Не дают кредит, что делать? Банки меня отфутболивают, кредит не дают, каковы причины?

Каждый человек может столкнуться в своей жизни с ситуацией, когда придя в банк за оформлением кредита, ему в этом вежливо отказывают и кредит не дают, или проще говоря отфутболивают. И казалось бы, все стандартные требования и условия соблюдены, а кредитно-финансовое учреждение все равно не желает предоставлять заветный займ. Поэтому первое что необходимо сделать – это попробовать отправить заявку на кредит онлайн.

В данной ситуации у каждого нормального кредитополучателя возникает резонный вопрос: почему не дают кредит, что делать, как узнать причины отказа? А поскольку каждый банк закрепляет за собой право не афишировать причины своего отказа, потенциальный заемщик так и может остаться без ответа.

В результате этого, заемщик попросту не может устранить причину, которая препятствует одобрению кредитной заявки. Однако даже в этом случае не стоит отчаиваться, поскольку при желании всегда можно найти выход. Но для начала стоит рассмотреть самые очевидные причины, которые могут послужить основанием для отказа в предоставлении банком кредита.

1. Довольно часто не дают кредит из-за поведения заемщика. Также немаловажное значение имеет и внешний вид. Дело в том, что при личном собеседовании, банковские сотрудники обращают особое внимание на эти детали, и если заемщик постоянно нервничает, непонятно отвечает на простые вопросы, путается – все это не пройдет мимо взора менеджера. То же самое, касается и внешнего вида клиента – неопрятность и одетый спортивный костюм также могут послужить поводом для отказа в предоставлении кредита.

2. Не дают кредит тем потенциальным заемщикам, чей доход сравнительно низок или, напротив, слишком высок. Причем взгляды о доходах у заемщика и банковской организации совершенно разные. Так, например, при небольшой для банка зарплате заемщика, второй становится для него ненадежным клиентом, у которого могут возникнуть проблемы с дальнейшим обслуживанием и погашением кредита. И наоборот, если доходы заемщика сравнительно высокие, это также, как бы парадоксально это не звучало, может стать поводом для отказа в выдаче кредита. В этом случае есть вероятность того, что заемщик выплатить весь свой долг своевременно (до окончания срока действия кредитного договора), что лишит, по сути, банк своего стабильного дохода.

3. Также, когда не дают кредит, довольно частой причиной этому (почти всегда) служит испорченная кредитная история заемщика. Любой уважающий себя банк обязательно и в первую очередь внимательно проверит кредитное досье кредитополучателя, не сидит ли он в кредитной яме. Поэтому, чтобы исключить этот вариант, заемщик должен иметь безупречное кредитное досье, а также у него должны отсутствовать какие-либо долговые обязательства (займы) в иных кредитно-финансовых организациях. Если таковые имеются, их сначала нужно погасить (это в идеале), а уже после этого идти в другой банк за новым кредитом.

4. Как правило, не дают кредит и тем лицам, чей возраст не соответствует установленным возрастным ограничениям

5. Кроме того, банковская организация может отказать в том случае, если заемщик указал недостоверные данные в анкете (заявлении). Всегда нужно помнить о том, что каждый банк очень досконально проверяет все данные о своем клиенте. И если будет обнаружено хоть малейшее несоответствие, банк решит, что его пытаются «надуть», обязательно наложит табу на выдачу даже небольшой суммы кредита.

6. В том случае, если у человека, желающего взять банковский займ, есть судимость, банк запросто ему может отказать в предоставлении данной услуги. В такой ситуации не дают кредит по весьма объективным и понятным причинам. Лица, которые имеют судимость, всегда будут нежелательными клиентами для большинства банков.

7. Отсутствие в текущий момент или частая смена постоянного места работы, сезонная работа, нахождение на испытательном сроке – также могут быть поводом для отказа.

8. Кредитная организация может не дать кредит беременной женщине. Ведь после родов она попросту не сможет погашать полученный долг в связи с отсутствием постоянного дохода.

Конечно, у каждого банка свои критерии отбора клиентов. Однако в большинстве случаев не дают кредит по одним и тем же причинам. Мотивация для отказа везде примерно одинакова. Сперва пробуйте оформлять кредит онлайн.

Итак, разобравшись с главными причинами, которые могут являться мотивом для отказа в оформлении банковской ссуды, возникает следующий вопрос: не дают кредит, что делать дальше? Здесь также есть несколько действенных вариантов, которые могут помочь решить проблему.

1. Если в одном банке не дали кредит, то стоит попробовать обратиться в другой. Поскольку у каждого банка есть свои собственные критерии надежности клиента, то существует вероятность получать

займ в соседнем банковском учреждении. Или же просто отказаться от этой затеи, а необходимые средства накопить.

2. Если есть сомнения в чистоте собственного кредитного досье, нужно попытаться ее исправить. В том случае, если в досье была совершена ошибка по вине банка, это можно исправить путем отправки запроса в банк и БКИ (бюро кредитных истории), от которого были получены скверные рекомендации и ошибочные данные. И если ошибка была допущена по вине банка, вопрос уладится, и досье будет исправлено. Но если клиент сам виноват, то придется ситуацию исправлять самостоятельно. Попытаться сделать это можно, путем быстрого погашения уже имеющихся кредитов.

3. Также можно оформить кредит не на себя, а на своего близкого родственника или хорошего друга. Главное, чтобы у них было в порядке кредитное досье, имелось стабильное место работы, достаточный источник дохода и приличный внешний вид.

4. Если доходы заемщика являются камнем преткновения в получении кредита, можно предложить банку обеспечение, то есть, предоставить залоговое имущество – квартиру, дом, автомобиль и так далее. Главное, чтобы это имущество было в собственности заемщика и обладало ликвидностью.

5. То же самое можно проделать и с поручителями. Большинство банков «смягчают» свои требования, если со стороны кредитополучателя будут выступать платежеспособные поручители.

6. Если банк был вынужден отказать по причине указания в анкете недостоверных данных, можно переделать анкету и снова ее подать. Однако в этом случае, лучше всего обращаться уже в другую

кредитную организацию, при этом не забыв указать в анкете только реальные данные. Ну что делать, не дают кредит тем, кто пытается ввести банк в заблуждение, держа его сотрудников за

дураков.

Далее: Что такое кредиторские

задолженности?.

www.vsyoprodengi.ru

4 способа получить кредит, когда все отказывают

Вопрос, где взять деньги, если банки отказывают в кредите, может возникнуть в любой момент. Ведь отказы случаются зачастую не по нашей вине. Так могут сложиться обстоятельства.

Почему все банки отказывают?

Каждый, знакомящийся с этим материалом, наверняка сталкивался с необходимостью одолжить энную сумму. Порой деньги нужны “уже и сейчас”, а банки, друзья, родственники и знакомые не могут (не хотят) давать взаймы. И если с “жадностью” кредиторов-физлиц все более-менее ясно, то прижимистость банкиров порой вызывает недоумение.

Актуальные предложения:

Одалживание денег под приличный ссудный процент – едва ли не основной вид заработка для основной массы банков. В силу этого структуры регионального масштаба готовы кредитовать чуть ли не каждого обладателя “белого” заработка и “локальной” прописки. Но почему-то именно Вам, со всех сторон положительному, вдруг отказывают в предоставлении заемных средств.

Основными причинами отклонения заявок называют:

- слишком маленькая заработная плата. Помните, что ваша з\п должна минимум в 2 раза превышать ежемесячный платеж по кредиту;

- у вас уже есть действующие задолженности в других банках, т.е. у вас большая закредитованность;

- недостаток обеспечения на запрашиваемую сумму займа;

- проблемы с подтверждением места жительства заемщика, также читайте о кредитах с временной регистрацией;

- отсутствие поручителей, детальнее о кредитах с поручителями читайте здесь;

- наличие отрицательной кредитной истории. О том, куда обращаться с плохой КИ, написано в этой статье;

- отсутствие документального подтверждения доходов. Где не требуют справку 2-НДФЛ, рассказываем здесь.

Любопытно, что отказ в кредитовании происходит в случае “накладывания” этих факторов друг на друга (иными словами, отказы от предоставления заемных средств при наличии одного пункта из этого перечня в отсутствие четырех остальных крайне редки).

Идем дальше, выберите подходящий вам раздел:

Как увеличить свои шансы на одобрение заявки?

Если у вас плохая кредитная история, т.е. в прошлом вы задерживали с выплатам по кредиту, и допускали большие просрочки и штрафы, то свою КИ можно и нужно исправить. Делается это путем оформления небольших товарных кредитов или микрозаймов и своевременного их погашения.

Кроме того, вы можете воспользоваться программой “Кредитный доктор” от Совкомбанка. Это пошаговая программа, пройдя которую, вы сможете не только улучшить свою репутацию, но и получить кредит на нужные вам цели.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

Если же причина в том, что вы не можете предоставить в банк справку о доходах со своего места работы по причине отсутствия высокой «белой зарплаты», то это тоже может быть серьезной причиной для отказа.

Оригинальные отзывы по этой теме мы собрали

kreditorpro.ru

Где взять кредит, если везде отказывают

Если нужна крупная сумма денег, то обращение в МФО – не лучший вариант, особенно, когда кредит – долгосрочный. Поэтому рекомендуется подать заявки в несколько банков, потому что сегодня они – отказывают, а завтра – одобряют.

Важно! Так же особое внимание хотелось бы обратить на займы под 0 процентов, выдаваемые некоторыми МФО. То есть, можно воспользоваться заемными средствами совершенно бесплатно, при условии своевременного погашения займа.C полным перечнем инструментов, позволяющих улучшить КИ, можно ознакомиться в обзоре «Как исправить кредитную историю».

Где взять деньги, если банки отказывают «новичку»

Отсутствие кредитной истории и плохая КИ – это тождественные понятия. Гражданин, если никогда не брал кредит, для любого КФУ – «тёмная лошадка». То есть, банк не знает, чего ждать от этого человека, потому что он никак и нигде себя не зарекомендовал, и оттого ему отказывают в предоставлении заёмных средств. С одной стороны, это хорошо, что человек не знает о существовании терминов «чёрный список» и «долг», но с другой, это – плохо, потому что высок процент отказов именно по причине отсутствия КИ. Что можно предпринять в такой ситуации:

- постараться по максимуму подойти под основные условия кредитования;

- обратиться в микрофинансовую компанию, взять несколько займов и своевременно погасить их;

- взять товарный кредит в магазине, например, это может быть ЖК-телевизор или ноутбук;

- ежедневно подавать заявки в банки, потому что в случае одобрения сразу нескольких из них, можно отказаться от неподходящего варианта, ничем не рискуя;

- собрать пакет документов, необходимых для получения займа, и в его состав могут входить: справка с места работы, налоговые декларации и пр.

Основные условия кредитования физических лиц

Здесь многое зависит от вида займа, срока, на который он предоставляется, и от его суммы, а чем она больше, тем жёстче требования к заёмщику. Каждое КФУ предоставляет денежные средства на определённых условиях, а общий их перечень выглядит так:

- Наличие действующего паспорта гражданина РФ, и лучше – с постоянной регистрацией. Без этого документа денег никто не даст, даже МФО.

- Соответствие возрастным критериям. Восемнадцатилетним гражданам кредиты предоставляются редко, и на их получение могут рассчитывать люди в возрасте 21-75 лет.

- Хороший кредитный рейтинг, отсутствие задолженностей и просрочек.

- Предоставление второго и даже третьего документа, и это может быть: СНИЛС, водительское удостоверение, загранпаспорт.

- Предоставление справок: о трудоустройстве, и о доходах.

- Наличие поручителей и залогового имущества.

- Доказательства платёжеспособности.

finansist.expert

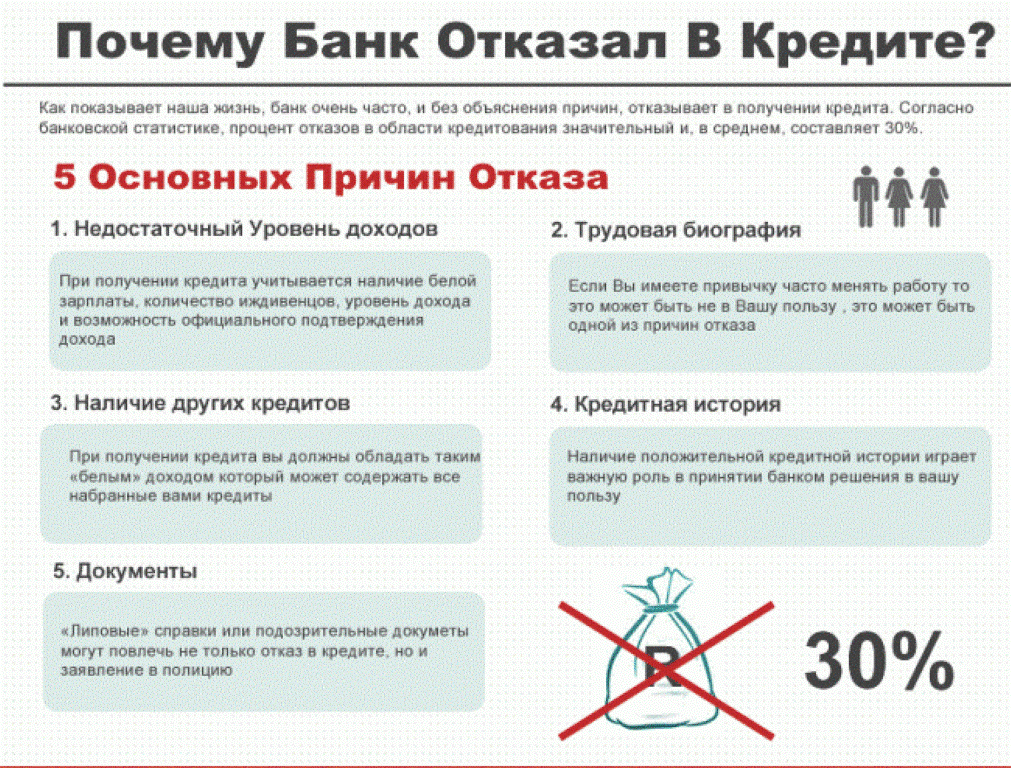

Не дают кредит. Как быть?

Топ 5 причин почему вам отказали в кредите и как это исправить.

Редакция нашего журнала провела несколько интервью с банковскими работниками, чтобы выяснить самые популярные причины отказа и как их можно исправить.

1. У вас имеются просрочки

Заемщик, который не платит по взятым на себя кредитным обязательствам, не нужен ни одному банку. В случае если у вас есть просрочки и их много, банк будет это интерпретировать как: «Я не могу или не хочу платить по своим кредитным обязательствам. Нужна новая главная боль? Выдайте мне кредит»

Конечно, желающих найдется не много. Однако если у вас испорченая кредитная история и вы хотите ее исправить, это возможно, прочтите нашу статью «исправление кредитной истории»

Как исправить?

Если очень нужен кредит, постарайтесь сделать все, чтоб закрыть все просрочки. Подождите от 3 до 6 месяцев, прежде чем снова подавать заявки на кредит, это увеличит ваши шансы на одобрение. Чем чаще вы будете платить вовремя, в период между просрочками и новым обращением, тем более высокой будет вероятность положительного ответа.

Если кредит нужен очень срочно выбирайте банки, которые выдают кредит без отказа, либо воспользуйтесь займом в МФО, они также передают информацию в бюро. (Оформить первый займ без процентов)

2. У вас есть долги по чужим кредитам.

Да иногда случается и такое. Механизмы взаимодействия кредитных организаций и бюро КИ проходят не идеально. Иногда случается так, что данные вашего полного тезки могут по ошибке попасть в вашу кредитную историю.

Чаще всего это происходит с теми, у кого популярные фамилии и имена (Смирнов, Иванов, Петров и т.д.).

Допустим какой-то незнакомый вам Петров Петр Петрович не платит по кредиту, а отказ в ипотеке получите вы, или еще хуже запрет на выезд за границу.

Как исправить?

Первое и самое простое что вы можете сделать, это регулярно запрашивать свою КИ и проверять достоверность данных. Если вдруг обнаружите, что кто-то запрашивал вашу кредитную историю без разрешения, или в ней появились записи о кредитах и займах, которые вы не брали, сразу же пишите заявление в бюро кредитных историй. По закону они должны все исправить в течении 15 дней.

3. У вас и так большой долг перед банками и/или МФО

Долговая нагрузка — это процент от всех ваших доходов (З.П., пособия, подработка и т.п.), который вы платите по всем кредитам и займам.

Рассчитать долговую нагрузку просто.Формула: Платеж – Доход * 100 = Процент долговой нагрузки.

Пример: допустим вы получаете 30 000, а платите по кредиту 7 500.

Считаем: 7500 / 30000 * 100 = 25. Ваша долговая нагрузка составляет 25% (четверть от дохода).

В среднем, нормой считается, если заемщик отдает по кредитам от 30% до 40%. Если процент перешагивает рубеж 50%-60%, это уже экстремальная ситуация. Некоторые банки считают, что у заемщика может наступить «психологический дефолт». Т.е. он испытывает состояние, когда легче не платить никому, чем из месяца в месяц расставаться с большой частью дохода.

Как исправить?

Первым шагом, вы должны рассчитать процент, который вы уже платите банку. Не забудьте включить сюда же и сумму нового платежа. Так вы сможете посмотреть какую часть дохода придётся отдавать, если получите положительное решение по кредиту. Если укладываетесь в диапазон от 30% до 40%, шансы на получения у вас есть. Если процент больше, то есть три пути:

- Подождать, когда сумма платежей уменьшится (возможно досрочно погасить какие-либо кредиты), и только после этого подавать заявку.

- Взять кредит в банках, которые редко отказывают.

- Рефинансировать несколько кредитов в один и уменьшить сумму платежа.

4. Вы не нравитесь службе безопасности

СБ является одной их ключевых служб в финансовых учреждениях. Если при рассмотрении заявки служба безопасности говорит “нет”, то в таком случае кредит не будет одобрен. Есть только один нюанс, базы по которым сверяются безопасники, несовершенны. Узнать кто, когда и почему внес отрицательную информацию о потенциальном заемщике выяснить практически невозможно.

Служба безопасности получает отчеты из баз данных: налоговой, судебных приставов, ГИБДД, ГУВД, а также из черных списков других банков. И если в этих отчетах будет стоять запись «рекомендуется отказ», в получении кредита будет отказано.

Как исправить?

Если есть возможность, обратитесь за помощью к знакомым сотрудникам банка, также стоит попытаться выяснить, что не так с заявкой. Еще один вариантом будет найти кредитного брокера и обратиться к нему. Хороший брокер проверит все документы, проведет анализ и выявит причину банковских отказов, а также поможет ее устранить.

5. Вы ИП или владелец бизнеса

Индивидуальный предпринимателей и владельцев ООО банки кредитуют не охотно. И каждый раз будут воспринимать вашу заявку, как возможность получить потребительский кредит и пустить его на развитие вашего бизнеса. Особенно это относится к «молодому» бизнесу, который не может подтвердить свою состоятельность, бухгалтерскими выписками за последние 3-5 лет.

Как исправить?

Есть три рабочих способа:

- Если вы где ни будь работаете по найму (и соответственно ИП служит в качестве дополнительного дохода), то предоставьте подтверждающие документы в банк, это позволит увеличить ваши шансы на одобрение кредита.

- Еще один способ – это предоставить залог. Данный метод существенно повышает ваш шанс на одобрение, и позволит банку закрыть глаза на ваш статус.

- Показать банку ваши бухгалтерские выписки за несколько последних лет, в которых четко можно увидеть, что ваш бизнес устойчив и будет развиваться не смотря на одобрение или отказ в кредите.

expressonlinecredit.ru

Где взять кредит если банки отказывают? Надо 500000 руб. Причины отказа незнаю

Причин для отказа банка в выдаче кредита «воз и маленькая тележка», в конце концов в конкретном банке куда Вы обращались за получением кредита вполне могут быть временные проблемы с ликвидностью и этот банк просто временно не выдает кредиты. Может быть банку не понравилась указанная Вами цель кредита, такое тоже бывает. Самые лучшие варианты на покупку мебели или на ремонт в квартире. Некоторое время назад у меня был аналогичный случай, очень уважаемый банк в котором у меня уже 8 лет кредитная карта, более года предлагал мне взять кредит, присылал СМСка, письма и даже раз в пол года звонил по телефону, а когда мне понадобились деньги и я подал необходимые документы на получение кредита, то неожиданно получил отказ. Недолго думая я обратился за кредитом в другой банк и в течении недели получил кредит приблизительно на тех же условиях. Поэтому лично я уверен, что именно все банки вряд ли отказывают Вам в выдаче кредита, но некоторые из них вполне возможно. Ну а как говорится: дорогу осилит — идущий. Главное при подаче заявления на получение кредита не пользоваться on-line сервисами которые отправляют заявку на получение кредита одновременно в несколько банков, лучше сходить в банк ногами. Да и обращаться за кредитом в таких ситуациях лучше не в те банки которые у нас на слуху, а в те которые наиболее лояльны к заемщику. В Москве например наиболее лояльное отношение к заемщикам в РосГосСтрахБанке, в котором можно получить кредит даже заемщикам с плохой кредитной историей или при полном отсутствии таковой. Подробное описание этого кредитного предложения можно посмотреть например здесь <a rel=»nofollow» href=»http://msk.sber-banks.ru/credit_93487_305081.html» target=»_blank»>http://msk.sber-banks.ru/credit_93487_305081.html</a> . Дополнительно даю Вам ссылку на сайт <a rel=»nofollow» href=»http://msk.sber-banks.ru/credit_0.html» target=»_blank»>http://msk.sber-banks.ru/credit_0.html</a> , где в одном месте собрана информация о потребительских кредитах всех банков Москвы. Список отсортирован по увеличению переплаты по кредиту. В подробном описании каждого кредитного предложения указаны требования к заемщику, условия выдачи и обслуживания кредита, перечень предоставляемых документов для выдачи кредита, ссылка на сайт банка. Смотрите, выбирайте, получайте.. . Удачи! P.S. Если потребуется информация по какому либо другому городу, напишите по какому именно…

значит не надо.. . есть всякие шараги по кредитам, но там дикие %, они потом и из трусов вытряхнут.. . надо работать и иметь стабильный доход, просто так всем подряд банки не дают кредиты. всегда идет проверка причем детальная..,

Если вы уже хоть раз брали кредит, возможно что у вас испорчена кредитная история, даже если вывсе во время платили и погасили его. Просто банки бывает по ошибке отправляют в буро кредитных историй не верную информацию о вас. Для начала проверте свою кредитную историю. Вот ссылочка: <a rel=»nofollow» href=»http://kredistoriya.blogspot.ru/p/1_14.html» target=»_blank»>http://kredistoriya.blogspot.ru/p/1_14.html</a> там вы можете прочитать как узнать кредитную историю и по необходимости исправить ее за коротки срок.

Есть варианты и с плохой кредитной историей без справок взять деньги, к примеру <a rel=»nofollow» href=»https://vk.com/public116582860″ target=»_blank»>https://vk.com/public116582860</a>

Попробуйте обратиться к профессиональному кредитному брокеру. Он быстро и без проблем поможет получить деньги в банке. Неважно, по каким причинам Вам отказывали. Пишите сюда [email protected]. Удачи!

У меня тоже была ситуация что постоянно отказывали в кредите, а все оказалась у меня есть задолжность по закрытому кредиту 4 года назад. Сумма небольшая, но как погасила, прошло 2 недели и все!!! Одобрили!!! Я просто заказал отчет на этом сайте <a href=»/» rel=»nofollow» title=»50298023:##:?zapros»>[ссылка заблокирована по решению администрации проекта]</a> который делает кредитные отчеты, там и пишется вся информация о долгах, просрочках, задолжностях как закрытым так и активным кредитам. Поэтому рекомендую узнать свою кредитную историю если вам постоянно отказывают в кредите а вы не знаете почему! P.S А у знакомого вообще оказалось что висит кредитная карта хоть он ей и не пользовался. А банк передал информацию как будто он ею пользуется.

Отказы обычно вообще не комментируют Но согласно закону можно запросить причину отказа. волокиты будет правда очень много. ну и сумма у вас серьезная для налички. пробуйте с малого, а если срочно нужно, то только займы, там не отказывают ну иили очень редко. мне в займере <a rel=»nofollow» href=»https://zaymer.ru/» target=»_blank»>https://zaymer.ru/</a> еще ни разу не отказывали

Здравствуйте, интересует кредит в г. Краснодар. но прописка Архангельской обл, и я на пенсии. Отказал сбербанк, хотя пенсию получаю на их карту, ВТБ 24,локобанк, почта банк.

________________ Я тут взяла кредит. Классный сервис! Советую всем — <a rel=»nofollow» href=»http://cresix.ru\yq/nf509245.html» target=»_blank»>http://cresix.ru\yq/nf509245.html</a> Пожалуй, самое выгодное предложение! ________________

Владислав Мы брали кредит тут — <a rel=»nofollow» href=»https://my.mail.ru/mail/rn4o5fcp/share?shareid=1501000067d08803″ target=»_blank»>https://my.mail.ru/mail/rn4o5fcp/share?shareid=1501000067d08803</a> Самые выгодные условия

Тут точно дадут <a href=»/» rel=»nofollow» title=»54542399:##:https://trx10.click/click?aff_id=33398&ban_id=44e44678″>[ссылка заблокирована по решению администрации проекта]</a>

Срочно нужны деньги? Не знаете где бы их взять? Хочу порекомендовать вам очень хороший сервис) Я узнал о нём от друга, в своё время он мне очень помог) Здесь можно взять кредит до 5000 грн, без справки про доходы. Строк кредита до 30 дней. Первый кредит всего под 0,01% Никаких заморочек, очередей, кучи ненужных документов и т. п. 5-10 минут и деньги уже у вас на карте) Сейчас там проходит АКЦИЯ: Заполняя заявку на кредит, в графе «Как нас нашли?» выберите «От знакомых» и впишите в поле этот e-mail «[email protected]» (без кавычек), в течении нескольких дней вы получите 200 грн АБСОЛЮТНО БЕСПЛАТНО и автоматически будете зарегистрированы в розыгрыше двух iPhone X, который состоится 1 марта 2019 года! Если вы возмёте в кредит 5000 грн строком на 30 дней, вам нужно будет вернуть всего 5015 грн + вы бесплатно получаете 200 грн + шанс выиграть iPhone X! Итого 185 грн чистой прибыли, а может и побольше)) Вообщем очень крутой сервис 😉 Вот ссылочка: <a rel=»nofollow» href=»https://moneyveo.ua/?referral=4058ef09-2961-4f58-a853-817f58822fe6&utm_source=friends&utm_medium=cpa&utm_campaign=friends» target=»_blank»>https://moneyveo.ua/?referral=4058ef09-2961-4f58-a853-817f58822fe6&utm_source=friends&utm_medium=cpa&utm_campaign=friends</a>

Причин для отказа банка в выдаче кредита «воз и маленькая тележка», в конце концов в конкретном банке куда Вы обращались за получением кредита вполне могут быть временные проблемы с ликвидностью и этот банк просто временно не выдает кредиты. Может быть банку не понравилась указанная Вами цель кредита, такое тоже бывает. Самые лучшие варианты на покупку мебели или на ремонт в квартире. Некоторое время назад у меня был аналогичный случай, очень уважаемый банк в котором у меня уже 8 лет кредитная карта, более года предлагал мне взять кредит, присылал СМСка, письма и даже раз в пол года звонил по телефону, а когда мне понадобились деньги и я подал необходимые документы на получение кредита, то неожиданно получил отказ. Недолго думая я обратился за кредитом в другой банк и в течении недели получил кредит приблизительно на тех же условиях. Поэтому лично я уверен, что именно все банки вряд ли отказывают Вам в выдаче кредита, но некоторые из них вполне возможно. Ну а как говорится: дорогу осилит — идущий. Главное при подаче заявления на получение кредита не пользоваться on-line сервисами которые отправляют заявку на получение кредита одновременно в несколько банков, лучше сходить в банк ногами. Да и обращаться за кредитом в таких ситуациях лучше не в те банки которые у нас на слуху, а в те которые наиболее лояльны к заемщику.

Срочно нужны средства на Webmoney кошелек ? МГНОВЕННЫЕ ЗАЙМЫ/КРЕДИТЫ WEBMONEY -Для формальных аттестатов и выше даже с BL 0 -Можно получить от 1 до 10000 WMZ на свой WEBMONEY кошелек мгновенно -Всё происходит в автоматическом режиме -Получить займ/кредит можно здесь debtmoney.info/?p=620

touch.otvet.mail.ru

Где взять кредит если везде отказывают в Украине

Иногда приходиться столкнуться с ситуацией, когда деньги нужны здесь и сейчас, но банки отказывают в кредитовании. Получив отказ в выдаче займа, не стоит отчаиваться. Кроме банков есть еще множество организаций, где взять кредит можно без особых проблем.

Причины отказа в кредите

Банки могут отказывать в кредитовании без объяснения причин и сотрудники банка, оформившие заявку, не могут повлиять на принятое решение. Оно принимается автоматической системой скоринга, которая анализирует указанные в анкете заемщика данные и на их основе выносит вердикт.

Заемщика не информируют о причинах негативного решения, но можно выделить несколько основных причин, почему банки отказывают в кредите:

- Низкий уровень дохода. Одна из наиболее распространенных причин отказов — несоответствие дохода запрашиваемой сумме и невозможность подтвердить доход. Если банк считает, что у заемщика потенциально нет возможности выплатить задолженность, он не рискнет предоставлять ему деньги в долг.

- Негативная кредитная история. Кредитный рейтинг формируется из дисциплины выплат всех когда-либо взятых займов. Банки отказывают в кредитовании, если клиент не может выполнять действующие финансовые обязательства или допускал регулярные просрочки платежей в прошлом.

- Сокрытие или предоставление ложной информации. В надежде повысить шансы на получение кредита, заемщики нередко прибегают к хитростям и стараются скрыть информацию о существующих займах или предоставляют ложную информацию о доходе. Любая заявка проверяется в БКИ на наличие действующих кредитов, а непомерно высокий доход без подтверждения может лишь вызвать сомнения.

- Несоответствие требованиям. Большинство банков кредитует только официально трудоустроенных лиц, а также устанавливает определенные требования по возрасту, опыту и стажу работы на последнем месте, особенно если речь идет о кредитах на длительный срок.

Также на принятое решение влияют субъективные факторы, такие как наличие зарплатной карты именно в этом банке, семейное положение, уровень образования, занимаемая должность или наличие в собственности какого-либо имущества.

На вынесение вердикта влияет совокупность факторов и количество баллов, которых удастся набрать по системе скоринга. Сотрудник, принимающий заявку на кредит, также может повлиять на отказ, отметив неопрятный внешний вид, неадекватное или подозрительное поведение, алкогольное опьянение.

Где можно взять кредит без отказа

Получить деньги можно и в других финансовых организациях с упрощенной системой, где взять кредит значительно удобней, а требования к заемщику минимальны. Правда, в таком случае стоит учитывать, что кредитор уже включит риски в стоимость кредита и переплата по такому займу может быть значительно больше.

Заем на кредитку

Банковские требования к клиентам для выдачи кредитных карт, как правило, более лояльны. Например, в Монобанк можно получить карточку с кредитным лимитом до 100 000 грн. Оформить заявку на карту можно на официальном сайте, а после забрать в ближайшей точке выдачи или заказать курьерскую доставку.

Стоит учесть, что сразу кредитная карта будет иметь весьма ограниченный лимит, и лишь при активном использовании и дисплинированом погашении задолженностей можно рассчитывать на постепенное увеличение суммы.

Также такой способ нельзя назвать быстрым. В зависимости от выбранного банка, выпуск карты может затянуться на неделю и более. Еще одним недостатком является необходимость оплачивать ежемесячное обслуживание карты, вне зависимости от того пользуетесь вы заемными средствами или нет.

Микрофинансовые организации

МФО — лояльные к своим заемщикам, где взять кредит на карту без отказа можно всего за несколько минут и даже не выходя из дома. От заемщика потребуется только самый минимум документов, а именно паспорт и идентификационный номер. В отличие от большинства других способов, проценты по займам в МФО могут не включать риски. Многие микрофинансовые компании проводят акции на выдачу первого кредита с нулевыми процентами.

Сотрудничество с МФО имеет ряд преимуществ:

- удаленное оформление через интернет;

- рассмотрение заявки занимает в среднем не более 15 минут;

- обязательными требованиями является только совершеннолетие и украинское гражданство;

- лояльные возрастные ограничения от 18 до 65 лет и более;

- возможность оформить кредит без переплат;

- возможность отсрочить выплату займа по пролонгации;

- режим работы 24/7.

Без преувеличений можно сказать, что на сегодняшний день МФО — наиболее лояльные и удобные финансовые организации, где взять деньги взаймы можно без залогов, поручителей и справок о доходах. Кроме того, несколько успешно погашенных микрозаймов способны существенно улучшить кредитный рейтинг.

Кредитный брокер

Получить займ с плохой кредитной историей поможет кредитный брокер. Он выступает посредником между заемщиком и финансовой организацией, помогает оформлять кредит, берет проценты, а остаток суммы с вычетом стоимости своих услуг передает заемщику.

В услуги брокера также входит подбор лучшего кредитного предложения рынка, финансовая консультация, расчет процентных ставок и сопровождение сделок “под ключ”.

Частные инвесторы

Если срочно нужны деньги, а кредит не дают, на помощь готовы прийти частные инвесторы. Ростовщики готовы предоставлять кредиты даже если отказывают банки. Объявления с такими предложениями можно встретить в газетах, на информационных досках, на сайтах и в социальных сетях. Условия предоставления заемных средств у частных лиц индивидуальны и в большинстве случаев для совершения сделки не потребуется даже личная встреча.

К преимуществам такого способа можно отнести тот факт, что деньги можно получить достаточно быстро с минимальным пакетом документов. Но стоит учесть, что для получения придется принять все условия кредитора, а в случае форс-мажорных ситуаций велик риск нарваться на выбивание долгов вне закона преступными формированиями. Также в этой сфере велик риск нарваться на мошенников.

Ломбарды

Ломбарды предоставляют кредиты гарантировано и не обращают внимание на уровень дохода или кредитную историю, поэтому позволяют получить деньги даже если нигде не дают кредит. Но заемщику нужно предоставить в залог свое имущество. Залогом могут выступать ювелирные украшения, ценные металлы или техника.

Займы выдаются только на сумму оценочной стоимости имущества, которая зачастую значительно ниже рыночной. В случае, если заемщик не вернет ссуду вовремя, залог отойдет ломбарду, а для выкупа потребует уплатить сумму с процентами.

К преимуществам такого способа можно отнести возможность быстро и гарантированно получить займ при отсутствии каких-либо требований к заемщику. Минус — возможность потерять ценную вещь. Кроме того, получение займа требует физического присутствия и может затянуться из-за очереди и долгой оценки залогового имущества.

Как увеличить свои шансы на одобрение заявки?

Прежде всего следует понять, что обмануть кредитора в большинстве случаев не удастся, но любое сокрытие информации будет расценено как мошенничество и неизбежно приведет к автоматическому отклонению заявки. Старайтесь предоставить кредитору как можно больше правдивой и полезной информации о себе. В любом случае вся информация хранится в БКИ и базах данных.

Прежде всего, любая финансовая организация обращает внимание на кредитную историю. При просмотре обращают внимание как на действующие кредиты, так и на просрочки в прошлом, а также долговые обязательства по алиментам, штрафам или перед налоговой.

Прежде чем подавать заявку на крупный кредит, рекомендуется снизить долговую нагрузку по текущим, по возможности погасить мелкие займы и внести необходимые платежи по кредитам. Повысить кредитный рейтинг может несколько успешно погашенных микрозаймов.

Не указывайте сумму желаемого кредита из потолка. Она должна быть рассчитана исходя из уровня дохода с учетом вычета платежей по текущим задолженностям. Если указанная вами сумма приблизительно совпадает с предварительно одобренной для вас кредитором, то вероятнее всего заявка будет пропущена автоматически.

mircreditov.com.ua

Как взять кредит, если отказывают все банки

Заемщики, столкнувшиеся с проблемой в получении ссуды в кредитно-финансовых организациях, интересуются, как взять кредит, если отказывают все банки, куда обратиться, чтобы получить необходимую сумму. Есть ли такие компании, которые вовсе не отказывают в получении займа, а лояльно относятся к своим клиентам? Давайте разбираться.

Сразу отметим, что не существует таких банков, которые одобряли бы заявки всем желающим, это просто экономически невыгодно. Если вам от нескольких кредиторов пришел отрицательный ответ, нужно искать причину происходящему. Прежде чем снова пробовать оформить заявку, следует разобраться, что влияет на решение кредитора, на что больше обращают внимание, какие параметры наиболее важны.

Актуальные предложения:

Основные причины отрицательного решения

- плохая кредитная история,

- имеющиеся непогашенные просроченные задолженности,

- занесение в черный список, подробно о нем рассказано здесь,

- отсутствие официального трудоустройства,

- наличие множества действующих кредитов.

В процессе оформления имеет значение вся информация, которую вы сообщаете о себе, даже самая незначительная, по вашему мнению. Например, не стоит умалчивать об имеющемся в собственности автомобиле.

Для банка имущество в собственности имеет большое значение, так как такой заемщик сможет рассчитаться с долгом даже при тяжелой финансовой ситуации, ему будет, что продать. Если вы захотите оформить кредит под залог, то вы увеличите вероятность одобрения заявки, подробности на этой странице.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

При рассмотрении заявки кредитор обязательно учитывает платежеспособность клиента.

Даже если займ выдается без справок о доходах, получить представление о материальном состоянии клиента помогают вопросы, касающиеся места работы, должности, стажа, размера среднемесячной зарплаты.

Зачастую эта информация проверяется звонком работодателю, поэтому важно указать правильный номер телефона. Если кредитор не дозвонится на работу заявителя, то может ему отказать.

Имеют значение и такие данные, как семейное положение и количество детей. Это необходимо для составления общей картины, как живет заемщик, сколько иждивенцев ему приходится обеспечивать. Если супруг (-га) заявителя тоже работает, это повышает шансы на одобрение.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Если заемщик имел в прошлом просрочки, но погасил их, то он будет иметь явное преимущество перед тем, который имеет текущие задолженности перед другими кредиторами. Для банка важно, чтобы все ваши штрафы ГИБДД, налоги, коммунальные услуги были оплачены, т.к. все это отображается в вашей кредитной истории, узнать больше можно здесь.

Банк рассматривает клиента и по таким параметрам, как наличие арендного жилья или квартиры в собственности. Если заявитель снимает квартиру, то это обязательно включено в его расходы.

Основным пунктом в процессе принятия решения является кредитная история. То, как заявитель выглядит перед банком, зависит от того, как он ранее выплачивал займы. Как ее узнать, читайте на этой странице

Если в

kreditorpro.ru