Бухгалтерская отчетность по РСБУ — ПАО «Транснефть»

Бухгалтерская отчетность по РСБУ, опубликованная в соответствии с требованиями законодательства о раскрытии информации на рынке ценных бумаг.

2021

Промежуточная бухгалтерская отчетность на 30.09.2021

2020

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2020 год

Бухгалтерский баланс на 31 декабря 2020 года

Отчет о финансовых результатах за 2020 год

Отчет об изменениях капитала за 2020 год

Отчет о движении денежных средств за 2020 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2020 год

Промежуточная бухгалтерская отчетность на 30.09.2020

Промежуточная бухгалтерская отчетность на 30.06.2020

Промежуточная бухгалтерская отчетность на 31.03.2020

2019

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2019 год

Бухгалтерский баланс на 31 декабря 2019 года

Отчет о финансовых результатах за 2019 год

Отчет об изменениях капитала за 2019 год

Отчет о движении денежных средств за 2019 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2019 год

Промежуточная бухгалтерская отчетность на 30. 09.2019

09.2019

Промежуточная бухгалтерская отчетность на 30.06.2019

Промежуточная бухгалтерская отчетность на 31.03.2019

2018

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2018 год

Бухгалтерский баланс на 31 декабря 2018 года

Отчет о финансовых результатах за 2018 год

Отчет об изменениях капитала за 2018 год

Отчет о движении денежных средств за 2018 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2018 год

Промежуточная бухгалтерская отчетность на 30.09.2018

Промежуточная бухгалтерская отчетность на 30.06.2018

Промежуточная бухгалтерская отчетность на 31.03.2018

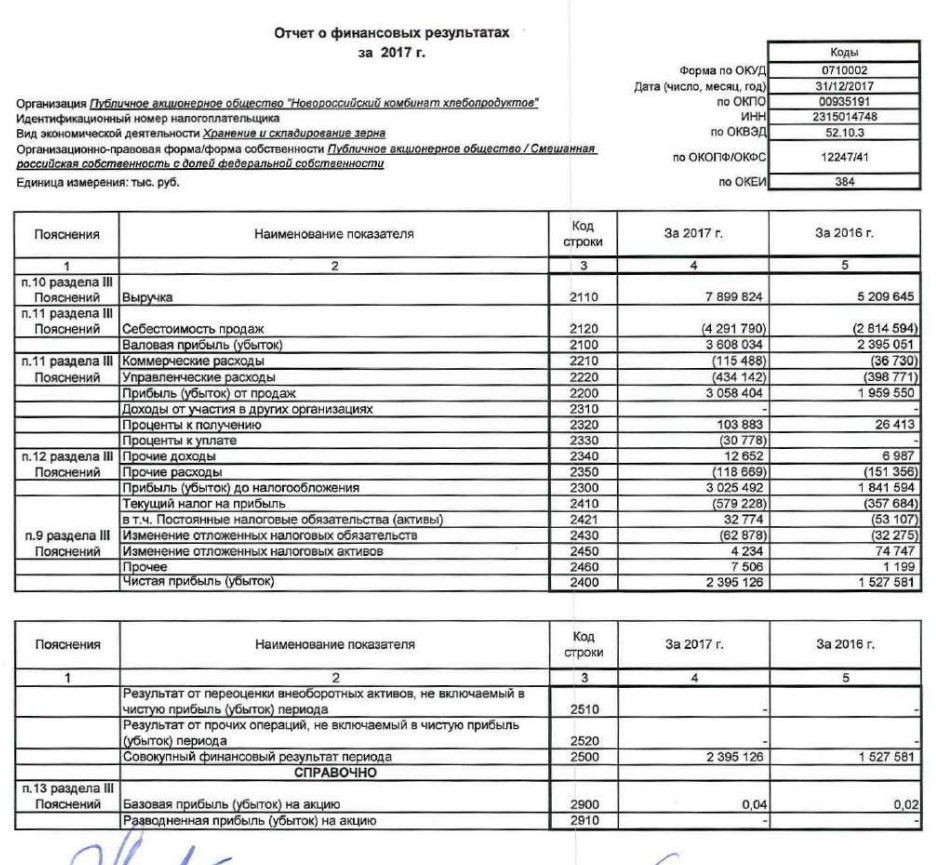

2017

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2017 год

Бухгалтерский баланс на 31 декабря 2017 года

Отчет о финансовых результатах за 2017 год

Отчет об изменениях капитала за 2017 год

Отчет о движении денежных средств за 2017 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2017 год

Промежуточная бухгалтерская отчетность на 30. 09.2017

09.2017

Промежуточная бухгалтерская отчетность на 30.06.2017

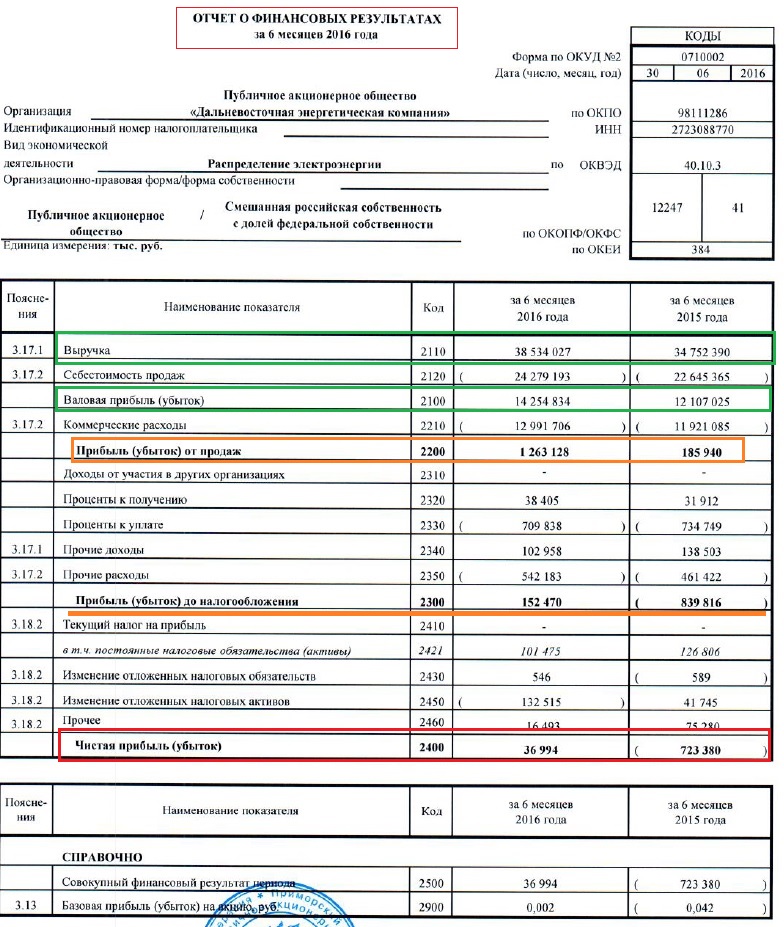

2016

Аудиторское заключение по бухгалтерской отчетности ПАО «Транснефть» за 2016 год

Бухгалтерский баланс на 31 декабря 2016 года

Отчет о финансовых результатах за 2016 год

Отчет об изменениях капитала за 2016 год

Отчет о движении денежных средств за 2016 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ПАО «Транснефть» за 2016 год

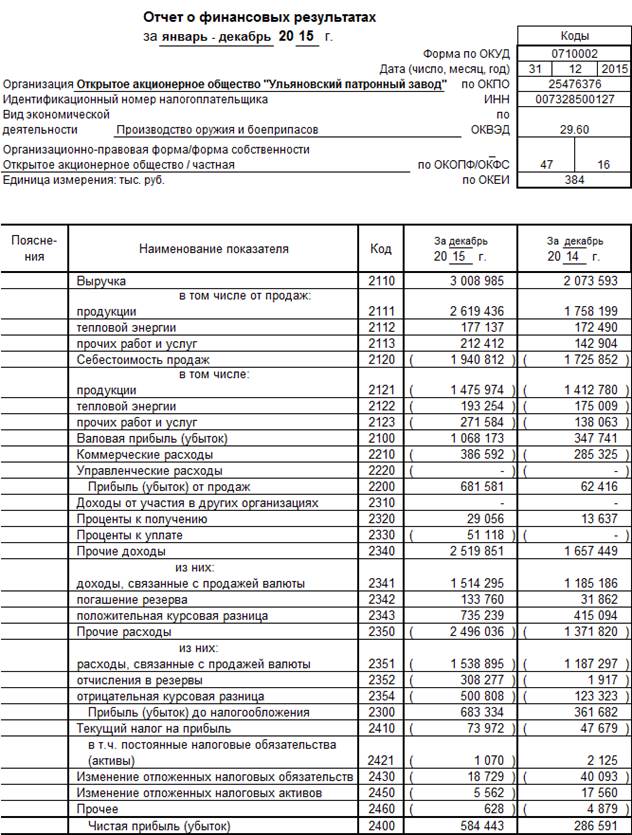

2015

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2015 год

Бухгалтерский баланс на 31 декабря 2015 года

Отчет о финансовых результатах за 2015 год

Отчет об изменениях капитала за 2015 год

Отчет о движении денежных средств за 2015 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2015 год

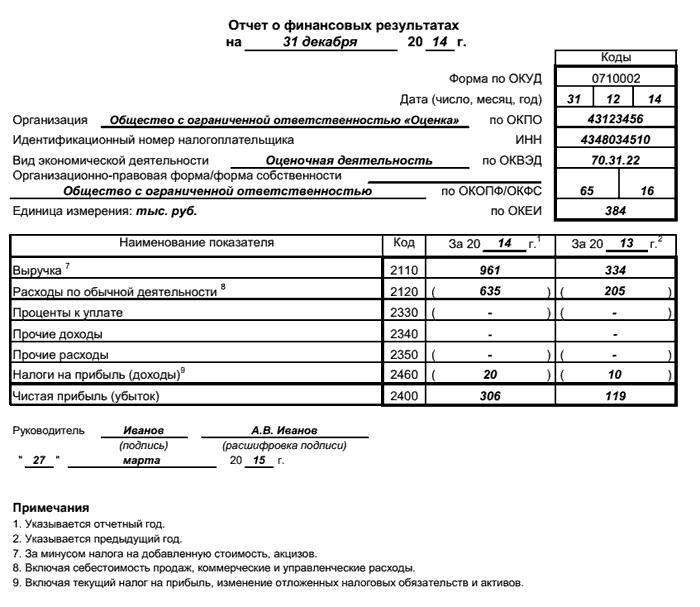

2014

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2014 год

Бухгалтерский баланс на 31 декабря 2014 года

Отчет о финансовых результатах за 2014 год

Отчет об изменениях капитала за 2014 год

Отчет о движении денежных средств за 2014 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2014 год

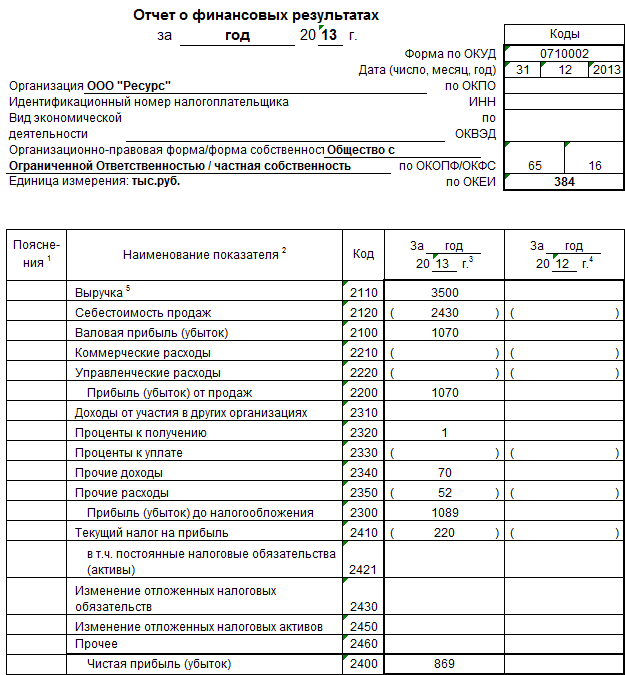

2013

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2013 год

Бухгалтерский баланс на 31 декабря 2013 года

Отчет о финансовых результатах за 2013 год

Отчет об изменениях капитала за 2013 год

Отчет о движении денежных средств за 2013 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2013 год

2012

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2012 год

Бухгалтерский баланс на 31 декабря 2012 года

Отчет о финансовых результатах за 2012 год

Отчет об изменениях капитала за 2012 год

Отчет о движении денежных средств за 2012 год

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ОАО «АК «Транснефть» за 2012 год

2011

Аудиторское заключение по бухгалтерской отчетности ОАО «АК «Транснефть» за 2011 год

Бухгалтерский баланс на 31 декабря 2011 года

Отчет о прибылях и убытках за 2011 год

Отчет об изменениях капитала за 2011 год

Отчет о движении денежных средств за 2011 год

Пояснительная записка к годовой бухгалтерской отчетности ОАО «АК «Транснефть» за 2011 год

Как сделать лучший в мире годовой отчет? 7 проверенных способов + 51 пример

Недавно закончился период подведения итогов, и большинство компаний опубликовали свою отчетность за 2017 год. Когда компания понимает, что годовой отчет является результативным маркетинговым инструментом для эффективной коммуникации с целевой аудиторией, у нее получается отчет, который привлекает внимание, попадает точно в цель и увеличивает лояльность к бренду.

Когда компания понимает, что годовой отчет является результативным маркетинговым инструментом для эффективной коммуникации с целевой аудиторией, у нее получается отчет, который привлекает внимание, попадает точно в цель и увеличивает лояльность к бренду.

Мы проанализировали отчеты известных компаний, чтобы понять, как с их помощью бренду удается коммуницировать со своими потребителями, инвесторами, кредиторами и другими аудиториями.

Для анализа мы взяли отчеты компаний, которые победили в лучших мировых конкурсах — Content Marketing Awards и Red Dot. В обзор мы также включили победителей украинского конкурса «Лучшее корпоративное медиа».

Вот перечень шагов, которые выполняют эти компании, чтобы добиться wow-эффекта от своего отчета. Следование такому алгоритму сделает и ваш отчет событием на рынке.

Создайте нестандартную структуру отчета, чтобы поддержать интерес у ЦА

Этап создания структуры — базовый для любого отчета. Однако фишка в том, чтобы отойти от стандартной структуры. Лучшие отчеты выделяются тем, что меняют структуру из года в год, чтобы остаться интересными для целевой аудитории. Какая нужна структура, чтобы отчет запомнился нужным целевым аудиториям: клиентам, партнерам и конкурентам?

Лучшие отчеты выделяются тем, что меняют структуру из года в год, чтобы остаться интересными для целевой аудитории. Какая нужна структура, чтобы отчет запомнился нужным целевым аудиториям: клиентам, партнерам и конкурентам?

Первое, что делают компании, которые фокусируются на аудитории отчета, — выделяют важные вопросы деятельности компании и общества в отдельные разделы. Например, отчетность Vodafone.

Здесь есть и годовой отчет, который включает в себя обзор бизнеса и операционной деятельности компании, и Sustainability report, который фокусируется на долгосрочной стратегии компании и ее влиянии на окружающий мир. Разделы в нем посвящены острым темам рынков, на которых работает компания: рабство, война за ресурсы, вклад компании в развитие цифровых прав и свобод.

Годовой отчет Нафтогаз Украины каждый год дополняется актуальными разделами, чтобы донести важную информацию о деятельности компании и рынке. В отчете за 2014 год в отдельном разделе объяснялась существовавшая ранее коррупция в газовой сфере, в 2015 году в отчете раскрывалась тема достижения газовой независимости и тема субсидий. В отчете за 2017 год добавились темы о победе над Газпромом в Стокгольмском арбитраже, мировом рынке нефти, либерализации внутреннего рынка газа и популярная тема отделения транспортировки газа (анбандлинг).

В отчете за 2014 год в отдельном разделе объяснялась существовавшая ранее коррупция в газовой сфере, в 2015 году в отчете раскрывалась тема достижения газовой независимости и тема субсидий. В отчете за 2017 год добавились темы о победе над Газпромом в Стокгольмском арбитраже, мировом рынке нефти, либерализации внутреннего рынка газа и популярная тема отделения транспортировки газа (анбандлинг).

Выберите тип отчета, раскрывающий его ключевой месседж

Понять, какой именно тип отчета необходим, можно после того, как менеджмент компании определится с ключевыми месседжами и целевой аудиторией отчета: хочет ли он показать финрезультаты или свою ответственность перед обществом, либо осветить другие вопросы.

Финансовый отчет — наиболее традиционный для любой компании, это первый шаг в повышении прозрачности компании. Например, аудиторская компания Baker Tilly с 2013 года публикует свою финансовую отчетность. Первый раз такая отчетность вышла в формате Transparency report. Однако теперь финансовый отчет — только маленькая часть содержания годовых отчетов Baker Tilly, которые каждый год компания выпускает с новой концепцией.

Первый раз такая отчетность вышла в формате Transparency report. Однако теперь финансовый отчет — только маленькая часть содержания годовых отчетов Baker Tilly, которые каждый год компания выпускает с новой концепцией.

Sustainability report — отчет, который демонстрирует, как компания соблюдает принципы устойчивого развития и что делает для интеграции этих принципов в корпоративную стратегию. Он становится обязательным для государственных компаний и корпораций, к которым приковано внимание общества.

В своем Sustainable Value report BMW Group показывает, что делает компания, чтобы уменьшить вредные выбросы дизельных авто, которые она производит.

Look at the full-sized visualizationДемонстрирует, как соблюдает принципы устойчивого развития на всех этапах жизненного цикла авто.

Look at the full-sized visualizationРассказывает о повторном использовании отработанных батарей электромобилей.

Отчет по стандартам GRI — новый для Украины отчет, в котором компания демонстрирует, как улучшает качество жизни своих сотрудников и общества в целом.

В Украине есть компании, которые выпускают свои отчеты в соответствии с этим стандартом. Например, «Нафтогаз» в своем годовом отчете показывает шесть капиталов, которыми владеет, структуру собственности, взаимодействие со стейкхолдерами и другие. Все части отчета, составленные по требованиям GRI, собраны в удобную Таблицу соответствия, которая размещена в самом конце отчета.

Look at the full-sized visualizationStrategy outlook — отчет, который объясняет стратегию развития компании на ближайшие годы. Это важная информация для инвесторов и общества. Вот пример из отчета малазийской нефтяной компании Petronas.

Look at the full-sized visualizationСоздайте отчет в нескольких медийных форматах, используя преимущества каждого

Сейчас обязательной стала электронная версия годового отчета. Она позволяет предложить целевой аудитории именно ту информацию, которая ее интересует. Электронная версия предлагает основные факты, наиболее важную информацию, а также ссылки на отдельные разделы. Это упрощает доступ к информации без необходимости листать всю PDF-версию отчета.

Это упрощает доступ к информации без необходимости листать всю PDF-версию отчета.

Online summary Adidas — стандартный для отчетов компании одностраничный сайт, который не только предлагает краткую версию, основные моменты отчета, а и дополнен видео.

BMW изображает результаты года в виде интерактивной приборной панели автомобиля:

Look at the full-sized visualizationА Vrijwilligersacademie сделала визуально необычную электронную версию в виде плаката.

Look at the full-sized visualizationНо самый смелый и оригинальный формат электронной версии отчета — виртуальная реальность. Такой необычный отчет выпустила швейцарская медиагруппа Ringier. Чтобы посмотреть его, нужно надеть очки виртуальной реальности либо вращать видео мышкой:

Многие крупные компании остаются приверженцами традиционных PDF-версий. Например, Auchan сделал целый набор отчетов.

Например, Auchan сделал целый набор отчетов.

Онлайн версия может быть кратким дайджестом PDF-версии, как в отчете Thomson Reuters.

Look at the full-sized visualizationГодовая отчетность Thomson Reuters публикуется в 5 форматах.

Есть еще один интересный формат, который мы часто используем в собственных проектах Top Lead, — инфографический отчет. Это годовой отчет, но не определенной компании, в документе идет речь об отдельной индустрии. В 2018 году наш инфографический отчет Energy Industry in Ukraine стал финалистом на конкурсе Content Marketing Awards.

Пару лет назад другой наш отчет — Agribusiness in Ukraine — был назван лучшим отчетом в мире!

Здесь можно скачать все наши инфографические справочники.

Наполните отчет интересным и полезным контентом

Что значит «интересный контент»? Это тщательно продуманные все составляющие отчета — от названия отчета (да, оно должно быть), откровенного описания рисков и подготовки историй успеха клиентов и до отсутствия стоковых фото.

Название. У эффектного годового отчета должно быть название, как у запоминающейся книги. «Нафтогаз» назвал два своих отчета, в которых объяснял реформы в компании и газовой индустрии, «Меняемся ради будущего» и «Наводим порядок». Третий, в котором акцент сделан на результатах реформ, — «Первые ростки».

А на сайте FedEx видны названия всех отчетов за последние сорок лет!

Look at the full-sized visualization

История. Кроме названия важна история. Компанию и ее ценности лучше всего объяснять именно через историю. Отчет FedEx дает еще один хороший пример: показывает историю компании через историю одного человека, который прошел путь от упаковщика до топ-менеджера.

Визуализация бизнес-модели. Бизнес-модель компании лучше всего объяснить через простую и понятную визуализацию, как это сделала British Petroleum.

Демонстрация фокуса на клиенте. Клиент — один из основных активов любого бизнеса, поэтому его значение стоит отобразить в отчете. Вот как это сделала почтовая компания Austrian Post:

Клиент — один из основных активов любого бизнеса, поэтому его значение стоит отобразить в отчете. Вот как это сделала почтовая компания Austrian Post:

Описание рисков и неопределенности. В компании Centrica поднимают планку прозрачности. Она в своем отчете описывает помимо рисков различные факторы, влияние которых только изучается.

Неформальные фото менеджмента компании, как в отчете Adidas.

Конечно, это удобно, когда твоя компания выпускает спортивную одежду — не нужно ломать голову, что надеть CEO на фотосессию.

Look at the full-sized visualizationLook at the full-sized visualizationИ такой же неформальный тон в обращении президента компании, как в отчете IKEA: Message from Peter. Так что если вы мучились вопросом, писать ли отчество своего руководителя в отчете, берите пример с IKEA.

Истории успеха. Крупный производитель техники Caterpillar вселяет уверенность в себе, демонстрируя успех, которого добился в отчетном году в разных индустриях. Это особо ценная информация для Sustainability report, который должен показать ответственность компании и перед стейкхолдерами, и перед будущими поколениями.

Крупный производитель техники Caterpillar вселяет уверенность в себе, демонстрируя успех, которого добился в отчетном году в разных индустриях. Это особо ценная информация для Sustainability report, который должен показать ответственность компании и перед стейкхолдерами, и перед будущими поколениями.

Кейсы покажут целевой аудитории вашу компетенцию. Этим инструментом активно пользуется в своем отчете компания Volvo.

Click on the image to look at the full-sized visualization

Образовательный контент. Привлечь внимание к своему бренду, а потом и удержать его, превращая целевую аудиторию в клиентов, лучше всего помогает образовательный контент, потому что он дает читателю ценность и показывает вашу экспертность в той или иной индустрии. Немецкая туристическая компания TUI дополнила цифры в своем отчете материалами, которые показывают, что компания разбирается в важных для нынешнего времени темах: блокчейне, трансформации Китая и так далее.

Объяснение новых трендов. Inditex на примере компании объясняет, как работает Circular Economy.

ПУМБ объясняет сложные термины в финансовой отчетности банка.

Look at the full-sized visualizationНеобычный формат содержания. Структура разделов отчета глобального ритейлера Auchan создана в алфавитном порядке, от А до Z. Каждая буква алфавита отражает определенный раздел. Эта концепция отражает название отчета — Reinvents Itself from A to Z.

Look at the full-sized visualization

В своих отчетах IKEA и Caterpillar рассказывают о целях компаний в устойчивом развитии. Эти цели придуманы не в самих компаниях, а взяты из целей специальной инициативы ООН. Каждая цель устойчивого развития изображена иконкой и сама по себе уже является определенным известным брендом. Если вы хотите придать деятельности своей компании глобальное звучание, обязательно подумайте об использовании этих узнаваемых иконок. И даже не думайте ставить их на свое усмотрение — так вы можете нарваться на репутационный скандал.

Если вы хотите придать деятельности своей компании глобальное звучание, обязательно подумайте об использовании этих узнаваемых иконок. И даже не думайте ставить их на свое усмотрение — так вы можете нарваться на репутационный скандал.

Вопросы по отчету. Нефтяная компания Petronas из Малайзии завершает свой отчет рубрикой «Вопросы по отчету», в которой объясняет, зачем сделан этот отчет, как им пользоваться, насколько достоверна информация и какие возможности он предоставляет читателям.

Короткий отчет. Вовсе не обязательно делать отчет на сотни страниц и рассказывать подробно о каждом нюансе деятельности компании. Если его грамотно спланировать, компактный отчет расскажет о вашем бизнесе не хуже большого. Компания Accenture выпустила отчет всего на 10 страниц.

Отражение стандартов GRI. Если ваш отчет составлен по стандартам отчетности, то следует добавить таблицу соответствия отчета стандартам GRI.

Используйте визуализацию — это она лучше объяснит компанию и ее деятельность инвесторам и клиентам

Визуализации бизнеса компании уделяют особенное внимание, больше примеров вы найдете в статье, которую мы посвятили лучшим подходам визуализации бизнеса. Здесь показаны только несколько примеров того, как можно визуализировать отдельные аспекты работы компании.

Финансовые показатели. ПУМБ демонстрирует свои финансовые показатели с помощью инфографики.

Look at the full-sized visualizationНекоторые компании подробно иллюстрируют свою Value Chain — цепочку создания ценности. Это делают для того, чтобы показать все связи компании, а также продемонстрировать ее продвинутые бизнес-практики и положительное влияние на сообщество или страну.

Так поступила компания Bühler.

Look at the full-sized visualization

И Adidas.

Стейкхолдеры. «Астарта» визуализирует ключевых стейкхолдеров компании. Требование публиковать информацию о стейкхолдерах содержится в стандарте GRI, согласно которому подготовлен отчет агрокомпании. Эту информацию компания представила в понятной визуализации.

Key performance indicators. IT-компания ALSO начала отчет с того, что презентовала собственные KPI. Этот отчет также стал победителем Red Dot.

Стратегия устойчивого развития. Компании, которые работают в Европе и Северной Америке, уделяют много внимания вопросам устойчивого развития и выпускают отдельные отчеты по sustainability. В годовом отчете Vodafone есть простая, но очень понятная схема (инфографикой ее не назовешь), в которой объясняется стратегия создания устойчивого бизнеса.

Look at the full-sized visualization

Цели устойчивого развития от BMW.

Экосистема, которую создает продукт компании, на примере ALSO Marketplace.

Фокус на клиенте (Customer Focus). Страховая компания Allianz выделяет отдельный раздел, в котором показывает, как достигается фокус на клиенте. Для этого визуализированы ключевые составляющие и этапы — от общего подхода (Аpproach) и бизнес-процесса до структуры компании и процесса создания продукта (Product Development Process) и получения обратной связи. Отчет компании стал финалистом CMA.

Продумайте аутентичный дизайн

Отчет — это визуальный образ вашей компании. Потому в лучших отчетах вы не найдете стоковые фотографии, в них отдают предпочтение оригинальному визуальному контенту.

Оригинальные иллюстрации. Яркий пример — отчет «Астарты», который компания подготовила к 25-летию своего создания.

Оригинальные фото. Аудиторская компания Baker Tilly для подготовки годового отчета организовала несколько фотосессий и сняла сотрудников компании для рекламы каждого подразделения. Такой подход сделал отчет живым, наполненным жизнью людей компании.

Аудиторская компания Baker Tilly для подготовки годового отчета организовала несколько фотосессий и сняла сотрудников компании для рекламы каждого подразделения. Такой подход сделал отчет живым, наполненным жизнью людей компании.

Цветовая гамма отчета. Цветовая индикация помогает сориентироваться, в каком разделе находится читатель. Собственный основной цвет имеют разные разделы отчета «Нафтогаза».

И Vоdafone.

Look at the full-sized visualizationLook at the full-sized visualizationПротивоположный подход к цветовой гамме у отчета Adidas. Весь отчет — в дуохромной гамме: черный + cyane.

Также интересно посмотреть отчет за предыдущий год — также в дуохромной гамме, черный + mint green. Он выиграл в 2017 году Red Dot Award.

Удобная навигация. Интересный пример — годовой отчет BMW Group. В нем особое внимание уделено навигации. Стоит обратить внимание на графическую и физическую индикацию разделов в печатной версии, а также UX в электронной версии отчета. Сдержанный, почти полностью черно-белый — он завоевал высшую награду на конкурсе Red Dot Award.

Look at the full-sized visualizationДополненная реальность

Швейцарский медиахолдинг Ringier выпустил приложение, при помощи которого можно оживить годовой отчет. Работает это так: качаете приложение, наводите на страницы со значком — и можно посмотреть видео, фотоальбом либо 3D-модель.

Немецкая компания ALSO также разработала приложение для просмотра отчета в дополненной реальности.

Стоит ли рассматривать дополненную реальность как инструмент привлечения внимания к отчету? Эти два примера показывают, что не нужно. PDF-версии отчетов выполнены потрясающе, однако приложение разочаровывает. Графики в дополненной реальности кривые, никакой особенной ценности такое приложение не создает, только кратковременный вау-эффект и много мороки с установкой и наведением камеры.

Вывод: AR остается дорогим техническим решением, которое может хорошо продолжить историю годового отчета, если инвестировать в создание контента для этой дополненной реальности.

Позаботьтесь о дистрибуции годового отчета — это один из самых важных этапов

Разместить отчет на сайте, выпустить пресс-релиз и сделать пост в Facebook? Этого уже недостаточно. Если вы инвестировали в качественный контент, следует инвестировать также в увеличение аудитории такого классного продукта.

Можно начать с краткой заметки, как FedEx: 10 фактов из годового отчета компании FedEx.

Интересные визуальные материалы из отчета Baker Tilly компания публикует в течение нескольких месяцев.

Банк ПУМБ создает промовидео для привлечения внимания к каждому годовому отчету, поскольку их ЦА — обычные клиенты банка, а не только финансовые аналитики. Поскольку промокампания годового отчета за 2017 год еще только началась, в качестве примера можно изучить стратегию дистрибуции отчетов банка за предыдущие годы. Для привлечения внимания к годовому отчету банка за 2015 год было создано видео «Як відрізнити живий банк від зомбі-банку?», которое просмотрели 260 тыс. раз. Видео «Секрети успіху від успішного банку» было подготовлено для промо следующего годового отчета за 2016 год, и его посмотрели более 80 тысяч раз.

Использование видео существенно увеличило аудиторию аналитического продукта банка — отчет за 2016 год прочли более 4 тыс. человек. Это не охват аудитории, а реальные читатели отчета, которые ознакомились с его версией на сайте или в PDF в первый месяц после публикации.

Нестандартную стратегию для привлечения внимания к годовому отчету мы использовали также для отчета компании «Нафтогаз Украины» за 2015 год. Сам отчет досконально объяснил, как устроена газовая индустрия и какие проблемы предстоит решить, однако страну тогда больше волновал другой вопрос: сколько будет стоить газ? Поэтому для привлечения внимания к отчету была подготовлена статья «Дешевого газа не будет», в которой с использованием графиков из отчета тема цены на газ была раскрыта в простом и понятном формате. Статью прочитали более 70 тыс. человек и поделились 15 тыс. раз на Facebook.

Каким будет ваш годовой отчет за 2018-й год?

Годовой отчет теперь стал активной частью маркетинговой стратегии. Для украинского бизнеса, который стремится выйти на западные рынки или завоевать доверие потребителей внутри страны, либо показать свою прозрачность, подобный отчет — это must-have.

Такой отчет можно подготовить силами своей компании. Для начала определить цель — что вы хотите показать в отчете, для чего он вам нужен, каких результатов хотите с его помощью достичь. Потом определить целевую аудиторию — кто будет читать этот отчет и почему именно на эту аудиторию нужно рассчитывать. Далее разработать структуру, цветовую гамму, визуальный стиль, план промокампании, собрать данные и сверстать отчет. Вот примеры визуализации отчетов, которые вам в этом помогут.

Вы можете прочитать о других деталях подготовки годового отчета в статье о том, как сделать отчет понятным и полезным.

А чтобы узнать, как составляют нефинансовые отчеты такие компании как Coca-Cola, Kernel, Нова Пошта, 1+1 Media, Infopulse и другие, регистрируйтесь на нашу онлайн-конференцию Corporate Reporting Conference 2020. Жмите на баннер и покупайте билет прямо в Фейсбуке:

Три главных финансовых отчета предпринимателя – ПланФакт

Зачем вести финансовые отчеты

У предпринимателя всегда есть более важные дела, чем отчетность. Нужно подписать новый контракт, договориться с поставщиком или съездить на производство. Поэтому отчетность ведется от случая к случаю, траты и доходы забывают учитывать, показатели не считают, а затраты не классифицируют. Такой подход работает до тех пор, пока предприниматель не столкнется с серьезными финансовыми проблемами — кассовым разрывом, убыточностью ключевых клиентов или просроченными платежами.

Читайте также: Принципы делегирования в малом бизнесе. Экономим время собственника

Мы рекомендуем управлять финансами осознанно. Поэтому перед рассказом об отчетах давайте разберемся, зачем они нужны.

- Чтобы избежать критических ошибок. Без отчетности предприниматель слабо осознает свои действия — кажется, что он может безболезненно вынуть из бизнеса деньги или взять очередной транш кредита. Но и то и другое может оказаться губительным и уничтожить компанию.

- Чтобы принимать взвешенные решения. Без отчетности предприниматель действует вслепую — идет в неизвестность и полагается только на свое чутье. Иногда риск оправдан, но в перспективе выигрывает холодный расчет и рациональность.

- Чтобы видеть свой бизнес. Для многих предпринимателей компания — это эфемерная сущность. Есть сотрудники, офис, склады и товар. Но все это живет в параллельных измерениях. Отчетность помогает свести все к одному знаменателю и увидеть бизнес целиком.

Отчетность помогает не совершать ошибок, принимать взвешенные решения и глубже понимать текущую ситуацию. Для каждого из приведенных сценариев есть свой отчет. Мы разберем их на реальных примерах.

1. ДДС или движение денежных средств

Каждому хочется избежать ошибок — вовремя получать оплату, не попадать под налоговые штрафы и избегать кассовых разрывов. Все эти задачи решает отчет о движении денежных средств или ДДС.

Компания Николая М. ремонтирует нежилые помещения — одновременно бригады работают на 5 объектах. Бизнес новый, чтобы завлечь клиентов Николаю приходится давать отсрочку. Он фиксирует приходы и расходы, поэтому точно знает, когда возникает кассовый разрыв и компании требуется дополнительное финансирование.

Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период.

ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию — приход или расход; отмечают, кому заплатили и откуда получили деньги; делят движения средств по категориям.

Читайте также: Зачем вести отчет о движении денежных средств

Даже в небольшом бизнесе счет операций может идти на сотни. Кофейня закупает зерно, воду, молоко и бумажные стаканчики; платит обжарщику, баристе и уборщице; рассчитывается по аренде, налогам и кредитам. И каждая из этих операций может кардинально изменить положение бизнеса. ДДС предупредит предпринимателя, если что-то пойдет не так.

Пример отчета ДДС

| Деньги на начало | 100 000 ₽ | |

| 1 июля | Предоплата | 90 000 ₽ |

| 2 июля | Аванс сотрудникам | -60 000 ₽ |

| 3 июля | Аренда | -20 000 ₽ |

| 4 июля | Закупка сырья | -100 000 ₽ |

| 5 июля | Займ собственнику | 5 000 ₽ |

| Деньги на конец | 5 000 ₽ |

2. ОПУ или отчет о прибылях и убытках

Когда предприниматель разберется с поступлениями и выплатами денег, встанет вопрос о прибыльности всего бизнеса. Прибыль — это то, ради чего большинство открывает свое дело. Если компания не зарабатывает, то и развивать ее не хочется. Разобраться в вопросе прибыли поможет отчет о прибылях и убытках или ОПУ. Еще этот отчет называют P&L или «пиэнэль» — от английского «Profit & Loss».

Интернет-магазин Антона растёт — он видит, что от месяца к месяцу выручка и количество клиентов увеличивается, но денег не становится больше. Он составил ОПУ, чтобы понять, куда уходят деньги. Так Антон выяснил, что большую часть дохода съедает аренда офиса и склада. Поэтому он перевёл сотрудников на удалённую работу и этим увеличил маржинальность компании.

Отчет о прибылях и убытках дает понять, что происходит с деньгами: компания их сжигает или увеличивает.

Без ОПУ бизнес похож на черный ящик — непонятно, к чему приводят вложения и куда уходят деньги. Отчёт помогает проанализировать обязательства компании — если ей должны больше, чем она, то всё идёт хорошо. Если наоборот — пора что-то менять.

ДДС и ОПУ полезно рассматривать в связке. Первый отчет показывает фактическое движение средств, а второй — обязательства, которые взял на себя бизнес. Если не вдаваться в детали, то ДДС рассказывает о том, что с деньгами происходит сейчас, а ОПУ — что с ними произойдет дальше. Чтобы принять взвешенные решения, важно видеть и то и другое.

Пример отчета ОПУ

| Выручка | 800 000 ₽ |

| Себестоимость | 600 000 ₽ |

| Прибыль до налога | 200 000 ₽ |

| Налог | 40 000 ₽ |

| Чистая прибыль | 160 000 ₽ |

3. Балансовый отчет

Чтобы принимать управленческие решения, собственнику бизнеса нужна информация. Ему полезно видеть бизнес целиком — оценить и понять все детали. Для этого предназначена Балансовая отчетность или Баланс.

Андрей закупает в Китае селфи-палки и продает их через розничные точки в крупных торговых центрах. Баланс помогает ему понять, какая часть денег сейчас «в товаре» — он не сможет их быстро выдернуть и направить на набирающие популярность спиннеры. Чтобы сыграть на спросе Андрею придется брать займ у партнера или идти в банк за кредитом.

Баланс — это подведение итогов: срез компании в конкретный момент времени.

В Балансе сводятся все активы компании — то, чем она владеет; и пассивы — те средства, на которые живет. То есть, с одной стороны, это оборудование, сырье и товары на складе, а с другой — кредиты и займы, вложения в уставный капитал и нераспределенная прибыль. Актив и пассив баланса всегда равны между собой — в мире ничто не возникает из пустоты.

У денег в активах несколько агрегатных состояний. Оборудование сложно продать, а деньги на счете легко пустить в оборот. Чем легче высвободить вложения, тем выше ликвидность актива. С другой стороны у каждого пассива есть своя степень срочности — что-то нужно быстро вернуть, что-то может быть с компанией все время. Баланс помогает увидеть, в каком состоянии сейчас находятся деньги, и соотнести ликвидность и срочность.

Читайте также: Управленческий учет – зачем он нужен? Интервью с Наталией Морозовой. Часть 1

Пример балансового отчета

| Оборотные активы | Обязательства | ||

| Деньги в кассе | 10 000 ₽ | Кредиторская задолженность | 90 000 ₽ |

| Кофе в зёрнах | 30 000 ₽ | ||

| Бумажные стаканы | 10 000 ₽ | ||

| Основные средства | Капитал и резервы | ||

| Кофемашина | 40 000 ₽ | Собственный капитал | 10 000 ₽ |

| Кофемолка | 20 000 ₽ | Нераспределённая прибыль | 10 000 ₽ |

| Активы | 110 000 ₽ | Пассивы | 110 000 ₽ |

Шпаргалка

- Отчетность помогает не совершать ошибок, выступает базой управленческих решений и дает предпринимателю возможность увидеть бизнес целиком.

- Отчет о движении денежных средств или ДДС помогает увидеть, куда уходят деньги, разложить по полочкам все статьи доходов и расходов.

- Отчет о прибылях и убытках или ОПУ помогает соотнести обязательства и понять, как бизнес зарабатывает деньги.

- Балансовый отчет или Баланс — это срез бизнеса на определенную дату. Он помогает соотнести ликвидность активов и срочность пассивов.

| | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 | 2008 | 2007 | 2006 |

на 1 января | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 февраля | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 марта | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 апреля | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 мая | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 июня | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 июля | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 августа | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 сентября | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 октября | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

на 1 ноября | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf | |

на 1 декабря | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | открыть pdf пресс-релиз | скачать rtf | скачать rtf | скачать rtf |

Финансовая отчетность в учете и планировании с примерами и пояснениями (часть 2) — База знаний Учебного центра BRP ADVICE

Это продолжение статьи про основные формы финансовой отчетности, показывающие состояние компании с трех сторон: прибыли и убытки, движение денежных средств, активы и пассивы. На примере типовых операций показано, как изменяются результаты этих отчетов в различных условиях. Первую часть статьи, в которой дана общая характеристика каждой из форм отчетности, читайте здесь.

Данный обзор построен на принципах управленческого учета и планирования. Вместе с тем, эта статья будет полезна и бухгалтерам, однако необходимо учитывать, что при формировании управленческой отчетности применение ПБУ не является обязательным. Например, для целей планирования мы рекомендуем порядок отражения процентов по кредитам, отличающийся от российских стандартов бухгалтерского учета.

Примеры типовых операций и их влияние на финансовую отчетность

Далее будут приведены типовые хозяйственные операции производственной компании, и построена финансовая отчетность: отчет о прибылях и убытках, баланс, отчет о движении денежных средств.

Три формы финансовой отчетности между собой взаимосвязаны. Во-первых, отчет о движении денежных средств и активы баланса. В отчете о движении денежных средств рассчитывается чистое изменение денежных средств за период (прирост или снижение остатков денежных средств), а также указываются остатки на начало и на конец периода. В балансе на дату начала и конца периода будут такие же остатки, а разница между остатками на начало и на конец периода будет эквивалентна чистому изменению денежных средств.

Во-вторых, отчет о прибылях и убытках связан с пассивами баланса. Правда, в данном случае взаимосвязь немного сложнее. В пассивах баланса отражается размер нераспределенной прибыли на начало и на конец периода. В отчете о прибылях и убытках – чистая прибыль за период. Если компания не проводит распределение чистой прибыли, то прирост нераспределенной прибыли в балансе будет равен чистой прибыли. Однако если компания проводит распределение прибыли, то изменение нераспределенной прибыли в балансе будет отличаться от чистой прибыли периода на сумму распределений.

Взаимосвязь между тремя формами финансовой отчетности, а также выполнение главного балансового равенства должно выполняться во всех случаях без исключения. Схематически связь между формами финансовой отчетности изображена на рисунке ниже.

Рис. Взаимосвязь между формами финансовой отчетности

Входящие остатки

В нашем примере у предприятия входящие остатки сформированы за счет уставного капитала. В прошлом периоде был внесен уставный капитал на сумму 777 денежных единиц, весь уставный капитал сформирован материалами. Других операций в предыдущем периоде не было.

Эта операция произошла в прошлом периоде, поэтому в балансе отражены остатки материалов на складах и уставный капитал на начало периода. Таким образом, активы и пассивы баланса составляют по 777 денежных единиц, балансовое равенство выполняется.

Так как другие операции пока не произошли, остатки на конец периода равны остаткам на начало периода.

На отчет о прибылях и убытках и отчет о движении денежных средств эта операция не влияет.

Влияние этой операции на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние входящих остатков на финансовую отчетность

Получение выплаты по кредиту со сроком погашения более 1 года

Для того чтобы приобрести производственное оборудование, компания привлекает кредит на сумму 600 денежных единиц. Срок возврата кредита более одного года, это означает, что задолженность по кредиту должна учитываться в составе долгосрочных обязательств.

В тот момент, когда компания получила выплату по кредиту, у нее появляется положительный денежный поток, а именно, приток по финансовой деятельности. Таким образом, эта операция отражается в отчете о движении денежных средств. В результате в отчете о движении денежных средств получается чистое изменение денежных средств 600 денежных единиц, остатки на начало периода отсутствовали, сальдо на конец периода составляет 600 денежных единиц.

Точно такие же остатки денежных средств, 0 на начало периода и 600 на конец, отражаются и в активах баланса. В пассивах баланса указывается задолженность по долгосрочным кредитам и займам. Главное балансовое равенство выполняется. Взаимосвязь между балансом и отчетом о движении денежных средств прослеживается.

В отчете о прибылях и убытках операция по привлечению кредита не отражается. Это значит, что и погашение тела долга не должно отражаться в отчете о прибылях и убытках.

Влияние получения выплаты по кредиту на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние получения выплаты по кредиту на финансовую отчетность

Приобретение, оплата и монтаж оборудования

Компания приобретает, оплачивает и вводит в эксплуатацию оборудование для производства продукции. Стоимость оборудования составила 600 денежных единиц.

Когда компания оплачивает оборудование, формируется денежный поток по инвестиционной деятельности. Этот денежный поток отражается в соответствующем разделе отчета о движении денежных средств. В итоге получается чистое изменение денежных средств равное 0 (до этого было плюс 600, которые полностью ушли на расчеты за оборудование).

В балансе остатки денежных средств также уменьшаются до 0. Кроме того, в составе активов появляется остаток основных средств на конец периода, который составляет 600 денежных единиц. Таким образом, сумма активов баланса не изменяется, просто меняется структура активов, их материально-вещественная форма. Пассивы баланса не изменяются. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках никаких изменений не происходит. Это связано с тем, что стоимость основных средств отражается в отчете о прибылях и убытках через амортизацию.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию

Использование материалов для производства продукции

Компания использовала имевшиеся материалы для производства продукции. Стоимость использованных материалов составляет 500 денежных единиц. Акты выпуска готовой продукции пока не оформлены.

Пока материалы не превратились в готовую продукцию, они формируют стоимость незавершенного производства. В активах баланса происходит перераспределение остатков активов на конец периода. На 500 денежных единиц снижаются остатки материалов и увеличиваются остатки незавершенного производства. Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, так как она пока не формирует денежных потоков.

В отчете о прибылях и убытках эта операция также не отражается.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность использования материалов для производства продукции изображено на рисунке ниже.

Обратите внимание, что материальные затраты на производство выпущенной продукции в дальнейшем сформируют себестоимость проданных товаров, уменьшат маржинальный доход и EBITDA.

Рис. Влияние на финансовую отчетность использования материалов для производства продукции

Начисление заработной платы производственному персоналу

Сумма заработной платы производственного персонала составила 200 денежных единиц. Обычно такая заработная плата включается в себестоимость продукции. Так как продукция пока не выпущена, то при начислении зарплаты увеличивается стоимость незавершенного производства. Таким образом, активы баланса возрастают на 200 денежных единиц.

Заработная плата еще не выплачена, значит у компании формируется кредиторская задолженность на 200 денежных единиц. Эта задолженность отражается в пассивах баланса.

Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, потому что еще нет денежного потока. В отчете о прибылях и убытках эта операция не отражается, потому что реализация продукции еще не произошла и, следовательно, себестоимость проданных товаров отражать рано.

Обратите внимание, что EBITDA в дальнейшем будет уменьшаться на сумму заработной платы производственного персонала, а маржинальный доход – не всегда. Теория говорит, что маржинальный доход – это разница между выручкой и соответствующими переменными затратами. Если заработная плата производства имеет сдельную основу, то теоретически маржинальный доход на эту величину нужно уменьшать. Однако на практике маржинальный доход часто не уменьшают на сумму заработной платы. Это связано с тем, что заработная плата является отдельным и достаточно сложным элементом управления.

Влияние на финансовую отчетность начисления заработной платы производства изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления заработной платы производства

Начисление амортизации оборудования

Амортизация производственного оборудования составляет 50 денежных единиц. При начислении амортизации происходит уменьшение остаточной стоимости основных средств на 50 денежных единиц.

Отражение самой суммы амортизации может происходить следующими способами. Первый – сумма начисленной амортизации включается в сумму незавершенного производства. Этот случай мы и рассматриваем. В активах баланса происходит перераспределение остатков на конец периода, валюта баланса пока не меняется.

Альтернативный вариант – это отражение амортизации в отчете о прибылях и убытках напрямую, без распределения на произведенную или проданную продукцию. В таком случае в отчете о прибылях и убытках формируется отдельная статья расходов, что приводит к возникновению убытков (доходов же еще нет). В активах баланса уменьшаются остатки основных средств и появляется отрицательная величина в пассивах. Валюта баланса снижается.

Главное балансовое равенство выполняется в обоих случаях. Амортизация никогда не создает реального движения денежных средств, поэтому в отчете о движении денежных средств не отображается.

Амортизация не влияет ни на размер маржинального дохода, ни на размер EBITDA.

Влияние на финансовую отчетность начисления амортизации изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления амортизации

Выпуск готовой продукции

Завершаем производственный процесс и приходуем готовую продукцию. Все, что было в активах баланса как незавершенное производство, превращается теперь в остатки готовой продукции на складах. Сумма операции 750 денежных единиц. Запомните эту величину, 750 денежных единиц – это себестоимость выпущенной продукции в нашем примере.

Оприходование продукции еще не создает денежных потоков, поэтому на отчете о движении денежных средств эта операция не отражается. Также не формируется пока и расход в отчете о прибылях и убытках, потому что эта продукция не продана.

Валюта баланса не изменяется. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выпуска готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выпуска готовой продукции

Отгрузка товаров покупателям

Вся продукция, выпущенная ранее, отгружается покупателям. Общая сумма отгрузки составляет 1000 денежных единиц. Эта 1000 отражается в составе доходов отчета о прибылях и убытках по строке Выручка от продаж.

Как только в отчете о прибылях и убытках появляется выручка, должна появиться и себестоимость продаж. В нашем примере это те самые 750 денежных единиц, которые сформированы на прошлом этапе.

В результате в отчете о прибылях и убытках получается чистая прибыль 250 денежных единиц. Эта прибыль попадает в пассивы баланса. Пассивы баланса возрастают.

Денежные средства за эту продукцию компания еще не получила, в отчете о движении денежных средств изменений нет. В активах баланса вместо остатков готовой продукции появляется дебиторская задолженность, задолженность покупателей за отгруженную продукцию. Сумма активов возрастает на ту же величину, на которую выросли пассивы. Главное балансовое равенство сохраняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции

Получение оплаты от покупателей

Покупатели частично погашают задолженность за купленную ими продукцию. Сумма платежа составляет 950 денежных единиц.

Поступление денежных средств от покупателей отражается в составе отчета о движении денежных средств в притоках по операционной деятельности. В отчете о движении денежных средств формируется чистое изменение денежных средств на сумму 950 денежных единиц.

Внутри активов баланса происходит перераспределение остатков на конец периода. Дебиторская задолженность уменьшается, остатки денежных средств возрастают. Главное балансовое равенство выполняется.

Получение оплаты от покупателей не оказывает влияния на отчет о прибылях и убытках. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность оплаты от покупателей изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность оплаты от покупателей

Приобретение материалов

Компания приобретает материалы, которые планирует использовать для производства продукции в следующих периодах. Эти материалы пока не оплачиваются. Стоимость материалов 150 денежных единиц.

Поступление материалов сказывается на размере активов баланса, растет остаток материалов на складах. Так как материалы еще не оплачены, то растут и пассивы баланса, а именно кредиторская задолженность.

Приобретение материалов для использования их в будущих периодах не отражается в отчете о прибылях и убытках. Так как материалы еще не оплачены, то и в отчете о движении денежных средств движений изменений нет.

Главное балансовое равенство сохраняется, взаимосвязь отчетных форм прослеживается.

Влияние на финансовую отчетность приобретения материалов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения материалов

Оплата материалов и выплата заработной платы

Компания полностью погашает кредиторскую задолженность, состоящую из задолженности по оплате труда и задолженности перед поставщиками сырья и материалов. В этом случае у компании формируется отток денежных средств на 350 денежных единиц, который отражается в отчете о движении денежных средств в составе операционной деятельности.

В балансе уменьшается остаток денежных средств в активах и кредиторская задолженность в пассивах. Валюта баланса снижается. Главное балансовое равенство выполняется.

В отчет о прибылях и убытках погашение кредиторской задолженности не попадает. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения кредиторской задолженности изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения кредиторской задолженности

Начисление и выплата заработной платы менеджменту

Заработная плата менеджмента составляет 50 денежных единиц. Начисление заработной платы формирует управленческие расходы в отчете о прибылях и убытках. Это ведет к уменьшению чистой прибыли, EBITDA также уменьшается на сумму заработной платы менеджмента, а маржинальный доход остается прежним.

При выплате заработной платы возникает отток денежных средств по операционной деятельности, который отражается в отчете о движении денежных средств.

Таким образом, в активах баланса снижаются остатки денежных средств, а в пассивах баланса уменьшается остаток нераспределенной прибыли. Главное балансовое равенство сохраняется, взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность заработной платы управленческого персонала изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления и выплаты зарплаты менеджмента

Начисление и оплата процентов по кредитам

Компания выплачивает проценты за пользование кредитом, начисленные за отчетный период. Сумма процентов составляет 60 денежных единиц.

Начисленные проценты отражаются в отчете о прибылях и убытках. Они уменьшают чистую прибыль, но не влияют на маржинальный доход и EBITDA.

Уплаченные проценты отражаются в составе отчета о движении денежных средств. В зависимости от принятой учетной политики они могут отражаться в составе операционной или финансовой деятельности. Мы рекомендуем в целях планирования отражать проценты по кредитам в составе финансовой деятельности. Именно это реализовано в нашем примере.

Кроме того, в некоторых случаях проценты могут капитализироваться в стоимости основных средств. Тогда проценты отражаются в составе инвестиционной деятельности отчета о движении денежных средств. Но в этом случае они не включаются в состав процентных расходов в отчете о прибылях и убытках, а увеличивают первоначальную стоимость основных средств в балансе и попадают в отчет о прибылях и убытках через механизм амортизации.

Влияние на финансовую отчетность уплаты процентов по кредитам изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность уплаты процентов по кредитам

Погашение задолженности по кредиту (тело долга)

Компания решает часть денежных средств направить на погашение основной задолженности по кредиту. Сумма погашения составляет 100 денежных единиц.

Погашение долга формирует отток денежных средств по финансовой деятельности и отражается в отчете о движении денежных средств. Следовательно, происходит уменьшение остатков денежных средств, что видно в активах баланса. В это же время снижается и задолженность по телу долга, что видно в пассивах баланса. Таким образом, в результате погашения задолженности по телу долга валюта баланса снизилась. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках погашение долга не отражается точно так же, как и не отражалось привлечение долга.

Взаимосвязь между формами финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения долга изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения долга

Начисление и уплата налога на прибыль

Компания начисляет и уплачивает налог на прибыль в сумме 28 денежных единиц. Начисление налога отражается в отчете о прибылях и убытках и ведет к уменьшению прибыли. Уплата налога отражается в отчете о движении денежных средств как отток по операционной деятельности.

Уменьшение прибыли сказывается на размерах пассивов баланса, снижение остатков денежных средств – на активах баланса. Валюта баланса уменьшается. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность налога на прибыль изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность налога на прибыль

Формирование резервного фонда за счет прибыли

Компания принимает решение: часть прибыли направить на формирование резервного фонда. Сумма операции составляет 5 денежных единиц.

Формирование резервного фонда за счет чистой прибыли отражается в дополнительном блоке отчета о прибылях и убытках «Распределение прибыли». В пассивах баланса уменьшается размер нераспределенной прибыли, но увеличивается резервный фонд. Валюта баланса сохраняется на прежнем уровне. Главное балансовое равенство выполняется.

В отчете о движении денежных средств изменений нет, так как данная операция не связана с притоком денежных средств в компанию или оттоком из нее.

Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность формирования резервного фонда изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность формирования резервного фонда

Выплата дивидендов

Компания принимает решение направить часть прибыли на дивиденды. Сумма дивидендов составляет 77 денежных единиц.

Начисление дивидендов приводит к уменьшению суммы нераспределенной прибыли в отчете по распределению прибыли, а также к снижению ее остатка в пассивах баланса.

Выплата дивидендов отражается в отчете о движении денежных средств в оттоках по финансовой деятельности. Выплата дивидендов сказывается на размере активов и приводит к уменьшению валюты баланса.

Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выплаты дивидендов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выплаты дивидендов

Резюме

Три главные формы финансовой отчетности – это баланс, отчет о движении денежных средств и отчет о прибылях и убытках. Между этими формами отчетности всегда существует взаимосвязь: отчет о движении денежных средств связан с активами баланса, отчет о прибылях и убытках – с пассивами. Главное балансовое равенство, соответствие размера активов и пассивов, должно всегда выполняться.

Каждый раз при отражении операции в учете или при планировании какой-то операции представьте себе триаду финансовой отчетности и то, как эта операция повлияет на каждую из форм отчетности.

Используйте эти взаимосвязи для того, чтобы проверять полноту и правильность вашего учета и планирования.

Что изучить далее

Кассовый метод учета и метод начисления.

Финансовое положение предприятия: анализ ликвидности баланса и коэффициентный анализ.

Методы формирования отчета о движении денежных средств: прямой и косвенный.

Стоимость денег во времени: определение стоимости, дисконтирование, компаундирование, показатели инвестиционной оценки.

Cash flow waterfall – расширенная версия отчета о движении денежных средств, которая используется при планировании крупных проектов и проектов государственно-частного партнерства.

Автоматизация расчета потребности в финансировании при построении системы бюджетов.

Российские и международные стандарты бухгалтерского учета.

Остались вопросы? Пишите нам в форму обратной связи и записывайтесь на курс по управленческому учету, анализу затрат и бюджетированию или курс по финансовому моделированию.

Понравилась статья? Узнайте больше раньше других: заходите на нашу страницу в ВКонтакте и подписывайтесь на новости.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда Учебного центра BRP ADVICE.

3 важных отчета для бизнеса. Организация и ведение финансового бухгалтерского учета

Финансы в бизнесе — это не пустые цифры в Excel, а данные, на основании которых предприниматель принимает решения. Чтобы понять, успешен ли бизнес, сколько реальной прибыли он приносит, почему появляется кассовый разрыв и как исправить положение в случае убытка, важно разобраться, как правильно вести финансовый учет. В этом помогут три главных отчета. Фактически, финансовый учет и есть совокупность этих отчетов: отчет о движении денежных средств (ДДС), отчет о прибылях и убытках (ПиУ) и отчет по балансу. В этой статье мы разберем, как вести финансовый учет в бизнесе эффективно и с минимальными временными затратами.

Содержание:

Расскажем, как вести финансовый учет в бизнесе, а также возьмем на себя кадровые и бухгалтерские вопросы. Вы сможете заняться развитием бизнеса, ни о чем не беспокоясь!

1. Отчет о движении денег (ДДС)

Показывает, количество поступивших и ушедших денег на расчетных счетах.

Помогает предсказать кассовый разрыв: критическую точку, когда вам не хватит денег на оплату аренды, покупку товара или выплату зарплаты сотрудникам.

Отчет о движении денежных средств показывает:

-

С какой суммой на счету фирма начала месяц.

-

Сколько получили и потратили в течении месяца.

-

Сколько осталось в конце.

Остаток — это переходящее сальдо.

Важно, чтобы в отчете отражались все счета: расчетные счета в банке, электронные кошельки, наличная касса, сейф, а также фиксировались все расходы по трём направлениям деятельности:

-

операционная: покупка и продажа товаров, зарплаты сотрудников, аренда офиса, лизинг авто;

-

инвестиционная: покупка и продажа оборудования или автомобилей доставки, разработка интернет-магазина;

-

финансовая: кредиты и выплата дивидендов.

Дополнительно можно разбить каждое направление на статьи расходов. Это позволит более детально отслеживать, куда компания тратит деньги.

Не обязательно дробить слишком подробно, можно объединить по категориям. Например, канцелярия, вода, чай и кофе в офис могут быть списаны «на нужды офиса», а топливо, техобслуживание автомобилей и мелкий ремонт — на «транспорт».

Частоту, с которой необходимо сверять отчет и реальное положение дел, каждый предприниматель определяет для себя сам. Можно делать это в конце каждого рабочего дня, можно раз в неделю или месяц.

2. Отчет о прибылях и убытках предприятия (ПиУ)

Отчет о прибылях и убытках предприятия показывает результат деятельности компании за отчетный период. Он содержит данные о выручке и расходах бизнеса, которые основываются на закрывающих документах. Анализ отчета о прибылях и убытках помогает оценить чистую прибыль: доход – расход. Формула простая, но большинство бизнесменов считает прибыль неправильно.

Рассмотрим пример.

У Егора бизнес по производству крафтовой упаковки — пик продаж приходится на праздники, когда люди массово покупают и упаковывают подарки. Дела идут хорошо, заказов много, деньги на счете есть. Но когда приходит время платить зарплату и закупать новую бумагу для производства, хватает только на оплату аренды. Регулярно приходится брать в долг, покупать материалы в рассрочку. Основные деньги на счетах — кредитные деньги. Егор составил отчет о прибылях и убытках предприятия и понял, что сумма на счету не является прибылью. Он уже полгода работает в минус, нужно менять финмодель или закрывать компанию.

3. Баланс

Анализ балансового отчета помогает оценить чистую стоимость капитала, понять, становится ли бизнес прибыльнее и из чего состоит прибыль. Балансовый отчет состоит из активов и пассивов компании. Активы — все имущество, которое находится в компании и обеспечивает ее работу: техника, мебель, служебный автомобиль, оборудование для производства и даже дебиторская задолженность. Нематериальные активы — ценность бренда, товарный знак, патент. Ценность всех активов в способности генерировать прибыль. Пассивы — это средства, на которые куплены активы: личные средства собственника, накопленная прибыль или кредитные деньги.

Балансовый отчет на конец года может отличаться от других периодов. Например, Антон ведет бизнес по продаже подарков на Пасху и Рождество. Минимальный запас материалов на производство придется на март и ноябрь, так как всю продукцию заберут оптовики и розничные магазины для начала продаж. На балансе предприятия в активах будет минус, а в пиковый сезон подготовки к отгрузке товаров, напротив, большой запас.

Как вести финансовый учёт просто, затрачивая минимум времени?

Не спешите гуглить, чтобы узнать, как вести финансовый учет в Excel. Для этой цели есть более подходящие сервисы!

Отчет о движении денежных средств и отчет о прибылях и убытках предприятия — столпы управленческого учета. Оба отчета просто и удобно готовить в сервисе Seeneco, чтобы не ломать голову над тем, как вести финансовый учет в Excel.

Отчет о движении денежных средств формируется на основе фактических выплат и поступлений по всем счетам и кассам бизнеса и показывает остатки денег на начало и конец периода, денежные потоки по операционной, финансовой и инвестиционной деятельности.

Отчет о прибылях и убытках предприятия формируется на основе доходов и расходов, показывает прибыль в разрезе денежных потоков: по месяцам, по кварталу и году.

В Seeneco любую ячейку каждого отчета можно раскрыть: увидеть, какие операции составили ее результат, как деньги распределились по контрагентам.

Отчет можно скачать в Excel, чтобы продолжить работу в привычном инструменте, показать инвесторам или кредиторам.

Теперь вы знаете, как вести финансовый учет в бизнесе и понимаете, зачем составлять отчет о прибылях и убытках предприятия, отчет о движении денежных средств и отчет по балансу. Эти знания помогут предотвратить кассовый разрыв и минимизировать потери, если он все же наступил. О том, как вести финансовый учет в Excel, забудьте — есть более удобные современные сервисы для этих целей.

С пониманием того, как правильно вести финансовый учет, вы убережете свой бизнес от многих проблем. Отслеживайте ключевые показатели и будьте успешны!

Отчетность ПАО «Газпром» за 2018 год

Раскрытие информации на сайте информационного агентства «Интерфакс»

Годовой отчет

Дополнительная информация к годовому отчету в формате PDF (PDF, 300,8 КБ)

Финансовый отчет

Экологический отчет

Отчет о деятельности в области устойчивого развития

Приложение I к отчету о деятельности в области устойчивого развития. Таблица GRI

Общие элементы отчетности

Существенные темы

Экономическая результативность

GRI 201–1 Созданная и распределенная прямая экономическая стоимость Приложение 3. К разделу «Энергия для людей» 165 GRI 201–2 Финансовые и прочие риски и возможности для организации, связанные с изменением климата Приложение 5. К разделу «Жизнь в благоприятной среде» 192 GRI 201–3 Обязательства организации по пенсионному плану с установленными выплатами и другие пенсионные планы Раздел 2. В центре внимания — человек. Люди в Газпроме / Социальная политика Группы Газпром.

См. стр. 57 консолидированной финансовой отчетности, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО), по состоянию на 31 декабря 2018 г.: http://www.gazprom.ru/f/ posts/65/760043/gazprom-ifrs-2018-12m-ru.pdf79 Непрямые экономические воздействия

GRI 203–1 Инвестиции в инфраструктуру и безвозмездные услуги Раздел 3. В центре внимания — человек. Люди рядом с нами / Помощь тем, кому это необходимо

Приложение 4. К разделам «В центре внимания — человек. Люди в Газпроме» и «В центре внимания — человек. Люди рядом с нами»101–102

183GRI 203–2 Существенные непрямые экономические воздействия Раздел 3. В центре внимания — человек. Люди рядом с нами 94–105 Запасы

GRI OG1 Объемы и типы доказанных запасов и объемы добычи углеводородов О Группе Газпром 23–24 Практика закупок

GRI 204–1 Доля продуктов и услуг, закупаемых у местных производителей Раздел 1. Энергия для людей / Импортозамещение и локализация 67 Противодействие коррупции

GRI 205–1(1) Деятельность организации, прошедшая оценку рисков, связанных с коррупцией Приложение 2. К разделу «О Группе Газпром» 156 (1) В связи с отсутствием централизованного учета не приводятся общее количество и процент подразделений по видам деятельности, в отношении которых проводилась оценка рисков, связанных с коррупцией. GRI 205–2(2) Деятельность организации, прошедшая оценку рисков, связанных с коррупцией Приложение 2. К разделу «О Группе Газпром» 156 (2) В связи с отсутствием централизованного учета не приводится информация: данные с разбивкой по регионам, общее количество и процент членов руководящих органов, которые прошли обучение политикам и методам противодействия коррупции, данные с разбивкой по категориям работников и регионам, общее количество и процент работников, которые прошли обучение политикам и методам противодействия коррупции. GRI 205–3 Подтвержденные случаи коррупции и принятые меры В отчетном периоде случаи коррупции в ПАО «Газпром», ПАО «Газпром нефть», Группе Газпром энергохолдинг, ООО «Газпром нефтихим Салават» не выявлены. — Препятствие конкуренции

GRI 206–1 Общее число случаев судебных исков в отношении организации в связи с противодействием конкуренции и нарушением антимонопольного законодательства и их результаты См. стр. 75–82 консолидированной финансовой отчетности, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО), по состоянию на 31 декабря 2018 г.: http://www.gazprom.ru/f/posts/65/760043/gazprom-ifrs-2018- 12m-ru.pdf. — Энергия

GRI 302–1(3) Потребление энергии внутри организации Приложение 5. К разделу «Жизнь в благоприятной среде» 186–188 (3) Общий объем потребления топлива, потребления электроэнергии и тепловой энергии, проданной электроэнергии и тепловой энергии, а также общее потребление энергии (без двойного счета) в джоулях по Группе Газпром не приводится в связи с отсутствием централизованного учета. GRI 302–3 Энергоемкость Приложение 5. К разделу «Жизнь в благоприятной среде» 188–189 GRI 302–4(4) Сокращение энергопотребления Раздел 4. Жизнь в благоприятной среде / Энергосбережение и энергоэффективность

Приложение 5. К разделу «Жизнь в благоприятной среде»132–133

189–190(4) Консолидированные данные по Группе Газпром в Отчете не представлены в связи с отсутствием централизованного учета. GRI OG2 Совокупные инвестиции в возобновляемые источники энергии Раздел 4. Жизнь в благоприятной среде / Возобновляемые источники энергии и вторичные энергетические ресурсы 134 GRI OG3 Общий объем произведенной возобновляемой энергии в разбивке по источнику Раздел 4. Жизнь в благоприятной среде / Возобновляемые источники энергии и вторичные энергетические ресурсы 135 Вода

GRI 303–1 Общее количество забираемой воды с разбивкой по источникам Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты и рациональное использование 118 GRI 303–2 Водные объекты, на которые оказывает существенное влияние водозабор организации Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты и рациональное использование 119 GRI 303–3 Доля и общий объем многократно и повторно используемой воды Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты и рациональное использование

Приложение 5. К разделу «Жизнь в благоприятной среде»119–121

184GRI OG5(5) Объем попутно добываемых (пластовых) вод и их использование Приложение 5. К разделу «Жизнь в благоприятной среде» 191 (5) Информация по использованию попутно добываемых (пластовых) вод не приведена в связи с отсутствием централизованного учета. Биоразнообразие

GRI 304–2 Существенные воздействия деятельности, продукции и услуг на биоразнообразие Раздел 4. Жизнь в благоприятной среде / Биоразнообразие: сохранение и приумножение 122 GRI 304–3 Сохраненные или восстановленные местообитания Раздел 4. Жизнь в благоприятной среде / Земля: своевременное восстановление и предотвращение негативного воздействия 121 Выбросы

GRI 305–1 Прямые выбросы парниковых газов (Область охвата 1) О Группе Газпром / Ключевые показатели деятельности Группы Газпром

Раздел 4. Жизнь в благоприятной среде / Объем прямых и косвенных выбросов парниковых газов

Приложение 5. К разделу «Жизнь в благоприятной среде» См. стр. 28, раздел «Выбросы парниковых газов» Экологического отчета ПАО «Газпром» 2018 г.: http://www.gazprom.ru/f/posts/72/692465/gazpromenvironmental-report-2018-ru.pdf.24

129

186GRI 305–2 Косвенные энергетические выбросы парниковых газов (Область охвата 2) Раздел 4. Жизнь в благоприятной среде / Объем прямых и косвенных выбросов парниковых газов 129 GRI 305–5 Сокращение выбросов парниковых газов Раздел 4. Жизнь в благоприятной среде / Объем прямых и косвенных выбросов парниковых газов 129 GRI 305–6 Выбросы озоноразрушающих веществ (ОРВ) Раздел 4. Жизнь в благоприятной среде / Объем прямых и косвенных выбросов парниковых газов 129 GRI 305–7 Выбросы в атмосферу NOX, SOX и других значимых загрязняющих веществ Раздел 4. Жизнь в благоприятной среде / Воздух: выбросы загрязняющих веществ в атмосферный воздух См. стр. 22–24, раздел «Воздействие на атмосферный воздух» Экологического отчета ПАО «Газпром» 2018 г.: http://www.gazprom.ru/f/posts/72/692465/gazpromenvironmental-report-2018-ru.pdf. 126 Сбросы и отходы

GRI 306–1 Общий объем сбросов с указанием качества сточных вод и принимающего объекта Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты и рациональное использование

Приложение 5. К разделу «Жизнь в благоприятной среде»119

184GRI 306–2 Общая масса отходов с разбивкой по видам и методам обращения Раздел 4. Жизнь в благоприятной среде / Отходы: снижение объемов захоронения и утилизации

Приложение 5. К разделу «Жизнь в благоприятной среде»124

184–185GRI 306–3 Общее количество и объем существенных разливов Раздел 4. Жизнь в благоприятной среде / Предупреждение аварийных разливов нефти 122 GRI 306–5 Водные объекты, испытывающие существенное влияние сбросов и/или стоков компании Раздел 4. Жизнь в благоприятной среде / Вода: сохранение чистоты и рациональное использование 119 GRI OG6 Объемы развеивания углеводородов и сжигания углеводородов на факелах Раздел 4. Жизнь в благоприятной среде / Сокращение факельного сжигания попутного нефтяного газа

Приложение 5. К разделу «Жизнь в благоприятной среде» См. стр.29–30, раздел «Использование попутного нефтяного газа» Экологического отчета ПАО «Газпром» 2018 г.: http://www.gazprom.ru/f/posts/72/692465/gazpromenvironmental-report-2018-ru.pdf.130

191GRI OG7 Общее количество отходов бурения (бурового раствора и бурового шлама) и подходы к их утилизации и размещению Раздел 4. Жизнь в благоприятной среде / Отходы: снижение объемов захоронения и утилизации 125 Соответствие экологическим требованиям

GRI 307–1 Несоответствие экологическому законодательству Раздел 4. Жизнь в благоприятной среде / Расходы Группы Газпром на охрану окружающей среды 117 Занятость

GRI 401–2 Льготы, предоставляемые сотрудникам, работающим на условиях полной занятости, которые не предоставляются сотрудникам, работающим на условиях временной или неполной занятости Раздел 2. В центре внимания — человек. Люди в Газпроме / Социальная политика Группы Газпром Перечисленные в Отчете социальные программы распространяются на всех штатных работников Компании вне зависимости от формы занятости. 79 Взаимоотношение работников и руководства

GRI 402–1 Минимальный период уведомления в отношении существенных изменений в деятельности организации, а также определен ли он в коллективном соглашении Срок уведомления о существенных изменениях условий труда составляет не менее двух месяцев. Положения об уведомлении включены в Генеральный коллективный договор. — Здоровье и безопасность на рабочем месте

GRI 403–1 Доля персонала, представленного в официальных совместных комитетах по здоровью и безопасности с участием представителей руководства и работников Раздел 2. В центре внимания — человек. Люди в Газпроме / Производственная безопасность 86–87 GRI 403–2(6) Виды и уровень производственного травматизма, уровень профессиональных заболеваний, коэффициент потерянных дней и коэффициент отсутствия на рабочем месте, а также общее количество смертельных исходов, связанных с работой Раздел 2. В центре внимания — человек. Люди в Газпроме / Производственная безопасность

Приложение 4. К разделам «В центре внимания — человек. Люди в Газпроме» и «В центре внимания — человек. Люди рядом с нами»87, 91

179–182(6) Не приводится разбивка коэффициентов по полу и регионам, так как число отработанных часов в разбивке по полу и регионам не подсчитывается. GRI 403–3 Работники с высоким уровнем травматизма и высоким риском заболеваний, связанных с профессиональной деятельностью Раздел 2. В центре внимания — человек. Люди в Газпроме / Производственная безопасность 88–89 GRI 403–4 Отражение вопросов здоровья и безопасности в официальных соглашениях с профсоюзами Раздел 2. В центре внимания — человек. Люди в Газпроме / Производственная безопасность 86 GRI OG13 Количество аварий и инцидентов, по видам деятельности организации Приложение 4. К разделам «В центре внимания — человек. Люди в Газпроме» и «В центре внимания — человек. Люди рядом с нами» 183 Обучение и образование

GRI 404–1(7) Среднегодовое количество часов обучения на одного сотрудника Раздел 2. В центре внимания — человек. Люди в Газпроме / Обучение и развитие работников 81 (7) Не приводится разбивка по полу в связи с отсутствием централизованного учета. GRI 404–2 Программы повышения квалификации сотрудников и помощи для возможности дальнейшего трудоустройства Раздел 2. В центре внимания — человек. Люди в Газпроме / Обучение и развитие работников 80 Разнообразие и равные возможности

GRI 405–1 Состав руководящих органов и основных категорий персонала организации Приложение 4. К разделам «В центре внимания — человек. Люди в Газпроме» и «В центре внимания — человек. Люди рядом с нами» 174 Отсутствие дискриминации