Как правильно погасить кредит досрочно – что необходимо знать

Содержание статьи:

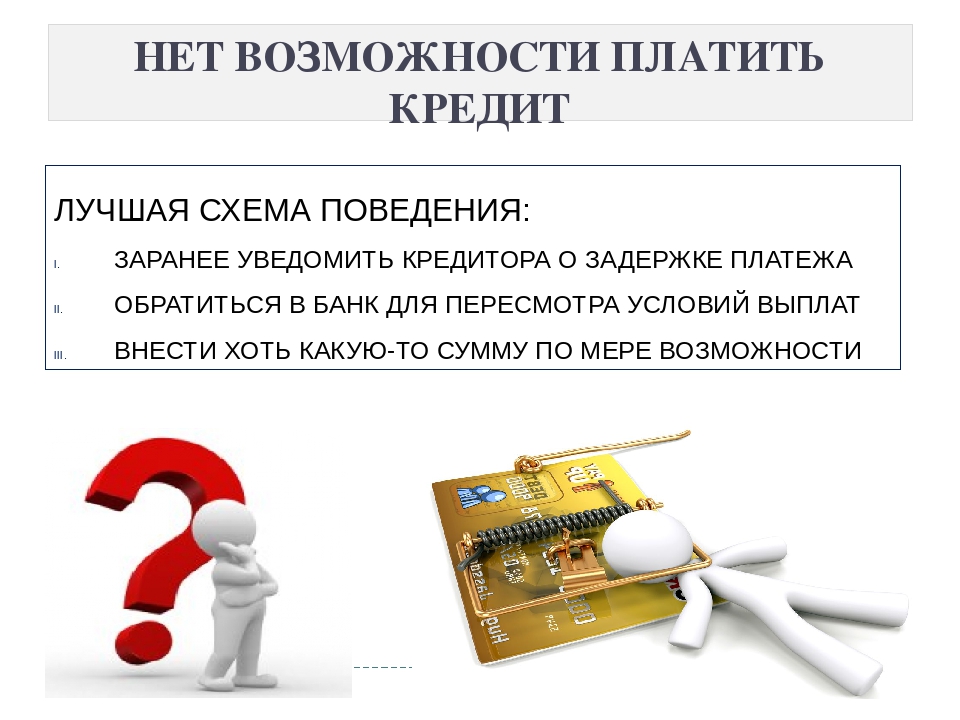

Погашение кредита досрочно – возможно ли?

По закону банк не вправе препятствовать клиенту вернуть долг раньше установленного договором срока. При этом заемщик обязан письменно уведомить финансовое учреждение о желании заранее расплатиться по кредиту. Срок подачи заявления зависит от условий каждого банка, в среднем – за один месяц.

Досрочное погашение кредита возможно частично или полностью. Денежные средства сверх установленного ежемесячного платежа уменьшают сумму переплат, но при этом следует учитывать ряд нюансов. Проценты, начисляемые банком, пересчитываются только на остаток выплат по долгу. Поэтому важно предупреждать финансовое учреждение о желании погасить кредит досрочно, чтобы платежи были скорректированы.

Заем состоит из следующих частей: основной долг, проценты по ссуде, пени по просроченным взносам, страховые сборы.

Выгодно ли досрочно выплатить заем?

Если клиент заранее закрывает кредит, банк теряет деньги по процентам. Такие действия не выгодны для финансовых учреждений. А заемщик, наоборот, может сократить срок долгового обязательства, уменьшить кредитную нагрузку и сэкономить на переплатах.

Прежде чем принимать решение о досрочном погашении долга, следует оценить свои финансовые возможности. Обратитесь к специалисту банка, чтобы правильно подобрать оптимальный вариант сотрудничества и избежать нежелательных последствий.

Что необходимо знать о раннем погашении долга?

Досрочная выплата кредита заключается во внесении всех денежных средств в рамках одного договора. По действующему законодательству заемщик имеет право закрыть долг уже после первого месяца, если такое условие предусмотрено в соглашении. Привилегия касается только потребительских займов и не распространяется на кредиты для бизнеса.

После внесения платежа клиенту необходимо взять выписку из банка, где указано, что сумма задолженности была возмещена в полном объеме и претензий нет. При возникновении спорных ситуаций этот документ является гарантией погашения кредита. После возврата займа следует проверить, сняты ли обременения на заложенное недвижимое имущество.

Как правильно выплатить кредиты досрочно?

Чем раньше начать погашать долг по обязательству перед банком, тем больше будет экономия. Чтобы узнать, какая сумма денег идет на оплату процентов и основной ссуды, стоит ознакомиться с графиком платежей, который клиент получает на руки вместе с договором, или в мобильном приложении.

При закрытии долга раньше установленного срока необходимо выполнить следующие действия:

- Направить в банк уведомление в свободной форме, где указана сумма и срок досрочного погашения. Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

- Выбрать тип погашения – с уменьшением размера платежа или срока кредитования. При внесении полной суммы долга предварительно уточните его размер у менеджера банка.

- Внести деньги на счет. Рекомендуется досрочно гасить кредит в те числа, которые банк установил для каждого клиента.

- Сотрудник финансового учреждения должен в течение 5 рабочих дней провести перерасчет ссуды. Результаты сообщаются клиенту в SMS-сообщении, по телефону или электронной почте.

Чтобы при закрытии кредита в банке не были начислены штрафы, необходимо тщательно изучить договор сотрудничества. Следует внимательно проверить условия по досрочным выплатам займа, которые устанавливаются каждым финансовым учреждением. Поэтому для того, чтобы правильно провести процедуру и не испортить свою кредитную историю, уточняйте детали сделки заранее. Например, в Локо-Банке при оформлении потребительского займа наличными не начисляются комиссии за досрочное погашение долга, что позволяет сократить переплату.

При полной выплате долга клиент запрашивает выписку в банке, подтверждающую, что заем погашен и отсутствуют претензии. Также требуется написать заявление о закрытии счета. Для завершения договора со страховой компанией потребуется справка о выплате долга перед банком и отказ от продления услуг.

Если вы решили досрочно полностью или частично погасить кредит — рассчитайте выгоду, воспользовавшись специальным калькулятором. При возникновении вопросов обращайтесь к специалистам обслуживающего банка. Взвешенный и обдуманный подход поможет сэкономить время и сократить переплаты.

Кредит, чтобы погасить кредит. Казахстанцы задолжали банкам больше, чем смогут оплатить

ЗАРПЛАТА НА ДВОИХ — 100 ТЫСЯЧ ТЕНГЕ, КРЕДИТНЫЙ ДОЛГ В МЕСЯЦ — 130 ТЫСЯЧ ТЕНГЕ

41-летняя Ляззат Аманбекова (имя и фамилия изменены по ее просьбе. — Ред.), проживающая в одном из сёл Туркестанской области, — мать семерых детей. Она работает воспитателем в детском саду.

— Старшая дочь поступала на учебу в этом году. У нас не было денег, и я была вынуждена взять кредит в размере 250 тысяч тенге, — говорит женщина. — Дом еще не достроен. Не было кровли и денег на нее, и я взяла в кредит строительные материалы. Позднее дети сказали: «Мама, телевизора нет», и я тоже купила его, тоже в кредит. Потом купила холодильник…

Когда Ляззат взяла третий кредит, поняла, что ее доходов и доходов ее мужа недостаточно для ежемесячных выплат.

— Я не смогла погашать кредиты. Пришлось взять пятый кредит, чтобы закрыть прежние. А что делать? Таким образом я погасила кредит в одном банке. Теперь осталось еще четыре кредита. Платить сложно, — говорит сельчанка.

На 100 тысяч тенге совместных доходов в месяц семья платит около 130 тысяч тенге по кредитам в четырех банках. Недостающую сумму берет из пособия на детей — это 93 тысячи тенге. Оставшейся суммы едва хватает на продукты.

Недостающую сумму берет из пособия на детей — это 93 тысячи тенге. Оставшейся суммы едва хватает на продукты.

— Мы забыли, что такое мясо, — говорит Ляззат. — Надеемся, что понемногу рассчитаемся.

История Ляззат — это типичная ситуация для погрязших в долгах казахстанцев, пытающихся улучшить качество жизни при минимальных доходах.

«УЛУЧШЕНИЕ УРОВНЯ ЖИЗНИ ОБЕСПЕЧИВАЕТСЯ ЗА СЧЕТ КРЕДИТОВАНИЯ»

По данным Национального банка, количество заемщиков в Казахстане растет с каждым годом.

До 2016 года в общем кредитном портфеле банков доля юридических лиц была больше, с 2017 года стал расти процент физлиц. Например, в 2016 году на них приходилось 31,8 процента общего портфеля, сейчас — 48 процентов.

По данным Первого кредитного бюро, кредиты есть у семи с половиной миллиона казахстанцев. При этом доля трудоспособных граждан в Казахстане составляет девять миллионов. Это означает, что всего 19 процентов экономически активных людей не имеют никаких кредитов в банках.

Власти тоже признают, что казахстанцы всё чаще берут кредиты.

В июне глава Счетного комитета Наталья Годунова заявила, что «улучшение уровня жизни казахстанцев обеспечивается преимущественно за счет кредитования».

«Как исполняется задача по росту благосостояния граждан? Реальные доходы населения возросли на 5,5 процента. Однако в расходах населения увеличилась доля продовольственных товаров — до 50 процентов. В развитых странах этот показатель составляет порядка 10 процентов. О чем это говорит? Доходы населения наполовину «проедаются», и у населения отсутствует возможность увеличения своих сбережений. В 2019 году рост потребительских кредитов опережал рост номинальных доходов населения почти на 15 процентов», — сказала Годунова.

Пленарное заседание мажилиса, на котором выступила Годунова, прошло в период, когда Казахстан переживал кризис после первой волны пандемии коронавируса нового типа. Во время первого карантина, который был введен весной наряду с режимом ЧП, в принудительном порядке были закрыты предприятия и торговые точки, пострадали предприниматели. Увеличилось количество безработных. «Как мы теперь погасим кредиты?» — этот вопрос звучал со всех уголков Казахстана. Затем правительство объявило, что кредиты можно «погасить без пени».

ДОЛЯ ТОКСИЧНЫХ КРЕДИТОВ РАСТЕТ

На заседании правительства 23 июня председатель Агентства по регулированию и развитию финансового рынка Мадина Абылкасымова сообщила, что в марте — июне каждый третий клиент банка (это 1,8 миллиона казахстанцев) просрочил выплаты по кредитам.

В начале июля правительство Казахстана ввело второй карантин, и многие граждане, чье финансовое положение только начало восстанавливаться, вновь были вынуждены прекратить работу — из-за новой вспышки эпидемии.

Казахстанский бизнес еще не полностью оправился от ограничений, введенных весной и летом. Это также можно проследить и по официальным данным Нацбанка.

Закрытие предприятий и торговых точек во время карантина сильно ударило по платежеспособности казахстанцев.В марте сообщалось, что в Казахстане сумма кредитов, полученных от банков, превысила 6,45 триллиона тенге, увеличившись на 1,9 процента с начала года. В то же время количество людей, которые просрочили выплаты по кредитам на срок до двух месяцев, с начала года увеличилось на 19,3 процента.

Спустя полгода, в сентябре, сумма основного долга по кредитам с просрочкой от одного до двух месяцев увеличилась на 169,3 процента по сравнению с январем. Сумма основного долга по займам с просроченной задолженностью до месяца увеличилась на 52,3 процента, а от двух до трех месяцев — на 82,7 процента.

ТРЕБОВАНИЕ ОППОЗИЦИИ И ОТВЕТ ВЛАСТЕЙ

Масштабы кредитного кризиса в Казахстане очевидны. К кредитной амнистии взывают как провластные депутаты, так и оппозиционные политики.

К кредитной амнистии взывают как провластные депутаты, так и оппозиционные политики.

Впервые в истории Казахстана кредитная амнистия была объявлена в июле прошлого года на фоне растущих социальных волнений в стране. Указом президента Казахстана Касым-Жомарта Токаева примерно 500 тысячам человек из социально уязвимых слоев населения за счет бюджета списали кредиты — до 300 тысяч тенге каждому.

Вслед за этим Токаев внес поправки в закон, регулирующий финансовый рынок, «чтобы население не попало в кредитную зависимость». Согласно документу, с января 2020 года запрещено кредитование людей с доходом ниже прожиточного минимума, то есть 31 183 тенге.

Однако ни новый закон, ни «кредитная амнистия» Токаева не способствовали сокращению числа обращающихся за кредитами. По данным Нацбанка на октябрь, с начала текущего года число выданных кредитов гражданам увеличилось на 5,7 процента. Число заемщиков, имеющих просроченные кредиты до трех месяцев, выросло на 142 процента за год.

Жанболат Мамай, лидер инициативной группы по созданию Демократической партии, неоднократно призывал власти объявить кредитную амнистию в стране. В августе этого года группа людей во главе с Мамаем побывала в резиденции президента Казахстана и передала заявления около 100 тысяч человек о списании кредитов. На письмо был дан ответ через месяц.

Активист Жанболат Мамай выступает на митинге. Алматы, 13 сентября 2020 года.— «Положение людей, написавших письмо, будет рассматриваться в индивидуальном порядке. Ранее была объявлена кредитная амнистия», — ответили в письме. Не ответ, а одно название, — говорит он.

Мамай считает, что кредитная амнистия нужна, потому что «уровень жизни населения ухудшился после карантина».

Многие из обратившихся к нам получили кредиты на сумму 250–300 тысяч тенге. Есть те, кто брал кредиты на лечение, обучение детей и продукты.

— Безработица растет. Доходы упали. Одним из примеров является тот факт, что за 20 дней 100 тысяч человек написали письмо с просьбой о списании кредитов. Вы не сможете собрать столько подписей, если будете поднимать другие вопросы. Это показывает, что ситуация сложная. Многие из обратившихся к нам получили кредиты на сумму 250–300 тысяч тенге. Есть те, кто брал кредиты на лечение, обучение детей и продукты. Это говорит о низком уровне доходов, — говорит Мамай.

По словам Мамая, если население продолжит требовать, правительство будет вынуждено списать кредиты.

— Властям ничего не остается, кроме как [объявить амнистию]. Потому что люди всё равно не смогут вернуть свои кредиты. Растет число просроченных займов, они взыскиваются коллекторами, через суды. Ситуация очень тяжелая, — считает политик.

Член фракции Народной партии Казахстана (бывшая Коммунистическая народная партия Казахстана. — Ред.) Айкын Конуров также затронул тему кредитной амнистии на заседании мажилиса в сентябре этого года.

— Во время карантина, по официальным данным, вне зоны занятости оказались 4 миллиона 200 тысяч человек. Фактически безработица подскочила до 46 процентов — это беспрецедентный шоковый уровень в нашей истории. Нынешний кризис является не только санитарно-эпидемиологической, но и трудовой чрезвычайной ситуацией. У физлиц рост микрокредитов составил порядка 145 процентов, просроченная задолженность выросла на 332 процента, — сказал Конуров.

Нынешний кризис является не только санитарно-эпидемиологической, но и трудовой чрезвычайной ситуацией. У физлиц рост микрокредитов составил порядка 145 процентов, просроченная задолженность выросла на 332 процента, — сказал Конуров.

Депутат предложил «провести в стране широкомасштабную кредитную амнистию для физических и юридических лиц, которые до ограничительных мер исправно платили налоги, создавали рабочие места и в результате введения чрезвычайного положения, карантина и локдауна оказались в сложной ситуации по обслуживанию кредитов, рискуют оказаться без средств к существованию, под гнетом финансовых институтов, ограниченными в своих правах».

— В качестве источников финансирования предлагаем средства, высвободившиеся от оптимизации государственных расходов на административно-хозяйственную деятельность и налоговый маневр, — сказал он.

Депутат направил запрос премьер-министру Аскару Мамину, тот ответил через месяц, в октябре.

Премьер выразил опасение, что «предложение о введении кредитной амнистии вызовет цепную реакцию и массовое неисполнение обязательств по всем займам, что ставит под угрозу финансовую стабильность банковской системы и способность банков выполнять свои обязательства перед вкладчиками и другими клиентами. ..».

..».

«…В связи с чем данное предложение не поддерживается», — говорилось в ответе Аскара Мамина.

«ГОРАЗДО БОЛЕЕ ПЛОХАЯ СИТУАЦИЯ, ЧЕМ В 1990-Х»

Экономист и директор агентства Eximar Foresight Айман Турсынкан называет текущую ситуацию с кредитной задолженностью критической. Она считает, что причины лежат в том, что казахстанцы «были искусственно введены в ситуацию безальтернативного потребления потребительских займов». Турсынкан отмечает, что меры правительства за последние 20 лет, по сути, были направлены «на радикальный подрыв благосостояния народа через развитие сугубо сырьевой модели экономики без квалифицированных рабочих мест».

Экономист Айман Турсынкан.— Образование и медицину сделали платными, налоги несправедливо высокими для физлиц, цены и тарифы неуправляемо растущими, социальные гарантии почти обнулили — и вуаля! — спрос [на кредиты] рожден! — говорит она.

Турсынкан уверена, что «отчаявшийся голодный «покупатель» на «товар» — спекулятивное потребительское кредитование — уже не смотрит на «цену денег» и банки в этом заинтересованы».

По мнению Турсынкан, «в условиях тяжелого 2020 года положение социально уязвимых слоев населения и прямо пострадавших от COVID-19 семей нуждается в экстренной помощи». Однако она скептически относится к тому, что правительство будет осуществлять «систематические изменения».

Страна находится «в гораздо более плохой ситуации, чем в 90-х годах», убеждена экономист.

— Тогда внешний долг СССР на себя полностью приняла Россия, Казахстан вышел с нулевым стартом по внешнему долгу, но с диверсифицированной индустриальной экономикой и сильным агропромышленным комплексом. Сегодня нет никаких экономических достижений. Ухудшающим фактором кризиса 2020 года является и пандемия — разорваны даже текущие торговые коридоры, новые барьеры для миграции капитала и сужение потребительских рынков напоминают сворачивающуюся внутрь себя черную дыру, — говорит экономист.

Популярные схемы, как не возвращать долг, и почему они не работают

Взять на измор коллекторов

В 2019 году работа коллекторов регулируется более строгими нормативными актами, чем несколько лет назад, чем и пользуются должники. Егор Черных поясняет, о чем идет речь:

Егор Черных поясняет, о чем идет речь:«В настоящее время коллекторам запрещено:

- звонить более 1 раза в день, более 2 раз в неделю и всего более 4 раз в месяц;

- звонить с 22 часов вечера до 8 утра, а в праздничные дни — с 20 часов вечера до 9 часов утра;

- писать сообщения более 2 раз в сутки, более 4 раз в неделю и всего более 16 раз в месяц;

- устраивать личные встречи чаще 1 раза в неделю;

- звонить родственникам и близким должника, если на то не получено согласие от должника и его родственников/близких;

- звонить и писать СМС, включая электронную почту и т. п., коллекторы могут только с открытых номеров, сказав/написав свои Ф.И.О. и название агентства».

При этом они не сообщают, по какому конкретно долгу требуют денег, если кредитов более двух, то вычислить, по какому именно долгу звонят, сложно, поэтому «анонимные коллекторы» в таких ситуациях чувствуют свою безнаказанность.

При этом они не сообщают, по какому конкретно долгу требуют денег, если кредитов более двух, то вычислить, по какому именно долгу звонят, сложно, поэтому «анонимные коллекторы» в таких ситуациях чувствуют свою безнаказанность.Но все же ситуация потихоньку выправляется, и взыскатели долгов чаще начинают прибегать к законным средствам.

«Раньше коллекторы добивались возврата денег путем назойливого воздействия на должников. После вступления в силу антиколлекторского закона эффективность возврата долгов при помощи этого инструмента резко упала. Сейчас набирает популярность судебное взыскание, когда МФО передают дело в суд после нескольких безуспешных попыток решить вопрос с должником путем переговоров и добиваются возврата средств на основании решения суда. Этот вариант невыгоден для заемщика, т. к. помимо долга ему придется дополнительно оплачивать судебные издержки, а в кредитной истории появится негативная запись о его ненадежном финансовом поведении», — отмечает генеральный директор онлайн-сервиса микрокредитования «Честное слово» (МФК «Честное слово») Андрей Петков.

В стране с таким низким уровнем жизни не стоит рассчитывать, что тот, чей заработок зависит от успешности переговоров с должниками, просто так опустит руки и перестанет надоедать. Лучше не искать варианты, как не возвращать заем, а взять трубку и начать диалог.

Сфабриковать угон машины

Вариант для обладателей автокредитов. Суть схемы: машина перегоняется в другой регион и продается. Затем в страховую компанию поступает заявление от владельца о наступлении страхового случая. Способ даже с первого взгляда кажется рисковой затеей, но он не теряет популярности.Андрей Заводсков, директор по управлению высокорисковыми активами группы компаний Eqvanta, отмечает:

«По автокредитам, действительно, клиенты придумывают разные схемы, а ФССП не особо охотно ищут машины. Но на текущий момент есть и продвижения в этом направлении: многие кредиторы начинают себя страховать и ставить скрытые маяки на авто, а ФССП наладила взаимодействие с ГИБДД, и по камерам можно отследить перемещение автомобиля. Отдельно отмечу, что потеря авто не избавляет клиента от обязанности оплаты суммы долга, которая возможна через арест его счетов или иного имущества, удержания части заработной платы. Более того, потеря заложенного автомобиля позволяет кредитору потребовать досрочного погашения долга по займу, поэтому положение должника усложнится».

Отдельно отмечу, что потеря авто не избавляет клиента от обязанности оплаты суммы долга, которая возможна через арест его счетов или иного имущества, удержания части заработной платы. Более того, потеря заложенного автомобиля позволяет кредитору потребовать досрочного погашения долга по займу, поэтому положение должника усложнится».

Как перестать платить чужой кредит?

Мысль о том, чтобы взять кредит на нужды другого человека, многим покажется абсурдной. Однако практика показывает, что возникают такие случаи нередко. Доказать свою правоту и то, что деньги, полученные в кредит, были переданы мошеннику, очень сложно, однако такая возможность все-таки есть. Как это сделать, узнаете из этого материала.

Как это обычно происходит?

Вашим должником может стать кто угодно: друг, родственник, партнер по бизнесу или еще кто-либо. Стоит помнить, что вне зависимости от того, для кого вы брали кредит, юридически выплачивать его обязаны именно вы.

По словам юриста Максима Мостовича, большинство мошенников действуют по одинаковому сценарию: сначала они умело втираются в доверие к своей будущей жертве, а потом начинают уговаривать взять кредит.

«Причин и предложений может быть масса: организация совместного бизнеса, помощь с приобретением участка, квартиры, машины по дешевке. Также ваш «друг» может попросить деньги на очень срочную операцию троюродному брату, которого у него никогда не было», — рассказывает юрист.

Он подчеркнул, что такие люди хорошо умеют манипулировать чувствами: давят на жалость или же, наоборот, обещая удачную сделку, рисуют ее перспективы в виде поездки на море, новоселья и так далее.

«В какой-то момент уровень доверия и эмоций, внушаемых таким «другом», превышает уровень здравомыслия, и мошенники получают свое», — говорит юрист.

Выход есть

Вы взяли кредит на чужие нужды, и ваш вчерашний друг или родственник отказался его выплачивать. В обществе бытует мнение, что выхода из такой ситуации не существует, однако это не так.

Максим Мостович предложил несколько вариантов возможного решения проблемы. В первом случае нужно узнать, скольких людей таким образом обманул ваш «друг». Если в числе жертв несколько человек, юрист рекомендует обращаться в полицию с коллективным заявлением от всех лиц, обманутых человеком. Заявление здесь следует составлять по факту, возможно, имевшего место мошенничества.

«Ведь по сути человек завладел вашим имуществом — деньгами, путем обмана и злоупотребления вашим доверием, что и является основанием для привлечения такого лица к уголовной ответственности», — пояснил юрист.

Здесь важно отметить, что ключевым фактором является именно коллективность данного заявления.

«Обычно заявления подобного характера даже не регистрируются, так как чаще всего жертвы мошенников не располагают серьезными доказательствами. Однако это не распространяются на случаи подачи коллективных, многочисленных заявлений о недобросовестном исполнении договорных обязательств», — отметил он.

Юрист пояснил, что, если вы передали крупную сумму своему «другу», не взяли у него расписку о получении с обязательством вернуть деньги и не составили договор, в суде свидетельские показания о передаче денег не могут быть приняты во внимание. При этом вы вправе доказывать наличие долга путем предоставления переписки в мессенджерах, по электронной почте.

«Учитывая, что такие «друзья», как правило, очень уклончиво отвечают на вопросы о возврате долга либо вообще скрываются, получить чистосердечное признание о получении денег, а уж тем более обещание их вернуть в переписке с таким мошенником крайне сложно», — признает Максим Мостович.

Несмотря на сложность этого процесса, нередки случаи, когда люди все-таки смогли доказать свою правоту. Здесь главным аргументом служат доказательства.

«Наиболее успешным способом является переписка с должником, где под любым предлогом нужно постараться получить от него письменное признание долга с указанием суммы, при этом важно, чтобы размер суммы был указан должником самостоятельно, ну, и совсем идеально, когда должник пишет расписку, в которой он принимает на себя обязательство погасить долг в определенный срок, каким бы длительным он ни был, — это все же лучше, чем ничего», — говорит Максим Мостович.

Не занимайте людям больше, чем вы способны им подарить

Именно об этом посоветовал подумать юрист перед оформлением сомнительного кредитного договора. Кроме того, эксперт рекомендует избегать сомнительных схем по приобретению имущества или бизнес-идей, которые ничем не подтверждены и не могут быть проведены вами официально.

Если вы все-таки решились взять кредит на нужды другого человека, у вас есть возможность подстраховаться на тот случай, если должник откажется выплачивать средства.

По мнению Максима Мостовича, наиболее безопасным в такой ситуации считается составление нотариально заверенного соглашения о займе и получение в залог какого-либо имущества на случай невозврата долга, который также может быть оформлен у нотариуса.

Другой, но уже менее надежный способ — это расписка, в которой четко указаны фамилия, имя, ИИН, адрес проживания должника, полученная сумма (желательно с учетом вознаграждения) и сроки возврата средств.

Что делать, если на вас оформили кредит без вашего ведома?

Такое, по словам юриста, тоже встречается нередко, и, как правило, происходят эти сделки в случае сговора сотрудников банка или финансовой организации. Максим Мостович вспомнил аналогичный случай из собственной практики.

«Однажды нам уже приходилось в судебном порядке доказывать, что мой клиент деньги не получал и договор не подписывал. Судом была назначена почерковедческая экспертиза, которая и определила, что заем моему клиенту не выдавался», — рассказывает юрист.

При этом он уточнил, что также в качестве доказательств были изъяты видео и фото из помещения, в котором был выдан кредит. Исходя из этих материалов, было установлено, что за получением кредита обращался другой человек. В итоге по этому факту было возбужденно отдельное уголовное дело, а сделка была признана судом недействительной, и задолженность с клиента списали.

Юрист заявляет, что производить выплаты по таким кредитам не нужно, однако при возникновении подобной ситуации необходимо незамедлительно письменно обратиться в банк с пояснением ситуации.

«Не стоит ждать каких-либо действий от банка, они могут и не последовать. Вы должны самостоятельно обратиться в суд или в правоохранительные органы», — пояснил Максим Мостович.

Защитить себя от такой ситуации можно только внимательностью и бережным отношениям к собственным документам. В частности, необходимо следить, чтобы копии вашего удостоверения личности не оказались в чужих руках (кроме государственных органов, когда это нужно для работы и прочее). Если вы потеряли оригинал удостоверения личности, необходимо срочно сообщить об этом в правоохранительные органы и ЦОН.

Источник: tengrinews.kz

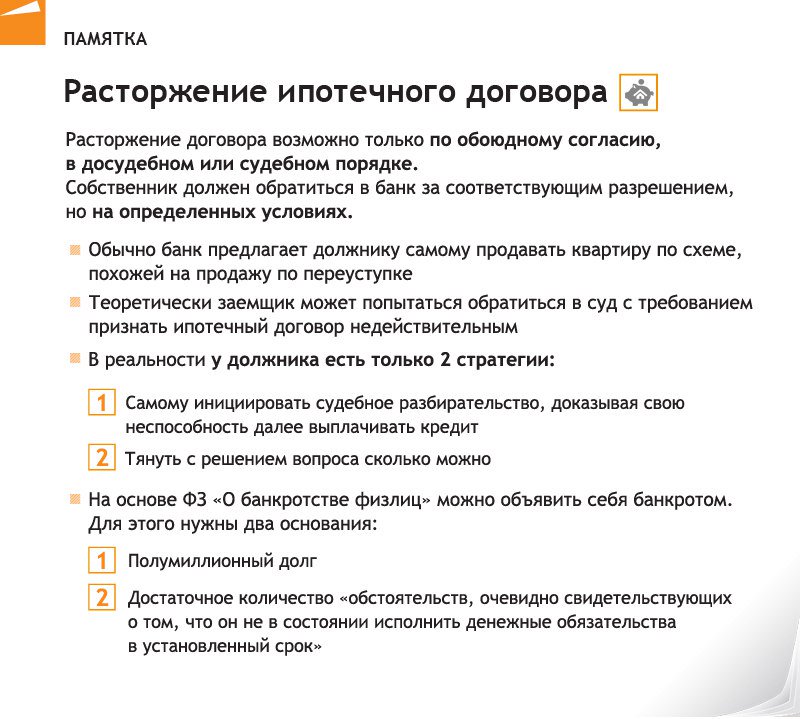

Не могу вовремя платить по ипотеке – что делать?

Жизнь людей, которые приобрели квартиру в ипотеку, подчинена графику погашения кредита. Но как быть, если возникла непредвиденная ситуация и заемщик не может вовремя платить по ипотеке? Рассказывает Алексей Новиков, руководитель ипотечного центра Est-a-Tet.

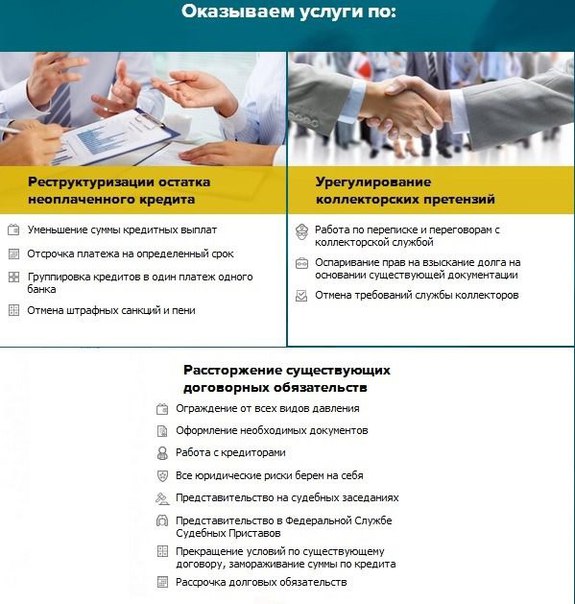

1. Перекредитование

К перекредитованию или другими словами рефинансированию кредита в другой кредитной организации заемщики с просрочкой прибегают редко, поскольку вероятность того, что банк одобрит такого заемщика, невелика, ведь из-за просрочки у него уже не очень хорошая кредитная история. Схема действий в данном случае проста: заемщик подает заявление в банк, в котором хочет перекредитоваться, и ждет одобрения своей заявки. Рефинансирование в случае просрочки целесообразно, если в другом банке предлагаются очень выгодные ставки, позволяющие заемщику сократить размер ежемесячных платежей и ослабить свою долговую нагрузку.

Схема действий в данном случае проста: заемщик подает заявление в банк, в котором хочет перекредитоваться, и ждет одобрения своей заявки. Рефинансирование в случае просрочки целесообразно, если в другом банке предлагаются очень выгодные ставки, позволяющие заемщику сократить размер ежемесячных платежей и ослабить свою долговую нагрузку.

2. Ипотечные каникулы

Ипотечные каникулы, или отсрочка ежемесячного платежа, чаще применяются в случае просрочки. Банк или временно отменяет заемщику выплату платежей сроком не более чем на три месяца, хотя к такой схеме прибегают редко, или сокращает сумму ежемесячных платежей, так что заемщик платит либо только проценты по кредиту, либо только основную сумму долга. Обычно рассрочка в виде сокращения платежей предоставляются на срок от шести месяцев до года.

Рефинансирование ипотеки

6 шагов для рефинансирования кредита на квартиру

3. Угроза изъятия квартиры

Если заемщик более трех месяцев не вносит ежемесячные платежи, то банк вправе начать судебный процесс по взысканию залоговой квартиры для продажи на торгах. Как правило, судебные тяжбы по таким вопросам тянутся до девяти месяцев, то есть в принципе у заемщика будут достаточно времени на то, чтобы выправить свое финансовое положение и возобновить выплату кредитов или договорится с банком о самостоятельной реализации квартиры для погашения займа. Если заемщик понимает, что выплачивать кредит он не в состоянии, квартиру лучше продать самому, потому что на торгах объекты реализуются с дисконтом.

Как правило, судебные тяжбы по таким вопросам тянутся до девяти месяцев, то есть в принципе у заемщика будут достаточно времени на то, чтобы выправить свое финансовое положение и возобновить выплату кредитов или договорится с банком о самостоятельной реализации квартиры для погашения займа. Если заемщик понимает, что выплачивать кредит он не в состоянии, квартиру лучше продать самому, потому что на торгах объекты реализуются с дисконтом.

Как повлиял кризис на терпение банков?

Кризис на ипотечном рынке фактически длится только два месяца, и пока банки не успели еще особо изменить политику работы с просрочками. Пока банки готовы к диалогу с «проблемными» заемщиками и совместному поиску решения. Для них важно знать, что финансовые трудности заемщика временные, и он сможет погасить кредит в дальнейшем.

Фото: JackF — Fotolia

Не пропустите:

Могу ли я требовать у Сбербанка снизить мою ставку по ипотеке?

3 способа продать квартиру в ипотеке

Как купить квартиру под ипотекой?

Существует ли рассрочка между частными лицами?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Что произойдет, если вы не выполните платежи по личному ссуде?

Когда вы берете личную ссуду у кредитора, вы берете на себя юридическое обязательство выплатить ссуду в соответствии с договоренностью. Хотя у вас есть все намерения выплатить ссуду, ваш план может не соответствовать вашему графику. Жизнь случается, и вы можете пропустить один платеж, затем другой, и прежде чем вы это заметите, вы заработаете титул неплательщика по личному ссуде. Итак, что происходит, когда вы по умолчанию? Важно знать, как дефолт по индивидуальному кредиту влияет на вас, состояние вашего кредита и вашу жизнь.

Что такое дефолт EMI по личному кредиту и кто является неплательщиком по ссуде?

Отсутствие одного платежа EMI не означает, что вы являетесь неплательщиком. Если вы не в состоянии оплатить несколько EMI вовремя, ваш кредитор объявит вас неплательщиком. Некоторые кредиторы могут предложить льготный период после даты платежа, в течение которого вы можете произвести платеж; тем не менее, взимается штраф за просрочку платежа, но вы не получите титул неисполненного.

Что произойдет, если вы не выплатите свой личный заем?

Невыполнение обязательств по личному кредиту влечет за собой серьезные последствия:

1.Это влияет на ваш кредитный рейтинг

Все банки и NBFC сообщают о пропущенных платежах в кредитные бюро, такие как CIBIL и Equifax. Это резко снижает вашу оценку CIBIL. Низкий кредитный рейтинг затрудняет получение кредита в какой-либо форме в будущем.

2. Это затронет вашего со-подписавшего или поручителя.

Если вы связали со-подписавшего с личным заемом, пропущенные платежи также повлияют на его кредитный рейтинг. Кроме того, они будут получать звонки от кредитора и агентов по взысканию в попытке вернуть сумму кредита.

3. Ваше финансовое бремя растет

Просроченные платежи, штрафы, судебные издержки и т. Д. Увеличивают непогашенный остаток по ссуде, в результате чего общая сумма намного превышает сумму вашей задолженности.

4. Банки и NBFC могут подавать в суд.

Если банки и NBFC не могут вернуть вам сумму кредита, они могут прибегнуть к законному пути для возврата денег.

Что делать, если вы не выплатите свой личный заем?

Если вы допустили дефолт по кредиту, предпримите несколько шагов, чтобы разрешить ситуацию:

1.Не паникуйте

Сохраняйте спокойствие и выясните причину, по которой вы не смогли произвести платеж. Затем найдите решение, чтобы избежать повторения этой ситуации.

2. Поговорите со своим кредитором

Не стоит недооценивать силу общения. Объясните причину дефолта своему кредитору. Ваш кредитор может предложить решение, которое принесет пользу вам обоим.

- Вы можете попросить у своего кредитора больше времени для погашения.

- Вы можете попросить своего кредитора реструктурировать личный заем — увеличить срок действия займа и уменьшить EMI.

- В худшем случае вы можете запросить у банка расчет.

3. Рассмотрите возможность рефинансирования

За счет рефинансирования вы можете уменьшить размер вашей EMI. Однако для рефинансирования ссуды вам необходимо иметь хороший кредитный рейтинг.

4. Увеличьте свой доход или сократите расходы

Возьмите краткосрочную работу или внештатный проект, чтобы заработать больше денег. Если это не вариант, подумайте о составлении бюджета своих ежемесячных расходов.

5. Знайте права неплательщиков

Если вы неплательщик, умышленный или искренний, у вас есть определенные права.Банки и финансовые учреждения регулируются RBI. Они привержены передовым методам как часть кодекса обязательств перед своими клиентами. Таким образом, согласно закону, банки или агенты по взысканию, назначенные банками, не могут угрожать вам или манипулировать вами. Подробнее о правах неплательщика по ссуде читайте здесь.

Персональный заем — это необеспеченный заем, который выдается вам в зависимости от вашей платежеспособности. Следовательно, вы обязаны выплатить ссуду в соответствии с договоренностью. Игнорирование этой ответственности может иметь негативные последствия для вашего кредитного здоровья и финансовой жизни.

Кунал Варма8 месяцев назад

Кунал Варма — CBO и соучредитель MoneyTap. Он является одним из ведущих представителей индийской индустрии FinTech, его статьи писали в Economic Times, CNBC TV18, Zee Business, NDTV и других. Он получил степень магистра делового администрирования от ISB, любит заниматься спортом и заниматься дайвингом в выходные дни.

Follow

Полезная информация о законодательстве штата Вашингтон.

Я не могу выплатить ссуду до зарплаты. Что случится?

Кредитор до зарплаты получил ваш чек.Он может обналичить его в день оплаты. Если у вас недостаточно средств на вашем счете, ваш чек будет возвращен. Ваш банк и кредитор до получки взимают с вас комиссию.

Некоторые кредиторы до зарплаты могут попытаться обналичить чек несколько раз. Каждый раз, когда чек возвращается, банк взимает комиссию за овердрафт.

Некоторые виды государственных пособий (, пример : SSI) обычно не могут быть получены коллектором. Кредиты до зарплаты разные . Выписывая чек на свой счет или разрешая кредитору до зарплаты снимать деньги непосредственно со счета, вы даете ему разрешение снимать деньги с вашего счета — независимо от того, какие типы средств находятся на счете.

В какой-то момент кредитор может отправить ваш долг в сборы. В конце концов, вы можете быть должны сумму, которую вы заимствовали, плюс комиссию, плату за овердрафт, комиссию за возвращенный чек, возможные сборы за взыскание и возможные судебные издержки, если кредитор или агентство по сбору платежей подаст на вас в суд.

Большинство ссуд до зарплаты через Интернет и займов от племенных кредиторов являются недействительными (не имеющими исковой силы) в Вашингтоне .

Немедленно свяжитесь с Департаментом финансовых институтов штата Вашингтон, если у вас возникли проблемы с онлайн-кредитором.(См. Dfi.wa.gov/consumers/payday-loan-complaint.) DFI, вероятно, не сможет вам помочь, если кредитор является племенным кредитором.

Может ли мне помочь мой банк?

Может быть. Попробуйте поговорить с кем-нибудь в своем банке, лично в отделении или по линии обслуживания клиентов. Объясните ситуацию. Спросите, может ли банк отменить какие-либо комиссии или сборы на вашем счете в результате отклоненного чека. Если с вашего банковского счета автоматически списываются деньги ссуды до зарплаты, попросите банк прекратить автоматическое списание.

Спросите, может ли банк отменить какие-либо комиссии или сборы на вашем счете в результате отклоненного чека. Если с вашего банковского счета автоматически списываются деньги ссуды до зарплаты, попросите банк прекратить автоматическое списание.

Вы можете остановить платеж по чеку, закрыть свой банковский счет и повторно открыть новый банковский счет. Свяжитесь с юристом , чтобы обсудить этот вариант , прежде чем пробовать этот .

Могу ли я попросить у кредитора до зарплаты план выплат?

Да. При наступлении срока погашения или до наступления срока погашения кредита (даже если это ваш первый кредит), если вы сообщите своему кредитору до зарплаты, что не можете выплатить кредит в срок, кредитор должен сообщить вам, что у вас может быть рассрочка платежей (план платежей). .

Любой такой план должен быть в письменной форме. Вы и кредитор должны подписать его.

Если ваш кредит составляет 400 долларов или меньше, план должен быть не менее 90 дней (3 месяца). Если ваша ссуда превышает 400 долларов, рассрочка должна быть не менее 180 дней (6 месяцев).

Есть ли какие-либо комиссии в рассрочку?

Если вы пропустите платеж по своему плану платежей, кредитор может взимать с вас единовременную комиссию по умолчанию в размере 25 долларов США и начать взыскание по невыплаченной ссуде.

Могу ли я отменить ссуду?

Да, , но вы должны отменить («отозвать») его не позднее закрытия рабочего дня на следующий рабочий день после того, как вы взяли кредит. Вы отменяете ссуду, возвращая кредитору сумму, которую он вам предоставил. Затем кредитор должен вернуть или уничтожить ваш чек с датой даты или отменить любое электронное снятие средств с вашего банковского счета.

Вы должны аннулировать кредит в том же месте, где вы его получили.

Пример: Вы взяли ссуду до зарплаты во вторник. Позже вы решите, что не хотите ссуду. Вы должны вернуться к тому же кредитору до зарплаты до закрытия в среду.

Если кредитор открыт 24 часа, вы должны вернуться к кредитору до полуночи следующего дня.

Если кредитор открыт 24 часа, вы должны вернуться к кредитору до полуночи следующего дня.

Если кредитор открыт 24 часа, вы должны вернуться к кредитору до полуночи следующего дня.В ваших кредитных документах должна быть указана информация о вашем праве аннулировать кредит. Если нет, обратитесь в DFI.

Придется ли мне платить, чтобы отменить ссуду до зарплаты?

Кредитор должен , а не взимать с вас плату за аннулирование ссуды.Если вы пытаетесь аннулировать ссуду в установленный срок, но кредитор взимает с вас комиссию или отказывается аннулировать ссуду, немедленно сообщите об этом в DFI.

У меня просроченная ссуда до зарплаты. Должен ли я справиться с этим, заплатив комиссию и взяв еще одну ссуду до зарплаты?

№ Любой кредитор до зарплаты, который требует от вас уплаты дополнительной комиссии, чтобы «пролонгировать» вашу ссуду до зарплаты и погасить всю ссуду позже, нарушает закон штата. Свяжитесь с DFI.

В соответствии с законодательством штата Вашингтон, вы должны сначала выплатить существующую ссуду, прежде чем брать другую ссуду у этого кредитора. Чтобы избежать долговой ловушки, избегайте брать еще одну ссуду до зарплаты, чтобы выплатить первую. Эти ссуды так легко получить, что можно подумать, что их возврат также будет легким. Вы можете войти в цикл погашения одной ссуды и немедленного получения новой для покрытия других счетов. Этот круг трудно разорвать.

Чтобы избежать долговой ловушки, избегайте брать еще одну ссуду до зарплаты, чтобы выплатить первую. Эти ссуды так легко получить, что можно подумать, что их возврат также будет легким. Вы можете войти в цикл погашения одной ссуды и немедленного получения новой для покрытия других счетов. Этот круг трудно разорвать.

В конце концов, вы можете взять несколько ссуд в год, потому что в конечном итоге вы будете брать по одной в каждый день выплаты жалованья, чтобы вернуть последний или оплатить другие счета. В конечном итоге вам придется заплатить гораздо больше комиссионных и затрат, чем вы когда-либо собирались взять в долг . Попробуйте другие альтернативы, которые мы обсуждаем здесь.

Могу ли я закрыть свой текущий счет, чтобы попытаться помешать кредитору до зарплаты брать с него деньги?

Да, но кредитор до зарплаты, вероятно, примет меры по взысканию долгов. Когда вы берете ссуду до зарплаты, вы либо выписываете кредитору личный чек, либо разрешаете кредитору снимать деньги прямо с вашего текущего счета. Если вы закроете текущий счет, чтобы кредитор не взял то, что вы должны, кредитор может продолжать попытки обналичить чек или снять деньги со счета.Это может привести к тому, что вам причитается комиссия за овердрафт.

Если вы закроете текущий счет, чтобы кредитор не взял то, что вы должны, кредитор может продолжать попытки обналичить чек или снять деньги со счета.Это может привести к тому, что вам причитается комиссия за овердрафт.

Кредитор до зарплаты может отправить вашу ссуду в сборы. Тогда будет больше сборов и затрат. Если вы не выплатите долг, пока он находится в взыскании, коллекторское агентство может попытаться подать на вас в суд, чтобы получить то, что вы должны.

Чтобы избежать инкассо, попробуйте поговорить с менеджером магазина, в котором вы получили ссуду до зарплаты. Посмотрите, разрешат ли они вам выплатить задолженность в рассрочку. Объясните менеджеру:

Если они согласны позволить вам погасить задолженность в рассрочку, произведет платежи вовремя , чтобы избежать действий по взысканию.

У вас могут возникнуть проблемы с закрытием счета в одном банке, а затем попыткой открыть счет в новом. Некоторые банки не открывают новый счет, если вы должны другому банку. В этом случае обратитесь в DFI или другой регулирующий орган, в юрисдикции которого находится банк, отказавший вам в обслуживании.

В этом случае обратитесь в DFI или другой регулирующий орган, в юрисдикции которого находится банк, отказавший вам в обслуживании.

Кредитор до зарплаты подал на меня в суд. Он получил приговор против меня. (Он выиграл.) Мой единственный доход — от социального обеспечения или пенсии. Может ли кредитор взыскать?

Это зависит от обстоятельств.Если единственные деньги на вашем банковском счете поступают от прямого депонирования социального обеспечения или Управления ветеранов (VA), обычно кредитор по решению суда не может пополнить счет. Денег из этих источников составляет , исключено из инкассо.

Даже если кредитор не предъявил вам иск, если ваш доход освобожден от уплаты налога, вы должны быть начеку, чтобы не дать кредитору до зарплаты захватить его. Если у кредитора есть ваши чеки или разрешение на доступ к вашей учетной записи, ему не нужно подавать на вас в суд, чтобы получить платеж.

Вы можете попытаться закрыть доступ кредитору до зарплаты к средствам на вашем счете. Возможно, вам придется закрыть счет и перевести деньги на счет в другом банке. Некоторые банки не откроют для вас новый счет, если вы должны другому банку.

Возможно, вам придется закрыть счет и перевести деньги на счет в другом банке. Некоторые банки не откроют для вас новый счет, если вы должны другому банку.

Если ваши пособия по социальному обеспечению или выплаты VA напрямую зачисляются на банковский счет, доступ к которому у кредитора до зарплаты есть у вас (через ваш чек или разрешение), вы можете перенаправить туда, куда делаются ваши автоматические депозиты.Подробнее об изменении автоматических депозитов социальных пособий на сайте www.socialsecurity.gov. Избегайте любого кредитора, который хочет, чтобы ваши чеки социального обеспечения переводились непосредственно на банковский счет , контролируемый кредитором.

Не , а не смешивайте (смешивайте) необлагаемые налогом фонды с вашим социальным обеспечением и деньгами VA. Пример : Вы вносите чек на день рождения от члена семьи на тот же счет, что и ваши освобожденные от налогообложения средства социального страхования.

Вы не можете утверждать, что все средства на счете освобождены от погашения.

Если кредитор подает на вас в суд, вы должны ответить на иск и любое уведомление об изъятии средств, письменно уведомив все стороны о том, что они не могут пополнить ваш банковский счет, поскольку на нем хранятся только освобожденные от налога средства.

Подробнее о защите освобожденных от налогообложения активов:

Может ли кредитор угрожать мне уголовным преследованием?

№ . Для кредитора до зарплаты незаконно угрожать отправить вас в тюрьму или привлечь вас к уголовной ответственности за неуплаченный долг.Если это произойдет, вам следует немедленно подать жалобу в DFI. Вы также можете подать жалобу в DFI, если кредиторы до зарплаты преследуют вас, звоня вам домой или на работу чаще, чем несколько раз в день, появляясь на вашем рабочем месте, разговаривая с вашими детьми о долге и т. Д.

Обычно, собирая или пытаясь получить ссуду до зарплаты, кредитор не имеет права беспокоить или запугивать вас. Кредитор не может:

Кредитор не может:

Я военный заемщик. Какие у меня права?

Федеральный закон ограничивает 36% годовых, когда кредиторы могут взимать с семей военных в день выплаты жалованья, в ожидании возврата налогов и ссуды на покупку автомобиля.Кредиторы не могут принимать чеки или разрешение на снятие денег с текущего счета семьи военнослужащих в качестве обеспечения ссуды.

Я взял онлайн-ссуду до зарплаты. Кредитор взимает более высокую ставку, чем позволяет закон штата. Что я могу сделать?

Каждый кредитор, предлагающий ссуду до зарплаты жителям Вашингтона, должен иметь на это лицензию DFI. Все кредиторы до зарплаты, предлагающие ссуды гражданам Вашингтона, должны соблюдать этот закон. Если кредитор до зарплаты не имеет лицензии, ссуда до зарплаты не имеет исковой силы.Кредитор не может взимать с него сбор. Если кредитор до зарплаты взимает более высокую ставку, чем позволяет закон штата Вашингтон, ссуда до зарплаты не имеет исковой силы. Немедленно свяжитесь с DFI, чтобы сообщить о таких нарушениях.

Немедленно свяжитесь с DFI, чтобы сообщить о таких нарушениях.

Могу ли я подать жалобу на кредитора до зарплаты?

Есть . DFI расследует жалобы потребителей на их опыт работы с кредиторами до зарплаты.

Пример: Кредитор до выплаты жалованья постоянно возвращает ваш чек в ваш банк или требует от вас выплатить ссуду.Вы должны сообщить об этом в DFI.

Вы можете заполнить форму жалобы на сайте dfi.wa.gov/cs/complaint.htm или позвонить по телефону 1-800-RING-DFI (746-4334) (TYY: 711 или 1-800-833-6388) или ( 360) 902-8700. Вы также можете связаться с DFI по почте или доставить вручную по адресу 150 Israel Road SW, Tumwater WA 98501.

Я попал в ловушку долга по ссуде до зарплаты или думаю, что кредитор нарушил закон. Где я могу получить помощь?

Посетите Northwest Justice Project, чтобы узнать, как получить юридическую помощь.

Что происходит, когда человек, на которого вы подписаны, не платит?

Если заемщик, на которого вы подписаны, перестает платить и не желает или не может наверстать упущенное, вы, скорее всего, попали на крючок для получения кредита. (iStock)

(iStock)

Брат или сестра, друг или ребенок со слабым кредитным рейтингом или небольшой кредитной историей могут попросить вас оформить ссуду на дом, машину, обучение в колледже или другие важные расходы. Cosigners могут помочь друзьям и членам семьи совершить желаемую покупку и улучшить свои кредитные рейтинги, если заемщики своевременно производят платежи кредитору.

Однако перед тем, как сказать «да», важно учесть последствия этой подписи. Cosigning — это не просто вотум доверия заемщику. Если вы соглашаетесь на совместное подписание, вы обещаете погасить ссуду, если ваш друг или член семьи не заплатит.

За что несут ответственность соискатели? Короче говоря, ответственность за погашение ссуды берет на себя соавторство, отмечает Бюро финансовой защиты потребителей США (CFPB). Если заемщик пропускает платеж или не может погасить весь долг — независимо от того, какие личные обещания они давали партнеру, — по закону он, как правило, обязан заплатить.

Как утверждает Федеральная торговая комиссия, поддерживая долг, вас просят взять на себя финансовый риск за кого-то другого, в то время как финансовое учреждение этого не делает. FTC отмечает, что вам не только придется взять на себя невыплаченный долг, но и обременять вас штрафами за просрочку платежа.

Кредитор подробно описывает договоренность и возможные последствия неплатежа в уведомлении соруководителя, в котором, помимо прочего, указывается, что кредитор может взыскать долг непосредственно с соавтора.

КАК НАЙТИ ЗАКАЗЧИКА ПО КРЕДИТУ

Если по кредиту наступает дефолт, кредитор может подать против вас судебный иск или украсть вашу заработную плату или банковский счет. Невыполнение обязательств по федеральной студенческой ссуде может привести к возмещению налогов и выплатам социального страхования.

Если заемщик не выполняет свои обязательства по ссуде, а вы не платите, ваш собственный кредитный рейтинг может пострадать. Фактически, как отмечает в своем блоге агентство кредитной информации Experian, кредиторы не обязаны уведомлять вас, если заемщик задерживает платеж, поэтому ваш кредитный рейтинг может быть снижен из-за неизвестной задержки платежа.

Experian рекомендует организовать онлайн-доступ к ссудному счету, чтобы вы могли убедиться, что платежи действительны, а CFPB предлагает попросить кредитора присылать вам ежемесячные отчеты. FTC предлагает, чтобы перед совместным подписанием вы попросили кредитора согласиться предупредить вас, если ваш друг или член семьи пропустит платеж.

FTC также предлагает вам помнить о том, что если вы обеспечите совместный кредит залогом, вы можете потерять это имущество в случае невыполнения обязательств. Даже если заемщик своевременно выплачивает ссуду, ссуда будет считаться частью вашего собственного долга, что может повлиять на вашу способность получить новый кредит для ваших собственных целей.

Согласно FTC, вы можете договориться с кредитором, чтобы ограничить вашу ответственность только принципалом.

Что делать, если человек, на которого вы подписались, не платит? Если заемщик, на которого вы подписали контракт, перестает платить и не желает или не может наверстать упущенное, вы, вероятно, попали на крючок для получения ссуды. Вы можете увидеть, будет ли кредитор работать с вами, чтобы изменить или приостановить платежные механизмы, но он может не быть обязан это делать.

Вы можете увидеть, будет ли кредитор работать с вами, чтобы изменить или приостановить платежные механизмы, но он может не быть обязан это делать.

Вы также можете изучить возможность рефинансирования, если оно поможет вам снизить платежи или, что еще лучше, убедить заемщика рефинансировать и разместить долг только на свое имя.

В чрезвычайных обстоятельствах, если вы взяли на себя больше долгов, чем вы можете себе позволить, вам, возможно, придется обратиться за защитой от банкротства; помните, однако, что подписанный совместно федеральный студенческий кредит вряд ли будет отклонен в ходе процедуры банкротства.

В зависимости от ссуды и ее условий вы можете быть сняты в качестве соавтора после определенного периода своевременных платежей. Спросите кредитора, какие варианты могут быть доступны для освобождения от ссуды.

Как я могу перестать быть соруководителем? Самый простой способ перестать быть соруководителем — это вообще не стать им. Прежде чем соглашаться предоставить ссуду другу или члену семьи, подумайте о своем финансовом здоровье и о том, сможете ли вы легко погасить долг, если заемщик не выплатит.

Прежде чем соглашаться предоставить ссуду другу или члену семьи, подумайте о своем финансовом здоровье и о том, сможете ли вы легко погасить долг, если заемщик не выплатит.

Если вы это сделаете, позаботьтесь перед этим, чтобы защитить себя. Федеральная корпорация по страхованию депозитов рекомендует вам заранее узнать у кредитора о положениях об освобождении от обязательств и спросить заемщика, как он или она планирует выплатить долг.

ДОКУМЕНТЫ, НЕОБХОДИМЫЕ ДЛЯ ПОДАТЬ ЗАЯВКУ НА ПЕРСОНАЛЬНЫЙ КРЕДИТ

Эксперты также рекомендуют вам серьезно поговорить с лицом, обращающимся с просьбой, чтобы он осознал риск для вашего собственного кредита и финансов.

Рассмотрите альтернативы тому, чтобы стать соруководителем, например, стать поручителем по ссуде, который возложит на вас ответственность только после того, как кредитор попробует все другие меры по взысканию с заемщика.

Если вы все-таки продвигаетесь в качестве соучастника, делайте это с открытыми глазами и имеющими планы по защите своих финансов.

Что произойдет, если я не смогу выплатить ссуду? — Prodigy Finance

Что делать, если я не могу заплатить в этом месяце?

Если вы не можете произвести платеж по кредиту из-за финансовых трудностей или других личных обстоятельств, первым делом необходимо связаться с нашей командой по адресу payments @ prodigyfinance.com.

Мы будем работать с вами, чтобы понять, имеете ли вы право на получение платежа, и определим для вас лучший вариант. Помните, что в ваших интересах всегда платить как можно больше в счет кредита. Всегда лучше связаться с нашей командой, прежде чем пропустить платеж или заплатить уменьшенный взнос — мы здесь, чтобы помочь вам найти правильное решение. Воздержание должно быть только крайней мерой, потому что это может привести к более высокой общей стоимости заимствования. Вы можете узнать больше о воздержании здесь.

Если вы не можете производить платежи или решите не платить, ваш кредит сначала будет просрочен, а затем просрочен.

Что произойдет, если моя ссуда не исполнится?

Если ваш кредит просрочен, мы расторгнем с вами договор и начнем судебное разбирательство по взысканию непогашенного остатка. Наши кредиты подлежат исполнению в 150 странах.

Правоприменение обычно начинается через арбитраж, за исключением случаев, когда непогашенный остаток ниже определенного уровня — в таких случаях разбирательство начинается в суде.Вы можете узнать больше о нашем арбитражном процессе здесь.

Помните, что мы всегда стараемся помочь вам преодолеть финансовые трудности, поэтому обязательно свяжитесь с нами по адресу [email protected] для получения поддержки, прежде чем вы перейдете к дефолту.

Если я пропущу платеж, отразится ли это на моем кредитном отчете?

Мы сообщаем данные о платежах в Experian для жителей США и Transunion для жителей Великобритании. По закону мы обязаны сообщать как положительную, так и отрицательную информацию о платеже.

Если вы впервые пропустили платеж, ваш кредитный рейтинг не обязательно изменится. Однако, если вы продолжите задерживать платежи, вы, вероятно, заметите негативное влияние на свой кредитный рейтинг.

Однако, если вы продолжите задерживать платежи, вы, вероятно, заметите негативное влияние на свой кредитный рейтинг.

Кредитные бюро, которым Prodigy Finance отчитывается как в США, так и в Великобритании, скорректировали процесс предоставления кредиторами отчетности об альтернативных схемах оплаты в период COVID-19. Если вы платили по графику или раньше срока, но с тех пор заключили соглашение о воздержании из-за COVID-19, Prodigy Finance продолжит сообщать о вашем кредите согласно графику в Experian в США и Transunion в Великобритании

Что может случиться, если вы не оплачиваете счета? — Управление личными финансами в трудные времена

Если у вас есть непредвиденные расходы или внезапное падение дохода, у вас может возникнуть соблазн игнорировать счета или кредитные сборы.Вот что может произойти, если отложить оплату счетов:

Коммунальные услуги

- Сервисное обслуживание может быть отключено. Такие службы, как электричество, газ или мобильный телефон, могут быть отключены, если вы не оплачиваете счета. Кроме того, вы можете не иметь права на получение энергетической помощи, если вы должны деньги коммунальной компании.

- Большая плата за повторное подключение может быть трудно оплатить позже.

- Проценты и сборы могут начисляться на просроченные суммы.

Кроме того, вы можете не иметь права на получение энергетической помощи, если вы должны деньги коммунальной компании.

Кроме того, вы можете не иметь права на получение энергетической помощи, если вы должны деньги коммунальной компании.Ипотека

- По умолчанию — Если вы пропустите платеж по ипотеке, вы получите уведомление от своего кредитора о том, что выкуп начнется, если вы не заплатите к определенной дате.

- Комиссия за просрочку платежа будет добавлена к сумме вашей задолженности.

- Cosigner попросят заплатить — Если родственник или друг подписал ипотеку, кредитор будет ожидать, что они произведут платежи, если вы этого не сделаете. Ваши пропущенные платежи могут создать серьезные проблемы и для вашего партнера.

- Потери права выкупа — Если вы продолжите не производить платежи, кредитор попросит суд выставить ваш дом с аукциона, чтобы кредитор мог вернуть причитающиеся деньги. Если это произойдет, вы можете потерять свой дом, все свои деньги, вложенные в него, и все равно будете должны больше денег своему кредитору. Возможно, вы захотите продать свой дом до начала судебного разбирательства.

Если это произойдет, вы можете потерять свой дом, все свои деньги, вложенные в него, и все равно будете должны больше денег своему кредитору. Возможно, вы захотите продать свой дом до начала судебного разбирательства.

Если это произойдет, вы можете потерять свой дом, все свои деньги, вложенные в него, и все равно будете должны больше денег своему кредитору. Возможно, вы захотите продать свой дом до начала судебного разбирательства.Прочие кредиторы

- Векселя, вероятно, будут переданы независимому коллекторскому агентству .В этот момент вы больше не сможете вести переговоры с человеком или компанией, которым вы должны деньги. Коллекторские агентства могут быть агрессивными, но у вас есть определенные права. Коллекторские агентства не могут использовать ненормативную лексику или угрожать вам насилием. Они не могут позвонить вам в необычные часы или угрожать уголовным преследованием. И они не могут обсуждать ваше финансовое положение с другими.

- Если вы пропустите платеж, получите письмо с напоминанием о том, что вы пропустили платеж, и с просьбой произвести своевременную оплату.После этого вы можете получить более прямое письмо или получить телефонный звонок с требованием оплаты.

- Кредиторы могут подать против вас несколько видов судебных исков . Эти действия часто записываются в подписанный вами договор купли-продажи. Если вы не сможете произвести платеж, вы получите письма от поверенного кредитора, предупреждающие вас о действиях, которые кредитор планирует предпринять.

Эти действия могут включать:

- Акселерация — при пропуске платежа вся задолженность подлежит оплате сразу.Суд может заставить вас заплатить, наложив арест на вашу собственность и продав ее.

- Повторное владение — кредитор может конфисковать купленный вами предмет или имущество, которое вы использовали в качестве залога. Если продажа имущества приносит меньше суммы, которую вы должны, вы все равно должны заплатить разницу.

- удержание заработной платы — постановление или постановление суда, требующее от вашего работодателя удержания части вашей заработной платы и выплаты вашему кредитору. Кредитор также может пополнить ваш текущий или сберегательный счет, если на вашем счету больше 1000 долларов.

Кредитор также может пополнить ваш текущий или сберегательный счет, если на вашем счету больше 1000 долларов.

Кредитор также может пополнить ваш текущий или сберегательный счет, если на вашем счету больше 1000 долларов.Государственные долги

- Долги, такие как налоги на имущество или алименты, обрабатываются иначе, чем выплаты ссуды или кредитной карты. Подробнее об этих долгах см. «Решение, какие долги платить».

Что произойдет, если вы не предоставите бизнес-ссуду?

Финансирование вашего малого бизнеса — непростая задача — это может оказаться долгим и сложным процессом. Но финансирование также является необходимой частью американского предпринимательства, поскольку малый бизнес зависит от заемных средств для своего роста.

Эта зависимость от финансирования также открывает для малых предприятий возможность столкнуться с финансовыми трудностями и не выплатить свои кредиты.

Поскольку платежи пропущены и вероятность невыполнения обязательств неизбежна, тип кредитора, ссуды и бизнеса в значительной степени влияет на то, как выглядит процесс невыполнения обязательств. Независимо от вашего соглашения с кредитором, последствия могут быть катастрофическими как на деловом, так и на личном уровне.

Независимо от вашего соглашения с кредитором, последствия могут быть катастрофическими как на деловом, так и на личном уровне.

«Владельцы малого бизнеса должны понимать, что их финансовые решения могут иметь личные последствия», — сказал Джей ДеМарто, руководитель отдела коммерческого распределения TD Bank.

Примечание редактора: Ищете ссуду для малого бизнеса? Заполните анкету ниже, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Процессы по умолчанию для ссуды зависят от штата; перечисленные ниже являются стандартными для Нью-Йорка. Даже некоторые альтернативные кредиторы, не базирующиеся в Нью-Йорке, по-прежнему действуют в соответствии с законодательством Нью-Йорка или используют его в качестве стандарта в своих кредитных соглашениях, независимо от того, в каком штате находится ваш бизнес.

Эксперты говорят, что владельцам бизнеса, которые знают, что они собираются не выплатить кредит, следует как можно скорее связаться со своим кредитором. В зависимости от типа кредитора они могут снизить ваши ставки, предоставить возможность выплаты только процентов или скорректировать условия кредита, пока ваш бизнес не вернется в нормальное русло.

В зависимости от типа кредитора они могут снизить ваши ставки, предоставить возможность выплаты только процентов или скорректировать условия кредита, пока ваш бизнес не вернется в нормальное русло.

Понимание процесса по умолчанию может предоставить контекст, который подготовит вас к тому, что потребуется кредитору. Самый важный вывод заключается в том, что тип кредитора, с которым вы сотрудничаете, может иметь решающее значение в случае невыполнения обязательств. [Заинтересованы в бизнес-кредитах и вариантах финансирования? Ознакомьтесь с нашими лучшими выборами.]

Что произойдет, если вы не погасите бизнес-ссуду?

Если вы работаете с более крупным банком, процесс по умолчанию может занять несколько месяцев или даже пару лет. С некоторыми небольшими кредитными компаниями и альтернативными кредиторами ваши активы могут быть заморожены всего через несколько дней после пропущенных платежей. Саймон Голденберг, поверенный из Нью-Йорка и Нью-Джерси, специализирующийся на облегчении долгового бремени малых предприятий и частных лиц, сказал, что пропущенные платежи в течение шести месяцев являются обычным критерием для возникновения дефолта.

Если вы пропустили несколько платежей, ваш кредитор, скорее всего, обратится к вам, чтобы узнать, что происходит с вашим бизнесом. Это важный период переговоров, который может смягчить немедленные последствия.

«Кредитор свяжется с должником и скажет:« Эй, послушайте, вы пропустили платеж. Давайте проясним это. Что происходит в вашей жизни? »- сказал Гольденберг. «Во время дефолта, как правило, полный баланс будет ускорен».

Ускоренный остаток означает, что вместо выплаты пропущенных ежемесячных платежей и начисленных процентов вам придется выплатить всю сумму кредита.Отсюда кредитор будет взимать любые предопределенные сборы, указанные в вашем соглашении, такие как сборы за взыскание, гонорары адвокатов или различные другие сборы.

Теперь, когда ваш баланс был увеличен, комиссии добавлены, и ваш кредитор не смог прийти к соглашению с вами, следующий шаг может сильно отличаться. Гольденберг сказал, что существует три распространенных пути в ситуациях невыполнения обязательств:

- Кредитор разработает для вас разумный план выплаты кредита.

- Кредитор арестует и ликвидирует ваш бизнес или личные активы для покрытия убытков.

- Кредитор сократит свои убытки и рассчитается с вами на определенную сумму.

Имейте в виду, что вы всегда в интересах кредитора производить платежи — это компания, которая нуждается в своих инвестициях и будет желать их приобрести наилучшим образом.

«После того, как по счету наступит дефолт, должник может иметь больше возможностей для урегулирования задолженности, потому что кредитор может быть готов работать с ними — возможно, для урегулирования или, возможно, беспроцентный план платежей в течение определенного периода времени. , — сказал Гольденберг.«Такие вещи могут возникнуть, но на самом деле нет способа предсказать какой-либо конкретный случай».

Если вы предоставите обеспечение для покрытия ссуды, кредитор может ликвидировать это и другие активы для покрытия убытков. Будет ли кредитор судиться с целью наложения ареста на ваши активы, во многом зависит от отношений и условий, которые он имеет с вами. Если нет определенного залога, последствия дефолта могут принять более темный оборот.

Если нет определенного залога, последствия дефолта могут принять более темный оборот.

Невыполнение обязательств по необеспеченным кредитам

Необеспеченные кредиты — это ссуды без определенного залога от заемщика.ДеМарто сказал, что традиционный банк редко одобряет ссуду без какой-либо формы обеспечения для ее обеспечения. Необеспеченные ссуды чаще встречаются у коммерческих кредиторов, чем у стандартных банков, и обычно они требуют личной гарантии от владельца бизнеса.

Что такое личная гарантия?

Во многих случаях необеспеченной ссуды владельцы бизнеса должны подписать личную гарантию, которая является юридически обязательным заявлением, которое позволяет кредитору подать в суд на арест и ликвидацию личных активов для покрытия убытков.

«С личной гарантией это фактически ставит под угрозу все активы этого личного гаранта, если против них будет вынесено судебное решение», — сказал Гольденберг. «Другими словами, это деловой долг, он небезопасен, но после дефолта кредитор имеет полное право обратиться к этому гаранту лично».

Что произойдет, если вы откажетесь от личной гарантии?

Невыполнение обязательств по кредиту после подписания личной гарантии, вероятно, повлияет на ваш кредитный рейтинг на срок до 10 лет.Если вы по умолчанию не подписали личную гарантию, это повлияет на кредитный рейтинг вашего бизнеса. Если вы внесете залог, вы потеряете любой актив, который вы вложили.

Можно ли получить бизнес-кредит без личной гарантии?

Для большинства бизнес-кредитов требуется личная гарантия, которая может служить отличной цели в некоторых кредитных ситуациях — это простой способ для бизнеса получить финансирование, когда он не может претендовать на получение кредита в традиционном банке. Есть некоторые бизнес-ссуды и кредитные линии, которые вы можете получить без личной гарантии, хотя обычно они имеют более высокие процентные ставки.

Избавится ли подача заявления о банкротстве от личной гарантии?

От личной гарантии можно избавиться, подав заявление о банкротстве, и большинство личных гарантий действительно подлежат освобождению. Однако, если это не подлежащий погашению долг, вы не можете использовать банкротство для снятия личной гарантии.

Однако, если это не подлежащий погашению долг, вы не можете использовать банкротство для снятия личной гарантии.

Кроме того, подача заявления о банкротстве от имени предприятия перекладывает ответственность за выплату кредита с вашего предприятия на вас лично, а кредитор будет искать деньги на вас и ваших личных активах.

Как обеспечивается исполнение личных гарантий?

При нарушении договора с личной гарантией, например, при невыполнении обязательств по ссуде, кредитор может обратиться непосредственно к поручителям, и от него не требуется исчерпывать другие возможности против вашего бизнеса, прежде чем это сделать. Таким образом, очень важно понимать последствия и структуру соглашения, прежде чем подписывать что-либо с кредитором.

Голденберг сказал, что некоторые коммерческие компании по выдаче наличных, которые являются кредиторами, которые предоставляют денежные авансы под дебиторскую задолженность по кредитным картам, могут потребовать от заемщиков подписать признание в суде. Эти COJ означают, что кредитор может ускорить судебный процесс, заморозив активы или наложив залог на личные активы сразу после наступления дефолта.

Эти COJ означают, что кредитор может ускорить судебный процесс, заморозив активы или наложив залог на личные активы сразу после наступления дефолта.

«То, где вы занимаете деньги, может иметь огромное влияние на то, что произойдет, если вы не сможете поспеть за согласованными платежами», — сказал Гольденберг. «Взять в долг у MCA, которое представит вам признание приговора через неделю после того, как вы пропустили свой первый платеж, а затем попытается заблокировать все свои банковские счета, это средства правовой защиты, на которые коммерческим банкам действительно потребуется три месяца, шесть месяцев, года [или] может быть больше, чтобы добраться до этой точки.»

Невыполнение обязательств по ссуде SBA

Ссуды Администрации малого бизнеса предоставлены банками, поддерживаемыми государством. Это программа для предприятий, которые в противном случае не могут претендовать на ссуды с банками или альтернативными кредиторами из-за финансовых трудностей. Если вы по умолчанию Ссуда SBA, вы все еще на крючке, чтобы покрыть убытки кредитора.

ДеМарто сказал, что ссуды SBA почти всегда требуют залога, который может быть погашен в случае дефолта. «Из-за этих более выгодных условий… SBA требует владелец бизнеса должен заложить весь доступный залог, часто включая место жительства человека.Если владелец бизнеса не выполняет свои обязательства, государственная организация может принудить к ликвидации всего обеспечения для выплаты долга ».

Само SBA не является кредитором; оно гарантирует только до 85% суммы кредита кредиторам, которые предоставляют кредиты SBA. В случае невыполнения обязательств по ссуде SBA вы будете иметь дело напрямую со своим кредитором, а не с SBA. Кредитор обратится в гарантийное обслуживание SBA только в том случае, если его усилия по сбору платежей от вас не увенчаются успехом. 10-дневный льготный период и, возможно, взимание пени за просрочку платежа, но разные кредиторы имеют разную политику в отношении того, как они относятся к просроченным платежам.Кредитор может разрешить заемщику реструктурировать ссуду или осуществлять выплаты только по процентам в течение определенного периода времени.

Если кредитор обращается за гарантией в SBA, а федеральное правительство берет на себя убытки по ссуде, оно может принять дополнительные меры для возмещения убытков, например, взыскание заработной платы заемщика или замораживание его банковского счета.

Ресурсы, стратегии и почему тип кредитора означает все

Лучшее, что вы можете сделать как заемщик, — это связаться со своим кредитором, когда вы начнете пропускать платежи.Если вы будете прозрачны с ними, большинство кредиторов будут так или иначе работать с вами.

Что касается других ресурсов, Национальный фонд кредитного консультирования предоставляет владельцам малого бизнеса и отдельным лицам бесплатные юридические консультации и ресурсы. Это может быть отличным началом, если вы ищете дополнительные рекомендации по спору о кредите.

Еще одна важная вещь, которую следует учитывать, — это тип кредитора, с которым вы имеете дело. Родни Рамчаран, доцент кафедры финансов и экономики бизнеса в Школе бизнеса им. Маршалла Университета Южной Калифорнии, повторил то, что сказал Гольденберг о традиционных банках.

Маршалла Университета Южной Калифорнии, повторил то, что сказал Гольденберг о традиционных банках.

«Если вы берете ссуду в банке, который находится строго на расстоянии вытянутой руки, поэтому он использует данные только для оценки и оценки этих ссуд, тогда ваша способность получить какую-либо компенсацию от банка может быть гораздо более ограниченной, чем если бы вы ссужали от кредитора, основанного на взаимоотношениях, который, опять же, может быть более склонен использовать некорректную информацию, чтобы не лишать права взыскания по этой ссуде «, — сказал Рамчаран.

Работа с традиционными или местными банками дает вам больше шансов, что вы сможете решать проблемы по мере их возникновения.Гольденберг сказал, что у независимых кредиторов, таких как MCA, разные методы финансирования, и они могут оказаться в положении, когда их основная задача — просто вернуть свои деньги.

«Когда у вас есть банк, они вроде как понимают этот бизнес в гораздо большем масштабе… [зная, что] всегда будут какие-то неэффективные счета», — сказал он. «С MCA у вас может быть отдельное лицо, которое профинансировало этот заем, или небольшая группа частных инвесторов, которые вкладывают деньги в финансирование определенной компании … они не являются крупной корпорацией.»

«С MCA у вас может быть отдельное лицо, которое профинансировало этот заем, или небольшая группа частных инвесторов, которые вкладывают деньги в финансирование определенной компании … они не являются крупной корпорацией.»

Это означает, что ставки для работы с независимыми кредиторами отличаются от традиционных или местных банков, и важно понимать это различие как заемщик.

Вы также можете рассмотреть компромиссное предложение, которое позволит вам урегулировать ваши налоговая задолженность меньше полной суммы вашей задолженности. Это вариант для заемщиков, которые не могут полностью выплатить свои налоговые обязательства или если это создаст для них неоправданные финансовые трудности. Если вы выберете этот вариант, может быть полезно связаться с адвокат, который специализируется на урегулировании деловых долгов, поможет вам сориентироваться в этом процессе.

Итог

Лучшая стратегия для поддержания здорового, финансово стабильного бизнеса — это иметь хорошие денежные потоки и методы бухгалтерского учета с самого начала. ДеМарто сказал, что сохранение взаимоисключающего отношения бизнеса и личных финансов является важным первым шагом.

ДеМарто сказал, что сохранение взаимоисключающего отношения бизнеса и личных финансов является важным первым шагом.

«Беспорядочные финансы могут привести к тому, что SBO [владельцы малого бизнеса] пропустят любые предупреждающие знаки того, что их бизнес финансы не в порядке, или упростят« занимать »деньги у бизнеса для оплаты личных нужд, что может привести к их увольнению. на платежный или овердрафтный счет », — сказал он.

Иногда дефолт неизбежен. Постарайтесь работать со своим кредитором и использовать любые ресурсы, имеющиеся в вашем распоряжении.

«Большинство кредиторов были бы признательны за прихода должника и могли бы вежливо ответить взаимностью должнику, который действует искренне, искренне и активно, пытаясь прийти к разумным условиям», — сказал Гольденберг.

Мэтт Д’Анджело участвовал в написании статьи. Некоторые интервью с источниками были проведены для предыдущей версии этой статьи.

Вот что произойдет, если вы не заплатите студенческую ссуду

Кажется, все говорят о выплате или неспособности выплатить студенческие ссуды. На долю миллениалов приходится большая часть задолженности по студенческим ссудам, которая в среднем составляет более 18000 долларов.

На долю миллениалов приходится большая часть задолженности по студенческим ссудам, которая в среднем составляет более 18000 долларов.

Это заставило меня задуматься. Что происходит с людьми, которые перестают выплачивать студенческие ссуды, потому что не могут себе их позволить? Я знаю множество людей, которые все еще должны государству или частным кредиторам за свое образование.

Я обратился к Хизер Джарвис, юристу, специализирующемуся на обучении по студенческим займам для профессиональных консультантов, чтобы выяснить это.

Правительство только начинает забирать ваши деньги

Студенческие ссуды предоставляются федеральным правительством или частными кредиторами, такими как банки. Поскольку государственные ссуды предлагают более низкие процентные ставки и более гибкие варианты погашения, дядя Сэм обычно является первой остановкой для начинающих совместных учеников.

Бакалавриат могут принять:

- До 5 500 долларов США в год в виде ссуд Perkins в зависимости от финансовых потребностей и другой помощи

- От 5 500 до 12 500 долларов США в год в виде прямых субсидированных займов и прямых несубсидированных займов

И если вы не сможете вернуть деньги федералам, когда наступит время выплаты, они все равно найдут способ получить свои деньги.

«Федеральное правительство имеет исключительные полномочия по сбору платежей», — говорит Джарвис. «Они могут увеличивать заработную плату без судебного постановления, наложить арест на возврат налогов, перехватить другие федеральные льготы, в том числе социальное обеспечение в определенных пределах, и помешать заемщикам получить дополнительную финансовую помощь для возвращения в школу».

Вы должны пропустить платежи в течение девяти месяцев, прежде чем федеральное правительство начнет конфисковать ваши деньги, но будьте уверены, они это сделают, когда найдут вас. Представьте, что вы получаете зарплату за неделю и обнаруживаете, что почти половина ее пропала.

Даже банкротство — последнее прибежище для должников в перебранке — не поможет вам с федеральными студенческими ссудами, которые, как и налоговые долги, не подлежат погашению при банкротстве. Во многих случаях вы можете списать долги по кредитным картам и медицинские счета, но не студенческие ссуды.

Вы также можете получить иск

Когда студенту нужно больше денег, чем дает государство, он часто обращается к частным кредиторам. Американцы задолжали частным кредиторам студенческих ссуд более 150 миллиардов долларов.

Американцы задолжали частным кредиторам студенческих ссуд более 150 миллиардов долларов.

В отличие от федеральных органов, если вы не можете погасить частные ссуды, они должны подать на вас в суд, чтобы начать процесс взыскания.

Если они выиграют (а обычно это делают), они могут нанять коллекторское агентство, которое придет за вами. «Сторонние коллекторские агентства используют агрессивную тактику», — говорит Джарвис.