Законодательство

Гражданский кодекс Украины:

Ст. 526. Обязательство должно выполнятся должным образом согласно условиям договора и требованиям ГК Украины, других актов гражданского законодательства, а при отсутствии таких условий и требований – согласно обычаям делового оборота или других требований, которые обычно выдвигаются.

Ст. 549. Неустойкой (штрафом, пеней) является денежная сумма или другое имущество, которые должник должен передать кредитору в случае нарушения обязательства.

Ст. 625. Должник не освобождается от ответственности за невозможность выполнения им денежного обязательства.

Должник, просрочивший выполнение обязательства, по требованию кредитора обязан оплатить сумму долга с учетом установленного индекса инфляции за весь период просрочки, а также три процента годовых от просроченной суммы, если другой размер процентов не установлен договором или законом.

Ст. 1048. Заимодатель имеет право на получение от заемщика процентов от суммы займа, если другое не установлено договором или законом. Размер и порядок получения процентов устанавливается договором. Если договором не установлен размер процентов, их размер определяется на уровне учетной ставки Национального банка Украины. В случае отсутствия другой договоренности сторон проценты выплачиваются ежемесячно до дня возврата займа.

Ст. 1049. Заемщик обязан вернуть заем заимодателю (денежные средства в той же сумме или вещи, определенные родовыми признаками, в том же самом количестве, такого же рода и в таком же качестве, как и были переданы ему заимодателем) в срок и в порядке, установленные договором.

Ст. 1050. Если заемщик своевременно не вернул сумму займа, он обязан оплатить денежную сумму согласно ст. 625 этого Кодекса.

… Если договором установлено обязательство заемщика вернуть заем частями, то в случае несвоевременного возврата следующей части займа заимодатель имеет право требовать досрочного возврата оставшейся части займа и оплаты процентов…

Ст. 1052. В случае невыполнения заемщиком обязательств, установленных договором займа, касательно обеспечения возврата займа, а также в случае утраты обеспечения выполнения обязательства или ухудшения его условий по обстоятельствам, за которые заимодатель не несет ответственности, заимодатель имеет право требовать от заемщика досрочного возврата займа и оплаты процентов, полагающихся ему согласно статье 1048 этого Кодекса, если другое не установлено договором.

1052. В случае невыполнения заемщиком обязательств, установленных договором займа, касательно обеспечения возврата займа, а также в случае утраты обеспечения выполнения обязательства или ухудшения его условий по обстоятельствам, за которые заимодатель не несет ответственности, заимодатель имеет право требовать от заемщика досрочного возврата займа и оплаты процентов, полагающихся ему согласно статье 1048 этого Кодекса, если другое не установлено договором.

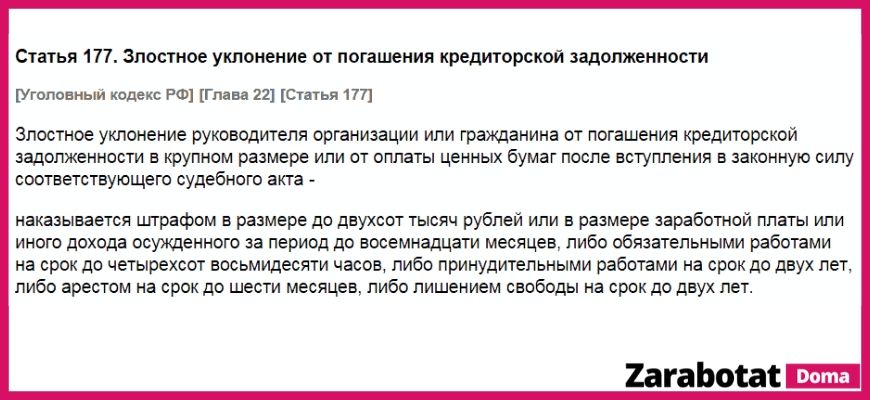

Ст. 192. Причинение значительного имущественного ущерба путем обмана или злоупотребления доверием при отсутствии признаков мошенничества, карается штрафом до пятидесяти необлагаемых налогом минимумов доходов граждан либо общественными работами сроком до двухсот сорока часов, либо исправительными работами сроком до двух лет, либо арестом сроком до шести месяцев.

Ст. 222. Предоставление заведомо ложной информации органам государственной власти, органам власти АР Крым или органам местного самоуправления, банкам или другим кредиторам с целью получения субсидий, дотаций, кредитов или льгот по налогам в случае отсутствия признаков преступления против собственности, карается штрафом от одной тысячи до трех тысяч необлагаемых налогом минимумов граждан с лишением права занимать определенные должности или заниматься определенной деятельностью сроком до трех лет.

Закон Украины «О банках и банковской деятельности»:

Ст. 61. …. Банк имеет право предоставлять информацию, содержащую банковскую тайну, частным лицам и организациям для обеспечения исполнения ими своих функций или предоставления услуг банку согласно заключенным между такими лицами (организациями) и банком договоров, в том числе о переуступке права требования к клиенту, при условии, что предусмотренные договором функции и/или услуги касаются деятельности банка, которую он осуществляет согласно статье 47 этого Закона.

Закон Украины «О защите прав потребителя»:

Ст. 11. Договор о предоставлении потребительского кредита заключается между кредитодателем и потребителем, в соответствии с которым кредитодатель предоставляет денежные средства (потребительский кредит) или обязуется предоставить их потребителю для приобретения продукции в размере и на условиях, установленных договором, а потребитель обязуется вернуть их вместе с начисленными процентами…

Закон Украины «Об исполнительном производстве»:

Ст. 11. … Государственный исполнитель в процессе осуществления исполнительного производства имеет право,…в случае уклонения должника от выполнения обязательств, возложенных на него решением, обращаться в суд за установлением временного ограничения в праве выезда должника – физического лица или руководителя должника – юридического лица за пределы Украины – до исполнения обязательств по решению.

11. … Государственный исполнитель в процессе осуществления исполнительного производства имеет право,…в случае уклонения должника от выполнения обязательств, возложенных на него решением, обращаться в суд за установлением временного ограничения в праве выезда должника – физического лица или руководителя должника – юридического лица за пределы Украины – до исполнения обязательств по решению.

Ст. 57. Арест имущества должника применяется для обеспечения реального исполнения решения.

… Постановлением государственного исполнителя может быть наложен арест в размере суммы взыскания с учетом исполнительного сбора, расходов, связанных с организацией и проведением исполнительных действий и примененных государственным исполнителем штрафов, на все имущество должника или на отдельные его предметы…

Карта рассрочки Свобода | Оформить карту рассрочки в Банке Хоум Кредит

Управляйте своими рассрочками у партнёров, всегда оставаясь в плюсе.

Стоимость программы — 349 ₽ в месяц

(при наличии ссудной задолженности)

Увеличьте

рассрочку

Добавьте к действующей рассрочке у партнёра банка еще 6 или 10 месяцев.

Сколько стоит:

Плюс 6 месяцев – 6% от остатка ссудной задолженности по покупке

Плюс 10 месяцев – 10% от остатка ссудной задолженности по покупке

Как подключить:

В мобильном приложении Хоум Кредит

В офисе банка

В местах оформления договоров

Пропустите

платеж

Два раза в год можете пропустить платеж. Услуга доступна, если вы уже оплатили три месяца рассрочки у партнёров банка с момента подключения к Программе и не допускали просрочки в течение предудыщих шести месяцев.

Сколько стоит:

Бесплатно

Как подключить:

В мобильном приложении Хоум Кредит

Через контактный центр

В местах оформления договоров

Защититесь

от форс-мажора

Со «Свободой+» мы не будем требовать возврата задолженности в случае ухода из жизни, госпитализации более чем на 6 месяцев, постоянной утраты трудоспособности с присвоением инвалидности или утраты жилья в случае стихийного бедствия.

Сколько стоит:

Бесплатно

Как подключить:

В офисе банка

В местах оформления договоров

Вы также можете воспользоваться услугами, не подключая «Свободу+», их стоимость составит:

Плюс 10 месяцев – 15% от остатка ссудной задолженности по покупке;

Пропуск платежа – 499 ₽.

Потребительский кредит: рекомендации и условия погашения кредита

Казахстанцы задолжали по беззалоговым потребительским кредитам 3,2 трлн тенге. Это данные Первого кредитного бюро на конец 2018 года. По тем же займам, но с залогами сумма долгов составляет почти 800 млрд тенге, а по кредитным картам – 66 млрд тенге.

Не можете платить – не беда

Астанчанин Александр Беседов попал в затруднительную ситуацию.

«В 2017 году взял в банке 460 тысяч тенге на ремонт в квартире. Для этого даже отпуск взял. Сложности начались через полгода. На выходные поехал в деревню к родственникам. В то время они планировали делать пристройку, для этого камни большие собирали. Как тут не помочь? Когда я их таскал, уронил один на ногу. Упал он острой стороной», – рассказал мужчина.

Лечение затянулось, а работать с такой травмой уже не получалось.

«В организации помогали только первый месяц. После травмы остался на всю жизнь хромым на правую ногу. Врачи говорят, повезло, что никакая зараза ещё не попала туда. Чуть позже после травмы я вышел на просрочку. Взял справку у врача, попытался оформить инвалидность. С этими бумагами пошёл в банк с просьбой отсрочить выплаты», – сообщил наш собеседник.

К счастью для Александра Беседова, банк пошёл ему навстречу, хоть и не сразу. Заёмщику списали штрафы и пени, которые были начислены в период лечения, также ему дали отсрочку по погашению кредита – на полгода.

Заёмщику списали штрафы и пени, которые были начислены в период лечения, также ему дали отсрочку по погашению кредита – на полгода.

Законодательство Казахстана даёт возможность вносить изменения в изначальный договор, который банк заключает с заёмщиком. Об этом говорится в статье 36 Закона РК «О банках и банковской деятельности в Республике Казахстан» – в последней редакции, с изменениями, которые были внесены в 2017 году.

Согласно дополнениям, клиент банка может в течение 30 календарных дней со дня выхода на просрочку обратиться в банк с заявлением об уменьшении процентной ставки, об изменении валюты займа (например, для перевода из долларов и/или евро в тенге), об отсрочке платежа, об изменении метода погашения, об изменении срока договора, а также об отмене штрафов и пеней за просроченный кредит.

Банк должен ответить клиенту в письменной форме в течение 15 календарных дней и уведомить клиента о согласии или отказе либо выйти с ответным предложением.

Читайте также: Групповой кредит. В чём выгода и риски для заёмщиков?

Адвокат Бахтияр Галимжанов в случае, который произошёл с Александром Беседовым, советует сразу обращаться к кредитору. Заявление нужно подкрепить соответствующими документами.

Может заёмщик выплачивать кредит или нет, решит банк. Это его право (не обязанность).

«Все заявления оформляйте в письменном виде в двух экземплярах, сдавайте их официально в канцелярии банков или отделы по принятию писем, требуйте проставления печати и подписи сотрудника, указания его должности и ФИО. Даже если вы записались на личный приём к директору банка, всё равно также необходимо обращаться к нему в письменном виде, чтобы завтра, в случае судебного спора, у вас была хоть какая-то доказательная база», – говорит эксперт.

Он отметил, что банки редко полностью прощают задолженность. Нужно оценить все риски, прежде чем решиться на оформление кредита. Адвокат советует тщательно перечитывать договор банковского займа.

По словам Бахтияра Галимжанова, когда заёмщик не исполняет свои долговые обязательства, чаще всего кредиторы обращаются либо в коллекторские агентства, либо напрямую в суд. Далее дело попадает к судебному исполнителю, который может в случае необходимости наложить арест на все банковские счета заёмщика.

«Если человек официально получает зарплату, 50% его заработной платы забирается. Если есть имущество какое-либо и долг большой, то взыскание налагается на данное имущество. Также налагается временное ограничение на выезд за пределы Казахстана», – рассказал адвокат.

Он предупредил, что за уклонение от погашения кредита предусмотрена не только административная, но и уголовная ответственность. Эксперт отметил, что такие случаи крайне редки: когда дело касается юридических лиц или же на одно физическое лицо оформлено несколько кредитов в разных банках (может быть усмотрен состав мошенничества).

«Возможно привлечение к ответственности по статье 430 Уголовного кодекса РК – «Неисполнение судебного акта». Эти статьи сегодня не такие рабочие. Случаев привлечения должников очень мало. Каждый индивидуален и уникален. Наказание может быть разным. Как правило, такие дела носят гражданско-правовой характер, но наказание в этих рамках очень существенны: люди могут потерять квартиры», – добавил наш собеседник.

Эти статьи сегодня не такие рабочие. Случаев привлечения должников очень мало. Каждый индивидуален и уникален. Наказание может быть разным. Как правило, такие дела носят гражданско-правовой характер, но наказание в этих рамках очень существенны: люди могут потерять квартиры», – добавил наш собеседник.

Чем грозит обернуться просроченный кредит

По словам Бахтияра Галимжанова, банк может простить безнадёжный долг, существенно снизить или полностью убрать пеню и штрафы. К такому результату может привести и разбирательство в суде.

Адвокат уточнил, что и банки второго уровня (БВУ), и онлайн-кредитование работают в рамках Гражданского кодекса РК, но деятельность первых регулирует ещё и Закон РК «О банках и банковской деятельности». Кроме того, есть нормативное постановление Верховного суда по банковским спорам.

«При сумме долга в 30 тысяч тенге общая сумма задолженности может составить 1,5 млн тенге только в случае начисления огромной пени и штрафных санкций. Они после улучшения законодательства в пользу прав заёмщиков могли быть просто списаны банком. Ранее нашим законодательством не устанавливались предельные размеры пени и штрафных санкций, то есть теперь права заёмщиков защищены в большой степени», – пояснил Бахтияр Галимжанов.

В июле 2018 года были внесены поправки в Закон РК «О банках и банковской деятельности в Республике Казахстан», согласно которым размер штрафов и пеней не должен превышать 0,5% от суммы задолженности за каждый день просрочки в течение 90 дней. После этого срока – 0,03% от суммы ежедневной просрочки. Общий размер штрафов и пеней не может превышать 10% (за каждый год просрочки) от основной суммы долга. Годовая эффективная ставка вознаграждения по договору займа не должна быть больше 100% от суммы выданного займа.

Согласно Закону «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам коллекторской деятельности», срок исковой давности по кредитам составляет пять лет. То есть в случае невозврата займа у банка есть возможность в течение пяти лет подать в суд на заёмщика. Отсчёт начинается с момента выхода на просрочку.

То есть в случае невозврата займа у банка есть возможность в течение пяти лет подать в суд на заёмщика. Отсчёт начинается с момента выхода на просрочку.

Что надо знать заёмщикам сервисов по онлайн-кредитованию

Помимо обычного потребительского кредитования, которым занимаются и банки, и МФО, в Казахстане очень популярны онлайн-кредиты или «займы до зарплаты». Если в июле прошлого года рынок насчитывал 268 тысяч активных займов, то в декабре уже 318 тысяч. Об этом в феврале 2019 года заявил заместитель председателя Национального банка РК Жанат Курманов.

Читайте также: Объём кредитов в Казахстане продолжает расти. С чем это связано?

Житель Кокшетау Абылай Бахытжанов (имя изменено по просьбе спикера) рассказал, как он взял в кредит 30 тысяч тенге в МФО. Заём он полностью не погасил, но потом узнал, что долг был полностью погашен.

«В марте 2016 года я взял в кредит. До этого уже оформлял несколько займов в той же организации.

Проценты бешеные, зато удобно. Не нужно ходить в отделение, ждать в очереди, пока одобрят кредит, а деньги сразу падают на карту.

Проблемы начались чуть позже. Деньги, которые я планировал использовать на погашение займа, ушли на устранение форс-мажорной ситуации. А чуть позже у моего работодателя возникли финансовые проблемы, и зарплата падала с большой задержкой», – рассказал наш собеседник.

Дороговизна такого кредита заключается в том, что за просрочку начисляются большие проценты и ещё есть штраф в 5 тысяч тенге. Платить надо и за продление кредита, в случае необходимости, когда нет возможности погасить долг в срок.

«К примеру, я решил продлить заём на 10 дней. Мне нужно оплатить продление. Стоимость уже просто не помню. Если я просрочил выплату и после продления, то мне снова начисляются штраф в 5 тысяч тенге и пеня», – сказал мужчина.

Наш собеседник добавил, что в течение года с момента оформления займа он несколько раз продлевал его, выплатив организации чуть более 15 тысяч тенге.

«2017 год в этом плане был сущим адом. Звонки каждый день с угрозами о блокировке счетов, о подаче в суд. Говорили даже, что выйдут на родителей и всё им расскажут, – продолжил Абылай Бахытжанов. – Позже они так и сделали, так как в анкете был указан домашний номер телефона. В какой-то момент я просто начал их игнорировать. Перестал отвечать на их звонки. После этого стали приходить письма на домашний адрес».

В конце 2017 года клиент сам позвонил в офис МФО с предложением выплатить 25 тысяч тенге, если организация полностью простит оставшуюся часть долга. Общая сумма выросшего к тому времени долга превысила 500 тысяч тенге. Операторы обещали направить предложение Бахытжанова менеджерам по проблемным кредитам, но ответа он не получил.

Читайте также: Банк направил к вам коллектора. Что позволяет, а что запрещает ему закон?

«В 2018 году письма продолжали приходить. Я продолжал не платить. А когда звонили с требованием вернуть деньги, я отвечал, мол, пусть падают в суд.

А когда звонили с требованием вернуть деньги, я отвечал, мол, пусть падают в суд.

Осенью 2018 года пришло сообщение о полном погашении займа в размере почти 1,5 млн тенге. Я не знаю, как это произошло и почему. Может, вышел «срок годности» кредита. Не знаю. В кредитной истории указано, что заём погашен. Но мой аккаунт у них на сайте заблокирован. Видимо, для того, чтобы я больше у них кредиты не брал. Причин я не искал, зачем мне это?» – рассказал Абылай.

Большую востребованность «займов до зарплаты» в Нацбанке заметили давно. Заёмщики переплачивали владельцам таких сервисов огромные деньги, из-за чего в финрегуляторе решили ввести дополнительные меры защиты прав клиентов. В июле 2017 года были введены в действие поправки в Гражданский кодекс РК, ограничивающие максимальную процентную ставку, а также размеры пеней и штрафов. Тогда как ранее годовая эффективная ставка по договору займа могла доходить до 700%. Теперь годовая эффективная ставка не может превышать 100% от суммы выданного кредита, даже при изменении срока возврата. А размер штрафов и пеней не должен превышать 0,5% от суммы неисполненного обязательства за каждый день просрочки. Но не более 10% от выданного займа в год.

В Казахстане также ограничили размеры штрафов по онлайн-кредитованию (январь 2018 года). Максимум, на что могут рассчитывать кредиторы, это сумма, равная основному долгу, помноженному на 3,5. Ранее онлайн-кредиторам позволялось увеличивать общую задолженность до суммы в 4 основных долга.

Ответы на часто задаваемые вопросы, связанные с образовательным кредитом

Если студент приезжий, из региона, без регистрации. Сможет он получить кредит? Или обязательно делать регистрацию? Замечание: при этом у Вуза нет общежития!

Образовательный кредит можно получить по месту регистрации или по месту нахождения ВУЗа. Имеет ВУЗ общежитие или нет значения не имеет. Регистрация будет необходима только в том случае когда заявка подается в другом регионе, несоответствующем не однуму из выше перечисленных. Например, клиент зарегистрирован в Новосибирске, учиться будет в ВУЗе Ярославля, а заявку на кредит подает в Москве.

Например, клиент зарегистрирован в Новосибирске, учиться будет в ВУЗе Ярославля, а заявку на кредит подает в Москве.

Если студент оплатил стоимость обучения за 1 год и в течении года уже полностью погасил всю сумму , кредитная линия не закрывается?

Кредитная линия закроется. Кредитный лимит не является суммой кредита, с него не платятся комиссии, штрафы, проценты и т.д. Кредитный лимит — это сумма зарезирвированная за клиентом, которой он имеет право воспользоваться в течение обучения. Суммой кредита, является только та часть лимита, которую непосредственно взял клиент — сумма транша/траншей. Поэтому если выбранная сумма полностью погашена, то кредит закрывается.

Учиться, взяв образовательный кредит можно не везде, есть некоторые вузы, которые участвуют в данной программе?

В данной программе участвуют все без исключения ВУЗы, имеющие действующую лицензию РФ на высшее образование.

В каких случаях мне откажут? И нужен ли поручитель так называемый, который в случае чего, будет платить кредит?

По Образовательному кредиту нет поручителей и залогодателей. Пока клиент учится у него действует отсрочка по погашению суммы кредита, оплачиваются только проценты по кредиту. В первые два года обучения действует еще и отсрочка платежа: клиент в первый год оплачивает 40% от суммы процентов, во второй год клиент оплачивает 60% отсуммы процентов.

Возможно ли предоставление в ВУЗы списки студентов, кто получил Образовательный кредит в банке и в какие сроки ?

Такие сведенья Банк не предоставляет в ВУЗы. Банк один раз в месяц предоставляет отчет по всем действующим кредитам в Министерство образования и нуки. МОН через личный кабинет на своем сайте запрашивает у ВУЗов подтверждение о перечисленных в отчете студентах, числящихся за ВУЗом. Вопрос о предоставлении списка студентов ВУЗ взят в работу.

Есть ли минимальная и максимальная сумма кредита?

Минимальной суммы кредита нет. Максимальная сумма кредита равна стоимости обучения/оставшейся стоимости обучения.

Как считаются % по кредиту ?

В льготный период дифференцированные проценты, в течение десяти лет погашения — аннуитет + отложенные проценты.

Есть начисления штрафов (пени) за просрочку платежа, какой %?

На просроченные платежи начисляются проценты по совокупной ставке и штраф 20% годовых на сумму процентов и кредита.

Возможна ли отсрочка платежа?

По Образовательному кредиту действует отсрочка платежа в первые два года обучения: клиент в первый год оплачивает 40% от суммы процентов, во второй год клиент оплачивает 60% отсуммы процентов.

Что будет, если я брошу учебу (ВУЗ)?

Льготный период закроется. И настанет период полного погашения кредита 120 месяцев по совокупной процентной ставке. Субсидирование процентов по кредиту закроется.

И настанет период полного погашения кредита 120 месяцев по совокупной процентной ставке. Субсидирование процентов по кредиту закроется.

Можно ли поменять ВУЗ ?

Да, в рамках данной программы есть возможность одной пролонгации, если клиент перевелся из ВУЗа в ВУЗ, продолжил обучение в другом ВУЗе после получения первого образования.

Изменится ли % ставка, если я уйду из ВУЗа?

Да, кредит будет погашаться по совокупной процентной ставке. Субсидирование процентов по кредиту закроется.

Будет ли меняется % ставка, если будет меняется ставка рефинансирования ЦБ?

Ставка по образовательному кредиту не зависит от ставки рефинансирования. Проценты по кредиту меняться не будут и будут действовать проценты по кредитному договору весь период кредитования.

Если я поступаю в ВУЗ в Москве, но по ходу обучения принимаю решение перевестись в его филиал в регионе, поменяются ли условия кредитования ?

Условия кредитования не поменяются, может измениться срок льготного периода и/или сумма кредитного лимита в зависимости от Договора с ВУЗом. Так же будет возможность перевести кредит в ближайший офис Банка в регионе.

Если взять 1 млн руб , на весь срок обучения, а ВУЗ поднимает каждый год стоимость обучения , то как платить разницу ?

Транш — часть кредита — выдается на основании платежного документа из ВУЗа. Когда лимита кредита не будет хватать на оплату очередного семестра/года, клиент в рамках своего кредита может обратиться в Банк за увеличением суммы лимита в связи с повышением стоимости оплаты обучения.

Можно ли оплатить задолженность за предыдущий семестр\год?

Нет, долги, пени, штрафы и т.д. не оплачивается за счет кредитных средств. Оплате подлежит только текущий и будущие периоды обучения.

Сколько времени обычно требуется Банку для принятия решения?

Что произойдет, если вы не заплатите студенческую ссуду? — Советник Forbes

От редакции: мы получаем комиссию за партнерские ссылки на советнике Forbes. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Выпускники колледжей слишком часто оказываются в такой жизненной ситуации, когда им трудно выплачивать студенческие ссуды.

Платежи по студенческому кредиту могут быть болезненными. Когда у вас ограниченный бюджет, может быть сложно удержать минимальные платежи, когда вы просто пытаетесь позволить себе арендную плату или продукты.

Если денег мало, возможно, вы рассматриваете возможность пропуска платежей. Но что произойдет, если вы не заплатите студенческие ссуды? Последствия могут быть очень серьезными. Вот что вам следует знать.

Я не могу заплатить студенческую ссуду: чего ожидать

Что произойдет, если вы пропустите платеж, зависит от типа вашей студенческой ссуды: федеральной или частной.

Срок действия федерального займа

Существуют федеральные студенческие ссуды для студентов и аспирантов, а также для родителей студентов колледжей. Сегодня все ссуды выдаются в рамках программы прямого ссуды в сроки, указанные ниже. Обратите внимание, что это выходит за рамки временных выплат и льгот по процентной ставке, предлагаемых в связи с пандемией Covid-19.

Сегодня все ссуды выдаются в рамках программы прямого ссуды в сроки, указанные ниже. Обратите внимание, что это выходит за рамки временных выплат и льгот по процентной ставке, предлагаемых в связи с пандемией Covid-19.

- Сразу после выпуска. Если у вас есть прямые субсидированные или несубсидированные ссуды, у вас есть шестимесячный льготный период, который начинается после того, как вы закончите учебу. В течение льготного периода вам не нужно платить по своему долгу. Ссуды Grad PLUS и Parent PLUS не имеют льготных периодов, но вы можете отложить выплаты до шести месяцев после выпуска.

- Через шесть месяцев после выпуска. Через шесть месяцев после окончания учебы ваши ссуды подлежат погашению. Вам нужно будет начать выплаты по своим кредитам в соответствии с графиком погашения, указанным в вашем кредитном соглашении. План погашения по умолчанию имеет 10-летний срок и фиксированные ежемесячные платежи.

- При просрочке платежа на один день. Если вы просрочили платеж всего на один день, ваша ссуда становится просроченной. Ваша учетная запись останется просроченной до тех пор, пока вы не выплатите просроченный остаток и любые комиссии.

- При просрочке платежа на 30 дней. Если вы не внесете ежемесячный платеж в полном объеме в течение 30 дней до установленной даты, ваш кредитный агент взимает с вас штраф за просрочку платежа. Комиссия может достигать 6% от суммы просроченного платежа.

- При просрочке платежа на 90 дней. Если вы просрочили задолженность в течение 90 дней или более, обслуживающий вас кредитный агент сообщит о просрочке в основные кредитные бюро: Equifax, Experian и TransUnion.

- Если оплата просрочена на 270 дней: По вашим кредитам будет объявлен дефолт, если вы не будете производить платежи в течение 270 дней или более.

Срок получения частной студенческой ссуды

По состоянию на конец 2019 учебного года непогашенные частные студенческие ссуды составляли почти 130 миллиардов долларов, от ссуд для студентов бакалавриата до ссуд для медицинских учебных заведений. Частные займы работают иначе, чем федеральные займы. Условия погашения, предлагаемые онлайн-кредиторами, банками и кредитными союзами, могут варьироваться в зависимости от кредитора. В целом частные студенческие ссуды следуют следующему графику:

Частные займы работают иначе, чем федеральные займы. Условия погашения, предлагаемые онлайн-кредиторами, банками и кредитными союзами, могут варьироваться в зависимости от кредитора. В целом частные студенческие ссуды следуют следующему графику:

- Сразу после выпуска. Хотя некоторые частные кредиторы предоставляют заемщикам льготные периоды, это не относится ко всем из них. Многие кредиторы требуют, чтобы вы производили платежи сразу после окончания учебы.

- Платеж просрочен на один день. Уже через день после даты платежа ваш кредитор отметит ваш счет как просроченный и сообщит о просрочке в кредитные бюро.

- Платеж просрочен на 90 дней: Если ваш платеж просрочен на 90 дней, кредитор будет считать вас просроченным.Они могут попытаться взыскать долг, наняв коллекторское агентство или подав на вас в суд.

- Платеж с задержкой на 120 дней: Кредитор часто списывает задолженность после того, как он просрочен на 120 дней. Кредитор продаст долг коллекторскому агентству, которое будет обрабатывать ссуду в будущем.

Кредитор продаст долг коллекторскому агентству, которое будет обрабатывать ссуду в будущем.

Кредитор продаст долг коллекторскому агентству, которое будет обрабатывать ссуду в будущем.Последствия невыполнения обязательств по студенческой ссуде

Важно отметить, что основной правительственный пакет помощи в связи с Covid-19, Закон CARES, временно приостановил деятельность по сбору федеральных студенческих ссуд.В связи с последним расширением отсрочки платежа деятельность по сбору платежей приостановлена до 31 января 2022 года. Однако закон CARES не распространяется на частные студенческие ссуды, поэтому с вами могут связаться агентства по сбору платежей или столкнуться с другими последствиями.

Независимо от того, есть ли у вас государственные или частные студенческие ссуды, невыполнение обязательств по вашему долгу является большой проблемой, которая может иметь долгосрочные последствия для вашего кредита. В зависимости от типа вашей задолженности ваш кредитор может использовать следующие меры для сбора платежей:

Федеральные студенческие ссуды

Если у вас есть федеральные студенческие ссуды, последствия невыполнения обязательств по вашему долгу могут быть серьезными. Поскольку ваши ссуды принадлежат государству, ваш кредитный агент может принять следующие меры для взыскания вашей задолженности:

- Кредит ускорения. Когда вы не выполняете свои обязательства по федеральным займам, наступает срок погашения всей непогашенной задолженности, а не только платежей, которые вы пропустили, включая начисленные проценты.

- Утрата права на получение федеральных льгот. Вы больше не будете иметь право на участие в федеральных программах помощи ссуды, таких как отсрочка, отсрочка или планы погашения с учетом дохода.

- Утрата права на получение финансовой помощи. После невыполнения обязательств по кредитам вы больше не имеете права на дальнейшую финансовую помощь, включая гранты.

- Кредитная отчетность. Кредитный специалист сообщит о вашем состоянии по умолчанию в кредитных отчетах, что может серьезно повлиять на ваш кредит. Имея статус по умолчанию в вашем кредитном отчете, может быть трудно претендовать на другие формы кредита, такие как ипотека или автокредит.

- Казначейский зачет. Если вы настроены на получение налогового возмещения или выплаты социального обеспечения, правительство может удержать эти деньги и применить их к причитающейся сумме. Эта мера известна как казначейский зачет.

- Удержание из заработной платы. Правительство может связаться с вашим работодателем и попросить его удержать часть вашей зарплаты для погашения ваших ссуд.

- Иски. Правительство может подать на вас в суд, и вам, возможно, придется заплатить судебные издержки и гонорары адвоката.

- Коллекции. Кредитор может отправить ваш счет в агентство по сбору платежей. Если это произойдет, агентство по сбору платежей будет активно взыскивать причитающуюся сумму, и вам также придется платить сборы.

- Удержание стенограммы. Если у вас установлен дефолт, ваш колледж может удержать ваши стенограммы, что сделает невозможным проверку вашего прогресса или перевод в другое учебное заведение.

Частные студенческие ссуды

Частные кредиторы, предоставляющие студенческие ссуды, не имеют тех же возможностей взыскания по просроченным кредитам, как федеральное правительство.Хотя частные кредиторы не могут получить ваш возврат налога, последствия могут быть довольно серьезными.

- Платы за просрочку. Большинство частных кредиторов взимают штрафы за просрочку платежа. Обычно комиссия составляет 5% от просроченной суммы.

- Кредитная отчетность. Ваш статус по умолчанию будет сообщен в бюро кредитных историй, что может значительно повредить ваш кредит.

- Коллекции. Кредитор может продать ваш долг коллекторскому агентству, которое будет работать над получением кредита.В вашем кредитном соглашении может содержаться положение, согласно которому вы несете ответственность за сборы, включая гонорары адвокатам и судебные издержки.

- Иски. Кредитор может подать иск и привлечь вас в суд. Если их иск будет успешным, они могут получить постановление суда, которое позволяет им удерживать вашу зарплату.

Если их иск будет успешным, они могут получить постановление суда, которое позволяет им удерживать вашу зарплату.

Если их иск будет успешным, они могут получить постановление суда, которое позволяет им удерживать вашу зарплату.7 вещей, которые вы можете сделать, если не можете позволить себе выплату студенческой ссуды

Если вы не можете позволить себе ссуду на обучение, важно немедленно принять меры.У вас может быть один или несколько из следующих вариантов управления своим долгом.

1. Альтернативные схемы оплаты

Если вы не можете позволить себе платежи, но еще не пропустили, вы можете подписаться на альтернативный план платежей. Если у вас есть федеральные студенческие ссуды, вы можете воспользоваться следующими вариантами льгот:

- Выплата, ориентированная на доход (IDR): планы IDR основывают ежемесячные выплаты на размере вашей семьи, дискреционном доходе и более длительном сроке погашения.Если вы столкнулись со снижением дохода, вы можете значительно сократить свои выплаты, подписавшись на план IDR.

- Отсрочка или отсрочка: Если вы не можете позволить себе выплаты из-за потери работы, болезни или другого финансового кризиса, вы можете использовать отсрочку или отсрочку, чтобы временно отложить выплаты. В зависимости от ваших обстоятельств вы можете иметь право на воздержание на срок до трех лет.

Частные кредиторы, предоставляющие студенческие ссуды, обычно не имеют альтернативных вариантов оплаты, и нет никакого закона, который требовал бы от частных кредиторов предлагать облегчение платежа.Однако некоторые кредиторы будут работать с заемщиками, предлагая уменьшенные ежемесячные платежи или выплаты только по процентам в течение определенного периода времени. Если вы испытываете значительные финансовые трудности, некоторые кредиторы разрешат вам отложить выплаты на пару месяцев. Свяжитесь с вашим кредитором, чтобы узнать, какие варианты вам доступны.

2. Консолидация федеральных займов

Если у вас есть федеральные займы, одним из способов выхода из дефолта является консолидация долга с помощью прямого займа консолидации.Чтобы соответствовать требованиям, вы должны сделать три последовательных, своевременных ежемесячных платежа и зарегистрироваться в плане IDR.

3. Реабилитация федеральных займов

Если вы решите не консолидировать федеральную ссуду, другой способ выбраться из невыполнения обязательств — санация ссуды. При таком подходе вы соглашаетесь в письменной форме производить девять добровольных своевременных ежемесячных платежей. Если вы сделаете девять платежей вовремя в течение 10 месяцев, ваши ссуды будут выведены из строя.

4. Частная реабилитация

Хотя частные кредиторы не будут иметь таких же программ реабилитации, как федеральные кредиторы, у них могут быть свои собственные пути выхода из дефолта.Обратитесь к своему кредитору, чтобы узнать, как обеспечить актуальность ваших ссуд.

5. Рефинансирование студенческой ссуды

Если у вас есть федеральные или частные студенческие ссуды, рефинансирование студенческих ссуд — еще один способ выбраться из невыполнения обязательств. Когда вы рефинансируете свои студенческие ссуды, вы подаете заявку на новую ссуду у частного кредитора и используете ее для погашения существующей задолженности. Как только вы выплатите текущие займы, ваш долг будет помечен как выплаченный полностью, и вы больше не будете иметь дефолт. Новый заем будет иметь другие условия, и вы можете выбрать более длительный срок погашения, чтобы получать меньший ежемесячный платеж.

Как только вы выплатите текущие займы, ваш долг будет помечен как выплаченный полностью, и вы больше не будете иметь дефолт. Новый заем будет иметь другие условия, и вы можете выбрать более длительный срок погашения, чтобы получать меньший ежемесячный платеж.

Если вы уже допустили дефолт по ссуде, ваш кредит, вероятно, поврежден, и может быть сложно получить право на ссуду рефинансирования. Однако вы можете получить одобрение, если подадите заявку вместе с подписавшимся лицом, имеющим отличную репутацию.

Сравните ставки рефинансирования индивидуальной студенческой ссуды

занимает до 3 минут

6. Урегулирование студенческой ссуды

В некоторых редких случаях вы можете погасить свои федеральные или частные ссуды на сумму меньше вашей задолженности. Однако вам нужно будет выплатить большую часть непогашенного долга единовременно, поэтому этот вариант может быть нереалистичным для многих людей.

Если вы думаете об использовании выплаты по студенческому кредиту, чтобы выбраться из дефолта, подумайте о том, чтобы проконсультироваться с юристом, специализирующимся на задолженности по студенческому кредиту, чтобы получить совет, относящийся к вашей ситуации и местоположению. Вы можете найти юридические источники на странице студенческого кредита Национального центра потребительского права.

Вы можете найти юридические источники на странице студенческого кредита Национального центра потребительского права.

7. Банкротство

Студенческие ссуды, как известно, трудно погасить при банкротстве. Однако это возможно. В июле 2021 года федеральный апелляционный суд постановил, что частные студенческие ссуды не защищены от погашения в случае банкротства, открыв двери для заемщиков частных ссуд для погашения своих долгов.

Банкротство — серьезный шаг с последствиями, которые могут длиться годами. Прежде чем думать о банкротстве, убедитесь, что вы исчерпали все остальные варианты. Вам также следует подумать о встрече с адвокатом, чтобы узнать, можно ли погасить ваши ссуды.

Управление выплатами по студенческой ссуде

Теперь, когда вы знаете, что происходит, если вы не платите студенческие ссуды, вы можете разработать план предотвращения пропущенных платежей. Если вы считаете, что ваши выплаты слишком высоки, или если вы беспокоитесь о своей работе или медицинских проблемах, обратитесь к своему кредитору. Вы можете претендовать на план выплат с сокращенными выплатами или даже приостановить выплаты. Проактивность предотвратит дефолт — и защитит ваш кредит.

Вы можете претендовать на план выплат с сокращенными выплатами или даже приостановить выплаты. Проактивность предотвратит дефолт — и защитит ваш кредит.

Что такое домашний капитал и как он работает?

Собственный капитал — это часть вашего дома, которую вы выплатили, то есть ваша доля в собственности, а не доля кредитора. Для многих домовладельцев домашний капитал — их самый ценный актив. Лучшая часть собственного капитала заключается в том, что он часто увеличивается без необходимости делать что-либо, кроме регулярного ежемесячного платежа по ипотеке.

Что такое собственный капитал?

На практике, собственный капитал — это оценочная стоимость вашего дома за вычетом любых непогашенных остатков по ипотеке и ссуде. В большинстве случаев собственный капитал со временем увеличивается по мере того, как вы выплачиваете остаток по ипотеке или увеличиваете стоимость своего дома. Собственный капитал является важным активом для домовладельцев, поскольку его можно использовать для заимствования ссуд под залог собственного капитала или кредитных линий.

Как работает заимствование из собственного капитала?

Если вы хотите высвободить наличные для ремонта дома или найти способы консолидировать долги, заимствование под стоимость вашего дома может быть хорошим вариантом.Выплачивая деньги за свой дом, вы наращиваете капитал, который впоследствии можете использовать для получения ссуд под залог собственного капитала или кредитных линий под залог собственного капитала (HELOC).

Поскольку вы можете использовать собственный капитал для ссуд или использовать его при продаже дома, это отличный финансовый инструмент. Чем больше ваш первоначальный взнос и чем больше вы платите по ипотеке, тем больше у вас шансов на увеличение общего капитала.

Если вы планируете использовать собственный капитал, помните следующее:

- Увеличьте свой капитал .Вы можете увеличить капитал в своем доме, выплачивая ипотечные платежи или делая ремонт дома, который увеличивает стоимость вашей собственности.

- Рассчитайте свой капитал . Вычтите остаток по ипотеке из текущей рыночной стоимости дома. Чтобы оценить текущую стоимость вашего дома, воспользуйтесь онлайн-инструментом оценки цен на жилье, например Zestimate Zillow. Например, если оценщик говорит, что ваш дом стоит 250 000 долларов, а вы все еще должны 150 000 долларов, то оценка собственного капитала вашего дома будет равна 100 000 долларов.

- Рассмотрим преимущества и недостатки ссуды под залог собственного капитала . Использование собственного капитала для финансирования чрезвычайных расходов или консолидации долга не для всех. Прежде чем подавать заявку на получение ссуды под залог собственного капитала, рассмотрите риски использования вашего дома в качестве залога — например, риск потери дома в случае дефолта — и изучите варианты личного ссуды или другие альтернативы ссуды для консолидации долга.

- Узнайте, соответствуете ли вы требованиям . Кредиторы обычно требуют 20% собственного капитала, минимальный кредитный рейтинг в районе середины 600 и отношение долга к доходу ниже 43%, прежде чем вы сможете брать взаймы из собственного капитала.

Вычтите остаток по ипотеке из текущей рыночной стоимости дома. Чтобы оценить текущую стоимость вашего дома, воспользуйтесь онлайн-инструментом оценки цен на жилье, например Zestimate Zillow. Например, если оценщик говорит, что ваш дом стоит 250 000 долларов, а вы все еще должны 150 000 долларов, то оценка собственного капитала вашего дома будет равна 100 000 долларов.

Вычтите остаток по ипотеке из текущей рыночной стоимости дома. Чтобы оценить текущую стоимость вашего дома, воспользуйтесь онлайн-инструментом оценки цен на жилье, например Zestimate Zillow. Например, если оценщик говорит, что ваш дом стоит 250 000 долларов, а вы все еще должны 150 000 долларов, то оценка собственного капитала вашего дома будет равна 100 000 долларов.

Как мне построить собственный капитал?

Поскольку собственный капитал — это разница между текущей рыночной стоимостью вашего дома и остатком по ипотеке, ваш собственный капитал может увеличиться в нескольких случаях:

- Когда вы вносите ипотечные платежи . Самый простой способ увеличить капитал вашего дома — уменьшить непогашенный остаток по ипотеке. Каждый месяц, когда вы вносите свой регулярный платеж по ипотеке, вы выплачиваете остаток по ипотеке и увеличиваете свой собственный капитал.Вы также можете внести дополнительные выплаты по основной сумме ипотечного кредита, чтобы увеличить свой капитал еще быстрее.

- Когда вы ремонтируете дом, повышая его стоимость . Даже если ваш основной баланс по ипотеке остается прежним, увеличение стоимости вашего дома также увеличивает ваш собственный капитал. Просто имейте в виду, что некоторые виды ремонта дома приносят больше пользы, чем другие, изучите, прежде чем начинать проект ремонта, если ваша цель — повысить ценность дома.

- При повышении стоимости недвижимости .Часто (но не всегда) стоимость недвижимости со временем растет. Это называется признательностью, и это может быть для вас еще одним способом повысить свой собственный капитал. Поскольку рост стоимости вашей собственности зависит от нескольких факторов, таких как ваше местоположение и экономика, невозможно сказать, как долго вам придется оставаться в своем доме, чтобы ожидать приличного роста стоимости. Тем не менее, просмотр исторических данных о ценах на дома в вашем районе может дать вам некоторое представление о том, имели ли цены на жилье тенденцию к повышению или снижению.

- При внесении крупного первоначального взноса . Внесение более крупного первоначального взноса также может увеличить капитал в вашем доме. Например, если вы вложите 20 процентов в свой дом вместо 10 процентов, у вас будет больше капитала. Это также может позволить вам быстрее использовать свой собственный капитал, потому что кредиторы обычно требуют, чтобы у вас было 20 процентов собственного капитала в вашем доме.

Как рассчитать собственный капитал?

Чтобы рассчитать собственный капитал в вашем доме, выполните следующие действия:

- Получите расчетную текущую рыночную стоимость вашего дома. То, что вы заплатили за свой дом несколько лет назад или даже в прошлом году, может не соответствовать его сегодняшней стоимости. Вы можете использовать онлайн-инструменты для оценки цен на жилье, но подумайте о том, чтобы поговорить с местным агентом по недвижимости, чтобы получить более точное измерение рыночной стоимости вашего дома. Кредитор может заказать профессиональную оценку недвижимости для определения рыночной стоимости вашего дома.

- Вычтите остаток по ипотеке . Как только вы узнаете рыночную стоимость своего дома, вычтите сумму, которую вы все еще должны по ипотеке и любым другим долгам, обеспеченным вашим домом.Результат — ваш собственный капитал.

Использование собственного капитала — хорошая идея?

Ссуды под залог собственного капитала могут иметь смысл для людей, которые хотят воспользоваться низкими процентными ставками и длительными сроками погашения. Однако, прежде чем вы решите использовать свой собственный капитал, подумайте как о преимуществах, так и о недостатках.

Однако, прежде чем вы решите использовать свой собственный капитал, подумайте как о преимуществах, так и о недостатках.

Преимущества использования собственного капитала

Домашний капитал может быть полезным инструментом, когда вам нужна крупная сумма для улучшения дома, консолидации долга или любой другой цели.У займов под залог собственного капитала и HELOC есть свои преимущества, например:

- Более низкие процентные ставки . Ваш дом — это то, что делает вашу ссуду или кредитную линию надежной. Эти ссуды имеют более низкие процентные ставки, чем необеспеченные долги, такие как кредитные карты или личные ссуды. Это может помочь вам сэкономить на выплате процентов и улучшить ежемесячный денежный поток, если вам нужно снизить долг под высокие проценты.

- Налоговые льготы . Закон о сокращении налогов и занятости от 2017 года позволяет домовладельцам вычитать проценты по ссудам под залог недвижимости или по кредитным линиям, если деньги используются для капитального ремонта, например, для «покупки, строительства или существенного улучшения» дома, обеспечивающего получение ссуды.

Недостатки использования собственного капитала

Использование собственного капитала не работает для всех в любой ситуации. К недостаткам можно отнести:

- Затраты по займам . Некоторые кредиторы взимают комиссию за жилищные ссуды или HELOC. Когда вы делаете покупки у кредиторов, обратите внимание на годовую процентную ставку (APR), которая включает процентную ставку плюс другие комиссии по ссуде. Если вы включите эти комиссии в свой кредит, вы, вероятно, заплатите более высокую процентную ставку.

- Риск потери дома .Залог собственного капитала обеспечен вашим домом, поэтому, если вы не сможете произвести платеж, ваш кредитор может лишить вас права выкупа вашего дома. Если стоимость жилья упадет, вы также можете оказаться, что задолжали по дому больше, чем оно того стоит. Это может затруднить продажу вашего дома, если вам нужно.

- Неправильное использование денег . Лучше всего использовать собственный капитал для финансирования расходов, которые окупятся, таких как ремонт дома для увеличения его стоимости, оплата обучения в колледже, открытие бизнеса или консолидация долга с высокими процентами. Придерживайтесь потребностей и желаний; в противном случае вы будете продолжать жить не по средствам.

Придерживайтесь потребностей и желаний; в противном случае вы будете продолжать жить не по средствам.

Придерживайтесь потребностей и желаний; в противном случае вы будете продолжать жить не по средствам.Типы ссуд под залог собственного капитала

Существует два типа продуктов под залог собственного капитала, которые различаются способом получения денежных средств и способом выплаты средств.

Ссуды под залог жилья

Заем под залог под залог жилья — это вторая ипотека, то есть долг, обеспеченный вашей собственностью. Когда вы получаете ссуду под залог собственного капитала, ваш кредитор выплатит единовременную выплату. Получив ссуду, вы сразу же начинаете ее погашать по фиксированной процентной ставке.Это означает, что вы будете платить установленную сумму каждый месяц в течение срока ссуды, будь то пять или 15 лет. Этот вариант идеален, если у вас большие немедленные расходы. Это также обеспечивает стабильность предсказуемых ежемесячных платежей.

Кредитные линии собственного капитала (HELOC)

Кредитная линия собственного капитала или HELOC работает как кредитная карта. Вы можете снимать столько, сколько хотите, до кредитного лимита в течение первоначального периода розыгрыша, который обычно составляет до 10 лет. Когда вы выплачиваете основную сумму HELOC, кредит возобновляется, и вы можете использовать его снова.Это дает вам возможность получать деньги по мере необходимости.

Вы можете снимать столько, сколько хотите, до кредитного лимита в течение первоначального периода розыгрыша, который обычно составляет до 10 лет. Когда вы выплачиваете основную сумму HELOC, кредит возобновляется, и вы можете использовать его снова.Это дает вам возможность получать деньги по мере необходимости.

Вы можете выбрать оплату только процентов или комбинацию выплаты процентов и основной суммы. Последний помогает быстрее погасить кредит.

Большинство HELOC имеют переменные ставки, что означает, что ваш ежемесячный платеж может увеличиваться или уменьшаться в течение срока действия кредита. Некоторые кредиторы предлагают HELOC с фиксированной ставкой, но они, как правило, имеют более высокие начальные процентные ставки, а иногда и дополнительную комиссию.

После периода розыгрыша подлежат уплате оставшаяся сумма процентов и основной баланс.Срок погашения составляет от 10 до 20 лет. Проценты на HELOC, которые используются для значительного проекта по благоустройству дома, могут не облагаться налогом.

| ДОМАШНИЙ КАПИТАЛ | КРЕДИТНАЯ ЛИНИЯ ДОМАШНЕГО КАПИТАЛА (HELOC) | |

| Вид интереса | Фиксированный | Переменная |

| Срок погашения | 5-15 лет | 10-20 лет |

| Выплата | Единовременно | Оборотный кредит |

| Вид кредита | Обеспечено | Обеспечено |

| Лучшее для | Консолидация долга, капитальный ремонт | Затраты на мелкий ремонт в течение нескольких лет |

Как найти лучшую ссуду под залог собственного капитала

Кредиторы имеют разные стандарты и ставки заимствования для продуктов собственного капитала, так что вы захотите поискать лучшую сделку.Большинство кредиторов ищут несколько основных минимальных требований:

- Кредитный рейтинг 620 или выше. Оценка 700 и выше, скорее всего, будет соответствовать лучшим ставкам.

- Максимальное отношение кредита к стоимости (LTV) составляет 80 процентов — или 20 процентов собственного капитала в вашем доме.

- Отношение долга к доходу не выше 43 процентов.

- Подтвержденная способность погасить кредит.

Альтернативы ссудам под залог недвижимости

Если ваш дом полностью оплачен (100 процентов капитала), но вы не хотите переезжать, вы можете рассмотреть возможность обратной ипотеки — ипотеки, по которой вам платит кредитор, — чтобы получить деньги во время выхода на пенсию. .Для получения права на обратную ипотеку вам должно быть не менее 62 лет.

Прежде чем вы решите использовать обратную ипотеку в качестве варианта использования собственного капитала для выхода на пенсию, помните, что деньги, которые кредитор заплатит вам, будут причитаться вам после выезда, продажи собственности или смерти. Высокие комиссии также могут уменьшить сумму денег, которую вы можете взять в долг. Из-за этого вы можете рассмотреть альтернативные способы получения денег на пенсию, например:

Из-за этого вы можете рассмотреть альтернативные способы получения денег на пенсию, например:

- Уменьшение размера . Чтобы сократить свои расходы на пенсию, вы можете продать свой дом и купить более дешевый.Деньги, полученные от продажи, можно использовать для оплаты повседневных расходов. Кроме того, вы можете инвестировать часть выручки для создания дополнительного потока доходов.

- Переезд в район с более низкой стоимостью жизни . Если вы живете в районе с высокой стоимостью жизни, подумайте о продаже дома и переезде в более дешевый район. Переехав, вы можете сэкономить много денег и увеличить свои пенсионные доллары еще на .

Итог

Собственный капитал — отличный финансовый инструмент, который можно использовать для оплаты больших расходов, таких как ремонт дома, консолидация долга под высокие проценты или расходы на обучение в колледже.Если вам нужна большая сумма денег, вы можете подумать о том, чтобы взять в долг часть капитала, который вы накопили в своем доме. Но вы должны делать это осторожно и покупать у нескольких кредиторов перед регистрацией.

Но вы должны делать это осторожно и покупать у нескольких кредиторов перед регистрацией.

Часто задаваемые вопросы

Можете ли вы использовать ссуду под залог собственного капитала для чего-нибудь?

Ограничений на использование ипотечного кредита не так много. Вы можете использовать ссуду для консолидации долга, оплаты медицинских расходов или финансирования отпуска. Однако не все из них — лучшее использование ссуды под залог собственного капитала.Как правило, лучше всего использовать ссуду под залог собственного капитала для вещей, которые увеличивают стоимость вашего дома, например, для ремонта дома, поскольку это даст вам еще больше капитала.

Является ли собственный капитал активом?

Собственный капитал считается одним из самых ценных активов домовладельца. Это связано с тем, что собственный капитал со временем может увеличиваться, и домовладельцы могут использовать его для получения средств в форме ссуды.

Требуется ли оценка кредита под залог собственного капитала?

Хотя не каждому кредитору, предоставляющему жилищный капитал, требуется полная оценка, все кредиторы должны определить стоимость вашего дома, чтобы рассчитать имеющийся у вас собственный капитал. Если ваш кредитор не требует полной оценки, он может получить эти оценки, просмотрев оценки округа, используя автоматизированные модели стоимости или даже проезжая мимо вашего дома и делая фотографии. Если вы прошли полную оценку за последние шесть месяцев, кредитор также может использовать эту информацию.

Как быстро строится дом?

Скорость роста собственного капитала в вашем доме зависит от ряда факторов. Самый простой и последовательный способ увеличения капитала — это регулярные ежемесячные выплаты по ипотеке.Каждый платеж увеличивает капитал на сотни долларов. Вы также можете получить больше собственного капитала, если ваш дом будет дорожать в цене, но это менее надежно, поскольку стоимость дома со временем колеблется.

Сколько собственного капитала вы можете занять у своего дома?

Большинство кредиторов разрешают вам брать в долг только процент от собственного капитала вашего дома в форме ссуды под залог собственного капитала или HELOC. Точные условия и процент варьируются в зависимости от кредитора, но обычно максимальное отношение кредита к стоимости составляет 80 или 85 процентов от оценочной стоимости вашего дома.

Подробнее:

5 способов, которыми президентство Джо Байдена повлияет на ваши деньги — и как действовать сейчас

Редакционная независимость Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.Как и любому новому президенту, Джо Байден будет вынужден отказаться от своей работы, когда он принесет присягу в этом месяце.И хотя его планы по «восстановлению лучше» уже изложены, еще предстоит увидеть, какое влияние его администрация может реально оказать на ваши финансы.

Пандемия COVID-19 не осталась позади, поэтому восстановление будет медленным, о чем Байден четко заявлял. И хотя демократы будут иметь минимально возможное большинство в Сенате после победы в обоих турах второго тура Грузии на этой неделе, многие инициативы администрации по-прежнему будут регулироваться законодательным процессом.

По теме: Президент Байден приостановит выплату федеральной студенческой ссуды.Вот все его планы по облегчению бремени задолженности студентов

Короче говоря, сегодня мы не можем глубоко вникать в то, что предлагает Байден, и использовать это в качестве пособия для наших личных финансов. «Я не большой поклонник людей, которые пересматривают свои финансы или предпринимают шаги, исходя из предположения, что что-то проходит, просто потому, что слишком много неизвестных», — сказал мне в своем подкасте Грег Макбрайд, главный финансовый аналитик Bankrate.com.

Вот некоторые из основных экономических инициатив, предложенных избранным президентом Джо Байденом и избранным вице-президентом Камалой Харрис, и то, как их интерпретировать ради нашего финансового благополучия.Как всегда, личная ответственность будет не менее, если не более важным, чем вопросы политики.

Налоги

Более высокие федеральные налоги, но только для тех, которые зарабатывают более 400 000 долларов.

Предложение: Команда Байдена-Харриса предлагает повысить налоги для самых богатых людей страны, включая тех, кто зарабатывает более 400 000 долларов в год. Это означает увеличение максимальной ставки индивидуального дохода до 39,6% для людей, которые зарабатывают более 1 миллиона долларов, и налогообложение инвестиционного дохода по той же ставке, что и заработная плата.

В то же время команда предлагает расширить определенные налоговые льготы, такие как налоговый кредит на детей, во время пандемии для семей со средним и низким доходом. Нам говорят, что в долгосрочной перспективе мы также можем ожидать дополнительных налоговых льгот на покупку дома, а также на расходы по уходу за детьми и медицинское страхование.

Как мы должны действовать: Похоже, что самые богатые страны могут ожидать увеличения налоговых счетов в ближайшем будущем, если Байден и Харрис добьются своего. Но это не значит, что все остальные не в курсе.Помните, что в настоящий момент штаты разоряются, и им нужно будет как-то восполнить свой дефицит. «Общая тенденция штатов и муниципалитетов к увеличению налоговых поступлений говорит о том, в какую сторону дует ветер с течением времени», — говорит МакБрайд. Даже если ваш закон о федеральном налоге не изменится, некоторым следует подготовиться к тому, что налоги штата и местные налоги пойдут в обратном направлении. Надеемся на уменьшение, но планируем рост.

«Общая тенденция штатов и муниципалитетов к увеличению налоговых поступлений говорит о том, в какую сторону дует ветер с течением времени», — говорит МакБрайд. Даже если ваш закон о федеральном налоге не изменится, некоторым следует подготовиться к тому, что налоги штата и местные налоги пойдут в обратном направлении. Надеемся на уменьшение, но планируем рост.

Задолженность по студенческой ссуде

Хорошие новости для заемщиков, лучшие новости для будущих поступающих в колледж.

Предложение: Долг США по студенческим займам превышает 1,6 триллиона долларов и является огромным препятствием на пути к успеху для миллионов недавних (и не совсем недавних) выпускников колледжей. Администрация Байдена-Харриса понимает это и объявила об инициативах, направленных на то, чтобы помочь существующим заемщикам сэкономить деньги и сделать высшее образование более доступным.

Они включают в себя введение бесплатного обучения в местных колледжах на срок до двух лет, предоставление бесплатного обучения в государственных колледжах и университетах для всех семей с доходом ниже 125 000 долларов США и удвоение максимальной суммы определенной федеральной помощи, такой как гранты Пелла для малоимущих. и люди среднего класса.

и люди среднего класса.

Для выпускников также есть план предоставить больше прощения ссуд для тех, кто решает работать на государственной службе, и сделать существующий План погашения на основе дохода (положение эпохи Обамы) еще более доступным за счет сокращения ежемесячных платежей на большее количество процентов. чем 50%.

Как мы должны действовать: Хотя это может прозвучать странно, но не выплачивайте федеральные студенческие ссуды слишком агрессивно в следующем году, на всякий случай, если появятся новые законы, обеспечивающие большее облегчение. Если вы воспользовались федеральной программой отсрочки выплаты студенческих ссуд, изложенной в Законе о CARES, оставайтесь на курсе, пока он не истечет в конце года.

Есть много чего ожидать, если планы Байдена претворятся в жизнь. Но будьте в курсе новостей и не ждите, пока ваш кредитор позвонит вам и расскажет, как сделать ваш заем более доступным за счет погашения на основе дохода или других программ. Как мы узнали из этой пандемии, облегчение есть, но вам часто нужно искать поддержки самостоятельно.

Как мы узнали из этой пандемии, облегчение есть, но вам часто нужно искать поддержки самостоятельно.

Для частных заемщиков поддержка будет предоставляться в индивидуальном порядке. Обязательно опередите любые финансовые проблемы, позвонив по телефону и попросив рефинансировать или изменить свой кредит.

Безработица

Знайте, что растет.

Предложение: В общем, нам говорят, что мы должны ожидать больше рабочих мест как сразу, так и в ближайшие месяцы и годы. В плане Байдена также упоминается «более высокая заработная плата, более высокие льготы, а также справедливые и безопасные рабочие места».

Команда Байдена-Харриса обещает правительствам штата, местным властям и племенам финансовую поддержку, чтобы помочь службам быстрого реагирования и основным работникам сохранить свои рабочие места. Также есть план «немедленно» создать новые рабочие места, наняв людей в таких областях, как отслеживание контактов, чтобы помочь в борьбе с пандемией. И в попытке стимулировать создание рабочих мест в частном секторе есть многогранное предложение, которое поможет увеличить рабочую силу за счет инвестиций в ключевые отрасли, такие как инфраструктура, чистая энергия, уход и образование.

И в попытке стимулировать создание рабочих мест в частном секторе есть многогранное предложение, которое поможет увеличить рабочую силу за счет инвестиций в ключевые отрасли, такие как инфраструктура, чистая энергия, уход и образование.

Что касается страхования от безработицы, администрация намерена расширить страхование по безработице, связанное с COVID-19, для помощи тем, кто в настоящее время не работает. Он также будет внедрять план страхования занятости, в котором все штаты вводят в действие и наращивают «краткосрочные» компенсационные программы. Фактически, это позволило бы трудящимся работодателям избежать увольнений и удержать на работе больше работников (возможно, в сокращенные часы) за счет того, что федеральное правительство компенсировало разницу в заработной плате.Это также известно как «распределение работы» и уже принято в 27 штатах.

Как мы должны действовать: Если вы работаете в любой из вышеперечисленных отраслей или у вас есть планы на карьерный рост, который включает, например, образование или уход, вы можете быть спокойны, зная, что следующая администрация планирует ввести много ресурсов и финансирования. Если вы боитесь сделать карьеру в розничной торговле, а не в сфере образования, умные деньги могут сделать ставку на образование, когда речь идет о гарантии занятости.

Если вы боитесь сделать карьеру в розничной торговле, а не в сфере образования, умные деньги могут сделать ставку на образование, когда речь идет о гарантии занятости.

Но не слишком уверенно и уверенно. Когда дело доходит до защиты доходов, поступайте так, как мы всегда должны: быть лучшим исполнителем (и защищать себя) на работе, подумайте о повышении уровня своих навыков, чтобы повысить свою незаменимость, иметь запас на черный день (потому что ничья работа не является пуленепробиваемой. ) и подумайте о добавлении дополнительного источника дохода, чтобы пополнить свою постоянную зарплату.

Для тех, кто потерял доход в 2020 году и не подавал заявку на страхование по безработице, сейчас хорошее время для этого.Доступ к пособиям был расширен в соответствии с законом CARES, но срок действия этих положений истекает в конце года.

Разрыв в расовом богатстве

Планы обещаны, но не забудьте сделать их личными.

Предложение: План действий администрации Байдена-Харриса включает несколько идей, которые помогут уменьшить неравенство в богатстве, вызванное расизмом в этой стране. Например, они хотят развивать малый бизнес, вкладывая больше государственных и частных денег в предпринимателей. Они заявляют, что реформируют зоны возможностей, больше инвестируют в домовладение и доступ к доступному жилью для чернокожих, коричневых и коренных семей, а также обеспечат большее равенство в управлении, обучении и высшем образовании, связанном с работой в будущем.Также существует цель укрепить пенсионное обеспечение и благосостояние, а также обеспечить справедливую оплату труда цветным работникам.

Например, они хотят развивать малый бизнес, вкладывая больше государственных и частных денег в предпринимателей. Они заявляют, что реформируют зоны возможностей, больше инвестируют в домовладение и доступ к доступному жилью для чернокожих, коричневых и коренных семей, а также обеспечат большее равенство в управлении, обучении и высшем образовании, связанном с работой в будущем.Также существует цель укрепить пенсионное обеспечение и благосостояние, а также обеспечить справедливую оплату труда цветным работникам.

Как мы должны действовать: Замечательно, что следующая администрация смело сделала это своим главным приоритетом, но я думаю, что мы все можем согласиться с тем, что мы не можем просто ждать, пока правительственные чиновники внесут изменения. Они играют важную роль, и мы, безусловно, должны привлекать к ответственности правительство, поскольку многие системные проблемы, порождающие расовое неравенство, являются результатом расистской политики.Но нужно продолжать работать быстро, вместе и громко. Люди должны продолжать выполнять важную работу по борьбе с расизмом, поддерживая черный бизнес и программы нашими долларами и сокращая неравенство. Спросите себя: что я могу сделать сейчас, чтобы поддержать расовое равенство?

Люди должны продолжать выполнять важную работу по борьбе с расизмом, поддерживая черный бизнес и программы нашими долларами и сокращая неравенство. Спросите себя: что я могу сделать сейчас, чтобы поддержать расовое равенство?

Здравоохранение

Реформа будет медленным.

Предложение: Сейчас, когда Америка находится в разгаре пандемии, забота о здоровье у всех на уме. Команда Байдена-Харриса клянется защищать и развивать Закон о доступном медицинском обслуживании, который президент Барак Обама подписал в 2010 году.Самый большой план команды Байдена-Харриса — создать «общественный вариант» медицинского страхования, управляемый государством и доступный для людей всех возрастов. Теоретически это было бы более доступным, чем варианты на частном рынке.

Как и в случае со многими другими их предложениями, это потребует поддержки Сената, поэтому мы не должны сразу же предполагать, что обещания в области здравоохранения будут реализованы. Более того, существующему ACA снова грозит потенциальное решение Верховного суда о его конституционности.

Как действовать: С терпением. Укрепление ACA важно для Байден-Харриса, но такие вопросы, как остановка пандемии и восстановление экономики, будут иметь прецедент и могут длиться весь 2021 год. Тем временем сделайте все возможное, чтобы оставаться здоровым — один из лучших способов снизить уровень вашего здоровья. будущие расходы на здравоохранение — это заботиться о себе. Последнее место, куда вы хотите попасть сейчас или в ближайшие полгода, — это больница. Так что не забывайте держаться подальше от других, мойте руки и, из любви ко всем, наденьте маску.

Частные студенческие ссуды Wells Fargo

Для студенческих ссуд, которые были переведены в Firstmark Services, информация о процентах по вашей студенческой ссуде за 2021 год будет доступна по телефону Firstmark Services . начиная с 31 января 2022 г. Для просмотра налоговых документов в Интернете создайте учетную запись Firstmark Services или войдите в нее. После входа в систему выберите «Документы», затем «Налоговая информация». Чтобы получить информацию о процентах по студенческому кредиту до 2021 налогового года, звоните по телефону 1-833-531-1307 .

Чтобы получить информацию о процентах по студенческому кредиту до 2021 налогового года, звоните по телефону 1-833-531-1307 .

Процентная ставка по студенческому кредиту составляет процентов и соответствующие сборы , которые вы уплатили в течение года по квалифицированному студенческому кредиту. Он включает как обязательные, так и добровольные процентные платежи. Сумма, указанная вам в вашей форме 1098-E, является отражением суммы процентов, которые были выплачены в течение года по квалифицированным студенческим ссудам.

Имейте в виду, что вам не нужна настоящая форма 1098-E, чтобы требовать уплаченную сумму по налогам. Вы можете заполнить эту информацию, указав свою уплаченную сумму и идентификационный номер налогоплательщика 94-1347393 для суммы процентов по студенческой ссуде, предоставленной Wells Fargo.

Для получения дополнительной информации см. IRS Pub. 970 и Таблицу вычета процентов по студенческой ссуде в инструкциях по форме 1040. Всегда консультируйтесь со своим налоговым консультантом для получения индивидуальных рекомендаций по налогообложению.

Всегда консультируйтесь со своим налоговым консультантом для получения индивидуальных рекомендаций по налогообложению.

Если вы являетесь основным заемщиком и производили соответствующие платежи в 2021 году, Wells Fargo отправит вам по почте форму 1098-E налоговой службы (IRS) за ту часть 2021 года, в которой ваш заем обслуживался Wells Fargo Education Financial Services.

Обратите внимание, что для совместно подписанных студенческих кредитов соавторы не получат форму 1098-E.

1098-E от Wells Fargo будет выпущен до 31 января 2022 года. Для кредитов, которые были переданы Firstmark Services для обслуживания, Firstmark Services также предоставит вам форму IRS 1098-E для любых соответствующих платежей, полученных в течение остаток 2021 года.

Обратите внимание, что хотя IRS требует, чтобы формы 1098-E были предоставлены только в том случае, если вы заплатили не менее 600 долларов США в виде правомочных процентов, Wells Fargo генерирует формы 1098-E для клиентов, которые заплатили не менее 100 долларов США в качестве приемлемых процентов по требованию клиентов. Если вы не уплатили по крайней мере 100,00 долларов в качестве приемлемых процентов и сборов в течение налогового года, вы не получите автоматически форму 1098-E от Wells Fargo по почте, даже если вы получили ее в прошлом году.

Если вы не уплатили по крайней мере 100,00 долларов в качестве приемлемых процентов и сборов в течение налогового года, вы не получите автоматически форму 1098-E от Wells Fargo по почте, даже если вы получили ее в прошлом году.

Для студенческих ссуд, которые были переданы в Firstmark Services, информация о процентах по студенческим ссудам за 2021 год будет доступна по адресу Firstmark Services , начиная с 31 января 2022 года. Чтобы просматривать свои налоговые документы в Интернете, создайте или войдите в свой Firstmark Services Счет.После входа в систему выберите «Документы», затем «Налоговая информация». Чтобы получить информацию о процентах по студенческому кредиту до 2021 налогового года, звоните по телефону 1-833-531-1307 .

По общим налоговым вопросам, связанным с любым счетом студенческого кредита, который не был переведен в Firstmark Services, обращайтесь в Wells Fargo по телефону 1-800-658-3567 с понедельника по пятницу: с 7:00 до 17:00 по центральному времени.

Всегда консультируйтесь со своим налоговым консультантом для получения индивидуальных рекомендаций по налогообложению.

Имейте в виду, что представленная здесь налоговая информация предназначена в качестве удобного источника налоговой информации.Эта информация носит общий характер, не является полной и может не относиться к вашей конкретной ситуации. Вам следует проконсультироваться со своим налоговым консультантом относительно ваших налоговых потребностей. Wells Fargo не дает никаких гарантий и не несет ответственности за использование вами этой информации или за любые ошибки или неточности, возникшие в результате использования вами этой информации.

Часто задаваемые вопросы

Каковы ваши часы работы?

Для вашей безопасности и безопасности других мы рекомендуем вам обращаться к нам в следующем порядке приоритета:

- Виртуальная консультация

- finaid @ ucsd.edu.

- Телефон

- Запросы на прием можно сделать в нашем онлайн-планировщике.

Чтобы узнать текущее время и контактную информацию, посетите нашу домашнюю страницу по адресу https://fas.ucsd.edu и прокрутите страницу вниз.

Где я могу получить форму 1098-T?

Для получения информации о доступе к 1098-T посетите https://sfs.ucsd.edu/student-accounts/1098-t.html.

Когда я получу деньги на финансовую помощь?

Финансовая помощь выплачивается примерно за 10 дней до начала обучения в начале каждого квартала.Если ваша досье финансовой помощи заполнено, и вы зачислены в подразделения на квартал (12 единиц для обеспечения полной выплаты, единицы из списка ожидания не учитываются), тогда вы можете рассчитывать, что возмещение оставшейся финансовой помощи будет выплачено примерно в первую неделю обучения. каждый квартал. Дополнительные вопросы о возврате средств см. На странице https://sfs.ucsd.edu/student-accounts/refunds.html.

Как узнать, требуются ли от меня дополнительные документы?

Вы можете просмотреть необходимые предметы финансовой помощи там же, где и ваше письмо о награждении. В TritonLink перейдите в раздел «Финансовые инструменты», а затем выберите «Финансовая помощь», чтобы перейти к письму о награждении. Просмотрите область «Необходимые документы и задачи», чтобы получить подробную информацию о необходимых формах или документах. Если вы обнаружите, что в этом разделе ничего не указано, обычно это означает, что ваш файл готов.

В TritonLink перейдите в раздел «Финансовые инструменты», а затем выберите «Финансовая помощь», чтобы перейти к письму о награждении. Просмотрите область «Необходимые документы и задачи», чтобы получить подробную информацию о необходимых формах или документах. Если вы обнаружите, что в этом разделе ничего не указано, обычно это означает, что ваш файл готов.

Мы также отправляем электронные письма на ваш адрес электронной почты Калифорнийского университета в Сан-Диего с важными обновлениями и уведомлениями о любой дополнительной необходимой информации. Почаще проверяйте электронную почту Калифорнийского университета в Сан-Диего.

Как настроить прямой депозит?

Прямой депозит можно настроить с помощью инструмента прямого депозита на TritonLink.

Как я могу претендовать на Голубой и Золотой?

Если вы соответствуете критериям, ваше обучение и сборы в рамках всей системы UC будут полностью покрываться за счет стипендии или гранта. План объединяет все источники стипендий и грантов, которые вы получаете (федеральные, штатные, Калифорнийские и частные), на покрытие вашего обучения и сборов. Для получения дополнительной информации о критериях отбора посетите страницу https://admission.universityofcalifornia.edu/tuition-financial-aid/types-of-aid/blue-and-gold-opportunity-plan.html.

Примечание: например, если вы получаете Cal Grant, то вы не имеете права на получение Blue and Gold награды, поскольку ваше обучение уже оплачивается Cal Grant.

Как мне принять финансовую помощь?

Войдите в TritonLink и перейдите на страницу финансовой помощи, перейдя в раздел «Финансовые инструменты», а затем «Финансовая помощь». Там у вас будет доступ к письму о награде за учебный год. Вам будет предоставлена возможность принять или отклонить предложенные вам награды.После того, как вы просмотрели свои награды и утвердили / отклонили каждую награду, не забудьте нажать оранжевую кнопку, чтобы завершить процесс принятия.

Как мне подать заявление на получение финансовой помощи? Имею ли я право на финансовую помощь?

Вы можете подавать заявление на получение финансовой помощи каждый год, заполняя ежегодное заявление FAFSA или California Dream Act. Чтобы иметь право на получение лучшей финансовой помощи, вы должны заполнять свое заявление до 2 марта каждого года.

Как мне использовать мою работу-учебу?

Работа-учеба — отличный способ заработать деньги в школе.Если вам присуждается работа-учеба, вы должны принять награду, чтобы иметь возможность ее использовать. Затем вам нужно будет найти работу через веб-сайт Career Services. После принятия должности ваши средства для работы и учебы будут выдаваться вам посредством бумажного чека / прямого депозита каждые две недели. Студентам, обучающимся на работе, обычно разрешается работать до 20 часов в неделю, в зависимости от назначения.

Что делать, если моя финансовая помощь не покрывает мои сборы?

Если вашей финансовой помощи недостаточно для покрытия ваших комиссий, вы можете воспользоваться нашим вариантом плана оплаты. План рассрочки регистрации Triton (TRIP) позволяет разбивать остаток на балансе на ежемесячные платежи каждый квартал. По вопросам о TRIP обращайтесь в Student Financial Solutions (SFS) по адресу https://sfs.ucsd.edu.

План рассрочки регистрации Triton (TRIP) позволяет разбивать остаток на балансе на ежемесячные платежи каждый квартал. По вопросам о TRIP обращайтесь в Student Financial Solutions (SFS) по адресу https://sfs.ucsd.edu.

У меня чрезвычайное финансовое положение. Могу ли я получить помощь?

Пожалуйста, зайдите в наш офис и поговорите с консультантом. У нас есть способы помочь вам или связать вас с нужными ресурсами, чтобы помочь вам.

Должен ли я каждый год подавать заявление на получение финансовой помощи?