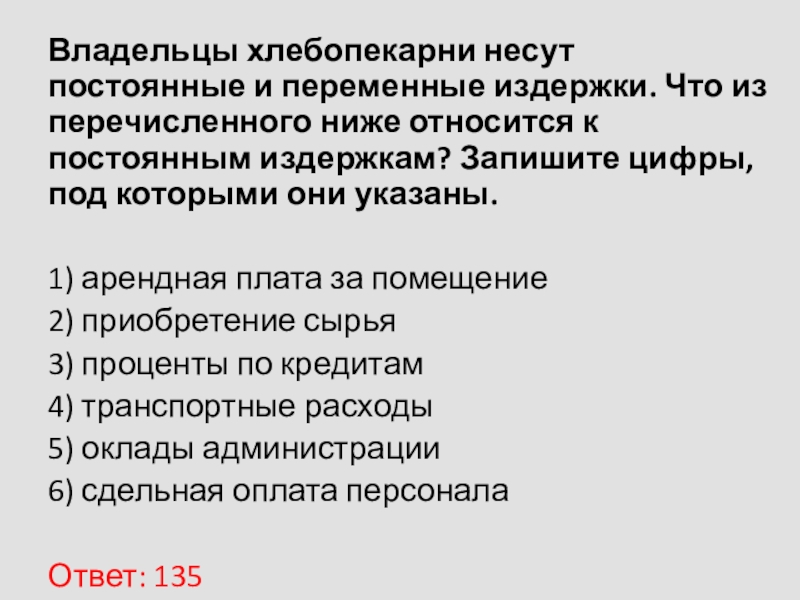

!!!СРОЧНО!!!Оплата электроэнергии…..это постоянные или переменные издержки????????

07:С 7/20 No 9 Гражданин Иванов сдал в аренду свою квартиру гражданину Петрову, что было заверено у нотариуса. Прожив три месяца, гражданин Петров съе … хал с квартиры, не заплатив за аренду. Что или кто являются субъектом(-ами) данного правоотношения? квартира нотариус оооо Иванов и Петров аренда Назад Сохранить и далее

No 6

Установите соответствие между термином и определением: к каждому элементу первого

столбца подберите соответствующий элемент из второго.

Процедура

… избрания на некоторые руководящие

позиции в государстве , партии, организации путем

голосования (тайного, открытого), проводимого в

соответствии с регламентом.

Установленное и охраняемое государством общее

правило поведения, регулирующее общественные

отношения, поведение людей.

Форма непосредственного волеизъявления

граждан, выражающаяся в голосовании по

наиболее по наиболее значимым вопросам

общегосударственного, регионального или

местного масштаба.

1. В чем разница между гражданским правом и уголовным правом? 2. В чем разница между юридической и уголовной ответственностью? 3. Что такое гражданска … я ответственность?

когда отмечают День вешалки?

7. Установите соответствие между отраслью права и видом правонарушения, относящегося к ней: к каждому элементу, данному в первом столбце, подберите эл … емент из второго столбца. ОТРАСЛЬ ВИД ПРАВОНАРУШЕНИЯ ПРАВА А) систематические опоздания гражданина на работу Б) отказ выполнять обязательства по заключенной ранее сделке 1) трудовое B) увольнение женщины с места работы в связи с оформлением ею 2) больничного листа по уходу за ребёнком гражданское Г) распространение сведений, порочащих честь и достоинство гражданина Запишите в ответ цифры, расположив их в порядке, соответствующем буквам: A в г Б

Существует несколько значений понятия «экономика». Какой пример иллюстрирует экономику как хозяйство? 1) открытие сети ресторанов 2)расчёт показател … ей государственного бюджета 3)прогнозирование спроса на товары 4)объяснение причин роста инфляции

Выберите три верных суждения об экономических системах:

1. Формирование цен на основе закона спроса и предложения происходит только в рыночной и смеш

… анной экономической системе

2. Традиционная экономическая система ориентирована на максмальное удовлетворение потребителя

3. Экономическая система представляет собой подсистему экономической науки

4. Одним из признаков рыночной экономической системы является многообразие конкурентных рынков

5. Рыночной экономической системе свойственна цикличность развития

Формирование цен на основе закона спроса и предложения происходит только в рыночной и смеш

… анной экономической системе

2. Традиционная экономическая система ориентирована на максмальное удовлетворение потребителя

3. Экономическая система представляет собой подсистему экономической науки

4. Одним из признаков рыночной экономической системы является многообразие конкурентных рынков

5. Рыночной экономической системе свойственна цикличность развития

1 4 . В чём, по мнению авторов, состоит удобство дистанционной торговли? Как при дистанционной торговле потребитель знакомится с товарами, выбирает их … ? Какой информации при покупке товара дистанционным способом, по мнению авторов, следует уделить особое внимание?

Человек больше биологическое существо или социальное?

Составьте план по теме «Культура народов России» 2 пункта должны иметь подпункты раскрывающие пункт

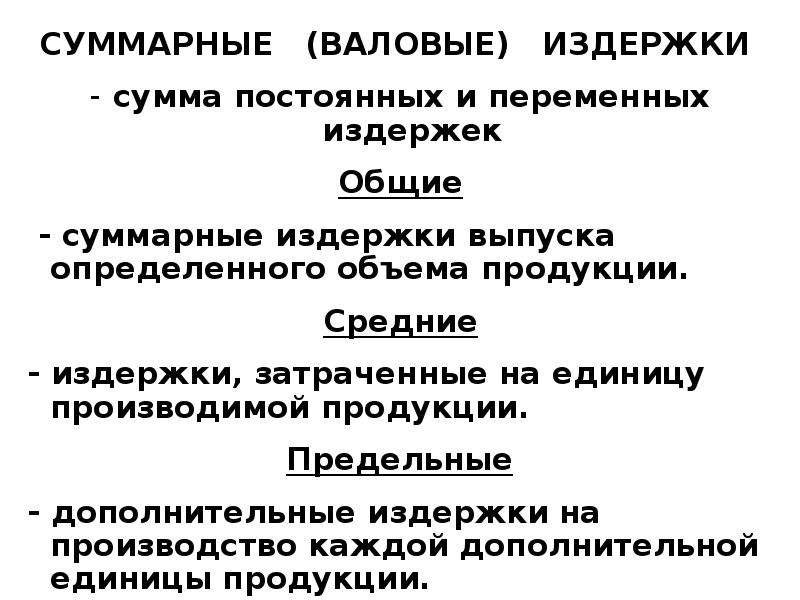

Постоянные и переменные издержки производства

Любая фирма или предприятие не только приносит прибыль своему владельцу и работающим на него людям, но и требует трат на саму возможность своего существования.

Предположим, человек решил открыть ресторан. Ему придется платить за аренду помещения, где будет располагаться ресторан, за газ, свет, отопление, за продукты. Владелец будет тратить часть своей прибыли на зарплаты рабочим, каждый месяц необходимо будет выплачивать налоги.

Предприятие считается эффективным, если траты на содержание фирмы сильно меньше прибыли. Именно поэтому в современном мире всеми предприятиями ведется непрерывный поиск снижения этих самых затрат, которые в экономике называют издержками производства. У кого издержек меньше, тот и более эффективен.

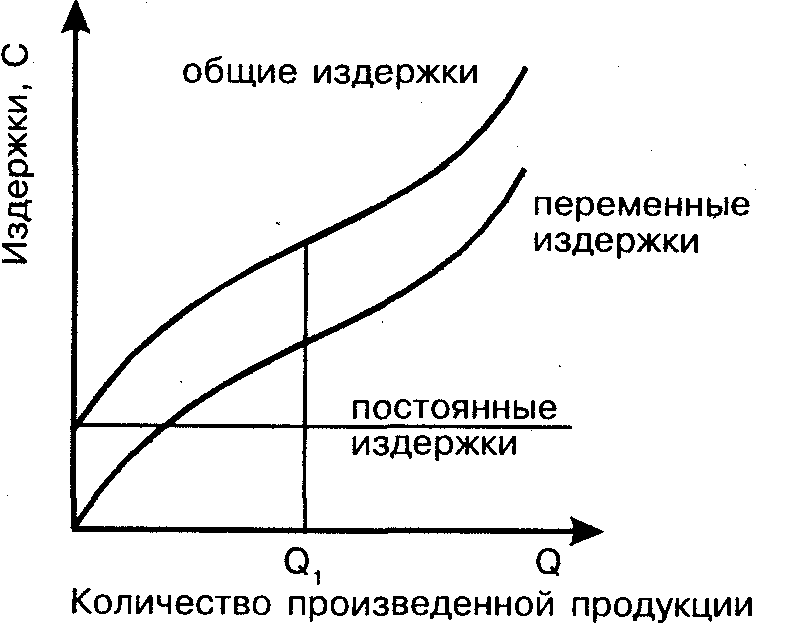

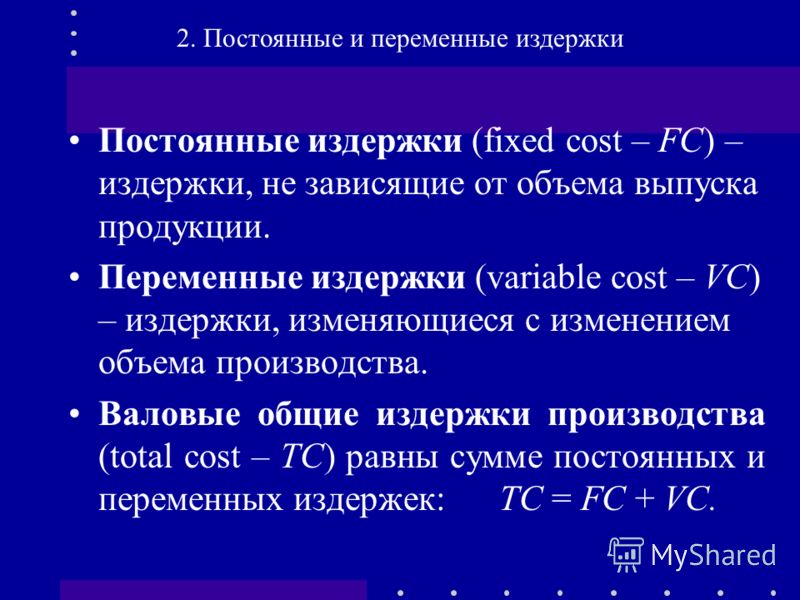

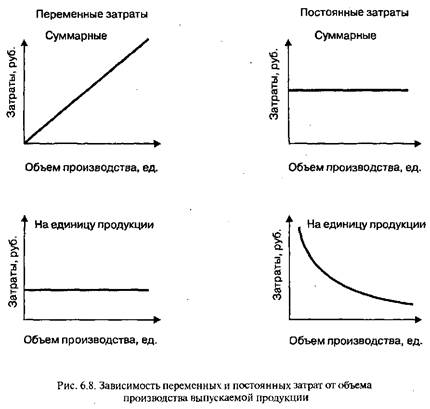

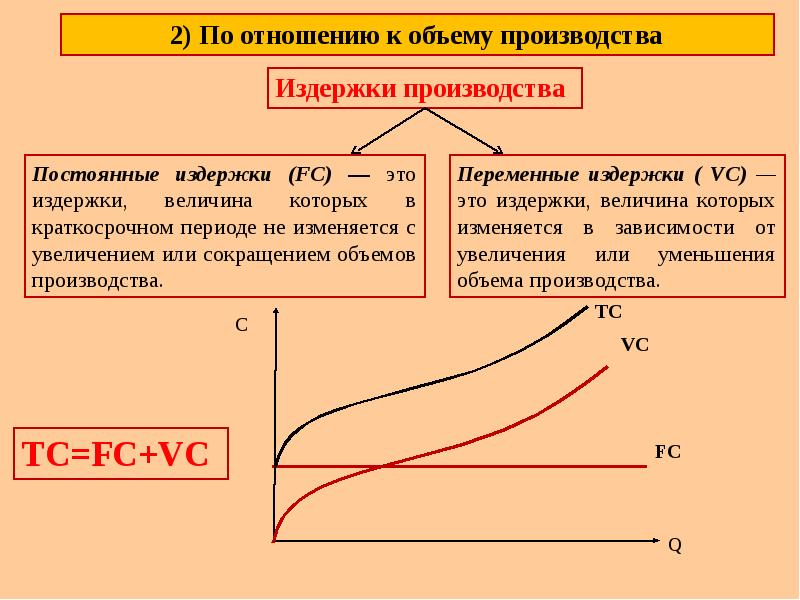

Издержки производства делят на две группы — постоянные и переменные.

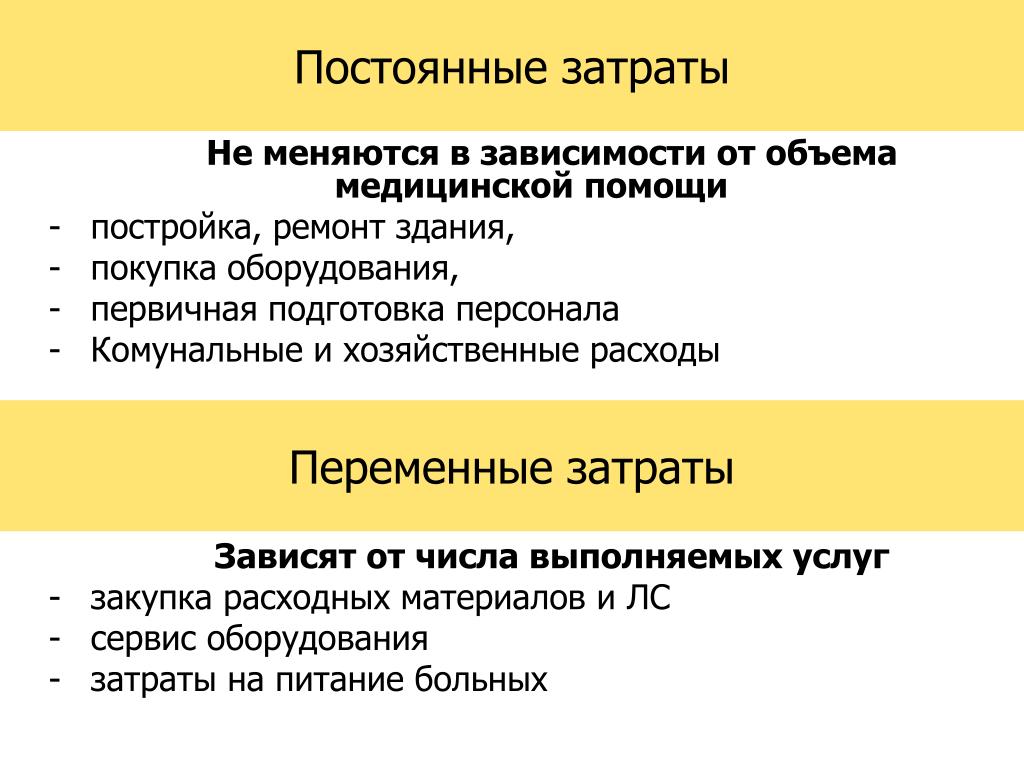

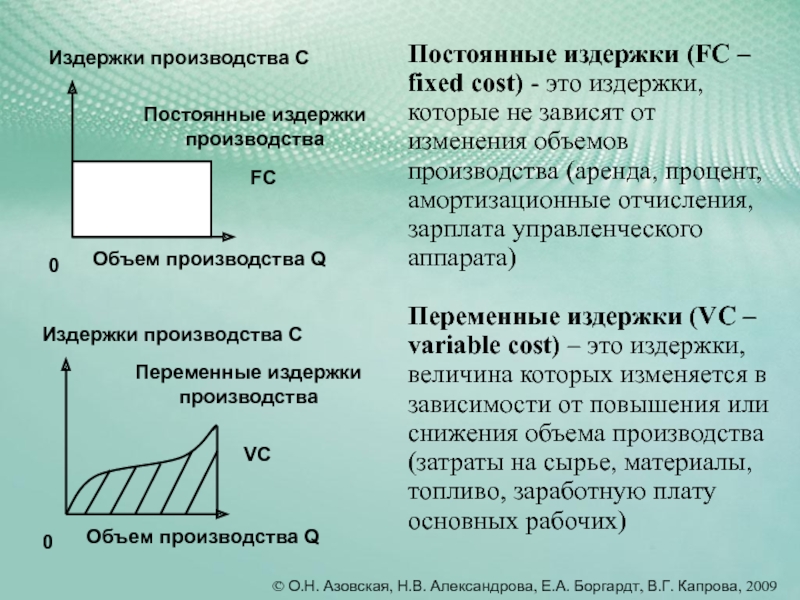

Постоянные издержки — это неизменные затраты, они не зависят от объемов производства и продаж, от них не зависит себестоимость производимых товаров, услуг.

К постоянным издержкам относятся:

— проценты по кредитам

— страховые выплаты

— выплата окладов работникам

— плата за охрану помещения

— плата за лицензию

— расходы на рекламу

Переменные издержки — это не постоянные затраты, их размер зависит от объемов производства и продаж, они входят в себестоимость производимых товаров и услуг.

К переменным издержкам относятся:

— транспортные расходы

— сдельная оплата труда

— приобретение сырья

— оплата электроэнергии

Постоянные и переменные затраты

Затратами (или издержками) производства называют расходы производителя в ходе процесса производства.

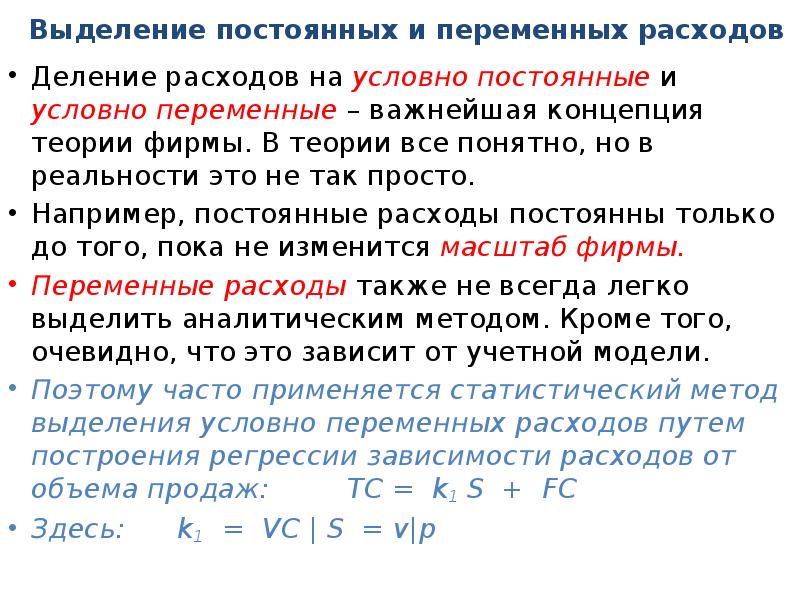

Издержки производства, как правило, делятся на постоянные и переменные. Однако при делении издержек по такой классификации ключевую роль играет временной фактор. Сюда относятся понятия краткосрочного

Постоянные затраты – такие расходы производителя, которые он выплачивает независимо от объема производимой продукции. К постоянным затратам относятся:

- Плата за аренду помещения, сопричастного к производству.

- Траты на содержание этого помещения.

- Заработная плата работникам предприятия, управленческого персонала.

- Расходы на лицензию.

Переменные

- Покупка необходимого сырья/ресурсов

- Расходы на транспортировку.

- Оплата ремонта оборудования.

- Расходы на затраты электроэнергии.

Экономические издержки производства – альтернативные издержки – использование ресурсов производителем в рамках процесса производства конкретного товара, рассчитанные исходя из потерянной возможности использовать эти же ресурсы, руководствуясь другими целями.

Так, экономическая прибыль производителя определяется разницей между выручкой в целом за выпущенную продукцию и экономическими издержками.

Существует также бухгалтерская прибыль, т.е. разница между выручкой и бухгалтерскими издержками. К таким издержкам относится денежная сумма, выплачиваемая производителем с целью оплаты нужных ресурсов.

Постоянные и переменные издержки производства

Издержки — это те расходы, которые произведены фирмой, для создания услуги или товара. В результате сложения всех издержек получается себестоимость товара, то есть формируется цена товара ниже который продавать на рынке продукцию невыгодно.

Постоянные и переменные издержки производства

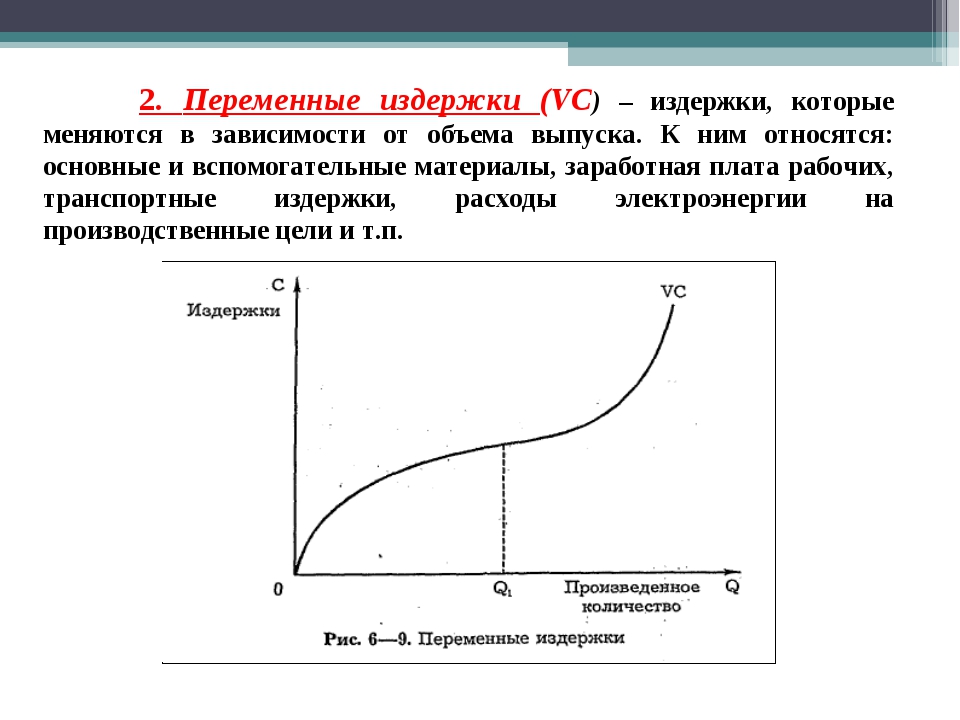

При анализе издержек можно выделить различную их классификацию в зависимости от способа рассмотрения. Например, постоянные и переменные издержки производства. Первый вид издержек включает расходы, которые осуществляются на любом этапе производства и в любом случае, вне зависимости от объемов производимой продукции.

Постоянные издержки производства связаны с функционированием компании вне зависимости от количества произведенного товара. Соотношение объема изготавливаемого товара к объему постоянных издержек называется средними постоянными издержками. Средние постоянные издержки показывают затраты на единицу продукции. Как мы говорили выше, сумма постоянных издержек не зависит от количества производимого товара, поэтому средние постоянные издержки уменьшаются по мере увеличения количества товара. При росте производства сумма расходов разносится на большее количество продуктов. Нередко в практике постоянные издержки называют накладными расходами.

К переменным издержкам производства относятся расходы на приобретение сырьевого материала, энергозатраты, транспорт, горюче-смазочные материалы, зарплата работников производства и т.д. Переменные издержки производства зависят от количества выпускаемой продукции и от объемов производства.

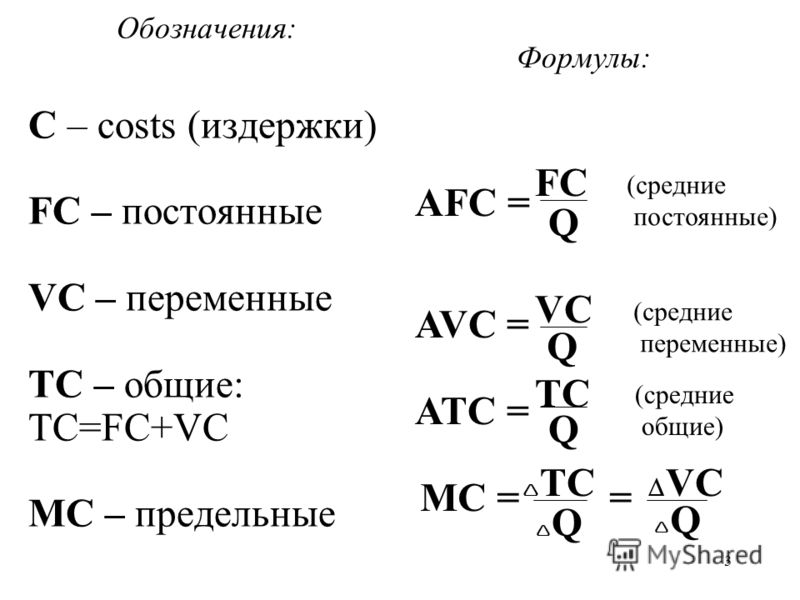

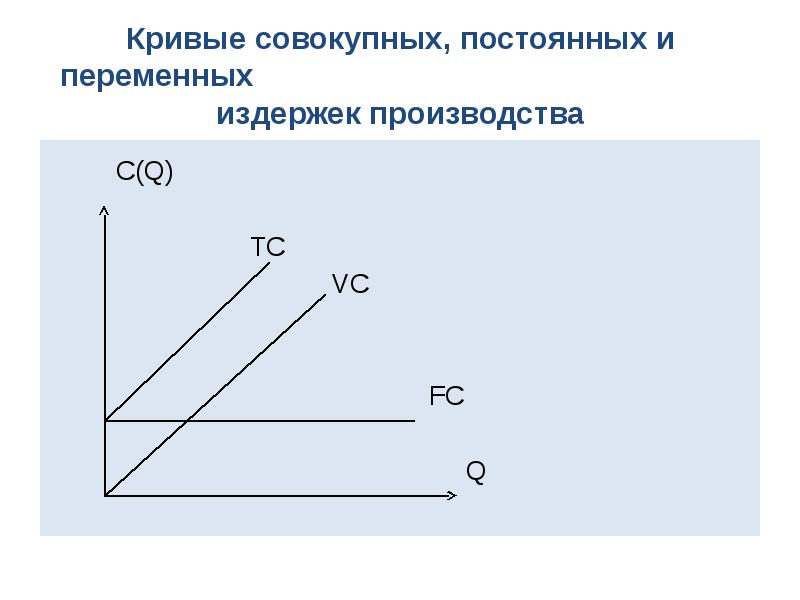

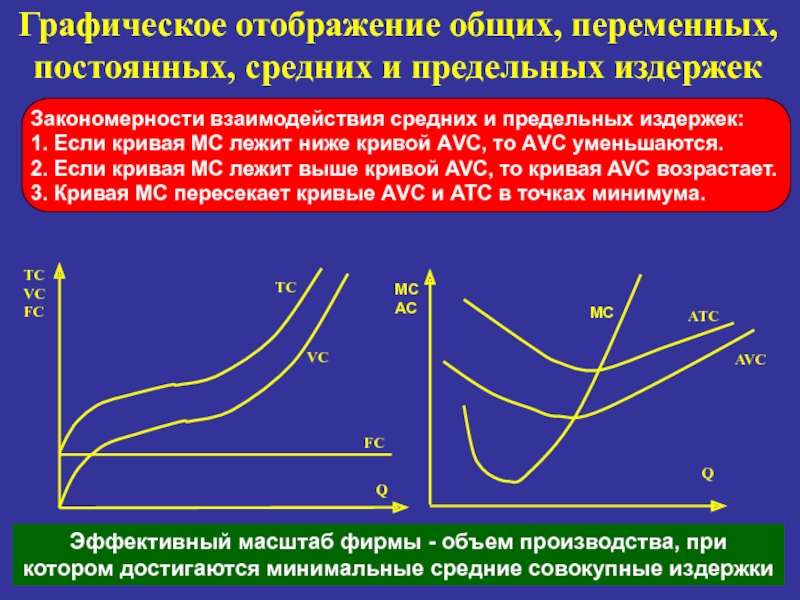

Совокупность постоянных (FС) и переменных (VC) издержек называется общими издержками (TC), которые формируют себестоимость продукции. Они рассчитываются по формуле: ТС = FC + VC. По общему правилу издержки увеличивается по мере расширения производства.

Расходы на единицу продукции могут быть средние постоянные (AFC), средние переменные (AVC) или средние общие (АТС). Рассчитываются следующим образом:

1. AFC= постоянные издержки / объем выпущенных товаров

2. AVC = переменные издержки / объем выпущенных товаров

3. АТС= общие издержки (или средние постоянные + средние переменные) / объем выпускаемых товаров

На начальных стадиях производства максимальные затраты, по мере нарастания объемов средние издержки уменьшаются, доходят до минимальной отметки, а затем начинают расти.

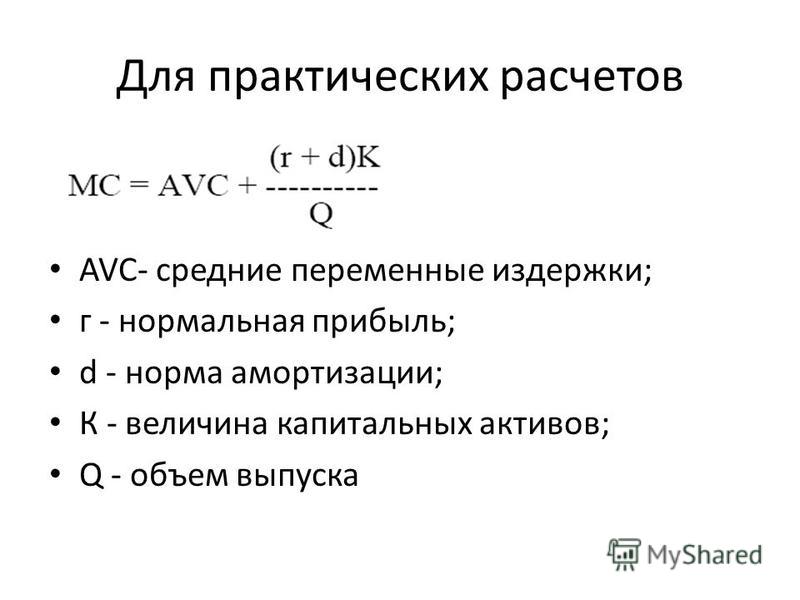

Если требуется определить величину расходов, необходимую для выпуска дополнительной единицы продукции, то рассчитываются предельные издержки производства, которые показывают расходы при увеличении производства на последнюю единицу продукции.

Постоянные издержки производства: примеры

Постоянные затраты — это те расходы, которые остаются неизменными вне зависимости от объемов выпускаемой продукции, даже при простое данные расходы осуществляются. При суммировании постоянных и переменных затрат получаются общие затраты, которые формируют себестоимость выпускаемой продукции.

Примеры постоянных затрат:

- Арендные платежи.

- Налоги на недвижимость.

- Зарплата офисного персонала и другие.

Но постоянные затраты являются таковыми только для краткосрочного анализа, так как в течение длительного периода расходы могут меняться в связи с увеличением или уменьшением производства, изменением налогов и арендной платы и так далее.

7.

2. ДЕЛЕНИЕ ТЕКУЩИХ ЗАТРАТ НА УСЛОВНО-ПОСТОЯННЫЕ И УСЛОВНО-ПЕРЕМЕННЫЕ

2. ДЕЛЕНИЕ ТЕКУЩИХ ЗАТРАТ НА УСЛОВНО-ПОСТОЯННЫЕ И УСЛОВНО-ПЕРЕМЕННЫЕВ энергетике для анализа себестоимости продукции (тепловой и электрической энергии) широкое применение получило деление текущих за-

Трат на условно-постоянные и условно-переменные (в дальнейшем для краткости — постоянные и переменные).

Основу переменных затрат, размер которых зависит от объема производства электроэнергии и теплоты, составляют топливные издержки, определяемые расходом топлива, затраченного на их производство. В составе переменных затрат учитываются и издержки на воду и некоторые другие виды материальных затрат.

К постоянным затратам относятся все эксплуатационные расходы, которые практически не зависят от количества производимой энергии. Это — амортизационные отчисления, затраты на заработную плату и начисления га нее, ремонтные затраты, прочие текущие расходы. Условно-постоянные затраты могут изменяться в зависимости от других факторов (не объема производства), например: от мощности, типа, состава оборудования, вида используемого топлива, района сооружения, технического состояния оборудования, системы налогообложения, взаимоотношений с поставщиками и потребителями, условий кредитования и др. Деление затрат на условнопостоянные и условно-переменные учитывает характерные для энергетики параметры производственной деятельности энергосистемы:

Деление затрат на условнопостоянные и условно-переменные учитывает характерные для энергетики параметры производственной деятельности энергосистемы:

Степень ее участия в покрытии единого графика электрической нагрузки; степень использования основных средств производства по мощности и времени;

Топливо, затраченное на производство.

Кроме этого, такое деление затрат используется в системе формирования тарифов на электроэнергию, которые должны обеспечить покрытие затрат производства при любых его объемах, что обусловливает введение двуставочных и многоставочных тарифов. Зависимость постоянных и переменных издержек и себестоимости единицы энергетической продукции показана на рис. 7.1 и 7.2.

1. Какие факторы оказывают влияние на себестоимость электроэнергии?

2. В чем состоит отличие состава издержек производства РАО, АО-энерго, электростанции, ПЭС?

3. Перечислите условно-постоянные издержки энергетических объектов?

4. В составе каких затрат учитывается плата за выбросы в пределах ПДВ, сверх установленного предельного норматива?

В составе каких затрат учитывается плата за выбросы в пределах ПДВ, сверх установленного предельного норматива?

5. Оплата процентов по каким ссудам включается в себестоимость продукции?

6. С какой целью формируется ремонтный фонд?

7. По каким признакам группируются издержки и в каких целях?

8. Каковы основные пути снижения себестоимости энергетической продукции?

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсВ таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсПокажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье “Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки“.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсПостоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

переменные, постоянные, смешанные. Бухгалтерский управленческий учет. Шпаргалки

Читайте также

Каковы издержки производства? Постоянные и переменные?

Каковы издержки производства? Постоянные и переменные? По издержкам первым для менеджера по маркетингу должен быть вопрос: «Какие из моих издержек являются переменными, а какие постоянными?» Похоже на бухгалтерский учет? Так это он и есть.К переменным относят издержки,

65.

Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента

Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента Ссудный процент имеет определенный уровень, или норму.Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала,

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

48.

Виды затрат

Виды затрат

48. Виды затрат Производственные и внепроизводственные затраты. Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции (товаров) на складе предприятия. Внепроизводственные затраты, или затраты

7. 6. Вспомогательные переменные

7. 6. Вспомогательные переменные Вспомогательные переменные были выделены как независимые понятия из функций решений, поскольку они имеют самостоятельное значение. Они располагаются в каналах потоков информации между уровнями и функциями решений, которые регулируют

Постоянные курсы

Постоянные курсы

“Авторемонтные системы”. Учебный центр.119501. Москва, ул. Лобачевского, 130, тел: (495)737-07-27.Подготовка ремонтной поверхности автомобиля. Продолжительность:2 дня.Окраска ремонтной поверхности автомобиля. Продолжительность:3 дня.Ремонт мелких повреждений.

Москва, ул. Лобачевского, 130, тел: (495)737-07-27.Подготовка ремонтной поверхности автомобиля. Продолжительность:2 дня.Окраска ремонтной поверхности автомобиля. Продолжительность:3 дня.Ремонт мелких повреждений.

Постоянные курсы

Постоянные курсы “Тритон ремма”. Учебно-консультационный центр по шиномонтажу. 113114, Москва, ул. Кожевнический Вражек, д. За м. Павелецкая, тел/факс: (095) 959-68-00“Тритон Мастер”. Учебный центр технологии ремонта и сервиса шин. 117292, Москва, ул. Кржижановского, д. 3, тел.: (095) 981-06-61

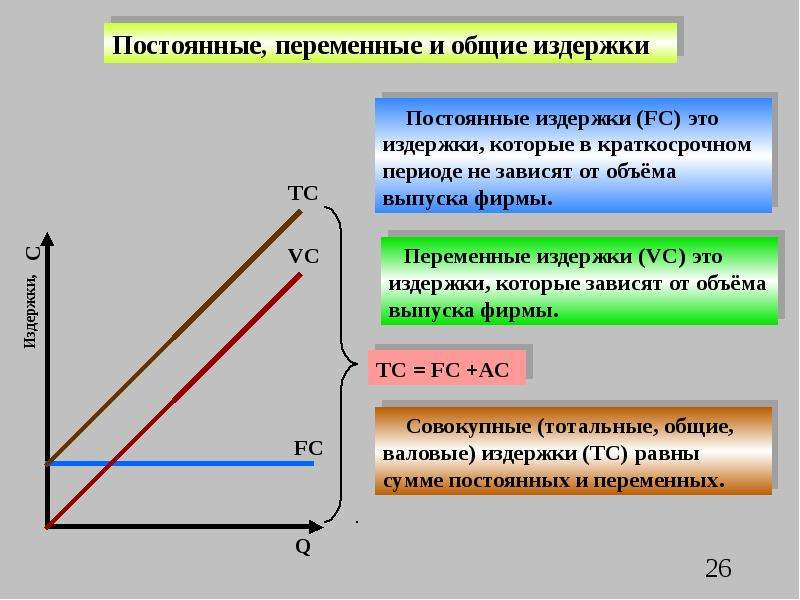

3. Постоянные, переменные и общие издержки производства

3. Постоянные, переменные и общие издержки производства

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим различают постоянные и переменные издержки производства.Постоянные издержки производства – затраты,

В соответствии с этим различают постоянные и переменные издержки производства.Постоянные издержки производства – затраты,

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.Аудитору важно знать, что стоимость

Постоянные издержки

Постоянные издержки Издержки, предусмотренные и понесенные в планируемый период независимо от уровня производства и продаж, называются постоянными. Абсолютные постоянные издержки — это износ оборудования и амортизация патентов. Другими видами постоянных издержек

Прямые переменные издержки

Прямые переменные издержки

Прямые переменные издержки, такие как прямые материальные издержки и затраты труда, непосредственно связаны с объемом производства и продаж, т. е. повышаются с ростом производства и продаж. При падении производства и продаж следует ожидать

е. повышаются с ростом производства и продаж. При падении производства и продаж следует ожидать

45. Смешанные системы оплаты труда

45. Смешанные системы оплаты труда Системы оплаты труда не являются строго определенными и носят многообразный характер. На многих предприятиях такие системы являются своеобразным ноу-хау и не подлежат разглашению.На практике, как правило, применяются смешанные системы

6.5. Смешанные формы

6.5. Смешанные формы Одним из видов коммандитного общества является общество с ограниченной ответственностью (GmbH) и компаньоны в форме коммандитного общества

Внутренние переменные

Внутренние переменные

Внутренние переменные – это ситуативные факторы, существующие внутри организации. А поскольку организации являются системами, созданными людьми, эти переменные прежде всего – результат решений, принимаемых в процессе менеджмента. Но это не

А поскольку организации являются системами, созданными людьми, эти переменные прежде всего – результат решений, принимаемых в процессе менеджмента. Но это не

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Почему постоянные клиенты лучше всех других

Почему постоянные клиенты лучше всех других Для начала немного о том, почему вообще хорошо работать с постоянными клиентами. Первый момент достаточно очевиден: по всем данным привлечение нового клиента будет стоить вам в пять – семь раз дороже, чем удержание и

% PDF-1. 4

%

261 0 объект

>

эндобдж

xref

261 79

0000000016 00000 н.

0000002482 00000 н.

0000002629 00000 н.

0000003195 00000 н.

0000003327 00000 н.

0000003470 00000 н.

0000003609 00000 н.

0000004122 00000 н.

0000004556 00000 н.

0000004964 00000 н.

0000005211 00000 н.

0000005469 00000 н.

0000005581 00000 п.

0000005695 00000 п.

0000006105 00000 н.

0000006132 00000 н.

0000006590 00000 н.

0000006679 00000 н.

0000007045 00000 н.

0000007072 00000 н.

0000007695 00000 н.

0000009610 00000 п.

0000009747 00000 н.

0000010159 00000 п.

0000010186 00000 п.

0000010663 00000 п.

0000012619 00000 п.

0000014132 00000 п.

0000016374 00000 п.

0000018610 00000 п.

0000020748 00000 п.

0000022430 00000 н.

0000024255 00000 п.

0000024325 00000 п.

0000024466 00000 п.

0000044470 00000 п.

0000044733 00000 п.

0000045347 00000 п.

0000045417 00000 п.

0000045540 00000 п.

0000058561 00000 п.

0000058834 00000 п.

0000059231 00000 п.

0000059500 00000 п.

0000059917 00000 н.

0000063176 00000 п.

4

%

261 0 объект

>

эндобдж

xref

261 79

0000000016 00000 н.

0000002482 00000 н.

0000002629 00000 н.

0000003195 00000 н.

0000003327 00000 н.

0000003470 00000 н.

0000003609 00000 н.

0000004122 00000 н.

0000004556 00000 н.

0000004964 00000 н.

0000005211 00000 н.

0000005469 00000 н.

0000005581 00000 п.

0000005695 00000 п.

0000006105 00000 н.

0000006132 00000 н.

0000006590 00000 н.

0000006679 00000 н.

0000007045 00000 н.

0000007072 00000 н.

0000007695 00000 н.

0000009610 00000 п.

0000009747 00000 н.

0000010159 00000 п.

0000010186 00000 п.

0000010663 00000 п.

0000012619 00000 п.

0000014132 00000 п.

0000016374 00000 п.

0000018610 00000 п.

0000020748 00000 п.

0000022430 00000 н.

0000024255 00000 п.

0000024325 00000 п.

0000024466 00000 п.

0000044470 00000 п.

0000044733 00000 п.

0000045347 00000 п.

0000045417 00000 п.

0000045540 00000 п.

0000058561 00000 п.

0000058834 00000 п.

0000059231 00000 п.

0000059500 00000 п.

0000059917 00000 н.

0000063176 00000 п. 0000063246 00000 н.

0000076406 00000 п.

0000076524 00000 п.

0000089901 00000 н.

00000

0000063246 00000 н.

0000076406 00000 п.

0000076524 00000 п.

0000089901 00000 н.

00000

00000 п. 00000 00000 п. 00000

00000 п. 0000101152 00000 н. 0000101430 00000 н. 0000101726 00000 н. 0000101753 00000 п. 0000102142 00000 п. 0000112712 00000 н. 0000112975 00000 н. 0000113303 00000 н. 0000126755 00000 н. 0000127010 00000 н. 0000127435 00000 н. 0000179613 00000 н. 0000179652 00000 н. 0000182865 00000 н. 0000186078 00000 н. 0000188530 00000 н. 0000209737 00000 н. 0000212081 00000 н. 0000214425 00000 н. 0000228164 00000 н. 0000282638 00000 н. 0000285851 00000 п. 0000289064 00000 н. 0000298502 00000 н. 0000002301 00000 п. 0000001913 00000 н. трейлер ] / Назад 520385 / XRefStm 2301 >> startxref 0 %% EOF 339 0 объект > поток hb«Pa`8} Ab, sV9600 * `X> pLI6 *.JOBWyʹ:Фиксированные затраты: все, что вам нужно знать

Когда вы составляете бизнес-бюджет или анализируете расходы своей компании, эти расходы обычно классифицируются как постоянные или переменные. Хотя и то, и другое важно, очень важно получить четкое представление о постоянных затратах вашего бизнеса. Почему? Потому что вам нужно достаточно наличных денег для покрытия постоянных расходов, даже если у вас нет продаж.

Хотя и то, и другое важно, очень важно получить четкое представление о постоянных затратах вашего бизнеса. Почему? Потому что вам нужно достаточно наличных денег для покрытия постоянных расходов, даже если у вас нет продаж.

Постоянные затраты, иногда называемые накладными расходами, — это расходы, которые не меняются от месяца к месяцу, независимо от объема продаж или производства компании.Другими словами, это установленные расходы, которые компания должна оплатить, по крайней мере, в краткосрочной перспективе.

У некоторых предприятий высокие фиксированные затраты. Например, производители, как правило, несут высокие фиксированные затраты, потому что им необходимо оборудование и помещения для своих операций, даже если они не продали ни одного продукта.

С другой стороны, у некоторых предприятий низкие постоянные издержки и более высокие переменные издержки. Например, мобильный грумер для собак может иметь небольшие постоянные расходы между работами, но иметь более высокие переменные затраты (например, пробег, шампунь, лакомства для собак и аксессуары).

Важно знать свои постоянные расходы, потому что обычно вы не знаете наверняка, какой доход вы будете получать каждый месяц. Но если вы знаете свои постоянные затраты, вы знаете, сколько вам нужно зарабатывать каждый месяц, чтобы свет оставался включенным. Вы также можете спланировать медленный период времени, создав денежные резервы или открыв кредитную линию.

Примеры фиксированных затратОбщие постоянные расходы включают:

- Амортизация — постепенное списание стоимости материальных и нематериальных активов в течение срока их полезного использования

- Рекламные — включая стоимость хостинга веб-сайтов и медиа-кампаний

- Заработная плата — фиксированные суммы компенсации, выплачиваемые работникам вне зависимости от количества отработанных часов

- Арендные платежи или ипотечные платежи — ежемесячные платежи арендодателю или кредитору

- Страхование — периодические взносы в страховую компанию

- Процентные расходы — стоимость займа, если кредитный договор предусматривает фиксированную процентную ставку

- Налоги на недвижимость — налоги, взимаемые местным самоуправлением

- Коммунальные услуги — стоимость электричества, газа, телефонов, мусора, канализации и др.

Некоторые коммунальные услуги, такие как электричество, могут увеличиваться при увеличении производства. Однако коммунальные услуги обычно считаются фиксированными затратами, поскольку компания должна платить минимальную сумму независимо от ее объема производства.

Некоторые коммунальные услуги, такие как электричество, могут увеличиваться при увеличении производства. Однако коммунальные услуги обычно считаются фиксированными затратами, поскольку компания должна платить минимальную сумму независимо от ее объема производства.

Некоторые коммунальные услуги, такие как электричество, могут увеличиваться при увеличении производства. Однако коммунальные услуги обычно считаются фиксированными затратами, поскольку компания должна платить минимальную сумму независимо от ее объема производства.

Некоторые коммунальные услуги, такие как электричество, могут увеличиваться при увеличении производства. Однако коммунальные услуги обычно считаются фиксированными затратами, поскольку компания должна платить минимальную сумму независимо от ее объема производства.Учет фиксированных затрат вашего бизнеса будет отличаться от учета в других компаниях, в зависимости от того, арендуете вы или владеете, нанимаете сотрудников или независимых подрядчиков, производите продукцию или предоставляете услуги и т. Д.

Чтобы узнать о постоянных расходах вашей компании, просмотрите свой бюджет или отчет о прибылях и убытках.Ищите расходы, которые не меняются независимо от объемов выпуска вашего бизнеса. Любые затраты, которые останутся постоянными, даже при нулевой деловой активности, являются постоянными затратами.

Как рассчитать фиксированную стоимостьДля определения общих постоянных затрат вашего бизнеса:

Просмотрите свой бюджет или финансовую отчетность.

Определите все категории расходов, которые не меняются от месяца к месяцу, такие как аренда, заработная плата, страховые взносы, амортизационные отчисления и т. Д.Сложите каждую из этих постоянных затрат. Результат — общие постоянные затраты вашей компании.

Определите все категории расходов, которые не меняются от месяца к месяцу, такие как аренда, заработная плата, страховые взносы, амортизационные отчисления и т. Д.

Определите все категории расходов, которые не меняются от месяца к месяцу, такие как аренда, заработная плата, страховые взносы, амортизационные отчисления и т. Д.Как только вы узнаете свою общую стоимость, вы можете использовать это число для расчета средней фиксированной стоимости.

Что такое средняя фиксированная стоимость?Расчет средней фиксированной стоимости вашей компании дает вам фиксированную стоимость единицы продукции, что дает вам представление о том, сколько стоит производство вашего продукта или услуги, без учета переменных затрат.

Общая фиксированная стоимость / количество произведенных единиц = средняя фиксированная стоимость

Для иллюстрации скажем, что Pucci’s Pet Products производит ошейники для собак и хочет знать среднюю фиксированную стоимость ошейника. Ежемесячные фиксированные расходы Pucci составляют:

Ежемесячные фиксированные расходы Pucci составляют:

| Вид расходов | Количество |

|---|---|

| Аренда | 3000 долларов США |

| Заработная плата | 10 000 долл. США |

| Страхование | $ 250 |

| Фиксированные коммунальные услуги | 1 000 долл. США |

| Амортизация оборудования | $ 500 |

| Итого постоянные затраты | 14 750 долл. США |

В настоящее время Pucci’s производит 10 000 ошейников для собак в месяц.Таким образом, средняя фиксированная стоимость Пуччи будет следующей:

.14 750 долл. США / 10 000 = 1,47 долл. США 900 10

Таким образом, из каждого собачьего ошейника, производимого Pucci’s Pet Products, 1,47 доллара идут на покрытие постоянных затрат. Если Pucci’s замедлит производство, чтобы производить меньше ошейников каждый месяц, средние постоянные затраты вырастут. Если Pucci’s сможет увеличить производство без ущерба для постоянных затрат, его средняя фиксированная стоимость единицы продукции снизится.

Если Pucci’s сможет увеличить производство без ущерба для постоянных затрат, его средняя фиксированная стоимость единицы продукции снизится.

Когда владельцы бизнеса хотят увеличить прибыль и зарабатывать больше денег с продажи, они часто стремятся снизить себестоимость проданных товаров, включая переменные издержки.Примеры переменных затрат включают затраты на сырье и рабочую силу, которые идут на каждую проданную единицу продукта или услуги.

В этом есть смысл. В конце концов, если компания может снизить затраты на материалы и рабочую силу, прибыль увеличится. Однако многие компании обнаруживают, что они могут лишь настолько снизить свои переменные издержки, прежде чем качество начнет ухудшаться, и они потеряют бизнес.

Если вы заинтересованы в сокращении затрат, но не можете сократить расходы на материалы и рабочую силу, не жертвуя качеством, пора искать способы сокращения постоянных затрат.

Вот несколько распространенных способов сокращения постоянных затрат для вашего бизнеса:

- Переехать в район с более низкой арендной платой или договориться о более низких арендных платежах с домовладельцем

- Сдать в субаренду часть вашего помещения другому арендатору, который будет платить арендную плату

- Уменьшить количество наемных работников в штате

- Присмотритесь к более низким страховым взносам

- Рефинансирование или погашение долга для уменьшения или отмены процентных выплат

Как постоянные, так и переменные затраты помогают составить четкое представление о деятельности вашего бизнеса. Понимание разницы между ними может помочь вам принимать более обоснованные решения о денежных потоках, расходах и их влиянии на прибыльность.

Понимание разницы между ними может помочь вам принимать более обоснованные решения о денежных потоках, расходах и их влиянии на прибыльность.

Электроэнергия с фиксированной ставкой и переменной ставкой

Есть много важных вопросов, которые вы должны задать потенциальному поставщику электроэнергии перед подписанием контракта. Один из наиболее важных вопросов заключается в том, будете ли вы платить по фиксированной или переменной ставке.

Фиксированные и плавающие ставки — это два разных метода, с помощью которых поставщик может взимать плату с потребителей энергии.Тип ставки, которую вы выберете, повлияет на сумму, которую вы платите по каждому счету за электроэнергию в течение вашего контракта.

Электроэнергия по фиксированной ставке

При использовании электричества с фиксированным тарифом, как мы предлагаем в Star Energy Partners, вы «зафиксируете» тариф, который вы платите за каждый киловатт-час (кВтч) электроэнергии — базовую единицу измерения электроэнергии. Этот тариф останется неизменным на протяжении всего срока действия вашего контракта, независимо от изменений на рынке энергии. Вы можете рассчитывать на контракт на срок от 3 месяцев до 3 лет.Также может взиматься плата за досрочное расторжение или другие сборы, которые будут колебаться от месяца к месяцу, но это будет зависеть от остальной части вашего контракта.

Этот тариф останется неизменным на протяжении всего срока действия вашего контракта, независимо от изменений на рынке энергии. Вы можете рассчитывать на контракт на срок от 3 месяцев до 3 лет.Также может взиматься плата за досрочное расторжение или другие сборы, которые будут колебаться от месяца к месяцу, но это будет зависеть от остальной части вашего контракта.

Электроэнергия по переменному тарифу

С другой стороны, план по электроэнергии с плавающей ставкой будет корректироваться в соответствии с остальной частью энергетического рынка. Например, если средняя оптовая цена за киловатт-час электроэнергии упадет, ваши тарифы также упадут. Однако, если тарифы увеличатся, вам придется платить больше за электроэнергию.

Что выбрать?

Электроэнергия с фиксированным тарифом — лучший вариант из-за ее предсказуемости и безопасности. Независимо от того, что происходит в энергетической отрасли, вы можете быть уверены, что в течение всего срока действия вашего контракта с вас будут взиматься одинаковые ставки. Это позволяет вам, как потребителю энергии, легко рассчитывать свой счет за электроэнергию.

Это позволяет вам, как потребителю энергии, легко рассчитывать свой счет за электроэнергию.

Тем не менее, электричество с переменным тарифом также может оказаться достаточно эффективным, но оно гораздо больше зависит от рынка энергии.Проще говоря, ваши затраты будут отражать рыночные: если дела пойдут хорошо, ваши цены будут низкими; но если рынок пострадает, вы можете больше платить по счетам за электроэнергию. Учитывая, что большинство потребителей не обращают пристального внимания на энергетический рынок, эти колебания от месяца к месяцу могут стать неожиданностью для большинства — временами как счастливыми, так и несчастными.

Одна из причин для осторожности, когда речь идет о переменных тарифах на электроэнергию, заключается в том, что некоторые факторы, такие как Полярный вихрь 2013 года, могут вызвать резкое повышение цен в периоды высокого спроса.Подобные события могут затруднить составление бюджета в отношении вашего счета за электроэнергию и даже могут нанести вред семейной жизни от зарплаты до зарплаты.

Таким образом, хотя переменные тарифы могут быть полезны для потребителя, который постоянно следит за энергетической отраслью, средний потребитель должен выбрать фиксированный тариф из-за его простоты и согласованности.

3. Стоимость электроэнергии

Цели обучения

В этой главе дается обзор стоимости производства электроэнергии.Мы обсудим структуру затрат, уровень затрат на различные технологии генерации и изучим различные показатели затрат. В конце главы вы должны уметь:

- Различия между постоянными и переменными затратами на производство электроэнергии

- Разовые инвестиционные затраты «в годовом исчислении»

- Рассчитать «нормированную стоимость электроэнергии» (LCOE)

- Узнайте, как используется LCOE, а иногда и неправильно.

- Создание «кривых растрирования»

- Используйте такие скрининговые кривые для определения наименее затратной технологии производства.

- Поймите разницу между краткосрочной и долгосрочной прибылью

1.

Стоимость выработки электроэнергии

Стоимость выработки электроэнергииДавайте начнем с двух простых вопросов: сколько стоит производство электроэнергии и какая технология для ее производства является наименее затратной? В этой главе мы хотим ответить на эти вопросы. Оказывается, эти ответы сложнее, чем вы могли ожидать.

Как и другие экономические товары, для производства электроэнергии требуются земля, рабочая сила, сырье и капитал, что подразумевает внутренние издержки производства. Например, для выработки электроэнергии на угольной электростанции сначала необходимо построить угольную электростанцию, для чего инвестор может нести расходы на землю, оборудование, строительство, подключение к сети, финансирование и управление проектом.В дополнение к этому существуют дополнительные расходы, связанные с эксплуатацией электростанции: стоимость сжигаемого угля и расходы, включая затраты на рабочую силу, на поддержание электростанции в рабочем состоянии. Хотя фактические затраты, связанные с производством электроэнергии, зависят от используемой технологии, мы, тем не менее, можем составить общее представление о затратах, связанных с производством электроэнергии.

1.1 Постоянные и переменные затраты генерации

В общих чертах, все затраты на генерацию можно разделить на две группы в зависимости от момента времени, в который эти затраты понесены: во время инвестиционного решения или во время производственного решения.Затраты, связанные с инвестиционным решением, обычно называются фиксированными или инвестиционными затратами, а затраты, понесенные только во время генерации, называются переменными или генерирующими затратами.

Постоянные затраты — это стоимость оборудования, земли, финансирования, управления проектом, подключения к сети и строительства электростанции. Обычно они выражаются на единицу установленной мощности (на кВт или на МВт). Постоянные затраты рассматриваются как «невозвратные затраты», потому что после того, как завод построен и понесены постоянные затраты, они не могут быть возмещены.В какой-то момент завод может быть продан или списан, но такая сделка обычно приносит лишь незначительный доход.

Переменные затраты состоят из затрат на топливо, затрат на эксплуатацию и техническое обслуживание, а также сборов за выбросы двуокиси углерода, если применимо. Обычно они рассчитываются на единицу произведенной электроэнергии (на МВтч). Только переменные затраты играют роль, когда необходимо решить, использовать ли существующий завод для производства электроэнергии или нет. Фиксированные затраты не имеют отношения к этому производственному решению именно по той причине, что они понесены.Для инвестиционного решения, напротив, важны как постоянные, так и переменные затраты, как мы увидим далее.

Квази-постоянные затраты. Существует третья категория, которая находится между постоянными и переменными затратами, иногда называемыми квази-постоянными затратами, которые включают стоимость рабочей силы; Персонал может быть нанят или уволен после принятия инвестиционного решения в отдельные моменты времени, но не для каждого производственного решения. В производстве электроэнергии такие квази-постоянные затраты достаточно малы, чтобы не требовать отдельного рассмотрения, и относятся к переменным затратам.

Структура затрат технологий генерации. Технологии производства электроэнергии сильно различаются по структуре затрат. Некоторые электростанции, такие как атомная, ветровая и солнечная энергия, практически не имеют переменных затрат: после того, как они построены, они производят электричество практически бесплатно. Это резко контрастирует с электростанциями, работающими на ископаемом топливе. Например, переменные затраты (затраты на топливо и сборы за выбросы) составляют примерно 40% от общих затрат на угольную электростанцию и до 60% на газовую электростанцию с комбинированным циклом.В общем, технологии с низким уровнем выбросов CO2, которые, как правило, не используют топливо, также являются технологиями, в которых постоянные затраты составляют более высокий процент от общих затрат.

Рисунок 1. Структура затрат различных типов технологий производства электроэнергии (иллюстративная)

Ключевой момент: Стоимость производства электроэнергии с помощью определенных технологий (ветровой, солнечной, ядерной) включает почти только инвестиционные затраты, тогда как затраты на другие (уголь, газ) включают значительные переменные затраты.

Источник: Hirth & Steckel (2016)

Примечание. Основные параметры затрат являются иллюстративными, но реалистичными.

1,2 Фиксированные затраты в годовом исчислении

Большинство электростанций рассчитаны на работу от 20 до 60 лет (также называемый «техническим сроком службы» электростанции). Таким образом, даже несмотря на то, что фиксированные затраты возникают во время инвестирования, для аналитических целей имеет смысл переводить фиксированные затраты, понесенные в годовом исчислении, то есть рассчитать стоимость строительства станции в год ее технического срока службы.{Y} -1} \ end {Equation}

, где AFC — годовые фиксированные затраты в евро за кВт в год, C fix — фиксированные затраты в евро за кВт, r — ставка дисконтирования и Y — технический срок службы источника питания. заводить в годы. Таким образом, AFC зависят от фактических затрат на создание завода и его ожидаемого технического срока службы, которые в значительной степени определяются инженерными и производственными процессами. С другой стороны, учетная ставка — это финансовая концепция.

Ставка дисконтирования. Наиболее часто используемая ставка дисконтирования для расчета постоянных затрат в годовом исчислении — это средневзвешенная стоимость капитала или просто WACC (мы используем термины WACC и стоимость капитала как синонимы). Для инвестиций в электростанцию (или любые другие инвестиции) WACC рассчитывается как доля капитала, умноженная на стоимость собственного капитала, плюс доля долга, умноженная на стоимость долга. Стоимость капитала используется для дисконтирования, поскольку она представляет собой «альтернативную стоимость» денег, вложенных в строительство электростанции: стоимость собственного капитала отражает упущенную прибыль, которую инвестор мог бы получить от альтернативных инвестиций, а стоимость долга — это выплаченная процентная ставка.

2. Показатель затрат I: Нормированная стоимость

Хотя различие между постоянными и переменными затратами на электроэнергию важно, для различных аналитических и практических целей часто бывает полезно сравнить «среднюю стоимость» производства электроэнергии на разных электростанциях. С этой целью постоянные и переменные затраты целесообразно объединить в одну единую метрику.

LCOE. Метрика стоимости, которая часто используется для этой цели, — это нормированная стоимость электроэнергии (LCOE), также называемая нормированной стоимостью электроэнергии (LEC).{-y} \ cdot G_y} \ end {Equation}

, где LCOE — нормированная стоимость в евро за МВтч, C fix — фиксированные затраты, понесенные для создания проекта, C y — прочие затраты, понесенные в году y , r — ставка дисконтирования, Y — технический срок службы в годах, а G y — выработка электроэнергии в МВтч. Затраты называются нормированными, потому что они «выровнены» по всем единицам выпуска.Нормированные затраты могут быть рассчитаны для конкретной электростанции или для общих типов технологий генерации.

2.1 LCOE различных технологий

Сравнение LCOE. Обычно в политических и отраслевых отчетах (а также в научных статьях) сравнивается LCOE различных технологий. Такое сравнение LCOE для различных технологий показано на рисунке 2.

Рисунок 2. LCOE для различных технологий производства электроэнергии

Ключевой момент: LCOE варьируется в зависимости от технологий, но также может варьироваться в зависимости от технологий.

Источник: Bloomberg New Energy Finance (2015)

Неправильная интерпретация LCOE. Нормированные затраты часто используются в качестве меры экономической эффективности или конкурентоспособности различных технологий. Обычно (неявно) подразумевается, что технология с более низким LCOE может производить более дешевую электроэнергию. Такой анализ может быть разумным в случае некоторых традиционных тепловых электростанций, таких как угольные и атомные электростанции. В случае возобновляемых источников энергии дело обстоит сложнее, потому что исходное предположение при сравнении LCOE заключается в том, что электроэнергия, произведенная сравниваемыми технологиями, идентична.Это предположение, однако, не является универсальным и особенно проблематично, когда речь идет о ветровой и солнечной энергии, теме, которую мы обсуждаем в Цена и стоимость электроэнергии и Экономика возобновляемых источников энергии . Этот момент часто упускается из виду в публикациях и академической литературе.

LCOE — это не одно число. Нормированные затраты также могут различаться для одной и той же технологии. Например, в регионах с сильными ветрами и низкими капитальными затратами энергия ветра намного дешевле, чем в регионах с низкой скоростью ветра и высокой WACC.В Китае и Индии строительство угольных электростанций обходится намного дешевле, чем где-либо еще, из-за низких затрат на рабочую силу и экономии за счет масштабов благодаря крупному объему инвестиций. В юрисдикциях, где устанавливаются цены на углеродные и другие выбросы, стоимость электростанций, работающих на ископаемом топливе, как правило, выше. Поскольку транспортировка угля на большие расстояния поездом влечет за собой значительные расходы, производство электроэнергии на угольных станциях, расположенных вблизи угольных шахт или портов, дешевле, чем на станциях, расположенных внутри страны.

2.2. LCOE и поколение

Очевидно, чтоLCOE можно рассчитать постфактум, оглядываясь на срок службы электростанции и зная понесенные затраты. Однако чаще LCOE рассчитывается заранее, то есть до принятия инвестиционного решения. В настоящее время постоянные и переменные затраты, генерация и ставки дисконтирования являются неопределенными. Таким образом, большинство расчетов LCOE обязательно основывается на прогнозах и оценках.

LCOE зависит от произведенной электроэнергии. Нормированная стоимость электроэнергии зависит от того, сколько электроэнергии вырабатывается на единицу установленной мощности (МВтч / МВт).Выработка на мощность обычно определяется как коэффициент мощности или часы полной нагрузки (FLH), где нулевой FLH означает, что электричество не вырабатывается, тогда как 8760 FLH означает, что электростанция вырабатывает на полную мощность без перебоев в течение всего года.

\ begin {уравнение}

\ label {eq: 3}

FLH = \ frac {Генерация (МВтч)} {Мощность (МВт)}

\ end {формула}

Например, электростанция мощностью 1 МВт проработала бы 8 760 FLH, если бы она произвела 8 760 MWh электроэнергии в течение года.Точно так же электростанция мощностью 10 МВт проработала бы 8 760 FLH, если бы она произвела 87 600 МВт-ч в год (обратите внимание, что невисокосный год состоит из 24 X 365 = 8 760 часов). Разделив производственную мощность завода на 8 760, получаем коэффициент мощности: еще один термин, который часто используется для обозначения количества вырабатываемой электроэнергии на единицу установленной мощности. Электростанция, которая работает на 8 760 FLH в год, будет иметь коэффициент мощности 100%.

Базовая нагрузка в зависимости от пиковой. Электростанции иногда классифицируются как «станции с базовой нагрузкой», «станции со средней нагрузкой» и «станции с пиковой нагрузкой» (или «пиковые») в зависимости от их FLH.Базовая нагрузка относится к электростанциям, которые работают почти круглосуточно, почти каждый день в году. Пиковые станции производят электроэнергию лишь изредка. Установки со средней нагрузкой работают большую часть дней, но отключаются ночью или в выходные дни. Хотя не существует единого определения, обычно установки с базовой нагрузкой имеют 7000 FLH или более, установки со средней нагрузкой имеют от 2 000 до 7000 FLH, а установки с пиковой нагрузкой имеют 2 000 или менее FLH.

От FLH до LCOE. FLH, которым электростанция работает в течение года, или количество вырабатываемой электроэнергии является определяющим фактором средней стоимости производства электроэнергии на этой электростанции.Мы можем переформулировать формулу LCOE, приведенную в приведенном выше уравнении, следующим образом, чтобы увидеть взаимосвязь между приведенной стоимостью электроэнергии и количеством рабочих часов:

\ begin {уравнение}

\ label {eq: 4}

LCOE = \ frac {AFC + FLH \ cdot C_ {var}} {FLH} = \ frac {AFC} {FLH} + C_ {var}

\ end {формула}

, где AFC — годовые фиксированные затраты в евро за МВт, C var — переменные затраты в евро за МВтч, а FLH — часы полной нагрузки в МВтч / МВт. Это уравнение может применяться только в том случае, если FLH не изменяется в течение срока службы актива.Из приведенного выше уравнения также очевидно, что более высокие часы полной нагрузки приводят к более низкому LCOE, потому что одни и те же постоянные затраты распределяются на большее количество единиц генерации. Снижение LCOE с FLH также выше, когда переменные затраты относительно низкие. Рисунок 3 показывает взаимосвязь между FLH и LCOE для электростанций, основанных на различных технологиях.

Рисунок 3. Выровненные затраты на генерацию по технологиям

Ключевой момент: Затраты на генерацию снижаются в часы полной нагрузки.

Источник: OEE на основе данных IEA

Гибкость электростанции. Тот факт, что средняя стоимость электроэнергии снижается с увеличением количества часов работы, имеет важное значение для способа проектирования электростанций. Инженеры иногда утверждают, что часы работы определяются технологией, указывая на то, что атомные или некоторые угольные электростанции работают как станции с базовой нагрузкой, потому что технически сложно увеличить или уменьшить выработку в короткие сроки (для увеличения или уменьшения «цикла»). ”), А газовые заводы более гибкие.Эта точка зрения упускает из виду то обстоятельство, что угольные и атомные электростанции спроектированы так, чтобы быть негибкими, потому что это экономически выгодно. Экономика исторически определяла гибкость электростанций, а не наоборот. Традиционные тепловые электростанции, основанные на угле или атомной энергии, были построены для круглосуточной работы с регулярным достижением коэффициента мощности около 90-95 процентов. Эти заводы имеют относительно высокие постоянные затраты по сравнению с переменными затратами, поэтому, как только они будут построены, имеет смысл эксплуатировать их в максимально возможной степени практически при любых условиях для достижения наивысшего FLH и, в свою очередь, минимально возможного LCOE.С другой стороны, газовые турбины открытого цикла были спроектированы для более низкого FLH из-за высоких переменных затрат. Таким образом, ограничения гибкости следует рассматривать как следствие, а не как предварительное условие: зачем беспокоиться об увеличении скорости разгона установки, если по экономическим причинам она все равно работает почти все время?

2.3. LCOE и стоимость капитала

LCOE зависит от стоимости капитала. Как и в случае годовых фиксированных затрат, средневзвешенная стоимость капитала (WACC) энергетического проекта часто используется в качестве ставки дисконтирования при расчете приведенной стоимости.Таким образом, LCOE зависит от WACC.

Изменчивость LCOE с WACC. Если для любого данного типа электростанции доля постоянных затрат в общих затратах высока, LCOE для электростанции более чувствителен к изменениям в WACC. Это означает, что ветряные и солнечные электростанции, которые имеют небольшие переменные затраты и высокие постоянные затраты, намного больше выигрывают от снижения процентных ставок, чем угольные или газовые электростанции. И наоборот, стоимость солнечных и ветряных электростанций увеличивается при любом увеличении стоимости капитала, как показано на рис. 4 .

Рисунок 4. Зависимость приведенных затрат на электроэнергию от средневзвешенной стоимости капитала

Ключевой момент: Высокая стоимость капитала благоприятствует использованию ископаемых растений по сравнению с ветроэнергетикой, требующей больших инвестиций.

Источник: Hirth & Steckel (2016)

Что определяет WACC? В целом WACC тесно связана с общим уровнем процентных ставок в экономике. Но WACC также зависит от рыночных рисков: если инвесторы считают инвестиции рискованными, например, из-за опасений, что инвестиции могут быть экспроприированы, или из-за того, что потоки доходов очень неопределенны, они взимают более высокую WACC.Инвесторы в странах с развивающейся экономикой часто сталкиваются с более высокой стоимостью капитала, что препятствует декарбонизации электрических систем. Для дальнейшего чтения обратитесь к Hirth & Steckel (2016).

3. Показатель затрат II: Кривые растрирования

Хотя LCOE имеет то преимущество, что суммирует все виды постоянных и переменных затрат в одном удобном числе, такая краткость обходится дорого. В частности, он стирает различия между переменными и постоянными затратами. Способ представления затрат, который явно учитывает разницу между постоянными и переменными затратами, — это так называемые кривые скрининга.

Кривые растрирования. Кривые (или линии) скрининга отображают общую стоимость тепловых электростанций в год на единицу мощности. Ось X показывает часы полной нагрузки (или коэффициенты мощности), а ось Y показывает общие годовые затраты. На рис. 5 каждая строка представляет общую стоимость киловатта для различных технологий генерации тепла. Наклон кривой соответствует переменным затратам, а точка пересечения определенной линии соответствует годовым фиксированным затратам для данной технологии / электростанции.

Рис. 5. Кривые скрининга для различных технологий тепловых электростанций

Ключевой момент: Для различных сценариев использования (часы полной нагрузки) разные технологии являются наименее затратными вариантами.

Источник: Hirth & Steckel (2016)

Определение наименее затратной технологии. Кривые экранирования — это простой, но мощный инструмент для «проверки» всех доступных тепловых технологий с целью определения наименее затратного варианта выработки электроэнергии.Для данного уровня генерации (часы полной нагрузки) самая низкая кривая указывает на вариант с наименьшими затратами. Например, на рис. 5 , если электростанция предназначена для использования 2000 часов в год или меньше, наименее затратным вариантом является электростанция, работающая на природном газе. Если он используется более 2000 часов, но менее 8000 часов, наименее затратным вариантом является угольная электростанция. Если предполагается, что станция будет работать круглосуточно в течение всего года, наименее затратным вариантом будет атомная электростанция.

Технология наименьшей стоимости. Мы начали эту главу с вопроса: «Сколько стоит производство электроэнергии и какая технология для ее производства является наименее затратной?» Очевидно, что ответ зависит от стоимостных параметров имеющихся технологий. Но кривые скрининга показывают нам, что, хотя это менее очевидно, не менее важно учитывать использование электростанций. Технологический выбор с наименьшими затратами для электростанции, которая, как ожидается, будет работать очень редко, почти наверняка отличается от наименее затратного выбора для станции, которая будет работать круглосуточно.

Не для всех. Построение экранирующих кривых имеет смысл для тепловых электростанций, таких как электростанции, работающие на природном газе, угольные станции и атомные электростанции. Однако это не имеет смысла для гидроэлектроэнергии, энергии ветра и солнца. Это почему? Эти три технологии ограничены по энергии. Другими словами, вы можете использовать любую тепловую технологию для производства 8 760 МВтч на МВт установленной мощности, но вы не можете сделать то же самое для гидро-, ветровой и солнечной энергии.В случае гидроэлектроэнергии приток в водохранилище определяет общее количество энергии, которое вы можете произвести в течение года. В случае энергии ветра это наличие ветра, а в случае солнечной энергии — солнечное излучение. Более того, в случае ветра и солнца вы не можете решить, когда производить ограниченное количество энергии (в отличие от гидроэлектроэнергии, вы можете).

4. Краткосрочная и долгосрочная рентабельность

Одним из последствий дифференцированной структуры затрат на электростанции является большая путаница, особенно в политических дебатах, в отношении прибыльности электроэнергетического сектора.Путаница часто возникает из-за того, что не различают краткосрочную и долгосрочную прибыль, получаемую электростанциями.

Краткосрочная прибыль. Иногда это называется «маржинальной прибылью» или «валовой прибылью» электростанции. Она рассчитывается как общий доход, полученный электростанцией, за вычетом переменных затрат на производство электроэнергии. Другими словами, постоянные затраты не учитываются.

Долгосрочная прибыль. Это равно общей выручке за вычетом общих затрат, включая постоянные затраты.Долгосрочная прибыль обычно рассчитывается как общая дисконтированная выручка, полученная электростанцией в течение срока ее службы, за вычетом общих затрат (постоянные плюс переменные затраты), понесенных в течение срока службы станции. Математически долгосрочная прибыль равна дисконтированной сумме краткосрочной прибыли за вычетом фиксированных затрат. Иными словами, краткосрочная прибыль необходима для возмещения инвестиционных затрат и обеспечения прибыльной работы предприятия в долгосрочной перспективе.

Чистая приведенная стоимость. Сумма всей будущей прибыли от актива называется чистой приведенной стоимостью (NPV).y} — C_ {fix} \ end {Equation}

, где R y — общая выручка в евро за год y , C y — переменные затраты в евро в году y , I — общие инвестиции или постоянные затраты в евро, r — это ставка дисконтирования, а Y — количество лет, в течение которых электростанция должна проработать.

Переменные и фиксированные тарифы на электроэнергию

Попытка выяснить, на какой тарифный план вы должны подписаться, не совсем увлекательна.Но если вам посчастливилось жить в штате, в котором рынок энергии не регулируется, у вас есть возможность присмотреться и сравнить тарифы на электроэнергию, чтобы выбрать тот, который вам подходит. Мы здесь, чтобы изложить это простым языком, чтобы вы были хорошо подготовлены, когда столкнетесь с выбором между тарифным планом с переменной или фиксированной ставкой.

Большинство коммунальных предприятий назначают своим клиентам тариф SOS, который означает стандартную ставку обслуживания предложения. Эта ставка представляет собой сумму, по которой коммунальное предприятие покупает электроэнергию для своих потребителей, и может изменяться в любое время.Тариф SOS также может отличаться между конкурирующими поставщиками электроэнергии, поэтому тариф SOS одной коммунальной компании может не совпадать со ставкой SOS другой.

Люди, использующие фиксированный тарифный план, платят по одной и той же ставке каждый месяц в течение всего срока их контакта, независимо от того, как колеблется тариф SOS. Это дает вам уверенность в том, что вы точно знаете, какой будет ваша ставка на электроэнергию каждый месяц, но если ставка SOS упадет ниже фиксированной ставки вашего плана, вы можете в конечном итоге платить за электроэнергию больше, чем вам нужно.

Хотите снизить счет за электричество? Мы тебя поддержим.

Проверить доступностьС другой стороны, тарифный план с переменным тарифом означает, что ваш тариф на электроэнергию может колебаться от месяца к месяцу. Этот план, как правило, не привязывает вас к долгосрочному контракту, поэтому вы можете следить за рынком энергии и тарифами SOS, предлагаемыми в вашем районе, с течением времени, чтобы выбрать фиксированную ставку, когда ставка SOS ниже. Это также подвергает вас риску платить более высокую ставку, когда на энергетическом рынке наблюдается высокая конкуренция или сезонный рост цен.

Чтобы принять правильное решение, которое подходит вам и вашим потребностям, вам сначала необходимо понять фундаментальные различия между каждым планом.

Различия между переменным тарифом на электроэнергию и фиксированным тарифом на электроэнергию

План с фиксированным тарифом — это установленная цена за кВтч в течение определенного периода времени. Цена остается постоянной на протяжении всего срока действия контракта, и типичный контракт с фиксированной ставкой на электроэнергию составляет 6, 12 или 24 месяца. Иногда можно встретить компанию, которая предложит еще более длительные контракты.

Основным преимуществом плана с фиксированной ставкой является возможность избежать резких скачков энергетического рынка, которые обычно происходят в регионах с суровой зимой или удушающим летом.Поскольку вы платите фиксированную цену за киловатт-час в рамках тарифного плана с фиксированной ставкой, единственная переменная в вашем счете — это то, сколько энергии вы используете. Фиксированная ставка позволяет вам предвидеть ежемесячный счет за электроэнергию. Обратной стороной фиксированного тарифа является главное преимущество переменного тарифа на электроэнергию.

Энергетический рынок колеблется, поэтому, когда цены на энергию резко возрастают, фиксированная ставка защищает вас от этого изменения, но если цены на энергию упадут ниже вашей фиксированной ставки, вы можете в конечном итоге заплатить больше, чем если бы у вас был план с плавающей ставкой.Планы с переменным тарифом на электроэнергию следуют за колебаниями энергетического рынка: когда рыночная цена резко возрастает, ваша ставка резко возрастает, а когда рыночная цена падает, ваша ставка падает. Таким образом, даже если у вас будет преимущество в виде оптовых цен, вам все равно нужно знать о потенциальных скачках на рынке энергии. Контракты с переменным тарифом на электроэнергию различаются по продолжительности, причем некоторые из них заключаются от месяца к месяцу, но обычно они не требуют долгосрочного контракта, что дает вам финансовую гибкость.

Поскольку волатильность рынка является ключевым элементом того, какой тарифный план экономит ваши деньги или стоит дороже, вы должны учитывать, какие факторы заставляют рынок идти вверх или вниз, чтобы оценить, какая ставка вам подходит.

Выбор подходящего тарифного плана на электроэнергию — это всего лишь первый шаг.

Когда вы находитесь в процессе выбора между тарифным планом с фиксированной или плавающей ставкой на электроэнергию, примите во внимание факторы, влияющие на рынок, такие как местоположение и источники энергии.

Ваше текущее местоположение, а также место, где вы будете жить в ближайшие два-три года, важно учитывать как с точки зрения продолжительности контракта, так и с точки зрения климатических условий. Если вы всегда в пути, то ваш образ жизни может не подходить для контрактов с фиксированным тарифом, которые сопровождают большинство планов с фиксированной ставкой.

Если вы находитесь в месте с непредсказуемой или экстремальной погодой, например, в Нью-Йорке, где зимы обычно вызывают повышенное потребление энергии, вы можете рассмотреть вариант фиксированного тарифа. Таким образом, когда экстремальные погодные условия вызывают повышенное потребление энергии, вам не придется беспокоиться о частых скачках рынка энергии.

Наилучшая форма увеличения тарифа на электроэнергию достигается тогда, когда вы потребляете энергию из возобновляемых источников. В настоящее время природный газ является лидером на рынке энергии, но он довольно неэффективен и дорог по сравнению с возобновляемыми источниками, такими как ветер и солнце.Поскольку спрос на возобновляемые источники энергии, такие как ветровая и солнечная энергия, продолжает расти, прогнозируется спад невозобновляемых источников энергии, таких как уголь и нефть. Возобновляемая энергия — это самый дешевый и экологически безопасный вариант, поэтому он вытесняет с рынка другие источники энергии.

Вот почему в Arcadia мы стремимся найти для вас тариф, соответствующий вашим потребностям. Мы работаем, чтобы найти для вас более выгодную ставку, чем вы платите в настоящее время, и даже предлагаем вам способ оплаты счетов за коммунальные услуги без комиссии за транзакцию.Лучшая часть? Мы компенсируем ваше энергопотребление за счет чистой энергии ветра без каких-либо дополнительных затрат.

Переменные затраты — Energy Education

Рис. 1. График, показывающий, как постоянные затраты остаются постоянными, переменные затраты изменяются и общие затраты представляют собой сумму двух. [1] Рис. 2. График, показывающий, как средние фиксированные затраты и средние переменные затраты меняются с произведенными единицами. Обратите внимание, как переменные затраты снижаются до определенного предела, но с увеличением количества произведенных единиц средняя переменная стоимость снова начинает расти. [1]Стоимость — это сумма, которую фирма, частное лицо или общество платит за производство или потребление товаров и услуг. Это потребление ресурсов, таких как рабочее время, капитал, материалы, топливо и т. Д. В экономике все ресурсы оцениваются по их альтернативной стоимости, которая представляет собой стоимость альтернативного использования ресурсов. Затраты определяются по-разному и с учетом множества предположений, влияющих на их стоимость. Противоположность стоимости — это выгода, и часто обе рассматриваются вместе.Например, чистая стоимость — это разница между валовыми затратами и прибылью. [2]

Переменная стоимость

A Переменные затраты несет фирма, поскольку она меняет свой уровень выпуска. По сути, фирма платит больше, чтобы производить больше. Переменные затраты — это вводимые ресурсы, которые можно легко скорректировать, например, закупка сырья для производства. [3]

Если компания, эксплуатирующая электростанцию, работающую на природном газе для выработки электроэнергии, реагирует на повышенный спрос на рынке, ей необходимо будет увеличить объем производства.Тогда фирме пришлось бы покупать больше природного газа для сжигания и нанимать больше рабочих для эксплуатации завода. Все эти дополнительные расходы могут меняться в зависимости от спроса, поэтому это переменные затраты.

Чтобы избежать чрезмерных постоянных затрат, фирма может иметь дополнительных работников по резервному контракту и может реагировать на периоды высокого спроса. Поскольку этим работникам платят только тогда, когда они работают, и они работают только тогда, когда объем производства выше, затраты являются переменными, а не фиксированными. Напротив, сотрудники будут получать зарплату, но не могут работать все время.

Как видно на рисунке 1, переменные затраты действительно растут по мере производства большего количества единиц.

Определение «переменной»

Временной горизонт определяет, к какой категории относятся затраты. Например, новый договор аренды с более высокой ставкой будет иметь более высокую фиксированную стоимость, потому что она не часто меняется. Цена на такой товар, как природный газ или нефть, непостоянна, потому что она меняется почти ежедневно. Чем длиннее временной горизонт, тем больше времени у фирмы на приспособление и тем больше издержек будет фиксированным, а не переменным. [4]

Средняя переменная стоимость

Средняя переменная стоимость (AVC) — это просто переменная стоимость, деленная на произведенное количество, показывающая переменные затраты на единицу продукции. Как видно на рисунке 2, эта стоимость часто уменьшается для некоторого количества изготовленных единиц, но затем увеличивается по мере того, как производится все больше и больше единиц.

- AVC = [математика] \ frac {VC} 9018

[математика] \ frac {VC} {Q6} {Q6}

- AVC = [математика] \ frac {VC} 9018

Для дальнейшего чтения

Для получения дополнительной информации см. Соответствующие страницы ниже:

Список литературы

Прямая конструкция с фиксированной переменной нормой

{Нажмите здесь, чтобы получить версию в формате PDF}

Почти все затраты на строительство и обслуживание системы доставки природного газа или электросети являются постоянными затратами, т.е.е. затраты, которые не зависят от потребления пользователем. Самыми значительными переменными затратами для газовых коммунальных предприятий является стоимость природного газа, а для электроэнергетических компаний — это стоимость топлива и / или покупной энергии. Для типичных газовых компаний в США расходы на доставку газа составляют гораздо меньшую часть общей суммы счета, чем стоимость самого газа. Тем не менее, газовые компании по всей стране приняли структуру тарифов, которая не учитывает этот факт в полной мере, путем включения части фиксированных затрат в часть счета за газ, основанную на использовании потребителями.Электроэнергетические компании сделали то же самое; очень часто часть постоянных затрат на электроэнергию включается в переменный компонент тарифа на электроэнергию за киловатт-час. В таких случаях, зачем коммунальным предприятиям поощрять потребителей сокращать потребление? Что может сделать коммунальное предприятие, чтобы устранить несоответствие между тем, как производятся затраты и как они оплачиваются потребителями?

Один из способов сделать это — принять конструкцию с прямой фиксированной переменной скоростью .Дизайн с прямой фиксированной переменной ставкой — это особый подход к разработке ставок, основанный на фундаментальном принципе, согласно которому фиксированные затраты должны возмещаться за счет фиксированных сборов (например, ежемесячных сборов с клиентов в долларах США), в то время как переменные затраты возмещаются за счет переменных сборов (например, плата за природный газ в долларах США за MCF или плата за электроэнергию в долларах за кВт · ч).

Прямые фиксированные переменные тарифы отделяют фиксированные затраты (т. Е. Те затраты, которые несет коммунальное предприятие, чтобы иметь возможность предоставлять услуги, независимо от того, сколько газа или электроэнергии используется) от этих затрат на основе общего использования (которые в основном находятся в пределах контроль потребителя).Напротив, другие общие тарифные планы пытаются минимизировать ежемесячную фиксированную плату (часто называемую «платой клиента» или «базовой платой за обслуживание») и включать почти все затраты — фиксированные и переменные — в плату, которая применяется к количеству газа или электрическая энергия, используемая заказчиком.

Прямые фиксированные конструкции с переменным тарифом гораздо более распространены среди компаний, работающих на природном газе, чем среди электроэнергетических компаний. По этой причине и для удобства в оставшейся части этого документа проблемы с прямой фиксированной переменной будут рассматриваться исключительно для предприятий энергоснабжения, использующих природный газ.Вопросы для электроэнергетических компаний концептуально схожи.

Фиксированные затраты

Постоянные затраты — это затраты, которые не зависят от количества газа, продаваемого коммунальным предприятием. В отличие от затрат, связанных с сырьевыми товарами, таких как стоимость газа, который распределительная компания покупает для своих потребителей, постоянные затраты коммунального предприятия не исчезают, если оно продает меньше газа, а вместо этого должны распределяться на меньший объем продаж, что приводит к Коммунальные платежи повышаются. Для местной газораспределительной компании («LDC») практически все затраты на хранение и распределение являются фиксированными.Например, амортизационные расходы, процентные расходы, рентабельность собственного капитала, налоги на прибыль, налоги на имущество, расходы на страхование и, по сути, все расходы на эксплуатацию и техническое обслуживание, не связанные с газом, связанные с объектами хранения и распределения газа, не зависят от количества газа, которое коммунальное предприятие продается и поэтому фиксируется.

Одно из расходов, не связанных с газом, которое легко идентифицировать, — это стоимость одоранта, который представляет собой химическое вещество, которое вводится в газ, чтобы придать ему уникальный «газовый запах», который потребители ассоциируют с природным газом.(Природный газ на самом деле не имеет запаха, и к природному газу добавляют одорант, чтобы он был заметен потребителям в случае утечки.) Удельные затраты, включенные в расценки на одорант, являются минимальными.