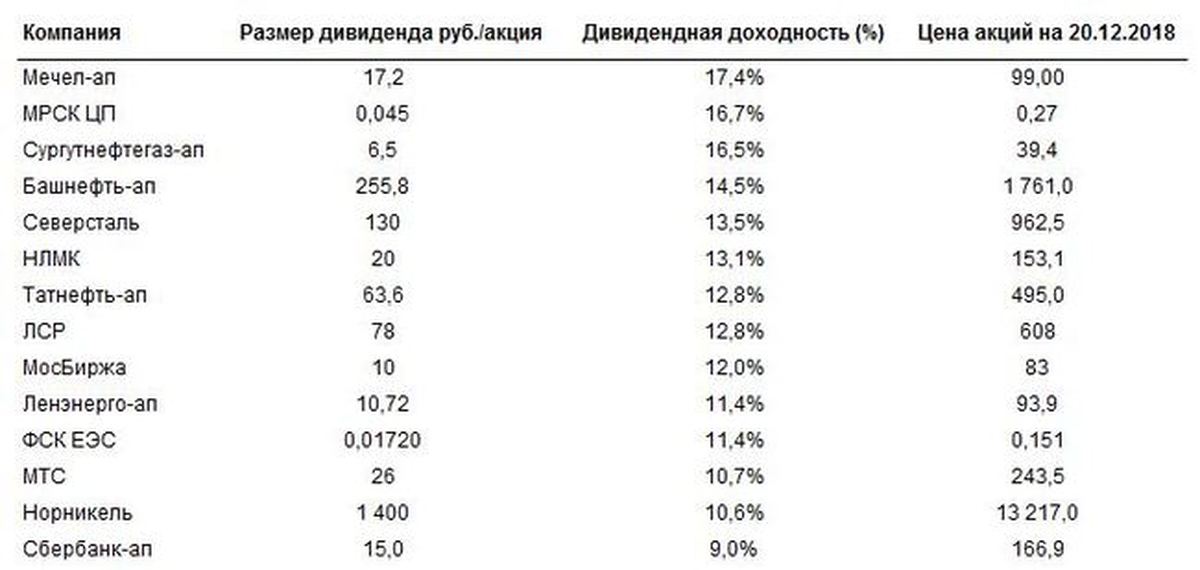

Топ-9 компаний с высокой дивидендной доходностью и стабильным бизнесом

Намного лучшим способом будет поиск качественной дивидендной компании, на получение устойчивой прибыльности от инвестирования в которую вы всегда можете рассчитывать. К таким компаниям относятся REIT Store Capital, множество банков, например, PNC Financial, а также сеть аптек для животных PetMed Express.

При прочих равных условиях, когда акции падают, дивидендная доходность увеличивается. Другими словами, если вы владеете бумагами компании с огромной и при этом растущей дивидендной доходностью, вы, скорее всего, теряете деньги на прибыли от инвестирования в ее акции. И если вы считаете, что это самая удачная долгосрочная стратегия, это вовсе не так.

Что же тогда делать инвестору, который ищет акции с высокими дивидендами? Старайтесь инвестировать в компании с высокой дивидендной доходностью, акции которых идут в ногу с рынком в долгосрочной перспективе.

Чтобы помочь вам определиться с выбором, эксперты Investor’s Business Daily составили список из компаний, которые выплачивают на 50% больше дивидендов, чем фирмы Standard&Poor’s 500 (доходность компаний индекса составляет примерно 2%). Но, что не менее важно, цена акций данных предприятий растет в темпе с общим рынком.

Математика искажает реальность

Растущая дивидендная доходность компании может просто компенсировать инвестору падающую стоимость акций. Давайте обратимся к математике. Многим известна формула для расчета дивидендной доходности:

Дивидендная доходность = годовой дивиденд/цена акций

Почему инвесторам важно обратить внимание на суть этой формулы? Из-за падающих акций дивидендная доходность компании может выглядеть просто великолепно.

Допустим, вы покупаете акции компании по цене $30 за штуку, которая выплачивает $3 в год в виде дивидендов. Вначале вы можете быть в восторге от внушительной годовой дивидендной доходности в 10% (дивиденды в $3, поделенные на $30). Доходность компании получается на 450% больше, чем средняя среди фирм S&P 500 (примерно на 1,8%).

Вначале вы можете быть в восторге от внушительной годовой дивидендной доходности в 10% (дивиденды в $3, поделенные на $30). Доходность компании получается на 450% больше, чем средняя среди фирм S&P 500 (примерно на 1,8%).

Теперь представьте, что стоимость акций падает до $15 за штуку, но дивиденды компании остаются на прежнем уровне. Примените ту же формулу, и вы увидите, что ее дивидендная доходность удвоилась до 20%. Выглядит отлично. Но подождите секунду, несмотря на более высокую доходность, вам же хуже, потому что вы потеряли $15 долларов на акцию. Вам потребуется пять лет выплаты дивидендов в размере $3, чтобы выйти из убытка по акциям.

Вот почему погоня за доходностью часто является плохой идеей при поиске компаний с высокими дивидендами. Высокая доходность часто является математическим искажением падающих акций.

Погоня за доходностью может дорого стоить

Потеря денег из-за желания получать как можно большую дивидендную доходность – это не простая теория. Наоборот, это довольно распространенное явление. Судя по данным S&P Global Market Intelligence, в 2019 году 413 компаний S&P 500 выплатили своим акционерам дивиденды. Акции 38 из этих компаний (или 9%) в течение года упали настолько сильно, что дивидендная доходность, которую акционеры получили за год, утратила всякий смысл. И все это произошло в условиях растущего рынка.

Наоборот, это довольно распространенное явление. Судя по данным S&P Global Market Intelligence, в 2019 году 413 компаний S&P 500 выплатили своим акционерам дивиденды. Акции 38 из этих компаний (или 9%) в течение года упали настолько сильно, что дивидендная доходность, которую акционеры получили за год, утратила всякий смысл. И все это произошло в условиях растущего рынка.

Возьмем в качестве примера Kraft Heinz, одну из самых любимых компаний Уоррена Баффета. В 2019 году ее дивидендная доходность составляла 5,8%, но акции упали на 25% в течение года. Таким образом, инвесторы завершили год с чистым убытком около 20%.

Помните также, что компании, выплачивающие высокие дивиденды, могут сократить их, когда бизнес начнет увядать. General Electric урезала свои легендарные дивиденды в четвертом квартале 2018 года всего до $0,1 за акцию по сравнению с $0,12, которые она выплачивала ранее.

Лучший подход к выбору дивидендной компании от IBD

Так что же делать, если погоня за высокой доходностью не приносит желаемых результатов? Эксперты IBD предлагают искать компании с высокими дивидендами и стабильным бизнесом.

· Дивидендная доходность выше 3%. Это на 50% выше, чем средняя доходность компаний S&P.

· Пятилетний и трехлетний рост прибыли на 10% и более.

· Фактор стабильности прибыли от 20 и ниже. Стабильность прибыли измеряется тем, насколько прибыль на акцию отклоняется от пятилетнего тренда. Чем меньше число, тем выше стабильность.

· Нет сокращения дивидендов.

IBD также рассматривает только те компании, которые не отставали от S&P 500 как минимум за последние пять лет (прирост на 56% к концу четвертого квартала 2019 года). Таким образом, владение акциями с высокими дивидендами, по крайней мере, не будет стоить вам упущенной возможности получить прибыль.

Кроме того, эксперты IBD советуют обратить внимание на рейтинг Relative Strength, в котором компания должна иметь оценку не менее 70 баллов из 99 возможных.

После прочтения всех этих условий вам вполне могло показаться, что ни одна компания не сможет соответствовать каждому критерию. Но это не так. Девять компаний прошли тестирование.

PetMed Express

Насколько вы помните, основным критерием для нас является дивидендная доходность, превышающая среднюю по рынку. PetMed Express как раз соответствует этому требованию. Базирующаяся в Делрее, штат Флорида, PetMed продает рецептурные и безрецептурные лекарства для домашних животных. Дивидендная доходность составляет 4,1%, что значительно выше среднерыночной.

Домашние животные превратились для компаний в большой бизнес, поскольку собаки и кошки уже практически стали членами семьи для многих людей. По оценкам Reports and Data, к 2026 году рынок здоровья животных будет стоить $70 млрд. Grand View Markets заявляет, что в 2018 году эта отрасль оценивалась в $44,74 млрд и будет расти на 5,7% в годовом исчислении с 2019 по 2026 год.

Акции PetMed выросли на 66% за последние пять лет. Прибыль выросла на 17% в годовом исчислении за последние три года и остается стабильной. Кроме того, компания увеличила дивиденды более чем на 11%.

Store Capital

Инвестиционные трасты недвижимости, такие как Store Capital, как правило, выплачивают инвесторам много денег, поскольку налоговые правила требуют, чтобы они ежегодно возвращали акционерам 90% своего налогооблагаемого дохода.

Учитывая, что REIT должны выплачивать почти всю прибыль в качестве дивидендов, неудивительно, что они постоянно попадают в списки высокодивидендных компаний. Store Capital базируется в Скоттсдейле, штат Аризона. В число арендаторов Store Capital входят рестораны, детские учреждения, ритейлеры, кинотеатры и оздоровительные клубы. Благодаря качественной диверсификации бизнеса капитал Store Capital всегда будет находиться в безопасности, даже если в одной из отраслей возникнут сложности.

Число, которое имеет наибольшее значение для инвесторов, составляет 3,7%. Это дивидендная доходность, которая подкреплена среднегодовым, высокостабильным ростом прибыли на 11% за последние три года. Дивиденды компании также выросли на 8%. Кроме того, акции Store Capital выросли вдвое по сравнению с S&P 500 за последние пять лет.

Дивидендная сила банков растет

Несколько банков, в том числе PNC Financial и United Bancorp, показывают, почему устойчивая прибыль в сочетании с дивидендной доходностью может быть мощной комбинацией.

Возьмем, к примеру, PNC. Дивидендная доходность банка, базирующегося в Питтсбурге, равна 3%, что, несомненно, привлекает многих инвесторов. Рост прибыли на двузначное число за последние пять лет и увеличение показателя на 18% за последние три года доказывают, что банк активно развивает свой бизнес. Наиболее перспективным является то, что банк после финансового кризиса стремится к увеличению дивидендов – выплаты PNC выросли на 20%.

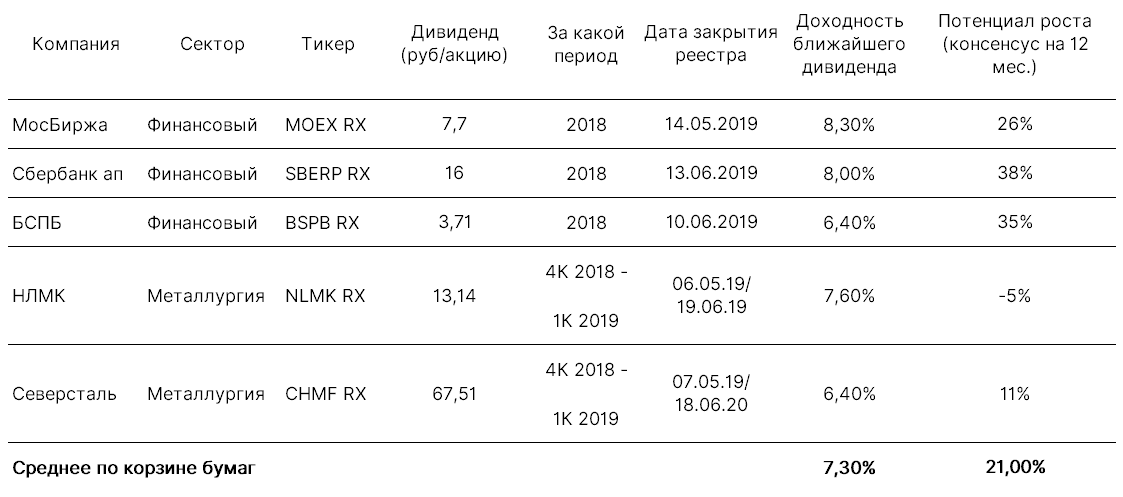

Ниже представлена таблица с полным списком высокодивидендных компаний, бизнес которых стабилен и надежен.

Акции Mallinckrodt взлетели на 22% во второй половине дня в среду. С начала недели стоимость ценных бумаг компании возросла на 38%.

Объем торгов увеличился до 15,7 млн акций, что почти в три раза больше, чем в среднем за день (5,3 млн акций). Стоимость ценных бумаг Mallinckrodt начала расти на этой неделе после того, как финансовый директор Брайан Ризонс заявил на конференции J. P. Morgan Health Care в понедельник, что компания сможет рассчитаться по всем обязательствам, сроки выплат по которым приходятся на 2020 год. К слову, размер задолженности Mallinckrodt составляет «чуть более» $600 млн.

что касается спора с правительством по поводу цены на Acthar, представители компании заявили, что настроены оптимистично в отношении благоприятного исхода, так что спешить с урегулированием конфликта не стоит.

Продолжение

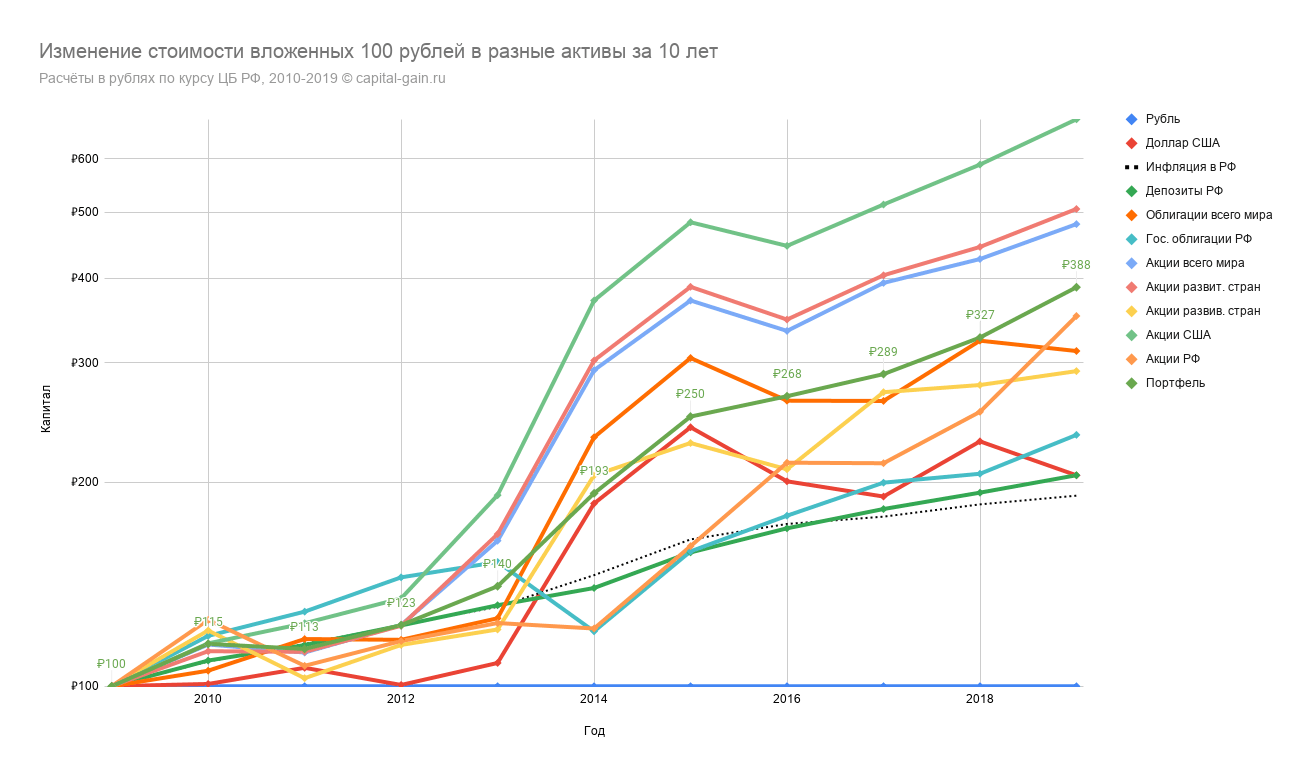

Сравнение доходностей активов за 2018 год

06 фев 2019 Антон Хмеленко Все авторы

В первых месяцах года мы, традиционно, проводим сравнение доходности инвестиционных инструментов. Для сравнения мы используем наиболее интересные и популярные активы, которые принято включать в инвестиционные портфели.

Список активов

В этом году мы сравнили доходность 10 инвестиционных инструментов и двух валют:

Активы в рублях

- Недвижимость в Москве (стоимость квадратного метра)

- Облигации РФ (ПИФ Открытие Облигации)

- Индекс Мосбиржи (ПИФ Открытие индекс Мосбиржи)

- Депозиты в рублях (Индекс депозитов TOP-10)

Активы в долларах США

- Акции США (ETF SPDR S&P 500)

- Облигации США (Vanguard Total Bond Market ETF)

- Недвижимость США (Vanguard REIT ETF)

- Акции европейских компаний (Vanguard FTSE Europe ETF)

- Золото (ETF SPDR Gold Trust)

- Серебро (ETF iShares Silver Trust)

Зарубежные валюты

- Доллар США

- Евро

Мы специально выбрали “легко инвестируемые” решения. Скажем, вместо цены золота на спотовой бирже — биржевой фонд (ETF) на золото.

Скажем, вместо цены золота на спотовой бирже — биржевой фонд (ETF) на золото.

Все доходности рассчитаны в единой валюте (рубль). Для долларовых активов доходность приводится к рублевой с учетом изменения курса доллара США. На графиках показана номинальная доходность (без учета инфляции).

В списке показателей доходности также присутствует доллар США, как один из популярных инструментов накопления. Кроме того, это дает возможность выделить «валютную составляющую» в доходности долларовых активов.

По аналогичным соображениям к общему списку в этом году было решено добавить также евро, так как одним из рассматриваемых инструментов являются акции европейских компаний.

Еще одним новшеством по сравнению с прошлогодним обзором стало введение 5% арендной доходности для московской жилой недвижимости вдобавок к изменению стоимости квадратного метра жилья. Это дает более реалистичную картину доходности недвижимости по сравнению с обычной ценой квадратного метра.

Важным «пороговым» показателем является инфляция. Активы, показавшие доходность меньше инфляции, имеют отрицательную реальную доходность.

Как обычно, помимо показателей по доходности ушедшего года мы публикуем среднегодовые доходности на более продолжительных промежутках времени (за 5 и 11 лет). Мы решили, что было бы объективнее, если в расчеты войдет кризисный 2008 год, поэтому за срок максимального периода оценки взяли 11 лет, а не “круглый” диапазон в 10 лет.

Доходности активов за 2018 год

Прежде чем приступить к разбору активов, хотелось бы отметить интересную ситуацию, которая редко встречается в инвестициях. В 2018 году все популярные активы были прибыльными. Ни один из них не показал отрицательную доходность. 11 из 12 активов обогнали инфляцию (кроме акций европейских компаний).

Инфляция

Представленная доходность всех активов является номинальной и не учитывает инфляцию. Поэтому для более объективной картины имеет смысл все доходности сравнивать по величине с инфляцией. Если доходность актива меньше инфляции, то покупательная способность денег сокращается (отрицательная реальная доходность).

Если доходность актива меньше инфляции, то покупательная способность денег сокращается (отрицательная реальная доходность).

В России инфляция в 2018 году составила 4,3%. За последние 11 лет среднегодовая инфляция равна 7,8%.

Доллар США

Американская валюта в 2018 году оказалась на лидирующем месте по доходности со значением 20,6%. Наверное, это главное событие года. Все биржевые активы, включая акции и облигации, проиграли доллару, даже если его «хранить под подушкой». С одной стороны, это произошло благодаря ослаблению рубля (с 57 до 67 руб/долл США) и повышению ставок ФРС в США. С другой стороны, американские биржевые активы заметно просели в конце года после глубокой коррекции. Большинство из них показали отрицательную долларовую доходность за год.

На длинных сроках доллар США показывает более скромные результаты: 16,2% (5 лет) и 9,9% (за 11 лет).

Облигации США

Фонд широкого рынка облигаций Vanguard Total Bond Market ETF показал достаточно высокие 20,5% в рублях в 2018 году, лишь благодаря росту американской валюты. В целом облигации США являются «классическим» инструментом инвестора и показывают хорошие показатели на всех рассматриваемых промежутках времени: 18,4% (5 лет), 13,5% (11 лет). Характерно, что в 2018 году доходность американских облигаций была выше акций. Период быстрого роста ставок ФРС, видимо, закончился. Это значит, как минимум, что стоимость облигационных фондов будет более стабильной, а процентная доходность уже заметно выросла. Так что, те инвесторы, которые не «сбросили» фонды облигаций из своих портфелей в предыдущие годы, вероятно, будут вознаграждены за свою терпеливость в следующие годы.

В целом облигации США являются «классическим» инструментом инвестора и показывают хорошие показатели на всех рассматриваемых промежутках времени: 18,4% (5 лет), 13,5% (11 лет). Характерно, что в 2018 году доходность американских облигаций была выше акций. Период быстрого роста ставок ФРС, видимо, закончился. Это значит, как минимум, что стоимость облигационных фондов будет более стабильной, а процентная доходность уже заметно выросла. Так что, те инвесторы, которые не «сбросили» фонды облигаций из своих портфелей в предыдущие годы, вероятно, будут вознаграждены за свою терпеливость в следующие годы.

Золото

Доходность золота в 2018 году составила 18,3%, а рублях. Долларовая цена унции практически не изменилась. Поэтому владельцы паев фонда ETF SPDR Gold Trust оказались в небольшом минусе (если считать прибыль в долларах) из-за комиссий. Для российского инвестора золото остается хорошим защитным активов, который полностью компенсирует колебания рубля и рост инфляции. За 5 лет среднегодовая доходность золота равна 17,3%, за 11 лет — 13,8%. Учитывая растущую нестабильность на всех мировых рынках, популярность золота среди инвесторов будет явно сохраняться в ближайшие годы. Центробанки так же наращивают свои запасы желтого металла.

За 5 лет среднегодовая доходность золота равна 17,3%, за 11 лет — 13,8%. Учитывая растущую нестабильность на всех мировых рынках, популярность золота среди инвесторов будет явно сохраняться в ближайшие годы. Центробанки так же наращивают свои запасы желтого металла.

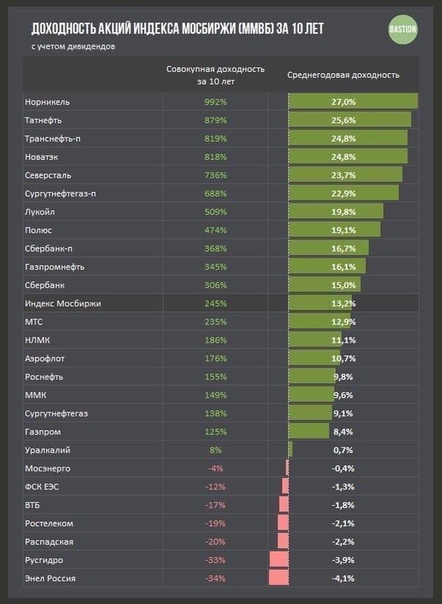

Индекс Московской биржи

Российские акции в 2018 году показали хорошую, хотя и не рекордную, доходность в 17,4% (с учетом выплаченных дивидендов). Дивидендная доходность индекса Мосбиржи в 2018 году при этом составила 5,1%. Согласно нашему исследованию Доходность инвестиций в Индекс ММВБ, главный российский индекс показал хорошие результаты почти на всех сроках инвестирования, опережая инфляцию и зачастую даже обгоняя американские акции. За 5 лет полная доходность российских акций составила 13,1%, а за 11 лет — 4,2% (начало этого периода приходится на глубокое падение 2008 года).

Напомним, что в качестве оценки доходности индекса Московской биржи был взят одноименный ПИФ управляющей компании “Открытие”. В последнее время комиссия за управление у ПИФа Открытия выросла до 1,55%, что довольно много для индексного фонда. Теперь этот фонд будет значительно отставать по своим показателям от индекса акций полной доходности Мосбиржи. В следующих обзорах, возможно, мы переключимся на более дешевый БПИФ Сбербанка «Индекс МосБиржи полной доходности «брутто»» с комиссией 0,8%.

В последнее время комиссия за управление у ПИФа Открытия выросла до 1,55%, что довольно много для индексного фонда. Теперь этот фонд будет значительно отставать по своим показателям от индекса акций полной доходности Мосбиржи. В следующих обзорах, возможно, мы переключимся на более дешевый БПИФ Сбербанка «Индекс МосБиржи полной доходности «брутто»» с комиссией 0,8%.

Евро

Рост европейской валюты по отношению к рублю 2018 году составил 15,4%. Еврокомиссия так и не приступила к увеличению ключевых ставок. Европейская экономика продолжает испытывать сложности. Поэтому, несмотря на снижение рубля, курс евро вырос менее значительно чем доллар США. За 11 лет вложения евро даже проиграли инфляции. Среднегодовая доходность составила лишь 7,5%.

Акции компаний США

Несмотря на то, что 2018 году американские акции переживали два длительных периода падения, благодаря росту доллара США, при пересчете на рубли, они принесли 15,1%. Хотя долларовая доходность того же ETF SPDR S&P 500 в 2018 году составила -5,4%. На длинных промежутках времени акции США все еще остаются самым доходным из рассматриваемых инструментов. Среднегодовая доходность за последние 5 лет — 26% (первое место). За 11 лет — 17,8% (тоже первое место, несмотря на кризисный 2008 год).

Недвижимость США

Недвижимость США в 2018 принесла своим инвесторам 13,3%. Долларовая доходность при этом была слегка ниже нуля. Доходность американской недвижимости отслеживается нами по Vanguard Real Estate Index Fund ETF. Популярность недвижимости в США пока так и не смогла вернуться к докризисным уровням. Но на длинных промежутках времени она все-таки приносит хорошую прибыль акционерам. За последние 5 лет доходность — 23,8% (второе место после акций США). За 11 лет — 16,5% (второе место после акций США).

Недвижимость Москвы

Напомним, что московская недвижимость в этом году рассчитывалась нами с учетом роста стоимости жилья и арендной доходности в 5%. Таким образом общая доходность в 2018 году составила 12,5%, так как цена на квадратный метр немного выросли. На 5-летнем промежутке времени доходность московской недвижимости заметно проигрывает инфляции даже с учетом дохода от аренды — 1,4%. За 11 лет доходность составила 9,1%, немного опередив инфляцию.

На 5-летнем промежутке времени доходность московской недвижимости заметно проигрывает инфляции даже с учетом дохода от аренды — 1,4%. За 11 лет доходность составила 9,1%, немного опередив инфляцию.

Для оценки были взяты типовые квартиры в Москве по данным федеральной службы государственной статистики.

Серебро

Серебро является очень волатильным активом. В 2018 году этот металл подорожал на 9,5% в рублях. В качестве эквивалента мы использовали наиболее популярный среди ETF, инвестирующих в физический металл, iShares Silver Trust. Необходимо отметить, что серебро даже на длинных сроках (11 лет) показывало околонулевую доходность в долларах. Привлекательность этого актива объясняется низкой корреляций с другими видами активами, что позволяет успешно применять его при конструировании инвестиционных портфелей.

В рублях за 5 лет доходность составила 10,5%. За 11 лет — 9,8%.

Депозиты в рублях

Постепенно понижаемое значение ключевой ставки сказалось на снижении доходности по депозитам по сравнению с прошлогодними значениями и составило 7,3%, что для такого консервативного инструмента, как банковский вклад, остается достаточно хорошим показателем (выше инфляции на 3 п. п.). За последние 5 лет депозиты приносили в среднем 9,6% в год. На более длинных промежутках, к сожалению, нет статистических данных.

п.). За последние 5 лет депозиты приносили в среднем 9,6% в год. На более длинных промежутках, к сожалению, нет статистических данных.

Доходность рублевых депозитов отслеживается нами по Индексу депозитов TOP-10. Более подробно об индексе можно прочитать в статье: Индекс депозитов — новые возможности

Облигации РФ

Как и в прошлом году доходность фонда корпоративных облигаций УК Открытие несколько отстала от доходности депозитов составила всего 5,8%, опередив инфляцию всего на полтора процента. Низкие показатели фонда отчасти объясняются выбором фонда. В 2018 году у Корпорации Открытие были серьезные проблемы, а ПИФ облигаций имел среди активов облигации Открытия.

Тем не менее на длинных промежутках времени у этого ПИФ облигаций довольно стабильные доходности: 11,1% (5 лет) и 10,4% (11 лет), что заметно выше показателей инфляции.

Акции европейских компаний

Единственным из рассматриваемых нами активов, проигравших инфляции в 2018 году, оказались акции европейских компаний, которые оказались на последнем месте по доходности с результатом 2,6% за год. Возможно, это связано с тем, что в 2017 году они были лидерами роста (Сравнение доходностей активов за 2017 год). В целом европейский бизнес стал заложником политических сложностей. Трудностей хватает и среди самих европейцев (например, «Брексит»), так и с внешними партнерами (многочисленные противоречия с США).

Возможно, это связано с тем, что в 2017 году они были лидерами роста (Сравнение доходностей активов за 2017 год). В целом европейский бизнес стал заложником политических сложностей. Трудностей хватает и среди самих европейцев (например, «Брексит»), так и с внешними партнерами (многочисленные противоречия с США).

Средние доходности за 5 и 11 лет оставались на обоих промежутках выше инфляции: 15,1% и 9,7% соответственно.

Акции европейских компаний отслеживаются нами на основе показателей Vanguard FTSE Europe ETF, копирующему индекс FTSE Developed Europe All Cap (входят акции компаний Германии, Англии, Франции, Испании и т.п.).

Доходности (среднегодовые) за последние 5 лет

Доходности (среднегодовые) за последние 11 лет

График накопленного дохода на периоде 11 лет

5 крупнейших американских компаний с дивидендной доходностью выше 5% годовых в $

Когда речь заходит об акциях с высокими дивидендами, мы в первую очередь начинаем думать про российский рынок. Из каждого приемника доносится фраза, о том, что Российские компании одни из самых доходных с точки зрения дивидендов.

{«id»:93395,»url»:»https:\/\/vc.ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v»,»title»:»5 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0430\u043c\u0435\u0440\u0438\u043a\u0430\u043d\u0441\u043a\u0438\u0445 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0439 \u0441 \u0434\u0438\u0432\u0438\u0434\u0435\u043d\u0434\u043d\u043e\u0439 \u0434\u043e\u0445\u043e\u0434\u043d\u043e\u0441\u0442\u044c\u044e \u0432\u044b\u0448\u0435 5% \u0433\u043e\u0434\u043e\u0432\u044b\u0445 \u0432 $»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk. com\/share.php?url=https:\/\/vc.ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v&title=5 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0430\u043c\u0435\u0440\u0438\u043a\u0430\u043d\u0441\u043a\u0438\u0445 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0439 \u0441 \u0434\u0438\u0432\u0438\u0434\u0435\u043d\u0434\u043d\u043e\u0439 \u0434\u043e\u0445\u043e\u0434\u043d\u043e\u0441\u0442\u044c\u044e \u0432\u044b\u0448\u0435 5% \u0433\u043e\u0434\u043e\u0432\u044b\u0445 \u0432 $»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v&text=5 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0430\u043c\u0435\u0440\u0438\u043a\u0430\u043d\u0441\u043a\u0438\u0445 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0439 \u0441 \u0434\u0438\u0432\u0438\u0434\u0435\u043d\u0434\u043d\u043e\u0439 \u0434\u043e\u0445\u043e\u0434\u043d\u043e\u0441\u0442\u044c\u044e \u0432\u044b\u0448\u0435 5% \u0433\u043e\u0434\u043e\u0432\u044b\u0445 \u0432 $»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

com\/share.php?url=https:\/\/vc.ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v&title=5 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0430\u043c\u0435\u0440\u0438\u043a\u0430\u043d\u0441\u043a\u0438\u0445 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0439 \u0441 \u0434\u0438\u0432\u0438\u0434\u0435\u043d\u0434\u043d\u043e\u0439 \u0434\u043e\u0445\u043e\u0434\u043d\u043e\u0441\u0442\u044c\u044e \u0432\u044b\u0448\u0435 5% \u0433\u043e\u0434\u043e\u0432\u044b\u0445 \u0432 $»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v&text=5 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0430\u043c\u0435\u0440\u0438\u043a\u0430\u043d\u0441\u043a\u0438\u0445 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0439 \u0441 \u0434\u0438\u0432\u0438\u0434\u0435\u043d\u0434\u043d\u043e\u0439 \u0434\u043e\u0445\u043e\u0434\u043d\u043e\u0441\u0442\u044c\u044e \u0432\u044b\u0448\u0435 5% \u0433\u043e\u0434\u043e\u0432\u044b\u0445 \u0432 $»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v&text=5 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0430\u043c\u0435\u0440\u0438\u043a\u0430\u043d\u0441\u043a\u0438\u0445 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0439 \u0441 \u0434\u0438\u0432\u0438\u0434\u0435\u043d\u0434\u043d\u043e\u0439 \u0434\u043e\u0445\u043e\u0434\u043d\u043e\u0441\u0442\u044c\u044e \u0432\u044b\u0448\u0435 5% \u0433\u043e\u0434\u043e\u0432\u044b\u0445 \u0432 $»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=5 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0430\u043c\u0435\u0440\u0438\u043a\u0430\u043d\u0441\u043a\u0438\u0445 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0439 \u0441 \u0434\u0438\u0432\u0438\u0434\u0435\u043d\u0434\u043d\u043e\u0439 \u0434\u043e\u0445\u043e\u0434\u043d\u043e\u0441\u0442\u044c\u044e \u0432\u044b\u0448\u0435 5% \u0433\u043e\u0434\u043e\u0432\u044b\u0445 \u0432 $&body=https:\/\/vc.

ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v&text=5 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0430\u043c\u0435\u0440\u0438\u043a\u0430\u043d\u0441\u043a\u0438\u0445 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0439 \u0441 \u0434\u0438\u0432\u0438\u0434\u0435\u043d\u0434\u043d\u043e\u0439 \u0434\u043e\u0445\u043e\u0434\u043d\u043e\u0441\u0442\u044c\u044e \u0432\u044b\u0448\u0435 5% \u0433\u043e\u0434\u043e\u0432\u044b\u0445 \u0432 $»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=5 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0430\u043c\u0435\u0440\u0438\u043a\u0430\u043d\u0441\u043a\u0438\u0445 \u043a\u043e\u043c\u043f\u0430\u043d\u0438\u0439 \u0441 \u0434\u0438\u0432\u0438\u0434\u0435\u043d\u0434\u043d\u043e\u0439 \u0434\u043e\u0445\u043e\u0434\u043d\u043e\u0441\u0442\u044c\u044e \u0432\u044b\u0448\u0435 5% \u0433\u043e\u0434\u043e\u0432\u044b\u0445 \u0432 $&body=https:\/\/vc. ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/93395-5-krupneyshih-amerikanskih-kompaniy-s-dividendnoy-dohodnostyu-vyshe-5-godovyh-v»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

16 221 просмотров

Это такая же истина для нас, как и то, что на американском рынке дивидендов нет и все работает по-другому. Amazon, Google, Apple, Uber, Twitter — гигантские корпорации, которые растут как на дрожжах, не платя своим акционерам ни копейки дивидендов.

Наш рынок — это дивидендные истории, а западный-американский — это про растущие акции. Все с этим свыклись и никто уже вроде и не против.

Но если на Московской бирже торгуется всего около 200 публичных компаний и идеи роста можно действительно пересчитать по пальцам, то на рынках США тысячи публичных компаний — неужели среди них нет дойных дивидендных коров с долларовой доходностью выше, чем ставки по депозитам?

Я решил немного в этом разобраться и был сам удивлен теми результатами, которые получил.

Сколько можно заработать на долларовом банковском вкладе?

Прежде чем перейти к дивидендным компаниям, предлагаю разобраться с нашей без рисковой ставкой — узнать, какой процент по вкладку в долларах сейчас предлагают банки.

Данные banki.ru

По информации с банки.ру лучший вклад из топ-30 банков дает доходность 2.2% годовых. Прямо скажем — это совсем не много и хотелось бы больше, особенно учитывая что:

- При досрочном расторжении вклада вы часто теряете проценты

- Ваши средства застрахованы только в рамках лимита АСВ

Обычно получается так, что чем выше доходность по вкладу, тем более жесткие и не гибкие правила его обслуживая у банка и наоборот. Но даже если забыть обо всем этом — 2.2% это мало.

Но даже если забыть обо всем этом — 2.2% это мало.

Как искать дойные дивидендные коровы на американском рынке?

Если помимо результатов поиска, вам также интересен его процесс, подробно я его описал здесь.

Крупнейшие американские компании, которые платят дивидендами больше 5% годовых в долларах.

Ниже только некоторые компании из того списка, что я в итоге получил.

5 место — Ford Motors (капитализация 35 млрд. $)

$)

И хотя это компания с самой низкой капитализацией из всего представленного списка, рассказывать чем она занимается не нужно никому.

Данные financemarker.ru

Из года в год, компания стабильно платит дивиденды. Средняя дивидендная доходность за последние несколько лет находится на уровне 5-6% годовых в долларах.

Данные financemarker.ru

Без всяких сомнения, Ford — это не просто культовая компания, основанная великим предпринимателем Генри Фордом, но и отличная альтернатива банковскому депозиту.

4 место — Rio Tinto (капитализация 73 млрд. $)

Rio Tinto Group — австралийско-британский концерн, третья по величине в мире транснациональная горно-металлургическая компания. Обычному человеку она вряд ли знакома, так как ее продукция не относится к потребительскому сектору, одна нужно понимать, что размер этой компании в 2 раза больше, чем тот же Ford.

Данные financemarker.ru

Дивидендные выплаты компании растут не первый год, но если с 2015-2018 доходность дивидендов была на уровне 5%, то в 2019 году из-за коррекции акций, доходность дивидендов выросла до 8. 23% годовых в долларах.

23% годовых в долларах.

Данные financemarker.ru

3 место — BHP Group Ltd (капитализация 163 млрд. $)

Еще один гигант из горнодобывающего сектора. Основными направлениями деятельности «Би-Эйч-Пи Биллитон» являются добыча нефти и газа, меди, железной руды и угля..а также выплата высоких дивидендов своим акционерам.

Данные financemarker.ru

Ситуация здесь схожа с Rio Tinto, которую мы рассмотрели только что. Так как металлургические компании подвержены циклам (связанным с ростом (дефицит) и снижением (перепроизводство) стоимости металлов), акции компании в 2019 также упали.

Так как металлургические компании подвержены циклам (связанным с ростом (дефицит) и снижением (перепроизводство) стоимости металлов), акции компании в 2019 также упали.

Зато выросла дивидендная доходность!

Данные financemarker.ru

Которая в 2019 году составила 9.27% годовых в долларах. Кстати обе компании, BHP Group Ltd и Rio Tinto платят дивиденды своим акционерам дважды в год.

2 место — Royal Dutch Shell (капитализация 248 млрд. долларов)

А в простонародье просто Shell. Огромная британско-нидерландская нефтегазовая компания.

Огромная британско-нидерландская нефтегазовая компания.

Данные financemarker.ru

Которая, как оказалось из года в год платит дивидендами более 5% годовых.

Данные financemarker.ru

Компания платит дивиденды ежеквартально (в 2019 году уже выплатила за первые 2 квартала). Итоговая годовая дивидендная доходность находится на уровне 5-8% годовых. Пик дивидендной доходности приходится на 2016 год — в этом году доходность составила 7.62% годовых.

1 место — At&T (капитализация 288 млрд. $)

AT&T Inc. — крупнейшая в мире телекоммуникационная компания.

Данные financemarker.ru

Компания At&T была основана в 1983 году, пережила множество кризисов и главное поставляет своим потребителям продукт, от которого очень сложная отказаться — связь и телекоммуникацию. Это я говорю к тому, что не уверен что «Новикомбанк» (банк из списка выше), который дает 1.6% по долларовому вкладу, более безопасен с точки зрения вложения денег, чем компания At&T, которая одними только дивидендами приносит своим инвесторам более 5% годовых в долларах:

Данные financemarker. ru

Компания также платит дивиденды своим акционерам ежеквартально. В этом году за первые 3 квартала выплата уже была. В среднем дивидендная доходность составляет 5% годовых.

Резюме

Главный вывод — на американском рынке огромное количество дивидендных компаний или так называемый дойных дивидендных коров. Нужно понимать, что первоначальную выборку, которую я получил, я отфильтровал не только по капитализации, выбрав самые крупные компании, но и также оставив компании с дивидендной доходность в рамках 5-7% годовых.

При этом, я уже сохранил отдельный список крупнейших компаний, у которых дивидендная доходность достигает 10% годовых и выше. Американский рынок огромен и на нем найдется десяток компаний на любой вкус и запрос, главное уметь их искать.

Американский рынок огромен и на нем найдется десяток компаний на любой вкус и запрос, главное уметь их искать.

Бонус — еще одна компания с 5% годовых, инвестиции в которую точно надежнее банковского вклада.

Я изначально хотел сделать топ из 5 компаний, хотя найденный список оказался больше. Тем не менее я выбрал топ 5 из списка, но еще одну компанию решил включить отдельно, так как здесь в чем-то особенно интересная история.

Дивиденды там также на уровне 5% в год или чуть больше, но с точки зрения безопасности вложений есть просто железный аргумент в пользу данной компании.

Что это за компания — я напишу отдельно и эту информацию опубликую только в телеграм канале, который веду. Опубликую на днях — если интересно, подписывайтесь. Компания также одна из крупнейших и сопоставима по капитализации с At&T

Опубликую на днях — если интересно, подписывайтесь. Компания также одна из крупнейших и сопоставима по капитализации с At&T

Расскажите, какие американские компании вы держите и платят ли они дивиденды?

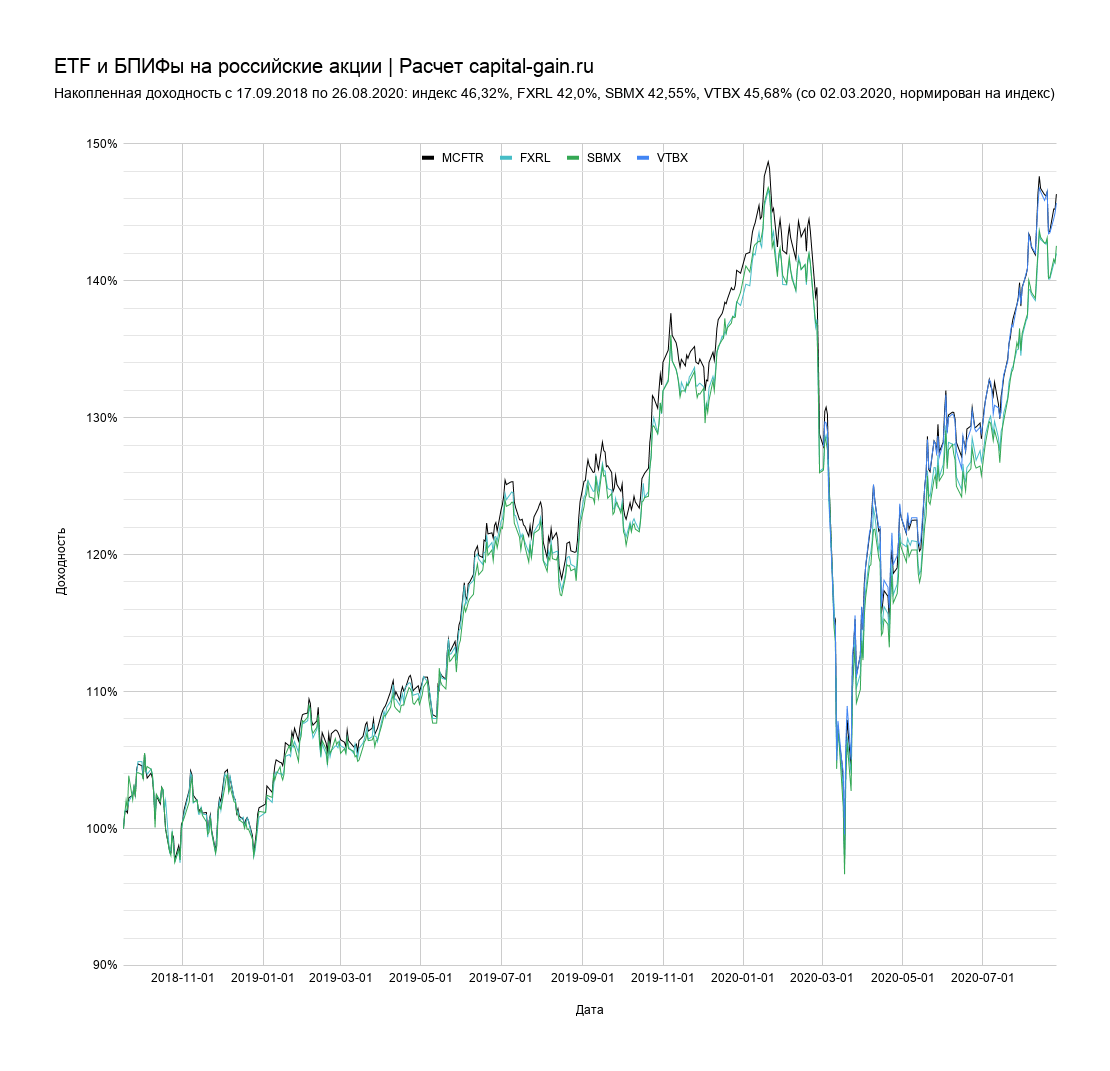

Фонд Индекс МосБиржи полной доходности «брутто» (SBMX)

1 Допускается отклонение от количественных показателей индекса не более чем на 3 %.

«Индекс МосБиржи полной доходности «брутто»/MOEX Total Return Index – фондовый индекс, рассчитываемый ПАО Московская Биржа. Правообладателем Товарных знаков «Индекс МосБиржи» и «MOEX» является ПАО Московская Биржа. ПАО Московская Биржа не дает никаких гарантий и заверений третьим лицам в целесообразности инвестирования в финансовые продукты АО «Сбер Управление Активами», основанные на индексах, рассчитываемых ПАО Московская Биржа. Основанием возникновения отношений между ПАО Московская Биржа и АО «Сбер Управление Активами» является предоставление неисключительной лицензии на использование Товарных знаков «Индекс МосБиржи» и «MOEX». Индекс МосБиржи, рассчитываемый ПАО Московская Биржа и который напрямую ассоциируется с Товарным знаком «Индекс МосБиржи», создан, рассчитывается, поддерживается без привязки к АО «Сбер Управление Активами» и его хозяйственной деятельности.

Основанием возникновения отношений между ПАО Московская Биржа и АО «Сбер Управление Активами» является предоставление неисключительной лицензии на использование Товарных знаков «Индекс МосБиржи» и «MOEX». Индекс МосБиржи, рассчитываемый ПАО Московская Биржа и который напрямую ассоциируется с Товарным знаком «Индекс МосБиржи», создан, рассчитывается, поддерживается без привязки к АО «Сбер Управление Активами» и его хозяйственной деятельности.АО «Сбер Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбер Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29. 11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте https://www.sberbank-am.ru, по телефону: (495) 258-05-34. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбер – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555.

11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 121170, г. Москва, ул. Поклонная, д. 3, корп. 1, этаж 20, на сайте https://www.sberbank-am.ru, по телефону: (495) 258-05-34. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. БПИФ рыночных финансовых инструментов «Сбер – Индекс МосБиржи полной доходности «брутто»» (БПИФ рыночных финансовых инструментов «Сбер – MOEX Russia Total Return») – правила доверительного управления фондом зарегистрированы Банком России 15.08.2018 за № 3555.

Триллионы в смартфоне: как ВТБ расширяет возможности российских инвесторов

, Текст: Наталья Николаева

«ВТБ Мои инвестиции» — одно из лучших инвестиционных приложений, получившее в 2018 г. премию Рунета в номинации «Экономика и бизнес» почти сразу после появления в GooglePlay и AppStore. Оно удерживает эту позицию два года подряд, постоянно завоевывая все новые награды, и продолжает совершенствоваться.

В январе «ВТБ Капитал Инвестиции» выпустили первое обновление мобильного приложения в 2021 г. и обещают каждый месяц готовить для пользователей новые релизы, постепенно расширяя его функционал и дальше. Хотя уже сейчас «ВТБ Мои Инвестиции» представляет собой полноценный торговый терминал, предоставляющий доступ практически к любой ценной бумаге, торгуемой на одной из 33 бирж мира или доступной на внебиржевом рынке. При этом самую высокую оценку среди других проектов ведущих российских компаний приложение получило благодаря своему простому и приятному интерфейсу, в котором сможет разобраться даже начинающий инвестор. И, расширяя функционал, разработчики продолжают сохранять это его преимущество: инвестиции должны быть простыми, прозрачными и удобными — такого видения придерживается команда «ВТБ Капитал Инвестиции».

При этом самую высокую оценку среди других проектов ведущих российских компаний приложение получило благодаря своему простому и приятному интерфейсу, в котором сможет разобраться даже начинающий инвестор. И, расширяя функционал, разработчики продолжают сохранять это его преимущество: инвестиции должны быть простыми, прозрачными и удобными — такого видения придерживается команда «ВТБ Капитал Инвестиции».

В обновленной версии приложения для квалифицированных инвесторов стали доступны размещения облигаций в иностранной валюте на внебиржевом рынке. Карточка размещения аналогична карточке первичного размещения облигаций на российском биржевом рынке. Неначавшееся размещение можно отслеживать, подписавшись на уведомление о его старте. Для некоторых размещений будет доступна опция участия в размещении «по итоговым условиям»: с утвержденным купоном или доходностью.

«ВТБ Капитал Инвестиции» выпустили первое обновление мобильного приложения в 2021 г.

«Мы видим большой спрос от наших клиентов на участие в размещениях ценных бумаг. Мы добавили данный функционал для облигаций на российском фондовом рынке еще полтора года назад. В прошлом году мы первыми в России предоставили возможность клиентам участвовать в IPO акций через мобильное приложение. Покупка облигаций в иностранной валюте для квалифицированных инвесторов — это еще одна опция, которая делает для наших клиентов доступными все рынки мира в одно касание», — сказал Владимир Потапов, главный исполнительный директор «ВТБ Капитал Инвестиции», старший вице-президент ВТБ.

Торговать акциями ночьюНа этом улучшения в январе не закончились. «ВТБ Капитал Инвестиции» предоставили своим клиентам новую возможность — совершать сделки и ночью: появилась опция расширенных торгов на Санкт-Петербургской бирже для американских бумаг. Почему это важно? Дело в том, что многие компании США традиционно публикуют свои результаты после завершения биржевых торгов на NYSE в полночь по Москве. Как правило, это компании со штаб-квартирами на Западном побережье США, в том числе в Кремниевой долине. Большинство компаний «новой экономики» и технологического сектора (примерно 1/3 из состава S&P500) отчитываются в это время. Продление торговой сессии до 2:00 МСК позволит сразу же отыгрывать результаты корпоративных отчетов и сопутствующие комментарии менеджмента, не дожидаясь вероятных ценовых разрывов при возобновлении торгов в США на следующий день.

Как правило, это компании со штаб-квартирами на Западном побережье США, в том числе в Кремниевой долине. Большинство компаний «новой экономики» и технологического сектора (примерно 1/3 из состава S&P500) отчитываются в это время. Продление торговой сессии до 2:00 МСК позволит сразу же отыгрывать результаты корпоративных отчетов и сопутствующие комментарии менеджмента, не дожидаясь вероятных ценовых разрывов при возобновлении торгов в США на следующий день.

Например, акции Tesla упали на прошлой неделе на пост-торгах на 7%. Результаты компании не оправдали ожидания рынка впервые за последние 6 кварталов. Теперь у пользователей «ВТБ Мои Инвестиции» появилась возможность в таких ситуациях предпринять быстрые шаги, не дожидаясь утра. Пользователям стала доступна техническая возможность оперативно реагировать на все ключевые события в Европе и Америке: будь то выход важной статистики, корпоративные отчеты или заявления ньюсмейкеров. Опция доступна также в личном кабинете на сайте брокера ВТБ и в QUIK.

С запуском расширенного функционала «ВТБ Капитал Инвестиции» предоставили своим клиентам самую продолжительную торговую сессию на рынке: сделки можно совершать на протяжении 16 часов, с 10.00 до 02:00 по московскому времени.

«Мы стремимся сделать так, чтобы все рынки мира были под рукой у наших клиентов в любой момент времени. Расширение временного диапазона для совершения сделок — еще один важный шаг на этом пути. Теперь по этому параметру наши клиенты в тех же условиях что и американские инвесторы», — отметил Владимир Потапов.

«ВТБ Капитал Инвестиции» предоставляют продукты, основанные на возможностях Санкт-Петербургской биржи, с 2019 г. Стороны ведут постоянную работу над улучшением предлагаемых инвесторам условий. Обороты клиентов «ВТБ Капитал Инвестиции» на Санкт-Петербургской бирже в 2020 г. увеличились в десятки раз и сейчас достигают более ₽30 млрд в день.

Несмотря на то, что эксперты из Российской Ассоциаций электронных коммуникаций отметили именно простоту интерфейса как важный фактор успешности приложения, эту платформу для управления частными инвестициями нельзя назвать ни скромной, ни минималистичной по своему функционалу. Это полноценная торговая система, которая позволяет выполнять все необходимые операции: открыть счет, пополнить, купить или продать выбранные ценные бумаги в один клик. В мобильном приложении организован доступ более чем к 10 000 разнообразных инструментов на 33 биржах по всему миру, а также через внебиржевые сделки.

Отдельная вкладка посвящена аналитике портфеля. Здесь можно отфильтровать его состав по типу активов, по отраслям, странам и валютам, а также посмотреть прогноз выплат. Аналитики «ВТБ Капитал Инвестиции» регулярно публикуют свои рекомендации относительно того, какие акции имеют высокий потенциал роста и какие облигации имеют хорошее соотношение риска и доходности и делают подборки наиболее перспективных бумаг.

Среди тех, кто только начинает инвестировать, популярна услуга робота-советника. В «ВТБ Мои Инвестиции» первый официально аккредитованный робот такого типа в России. Подключение услуги бесплатно. Робот подберет подходящий по отношению клиента к риску и его задачи инвестиционный портфель, будет его отслеживать и давать рекомендации по управлению им и ребалансировкам в случае необходимости.

Стоит отметить, что в целом за последний год число сделок, совершаемых в «ВТБ Мои Инвестиции», выросло в 4 раза. В январе 2021 г. клиенты проводили 700 тыс. сделок ежедневно. Оборот вырос в 4,7 раза по сравнению с январем 2020 г., до ₽70 млрд ежедневно. По итогам января 2021 г. на «ВТБ Мои Инвестиции» приходится более 76% сделок с ценными бумагами, совершаемых клиентами ВТБ. Также для них доступны Quik и онлайн-кабинет на сайте брокера.

«При этом мы предоставляем качественную экспертизу и аналитику, генерируем инвестиционные идеи, в том числе и по иностранным ценным бумагам», — прокомментировал Владимир Потапов.

Инвестиционные идеи можно почерпнуть из раздела, где публикуются ежедневные обзоры самых важных финансовых новостей на рынке. Удобно, что новости можно прочитать, не выходя из приложения, и сразу принять решение при необходимости.

Простота и прозрачностьПользоваться приложением «ВТБ Мои инвестиции» очень просто. Все инструменты хорошо структурированы, воспользоваться ими можно в один клик. Открытие брокерского счета и ИИС занимает одну минуту, его пополнение с карт различных банков происходит моментально. При этом оно еще и дает возможность обмена валюты по биржевому курсу, что позволяет сэкономить средства на таких операциях. Сделки возможны от $1 или €1.

Общий оборот клиентов ВТБ в брокерских торговых системах в январе 2021 г. вырос в 5 раз в сравнении с тем же месяцем 2020 г., до ₽115 млрд в день. Приложением «ВТБ Мои Инвестиции» ежедневно пользуется более 250 тыс. человек. Ежемесячный оборот по совершаемым сделкам превышает ₽1,5 трлн.

Комиссии минимальны и абсолютно прозрачны. Так, комиссия брокера за покупку и продажу ценных бумаг на стандартном тарифе «Мой онлайн» — 0,05% от суммы сделки, комиссия биржи — 0,01%. Хранение ценных бумаг и обслуживание счета — бесплатно.

«Дальнейшее развитие удобного и простого в использовании мобильного приложения для инвестиций, где все операции максимально прозрачны — наш важный приоритет на 2021 г. Мы продолжим расширять функционал и минимум раз в месяц будем выпускать новые версии «ВТБ Мои Инвестиции», — заключил Владимир Потапов.

Неголубые фишки. 11 компаний для непопсовых инвестиций на российском рынке

«Белуга Групп». Многим эта компания известна только по одноимённому напитку, однако сейчас она ещё и импортёр многих зарубежных брендов, в том числе на эксклюзивных условиях. Портфель напитков постоянно пополняется, а в 2018 году компания приобрела винодельческий комплекс «Поместье Голубицкое» в Тамани. Сейчас «Белуга Групп» — это крупнейшая алкогольная компания в России с развитой сетью магазинов «ВинЛаб» (более 600 точек по стране).

За 2020 год акции компании выросли более чем на 100%, её включили в индекс широкого рынка и индекс компаний потребительского сектора Мосбиржи, а летом состоялся переход с «третьего уровня» во «второй уровень» списка. По сравнению с 2019 годом объём продаж в 2020 году вырос на 48%, каждый год увеличивается количество торговых точек, но пока они представлены не во всех областях РФ, поэтому потенциал ещё сохраняется.

ВСМПО-Ависма. Крупнейший производитель титана в мире. Основные поставки приходятся на авиакосмическую отрасль (более 50%). Выступает партнёром таких компаний, как Boeing, Honeywell, Rolls-Royce, Embraer, Airbus, General Electric, Safran, United Technologies, ОДК, ОАК. В связи с пандемией в апреле 2020 года предприятие сократило годовой план по выпуску титановой продукции с 39 000 до 26 500 тонн. Впрочем, постепенное восстановление авиаотрасли окажет позитивное влияние на упавшие продажи. 26 января 2021 года Boeing и ВСМПО-Ависма заключили контракт на поставку титановых поковок (слитков-полуфабрикатов — прим. «Секрета») для изготовления гражданских самолётов. Компания планирует увеличить сбыт в химической отрасли и энергетике.

26 января 2021 года Boeing и ВСМПО-Ависма заключили контракт на поставку титановых поковок (слитков-полуфабрикатов — прим. «Секрета») для изготовления гражданских самолётов. Компания планирует увеличить сбыт в химической отрасли и энергетике.

Хорошие перспективы у титана и в медицине — он не вызывает аллергии, устойчив к коррозии, немагнитен, а титановые конструкции, используемые в протезировании безопасны для мышц и костей. Во времена покупок «»Газпромов», Сбербанков и «Лукойлов»» ВСМПО-Ависма выглядит действительно привлекательной для приобретения, как нечто уникальное.

Какую доходность принесли инвестиции в 2019 году

Начало нового года — хорошая возможность подвести итоги уходящему и посмотреть, какую доходность принесли инвестиции в различные финансовые инструменты.

После коррекции конца 2018 года рынки ценных бумаг показали высокие результаты. Это в очередной раз наглядно доказывает, что кризисы — это отличная возможность увеличить итоговую доходность, если не выжидать подходящего момента, а инвестировать регулярно.

Доходность инвестиций в акции в 2019 году

- Рынок акций США (ETF широкого американского рынка VTI): +28,1%

- Акции компаний, входящих в индекс S&P 500 (ETF SPY): +28,65%

- Фондовый рынок Европы (ETF VGK): +21,2%

- Голубые фишки Московской фондовой биржи (Индекс MOEXBC): +31,51%

- Компания Accenture (ACN), которую мы используем в качестве индикатора портфелей: +49,78%

- Средняя доходность клиентских портфелей: +48,18%

Доходность инвестиций в фонды облигаций, золота и недвижимости США в 2019 году

- Среднесрочные гособлигации США (ETF IEF): +5,55%

- Среднесрочные корпоративные облигации (ETF VCIT): +10,08%

- Золото (ETF IAU): +17,89%

- Недвижимость США (ETF VNQ): +27,2%

Средняя доходность клиентских портфелей акций в рамках консультационного управления

Средняя доходность клиентских портфелей составила +48,12% против +31,22%, которую принес ETF на индекс S&P 500 (SPDR). Следует отметить и низкую корреляцию с рынком 0,75, благодаря диверсификации акций в портфелях. Максимальное падение за период составило всего -2,74% против -6,38% индекса.

Следует отметить и низкую корреляцию с рынком 0,75, благодаря диверсификации акций в портфелях. Максимальное падение за период составило всего -2,74% против -6,38% индекса.

Высокие результаты на фондовом рынке в 2019 году во многом объясняются значительным снижением цен в конце 2018 года. Так, в 2018 году индекс S&P 500 (SPY) снизился на 7%, стоимость акции Accenture (ACN) уменьшилась на 8,34% (на 6,2%, если учесть выплаченные дивиденды).

В 2019 году компании Accenture удалось незначительно опередить среднюю стоимость портфелей наших клиентов. Зато в 2018 году на фоне отрицательных доходностей индекса S&P 500 и компании Accenture, нашим портфелям удалось остаться в плюсе и вырасти на 13%.

Несмотря на очевидную привлекательность доходностей инвестиций за 2019 год, необходимо учитывать показателей за более длительный срок. Рассмотрим доходность инвестиций на фондовом рынке с 1 января 2015 года.

Доходность инвестиций в акции в 2015-2019

- Рынок акций США (ETF широкого американского рынка VTI): +54,4%

- Компании, входящие в индекс S&P 500 (ETF SPY): +56,68%

- Фондовый рынок Европы (ETF VGK): +12,39%

- Голубые фишки Московской фондовой биржи (Индекс MOEXBC): +117,59%

- Компания Accenture (ACN): +137%

Доходность инвестиций в фонды облигаций, золота и недвижимости США в 2015-2019

- Среднесрочные гособлигации США (ETF IEF): +3,46%

- Среднесрочные корпоративные облигации (ETF VCIT): +5,72%

- Золото (ETF IAU): +26,09%

- Недвижимость США (ETF VNQ): +12,86%

Средняя доходность клиентских портфелей акций в рамках консультационного управления в 2015-2019

За период с 1 января 2015 по 31 декабря 2019 средняя накапливаемая доходность портфелей составила 25,12% годовых против 11,5% ETF S&P 500 (SPY), а общий прирост составил 207%.

Доходность инвестиций по годам

С 2015 года нам удается превышать целевую доходность в 15% годовых в валюте, а также обойти индекс S&P 500. Подробнее о нашей стратегии читайте в статье: Инвестиции в стоимость. Как зарабатывать свыше 15% годовых в валюте на фондовом рынке США.

Для составления индивидуального портфеля акций с целевой доходностью 15% свяжитесь с нами по телефону: +7 (495) 018 15 17 или оставьте заявку ниже.

Искренне Ваш, Вадим Оришак

Понравилась статья? Поделитесь ей в социальных сетях!

Вконтакте

Google+

Топ-7 ценных бумаг России, за которыми стоит следить в 2018 году — 16 июля 2018 года | Новости

Мы продолжаем нашу летнюю серию обзоров акций, которые по-прежнему являются многообещающими, несмотря на значительное снижение за последние 6 месяцев, и сегодня мы сосредоточимся на компаниях, зарегистрированных в России.

Для того, чтобы попасть в список, компания должна иметь рыночную капитализацию не менее 10 миллиардов рублей (159 миллионов долларов США) и коэффициент P / E не менее 2 и не выше 11. Все акции в сегодняшнем списке являются недооцененные или умеренно оцененные, безусловно прибыльные и, в некоторых случаях, предлагающие большие дивиденды, поэтому сейчас, возможно, подходящий момент, чтобы взглянуть на них поближе.

Все акции в сегодняшнем списке являются недооцененные или умеренно оцененные, безусловно прибыльные и, в некоторых случаях, предлагающие большие дивиденды, поэтому сейчас, возможно, подходящий момент, чтобы взглянуть на них поближе.

Акции котируются на Московской фондовой бирже (MOEX), некоторые из них также доступны на биржах в Лондоне (LSE) и Гонконге (HKSE). В то время как символы, используемые на всех связанных биржах, предоставляются для каждой акции, данные о цене акций всегда соответствуют ценам на MOEX и отображаются в рублях (RUR). Рыночная капитализация каждой компании указана как в рублях, так и в долларах США.

Обзор основан на данных с сайта msn.com/en-us/money/stockscreener .

1. En + GroupОлег Дерипаска / ТАСС

- Символы: MOEX: ENPL, LSE: ENPL

- Рыночная капитализация: 188 млрд руб.0B)

- Коэффициент P / E: 3,3

- Дивидендная доходность: 5,9%

- Амортизация за 6 месяцев: –59%

Холдинговая компания, которая управляет активами в сфере энергетики, принадлежащими российскому олигарху Олегу Дерипаске, например, 48% Объединенной компании РУСАЛ (второй по величине производитель алюминия в мире), En + Downstream (владеет и управляет двумя крупными перерабатывающими алюминиевыми заводами в Сибири) и ЕвросибЭнерго (владеет Иркутскэнерго и другими ведущими энергетическими компаниями, которые в совокупности контролируют около 8% рынка электроэнергии России). В апреле 2018 года Соединенные Штаты ввели санкции против него и еще шести российских олигархов, запретив гражданам США покупать или владеть акциями связанных с ним компаний. Это привело к резкому падению стоимости акций, сделав En + Group первой в этом списке. Однако компания достаточно прибыльна при текущих масштабах деятельности и с июля проходит реорганизацию с целью снятия санкций. Это может произойти после того, как Дерипаска продаст около половины своих акций и докажет, что у него нет особых рычагов влияния на совет директоров компании.На данный момент из правления уже вышли четыре члена, которые оказались связанными с олигархом.

В апреле 2018 года Соединенные Штаты ввели санкции против него и еще шести российских олигархов, запретив гражданам США покупать или владеть акциями связанных с ним компаний. Это привело к резкому падению стоимости акций, сделав En + Group первой в этом списке. Однако компания достаточно прибыльна при текущих масштабах деятельности и с июля проходит реорганизацию с целью снятия санкций. Это может произойти после того, как Дерипаска продаст около половины своих акций и докажет, что у него нет особых рычагов влияния на совет директоров компании.На данный момент из правления уже вышли четыре члена, которые оказались связанными с олигархом.

Прошлые результаты. Компания стала публичной в конце 2017 года, но в апреле 2018 года цена ее акций упала вдвое. С тех пор она остается относительно неизменной, но низкий коэффициент P / E и высокая дивидендная доходность говорят о том, что ее фундаментальные показатели более чем в порядке.

Плюсы. Высокая дивидендная доходность, низкий коэффициент P / E, низкая волатильность без признаков отрицательной динамики цен на акции, активное отношение к санкциям США.

Минусы. Существенных недостатков не обнаружено.

2. Объединенная компания РУСАЛМануфактура РусАл / Мелангист.ру

- Символ: MOEX: RUAL, HKSE: 486

- Рыночная капитализация: 363 млрд рублей (5,8 млрд долларов)

- Коэффициент P / E : 4,7

- Дивидендная доходность: 4,8

- Амортизация за 6 месяцев: –39%

Одна из крупнейших алюминиевых компаний, на которую приходится почти 9% мирового производства первичного алюминия и 9% мирового производства глинозема.Русал владеет и управляет 12 алюминиевыми заводами, 10 глиноземными заводами, 7 бокситовыми рудниками по всему миру, а также занимается добычей угля и никеля. Помимо России продукция компании продается в Европейский Союз, страны СНГ, Северную Америку и ряд стран Азии. В апреле 2018 года Русал вместе с En + попал под санкции США. В результате цена ее акций снизилась настолько резко, что компания даже предупредила инвесторов о возможности дефолта по кредитам. Однако в настоящее время котировки акций стабильны, а компания высокорентабельна, поэтому риск дефолта незначителен.Как и En +, Русал подвергается реорганизации, необходимой для выхода из-под санкций США.

Прошлые результаты. Акции РУСАЛа в последние годы были довольно волатильными. После двукратного падения в 2015–2016 годах цена ее акций через год выросла в 3 раза, а в начале 2018 года резко упала, хотя последнее падение цены произошло только из-за санкций США, а не из-за каких-либо недостатков внутри компании.

Плюсы. Достойная дивидендная доходность, низкий коэффициент P / E, активное отношение к санкциям США.

Минусы. Определенный риск дефолта в случае неблагоприятной рыночной конъюнктуры (который, по мнению экспертов, все еще низкий).

3. Славнефть-Ярославнефтьоргсинтез (ЯНОС)Сотрудник JNOS / ТАСС

- Символ: MOEX: JNOS

- Рыночная капитализация: 22 млрд руб.

(350 млн долл.)

(350 млн долл.) - Коэффициент P / E: 3,1

- Дивидендная доходность: 0,1%

- Амортизация за 6 месяцев: –36%

Крупнейший нефтеперерабатывающий завод в Северном регионе России, расположенный в Ярославле.Компания, основанная в 1961 году как государственное предприятие, в 1995 году была преобразована в полуприватизированную компанию, контрольный пакет акций которой принадлежит компании «Славнефть», входящей в десятку крупнейших нефтяных компаний России. Хотя ее часто называют дочерней компанией «Славнефти», компания котируется на Московской фондовой бирже как отдельное предприятие. ЯНОС — пятый по мощности НПЗ в России, перерабатывающий до 18 млн т нефти в год. Его основная продукция продается практически всем крупным предприятиям Центрального и Северо-Западного регионов России и включает бензин, дизельное топливо, авиационный керосин, авиакеросин, нефтепродукты, битум, парафин и др.

Прошлые результаты. Цена акций ЯНОСа в 2014 году выросла, в основном за счет девальвации рубля, но вскоре последовал разворот, и в настоящее время акции торгуются примерно на том же уровне. Однако низкий коэффициент P / E позволяет с осторожным оптимизмом смотреть на его будущую оценку.

Однако низкий коэффициент P / E позволяет с осторожным оптимизмом смотреть на его будущую оценку.

Плюсы. Низкий коэффициент P / E.

Минусы. Долгосрочная отрицательная динамика цен на акции, крайне низкая дивидендная доходность.

4.ИркутскэнергоГидроэлектростанция / Baikal-info.ru

- Символ: MOEX: IRGZ

- Рыночная капитализация: 54 млрд руб. (860 млн долл.)

- Коэффициент P / E: 3,6

- Дивидендная доходность: 3,1 %

- Амортизация за 6 месяцев: –33%

Одна из четырех российских энергетических компаний, не подконтрольных РАО «ЕЭС России». Иркутскэнерго владеет и управляет 3 гидроэлектростанциями, расположенными на реке Ангара (Иркутская, Братская и Усть-Илимская ГЭС), и 13 угольными ТЭЦ общей установленной мощностью 12 879 человек.9 МВт электроэнергии и 13 002 Гкал / час тепловой энергии.

Прошлые результаты . Акции Иркутскэнерго в 2014–2015 годах были относительно дешевыми. Позже в 2016–2017 годах акции начали расти, но в 2018 году на цену акций повлияли санкции, введенные в отношении Дерипаски. Несмотря на снижение, акции по-прежнему торгуются выше уровней 2014–2015 годов.

Акции Иркутскэнерго в 2014–2015 годах были относительно дешевыми. Позже в 2016–2017 годах акции начали расти, но в 2018 году на цену акций повлияли санкции, введенные в отношении Дерипаски. Несмотря на снижение, акции по-прежнему торгуются выше уровней 2014–2015 годов.

Плюсы. Низкое соотношение P / E предполагает, что акция приближается к дну.

Минусы. Существенных недостатков не обнаружено.

5. МостотрестМост Мостотрест / Мостро.ру

- Символ: MSTT

- Рыночная капитализация: 31 млрд руб. (494 млн долл. США)

- Коэффициент P / E: 4,9

- Дивидендная доходность: 9,8 %

- Амортизация за 6 месяцев: –30%

Крупнейшая российская компания тяжелого строительства, в основном занимающаяся строительством автомобильных и железных дорог, мостов и автомагистралей. Редкий случай с российским бизнесом: компания, которая была приватизирована в 1991 году после распада СССР, а затем обнародована в 2010 году, до сих пор работает под тем же названием, что и в 1930 году, когда была основана.

Прошлые результаты. К 2013 году акции MSTT торговались по относительно высокой цене, но затем на них начала все больше влиять общая нестабильность на российских рынках. К началу 2015 года цена его акций упала вдвое. В 2017 году акции несколько восстановились, но не смогли удержать рост в том же году. В отличие от большинства компаний из этого списка, коэффициент P / E Мостотреста недостаточно низок, чтобы предсказать новое восстановление, и технические индикаторы не обнадеживают.Тем не менее, дивидендная доходность достаточно высока.

Плюсы. Самая высокая дивидендная доходность в этом обзоре.

Минусы. Нет предсказуемой тенденции изменения цены акций.

6. МагнитМагнит магазин / Shutterstock.com

- Символ: MOEX, LSE: MGNT

- Рыночная капитализация: 466 млрд рублей (7,4 млрд долларов)

- Коэффициент P / E: 11

- Дивидендная доходность: 5,9%

- Амортизация за 6 месяцев: –27%

ПАО «Магнит», бывшее четвертым по величине в мире ритейлером по рыночной капитализации, основано в 1994 году и управляет более чем 10 000 магазинов в 2110 городах России. В 2015 году он был включен Forbes в рейтинг 100 самых инновационных компаний мира, заняв 23-е место и обогнав таких гигантов, как Visa, Starbucks, Adobe и Coca-Cola.

Прошлые результаты . В 2015-2017 годах акции Магнита стремительно росли, но затем упали вдвое. Технические индикаторы внушают осторожный оптимизм, хотя коэффициент P / E немного завышен, что говорит о том, что снижение еще не закончилось.

Плюсы. Высокая дивидендная доходность.

Минусы. Самый высокий коэффициент P / E в этом обзоре.

7. ПротекАптека «Ригла» / Rigla-card24.ru

- Символ: PRTK

- Рыночная капитализация: 44 млрд руб. (701 млн долл.)

- Коэффициент P / E: 6,3

- Дивидендная доходность : 6,7%

- Амортизация за 6 месяцев: –23%

Биофармацевтическая компания, основанная в 1990 году и в основном занимающаяся разработкой и распространением лекарственных средств. Его основное предприятие, расположенное в Московской области, способно производить до 100 млн ампул различных биоактивных растворов в год.Хотя компания котируется на бирже с 2010 года, большая часть ее акций принадлежит ее председателю Вадиму Якунину, и в обращении остается только 20%.

Его основное предприятие, расположенное в Московской области, способно производить до 100 млн ампул различных биоактивных растворов в год.Хотя компания котируется на бирже с 2010 года, большая часть ее акций принадлежит ее председателю Вадиму Якунину, и в обращении остается только 20%.

Прошлые результаты. Акции компании выросли в 2015–2016 годах, их стоимость выросла в три раза, но в 2018 году они начали стремительно снижаться. Коэффициент P / E компании относительно низкий по местным меркам, но высокая дивидендная доходность обнадеживает.

Плюсы. Высокая дивидендная доходность.

Минусы. Нет предсказуемой тенденции изменения цены акций.

Вся информация взята со склада акций msn.com. Опрос в этом тексте предоставлен вам только в информационных и аналитических целях и не должен рассматриваться как предложение или ходатайство о покупке или продаже любых инвестиций или связанных услуг, на которые здесь может быть ссылка.

Являются ли российские акции лучшим выбором в 2020 году?

Более высокие выплаты дивидендов и торговая война, мешающая противостоянию России и США, усилили настроения инвесторов в отношении российских акций

В 2019 году российский фондовый рынок сильно вырос, поскольку он принес одни из самых высоких доходностей среди мировых рынков.Индекс MSCI Russia, трекер для измерения показателей 23 крупнейших публичных компаний страны, вырос на 44% примерно во вторую неделю декабря.

По данным Bloomberg, 15 из 23 российских участников индекса MSCI показали совокупную доходность, превышающую ожидаемую в среднем 14 процентов в 2019 году. После аннексии Крыма в 2014 году Индекс Российской торговой системы (РТС) превысил уровень 1,400 для впервые в июне. Индекс РТС с 1 января по 25 декабря 2019 года вырос на 46 процентов.Российские акции значительно превосходили своих конкурентов из развитых стран и развивающихся рынков.

Для сравнения: Dow, Nasdaq и S&P достигли новых рекордных максимумов в 2019 году, но с более низкой доходностью. По состоянию на декабрь прошлой недели S&P 500 показал годовой прирост на 27,9%. Между тем, Nasdaq в среднем поднялся на 14,2 процента, а индекс Доу-Джонса вырос более чем на 21,5 процента за тот же период.

Даже фондовый рынок Китая вырос в этом году на 33%, что говорит о том, что это один из самых эффективных фондовых рынков в мире.Рынок Китая вырос в 2019 году из-за высокого интереса инвесторов к его технологическим компаниям и относительно низкой стоимости по сравнению с другими развивающимися рынками. Что касается Индии, то по состоянию на 17 декабря 2019 года sensex зафиксировал рост на 13,7%.

Почему российские акции превзошли аналогичные показатели развивающихся рынков

Российская инвестиционная компания Консенсусное мнение TKB Investment Partners заключается в том, что российские акции предлагают сильные инвестиционные возможности и возможности для увеличение роста. «Тенденция, начавшаяся около пяти лет назад, сохранится, если глобальная нестабильность и тема санкций против России утихнут. Мы по-прежнему торгуем со значительными скидками по сравнению с аналогами из развивающихся стран, такими как Бразилия, Китай, Индия и Южная Африка, и у нас есть много возможностей, чтобы наверстать упущенное. Индекс РТС отражает более чем 50-процентный дисконт к индексу MSCI Emerging Markets Index на основе P / E на 2019 год », — сообщил International Finance представитель TKB Investment Partners. Недооцененные российские акции стали одними из самых дешевых в мире — их стоимость вдвое ниже, чем у аналогов на развивающихся рынках.

Мы по-прежнему торгуем со значительными скидками по сравнению с аналогами из развивающихся стран, такими как Бразилия, Китай, Индия и Южная Африка, и у нас есть много возможностей, чтобы наверстать упущенное. Индекс РТС отражает более чем 50-процентный дисконт к индексу MSCI Emerging Markets Index на основе P / E на 2019 год », — сообщил International Finance представитель TKB Investment Partners. Недооцененные российские акции стали одними из самых дешевых в мире — их стоимость вдвое ниже, чем у аналогов на развивающихся рынках.

Единственным фактором, который помог Индексу РТС превзойти конкурентов в Европе, на рынках США и БРИКС, является мера, принятая Центральным банком России с целью стабилизации рубля и финансовых рынков и деэскалации конфликтной риторики.

«Исторически российский рынок очень цикличен, но индексу РТС потребовалось около пяти лет, чтобы восстановить свою долларовую стоимость (1500 пунктов) после предукраинского кризиса. Хорошие балансы, высокая доходность свободного денежного потока, обратный выкуп и солидные выплаты дивидендов по сравнению с международными аналогами также оказали поддержку российским акциям в 2019 году », — сказал Борис Красноенов, руководитель аналитического отдела, старший аналитик по металлургии и горнодобывающей промышленности Альфа-Банка. Международные финансы .

Еще одна причина его отставания — компании с большой капитализацией существенно увеличили выплаты дивидендов.Это особенно верно для компаний, в которых государство является мажоритарным акционером, таких как Сбербанк и Газпром. Дивидендная доходность России в 2019 году составила более семи процентов, что вдвое превышает дивидендную доходность индекса MSCI Emerging Markets, равную 3,2 процента. Фактически, 44-процентная доходность индекса MSCI включает доход, полученный от выплаты дивидендов.

По словам представителя ТКБ, «решение Центрального банка России снижать ставку четыре раза в течение года с 7.От 75% до 6,5% в сочетании с убедительной ценностью российского фондового рынка »впоследствии привели к фондовому буму. Это, в свою очередь, привело к тому, что дивидендная доходность российского рынка стала одной из самых высоких в мире и составила 6,7 процента по сравнению с 2 процентами по S&P 500, отслеживающему данные крупнейших компаний, котирующихся на бирже США. Но были и другие факторы, которые можно отнести к резкому росту российских акций, помимо высокой дивидендной доходности.

Но были и другие факторы, которые можно отнести к резкому росту российских акций, помимо высокой дивидендной доходности.

Для инвесторов тот факт, что эскалация торговой войны между Пекином и Вашингтоном является более интенсивной, чем противостояние России и США, сделало российский фондовый рынок весьма привлекательным.Страх перед санкциями уменьшился. «Восстановление цен на нефть в 2019 году и отсутствие новых санкций со стороны ЕС или США» сделали российские акции лучшим глобальным показателем стоимости за год, — заявил Майкл Го, профессор финансов бизнес-школы Даремского университета.

Останутся ли российские акции наиболее выгодным выбором в 2020 году?

Было ясно, что рост глобального аппетита к риску и поиск более высокооплачиваемых активов на фоне снижения процентных ставок спровоцировали приливную волну на российском фондовом рынке.Это приносит огромную пользу акциям, которые считаются более рискованными и имеют низкий уровень ликвидности, указывая на тот факт, что даже незначительное увеличение спроса может поднять цены на акции. В базовом сценарии ожидается, что в течение следующих двух лет для рынка ожидается в среднем 12 процентов устойчивого дохода от свободного денежного потока.

В базовом сценарии ожидается, что в течение следующих двух лет для рынка ожидается в среднем 12 процентов устойчивого дохода от свободного денежного потока.

Но, по мнению Гуо, «маловероятно, что российские акции останутся лучшим мировым ценовым сегментом в 2020 году». Это только потому, что риски намного перевешивают возможности.На геополитическом фронте ожидается, что неопределенность вокруг цен на нефть и торговая война между США и Китаем повлияет на российский фондовый рынок.

Кроме того, режим санкций ограничивает развитие России и сократил ее рост на два процентных пункта, поскольку Министерство финансов и Центральный банк России разработали враждебный подход к укреплению экономической безопасности. «Недавние новости о том, что немецкие официальные лица нашли« достаточные признаки », которые предполагают, что Россия заказала убийство чеченского повстанца в Берлине, могут привести к новым санкциям со стороны ЕС, что является еще одним риском, который может испортить партию», — говорит Го.

Американцы доминируют в свободном обращении в России

Интересно, что на долю североамериканских инвесторов приходилось более половины российского свободного обращения, по данным Московской биржи, в то время как их представительство на европейских рынках составляло лишь 26 процентов.

«Согласно статье в журнале IR Magazine, по состоянию на конец июня институциональные инвесторы США держали российские акции на 43,9 млрд долларов по сравнению с 35,3 млрд долларов на конец 2018 года. Великобритания и Скандинавия увеличили свои активы до 16 долларов.5 миллиардов и 8,1 миллиарда долларов соответственно », — говорит Го. «Именно институциональные инвесторы из США способствуют восстановлению российского фондового рынка».

Управляющие фондами США, такие как Allianz, вложили миллиарды долларов американского инвестиционного капитала в российские публичные компании, что привело к увеличению инвестиций в США с 2015 года на 58 процентов. Рыночная капитализация индекса РТС составляет почти 170 миллиардов долларов.

«С одной стороны, иностранные инвесторы имеют более 50 процентов акций в свободном обращении в России.Представитель TKB заявил, что маловероятно, что существенное движение на рынке может произойти без их участия. «С другой стороны, с начала 2019 года чистый отток с российского рынка из иностранных инвестиционных фондов составил около 3,6 миллиарда долларов, согласно данным EPFR Global, представленным Financial Times ». Многие фонды глобальных развивающихся рынков, получившие пятизвездочный рейтинг от Morningstar, имеют перевес над Россией. «Вероятно, эта позиция положительно повлияла на избыточную доходность этих средств в 2019 году», — добавляет он.

Красноенов отмечает, что, несмотря на ожесточенные споры между Россией и США по международным делам, именно европейские инвесторы потеряли свою долю рынка, в то время как британские инвесторы просто сохранили свою нишу. «Таким образом, учитывая эти пропорции в свободном обращении российских акций, мы можем предположить, что больше всего выиграют управляющие капиталом из США. Доля иностранных инвесторов в общем объеме торгов на Московской бирже остается на уровне около 50 процентов. «Высококачественные акции российских голубых фишек пользуются большим спросом у иностранных инвесторов», — поясняет он.

Экономические предупреждающие знаки для инвесторов

Россия получила рейтинг инвестиционного уровня BBB от Fitch, как Индия и Китай. Его расходы контролируются, в отличие от Бразилии, и у него есть Фонд национального благосостояния в финском стиле в размере 124,14 миллиарда долларов, что составляло семь процентов от ВВП России на начало 2019 года. «Всемирный банк прогнозирует, что в 2020 году в российской экономике ожидается рост ВВП. Текущий прогноз указывает на рост с 1,2 процента в 2019 году до 1,6 процента в 2020 году и до 1.8 процентов в 2021 году », — говорит Го.