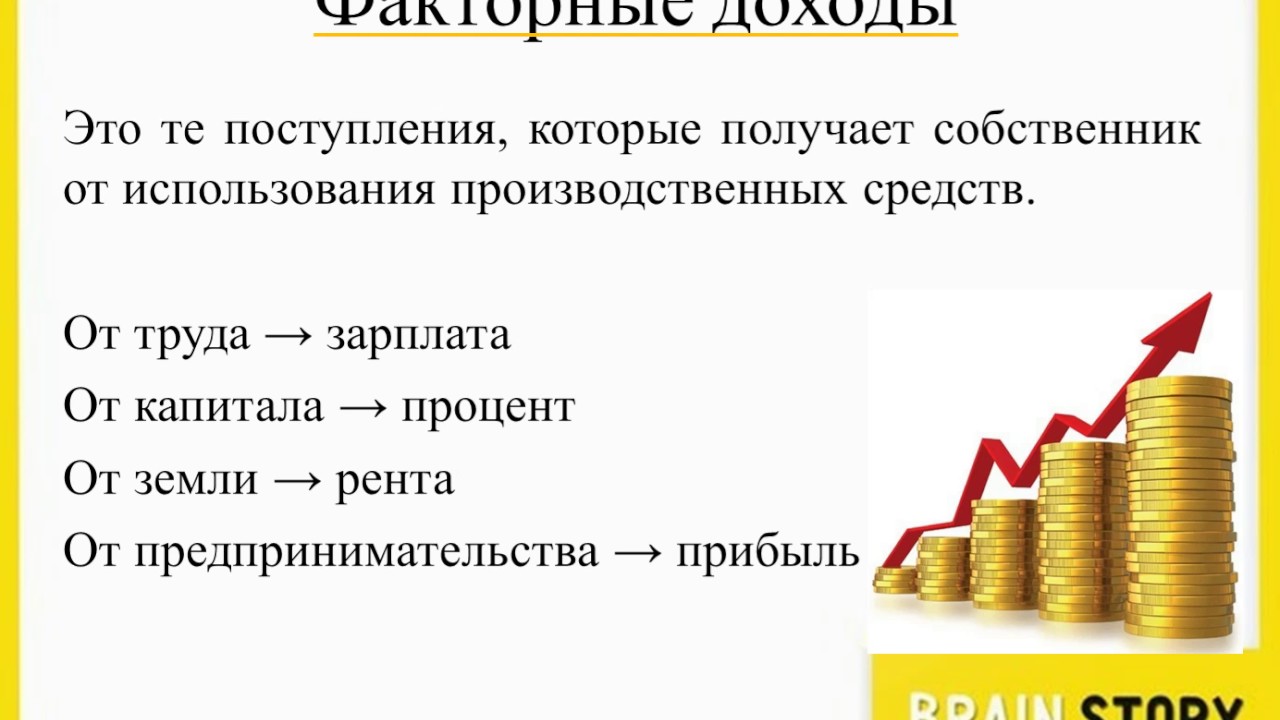

Доход, получаемый владельцем акции, 8 (восемь) букв

Толковый словарь русского языка. Д.Н. Ушаков Значение слова в словаре Толковый словарь русского языка. Д.Н. Ушаков

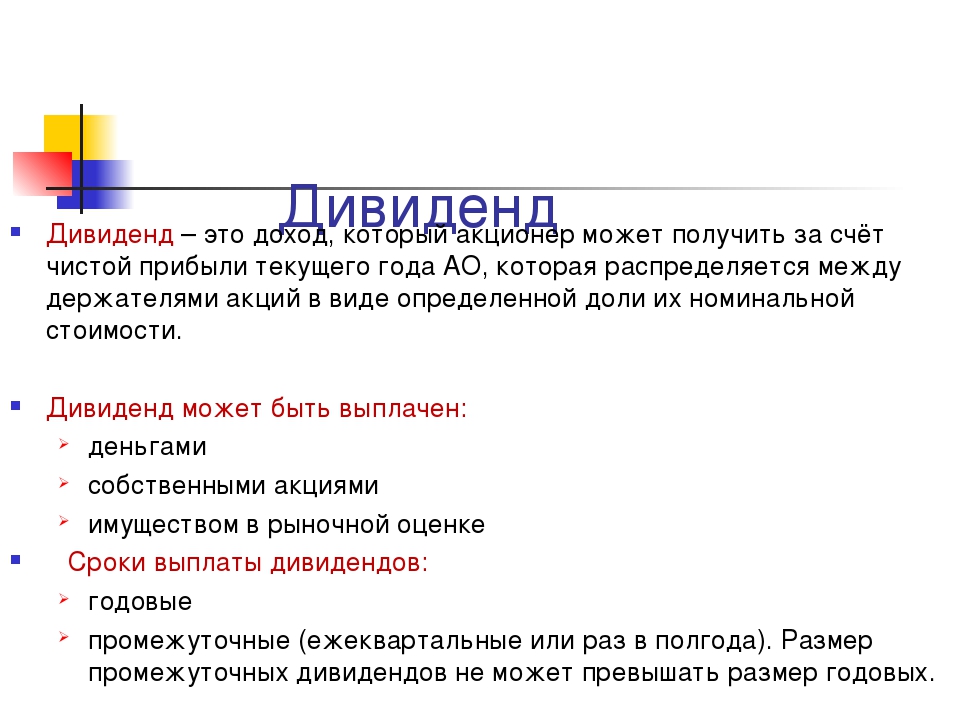

дивиденда, м. (латин. dividendus — подлежащий разделу) (экон. торг.). Часть прибыли, получаемая отдельными участниками предприятия пропорционально количеству акций или паев, принадлежащих каждому.

Экономический словарь терминов Значение слова в словаре Экономический словарь терминов

часть прибыли акционерного общества, которую оно распределяет между акционерами (обладателями акций) и выплачивает им ежегодно в соответствии с имеющимися у них акциями с учетом достоинства акций.

Энциклопедический словарь, 1998 г. Значение слова в словаре Энциклопедический словарь, 1998 г.

ДИВИДЕНД (от лат. dividendum — то, что надлежит разделить) доход, периодически (обычно ежегодно) выплачиваемый акционерам на каждую акцию из прибыли акционерного общества.

(от лат. dividendum — то, что надлежит разделить) — часть чистой прибыли акционерного общества после налогообложения, выплачиваемая акционерам деньгами, акциями, имуществом и другими ценными бумагами; по обыкновенным акциям (с правом голоса) размер Д.

зависит…

зависит…

Дивиденд : Дивиденд — часть прибыли акционерного общества или иного хозяйствующего субъекта, распределяемая между акционерами, участниками в соответствии с количеством и видом акций, долей, находящихся в их владении. Дивиденд — торговая марка фунгицида…

Доход с капитала — это… Что такое Доход с капитала?

- Доход с капитала

- Доход с капитала

- Доход с капитала — получаемый владельцем капитала доход в производственной, коммерческой, правовой, интеллектуальной и других формах.

По-английски: Capital income

Финансовый словарь Финам.

.

- Доход по спрэду

- Доход собственников

Полезное

Смотреть что такое «Доход с капитала» в других словарях:

Доход с капитала — (capital income) доход юридического или физического лица от финансовых вложений (акций, депозитов, займов другим лицам). Подразделяется на доход от прироста капитальной стоимости активов и доход в качестве процентов и дивидендов … Экономико-математический словарь

доход с капитала — Доход юридического или физического лица от финансовых вложений (акций, депозитов, займов другим лицам). Подразделяется на доход от прироста капитальной стоимости активов и доход в качестве процентов и дивидендов. [ОАО РАО «ЕЭС России»… … Справочник технического переводчика

Доход С Капитала — доход, получаемый владельцем капитала от его применения в производстве, торговле или других сферах деятельности.

Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминовДОХОД С КАПИТАЛА — доход, получаемый владельцем капитала в результате его функционирования в различной форме (производственной, торговой, финансовой и т.д.) … Большой бухгалтерский словарь

ДОХОД С КАПИТАЛА — доход, получаемый владельцем капитала в результате его функционирования в различной форме (производственной, торговой, финансовой и т.д.) … Большой экономический словарь

ДОХОД С КАПИТАЛА — (англ. capital income) – доход юридического или физического лица от финансовых вложений, т.е. размещения капитала в ценные бумаги, паи, вклады, депозиты, займы другим лицам. Доход физического лица с капитала нередко рассматривается как доход… … Финансово-кредитный энциклопедический словарь

Доход От Имущества — См. Доход от собственности, Доход с капитала Словарь бизнес терминов. Академик.ру.

2001 … Словарь бизнес-терминовДОХОД — (income) 1. Сумма, которую индивид может потратить за какой то период времени без изменения размера своего капитала. Для лица, не имеющего ни активов, ни долгов, личный доход может быть определен как поступления в форме заработной платы,… … Экономический словарь

Доход

Доход — (income, yield) 1. Сумма, которую лицо или организация получили в качестве награды за усилия (например, заработок или торговая прибыль) или в качестве дохода на капиталовложения (например, рента или процент). С точки зрения налогообложения доход… … Словарь бизнес-терминов

Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов 2001 … Словарь бизнес-терминов

2001 … Словарь бизнес-терминовКниги

- Как начать бизнес без инвесторов.

- Тайна денег. Книга самой богатой ученицы Кийосаки, Наташа Закхайм. Для того чтобы стать успешным и богатым, нужно совсем немного – искреннее желание и знания, которые даст вам эта книга. Деньги не надо копить, их надо правильно использовать. Казалось бы, что… Подробнее Купить за 299 руб электронная книга

- Как начать бизнес без инвесторов. Создание стартового капитала без отрыва от работы. Справочник, Супрун Владимир Петрович. Как открыть свой бизнес и уйти с работы? С чего начать и где взять деньги? Если у вас есть идея, и вы ищете стартовый капитал. Если вы молоды, энергичны и вам не дает покоя сильное желание.… Подробнее Купить за 279 руб

Величина дивиденда.

Доход по акциям

Величина дивиденда. Доход по акциям

[c.507]

Доход по акциям

Величина дивиденда. Доход по акциям

[c.507]Прибыль в расчете на акцию характеризует потенциальный дивиденд, базу будущих доходов по акциям. Отношение курса акции к величине прибыли, приходящейся на акцию, дает представление об уровне курса эта величина называется коэффициентом курс/прибыль ( ) [c.234]

В акционерных компаниях чистая прибыль распределяется на выплаты по привилегированным акциям, обыкновенным акциям, реинвестирование прибыли (т.е. использование ее на расширение производственно-финансовой деятельности). Если при выплатах по привилегированным акциям обычно исходят из фиксированных ставок, то соотношение и размер выплат по обыкновенным акциям и величиной реинвестированной прибыли определяются успешностью текущей работы и стратегией развития фирмы. Акционеры могут предпочесть сиюминутной выгоде I. виде полученных дивидендов по акциям вложение большей части доступной к распределению прибыли в развитие фирмы в надежде, что в будущем доходы по акциям существенно возрастут.

Поскольку величина дивидендов на одну акцию в любой период времени t равна доле выплат за этот период, умноженной на доход по акции, из равенства (18.44) следует, что [c.563]

Доходные акции — акции, по которым выплачивают более высокие дивиденды, чем по акциям других типов. Обычно эти акции социально-производственной инфраструктуры и коммунального хозяйства. Поэтому величина дохода по ним, несмотря на их заманчивое название, ниже, чем по другим видам обыкновенных акций, хотя их надежность достаточно высока. [c.155]

ДИВИДЕНД — доход, выплачиваемый владельцу акции. В виде дивиденда распределяется только часть получаемой акционерным обществом прибыли. Другая ее часть идет на накопление, уплату налогов государству и т. п. Величина дивиденда зависит от величины полученной прибыли и от количества выпущенных акций. Размер дивиденда, как правило, превышает величину ссудного процента. Это заинтересовывает владельцев денежного капитала в приобретении акций. Большую часть доходов в виде дивидендов получают представители финансовой олигархии, в руках которых сосредоточена основная часть акций. Величина дивиденда, уплачиваемого по обыкновенным акциям, зависит от величины прибыли, полученной акционерной компанией в данном году. Величина дивиденда, получаемого по привилегированным акциям, устанавливается в виде фиксированного процента независимо от текущей прибыли. В случае ликвидации акционерного общества владельцам привилегированных акций возвращаются вложенные в акции средства (по их номинальной цене). Величина дивиденда чутко реагирует на состояние хозяйственной конъюнктуры. В периоды экономических кризисов перепроизводства и сопутствующих им биржевых крахов она подвержена наибольшим колебаниям.

[c.82]

Размер дивиденда, как правило, превышает величину ссудного процента. Это заинтересовывает владельцев денежного капитала в приобретении акций. Большую часть доходов в виде дивидендов получают представители финансовой олигархии, в руках которых сосредоточена основная часть акций. Величина дивиденда, уплачиваемого по обыкновенным акциям, зависит от величины прибыли, полученной акционерной компанией в данном году. Величина дивиденда, получаемого по привилегированным акциям, устанавливается в виде фиксированного процента независимо от текущей прибыли. В случае ликвидации акционерного общества владельцам привилегированных акций возвращаются вложенные в акции средства (по их номинальной цене). Величина дивиденда чутко реагирует на состояние хозяйственной конъюнктуры. В периоды экономических кризисов перепроизводства и сопутствующих им биржевых крахов она подвержена наибольшим колебаниям.

[c.82]

Исчисленная на основе действующей в СССР системы бухгалтерского учета балансовая прибыль является исходной величиной для определения облагаемой прибыли. С этой целью балансовая прибыль уменьшается прежде всего на сумму рентных платежей, дивидендов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию а также на сумму доходов, полученных от долевого участия в совместных предприятиях.

[c.53]

С этой целью балансовая прибыль уменьшается прежде всего на сумму рентных платежей, дивидендов, полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию а также на сумму доходов, полученных от долевого участия в совместных предприятиях.

[c.53]

Расчетная формула для дохода акционеров по акциям выведена в предположении неизменного темпа роста дивидендов в будущем, а также не учитывает наличия и уровня рисков, однако определенные выводы можно сделать. Очевидно, что с точки зрения акционера при оптимизации дивидендной политики величина выплачиваемых дивидендов должна принимать максимально возможное значение, что в данном случае обеспечивается тогда, когда h= 1, т. е. вся возможная прибыль выплачивается в виде дивидендов. Если значение р и k совпадают (т. е. приемлемая норма доходов совпадает с нормой прибыльности от реинвестированной прибыли), то доход по акциям равен [c.326]

Для учета и анализа наибольшее значение имеет курсовая (текущая рыночная) цена. Именно по этой цене акция котируется (оценивается) на вторичном рынке ценных бумаг. Курсовая цена зависит от разных факторов конъюнктуры рынка, рыночной нормы-прибыли, величины и динамики дивиденда, выплачиваемого по акции, и др. Она может определяться различными способами, однако в основе их лежит один и тот же принцип — сопоставление дохода, приносимого данной акцией, с рыночной нормой прибыли. В качестве показателя дохода можно использовать либо дивиденд, либо величину чистой прибыли, приходящейся на акцию. Более оправданным является использование дивиденда, однако в некоторых случаях — например, компания находится в стадии становления или крупной реорганизация, когда значительная часть чистой прибыли реинвестируется, — использование показателя чистой прибыли на акцию позволяет получить более реальную оценку экономической ситуации.

[c.212]

Именно по этой цене акция котируется (оценивается) на вторичном рынке ценных бумаг. Курсовая цена зависит от разных факторов конъюнктуры рынка, рыночной нормы-прибыли, величины и динамики дивиденда, выплачиваемого по акции, и др. Она может определяться различными способами, однако в основе их лежит один и тот же принцип — сопоставление дохода, приносимого данной акцией, с рыночной нормой прибыли. В качестве показателя дохода можно использовать либо дивиденд, либо величину чистой прибыли, приходящейся на акцию. Более оправданным является использование дивиденда, однако в некоторых случаях — например, компания находится в стадии становления или крупной реорганизация, когда значительная часть чистой прибыли реинвестируется, — использование показателя чистой прибыли на акцию позволяет получить более реальную оценку экономической ситуации.

[c.212]

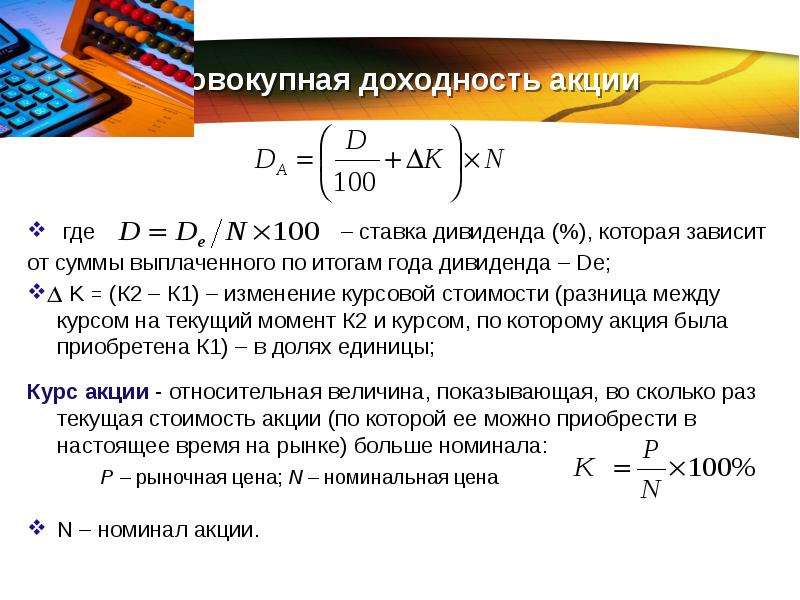

Величина получаемых дивидендов, а также разница в цене покупки и продажи являются двумя составляющими, которые определяют доход по акциям. [c.58]

[c.58]

Общий доход — общий дивидендный доход по акциям, основанный на величине дивидендов за последний год и на текущей цене акций [c.112]

Курсовая цена — это текущая рыночная цена на определенный момент времени. Она имеет наибольшее значение для владельцев и покупателей акций. Именно по этой цене акции котируются (оцениваются) на вторичном рынке ценных бумаг (вторичный рынок — это такой рынок, на котором происходит перепродажа ценных бумаг, т.е. их обращение). Курсовая цена акций зависит от ряда факторов конъюнктуры рынка, рыночной нормы дохода, величины и динамики дивиденда, выплачиваемого по акциям и др. Она может определяться различными способами, но их основу составляет единый принцип -соотнесение дохода, приносимого акцией, с рыночной нормой доходности капитала. В качестве показателя дохода может приниматься дивиденд или величина прибыли, распределяемая на дивиденды, приходящиеся на акцию. [c.148]

Согласно международным стандартам признание дохода, категории, непосредственно влияющей на финансовый результат хозяйственной деятельности, зависит от степени риска определенной сделки. Что касается фактора неопределенности, то нужно отметить, что результат всякой хозяйственной операции, связанной с финансовой и инвестиционной деятельностью, напрямую увязан с ним. Так, субъект хозяйствования никогда заранее не сможет планировать величину дохода, получаемого им от долевого участия в деятельности других предприятий, а также сумму дивидендов по акциям и доходов по другим ценным бумагам, являющимся его собственностью.

[c.37]

Что касается фактора неопределенности, то нужно отметить, что результат всякой хозяйственной операции, связанной с финансовой и инвестиционной деятельностью, напрямую увязан с ним. Так, субъект хозяйствования никогда заранее не сможет планировать величину дохода, получаемого им от долевого участия в деятельности других предприятий, а также сумму дивидендов по акциям и доходов по другим ценным бумагам, являющимся его собственностью.

[c.37]

Еще одной формой авансирования средств для получения доходов в будущем является вложение в финансовые активы. Инвестирование в финансовые активы производится, исходя из нормы их доходности (дивиденда по акциям, процента по облигациям и т. д.). Дивиденд и процент, выражая величину доходности созданных капитальных стоимостей, характеризуют период окупаемости активов. Чем выше норма доходности конкретного финансового актива, тем ниже неудовлетворенный инвестиционный спрос, т. е. спрос, который реализуется путем вложения в другие активы.

[c. 348]

348]

Рынок капиталов состоит из сегментов, но функционирует как единое целое благодаря непрерывному перетоку капитала в наиболее прибыльные сферы. Доходность каждого сегмента рынка капиталов — величина, зависящая от многих переменных. В каждый отрезок времени объем денежных средств ограничен, поэтому если доходность одного сегмента рынка капиталов падает, то денежные средства перетекают в другой сегмент рынка с относительно более высоким уровнем доходности. Доходность оценивается возможным процентом, который будет получен на вложенный капитал, выплачиваемыми дивидендами по акциям, накопленным купонным доходом по купонным облигациям, дисконтом по беспроцентным облигациям, курсовой разницей при деноминации финансовых инструментов в иностранной валюте. [c.207]

В таблице приведены результаты приватизации и использования государственной собственности, но они отражают общие тенденции этого процесса. Как показывают данные по итогам 1999 г., основная часть доходов поступает от приватизации (49,5%), вторая по величине статья поступления — дивиденды по акциям, находящимся в госсобственности (37,9%), и лишь 12,6% составляют доходы от аренды госимущества. [c.197]

[c.197]

Ожидаемая ставка доходности по акции — показатель, рассчитываемый как отношение ожидаемого дивиденда к текущей рыночной цене акции в том случае, когда дивиденд является постоянной величиной. Если дивиденд растет с постоянным темпом прироста, то указанный показатель корректируется (увеличивается) на темп прироста дивиденда. В случае, когда отсутствуют выплаты дивидендов, но ожидается получение дохода за счет реализации курсовой разницы, указанный показатель рассчитывается как отношение ожидаемой курсовой разницы к цене приобретения акции, представленное в виде годовой процентной ставки. [c.735]

Привилегированные акции как и бессрочные облигации генерируют постоянный доход неопределенно долго, поэтому их текущая теоретическая стоимость определяется по формуле (11.18), применяемой для оценки приведенной стоимости бессрочного аннуитета постнумерандо. Таким образом, наиболее простым вариантом оценки привилегированной акции является отношение величины дивиденда к рыночной норме прибыли по акциям данного класса риска (например, ставке банковского процента по депозитам с поправкой на риск). [c.462]

[c.462]

Для обоснования привлекательности предлагаемых к подписке ценных бумаг целесообразно осуществить вероятностную оценку будущих доходов акционеров. Последние, как известно, складываются из регулярных выплат дивидендов по акциям (процентным выплатам и облигациям) и разницы при возрастании рыночного курса на момент продажи в сравнении с их рыночной котировкой при приобретении. Дивидендная политика определяется непосредственно самим обществом, поэтому данная информация является детерминированной, т.е. предопределенной при составлении бизнес-плана. Иначе обстоит дело с определением вероятностной стоимости ценных бумаг, так как эта величина зависит от ряда факторов. Однако такой оценочный расчет данных параметров должен выполняться уже на стадии организации общества, ибо он демонстрирует будущим акционерам серьезность намерений учредителей, хорошую аналитическую проработку ими перспектив развития общества. [c.99]

Эмпирический анализ показал, что инвесторы требуют, чтобы акции, доход по которым колеблется (доход включает дивиденды и изменения цены акции), давали в среднем более высокий доход. К примеру, в долгосрочном аспекте на компьютерные акции можно получить более высокий доход, нежели на акции компании коммунальных услуг, которые регулируются монополиями. И хотя стандартное отклонение для ряда наблюдений (например, различных цен и дохода от группы акций во времени) измерить можно, для сопоставления информации между группами переменных или группами фирм требуется дополнительный расчет. Речь идет о коэффициенте вариации. Последний характеризует отношение стандартного отклонения доходов к их ожидаемой величине. Иными словами, он показывает стандартное отклонение от средней величины в процентном выражении, а не просто «сырые» величины. Это процедура схожа с представлением в относительных величинах статей баланса.

[c.403]

К примеру, в долгосрочном аспекте на компьютерные акции можно получить более высокий доход, нежели на акции компании коммунальных услуг, которые регулируются монополиями. И хотя стандартное отклонение для ряда наблюдений (например, различных цен и дохода от группы акций во времени) измерить можно, для сопоставления информации между группами переменных или группами фирм требуется дополнительный расчет. Речь идет о коэффициенте вариации. Последний характеризует отношение стандартного отклонения доходов к их ожидаемой величине. Иными словами, он показывает стандартное отклонение от средней величины в процентном выражении, а не просто «сырые» величины. Это процедура схожа с представлением в относительных величинах статей баланса.

[c.403]

Прежде чем рассматривать доводы в пользу того, что быстрорастущим удачливым компания выгодно отдавать на дивиденды как можно меньшую часть прибыли, рассмотрим причины, по которым инвесторы заинтересованы в щедрых дивидендах. Эта заинтересованность есть нечто большее, чем естественная радость от обильных дивидендов, и большее, чем резонное соображение, что корпорации ради того и существуют — зарабатывать прибыль и выплачивать владельцам соответствующие дивиденды. Демонстрация корпорацией способности выплачивать дивиденды является важным фактором. Более того, инвесторы знают, что чем больше доля дивидендов в суммарном доходе от вложений в акции (а изменчивость величины дивидендов намного меньше, чем изменчивость котировки акций), тем выше стабильность цен на акции. Чем выше эта стабильность, тем, при прочих равных, выше оценит рынок способность этой корпорации получать прибыль. Аналитик ценных бумаг должен наблюдать за склонностями инвесторов, которые проявляются в реакциях рынка, понимая при этом, что если предпочтения инвесторов иррациональны, это скажется в неадекватных ценах, что, в свою очередь, открывает замечательные возможности для инвестирования.

[c.589]

Демонстрация корпорацией способности выплачивать дивиденды является важным фактором. Более того, инвесторы знают, что чем больше доля дивидендов в суммарном доходе от вложений в акции (а изменчивость величины дивидендов намного меньше, чем изменчивость котировки акций), тем выше стабильность цен на акции. Чем выше эта стабильность, тем, при прочих равных, выше оценит рынок способность этой корпорации получать прибыль. Аналитик ценных бумаг должен наблюдать за склонностями инвесторов, которые проявляются в реакциях рынка, понимая при этом, что если предпочтения инвесторов иррациональны, это скажется в неадекватных ценах, что, в свою очередь, открывает замечательные возможности для инвестирования.

[c.589]

Во-первых, от дополнительного дохода, получаемого по этой облигации по сравнению с базовой акцией. При увеличении прибыльности компании величина дивидендов по ее обыкновенным акциям также, скорее всего, увеличивается (и, естественно, то же должно произойти с ценой акции). В этой части расчета цены оценивается время, требуемое для того, чтобы дивиденды сравнялись (с точки зрения обыкновенных акций после конверсии) с купонной доходностью конвертируемой облигации. Соответственно затем дополнительный доход, начисляемый каждый год, дисконтируется (по преобладающим процентным ставкам) для определения стоимости на акцию (расчет дополнительного дохода).

[c.113]

Соответственно затем дополнительный доход, начисляемый каждый год, дисконтируется (по преобладающим процентным ставкам) для определения стоимости на акцию (расчет дополнительного дохода).

[c.113]

Г> главе 18 обсуждался вопрос о том, каким образом может быть вычислена внутренняя стоимость обыкновенной акции путем дисконтирования ожидаемого дивиденда по ставке доходности соответствующей ценной бумаги данного уровня риска. Внутренняя доходность обыкновенной акции в свою очередь определяется как ставка дисконтирования, которая приравнивает настоящую стоимость всех ожидаемых дивидендов к текущему рыночному курсу акции. В любом случае необходимо прогнозировать величину дивиденда в расчете на одну акцию. Поскольку дивиденд на акцию равняется прибыли на акцию, умноженной на коэффициент выплаты, то величину дивиденда можно определить на основе прогнозных величин дохода на акцию и коэффициента выплаты. Финансовые аналитики пользуются различными методами оценки прибыли или дивидендов. В данной главе говорится о некоторых важных характеристиках дивидендов и прибыли, которые должны учитывать аналитики при составлении прогнозов. Она начинается с обсуждения взаимосвязи прибыли, дивидендов и инвестиций. [c.585]

Рассмотрим положение инвестора на дату поставки в декабре после того, как он открыл длинную позицию по первой стратегии и короткую позицию по второй стратегии. Во-первых, инвестор купил отдельные акции, входящие в S P 500, за 100 и продал их за 110, продав фьючерсный контракт на S P 500. Поэтому инвестор получил 10 в результате использования длинной позиции по отдельным акциям и короткой по фьючерсному контракту на индекс. Во-вторых, инвестор получил дивиденды в размере 3 (0,03 х 100) вследствие владения акциями с июня по декабрь. В-третьих, инвестор отказался от процента в 5 (0,05 х 100), который он получил бы по декабрьскому казначейскому векселю, поскольку инвестор продал казначейских векселей на сумму 100 в июне, чтобы получить средства для приобретения акций. В целом инвестор увеличил долларовый доход по сравнению с доходом на казначейские векселя на 8 ( 10 + 3 — 5). Более того, данное увеличение гарантировано, т.е. оно будет получено независимо от величины значения S P 500. Таким образом, открыв длинную позицию по первой стратегии и короткую по второй стратегии, инвестор не увеличил риска всего портфеля, но увеличил свой доход в долларах. [c.719]

Определите сумму прибыли предприятия, облагаемую налогом по следующим данным. Прибыль от реализации продукции, работ и услуг составляет 34500 тыс. р. доходы от внереализационных операций за вычетом расходов по этим операциям равны 1Б80 то. р. превышение расходов на оплату труда персонала предприятия по сравнению с юс нормируемой величиной составило 340 тыо. р., Рентные платеяш из прибыли, дивиденды, полученные по акциям и другим ценным бумагам, принадлежащим предприятию, дохода , полученные от долевого участия в совместных предприятиях доставили в сумме 5120 гас. р. [c.68]

НАЛОГ НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ — по законодательству РФ уплачивают юридические лица, осуществляющие предпринимательскую деятельность, а также филиалы и другие аналогичные подразделения предприятий, при условии, что они имеют отдельный баланс и расчетный счет. Объектом налогообложения является валовая прибыль, уменьшенная (увеличенная) в соответствии с положениями, установленными налоговым законодательством. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг). При определении прибыли от реализации основных фондов и иного имущества предприятия для целей налогообложения учитывается разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции в порядке, устанавливаемом Верховным Советом РФ. При этом первоначальная стоимость имущества не применяется к основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам. В состав доходов (расходов) от внереализационных мероприятий включаются доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и в возмещение убытков. Для исчисления облагаемой налогом прибыли валовая прибыль увеличивается на сумму превышения расходов на оплату труда работников предприятия, занятых в основной деятельности, в составе себестоимости продукции (работ, услуг) по сравнению с их нормируемой величиной. В целях налогообложения валовая прибыль уменьшается на суммы рентных платежей, вносимых в установленном порядке в бюджет из прибыли доходов (дивидендов, процентов), полученных по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию доходов от долевого участия в деятельности других предприятий, кроме доходов, полученных за пределами РФ доходов казино, видеосалонов, от проката видео- и аудиокассет и записи на них, от игровых автоматов с денежным выигрышем, определяемых в сумме разницы между выручкой и расходами (включая расходы на оплату труда) от этих услуг прибыли от проведения массовых концертнозрелищных мероприятий на открытых площадках, стадионах и т.п., где число мест превышает две тысячи прибыли от посреднических операций и сделок прибыли от страховой деятельности прибыли от совершения отдельных банковских операций и сделок прибыли от производства и реализации произведенной сельскохозяйственной продукции. Затраты, включаемые в себестоимость продукции (работ, услуг), определяются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции. [c.128]

Премия за риск. Ожидалось, что премия за риск составит накидку в 3,5—5,5% (наиболее вероятное значение — 4,5%) к доходности облигаций S P. Прогноз величины премии за риск на 1988 г. учитывал оценки следующих пяти факторов 1) конечный спрос в экономике станет более стабильным 2) в результате большего использования долга в структуре капитала корпораций и роста процента по долгу возрастет степень использования кредитов (увеличится финансовый рычаг) 3) вырастет доля обыкновенных акций, принадлежащих институциональным инвесторам, что повысит диверсификацию и приведет к снижению рисков 4) налоги на прирост капитала и на обычный доход от инвестиций станут менее благоприятными 5) изменится структура ожидаемых доходов по акциям — снизится доход в форме дивидендов и вырастет доход от роста курса. Исходя из этих соображений, было решено, что величина премии составит от 4 до 4,5%. В 1983 г. был сделан вывод, что прогноз премии за риск от 1978 г. был верно направлен (меньше, чем для периода 1926— 1976 гг.), но для периода 1983—1988 гг. более пригодна оценка от 3 до 3,5%. Главной причиной такого решения было ожидание ускорения инфляции, что всегда ведет к повышению рискованности вложений в облигации и в силу этого к уменьшению разницы в доходах (премии за риск) по акциям и облигациям19. [c.99]

КУРС АКЦИЙ — это капитализированный дивиденд. Он равняется сумме денежного капитала, которая, будучи положена в банк или отданна в ссуду, принесет доход, равный дивиденду, получаемому по акции. Кроме величины дивиденда и ссудного процента, на курсовую цену акций влияет спрос и предложение на них на фондовой бирже. [c.97]

Доход по облигациям обычно ниже дохода по акциям, вместе с тем он значительно меньше подвержен колебаниям рыночной конъюнктуры. Степень надежности здесь предпочитается величине дохода. Следует отметить, что суммарный доход по акциям (дивиденд и рост курсовой стоимости), как правило, превышает доход по облигациям, именно поэтому акции являются основным объектом инвестиций. В условиях нестабильной экономической ситуации приоритетность может быть совершенно другой — в частности, облигации в этом случае могут являться основным объектом инвестиций коммерческих банков, заботящихся не только и не столько о доходности, сколько о надежности своих вкладов. В экономически развитых странах существуют частные коммерческие агентства, занимающиеся классификацией корпоративных облигаций по степени их надежности и периодически публикующие эти сведения. Так, американские агентства Moody s и Standard Poor s подразделяют облигации соответственно на 9 и 12 видов в зависимости от степени их надежности. [c.205]

Помимо присвоения разницы между номинальной стоимостью акций и рыночной стоимостью, обусловленной нормой ссудного процента, У. п. может быть получена в результате разводнения капитала . Последнее означает дополнит, эмиссию акций без соответствующего увеличения реально применяемого капитала. Если акц. предприятие успешно функционирует п получаемые им прибыли растут, то правление компании вместо увеличения выплачиваемых дивидендов может пойти на дополнит, выпуск акций, доход от реализации к-рых составит У. п. Разводнение капитала может иметь место также и в том случае, когда размеры получаемой прибыли остаются неизменными. Совет компании, приняв решение о снижении величины дивиденда на каждую акцию, может эмитировать добавочное количество акций. В этом случае, несмотря на нек-рое понижение курса акций, учредители извлекут выгоду в виде У. п. от пх дополнит, выпуска. Ещё одним средством получения У. п. служит эмиссия акций различного вида. Учредители размещают среди публики привилегированные акции, по к-рым выплачивается фиксированный дивиденд, оставляя себе обыкновенные акции с меняющимся дивидендом. В том случае, если прибыль данной компании будет иметь тенденцию к росту, учредители получат доход от реализации обыкновенных акций, к-рый по сути представляет собой У. п. Кроме того, У. п. может образовываться в результате биржевых спекуляций на разнице курсов акций, скупки контрольных пакетов акций, организации фиктивных акц. об-в, получения банковского опциона, когда банки, размещающие ценные бумаги компании, приобретают часть её акций по заранее фиксированной цоне с целью реализации по более высоким рыночным котировкам. Учредители прибегают к завышенной оценке имущества акц. предприятий, маскируя том самым разводнение капитала и присвоение У. п. [c.258]

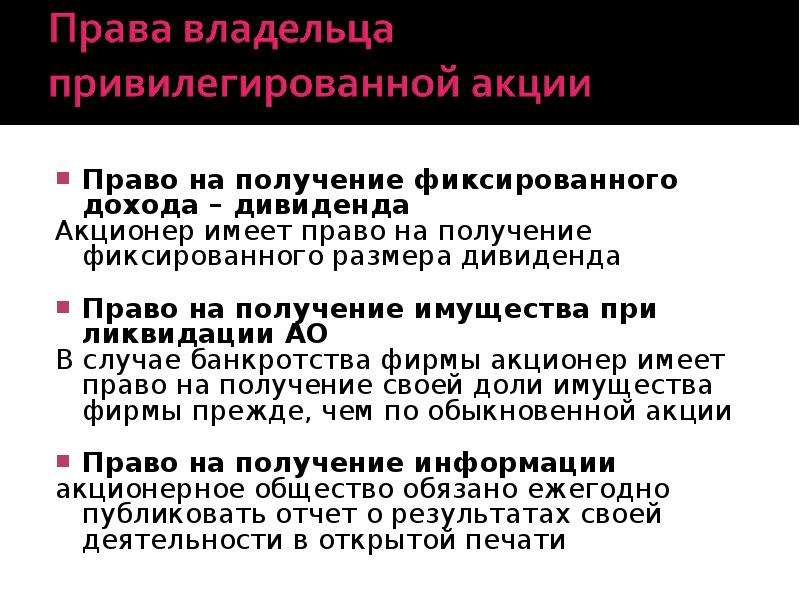

В обычных условиях кредиторы и держатели долговых ценных бумаг имеют приоритет при получении периодического дохода и при погашении долга. Держатели привилегированных акций имеют преимущественные права по сравнению с держателями обыкновенных, но и те, и другие могут претендовать на активы фирмы только после выполнения обязательств перед кредиторами, т.е. обладают остаточными правами (residual laimants). В тех случаях, когда предприятие имеет устойчивое финансовое положение, задолженность фирмы перед заимодавцами определена вполне точно величина долга к погашению выражена фиксированной денежной суммой, а доход по долговым ценным бумагам — в процентах к номинальной стоимости этих бумаг. Величина дивидендов для держателей акций зависит от величины нераспределенной прибыли, наличия денежных средств для их выплаты и официально объявляется советом директоров фирмы. Дата погашения долговых ценных бумаг известна заранее, в то время как акционерный капитал фирмы прямо не указывает на законные обязательства предприятия перед акционерами. Дивиденды становятся кредиторской задолженностью только после того, как они будут объявлены советом директоров. Как правило, для акционеров фирмы ни суммы, ни сроки возмещения вложенного капитала не известны. [c.480]

Доход (прибыль) на акцию (Earnings Per Share, EPS). Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций, поскольку он рассчитан на широкую публику — владельцев обыкновенных акций. Рост этого показателя или, по крайней мере, отсутствие негативной тенденции способствуют увеличению операций с ценными бумагами данной компании, повышению ее инвестиционной привлекательности. Необходимо подчеркнуть, что повышение цены находящихся в обращении акций компании, естественно, не приносит непосредственного дохода эмитенту, вместе с тем этот процесс сопровождается косвенными доходами, например растет доход от капитализации, что стимулирует действующих акционеров к реинвестированию прибыли в активы компании возрастает резервный заемный потенциал компании становится возможным размещать вновь эмитируемые ценные бумаги на более выгодной основе и т. п. [c.358]

Доход (прибыль) на акцию (Earningsper Share, EPS) представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акции. Основной его недостаток в аналитическом плане — пространственная несопостави- [c.349]

У компании Ameri an Brands есть два выпуска привилегированных акций — оба без объявленного номинала. Для обоих заявлена балансовая цена 30,50 дол. за акцию. В случае привилегированных акций с доходом 2,75 дол. цена обязательного выкупа равна 30,50 дол. Оба выпуска привилегированных акций при ликвидации дают право на 30,50 дол. за акцию. Конвертируемые привилегированные акции с доходом 2,67 дол. имеют тот же статус, что и привилегированные с доходом 2,75 дол., хотя величина дивидендов слегка различается. Существует также незначительная разница в голосующих правах этих двух выпусков привилегированных акций, но ни один из них не имеет преимущества при выплате дивидендов или в случае ликвидации. Поэтому мы считаем, что их нужно учитывать одинаково — по 30,50 дол., что для обоих выпусков является наилучшим вариантом. [c.347]

Очевидно, что крайне желательно иметь изрядную защитную подушку между оценочной величиной внутренней стоимости и ценой, уплаченной за акции инвестиционного достоинства. Но обычно такая ситуация возможна только при общем низком уровне рынка. Означает ли это, что, имея дело с первоклассными акциями, аналитик должен забывать о концепции запаса надежности Полагаем, что нет. Здесь эта характеристика просто принимает другую форму сумма ожидаемых за ряд лет дивидендов должна быть выше, чем суммарный доход по банковскому депозиту. Например, инвестор, который в 1976 г. купил акции Abbott Laboratories, получил текущую доходность меньше, чем 2% (103/4 цента дивидендов при покупной цене 5,75 дол.), но к 1986 г. дивиденды выросли до 0,84 дол., так что текущая доходность составила более 14% к цене 1976 г. [c.534]

Пример. Обыкновенные акции компании itizens Utility разделены на два класса 64% акций класса А и 36% — класса В. Единственная разница между ними в том, что дивиденды по акциям класса А выплачиваются акциями, сумма которых эквивалентна денежным дивидендам на акции класса В. Цена всех акций одинакова и акции класса А можно в соотношении один к одному конвертировать в акции класса В. Такая уникальная организация акционерного капитала привлекает два вида клиентов 1) инвесторов, желающих реинвестировать дивиденды и отложить налоги по соответствующим доходам, и 2) инвесторов, желающих регулярно получать дивиденды в размере 80% величины прибыли на акцию. Федеральное налоговое управление не склонно к принципиальному одобрению такой схемы организации дивидендов для других компаний. [c.595]

В свете вышесказанного было бы логичным предложить аналитикам как-то учитывать избыток чистых активов относительно оценки собственного капитала, основанной на прибыли и дивидендах. До сих пор мы этого не делали в силу собственного консерватизма и отсутствия ясных статистических фактов, но рост числа операций по слиянию и присоединению компаний является дополнительным доводом в пользу количественного учета избыточных активов. Мы предлагаем испробовать формулу, до некоторой степени схожую с той, которую мы рекомендовали для противоположного случая — для компаний с относительным недостатком активов (премиальных компаний). А именно аналитик начинает учитывать чистые активы только в том случае, когда их стоимость на 150% превышает способность получать прибыль. Он может прибавлять к этой последней оценке Vs> на которую 2/з стоимости чистых активов превышает величину способности получать прибыль. К примеру, для компании способность получать прибыль равна 33 дол. на акцию, а балансовая стоимость активов — 100 дол. на акцию. При этом оценка акций в соответствии с величиной дивидендов и дохода на акцию составляет 30 дол. Если аналитик воспользуется нашей формулой, он прибавит к последней оценке Vs разницы между 67 дол. и 30 дол., так что конечная оценка составит 42 дол. Но такую корректи- [c.634]

Несмотря на разумность DDM, многие аналитики предпочитают использовать гораздо более простую процедуру оценки обыкновенных акций. Сначала оценивается доход на одну акцию в наступающем году Ev а затем аналитик (или еще кто-либо) указывает нормальное соотношение цена— доход (pri e-earnings ratio) для акции данного вида. Эти два значения и дают оценку будущего курса Рг Используя ожидаемую величину дивидендов за интересующий период и текущий курс акции Р, оценку доходности акции за рассматриваемый период можно получить по формуле [c.559]

Управление по образованию администрации г. Пыть-Яха

«О вреде снюсов»

Бестабачные никотиновые смеси (сосательные, жевательные) – аналог классического снюса. В технологии приготовления не используется табак, выполнен на основе смеси мяты и трав, пропитанных никотином. Подростки считают, что если в составе данных смесей нет табака, то и вред они не приносят, также считается, что они помогают победить никотиновую зависимость при отказе от курения. Но это не так!

Главным производителем снюса до сих пор является Швеция. Он выпускается в общей упаковке или расфасованным по отдельным пакетикам. Как правило, чем меньше порция, тем выше в ней содержание никотина.

Популярностью пользуется жевательный табак с ароматизаторами и вкусовыми добавками — кофе, мятой, лаймом, лакрицей. Разновидностей снюса сейчас очень много, отчасти, поэтому люди и проявляют к нему повышенный интерес.

Влияние на организм данных изделий обусловлено содержащимся в них никотином. Потребители жевательных смесей получают более внушительную разовую дозу никотина в сравнении с курильщиками. Сеанс рассасывания снюса длится 5-10 минут. За это время в организм поступает от 20 мг тонизирующего вещества. В ходе выкуривания крепкой сигареты «порция» никотина составляет не более 1,5 мг. Итогом потребления снюса становится быстрое формирование привычки. Зависимость развивается практически молниеносно. Отказаться от рассасывания жевательного табака становится непросто.

Одна порция снюса содержит в 5 раз больше никотина, чем сигарета. Поэтому у людей, потребляющих жевательный табак, быстрее развивается привыкание, причем одновременно и физическое, и психологическое. Все это и является ответом на вопрос, вреден ли снюс.

Многие производители сейчас выпускают снюс с низким содержанием никотина. Думая, что он абсолютно безвреден, его часто начинают пробовать подростки, чтобы испытать новые ощущения или казаться более взрослым и солидным в глазах сверстников.

По мере развития зависимости тинейджер начинает переходить на более крепкие сорта в надежде получить расслабление, которое он испытал в первый раз, но этого не происходит. В результате человек, наоборот, становится более раздражительным.

При попытке прекратить употреблять снюс развивается сильная никотиновая ломка. Никотин – чрезвычайно сильный яд, не уступающий по токсичности синильной кислоте

Пристрастившиеся к снюсу люди страдают от нарушения аппетита, расстройств работы органов пищеварения. Степень вреда во многом определяется состоянием организма и склонностью человека к возникновению рецидивов имеющихся заболеваний. Если пакетики держать во рту дольше 20-30 минут вероятна сильная интоксикация организма с непредвиденными последствиями.

Синдром отмены сопровождают неприятные симптомы и последствия:

- агрессивность;

- плохое настроение;

- депрессия;

- сильный стресс;

- расстройства пищеварения;

- нарушения ночного сна.

Кроме того, в составе снюса присутствует 28 канцерогенов, в том числе никель, радиоактивный полониум-210, нитрозамины. Все эти вещества даже в малых дозах провоцируют развитие раковых опухолей, а в жевательном табаке их содержание превышает все допустимые нормы. Научно установлено, что в снюсе в 100 раз больше канцерогенов, чем в пиве и беконе — мягко говоря, не самых полезных продуктах.

По информации онкологического общества США, у потребителей жевательного табака в 50 раз чаще выявляется рак десен, щек, внутренней поверхности губ. Клетки тканей в этих областях пытаются создать барьер, который бы препятствовал дальнейшему распространению снюса. Однако из-за воздействия канцерогенов здоровые клетки трансформируются в раковые.

После всасывания в слизистые канцерогены из жевательного табака попадают в кровь, с которой разносятся по всему телу. Поэтому онкологический процесс может возникнуть не только в ротовой полости, но и в любой другой части организма. Предугадать развитие раковой опухоли невозможно — это зависит исключительно от особенностей конкретного организма. Некоторые могут употреблять жевательный табак годами без тяжелых последствий для здоровья. Однако снюс в разы повышает риск возникновения онкологического заболевания.

Повышенное содержание соли в снюсе может спровоцировать скачок артериального давления. Это создает риски возникновения болезней сердца и сосудов, а также гипертонии. В Швеции, на родине снюса, откуда распространяются мифы о безопасности его употребления для организма, эта вредная привычка является причиной более 5% сердечных приступов.

Кроме того, жевательный табак может вызвать атрофию мышц. Поэтому его употребление для улучшения результатов спортивных соревнований необоснованно.

Сейчас в России много трудностей и проблем. Наша страна богата природными ресурсами, народ наш талантлив и образован, но наркомания, токсикомания, алкоголизм и курение губит молодое поколение. И это сопровождается повальной эпидемией сквернословия. Так, может быть, нужно прислушаться к древней библейской мудрости, которая гласит: «если тебя преследуют неудачи, наведи порядок в своей голове». Порядок в мыслях приведет к порядку в словах, а доброе слово очистит и тело от болезней и вредных привычек. А здоровые люди – это здоровый народ, процветающая страна.

Главным государственным санитарным врачом по Ханты-Мансийскому автономному округу – Югре 27.12.2019 подписано предложение Югорским предпринимателям о добровольном прекращении реализации указанной продукции, опасной для здоровья потребителей. В отличие от лекарственных препаратов, содержащих никотин и предназначенных для лечения зависимости от табакокурения, пищевая никотинсодержащая продукция содержит более высокие дозы никотина и ее безопасность не подтверждена в установленном порядке.

Территориальный отдел Роспотребнадзора в г. Нефтеюганске, Нефтеюганском районе и г. Пыть-Яхе продолжает осуществлять надзор за соблюдением действующего законодательства при обороте никотинсодержащей продукции

Проверки по изъятию некурительной никотинсодержащей продукции из оборота будут продолжены.

Ситуация остается на строгом контроле Роспотребнадзора.

Статья 6 / КонсультантПлюс

Доходы от недвижимого имущества

1. Доходы, получаемые резидентом Договаривающегося Государства от недвижимого имущества (включая доходы от сельского или лесного хозяйства), находящегося в другом Договаривающемся Государстве, могут облагаться налогом в этом другом Государстве.

2. Термин «недвижимое имущество», с учетом положений подпунктов a) и b), имеет то значение, которое он имеет по законодательству того Договаривающегося Государства, в котором находится данное имущество:a) термин «недвижимое имущество» в любом случае должен включать здания, имущество, вспомогательное по отношению к недвижимому имуществу, скот и оборудование, используемые в сельском и лесном хозяйстве, права, к которым применяются положения общего законодательства, касающегося земельной собственности, узуфрукт недвижимого имущества и права на переменные или фиксированные платежи в качестве компенсации за разработку или право на разработку месторождений полезных ископаемых и других природных ресурсов;

b) морские, речные и воздушные суда не рассматриваются в качестве недвижимого имущества.

3. Положения пункта 1 применяются к доходу, полученному от прямого использования, сдачи в аренду или использования недвижимого имущества в любой другой форме.4. В случае, когда владение акциями или другими корпоративными правами в компании дает владельцу таких акций или корпоративных прав право пользования недвижимым имуществом, принадлежащим компании, тогда доход от прямого использования, сдачи в аренду или использования в любой другой форме такого права пользования может облагаться налогом в том Договаривающемся Государстве, где находится такое недвижимое имущество.

5. Положения пунктов 1 и 3 применяются также к доходу от недвижимого имущества, используемого для осуществления предпринимательской деятельности или оказания независимых личных услуг. Открыть полный текст документа

Как заработать на спекуляциях на бирже

В нашем блоге мы много пишем о работе на бирже, но до сих пор отдельно не проговаривали, чем фундаментально инвестиции отличаются от спекуляций. Оба вида деятельности активно применяются на бирже,…

Лудоманы

Из-за резких колебаний курса активов множество людей играют на бирже подобно тому, как играют в казино. Вы можете поставить деньги на то вырастет, или упадёт цена, и соответственно, выиграть, или проиграть. Всё это очень похоже на игру в рулетку:

Игра в рулетку

Даже сленг подобных игроков очень похож на слова употребляемые теми, кто играет в казино, или делает ставки на спорт: “усредняюсь”, “проигрался”, “довнёс”, и так далее. Как вы догадываетесь, есть удачливые игроки, а есть не очень удачливые, но в целом в игре выигрывает только казино, а в данном случае брокеры и биржа. Мало того, чем дольше вы играете, тем больше у вас шанс проиграть. Стоит однако иметь ввиду, что вряд ли вы будете доверять свои деньги человеку, который выиграл миллион в рулетку, и даже наверное не станете брать у него уроки. А вот курсы по трейдингу пользуются большой популярностью.

Что такое спекуляция: откуда доход

Спекуляция на фондовом рынке — процесс осуществления сделок по покупке и продаже выбранного финансового актива с целью получения прибыли в краткосрочной перспективе.

Выделяют следующие виды спекулятивных сделок:

- Торговля «на повышение». В данном случае трейдеры («быки»), предварительно купив интересующие ценные бумаги, ожидают повышения их стоимости. В тот момент, когда цена на акции (облигации) достигнет оптимального значения (по мнению участника фондового рынка), осуществляется операция по их продаже. Доход инвестора складывается из разницы между ценами покупки бумаги и ее продажи.

- Торговля «на понижение». В данном случае «медведи» (так называют трейдеров, торгующих «на понижение») осуществляют продажу ценных бумаг в тот момент, когда их стоимость имеет наиболее высокое значение. Сделка происходит по фиксированной цене и имеет отложенный срок исполнения. Покупка интересующих финансовых инструментов осуществляется лишь после снижения их стоимости. Основной расчет трейдера заключается в появлении возможности приобретения необходимого финансового инструмента по меньшей цене, чем стоимость его продажи.

К функциям участников фондового рынка, использующих спекулятивную тактику торговли, относятся следующие:

- Предоставление трейдерам возможности быстро осуществлять сделки по покупке (продаже) финансовых активов. Это способствует увеличению количества продавцов и покупателей на фондовом рынке, а также обеспечивает формирование справедливой стоимости торговых инструментов.

- Предотвращение резких ценовых колебаний. Это способствует относительной стабильности ситуации на фондовом рынке.

- Предотвращение манипуляций. На рынке, где присутствует множество мелких спекулянтов, существенно снижается вероятность возникновения манипуляций с ценой активов со стороны крупных игроков.

Особенности пассивного инвестирования заключаюФтся в следующем:

- Минимальное вмешательство вкладчика в инвестиционный процесс, которое, как правило, заключается исключительно в формировании портфеля финансовых инструментов.

- Долгосрочность вложений капитала и избегание приобретения активов, которые занимают короткую позицию (шорт) на фондовом рынке.

- Приобретение финансовых инструментов без привлечения заемных средств и отказ от покупки активов, которые предполагают использование кредитного плеча.

- Отсутствие зависимости от кратковременных изменений стоимости активов. Важна только перспектива роста цен в будущем и получение постоянного пассивного дохода.

Стратегия пассивного инвестирования заключается в оптимальном распределении активов. Она называется “купил и держи”.

Приобретение даже одной акции является примером пассивного инвестирования, если данная ценная бумага предназначена для длительного хранения с целью заработка на дивидендах или на получении прибыли в результате повышения ее стоимости. Однако такая единичная инвестиция сопряжена с рисками, которые могут возникнуть в связи с ограниченностью набора финансовых инструментов.

При пассивном инвестировании важно составить сбалансированный портфель финансовых инструментов с целью диверсификации рисков. Для этого приобретается максимальное количество разных ценных бумаг. Если котировки одной из них упадут, рост стоимости других активов поможет спасти ситуацию.

Внимание! Для данной стратегии одним из лучших вариантов является приобретение доли в ETF. В таком случае нет необходимости тщательно обдумывать состав инвестиционного портфеля, самостоятельно подбирать отдельные акции и другие активы.

Что такое спекуляция. Откуда доход

Под спекуляцией понимается заработок на движении цены актива в выгодную для спекулянта сторону. То есть задача – купить дешевле и затем продать дороже. Разница купли-продажи и составляет доход спекулянта.

Хотя зарабатывать можно и на разнице продажи-покупки. Это позволяет делать так называемая короткая позиция или шорт. Вставая в шорт, спекулянт вначале берет у биржи актив (акции, валюту) в натуральной форме. Этот актив ему придется вернуть бирже. Затем спекулянт продает актив на рынке по определенной цене. Если в дальнейшем цена падает – то спекулянт выкупает этот же актив по более низкой цене и возвращает его бирже. А разницу между продажей и выкупом оставляет себе. Таким образом можно зарабатывать на движении котировок вниз.

Возникает резонный вопрос – кто платит? Платят другие участники рынка, которые готовы купить актив по новой цене.

Цена на актив формируется в соответствии со спросом. Если компания перспективная и показывает прибыль – то спрос на ее бумаги растет. Подобно этому и спрос на национальную валюту отдельной страны повышает ее курс. Здесь уже ключевую роль играет состояние экономики государства, привлекательность активов для иностранных инвесторов, а также имеет значение объем валюты на рынке. То есть в основе биржевых спекуляций всегда лежит экономика.

Однако довольно часто можно услышать о неожиданных обвалах на бирже или надувании пузырей. Это действительно бывает. На рынке нередко происходит паника или ажиотаж. В выигрыше в этом случае остается тот, кто сумел лучше и правильнее других оценить реальную стоимость актива, а также предсказать поведение основной части игроков.

Пари на миллион

Легендарный финансист Уоррен Баффет в 2007 году заключил пари со своим коллегой Тедом Сайдсом, на $1.000.000, что на протяжении десятилетия показатель S&P 500 обеспечит большую доходность, чем любой из существовавших на тот момент хедж-фондов. Суть спора заключалась в том, смогут ли финансисты-профессионалы, пользуясь всем своим опытом, получить прибыль, превышающую средний рыночный индекс.

Для проведения эксперимента Сайдс остановил выбор на пяти, самых успешных на его взгляд компаниях. К окончанию срока пари выигрыш Баффета уже был явным. Самый удачливый из выбранных Сайдсом фондов показал доходность на 35% меньше S&P 500. А средняя прибыль всех пяти компаний оказалась вчетверо меньше указанного индекса. То есть, простой стратегический принцип «купить и держать» оказался сильнее и прибыльнее всех теоретических знаний и опыта воротил с Уолл-стрит. В начале 2018 года Баффет получил свой выигрыш и перечислил весь миллион на благотворительные цели.

От каких именно действий можно ожидать на биржевом рынке более высоких результатов — от инвестиций или от спекуляций? Будем разбираться по порядку.

Как заработать на бирже через компьютер- Подписаться на авторскую рассылку Игоря Степанова во всплывающем окне (если не сделали этого до сих пор, то зайдите с другого браузера).

В серии писем будет полезная информация, включая видео уроки и PDF книги.

- Нужно будет пройти 5 шагов, о которых подробно изложено в письме.

3. Придётся уметь анализировать график цены вашего любимого финансового инструмента (Я научу).

- Увидев хорошую точку входа, всё что останется сделать – это открыть позицию.

- А дальше действовать по алгоритму, ведя сделку к точке выхода.

Успех в трейдинге зависит от повторения одних и тех же действий.

За один день вы не станете трейдером. Необходима ежедневная планомерная работа.

Похожие вопросы в сканвордах

- Скупка акций на биржах для получения прибыли 6 букв

- Доход, получаемый владельцем акций, часть прибыли AO 8 букв

- Искусство получения прибыли 9 букв

Отгадайте загадку:

На нём больше всего обручей. Показать ответ>>

На нём уместилась Вся наша Земля: Моря, океаны, Леса и поля. И северный полюс Там тоже найдёшь, А если захочешь — В руках унесёшь. Показать ответ>>

На Новый год ей каждый рад, Хоть колюч её наряд! Показать ответ>>

Предложения месяца

Новости

Часто задаваемые вопросы

Откуда берётся прибыль спекулянтаГлавный принцип биржевой торговли гласит: «Покупай дешевле, продавай дороже».

Это правило работает одинаково и для инвестора, и для спекулянта.

Смешно с этим спорить. Но некоторые пытаются.

Представьте инвестора, всегда покупающего на пиках цены, а потом усредняющего на снижении. И в итоге, продающего на дне.

Печальная картина получается без технических знаний о рынке.

А трейдер обладает необходимыми знаниями, и правильно их применяет. В сделку на долгий срок он входит осмысленно на спаде, на развороте, присоединяясь к тренду.

Трейдер ищет на графике смещение вероятности в какую-либо сторону. И открывает позицию в направлении смещения. Действует точечно, увеличивая шансы на профит.

Более подробно о природе дохода на разных финансовых активах описал в статье «Источники прибыли на бирже».

Алгоритм работы с акциями и фьючерсами одинаковый.

Но идеальный инструмент для спекуляций – это фьючерс. Он был для этого специально придуман.

Урок про фьючерсы для новичков получите в письме, подписавшись в всплывающем окне.

2 сентября 2020 года я разглядел смещение вероятности в сторону роста доллара (снижения рубля) и купил фьючерс SiU0.

фото-спекуляция долларом-сделка Игоря Степанова

В середине дня, находясь в прибыльной позиции, услышал новости, которые увеличили вариационную маржу на счёте.

А в конце основной (дневной) торговой сессии зафиксировал прибыль.

Сработал чётко по плану, по многолетнему алгоритму.

Заработок на неэффективности

Второй класс спекулянтов, а именно те, кому удалось найти неэффективность рынка могут действительно получать стабильную прибыль. К примеру, одной из рабочих стратегий является арбитраж. Допустим, есть две биржи, на которых торгуется один и тот же инструмент. Так часто бывает с акциями, к примеру многие наши акции торгуются на лондонской бирже в виде депозитарных расписок. Если цена на разных биржах разойдётся, то совершив разнонаправленные сделки вы гарантированно получите прибыль. Проблема заключается в том, что совершив эти сделки вы окажете влияние на цену в сторону выравнивания. То есть, зарабатывая на неэффективности рынка вы тем самым её устраняете.

У всех таких стратегий ограниченный объём, и уж поверьте о них никто вам не расскажет ни на каких курсах. Как говорится: “Такая корова нужна самому”. Мало того, конкуренция в поисках неэффективностей чрезвычайно высока. Над этим работают лучшие математики, программисты и финансисты, зачастую объединённые в команды, и пишущие для непосредственной торговли роботов. Причём для них это — профессия. Как вы думаете, каковы ваши шансы посоревноваться с этой братией? Как минимум, этому нужно будет посвятить очень значительные силы, но и в этом случае успех не гарантирован. А если вы надеетесь на быстрый заработок, а ведь многие считают себя умнее и удачливее других, то скорее всего вас ждёт провал:

Проигравший в соревновании трейдер

Поэтому, я считаю, что для большинства спекуляции не подходят. Они приведут к потере ваших денег, времени и сил. Конечно, брокерам гораздо выгоднее, если вы занимаетесь спекуляциями, ведь множество сделок позволяют им хорошо зарабатывать на комиссиях. Но есть и совсем другой способ — инвестиции. В отличии от спекуляций, ему можно научить всех, и он позволяет действительно приумножать ваш капитал. На чём зарабатывают инвесторы, я расскажу в следующей статье. Только не путайте настоящий инвестиции с тем, что вам часто предлагают заместо в рекламе, рекомендую почитать мою статью про ложные инвестиции.

Ставьте лайк ?, подписывайтесь на канал, для того чтобы научиться инвестировать правильно. Расскажите своим друзьям про спекуляции на бирже, сделав репост этой записи в соцсетях при помощи соответствующих кнопок. Буду рад вашим комментариям! Со мной можно связаться по e-mail: [email protected].

Как правильно выбрать брокера?

В первую очередь нужно смотреть на то, какую репутацию он имеет на рынке, какую долю занимает. Чтобы не рисковать, можно воспользоваться услугами государственных банков – Сбербанк, ВТБ, Газпромбанк и др. Они практически лишены риска банкротства, поэтому являются самыми надежными. Во второй строчке по этому критерию стоят крупнейшие частные банки – Альфа-Банк, “Открытие”, “МДМ”. Среди специализированных брокерских компаний крупными и старейшими являются – БКС, “Финам”, “Атон”. Но вероятность отзыва у них лицензии выше, чем у крупных банков. В то же время госбанки при всей своей устойчивости предоставляют не самые выгодные тарифы. В любом случае не рекомендуется обращаться к малоизвестным брокерам, даже если комиссии в них очень привлекательные.

Минусы спекуляций на бирже— Эта работа, где платят за результат, а не за время, проведённое у монитора.

— Придётся думать и принимать решения.

— Необходимо пройти обучение и торговать по Системе.

— Придётся следить за своим эмоциональным состоянием.

Диверсификация

Представляет собой процесс инвестирования средств в финансовые активы, имеющие разные корреляционные связи. Специалисты биржевой торговли рекомендуют регулировать соотношение риска и доходности путем осуществления одновременного вложения средств в надежные (но малоприбыльные) и высоко рисковые финансовые инструменты.

Для проведения спекуляций на

фондовой бирже

следует отдавать предпочтение активам одного класса.

Похожие статьи:

Определение акционерной стоимости

Что такое акционерная стоимость?

Акционерная стоимость — это стоимость, предоставляемая владельцам капитала корпорации благодаря способности менеджмента увеличивать продажи, прибыль и свободный денежный поток, что приводит к увеличению дивидендов и прироста капитала для акционеров.

Акционерная стоимость компании зависит от стратегических решений, принимаемых ее советом директоров и высшим руководством, в том числе от способности делать разумные инвестиции и получать здоровую прибыль на вложенный капитал.Если эта стоимость будет создана, особенно в долгосрочной перспективе, цена акций вырастет, и компания сможет выплачивать акционерам более крупные денежные дивиденды. В частности, слияния приводят к значительному увеличению акционерной стоимости.

Акционерная стоимость может стать горячей кнопкой для корпораций, поскольку создание богатства для акционеров не всегда или в равной степени приводит к ценности для сотрудников или клиентов корпорации.

Ключевые выводы

- Акционерная стоимость — это ценность, присваиваемая акционерам компании, основанная на способности фирмы поддерживать и увеличивать прибыль с течением времени.

- Увеличение акционерной стоимости увеличивает общую сумму в разделе баланса акционерного капитала.

- Максима об увеличении акционерной стоимости на самом деле является практическим мифом: у руководства нет юридической обязанности максимизировать корпоративную прибыль.

Понимание акционерной стоимости

Увеличение акционерной стоимости увеличивает общую сумму в разделе баланса акционерного капитала. Формула баланса такова: активы за вычетом обязательств равны акционерному капиталу, а собственный капитал включает нераспределенную прибыль или сумму чистой прибыли компании за вычетом денежных дивидендов с момента создания.

Как использование активов повышает ценность

Компании привлекают капитал для покупки активов и используют эти активы для увеличения продаж или инвестирования в новые проекты с положительной ожидаемой доходностью. Хорошо управляемая компания максимально использует свои активы, чтобы фирма могла работать с меньшими инвестициями в активы.

Предположим, например, что сантехническая компания использует грузовик и оборудование для выполнения жилищных работ, а общая стоимость этих активов составляет 50 000 долларов. Чем больше продаж может произвести сантехническая фирма, используя грузовик и оборудование, тем большую акционерную стоимость создает бизнес.Ценные компании — это те, которые могут увеличить прибыль с той же долларовой суммой активов.

Случаи, когда денежный поток увеличивает стоимость

Создание достаточного притока денежных средств для ведения бизнеса также является важным показателем акционерной стоимости, поскольку компания может работать и увеличивать продажи без необходимости занимать деньги или выпускать больше акций. Фирмы могут увеличить денежный поток за счет быстрого преобразования запасов и дебиторской задолженности в кассовые сборы.

Скорость сбора наличных средств измеряется коэффициентами оборачиваемости, и компании пытаются увеличить продажи без необходимости держать дополнительные запасы или увеличивать среднюю долларовую сумму дебиторской задолженности.Высокая скорость оборачиваемости запасов и дебиторской задолженности увеличивает акционерную стоимость.

Учет прибыли на акцию

Если руководство принимает решения, которые ежегодно увеличивают чистую прибыль, компания может либо выплачивать более крупные денежные дивиденды, либо нераспределенную прибыль для использования в бизнесе. Прибыль компании на акцию (EPS) определяется как прибыль, доступная держателям обыкновенных акций, деленная на количество обыкновенных акций в обращении, и это соотношение является ключевым показателем акционерной стоимости компании.Когда компания может увеличить прибыль, коэффициент увеличивается, и инвесторы считают компанию более ценной.

Миф о максимизации акционерной стоимости?

Принято считать, что корпоративные директора и менеджмент обязаны максимизировать акционерную стоимость, особенно для публичных компаний. Однако судебные постановления предполагают, что эта распространенная мудрость на самом деле является практическим мифом — на самом деле нет юридической обязанности максимизировать прибыль при управлении корпорацией.

Эта идея во многом объясняется чрезмерным влиянием одного устаревшего и широко неправильно понимаемого постановления Верховного суда штата Мичиган в 1919 году по делу Dodge v. Ford Motor Co. , которое касалось юридических обязанностей держателя контрольного пакета акций, имеющего контрольный пакет акций. уважение к миноритарному акционеру, а не о максимальном увеличении акционерной стоимости. Ученые-правоведы и ученые-организаторы, такие как Линн Стаут и Жан-Филипп Робе, подробно разработали этот миф.

S Corporation Сотрудники, акционеры и должностные лица

Кто такой сотрудник?

Определение служащего для FICA (Федеральный закон о страховых взносах), FUTA (Федеральный закон о налоге на безработицу) и федеральный подоходный налог, удерживаемый в соответствии с Налоговым кодексом, включает корпоративных служащих.Когда корпоративные должностные лица выполняют услуги для корпорации и получают или имеют право на выплаты, эти выплаты считаются заработной платой.

Тот факт, что должностное лицо также является акционером, не меняет этого требования. Такие выплаты корпоративному служащему считаются заработной платой. Суды постоянно привлекали к ответственности должностных лиц / акционеров корпорации S, которые предоставляют своей корпорации более чем второстепенные услуги и получают или имеют право на получение компенсации, облагаемой федеральным налогом на трудоустройство.

Если офицер не оказывает никаких услуг или выполняет только второстепенные услуги и не имеет права на компенсацию, он не будет считаться наемным работником.

Выплаты, дивиденды и другие компенсации в виде заработной платы

Суды установили, что акционеры-служащие облагаются налогом на занятость, даже когда акционеры берут выплаты, дивиденды или другие формы компенсации вместо заработной платы.

В 2001 году в деле Налогового суда против ветеринарной клиники Налоговый суд постановил, что работодатель не может уклоняться от федеральных налогов, охарактеризовав компенсацию, выплачиваемую его единственному директору и акционеру, как распределение чистой прибыли корпорации, а не заработную плату.Консультанты по ветеринарной хирургии, P.C. против комиссара, 117 T.C. 141 (2001).

Шестой округ постановил, что сотрудник-акционер компании использовал банковский счет компании в личных целях. Таким образом, суд постановил, что акционер является наемным работником и должен платить налог на заработную плату. Джоли против комиссара, T.C. Памятка. 1998-361, по утверждению unpub. op., 211 F.3d 1269 (6-й округ, 2000 г.).

В еще одном аналогичном деле Налоговый суд постановил, что бухгалтер принимал дивиденды и выполнял обязанности для компании.Налоговый суд постановил, что дивиденды на самом деле являются заработной платой, облагаемой налогом на трудоустройство. Джозеф М. Грей, бухгалтер, PC против комиссара, 119 T.C. 121 (2002).

В перечисленных выше случаях акционеры не сообщили о каких-либо заработных платах своих S-корпораций. В случае 2012 года акционер получал заработную плату в размере 24 000 долларов в год и крупные выплаты. Хотя не было никаких сомнений в том, что акционер является наемным работником, вопрос касался разумности размера заработной платы.Отвечая на вопрос о разумности заработной платы, налогоплательщик утверждал, что корпорация намеревалась выплатить только заработную плату в размере 24 000 долларов и что ее намерение было контролирующим. 8-й округ не согласился с этим и поддержал Окружной суд, который постановил, что проверка заключается в том, действительно ли выплаты, полученные акционером, были вознаграждением за оказанные услуги, поэтому намерение ограничить заработную плату не является определяющим фактором. Дэвид Э. Уотсон, PC vs. США, 668 F.3d 1008 (8-й округ 2012 г.). Верховный суд постановил, что он не будет рассматривать апелляцию на решение 8-го округа.

Прочие решения:

- Платежи, произведенные корпорацией S своему президенту и единственному акционеру, представляли собой заработную плату, облагаемую налогами на трудоустройство, а не выплаты или выплаты ссуд. Предыдущие переводы акций акционером корпорации представляли собой взносы в капитал, а не займы. Суд отклонил аргумент о том, что распределения будут представлять собой необоснованную компенсацию его президенту. Glass Blocks Unlimited против Comm’r, T.C. Памятка. 2013-180.

- Оплата корпорацией личных расходов акционера на страхование и коммунальные услуги была произведена с намерением компенсировать акционеру оказанные услуги.Таким образом, корпорация имела право на вычет в качестве дополнительной компенсации. Суммы в сочетании с небольшими суммами «управленческих расходов», уплаченных корпорацией, не были необоснованными. Ghosn v. Comm’r, T.C. Памятка. 1995–192.

- Предполагаемые «ссуды» от S Corporation ее единственному акционеру, должностному лицу и директору представляли собой заработную плату для целей налогов FICA и FUTA. Ссуды представляли собой необеспеченные векселя до востребования без процентов, ссуды предоставлялись полностью на усмотрение акционера, и акционер регулярно оказывал существенные и ценные услуги налогоплательщикам.Погашение ссуды представляло собой «просто бумажную транзакцию», при которой непогашенный остаток по ссуде кредитулировался в счет нераспределенного дохода и арендных платежей, причитающихся корпорацией акционеру. Gale W. Greenlee, Inc. против США, 661 F. Supp. 642 (Д. Коло, 1985).

Если акционер получил или имел право получить денежные средства или имущество, то корпорация S должна определить и сообщить соответствующую и разумную заработную плату для этого акционера. См. Страницу вопросов компенсации и медицинского страхования S Corporation для получения более подробной информации о том, что считается разумной компенсацией.

Что такое «разумная зарплата» в S Corp? Как правильно платить себе — Collective Hub

Частное предприятие часто предпочитает рассматриваться как S Corp вместо индивидуального предпринимателя для целей налогообложения из-за приятной налоговой экономии, которую вы можете получить благодаря своему статусу.

Но, чтобы оставаться честным с IRS и максимально использовать эту экономию на налогах, вы должны быть осторожны с , как именно вы платите себе.

Владелец S Corp должен получать то, что IRS считает «разумной зарплатой» — по сути, зарплату, сопоставимую с той, которую другие работодатели заплатили бы за аналогичные услуги.Если в бизнесе есть дополнительная прибыль, вы можете рассматривать ее как распределение, которое сопровождается меньшим налоговым счетом.

Как и все, что связано с налогами в США, это сложно. Итак, вот простое руководство по выплате разумной зарплаты в S Corp.

Распределение S Corp по сравнению с заработной платой

Когда вы организуете свой бизнес как юридическое лицо, например, LLC или корпорацию, вы становитесь ее сотрудником, даже если вы единственный в этом бизнесе.Для целей налогообложения вы можете подать заявку в качестве S Corp, чтобы упростить ваши налоги (относительно) и заявить о прибыли в своей личной налоговой декларации вместо уплаты корпоративных налогов.

Говоря языком бухгалтерского учета, вы зарабатываете деньги двумя способами, когда владеете бизнесом:

- Распределения — это прибыли (и убытки), которые через S Corp передаются вам как владельцу (акционеру). Выплаты не являются заработной платой ваших сотрудников и не рассматриваются как доход от самозанятости.

- Заработная плата — это деньги, которые вы платите себе как сотруднику S Corp — заработная плата вашего сотрудника или разумная компенсация.

Немного странно рассматривать дистрибуцию как единый бизнес, потому что прибыль бизнеса обычно составляет вашего дохода . Но вы различаете, как вы получаете этот доход, потому что они имеют разные налоговые последствия.

- Вам не нужно платить налоги на заработную плату при распределении от вашей S Corp.

- Вы должны платить налоги на заработную плату со своей зарплаты, как и любой другой сотрудник.

Налоги на заработную плату — это 15,3% налога на доход, который покрывает Medicare и Social Security (отдельно от вашего подоходного налога).Он может быстро накапливаться! Таким образом, любой доход, который вы берете в качестве распределения, а не заработной платы, экономит ваши расходы в виде налогов.

Чтобы обуздать очевидное искушение взять из всех ваших доходов в качестве распределения, а не заработной платы, IRS устанавливает базовое правило: вы должны платить себе «разумную зарплату».

Разумная зарплата — необходимость

IRS требует, чтобы сотрудники-акционеры S Corp получали разумную заработную плату, которая обычно определяется как , по крайней мере, столько, сколько другие предприятия платят за аналогичные услуги.

Уклонение от уплаты налогов путем маскировки вашей зарплаты под распределение может привести к серьезным штрафам, помимо большой суммы задолженности по налогам, если аудит IRS переквалифицирует ваш доход как зарплату. Вы можете заплатить налоговые штрафы до 100% плюс штрафы за халатность.

Какая разумная зарплата для S Corp?

Вам решать, какую зарплату сотруднику выплачивать самому себе, а какую брать в качестве распределения. Что может показаться захватывающим, но вы должны убедиться, что это соответствует правилам IRS.

Вот общее правило, которому следует следовать: Разумная оплата — это сумма, которую аналогичные предприятия готовы платить за те же или аналогичные услуги. Что ваши работники обычно получают зарплату от работодателя? Или, если вы раньше работали на аналогичной должности, какова была ваша зарплата как наемного работника?

Это правило нигде прямо не прописано в налоговом законодательстве; вместо этого расплывчатое руководство интерпретировалось в судебных делах. Это добавляет удовольствия вашим усилиям по соблюдению требований!

Вот некоторые из факторов, которые IRS учитывает, чтобы определить, платите ли вы себе разумную зарплату через S Corp:

- Обучение и опыт.

- Обязанности и ответственность.

- Время и силы, посвященные бизнесу.

- Дивидендная история.

- Выплаты работникам, не являющимся акционерами.

- Сроки и порядок выплаты бонусов ключевым людям.

- Сколько сопоставимые компании платят за аналогичные услуги.

- Компенсационные договоры.

- Использование формулы для определения компенсации.

Ключом к установлению разумной компенсации, согласно IRS, является определение того, что вы делаете для компании.Предоставляете ли вы прямые услуги или нанимаете других для их оказания?

- Если большая часть дохода бизнеса поступает от ваших прямых услуг, IRS ожидает, что вы получите большую часть прибыли от бизнеса в виде заработной платы и бонусов сотрудников.

- Если большая часть доходов бизнеса поступает от услуг, оказываемых сотрудниками и подрядчиками, не являющимися акционерами, или капиталом и оборудованием (например, процентный доход по ссудам или продажа автомобилей компании), IRS считает разумным для вас получить распределение вместе с Ваша зарплата.

Примечание: Требование «разумной заработной платы» для S Corps вступает в силу только в том случае, если вы (и другие акционеры) получаете распределение из прибыли компании. IRS не может устанавливать требования к минимальной заработной плате, поэтому не волнуйтесь, если ваш бизнес еще не зарабатывает достаточно, чтобы выплачивать себе зарплату, сопоставимую с зарплатой других сотрудников в вашей области.

Зарплата

Не знаете, с чего начать? Основывайте свою зарплату на отраслевой статистике, чтобы получить что-то сопоставимое с тем, что получают другие.

Статистика о заработной плате сотрудников через:

- Сайты отзывов работодателей, , такие как Glassdoor, Salary и PayScale, краудсорсинг информации о вознаграждении сотрудников по компаниям, должностям, отраслям и местоположениям.

RCReports : Приобретите у этой компании отчет, специально разработанный для анализа разумной компенсации.

Что делать, если вы носите несколько головных уборов?

Владельцы малого бизнеса обычно выполняют несколько работ, потому что для ежедневной работы предприятия необходимо много работы.

Например, владелец компании по веб-разработке, состоящей из одного человека, может тратить 75% своего времени на веб-разработку и 25% своего времени на администрирование и работу по маркетингу.

Эти рабочие места, как правило, оплачиваются по существенно разным ставкам.

Вы можете проверить информацию о зарплате для каждой должности, которую вы выполняете, и объединить ставки. Но это будет сложно. Легче просто найти ближайшую единственную роль, которую вы можете найти — скорее всего, ту работу, на которую вы проводите большую часть своего времени.

Внесение корректировок для определения идеальной зарплаты

Получение сопоставимой зарплаты — хорошее начало, но для вашего бизнеса может не иметь смысла платить себе эту зарплату. Примите во внимание уникальные обстоятельства вашего бизнеса, чтобы скорректировать разумную заработную плату для вашей ситуации.

Например, вы можете уменьшить зарплату, если:

- Ваш бизнес менее прибылен, чем другие аналогичные предприятия в вашем регионе.

- Вы работаете неполный рабочий день (менее 2 080 часов в год).