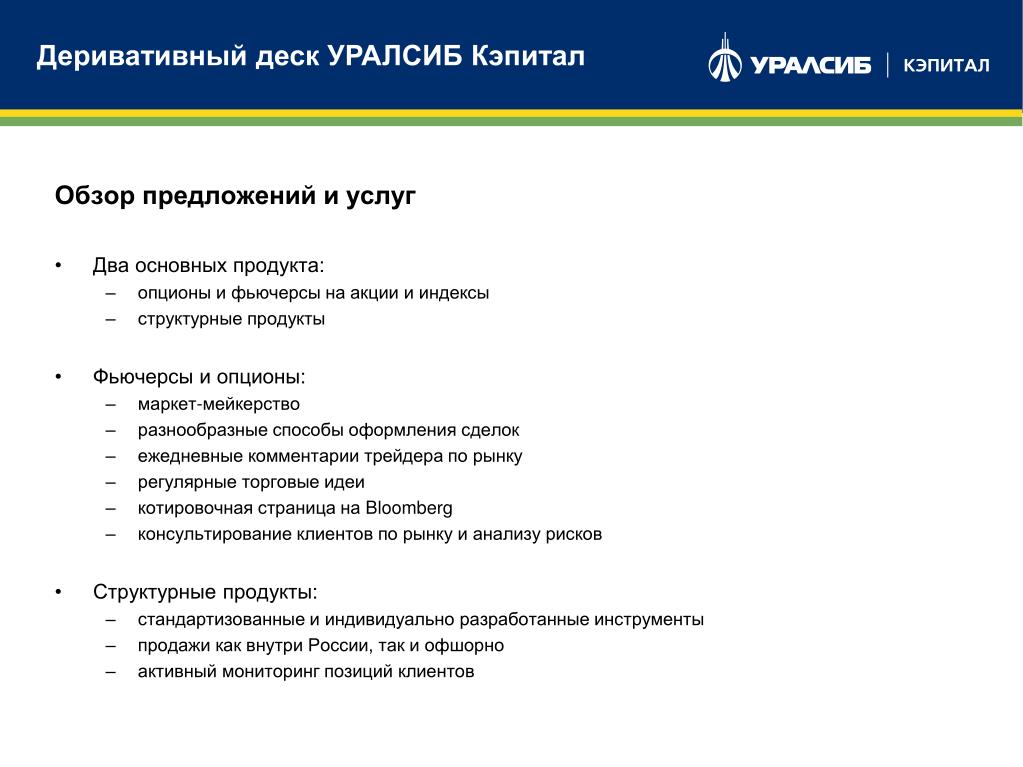

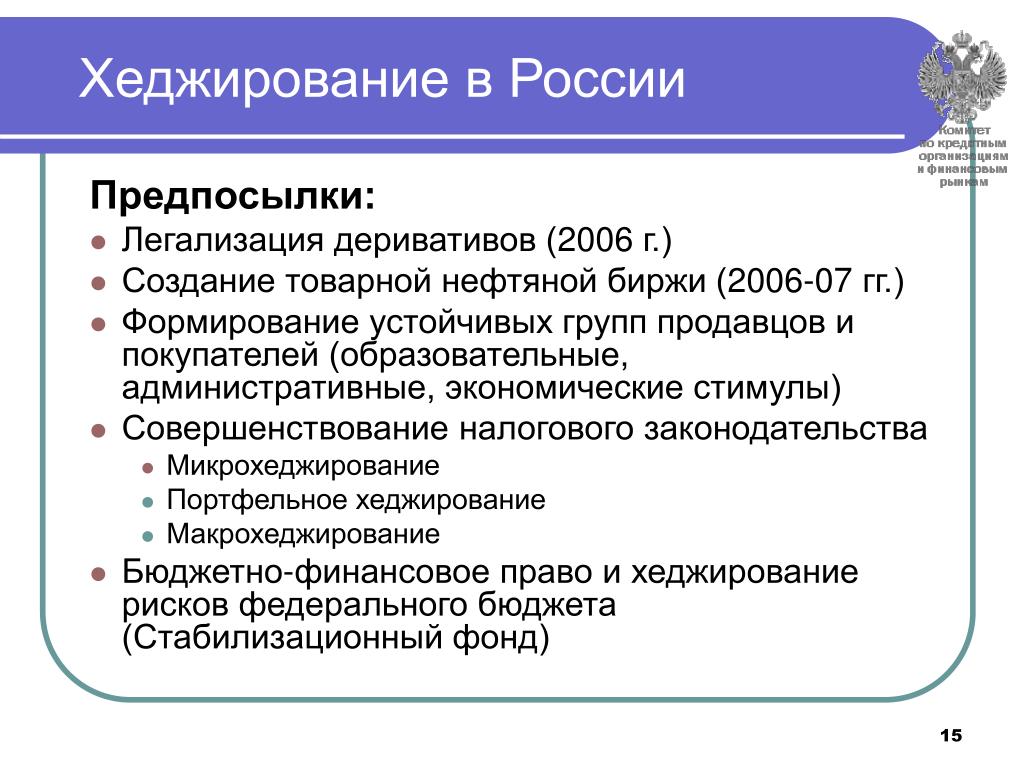

| В 1990-ых начал расти деривативный пузырь благодаря таким людям как | |

| Деривативный контракт с номинальной стоимостью в миллионы долларов на самом деле может стоить всего несколько тысяч долларов. | |

| Другие результаты | |

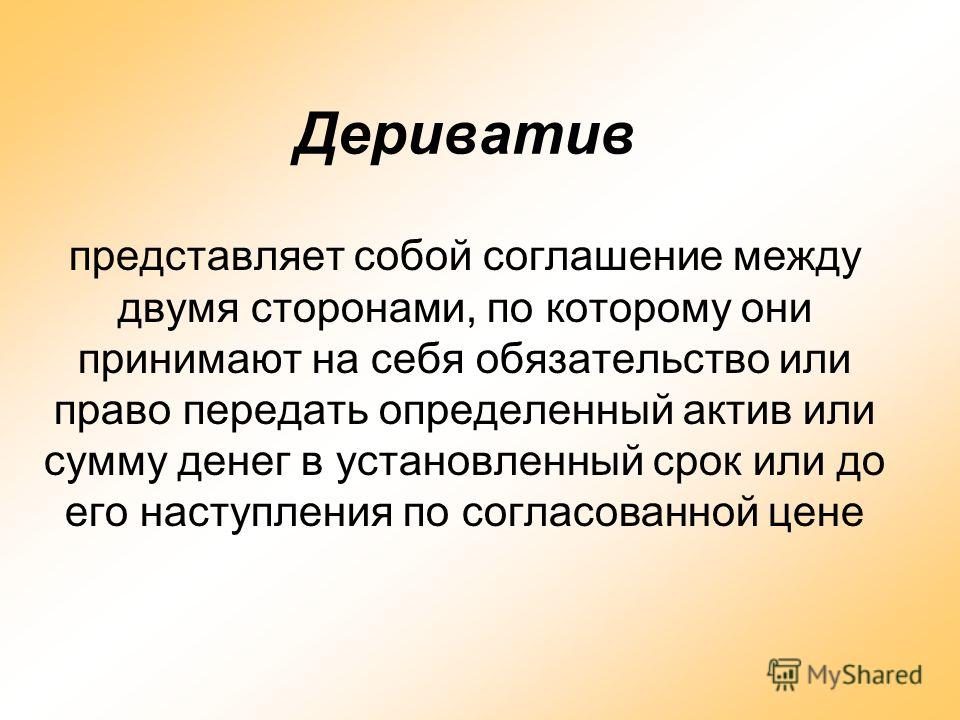

| Дериватив, это когда ты не вкладываешь деньги во что-то, но как бы вкладываешь в то, что похоже на то, во что ты вкладываешь. | |

| Дериватив представляет собой вторичную ставку на базовый продукт. | |

| Погодный дериватив — сырьевой товар, который защищает бизнесменов, от изменений погодных условий. | |

| Вы можете объяснить, что такое дериватив? | |

| Финансовый консультант, специализировался на деривативах. Вы знаете, что такое дериватив? | |

| Трейдеры по деривативам рассчитывают на снижение ключевой ставки в ближайшие три месяца. | |

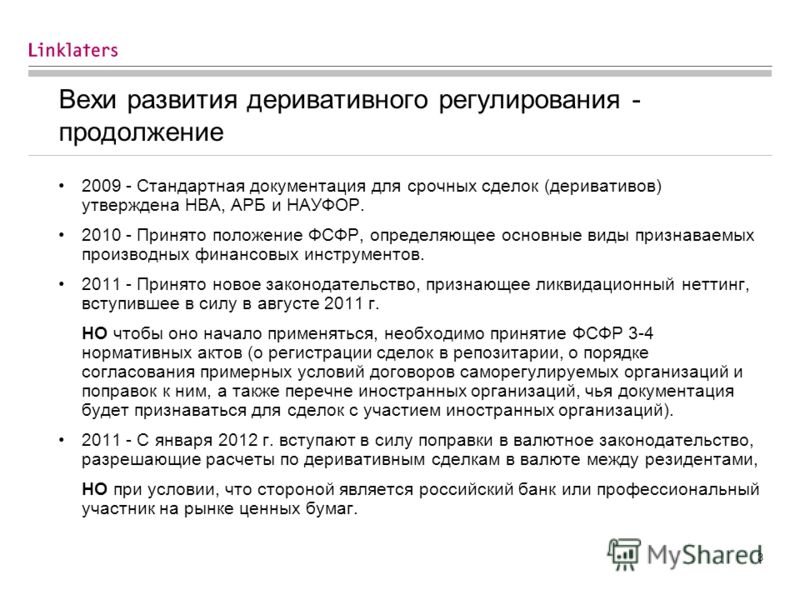

В США к февралю 2012 года совместными усилиями SEC и CFTC было подготовлено более 70 предлагаемых и окончательных правил по деривативам. | |

| Когда вы осуществляете торговлю с нами, вы заключаете сделки с внебиржевыми деривативами, которые не подлежат передаче. | |

| CME Group Inc и Ассоциация трейдеров рынков стран с переходной экономикой создали этот показатель в конце 1990-х годов, и с тех пор он используется в качестве ориентира в контрактах с деривативами. | |

| Хотя они и не являются причиной волатильности цен, спекуляции деривативами основных продовольственных товаров значительно осложняют ситуацию. | |

| Да, я торгую деривативами, в основном, валютными свопами для институциональных инвесторов и немного занимаюсь арбитражами по слиянию на стороне | |

| Это называется деривативами и это беспроигрышно. | |

| Goldman заработал более $ 1 млрд на сделках с деривативами с фондами LIA, которые потеряли почти всю свою стоимость, но принесли Goldman $ 350 млн прибыли. | |

Хотя он в основном используется для операций с акциями в зоне фронт-офиса, возможны также операции с облигациями, деривативами и валютой. | |

| В Германии покупка и продажа турбо-варрантов составляет 50% всей спекулятивной торговли деривативами. | |

| Грант приглашает других членов фирмы посмотреть новую программу торговли деривативами, которую он создал, но это никого не интересует. | |

| Миллион в деривативах, проведеных через три агенства в Будапеште и фонд в Камеруне. | |

| Тем не менее, мы знаем, что деривативная деятельность многих фирм имеет по крайней мере некоторую спекулятивную составляющую по целому ряду причин. | |

| Деривативные финансовые инструменты и соответствующие рынки высоковолатильны. | |

| Хотя валютные и деривативные инструменты можно использовать для управления инвестиционными рисками, некоторые из этих продуктов не подходят многим инвесторам. | |

| Предлагаем биржевые срочные деривативные сделки, опционы, фьючерсы, а также кое-какие внебиржевые продукты. | |

Кроме того, деривативные контракты составляют лишь 3-6% от общего объема валютных и процентных рисков медианных фирм. | |

| предоставляющей право осуществлять торговлю финансовыми и сырьевыми деривативными инструментами, а также другими ценными бумагами, выданную International Financial Services Commission (IFSC/60/315/TS/14). | |

| Уведомление о рисках для валютных и деривативных продуктов | |

| Маржинальные ETF требуют использования разработок новых финансовых инструментов и методов, включая использование свопов, деривативов, перебалансировки и переиндексации для получения требуемой прибыли. | |

| Это был парень в Голдман, который создал им большой успех в покупках этих экзотических жилищных деривативов. | |

| Ну, раздутый пузырь деривативов лопнул. | |

| использование деривативов, и финансовые инновации росли после 2000 года взрывными темпами. | |

Деривативный бум: угроза или новые возможности для рынка

Биткоин-фьючерсыПроизводные инструменты, основанные на криптовалютах, существуют на рынке уже три года, однако долгое время на биткоин-фьючерсы особого внимания не обращали из-за небольшого объема торгов контрактами и малочисленных площадок, предлагающих подобные услуги.

Но в 2020-м ситуация стремительно меняется — рынок деривативов растет, увеличивая влияние на базовый актив. Какова динамика рынка криптовалютных контрактов и чем это грозит монетам?

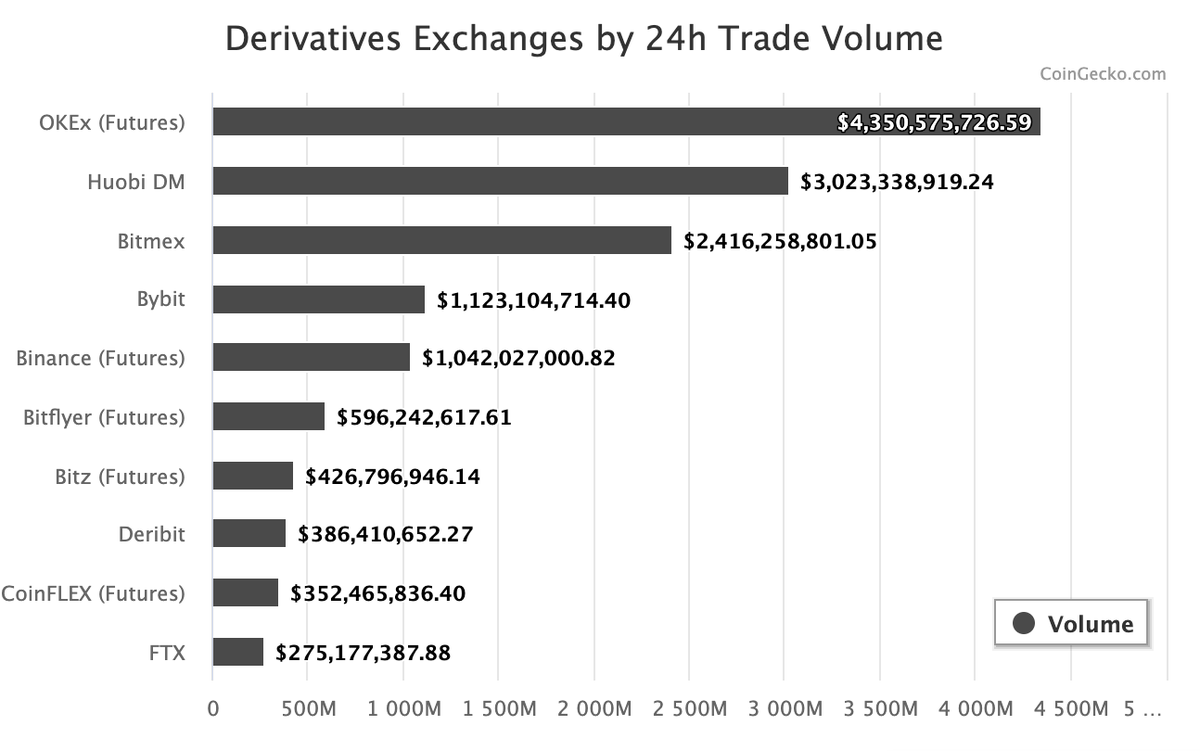

Криптовалютные фьючерсы и опционыСогласно отчету TokenInsight общий объем торговли криптовалютными деривативами в первом квартале 2020-го на 314% выше по сравнению с аналогичным периодом прошлого года:

Динамика объема сделок с криптовалютными деривативамиПри этом наблюдается также рост доли производных инструментов в общем объеме торгов — согласно отчету в первом квартале он составил 39,08%. Доминирующим на рынке фьючерсов остается биткоин, с общей долей контрактов в 78%:

Структура рынка деривативов по базовым активамОднако это общие данные по кварталу. Более подробный анализ периода позволяет увидеть неоднозначную картину с пиками активности и падениями интереса трейдеров:

Суточные объемы торгов биткоин-фьючерсами за февраль-апрельТак, Binance 30 апреля 2020 года отчиталась о рекордных объемах на фьючерсах — $10 млрд:

Объемы торгов биткоин-фьючерсами на BinanceЭтот же пик подтверждается данными skew по открытому интересу (количеству открытых контрактов) биткоин-фьючерсов на CME:

Динамика открытого интереса к биткоин-фьючерсам на СМЕ за январь-мартА также данными Arcane Research:

Динамика открытого интереса к биткоин-фьючерсам на СМЕ с мая 2019-го по апрель 2020-гоПоследний график демонстрирует тренд к росту объема открытых фьючерсов на CME, который может быть связан с халвингом биткоина. Также к концу апреля на Bitfinex выросли долгосрочные позиции по ETH-фьючерсам, что связывают с грядущим обновлением сети до версии 2.0:

Также к концу апреля на Bitfinex выросли долгосрочные позиции по ETH-фьючерсам, что связывают с грядущим обновлением сети до версии 2.0:

Однако, при этом BitMEX (3-е место в рейтинге TokenInsight по объему торгов деривативами) в апреле потеряла 40% активных пользователей:

Которые, вполне возможно, просто перешли на OKEx, где трафик за аналогичный период вырос более, чем на 200%:

А вот исследование The Block показывает, что к концу марта открытый интерес фьючерсов просел на 60% по сравнению с февральскими показателями:

Динамика открытого интереса на биткоин-фьючерсы за октябрь 2019-го — март 2020-гоВосстановился ли он в апреле, если учесть активности в конце месяца? Точные цифры даст только новое исследование.

Таким образом основной объем торгов сформировался в феврале и на пиках — 12 марта, 30 апреля и других. Если не брать в учет эти самые пики, то с февраля интерес трейдеров к деривативам существенно просел, что подтверждается всеми приведенными графиками. И хотя с конца апреля мы видим восходящий тренд, но пока рано говорить насколько он устойчив, сможет ли вывести деривативы «на луну» или является очередным локальным пиком. Однако 300% к объему — факт упрямый и требует объяснения.

И хотя с конца апреля мы видим восходящий тренд, но пока рано говорить насколько он устойчив, сможет ли вывести деривативы «на луну» или является очередным локальным пиком. Однако 300% к объему — факт упрямый и требует объяснения.

Столь стремительный рост крипто-деривативов в 2020-м вызван несколькими причинами:

Появлением опционов

В январе CME открыла опционы на биткоин и первые же сутки закрыла с объемом свыше $2 млн. До них опционы в начале декабря 2019-го уже успела запустить Bakkt, а к концу года подтянулась и OKEx.

Собственно февральский пик торгов пришелся на период после запуска опционов на крупнейших площадках. По-видимому, этот производный инструмент более интересен трейдерам, чем фьючерсы, хотя TokenInsight и не предоставили данных по структуре рынка опционов, ограничившись лишь фьючерсами.

☝️

Основное отличие опциона от фьючерса в том, что фьючерс обязывает покупателя приобрести актив в указанный срок по согласованной цене, а опцион — дает право покупать или отказываться. При этом продавец обязан передать актив, если покупатель захочет того.

При этом продавец обязан передать актив, если покупатель захочет того.

Таким образом свобода действий владельца опциона больше, чем у владельца фьючерса.

Развитием отрасли и регулированием

Еще в начале года Kraken заявила об экспансии на российский рынок, и начинать они планировали с запуска фьючерсов. В The Block также говорят, что к концу года опционы откроет Binance, а площадка FTX, в которую инвестировала биржа, уже успела сделать это 13 января — одновременно с CME.

При этом внушительный объем торгов, согласно TokenInsight приходится на США:

Торговая активность по странам и количество фолловеров крупнейших бирж в TwitterТам на данный момент существует три регулируемые площадки, которые торгуют деривативами — это Bakkt, CME и ErisX. При этом Bakkt запустилась в 2019-м, ErisX начала поставку Ethereum-фьючерсов а мае 2020 года, а CME запустила опционы лишь в начале этого года. Остальные не могут предлагать жителям США торговлю деривативами легально. CFTC даже объявила конкурс на разработку новых инструментов, чтобы отслеживать нелицензированные торговые предложения:

По всей видимости, в ближайшем будущем нарушителей, попавших в «red list», ожидают санкции, а правительство взяло курс на полное регулирование крипторынка, включая деривативы.

Поэтому на нерегулируемых биржах деривативов основной трафик генерируют жители Азии, Австралии и Европы. Хотя в ЕС жизнь таким площадкам несколько усложнило вступление в действие правил AML пятой редакции.

☝️

Примечательно, что по TokenInsight всего 3 площадки в США генерируют почти такой же объем торгов, как и Сингапур, где могут работать все нерегулируемые биржи, обгоняя даже Гон-Конг.

Лицензирование в США и других бирж откроет площадкам доступ к новым клиентам и существенно может поднять объемы.

Техническими изменениями

Для Ethereum — это в первую очередь ожидаемое обновление до версии 2.0, которое должно ознаменоваться переходом на PoS и увеличением пропускной способности сети. Именно поэтому вырос объем длинных позиций по ETH-фьючерсам — трейдеры верят, что после апдейта стоимость монеты возрастет.

Для биткоина — халвинг. И хотя оценки его последствий пока довольно неоднозначны, рост объема торгов деривативами свидетельствует о том, что трейдеры настроены на получение прибыли, по крайней мере, в краткосрочной перспективе.

Финансовыми возможностями

В условиях «качель» деривативы позволяют получить профит с иксами в очень короткое время, а в марте биткоин сильно покачало, вместе с остальным рынком.

Из-за корреляции между ростом объемов деривативных торгов и «качелями» некоторые аналитики выражали обеспокоенность пиком от 30-го апреля — который мог свидетельствовать о том, что в ближайшее время игроки ждут существенной волатильности. И вот курс биткоина в первой половине мая:

График стоимости Bitcoin с 1 по 14 маяА это годовой график:

График стоимости Bitcoin с мая 2019-го по май 2020-гоБиткоин, конечно, никогда не отличался предсказуемым курсом, но начиная с августа изменения цены происходили скачками с относительно стабильными плато, а вот в мае график стал более хаотичным.

Трейдинг криптовалютными деривативамиДля отрасли развитие рынка деривативов имеет как отрицательные, так и положительные последствия. Из основных плюсов:

Новый способ использования криптовалюты

Мы уже видели, как криптовалюта пробила себе канал развития в виде De-Fi, еще больше приблизившись по функциональности к традиционным финансовым инструментам.

Деривативы тоже являются перспективным направлением для трейдеров, и укрепляют крипту не только как расчетное средство, но и как ресурс, которым можно торговать и зарабатывать на этом.

Привлечение новых участников рынка

Торговля производными инструментами — целый сектор в трейдерской деятельности, и появление криптовалютных фьючерсов и опционов не могло остаться вне поля зрения участников этого сектора. Причем, как можно судить по приведенным выше данным, именно опционы привлекают новых трейдеров, специализирующихся на торгах деривативами.

В сочетании с относительной волатильностью рынка эти инструменты открывают возможности для получения высокой прибыли. А чем больше в отрасли участников, тем ближе день полного принятия криптовалюты.

Однако существуют и риски для валют, являющихся основой деривативов, в частности это:

Перекачка средств

Если брать основным критерием капитализацию, то криптовалютный рынок и рынок деривативов не связаны от слова вообще — вкладывая в контракт, трейдер не вкладывает в монету, т. к. не покупает ее, а только обязуется купить.

к. не покупает ее, а только обязуется купить.

Поскольку контракты дают большее поле для маневра и заработка, то зачастую вложится в контракт выгоднее. Например, когда цена падает трейдер покупает не дешевый актив, а дешевый фьючерс на актив, фиксируя низкую стоимость. В будущем цена вырастет, а он получит:

- Либо криптовалюту — тогда его капитал вернется в актив;

- Либо фиатную компенсацию — тогда его капитал с прибылью останется у него;

- Либо прибыль от перепродажи своего фьючерса по более высокой цене — тогда капитал также окажется у него.

То есть деривативы выкачивают деньги трейдеров из основного актива, и хотя контракт как бы фиксирует тот факт, что трейдер в будущем вернет эти деньги, получив актив, по факту это так не работает. Например, Bakkt предлагает на выбор фьючерсы с физической поставкой актива или с выплатой его стоимости в фиате. И апрельские данные skew показывают, что на долю первых в среднем приходится 67%:

Объем торгов биткоин-фьючерсами различных типов на Bakkt☝️

Вроде неплохо, вот только Bakkt — единственная площадка с биткоин-фьючерсами с физической поставкой.

Ни СМЕ ни другие биржи, торгующие фьючерсами не предлагают данный тип контрактов, проводя выплаты по фьючерсам в фиате.

Нарушение ценообразования

Стоимость криптовалюты формируется исходя из спроса и предложения — основной постулат и повод для гордости биткоина и альткоинов. Вот только деривативы этот баланс спроса и предложения нарушают.

По идее фьючерс или опцион — это сделка на покупку монеты, т.е. рост объема торгов деривативами должен повышать и количество сделок с самим активом, а, значит, повышать спрос и стоимость. Но опять же, трейдеры покупают или продают только право на монету, зачастую не имея ее. Например:

- А продает Б один биткоин, Б продает его В, В продает Г — итого 3 сделки с валютой.

- А продает Б один биткоин-фьючерс, Б продает фьючерс В, В продает фьючерс Г — итого 3 сделки с деривативами, но монету, возможно получит только Г, если не согласится на ее стоимость в фиате. Значит сделка будет только одна и только если Г нужен именно биткоин.

Главный стратег инвестиционной компании CoinShares — Мелтем Демирорс считает, что с развитием рынка деривативов рыночная цена биткоина будет все меньше зависеть от его внутренней стоимости:

Падение функциональной ценности

Эта проблема вытекает из предыдущих — если биткоин и другие монеты интересны лишь как основа для деривативов, то по прямому назначению они будут использоваться все реже. Т.е. торговать будут правами на монеты, которые фигурально выражаясь могут годами «пылиться» на кошельках и ни разу не переводиться, пока владелец этих прав не захочет реализовать их.

☝️

Это создает пузырь и тот самый разрыв между рыночной и внутренней стоимостью — рыночная может поддерживаться за счет растущего спроса на контракты, а внутренняя будет падать т.к. люди просто перестанут использовать монету.

Рано или поздно пузырь просто лопнет. Конечно, пузыри надувались и без деривативов, но их вызывал информационный накал, который был неустойчивым, а фьючерсы и опционы позволяют фиксировать их и поддерживать некоторое время без особых усилий.

Еще со времен запуска биткоин-фьючерсов на СМЕ деривативы окрестили «убийцей биткоина» и они действительно стали одной из причин январского падения 2017-го, но когда биткоин стал меньше интересовать трейдеров и больше обычных пользователей, их влияние на рынок существенно снизилось.

Однако сейчас ситуация меняется — объемы выросли втрое, как и доля контрактов в общем объеме операций, появились опционы и растет тенденция к формированию крупных держателей валюты, которые могут генерировать деривативы, не выпуская актив на рынок. Значит ли это, что в ближайшем будущем мы увидим деривативный биткоин-пузырь?

Читайте также:

Национальные цифровые валюты — насколько далеко продвинулись страны в этом вопросе

Стейблкоины: тихая гавань на период кризиса

PlusToken: пирамида, которая пошатнула курс биткоина

Нью Йорк Таймс прикрывает стыд

(Слева направо) Бывший

председатель Федеральной резервной системы (ФРС) Алан Гринспен (Alan Greenspan)

Во

вчерашнем печатном выпуске New York Times

опубликовано

мелкое погружение на 1300 слов в запутанный, глобально взаимосвязанный мир

финансовых деривативов. Чем же объясняется возобновленный интерес New York Times после многих лет

игнорирования этой сейсмической проблемы с тех пор, как она в последний раз обрушила

американскую финансовую систему в 2008 г.? Статью на 1300 слов можно

резюмировать всего тремя буквами – CYA

(cover your ass

– «прикрытие задницы»).

Чем же объясняется возобновленный интерес New York Times после многих лет

игнорирования этой сейсмической проблемы с тех пор, как она в последний раз обрушила

американскую финансовую систему в 2008 г.? Статью на 1300 слов можно

резюмировать всего тремя буквами – CYA

(cover your ass

– «прикрытие задницы»).

Такой

экскурс в темную паутину финансовых деривативов, поддерживаемую крупнейшими

банками Уолл-стрит, New York Times заставило сделать

пугающее глубокое погружение в эту тему на111 страниц Майкла Гринбергера (Michael Greenberger),

профессора права в Школе юриспруденции им. Кэри

(

Майкл Гринбергер

В

тот период Борн стремилась регулировать внебиржевые деривативы, но ее попытки

саботировались уютной привязанностью президента

Citigroup получил крупнейшую

помощь за счет налогоплательщиков в глобальной финансовой истории – $45 млрд капитала от Казначейства США;

федеральное правительство гарантировало свыше $300 млрд активов Citigroup; Федеральная

корпорация по страхованию вкладов (Federal Deposit

Insurance Corporation (FDIC)) гарантировала $5.75

млрд первоочередного необеспеченного долга и $26 млрд коммерческих бумаг и

межбанковских депозитов; а ФРС тайно выдавала

Гринбергер

ранее дал бескомпромиссное интервью о своих годах в CFTC в передаче Frontline

на канале PBS в 2009 г. (См.

расшифровку интервью здесь и видеозапись передачи

здесь). Он объясняет все

предостережения, поступавшие Конгрессу и регуляторам, насчет того, что

внебиржевые деривативы представляют угрозу финансовой стабильности и нуждаются

в регулировании.

Но

всего этого было недостаточно, чтобы Конгресс не позволил рынку внебиржевых

деривативов оставаться нерегулируемым, пока тот не обвалил Уолл-стрит в 2008 г.

Согласно закону Додда (Dodd)

– Франка (Frank)

о финансовой реформе 2010 г. , CFTC должна была выполнять

надзор за этим рынком. Но Уолл-стрит с того времени создала

столько лазеек,

что чаша деривативов на Уолл-стрит по-прежнему свободно наполняется.

, CFTC должна была выполнять

надзор за этим рынком. Но Уолл-стрит с того времени создала

столько лазеек,

что чаша деривативов на Уолл-стрит по-прежнему свободно наполняется.

В своем новом отчете Гринбергер доступно излагает доводы в пользу того, что слабое регулирование и необузданная концентрация деривативов способны создать очередной «экономический Армагеддон». Он завершает свой отчет следующим образом:

«Дилеры

по свопам (вид деривативных контрактов) крупных американских банковских

холдинговых компаний и их представители преднамеренно создали в законе Додда –

Франка большие лазейки, которыми они могут произвольно пользоваться. Организовывая,

согласовывая и проводя свопы в США с американским персоналом и затем

«присваивая» их своим «иностранным», «лишенным гарантий» дочерним структурам,

эти дилеры по свопам могут и рыбку съесть, и в пруд не лезть: провести своп в

США под прямым контролем родительской банковской холдинговой компании, но с

возможностью перевести своп за границу, где закон Додда – Франка не действует. Как хорошо показала история, нерегулируемые свопы в конечном итоге ведут к

чрезмерным экономическим страданиям и затем слишком часто – к системным сбоям в

мировой экономике, вновь ставя американских налогоплательщиков, страдающих от

приносимых рецессией экономических затруднений, в положение кредиторов

последней инстанции для этих огромных американских институтов…»

Как хорошо показала история, нерегулируемые свопы в конечном итоге ведут к

чрезмерным экономическим страданиям и затем слишком часто – к системным сбоям в

мировой экономике, вновь ставя американских налогоплательщиков, страдающих от

приносимых рецессией экономических затруднений, в положение кредиторов

последней инстанции для этих огромных американских институтов…»

Один

момент в статье New York Times особенно любопытен.

Заголовок цифровой версии следующий: «Спустя

десятилетие после кризиса рынок на $600 трлн остается малопонятным для

регуляторов» (Decade After Crisis, a $600 Trillion Market Remains Murky to Regulators). $600 трлн – это номинальная сумма

деривативов. Но далее в статье, вместо того чтобы сообщить номинальную сумму

деривативов Goldman Sachs,

JPMorgan Chase

и Citigroup в триллионах долларов, она сообщается в миллиардах долларов, так что кажется, будто на эти банки приходится

лишь крохотная часть рынка на $600 трлн, что решительно не так.

Мы можем написать New York Times письмо с просьбой внести правки, но, как хорошо известно нашим постоянным читателям, мы уже это безуспешно проходили.

Деривативный потенциал лексем царь и цесарь в древнерусском и современном русском языках Текст научной статьи по специальности «Языкознание и литературоведение»

УДК 811.161.1

ДЕРИВАТИВНЫЙ ПОТЕНЦИАЛ ЛЕКСЕМ ЦАРЬ И ЦЕСАРЬ В ДРЕВНЕРУССКОМ И СОВРЕМЕННОМ РУССКОМ ЯЗЫКАХ

DERIVATIVE POTENTIAL OF THE LEXEMES TSAR AND TSESAR IN OLD RUSSIAN AND MODERN RUSSIAN

Т. И. Г алеев T. I. Galeev

Казанский (Приволжский) федеральный университет,

Институт филологии и искусств, г. Казань

Аннотация. В статье рассматривается эволюция лексических значений слов царь и цесарь и их производных через призму исторических изменений, происходивших в разные периоды становления русской языковой картины мира. Изучение лексем социальной семантики помогает охарактеризовать аксиологический плюрализм применительно к сословным наименованиям лиц, а также отражает исторические изменения в жизни общества.

В статье рассматривается эволюция лексических значений слов царь и цесарь и их производных через призму исторических изменений, происходивших в разные периоды становления русской языковой картины мира. Изучение лексем социальной семантики помогает охарактеризовать аксиологический плюрализм применительно к сословным наименованиям лиц, а также отражает исторические изменения в жизни общества.

Abstract. The article discusses the evolution of the lexical meanings of the words tsar and tsesar and their derivatives in the context of historical changes in different periods of formation of Russian linguistic world image. The study of lexemes of social semantics helps to characterize the axiological pluralism concerning estate denomination and also reflects historical changes in society.

Ключевые слова: деривация, семантика, наименования лиц по социальному статусу, сословия, титулы.

Keywords: derivation, semantics, estate determination, estates, titles.

Актуальность исследуемой проблемы. С расслоением общества на сословия по принципу богатства, происхождения или на основании той или иной деятельности, свойственной определенной группе лиц, в языке появились термины, которые могут быть обозначены как «наименования лиц по сословному принципу». При этом чрезвычайно важно дать характеристику развития общественных отношений с учетом лексической и словообразовательной активности, которая была свойственна указанным наименованиям. К высказыванию известного языковеда Р. А. Будагова «история слов -это не только история этимологии, но и история всего последующего их движения в языке и в обществе» можно добавить, что это касается и истории их производных [2, 64]. При определении словообразовательного потенциала той или иной группы слов учитываются разные факторы: количество дериватов в словообразовательной парадигме и словообразовательном гнезде, частеречная принадлежность производных слов, семантическая структура слова, словообразовательные значения производных и т. д. [1]. Од-

д. [1]. Од-

ним из показателей значимости и частотности употребления того или иного слова принято считать степень словообразовательной продуктивности. Такой подход особенно актуален при проведении филологического анализа лексем эпохи Древней Руси, которая оставила немного письменных свидетельств. Частотность использования производных от терминов, обозначающих высшие слои общества (боярин, дворянин, император, князь, царь), неодинакова в разные периоды истории.

Материал и методика исследований. Представлена эволюция значений производных образований, сформированных на базе лексемы царь как наиболее древней, частотной и продуктивной. В качестве материала исследования были использованы лексикографические данные словарей, а также художественная литература. Методика исследования включает историко-этимологический анализ производных слов царь и цесарь, которые можно считать своеобразными паронимами древнерусского языка. Указанные деривативы сравниваются и сопоставляются семантически в диахроническом аспекте.

Указанные деривативы сравниваются и сопоставляются семантически в диахроническом аспекте.

Результаты исследований и их обсуждение. Сама лексема царь, по мнению большинства этимологов, восходит к имени Гая Юлия Цезаря [15]. Перейдя в древнерусский язык из старославянского, лексема царь служила для обозначения титула правителей иностранных государств. Это было достаточно удобно: правитель любого древнерусского государства — князь, любого иностранного — цесарь. Со временем это слово претерпело своеобразную редукцию в фонетическом и семантическом плане, поскольку возникла потребность в создании наименования золотоордынских правителей. И древнерусские книжники начали фиксировать в документах слово царь, которое представляло собой видоизмененное цесарь. С освобождением от татаро-монгольского ига необходимость в использовании лексемы царь должна была отпасть, так как объект, который она обозначала, постепенно исчезал из языковой картины мира. Но, несмотря на это, она, наоборот, начинает приобретать новые значения и встречается в текстах все чаще. Уже в XVI веке это слово в качестве титула начал использовать Иван IV Грозный. Постепенно лексема царь приобретает тот же лексический объем, что и цесарь, последняя лексема вплоть до петровских времен уходит из активного словаря языка древнерусского периода.

Но, несмотря на это, она, наоборот, начинает приобретать новые значения и встречается в текстах все чаще. Уже в XVI веке это слово в качестве титула начал использовать Иван IV Грозный. Постепенно лексема царь приобретает тот же лексический объем, что и цесарь, последняя лексема вплоть до петровских времен уходит из активного словаря языка древнерусского периода.

В XVIII и XIX веках цесарь и царь снова сосуществуют. Как и несколько веков назад, они отличались по значению и сфере употребления, однако на этот раз более широкое распространение приобретает лексема царь. Лексема царь использовалась во всех стилях, цесарь — либо в поэтическом, либо в официально-торжественном. Лексема царь имела и имеет до сих пор множество переносных значений, цесарь — только основное -«правитель государства».

Сходная история взаимодействия и у прилагательных с суффиксом -ск, образованных на базе сословных терминов: царский и цесарский. Такие прилагательные имеют общее значение «относящийся к тому или свойственный тому, что названо мотивирующим словом» и «являются в русском языке типом высокопродуктивным» [8, 281]. Как правило, они мотивированы нарицательными существительными со значением лица и способны выражать ряд значений: принадлежности, свойственности, подобия. Некоторым прилагательным «удается выйти за рамки узкопредметных основ и …приобрести большую семантическую емкость (выражая отношение не только к лицу, но и к деятельности вообще) и далее развивать те семантические оттенки, которые яв-

Такие прилагательные имеют общее значение «относящийся к тому или свойственный тому, что названо мотивирующим словом» и «являются в русском языке типом высокопродуктивным» [8, 281]. Как правило, они мотивированы нарицательными существительными со значением лица и способны выражать ряд значений: принадлежности, свойственности, подобия. Некоторым прилагательным «удается выйти за рамки узкопредметных основ и …приобрести большую семантическую емкость (выражая отношение не только к лицу, но и к деятельности вообще) и далее развивать те семантические оттенки, которые яв-

ляются отражением общей тенденции в развитии прилагательных как морфологической категории, а именно тенденции к развитию предельной отвлеченности, большей качественности и безотносительности признака» [3, 8]. Изначально для обозначения принадлежности тех или иных объектов или предметов правителю, называемому царем (или цесарем), использовалось относительное прилагательное цесарский, которое можно встретить в письменных источниках русского языка начиная с древнейших времен и вплоть до XV века: «живеть въ полатах ц^сарьскпихъ», «свиты црьскыга» [13, 736]. дянъ притвора въ церковь».

дянъ притвора въ церковь».

На основании представленного словоупотребления ясно, что одно прилагательное постепенно заменило другое, поскольку производящее цесарь заменилось на соответствующее и более продуктивное в языке царь, чему способствовала их лексическая идентичность. Возможно, фактором, который помог лексеме царь закрепиться в языке, стало придание титулу царь официального статуса в русском обществе в XVI в. До Ивана IV Грозного такой титул, судя по данным лексикографических источников, носили золотоордынские ханы [13, 721].

Закон ликвидации лексического тождества близких по семантике слов также повлиял на судьбу притяжательных прилагательных царев и цесарев, которые некоторое время существовали в языке параллельно. Прилагательное цесарев представлено в текстах, где фигурирует цесарь, то есть какой-либо иностранный правитель, например Византийский император Базилевс: «сътужити дьрзнеть црвь слоух». ти». Как видно из представленных словоупотреблений, слово цесарь в переводах использовалось для обозначения титула любого иностранного правителя, в то время как лексема царь, представляющая собой своеобразное усечение слова цесарь, могла применяться только по отношению к татарским ханам [13, 721].

ти». Как видно из представленных словоупотреблений, слово цесарь в переводах использовалось для обозначения титула любого иностранного правителя, в то время как лексема царь, представляющая собой своеобразное усечение слова цесарь, могла применяться только по отношению к татарским ханам [13, 721].

Возможно, лексические изменения, связанные с официальным утверждением в языке титула царя, коснулись и производных лексем: в Словаре Академии Российской 1789 г. можно обнаружить прилагательное царев со значением «принадлежаший, приличный Царю; Государев», в книге Эсфири: «рекоша отроцы царевы» [9, 311]. Необходимо отметить, что в книге И. И. Срезневского «Материалы для словаря…» Книга Эсфири (один из разделов Ветхого Завета) не использовалась, в отличие от Словаря Академии Российской. Остается только предположить, что Книга Эсфири была переведена позже остальных частей Библии, существовавших уже в Древней Руси.

В Словаре церковно-славянского и русского языка у указанного предиката выделяются еще два значения: «изданный от царя, пожалованный царем» («царский закон», «царская милость») и «устроенный, учрежденный царем» («царский пир») [12, 416]. Учитывая специфику словаря, в котором представлены языковые особенности как церковно-славянского, так и русского языка XIX века, будет целесообразно не соотносить

Учитывая специфику словаря, в котором представлены языковые особенности как церковно-славянского, так и русского языка XIX века, будет целесообразно не соотносить

данную семантику с какой-либо конкретной эпохой и руководствоваться данными «Материалов для словаря .» И. И. Срезневского. Тем не менее, необходимо учесть факт существования подобных значений уже в языке XIX века, о чем будет сказано ниже.

Новое значение прилагательного царский — «роскошный, щедрый» [14, 600] -появляется в языке художественной литературы XIX века: «Ну, только ль в стаде что ягняты? // Вот я как захочу // Да налечу, // Так царский подлинно кусочек подхвачу!» (И. Крылов). От прилагательного царский с новой семантикой образуется и наречие по-царски [6, 257].

В языке XX века в связи с известными изменениями государственного устройства России слово царский в прямом значении употребляется все реже, утрачивает свою частотность, а переносное значение употребляется чаще основного, особенно в разговорной речи: «Это уж не вы ли сделали мне такой царский подарок?» (А. Аверченко). Отсюда и наречие царски, по-царски («принять» или «наградить кого-либо царски, по-царски»), которое означает «на высшем уровне», достойно царя [5, 571]. В XXI веке у наречия царски появляется два новых значения: первое — «величаво, горделиво» или «высокомерно», второе, свойственное разговорной речи, — «роскошно, богато» [6, 957].

Аверченко). Отсюда и наречие царски, по-царски («принять» или «наградить кого-либо царски, по-царски»), которое означает «на высшем уровне», достойно царя [5, 571]. В XXI веке у наречия царски появляется два новых значения: первое — «величаво, горделиво» или «высокомерно», второе, свойственное разговорной речи, — «роскошно, богато» [6, 957].

В языке публицистики XX века прилагательное царский подвергается дальнейшему переосмыслению. Так, Новый словарь русского языка под редакцией Т. Ф. Ефремовой в лексеме царский выделяет три новых значения: «связанный с политическим режимом монархии во главе с царем» или «самодержавный» («царское правительство»), «дореволюционный» («царская Россия») и «деспотичный» («царский режим») [6, 957]. Позже в Словаре русского языка под редакцией А. П. Евгеньевой появляется еще одно значение: «относящийся ко времени существования такой [монархической — прим. авт.] формы государственного правления» («в царское время») [10, 633]. Если сопоставить данные лексикографических и энциклопедических источников XVIII, XIX и XX веков, можно проследить за эволюцией значения слова царский. В языке XVIII века, согласно данным Словаря Академии Российской, указанное прилагательное имело только два значения: «от царя происходящий» («царский указ») и «свойственный, приличный, принадлежащий государю» («царская одежда») [9, 311]. Таким образом, всего за два века у слова царский появилось четыре новых значения.

Если сопоставить данные лексикографических и энциклопедических источников XVIII, XIX и XX веков, можно проследить за эволюцией значения слова царский. В языке XVIII века, согласно данным Словаря Академии Российской, указанное прилагательное имело только два значения: «от царя происходящий» («царский указ») и «свойственный, приличный, принадлежащий государю» («царская одежда») [9, 311]. Таким образом, всего за два века у слова царский появилось четыре новых значения.

Семантические трансформации, которым подвергаются сословные термины, происходили и с образованными от них глаголами. Это обусловлено экстралингвистиче-скими факторами, а именно характерными чертами, важнейшими качествами, присущими всем социальным группам: «всякое новое слово выражает и отражает сдвиги общественного сознания в целой системе мыслей, представлений и оценок. Поэтому-то в новом слове прежние признаки и мысли, прежнее понимание и оценка предмета решительно преобразуются» [4, 254]. вашемь послоушати похотии кго», «съ Христосъмь цьсарьст-вовати съподокитас#» [13, 737]. Как видно из словарных статей «Материалов для словаря.» И. И. Срезневского, посвященных глаголам царить, цесаровать, цесарст-вовать, самым многозначным является цесарствовать, который обладает четырьмя значениями, подтверждаемыми в словаре множеством примеров. У глагола царствовать отмечено всего одно значение. Лексема царить в словаре древнерусского языка отсутствует вовсе.

вашемь послоушати похотии кго», «съ Христосъмь цьсарьст-вовати съподокитас#» [13, 737]. Как видно из словарных статей «Материалов для словаря.» И. И. Срезневского, посвященных глаголам царить, цесаровать, цесарст-вовать, самым многозначным является цесарствовать, который обладает четырьмя значениями, подтверждаемыми в словаре множеством примеров. У глагола царствовать отмечено всего одно значение. Лексема царить в словаре древнерусского языка отсутствует вовсе.

В языке XVIII века, судя по данным Словаря Академии Российской, слова цеса-ровать, цесарствовать и царить не встречаются. Обнаружен только глагол царствовать в значении «иметь верховную над каким-либо царством власть; владеть, управлять царством нося на себе имя Царя» («яко Архелай царствует в Иудеи вместо Ирода отца своего») [9, 312]. Лексему царить можно найти только в словарях начала XX века. В них выделяются два значения: прямое — «быть царем, управлять страной в качестве монарха, царя» и переносное — «быть широко распространенным, господствовать» («в дореволюционной деревне царила нищета и неграмотность») [14, 600].

Уже тогда лексикографические источники начали указывать на семантические расхождения в глаголах царить и царствовать. В словаре Н. И. Ожегова выделяются дополнительные переносные значения слова царить: указанный глагол в значении «подчинять окружающих своему влиянию или выделяться среди других, подобных, превосходя всех в каком-либо отношении» («привык царить всюду, где бы ни появился») может быть применено только к лицам, в то время как царить — «иметь место, преимущественное распространение; преобладать, господствовать» — только к понятиям и явлениям, выраженным существительными абстрактной семантики («в доме царили уют и чистота») [11, 869]. Словари начала XXI века отражают у указанных лексем дальнейшее развитие переносных значений. Так, глагол царствовать вследствие семантической ассимиляции приобретает существовавшие в то время у глагола царить значения, а также обретает новые, ранее нигде не зафиксированные значения: «распоряжаться, властвовать по своему усмотрению» и «жить вольготно, независимо» [6, 957]. ти начнеть наше царство ГО ва вои на против#щас# намъ, да пишют к великому кн#зю вашему» [13, 721]. Словарь

ти начнеть наше царство ГО ва вои на против#щас# намъ, да пишют к великому кн#зю вашему» [13, 721]. Словарь

церковно-славянского и русского языка выделяет в слове царство совершенно другие значения: «государство, страна, управляемая царем (ханом)» («Казанское царство»), «верховная власть» («владеет Вышний царством человеческим»), а также упомянутое выше значение «время управления какого-либо царя» («в лето второе царства Навухудоносорова»), что сближает это слово с лексемой царствование. Приведенные примеры показывают, что «национально-культурная семантика языка — это продукт истории, включающий в себя также и прошлое культуры, и чем богаче история народа, тем ярче и содержательнее строевые единицы языка. Прошлое — в той мере, в какой оно входит в настоящее, — остается актуальным для наших дней» [7, 113].

В начале XIX века, в эпоху романтизма, лексема царство особенно часто использовалась в поэтическом тексте и каждый автор вкладывал в нее свой смысл: «царство нощи» (Н. Карамзин), «царство льдов» (В. Кюхельбекер). Известный литератор и публицист Н. Добролюбов в 60-х годах XIX века, написав критическую статью «Темное царство» о мире невежественных купцов-самодуров, описанном в пьесе А. Островского «Гроза», пополнил фразеологический фонд русского языка. С тех пор темным царством называют атмосферу косности, произвола, насилия, принуждения. Подобный фразеологизм не мог появиться, если бы у слова царство к тому времени не существовало переносное значение «место, область, сфера, где господствуют те или иные явления, начала», сформированное поэтами эпохи романтизма.

Карамзин), «царство льдов» (В. Кюхельбекер). Известный литератор и публицист Н. Добролюбов в 60-х годах XIX века, написав критическую статью «Темное царство» о мире невежественных купцов-самодуров, описанном в пьесе А. Островского «Гроза», пополнил фразеологический фонд русского языка. С тех пор темным царством называют атмосферу косности, произвола, насилия, принуждения. Подобный фразеологизм не мог появиться, если бы у слова царство к тому времени не существовало переносное значение «место, область, сфера, где господствуют те или иные явления, начала», сформированное поэтами эпохи романтизма.

На рубеже XIX и XX веков рассматриваемая лексема активно употребляется в политико-идеологическом дискурсе в значении «преобладающее большинство кого-либо или чего-либо, господство кого-либо или чего-либо над кем-либо или над чем-либо» [6, 957]: «царство настоящего гуманизма» (А. Дживелегов). После 1917 г. царство в значении «страна» исчезнет из разговорной речи ввиду разрушения большевиками старого, монархического режима. Однако лексема царство продолжила функционировать в идеологически окрашенной литературе при описании строящегося социалистического общества с нескрываемой положительной коннотацией, что было характерно для первых лет советской власти: «благое царство социализма» (А. Чаянов).

Однако лексема царство продолжила функционировать в идеологически окрашенной литературе при описании строящегося социалистического общества с нескрываемой положительной коннотацией, что было характерно для первых лет советской власти: «благое царство социализма» (А. Чаянов).

От существительного царь при помощи уменьшительных или увеличительных аффиксов можно образовывать наименования лиц, придавая при этом производному слову эмоционально-экспрессивную окраску (царек и царик): «Трон шатается. Царек Никола голову теряет» (В. Шишков). Царьками в древней Руси называли властителей небольших народов, ханов, султанов: «убиша (татар) до 10 тсч. и самого царика убили» [5, 571], царек — это тот, кто задает тон, главенствует где-либо: «он [французик из Бордо] чувствует себя здесь маленьким царьком» (А. Грибоедов). В наше время царьками пренебрежительно называют тех, кто ведет себя как хозяин, начальник: «царек-администратор» (Б. Хазанов), а также правителей малоразвитых, чаще восточных или африканских государств: «африканский марксистский царек» (В. Аксенов).

Аксенов).

Резюме. Производные лексемы царь в начальном периоде развития письменности в Древней Руси конкурировали с производными общеславянской лексемы цесарь. Вышеупомянутые апеллятивы подверглись стилевой и лексической дифференциации, поскольку язык существует по принципу экономии и не может допустить существование двух близких по звучанию слов с одинаковой семантикой.

ЛИТЕРАТУРА

1. Артюхова, С. В. Словообразовательный потенциал глаголов с семой «эмоция» в современном русском языке : автореф. дис. … канд. филол. наук : 10.02.01 / С. В. Артюхова. — Махачкала, 2005. — 21 с.

2. Будагов, Р. А. История слов в истории общества / Р. А. Будагов. — М. : Просвещение, 1971. — 261 с.

3. Бурмистрова, А. И. Ограничения в образовании прилагательных на -ский, мотивированных производными названиями лица, в русском языке : автореф. дис. … канд. филол. наук : 10.02.01 / А. И. Бурмистрова. -Казань : Казан. гос. ун-т, 1992. — 18 с.

дис. … канд. филол. наук : 10.02.01 / А. И. Бурмистрова. -Казань : Казан. гос. ун-т, 1992. — 18 с.

4. Виноградов, В. В. История слов / В. В. Виноградов ; отв. ред. Н. Ю. Шведова. — М. : Толк, 1999. —

1138 с.

5. Даль, В. И. Толковый словарь живого великорусского языка : в 4 т. Т. 4 / В. И. Даль. — М. : Рус. яз., 1991. — 683 с.

6. Ефремова, Т. Ф. Новый словарь русского языка. Толково-словообразовательный : в 2 т. Т. 2. П — Я / Т. Ф. Ефремова. — М. : Русский язык, 2000. — 1088 с.

7. Петров, В. В. Семантика научных терминов / В. В. Петров. — Новосибирск : Наука, 1982. — 125 с.

8. Русская грамматика : в 2 т. Т. 1 : Фонетика. Фонология. Ударение. Интонация. Словообразование. Морфология. — М. : Наука, 1980. — 783 с.

Морфология. — М. : Наука, 1980. — 783 с.

9. Словарь Академии Российской. — СПб. : Императорская Академия наук, 1789. — 634 с.

10. Словарь русского языка : в 4 т. Т. 4. С — Я / РАН, Институт лингвистических исследований ; под ред. А. П. Евгеньевой. — 4-е изд., стер. — М. : Рус. яз. ; Полиграфресурсы, 1999. — 800 с.

11. Словарь русского языка: 70000 слов / под ред. С. И. Ожегова, Н. Ю. Шведовой. — М. : Русский язык, 1990. — 921 с.

12. Словарь церковно-славянского и русского языка : в 4 т. Т. 4. — СПб. : Императорская Академия наук, 1847. — 491 с.

13. Срезневский, И. И. Материалы для словаря древнерусского языка по письменным памятникам : в 3 т. Т. 3 / И. И. Срезневский. — СПб. : Императорская Академия наук, 1912. — 996 с.

14. Толковый словарь русского языка : в 4 т. Т. 4 / под ред. Д. Н. Ушакова. — М. : ООО «Издательство Астрель», 2000. — 752 с.

Толковый словарь русского языка : в 4 т. Т. 4 / под ред. Д. Н. Ушакова. — М. : ООО «Издательство Астрель», 2000. — 752 с.

15. Berneker, E. Slavisches etymologisches Worterbuch / E. Berneker. — Heidelberg, 1908-1913. — 127 с.

Деривативная термогравиметрия — Справочник химика 21

Наиболее совершенным комплексным методом термического анализа, объединяющем термогравиметрию, деривативную термогравиметрию и дифференциально-термический анализ является дериватография [332], которая выполняется на одном приборе. Наибольшее распространений в СССР получил дериваторграф типа МОМ системы Паулик, Паулик и Эрден. Другие приборы отличаются от него незначительными конструкционными вариантами, предусматривающими различные печи, устройства для помещения образцов, регистрирующие устройства и др. [332]. С помощью дериватографа можно одновременно определять совокупность и последовательность физических и химических превращений — [c. 159]

159] Деривативная термогравиметрия стала непременным элементом исследования в первую очередь кристаллических адсорбентов, например цеолитов [58]. Кроме указанных выше характеристик показатели, полученные на дериватографе, позволяют рассчитать теплоты адсорбции, энтальпию фазового перехода и некоторые другие величины [59]. Метод был успешно применен для изучения влаго-емкости и возгораемости активных углей [60]. [c.79]

Деривативная термогравиметрия (ДТГ) регистрирует скорость изменения массы вещества во времени. Кривая ДТГ записыва ется в виде ряда пиков, положение которых совпадает по тем пературной шкале со ступенями кривой ТГ (рис. 14.3). С по мощью кривых ДТГ можно определить температурные предель реакции и температуру, соответствующую максимальной ско рости реакции. Математической обработкой кривых ТГ и ДТГ можно рассчитать кинетические параметры процесса деструк ции вещества энергию активации а и порядок реакции п Предложено несколько методов расчета, из которых наиболь шее применение нашли метод Фримена и Кэрола и метод двойного логарифмирования. [c.254]

[c.254]

Скорость изменения веса измеряется с помощью катушки 15 с большим числом витков, подвешенной к коромыслу 1весов и движущейся в гомогенном поле постоянного магнита 16. Силовое поле магнита индуктирует в движущейся катушке ток, напряжение которого является пропорциональным отклонению коромысла весов и замеряется гальванометром 2. Световой сигнал подключенного к зажимам катушки гальванометра описывает кривую деривативной термогравиметрии ДТО на светочувствительной бумаге. [c.51]

Деривативная термогравиметрия (ДТГ) — это динамический метод, в котором получают первую производную изменения веса по времени (dw/di) как функцию температуры (Т) при постоянной скорости нагревания или как функцию времени (t) при постоянной, температуре (изотермическая или статическая деривативная тер-могравимвтрия) [c.172]

Оценка количественных параметров с помощью метода ТГ становится затруднительной, когда два топохимических превращения частично перекрывают друг друга или же чередуются реакции с большим и малым изменением веса. Этот недостаток в значительной мере устраняется, если от непосредственной регистрации изменения веса перейти к дифференциальному методу, в котором определяется скорость изменения веса, — дифференциальной (или деривативной) термогравиметрии (ДТГ). Взаимная дополняемость методов ДТА, ТГ и ДТГ привела к созданию дериватографии — метода, в котором соответствующие измерения осуществляются одновременно. [c.209]

Этот недостаток в значительной мере устраняется, если от непосредственной регистрации изменения веса перейти к дифференциальному методу, в котором определяется скорость изменения веса, — дифференциальной (или деривативной) термогравиметрии (ДТГ). Взаимная дополняемость методов ДТА, ТГ и ДТГ привела к созданию дериватографии — метода, в котором соответствующие измерения осуществляются одновременно. [c.209]

Derivative — значение и перевод

1. имя прилагательное

1) общая лексика производный, вторичный

2) финансы производный (о финансовом инструменте, цена которого зависит от цены базового товара, валюты или другого финансового инструмента)

Например: «Triple-witching day» is the day on which three derivative instruments all expire on the same day. — «Тройной день ведьм» это день, когда одновременно истекает срок исполнения трех производных инструментов.

Смотри:

financial instrument, underlying asset 2. имя существительное

1) финансы производная ценная бумага, производный (финансовый) инструмент, дериватив (финансовый инструмент, стоимость которого зависит от цены базового актива, валюты или другого финансового инструмента; напр. , опцион, фьючерс)

Например: the current value of the derivative — текущая стоимость дериватива

derivative market — рынок производных ценных бумаг

Синоним(ы):

derivative security, derivative instrument

Смотри:

derivative market, underlying asset, payoff, payoff function, payoff diagram, premium, exercise price, option writer, option holder, exotic derivative, vanilla derivative, linear derivative, non-linear derivative, option, futures contract, forward contract, credit derivative, embedded derivative, catastrophe derivative, contract for difference, American Depositary Receipt

2) математический термин производная, производная функция (приращение функции при бесконечно малом приращении ее аргумента; названия практически всех производных функций в экономике начинаются со слова «предельный» (marginal))

Например: derivative on the left [right] — левая [правая] производная

derivative of order n — производная n-ого порядка

derivative with respect to производная по.

, опцион, фьючерс)

Например: the current value of the derivative — текущая стоимость дериватива

derivative market — рынок производных ценных бумаг

Синоним(ы):

derivative security, derivative instrument

Смотри:

derivative market, underlying asset, payoff, payoff function, payoff diagram, premium, exercise price, option writer, option holder, exotic derivative, vanilla derivative, linear derivative, non-linear derivative, option, futures contract, forward contract, credit derivative, embedded derivative, catastrophe derivative, contract for difference, American Depositary Receipt

2) математический термин производная, производная функция (приращение функции при бесконечно малом приращении ее аргумента; названия практически всех производных функций в экономике начинаются со слова «предельный» (marginal))

Например: derivative on the left [right] — левая [правая] производная

derivative of order n — производная n-ого порядка

derivative with respect to производная по. ..

Смотри:

function, differentiability, marginal utility, marginal rate of substitution, marginal productivity, marginal rate of technical substitution, marginal rate of transformation

..

Смотри:

function, differentiability, marginal utility, marginal rate of substitution, marginal productivity, marginal rate of technical substitution, marginal rate of transformation

Huobi анонсировала листинг bitcoin-опционов на платформе Huobi Futures

В настоящее время команда биржи тестирует новый деривативный продукт. Контракты будут поставляться по европейскому типу — без возможности досрочного расчета.

Сингапурская биржа Huobi анонсировала опционные контракты на Bitcoin. В опубликованном на сайте биржи сообщении сказано, что уже в текущем квартале новый криптодеривативный продукт попадет в листинг платформы Huobi Futures.

Читайте Bloomchain через любимые соцсети: Telegram, VK, FB

Опционный контракт, так же как и фьючерсный, позволяет своему держателю выкупить базовый актив в будущем на заранее оговоренных условиях. Однако, в отличие от фьючерса, опцион наделяет владельца правом выкупа, но не обязанностью.

В 2020 году это уже третий деривативный продукт, который анонсировала Huobi. Во втором квартале компания запустила бессрочные свопы, а в прошлом месяце — двухквартальные криптовалютные фьючерсы. По данным сервиса Skew, компания продолжает удерживать лидерство среди деривативных платформ. Суточный объем торгов bitcoin-фьючерсами на Huobi достигает $1,89 млрд, что на $140 млн больше, чем у ее ближайшего конкурента — биржи OKEx. Суточный объем торговли bitcoin-фьючерсами на ведущих платформах. Источник: SkewВ последнее время конкуренция на рынке криптовалютных деривативов усилилась, в том числе и со стороны регулируемых платформ. Например, в январе bitcoin-опционы появились на Чикагской товарной бирже. Другие криптовалютные биржи также не отстают: в мае Binance запустила торги опционами на Ethereum и XRP, а в середине июня на платформе Binance Futures появились квартальные bitcoin-фьючерсы.

Huobi, по всей видимости, лидерство терять не намерена. По словам вице-президента Huobi Global Markets Сиары Сан (Ciara Sun), запуск bitcoin-опционов — это ответная реакция на потребности рынка.

«Наш выход на рынок деривативов был невероятно успешным. Huobi Futures возглавляет многие рейтинги, основанные на показателе объема торговли, а на рынке бессрочных свопов нам потребовалось всего несколько месяцев, чтобы захватить лидерство», — цитирует слова Сан портал Decrypt.

Новые контракты будут поставляться по европейскому типу, то есть без возможности досрочного расчета. В основу контракта ляжет торговая пара BTC/USDT. Премия за расчет по контракту будет также взиматься в токенах USDT. Минимальный размер позиции составит 0,001 BTC.

В настоящее время команда Huobi тестирует опционы. Впоследствии контракты будут доступны в веб-версии биржи и через API — только спустя месяц после этого их добавят в торговое приложение.

Определение производной

Что такое производный инструмент?

Производный инструмент — это финансовая ценная бумага, стоимость которой зависит от базового актива или группы активов или получена из них — эталон. Сам производный инструмент представляет собой контракт между двумя или более сторонами, и цена производного инструмента определяется колебаниями базового актива.

Сам производный инструмент представляет собой контракт между двумя или более сторонами, и цена производного инструмента определяется колебаниями базового актива.

Наиболее распространенными базовыми активами для деривативов являются акции, облигации, сырьевые товары, валюты, процентные ставки и рыночные индексы.Эти активы обычно покупаются через брокерских контор.

(Посмотрите, как ваш брокер сравнивается со списком лучших онлайн-брокеров Investopedia).

Мелисса Линг {Copyright} Investopedia, 2019.Деривативы могут торговаться вне биржи (OTC) или на бирже. Внебиржевые деривативы составляют большую долю рынка деривативов. Внебиржевые деривативы, как правило, имеют большую вероятность контрагентского риска. Риск контрагента — это опасность того, что одна из сторон, участвующих в сделке, может объявить дефолт.Эти стороны торгуют между двумя частными сторонами и не регулируются.

И наоборот, производные финансовые инструменты, которые торгуются на бирже, стандартизированы и более жестко регулируются.

Производный инструмент: мое любимое финансовое соглашение

Основы производных

Деривативы могут использоваться для хеджирования позиции, спекуляции на направленном движении базового актива или увеличения кредитного плеча для холдингов. Их стоимость зависит от колебаний стоимости базового актива.

Первоначально деривативы использовались для обеспечения сбалансированных обменных курсов для товаров, продаваемых на международном уровне. Из-за разницы в стоимости национальных валют международным трейдерам требовалась система для учета различий. Сегодня деривативы основаны на широком спектре транзакций и имеют гораздо больше применений. Существуют даже производные, основанные на данных о погоде, таких как количество дождя или количество солнечных дней в регионе.

Например, представьте европейского инвестора, все инвестиционные счета которого номинированы в евро (EUR).Этот инвестор покупает акции американской компании через биржу США за доллары США (USD). Теперь инвестор подвергается валютному риску, пока владеет этими акциями. Риск обменного курса — это угроза увеличения стоимости евро по отношению к доллару США. Если стоимость евро растет, любая прибыль, которую инвестор получает при продаже акций, становится менее ценной, когда они конвертируются в евро.

Теперь инвестор подвергается валютному риску, пока владеет этими акциями. Риск обменного курса — это угроза увеличения стоимости евро по отношению к доллару США. Если стоимость евро растет, любая прибыль, которую инвестор получает при продаже акций, становится менее ценной, когда они конвертируются в евро.

Чтобы застраховаться от этого риска, инвестор мог купить производную валюту, чтобы зафиксировать определенный обменный курс.Производные инструменты, которые можно использовать для хеджирования такого рода рисков, включают валютные фьючерсы и валютные свопы.

Спекулянт, который ожидает повышения курса евро по сравнению с долларом, может получить прибыль, используя производный инструмент, стоимость которого растет вместе с евро. При использовании деривативов для спекуляции на движении цены базового актива инвестору не обязательно иметь холдинг или присутствие в портфеле базового актива.

Ключевые выводы

- Производные инструменты — это ценные бумаги, стоимость которых определяется базовым активом или эталоном.

- Общие производные инструменты включают фьючерсные контракты, форварды, опционы и свопы.

- Большинство деривативов не торгуются на биржах и используются организациями для хеджирования рисков или спекуляции на изменениях цен на базовый актив.

- Биржевые деривативы, такие как фьючерсы или опционы на акции, стандартизированы и устраняют или снижают многие риски внебиржевых деривативов

- Производные инструменты обычно представляют собой инструменты с кредитным плечом, что увеличивает их потенциальные риски и выгоды.

Общие формы производных инструментов

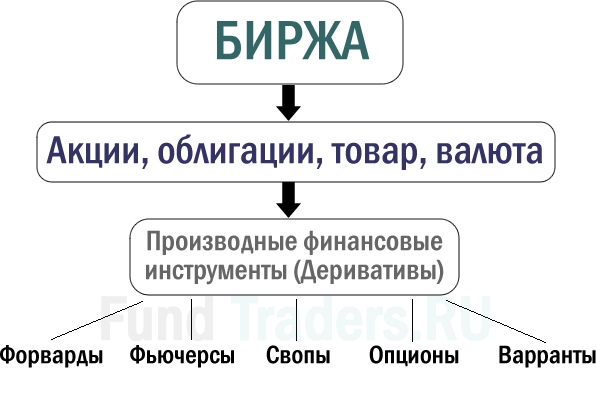

Существует множество различных типов производных финансовых инструментов, которые можно использовать для управления рисками, для спекуляций и увеличения позиций. Деривативы — это растущий рынок, предлагающий продукты, удовлетворяющие практически любым потребностям или допустимым рискам.

Фьючерс

Фьючерсные контракты, также известные как фьючерсы, представляют собой соглашение между двумя сторонами о покупке и поставке актива по согласованной цене в будущем. Торговля фьючерсами на бирже, контракты стандартизированы. Трейдеры будут использовать фьючерсные контракты для хеджирования своего риска или спекуляции на цене базового актива. Стороны, участвующие в фьючерсной сделке, обязаны выполнить обязательство по покупке или продаже базового актива.

Торговля фьючерсами на бирже, контракты стандартизированы. Трейдеры будут использовать фьючерсные контракты для хеджирования своего риска или спекуляции на цене базового актива. Стороны, участвующие в фьючерсной сделке, обязаны выполнить обязательство по покупке или продаже базового актива.

Например, предположим, что 6 ноября 2019 года Компания-А покупает фьючерсный контракт на нефть по цене 62,22 доллара за баррель, который истекает 19 декабря 2019 года. Компания делает это, потому что ей нужна нефть в декабре, и она обеспокоена тем, что цена вырастет до того, как компании потребуется покупка.Покупка нефтяного фьючерсного контракта хеджирует риск компании, потому что продавец на другой стороне контракта обязан поставить нефть Компании А по цене 62,22 доллара за баррель после истечения срока контракта. Предположим, что к 19 декабря 2019 года цены на нефть вырастут до 80 долларов за баррель. Компания-А может принять поставку нефти от продавца фьючерсного контракта, но если она больше не нуждается в нефти, она также может продать контракт до истечения срока и сохранить прибыль.

В этом примере возможно, что и покупатель фьючерса, и продавец хеджировали риск.Компания-А нуждалась в нефти в будущем и хотела компенсировать риск того, что цена может вырасти в декабре, с помощью длинной позиции по фьючерсному контракту на нефть. Продавцом могла быть нефтяная компания, которая была обеспокоена падением цен на нефть и хотела устранить этот риск путем продажи или «короткой продажи» фьючерсного контракта, фиксировавшего цену, которую она получит в декабре.

Также возможно, что продавец или покупатель — или оба — участников нефтяных фьючерсов были спекулянтами с противоположным мнением относительно направления декабрьской нефти.Если бы стороны, участвующие в фьючерсном контракте, были спекулянтами, маловероятно, что кто-либо из них захотел бы договориться о поставке нескольких баррелей сырой нефти. Спекулянты могут прекратить свое обязательство по покупке или доставке базового товара, закрыв — раскрутив — свой контракт до истечения срока его действия с помощью компенсационного контракта.

Например, фьючерсный контракт на нефть West Texas Intermediate (WTI) на CME составляет 1000 баррелей нефти. Если цена на нефть выросла с 62 долларов.От 22 до 80 долларов за баррель трейдер с длинной позицией — покупатель — по фьючерсному контракту получил бы прибыль в размере 17 780 долларов [(80 долларов — 62,22 доллара) X 1000 = 17 780 долларов]. У трейдера с короткой позицией — продавца — в контракте убыток составит 17 780 долларов.

Не все фьючерсные контракты рассчитываются по истечении срока путем поставки базового актива. Расчет по многим производным финансовым инструментам осуществляется наличными, что означает, что прибыль или убыток от сделки — это просто учетный денежный поток на брокерском счете трейдера.Фьючерсные контракты с расчетами наличными включают многие фьючерсы на процентную ставку, фьючерсы на фондовые индексы и более необычные инструменты, такие как фьючерсы на волатильность или погодные фьючерсы.

Нападающие

Форвардные контракты, известные просто как форвардные, похожи на фьючерсы, но торгуются не на бирже, а только на внебиржевом рынке. При создании форвардного контракта покупатель и продавец могут настроить условия, размер и процесс расчета по производному инструменту. Будучи внебиржевыми продуктами, форвардные контракты несут более высокий риск контрагента как для покупателей, так и для продавцов.

При создании форвардного контракта покупатель и продавец могут настроить условия, размер и процесс расчета по производному инструменту. Будучи внебиржевыми продуктами, форвардные контракты несут более высокий риск контрагента как для покупателей, так и для продавцов.

Риски контрагента — это своего рода кредитный риск, заключающийся в том, что покупатель или продавец могут быть не в состоянии выполнить обязательства, изложенные в контракте. Если одна сторона контракта становится неплатежеспособной, другая сторона может не иметь права регресса и может потерять ценность своей позиции. После создания стороны форвардного контракта могут компенсировать свою позицию с другими контрагентами, что может увеличить потенциальные риски контрагента по мере того, как в один и тот же контракт вовлекается больше трейдеров.

Свопы

Свопы — еще один распространенный тип производных финансовых инструментов, часто используемых для обмена одного вида денежных потоков на другой. Например, трейдер может использовать процентный своп, чтобы переключиться с ссуды с переменной процентной ставкой на ссуду с фиксированной процентной ставкой или наоборот.

Например, трейдер может использовать процентный своп, чтобы переключиться с ссуды с переменной процентной ставкой на ссуду с фиксированной процентной ставкой или наоборот.

Представьте, что компания XYZ взяла в долг 1 000 000 долларов и выплачивает переменную процентную ставку по ссуде, которая в настоящее время составляет 6%. XYZ может быть обеспокоен ростом процентных ставок, который увеличит стоимость этого кредита, или столкнется с кредитором, который неохотно предоставит дополнительные кредиты, в то время как у компании есть этот риск переменной процентной ставки.

Предположим, что XYZ создает своп с компанией QRS, которая готова обменять причитающиеся платежи по ссуде с переменной ставкой на платежи по ссуде с фиксированной ставкой в размере 7%.Это означает, что XYZ будет платить 7% QRS по своей основной сумме в 1 000 000 долларов, а QRS будет платить XYZ 6% по той же основной сумме. В начале обмена XYZ просто заплатит QRS разницу в 1% между двумя ставками обмена.

Если процентные ставки упадут так, что переменная ставка по исходной ссуде теперь составляет 5%, компания XYZ должна будет выплатить компании QRS разницу в 2% по ссуде. Если процентные ставки вырастут до 8%, то QRS придется выплатить XYZ разницу в 1% между двумя ставками свопа. Независимо от того, как меняются процентные ставки, своп достиг первоначальной цели XYZ — превратить ссуду с переменной ставкой в ссуду с фиксированной ставкой.

Свопы также могут быть созданы для риска обменного курса валют или риска невыполнения обязательств по ссуде или денежных потоков от другой коммерческой деятельности. Свопы, связанные с денежными потоками и потенциальными дефолтами по ипотечным облигациям, являются чрезвычайно популярным видом производных финансовых инструментов, хотя и слишком популярными. В прошлом. Именно риск контрагента подобных свопов в конечном итоге перерос в кредитный кризис 2008 года.

Опции

Опционный контракт похож на фьючерсный контракт в том смысле, что это соглашение между двумя сторонами о покупке или продаже актива в заранее установленную дату в будущем по определенной цене. Ключевое различие между опционами и фьючерсами заключается в том, что при наличии опциона покупатель не обязан выполнять свое соглашение о покупке или продаже. Это только возможность, а не обязательство — фьючерсы — это обязательства. Как и в случае с фьючерсами, опционы могут использоваться для хеджирования или спекуляции на цене базового актива.

Представьте, что инвестор владеет 100 акциями стоимостью 50 долларов за акцию, которые, по его мнению, в будущем вырастут. Однако этот инвестор обеспокоен потенциальными рисками и решает застраховать свою позицию опционом.Инвестор может купить опцион пут, который дает ему право продать 100 акций базовой акции по 50 долларов за акцию (известная как цена исполнения) до определенного дня в будущем, известного как дата истечения срока.

Предположим, что цена акции упадет до 40 долларов за акцию к истечению срока и покупатель опциона на продажу решает исполнить свой опцион и продать акции по первоначальной цене исполнения 50 долларов за акцию. Если покупка опциона пут стоила инвестору 200 долларов, то он потерял стоимость опциона только потому, что цена исполнения была равна цене акции, когда они первоначально купили опцион.Подобная стратегия называется защитным путом, потому что она хеджирует риск падения акций.

Если покупка опциона пут стоила инвестору 200 долларов, то он потерял стоимость опциона только потому, что цена исполнения была равна цене акции, когда они первоначально купили опцион.Подобная стратегия называется защитным путом, потому что она хеджирует риск падения акций.

В качестве альтернативы предположим, что инвестор не владеет акциями, стоимость которых в настоящее время составляет 50 долларов за акцию. Однако они считают, что в течение следующего месяца акции вырастут в цене. Этот инвестор может купить опцион колл, который дает ему право купить акции за 50 долларов до или по истечении срока. Предположим, что этот опцион колл стоил 200 долларов, а акция выросла до 60 долларов до истечения срока. Покупатель колл теперь может исполнить свой опцион и купить акцию стоимостью 60 долларов за акцию по страйковой цене 50 долларов, что представляет собой начальную прибыль в размере 10 долларов за акцию.Опцион колл представляет собой 100 акций, поэтому реальная прибыль составляет 1000 долларов за вычетом стоимости опциона — премии — и любых комиссионных комиссионных брокеров.

В обоих примерах продавцы опционов «пут» и «колл» обязаны выполнить свою часть контракта, если покупатель опциона «колл» или «пут» решит исполнить контракт. Однако, если цена акции выше цены исполнения на момент истечения срока, пут будет бесполезен, и продавец — продавец опциона — получит право удерживать премию по истечении срока действия опциона.Если цена акции ниже страйк-цены на момент истечения срока, колл будет бесполезным, и продавец колла сохранит премию. Некоторые опционы могут быть исполнены до истечения срока их действия. Они известны как варианты в американском стиле, но их использование и раннее применение редки.

Преимущества деривативов

Как показывают приведенные выше примеры, деривативы могут быть полезным инструментом как для бизнеса, так и для инвесторов. Они позволяют зафиксировать цены, застраховаться от неблагоприятных колебаний ставок и снизить риски — часто за небольшую плату.Кроме того, деривативы часто можно купить с маржой, то есть за счет заемных средств, что делает их еще дешевле.

Обратная сторона деривативов

С другой стороны, производные финансовые инструменты трудно оценить, потому что они основаны на цене другого актива. Риски для внебиржевых деривативов включают риски контрагента, которые также трудно предсказать или оценить. Большинство производных финансовых инструментов также чувствительно к изменениям времени до истечения срока, стоимости владения базовым активом и процентных ставок.Эти переменные затрудняют точное сопоставление стоимости производного инструмента с базовым активом.

ПлюсыБлокировка цен

Хеджирование от риска

Можно использовать

Диверсифицировать портфель

Кроме того, поскольку производный инструмент сам по себе не имеет внутренней стоимости — его стоимость определяется только базовым активом, — он уязвим для настроений рынка и рыночного риска. Факторы спроса и предложения могут вызывать рост и падение цены производного инструмента и его ликвидности независимо от того, что происходит с ценой базового актива.

Наконец, деривативы обычно являются инструментами с кредитным плечом, и использование кредитного плеча сокращает в обоих направлениях. Хотя это может увеличить норму прибыли, это также приводит к более быстрому росту убытков.

Пример деривативов в реальном мире

Многие производные инструменты используют заемные средства. Это означает, что требуется небольшая сумма капитала, чтобы иметь долю в большой стоимости базового актива.

Например, инвестор, ожидающий роста стоимости индекса S&P 500, может купить фьючерсный контракт, основанный на этом уважаемом индексе акций крупнейшей U.S. публичные компании. Условная стоимость фьючерсного контракта на S&P 500 составляет 250 000 долларов.

Часто задаваемые вопросы

Что такое деривативы?

Производные финансовые инструменты — это ценные бумаги, стоимость которых зависит от базового актива или «получена из него». Например, фьючерсный контракт на нефть — это разновидность производного инструмента, стоимость которого основана на рыночной цене на нефть. В последние десятилетия деривативы становятся все более популярными, а общая стоимость непогашенных деривативов в настоящее время оценивается в более 600 триллионов долларов.

В последние десятилетия деривативы становятся все более популярными, а общая стоимость непогашенных деривативов в настоящее время оценивается в более 600 триллионов долларов.

Какие примеры деривативов?

Распространенные примеры деривативов включают фьючерсные контракты, опционные контракты и свопы на дефолт по кредиту. Помимо этого, существует огромное количество контрактов с производными финансовыми инструментами, предназначенных для удовлетворения потребностей широкого круга контрагентов. Фактически, поскольку многие деривативы торгуются на внебиржевом рынке (OTC), в принципе их можно бесконечно настраивать.

Каковы основные преимущества и риски деривативов?

Деривативы могут быть очень удобным способом достижения финансовых целей.Например, компания, которая хочет застраховаться от воздействия сырьевых товаров, может сделать это, покупая или продавая производные энергетические инструменты, такие как фьючерсы на сырую нефть. Точно так же компания может хеджировать свой валютный риск, покупая валютные форвардные контракты. Деривативы также могут помочь инвесторам использовать свои позиции, например, покупая акции через опционы на акции, а не акции. Основные недостатки деривативов включают риск контрагента, неотъемлемые риски кредитного плеча и тот факт, что сложные сети деривативных контрактов могут привести к системным рискам.

Деривативы также могут помочь инвесторам использовать свои позиции, например, покупая акции через опционы на акции, а не акции. Основные недостатки деривативов включают риск контрагента, неотъемлемые риски кредитного плеча и тот факт, что сложные сети деривативных контрактов могут привести к системным рискам.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение