91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

91. Роль переменных и постоянных затрат, анализ их поведения, влияния на прибыль

Выручка от продаж производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета «Директ-костинг», в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Исторически маржинальный подход стал использоваться в западных странах тогда, когда исчерпала себя модель экстенсивного развития производства и на ее смену пришла новая модель — модель интенсивного развития.

Использование этой модели, в свою очередь, потребовало решения стратегических задач управления на основе четкого подразделения затрат на прямые и косвенные, основные и накладные, постоянные и переменные, производственные и периодические.

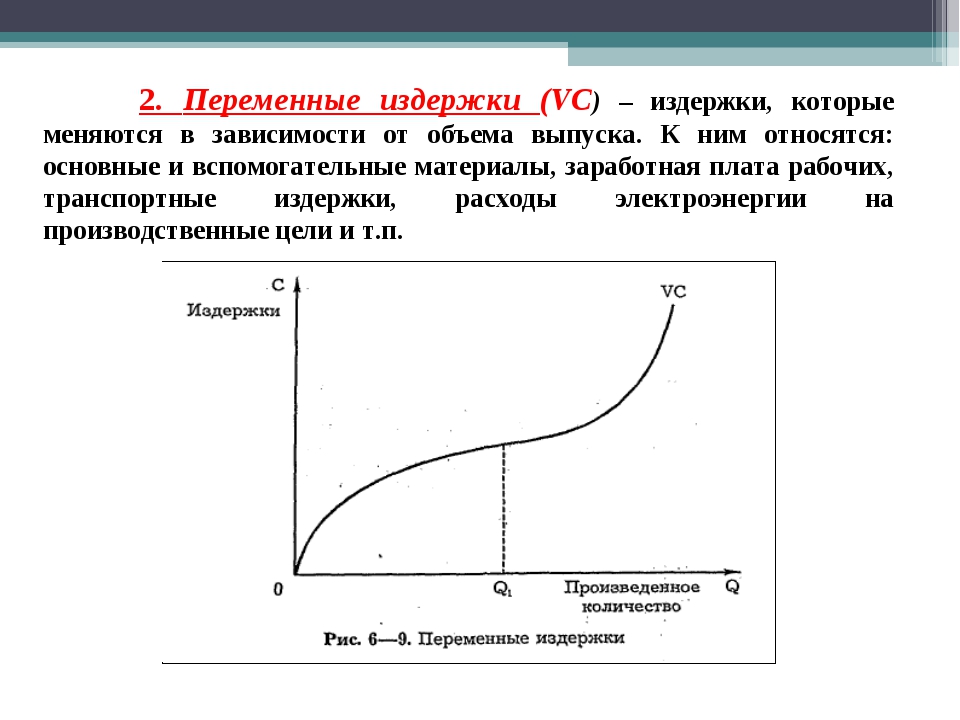

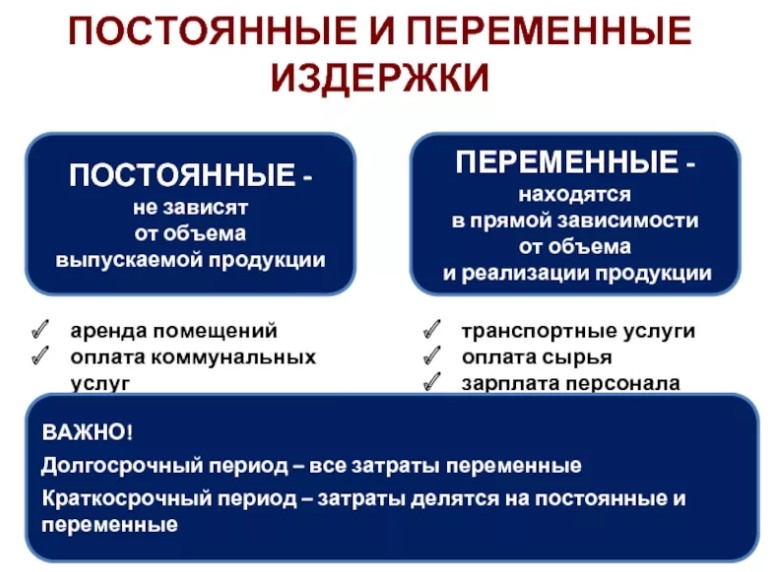

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства, т. е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. К производственным затратам относят прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции, для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

К постоянным относят затраты, величина которых в абсолютной сумме в течение отчетного периода практически не изменяется или слабо изменяется при изменении объема производства. К ним относятся расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов и др.

К ним относятся расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов и др.

В реальной жизни некоторые затраты носят двойственный характер, т. е. имеют одновременно переменные и постоянные компоненты.

Их иногда называют полупеременными и полупостоянными затратами, или условно-переменными (условно-постоянными).

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину.

Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации.

Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации.

Размеры и динамика выручки и прибыли от продаж — важнейшие показатели, определяющие финансовое состояние предприятия: от них зависят уровень рентабельности продаж и активов, оборачиваемость активов, движение денежных средств, инвестиционная привлекательность предприятия.

Величина выручки от продаж функционально зависит от двух групп факторов: первая группа — натуральный объем продаж и цена на единицу каждого вида продукции; вторая группа — общая сумма затрат на проданную продукцию и прибыль от продаж. Соответственно выручку можно рассматривать либо как произведение натурального объема продаж на цены по всей номенклатуре продукции, либо как сумму затрат и прибыли от продаж.

Для рассмотрения отдельных аспектов управления выручкой и прибылью конкретную значимость приобретает одна из двух названных групп факторов, формирующих выручку от продаж.

Если перед предприятием стоит задача достижения определенной стоимости выручки от продаж независимо от получаемого при этом финансового результата, используется первая группа факторов. Разумеется, финансовый результат не должен иметь отрицательного знака. В случае, когда необходимо обеспечить определенную прибыль от продаж, практическое значение имеет вторая группа факторов.

Однако в действительности, как правило, одновременно решаются задачи получения и необходимой выручки, и необходимой прибыли от продаж, поэтому в расчетах участвуют обе группы факторов, тем более что они взаимозависимы.

Для решения любых вопросов, связанных с управлением выручкой и прибылью от продаж, важно правильно определить характер затрат на реализуемую продукцию. Речь идет о разделении всех затрат на постоянные и переменные, а также на прямые и косвенные.

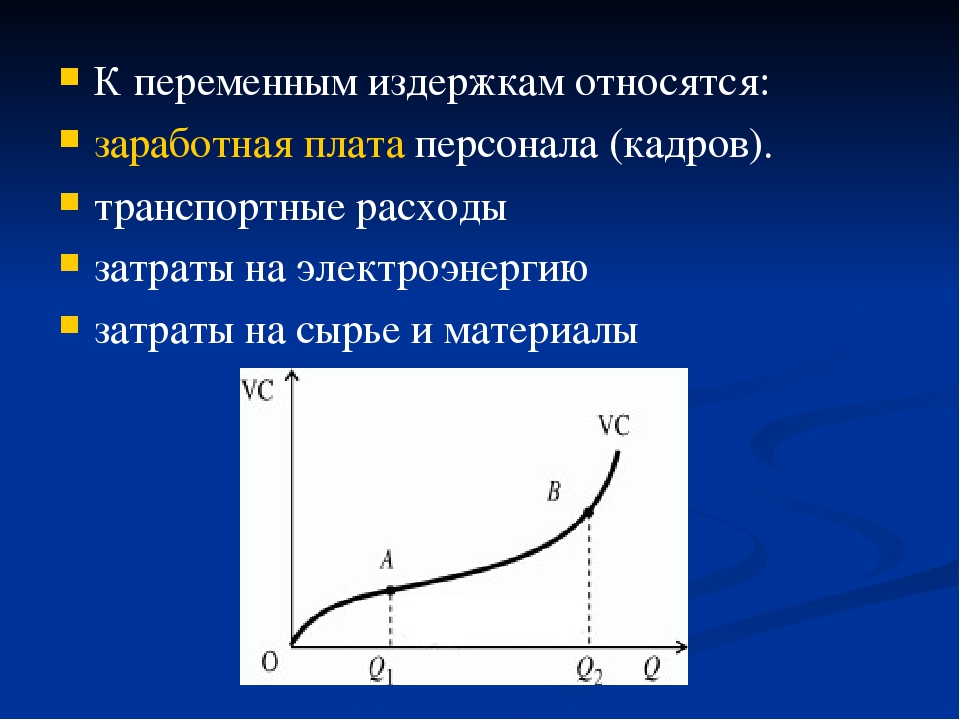

Переменные затраты — это те виды затрат, величина которых изменяется пропорционально изменению объема производства и продаж в натуральных измерителях. К ним, как правило, относятся затраты на сырье и материалы, на оплату труда рабочих-сдельщиков, на топливо, газ и электроэнергию для производственных целей, тару и упаковку и т. д.

К ним, как правило, относятся затраты на сырье и материалы, на оплату труда рабочих-сдельщиков, на топливо, газ и электроэнергию для производственных целей, тару и упаковку и т. д.

Постоянные затраты — это виды затрат, сумма которых не зависит от натурального объема производства и продаж, — например, амортизация основных фондов и нематериальных активов, арендная плата, расходы по содержанию помещений и др.

Однако не случайно переменные и постоянные затраты носят более точные названия условно-переменных и условно-постоянных. Условность состоит в том, что некоторые виды затрат, которые традиционно принято считать постоянными, в определенных ситуациях могут вести себя как переменные, и наоборот.

Данный текст является ознакомительным фрагментом.

Затраты переменные и постоянные — Энциклопедия по экономике

Изложенный материал представляет собой краткое введение в учет затрат. Рассмотрена основная классификация затрат переменные и постоянные, прямые и косвенные расходы. Определены основные статьи затрат прямые материальные затраты, прямые трудовые затраты, общепроизводственные расходы. Исследовано поведение затрат в зависимости от уровня деловой активности.

[c.51]

Рассмотрена основная классификация затрат переменные и постоянные, прямые и косвенные расходы. Определены основные статьи затрат прямые материальные затраты, прямые трудовые затраты, общепроизводственные расходы. Исследовано поведение затрат в зависимости от уровня деловой активности.

[c.51]При определении базового рынка характеризуется и предприятие оптовой торговли, которое должно обслуживать базовый рынок. Ключевыми моментами в этой части являются размеры этого предприятия, производственные и финансовые возможности. Важным является расчет издержек предприятия, которые связаны с его производственно-хозяйственной деятельностью. Это известные издержки постоянные, которые не зависят от транспортно-складских работ фирмы переменные, которые зависят от переработки продукции на складе и пробега транспортных средств общие — это сумма затрат переменных и постоянных расходов средние (постоянные, переменные и общие) определяются делением на один из показателей работы фирмы (объем продаж, расстояние перевозки и т.

Что такое прямые и косвенные затраты, основные и накладные затраты, переменные и постоянные затраты, текущие и единовременные затраты [c.863]

По V группе факторов Развитие производства рассчитывается влияние на снижение себестоимости изменения состава предприятий в результате ввода новых производств, характеризующихся более высоким техническим уровнем и лучшими технико-экономическими показателями. При этом расчет проводится по полному кругу затрат, включаемых в себестоимость продукции (переменных и постоянных). [c.242]

Связывая возникновение дифференциальной ренты с монополией первого рода, В. И. Ленин.сжато, но исчерпывающе определял этот вид ренты как результат ограниченности земли, занятости ее капиталистическими хозяйствами совершенно независимо от того, существует ли собственность на землю и какова форма землевладения [10, с. 274].

[c.13]

[c.13]Не все статьи себестоимости в одинаковой мере связаны с объемом производства. Некоторые статьи себестоимости изменяются с изменением объема производства (обсадные трубы, сырье, реагенты), другие же остаются постоянными (амортизация, содержание- зданий). В зависимости от связи с объемом производства все статьи затрат подразделяются на переменные и постоянные. [c.256]

ПОТОК РЕАЛЬНЫХ ДЕНЕГ — разность между притоком и оттоком денежных средств от инвестиционной, операционной и финансовой деятельности в каждом периоде осуществления проекта кадрового нововведения. П.р.д. от инвестиционной деятельности включает следующие виды доходов и затрат вложения в основной капитал — земля, здания, сооружения, машины и оборудование, передаточные устройства, нематериальные активы прирост оборотного капитала доходы и затраты, распределенные по периодам (шагам) расчета. П.р.д. от операционной деятельности включает следующие виды доходов и затрат объем продаж, цепа, внереализационные доходы, переменные и постоянные затраты, амортизация зданий и оборудования, проценты по кредитам, налоги и сборы. П.р.д. от финансовой деятельности включает все виды притока и оттока реальных денег — собственный капитал (акции, субсидии и др.), краткосрочные и долгосрочные кредиты, погашение задолженности по кредитам, выплата дивидендов.

[c.265]

П.р.д. от финансовой деятельности включает все виды притока и оттока реальных денег — собственный капитал (акции, субсидии и др.), краткосрочные и долгосрочные кредиты, погашение задолженности по кредитам, выплата дивидендов.

[c.265]

Переменные и постоянные расходы. Величина затрат на производство зависит от объема производимой продукции. Увеличение выпуска продукции сопровождается ростом затрат, уменьшение — [c.70]

Таким образом, по зависимости от объема продукции затраты на производство делятся на переменные и постоянные. [c.71]

Но для оперативного руководства производственно-хозяйственной деятельностью предприятия недостаточно знать только уровень себестоимости продукции. Чтобы правильно руководить работой предприятия, необходимо, кроме того, знать фактические расходы на единицу продукции по отдельным слагаемым (статьям) себестоимости сырье и основные материалы, заработная плата, амортизация, текущий ремонт и т. д. Разработка номенклатуры (перечня) статей себестоимости является вторым важным вопросом, который должен быть правильно решен при организации учета затрат производства. При решении этого вопроса так же, как и при установлении объектов учета, следует исходить из особенностей производства. В разных отраслях промышленности номенклатура статей себестоимости различна. При этом, однако, надо соблюдать и общие требования, предъявляемые к номенклатуре статей себестоимости в любой отрасли. Наиболее важное из них— соблюдение принципа экономической однородности расходов, объединяемых определенной статьей. Каждая отдельно взятая статья себестоимости не должна содержать расходов основных и накладных, переменных и постоянных, прямых и косвенных. Она должна состоять или только из основных, или только из накладных расходов в нее должны входить или только постоянные, или только переменные расходы. Иными словами, отдельная статья себестоимости должна объединять расходы, относящиеся только к одной классификационной группе. Далее, чтобы номенклатура статей могла дать полное представление об основных слагаемых себестоимости, ее следует в достаточной мере детализировать. Вместе с тем она не должна быть очень громоздкой.

При решении этого вопроса так же, как и при установлении объектов учета, следует исходить из особенностей производства. В разных отраслях промышленности номенклатура статей себестоимости различна. При этом, однако, надо соблюдать и общие требования, предъявляемые к номенклатуре статей себестоимости в любой отрасли. Наиболее важное из них— соблюдение принципа экономической однородности расходов, объединяемых определенной статьей. Каждая отдельно взятая статья себестоимости не должна содержать расходов основных и накладных, переменных и постоянных, прямых и косвенных. Она должна состоять или только из основных, или только из накладных расходов в нее должны входить или только постоянные, или только переменные расходы. Иными словами, отдельная статья себестоимости должна объединять расходы, относящиеся только к одной классификационной группе. Далее, чтобы номенклатура статей могла дать полное представление об основных слагаемых себестоимости, ее следует в достаточной мере детализировать. Вместе с тем она не должна быть очень громоздкой. Некоторые расходы (например, общезаводские) целесообразно объединять и показывать в калькуляции комплексными статьями. Выделение тех или иных расходов в самостоятельную статью калькуляции зависит в основном от удельного веса (доли) данного расхода в себестоимости продукции.

[c.164]

Некоторые расходы (например, общезаводские) целесообразно объединять и показывать в калькуляции комплексными статьями. Выделение тех или иных расходов в самостоятельную статью калькуляции зависит в основном от удельного веса (доли) данного расхода в себестоимости продукции.

[c.164]

Переменные и постоянные расходы. Величина затрат на производство зависит от объема производимой продукции. Увеличение выпуска продукции сопровождается ростом затрат, уменьшение— сокращением. Однако зависимость различных затрат от объема изготовляемой продукции неодинакова. Некоторые расходы сырье и основные материалы, топливо, электроэнергия, пар, вода, сжатый воздух для энергетических и технологических целей, заработная плата рабочих-сдельщиков и т. п. — увеличиваются или сокращаются пропорционально росту или сокращению объема продукции. Например, для повышения на 20 % выпуска светлых нефтепродуктов (при неизменном потенциале и коэффициенте извлечения) потребуется увеличить переработку (расход) сырой нефти тоже на 20 %,. Другие же расходы амортизация основных средств, отопление, освещение, охрана предприятия, административно-управленческие расходы — при увеличении или сокращении количества вырабатываемой продукции остаются почти неизменными, постоянными. Например, рост добычи нефти в результате повышения дебита сква-

[c.73]

Другие же расходы амортизация основных средств, отопление, освещение, охрана предприятия, административно-управленческие расходы — при увеличении или сокращении количества вырабатываемой продукции остаются почти неизменными, постоянными. Например, рост добычи нефти в результате повышения дебита сква-

[c.73]

Не следует, однако, понимать деление затрат производства на переменные и постоянные в буквальном смысле слова. Все или почти все расходы зависят от объема производства. Но степень этой зависимости различна. Среди затрат производства существуют такие расходы, величина которых не зависит или почти не зависит от объема производства (например, охрана предприятия). [c.74]

Но для оперативного руководства производственно-хозяйственной деятельностью предприятия недостаточно знать только уровень себестоимости продукции. Чтобы правильно руководить работой предприятия, необходимо, кроме того, знать фактические расходы на единицу продукции по отдельным слагаемым (статьям) себестоимости сырье и основные материалы, заработная плата, амортизация, текущий ремонт и т. д. Разработка номенклатуры (перечня) статей себестоимости является вторым важным вопросом, который должен быть правильно решен при организации учета затрат производства. При решении этого вопроса так же, как и при установлении объектов учета, следует исходить из особенностей производства. В разных отраслях промышленности номенклатура статей себестоимости различна. При этом, однако, надо соблюдать и общие требования, предъявляемые к номенклатуре статей себестоимости в любой отрасли. Наиболее важное из них — соблюдение принципа экономической однородности расходов, объединяемых определенной статьей. Каждая отдельно взятая статья себестоимости не должна содержать расходов основных и накладных, переменных и постоянных, прямых и косвенных. Она должна состоять или только из основных, или только из накладных расходов в нее должны входить или только постоянные, или только переменные расходы. Иными словами, отдельная статья себестоимости должна объединять расходы, относящиеся только к одной классификационной группе.

д. Разработка номенклатуры (перечня) статей себестоимости является вторым важным вопросом, который должен быть правильно решен при организации учета затрат производства. При решении этого вопроса так же, как и при установлении объектов учета, следует исходить из особенностей производства. В разных отраслях промышленности номенклатура статей себестоимости различна. При этом, однако, надо соблюдать и общие требования, предъявляемые к номенклатуре статей себестоимости в любой отрасли. Наиболее важное из них — соблюдение принципа экономической однородности расходов, объединяемых определенной статьей. Каждая отдельно взятая статья себестоимости не должна содержать расходов основных и накладных, переменных и постоянных, прямых и косвенных. Она должна состоять или только из основных, или только из накладных расходов в нее должны входить или только постоянные, или только переменные расходы. Иными словами, отдельная статья себестоимости должна объединять расходы, относящиеся только к одной классификационной группе. Далее, чтобы номенклатура статей могла дать полное представление об основных слагаемых себе-

[c.191]

Далее, чтобы номенклатура статей могла дать полное представление об основных слагаемых себе-

[c.191]

Но их удельное значение (на 1 т нефтепродукта) есть прямая функция объема производства, т. е. усилий бригады. Поэтому экономию за счет снижения себестоимости надо рассчитывать по всей сумме переменных и постоянных затрат. Исключение можно (да и пожалуй целесообразно) сделать лишь для отклонений от плана абсолютной суммы постоянных расходов. [c.241]

Деление затрат на переменные и постоянные вызвано различным изменением затрат в зависимости от объема производимой продукции (или работ), [c.251]

Переменными (пропорциональными) затратами называются такие, которые находятся в прямой (пропорциональной) зависимости от объема вырабатываемой продукции. Постоянными называются затраты, независимые от изменения объема производства. Не следует, однако, понимать деление затрат на переменные и постоянные в буквальном смысле слова. Все или почти все расходы зависят от объема производства, но степень этой зависимости различна. Поэтому правильнее было бы их называть условно-переменными и условно-постоянными. К условно-переменным затратам относят затраты на сырье, материалы, заработную плату производственных рабочих( топливо, электроэнергию, пар, воду для энергетических и технологических целей и др. К условно-постоянным затратам — затраты на амортизацию основных производственных фондов, энергию для отопления и освещения, административно-управленческие расходы и др.

[c.251]

Поэтому правильнее было бы их называть условно-переменными и условно-постоянными. К условно-переменным затратам относят затраты на сырье, материалы, заработную плату производственных рабочих( топливо, электроэнергию, пар, воду для энергетических и технологических целей и др. К условно-постоянным затратам — затраты на амортизацию основных производственных фондов, энергию для отопления и освещения, административно-управленческие расходы и др.

[c.251]

Стандартные величины накладных расходов подразделения устанавливаются исходя из ставок переменных и постоянных накладных расходов на единицу деятельности подразделения по бюджету. Единицы, измеряющие объем деятельности, различны по подразделениям (натуральные единицы выработки продукции — для производственных подразделений, затраты труда в стандартных часах — для функциональных подразделений). [c.140]

Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы .

[c.176]

При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы .

[c.176]

УЧЕТ ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ [c.197]

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне.

[c.197]

Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне.

[c.197]

При понимании многими отечественными специалистами значимости классификации издержек на переменные и постоянные в настоящее время остаются неразработанными вопросы ее применения в системе бухгалтерского учета затрат. [c.197]

Следует отметить, что классификация затрат на переменные и постоянные в управленческом учете зарубежных предприятий применяется в рамках метода директ-костинг, который основан на отражении в себестоимости произведенной продукции только переменных затрат. Постоянные затраты при этом учитываются как расходы отчетного периода и списываются в дебет счета по учету реализации продукции. Таким образом, себестоимость продукции, формируемая по счету учета затрат на производство, является неполной.

[c.198]

Постоянные затраты при этом учитываются как расходы отчетного периода и списываются в дебет счета по учету реализации продукции. Таким образом, себестоимость продукции, формируемая по счету учета затрат на производство, является неполной.

[c.198]

Для обеспечения правильной организации учета переменных и постоянных затрат важно определить содержание бухгалтерского учета затрат на производство и реализацию продукции. Введение группировки затрат по характеру их зависимости от объема производства ставит проблему определения критерия для отнесения произведенных затрат к переменным и постоянным, так как на практике не все статьи затрат являются строго переменными или постоянными, достаточная часть затрат носит характер смешанных, например, статьи общепроизводственных расходов. На наш взгляд, таким критерием должен стать качественный содержательный анализ экономической связи затрат и объема производства. [c.198]

Состав дебетового оборота по счету 20 Основное производство в разрезе переменных и постоянных затрат

[c. 198]

198]

Следует выделить и проблему разграничения переменной и постоянной части косвенных расходов затрат вспомогательных производств ) общепроизводственных расходов. Опыт зарубежных стран позволяет выделить два метода разрешения указанной проблемы аналитический и учетный. [c.199]

Аналитический метод предусматривает разграничение смешанных статей издержек на переменные и постоянные путем расчета. В качестве методов разграничения при этом могут выступать алгебраический, математический метод, которые основываются на линейности зависимости затрат от объема производства. Получаемые на их основе оценки постоянной и переменной части смешанных затрат являются средними, но не точными. [c.199]

Необходимо отметить, что применение учетных методов разделения смешанных статей затрат позволяет получить более точные оценки. Если аналитические методы дают только количественную оценку переменной и постоянной части косвенных расходов, то учетный метод позволяет получить как количественную, так и качественную оценку. [c.199]

[c.199]

Существенным проблемным моментом во введении учета затрат по переменным и постоянным расходам выступает сложившаяся практика нормирования затрат. [c.199]

Для этого нужна информация, нужен управленческий учет на предприятии, нужно деление затрат на переменные и постоянные. [c.311]

У каждого этого метода есть свои достоинства и недостатки. Общий же их недостаток заключается в том, что использовать их на практике можно только для определения смешанных затрат конкретного изделия. Е сли же на предприятии изготавливается более одного наименования товаров, то распределить смешанные затраты на переменные и постоянные вышеперечисленными методами является проблематичным. [c.312]

| Рис. 2.2. Переменные и постоянные затраты |

Удельные постоянные затраты (d) по мере увеличения объема деятельности будут снижаться, поскольку одна и та же сумма совокупных постоянных затрат будет распределяться на все большее число единиц продукции. Если мы объединим удельные переменные и постоянные затраты, мы получим средние удельные затраты, которые изменяются обратно пропорционально выпуску продукции (количеству выполненных заказов). Это легко проиллюстрировать ссылкой на два вида затрат, упомянутых в примере 2.2 лицензионные платежи, арендные и коммунальные платежи. Если арендные и коммунальные платежи составляют 4000 ф.ст. в год, то общая сумма лицензионных, арендных и коммунальных платежей при условии, что за год выполняется 50 заказов, составит

[c.74]

Удельные постоянные затраты (d) по мере увеличения объема деятельности будут снижаться, поскольку одна и та же сумма совокупных постоянных затрат будет распределяться на все большее число единиц продукции. Если мы объединим удельные переменные и постоянные затраты, мы получим средние удельные затраты, которые изменяются обратно пропорционально выпуску продукции (количеству выполненных заказов). Это легко проиллюстрировать ссылкой на два вида затрат, упомянутых в примере 2.2 лицензионные платежи, арендные и коммунальные платежи. Если арендные и коммунальные платежи составляют 4000 ф.ст. в год, то общая сумма лицензионных, арендных и коммунальных платежей при условии, что за год выполняется 50 заказов, составит

[c.74]Вообще, предположение о линейности поведения затрат (неизменных удельных переменных и постоянных затрат) может быть обоснованным только в диапазоне релевантности. Рассмотрите графики разброса и регрессионной зависимости — обоснована ли экстраполяция оценочной линии совокупных затрат до вертикальной оси Или иными словами, не выходим ли мы при экстраполяции за диапазон релевантности Возможно, что привлечение большего числа значений объемов деятельности за счет расширения временного интервала улучшает оценки, но также возможно, что более ранние данные менее уместны для прогнозирования будущего. [c.124]

Полное калькулирование (методом распределения накладных затрат) исходит из предположения о том, что выпуск продукции неизбежно связан с возникновением накладных затрат, и поэтому их следует включать в себестоимость продукции. Полное калькулирование базируется на функциональной классификации затрат, т.е. все затраты, связанные с выпуском продукции (или производственные затраты), относятся на калькуляционные единицы, а непроизводственные затраты списываются как расходы отчетного периода (по крайней мере, для целей отчетных оценок запасов и прибыли). В то же время маржинальное калькулирование предполагает разделение затрат на переменные и постоянные (см. гл. 2) первые относятся на калькуляционные единицы, последние рассматриваются как затраты отчетного периода. Обоснованием данной трактовки затрат является то, что такие постоянные затраты, как арендные, тарифные и страховые платежи, связаны не с объемом выпуска продукции, а с временным периодом, и этот факт должна отражать их учетная трактовка. [c.202]

Достоинства маржинального калькулирования хорошо продемонстрировал анализ принятия решений о «специальном» заказе и прекращении выпуска продукции компанией OSN Ltd. Поскольку маржинальное калькулирование разделяет затраты на переменные и постоянные, а величина многих постоянных затрат (но не обязательно всех) не зависит от того, какое принимается решение, то такая классификация затрат может выступать аналогом разделения затрат на «релевантные» и «нерелевантные», что лежит в основе финансового анализа всех решений. Если финансовый анализ для выбора варианта решения строится на оценках, полученных с помощью полного калькулирования, то существует опасность (как мы убедились) принятия ошибочного решения, поскольку [c.225]

Модель, которую мы использовали, предполагает определенность в отношении таких параметров, как цена реализации, удельные переменные и постоянные затраты, что далеко не всегда соответствует реальному положению вещей. Инструментом введения в модель фактора неопределенности выступает анализ чувствительности, который предполагает пересчет модели по каждому возможному набору параметров. И хотя электронные таблицы значительно облегчают бремя сложных расчетов, сам по себе анализ чувствительности ничего не дает для количественного измерения неопределенности. В то же время сведения о вероятности реализации конкретных возможностей значительно обогатили бы анализ. Мы вернемся к этой теме в гл. 9. [c.274]

Выполненный расчет аналогичен анализу вклада, который мы проводили при изучении влияния на прибыль различных сочетаний цены и объема спроса. Признавая возможность различных значений выручки, мы делаем шаг вперед по пути признания неопределенности, с которой сталкивается благотворительное общество в процессе принятия решения. Приведенный в табл. 9.1 простейший анализ несложно расширить, охватывая переменные и постоянные затраты, вклад и собственно прибыль, что по- [c.395]

Операционный рыяаг и оценка его эффекта. Теория поведения затрат (переменные и постоянные) позволяет рассчитать операционный рычаг (леверидж) и оценить его эффект. Любое изменение объема продаж товаров всегда порождает более сильное изменение прибыли от продаж. Операционный рычаг определяется как соотношение маржи и прибыли. [c.165]

Не следует, однако, понимать деление затрат производства на переменные и постоянные в буквальном смысле слова. Все или почти все расходы зависят от объема производства. Но степень этой зависимости различна. Среди затрат производства существуют такие расходы, величина которых не зависит или почти не зависит от объема производства (например, охрана предприятия). Размер некоторых расходов находится почти в пропорциональной зависимости от объема производства (расход воды в парокотель-ных). Некоторые расходы занимают промежуточное положение (заработная плата рабочих-повременщиков, включая премию за выполнение и перевыполнение плана). Это обстоятельство затрудняет проведение между затратами четкой границы, вынуждая прибегать к определенным условностям, но не дает основания для отказа от такого деления. [c.71]

Известно, что для целей управления себестоимостью затраты классифицируются по различным признакам. В зависимости от изменения объема производства затраты делят на переменные и постоянные. Однако нужно отметить, что данное деление несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер. Для целей анализа следует условно ограничиться переменными расходами, и рассмотреть их по каждому водозабору, выявив основные. [c.100]

Вышепредставленная схема отражает, общий порядок формирования на счете 20 переменных и постоянных затрат в разрезе выделенных субсчетов. Часть затрат в составе дебетового оборота по счету 20 включает только переменные затраты, часть — только постоянные, а часть — смешанные. Однако следует подчеркнуть, что не все прямые расходы, списываемые в дебет сч. 20 с кредита счетов по учету производственных запасов, оплаты труда по своему составу являются переменными, как представлено на рисунке. Например, при наличии почасовой оплаты труда основных производственных рабочих их заработная плата не зависит от произведенного объема продукции, поэтому вывод о характере затрат должен производиться в условиях конкретного предприятия. [c.199]

Переменные затраты, их классификация и примеры

Эти переменные затраты непосредственно относятся на себестоимость продукции. В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг. Как найти переменные затраты на единицу продукции Для того чтобы рассчитать переменные затраты на штуку или прочую единицу измерения выпущенной компанией продукции, следует разделить общую сумму понесенных переменных издержек на общее количество готовой продукции, выраженное в натуральных величинах. Классификация переменных затрат На практике переменные затраты можно классифицировать по следующим принципам: По характеру зависимости от объёма выпуска: пропорциональные. То есть переменные издержки увеличиваются прямо пропорционально росту объема производства.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

2.5 Постоянные и переменные затраты

Издержки — это те расходы, которые произведены фирмой, для создания услуги или товара. В результате сложения всех издержек получается себестоимость товара, то есть формируется цена товара ниже который продавать на рынке продукцию невыгодно.

Постоянные и переменные издержки производства При анализе издержек можно выделить различную их классификацию в зависимости от способа рассмотрения. Например, постоянные и переменные издержки производства. Первый вид издержек включает расходы, которые осуществляются на любом этапе производства и в любом случае, вне зависимости от объемов производимой продукции.

Даже если предприятие временно приостановило выпуск продукции, постоянные расходы нужно осуществлять. К постоянным издержкам производства относятся: плата за аренду помещений, амортизация , административные и управленческие расходы, содержание оборудования и охрана помещения, затраты на отопление и электроэнергию и другое.

В случае, если фирма получила кредит, то выплата процентов тоже относятся к постоянным расходам. Постоянные издержки производства связаны с функционированием компании вне зависимости от количества произведенного товара.

Соотношение объема изготавливаемого товара к объему постоянных издержек называется средними постоянными издержками.

Средние постоянные издержки показывают затраты на единицу продукции. Как мы говорили выше, сумма постоянных издержек не зависит от количества производимого товара, поэтому средние постоянные издержки уменьшаются по мере увеличения количества товара. При росте производства сумма расходов разносится на большее количество продуктов.

Нередко в практике постоянные издержки называют накладными расходами. К переменным издержкам производства относятся расходы на приобретение сырьевого материала, энергозатраты, транспорт, горюче-смазочные материалы, зарплата работников производства и т.

Переменные издержки производства зависят от количества выпускаемой продукции и от объемов производства. Совокупность постоянных FС и переменных VC издержек называется общими издержками TC , которые формируют себестоимость продукции. По общему правилу издержки увеличивается по мере расширения производства. Рассчитываются следующим образом: 1. Если требуется определить величину расходов, необходимую для выпуска дополнительной единицы продукции, то рассчитываются предельные издержки производства , которые показывают расходы при увеличении производства на последнюю единицу продукции.

Постоянные издержки производства: примеры Постоянные затраты — это те расходы, которые остаются неизменными вне зависимости от объемов выпускаемой продукции, даже при простое данные расходы осуществляются. При суммировании постоянных и переменных затрат получаются общие затраты, которые формируют себестоимость выпускаемой продукции. Примеры постоянных затрат: Налоги на недвижимость. Зарплата офисного персонала и другие.

Но постоянные затраты являются таковыми только для краткосрочного анализа, так как в течение длительного периода расходы могут меняться в связи с увеличением или уменьшением производства, изменением налогов и арендной платы и так далее.

Как видим, средство для омывания стекол — лидер по прибыльности. Чем выше значение этого коэффициента, тем выше потенциальная прибыльность данной продукции, а значит, больше резерв покрытия общепроизводственных расходов и получения прибыли.

Актуально на: 5 декабря г. Мы указали, что издержки по отношению к объему производства подразделяются на постоянные и переменные. Подробнее о них расскажем в нашем материале. Приведем пример. Необходимо иметь в виду, что при расчете пропорциональных затрат принимаются некоторые условия.

Влияние структуры затрат на показатели работы производственной компании

Издержки — это те расходы, которые произведены фирмой, для создания услуги или товара. В результате сложения всех издержек получается себестоимость товара, то есть формируется цена товара ниже который продавать на рынке продукцию невыгодно. Постоянные и переменные издержки производства При анализе издержек можно выделить различную их классификацию в зависимости от способа рассмотрения. Например, постоянные и переменные издержки производства. Первый вид издержек включает расходы, которые осуществляются на любом этапе производства и в любом случае, вне зависимости от объемов производимой продукции.

Постоянные затраты

Отметим, что постоянные расходы производятся на протяжении всего времени, пока предприятие ведет свою финансово-хозяйственную деятельность. Эти затраты осуществляются организацией независимо от того, получает предприятие прибыль или нет. То есть постоянные затраты не могут быть напрямую без дополнительных расчетов включены в себестоимость определенного вида изделий, услуг. Или же это экономически нецелесообразно. Постоянные затраты на единицу продукции Постоянные затраты на единицу продукции, работ, услуг — это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде. Так как постоянные затраты не зависят от объема, доля постоянных затрат в стоимости каждой единицы продукции будет убывать при росте объема и увеличиваться при уменьшении объема.

В данной статье вы узнаете про анализ и управление затратами на производстве, реализацию продукции и изучение их влияния на финансовые результаты предприятия.

У нас на сайте Вы можете пройти бесплатное онлайн тестирование и оценить уровень своих знаний. Расскажите друзьям Пройти тестирование по данной тематике Затратами или издержками производства называют расходы производителя в ходе процесса производства. Издержки производства, как правило, делятся на постоянные и переменные. Однако при делении издержек по такой классификации ключевую роль играет временной фактор. Постоянные затраты — такие расходы производителя, которые он выплачивает независимо от объема производимой продукции. К постоянным затратам относятся: Плата за аренду помещения, сопричастного к производству. Траты на содержание этого помещения. Заработная плата работникам предприятия, управленческого персонала.

Зависимость постоянных издержек от объема производства

Перечень постоянных и переменных затрат в производстве. Постоянные и переменные издержки производства Перечень постоянных и переменных затрат в производстве. Постоянные и переменные издержки производства Кредитование Они связаны с постоянными издержками в каждый период времени, то есть зависят не от объема производства, а от времени.

Примерами переменных прямых затрат являются: Затраты на сырьё и основные материалы; Затраты на энергию, топливо ; Заработная плата рабочих, осуществляющих производство продукции, с начислениями на неё; Затраты на комплектующие материалы. Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах.

.

Переменные затраты – расходы, размер которых напрямую зависит от объема производимой продукции. Например: Покупка необходимого сырья/.

Постоянные издержки производства

.

Проблема распределения постоянных затрат в производстве

.

Переменные затраты

.

.

.

.

Статьи затрат в 1С:УПП

Справочник Статьи затрат в 1С:УПП (1С:Управление производственным предприятием) является одним из ключевых справочников производственного учета. Невозможно отразить затрату в учете без указания статьи затрат.

Существует несколько классификаций затрат с экономической точки зрения.

— По отношению к объекту производства:

Если мы можем отнести затрату на изготовление конкретной продукции, себестоимость которой мы рассчитываем, тогда это затрата прямая. Если же неизвестно на изготовление какой продукции относится затрата, то такая затрата является косвенной.

В 1С:УПП прямые затраты можно отнести на изготовление конкретной продукции документом Отчет производства за смену. Например для изготовления продукции Стол кухонный БС-55 использовался материал Клей мебельный в количестве 10 кг. По статье затрат Материалы собственные.

Косвенные затраты в конце месяца должны быть распределены между выпусками продукции. Например в течении месяца для покраски продукции было использовано 50 кг краски, но мы не можем точно определить сколько использовано краски на каждую выпущенную продукцию, таким образом эта затрата является косвенной и её можно будет распределить в конце месяца на всю выпущенную продукцию.

— По зависимости от объемов производства затраты делятся на:

Постоянные затраты. Это затраты, уровень которых не зависит от объемов производства. Например затраты на аренду помещения.

Переменные затраты. Уровень переменных затрат линейно зависит от объемов производства. Например это затраты на сырье, используемое для изготовления продукции.

Смешанные затраты. Их уровень зависит от объемов производства, но при уменьшении производства до нуля это затраты не равны нулю, то есть содержит в себе элементы как постоянных, так и переменных затрат. Например, расходы на оплату телефонной связи: абонентская плата постоянная, а оплата междугородних разговоров оплачивается отдельно.

Условно-постоянные затраты. Это затраты, которые на некотором интервале изменения объемов производства остаются постоянными. Например, мы окрашиваем изделия партиями в камере, на каждую партию расходуется определенное количество краски и даже если партия не будет полной, объем краски для распыления данной партии не уменьшится.

— По пространству распределения затраты делятся на:

Цеховые затраты– это затраты, которые распределяются на всю номенклатуру, выпущенную в конкретном подразделении. Например затраты по амортизации станков, находящихся в данном подразделении.

Общехозяйственные затраты – это затраты, которые распределяются на выпущенную продукцию во всех подразделениях. Например, зарплата административного персонала распределяется на выпуск всех подразделений.

Рассмотрим каким образом в 1С:УПП настраивается справочник «Статьи затрат».

Видов затрат может быть очень много, поэтому в УПП можно создать неограниченное количество статей затрат.

Рассмотрим заполняемые реквизиты элемента справочника Статьи затрат в 1С:УПП:

Характер затрат используется для задач управленческого учета, и может принимать одно из следующих значений:

1) Брак в производстве: это затраты, которые были отнесены на выпуск продукции, которую выпустили не пригодной, либо это сумма затрат, которые пошли на исправление бракованной продукции.

2) Вложения во внеоборотные активы. Это не производственные затраты. Затраты возникают, когда мы создаем объект основных средств, либо осуществляем ремонт основного средства. Такие затраты далее мы сможем списать на стоимость объекта строительства.

3) Издержки обращения и коммерческие расходы. Эти затраты также не влияют на производственную себестоимость.

4) Общепроизводственные и общехозяйственные затраты. Это косвенные затраты. Общепроизводственные затраты – это затраты цеховые, которые должны распределяться на продукцию, выпущенные в данном цехе. Например затраты на отопление конкретного цеха. Общехозяйственные затраты – это затраты предприятия в целом, они распределяются на все выпуски продукции. Например, ремонт дороги, о которой осуществляется транспортировка между цехами. Существенная разница между данными затратами возникает если на предприятии применяется Директ-костинг, тогда общехозяйственные расходы не распределяются на себестоимость выпущенной продукции.

5) Производственные расходы – это прямые затраты, которые можно отнести на выпуск конкретной продукции. Например, мы можем указать какое количество досок пошло на изготовление стола. Например. Зарплата рабочего, который работает сдельно будет производственной затратой, т.к. мы точно можем сказать сколько и какой продукции он изготовил, зарплата начальника цеха будет уже общепроизводственной затратой и распределится на выпуск продукции, выпущенной в цехе, а зарплата генерального директора будет общехозяйственной затратой и распределится на выпуск всего предприятия.

6) Прочие – не влияют на себестоимость продукции, но будут отражены в управленческом учете.

7) Не учитываемые в управленческом учете – такие затраты даже не будут отражены в управленческом учете, соответственно на себестоимость продукции также не повлияют.

Характер статьи затрат влияет на управленческий учет, но не влияет на учет регламентированный. Для регламентированного учета важет Счет затрат указанный при появлении затраты ( например при поступлении услуги, или передачи в производство материала).

Ниже представлена таблица, которая условно соотносит характер статьи затрат и счет учета затрат.

Вид затрат. С помощью данного реквизита можно разделить все статьи затрат по экономическим элементам. Далее при помощи данного реквизита мы сможем определить какой из элементов имеет большую долю в себестоимости продукции. Таким образом можно определить в каком направлении необходимо снижать затраты ( если это необходимо), также можно определить какой вид затрат у нас будет определять базу для распределения косвенных затрат.

В 1С:УПП 4 вида затрат:

— Материальные. В свою очередь при указании вида затрат Материальные становится доступным еще один реквизит — Статус материальных затрат:

Этот реквизит определяет с каким знаком затрата должна войти в себестоимость продукции.

Собственные – стоимость таких затрат входит в себестоимость со знаком «+». Например передали в производство доски, и далее отнесли их на себестоимость стола.

Принятые в переработку – данные материалы не являются нашими, поэтому на себестоимость, выпущенной нами продукции никак не влияют.

Возвратные отходы – стоимость таких материалов входит в себестоимость со знаком «-». Например при изготовлении стола остались опилки, которые в дальнейшем мы продали, тогда мы можем уменьшить себестоимость стола на сумму опилок.

— Оплата труда – затраты на оплату труда;

— Амортизация – затраты на амортизацию;

— Прочие — относятся затраты, которые не вошли в предыдущие группы.

Для всех видов затрат ведется стоимостной учет затрат, а количественный учет ведется только для затрат с видом «Материальные».

И последний реквизит, указываемый для статьи затрат – Вид расходов (НУ). Используется для учета затрат в налоговом учете. Необходимо указать вид затраты для налогового учета.

Источниками затрат может быть приобретение материалов с дальнейшей передачей их в производство, поступление услуг от контрагентов, передача полуфабрикатов со склада в производство, отражение выплаты заработной платы, начисление амортизации и т.д.

При отражении затрат обязательно указывается статья затрат. Например:

Поступление услуги международных переговоров от контрагента по статье затрат Связь (ОХР):

Отражение начисления заработной платы администрации по статье затрат Заработная плата АУП:

Спасибо!

Определение переменных и фиксированных затрат

24 июля

Вернуться домойПеременные и фиксированные затраты

См. Также:

Поглощение и переменная стоимость

Полупеременные затраты

Необратимые затраты

Маржинальные затраты

Средняя стоимость

В бухгалтерском учете часто проводится различие между определениями переменных и постоянных затрат.Переменные затраты меняются в зависимости от деятельности или объема производства. Для сравнения, постоянные затраты остаются неизменными независимо от деятельности или объема производства.

Все затраты

В бухгалтерском учете все затраты являются либо постоянными, либо переменными. Переменные затраты — это затраты, подлежащие инвентаризации. Это означает, что бухгалтеры распределяют постоянные затраты по производственным единицам. Затем они регистрируются на счетах запасов, например, себестоимость проданных товаров. С другой стороны, постоянные затраты — это все затраты, не подлежащие инвентаризации.Все затраты, которые не зависят напрямую от объема производства, являются постоянными затратами. Постоянные затраты включают косвенные затраты и накладные расходы на производство.

Сравнение фиксированных затрат с переменными затратами

При сравнении постоянных затрат с переменными затратами или при попытке определить, являются ли затраты постоянными или переменными, просто спросите, изменится ли конкретная стоимость, если компания остановит производство или основную деятельность. Если компания продолжит нести расходы, это фиксированные затраты.Если компания больше не несет затрат, то, скорее всего, это переменные затраты.

Примеры переменных и фиксированных затрат

Чтобы более подробно объяснить эти затраты, найдите пару примеров переменных и постоянных затрат ниже.

Например, если телефонная компания взимает поминутную плату, то это будут переменные затраты. Двадцатиминутный телефонный звонок будет стоить больше, чем десятиминутный телефонный звонок. Хороший пример фиксированной стоимости — аренда. Если компания арендует склад, она должна платить арендную плату за склад, независимо от того, заполнен ли он товарными запасами или полностью пуст.

Другие примеры постоянных затрат включают заработную плату руководителей, процентные расходы, амортизацию и расходы на страхование. Примеры переменных затрат включают прямые затраты на рабочую силу и прямые затраты на материалы.

Переменные и фиксированные затраты и принятие решений

Должны ли менеджеры учитывать при принятии решений, связанных с производством, постоянные затраты или только переменные затраты? Вообще говоря, переменные затраты более важны для производственных решений, чем постоянные затраты.

Например, если менеджер принимает решение между сохранением уровня производства на постоянном уровне или увеличением производства, то первичными факторами в этом решении будут переменные или дополнительные затраты на производство дополнительных единиц продукции.Это не будут постоянные затраты, связанные с операциями, которые нельзя изменить и которые не будут меняться в зависимости от уровня производства. Следовательно, в самых простых случаях постоянные затраты не имеют отношения к производственному решению, а дополнительные затраты или переменные затраты имеют отношение к этим решениям.

Если вы хотите использовать единичную экономику, чтобы повысить ценность своей организации, щелкните здесь, чтобы загрузить рабочий лист «Знай свою экономику».

[коробка] Дополнительный член лаборатории стратегического финансового директора

Получите доступ к плану выполнения прогнозов в SCFO Lab.Пошаговый план, чтобы опередить ваш денежный поток.

Щелкните здесь, чтобы получить доступ к вашему плану выполнения. Не участник лаборатории?

Щелкните здесь, чтобы узнать больше о SCFO Labs [/ box]

Разница между постоянными и переменными расходами

Если вы похожи на большинство людей, ваш бюджет состоит как из фиксированных, так и из переменных расходов. Но что означают эти два слова? Чем они отличаются от предметов первой необходимости и произвольных расходов? Ответ важно знать, и он может вас удивить.

Знать определение постоянных расходов

Ежемесячно фиксированные расходы составляют одинаковую сумму. Эти счета нелегко изменить, и обычно они оплачиваются на регулярной основе, например, еженедельно, ежемесячно, ежеквартально или из года в год.

Гораздо проще составить бюджет для фиксированных расходов, чем для переменных или дискреционных расходов.

Типичными фиксированными расходами домашнего хозяйства являются платежи по ипотеке или аренде, платежи за автомобиль, налоги на недвижимость и страховые взносы.Хотя теоретически вы можете изменить размер ежемесячного платежа по ипотеке, рефинансировав ссуду или обжаловав налоговую оценку собственности, это непростой вариант.

То же самое и с арендной платой. Вы можете изменить эти расходы, переехав в более дешевый дом или найдя соседа по комнате, но это серьезные изменения в образе жизни.

Ваше медицинское страхование, страхование автомобиля, страхование жизни и страхование домовладельцев или арендаторов также являются примерами фиксированных расходов. Вам придется потратить несколько часов на изучение альтернативных планов по изменению этих ежемесячных сумм платежей.

Преимущества экономии денег на фиксированных расходах

Главный урок здесь заключается в том, что, несмотря на название, «фиксированные» расходы не обязательно высечены на камне. Если вы потеряете работу или настойчиво хотите начать экономить, вы можете посвятить несколько часов выбраковке фиксированных расходов.

Поскольку фиксированные расходы обычно составляют самую большую часть вашего бюджета, деньги, которые вы сэкономите в этой категории, могут быть весьма значительными.

У экономии на фиксированных расходах есть второе преимущество: вы не будете чувствовать, что ограничиваете свой образ жизни.Чтобы найти более дешевый страховой взнос или более дешевый тарифный план на сотовый телефон, вам потребуется всего несколько часов вашего времени каждый год.

Как только вы найдете эти недорогие варианты, вам следует автоматизировать экономный выбор в своем ежемесячном бюджете.

Другими словами, снижение фиксированных ежемесячных счетов не заставит вас почувствовать, что вы ведете себя бережливо, потому что большинство людей не задумывается о своих ежемесячных фиксированных расходах. Вы будете «чувствовать себя ущемленным» гораздо больше, когда будете принимать повседневные решения, например: «Должен ли я поесть сегодня в ресторане?» или «Мне купить эти джинсы?»

Определение переменных затрат

Переменные расходы представляют собой ежедневные решения о расходах, такие как еда в ресторанах, покупка одежды, питье Starbucks и игра в гольф с друзьями.

Эти расходы не считаются переменными, поскольку они носят дискреционный характер. Скорее, они «переменные», потому что сумма, которую вы тратите, различается от месяца к месяцу.

В то время как большинство переменных затрат представляют собой дискреционные расходы (например, рестораны, Starbucks и гольф), некоторые переменные затраты представляют собой предметы первой необходимости.

Большинство семей, например, тратят разные суммы денег на продукты каждый месяц. Кроме того, вы, вероятно, будете ежемесячно тратить разные суммы на заправку автомобиля бензином и оплату необходимого ремонта и обслуживания автомобиля.Взаимодействие с другими людьми

Экономия на переменных расходах

Переменные затраты обычно являются первыми расходами, которые люди пытаются сократить, когда им нужно начать экономить деньги. К сожалению, переменные затраты также являются одними из самых сложных расходов, которые нужно сократить, потому что это требует ежедневного стремления к экономному принятию решений.

Чтобы сократить фиксированную стоимость, например тарифный план на мобильный телефон, страховку или пакет кабельного телевидения, нужно всего лишь один раз принять решение, а затем жить с этим решением в течение следующих нескольких месяцев или лет.

С другой стороны, сокращение переменных затрат требует активного ежедневного принятия множества решений о том, покупать ли определенные товары или участвовать в определенных мероприятиях.

Итог

Если вам нужно начать сокращать расходы, обратите внимание как на свои постоянные, так и на переменные расходы. Если вы посвятите субботний день проверке всех ваших подписок, страховых планов и повторяющихся ежемесячных счетов, это может помочь вам урезать сотни долларов из вашего фиксированного ежемесячного бюджета.

Если вы сможете сократить некоторые переменные расходы в дополнение к фиксированным ежемесячным счетам, вы высвободите больше денег, чтобы откладывать их на пенсию, создать чрезвычайный фонд, погасить долги или инвестировать.

Что такое фиксированные и переменные расходы?

У каждого бизнеса есть операционные расходы — затраты на ведение бизнеса — и они обычно принимают две формы: фиксированные расходы и переменные расходы. Понимание разницы между ними дает вам более четкое представление не только о том, куда идут ваши деньги, но и о том, как каждый расход влияет на ваш бизнес.

Примечание редактора. Требуется бухгалтерское программное обеспечение для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами и предоставили бесплатную информацию.

Постоянные и переменные расходы

Фиксированные расходы в основном означают те, которые не меняются — это установленная сумма, которую вы платите на регулярной основе. С другой стороны, переменные расходы могут меняться из-за различных факторов, а это означает, что вы не всегда можете точно предсказать, сколько они будут стоить.Оба типа расходов могут быть прямыми или косвенными.

Эти термины существуют, чтобы различать различные типы затрат, которые, как ожидается, будут нести предприятия. Как владелец бизнеса, у вас будут оба типа расходов, поэтому важно проводить различие между ними и соответствующим образом составлять бюджет. [Ищете бухгалтерское программное обеспечение? Ознакомьтесь с нашими рекомендациями. ]

Вот некоторые ключевые различия между постоянными и переменными затратами:

- Постоянные расходы остаются неизменными в течение заданного периода времени; переменные расходы колеблются в зависимости от внешних факторов.

- Объем производства не влияет на постоянные расходы. Например, вы собираетесь вносить один и тот же платеж за аренду офиса каждый месяц независимо от того, сколько работы вы выполняете в этом офисе. Однако переменные расходы могут увеличиваться или уменьшаться в зависимости от вашего производства, потому что вам нужно будет покупать больше сырых товаров и тратить больше на почасовую оплату труда, чтобы производить больше продукции.

- Постоянные расходы часто связаны со временем, например ежемесячный платеж за аренду офиса. Переменные расходы чаще связаны с объемом, например, количество времени, которое ваши почасовые сотрудники работают каждую неделю.

Переменные расходы

По определению, переменные расходы — это затраты, которые меняются в зависимости от уровня производства. Другими словами, ваш объем продаж напрямую влияет на ваши переменные расходы.

Допустим, вы продаете чехлы для телефонов. Вот диаграмма, объясняющая, как будут работать эти переменные расходы.

| Произведено ящиков | Стоимость упаковки | Итого |

| 1 | 0 руб.25 | $ 0,25 |

| 100 | $ 0,25 | $ 25 |

| 500 | $ 0,25 | $ 125 |

| 1000 | $ 0,25 | $ 250 |

Стоимость упаковки из расчета на один ящик остается прежней, но общая стоимость упаковки возрастает при увеличении объема производства. Это переменные расходы по учебнику. Вы можете увидеть более подробный пример переменных затрат в этой разбивке цен на iPhone по частям.

Очевидно, это хорошо, когда бизнес процветает и у вас есть приличный денежный поток, поскольку больше проданных продуктов или услуг означает больший доход. Вы хотите с самого начала глубоко понять свои общие переменные расходы, чтобы увидеть, где можно сэкономить. Сокращение затрат на каждый продукт имеет огромное значение для вашей прибыли.

Примеры переменных затрат

Вот несколько распространенных примеров переменных расходов, которые необходимо учитывать в ежемесячном бюджете:

- Затраты на упаковку

- Коммунальные услуги, такие как электричество и вода

- Комиссия за использование кредитной карты и банка

- Почасовая оплата и прямой труд

- Стоимость доставки

- Сырье

- Комиссия за продажу

Постоянные расходы

Постоянные затраты — это то, что большинство людей называют «накладными расходами».«Это расходы, которые на самом деле не меняются независимо от того, сколько вы занимаетесь бизнесом.

Конечно, ваши постоянные расходы могут со временем увеличиваться. Арендная плата растет, зарплаты растут, а страховые взносы имеют тенденцию расти. Однако, эти затраты фиксированы в том смысле, что они не меняются в зависимости от объема производства. Если вы продали один чехол для телефона или 1 миллион, общая фиксированная стоимость останется неизменной.

Примеры постоянных затрат

Вот несколько распространенных примеров постоянных расходов:

- Аренда

- Автоплаты

- Страхование

- Заработная плата

- Процентные расходы

- Налог на недвижимость

- Арендованное оборудование

- Кредиты

- Амортизация

Смешанные (полувариантные) расходы

Третья категория расходов представляет собой смесь постоянных и переменных.Допустим, вы платите 100 долларов за веб-хостинг каждый месяц, но через месяц вы превышаете лимит пропускной способности и получаете дополнительную плату в размере 20 долларов. Вы заплатите 100 долларов, несмотря ни на что, но дополнительные 20 долларов могут меняться.

Другой пример: у вас есть продавец, работающий на комиссионных. Базовая зарплата для этого сотрудника фиксирована, но комиссионные, которые они получают за каждую продажу, являются переменными, так как общая стоимость изменяется в зависимости от количества произведенных продаж.

Как сэкономить на переменных и постоянных затратах

Экономия на переменных затратах

Если у вас высокие переменные затраты, вот несколько способов сократить ваши расходы:

- Найдите способы снизить ваши счета за коммунальные услуги. По возможности используйте меньше электроэнергии и воды и выберите более дешевый тарифный план для доступа в Интернет или телефонную связь, который по-прежнему отвечает потребностям вашего бизнеса как бизнеса. Контролируйте, сколько денег вы тратите на коммунальные услуги каждый месяц, что позволит выявить области потерь и мотивировать вашу компанию к повышению энергоэффективности.

- Поддерживайте минимальный остаток на своих банковских счетах. Многие банки требуют, чтобы на определенных счетах ежемесячно хранилась минимальная сумма денег. В этом случае убедитесь, что эта сумма всегда есть на вашем счету, чтобы избежать ненужных комиссий.

- Оплачивайте счета по кредитной карте вовремя и в полном объеме. Просроченные платежи и проценты могут быстро стать дорогостоящими — и их можно избежать, если вы будете придерживаться организованного графика платежей и бюджета для них.

- Оптимизация упаковки и отгрузки. Оптимизируя процессы упаковки и отгрузки, вы можете снизить затраты на каждую из них. Найдите способы использовать меньше оборудования, адаптировать размеры упаковок к продукту и максимально консолидировать поставки.

Экономия на постоянных затратах

Если у вас высокие постоянные затраты, вот несколько способов лучше распределить ваш бюджет:

- Пересмотрите арендную плату или найдите более доступное место. Если вы хотите снизить ежемесячную плату за аренду, обратитесь к своему арендодателю, чтобы договориться о более низкой стоимости в обмен на более длительную аренду или ее продление. Если вы обнаружите, что ваше текущее местоположение больше, чем вам нужно, или у вас слишком мало денег, попробуйте уменьшить размер или переехать в более доступное место.

- Уменьшить страховые взносы. Вы можете сделать это, установив функции, которые устраняют или снижают определенные риски. Например, если вы платите за защиту от кражи, вы можете установить систему безопасности, а не платить текущие расходы.Вы также можете договориться о более низких страховых взносах, если у вас есть хороший опыт работы с клиентами в страховой компании.

- Уменьшите ежемесячные платежи по лизингу или ссуде. Не помешает попросить более низкие ежемесячные платежи по лизингу или ссуде. Лизинговые компании и банки часто готовы продлить ваши платежи на более длительный период времени, чтобы уменьшить сумму, которую вы должны платить каждый месяц. Хотя это может повысить процентную ставку, это может снизить ваши расходы до тех пор, пока вы не окажетесь в более комфортном с финансовой точки зрения месте.

- Занимаю всего несколько руководящих должностей. Вместо того, чтобы нанимать нескольких менеджеров и платить всем им высокую зарплату, наймите несколько качественных менеджеров, которые вы можете надлежащим образом компенсировать. Вы можете сделать это, объединив похожие отделы под одним менеджером. [Прочитать статью по теме: 10 способов резко сократить расходы на бизнес ]

Взвешивание опционов

Не оставляйте понимание постоянных и переменных расходов бухгалтерам.Контроль над бизнес-расходами имеет решающее значение для любой компании, серьезно относящейся к своему будущему, поскольку это позволяет вам разрабатывать долгосрочные финансовые планы, учитывающие переменные и гипотетические ситуации.

Также могут быть случаи, когда вам придется выбирать между оплатой постоянных или переменных затрат, и каждое из них связано с преимуществами и рисками. Например, если вы являетесь онлайн-продавцом, вы можете отдать каждую продажу на аутсорсинг третьей стороне, чтобы вам не приходилось заниматься доставкой. Плата третьей стороне с переменными расходами может сработать в вашу пользу, то есть они получают долю от каждой продажи, поскольку вам не нужно будет никому платить, если вы ничего не продаете.

Однако может наступить время, когда ваши продажи будут настолько высоки, что эти переменные затраты составят значительную сумму денег. На этом этапе вам нужно подумать, сэкономят ли вы деньги, инвестируя в фиксированные расходы по найму персонала, который будет заниматься доставкой внутри компании.

Необходимость в подобных решениях является причиной того, почему стоит следить за своими постоянными и переменными расходами, так как это может привести к плодотворным переговорам. Вам следует постоянно проверять свои балансы, отчеты о прибылях и убытках и другие финансовые отчеты, чтобы вносить необходимые корректировки.Понимание того, как работают эти затраты, всегда поможет вам понять, что лучше для вашей компании.

Сара Ландрам способствовала написанию этой статьи.

Фиксированная стоимость и переменная стоимость — разница и сравнение

Бизнес несет два вида операционных расходов — постоянных затрат и переменных затрат . Постоянные затраты не зависят от объема производства, в то время как переменные затраты меняются. т.е. переменные затраты увеличиваются с увеличением выпуска, но постоянные затраты в целом остаются неизменными. Постоянные затраты иногда называют накладными расходами. Они возникают независимо от того, производит ли компания 100 или 1000 виджетов. При составлении бюджета постоянные расходы могут включать в себя аренду, амортизацию и заработную плату руководителей. Накладные расходы на производство могут включать такие статьи, как налоги на имущество и страхование. Эти постоянные затраты остаются неизменными, несмотря на изменения объема производства.

Переменные затраты , с другой стороны, колеблются прямо пропорционально изменениям выпуска. На производственном предприятии затраты на рабочую силу и материалы обычно являются переменными затратами, которые увеличиваются по мере увеличения объема производства.Для производства большего объема продукции требуется больше труда и материалов, поэтому стоимость рабочей силы и материалов изменяется прямо пропорционально объему выпуска.

Для многих компаний в сфере услуг традиционное разделение затрат на постоянные и переменные не работает. Обычно переменные затраты определяются в первую очередь как «труд и материалы». Однако в сфере услуг рабочая сила обычно получает зарплату по контракту или в соответствии с управленческой политикой и, таким образом, не зависит от производства.Следовательно, для этих компаний это фиксированные, а не переменные затраты. Не существует жесткого и твердого правила о том, какая категория (постоянная или переменная) подходит для конкретных затрат. Стоимость офисной бумаги в одной компании, например, может быть накладной или фиксированной, поскольку бумага используется в административных офисах для административных задач. Для другой компании та же самая офисная бумага может быть переменной стоимостью, потому что бизнес производит печать как услугу для других предприятий, например, таких как Kinkos.Каждый бизнес должен определить на основе своего собственного использования, являются ли расходы фиксированными или переменными для бизнеса.

Помимо переменных и постоянных затрат, некоторые затраты считаются смешанными. То есть они содержат элементы постоянных и переменных затрат. В некоторых случаях затраты на надзор и инспекцию считаются смешанными.

Таблица сравнения

| Фиксированные затраты | Переменные затраты | |

|---|---|---|

| Введение (из Википедии) | В экономике постоянные затраты — это коммерческие расходы, которые не зависят от уровня товаров или услуг, производимых бизнесом. | Переменные затраты — это расходы, которые изменяются пропорционально деятельности предприятия. Переменная стоимость — это сумма предельных затрат по всем произведенным единицам. Это тоже можно считать нормальными затратами. |

Поделитесь этим сравнением:

Если вы дочитали до этого места, подписывайтесь на нас:

«Фиксированная стоимость против переменной стоимости». Diffen.com. ООО «Диффен», н.d. Интернет. 13 марта 2021 г. <>

Определение фиксированной стоимости | 6 примеров против переменной стоимости

Давайте просто напомним себе, что такое фиксированная стоимость. Это затраты, которые возникают независимо от того, сколько продуктов или услуг предоставляет бизнес. Итак, производит ли компания 1 гамбургер или 100 гамбургеров, стоимость одинакова.

Теперь давайте рассмотрим несколько примеров:

Когда бизнес инвестирует 10 миллионов долларов в новый завод, это считается фиксированной стоимостью. Это разовая стоимость, которая не зависит от объема производства.С точки зрения бухгалтерского учета, именно амортизация считается фиксированной стоимостью. Например, если фабрика прослужит 10 лет, ежегодная амортизация составит 1 миллион долларов в год. Таким образом, вместо единовременной фиксированной стоимости в размере 10 миллионов долларов, затраты амортизируются, поэтому затраты распределяются на 10 лет.

Фактически, завод имеет ценность как актив в течение 10 лет — до тех пор, пока он не перестанет работать. Поскольку он потенциально может быть продан и производить продукцию в течение x лет, он все еще имеет ценность.Таким образом, хотя его покупка может стоить 10 миллионов долларов, с точки зрения бухгалтерского учета она все равно рассматривается как актив. Другими словами, 10 миллионов долларов не тратятся, а инвестируются в актив — аналогичный пример — акции. Только после того, как стоимость актива начинает уменьшаться, мы можем рассматривать его как фиксированную стоимость — подумайте, например, об амортизации вашего автомобиля.

Арендная плата — это ежегодная или ежемесячная плата, которая является фиксированной стоимостью, поскольку компания должна платить независимо от того, сколько клиентов она обслуживает. Например, парикмахер должен будет платить арендную плату независимо от того, стригут ли они волосы одному человеку или двадцати.Он может увеличиваться в соответствии с инфляцией, но фиксируется на определенный период времени.

Заработная плата по контракту относится к годовой заработной плате сотрудников предприятия. После заключения контракта это считается ежемесячной и годовой фиксированной стоимостью. Сотрудник может быть занят и производить в 10 раз больше, чем обычно, или он может быть крайне непродуктивным и производить вдвое больше. Независимо от того, насколько продуктивен сотрудник, затраты остаются фиксированными. Напротив, сверхурочные часы или поощрительная оплата будут считаться переменными затратами, поскольку они будут меняться от месяца к месяцу и увеличиваться с увеличением объема производства.

Предприятия должны ежегодно оплачивать имущество и другие формы страхования. Это фиксированная стоимость, потому что не имеет значения, сколько продуктов или услуг они предоставляют, им все равно придется платить страховку. Можно утверждать, что это переменная величина, поскольку расходы на страхование могут увеличиваться по мере роста фирмы. Например, стоимость страховки в крупной многонациональной компании намного выше, чем в местном семейном магазине.

Однако это фиксированная стоимость, поскольку страхование взимается на основе риска, а не объема производства.Затраты на страхование растут в соответствии с риском, а не объемом производства. Более того, страховые цены не реагируют на прирост производства, как переменные затраты. Другими словами, производство может увеличиться на 10, но это не повлияет на страховые цены как фиксированные затраты.

При получении кредита доступен ряд вариантов с фиксированной ставкой. Если компания выбирает такой вариант, это может считаться фиксированной стоимостью. Комиссия по кредиту выплачивается ежемесячно или ежегодно, независимо от того, сколько товаров производит и продает предприятие.

Сама по себе реклама не способствует увеличению выпуска продукции. Это не похоже на дополнительный сотрудник или затраты на то, чтобы свет и оборудование работали на дополнительный час. Это фиксированная стоимость. Это связано с тем, что компании устанавливают рекламный бюджет, который, как правило, меняется только квартал за кварталом. Кроме того, расходы на рекламу по-прежнему оплачиваются независимо от того, обслуживает ли бизнес одного клиента или миллион!

Объяснение постоянных и переменных затрат… | Экономика

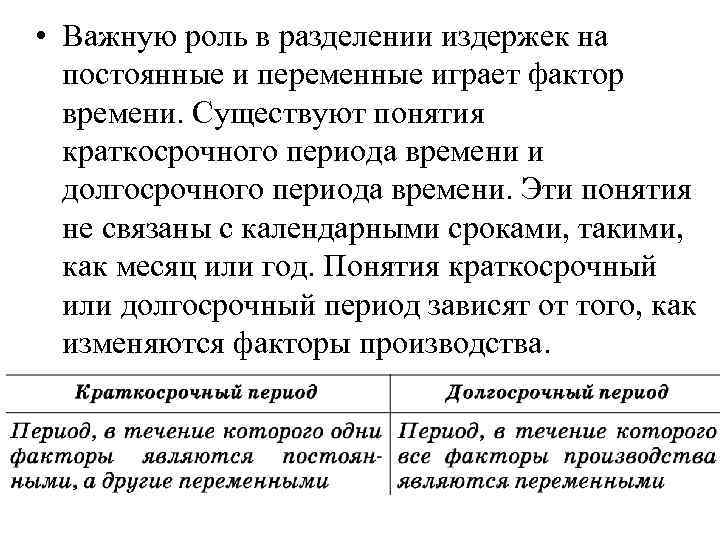

Что подразумевается под краткосрочным периодом?

В краткосрочном периоде фиксируется по крайней мере один фактор производства.

Это означает, что выпуск может быть увеличен путем добавления дополнительных переменных факторов , таких как найм большего количества рабочих и закупка большего количества сырья

Что такое постоянные затраты?

- Постоянные затраты не меняются в зависимости от объема производства, фирмы должны оплачивать их, даже если они закрываются.

- Примеры включают стоимость аренды зданий; затраты на аренду или покупку основного оборудования; годовая деловая ставка, взимаемая местными властями; расходы на привлечение штатных сотрудников, работающих по контракту, с окладами; расходы на выплату процентов по кредитам; износ основного капитала (исключительно из-за возраста), а также расходы на страхование бизнеса.

- Любой бизнес со значительной производительностью будет иметь высокие фиксированные затраты, например, производитель автомобилей тратит миллионы фунтов на строительство нового завода и установку дорогостоящего и громоздкого капитального оборудования.

Постоянные затраты — это накладные расходы предприятия.

Общие постоянные затраты (TFC)

Средние постоянные затраты (AFC) = TFC / выход

Средние постоянные затраты должны постоянно снижаться по мере увеличения выпуска, поскольку общие постоянные затраты распределяются на более высокий уровень производства .

Изменение постоянных затрат не влияет на предельные затраты. Предельные затраты относятся только к переменным затратам!

Что такое переменные затраты?

Переменные затраты напрямую зависят от выпуска — когда выпуск равен нулю, переменные затраты будут равны нулю, но по мере увеличения производства общие переменные затраты будут расти

Примеры переменных затрат включают затраты на сырье и компоненты , расходы на упаковку и распространение, почасовая оплата персонала, занятого неполный рабочий день, затраты на электроэнергию и газ, а также амортизация капитальных вложений из-за износа

Средние переменные затраты