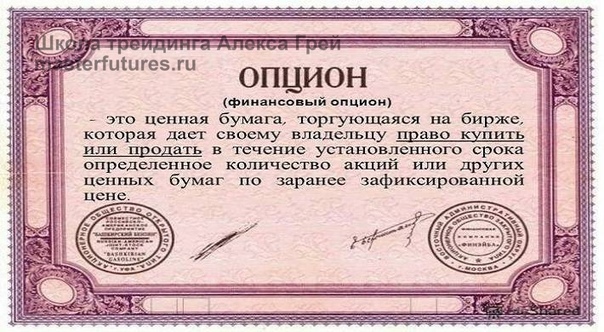

Что такое опционы простыми словами

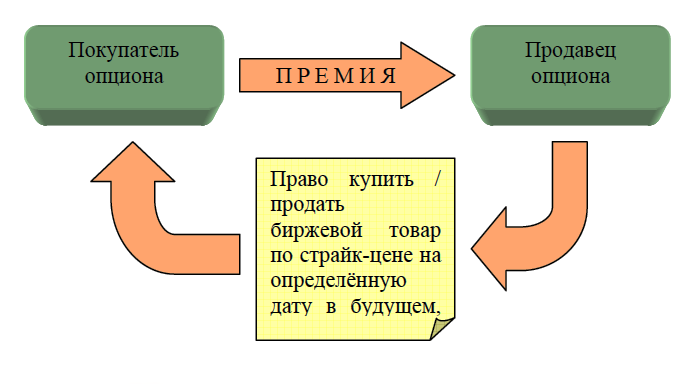

Приветствую вас, читатели блога о трейдинге. Опцион – это договор или контракт, который дает покупателю право купить или продать какой-то актив в будущем по заранее определенной цене, а продавца обязывает исполнить данное право. Вот эта простая игра слов «право – обязательство» играет очень большую роль, и вы поймете почему, после прочтения данной страницы.

Этот торговый инструмент свободно обращается на биржах и достаточно хорошо разрекламирован небезызвестным Робертом Кийосаки. Он дает возможность торговать акции с большим левериджем, что делает его популярным среди спекулянтов. Но о чем я хочу предупредить вас сразу: опцион это не торговый инструмент для начинающих трейдеров на 99,9%.

Как работает опцион

Для понимания того, о чем я буду писать далее, прочтите статью «Фьючерс – что это». Фьючерс и опцион в своих определениях очень схожи. Вот только первый является обязательством как для покупателя, так и для продавца, а второй только для продавца. Покупатель опциона имеет право выбора: покупать базовый актив, например акции, или нет. Если он не покупает, то его риск ограничен только стоимостью самого опциона.

Покупатель опциона имеет право выбора: покупать базовый актив, например акции, или нет. Если он не покупает, то его риск ограничен только стоимостью самого опциона.

Давайте рассмотрим простой пример с пекарем и фермером, который приводился в статье о фьючерсах, но уже применяя опционный контракт.

Итак, пекарь делает превосходные изделья с пшеничной муки и продает их по предзаказу, а фермер поставляет ему пшеницу и имеет ближайшего конкурента по бизнесу. Пекарю очень важно покупать пшеницу по приемлемой цене, чтобы его бизнес не принес убыток. Фермер ведет гибкую ценовую политику, чтобы его клиент не ушел к конкуренту.

С этих соображений, пекарь предлагает фермеру купить у того право (опцион) на 10 тонн зерна с урожая следующего года по текущей цене, скажем 10 монет за тонну. За это право он сразу заплатит небольшую премию в 2% (2 монеты = премия опциона) от размера всей стоимости сделки (100 монет). Фермер обязуется продать данное количество товара по уговоренной цене в указанный срок.

Прошел год и урожай пшеницы выдался превосходным. Это привело к значительному снижению ее стоимости на рынке до 7 монет за тонну. Пекарь приходит к фермеру со своим опционом или правом на 10 тонн зерна и говорит, что не хочет его исполнять и покупать за 100 монет (это цена исполнения). Ведь у конкурента можно купить значительно дешевле (по 70). А все, что теряет пекарь в этой сделке – 2% или 2 монеты, что с лихвой окупится более низкой текущей ценой на пшеницу.

Какой итог данного примера? Опционный контракт – это, простыми словами, неравноправный финансовый инструмент для покупателя и продавца. Как бы не сложились обстоятельства, покупатель опциона всегда в выигрыше. Если цена на пшеницу поднимается до 12 монет за тонну, то пекарь с большим удовольствием воспользуется своим правом на покупку за 10 монет. Когда стоимость опускается до 7 монет, то пекарь просто отказывается от своего опциона, теряя 2%, и покупает более дешевый товар.

Как небольшое заключение, опцион это:

- Инструмент, который ставит покупателя и продавца в неравные условия;

- Право покупателя и обязательство продавца купить/продать базовый актив, которым в нашем примере является пшеница. Базовыми активами чаще всего выступают акции и биржевые индексы;

- Договор или просто лист бумаги, который стоит около 2% от всей стоимости сделки. Сама сделка завершается на 100% только в будущем по истечению срока договора.

Для чего нужен опцион

Во-первых, покупатели страхуют свои позиции при помощи опционов, как мы это увидели выше. Такой риск менеджмент называется хеджированием.

Во-вторых, из-за большого плеча (где-то 50:1) опционы очень популярны среди спекулянтов. Акции можно купить всего за 2% от их реальной стоимости. Это создает как большие возможности, так и большие риски.

Какие риски несет торговля опционами

Опционная торговля не похожа ни на какую другую. Здесь свой словарь терминов: цена страйк, внутренняя стоимость, всевозможные коэффициенты чувствительности, как например дельта, гамма, вега и прочие. Если вы хорошо торгуете акции и решили попробовать себя в более рискованном, но и прибыльном деле, как опционы, то вам нужно заново учиться.

Здесь свой словарь терминов: цена страйк, внутренняя стоимость, всевозможные коэффициенты чувствительности, как например дельта, гамма, вега и прочие. Если вы хорошо торгуете акции и решили попробовать себя в более рискованном, но и прибыльном деле, как опционы, то вам нужно заново учиться.

Опцион – это инструмент, который не продается без покрытия (простыми словами, его нельзя шортить). То есть, если вы предполагаете рост стоимости акции, то покупаете колл опцион, если падение – пут. Продавцом как колл, так и пут опциона выступает, как правило, маркет-мейкер. А как вы уже знаете, продавец всегда при данном типе торговли пребывает в худшем положении. Он зарабатывает, когда вы ошибаетесь, на стоимости самого опциона.

Отсюда выплывает один очень важный вопрос: если маркет-мейкер – это самый лучший трейдер в мире, то есть ли у вас шансы постоянно его обыгрывать, чтобы зарабатывать приличные деньги? Кто имеет ответ, пишите в комментариях.

Виды опционов

В этом торговом инструменте есть одна большая особенность, которую, может быть, сложно принять начинающему трейдеру.

Как вы торгуете, когда рынок движется вниз? Естественно продаете, открывая, таким образом, короткую позицию. Если рыночная цена растёт, то мы покупаем, открывая длинную позицию.

Когда мы имеем дело с опционами, то чтобы купить базовый актив (например, акцию), нужно купить колл опцион, а чтобы продать – купить пут. Другими словами, мы постоянно покупаем.

Зная это, необходимо выделить два основных вида опционов:

- Колл или call option – если мы рассчитываем на рост базового актива;

- Пут или put option – если на падение.

Из этого вытекает, что на опционном рынке всегда присутствует 4 игрока:

- Покупатели колл опционов

- Продавцы колл опционов

- Те, которые покупают пут опцион

- Те, которые продают пут опцион

Как было сказано ранее, продавцами, как правило, выступают маркет-мейкеры.

Их риски неограниченны. Именно поэтому, трейдеру тяжело их переиграть.

Их риски неограниченны. Именно поэтому, трейдеру тяжело их переиграть.

Их риски неограниченны. Именно поэтому, трейдеру тяжело их переиграть.Еще опционы бывают американские и европейские. Первые можно исполнить в любое время, а вторые только по истечению срока их действия. Как правило, на биржах оборачиваются именно американские опционы.

Продолжить этот раздел можно и дальше, например, вспомнив об опционах при деньгах и вне денег, но это уже, как говорится, нужно “влазить в дебри”. Главное, что необходимо запомнить начинающему трейдеру:

этот инструмент очень и очень рискованный, поскольку играть необходимо против маркет-мейкера, который является лучшим трейдером в мире.

Заключение

Опцион – это инструмент, который на первый взгляд является идеальным. Вы платите мизерную цену за право в будущем купить или продать акции, то есть рискуете незначительным количеством своего капитала. Но если начать разбираться в этом вопросе более детально и серьезно, то вы поймете, что более сложного инструмента на рынке нет.

Причем всегда учитывайте, что опцион – это бумага, которая продается маркет-мейкером, а его очень сложно обыграть.

Друзья, спасибо за внимание. Все ждут ваших комментариев ниже. Какое ваше мнение об опционной торговле, имеете ли вы практический опыт? Нейрофизиологи говорят, что 97% людей, которые активно обсуждают изучаемую тему, например, в комментариях, учатся в 5 раз быстрее и эффективные! Желаю и вам этого. Будьте успешны!

Эти статьи тоже нужно прочитать:

Что такое опцион простыми словами, их виды и применение

Опцион – это дериватив, контракт между двумя инвесторами или же инвестором и биржей. Он определяет возможность приобрести или продать базисный актив по установленной заранее цене в будущем.

Существуют различные виды опционов по действию:

— call options – реализует возможность приобрести через время по установленной за ранее цене вне зависимости от текущих котировок;

— put options – возможность продать через время по фиксированной цене.

По способу исполнения:

- Американский – можно реализовать в любой момент в течение указанного периода времени согласно договору.

- Европейский – реализовать право на покупку или продажу можно только в определенную дату, указанную в контракте.

- Бермудский – гибридный пример опциона. Возможность исполнения доступно только в некоторые оговоренные спецификацией дни.

Кроме этого опционы могут заключаться как посредством биржи и клиринговых компаний, так и непосредственно между двумя заинтересованными сторонами. Последний вариант именуется внебиржевым взаимоотношением. Он может заключаться на свободных условиях, полностью удовлетворяющих потребности и интересы сторон. Внутрибиржевый расчет опциона выполняется в соответствии с подробной и строгой спецификацией. Ответной стороной для любого из них является сама биржа. Для максимальной лояльности и охвата всех интересов участников биржевой торговли существует огромное количество разнообразных спецификаций и вариантов.

Разобраться поначалу достаточно сложно, однако опционы это одни из основных финансовых инструментов, которым можно застраховать себя от обвала рынка, то есть хеджировать риски, провести диверсификацию инвестиционного портфеля, а также повысить ликвидность своих инвестиций. Выполнять большинство действий, связанных с приобретением и продажей ценных бумаг различными видами контрактов с отложенным действием и задействованием меньшего количества собственных средств.

Основное отличие от прочих деривативов, договоров с отложенным сроком исполнения, это то, что опцион дает одной стороне, которая приобрела его, лишь право, но не обязательство выполнять оговоренное действия. Напротив, другая сторона, выписавшая конкретный вид опциона (подписчик) обязан в случае изъявления желания другой стороной купить или продать по установленной цене, даже если она отличается от рыночной. В обратном случае если никаких действий не выполняется, то подписчик получает, а держатель теряет только премию за предоставление договора, больше никаких действий не совершается.

Два простых примера использования

Случай первый. На руках у инвестора имеется пакет акций купленный им по $10. Через некоторое время они поднялись и стоят уже $35. Чтобы обезопасить себя от возможного падения, инвестор может приобрести опцион, дающий право на продажу необходимого количества акций через полгода по $35, заплатив за это $4. Получается, что даже если рынок пойдет в обратном направлении, и акции вновь подешевеют, то инвестор сможет продать акции по максимально выгодной для себя стоимости. Если же акции останутся на том же уровне или вырастут, то он остается с прибылью только за вычетом премии. Фактически с помощью опциона put, можно застраховать достигнутый результат.

Случай второй. Предполагая, что акции в будущем могут вырасти в цене, инвестор может приобрести не сами акции, а опцион дающий право на покупку ценных бумаг по цене равной текущей, только через определенное время. Если акции, как и предполагалось, вырастут в цене, то инвестор может реализовать свое право и получить доход.

Применимость отдельных видов опциональных договоров и польза от них гораздо шире представленных примеров. Учитывая, что на современных рынках в качестве базисного актива может быть фактически что угодно, что поддается оценке, котируется или просто прогнозируется на бирже и вне ее. Начиная от ценных бумаг, облигаций, индикаторов и заканчивая фьючерсными договорами и прогнозами погоды.

Основные характеристики

Оценивая тот или иной пример опциона, инвестору важно знать естественно полную спецификацию к нему, наиболее существенные характеристики можно перечислить следующим списком:

- Премия (Prt)

- Оговоренная цена (K)

- Срок действия (T)

- Единицы изменения (M)

- Волатильность актива в цене

- Маржинальное обязательство (Margint)

Именно эти параметры чаще всего может видеть инвестор в таблицах котировок, и при рассмотрении в плане выбора наилучшего варианта.

Используется деление на классы, в которых объединена совокупность схожих по виду контрактов с одинаковым активом в основе. Классы подразделяются на серии, где собраны опционы определенного класса с идентичной ценой исполнения и рассчитанные на реализацию в одно и то же время.

Биржевые опционы чаще всего формируются сериями 4 раза в году со временем истечения через три месяца после запуска. Последним днем торговли становится третья пятница в месяце истечения срока действия, а сам опцион закрывается на следующий день.

Спецификация

Для каждой серии биржа устанавливает спецификацию, в которой четко прописаны все основные параметры и характеристики, а также описываются расчеты и подробные формулы для оценки котируемой стоимости, размера премии и т.д. Именно там можно определить, что такое опционы данной серии и как их использовать, указываются следующие параметры:

- стиль договора

- единицы измерения

- даты исполнения, последний день торговли и т. д.

- множитель

- способ котирования контракта и тик – минимальное изменение

- стоимость одного тика

- оценка дериватива на конечную дату использования

- пределы цены исполнения

- правила выплаты подписчику

- время проведения торгов, перерывы на клиринг и т.д.

- процедура исполнения

- расчет маржинального обязательства подписчика

- ограничения, накладываемые на данный вид контракта

д.

д.Необходимо изучить спецификацию, чтобы понимать принцип расчета опциона, характер изменения цен и естественно назначение базисного актива. Особенно, если речь идет о таких расчетных деривативах, как индексные опционы, которые охватывают одновременно целый пакет финансовых инструментов.

Расчет премии

Изначально стоимость договора устанавливается биржей по заданному алгоритму, в котором задействованы такие значения, как текущая цена и оговоренная стоимость по данному виду контракта, срок до исполнения, объем.

Изначально стоимость договора устанавливается биржей по заданному алгоритму, в котором задействованы такие значения, как текущая цена и оговоренная стоимость по данному виду контракта, срок до исполнения, объем.

Премия состоит условно из двух частей: это внутренняя и временная стоимость. К моменту окончания срока действия остается только внутренняя стоимость, которая определяет отношение текущей оценке (спот) и договорной (страйк). Когда говорится, что опцион в деньгах это означает, что после реализации своего права держатель получит прибыль, с опционом колл – это означает, что стоимость актива выросла, с опционом пут – соответственно снизилась.

Когда говорится, что опцион «при своих», значит цена базисного актива не изменилась. Оставшимися случай, если при реализации права получиться лишь убыток, говорят, что он «без денег».

Маржа

Если премия по опциону это плата держателя за приобретение контракта, то маржа это гарантийное обязательство, которое предоставляет подписчик.

Рассчитывается маржа на основании стоимости опциона, актива и волатильности котировок по этому виду договоров. Маржа может составлять часть от стоимости всего контракта, например 10-20%. Эти средства не списываются со счета подписчика в клиринговой компании, где он обслуживается, а только блокируются на все то время, пока не выполнена экспирация опциона любым доступным образом.

Использование опционов

Опцион покупается инвестором из расчета получения прибыли или как часть инвестиционного проекта, хеджирования рисков. При этом естественно базой для принятия решения будет прогноз о соответствующем изменении стоимости актива, при котором реализация права принесет доход больший, чем размер уплаченной премии. При благоприятном стечении обстоятельств на момент экспирации опциона европейского типа или в удобный момент для американского, проводится экспирация контракта с реализацией оговоренного действия.

В противном случае опцион ликвидируется офсетной сделкой или по истечении срока исполнения автоматически биржей. Держатель при этом теряет лишь средства в размере премии. Собственно экспирация опционов это как раз выше перечисленные действия, которые приводят к завершению его действия.

С другой стороны можно стать подписчиком. Логичнее всего при этом подписать целый ряд опционов «без денег» в расчете на существенное изменение стоимости актива, при котором новые держатели не будут реализовывать свои права на приобретение или продажу, в результате чего подписчику достается премия в полном объеме. Как вариант даже реализация действия предусмотренного договором может принести прибыль, если подписчик имеет возможность выполнить свою часть договоренности с выгодой для себя.

Стратегии имеют безграничное количество вариаций, в зависимости от целей которые ставит перед собой инвестор или спекулянт. Различные виды опционов, их многообразие и распространенность ложатся в основу сложных и продуманных стратегий, призванных наименее рискованными путями получить прибыль.

Опцион это что такое простыми словами, все виды опционов

Опцион – это контракт или договор, позволяющий покупателю приобретать или в дальнейшем продавать определенный актив по предварительно установленной цене и обязующий продавца выполнять взятые на него обязательства. Но основную роль в этом понятии играет набор слов «право – обязательство». Опционы как торговые инструменты принимают активное участие в обращении на биржах. Мощный рекламный толчок им дал Роберт Кийосаки. Инструмент позволяет осуществлять торговлю акциями, что очень востребовано среди спекулянтов. Начинающим трейдерам сразу следует узнать о том, что опционы в качестве торгового инструмента для них не подходят на 99,9%.

Содержание статьи

Суть работы опционов

Существуют такие понятия, как фьючерс и опцион, которые по определению практически идентичны. Но фьючерс – это обязательство и покупателя, и продавца. А опцион – обязательство только для продавца. Во втором случае покупатель получает право выбора: либо приобретать базовый актив, например акции, либо не покупать его. Во втором случае потеря ограничивается исключительно ценой контракта.

Во втором случае потеря ограничивается исключительно ценой контракта.

Понять, что такое опционы простыми словами, можно на примитивном примере, взяв на рассмотрение пекаря и фермера. Пекарь готовит сдобу хорошего качества из пшеничной муки по предзаказу, а фермер обеспечивает поставки пшеницы. Но при этом у него есть конкурент по бизнесу. Для пекаря важно получать пшеницу по выгодной для него цене, чтобы его бизнес не стал убыточным. Фермер, в свою очередь, предлагает гибкую ценовую политику для удержания клиента. Судя по этому примеру, пекарь предлагает фермеру купить у него право, то есть опцион, на 10 тонн урожая зерна грядущего года по текущей цене, например, 10 монет за тонну. Он сразу отдает незначительную премию в виде 2%, то есть 2 монеты от величины всей стоимости сделки – 100 монет за право покупки. Благодаря этому опциону фермер будет обязан продать оговоренное количество зерна по установленной стоимости и в указанный срок.

Спустя год был собран отличный урожай пшеницы. Поэтому рыночная стоимость зерна снизилась до 7 монет за тонну. Пекарь может обратиться к фермеру, имея договор с указанными 10 тоннами зерна и заявить, что не хочет его выполнять, приобретая зерно за 100 монет, то есть по цене исполнения. Пекарь может обратиться к конкуренту и купить у него за 70 монет те же 10 тонн, то есть дешевле. Совершив такой шаг, он потеряет на этом лишь 2% от всей суммы, отданные сразу. Это всего лишь 2 монеты, которые просто окупятся благодаря более низкой рыночной цене на пшено.

Поэтому рыночная стоимость зерна снизилась до 7 монет за тонну. Пекарь может обратиться к фермеру, имея договор с указанными 10 тоннами зерна и заявить, что не хочет его выполнять, приобретая зерно за 100 монет, то есть по цене исполнения. Пекарь может обратиться к конкуренту и купить у него за 70 монет те же 10 тонн, то есть дешевле. Совершив такой шаг, он потеряет на этом лишь 2% от всей суммы, отданные сразу. Это всего лишь 2 монеты, которые просто окупятся благодаря более низкой рыночной цене на пшено.

Из этого примера можно понять, как работает этот контракт. Опционный договор – это финансовый инструмент, который не дает равных прав и обязанностей покупателю и продавцу в определенных сделках. В любом случае покупатель опциона будет всегда в выигрыше, независимо от обстоятельств. В том случае, если цена контракта в будущем периоде возрастет, например, станет не 10, а 12 монет, то пекарь сможет воспользоваться своим правом и купить 10 тонн все равно за 100 монет. А если же стоимость рыночная на определенный товар падает, то пекарь просто отказывается от договора и теряет небольшую премию в размере 2%, а значит, дальше идет покупать у конкурентов.

Итак, что же такое опцион:

- это неравноправный финансовый инструмент, предлагающий покупателю и продавцу абсолютно разные условия;

- контракт, который покупателю дает право совершить покупку или отказаться от нее. А продавцам он устанавливает обязательства, которые те обязуются выполнять. В данном случае, купить или продать базовый актив – пшеницу. Но обычно на финансовых рынках базовыми активами являются акции или биржевые индексы;

- документ, напечатанный на листе бумаги, стоит всего 2% от общей стоимости сделки. На 100% сделка может быть совершена только в зафиксированном будущем периоде по истечении срока договора.

Необходимость опционов

Опционы дают право покупателям обезопасить свои позиции, как видно на рассмотренном примере. В менеджменте этот риск носит название хеджирование. Контракты очень востребованы у спекулянтов из-за большого плеча, примерно 50:1. То есть акции приобретаются всего за 2% от их реальной стоимости. Но в этом моменте появляются и большие возможности, и огромные риски.

Но в этом моменте появляются и большие возможности, и огромные риски.

Какие риски возможны при торговле опционами

Опционная торговля – это своеобразный вид деятельности, непохожий на другие. В нем есть целый список индивидуальных терминов, таких как внутренняя стоимость, цена Strike, коэффициенты чувствительности разного типа, в том числе дельта, гамма, бета и другие. То есть даже опытные трейдеры, строящие свою работу на торговле акциями, должны будут переучиваться, если решат заняться опционами – весьма прибыльным делом. Опционы не продаются без покрытия, то есть их нельзя шортить. Если трейдер прогнозирует увеличение стоимости акций, то ему нужно купить «колл», если снижение, то «пут». Обычно продавцом обоих опционов «колл» и «пут» является маркет-мейкер. Прибыль он получает лишь в том случае, если трейдер допускает ошибку.

Лучшие брокеры бинарных опционов:

| Брокерская контора | Мин. депозит | Мин. ставка ставка |

Бонус | Демо-счет | Лицензия |

| Binomo | 10$ | 1$ | До 100% | Да | ЦРОФР |

| FinMax | 100$ | 5$ | До 150% | Да | ЦРОФР |

| Migesco | 5$ | 1$ | До 110% | Да | ЦРОФР |

| Бинариум | 9$ | 1$ | До 60% | Да | ЦРОФР |

| 24option | 200$ | 24$ | До 100% | Да | IFSC |

Виды опционов

В особенности работы с такими договорами на будущее будет сложно вникнуть начинающему трейдеру, ведь он действует по стандартной и логичной схеме: если рынок имеет ниспадающий тренд, то нужно продавать и открывать короткие позиции, если цена на рынке возрастает, то необходимо открывать длинную позицию на покупку.

Обратите внимание: Но с опционами все обстоит немного иначе. Для приобретения базового актива нужен «колл», для продажи – «пут». То есть покупать нужно постоянно.

Поэтому, учитывая все особенности, можно выделить такие виды опционов:

- «Колл», или call option, – прогнозирование роста базового актива;

- «Пут», или put option, – при прогнозировании падения базового актива.

Из этого следует, что на рынке опционов всегда есть 4 игрока – это:

- покупатели «колл»;

- продавцы «колл»;

- покупатели «пут»;

- продавцы «пут».

Но продают обычно маркет-мейкеры с неограниченными рисками, поэтому трейдерам будет очень сложно их переигрывать. Существуют и такие виды договоров: европейские и американские. Европейские исполняются по истечении срока действия, а американские – в любое время. В обороте на биржах обычно присутствуют и используются американские опционы.

Практический совет: Начинающим трейдерам важно запомнить основное правило: опцион как инструмент несет в себе очень большие риски из-за того, что играть нужно против маркет-мейкера – лучшего мирового трейдера.

Заключение

На первый взгляд, опционы – это идеальные финансовые инструменты. Они позволяют заплатить минимум за право в будущем периоде покупать или продавать активы. При этом риск для капитала будет незначительным. Но если более детально и глубоко погружаться в этот вопрос и определение термина, то становится ясно, что перед вами один из сложнейших инструментов рынка. По своей сути опцион – это обычный лист бумаги, который можно купить у маркет-мейкера. Но в дальнейшем обыграть его будет очень сложно.

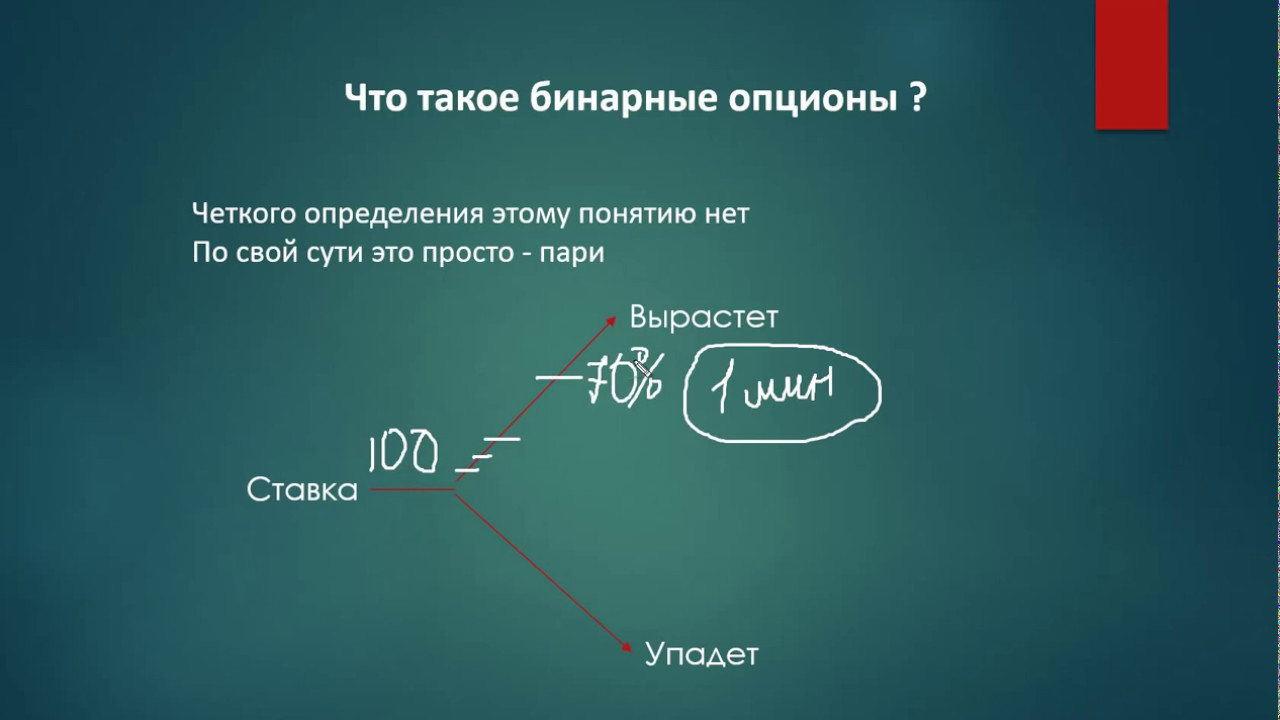

Что такое бинарный опцион простыми словами

Рассмотрим что такое бинарный опцион простыми словами. Но с начала формальное определение:

Бина́рный опцион́н, также цифровой опцион, опцион «всё или ничего», опцион с фиксированной прибылью — опцион, который в зависимости от выполнения оговоренного условия в оговоренное время либо обеспечивает фиксированный размер дохода (премию), либо не приносит ничего. Так как опцион покупают заранее по фиксированной цене, общий итог либо положительный (в размере разности между премией и ценой опциона), либо отрицательный (на величину стоимости опциона). Как правило, размер (модуль) положительного результата меньше, чем отрицательного.

Так как опцион покупают заранее по фиксированной цене, общий итог либо положительный (в размере разности между премией и ценой опциона), либо отрицательный (на величину стоимости опциона). Как правило, размер (модуль) положительного результата меньше, чем отрицательного.

Простое определение и пример:

Бинарные опционы – это финансовый инструмент, который позволяет зарабатывать за счет прогнозов на изменение цен рыночных активов. Говоря простыми словами, бинарный опцион – это ставка на то, повысится ли цена или упадут. Сразу скажу, бинарные опционы – это не игра, поэтому относится к ним нужно соответственно.

Для правильно прогноза, надо сделать анализ рынка.

Высокая популярность торговли Бинарными опционами объясняется тем, что для начала нет требуется опыт и не требуется большая сумма.

Поэтому мы часто встречаем истории, о том, что мать одиночка без образования, купила Мерседес и новую квартиру [ таких историй много и очень часто правда ] .

Основные типы бинарных опционов

- Call / Put-опционы — прогнозируется направление движения цены относительно цены на момент покупки опциона. Если ожидается, что цена вырастет — покупается Call-опцион. Если ожидается снижения цены — покупается Put-опцион.

- One Touch / No Touch-опционы — прогнозируется достижение ценой определенного уровня (One Touch) или недостижение его (No Touch) до момента экспирации. После достижения ценой заданного уровня дальнейшее направление движения не важно.

- In / Out-опционы — прогнозируется коридор, в котором будет двигаться цена до момента экспирации (In-опцион) или выход цены за пределы коридора (Out-опцион).

Если ожидается, что цена вырастет — покупается Call-опцион. Если ожидается снижения цены — покупается Put-опцион.

Если ожидается, что цена вырастет — покупается Call-опцион. Если ожидается снижения цены — покупается Put-опцион.Все понятия и термины вы узнаете после регистрации у брокера, во время обучения

Основные понятия при торговле бинарными опционами

- Актив – это валютные пары, индексы, товары, акции или другие ценные бумаги, по которым можно заключить контракты на покупку или продажу (PUT или CALL).

- Опцион PUT – Сделка по покупке опциона на понижение стоимости выбранного актива, оформляется, если ожидается снижение цены.

- Опцион CALL – Сделка по покупке опциона на повышение стоимости выбранного актива, оформляется, если ожидается рост цены.

- Одно касание или OneTouch – Сделка по покупке опциона на достижение ценой определенного уровня (One Touch) или не достижение его (No Touch) до момента экспирации.

- Экспирация – Время, когда истекает срок действия опциона, т.е фиксируется результат по заключенному контракту.

- In/Out-опционы – Сделка по покупке опциона, при которой прогнозируется коридор, в котором будет двигаться цена до момента экспирации (In-опцион) или выход цены за пределы коридора (Out-опцион).

- Таймфрейм – это временной интервал на графике цены.

Как научиться торговать бинарными опционами

Сегодня не нужно ходить в университет что бы получить финансовое образование. Трейдеры, в основном проходят обучение у брокеров или самостоятельно. После чего зарабатывают лучше многих инвесторов.

- В интернете есть много книг, которые можно скачать бесплатно, а так же интересных статей, по которым можно начать самостоятельное обучение. Если у вас есть терпение и время, этот способ очень удобен.

- Можно записаться на курсы бесплатные или за деньги в вашем городе, в основном эти курсы не приносят результата, а учитель/тренер вообще не является трейдером

- Лучший вариант, получить обучение от брокера. Многие брокеры бинарных опционов, предлагают бесплатное обучение начинающим трейдерам. После регистрации, Вы получите книги, статьи, видео курсы и вебинары. Однако самое интересное и главное, Вы получите менеджера, который будет вас сопровождать, отвечать на вопросы и направлять в правильную сторону. Что бы получить Бесплатное обучение от брокера, пройдите регистрацию и оставьте ваши контактные данные. С вами свяжется менеджер, который предоставит всю информацию

Обучение торговли бинарными опционами

Брокеры предлагают самые свежие материалы и инструменты для торговли бинарными опционами. Начинающие трейдеры, могут получить полное обучение бесплатно, после регистрации у брокера.

Брокер зарабатывает тогда, когда зарабатывает трейдер.

Поэтому трейдер и брокер имеют общий интерес.

Поэтому трейдер и брокер имеют общий интерес.Чем больше вы учитесь и чем лучше ваш учитель, тем больше вы зарабатываете.

Сколько надо денег что бы начать торговлю опционами

Благодаря интернету, начать торговлю бинарными опционами сегодня может каждый старше 18 лет. Так же высокая конкуренция среди брокеров, сделала бинарную торговлю возможной даже с 10$. Сегодня в нашем рейтинге брокеров бинарных опционов, вы можете найти брокера с начальными депозитом от 10$ и до 10000$. С каким депозитом начинать решать Вам [ в зависимости от ваших возможностей ]. Наши рекомендации, начинайте с суммы с которой вы можете себе позволить. Это может быть 10$ может и 250$. Чем больше начальная инвестиция, тем больше вы заработаете.

Минимальный депозит у брокера может быть 10$ может быть 250$. С каким депозитом начинать решать Вам. Это зависит от ваших возможностей. Однако чем выше сумма вашего депозита [ рабочего счёта ] тем выше ваша прибыль. Поэтому, Ваш депозит должен быть равен вашим возможностям. Обычно 10$ используются для изучения нового брокера, платформы и условий.

Обычно 10$ используются для изучения нового брокера, платформы и условий.

Результат торговли у Брокера Биномо

Для того что бы сделать начало торговли легче, брокеры бинарных опционов предлагают бонус на пополнение. Обычно это 100%, иногда и больше. Бонус — дополнительная сумма на ваш торговый счёт от брокера.

Бинарные опционы это не казино, это инвестиции. Поэтому это не игра, а работа, с возможностью высокого заработка.Сколько можно заработать на опционах

Заработок на бинарных опционах может доходить до миллионов долларов в месяц. Множество реальных историй, о подростках которые сделали миллионы торгуя бинарными опционами. Поэтому, если вы сделали свой первый депозит у брокера, вы можете получать доход 100% в месяц. С появлением опыта, вы получите средний показатель 400% на ваш торговый счёт [ помните это не гарантия, а возможность. результат зависит от вас и вашего старания].

Золотой Бентли Роберта

Это реальная история о подростке, который заработал миллионы и купил Золотой Бентли. Роберт, работал в макдоналдс и начать торговать бинарными опционами: ссылка на полную статью и на статью оригинал

Роберт, работал в макдоналдс и начать торговать бинарными опционами: ссылка на полную статью и на статью оригинал

Таких историй очень много. Всё зависит от Вас, от вашего желания изменить свою жизнь и заработать.

Где начать торговлю бинарными опционами

После того, что бы поняли что надо для начала торговли бинарными опционами и что это такое, откройте счёт у брокера из рейтинга.

Брокер бинарных опционов – это компания-посредник между трейдером и рынком, предоставляющая торговую платформу, собственно через которую клиенты брокера могут совершать сделки. Грубо говоря, это то место, где вы непосредственно торгуете.

У вас есть возможность открыть демо счёт. Демо счёт это учебный счёт, который не требует внесения депозита. Создан для обучения и тренировки трейдера.

РЕКОМЕНДОВАННЫЕ БРОКЕРЫ TOP 3

Это лучшие брокеры в которых Вы получите обучение. [ Сопровождение, вебинары, книги и видео ]. Эти брокеры были выбраны трейдерами, как лучшие брокеры 2018 года

Что сейчас? Всё просто

- Перейдите на сайт брокера и пройдите бесплатную регистрацию

- Вам перезвонить менеджер и даст всё информацию

- Вы начнёте обучение

Не теряйте время. Начните обучение сегодня, что бы получить результат завтра.

Начните обучение сегодня, что бы получить результат завтра.

Метки: Binomo

Что такое Бинарные опционы — Простыми словами

За последние годы рынок Бинарных Опционов (БО) серьезно вырос. Сейчас он переживает бум, наряду с криптовалютами. Тысячи людей, повинуясь зову рекламщиков в интернете, ринулись пробовать свои силы в торговле Бинарными опционами. Но только от нас вы узнаете правду простыми словами, что такое Бинарные опционы на самом деле.

Содержание:

Если отбросить рекламную чепуху и зреть в корень, то имеем вот что. Для начала пройдемся по самому названию. Что значит слово «Бинарный»?

Бинарный — двойной, состоящий из двух частей, либо компонентов. Применительно к трейдингу, это значит, что перед нами двойной выбор: купить опцион Call или опцион Put. В этом и заключается бинарность.

Что такое опцион? Подробности о биржевых опционах читайте на Википедии, но на самом деле, между биржевыми и бинарными опционами общее только название — опцион.

И чтобы вам все объяснить простыми словами, представьте себе бинарный опцион как лотерейный билет. Покупая БО (Call или Put, не важно) — вы покупаете, по сути, лотерейный билет и, если вы угадаете (или спрогнозируете) направление цены верно, то получите заранее оговоренный выигрыш. Если же нет — потеряете сумму, потраченную на покупку «билета».

И еще одна аналогия для закрепления — ставка в рулетку на красное или черное. Если вы сделали ставку (купили опцион) и угадали, то вы получаете заранее известный выигрыш. Не угадали — потеряли ставку.

Таким образом, бинарные опционы Call или Put — это ваша ставка. Call — ставка на то, что цена выбранного вами актива будет расти, Put — падать. Угадаете — получаете заранее оговоренную сумму, не угадаете — теряете свою ставку.

Вот что такое Бинарные опционы, если говорить простым языком, на примерах:

Слово опцион можно понимать как «возможность». Таким образом, бинарный опцион это бинарная, двойственная возможность — поставить либо на рост цены, либо на падение; либо выиграть, либо проиграть, третьего не дано.

Таким образом, бинарный опцион это бинарная, двойственная возможность — поставить либо на рост цены, либо на падение; либо выиграть, либо проиграть, третьего не дано.

Чем отличается Форекс от Бинарных опционов

Главные отличия изобразим в таблице, так нагляднее. Но, думаю, многие уже догадались, что самое главное отличие — в отсутствии той самой «бинарности», вместо нее есть множество вариантов развития событий.

| Форекс | Бинарные опционы |

| Множество вариантов повлиять на ход торговли | Вариантов, после покупки опциона, нет. Остается только ждать |

| Вы сами регулируете размер потенциальной прибыли | Размер потенциальной прибыли фиксирован |

| Вы сами устанавливаете риски | Риски фиксированы |

| Требует больше времени на обучение | Позиционируется как упрощенный вариант по сравнению с Форекс |

Таким образом вы видите основные отличия Форекс и бинарных опционов.

- При торговле опционами вам не нужно просчитывать риски путем установки правильного соотношения риска к прибыли (мани менеджмент). Эти значения фиксированы и известны в момент покупки опциона;

- При торговле бинарными опционами меньше времени уходит на обучение работе с терминалом, техническому анализу котировок и прочему. Бинарные опционы позиционируются маркетологами как упрощенный вариант Форекс.

- Опцион — это по сути ставка на то или иное событие, упадет цена или вырастет и точка. Угадал — получил выигрыш, нет — потерял ставку.

При этом, при использовании опционов человеку не нужно следить за котировками, в отличии от трейдера на Форекс. Купив опцион, трейдеру остается только ждать результата, а на Форекс у вас всегда есть возможность вмешаться и:

- Закрыть ордер в любой момент

- Открыть дополнительный ордер

- Изменить объем ордера

- Наделать каких-нибудь глупостей

Про глупости — это не шутка, особенно когда дело касается начинающих трейдеров.

В довершение, торговые платформы для бинарных опционов сконструированы так, чтобы быть проще и красочнее. Да, красочнее и проще, чем для торговли на Форекс, в этом еще одно из важных отличий. А все потому, что бинарные опционы широко разрекламированный продукт и тут основательно поработали маркетологи. Уж они то знают, что у конфетки должна быть красивая обертка, чтобы ее хорошо покупали. И в этом еще одно сходство БО с азартной игрой.

Таким образом опционы — упрощенный вариант для широкого потребителя, который не особо хочет заморачиваться изучением технического анализа, торгового терминала и прочего. А хочет просто сделать ставку — вырастет цена или упадет, орел или решка, красное или черное.

Что такое Бинарные опционы на самом деле

Таким образом, на самом деле, если отбросить все рекламные трюки маркетологов, бинарные опционы — это в большей степени азартная игра, а не трейдинг. И финальный аргумент от меня в пользу этого утверждения — бинарные опционы не биржевой инструмент вообще! В начале статьи я уже упоминал, что БО имеют с реальными биржевыми опционами только одно общее — название. Я немного разовью мысль. За биржевыми опционами стоит реальный товар, сырье, валюты и прочее. А вот бинарный опцион — это не товар, это, по сути, просто ваша ставка у брокера. Вы реально ничего не покупаете, никакого товара нет, вы просто делаете ставку на рост или падение котировок и только лишь.

Я немного разовью мысль. За биржевыми опционами стоит реальный товар, сырье, валюты и прочее. А вот бинарный опцион — это не товар, это, по сути, просто ваша ставка у брокера. Вы реально ничего не покупаете, никакого товара нет, вы просто делаете ставку на рост или падение котировок и только лишь.

В связи с этим ни на какой бирже вы не торгуете. Вы делаете ставки, но не в казино, а у брокера.

Что лучше, Форекс или бинарные опционы?

Однозначного ответа, к сожалению, нет. Тут каждый должен решить для себя сам. Если вы готовы учиться техническому анализу и серьезно работать на финансовых рынках, то выбирайте Форекс. Если же вы хотите просто почувствовать себя трейдером, азарта, адреналина и не заморачиваться в изучении всех аспектов трейдинга, то лучше выбрать Бинарные опционы.

Заключение

Я думаю теперь вы разобрались в том, что такое бинарные опционы на самом деле, в чем разница между торговлей на Форекс и торговлей опционами и сможете осознанно делать выбор в пользу того или иного способа заработка (или потери) средств. Также у нас вышла новая статья с расчетами и мнением специалистов о том, развод ли бинарные опционы.

Также у нас вышла новая статья с расчетами и мнением специалистов о том, развод ли бинарные опционы.

Торговля фьючерсами и опционами — Урок №4. Понятие опциона

Опцион – это, прежде всего производный финансовый инструмент, который представляет собой право (в случае покупки) и обязательство (в случае продажи) на приобретение/поставку базового актива в определенный момент времени по заранее оговоренной цене.

Простыми словами опцион можно представить в виде некоторой страховки, где покупатель выступает в роли того, кто хочет избежать определенных рисков (предполагает, что то или иное событие может с большой вероятностью произойти), а продавец не верит в реализацию этих рисков и продает ему страховку, взамен получая премию.

Премия – это и есть цена опциона. Цена опциона представляет собой комбинацию факторов, таких как время, до истечения срока действия опциона, цену, по которой можно продать опцион, а также текущую волатильность и величину процентных ставок.

Опцион является несколько более сложным и многофакторным инструментом по сравнению с фьючерсом, как раз потому, что цена данного инструмента изменяется нелинейным образом.

Стоит также отметить, что когда мы покупаем фьючерс на индекс РТС, у нас есть одна цена – цена покупки фьючерса. Разделив эту цену на лот фьючерсного контракта, мы получим цену базового актива, по которому будет совершена сделка при исполнении фьючерса. А размер средств, зарезервированных на счете в качестве гарантийного обеспечения является одинаковым для любой цены сделки с фьючерсом в течение одной торговой сессии, и указан в спецификации контракта.

С опционом все иначе. Когда вы покупаете опцион, вы устанавливаете цену реализации права – страйк. Это цена, по которой вы совершите сделку с базовым активом в момент исполнения опциона. Но цена страйк не имеет отношения к сумме, которую вы реально заплатите продавцу за реализацию права. И фактически стоимостью опциона для вас является размер премии, которую вы заплатите за право купли-продажи базового актива опциона. А размер премии для одного страйка устанавливается не биржей, а рынком, потому что именно премия является предметом торга опционных трейдеров.

Базовым активом опционов может быть любой биржевой инструмент – акция, облигация, валюта, товары и так далее. Но в России базовым активом для опционов являются исключительно фьючерсы.

Виды опционов

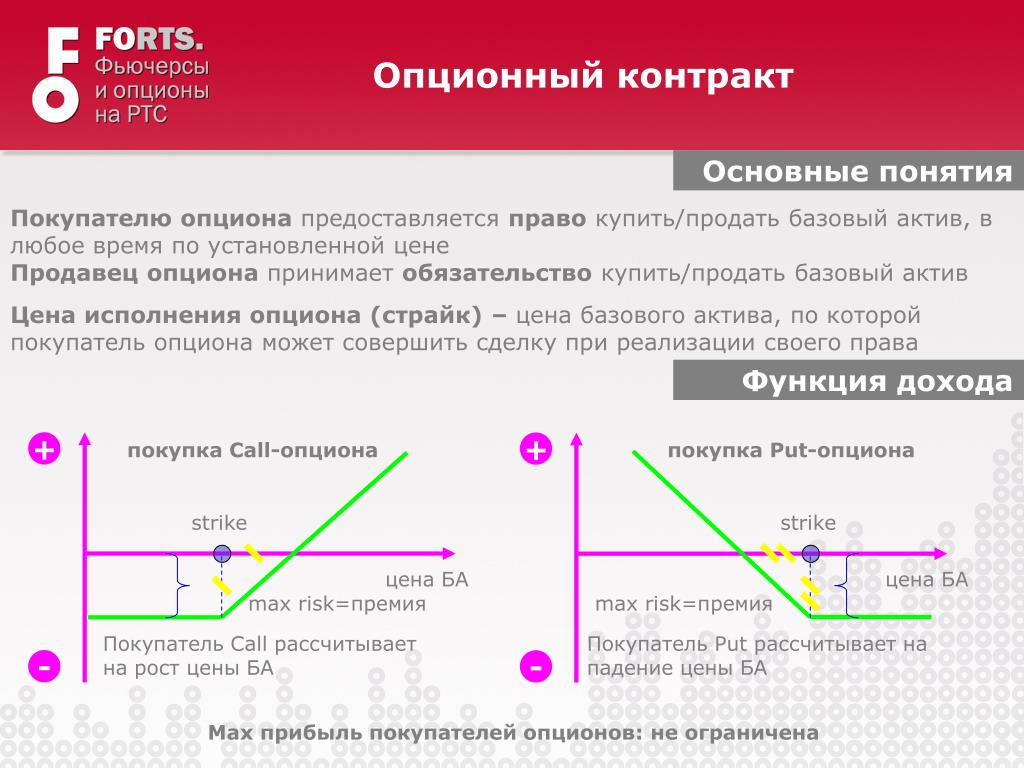

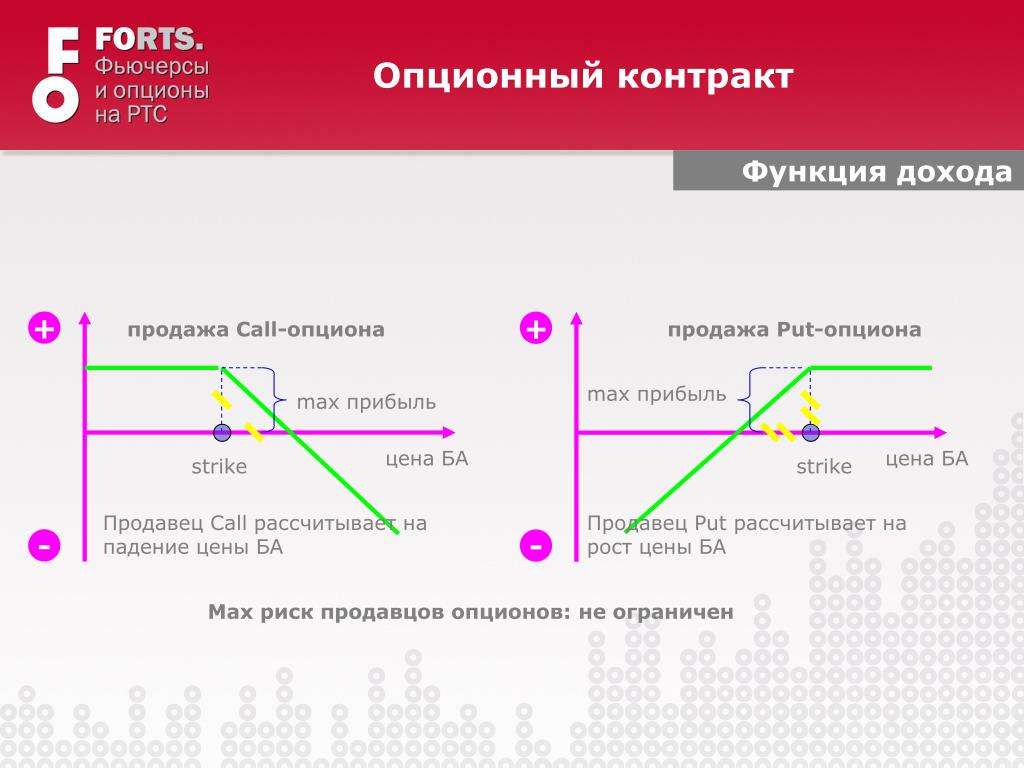

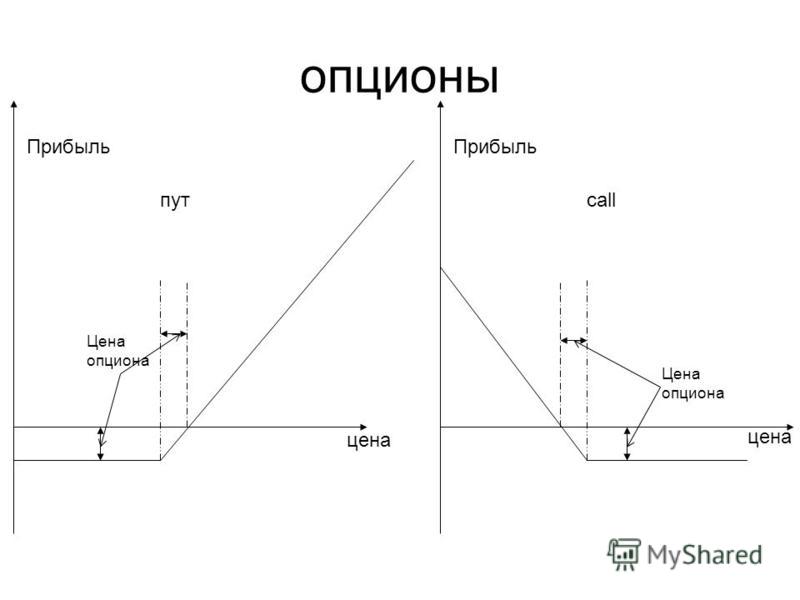

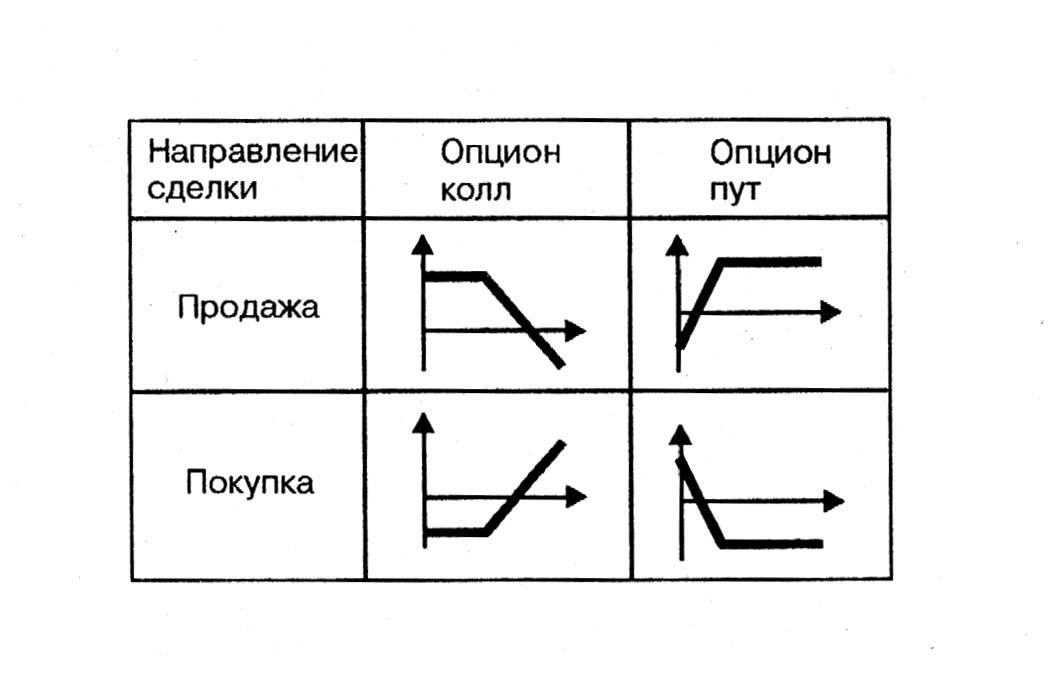

Итак, опцион – это право покупателя и обязательство продавца. При этом и для продавца, и для покупателя важно направление базового актива. В зависимости от предполагаемого направления цены базового актива различают опционы пут и опционы колл.

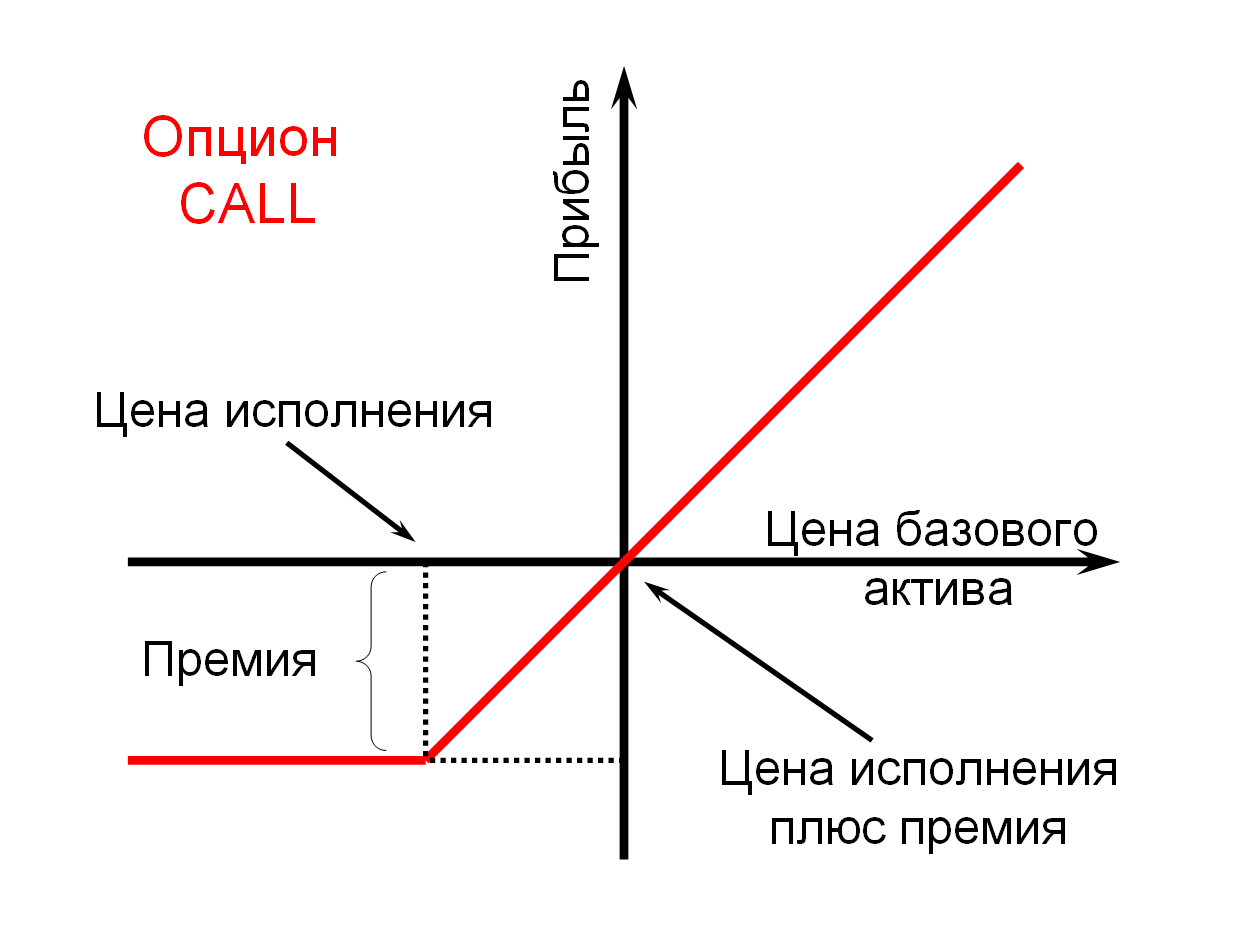

Опцион колл – это право покупателя на покупку базового актива. Опцион колл обычно покупается, чтобы заработать или застраховаться от роста цены на определенный актив. Именно поэтому покупатель изначально платит продавцу премию и получает прибыль во время роста цены на базовый актив, а во время снижения или отсутствия динамики терпит убытки. Продавец же в это время получает прибыль на снижении или отсутствии динамики, теряя на росте.

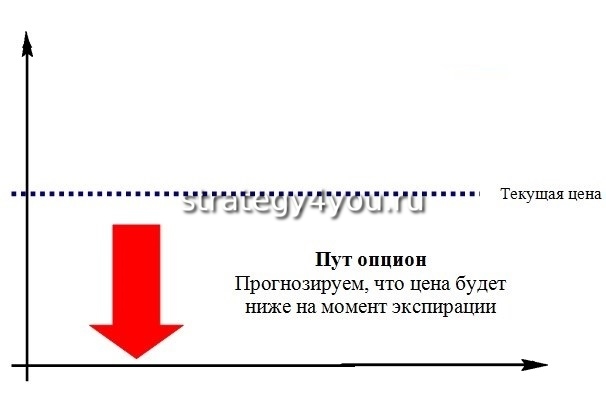

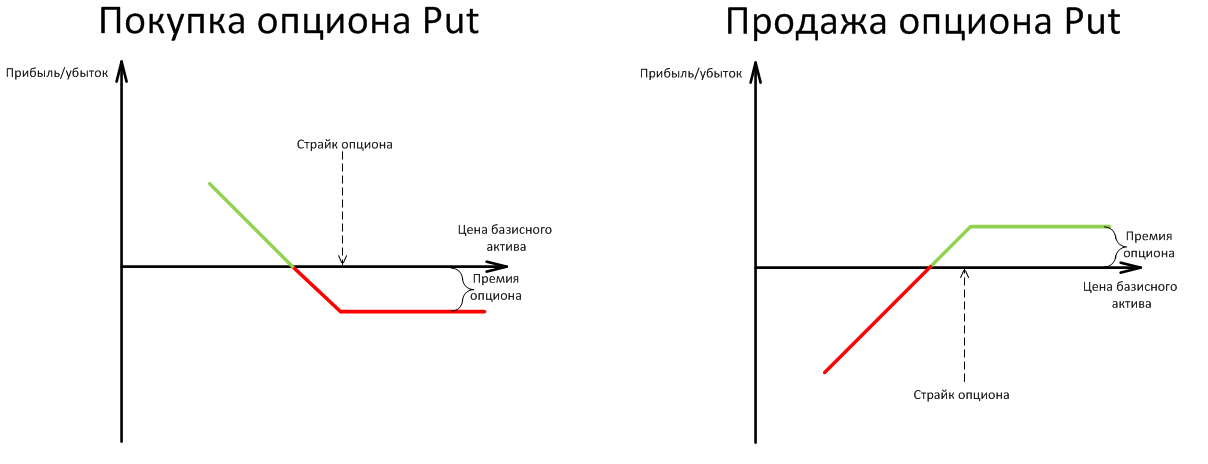

Опцион пут, в свою очередь, – это право покупателя на продажу базового актива. И покупается он,чтобы заработать или застраховаться от падения цены на определенный актив.

В зависимости от особенностей исполнения выделяют два различных вида опциона – европейский и американский.

Европейский опцион может быть предъявлен покупателем к исполнению только в дату исполнения опциона, установленную спецификацией контракта. Например, опцион с датой исполнения 16 марта 2018 года может быть исполнен только 16 марта 2018 года.

Американский опцион может быть исполнен в любой рабочий день до даты исполнения включительно. То есть тот же опцион с датой исполнения 16 марта 2018 года, купленный 10 февраля 2018 года, может быть предъявлен покупателем к исполнению в любой рабочий день с 10 февраля по 16 марта включительно.

На срочном рынке Московской биржи обращаются только американские опционы.

Торговля опционами — возможные сценарии

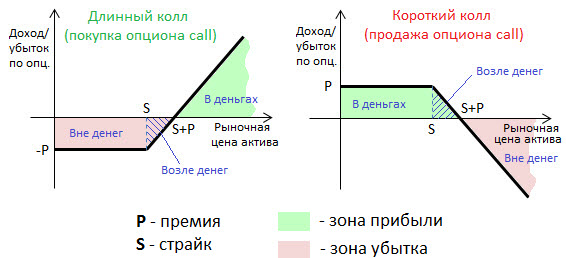

Покупка опциона – это покупка права совершить сделку с базовым активом. В связи с этим для покупателя опцион является достаточно гибким инструментом: в случае, если его исполнение выгодно – опцион исполняется и вы получаете прибыль, если же исполнять опцион не имеет смысла – вы можете просто отказаться от его исполнения.

В связи с этим для покупателя опцион является достаточно гибким инструментом: в случае, если его исполнение выгодно – опцион исполняется и вы получаете прибыль, если же исполнять опцион не имеет смысла – вы можете просто отказаться от его исполнения.

Премия, уплаченная продавцу в момент покупки опциона, является предсказуемой статьей затрат на совершение сделки и максимальным размером убытка по сделке в случае, если исполнение опциона не принесет прибыли.

Таким образом, для покупателя покупка опциона – это неограниченная прибыль в случае движения базового актива в сторону совершенной сделки при ограниченном размером премии убытке.

Продажа опциона – это принятие на себя обязательств совершить сделку с базовым активом. Продавец не имеет возможности отказаться от исполнения опциона, но в момент заключения сделки он получает от покупателя гарантированный доход в виде опционной премии.

То есть финансовый результат продавца – ограниченная прибыль при потенциально не ограниченном убытке.

Таким образом, на первый взгляд покупка опциона выглядит более привлекательной, чем продажа.

Так ли это на самом деле?

Давайте рассмотрим ожидания продавца и покупателя при совершении опционной сделки.

Когда покупатель приобретает опцион колл, он рассчитывает на рост базового актива выше цены страйк.

Только в случае роста исполнение опциона является выгодным для покупателя, во всех остальных случаях (рынок упал или остался в боковом диапазоне) – опцион не исполняется, покупатель не получает прибыль и теряет уплаченную продавцу премию.

Для продавца, напротив, продажа опциона колл – это ставка на то, что рынок не вырастет выше цены страйк: то есть упадет или останется на текущих уровнях. И только в случае роста рынка он получает потенциальный убыток (от которого может застраховаться путем продажи покрытых опционов), а во всех остальных ситуациях, при отказе покупателя от исполнения опциона – его сделка прибыльна, так как он уже получил в момент ее заключения опционную премию.

Обратная ситуация для опционов пут:

Покупатель опциона пут рассчитывает на падение цены базового актива ниже цены страйк, и получает прибыль только в случае, если его прогноз оправдался.

В двух других случаях (рост или неизменность цены) – покупатель вынужден отказаться от исполнения опциона, и прибыльной является позиция продавца.

Цена опциона

Цена опциона – это размер премии, которую покупатель платит продавцу за приобретение права совершить сделку с базовым активом.

Несмотря на то, что биржевые опционы являются рыночным инструментом, цена на которые устанавливается балансом спроса и предложения, существуют математические модели определения теоретической цены опциона в зависимости от страйка и времени исполнения, которые являются ориентиром для установления равновесной рыночной цены.

Одна из наиболее известных моделей ценообразования опционной премии – Модель Блэка-Шоулса, которая определяет теоретическую цену на европейские опционы, подразумевая, что если базовый актив опциона торгуется на бирже, то цена опциона на него неявным образом уже установлена рынком.

Согласно этой модели, цена опциона зависит от следующих параметров:

- Страйк опциона (X)

- Текущая цена базового актива (S)

- Волатильность (V)

- Безрисковая ставка (R)

- Время до исполнения опциона (T)

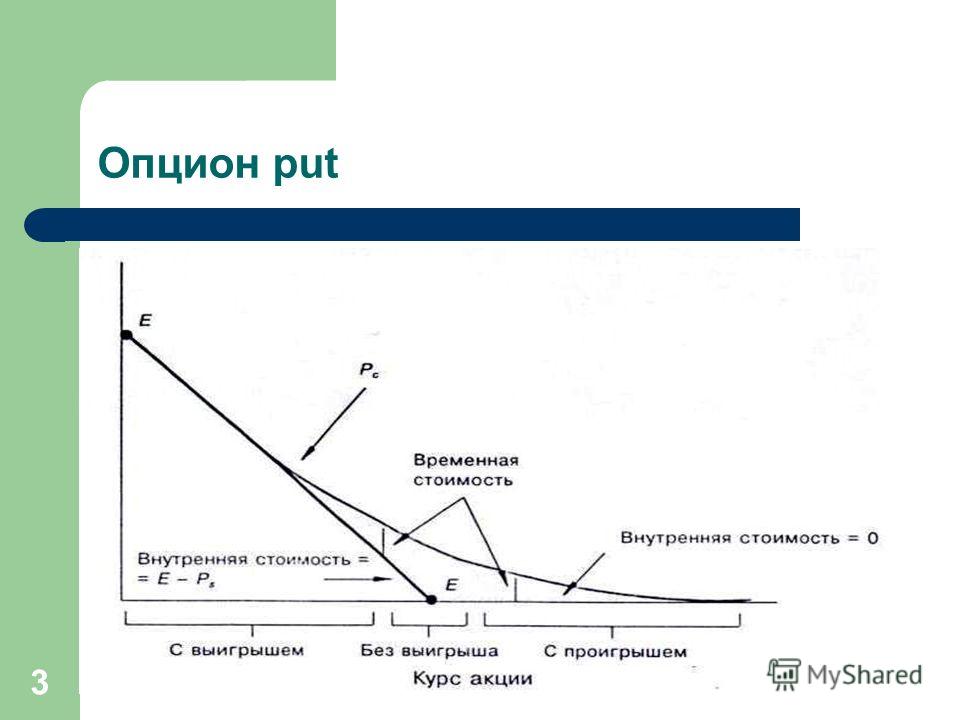

На практике ценообразование опционов складывается из двух составляющих: внутренней и временной стоимости опционов.

Внутренняя стоимость опциона возникает тогда, когда цена базового актива опциона превышает цену страйк (в случае роста), и представляет собой разницу между этими двумя величинами.

Временная стоимость опциона – это ожидания изменения стоимости базового актива в будущем. Она является функцией переменных V и T, то есть зависит от волатильность базового актива и даты исполнения опциона.

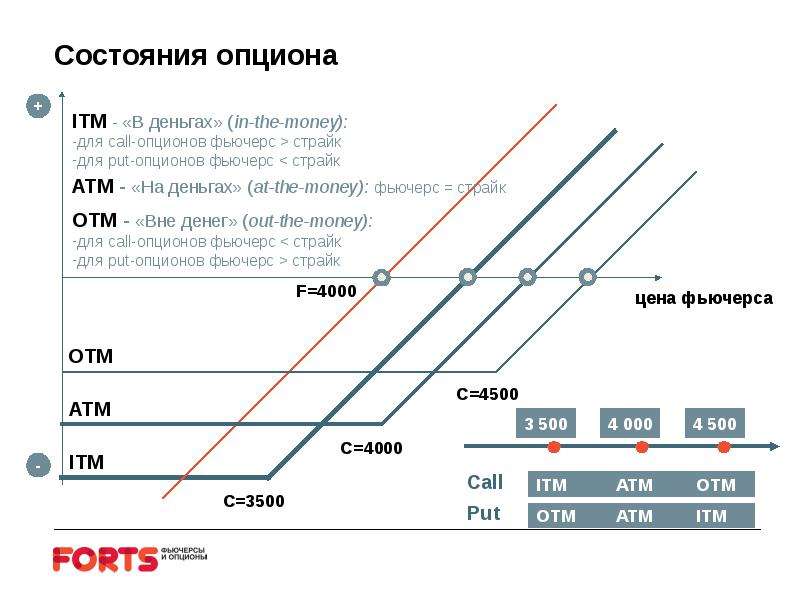

В зависимости от соотношения цены базового актива и цены страйк различают три вида опциона:

- Опцион «в деньгах» (S>X для call и S<X для put)

- Опцион «около денег» (S=X)

- Опцион «без денег» (S<X для call и S>X для put)

Исполнение опционов

На Московской бирже торгуются американские опционы на фьючерсы. Это означает, что исполнение опциона может производиться в любой рабочий день до последнего дня обращения опциона включительно.

Исполнение опциона в течение срока обращения опционного контракта производится по заявлению покупателя в процессе ближайшей с момента поступления заявки клиринговой сессии.

Исполнение опционов в последний день обращения контрактов происходит автоматически для всех опционов «в деньгах».

Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

Меня зовут Михаил Андреев, я разработчик в нашем подразделении FX Derivatives Desk (на сленге отрасли позиция называется Quant Developer). В этом посте расскажу про опционы и все что с ними связано.Эти инструменты не так близки простому обывателю, как, например, банковский вклад, но для современных финансовых рынков они важны. И их периодически обсуждают в неспециализированных СМИ, и я думаю, что составить общее представление об опционах и том, как с ними работают финансовые компании, полезно.

Кроме этого, эта тема связана с интересной математикой, вычислительными методами и разработкой программных систем — всё как мы любим.

Данный пост — расширенная версия моей видеолекции «Опционы. Основные параметры и примеры использования» в рамках курса Finmath for Fintech.

Итак, давайте начнем с нескольких несложных определений. Как и везде, тут есть свой «птичий язык», с которым мы немного познакомимся.

Что такое опцион?

Опционы — это класс производных финансовых инструментов. Термин «производный» (derivative) означает, что выплата по такому контракту зависит от цены на некоторый базовый актив (underlying).

Название как бы намекает, что такой инструмент дает какую-то опциональность, то есть возможность выбора. Но поскольку в сделке есть два участника, то один из них получает возможность, а другой наоборот — берет на себя обязательства того, что он обеспечит такую возможность выбора.

Вкус ванили

Существует довольно большое количество разных вариантов опционных контрактов.

Есть попроще, есть посложнее, с наворотами, есть еще более сложные.

Есть попроще, есть посложнее, с наворотами, есть еще более сложные.По-английски простые опционы называют plain vanilla option (простой ванильный опцион). Как говорит интернет, это потому, что самое простое и дешевое мороженое в американском ларьке было ванильное.

А самый ванильно-ванильный опцион — это Европейский опцион.

Европейский опцион

Европейский опцион — это контракт, по которому покупатель контракта получает право, но не обязательство совершить покупку или продажу какого-то базового актива по заранее оговоренной цене в определенный договором момент в будущем.

Базовым активом может быть акция или курс валют. Опцион на курс валют называется FX-опционом, он дает право обменять одну валюту на другую по заранее фиксированному курсу. Рыночный курс на базовый актив называется спот и в формулах обозначается как St.

Опцион, дающий право на покупку базового актива, называется колл-опционом (call option). Право на продажу — это пут-опцион (put option). Цена, по которой опцион дает право заключить сделку в будущем, называется страйк (strike), обозначается .

Право на продажу — это пут-опцион (put option). Цена, по которой опцион дает право заключить сделку в будущем, называется страйк (strike), обозначается .

Заранее оговоренное в контракте время, в которое опционом можно будет воспользоваться, это время экспирации опциона (expiry date) — .

Зачем это нужно?

Опцион как страховка

Похожий по сути на опцион и всем знакомый контракт — это страховка. Тот, кто покупает страховку, получает право при определенных условиях получить страховую премию, а страховая компания берет на себя обязательства эту премию выплатить. И вот пара примеров.

Бизнес Коли

Коля — владелец бизнеса по производству мормышек. Хорошая мормышка нужна каждому, поэтому дела у Коли идут хорошо. Он вышел на международный рынок и продает мормышки за границу. Например, производство находится в стране, где используется широко известная в академической литературе валюта XXX, a продаются мормышки за рубеж в страну, где используется другая известная валюта — YYY.

Планирование и управление высококонкурентным бизнесом мормышек занимает у Коли много времени и сил. А тут еще новая проблема — меняющийся курс обмена валюты YYY на валюту XXX. Этот курс обмена обозначается XXXYYY.

Коля хорошо знает бизнес и может довольно точно сказать, что через полгода у него будет прибыль от 1 до 3 миллионов YYY. Их надо будет конвертировать в валюту XXX, чтобы заплатить зарплаты, аренду, налоги и что-то вложить в развитие бизнеса. Что делать, если за это время курс XXXYYY пойдет вверх? Коля достаточно уверен в том, что один миллион ему точно нужно будет конвертировать, так что он может заключить форвардный контракт на один миллион XXXYYY. Но есть еще два миллиона, в которых он не так уверен. Поэтому Коля покупает колл-опцион на валютную пару XXXYYY.

Коля купил колл-опцион и на момент экспирации получит выплату:

Если на момент экспирации опциона рыночный курс обмена валют ST оказался меньше страйка, т.е. ST

Но в случае, если курс валюты ушел вверх, то Коля определенно захочет поменять валюту по курсу, равному страйку опциона, который в таком случае будет выгоднее рыночного.

Стратегия спекулянта Пети

Опционы также применяются в различных стратегиях биржевой торговли.

Петя — биржевой спекулянт, и у него есть супер-ML-AI-cristal-ball-алгоритм, который предсказывает, что через месяц акции некоторой компании XYZ резко упадут в цене. Поэтому Петя покупает пут-опцион на акции XYZ. Т.е. право продать акцию по курсу (страйк опциона).

Если курс акции на момент экспирации опциона (ST ) действительно оказался ниже страйка , то Петя может купить акцию на рынке дешевле и продать эту акцию, воспользовавшись правом, который дает ему опцион. Таким образом Петя получит прибыль: .

Но если курс акции все-таки пойдет в другую сторону и окажется больше страйка опциона, то опцион Пети ничего не дает, и выплата опциона равна нулю.

Петя купил пут-опцион и на момент исполнения опциона получит выплату: .

Эти примеры не означают, что пут-опцион — это только для спекулянтов, а колл-опцион — для хэджирования рисков. Если бы модель Пети предсказывала рост курса, то ему был бы нужен колл-опцион, а если бы бизнес Коли складывался так, что ему нужно было планировать обмен валюты в другую сторону, то выбор был бы за пут-опционом.

Видно, что практическое использование опционов в спекулятивных стратегиях на курсе базового актива требует всего лишь правильно угадать, какие неравенства будут верны для цен в будущем. Это не так уж сложно (шутка). Это же относится и к использованию комбинаций из ванильных опционов, о которых речь пойдет ниже.

Опцион в-деньгах и опцион мимо-денег

Когда курс базового актива на экспаири такой, что выплата опциона равна нулю, говорят, что опцион закончился out-of-the-money (OTM). Для колл-опциона это значит STT > K.

Если курс оказался с другой стороны от страйка, то говорят, что опцион оказался in-the-money (ITM). Случай равенства ST = K называется at-the-money (ATM).

На момент заключения опционного контракта никто не знает, какая цена базового актива будет на момент исполнения опциона. Но текущая цена актива всем известна. Если применить к текущей цене правила дисконтирования, то можно рассчитать справедливую цену форвардного контракта на этот базовый актив с временем поставки, равным времени экспирации опциона. Это называется at-the-money форвард (ATMF). Зная эту цену, можно разделить опционы, срок экспирации которых еще не наступил, на ITM и OTM в зависимости от страйка опциона.

Это называется at-the-money форвард (ATMF). Зная эту цену, можно разделить опционы, срок экспирации которых еще не наступил, на ITM и OTM в зависимости от страйка опциона.

Для страйков, меньших чем ATMF, колл-опционы будут in-the-money, а пут-опционы будут out-of-the-money. Для страйков, больших, чем ATMF, будет наоборот.

Формально можно определить как колл- так и пут-опционы для любого страйка, но на практике ликвидными будут at-the-money-forward и out-of-the-money опционы. Ведь если страйк опциона находится глубоко в in-the-money зоне, то вероятность того, что опцион исполнится, оценивается рынком близко к единице, и цена такого контракта определяется больше дисконтированием, чем опциональностью заданной страйком опциона. Иногда можно торговать и ITM-опционами, но только если их страйк достаточно близок к ATMF- уровню.

Где Коля и Петя купили опцион?

Если опцион похож на страховку, то какие «страховые компании» дают Коле и Пете возможность купить такую страховку? И как им удается выполнять свои обязательства по таким контрактам?

Фантастические опционы и где они обитают

Итак, где же можно купить опцион?

Ответ, как это часто бывает, начинается со слов «это зависит. ..». В первую очередь это зависит от того, на какой базовый актив хочется купить опцион. Рынки акций, курсов валют, процентных ставок (interest rates), биржи сырьевых товаров (commodity) отличаются друг от друга. Естественно, что и торговля опционами на разные базовые активы имеет свои особенности.

..». В первую очередь это зависит от того, на какой базовый актив хочется купить опцион. Рынки акций, курсов валют, процентных ставок (interest rates), биржи сырьевых товаров (commodity) отличаются друг от друга. Естественно, что и торговля опционами на разные базовые активы имеет свои особенности.

Биржа

Начнем с опционов на акции. Акции обычно покупают и продают на бирже. Для опционного контракта это удобно тем, что есть хороший источник курса акций, в т.ч. легко определить стоимость опциона на момент экспаири. Этот курс, с точки зрения опциона, спот-курс. Можно даже использовать как спот-курс для опциона какой-нибудь популярный индекс из курса акций, например S&P500.

Торговля ценными бумагами через биржу настолько успешная идея, что и опционы на акции тоже торгуются на бирже. Например, на Chicago Board Options Exchange. Для того чтобы организовать торговлю опционами на бирже, нужно стандартизировать параметры опционов. Для ванильного опциона это: базовый актив, страйк и экпаири.

При этом для того, чтобы торговля опционом с заданными параметрами на бирже имела смысл, нужно, чтобы этот вариант опциона был достаточно ликвидным, т.е. для него было бы достаточное количество желающих купить и продать.

Не-биржа

Не всем и не всегда хватает тех вариантов, которые можно купить на бирже. Что же делать? Купить или продать не на бирже! Такие сделки называются over-the-counter (OTC). В принципе это может быть сделка между любыми участниками рынка. Но там, где возникают OTC-рынки, есть кто-то, кто специализируется на том, чтобы предоставлять котировки (и, соответственно, возможность купить/продать), — маркетмейкеры. С развитием компьютеров и цифровых каналов связи OTC-рынки сильно изменились. Раньше для такой сделки обязательно нужно было звонить по телефону маркетмейкеру или посреднику. Сейчас все можно делать через специализированные программы. Существуют программные интерфейсы для получения котировок и совершения сделок для использования в торговых роботах.

На активных рынках есть агрегаторы, которые автоматически найдут лучшее предложение на покупку и продажу на заданный контракт автоматически, опросив разных маркетмейкеров. Во многом, по крайней мере с точки зрения ликвидности, доступности текущих котировок и удобства заключения сделки, это уже не сильно отличается от торговли на бирже.

На активных рынках есть агрегаторы, которые автоматически найдут лучшее предложение на покупку и продажу на заданный контракт автоматически, опросив разных маркетмейкеров. Во многом, по крайней мере с точки зрения ликвидности, доступности текущих котировок и удобства заключения сделки, это уже не сильно отличается от торговли на бирже.Пример успешного OTC-рынка — это рынок валют, FX-рынок. И опционы на нем тоже активно торгуются.

Плюсом OTC-рынка является то, что не надо вводить стандарты на контракты, которыми можно торговать. Поэтому маркетмейкер может предоставить клиентам возможность запросить цену на любой контракт, цену для которого маркетмейкер способен посчитать.

Для ванильных опционов это означает произвольные значения страйка и экспаири. Но это только начало. Кроме ванильных опционов существует много разных вариантов опционов. Все, что не ванильный опцион, называют экзотическим опционом, или короче — экзотиком.

Про некоторые экзотики я расскажу ниже. Сейчас важно отметить, что каждый тип экзотических опционов имеет еще и другие параметры, которых у ванильных опционов нет, и проблема стандартизации контрактов для биржевой торговли становится еще острее. Ведь биржевая торговля имеет смысл только для достаточно ликвидных контрактов, на бирже можно купить только то, что кто-то другой хочет продать. Так что экзотические опционы торгуются только на OTC-рынке.

Ведь биржевая торговля имеет смысл только для достаточно ликвидных контрактов, на бирже можно купить только то, что кто-то другой хочет продать. Так что экзотические опционы торгуются только на OTC-рынке.

Деривативы на деривативы

На финансовых рынках активно торгуются не только спотовые сделки, но и всякие производные инструменты. Фьючерсы, свопы и т.п. И да, бывают опционы и на них.

Например, биржевые курсы на нефть и прочие commodities — это курсы на фьючерсы. Соответственно, опцион на нефть — это опцион на фьючерс.

На биржах торгуются также и опционы на фьючерсы на валюту, например на Чикагской товарной бирже (CME)

Если у вас уже возник вопрос: «А существуют ли опцион на опцион?», — то ответ: да, существуют. Если на какой-то опцион существует потенциальный спрос и у маркетмейкера есть возможности для того, чтобы взять на себя такие обязательства, т.е. понимание того, как расчитать цену и как потом управлять рисками (хэджировать) такой контракт, то рынок рано или поздно ответит на такой спрос предложением.

Чем больше разных продуктов маркетмейкер может предложить, тем больше разных клиентов он может привлечь. Также надо понимать, что на рынке опционов, как и на любом другом рынке финансовых продуктов, есть цены покупки и цены продажи, разница между ними называется спред, и это основной источник доходов маркетмейкера. Естественно, что на более ликвидные продукты спред уже, а на менее ликвидные продукты — шире.

Но давайте вернемся к ванильным опционам и рассмотрим примеры продуктов, составленных из них.

Ванильные стратегии

Мы знаем, как выглядит график выплаты по колл- и пут-опционам, но нужно упомянуть еще пару очевидных вещей. Во-первых, опционы можно как покупать, так и продавать. На жаргоне финансовых рынков говорят, что мы long option, если мы купили опцион, и что мы short option, если мы продали опцион. Выплата по short-позиции в опционе равна выплате по long-позиции с противоположным знаком.

Во-вторых, для того чтобы купить опцион (занять long позицию), нужно заплатить премию, а та сторона, которая берет на себя обязательства по опциону (short-позиция), получает за это премию. Т.ч. имеет смысл считать не только выплату по опциону, но и общую прибыль с учетом премии.

Т.ч. имеет смысл считать не только выплату по опциону, но и общую прибыль с учетом премии.

Получим четыре варианта. Пунктирными линиями нарисованы графики функций выплаты (без учета премии), а сплошными линиями — функция прибыли/убытков с учетом премии:

Следующей простой идеей является то, что опционы можно продавать и покупать не по одному, а комбинациями. Некоторые комбинации настолько популярны и важны для рынка, что у них есть устоявшиеся имена.

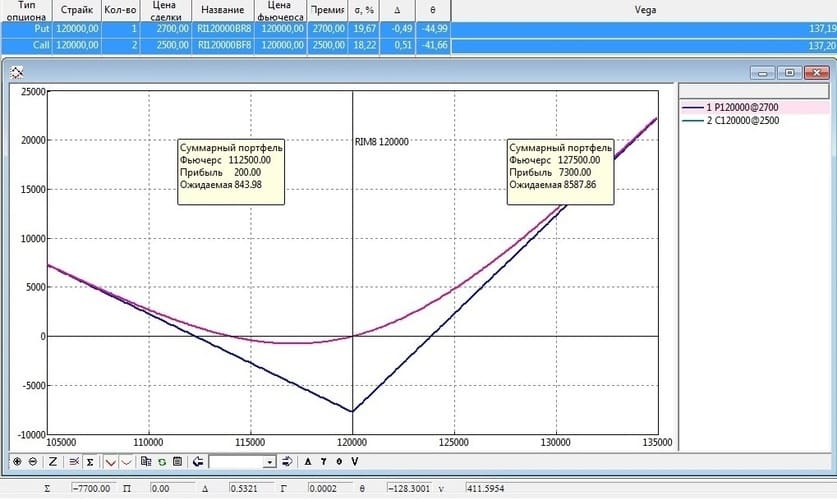

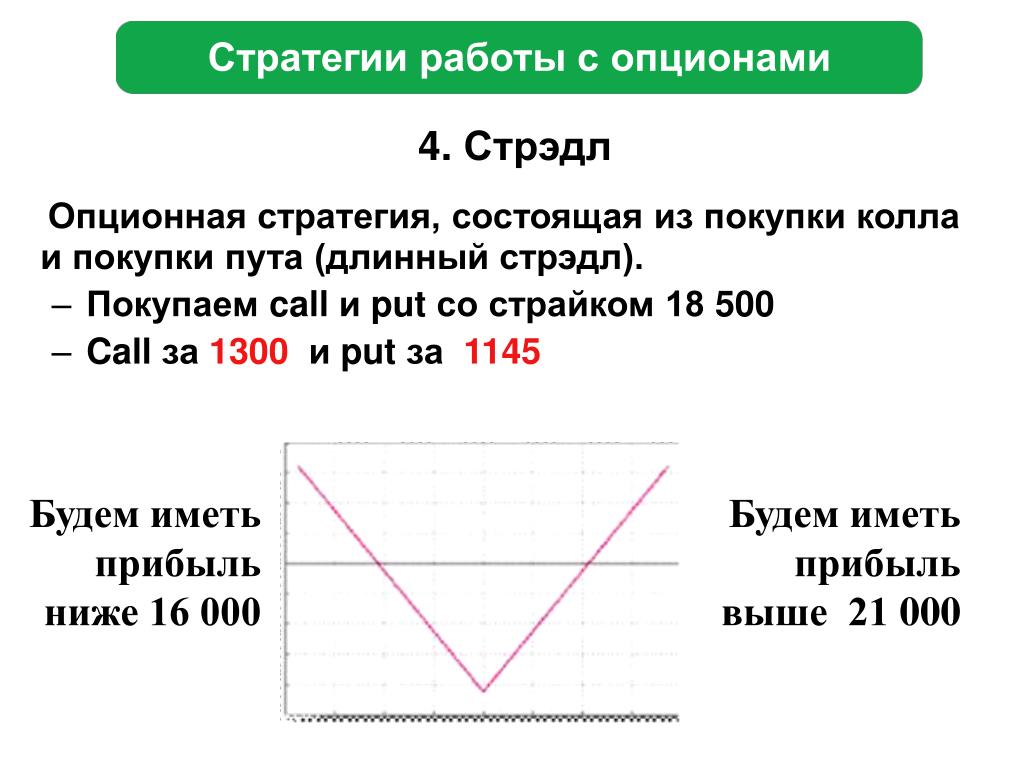

Комбинация равновесия: Straddle

Первая комбинация в нашем списке — это straddle. Получается она, если сложить колл- и пут-опционы с одинаковым страйком. Особенно популярны ATM straddle, т.е. оба опциона имеют страйк, равный at-the-money форварду.

На этой картинке пунктиром нарисована прибыль по отдельным опционам (с учетом премии). А сплошной линией — их сумма, т.е. прибыль по всей структуре целиком, естественно тоже с учетом премии.

Если смотреть на straddle как на спекулятивную стратегию на цене базового актива, то если купить вы купили straddle, то получите прибыль, если уровень цены на базовый актив уйдет достаточно далеко от at-the-money уровня, причем неважно, в какую сторону.

Если вы уже слышали что-то про опционы и знаете, что такое дельта опциона, то тут можно сделать уточнение, что для некоторых базовых активов предпочитают использовать не ATMF straddle, а дельтонейтральный (DN) straddle. Т.е. страйк выбирается так, чтобы дельта пут- и колл-опционов в сумме давала ноль.

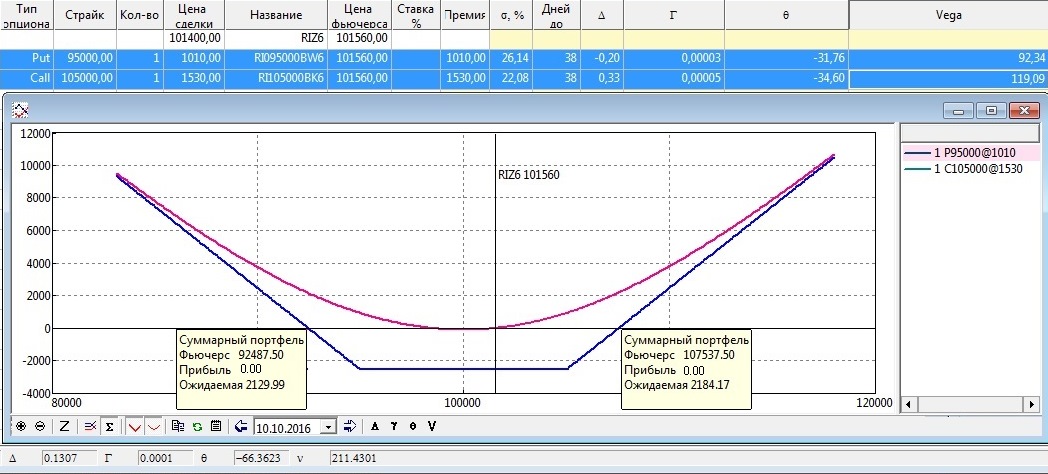

Игра в ассоциации: Strangle

Посмотрите на эту картинку. Какие ассоциации у вас возникают?

Общепринятое название для комбинации ванильных опционов с такой выплатой – strangle.

Толковый словарь английского языка говорит, что strangle — это «to kill someone by pressing their throat so that they cannot breathe». Т.е. речь идет об удушении. Почему для такой функции выплаты возникло такое брутальное название, я не знаю. Видимо, так работали ассоциации опционных трейдеров Уолл-стрит в начале XX века. С другой стороны, могло быть хуже. Можно было назвать «резня бензопилой», например.

С точки зрения опционных стратегий strangle — это пут + колл, с разными страйками. Похоже на straddle, но за счет того, что в этой комбинации страйки опционов находятся в OTM-зоне, эти опционы дешевле, чем ATMF-опционы. Следовательно, и вся комбинация будет дешевле, чем ATMF straddle.

Похоже на straddle, но за счет того, что в этой комбинации страйки опционов находятся в OTM-зоне, эти опционы дешевле, чем ATMF-опционы. Следовательно, и вся комбинация будет дешевле, чем ATMF straddle.

Для спекулянта strangle имеет примерно такой же смысл, как straddle, с той разницей, что strangle дешевле, но для получения прибыли нужно, чтобы курс отошел от ATM-уровня сильнее.

Risk Reversal

Следующая комбинация — risk reversal. Покупаем OTM колл-опцион и продаем OTM пут-опцион.

С точки зрения спекулятивной стратегии это достаточно агрессивная ставка на то, что курс базового актива пойдет вверх. Т.к. продаем пут-опцион и получаем за него премию, то стоимость такой ставки будет ниже, но в случае, если курс пойдет вниз, наши проблемы будут больше.

Butterfly

Чтобы сконструировать выплату по структуре, которая называется «бабочка» (butterfly), двух опционов уже не хватит. На рисунке ниже такая комбинация реплицирована при помощи колл-опционов следующим образом: покупаем опционы со страйками 28 и 32 с номиналом 1 и продаем опцион со страйком 30 и номиналом 2.

Такую же выплату можно сконструировать, если купить strangle и продать straddle. И обычно на практике поступают именно так.

Репликация этой выплаты только через колл-опционы, как на рисунке, интересна следующим. Давайте обозначим центральный страйк в структуре через , а разницу между этим страйком и двумя остальными — как . Тогда цена такой структуры будет равна . В таком виде это похоже на разностную схему для расчета второй производной. Конечно, для этого нужно устремить к нулю, и такие данные прямо из рыночных котировок не получить, но в некоторых случаях по тем котировкам, которые есть, можно получить хорошее приближение. Или как минимум осмысленную численную оценку выпуклости функции.

Иногда такое свойство удобно для теоретического анализа. В книжках можно увидеть рассуждения, где рассматриваются бесконечно маленькие «бабочки». Т.е. структура butterfly, у которой разница между страйками стремиться к нулю.

На этом сайте можно поэкспериментировать с параметрами для этих и некоторых других комбинаций ванильных опционов.

Барьеры на экспаири

Давайте вернемся к функции выплаты одного опциона. Например, возьмем ATMF колл-опцион. Для того, кто его приобрел, этот контракт как бы фиксирует будущий курс актива на момент исполнения опциона, в случае если курс окажется выше, чем ATMF-уровень. ATMF-уровень — это некоторая сегодняшняя оценка «честного» курса на момент экспаири, но, конечно, реальное значение этого курса в будущем — это случайная величина. Никто не знает точно, что произойдет с курсом. Но все-таки можно сказать, что один уровень курса более вероятен, чем другой. И можно сказать, что вероятность далеких от ATMF значений курса меньше, чем близких.

Но обычный колл-опцион работает для всех возможных значений курса больше страйка. И это, между прочим, заложено в его премии. А можно за это не платить, если оценить вероятность превышения какого-то уровня как нулевую?

Если в голову приходит такая мысль, то не лишним будет узнать, сколько будет стоить такой пей-офф (на графике выплата без учета премии):

Или такой:

Если клиентам маркетмейкера интересны такие продукты, то маркетмейкер должен уметь рассчитать цены для них.

Первую функцию выплаты легко реплицировать при помощи двух колл-опционов. Один опцион нужно купить, другой продать.

Второй пей-офф называется опционом с барьером. В данном случае барьер действует только на экспаири, барьер с таким правилом называется иногда европейским барьером. И действие барьера в данном случае заключается в том, что при пересечении спотом барьера опцион как бы «выбивает». Это называется «барьер knockout».

Может быть и барьер knockin. Владелец такого опциона получит выплату, только если цена актива на экспаири ушла достаточно далеко от страйка:

В этом примере страйк опциона равен 100, а KI-барьер равен 115.

Бинарные опционы

Для того чтобы реплицировать выплату с европейскими барьерами, простых ванильных опционов не хватит. Нужны опционы с такими же правилами эскпаири, как и европейские опционы, но функция выплаты по которым выглядит как ступенька.

Такие опционы по-русски называются бинарными. По-английски есть два названия: binary option и digital option.

Сами по себе бинарные опционы — это чисто спекулятивный инструмент типа лотерейного билета. Если курс оказался ниже страйка, владелец бинарного колл-опциона получает фиксированную выплату, если нет, то не получает ничего. Но если они являются частью EKI или EKO пей-оффа, они могут помочь выбрать параметры (а следовательно, и цену) страховки от неблагоприятного движения курса базового актива, больше подходящие для конкретного случая.

Ванилла ванилле рознь

Кроме европейских опционов есть еще и опционы американские.

Разница в том, что европейский опцион можно исполнить только в момент экспаири. А американский опцион еще и в любой момент до.

Такие географические названия связаны видимо с тем, что в какой-то момент один тип опционов был популярен на европейских рынках, другой — на американских. Но сегодня это уже просто устоявшиеся термины.

На биржах часто торгуют именно американскими опционами. И вообще, они довольно распространены. И их тоже могут относить к категории ванильных опционов, а не экзотических.

Непрерывные барьеры

Самыми настоящими экзотическими опционами являются барьерные опционы. В таких опционах есть барьер, но в отличие от европейских барьеров, которые действуют только на экспаири, тут имеется в виду барьер, который действует все время жизни опциона. Такие барьеры называют или непрерывными, или американскими. Если говорят про барьер, ничего не уточняя, то обычно имеют в виду именно такие барьеры.

Непрерывный барьер можно поместить и в OTM-область значений курса базового актива, относительно страйка опциона, что для европейского барьера не имеет смысла. И вообще, тут количество возможных вариантов возрастает. Можно определить барьерный опцион с двумя барьерами (верхний и нижний). Можно сделать один барьер типа knockout, а другой типа knockin… Вариантов много, какие-то более популярные, какие-то редкие. Торгуют такой экзотикой, конечно, на OTC-рынке.

В таком типе экзотиков важно то, что его финальная выплата зависит не только от цены актива на экспаири, но и от всего пути, которым прошел случайный процесс курса базового актива от момента заключения контракта до эскпаири.

Азиатские опционы

Еще один характерный пример опциона, цена которого зависит не только от значения, к которому пришел спот на эскпаири, но и от всего пути, или по крайней мере от цен, реализовавшихся в некоторых заранее определенных точках на этом пути. Азиатский опцион использует усреднение таких промежуточных значений. Например, это может быть сделано так: для определения выплаты по правилу колл-опциона берется не значение спота на экспаири, а среднее значение. И выплата будет равна .

Такой опцион менее чувствителен к кратковременным отклонениям курса базового актива, которые могу случайно попасть на момент исполнения опциона.

Опционы, зависящие от реализовавшегося пути спота, такие как азиатские и опционы с непрерывными барьерами, обычно требуют использования более сложных моделей и более затратных вычислительных методов.

Немного о моделировании

Итак, теперь в общих чертах понятно, с какими контрактами приходится иметь дело участникам рынка опционов.

Теперь можно сказать пару слов о том, какие задачи нужно решать, например, маркетмейкеру, для того чтобы его деятельность на рынке была бы успешной.

Теперь можно сказать пару слов о том, какие задачи нужно решать, например, маркетмейкеру, для того чтобы его деятельность на рынке была бы успешной.Ценообразование

На бирже или OTC-рынке можно получить цены на ликвидные колл- и пут-опционы на разные экспаири и разные страйки. Это будет какое-то количество точек с параметрами . Но нужно иметь возможность работать не только с этими опционами, но и с другими страйками, другими экспаири и с экзотическими опционами. Для этого строятся модели, основанные на результатах нешкольной теории вероятности (стохастические дифференциальные уравнения, мартингальная мера и т.п.).

Если смотреть на то, что делают эти модели, с высоты птичьего полета, то они отвечают на вопросы типа «как рассчитать цену для ванильного опциона, на который квоты на рынке не видно, основываясь на тех ценах, которые есть?» или «как, имея эти данные о ценах ликвидных ванильных опционов, рассчитывать цены более сложных контрактов — бинарных, или с непрерывными барьерами, или любого другого экзотика?»

Тут оказывается удобным или по крайней мере общепринятым говорить о некоторой характеристике, которая связана с вероятностями реализации разных возможных значений курса базового актива и является функцией от параметров . Называется эта характеристика «вмененная волатильность» (implied volatility). Т.к. это функция двух параметров, то говорят о поверхности волатильности. Если экспаири зафиксировано, то это функция одной переменной, и тогда говорят про «улыбку» волатильности.

Называется эта характеристика «вмененная волатильность» (implied volatility). Т.к. это функция двух параметров, то говорят о поверхности волатильности. Если экспаири зафиксировано, то это функция одной переменной, и тогда говорят про «улыбку» волатильности.

С точки зрения опционных трейдеров торговля опционами — это торговля волатильностью. И спекулятивные стратегии с использованием одного или нескольких ванильных опционов могут быть направлены именно на спекуляцию волатильностью.

«Торговля абстрактной волатильностью в вакууме»

Обычно для тех расчетов, которые нужно сделать, нет решения в аналитическом виде и нужно использовать вычислительные методы. Типичные вычислительные методы, которые применяются, это численное решение дифференциальных уравнений в частных производных и метод Монте-Карло.

Управление позицией: динамическое хеджирование

Математические модели и вычислительные методы помогают рассчитать цены на разные опционы в соответствии с другими ценами на более ликвидные инструменты.

Но это только одна сторона проблемы. Цены отражают текущие ожидания рынка. Эти ожидания меняются, и того, что реализуется в будущем, никто не знает.

Но это только одна сторона проблемы. Цены отражают текущие ожидания рынка. Эти ожидания меняются, и того, что реализуется в будущем, никто не знает.К маркетмейкеру приходят клиенты и хотят заключить с ним сделку: кто-то для того, чтобы получить страховку, кто-то для того, чтобы реализовать какую-то спекулятивную стратегию. Какие сделки и когда будут запрашиваться — выбирает клиент. Маркетмейкер должен быть готов взять на себя соответствующие обязательства по опциону. Для этого ему нужен какой-то алгоритм действий, как ему эти обязательства выполнить. Какая-то технология, которая помогла бы ему реплицировать выплату по опциону, вне зависимости от того, что будет происходить на рынке. Звучит слишком хорошо, чтобы быть правдой? Отчасти это так и есть, но, тем не менее, есть технология, которая на удивление близко к этому подходит.

Технология называется динамическое хэджирование. Суть заключается в том, что считаются некоторые показатели риска по нашей позиции и периодически покупаем на рынке какие-то инструменты, которые компенсируют эти риски. Типичный пример такого риска — это дельта, частная производная цены дериватива по курсу базового актива. Для того чтобы компенсировать дельту, нужно просто купить базового актива в количестве, равном дельте, и с противоположным знаком. Что может означать короткие продажи. Стратегия, основанная на хэджировании дельты, называется (сюрприз!) дельта-хэджированием.

Типичный пример такого риска — это дельта, частная производная цены дериватива по курсу базового актива. Для того чтобы компенсировать дельту, нужно просто купить базового актива в количестве, равном дельте, и с противоположным знаком. Что может означать короткие продажи. Стратегия, основанная на хэджировании дельты, называется (сюрприз!) дельта-хэджированием.