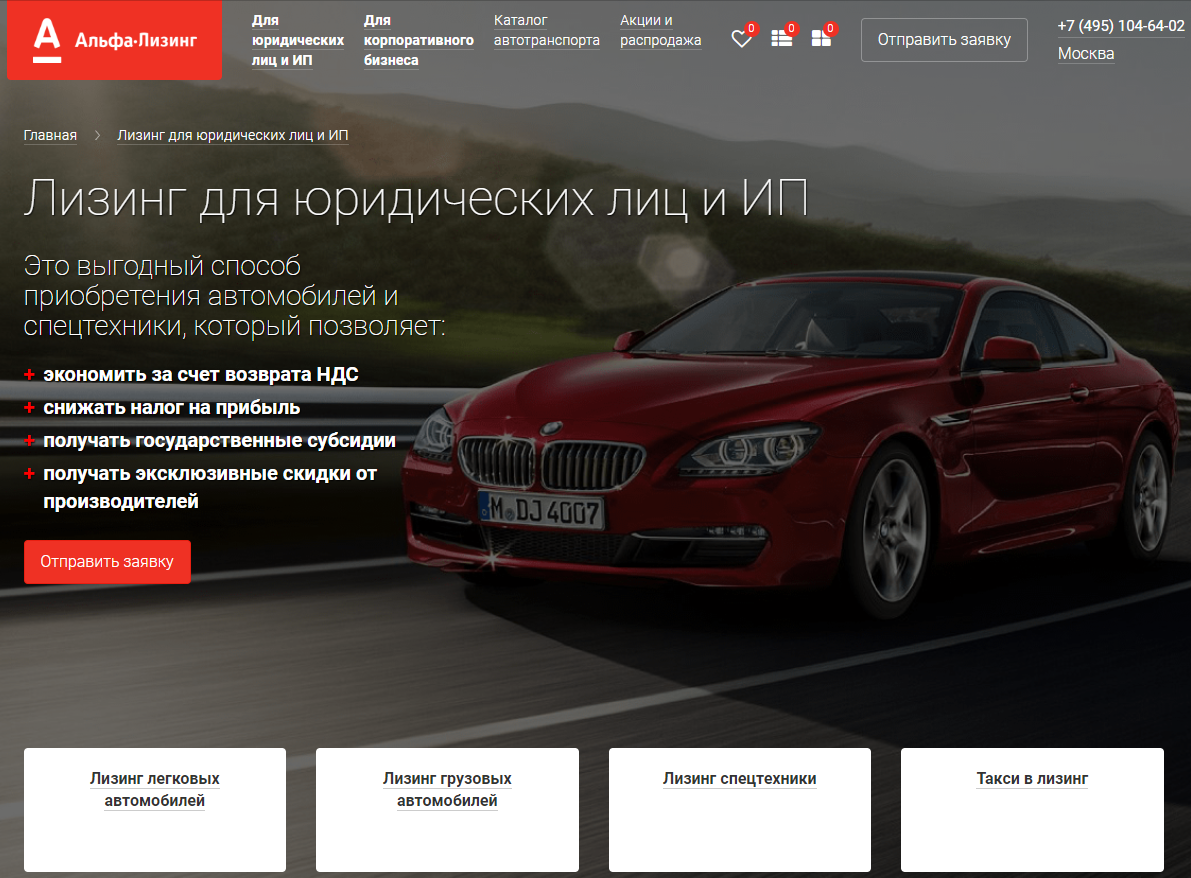

Лизинг автомобилей для юридических лиц — оперативно обновляйте автопарки и экономьте на налогах

Все больше российских компаний различных форм собственности в России имеют возможность оценить преимущества лизинга (финансовой аренды) как способа пополнения корпоративного автопарка или покупки авто для собственного использования. Доля лизинга в отечественных продажах легковых автомобилей пока довольно существенно отстает от аналогичного европейского показателя, но все же неуклонно растет из года в год. Так, за последние 4 года она выросла с 3% до 7%.

Итак, при использовании лизинга CARCADE:

Это связано с тем, что многие предприниматели и руководители компаний повышают осведомленность о преимуществах автолизинга, прежде всего экономических, связанных с налоговыми преференциями. За счет оптимизации налогооблагаемой базы по налогу на прибыль и возможности возврата НДС обеспечивается экономия, которая может составить до 45% от стоимости автомобиля.

- Не требуется предоставление поручительств или имущества в залог. Гарантией выступает сам предмет лизинга – автомобиль, а оформление сделки возможно по копиям 2 документов (паспорта и свидетельства из ФНС)

- Минимальные сроки: автомобиль может быть передан лизингополучателю в течение 2 дней.

Машина (это может быть грузовой автомобиль, легковой транспорт, специальная техника и пр.) сразу же начинает приносить прибыль.

Машина (это может быть грузовой автомобиль, легковой транспорт, специальная техника и пр.) сразу же начинает приносить прибыль. - Минимальные вложения: для лизинга автомобиля можно располагать суммой 9% от стоимости покупки. Такие условия позволят использовать необходимый транспорт для дальнейшего роста бизнеса без изъятия больших сумм из оборота.

- Индивидуальный удобный график платежей, настраиваемый под доходность – договор лизинга автомобиля можно заключить на срок от года до 5 лет с равными или уменьшающимися платежами.

- Фиксированная стоимость услуг независимо от срока договора (от 1 года до 5 лет) с возможностью снижения регулярных платежей и реструктуризации в случае форс-мажоров по запросу клиента.

- Отсутствие обременения: лизинговые обязательства не отражаются в отчетности, а значит – можно привлекать кредиты на развитие бизнеса.

- Налоговые преимущества. Платежи по договору учитываются в виде текущих расходов, что уменьшает налогооблагаемую базу, при этом НДС распределяется на весь срок лизинга с последующим возмещением из бюджета. Итоговая сумма выплат за транспортное средство за счет налоговых преференций может составлять почти половину стоимости автомобиля.

- Выгодные совместные предложения CARCADE и автопроизводителей: компания первой стала работать с производителями мировых автобрендов в формате Private Label и сейчас является официальным провайдером программ Porsche Financial Services, Jaguar Land Rover Financial Services и Volvo Car лизинг. Многолетнее партнерство позволяет компании предложить лизингополучателям приобретение авто с удорожанием 0% или дополнительными предложениями по договору, как например оформлением каско в подарок.

- Персональное обслуживание и развернутые консультации. Менеджеры компании профессионально объяснят выгоды лизинга и подробно расскажут обо всех нюансах современного инструмента финансовой аренды.

- Покупателю предлагаются все необходимые автовладельцу услуги, включая различные варианты страхования, регистрацию в ГИБДД, техпомощь на дорогах.

- Оформление выкупа авто на компанию лизингополучателя, другое юрлицо, ИП или даже физлицо. При этом транспорт амортизируется и может быть передан на баланс с минимальной остаточной стоимостью.

Машина (это может быть грузовой автомобиль, легковой транспорт, специальная техника и пр.) сразу же начинает приносить прибыль.

Машина (это может быть грузовой автомобиль, легковой транспорт, специальная техника и пр.) сразу же начинает приносить прибыль. Итоговая сумма выплат за транспортное средство за счет налоговых преференций может составлять почти половину стоимости автомобиля.

Итоговая сумма выплат за транспортное средство за счет налоговых преференций может составлять почти половину стоимости автомобиля.

Оставьте заявку

Чтобы получить специальное предложение на лизинг

Оформление заявки

Чтобы получить специальное предложение на лизинг

Лизинг легковых авто для юридических лиц

Условия лизинга автомобилей для юридических лиц

Приобрести легковое авто для бизнеса в лизинг – это выгодная альтернатива кредитам. Можно найти предложения, распространяющиеся на новые и подержанные транспортные средства.

Сумма сделки складывается из стоимости автомобиля и оплаты услуг лизинговой компании (ЛК). Сначала организация вносит аванс, а потом выплачивает лизинговые платежи.

Аванс за машину в лизинг для юридических лиц составляет от 0% до 49% от цены договора.

Лизинговые платежи вносятся по согласованному графику. Лизингополучатель вправе подстроить его под особенности своей деятельности:

- платить равными частями;

- выбрать дифференцированный график, чтобы платежи уменьшались;

- менять размер выплаты в зависимости от сезона. В период, когда спрос повышен, платеж будет больше, а в другое время – меньше.

В лизинге нет привычных процентов, которые начисляются на сумму задолженности. Вместо них рассчитывается переплата в год. В конце срока договора автомобиль можно выкупить. Эта покупка совершается по минимальной стоимости.

Еще одно из преимуществ лизинга – экономия на налогах. В первую очередь это касается ООО и других организаций, применяющих общую систему налогообложения.

Как купить машину в лизинг для ИП

Чтобы взять автомобиль в лизинг для ИП, необходимо соответствовать требованиям лизинговой компании. Обычно они менее жесткие, чем требования банков.

Сделка заключается в несколько этапов.

- Выбор транспортного средства

Лизингополучатель может самостоятельно найти продавца, у которого будет приобретать машину, или обратиться за помощью к ЛК.

- Подача заявки

Самый удобный способ – подать заявку онлайн.

- Одобрение контракта, согласование условий

Данные клиента проверяются, после чего он получает окончательные условия приобретения автомобиля, в том числе расчет платежей.

- Подписание договора, внесение аванса

Заплатить аванс необходимо в срок, установленный в договоре. Если лизингополучатель не успеет, сделка не состоится.

- Получение автомобиля

Чтобы купить машину в лизинг, ИП не должен предоставлять имущество в залог. Это один из плюсовтакой сделки, который упрощает её заключение.

Как выбрать лизинговую компанию

Чтобы выгодно оформить лизинг легкового автомобиля для юридических лиц и предпринимателей, следует выбирать надежную лизинговую компанию.

Для этого советуем изучить информацию на ее сайте, отзывы других клиентов и публикации в СМИ.

- направления деятельности, на которых она специализируется.

Это позволит выбрать компанию, которая работает с подходящими автодилерами, и получить более выгодные условия.

Найти предложения от топовых лизинговых компаний можно на платформе Развивай.рф.

Лизинг б/у автомобилей для юридических лиц

Лизинг подержанных автомобилей для юридических лиц

Преимущество лизинга машин состоит в том, что он позволяет не выводить большую сумму из оборота и начать быстро получать прибыль от использования автомобиля. Предприниматель на ОСН может дополнительно сэкономить на налогах: вернуть НДС и уменьшить налог на прибыль.

Благодаря лизингу авто с пробегом можно получить еще больше выгоды:

- стоимость автомобиля существенно ниже;

- лизинговая компания проверяет историю автотранспорта и его техническое состояние, это дает гарантию надежности транспортного средства;

- многие компании оценивают, насколько обоснована цена машины, поэтому предприниматель не рискует переплатить.

- В лизинг можно приобрести б/у автомобили;

- легковые;

- грузовые;

- коммерческий транспорт;

- спецтехнику, прицепы и полуприцепы.

Чтобы купить б/у авто в лизинг, можно подобрать подходящую машину в отдельном каталоге лизинговых компаний, где размещаются предложения с пробегом.

Покупка б/у автомобиля в лизинг для ИП и юр.лиц

На платформе Развивай.рф представлены компании, которые предлагают подержанные авто в лизинг. В онлайн калькуляторе можно рассчитать платежи с учетом ставок и условий и выбрать оптимальный вариант. При этом следует сравнивать параметры:

- размер аванса;

- срок договора;

- процент удорожания;

- график платежей.

Условия лизинга б/у авто

В договоре устанавливаются условия передачи б/у авто в лизинг для юридических лиц и ИП:

- срок эксплуатации;

- аванс;

- ежемесячный платеж: он зависит от аванса, цены транспортного средства, срока лизинга и стоимости услуг лизинговой компании;

- график платежей;

- обязательное страхование машины.

Лизинг б/у автомобилей для ИП и юр.лиц обычно доступен бизнесу, который работает не меньше 1 года. При принятии решения лизингодатель может проверить финансовую отчетность предприятия.

|

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ |

|

|

Какой должен быть уровень моего дохода для оформления авто в лизинг? |

Компания гибко подходит к оценке платежеспособности Клиента, учитывая специфику его деятельности и различные источники дохода. При оценке платежеспособности Клиента также учитываются условия сделки (размер вносимого аванса, срок лизинга, дополнительное обеспечение). |

|

Если я работаю за границей или получаю там доход, имею доп.заработок учитываются ли эти доходы при расчете платежеспособности? |

Да. |

|

Могу ли я выбрать определённую фирму/лицо в качестве продавца? |

Вы можете выбрать любого продавца среди юридических, физических лиц, ИП являющихся резидентами Республики Беларусь. |

|

ЗАО «АВАРНГАРД ЛИЗИНГ» дает в лизинг машины из России? |

Да, мы можем оформить лизинг на автомобиль, который продается в РФ. |

|

Что делать, если продавец не знает как оформлять сделку в лизинг? |

Возьмите у продавца информацию об интересующей Вас комплектации автомобиля, условиях продажи и |

|

Могу я модифицировать автомобиль, взятый в лизинг? |

Да, можете, по согласованию с лизинговой компанией. |

|

Кто является собственником авто, пока вся сумма за него не выплачена? |

До момента окончания договора лизинга собственником авто является лизинговая компания, затем право собственности переходит Вам. Во время дейтсвия договора лизинга, Вы, как лизингополучатель, владеете и пользуетесь авто без ограничений. |

|

Можно ли выезжать за границу на машине, взятой в лизинг? |

Да, пользоваться автомобилем можно свободно и в том числе выезжать за границу. Для этого необходимо иметь соответствующую доверенность. |

|

Как действовать при страховом случае, и кто получает возмещение по страховке? |

1. Сообщить в лизинговую компанию. |

|

Могу я погасить все задолженности и выкупить свое авто раньше срока? |

Да, можете. Погашение возможно в любой момент по заявлению лизингополучателя. Право собственности на авто переходит не ранее 12 месяцев с момента фактического передачи предмета лизинга. |

|

Что происходит при задержке платежа? |

При задержке платежа лизинговая компания известит Вас о необходимости своевременного исполнения договороных обязательств. При длительных просрочках или неоднократном нарушении договора лизинга, могут быть применены меры ответствености, предусмотренные договором. |

Лизинг авто для юридических лиц – КАН АВТО

Покупка автомобилей в лизинг — популярный способ решения транспортной проблемы для юридических лиц. Чаще всего к этому способу компании прибегают, когда необходимо обновить автопарк, но свободных средств для решения этой задачи нет. Воспользоваться услугой автолизинга в Казани предлагают дилерские центры КАН АВТО.

Чем выгоден лизинг авто для юридических лиц

Эта услуга подразумевает аренду транспортного средства на определенное время с возможностью

выкупа по истечении срока действия договора. Ее особенность состоит в том, что владельцем

автомобиля на период действия договора остается салон, а организация, взявшая авто во

временное пользование, собственником вплоть до выкупа не является.

Ее особенность состоит в том, что владельцем

автомобиля на период действия договора остается салон, а организация, взявшая авто во

временное пользование, собственником вплоть до выкупа не является.

Покупка в лизинг для юридических лиц имеет следующие плюсы:

- уменьшение налоговой нагрузки: лизинговое имущество не облагается налогом на собственность;

- возможность использования краткосрочного займа на приобретение автомобиля;

- зачет налога на добавленную стоимость;

- отсутствие необходимости в крупных разовых расходах.

Все затраты, в том числе и оформление КАСКО, включаются в текущие издержки компании, что

дает экономию на налогах. График платежей составляется специалистами КАН АВТО в

индивидуальном порядке для каждого клиента.

График платежей составляется специалистами КАН АВТО в

индивидуальном порядке для каждого клиента.

Особенности лизинга транспортных средств

Когда юридическое лицо покупает автомобиль в лизинг, транспортное средство должно быть поставлено на баланс организации. Продажа такого авто гендиректору или иному лицу и оформление прав на частную собственность, пока не истечет срок договора, запрещены.

В случае нарушения этого условия лизингодатель имеет право изъять автомобиль. Во избежание таких ситуаций периодически проверяются условия эксплуатации транспортного средства.

Лизинг авто для юридических лиц от КАН АВТО

Несмотря на ряд особенностей, для компаний с ограниченным бюджетом лизинг очень часто

становится оптимальным решением по сравнению с кредитом. По окончании действия договора

автомобиль, который уже проверен в деле, можно выкупить или сдать обратно. Использование

организацией транспортного средства на правах лизингополучателя менее затратно, чем покупка

в кредит.

По окончании действия договора

автомобиль, который уже проверен в деле, можно выкупить или сдать обратно. Использование

организацией транспортного средства на правах лизингополучателя менее затратно, чем покупка

в кредит.

Приглашаем стать нашим корпоративным клиентом. КАН АВТО предлагает выгодные условия лизинга авто для юридических лиц в Казани. Мы поможем подобрать автомобили конкретных марок и моделей для вашей компании.

Специалисты группы компаний КАН АВТО прорабатывают каждый запрос индивидуально, исходя из возможностей клиента:

- Лизинговый договор заключается на срок от одного года до семи лет.

- График выплат составляется с учетом предпочтений арендатора: график может быть

равномерным, убывающим или сезонным.

- Размер авансового платежа рассчитывается с учетом финансовых возможностей клиента.

- Компанию для страхования авто лизингополучатель выбирает самостоятельно. По вашему желанию мы готовы включить страховые расходы в график платежей по лизинговому договору. Ознакомьтесь со списком страховых организаций, входящих в список наших партнеров, на сайте.

Узнать больше об условиях лизинга авто для юридических лиц вы можете по номеру единого контакт-центра +7 (843) 230-30-30. Адреса дилерских центров КАН АВТО указаны в разделе «Контакты».

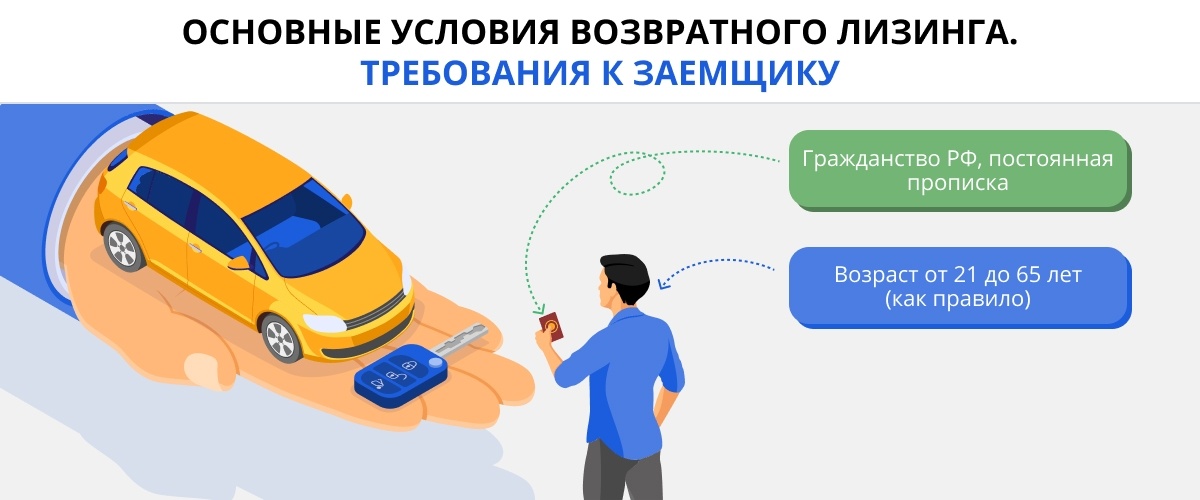

Авто в лизинг — условия и требования к клиентам

Автолизинг – распространенное решение для представителей бизнеса и частных лиц. Финансовый инструмент дает возможность получить в долгосрочную аренду практически любой транспорт с оформлением прав собственности после погашения полной стоимости автомобиля в соответствии с графиком, установленным лизинговым договором. Такой вариант финансирования выгоден для большинства категорий покупателей за счет минимального набора требований и высокой вероятности одобрения заявок. По автомобилям в лизинг условия оптимальны независимо от целей приобретения и региона проживания заявителя.

Такой вариант финансирования выгоден для большинства категорий покупателей за счет минимального набора требований и высокой вероятности одобрения заявок. По автомобилям в лизинг условия оптимальны независимо от целей приобретения и региона проживания заявителя.

Особенности покупки авто

Процедура объединяет в себе некоторые черты стандартных банковских кредитов и длительной аренды. Среди ключевых участников лизинговых сделок:

- Лизингополучатель – физическое или юридическое лицо, приобретающее имущество по контракту на определенных условиях. При исполнении всех условий лизингового соглашения сторона сделки может оформить право собственности. Подписывая контракт обязуется следовать набору правил. В противном случае должен оплачивать штраф или возвращать объект лизинга обратно.

- Лизингодатель – компания, которая выкупает имущество у поставщика за собственные или заемные средства с последующей передачей в пользование лизингополучателю. Если последний выполняет все условия сотрудничества, то получает объект в собственность. Выступать в качестве лизингодателя может соответствующий отдел крупного банка, представитель автоконцерна или дилера либо независимая универсальная лизинговая компания.

- Поставщик – торгующая организация, производитель или частное лицо, продающее имущество лизингодателю. Главная обязанность – предоставить транспорт в полном соответствии с заявленным параметрам. Обычно сотрудничает с лизинговой компанией по стандартным договорам купли-продажи.

Если последний выполняет все условия сотрудничества, то получает объект в собственность. Выступать в качестве лизингодателя может соответствующий отдел крупного банка, представитель автоконцерна или дилера либо независимая универсальная лизинговая компания.

Если последний выполняет все условия сотрудничества, то получает объект в собственность. Выступать в качестве лизингодателя может соответствующий отдел крупного банка, представитель автоконцерна или дилера либо независимая универсальная лизинговая компания.Обязательным процессом на этапе передачи имущества лизингополучателю является страхование. Оформить страховку можно самостоятельно или через лизингодателя. Если нет возможности внести соответствующие платежи сразу, то менеджеры добавят их к ежемесячным выплатам по лизингу.

Важно учитывать: чаще всего авто приобретаются через финансовый лизинг. Операция подразумевает передачу прав собственности лизингополучателю после завершения действия лизингового контракта. Допускается также оперативный лизинг, в рамках которого предмет лизинга подлежит возврату, как при обычной аренде. Такой подход используется достаточно редко.

Допускается также оперативный лизинг, в рамках которого предмет лизинга подлежит возврату, как при обычной аренде. Такой подход используется достаточно редко.

Особенности услуги для физических лиц

В 2010 году поправки в Федеральный закон 164-ФЗ открыли возможность приобретения объектов через лизинговые сделки для частных покупателей. Способ эффективен, если выбирается дорогостоящая модель для личного использования или заработка. Лизингодателю может быть не важна кредитная история, однако он скорее всего заинтересуется состоянием открытых займов. Примечательная особенность – транспортный налог и страховку можно включить в платежи по лизингу и равномерно распределить во времени, снижая тем самым финансовую нагрузку.

Требования и документы

Помимо отсутствия проблем с открытыми кредитами важно подтверждение платежеспособности. Лизингодатель, как и любая другая коммерческая организация, не может рисковать собственными деньгами, поэтому стремится получить максимальную уверенность в надежности клиента.![]() При этом многие потребители отмечают – действующие в РФ компании-лизингодатели гораздо лояльнее банков, выдающих автокредиты.

При этом многие потребители отмечают – действующие в РФ компании-лизингодатели гораздо лояльнее банков, выдающих автокредиты.

Для работы нужно минимум документов. Среди ключевых – российский паспорт заявителя и водительское удостоверение. В зависимости от цены автомобиля возможно добавление к пакету справок, подтверждающих доход. Подобные нюансы сообщаются после принятия лизингодателем заявки.

Ответственность за нарушение лизингового договора

Компании-лизингодатели заинтересованы в честном сотрудничестве. Для предоставления имущества компании используют собственные средства. В случае возникновения задолженностей по оплатам возможно применение санкций – от пени, которая начисляется на долг ежедневно до изъятия транспорта.

Покупка авто для юридических лиц и предпринимателей

Рассматриваемый инструмент оптимален не только для представителей малого и среднего бизнеса, но и крупных корпораций. Лизинговые автомобили позволяют быстро пополнить автопарк без серьезных разовых денежных вливаний. При этом на согласование всех нюансов уходит гораздо меньше времени, чем в случае с более привычным автокредитованием. Для бизнесменов подход примечателен и благодаря таким особенностям:

При этом на согласование всех нюансов уходит гораздо меньше времени, чем в случае с более привычным автокредитованием. Для бизнесменов подход примечателен и благодаря таким особенностям:

- оптимальные цены благодаря предоставлению лизинговым компаниям корпоративных скидок от производителей;

- вносить полную стоимость за каждое авто не нужно сразу, оплата происходит поэтапно;

- в соглашение можно включить финансирование технического обслуживания, страхования и прочие траты, за счет чего достигается снижение финансовой нагрузки.

Ключевой параметр для многих юрлиц и ИП – возможность направить технику в работу сразу же после подписания договора и внесения авансового платежа. Такой подход ускоряет окупаемость и предотвращает простои бизнеса, связанные с отсутствием транспортных средств в автопарке. Один из важнейших моментов – машины, приобретенные по автолизингу, нельзя передавать в аренду третьим лицам без получения письменного разрешения от лизинговой компании.

Условия сотрудничества с лизингодателем

Требования лизинговых компаний к клиентам во многом идентичны тем, что предъявляются банками при оформлении кредита. Фокус лизингодатели делают на платежеспособности заявителя. Удостоверится в соответствии необходимым стандартам удается при изучении финансовой отчетности, сведениях о банковских счетах и взаимодействии с ФНС. Часть информации лизингодатели берут из открытых источников, однако клиент должен подтверждать эффективность бизнеса документально. В противном случае придется столкнуться с увеличением авансового платежа или привлечением к работе третьей стороны – поручителя.

На этапе подготовки к обращению в компанию рекомендуется подготовить пакет документов. Чаще всего за основу берется такой список:

- копия устава компании-лизингополучателя;

- справка о постановке на учет в Налоговой;

- копия паспорта, удостоверяющего личность руководителя;

- бухгалтерская отчетность;

- банковская справка о состоянии счетов.

Заявку можно подавать как онлайн, так и лично в офисе компании-лизингодателя. Документация, как правило, изучается в течение нескольких часов, за счет чего оформление лизинговой сделки проходит оперативно.

Этапы сделки

Автолизинг – ответственная процедура, и от покупателя требуется максимум внимания на каждом этапе. Ошибки могут привести к получению отказа, предоставление неточной информации – к проблемам с законом. Практически все компании-лизингодатели взаимодействуют с физическими и юрлицами по одинаковому алгоритму.

Поиск лизингодателя

На российском рынке существует множество крупных сетевых и локальных организаций, которые занимаются лизингом. Выбирать первую попавшуюся не рекомендуется из-за вероятности несоответствия ожиданий и фактического положения дел. Оптимально – провести сравнение нескольких вариантов, но ориентируясь не на рекламу, а на фактические сведения. Помогут здесь отзывы реальных лизингополучателей, размещенные на независимых площадках, а также удобные агрегаторы, сотрудничающие только с проверенными организациями.

Рекомендуется отправлять запросы интересующим компаниям-лизингодателям для получения индивидуальных предложений по лизингу. Заявки, заполненные через формы на сайтах, помогут сориентироваться в сроках и процентных ставках для сравнения.

Выбор машины

Перед непосредственным обращением к менеджерам следует максимально точно определиться с требуемыми вариантами. Лизингополучатель может пойти такими путями:

- найти модель у официальных дилеров по стране или в регионе проживания, подобрать подходящую комплектацию;

- обратиться к частным продавцам, которые реализуют транспорт;

- изучить предложения лизингодателя – многие сотрудничают с производителями или прямыми поставщиками, предлагая цены немного ниже рыночных.

Выбор не ограничен легковыми моделями. В зависимости от личных предпочтений и специфики бизнеса можно оформить грузовики, самосвалы, автобусы, спецтехнику. Общая стоимость может отразиться на условиях сотрудничества с лизингодателем. Причина – специалисты должны быть уверены в том, что клиент сможет своевременно осуществлять выплаты по договору лизинга.

Общая стоимость может отразиться на условиях сотрудничества с лизингодателем. Причина – специалисты должны быть уверены в том, что клиент сможет своевременно осуществлять выплаты по договору лизинга.

Подготовка договора лизинга

Документ составляется с учетом правил, изложенных в Федеральном законе 164-ФЗ и отдельных положения ГК РФ. Среди сведений, которые указываются лизингодателем, необходимо обращать внимание на такие:

- все характеристики транспортного средства, включая комплектацию и цвет;

- срок, в течение которого лизингополучатель должен погасить стоимость;

- сумма платежей и сроки их уплаты;

- возможность продления договора или досрочного погашения;

- обязанности сторон относительно страховки, постановки на учет в ГИБДД, технического обслуживания.

После того, как стороны подпишут соглашение, внести какие-либо изменения будет достаточно проблематично. Рекомендуется тщательно изучить соглашение на стадии согласования, оценить возможные риски и убедиться в целесообразности сотрудничества.

Рекомендуется тщательно изучить соглашение на стадии согласования, оценить возможные риски и убедиться в целесообразности сотрудничества.

Первоначальный взнос

Размер авансового платежа устанавливается компанией-лизингодателем на основе анализа платежеспособности клиента, общей суммы по договору и особенностей предмета лизинга. На практике речь идет 10-20% для юрлиц и 15-40% для физлиц. При некоторых обстоятельствах не исключается добавление равнозначного по среднерыночной цене залога. Подобные нюансы обсуждаются при согласовании.

Машины с пробегом

Достичь максимальной экономии по автолизингу поможет выбор бывшего в употреблении транспорта. Аналогично случаям с новыми вариантами лизингополучатель вправе останавливать выбор на моделях от частных продавцов. Альтернатива – приобретение автомобилей у лизингодателя. Обычно под реализацию выставляются варианты, которые ранее были изъяты у неплательщиков. Помимо приемлемого ценника покупатель получает гарантию в хорошего технического состояния и отсутствия юридических проблем с таким авто.

Если же приобретается модель от сторонних поставщиков, то максимум внимания уделяется возрасту и пробегу. Даже если покупка совершается в личных целях, лизингополучатель может столкнуться с проблемой – невозможностью оформления страхового полиса. Страховщики предпочитают не брать в работу слишком старые или изношенные машины.

Выгоды для лизингополучателей

Лизингополучатели, которые выбирают автолизинг для коммерческих или личных целей отмечают ряд преимуществ финансового инструмента. Среди главных:

- минимальное количество требуемой документации;

- требования лизингодателей значительно мягче, чем у банков;

- цена автомобиля может быть меньше, чем при самостоятельной покупке (в том числе в кредит) благодаря наличию скидок, которые поставщики предоставляют лизинговым компаниям;

- лизингодатели тщательно проверяют продавца и предмет лизинга, что сводит к минимуму риски, связанные с лизинговым имуществом.

Лизингодатели предлагают клиентам лояльные условия и минимум трудностей с оформлением договоров. Автолизинг при этом становится одним из наиболее выгодных способов покупки транспорта.

Лизинг автомобилей — для юридических лиц и ИП

Автолизинг – это финансовая аренда, в которой задействованы три участника. Речь идет о поставщике авто, покупателе и лизингодателе, который выступает в качестве посредника и предоставляет возможность для постепенной оплаты транспортных средств. По истечении срока, прописанного в договоре получатель должен полностью выкупить машину по остаточной стоимости.

В автосалоне ОКА-ЛАДА Вы можете воспользоваться программой льготного лизинга. Основные условия субсидирования:

- Предмет лизинга — новые автомобили LADA (Granta, Vesta, XRAY, Largus, 4×4) и специальные автомобили на базе LADA 4×4 и LADA Granta производства АО «ПСА ВИС-АВТО»;

- Размер аванса по Договору лизинга должен быть не менее 10% и не более 50% от стоимости транспортного средства;

- Транспортное средство на момент передачи лизингополучателю не должно состоять на регистрационном учете;

- Срок лизинга должен быть не менее 12 месяцев, с запретом досрочного выкупа;

- Транспортные средства (шасси транспортных средств) должны быть выпущены в декабре 2016 года или 2017 года.

LADA Leasing. 5 простых шагов:

1. Выберите автомобиль на нашем сайте или в автосалоне Ока-Лада, официального дилера LADA в Нижнем Новгороде.

2. Сообщите нам о намерении приобрести автомобиль по специальной программе LADA Leasing.

3. Обратитесь к специалисту лизинговой компании для получения предварительного одобрения о возможности финансирования по программе.

4. Оформите лизинговый договор при получении положительного решения лизинговой компании и оплатите первоначальный взнос в соответствии с условиями программы.

5. Получите автомобиль!

Экономия по программе: 10% — от стоимости предмета лизинга.

Посмотреть описание программы

По вопросам покупки автомобиля LADA в лизинг обращайтесь в отдел корпоративных продаж ОКА-ЛАДА по телефону +7 (831) 200-04-04 или оставьте заявку через наш сайт.

Основы договора аренды автомобиля

Аренда автомобиля вместо покупки может иметь свои преимущества. Но как только вы выберете автомобиль, вам будет представлен договор аренды, который представляет собой договор между вами и лизинговой компанией.

Но как только вы выберете автомобиль, вам будет представлен договор аренды, который представляет собой договор между вами и лизинговой компанией.

К сожалению, контракт может содержать жаргон, который вы не совсем понимаете. Прежде чем заключить сделку, ознакомьтесь с основными элементами, составляющими этот тип документа. Вот что вам нужно знать, чтобы принять осознанное решение.

Что такое договор аренды автомобиля?

Договор аренды автомобиля представляет собой юридический договор между вами и компанией, которая сдает вам автомобиль в лизинг. Аренда автомобиля во многих случаях аналогична аренде квартиры. В соглашении излагаются все условия вашего контракта, включая ежемесячные расходы, продолжительность аренды, ограничения, дополнительные сборы и многое другое.

Когда вам представляется договор аренды автомобиля, очень важно понимать, во что вы ввязываетесь.В то время как аренда дает вам возможность управлять новым автомобилем за меньшую плату, чем вы платили бы, если бы вы покупали, вы можете в конечном итоге получить штрафы.

Как работает автолизинг?

Когда вы арендуете автомобиль, вы, по сути, платите лизинговой компании (или арендодателю) за право управлять автомобилем, которым она владеет, в течение определенного периода времени, обычно два или три года. Хотя можно арендовать подержанный автомобиль, это чаще встречается у новых автомобилей.

Платежи по лизингу предназначены для покрытия амортизации автомобиля в течение этого периода плюс проценты, поэтому они часто дешевле, чем автокредит на эквивалентный автомобиль.

Процесс лизинга аналогичен процессу покупки. Вы посетите местные представительства, чтобы сделать покупки, сравнить цены и выбрать автомобиль, а затем финансовый отдел дилера составит договор аренды автомобиля, который вы должны просмотреть и подписать.

Лизинг может быть хорошим способом управлять автомобилем новой модели при относительно небольших затратах. Это также может дать возможность быть уверенным, что вы всегда будете водить совершенно новый или относительно новый автомобиль, поскольку вы можете обменять договор аренды на новый, как только закончите свой срок.

По окончании срока аренды вы также можете купить автомобиль за наличные, получить ссуду или просто уйти.

Однако основным недостатком лизинга является то, что в конечном итоге вы можете потратить больше, чем если бы вы купили автомобиль и использовали его в течение многих лет. Более того, поскольку вы не владеете автомобилем, вы должны использовать его в соответствии с ограничениями, изложенными в вашем договоре аренды автомобиля, поэтому важно внимательно прочитать этот документ.

Что содержится в соглашении о финансировании транспортного средства?

Первые разделы вашего договора аренды автомобиля, скорее всего, будут сосредоточены на том, сколько вы должны заплатить в рамках сделки, в том числе на том, как рассчитывается ежемесячный платеж.Затем он предоставит информацию о досрочном расторжении, ограничении пробега, вариантах прекращения аренды и многом другом.

Обратите внимание на следующие элементы:

- Комиссия за приобретение: Комиссия за приобретение — это плата, взимаемая лизинговыми компаниями при организации аренды. Обычно это не подлежит обсуждению.

- Сумма, подлежащая оплате при подписании: В одном из первых разделов договора указано, сколько именно вам нужно будет заплатить при подписании. Эта сумма включает ваш авансовый платеж, но в соглашении также будут разбиты все комиссии, кредиты или скидки, которые учитываются в общей сумме к оплате.Например, торговля другим транспортным средством снизит причитающуюся сумму.

- Цена выкупа: Обратите внимание на сумму, за которую вы можете приобрести автомобиль — вместе со всеми соответствующими сборами — в конце периода аренды.

- Капитализированная стоимость: Также называемая предельной стоимостью, это продажная цена транспортного средства, которая используется для расчета амортизации и размера вашей задолженности.

- Снижение капитальных затрат: Сюда входят любые авансовые платежи, обмены и скидки дилеров, которые снижают финансируемую сумму затрат.

- Плата за отчуждение: Если вы решите отказаться от договора аренды вместо того, чтобы обменять его на другую аренду или купить транспортное средство, с вас будет взиматься этот сбор. Плата за продажу покрывает расходы, которые дилер несет на подготовку к перепродаже. Вы часто сможете отказаться от платы, если подпишетесь на новый договор аренды.

- Плата за досрочное расторжение договора: В соглашении должны быть указаны все сборы, которые вы должны будете взимать, если вам потребуется досрочно расторгнуть договор аренды. Досрочное расторжение договора аренды обычно обходится дорого.

- Чрезмерный износ: В договоре аренды будет указано, сколько миль вы можете проезжать каждый год. Если вы превысите этот лимит, с вас будет взиматься плата в зависимости от того, сколько миль вы проехали. Это также может указывать на повреждение транспортного средства, за которое вам придется заплатить по истечении срока аренды.

- Денежный коэффициент: Это помогает определить процентную ставку по ссуде. Чтобы узнать, какова ваша процентная ставка, умножьте денежный коэффициент на 2400. Например, денежный коэффициент равен 0.0032 умноженное на 2400 дает вам процентную ставку 7,68 процента.

- Ежемесячные платежи: В соглашении должна быть указана сумма, которую вы будете платить каждый месяц, и подробно разобраться в факторах, включая налог с продаж и предполагаемую амортизацию, которые использовались для определения этой суммы.

- Остаточная стоимость: Это стоимость автомобиля в конце срока аренды в связи с амортизацией. Автомобили, которые обесцениваются медленнее, чем другие, имеют более высокую остаточную стоимость и более низкие ежемесячные платежи.

Обычно это не подлежит обсуждению.

Обычно это не подлежит обсуждению.

Ограничения в договоре аренды автомобиля

Частично цель договора — объяснить ограничения, которые накладываются на использование вами автомобиля. Обратите внимание на следующие факторы:

- Настройки: Поскольку арендованный автомобиль не принадлежит вам, вам не разрешается вносить какие-либо изменения, такие как добавление новой стереосистемы или покраска автомобиля.

- Досрочное расторжение: Если вы не уверены, подходит ли вам лизинг, лучше купите.Если вы расторгнете договор аренды досрочно, с вас будет начислена плата, и чем раньше вы расторгнете договор, тем дороже это будет.

- Чрезмерный износ: В вашем соглашении, скорее всего, будет сказано, что вы должны вернуть автомобиль в конце срока аренды с износом не более чем «нормальный». Внимательно прочтите этот раздел, чтобы четко понимать, в каком состоянии необходимо поддерживать автомобиль.

- Техническое обслуживание: Автомобиль, который вы арендуете, обязательно будет нуждаться в техническом обслуживании в течение всего периода использования, и, возможно, он даже потребует значительного ремонта.Обязательно прочтите раздел вашего соглашения, в котором объясняется ваша ответственность за покрытие этих расходов.

- Сборы за пробег: В вашем соглашении будет оговорено определенное количество миль, обычно 15 000 или меньше, которые вам разрешается проезжать каждый год без дополнительной оплаты. В нем также будет указана сумма, которую вы будете платить за милю, если вы превысите этот порог.

В нем также будет указана сумма, которую вы будете платить за милю, если вы превысите этот порог.

В нем также будет указана сумма, которую вы будете платить за милю, если вы превысите этот порог.Что произойдет, когда истечет автолизинг?

У вас есть три варианта, когда ваш договор аренды подходит к концу:

- Обменять его: Используя этот вариант, вы фактически заменяете только что завершившийся договор аренды новым.

- Walk away: Если вы не хотите сразу брать в аренду новый автомобиль или предпочитаете купить следующий автомобиль, вы можете вернуть его и просто уйти.

- Купить машину: Если вам нравится машина, на которой вы водили, и вы хотите купить ее вместо другой, вы можете воспользоваться этой возможностью. Цена покупки уже будет указана в вашем договоре аренды автомобиля, так что вы можете присмотреться к ним и сравнить цены, чтобы определить, подходит ли он вам. Некоторые кредиторы предлагают специализированные автокредиты специально для выкупа лизинга.

По мере того, как срок аренды подходит к концу, вы можете начать получать сообщения от дилерского центра, чтобы узнать, как вы хотите действовать. Не торопитесь, чтобы тщательно обдумать каждый вариант и определить, что подходит именно вам.

Не торопитесь, чтобы тщательно обдумать каждый вариант и определить, что подходит именно вам.

Итог

Аренда автомобиля имеет свои плюсы и минусы, но если вы уже решили, что хотите сдавать в аренду, а не покупать, важно знать, как читать договор. Это не только поможет вам понять, как был рассчитан ваш ежемесячный платеж, но и предоставит вам информацию о том, как вам нужно будет обращаться с транспортным средством в течение срока действия контракта.

Подробнее:

Аренда автомобилей | Encyclopedia.com

Разделы в этом эссе:

ПредысторияФедеральные законы и правила о защите прав потребителей

Важные условия в лизинговых договорах и переговорах

Раскрытие информации, требуемое в соответствии с CLA и Постановлением M

Дополнительное раскрытие информации, требуемое в соответствии с некоторыми законами штата

Мошенничество и завышение цен

Мошенничество с арендой

Следует ли людям брать в аренду или покупать?

Дополнительные ресурсы

Организации

Американский совет по интересам потребителей

Ассоциация арендодателей потребительских автомобилей

Горячая линия по аренде автомобилей

Программа действий для потребителей автомобилей

Действия для потребителей

Ассоциация банкиров-потребителей

Федеральная торговая комиссия

Национальная ассоциация по лизингу автомобилей

Двадцать пять процентов все новые автомобили, снятые с дилерских площадок, сдаются в аренду. Контракт, определяющий эти отношения между потребителями и владельцем этих транспортных средств, сложен, подлежит регулированию и часто является источником недоразумений и мошенничества . Аренда автомобилей позволяет людям управлять автомобилями, которые, по их мнению, они не могут позволить себе купить. Похоже, что это дает людям доступ к более качественному классу автомобилей, в то время как другая сторона продолжает отвечать за механические проблемы автомобиля. Для многих аренда автомобиля похожа на аренду квартиры; это способ жить без личной ответственности.Для некоторых людей, возможно, лизинг — хорошая идея; это, безусловно, хорошая идея для владельцев арендованных автомобилей, которые обычно получают прибыль в размере, примерно в три раза превышающем прейскурантную цену своих автомобилей.

Контракт, определяющий эти отношения между потребителями и владельцем этих транспортных средств, сложен, подлежит регулированию и часто является источником недоразумений и мошенничества . Аренда автомобилей позволяет людям управлять автомобилями, которые, по их мнению, они не могут позволить себе купить. Похоже, что это дает людям доступ к более качественному классу автомобилей, в то время как другая сторона продолжает отвечать за механические проблемы автомобиля. Для многих аренда автомобиля похожа на аренду квартиры; это способ жить без личной ответственности.Для некоторых людей, возможно, лизинг — хорошая идея; это, безусловно, хорошая идея для владельцев арендованных автомобилей, которые обычно получают прибыль в размере, примерно в три раза превышающем прейскурантную цену своих автомобилей.

Аренда автомобиля — это договор между стороной, владеющей автомобилем (арендодатель , ), и тем, кто будет использовать автомобиль (арендатор). Контракт, подписанный между этими сторонами, регулирует условия, те условия, при которых автомобиль может использоваться, и обязательства каждой стороны. Потребители подписывают договоры аренды с автомобильными дилерами.Вскоре после этого дилеры продают арендованные автомобили лизинговой компании. Фактически, лизинговая компания может быть автомобильным дилером, финансовой компанией, дочерней компанией производителя автомобилей, или независимой лизинговой компанией. Теперь эта лизинговая компания владеет транспортными средствами и, таким образом, является арендодателем. Помимо прибыли от продажи автомобиля, дилер получает финансовые льготы от лизинговой компании и скидки производителя.

Потребители подписывают договоры аренды с автомобильными дилерами.Вскоре после этого дилеры продают арендованные автомобили лизинговой компании. Фактически, лизинговая компания может быть автомобильным дилером, финансовой компанией, дочерней компанией производителя автомобилей, или независимой лизинговой компанией. Теперь эта лизинговая компания владеет транспортными средствами и, таким образом, является арендодателем. Помимо прибыли от продажи автомобиля, дилер получает финансовые льготы от лизинговой компании и скидки производителя.

Арендатор не приобретает доли в транспортном средстве. Фактически, в течение периода аренды арендатор платит лизинговой компании амортизацию автомобиля в размере , то есть , то есть разницы между прейскурантной ценой нового автомобиля и его стоимостью после того, как он был в эксплуатации в течение периода аренды.По этой причине покупателям выгоднее брать в аренду автомобили, которые сохраняют свою ценность.

Закон о потребительском лизинге (CLA) распространяется на аренду автомобилей продолжительностью не менее четырех месяцев, в течение которых общая сумма денег, которую должен лизингополучатель, не превышает 25 000 долларов за транспортное средство, предназначенное только для личного пользования. В 1998 году Совет управляющих Федеральной резервной системы установил правила, регулирующие этот закон, именуемые Положением M. Правило M можно найти в Сводах федеральных правил (CFR), раздел 12, часть 213.4. CFR доступен во многих юридических библиотеках и в Интернете. В законе о лизинге указывается, какая информация должна содержаться в документе об аренде. Например, дилеры должны раскрывать ежемесячную и общую стоимость аренды, дополнительные сборы, а также потенциальный пробег и штрафы за досрочное расторжение. Обеспечение соблюдения этих требований осуществляется Федеральной торговой комиссией.

В 1998 году Совет управляющих Федеральной резервной системы установил правила, регулирующие этот закон, именуемые Положением M. Правило M можно найти в Сводах федеральных правил (CFR), раздел 12, часть 213.4. CFR доступен во многих юридических библиотеках и в Интернете. В законе о лизинге указывается, какая информация должна содержаться в документе об аренде. Например, дилеры должны раскрывать ежемесячную и общую стоимость аренды, дополнительные сборы, а также потенциальный пробег и штрафы за досрочное расторжение. Обеспечение соблюдения этих требований осуществляется Федеральной торговой комиссией.

В договоре аренды содержатся условия, которые потребитель может не знать, но которые важно понимать, поскольку они определяют характер договора, который подписывает потребитель.Ниже приведены важные термины, которые необходимо знать.

- Амортизированные суммы: они состоят из сборов, которые арендодатель должен собирать, таких как налоги и регистрационные сборы. Эти расходы погашаются постепенно как часть каждого ежемесячного платежа. Расходы на страхование и техническое обслуживание, если их предоставляет дилер, также амортизируются.

- Базовый ежемесячный платеж: эта сумма амортизации представляет собой сумму, которую транспортное средство рассчитывает потерять каждый месяц, плюс амортизированные суммы и уплачиваемые арендаторами проценты в счет финансовых затрат в течение срока аренды, разделенные на количество месяцев, в течение которых транспортное средство арендуется.

- Капитализированная стоимость: это общая цена автомобиля, согласованная между арендодателем и арендатором в течение срока аренды, плюс регистрационные сборы, сборы за право собственности и налоги.

- Капитализированные Чистые Стоимость: Это сумма, которую арендатор заплатит за автомобиль после того, как все платежи будут произведены. Это та же цифра, что и скорректированная капитализированная стоимость, поскольку она учитывает любой произведенный авансовый платеж .

- Амортизация плюс амортизированные суммы: Разница между стоимостью автомобиля в начале и в конце аренды является амортизацией автомобиля.Если арендатор не воспользуется правом на покупку транспортного средства, арендодатель взимает с арендатора плату в среднем от 250 до 400 долларов США для покрытия расходов, которые арендодатель несет при подготовке автомобиля к продаже.

- Аренда с неограниченным сроком действия: Когда данный договор аренды прекращается, арендатор несет ответственность за разницу между меньшей справедливой рыночной стоимостью и сопоставимой остаточной стоимостью, равной стоимости аренды. Остаточная стоимость будет считаться необоснованной, если она превышает справедливую рыночную стоимость более чем в три раза.

- Аренда с закрытым концом: Когда этот договор аренды прекращается, арендатор не несет ответственности за выплату разницы между остаточной стоимостью транспортного средства в договоре аренды и меньшей справедливой рыночной стоимостью.

- Арендная ставка: Эта цифра представляет собой процент от ежемесячного платежа, который составляет арендную плату. Некоторые дилеры сообщают арендодателю, какова эта сумма. С 2002 года ни один федеральный стандарт не регулирует порядок расчета этой суммы, и от дилеров не требуется раскрывать, как они приходят к этой сумме.Однако, если арендная ставка используется в рекламе, также должен быть отказ от ответственности, что арендная ставка может не точно отражать общую стоимость, которую арендатор будет платить за свою аренду. Эта цифра часто используется для того, чтобы заставить клиентов поверить в то, что они платят меньше процентов при финансировании аренды, чем они есть на самом деле.

- Денежный фактор: Это десятичное число, используемое для определения доли ежемесячного платежа, которая состоит из арендной платы. Эта цифра аналогична процентным платежам и не требует раскрытия в соответствии с федеральным законом.

- Разумный стандарт: Закон о потребительском лизинге предусматривает, что штрафы за досрочное прекращение и просрочку платежей или прекращение платежей должны быть разумными в соответствии с размером ущерба, фактически понесенного или ожидаемого арендодателем.

Эти расходы погашаются постепенно как часть каждого ежемесячного платежа. Расходы на страхование и техническое обслуживание, если их предоставляет дилер, также амортизируются.

Эти расходы погашаются постепенно как часть каждого ежемесячного платежа. Расходы на страхование и техническое обслуживание, если их предоставляет дилер, также амортизируются.

Когда дилеры и потребители обсуждают потенциальную аренду, по закону дилеры обязаны раскрывать определенные факторы. Раскрываемая информация включает описание транспортного средства, сумму, причитающуюся при подписании или доставке, график платежей и другие сборы, подлежащие оплате арендатором.Эти сборы необходимо детализировать. Дилерам необходимо раскрывать общую сумму платежей в долларах. Также дилеру необходимо раскрыть ответственность арендатора по компенсации владельцу амортизации автомобиля. Расчет платежа должен раскрывать следующие цифры и объяснять, как они были определены: валовая капитализированная стоимость, уменьшение капитализированной стоимости, скорректированная капитализированная стоимость.

Кроме того, дилерам необходимо объяснить правила, регулирующие расторжение договора, и формулу, используемую при расчете штрафов.Арендаторов необходимо предупредить, что досрочное расторжение договора может привести к штрафу в размере нескольких тысяч долларов. Чем раньше прекращение договора, тем больше штраф. Необходимо определить чрезмерный износ, а также все другие возможные дополнительные сборы. Ответственность, право арендатора на получение независимой оценки ущерба и конечную стоимость транспортного средства должны быть объяснены. Ответственность за страхование транспортного средства и за его обслуживание необходимо пояснить. Варианты покупки также должны быть прописаны.

Чем раньше прекращение договора, тем больше штраф. Необходимо определить чрезмерный износ, а также все другие возможные дополнительные сборы. Ответственность, право арендатора на получение независимой оценки ущерба и конечную стоимость транспортного средства должны быть объяснены. Ответственность за страхование транспортного средства и за его обслуживание необходимо пояснить. Варианты покупки также должны быть прописаны.

Потребители должны знать, что Правило М не распространяется на все элементы, участвующие в оформлении аренды. Например, в нем не разъясняется, что арендатор имеет право на письменное объяснение платы за расторжение договора. Правило M также не регулирует тот факт, что налогообложение может меняться с течением времени. Ставки налога могут измениться и, таким образом, повлиять на затраты, которые несут арендаторы.

По крайней мере 20 штатов приняли решение принять свои собственные законы о раскрытии информации об аренде автомобилей, чтобы обеспечить большую защиту потребителей. Это следующие штаты: Арканзас, Калифорния, Колорадо, Флорида, Иллинойс, Гавайи, Индиана, Айова, Канзас, Луизиана, Мэн, Мэриленд, Мичиган, Нью-Гэмпшир, Нью-Джерси, Нью-Йорк, Оклахома, Вашингтон, Западная Вирджиния и Висконсин. Некоторые законы несовместимы с CLA или Положением M. В тех случаях, когда эти несоответствия существуют, закон штата заменяется федеральным законом. Более того, законы некоторых штатов обеспечивают большую защиту потребителя. Эти законы требуют дополнительных уведомлений, предупреждений, раскрытия информации о страховании от пробелов и гарантиях производителя.Кроме того, некоторые недавно принятые законы штата привели потребителей в замешательство, что противоречит намерению государственной реформы.

Это следующие штаты: Арканзас, Калифорния, Колорадо, Флорида, Иллинойс, Гавайи, Индиана, Айова, Канзас, Луизиана, Мэн, Мэриленд, Мичиган, Нью-Гэмпшир, Нью-Джерси, Нью-Йорк, Оклахома, Вашингтон, Западная Вирджиния и Висконсин. Некоторые законы несовместимы с CLA или Положением M. В тех случаях, когда эти несоответствия существуют, закон штата заменяется федеральным законом. Более того, законы некоторых штатов обеспечивают большую защиту потребителя. Эти законы требуют дополнительных уведомлений, предупреждений, раскрытия информации о страховании от пробелов и гарантиях производителя.Кроме того, некоторые недавно принятые законы штата привели потребителей в замешательство, что противоречит намерению государственной реформы.

Калифорния провела обширные реформы законодательства о лизинге. Например, максимальный лимит в 25 000 долларов, установленный CLA и Положением M, не распространяется на автомобили, арендованные в Калифорнии. Во-вторых, арендаторы могут расторгнуть договор в любое время. Штрафы за расторжение договора рассчитываются в соответствии с указанной формулой, которая устанавливает максимальную сумму. Более того, уведомление должно быть отправлено не менее чем за десять дней по почте о том, что транспортное средство, сданное арендатором, будет продано арендодателем.Это раскрытие позволяет тем, кто досрочно уволился, получить независимую оценку стоимости автомобиля. Если оценка дает более высокую стоимость в отношении остаточной стоимости, арендатор будет должен меньше платить за расторжение договора.

Штрафы за расторжение договора рассчитываются в соответствии с указанной формулой, которая устанавливает максимальную сумму. Более того, уведомление должно быть отправлено не менее чем за десять дней по почте о том, что транспортное средство, сданное арендатором, будет продано арендодателем.Это раскрытие позволяет тем, кто досрочно уволился, получить независимую оценку стоимости автомобиля. Если оценка дает более высокую стоимость в отношении остаточной стоимости, арендатор будет должен меньше платить за расторжение договора.

В 90-е годы имели место многочисленные случаи мошенничества при сделках по лизингу автомобилей. Prime Time на канале ABC сообщил о тайном расследовании, в ходе которого автодилеры находятся под наблюдением с помощью скрытых камер. Половина из десяти опрошенных дилеров пытались обмануть тайных следователей.Эти дилеры использовали различные средства, такие как тайное повышение покупной цены или капитализированной стоимости автомобиля или установление низких процентных ставок. Во Флориде расследование, проведенное генеральным прокурором штата, выявило незаконные методы ведения бизнеса в 23 000 договоров аренды, в результате которых арендаторам взималась завышенная плата в среднем на 1450 долларов. Условия лизингового договора сложны, и быстро говорящие дилеры могут слишком легко ввести в заблуждение ничего не подозревающих клиентов.

Во Флориде расследование, проведенное генеральным прокурором штата, выявило незаконные методы ведения бизнеса в 23 000 договоров аренды, в результате которых арендаторам взималась завышенная плата в среднем на 1450 долларов. Условия лизингового договора сложны, и быстро говорящие дилеры могут слишком легко ввести в заблуждение ничего не подозревающих клиентов.

Есть несколько способов, которыми дилеры могут незаконно увеличить лизинговые сборы, которые они получают за свои автомобили.Например, они могут использовать нераскрытую плату за приобретение, скрытую в чистой капитализированной стоимости автомобиля. Эта плата обычно составляет в среднем 450 долларов. Потребители должны спросить, включена ли плата в стоимость транспортного средства и можно ли от нее отказаться. Другой способ для дилеров — указать денежный фактор в качестве процентной ставки. Покупателей легко сбить с толку, потому что обе эти цифры указаны в десятичной форме. Например, дилер может сказать покупателю, что процентная ставка составляет 2,6 процента. Использование денежного фактора.00260 будет ошибочно принято за процентную ставку. При использовании этого денежного фактора фактическая процентная ставка составляет 6,24 процента. Если покупатель может различить эти две цифры и высказывает возражение, дилер может сказать, что он сказал 6,2 вместо 2,6 процента.

Использование денежного фактора.00260 будет ошибочно принято за процентную ставку. При использовании этого денежного фактора фактическая процентная ставка составляет 6,24 процента. Если покупатель может различить эти две цифры и высказывает возражение, дилер может сказать, что он сказал 6,2 вместо 2,6 процента.

Дилеры также могут «забыть» указать стоимость обмена в условиях аренды. Клиенты должны внимательно изучить данные об аренде, чтобы убедиться, что указана стоимость их обмена. Тогда дилеры тоже могут тайком увеличить стоимость автомобиля.Клиенты должны настаивать на полном раскрытии остаточной суммы, денежного фактора, применимых сборов, налогов и льгот для дилеров. Затем клиенты могут самостоятельно рассчитать арендную плату. Более того, формулировка штрафа за расторжение может быть достаточно расплывчатой, чтобы позволить некоторым дилерам взимать больше, чем ожидал заплатить арендатор. Наконец, многие клиенты могут не знать, что так называемые «Лимонные законы » также относятся к арендованным автомобилям, и дилеры могут не предлагать эту информацию.

Лизинг может быть хорошим выбором при определенных обстоятельствах.Например, если потребители используют транспортное средство только в условиях износа и только на расстояние, указанное в условиях аренды. Кроме того, он может заплатить за аренду автомобиля, если ежемесячные платежи по лизингу ниже, чем по автокредиту на покупку этого автомобиля. Чтобы рассчитать, как сравнить платежи по автокредиту с платежами по лизингу, выполните следующие действия:

- Определите путем переговоров минимально возможную цену, чтобы она не превышала 200 долларов США по счету дилера.

- Добавьте налог с продаж и другие первоначальные затраты, относящиеся к покупке и аренде.

- Добавьте соответствующие цифры в каждом случае, чтобы получить покупную цену брутто и капитализированную стоимость аренды.

- Вычтите из каждой из этих цифр стоимость обмена, если применимо.

- Вычтите из каждой из этих цифр сумму первоначального взноса. В идеале 20 процентов от суммы, рассчитанной на предыдущем шаге, следует отложить для покупки и ничего не следует откладывать для аренды. Этот расчет дает клиенту чистую покупную цену для покупки и аренды.

- Затем добавьте соответствующие финансовые расходы для аренды и покупки. При аренде эта сумма будет указана в качестве арендной платы. Это даст полную стоимость покупки и аренды.

- Наконец, разделите каждую цифру на количество требуемых платежей.

Этот расчет дает клиенту чистую покупную цену для покупки и аренды.

Этот расчет дает клиенту чистую покупную цену для покупки и аренды.После определения сравнительных затрат покупатели должны помнить, что если они купят свои автомобили, у них будет транспортное средство для продажи в следующий раз, когда они выйдут на автомобильный рынок в качестве потребителей.

Покупка и аренда автомобилей в Интернете Raisglid, Ron et.al. St. Martin’s Press, 1998.

Переговоры между покупателями и арендаторами автомобилей Библия Брэгг, У. Джеймс, Рэндом Хаус, 1999.

Покупка автомобилей стала проще: покупка или аренда, новые или бывшие в употреблении: как получить Автомобиль, который вам больше всего нужен по цене, которую вы хотите заплатить Edgerton, Jerry, Warner Books, 2001.

Полное руководство идиота по покупке или аренде автомобиля Nerad, Jack, Macmillan Spectra, 1996.

Не делайте этого. Уезжайте каждый раз: Руководство посвященного лица по покупке или аренде вашего нового автомобиля или грузовика Sutton, Remar, Penguin Books, 1997.

Как купить или арендовать автомобиль, не будучи ограбленным Lyle, Pique, Adams Media Corp., 1999.

Insider’s Guide to Buying and Leasing Wesley, John, Delmar-Thompson Learning, 2002.

Ключи к лизингу: Руководство для потребителей по лизингу транспортных средств Совет управляющих Федеральной резервной системы, 1997.

Уроки лизинга для умных покупателей Эскелдсон, Марк, Technews Pub., 1997.

Умные колеса, горячие предложения: непрофессионалы Руководство по покупке, лизингу и страхованию лучшего автомобиля за наименьшие деньги Silver Lake Publishing, 2001.

Неофициальное руководство по покупке или аренде автомобиля Howell, Donna, Macmillan 1998.

240 Stanley Hall

Columbia, MO 65211 USA

Телефон: (573) 882-3817

Телефон: (573) 884-6571

URL: http://www.consumerinterests.org

Основное контактное лицо: Кэрри Паден

URL: http://www.acvl.com

Горячая линия по аренде автолизингаТелефон: (800) 418-8450

Программа действий для потребителей автомобильной промышленности 8400 Westpack Dr.

McLean, VA 22102 USA

Телефон: (703) 821-7144

717 Market St.

San Francisco, CA 94103 USA

Телефон: (415) 777-9635

Телефон: (415) 777 -5267

URL: ttp: //www.consumeraction.org

Основное контактное лицо: Кен МакЭлдоуни, директор

1000 Wilson Blvd.

Вашингтон, округ Колумбия 22209-3912 США

Телефон: (703) 276-1750

Телефон: (703) 528-1290

URL: http: // www. cbanet.org/

cbanet.org/

Основное контактное лицо: Джо Белью, президент

6-я и Пенсильвания-авеню,

Вашингтон, округ Колумбия 20580 США

Телефон: (877) 382-4357

Телефон: (202) 326-3676

URL: http://www.ftc.gov

Основное контактное лицо: Роберт Питофски, председатель

Почтовый ящик 281230

Сан-Франциско, Калифорния 94128 США

Телефон: (650) 548-9135

Телефон: 650 548-9155

URL: http: // www.nvla.org

Основное контактное лицо: Родни Дж. Кутс, исполнительный директор

Закон об автомобильном лизинге и юридическое определение

Аренда автомобиля — это альтернатива покупке, которая обычно позволяет потребителям оплачивать более низкие первоначальные затраты и делать доступные ежемесячные платежи. Однако по истечении срока аренды покупатель не становится владельцем транспортного средства. Вместо этого потребители, выбирающие договор аренды автомобиля, платят за использование и амортизацию транспортного средства в течение срока аренды. Приобретение автомобиля за наличные, как правило, является наиболее экономичным вариантом, за которым следует финансирование покупки и, наконец, лизинг. Лучший вариант во многом зависит от ситуации конкретного потребителя. Во многих случаях лизинг позволяет людям ездить на более дорогих автомобилях или платить меньшую сумму в месяц, чем при покупке. Лизинг может быть привлекательным вариантом для владельцев малого бизнеса из-за возможности вычета налогов при лизинге автомобилей, используемых в коммерческих целях.В последние годы для владельцев малого бизнеса было заключено много специальных договоров аренды.

Приобретение автомобиля за наличные, как правило, является наиболее экономичным вариантом, за которым следует финансирование покупки и, наконец, лизинг. Лучший вариант во многом зависит от ситуации конкретного потребителя. Во многих случаях лизинг позволяет людям ездить на более дорогих автомобилях или платить меньшую сумму в месяц, чем при покупке. Лизинг может быть привлекательным вариантом для владельцев малого бизнеса из-за возможности вычета налогов при лизинге автомобилей, используемых в коммерческих целях.В последние годы для владельцев малого бизнеса было заключено много специальных договоров аренды.

КУПИТЬ ИЛИ СДАТЬ В АРЕНДУ?

Решение о покупке или аренде автомобиля зависит от ряда факторов. Во-первых, это зависит от того, как долго потребитель будет хранить автомобили перед приобретением новых. Лизинг имеет больше смысла, когда потребитель меняет автомобили не реже одного раза в четыре года, потому что в этом случае ежемесячные платежи за автомобиль являются основной частью его или ее бюджета. Во-вторых, решение о покупке или аренде зависит от суммы годового пробега, который потребитель стремится потратить на автомобили.Лизинг менее привлекателен для людей, которые регулярно ездят на большие расстояния, поскольку большинство договоров аренды накладывают ограничения на пробег (обычно 12 000-15 000 миль в год) и взимают высокую плату за превышение пробега. Однако многие автосалоны позволяют потребителям приобретать дополнительные мили по сниженной цене на момент подписания договора аренды. Наконец, решение зависит от бюджета потребителя. Лизинг — это хороший способ для людей с ограниченным бюджетом минимизировать первоначальные затраты, поскольку от них обычно требуется внести первоначальный взнос, состоящий только из арендной ставки за первый месяц плюс гарантийный депозит.

Во-вторых, решение о покупке или аренде зависит от суммы годового пробега, который потребитель стремится потратить на автомобили.Лизинг менее привлекателен для людей, которые регулярно ездят на большие расстояния, поскольку большинство договоров аренды накладывают ограничения на пробег (обычно 12 000-15 000 миль в год) и взимают высокую плату за превышение пробега. Однако многие автосалоны позволяют потребителям приобретать дополнительные мили по сниженной цене на момент подписания договора аренды. Наконец, решение зависит от бюджета потребителя. Лизинг — это хороший способ для людей с ограниченным бюджетом минимизировать первоначальные затраты, поскольку от них обычно требуется внести первоначальный взнос, состоящий только из арендной ставки за первый месяц плюс гарантийный депозит.

Также важно отметить, что могут быть скрытые расходы, связанные с лизингом. Например, многие дилеры взимают различные сборы в конце срока аренды. Плата за утилизацию в размере нескольких сотен долларов является обычным явлением для потребителей, которые не желают покупать автомобиль. Кроме того, дилеры часто взимают с клиентов штрафы за «чрезмерный износ», когда они поворачивают свой автомобиль (обычно взимаются штрафы за значительные царапины от краски, большие трещины и сколы на лобовом стекле, ожоги обивки и ковров, несоответствующие или лысые шины и т. Д.). По данным Business Week , дилеры взимают с клиентов такие сборы почти на 30% арендованных автомобилей, взимая в среднем 1600 долларов за автомобиль. Кроме того, некоторые дилеры устанавливают правила технического обслуживания арендованных автомобилей и взимают плату, если потребители не выполняют необходимое техническое обслуживание. В некоторых случаях требования к страхованию ответственности для арендованных транспортных средств выше, чем для транспортных средств, приобретенных в рамках договоренности о покупке, что также стоит потребителям больших денег. Наконец, большинство дилеров включают в договор аренды пункт о досрочном прекращении и взимают с потребителей плату за утилизацию, остаточную стоимость автомобиля и оставшиеся арендные платежи для досрочного прекращения аренды.

Кроме того, дилеры часто взимают с клиентов штрафы за «чрезмерный износ», когда они поворачивают свой автомобиль (обычно взимаются штрафы за значительные царапины от краски, большие трещины и сколы на лобовом стекле, ожоги обивки и ковров, несоответствующие или лысые шины и т. Д.). По данным Business Week , дилеры взимают с клиентов такие сборы почти на 30% арендованных автомобилей, взимая в среднем 1600 долларов за автомобиль. Кроме того, некоторые дилеры устанавливают правила технического обслуживания арендованных автомобилей и взимают плату, если потребители не выполняют необходимое техническое обслуживание. В некоторых случаях требования к страхованию ответственности для арендованных транспортных средств выше, чем для транспортных средств, приобретенных в рамках договоренности о покупке, что также стоит потребителям больших денег. Наконец, большинство дилеров включают в договор аренды пункт о досрочном прекращении и взимают с потребителей плату за утилизацию, остаточную стоимость автомобиля и оставшиеся арендные платежи для досрочного прекращения аренды.

КАК РАБОТАЕТ АВТОМОБИЛЬНАЯ АРЕНДА

Подобно финансируемым покупкам, аренда автомобилей требует от потребителей ежемесячных платежей. Однако эти платежи не покрывают основную сумму и проценты по кредиту, а покрывают использование и амортизацию автомобиля в течение периода аренды. Сумма платежа рассчитывается с использованием покупной цены (капитализированной стоимости) транспортного средства, его ожидаемой остаточной стоимости (стоимость за вычетом ожидаемой амортизации) в конце срока аренды, доли действующей процентной ставки (называемой фактором лизинга), и применимые налоги.В некоторые договоры аренды включена дополнительная плата для покрытия всех требований по регулярному обслуживанию.

Первым шагом при расчете ежемесячного платежа является определение ежемесячной арендной ставки. Эта ставка равна капитализированной стоимости плюс остаточная стоимость, умноженная на коэффициент лизинга. Следующим шагом является определение ежемесячной стоимости амортизации транспортного средства путем вычитания остаточной стоимости из капитализированной стоимости и последующего деления на количество месяцев в аренде.

Аренда с закрытым концом — наиболее распространенный вид — означает, что дилер принимает на себя риск того, что остаточная стоимость автомобиля будет ниже ожидаемой в конце периода аренды.В этом типе аренды потребитель может либо купить автомобиль по остаточной стоимости, либо уйти. Напротив, бессрочная аренда означает, что потребитель принимает на себя риск того, что остаточная стоимость будет ниже ожидаемой, и должен компенсировать разницу, если это так. В обмен на принятие большего риска потребитель обычно делает меньшие платежи по этому типу аренды. В целом аренда на два или три года, как правило, является наиболее рентабельной для потребителей. Более короткие договоры аренды не оправдывают дополнительных налогов, в то время как более длительные договоры аренды означают, что автомобилю потребуется слишком много ремонтов.

НАЛОГОВЫЕ ВЫГОДЫ ПРИ ЛИЗИНГЕ

Лизинг, а не покупка автомобиля, часто дает некоторые налоговые льготы для малого бизнеса. «Если говорить о налоговых льготах, лизинг может превзойти покупку», — писал Дональд Корн в книге Black Enterprise . «Согласно действующему законодательству проценты, которые вы платите по автокредиту, обычно не вычитаются. Однако, когда вы арендуете, финансовые расходы включаются в ежемесячный платеж. Если вам удастся вычесть три четверти арендного платежа, вы фактически за вычетом трех четвертей процентов.«

«Согласно действующему законодательству проценты, которые вы платите по автокредиту, обычно не вычитаются. Однако, когда вы арендуете, финансовые расходы включаются в ежемесячный платеж. Если вам удастся вычесть три четверти арендного платежа, вы фактически за вычетом трех четвертей процентов.«

Владельцы малого бизнеса могут вычитать процент от своих платежей по аренде автомобиля, а также расходов на топливо, техническое обслуживание и страхование из своих федеральных подоходных налогов. Чтобы рассчитать вычет по арендованному транспортному средству, владелец малого бизнеса будет использовать подход, основанный на фактических расходах. Этот подход складывает все затраты на эксплуатацию автомобиля в течение года и умножает эту сумму на процент от годового пробега, который был отнесен на бизнес-цели. Для обоснования вычета необходимо вести точный журнал пробега и связанных с ним расходов на автомобиль.

Списание миль лучше для самозанятых людей, чем для тех, кто работает в компаниях. Самостоятельно занятые лица просто сообщают о расходах по аренде вместе с прочими коммерческими расходами. С другой стороны, сотрудники должны сообщать о расходах по аренде вместе с другими разрозненными вычетами по статьям; вычет разрешен только для суммы, на которую расходы превышают 2 процента их скорректированного валового дохода. Также важно отметить, что поездки на работу и с работы считаются личными, а не служебными для сотрудников.

Самостоятельно занятые лица просто сообщают о расходах по аренде вместе с прочими коммерческими расходами. С другой стороны, сотрудники должны сообщать о расходах по аренде вместе с другими разрозненными вычетами по статьям; вычет разрешен только для суммы, на которую расходы превышают 2 процента их скорректированного валового дохода. Также важно отметить, что поездки на работу и с работы считаются личными, а не служебными для сотрудников.

БИБЛИОГРАФИЯ

Куломб, Чарльз А. «Маленький флот: новый подход к лизингу позволяет малому бизнесу выйти на новый уровень». Успех . Октябрь 1997 г.

Эджертон, Джерри. Легкость покупок автомобилей . Warner Brothers, 2001.

.Рыбак, Стивен. Вычесть . Ноло Пресс, 2004.

«Аренда: звонки, на которые стоит посмотреть». Деловая неделя . 24 апреля 2000г.

Сайкс, Таниша Энн. «Автомобиль в лизинг для вас?» Черный Предприятие .Апрель 2000 г.

Финансирование или лизинг автомобиля

Покупаете машину? У вас есть другие варианты, кроме оплаты наличными. Независимо от того, финансируете ли вы или арендуете, вот некоторые вещи, о которых следует помнить.

Независимо от того, финансируете ли вы или арендуете, вот некоторые вещи, о которых следует помнить.

Перед покупкой или арендой автомобиля

- Получите копию своего кредитного отчета перед посещением дилерского центра. Посетите com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете содержится информация, которая влияет на то, сможете ли вы получить ссуду и сколько процентов вам придется заплатить, чтобы занять деньги.

- Получите «готовую» цену на автомобиль в письменной форме. перед тем, как вы посетите лот, , и перед тем, как вы обсудите финансирование с дилером. Это означает, что дилер должен выслать вам полную стоимость автомобиля до финансирования, включая налоги и сборы. Наличие этой информации в письменной форме до того, как вы отправитесь на лот, поможет вам сравнить предложения от разных дилеров по принципу «яблоко к яблоку», упростит поиск дополнительных расходов и надстроек, которые могут возникнуть в вашей сделке, и удержит ваше внимание на общая стоимость (а не только ежемесячный платеж).

- Знайте свою общую стоимость, а не только ежемесячный платеж. Предложения с низкой ежемесячной оплатой могут быть соблазнительными, но не сосредотачивайтесь исключительно на ежемесячной оплате. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает ваши общие расходы. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ваших ежемесячных расходов и оплаты автомобиля.

- Рассмотрите возможность экономии на первый взнос . Первоначальный взнос уменьшает сумму, необходимую для финансирования или аренды. Это снизит ваши общие затраты на финансирование или лизинг.

- Спросите, понадобится ли вам соавтор. Если у вас нет сильной кредитной истории, вам может потребоваться совместная подпись по финансовому контракту или соглашению об аренде. Со-подписанты несут равную ответственность за контракт. Если вы не можете заплатить свою задолженность, ваша соавторство окажется на крючке.Любые просроченные платежи повредят вашей кредитной истории — и кредитоспособности вашего соавтора.

Факторинг в Trade-in

- Подождите, чтобы обсудить возможность обмена, пока после вы не договоритесь о наилучшей цене для вашего нового автомобиля. Вы должны быть уверены, что продавец не изменит продажную цену автомобиля, чтобы компенсировать щедрое предложение обмена.

- Знайте, что вы должны. Если у вас все еще есть задолженность за машину, ее обмен может не сильно помочь.Если вы должны больше, чем стоит машина, это называется отрицательным капиталом. Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или лизинге. Например, это может увеличить сумму вашего займа, продолжительность вашего финансового соглашения или сумму вашего ежемесячного платежа.

Финансирование автомобиля

У вас есть два варианта финансирования: прямое кредитование или финансирование дилерского центра .

Прямое кредитование означает, что вы занимаете деньги в банке, финансовой компании или кредитном союзе.В случае ссуды вы соглашаетесь выплатить профинансированную сумму плюс комиссию за финансирование в течение определенного периода времени. Когда вы будете готовы купить машину у дилера, вы используете эту ссуду для ее оплаты.

При прямом кредитовании вы можете

- Получите условия кредита заранее . Получив предварительное одобрение на финансирование перед покупкой автомобиля, вы знаете условия, включая годовую процентную ставку (APR), продолжительность кредита (количество месяцев) и максимальную сумму, которую вы можете взять в долг. Используйте эту информацию для переговоров с дилером.Годовая процентная ставка — это стоимость кредита на годовой основе. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы заимствуете, процентную ставку и кредитные расходы, которые вам взимаются, а также продолжительность вашего кредита.

Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы заимствуете, процентную ставку и кредитные расходы, которые вам взимаются, а также продолжительность вашего кредита.

Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы заимствуете, процентную ставку и кредитные расходы, которые вам взимаются, а также продолжительность вашего кредита.- Магазин сравнения дилеров. Имея на руках предварительное разрешение, вы можете легко попросить дилеров предоставить вам письменные «открытые» цены на автомобили, которые могут вас заинтересовать, чтобы вы могли определить и обсудить лучшую сделку по покупке и финансирование без необходимости проводить время в дилерском центре.

Финансирование дилерского центра означает, что вы подаете заявку на финансирование через дилерское представительство. Вы и дилер заключаете договор, по которому вы покупаете автомобиль и соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс финансовые сборы. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, который обслуживает счет и собирает ваши платежи.

Дилерское финансирование может предложить вам