Ликвидность предприятия — определение, виды ликвидности, примеры

Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина объяснила, что такое ликвидность, на какие группы делят активы по скорости обращения в деньги и приводит практические примеры.

Индивидуальный предприниматель Евгений, изготавливающий лофт-мебель, продолжает изучать экономическую науку. Недавно он разобрался с активами и пассивами, а теперь углубляется в финансовый анализ — и начинает с ликвидности.Что такое ликвидность

Ликвидность — скорость превращения активов в деньги. Различные виды ликвидности дают предпринимателю понимание, как быстро и по каким обязательствам можно рассчитаться. Самый ликвидный актив — это деньги. Ликвидность денег называют абсолютной — ими можно оплатить любую покупку.

Деление активов по степени ликвидности

В финансовом анализе активы делят на четыре уровня / степени ликвидности, которые отличаются скоростью возможной продажи активов:

- Абсолютно ликвидные активы (А1).

Реализация занимает меньше месяца. К этой группе относятся денежные средства или денежные эквиваленты и краткосрочные финансовые вложения.

Реализация занимает меньше месяца. К этой группе относятся денежные средства или денежные эквиваленты и краткосрочные финансовые вложения. - Быстрореализуемые активы (А2). Реализация занимает 1–12 месяцев. К этой группе относится краткосрочная дебиторская задолженность.

- Медленно реализуемые активы (А3). Реализация занимает больше 12 месяцев. К этой группе относятся запасы и НДС по приобретенным ценностям.

- Труднореализуемые активы (А4). Реализация невозможна или занимает много лет. К этой группе относятся основные средства, нематериальные активы, вложения во внеоборотные активы и долгосрочная дебиторская задолженность.

Реализация занимает меньше месяца. К этой группе относятся денежные средства или денежные эквиваленты и краткосрочные финансовые вложения.

Реализация занимает меньше месяца. К этой группе относятся денежные средства или денежные эквиваленты и краткосрочные финансовые вложения.Чем больше на балансе активов групп А1 и А2, тем выше ликвидность организации. Если преобладают группы А3 и А4, говорят о низкой ликвидности предприятия.

Как проводить оценку ликвидности

Описанные группы встречаются в большинстве учебников по экономике и бухгалтерскому учету. Это усредненная модель, базовый ориентир для предпринимателей. Фактически все зависит от ситуации и особенностей бизнеса. Поэтому не устаю повторять, что в России, кроме бухгалтерского, обязательно нужно составлять управленческий баланс. В чем их отличия я рассказываю в бесплатном онлайн-курсе «Управленческий учет для собственников среднего бизнеса». Посмотрим, как Евгений разобрался в спорных моментах:

Фактически все зависит от ситуации и особенностей бизнеса. Поэтому не устаю повторять, что в России, кроме бухгалтерского, обязательно нужно составлять управленческий баланс. В чем их отличия я рассказываю в бесплатном онлайн-курсе «Управленческий учет для собственников среднего бизнеса». Посмотрим, как Евгений разобрался в спорных моментах:

Пример 1. У нашего героя есть акции крупной компании, которые по бухгалтерской классификации относятся к труднореализуемым активам (А4). Но в реальности их продажа на онлайн-бирже займет несколько минут: акции «голубых фишек» — это очень ликвидное имущество. Вырученными средствами можно покрыть обязательства. Поэтому акции Евгений отнес к группе А1.

Пример 2. В начале года предприниматель отправил партию мебели ООО «Сенат». Образовалась краткосрочная дебиторская задолженность — быстрореализуемый актив (А2). Евгений приехал по юридическому адресу, но не нашел офиса компании. А потом узнал, что это место массовой регистрации. Так краткосрочная дебиторская задолженность переместилась в группу А4.

Пример 3. На складе Евгения есть трендовая мебель 2021 года и остатки партии кухонных гарнитуров 2015 года. Теоретически оба актива — это запасы, которые относятся к А2, но на практике вторую партию быстро продать не получится из-за низкой актуальности. Ликвидность такого товара значительно ниже. Поэтому первую партию он учел в А2, а вторую — в А4.

Теперь для понимания, чем и когда рассчитываться по обязательствам, Евгений будет регулярно классифицировать активы по ликвидности и сравнивать со срочностью погашения пассивов. В рамках экономического самообучения мы рассмотрим, как это правильно делать.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Роль ликвидности в анализе деятельности предприятия

Евдокимова Наталья Павловна / Evdokimova Natalya Pavlovna— магистрант, кафедра финансы и кредит, Финансовый университет при правительстве Российской Федерации Владимирский филиал.

Научный руководитель: Кузнецов Дмитрий Валерьевич, кандидат экономических наук, доцент кафедры «Экономика и финансы»

Аннотация: В статье ставиться задача выявить роль ликвидности в анализе деятельности предприятия. Проанализированы и подробно рассмотрены ее составляющие. Ликвидность, как один из элементов, составляющих характеристику результатов предпринимательской деятельности хозяйствующего субъекта, относится в совокупности с показателями структуры капитала. Она обеспечивает возможность прогнозирования финансового состояния предприятия. Благодаря правильно составленному анализу ликвидности можно выявить ряд угрожающих рисков и финансовую стабильность предприятия.

Annotate:The article seek to identify the role of liquidity in the analysis of the company. Analyzed and discussed in detail its components. Liquidity, as one of the elements that make up the characteristics of the results of the business activities of the entity, applies in conjunction with the indicators of capital structure.

Ключевые слова : анализ ликвидности, ликвидность актива, ликвидность баланса, платежеспособность, оценка ликвидности, повышение ликвидности.

Keywords: liquidity analysis, the liquidity of the asset, alance sheet liquidity, paying capacit, assessment of liquidity, increasing the liquidity

Актуальность темы работы обусловлена тем, что ликвидность, как один из элементов, составляющих характеристику результатов предпринимательской деятельности обеспечивает возможность прогнозирования финансового состояния предприятия.

«Устойчивое финансовое состояние является основой деятельности каждого предприятия в условиях рыночной экономики.

Анализ ликвидности предприятия имеет огромную роль при оценки финансового состояния предприятия. Ведь при составлении баланса ликвидности можно сразу выявить хватает ли у предприятия средств для расчета по долговым обязательствам.

В ходе работы мы рассмотрим подробно ликвидность активов и баланса, ликвидность и платежеспособность, а так же повышение ликвидности баланса. Из этого, можно составить небольшую схему, приведенную в таблице 1.

1. Понятие ликвидности активов и ликвидности баланса предприятия.

Основным источником информации для определения показателей ликвидности является бухгалтерский баланс. «Ликвидность баланса – способность предприятия рассчитываться по краткосрочным обязательствам, в срок возвращать краткосрочные долги» [2, с 95]. С ее помощью, предприятия могут покрывать свои обязательства активами, срок их превращения в денежные средства соответствует операционному циклу предприятия, сроку погашения обязательств.

Составляя баланс, предприятие, с одной стороны, должно выполнять требования, предъявляемые к формированию бухгалтерской отчётности, с другой стороны, — должно учитывать, что важным показателем, характеризующим платежеспособность и ликвидность предприятия, является собственный оборотный капитал, который определяется как разность между оборотными активами и краткосрочными обязательствами.

«Показатели ликвидности характеризуют способность предприятия удовлетворять претензии держателей краткосрочных долговых обязательств.

Оценка ликвидности баланса позволяет раскрыть текущую платежеспособность и определить возможность ее сохранения в будущем. Для составления баланса, предприятие должно выполнять требования предъявляемые к формированию бухгалтерской отчетности и учитывать собственный оборотный капитал как главное средство характеризующее платежеспособность и ликвидность предприятия.

«Анализ ликвидности организации представляет собой анализ ликвидности баланса, он состоит в сравнении средств по активу сгруппированных по степени ликвидности и распложенных в порядке убывания, с обязательными по пассиву, объединенными по срокам их погашения в порядке возрастания сроков.» [1, с 54]

2. Ликвидность и платёжеспособность являются основными показателями финансовой устойчивости предприятия.

Финансовое состояние предприятия отражает его способность финансировать свою текущую деятельность и развитие, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность. Для этого оно должно иметь достаточный объем капитала, оптимальную структуру активов и источников финансирования. Очень важно использовать средства так, чтобы доходы превышали расходы, обеспечивая стабильную платежеспособность и рост рентабельности.

Вычисление ликвидности и платежеспособности может быть произведено с определенной степенью точности. В рамках экспресс-анализа платёжеспособности особое внимание уделяется статьям баланса, в которых отражается нахождение денег в кассе или на расчетном счете.

В рамках экспресс-анализа платёжеспособности особое внимание уделяется статьям баланса, в которых отражается нахождение денег в кассе или на расчетном счете.

Понятие ликвидности относиться только к пассивам организации, так, как только они могут обращаться в наличные денежные средства, в то время, как пассивы не имеют такой функции. Основными показателями ликвидности, используемых на практике финансового анализа, является: текущая ликвидность, быстрая ликвидность и абсолютная ликвидность.

«Платежеспособность связана как с активами, так и с пассивами, поскольку она определяется как соотношение между этими двумя статьями баланса.» [3, с 458] Платежеспособность показывает степень возможности предприятия выплачивать свои внешние обязательства. К активам можно отнести: сырье, дебиторскую задолженность. К пассивам относиться кредиторская задолженность.

3. Повышение ликвидности баланса. Чтобы улучшить показатели ликвидности и платежеспособности предприятием применяются меры, по увеличению прибыли, уменьшению издержек и оптимизации структуры капитала.

Повысить оптимизацию текущей ликвидности можно путем повышения доли прибыли, остающейся в распоряжении предприятия, а так же за счет прибыльности деятельности.

Таким образом, можно сделать следующие выводы.

Ликвидность баланса отражает величину покрытия обязательств предприятия активами, срок преобразования которых в денежные средства соответствует сроку ликвидации обязательств. От уровня ликвидности баланса зависит платежеспособность предприятия. Основным отличием ликвидности является формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше оно больше, тем более благоприятное финансовое состояние имеет предприятие по отношению к ликвидности. Для развития и финансирования текущей деятельности предприятие должно поддерживать свою платежеспособность и ликвидность. Проводя анализ ликвидности и платежеспособности можно сделать вывод о развитии предприятия, инвестиционной привлекательности, а так же выявить риск банкротства.

От уровня ликвидности баланса зависит платежеспособность предприятия. Основным отличием ликвидности является формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше оно больше, тем более благоприятное финансовое состояние имеет предприятие по отношению к ликвидности. Для развития и финансирования текущей деятельности предприятие должно поддерживать свою платежеспособность и ликвидность. Проводя анализ ликвидности и платежеспособности можно сделать вывод о развитии предприятия, инвестиционной привлекательности, а так же выявить риск банкротства.

Литература

1.Грасс Е.Ю. «Анализ ликвидности баланса по новым формам бухгалтерской отчетности», статья в журнале — научная статья., ООО «Издательский дом ФИНАНСЫ и КРЕДИТ» Москва., 2011., 54-60с.

2.Истомин, В. С. «Анализ ликвидности баланса: подходы и особенности» Амурский государственный университет .Благовещенск., 2010., Вып. 51., 95-102 с.

3. Колмыкова Е.С. «Соотношение понятий «платежеспособность» и «ликвидность»» статья в журнале — научная статья., Общество с ограниченной ответственностью «Издательство Молодой ученый»» Чита., 2014., 458-460с.

Колмыкова Е.С. «Соотношение понятий «платежеспособность» и «ликвидность»» статья в журнале — научная статья., Общество с ограниченной ответственностью «Издательство Молодой ученый»» Чита., 2014., 458-460с.

4.Пятаков Р.Ю. «Ликвидность в анализе финансового состояния сельскохозяйственного предприятия»; Автореферат диссертации; Воронежский государственный аграрный университет им. К.Д. Глинки; 2005 г., 23 с.

5.Рябых Д. «Наиболее распространённые финансовые показатели». Корпоративный менеджмент. Режим доступа:

http://www.cfin.ru/finanalysis/finratios.shtml

Выводы по показателям анализа ликвидности и т.д.

Доброго времени суток. Если честно, то я не знаю, уместен ли здесь мой вопрос, но очень надеюсь на то, что найдется такой человек, который меня выручит.Пишу дипломную. Возникли трудности с ее написанием.

Вопрос № 1.

Дана таблица ликвидности баланса.

Результаты расчета по данным анализируемой организации показывают, что в этой организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

На 31. 12.09 – А1<П1, А2>П2, А3>П3, А4<П4;

12.09 – А1<П1, А2>П2, А3>П3, А4<П4;

На 31.12.10 – А1<П1, А2>П2, А3>П3, А4<П4;

На 31.12.11 – А1<П1, А2>П2, А3>П3, А4<П4.

(Если А1 < П1; А2 > П2; А3 > П3; А4 > П4 или А4 < П4, то считается, у предприятия присутствует хроническая неплатежеспособность и финансовая неустойчивость.)

Баланс за 2009 и 2010 годы не выполняет четыре условия ликвидности. Отсюда можно сделать вывод, что у предприятия на лицо неплатежеспособность и финансовая неустойчивость. Хотя более детальный анализ показателей может выявить причин расхождения с основными условиями ликвидности предприятия.

Сам вопрос: Правильно ли дан комментарий к результатам?

Вопрос № 2.

Расчет коэффициентов ликвидности

Проведем анализ ликвидности предприятия, рассчитав коэффициенты ликвидности.

1. Коэффициент абсолютной ликвидности – показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений. Формула расчета данного коэффициента следующая:

Формула расчета данного коэффициента следующая:

Каб.лик = (стр. 250 + стр. 260) /(стр. 610 + стр. 620 + стр. 630 + стр. 660) (3.10)

К аб. лик.= (0+6806) / (0+10025+0+0) = 0,68 – за 2009 год;

К аб. лик. = (0+10382) / (0+14510+0+0 ) = 0,72 – за 2010 год;

К аб. лик.= (0+1791 / (0+21767+0+0) = 0,82 – за 2011 год.

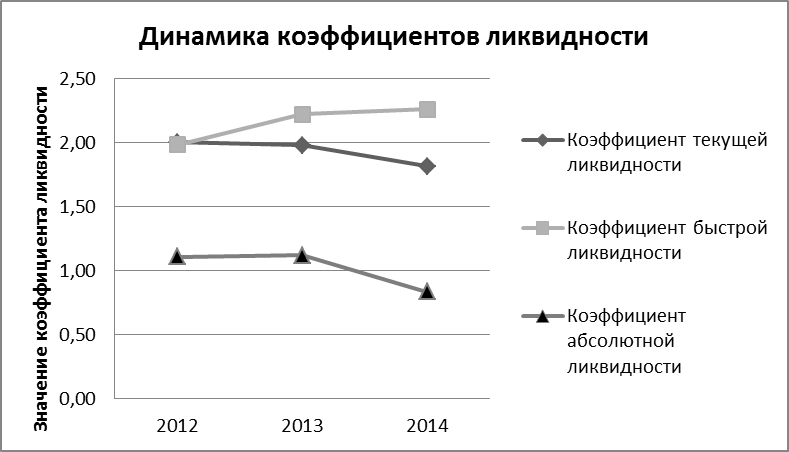

Коэффициент абсолютной ликвидности, рассчитанный для ООО «Симбирская энергосбытовая номинация» за исследуемый период показывает неплохую динамику роста, что говорит о том, что предприятие с каждым годом наращивает свои возможности по погашению своих задолженностей в краткосрочной перспективе. Следовательно, можно сделать вывод, что предприятие в состоянии своими наиболее ликвидными активами покрыть задолженность в краткие сроки.

2. Коэффициент промежуточной (быстрой) ликвидности – показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Формула расчета данного коэффициента следующая:

Формула расчета данного коэффициента следующая:

К б.лик. = (стр. 240 + стр. 250 + стр. 260)/(стр. 610 + стр. 620 + стр. 630 + стр. 660). (3.11)

К б. лик. = (13905+0+6806) / (0+10025+0+0) = 2,07 – за 2009 год;

К б. лик. = (13571+0+10382) / (0+14510+0+0) = 1,65 – за 2010 год;

К б. лик. = (12259+0+1791 / (0+21767+0+0) = 1,39 – за 2011 год.

Взглянув на изменение данного коэффициента, можно с уверенностью сказать, что предприятие в состоянии рассчитаться по большей части своих обязательств, однако, тенденция снижения этого коэффициента должна заставить руководство предприятия возможно задуматься о пересмотре своих планов на ближайшие несколько лет, поскольку в противном случае оно может потерять свою инвестиционную привлекательность.

3. Коэффициент текущей ликвидности – показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Формула расчета данного коэффициента имеет вид:

К тек. лик. = стр. 290/ (стр. 610 + стр. 620 + стр. 630 + стр. 660) (3.12)

лик. = стр. 290/ (стр. 610 + стр. 620 + стр. 630 + стр. 660) (3.12)

К тек. лик. =20762/(0+10025+0+0) =2,07 – за 2009 год;

К тек. лик. =23987/(0+14510+0+0) =1,65 – за 2010 год;

К тек. лик. =30220/(0+21767+0+0) =1,39 – за 2011 год.

Поскольку оборотные средства это та часть активов предприятия, которую в принципе лучше оставить не тронутой, если, конечно же, это не соответствует какому-то плану руководства предприятия, то большее внимание стоит уделить вышеперечисленным показателям, поскольку и они показали нам неплохой результат, но все же если рассматривать

4. Коэффициент маневренности функционирующего капитала – показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Формула расчета данного коэффициента следующая:

Км. кап. = (стр. 210 + стр. 220 + стр. 230) /(стр. 290 – (стр. 610 + стр. 620 + стр. 630 + стр. 660)) (3.13)

К м. кап. = (51+0+0) / (20762–(0+10025+0+0)) = 0,00 – за 2009 год;

К м. кап. =(34+0+0)/(23987–(0+14510+0+0)) = 0,00 – за 2010 год ;

кап. =(34+0+0)/(23987–(0+14510+0+0)) = 0,00 – за 2010 год ;

Км. кап. =(43+0+0)/(30220–(0+21767+0+0)) = 0,00 – за 2011 год.

Часть обездвиженного капитала на всем протяжении ничтожно мала и ее изменения вряд ли могут повлиять на отношение инвесторов к предприятию.

5. Доля оборотных средств в активах – характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Формула расчета данного коэффициента следующая:

Д об. ср = стр. 290/стр. 300 (3.14)

Д об. ср = 20762/29828 = 0,70 – за 2009 год;

Д об. ср. = 23987/24821 = 0,97 – за 2010 год;

Д об. ср = 30220/35251 = 0,86 – за 2011 год.

Из расчетов видно, что, несмотря на то, что к итоговому периоду показатель вырос — все же стоит обратить внимание на показатели будущих периодов, поскольку снижение показателя в последний период могло произойти по непредвиденным причинам, и руководству предприятия удастся изменить его в лучшую сторону.

6. Коэффициент обеспеченности собственными оборотными средствами – характеризует наличие собственных оборотных средств у предприятия, необходимых для ее финансовой устойчивости. Формула расчета данного коэффициента следующая:

Коэффициент обеспеченности собственными оборотными средствами – характеризует наличие собственных оборотных средств у предприятия, необходимых для ее финансовой устойчивости. Формула расчета данного коэффициента следующая:

К об. с. с. = (стр. 490 – стр. 190)/стр. 290 (3.15)

К об. с.с. = (10803 — 66)/ 20762= – 0,52 – за 2009 год;

К об. с.с. = (10311 — 834)/ 23987= 0,40 – за 2010 год;

К об. с.с. = (13484 — 5031)/ 30220 = 0,28 – за 2011 год.

Снижение данного показателя говорит о том, что предприятие уверенно теряет свою финансовую независимость, что может крайне негативно отразиться на его финансовой устойчивости. Не смотря на цифры — не стоит забывать о том, что мы рассматриваем кризисный период, и снижение этого показателя связано с антикризисными мерами предприятия.

Кроме ликвидности для оценки инвестиционной привлекательности предприятия определяется уровень платежеспособности. Это понятие шире ликвидности, так как включает не столько возможность превращения активов в денежные средства, сколько способность своевременно и полностью выполнять свои обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Нормативное значение данного показателя 1.

Нормативное значение данного показателя 1.

Рассчитаем общий показатель платежеспособности для данного предприятия по формуле:

Кпл. = (А1 + 0,5*А2 + 0,3*А3)/(П1 + 0,5*П2 + 0,3*П3) (3.16)

Кпл. = (6806+ 0,5*13905+ 0,3*51)/(10025+ 0,5*0 + 0,3*0) = 1,373 – за 2009 год;

Кпл. = (10382+ 0,5*13571+ 0,3*34)/(14510+ 0,5*0 + 0,3*0) = 1,183 – за 2010 год;

Кпл. = (17918+ 0,5*12259+ 0,3*43)/(21767+ 0,5*0 + 0,3*0) = 1,105 – за 2011 год.

Общий показатель платежеспособности предприятия за период 2009 – 2011 гг. удовлетворял нормативу. По расчетам видно, что наблюдается благоприятная тенденция роста данного показателя с 1,373 – в 2009 году, до 1,105 – в 2011 году. Это говорит о том, что данное предприятие способно исполнять свои обязательства по расчетам в срок и относится к платежеспособным. Однако, снижение данного показателя негативно сказывается на привлекательности предприятия, потому как в последствии вероятнее всего оно не сможет полно полностью рассчитаться по своим обязательствам без дополнительных вливаний капитала.

Сам вопрос: правильные комментарии даны к этим расчетам? Если нет, то как можно заменить или дополнить?

И дополнительный вопрос: можно ли связать данные по вопросу 1 с данными по вопросу 2 фразой: «Данные анализа ликвидности баланса с использованием абсолютных показателей подтверждаются анализом ликвидности баланса через относительные показатели – коэффициенты ликвидности.» ?

Анализ ликвидности предприятия | ООО «Оптима-Аудит» аудиторская компания Нижний Новгород

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия.

Зачем необходимо проводить анализ ликвидности?

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

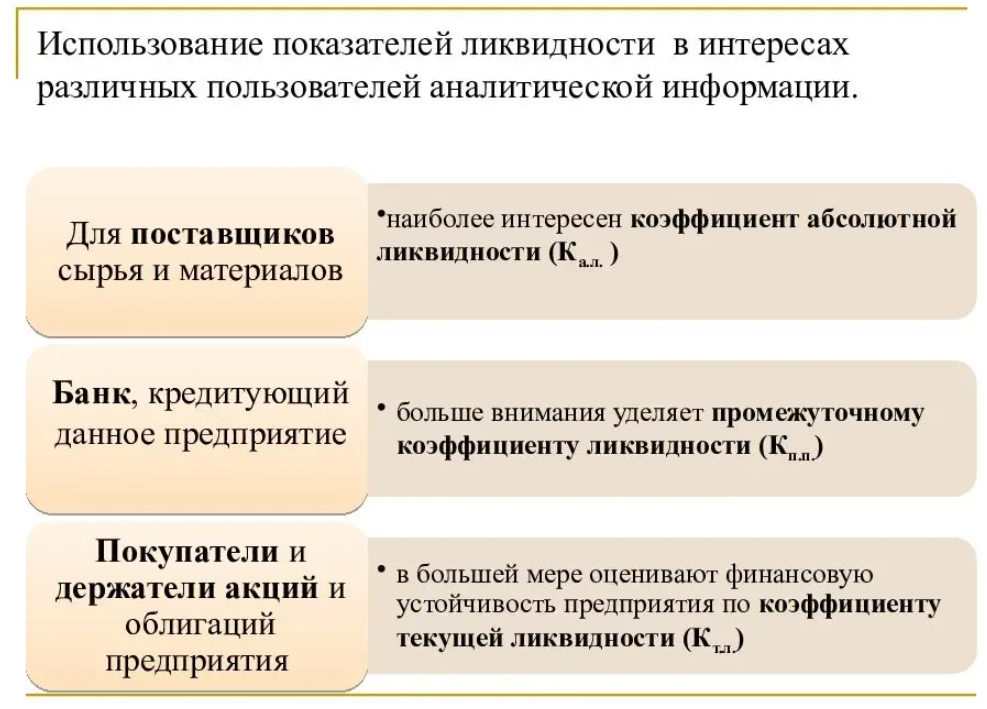

Показатели ликвидности отвечают интересам различных внешним пользователей аналитической информации. Для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит организации, уделяет вниманию коэффициенту промежуточной ликвидности. Покупатели и держатели акции предприятия в больше мере оценивают финансовую устойчивость по коэффициенту текущей ликвидности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

- Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

- Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1

А2 >> П2

А3 >> П3

А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение одного из первых трех неравенств, свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку в реальной ситуации менее ликвидные активы не могут заменить более ликвидные (т.е. компенсация может быть лишь по стоимости). Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценивается его динамика (увеличение или снижение значения).

Что означает ликвидность бизнеса?

Что означает ликвидность бизнеса?

Что вызывает изменение ликвидности бизнеса?

Ликвидность бизнеса определяется тем, насколько быстро предприятие может конвертировать свои активы в наличные. Неденежные активы в этом контексте могут включать запасы, оборудование и деньги, причитающиеся должникам, но отдельные предприятия могут владеть разными активами в зависимости от своей отрасли и типа бизнеса.

Так что же вызывает изменение ликвидности бизнеса? Избыточная торговля — лишь один из примеров, когда ликвидность бизнеса может измениться в неблагоприятную сторону. Например, бизнес может заключить крупный контракт, но при недостатке ресурсов он, вероятно, в конечном итоге окажется перегруженным.

Например, бизнес может заключить крупный контракт, но при недостатке ресурсов он, вероятно, в конечном итоге окажется перегруженным.

Почему важна ликвидность бизнеса?

Если предприятие не может быстро генерировать денежные средства из своих активов, когда это необходимо, оно может создать серьезные проблемы, если возникнет внезапная нехватка денежных средств или потребуется оплатить неожиданный счет. Другими словами, скорость, с которой деньги могут быть получены в краткосрочной перспективе, может иметь значение для его долгосрочной функциональности.

Важность ликвидности бизнеса становится очевидной, если учесть влияние потери значительной части дохода, если крупный клиент уходит из бизнеса. По-прежнему необходимо оплачивать счета, и если организация не сможет вовремя конвертировать какие-либо активы в наличные, она может стать неплатежеспособной.

Как измеряется ликвидность бизнеса

Коэффициенты используются для измерения ликвидности бизнеса, и два наиболее распространенных коэффициента ликвидности — это коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Коэффициент текущей ликвидности

Оборотные активы предприятия делятся на его текущие обязательства — «текущие» в данном случае означает, что с ними можно справиться (конвертировать в наличные или оплатить) в течение 12 месяцев. Коэффициент текущей ликвидности ниже 1,0 может быть поводом для беспокойства, но результаты следует сравнивать с аналогичными предприятиями, чтобы получить более широкое представление. Коэффициент текущей ликвидности также известен как коэффициент оборотного капитала, и если он внезапно значительно падает, это указывает на то, что у бизнеса могут быть проблемы с ликвидностью / потенциальной платежеспособностью.

Коэффициент быстрой ликвидности

Также известный как коэффициент кислотного испытания, коэффициент быстрой ликвидности рассчитывается, как указано выше, но без учета запасов в расчетах. Это связано с тем, что товарно-материальные запасы сложно быстро конвертировать в наличные без потери стоимости.

Существуют также отраслевые переменные — некоторые отрасли, такие как строительство, могут не включать в расчет должников, например, поскольку в этой отрасли требуется больше времени для сбора долгов, чем в других.

Опять же, коэффициент быстрой ликвидности меньше 1.0 должен вызывать тревогу, но, как и в случае с коэффициентом текущей ликвидности, следует уделять внимание отрасли, в которой работает бизнес, а также отраслевым тенденциям.

Твердые активы, такие как недвижимость, относятся к числу наиболее ликвидных бизнес-активов, что означает, что их нельзя быстро конвертировать в наличные деньги или сделать это без значительной потери стоимости.

Как управлять ликвидностью бизнеса

Знание того, на что тратятся деньги, и прогнозирование будущих расходов важно при управлении ликвидностью бизнеса.Прогнозы движения денежных средств предоставляют ценную информацию, которая дает представление о потребностях бизнеса в денежных средствах на «высоком уровне» в ближайшие месяцы. Их можно использовать для контроля ликвидности и избежания необходимости обращаться за дополнительным финансированием в чрезвычайных ситуациях для предотвращения дальнейших бедствий.

Наши специалисты Real Business Rescue могут предоставить надежные независимые консультации по вопросам ликвидности вашего бизнеса и предложить профессиональные рекомендации, если вы находитесь в опасности финансового упадка. Мы обладаем обширным опытом во всех отраслях и понимаем внутренние проблемы, которые могут повлиять на ликвидность.

Мы обладаем обширным опытом во всех отраслях и понимаем внутренние проблемы, которые могут повлиять на ликвидность.

Свяжитесь с одним из наших партнеров, чтобы организовать бесплатную консультацию в тот же день. У нас есть большая сеть офисов по всей Великобритании, поэтому вы всегда будете рядом с профессиональной помощью.

Что такое коэффициент ликвидности?

Очень важно иметь четкое представление о бухгалтерской ликвидности вашей компании. Для этого вам нужно более подробно изучить коэффициенты ликвидности. Но что такое коэффициент ликвидности? И, кроме того, к какому хорошему коэффициенту ликвидности нужно стремиться? Узнайте все, что вам нужно знать о формулах коэффициента ликвидности, начиная с нашего определения коэффициента ликвидности.

Определение коэффициента ликвидности

Итак, что такое коэффициент ликвидности? По сути, коэффициент ликвидности — это финансовый показатель, который вы можете использовать для измерения способности бизнеса выплатить свои долги в срок. Другими словами, он говорит нам, достаточно ли текущих активов компании для покрытия ее обязательств. Хотя владельцам бизнеса всегда полезно иметь четкое представление о ликвидности своей компании, бухгалтерские коэффициенты ликвидности в основном используются кредиторами / кредиторами для определения того, предоставлять ли кредит.

Другими словами, он говорит нам, достаточно ли текущих активов компании для покрытия ее обязательств. Хотя владельцам бизнеса всегда полезно иметь четкое представление о ликвидности своей компании, бухгалтерские коэффициенты ликвидности в основном используются кредиторами / кредиторами для определения того, предоставлять ли кредит.

Наиболее распространенные формулы коэффициента ликвидности

Теперь давайте рассмотрим некоторые из наиболее широко используемых формул коэффициента ликвидности:

Коэффициент текущей ликвидности — иногда называемый коэффициентом оборотного капитала, коэффициент текущей ликвидности измеряет текущие активы вашего бизнеса по сравнению с текущими обязательствами. Поскольку он ориентирован на оборотные активы, вам нужно будет включить относительно неликвидные активы, которые может быть нелегко конвертировать в наличные, например недвижимость или запасы. Вы можете рассчитать коэффициент текущей ликвидности, используя следующую формулу коэффициента ликвидности:

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент быстрой ликвидности — также известный как коэффициент быстрой ликвидности, коэффициент быстрой ликвидности определяет, можете ли вы чтобы погасить свои обязательства быстрыми активами, то есть активами, которые вы можете конвертировать в наличные в течение 90 дней. Таким образом, коэффициент быстрой ликвидности является отличным индикатором краткосрочной ликвидности. Вы можете использовать следующую формулу коэффициента ликвидности для своих расчетов:

Таким образом, коэффициент быстрой ликвидности является отличным индикатором краткосрочной ликвидности. Вы можете использовать следующую формулу коэффициента ликвидности для своих расчетов:

Коэффициент быстрой ликвидности = (денежные средства и их эквиваленты + рыночные ценные бумаги + дебиторская задолженность) / текущие обязательства

Коэффициент денежной наличности — Наконец, есть коэффициент наличности, который учитывает ваши способность компании погасить ваши текущие обязательства денежными средствами или их эквивалентами (например, обращающимися на рынке ценными бумагами, казначейскими векселями и т. д.). Это означает, что все другие активы, включая дебиторскую задолженность, запасы и предоплаченные расходы, не должны включаться в ваш расчет.Следующая формула коэффициента ликвидности может помочь вам определить коэффициент денежной наличности вашего бизнеса.

Коэффициент денежных средств = (Денежные средства и их эквиваленты + краткосрочные инвестиции) / Текущие обязательства

Существует несколько других формул коэффициента ликвидности, с которыми вы можете столкнуться, например, коэффициент операционного денежного потока, но, в целом, Коэффициенты текущей, быстрой и кассовой ликвидности — единственные коэффициенты бухгалтерской ликвидности, с которыми вам нужно будет справиться.

Что такое хороший коэффициент ликвидности?

Теперь, когда вы знаете немного больше о наиболее распространенных формулах коэффициента ликвидности, используемых в бизнесе, давайте немного подумаем о том, какие результаты вы хотите получить.Короче говоря, «хороший» коэффициент ликвидности — это что-либо выше 1. При этом коэффициент ликвидности, равный 1, вряд ли докажет, что ваш бизнес достоин инвестиций. Вообще говоря, кредиторы и инвесторы будут искать коэффициент бухгалтерской ликвидности около 2 или 3.

Более высокий коэффициент ликвидности означает, что ваш бизнес имеет более значительный запас прочности в отношении вашей способности погашать долговые обязательства. Но также важно помнить, что если у вас слишком высокий коэффициент ликвидности, это может указывать на то, что вы держите слишком много денег в наличии и не распределяете свой капитал эффективно.Вместо этого вы можете использовать эти деньги для финансирования инициатив по росту или инвестиций, которые в долгосрочной перспективе будут более прибыльными.

Кроме того, вы должны помнить, что если рассматривать изолированно, ваш коэффициент ликвидности бухгалтерского учета может не дать вам всей картины. Вместо этого вам нужно рассматривать коэффициент ликвидности как часть тренда. Если у фирмы особенно нестабильный коэффициент ликвидности, это может указывать на то, что бизнес имеет определенный уровень операционного риска и может испытывать финансовую нестабильность.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Что такое ликвидность и почему она важна?

Мир финансов может казаться черным ящиком. Индустрия полна сложных звуковых соотношений и грандиозных терминов. Однако, как только вы поймете основные принципы, научитесь рассчитывать коэффициенты и как использовать коэффициенты, это станет намного проще. В этой статье мы рассмотрим: Определение ликвидности

Активы и их относительная ликвидность

Почему важна ликвидность

Индустрия полна сложных звуковых соотношений и грандиозных терминов. Однако, как только вы поймете основные принципы, научитесь рассчитывать коэффициенты и как использовать коэффициенты, это станет намного проще. В этой статье мы рассмотрим: Определение ликвидности

Активы и их относительная ликвидность

Почему важна ликвидность

Что такое ликвидность?

Вообще говоря, ликвидность относится к , насколько легко актив может быть конвертирован в наличные деньги, не влияя на рыночную цену .Очевидно, что наличные деньги — это наиболее ликвидный актив, который у вас может быть, особенно относительно стабильной валюты, такой как доллар США. Для сравнения, актив с более низкой ликвидностью будет не так просто конвертировать в наличные. Примером могут служить крупные активы, такие как завод, основные средства. Представьте, что вы — горнодобывающая компания и у вас есть экскаватор стоимостью 5 миллионов долларов, вы не сможете просто продать его завтра, если вам понадобятся эти деньги для выплаты непогашенного долга. В следующем разделе подробно рассматриваются типы активов и их ликвидность.

Какова ликвидность различных активов?

Самые ликвидные активы

Как мы упоминали ранее, денежных средств — это наиболее ликвидный актив, которым вы можете владеть. Акции и облигации — это неденежные активы, которые также легче всего конвертировать в наличные. Чем выше объем сделки по акции или облигации, тем она более ликвидна. Это связано с тем, что более высокий объем торговли указывает на то, что актив легко продается по рыночной цене. На практике это означает, что разница между ценой предложения и ценой предложения (разница между ценой предложения и ценой продажи) низкая.

Как мы упоминали ранее, наличные деньги — это наиболее ликвидный актив, которым вы можете владеть. Акции и облигации — это неденежные активы, которые также легче всего конвертировать в наличные. Чем выше объем сделки по акции или облигации, тем она более ликвидна. Это связано с тем, что более высокий объем торговли указывает на то, что актив легко продается по рыночной цене. На практике это означает, что разница между ценой предложения и ценой предложения (разница между ценой предложения и ценой продажи) низкая.

Инвестиционные активы — следующие по шкале ликвидности.Это включает ограниченные или привилегированные акции, которые часто имеют ограничения или условия, на которых они могут быть проданы. Это замедляет их конвертацию в наличные и, следовательно, снижает ликвидность.

Наименее ликвидные активы

Коллекционируемые предметы , такие как монеты, марки и предметы искусства, довольно неликвидны (в отличие от ликвидности). Владельцы этих предметов могут получить истинную ценность за предметы, если они сделают достаточно покупок для подходящего покупателя. Однако, если им быстро понадобятся деньги, им, вероятно, придется продать их по сниженной цене.Очевидно, что это снижает ликвидность этого типа активов. Однако, если спрос на объект внезапно возрастет (например, новая тенденция для конкретного исполнителя), ликвидность может быть переоценена.

Основные средства еще ниже по шкале ликвидности по причинам, указанным во введении. Примерами этого являются недвижимость, оборудование или инструменты, а также сырье.

Наименее ликвидными активами (вообще говоря) являются предприятий , которыми владеет компания.Их труднее всего продать из-за высокой степени сложности, связанной с продажей.

Почему важна ликвидность?

При оценке состояния компании понимание ее ликвидности важно для оценки способности фирмы выплачивать свои краткосрочные долги и текущие обязательства. Любые оставшиеся деньги можно использовать для выплаты дивидендов акционерам и развития фирмы.

Ликвидность измеряется с использованием таких коэффициентов, как коэффициент наличности, коэффициент текущей ликвидности и т. Д.В следующей статье этой серии они будут подробно рассмотрены. А пока давайте рассмотрим пример.

Microsoft Liquidity

Используя бесплатные данные финансовой отчетности Financial Modeling Prep, мы можем увидеть, как ликвидность Microsoft улучшилась с 2009 года. Мы рассмотрим коэффициент текущей ликвидности Microsoft Corporation (MSFT) (денежные средства и краткосрочные инвестиции / общие текущие обязательства).

Мы видим, что с 2009 по 2011 год произошло резкое улучшение, а затем коэффициент текущей ликвидности остался около 2.5. Это объясняется глобальным финансовым кризисом, начавшимся в 2007 году. Фирмы, в том числе Microsoft, получали меньше доходов, и поэтому им приходилось использовать больше наличных средств для погашения долгов и обязательств.

Округление в большую сторону

Ликвидность — это способность легко конвертировать актив в наличные без потери денег по сравнению с рыночной ценой. Чем легче актив превратить в наличные, тем он более ликвидный. Ликвидность важна для понимания того, насколько легко компания может погасить краткосрочные обязательства и долги.Мы рекомендуем перейти к разделу «Подготовка к финансовому моделированию», загрузить несколько отчетов о балансе Microsoft и посмотреть, как разные компании сравниваются с точки зрения ликвидности. Прочтите следующую статью «Как рассчитать коэффициенты ликвидности», чтобы узнать, как это сделать!

7 способов повысить ликвидность

Мнения, высказанные предпринимателями, соавторами являются их собственными.

Ликвидность — это способность вашей компании оплачивать счета в срок. Все мы слышали поговорку «Деньги — это король», поэтому вот семь быстрых и простых способов улучшить ликвидность вашей компании.

- Чистые счета: Используйте чистые счета через свое финансовое учреждение. Это позволит вам получать проценты на любые избыточные остатки наличности, «перемещая» или переводя средства на процентный счет, когда средства не нужны, и возвращая их обратно на ваш операционный счет, когда они вам действительно нужны.

- Накладные расходы: Оцените свои накладные расходы и посмотрите, есть ли возможности для их снижения. Снижение накладных расходов напрямую влияет на прибыльность.Накладные расходы, включая аренду, рекламу, косвенные расходы на оплату труда и профессиональные услуги, — это косвенные расходы, которые вы несете в связи с ведением бизнеса, помимо прямых материальных и прямых затрат на рабочую силу.

- Непродуктивные активы: Если у вас есть непродуктивные активы, которые бизнес просто хранит, то пора от них избавиться. Единственная причина, по которой вы должны тратить деньги на такие активы, как здания, оборудование и транспортные средства, — это получение дохода.

- Дебиторская задолженность: Эффективно отслеживайте дебиторскую задолженность, чтобы убедиться, что вы правильно выставляете счета своим клиентам и получаете своевременные платежи.

- Счета к оплате: По возможности договаривайтесь с поставщиками о более длительных сроках оплаты, чтобы ваши деньги оставались дольше.

- Розыгрыши владельца: Отслеживайте сумму денег, выводимую из бизнеса в некоммерческих целях, например, в розыгрыше владельца. Вывод слишком большого количества денег может привести к ненужной утечке денежных средств для бизнеса.

- Прибыльность: Оцените прибыльность различных продуктов и услуг. Оцените, где можно регулярно повышать цены для поддержания или повышения прибыльности.Поскольку ваши затраты растут, а рынки меняются, возможно, придется скорректировать и цены.

Используйте эти семь простых советов в своем бизнесе, чтобы повысить ликвидность. Это поможет обеспечить надлежащий уровень денежных потоков для продолжения работы и роста компании. Для измерения коэффициента ликвидности компании используются два основных финансовых коэффициента.

- Коэффициент текущей ликвидности равен оборотным активам, разделенным на краткосрочные обязательства. Целевое соотношение должно составлять 2: 3, что означает, что у вас достаточно ликвидных средств для оплаты текущих обязательств.

- Коэффициент быстрой ликвидности равен оборотным активам (за вычетом запасов), разделенным на краткосрочные обязательства. Это должно иметь целевое соотношение от 1 до 2, что указывает на ваши ликвидные средства без продажи вашего инвентаря.

Вы можете найти остатки своих текущих активов и текущих обязательств в своем балансе. Посетите своего бухгалтера, если вам нужны дальнейшие рекомендации и анализ. Просмотр отраслевой информации также может помочь вам оценить, как вы сравниваетесь с другими в вашей конкретной отрасли.

Руководствопо увеличению ликвидности и поддержке организации, ориентированной на наличность, в условиях неопределенности рынка

Экономические последствия COVID-19 требуют от лидеров каждой отрасли принятия важных бизнес-решений в это время рыночной неопределенности. Знание вашего текущего состояния денежных средств и управление ликвидностью — наличными в банке и возможностями заимствования — являются жизненно важными элементами в этом процессе. Оптимизация вашей ликвидности при сохранении вашего бизнеса — это баланс, и финансовые директора (CFO) должны задать себе следующие важные вопросы:

- Какие инструменты ликвидности используются в настоящее время?

- Предоставляют ли эти инструменты ликвидности необходимую и критически важную информацию, необходимую руководству для обеспечения надлежащего руководства руководителями, советом директоров и участниками структуры капитала?

Более тщательный подход к управлению ликвидностью помогает финансовым лидерам предвидеть краткосрочные и долгосрочные решения, позволяя компаниям:

- Отслеживайте каждый доллар, поступающий в бизнес и уходящий из него, укрепляя финансовую дисциплину и выявляя истинные факторы успеха ликвидности в компании.

- Быстро решайте проблемы, которые могут повлиять на жизнеспособность бизнеса (например, потеря дохода и последующие денежные поступления или рост затрат, которые вы не можете переложить на клиентов и / или возместить за них).

- Используйте данные в реальном времени, чтобы сообщить о будущих потребностях в ликвидности любому участнику.

Эффективное управление ликвидностью требует наличия действенного плана по сохранению средств и максимальному увеличению возможностей заимствования на основе обновленных прогнозов и передачи любых сложных, но необходимых решений и реалий сотрудникам, участникам структуры капитала, руководству и советам директоров.Для управления денежным потоком и финансовыми обязательствами финансовым руководителям необходимо будет оценить свои текущие методы управления ликвидностью по:

- Оценка требований к ликвидности в неспокойное время.

- Передача этой информации советам директоров, кредиторам, поставщикам и другим заинтересованным сторонам для продуктивного обсуждения того, что должно произойти, чтобы исправить текущее состояние.

- Внедрение инструментов ликвидности в организацию и институционализация этого процесса.

Необходимые элементы для управления ликвидностью

Проще говоря, ликвидность — это наличные деньги в банке и готовность компании заимствовать средства, как подробно описано в разделе о кредитных механизмах структуры капитала. Лимиты по займам обычно определяются оборотным капиталом или заемной базой, связанной с обеспечением и финансовыми условиями. Для успешного управления денежными средствами и ликвидностью требуется:

- Культура денежных средств: Важное значение имеет понимание того, как наличные деньги должны управлять поведением компании.Для многих предприятий среднего бизнеса повседневные решения должны основываться на денежных средствах, а не на других более традиционных критериях бухгалтерского учета.

- Надежная и точная модель прогноза по денежным средствам и заимствованиям: После разработки этот прогноз можно использовать неделю за неделей для прогнозирования денежных потоков и доступности заимствований. Это включает в себя разработку исходных допущений и затем опрессовку допущений с использованием консервативных и оптимистичных альтернативных сценариев. Сосредоточившись на стратегическом моделировании и 13-недельных планах движения денежных средств, организации могут подготовиться уже сегодня. для переменных рыночных результатов.

- Устойчивое, периодическое общение со всеми заинтересованными сторонами: Стороны, не участвующие в повседневных деловых операциях, такие как советы директоров и кредиторы, будут чувствовать себя комфортно, получая регулярные и четкие обновления от руководства. Прозрачность — ключ к поддержанию доверия и поддержки.

Следующие шаги: как оптимизировать управление ликвидностью

Для обеспечения эффективных методов управления ликвидностью в условиях нестабильности рынка финансовые лидеры должны:

- Проведите оценку текущей ликвидности: Выделение времени на тщательный анализ текущего состояния денежных средств компании, а также ее исторического уровня и тенденций жизненно важно для разработки плана управления ликвидностью.Эта оценка должна идентифицировать:

- Текущие ресурсы: Оцените, есть ли в наличии необходимый персонал, инструменты и навыки для управления эффективным планом, и определите, как вы будете устранять любые пробелы.

- Доступность базы заимствований: Определите, сколько вы можете заимствовать, основываясь на реалистичных прогнозах по залоговым активам.

- Способность компании выполнять свои обязательства: Обеспечение актуальности данных обо всех текущих и предстоящих расходах и просроченных платежах в днях, включая операционные и неоперационные уровни денежных средств.

- Оцените денежную культуру вашей компании: Для успешного управления ликвидностью необходимо постоянно следить за фактическими денежными средствами на ежедневной и еженедельной основе. У высокоэффективных организаций есть ресурсы, чтобы отслеживать подробную кассовую отчетность, проиллюстрировать, как и почему принимаются решения о денежных расходах, и обеспечивать соблюдение адекватных мер денежного контроля.

- Открытое общение: Честное общение с членами совета директоров, спонсорами, кредиторами и поставщиками имеет важное значение.Повышение их осведомленности о планах управления краткосрочной ликвидностью и, что наиболее важно, об обосновании причин укрепляет доверие и прозрачность в организации. Это также укрепляет мнение о том, что упреждающее управление ликвидностью должно быть стандартной и последовательной практикой компании.

Не существует универсальной системы управления ликвидностью. Во многих отношениях каждая организация уникальна. Но, используя текущие инструменты управления ликвидностью и обеспечивая наличие необходимых людей и коммуникационных структур, лидеры могут позиционировать свои организации для обеспечения краткосрочной устойчивости и долгосрочного роста с надлежащей дорожной картой ликвидности.

ОСНОВНЫЕ ВХОДЫ

Упреждающее управление ликвидностью имеет важное значение, особенно во время волатильности рынка. Эффективное управление потребует от руководства:

Думаю иначе.

Институционализировать управление ликвидностью в вашей организации; сделайте это частью корпоративной культуры и принимайте решения на ее основе.

Планируйте иначе.

Оцените имеющиеся у вас ресурсы и инструменты для управления ликвидностью и разработайте план улучшения, которым можно поделиться с вашей управленческой командой, советом директоров и / или всеми составляющими структуры капитала.

Действуйте иначе.

Убедитесь, что в вашем плане упор делается на культуру денежных средств, надежную модель прогноза по денежным средствам и заимствованиям, прямое общение с внутренними заинтересованными сторонами и кредиторами и, что наиболее важно, практические шаги, основанные на прогнозируемых сценариях.

5 способов улучшить коэффициент ликвидности

Стабильный приток денежных средств — ключ к успешному бизнесу, но это лишь часть всей финансовой картины.Также важно поддерживать высокий коэффициент ликвидности , который указывает на то, что бизнес может погасить существующие долги за счет имеющихся активов.

Чем проще получить доступ к активу, тем более ликвидным он является . Наличные, как правило, являются наиболее ликвидным активом, потому что они доступны нажатием нескольких кнопок на планшете банкомата или в цифровом приложении, а иногда и в вашем кошельке. Чем лучше коэффициент ликвидности бизнеса, тем более привлекательным он будет для кредиторов и инвесторов, которые могут иметь чрезвычайно важное значение для роста.

Хотя это может показаться довольно простым, есть несколько способов рассчитать коэффициенты ликвидности бизнеса.

Понимание коэффициентов ликвидности

Одним из наиболее распространенных типов коэффициентов ликвидности, используемых для определения финансового состояния компании, является коэффициент текущей ликвидности . При этом сравниваются все текущие активы бизнеса со всеми его текущими обязательствами.

Иногда кредиторы и инвесторы также обращают внимание на ваш коэффициент быстрой ликвидности или коэффициент наличности .Первый учитывает только те бизнес-активы, к которым можно получить доступ относительно быстро, а второй фокусируется еще более узко, сравнивая обязательства только с денежными средствами и их эквивалентами.

Чтобы рассчитать коэффициент ликвидности вашего бизнеса, вы разделите активы (текущие, быстрые или наличные) на бизнес-обязательства (долги / обязательства).

Что означают числа

Кредиторы и инвесторы могут использовать расчеты коэффициента ликвидности, чтобы определить, насколько здоров ваш бизнес.Обычно они хотят знать, что у вас есть денежный поток под контролем, вы ответственно тратите деньги и выплачиваете свои долги. Вот что считается здоровым, высоким или низким.

- Хороший коэффициент текущей ликвидности: Бизнес со здоровым коэффициентом текущей ликвидности, как правило, может удовлетворить свои краткосрочные потребности и при этом иметь достаточно денежных средств для инвестиций или расширения. Как правило, коэффициент текущей ликвидности 1,0 означает, что обязательства компании не превышают ее ликвидные активы, хотя это может варьироваться в зависимости от отрасли. Цифры меньше 1.0 может быть приемлемым в отраслях, где товарооборот более быстрый и / или платежные циклы короче. В этом случае кредиторы могут сравнить рейтинг ликвидности бизнеса со средним по отрасли, чтобы определить его статус.

- Высокий коэффициент текущей ликвидности: Это относится к коэффициенту, превышающему 1,0, и возникает, когда бизнес удерживает слишком много денежных средств, которые можно было бы использовать или инвестировать другими способами.

- Низкий коэффициент текущей ликвидности: Коэффициент ниже 1,0 может привести к возникновению у бизнеса проблем с выплатой краткосрочных обязательств.Таким образом, это может сделать бизнес более рискованным для кредиторов и инвесторов.

Что могут сделать владельцы бизнеса

Вот пять способов улучшить коэффициент ликвидности, если он находится на низком уровне:

- Управляйте накладными расходами. Есть много типов накладных расходов, которые вы можете уменьшить — например, аренда, коммунальные услуги и страхование — путем переговоров или покупок. Вы также можете посмотреть, на что вы тратите время и силы. Один пример: если у вашей компании есть бумажный след, переход на цифровые технологии может сэкономить вам время и деньги, которые теперь тратятся на отправку и прием бумажных чеков.(Узнайте, как владельцы малого бизнеса переходят на цифровые платежи.)

- Продавайте ненужные активы. Устранение таких предметов, как излишки торгового оборудования, может обеспечить небольшую сумму капитала и снизить среднюю стоимость обслуживания оборудования.

- Измените платежный цикл. Поговорите со своими поставщиками о возможностях получения скидок, если вы заплатите раньше, что может сэкономить вам сотни и тысячи долларов. С другой стороны, вы можете подумать о том, чтобы предлагать своим клиентам скидки за досрочную отправку платежей.Калькулятор скидок может помочь вам определить, является ли скидка выгодной.

- Рассмотрите возможность получения кредитной линии. Кредитная линия может помочь вам покрыть пробелы в движении денежных средств из-за графиков платежей. Некоторые бизнес-линии предлагают доступ к сумме до 100 000 долларов в год без ежегодной платы за первый год. Если вы задумываетесь об этом, сравните условия, прежде чем выбирать кредитора для работы.

- Пересмотрите свои долговые обязательства. Если у вас краткосрочная задолженность, переход на долгосрочную задолженность может потребовать меньших ежемесячных платежей и дать вам больше времени для выплаты суммы.С другой стороны, перевод долгосрочного долга на краткосрочный может означать более высокие ежемесячные платежи, но это также может означать, что ваш долг будет выплачен быстрее. Также рассмотрите такие варианты, как консолидация долга и рефинансирование ссуд, которые могут помочь снизить ежемесячные платежи сейчас, а также сэкономить ваши деньги в долгосрочной перспективе.

Ресурсы для малого бизнеса

Владельцы малого бизнеса о текущем и будущем восприятии финансового положения своего бизнеса.

Индекс малого бизнеса

Представленная информация и мнения носят общий характер и не являются юридическими, налоговыми или инвестиционными советами. Wells Fargo не дает никаких гарантий относительно точности или полноты информации, включая, помимо прочего, информацию, предоставленную третьими сторонами; не поддерживает описанные здесь компании, продукты или услуги, не принадлежащие Wells Fargo; и не несет ответственности за использование вами этой информации.Информация и предложения относительно управления бизнес-рисками и защитных мер не обязательно отражают деловую практику или опыт Wells Fargo. Пожалуйста, свяжитесь с вашим собственным юридическим, налоговым или финансовым консультантом относительно конкретных потребностей вашего бизнеса, прежде чем предпринимать какие-либо действия на основе этой информации.

Все кредитные решения подлежат утверждению. Для кредитных продуктов SBA также требуется право на участие в программе SBA.

Кредитор равного жилищного строительства

Ликвидность денежных средств малого бизнеса в 25 районах метро

Денежная ликвидность является важным показателем выживания и роста малого бизнеса. Остатки денежных средств, принадлежащие бизнесу, служат буфером для покрытия неожиданной нехватки доходов или увеличения расходов. Хотя доступ к кредитам или другим ресурсам может обеспечить некоторую защиту, большинство малых предприятий имеют ограниченный доступ к финансированию. В результате денежная ликвидность часто является первой линией защиты для малого бизнеса.

Исследование института JPMorgan Chase показывает, что 50 процентов малых предприятий работают с менее чем 15 буферными днями наличности — количество дней типичного оттока денежных средств, которое предприятие могло бы выплатить из своего остатка наличности в случае нарушения притока.Более того, только 40 процентов фирм имеют денежный буфер на срок более трех недель.

Денежные буферы малого бизнеса существенно различаются в зависимости от страны. 18 дней буферной наличности, удерживаемых в резерве средним малым бизнесом в Сан-Франциско, Сан-Хосе и Сиэтле, более чем на 60 процентов выше, чем 11 дней буферной наличности, удерживаемых в резерве средним бизнесом в Атланте и Орландо. Различия в отраслевой структуре и стоимости ведения бизнеса в городских районах не полностью объясняют различия в денежных буферах.

Наш информационный актив использует 1,4 миллиона малых предприятий, использующих депозитные счета Chase Business Banking, и позволяет нам оценивать денежные буферы по мегаполисам.

Денежная ликвидность в 25 мегаполисах

| Метро | Среднее время буфера наличных денег | Поделиться с <14 буферными днями | Совместное использование> 21 буферный день |

| Сан-Франциско | 18 | 40% | 43% |

| Сан-Хосе | 18 | 39% | 44% |

| Сиэтл | 18 | 40% | 43% |

| Портленд | 18 | 42% | 40% |

| Остин | 16 | 43% | 40% |

| Чикаго | 16 | 44% | 40% |

| Нью-Йорк | 16 | 44% | 39% |

| Колумбус | 15 | 45% | 38% |

| Денвер | 15 | 45% | 37% |

| Хьюстон | 15 | 46% | 37% |

| Индианаполис | 15 | 46% | 37% |

| Лос-Анджелес | 15 | 45% | 38% |

| Сан-Диего | 15 | 45% | 38% |

| Даллас | 14 | 46% | 37% |

| Детройт | 14 | 47% | 37% |

| Лас-Вегас | 14 | 48% | 36% |

| Новый Орлеан | 14 | 47% | 36% |

| Феникс | 14 | 47% | 37% |

| Сакраменто | 14 | 48% | 35% |

| Майами | 12 | 52% | 32% |

| Риверсайд | 12 | 53% | 31% |

| Сан-Антонио | 12 | 51% | 32% |

| Тампа | 12 | 52% | 30% |

| Атланта | 11 | 54% | 28% |

| Орландо | 11 | 52% | 30% |

Большой разброс в ликвидности малых предприятий в городских районах подчеркивает потенциал территориальной политики, которая поддерживает потребности малых предприятий в ликвидности.Кроме того, лица, определяющие политику, и правозащитники могут поддерживать сектор малого бизнеса, уделяя больше внимания помощи владельцам малого бизнеса в управлении ликвидностью и повышении своей финансовой устойчивости. Управление денежными потоками является сложной задачей для малого бизнеса даже в нормально функционирующей экономике. В этих условиях сочетание расширенного доступа к кредитным ресурсам и надежных рекомендаций, помогающих владельцам лучше управлять своими денежными потоками, может иметь решающее значение для помощи малым предприятиям в создании и поддержании более крупных денежных буферов.Перед лицом масштабного и быстро развивающегося экономического шока политика, обеспечивающая быстрое предоставление денежной ликвидности, может в наибольшей степени реагировать на ограниченную денежную ликвидность, с которой сталкиваются многие малые предприятия.

.