Что такое факторинг | Схема, виды, этапы

Факторинг — это система финансовых услуг для производителей и поставщиков, которые продают свои товары и услуги на условиях отсрочки платежей.

Бывает, что организациям приходится выбирать: работать по предоплате или дать отсрочку. Если выбрать первый вариант, то некоторые клиенты откажутся от сотрудничества из-за невыгодных условий. Второй вариант может привести к тому, что у компании не останется денег для текущих расходов, и она обанкротится.

Факторинг поможет принять решение. Простыми словами — это своеобразная форма кредита для покупателя на оплату поставки товаров и услуг. Производитель или поставщик услуг передаёт право на задолженность посреднику — фактору. Это помогает получить оплату быстрее.

Выступать в роли фактора может факторинговая компания или банк.

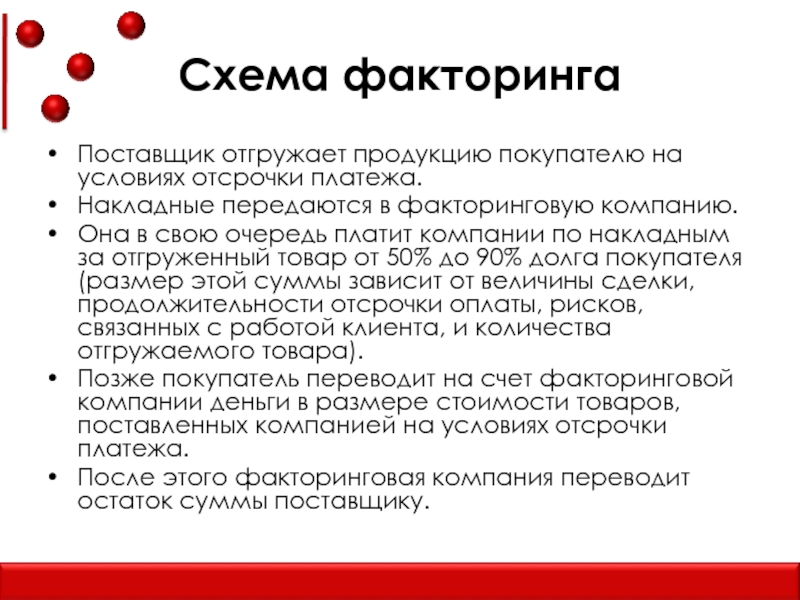

Схема факторинга

В факторинге всегда участвуют три стороны:

-

Поставщик товара — клиент факторинговой компании или отдела банка, кредитор.

-

Покупатель — дебитор.

-

Фактор — факторинговая компания или отдел банка.

Самая распространённая схема реализации факторинга состоит из четырёх шагов.

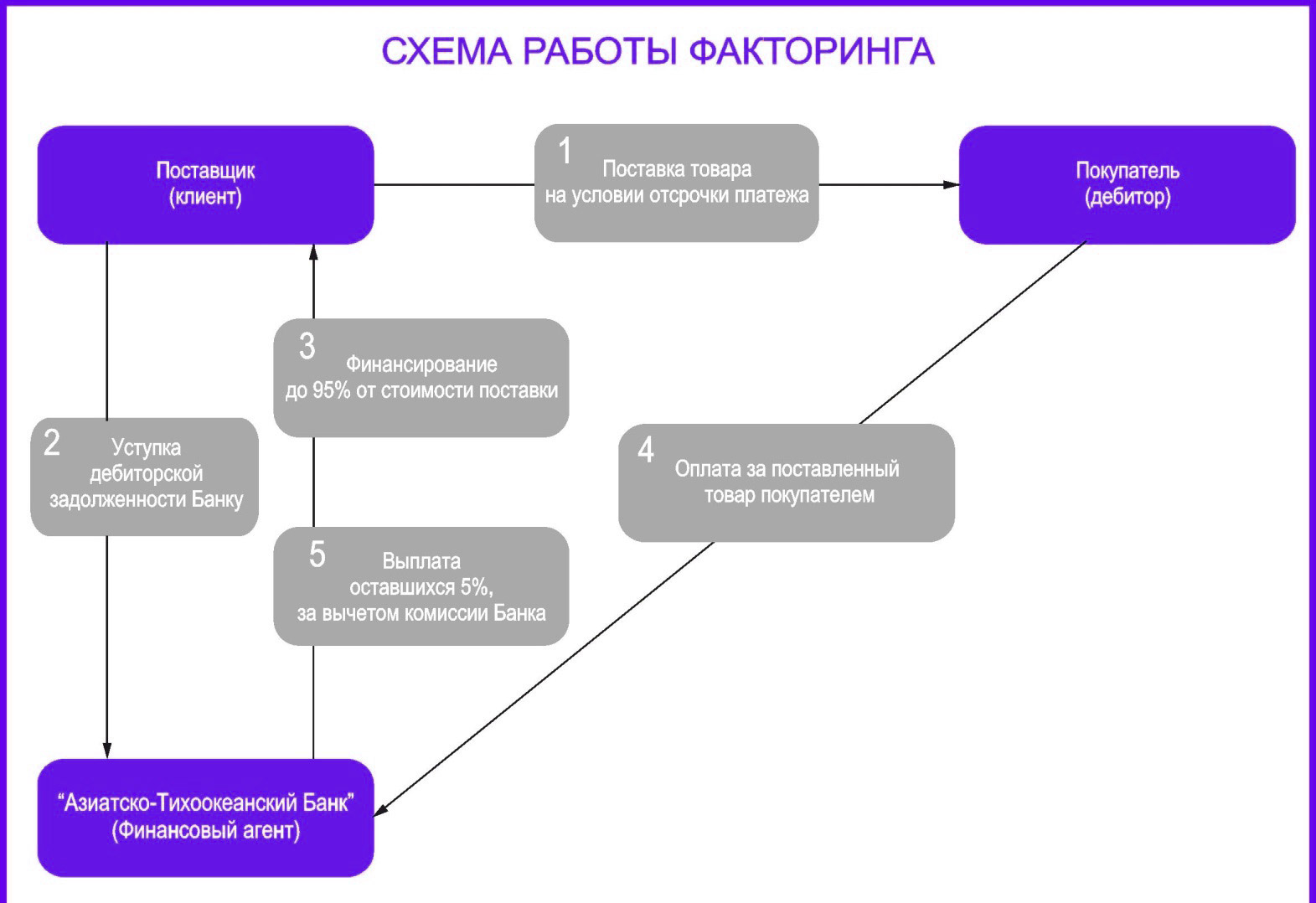

Шаг 1. Поставщик договаривается с покупателем об отсрочке платежа и отгружает товар. Отсрочка может составлять от одной недели до четырёх месяцев.

Шаг 2. Поставщик подписывает договор с фактором и передаёт ему накладные.

Шаг 4. Покупатель выплачивает задолженность фактору.

Виды факторинга

Существует несколько классификаций факторинга. Вот основные из них.

По способу информирования:

- Открытый факторинг — поставщик сообщил покупателю о заключении договора с фактором, и покупатель выплачивает задолженность фактору.

- Закрытый факторинг — поставщик не сообщает покупателю о факторинговой сделке. Покупатель выплачивает деньги поставщику, который расплачивается с фактором.

По распределению рисков факторинг может быть:

- С правом регресса — если должник нарушил договор, то фактор возвращает неоплаченные счета и требует вернуть деньги.

- Без права регресса — все риски берёт на себя факторинговая компания, и в случае взыскания долга покрывает все судебные издержки.

По времени возникновения долга факторинг может быть реальным, если договор заключают, когда уже наступили долговые обязательства, и консенсуальным, если долг переуступается заранее.

По резидентности участников факторинг бывает внутренним, если все участники — резиденты одной страны, и внешним, то есть международным.

В сделке может участвовать один или два фактора. В зависимости от этого факторинг бывает прямым и взаимным.

По спектру услуг:

- Широкий или конвенционный факторинг, если факторинговая компания, кроме финансирования и инкассации долга, предоставляет бухгалтерские, страховые и другие услуги;

- Узкий или ограниченный подразумевает, что перечень услуг ограничен основными функциями факторинга.

По виду документооборота факторинг бывает традиционным и электронным, если все документы оформляются и передаются в электронном виде.

Этапы факторинга

1. Перед заключением договора оцениваются финансовые возможности клиента. Поставщик предоставляет фактору информацию о покупателе, условиях доставки, оплаты, случаях нарушения договоров.

2. Подготовка и заключение договора факторинга. В договоре указывают:

- предмет договора

- права и обязанности сторон

- процедуру финансирования

- кредитный лимит

- условия передачи фактору права на долг

- стоимость услуг фактора и порядок расчёта

- действия при нарушении обязательств дебитором

- срок договора и другие условия.

3. Контроль сделки. В период действия договора важно, чтобы все участники исполняли обязательства. Если договор нарушен, оформляют претензию.

Факторинговая компания тоже может провести переоценку поставщика и покупателя и проконтролировать, что задействованные активы соответствуют требованиям по договору.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноКогда факторинг полезен для предпринимателя

С помощью факторинга компании могут в короткие сроки увеличить оборотный капитал. Факторинг оказывается дешевле краткосрочных кредитов.

Компании прибегают к этой системе финансирования, когда хотят привлечь покупателей, предлагая удобные способы оплаты.

Кто не может пользоваться факторингом

Компании, которые

- выпускают специализированные товары,

- выставляют счета после выполнения определённых работ,

- имеют много покупателей, которые не оплатили товары и услуги,

- работают с субподрядчиками,

- работают на условиях постпродажного обслуживания.

Факторинг не используют для расчётов между филиалами одной организации и погашения долговых обязательств физлиц и бюджетных организаций.

Статья актуальна на

Факторинг — Банк Санкт-Петербург

Факторинг

Факторинг — комплекс финансовых услуг, оказываемых Банком клиенту в обмен на уступку дебиторской задолженности. Факторинг позволяет компаниям, работающим на условиях отсрочки платежа, получать денежные средства по уже заключенным контрактам до оплаты товаров и услуг покупателем. Это один из эффективных способов увеличения оборотного капитала.

Факторинг дает возможность значительно расширить бизнес, увеличить торговый оборот и выйти на новые рынки сбыта. Наше участие поможет росту вашего бизнеса!

Основные преимущества факторинга

- отсрочка платежа, что позволяет привлечь новых дебиторов и начать освоение новых рынков;

- минимизация риска задержки в получении платежа;

- отсутствие дефицита оборотных средств и ускорение оборачиваемости, что способствует стабильному росту выручки и прибыли;

- предоставление финансирования на срок фактической отсрочки платежа и погашение в день оплаты дебитором поставленного товара, оказанной услуги, что позволяет более эффективно пользоваться привлеченными средствами;

- погашение задолженности производится не клиентом, а его дебиторами — постепенно, по мере оплаты ими поставленного товара, оказанных услуг, поэтому не возникает необходимости экстренной мобилизации денежных средств на расчетном счете в момент погашения финансирования;

- более эффективное управление дебиторской задолженностью.

Факторинг от Банка «Санкт-Петербург» это —

- выплачиваемое финансирование до 100% суммы требования;

- отсрочка — до 150 дней плюс период ожидания;

- учет и сопровождение всех дебиторских отношений клиента;

- предоставление информации о текущем состоянии дебиторской задолженности;

- отсутствие ограничений по количеству дебиторов;

- специальное предложение для поставщиков крупных торговых сетей;

- индивидуальный подход к каждому клиенту, гибкая система тарифов;

- оперативный пересмотр лимитов финансирования.

Виды факторинговых услуг

- факторинг с регрессом;

- факторинг без регресса – «Легкий факторинг»;

- реверсивный факторинг без регресса;

- агентский факторинг.

Схема предоставления факторинговых услуг

Поставка товаров, выполнение работ, услуг на условиях отсрочки платежа

Переуступка права требования долга по поставке Банку

Предоставление финансирования и оплата комиссии Банку

Оплата поставленного товара

Выплата оставшейся части финансирования

Факторинг — это.

.. Что такое Факторинг?

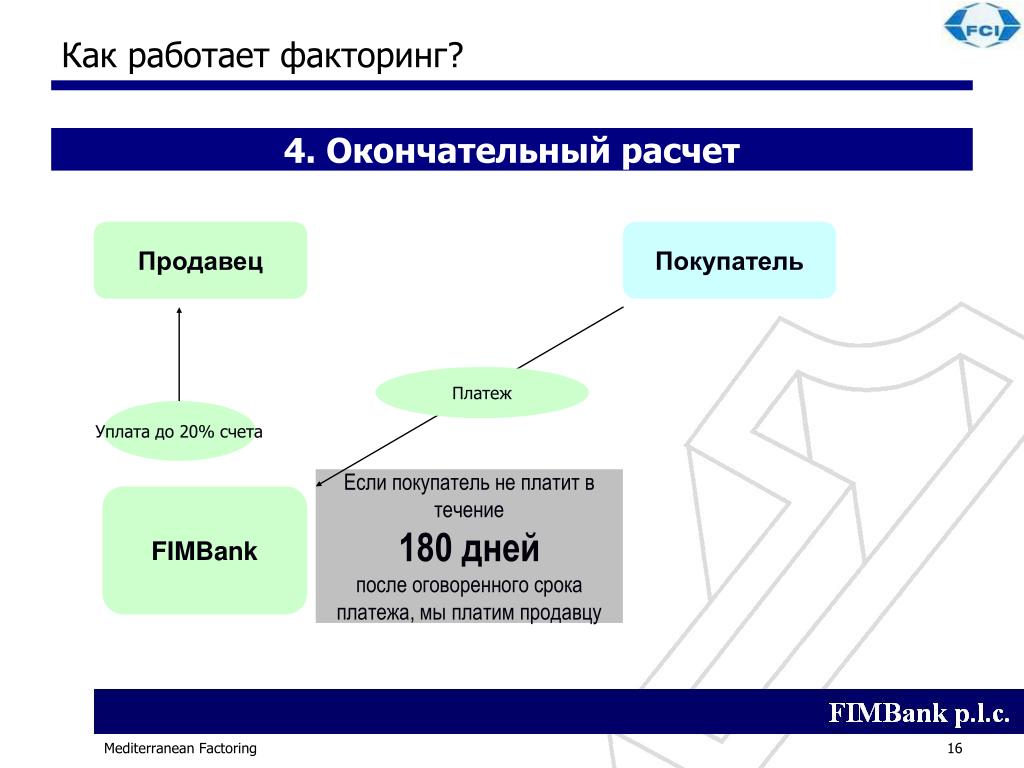

.. Что такое Факторинг?В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы. Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60−90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги

Виды факторинга

Существует большое количество разновидностей факторинговых услуг, отличающихся друг от друга прежде всего степенью риска, который принимает на себя факторинговая компания.

Факторинг с регрессом (англ. recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. Однако в случае невозможности взыскания с должника сумм в полном объёме, клиент переуступивший долг, обязан возместить фактору недостающие денежные средства[2].

Факторинг без регресса (англ. non recourse factoring) — вид факторинга, при котором фактор приобретает у клиента право на все суммы, причитающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания потерпит убытки (правда, в рамках выплаченного финансирования клиенту)[2].

Факторинг бывает открытым (с уведомлением дебитора об уступке) и закрытым (без уведомления). Также он бывает реальным (денежное требование существует на момент подписания договора) и консенсуальным (денежное требование возникнет в будущем)[3].

Также он бывает реальным (денежное требование существует на момент подписания договора) и консенсуальным (денежное требование возникнет в будущем)[3].

При участии одного Фактора в сделке факторинг называется прямым, при наличии двух Факторов — взаимным[3].

При классификации видов факторинга стоит обратить внимание на инвойс-дискаунтинг, хотя он и имеет ряд существенных отличий, несмотря на то, что в нем присутствуют черты регрессного закрытого факторинга.

Факторинг называется внутренним (domestic factoring), если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране.

Факторинг называется внешним (чаще используется название международный факторинг)(international factoring), если поставщик и его клиент являются резидентами разных государств.

Правовое регулирование факторинга

В XX веке факторинговые операции получили широкое распространение в международной коммерческой практике. Участники деловых отношений столкнулись с отсутствием правового регулирования факторинговых операций. В Европе данные операции регламентировались в основном общими нормами обязательственного права. При этом надо учитывать, что в разных правовых системах нормы гражданского права и практика их применения отличаются друг от друга[4].

Участники деловых отношений столкнулись с отсутствием правового регулирования факторинговых операций. В Европе данные операции регламентировались в основном общими нормами обязательственного права. При этом надо учитывать, что в разных правовых системах нормы гражданского права и практика их применения отличаются друг от друга[4].

Поэтому в мае 1988 года на международной конференции в Оттаве была принята Конвенция о международном факторинге, подготовленная Международным институтом унификации частного права. Данная конвенция помогла унифицировать ряд норм, регулирующих правовые отношения участников факторинговых сделок, и урегулировала вопросы, не имевшие решения в национальных правовых системах[4].

Под факторинговым контрактом конвенция понимает контракт, заключённый между одной стороной (поставщиком) и другой стороной (финансовым агентом), в соответствии с которым[4]:

- поставщик должен или может уступать финансовому агенту денежные требования, вытекающие из контрактов купли-продажи товаров, заключаемых между поставщиком и его покупателями (должниками), за исключением контрактов, которые относятся к товарам, приобретаемым преимущественно для личного, семейного и домашнего использования;

- финансовый агент выполняет, по меньшей мере, две из следующих функций:

- финансирование поставщика, включая заём и предварительный платёж;

- ведение учёта (бухгалтерских книг) по причитающимся суммам;

- предъявление к оплате денежных требований;

- защита от неплатёжеспособности должников;

- должники должны быть уведомлены о состоявшейся уступке требования.

Российская Федерация в настоящее время участником конвенции не является. В России факторинг появился только в марте 1996, когда была принята Часть вторая Гражданского кодекса.

В статье 824 ГК РФ дается следующее определение факторинга как финансирование под уступку долгового требования, само определение факторинга отсутствует. По договору финансирования под уступку долгового требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательств клиента перед финансовым агентом.

Иными словами, фактические долги (денежные требования) могут быть проданы кредитором определенному лицу, обладающему свободными денежными средствами (финансовому агенту), который обязуется выплатить клиенту (кредитору) причитающийся ему долг третьего лица, за вычетом собственных интересов и комиссии. А когда наступит срок платежа по указанным суммам, финансовый агент взыщет их с должника. Комиссия факторинговой компании обычно складывается из нескольких составляющих — комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки.

А когда наступит срок платежа по указанным суммам, финансовый агент взыщет их с должника. Комиссия факторинговой компании обычно складывается из нескольких составляющих — комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки.

Закон различает два вида денежных требований, которые могут быть предметом уступки: срок платежа по которым уже наступил, то есть реально существующая задолженность, и платежные обязательства, срок платежа по которым еще не наступил (будущие требования). ..

Преимущества факторинга

Благодаря договору факторинга поставщик может сразу получить от фактора плату за отгруженный товар, что позволяет ему не дожидаться оплаты от покупателя и планировать свои финансовые потоки. Таким образом факторинг обеспечивает предприятие реальными денежными средствами, способствует ускорению оборота капитала, повышению доли производительного капитала и увеличению доходности. Помимо финансирования оборотных средств при факторинге банк покрывает значительную часть рисков поставщика: валютные, процентные, кредитные риски и риск ликвидности[5].

При этом кредитор, заключая договор факторинга, получает возможность вернуть долг через более длительный срок по сравнению с коммерческим кредитом (в отдельных случаях долг пролонгируется под дополнительные обязательства), разрешается также частичное погашение долга, что стимулирует покупку товаров через факторинговые компании[5].

Коммерческие банки и факторинговые компании расширяют с помощью факторинга круг оказываемых услуг и увеличивают размеры прибылей[5].

История

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 12 мая 2011. |

Начало операциям факторинга положил созданный в Англии еще в XVII в. Дом факторов (House of Factors). Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки.

Однако бурное развитие факторинговой деятельности наблюдается в Северной Америке лишь во второй половине XIX в. При этом первоначально американские факторы всего лишь принимали у производителей товар для реализации. Особенно ярко это проявлялось в сфере торговли текстилем. Но с течением времени, в связи с введением в Европе высоких таможенных пошлин на текстиль, производители начали создавать собственные системы сбыта своей продукции на европейском рынке, которые включали в себя и элементы производства. В результате этого американские факторы вынуждены были изменить форму своей деятельности, преобразившись из посредников при продаже товаров (agent factoring) в институты, финансирующие производителей товаров (credit factoring). Они разработали также своё ноу-хау о способе финансирования клиентов, которое включало дисконт и исполнение получаемых от клиентов денежных требований, а также принятие на себя финансовых рисков. В сферу своей деятельности факторы включали также ведение бухгалтерии производителей, внесение денежных авансов в счет будущих поступлений от контрагентов и предоставление кредитов для закупки сырья и финансирования производства. Таким образом, американские факторы начали осуществлять деятельность, типичную для банковских организаций. Данная схема настолько прижилась в США, что в настоящее время 90 % производителей текстиля используют схему факторинга.

Таким образом, американские факторы начали осуществлять деятельность, типичную для банковских организаций. Данная схема настолько прижилась в США, что в настоящее время 90 % производителей текстиля используют схему факторинга.

В начале 60-х гг. прошлого века началась экспансия американских товаропроизводителей в Западную Европу, что привело к активизации деятельности европейских факторинговых компаний. Уже к середине 60-х гг. были созданы две крупнейшие факторинговые ассоциации: IFG (International Factors Group) и FCI (Factors Chain International). Объем факторинговых операций неуклонно возрастал, увеличивалось количество факторинговых компаний, работающих как на внутреннем, так и на международном рынках. Этот процесс продолжается и по сей день. По данным FCI, мировой оборот факторинговых операций вырос с 1996 г. по 2001 г. более чем в 2,3 раза, составив 720,19 млрд евро, причем более 96 % объема факторинга пришлось на внутренний факторинг.

Необходимость унификации регулирования факторинговой деятельности в связи с частично международным характером её использования привела к созыву в Оттаве в 1988 г. дипломатической конференции по принятию проектов конвенций о международном факторинге и международном финансовом лизинге, которые были подготовлены Международным институтом унификации частного права (УНИДРУА). Одним из итоговых документов данной конференции явилась Конвенция УНИДРУА о международном факторинге, подписанная 28 мая 1988 г.

дипломатической конференции по принятию проектов конвенций о международном факторинге и международном финансовом лизинге, которые были подготовлены Международным институтом унификации частного права (УНИДРУА). Одним из итоговых документов данной конференции явилась Конвенция УНИДРУА о международном факторинге, подписанная 28 мая 1988 г.

Данная Конвенция сыграла значительную роль в развитии факторинговой деятельности, поскольку национальное законодательство многих государств не содержало практически никаких норм, регулирующих факторинг. Она послужила основой для разработки национального законодательства в данной области, после её принятия ряд государств ввели факторинг в систему своего гражданского права.

Гражданский кодекс Российской Федерации с 26.01.1996 года содержит 43-ю главу, посвященную отношениям факторинга, которые именуются как «финансирование под уступку денежного требования» [6].

Факторинг в России

В СССР факторинг был внедрен в 1988 г. в качестве эксперимента Промстройбанком и Жилсоцбанком. Из-за полного отсутствия на тот момент какой-либо методической литературы и невозможности получить доступ к мировому опыту, сущность этой услуги была несколько извращена. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причем первому гарантировались платежи путем кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом.

в качестве эксперимента Промстройбанком и Жилсоцбанком. Из-за полного отсутствия на тот момент какой-либо методической литературы и невозможности получить доступ к мировому опыту, сущность этой услуги была несколько извращена. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причем первому гарантировались платежи путем кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом.

Кредит и факторинг

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 12 мая 2011. |

По сравнению с кредитованием факторинг имеет ряд существенных преимуществ[источник не указан 710 дней]:

- Залоговое обеспечение. В отличие от кредитования, где необходимо в большинстве случаев обязательное материальное залоговое обеспечение (основные средства, товары в обороте, сырье и прочее), при операциях факторинга обеспечением выступает дебиторская задолженность компании.

- Оценка финансового состояния. Жесткие требования к финансовому состоянию компании и качеству финансовой отчетности в меньшей степени влияют на положительное решение вопроса при факторинге, чем при кредитовании. Факторинговые компании в большей степени интересуются качеством и диверсификацией дебиторской задолженности поставщика.

- Гибкая схема работы. В отличие от кредитования, факторинг не связывает так руки финансовым директорам жесткими временными рамками (при кредитовании в основном используется единовременная или по утвержденному графику выборка кредитных средств и аналогичное погашение). Факторинговое финансирование осуществляется по факту отгрузки товара одобренным дебиторам и фактически пропорционально объему продаж. Погашение же факторингового финансирования осуществляется в момент оплаты отгруженного товара дебиторами.

- Высокие темпы роста продаж. Более «гибкое» и постоянное финансирование при факторинге в совокупности с эффективным управлением дебиторской задолженностью позволяет более высокими темпами увеличивать товарооборот компании. По факту отгрузки товара в адрес одобренных дебиторов финансируется 90% от суммы каждой поставки. Таким образом, объем финансирования растет пропорционально объему продаж.

В отличие от кредитования, где необходимо в большинстве случаев обязательное материальное залоговое обеспечение (основные средства, товары в обороте, сырье и прочее), при операциях факторинга обеспечением выступает дебиторская задолженность компании.

В отличие от кредитования, где необходимо в большинстве случаев обязательное материальное залоговое обеспечение (основные средства, товары в обороте, сырье и прочее), при операциях факторинга обеспечением выступает дебиторская задолженность компании. Погашение же факторингового финансирования осуществляется в момент оплаты отгруженного товара дебиторами.

Погашение же факторингового финансирования осуществляется в момент оплаты отгруженного товара дебиторами.Даже самые простейшие расчеты показывают, что при равных условиях факторинг позволяет в течение одного года увеличить товарооборот в 2 раза быстрее, чем при кредитовании на пополнение оборотных средств. Используя факторинг с получением финансирования от Фактора сразу после отгрузки товара, вы будете всегда обладать денежными средствами для производства/закупки и продажи товара, не дожидаясь поступления оплаты от покупателей за ранее отгруженный товар.

Кроме того, факторинг — это не только финансирование. Полный комплекс факторинговых услуг подразумевает управление дебиторской задолженностью, покрытие ряда рисков (потери ликвидности, кредитного, инфляционного, валютного), информационно-аналитическое обслуживание (специальные IT, позволяющие контролировать движение денежных средств, текущее состояние дебиторской задолженности, платежную дисциплину покупателей, планировать ежедневные финансовые потоки компании и формировать аналитические отчеты для принятия управленческих решений). Перечисленные услуги и формируют добавленную стоимость факторинга, которая отличает факторинг от обычного кредитования.

Полный комплекс факторинговых услуг подразумевает управление дебиторской задолженностью, покрытие ряда рисков (потери ликвидности, кредитного, инфляционного, валютного), информационно-аналитическое обслуживание (специальные IT, позволяющие контролировать движение денежных средств, текущее состояние дебиторской задолженности, платежную дисциплину покупателей, планировать ежедневные финансовые потоки компании и формировать аналитические отчеты для принятия управленческих решений). Перечисленные услуги и формируют добавленную стоимость факторинга, которая отличает факторинг от обычного кредитования.

Сравнительная характеристика факторинга, кредита и овердрафта

| Факторинг | Кредит | Овердрафт |

|---|---|---|

| Погашается из денег, поступающих от дебиторов клиента. | Возвращается Банку заемщиком | Возвращается Банку заемщиком |

| Выплачивается на срок фактической отсрочки платежа (до 90 — 120 календарных дней) | Выдается на фиксированный срок. | Устанавливаются жесткие сроки пользования траншем, как правило, не превышающие 30 дней |

| Выплачивается в день поставки товара | В обусловленный кредитным договором день | Срок действия договора ограничен |

| Переход компании на расчетно-кассовое обслуживание в Банк не требуется | Банк может включить в кредитный договор условие о переходе заемщика на расчетно-кассовое обслуживание в Банк | Банк может включить в кредитный договор условие о переходе заемщика на расчетно-кассовое обслуживание в Банк |

| Не требуется никакого обеспечения | Банк может потребовать предоставить залог по кредиту и/или обязать заемщика обеспечить обороты по расчетному счету, адекватные сумме займа | Предусмотрено поддержание определенного оборота (5:1) по расчетному счету. Обеспечение в виде залога не требуется |

| Размер не ограничен и может увеличиваться по мере роста объема продаж клиента | Выдается на заранее обусловленную сумму | Лимит устанавливается из расчета 15-50% от месячных кредитовых поступлений на расчетный счет заемщика |

| Погашается в день фактической оплаты дебитором поставленного товара | Погашается в заранее обусловленный день | Все кредитовые поступления автоматически списываются с расчетного счета в погашение овердрафта и процентов по нему |

| Факторинговое финансирование выплачивается автоматически при предоставлении накладной и счета-фактуры | Для получения кредита необходимо оформлять огромное количество документов | Для получения овердрафта необходимо оформлять большое количество документов |

| Продолжается бессрочно | Погашение не гарантирует получение нового | Погашение не гарантирует получение нового |

| Сопровождается сервисом, который включает в себя: управление дебиторской задолженностью, покрытие рисков, связанных с поставками на условиях отсрочки платежа, консалтинг и многое другое | При кредитовании помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг | При овердрафте помимо предоставления средств клиенту и РКО Банк не оказывает заемщику каких-либо дополнительных услуг |

См.

также

такжеСсылки

Примечания

- ↑ Деньги. Кредит. Банки: Учебник / Под ред. Г. Н. Белоглазовой. — М.: Высшее образование, 2009. — С. 163.

- ↑ 1 2 Трошин А. Н., Мазурина Т. Ю., Фомкина В. И. Финансы и кредит: Учебник. — М.: Инфра-М, 2009. — С. 276-277. — (Высшее образование). — 3 000 экз. — ISBN 978-5-16-003527-7

- ↑ 1 2 Абалкин Л. И., Аболихина Г. Л., Адибеков М. Г. Лизинговые, факторинговые, форфейтинговые операции банков. — М.: ДеКА, 1995. — ISBN 5-86006-040-8

- ↑ 1 2 3 Карабанова К. И. Курс лекций по банковскому праву. — Волгоград: Издательство ВолГУ, 2002. — С. 219, 222. — ISBN 5-85534-663-3

- ↑ 1 2 3 Абашкин Ф. Ю. Финансирование оборотного капитала предприятия при помощи факторинга // Вестник Нижегородского университета им. Н. И. Лобачевского. Серия: Экономика и финансы. — Нижний Новгород: Нижегородский государственный университет им. Н. И. Лобачевского, 2004. — № 2. — С. 311-316.

- ↑ ГК РФ, Часть 2

Н. И. Лобачевского. Серия: Экономика и финансы. — Нижний Новгород: Нижегородский государственный университет им. Н. И. Лобачевского, 2004. — № 2. — С. 311-316.

Н. И. Лобачевского. Серия: Экономика и финансы. — Нижний Новгород: Нижегородский государственный университет им. Н. И. Лобачевского, 2004. — № 2. — С. 311-316.Зачем малому бизнесу сейчас нужен факторинг

Пандемия изменила рынок факторинга. Если раньше для малого и среднего бизнеса факторинг (обмен будущей выручки поставщика, поставившего товар на условиях отсрочки или рассрочки платежей, на деньги) был возможен только при работе с крупными федеральными сетями, то сейчас с его помощью поставщики могут взаимодействовать с любыми сетями, интернет-магазинами и другими предприятиями. В пандемию наиболее высокие темпы роста на рынке факторинга показали производители продуктов питания, товаров первой необходимости, лекарств, медтехники и средств защиты.

Кому сегодня может быть полезен факторинг и почему есть смысл его использовать? Если ваши покупатели – торговые сети, интернет-магазины, крупные заводы, предприятия со стабильным оборотом, которые используют отсрочку, и вы поставляете им товар регулярно, можно смело использовать факторинг. Он поможет поддерживать оборотный капитал и не прибегать к классическим кредитам.

Он поможет поддерживать оборотный капитал и не прибегать к классическим кредитам.

Известно, что факторинг помогает поставщикам крупных сетей решить проблемы отсрочек платежей. Но в кризис многие магазины были вынуждены закрыться, и актуальность онлайн-торговли стало трудно переоценить. В первом полугодии 2020 г. доля онлайн-покупок в рознице выросла с 6 почти до 11% (по данным Ассоциации компаний интернет-торговли). По разным оценкам, до конца года доля онлайна в российской розничной торговле возрастет на 22%.

Однако малому бизнесу сложно самостоятельно пробиться к конечному потребителю, поэтому он сотрудничает с крупными площадками, чтобы получить готовую инфраструктуру и каналы продаж. Крупные интернет-магазины (Ozon, Wildberries, Goods, Beru и др.) диктуют свои правила ценообразования и оплаты, ставя поставщиков перед выбором: либо увеличение отсрочек платежей, либо сокращение поставок. Эту проблему может решить факторинг: поставив товар, поставщик не ждал бы два месяца, пока покупатель его оплатит, а получил бы от фактора деньги, на которые можно закупать новый товар или развивать бизнес.

Однако многие маркетплейсы не покупают товар у поставщиков, а оказывают в основном информационное сопровождение, являясь, по сути, витриной. Товар хоть и находится на складе у маркетплейса, но право собственности на него не передается, а значит, не возникает дебиторской задолженности и, следовательно, оснований для факторинга. В этом случае поставщикам подойдет специальный кредитный продукт – целевой кредит, который позволит поставщикам финансировать работу с онлайн-платформами.

Сегодня подать заявку на финансирование можно онлайн, лично документы в банк привозить не требуется. Все общение между банком, клиентом и дебитором осуществляется посредством электронного документооборота, договор подписывается электронной цифровой подписью. Банк анализирует отчетность поставщика и дебитора, заключает с поставщиком договор факторинга и предлагает дебитору подписать уведомление о факторинге. После поставки товара компания посылает банку документы, подтверждающие отгрузку, и прямо в день поставки товара получает деньги – до 90% от стоимости отгрузки. Когда покупатель оплачивает товар, банк погашает задолженность по факторингу, проценты и возвращает поставщику оставшуюся сумму.

Когда покупатель оплачивает товар, банк погашает задолженность по факторингу, проценты и возвращает поставщику оставшуюся сумму.

Следствием роста числа игроков на рынке факторинга и развития онлайн-технологий стало то, что количество факторинговых компаний или специализированных подразделений в банках значительно увеличилось. В итоге бизнес может существенно экономить. Например, если год назад в среднем ставки на факторинг составляли 15–16%, то сегодня они снизились до 11–12% годовых, а иногда и до 8–9% годовых. Еще из плюсов можно выделить бессрочный договор, к которому могут добавляться новые дебиторы, оперативное распределение лимитов среди дебиторов, отсутствие залога, так как права требования по оплате фактически передаются в залог.

Факторинг все активнее используется в госзакупках. Госкомпании и бюджетные организации должны размещать у подрядчиков из малого и среднего бизнеса не менее 15% заказов, срок расчета за выполненную поставку – 30 дней. Длительные отсрочки и долгая оплата по контракту всегда были головной болью для подрядчиков госкомпаний. Но бизнесу деньги нужны сразу – оплачивать счета, зарплату сотрудникам, закупать необходимые для производства материалы, наконец, участвовать в новых тендерах. Ускорить процесс получения средств также поможет факторинг: подрядчик по государственному или муниципальному контракту уступает банку или факторинговой компании денежное требование к заказчику, получая взамен деньги.

Но бизнесу деньги нужны сразу – оплачивать счета, зарплату сотрудникам, закупать необходимые для производства материалы, наконец, участвовать в новых тендерах. Ускорить процесс получения средств также поможет факторинг: подрядчик по государственному или муниципальному контракту уступает банку или факторинговой компании денежное требование к заказчику, получая взамен деньги.

Факторинговую компанию или банк имеет смысл выбирать из числа хорошо зарекомендовавших себя на рынке участников, например членов Ассоциации факторинговых компаний, которая объединяет ведущих игроков рынка и следит за соблюдением своими участниками всех основных стандартов и требований.

Кроме того, обязательно обратите внимание на штрафные санкции, которые предусмотрены, например, в случае возврата товара по вине продавца и за просрочку оплаты долга дебитором – часто они бывают весьма существенными.

Факторинг и финансирование счетов-фактур

Операции факторинга и финансирования счетов-фактур похожи и зачастую взаимозаменяемы. Сравните два способа правильного выставления счетов-фактур заказчикам.

Сравните два способа правильного выставления счетов-фактур заказчикам.

Предприятия могут ускорить потоки денежных средств, используя услуги факторинга или финансирования счетов-фактур. Вместо того чтобы обращаться за займами, компании могут воспользоваться услугами третьих сторон, чтобы ускорить оплату выставленных ими счетов-фактур.

Что такое факторинг счета-фактуры?

Факторинг счета-фактуры (или факторинг дебиторской задолженности) подразумевает продажу неоплаченных счетов-фактур сторонней компании. Компании, которые покупают неоплаченные счета-фактуры, называются кредиторами, комиссионерами или факторинговыми компаниями.

Если вы владелец компании, вы можете продать выставленные вами и неоплаченные заказчиками счета-фактуры факторинговой компании, чтобы увеличить свой поток денежных средств. Вы получите от факторинговой компании предоплату за эти счета-фактуры за вычетом определенного процента, а ваши заказчики должны будут выплатить полную сумму по счетам-фактурам не вам, а факторинговой компании.

Когда использовать финансирование счетов.

И финансирование, и факторинг счетов-фактур позволяют владельцам компаний получать платежи по выставленным ими счетам, не дожидаясь оплаты со стороны заказчиков. В отличие от факторинга, финансирование счетов-фактур подразумевает появление взаимоотношений между вашей компанией и кредитором (а не между кредитором и заказчиком).

Для финансирования счетов-фактур владельцы бизнеса могут брать деньги в долг у кредитора, используя выставленные своим заказчикам счета-фактуры в качестве залога. Кредитор взимает процент от общей суммы счетов фактур, который ваша компания должна будет уплатить в определенный срок. В течение этого периода времени ваша компания должна получить оплату по счетам-фактурам от своих заказчиков.

Так как операции факторинга и финансирования счетов-фактур сопровождаются большим количеством бумажной работы и пересылкой документов между сторонами, будет разумно управлять вашими задачами с помощью интуитивно понятных программных инструментов для работы с документами и электронными подписями. Узнайте, как упростить ваши рабочие процессы. Откройте для себя все возможности Adobe Sign.

Узнайте, как упростить ваши рабочие процессы. Откройте для себя все возможности Adobe Sign.

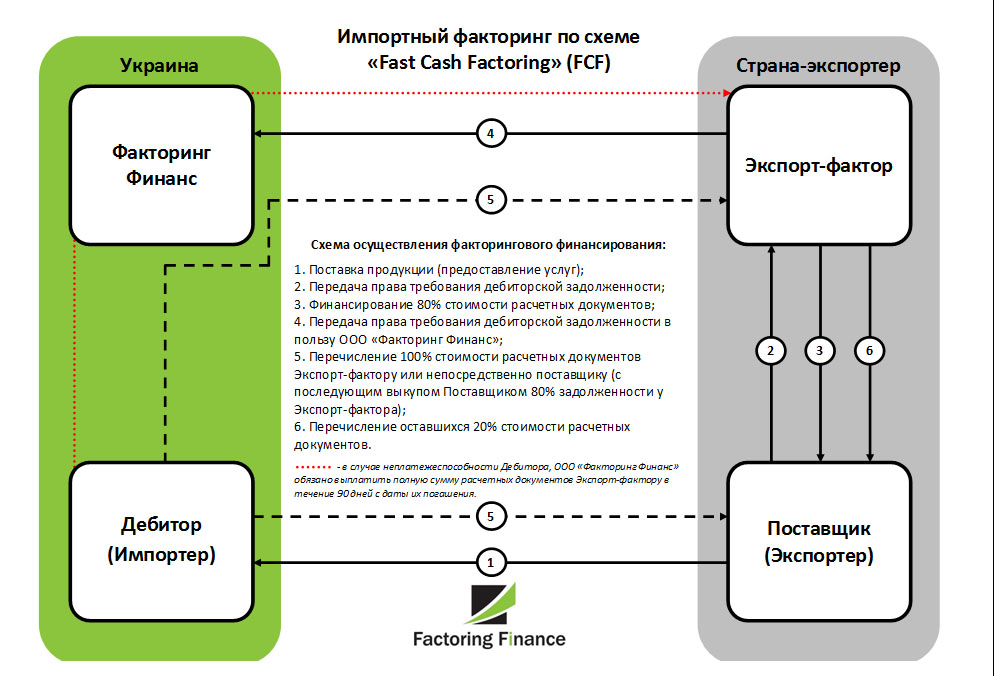

Импортный факторинг

Подписание договора факторинга между экспортером и экспорт-фактором

ПСБ выдает экспорт-фактору гарантию (кредитное покрытие) за импортера. Гарантия подтверждается в рамках предварительно установленного банком лимита на импортера.

Поставка товара по внешнеэкономическому контракту на условиях отсрочки платежа (отсрочка до 180 дней)

Уступка экспорт-фактору денежного требования к импортеру

Выплата экспорт-фактором финансирования экспортеру в объеме до 100% от суммы поставки

Переуступка ПСБ денежного требования к импортеру

Оплата импортером поставленного товара на факторинговый счет экспорт-фактора, либо на счет экспортера

Выплата экспорт-фактором экспортеру остатка полученных от импортера средств за вычетом сумм финансирования и комиссий за факторинговое обслуживание

В случае неоплаты импортером поставки, ПСБ осуществляет платеж по гарантии в течение 90 дней со дня окончания отсрочки платежа.

Все ваши вопросы о финансирование в одном месте

Что такое факторинг?

Факторинг – это беззалоговое финансирование оборотного капитала на основе фактической сделки, на основании выставленного вами счета (инвойса) с постоплатой, который мы финансируем.

При финансировании своих выставленных счетов вы получаете оплату счетов в течениe одного дня и таким образом получайте непрерывный оборотный капитал для развитии своего бизнеса. Вам не нужно ждать 15–120 дней, пока ваши клиенты оплатят счетa, а мы заботимся о дальнейшем контроле за оплатой и взыскании долгов, если такие возникнут.

Ваши инвойсы – наше финансирование. Вместо того, чтобы ждать своих денег, получите оборотный капитал сразу и сосредоточьтесь на развитии своего бизнеса!

Как это работает?

Факторинг инвойсов в основном заключается в следующем:- вы продаете товар или предоставляете услугу покупателю и выставляйте инвойс с постоплатой;

- вы отправляете Factris копии выставленных (и еще не оплаченных) счетов при использовании своей учетной записи Factris на нашей платформе факторинга;

- мы выплачиваем вам предоплату по каждому утвержденному инвойсу в размере до 90% от суммы счета;

- покупатель, который получил товар или услугу, расплачивается на наш счет;

- мы выплачиваем вам оставшиеся 10% суммы счета, отчисляя небольшую комиссию за использование услуги факторинга.

Чем факторинг отличается от традиционного кредита?

Факторинг – это гибкое решение внешнего финансирования без залога, которое развивается вместе с вами и гарантирует, что у вас всегда есть оборотный капитал и непрерывный денежный поток для развития вашей компании. Традиционный кредит обычно менее гибкий и иногда используется на длительный срок (более 1 года) на невыгодных условиях. Часто вы можете воспользоваться кредитом и платить проценты, даже если вы не используете полную сумму. С точки зрения бухгалтерского учета кредит означает, что у вас есть долговые отношения с кредитором, в то время как факторинг является забалансовым и ответственность лежит на нас.

Какие ваши условия для получения финансирования?

Если вы являетесь компанией формата B2B, которая предоставляет товары или услуги другим компаниям;Счета,(инвойсы), которые вы выставляете, не заложены и не финансируются другой компанией;

ваша компания работает не менее 6 месяцев;

годовой оборот вашей компании составляет не менее 50 000 евро;

тогда вы соответствуете нашим критериям финансирования.

Какие условия для моих клиентов?

Главное условие – годовой оборот вашего клиента должен быть не менее 1 миллиона евро.

Какая информация мне нужна, чтобы подать заявку на финансирование?

При заполнении формы заявки вы должны предоставить общую информацию о своей компании и компании клиента, указать инвойсы , которые вы хотите финансировать, подать финансовый отчет, который включает самый последний баланс, отчет о прибылях и убытках, выписку из банка, дебиторскую и кредиторскую задолженность из системы бухгалтерского учета, контакты представителя.

Зачем вам нужна моя финансовая информация?

Финансовая информация о вашей компании и клиентах нaм необходимa для оценки соблюдения условий финансирования оборотного капитала.

Какие инвойсы я могу финансировать?

Вы можете финансировать счета, выставленные другим компаниям (вашим покупателям) за предоставленные товары и услуги, которые считались доставленными, с периодом постоплаты от 15 до 120 дней.

Возможно ли финансировать счета, выставленные физическим лицам?

Факторинг доступен только для инвойсов постоплаты, которые вы выставляете другим компаниям.

Возможно ли факторировать инвойсы, если клиент находится за рубежом?

Вы можете финансировать счета как по внутренним, так и по экспортным сделкам. Это означает, что финансирование также доступно для товаров и услуг, которые вы предоставляете иностранным клиентам.

Какая информация необходима для финансирования инвойса?

При подаче заявки на финансирование счета укажите название вашей компании, регистрационный номер, название дебитора, регистрационный номер, прикрепите счета, которые вы хотите финансировать, и требуемый лимит финансирования. Затем мы рассмотрим вашу заявку и при необходимости запросим дополнительную информацию.

Нужно ли мне финансировать все счета?

Вы можете финансировать все счета или часть выставляемых вами счетов.

Какую часть от своих счетов я получу?

Мы обеспечиваем 100% финансирование каждого счета, вычитывая нашу комиссию, когда сделка полностью завершена и покупатель полностью оплатил счет.

Это означает, что счет сначала финансируется до 90% от суммы. После того, как дебитор оплачивает счет, оставшиеся 10% от суммы счета зачисляются на ваш счет, с которых списываются комиссия за факторинговые услуги.

Каков максимально доступный лимит?

Мы предлагаем финансирование до 5 миллионов евро в зависимости от ваших потребностей.

Будут ли знать мои клиенты?

Ваш покупатель может быть уведомлен и может видеть нашу платежную информацию в вашем инвойсе.

Что произойдет, если мои клиенты не заплатят?

Если возникла ситуация, когда клиент не оплатил счет, мы вместе с вами постараемся разрешить ситуацию мирным путем. Если это не удастся и дебитор не оплатит счет в течение 90 дней от установленной даты, мы подадим заявление на страховое возмещение. Страховая компания инициирует процесс взыскания долга против вашего покупателя. При возмещении у страховщика утерянных средств вы не потеряете средства, полученные от Factris.

Страховая компания инициирует процесс взыскания долга против вашего покупателя. При возмещении у страховщика утерянных средств вы не потеряете средства, полученные от Factris.

Как происходит процесс подачи заявки?

Сначала вы создаете свою учетную запись. Потом вы там же заполняете онлайн-заявку. Укажите в анкете всю необходимую информацию о компании, годовом доходе, требуемой сумме факторинга, средней сумме счетов и сроке оплаты. После получения заполненной формы заявки мы готовим предложение о финансировании.

Если вас устраивает наше предложение, вам будет назначен постоянный аккаунт-менеджер – финансовый эксперт, который будет работать с вами и организовывать дальнейшее сотрудничество.

Сколько времени занимает обработка моего заявления?

Обработка заявления занимает один день с момента получения всех необходимых документов.

Сколько времени нужно, чтобы получить платеж на свой банковский счет?

Финансирование счета предоставляется в течениe одного дня.

Сколько стоит Factris?

Наша комиссия составляет начиная с 0,5 % от суммы счета.

Когда я смогу получить доступ к профилю Factris?

Вы получите доступ к своему профилю Factris сразу после успешной регистрации.

Что такое факторинг? | Торговое финансирование

Что такое факторинг?

Факторинг , факторинг дебиторской задолженности или дебиторское финансирование, когда компания покупает долг или счет-фактуру у другой компании. Факторинг также рассматривается как форма дисконтирования счета на многих рынках и очень похожа, но только в другом контексте. При этой покупке дебиторская задолженность дисконтируется, чтобы позволить покупателю получить прибыль после погашения долга.По сути, факторинг передает право собственности на счета другой стороне, которая затем погоняет за долгом.

Факторинг, таким образом, освобождает первую сторону от долга на сумму, меньшую, чем общая сумма, обеспечивающая их оборотным капиталом для продолжения торговли, в то время как покупатель, или фактор, выплачивает задолженность на полную сумму и прибыль, когда она выплачивается. Фактор обязан уплатить дополнительные сборы, обычно небольшой процент, после погашения долга. Фактор может также предложить скидку стороне-должнику.

Фактор обязан уплатить дополнительные сборы, обычно небольшой процент, после погашения долга. Фактор может также предложить скидку стороне-должнику.

Факторинг — очень распространенный метод, используемый экспортерами для ускорения движения денежных средств. Этот процесс позволяет экспортеру получить до 80% стоимости счета-фактуры в момент доставки товаров и при выставлении счета-фактуры продажи.

Что такое… Форфейтинг ?

Форфейтинг (обратите внимание на написание) — это покупка дебиторской задолженности экспортера — суммы, которую импортер должен экспортеру — со скидкой путем оплаты наличными.Покупателю дебиторской задолженности или форфейтер теперь должен заплатить импортер для погашения долга. Это обычный процесс, используемый для ускорения цикла движения денежных средств и снижения рисков для экспортера на 100% стоимости долга.

Поскольку дебиторская задолженность обычно гарантируется банком импортера, форфейтер освобождает экспортера от риска неплатежа импортером . Когда форфейтер покупает дебиторскую задолженность экспортера напрямую у экспортера, это называется первичной покупкой.Технически дебиторская задолженность становится формой долгового инструмента, который может быть продан на вторичном рынке как векселей или векселей , это называется вторичной покупкой.

Что такое …?

Чтобы помочь более детально понять, что такое торговое финансирование, мы разделили определение на ключевые секторы индустрии торгового финансирования и те, которые мы стремимся охватить. Нажмите одну из кнопок ниже.

Торговое финансирование Введение Финансирование цепочки поставок Факторинг (и форфейтинг) Структурированное товарное финансирование

Экспортное и агентское финансирование Предэкспортное финансирование Исламское финансирование Страхование торговых кредитов и политических рисков

Бесплатная пробная версия

Чтобы узнать больше о торговом финансировании и о том, что мы можем вам предложить, свяжитесь с нами по адресу [email protected] или позвоните по телефону +44 (0) 20 7779 8721.

Чтобы запросить бесплатную пробную версию, нажмите кнопку ниже.

Бесплатная пробная версия

Факторинговая компания: что это такое и как выбрать лучшее

Если ваша компания предоставляет услуги другим компаниям, то вы, вероятно, знакомы с процессом выставления счетов и ожидания оплаты. Хотя для счетов-фактур обычно предусматривается 30-, 60- или даже 90-дневный срок оплаты, это может создать проблемы для движения денежных средств вашего бизнеса.

Вот где в игру вступают факторинговые компании. Эти компании покупают неоплаченные счета со скидкой, чтобы ваш бизнес быстрее получил необходимые средства.Узнайте больше о факторинговых компаниях и о том, как выбрать лучшую из них.

Что такое факторинговая компания?

Факторинговая компания — это компания, которая предоставляет услуги факторинга счетов-фактур, которые включают покупку неоплаченных счетов-фактур предприятия со скидкой. Бизнесу авансируется процент от счета, скажем, 85%, в течение нескольких дней, и факторинговая компания берет на себя ответственность за счет и процесс оплаты. После того, как ваш клиент оплатит счет (непосредственно факторинговой компании), вы получите оставшуюся сумму, причитающуюся вашему бизнесу, за вычетом гонораров факторинговой компании.

Почему предприятия продают свои счета факторинговым компаниям? По сути, чтобы помочь преодолеть разрыв между тем, когда они завершат услугу, и тем, когда должна быть произведена оплата за эту услугу. Хотя бизнес потеряет немного денег для факторинговой компании, возможно, стоит преодолеть дефицит денежных средств. Факторинговые компании, как правило, развиваются намного быстрее, чем более традиционные кредиторы, такие как банки, поэтому, если вам быстро нужны наличные, они могут предоставить эффективные решения.

Как работают факторинговые компании

Как выглядит работа с факторинговыми компаниями? Если вы продаете факторинговую компанию счетов-фактур на сумму 20 000 долларов, она может согласиться купить их за 19 600 долларов, взяв 2% комиссии за факторинг в размере 400 долларов.Факторинговая компания обычно не выплачивает вам полную сумму авансом. Скорее, он может дать вам 85% аванса — в данном случае 16 660 долларов — а затем, как только счета будут оплачены, вы получите оставшуюся сумму в размере 2940 долларов.

Чтобы заработать деньги, факторинговые компании взимают комиссию за факторинг (иногда называемую ставкой дисконтирования). Эти сборы обычно составляют от 1% до 5% от общей суммы счета. Плата за факторинг, которую вы получите, зависит от суммы счета, объема продаж вашего бизнеса, кредитоспособности клиента и от того, является ли фактор «регресс» или «отказ от регресса».«Важно отметить, что если фактором является регресс, вам, возможно, придется выплатить факторинговую компанию, если ваш клиент в конечном итоге не оплатит свой счет.

Преимущества и недостатки факторинговых компаний

Есть как преимущества, так и Недостатки, связанные с факторинговыми компаниями. Основные преимущества заключаются в ускорении движения денежных средств. Если вам нужен оборотный капитал для покрытия кассового разрыва в ожидании оплаты клиентами своих счетов, факторинговая компания может вам помочь.Если более длительные сроки оплаты делают некоторых из ваших лучших клиентов счастливыми, вы можете сохранить свои условия оплаты, а также обеспечить бесперебойную работу вашего бизнеса.

С другой стороны, работа с факторинговой компанией по счетам-фактурам может быть дорогостоящей из-за ее комиссионных. Вы также немного теряете контроль, когда дело доходит до ваших отношений с клиентами, поскольку факторинговые компании принимают на себя ваши счета и способы их оплаты.

Как выбрать факторинговую компанию

Если факторинг счетов кажется правильным решением для финансирования вашего бизнеса, то следующим шагом будет поиск факторинговой компании, которая лучше всего соответствует вашим потребностям.Как и в случае с любым другим видом финансирования малого бизнеса, сравните варианты, чтобы убедиться, что вы получаете лучшие условия и самую низкую возможную комиссию.

При сравнении факторинговых компаний учитывайте следующее:

Типы компаний, с которыми они работают

Это помогает работать с факторинговой компанией, которая знакома с вашей отраслью и бизнес-моделью. Если он уже работает с аналогичными предприятиями, этот опыт может помочь обеспечить плавный процесс факторинга. Вот некоторые вопросы, которые стоит задать:

С какими крупными компаниями он обычно работает?

В каких отраслях она специализируется?

Должны ли предприятия соответствовать определенным критериям, таким как время в бизнесе или определенная сумма дебиторской задолженности, для работы с ним?

Как выглядит их процесс факторинга

Вы также захотите лучше понять, как выглядит работа с каждой факторинговой компанией и на какие услуги вы можете рассчитывать.Найдите ответы на эти вопросы:

Существует ли максимальное (или минимальное) количество счетов, которые компания будет оплачивать?

Будет ли он управлять всей вашей дебиторской задолженностью или вы сохраните контроль и решите, какие счета продавать?

Как быстро вы получите средства?

Что произойдет, если клиент не оплатит счет?

Важно понимать разницу между факторингом счетов-фактур и финансированием счетов-фактур, поскольку вы можете столкнуться с обоими типами компаний при поиске решений для движения денежных средств.При финансировании по счетам бизнес использует неоплаченные счета в качестве залога при получении денежного аванса. В этом случае бизнес по-прежнему несет ответственность за сбор платежа, тогда как при факторинге счетов вы перекладываете эту ответственность на факторинговую компанию.

Комиссии и другие требования

Одной из наиболее важных деталей, которую следует учитывать, является то, сколько каждая факторинговая компания взимает за свои услуги. Скорее всего, у него также будут требования, которым должен соответствовать ваш бизнес, чтобы претендовать на финансирование.Найдите ответы на:

Сколько стоит факторинговая комиссия или ставка дисконтирования?

Какой процент от каждого счета вы получите в качестве первоначального аванса?

Требует ли компания персональную гарантию?

Какой тип документации (например, налоговые декларации или финансовая отчетность) требуется компании?

Что такое факторинг? — FreightWaves

Обычно поставщик осуществляет отгрузку или доставку и отправляет покупателю счет-фактуру.Покупатель имеет возможность оплатить товар в срок, указанный в счете-фактуре, или, во многих случаях, оплатить счет раньше со скидкой.

Факторинг

Однако в соответствии с обычным соглашением факторинга поставщик осуществляет поставку, а затем продает свои счета-фактуры или дебиторскую задолженность (AR) третьей стороне, часто банку или финансовому учреждению, известному как фактор. Поставщик получает от покупателя часть наличных со скидкой до фактической оплаты товара.Фактор получает вознаграждение, часто оставляя за собой дисконтированную часть счета-фактуры брутто после его оплаты. Плата фактору покрывает его расходы на обработку счетов и сбор платежей, а также стоимость кредитования средств.

Во всех отраслях, включая цепочку поставок, традиционный факторинг используется для улучшения денежного потока поставщика.

Факторная ставка или ставка дисконтирования — это плата, взимаемая фактором на ежемесячной основе, обычно в диапазоне от менее 1% и до средних однозначных процентов в зависимости от финансовой устойчивости или кредитоспособности поставщика и его кредитоспособности. покупатели.Эти сборы могут представлять собой фиксированную ставку от суммы счета или установленную ставку, если счет оплачивается в первые 30 или 60 дней, и более высокую ставку, если платежи поступают после стандартного периода погашения.

Поставщики могут заключать сервисные соглашения с факторами в рамках спотовых соглашений, в которых поставщик может учитывать любое количество счетов-фактур по своему выбору, или на контрактной основе, когда поставщик обязан продавать фактору все или большую часть своих счетов-фактур. Некоторые факторы предусматривают многоуровневые сборы, предлагающие оптовые скидки поставщикам, которые ежемесячно или ежеквартально достигают более высоких совокупных пороговых значений факторинга, а некоторые факторинговые компании допускают контракты без минимальных требований или требований к использованию.

Большинство факторов позволяют поставщику финансировать 70-90% своей приемлемой дебиторской задолженности, как правило, в течение 90 дней. Этот процент также называется ставкой аванса. Как и в большинстве форм кредитования, существует процесс подачи заявки и утверждения. Большинство факторов определяют размер аванса на основе качества обеспечения поставщика, кредитоспособности и платежной истории покупателя / клиента, валовой прибыли поставщика и степени разводнения — разницы между валовым счетом-фактурой или номинальной стоимостью и тем, что покупатель на самом деле платит в среднем.Поломка, возврат, неиспользованная рабочая сила и т. Д. Являются примерами разбавления.

Оставшаяся часть счета, обычно 10-30%, называется резервом. Факторинговая компания взимает комиссию после оплаты счета-фактуры покупателем и вносит соответствующие корректировки для разводнения. Оставшийся резерв возвращается поставщику, как правило, в течение недели после оплаты счета.

Прочие комиссии или выплаты от фактора включают в себя телеграфные переводы, транзакции автоматизированной клиринговой палаты (ACH), сборы за сейфы, сборы за просрочку платежей, сборы за сборы, текущие сборы за проверку кредитоспособности клиентов поставщика и сборы за более низкую факторинговую деятельность, чем требуется согласованным минимумом .

Обращение за иском против отказаФакторинг аналогичен кредитованию под залог активов или обеспечению, но технически не считается кредитованием. В факторинговом соглашении владелец счета-фактуры, в большинстве случаев поставщик, продает свой счет-фактуру факторингу, при этом две стороны не заключают традиционное кредитное соглашение, по которому предоставляется ссуда или кредитная линия. Этот тип факторинга считается соглашением «без права регресса», поскольку фактор является владельцем счета-фактуры или долга и принимает на себя риск погашения от поставщика.Фактор теперь является владельцем обязательства покупателя по оплате и несет администрирование, сбор и потенциальный риск неплатежа.

В соглашении о регрессе поставщик сохраняет за покупателем риск регресса и взыскания оплаты. Если покупатель не оплачивает товары или услуги, по которым выставлен счет, поставщик должен выкупить неоплаченный счет у фактора.

Факторинг против финансирования цепочки поставокФакторинг инициируется от имени поставщика, тогда как финансирование цепочки поставок или обратный факторинг — это контролируемая покупателем программа финансирования с досрочной оплатой.В этом случае покупатель устанавливает отношения с финансовым учреждением или сам финансирует инициативу, заранее оплачивая счета в обмен на скидку к номинальной стоимости счета. Покупатель приглашает поставщиков к участию. Большинство крупных розничных торговцев участвуют в программах финансирования цепочки поставок со своими поставщиками и продавцами.

Оказавшись в программе финансирования цепочки поставок, поставщик может торговать и продавать свои счета финансовому учреждению для досрочной оплаты, снова получая дисконтированную часть от общей суммы счета.При финансировании цепочки поставок поставщик обычно получает полную сумму счета за вычетом комиссии или скидки за досрочную оплату, а не аванс с оставшейся частью, как в факторинге. Поставщик может решить, какие счета-фактуры он хочет продать или обменять на заказ, в отличие от некоторых факторинговых соглашений, которые требуют продажи всего портфеля дебиторской задолженности или имеют требования к минимальному объему.

Факторинг для перевозчиковФакторинг используется во всей транспортной и логистической отрасли.Многие перевозчики грузовых автомобилей (TL) полагаются на факторинг для преодоления разрыва в денежных потоках при работе с грузоотправителями, у которых есть более длительные платежные циклы. Большинство флотов TL уже работают с тонкими операционными коэффициентами (OR) — коэффициентом, измеряющим процент операционных расходов на каждый доллар выручки, — или противоположностью операционной маржи. Те, кто не имеет достаточного оборотного капитала и не имеют права на получение кредитных линий, обращаются к факторингу как средству финансирования своих расходов.

OR больше 100% означает, что операционные расходы превышают 1 доллар США, принося 1 доллар дохода.

Операционный коэффициент (парк компании — сухой фургон) — SONAR: OPRAT.VCFСрок погашения может быть еще больше, если перевозчики работают через брокеров для своих грузов. Платежи отправителя брокерам за доставленные грузы могут занять от 30 до 45 дней, после чего у перевозчика есть еще один платежный цикл с брокером.

Некоторые брокеры по грузовым автомобилям предлагают факторинговые услуги для авансовых платежей перевозчика или быстрых платежей. Типичные ставки фактора от брокеров составляют 2% за предоплату или 98% согласованной оплаты за доставку груза по сравнению со 100% того, что перевозчику может потребоваться месяц с лишним для получения.Некоторые брокеры отказываются от факторинговых сборов за грузы, забронированные через их цифровые платформы или приложения, в качестве средства повышения лояльности оператора связи.

Мировой рынок факторингаОбщий глобальный рынок факторинга сильно фрагментирован и представлен более чем 7000 очень крупными, хорошо капитализированными глобальными банками, средними внутренними банками и кредитными организациями, а также онлайн-факторинговыми и технологическими компаниями. Согласно отчету, опубликованному Adroit Market Research, к 2025 году общий мировой рынок достигнет 9,275 триллиона долларов.

По своей сути, факторинг предназначен для сокращения сроков погашения дебиторской задолженности или дней невыплаченных продаж (DSO) поставщику, улучшая их денежный поток. Наиболее успешные факторинговые отношения между поставщиком и фактором — это те, в которых поставщик управляет успешным предприятием с достаточно сильным балансом, продает продукт, пользующийся большим спросом, и имеет финансово здоровую клиентскую базу.

Факторинг дебиторской задолженности — узнайте, как работает факторинг

Что такое факторинг дебиторской задолженности?

Факторинг дебиторской задолженности, также известный как факторинг, представляет собой финансовую операцию, в которой компания продает свою дебиторскую задолженность.Компании позволяют финансовой компании, которая специализируется на покупке дебиторской задолженности со скидкой (так называемый фактор). Факторинг дебиторской задолженности также известен как факторинг счетов-фактур или финансирование дебиторской задолженности.

Понимание того, как работает факторинг дебиторской задолженности

Факторинг — это финансовая операция, при которой компания продает свою дебиторскую задолженность финансовой компании (так называемый фактор). Фактор взимает платежи по дебиторской задолженности с клиентов компании.

Компании выбирают факторинг, если они хотят быстро получить денежные средства, а не ждать окончания срока кредитования Эффективная годовая процентная ставка Эффективная годовая процентная ставка (EAR) — это процентная ставка, которая корректируется с учетом начисления сложных процентов за определенный период. Проще говоря, эффективный. Факторинг позволяет компаниям немедленно наращивать остаток денежных средств и погашать любые невыполненные обязательства. Таким образом, факторинг помогает компаниям высвободить капитал. Чистый оборотный капитал. Чистый оборотный капитал (NWC) — это разница между текущими активами компании (за вычетом денежных средств) и текущими обязательствами (за вычетом долга) на ее балансе.который связан с дебиторской задолженностью, а также переносит риск дефолта, связанный с дебиторской задолженностью, на фактор.

Как оценивает дебиторскую задолженность факторинговые компании

Факторинговые компании взимают так называемый «факторинговый сбор». Комиссия за факторинг — это процент от суммы факторинга дебиторской задолженности. Ставка, взимаемая факторинговыми компаниями, зависит от:

- Отрасли, в которой находится компания

- Объем дебиторской задолженности, подлежащей факторингу

- Качество и кредитоспособность клиентов компании

- Количество дней просроченной дебиторской задолженности (среднее количество дней просрочки)

Кроме того, ставка зависит от факторинга с правом регресса или факторинга без права регресса.Факторинговые компании обычно взимают более низкую ставку за факторинг с правом регресса, чем за факторинг без права регресса. Когда фактор несет весь риск безнадежных долгов (в случае факторинга без права регресса), для компенсации риска взимается более высокая ставка. При факторинге с регрессом компания, продающая свою дебиторскую задолженность, по-прежнему имеет определенную ответственность перед факторинговой компанией, если некоторая ее часть окажется безнадежной.

По сути, чем проще факторинговая компания считает, что взыскание дебиторской задолженности, вероятно, будет, тем ниже факторинговый сбор.

Факторинг с регрессом и факторинг без регресса

Факторинг дебиторской задолженности может быть без регресса или с регрессом.

Вот сравнение между ними:

- Передача с регрессом: При передаче с регрессом фактор может потребовать возврат денег от компании, которая передала дебиторскую задолженность, если она не может получить от клиентов.

- Перевод без регресса: При передаче без регресса фактор принимает на себя все риски безнадежной дебиторской задолженности.Компания, передавшая дебиторскую задолженность, не несет ответственности по безнадежной дебиторской задолженности.

Пример факторинга с регрессом и факторинга без права регресса показан ниже.

Примеры факторинга дебиторской задолженности

1. Передача без права регресса

Компания А переводит дебиторскую задолженность на 500 миллионов долларов без права регресса на выручку в 400 миллионов долларов. Запись в журнале будет выглядеть следующим образом:

Примечание: 100 миллионов долларов считаются процентными расходами.Это показывает, что компания получила денежный поток раньше, чем если бы она ждала взыскания дебиторской задолженности.

2. Перевод с регрессом

Компания А переводит дебиторскую задолженность на сумму 500 миллионов долларов с регрессом на выручку в размере 450 миллионов долларов за вычетом удержания в размере 50 миллионов долларов. В дальнейшем фактор может взыскать дебиторскую задолженность в размере 490 миллионов долларов (10 миллионов долларов безнадежная дебиторская задолженность). Ниже представлены записи журнала с исходной записью в журнале:

Примечание : Счет «К оплате по фактору» является потенциальным платежом за возможные предметы, не подлежащие коллекционированию.

После того, как фактор собрал 490 миллионов долларов дебиторской задолженности (10 миллионов долларов безнадежной):

Дополнительные ресурсы

CFI является официальным поставщиком глобального финансового моделирования и анализа оценки (FMVA) ® Стать сертифицированным специалистом по финансовому моделированию & Оценочный аналитик (FMVA) ® Сертификат CFVA «Финансовое моделирование и оценка аналитика» (FMVA) ® поможет вам обрести уверенность, необходимую для вашей финансовой карьеры. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

- Цикл продаж и инкассоЦикл продаж и инкассоЦикл продаж и инкассо, также известный как цикл выручки, дебиторской задолженности и поступлений (RRR), состоит из различных классов. из

- Резерв по сомнительным счетам Разрешение по сомнительным счетам Резерв по сомнительным счетам — это счет контраактивов, который связан с дебиторской задолженностью и служит для отражения истинной стоимости дебиторской задолженности.Сумма представляет собой стоимость дебиторской задолженности, по которой компания не ожидает получения оплаты.

- Счета к оплатеСчета к оплатеСчета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность

- Векселя Дебиторская задолженность Примечания Дебиторская задолженность Дебиторская задолженность представляет собой письменные векселя, которые дают держателю или предъявителю право на получение суммы, указанной в соглашении.

Что такое факторинг? — PDM Financial

Скрытая ценность факторинга счетов

Первоначально написано Брайаном Стрейтом, управляющим редактором FreightWaves

Для многих малых компаний наступает время, когда они не могут справиться с деловой стороной операции самостоятельно.К счастью, существует множество вариантов помощи: от недорогих программ, которые могут ускорить бизнес-процессы, до другой крайности — найма офисного персонала для выполнения таких задач, как выставление счетов и начисление заработной платы.

Одна из самых дорогостоящих задач для небольших компаний — погоня за счетами для оплаты. Вы справились с их грузом, но теперь они затягивают с оплатой по счету. Для перевозчика это требует как времени, так и денег, поэтому многие небольшие парки и операторы-владельцы обращаются к факторинговым компаниям.

Факторинг может помочь небольшим компаниям решить проблемы бэк-офиса, которые сказываются на финансовых показателях их фирм, он может улучшить управление денежным потоком, гарантируя, что всегда есть деньги как на ожидаемые, так и на непредвиденные расходы, и может помочь улучшить собираемость долгов. Факторинговые компании будут проводить проверки кредитоспособности клиента перевозчика, прежде чем соглашаться на факторинг дебиторской задолженности. Если факторинговая компания отказывается проводить факторинг счета, это признак того, что это может быть проблемный клиент.В таких ситуациях операторы связи могут захотеть переосмыслить работу с этим клиентом.

Факторинг — это процесс, при котором факторинговая компания «покупает» счет-фактуру с небольшой скидкой, а факторинговая компания взыскивает задолженность. Существуют тысячи компаний, которые занимаются факторингом, но тем, кто работает в транспортной отрасли, обычно лучше выбрать ту, которая специализируется на грузоперевозках. Они будут знать игроков, что даст им преимущество в выявлении серьезных рисков, и будут понимать тонкости вашей работы, чего не будут знать неспециализированные факторинговые компании.

Обычно существует два типа факторинга на выбор — без права регресса и без регресса. Факторинг без права регресса возлагает бремя взыскания долга на факторинговую компанию. Это снижает риск для небольших компаний, которые могут позволить себе неоплаченные счета, но при этом взимаются несколько более высокие сборы. Факторинг с регрессом предлагает более низкие комиссии, но если факторинговая компания не может взыскать долг, клиент должен выплатить факторинговую компанию.

…

Что такое факторинг | Факторинг счетов и долга

1) В двух словах

Факторинг счетов — это способ для предприятий финансировать денежный поток путем продажи своих счетов третьей стороне (фактору или факторинговой компании) со скидкой.Факторинг счетов может быть предоставлен независимыми поставщиками финансовых услуг или банками.

Около 45 000 предприятий в Великобритании в настоящее время используют факторинг (ABFA по состоянию на 3 квартал 2015 г.)

2) Также известен как…

Факторинг долга; Финансирование счетов-фактур; Кредитование на основе активов

3) Как это работает

- Бизнес-клиент заключает соглашение с факторинговой компанией, в соответствии с которым компания будет управлять своей книгой продаж и кредитным контролем на постоянной основе в течение фиксированного периода (срок договор факторинга, обычно 24 месяца).

- Взамен факторинговая компания авансирует некоторую сумму авансом, когда бизнес-клиент отправляет счет-фактуру клиенту — обычно 70-85%.

- Когда конечный клиент приходит заплатить, факторинговая компания взыскивает задолженность и предоставляет оставшийся баланс бизнес-клиенту за вычетом его комиссионных.

4) Преимущества факторинга

За определенную плату факторинговые компании могут разблокировать средства, связанные с неоплаченными счетами, чтобы ваш бизнес получал средства, не дожидаясь оплаты от клиентов.Это упрощает управление денежными потоками для предприятий, использующих факторинг. Большинство поставщиков факторинга также будут управлять кредитным контролем, а это означает, что бизнесу больше не нужно преследовать клиентов для оплаты счетов — что может сэкономить много времени администратора.

5) Недостатки факторинга

Большинство факторинговых компаний привязывают своих клиентов к длительному контракту, в соответствии с которым вся их книга продаж должна финансироваться через факторинговую организацию, и эти контракты часто являются дорогостоящими, и их трудно разорвать.

Факторинговые компании, выставляющие счета-фактуры, часто с самого начала часто указывают выгодные ставки и сборы, но добавление дополнительных сборов (или «выплат») на ежемесячной основе приводит к значительным затратам и делает эту форму финансирования дорогостоящей.

Многие факторинговые услуги не подходят для предприятий, которые имеют дело в основном с одним или двумя основными клиентами. Это связано с тем, что факторинговые компании устанавливают низкие «лимиты концентрации». Часто также существуют ограничения на счета-фактуры, выставляемые иностранными заказчиками за экспортную деятельность.

Многие бизнес-клиенты предпочитают сохранять собственный кредитный контроль, а не вступать в факторинговую организацию, которая настаивает на погоне за своими клиентами за платежом. Это связано с тем, что для малого бизнеса часто важно поддерживать здоровые и дружеские отношения со своими клиентами.

6) Глоссарий

Выплаты

Другое слово для «дополнительных сборов». Факторинговые компании, выставляющие счета-фактуры, будут взимать комиссию за все виды «нестандартных» услуг, т.е.е. банковские платежи в тот же день, получение писем, проверки кредитоспособности, административные ошибки и т. д.

«Разглашается» по сравнению с «конфиденциальным» факторингом

Большинство факторинговых услуг «Разглашаются», т. е. клиенты бизнес-клиента знают, что они платят счета факторинговой компании. Некоторые из них являются «конфиденциальными», о которых покупатели не знают.

«Период утверждения» и «Комиссия за рефакторинг»

Если счет-фактура остается неоплаченным клиентом в течение определенного количества дней (согласованный «Период утверждения»), факторинговая компания не финансирует его.Это означает, что компания несет дополнительную «комиссию за рефакторинг», и счет-фактура «возвращается» бизнесу (компания должна будет вернуть все средства, ранее авансированные по счету). Обычно это процент, который взимается против стоимости счета-фактуры, включая НДС.

CHOCCS

означает «Клиент осуществляет собственный кредитный контроль». Некоторые факторинговые компании будут давать расценки на основании того, что бизнес-клиент несет постоянную ответственность за кредитный контроль.

_Страхование кредита, «регресс» и «без регресса »_Многие факторинговые услуги включают страхование кредита — это называется« без регресса ». Это означает, что в случае дефолта или банкротства клиентов компании средства, связанные с неоплаченными счетами, могут быть возвращены. В механизмах «регресса» отсутствует кредитная страховка, поэтому в случае дефолта компания должна будет вернуть любые средства, ранее авансированные по соответствующим счетам.

Безопасность — долговые обязательства, личные гарантии и гарантии

Факторинговые компании почти всегда нуждаются в безопасности для открытия нового предприятия с бизнес-клиентом.Это может включать в себя одно или несколько долговых обязательств против активов бизнеса, личную гарантию от директора или гарантию (аналогично личной гарантии, когда факторинговая компания должна юридически доказать, что бизнес-клиент не может вернуть свои авансы).

_ «Высокий предел участия», «предел концентрации» или «предел воздействия на дебитора» _Все названия, в которых факторинговая компания требует, чтобы только определенный процент книги продаж бизнес-клиента мог состоять из одного клиента. Это условие может быть очень трудным для некоторых малых предприятий, у которых большая часть неоплаченных счетов приходится на одного или двух клиентов.

7) Следующие шаги

См. Также… Дисконтирование счетов, спот-факторинг

В MarketFinance наши решения по дисконтированию счетов позволяют вам получить аванс против ваших неоплаченных счетов-фактур — либо на выборочной, либо на основе всей бухгалтерской книги.

Получить доступ к средствам можно быстро и легко, а это значит, что вы можете получить денежный поток, необходимый для ведения бизнеса. С MarketFinance вы получаете:

- Быстрое финансирование: быстрое принятие решений о финансировании и настройка

- Беспроблемный опыт: простой в использовании цифровой интерфейс

- Помощь в режиме реального времени: персональная поддержка клиентов

- Прямые расходы: без скрытых комиссий

Возьмите под свой контроль денежный поток

Статьи

>

Типы финансирования>

Финансирование счетов-фактур>

Деловой жаргон>

Отрасли

В чем разница и разница Финансирование дебиторской задолженности?

По мере того, как 2020 год подходит к концу, владельцы предприятий обеспокоены наличием значительных денежных потоков: почти 60% респондентов заявили, что они испытали на себе негативное или очень негативное воздействие из-за воздействия COVID-19 на экономику в недавнем опросе малого бизнеса.В то время как несерьезные расходы и крупные покупки, безусловно, угрожают, многие предприятия также проверяют свою дебиторскую задолженность. Они рассматривают факторинг счетов-фактур и финансирование счетов-фактур, чтобы увеличить денежный поток для своих компаний — скорее раньше, чем позже. Что такое дебиторская задолженность и как факторинговая дебиторская задолженность помогает вашему денежному потоку? Это важные вопросы, и есть финансовые факторы, которые необходимо учитывать, прежде чем принимать решение о выборе этих путей финансирования. Вот что нужно знать.

Что такое финансирование под дебиторскую задолженность?