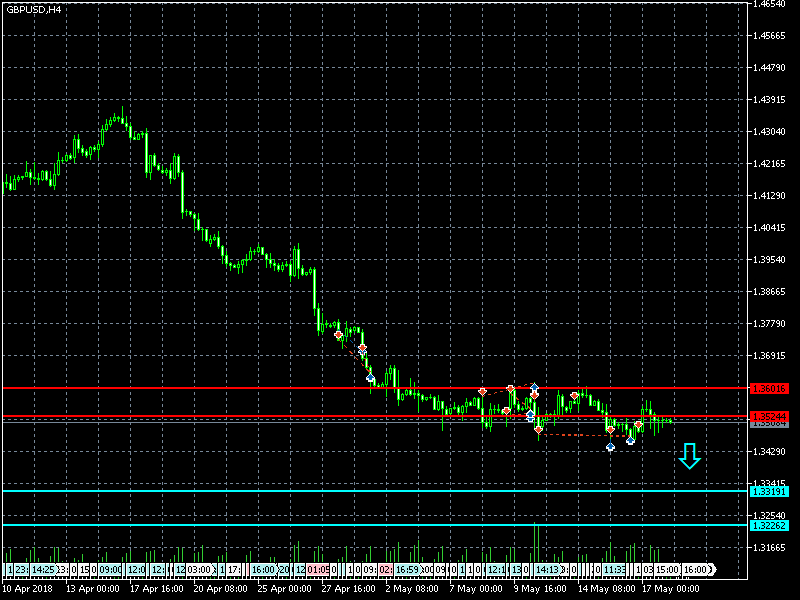

Доллар на межбанке подешевел. На курс влияют АПК, ОВГЗ и возможный локдаун. Экономика,

Курс доллара на межбанке снизился благодаря подготовке к посевной. Гривне могут помочь и новые ограничения из-за COVID-19

Первая неделя марта стала одной из лучших для гривни в 2021 году.

Доллар снова с запасом стоит дешевле 28 грн. И это – только начало общего тренда на укрепление гривни, которое продлится, как минимум, до конца марта, ожидают опрошенные LIGA.net финансисты.

Ухудшение ситуации с заболеваемостью COVID-19 и потенциальный карантин в Украине может только усилить этот процесс.

Как он влияет и сколько доллар будет стоить через неделю?

Подробно о курсе – в традиционном обзоре LIGA.net.

Гривня возвращает позиции. Что происходит на валютном рынкеФевраль прошел неоднозначно для гривни: в первые две недели курс достиг минимума почти за полгода (27,66 грн/$), но к концу месяца курс вернулся к уровню 28 грн/$.

Опрошенные финансисты отмечали временный характер девальвации. Начало марта подтвердило эти прогнозы: уже в первую неделю месяца гривня укрепилась на 21 копейку по сравнению с пятницей, 26 февраля – до 27,77 грн/$. В этом году курс доллара опускался ниже только однажды – 8 февраля – до того самого курсового минимума с сентября 2020-го.

Вечером пятницы, 5 марта, доллар в банках можно было купить по 27,77 – 27,95 грн/$, евро – по 33,20-33,55 грн/€.

Агросезон, МВФ и возможный карантин. Что влияет на межбанкДоллар будет дешеветь из-за посевной кампании

Переход курса в диапазон 27-27,5 грн/$ мог состояться еще в феврале, предполагали опрашиваемые LIGA.net банкиры. Помешали погодные условия, из-за которых украинские аграрии были вынуждены начать посевную кампанию 2021 года с задержкой в несколько недель.

Как это влияет на курс? Для посевной необходима гривня, что вынуждает агроэкспортеров активнее продавать валютную выручку (с лета 2020 у экспорта нет обязательств продавать валюту в Украине, раньше – были).

Этот фактор будет влиять на валютный рынок до конца марта, ожидают опрошенные финансисты.

Помощь гривне – налоги и возможный карантин

Кроме посевной дополнительную поддержку гривне в конце февраля-начале марта оказали налоговые платежи (компании как раз в этот период проводили расчеты с бюджетом, тем, у кого на руках была валюта, приходилось менять ее на гривню).

Еще один фактор, играющий в пользу гривни, – ситуация с коронавирусом. В четверг премьер-министр Денис Шмыгаль заявил, что правительство не исключает возможности еще одного жесткого локдауна из-за роста показателей заболеваемости.

Для экономики это значит очередное ослабление ритейл-импорта, а с ним – и спроса на валюту.

Нерезиденты скоро вернутся

Не исключено, что укрепление гривни в начале марта могло быть еще более сильным, если бы иностранные инвесторы продолжили активно вкладываться в долги украинского правительства (ОВГЗ).

Их инвестиции приостановились в конце февраля на фоне ожиданий по повышению учетной ставки НБУ и проблем Украины в переговорах Киева с МВФ.

Опрошенные финансисты полагают, что это временная пауза. Учитывая, что без МВФ (следующий транш ожидается не раньше лета) у Минфина не будет особого выбора и для покрытия дефицита бюджета нужно будет сохранять высокие ставки по ОВГЗ, возвращение иностранных инвесторов в госдолг в марте выглядит очень вероятным, считают финансисты.

Нацбанк в этот раз не стал сбивать гривню

НБУ впервые за три недели вышел на рынок с интервенциями. В четверг он купил всего $20 млн, но более примечателен сам момент появления Нацбанка: практически до последнего регулятор не вмешивался в происходящее – даже, когда тренд на укрепление гривни был явным.

Банкиры связывают это с объемами торгов – НБУ не хотел проводить интервенции раньше, поскольку опасался, что это может в корне развернуть рыночный тренд.

Что дальше? Прогноз до 12 мартаОпрошенные LIGA.net финансисты ожидают, что укрепление гривни продолжится и во вторую неделю марта.

Прогнозный диапазон до 12 марта – 27,5-27,8 грн/$.

В составлении обзора LIGA.net помогали Наталия Шишацкая (Форвард банк), Юрий Гриненко (Банк Кредит Днепр), Ярослав Кабин (Идея банк), Василий Невмержицкий (Кредитвест банк), аналитики компании ICU.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Прогноз курса валют: что будет с гривной, долларом и евро в феврале 2021 года

Конец января 2021 года отметился укреплением гривны. Например, за неделю 18 — 25 января гривна укрепилась с 28,25 до 28,15 грн за доллар.

Но что ждет гривну в феврале 2021 года, как скажется на курсе прошедший двухнедельный локдаун и какие факторы будут влиять на курс валют – в материале .

Эксперты прогнозируют, что в начале февраля 2021 года курс останется в коридоре 28,0 — 28,2 грн за доллар. А давление, которое наблюдалось в последние дни января из-за перевеса предложения валюты, будет сдерживаться уменьшением поставок валюты со стороны экспортеров после возмещения НДС в конце месяца.

А давление, которое наблюдалось в последние дни января из-за перевеса предложения валюты, будет сдерживаться уменьшением поставок валюты со стороны экспортеров после возмещения НДС в конце месяца.

Как сообщил управляющий партнер компании «Атлант Финанс» Юрий Нетесаный в комментарии , несмотря на благоприятный период для национальной валюты в конце каждого месяца, в январе он не наблюдается, так как спрос на валюту достаточно велик. Цены на металл и сельхозпродукцию остаются высокими, но импорт продолжает поглощать основную часть поступлений валюты в страну. В феврале не стоит ожидать ни значительного укрепления, ни ослабления национальной валюты. Скорее всего, котировки будут находиться в узком боковом движении до марта.

«Доллар в феврале мы ожидаем в основном в диапазоне 27,8 — 28,4, в котором гривна пробудет большую часть месяца, а в более широком коридоре котировки могут опускаться или подниматься на короткие промежутки времени в районе 27,6 — 28,6 грн за один американский доллар».

Вместе с тем, по данным Ukraine Economic Outlook, завершение локдауна не создаст рисков для ослабления гривны. Исключением могут стать «скачки» из-за концентрации сделок в отдельные дни. Несмотря на завершение двухнедельного жесткого локдауна и возобновление спроса на импорт со стороны ритейла, средние объемы торгов остаются на уровне $400 — 450 млн. Ранний старт закупок субъектов бизнеса, которые попали под карантинные ограничения, компенсируется оттоком из других сегментов ритейла.

Прогноз курса доллара. График: Ukraine Economic Outlook

Аналитики Oxford Economics сообщали, что в начале 2021 года в Украине может резко возрасти инфляция. Это становится вероятным из-за того, что спрос восстановится раньше, чем производство, и компании понесут дополнительные расходы из-за обещанного повышения минимальной зарплаты.

По словам эксперта, в феврале 2021 года главную роль в курсообразовании, как всегда, будет играть регулятор.

Если в первые недели 2021 года Национальный банк несколько раз выходил на рынок с интервенциями как покупая, так и продавая валюту (несмотря на небольшие суммы было куплено $40 млн, а продано $20 млн), то во второй половине января 2021 года Нацбанк пока не выходит на рынок.

«Интервенции НБУ на протяжении февраля будут играть важную роль в курсообразовании. Нацбанк постарается не вмешиваться в ситуацию на торгах без особой нужды, периодически делегируя функцию продажи доллара в случае его нехватки на межбанке Укргазбанку. Регулятор выйдет с интервенциями только в случае скачков котировок по доллару сразу на 15−20 копеек и выше в день, а также если перекосы между спросом и предложением будут значительными».

Юрий Нетесаный

Партнер «Атлант-Финанс»

Партнер «Атлант-Финанс»

Еще одним фактором является сотрудничество Украины с МВФ. Юрий Нетесаный говорит, что в данный момент невозможно сказать, когда Украина получит второй транш от МВФ в соответствии с ранее подписанной программой.

Юрий Нетесаный говорит, что в данный момент невозможно сказать, когда Украина получит второй транш от МВФ в соответствии с ранее подписанной программой.

«Но мы уверены, что это произойдет в 2021 году. Скорее всего, это будет единственный транш от МВФ, поскольку новых программ нет и никто их сегодня обсуждать не будет, так как для запуска новой программы нужно разобраться с текущей. Учитывая то, что до весны-лета Украина вряд ли закроет текущую программу, на разработку и получение транша по новой программе в 2021 году попросту не хватит времени».

Юрий Нетесаный

Партнер «Атлант-Финанс»

Юрий Нетесаный

Партнер «Атлант-Финанс»

Также на курс будут влиять нерезиденты, если они продолжат покупать ОВГЗ. В январе они покупали ценные бумаги небольшими порциями на каждом аукционе в районе $100 млн. Разница с 2019 годом состоит в том, что сейчас нерезиденты выбирают короткие бумаги, и начало этого года показало, что нерезиденты сейчас больше смотрят на сроки до года. При этом нерезиденты не только заводят валюту под покупку ОВГЗ, но и уменьшили выведение валюты, реинвестируя в ОВГЗ средства, полученные после погашения прошлых выпусков.

В январе они покупали ценные бумаги небольшими порциями на каждом аукционе в районе $100 млн. Разница с 2019 годом состоит в том, что сейчас нерезиденты выбирают короткие бумаги, и начало этого года показало, что нерезиденты сейчас больше смотрят на сроки до года. При этом нерезиденты не только заводят валюту под покупку ОВГЗ, но и уменьшили выведение валюты, реинвестируя в ОВГЗ средства, полученные после погашения прошлых выпусков.

Еще одним фактором, определяющим тренд валютного курса на межбанке, является экспортно-импортная деятельность предприятий. Рост цен на энергоресурсы, в первую очередь на нефть и газ, будет давить на курс. Тем более, что импорт энергоресурсов зимой значительный и сохранится на протяжении февраля.

Каким будет курс евро и рубля в феврале 2021 годаКурс евро традиционно будет зависеть от ситуации на международном валютном рынке и от котировок евро/доллар на нем.

«В широком коридоре пару евро/доллар в феврале мы ожидаем в диапазоне 1,23 — 1,19, а в узком — 1,22-1,20 доллара за евро».

Учитывая политические события в РФ и возможные дополнительные санкции против России со стороны ЕС и США, существует вероятность ослабления российского рубля по отношению не только к гривне, но и к ряду других валют, среди которых доллар и евро. В значительной мере это будет зависеть от длительности акций протестов: если они продлятся до марта, то это обязательно повлияет на ослабление рубля. В феврале еще продолжится рост цен на энергоресурсы, которые Россия экспортирует в значительных объемах, поэтому приток валюты в страну будет весомым, что позволит поддержать котировки рубля на межбанковском рынке.

«Что касается российского рубля, то его курс стоит ожидать в диапазоне 0,35 — 0,38 в широком диапазоне и 0,36 — 0,37 грн за один рубль в узком».Стоит ли покупать валюту в феврале

По словам эксперта, учитывая вышеперечисленное, в феврале покупка любой из валют выглядит малоперспективной. По словам Юрия Нетесаного, стоит воздержаться от покупки, а при необходимости присмотреться к продажам как доллара и евро, так и рубля.

Конечно, ситуация может измениться, если правительство снова введет локдаун или другие ограничения, но если никаких фундаментальных изменений не произойдет, то валюты либо будут находиться в боковом коридоре, либо дешеветь по отношению к гривне.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter Cmd + Enter Ctrl + EnterКудрин рассказал об отказе от доллара и помощи малоимущим

Правительство РФ объявило, что отказывается от доллара США. Хранившуюся в них треть запасов Фонда национального благосостояния переводят в другие валюты. За комментарием «Вести в субботу» обратились к тому, при ком Минфин превратился из должника в кубышку, к Алексею Кудрину. Сегодня он – глава Счетной палаты. С ним мы кое-что и посчитали.

— Алексей Леонидович, что это такое?

— Это коробка.

— Нет, это катарская корзиночка. Мне ее на катарском стенде дали. А еще это корзина валют. Будем рвать доллар?

— Нет, не будем рвать точно. Наверное, вы имели в виду заявление правительства о том, что наши резервы, которые хранятся и в Центральном банке, и в золотовалютных резервах, больше не будут долларовыми.

— Будут в евро, китайских юанях, австралийских долларах, но не в американских?

— Да. И это не отменяет расчеты в долларах, которые осуществляются все равно между всеми странами при продажах, торговле.

— Доллар не вне закона?

— Не вне закона, все будут также работать, также будут обменивать во всех обменниках, также можно хранить свои личные сбережения в долларах. Но государство свои резервы диверсифицирует в другие активы. Конечно, одной из причин, скорее всего, являются санкции и опасность или опасение, что расчеты с государством могут затрудниться в долларах и тогда нам труднее будет быстро мобилизовать свои активы.

— Но с европейцами тоже могут быть проблемы? Какие еще валюты предпочтительны в качестве гарантии?

— В последние несколько лет в такой круг валют вошел китайский юань. Он, конечно, не является столь же стабильным, но уже стал серьезной реальной резервной валютой мирового уровня. Другими такого рода резервными активами являются золото, швейцарский франк, английский фунт стерлингов и целый ряд, кроме евро, валют типа канадского и австралийского долларов.

— Чем больше точек опоры, тем лучше?

— Сейчас – да.

— Вы предсказали, что рубль лет через десять может столкнуться с такой проблемой, что в страну не будет поступать столько доходов от продажи нефти. Происходит энергопереход, соответственно, рубль может «закачаться» лет через десять. Что же надо в таком случае запустить из новых производств, что может компенсировать потерю доходов от нефти?

— Я как раз считаю, что раньше, чем через десять лет, мало что произойдет. Но действительно, мы должны заботиться о том, чтобы наш экспорт, который в основном на 70% сегодня состоит из продажи сырья добывающих отраслей, минерального сырья, был замещен другими технологическими видами товаров. И такой план поставил еще в 2012 году и в 2018-м был объявлен. Даже было сказано об удвоении экспорта технологической продукции. В этом смысле Россия должна иметь доступ на мировые рынки, чтобы продавать там свои товары. Вопрос, какие товары, но это вопрос конкуренции. Поддержки новых стартапов, новых таких компаний, которые вырастают в крупные промышленные гиганты на основе новых технологических разработок.

Но действительно, мы должны заботиться о том, чтобы наш экспорт, который в основном на 70% сегодня состоит из продажи сырья добывающих отраслей, минерального сырья, был замещен другими технологическими видами товаров. И такой план поставил еще в 2012 году и в 2018-м был объявлен. Даже было сказано об удвоении экспорта технологической продукции. В этом смысле Россия должна иметь доступ на мировые рынки, чтобы продавать там свои товары. Вопрос, какие товары, но это вопрос конкуренции. Поддержки новых стартапов, новых таких компаний, которые вырастают в крупные промышленные гиганты на основе новых технологических разработок.

— К вопросу о юане. Мне китаисты рассказали, что китайский иероглиф «кризис» состоит из двух значков – «опасность» и «шанс». Пандемия – это огромная опасность, что говорить. Весь мир «просел». А в чем шанс этого года, этого периода пандемии? Что можно сейчас попробовать сделать, чтобы изменить жизнь?

— Вы знаете, я считаю, что в пандемию, как бы мы ни пострадали от этого (сидения дома, сокращения связей между странами, в том числе это отразилось на целом ряде отраслей, авиационная отрасль больше половины потеряла всех заказов, туристическая, страны, которые большей частью на туризме сидели, крупные города мира тоже потеряли очень много), самое главное, что протестированы определенные механизмы. То есть когда мы уменьшаем контакты, мы должны осуществлять какие-то наши деловые связи больше в дистанционном режиме, и в этом смысле получили развитие другие отрасли, которые, оказывается, позволяют существенно оптимизировать наши контакты. И даже теперь, когда контакты в значительной степени разрешены, мы вдруг начинаем более аккуратно разъезжать, часть нашей работы делается дистанционно. То есть мы не полностью вернемся, даже когда все разрешения будут даны, к прежнему этапу.

То есть когда мы уменьшаем контакты, мы должны осуществлять какие-то наши деловые связи больше в дистанционном режиме, и в этом смысле получили развитие другие отрасли, которые, оказывается, позволяют существенно оптимизировать наши контакты. И даже теперь, когда контакты в значительной степени разрешены, мы вдруг начинаем более аккуратно разъезжать, часть нашей работы делается дистанционно. То есть мы не полностью вернемся, даже когда все разрешения будут даны, к прежнему этапу.

— А значит, все дальше будут развиваться информационные технологии?

— Это век информационных технологий, и слава Богу, что они есть. Я не могу себе представить, как бы мы работали, если бы у нас не было Интернета или видеосвязи.

— Я недавно разговаривал с главой Ростеха Сергеем Черезовым. Они запретили WhatsApp в компании – для служебной переписки. А у вас в Счетной палате? Вы какой платформой информационной пользуетесь для такого общения?

— У нас есть своя платформа для аудиторов, чтобы мы имели внутреннюю конфиденциальность деловую.

— Отечественная, закрытая?

— Отечественная, закрытая. У нас есть специальная платформа, и ты должен входить только с компьютера, выданного самой Счетной палатой. Это значительная часть такого рода деловых служебных связей получается. Но а так, конечно, я, допустим, со своими коллегами по WhatsApp тоже переписываюсь.

— На первый взгляд, я произнесу сейчас сложный экономический термин: «гарантированный минимальный доход». Он обсуждается сейчас. Я на Западе много раз наблюдал людей, абсолютно опустившихся, нигде не работающих, сидящих на «социале» и полагающих, что так и должно быть. Что, вы в России такую систему собираетесь ввести?

— Я тоже высказывался по этой теме: в перспективе, я думаю, что к такому минимальному гарантированному доходу, его в мире называют «безусловный базовый доход», страны придут к этому. Все-таки будем ценить человека, его судьбу больше, и тем самым минимальный объем благ, связанных с образованием, здравоохранением, правом просто обратиться в медицинское учреждение, будет обеспечен, безусловно, без твоей необходимости.

— Вы звучите как гуманист, а работать-то при этом надо.

— Этот доход будет слишком минимальным, чтобы полноценно жить. Возможно, кто-то захочет существовать на таком минимальном доходе, когда обеспечиваются питание, может быть, какой-то самый-самый скромный уровень жизни, какой-то съем маленькой квартиры, может быть, кто-то так и будет жить. Но мы переходим в другое время, когда не доход главное, а самовыражение, желание жить интересно. Поэтому, конечно, мы очень сильно будем различаться по своим предпочтениям и желаниям. Но, повторяю, выбросить на улицу без средств к существованию – такого уже не будет.

— Или, например, ты сидишь, ничего не делаешь, а тебе все равно государство помогает?

— Да, конечно, это не такой доход, на который можно полноценно жить.

— Вы упомянули слово «квартира». Сейчас говорится о том, что наличие в семье квартиры или двух квартир автоматически лишает эту семью, даже если у нее очень маленький доход, статуса семьи бедной. Насколько это объективный критерий? Потому что действительно есть бедные семьи, унаследовавшие квартиры от бабушек, дедушек, это очень скромные квартиры, и по формальным признакам они не могут претендовать на социальную помощь. Есть эта дилемма, Алексей Леонидович. Как правильно считать?

Насколько это объективный критерий? Потому что действительно есть бедные семьи, унаследовавшие квартиры от бабушек, дедушек, это очень скромные квартиры, и по формальным признакам они не могут претендовать на социальную помощь. Есть эта дилемма, Алексей Леонидович. Как правильно считать?

— В данном случае, у правительства уже подготовлены предложения, они объявлены. Нужно посмотреть внимательнее те правила, которые введены. Но при наличии определенных дополнительных квартир, не одной квартиры на семью, а других квартир, других машин, есть ограничения в получении такой помощи.

— Не окажется ли так, что человек, которому действительно нужна социальная помощь, я сейчас с совершенно другой стороны смотрю на эту проблему, нужна социальная помощь, и у ему досталась квартира от бабушки, а у самого доходы небольшие, ему нужны деньги на детей, а ему говорят: подождите, у вас две квартиры, вы не бедный?

— Имеется в виду, что в расчете на каждого человека должно быть не меньше определенной площади, метража. Это нужно обратиться к тем последним решениям правительства, я их еще окончательно не изучил.

Это нужно обратиться к тем последним решениям правительства, я их еще окончательно не изучил.

— То есть это явно будет предмет дополнительного просчета и ревизии?

— Да, конечно. Я недавно выступил по этому поводу и сказал, что помощь должна быть адресной. Безусловно, у нас большая часть помощи социальной сейчас не адресная. Имеется в виду помощь для детей определенного возраста, для стариков определенного возраста, люди на пенсии или ветераны, или имеющие другие заслуги, но не связанные с основным доходом. Даже если у тебя богатые родственники, ты живешь в благополучной семье, ты все равно эту помощь получишь. Сегодня мир идет по пути, когда он все-таки больше заботится о самых нуждающихся, которым просто некому помочь. И тогда эта помощь концентрируется, тогда этот человек будет, скорее всего, жить достойно, как минимум, не ниже прожиточного минимума. У нас сейчас в стране ниже прожиточного минимума живут 17 миллионов человек, как правило, семьи.

— Я посмотрел сейчас, которые опубликовал Всемирный банк. Россия больше процент тратит на социальные программы, чем западно-европейские страны, но эти деньги, получается, распыляются?

Россия больше процент тратит на социальные программы, чем западно-европейские страны, но эти деньги, получается, распыляются?

— Да. То, что мы говорим, что помощь идет по категориям. Поэтому концентрация помощи на бедных – это один из путей решения. Но это не значит, что нужно просто от одних другим передать. Я, конечно, всегда говорил о том, что сама помощь должна быть увеличена, такие расчеты есть. То есть это несколько подходов, которые нужно вместе соединить.

— Я обратил внимание на ваше заявление о том, что Счетная палата будет призывать министерства и ведомства быть более открытыми. У самой Счетной палаты с этим все нормально, собственно, наше интервью – это тому свидетельство. А что вы имеете в виду под большей открытостью: больше общения с журналистами, больше общения с обществом?

— Счетная палата в этом году выпустила третий доклад об открытости государства. И хоть об открытости много говорится, есть законы, которые обязывают министерства и ведомства отвечать журналистам, гражданам, размещать свою продукцию, то есть информацию о своей работе, деятельности, свои базы данных, которые формируются в рамках таких министерств (такие правила есть, они установлены частично законом, частично постановлением правительства), исполняет их меньшинство министерств, точнее, исполняло до прошлого года. И вот второй наш доклад и рейтинг министерств существенно изменили ситуацию. По нашему докладу дал поручение президент, и правительство приняло меры. Например, в прошлом году меньше половины министерств вообще своевременно отвечало на запросы граждан, в то время как установлены конкретные сроки. Или еще меньше отвечало на запросы журналистов. Вот журналисту нужно ответить в течение семи дней.

И вот второй наш доклад и рейтинг министерств существенно изменили ситуацию. По нашему докладу дал поручение президент, и правительство приняло меры. Например, в прошлом году меньше половины министерств вообще своевременно отвечало на запросы граждан, в то время как установлены конкретные сроки. Или еще меньше отвечало на запросы журналистов. Вот журналисту нужно ответить в течение семи дней.

— Что-то я не помню такого.

— Это закон, между прочим, принятый в начале 90-х. И если министерство и ведомство не может ответить, то оно в течение первых трех дней должно ответить, когда оно даст ответ, что ответ получить сложнее, требуется дополнительная работа, и вам ответ будет дан, в течение не семи дней, а десяти-двенадцати или месяца. И это контакт с редакцией, это закон, и этот закон не исполняется у нас в России полноценно. И когда мы это озвучили, когда стали рейтинговать министерства по этому показателю, то в этом году шестьдесят министерств и ведомств улучшили показатели. Теперь у нас большая часть министерств и ведомств и своевременно отвечает на запросы граждан и на запросы журналистов. Кстати сказать, мы в контакте с журналистами, проверили, протестировали все министерства и ведомства, зафиксировали их реакцию. Но хочу сказать, что есть где-то с десяток министерств и ведомств, которые отвечают в течение трех дней, активно взаимодействуют независимо от того, это гражданское или силовое ведомство. У нас в передовики вышло МЧС, как ни странно. В этом смысле это общая практика, которая должна быть для открытого государства, для взаимодействия с гражданами.

Теперь у нас большая часть министерств и ведомств и своевременно отвечает на запросы граждан и на запросы журналистов. Кстати сказать, мы в контакте с журналистами, проверили, протестировали все министерства и ведомства, зафиксировали их реакцию. Но хочу сказать, что есть где-то с десяток министерств и ведомств, которые отвечают в течение трех дней, активно взаимодействуют независимо от того, это гражданское или силовое ведомство. У нас в передовики вышло МЧС, как ни странно. В этом смысле это общая практика, которая должна быть для открытого государства, для взаимодействия с гражданами.

Как меняется роль доллара в мировой экономике — ECONS.ONLINE

Мы находимся на интересном отрезке развития международной финансовой и монетарной системы. С одной стороны, роль США и Евросоюза в мировом производстве, торговле и ВВП закономерно уменьшается, по мере того как догоняющий рост в развивающихся странах – в первую очередь в Китае, Индии и других азиатских странах – превышает средние темпы роста развитых стран. Удивительно, но этот тренд начался относительно недавно – в 1990-е гг., до этого доля развитых стран в мировой экономике была подавляющей и относительно стабильной. Китай уже обогнал США по объему промышленного производства и доле в международной торговле и, очевидно, скоро превзойдет США по совокупному ВВП (по текущему обменному курсу), тем не менее еще существенно уступая развитым странам по ВВП на душу населения.

Удивительно, но этот тренд начался относительно недавно – в 1990-е гг., до этого доля развитых стран в мировой экономике была подавляющей и относительно стабильной. Китай уже обогнал США по объему промышленного производства и доле в международной торговле и, очевидно, скоро превзойдет США по совокупному ВВП (по текущему обменному курсу), тем не менее еще существенно уступая развитым странам по ВВП на душу населения.

С другой стороны, роль доллара США в мировой экономической системе еще никогда не была сильнее: он

доминирует во всех ее сферах – как в частном, так и в государственном секторах – и во всех трех функциях денег (мера стоимости, средство обращения и средство накопления). Доллар является основной валютой в международной торговле товарами и услугами и в международной финансовой системе – при заимствовании в форме кредитов или выпуске облигаций в банковском и реальном секторах. С точки зрения государств доллар является основной резервной валютой и валютой-якорем для полного и частичного фиксирования обменных курсов.

Парадоксально, но долгосрочная роль доллара увеличилась после распада Бреттон-Вудской системы в 1973 г., когда развитые страны отказались от фиксированных к доллару обменных курсов и фиксации курса доллара к золоту. Сейчас мы живем в системе плавающих обменных курсов, но при этом большое количество стран, включая Китай, предпочитают частично фиксировать свои обменные курсы к доллару. Кроме того, усиление роли Китая в международном производстве и торговле с середины 1990-х гг. также, на данном этапе, привело к существенному укреплению доллара в мировой финансовой и монетарной системе. Роль доллара в мировой финансовой системе не снизилась и с образованием еврозоны. Евро стал значительной региональной валютой, заняв существенную роль в региональной международной торговле, но при этом роль доллара в международных финансах (в межстрановом заимствовании в частном секторе) продолжала расти даже в 2000-е и особенно в 2010-е гг., после долгового кризиса в Европе.

Какие механизмы привели к увеличению роли доллара, несмотря на снижение доли США в мировой экономике? Во-первых, глобализация и растущая роль глобальных цепочек добавленной стоимости, которые играли существенно меньшую роль в 1970-е гг. Сейчас страны существенно больше вовлечены в международную торговлю, которая состоит не столько в экспорте конечного продукта, сколько в добавлении стоимости в сложных

производственных цепочках, в которых участвует множество компаний из разных стран. Для расчетов в таких цепочках предпочтительнее использовать одну валюту – и

эту роль играет доллар, а его стабильность относительно многих валют укрепляет его роль в

ценообразовании в международной торговле. В свою очередь, многие центральные банки

стабилизируют валютные курсы относительно доллара, чтобы усилить позиции национальных фирм в международной конкуренции.

Сейчас страны существенно больше вовлечены в международную торговлю, которая состоит не столько в экспорте конечного продукта, сколько в добавлении стоимости в сложных

производственных цепочках, в которых участвует множество компаний из разных стран. Для расчетов в таких цепочках предпочтительнее использовать одну валюту – и

эту роль играет доллар, а его стабильность относительно многих валют укрепляет его роль в

ценообразовании в международной торговле. В свою очередь, многие центральные банки

стабилизируют валютные курсы относительно доллара, чтобы усилить позиции национальных фирм в международной конкуренции.

Во-вторых, усилению роли доллара способствует глобализация финансовой системы, в которой как банки, так и компании реального сектора наращивают долю финансирования на международном финансовом рынке в долларах США. При этом локальное финансирование происходит в национальных валютах, но играет все меньшую роль в общей

структуре финансирования крупных фирм. Это в первую очередь связано с размером рынка долларового финансирования, который существенно превышает рынки всех ближайших конкурентов, включая евро и юань. Интересный

тренд состоит в том, что суверенные государственные заимствования, напротив, все в большей мере переключаются в национальные валюты, но их объем уступает заимствованиям в частном секторе, в котором роль доллара значительно выросла. В свою очередь, долларовые заимствования в банковском и реальном секторах вынуждают центральные банки многих стран сглаживать колебания валют к доллару, чтобы избежать

отрицательных эффектов для национальных фирм и их балансов. В частности, для этого центральные банки поддерживают существенные долларовые резервы, укрепляя роль доллара в качестве резервной валюты.

Это в первую очередь связано с размером рынка долларового финансирования, который существенно превышает рынки всех ближайших конкурентов, включая евро и юань. Интересный

тренд состоит в том, что суверенные государственные заимствования, напротив, все в большей мере переключаются в национальные валюты, но их объем уступает заимствованиям в частном секторе, в котором роль доллара значительно выросла. В свою очередь, долларовые заимствования в банковском и реальном секторах вынуждают центральные банки многих стран сглаживать колебания валют к доллару, чтобы избежать

отрицательных эффектов для национальных фирм и их балансов. В частности, для этого центральные банки поддерживают существенные долларовые резервы, укрепляя роль доллара в качестве резервной валюты.

В-третьих, и, вероятно, это самый главный тренд, значение доллара увеличивается по мере глобального роста спроса на надежные финансовые активы (

safe assets). Быстрый экономический рост в развивающихся странах, в первую очередь в Китае и других странах Азии, привел к тому, что объем мирового промышленного производства, доходов и потребности их сберегать выросли существенно быстрее, чем возможности международной финансовой системы предлагать новые надежные механизмы сбережения. Другими словами, роль развивающихся стран в производстве и торговле товарами выросла существенно быстрее, чем их финансовые рынки. Единственный актив в мире, который устойчиво

демонстрирует надежность и обладает достаточным размером рынка, – это казначейские облигации США. Ни национальные облигации Германии или Японии, ни активы Китая пока не способны даже частично заменить американские облигации.

Другими словами, роль развивающихся стран в производстве и торговле товарами выросла существенно быстрее, чем их финансовые рынки. Единственный актив в мире, который устойчиво

демонстрирует надежность и обладает достаточным размером рынка, – это казначейские облигации США. Ни национальные облигации Германии или Японии, ни активы Китая пока не способны даже частично заменить американские облигации.

Эти тренды имеют ярко выраженные последствия для международной монетарной системы и политики. В результате долларизации международных торговых и финансовых потоков возможности стран по стимулированию своих экономик за счет девальвации национальной валюты существенно сокращаются, поскольку слабая валюта не позволяет эффективно увеличивать экспорт и негативно сказывается на фирмах, заимствующих в долларах. Рост спроса на надежные активы приводит к долгосрочному падению процентных ставок практически до нуля, сужая пространство для монетарной политики во всем мире. Кризисы усиливают отток капитала из развивающихся стран в сторону американских надежных активов, укрепляя доллар, что делает американские активы действительно надежными с точки зрения хеджа от риска глобальной рецессии. Однако это же

приводит к дополнительным отрицательным последствиям для международной торговли из-за роста импортных цен в национальной валюте при укреплении доллара. С точки зрения мировой экономики США должны увеличивать предложение надежных активов, чтобы хотя бы частично удовлетворить возрастающий спрос, при этом увеличивая национальный долг США, что в долгосрочной перспективе

повышает риски американских казначейских облигаций.

С одной стороны, подобное равновесие с центральной ролью доллара является очень устойчивым в короткой и среднесрочной перспективе. С другой стороны, уменьшение роли США в мировом производстве и торговле, вероятно, приведет к переходу в новое равновесие в долгосрочной перспективе, где большую роль будут играть другие глобальные и региональные валюты, например евро и юань. При этом более вероятным в среднесрочной перспективе выглядит увеличение роли евро и юаня в региональной и глобальной торговле, а также возможное увеличение рынка международных заимствований в юанях при активной политике Китая по кредитованию развивающихся стран по всему миру. Но ни евро, ни юань пока не могут стать потенциальной заменой доллара в качестве валюты надежных активов, в основе которой лежит репутация поддерживающих ее институтов – независимого центрального банка и судебной системы (отсутствующих в Китае), а также политической системы сдержек и противовесов, гарантирующей, в частности, фискальную дисциплину правительства (отсутствующей в еврозоне).

Но ни евро, ни юань пока не могут стать потенциальной заменой доллара в качестве валюты надежных активов, в основе которой лежит репутация поддерживающих ее институтов – независимого центрального банка и судебной системы (отсутствующих в Китае), а также политической системы сдержек и противовесов, гарантирующей, в частности, фискальную дисциплину правительства (отсутствующей в еврозоне).

Материал публикуется в рамках цикла онлайн-лекций РЭШ «Экономика и жизнь». 30 апреля состоялась лекция Олега Ицхоки «Валютные курсы: как на стоимость денег влияют цена на нефть, пандемия и экономический кризис?». Видеозапись и материалы лекции доступны по ссылке.

Сместит ли евро доллар? by William L. Silber

Львиная доля американского господства в мировых финансах происходит от статуса доллара, как межнациональной валюты. Приверженность Америки к свободному рынку капитала, правовые нормы и стабильность цен даруют веру в доллар как в средство сбережения. Но нескончаемые расходы США подорвали репутацию доллара, а излишнее количество долларов на мировых рынках привело к понижению его стоимости. Этой весной, курсовая разница между евро и долларом достигла небывало высокого уровня, и центральные банки увеличили европейскую долю своих международных резервов. Уступит ли доллар корону мировых финансов евро?

Но нескончаемые расходы США подорвали репутацию доллара, а излишнее количество долларов на мировых рынках привело к понижению его стоимости. Этой весной, курсовая разница между евро и долларом достигла небывало высокого уровня, и центральные банки увеличили европейскую долю своих международных резервов. Уступит ли доллар корону мировых финансов евро?

-

The Statelessness Pandemic

PS OnPoint

Paula BronsteinGetty Images

Subscriber Exclusive

У истории на этот счет другие прогнозы, несмотря на уязвимость доллара.

Американское финансовое превосходство в двадцать первом веке напоминает положение Великобритании в мировой финансовой системе столетием ранее. До начала Первой мировой войны в августе 1914 года фунт стерлингов являлся межнациональной валютой в международных сделках точно так же, как это сегодня происходит с долларом, а заемщики со всего мира ездили в Лондон Сити, чтобы увеличить свой капитал.

Британский экономист Джон Майнард Кейнс испытывал волнение по поводу того, что страны могут перестать использовать фунт стерлингов, для урегулирования торговых балансов друг с другом, если бы фунт стерлингов перестал рассматриваться в качестве надежного средства сбережения. «Будущее положение Лондон Сити», согласно Кейнсу, зависело от фунта стерлингов, продолжающего служить деловому миру в качестве эквивалента золота. Великобритания поддержала обратимость фунта в золото в начале Первой Мировой войны, чтобы сохранить его статус международного средства обращения.

«Будущее положение Лондон Сити», согласно Кейнсу, зависело от фунта стерлингов, продолжающего служить деловому миру в качестве эквивалента золота. Великобритания поддержала обратимость фунта в золото в начале Первой Мировой войны, чтобы сохранить его статус международного средства обращения.

Доллар не мог бросить вызов роли фунту стерлингов в качестве всемирной валюты, не добившись такой же репутации. Август 1914 года предоставил ему такую возможность. Самый крупный отток золота в истории подверг опасности способность Америки возместить свои долги за границей. Опасения, что США откажутся от золотого стандарта, привели к резкому падению доллара на мировых рынках.

Но министр финансов Уильям Г. МакАду в августе 1914 года обеспечил США финансовое уважение, оставаясь верным золоту, в то время как все остальные, за исключением британцев, отказались от своих обязательств. Несмотря на мгновенное доверие, доллару потребовалось более десяти лет для того, чтобы американская валюта стала соответствовать британской в качестве международного средства обращения. Традиции платежей таяли как ледник.

Традиции платежей таяли как ледник.

Subscribe to Project Syndicate

Enjoy unlimited access to the ideas and opinions of the world’s leading thinkers, including weekly long reads, book reviews, topical collections, and interviews; The Year Ahead annual print magazine; the complete PS archive; and more – for less than $9 a month.

Subscribe Now

Трансформация Британии из международного кредитора в международного должника во Вторую мировую войну стала для доллара вторым дыханием в его борьбе с фунтом стерлингов. Британцы были вынуждены отказаться от золотой конвертируемости в апреле 1919 года – тактический отказ был сделан с целью проложить путь к возвращению Великобритании к прежнему паритету в $4. 8665 за фунт. Шесть лет спустя, в апреле 1925 года, Великобритания подтвердила свое денежно-кредитное доверие и возвратилась к золотому стандарту. Но, к этому моменту, фунту стерлингов уже был нанесен непоправимый ущерб.

8665 за фунт. Шесть лет спустя, в апреле 1925 года, Великобритания подтвердила свое денежно-кредитное доверие и возвратилась к золотому стандарту. Но, к этому моменту, фунту стерлингов уже был нанесен непоправимый ущерб.

Опыт 1914 года означает, что заслуживающая доверия альтернатива может заменить укоренившуюся мировую валюту, особенно после того, как ее ослабит неблагоприятный активный баланс. Но даже в этом случае смещение правящего короля международной торговли займет время.

Сегодня евро – валюте без страны – не хватает продолжительного списка доверия. Тринадцать стран Европейского союза используют евро как деньги. Но обязательства этих независимых политических образований перед евро не может соответствовать истории обязательств Америки перед долларом.

Европейский Центробанк, основанный в 1998 году, имеет мандат на управление новой валютой для поддержания ценовой стабильности. Но EЦБ необходимо время, чтобы установить мандат, способный бороться с инфляцией. Он не может делать ставку на золото, как это сделала Америка столетие назад. Таким образом, евро должен заработать себе репутацию и кризис за кризисом противостоять господству доллара в качестве валюты для международных трансакций.

Но EЦБ необходимо время, чтобы установить мандат, способный бороться с инфляцией. Он не может делать ставку на золото, как это сделала Америка столетие назад. Таким образом, евро должен заработать себе репутацию и кризис за кризисом противостоять господству доллара в качестве валюты для международных трансакций.

Недавние события, когда евро был использован в качестве официального резервного актива — весьма поучительны. В интервале между 2000 и 2005 годами доллар потерял более 25% от своей стоимости по отношению к евро. Тем временем, процент международных резервов в евро вырос с 18% до 24%, а доля доллара понизилась с 71% до 66%. Проще говоря, очевидно, что евро сделал определенный прогресс в то время, пока американская валюта испытывала дефицит платежного баланса, но это отражает скорее эволюционный спад господства доллара, а не революционное изменение системы.

Что же могло бы вызвать фатальную тенденцию развития доллара на мировых рынках? В то время как масштабное и быстрое избавление от долларов их главными иностранными держателями, например, Китаем, кажется маловероятным, какое-либо катастрофическое событие, подобное началу Мировой войны в 1914 году, могло бы спровоцировать необходимость новой международной валюты как средства обращения. В современную эру автоматизированных платежей, переворот мог бы произойти из-за террористической атаки, которая выведет из строя компьютеризированные средства передачи данных всемирной банковской системы. Катастрофическая потеря электронных отчетов могла бы, конечно, уничтожить доверие к доллару, как к международному средству обращения.

В современную эру автоматизированных платежей, переворот мог бы произойти из-за террористической атаки, которая выведет из строя компьютеризированные средства передачи данных всемирной банковской системы. Катастрофическая потеря электронных отчетов могла бы, конечно, уничтожить доверие к доллару, как к международному средству обращения.

Но вопрос о том, что действительно могло бы заменить доллар и при каких обстоятельствах, остается открытым. В конце концов, потеря компьютерных отчетов одинаково поставила бы под подозрение и евро. Возможно, могло бы вернуться золото — средство сбережения, неподверженное физическому уничтожению. Конечно же, остается только надеяться, что такой сценарий развития событий остается лишь чистой догадкой.

Пошатнутся ли позиции доллара, и кто угрожает американской валюте | Экономика в Германии и мире: новости и аналитика | DW

Если стабильность валюты напрямую связана с доверием к тому, кто ее выпускает, то положение доллара США сейчас не из лучших. Дональд Трамп сражается из Вашингтона со всем остальным миром. В самый разгар торговой войны с Китаем он совершает выпады в сторону России и Турции. Однако те готовы дать отпор. Они стараются причинить боль США, поставить под вопрос их ведущую роль как мировой державы и расшатать статус доллара.

Дональд Трамп сражается из Вашингтона со всем остальным миром. В самый разгар торговой войны с Китаем он совершает выпады в сторону России и Турции. Однако те готовы дать отпор. Они стараются причинить боль США, поставить под вопрос их ведущую роль как мировой державы и расшатать статус доллара.

Как все начиналось

Победное шествие американской валюты началось 14 февраля 1945 года на борту тяжелого крейсера USS Quincy, ставшего на якорь вблизи Суэцкого канала. В кают-компании наспех соорудили некое подобие приемной: несколько разномастных кресел и столиков, на полу — восточный ковер, рядом — звездно-полосатый флаг. Все это — на фоне стальных стен мощного боевого корабля. На встрече, итогом которой стало подписание так называемого «пакта Куинси», присутствовали лишь несколько человек. Согласно пакту США получили эксклюзивные права на разведку и разработку месторождений саудовской нефти, в свою очередь, гарантируя саудитам защиту от внешней угрозы. Помимо прочего король Ибн Сауд взял на себя обязательство вести все будущие расчеты по нефтяным сделкам в долларах.

Историческая встреча президента США Рузвельта с саудовским королем Ибн Саудом (14.02.1945 года)

К тому моменту прошло чуть более десяти лет с момента отмены в Соединенных Штатах золотого стандарта, и доллар вновь оказался привязан к полезному ископаемому: на этот раз — к «черному золоту». В дальнейшем все сложилось удачно для США: спрос на нефть стал стремительно расти, а вместе с ним и спрос на американскую валюту. Вскоре все больше и больше международных сделок стали проводиться в долларах.

Как и сегодня. По данным Международного валютного фонда (МВФ), около 62 процентов всех валютных резервов в мире хранятся в долларах. Для сравнения: в евро хранится около 20 процентов валютных резервов, за ним следуют японская йена и английский фунт с менее чем пятью процентами.

В обмене валют также доминирует доллар: свыше 85 процентов всех обменных операций производится между долларом и какой-либо другой валютой.

Федеральная резервная система США (ФРС) всегда содействовала глобальному доминированию доллара и обеспечивала ему достаточную ликвидность. Не в последнюю очередь из-за этого ведущая роль американской валюты уже давно поддерживается сама собой.

Не в последнюю очередь из-за этого ведущая роль американской валюты уже давно поддерживается сама собой.

Федеральный резерв США

«Тихая гавань» для инвесторов

И именно ликвидность доллара превратила его в «тихую гавань» для инвесторов — в конце концов, доллар всегда можно снова продать. Иногда это может привести к гротескным ситуациям: к примеру, если начинает «пахнуть жареным», инвесторы — среди них, разумеется, центральные банки и крупные компании — переводят активы в доллары даже тогда, когда именно США становятся главным источником угроз для мировой экономики. Так было и во время последнего финансового кризиса, и происходит каждый раз, когда в Конгрессе США спорят о введении потолка для американского госдолга.

Экономист Барри Эйхенгрин называет это «непомерной привилегией» США. И в то же время даже он альтернативы этому не видит. Поскольку у двух основных соперников доллара есть серьезные недостатки: евро Эйхенгрин называет валютой без государства, а китайский юань — валютой, где государства слишком много. Другими словами, в случае резкого ослабления евро нет такого правительства, которое бы полностью взяло на себя задачу стабилизации валюты. Что касается юаня, то он полностью контролируется политическим руководством Китая, а не рынком.

Другими словами, в случае резкого ослабления евро нет такого правительства, которое бы полностью взяло на себя задачу стабилизации валюты. Что касается юаня, то он полностью контролируется политическим руководством Китая, а не рынком.

Доллар может потерять позиции

Учитывая происходящее в политике и экономике США, в настоящий момент сложно говорить о контролируемой ситуации на мировом рынке. Президент Трамп не смущается обвинять другие страны — не в последнюю очередь своего валютного конкурента Китай — в манипуляциях юанем, и в то же время, спустя несколько твитов, давать советы собственному центробанку, как проводить денежно-кредитную политику. До сих пор Федеральный резерв проводил последовательный и независимый курс. Но с момента, когда Белый дом начал давать советы и выдвигать требования относительно ключевой процентной ставки, стало неясно, можно ли и в будущем полагаться на политический нейтралитет ФРС.

Та же неопределенность царит и в отношении экономической политики Трампа. Слишком часто его действия противоречат друг другу: с одной стороны он заявляет о крупных торговых договоренностях,с другой — реализованы до сих пор были лишь выходы из разных соглашений, а не обещанные новые договоренности. Экономическое противостояние с Китаем, неопределенность в отношениях с Россией, спор с Турцией, который обвалил национальную валюту лиру… Действительно надежной и тихой гаванью назвать доллар в нынешней ситуации сложно.

Слишком часто его действия противоречат друг другу: с одной стороны он заявляет о крупных торговых договоренностях,с другой — реализованы до сих пор были лишь выходы из разных соглашений, а не обещанные новые договоренности. Экономическое противостояние с Китаем, неопределенность в отношениях с Россией, спор с Турцией, который обвалил национальную валюту лиру… Действительно надежной и тихой гаванью назвать доллар в нынешней ситуации сложно.

Остается вопрос: какая же из валют будет задавать тон в будущем? Россия и Турция объявили, что планируют вернуться к расчетам на международных рынках в национальных валютах и перестать использовать в качестве промежуточной валюты доллар. Возможно, этому примеру последуют и другие страны, что приведет к снижению доминирования американской валюты на мировом финансовом рынке. Однако самой сильной валютой в мире доллар останется все равно. По крайней мере до тех пор, пока доверие к США — даже в состоянии хаоса — будет сильнее, чем к странам, стоящими за другими валютами.

Смотрите также:

Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Америка прежде всего? Теперь на деле

Еще до вступления в должность президента США Дональд Трамп неоднократно заявлял, что готов идти на конфликты, чтобы защитить интересы Америки в ее отношениях с основными торговыми партнерами. Трампу потребовалось немногим больше года, чтобы вслед за словами последовали действия.

Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Штрафные пошлины на импорт стали и алюминия

8 марта 2018 г. Дональд Трамп делает первый шаг в торговом конфликте, до сих пор существовавшем лишь на словах. В прямом эфире, организованном из Овального кабинета на весь мир, окруженный американскими сталелитейщиками, президент США подписывает указ о введении штрафных пошлин на импорт стали и алюминия. Главный пострадавший — Китай. Введение в действие пошлин в отношении стран ЕС пока отложено.

Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Торговый конфликт доходит до Германии

С 1 июня 2018 г. действие американских штрафных пошлин распространилось и на импорт стали из ЕС, например, на эти стальные листы, выпускаемые немецкой фирмой Salzgitter AG. Несмотря на это, потери для германского экспорта пока носят ограниченный характер. Однако ситуация может измениться, если Трамп осуществит свою следующую угрозу и наложит 20-процентные пошлины на ввозимые из ЕС автомобили.

Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Twitter-угрозы — главное оружие Трампа

Twitter — главный инструмент американского президента. Дональд Трамп использует сервис, чтобы представить свой взгляд на вещи, озвучить новые угрозы или выдвинуть очередной ультиматум. В «крестовом походе» американского лидера за установление нового порядка отношений с важнейшими торговыми партнерами США — Китаем, ЕС и членами NAFTA Мексикой и Канадой — не проходит и дня без Twitter-атак.

Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Угроза для немецких автоконцернов

Новые автомобили марки Mercedes ждут в немецком Бремерхафене отправки за рубеж. Когда президент США угрожает введением 20-процентных пошлин на машины из ЕС, его целью являются прежде всего Daimler и другие немецкие автоконцерны. Их успехи на американском рынке, по мнению Трампа, являются причиной гигантского торгового дефицита США.

Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Новая сделка с Канадой и Мексикой

Одной из главных целей Трампа было переиграть условия соглашения о свободной торговле между Канадой, США и Мексикой (NAFTA), которое, по его мнению, наносит ущерб американской экономике. Трамп пытается защитить интересы американского бизнеса, страдающего от переноса производства — в первую очередь автостроителями — в Мексику, где более дешевая рабочая сила.

Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Мексика под прицелом торговой политики США

В Мексике выпускают машины для американского рынка не только автопроизводители из США — немецкий Volkswagen и другие автоконцерны десятилетиями работают по такой схеме.

Под давлением Трампа в последнее время ряд автогигантов, таких как Ford, заморозили планы строительства в Мексике новых заводов. На фото — миллионный автомобиль «Фольксваген Жук», выпущенный в Мексике в 1992 году.Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Канада тоже чувствует давление со стороны США

Наряду с Мексикой жесткий стиль поведения американского президента в торговой политике почувствовала на себе и Канада. Помимо канадских стали и алюминия под санкции США попала и древесина. Однако в итоге штрафные пошлины на канадские мягкие древесные породы, введенные в апреле 2017 года, привели к резкому повышению цен на этот продукт для строителей домов, прежде всего, в Америке.

Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Ответный удар Пекина

Главной целью своих ответных штрафных пошлин в адрес США китайское правительство избрало американских производителей продовольствия.

В итоге такие продукты как орехи, овощи и мясо, ввезенные из США, стали в Китае существенно дороже — как в этом супермаркете в Гонконге, специализирующемся на продаже продуктов made in USA.Борьба Трампа за новый порядок в мировой торговле: хроника эскалации

Американские внедорожники в поле зрения Пекина

Если все пойдет так, как планируют власти КНР, то машины американских автопроизводителей, например внедорожники Jeep концерна Fiat Chrysler, в будущем подорожают на четверть. Впредь на них будут наложены дополнительные ввозные пошлины в 25 процентов. Новый список товаров, которые попадут под ответные таможенные пошлины Китая, уже находится в процессе подготовки, утверждают в Пекине.

Автор: Томас Кольман

Под давлением Трампа в последнее время ряд автогигантов, таких как Ford, заморозили планы строительства в Мексике новых заводов. На фото — миллионный автомобиль «Фольксваген Жук», выпущенный в Мексике в 1992 году.

Под давлением Трампа в последнее время ряд автогигантов, таких как Ford, заморозили планы строительства в Мексике новых заводов. На фото — миллионный автомобиль «Фольксваген Жук», выпущенный в Мексике в 1992 году. В итоге такие продукты как орехи, овощи и мясо, ввезенные из США, стали в Китае существенно дороже — как в этом супермаркете в Гонконге, специализирующемся на продаже продуктов made in USA.

В итоге такие продукты как орехи, овощи и мясо, ввезенные из США, стали в Китае существенно дороже — как в этом супермаркете в Гонконге, специализирующемся на продаже продуктов made in USA.Тучи над долларом сгущаются? Эксперт о погоде на мировых рынках » UDF

Фото: Myfin.by

В начале октября президент США Джо Байден растревожил интернет своим заявлением об уязвимости доллара как мировой резервной валюты. Зазвучало и слово «дефолт». А позже, уже на этой неделе, рядом экспертов были высказаны предположения о грядущем вскоре ужесточении денежно-кредитной политики ФРС США и последующем укреплении доллара. Мол, ронять курс доллара и выходить из долларовых активов никому в мире невыгодно.

Зазвучало и слово «дефолт». А позже, уже на этой неделе, рядом экспертов были высказаны предположения о грядущем вскоре ужесточении денежно-кредитной политики ФРС США и последующем укреплении доллара. Мол, ронять курс доллара и выходить из долларовых активов никому в мире невыгодно.Так падать или расти будет доллар дальше? Чтобы не рассуждать всуе, как известный одессит о раках: «Вот и выбирай – по пять, очень большие, но вчера, либо по три, маленькие, но сегодня», мы обратились к финансовому консультанту Михаилу Грачеву с вопросом: что сегодня происходит с долларом, и те угрозы для американской валюты, о которых спорят эксперты, реальные или мнимые?

Что формирует погоду на рынке

– Надо прежде всего понять суть текущей монетарной политики Федеральной резервной системы США, – отметил в комментарии Myfin.by финансовый консультант Михаил Грачев. – Дело в том. что при всех других обстоятельствах доллар США на сегодняшний день остается основной мировой резервной валютой.

И есть иная ипостась финансового рынка – это государственные долговые обязательства США, или трежерис (казначейские облигации США). Соотношение спроса между одним активом и другим и формирует погоду, или настроение, на финансовом рынке. Когда ключевые ставки ФРС низкие или очень низкие и, соответственно, государственный долг торгуется по низким ставкам, то в этот момент появляется спрос на какие-то иные активы, которые находятся вне ведения ФРС США, на так называемых развитых рынках. Это могут быть долговые обязательства, как вариант, Российской Федерации, это могут быть другие мировые валюты. То есть, те активы, где доход более высокий.

И есть иная ипостась финансового рынка – это государственные долговые обязательства США, или трежерис (казначейские облигации США). Соотношение спроса между одним активом и другим и формирует погоду, или настроение, на финансовом рынке. Когда ключевые ставки ФРС низкие или очень низкие и, соответственно, государственный долг торгуется по низким ставкам, то в этот момент появляется спрос на какие-то иные активы, которые находятся вне ведения ФРС США, на так называемых развитых рынках. Это могут быть долговые обязательства, как вариант, Российской Федерации, это могут быть другие мировые валюты. То есть, те активы, где доход более высокий. Но когда по тем или иным обстоятельствам ФРС начинает поднимать свою ключевую ставку (ставку рефинансирования), соответственно, в этот момент растет и доходность государственных облигаций. Начинает возрастать интерес к доллару США, как основной резервной валюте. Все перекладываются в доллар США, покупают его и ждут лучших времен.

Экономика США растет, однако ускоряется инфляция

И вот, похоже, что мы на пороге того, что не сегодня – завтра Федеральная резервная система примет решение об изменении ставки рефинансирования. На текущий момент ключевая ставка в США 0,25%. Напомним, что ставка была обнулена в разгар мировой пандемии для того, чтобы деньги привлекались на выгодных условиях в американскую экономику. То, что американцы хотели, они и получили – экономика США сейчас растет, рост ВВП составляет около 6,5%-7%.

На текущий момент ключевая ставка в США 0,25%. Напомним, что ставка была обнулена в разгар мировой пандемии для того, чтобы деньги привлекались на выгодных условиях в американскую экономику. То, что американцы хотели, они и получили – экономика США сейчас растет, рост ВВП составляет около 6,5%-7%.

Но параллельно с этим, как реакция рынка, в Америке существенно выросла инфляция. И последние данные за сентябрь по росту цен – это 5,4% (до этого было 5,3%). В ФРС, видя эту высокую инфляцию, говорили, что это временное явление, но сентябрь подтверждает то, что, возможно, все-таки это явление не временное.

И ФРС может среагировать таким образом: пока отказаться от намерения поднимать ставку, которое исходило из предположения о временном характере инфляции, и отложить решение о повышении ставки.

После публикации данных в минувшую среду об ускорении инфляции до 5,4%, интерес к доллару резко упал. Это проявилось в том, что на внебиржевом рынке Forex евро оттолкнулся от отметки 1,1525 и повысился уже в первой половине четверга до 1,1617 доллара. А золото вернулось в район почти 1800 долларов за унцию. Проявляется интерес к другим активам, кроме долларов.

А золото вернулось в район почти 1800 долларов за унцию. Проявляется интерес к другим активам, кроме долларов.

Что в итоге?

Точка в этом процессе будет поставлена в начале ноября. Предварительно на 3 ноября запланировано ближайшее заседание ФРС США и вот в зависимости от того, какая там будет риторика, мы сможем более конкретно оценивать, какими будут изменения курса доллара до конца года.

Подтвердят ли в США свое желание начать сворачивать политику монетарного стимулирования, пока трудно однозначно предсказать. Но текущая инфляция говорит о том, что, может быть, они это дело пока отложат. Пока что много аргументов и «за», и «против», так что сейчас ситуация пока что равновесная.

Заметили ошибку? Пожалуйста, выделите её и нажмите Ctrl+Enter

Новости других СМИ

Что происходит, когда доллар теряет стоимость по отношению к песо?

Санто-Доминго, DR.

Хотя падение обменного курса (доллар-песо) не является хорошей новостью для семей, которые получают денежные переводы в долларах от своих родственников, проживающих в Соединенных Штатах, «челито» приносит меньшую пользу национальной экономике, имеет свои преимущества и недостатки.

Недостаток представлен в привлечении прямых иностранных инвестиций , потому что для инвесторов доллар, универсальная валюта, имеет значительное преимущество перед местной валютой, поскольку таким образом их деньги достигают более высокого уровня инвестиций.

Аналогичным образом, удобен для туристов , которые приезжают в страну, валюта которой имеет большую ценность, и у них может быть больше денег для развлечения.

Увеличение или уменьшение обменного курса также влияет, положительно или отрицательно, на коммерческий обмен, государственный долг, производственные затраты, финансирование и частные долги.

С середины 2020 года и из-за экономического кризиса, вызванного пандемией Covid-19, мы увидели, что обменный курс доллара в стране упал с 58 реалов за 1 доллар США.00 до почти 56 долларов США за 1 доллар США.

Анализируя проблему с номером , экономист Артуро Мартинес Мойя отмечает, что валютный рынок является таким же рынком, как и любой другой, и что повышение курса обмена происходит из-за более значительного роста предложения долларов по сравнению с увеличением спроса.

Он объясняет, что текущий прогноз в стране может изменить , если Конгресс США не одобрит инвестиционную программу, предложенную для 4 долларов США.5 триллионов, но он говорит, что будет, даже если на меньшую сумму.

Экономист отмечает, что такое повышение курса доминиканского песо по отношению к доллару имеет следующие положительные эффекты :

- Вес усилен.

- Увеличение сбережений в местной валюте.

- Спрос на доллары в спекулятивных и предупредительных целях снижен.

- Семейные сбережения и вложения в местной валюте сохранены.

- Рост индекса потребительских цен (ИПЦ) находится под контролем.

- Избегается чрезмерная потеря реальной заработной платы рабочего и его покупательной способности.

- Повышению цен на топливо и импортные продукты питания противодействуют, они растут, и, по прогнозам, они сохранят тенденцию к росту.

Последние новости Форекс, обновления и анализ рынка Форекс

Доллар достиг 2-1 / 2-летнего максимума по отношению к иене, поскольку сокращение ФРС наблюдается на графике

Доллар поднялся до 2-1 / 2-летний максимум по отношению к иене в понедельник после слабого U. Данные о количестве рабочих мест в США мало повлияли на ожидания рынка, согласно которым Федеральная резервная система США объявит, что в следующем месяце начнет сокращать массовые покупки облигаций.

Данные о количестве рабочих мест в США мало повлияли на ожидания рынка, согласно которым Федеральная резервная система США объявит, что в следующем месяце начнет сокращать массовые покупки облигаций.

Валютные резервы Индии сократились более чем на 1,16 млрд долларов

Валютные резервы Резервного банка Индии (RBI) снизились до 637,477 млрд долларов с 638,646 млрд долларов за неделю, закончившуюся 24 сентября.

Рупия упала на 20 пайсов и закрылась на отметке 74,99 по отношению к доллару США

На межбанковском валютном рынке местная валюта открылась на уровне 75 и достигла дневного максимума 74.91 и минимум 75,16 по отношению к доллару США в дневной торговле.

Доллар слабый, настроения австралийцев восстанавливаются до данных о рабочих местах в США

Доллар-убежище в пятницу колебался ниже годового максимума по отношению к основным аналогам на фоне улучшения настроений к риску, в то время как трейдеры ждали подсказок о темпах нормализации политики Федеральной резервной системы в ежемесячных отчетах о заработной плате, за которыми внимательно следили.

Рупия выросла по отношению к доллару на фоне падения цен на нефть, цены не изменились

Национальная валюта в четверг установилась на уровне 74.7750 за доллар США, что выше, чем 74,9750 за доллар в среду.

Доллар держится около 14-месячного максимума по отношению к евро из-за опасений по поводу инфляции

Доллар-убежище держался около 14-месячного максимума по отношению к евро в четверг из-за всплеска энергии Цены подпитывали опасения, что инфляция может помешать экономическому росту, а также подтолкнуть Федеральный резерв к более быстрым действиям для нормализации политики. Валюта США осталась неизменной на уровне 1,1558 доллара за евро после укрепления до 1 доллара.1529 в среду, впервые с июля прошлого года.

Рупия терпит поражение и движется к 75 / $

Национальная валюта в среду приблизилась к отметке 75,00 за доллар США, установившись на уровне 74,9750 по сравнению с закрытием вторника на отметке 74,4450.

Долларовая фирма впереди платежных ведомостей; киви ожидает решения РБНЗ

Евро закрепился около 14-месячного минимума в 1,1563 доллара, который он достиг на прошлой неделе и в последний раз покупал 1 доллар.1599, упав за ночь на 0,2%. Иена-убежище также упала за ночь, упав примерно на 0,5%, что отражает позитивный настрой на фондовых рынках.

Большой кошелек для форекс, солидный трубопровод для прямых иностранных инвестиций должен защитить рупию: экономисты

ETMarkets встретились с двумя экспертами по индийской валюте, чтобы взглянуть на будущее рупии .

Рупия, ценные бумаги падают по мере усиления опасений по поводу инфляции

Рупия уже сильно упала за последний месяц, упав более чем на 2% по отношению к доллару США. — ожидаемые сроки нормализации денежно-кредитной политики Федеральной резервной системы привели к резкому скачку доллара США до годового максимума.

Доллар упал ниже годового максимума, так как тестовые ведомости вырисовывают большие масштабы

Доллар США упал ниже годового максимума по сравнению с основными аналогами во вторник, поскольку трейдеры ждали ключевых данных по занятости в США в конце недели для подсказок относительно сроков сокращения стимулов Федеральной резервной системы и начала повышения процентных ставок.

NSE запускает еженедельные фьючерсы на валютную пару USDINR 11 октября

Срок действия всех таких недельных фьючерсных контрактов истекает в пятницу.Для торговли будет доступно одиннадцать последовательных еженедельных фьючерсных контрактов, за исключением недели истечения срока действия месячного контракта в пятницу.

Рупия, облигации стабильны, поскольку все смотрят на политику RBI

За последний месяц рупия упала примерно на 1,5% по отношению к доллару США, поскольку Федеральная резервная система США рекомендует нормализовать его денежно-кредитная политика, сопровождаемая графиком отмены количественного смягчения, привела к глобальному укреплению доллара.

Доллар отступает от максимумов, поскольку основное внимание уделяется рабочим местам

Доллар упал с пиков прошлой недели в понедельник, поскольку обнадеживающие результаты испытаний таблетки COVID-19 поддержали аппетит к риску, но инвесторы остались осторожно в преддверии заседаний центральных банков Австралии и Новой Зеландии, а также данных по рынку труда США на этой неделе.

Цены на нефть влияют на движение USDINR: миф или реальность?

Помимо устойчивости доллара США, рост цен на сырую нефть из-за нарушения спроса и предложения также был назван важной причиной падения рупии.Широко распространено мнение, что более высокие цены на нефть приведут к снижению курса местной валюты, поскольку Индия импортирует почти 80% своей потребности в нефти. Однако исторические данные говорят о другом.

Валютные резервы сократились на 997 млн долларов до 638,646 млрд долларов

В течение отчетной недели, закончившейся 24 сентября 2021 г., сокращение резервов произошло за счет снижения валютных активов ( FCA), основной компонент общих резервов, согласно еженедельным данным Резервного банка Индии (RBI).

Рупия восстанавливается сильнее, поскольку экспортеры продают доллары; гилты падают

Индийская валюта открыла день на уровне 74,3150 за доллар, а затем продолжила ослабление до дневного минимума 74,3150, поскольку инвесторы по-прежнему опасались перспективы более быстрого — чем ожидалось, нормализация денежно-кредитной политики ФРС США.

«Идеальный шторм» поднимает доллар над нестабильными рынками

Некоторые инвесторы считают, что укрепление доллара вряд ли продлится долго.Аналитики Neuberger Berman заявили в недавней заметке, что доллар вошел в многолетний медвежий цикл после пика в марте 2020 года и в конечном итоге будет дрейфовать ниже.

Сильный индекс доллара, разговоры об ужесточении ФРС повредили рупии; ценные бумаги остаются стабильными перед аукционом на 24 000 крор рупий

Прогноз ФРС привел к росту доходности казначейских облигаций США, при этом доходность 10-летних облигаций США подскочила почти до 20 базисных пунктов в месяц. . Доходность 10-летних облигаций США была последней на уровне 1.47%.

Рупия заканчивается ниже; падение продаж доллара экспортерам

Курс рупии в четверг установился на уровне 74,2250 за доллар США против 74,1475 в среду. Национальная валюта открылась на отметке 74,2600 за доллар.

Сила индекса доллара снижает рупию

За последние пару дней рупия сильно упала, упав на 0,4% по отношению к доллару США со вторника, поскольку инвесторы готовились к более высокие процентные ставки в крупнейшей экономике мира.

Доллар приближается к годичному максимуму, поскольку в центре внимания ужесточение ФРС

Доллар США, являющийся безопасным убежищем, также вызвал рост опасений, что ФРС может начать ужесточаться в период замедления роста мировой экономики. и постоянно высокой инфляции, и извращенно преуспевало в тупике в Вашингтоне, связанном с потолком долга США, который грозит ввергнуть правительство в режим остановки.

Рупия упала на 13 пайсов до 74,19 по отношению к доллару США

Между тем индекс доллара, который измеряет силу доллара по отношению к корзине из шести валют, торговался с понижением на 0.06 процентов на 93,71.

Доллар стоит на ногах, пока трейдеры готовятся к сужению.

Доллар торговался около самых высоких уровней года в среду после роста доходности в США и извлечения выгоды из нервозности инвесторов по поводу федерального бюджета. Резервы начинают отказываться от политической поддержки как раз в тот момент, когда нарастают препятствия для глобального роста.

Рупия упала на 23 пайса и закрылась ниже уровня 74 по отношению к доллару США

На межбанковском валютном рынке местная валюта открылась на 73. 79 и стал свидетелем дневного максимума 73,73 и минимума 74,12 по отношению к доллару США в дневной торговле.

79 и стал свидетелем дневного максимума 73,73 и минимума 74,12 по отношению к доллару США в дневной торговле.

Рупия увеличилась на 8 пайсов до 73,75 по отношению к доллару США на ранних торгах

На межбанковском валютном рынке рупия открылась на уровне 73,79 по отношению к доллару, затем поднялась до 73,75. 8 очков по сравнению с предыдущим закрытием.

Иена ослабевает до 111 за доллар, так как доходность казначейства США растет.

Иена торговалась около трехмесячного минимума по отношению к доллару и достигла двухнедельного минимума по отношению к евро. Во вторник на фоне роста доходности облигаций США.С. и Европа переманили японских инвесторов. Иена почти не изменилась, составив 110,985 за доллар, недалеко от минимума понедельника 111,07, уровня, невиданного с 5 июля.

Рупия заканчивается на 15 пайсов ниже на 73,83 по отношению к доллару США

На межбанковском валютном рынке рупия открылась на слабой ноте на 73,70 и упала до самого низкого дневного уровня 73,84 за доллар к концу сессии. На короткое время он вышел на положительную территорию и достиг максимума 73.60.

На короткое время он вышел на положительную территорию и достиг максимума 73.60.

Стабильная рупия по отношению к доллару США; зарубежные единицы консолидируются после «ястребиного» заявления ФРС

Между тем индекс доллара, индикатор, который измеряет силу или слабость доллара по отношению к шести основным валютам, составил 93,23, что на 0,1% ниже предыдущее закрытие.

Иена падает, австралийский доллар растет на фоне ослабления опасений по поводу заражения Evergrande

Иена-убежище упала до самого низкого уровня почти за три месяца в понедельник, в то время как чувствительный к риску австралийский доллар продолжил движение. чтобы восстановиться с почти месячного минимума, поскольку опасения по поводу широко распространенного заражения со стороны China Evergrande Group отступили.

Перекрестная валюта | Устранена ли долгосрочная слабость рупии?

Совершенно очевидно, что естественная природа индийской рупии заключалась в том, чтобы обесцениваться по отношению к доллару с периодическими корректировками и будет продолжаться. Основная причина этого — давний факт, что высокий уровень инфляции будет продолжать снижать стоимость любой валюты; Темпы инфляции в Индии, как и в большинстве стран с формирующимся рынком, выше, чем в США.

Рупия упала на 13 пайсов до 73,77 по отношению к доллару США в начале торговли

Между тем индекс доллара, который измеряет силу доллара по отношению к корзине из шести валют, вырос на 0,04% до 93.12.

Доллар упал около недельного минимума, так как спрос на убежище упал.

Аппетит к риску вернулся, подняв нефть и мировые акции, даже несмотря на то, что ястребиные комментарии Банка Англии привели к росту доходности во всем мире. с теми, кто на 10-летнем У.Казначейские облигации США достигли максимума с июля за ночь на уровне 1,437%.

Рупия выросла на 23 пайса и закрылась на отметке 73,64 по отношению к доллару США.

На межбанковском валютном рынке местное подразделение открылось без изменений на уровне 73,85 по отношению к доллару США. Во время сессии внутренний рынок зафиксировал внутридневной максимум 73,61 и, наконец, закрылся на 73,64.

Рупия повысилась на 10 пейсов до 73,77 по отношению к доллару США в начале торговли

Между тем индекс доллара, который измеряет силу доллара по отношению к корзине из шести валют, упал на 0.На 10 процентов до 93,36.

Доллар достиг месячного максимума, так как трейдеры наблюдают за повышением ставок ФРС

Центральный банк США оставил настройки политики без изменений в одночасье и, как и ожидалось, не объявил о начале постепенного сокращения покупок активов . Но Федеральная резервная система заявила, что «в ближайшее время может потребоваться замедление темпов покупки активов», а председатель ФРС Джером Пауэлл сказал, что члены совета директоров полагают, что сокращение может завершиться примерно в середине 2022 года, что откроет путь для повышения ставок после этого.

Кончина доллара? Резервные валюты в эпоху «большого роста»

Управляющий фондом из США, миллиардер Стэнли Дракенмиллер в начале этого месяца выступил с апокалиптическим предупреждением о том, что доллар может перестать быть преобладающей мировой резервной валютой в течение 15 лет.

«Я не могу найти ни одного периода в истории, когда денежно-кредитная и фискальная политика так сильно расходилась с экономическими обстоятельствами», — заявил исполнительный директор Duquesne Family Office.

Он не единственный, кто выражает озабоченность по поводу избыточного спроса в США, усиления инфляции и сопутствующей слабости доллара.Такие опасения были одним из факторов, способствовавших беспокойству на фондовых рынках последних двух недель.

Доллар пережил как минимум четыре десятилетия предсказаний своей кончины. И все же взгляды Дракенмиллера на валюты не следует бесцеремонно отвергать. В конце концов, это тот человек, который вместе с Джорджем Соросом «сломал» Банк Англии, когда в 1992 году сделал чрезвычайно прибыльную ставку на выход фунта из европейского механизма обменного курса.

Предупреждение Дракенмиллера прозвучало на фоне давнего отхода от доллара по мере того, как мир постепенно перешел к системе множественных резервных валют.Еще до пандемии коронавируса и созданных ею чрезвычайных экономических условий были признаки того, что доминирование доллара ускользает.

Миллиардер Стэнли Дракенмиллер предсказывает возможный конец доллара как резервной валюты. Его ставка на выход фунта стерлингов из ERM вместе с Джорджем Соросом «сломала» Банк Англии в 1992 году © Christopher Goodney / BloombergПоследний обзор официальных валютных резервов МВФ показывает, что доля долларовых резервов, находящихся в распоряжении центральных банков, снизилась. до 59 процентов в четвертом квартале 2020 года — самый низкий уровень за 25 лет.Для сравнения, когда в 1999 году был введен евро, эта доля составляла 71 процент.

Эта затяжная тенденция логична. Как Барри Эйхенгрин из Калифорнийского университета в Беркли давно утверждал, что после Второй мировой войны на США приходилась большая часть промышленного производства несоветского мира. Таким образом, имело смысл, что доллар был основной единицей, в которой экспортеры и импортеры выставляли счета-фактуры и производили расчеты по своей торговле, в рамках которой предоставлялись международные займы и в которой центральные банки держали свои резервы.