Какой одеждой запрещено торговать на ЕНВД и ПСН с 1 января 2020 года?

3 декабря 2019 4816

С 1 января 2020 года продавцы на ЕНВД и ПСН не смогут торговать некоторыми видами товаров, подлежащих маркировке. В список запретов вошли лекарства, обувь и одежда.

Но если в части лекарств и обуви запрет наложен на все виды продукции, которые подлежат маркировке, то в отношении одежды сделано послабление. Розничным торговцам на ЕНВД и ПСН нельзя будет продавать только те виды одежды, которые относятся к коду ТН ВЭД ЕАЭС 4303 – «Предметы одежды, принадлежности к одежде и прочие изделия из натурального меха».

А именно:

предметы одежды из норки (код ТН ВЭД ЕАЭС 4303 10 901 0)

предметы одежды из нутрии (код ТН ВЭД ЕАЭС 4303 10 902 0)

предметы одежды из песца или лисицы (код ТН ВЭД ЕАЭС 4303 10 903 0)

предметы одежды из кролика или зайца (код ТН ВЭД ЕАЭС 4303 10 904 0)

предметы одежды из енота (код ТН ВЭД ЕАЭС 4303 10 905 0)

предметы одежды из овчины (код ТН ВЭД ЕАЭС 4303 10 906 0)

предметы одежды прочие (код ТН ВЭД ЕАЭС 4303 10 908 0)

Торговля любой другой одеждой, в том числе подлежащей маркировке, но не указанной в этом списке, не лишает организации и ИП права применять ЕНВД и ПСН.

Если же розничный продавец на ЕНВД планирует продавать что-то из запрещенных товаров, то до 15 января 2020 года включительно необходимо подать заявление о снятии с учета в качестве плательщика ЕНВД (с указанием в качестве даты прекращения применения ЕНВД 31 декабря 2019 года). При этом до 31 декабря 2019 г. необходимо подать заявление о переходе на УСН.

Если запрещенными маркированными товарами планирует торговать ИП на ПСН, ему также необходимо подать до 31 декабря 2019 года заявление о переходе на УСН. А остаток стоимости патента можно вернуть, подав заявление об этом в инспекцию.

Источник: ИС 1С:ИТС

специально для Torg.1c.ru

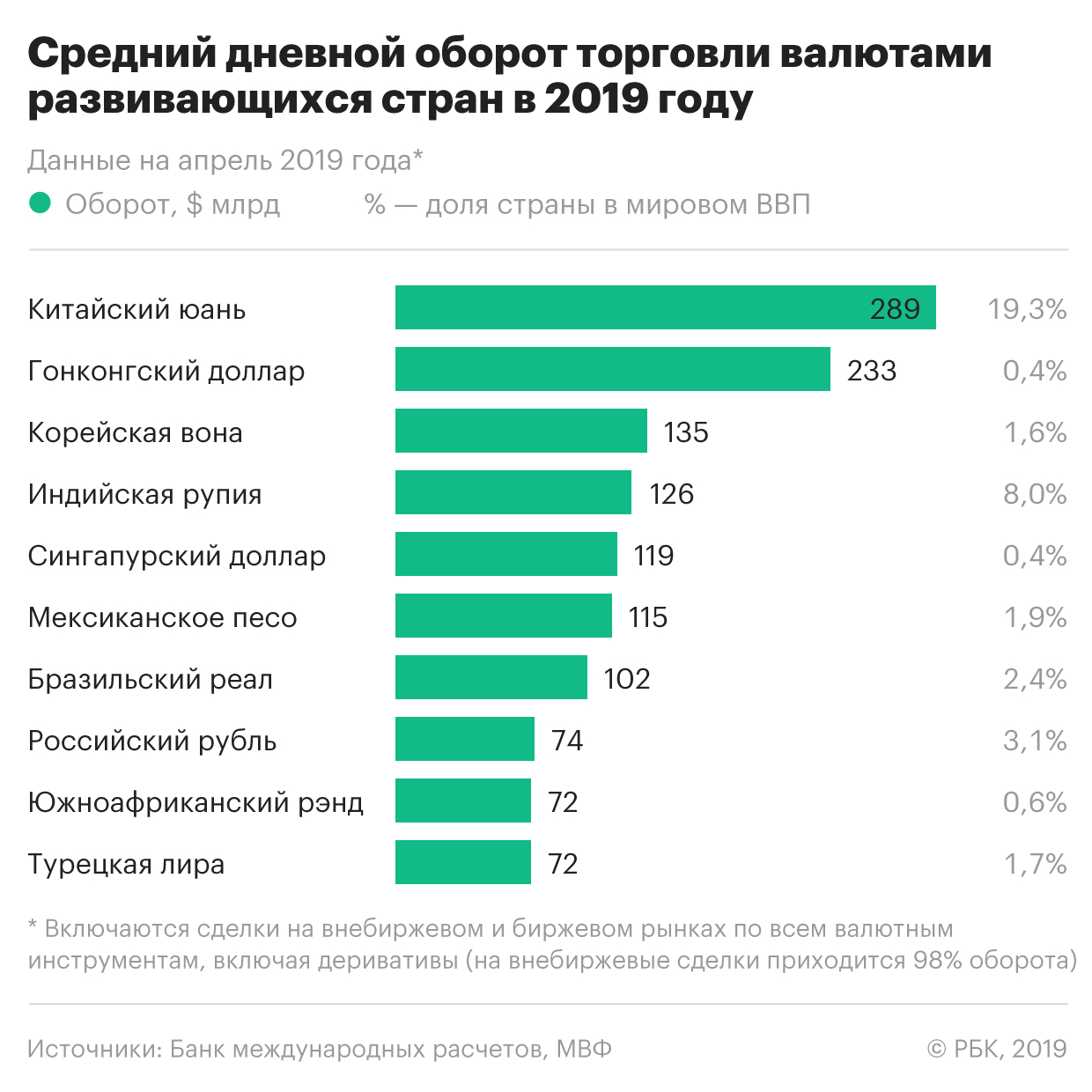

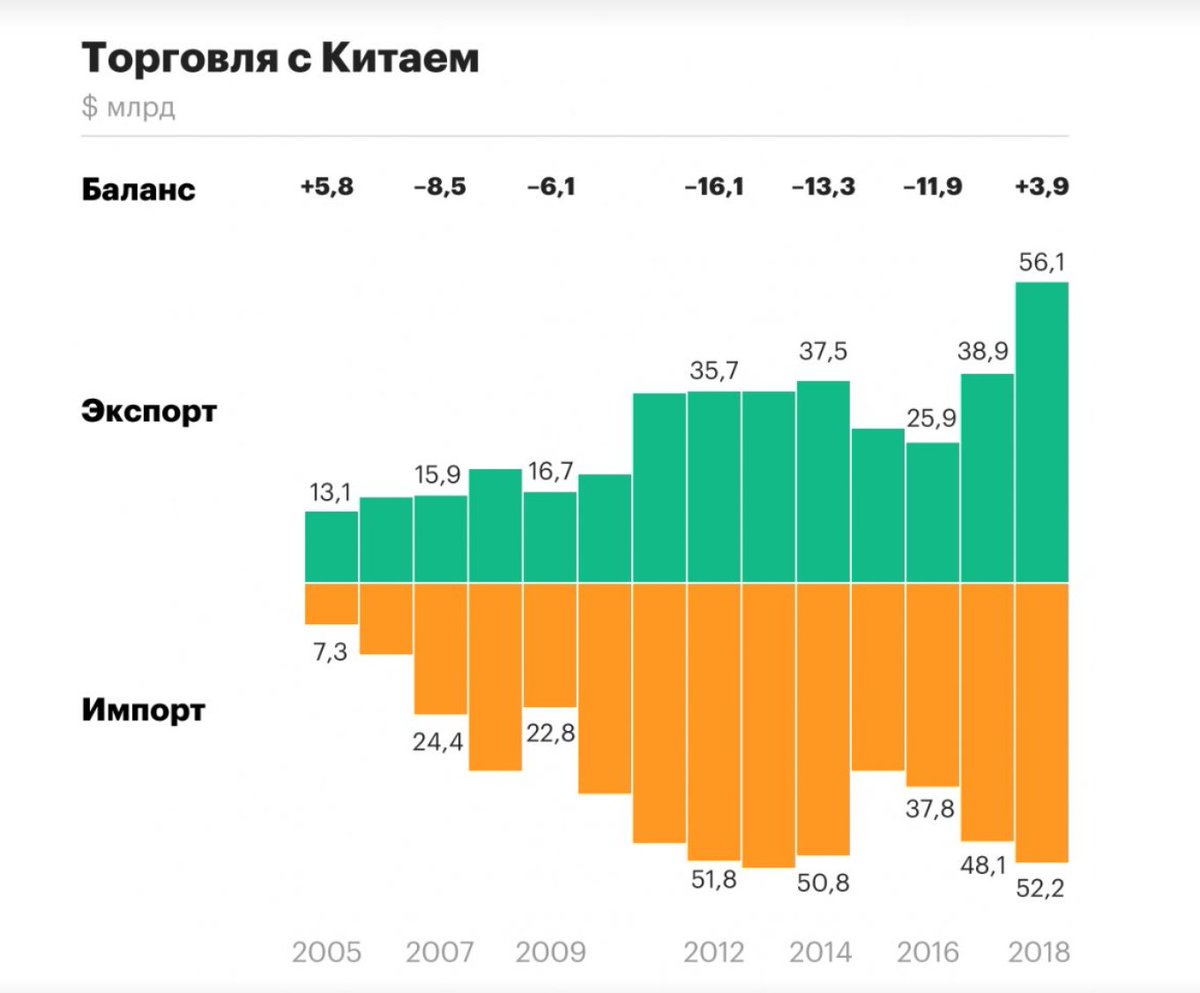

Китай и Польша опередили РФ: Госстат сообщил с кем и чем торговала Украина в 2019 году | Громадское телевидение

С кем торговали?

Более 41% украинской торговли товарами происходил с ЕС. За год Украина экспортировала в ЕС товаров на 20,75 миллиарда долларов, а импортировала оттуда товаров почти на 25 млрд долларов. Однако в разрезе отдельных стран в 2019 году впервые крупнейшим торговым партнером Украины стал Китай.

Однако в разрезе отдельных стран в 2019 году впервые крупнейшим торговым партнером Украины стал Китай.

Так, в КНР украинские экспортеры продали товаров на 3,59 миллиарда долларов. Импорт из Китая составил 9,19 миллиарда долларов. На торговле с Поднебесной Украина «потеряла» 5,6 миллиарда долларов — именно таким оказалось отрицательное торговое сальдо.

Доля Китая в украинском экспорте впервые превысила долю России и составила 7,2%. Доля в украинском импорте составила 15,1%. За последний год экспорт в Китай вырос на 63,3%, а импорт оттуда — почти 21%.

Вторым наиболее популярным направлением экспорта из Украины в 2019 году была Польша. Туда украинцы продали товаров на 3,29 миллиарда долларов (6,6%) всего экспорта. Импортировали из Польши товаров на 4,1 миллиарда долларов (что составило 6,7% импорта).

В Россию Украина продала товаров на 3,24 миллиарда долларов, что составило 6,5% экспорта. В то же время по объемам импорта РФ заняла второе место после Китая — оттуда в Украину завезли товаров на 6,98 миллиарда долларов (11,5% всего импорта).

За последний год объемы торговли с РФ существенно сократились: экспорт упал на 11,2%, а импорт — на 13,6%.

Чем торговали?

В 2019 году крупнейшими статьями украинского экспорта были товары агропромышленного комплекса. В частности, за год Украина продала товаров растениеводства на 12,91 миллиарда долларов — 25,8% всего экспорта. Экспорт зерновых составил 9,63 миллиарда долларов или 19,2% всего экспорта. За последний год Украина повысила экспорт зерновых на треть.

Второй статьей украинского экспорта была металлургия. Недрагоценных металлов и изделий из них украинские компании продали на 10,25 миллиарда долларов, что составило 20,5% всего экспорта. При этом в 2019 году экспорт металлургии упал на 11,8%.

Масла Украина продала на 4,7 миллиарда долларов, что составило 9,5% всего экспорта.

Больше всего импортировали в Украину машинного оборудования. За год объемы импорта машин и механизмов составили 13,3 миллиарда долларов или почти 22% импорта. Минеральных продуктов (руды, угля, нефти и газа) Украина импортировала на 12,98 миллиарда долларов (21,4% импорта), из которых импорт горючего и нефти составил 12,17 миллиарда долларов (1/5 всего импорта).

Минеральных продуктов (руды, угля, нефти и газа) Украина импортировала на 12,98 миллиарда долларов (21,4% импорта), из которых импорт горючего и нефти составил 12,17 миллиарда долларов (1/5 всего импорта).

Также существенными были объемы импорта химической продукции (на 7,4 миллиарда долларов), транспортных средств (на 6,16 миллиарда долларов) и металлургии (на 3,64 миллиарда долларов).

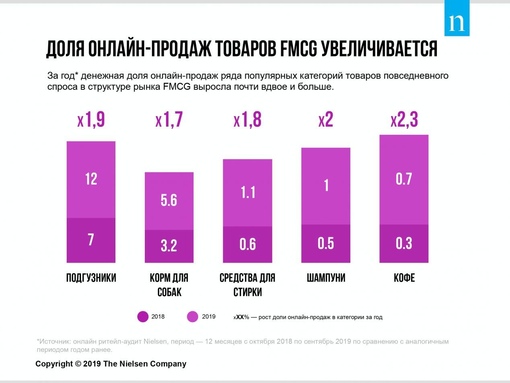

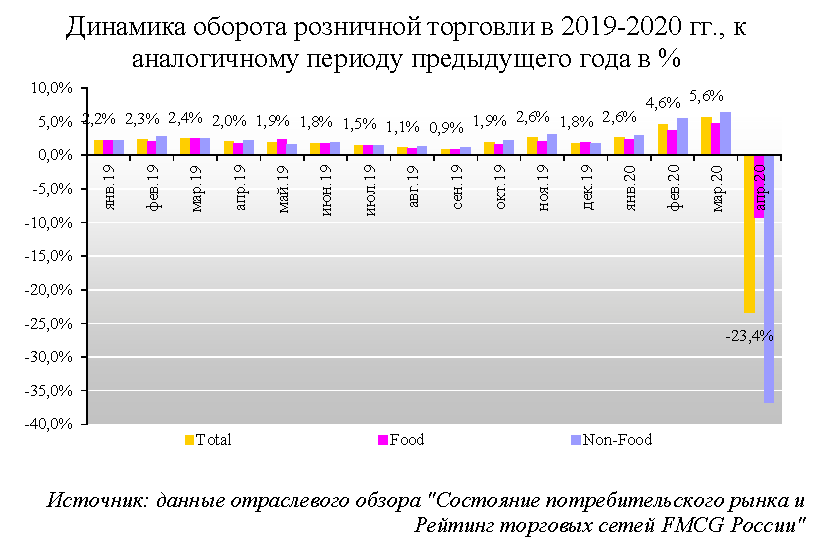

ЕНВД и ПСН запретили торговать маркированными товарами

Федеральный закон от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» вступил в силу и запретил «вмененщикам» продавать товары, подлежащие обязательной маркировке (обувь, одежда и изделия из меха и т.д, кроме табачных изделий). Это было давно ожидаемое действие со стороны Минфина, поэтому нам важен не сам факт запрета, а его детали.

Самое важное – срок. Уже с 1 января 2020 года будет запрещено применять ЕНВД при торговле маркированными товарами (обувью, лекарствами, одеждой и изделиями из меха). Времени остается все меньше и предпринимателям на ЕНВД пора готовиться к выбору и переходу на другие системы налогообложения. Для многих это повлечет за собой необходимость пересмотра экономики своего предприятия.

Времени остается все меньше и предпринимателям на ЕНВД пора готовиться к выбору и переходу на другие системы налогообложения. Для многих это повлечет за собой необходимость пересмотра экономики своего предприятия.

Следует учитывать, что срок маркировки на товары наступает постепенно, но с 01.01.2020 маркировка становится обязательной для всех товарных категорий, перечисленных в постановлении 792Р (табак, обувь, часть одежды, фотоаппараты, духи, шины и лекарства, изделия из меха). Молочная продукция, например, до 01.06.2020 маркировке не подлежит, а значит торговля такой продукцией с 01.01.2020 не является торговлей маркированными товарами. Это будет относится к новым товарным категориям, которые будут добавлены к маркировке в следующие месяцы. Однако в текущей версии НК запрещено применять ЕНВД

Также стало понятно, что раздельного учета по маркированным и немаркированным товарам с точки зрения налогообложения быть не может.

Что считать товаром, подлежащим обязательной маркировке с точки зрения налогообложения?

Таким товаром будет являться вся продукция из товарных групп, указанных в НК и перечисленных в постановлении правительства 792Р, а также лекарственные препараты. Это важное замечание, потому что в следующие полгода-год на рынке еще будет в наличии большое количество остатков этих товарных категорий, которые не имеют коды идентификации, но все равно относятся к товарам, подлежащим маркировке. Иными словами, «распродать остатки и закрыть ЕНВД» не получится, любая продажа пары обуви, приведет к нарушению требований закона и в случае выявления такого нарушения – штрафа и доначисления налогов.

Это важное замечание, потому что в следующие полгода-год на рынке еще будет в наличии большое количество остатков этих товарных категорий, которые не имеют коды идентификации, но все равно относятся к товарам, подлежащим маркировке. Иными словами, «распродать остатки и закрыть ЕНВД» не получится, любая продажа пары обуви, приведет к нарушению требований закона и в случае выявления такого нарушения – штрафа и доначисления налогов.

Как ФНС может выявить такие нарушения? Самый очевидный способ – контрольная закупка или контрольные мероприятия. В последнее время такие мероприятия проводят достаточно редко, поэтому можно сказать, что вероятность попасть под них достаточно низкая. Также на вас могут пожаловаться активные граждане, а их жалоба станет основанием для проверочных мероприятий. Насколько это вероятно – решать вам.

По нашему мнению, если вы хотите продолжать законный и безопасный бизнес в торговле маркированными товарами, вам нужно планировать переход на УСН, товарный учет на кассе, работу с ЭДО и все то, что называется «автоматизацией», хотя бы в самом простом виде.

Оригинал на trade-drive.ru

Чем торговать на трассе с машины

Могу ли я торговать прямо из машины? | Автор топика: Станислав

Например, встать рядом с рынком, открыть багажник и выложить товар на продажу! Есть ли на это какие-либо ограничения? Автомобиль — моя собственность, и плату за аренду, я полагаю, никто потребовать не может.

Ип имеется. Или могут все-таки что-нибудь предъявить? Евгений конечно можно

Дмитрий страна у нас прикольная любой закон можно повернуть что дышло так что, если захотят мозг вынести то вынесут и припугнут мол незаконные дела мол и машину конфискуем…. просто система в стране такая у каждого полицейского норма сдачи бобла после каждого дежурства так что анекдот про прокат жезла у гаишника это не шутка и вот нарвешся на таких законников и поизголяются и денег вытянут так что не шути с системой…. есть место для торговли оплати хоть за день и торгуй и никто и слова не скажет…. и лучше не пробуй по другому, ведь они тоже кушать хотят и опыта у них как развести лоха просто море

Алла Это смотря какой у Вас товар и если Ваша машина стоит на земле рынка, то они имеют право Вас от туда «проводить».

Не Вы же налоги за землю платите !

Василий

смотря гдеДима рядом с рынком, то наверно ничего. но кассовый аппарат могут потребовать если ип.

Зоя сможете, но не долго :)))

Tags: Чем, торговать, на, трассе, с, машины

Афиша и билеты на шоу «Уральских пельменей»: Стань редактором новых шоу «Уральские …

Устойчивость на трассе | Автор топика: Manvir

Всем привет.Недавно сменил свою 14-ю ладу на Рио седан.Привыкаю…На скорости 90-100 на ровной трассе чувствую некоторую неуверенность в управлении.Мне кажется, что её швыряет по сторонам, иногда.Ну когда фура навстречу, то понятно, или порыв бокового ветра, -тоже понятно…Но когда просто так!!! Если перевалить за 110, то вроде всё нормально. Что это может быть? Вроде машинка намного тяжелее Лады, а устойчивость не в её пользу…

Nikolay (Aodren) Сергей, давление в шинах проверь! когда машина только с салона шини обычно перекачены! 2.

Dmitry (Perle) Сергей, не переживай это у нее особенность конструкции, у меня друг с церато сел на рио первое время плевался долго, потом привык. И ты привыкнешь)))

Denis (Glen) Привыкнешь, не боись) Я долго к парусному эффекту привыкал.

Sergey (Lamb) К такому привыкнуть сложно.Я привык контролировать ситуацию, а здесь возможно ДТП…Киданёт её в сторону, когда не ждал, крутанёшь рулём, сработает гидроусилитель, и привет…

Sergey (Lamb) Тест-драйв, я думаю, мне бы тоже не помог. Где по городу «сотку» разгонешь? А на 60 — всё нормально…

Denis (Glen) Сергей, временно. Я после акцента пересаживался, тоже матерился. Однако сейчас 92000, но только задом не могу на ней ездить. Дело привычки. В принципе можно амортизаторы на более жесткие поменять, может лучше будет.

Georgy (Atalik) У меня такие же не комфортные чувства на трассе, привыкнуть к этому не реально т.к управление не чувствуешь и начинается паника! ))) Может тут кто нибудь знает решение этой проблемы?

Denis (Glen) Георгий, зимой бывает чувство, что зад машины своей жизнью живет.

Andrey (Justica) у меня также было корейцы не правильно сделали заднюю подвеску.На тест драйв не понял сначало купил через месяц достало хотел продавать. А потом по форумам почитал и поставил себе вперед пружины от шестерки жигулей а назад пружины комфорт от десятки поменял угол наклона амортизаторов и поставил стабилизатор от восьмерки на балку заднюю. Теперь не каких козлений не боится пробоев пролетаю через лежачие полицейские не боюсь ям в повороты входит как по рельсам. Если у тебя механика сними левый штекер с педали сцепления будет при переключении резко сбрасывать обороты а не медленно из за чего рывки получаются и с низов вялый разгон. http://dlg777ls.ucoz.ru/index/video_instrukcii/0-6 почитай интересно

Denis (Glen) Андрей, хорошая статья, но я автоматчик

Andrey (Justica)

Alexey (Brooklyn) А это отключение не чему не навредит?

Andrey (Justica) Нет не чего не будет. ты можешь обратно подключить но тебе уже не захочется при переключении передач у тебя уйдут рывки и обороты резко падать перестанут.

Sergey (Lamb) Да, есть некоторый феномен…При скорости от 60 до 80 — устойчивость превосходная! От 90 до 100 она «плавает» по дороге.Попробовал 120 — 130 — опять всё хорошо, даже от встречных фур не шарахается. Короче, гонять её надо, чтобы не придуривалась!!!

Vitya (Jimmye) Это точно 👌 👌

Alexey (Brooklyn) Дмитрий, Добрый день. А как не переживать, когда машину туда сюда, так и улететь можно

Andrey (Justica) Дмитрий я так полтора года мучился с ездой на рио счас продал и купил форестер так небо и земля по мне так рио сырая не доделанная машина.

Vladimir (Albwin) Что -то я парни такого за своей я не замечал при поездке в отпуск прохожу за день до 1500км по трассам «Дон» и Крым. Скоростной режим разный. Усталость сильно не достает по сравнению с тойже Приорой из которой выходил на ватных ногах. Не знаю, мне машина нравится. Год выпуска 2019 -апрель

Igor (Sheerah) Владимир 5+

Идеи придорожного бизнеса, или Бизнес на трассе | Много идей .

30 июн 2015 … Просто выйти на трассу, поставить табуретку, и чем-то торговать — это тоже вариант придорожного бизнеса. И поставить целый …

Чем можно торговать на трассе | новое, 2016 год

Можно ли торговать луховицкими огурцами на федеральной трассе? … если это продукты с машины то качественники на товар и на саму машину спец …

Пристегните ремни, в 2021 году будет чем торговать – Мэтт Аммерманн (АПК-Информ: ИТОГИ №4 (82))

2021 год продолжает держать операторов глобального масличного рынка в тонусе: высокая волатильность цен на ключевые культуры и растительные масла, рекордный урожай сои в Бразилии на фоне не столь радужных позиций США, сохранение «нервозности» рынка ввиду пандемии COVID-19 и достаточно напряженный мировой баланс.

Кто же станет главным ценообразователем на масличном рынке в текущем сезоне? Повторится ли сценарий 2019 года и станут ли вспышки АЧС в КНР масштабной проблемой? Чего ждать от ключевых рынков масличных культур и продуктов их переработки во второй половине сезона? Об этом и других факторах развития мирового рынка мы поговорили с вице-президентом StoneX Group Мэттом Аммерманном.

— Масличный рынок на текущий момент находится в эпицентре событий: погодные проблемы в ТОП странах-производителях, напряженный мировой баланс, а также высокая волатильность цен. Как Вы можете охарактеризовать текущую ситуацию в масличном сегменте главных игроков масличного рынка?

— Да, все верно, на данном этапе на рынке соевых бобов продолжает наблюдаться высокая волатильность. Все началось с небольшого разочарования, которое испытали операторы американского рынка относительно урожайности масличной в 2020/21 МГ. Добавим к этому постепенно восстанавливающийся спрос Китая, который стремился выполнить обязательства первой фазы торгового соглашения между США и КНР. С ростом спроса на сою ее запасы резко сократились. Сами запасы масличной и соотношение переходящих запасов к использованию находятся на минимальном уровне с 2013 года, и в целом за последние несколько десятилетий столь низкие показатели отмечались всего несколько раз.

Указанные тенденции неуклонно приводили к динамичному росту цен, что, в свою очередь, стимулировало фермеров Бразилии расширять площади под соевыми бобами до рекордного уровня, что они и сделали. Теперь мировой рынок ожидает рекордный урожай бразильской сои в размере 134 млн тонн. Однако следует отметить, что Китай с его огромным аппетитом также ожидал этого. В результате мировой рынок не ощущает рекордных объемов предложения сои так, как, казалось бы, должен. По моим прогнозам, в марте-апреле т.г. экспорт бразильской сои достигнет рекордно высокого уровня.

Конечно же, в текущем сезоне у Бразилии было немало проблем с погодой, но в конечном счете предложение масличной находится на максимальном уровне. Вместе с тем, в этом году Аргентина сильно пострадала от влияния Ла-Нинья, которое привело к засушливым погодным условиям и снижению производства соевых бобов до прогнозируемых 44-46 млн тонн против 49 млн тонн в прошлом году. Мы должны помнить, что Аргентина остается крупнейшим в мире экспортером соевого масла и соевого шрота, поэтому когда в стране возникают проблемы с производством сои, мировой рынок сразу это чувствует.

Кроме того, глобальный спрос на растительные масла существенно повысился вследствие пандемии COVID-19, поскольку значительно возросло потребление масел со стороны населения, которое увеличило приготовление домашней пищи. Теперь же, учитывая ожидаемый рост спроса на биотопливо на фоне «Зеленых инициатив» президента Байдена, дальнейший спрос на растительные масла продолжает выглядеть очень многообещающе.

Буквально в начале апреля министерство сельского хозяйства США представило свой первый прогноз площадей сева под соевыми бобами нового урожая. Операторы ожидали увидеть в отчете 90 млн акров, а увидели лишь 87,6 млн акров. Естественно, это все еще большие площади, третьи по величине за всю историю наблюдений, и выше показателя минувшего года – 83,1 млн акров. Однако они ниже посевных площадей под масличной в 2017 г. – 90,1 млн и 2018 г. – 89,2 млн акров. Нужно понимать, что рынку необходимо изменить экономику, чтобы иметь возможность продолжать расширять площади сева под соей.

Все это говорит о том, что с сохранением мирового спроса на растительные масла и динамичного китайского спроса на сою миру необходимо увеличение посевов масличных культур в 2021/22 МГ. А для этого требуются благоприятные погодные условия. Любые сюрпризы погоды лишь усилят рыночную волатильность.

— Как Вы оцениваете позиции американской сои на мировом рынке, учитывая, что в феврале США начали снижать объемы экспорта соевых бобов, что было связано с увеличением присутствия на мировом рынке сои бразильского происхождения. Чего стоит ожидать в ближайшее время операторам рынка? Какие ключевые факторы будут оказывать влияние на ценообразование?

— Учитывая сезонный фактор, сейчас мировой спрос полностью сосредоточен на сое бразильского происхождения, уборка которой практически завершена. Как я говорил ранее, рекордные поставки масличной из Бразилии ожидаются по итогам марта-апреля т.

— В Китае зарегистрированы новые случаи АЧС, поэтому спрос на соевый шрот снижается.

— Да, это правда, в северных провинциях КНР наблюдается рост заболеваемости АЧС, и за этим фактором следует внимательно следить, поскольку все мы помним, какое влияние отмеченная ситуация оказала на мировую торговлю в 2019 году.

На текущий момент все еще сложно до конца понять, насколько проблема серьезна, и операторы проявляют осторожность, чтобы не переоценить поддержку данного фактора.

Следует отметить еще одну вещь: многие в Китае склонны согласиться с тем, что отрасль извлекла уроки, полученные в 2019 году, и теперь лучше подготовлена к урегулированию ситуации. Поэтому пока торговля идет умеренными темпами, а операторы надеются, что вспышки АЧС не распространятся на юг страны.

Переходя к перспективам импорта сои в КНР в текущем году, отметим, что цифра достаточно велика – 100-105 млн тонн против 100 млн тонн, поставленных в страну в 2020 г.

— С начала т.г. цены на мировом рынке растительных масел активно повышаются, в том числе и на рынке Южной Америки. Какие факторы, помимо невысокого внутреннего предложения сои, влияли на рост цен на соевое масло в Бразилии и Аргентине в І квартале т.г.?

— Я частично затронул эту тему в первом вопросе, и, да, именно низкие запасы соевых бобов и высокие темпы их экспорта привели к тому, что объем масличной, доступной для переработки, в Бразилии сократился.

В прошлом году экспорт соевого масла из Бразилии превысил 1 млн тонн, тогда как рынок первоначально ожидал, что отгрузки не превзойдут 300 тыс. тонн. Конечно же, фактором поддержки цен в Бразилии по-прежнему остается благоприятный курс валют, что продолжает стимулировать экспорт.

В контексте Аргентины хотелось бы добавить, что из-за валютного фактора местные фермеры сдерживали продажи, что затрудняло закупки масличной переработчиками и вынуждало их повышать цены с целью привлечения необходимых объемов сырья.

Кроме того, пандемия COVID-19 и волна локдаунов поддерживали активный спрос на растительные масла. Как указывалось выше, ожидание высокого спроса на биотопливо также способствовало росту цен.

— Изменились ли направления экспортных поставок южноамериканского соевого масла? Какие страны являются основными импортерами?

— Основными покупателями бразильского соевого масла остаются Индия, Китай и Бангладеш, что не сильно изменилось с 2019 года. Для Аргентины топ-импортерами также являются Индия, Китай, Бангладеш и Перу.

— Насколько может увеличиться рынок биодизеля в Аргентине и Бразилии? В связи с этим как может измениться спрос на соевое масло и будет ли достаточно масла собственного производства для удовлетворения внутреннего спроса?

— В 2021 г.

В Аргентине же рост использования биодизеля во многом будет зависеть от политической поддержки, которая в настоящее время сильно ограничена. Что касается внутреннего предложения соевого масла, то я также не ожидаю его дефицита в стране.

— Каковы перспективы развития рынка подсолнечного масла в Аргентине? Насколько оно конкурентоспособно на мировом рынке? Будут ли цены на масло расти, учитывая, что урожай семян подсолнечника в Аргентине может сократиться до 2,9 млн тонн в 2020/21 МГ против 3,2 млн тонн в сезоне-2019/20?

— Хочется отметить, что сейчас Аргентина остается конкурентоспособной на мировой арене из-за сокращения производства и высоких цен, наблюдаемых в текущем сезоне в Причерноморском регионе.

На данном этапе в странах Причерноморского региона запасы масличных культур старого урожая сокращаются, что должно и дальше способствовать продвижению подсолнечного масла аргентинского происхождения на глобальном рынке, что, в свою очередь, продолжит оказывать поддержку аргентинским ценам. Как я уже говорил выше, Аргентина по-прежнему находится под сильным влиянием валютного рынка, из-за которого местные аграрии продолжают сдерживать продажи.

— По Вашему мнению, валютный фактор по-прежнему будет находиться в числе ключевых?

— Большое влияние валютного фактора на развитие рынка будет оставаться до тех пор, пока мир будет осуществлять торговые операции в долларах США.

Не стоит забывать, что это остается важным фактором, поскольку более высокие цены в США не только стимулируют американских фермеров расширять посевные площади, но и подталкивают другие страны делать то же самое, при этом ослабление курса валют других стран по отношению к доллару только усиливает это.

— В завершение поделитесь своим видением факторов, которые будут оказывать влияние на формирование цен на масличном рынке во второй половине сезона?

— Учитывая недавний отчет министерства сельского хозяйства США, основными факторами ценообразования остаются посевные площади в США и предположения о том, насколько напряженным будет баланс нового урожая на фоне опубликованного прогноза площадей. Ввиду этого погодные условия на Среднем Западе будут находиться под пристальным вниманием.

Также необходимо учитывать посевные площади под подсолнечником в ЕС и странах Причерноморского региона, чтобы понимать, насколько большим может быть прирост площадей сева.

И, конечно, следить за законопроектом Байдена и многообещающими перспективами биодизельной отрасли. Пристегните ремни, в 2021 году будет чем торговать!

Беседовала Полина Калайда

Маркировка обуви 2019: порядок маркировки, как торговать обувью в 2019 году

2. Зарегистрируйтесь в системе маркировки. Это можно сделать уже сейчас: зарегистрироваться в системе маркировки.

3. Заключите договор с ОФД. Он уже есть у всех предпринимателей, которые работают по 54-ФЗ. Убедитесь, что ваш ОФД работает с системой маркировки и готов передавать данные о ваших товарах.

4. Установите программное обеспечение на онлайн-кассе. Касса должна понимать, что обувь — это товар с маркировкой, сканировать код при продаже и возврате и отсылать в ОФД чеки с нужными пометками. Убедитесь, что на кассе стоит нужное ПО, чтобы продавать маркированный товар.

5. Настройте систему электронного документооборота (ЭДО). Она нужна, чтобы принимать маркированные товары от поставщика. Через ЭДО партнёры обмениваются документами на товар.

6. Подключите учётную запись в системе маркировки к своей товароучётке. Если вы пользуетесь товароучёткой, удобно настроить её интеграцию с вашим личным кабинетом в системе маркировки. Так вы сможете принимать товары, сканировать коды и сразу отправлять в систему информацию, что товары переместились в розничный магазин.

7. Получите доступ к регистратору эмиссии. Его начнут выдавать с 1 октября 2019. Регистратор эмиссии — это устройство и программа, которые шифруют и проверяют легальность кодов.

8. Закажите коды и нанесите их на товар. Начинать можно с 1 октября 2019 года. Это касается бизнесменов, которые сами импортируют товар — например, привозят обувь из Италии. Если вы закупаете обувь у производителя или отечественного поставщика, маркировка — их забота. Вам останется только правильно принять и продать товар с маркировкой.

Как принять маркированную обувь

Поставщик отправляет электронные документы вместе с маркированным товаром. Когда получатель принимает партию, он сверяет реальный товар с данными из накладной и загружает информацию в систему.

Чтобы проверить коды, просканируйте коробки. Если всё в порядке, товар встанет на баланс, если нет — система не разрешит принять изделия с неверными кодами.

Если доверяете поставщику, можно не сканировать коды, а принять партию целиком — тогда весь товар встанет на баланс, а коды из документов будут числиться за вами.

Как продать маркированную обувь

Чтобы продать обувь с маркировкой, продавец должен отсканировать код на упаковке — такая схема действует с алкоголем, сигаретами и всеми маркированными товарами. Касса отправит данные о продаже в ОФД, а оттуда они уйдут в систему маркировки.

Система запоминает коды и не вводит их в оборот повторно. Это важно на случай, если покупатель захочет вернуть товар: чтобы оформить возврат, продавцу нужно отсканировать код снова.

Что делать с остатками

С 1 марта 2020 года продавать обувь без маркировки запрещено. Если к этому времени на складе у продавца останется обувь без маркировки, её нужно будет промаркировать: заказать коды, напечатать этикетки и наклеить на упаковку. После этого её можно будет продать по новым правилам.

Если после 1 марта 2020 года покупатель возвращает в магазин пару обуви без маркировки, продавцу нужно напечатать и наклеить код, чтобы вернуть эту пару в оборот.

Что грозит нарушителям

Производителям, которые выпускают товары без маркировки, грозит конфискация и штраф (ст. 15.12 КоАП РФ):

- для должностных лиц и ИП 5 000–10 000 ₽;

- для юрлиц 50 000–100 000 ₽.

За продажу, хранение, перевозку или покупку для продажи товаров без маркировки конфискуют товар и оштрафуют:

- граждан на 2 000–4 000 ₽;

- должностных лиц и ИП на 5 000–10 000 ₽;

- юрлиц на 50 000–300 000 ₽.

Мы никогда не будем торговать уровнями рейтингов — Игорь Зелезецкий

МОСКВА, 5 июн — ПРАЙМ, Наталья Копылова. Созданное в 2015 году Аналитическое Кредитное Рейтинговое Агентство (АКРА) завершает формирование федеральной рейтинговой платформы, привлекая в свою команду «звезд» отрасли со всего мира и ставя перед собой амбициозные цели как в России, так и за рубежом. О том, какие задачи стоят перед агентством в среднесрочной перспективе, в интервью агентству «Прайм» рассказал генеральный директор АКРА Игорь Зелезецкий.

— Расскажите, пожалуйста, какие задачи вы видите перед собой в качестве главы АКРА?

— Агентству АКРА предстоит много интересной работы, такие возможности не часто выпадают в карьере людей. Прежде всего, нам необходимо завершить создание федеральной рейтинговой платформы. Для этого необходимо закончить значительное усиление команды, причем важно не просто нанять людей, но и создать для них лучшие условия труда, атмосферу, которая помогла бы им развиваться и реализовывать свой потенциал. Без этого невозможно достичь высочайшего качества в рейтинговой деятельности, а именно это мы ставим во главу угла.

Хотел бы отметить, что наша задача шире, чем просто присвоение рейтингов сложившемуся кругу эмитентов: мы будем расширять эту базу, а также развивать новые продукты. В частности, возлагаем большие надежды на такие ниши, как анализ инструментов проектного финансирования, ГЧП, работу с предприятиями малого и среднего бизнеса. Вообще, сегмент МСП и развитие инфраструктуры — это два столпа развития любой экономики, и у нас есть высокий уровень экспертизы по этим направлениям.

— Как вы видите развитие бизнеса АКРА за рубежом?

— В первую очередь, хотел бы сказать, что мы являемся российским рейтинговым агентством, но строим его в соответствии с лучшими мировыми практиками. Россия никогда не будет для нас вторичным по значимости рынком, но будущее развитие агентства для нас неразрывно связано с выходом на глобальные рынки. Именно поэтому мы стремительно расширяем и собственную деятельность за рубежом, и объемы сотрудничества с иностранными коллегами.

Наше дочернее агентство в Европе, European Rating Agency, которое имеет европейскую лицензию, дает возможность практически безграничного роста на континенте и даже за его пределами.

Недавно мы открыли офис в Казахстане, где также собрана очень сильная команда и есть большие планы построения на базе этого офиса рейтинговой и аналитической платформы на Евразийском пространстве. Таким образом, мы видим казахстанский филиал не просто как офис в конкретной стране, а региональный хаб, который станет не просто важной казахской компанией, но в том числе важен в связке Китай—Индия—Россия—Казахстан.

— Каковы планы по работе в Китае и Индии?

— В Китае АКРА сотрудничает с рейтинговым агентством Golden Credit Ratings – одним из немногих агентств в стране, у кого есть все пять лицензий, необходимые для оказания полного спектра рейтинговых услуг.

На рейтинговом рынке Поднебесной в настоящее время происходят большие изменения, западные игроки проявляют большой интерес к нему. Например, агентство S&P из «большой тройки» недавно получило одну из пяти необходимых лицензий, и сейчас этот рынок находится в зоне пристального внимания международных рейтинговых агентств.

Мы также видим для себя потенциальные возможности в Китае, и не исключено, что наше присутствие там не будет ограничиваться лишь меморандумом о партнерстве с местным игроком, а появится и собственный офис. В каком виде это может быть все оформлено, пока вопрос открытый, но мы его прорабатываем.

— Какими проектами планируете заниматься в Китае?

— У нас уже сейчас есть совместные исследования с китайскими партнерами, и мы продолжаем активную аналитическую и методологическую работу в рамках нашего сотрудничества. Мы также планируем проводить тренинги, используя свою экспертизу по российскому рынку. Более того, на данный момент уже есть порядка десяти российских клиентов, которые заинтересованы в той или иной мере работать на китайском рынке, и для этого им необходимо получить рейтинг местного агентства. Сейчас мы работаем над открытием офиса в Китае для того, чтобы иметь возможность получить лицензию от местного регулятора.

— Какие проекты в Индии?

— В Индии мы сотрудничаем с рейтинговым агентством CARE Ratings Ltd.

— Вы сказали, что продолжаете формировать команду агентства. Расскажите, пожалуйста, кого и как вы привлекаете?

— В настоящее время команда практически укомплектована, осталось завершить усиление отдельных направлений. Например, на этой неделе к нам присоединилась Лариса Лознова, она стала управляющим директором – руководителем международной практики нефинансовых рейтингов. Лариса имеет большой опыт работы на руководящих должностях в международных банковских группах EBRD (London) и BNP Paribas, была вице-президентом международного рейтингового агентства Moody’s Investor Services, являясь одним из его ведущих аналитиков, затем работала в Альфа Банке.

После 12 лет работы в лондонском офисе рейтингового агентства Moody’s я стараюсь мобилизовать личные контакты и привлечь в нашу команду лучших специалистов с обширным опытом работы. Мы хотим возвращать таланты в Россию.

Когда я присоединился к АКРА в 2016 году, я и представить себе не мог, что у нас будет такая команда. С такими специалистами аналитическая база в России ничем не будет уступать «большой тройке», а может, даже превзойдет ее. Что касается покрытия в РФ, то мы во многом уже впереди западных рейтинговых агентств.

Нам повезло, что в совет директоров АКРА входят настоящие «бизоны» с Уолл-стрит. Председателем совета директоров является Карл Йоханссон, который занимал руководящие посты в Ernst&Young в СНГ, в Лондоне, Гонконге, Восточной Европе и в Москве.

Многие из членов совета директоров базируются в США и каждые две-три недели прилетают в Россию. Вы можете представить, какая это отдача? Они встречаются лично со всеми акционерами и сотрудниками. На встрече с персоналом топ-менеджмент открыто говорит, что мы работаем на качество, а не на количество, и это создает очень хорошую атмосферу в команде. Сотрудники понимают важность того, что делают, и это влияет на качество их работы.

Могу сказать, что команда АКРА сейчас работает на уровне, превышающем мировые стандарты нашей индустрии. Сейчас в агентстве более 70 человек, думаю, что к концу года будет уже около 100 сотрудников.

С таким человеческим капиталом и талантами, которые постепенно собираются в АКРА, нам ничего не мешает выйти на взрывной рост!

— Какие приоритеты стоят перед АКРА в плане предоставления услуг и качества продуктов?

— Основной приоритет нашего агентства заключается в том, чтобы в России качественной аналитикой было покрыто как можно больше эмитентов.

В плане подхода к клиентам мы уже адаптировали нашу ценовую политику. Цена на продукты для малых и средних предприятий меньше, чем для крупных компаний.

Работа рейтингового агентства — это баланс между качеством аналитики, правильной ценовой политикой и аналитической честностью. Мы не будем конкурировать и расширять покрытие за счет повышения рейтинга кому бы то ни было. Мы никогда не будем торговать уровнями рейтингов!

— Какие финансовые показатели ожидает АКРА по итогам 2019 года?

— Как я уже говорил, мы сейчас проходим фазу развития, которая всегда сопровождается колоссальным объемом инвестиций: в персонал, в создание IT-платформ, совершенствование бизнес-процессов.

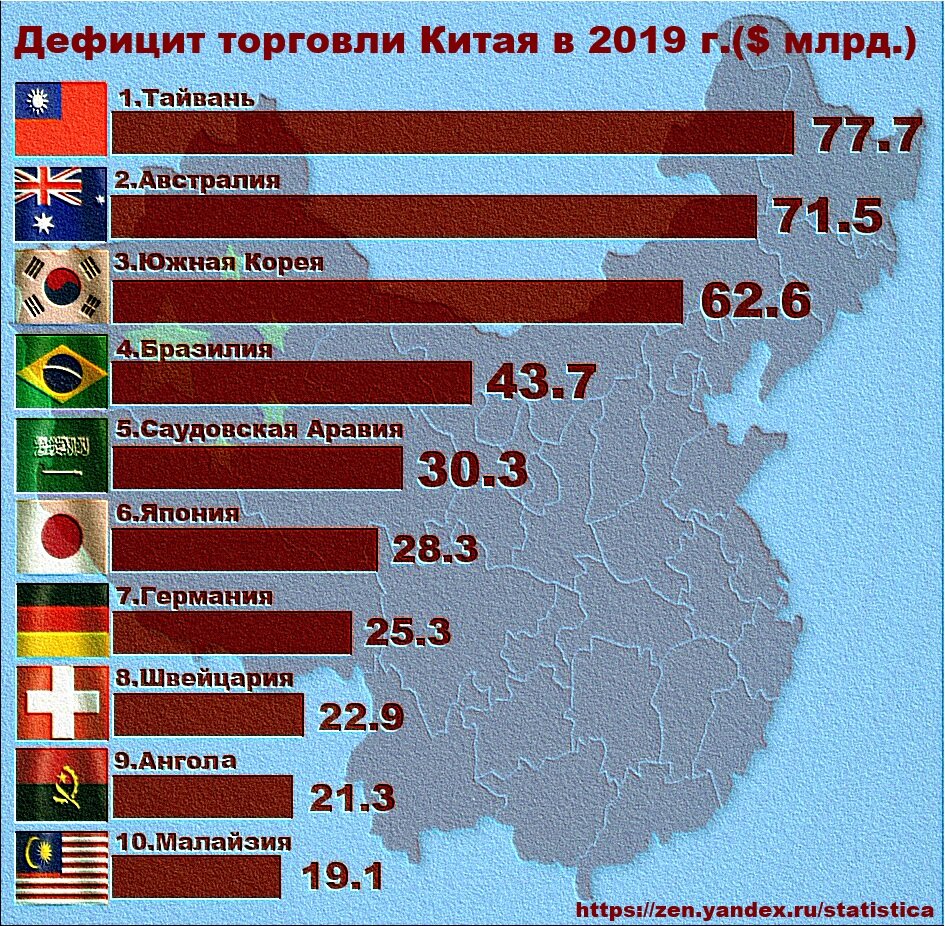

Торговый дефицит США Декабрь 2019

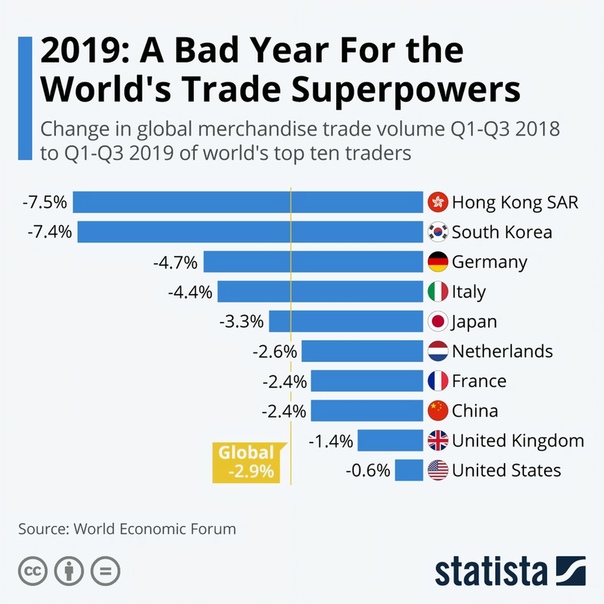

Торговый дефицит США снизился впервые за шесть лет в 2019 году, поскольку торговая война Белого дома с Китаем ограничила расходы на импорт, удерживая экономику на умеренной траектории роста, несмотря на замедление потребительских расходов и слабые инвестиции в бизнес.

Отчет Министерства торговли в среду также показал, что программа администрации Трампа «Америка прежде всего» сократила поток товаров в прошлом году, при этом экспорт упал впервые с 2016 года.Президент Дональд Трамп, назвавший себя «тарифным агентом», пообещал сократить дефицит, исключив более несправедливо проданный импорт и пересмотрев соглашения о свободной торговле.

Трамп утверждал, что существенное сокращение торгового дефицита повысит ежегодный экономический рост до 3% на устойчивой основе. Тем не менее, экономика не смогла достичь этой отметки: рост на 2,3% в 2019 году был самым медленным за три года после роста на 2,9% в 2018 году.

Торговый дефицит снизился 1.7% до 616,8 млрд долларов США в прошлом году, что впервые с 2013 года. Это составило 2,9% ВВП по сравнению с 3,0% в 2018 году. Импорт товаров упал на 1,7% в прошлом году на фоне резкого сокращения объемов промышленных материалов и материалов, потребительских товаров и прочего товары. Снижение экспорта на 1,3% было вызвано сокращением поставок капитальных товаров, промышленных товаров и материалов, а также других товаров.

В разгар торговой войны между США и Китаем в прошлом году Вашингтон ввел тарифы на миллиарды китайских товаров, включая потребительские товары, что привело к сокращению импорта.

Дефицит торговли политически чувствительными товарами с Китаем упал на 17,6% до 345,6 млрд долларов в 2019 году.

Белый дом также спорил с другими торговыми партнерами, включая Европейский Союз, Бразилию и Аргентину, обвиняя их в девальвации своих валют за счет производителей США.

Дефицит торговли товарами с Мексикой подскочил до рекордного уровня в 101,8 миллиарда долларов в прошлом году.

Напряженность в 19-месячной торговой войне между США и Китаем снизилась: в прошлом месяце Вашингтон и Пекин подписали торговое соглашение по Фазе 1. Однако сделка оставила в силе тарифы США на китайский импорт на сумму 360 миллиардов долларов, что составляет около двух третей от общего объема.

В результате импорт товаров резко вырос в декабре, увеличив торговый дефицит на 11,9% до 48,9 млрд долларов в том же месяце. Данные за ноябрь были пересмотрены, чтобы показать, что разрыв сокращается до 43,7 млрд долларов вместо 43,1 млрд долларов, как сообщалось ранее.Экономисты, опрошенные Reuters, прогнозировали, что дефицит торгового баланса увеличится до 48,2 миллиарда долларов в декабре.

Фьючерсы на фондовые индексы США торговались с повышением, в то время как цены на казначейские облигации США были ниже. Доллар немного укрепился по отношению к корзине валют.

Восстановление импорта в декабре

С поправкой на инфляцию торговый дефицит товаров увеличился на 4,3 млрд долларов до 80,5 млрд долларов в декабре.

Торговля прибавила почти 1,5 процентных пункта к росту ВВП в четвертом квартале, превысив 1.Вклад в 20 процентных пунктов за счет потребительских расходов, на которые приходится более двух третей экономической активности в США.

Экономика росла на 2,1% в годовом исчислении в четвертом квартале, что соответствует темпам, зафиксированным в период с июля по сентябрь.

В декабре импорт товаров вырос на 3,2% до семимесячного максимума в 207,5 млрд долларов после снижения в течение трех месяцев подряд. Импорт товаров был увеличен за счет увеличения импорта сырой нефти на 1,7 млрд долларов, что способствовало скачку импорта промышленных материалов и материалов на 4,0 млрд долларов.Также на 1,2 млрд долларов увеличился импорт других товаров.

Экономисты считают, что вступивший в силу 1 сентября 15-процентный тариф на китайские товары стоимостью 110 миллиардов долларов оказал давление на импорт в предыдущие месяцы. Они также говорят, что ожидание того, что торговое соглашение по Фазе 1 откатит тарифы, могло побудить компании отказаться от импорта в конце 2019 года.

Экспорт товаров вырос на 0,9% до 137,7 млрд долларов в декабре. Они были подняты скачком поставок сырой нефти на 1,5 миллиарда долларов, а также на 1 доллар.0 млрд увеличился экспорт прочих товаров. Но экспорт автомобилей и запчастей упал на 1,0 миллиард долларов до 12,4 миллиарда долларов, что является самым низким показателем с ноября 2016 года.

Экспорт нефти в декабре составил 17,1 миллиарда долларов, что является самым высоким показателем за всю историю наблюдений.

Торговый дефицит США сократился в 2019 году впервые за шесть лет

ВАШИНГТОН (Рейтер) — Торговый дефицит США снизился впервые за шесть лет в 2019 году, поскольку торговая война Белого дома с Китаем ограничила расходы на импорт, сохранив экономика находится на траектории умеренного роста, несмотря на снижение потребительских расходов и слабые инвестиции в бизнес.

В отчете Министерства торговли в среду также показано, что программа администрации Трампа «Америка прежде всего» сократила поток товаров в прошлом году, причем экспорт впервые с 2016 года снизился.

Трамп утверждал, что существенное сокращение торгового дефицита повысит ежегодный экономический рост до 3% на устойчивой основе.Однако экономика не смогла достичь этой отметки: рост на 2,3% в 2019 году был самым медленным за три года после роста на 2,9% в 2018 году. годовое сокращение дефицита вряд ли повторится.

«Поскольку все это падение произошло из-за огромного изменения дефицита в Китае, не ожидайте дальнейшего снижения в ближайшие годы», — сказал Джоэл Нарофф, главный экономист Naroff Economic Advisors в Голландии, штат Пенсильвания.

Торговый дефицит упал на 1,7% до 616,8 млрд долларов в прошлом году, снизившись впервые с 2013 года. Это составляет 2,9% ВВП по сравнению с 3,0% в 2018 году.

Импорт товаров упал на 1,7% в прошлом году, что также является первым снижением в течение трех лет.

Он также импортировал меньше капитала и других товаров.Снижение экспорта на 1,3% было вызвано сокращением поставок капитальных товаров, промышленных товаров и материалов, а также других товаров.

В разгар торговой войны между США и Китаем в прошлом году Вашингтон ввел тарифы на китайские товары на миллиарды долларов, включая потребительские товары, что значительно снизило импорт.

ФОТО НА ФАЙЛ: Вид с одного из кранов на берегу в терминале Вандо Уэлч, обслуживаемом Управлением портов Южной Каролины в Маунт-Плезант, Южная Каролина, США, 10 мая 2018 года.REUTERS / Randall Hill / File Photo

Дефицит торговли политически чувствительными товарами с Китаем упал на 17,6% до 345,6 млрд долларов в 2019 году.

Белый дом также спорил с другими торговыми партнерами, включая Европейский союз, Бразилию и Аргентину, обвиняя их девальвации своих валют за счет производителей США.

Вашингтон и Пекин подписали в прошлом месяце торговую сделку по Фазе 1. Однако сделка оставила в силе тарифы США на китайский импорт на сумму 360 миллиардов долларов, что составляет около двух третей от общего объема.

Импорт товаров резко вырос в декабре, увеличив торговый дефицит на 11,9% до 48,9 млрд долларов в том же месяце. Экономисты, опрошенные Reuters, прогнозировали, что дефицит торгового баланса увеличится до 48,2 миллиарда долларов в декабре.

ВРЕМЕННОЕ ПОВЫШЕНИЕ

С поправкой на инфляцию торговый дефицит товаров увеличился на 4 доллара.От 3 млрд до 80,5 млрд долларов в декабре.

Торговля увеличила рост ВВП почти на 1,5 процентных пункта в четвертом квартале, превысив вклад в 1,20 процентных пункта за счет потребительских расходов, на которые приходится более двух третей экономической активности США.

Хотя ожидается рост торгового дефицита, экономика, скорее всего, продолжит умеренный рост, при этом другие отчеты в среду показывают рост активности в секторе услуг и увеличение числа найма частных работодателей в январе.

Институт управления поставками (ISM) сообщил, что его индекс непроизводственной деятельности вырос до 55,5 в прошлом месяце с 54,9 в декабре. Значение выше 50 указывает на расширение сектора услуг, на который приходится более двух третей экономической активности в США.

Этот отчет появился вслед за опросом ISM в понедельник, показывающим, что производство восстановилось в январе после сокращения в течение пяти месяцев подряд.

Кроме того, Национальный отчет ADP о занятости показал, что количество рабочих мест в частном секторе подскочило на 291 000 рабочих мест в январе, что является максимальным с мая 2015 года, после увеличения на 199 000 в декабре.

Отчет ADP плохо предсказывает частный компонент заработной платы в более полной государственной занятости из-за различий в методологии. Отчет о занятости за январь планируется выпустить в пятницу.

«Мы всегда скептически относимся к точности ADP, и этот скептицизм удваивается каждый январь, потому что фирмы склонны вычеркивать имена из фонда заработной платы в начале года, даже если эти люди, возможно, не выполняли и не оплачивали работу для этой фирмы в течение нескольких месяцев », — сказал Пол Эшворт, руководитель U.С. экономист в Capital Economics в Торонто.

«Это искажение иногда использовалось для получения очень слабых показаний в начале года, но в этом случае похоже, что ADP мог бы чрезмерно компенсировать с помощью регулировки».

Доллар вырос по отношению к корзине валют, в то время как цены на казначейские облигации США упали.

Рост импорта на 3,2% до семимесячного максимума в 207,5 млрд долларов в декабре произошел после трех месячных падений подряд и отразил 1 доллар.7 млрд. Увеличение импорта сырой нефти. Также на 1,2 млрд долларов увеличился импорт других товаров.

Экономисты считают, что вступивший в силу 1 сентября 15-процентный тариф на китайские товары стоимостью 110 миллиардов долларов оказал давление на импорт в предыдущие месяцы. Они также говорят, что ожидание того, что торговое соглашение по Фазе 1 откатит тарифы, могло побудить компании отказаться от импорта в конце 2019 года.

Экспорт товаров вырос на 0,9% до 137,7 млрд долларов в декабре, поднявшись на 1 доллар.5-миллиардный скачок поставок сырой нефти, а также рост экспорта других товаров на 1,0 миллиард долларов. Экспорт нефти в декабре составил 17,1 миллиарда долларов, что стало самым высоким показателем за всю историю наблюдений. Но экспорт автомобилей и запчастей упал на 1,0 млрд долларов до 12,4 млрд долларов, что является самым низким показателем с ноября 2016 года.

Отчет Люсии Мутикани; Под редакцией Пола Симао

Торговая политика США в Северной Америке, Китае и за ее пределами

В последние десятилетия экономические, политические и технологические барьеры для международной торговли и инвестиций во всем мире рухнули.Эта быстрая глобализация торговли вырвала многих из бедности в развивающихся странах, но отчасти из-за отсутствия значимых трудовых и экологических стандартов и правоприменения она также привела к аутсорсингу производства и рабочих мест, а также к понижающему давлению на работников. реальная заработная плата в развитых странах, таких как США. Ключевые торговые соглашения и международные институты, созданные для управления глобализацией, такие как Североамериканское соглашение о свободной торговле (НАФТА) и вступление Китая во Всемирную торговую организацию (ВТО), не смогли изменить баланс правил, чтобы позволить глобализации работать от имени всех рабочих — не только в Соединенных Штатах, но и в Мексике, Китае и в более широком смысле.

В течение многих лет прогрессивные голоса в Соединенных Штатах призывали к усилиям, чтобы сделать глобализацию более эффективной для работающих семей, сообществ и окружающей среды. Теперь администрация Трампа добивается притязаний на мантию торговой реформы. Однако к этим заявлениям следует отнестись скептически. Республиканский налоговый закон Конгресса 2017 года сократил налоги для корпораций и богатых за ложное обещание повысить заработную плату рабочим.Корпоративные прибыли, обратный выкуп акций, слияния и поглощения — все это резко возросло, но заработная плата рабочего класса практически не изменилась. Международные положения налогового законодательства 2017 г. дополнительно стимулируют операции по офшорингу за счет внутренних инвестиций и поиска поставщиков. Внутренняя экономическая программа администрации Трампа, включающая финансовое дерегулирование, сокращение бюджета и нападения на безопасность на рабочем месте и защиту трудовых прав, просто ухудшит положение работающих семей.

Информация администрации о торговой политике была неоднозначной и в значительной степени непоследовательной.Президент выступил против НАФТА и других торговых соглашений за нанесение вреда рабочим и рабочим местам в США, но пересмотрел новое соглашение НАФТА, которое не обеспечивает действенное соблюдение трудовых и экологических стандартов. Его администрация вводила тарифы как для противников, так и для союзников без особой стратегии — часто во имя национальной безопасности и без устранения коренных причин проблемы. Угрожая дальнейшими тарифами, администрация сейчас ведет переговоры с Китаем по вопросам кражи интеллектуальной собственности, доступа на рынок для иностранных транснациональных корпораций и государственной промышленной стратегии.Президент объявил об отсрочке введения дополнительных тарифов, предполагая, что сделка с Китаем приближается, но уже давно существуют опасения, что администрация может довольствоваться крупными спотовыми продажами американских товаров, при этом фактически позволяя структурным препятствиям и промышленной политике Китая сохраняться.

Поскольку торговый представитель США Роберт Лайтхайзер впервые появится на этой неделе перед новой Палатой представителей США, администрации Трампа, наконец, придется ответить за свой подход. Вот несколько вопросов, которые Конгресс должен задать, чтобы заставить администрацию быть подотчетной американскому народу.

Почему пересмотр соглашения администрацией Трампа о НАФТА не включил строгие трудовые и экологические стандарты и правоприменительные меры, в то время как он включает в себя усиленные меры защиты интеллектуальной собственности и другие положения о дерегулировании?

Трудовые и экологические стандарты и их соблюдение имеют основополагающее значение для предоставления преимуществ международной торговли и экономического роста работникам и сообществам, а не руководителям и акционерам.

Между тем, особые правила интеллектуальной собственности в USMCA закрепляют монопольную власть корпораций и ограничивают способность внутренних демократических процессов требовать изменений, ориентированных на общественные интересы, таких как более широкий доступ к недорогим лекарствам, отпускаемым по рецепту.Точно так же положения, связанные с сельским хозяйством, ограничивают способность правительств применять меры защиты потребителей и фермеров, включая маркировку страны происхождения. Подобные положения о дерегулировании торговых сделок приносят выгоду крупным, хорошо финансируемым отраслям, но оставляют потребителей, фермеров, окружающую среду, рабочих и более широкие общественные интересы без внимания.

Президент Трамп рекламирует это как свое переписывание НАФТА, но этого недостаточно для рабочих семей и окружающей среды, будь то в США, Канаде или Мексике.Ключевые вопросы, которые следует задать:

- Поддержит ли администрация включение независимого мониторинга и пограничного контроля за соблюдением трудовых и экологических стандартов в новый USMCA?

- Удалит ли администрация ужесточенные положения об интеллектуальной собственности, которые удерживают стоимость рецептурных лекарств на высоком уровне в Соединенных Штатах, и будет ли делать то же самое, когда USMCA применяет их в Канаде и Мексике?

- Обеспечит ли администрация изменения, чтобы фермеры и потребители могли лучше защитить себя с помощью таких инструментов, как маркировка страны происхождения?

- Будет ли администрация удалять или ограничивать другие разделы о дерегулировании, включая аспекты согласованности регулирования и главы о политике в области конкуренции?

Где трудовые и экологические приоритеты в торговых переговорах Трампа с Китаем?

Широко известный верхний U.

В то время как Китай значительно либерализовал свои экономические и торговые режимы за последние три десятилетия, недавно он ввел или продолжает поддерживать ряд государственных политик, которые, как представляется, искажают торговые и инвестиционные потоки и могут представлять значительные риски для экономической и национальной безопасности.

- Кибершпионаж против американских предприятий, профсоюзов и других лиц по экономическим причинам

- Принудительная передача технологий как условия для доступа на рынок или инвестиций, включая производство для экспорта обратно в США

- Относительно неэффективная защита прав интеллектуальной собственности

- Широкое использование субсидий, инвестиционных барьеров, преференций в области закупок и другой промышленной политики в интересах определенных компаний и отраслей, включая государственную поддержку для конкуренции на зарубежных рынках

- Вмешательства в политику, влияющие на стоимость валюты

Вышеупомянутая промышленная политика Китая в значительной степени влияет на способность U.S. компании для защиты своих деловых интересов. Существуют законные причины, которые вызывают озабоченность по поводу защиты стратегий, ноу-хау и других аспектов конкурентоспособности американских предприятий и обеспечения того, чтобы они не подвергались риску со стороны поддерживаемых государством несправедливых и злоупотреблений в ведении бизнеса.

Для некоторых компаний эти результаты будут означать большую способность продавать товары и услуги, которые поддерживаются работниками из США. Но во многих других случаях относительно небольшое число людей в Соединенных Штатах, помимо руководителей, профессионалов и акционеров, будут затронуты материально. Расширение возможностей роста для бизнеса США является нормальным и приемлемым приоритетом для торговой политики США.Но это не должно быть единственным приоритетом, и его не следует путать с продвижением интереса рабочих к хорошей работе и заработной плате среднего класса. Без достаточных структурных реформ, направленных на повышение трудовых и экологических стандартов в Китае — независимо от того, будут ли они обеспечены посредством торговых переговоров или с помощью других средств — глобализация продолжит приносить выгоду бизнесу, в то время как работающие семьи как в Соединенных Штатах, так и в Китае будут по-прежнему сталкиваться с серьезными препятствиями на пути к успеху.

Недавний рост заработной платы в Китае, включая повышение минимальной заработной платы во многих городах, приблизил затраты на рабочую силу в Китае к аналогичным показателям в США — с учетом более высокого показателя U.С. Производительность работника. Некоторые рабочие места на производстве в Китае также находятся под угрозой из-за стран с еще более низкой заработной платой и автоматизации. Но средняя заработная плата на производстве в Китае по-прежнему составляла всего около 3,60 доллара в час по состоянию на 2016 год, а экологические издержки и другие факторы остаются значительными.

Существуют политические рычаги, которые могут способствовать еще большему увеличению заработной платы в Китае, тем самым уменьшая нисходящее давление глобализации на работающие семьи США, а также принося пользу китайским работающим домохозяйствам.Необходим ряд структурных реформ для повышения экономической безопасности китайских рабочих, включая: повышение минимальной заработной платы; профсоюзы, которые отвечают перед работниками и их интересами, а не интересами местного бизнеса и коррумпированных влиятельных посредников; способность работников добиваться надежно быстрого и некоррумпированного соблюдения трудового законодательства и законодательства об охране окружающей среды; и реальная система социальной защиты для работающих семей.

Экономическая незащищенность китайских рабочих семей также приводит к ряду макроэкономических политических решений в Китае, которые ставят в невыгодное положение как китайских, так и американских рабочих. Очень высокий уровень сбережений домашних хозяйств и сокращение потребления в Китае требует, чтобы макроэкономическая политика Китая была сосредоточена на внутренних инвестициях и профиците текущего счета для поддержки внутреннего спроса и занятости. Другими словами, из-за того, что его работники не защищены, политика Китая ведет к чрезмерным инвестициям, в том числе в производство и экспорт, сокращая количество рабочих мест из Соединенных Штатов — и еще больше снижая уровень U.S. заработная плата — чем было бы в случае более ориентированного на рабочих подхода к экономической политике.

Влияние более низких затрат на рабочую силу и охрану окружающей среды в Китае может быть усилено манипулированием обменным курсом. Имеются веские доказательства того, что правительство Китая использовало официальные финансовые потоки для снижения обменного курса на протяжении большей части десятилетия после его вступления в ВТО, что помогло снизить цену на китайские товары по сравнению с ценами на товары, которые были или могли быть произведены в России. Соединенные Штаты.Совсем недавно, перед лицом 10-процентных тарифов Трампа на почти половину всего китайского импорта, примерно 10-процентное обесценение китайского обменного курса только за последний год служит напоминанием о том, что оценка обменного курса остается важным вопросом политики. Действительно, уровни китайской валюты вернулись к уровням 2008 года, и ряд рыночных и политических факторов может подтолкнуть обменный курс еще ниже. Как сообщается, бывший председатель Федеральной резервной системы Пол Волкер заявил, что «на торговые потоки больше влияют десять минут движения на валютных рынках, чем десять лет… [торговых] переговоров.

В совокупности полное участие Китая в мировой торговле, начавшееся с момента его вступления в ВТО в начале 2000-х годов, привело к «торговому шоку Китая» для некоторых американских рабочих и сообществ — феномен, который был задокументирован с экономической точки зрения. Шок мог быть — и, если он продолжается, может все еще быть — несколько смягчен другим подходом к торговле и глобализации. Конечно, ответственность лежит не только на китайской стороне. Политика США слишком долго не давала своим работникам инструменты, необходимые для укрепления их экономической безопасности и борьбы с известным понижающим давлением на рабочие места и заработную плату в результате глобальной экономической интеграции.К ним относятся усиление прав на ведение коллективных переговоров, обучение персонала, соблюдение антимонопольного законодательства, поддержка доступного жилья и бюджетные инвестиции.

Это не означает, что Китай полностью лишился прогресса или возможностей в этих областях. Его участие в сделке по Парижскому соглашению стало важным шагом вперед в решении проблемы изменения климата, одной из самых насущных проблем мира.

В конечном счете, торговые переговоры и международные торговые институты должны уделять гораздо больше внимания повышению производительности труда и экологических стандартов; эти приоритеты нельзя оставлять исключительно на усмотрение национальных институтов. В мире открытых, глобально взаимосвязанных рынков фирмы могут взимать с работников реальную угрозу перемещения рабочих мест за границу. Таким образом, торговая политика должна опираться на непреодолимое давление в сфере труда и экологических стандартов.Надзор и подотчетность через независимых наблюдателей вместе с надежными инструментами на границе имеют важное значение для эффективного правоприменения в этих областях. Таким образом, ключевые вопросы включают:

- В какой степени администрация стремилась к строгим трудовым и экологическим стандартам и их правоприменению в переговорах с Китаем? Если не было приложено никаких усилий, почему бы и нет?

- Решила ли администрация недостаточность системы социальной защиты рабочих как для американских, так и для китайских рабочих, пострадавших от глобализации, автоматизации и других экономических потрясений?

- Какова стратегия администрации по устранению последствий движения валюты, которое ненадлежащим образом делает инвестиции в Китай и экспорт из Китая более привлекательными, чем инвестирование и производство в Америке?

- Как администрация стремилась заручиться поддержкой союзников для достижения каких-либо целей в этих областях?

Если администрации удастся ограничить китайские субсидии компаниям, они будут включать раздачу иностранным компаниям, которые стимулируют перевод рабочих мест в другие страны и позволяют U.

Одним из главных приоритетов президента Трампа на торговых переговорах является отмена субсидий, поддерживающих промышленную политику Китая, что отражено в плане страны «Сделано в Китае до 2025 года». К ним относятся кредиты и капитал, энергия и другие преференции, предоставляемые китайским государством привилегированным предприятиям, часто тем, которые принадлежат государству или контролируются государством. Якобы цель заключалась в доминировании в передовых технологических секторах с устойчивым составом так называемых национальных победителей, которые могли бы конкурировать с иностранной экономической мощью во всем мире и превосходить ее.Тем не менее, экономика Китая в более широком смысле изобилует субсидиями для предприятий, и полного бухгалтерского учета никогда не было. Эти субсидии включают предоставление дешевой земли, часто отбираемой у фермеров без справедливой компенсации, а также обучение персонала, жилье для сотрудников и другие льготы, которые, по-видимому, все еще включают некоторые, такие как экспортные субсидии, которые запрещены ВТО.

Многие из этих субсидий призваны быть очень привлекательными для иностранных инвесторов. Иногда они предлагаются из-за технологий или цепочек поставок, которые нужны Китаю; в других случаях местные чиновники в Китае просто хотят увеличить занятость в своей местности.Результатом является добавление к существующему несправедливому ценовому давлению на предприятия по перемещению производства из США в Китай. Кроме того, сообщества и налогоплательщики США чувствуют давление, чтобы они соответствовали этим субсидиям, даже если их долгосрочная ценность для работников и сообществ ограничена.

Так же, как при недостаточном соблюдении трудовых и экологических требований, подход Китая к субсидиям подрывает как американские, так и китайские рабочие семьи. В этом случае китайские фермеры видят, что их земля отбирается, часто без справедливой компенсации, а у китайских налогоплательщиков мало способов привлечь свои государственные органы к ответственности за коррупционные раздачи.

Противодействие субсидиям, которые Китай использует для создания национальных победителей, очень важно: эти компании могут несправедливо противостоять иностранным транснациональным компаниям, работающим в Китае и за рубежом, разжигать коррупцию в Китае и создавать другие риски для США.С. Экономическая и национальная безопасность. Но, как уже говорилось, также важно противодействовать широкому спектру бесплатных подарков, которые получают предприятия в целом, включая предприятия с иностранными инвестициями, в Китае. Таким образом, ключевые вопросы включают:

- Приоритет ли переговорщиков администрации Трампа отмене субсидий для перевода на периферию? Если да, то как?

- Была ли администрация нанесена на карту имеющихся офшорных субсидий и участвовала ли в обеспечении соблюдения антидемпинговых и компенсационных пошлин или использовала ли другие торговые инструменты для противодействия им?

- Какую роль, если таковая имеется, сыграло укрепление верховенства закона в переговорах администрации Трампа с Китаем? Обяжет ли администрация не продвигать урегулирование споров между инвесторами и государством в рамках какого-либо соглашения?

Где приоритеты антимонопольной политики и корпоративной ответственности в торговой повестке Трампа?

Торговые переговорщики президента Трампа сделали противодействие возвышению государственных лидеров Китая — и намерение Китая доминировать в передовых отраслях промышленности — одним из своих главных приоритетов.

К сожалению, в широком диапазоне своей торгово-экономической политики администрация Трампа поместила усиление монопольной власти американских компаний, в том числе за счет снижения их нормативной и налоговой ответственности, в первую очередь. Применение тарифов на широкой основе, в отличие от стратегических и целевых пошлин в контексте принуждения к торговле, имеет тенденцию повышать рыночную силу отечественной промышленности.

Администрация Трампа требует, чтобы Китай предоставил более широкий доступ к рынкам внутри страны и охрану интеллектуальной собственности для американских компаний, как раз в то время, когда экономика США становится все более концентрированной и менее конкурентоспособной, в которой доминирует сокращающаяся горстка высокоприбыльных компаний. Количество публичных компаний США упало с максимумов 1996 г. и даже с 1975 г .; сегодня лишь горстка компаний зарабатывает примерно половину прибыли, полученной всеми компаниями, входящими в индекс S&P 500.Рост крупных, концентрированных иностранных компаний с растущим опытом антиконкурентной практики может заставить китайских политиков, давно обеспокоенных господством иностранных держав и сохранением китайского контроля, в том числе государственного, более неохотно открывать свои рынки.

К сожалению, при этой администрации мало значимого антимонопольного правоприменения или нормотворчества нигде не видно. Антимонопольные агентства администрации Трампа дали зеленый свет слиянию после слияния, но мало что сделали для борьбы со все более очевидными злоупотреблениями со стороны тех, кто обладает доминирующей рыночной властью.Между тем налоговый закон президента Трампа от 2017 года сократил корпоративные налоги, что способствовало рекордному количеству слияний и поглощений, а также необычайному уровню выкупа и выплат руководителям и инвесторам с Уолл-стрит. Слишком многие из этих компаний предпринимают невероятные шаги для защиты своей прибыли в оффшорах, что также усугубляется налоговым законопроектом 2017 года, предоставляя специальный режим с низким налогообложением для оффшорных операций.

Снижение концентрации рынка не только потенциально полезно для обеспечения доступа к рынкам за рубежом; это также важно для U.S. экономическая жизнеспособность дома, независимо от того, продолжает ли Китай идти по пути государственного капитализма.

Противодействие концентрации рынка также важно для рабочих как в Соединенных Штатах, так и за рубежом. Концентрированная сила оптовых и розничных покупателей может оказывать постоянное и часто несправедливое давление в сторону понижения затрат. В мире слабого верховенства закона, где пострадавшие не имеют возможности подавать коллективные иски, это может привести к плохому обращению с рабочими, разрушению окружающей среды, проблемам с качеством продукции и многому другому. Когда права профсоюзов не защищены в достаточной степени, работники, которые не могут вести коллективные переговоры, чтобы защитить себя, оказываются во власти жестоко несправедливого дисбаланса экономических сил.

Таким образом, ключевые вопросы включают:

- Наблюдали ли торговые органы за процессом исключения из тарифной политики президента Трампа на предмет признаков высокого уровня концентрации внутреннего рынка США? Если они будут обнаружены, будут ли они переданы в антимонопольные органы для судебного преследования?

- Учитывая рост концентрации в U.На рынках США и растущего числа свидетельств злоупотребления американскими компаниями доминирующего положения, учитывала ли администрация роль, которую ограничения рыночной концентрации и антимонопольные принципы могут сыграть в поддержке ее усилий по противодействию поддерживаемым государством лидерам в Китае или в обеспечении более широкого доступа к рынкам в Китае.

Заключение

Начиная с пересмотренного соглашения НАФТА и заканчивая переговорами в Китае, администрация Трампа, похоже, заинтересована в усилении корпоративной власти, не делая при этом практически ничего для работающих семей и планеты — и при этом нанося ущерб важному Соединенному Королевству.С. отношения по всему миру. Гораздо более действенной стратегией сохранения выгод от международной торговли при одновременном устранении ее известных негативных последствий для заработной платы работников является обеспечение строгих трудовых и экологических стандартов и их соблюдения, стремясь заручиться поддержкой союзников и партнеров в этом направлении. И хотя торговые соглашения должны обеспечивать равные условия для американских и международных компаний и работников, они не должны проходить через положения, которые закрепляют монопольную власть корпораций, ограничивают нейтральную внутреннюю регулятивную свободу действий правительств или предоставляют иностранным инвесторам исключительные права и полномочия.Конгресс должен утвердить свой надзор и привлечь администрацию к реальным экономическим приоритетам работающих семей.

Энди Грин — управляющий директор отдела экономической политики Центра американского прогресса. Даниэлла Зессулес — специальный помощник по экономической политике в Центре.

Примечания

смен в товарной торговле США, 2019

Смены в товарной торговле США, 2019

Исследование № 332-345

Публикация 5116 (август 2020 г.)Добро пожаловать в смен в U.S. Merchandise Trade, 2019 (также называемый 2019 Trade Shift ), опубликованный Комиссией США по международной торговле (Комиссия или USITC). Ежегодное исследование Комиссией тенденций в торговле США описывает общие изменения в торговле США, а также изменения в торговле с четырьмя основными торговыми партнерами и в 10 отраслях промышленности.

Этот отчет разделен на три части. В первой части дается обзор и обзор наиболее крупных и заметных тенденций в товарной торговле по странам-партнерам и секторам; вторая часть показывает сдвиги по U.S. торговля для двусторонних торговых потоков США с Канадой, Китаем, Мексикой и Вьетнамом; а третья часть посвящена 10 важным отраслям промышленности США, на долю которых приходится примерно 92 процента от общего объема торговли США [1]. В отличие от прошлых лет, отчет этого года не содержит отдельной тематической главы, но включает новые табличные представления данных в интерактивных панелях мониторинга и визуализации данных. Эти изменения предназначены для того, чтобы позволить читателям быстро понять сдвиги, которые произошли в товарных торговых потоках, будь то на абсолютной, относительной или ранжированной основе.Обратите внимание, что в этом отчете используются данные по трем широким категориям торговли — «общий импорт», «общий экспорт» и «внутренний экспорт». В то время как данные об общем импорте используются на протяжении всего отчета, данные об общем экспорте используются в презентациях по торговым партнерам, а данные по внутреннему экспорту используются в обсуждениях секторов. Некоторые секторальные дискуссии включают данные о реэкспорте [2], если применимо. (Для получения дополнительной информации о торговой терминологии, пожалуйста, обратитесь к USITC, «Специальная тема: торговые показатели», Сдвиги в U.S. Торговля товарами, 2014 г.) Данные по двум дополнительным секторам — разные производители и специальные положения — включены в некоторые таблицы, но не обсуждаются подробно в тексте.

Из-за конкурирующих потребностей в ресурсах отчет этого года сокращен и сфокусирован на данных, а обсуждение ограничено описанием изменений в тенденциях. Эти описания основаны на стоимости импорта и экспорта и не анализируют количество, цены или изменения в отрасли. Обратите внимание, что изменение стоимости импорта или экспорта не обязательно отражает изменение количества, импортированного или экспортированного.

Как и в предыдущие годы, в отчете этого года снова представлен полный загружаемый набор данных по торговле товарами в США с 2015 по 2019 год в дополнение к веб-формату, который оптимизирует использование интерактивных функций. Каждый раздел имеет свою собственную веб-страницу, и гиперссылки на разделы могут быть открыты в крайнем левом столбце этой домашней страницы.

Если у вас есть отзывы о содержании отчета за этот год, вы можете отправить их нам по адресу TradeShifts@usitc.gov.

Содержание

Часть I: Введение

Часть II: Загородные сменыЧасть II представляет изменения в торговле между США и четырьмя ключевыми торговыми партнерами:

Комиссия выбрала Мексику и Канаду для этого раздела, потому что они были крупнейшими и вторыми по величине торговыми партнерами Соединенных Штатов на основе двусторонней торговли (экспорт плюс импорт) в 2019 году.Точно так же Комиссия выбрала Китай, потому что у него был самый высокий абсолютный спад двусторонней торговли с Соединенными Штатами. Наконец, Комиссия выбрала Вьетнам, потому что он зарегистрировал самый большой абсолютный рост импорта США в 2019 году. Каждая презентация включает таблицы данных и интерактивные графики. Секторы в этих таблицах упорядочены по уровню обработки продуктов, классифицируемых в них, и основаны на 8-значной дайджест-классификации Гармонизированного тарифного плана США (HTS).

Часть III: Смена секторов

Часть III представляет изменения в торговле для следующих 10 секторов промышленности:

Каждая презентация включает таблицы данных и интерактивную графику. Страны в этих таблицах отсортированы по объему торговли США, при этом первыми отображаются страны, у которых общий объем торговли США в стоимостном выражении (общий импорт США плюс общий объем экспорта США) этими продуктами за последний год отображается в первую очередь. Чтобы просмотреть подзаголовки HTS для различных отраслей / товарных групп, щелкните здесь.

Общие контакты

Лаура Тейн и Шова KC

Руководители проектов

Tradeshifts@usitc.gov

Контактная информация для СМИПег О’Лафлин

Сотрудник по связям с общественностью

202-205-1819[1] Общий объем торговли США — это сумма общего импорта США и общего экспорта США.

[2] Реэкспорт, также известный как иностранный экспорт, рассчитывается как общий экспорт за вычетом внутреннего экспорта. Экспорт иностранных товаров (реэкспорт) состоит из товаров иностранного происхождения, которые (1) ранее были допущены к U.S. Зона внешней торговли или ввозимые в Соединенные Штаты для потребления, в том числе путем въезда на таможенный склад США, и (2) во время вывоза, по существу, находятся в том же состоянии, что и при импорте.

Торговля между Китаем и Африкой — Исследовательская инициатива Китая и Африки

2. Сборник данных CARI по торговле

Хотя источники в U. N. Comtrade и правительстве Китая не сообщают точно такие же данные о торговле, эти два источника очень близки. Для единообразия мы предоставили пользователям все данные Comtrade для загрузки.Мы также включили торговлю США с Африкой для сравнения. CARI предоставляет данные только в том виде, в каком они представлены правительством Китая, для обеспечения согласованности. Отчеты о торговле от правительств африканских стран менее согласованы как по частоте, так и по стандартам отчетности. *

3. Данные

3.1 Официальные данные

Главное таможенное управление КНР составляет и представляет квартальную и годовую статистику двусторонней торговли на их сайте. Таможня первой сообщает самые последние данные о торговле, и обычно делает это как на английском, так и на китайском языках.Однако есть несколько предостережений при использовании их данных. Во-первых, хотя приведенные цифры выражены в долларах США, они выражаются либо в десяти тысячах долларов США, либо в сотнях тысяч долларов США (wan или yi), а не в более привычных миллионах. Во-вторых, отчеты доступны только в формате PDF, а не в удобных для данных форматах, таких как файл значений, разделенных запятыми. Наконец, данные Китайской таможни относятся только к 2 годам.

Китайский статистический ежегодник (CSY) — еще один источник данных о торговле. CSY получает информацию от Таможни Китая, и их записи хранятся в более ранних версиях.Поскольку он публикуется ежегодно, их данные имеют лаг в один год, и их данные не могут быть обновлены задним числом. Хотя большинство их файлов доступно для загрузки в Excel, форматы наборов данных меняются из года в год, включая порядок стран.

U.N. Торговые данные Comtrade основаны на отчетах отдельных стран или загружены Comtrade из официальных источников. Данные Comtrade почти совпадают с данными Китайских статистических ежегодников и Китайской таможни. Данные Comtrade постоянно обновляются.

3.2 Другие источники данных

В настоящее время нет других источников, более надежных, чем те, которые предоставлены правительством Китая и ООН

* Примечание: Данные по китайскому импорту из Южной Африки по данным китайцев правительства намного больше, чем те, о которых сообщает правительство Южной Африки. Считается, что это несоответствие вызвано разницей в оценке минеральных товаров. Для импорта Китая из Южной Африки CARI использует данные, представленные правительством Южной Африки.Помните об этом, если вы используете набор данных в исследовательских целях, и пожалуйста, свяжитесь с нами , если у вас есть какие-либо вопросы.

USDA ERS — Обзор данных за 2019 год

Исправление : 28 июля 2021 г. продукт данных о мультипликаторах торговли сельскохозяйственной продукцией был пересмотрен с целью включения исправленных оценок мультипликаторов для сектора этанола, а Обзор данных за 2019 г. был обновлен с учетом этих изменений.

Экспорт сельскохозяйственной продукции США поддерживает производство, занятость, доход и покупательную способность как в сельскохозяйственном, так и в несельскохозяйственном секторах.В 2019 календарном году экспорт сельскохозяйственной продукции США составил 141,2 миллиарда долларов. Модель мультипликатора торговли сельскохозяйственной продукцией (ATM), подготовленная Службой экономических исследований (ERS) Министерства сельского хозяйства США, оценивает, что каждый доллар этого экспорта стимулировал еще 1,14 доллара США в экономической деятельности в Соединенных Штатах в 2019 году (с использованием модели, которая приближает этот экспорт к 141,6 миллиардам долларов США из-за его включение биодизеля в сельскохозяйственный продукт). Таким образом, экспорт сельскохозяйственной продукции в размере 141,6 миллиарда долларов произвел дополнительную экономическую деятельность на 161,4 миллиарда долларов, при этом общий объем производства составил 303 доллара.0 млрд. На каждый 1 миллиард долларов сельскохозяйственного экспорта США в 2019 году требовалось примерно 7 784 гражданских рабочих места с полной занятостью по всей экономике. На экспорт сельскохозяйственной продукции США в 2019 году потребовалось в общей сложности 1102000 таких рабочих мест, в том числе 607000 рабочих мест в несельскохозяйственном секторе. На этой веб-странице слово «рабочие места» относится к гражданским работникам с полной занятостью, измеряемым в эквиваленте полной занятости (ЭПЗ). FTE — это преобразование количества отработанных часов в эквивалентное количество должностей с полной занятостью; для своей модели банкомата ERS использует соотношение 2080 часов в год на FTE.

Важность сельскохозяйственной торговли