Безотзывный покрытый безакцептный аккредитив – что это

Для того чтобы понять, что такое безотзывный покрытый аккредитив, нужно иметь хотя бы самое общее представление о том, что такое аккредитив вообще, какие его виды бывают и чем они отличаются друг от друга?

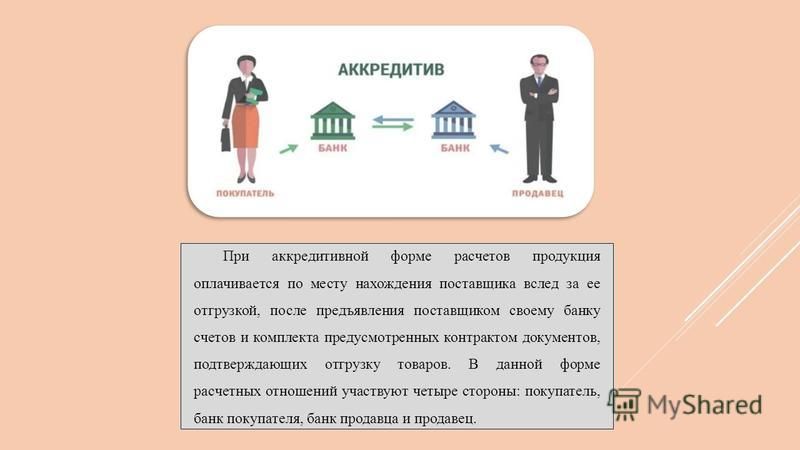

Аккредитив – это документ, на основании которого производится расчёт между покупателем и продавцом. Такая форма расчётов позволяет гарантировать оплату покупателем поставленного товара. В то же время она страхует покупателя от нарушений условий поставки товаров и предоставления услуг продавцом.

Общие моменты и особенности акцептного аккредитива

В том случае, когда покупатель располагает достаточной суммой на депозите в своём банке, он выставляет аккредитив на эту сумму, поручая банку оплатить поставленный от поставщика товар. Если средств на депозите недостаточно, банк-эмитент может предоставить для оплаты по аккредитиву кредит. Поскольку на счёте покупателя достаточно собственных и кредитных средств на обеспечение аккредитива, он называется покрытым.

Когда покупатель не располагает достаточным депозитом в банке-эмитенте и кредит для него тоже недоступен, банк-эмитент выпускает непокрытый аккредитив и поручает оплату по нему любому другому исполняющему банку, в котором у покупателя есть корреспондентский счёт.

Мерчендайзинг – что это такое простыми словами

Кроме того, аккредитивы могут быть отзывными и безотзывными. Отзывной аккредитив может быть в любое время отозван банком-эмитентом. При этом отзыв осуществляется без согласования с поставщиком, что зачастую становится для него полной неожиданностью. Возможность отзыва аккредитива значительно снижает уровень доверия между поставщиком и получателем продукции.

Впрочем если по каким-то причинам исполняющий банк не получает сообщения об отмене сделки, он обязан её оплатить, как только условия торгового соглашения будут выполнены.

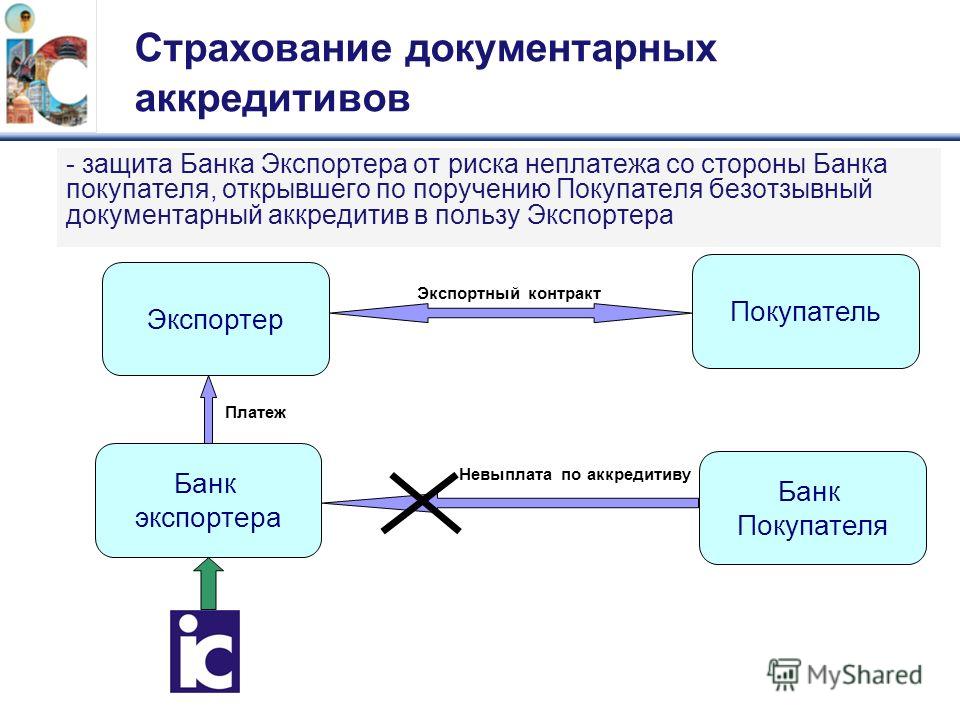

Поскольку отзывные аккредитивы не вызывают большого доверия у представителей российского бизнеса, то наибольшее распространение на территории России получили их безотзывные собратья, которые не могут быть отозваны банком-эмитентом ни при каких обстоятельствах. Преимущества данного финансового документа перед всеми другими налицо. Наиболее удобным его вариантом является депонированный покрытый аккредитив, поскольку для его оплаты не требуется привлечение сторонних банков

Преимущества данного финансового документа перед всеми другими налицо. Наиболее удобным его вариантом является депонированный покрытый аккредитив, поскольку для его оплаты не требуется привлечение сторонних банков

Непокрытые безотзывные аккредитивы

Однако возможность использования покрытых аккредитивов у банков есть не всегда. Чаще всего в международных расчётах используются непокрытые аккредитивы. Их применение стало столь широким, что при их обозначении термин «непокрытый» почти не используется, поскольку он предполагается по умолчанию.

Когда эмитент поручает банку исполнителю обслуживание непокрытого безотзывного аккредитива, он гарантирует ему возмещение средств, потраченных на обеспечение указанных в нём финансовых обязательств. Банк исполнитель обязан, в случае исполнения поставщиком всех своих обязательств, оплатить поставку.

Деньги списываются с корреспондентского счёта покупателя в банке-исполнителе. Если же на его счёте средств для этого не хватает, он оформляет кредит, предварительно договорившись о сроках и порядке его погашения банком-эмитентом. Перечисление финансовых средств поставщику производится только после того, как он сможет документально подтвердить выполнение всех своих обязательств.

Перечисление финансовых средств поставщику производится только после того, как он сможет документально подтвердить выполнение всех своих обязательств.

Разновидности акцептных аккредитивов по способу их оплаты

По способу оплаты все акцептные аккредитивы подразделяются на несколько видов, таких, как:

- револьверный;

- циркулярный;

- резервный;

- комулятивный.

Револьверные аккредитивы

Отличительной чертой револьверного аккредитива является то, что в данном случае оплата товара происходит по частям, по мере его поступления. После того как первая партия была оплачена, оплата всех остальных происходит автоматически, в соответствии с необходимостью.

Циркулярные аккредитивы

Оплата циркуляпного аккредитива может производиться во всех корреспондентских банках банка эмитента.

Резервные аккредитивы

Эта разновидность финансовых документов используется для международных расчетов по правилам Международной торговой палаты, поскольку далеко не во всех странах мира разрешено документальное оформление торговых сделок под банковские гарантии.

Кто такой Омар Хайям

Кумулятивные аккредитивы

Кумулятивный аккредитив подразумевает возможность объединения двух аккредитивов в один, если средства по одному из них не были израсходованы ранее.

Что такое безотзывный покрытый безакцептный аккредитив

Безотзывные покрытые аккредитивы особенно часто используются в тех случаях, когда речь идёт о сделках с недвижимостью между физическими лицами, которые для таких целей почти всегда используют безналичный расчёт. Поскольку квартиры, дома и дачные участки не являются производственными объектами, и сделки, совершаемые с ними, не занимают много времени, то для них предусмотрена упрощённая процедура купли-продажи.

Всем этим требованиям, как нельзя лучше отвечают сделки совершённые с применением безакцептных аккредитивов. Для выставления которых достаточно устной договорённости. Однако необходимо помнить о том, что вся бухгалтерская документация при заключении таких сделок должна быть в полном порядке.

Все подобные финансовые операции могут проходить в одном банке, объединяющего в себе и функции банка эмитента и обязанности исполняющего банка.

36. РАСЧЕТЫ ПО АККРЕДИТИВУ . Банковское право: Шпаргалка

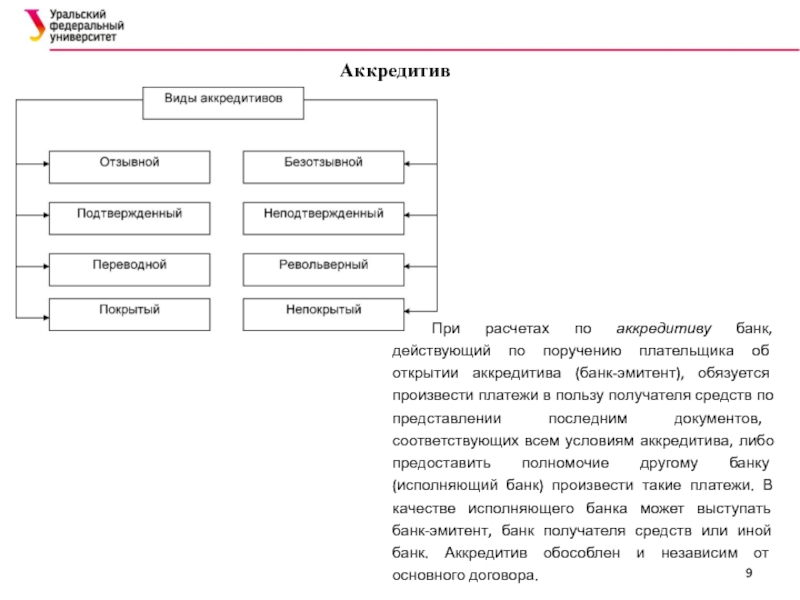

Согласно ст. 867 ГК РФ «при расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель».

В соответствии с Положением о безналичных расчетах участники аккредитивных расчетов должны указывать в договоре и заявлении плательщика в банк вид аккредитива. В ГК РФ предусмотрены следующие виды аккредитивов:

1) отзывный покрытый аккредитив;

2) отзывный непокрытый аккредитив;

3) безотзывный покрытый неподтвержденный аккредитив;

4) безотзывный покрытый подтвержденный аккредитив;

5) безотзывный непокрытый неподтвержденный аккредитив;

6) безотзывный непокрытый подтвержденный аккредитив.

Безотзывный аккредитив – это аккредитив, который не может быть отменен или изменен без согласия получателя средств.

Отзывный аккредитив может быть отменен или изменен банком-эмитентом без согласия получателя средств.

Покрытый (депонированный) аккредитив – аккредитив, при открытии которого банк-эмитент перечисляет сумму аккредитива (собственные средства плательщика или предоставленный ему кредит) в исполняющий банк на весь срок действия обязательств банка-эмитента.

Непокрытый (гарантированный) аккредитив – аккредитив, при открытии которого банк-эмитент сумму аккредитива в распоряжение исполняющего банка не перечисляет, но предоставляет ему право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Подтверждение аккредитива означает, что по просьбе банка-эмитента исполняющий банк принимает на себя дополнительное к обязательству банка-эмитента обязательство произвести платеж в соответствии с условиями безотзывного аккредитива. Подтвержденный аккредитив не может быть изменен или отменен без согласия исполняющего банка.

Подтвержденный аккредитив не может быть изменен или отменен без согласия исполняющего банка.

Особенности аккредитива:

• гарантийная функция. Аккредитивная форма гарантирует платеж поставщику за счет средств плательщика либо за счет средств обслуживающего его банка;

• возможность произвести частичные платежи из суммы аккредитива;

• акцепт уполномоченного плательщиком лица, который может быть предусмотрен условиями аккредитива. В этом случае представитель плательщика знакомится с документами, представленными получателем средств, и дает согласие на исполнение аккредитива путем совершения на этих документах определенной надписи.

Безотзывный аккредитив — что это такое, покрытый, документарный, подтвержденный, безакцептный

При этом не важны юрисдикция и границы. Из всех видов аккредитивов при оплате торговых операций чаще всего применяется безотзывный аккредитив.

При этом не важны юрисдикция и границы. Из всех видов аккредитивов при оплате торговых операций чаще всего применяется безотзывный аккредитив.Наиболее удобной и выгодной формой расчетов при бартерных сделках для российских экспортеров считается безотзывный аккредитив.

С его помощью обеспечивается беспроблемное и быстрое получение выручки по экспорту при соблюдении определенных условий. Что же представляет собой безотзывный аккредитив?

Сотрудничество с новым партнером ведет к появлению некоторых вопросов. В частности, как избежать финансовых потерь при заключении сделки с незнакомой фирмой и можно ли подстраховаться от нечестных партнеров.

Особенно это важно при заключении контракта на большую сумму. Решение состоит в использовании аккредитивов.

Работа с ними может показаться несколько сложной, но изучив все тонкости можно получить уверенность в поной защищенности бизнеса. Расчеты по аккредитивам поводятся под контролем двух банков.

При их применении исключено неисполнение условий по контракту любой стороной сделки. Такой способ расчетов по праву считается наиболее безопасным вариантом расчетов меж клиентами.

При использовании безотзывного аккредитива платеж гарантирован банком, если сторонами соблюдены условия сделки.

Аккредитив безотзывного типа не может быть отменен, что снижает риски ведения бизнеса. наиболее популярен данный инструмент в международной торговле, когда в качестве участников выступают два банка и две компании.

Покупатель и продавец уверены в осуществлении сделки, поскольку оплата не будет произведена банками, пока все условия заключенного контракта не будут исполнены.

Используя безотзывный аккредитив, участники сделки (продавец и покупатель) соглашаются на осуществление платежа через банки-посредники (эмитент и акцептант).

Банк-эмитент создает аккредитив для покупателя, таковой разрешает проведение оплаты при выполнении условий продавцом. Исполнивший обстоятельства контракта продавец предоставляет банку-акцептанту документальное подтверждение исполнения.

Исполнивший обстоятельства контракта продавец предоставляет банку-акцептанту документальное подтверждение исполнения.

Документы проверяются банком-акцептантом, далее отправляется запрос банку-эмитенту на перечислении средств. После получения денег продавец может получить положенную оплату.

Если стороны решают изменить условия сделки обоюдно, то безотзывный аккредитив может изменяться. В ином случае юридической обязанностью покупателя становится осуществление платежа продавцу.

При неисполнении платежа покупателем, его обязан осуществить банк-эмитент. Преимущественно безотзывный аккредитив применяется в международной торговле. Но с таким же успехом можно применять его в пределах одной страны.

Структура подобной операции обеспечивает дополнительную безопасность участникам сделки, поскольку посредниками являются банки.

Недостатки такого метода весьма незначительны. Самым существенным является оплата банковских услуг, но за безопасность можно и нужно платить.

Понятия

Аккредитивом называется форма поручения от банка плательщика, адресованное банку получателя средств.

В нем предусмотрены обстоятельства реализации платежей юридическому или физическому субъекты в границах обусловленной суммы и с соблюдением показанных в поручении условий. Этот расчетный документ составляется в бумажном варианте.

По одному аккредитивному договору могут реализовываться расчеты лишь с одним получателем. Безотзывным признается аккредитив, который нельзя аннулировать без разрешения получателя средств.

Что касательно понятий, употребляемых при расплатах аккредитивами, то наиболее часто применяются такие:

| Плательщик | Лицо, дающее поручение на исполнение платежа по аккредитивному документу |

| Бенефициар | Лицо, получающее платеж по аккредитиву |

| Банк-эмитент | Банк, создающий финансовое обязательство, в конкретной ситуации аккредитив |

| Исполняющий банк | Определяемый банком-эмитентом банк для материализации аккредитива. Если в сделке наличествует подтверждающий банк, то аккредитив преисполняет он Если в сделке наличествует подтверждающий банк, то аккредитив преисполняет он |

| Подтверждающий банк | Банк, принимающий четкие обязательства по реализации платежа на показанную в аккредитиве сумму вне зависимости от зачисления средств от банка-эмитента. Участие в сотрудничестве подтверждающего банка в разы увеличивает безопасность и гарантию сделки. Российская практика применения в большинстве случаев предполагает подтверждение зарубежным банком |

Его классификация

При аккредитивном варианте расчетов весьма значимо верно выбрать тип аккредитива. Он должен указываться плательщиком еще в проекте договора.

Положение Центрального Банка РФ предполагает вероятность открытия банками таких вариантов аккредитива:

| Покрытый (депонированный) | Предполагает перевод банком-эмитентом в исполняющий банк всей суммы договора за счет плательщика на весь период действия аккредитива |

| Непокрытый (гарантированный) | Банк-эмитент не переводит средства, но дает право банку исполняющему списывать с корреспондентского счета, ведущегося у него, средства на сумму аккредитива. Последовательность списания устанавливается соглашением банков Последовательность списания устанавливается соглашением банков |

| Отзывный | Аккредитив может изменяться или отменяться эмитентом по письменному приказанию плательщика без координирования с получателем средств. При этом после отзыва обязательств перед получателем у эмитента не возникает |

| Безотзывный | Аккредитив может отменяться только с письменного согласия адресата средств. При этом получатель средств не может частично переменять условия договора |

| Подтвержденный (отзывный или безотзывный) | При исполнении такого аккредитива исполняющий банк приобретает обязательства по реализации платежа, независимо от зачисления средств от эмитента. Порядок подтверждения устанавливается соглашением меж банков |

Как разновидности описанных видов наличествуют аккредитивы:

| Револьверный | Аккредитив оформляется на долю платежей из совокупной стоимости контракта. По мере расчетов аккредитив автоматически возобновляется. Такой вариант удобен при растянутых во времени размеренных поставках, поскольку помогает понемногу убавлять сумму контракта По мере расчетов аккредитив автоматически возобновляется. Такой вариант удобен при растянутых во времени размеренных поставках, поскольку помогает понемногу убавлять сумму контракта |

| С красной оговоркой | Предполагается выплата аванса получателю средств от эмитента по заданию исполняющего банка. Аванс выдается в строго обозначенной сумме до документального подтверждения исполнения условий договора |

Законодательная база

Нормативно-правовая база аккредитивных платежей строится на основании:

Употребляя аккредитивный вариант расчетов, следует следовать «Унифицированным правилам и обычаям для документарных аккредитивов». Таковые разработаны и ратифицированы Международной Торговой Палатой.

Любой аккредитив, открытый заграничным банком для осуществления платежей по российскому экспорту, должен включать в себя указание о следовании данным правилам.

Стандартная аккредитивная схема выглядит так:

| Меж сторонами сделки заключается соглашение | Предполагающее применение аккредитивов. В тексте договора раскрываются условия аккредитивных платежей В тексте договора раскрываются условия аккредитивных платежей |

| Покупатель отдает заявление и копию соглашения в банк | Который и открывает на этом основании аккредитив. Иногда аккредитив подтверждает банк продавца |

| После создания аккредитива создается покрытие | За счет средств клиента или кредитной линии |

| Продавец осуществляет условия договора и подает подтверждающие документы | На этом основании он получает оплату |

| Покупатель получает товар и документы | — |

То есть сделка полностью безопасна, поскольку аккредитив становится гарантией оплаты для продавца, а покупатель избавлен от риска потери средств при взаимодействии с незнакомым партнером.

Но существуют и некоторые нюансы. Так договор должен располагать отчетливыми параметрами:

- названия участвующих банковских учреждений;

- данные адресата платежа;

- вид аккредитива;

- стоимость контракта;

- вариант информирования получателя о создании аккредитива;

- метод оповещения плательщика о номере счета, предназначенного для депонирования средств;

- период действительности аккредитива;

- срок предоставления документов получателем;

- условия операции;

- ответственность за исполнение обязательств.

Проект договора желательно согласовать с банком-эмитентом для предотвращения недоразумений. Также следует уточнить, как именно будет проверяться подлинность документов, так как это может затянуть сроки оплаты.

За нарушения при исполнении аккредитива ответственность несут банки. Потому банковские учреждения весьма щепетильно относятся к документарному оформлению сделки и подтверждающим документам.

Покрытый

Покрытие по аккредитиву может формироваться за счет средств плательщика либо кредитных средств, предоставляемых плательщику банком.

Использование средств плательщика чаще всего сопровождает аккредитивы по предъявлению. Покрытие кредитными средствами целесообразно при аккредитивах с постфинансированием.

В основном подобный вариант применяется при длительных сделках, позволяя привлекать доступный финансовый ресурс на продолжительный срок.

Покрытие за счет кредитной линии удобно тем, что залог в этом случае будет формальным. В качестве основного залога выступает товар, то есть предмет сделки.

В качестве основного залога выступает товар, то есть предмет сделки.

Документарный

Банки работают исключительно с документальной базой, товарные ценности рассмотрению не подлежат. При этом банками анализируются только те документы, какие оговорены в условиях аккредитива.

Никакие иные документы во внимание не берутся. Для получения денег по документарному аккредитиву от продавца требуется предоставление документов, обозначенных в аккредитиве, точно в оговоренный срок.

При малейшем расхождении банком отправляется запрос на уточнение покупателю, что стоит денег.

Подтвержденный

Если исполняющий банк по просьбе эмитента удостоверяет безотзывный аккредитив, то речь идет о подтвержденном аккредитиве.

Это обозначает, что исполняющий банк принимает добавочные обязательства к обязательству эмитента по реализации платежа в согласии с условиями аккредитива.

Подтвержденный аккредитив не может отменяться или изменяться без разрешения исполняющего банка. Такой тип аккредитива обеспечивает гарантию со стороны исполняющего банка в большей мере, чем безотзывный неподтвержденный аккредитив.

Такой тип аккредитива обеспечивает гарантию со стороны исполняющего банка в большей мере, чем безотзывный неподтвержденный аккредитив.

Это придает сделке двойную безопасность, поскольку подтверждающий банк оплатить документы даже при отказе банка-эмитента в осуществлении платежа.

Безакцептный

Безотзывный аккредитив без акцепта предполагает, что для перечисления средств продавцу на основании предоставления указанных в аккредитиве документов не требуется согласия (акцепта) покупателя.

То есть продавец может получить деньги сразу же после предоставления банку всех необходимых документов. Для безакцептного (бесспорного) списания денежных средств со счета покупателя не требуется особого распоряжения от владельца счета.

Безотзывный покрытый аккредитив при цессии

При аккредитивной схеме расчетов допускается цессия, то есть операция по переуступке выручки. При этом получатель средств дает обязательство, что цессионарию, что он получит свою часть выручки через посредничество подтверждающего банка.

Права работать по самому аккредитиву цессия не предполагает. Цессия в данном случае это условное обеспечение.

Осуществление выплаты происходит после предоставления необходимых документов. Чаще всего данный вариант применяется, когда аккредитив это составная часть структуры финансирования субъекта банком.

Договор с оплатой

Осуществление безналичных расчетов меж юрлицами осуществляется на основании ранее составленного договора.

Юридически верно составленный аккредитив должен детально оговаривать все условия сделки, вид аккредитива, его сумму, наименования участников сделки, период действия аккредитива и условия осуществления платежа.

Стандартный договор может дополняться отдельными условиями.

При продаже квартиры

Все чаще банковские аккредитивы используются при купле-продаже недвижимости. Преимущества аккредитивного варианта расчетов при продаже квартиры очевидны.

Продавцу гарантировано получение оговоренной суммы в полном объеме.

При купле-продаже на банковском счету продавца уже резервируется нужная сумма.

При купле-продаже на банковском счету продавца уже резервируется нужная сумма.Для покупателя такой способ приемлем тем, что при срыве сделки он сможет вернуть свои средства. Передача денег полностью контролируется банком.

Несомненными плюсами безотзывного аккредитива является полная гарантия надежности и безопасности сделки. Оба участники осуществляемой сделки могут быть уверены, что они не будут обмануты и не понесут финансовых потерь.

Что такое аккредитив? Какие бывают аккредитивы: покрытый и непокрытый.

В статье разберем понятие аккредитив, для чего он нужен, какие проводки при этом отражаются в бухгалтерском учете предприятия. Здесь я постараюсь объяснить, что такое аккредитив простыми словами, понятными каждому начинающему бухгалтеру.

В бухгалтерском учете существует еще один счет для учета денежных средств, это счет 55 “Специальные счета в банке”, на котором ведется учет аккредитивов, расчетов чеками и депозитов.

Что значит аккредитив?

Аккредитив – это специальный счет в банке, на котором можно зарезервировать средства для расчетов с поставщиком. Расчеты по аккредитиву удобны и покупателю, и продавцу. Продавец будет уверен, что его товар или услуги будут оплачены, а покупатель будет знать, что приобретенный им товар он сможет оплатить и не возникнет задолженности перед поставщиком.

Для каждого поставщика нужно открыть аккредитив отдельно. Бухгалтерский учет аккредитивов осуществляется на счете 55 «Специальные счета в банке», на котором открывается специальный субсчет 1.

Виды аккредитивов

Покрытый аккредитив, когда деньги списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. При этом выполняется бухгалтерская проводка Д55/1 К51.

Распоряжаться денежными средствами, находящимися в покрытом аккредитиве, покупатель не может, пока не истечет его срок действия. Открытие аккредитива покрытого удобно в том случае, если мы планируем совершить какую-либо покупку в ближайшем будущем и хотим зарезервировать деньги на это, чтобы не потратить их на что-то другое.

Когда средства покрытого аккредитива будут перечислены поставщику в бухгалтерском учете отражается следующая проводка Д60 К55/1.

Если покрытый аккредитив не использован полностью, то остатки возвращаются на расчетный счет, это оформляется проводкой Д51 К55/1.

За свои услуги банк берет комиссионное вознаграждение, в бухгалтерии эти расходы списываются на увеличение стоимости приобретаемых материальных ценностей (Д08 (10, 41) К51) либо учитываются в операционных расходах (Д91/2 К51).

Проводки по учету покрытого аккредитиваДебет | Кредит | Название операции |

55/1 | 51 | Зарезервирована необходимая сумма денег |

60 | 55/1 | Оплата покрытым аккредитивом поставщику |

51 | 55/1 | Возвращены неиспользованные денежные средства покрытого аккредитива |

08, 10, 41, 91/2 | 51 | Удержана банковская комиссия |

Непокрытый аккредитив: банк поставщика списывает денежные средства со счета банка покупателя на сумму открытого аккредитива. Средства самого покупателя остаются в обороте до момента списания денег с корсчета обслуживающего банка.

Удобно тем, что деньги находятся в обороте и не нужно их замораживать на какое-то время.

Если денег на расчетном счете покупателя не будет, банк будет забирать их частями по мере поступления денежных средств.

При открытии непокрытого аккредитива, он учитывается на забалансовом счете 009 (Д009). Оплата поставщику необходимой суммы в бухгалтерском учете оформляется проводкой Д60 К51, одновременно списывается та же сумма с 009 (К009).

За обслуживание банк удерживает комиссию, которая относится либо на увеличение приобретаемых ценностей, либо учитывается в составе операционных расходов.

Проводки по учету непокрытого аккредитиваДебет | Кредит | Название операции |

009 | Открытие аккредитива непокрытого в банке | |

60 | 51 | Оплата поставщику |

009 | Оплаченная сумма списывается с аккредитива | |

08, 10, 41, 91/2 | 51 | Удержана банковская комиссия |

Кроме указанных выше видов, бывает безотзывный аккредитив и отзывный.

Отзывный: может быть в любой момент аннулирован банком, либо могут быть внесены изменения в его условия без дополнительного уведомления, данный вид используется редко в связи с его недостатками.

Безотзывный: не может быть изменен или аннулирован.

Мы разобрали в статье понятие аккредитива, рассмотрели какие они бывают, их учет в бухгалтерии. В следующей статье рассмотрим, как происходит учет расчетов чеками на 55 «Специальные счета в банке».

Не забудьте подписаться на получение новых статей на почту. Просто укажите свой e-mail и всё!

что это такое, какой аккредитив признаётся отзывным; виды – депонированный, безакцептный, документарный, подтверждённый; процесс расчёта, плюсы и минусы

Аккредитив – считающийся в значительной степени надёжным метод, который предназначен для того, чтобы продавец услуги или товара и покупатель имели возможность рассчитаться. У метода есть несколько видов. В данной статье разберём безотзывный покрытый аккредитив – его суть и особенности.

Что это такое?

Безотзывный аккредитив – аккредитив, который нельзя отменить, если на это не согласен пойти тот, кто его получает.

Рассматривая те ситуации, в которых партнёрами становятся физлица, компании либо физические лица с юрлицами, невольно задаёшься вопросом: как свести к минимум риски потери денег при сделке? Каждый стремится к максимальной безопасности финансовой операции.

Желание застраховаться от мошеннических манипуляций естественно, особенно если речь идёт о немалых деньгах. И это справедливо как для отдельно взятого гражданина, так и для компании.

В таких случаях рассматриваемое в данной статье явление – оптимальное решение. Безотзывный аккредитив (далее – БА) отличается комфортностью и безопасностью расчётов. Невысокая популярность этого вида сделки можно объяснить банальной неосведомлённостью участников о наличии такого решения. Те же, кто знает о БА, зачастую не имеет сведений о достоинствах и недостатках метода. Это становится причиной сомнений, когда подходит момент принятия решения по сделке.

Выражаясь более понятным языком, БА – такая форма расчёта, которая подразумевает взаимодействие покупателя, продавца и третьей стороны. Третьим участником выступает организация, являющаяся гарантом честной сделки. Это и есть главный плюс: участники защищены от нечестных действий.

Виды аккредитивов

Прежде чем выбрать тот или иной вид аккредитива, важно понять, чем они отличаются, какие имеют особенности. Например, не лишне знать, какой аккредитив признаётся отзывным, резервным и т.д.

Какие бывают:

- Покрытый депонированный безотзывный аккредитив. На банк-эмитент наложено обязательство – он должен зачислить финансовые средства за счёт плательщика либо за счёт займа. Денежное перечисление производится на всю дистанцию активности договора.

- Непокрытый, гарантированный. Кредитная организация, являющаяся эмитентом, поручает учреждению-исполнителю снимать финансы со счёта в границах активного соглашения.

- Отзывной. Эмитент обладает возможностью изменить или даже отменить аккредитив, не уведомляя поставщика. Важен один нюанс: данная финансовая организация никаких обязательств перед получателем денег не имеет. Кредитные организации-исполнители уплачивают все необходимые показатели, если не было уведомления об отмене сделки.

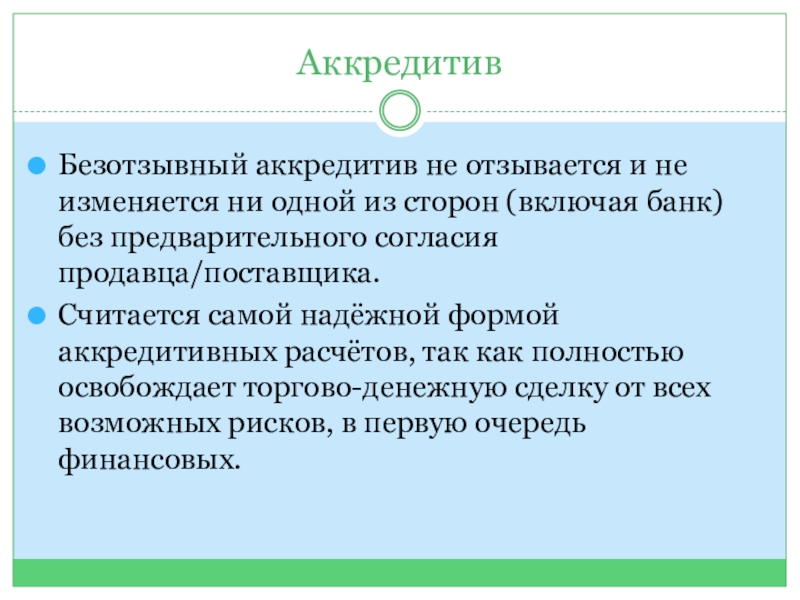

- Безотзывный. Кредитное учреждение не имеет возможности менять либо аннулировать расчётную форму без согласия получающей стороны.

- Безакцепнтый. Выплаты осуществляются как можно более простым способом. Обязательство по проведению оплаты поддержано только устно – лицом, отвечающим за операцию. При этом платёж отражается в бухучёте.

- Документарный. Договор обязывает банк-эмитент провести платёж в пользу выгодоприобретателя либо дать поручение другому банковскому учреждению сделать это.

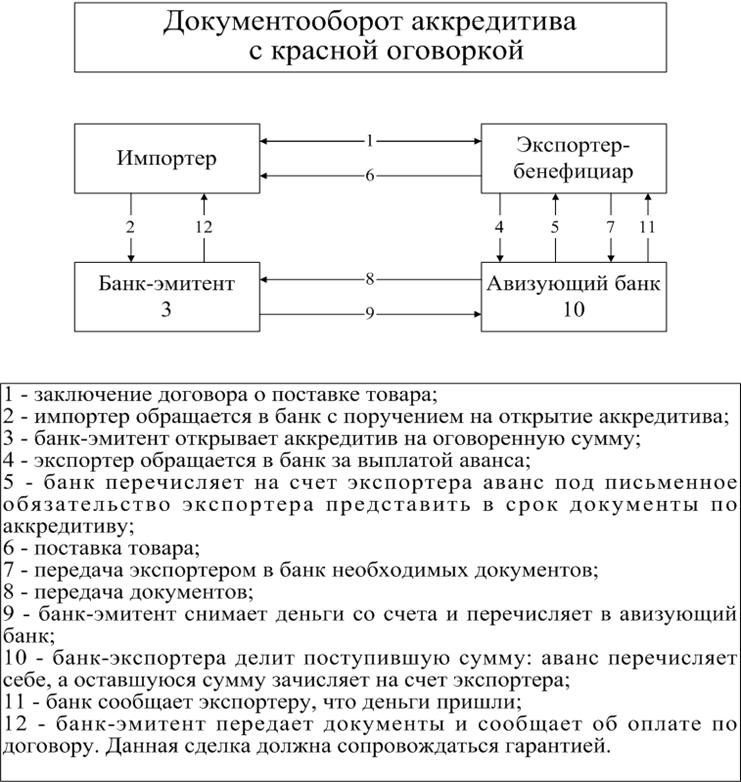

- Аккредитив с красной оговоркой. Банк-эмитент обязан перевести банку-получателю должную авансовую сумму до того, как поступит от получателя подтверждающая документация.

- Револьверный аккредитив. Аккредитив, открываемый при необходимости проводить однородные платежи. Он действует в связи с определённой партией товара и возобновляется при поступлении следующей.

- Трансферабельный. Тут предполагается возможность перевести часть аккредитива другому выгодоприобретателю в случае необходимости.

- Резервный. Это, в некотором роде, продукт слияния аккредитива и гарантии банка. Продавец получает платёж, даже если покупающая сторона отказывается переводить деньги. В этом случае банк произведёт выплату из своих средств.

Типы безотзывного аккредитива

Наиболее часто применяемые формы расчёта в нашей стране (России) – безотзывные. Основное их достоинство – невозможность изменить или отменить операцию без согласия стороны-получателя денег.

Важно! Аккредитив автоматически становится безотзывным, если документ не содержит обратной информации.

Организация, которая открыла аккредитив, обязана провести денежную операцию для поставщика в течение конкретного, отведённого для этого, времени. Временной промежуток отражается в соглашении.

Какие есть типы безотзывного аккредитива:

- тот, что подтверждён;

- не подтверждённый.

Подтверждённый

При подтверждённом БА наблюдается повышение уровня безопасности операции. Это происходит, потому что ответственность лежит не только на кредитном учреждении, но и на банке, подтвердившем платёж. Иначе говоря, банк обязуется оплатить документацию и соглашение, если возникнет ситуация, когда вторая кредитная организация откажет в осуществлении операции.

Неподтверждённый

В этом случае вся ответственность – на эмитенте. Банк играет лишь роль посредника.

Нюансы расчёта

Кредитная организация, извещающая об исполнении операции, не имеет возможности подтвердить расчётную форму одного из участников соглашения. Если подтверждение отсутствует изначально в содержании сделки, его можно внести – как и остальные аккредитивные дополнения.

Лучшее решение при таких обстоятельствах – реализующая сторона должна удостовериться в подтверждении. Предположим, необходим документ, в котором со стороны кредитного учреждения есть объявление о добавлении подтверждения к соглашению и о том, что эта организация берёт на себя расходы по оплате, которая утверждена в договоре.

Однако решение принять аккредитив в такой ситуации со стороны продавца – риск. И это требует наличия дополнительной документации:

- сертификат осмотра;

- свидетельство о получении товара, подписанное представителем покупающей стороны;

- экспедиторский сертификат, подтверждающий тот факт, что товар получен.

Важно! Практика подсказывает, что каждый продавец какого-либо товара должен быстро провести проверку на предмет того, нет ли предусмотренных расчётной формой других документов, кроме тех, которые продавец контролирует.

Процесс расчёта

Теперь на примере разберём, как происходит осуществление работы безотзывной расчётной формы в реальности. Допустим, нужно закупить оборудование, которое продаётся только на западе. С компанией, которая поставляет услугу, подписан договор.

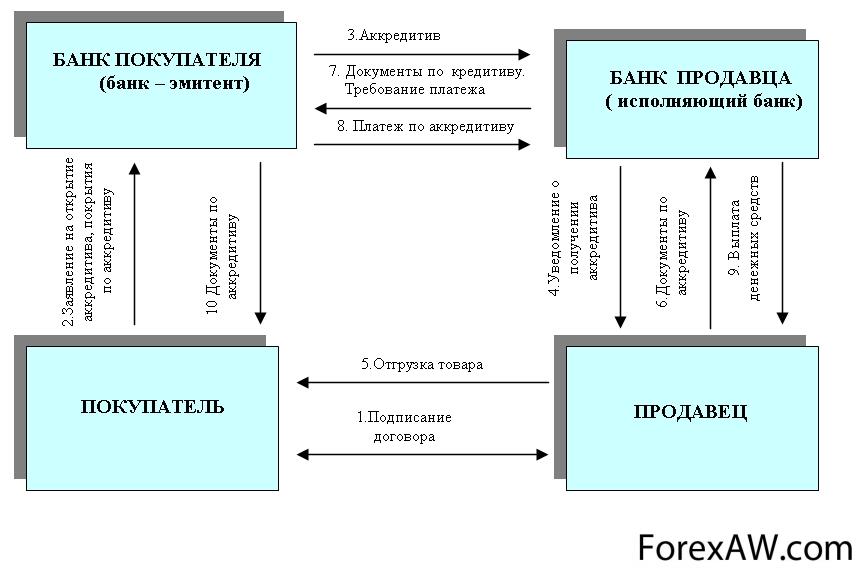

Дальнейший алгоритм шагов:

- Нужно написать заявление для открытия аккредитивов от приобретателя товара к учреждению-эмитенту. Обращение следует направить организации, которая оповещает о завершении операции.

- Деньги перечисляются на счёт стороны-получателя, это отражается в договоре. Когда аккредитив подтвердили, сторона-продавец может изъявить желание получения гарантий от представителя третьей организации и перевести денежные средства именно ей. Причём данное учреждение обязано дать гарантии по платежу поставщику товара.

- Направляется извещение об открытии аккредитива. Происходит поставка товара.

- Продавец отправляет документы финансовой организации. Потом документы переводятся в организацию-эмитент. Затем реализуют перевод на покупательский счёт.

- Последний шаг – дебетование счёта покупателя. Эмитент переводит деньги в банк-исполнитель. Продающая сторона получает денежные средства.

Плюсы и минусы

Самое главное достоинство покрытого безотзывного аккредитива – полноценная гарантия того, что все услуги, товар, поставляемые продавцом, будут оплачены лишь тогда, когда реализуются все пункты соглашения. Однако есть ещё плюсы:

- банковская организация-эмитент даёт гарантию осуществления платежа;

- существенное снижение рисков получить отказ от платежа.

Основной же недостаток – отмена или внесение изменений по аккредитиву возможны только при наличии согласия всех участников. Потому так важно своевременно и внимательно прописать все пункты соглашения.

Судебное решение дела

Описанная форма расчётов нередко приводит к возникновению конфликтных ситуаций. Причём даже при оформлении договора – уже тогда может возникнуть непонимание друг друга.

Самый часто встречающийся вопрос – ответственность. Ответственность перед покупателем за невозвращение денег банком-эмитентом. При таких обстоятельствах платёж должен быть реализован кредитным учреждением. А вот перед ним ответственность несёт банк-исполнитель.

Заключение

Чтобы избежать конфликтных ситуаций и недопонимания между участниками договора, нужно тщательно организовывать обсуждение пунктов соглашения. Соблюдение всех договорённостей исключит проблемы в процессе реализации сделки.

Аккредитив при ипотеке, виды аккредитива и его использование в ипотеке

Обеспечение платежей по ипотеке можно сделать более надёжным с помощью разных способов. Один из них – это заключение аккредитива, документально утверждённой сделки между банком и его клиентом. Такое действие даёт дополнительные гарантии при совершении оплат и применяется не только в обеспечении жилищных кредитов, но и при других важных сделках.

Часто оказывается, что отношения между продавцом и потребителем товаров или услуг, в том числе и в деле продажи недвижимости, совершенно не застрахованы на случай неплатежа и прочих форс-мажоров. По этой причине люди и компании, желающие подстраховаться и обеспечить благоприятное течение сделки, обращаются к услуге аккредитива.

Что же такое аккредитив?

Это условно выраженное финансовое обязательство, принимаемое банком – эмитентом от плательщика (приказодателя). По его условиям зарезервированные плательщиком денежные средства в указанном объёме будут выданы получателю (бенефициару) сразу после предоставления последним утверждённых документов об окончании работ/отгрузке товара/переоформлении недвижимости. Такие платежи могут быть как единичными, так и регулярными, всё определяется условиями договора плательщика с получателем.

Схема оплаты по аккредитиву может быть задействована везде, где есть отношения продавца и покупателя. На сегодняшний день она считается самой надёжной — ровно настолько, насколько хорошо зарекомендован банк плательщика. Оформляя покупку недвижимости с помощью аккредитива , Вы можете усилить ею условия ипотеки либо самостоятельно заключить с недоверчивым продавцом покрытый безотзывной аккредитив, с помощью которого он получит деньги сразу после оформления договора купли-продажи.

Виды аккредитива

Поскольку денежные отношения между людьми сейчас находятся на крайне рискованной стадии, а случаи мошенничества учащаются с каждым днём, Вам будет полезно узнать о разнообразии видов аккредитивов и о том, в каких случаях они могут пригодиться.

Отзывной аккредитив – может быть аннулирован или отозван банком или самим плательщиком, применяется достаточно редко.

Безотзывной аккредитив – в одностороннем порядке недоступен для аннулирования или отзыва, поэтому является достаточно частым решением рискованных денежных операций.

Покрытый аккредитив – в момент оформления такой сделки банк-эмитент сразу же перечисляет исполняющему банку денежные средства плательщика в требуемом размере, однако снятие их получателем будет возможно только по окончании сделки.

Непокрытый аккредитив – при оформлении такого вида договорных отношений банк-эмитент даёт право исполнительному банку списывать по окончании сделки средства плательщика с открытого корреспондентского счёта или решает вопросы оплаты другим образом.

Существует ещё немало разновидностей аккредитивов – револьверный, циркулярный, подтверждённый, с красной оговоркой и возможностью выплаты аванса и т.д. Мы не будем перегружать мозг читателей лишними данными – скажем лишь, что основным достоинством этого вида сделки является его надёжность, а недостатками – медлительный документооборот и лишние траты на оплату банковских услуг.

| Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом: | ||

| 2) оставив заявку на сайте | 3) по телефону

+7(499) 394-03-36 | |

Читайте также

Виды аккредитивов и самые актуальные из них для ВЭД

Банк, осуществляющий выплату, оформляет поручение банковскому учреждению — получателю, называемое аккредитивом. Данное распоряжение исходит от клиента, обеспечивается им с указанием определённой суммы. Перечисляясь предприятию или лицу, финансы участвуют в операции на заранее оговорённых в документе условиях. Следовательно, аккредитив — это документ в бумажной форме, составляемый банками. Начинающим бизнесменам и участникам ВЭД нужно ориентироваться в видах аккредитивов. Именно об этом пойдёт речь в данном разделе.

Содержание статьи

Зачем нужны аккредитивы?

В отношениях компаний-партнёров, а также физических лиц, важна финансовая надёжность. Страховка бизнеса, помогающая избежать потерь, нужна при любых взаимных расчётах. Такую функцию может выполнить аккредитив.Существует несколько его типов и каждый из них требуют изучения. Но данная форма расчётов удовлетворяет большинство клиентов. Она контролируется двумя банковскими организациями, что исключает невыполнение финансовых обязательств или гарантирует возврат денег.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Виды аккредитивов и их характеристики

Избрав тип оферты, плательщик указывает его в поручении банку. Так документарный аккредитив представляет собой обязательство банковского учреждения о производстве платежа продавцу товара (бенефициару) при предоставлении надлежаще оформленной документации.

ЦБ РФ (Центральный банк) в «Положениях» перечисляет ряд видов аккредитивов, с которыми ознакомимся ниже.

Покрытый или депонированный

Открывающий банк перечисляет сумму исполняющей банковской организации за счёт клиента на полный срок аккредитива, что называется покрытием.

Аккредитив — страховка при взаимных расчётах.

Соглашение ограничено периодом действия оферты. К примеру, покрытый (депонированный) безотзывный аккредитив практически нельзя отменить.

Непокрытый или гарантированный

Открывающий банк передаёт право списания финансов с корреспондентского счёта исполняющей банковской организации, которая списывает эти средства в рамках суммы аккредитива, а также в определённом порядке.

Аккредитив покрытый и непокрытый работает по простой схеме, чем привлекателен для клиентов, но в сфере внешнеэкономической эти разновидности отсутствуют, так как они тождественны большинству аккредитивов.

Отзывный

Данный вид отменяется или изменяется инициирующим банком по письменной просьбе клиента. Получатель финансов при этом не обеспечен согласованиями и обязательствами.

Безотзывный

Отменяется лишь при согласии получателя, даваемого через исполняющий банк. Иначе перемена условий невозможна, в том числе частично.

Документарный аккредитив в международных расчётах применяется лишь по безотзывному типу.

Подтверждённый

Включает в себя отзывный и безотзывный аккредитив. Исполняющий банк выдаёт финансовую сумму получателю вне зависимости от того, поступили ли деньги от банковского учреждения, открывшего операцию.Процесс должен быть подтверждён соглашением. Так безотзывный подтверждённый аккредитив практически не подлежит отмене. При этом покупатель просит у банка продавца подтвердить оферту.

Дополнительные виды

Имеются также подвиды или разновидности вышеописанных форм:

- С красной оговоркой. Банк, открывающий такую оферту, даёт полномочия исполняющему финансовому учреждению на выдачу аванса получателю, являющемуся поставщиком товара. Это происходит до его отгрузки или оказания услуги, а также предоставления документов по торговой сделке.

- Револьверный открывается на частичные платежи в рамках суммы по контракту. Такой аккредитив возобновляется автоматически при очередном расчёте за следующую партию товара. Это уместно, если поставки стабильны во времени и циклическая сумма контракта снижается.

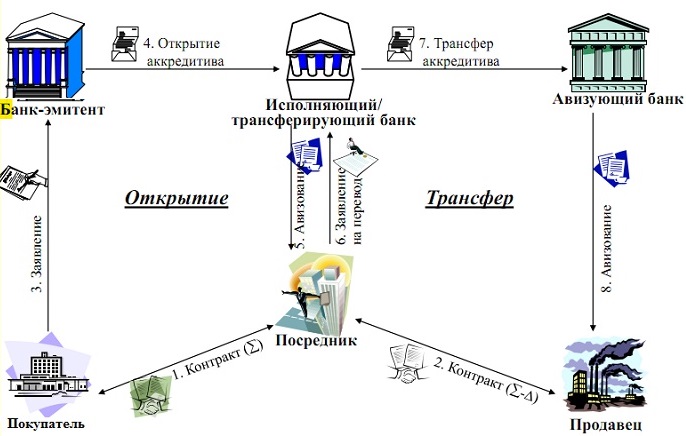

- Переводный или трансферабельный. Продавец (бенефициар) может уполномочить банк-исполнитель перевести сумму полностью или частично другому лицу (бенефициару).

- С платежом по предъявлению. Выплаты производятся после подачи банку надлежаще оформленных документов, проверенных им по соблюдению всех условий.

- С отсроченным платежом. Выплаты осуществляются не в момент предоставления документов, а через некоторое, обусловленное соглашением, время. Покупатель получает отсрочку, а продавец — гарантию на будущее.

- Резервный — по типу «Stand-by». Обеспечивает гарантию по контрактным обязательствам. Это не расчётный, а обеспечивающий исполнение инструмент.

Платёж осуществляется при предъявлении контрактных документов. Продавец (бенефициар) пользуется данным аккредитивом при нарушении обязательств, допущенных против него.

Получатель финансов вправе отказаться от пользования аккредитивом до истечения периода действия, что оговаривается заранее.

Примеры

Для простоты понимания во внутреннем использовании безотзывной покрытый аккредитив применяется при расчётах по ипотеке. Средства заёмщика по кредиту размещаются банком на счёт. Затем, после предоставления документов о переходе права собственности на жильё к заёмщику, финансы переводят продавцу.

Иногда сделки по тем или иным причинам оказываются под угрозой. Требуется минимизация рисков, одним из способов которой является факторинг — это обеспечение средствами под уступку денежного требования.

Непокрытый аккредитив, к которому применяется факторинг, действует на более мягких условиях.

Безотзывной неподтверждённый документарный аккредитив, открытый учреждением-эмитентом, приобщает банк-агент, авизирующий поручение. Он не несёт ответственности, лишь проверяет подлинность соглашения.

Документарный безотзывный аккредитив — твёрдое соглашение, существующее в нескольких видах. Это высокая степень уверенности в оплате, защита покупателя, минимальный риск.

Расчёты по аккредитиву

Расчёты по аккредитиву, как и безналичные расчёты вообще, отражаются в контрактах с указанием их формы.

Если это аккредитив, должны быть описаны следующие условия:

- Какой банк его открывает (эмитент).

- Банк, обслуживающий получение.

- Получатель.

- Сумма.

- Вид.

- Как получатель будет извещён об открытии.

- Когда плательщику будет сообщён номер счёта, на который финансы будут депонированы в банке-исполнителе.

- Период действия, срок предоставления товарных документов (либо по оказанию услуг) и форма их заполнения.

- Условия проведения платежа.

- Ответственность по обязательствам.

- Другие условия (частичная оплата и тому подобное).

При безналичном порядке расчёта банки отвечают по закону за нарушения при перечислениях финансов.

Что такое индоссамент?

Понятие «индоссамент» означает надпись на ценной бумаге, свидетельствующую переход прав по ней к другому лицу. Обычно оформляется на обратной стороне или на дополнительном листе. При этом индоссант — это лицо, передающее права и отвечающее за осуществление процесса.

По традиции индоссамент не бывает частичным. При этом можно оговаривать в тексте условия потери силы обязательства. В операциях по аккредитивам данное понятие используется в связи с различными бланками документов и чеками.

Акцепт счёта

Итак, что значит «счёт акцептован»? Акцептом называется ответ о принятии платежа получателем. В переводе с английского accept – «соглашаться», «принять».

Трактовка понятия «акцептованный счёт» зависит от ситуации, в общем случае это принятие условий письменного документа (в данном случае — по аккредитиву). По нормам РФ такое согласие должно быть полным (не частичным). А также безоговорочным.

Подведём итоги. Для понимания правильного применения данного финансового документа, нужно разбираться в его разновидностях, учитывать подводные камни и грамотно использовать его преимущества для процветания предприятия.

Автор статьи

Специалист по таможенному оформлению, опыт работы на таможенном терминале, с радостью делюсь своим опытом.

Написано статей

Бесплатная консультация по телефону:

Москва и область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Безотзывный аккредитив: что это?

Безотзывный аккредитив — это соглашение между покупателем (часто импортером) и банком покупателя. Банк соглашается произвести оплату продавцу (экспортеру), как только будут выполнены определенные условия. Поскольку оно является безотзывным, условия письма не могут быть изменены без согласия всех участников.

Ключевые выводы

- Безотзывный аккредитив — это когда банк, представляющий импортера, соглашается заплатить продавцу (экспортеру) за международную транзакцию.

- Аккредитив снижает риски, которые принимают на себя как покупатели, так и продавцы, что иностранные товары будут отгружены и произведена оплата.

- Условия, изложенные в безотзывном аккредитиве, являются фиксированными и могут быть изменены только с явного согласия всех участвующих сторон.

- Безотзывный аккредитив всегда должен быть получен в коммерческом банке, а не оформлен импортером или экспортером

Что такое безотзывный аккредитив?

Безотзывный аккредитив — это гарантия банка, оформленная в форме письма.Он создает соглашение, по которому банк покупателя соглашается заплатить продавцу, как только будут выполнены определенные условия сделки.

Эти письма помогают устранить опасения, что неизвестные покупатели не будут платить за товары, которые они получают, или что неизвестные продавцы не будут отправлять товары, за которые заплатили. Это позволяет компаниям (и частным лицам) уверенно вести бизнес.

Аккредитивы часто используются в международной торговле, хотя их также можно использовать для внутренних операций.Безотзывные аккредитивы не могут быть изменены или аннулированы без разрешения всех участников (покупателя, продавца и любых вовлеченных банков). Это сводит к минимуму риски, которые принимают на себя все стороны сделки.

- Альтернативное название: Безотзывная кредитная линия

- Сокращение : ILOC

Как работает безотзывный аккредитив

Безотзывный аккредитив обеспечивает безопасность обеим сторонам, покупателю и продавцу: покупатель не будет ничего платить, пока товары не будут отгружены или услуги не будут оказаны, а продавец получит оплату при соблюдении всех условий в письме. последовал.

Способ работы безотзывного аккредитива может варьироваться в зависимости от деталей письма и документов, участвующих в проверке. Однако все аккредитивы будут иметь одни и те же базовые элементы.

- Гарантия платежа предоставляется банком.

- Выплачивается от имени покупателя (или заявителя) для выплаты продавцу (или бенефициару) согласованной суммы денег.

- Требуются специальные документы, подтверждающие поставку товаров / услуг.

- Указываются сроки, даты, места и способ проведения транзакции.

- Все документы должны соответствовать условиям аккредитива.

После того, как продавец отправил товар покупателю, продавец должен предоставить в банк указанные документы, подтверждающие, что отгрузка была произведена в соответствии с условиями письма. Затем эти документы отправляются в банк продавца, который проверяет их и производит платеж. Затем банк предоставляет документы продавцу, включая все необходимые документы для востребования поставки по прибытии.

Продавцы могут быть обязаны платить своему банку в разных точках, часто следуя одному из трех вариантов:

- Продавец предоставляет средства авансом, которые затем хранятся в банке до завершения транзакции.

- Продавец с достаточным кредитом и залогом производит выплаты банку после завершения сделки.

- Банк выдает продавцу ссуду для покрытия платежа, которая затем погашается с течением времени.

Хотя использование безотзывного аккредитива облегчает сделку между покупателем и продавцом, оно не устраняет все риски.Участвующие стороны должны выполнить требования письма на 100%, чтобы транзакция прошла гладко и продавец получил оплату.

Если что-то не так, банк может отказать в оплате. Это включает в себя:

- Серьезные проблемы, например, опоздание с отправкой

- Незначительные ошибки, такие как опечатки в соглашении или замена слова «Suite» на «Unit» в адресе

Чтобы избежать каких-либо проблем с отгрузкой или оплатой, покупатели и продавцы должны внимательно изучить условия, изложенные в аккредитиве, чтобы убедиться, что они могут соблюдать все из них.

Как получить безотзывный аккредитив

Если вам необходимо получить аккредитив, обратитесь в свой банк. Скорее всего, вы будете работать с представителем отдела международной торговли (или аналогичного).

Не пытайтесь создать аккредитив самостоятельно или адаптировать аккредитив, который использовал кто-то другой. Если какая-либо деталь будет нарушена, вы рискуете начать дорогостоящую судебную тяжбу, возможно, за границей, где законы могут отличаться от тех, к которым вы привыкли. Вы можете оказаться не в состоянии требовать товары, за которые вы заплатили, или не можете получить оплату за товары, которые вы отправили.

Создание собственного безотзывного аккредитива может показаться способом сэкономить, но это может быстро стать дорогостоящим и нанести ущерб вашему бизнесу. Чтобы получить аккредитив, всегда обращайтесь за помощью в банк, который будет участвовать в вашей транзакции.

Нужен ли мне безотзывный аккредитив?

Когда вы ведете дела с кем-то в другой стране (или даже с новым клиентом или продавцом в вашей стране), вы должны доверять им, даже если вы никогда не встречали человека, с которым имеете дело, или не встречаете. много знают об их компании.

Это может вызвать серьезные опасения как у покупателей, так и у продавцов по поводу оплаты и доставки. Безотзывные аккредитивы могут снизить эти риски, позволяя продвигать бизнес-операции с минимальными рисками для обеих сторон.

Для продавцов аккредитивы особенно выгодны, потому что продавец может полагаться на силу банка, а не на силу покупателя. Банк заплатит вам, как только вы докажете, что выполнили условия, изложенные в соглашении, избавляя от необходимости оценивать финансовую стабильность и надежность каждого потенциального покупателя в другой стране.

Для покупателей аккредитивы помогают гарантировать, что что-то действительно отгружено. Однако ваш банк произведет оплату, как только продавец предоставит документы, подтверждающие отгрузку. Вы не узнаете, что находится в посылке, пока она не прибудет. Чтобы управлять рисками, вы можете потребовать, чтобы сертификат проверки был одним из необходимых документов, прежде чем можно будет произвести оплату.

Альтернативы безотзывному аккредитиву

Если вы не уверены, является ли безотзывный аккредитив правильным выбором для вашего бизнеса и текущей транзакции, вы можете изучить альтернативы, в том числе:

- Страхование торговых кредитов, которое может быть дешевле

- Различные типы аккредитивов

Однако, как правило, вам следует избегать отзываемых аккредитивов, которые могут быть изменены без согласия всех участников.

Продавцы обычно хотят, чтобы аккредитивы были безотзывными, чтобы избежать производства и отгрузки товаров без какой-либо гарантии оплаты. Но покупатели могут также желать высочайшего качества: они не хотят, чтобы продавцы отправляли товары с опозданием или меняли объемы заказа без предварительного обсуждения.

В конечном итоге, однако, наибольший риск при использовании отзываемого аккредитива ложится на продавцов, которые могут оказаться ответственными за расходы как на производство, так и на отгрузку без возможности получения оплаты.Продавцы должны избегать любых транзакций, связанных с отзывным аккредитивом.

Найти неотзывной аккредитив крайне сложно. Однако всегда стоит проверить, есть ли у вас безотзывный или отзывный документ.

Безотзывный аккредитив | Что это такое и как это работает

Аккредитив (LC) — это наиболее часто запрашиваемый документ для международных торговых операций, особенно когда покупатель и продавец не знакомы друг с другом, разделены расстоянием и следуют их соответствующим законы страны и торговые обычаи.Безотзывный аккредитив (ILOC), который является разновидностью аккредитива, помогает облегчить торговлю с точки зрения продавца.

Что такое безотзывный аккредитив?

ILOC дает продавцу гарантию того, что он / она получит фиксированную сумму, а также в нужное время от покупателя. Как следует из названия, документ является безотзывным, то есть его нельзя отозвать, если все стороны не потребуют внесения изменений; только тогда можно сделать исключение. ILOC обеспечивает дополнительную защиту от рисков для продавца, обещая гарантию как от банка покупателя, так и от банка продавца.

Что такое чистый безотзывный аккредитив?

Чистый аккредитив — это механизм, с помощью которого получатель кредита может выписать переводной вексель без какой-либо дополнительной документации. Чистый аккредитив не подлежит отмене до начала периода рассмотрения.

Кто выдает безотзывный аккредитив?

Аккредитив, выпущенный коммерческим банком, гарантирует своевременное получение продавцом правильной суммы платежа. Предположим, покупатель не может заплатить, банк обязан заплатить от его / ее имени либо оставшуюся, либо полную сумму покупки, в зависимости от обстоятельств.

Условия безотзывного аккредитива

Условия ILOC являются фиксированными и не могут быть изменены без согласия заинтересованных сторон. Заинтересованные стороны, то есть покупатель и продавец, должны согласовать все пункты, упомянутые в письме, при различных возможных сценариях. Например. существуют положения об ответственности каждой заинтересованной стороны в случае любого неправомерного поведения или мошенничества, упущения, несостоятельности и т. д. Что касается неправомерного поведения, в письме уточняются дополнительные положения о безопасности, внесении в черный список и бойкоте.

Помимо установления сроков и условий для кредита, выдачи кредита и случая конфликта, также определены полномочия для выплат в различных сценариях. Кроме того, в условиях упоминаются положения о своевременных платежах, продлениях, расчетах и других обязательствах. В список также включены особые случаи, требующие предварительного согласия заинтересованных сторон. Существуют случаи, касающиеся специальных депозитов и аналогичных требований, в которых разрешается делать предположения, добросовестно оценивать распределение и считать целесообразным.Кроме того, предусмотрены положения о владении товарами и подтверждении документов в соответствии с условиями аккредитива.

Как получить безотзывный аккредитив?

Шаг 1

Чтобы получить ILOC, вам необходимо обратиться в свой банк, который предоставит вам представителя. Этот представитель имеет предыдущий опыт в международной торговле или имеет аналогичное происхождение и будет работать с вами, чтобы выполнить ваши требования.

Шаг 2

Не пытайтесь составить аккредитив самостоятельно или скопировать чужой. Это может привести к большим юридическим и финансовым осложнениям в будущем даже в случае незначительной ошибки. Вы также можете не иметь возможности требовать свои товары, за которые вы заплатили целое состояние.

Шаг 3

Написание вашего ILOC может показаться правильным в краткосрочной перспективе для экономии денег. Однако это может быстро перерасти в дорогостоящее дело и навредить вашему бизнесу. Следовательно, рекомендуется обратиться за помощью в свой банк.

Как работает безотзывный аккредитив?

ILOC обеспечивает безопасность покупателей и продавцов с помощью их соответствующих банков. Покупателю не нужно ничего платить, пока груз не будет отправлен. И пока условия письма будут выполнены, продавец получит свои деньги. МОК работает в соответствии с деталями письма и прилагаемых документов. Однако основные элементы остаются неизменными в каждом ЖК. Элементы и условия перечислены ниже.

- Банк дает гарантию платежа

- Аккредитив составлен от имени покупателя для выплаты продавцу указанной суммы

- Для подтверждения поставки товаров / услуг необходим специальный комплект документов

- Необходимо указать следующие детали — даты, места, сроки и метод транзакции.

- Все прилагаемые документы должны соответствовать LC

Как только груз будет отгружен, в банк покупателя будет отправлен комплект документов с указанием деталей отгрузки в соответствии с условиями, установленными заинтересованными сторонами.Затем банк покупателя отправляет эти документы в банк продавца для проверки и оплаты. Затем банк передает аккредитив продавцу вместе со всеми необходимыми документами, необходимыми для предъявления претензии по прибытии груза.

Хотя аккредитив выдается в целях безопасности, он не устраняет риски. Обе стороны, то есть покупатель и продавец, должны выполнить требования письма со 100% соблюдением, чтобы обеспечить бесперебойную транзакцию и гарантию оплаты продавцу.

Банк имеет полное право отказать в платеже, если что-то пойдет не так.Сюда входят: —

- Серьезные проблемы, такие как задержки с отправкой груза

- Незначительные проблемы, такие как опечатка в документах

Таким образом, и покупатель, и продавец должны тщательно проверять каждый шаг, чтобы облегчить беспрепятственную и беспроблемную транзакцию товаров и своевременную оплату продавцу. Все условия, изложенные в аккредитиве, должны быть выполнены для 100% соблюдения.

Безотзывный аккредитив — Стоимость

Стоимость дженерика ILOC обычно составляет 1-2% от суммы, предусмотренной контрактом.Стоимость зависит от типа используемого ILOC, кредитной истории клиента, срока владения, защитных оговорок и различных других факторов. Ставка также зависит от выбранного банка, поскольку они добавят некоторую маржу к аккредитиву.

Например, если продавец хочет получить кредит в размере 100 000 долларов, из которых покупатель готов покрыть 10%, ILOC будет взыскан на сумму 10 000 долларов. Учитывая, что стоимость ILOC составляет 2% от покрываемой суммы, стоимость ILOC составит 200 долларов.

Форма безотзывного аккредитива — шаблон

Вариант 1:

Вариант 2:

Разница между безотзывным аккредитивом и прочими условиями

Безотзывный аккредитив — ключевое отличие от других условий

В безотзывном аккредитиве экспортер чувствует себя в большей безопасности, зная, что векселя, выставленные по аккредитиву, будут оплачены банком-эмитентом после выполнения условий договора аккредитива.Что касается оплаты, любое изменение или аннулирование кредита не будет иметь силы, если экспортер не даст согласия на такое изменение или аннулирование.

Отзывный LC Принимая во внимание, что в Отзывном аккредитиве экспортер не имеет здесь преимущества, так как банк-эмитент не принимает на себя абсолютных обязательств. Что касается платежа, то банк в стране экспортера не знает об отмене или изменении, поэтому несет риск отказа в оплате банком-эмитентом.

Банковская гарантия Опять же в случае банковской гарантии это становится активным только тогда, когда заявитель не выполняет платеж.Выплата получателю производится только после неисполнения обязательств.

Резервный аккредитив Резервный аккредитив становится активным только после неисполнения покупателем основного аккредитива. Это письмо обеспечивает продавцу гарантию того, что он / она получит оплату без повторного неисполнения обязательств. Если покупатель не выполняет условия оплаты, указанные в первичном документе, продавец может предъявить это письмо банку покупателя для оплаты.

Performace and Surety Bond В случае невыполнения обязательств компания по обеспечению гарантий исполнения обязательств не возьмет на себя безусловное обязательство по выплате.Он расследует проблему и переведет платеж. Принимая во внимание, что поручительство не имеет срока погашения до тех пор, пока основной должник не выполнит дефолт по базовому контракту. После этого ответственность за оплату несет третье лицо. В обоих случаях платеж производится компанией по поручительству по облигациям только после надлежащего расследования.

Часто задаваемые вопросы по безотзывному аккредитиву

1. Все ли аккредитивы безотзывны?

Согласно последнему правилу UCP 600 (Унифицированные обычаи и практика для документарных аккредитивов) все аккредитивы являются безотзывными.Эти письма далее подразделяются на неподтвержденные и подтвержденные безотзывные аккредитивы.

2. Можно ли отменить безотзывный аккредитив?

Нет, Безотзывный аккредитив не может быть отменен. Для внесения изменений или дополнений банк-эмитент должен получить предварительное согласие всех вовлеченных сторон.

3. Можно ли отозвать безотзывный аккредитив?

Нет, Безотзывный аккредитив не может быть отозван. Для внесения изменений или дополнений банк-эмитент должен получить предварительное согласие всех вовлеченных сторон.

4. Что такое безотзывный аккредитив, подлежащий оплате по предъявлении?

Это документ, подтверждающий оплату товаров или услуг. В этом случае оплата производится после предъявления аккредитива Sight вместе с необходимыми документами. Этот тип аккредитива подлежит оплате бенефициару после того, как в финансовое учреждение будут представлены необходимые документы, подтверждающие письмо.

5. Что такое безотзывный аккредитив без подтверждения?

Неподтвержденный безотзывный аккредитив предусматривает обязательство банка-эмитента оплатить, принять или согласовать аккредитив.Авизующий банк направляет аккредитив бенефициару, не принимая на себя никаких обязательств или обязательств со своей стороны, но при этом подтверждая подлинность документа.

Также читают:

Что лучше всего подходит для моего бизнеса?

Если вы владеете малым бизнесом, вы наверняка слышали о влиянии одного пропущенного платежа или невыполненного обязательства на ваш бизнес.

Надеюсь, вы не испытали этого на собственном опыте.Чтобы защитить себя и своих клиентов, вы можете использовать гарантийные обязательства или аккредитивы для управления этими рисками.

Хотя между гарантийными обязательствами и аккредитивами (также известными как ILOC или безотзывная кредитная линия) есть сходство, между ними есть существенные различия. Оба могут использоваться в качестве системы управления рисками, но только один из них может сэкономить вам деньги.

Что такое поручительство?

Поручительство — это трехстороннее соглашение между принципалом, кредитором и поручителем.

- Принципал: тот, кому залог

- Должник: тот, кто защищен облигацией

- Поручительство: выпускающий облигацию

Короче говоря, поручительство — это договор, который гарантирует, что вы будете выполнять свои задачи и обязательства.

Точные характеристики ваших гарантийных обязательств зависят от типа гарантийных обязательств, которые вы обеспечиваете.

Если вы не выполните свои обязательства, кто-то может потребовать погашение вашего залога.

В отличие от страховых случаев (когда вы не обязаны выплачивать страховой компании), если поручители выплачивают по претензии по залогу, вы несете ответственность за выплату каждой копейки поручителю.

Готовы получить поручительство? Просмотрите доступные гарантии.

Что такое аккредитив?

Аккредитив — это также трехстороннее соглашение, но между бенефициаром, покупателем и банком.

- Получатель: тот, кому будет выплачено

- Покупатель: тот, кто покупает товары или услуги

- Банк: выдающий аккредитив

Короче говоря, аккредитив — это денежная гарантия того, что бенефициар получит оплату за товары или услуги, предоставленные покупателям.

Принцип работы аккредитивов заключается в том, что при открытии аккредитива банк замораживает ликвидные активы покупателя на общую сумму аккредитива.

Покупатель не может получить доступ к этим средствам, пока банк не откроет аккредитив.

Если покупатель не оплачивает товары или услуги, предоставленные бенефициару, бенефициар может использовать аккредитив для доступа к средствам, которые банк держал в аккредитиве.

Поручительство против аккредитива

Разница №1: Заявления

Требование о залоге:

Когда требование предъявляется к залогу поручительства, компания поручителя должна исследовать требование, чтобы определить, является ли оно действительным.Поручительство будет выплачивать по претензии только в том случае, если расследование сочтет претензию обоснованной.

Поручительство не хочет платить по иску, поэтому они, скорее всего, изучат другие варианты, например, поручение другому лицу выполнить работу.

Риск ложных требований по поручительству низкий, поскольку все претензии тщательно исследуются.

Требование аккредитива:

При предъявлении требования по аккредитиву банкам необходимо только проверить получение и правильность документации, требуемой для аккредитива, до выплаты бенефициару.

Банк будет производить оплату по аккредитиву по требованию, если требование предъявлено до истечения срока действия аккредитива.

В этом смысле существует риск мошенничества с аккредитивами, когда аккредитивы могут быть получены с помощью фальсифицированной информации или поддельных документов на бесполезные или несуществующие товары или услуги.

Разница № 2: Стоимость

Стоимость поручительства:

Если вам нужен залог в размере 50 000 долларов, вам не нужно платить 50 000 долларов.Вы заплатите лишь небольшой процент от этой суммы.

Обычно вы платите от 1 до 15% от общей суммы залога.

Если у вас хороший кредит, вы можете заплатить только 1-3% от суммы залога.

Облигация на сумму 50 000 долларов с хорошей кредитной историей может стоить вам всего 500 долларов.

Лучший способ узнать, сколько вы заплатили бы за поручительство, — это получить бесплатную квоту:

Стоимость аккредитива:

Вам также не нужно платить всю сумму аккредитива, чтобы получить аккредитив.

Стоимость аккредитива обычно составляет 1% от суммы, предусмотренной контрактом.

Например, если покупателю нужен аккредитив на 100 000 долларов, и этот аккредитив будет покрывать 10% суммы контракта (10 000 долларов), тогда покупатель заплатит 100 долларов за аккредитив.

Сравнение затрат:

Может показаться, что ставки по гарантийным облигациямвыше, чем по аккредитиву, но в случае долгосрочных гарантийных облигаций они менее дороги и могут помочь вам сэкономить деньги.

Аккредитивы блокируют денежные средства на всю сумму аккредитива. Лица, приобретающие поручительства, могут получить гораздо большую ликвидность со своими активами и могут сэкономить деньги в долгосрочной перспективе, имея возможность инвестировать в свой капитал, который им доступен.

Аккредитивы также могут требовать полного обеспечения в дополнение к стоимости аккредитива.

Преимущества поручительства

- Кредитная емкость: Аккредитив ограничивает кредитоспособность компании, тем самым снижая ее финансовую гибкость. Поручительство не зачисляется на счет банковской линии компании.

- Соглашения: Банки могут наложить ограничительные соглашения на клиента в обмен на продление кредитной линии . Поручительские компании обычно предлагают большую гибкость, когда речь идет о облигациях .

- Безопасность: Банки могут по своему усмотрению получить обеспечительный интерес в активах клиента. Поручительство, как правило, необеспеченный кредитор. В редких случаях вам придется оформлять ценные бумаги с поручительством .

- Защита по умолчанию: Аккредитив может быть использован в любое время; у компании нет защиты. С поручительством поручитель запрашивает подтверждение дефолта и тщательно исследует дефолт, прежде чем признать его действительным.

- Рассмотрение претензий: в банках часто нет сотрудников по претензиям, поэтому клиенту предоставляется возможность решать споры самостоятельно. У страховых компаний обычно есть надежный персонал, который занимается урегулированием споров и помогает в процессе рассмотрения претензий.

- Ставки: Аккредитивы часто сопровождаются скрытыми сборами, такими как комиссия за обязательство, плата за использование или комиссия за выпуск, которые могут резко увеличить скорость выдачи аккредитива. Поручительство , как правило, остается стабильным, а скрытые комиссии редки.

Готовы получить поручительство? Просмотрите доступные гарантии.

Когда использовать поручительство поверх аккредитива

Паркер Смит и Фик приводят отличные примеры того, когда поручительство имеет больше смысла, чем аккредитив:

- Ставки поручительства могут быть меньше, чем взимает банк, что часто включает комиссии.

- Облигация высвобождает денежные средства, обеспечивая лучшую позицию оборотного капитала, а также создавая дополнительные возможности для заимствования.

- Получатель аккредитива может сразу обратиться в банк и потребовать платеж в течение 72 часов. В случае залога почти во всех случаях необходимо предъявить претензию поручителю, и следует провести расследование, чтобы выяснить, не выполнил ли Принципал обязательства, по которому была предоставлена гарантия.

- Обычно облигации не указываются в финансовой отчетности как условные обязательства, в которые включены аккредитивы.

- Аккредитив может удерживаться до двух лет, прежде чем он будет выпущен бенефициаром, особенно если имеется гарантия.

Правильный выбор для вашего бизнеса

Для квалифицированных лиц залоги чаще всего являются лучшим выбором по многим причинам. В конечном итоге они обычно оказываются дешевле, чем аккредитивы, они не требуют залога (в большинстве случаев) и позволяют кандидатам более гибко распоряжаться своими активами.

Выбор между поручительством и аккредитивом может быть трудным решением, но если кандидаты могут выйти за рамки начальной ставки / цены, можно будет принять более единообразное и полное решение, которое может принести бизнесу больше пользы, чем Другие.

Если вы являетесь владельцем малого бизнеса и решили, что получение залога — лучший способ для вас, выбор правильной компании по обеспечению залога — следующий шаг, который вам нужно сделать, чтобы получить залог.

Готовы получить поручительство? Просмотрите доступные гарантии.

Ссылки по теме:

5 типов гарантийных облигаций, необходимых малому бизнесу

Что произойдет, если по моему поручительству будет предъявлено требование?

Что такое безотзывный аккредитив? Определение и применение | Аккредитив.бизнес | LC

Безотзывный аккредитив (ILOC) — это вид документарного аккредитива, который не может быть отменен или изменен банком-эмитентом без согласия сторон операции по аккредитиву.

Мир аккредитивов полон недоразумений, ненадлежащей отраслевой практики, в том числе нерегулярной банковской практики, ложной информации и так далее.

Срок безотзывного аккредитива не является исключением.

Многие трейдеры приписывают этому термину неуместное или ложное значение.

Позвольте мне привести быстрый пример: торговый менеджер однажды сказал мне, что он будет обеспечивать платеж в своем банке, если он получит безотзывный аккредитив от своего покупателя.

Он ошибочно полагал, что безотзывный аккредитив дает ему 100% гарантию оплаты. Но это не так.

Определение безотзывного аккредитива?Мы можем определить безотзывный аккредитив (ILOC) как вид документарного кредита, который не может быть отменен или изменен банком-эмитентом без согласия сторон операции по аккредитиву.

В таблице 1 показаны стороны операции по безотзывному аккредитиву.

Если аккредитив подтвержден, сторонами аккредитива являются банк-эмитент, подтверждающий банк и получатель.

Если аккредитив не подтвержден, то сторонами безотзывной операции по аккредитиву являются только банк-эмитент и получатель.

Таблица 1: Стороны безотзывного аккредитива- Банк-эмитент не может аннулировать или изменить неподтвержденный безотзывный аккредитив без письменного согласия бенефициара.

- Банк-эмитент не может аннулировать или изменить подтвержденный безотзывный аккредитив без письменного согласия получателя и подтверждающего банка.

Как показано выше, получатель безотзывного аккредитива знает, что условия аккредитива не могут быть изменены без его согласия.

Также он знает, что аккредитив тоже не будет отменен.

Но означает ли это, что получатель имеет 100% гарантию платежа по безотзывному аккредитиву.Как я уже говорил ранее. №

Позвольте мне записать свои причины,

- Аккредитив — это условный способ оплаты. Чтобы получить оплату по безотзывному или отзывному аккредитиву, бенефициар должен представить соответствующую презентацию. Проще говоря, получатель должен осуществить отгрузку и собрать все торговые документы, запрошенные в соответствии с аккредитивом, и предоставить их банку-эмитенту (в некоторых случаях исполняющему банку или подтверждающему банку). После этого банк-эмитент проверит документы и выплатит сумму кредита получателю только в том случае, если будет установлено, что документы соответствуют требованиям.

- Если банк-эмитент обнаружит, что документы не соответствуют требованиям, то банк-эмитент отправит извещение об отказе бенефициару. Банк-эмитент отправляет извещение об отказе в виде быстрого сообщения MT 734 Advice of a Refusal.

После того, как бенефициар получил извещение об отказе от банка-эмитента, у него есть 3 варианта.

- Если у бенефициара еще есть время исправить документы, он может попытаться сделать это, подав новые документы.Но в большинстве случаев это невозможно из-за двух основных ограничений по времени для новой презентации: срок действия аккредитива и период для представления документов.

- Второй вариант бенефициара — обратиться к импортеру с просьбой принять расхождения.

- Последний вариант — отозвать документы из банка-эмитента и попытаться найти нового покупателя на товар.

Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом в любой момент и без предварительного уведомления бенефициара.

Безотзывный аккредитив, с другой стороны, не может быть отменен или изменен банком-эмитентом без согласия сторон операции по аккредитиву.

Согласно последним правилам аккредитива (UCP 600) все кредиты безотзывны.

Аккредитив — это условное платежное обязательство банка-эмитента, и бенефициар всегда должен, , предоставить соответствующее представление, чтобы получить платеж.

Сколько стоит безотзывный аккредитив? — Мворганизация.org

Сколько стоит безотзывный аккредитив?

Стоимость аккредитива обычно составляет 1% от суммы, предусмотренной контрактом. Например, если покупателю требуется аккредитив на 100 000 долларов, и этот аккредитив будет покрывать 10% суммы контракта (10 000 долларов), тогда покупатель заплатит 100 долларов за аккредитив.

В чем разница между безотзывным и отзывным аккредитивом?

Отзывный аккредитив встречается редко, потому что он может быть изменен или аннулирован банком, выпустившим его, в любое время и по любой причине.Безотзывный аккредитив не может быть изменен или отменен без согласия всех участников.

Все ли аккредитивы безотзывны?

Согласно последним правилам аккредитива (UCP 600) все кредиты безотзывны. Аккредитив — это условное платежное обязательство банка-эмитента, и бенефициар всегда должен сделать соответствующее представление, чтобы получить платеж.

Что такое вызов банковской гарантии?

Вызов банковских гарантий Если Банк не получит претензию в течение указанного срока или до него, Банк освобождается от своих обязательств.Бенефициару необходимо отправить письмо в банк с указанием обстоятельств, которые привели к инкассации гарантии.

Кто может активировать BG?

Суды постоянно утверждали, что на безусловную банковскую гарантию, которая представляет собой независимое соглашение между бенефициаром и Банком, может ссылаться бенефициар, независимо от споров между бенефициаром и основным обязательством (т. Е. Стороной, от имени которой банковская гарантия имеет было дано).

Какие документы необходимы для банковской гарантии?

Какие документы необходимо предоставить для банковской гарантии, если у меня есть расчетный счет?

- Форма заявки.

- Текст банковской гарантии (формат Word)

- Гербовая бумага (в соответствии с Законом о государственных гербах)

- В случае частной / публичной компании с ограниченной ответственностью необходимо предоставить решение Совета.

Сколько стоит банковская гарантия?