Статья 869 ГК РФ 2016-2019. Безотзывный аккредитив . ЮрИнспекция

Банковская гарантия — это универсальный инструмент, предназначенный для того, чтобы убедить продавца (экспортера, бенефициара) в том, что покупатель (импортер, принципал) выполнит свои обязательства по оплате товара или что поставщик (экспортер, бенефициар) выполнит работы или окажет услуги покупателю (импортеру, принципалу) . Гарантия выпускается банком (банком-эмитентом) на определенный срок, который может продлеваться по распоряжению принципала. Существуют различные виды гарантий: гарантия платежа, гарантия выполнения обязательств, гарантия возврата авансового платежа, гарантия на участие в тендере и т. д. Гарантии (в случае импорта товаров, работ или услуг) выпускаются для обеспечения более благоприятных условий поставки. Имея в своем распоряжении банковскую гарантию, бенефициар (продавец) может предоставить принципалу (покупателю) товарный кредит (отсрочку) , увеличить сумму или период отсрочки, предоставить дополнительную скидку на закупаемую продукцию и т.

Аккредитив. Виды аккредитивов. Расчеты аккредитивами

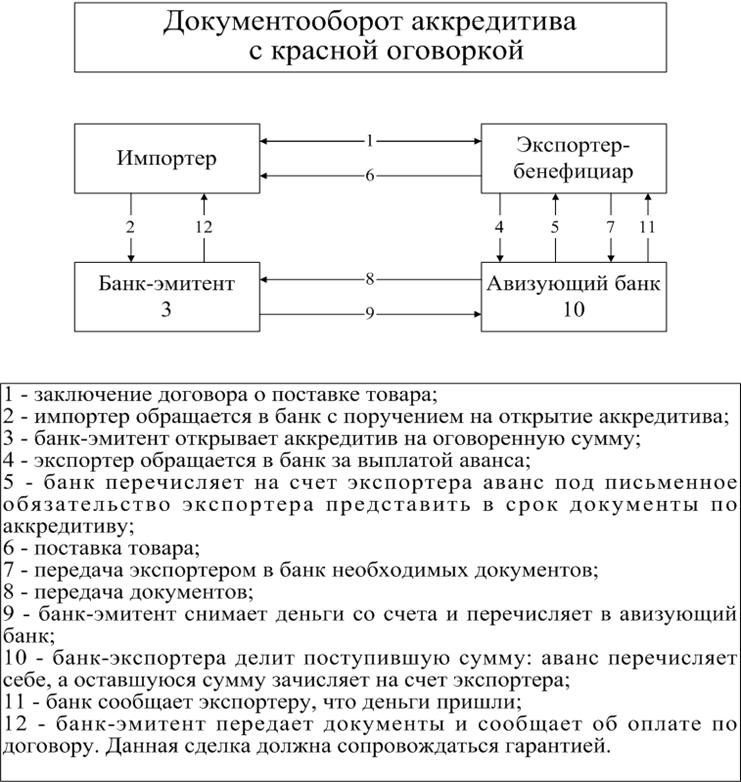

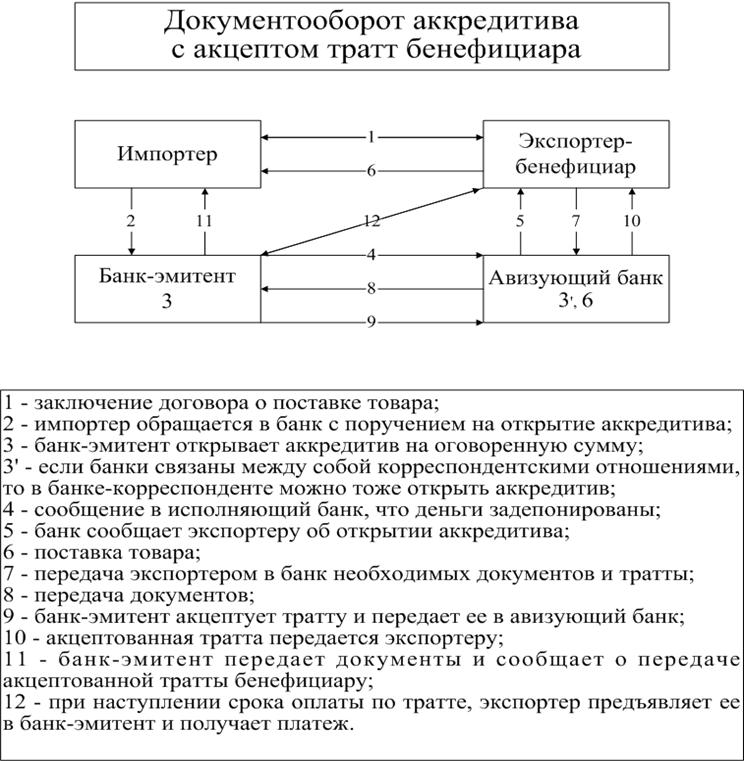

В предыдущем комментарии я написала о конечной полной ответственности поставщика товара в соответствии с контрактом, но после ваших вопросов поняла, что вас интересовало немного не это, т.е. ответ получился немного не точен. У аккредитивов с красной оговоркой могут быть различные нюансы. Постараюсь ответить более подробно.1) Аккредитив с красной оговоркой предполагает наличие среди его условий специальной оговорки, согласно которой банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж бенефициару (получателю средств — поставщику товара) на конкретно оговоренную сумму и до представления им всех документов по аккредитиву (до отгрузки товара или оказания услуг).

Такая оговорка включается в аккредитив по требованию приказодателя (плательщика — получателя товара).

Такая оговорка включается в аккредитив по требованию приказодателя (плательщика — получателя товара).2) Выплата аванса производится исполняющим/ Подтверждающим банком. Как правило, платеж по «красной оговорке» производится против представления в исполняющий банк одного из следующих документов:

— расписки бенефициара о том, что аванс им получен;

— расписки бенефициара о том, что аванс получен, в которой содержится обязательство бенефициара вернуть полученный аванс в случае невыполнения им контрактных обязательств.

3) Существуют два вида авансовых платежей, которые отличаются друг от друга, это:

1.Выплата аванса исполняющим/ Подтверждающим банком за счет банка-эмитента (за счет средств приказодателя или кредита, выданного ему).

2.Выплата аванса исполняющим/ Подтверждающим банком за свой счет (за счет оформления кредита или кредитных линий). Обеспечением такого кредита как правило является аккредитив.

Выбор вида авансового платежа определяется с учетом того, какой аккредитив оформлен (покрытый, не покрытый, с переводом покрытия в подтверждающий банк или без перевода покрытия, и т. д.).

д.).

4) При осуществлении платежа по аккредитиву сумма аванса удерживается из суммы платежа. В случае если бенефициар не представляет документы в срок, банк, производивший авансовый платеж, требует от банка-эмитента аккредитива возмещение в размере аванса (если выплата производилась не за счет банка-эмитента). Последний удерживает данную сумму с приказодателя аккредитива, который несет ответственность перед банками и риск за предоставляемый продавцу аванс.

5)И последнее, для возмещения авансового платежа и других убытков, связанных со срывом отгрузки товара осуществляется оформление иска поставщику товара в соответствии с контрактом.

Думаю, что теперь не сложно определить, исходя из условий аккредитива, правомерно ли заявление поставщика товара о получении авансового платежа в виде кредита по аккредитиву с красной оговоркой.

как оформить, схема расчета и виды аккредитивов. Отзывной и безотзывной

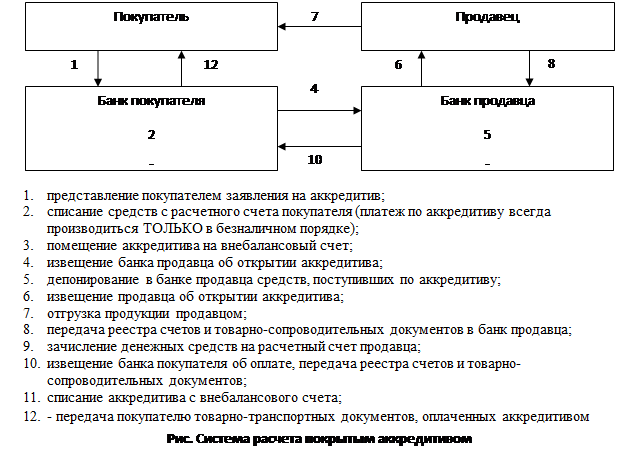

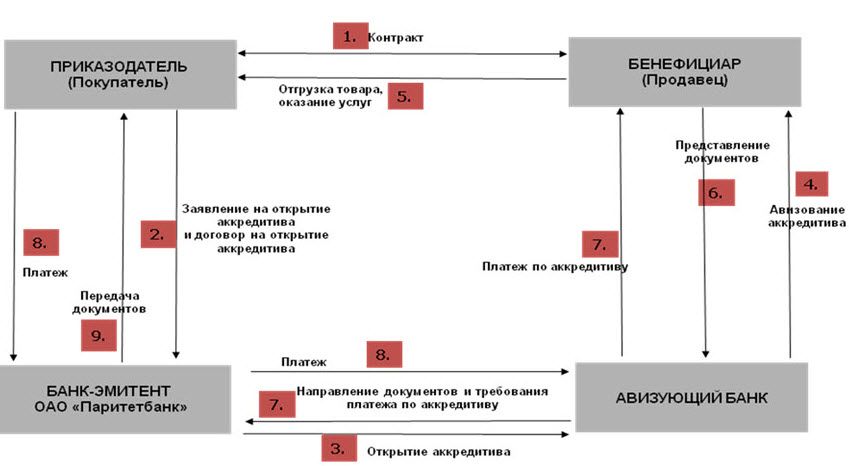

Предположим, продавец и покупатель заключают сделку. Они имеют дело друг с другом впервые и работать по предоплате или по предпоставке не готовы. Тогда покупатель обращается в банк с заявлением на открытие аккредитива на сумму, причитающуюся продавцу за отгруженный товар. Свидетельством о выполнении договора со стороны продавца могут быть, например, документы об отгрузке товара. Как только предмет сделки передан покупателю либо независимому перевозчику, продавец направляет в исполняющий в соответствии с условиями аккредитива банк предусмотренные документы. Банк покупателя осуществляет платеж по аккредитиву согласно полученным из исполняющего банка инструкциями.

Аккредитивы позволяют гарантировать платеж поставщику, при этом, как правило, денежные средства из оборота не отвлекаются.

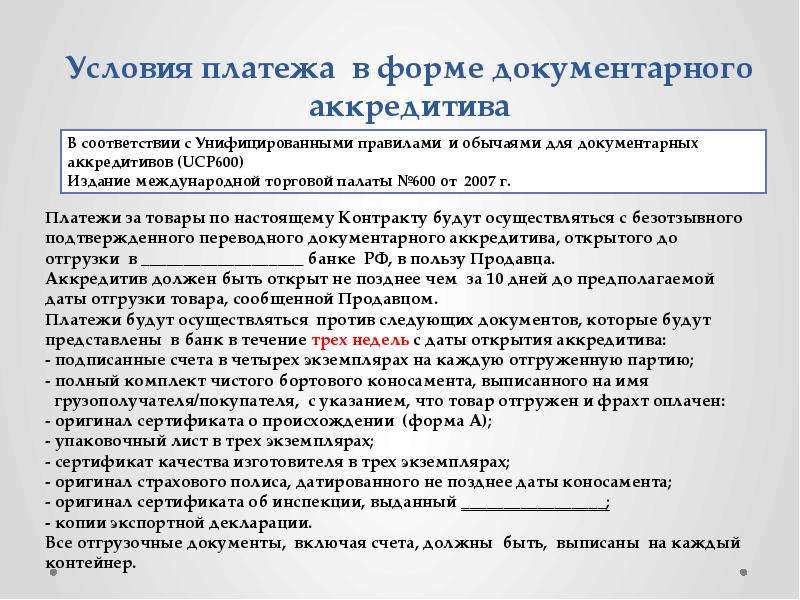

Аккредитивная форма расчетов используется как во внешней торговле, так и во внутренней. Аккредитивы, используемые в международных расчетах, подчиняются Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года (далее — УОП 600).

Аккредитивы, используемые для внутрироссийских расчетов, подчиняются Положению ЦБ РФ №2-П от 3 октября 2002 года, а с 9 июня 2012 года — «Положению о правилах осуществления перевода денежных средств» № 383-П от 19.06.2012 года.

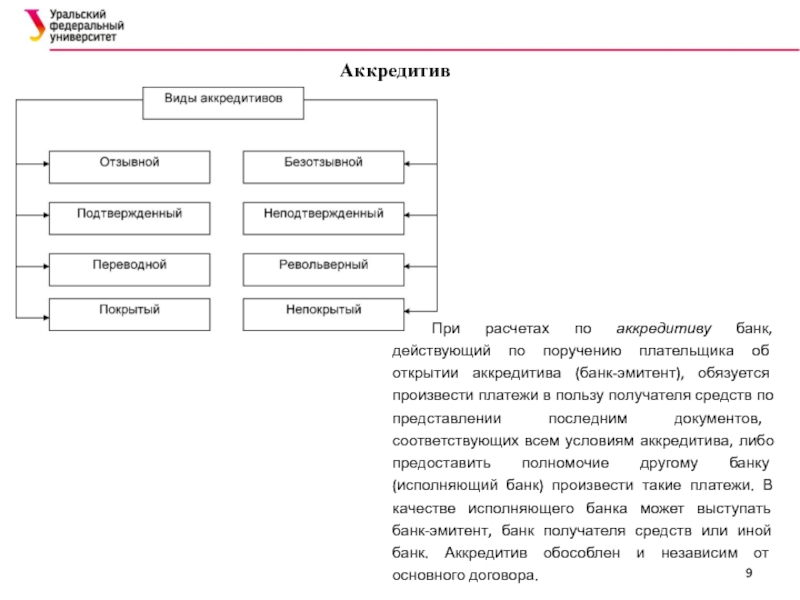

Внутрироссийские аккредитивы можно классифицировать на следующие группы:

Отзывные и безотзывные;

Подтвержденные и неподтвержденные;

Покрытые (депонированные) и гарантированные.

Все аккредитивы, в соответствии с УОП 600, в настоящее время безотзывные. Покрытие в международных аккредитивах используется редко — лишь в случае подтверждения аккредитива, открытого банком-эмитентом, на который подтверждающим банком не установлены лимиты.

Подтвержденный аккредитив – такой, по которому иной банк в дополнение к обязательству банка-эмитента берет на себя дополнительное обязательство произвести платеж в пользу бенефициара по предъявлении последним документов, полностью соответствующих условиям аккредитива вне зависимости от того, будут ли ему самому перечислены средства или нет. Если обязательство иного банка отсутствует, то аккредитив является неподтвержденным.

Покрытый (депонированный) — аккредитив, сумма которого в полном объеме переводится на счет покрытия в банке бенефициара за счет средств плательщика либо за счет предоставляемого кредита.

Непокрытый (гарантированный) — аккредитив, при открытии которого банк-эмитент не переводит денежные средства на аккредитивный счет в банк бенефициара, а предоставляет ему право списать требуемую сумму в пределах суммы аккредитива со своего корсчета либо договаривается об оплате другим способом.

Кроме того, аккредитивы бывают следующих типов.

Аккредитив с красной оговоркой – аккредитив, по которому поставщик получает определенную сумму в виде аванса до того, как предоставлены отгрузочные или иные документы, свидетельствующие об исполнении обязательств. При этом платеж осуществляется против представления бенефициаром документов, предусмотренных условиями аккредитива. Название происходит со времен, когда такая важная оговорка выделялась в документе красными чернилами. Конечно, в наше время практически все аккредитивы выпускаются и подтверждаются в электронном виде.

Револьверный — аккредитив, открываемый на часть суммы платежей и автоматически возобновляемый по мере осуществления расчетов за очередную партию товаров. Открывается при регулярных поставках и платежах.

Переводной (трансферабельный) — аккредитив, предусматривающий возможность перевода части аккредитива в пользу других бенефициаров.

Резервный аккредитив, так называемый stand-by – форма банковской гарантии в виде аккредитива, применяемая там, где банкам запрещено выдавать гарантии (например, в США). Платеж экспортеру осуществляется в случае отказа импортером произвести платеж по контракту и предъявлении в исполняющий банк документов, соответствующих условиям резервного аккредитива. То есть такой аккредитив служит для обеспечения большей безопасности поставщика.

По способу исполнения аккредитивы делятся на аккредитивы с платежом по предъявлении документов (by payment at sight), с отсроченным платежом и с акцептом тратт.

Аккредитив – это условное обязательство банка осуществлять по просьбе клиента выплаты физическим лицам и организациям за его счет в пределах той суммы и условий, которые были оговорены заранее.

Аккредитив — это операция, которая производится между одним или несколькими финансовыми организациями в безналичной форме. Основанием для операции служит специализированное заявление, которое оформляется по установленной форме и подается покупателем в пользу поставщика услуги или товара.

Что такое аккредитив простым языком? Это очень удобная форма взаимодействия, которую, впрочем, редко используют из-за ее сложности. Аккредитив представляет собой форму расчетов, которая гарантирует платеж для поставщика и выполнение условий договора для покупателя. После осуществления поставки продукта или оказания услуги банк оплачивает продавцу ее стоимость. Покупатель, в свою очередь, возвращает средства в банк с учетом процентов.

Аккредитивная форма расчетов может быть использована не только во внутренней торговле, но и во внешней. При ее применении в сфере международной торговли процедура регламентируется Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года.

Очень часто аккредитив сравнивают с банковской гарантией и факторингом, однако, эти понятия схожи только на первый взгляд. Подробнее об аккредитиве — на видео ниже.

Подробнее об аккредитиве — на видео ниже.

Что такое аккредитив: особенности банковской услуги

Использование подобной формы выплат стало получило свое развитие в советские времена. ОАО «Башкирская содовая компания», производящее каустическую соду и находящееся на грани банкротства перешло на аккредитивную форму взаимодействия с клиентами, чтобы все же продолжать деятельность.

Зачисление средств происходило только после того, как предприятие предоставляло банку документы, подтверждающие выполнение условий контракта, которые тщательно проверялись. В этом примере видно, что аккредитив давал уверенность обеим сторонам.

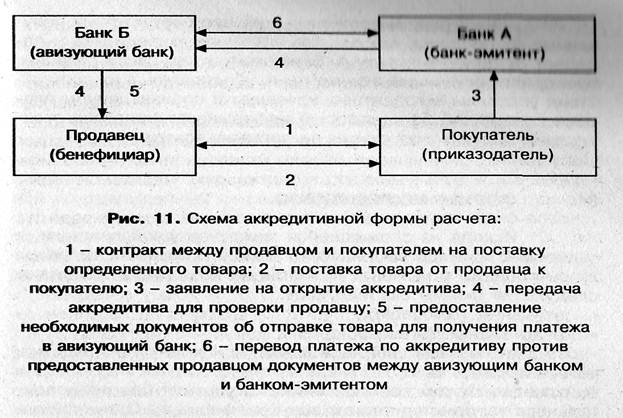

Схема расчетов

Участники расчетов:

- клиент банка, который использует услугу открытия аккредитива;

- банк-эмитент, или организация, которая берет на себя обязательства по открытию;

- банк-исполнитель — организация, производящая выплаты;

- физическое или юридическое лицо, в пользу которого открывался аккредитив.

Схема аккредитива довольно проста. Она включает в себя несколько обязательных этапов:

- На первоначальном этапе покупатель и продавец заключают между собой договор о поставке продукции или предоставлении услуги.

- Покупатель обращается в банк, где оформляет заявление на открытие аккредитива. Заявление оформляется по установленной форме.

- Банк-эмитент оповещает банк, в котором обслуживается продавец об открытии на его имя.

- Банк-исполнитель, в свою очередь, оповещает продавца.

- Продавец осуществляет поставку товара или предоставляет услугу.

- Продавец извещает банк-исполнитель о том, что его обязательства перед покупателем были исполнены.

- Банк-исполнитель производит оплату в пользу продавца в оговоренном размере.

- Банк-исполнитель документально оповещает банк-эмитент об выплате продавцу.

- Банк-эмитент, в свою очередь, компенсирует выплату банка-исполнителя.

- Документы о расчетах передаются покупателю.

- Покупатель изучает документацию и подписывает соглашение на выплату денежных средств банку-эмитенту.

- Снятие денежных средств со счета покупателя и зачисление их в пользу банка.

Услуга оказывается банком-эмитентом на основании заявления, составляя договор на бланке формы 0401063. Этот документ гарантирует поставщику, что товар или услуга будет оплачен в оговоренные сроки. Денежные средства покупателя могут быть предоставлены не в конце алгоритма, они могут быть депонированы предварительно.

Договор: составление, условия, форма

Грамотно составленный договор включает в себя следующие пункты:

- наименования банков, сотрудничающих организаций или ФИО и паспортные данные физических лиц;

- сумма аккредитивной выплаты за предоставленные услуги или продукцию;

- аккредитивная форма расчетов — безналичная или использование наличных средств не допускается;

- способы извещения участников договора;

- срок, в течение которого действует договор. В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

- ответственность сторон, которая последует в результате невыполнения обязательств в соответствии с настоящим законодательством.

В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;Стандартный перечень условий, указанный выше, может быть дополнен дополнениями по поводу порядка проведения расчетов. Например, могут быть использованы не полный платеж, а долевые выплаты. Аккредитив может быть оформлен для оплаты одному физическому лицу или организации. Однако, лицо, с помощью средств которого будет осуществлена выплата может быть изменено, если это указано в договоре — возможность акцепта.

Виды аккредитива

При использовании подобной формы взаиморасчетов очень важным моментом является подбор подходящей разновидности аккредитива. Любые разновидности открываются финансовыми организациями, при этом, тип указывается в соглашении. Типы прописаны в Положении ЦБ РФ:

- По типу расчетов финансовых организаций — покрытый и непокрытый. В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.

- По возможности отзыва — отзывной и безотзывной. В первом случае форма взаимодействия может быть изменена или отклонена без предварительно согласования с противоположной стороной, во втором — только с согласованием.

- Подтвержденный или неподтвержденный. В первом случае возможны выплаты без согласования с банком-эмитентом и получения средств от него.

В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.

В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.Правовое регулирование

Аккредитивное соглашение четко регламентируется настоящим законодательством Российской Федерации и составляется по правилам, прописанным в нормативных документах Центрального Банка Российской Федерации в том случае, если договор составляется между отечественными организациями или резидентами РФ.

Во внимание в обязательном порядке принимаются следующие нормативные акты:

Стоит учитывать, что организация, в пользу которой оформляется аккредитивный платеж имеет право отказаться от подобной формы расчетов.

Аккредитив — это понятная по сути, но громоздкая по исполнению форма безналичных расчетов. Главное отличие аккредитива от обычных платежей с одного счета на другой состоит в большем участии банков в договорных отношениях между клиентами.

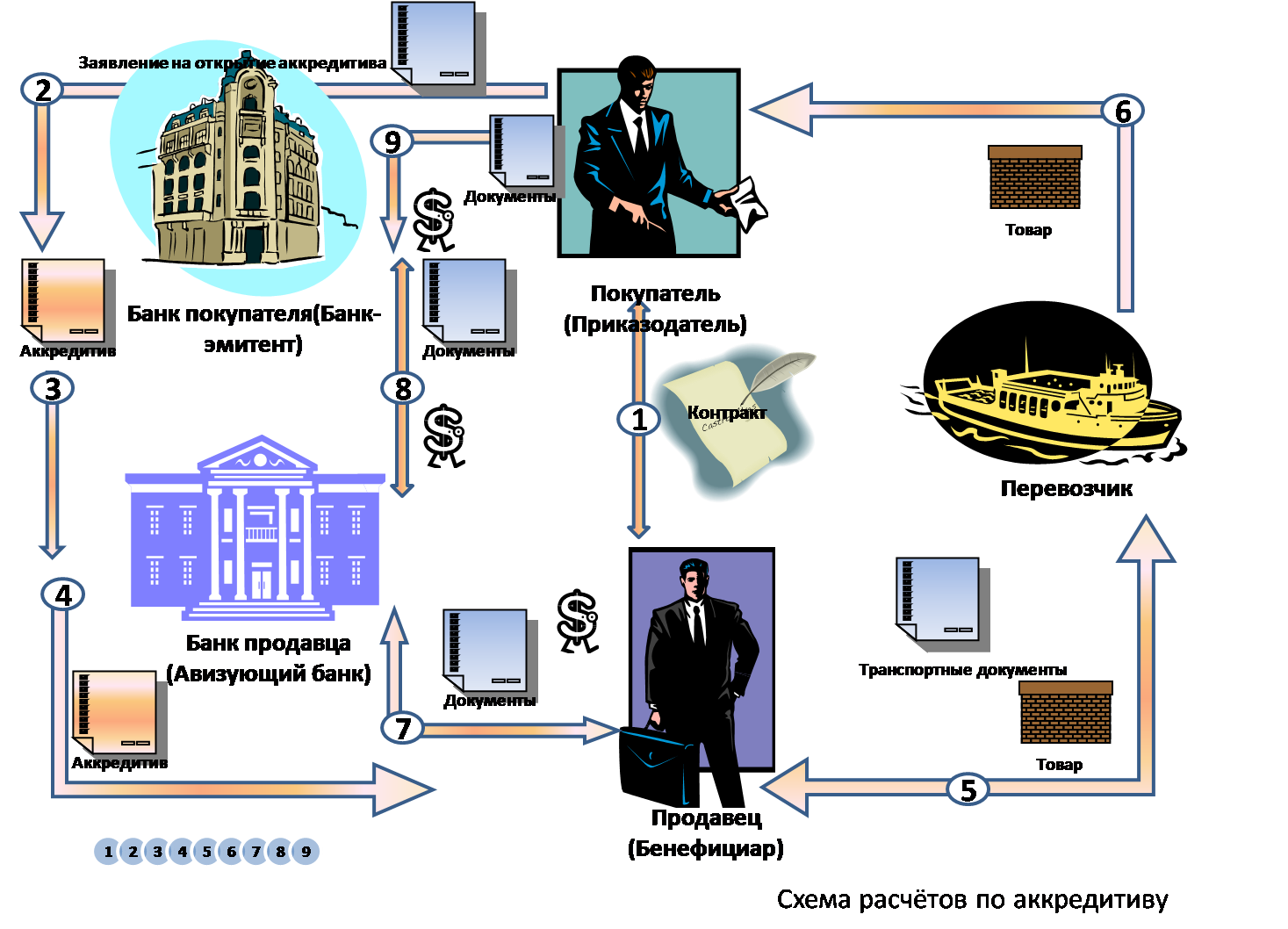

Объяснять что такое аккредитив удобнее на примерах.

Представим, что поставщик и покупатель товара не испытывают достаточного доверия друг к другу, но намерены отгрузить товар (оказать услугу) и рассчитаться за это.

Для обоюдной уверенности они привлекают к совершению сделки третье лицо — банк.

Покупатель отдает банку указание перевести деньги поставщику после предоставления документов об отгрузке товара. Такой плательщик называется аппликантом , а его банк — эмитентом .

Банк принимает на себя обязательство и сообщает другому банку, обслуживающему поставщика, об условиях аккредитива.

Поставщик (получатель денег), в рамках сделки он определяется как бенефициар , предоставляет в свой банк документы подтверждающие выполнение обязательства. Этот банк называется исполняющим .

Банк бенефициара получает с корреспондентского счета банка открывшего аккредитив оговоренную сумму.

Банк, обслуживающий плательщика списывает с его счета сумму аккредитива и вознаграждение за операцию.

Сделка признается завершенной.

Назначение аккредитива

В операциях с применением аккредитива товар (услуга) передается от продавца к покупателю. Платеж проходит от покупателя к продавцу. Участвующие в переводах банки получают свое вознаграждение за проведение платежа и обеспечение гарантии, выражающееся в приеме на себя ответственности и проверке входящих документов.

Оплату расходов по аккредитиву обычно берет на себя покупатель.

Выгода банков от проведения аккредитивов заключается в большем, чем при обычных платежах, вознаграждении.

Польза поставщика состоит в уверенности, что его товар (услуга) будут оплачены.

Интерес покупателя в перенесении риска «оплаты без товара» на банк. А также в возможности совершить сделку не касаясь собственных средств до подтверждения операции.

Виды и условия применения аккредитивов

Расчеты аккредитивом часто применяются в международной торговле или внутри одного государства при недостаточном доверии контрагентов друг к другу и к ситуации.

Аккредитивы относятся к профессиональным инструментам межбанковских отношений. Рядовые продавцы и покупатели в обращении с аккредитивами прямо не участвуют, лишь отдают указания на их открытие и предоставляют документы о совершении операций. Потому клиентам банков достаточно знать, какие гарантии предлагают банки по аккредитивам и стоимость этих услуг.

В практике принято выделять такие виды аккредитивов:

- Подтвержденные — здесь исполняющий банк соглашается оплатить сумму аккредитива при наступлении оговоренных условий (предоставлении документов) даже если банк-эмитент не произведет ему необходимого перевода средств.

- Неподтвержденные — если исполняющий банк не принимает на себя дополнительных обязательств.

- Покрытые — когда на счет в банке получателя переводится сумма аккредитива из банка плательщика.

- Непокрытые — если такого перевода не происходит. Сейчас большинство аккредитивов являются непокрытыми, т.к. банки имеют другу у друга корреспондентские счета и взаимные кредитные линии.

- Револьверные — такой аккредитив проводится многократно, параллельно с поставкой и оплатой партий товара. Востребован при регулярно повторяющихся сделках.

- Переводные — этот вариант допускает перевод средств другим бенефициарам.

- Резервные (stand-by) — такие аккредитивы оплачиваются при отказе покупателя рассчитаться за отгруженный товар. Это одна из форм банковской гарантии, применяемая в международной торговле.

- С оплатой против документов , т.е. после документального подтверждения поставки.

- Оплачиваемые с отсрочкой .

Это не полный список применяющихся в мировой практике аккредитивов. Их выбор зависит от потребностей клиентов и готовности банков применять те или иные инструменты.

В наше время для того чтобы обычному человеку совершить какую — либо покупку не обязательно иметь в кармане наличные деньги. Любую сделку, включая приобретение недвижимости, можно не только оплатить безналичным способом, но и в кредит, в рассрочку, либо посредством банковского аккредитива.

На первый взгляд такое сложное понятие как «Банковский аккредитив» очень тяжело для восприятия. Но на самом деле все очень просто. Как показывает статистика, в последнее время такой формой расчета с успехом пользуются не только юридические, но и физические лица. Так в чем же смысл? Давайте разбираться.

Итак, в данной статье пойдет речь о том, что представляет собой «Банковский аккредитив», что необходимо, чтобы его оформить, и какие он имеет преимущества и недостатки?

Многие финансовые термины не только сложно выговорить, но зачастую их трудно понять. К тому же описания к ним даются весьма запутанным языком. Для того чтобы не оказаться в неловкой ситуации, и с успехом пользоваться услугой, дадим понятию «Банковский аккредитив» разъяснение более понятным языком.

К тому же описания к ним даются весьма запутанным языком. Для того чтобы не оказаться в неловкой ситуации, и с успехом пользоваться услугой, дадим понятию «Банковский аккредитив» разъяснение более понятным языком.

Банковский аккредитив – представляет собой своеобразную защиту от рисков, связанную с финансовыми сделками. Это способ обезопасить себя и свои сбережения от возможных мошеннических действий при заключении договоров. Особенно аккредитив актуален, когда речь идет о предоплатах, или сделки совершаются с новыми ранее незнакомыми лицами, которые не успели еще себя зарекомендовать как надежные партнеры.

Суть аккредитива заключается в том, что в банке открывается специальный счет, на котором резервируется заранее оговоренная сумма. В случаях, если обе стороны, участвующие в торгах, выполняют все условия, предусмотренные заключенным между ними договором, то банк обязан передать находящуюся на счете денежную сумму продавцу.

В данном случае финансовое учреждение выступает неким гарантом и берет на себя ответственность по передаче денег получателю. За предоставленные услуги возьмется определенная плата. Примечательно, что каждый банк устанавливает свои расценки. Например, что касается Сбербанка, то если аккредитив оформляется между двумя физическими лицами, его тарифы составляют 0,2% от суммы сделки, минимум 1500 ₽, максимум 5000 ₽ за одну операцию.

За предоставленные услуги возьмется определенная плата. Примечательно, что каждый банк устанавливает свои расценки. Например, что касается Сбербанка, то если аккредитив оформляется между двумя физическими лицами, его тарифы составляют 0,2% от суммы сделки, минимум 1500 ₽, максимум 5000 ₽ за одну операцию.

Таким образом, банковский аккредитив – это форма расчета, которая обладает с одной стороны повышенным уровнем безопасности, а с другой — гарантиями для обеих сторон сделки. Нельзя не отметить, что благодаря наличию этих двух составляющих процесс по передаче, например, права собственности происходит намного быстрее.

Виды аккредитива

Банковский аккредитив, как оказалось, имеет несколько видов. Они различаются в зависимости от полномочий банка и количества сторон. Более подробно эта информация представлена в таблице:

| Вид аккредитива | Описание |

|---|---|

| Отзывной | Такой вид аккредитива отличается тем, что банковское учреждение имеет право закрыть счет в одностороннем порядке при наличии письменного заявления от плательщика. Оформляется крайне редко, так как у продавца отсутствуют гарантии. Оформляется крайне редко, так как у продавца отсутствуют гарантии. |

| Безотзывной | Самый распространенный вид. В данном случае у покупателя нет возможности отозвать денежные средства. И после предоставления соответствующих документов, продавец получит деньги. |

| Подтвержденный | Данный вид наиболее удобен в первую очередь для покупателя. Банк обязуется перевести необходимую денежную сумму на счет продавца даже при отсутствии денег на счете плательщика. Естественно, что при этом у банка повышаются риски, а значит, возьмется дополнительная комиссия. |

| Неподтвержденный | Денежные средства перечисляются на счет продавца только при их поступлении от покупателя. |

| Покрытый | Означает, что банк покупателя обязуется перечислить денежные средства на счет получателя в определенный период времени. |

| Непокрытый | При межбанковском переводе денежные средства сначала поступают на корреспондентский счет, а затем уже непосредственно на счет получателя. При непокрытом аккредитиве банк покупателя разрешает банку продавца списать положенные деньги с корреспондентского счета. При непокрытом аккредитиве банк покупателя разрешает банку продавца списать положенные деньги с корреспондентского счета. |

| Резервный | Такой вид больше напоминает банковскую гарантию. Его суть заключается в том, что если покупатель нарушит условия договора, то банк за счет собственных средств обязуется выплатить продавцу всю сумму. |

| Револьверный | Вид аккредитива наиболее актуален при оплатах с фиксированным графиком. Его открывают не на всю сумму покупки, а только на ее часть. После того, как покупатель внесет выплату, то такое соглашение будет возобновлено до ранее оговоренной цифры. |

| С красной оговоркой | Согласно такому соглашению банк покупателя может дать распоряжение банку получателя произвести зачисление денежных средств еще до предоставления документов, подтверждающих, выполнение условий договора купли – продажи. |

Как видно из представленной информации существует целая масса видов банковских аккредитивов. Для того чтобы подробнее ознакомиться с каждым из них, и подобрать наиболее удобный для себя, следует обратиться в уполномоченное отделение банка, в котором планируется оформить соглашение, зайти на официальную страницу в интернете, или позвонить на горячую линию учреждения.

Для того чтобы подробнее ознакомиться с каждым из них, и подобрать наиболее удобный для себя, следует обратиться в уполномоченное отделение банка, в котором планируется оформить соглашение, зайти на официальную страницу в интернете, или позвонить на горячую линию учреждения.

Схема оформления банковского аккредитива

После того, как читатель поближе познакомился с аккредитивом, и узнал его виды, самое время изучить очередность действий, которые неизбежно происходят после того, как соответствующее соглашение с банком подписано, и полагающаяся ему компенсация за труды оплачена.

Схема работа аккредитива выглядит следующим образом:

| № п/п | Действие | Примечание |

|---|---|---|

| 1 | Участники сделки заключают между собой договор | Такой документ должен содержать подробные пункты об условиях сделки. Наибольшее внимание следует уделить теме расчета. |

| 2 | Покупатель выбирает банк, и открывает счет | К выбору банковского учреждения стоит отнестись с повышенным вниманием. Не стоит забывать, что крупные банки могут запросить за свои услуги большие комиссии. Однако именно такие учреждения обладают высоким уровнем доверия. Не стоит забывать, что крупные банки могут запросить за свои услуги большие комиссии. Однако именно такие учреждения обладают высоким уровнем доверия. |

| 3 | Покупатель вносит денежные средства | Сумма, которую покупатель должен внести на счет должна соответствовать той, которая было оговорена в договоре. По-другому это действие называется бронирование средств. |

| 4 | Поставщик или покупатель предоставляет в банк ценные бумаги | Суть этого этапа заключается в том, что вторая сторона должна представить в банк документы, подтверждающее факт выполнения условий договора в полном объеме. |

| 5 | Открытие аккредитивного счета | Аккредитивный счет – это номер счета продавца, на который покупатель перечислить положенную сумму денег. Однако он откроется после того, как банк подробно изучит представленную документацию. |

| 6 | Направление уведомление покупателю | После того как все вышеописанные действия будут выполнены, банковское учреждение обязано оповестить покупателя о том, что со стороны продавца все условия соблюдены. |

| 7 | Происходит перечисление денежных средств | Данная операция происходит в точном соответствии с условиями заключенного ранее договора. |

Вконтакте

Одноклассники

Google+

Что такое аккредитив? Расчеты по аккредитиву :: BusinessMan.ru

При заключении новых сделок между частными лицами и индивидуальными предпринимателями, организациями и предприятиями часто возникает вопрос: «Как застраховаться от недобросовестности контрагентов и избежать потери денег или товара?». Особенно актуален данный вопрос, когда оплата товара производится авансом. При этом риски возрастают, если контракт заключается на значительную сумму с иностранными партнерами. Решение простое – применять при расчетах аккредитивы. Что такое аккредитив, знает не каждый. Однако, изучив все тонкости работы данного вида расчетов, клиенты чувствуют себя более защищенными и уверенными в проведении крупных сделок.

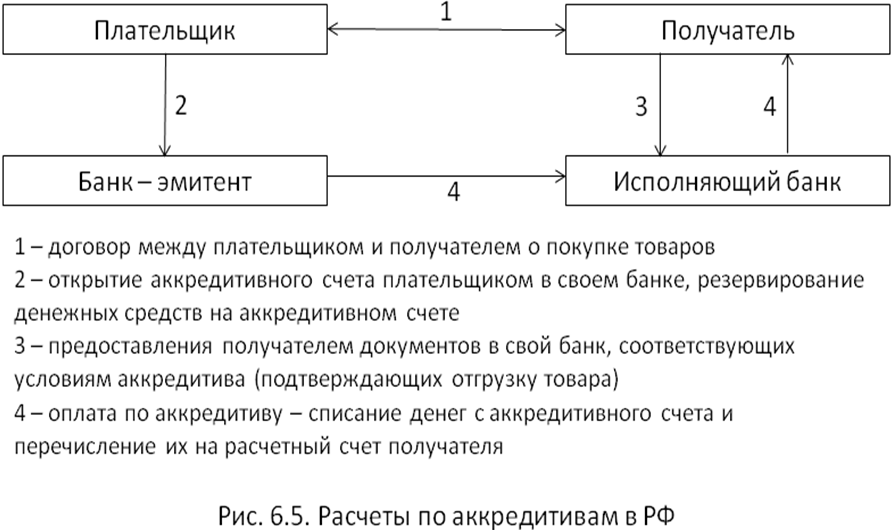

Аккредитив – это форма безналичного расчета, которая осуществляется под контролем двух банковских организаций. Банк, который защищает интересы покупателя, переводит деньги на счет продавца продукции (услуги) только в том случае, когда продавец предоставит в банк необходимые документы. Список документов составляется при заключении сделки и прописывается в контракте.

Схема взаимодействия между партнерами может немного усложняться, все зависит от вида аккредитива. Несмотря на это, банковская организация выступает посредником, который за определенную плату обеспечивает выполнение сделки.

Преимущества аккредитива для покупателя

Расчеты по аккредитиву, по сравнению с другими формами оплаты, имеют преимущества для покупателя:

- деньги перечисляются продавцу только после совершения поставки товара покупателю – для этого необходимо предоставить в банк весь необходимый список документов, составленных должным образом;

- если поставка не производится, деньги возвращаются покупателю в заранее обозначенные сроки;

- банк гарантирует, что товар будет доставлен в согласованном объеме и ассортименте, а также надлежащего качества, так как продавец обязан предоставить сотрудникам банка документы, подтверждающие ассортимент, качество и количество товара;

- уменьшается риск негативных налоговых последствий сделки – банк гарантирует правильность оформления сопровождающих сделку документов, иначе банк не переведет деньги на счет продавца;

- расчеты по аккредитиву могут быть предоставлены банком в кредит на выгодных для покупателя условиях – это позволяет не выводить большую сумму средств из оборота для оплаты сделки.

Схема использования аккредитива

Что такое аккредитив, мы выяснили. Теперь давайте разберемся, как же на практике проходят сделки с данной формой оплаты.

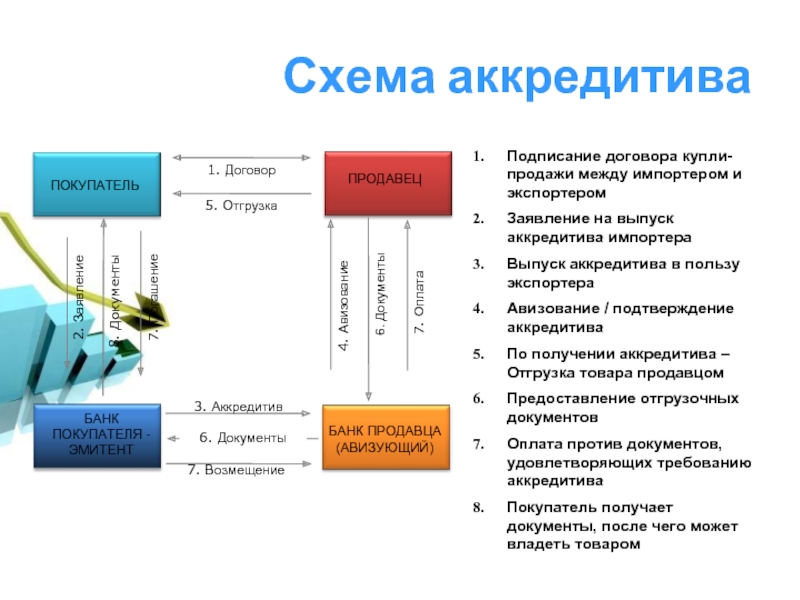

1 этап. Продавец и покупатель подписывают контракт (договор купли/продажи, поставки товара, оказания услуг), в условиях которого прописана форма расчетов по аккредитиву, а также условия его раскрытия.

2 этап. Покупатель подает в банк заявление и копию контракта. На основании предоставленных документов, банковская организация открывает аккредитив. При необходимости, аккредитив может быть подтвержден банком продавца, если данные требования предусмотрены контрактом.

3 этап. Покрытие аккредитива формируется либо за счет средств клиента-покупателя, либо на основании кредита, предоставленного данному лицу банком-эмитентом.

4 этап. Продавец доставляет товар, отправляет в банк надлежащим образом оформленные документы. После проверки банком выполнения всех условий, происходит открытие аккредитива, и продавец получает оплату.

5 этап. Покупатель получает товар и все сопровождающие документы.

Данная схема проста и прозрачна. Выставленный аккредитив для поставщика выступает гарантией оплаты, а для покупателя снижает риски потери денег, как в случае с предоплатой неизвестному контрагенту. Одновременно банк сопровождает сделку, проверяя ее чистоту.

Виды аккредитивов

В постановлениях Центрального Банка Российской Федерации прописана возможность открытия таких видов аккредитивов:

- Покрытый (депонированный) банковский аккредитив – что это, простым языком можно описать так: покупатель открывает в банке счет и переводит на него денежные средства в размере, необходимом для покрытия аккредитива. Банк-эмитент производит перечисление суммы на корреспондентский счет финансового учреждения, где открыт счет продавца. Это наиболее распространенный вид расчета по аккредитивам.

- Непокрытый (гарантированный) аккредитив – банк-эмитент не перечисляет денежные средства банку-исполнителю, а предоставляет возможность списания средств со счета, открытого у него, в пределах суммы, оговоренной в контракте. Порядок и сроки списания средств со счета банка-эмитента происходит согласно имеющемуся межбанковскому соглашению.

- Отзывной – документарный аккредитив, который может быть отозван, изменен или аннулирован банком по поручению плательщика без согласия с поставщиком и даже без его предварительного уведомления.

- Безотзывной – вид договора, который можно отменить только после того, как исполняющий банк получит согласие на изменение условий от поставщика товара. Не существует частичного принятия условий безотзывного аккредитива.

- Подтверждённый – форма взаимодействия, которая подразумевает дополнительную гарантию платежа со стороны банка, который не выступает эмитентом. Финансовая организация берет на себя обязательства произвести оплату за товар (услуги), даже если банк-эмитент отказывается совершить платеж. Данная форма взаимодействия относится только к безотзывному аккредитиву. За подтверждение требуется дополнительная оплата комиссии банку.

Порядок и сроки списания средств со счета банка-эмитента происходит согласно имеющемуся межбанковскому соглашению.

Порядок и сроки списания средств со счета банка-эмитента происходит согласно имеющемуся межбанковскому соглашению.Дополнительные разновидности

На сегодняшний день существует еще несколько видов аккредитивов. Они представляют собой разновидности тех, что описаны выше.

Они представляют собой разновидности тех, что описаны выше.

Документарный аккредитив с красной оговоркой – это договор, согласно которому банк-исполнитель получает полномочия от банка-эмитента производить оплату аванса поставщику товара в сумме, оговоренной в контракте, до того момента, когда товар будет полностью доставлен или услуга оказана в полной мере.

Револьверный вид – открывается, когда контракт предусматривает несколько поставок примерно равными по стоимости частями на протяжении определенного промежутка времени. Аккредитив открывается на сумму, равную одной поставки, с условием, что после каждой оплаты, на счету будет восстановлена первоначальная сумма. Параллельно с этим, сумма контракта будет циклично снижаться.

Переводной (трансферабельный) аккредитив – осуществляет платежи не только в пользу продавца, но и в пользу третьих лиц (поставщиков). Данный вид используется в том случае, когда продавец осуществляет поставку через поставщика и не является непосредственным грузоотправителем. Третье лицо, отгрузив товар по указанному адресу, предоставляет в исполнительный банк необходимые документы, после чего в его пользу производятся все оговоренные ранее выплаты.

Третье лицо, отгрузив товар по указанному адресу, предоставляет в исполнительный банк необходимые документы, после чего в его пользу производятся все оговоренные ранее выплаты.

Какой выбрать вид аккредитива?

Как правило, участники должны самостоятельно определять форму аккредитива и согласовывать ее с банком. Главными факторами, влияющими на выбор аккредитива, являются условия проводимой сделки и интересы сторон. Для этого необходимо точно понимать, что такое аккредитив и какие из его форм используются в нашей стране.

На данный момент, российское законодательство в вопросах урегулирования безналичных расчетов несколько отстает от наших западных соседей, поэтому можно ориентироваться на международные правила для документарных аккредитивов, разработанных Международной торговой палатой.

Стоит учитывать, что не каждый банк готов согласиться на нестандартные условия аккредитива. Это связано, в большей степени с нехваткой квалифицированных специалистов в этой сфере. Поэтому, прежде чем включать в основной договор нестандартные условия, нужно согласовать их с банками получателя и плательщика средств.

Поэтому, прежде чем включать в основной договор нестандартные условия, нужно согласовать их с банками получателя и плательщика средств.

Участники взаиморасчетов

Для того чтобы выбрать данную форму расчетов, недостаточно знать, что такое аккредитив. Нужно также понимать, что, как и любая другая форма безналичного расчета, он имеет свои недостатки.

В данной сделке участвуют не две стороны, как при обычных взаиморасчетах, а четыре. Помимо продавца и покупателя здесь участвуют банк продавца и банк покупателя, где открывается простой аккредитив, счет и происходят все основные операции. Это вносит определенные сложности в проведение сделки.

Сложности оформления

Расчет по аккредитиву подразумевает жесткие требования к документам и срокам, а также усложнение процедуры оформления. Кроме составления основного контракта между покупателем и продавцом, требуется произвести обмен документами между банками. Несмотря на то что сейчас это делается в электронном виде, на проверку всех документов требуется время.

Дорогая услуга

Стоимость данного вида оплаты достаточно высокая. Банк взимает комиссию за все операции, проводимые с аккредитивами. К тому же с момента открытия аккредитива, деньги на счету покупателя замораживаются, что является гарантией покрытия аккредитива.

Заключение

Несмотря на все свои недостатки, такая форма оплаты является надежной и удобной для всех участников сделки. Разобравшись во всех тонкостях процесса, клиент больше не сможет отказаться от такого вида расчетов.

Аккредитив. Виды и расчеты аккредитивов

Граждане, сотрудничающие с банковскими учреждениями, могут столкнуться с таким понятием, как аккредитив. Что это простыми словами пояснить сложно, поскольку термин специфический и используется в экономической сфере. Но сегодняшний материал призван дать читателю понятие, что такое аккредитив, как происходит его расчет и какие виды аккредитивов выделяют.

Что это?

В первую очередь необходимо разобраться в том, что такое аккредитив. Фактически, это поручение финансового учреждения лица, являющегося плательщиком, банку, услугами которого пользуется получатель денег. В зависимости от условий этого поручения, банк может по распоряжению клиента и за его счет осуществлять платежи физическим или юридическим лицам. Это официальное определение этого термина. Но понятно оно далеко не всем, поэтому требует разъяснений.

Фактически, это поручение финансового учреждения лица, являющегося плательщиком, банку, услугами которого пользуется получатель денег. В зависимости от условий этого поручения, банк может по распоряжению клиента и за его счет осуществлять платежи физическим или юридическим лицам. Это официальное определение этого термина. Но понятно оно далеко не всем, поэтому требует разъяснений.

Простыми словами аккредитив – это гарантия того, что продавец получить свои деньги от покупателя после совершения сделки, поскольку процесс передачи денежных средств будет регулироваться банками обоих участников сделки в согласии с условиями, обозначенными в поручении. Подобная форма расчета часто используется физическими и юридическими лицами при установлении новых, еще не проверенных опытом связей. Поскольку в современном мире всегда существует опасность попасть на недобросовестного партнера и потерять собственные средства, для того чтобы избежать подобного используется аккредитив. Безопасность такой формы расчета заключается в том, что после подписания контракта, все вопросы, связанные с переводом средств решаются банками сторон, что исключает возможность неуплаты.

Простым языком объяснить, как работает такая форма расчета можно на конкретном примере. После развала Советского Союза, на территории Российской Федерации действовал только один завод, изготавливающий каустическую соду. Несмотря на плохое финансовое состояние предприятия, оно продолжало отгружать свою продукцию покупателям. Чтобы обезопасить себя, большинство из них осуществило переход на аккредитивные расчеты с заводом. Благодаря этому, оплата происходила только после того, как банку представлялись документы об отгрузке. Это приводило к тому, что покупатели были уверены в получении груза, а предприятие – в получении прибыли.

В более узком смысле, аккредитивы – это бумажные расчетные документы, на основании которых ФУ обязываются переводить средства на счет другого лица, при предоставлении им документов, которые будут соответствовать прописанным в аккредитивах условиям.

Подобная форма регулируется нормативными актами. Регулирование аккредитивов происходит на основании нескольких положений Центробанка Российской Федерации и Гражданского кодекса страны.

Виды аккредитивов и их характеристики

К аккредитиву необходимо подходить осторожно. На сегодняшний день есть несколько видов этой формы расчета, и конкретный выбор зависит от стороны плательщика.

Любой аккредитив можно отнести к одному из следующих видов:

- покрытый. Банк плательщика обязуется перечислить средства с его счета на счет получателя. Последний сможет пользоваться ими на протяжении всего времени, пока действует контракт;

- непокрытый. В отличие от предыдущего вида, в этом случае перечисление денег не происходит. По договоренности между финансовыми учреждениями, банк получателя сам периодично списывает деньги со счета банка плательщика;

- отзывный. Допускается изменения условий аккредитива или его полная отмена со стороны банка, если плательщик предоставит письменное распоряжение о подобных мерах. Согласования этих действий с получателей не требуется;

- безотзывный. Без согласия получателя денег изменение условия не допускается. Безотзывный аккредитив не может быть изменен, даже если получатель частично согласен на изменения;

- подтвержденный. Вне зависимости от того, поступили средства от банка плательщика или нет, банк получателя обязуется произвести соответствующий платеж;

- «с красной оговоркой». Банк получателя обязуется выплатить ему определенную часть средств в качестве аванса еще до предоставления последним документов, подтверждающих факт отгрузки;

- револьверный. Применяется в случае осуществления поставок партиями. Открывается на части платежей из общего количества средства и автоматически возобновляется по мере расчета за очередную партию товара;

- резервный. Может использоваться, только если одна из сторон не выполнила условия сделки.

Без согласия получателя денег изменение условия не допускается. Безотзывный аккредитив не может быть изменен, даже если получатель частично согласен на изменения;

Без согласия получателя денег изменение условия не допускается. Безотзывный аккредитив не может быть изменен, даже если получатель частично согласен на изменения;Если в условиях прописан пункт, согласно которому лицо-получатель имеет право отказаться от него до истечения срока действия договора, тогда он может это сделать в любой момент.

Расчеты аккредитивами в схеме

Форма расчетов, и все элементы, которые их касаются, должны быть прописаны в контракте аккредитива.

Договор в обязательном порядке должен включать:

- наименования банков, участвующих в сделке, и получателя денег;

- сумму аккредитива и его вид;

- условие, как получатель должен быть извещен о том, что была открыта сделка;

- условия, как плательщик должен быть извещен о номере счета, который будет использоваться для депонирования денег;

- данные, касающиеся сроков действия аккредитива, порядка предоставления документации о предоставлении услуг, требований к оформлению необходимой документации;

- условия произведения расчета;

- данные об ответственности сторон в случае неисполнения взятых обязательств.

Данный перечень вмещает в себя только главные пункты, без которых нельзя заключать соответственные договора. В них, по желанию любой из сторон, могут также быть включены и другие условия. Аккредитивные платежи производятся в безналичном виде. Для этого используются аккредитивный счет плательщика и счет покупателя.

Аккредитивные платежи производятся в безналичном виде. Для этого используются аккредитивный счет плательщика и счет покупателя.

Есть еще один очень важный нюанс. Финансовое учреждение, в согласии с действующим законодательством Российской Федерации, несет полную ответственность за любое нарушение в аккредитивных расчетах. Такое состояние дел лишний раз подтверждает безопасность такой формы расчетов, поскольку гарантирует, что банк не примет неправильно оформленные документы, касающиеся факта отгрузки товара или предоставления услуг.

Казначейский Аккредитив Что Это

Аккредитив в банке

Аккредитив является одним из банковских продуктов. Он служит гарантом законности и защиты любой сделки. Аккредитивы применяются в операциях с недвижимостью, куплей-продажей товаров или оказанием некоторых видов услуг.

Благодаря ему, можно с уверенностью совершить покупку автомобиля (например, б/у), оплатить необходимые, но очень дорогостоящие, медицинские услуги и многое другое. Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки.

Аккредитив дает уверенность в том, что получатель денежных средств получит их при строгом выполнения всех условий сделки.

Для применения аккредитива, нужно согласие всех сторон на осуществление финансовых расчетов подобным способом. Рассмотрим подробнее, что представляет собой аккредитив, зачем он нужен, как он работает, как его нужно оформить, его преимущества и недостатки?

Что такое аккредитив?

Он представляет собой вид расчетов, проходящих в безналичной форме, между лицами, которые участвуют в определенной сделке.

При оформлении аккредитивного счета клиент автоматически поручает банковскому учреждению отправить нужную сумму на счет второго лица при условии, что оно исполнило свои обязанности и подтвердило их документально.

Аккредитив применяется в те моменты, когда люди нуждаются в надежном посреднике для проведения сделки. Например, при покупке квартиры покупатель хочет быть уверенным, что продавец его не обманет и оформит документы надлежащим образом.

Обратите Внимание!

Таким образом, оплата по аккредитиву пройдет только при предоставлении нужных документов, подтверждающих выполнение условий договора между сторонами. Особенность этого вида расчетов заключается в том, что банки работают только с документацией, а не с товарами, которые закреплены за этими документами.

Для проведения платежа клиент должен предоставить те документы, которые указаны в условиях аккредитива (контракт, договор, соглашение о поставке и проч.).

Условия полностью устанавливает покупатель (отправитель средств), а затем они передаются в банк получателя денег вместе с заявлением на открытие аккредитива.

Обязательные пункты аккредитива:

- Номер документа и его дата,

- Сумма сделки,

- Реквизиты сторон отправителя и получателя,

- Вид аккредитива,

- Срок его действия,

- Вид исполнения условий,

- Список документов, которые должен предоставить получатель указанной суммы, оформленные в соответствии со всеми требованиями закона,

- Сроки предоставления документации,

- Условия и размер оплаты комиссии посреднику (банку) за исполнение аккредитива.

Виды аккредитивов

Существует несколько видов аккредитивов. Они различаются по своему функционалу, поэтому клиент может выбрать наиболее подходящий для себя.

- Покрытый. Он открывается для перевода денег со счета клиента-отправителя при их полном наличии.

- Непокрытый. Он используется при наличии в банке отправителя корреспондентского счета банка получателя. Банк-получатель списывает деньги со счета, а исполняющий банк затем получает их от своего клиента, на которого он предоставил гарантию.

- Отзывной. Плательщик может его отозвать и отменить, если получатель денег не выполнил своих обязанностей.

- Безотзывной. Его можно отменить только по инициативе получателя.

Как действует аккредитив?

- Стороны сделки договариваются о применении в своих расчетах аккредитива.

- Клиент (отправитель или покупатель) обращается в отделение банка с просьбой открыть ему аккредитивный счет. Для этого он заполняет заявление и бланк установленной формы.

- Клиент открывает карточный или текущий счет (если их нет) и пополняет их на нужную сумму. Номера этих счетов указываются в бланке аккредитива, поскольку именно с них будут списываться деньги.

- На имя получателя денег в обслуживающем банке открывается спецсчет «Аккредитив». Об этом уведомляется его владелец.

- На открытый аккредитивный счет перечисляется указанная отправителем сумма.

- Получатель предоставляет в банк четыре экземпляра документов, указанных в бланке аккредитива. Первый экземпляр помещается в документы текущего дня обслуживающего отделения, второй передается в банк отправителя, третий – самому отправителю, четвертый – уполномоченному лицу, если оно участвует в сделке (необязательно).

- После проверки документов на легальность, правильность и достоверность, деньги с аккредитивного счета списываются на личный счет получателя.

Для этого он заполняет заявление и бланк установленной формы.

Для этого он заполняет заявление и бланк установленной формы.Стоит отметить, что если операция происходит в рамках одного учреждения, то скорость расчетов значительно увеличивается, а схема упрощается.

Если срок действия аккредитива истек, или получатель отказался от получения денег, или отправитель его отозвал, то аккредитив подлежит закрытию.

Преимущества и недостатки аккредитива

Преимущества:

- Гарантия выполнения условий сделки: получатель средств получает их в полном объеме, а отправитель уверен в выполнении обязательств получателя.

- Нет необходимости вносить оплату по частям или вносить предоплату,

- При несостоявшихся сделках, деньги возвращаются отправителю.

- Банк выступает гарантом, что исключает возможность мошенничества между сторонами сделки.

Недостатки:

- Сложный способ расчетов (задержки в пересылке документов между банками),

- Получить деньги по аккредитиву возможно только с точным соблюдением его условий в установленный срок (любой форс-мажор может сорвать сделку).

- Необходимость уплаты комиссий банку, иногда довольно высоких.

Таким образом, список банковских услуг довольно широк, поэтому клиенты могут подобрать наиболее оптимальные для себя. Не исключено, что именно аккредитив сможет стать самым удобным и надежным помощником в сложных сделках.

Источник: https://investor100.ru/akkreditiv-v-banke/

Минфин утвердил новые правила казначейского обеспечения обязательств

Казначейское обеспечение обязательств — это платежный документ, который обязывает получателя бюджетных средств оплатить поставщику выполненные обязанности по госконтракту или соглашению о предоставлении субсидии. В практике его еще называют казначейский аккредитив. Из статьи вы узнаете про новые правила работы с ним.

02.11.2018 на официальном сайте проектов нормативных актов Минфин опубликовал сразу два документа, которые касаются казначейского аккредитива обязательств:

Новые правила банковского сопровождения

Они разработаны Минфином и Центральным банком. Основой для документа стал Федеральный закон, который утверждает федеральный бюджет на 2019 год и на плановый период 2020 и 2021 годов.

Основой для документа стал Федеральный закон, который утверждает федеральный бюджет на 2019 год и на плановый период 2020 и 2021 годов.

Новые положения банковского обеспечения госконтрактов затронут заказчиков, которые закупают товары, работы или услуги, подлежащие банковскому сопровождению в соответствии с п. 3 Постановления Правительства от 20.09.2014 № 963.

Проектом определяются:

- условия взаимодействия исполнителя по государственному контракту банка и Казначейства;

- порядок выдачи, перевода, исполнения, отзыва и возврата без исполнения аккредитива от Казначейства.

Положение состоит из 6 разделов, которые касаются казначейского обеспечения обязательств и отвечают на следующие вопросы:

- Общие положения взаимодействия исполнителя по госконтракту банка и Казначейства.

- Как выдается.

- Как переводится.

- Как исполняется платежный документ.

- Как отзывается платежный документ.

- Как возвращается аккредитив без исполнения.

Новые правила казначейского сопровождения

Проект Приказа изменяет проведение операций по обеспечению обязательств при казначейском сопровождении целевых средств, а также определяет особенности взаимодействия госзаказчика, исполнителя по госконтракту, соглашению, договору и Казначейства, а также порядок выдачи, перевода, исполнения и отзыва аккредитива.

Скачать проект Приказа

Скачать

Источник: https://goscontract.info/tender/minfin-utverdil-novye-pravila-kaznacheyskogo-obespecheniya-obyazatelstv

Что такое аккредитив простым языком: подробное рассмотрение банковской услуги

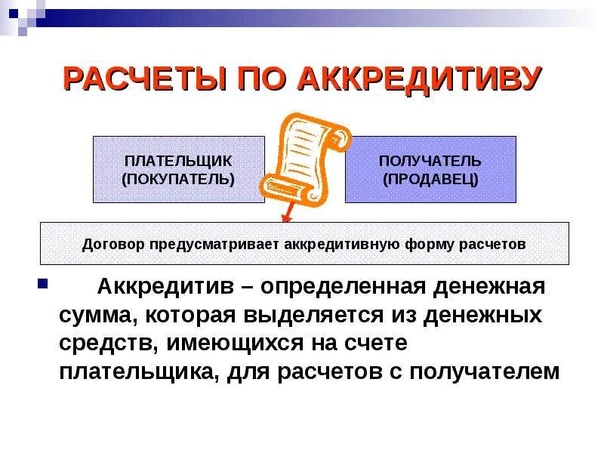

Аккредитив – это условное обязательство банка осуществлять по просьбе клиента выплаты физическим лицам и организациям за его счет в пределах той суммы и условий, которые были оговорены заранее.

Аккредитив – это операция, которая производится между одним или несколькими финансовыми организациями в безналичной форме.

Основанием для операции служит специализированное заявление, которое оформляется по установленной форме и подается покупателем в пользу поставщика услуги или товара.

Участвующими сторонами могут быть только физические, только юридические или и физические, и юридические лица.

Что такое аккредитив простым языком? Это очень удобная форма взаимодействия, которую, впрочем, редко используют из-за ее сложности.

Аккредитив представляет собой форму расчетов, которая гарантирует платеж для поставщика и выполнение условий договора для покупателя.

После осуществления поставки продукта или оказания услуги банк оплачивает продавцу ее стоимость. Покупатель, в свою очередь, возвращает средства в банк с учетом процентов.

Самое Важное!

Аккредитивная форма расчетов может быть использована не только во внутренней торговле, но и во внешней. При ее применении в сфере международной торговли процедура регламентируется Унифицированным правилам и обычаям для документарных аккредитивов, публикации Международной торговой палаты № 600, в редакции 2007 года.

Очень часто аккредитив сравнивают с банковской гарантией и факторингом, однако, эти понятия схожи только на первый взгляд. Подробнее об аккредитиве – на видео ниже.

Что такое аккредитив: особенности банковской услуги

Использование подобной формы выплат стало получило свое развитие в советские времена. ОАО «Башкирская содовая компания», производящее каустическую соду и находящееся на грани банкротства перешло на аккредитивную форму взаимодействия с клиентами, чтобы все же продолжать деятельность.

Зачисление средств происходило только после того, как предприятие предоставляло банку документы, подтверждающие выполнение условий контракта, которые тщательно проверялись. В этом примере видно, что аккредитив давал уверенность обеим сторонам.

Схема расчетов

Участники расчетов:

- клиент банка, который использует услугу открытия аккредитива;

- банк-эмитент, или организация, которая берет на себя обязательства по открытию;

- банк-исполнитель – организация, производящая выплаты;

- физическое или юридическое лицо, в пользу которого открывался аккредитив.

Рисунок 1. Схема расчетов

Схема аккредитива довольно проста. Она включает в себя несколько обязательных этапов:

- На первоначальном этапе покупатель и продавец заключают между собой договор о поставке продукции или предоставлении услуги.

- Покупатель обращается в банк, где оформляет заявление на открытие аккредитива. Заявление оформляется по установленной форме.

- Банк-эмитент оповещает банк, в котором обслуживается продавец об открытии на его имя.

- Банк-исполнитель, в свою очередь, оповещает продавца.

- Продавец осуществляет поставку товара или предоставляет услугу.

- Продавец извещает банк-исполнитель о том, что его обязательства перед покупателем были исполнены.

- Банк-исполнитель производит оплату в пользу продавца в оговоренном размере.

- Банк-исполнитель документально оповещает банк-эмитент об выплате продавцу.

- Банк-эмитент, в свою очередь, компенсирует выплату банка-исполнителя.

- Документы о расчетах передаются покупателю.

- Покупатель изучает документацию и подписывает соглашение на выплату денежных средств банку-эмитенту.

- Снятие денежных средств со счета покупателя и зачисление их в пользу банка.

Услуга оказывается банком-эмитентом на основании заявления, составляя договор на бланке формы 0401063. Этот документ гарантирует поставщику, что товар или услуга будет оплачен в оговоренные сроки. Денежные средства покупателя могут быть предоставлены не в конце алгоритма, они могут быть депонированы предварительно.

Договор: составление, условия, форма

Грамотно составленный договор включает в себя следующие пункты:

- наименования банков, сотрудничающих организаций или ФИО и паспортные данные физических лиц;

- сумма аккредитивной выплаты за предоставленные услуги или продукцию;

- аккредитивная форма расчетов – безналичная или использование наличных средств не допускается;

- способы извещения участников договора;

- срок, в течение которого действует договор. В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

- ответственность сторон, которая последует в результате невыполнения обязательств в соответствии с настоящим законодательством.

В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;

В течение этого периода должны быть выполнены условия соглашения между покупателем и продавцом, произведена оплата, поданы все документы;Рисунок 2. Бланк

Стандартный перечень условий, указанный выше, может быть дополнен дополнениями по поводу порядка проведения расчетов. Например, могут быть использованы не полный платеж, а долевые выплаты.

Аккредитив может быть оформлен для оплаты одному физическому лицу или организации.

Однако, лицо, с помощью средств которого будет осуществлена выплата может быть изменено, если это указано в договоре – возможность акцепта.

Виды аккредитива

При использовании подобной формы взаиморасчетов очень важным моментом является подбор подходящей разновидности аккредитива. Любые разновидности открываются финансовыми организациями, при этом, тип указывается в соглашении. Типы прописаны в Положении ЦБ РФ:

Любые разновидности открываются финансовыми организациями, при этом, тип указывается в соглашении. Типы прописаны в Положении ЦБ РФ:

- По типу расчетов финансовых организаций — покрытый и непокрытый. В первом случае банк-эмитент осуществляет денежные выплаты за счет средств своего клиента в пользу банка исполнителя на весь срок действия соглашения. Во втором перечисление денежных средств от одной финансовой организации в пользу другой не выполняется. При этом, банк-исполнитель получает возможность списания средств в пределах оговоренной суммы, после чего это компенсируется банком-эмитентом.

- По возможности отзыва – отзывной и безотзывной. В первом случае форма взаимодействия может быть изменена или отклонена без предварительно согласования с противоположной стороной, во втором – только с согласованием.

- Подтвержденный или неподтвержденный. В первом случае возможны выплаты без согласования с банком-эмитентом и получения средств от него.

Правовое регулирование

Аккредитивное соглашение четко регламентируется настоящим законодательством Российской Федерации и составляется по правилам, прописанным в нормативных документах Центрального Банка Российской Федерации в том случае, если договор составляется между отечественными организациями или резидентами РФ.

Во внимание в обязательном порядке принимаются следующие нормативные акты:

- статьи ГК РФ с 867 по 873, которые регламентируют безналичные расчеты по аккредитиву;

- «Положение о осуществлении безналичных переводов физическими лицами в РФ», принятое Центробанком от 01.04.2003;

Источник: https://moneymakerfactory.ru/spravochnik/akkreditiv/

Аккредитив, что это простым языком, аккредитивная форма, открытие и оплата, договор безотзывного аккредитива

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов.

В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика.

Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены.

В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов.

Полезный Совет!

В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Источник: https://www.Sravni.ru/enciklopediya/info/akkreditiv/

Расчёт через аккредитив при заключении сделки купли-продажи: безопасность для продавца и покупателя

При операциях с недвижимостью используют разные способы расчётов между участниками сделки. Они делятся на две большие группы: наличными деньгами или безналичным переводом. Во втором случае можно воспользоваться аккредитивом.

Что такое аккредитив и его основные виды

Аккредитив в самом широком употреблении термина – обязательство, которое берёт на себя банк по оплате договора от имени продавца в пользу покупателя.

Это распространённый способ безналичного расчёта между физическими или юридическими лицами через посредника, которым выступает финансовая организация. Аккредитив – своего рода “виртуальный сейф”, на котором хранятся деньги покупателя.

Переданы продавцу они будут только после того, как им будут выполнены обязательства по сделке (то есть переход квартиры в собственность покупателя пройдёт регистрацию в Росреестре). Подробные условия перевода денежных средств прописываются в договоре купли-продажи.

Существует несколько разновидностей аккредитива, которые используются как при расчётах между частными лицами, так и в международной торговле крупными корпорациями.

Наиболее распространены:

- Отзывной. Подразумевает, что деньги, размещённые на депозите покупателя, могут быть отозваны в любой момент. Сделать это допустимо без соглашения другой стороны договора.

- Безотзывной. Исключает возможность отзыва денежных средств покупателем в одностороннем порядке.

- Покрытый. Означает, что финансовая организация, в которой открыт счёт покупателя (банк-эмитент), переводит денежные средства за квартиру в банк продавца (банк-исполнитель).

- Непокрытый. Отличается от покрытого тем, что банк-эмитент не осуществляет формального перевода средств на счёт продавца. Вместо этого банк-исполнитель наделяется правомочиями списывать оговоренную в договоре купли-продажи сумму со счёта банка-эмитента, открытого в банке-исполнителе.

Отличается от покрытого тем, что банк-эмитент не осуществляет формального перевода средств на счёт продавца. Вместо этого банк-исполнитель наделяется правомочиями списывать оговоренную в договоре купли-продажи сумму со счёта банка-эмитента, открытого в банке-исполнителе.

Отличается от покрытого тем, что банк-эмитент не осуществляет формального перевода средств на счёт продавца. Вместо этого банк-исполнитель наделяется правомочиями списывать оговоренную в договоре купли-продажи сумму со счёта банка-эмитента, открытого в банке-исполнителе.При сделках с недвижимостью не используется отзывной тип ввиду его невыгодности для продавца. Наиболее востребованным видом расчётов является покрытый безотзывной аккредитив. Именно он максимально учитывает интересы обеих сторон договора.

Как происходит покупка квартиры через аккредитив

Схема расчётов выглядит следующим образом:

- Составляется договор купли-продажи, в котором прописывается, что расчёты по сделке будут осуществляться через аккредитив. В договоре обязательно указывается, через какие банки будет происходить передача денег, какие документы будут предоставлены продавцом банку-получателю и в какой срок, как и кем будет оплачиваться открытие аккредитивного счёта, в какие сроки вносятся деньги на аккредитивный счёт, ответственность сторон.

- Покупатель обращается в банк для открытия аккредитивного счёта.

- После открытия счёта и его пополнения осуществляется информирование продавца.

- После получения свидетельства о регистрации права собственности на квартиру продавец передает его в банк вместе с другими необходимыми по договору документами.

- После проверки документов производится расчёт с продавцом.

Преимущества сделки через аккредитив

Сделки через аккредитив имеют ряд существенных плюсов:

- Гарантия безопасности для покупателя и продавца.

- Отсутствие необходимости работы с наличными деньгами.

- Банк выступает дополнительным гарантом надёжности сделки, проверяя достоверность документов.

- Отсутствует риск разрыва сделки любой из сторон.

Есть ли минусы

При всей надёжности такого метода у него имеется ряд недостатков:

- Длительность осуществления процедуры в сравнении с другими способами расчётов.

- Необходимость оформления большого количества дополнительных документов.

- Завышенные комиссии за открытие аккредитивного счёта при заключении сделок с квартирой в некоторых банках.

- Москва: +7(499)350-6630.

- Санкт-Петербург: +7(812)309-3667.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nedvizhimost/priobretenije/pokupka/raschyot-cherez-akkreditiv.html

Аккредитив: что это?

Зачастую сложные финансовые термины с пугающими названиями оказываются простыми вещами, необходимыми не только для организаций, но и для физических лиц.

В данной статье мы простыми словами расскажем о том, что такое аккредитив и зачем он нужен.

Изображение с сайта www.buro-potapenko.ru

Простым языком о том, что такое аккредитив

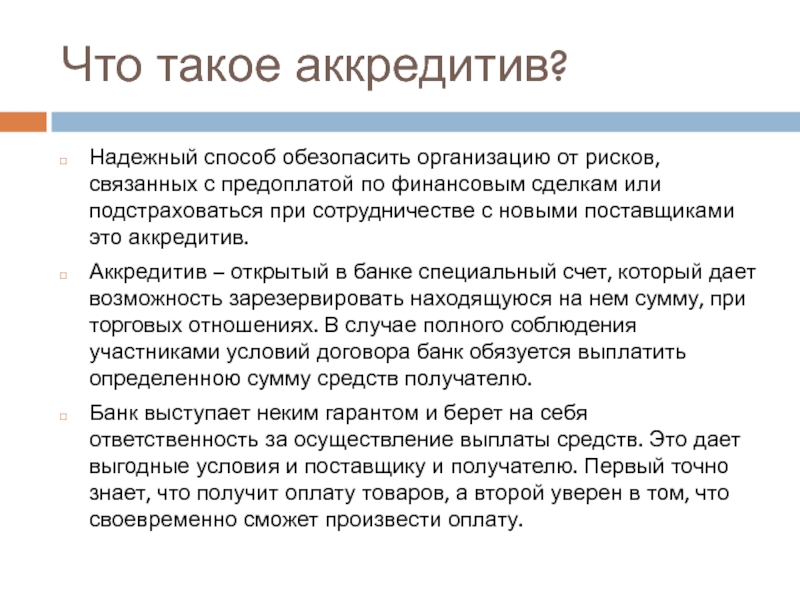

Надежный способ обезопасить организацию от рисков, связанных с предоплатой по финансовым сделкам или подстраховаться при сотрудничестве с новыми поставщиками это аккредитив.

Аккредитив – открытый в банке специальный счет, который дает возможность зарезервировать находящуюся на нем сумму, при торговых отношениях. В случае полного соблюдения участниками условий договора банк обязуется выплатить определенною сумму средств получателю.

Банк выступает неким гарантом и берет на себя ответственность за осуществление выплаты средств. Это дает выгодные условия и поставщику и получателю. Первый точно знает, что получит оплату товаров, а второй уверен в том, что своевременно сможет произвести оплату.

Что такое банковский аккредитив?

Это безопасный вид расчета, позволяющий дать гарантии обеим сторонам сделки, за счет чего процесс купли-продажи происходит быстрее.

Схема работы аккредитива

- Участники заключают договор, где точно прописаны условия расчета.

- Покупатель обращается в банк-эмитент для открытия счета, вносит на него определенную в договоре сумму денег (бронирует средства).

- Поставщик предоставляет банку исполнителю необходимый пакет ценных бумаг.

- После того, как будет открыт аккредитивный счет, эмитент сообщит об этом авизующему банку (банку продавца).

- Авизующий банк уведомляет поставщика об удачном открытии счета.

- Продавец доставляет товары покупателю и предоставляет пакет ценных бумаг, подтверждающих эту операцию, банку исполнителю.

- Происходит проверка предоставленных ценных бумаг авизующим банком.

- В зависимости от особенностей контракта, перечисление суммы денежных средств на счет поставщика осуществляет активизирующий банк или эмитент.

Для того, чтобы было проще разобраться в схеме, рассмотрим ее наглядно на картинке.

Изображение с сайта blog-finansist.ru

Аккредитивная оплата

Денежный перевод будет осуществлен только после выполнения всех условий, прописанных в контракте.

Перечисление денег на счет поставщика происходит после доставки товаров покупателю и предоставления в банк ценных бумаг, подтверждающих данную процедуру.

В случае, если условия контракта были нарушены или выполнены не полностью, покупатель вправе вернуть товар продавцу и отказаться выплачивать деньги.

Изображение с сайта argo-bad.ru

Это важно

Счет открывает покупатель на собственные средства или на условиях кредитования.

Открытие аккредитивного счета

Для того, чтобы открыть такой счет в банке необходимо написать заявление, в котором указана следующая информация:

- Номер контракта.

- Реквизиты поставщика.

- Вид, размер и сроки работы счета.

- Способ его выплаты.

- Данные о предоставляемых товарах.

- Реквизиты авизующего банка.

- Список документов, после предоставления которых денежные средства поступят на счет поставщика.

Процесс авизования

Один из этапов работы аккредитива – это авизование аккредитивов.

Представляет собой проверку информации, содержащейся в документах и сообщение получателю средств об открытии счета.

Этот процесс наиболее важный и длительный. Правила авизования регулируются соответствующим законодательством. Банки относятся к этому процессу ответственно, чтобы избежать нарушений постановления.

Не стоит верить мошенникам, которые тратят на проверку документов небольшое количество времени.

Аккредитивы для физических лиц

Изображение с сайта vashbiznesplan.ru

Такие счета используются не только при торговых сделках, но и при сотрудничестве физических лиц. Сущность операции не меняется – аккредитив выступает гарантом получения денежных средств. Его используют для того, чтобы обезопасить себя от возможного мошенничества при дорогостоящих покупках, например, недвижимости.

Как аналог такой операции банки могут предложить физическим лицам пользование банковской ячейкой.

Сущность ее работы:

- Покупатель вносит сумму денежных средств в ячейку в присутствии поставщика.

- Происходит проверка суммы.

- Доставка товаров.

- Предоставление пакета ценных бумаг, подтверждающих доставку.

- Продавец получает денежные средства из ячейки.

Такая форма сделок является довольно длительной, поэтому предприниматели предпочитают форму аккредитива.

Итак, мы постарались простым языком рассказать о том, что такое аккредитив. На нашем сайте представлено множество статей по другим финансовым терминам, из них вы можете получить больше информации об эффективном ведении бизнеса.

data-block2= data-block3= data-block4=>

Источник: https://vklady-investicii.ru/articles/biznes/akkreditiv-chto-eto.html

Что такое аккредитив? Суть и виды аккредитивов

Сегодня мы продолжим разговор о банковских услугах и рассмотрим, что такое аккредитив, где может использоваться такая услуга, чем она интересна.

Эта услуга более популярна для представителей крупного и среднего бизнеса, однако, в последнее время она все шире распространяется и на мелких предпринимателей, и даже на физических лиц, не занимающихся бизнесом.

Поэтому знать, что такое банковский аккредитив, какие виды аккредитивов бывают, будет полезно всем, даже просто для общего развития.

Аккредитив – основные термины и понятия

Рассмотрим основные термины и понятия, связанные с открытием аккредитивов.

Эмитент аккредитива – банк, в который обратился клиент, желающий открыть аккредитив.

Банк-бенефициар – банк, в котором обслуживается клиент, в пользу которого открывается аккредитив.

Бенефициар – получатель платежа по аккредитиву.

Сделка – определенная операция купли-продажи, для расчетов по которой открывается аккредитив.

Сумма аккредитива – сумма сделки, для проведения расчета по которой открывается аккредитив.

Срок аккредитива – ограниченный период, на протяжении которого действует аккредитив.

Вид аккредитива – условия открытия аккредитива (подробнее рассмотрю часто встречающиеся варианты чуть ниже).

Комиссия за открытие аккредитива – стоимость открытия аккредитива, установленная тарифами банка. Обычно исчисляется в процентах годовых от суммы аккредитива, также может включать какой-то фиксированный или минимальный платеж. При этом часть полученной комиссии банк-эмитент оплачивает банку-бенефициару за его услуги.

Схема аккредитива

Рассмотрим схему действия аккредитива на примере. Допустим, у нас есть поставщик и покупатель определенного товара, которые не доверяют друг-другу и хотят подстраховаться. Покупатель боится отправлять деньги, не видя товар, а поставщик – отправлять товар, не видя денег.

В такой ситуации может помочь открытие аккредитива. Покупатель открывает в своем банке аккредитив, вносит на специальный счет сумму платежа, и поручает отправить ее поставщику в его банк, но лишь только после того, как поставщик предоставит документы, подтверждающие факт отправки товара.

Банк покупателя отправляет банку поставщика уведомление об открытии аккредитива, а банк поставщика сообщает об этом самому поставщику. Поставщик, зная, что средства для оплаты товара уже зарезервированы и будут ему отправлены, производит отправку товара и предоставляет в свой банк документы, подтверждающие этот факт.

Банк поставщика проверяет юридическую чистоту этих документов и на основе этого производит необходимый платеж, о чем отчитывается банку покупателя. После этого банк покупателя перечисляет в банк поставщика зарезервированные средства своего клиента. Поставщик получает свои деньги, покупатель – товар, а банки – свои комиссионные. Все довольны.

Такова классическая схема аккредитива, а в зависимости от вида услуги некоторые действия могут варьироваться.

Для наглядности примерную схему действия аккредитива можно представить на следующем рисунке (цифрами обозначен порядок действий):

Преимущества и недостатки аккредитивов

Все преимущества и недостатки аккредитивной формы расчета сводятся к одному.

Преимуществом является гарантия банка, что клиент получит необходимый товар-услугу, его деньги не пропадут, противоположная сторона сделки – не мошенник и не обманет его.

А недостатком то, что открытие аккредитива стоит денег, как правило – это несколько процентов от суммы платежа. Таким образом, за повышенный уровень безопасности проведения сделки просто приходится дополнительно заплатить.

Где применяются аккредитивы?