курс повышения квалификации Legal Academy

Я проходила онлайн-курс «Банкротство: от доктрины до судебной практики. Системный анализ». Записалась на курс, чтобы освежить в памяти основные положения Закона о банкротстве для дальнейшей работы в этой сфере.

В целом, курс понравился, особенно те лекции, который читал Р. Т. Мифтахутдинов, поскольку он больше внимания обращал не на закон, а на практику.

Хотелось бы отметить удобство ссылок на закон и на судебные акты (текст

появляется на экране), продолжительность лекций (обычно до 20 минут — легко прерваться

или уделить небольшое

количество времени в день).

Курс будет полезен для тех юристов, которые только начинают заниматься банкротным правом, т.к. информация дается не углубленная, а общая, необходимая для того, чтобы ввести специалиста в курс дела.

Я бы порекомендовала усложнить тесты по итогам каждого модуля, возможно, давать в них примеры конкретных дел и вопрос для разрешения, а также было бы неплохо в целом разбирать больше проблемных вопросов на примере конкретных судебных кейсов.

Однозначным плюсом было бы увеличение количества

часов лекций.

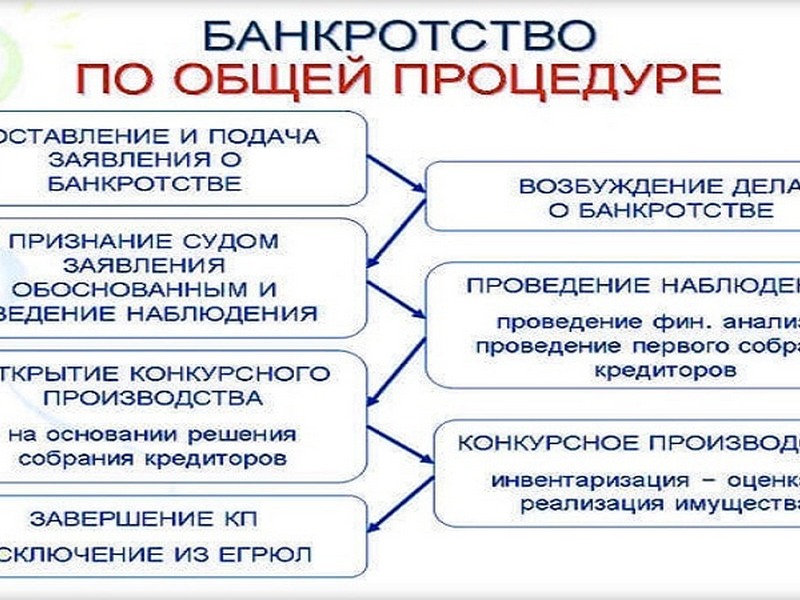

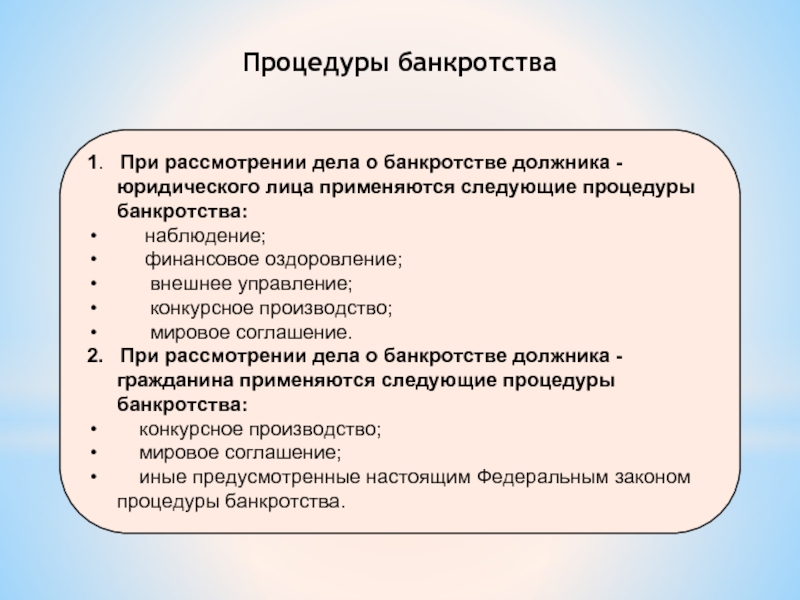

Институт банкротства в России

https://events.vedomosti.ru/events/bankruptcy2021

Институт банкротства в России

VII ежегодная конференция

Марриотт Гранд Отельул. Тверская, 26Москва

2021-09-07T09:00:34+03:00

2021-09-07T19:00:47+03:00

https://cdn.vedomosti.ru/image/2020/8c/14a9l9/original-1g7j.jpg

Ведомости. Конференции

МамутАлександрПредприниматель

АкимовЕвгений Управляющий директор, начальник управления принудительного взыскания и банкротства департамента по работе с проблемными активами«Сбер»

АлмакаевДенисСоветникЮридическая фирма Hogan Lovells

БогородицкийКонстантинВедущий эксперт«Центр по работе с проблемными активами»

ГалееваЗояУправляющий партнер, ведущий эксперт«Центр по работе с проблемными активами»

ДолотовРусланПартнерАдвокатское бюро «Феоктистов и партнеры»

ДудкоАлексей Партнер, глава практики судебно-арбитражных споров и расследованийЮридическая фирма Hogan Lovells

ЖарскийИльяУправляющий партнерЭкспертная группа Veta

ЖуравчакВладимирПартнерЮридическая компания «Сотби»

ЗавьяловСергейНачальник управления судебной защиты«Промсвязьбанк»

КовалевСергейУправляющий партнерКоллегия адвокатов «Ковалев, Тугуши и партнеры»

КононовДавидРуководитель практики «сопровождение процедур банкротства и антикризисный консалтинг»Юридическая компания «Лемчик, Крупский и партнеры»

КравцоваЕленаДиректор корпоративного департаментаЮридическая компания «РКТ»

МифтахутдиновРустемНачальник управления по сопровождению процедур банкротства и взысканию проблемной задолженности; соучредитель, член наблюдательного советаНК «Роснефть»; «Банкротный клуб»

СавельевСергейПартнерЮридическая фирма Saveliev, Batanov and Partners

СеребряковЯнНачальник управления урегулирования корпоративной задолженности департамента по работе с проблемными активами«Сбер»

СтанкевичАлексейПартнерЮридическая фирма Orchards

ТайЮлийУправляющий партнерАдвокатское бюро «Бартолиус»

ТеселкинИванПартнерHerbert Smith Freehills

УльяненковИльяВице-президент по правовым вопросам и корпоративному развитию«Национальная нерудная компания»

ФедоровАлександрНачальник отдела банкротств дирекции по правовым вопросам«Русал»

ХлюстовПавел Управляющий партнерАдвокатское бюро «Павел Хлюстов и партнеры»

ЧекмышевКонстантинЗаместитель руководителяФедеральная налоговая служба

ЧернышовРоманЭкспертЮридическая компания «Юко»

ШейкинОлегАдвокатАдвокатское бюро Forward Legal

ЮхнинАлексейИсполнительный директор службы финансово-экономической информации; руководитель«Интерфакс», проект «Федресурс»

ЯковлевАндрейУправляющий партнерЮридическая группа «Яковлев и партнеры»

Агент по торгам банкротов

При этом цена на это имущество намного ниже рыночной. Поэтому торги по банкротству могут быть источником пассивного дохода. Любой совершеннолетний гражданин РФ может участвовать в торгах в качестве покупателя. При этом он может мониторить лоты и участвовать в аукционах сам, а может воспользоваться услугами агента по торгам банкротов.

При этом цена на это имущество намного ниже рыночной. Поэтому торги по банкротству могут быть источником пассивного дохода. Любой совершеннолетний гражданин РФ может участвовать в торгах в качестве покупателя. При этом он может мониторить лоты и участвовать в аукционах сам, а может воспользоваться услугами агента по торгам банкротов.Кто такой агент по торгам банкротов

Агент по торгам банкротов, или аукционный брокер — это посредник между покупателем и продавцом имущества на аукционе. Это опытный участник торгов, у которого есть собственная ЭЦП и аккредитация на торговых площадках. Он знает специфику работы на каждой площадке, а также права и обязанности обеих сторон.

Возможность участвовать в торгах через представителя закреплена в ст. 1005 ГК РФ. Агент может помогать заключать сделки, а может мониторить лоты и предлагать их покупателю. Агент участвует в торгах по банкротству по агентскому договору от имени покупателя, выигрывает лот, а в протоколе итогов торгов победителем указывается покупатель.

Агент может действовать как от лица принципала (представительство), так и от собственного имени, но за счёт покупателя. Оплата услуг, как правило, зависит от лота и может быть как фиксированной суммой, так и процентом от его стоимости.

Такая схема называется агентской или инвесторской.

Что такое агентский договор

Агентский договор заключается в письменном виде между принципалом и агентом в порядке, предусмотренном ст. 1005 ГК РФ. В договоре обязательно указываются действия, которые может совершить агент от имени принципала. В список полномочий обычно входит возможность подписи документов от имени покупателя, представление его интересов, осмотр имущества, возможность запрашивать сведения и документы о нём.

Для участия в торгах через представителя нужно предоставить агентский договор и доверенность от принципала на имя агента. Эти два документа прикрепляются к заявке вместе с другими обязательными документами.

Работать через агента могут как покупатели, так и продавцы имущества банкротов — арбитражные управляющие. Такое бывает, когда процедура банкротства сложна, и на торги выставляют много имущества.

Такое бывает, когда процедура банкротства сложна, и на торги выставляют много имущества.

Для начала нужно обратиться в фирму, которая предоставляет агентские услуги. На этом этапе покупатель уже может иметь в виду конкретный лот, выставленный на торги. Но можно и поставить определённую задачу, например, приобрести производственное оборудование за половину стоимости. Тогда агент подберёт подходящий лот. Стоимость услуг в этом случае будет отличаться.

Затем нужно заключить договор с представителем, специализирующимся на определённом формате торгов — в зависимости от того, что вы хотите выкупить: недвижимость, авто, дебиторскую задолженность и т.д.

Когда агент подберёт лот, необходимо внести задаток в установленном организатором проценте. Обычно он составляет около 10-20% от цены.

Затем следует участие в аукционе. На этом этапе агент выбирает подходящую стратегию ведения торгов, от которой зависит результат участия. Например, представитель выбирает, в какой момент удачнее подавать заявку, чтобы удержать низкую цену или снизить её в перспективе.

Например, представитель выбирает, в какой момент удачнее подавать заявку, чтобы удержать низкую цену или снизить её в перспективе.

В случае выигрыша заключается договор купли-продажи с продавцом или с агентом.

Каждый Агент может действовать от имени покупателя и за его счёт. Другой вариант — от своего имени, но за счёт принципала. Первый вариант предпочтительнее — принципал приобретает полные права в результате аукциона, и никто не сможет оспорить это. При этом следует помнить, что агент ничего не делает без ведома клиента.

Почему стоит воспользоваться услугами агента

Агент сам готовит все необходимые документы для участия. Новичку в торгах будет сложно разобраться в нюансах документации, особенно если он далёк от юриспруденции. Если документы будут оформлены с ошибками, участника не допустят до аукциона. Поэтому проще доверить это специалистам. Агент сам подбирает лот.

Необходимо учесть множество нюансов и найти самое выгодное решение. Поэтому покупателю проще поставить задачу и довериться профессионалу.

Агент знает специфику работы на разных торговых площадках. А человеку, впервые столкнувшемуся с той сферой, придётся изучить условия работы на каждой из них. Изучить все нюансы участия в торгах поможет «Астрал.Тендер». У нас можно выбрать тендерное сопровождение и получать готовые сделки. А для тех, кто хочет держать всё в своих руках, у нас есть обучающий курс для уверенного старта в государственных и коммерческих закупках.

Необходимо учесть множество нюансов и найти самое выгодное решение. Поэтому покупателю проще поставить задачу и довериться профессионалу.

Агент знает специфику работы на разных торговых площадках. А человеку, впервые столкнувшемуся с той сферой, придётся изучить условия работы на каждой из них. Изучить все нюансы участия в торгах поможет «Астрал.Тендер». У нас можно выбрать тендерное сопровождение и получать готовые сделки. А для тех, кто хочет держать всё в своих руках, у нас есть обучающий курс для уверенного старта в государственных и коммерческих закупках.Делаем выводы

На агенте по торгам банкротов лежит большая ответственность. Для того чтобы не подвести клиента, он должен действительно обладать большим опытом и соответствующими знаниями. Поэтому подходить к выбору агента следует серьёзно. При этом лучше отдавать предпочтение надёжным компаниям, а не тем, кто продаёт свои услуги в частном порядке.

При этом лучше отдавать предпочтение надёжным компаниям, а не тем, кто продаёт свои услуги в частном порядке.

предупреждающих знаков о банкротстве и как подготовить

В зависимости от специфики вашего бизнеса заявление о банкротстве может предоставить жизнеспособный вариант для облегчения долгового бремени и нового финансового старта. Однако важно оценить все варианты реструктуризации, прежде чем принимать решение о подаче иска, поскольку кредиторы часто готовы работать с должниками для погашения своих долгов.

Ниже мы опишем различные типы банкротства, если вы решите, что это правильный путь вперед, и то, как компании обычно проходят через этот процесс, а также основные направления, которые следует учитывать вашему бизнесу перед началом.

Предупреждающие знаки о банкротстве

Хотя будет трудно предсказать точный ход развития экономики, если пандемия утихнет, последние исторические тенденции демонстрируют, что уровень банкротств часто сильно коррелирует с ростом ВВП в Соединенных Штатах.

По мере того, как экономика неуклонно восстанавливалась после рецессии 2008 года, количество банкротств уменьшилось одновременно со стабилизацией экономики. Если в ближайшие несколько лет произойдет восстановление экономики, вероятность банкротств снизится. Однако, как показано на диаграмме ниже, обратный эффект также имеет место в том смысле, что по мере снижения роста ВВП количество заявлений о банкротстве обычно увеличивается.

Владельцам бизнеса и руководителям важно знать о ранних признаках того, что их компания может столкнуться с финансовыми проблемами.

Распознавание этих признаков, когда они впервые появляются, может быть разницей между реструктуризацией согласно Главе 11 или потерей всего бизнеса в результате ликвидации согласно Главе 7.

Предупреждающие знаки, на которые следует обратить внимание, включают:

- Продолжающееся уменьшение денежного потока

- Низкий остаток денежных средств или капитала

- Отъезд ключевого руководства или сотрудников

- Невозможность выполнить долговые обязательства, такие как ссуды и лизинговые платежи

- Ключевые долговые обязательства, которые будут или скоро будут нарушены

- Затруднение при выплате заработной платы

- Повышение процентных ставок по кредитным картам в связи с просрочкой платежей

- Последовательные звонки кредиторов

- Руководители компании рассматривают возможность вливания в бизнес большего количества личных денег для погашения долгов или выплаты заработной платы

Если после появления некоторых из этих предупреждающих знаков ситуация становится слишком тяжелой или неприемлемой с финансовой точки зрения, существует множество вариантов банкротства, которые могут помочь компаниям пережить шторм краткосрочных экономических проблем и выстоять в долгосрочной перспективе.

Виды банкротства

Существует шесть основных форм банкротства, из которых наиболее распространены и известны главы 7 и 11.

Каждый тип предлагает разные методы, позволяющие по-разному относиться к долгу и собственности. Ниже представлен обзор каждого типа банкротства.

Федеральные законы о банкротстве предназначены для того, чтобы позволить должникам выбраться из особо тяжелых долгов, давая потребителям и предприятиям возможность начать с чистого листа там, где все другие варианты потерпели неудачу.

Обычно это достигается путем прекращения дела о банкротстве — постановления суда, освобождающего должника от личной ответственности по определенным долгам. Освобождение от ответственности также запрещает кредиторам или коллекторским агентствам общаться с должниками.

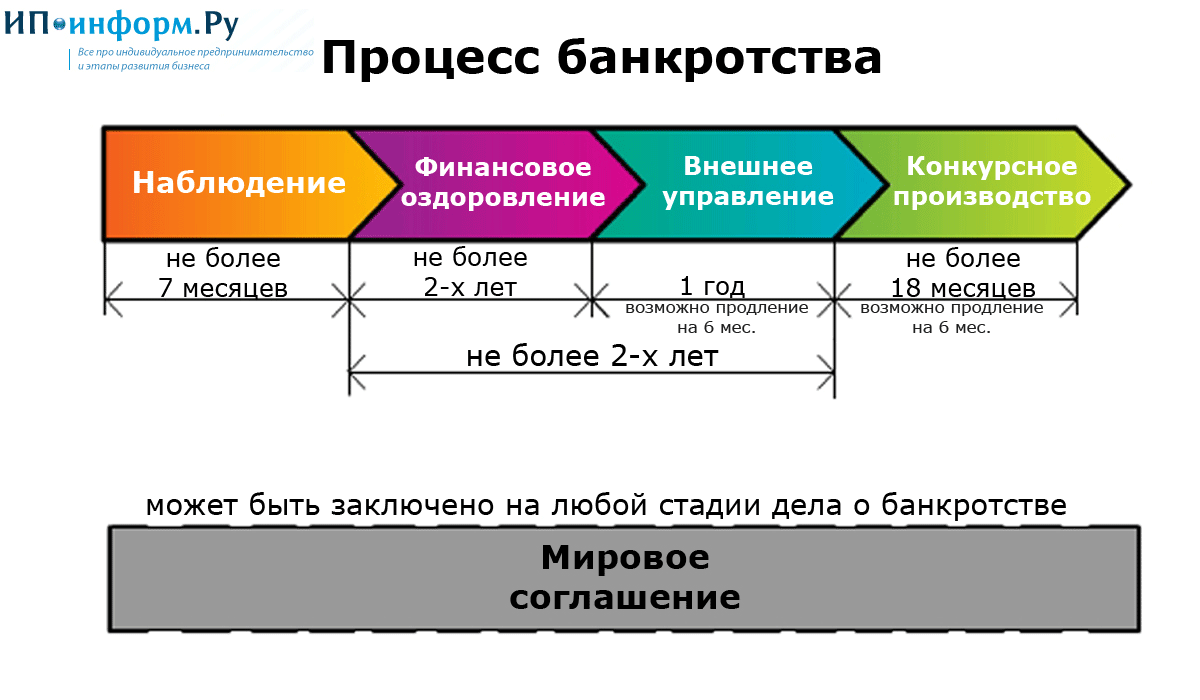

Обзор процесса банкротства

Процесс банкротства обычно начинается с подачи заявления, которое может быть добровольным или принудительным.

После подачи ходатайства суд вводит автоматическое приостановление, которое временно приостанавливает обращение взыскания или повторное вступление во владение. Он также предотвращает вызовы кредиторов, удержание заработной платы, выселения и большинство судебных исков.

Он также предотвращает вызовы кредиторов, удержание заработной платы, выселения и большинство судебных исков.

При заполнении по Главе 7 автоматическое приостановление является временным, если должник не может обеспечить текущий счет. Для сравнения, автоматическое приостановление подачи заявок по главе 11 защищает должника, в то время как план реорганизации действует для выплаты кредиторам.

Основное различие между выборами, указанными в главе 7 и главе 11, заключается в том, являются ли операции устойчивыми при текущем уровне доходов или предприятия считаются непрерывно действующими.

В случае, если бизнес больше не считается действующим предприятием, избирается Глава 7, компания прекращает деятельность, а избранный доверительный управляющий ликвидирует активы на упорядоченной основе, чтобы распределить эти активы между держателями требований.

Тесты на несостоятельность

Чтобы определить осуществимость способности компании погасить свои долги, профессионал-оценщик обычно проводит различные тесты на несостоятельность, как подробно описано ниже.

- Тест платежеспособности. Это проверка того, можно ли разумно ожидать, что компания выплатит свои долги при наступлении срока их погашения, и иногда его называют платежеспособностью по денежным потокам или справедливой платежеспособностью.

- Балансовая проверка платежеспособности. Это проверка того, превышает ли справедливая стоимость активов компании номинальную стоимость ее обязательств, и проводится на основе принципа непрерывности деятельности или ликвидации.

- Тесты на платежеспособность и достаточность капитала. Это менее определенный тест на наличие у компании достаточного капитала.

Если компания считается непрерывно действующим лицом, выбирается подача документов в соответствии с Главой 11 и составляется проект плана реорганизации, в котором предлагается план того, как компания может рассчитаться со своими кредиторами.

План должен установить так называемую реорганизационную стоимость, которая представляет собой справедливую стоимость предприятия до рассмотрения обязательств, и сумму, которую желающий покупатель заплатил бы сразу после реструктуризации.

Как правило, в этом определении поможет специалист-оценщик, используя анализ дисконтированных денежных потоков.Кроме того, проводится проверка денежных потоков для проверки жизнеспособности плана и платежеспособности будущих операций.

Бухгалтерский учет с нуля

Для отражения активов и обязательств по справедливой стоимости на основе установленной стоимости реорганизации может потребоваться новый процесс бухгалтерского учета.

Бухгалтерский учет с нуля, по сути, позволяет компаниям представлять свои активы, обязательства и капитал как новую сущность в день, когда компания выходит из-под защиты Главы 11.Кроме того, сюда включаются идентифицируемые нематериальные активы.

После того, как план реорганизации будет выдвинут, кредиторы проголосуют за него и, если он будет одобрен, приведут его в действие. Согласно утвержденному плану, должник может уменьшить свои долги, погасив часть своих обязательств и выполнив другие.

Должник также может расторгнуть некоторые из своих договоров и договоров аренды, вернуть активы и масштабировать свои операции, чтобы, надеюсь, вернуться к прибыльности. В соответствии с главой 11 должник обычно проходит период консолидации и выходит с уменьшенной долговой нагрузкой и реорганизованным бизнесом.

В соответствии с главой 11 должник обычно проходит период консолидации и выходит с уменьшенной долговой нагрузкой и реорганизованным бизнесом.

Глава 7 Ход работы

Если Глава 11 окажется неудачным или нежизнеспособным вариантом, и компания будет вынуждена ликвидироваться, она вступает в разбирательство в соответствии с Главой 7.

Эта конкретная форма банкротства предполагает упорядоченную процедуру под надзором суда, с помощью которой доверительный управляющий принимает активы имущества должника, переводит их в денежные средства и распределяет их между кредиторами при условии соблюдения права должника на сохранение определенного имущества, освобожденного от налога, и права обеспеченных кредиторов.

Следующие шаги

Процесс реструктуризации и банкротства сложен, поэтому важно продумывать стратегию потребностей вашего бизнеса на каждом этапе этого пути.

Сосредоточение внимания на определенных областях вашего бизнеса может помочь вам лучше подготовиться к банкротству с учетом специфики вашей компании. Ниже приведены несколько важных направлений для разных этапов процесса.

Ниже приведены несколько важных направлений для разных этапов процесса.

- Оценка бизнеса. Важно иметь твердое представление о количественных аспектах процедуры банкротства путем проведения надлежащей проверки платежеспособности, создания предприятия, ликвидации и реорганизации справедливой стоимости.

- Технический учет. Когда компания выходит из банкротства, обычно требуется бухгалтерский учет с нуля, как описано выше.

- Налоговое планирование. Обычно трудные времена для рынков — это благоприятные времена для налогов. Неустойчивые рынки могут позволить вам изменить положение ваших предложений, чтобы они могли более эффективно конкурировать на текущем рынке — или в других целевых сегментах — или получать прибыль с минимальными налоговыми последствиями или без них. Сосредоточившись на налоговых льготах, льготах и других возможностях, вы сможете увеличить денежный поток или сэкономить ценные средства.

- Анализ восстановления бизнеса. В процессе реструктуризации вы захотите посмотреть в будущее и посмотреть, как ваш бизнес может развиваться после завершения реструктуризации. Ваш бизнес должен сосредоточиться на финансовых стратегиях, стратегиях реструктуризации, управления капиталом и кризисом, чтобы лучше подготовиться к привлечению капитала и финансовой перестройке.

- Обеспечение непрерывности бизнеса и планирование действий в чрезвычайных ситуациях. Важно определить факторы риска и критически важные бизнес-функции для разработки и реализации подробного плана, который обеспечит достижение вашим бизнесом своих производственных целей до, во время и после стихийного бедствия.

- Реструктуризация предприятия. Определение идеальной структуры организации для вашего бизнеса важно, чтобы вы могли оптимизировать налоговые и бизнес-решения по мере вашего роста.

Мы здесь, чтобы помочь

Чтобы узнать больше о том, как лучше всего справиться с потенциальным банкротством или реструктуризацией вашего бизнеса, свяжитесь со своим специалистом Moss Adams.

Дополнительные ресурсы

Обновления нормативных требований, стратегии, помогающие справиться с последующим риском, и возможные шаги по укреплению вашей рабочей силы и организации см. В следующих ресурсах:

Разъяснения по каждому типу банкротства

В двух словахБанкротство помогло миллионам американцев облегчить свое долговое бремя и начать все сначала.Существуют разные типы банкротств, поэтому важно знать различия и сходства.

Банкротство — это правовой инструмент списания долгов. Законы США о банкротстве предлагают различные виды банкротства в зависимости от типа заявителя. Наиболее частым различием здесь является банкротство людей против бизнеса или личное против корпоративного банкротства.

Каждый вид банкротства назван в честь главы Кодекса о банкротстве. Кодекс США о банкротстве — это федеральный закон, регулирующий дела о банкротстве.Поскольку он федеральный, он действует во всех Соединенных Штатах, а суд по делам о банкротстве является федеральным судом.

Основы банкротства: что такое личное банкротство?

К личному банкротству относится дело о банкротстве, поданное физическим лицом или супружеской парой. Если супружеская пара объявляет о банкротстве вместе, это называется совместной заявкой о банкротстве. Но нет ничего, что говорило бы о том, что вы должны подавать документы своему супругу. Иногда имеет смысл не делать этого.

Глава 7 и Глава 13 являются наиболее распространенными типами личного банкротства.Несмотря на то, что банкротство может оставаться в вашем кредитном отчете до 10 лет, многие заявители видят заметное увеличение своего кредитного рейтинга в течение 2 лет после подачи иска. Личное банкротство также может быть подано в соответствии с главой 11 Кодекса о банкротстве, но это довольно редко.

В цифрах: банкротства, не связанные с коммерческой деятельностью, поданные в период с 1 июля 2019 г. по 30 июня 2020 г. задолженность по карте, медицинские счета или даже удержание заработной платы.

Чтобы иметь право на участие в главе 7, вы должны доказать суду по делам о банкротстве, что вашего обычного дохода недостаточно для выплаты даже части ваших долгов. Это называется проверкой нуждаемости.

Чтобы иметь право на участие в главе 7, вы должны доказать суду по делам о банкротстве, что вашего обычного дохода недостаточно для выплаты даже части ваших долгов. Это называется проверкой нуждаемости.Как работает Глава 7 «Банкротство»

Глава 7 называется «ликвидационным банкротством», потому что закон о банкротстве требует, чтобы определенная собственность была продана для выплаты вашим необеспеченным кредиторам в обмен на получение нового старта. Продажа (или ликвидация) осуществляется конкурсным управляющим.

Доверительный управляющий может продавать только имущество, не защищенное освобождением от налога (так называемое имущество, не освобожденное от налога).Если вся ваша собственность подпадает под освобождение, она не может быть продана доверенным лицом. В этом случае ваши кредиторы ничего не получат, а все ваше имущество останется у вас.

В большинстве дел о банкротстве по главе 7, все имущество защищено освобождением от налогов в соответствии с законодательством штата. Если нет активов, не освобожденных от налога, большинство дел о банкротстве по главе 7 длятся не более 4-6 месяцев. Иск о банкротстве — постановление суда, отменяющее вашу погашаемую задолженность — обычно предоставляется примерно через 3-4 месяца после даты подачи заявки.Вы можете начать восстанавливать свой кредит, как только это произойдет.

Если нет активов, не освобожденных от налога, большинство дел о банкротстве по главе 7 длятся не более 4-6 месяцев. Иск о банкротстве — постановление суда, отменяющее вашу погашаемую задолженность — обычно предоставляется примерно через 3-4 месяца после даты подачи заявки.Вы можете начать восстанавливать свой кредит, как только это произойдет.

Глава 13 Банкротство

Это второй по распространенности тип банкротства, подаваемый физическими лицами. В отличие от главы 7 предприятиям (кроме индивидуальных предпринимателей) не разрешается подавать заявление о банкротстве в соответствии с главой 13. Это называется реорганизацией, потому что она включает план погашения, в соответствии с которым обычно выплачивается только часть общей суммы долга заявителя. Согласно главе 13, ваш обеспеченный долг и ваш необеспеченный долг (включая личные ссуды) не могут превышать определенную сумму. [1]

Как работает Глава 13 «Банкротство»

Вы составляете бюджет на основе вашего ежемесячного дохода и расходов на проживание и сообщаете суду о банкротстве, сколько вы можете позволить себе платить по своим долгам каждый месяц. Суд и управляющий банкротством рассматривают предложенный вами план погашения. После утверждения судом все, что вам нужно сделать, это выплачивать свой располагаемый доход доверенному лицу и ежегодно отправлять налоговую декларацию. Ваш оставшийся долг (кроме студенческих ссуд) аннулируется после того, как он будет выполнен.

Суд и управляющий банкротством рассматривают предложенный вами план погашения. После утверждения судом все, что вам нужно сделать, это выплачивать свой располагаемый доход доверенному лицу и ежегодно отправлять налоговую декларацию. Ваш оставшийся долг (кроме студенческих ссуд) аннулируется после того, как он будет выполнен.

Некоторые люди подают заявление о банкротстве по главе 13, потому что они зарабатывают слишком много денег, чтобы иметь право на банкротство по главе 7. Другие предпочитают регистрировать главу 13, потому что это дает им определенные преимущества, которые они не могут получить в главе 7.

Вы можете, например, избежать продажи неиспользуемых активов, заполнив главу 13. Это также дает вам возможность выплатить определенные необлагаемые долги, такие как просроченные алименты или алименты, и погасить автокредиты с более низкой процентной ставкой. И — вы можете делать все это с помощью разумных ежемесячных платежей, основанных на вашем регулярном доходе.

Глава 11 Банкротство

Несмотря на то, что отдельные лица и супружеские пары могут подать заявление о банкротстве в соответствии с главой 11, это обычно не включается в список вариантов личного банкротства. Один только судебный сбор составляет более 1700 долларов, а гонорары адвокату по банкротству обычно начинаются где-то от 15000 долларов. Так что это вариант, но обычно он имеет смысл только в том случае, если вы очень хорошо зарабатываете или владелец бизнеса, который не может подать заявление о банкротстве реорганизации согласно главе 13, потому что у вас слишком большой долг.

Основы банкротства: что такое банкротство бизнеса?

Дела о банкротстве бизнеса относятся к процедурам банкротства бизнеса. Недавние примеры дел о банкротстве бизнеса включают Forever 21, Sears и California Pizza Kitchen. 90% всех банкротств в соответствии с главой 11, поданных с 1 июля 2019 года по 30 июня 2020 года, были зарегистрированы компаниями. [2]

Банкротство бизнеса: Глава 7 по сравнению с главой 11

Компании могут подать заявление о банкротстве по главе 7 или главе 11. Компании, заявившие о банкротстве в соответствии с главой 7, находятся в процессе закрытия. Все бизнес-активы — от недвижимости до движимого имущества — продаются, а выплаты необеспеченным кредиторам производятся в порядке очередности. Компании не могут требовать освобождения — все идет.

Компании, заявившие о банкротстве в соответствии с главой 7, находятся в процессе закрытия. Все бизнес-активы — от недвижимости до движимого имущества — продаются, а выплаты необеспеченным кредиторам производятся в порядке очередности. Компании не могут требовать освобождения — все идет.

С другой стороны, процедура банкротства в соответствии с главой 11 может быть использована для реструктуризации бизнеса и его финансовых обязательств. Защита от банкротства, предоставляемая автоматическим приостановлением, дает бизнесу возможность предложить план выплат.По состоянию на 20 февраля 2020 года малые предприятия могут подавать менее сложную версию главы 11, которая называется подразделом V.

Другие виды банкротства

Кодекс о банкротстве содержит три дополнительных главы о банкротстве: глава 9, глава 12 и глава 15.

Глава 9 Банкротство

Этот тип банкротства позволяет муниципалитетам (включая города, поселки и деревни), округам, налоговым округам, муниципальным коммунальным службам и школьным округам реструктурировать свои финансовые обязательства. Дело о банкротстве, поданное властями города Детройт по главе 9, на сегодняшний день остается крупнейшим муниципальным заявлением о банкротстве из-за долга. В рамках процесса, предусмотренного главой 9, Motor City реструктурировал финансовые обязательства на сумму примерно 18-20 миллиардов долларов. [3] До 2013 года в отчетности округа Джефферсон в Алабаме за 2011 год был рекорд с долгом примерно в 4,2 миллиарда долларов. [4]

Дело о банкротстве, поданное властями города Детройт по главе 9, на сегодняшний день остается крупнейшим муниципальным заявлением о банкротстве из-за долга. В рамках процесса, предусмотренного главой 9, Motor City реструктурировал финансовые обязательства на сумму примерно 18-20 миллиардов долларов. [3] До 2013 года в отчетности округа Джефферсон в Алабаме за 2011 год был рекорд с долгом примерно в 4,2 миллиарда долларов. [4]

Подобно плану наемного работника в соответствии с главой 13 или плану реорганизации главы 11, процедура банкротства в соответствии с главой 9 позволяет заявителю предложить план погашения для выполнения своих обязательств.

Поскольку Глава 9 не распространяется на штаты или территории Соединенных Штатов, Конгрессу пришлось принять Закон Пуэрто-Рико о надзоре, управлении и экономической стабильности 2016 года, чтобы предоставить территории США доступ к защите от банкротства. [5]

Глава 12 Банкротство

Банкротство по главе 12 дает семейным фермерам и тем, кто занимается коммерческим рыболовством, возможность реорганизовать свой долг без необходимости проходить дорогостоящий процесс банкротства по главе 11. Он работает аналогично главе 13, но включает специальные положения, касающиеся уникального характера сельского хозяйства и рыболовства. После того, как план погашения согласно Главе 12 будет завершен, податель заявки будет объявлен о банкротстве.

Он работает аналогично главе 13, но включает специальные положения, касающиеся уникального характера сельского хозяйства и рыболовства. После того, как план погашения согласно Главе 12 будет завершен, податель заявки будет объявлен о банкротстве.

Глава 15 Банкротство

Эта глава о банкротстве вступает в игру, когда физическое лицо (или компания) подает дело о банкротстве в соответствии с законами о банкротстве другой страны, но имеет активы или обязательства в Соединенных Штатах. Его цель — предоставить эффективный способ рассмотрения дел, связанных с трансграничными проблемами, и обеспечить сотрудничество между иностранным государством и США.С. Суды о банкротстве.

Подведем итоги …

Типы банкротства, содержащиеся в Кодексе США о банкротстве, предусматривают различные виды судебной защиты для разных типов заявителей. Ваше финансовое положение обычно определяет, какая глава банкротства лучше всего соответствует вашим целям.

Если вы пытаетесь остановить повторное вступление во владение из-за временной потери дохода, вам может подойти глава 13 о банкротстве. Если проблема не в оплате автомобиля, но вы имеете дело с удержанием заработной платы из медицинских счетов или кредитных карт, глава 7 может быть лучшим путем к новому началу.

Если проблема не в оплате автомобиля, но вы имеете дело с удержанием заработной платы из медицинских счетов или кредитных карт, глава 7 может быть лучшим путем к новому началу.

В любом случае помните, что банкротство — это подстраховка, и — хотя это может и не казаться так — нет ничего постыдного в использовании законов США о банкротстве с целью начать все сначала. Вот для чего они нужны.

Источники:

- Судебная конференция США. (2020, февраль). Пересмотр определенных сумм в долларах в Кодексе о банкротстве, предусмотренный разделом 104 (а) Кодекса. Федеральный регистр, 84 FR 3488. Получено 10 августа 2020 г. с https: // www.Federalregister.gov/d/2019-01903

- Суды США. (2020, июль). Заявления о банкротстве за 2019-2020 годы. Количество заявок на банкротство по упало на 11,8% за год, закончившийся 30 июня 2020 г. Получено 11 августа 2020 г. с https://www.uscourts.gov/news/2020/07/29/bankruptcy-filings-fall-118-percent- год-конец-июнь-30

- Моника Дэйви и Мэри Уильямс Уолш. (2013, июль). Миллиарды в долгах, Детройт становится неплатежеспособным. Нью-Йорк Таймс. Получено 2 сентября 2020 г. с https: //www.nytimes.com / 2013/07/19 / us / detroit-files-for-bankruptcy.html

- Википедия. (нет данных). Округ Джефферсон, Алабама. Получено 2 сентября 2020 г. с сайта https://en.wikipedia.org/wiki/Jefferson_County,_Alabama

- United States Congress. (нет данных). Закон Пуэрто-Рико о надзоре, управлении и экономической стабильности (2016 г.). PROMESA; HR 5278, S. 2328. Получено 2 сентября 2020 г. с https://fas.org/sgp/crs/row/R44532.pdf

(2013, июль). Миллиарды в долгах, Детройт становится неплатежеспособным. Нью-Йорк Таймс. Получено 2 сентября 2020 г. с https: //www.nytimes.com / 2013/07/19 / us / detroit-files-for-bankruptcy.html

(2013, июль). Миллиарды в долгах, Детройт становится неплатежеспособным. Нью-Йорк Таймс. Получено 2 сентября 2020 г. с https: //www.nytimes.com / 2013/07/19 / us / detroit-files-for-bankruptcy.htmlАвтор:

Каковы различные типы банкротств ?

Вы сидите за кухонным столом, смотрите на объявления о сборе и задаетесь вопросом, как вы собираетесь заставить все работать.Может быть, вы недавно потеряли работу, и долг накапливается до огромной суммы. А потом вы думаете об этом — о слове, о котором вы никогда не думали, что вам придется принимать во внимание: банкротство .

Иногда ваша ситуация кажется настолько безнадежной, что банкротство кажется вашим единственным выходом. Мы знаем, что вы можете быть напуганы и загнаны в угол, но банкротство — это нелегкое решение. Важно точно знать, что такое банкротство и каковы различные типы банкротств, чтобы вы могли принять лучшее решение для своей ситуации.

Что такое банкротство?

Банкротство — это больше, чем просто способ проиграть монополию, в реальной жизни банкротство гораздо серьезнее: это когда вы идете к судье и говорите ему, что не можете выплатить свои долги. Затем, в зависимости от ситуации, они либо стирают ваши долги, либо составляют план, чтобы вы их вернули. Есть несколько причин, по которым люди заявляют о банкротстве — например, потеря работы, развод, неотложная медицинская помощь или смерть члена семьи. Фактически, в 2018 году было объявлено более 730 тысяч банкротств, не связанных с коммерческой деятельностью. 1 Это безумие!

Получите помощь по денежным вопросам. Поговорите с финансовым тренером сегодня!

Поговорите с финансовым тренером сегодня!

Но банкротство — это серьезное событие в жизни, которое влияет не только на ваши финансы. Он может следовать за вами, когда вы пытаетесь устроиться на работу, купить дом или начать бизнес. Даже если люди могут рассматривать это как «начало с нуля», банкротство лечит только симптомы, а не проблему.

Также важно знать, что банкротство не приводит к уплате студенческих ссуд, государственных долгов (налоги, штрафы или пени), подтвержденных долгов (если вы повторно соглашаетесь на условия текущего ссуды), алиментов или алиментов.Итак, если это ваши единственные долги, банкротство — не ваш путь.

Какие виды банкротств?

Несмотря на то, что общая цель банкротства заключается в погашении долга, не все банкротства одинаковы. На самом деле существует шесть различных типов банкротств:

Глава 7: Ликвидация

Глава 13: План погашения

Глава 11: Крупная реорганизация

Глава 12: Семейные фермеры

Глава 15: Использование в иностранных делах

Глава 9: Муниципалитеты

Возможно, вы только один раз взглянули на этот список и отключились на секунду. Это нормально. Скорее всего, вы будете иметь дело только с двумя наиболее распространенными типами банкротства физических лиц: главой 7 и главой 13. (A , глава просто относится к конкретному разделу Кодекса США о банкротстве, в котором содержится закон. 2 ) Но мы рассмотрим каждый тип, чтобы вы познакомились с вариантами.

Это нормально. Скорее всего, вы будете иметь дело только с двумя наиболее распространенными типами банкротства физических лиц: главой 7 и главой 13. (A , глава просто относится к конкретному разделу Кодекса США о банкротстве, в котором содержится закон. 2 ) Но мы рассмотрим каждый тип, чтобы вы познакомились с вариантами.

Глава 7 Банкротство

Глава 7, также известная как ликвидация или прямое банкротство, является наиболее распространенным типом банкротства физических лиц.Назначенный судом попечитель наблюдает за ликвидацией (продажей) ваших активов (всего, что у вас есть, что имеет ценность), чтобы рассчитаться с вашими кредиторами (людьми, которым вы должны деньги). Любая оставшаяся необеспеченная задолженность (например, кредитные карты или медицинские счета) обычно стирается. Но, как мы упоминали ранее, сюда не входят виды долгов, которые не прощаются в результате банкротства, такие как студенческие ссуды и налоги.

Итак, в зависимости от того, в каком штате вы живете, есть вещи, которые суд не заставит вас продать. Например, во время банкротства в соответствии с главой 7 большинство людей могут удерживать предметы первой необходимости, такие как дом, автомобиль и пенсионные счета, но ничто не может быть гарантировано. Глава 7 также не может остановить потерю права выкупа — она может только отсрочить его. Единственный способ сохранить сумму, по которой вы все еще задолжали, — это подтвердить задолженность, что означает, что вы снова соглашаетесь с кредитным соглашением и продолжаете производить платежи. Но в большинстве случаев банкротства по главе 7 происходят без активов, а это означает, что нет собственности, имеющей достаточную стоимость для продажи.

Например, во время банкротства в соответствии с главой 7 большинство людей могут удерживать предметы первой необходимости, такие как дом, автомобиль и пенсионные счета, но ничто не может быть гарантировано. Глава 7 также не может остановить потерю права выкупа — она может только отсрочить его. Единственный способ сохранить сумму, по которой вы все еще задолжали, — это подтвердить задолженность, что означает, что вы снова соглашаетесь с кредитным соглашением и продолжаете производить платежи. Но в большинстве случаев банкротства по главе 7 происходят без активов, а это означает, что нет собственности, имеющей достаточную стоимость для продажи.

Вы можете подать заявление о банкротстве в соответствии с главой 7 только в том случае, если суд решит, что вы не зарабатываете достаточно денег для выплаты долга.Это решение основано на тесте нуждаемости, который сравнивает ваш доход со средним по штату и изучает ваши финансы, чтобы узнать, есть ли у вас располагаемый доход (также известный как означает ) для выплаты приличной суммы вашей задолженности кредиторам. Если ваш доход слишком низок для этого, вы можете претендовать на участие в Главе 7.

Если ваш доход слишком низок для этого, вы можете претендовать на участие в Главе 7.

Имейте в виду, что если вы подаете заявление о банкротстве в соответствии с главой 7, вам нужно будет присутствовать на собрании кредиторов , где люди, которым вы должны деньги, могут задать вам всевозможные вопросы о вашем долге и ваших финансах.Да, это примерно так же весело, как кажется. Банкротство по главе 7 также остается в вашем кредитном отчете в течение 10 лет, и вы не сможете подать на него снова до истечения восьми лет.

Глава 13 Банкротство

В то время как банкротство по главе 7 часто прощает ваш долг, банкротство по главе 13 в основном реорганизует его. Суд утверждает план ежемесячных платежей, чтобы вы могли выплатить часть своего необеспеченного долга и весь свой обеспеченный долг в течение трех-пяти лет.Сумма ежемесячного платежа зависит от вашего дохода и суммы вашей задолженности. Но суд также должен ввести вам строгий бюджет и проверить все ваши расходы (ой!).

В отличие от главы 7, этот вид банкротства позволяет вам сохранить свои активы и погасить любой долг, который не подлежит банкротству. Глава 13 также может остановить обращение взыскания, давая вам время обновить ипотечный кредит.

Любой может подать заявление о банкротстве по главе 13, если его необеспеченный долг составляет менее 419 275 долларов, а обеспеченный долг — менее 1 257 850 долларов. 3 Кроме того, вы должны быть в курсе всех налоговых деклараций. Вы также должны знать, что банкротство по главе 13 остается в вашем кредитном отчете в течение семи лет, и вы не можете подать на него снова, пока не через два года.

Глава 11 Банкротство

По большей части, глава 11 «Банкротство» используется для реорганизации бизнеса или корпорации. Компании разрабатывают план того, как они будут продолжать управлять компанией при выплате долга, и суд и кредиторы должны одобрить этот план.Некоторые люди, например инвесторы в недвижимость, у которых слишком много долгов, чтобы соответствовать требованиям главы 13, но у которых также есть много дорогостоящей собственности и активов, также могут подать заявку в соответствии с главой 11. Но если вы не профессионал. спортсмен или знаменитость, вы, вероятно, не собираетесь связываться с этим.

Но если вы не профессионал. спортсмен или знаменитость, вы, вероятно, не собираетесь связываться с этим.

Глава 12 Банкротство

Это план погашения, который позволяет семейным фермерам и рыбакам избежать необходимости продавать все свои вещи или лишать права выкупа своей собственности. Хотя это похоже на банкротство в главе 13, глава 12 немного более гибкая и имеет более высокие лимиты долга.

Глава 15 Банкротство

Глава 15 касается вопросов международного банкротства и предоставляет иностранным должникам доступ к судам США по делам о банкротстве.

Глава 9 Банкротство

БанкротствоГлава 9 — это еще один план погашения, который позволяет городам, городам, школьным округам и т. Д. Реорганизоваться и выплатить то, что они должны.

Для получения более подробной информации о законах о банкротстве в вашем регионе посетите веб-сайт судов США.

Какой тип банкротства подходит для моей ситуации?

Поскольку другие типы банкротств специально предназначены для определенных лиц или предприятий, большинство людей имеют право только на Главу 7 или Главу 13. Вот параллельное сравнение, чтобы показать, чем они отличаются:

Вот параллельное сравнение, чтобы показать, чем они отличаются:

Самая большая разница между банкротством по главам 7 и 13 сводится к активам и уровню доходов человека. Например, если кто-то недавно потерял работу или получил неустойчивый доход, он может попасть в банкротство по главе 7.Но если проверка на нуждаемость говорит, что они зарабатывают достаточно денег, чтобы выплатить свои долги, вместо этого они попадают в Главу 13. Кто-то может также подать заявку на Главу 13, если предотвращение потери права выкупа дома является главным приоритетом, или они могут обратиться за Главой 7, если вопрос времени — поскольку это значительно быстрее, чем Глава 13.

Но банкротство — это нервный опыт, и выбор между главой 7 и главой 13 подобен попытке выбрать меньшее из двух зол. В обоих случаях конфиденциальность выходит из окна.Вся ваша информация буквально выкладывается на стол для просмотра судом. Кроме того, примерно половина дел о банкротстве по главе 13 по всей стране прекращается, потому что должник не может производить ежемесячные платежи. 4

4

И хотя кредиторы по закону не имеют права требовать от вас денег, пока вы проходите процесс банкротства, суд придет к вам сильнее, чем любая компания, выпускающая кредитные карты, если вы пропустите платеж в главе 13. Но если ваше дело будет отклонено, тогда кредиторы имеют возможность получить свою долю прямо из вашей зарплаты, и ваш дом может быть лишен права выкупа.

Банкротствоможет показаться волшебной палочкой, которая может решить все ваши проблемы. Но это далеко не волшебный опыт и требует огромных эмоциональных потерь. Дэйв Рэмси подал заявление о банкротстве, прежде чем полностью изменил способ обращения с деньгами, и он никогда никому не советует это рассматривать. Фактически, он говорит, что банкротство относится к той же категории, что и развод — это должно быть вашим последним средством, после того как вы сначала испробовали все возможные пути.

Итак, давайте посмотрим, как можно вообще избежать подачи заявления о банкротстве.

Какие есть альтернативы заявлению о банкротстве?

Независимо от того, насколько глубоко вы в долгах, это возможно избежать банкротства. Вам просто нужно знать свои варианты. Вот несколько шагов, которые помогут выбраться из долгов без подачи заявления о банкротстве:

Позаботьтесь о предметах первой необходимости

первый .Прежде чем что-либо делать, вы хотите убедиться, что Четыре стены закрыты: еда, коммунальные услуги, укрытие и транспорт.У вас не будет сил, чтобы выбраться из долгов, если у вас нет дома, чтобы спать, или еды, чтобы поесть. Поэтому убедитесь, что вы в первую очередь заботитесь о себе и своей семье. Коллекционеры могут подождать.

Получите ограниченный бюджет.

Ранее мы упоминали, что в главе 13 о банкротстве суд определяет ваш бюджет и отслеживает ваши расходы. Но правда в том, что вы можете делать эти вещи без подачи заявления о банкротстве. Если вы на последнем этапе, создание бюджета может полностью изменить правила игры. Отслеживая, куда уходят ваши деньги, — вместо того, чтобы гадать, куда они пошли, — вы найдете деньги, о которых даже не подозревали. И да, составление бюджета также означает сокращение всех ненужных расходов на погашение долга. Кабель и подписки должны уйти. Больше никаких обедов вне дома. Больше никаких отпусков. Вы в режиме выживания. Но вместо того, чтобы правительство указывало вам, как управлять своими деньгами в течение пяти лет в случае банкротства, вы должны быть виноваты в этом.

Отслеживая, куда уходят ваши деньги, — вместо того, чтобы гадать, куда они пошли, — вы найдете деньги, о которых даже не подозревали. И да, составление бюджета также означает сокращение всех ненужных расходов на погашение долга. Кабель и подписки должны уйти. Больше никаких обедов вне дома. Больше никаких отпусков. Вы в режиме выживания. Но вместо того, чтобы правительство указывало вам, как управлять своими деньгами в течение пяти лет в случае банкротства, вы должны быть виноваты в этом.

Увеличьте свой доход.

Ваш доход — ваш самый мощный инструмент для создания богатства (и борьбы с долгами). Чем больше денег вы зарабатываете, тем больше вы можете погасить свой долг. Таким образом, вам может потребоваться найти вторую работу или работать больше часов на текущей работе, чтобы удержаться на плаву, пока вы наверстываете эти ежемесячные платежи. Да, это может быть утомительно, но ваша временная жертва в конечном итоге того стоит.

Продай свои вещи.

Помните, как мы говорили, что суд ликвидирует ваши активы в главе 7 о банкротстве? Что, если бы вы вместо продавали свои вещи? Если у вас есть что-нибудь ценное, например лодки, модные газонокосилки или что-нибудь с мотором, которым вы не ездите на работу, продайте это! Мебель, предметы коллекционирования, украшения, та гитара, на которой вы обещали когда-нибудь научиться играть — все, что вам не нужно, должно уйти.Звук экстремальный? Это в основном то, что может случиться, если вы подадите заявление о банкротстве, за исключением того, что вы не сможете контролировать, как будут продаваться ваши вещи. Так что заходите на Craigslist, eBay и Facebook Marketplace и превращайте свои вещи в быстрые деньги.

Приготовьтесь к плану!

Знаете ли вы, что большинство судов по делам о банкротстве требует, чтобы вы прошли курс финансовой грамотности, прежде чем ваш долг может быть прощен? Это потому, что для многих долги стали жизненным циклом. Но так быть не должно! Университет финансового мира (FPU) научит вас избавляться от вредных денежных привычек, как чемпион по сбережению и выплате долгов и построению великого будущего для вас и вашей семьи.К тому же это дешевле, чем гонорар в суде о банкротстве. Этот проверенный план помог почти 6 миллионам человек изменить свою жизнь. Начните сегодня с бесплатной пробной версии Ramsey + и навсегда распрощайтесь с долгами!

Топ-10 вещей, которые каждый кредитор должен знать о банкротстве Глава 11

Ежегодно тысячи компаний обращаются за защитой от банкротства в соответствии с главой 11, чтобы решить свои финансовые проблемы путем реорганизации своего бизнеса под надзором суда по делам о банкротстве.В отличие от банкротства по главе 7, которое в конечном итоге приводит к роспуску бизнеса и часто воспринимается как банкротство, финансово неблагополучная компания (Должник) может продолжать свои повседневные операции, разрабатывая план реорганизации и снова стать прибыльным. Их цель — возродиться как финансово здоровый и жизнеспособный бизнес, практически не нарушающий повседневную деятельность своей организации.

Глава 11 представляет собой уникальную возможность для должника, но она может вызвать волновой эффект последствий для их клиентов, продавцов, поставщиков, партнеров, кредиторов и частных лиц, у которых есть неоплаченные счета или неоплаченные счета.Согласно главе 11, эти кредиторы имеют законное право на погашение и, таким образом, имеют требование о банкротстве к должнику по делу. Суд по делам о банкротстве, Должник и кредиторы — все участвуют в процессе определения исхода дела.

Процесс, описанный в главе 11, сложен, обширен и не всегда приводит к успешному возрождению должника. Однако этот процесс может оказаться еще более непредсказуемым для вовлеченных кредиторов. Из-за обстоятельного характера гл.В 11 случаях кредиторам выгодно иметь полное представление о процедурах и ключевой терминологии, чтобы лучше ориентироваться в процессе.

В этой статье мы расскажем вам о 10 основных вещах, которые каждый кредитор должен знать о процессе в главе 11.

1. Автоматическая опора

С того момента, как Должник подает в суд заявление о банкротстве, применяется автоматическое приостановление. Этот судебный запрет запрещает кредиторам взыскивать непогашенные счета-фактуры, векселя или другие долги, которые у них есть перед Должником.Причина автоматического приостановления заключается в том, чтобы предоставить должнику пространство и достаточно времени для оценки своих следующих шагов.

Если у Кредитора есть существующий судебный процесс, ему нет необходимости прекращать дело. Автоматическое приостановление требует приостановки всех усилий по сбору. Кредитор может потребовать освобождения от судебного запрета, чтобы продолжить свои сборы. Однако маловероятно, что Суд по делам о банкротстве одобрит запрошенное исключение, если у Кредитора нет обеспеченного иска о банкротстве.

2. Запрос уведомлений

Сложность процесса Главы 11 делает невероятно трудным для не юриста оставаться в курсе дела. По этой причине кредиторам настоятельно рекомендуется обратиться за помощью к юристу для оказания им помощи в ходе процедуры банкротства. В случае найма поверенного по делу о банкротстве важно подать запрос на уведомления, чтобы ваш поверенный получил все, что подано по делу, по электронной почте и мог держать вас в курсе.

3. График обязательств

На ранних стадиях дела о банкротстве Должник должен подать График обязательств. Этот шаг является ключевым определяющим фактором взыскания задолженности Кредитора, поскольку он определяет соответствующие категории, суммы и статус задолженности перед Кредиторами в соответствии с бухгалтерскими записями Должника.

Для Кредитора или его поверенного крайне важно просмотреть Таблицы и убедиться, что их Заявление о банкротстве действительно внесено в список и что сумма верна.Если Кредитор не согласен с тем, как его Заявление о банкротстве указано в Таблицах или оно не указано вообще, он должен принять немедленные меры для подачи Доказательства требования в суд, чтобы заявить о своем законном праве на выплату. Без этого Кредитор рискует, что зарегистрированные записи Должника послужат основанием для возможного платежа по требованию.

4. Подача официального подтверждения утверждения

Если требование кредитора о банкротстве не указано или указано неточно в таблицах должника, кредитор должен подать официальное подтверждение требования, чтобы реализовать свои права на получение правильной суммы от должника.Это также необходимый шаг, если перечисленное требование о банкротстве классифицируется как оспариваемое, условное или непогашенное. Доказательство требования должно быть подано с подтверждающей документацией в качестве доказательства, подтверждающего действительность требования о банкротстве. Крайне важно, чтобы Доказательство претензии было заполнено до конца и отправлено вовремя. Однако кредиторам разрешается пересмотреть свое первоначальное доказательство требования, если они обнаружили ошибку или дополнительную задолженность, путем внесения поправки.

5.Свидание в баре

Все кредиторы получат уведомление о дате вступления в силу, когда они получат свое официальное уведомление о банкротстве по почте. Дата судебного запрета — это последний срок, в течение которого кредиторы могут представить доказательства требования к должнику. Доказательства иска, представленные после Даты адвокатского сословия, отклоняются судом и не будут приняты во внимание в деле.

6. Движение первого дня

Еще один ключевой момент процесса Главы 11 происходит вскоре после того, как Должник подает ходатайство о банкротстве.Должник подает так называемые «ходатайства в первый день», которые позволяют компании продолжать свою деятельность. В первый день ходатайства часто включают запросы на привлечение юридических и финансовых консультантов, использование денежного залога и одобрение финансирования для поддержания контроля над их бизнесом и принятия решений.

7. Использование денежного обеспечения

Когда должнику необходимо использовать заемные денежные средства во время дела согласно главе 11, это называется денежным обеспечением — денежная дебиторская задолженность и ее эквиваленты, обеспеченные имуществом должника в качестве обеспечения.Сюда могут входить залоговые права на недвижимость, правоустанавливающие документы, депозитные счета или другую дебиторскую задолженность. Использование денежного залога должно быть указано в предложениях должника в первый день с бюджетом.

Когда Должник подает заявку на Главу 11, ему разрешается использовать денежное обеспечение с одобрения суда или разрешения Кредитора или Обеспеченного кредитора. Важно отметить, что использование денежного залога может привести к тому, что обеспеченный Кредитор получит право на дополнительную компенсацию за потерю стоимости, которую он спровоцировал.

8. Право на возврат

Возврат — это утверждение права продавца или продавца на возврат любых товаров, проданных Дебитору в то время, когда он был банкротом. Этот процесс специально описан в Кодексе о банкротстве, чтобы эти кредиторы полностью понимали, как вернуть свои товары. На то, чтобы действовать в соответствии с этим правом на возврат, отводится мало времени, поэтому кредиторам, оказавшимся в такой ситуации, важно действовать быстро со своим юрисконсультом.

9.Исполнительные договоры

Исполнительные контракты могут быть выгодными для Кредитора, когда их клиент подает заявление о банкротстве в соответствии с Главой 11. Это относится к контракту, по которому обе стороны все еще несут обязательства.

Владельцы должников могут принять или отклонить принудительный договор, то есть Должник может решить сохранить существующий договор или прекратить его. Для принятия этих решений должник имеет срок рассмотрения дела. Однако заключение контракта или отклонение контракта должно быть одобрено судом по делам о банкротстве.

После вступления в силу исполнительного договора Должник должен оплатить полную стоимость Заявления о банкротстве при подаче иска или предложить план платежей. В этих обстоятельствах Кредитор должен продолжать выполнять условия предполагаемого контракта, в то время как Должник продолжает предоставлять компенсацию за их работу на протяжении всего рассмотрения дела о банкротстве.

Договоры аренды могут рассматриваться как исполнительные договоры и могут даже иметь более специальные меры защиты, чем другие.Что касается аренды нежилой недвижимости с не истекшим сроком действия, то арендодатели часто имеют более выгодную сделку. У Должника есть 120 дней, чтобы решить, планирует ли он принять или отклонить договор аренды нежилого помещения. Если они не будут действовать в установленный срок, домовладелец может ожидать, что их договор аренды будет отклонен и, таким образом, расторгнут.

10. План реорганизации

Одним из наиболее важных аспектов Главы 11 «Банкротство» для кредиторов является тот факт, что платеж не гарантирован. Даже если Кредитор подает Своевременное, полное и точное подтверждение требования, на его пути есть несколько шагов, которые могут снизить их шансы на возмещение утраченного дохода.

В соответствии с процессом главы 11 должнику предоставляется возможность сформулировать то, что называется планом реорганизации, в котором излагаются шаги реструктуризации, которые они обязуются предпринять, чтобы выплатить свои долги и реорганизовать свой бизнес. План реорганизации определит, каким кредиторам будет обеспечен гарантированный платеж, и порядок, в котором платежи будут распределяться, путем разделения разрешенных требований о банкротстве по разным классам.

Классы кредиторов определяются в зависимости от того, является ли требование о банкротстве обеспеченным или необеспеченным.Обеспеченные требования поддерживаются в форме залогового или договорного соглашения и имеют наивысший уровень приоритета, что означает, что таким кредиторам гарантируется, что они будут выплачены первыми и полностью перед любыми другими. Однако общие необеспеченные требования сопряжены с риском получения не платежа, а только части их стоимости или распределения в другой форме.

После того, как должник представит план реорганизации, он рассматривается как судом по делам о банкротстве, так и различными классами кредиторов. В суде проводится рассмотрение документов.На этом этапе Суд может подать любые возражения против Плана. Затем с одобрения суда правомочные кредиторы голосуют за одобрение или отклонение плана.

Затем голоса подводятся, и назначается еще одно слушание для определения окончательного исхода дела главы 11. Если голосование склоняется в пользу Плана, возражения урегулированы и суд решает, что все соответствует Кодексу о банкротстве, План реорганизации утверждается и назначается «дата вступления в силу плана» для реализации Плана.При наличии утвержденного Плана реорганизации должник может выйти из главы 11, выплатить долг своим кредиторам и вести деятельность как финансово стабильный бизнес.

Сроки могут варьироваться

Каждое дело о банкротстве имеет уникальные нюансы. На следующей диаграмме показано, как может выглядеть процесс для завершения «типичного» случая. Поскольку на сроки и непредсказуемость судебного процесса влияет множество сложных факторов, лучше сохранять терпение и оставаться в курсе.

Итог…

При подаче заявки на гл.11 Банкротство дает должникам возможность выбраться из финансового затруднения, в котором они оказались, процесс может иметь различные последствия для вовлеченных кредиторов. В зависимости от того, склоняются ли нюансы процедуры банкротства в их пользу, кредиторы могут стать жертвой этих неблагоприятных обстоятельств и оказаться в аналогичном затруднительном положении, когда претензии остаются неоплаченными.

Однако хорошая новость заключается в том, что кредиторы могут выбрать альтернативный путь восстановления и получить немедленную ликвидацию своего требования о банкротстве.Индустрия торговли претензиями существует уже несколько десятилетий и в последнее время стала более доступной, эффективной и удобной. Кредиторам больше нет необходимости ждать, пытаясь предсказать исход неисчислимого дела о банкротстве по главе 11.

Работа с корпоративным бедствием 05: Жизненный цикл главы 11 Дело

Азбука бизнес-банкротства и корпоративная реструктуризация / несостоятельность

[Примечание авторов: прежде чем продолжить, прочтите Часть 4: Глава 11 — Если вы видели одну, вы видели их всех.Хотя обычно вы можете читать любую часть этой серии в любом порядке или даже отдельно, эта статья является исключением. . . ]А теперь мы представляем вам пять этапов «типичного» дела из главы 11 (с учетом оговорок, которые вы прочитали в нашей предыдущей статье). Кстати, обязательно прочитайте до конца, чтобы увидеть, что такое традиционная глава 11, а что нет.

Пять этапов «типичной» главы 11

Этап 1: предварительное планирование

По нашим меркам, первый этап временной шкалы главы 11 начинается до (желательно задолго до) подачи заявки на рассмотрение главы 11 — предварительное рассмотрение (дата подачи заявления о банкротстве является его «датой подачи ходатайства»).

Планирование, как часто утверждается, является ключом к успеху в любом начинании. Тем не менее, самая распространенная ошибка, которую мы видим в проблемных компаниях, — это слишком долгое ожидание для планирования. Неважно, насколько велика и развита компания или ее владелец (владельцы), множество факторов слишком часто сговариваются, заставляя компанию ждать дольше, чем следовало бы.

Есть ряд действий, которые должник (т. Е. Проблемная компания) может предпринять, чтобы развернуть себя, реструктурировать свой долг или иным образом разрешить финансовые проблемы без необходимости прибегать к банкротству.Эти варианты не похожи на хорошее вино — они не улучшаются с возрастом. Скорее, с течением времени возможность выбора уменьшается.

Вам следует подумать о начале первого этапа, когда должник нанимает адвоката для оказания помощи в заполнении главы 11, если это необходимо. Именно в этот момент должник может приступить к правильному анализу своей ситуации со ссылкой на доступные ему правовые инструменты. За анализом следует (или, еще лучше, оно сопровождается) действием. Такое действие обычно включает (или должно включать):

- Внесение операционных изменений в бизнес с уделением первоочередного внимания генерированию и сохранению денежных средств;

- Вовлечение ключевых участников (начиная с высокопоставленных обеспеченных кредиторов, критических поставщиков и любой стороны, которая имеет или близка к тому, чтобы получить судебное решение по иску против компании) к новому диалогу; или

- Укрепление функций финансового контроля и отчетности.

На этом первом этапе главу 11 не следует считать предрешенной, если для этого нет явных причин. Могут существовать более дешевые и эффективные средства достижения целей должника. Альтернативы главе 11 обсуждаются в Части 7, и вы также можете просмотреть больше статей об альтернативах банкротства.

Подготовка компании к главе 11 может быть дорогостоящей (как с точки зрения юридических и других профессиональных гонораров, так и с точки зрения отвлечения, которое это может вызвать среди руководителей компании), но иногда разумно (если не обязательно) начать главу 11 подготовка перед принятием решения о подаче.Следующие соображения могут вызвать главу 11 «Планирование действий в чрезвычайных ситуациях» раньше, чем позже:

- Размер и сложность компании

- Необходимость представить реальную угрозу, что компания желает и может при необходимости подать главу 11

- Предпочтения различных участников компании

- Проблемы сезонности

- Угрозы обращения взыскания, прохождения сроков судебного разбирательства и т.п.

- Срок давности и сроки подачи апелляции

- Судебное решение о вероятности того, что подача заявки по главе 11 неизбежна

Проблемный бизнес и его поверенный по реструктуризации / несостоятельности должны предпринять действия по уравновешиванию.Ранняя и более глубокая подготовка к потенциальной главе 11 обходится дорого, но может значительно снизить вероятность того, что глава 11 будет необходимой. В то же время ранняя подготовка значительно увеличивает вероятность того, что, если глава 11 понадобится, она будет успешной.

Даже в случае неподготовленности требуется удивительно мало усилий или действий, чтобы подать дело по главе 11, потому что для этого требуется очень мало документов и его можно сделать в режиме онлайн через электронную систему подачи документов суда по делам о банкротстве.Подача главы 11 немедленно налагает автоматическое приостановление всех усилий кредиторов по взысканию долгов. То есть, всем кредиторам немедленно запрещается пытаться заставить должника оплатить любые долги, возникшие до даты подачи ходатайства. Это хорошие новости.

Движение первого дня

Проблема с подачей заявления о банкротстве и необходимого приложения к нему без каких-либо дополнительных компонентов (т.е. «голое заявление») имеет двоякий смысл. Во-первых, есть другие документы, которые должны сопровождать петицию по главе 11 или следовать вскоре после этого.Это больше бумаги. Вторая проблема заключается в том, что автоматическое приостановление также запрещает должнику выплатить любые долги, которые возникли или должны были быть погашены до даты подачи ходатайства, даже если он этого хочет. Это большая проблема.

Возьмем, к примеру, XYZ Co .:

XYZ Co. обычно выплачивает своим сотрудникам зарплату с задержкой за две недели каждый второй четверг. XYZ подает главу 11 во вторник, за два дня до дня зарплаты. На тот момент XYZ должен своим сотрудникам за 12 рабочих дней, а к четвергу он будет должен им за полные две недели — все это было предварительным заявлением.Из-за автоматического приостановления работы XYZ не может платить своим сотрудникам за эти две недели без разрешения суда.

Это можно решить путем подачи ходатайства о разрешении выплаты в суд. Похоже, это должно быть легкое решение для суда, не так ли? Ну, почти всегда. Похоже, большинство других кредиторов не возражали бы, не так ли? Они редко это делают.

«Движение заработной платы» (как его часто называют сокращением) обычно является довольно однозначным движением в первый день.Тем не менее, как правило, его необходимо приготовить. А это требует должной осмотрительности со стороны юристов компании; время вдали от руководства для ответа на эти запросы о комплексной проверке; и время обсудить, составить проект, рассмотреть, пересмотреть и окончательно доработать предложение. Все это требует времени и денег. И ходатайство о заработной плате — это лишь одно из ряда ходатайств первого дня, которые часто необходимо подавать.

И это только с юридической стороны. Случай, описанный в главе 11, о компании любого существенного размера часто требует (или, по крайней мере, получает огромную выгоду) от внешних финансовых, операционных и других консультантов.

Другой пример потребности в движении в первый день: предположим, что XYZ Co. имеет обеспеченную кредитную линию в банке. Большинство соглашений об обеспечении предоставляет кредитору обеспечительный интерес в денежных средствах должника, а § 363 (c) (2) Кодекса о банкротстве прямо запрещает должнику использовать такие денежные средства, если обеспеченный кредитор (1) не дает согласия на их использование; или (2) должник получает разрешение суда на использование наличных денег без согласия кредитора. Это предполагает, что денежный поток должника достаточен для поддержки его деятельности в соответствии с главой 11 плюс дополнительные расходы, связанные с ведением дела по главе 11.Если это не так, тогда становится необходимым ходатайство о финансировании DIP. (Не в курсе ваших вариантов финансирования? Прочтите более короткие статьи на простом английском языке о денежном обеспечении и финансировании DIP.)

Извлечение камеры назад

Есть множество примеров других сбоев в бизнесе, к которым должник должен подготовиться, прежде чем подавать дело по главе 11. Опять же, именно для этого и предназначена практика подачи ходатайств в первый день: должник может подготовиться и решить многие из этих проблем, подав ходатайства в первый день в суд по делам о банкротстве — обычно в экстренных случаях — с просьбой об освобождении от ограничений, налагаемых Кодексом о банкротстве. .Такое «облегчение в первый день» помогает должнику продолжать вести свой бизнес с минимальными перерывами, чтобы он мог попытаться достичь своих целей в главе 11. Мы более подробно обсуждаем концепцию и механику движений в первый день в Части 6 настоящего документа. серии.

Общение — ключ к любым отношениям

Самая важная работа — и наибольшая добавленная стоимость — опытный адвокат по реструктуризации происходит за пределами четырех стен любого зала суда. Один из примеров такой работы касается коммуникации.

Как говорится, восприятие — это реальность. Компании нужен план взаимодействия с различными составляющими. Например, продавцы должны знать, как они будут получать оплату за проданные после конкурса продажи должнику; и клиентам необходимо знать, могут ли они положиться на своего поставщика (т. е. на должника), чтобы продолжать удовлетворять их потребности. Если вы не хотите, чтобы сотрудники уходили с работы из-за опасений, что их могут уволить без предупреждения, это также необходимо решить. Хорошее общение также может помочь в зале суда, а ходатайства в первый день — это первая возможность для должника рассказать свою историю — объяснить суду, почему она включена в главу 11, каковы его цели для дела и как он будет достигать своих целей. .

Этап 2: Раннее завершение конкурса / «Первые дни» дела по главе 11

Мы определяем этап 2 как период, начинающийся сразу после даты обращения. Как мы объясняли выше, наряду с подачей ходатайства о возмещении ущерба по главе 11 (формальный способ подачи дела по главе 11) должник, который запланировал заранее, подаст свои ходатайства в первый день и потребует, чтобы суд по делам о банкротстве назначил слушание на их как можно скорее. Итоговое «слушание в первый день» обычно происходит через день или два после даты подачи ходатайства.

На слушании в первый день адвокат должника представит ходатайства первого дня в суд по делам о банкротстве, рассматривая любые опасения, которые могут возникнуть у судьи по делам о банкротстве в отношении судебной защиты, испрашиваемой по каждому ходатайству первого дня, а также рассматривая любые возражения кредиторов. . По завершении слушания в первый день суд по делам о банкротстве вводит серию постановлений о предоставлении некоторых или всех ходатайств в первый день — часто на временной основе.

Причина, по которой суды предоставляют судебную помощь в первый день на временной основе, заключается в том, что судья по делам о банкротстве должен уравновесить конкурирующие интересы должника и его кредиторов.Должник нуждается в немедленной помощи, чтобы управлять своим бизнесом после подачи ходатайства, но кредиторы имеют право на соответствующее уведомление и возможность возражать против ходатайств в первый день, чтобы избежать предвзятого отношения к делу на раннем этапе. Таким образом, суд вынесет временные постановления, разрешающие ходатайства в первый день, и установит более позднюю дату для всех сторон, чтобы они вернулись и были заслушаны до вынесения окончательных постановлений.

Реализация плана коммуникаций

Любые сообщения могут попасть в должника сразу после подачи заявки по главе 11.У сотрудников, не понимающих главы 11, также могут возникнуть вопросы. Вот почему, помимо действий, проводимых в суде в течение первых дней рассмотрения дела по главе 11, в день подачи ходатайства необходимо реализовать планы внутренних и внешних коммуникаций должника.

Создание комитета

В течение первых дней рассмотрения дела по главе 11 Доверительный управляющий США будет запрашивать проценты у крупнейших необеспеченных кредиторов должника для работы в официальном комитете необеспеченных кредиторов (кроме случаев: разбирательство в соответствии с подразделом V; дело о малом бизнесе по главе 11; или дело о недвижимости с единым активом, когда комитеты не требуются по закону).Комитету поручено представлять интересы всех необеспеченных кредиторов должника.

При наличии достаточного интереса со стороны кредиторов Доверительный управляющий США проведет «учредительное собрание», на котором кредиторы, заинтересованные в работе в комитете, смогут присутствовать (лично или по телефону, в зависимости от того, где подано дело) и быть назначенными в комитет. Представители должника (обычно его советник по банкротству и один или несколько деловых людей должника) обычно появляются на учредительном собрании и проводят короткую презентацию перед присутствующими сторонами. Это происходит перед U.S. Попечитель формирует комитет и назначает кредиторов для обслуживания. Комитеты различаются по размеру, но обычно состоят из 3-9 кредиторов в зависимости от размера дела, выраженного интереса и разнообразия интересов у органа кредиторов.

Работа с Доверительным управляющим, подраздел V

Если глава 11 относится к делу подраздела V, то этому делу будет назначен управляющий по подразделу V («Доверительный управляющий подраздела V»). Роль доверительного управляющего Sub V заключается в надзоре и мониторинге дела, а также в участии должника в разработке и подтверждении плана.

Доверительный управляющий Sub V обычно не берет на себя контроль над конкурсной массой должника, как это делает «традиционный» управляющий согласно главе 11. У доверительного управляющего есть дополнительные обязанности в соответствии с подразделом V, включая учет имущества, которое должник получает в ходе рассмотрения его дела, изучение доказательств требования и возражение против них, если это необходимо, и, среди прочего, возможность выступать в качестве агента по выплате средств кредиторам по плану должника.

Хотя согласованные планы не требуются в случае подраздела V, процесс структурирован для достижения этой цели, поэтому должникам рекомендуется работать со своими попечителями Sub V для разработки и подтверждения плана, с которым согласны все стороны.С другой стороны, возможность подавить необеспеченных кредиторов, безусловно, гораздо больше в подразделе V, чем вне.

Раскрытие информации и прозрачность: встречи сразу после конкурса

Глава 11 также налагает на должника многочисленные обязательства в отношении обмена информацией.

Вскоре после даты подачи ходатайства каждый должник по главе 11 должен подготовить и представить графики своих активов и пассивов, а также дополнительную информацию, касающуюся финансовых дел должника.Вскоре после подачи петиции по главе 11 должник должен присутствовать на еще двух встречах, проводимых офисом доверительного управляющего США.

Первая встреча, известная как «первоначальное собеседование с должником» или «IDI», — это встреча между аналитиком по банкротству — профессиональным бухгалтером, работающим в офисе доверительного управляющего США, — и представителем должника, разбирающимся в финансовых делах должника. Адвокат должника также будет присутствовать на этой встрече.

Во время IDI аналитик по банкротству будет задавать вопросы, касающиеся финансовых показателей должника, и может задавать конкретные вопросы по статьям, раскрытым в графиках банкротства должника и ведомости финансовых дел (если они поданы к этому времени), чтобы лучше понять природу этих статей. а также необходимость раскрытия должником какой-либо дополнительной информации по этим вопросам.

Согласно IDI, § 341 Кодекса о банкротстве требует, чтобы Доверительный управляющий США созвал «собрание кредиторов» (также называемое «собрание 341»), на котором должник должен явиться через одного или нескольких представителей, осведомленных о деятельности должника. по финансовым вопросам, для дачи показаний под присягой и в протоколе относительно общих финансовых дел должника, графиков банкротства и отчета о финансовых делах, а также ведение дела по главе 11.

В то время как U.S. Доверительный управляющий отвечает за созыв этого собрания, все кредиторы уведомляются о 341 собрании, им разрешается присутствовать и дается возможность задать вопросы должнику под присягой. Объем собрания 341 ограничен, и кредиторам не разрешается задавать должнику вопросы, относящиеся только к их конкретным требованиям. Вместо этого собрание 341 призвано предоставить кредиторам представление об общих финансовых делах должника и управлении его делом по главе 11.

Этап 3: «Середина» дела главы 11

После первоначального всплеска активности на этапах 1 и 2 временного графика главы 11 деловые операции должника обычно начинают нормализоваться, и операции будут больше походить на «ведение бизнеса в обычном режиме» (наконец, относительно).Однако Кодекс о банкротстве и Правила о банкротстве налагают множество текущих обязательств, полномочий и мер защиты на должника согласно главе 11.

Причины, как правило, следующие:

- Предоставить должнику отсрочку от коллекторской деятельности;

- Содействовать восстановлению своей деятельности и / или реструктуризации его баланса;

- Обеспечить надлежащий уровень надзора за должником; и, прежде всего,

- Максимизировать пропорциональное взыскание с кредиторов в порядке абсолютного приоритета.

Кодекс и правила о банкротстве, однако, не являются священными.

Должник, его кредиторы и другие заинтересованные стороны могут подавать ходатайства, направленные на отмену установленных законом нарушений. Стороны также могут возражать против ходатайств, которые, в случае их удовлетворения, могут повлиять на позицию лица, подавшего возражение. Вся эта деятельность может происходить на любом этапе временной шкалы главы 11, хотя большая часть этого происходит на том, что мы называем этапом 3. Примеры такой активности включают следующее:

- Обязательства по постоянному раскрытию информации .Прозрачность — это стержень банкротства, а главное — раскрытие информации. Должник согласно главе 11 должен подавать ежемесячные информационные отчеты о своих операциях, показывая все поступления и выплаты, поступающие в бизнес и исходящие из него за предыдущий месяц. Эти отчеты, обычно называемые «ежемесячными операционными отчетами» или «MOR», предполагают повышенный уровень раскрытия информации и прозрачности, к которым бизнес-должник, скорее всего, не привык. В более общем плане должник согласно главе 11 и другие заинтересованные стороны должны подавать ходатайства о получении одобрения, прежде чем предпринимать определенные действия или чтобы получить одобрение суда в отношении других вопросов.Уведомление о таких предложениях должно быть направлено, по крайней мере, тем сторонам, которые подали надлежащий запрос на такие уведомления.