Расчетно-кассовое обслуживание физических лиц, особенности РКО физлиц

Банки предоставляют большое количество услуг клиентам, которыми могут быть как юридические, так и физические лица. Вторая группа является наиболее масштабной, поэтому к ее обслуживанию разрабатываются особые подходы. Физические лица имеют право открывать счета для осуществления любых денежных операций и переводов. С помощью финансовых учреждений осуществляется оплата:

- обучения;

- жилищно-коммунальных услуг;

- налогов и штрафов;

- сборов и комиссий;

- работ, товаров и услуг;

- страховки.

Использование кредитных карт практически не ограничивается. На сегодняшний день у человека нет необходимости лично посещать офис компании, чтобы совершить необходимый платеж. Финансовые организации разрабатывают виртуальные сервисы, с помощью которых можно совершать выплаты по различным направлениям.

В банковские услуги входит также обмен иностранной валюты. В обслуживающем отделении всегда можно узнать стоимость рубля по отношению к определенной валюте.

Что такое расчетно-кассовое обслуживание физических лиц?

Расчетно-кассовое обслуживание – это целый комплекс услуг, которыми может пользоваться население, имеющее договор с банковской организацией. Людям предлагают не только разовые, но и регулярные перечисления, которые значительно упрощают повседневность каждого клиента. Это могут быть систематические выплаты по кредитным или налоговым обязательствам. Такие операции осуществляются автоматически и практически полностью исключают человеческий фактор.

Юридический сектор функционирует отдельно, поэтому руководство финансовой организации может концентрироваться на физических лицах, повышая уровень их обслуживания.

Осуществляется перевод и страховых взносов, которые занимают отдельное место в структуре расчетно-кассового обслуживания. Для открытия счета требуется паспорт и идентификационный код. Для индивидуальных предпринимателей также предусмотрено предоставление свидетельства, которое подтверждает регистрацию.

Для открытия счета требуется паспорт и идентификационный код. Для индивидуальных предпринимателей также предусмотрено предоставление свидетельства, которое подтверждает регистрацию.

Особенности расчетно-кассового обслуживания физических лиц

Главной особенностью обслуживания данной клиентской группы является комплексность. Для каждого банка физические лица представляют большой интерес, особенно, в условиях высокой конкуренции. На сегодняшний день в структуру расчетно-кассового обслуживания входят не только реальные средства и методы осуществления операций. Различные виртуальные сервисы также относятся к данной категории, предоставляя клиентам большие возможности.

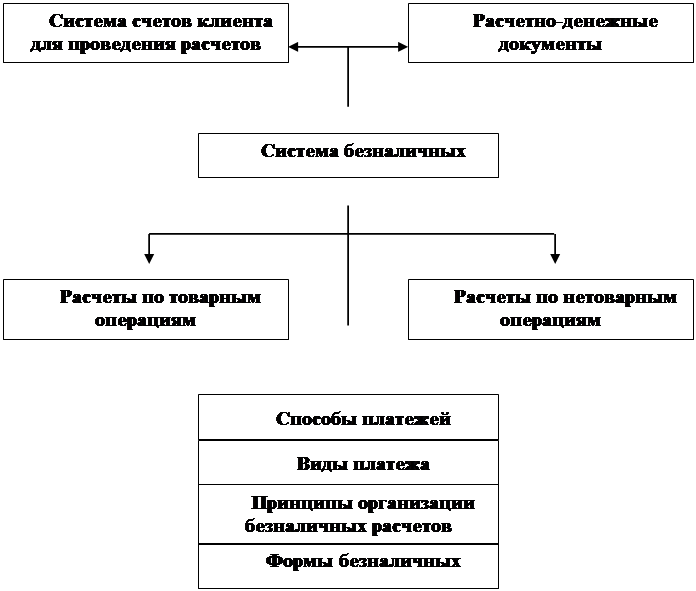

Безналичные расчеты включают следующие методы:

- платежные поручения;

- аккредетивы;

- по инкассо.

Клиент самостоятельно выбирает способ перечисления денежных средств на основе собственных предпочтений и специфики сложившейся ситуации. Каждый человек независимо от наличия счета может обратиться в банк, чтобы осуществить необходимую финансовую операцию.

Большое внимание уделяется также вкладчикам, которые открывают депозитные счета. Комплекс мероприятий, который относится к данной сфере, направлен на повышение уровня финансового благополучия населения.

РКО (расчетно-кассовое обслуживание) в банке АТБ

Расчетно-кассовое обслуживание в АТБ работает как часы. Мы экономим Ваше время и облегчаем решение многих финансовых вопросов.

Оказание банком расчетных услуг для юридических лиц подразумевает под собой комплексное обслуживание счетов и возможность проводить операции с различными валютами. Выбрав финансовую организацию с удобными условиями и выгодными тарифами, Вы обеспечите четкую организацию безналичного денежного оборота своей фирмы, сможете быть уверены в его безопасности, сэкономите на транзакциях.

Расчетно-кассовое обслуживание малого бизнеса в АТБ – это не только набор необходимых опций для работы со счетом, но и преимущества быстрого и грамотного сервиса. Часовой механизм оказания этой услуги нашими экспертами призван сберечь Ваши время и силы.

Мы предлагаем:

- Комплексное расчетно-кассовое обслуживание малого бизнеса с бесплатным открытием и ведением счета, подключением и использованием интернет-банкинга. Данный пакет услуг – идеальное решение для легкого старта Вашего дела и простой способ обеспечить выполнение необходимых функций без переплат.

- Отправить заявку на открытие расчетного счета онлайн без посещения офиса банка. Получите преимущество перед конкурентами, подключив опцию на наиболее выгодных условиях прямо сейчас!

- Дистанционное РКО – быстрый и круглосуточный доступ к счетам из любой точки мира.

Подключите полнофункциональный интернет-банк, чтобы иметь возможность постоянно контролировать движение средств.

Подключите полнофункциональный интернет-банк, чтобы иметь возможность постоянно контролировать движение средств. - Эквайринг с высокой скоростью РКО, снижением рисков по операциям, гарантированным ростом продаж. Заключите договор на подключение торгового и мобильного сервисов и станьте ближе к Вашим клиентам!

Подключите полнофункциональный интернет-банк, чтобы иметь возможность постоянно контролировать движение средств.

Подключите полнофункциональный интернет-банк, чтобы иметь возможность постоянно контролировать движение средств.Расчетные услуги банков необходимы юридическим лицам для обеспечения соответствия современным требованиям рынка. Став клиентом АТБ, Вы приобретете надежного партнера, чей авторитет в своей сфере является одним из доказательств компетентности. Расчетно-кассовое обслуживание малого бизнеса – РКО – является одним из основных направлений нашей деятельности. С обращением в АТБ наш многолетний опыт ведения счетов начнет работать на Вас!

| Описание | Пакет услуг для преодоления кризиса | Пакет услуг для преодоления кризиса | Тариф для пострадавшего бизнеса, который хочет сэкономить | Тариф для компаний, которые работают и стремятся к выгоде | Тариф для крупных компаний с большим количеством платежей |

| Открытие счета | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Обслуживание в месяц | 0 ₽ | 0 ₽ | 350 ₽ | 550 ₽ | 10 000 ₽ |

| Заплатить контрагенту внутри банка | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Заплатить контрагенту в другой банк | 0 ₽ 199 ₽ с 6-го платежа 199 ₽ | 0 ₽ 199 ₽ с 4-го платежа 199 ₽ | 28 ₽ | 23 ₽ | 0 ₽ |

| Перевести на счет частным лицам | 0%

| 0%

| 0.95 %

| 0.95 %

| 0.95 %

|

| Снять наличные | 5% | 5% | 0.95 %

| 0.95 %

| 0.95 %

|

| Внести наличные на счет | 0. 09 %

минимум 50 ₽ 09 %

минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ |

| Внести наличные на счет через кассу банка | 0.3 % не менее 50 ₽ | 0.3 % не менее 50 ₽ | 0.1 % не менее 50 ₽ | от 0.07 %

| 0.07 % не менее 50 ₽ |

| Открыть счет | Открыть счет | Открыть счет | Открыть счет | Открыть счет |

7%

7% 00 ₽ — 2%

00 ₽ — 2% 01 ₽ — 5%

01 ₽ — 5% 08 %

08 %Расчетно-кассовое обслуживание

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Расчетно-кассовые операции — Банк Держава

Мы представляем услуги расчетно-кассового обслуживания, и делаем это качественно, быстро и удобно для клиента.

Открытие счета В БАНКЕ

Тарифы за расчетно-кассовое обслуживание юридических лиц, иностранных структур без образования юридического лица, индивидуальных предпринимателей и физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой (действуют с 30.11.2020) (668.73 Кб)

Условия открытия, обслуживания и закрытия банковских счетов юридических лиц, иностранных структур без образования юридического лица, индивидуальных предпринимателей и физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, в валюте Российской Федерации и иностранных валютах в АКБ «Держава» ПАО (действуют с 28.05.2021) (1.40 Мб)

Список документов, необходимых для открытия счета (в рублях, в иностранной валюте) и проведения идентификации клиента — юридического лица (резидент) (29.54 Кб)

Список документов, необходимых для открытия расчетного счета (в валюте Российской Федерации, в иностранной валюте) и проведения идентификации клиента — юридического лица, созданного в соответствии с законодательством иностранного государства, иностранной структуры без образования юридического лица (нерезидент) (29. 51 Кб)

51 Кб)

Список документов, необходимых для открытия счета и проведения идентификации клиента – индивидуального предпринимателя, физического лица, занимающегося в соответствии с законодательством Российской Федерации частной практикой (27.12 Кб)

Заявление-оферта о заключении договора банковского счета на условиях, определенных «Условиями открытия, обслуживания и закрытия банковских счетов юридических лиц, индивидуальных предпринимателей и физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, в валюте Российской Федерации и иностранных валютах в АКБ «Держава» ПАО (25.73 Кб)

OFFER in PJSCB Derzhava (26.92 Кб)

Заявление-оферта о присоединении к Договору банковского счета (22.25 Кб)

Заявление об установлении сочетаний собственноручных подписей лиц, наделенных правом подписи, необходимых для подписания документов, содержащих распоряжение клиента, указанных в карточке(-ах) с образцами подписей и оттиска печати (20. 78 Кб)

78 Кб)

The establishment of combinations of handwritten signatures (22.57 Кб)

Заявление на закрытие счета(-ов) в АКБ «Держава» ПАО (22.43 Кб)

Of closing account(s) in PJSCB Derzhava (22.03 Кб)

Форма предоставляемых документов

Информационные сведения Клиента (для юридического лица, созданного в соответствии с законодательством РФ) (действуют с 01.09.2021) (47.50 Кб)

Информационные сведения Клиента (для юридического лица, созданного в соответствии с законодательством иностранного государства) (действуют с 01.09.2021) (90.59 Кб)

Информационные сведения Клиента (для индивидуального предпринимателя/ физического лица, занимающегося в установленном законодательством РФ порядке частной практикой) (действуют с 01.09.2021) (52.46 Кб)

Информационные сведения Клиента при обновлении сведений (для юридического лица, созданного в соответствии с законодательством РФ) (действуют с 01.09.2021) (47.72 Кб)

Информационные сведения Клиента при обновлении сведений (для юридического лица, созданного в соответствии с законодательством иностранного государства) (действуют с 01. 09.2021) (72.83 Кб)

09.2021) (72.83 Кб)

Информационные сведения Клиента при обновлении сведений (для индивидуального предпринимателя/ физического лица, занимающегося в установленном законодательством РФ порядке частной практикой) (действуют с 01.09.2021) (44.82 Кб)

Информационные сведения клиента – иностранной структуры без образования юридического лица (действуют с 01.09.2021) (51.80 Кб)

Карточка с Образцами подписей и оттиска печати (образец) (19.85 Кб)

Бланк доверенности (образец) (32.00 Кб)

Бланк Согласия на обработку персональных данных (18.99 Кб)

Дистанционное открытие счета

- удаленное управление банковскими счетами с помощью системы «Клиент — Банк» для юридических лиц, индивидуальных предпринимателей и физических лиц, занимающихся частной практикой;

- зачисление и снятие наличных денежных средств, предоставление спецтранспорта для перевозки ценностей;

- платежи по России, удобный режим приема и исполнения платежей;

- международные платежи с возможностью исполнения в режиме текущего операционного дня через корреспондентские счета в крупнейших иностранных банках;

- осуществление покупки/продажи иностранной валюты за российские рубли, по курсам валютного рынка в режиме реального времени и зачислением средств на счет в день подачи заявки на совершение операции;

- консультирование по вопросам расчетов по телефону, системе «Клиент-Банк», электронной почте.

Заявление на закрытие счетов (18.94 Кб)

Заявление о предоставлении комплексного банковского обслуживания (44.05 Кб)

Заявление об открытии обособленного счета (14.37 Кб)

Заявление на открытие номинального счета (14.37 Кб)

Доверенность (31.00 Кб)

Заявление на подключение SMS-информирования (12. 05 Кб)

05 Кб)

Вы можете задать интересующие Вас вопросы сотрудникам Банка по телефону:

+7 495 380 04 80

Обслуживание счетов компаний резидентов и нерезидентов Российской Федерации

Информационные сведения Клиента (для юридического лица, созданного в соответствии с законодательством иностранного государства)

АвтоКредитБанк

Операционный зал: тел. (843) 294-98-50

Тарифы ООО «АвтоКредитБанк» за расчетно-кассовое обслуживание для юридических лиц

Общие положения

1. Настоящие тарифы установлены для юридических лиц, индивидуальных предпринимателей (ИП) и физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой.

2. Расчетно-кассовое обслуживание Клиента осуществляется Банком в течение «операционного времени», установленного Банком для обслуживания Клиентов: с 9 ч. 00 мин. до 16 ч. 00 мин. рабочего дня по местному времени. Расчетно-кассовое обслуживание Клиента после «операционного времени» осуществляется по согласованию с Банком – с 16 ч. 01 мин. до 17 ч. 00 мин. по местному времени. В предпраздничные дни продолжительность операционного времени сокращается на 1 (один) час.

до 17 ч. 00 мин. по местному времени. В предпраздничные дни продолжительность операционного времени сокращается на 1 (один) час.

3. Оплата услуг Банка производится в размере и порядке, установленными Тарифами и соответствующими Договорами банковского счета в безналичной форме, либо иным способом, допускаемым законодательством РФ, в том числе посредством внесения наличных денежных средств Клиентом в кассу Банка в соответствии с действующими Тарифами Банка

4. Плата за услуги взимается Банком с расчетного и/или текущего счета Клиента в безакцептном порядке. В случае не списания комиссии в день совершения операции по каким-либо причинам, Банк имеет право списать комиссию по факту обнаружения. Удержанная комиссия за оказанные услуги Клиенту возврату не подлежит, за исключением ошибочно удержанной.

5. Полученное при расчете комиссии, взимаемой в рублях и копейках, число округляется в целях получения целых значений копеек. При округлении целая часть копеек:

- — увеличивается на одну копейку, если первый знак дробной части копейки больше или равен 5;

- — не изменяется, если первый знак дробной части копейки меньше 5.

7. Банк вправе в одностороннем порядке вносить изменения в действующие тарифы если иное не оговорено в договоре. В случае изменения состава, объема и стоимости услуг, Банк обязан уведомить Клиента об изменении тарифов посредством размещения информации на стендах Банка и публикации на сайте в сети «Интернет», а также иными способами по выбору Банка в установленный Договором банковского счета срок.

8. Банк вправе в одностороннем порядке установить индивидуальные тарифы в повышенном размере, уведомив Клиента о повышении тарифов в письменном виде, по операциям, которые не имеют очевидного экономического смысла (носят запутанный или сомнительный характер), либо не соответствует характеру (основному виду) деятельности Клиента и (или) по операциям, угрожающим Банку риском потери деловой репутации, а также при не предоставлении по требованию Банка документов, подтверждающих правомерность сделки.

9. Расходные операции по счету Клиента осуществляются в пределах остатка денежных средств на счете с учетом взимания комиссионного вознаграждения Банком.

10. В тарифах за услуги, облагаемые НДС, сумма налога рассчитывается в соответствии с законодательством Российской Федерации. Тарифы, не содержащие ссылки на НДС, налогом не облагаются.

11. Тарифы не включают комиссии иных кредитных организаций, которые клиент оплачивает дополнительно в ходе выполнения определенных услуг.

Режим работы:

Операционный день Банка 9:00 – 16:00

Документы для открытия расчетного счета для юридических лиц:

Файлы для скачивания:Тарифы ООО «АвтоКредитБанк » за расчетно – кассовое обслуживание физических лиц

Общие положения:

1. Тарифы устанавливают размеры платы Обществу с ограниченной ответственностью «АвтоКредитБанк » (далее по тексту «Банк») за оказание услуг Клиентам — физическим лицам.

2. Банк оставляет за собой право в одностороннем порядке вносить изменения в настоящие Тарифы. Обо всех изменениях в тарифах Банк информирует Клиента посредством размещения соответствующих сведений в операционных залах Банка, а также на Интернет-сайте Банка.

3. Комиссионное вознаграждение Банку за оказанные услуги или выполненные работы взимается в безакцептном порядке со счета Клиента в день оказания услуги. По операциям, проведение которых не предусматривает открытие счетов, комиссия оплачивается через кассу Банка.

4. Значения комиссий по каждой операции, взимаемых в рублях и копейках, округляются с точностью до копеек:

• в сторону увеличения, если дробное значение тысячных долей в рассчитанной комиссии больше или равно 5;

• в сторону уменьшения, если дробное значение тысячных долей в рассчитанной комиссии меньше.

5. По отдельной договоренности с Клиентами Банк может на платной основе оказывать дополнительные услуги и выполнять дополнительные работы, не предусмотренные настоящими Тарифами. По услугам, не предусмотренным в настоящих Тарифах, или в случае возникновения дополнительных условий по услугам, указанным в Тарифах, размер вознаграждения Банку определяется на основе отдельных соглашений.

По услугам, не предусмотренным в настоящих Тарифах, или в случае возникновения дополнительных условий по услугам, указанным в Тарифах, размер вознаграждения Банку определяется на основе отдельных соглашений.

6. Непредвиденные расходы Банка, возникшие при выполнении Банком поручения Клиента, взимаются дополнительно по их фактической стоимости.

7. Банк вправе отказать в совершении операции в случае недостаточности денежных средств для взимания комиссии Банка.

Документы для открытия расчетного счета для физических лиц:

Файлы для скачивания:Тарифы ООО «АвтоКредитБанк» при совершении валютных операций по счетам клиентов — юридических лиц и физических лиц – индивидуальных предпринимателей

Общие положения

1. Тарифы устанавливают размеры платы Обществу с ограниченной ответственностью «АвтоКредитБанк» valign (далее по тексту «Банк») за оказание услуг Клиентам — юридическим лицам (не кредитным организациям).

2. Банк оставляет за собой право устанавливать индивидуальные тарифы, закрепляемые договорными отношениями с Клиентами.

3. Настоящие тарифы являются тарифами только ООО «АвтоКредитБанк», они не включают комиссии других банков, которые также входят в итоговую комиссию по конкретной операции, если это прямо не указано.

4. В случае если стоимость услуг Банка по выполнению поручений клиентов не определена настоящими тарифами, Банк самостоятельно определяет размеры комиссионного вознаграждения исходя из собственных затрат.

5. Комиссия взимается в зависимости от валюты осуществляемого перевода. В случае, если перевод осуществляется в валюте, отличной от указанной, то пересчет комиссии производится по кросс-курсу данной валюты к евро в соответсвии с курсом продажи валюты Банка на дату взимания комиссии. Минимальная сумма комиссии в этом случае определяется так же по минимальной сумме стоимости данной операции в евро.

6. Настоящие тарифы применяются только к типовым операциям, осуществляемым в рамках установившейся банковской практики. Банк оставляет за собой право взимать специальные или дополнительные комиссии за нестандартные или редко проводимые операции по согласованию с банком-корреспондентом.

Банк оставляет за собой право взимать специальные или дополнительные комиссии за нестандартные или редко проводимые операции по согласованию с банком-корреспондентом.

7. Плата за услуги взимается Банком с расчетного и/или текущего счета Клиента в безакцептном порядке.

8. Тарифы не включают комиссии иных кредитных организаций, которые клиент оплачивает дополнительно в ходе выполнения определенных услуг.

Расчетно-кассовое обслуживание

РКО

Ключевое направление деятельности Банка Финсервис — работа с корпоративными клиентами. Наша цель – создание наиболее благоприятных финансовых условий для развития Вашего бизнеса.

Спектр банковских услуг, предлагаемый Банком для корпоративных Клиентов, постоянно расширяется и качественно совершенствуется:

- Открытие и ведение всех типов рублевых и валютных счетов для резидентов и нерезидентов

Российской Федерации.

- Осуществление безналичных переводов в рублях и в иностранной валюте.

- Перечисление безналичных денежных средств со счетов клиентов «день в день».

- Проведение расчетных операций в рублях и в иностранной валюте по счетам Клиентов с использованием электронной системы «Клиент-Банк» в режиме реального времени.

- Обслуживание Клиентов в режиме продленного операционного дня.

- Выполнение функций агента валютного контроля по всем видам валютных операций в соответствии с действующим валютным законодательством.

- Открытие и обслуживание аккредитивов в российских рублях между резидентами.

- Предоставление справочной информации о прохождении операций по счетам.

- Автоматизация собственных операций на межбанковском валютном рынке при помощи нового

программного комплекса FinTrade (Модуль «Валютная конверсия»). Данное программное обеспечение

позволяет нашим Клиентам самостоятельно совершать операции на межбанковском валютном рынке,

получать онлайновые, а также фиксированные котировки, просматривать статус своих операций,

включая заявки, ордера и сделки.

Данное программное обеспечение

позволяет нашим Клиентам самостоятельно совершать операции на межбанковском валютном рынке,

получать онлайновые, а также фиксированные котировки, просматривать статус своих операций,

включая заявки, ордера и сделки.

Данное программное обеспечение

позволяет нашим Клиентам самостоятельно совершать операции на межбанковском валютном рынке,

получать онлайновые, а также фиксированные котировки, просматривать статус своих операций,

включая заявки, ордера и сделки.Что такое расчетный банк?

Что такое расчетный банк?

Расчетный банк является последним банком, который получает и сообщает об урегулировании транзакции между двумя организациями. Это банк, который является партнером получателя платежа, чаще всего продавца. Как основной банк продавца для получения платежа, он также может называться банком-эквайером или банком-эквайером.

Ключевые выводы

- Расчетный банк — это банк клиента, в котором платежи или транзакции окончательно рассчитываются и очищаются для использования клиентом.

- Часто плательщиком транзакции является клиент банка, отличного от банка-получателя, поэтому должен происходить процесс межбанковских расчетов.

- Расчетный банк также предоставляет коммерческим предприятиям услуги, такие как обработка транзакций.

Как работают расчетные банки

Расчетные банки являются основным компонентом процесса транзакции, помогая сделать электронную обработку транзакций доступной для продавцов. Поскольку значительное большинство клиентов стремятся совершать электронные платежи, важно, чтобы продавцы поддерживали хорошие отношения с процессинговыми организациями, включая расчетные банки, чтобы обеспечить быструю и эффективную платежную систему для своего бизнеса и своих клиентов.

Обработка транзакций

При обработке транзакции электронного платежа обычно участвуют три основных субъекта: банк держателя карты, расчетный банк и платежная система. Расчетный банк, также известный как банк-эквайер, является ведущим посредником в обмене информацией по транзакции.

Торговцы сотрудничают с расчетным банком для обеспечения эффективных расчетов по транзакциям при обработке электронных платежей. Чтобы упростить электронные транзакции, продавец должен сначала открыть торговый счет и подписать соглашение с банком-эквайером, в котором подробно описаны условия обработки и расчета транзакций для продавца.Расчетные банки-эквайеры обычно взимают с торговцев комиссию за транзакцию и ежемесячную плату за свои услуги.

Чтобы упростить электронные транзакции, продавец должен сначала открыть торговый счет и подписать соглашение с банком-эквайером, в котором подробно описаны условия обработки и расчета транзакций для продавца.Расчетные банки-эквайеры обычно взимают с торговцев комиссию за транзакцию и ежемесячную плату за свои услуги.

Когда клиент решает совершить покупку у продавца с использованием электронных платежей, карта клиента должна соответствовать требованиям расчетного банка, что означает, что она должна быть приемлемой для обработки через процессинговую сеть расчетного банка. Расчетные банки обычно поддерживают отношения со всеми основными процессинговыми сетями, включая Visa, Mastercard, Discover и American Express.Однако они могут быть ограничены только одним процессором в соответствии с условиями соглашения.

Как только расчетный банк-эквайер принимает платежную карту держателя карты, расчетный банк затем связывается со своей сетью для обработки транзакции. Сеть платежного бренда связывается с банком держателя карты, также известным как банк-эмитент, чтобы убедиться в наличии средств. Если доступные средства вычитаются и отправляются через процессинговую сеть в расчетный банк, который проводит транзакцию для продавца.

Если доступные средства вычитаются и отправляются через процессинговую сеть в расчетный банк, который проводит транзакцию для продавца.

Расчетный банк обычно сразу же переводит средства на счет продавца. В некоторых случаях расчет может занять от 24 до 48 часов. Расчетный банк предоставляет продавцу подтверждение расчета, когда транзакция завершена. Это уведомляет продавца о том, что средства будут зачислены на его счет.

Распаковка безналично-расчетная

Большинству людей все более быстрые платежные системы кажутся очень похожими, поскольку все они позволяют плательщикам и получателям видеть свои транзакции, отраженные в их счетах, почти в реальном времени. 1 Более того, все они позволяют получателям сразу использовать полученные средства. Например, в качестве плательщика или получателя вы, возможно, использовали или в будущем можете использовать ряд из этих ориентированных на банк услуг 2 , которые являются взаимозаменяемыми: Visa Direct, Mastercard Send ™ , Early Warning Service Zelle ® , сеть RTP ® Клиринговой палаты и / или служба FedNow SM Федерального резервного банка. 3,4

3,4

Однако существуют важные различия в способах перевода средств этими системами между участвующими финансовыми учреждениями.В этой статье представлен обзор клиринга и расчетов — двух важнейших функций платежных систем, облегчающих межбанковские переводы средств, — а затем обсуждаются некоторые последствия этих различий для различных типов более быстрых платежных систем (включая системы мгновенных платежей).

Что такое клиринг?

Клиринг начинается с отправки финансовыми учреждениями платежных сообщений через платежную сеть; платежная сеть направляет эти сообщения и другую связанную информацию участвующим финансовым учреждениям для правильной обработки платежных инструкций.В более быстрых платежных системах эти сообщения передаются по каждой транзакции, и по соглашению между участниками процесс клиринга позволяет быстрее зачислять платежи на счета получателей почти в реальном времени.

При клиринге сетевые операторы проверяют информацию о маршрутах финансовых учреждений (например, «Маршрутные транзитные номера (за пределами площадки)» или RTN), чтобы убедиться, что информация верна и что принимающее финансовое учреждение является участником этой сети. Клиринг может также включать проверку других платежных реквизитов, в том числе того, связана ли идентификационная информация данного лица, такая как номер счета, номер мобильного телефона или адрес электронной почты, с участвующим финансовым учреждением. Кроме того, во время клиринга участвующие финансовые учреждения проверяют и принимают меры в отношении получаемых платежных сообщений, в том числе путем отклонения или принятия сообщений.

Клиринг может также включать проверку других платежных реквизитов, в том числе того, связана ли идентификационная информация данного лица, такая как номер счета, номер мобильного телефона или адрес электронной почты, с участвующим финансовым учреждением. Кроме того, во время клиринга участвующие финансовые учреждения проверяют и принимают меры в отношении получаемых платежных сообщений, в том числе путем отклонения или принятия сообщений.

Эти действия приведут к возникновению обязательств между участвующими финансовыми учреждениями, а также между ними и их клиентами.Например, когда финансовое учреждение получателя принимает платежное поручение от финансового учреждения плательщика, финансовое учреждение плательщика обязано выплатить финансовому учреждению получателя сумму транзакции. В свою очередь, финансовое учреждение получателя платежа обязано платить своему клиенту-получателю. В отношениях между двумя финансовыми учреждениями и их соответствующими клиентами они обычно производят расчет путем дебетования и кредитования счетов своих соответствующих клиентов, которые они ведут. Но финансовым учреждениям, участвующим в сделке, также необходимо будет рассчитаться между собой.

Но финансовым учреждениям, участвующим в сделке, также необходимо будет рассчитаться между собой.

Что такое поселение?

Вторая ключевая функция — это процесс межбанковских расчетов , который приводит к исполнению финансовых обязательств, возникающих в результате клирингового процесса между финансовыми учреждениями плательщиков и получателей. Одним из способов проведения межбанковских расчетов является дебетование и зачисление средств на счета, которые они ведут в общем банке-корреспонденте. По сути, именно так резервные банки осуществляют расчеты: они поддерживают расчетные счета, называемые «основными счетами», для финансовых учреждений, которые участвуют в их платежных системах.

Расчет обычно делится на две большие категории. Расчет в реальном времени — это расчет, когда расчет между участниками платежной системы происходит более или менее одновременно с клирингом платежного сообщения (сообщений). Напротив, отсроченный расчет обычно происходит в конце заранее определенного расчетного цикла или в согласованный момент времени (например, в конце рабочего дня) после того, как платежное сообщение (я) было очищено. Системы отсроченных расчетов часто включают неттинг , который компенсирует платежные обязательства между участвующими финансовыми учреждениями или между ними, обычно уменьшая сумму средств, необходимых для расчета.

Системы отсроченных расчетов часто включают неттинг , который компенсирует платежные обязательства между участвующими финансовыми учреждениями или между ними, обычно уменьшая сумму средств, необходимых для расчета.

В США расчет в реальном времени и отложенный расчет обычно связан с тем, рассчитывается ли сеть на основе транзакции за транзакцией (так называемый валовой расчет ) или нетто. В схеме неттинга 5 сеть подсчитывает все платежи, которые данное финансовое учреждение должно получить от других финансовых учреждений в сети или задолжать им. Эти подсчеты определяют совокупную чистую сумму, которую каждое финансовое учреждение должно или должно получить в момент расчета. 6

Теперь мы можем собрать все это вместе. При брутто-расчетах в режиме реального времени финансовое учреждение плательщика платит финансовому учреждению получателя в момент и на сумму каждой отдельной транзакции его клиентов. Среди более быстрых платежных систем, каждая из которых требует, чтобы участвующие финансовые учреждения предоставляли средства получателям платежей в режиме, близком к реальному времени, в режиме 24x7x365, только сеть RTP и служба FedNow работают (или будут работать (вне площадки)) в режиме реального времени. валовой расчет.Федеральная резервная система использует термин «система мгновенных платежей», чтобы выделить это различие по сравнению с другими типами более быстрых платежных систем. В отличие от этого, в отсроченных нетто-расчетах участвующие финансовые учреждения периодически погашают свои нетто-обязательства друг перед другом.

Среди более быстрых платежных систем, каждая из которых требует, чтобы участвующие финансовые учреждения предоставляли средства получателям платежей в режиме, близком к реальному времени, в режиме 24x7x365, только сеть RTP и служба FedNow работают (или будут работать (вне площадки)) в режиме реального времени. валовой расчет.Федеральная резервная система использует термин «система мгновенных платежей», чтобы выделить это различие по сравнению с другими типами более быстрых платежных систем. В отличие от этого, в отсроченных нетто-расчетах участвующие финансовые учреждения периодически погашают свои нетто-обязательства друг перед другом.

Каковы компромиссы в двух соглашениях о расчетах?

Сетевые операторы проектируют свои системы для повышения эффективности и снижения рисков для их участников, а дизайн сети будет иметь последствия для рисков, связанных с процессом расчета.В частности, валовой расчет в реальном времени и отложенный чистый расчет вводят компромисс в том, как они справляются с риском ликвидности и кредитным риском .

Давайте начнем с риска ликвидности или риска того, что финансовое учреждение не может произвести расчет в назначенное время, потому что у него недостаточно доступных средств и он не может легко получить финансирование из других источников. Структура отложенных нетто-расчетов помогает оптимизировать ликвидность (и снизить риск ликвидности), поскольку общая сумма расчетных обязательств каждого финансового учреждения уменьшается на сумму, причитающуюся ему со стороны других участников сети.Кроме того, производя расчеты только в заранее назначенное время, которое обычно приходится на часы работы внутридневных кредитных рынков (за пределами площадки) и / или в рамках дисконтного окна Федеральной резервной системы (за пределами площадки), финансовые учреждения обычно могут получить доступ к дополнительной ликвидности (при необходимости ).

Напротив, расчет в реальном времени требует, чтобы финансовые учреждения обеспечивали поддержание адекватной ликвидности для расчета общей стоимости транзакций в любое время. В случае, если финансовое учреждение не поддерживает адекватную ликвидность, оно может оказаться неспособным проводить свои собственные транзакции и создавать волновой эффект или «ловушку» ликвидности для других участников сети до такой степени, что они становятся неспособными проводить операции в качестве результат.Чтобы избежать этих рисков, некоторые системы расчетов в реальном времени могут включать и включают средства защиты для снижения риска ликвидности между участниками. Например, резервные банки будут предоставлять доступ к внутридневным кредитам участникам FedNow Service в обычные часы работы Федеральной резервной системы, а также инструмент управления ликвидностью, чтобы помочь участвующим финансовым учреждениям проводить межбанковские переводы в часы, когда обычные службы ликвидности Федеральной резервной системы не работают. не работает (например, по выходным).Эти инструменты ликвидности не устранят риск полностью — например, Резервный банк или другой банк-корреспондент, который предоставляет внутридневной кредит участнику, возьмет на себя кредитный риск перед владельцем своего счета, — но помогут участникам управлять риском для других участников системы.

В случае, если финансовое учреждение не поддерживает адекватную ликвидность, оно может оказаться неспособным проводить свои собственные транзакции и создавать волновой эффект или «ловушку» ликвидности для других участников сети до такой степени, что они становятся неспособными проводить операции в качестве результат.Чтобы избежать этих рисков, некоторые системы расчетов в реальном времени могут включать и включают средства защиты для снижения риска ликвидности между участниками. Например, резервные банки будут предоставлять доступ к внутридневным кредитам участникам FedNow Service в обычные часы работы Федеральной резервной системы, а также инструмент управления ликвидностью, чтобы помочь участвующим финансовым учреждениям проводить межбанковские переводы в часы, когда обычные службы ликвидности Федеральной резервной системы не работают. не работает (например, по выходным).Эти инструменты ликвидности не устранят риск полностью — например, Резервный банк или другой банк-корреспондент, который предоставляет внутридневной кредит участнику, возьмет на себя кредитный риск перед владельцем своего счета, — но помогут участникам управлять риском для других участников системы. .

.

Хотя отсроченный нетто-расчет может упростить некоторые проблемы с ликвидностью, он сохраняет кредитный риск между участниками до момента расчета. В этом случае все другие финансовые учреждения, имеющие задолженность перед финансовым учреждением, не выполняющим своих обязательств, несут риск потерь, поскольку правила более быстрой платежной системы требуют, чтобы финансовые учреждения-получатели производили окончательные платежи своим клиентам, даже если они никогда не получают платеж от финансового учреждения-плательщика.Кредитный риск между участниками снижается в системах расчетов в реальном времени, поскольку платежи между участниками производятся на основе транзакции за транзакцией до или одновременно с финансовым учреждением получателя, кредитующим счет получателя.

Системы отсроченных нетто-расчетов могут снизить кредитный риск множеством способов. Примеры включают введение более частых окон расчетов, добавление требований о предварительном финансировании или обеспечении для поддержки внутридневных обязательств и / или мониторинг баланса каждого участвующего финансового учреждения в сравнении с его чистыми обязательствами, чтобы гарантировать, что оно сохраняет способность платить во время расчета.

Основные выводы

В этой статье описаны ключевые функции, связанные с переводом средств между финансовыми учреждениями, участвующими в более быстрой платежной сети. Ниже приводится список основных выводов:

- Участники сетей более быстрых платежей могут по-разному рассчитывать межбанковские обязательства в зависимости от модели, используемой конкретной системой.

- Клиринг включает в себя маршрутизацию сообщений операторами сети и другой информации между финансовыми учреждениями для облегчения платежей между плательщиками и получателями.

- Межбанковский расчет — это погашение обязательств, возникающих в связи с более быстрыми платежами, в режиме реального времени или по отложенному графику.

- Валовые расчеты в реальном времени и отложенные чистые расчеты имеют компромисс между расчетными рисками, в частности, риском ликвидности и кредитным риском. Участники финансовых учреждений должны понимать, как различные сети более быстрых и мгновенных платежей снижают риск в зависимости от структуры расчетов сети.

Сноски

1 Согласно Банку международных расчетов (BIS), более быстрый платеж — это «… платеж, при котором передача платежного сообщения и доступность« окончательных »средств для получателя платежа происходят в режиме реального времени или почти в реальном времени. время на 24-часовой или семидневной (24/7) основе или как можно более близкой к ней.»(Комитет по платежным и расчетным системам (2016), Быстрые платежи: повышение скорости и доступности розничных платежей, , Банк международных расчетов, ноябрь).

2 В контексте данной статьи термин «банк» относится ко всем депозитным учреждениям, таким как коммерческие банки, сберегательные учреждения и кредитные союзы, а термин «межбанковский» включает в себя взаимосвязанные между ними виды деятельности.

3 «FedNow» является знаком обслуживания Федеральных резервных банков.Остальные знаки обслуживания, указанные в этой статье, принадлежат перечисленным организациям.

4 Paypal ® , Venmo и Square’s Cash App являются другими примерами, но в них используются небанковские структуры с замкнутым циклом, которые не рассматриваются в данной статье.

5 Существует две формы сетки. В рамках двустороннего чистого расчета финансовые учреждения проводят расчеты друг с другом по принципу «финансовое учреждение — финансовое учреждение». В многостороннем нетто-расчетах сетевой оператор предоставляет каждому финансовому учреждению одну сумму для выплаты или получения на основе всех своих клиентских транзакций со всеми другими участвующими финансовыми учреждениями.Многосторонние нетто-расчеты более типичны и являются подходом подразумеваемого неттинга в этой статье.

6 В некоторых странах используются нетто-расчеты в реальном времени, когда нетто-транзакции совершаются каждые несколько секунд, в основном в реальном времени. В некоторых странах также используется отсроченный валовой расчет. Однако эти две системы встречаются редко, особенно в США, поэтому в этой статье они не рассматриваются.

Однако эти две системы встречаются редко, особенно в США, поэтому в этой статье они не рассматриваются.

Начало страницы

Описание платежных и расчетных систем: 日本 銀行 Банк Японии

- Предоставление расчетных активов и платежно-расчетных услуг

- Повышение безопасности и эффективности платежных и расчетных систем

Расчет — это процесс экономической операции, который включает перевод денег или ценных бумаг.Расчетный актив — это переведенный актив, такой как деньги (наличные и депозитные деньги). Платежные и расчетные системы — это механизмы, позволяющие производить расчеты в организованном порядке. Они состоят из средств, таких как компьютерные сетевые системы, и общего набора правил и соглашений между соответствующими сторонами. В некоторых случаях они включают соответствующие законы и постановления, и этот термин используется для обозначения национальной платежной и расчетной системы в целом.

Предоставление расчетных активов и платежно-расчетных услуг

Банк предоставляет два вида безопасных и удобных расчетных активов.Один из них — банкноты, которыми пользуются многие люди (подробности см. В разделе «Банкноты и монеты»), а другой — депозиты на счетах Банка Японии, которые используются финансовыми учреждениями. Банкноты и депозиты на счетах Банка Японии являются безрисковыми активами, предоставленными центральным банком Японии.

Банк также предоставляет систему для расчетов по финансовым операциям с использованием счетов в Банке Японии. Денежные переводы между счетами Банка Японии используются для расчетов по операциям межбанковского денежного рынка, кассовым частям японских государственных облигаций (ЯГБ) и другим операциям с ценными бумагами, а также нетто-позициям, возникающим из клиринговых систем частного сектора.Дебетование и кредитование счетов Банка Японии также используются для расчетов по операциям, связанным с операциями Банка на денежном рынке и кредитными операциями с финансовыми учреждениями, платежами и поступлениями казначейских средств, а также выпуском и погашением государственных ценных бумаг Японии (JGS). Кроме того, Банк предоставляет систему для перевода JGS путем дебетования и кредитования счетов ценных бумаг.

Кроме того, Банк предоставляет систему для перевода JGS путем дебетования и кредитования счетов ценных бумаг.

Для обеспечения безопасности и эффективности своих расчетных услуг по денежным средствам и JGS Банк использует компьютерную сетевую систему Bank of Japan Financial Network System (BOJ-NET).

Повышение безопасности и эффективности платежных и расчетных систем

Банк принимает ряд мер для обеспечения и дальнейшего повышения безопасности и эффективности платежных и расчетных систем Японии.

Одним из основных вкладов Банка стало усовершенствование Системы денежных переводов BOJ-NET (BOJ-NET FTS) и услуг BOJ-NET JGB. Например, Банк ввел механизм поставки против платежа (DVP) для транзакций JGS, при котором доставка JGS происходит тогда и только тогда, когда происходит соответствующий перевод средств.Механизм DVP исключает риск того, что продавец доставит JGS, но не получит платеж, и наоборот.

Банк принимает другие меры для снижения системного риска — вероятности того, что сбой одного участника платежной или расчетной системы будет распространяться через цепочку сбоев расчетов на другие системы или финансовую систему в целом. В частности, Банк ввел валовые расчеты в реальном времени (RTGS) в качестве единственного режима расчетов для услуг BOJ-NET FTS и BOJ-NET JGB (при котором платежные инструкции обрабатываются немедленно и индивидуально по получении, при условии наличия достаточных денежных средств и ценных бумаг). доступно), отменив расчет в установленный срок (при котором платежные инструкции накапливаются до указанного времени расчета и рассчитываются на нетто-основе).В то же время, учитывая, что для расчетов по RTGS требуется больший объем ликвидности в течение дня, Банк создал внутридневной овердрафт для поддержки финансирования финансовых организаций.

В частности, Банк ввел валовые расчеты в реальном времени (RTGS) в качестве единственного режима расчетов для услуг BOJ-NET FTS и BOJ-NET JGB (при котором платежные инструкции обрабатываются немедленно и индивидуально по получении, при условии наличия достаточных денежных средств и ценных бумаг). доступно), отменив расчет в установленный срок (при котором платежные инструкции накапливаются до указанного времени расчета и рассчитываются на нетто-основе).В то же время, учитывая, что для расчетов по RTGS требуется больший объем ликвидности в течение дня, Банк создал внутридневной овердрафт для поддержки финансирования финансовых организаций.

После перехода на RTGS Банк работал над проектом следующего поколения RTGS (RTGS-XG) для BOJ-NET FTS, который позволит осуществлять платежи на крупные суммы, которые ранее обрабатывались двумя частными предприятиями с отложенным нетто-расчетом ( DNS) — Система передачи данных Zengin (Система Zengin) и Система клиринга иен в иностранной валюте (FXYCS) — должны быть включены в BOJ-NET FTS. В рамках проекта Банк внедрил функции экономии ликвидности в BOJ-NET FTS.

В рамках проекта Банк внедрил функции экономии ликвидности в BOJ-NET FTS.

Банк устанавливает и раскрывает критерии отбора участников своей системы денежных переводов и системы бухгалтерских записей JGB. Например, после получения заявки от организации, желающей воспользоваться системой переводов денежных средств Банка, Банк определяет, удовлетворяет ли заявитель требованиям, изложенным в критериях. Правомочный кандидат должен иметь, среди прочего, адекватные бизнес-процедуры, хорошее финансовое состояние и достаточные операционные возможности.Установление критериев доступа способствует безопасным и эффективным расчетам в платежных и расчетных системах Банка и, в конечном итоге, в платежно-расчетной системе страны в целом.

Банк также тщательно отслеживает и оценивает безопасность и эффективность разработки, управления рисками и работы платежных и расчетных систем, предоставляемых учреждениями, не являющимися Банком, и побуждает их улучшать свои системы в случае необходимости. Эти формы деятельности центрального банка называются надзором.Банк осуществляет совместную деятельность по надзору за соответствующими системами трансграничных платежей и расчетов в сотрудничестве с другими заинтересованными центральными банками.

Эти формы деятельности центрального банка называются надзором.Банк осуществляет совместную деятельность по надзору за соответствующими системами трансграничных платежей и расчетов в сотрудничестве с другими заинтересованными центральными банками.

Кроме того, Банк участвует в Комитете по платежам и рыночной инфраструктуре (CPMI), форуме центральных банков для обсуждения различных вопросов политики и разработки международно признанных стандартов платежных и расчетных систем.

Fedwire® и национальная расчетная служба

- Федеральные резервные банки имеют три оптовых платежных сервиса: Fedwire Funds Service, которая представляет собой систему валовых расчетов в реальном времени для электронных расчетов между банками; Служба ценных бумаг Fedwire, которая предоставляет услуги по выпуску, расчетам и переводу для U.S. казначейские ценные бумаги и другие государственные ценные бумаги; и Национальная расчетная служба, которая представляет собой многостороннюю расчетную службу, используемую клиринговыми палатами, финансовыми биржами и другими клиринговыми и расчетными группами.

- Эти услуги появились в начале 1900-х годов, когда Федеральные резервные банки начали использовать телекоммуникации для перевода средств между счетами, открытыми в различных округах Федеральной резервной системы.

- Федеральные резервные банки в настоящее время предлагают ряд вариантов электронного и автономного доступа соответствующим финансовым учреждениям для взаимодействия с Федеральными резервными банками, связанными с Fedwire и национальными расчетными службами.

Службы Fedwire®

Федеральные резервные банки имеют две службы Fedwire: Службу фондов Fedwire и Службу ценных бумаг Fedwire. Службы Fedwire играют ключевую роль в национальном платежном механизме и позволяют депозитарным учреждениям, казначейству США и другим государственным учреждениям переводить средства и бездокументарные ценные бумаги по всей стране.

Участники получают доступ к Fedwire Funds Service и Fedwire Securities Service либо в электронном виде с помощью решений доступа FedLine Direct® или FedLine Advantage®, либо по телефону с использованием автономного канала доступа Федеральных резервных банков. Прямое соединение FedLine — это решение доступа на основе Интернет-протокола (IP), разработанное для крупных участников Fedwire, которым требуется автоматическое подключение к службам Fedwire. Соединение FedLine Advantage обеспечивает доступ через Интернет к инструменту FedPayments® Manager, который позволяет участникам создавать и отправлять сообщения Fedwire о переводе средств и ценных бумаг, а также просматривать входящие сообщения в Интернете.

Прямое соединение FedLine — это решение доступа на основе Интернет-протокола (IP), разработанное для крупных участников Fedwire, которым требуется автоматическое подключение к службам Fedwire. Соединение FedLine Advantage обеспечивает доступ через Интернет к инструменту FedPayments® Manager, который позволяет участникам создавать и отправлять сообщения Fedwire о переводе средств и ценных бумаг, а также просматривать входящие сообщения в Интернете.

Участники, использующие автономный канал доступа Федерального резервного банка, предоставляют Fedwire инструкции по переводу денежных средств или ценных бумаг по телефону.После подтверждения телефонного запроса Федеральные резервные банки вводят инструкцию о переводе в Fedwire Funds Service или Fedwire Securities Service для исполнения. Ручная обработка, необходимая для автономных транзакций, делает их более дорогостоящими. Следовательно, учреждения обычно предпочитают использовать решение автономного доступа только в том случае, если они осуществляют относительно нечастые переводы денежных средств или ценных бумаг.

Операции со средствами и ценными бумагами Fedwire обрабатываются в режиме реального времени при получении их приложениями Fedwire и после расчета являются окончательными и безотзывными.

История услуг Fedwire

Федеральные резервные банки переводят средства в электронном виде с 1915 года. Однако только в 1918 году Федеральные резервные банки создали собственную телекоммуникационную систему для обработки денежных переводов. Система связала все 12 резервных банков, Совет Федерального резерва и Казначейство США телеграфом. Казначейские ценные бумаги стали переводиться по телеграфу в 1920-х годах. Национальная система перевода денежных средств и ценных бумаг оставалась в основном телеграфной до начала 1970-х годов.

До 1981 года услуги Fedwire предоставлялись бесплатно, но были доступны только банкам-членам Федеральной резервной системы. Однако Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле 1980 года требовал, чтобы большинство финансовых услуг Федерального резервного банка устанавливались по ценам, включая переводы денежных средств и хранение ценных бумаг, и предоставил депозитарным учреждениям, не являющимся членами, прямой доступ к этим платным услугам. Чтобы стимулировать конкуренцию в частном секторе, закон требует, чтобы сборы Федеральных резервных банков отражали полную стоимость предоставления финансовых услуг, включая вмененные затраты, такие как стоимость капитала и налоги, которые были бы понесены, и прибыль, которая была бы получена. были заработаны, если услуги оказывала частная фирма.

При определенных условиях финансово здоровые организации, которые имеют регулярный доступ к дисконтному окну, могут иметь дневной овердрафт на своих счетах в Федеральной резервной системе. Это подвергает Федеральные резервные банки риску убытков. Чтобы ограничить этот риск, Совет управляющих Федеральной резервной системы принял комплексную политику в отношении рисков платежной системы, охватывающую ценообразование дневного овердрафта, чистые лимиты дебета и требования к обеспечению.

Fedwire Funds Service

Fedwire Funds Service — это система валовых расчетов в реальном времени, принадлежащая и управляемая Федеральными резервными банками, в которой участники инициируют платежные поручения, которые обрабатываются индивидуально и рассчитываются деньгами центрального банка в режиме реального времени после получения.После расчета денежные переводы Fedwire являются окончательными и безотзывными.

Депозитарные учреждения используют Fedwire Funds Service для отправки средств другим учреждениям для собственных деловых целей или от имени своих клиентов. Служба Fedwire Funds Service используется для покупки и продажи федеральных фондов; покупка, продажа и финансирование операций с ценными бумагами; выдача или погашение ссуд; расчет по международным коммерческим сделкам в долларах США; и расчет по сделкам с недвижимостью и другим крупным своевременным платежам.Казначейство и другие федеральные агентства широко используют Fedwire Funds Service для выплаты и получения средств.

При обычном переводе денежных средств физическое или юридическое лицо, известное как отправитель, поручает банку произвести платеж или заставляет другой банк произвести платеж получателю. Банк отправителя дебетует счет своего клиента и отправляет платежное поручение, предназначенное для выполнения запроса отправителя, либо непосредственно в банк получателя, либо в банк-посредник, такой как Федеральный резервный банк.Платежные поручения, полученные Федеральными резервными банками, обрабатываются через Fedwire Funds Service. Платежное поручение служит авторизацией для списания суммы перевода со счета банка-отправителя, поддерживаемого его Федеральным резервным банком. Банк, указанный в платежном поручении как банк-получатель, будет зачислен на счет Федерального резервного банка, который имеет счет банка-получателя на ту же сумму. Fedwire Funds Service также уведомит банк-отправитель о том, что часть перевода средств Fedwire Funds Service была успешно обработана, и уведомит банк-получатель о том, что средства были зачислены на его счет в Федеральной резервной системе.На этом этапе платеж банку-получателю является окончательным и безотзывным.

Служба денежных средств Fedwire работает 21,5 часа каждый рабочий день с 21:00. Восточное время предыдущего календарного дня до 18:30. Оффлайн участники могут инициировать платежные поручения или другие запросы с 9:00 до 18:00.

Служба ценных бумаг Fedwire

Служба ценных бумаг Fedwire предоставляет услуги по выпуску, переводу и расчетам для всех обращающихся на рынке казначейских ценных бумаг, а также для многих ценных бумаг федеральных правительственных учреждений и государственных предприятий, а также для ценных бумаг некоторых международных организаций.Федеральные резервные банки в качестве фискальных агентов способствуют выпуску бездокументарных ценных бумаг для участников Федеральной службы по ценным бумагам. Участники могут иметь несколько счетов ценных бумаг Fedwire и могут использовать Fedwire Securities Service для перевода ценных бумаг для расчетов по сделкам на вторичном рынке, включая операции на открытом рынке, для перемещения обеспечения, используемого для обеспечения обязательств, и для облегчения операций по соглашениям репо (репо).

Служба ценных бумаг Fedwire обрабатывает переводы ценных бумаг на индивидуальной или валовой основе в режиме реального времени, и перевод ценных бумаг и связанных с ними денежных средств (если таковые имеются) является окончательным и безотзывным в случае его совершения.Хотя участники Fedwire Securities Service могут отправлять ценные бумаги без оплаты, большинство переводов ценных бумаг включает доставку ценных бумаг и одновременный обмен платежами за эти ценные бумаги, процесс, известный как поставка против платежа (DVP). Система DVP — это механизм расчетов, который обеспечивает окончательную передачу одного актива, если и только если происходит окончательная передача другого актива (или других активов). Служба ценных бумаг Fedwire играет важную роль в проведении денежно-кредитной политики и на рынке государственных ценных бумаг, повышая эффективность операций Федерального резерва на открытом рынке и помогая поддерживать ликвидность рынка государственных ценных бумаг.

Доступ к Службе ценных бумаг Fedwire ограничен депозитарными учреждениями и некоторыми другими организациями, такими как Казначейство, спонсируемые государством предприятия, государственные казначеи и трастовые компании ограниченного назначения, которые являются членами Федеральной резервной системы. Небанковские брокеры и дилеры обычно хранят и переводят свои ценные бумаги Fedwire через депозитарные учреждения, которые являются участниками Fedwire и предоставляют специализированные клиринговые услуги по государственным ценным бумагам.

Служба ценных бумаг Fedwire открывается в 8:30 a.м. Восточное время каждый рабочий день, закрытие в 15:15. для отправления переводов — в 15:30. для отмены перевода — в 16:30. для репозиций против платежа и в 19:00. на репозицию бесплатно. Каждый рабочий день офлайн-участники могут инициировать переводы ценных бумаг или другие запросы с 9:00 до 13:30. для обработки в тот же день и до 16:00. для обработки в будущем.

Национальная расчетная служба

Помимо услуг Fedwire, Федеральные резервные банки владеют и управляют многосторонней расчетной службой, известной как Национальная расчетная служба.Национальная расчетная служба доступна депозитарным учреждениям, которые проводят расчеты для участников клиринговых палат, финансовых бирж и других клиринговых и расчетных групп. Агенты по расчетам, действующие от имени этих депозитарных учреждений в рамках соглашения о расчетах, в электронном виде представляют файлы расчетов в Федеральные резервные банки. Файлы обрабатываются по получении, и записи автоматически отправляются на счета депозитарных учреждений в Федеральной резервной системе.

Национальная расчетная служба обеспечивает автоматизированный механизм для представления файлов расчетов в Федеральные резервные банки, повышает операционную эффективность и снижает расчетный риск для участников, обеспечивая окончательность расчетов в день расчетов.Национальная расчетная служба также позволяет Федеральным резервным банкам управлять рисками и ограничивать их, внедряя механизмы контроля рисков, такие же надежные, как и те, которые используются в Fedwire Funds Service. Участники могут подавать файлы Национальной Расчетной Службы на обработку с 7:30 до 17:30. каждый рабочий день; файлы, отправленные до 7:30, помещаются в очередь на обработку с 7:30.

«Fedwire», «FedLine Direct», «FedLine Advantage» и «FedPayments» являются зарегистрированными знаками обслуживания Федеральных резервных банков.Полный список марок, принадлежащих Федеральным резервным банкам, доступен на FRBservices.org.

Глоссарий финансовых банковских терминов от Bank of America

AОстаток на счете

Сумма денег на счете в начале рабочего дня, включая все депозиты и снятия средств, проведенные накануне вечером, независимо от того, были ли средства собраны. Посмотреть собранный баланссобранный баланс.

Выписка со счета

Распечатанная или онлайн-выписка обо всех денежных средствах, выплаченных или зачисленных на ваш счет в течение цикла выписки.

Активный счет

Открытый банковский счет, на котором можно совершать операции; обычно учетная запись, в которой была активность в течение последних 3 лет.

Дебетовая карта Affinity

Дебетовая карта, выпущенная совместно с участвующей организацией (например, благотворительной или спортивной командой). Дебетовые карты Affinity имеют все те же преимущества, что и стандартные дебетовые карты Bank of America, и доступны с соответствующими текущими счетами.

Годовая процентная доходность (APY)

Общая сумма процентов, выплачиваемых банком на ваш депозитный счет (чек-чеки, сбережения, компакт-диски, IRA) в течение года.Включает как проценты, уплаченные на сумму, находящуюся на счете, так и начисленные проценты за год.

Автоматизированная клиринговая палата (ACH)

Общенациональная сеть денежных переводов, которая позволяет участвующим финансовым учреждениям в электронном виде кредитовать, дебетовать и производить платежи по банковским счетам.

Автоматический перевод средств

Схема, при которой средства автоматически переводятся с вашего счета на другой в выбранную вами дату; например, каждую зарплату.

Автоматический платеж

Схема, при которой средства автоматически списываются с вашего счета (обычно с текущего счета) в выбранный вами день для оплаты повторяющегося счета (например, оплата автомобиля, страховки, ипотеки и т. Д.)).

Доступный остаток

Сумма денег на вашем счете, которую можно потратить, снять или покрыть транзакции. Ваш доступный баланс обновляется в течение дня в зависимости от активности вашей учетной записи. Ваш доступный баланс включает любые удержания на вашем счете, такие как приостановленные транзакции по дебетовым картам, которые мы авторизовали, и удержания депозита.

Имейте в виду, что есть несколько вещей, которые не включены в ваш доступный баланс, например выписанные вами чеки, которые мы еще не получили, и предстоящие автоматические платежи.Вы также захотите учитывать транзакции, в которых окончательная сумма может отличаться от суммы, которая была первоначально разрешена, например, когда чаевые добавляются к оплате ресторана.

Более подробную информацию см. В Соглашении о депозите и Соглашении о раскрытии информации и о раскрытии информации.

Средний дневной остаток

Сумма всех дневных остатков на счетах за отчетный период (обычно это цикл ежемесячной выписки), разделенная на количество дней в том же периоде.Может использоваться для определения того, применяется ли плата за обслуживание или соответствует ли ваша учетная запись специальным услугам или скидкам. См. Минимальный дневной балансминимальный дневной баланс.

BБанковский центр

A Филиал Bank of America. Существует более 5700 банковских центров Bank of America.

Bill Pay

Дополнительная услуга от Bank of America, позволяющая оплачивать счета онлайн.

Bounced Check

Чек, который возвращается вкладчику, поскольку на его счету недостаточно средств для оплаты суммы чека.

CАннулированный чек

Чек, который был оплачен. Аннулированный чек обычно считается законным доказательством платежа.

Комиссия за возвращение обналиченного предмета

См. Плата за возврат депонированного предмета Плата за возврат депонированного предмета.

Кассовый чек

Чек, выпущенный банком и оплаченный из его средств. Кассирский чек обычно не возвращается, потому что сумма, на которую он выписан, выплачивается банку при его выдаче, а затем банк принимает на себя обязательство.

Депозитное свидетельство

Срочный депозит, который выплачивается в конце определенного периода времени или срока.По CD обычно выплачивается фиксированная процентная ставка и, в зависимости от рыночной конъюнктуры, процентная ставка может быть выше, чем у других типов депозитных счетов. Сроки могут составлять от 7 дней до 10 лет. Компакт-диски застрахованы FDIC в пределах применимых лимитов. Если досрочное снятие с CD до истечения срока разрешено, обычно налагается штраф. См. Федеральная корпорация страхования вкладов Федеральная корпорация страхования вкладов.

Сертифицированный чек

Чек, по которому банк гарантирует оплату.

Текущий счет

Тип депозитного счета, который позволяет клиентам вносить средства и снимать имеющиеся средства по требованию, обычно путем выписки чека или использования дебетовой карты. Эти счета иногда приносят проценты.

Контрольная карта

См. Дебетовая картаДебетовая карта.

Изображение чека

Служба, которая предоставляет изображения аннулированных чеков. Каждая выписка по счету включает изображения чеков (до 10 на страницу), проводимых по счету в течение цикла выписки.Вы можете просмотреть и распечатать копии лицевой и оборотной сторон чеков, выставленных в течение последних 12 месяцев, войдя в систему онлайн-банкинга. Вы также можете запросить копии чеков, посетив ближайший к вам банковский центр Bank of America или позвонив по номеру обслуживания клиентов, указанному в вашей выписке.

Хранение чеков

Услуга, при которой банк хранит копии или цифровые изображения всех чеков, выписанных на ваш счет, в течение 7 лет вместо того, чтобы возвращать их вместе с выписками по счету. Вы можете просмотреть фотокопии аннулированных чеков, отправленных в течение последних 12 месяцев, войдя в систему онлайн-банкинга или посетив ближайший банковский центр Bank of America.

Полученный остаток

Остаток на депозитном счете, не включая элементы, которые еще не были оплачены или получены. См. Баланс на счете. Баланс на счете.

Комбинированный баланс

Общая сумма средств на всех ваших связанных счетах, таких как сбережения, чеки и компакт-диски. Для некоторых текущих счетов объединенный баланс определяет, можете ли вы избежать ежемесячной платы.

Сложные проценты

Проценты, которые рассчитываются как на накопленные проценты, так и на основной остаток на счете.Чем чаще начисляются проценты, тем выше эффективная доходность.

Кредит

Увеличение остатка на депозитном счете, которое происходит при внесении депозита на счет. См. Также Дебетовая картаДебетовая карта.

Кредитная карта

Пластиковая карта, выданная физическому лицу, которая позволяет этому лицу использовать кредит для покупки товаров и услуг. На каждого держателя карты устанавливается кредитный лимит.

Счет депо

Счет, созданный в интересах несовершеннолетнего (лица моложе 18 или 21 года в зависимости от законодательства штата) со взрослым в качестве хранителя счета.

DДебет

Уменьшение остатка на депозитном счете, например, при проводке чека по счету. См. Также CreditCredit.

Дебетовая карта

Пластиковая карта, которая списывает деньги непосредственно с указанного текущего счета в Банке Америки для оплаты товаров или услуг. Его можно использовать везде, где принимаются дебетовые карты Visa ® или MasterCard ® , при этом проценты не взимаются. Дебетовую карту также можно использовать в банкоматах для снятия наличных.

Депозит

Деньги зачислены на банковский счет клиента.

Комиссия за возврат депонированного предмета (или сбор за возвращенный предмет обналичивания)

Комиссионный сбор, который мы взимаем каждый раз, когда чек или другой предмет, который мы обналичили для вас или приняли для депозита на ваш счет, возвращаются нам неоплаченными.

Цифровой кошелек

Вы можете использовать кредитные и дебетовые карты, хранящиеся в вашем цифровом кошельке, для совершения покупок у участвующих продавцов.

Подробнее об Apple Pay® »Подробнее об Apple Pay®»

Подробнее о Google Pay ™ »Подробнее о Google Pay ™»

Подробнее о Samsung Pay ™ »Подробнее о Samsung Pay ™»

Прямой депозит

Служба, которая автоматически переводит регулярные депозиты на ваш текущий, сберегательный или денежный счет.Депозиты могут включать в себя зарплату, пенсию, социальное обеспечение и дополнительный доход (SSI) или другой регулярный ежемесячный доход.

Раскрытие информации

Информация об услугах учетной записи, комиссиях и нормативных требованиях.

EЭлектронный перевод денежных средств (EFT)

Любой перевод денежных средств, инициированный электронными средствами с электронного терминала, телефона, компьютера, банкомата или магнитной ленты.

Экстренная выдача наличных

Услуга, предоставляемая Visa клиентам, имеющим личные дебетовые карты Bank of America.В случае возникновения чрезвычайной ситуации (кража и т. Д.) Заменяющие денежные средства могут быть доставлены вам напрямую или в удобное место в любой точке мира 24 часа в сутки, 365 дней в году.

EMV / Chip Card

EMV или чип-карта — это стандартная карта, которая содержит встроенный микрочип, а также традиционную магнитную полосу. Микросхема шифрует информацию для повышения безопасности данных при совершении транзакций в терминалах или банкоматах, оснащенных микросхемой.

Плата за расширенный перерасход остатка (EOBC)

Если бы на вашем счете был отрицательный баланс в течение 5 или более последовательных рабочих дней, вы бы получили дополнительную плату за расширенный перерасход остатка в размере 35 долларов на шестой день.Этот сбор добавлялся к любым применимым сборам за предметы овердрафта, недостаточные средства и возвращенные предметы.

FФедеральная корпорация по страхованию вкладов (FDIC)

FDIC — это независимое агентство правительства США, которое защищает людей, у которых есть средства на депозитах в банках и сберегательных ассоциациях, застрахованных FDIC, от потери застрахованных вкладов, если их банк или сберегательная ассоциация терпит неудачу. Страхование FDIC обеспечено полной верой и кредитом правительства Соединенных Штатов.

FDIC гарантирует депозитные счета (чековые, сберегательные, сберегательные, денежные сбережения и компакт-диски) в пределах применимых лимитов, которые составляют 250 000 долларов на вкладчика в каждом застрахованном банке для каждой категории владения счетом.

Float

Время между датой зачисления чека на счет и датой поступления денежных средств.

IНеактивный счет

Банковский счет, по которому в течение длительного периода времени не проводились операции. В некоторых случаях, когда на счете не было никакой активности в течение периода, установленного законодательством штата (как правило, не менее 3 лет), закон требует, чтобы банк передал счет государству как невостребованное имущество.

Процентный счет

Счет, приносящий проценты.

Процентная ставка

Процент процентов, уплаченных по процентным счетам, таким как сберегательные, компакт-диски и некоторые текущие счета; также процент, взимаемый по ссуде или кредитной линии. Для разных типов счетов и ссуд выплачиваются или взимаются разные процентные ставки. См. Исходную процентную ставкуоригинальную процентную ставку.

IRA

Индивидуальный пенсионный счет (IRA) — это счет, который предоставляет вам отложенный или не облагаемый налогом способ накопления на пенсию.Существует много различных типов IRA, но наиболее распространенными являются IRA Roth, Традиционный и Ролловер. В рамках IRA некоторые люди вкладывают средства в паевые инвестиционные фонды или акции, в то время как другие могут выбирать банковские продукты, такие как компакт-диски и сберегательные счета денежного рынка. У каждой IRA есть определенные требования к участникам и уникальные особенности.

JСовместный счет

Счет, принадлежащий 2 или более лицам.

LСвязанная учетная запись

Любая учетная запись, связанная с другой учетной записью в том же финансовом учреждении, чтобы средства можно было переводить электронным способом между счетами.В некоторых случаях объединенный баланс всех связанных учетных записей может определять, будут ли применяться к учетной записи ежемесячная плата за обслуживание и другие сборы.

MСрок погашения

Дата окончания срока действия CD, банк прекращает выплачивать согласованные проценты, и вы можете принять депонированные деньги или продлить срок.

Минимальный дневной остаток

Самый низкий остаток на конец дня на счете во время цикла выписки; определенный минимальный дневной баланс часто требуется для процентных счетов, чтобы избежать платы за обслуживание или получить право на получение специальных услуг.См. Средний дневной балансСредний дневной баланс.

Денежный перевод

Финансовый инструмент, выпущенный банком или другим учреждением, позволяющий лицу, указанному в поручении, получить указанную сумму наличных по требованию. Часто используется людьми, у которых нет текущих счетов.

Ежемесячная плата за обслуживание

Комиссия за ведение определенного счета, например текущего или сберегательного счета. Bank of America предлагает множество вариантов, позволяющих избежать ежемесячной платы за обслуживание при проверке и сбережении счетов.

NНебанковский банкомат

Банкомат или банкомат, который предоставляет держателям карт банкоматов доступ к их счетам, но принадлежит и управляется независимым банком или финансовым учреждением. Обычно взимается комиссия за снятие наличных в небанковских банкоматах, и они обычно не принимают депозиты.

OИнтернет-банк

Услуга, позволяющая владельцу счета получать информацию о счете и управлять определенными банковскими операциями с помощью персонального компьютера или мобильного устройства.

Первоначальная процентная ставка

Ставка назначается при открытии счета CD.Первоначальная процентная ставка указана в квитанции и выписке по вашему счету CD.

Овердрафт

Овердрафт возникает, когда у вас недостаточно денег для покрытия покупки или платежа. Другими словами, овердрафт происходит, когда транзакция превышает ваш доступный баланс. Когда это произойдет, мы либо оплатим его за вас, перерасход вашего счета, либо отклоним его, либо вернем без оплаты. Мы принимаем это решение по своему усмотрению на основании нескольких факторов, таких как сумма транзакции и история вашей учетной записи.

Более подробную информацию см. В Соглашении о депозите и раскрытии информации. См. Также Защита от овердрафта Защита от овердрафта.

Позиция овердрафта

Позиция овердрафта возникает, когда у вас недостаточно свободных средств на вашем счете для покрытия позиции, и мы авторизуем и оплачиваем позицию, перекрывая ваш счет. Дополнительные сведения см. В Соглашении о депозите и Соглашении о раскрытии информации и в разделе «Раскрытие информации и Личный график платежей».

Защита от овердрафта

Balance Connect ™ для защиты от овердрафта — это дополнительная услуга, которая позволяет связать ваш текущий текущий счет с 5 другими счетами в Bank of America и автоматически переводить доступные средства со связанных резервных счетов на покрывают транзакции, которые превышают доступный остаток на вашем текущем счете.Это может помочь вам избежать отклоненных транзакций, возвращенных чеков и овердрафтов. Узнайте больше о Balance Connect ™ , просмотрев наши ответы на часто задаваемые вопросы.

См. Ваше депозитное соглашение и раскрытие информации о депозитном соглашении и раскрытие информации и личный график платежей для получения дополнительной информации.

Комиссия за перевод защиты от овердрафта

Комиссия за перевод защиты от овердрафта взимается, когда перевод осуществляется в рамках Balance Connect ™ для услуги защиты от овердрафта.В те дни, когда используется эта услуга, взимается только одна плата, независимо от того, сколько элементов покрывается передачей или сколько связанных резервных учетных записей используется. Пожалуйста, обратитесь к Личному графику платежей для получения более подробной информации.

Настройки овердрафта

Настройки овердрафта для вашего текущего счета определяют, как банк обрабатывает транзакции, превышающие ваш доступный баланс.

Стандартный овердрафт автоматически применяется к большинству текущих счетов.С этой настройкой снятие средств через банкомат и ежедневные покупки с помощью дебетовой карты будут разрешены только в том случае, если на момент транзакции у вас достаточно денег на вашем счете или на связанных резервных счетах. Другие типы транзакций, такие как чеки и запланированные платежи, могут оплачиваться, что приводит к овердрафту, и с вас может взиматься комиссия за объект овердрафта.

Вы также можете выбрать параметр «Отклонять весь овердрафт» на некоторых счетах. С этой настройкой снятие средств через банкомат и ежедневные покупки с помощью дебетовой карты будут разрешены только в том случае, если на момент транзакции у вас достаточно денег на вашем счете или на связанных резервных счетах.Другие типы транзакций, такие как чеки или запланированные платежи, будут возвращены неоплаченными, если у вас недостаточно денег на вашем счете, и с вас может взиматься плата NSF: Returned Item Fee. Торговец или третье лицо также может взимать с вас комиссию, если ваш платеж не будет произведен.

Мы оплачиваем овердрафты по нашему усмотрению на основе таких факторов, как сумма покупки или снятия и история вашей учетной записи, что означает, что мы не гарантируем, что мы всегда авторизуем и оплатим любой тип транзакции. Обычно мы не выплачиваем овердрафты, если у вашей учетной записи плохая репутация или вы не делаете регулярные депозиты.Мы оставляем за собой право потребовать от вас немедленной оплаты овердрафта. См. Ваше депозитное соглашение и раскрытие информации о депозите и раскрытие информации для получения дополнительной информации.

PПерсональный идентификационный номер (PIN)

Уникальный номер, который вы должны использовать для доступа к своей учетной записи в банкомате или для совершения покупок с помощью дебетовой карты. Ваш номер банкомата всегда должен храниться в секрете.

RСтавка

См. Процентную ставку.

Положение E