Общие рекомендации

Для экспортеров После выставления в Вашу пользу аккредитива банком импортера: Убедитесь в выполнимости всех условий аккредитива и соответствии его условий договору. Всегда помните, что если условия аккредитива не выполнимы и/или не соответствуют договору, вы вправе отказаться от аккредитива либо, по согласованию сторон, попросить покупателя изменить условия аккредитива. Для импортеров Следует помнить, что в случае выпуска безотзывного аккредитива, аннулирование аккредитива или внесение любых изменений в сделку может быть осуществлено только в случае получения согласия бенефициара на аннулирование/внесение изменений (при внесении изменений в условия подтвержденного аккредитива необходимо также согласие подтверждающего банка). Следует помнить, что в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, те расходы банков,

которые по условиям аккредитива должны были оплачиваться бенефициаром, но не оплачены им, в конечном счете, подлежат возмещению

заявителем.

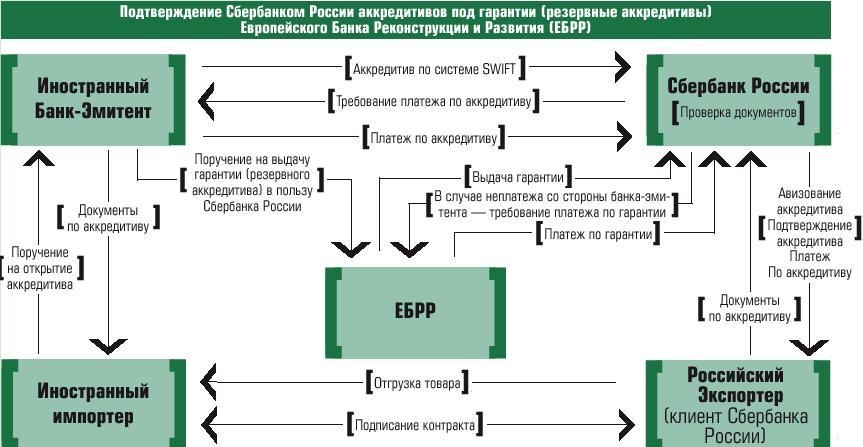

<- Аккредитивы |

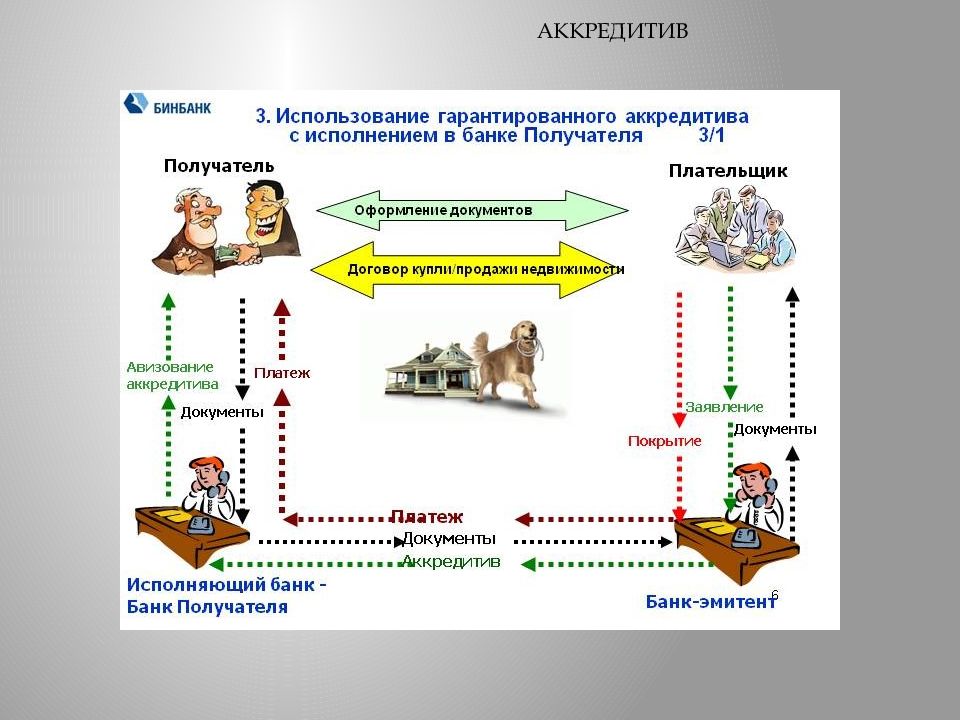

При отсутствии корреспондентских отношений между банком Покупателя и банком Продавца, Банк-эмитент направляет

аккредитив в Авизующий банк (третий банк), который в свою очередь информирует банк Продавца об условиях аккредитива.

При отсутствии корреспондентских отношений между банком Покупателя и банком Продавца, Банк-эмитент направляет

аккредитив в Авизующий банк (третий банк), который в свою очередь информирует банк Продавца об условиях аккредитива. По

умолчанию, для представления пакета документов в исполняющий банк используется период в 21 день, считая с даты отгрузки товара.

По

умолчанию, для представления пакета документов в исполняющий банк используется период в 21 день, считая с даты отгрузки товара.

Функции исполняющего банка в аккредитивной сделке: платить или не платить?

09.08.2018

Статья опубликована в журнале «Международные банковские операции» №2 (68) за 2018 год Татьяна ШАЛАШНИКОВА,директор направления документарных операций, Росэксимбанк,

член Банковской комиссии ICC Russia

Унифицированные правила и обычаи для документарных аккредитивов в редакции 2007 г. содержат определения различных терминов и понятий, используемых в аккредитивной сделке, в том числе определение роли исполняющего банка. Так, аккредитив в соответствии со ст. 2 UCP 600 означает любое соглашение, как бы оно ни было названо или обозначено, которое является безотзывным и тем самым представляет собой твердое обязательство банка-эмитента выполнить обязательство по надлежащем представлении.

Выполнить обязательство означает:

— заплатить по предъявлении;

— принять на себя обязательство отсроченного платежа и заплатить по наступлении срока;

Исполняющий банк означает банк, в котором аккредитив предусматривает исполнение, или любой банк, в случае если аккредитив предусматривает исполнение в любом банке. Однако на практике функции исполняющего банка, а вернее круг полномочий и обязанностей, возникающих в связи с этими полномочиями, которыми банк-эмитент наделяет исполняющий банк, не всегда трактуются банками одинаково. И практика, сложившаяся в отдельно взятых стране или банке, может отличаться от стандартной международной банковской практики.

В соответствии со ст. 6 UCP 600 «аккредитив должен предусматривать банк, в котором он подлежит исполнению, или то, что он подлежит исполнению в любом банке.

Аккредитив должен устанавливать дату и место истечения срока для представления документов. Местонахождение банка, в котором аккредитив подлежит исполнению, является местом для исполнения. Как правило, это банк в стране бенефициара, однако при отсутствии номинированного банком-эмитентом исполняющего банка, то есть в случае исполнения аккредитива банком-эмитентом, это будет банк приказодателя. Соответственно и место истечения срока действия аккредитива, то есть срока для представления документов, будет находиться в стране приказодателя. Это не всегда удобно для бенефициара, так как при подготовке документов он должен учитывать срок почтового пробега документов до банка-эмитента.

Исполнение аккредитива путем платежа по предъявлении

В случае исполнения аккредитива путем платежа по предъявлении исполняющим банком обычно назначается авизующий банк в стране бенефициара. Каковы будут действия бенефициара и исполняющего банка в рамках аккредитивной сделки с предложенными выше условиями?

Каковы будут действия бенефициара и исполняющего банка в рамках аккредитивной сделки с предложенными выше условиями?

Таким образом, если авизующий банк согласился принять предоставленные ему банком-эмитентом полномочия действовать в качестве исполняющего банка и информировал об этом бенефициара, это означает, что при осуществлении бенефициаром надлежащего представления в такой банк от него ожидается оплата.

Именно на это рассчитывает в первую очередь бенефициар.

Именно на это рассчитывает в первую очередь бенефициар.На практике исполняющий банк зачастую соглашается взять на себя функцию исполнения аккредитива при условии одновременного выполнения функции подтверждающего банка. Однако совмещение этих двух ролей вовсе не обязательно.

При подтверждении аккредитива желательно иметь полномочия от банка-эмитента на исполнение аккредитива, то есть на принятие решения о том, составляют ли представленные документы надлежащее представление или нет, но не наоборот. Необязательно получать инструкцию банка-эмитента на подтверждение аккредитива для выполнения полномочий по его исполнению.

Таким образом, только проверка и отправка документов в банк-эмитент не являются исполнением аккредитива.

Исполнение аккредитива путем негоциации в исполняющем банке

В этом случае под негоциацией подразумевается оплата/покупка исполняющим банком документов, составляющих надлежащее представление.

В соответствии со ст. 7 UCP 600 банк-эмитент обязан предоставить возмещение исполняющему банку, который негоциировал (исполнил обязательство), а также осуществить негоциацию надлежащего представления, если исполняющий банк не осуществил негоциацию.

При этом важно отметить: в инструкциях банка-эмитента о возмещении в подобных аккредитивах обычно указывается, что банк-эмитент осуществляет возмещение по получении документов в собственном офисе и по результатам их проверки. Таким образом, разрыв во времени между оплатой документов исполняющим банком и осуществлением оплаты банком-эмитентом составляет 2–3 недели (почтовый пробег документов до банка-эмитента плюс 5 банковских дней на проверку плюс срок на перевод денежных средств).

Здесь стоит обратить внимание на заключение Банковской комиссии МТП № 470/ТА.879 по спору, возникшему между исполняющим банком и банком-эмитентом. Исполняющий банк потребовал выплаты процентов за период задержки банком-эмитентом возмещения. В заключении экспертов Банковской комиссии содержатся следующие выводы:

В заключении экспертов Банковской комиссии содержатся следующие выводы:

1. В соответствии с Унифицированными правилами для получения возмещения исполняющему банку не обязательно представлять

доказательство исполнения или негоциации. Отсутствие такого доказательства/уведомления в адрес банка-эмитента не освобождает банк-эмитент от его обязательств по аккредитиву, в том числе от уплаты процентов за несвоевременно произведенную оплату/предоставление возмещения исполняющему банку.

2. В аккредитиве предусмотрено, что банк-эмитент обязуется осуществить перевод средств исполняющему банку по получении надлежащего представления. Таким образом, в соответствии с условиями аккредитива процесс оплаты надлежащего представления должен начаться в момент принятия банком-эмитентом решения о том, что представление является надлежащим, а не по получении запроса SWIFT МТ754 от исполняющего банка.

Исполнение аккредитива путем отсроченного платежа в исполняющем банке

Рассмотрим ситуацию, когда аккредитив исполняется путем отсроченного платежа в исполняющем банке. Исполняющий банк проверяет документы и в случае надлежащего представления определяет дату платежа. При направлении документов банку-эмитенту исполняющий банк, как правило, инструктирует его подтвердить дату оплаты. Таким образом, при отсутствии заявления о расхождениях со стороны банка-эмитента в обозначенные UCP 600 сроки он безотзывно и безусловно должен выполнить обязательство, то есть осуществить платеж в определенную исполняющим банком дату.

Исполняющий банк проверяет документы и в случае надлежащего представления определяет дату платежа. При направлении документов банку-эмитенту исполняющий банк, как правило, инструктирует его подтвердить дату оплаты. Таким образом, при отсутствии заявления о расхождениях со стороны банка-эмитента в обозначенные UCP 600 сроки он безотзывно и безусловно должен выполнить обязательство, то есть осуществить платеж в определенную исполняющим банком дату.

В заключение хотелось бы отметить, что роль исполняющего банка в аккредитивной сделке достаточно велика, так как предполагается, что именно такой, номинированный банком-эмитентом, банк уполномочен принимать решение относительно документов — являются ли они надлежащим представлением и соответственно возникает ли у банка-эмитента обязательство оплатить представленные документы.

Документарные аккредитивы: документарные операции для юридических лиц

Банк открывает аккредитив по поручению клиента-покупателя (приказодателя аккредитива) в пользу его контрагента-продавца (бенефициара аккредитива), если контракт, подписанный между покупателем и продавцом, предусматривает расчеты в форме документарного аккредитива. По результатам использования аккредитивной формы расчетов банк осуществляет оплату в пользу бенефициара в случае надлежащего представления им документов по аккредитиву, то есть, как правило, после отгрузки товара/оказания услуг. При осуществлении операций по аккредитивам все стороны имеют дело только с документами (против которых будет осуществляться платеж), а не с товарами, услугами или работами, которых могут касаться такие документы. Аккредитив является сделкой, отделенной от контракта, на котором она базируется.

По результатам использования аккредитивной формы расчетов банк осуществляет оплату в пользу бенефициара в случае надлежащего представления им документов по аккредитиву, то есть, как правило, после отгрузки товара/оказания услуг. При осуществлении операций по аккредитивам все стороны имеют дело только с документами (против которых будет осуществляться платеж), а не с товарами, услугами или работами, которых могут касаться такие документы. Аккредитив является сделкой, отделенной от контракта, на котором она базируется.

Аккредитив используется для обеспечения надежности выполнения обязательств сторонами контракта и увеличения оборотных средств компании (в случае непокрытого аккредитива) без привлечения финансирования в виде кредита.

Преимущества аккредитивов:

- Для продавца — минимизация риска неуплаты покупателем по контракту в случае выполнения продавцом своих обязательств.

- Для покупателя — минимизация риска невыполнения продавцом своих обязательств в полном соответствии с условиями контракта.

- Для продавца и покупателя — если договор предусматривает поставку товара/выполнение работ на условиях отсроченного платежа, а именно

в случае аккредитива с отсрочкой платежа:

- для покупателя — возможность получения отсрочки платежа (товарный кредит) по контракту под обязательство банка-эмитента по аккредитиву;

- для продавца — возможность получить оплату по контракту (в случае негоциации документов уполномоченным банком) в срок до дня возмещения такому уполномоченному банку со стороны банка-эмитента (то есть в срок до выполнения покупателем своих платежных обязательств согласно условиям контракта).

Банк «Пивденный» предоставляет клиентам следующие виды аккредитивов:

Покрытый документарный аккредитив — для открытия и дальнейшего осуществления платежей по нему клиент заранее бронирует средства в полной сумме и валюте аккредитива на отдельном счете покрытия в банке.

Непокрытый документарный аккредитив — для открытия клиент предоставляет банку обеспечение (недвижимость, оборудование, товары в обороте и т. д.) и обязуется обеспечить по требованию банка об оплате по аккредитиву (путем формирования на счете покрытия) необходимую сумму к моменту платежа по аккредитиву.

д.) и обязуется обеспечить по требованию банка об оплате по аккредитиву (путем формирования на счете покрытия) необходимую сумму к моменту платежа по аккредитиву.

Ст. 867 ГК РФ. Общие положения о расчетах по аккредитиву

1. При расчетах по аккредитиву банк-эмитент, действующий по поручению плательщика, обязуется перед получателем средств произвести платежи или акцептовать и оплатить переводной вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива.

2. Банк-эмитент может уполномочить другой банк (исполняющий банк) произвести платежи или акцептовать и оплатить переводной вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива.

Исполняющий банк вправе принять поручение банка-эмитента или отказаться от такого поручения, направив банку-эмитенту соответствующее уведомление. Частичный отказ исполняющего банка от исполнения поручения не допускается. Исполняющий банк считается принявшим поручение банка-эмитента, если он прямо выразил на это согласие, в том числе путем совершения действий в соответствии с условиями аккредитива. Согласие исполняющего банка на исполнение аккредитива не препятствует его исполнению банком-эмитентом.

3. В случае открытия покрытого (депонированного) аккредитива банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

В случае открытия непокрытого (гарантированного) аккредитива банк-эмитент может предоставить исполняющему банку, принявшему поручение банка-эмитента, при осуществлении действий по исполнению аккредитива право списывать средства со счета банка-эмитента, открытого в исполняющем банке, в пределах суммы аккредитива либо может указать в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных им по аккредитиву. При исполнении непокрытого аккредитива исполняющий банк вправе не осуществлять исполнение аккредитива до поступления денежных средств от банка-эмитента, за исключением случая подтверждения аккредитива исполняющим банком.

При исполнении непокрытого аккредитива исполняющий банк вправе не осуществлять исполнение аккредитива до поступления денежных средств от банка-эмитента, за исключением случая подтверждения аккредитива исполняющим банком.

4. Аккредитив считается открытым с указанной в нем даты открытия аккредитива, если иное не предусмотрено законом, банковскими правилами и договором.

Банк, дающий инструкции другому банку по совершению действий по аккредитиву, обязан оплачивать или компенсировать любые комиссии или затраты такого банка, связанные с выполнением им полученных инструкций. Банк-эмитент, пользующийся услугами другого банка для выполнения инструкций плательщика, делает это за счет плательщика и на его риск. Плательщик обязан возместить банку-эмитенту все расходы, понесенные им в связи с выполнением его инструкций по аккредитиву.

5. Расчеты по аккредитиву регулируются настоящим Кодексом, банковскими правилами, условиями аккредитива, а в части, ими не урегулированной, обычаями, применяемыми в банковской практике.

См. все связанные документы >>>

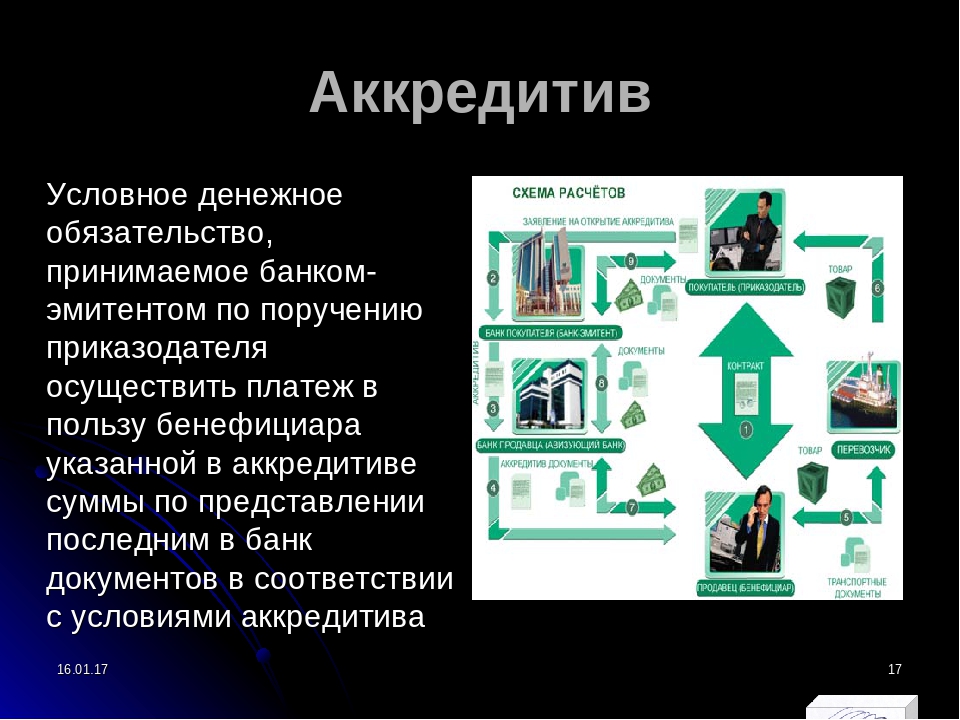

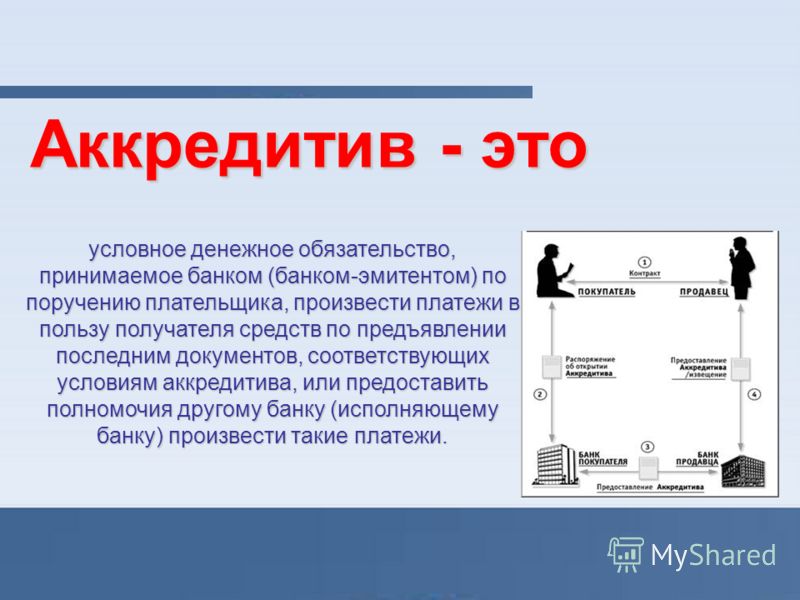

1. Аккредитив представляет собой поручение банку о выплате определенной суммы физическому или юридическому лицу при предъявлении указанных в аккредитивном письме документов и является условным денежным обязательством банка, выдаваемым по поручению покупателя в пользу продавца, на основе которого при выполнении условий и наличии документов, указанных в нем, банк проводит платеж.

Аккредитив выставляется между банком-эмитентом и исполняющим банком. Банк-эмитент — банк, который по заявлению покупателя открывает аккредитив, в котором даны условия и перечень документов, необходимых для перевода денежных средств на расчетный счет продавца, и производит платежи получателю средств или оплату, акцепт или учет переводного векселя. Банк-эмитент может дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. Исполняющий банк — банк поставщика, который контролирует исполнение указанных требований, а при полном их выполнении зачисляет на расчетный счет указанную в контракте сумму. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Банк-эмитент может дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель. Исполняющий банк — банк поставщика, который контролирует исполнение указанных требований, а при полном их выполнении зачисляет на расчетный счет указанную в контракте сумму. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Аккредитивы могут быть: отзывные (см. ст. 868 ГК РФ) и безотзывные (см. ст. 869 ГК РФ), депонированный и гарантированный, с акцептом и без акцепта, покрытые и непокрытые, а также их возможные комбинации.

Аккредитив обособлен и независим от основного договора, его исполнение осуществляется на основании представленных документов.

Открытие аккредитива осуществляется банком-эмитентом на основании заявления плательщика об открытии аккредитива, составляемого в порядке, установленном банком.

Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком с учетом соответствующих требований. В аккредитиве должна быть указана следующая обязательная информация: номер и дата аккредитива, сумма аккредитива, реквизиты плательщика, реквизиты банка-эмитента, реквизиты получателя средств, реквизиты исполняющего банка, вид аккредитива, срок действия аккредитива, способ исполнения аккредитива, перечень документов, представляемых получателем средств, и требования к представляемым документам, назначение платежа, срок представления документов, необходимость подтверждения (при наличии), порядок оплаты комиссионного вознаграждения банков.

Открытие аккредитивного счета производится с соблюдением установленного порядка при взаимном согласии плательщика (покупателя по основному договору) и получателя денежных средств (плательщика). Так, Постановлением ФАС Московского округа от 04.03.2014 N Ф05-17959/2013 по делу N А41-13769/13 отказано в удовлетворении требования об обязании открыть аккредитивный счет, поскольку выставление аккредитива истцом не зависит от действий ответчика по открытию специального счета в банке, обязанность продавца является встречной по отношению к обязанности покупателя по выставлению аккредитива, которая последним исполнена не была.

2. Аккредитив может быть открыт с правом исполняющего банка списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (непокрытый (гарантированный) аккредитив) либо с перечислением суммы аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента (покрытый (депонированный) аккредитив).

Перевод денежных средств в исполняющий банк в качестве покрытия по покрытому (депонированному) аккредитиву осуществляется платежным поручением банка-эмитента с указанием информации, позволяющей установить аккредитив, в том числе дату и номер аккредитива. При поступлении аккредитива и возникновении сомнений в правильности указания реквизитов аккредитива исполняющий банк вправе направить запрос в произвольной форме в банк-эмитент. Уточнение реквизитов аккредитива осуществляется в пределах срока действия аккредитива. При этом исполняющий банк может предварительно уведомить получателя средств или банк получателя средств об открытии аккредитива получателю средств.

3. Применимое законодательство:

— ФЗ от 21.07.2014 N 213-ФЗ «Об открытии банковских счетов и аккредитивов, о заключении договоров банковского вклада хозяйственными обществами, имеющими стратегическое значение для оборонно-промышленного комплекса и безопасности Российской Федерации, и внесении изменений в отдельные законодательные акты Российской Федерации»;

— Положение Банка России от 19.06.2012 N 383-П;

— письмо Минфина России от 27.12.2013 N 02-03-010/58045;

— письмо ЦБР от 18.08.2010 N 14-27/447;

— письмо ЦБР от 17.05.2006 N 12-1-5/1088;

— письмо ЦБР от 24.08.2004 N 36-3/1643;

— Инструкция Внешторгбанка СССР от 25.12.1985 N 1.

4. Судебная практика:

— информационное письмо Президиума ВАС РФ от 15.01.1999 N 39;

— Постановление ФАС Московского округа от 04.03.2014 N Ф05-17959/2013 по делу N А41-13769/13;

— Постановление Девятого арбитражного апелляционного суда от 22.01.2014 N 09АП-43167/13;

— Постановление ФАС Северо-Западного округа от 07.05.2013 N Ф07-4910/12 по делу N А56-70299/2011.

Аккредитивы в бизнесе: преимущества и недостатки

Аккредитивы часто выдаются при лизинговых операциях с воздушными судами. В случае банкротства авиакомпании важно понимать различия, которые существуют между различными формами аккредитивов, и некоторые проблемы, которые могут возникнуть у сторон.

Что такое аккредитивПо сути, аккредитив представляет собой письменное обязательство, выданное банком или другим финансовым учреждением указанному бенефициару от имени заявителя, в соответствии с которым банк-эмитент обязан произвести платеж в случае предъявления соответствующих документов или письменного требования.

Если вы не знаете, как оформить финансовые отношения в бизнесе, мы можем предоставить юридическое сопровождение договорных отношений в бизнесе.

Аккредитив представляет собой отдельный договор между банком-эмитентом и бенефициаром. Существует две основные категории аккредитивов:

- коммерческий;

- резервный.

Коммерческий аккредитив выступает в качестве платежного механизма, который используется для обеспечения оплаты покупателем товаров или услуг, тогда как резервный аккредитив действует во многом как гарантийный депозит, гарантийный залог.

В любом случае обе категории аккредитивов “запускаются” определенным событием (например, невыполнение обязательства). Это создает обязательство для банка-эмитента и является формой документарного аккредитива. Чтобы не столкнуться в будущем с разрешением финансовых споров в бизнесе, нужно еще до регистрации международного бизнеса получить юридический консалтинг по планированию международного бизнеса. Бизнес-стратегия, разработанная с международными юристами, сохранит время и деньги.

Какие правила действуют для аккредитивовБольшинство аккредитивов выдаются в соответствии с Унифицированными обычаями и практикой Международной торговой палаты (МТП) для документарных аккредитивов (в настоящее время в шестом издании) (UCP 600) или International Standby Practices (ISP98).

С юридической точки зрения, заявитель и бенефициар имеют право решать, какой набор правил включить, и важно, чтобы это было четко указано в аккредитиве. Если вас волнует, как правильно составить договор в международном бизнесе, наши юристы могут помочь.

Между UCP 600 и ISP98 существуют отличия. UCP 600 не проводит различий между резервными и коммерческими аккредитивами. ISP98 включает более подробную информацию и разъяснения относительно правил, касающихся резервных аккредитивов.

Хотя статья 36 UCP 600 посвящена форс-мажорным событиям, она позволяет банку-эмитенту игнорировать любые аккредитивы, срок действия которых истек во время приостановки деятельности банка-эмитента из-за форс-мажорных обстоятельств. Это явно ставит выгодоприобретателя в неблагоприятное положение не по своей вине. Правило 3.14 ISP98, с другой стороны, предусматривает автоматическое продление аккредитива на тридцать календарных дней, защищая тем самым право бенефициара на доступ к дополнительной поддержке, предоставляемой резервным аккредитивом во время форс-мажорных обстоятельств.

Если вам нужно просчитать риски в международном бизнесе, узнать, как защитить международный бизнес от форс-мажора, свяжитесь с нами, чтобы получить юридическую консультацию по учреждению международного бизнеса.

Как работает аккредитивКак правило, аккредитив будет содержать подробные шаги, которые должны быть предприняты бенефициаром для исполнения. Часто бенефициары обязаны представлять оригинал аккредитива вместе с требованием платежа по аккредитиву.

Как правило, банк-эмитент имеет максимум пять банковских дней, чтобы определить, соответствуют ли представленные документы условиям аккредитива. Если ответ положительный, то банк-эмитент должен немедленно выплатить надлежащей суммы. Если бенефициар сможет доказать, что банк-эмитент задержал выплату, то банк-эмитент будет нести ответственность за убытки, включая проценты.

Мы предоставляем корпоративное сопровождение международного бизнеса. В рамках этих услуг мы предоставим юридический анализ международных соглашений, чтобы вы были уверены в надежной защите активов.

Проблемы правоприменения, связанные с аккредитивамиБанки-эмитенты часто требуют, чтобы бенефициары следовали точным инструкциям, содержащимся в аккредитиве, чтобы избежать ответственности за любое мошенничество, которое может быть выявлено после составления соглашения по аккредитиву. Это может создавать проблемы, если инструкции не ясны с самого начала или навязывают условия, которые бенефициару трудно выполнить. Например, аккредитивы, требующие аутентификации подписей с “банковским подтверждением подписи”, оставляют открытым вопрос о том, кто является “банкиром” для целей подтверждения и какую степень аутентификации должен проводить банк.

Могут также возникнуть проблемы, связанные с практичностью посещения отделений банка-эмитента. Часто документы вверены члену команды по торговому финансированию, который может быть не знаком с правилами UCP 600 или ISP98, регулирующими требования по аккредитиву. В некоторых сценариях, особенно если требования аккредитива не достаточно ясны, представитель бенефициара может многократно посещать банк-эмитент до принятия и рассмотрения документов. Если вам нужна регистрация компании в USA, UK, EU, юридическое сопровождение международного бизнеса в банковских учреждениях, свяжитесь с нами.

Следует соблюдать осторожность с аккредитивами, срок действия которых истекает в конкретную дату или в определенное время.

Отношения между банком-эмитентом и заявителем обычно более стабильные, чем отношения между банком-эмитентом и бенефициаром. При отсутствии прямых отношений между банком-эмитентом и бенефициаром в процессе правоприменения могут возникнуть неоправданные трения, если заявитель не согласен с требованием бенефициара об оплате.

Важно отметить, что аккредитив является независимым договором между банком-эмитентом и бенефициаром.

Если у вас есть вопросы о регистрации международных компаний, или вы не знаете, как начать бизнес в Европе и какие финансовые инструменты использовать в международном бизнесе, свяжитесь с нами, чтобы заказать юридическую консультацию по оформлению международного бизнеса.

| Импортные аккредитивы | |

| Предварительное авизование аккредитива | 210 000 сум |

| Открытие аккредитива | 0,5% от суммы, минимум 420 000 сумов, максимум 8 500 000 сумов |

| Увеличение суммы аккредитива | 0,25% от суммы увеличения, минимум 420 000 сумов, максимум 2 100 000 сум |

| Другие изменения условий аккредитива | 210 000 сумов |

| Проверка документов по аккредитиву | 210 000 сум |

| Платеж по аккредитиву (взимается, если в соответствии с условиями аккредитива ЧАКБ «Ориент Финанс» является исполняющим банком) | 0,25% от суммы, минимум 80 000 сумов, максимум 4 200 000 сумов |

| Комиссия за расхождения в документах | 50 долларов США (взимается с представляющей стороны) за каждый документ |

| Ведение дополнительной переписки с иностранными банками по инициативе и согласно запросу клиента | 84 000 сумов взимается за каждый запрос + комиссия иностранного банка |

| Премия за риски | |

| C предоставлением покрытия в валюте аккредитива | 0,25% от суммы, минимум 125 000 сумов, максимум 4 200 000 сумов |

| Без покрытия | По договоренности |

| Экспортные аккредитивы | |

| Предварительное авизование аккредитива | 125 000 сумов |

| Авизование аккредитива | 250 000 сумов |

| Авизование изменений условий аккредитива | 105 000 сумов |

| Подтверждение аккредитива | |

| С предоставлением покрытия | 0,5% от суммы, минимум 315 000 сумов, максимум 2 100 000 сумов |

| Без покрытия | По договоренности |

| Платеж по аккредитиву (взимается, если в соответствии с условиями аккредитива ЧАКБ «Ориент Финанс» является исполняющим банком) | 0,1% от суммы, минимум 105 000 сумов, максимум 420 000 сумов |

| Комиссия за расхождения в документах (взимается, если в соответствии с условиями аккредитива ЧАКБ «Oриент Финанс» является исполняющим банком) | 90 000 сумов |

| Проверка документов по аккредитиву | |

| Если ЧАКБ «Ориент Финанс» является исполняющим банком | 125 000 сумов |

| если ЧАКБ «Ориент Финанс» не является исполняющим банком | 80 000 сумов |

| Негоциация и дисконтирование по запросу | По договоренности |

| Ведение дополнительной переписки с иностранными банками по инициативе и согласно запросу клиента | 85 000 сумов взимается за каждый запрос + комиссия иностранного банка |

| Инкассо | |

| Выдача документов против платежа и /или акцепта тратты | 105 000 сумов |

| Платеж по инкассо | 0,2% от суммы, минимум 40 000 сумов, максимум 4 200 000 сумов |

| Возврат неоплаченных документов | 80 000 сумов |

| Изменение условий или аннуляция инкассо | 80 000 сумов |

Аккредитив с подтверждением

| Ситуация: |

Покупатель и продавец договорились об аккредитивной форме расчетов по контракту,

НО

Продавец по внешнеторговому контракту хочет получить дополнительную гарантию осуществления платежей по аккредитиву, причем от банка:

- в котором он обслуживается;

- от какого-либо другого крупного иностранного банка, к которому он имеет большее доверие, чем к банку-эмитенту.

| В этом случае выходом из положения служит подтверждение документарного аккредитива. |

Подтвержденный аккредитив – аккредитив по которому подтверждающий банк взял на себя обязательство произвести платеж в пользу Экспортера наряду с обязательством банка – эмитента. При этом, Подтверждающий банк совершает платеж независимо от того, перечислил ли банк – эмитент платеж в его пользу.

| Преимущества подтвержденного аккредитива: | |

|

| Схема выпуска подтвержденного аккредитива: |

| Схема оплаты подтвержденного аккредитива: |

| Этапы работы: | |

Вы заключаете контракт с Вашим партнером (Экспортером), предусматривающий аккредитивную форму расчетов. Мы окажем помощь в составлении платежной части контракта. | |

Ваш контрагент (например, в Германии) хочет, чтобы в его адрес был выпущен подтвержденный немецким банком аккредитив, для получения дополнительного платежного обязательства банка в Германии. Согласование подтверждающего банка между Импортером и Экспортером. Мы предложим подтверждающий банк, который Вы согласуете с Экспортером. | |

Вы предоставляете в Белинвестбанк заявление на открытие аккредитива. Мы поможем в составлении заявления на аккредитив. | |

Белинвестбанк открывает аккредитив (выпускает свое обязательство заплатить по аккредитиву, если документы по аккредитиву соответствуют его условиям). | |

Авизование аккредитива с добавлением подтверждения (подтверждающий банк добавляет свое обязательство заплатить, даже если не совершит оплату Импортер и банк – эмитент). | |

Отгрузка товара Экспортером. | |

Предоставление Экспортером в подтверждающий банк документов, требуемых аккредитивом в срок действия аккредитива. | |

Проверка комплекта документов Подтверждающим банком и, если документы в порядке – Оплата (зачисление выручки Экспортеру). | |

Проверка комплекта документов банком-эмитентом (Белинвестбанком), и в случае выполнения всех условий аккредитива – возмещение денег Подтверждающему банку. | |

Оплата Импортером. |

| Для открытия аккредитива Вам необходимо: | |

|

| Отдел документарных операций | |

| тел. +375 17 289-28-73 | |

| факс +375 17 239-55-58 |

банк-эмитент | Letterofcredit.biz | LC

Аккредитив открывается и оформляется банком-эмитентом.

Банк-эмитент — это учреждение, которое дает бенефициару окончательную безотзывную и условную платежную гарантию.

Все остальные банки действуют в соответствии с инструкциями и авторизацией, полученными от банка-эмитента.

Например, авизующий банк авизует аккредитив бенефициару в соответствии с инструкциями, полученными от банка-эмитента.

Авизующий банк передает аккредитив бенефициару в качестве авизующего банка.

Аналогичным образом подтверждающий банк, исполняющий банк и банк возмещения действуют в соответствии с инструкциями и полномочиями банка-эмитента.

В этом посте я попытаюсь объяснить вам одно из самых важных понятий в аккредитивах: банк-эмитент. Вот заголовки статьи:

- Что такое банк-эмитент?

- Каковы обязанности банка-эмитента?

- Какая статья UCP 600 регулирует обязанности банков-эмитентов?

- Как банк-эмитент открывает аккредитив?

- Каковы основные характеристики хорошо структурированного аккредитива?

Банк-эмитент означает банк, который выдает кредит по запросу заявителя или от своего имени.

Каковы обязанности банка-эмитента?Банк-эмитент является конечным плательщиком аккредитива.

Даже если другие банки не платят бенефициару по соответствующему представлению, банк-эмитент должен оплатить сумму аккредитива.

Эта роль банка-эмитента четко определена в UCP 600.

Давайте посмотрим на платежные обязательства банка-эмитента в соответствии с правилами аккредитива с различными вариантами доступности.

Аккредитив доступен либо исполняющим банком, либо банком-эмитентом:

При условии, что предусмотренные документы представлены исполняющему банку или банку-эмитенту и представляют собой соответствующее представление, банк-эмитент должен подтвердить, если кредит доступен по:

- оплата до востребования, отсрочка платежа или акцепт в банке-эмитенте;

- платеж до востребования в исполняющем банке, но этот исполняющий банк не производит оплату;

- отсрочка платежа с исполняющим банком, и этот исполняющий банк не принимает на себя обязательства по отсрочке платежа или, приняв на себя обязательства по отсрочке платежа, не производит платеж по истечении срока;

- акцепт исполняющего банка, и этот исполняющий банк не принимает выписанный на него тратту или, приняв выписанный на него тратт, не производит оплату по истечении срока;

- переговоры с исполняющим банком, и этот исполняющий банк не ведет переговоры.

Обязанности банка-эмитента вступают в силу с момента открытия аккредитива.

В результате банк-эмитент безоговорочно обязан соблюдать соответствующую презентацию на момент выдачи кредита.

Банк-эмитент должен возместить исполняющему банку, который выполнил или согласовал соответствующее представление и направил документы в банк-эмитент.

Возмещение по аккредитиву, доступному посредством акцепта или отсрочки платежа, должно быть произведено по наступлении срока погашения, независимо от того, выплачивает ли исполняющий банк сумму кредита бенефициару до даты погашения.

Какие статьи UCP 600 регулируют обязанности банка-эмитента?Обязательство банка-эмитента возместить исполняющему банку не зависит от обязательства банка-эмитента перед бенефициаром.

Статья 7 UCP 600 определяет роли и обязанности банка-эмитента.

Обязательства банка-эмитента описаны в статье 9 UCP 500, который был предыдущим сводом правил для международных аккредитивов.

Как банк-эмитент открывает аккредитив?Я уже затронул тему «Как открыть аккредитив?» с точки зрения импортеров.

Сегодня я хотел бы объяснить процесс выдачи аккредитива с точки зрения банка-эмитента.

Открытие аккредитива — коммерческое решение. Банки выдают аккредитивы с целью получения прибыли.

Банк-эмитент взимает с заявителя комиссию по аккредитиву за услуги, которые он предлагает, и риски, которые он принимает.

Банки-эмитенты оценивают заявки на аккредитив в основном по двум категориям:

- Соблюдение политики банка-эмитента

- Правильность указания заявителя

Соответствие заявки на аккредитив политике банка-эмитента: В процессе выпуска аккредитива банк-эмитент должен убедиться, что он соблюдает национальное законодательство и международные нормы.

В результате, соответствие заявки на аккредитив должно быть проверено на соответствие правилам выдачи аккредитива банка-эмитента.

Некоторые важные моменты, которые необходимо контролировать на этом этапе, можно резюмировать в виде сильфона:

- Требуются ли импортные лицензии или разрешения на импорт?

- Соответствует ли заявка на аккредитив государственным требованиям?

- Соответствует ли заявка на аккредитив требованиям центрального банка?

- Соответствует ли заявка на аккредитив требованиям по борьбе с отмыванием денег?

- Соответствует ли заявка на аккредитив международным правилам санкций?

- Существует ли риск мошенничества в отношении заявителя и получателя аккредитива?

Правильность инструкций заявителя: Документарный аккредитив при выдаче содержит название банка-эмитента вместе с его репутацией.В результате банки-эмитенты должны гарантировать отсутствие дефектов в аккредитиве.

ISBP 745 правильно утверждает, что «многих проблем, возникающих на этапе проверки документов, можно было бы избежать или разрешить соответствующими сторонами посредством тщательного внимания к деталям в заявке на аккредитацию или внесение поправок и выдаче аккредитива или любых поправок к нему».

Чтобы убедиться, что аккредитив не содержит ошибок, банк-эмитент должен обсудить с заявителем структуру аккредитива.

Обсуждение будет касаться следующих пунктов:

- Работоспособность аккредитива: Аккредитив должен быть работоспособным для бенефициара, что означает, что бенефициар может представить и получить оплату в соответствии с соответствующими документами, не зависимо от каких-либо других факторов.

- Пример: Аккредитив не должен содержать оговорки о джокере.

- Пример: Аккредитив не должен указывать неверные условия инкотермс.

- Документарные условия: Все условия аккредитива должны быть связаны с документом, чтобы указать на соответствие условию. В UCP 600 указано, что «Если в аккредитиве содержится условие, но не указывается документ, указывающий на соответствие условию, банки сочтут такое условие невыясненным и проигнорируют его».

- Пример: Аккредитив не должен содержать бездокументарного условия.

- Четкие определения, простая структура: Аккредитив не должен содержать двусмысленных терминов и сокращений, которые могут иметь различное значение.Кроме того, аккредитив должен быть точным. Банку-эмитенту следует отговаривать заявителей включать чрезмерные подробности в аккредитив.

- Пример: Знаки косой черты (т.е. косая черта «/») могут иметь разные значения, и их не следует использовать в качестве замены слова. Если, тем не менее, используется косая черта и контекст не очевиден, это позволит использовать один или несколько вариантов. Например, условие в аккредитиве «Розовый / Коричневый / Зеленый» без дополнительных пояснений будет означать только Розовый, или только Коричневый, или только Зеленый, или любую их комбинацию.

Практический пример: Примеры плохой банковской практики, внедренной банками-эмитентами при выдаче аккредитива

Пример 1: Ксерокопия коносамента будет принята нами в том виде, в котором она представлена, за исключением случаев, когда не выполняются следующие два условия:

1. В случае перевозки морским транспортом в транспортном документе должен быть указан номер IMO судна-перевозчика.

2. Отгрузка транспортной компанией и / или морским транспортом в соответствии с санкциями США / ЕС / ООН запрещена.”

Пример 2: Документы должны быть представлены не позднее, чем через 10 календарных дней после даты выдачи кредита

Пример 3: 100% стоимости коммерческого счета подлежат оплате в течение 30 дней с момента подписания уполномоченным представителем заявителя на требуемых документах.

Пример 4: Один оригинал коносамента, отправляемый по заказу, и бланк, заверенный для отправки непосредственно заявителю. Курьерская квитанция должна быть представлена вместе с отгрузочным документом.

Пример 5: Претензия должна быть подана нам не позднее, чем через 14 календарных дней после истечения срока действия.

Пример 6: Банк, ведущий переговоры, должен подтвердить правильность документов при первом предъявлении.

Пример 7: Документы должны быть правильными при первом предъявлении. Исправление документов не допускается.

Пример 8: При условии, что документы при первом представлении строго соответствуют условиям аккредитива, вы имеете право возместить свои расходы в банке, возмещающем расходы.

Пункты, указанные выше, представляют собой плохую практику, и банки-эмитенты должны воздерживаться от включения таких условий в свой кредит.

Что такое аккредитив?

Если вы экспортер, аккредитив является страховкой на случай, если покупатель не оплатит отгруженные вами товары. В таком случае финансовое учреждение покроет непогашенную сумму. Аккредитив также защищает вас от юридических рисков, поскольку вам гарантируется оплата при соблюдении условий доставки.

Экспортерам может быть предоставлен аккредитив в качестве обеспечения кредитов на пополнение оборотного капитала, чтобы помочь вам выполнить ваш заказ.

Кто участвует?

Обычно клиент банка является импортером или покупателем товаров. Они работают с банком для выдачи аккредитива бенефициару.

Бенефициаром является экспортер, иначе известный как продавец или поставщик товаров.

Как это работает?

Аккредитив определяет условия, на которых будет производиться оплата экспортеру.

Банк-эмитент обычно действует от имени своего клиента (покупателя), чтобы обеспечить выполнение всех условий до того, как будут разблокированы средства по аккредитиву.

Что такое учетная ставка?

Аккредитив может иметь учетную ставку. Это означает, что не покупатель мог заключить сделку с продавцом. Возможно, это было устроено брокером или агентом покупателя. В этом случае разница между фактической суммой, доступной для покупки, и полной стоимостью аккредитива является комиссией, полученной брокером.

Что такое обратный аккредитив?

Обратные аккредитивы обычно используются, когда продавец должен купить компонент или передать часть производства продукта по субподряду третьей стороне, но не имеет для этого денежных средств.

В этом случае покупатель открывает аккредитив для бенефициара (продавца). После получения аккредитива банком продавца продавец может подать в свой банк заявку на второй аккредитив меньшей стоимости.Этот второй аккредитив отправляется в банк стороннего поставщика, чтобы поставщик знал, что он или она получит оплату, и мог продолжить эту часть транзакции.

Обратные аккредитивы также могут использоваться для гарантии выплаты комиссионных стороне, действующей в качестве агента продавца.

Что такое гарантийное письмо?

Если вы являетесь продавцом, имеющим дело с покупателями за пределами Канады, они могут потребовать от вас предоставить гарантии, прежде чем вести с вами дела.

Гарантийное письмо действует как гарантия, равная определенному проценту от стоимости контракта. Если вы выполните договор, срок действия гарантийного письма истечет, и банк вернет вам залог. Однако, если вы не выполните договор, ваш банк немедленно выплатит указанную сумму вашему клиенту.

Гарантийное письмо может также защитить вас как продавца в ситуации, когда покупатель не может заплатить вам. Затем банк выплатит вам стоимость гарантийного письма.

Что это такое и как это работает

Когда вы являетесь владельцем малого бизнеса, ваши клиенты и продавцы могут получать деньги разными способами. Некоторые из них просты, например наличные, чеки или электронные переводы. Другие немного сложнее, в зависимости от ситуации. Если у вас более сложная транзакция, например, с международной стороной, вам может потребоваться надежный способ убедиться, что вы получите причитающиеся деньги. В этом случае одним из лучших и наиболее распространенных методов является аккредитив.Аккредитив служит способом гарантировать, что ваш поставщик останется верным своему слову и заплатит вам, и все это без необходимости полагаться на личную гарантию или устное соглашение.

Аккредитив — это более сложная финансовая операция, чем те, к которым вы, возможно, привыкли, но в какой-то момент он может оказаться лучшим способом действий для вашего бизнеса. В этом руководстве мы разберем, что такое аккредитив, как аккредитив помогает владельцам малого бизнеса и как вы можете им воспользоваться, если того потребует случай.

Артикул Содержание: Что такое аккредитив?Аккредитив или кредитное письмо — это банковская гарантия того, что будет произведен определенный платеж. Как владелец бизнеса вы можете запросить аккредитив у клиента, чтобы гарантировать оплату товаров или услуг, которые вы предоставляете. В этом случае аккредитив — это способ для беспристрастной третьей стороны — в данном случае банка — гарантировать, что ваш клиент может (и будет) платить вам за предоставленные товары или услуги.

Банк выступает в качестве посредника при оплате, выпуская аккредитив, который обеспечивает защиту от сделки, идущей на юг. Аккредитив помогает снизить риск невыполнения любой из сторон своих обязательств, что может иметь важное значение для бизнеса любого размера.

Как работает аккредитив?Допустим, ваша компания получила крупный заказ от зарубежной компании. Необходимо учитывать множество факторов, таких как получение заказа и обеспечение его правильной и своевременной доставки.Вдобавок ко всему, вам также нужно получать деньги — и вы, вероятно, захотите получить гарантию того, что платеж будет произведен, тем более, что у вас не будет много способов получить свои деньги, если ваш покупатель находится на другом сторона океана.

Вот где аккредитив — ваш лучший союзник. Банк, обычно расположенный в стране покупателя, выдает аккредитив, в котором излагаются обязательства покупателя перед продавцом. В этом письме указывается сумма платежа, причитающаяся продавцу, а также момент транзакции, когда продавец оплатит товар.Сторона, выдающая аккредитив (банк), сделает всю работу, чтобы убедиться, что у вашего клиента есть средства для оплаты того, что он купил, и будет способствовать процессу оплаты на этом пути.

Аккредитив функционирует аналогично счету условного депонирования, где третья сторона координирует и хранит деньги, необходимые для завершения транзакции, от имени двух других сторон сделки. Это письмо подтверждает, что покупатель имеет хорошую кредитоспособность (отсюда и название) и может позволить себе заплатить за то, что он купил.

Виды аккредитивовКак работает аккредитив, также будет зависеть от типа выданного кредитного письма. Например, при использовании коммерческого аккредитива банк будет производить платеж напрямую продавцу (вам). Однако при использовании резервного аккредитива ожидается, что покупатель произведет платеж — если он этого не сделает, банк вмешается и произведет оплату.

К другим типам кредитных писем относятся возобновляемые, туристические и подтвержденные, и все они имеют свое особое назначение.Однако для целей малого бизнеса мы сосредоточимся на коммерческих и резервных аккредитивах.

Стороны, участвующие в аккредитивеКак и следовало ожидать, в любой сделке с аккредитивом участвует несколько групп. В зависимости от типа сделки, над которой вы работаете, может быть до 10 отдельных групп, участвующих в ее успешном завершении. Вот что такое каждая партия и чем они занимаются.

ЗаявительЗаявитель является покупателем в сделке, предусматривающей аккредитив.Поскольку покупатель обращается в банк за кредитом и одобрением для проведения транзакции, он называется заявителем. В своем заявлении они должны доказать, что они надежный партнер. Заявитель несет ответственность за отправку средств в банк-эмитент, чтобы получить причитающиеся деньги бенефициару (то есть продавцу).

ПолучательПолучатель — продавец по аккредитивной операции. Эта сторона обычно запрашивает аккредитив как часть процесса оплаты и в конечном итоге получает средства, которые поступают вместе с ним, от банка-эмитента.

Банк-эмитентБанк-эмитент проверяет и утверждает учетные данные заявителя и удерживает деньги, задействованные в аккредитиве. Банк-эмитент обычно находится в стране проживания заявителя, поскольку он тесно сотрудничает с покупателем и занимается международным завершением сделки. Банки-эмитенты будут работать с банком, ведущим переговоры, который находится в стране проживания продавца.

The Negotiating BankВедущий банк занимается всеми тонкостями фактического получения оплаты продавцу и работает на стороне бенефициара сделки.Бенефициар предоставляет документы и информацию банку, ведущему переговоры, который затем выступает в качестве посредника с банком-эмитентом (а также с подтверждающим и авизирующим банком, если они отличаются от самого банка, ведущего переговоры).

Подтверждающий банкПодтверждающий банк предлагает гарантию платежа бенефициарам после выполнения требований аккредитива. Это может быть банк, ведущий переговоры, или третья сторона, в зависимости от условий аккредитива.

Консультирующий банкАвизующий банк получает аккредитив, участвующий в сделке, и информирует бенефициара, когда письмо одобрено банком заявителя. Это также может быть тот же банк, что и ведущие переговоры и / или подтверждающие банки.

ПосредникПосредник делает то, что вы можете предположить, исходя из его имени. Посредники обычно связывают заявителей и бенефициаров, чтобы помочь им заключить сделку, и могут облегчить создание аккредитива, чтобы все прошло гладко.

ЭкспедиторКрупные международные покупки не часто делают доставку такой простой, как прикрепление почтовых отправлений к коробке и отправка заказа по пути. Именно здесь на помощь приходят экспедиторы — эти компании упрощают международные перевозки и занимаются логистикой, связанной с отправкой товаров за границу.

ГрузоотправительГрузоотправители осуществляют фактическую передачу посылок и товаров, отправляемых получателем заявителю.

ЮрисконсультЮристы могут вступить в бой с составлением и проверкой условий аккредитива. Обычно рекомендуется привлекать к участию в подобных сделках юрисконсульта, чтобы убедиться, что язык соглашения выглядит хорошо, является приемлемым с юридической точки зрения и снижает риск для любой из сторон.

Преимущества аккредитиваВ большинстве случаев аккредитив является полезной защитой при заключении крупных или сложных деловых сделок.Независимое стороннее банковское учреждение проводит комплексную проверку за кулисами и проверяет, что у вашего клиента (или, если вы совершаете покупку, у вашей компании) есть деньги и кредит, необходимые для совершения покупки. Затем банк удерживает деньги и либо выдает их вам напрямую, когда придет время, либо выполняет платеж, если ваш покупатель не может сделать это сам. Не нужно беспокоиться о неоплаченных счетах, частичных платежах или проблемах с отслеживанием счета.

В общем, аккредитив помогает защитить всех, кто участвует в транзакции. Покупатель также получает определенные меры защиты, такие как гарантия того, что деньги не перейдут из рук в руки, пока товар не достигнет определенного момента в процессе доставки. В большинстве случаев это происходит либо тогда, когда груз прибыл в порт ввоза, либо когда экспедитор гарантирует, что посылка находится на определенной части процесса доставки.

Еще одно преимущество аккредитива — это роль банка, ведущего переговоры.Банки, ведущие переговоры, работают с вами внутри страны, чтобы обрабатывать части транзакции с банком-эмитентом, который занимается всей логистикой на стороне покупателя, связанной с переводом денег от покупателя к продавцу. Эти меры защиты исключают риски и сложную бумажную работу, связанную с процессом покупки, что снижает вероятность возникновения головной боли.

Недостатки аккредитиваАккредитив определенно помогает упорядочить финансовые показатели сделки, но он не является панацеей для всех аспектов самой транзакции.Например, аккредитив не гарантирует прохождение товаров через международные порты и не гарантирует, что купленные товары будут в первозданном виде. Для этого вам понадобится прочный и имеющий юридическую силу договор купли-продажи.

Вы также можете обнаружить, что аккредитив не спасет вас от других обстоятельств, как предсказуемых, так и непредвиденных. Если ваш заказ задерживается или не доходит до покупателя, аккредитив не предоставит вам никаких средств правовой защиты.Это также не даст покупателю никакой защиты от получения меньшего, чем он принял, например, поддельных товаров. Даже если товары являются подлинными, прибывают в пункт назначения и в остальном находятся в хорошем состоянии, аккредитив может не действовать, если имеется задержка в получении соответствующих документов для одной или любой из сторон, участвующих в транзакции. Убедитесь, что вы понимаете все детали транзакции; в противном случае у вас может не быть того уровня безопасности, на который вы рассчитывали.

Как получить аккредитивКак владелец малого бизнеса, вы можете чаще просить своих клиентов получить аккредитивы, но вы также можете нуждаться в получении этого документа самостоятельно. Чтобы получить аккредитив, вам в первую очередь нужно обратиться в банк вашей компании. Поскольку у вас уже есть отношения с этим банком, и они знают вашу кредитную историю, это естественный выбор.

Однако не все банки предлагают аккредитивы.Если в вашем банке нет этой услуги, он сможет направить вас в другой банк, в котором она есть. Как только вы найдете учреждение, с которым вы будете работать, вы просто заполните заявку, а затем банк примет решение, утвердить или отклонить ваш запрос, исходя из вашего кредитного рейтинга, истории бизнеса и имеющихся средств.

Имейте в виду, что банки взимают комиссию за аккредитив. Как правило, это будет небольшой процент от суммы, которую вы гарантируете, например 2%, и может также включать комиссию за закрытие сделки, в зависимости от банка.

Примеры аккредитивовС каким бы банком вы ни работали, у него будет свой процесс подачи заявки на аккредитив, требования и условия. Например, Wells Fargo предлагает как коммерческие, так и резервные аккредитивы на сумму до 250 000 долларов для малых предприятий с годовым объемом продаж от 2 до 5 миллионов долларов. [1]

Аналогичным образом, Chase предлагает коммерческие и резервные кредитные письма для ряда транзакций, включая аренду или гарантийный депозит, гарантию оплаты неоплаченных счетов и даже гарантию выполнения проекта. [2] Обычно информацию об услугах аккредитива вашего банка можно найти в отделе торговых услуг.

ИтогТеперь, когда вы знаете, что за аккредитивом написано мелким шрифтом, убедитесь, что любая транзакция, включающая аккредитив, проверяет все поля, которые требуются для сделки. Убедитесь, что вы можете доставить свой продукт вовремя, как и ожидалось, и со всеми гарантиями, изложенными в письме. С правильным аккредитивом вы можете расширить свой бизнес на большие расстояния и сделать свой малый бизнес немного больше.

Источники статей:

- WellsFargo.com. «Малый бизнес: аккредитивы»

- Chase.com. «Финансирование малого бизнеса»

Аккредитивы — определение, типы и процесс

Аккредитив (LC) — это документ, гарантирующий оплату покупателем продавцам. Он выдается банком и обеспечивает своевременную и полную оплату продавцу. Если покупатель не может произвести такой платеж, банк покрывает полную или оставшуюся сумму от имени покупателя.

Аккредитив открывается под залог ценных бумаг или денежных средств. Банки обычно взимают комиссию, т. Е. Процент от размера / суммы аккредитива.

Важность аккредитивов

Поскольку характер международной торговли включает такие факторы, как расстояние, разные законы в каждой стране и отсутствие личных контактов во время международной торговли, аккредитивы представляют собой надежный механизм оплаты. «Единые правила и практика документарного аккредитива Международной торговой палаты» контролируют аккредитивы, используемые в международных сделках.

Стороны аккредитива

- Заявитель (импортер) просит банк оформить аккредитив.

- Банк-эмитент (банк-импортер, который выпускает аккредитив [также известный как банк-эмитент аккредитива]).

- Получатель (экспортер).

Виды аккредитивов

Аккредитивы можно разделить на следующие категории:

Sight Credit

Согласно этому аккредитиву, документы подлежат оплате на месте / при предъявлении правильной документации.Например, бизнесмен может предъявить кредитору переводной вексель вместе с аккредитивом до востребования и сразу же получить необходимые средства. Аккредитив до востребования является более немедленным, чем другие формы аккредитива.

Акцепт-кредит / Срочный кредит

Переводные векселя, которые выписываются и подлежат оплате по истечении определенного периода, называются векселями использования. В рамках аккредитива эти векселя принимаются по предъявлении и в конечном итоге оплачиваются в соответствующие сроки.

Например, компания покупает материалы у поставщика и получает товары в тот же день. Счет будет доставлен вместе с отгрузкой товара, но у компании может быть до 30 дней на его оплату. Этот 30-дневный период знаменует собой использование для продажи.

Отзывный и безотзывный кредит

Отзывный аккредитив — это аккредитив, условия которого могут быть изменены / отменены банком-эмитентом. Эта отмена может быть произведена без предварительного уведомления бенефициаров.Безотзывный кредит — это кредит, условия которого нельзя изменить или отменить. Следовательно, открывающий банк связан обязательствами, указанными в аккредитиве.

Подтвержденный кредитПодтверждение может быть только безотзывным аккредитивом. Подтвержденный аккредитив — это аккредитив, когда банкир, не являющийся банком-эмитентом, добавляет собственное подтверждение к аккредитиву. В случае подтвержденных аккредитивов банк получателя представляет документы подтверждающему банкиру.

Обратный кредит: В обратном аккредитиве экспортер (бенефициар) просит своего банкира выдать аккредитив в пользу своего поставщика для закупки сырья и товаров на основании экспортного аккредитива, полученного его.Этот тип аккредитива известен как обратный кредит.

Пример: Индийский экспортер получает экспортный аккредитив от своего зарубежного клиента в Нидерландах. Индийский экспортер обращается к своему банкиру с просьбой оформить аккредитив в пользу местного поставщика сырья. Банк выдает аккредитив, подкрепленный экспортным аккредитивом.

Переводной аккредитив: Хотя аккредитив не является оборотным инструментом, переводные векселя, выписанные по нему, являются оборотными. Переводной аккредитив — это кредит, по которому бенефициар может передать свои права третьим лицам.В таком аккредитиве должно быть четко указано, что это «переводной» аккредитив.

Получите эксперта по доступной цене

Для ITR, возврат GST, регистрация компании, регистрация товарного знака, регистрация GST

Аккредитив

По возможности, продление сроков оплаты может быть чрезвычайно привлекательным для новых иностранных покупателей и в конечном итоге может привести к увеличению продаж на экспорт.Однако, чтобы предложить эту желаемую выгоду, вы должны проверить кредит иностранного покупателя, который не всегда легко найти. Если вы не можете найти надежную кредитную информацию, экспортер может воспользоваться одним из инструментов торгового финансирования — аккредитивом.

Что такое аккредитив?Аккредитив — это договорное обязательство банка иностранного покупателя произвести оплату после того, как экспортер отгрузит товар и представит необходимую документацию банку экспортера в качестве доказательства.

Как инструмент торгового финансирования, аккредитивы предназначены для защиты как экспортеров, так и импортеров. Они могут помочь вам завоевать бизнес с новыми клиентами на зарубежных рынках. Это означает, что экспортер получает гарантию оплаты, предлагая импортеру разумные условия оплаты.

Перед подачей заявки на аккредитив: Аккредитивыявляются одними из наиболее безопасных доступных платежных инструментов, но они могут быть трудоемкими и относительно дорогими из-за банковских комиссий.Их рекомендуется использовать в ситуациях повышенного риска, когда кредит импортера неприемлем или недоступен, при работе с новыми или менее сложившимися торговыми отношениями или когда запрашиваются продленные условия платежа.

Требуемые документы подробны и подвержены ошибкам и неточностям. Чтобы избежать задержек платежей и дополнительных сборов, документы, требуемые для аккредитива, должны быть подготовлены обученными профессионалами.

Кроме того, экспортер должен проконсультироваться со своим банком, прежде чем импортер подаст заявку на аккредитив.Спросите о:

- Какой тип и размер экспортных операций подходят для аккредитива?

- Сколько стоит аккредитив? Кто оплачивает сборы?

- Как разрешаются споры между импортером и экспортером?

1. Экспортер и его банк должны быть удовлетворены кредитоспособностью банка импортера. После заключения договора купли-продажи импортер обращается в свой банк с просьбой открыть аккредитив в пользу экспортера.

2. Банк Импортера составляет аккредитив на условиях Договора купли-продажи и передает его в банк экспортера. Банк экспортера рассматривает и утверждает аккредитив и отправляет его экспортеру.

3. Экспортер отгружает товар в порядке, предусмотренном аккредитивом, и представляет необходимые документы в свой банк. Для оказания помощи в этом процессе может быть использован экспедитор.

4. Банк Экспортера проверяет документы на соответствие условиям аккредитива.Любые ошибки и несоответствия в документе должны быть исправлены и представлены повторно. После утверждения банк экспортера представляет соответствующие документы в банк импортера.

5. Банк импортера переводит платеж банку экспортера. Счет импортера и его банк выдают импортеру документы для востребования товаров и прохождения таможни.

Особенности аккредитивов

В международной торговле покупатели и продавцы разделены большим расстоянием, они могут не знать друг друга и руководствоваться рядом различных факторов, таких как правила торгового и валютного контроля, правовые системы, политические образования и валюты.

Когда коммерческие стороны сделок попадают в такие сложные и сложные ситуации, они применяют механизм взаиморасчетов, который является взаимно удобным, надежным и безопасным.

| Продавец хочет | Покупатель хочет |

|---|---|

| (i) Оплата должна быть произведена покупателем сразу после отгрузки. | (i) Оплата только после получения товара. |

| (ii) Гарантия оплаты покупателем. | (ii) Гарантия того, что продавец отправит заказанный товар и доставит его вовремя. |

| (iii) Оплата в его собственной стране и возможная финансовая помощь. | (iii) Финансовая помощь до момента получения / продажи товаров. |

Принимая во внимание все сложности международной торговли и требования как покупателя, так и продавца, можно использовать один удобный метод оплаты — документарный аккредитив или аккредитив (LC).

Одно из определений документарного аккредитива: «Обязательство, выданное банком от имени покупателя (импортера) продавцу (экспортеру) для оплаты товаров и услуг, при условии, что продавец представляет документы, соответствующие требованиям. с условиями аккредитива.”

Существуют три договорных отношения по использованию документарных аккредитивов:

- Между покупателем и продавцом.

- Между покупателем и банком, открывающим аккредитив.

- Между продавцом и банком, открывающим аккредитив.

Стороны документарного аккредитива

Заявитель: Покупатель несет ответственность за предоставление точных и четких инструкций по выдаче кредита и внесения последующих изменений.Когда он обращается в банк за аккредитивом, его называют заявителем.

Банк-эмитент: Это банк, который выдает аккредитив. Перед выдачей аккредитива он должен убедиться в статусе заявителя, подающего запрос на открытие аккредитива. Как только документы представлены, он должен их изучить, чтобы убедиться, что представленные документы соответствуют требованиям аккредитива. Если да, они должны предоставить платеж в банк (банк-участник переговоров), от которого были получены документы.

Авизующий банк: Банк-эмитент направит аккредитив через свой банк-корреспондент (авизующий банк) в стране экспортера. Обязанность авизующего банка состоит в том, чтобы установить очевидную подлинность кредита, прежде чем авизовать его бенефициару.

Получатель: Экспортер или продавец является выгодоприобретателем по соглашению о аккредитиве. При получении аккредитива с надлежащими формулировками и уведомлением; бенефициар должен отправить товар, подготовить документы в соответствии с условиями аккредитива и предоставить их в свой банк для переговоров.

Подтверждающий банк: Если экспортер не уверен в репутации банка-эмитента, он может потребовать подтвержденный аккредитив. В этом случае банк-эмитент попросит свой банк-корреспондент (подтверждающий банк) добавить подтверждение в аккредитив. Этот банк должен убедиться в статусе банка-эмитента (сделать запрос на добавление подтверждения к аккредитиву), прежде чем согласиться на добавление подтверждения. Добавляя подтверждение, он становится на место банка-эмитента и становится обязанным оплачивать, принимать или согласовывать документы, оформленные в соответствии с аккредитивом, при условии, что они соответствуют условиям аккредитива.За добавление подтверждения этот банк вернет комиссию.

Банк-посредник: После отгрузки товаров экспортер готовит документы в соответствии с условиями аккредитива и представляет их в свой банк для оплаты. Этот банк ведет переговоры. Этот банк должен проверить документы, чтобы убедиться, что они составлены в соответствии с условиями аккредитива. Если да, то этот банк произведет платеж получателю и направит документы в банк-эмитент для получения платежа.Платеж, осуществляемый переговорным банком экспортеру, осуществляется «с правом регресса» (т. Е. Банк оставляет за собой право взыскать платеж с экспортера в случае, если он не может получить платеж от банка-эмитента по какой-либо причине). Однако в случае подтвержденного аккредитива платеж производится «без права регресса».

Банк возмещения: В случае, если валюта транзакции отличается от валют стран экспорта и импорта, произойдет задержка в получении платежа (например,г. экспортер в Индии получил аккредитив, выпущенный банком в Дубае и номинированный в долларах США). В этом случае банк, ведущий переговоры, в Индии отправит документы в банк-эмитент в Дубае и проинструктирует его о переводе выручки в банк в США, в котором банк, ведущий переговоры, имеет счет в долларах США. Чтобы избежать этой задержки, банк-эмитент во время выдачи аккредитива назначит банк (своих корреспондентов) в США в качестве банка, возмещающего расходы. В таком случае банк, ведущий переговоры, отправит все документы в банк-эмитент, но одновременно подаст иск о возмещении в исполняющий банк в США.Это позволит избежать задержки в получении выручки, и получатель получит выгоду.

Механизм LC поясняется на рисунке 1 ниже. При этом используются следующие допущения:

Экспортер в Индии и импортер в Дубае заключают торговый контракт на поставку товаров на сумму 100 долларов США. Согласованный способ оплаты — аккредитив, выпущенный Британским банком Ближнего Востока (BBME), Дубай, и подтвержденный Государственным банком Индии (SBI), Индия. Возмещающий банк — Citigroup, США.Итак, различные стороны этого механизма аккредитива следующие:

- Заявитель: Импортер в Дубае.

- Банк-эмитент: British Bank of Middle East (BBME), Дубай.

- Авизующий банк и подтверждающий банк: State Bank of India (SBI), Индия.

- Получатель: Экспортер в Индии.

- Банк для ведения переговоров: State Bank of India (SBI), Индия.

- Банк возмещения расходов: Citigroup, США.

На рисунке 1 выполняются следующие шаги:

- Торговый контракт между экспортером в Индии и импортером в Дубае.

- Импортер подает заявку в BBME, Дубай, с просьбой оформить аккредитив в пользу экспортера в Индии.

- BBME, Дубай проверяет надежность импортера и, если он удовлетворен, выдает аккредитив и направляет его в SBI в Индии с просьбой сообщить об этом экспортеру после добавления подтверждения.

- Одновременно BBME в Дубае сообщает Citigroup US, что они были назначены в качестве возмещающего банка, и упоминает об этом в аккредитиве.

- SBI, Индия проверяет действительность аккредитива, а также проверяет надежность BBME, Дубай и, если удовлетворены обоими пунктами, направляет аккредитив экспортеру после добавления своего подтверждения.

- После получения аккредитива экспортер производит товары и передает их транспортной компании в Индии.

- Судоходная компания выдает экспортеру коносамент (BL).

- Судоходная компания организует доставку товаров своим партнерам в Дубае.

- Тем временем экспортер готовит документы в соответствии с условиями аккредитива и отправляет их в свой банк SBI в Индии для оплаты.

- Этот банк играет роль банка-посредника. Банк проверяет документы, чтобы убедиться, что они соответствуют условиям аккредитива, и, если они удовлетворены, производит предоплату экспортеру.

- Затем документы пересылаются в банк-эмитент.

- В то же время банк, ведущий переговоры, требует выплаты от банка, возмещающего расходы, в данном случае Ситибанка США.

- Возмещающий банк дебетует счет банка-эмитента.

- Возмещающий банк производит платеж банку, ведущему переговоры.

- Банк-эмитент проверяет документы, чтобы убедиться, что они соответствуют условиям аккредитива. В случае удовлетворения она взыскивает оплату с импортера.

- Банк-эмитент передает документы импортеру.

- Импортер передает документы судоходной компании в Дубае.

- Судоходная компания в Дубае передает товар импортеру.

Виды аккредитивов

Отзывный аккредитив

Отзывный аккредитив — это аккредитив, который может быть изменен или аннулирован в любое время банком-эмитентом без уведомления или ссылки на бенефициара. Следовательно, отзывный кредит не является юридически обязывающим обязательством между банком и бенефициаром, поскольку он может быть изменен или аннулирован в любое время без уведомления бенефициара.

Безотзывный аккредитив

Безотзывный аккредитив представляет собой определенное обязательство банка-эмитента при условии, что указанные документы представлены исполняющему банку или банку-эмитенту и что условия аккредитива соблюдаются.

Подтвержденный безотзывный аккредитив

Подтверждение безотзывного аккредитива другим банком (подтверждающим банком) с разрешения или по запросу банка-эмитента (добавить его подтверждение в аккредитив) представляет собой определенное обязательство подтверждающего банка , в дополнение к банку-эмитенту.Это при условии, что предусмотренные документы представлены подтверждающему банку или любому другому исполняющему банку и соблюдаются условия кредита.

Переводной аккредитив

Здесь аккредитив может быть переведен второму бенефициару. Аккредитив подлежит передаче только в том случае, если это специально указано при его выдаче. Преимущество переводного кредита состоит в том, что, если получатель является только посредником между открывающим и изготовителем и заинтересован в марже / спреде, он может сделать это, не используя свои собственные средства.Переводной кредит можно перевести только один раз. Второй получатель не может передать его повторно. Однако часть или часть могут быть переданы при условии, что они не превышают общее количество / стоимость исходного аккредитива, и при условии, что разрешена частичная отправка.

Возобновляемый аккредитив

Возобновляемый аккредитив — это место, где кредит, доступный бенефициару, восстанавливается после однократного использования. Сумма кредита обновляется или восстанавливается время от времени без каких-либо конкретных изменений.Этот кредит может быть ограничен общим доступным кредитом или периодом времени, в течение которого такой кредит может быть использован, или обоими способами.

Кредит доступен в рассрочку

Кредит доступен в рассрочку — это кредит, требующий отгрузки определенного количества еженедельно или ежемесячно и позволяющий частичную отгрузку.

Обратный аккредитив

Обратный аккредитив выдается на основе уже необходимого кредита. Фактически, это вторичный или встречный кредит первичного кредита и выдается, когда кредит не может быть выдан в переводной форме.Возвратный кредит открывается с использованием другого аккредитива в качестве обеспечения. Бенефициар может открыть его, если он не желает раскрывать импортеру личность производителя или когда импортер не желает открывать переводной аккредитив. Однако следует убедиться, что условия второго кредита идентичны условиям первого кредита. Различия в основном связаны с датой истечения срока действия и суммой. Кроме того, срок действия второго кредита должен истечь раньше, чем первый кредит, и сумма второго кредита должна быть меньше, чем сумма первого кредита.

Предварительный аккредитив или ‘ красная статья ‘ аккредитив

В соответствии с красной оговоркой аккредитив, некоторая часть платежа производится бенефициару до отгрузки товаров и представления документов, предусмотренных в аккредитиве. Этот метод финансирования получил свое название от пункта, уполномочивающего авизующий банк, который набран или напечатан красным цветом. Это позволяет получателю закупить необходимое сырье, товары и т. Д. Для экспортера.Эта сумма аванса либо подлежит выплате экспортером / бенефициаром, либо корректируется в соответствии с суммой согласования счета. Если экспортер / бенефициар не производит возмещение или не представляет документы для переговоров, окончательная ответственность за выплату авансированных денежных средств лежит на открывшем аккредитив.

Аккредитив с зеленой оговоркой

Это расширение аккредитива с красной оговоркой в той мере, в какой, помимо авансового платежа, учитывается предоставление складских помещений в части отгрузки и ее стоимость, включая страхование обвинения, встречает открывающий.Эти LC очень редки.

Аккредитив с отсрочкой платежа

Этот аккредитив позволяет производить платежи по аккредитиву в рассрочку бенефициару, и каждый платеж покрывается отдельным траттом. Банк-эмитент принимает тратты, когда документы представлены в соответствии с условиями аккредитива. Экспортер также может учесть тратты у своего банкира или в банке-эмитенте, если тратты выставлены по аккредитиву.

Резервный аккредитив

Этот аккредитив на самом деле не является аккредитивом, а скорее гарантией исполнения контракта и реализуемого банка, подтверждающего, что указанная сторона не выполнила контракт. По сути, это гарантия, выданная банком в формате аккредитива. Обычно он требует предъявления одного или двух документов, которые могут быть выданы получателем, против платежа. Обычно это может быть копия счета-фактуры и заявление получателя о том, что указанный счет не был оплачен.Резервные аккредитивы были введены в США банками США, поскольку им не разрешалось выдавать гарантии по требованию.

Ценность для экспортера

Как бенефициар аккредитива, экспортер уверен в том, что, если он представит документы в соответствии с условиями аккредитива, он получит выручку от банка-эмитента.

Финансовое положение покупателя заменяется финансовым положением банка-эмитента, который обязуется оплатить, принять или провести переговоры против представления документов, составленных в соответствии с условиями аккредитива.Подтвержденный и безотзывный аккредитив возлагает бремя ответственности на исполняющий банк и обеспечивает наилучшую безопасность для экспортера.

Ценность для импортера

Импортер получит указанные им документы, включенные в аккредитив банком-эмитентом. Его заверяют, что с него будет списана только стоимость аккредитива при условии соблюдения всех инструкций аккредитива. Таким образом, импортер может сэкономить капитал, поскольку ему не нужно платить заранее наличными.

Возможность импортера вести бизнес за границей увеличивается, поскольку аккредитив гарантирует поставщику платеж. Благодаря гарантии оплаты он может договориться о лучшей цене и условиях и расширить свои источники поставок.

Это позволяет импортеру удовлетворить запрос поставщика об оплате посредством аккредитива. Ему не обязательно гарантируется, что в документах будут представлены товары, которые он заключил по контракту на закупку, хотя этот риск можно уменьшить, оговорив условие предпогрузочной инспекции, проводимой признанным учреждением, и их сертификат для сопровождения документов.

Раньше была хорошая вероятность возникновения спора в сделках, обеспеченных аккредитивами, поскольку они содержат различные положения и условия. Каждая сторона будет использовать значения терминов в соответствии со своими собственными преимуществами. Чтобы исключить / свести к минимуму вероятность возникновения споров, Международная торговая палата опубликовала набор руководящих принципов под названием «Единые обычаи и практика сбора документов» (UCPDC).

Что такое коммерческий аккредитив?

«Что такое коммерческий аккредитив» — частый вопрос владельцев бизнеса.Читать 3 мин.

1. Коммерческий аккредитив2. Защита, предоставляемая коммерческим аккредитивом

3. Типы аккредитивов

«Что такое коммерческий аккредитив» — частый вопрос владельцев бизнеса. Коммерческий аккредитив — это договорное соглашение между банками, выдающими кредит, которое разрешает другому банку производить платежи бенефициару от имени клиента.

Коммерческий аккредитив