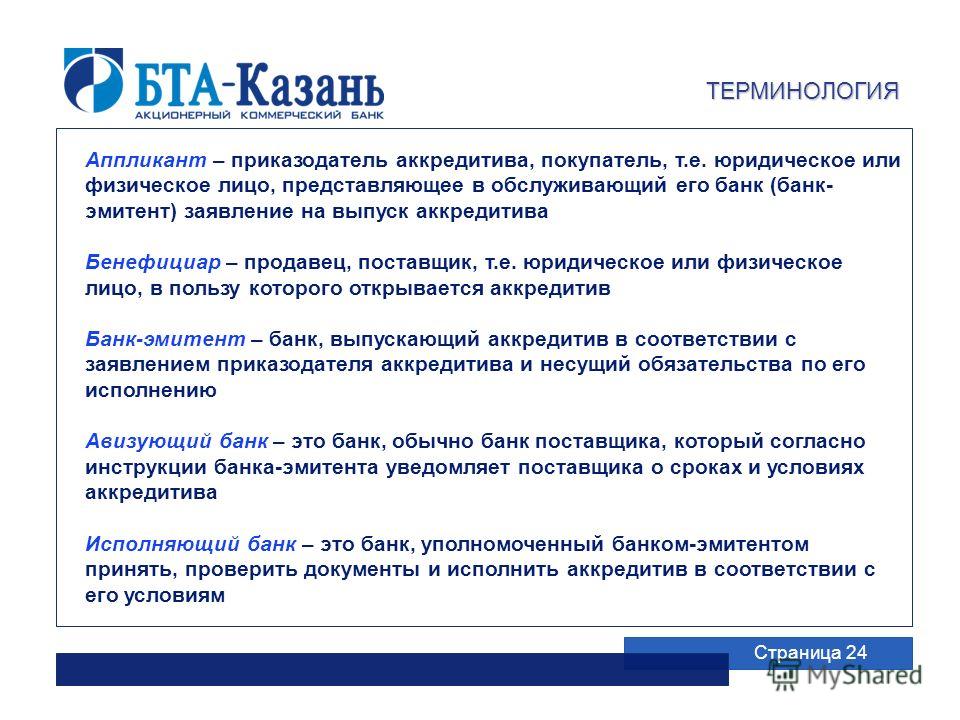

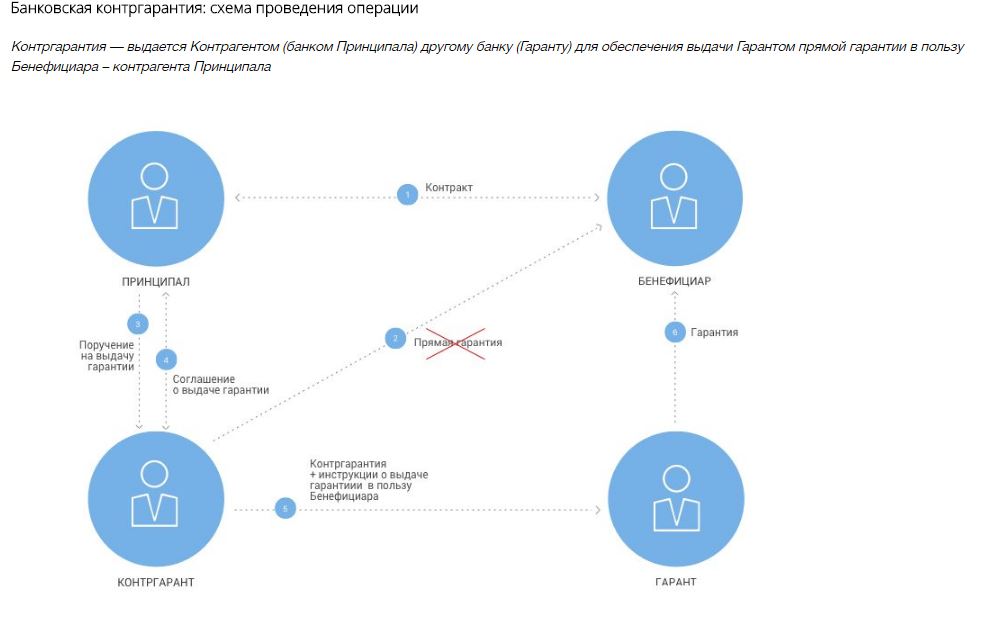

Как работает банковская гарантия

Банковская гарантия — это договор между банком и клиентом, по которому банк обязуется выплатить долг клиента, если тот не выполнил своих обязательств. С помощью банковской гарантии можно обеспечить участие в закупке, исполнение контракта и гарантийные обязательства по нему.

Расскажем, какие виды банковских гарантий бывают, как они работают, что нужно для получения банковской гарантии и как проверить её перед подачей заявки.

Участники процесса

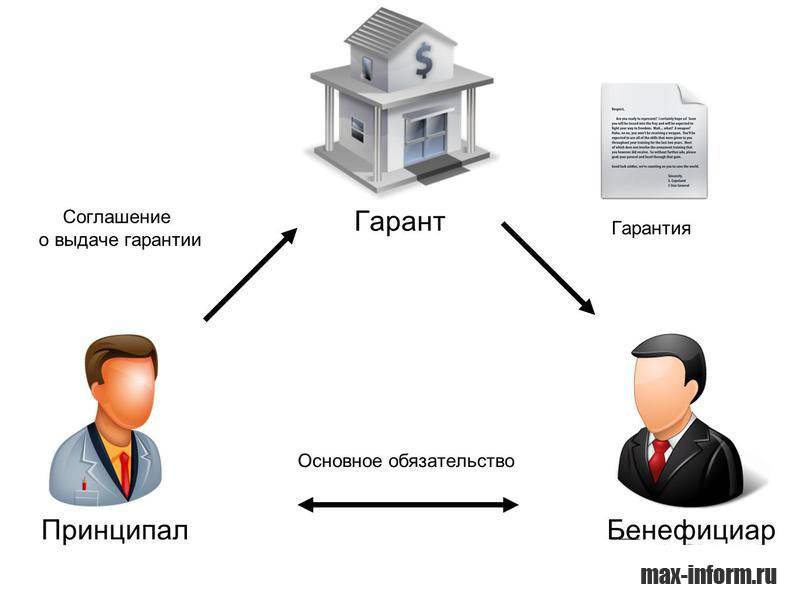

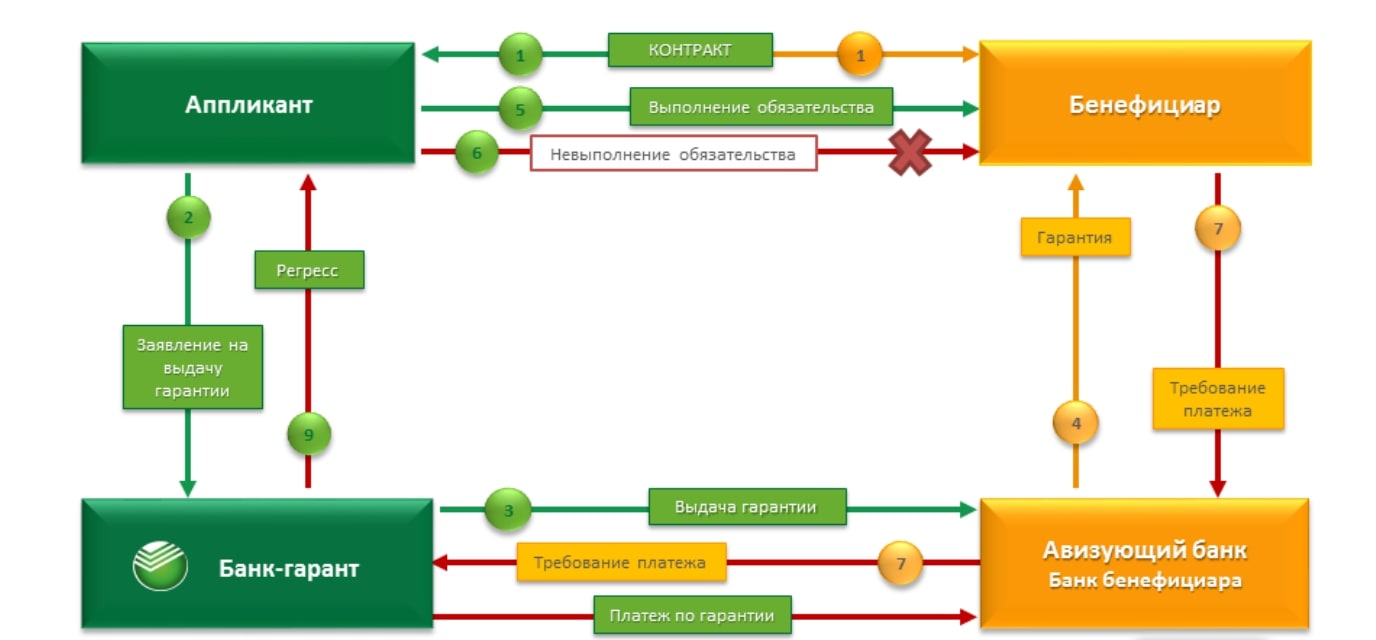

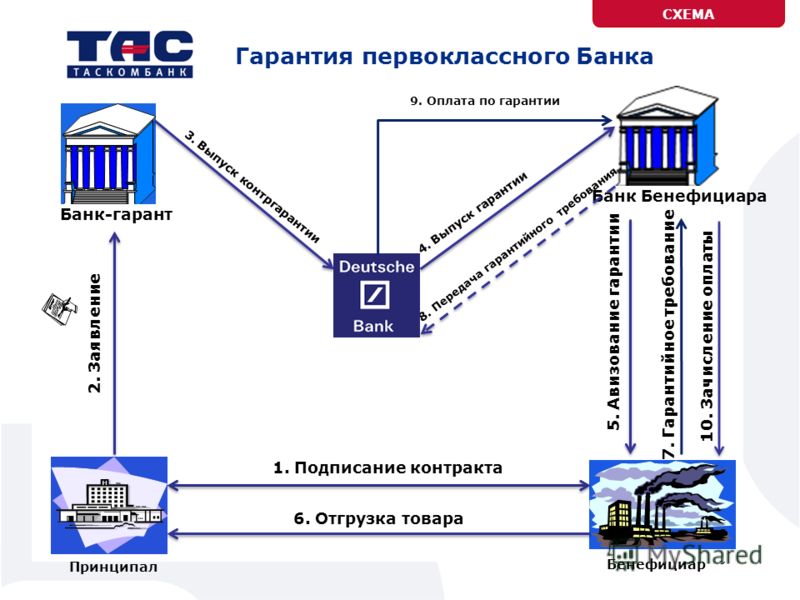

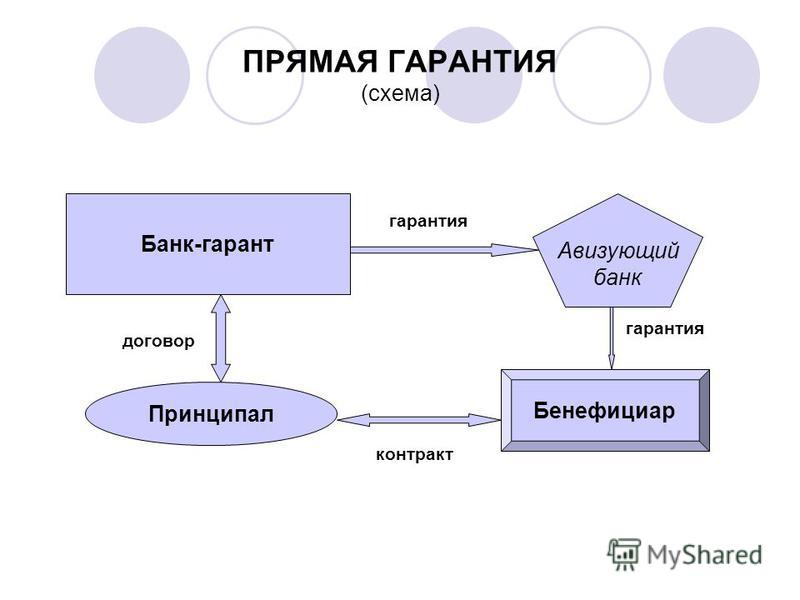

В банковской гарантии участвуют три стороны: принципал, бенефициар и гарант.

Принципал — тот, кто просит у банка гарантию и платит деньги за её получение. Например, строительная компания выиграла тендер на постройку корпуса университета. При заключении контракта она должна предоставить гарантию, что выполнит работу качественно и в срок. Такую гарантию она покупает у банка и становится принципалом.

Бенефициар — тот, кто получит от банка деньги, если принципал не выполнит свои обязательства.

Например, подрядчик и заказчик заключили договор на ремонт офиса. Но у покупателя нет денег, чтобы оплатить работу сразу, и он обещает заплатить через три месяца после того, как ремонт будет закончен. Подрядчик потребовал банковскую гарантию — если через три месяца заказчик не сможет оплатить работу, подрядчик получит деньги у банка. В этом случае подрядчик является бенефициаром.

Гарант — тот, кто выдаёт банковскую гарантию, то есть банк или другая коммерческая организация, которая даёт письменное обязательство заплатить бенефициару, если принципал не выполнит свои обязательства. В госзакупках гарантом может быть только банк, в коммерческих — любая коммерческая организация.

Виды банковских гарантий

Банковские гарантии могут обеспечивать разные виды обязательств. В связи с этим выделяют четыре вида банковских гарантий:

- тендерные,

- договорные,

- налоговые,

- таможенные.

Тендерные гарантии используются в закупках по 44-ФЗ и 223-ФЗ. Такая гарантия является безотзывной — это значит, что гарант не может изменить условия или отказаться выплачивать деньги бенефициару по гарантийному случаю. Гарантом в закупках может выступать только банк, одобренный Минфином.

Тендерная гарантия защищает бенефициара от:

- отказа победителя подписывать контракт;

- неуплаты штрафов, пеней и неустоек по исполнению контракта;

- некачественного исполнения контракта — например, когда поставленный товар портится до окончания гарантийного срока.

В связи с этим выделяют три подвида тендерной гарантии:

- гарантия заявки участия в торгах — используется для обеспечения заявки на участие;

- гарантия исполнения контракта — используется для обеспечения исполнения контракта;

- гарантия качественного исполнения обязательств — используется для подтверждения качества товаров и работы на протяжении гарантийного срока.

В некоторых закупках гарантия не требуется.

Участвуйте в торгах с тендерным сопровождением от «Астрал.Тендер». Мы предлагаем сопровождение на протяжении всей процедуры закупки: от поиска тендера до заключения и исполнения контракта.

Договорная гарантия обеспечивает исполнение обязательств поставщиком вне закупок. Она может защищать возврат аванса, исполнение обязательств или их оплату:

- Авансовая гарантия — нужна в случае, если заказчик выплачивает исполнителю аванс. Если исполнитель не выполнит условий договора, банк вернёт заказчику аванс, а потом потребует его возмещения у исполнителя.

- Гарантия исполнения обязательств — гарантирует, что товар будет поставлен, услуга оказана, работы выполнены — в зависимости от условий договора. В противном случае банк выплачивает заказчику неустойку, а потом требует её возмещения у исполнителя.

- Платёжная гарантия — если заказчик не оплатит работу исполнителя, банк выплатит нужную сумму за него, а потом потребует деньги с заказчика.

Гарантом в таком случае может выступать любая кредитная или страховая организация. Однако при выборе гаранта нужно быть внимательным, чтобы случайно не доверить свои деньги мошенникам.

Налоговые гарантии помогают получить отсрочку по выплате налогов, уплате акцизов на подакцизную продукцию и ускоренно получить возмещение НДС.

Бенефициаром в этом случае всегда выступает Федеральная налоговая служба, а принципалом — налогоплательщик. Гарантию для налоговой может выдать только банк, одобренный Минфином.

Таможенными гарантиями пользуются индивидуальные предприниматели и юрлица, которые перевозят товары через границу. Таможенная БГ обеспечивает исполнение обязанности по уплате таможенных пошлин и налогов.

Бенефициар — Федеральная таможенная служба. Получить гарантию можно только в банке, одобренном таможенной службой.

Банковская гарантия по 44-ФЗ

Банковская гарантия по 44-ФЗ существенно отличается от всех остальных гарантий. Закупки по 44-ФЗ проводятся для бюджетных учреждений разных уровней, от государственных до муниципальных. В законе описана каждая процедура, определён закрытый перечень процедур для заказчиков: запросы котировок, аукционы, тендеры, закупки у единственного поставщика, и каждая из процедур прописана подробнейшим образом.

Закупки по 44-ФЗ проводятся для бюджетных учреждений разных уровней, от государственных до муниципальных. В законе описана каждая процедура, определён закрытый перечень процедур для заказчиков: запросы котировок, аукционы, тендеры, закупки у единственного поставщика, и каждая из процедур прописана подробнейшим образом.

Обеспечение заявки или исполнения контракта — обязательное требование на торгах по 44-ФЗ. Какую гарантию выбрать, решает сам заказчик. Требования к банковской гарантии уже определены в законе. В нём прописан перечень банков, имеющих право выдавать такие гарантии, к тому же они обязаны размещать их в реестре на официальных сайтах в течение одного рабочего дня. Поставщику необходимо отслеживать эту информацию, иначе при её отсутствии гарантия не будет считаться действительной.

Условия банковской гарантии

В сфере госзакупок действуют следующие обязательные требования к банковской гарантии:

- Безотзывность, то есть невозможность расторжения договора с банком-гарантом.

- Оплата штрафа банком-гарантом в случае затягивания сроков выплаты по гарантии.

- За основу договора с банком берутся условия заключенного государственного контракта.

- Обязанность банка по выплате считается выполненной только после того, как деньги в полном объёме поступят на счёт заказчика.

- Расходы по переводу денег берёт на себя банк-гарант.

Принцип работы гарантии

Заключив договор с банком-гарантом, принципал берёт на себя обязательства по добросовестному исполнению контракта, а бенефициар получает уверенность в том, что он получит качественно выполненную работу или денежную компенсацию за некачественную работу.

Если принципал не исполнит обязательство, то бенефициар потребует от банка оплатить гарантию. Для этого нужно направить в банк требование совершить платёж и приложить к нему указанные в гарантии документы, например, расчёт долга и доверенность.

Банк не вправе отказаться оплачивать гарантию, даже если обязательство исполнено.

Получив требование о выплате гарантии, банк обязан сразу сообщить об этом принципалу и передать ему копию требования и приложенных к нему документов.

Банку неважно, на самом ли деле принципал не исполнил своих обязательств. Главное, чтобы правильно были составлены документы. Например, банк может отказаться платить, если бенефициар не подписал расчёт долга.

Принципал обязан возместить банку суммы, выплаченные бенефициару по гарантии. Но если банк оплатил гарантию при неполном комплекте документов, то принципал может не возмещать его расходы.

Может произойти такая ситуация: бенефициар потребовал оплатить гарантию, хотя принципал выполнил своё обязательство. Банк оплатил гарантию и получил от принципала возмещение. В таком случае принципал может потребовать у бенефициара возместить ему эту сумму.

Проверка банковской гарантии по 44 ФЗ и 223 ФЗ

Банковская гарантия — самый удобный способ обеспечения гарантийных обязательств поставщика перед заказчиком.

На этапе оформления гарантии следует обратить внимание на следующие факторы:

- Долги организации-гаранта. При заключении договора с должником есть риск, что должник превратится в банкрота.

- Маленький список документов для получения банковской гарантии. Обычно гарант запрашивает много документов, подтверждающих финансовую стабильность принципала. Если гарантию выдают по одному-двум документам, велика вероятность, что гарантия недействительна.

- Низкая стоимость банковской гарантии. Гарант зарабатывает на комиссии за выдачу гарантии. Обычно комиссия составляет 5-10% от суммы обеспечения. Но единой формулы нет — у каждого банка свой способ расчёта.

Подлинность полученной гарантии можно проверить в электронном виде.

Способы проверки гарантии в электронном виде

На сайте Минфина

На сайте Минфина есть перечень банков, которые вправе выдавать банковские гарантии по 44-ФЗ. Проверить, есть ли выбранный вами банк в списке, можно до оформления гарантии. Кредитные организации из перечня соответствуют высоким требованиям, предъявляемым к капиталу, собственным средствам и кредитному рейтингу банка.

В Едином Реестре банковских гарантий

До 1 июля 2018 года участники закупок могли увидеть свою гарантию в специальном реестре на сайте госзакупок — ЕИС. Но сейчас этого реестра нет в открытом доступе. Проверить, есть ли в нём ваша гарантия, может только банк или заказчик.

Попробуйте обратиться к заказчику, чтобы он проверил гарантию в реестре. Ведь подлинность гарантии в его интересах — действительная гарантия поможет быстро подписать контракт, а значит поставщик быстрее приступит к его выполнению, а заказчик — получит результат.

Банк также может подтвердить, что гарантия включена в реестр. В соответствии с ч.8. ст.45 44-ФЗ, в течение суток после выпуска гарантии он должен направить участнику закупок выписку из реестра банковских гарантий.

В соответствии с ч.8. ст.45 44-ФЗ, в течение суток после выпуска гарантии он должен направить участнику закупок выписку из реестра банковских гарантий.

Однако часто выписка из реестра не имеет юридической силы — она может выглядеть как скриншот или распечатка из ЕИС. Такой файл легко подделать.

Проверка гарантии через ЦБ РФ

Проверить, действительно ли банк, а не мошенники, предлагает вам выдать банковскую гарантию, можно на сайте Центробанка РФ.

Для этого перейдите в раздел «Справочник по кредитным организациям» и в списке найдите название банка. Затем перейдите на страницу сведений о банке. Найдите данные оборотной ведомости за последний отчётный период. В них вам нужна строчка счёта №91315, в которой указаны обязательства по выданным гарантиям.

Сумма в этой строчке должна быть не меньше той, какую вам обещают в банковской гарантии. Если это не так, то есть вероятность, что гарантию от имени банка предлагают мошенники.

Участвуйте в закупках с электронной подписью «Астрал-ЭТ». Электронная подпись подходит для большинства торговых площадок, а также для работы на государственных порталах и для электронного документооборота.

Электронная подпись подходит для большинства торговых площадок, а также для работы на государственных порталах и для электронного документооборота.

Банковская гарантия в РБ. Получение банковской гарантии

Банковская гарантия

Защитите себя от рисков

Выбрать банковскую гарантию

Банковская гарантия – это способ обеспечения исполнения обязательств, которое отражается в письменном обязательстве банка уплатить бенефициару сумму в соответствии с условиями гарантии.

Покупатель, используя банковскую гарантию, страхует себя от рисков не поставки или не оказания услуг при наличии требования платить предоплату за товар или услугу.

Поставщик, используя банковскую гарантию, страхует себя от риска неоплаты при поставке товара или оказания услуги без предоплаты.

Что вы получите

Преимущества для бенефициара

1

Снижение рисков, ведь банк тщательно проверяет репутацию принципала

2

Возможность быстро получить средства, которые смогут компенсировать последствия нарушения договора

3

Невозможность отзыва гарантии банком, если это не оговорено в тексте гарантии

Преимущества для принципала

1

Возможность сначала получить товар или услугу, а заплатить потом

2

Возможность подтвердить свою репутацию, поскольку банк выдает гарантию только в случаях высокой уверенности в принципале

3

Возможность существенно сэкономить в сравнении с обычным кредитованием

4

Повышение лояльности со стороны контрагента за счет его уверенности в состоятельности сделки

Получить консультацию

Какие есть варианты?

Гарантия по первому требованию

Гарант дает бенефициару обязательство уплатить денежную сумму по его первому письменному требованию, составленному в соответствии с условиями гарантии.

Условная гарантия

Кроме письменного требования понадобятся документы, которые доказывают или подтверждают неисполнение принципалом обязательств перед бенефициаромВиды банковской гарантии

- Тендерная гарантия применяется при проведении тендерных торгов. Гарантийная сумма может быть выплачена банком-гарантом заказчику, если принципал выиграл тендер, но потом отказался от сделки

- Так, заказчик не только защищается от риска, но и избавляется от необходимости самостоятельной проверки репутации каждого участника тендера.

- Таможенная гарантия актуальна для тех компаний, которые занимаются импортом:

- Освобождение от необходимости вносить обязательные таможенные платежи

- Избавление от обязанности выводить собственные средства из оборота

- Сокращение срока перевозки товара благодаря разрешению вопроса о немедленной уплате пошлины

- Гарантия обеспечения платежей применяется в случае, когда, когда бенефициар выполнил свои обязательства (например, поставил товар, выполнив условия договора), а принципал получил товар и не оплатил его.

- Тогда вступает в силу гарантия обеспечения платежей: банк-гарант уплачивает гарантийную сумму бенефициару, то есть бенефициар получает вознаграждение за свою работу.

- Гарантия исполнения контракта выплачивается в случае нарушения принципалом своих обязательств по договору. Это может быть как полное неисполнение, так и ненадлежащее исполнение обязательств.

- Особенности:

- Гарантия исполнения контракта может выставляться в качестве обеспечения отдельных условий договора, например, сроков поставки, качества продукции и др.

- Бенефициар может выставить требование на выплату гарантии, подкрепив его судебным решением, принятым в пользу бенефициара. Такой вариант компенсации может оказаться единственно возможным, если дело дошло до суда и ответчик признан неплатежеспособным.

- Представим ситуацию: бенефициар заключил договор с принципалом и внес предоплату, но действий от принципала не последовало, т. е. он забрал предоплату и нарушил условия договора.

- Если предварительно составить гарантию обеспечения возврата авансового платежа, то бенефициар сможет защитить себя от мошенничества. Такая гарантия действует и в случае с авансом (внесения части стоимости), и в случае с полной предоплатой. При этом банк-гарант обязуется выплатить бенефициару сумму, равную предоплате

е. он забрал предоплату и нарушил условия договора.

е. он забрал предоплату и нарушил условия договора.

Условия выдачи банковской гарантии

1

Срок государственной регистрации в качестве юридического лица: от 6 месяцев

2

Срок банковской гарантии определяется индивидуально

3

Обеспечение обязательств по гарантии:

• залог,

• гарантийный депозит денежных средств,

• страхование финансового риска

4

Стоимость оформления гарантии определяется индивидуально

5

Комиссия за сопровождение гарантии определяется индивидуально

Получить консультацию

Получить консультацию

Переводы

Платежные реквизиты для переводов на банковскую карту, открытую в Ф-ле Банка ГПБ (АО) «Поволжский»

Реквизиты счета банковской карты, открытого в рублях, можно бесплатно получить с помощью любого банкомата Газпромбанка*. Для этого в меню банкомата необходимо перейти в раздел Информация по карте и выбрать пункт Реквизиты карты. После чего будет распечатан чек с реквизитами счета банковской карты.

Для этого в меню банкомата необходимо перейти в раздел Информация по карте и выбрать пункт Реквизиты карты. После чего будет распечатан чек с реквизитами счета банковской карты.

* Кроме банкоматов марки Diebold. На банкоматах данной марки функционал будет реализован в 2017 году.

скачать одним файлом

Платежные реквизиты «Газпромбанк» (Акционерное общество) для безналичного перевода денежных средств на счет банковской карты, открытой в Ф-ле Банка ГПБ (АО) «Поволжский»

Российский Рубль (RUR):

Банковский идентификационный код (БИК): 043601917

Идентификационный номер налогоплательщика (ИНН): 7744001497

Наименование банка: Ф-л Банка ГПБ (АО) «Поволжский»

Корреспондентский счет: 30101810000000000917 в Отделение Самара

Счет для зачисления денежных средств: 40817(40820)*************** (1)

Назначение платежа (обязательно указать): пополнение банковской карты, полный номер счета карты [20 цифр] (№ 40817 (40820)810) либо номер карты [16 цифр], ФИО получателя полностью.

Доллары США (USD):

Intermediary Bank (Банк-корреспондент):

Citibank N.A.,

NEW YORK, NY, USA

SWIFT: CITIUS33

Bank Beneficiary (Банк-получатель):

«Gazprombank» (Joint – stock Company), MOSCOW, RUSSIA

SWIFT: GAZPRUMM

account 36141825

Beneficiary (получатель): account № 40817(40820)*************** (1) name of cardholder for card № [16 digits of card number , cardholder’s first name and surname] (ФИО получателя -владельца счета)

ЕВРО (ЕUR):

Intermediary Bank (Банк-корреспондент): Bank GPB International S.A.

Luxembourg, Luxembourg

SWIFT: GAZPLULL

Bank Beneficiary (Банк-получатель):

«Gazprombank» (Joint – stock Company), MOSCOW, RUSSIA

SWIFT: GAZPRUMM

account LU643790111780352004

Beneficiary (получатель): account № 40817(40820)*************** (1)

name of cardholder for card № [16 digits of card number , cardholder’s first name and surname] (ФИО получателя -владельца счета)

Английские фунты стерлингов (GBP):

Первый вариант: Intermediary Bank (Банк-корреспондент): JP MORGAN CHASE BANK, N. A.

A.

NEW YORK, NY, USA

SWIFT: CHASGB2L

SORT CODE 60 92 42

Bank Beneficiary (Банк-получатель):

«Gazprombank» (Joint – stock Company), MOSCOW, RUSSIA

SWIFT: GAZPRUMM

account 41390256

Beneficiary (получатель): account № 40817(40820)*************** (1)

name of cardholder for card № [16 digits of card number , cardholder’s first name and surname]

(ФИО получателя -владельца счета)

Второй вариант: Intermediary Bank (Банк-корреспондент):

Barclays Bank plc (ALL U.K. OFFICES),

LONDON, UK

SWIFT: BARCGB22

SORT CODE 20 32 53

Bank Beneficiary (Банк-получатель):

«Gazprombank» (Joint – stock Company), MOSCOW, RUSSIA

SWIFT: GAZPRUMM

account 93552101

Beneficiary (получатель): account № 40817(40820)*************** (1)

name of cardholder for card № [16 digits of card number , cardholder’s first name and surname] (ФИО получателя -владельца счета)

Швейцарские франки (CHF):

Intermediary Bank (Банк-корреспондент):

Gazprombank (Switzerland) Ltd

ZURICH, SWITZERLAND

SWIFT: RKBZCHZZ

Bank Beneficiary (Банк-получатель):

«Gazprombank» (Joint – stock Company), MOSCOW, RUSSIA

SWIFT: GAZPRUMM

account 620000. 0001

0001

Beneficiary (получатель): account № 40817(40820)*************** (1) name of cardholder for card № [16 digits of card number , cardholder’s first name and surname]

(ФИО получателя -владельца счета)

________________________

1) Указывается двадцатизначный номер открытого в Банке ГПБ (АО) лицевого счета, который предоставляется Клиенту при открытии счета либо по факту его обращения в офис Банка (где *- это любая значащая цифра). Например, 40817840*00600000999

Кто является получателем или отправителем?

Найдите следующую информацию и реквизиты счета для пересылки средств посредством SWIFT-перевода с зарубежного счета на ваш счет в Bank Australia:

*** Важная информация о входящих переводах SWIFT ***

- Метод перевода SWIFT — единственный метод, который можно использовать с реквизитами счета, указанными ниже.

- Код BIC содержит в себе номер BSB Bank Australia, и если код BIC не используется, платеж будет возвращен до поступления в Bank Australia. Если поле кода BIC отсутствует, укажите код BIC в разделе справочных примечаний / комментариев при переводе SWIFT, чтобы убедиться, что он присутствует где-нибудь в запросе. Международные банки также могут называть это «Кодекс маршрутизации».

- Некоторые системы не принимают «XXX» в SWIFT CUSCAU2SXXX. Обратите внимание, что CUSCAU2S по-прежнему будет приниматься и определяться без «XXX».

- За обработку перевода может взиматься комиссия через банк-посредник. Мы не можем сообщить, какие комиссии будут взиматься, если таковые будут, поскольку они могут измениться, но они будут вычтены из суммы перевода до того, как он поступит в Bank Australia.Обратите внимание, что Bank Australia не взимает комиссию за получение средств из-за границы.

- Пожалуйста, используйте все банковские реквизиты. Отсутствие информации может привести к задержкам или отказу. Это может привести к потерям при конвертации иностранной валюты и / или к дополнительным сборам и сборам.

- Переводы из-за границы обычно прибывают в течение 3-6 рабочих дней, но эти сроки являются приблизительными и являются ориентировочными. Сроки могут варьироваться в зависимости от многих факторов, таких как страна происхождения, валюта отправления и т. Д.

- Эти платежи могут производиться только в австралийских долларах (AUD), если платеж может быть отправлен только в иностранной валюте, вам необходимо будет заполнить форму для внутреннего телеграфного перевода

- Пожалуйста, укажите данные вашей учетной записи в приведенном ниже наборе данных учетной записи, где указано:

Если поле кода BIC отсутствует, укажите код BIC в разделе справочных примечаний / комментариев при переводе SWIFT, чтобы убедиться, что он присутствует где-нибудь в запросе. Международные банки также могут называть это «Кодекс маршрутизации».

Если поле кода BIC отсутствует, укажите код BIC в разделе справочных примечаний / комментариев при переводе SWIFT, чтобы убедиться, что он присутствует где-нибудь в запросе. Международные банки также могут называть это «Кодекс маршрутизации». B] Входящая валюта: только австралийские доллары (AUD)

Банковские реквизиты

SWIFT-код: ————————— — CUSCAU2SXXX

BIC-код: ——————————— AU // 313140

Название банка: — ————————— Bank Australia

Адрес банка: —————— ——— c / o — CUSCAL Limited, 1 Margaret Street, SYDNEY NSW 2000, Australia

Информация о получателе

Имя получателя: —————— —- (Введите свое имя / название компании — e.грамм. владельца счета)

Номер счета получателя: —— 313140 — (Введите свой конкретный 8-значный номер счета)

Адрес получателя: —————— (Введите свой полный почтовый адрес)

Ссылка: ——————————- BIC AU // 313140 (Вы можете включить дополнительное примечание по вашему выбору)

Обратите внимание, что мы напоминаем всем клиентам, которые рассматривают возможность предоставления своей учетной записи или личных данных третьей стороне, о любых возможных попытках мошенничества. Если вы не уверены, является ли третья сторона, с которой вы имеете дело, законной или нет, мы рекомендуем сделать дополнительные запросы, прежде чем предоставлять какие-либо подробности.

Если вам нужна дополнительная информация, обращайтесь по телефону 132 888, / +61 3 9854 4666

На любой банковский счет | Ситибанк Индия

Перевод денег на любой банковский счет в Индии

Вы можете переводить средства в индийских рупиях со своего текущего счета в рупиях на любой другой банковский счет в Индии. Вы можете делать онлайн-переводы либо через систему национальных электронных денежных переводов (NEFT), либо через систему валовых расчетов в реальном времени (RTGS).В Индии более 100 000 банковских отделений, которые принимают переводы, сделанные через систему NEFT или RTGS.

Отличия РИТЭГС от НЕФТЬ

Основные различия между Системой RTGS и Системой NEFT — это время, необходимое для перевода средств, и минимальный лимит для перевода. Система валовых расчетов в реальном времени в первую очередь предназначена для транзакций на большие суммы, минимальный лимит для транзакций RTGS в настоящее время составляет рупий.2,00,000. В случае переводов НЕФТЬ бенефициары обычно получают средства в течение 1-2 рабочих дней; в переводах RTGS, и получатели получат средства в тот же день или на следующий рабочий день.

Для перевода средств на любой банковский счет в Индии вам потребуются следующие данные от Получателя.

- Имя получателя

- Место оплаты

- Название банка получателя, город и местонахождение филиала

- Код IFSC банка получателя

- Номер счета получателя

Получив эти данные, выполните следующие действия, чтобы перевести деньги с помощью NEFT или RTGS.

Шаг 1. Добавьте получателя

- Войдите в свой текущий счет в рупиях и выберите «Перевод и платежи».

- Выберите «Перенести на сторонний аккаунт»

- Выберите «Добавить нового получателя»

- Выберите Тип перевода как «За пределами Citibank, N.A. (Далее« Ситибанк ») Сеть»

- Выберите «На любой банковский счет в Индии — NEFT (National Electronic Funds Transfer)», если вы хотите использовать перевод с использованием NEFT .

- Выберите «На любой банковский счет в Индии — RTGS (валовой расчет в реальном времени)», если вы хотите использовать перевод с использованием RTGS .

- Полная информация о получателе платежа

Шаг 2. Подтвердите получателя платежа

- Вы получите одноразовый пароль (OTP) на зарегистрированный адрес электронной почты или мобильный телефон.Пожалуйста, используйте этот одноразовый пароль, чтобы «активировать получателя платежа»

Шаг 3. Перевод средств

- Теперь вы можете переводить средства со своего текущего счета в рупиях NRE на этот банковский счет, который вы зарегистрировали и активировали получателя платежа

Обратите внимание:

- В течение 24 часов вы сможете добавить максимум 6 получателей на все свои счета

- Для нового Получателя по системе RTGS вы можете инициировать переводы только через 1 Рабочий день (без выходных)

- Для нового Получателя в системе NEFT существует ограничение в размере рупий.50000 за первый Рабочий день (без выходных)

- Когда вы добавляете получателя, информация о сроках перевода средств в пределах обычных лимитов для нового получателя будет отображаться на «экране подтверждения добавления получателя».

- Если вы являетесь клиентом только текущего счета в рупиях в Citibank, ежедневный лимит транзакций в размере 7 500 000 индийских рупий для клиентов Citigold и 25 000 000 индийских рупий для клиентов, не являющихся клиентами Citigold, подаются в Citibank Online.

- Если вы являетесь клиентом текущего счета в рупиях в Ситибанке и имеете депозитный счет в Ситибанке, дневной лимит транзакций составляет Для Citibank Online необходимо 7 500 000 индийских рупий для клиентов Citigold и 25 000 000 индийских рупий для клиентов, не являющихся клиентами Citigold.Однако на каждую транзакцию устанавливается лимит, эквивалентный 20 000 долларов США.

Резервный банк Индии — часто задаваемые вопросы

(Обновлено 28 апреля 2020 г.)

1. Что такое национальная система электронных денежных переводов (NEFT)?

Ответ: Национальный электронный перевод денежных средств (NEFT) — это общенациональная централизованная платежная система, принадлежащая Резервному банку Индии (RBI) и управляемая им. Набор процедур, которым должны следовать различные заинтересованные стороны, участвующие в системе, доступен на веб-сайте RBI по следующей ссылке:

https: // rbidocs.rbi.org.in/rdocs/Content/PDFs/NEFPG300411.pdf

2. В чем преимущества использования системы НЕФТЬ?

Ответ: НЕФТЬ предлагает следующие преимущества при переводе или получении денежных средств:

Круглосуточная доступность в любое время года.

Перевод средств на счет получателя и расчет в режиме реального времени безопасным способом.

Пан-Индия покрытие через разветвленную сеть отделений всех типов банков.

Положительное подтверждение отправителю по SMS / электронной почте о зачислении на счет получателя.

Положения о штрафных процентах за просрочку кредита или возврат операций.

RBI не взимает комиссию с банков.

Нет комиссии с клиентов сберегательного счета за онлайн-транзакции НЕФТЬ.

Помимо денежных переводов, систему НЕФТЬ можно использовать для различных операций, включая оплату сборов по кредитной карте банкам-эмитентам карт, оплату EMI по ссуде, внутренние переводы в иностранной валюте и т. Д.

- Доступен для одностороннего перевода средств из Индии в Непал.

3. Как работает система НЕФТЬ?

Ответ: Ниже приводится пошаговая процедура транзакции НЕФТЬ.

Шаг-1: Физическое / юридическое лицо, желающее переводить средства через НЕФТЬ, может использовать интернет / мобильный банкинг, предлагаемый его / ее банком, для подачи запроса на перевод средств в режиме онлайн. Плательщик должен предоставить подробную информацию о получателе, такую как имя получателя, название отделения банка, в котором у получателя есть счет, IFSC отделения банка получателя, тип счета и номер счета и т. Д. Для добавления получателя к его / ее модуль интернет / мобильного банкинга.После успешного добавления получателя отправитель может инициировать онлайн-перевод средств НЕФТЬ, разрешив списание средств со своего счета. В качестве альтернативы отправитель может также посетить свое отделение банка, чтобы инициировать перевод средств НЕФТЬ через отделение / в автономном режиме. Клиент должен заполнить данные получателя в форме заявки НЕФТЬ, доступной в отделении банка, и разрешить отделению списать средства со своего счета в размере суммы, запрошенной в форме заявки НЕФТЬ.

Шаг 2: Банк-отправитель подготавливает сообщение и отправляет его в свой центр объединения, также называемый центром обслуживания NEFT.

Шаг-3: Центр объединения пересылает сообщение в Клиринговый центр НЕФТЬ, управляемый RBI, для включения в следующий доступный пакет.

Шаг-4: Клиринговый центр сортирует операции по переводу денежных средств по банкам-получателям и готовит бухгалтерские записи для получения средств от банков-отправителей (дебет) и передачи средств банкам-получателям (кредит). После этого сообщения о банковских переводах пересылаются банкам-получателям через их объединительный центр (Сервисный центр НЕФТЬ).

Шаг 5: Банки-получатели получают сообщения о входящих денежных переводах от Клирингового центра и переводят кредит на счета клиентов-получателей.

4. Что такое Кодекс финансовой системы Индии (IFSC)?

Ответ: IFSC или Индийский код финансовой системы — это буквенно-цифровой код, который однозначно идентифицирует филиал банка, участвующий в системе NEFT. Это 11-значный код, в котором первые 4 буквенных символа представляют банк, а последние 6 символов — филиал.Пятый символ — 0 (ноль). IFSC используется системой NEFT для идентификации банков / филиалов отправителя / получателя, а также для надлежащей маршрутизации сообщений в соответствующие банки / филиалы.

5. Как мне найти IFSC отделения банка?

Ответ: Банковский список IFSC доступен для всех банков-филиалов, участвующих в схеме NEFT. Список банковских отделений, участвующих в НЕФТЬ и их IFSC, также доступен на веб-сайте RBI по адресу https: // www.rbi.org.in/Scripts/bs_viewcontent.aspx?Id=2009. Всем банкам-членам также было рекомендовано печатать IFSC филиала на чеках, выдаваемых их клиентам.

6. Кто может воспользоваться системой НЕФТЬ для перевода / получения средств?

Ответ: Физические лица, фирмы и корпорации, имеющие счета в любом банке-члене, участвующем в системе НЕФТЬ, могут электронным способом переводить средства любому физическому или юридическому лицу, имеющему счет в любом другом банке страны, участвующей в системе НЕФТЬ.

Список банковских отделений, участвующих в НЕФТЬ, доступен на сайте RBI по адресу http://www.rbi.org.in/scripts/neft.aspx

7. Есть ли какие-либо ограничения на перевод средств / суммы через систему НЕФТЬ?

Ответ: Нет, RBI не устанавливает ограничений на перевод средств через систему NEFT. Однако банки могут устанавливать лимиты суммы, исходя из собственного восприятия риска с одобрения Совета.

8.Может ли система НЕФТЬ использоваться для перевода средств даже тем, у кого нет банковского счета?

Ответ: Да, лицо, не имеющее банковского счета, может переводить средства через НЕФТЬ бенефициару, имеющему банковский счет, в другом банке-участнике НЕФТЬ. Это можно сделать путем внесения наличных в ближайший филиал любого банка, имеющего доступ к НЕФТЬ, путем предоставления дополнительных сведений, таких как полный адрес, номер телефона и т. Д. Такие денежные переводы, однако, будут ограничены до 50 000 ₹ / — за транзакцию. .

9. Могу ли я отправить деньги своему родственнику / другу, проживающему за границей, через систему НЕФТЬ?

Ответ: Исходящие денежные переводы через систему NEFT разрешены только в Непал в рамках схемы денежных переводов между Индией и Непалом. В соответствии с этой схемой отправитель может переводить средства из любого филиала банка в Индии, поддерживающего НЕФТЬ, в Непал, независимо от того, имеет ли получатель в Непале счет в филиале банка в Непале или нет. Бенефициар получит средства в непальских рупиях.Подробная информация о схеме механизма денежных переводов между Индией и Непалом доступна на веб-сайте RBI по адресу https://rbi.org.in/scripts/FAQView.aspx?Id=67

10. Каковы часы работы НЕФТЬ?

Ответ: Система НЕФТЬ доступна круглосуточно в течение года, в любые дни, т.е. в режиме 24x7x365. В настоящее время НЕФТЬ работает партиями с получасовыми интервалами в течение дня. В случае недоступности NEFT по какой-либо причине соответствующее сообщение будет транслироваться RBI всем участникам системы.

11. Каковы основные детали, необходимые для перевода средств через систему НЕФТЬ?

Ответ: Основные элементы идентификации получателя:

Имя получателя

Название отделения получателя

Наименование банка получателя

Тип счета получателя

Счет получателя №

Филиал получателя IFSC

12.Какие комиссии взимает банк с клиентов за операции НЕФТЬ?

Ответ: RBI не взимает никаких комиссий с банков-участников за транзакции НЕФТЬ. Кроме того, не взимаются сборы за входящие транзакции в филиалах банка-получателя за предоставление кредита на счета получателя.

Для исходящих транзакций максимальная комиссия, которую банк может взимать со своего клиента за транзакцию НЕФТЬ, составляет:

a) С 1 января 2020 года банкам рекомендовано не взимать никаких сборов с владельцев сберегательных счетов за переводы средств НЕФТЬ, инициированные онлайн.

б) Максимальные комиссии, которые могут взиматься за исходящие транзакции в банке-отправителе для других транзакций —

— Для транзакций до 10 000 ₹: не более 2,50 (+ применимый налог на товары и услуги)

— Для транзакций на сумму от 10 000 до 1 лакха: не более 5 фунтов стерлингов (+ применимый налог на товары и услуги)

— Для транзакций на сумму от 1 лакха и до 2 лакхов: не более 15 фунтов стерлингов (+ применимый налог на товары и услуги)

— Для транзакций на сумму более 2 лакхов: не более 25 фунтов стерлингов (+ применимый налог на товары и услуги)

c) Подробная информация о сборах, взимаемых за перевод денежных средств из Индии в Непал с использованием системы NEFT в рамках Системы денежных переводов между Индией и Непалом, доступна на веб-сайте RBI по адресу https: // rbi.org.in/scripts/FAQView.aspx?Id=67

13. Могу ли я использовать НЕФТЬ для перевода средств со счетов NRE и NRO?

Ответ: Да, NEFT можно использовать для перевода средств со счетов NRE и NRO в стране. Однако это зависит от соблюдения положений Закона об управлении иностранной валютой 2000 года (FEMA) и Руководства по банковским переводам.

14. Могу ли я инициировать транзакцию NEFT для снятия / получения средств с другого счета?

Ответ: Нет.НЕФТЬ — это система кредитного толчка, то есть транзакции могут быть инициированы плательщиком / отправителем / отправителем только для оплаты / перевода / перевода средств получателю.

15. Как я могу отслеживать статус инициированных транзакций НЕФТЬ? К кому следует обратиться, чтобы узнать статус сделки НЕФТЬ?

Ответ: Отправитель и получатель могут отслеживать статус транзакции НЕФТЬ, связавшись с Центром обслуживания клиентов НЕФТЬ (CFC) своего банка соответственно. Подробная информация о Центрах обслуживания клиентов НЕФТЬ банков доступна на сайтах соответствующих банков.Подробная информация о Центрах обслуживания клиентов банков-членов также доступна на веб-сайте RBI по адресу https://www.rbi.org.in/Scripts/bs_viewcontent.aspx?Id=2070

Для более быстрого отслеживания транзакции вам необходимо предоставить в ваш банк несколько деталей, связанных с транзакцией, таких как уникальный номер транзакции (UTR) / ссылочный номер транзакции, дата транзакции и т. Д.

16. Что такое справочная служба / контактный пункт в RBI?

Ответ: Вы можете обратиться в службу поддержки НЕФТЬ / Контактное лицо RBI по следующему адресу:

Служба поддержки НЕФТЬ (или Центр обслуживания клиентов RBI), Первичный центр обработки данных (PDC), RBI, CBD Belapur, Navi Mumbai, Maharashtra- 410210.

17. Сколько времени я должен ожидать получения средств получателем?

Ответ: Вы можете рассчитывать на двухчасовую временную шкалу от пакетного расчета, в течение которой счет получателя должен быть зачислен.

18. Что произойдет, если средства не будут зачислены получателю? Или вернут ли мне деньги, если средства не зачислены получателю по разным причинам?

Ответ: Если по какой-либо причине невозможно предоставить кредит на счет получателя, банки назначения должны вернуть транзакцию (в исходный филиал) в течение двух часов после завершения пакета, в котором транзакция была обработана.

19. Каковы штрафы / компенсации за просрочку кредита или возврата средств банком-получателем?

Ответ: Если транзакция NEFT не зачислена или не возвращена в течение двух часов после пакетного расчета, то банк несет ответственность за уплату штрафных процентов пострадавшему клиенту по текущей ставке РЕПО RBI LAF плюс два процента за период задержки / до дата кредита или возмещения, в зависимости от обстоятельств, предоставляется на счет клиента, не дожидаясь, пока клиент предъявит конкретную претензию в этом отношении.

20. Что произойдет, если я напишу неправильный номер счета получателя?

Ответ: Кредит предоставляется на номер счета, указанный / предоставленный плательщиком в его / ее заявлении / поручении. Кредит на счет получателя разблокируется исключительно на основании номера счета. Ответственность за указание правильного номера счета лежит на отправителе. Отправитель / отправитель должен проявлять должную осторожность при указании правильного номера счета получателя в инструкции / заявлении о переводе НЕФТЬ.

21. К кому обращаться для подачи претензии / спора по сделке НЕФТЬ?

Ответ: Вы можете обратиться в отдел рассмотрения жалоб вашего банка с деталями оспариваемой транзакции. Если ваша жалоба не будет разрешена в течение 30 дней, вы можете обратиться к Банковскому Омбудсмену в соответствии со Схемой Банковского Омбудсмена RBI, 2006. Контактные данные BO вместе с областью деятельности доступны на веб-сайте RBI по адресу https: // rbi. org.in/Scripts/AboutUsDisplay.aspx? pg = BankingOmbudsmen.htm

% PDF-1.4 % 162 0 объект> эндобдж xref 162 77 0000000016 00000 н. 0000002293 00000 н. 0000002436 00000 н. 0000002988 00000 н. 0000003760 00000 н. 0000004139 00000 н. 0000004186 00000 п. 0000004408 00000 н. 0000004485 00000 н. 0000005450 00000 н. 0000005832 00000 н. 0000006294 00000 н. 0000006528 00000 н. 0000006695 00000 н. 0000006747 00000 н. 0000006794 00000 н. 0000006963 00000 н. 0000007015 00000 н. 0000007062 00000 н. 0000007231 00000 п. 0000007702 00000 н. 0000007751 00000 н. 0000009169 00000 н. 0000013960 00000 п. 0000014133 00000 п. 0000014304 00000 п. 0000014793 00000 п. 0000014842 00000 п. 0000016051 00000 п. 0000021533 00000 п. 0000021700 00000 п. 0000021866 00000 п. 0000021918 00000 п. 0000021965 00000 п. 0000022134 00000 п. 0000022301 00000 п. 0000022353 00000 п. 0000022400 00000 н. 0000022569 00000 п. 0000022736 00000 п. 0000022906 00000 п. 0000022959 00000 п. 0000023188 00000 п. 0000023423 00000 п. 0000023494 00000 п. 0000023698 00000 п. 0000023800 00000 п. 0000023848 00000 п. 0000023986 00000 п. 0000024040 00000 п. 0000024124 00000 п. 0000024172 00000 п. 0000024401 00000 п. 0000024556 00000 п. 0000024609 00000 п. 0000024708 00000 п. 0000024830 00000 п. 0000024883 00000 п. 0000024937 00000 п. 0000025119 00000 п. 0000025173 00000 п. 0000025345 00000 п. 0000025399 00000 п. 0000025614 00000 п. 0000025783 00000 п. 0000025837 00000 п. 0000026035 00000 п. 0000026230 00000 п. 0000026284 00000 п. 0000026435 00000 п. 0000026589 00000 п. 0000026643 00000 п. 0000026697 00000 п. 0000026751 00000 п. 0000026805 00000 п. 0000026858 00000 п. 0000001836 00000 н. трейлер ] >> startxref 0 %% EOF 238 0 obj> поток xb«b« 𒁟 X, s`t) 8s09 ? rMPxc [Z [% ~ DTƞ! ! 4M

Что означает получатель банковского счета?

Получатель не может получить доступ к вашим деньгам до вашей смерти.

Кредит изображения: sanjagrujic / iStock / Getty Images

Рекомендуется всю жизнь держать свои дела в порядке. В том маловероятном случае, если произойдет что-то трагическое, важно, чтобы ваш супруг (а), дети, родители или другие предполагаемые получатели ваших активов имели к ним доступ. Здесь на помощь приходит бенефициар банковского счета. Вы можете настроить в своем банке столько бенефициаров, которые подлежат выплате в случае смерти, сколько захотите. Принять эти решения и подписать все необходимые документы стоит уже сейчас.

Согласно Bank of America, бенефициар — это физическое лицо, несколько физических лиц или даже траст, которому вы намерены передать свои активы после вашей кончины. Этот вид бенефициара также называется POD, или бенефициар, подлежащий выплате в случае смерти.

В некоторых случаях термины, связанные с этим лицом или лицами на ваших банковских счетах, также могут быть «В доверительном управлении» (ITF), «В качестве доверительного управляющего» (ATF), «Передача в случае смерти» (TOD) или «Totten Trust». »

Выбор бенефициара не является чрезмерно ограничивающим процессом.Фактически, почти любой может быть получателем на вашем банковском счете, от членов семьи до друзей и любимых некоммерческих организаций. Бенефициар не обязательно должен находиться в США; вы также можете назвать международных физических или юридических лиц. Однако вы не можете указать совладельца вашего банковского счета в качестве получателя. Это означает, что если вы и ваш супруг (а) являетесь совладельцами учетной записи, вы не можете называть бенефициаров друг друга.

Создание соглашения о бенефициаре

Процесс создания получателя может незначительно отличаться в зависимости от финансового учреждения.Однако необходимая информация о человеке, которого вы выбираете, обычно одинакова. Как правило, вы должны иметь возможность указать имя и фамилию человека, а также дату его рождения, страну гражданства и номер социального страхования или идентификационный номер налогоплательщика. Вам также понадобится их почтовый адрес.

Очень важно правильно указать их основную личную информацию, чтобы с ними можно было связаться в момент вашей смерти для получения средств. Даже если некоторая информация, например их почтовый адрес, изменилась к этому моменту, велика вероятность, что финансовое учреждение сможет найти их, используя другие предоставленные вами данные.

Получателем вашего банковского счета не обязательно должно быть физическое лицо. Вы также можете выбрать такую организацию, как некоммерческая организация, компания, траст или другие группы. Чтобы создать такую договоренность, вам необходимо указать полное юридическое название организации, а также соответствующий номер социального страхования, федеральный идентификационный номер работодателя или идентификационный номер налогоплательщика.

Подробнее о правилах получателя POD

Не для каждой учетной записи можно настроить получателя POD таким образом.Допускается любой текущий или сберегательный счет. Если у вас есть какие-либо счета депозитного сертификата (CD), IRA или другие инвестиционные счета, к ним также может быть добавлен бенефициар.

Обратите внимание, что указанный бенефициар не имеет прав на какие-либо активы вашей учетной записи, пока вы живы. Они также не имеют права просматривать информацию о вашей учетной записи. Если вы предпочитаете получать помощь с вашим банковским счетом в течение всей жизни, вам нужно будет добавить желаемого помощника в качестве совместного владельца счета или предоставить им доверенность.

В случае, если ваш бенефициар скончался раньше вас, деньги на вашем счете поступят в ваше имущество и будут обработаны в соответствии с инструкциями в вашем завещании. Законы вашей юрисдикции также могут иметь значение, как и процесс завещания. Согласно Trust and Will, завещание — это процесс подтверждения вашей воли и наименования или идентификации вашего исполнителя и бенефициаров. Это может быть длительный процесс, но указание бенефициаров и четкое изложение ваших желаний в завещании может сделать процесс намного более гладким.

Отменяет ли получатель на банковском счете завещание?

Вы уже много раз называли бенефициаров счетов, когда открывали IRA, покупали страховой аннуитет, полис страхования жизни, открывали инвестиционный счет, регистрировались для получения пенсии или покупали акции паевого инвестиционного фонда. Это те отчеты, которые приходят на ум, когда люди думают о назначении бенефициаров. Однако, согласно недавней статье Forbes под названием «Нужен ли вам получатель для вашего банковского счета?» , это не единственные финансовые инструменты с указанием получателя.

Когда вы открываете банковский счет, большинство розничных банков не просят вас назвать получателя, но это происходит не потому, что вы не можете этого сделать. Если банк допускает бенефициаров к своим счетам, это обычно довольно простой процесс. В большинстве случаев вам будет предложено заполнить форму или пройти банковскую процедуру онлайн.

Банки не требуют открытия счетов получателей, потому что они не обязаны этого делать. Однако это разумный шаг, который может быть полезной частью вашего плана недвижимости. Самая большая выгода: средства на счете будут распределены непосредственно получателю после вашей смерти.Им не нужно будет получать завещание и они не будут частью вашего имущества. В противном случае любые активы, которые вы храните на своих банковских счетах, будут считаться частью вашего имущества и подлежат завещанию.

Завещание — это судебный процесс для проверки завещания и указанного исполнителя, контролирующего распределение активов из вашего имущества. В некоторых случаях это может быть сложно, на выполнение может потребоваться несколько месяцев и, в зависимости от размера вашего поместья, он может быть дорогостоящим. Если деньги на ваших банковских счетах не поступают бенефициару, их можно использовать для погашения долгов по наследству вместо того, чтобы идти напрямую бенефициару.

Для женатых людей денежные средства на банковских счетах обрабатываются иначе. Половина баланса переходит к вашему супругу после смерти, остальная часть идет через завещание.

Имя получателя — лучшая альтернатива. Получатель может получить деньги немедленно. Им нужно будет пойти в банк с оригиналом или заверенной копией свидетельства о смерти, необходимыми документами, удостоверяющими личность (обычно это водительские права), и деньги будут переведены им.

Если вы состоите в браке и не проживаете в общественной собственности, оставшийся в живых супруг может оспорить условия бенефициарного соглашения, но это займет время.

Еще одним способом перевода активов на банковский счет является изменение ваших учетных записей на учетные записи POD или Payable On Death. Есть и другие названия: In Trust For (ITF), Totten Trust или Transfer on Death (TOD). Указанный получатель называется получателем POD.

Существует значительная гибкость при именовании получателя POD. Это может быть живое лицо или организация, в том числе некоммерческая благотворительная организация или другие фонды. Вам не разрешается называть неживое юридическое лицо, например корпорацию, компанию с ограниченной ответственностью (LLC) или товарищество.

Назначение получателя имеет приоритет над завещаниями, поэтому, если вы забудете их изменить, указанное лицо все равно получит деньги, даже если это не было вашим намерением. Вам следует проверять получателей по всем своим счетам примерно раз в год. Развод, смерть, браки, рождение ребенка и любые другие жизненные события также являются причинами для проверки назначения бенефициаров.

Ссылка: Forbes (9 июля 2021 г.) «Нужен ли вам бенефициар для вашего банковского счета?»

Предлагаемые ключевые термины: Бенефициар, поверенный по имущественному планированию, банковские счета, переживший супруг, POD, к оплате в случае смерти, траст, Totten, передача в случае смерти, TOD, обозначения, завещание, завещание, наследство

Получатель — Как перевести средства через NEFT и RTGS

1/6

Как перевести средства через NEFT и RTGS

Текст: Центр инвестиционного образования и Learning

Два варианта — NEFT (национальный электронный перевод денежных средств) и RTGS (валовой расчет в реальном времени), — предложенные RBI, позволяют осуществлять электронный перевод средств от отправителя, имеющего счет в одном банке, получателю, который имеет счет в любом другом банке / отделении.

Перевод можно осуществить в интернет-банке.

Лицо, которому должен быть произведен платеж, должно быть добавлено в качестве «получателя» и предоставлены реквизиты его банковского счета для перевода средств.

Сюда входит имя владельца счета получателя, номер счета, название банка и отделения, а также код IFSC отделения банка-получателя.

Банку требуется 12-24 часа для аутентификации реквизитов получателя.

После этого новый получатель активируется, и средства могут быть переведены на указанный счет.

Выберите тип варианта перевода (NEFT или RTGS), имя получателя, сумму и причину / описание перевода. После предоставления реквизитов и пароля транзакции безопасности инструкция на перевод обрабатывается.

Перенос НЕФТЬ осуществляется партиями, а передача ВРВН осуществляется в режиме реального времени.

> Минимальная сумма, которую можно перевести с помощью RTGS, составляет 2 лакха. Для переводов через НЕФТЬ такого лимита нет.

> НЕФТЬ рассчитывается партиями в сроки, определенные RBI. Расчеты по транзакциям RTGS производятся непрерывно по мере их выполнения.

> Перевод средств через НЕФТЬ и RTGS также можно осуществить, заполнив форму перевода в отделении банка плательщика.

Содержимое этой страницы любезно предоставлено Центром инвестиционного образования и обучения (CIEL).