Финансирование через подтвержденный аккредитив

Финансирование через подтвержденный аккредитивВаш браузер устарел!

Обновите ваш браузер для правильного отображения этого сайта. Обновить мой браузер

Другие продукты

Пополняем оборотные средства, гарантируем исполнение экспортных контрактов, финансируем приобретение ваших товаров за рубежом. Выбирайте нужное.

Старая версия сайта доступна по адресу

https://old.eximbank.ru/ Понятно

Старая версия сайта доступна по адресу

https://old.eximbank.ru/ ПонятноНастройки конфиденциальности

Когда вы посещаете какой-либо веб-сайт, он может сохранять информацию в вашем браузере или получать из него данные, в основном в виде файлов cookie. Эта информация может относиться к вам, вашим предпочтениям, вашему устройству или будет использоваться для правильной работы веб-сайта с вашей точки зрения. Такие данные обычно не идентифицируют вас непосредственно, но могут предоставлять вам индивидуализированные возможности работы в интернете. Вы можете отказаться от использования некоторых типов файлов cookie. Однако вы должны понимать, что блокировка некоторых типов cookie может повлиять на использование вами веб-сайта и ограничить предлагаемые нами услуги.

Страница не найдена

А Армавир Амурск Ангарск

Б Бикин

В Владивосток Ванино Вяземский Волгоград

Д Де-Кастри

Е Екатеринбург

И

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар

Т Туймазы

У Уфа Ухта Уссурийск

Х Хабаровск

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

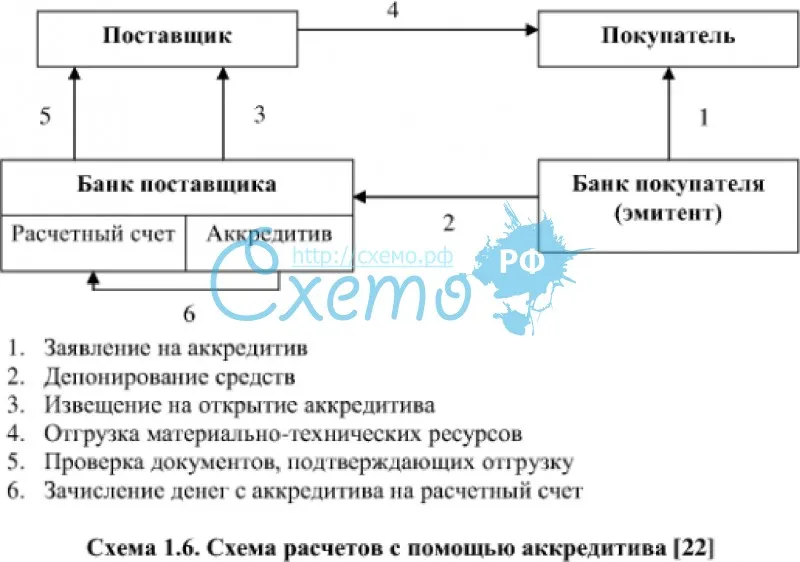

Денежные средства и расчеты

В международной практике наиболее распространены такие формы расчетов, как банковский перевод, расчеты с использованием корпоративной банковской карты Visa Business, документарный аккредитив, документарное инкассо.

Для Экспортеров

Существует риск неплатежа или несвоевременной оплаты со стороны иностранного партнера. От этих рисков вы можете застраховать себя, выбрав оптимальные формы расчетов и грамотно сформулировав их в договоре. Надежной формой расчетов является авансовый платеж, но эта форма оплаты может быть невыгодна покупателю. Следующей по степени надежности является документарный аккредитив, который позволяет минимизировать риски не только для экспортера товара, но и для импортера.

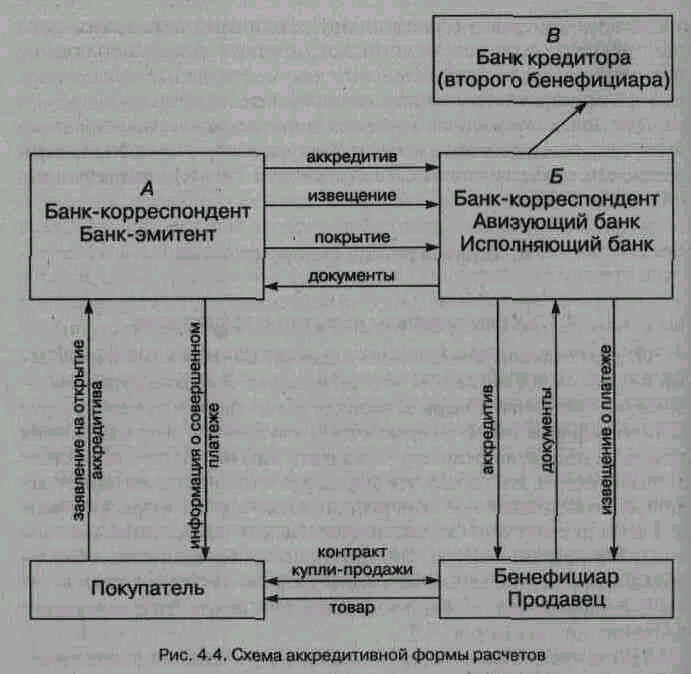

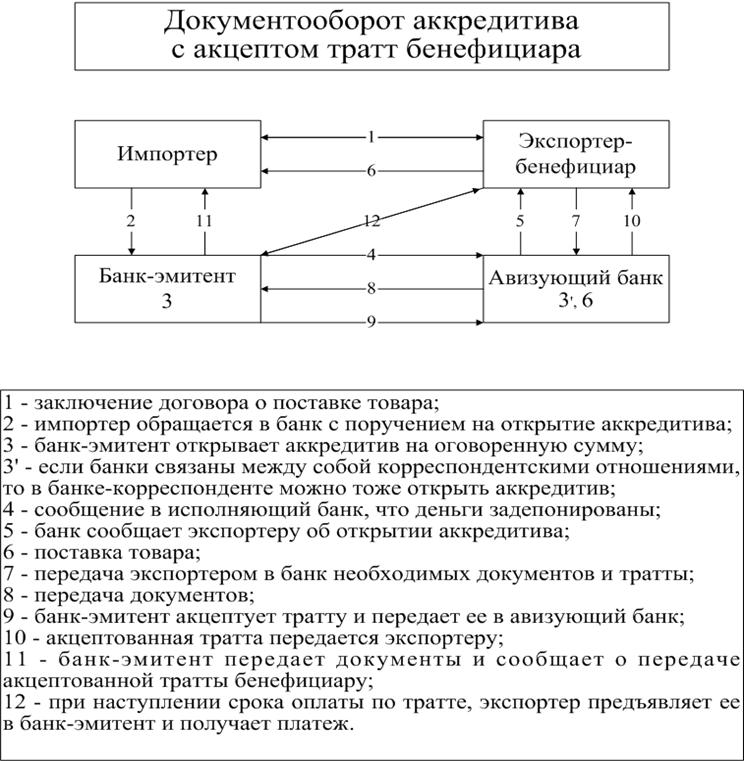

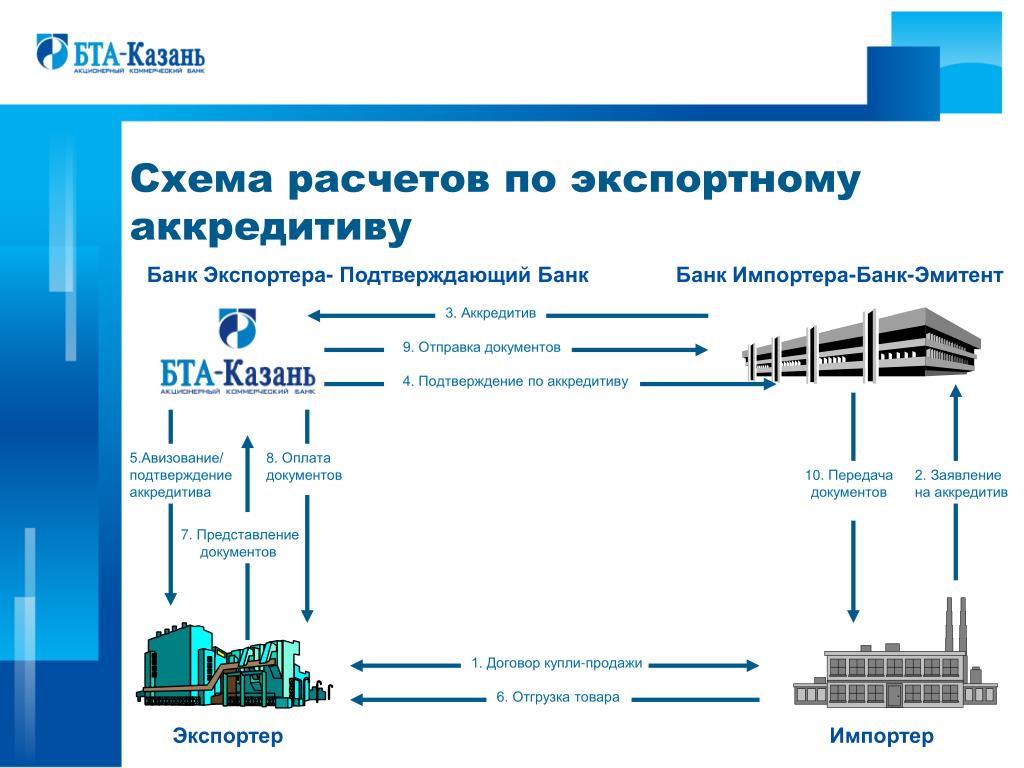

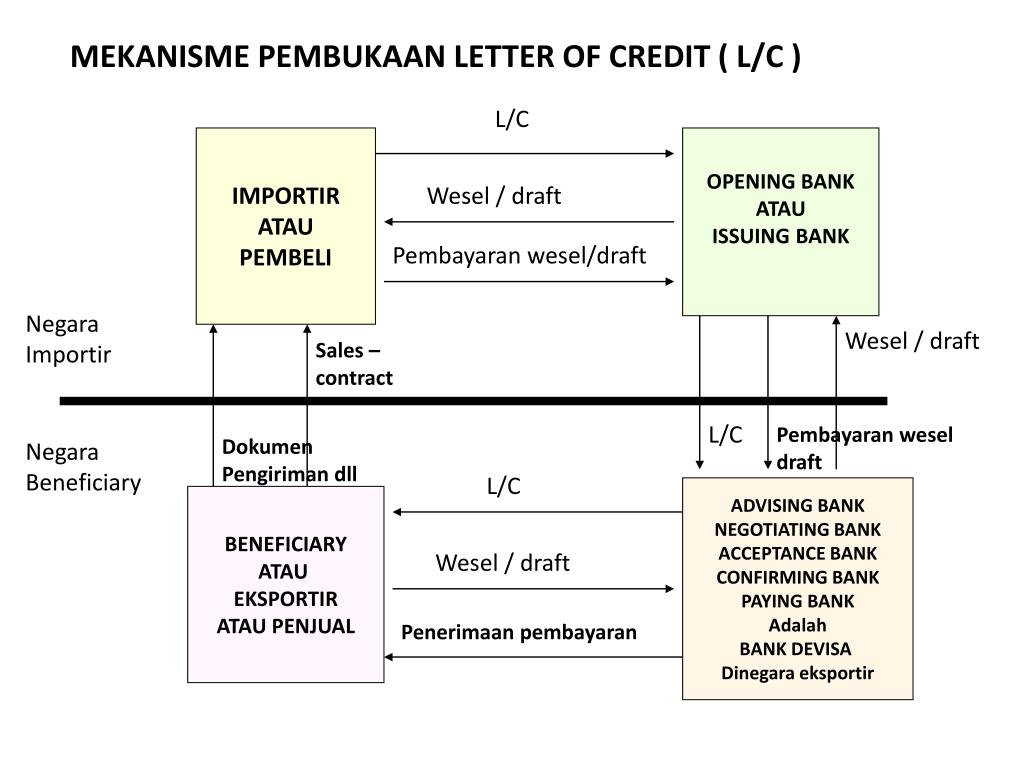

Схема работы по экспортному аккредитиву

Для Импортеров

Существует риск не поставки или несвоевременной поставки товаров, оказания услуг, выполнения работ. От этих рисков вы можете застраховать себя, выбрав оптимальные формы расчетов и грамотно сформулировав их в договоре. Импортеру при выборе форм расчетов необходимо обеспечить эффективное использование валютных средств, поэтому следует по возможности рассчитываться с поставщиками в форме банковского перевода по факту. Надежной формой расчетов является аккредитив:

Надежной формой расчетов является аккредитив:

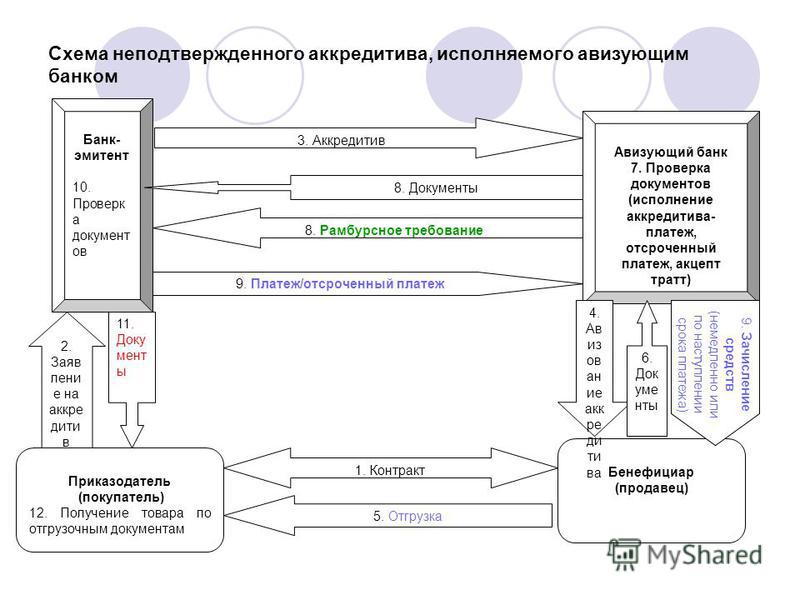

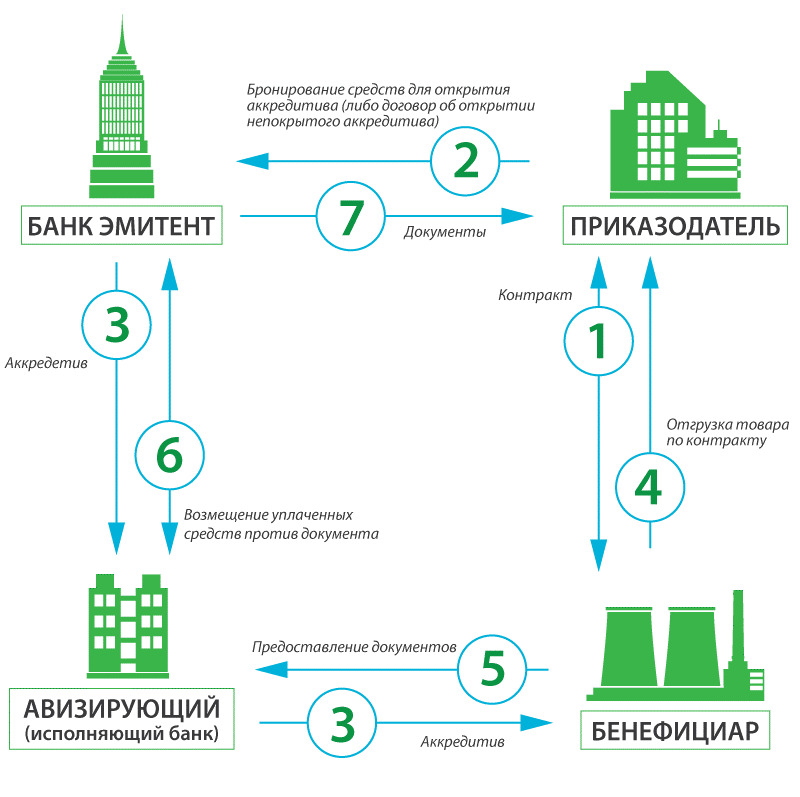

Схема работы по импортному аккредитиву

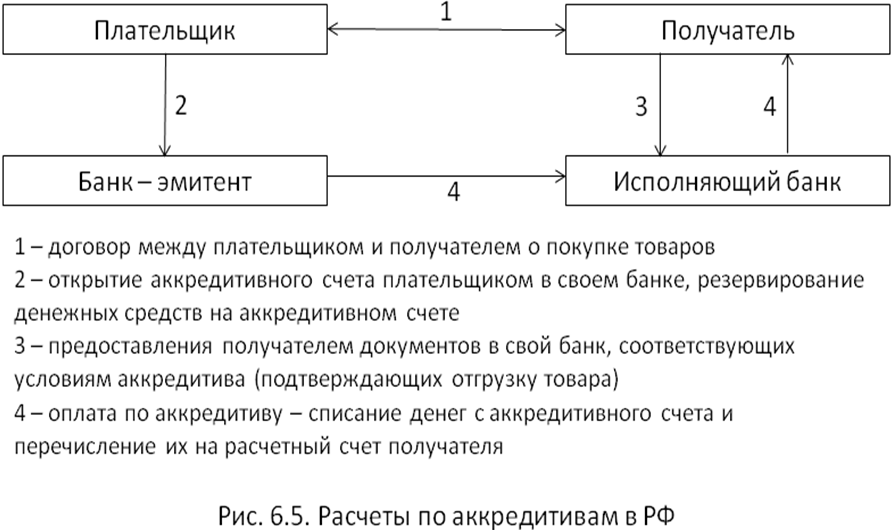

Документарный аккредитив в настоящее время является самой распространенной в практике международной торговли формой расчетов, самым действенным и разносторонним инструментом обеспечения платежей. Он используется на протяжении многих лет и был адаптирован, чтобы отвечать специальным требованиям различных торговых операций.

Помимо платежной, аккредитив может выполнять и кредитную функцию, по аккредитивным схемам возможно получение торговых кредитов до поступления выручки от реализации импорта.

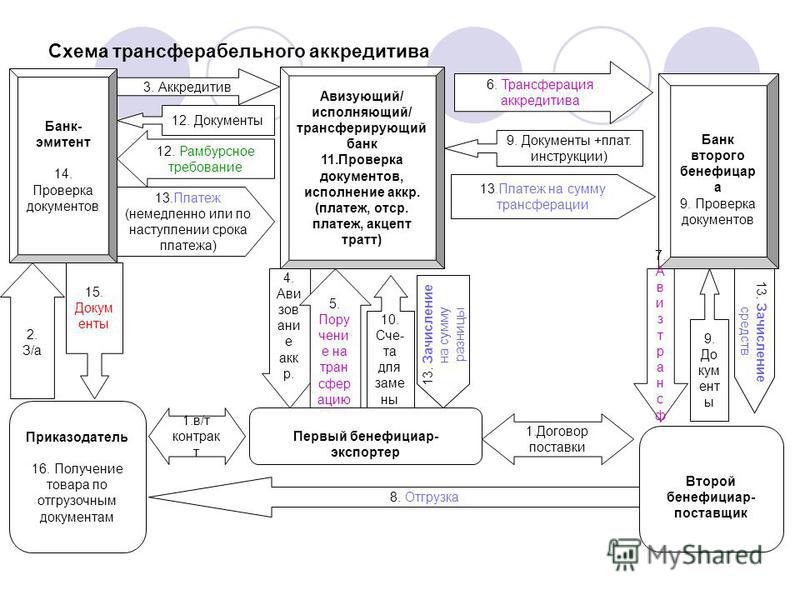

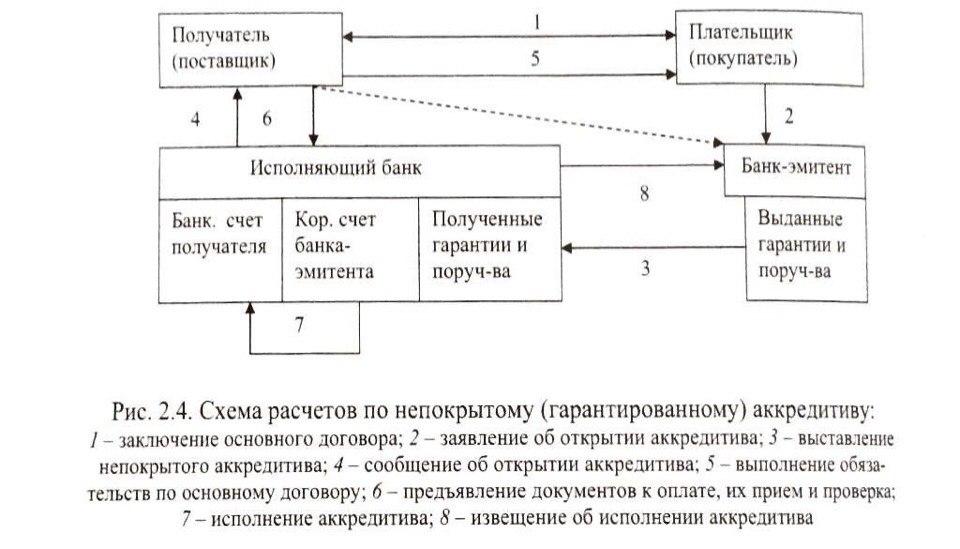

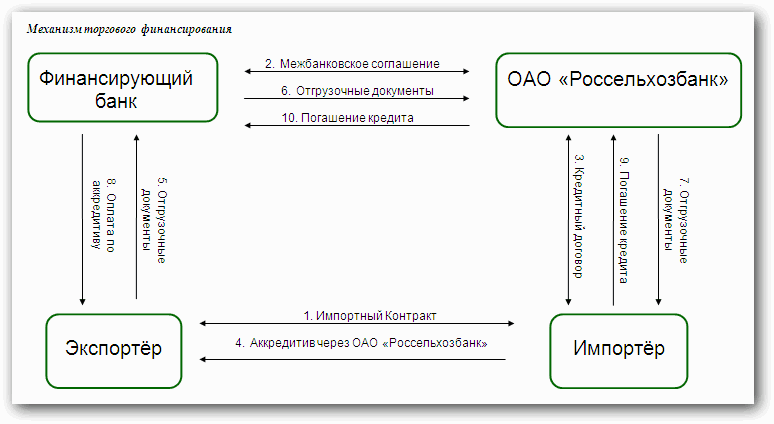

Примерная схема работы по импортному непокрытому аккредитиву клиента ДВБ

Возможность варьирования различными условиями оплаты по аккредитиву позволяет устанавливать продавцу привлекательные цены и увеличивать объемы продаж.

Следующей формой, в порядке эффективности, является документарное инкассо.

Инкассо представляет собой банковскую операцию, где банк (взаимодействующие банки) от имени своего клиента (экспортера/доверителя) обязуется получить в его пользу платеж или подтверждение платежа от импортера против предоставления последнему финансовых или коммерческих документов.

В зависимости от выбранной вами формы расчетов предоставят консультацию:

- сотрудники валютного контроля;

- сотрудники отдела операционного обслуживания;

- сотрудник Департамента казначейства, рассматривающий вопросы документарных операций.

Внешнеторговое финансирование в Банк Дабрабыт. Международное торговое финансирование

Банк Дабрабыт располагает широким спектром инструментов в области внешнеторгового финансирования, использование которых позволяет клиентам значительно снизить коммерческие и финансовые риски при осуществлении экспортно-импортных операций.

Формы внешнеторгового финансирования в рамках документарных операций:

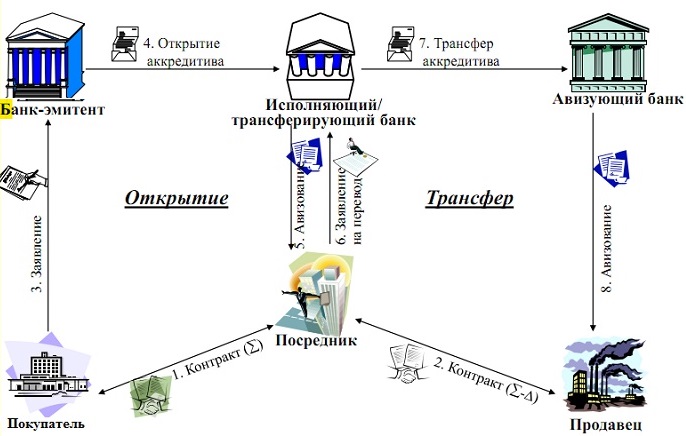

Аккредитив с дисконтированием – аккредитив открывается с отсрочкой платежа, при этом подтверждающий банк, в рамках договорённостей с ОАО «Банк Дабрабыт», производит платёж в пользу бенефициара досрочно, при предоставлении документов по аккредитиву, соответствующих условиям аккредитива. Подтверждающий банк и ОАО «Банк Дабрабыт» взимают комиссию за данную услугу в процентах годовых, при этом, клиент получает более низкую процентную ставку, чем ставка по кредиту.

Подтверждающий банк и ОАО «Банк Дабрабыт» взимают комиссию за данную услугу в процентах годовых, при этом, клиент получает более низкую процентную ставку, чем ставка по кредиту.

Примерная схема

ДИСКОНТИРОВАНИЕ – между банком и клиентом заключается 1 договор на выпуск непокрытого аккредитива

- Данная схема финансирования позволяет импортеру получить отсрочку платежа по ставкам более выгодным, чем ставка по кредиту, при этом экспортер получает выручку в полном объеме после отгрузки товара/выполнения работ/оказания услуг при условии предоставления документов, соответствующих условиям аккредитива.

Аккредитив с постфинансированием – оплата по аккредитиву осуществляется за счет средств финансирующего банка, при этом финансирующий банк выдаёт ОАО «Банк Дабрабыт» межбанковский кредит, а ОАО «Банк Дабрабыт», в свою очередь, выдаёт кредит клиенту. При этом, процентная ставка по кредиту за счет внешнего привлечения, ниже, чем ставка по кредиту на внутреннем рынке.

Примерная схема

ПОСТФИНАНСИРОВАНИЕ – между банком и клиентом заключается 2 договора (1 договор на непокрытый аккредитив; 2 кредитный договор (ставка по кредиту связана со ставкой финансирующего банка)

- Данная схема финансирования позволяет импортеру избежать авансового платежа и получить кредит по ставкам более выгодным, чем ставка по кредиту без привлечения постфинансирования, при этом экспортер получает выручку в полном объеме после отгрузки товара/выполнения работ/оказания услуг при условии предоставления документов, соответствующих условиям аккредитива.

Оперативную консультацию и помощь по возникшим вопросам и предложениям Вы можете получить по телефону +375 (17) 239-17-71,+375 (17) 239-17-72, +375 (17) 239-17-81, +375 (17) 239-17-83.

Резервный аккредитив-i — Bank Islam Malaysia Berhad

Резервный аккредитив-i часто используется в качестве финансовой гарантии. Он обеспечивает оплату, если и когда заявитель не выплатит аванс, сделанный ему / ей; или для бенефициара, чтобы потребовать платеж, когда заявитель не выполняет свою часть соглашения. Он также предназначен для покрытия любого НЕПОЛУЧЕНИЯ или невыполнения заявителем договорных обязательств с третьей стороной.

Он обеспечивает оплату, если и когда заявитель не выплатит аванс, сделанный ему / ей; или для бенефициара, чтобы потребовать платеж, когда заявитель не выполняет свою часть соглашения. Он также предназначен для покрытия любого НЕПОЛУЧЕНИЯ или невыполнения заявителем договорных обязательств с третьей стороной.

В странах, где банкам запрещено выдавать гарантии, SBLC-i является наиболее подходящим методом.Он гарантирует выполнение заявителем работы, задолженность или погашение. SBLC-i активируется в случае «неисполнения» или «неисполнения» заявителем. Он заменяет гарантию и регулируется Унифицированной таможенной практикой 600.

Преимущества и особенности

Преимущества использования нашей продукции:

- Наш SBLC-i получил широкое признание и может быть использован для повышения вашей репутации

- Разблокировал ваш капитал за счет обязательных депозитов или предоплаты с корректировкой маржи

Время отключения

Заявка, полученная до 13:00 *, будет обработана в тот же день.

* При соблюдении всех условий соблюдается

Комиссии и сборы

Тема | Начисления | Ставка / Сумма |

|---|---|---|

| 1. Прицел LC | Комиссия | 0,1% от суммы аккредитива в эквиваленте RM в месяц или его часть Мин .: RM50.00 |

| 2. Использование LC | Комиссия | 0,1% от суммы аккредитива в эквиваленте RM в месяц или его часть Мин .: 50,00 RM Дополнительно комиссия за прием 0,1% в месяц взимается с даты приема до даты погашения |

| 3. Поправка | ||

| Сумма увеличена | Комиссия | 0.1% от увеличенной суммы в эквиваленте RM в месяц или его часть с даты изменения до даты истечения срока действия Мин . |

| Продление срока годности | Комиссия | 0,1% от суммы аккредитива в эквиваленте RM в месяц или его часть с даты продления до новой даты истечения срока действия Мин .: 50,00 RM |

| Увеличение суммы и продление срока годности | Комиссия | 0.1% от непогашенной суммы аккредитива плюс увеличенная сумма (новая сумма) в эквиваленте RM в месяц или его часть с даты продления до новой даты истечения срока Мин .: 50,00 RM |

| Уменьшение суммы и продление срока годности | Комиссия | 0,1% от суммы аккредитива в эквиваленте RM в месяц или его часть с даты продления до новой даты истечения срока действия уменьшенного или оставшегося остатка Мин .: RM50.00 |

| Уменьшение суммы | Комиссия | ₽50.00 плоский |

| Увеличение суммы и сокращение срока годности | Комиссия | 0,1% от суммы увеличения (новая сумма) в эквиваленте RM с даты изменения до новой даты истечения срока действия Мин . |

| Остаток (в результате частичного согласования) и продление срока действия. | Комиссия | 0,1% от остатка суммы аккредитива в эквиваленте RM в месяц или его часть со старого срока до нового истечения срока действия Мин .: 50,00 RM |

| Прочие изменения | Комиссия | RM50.00 квартира за запрос |

| 4. Комиссия за несоответствие | ||

| Местный LC | Комиссия | RM100.00 за транзакцию |

| Иностранный LC | Комиссия | USD 50,00 за транзакцию |

| 5. Иностранный / местный LC | ||

| Выдача | SWIFT MT700 | 60,00 ринггитов |

| Поправка | SWIFT MT707 | 50,00 ринггитов |

| 5. Дополнительно: выпуск и изменение | ||

| Местный LC (собственный LC) | Курьер | Фактические понесенные прямые затраты |

7. Срок действия аккредитива истек Срок действия аккредитива истек | Комиссия | 0,1% от суммы переговоров в эквиваленте RM в месяц или ее часть с даты истечения срока до даты переговоров (без льготного периода) |

| 8. Другие типы LC | ||

| a) Спина к спине LC: | ||

| Выдача: | Комиссия | 0,1% от суммы аккредитива в эквиваленте RM в месяц или его часть Мин .: RM200.00 |

| Поправка: | Комиссия | См. Плату за внесение поправок в соответствии с пунктом (3) выше. Мин .: 150,00 RM |

| б) Резервный LC: | ||

| Выдача: | Комиссия | 0,125% от суммы аккредитива в эквиваленте RM в месяц или его часть Мин .: RM200.00 |

| Поправка: | Комиссия | См. Плату за внесение поправок в соответствии с пунктом (3) выше. Мин .: 50,00 RM |

| c) Возобновляемый аккредитив: | ||

| Выдача: | Комиссия | 0,1% от суммы аккредитива в эквиваленте RM в месяц или его часть Мин .: 50,00 RM |

| Поправка: | Комиссия | См. Плату за внесение поправок в соответствии с пунктом (3) выше. Мин .: RM50.00 |

| 9. Одобрение BL / AWB: | ||

| a) Предварительный набор (BL) | Стоимость обработки | RM100.00 фиксированная ставка |

| Гербовый сбор | RM10.00 за гарантийное письмо | |

| б) AWB | Стоимость обработки | 0,1% от стоимости счета Мин .: 100,00 RM |

| Гербовый сбор | RM10.00 для гарантийного письма | |

| в) Подтверждение полного пакета документов | Сборы не взимаются | |

10. Прочие Прочие | ||

| Факс | Карманные расходы | Фактические понесенные прямые затраты |

| Фотокопия | Карманные расходы | Фактические понесенные прямые затраты |

| Прочие прямые затраты | Карманные расходы | Фактические понесенные прямые затраты |

: 50,00

: 50,00 : 50,00 RM

: 50,00 RM

Лист с описанием продукта

Щелкните здесь, чтобы загрузить PDS для SBLC-i

Формы

Щелкните здесь, чтобы загрузить форму заявки для SBLC-i

Щелкните здесь, чтобы загрузить форму поправки для SBLC-i

IECD No.5 / 04.02.02 / 2002-03 30 июля 2002 г. Председатели / исполнительные директора Уважаемый господин, Главный проспект на ЭКСПОРТНЫЙ КРЕДИТ В ИНОСТРАННОЙ ВАЛЮТЕ Как вам известно, для того, чтобы все текущие инструкции по предмету были собраны в одном месте, Резервный банк Индии выпустил Основной циркуляр IECD No. С уважением, (Смт. Р. К. Махиджа) 1.Экспортный кредит до отгрузки 2. Экспортный кредит после отгрузки 3. Проценты по экспортному кредиту Приложение 1. ПРЕДВАРИТЕЛЬНЫЙ ЭКСПОРТНЫЙ КРЕДИТ 1.1 Предотгрузочный кредит в иностранной валюте ( PCFC) 1.1.1 Определение «Перед отгрузкой» означает любую ссуду или аванс, предоставленный или любой другой кредит, предоставленный банком экспортеру для финансирования закупки, обработки, производства упаковки или . 1.1.2 Общие В целях предоставления кредитов экспортерам по конкурентоспособным на международном уровне ставкам уполномоченным дилерам было разрешено предоставлять экспортерам предотгрузочные кредиты в иностранной валюте (PCFC) для отечественных и импортных ресурсов экспортируемых товаров по процентным ставкам, связанным с LIBOR / EURO LIBOR / EURIBOR, как подробно описано ниже. 1.1.3 Схема (i) Схема представляет собой дополнительное окно для предоставления предотгрузочных кредитов индийским экспортерам по конкурентоспособным на международном уровне процентным ставкам. (ii) Экспортер будет иметь следующие два варианта использования экспортного финансирования:

(iii) Выбор валюты

(iv) Банкам разрешено расширять PCFC для экспорта в страны ACU. (v) Применимая выгода для экспортеров будет начислена только после реализации экспортных счетов или когда полученные в результате экспортные счета будут переучтены «без права регресса». 1.1.4 Источник средств для банков (i) Доступные в банке остатки в иностранной валюте на счетах получателей в иностранной валюте (EEFC), счетах резидентов в иностранной валюте (RFC) и в иностранной валюте (не- Схема счетов резидентов (банки) может быть использована для финансирования предотгрузочного кредита в иностранной валюте. (ii) Банкам также разрешается использовать остатки в иностранной валюте, доступные на Счетах условного депонирования и Счетах в иностранной валюте Экспортеров, для этой цели, при условии, что требования владельцев счетов в отношении допустимых транзакций соблюдаются и лимит, установленный для поддержание максимального остатка на счете по широкому спектру услуг не превышается. (iii) Кредитные линии в иностранной валюте

(iv) В случае, если экспортеры договорились о предоставлении поставщикам кредита для закупки импортируемых ресурсов, кредитная линия PCFC может быть продлена банками только с целью финансирования внутренних ресурсов для экспорта. 1.1.5 Спрэд

1.1.6 Период кредита

1.1.7 Выдача PCFC

1.1.8 Ликвидация счета PCFC (i) Общие

(ii) Кредит на упаковку сверх F.O.B. стоимость В определенных случаях (например, продукты на основе агро-продуктов, такие как HPS-арахис, обезжиренные и обезжиренные пирожные, табак, перец, кардамон, орехи кешью и т. д.), когда требуемый кредит на упаковку превышает стоимость FOB, будет доступен только PCFC за экспортную часть продукции. (iii) Замена заказа / товара Погашение / ликвидация PCFC может производиться экспортными документами, относящимися к любому другому заказу, охватывающему тот же или любой другой товар, экспортируемый экспортером . 1.1.9 Отмена / неисполнение экспортного заказа

1.1.10 Средство с текущим счетом для всех товаров (i) Банкам разрешено расширять средство «Текущий счет» в рамках схемы PCFC на экспортеров для всех товаров по линиям средства, доступному в соответствии с кредит в рупиях при соблюдении следующих условий:

(ii) Банки должны внимательно следить за выпуском твердого заказа или аккредитива экспортерами, а также за конечным использованием средств. Необходимо следить за тем, чтобы средства не отвлекались на бытовые нужды. В случае неиспользования отобранных ПХФУ в экспортных целях, должны применяться указанные выше штрафные положения, а соответствующему экспортеру должна быть отозвана функция «Текущий счет». (iii) Банки обязаны принимать любую предоплату от экспортера по схеме PCFC в пределах своей валютной позиции и предела совокупного разрыва (AGL), как указано в параграфе 1. 1.1.11 Форвардные контракты

1.1.12 Совместное использование EPC в соответствии с PCFC

1.1.13 Поставки от одного подразделения EOU / EPZ / SEZ к другому подразделению EOU / EPZ / SEZ

PCFC, расширенная на поставщика EOU / EPZ / Блок SEZ , должен быть ликвидирован путем получения иностранной валюты от получателя EOU / EPZ / SEZ единицы, для чего получатель EOU / EPZ / Установка СЭЗ может иметь PCFC.

1.1.14 Предполагаемый экспорт ПХФУ может быть разрешено только для «условного экспорта» для поставок в проекты, финансируемые многосторонними / двусторонними агентствами / фондами.ПКФУ, выпущенные для «предполагаемого экспорта», должны быть ликвидированы путем предоставления кредита в иностранной валюте на этапе после поставки на максимальный период 30 дней или до даты платежа властями проекта, в зависимости от того, что наступит раньше. 1.1.15 Рефинансирование Банки не будут иметь права на какое-либо рефинансирование от RBI в счет экспортного кредита по схеме PCFC, и поэтому количество PCFC должно быть показано отдельно от данных по экспортным кредитам, представленных для цель получения рефинансирования экспортного кредита. 1.1.16 Прочие аспекты

1,2 Схема счета в алмазных долларах (DDA) В соответствии с политикой Exim на 1997-2002 гг., Фирмы / компании, занимающиеся покупкой / продажей необработанных или ограненных и бриллиантов, с хорошей репутацией по импорту не менее трех лет или экспорт алмазов со среднегодовым оборотом рупий.5 крор или больше в течение предшествующих трех лет лицензирования имеют право вести свой бизнес через специальные счета в бриллиантовых долларах (DDA). Согласно схеме DDA, банки должны ликвидировать PCFC, предоставленную держателю DDA, за счет долларовых поступлений от продажи им ограненных и бриллиантов другому держателю DDA. 2. ЭКСПОРТНЫЙ КРЕДИТ ПОСЛЕ ОТГРУЗКИ 2.1 Определение «Пост-отгрузочный кредит» означает любую ссуду или аванс, предоставленный или любой другой кредит, предоставленный учреждением экспортеру товаров из Индии из дата предоставления кредита после отгрузки товаров до даты реализации экспортной выручки. 2.2. Схема переучета экспортных векселей за границу (EBR) 2.2.1 Общие Банкам также разрешается переучет экспортных векселей за границу по ставкам, привязанным к международным процентным ставкам на этапе после отгрузки. 2.2.2. Выбор экспортеров Экспортеры имеют возможность воспользоваться предотгрузочным и постотгрузочным кредитом в рупиях или в иностранной валюте. Однако, если предотгрузочный кредит был предоставлен в иностранной валюте, то после отгрузочный кредит должен быть , обязательно , который должен быть в рамках схемы EBR, поскольку предотгрузочный кредит в иностранной валюте должен быть погашен в иностранной валюте. 2.2.3 Схема

2.2.4 Критерии приемлемости

2.2.5 Источник внутренних средств

2.2.6 Механизм переучета «с регрессом» и «без регресса» Признано, что будет сложно получить «без регресса» из-за границы в рамках BAF или любого другого механизма. Следовательно, векселя могут быть переучтены «с регрессом». Однако, если AD имеет возможность организовать механизм «без права регресса» на конкурентных условиях, ему разрешается воспользоваться такой возможностью. 2.2.7 Аспекты бухгалтерского учета

2.2.8 Восстановление лимитов и доступности экспортных выгод, таких как счет EEFC Как указано в пункте 2.2.6 выше, возможность «без права регресса» обычно может быть недоступна. Таким образом, восстановление экспортных лимитов и доступность экспортных выгод, таких как кредитование счетов EEFC, в случае возможности «с правом регресса» будет осуществляться только при реализации экспортной выручки, а не в дату дисконтирования / переучета векселя. 2.2.9 Покрытие ECGC В случае переучета экспортных счетов «с регрессом» в существующую систему покрытия, предоставляемую Корпорацией по экспортным кредитным гарантиям (ECGC), не будет никаких изменений в качестве ответственности экспортер продолжает свою деятельность до тех пор, пока соответствующий счет не будет снят / оплачен. В других случаях, когда счета пересчитываются «без права регресса», ответственность ECGC прекращается, как только соответствующие счета пересчитываются. 2.2.10 Рефинансирование Банки не будут иметь право на рефинансирование из RBI в счет экспортных векселей, дисконтированных / повторно учитываемых в соответствии со Схемой, и поэтому векселя, дисконтированные / повторно учитываемые в иностранной валюте, должны показываться отдельно от данных по экспортным кредитам, представленных для цели получения рефинансирования экспортного кредита. 2.2.11 Показатели по экспортным кредитам

3 ПРОЦЕНТЫ НА ЭКСПОРТНЫЙ КРЕДИТ 3,1 Структура процентной ставки по экспортному кредиту в иностранной валюте В отношении экспортного кредита экспортерам по конкурентоспособным на международном уровне ставкам по схемам «предотгрузочного кредита в иностранной валюте» (PCFC) и «Переучет экспортных векселей за рубежом» (EBR), банкам разрешается устанавливать процентные ставки со ссылкой на действующие LIBOR, EURO LIBOR или EURIBOR, где это применимо, в соответствии с:

| |||||||||||

10 / 04.02.02 / 2001-02 от 19 ноября 2001 г. по указанной теме, которая теперь обновлена по состоянию на 1 июля 2002 г. Копия пересмотренного Основного проспекта прилагается. Можно отметить, что Основной циркуляр объединяет и обновляет все инструкции, содержащиеся в проспектах, перечисленных в Приложении, поскольку они касаются предоставления экспортных кредитов в иностранной валюте банками заемщикам.

10 / 04.02.02 / 2001-02 от 19 ноября 2001 г. по указанной теме, которая теперь обновлена по состоянию на 1 июля 2002 г. Копия пересмотренного Основного проспекта прилагается. Можно отметить, что Основной циркуляр объединяет и обновляет все инструкции, содержащиеся в проспектах, перечисленных в Приложении, поскольку они касаются предоставления экспортных кредитов в иностранной валюте банками заемщикам. товаров до отгрузки на основании аккредитива, открытого в его пользу или в пользу какого-либо другого лица, зарубежным покупателем или подтвержденного и безотзывного заказа на экспорт товаров из Индии или любого другого доказательства заказа для экспорта из Индии, переданного экспортеру или какому-либо другому лицу, , если не было отказано от подачи экспортных заказов или аккредитива в банк .

товаров до отгрузки на основании аккредитива, открытого в его пользу или в пользу какого-либо другого лица, зарубежным покупателем или подтвержденного и безотзывного заказа на экспорт товаров из Индии или любого другого доказательства заказа для экспорта из Индии, переданного экспортеру или какому-либо другому лицу, , если не было отказано от подачи экспортных заказов или аккредитива в банк . Это будет применимо только к экспорту за наличный расчет.

Это будет применимо только к экспорту за наличный расчет. Риск и стоимость кросс-валютной операции ложатся на экспортера.

Риск и стоимость кросс-валютной операции ложатся на экспортера.

2.

2. Допуская подобную замену контракта, банки должны гарантировать, что это коммерчески необходимо и неизбежно. Банки также должны удостовериться в уважительных причинах того, почему PCFC, расширенная для отгрузки определенного товара, не может быть ликвидирована обычным методом.Насколько это возможно, замена контракта должна быть разрешена, если экспортер имеет счет в том же банке или имеет одобрение членов консорциума, если таковые имеются.

Допуская подобную замену контракта, банки должны гарантировать, что это коммерчески необходимо и неизбежно. Банки также должны удостовериться в уважительных причинах того, почему PCFC, расширенная для отгрузки определенного товара, не может быть ликвидирована обычным методом.Насколько это возможно, замена контракта должна быть разрешена, если экспортер имеет счет в том же банке или имеет одобрение членов консорциума, если таковые имеются. Банки вправе определять процентную ставку для ECNOS на этапе перед отгрузкой в соответствии с правилами PLR и спредом.

Банки вправе определять процентную ставку для ECNOS на этапе перед отгрузкой в соответствии с правилами PLR и спредом.

1.4 (iii) (c) выше. С расширением функции «Текущий счет» несоответствия, вероятно, будут возникать в течение более длительного периода, что связано с расходами для банков. Банки могут взимать с экспортеров плату за финансирование, если таковое имеется, за устранение несоответствий в отношении предоплаты сверх одного месяца.

1.4 (iii) (c) выше. С расширением функции «Текущий счет» несоответствия, вероятно, будут возникать в течение более длительного периода, что связано с расходами для банков. Банки могут взимать с экспортеров плату за финансирование, если таковое имеется, за устранение несоответствий в отношении предоплаты сверх одного месяца.

Оговорка о ликвидации PCFC путем платежа в иностранной валюте будет выполняться в таких случаях не путем переговоров по экспортным документам, а путем перевода иностранной валюты от банкира получателя EOU / EPZ / SEZ единицы банкиру EOU поставщика / ЭПЗ / СЭЗ шт.Таким образом, с точки зрения единицы поставщика EOU / EPZ / SEZ , как правило, в сделке не будет кредита после отгрузки.

Оговорка о ликвидации PCFC путем платежа в иностранной валюте будет выполняться в таких случаях не путем переговоров по экспортным документам, а путем перевода иностранной валюты от банкира получателя EOU / EPZ / SEZ единицы банкиру EOU поставщика / ЭПЗ / СЭЗ шт.Таким образом, с точки зрения единицы поставщика EOU / EPZ / SEZ , как правило, в сделке не будет кредита после отгрузки.

В случае, если они направляются через любой другой банк, последний сначала организует корректировку суммы непогашенной суммы по кредиту упаковки в соответствующем банке из поступлений от переучетных векселей.

В случае, если они направляются через любой другой банк, последний сначала организует корректировку суммы непогашенной суммы по кредиту упаковки в соответствующем банке из поступлений от переучетных векселей. Однако нет никаких запретов на включение счетов до востребования, если зарубежное учреждение не возражает против этого.

Однако нет никаких запретов на включение счетов до востребования, если зарубежное учреждение не возражает против этого. В случае векселей до востребования [с учетом того, что было указано в пункте 2.2.4 (i) выше], их, возможно, придется направить через существующую кредитную линию после отгрузки или в виде ссуд в иностранной валюте экспортерам из остатки в иностранной валюте, доступные в банках в схемах там же.

В случае векселей до востребования [с учетом того, что было указано в пункте 2.2.4 (i) выше], их, возможно, придется направить через существующую кредитную линию после отгрузки или в виде ссуд в иностранной валюте экспортерам из остатки в иностранной валюте, доступные в банках в схемах там же. 75 процентов выше LIBOR / EURO LIBOR / EURIBOR без учета удерживаемого налога. Спрэд между банком-заемщиком и банком-ссудителем остается на усмотрение заинтересованных банков.

75 процентов выше LIBOR / EURO LIBOR / EURIBOR без учета удерживаемого налога. Спрэд между банком-заемщиком и банком-ссудителем остается на усмотрение заинтересованных банков.

Однако, если векселя пересчитываются «без права регресса», восстановление лимитов экспортера и доступность экспортных льгот могут вступить в силу немедленно при повторном учете.

Однако, если векселя пересчитываются «без права регресса», восстановление лимитов экспортера и доступность экспортных льгот могут вступить в силу немедленно при повторном учете.

a.)

a.) 0 процентов

0 процентов 0 процентов

0 процентовKumari Bank | Аккредитивы

Торговое финансирование / аккредитив (LC) / документарный аккредитив (DC) / DAP / DAA / инкассо

МЕЖДУНАРОДНАЯ ТОРГОВЛЯ

Международная торговля определяется как торговля между двумя или более сторонами из разных стран (экспортер и импортер).

СПОСОБЫ РАСЧЕТОВ

Предоплата

Открыть счет

Коллекция

Аккредитив

ВИДЫ LC

Безотзывный аккредитив

Sight Аккредитив

Акцепт или срочный аккредитив (Usance)

Аккредитив с отсрочкой платежа

Подтвержденный аккредитив

ДОКУМЕНТЫ ПО LC

Счет-фактура

Упаковочный лист

Весовая ведомость

Лицензия на экспорт / импорт

Сертификат происхождения

Свидетельство о проверке перед транспортировкой третьей стороной

Сертификат качества

Сертификат анализа

Медицинский / ветеринарный / фитосанитарный сертификат

Коносамент

Авианакладная или авиагрузовая накладная

Железнодорожная или автомобильная накладная

Квитанция почтовой посылки

Страховой полис

Переводной вексель или тратта

ИНКОТЕРМС

Для морского и внутреннего водного транспорта:

FOB — Free On Board: Покупатель оплачивает все расходы по транспортировке и страхованию после доставки на борт судна продавцом.

CIF — Стоимость, страхование и фрахт: Продавец организует и оплачивает стоимость, фрахт и страховку до порта назначения. Увеличивает расходы на страхование в CFR.

CFR — Стоимость и фрахт: Продавец организует и оплачивает стоимость и фрахт до указанного порта назначения.

Для любого вида транспорта:

EXW — Ex Works: Продавец доставляет (без погрузки) товары в распоряжение покупателя на территории продавца.

FCA — Франко перевозчик: Продавец доставляет товары перевозчику в согласованном месте и может нести ответственность за таможенную очистку товаров для экспорта.

CIP — Перевозка и страхование оплачено до: Продавец доставляет товар перевозчику в согласованном месте, но продавец оплачивает перевозку и страховку до указанного места назначения.

CPT — Перевозка оплачена до: Продавец очищает товары для экспорта, доставляет их Перевозчику и несет ответственность за оплату перевозки до указанного порта назначения.

ОСНОВНЫЕ УКАЗАНИЯ NRB-FOREX, ОТНОСЯЩИЕСЯ К LC

Сборы / маржа могут быть списаны со счета заявителя только

Фирмы, не являющиеся компаниями, не могут пользоваться аккредитивом, превышающим их уставный капитал более чем в 20 раз

10% дополнительная маржа должна быть собрана для аккредитивов возмещения во время открытия аккредитива для торговых единиц

Для ознакомительных аккредитивов, равных или превышающих 50 000 долларов США, требуется Отчет о деловой достоверности (BCI) получателя с удовлетворительным кредитным рейтингом / ведением счета.BCI не может быть старше 1 года. BCI, полученный одним банком, можно передавать другим.

Во всех импортных аккредитивах обязательно указывается пограничный таможенный пункт, через который товары будут ввезены в Непал

аккредитивы могут быть отправлены / авизованы иностранным получателям только через банки-корреспонденты

LC-банк-эмитент может принимать товаросопроводительные документы по аккредитивам (INR / FCY), полученным через банки-корреспонденты только

LC не может быть оформлен на физическое лицо.

Платеж не может быть произведен напрямую получателю / физическому лицу по аккредитиву (INR / FCY)

.Срок использования торговой единицы не может превышать 120 дней (оба в индийских рупиях. Для промышленности период использования может составлять любое количество дней в зависимости от соглашения между заявителем и бенефициаром. 10% маржа NRB также должна быть получена, пока выдача BBN 4 для таких аккредитивов.

Импорт на сумму, превышающую 5 крор индийских рупий, может быть осуществлен через аккредитив только при получении 10% от стоимости аккредитива в качестве гарантийного залога NRB.

Особые меры предосторожности следует применять к аккредитивам, открытым в Индии в ФКЮ. Только избранные товары могут быть импортированы из Индии во ФКЮ.

Объяснение аккредитивов — открыт для экспорта

Лесли Бэтчелор OBE и Кевин Шекспир , генеральный директор и руководитель отдела образования Института экспорта и международной торговли, объясняют этот метод оплаты в международной торговле, который вы могли бы рассмотреть для крупной сделки.

Что такое аккредитив

Банковская гарантия платежа обычно выдается банком зарубежного покупателя в пользу бенефициара (вы — экспортер), гарантируя, что он заплатит вам указанную сумму денег, при условии соблюдения вами условий, указанных в письме. кредита. Эти условия требуют, чтобы вы представили указанные документы в аккредитиве «вовремя и по порядку».

Обычно требуются документы, которые требуются зарубежному покупателю для обеспечения качества, а также документы, требуемые таможенными органами страны покупателя.

Документы должны:

- представить в установленные сроки

- в строгом соответствии с условиями аккредитива — это точно не более или менее правильно!

- быть предъявлен в указанном месте.

Почему мне могут понадобиться аккредитивы?

Аккредитивы — еще один способ управления рисками. Они могут предложить продавцу гарантию того, что им заплатят, а покупатель может быть уверен, что оплата не будет произведена до тех пор, пока он не получит товар.

Стоит подумать о следующем:

- Законы и нормативные акты — требует ли страна, в которую вы экспортируете, аккредитив?

- Стоимость — оправдывает ли стоимость заказа стоимость аккредитива, и кто будет оплачивать эти расходы?

- Кредитоспособность клиента — есть ли у него опыт работы с вами?

- Риски , связанные со страной, в которую вы экспортируете — является ли она политически стабильной или существуют дополнительные риски на данный момент?

- Обычная торговая практика — это стандартная практика для экспортеров использовать аккредитивы при торговле с этой страной и / или этим конкретным товаром?

- Доступные указания — банки могут рекомендовать использование аккредитива в определенных торговых ситуациях, независимо от других факторов, в то время как кредитные страховщики иногда настаивают на этом.

Подумайте об альтернативных соглашениях, таких как страхование, факторинг или предоплата наличными.

Каковы преимущества аккредитива?

Продавцу (то есть вам)

- Гарантия оплаты при предъявлении правильных документов. Эта гарантия предоставляется банком покупателя. В некоторых случаях страна покупателя может не разрешать оплату из-за валютных ограничений. Если у вас есть опасения по поводу этого, обратитесь в свой банк и попросите его добавить свое «Подтверждение к аккредитиву».Подтверждение — это когда ваш банк добавляет свою гарантию за определенную плату.

- Возможность структурировать график поставок в соответствии с потребностями и интересами вашего бизнеса

- Возможность получить финансирование для производства (или покупки товаров), например, дисконтировать срочный аккредитив (банки покупают банковские обещания, особенно если они свои собственные)

Покупателю

- Может иметь возможность структурировать план платежей, ввести условия кредита, позволяющие им получать более высокие процентные ставки, чем предлагает их собственная страна

- Может представить документы, подтверждающие контроль качества

- Оплата производится только при предъявлении документов, предусмотренных аккредитивом

Ваши обязанности по аккредитиву

Продавец (то есть вы)

- Будьте ясны в отношении банковских сборов: платите только банковские сборы в Великобритании или убедитесь, что вы понимаете, что вы покрыли в своей цене

- Попробуйте направить аккредитив через ваш собственный банк — тогда вы можете тесно сотрудничать со своим банком, который может выступать в качестве банка для консультирования и ведения переговоров по аккредитиву, что означает, что они могут помочь вам в проверке и представлении документов

- Предоставьте копию аккредитива экспедитору, чтобы документы были предоставлены вовремя

- Убедитесь, что каждый в компании знает свои обязанности по выполнению этой работы

Покупатель

- Обеспечить качество / количество подтверждающих документов e.грамм. сертификат осмотра точно такой, как указано в аккредитиве

- Хороший кредитный рейтинг улучшит перспективы банка покупателя, открывающего аккредитив, и применимые условия

- Заранее согласовать все формулировки с продавцом (избегать поправок, так как они стоят денег)

Что могло пойти не так?

Как и любой метод оплаты, аккредитивы сопряжены с определенным риском. Вот некоторые примеры типичных расхождений:

- Компания не может поставить заказанный товар

- Срок действия аккредитива истек до предоставления документов

- Покупатель не указал надлежащую импортную и таможенную документацию (это может случиться с менее опытными покупателями)

- Коносамент подтверждает отгрузку до или после диапазона дат, указанного в аккредитиве (например, дата отгрузки более поздняя, чем разрешенная в аккредитиве)

- Комиссионные, включенные в счет-фактуру, не авторизованы в аккредитиве

- Описание товара не соответствует заявленному в аккредитиве

- Коносаменты, не оговоренные в аккредитиве — например, предоплата фрахта указывается, когда это не было оговорено

- Документ, необходимый для аккредитива, не включен в представленные документы

- Получение определенной документации занимает слишком много времени

- Счет-фактура не подписана или в нем не указаны условия отгрузки, указанные в аккредитиве

- Страховая защита недостаточна или не включает риски, указанные в аккредитиве

Контрольный список аккредитивов

На стадии переговоров

- Понимаете ли вы и ваш покупатель, как работают аккредитивы?

- Можете ли вы доставить заказ — в нужном качестве, количестве и в срок?

- Какие условия оплаты вы обсуждали?

- Будут ли разрешены какие-либо особые требования, например, перегрузка, частичная отгрузка?

- Посоветуйте свой банк в Великобритании или предпочтительный способ направления банка

- Знаете ли вы / ваши сотрудники клиента, с которым / они имеют дело?

- Проводились ли проверки кредитоспособности?

- Имеет ли покупатель опыт работы с аккредитивами и опыт работы с документами в своей стране? Это очень важно.

- Можно ли отгрузить товар в нужные сроки?

А как насчет затрат?

Есть расходы, связанные с аккредитивами. Согласовано ли между вами и покупателем, кто оплатит эти расходы? В Open to Export также есть удобное руководство по оплате аккредитивов.

Помните, хотя аккредитив является банковской гарантией платежа, это произойдет ТОЛЬКО если:

- Все документы представлены в срок и в порядке

- Гарантия исходит от банка-эмитента (банка покупателя) и исходит от вашего банка только в том случае, если вы попросите добавить Подтверждение.

Как мне продолжить?

Прежде всего, убедитесь, что вы выполнили следующие шаги:

- Убедитесь, что вы можете выполнить все действия, которые заказчик и его банк просили от вас в отношении упаковки, документации и доставки — это следует сделать, просмотрев черновик аккредитива перед его выставлением ».

- Затем проинформируйте ваших экспедиторов об аккредитиве, предоставив им копию.

- Убедитесь, что ваши сотрудники осведомлены о деталях, которые необходимо использовать при работе с этим банковским продуктом, и убедитесь, что они прошли обучение для этого.

Тогда, в идеале, аккредитив должен быть проинструктирован через интернет-банк , который:

- позволяет хранить информацию в шаблонах, чтобы избежать повторного ввода ключей

- гарантирует, что кредит будет получен в банке намного быстрее, вместо того, чтобы проводить его.

- позволяет банку автоматически «передавать кредит» на этап выдачи без повторного ввода / передачи какой-либо информации.

- позволяет вводить обязательные поля (что позволяет избежать задержек в банке при повторном заполнении кредита)

- значительно снижает вероятность ошибки.

Что делать, если мне нужно изменить свой аккредитив?

Если есть какие-либо ошибки или выясняется, что вы, как продавец, не можете выполнить согласованные условия, необходимо будет внести поправки. Всегда обращайте на них внимание как можно скорее.

Как экспортер, вам необходимо сообщить об изменениях, необходимых как вашему покупателю, чтобы убедиться, что он согласен (это необходимо сделать сразу), так и в авизующий банк (ваш британский банк). Если покупатель согласен:

- Авизующий банк свяжется с банком-эмитентом (банком покупателя) и запросит разрешение на изменение аккредитива.

- Надеемся, что покупатель посоветовал банку-эмитенту изменить кредит уже

- Если будет достигнута договоренность, поправка к аккредитиву будет получена вами, продавцом.

Последние мысли

Аккредитивы хороши, но имейте в виду — очень немногие из них оказываются правыми с первого раза, потому что поставщик (то есть вы) часто неправильно их понимает или не предоставляет правильные документы для подтверждения аккредитива.

Если документы не соответствуют требованиям, получение оплаты по аккредитиву маловероятно.

Вы также можете узнать больше об аккредитивах на веб-сайте HMRC.

Темы: Финансы, страхование и риски, платежи

Как подготовить кредитное предложение | U.S. Управление малого бизнеса

Автор: Алан Хаут

Директор округа

Окружное управление Северной Дакоты

Утверждение вашего запроса на ссуду зависит от того, насколько хорошо вы представляете себя, свой бизнес и свои финансовые потребности перед кредитором. Лучший способ повысить ваши шансы на получение ссуды — это подготовить письменное предложение о ссуде или бизнес-план. Кредиторы рассматривают предложение о ссуде как свидетельство того, что ваш бизнес обладает сильным менеджментом, опытом и глубоким пониманием рынка.Они также будут искать соответствующую финансовую информацию, демонстрирующую вашу способность выплатить ссуду.

Кредитная история

Чтобы определить вашу способность погасить ссуду, кредиторы часто заказывают копию ваших личных и деловых отчетов о кредитных операциях в одном из трех основных кредитных бюро: Equifax, Experian или TransUnion. Прежде чем вы даже начнете процесс подготовки заявки на ссуду, вы захотите убедиться, что ваша кредитная история верна и что все ошибки в отчете были исправлены.Чтобы получить копии вашего кредитного отчета или исправить любые ошибки, свяжитесь с агентствами кредитной информации. Если вам нужна помощь в восстановлении кредитной истории, обратитесь в местную службу кредитного консультирования.

Кредитное предложение

Прежде чем вы начнете писать свое предложение, вам необходимо четко указать четыре вещи:

- Сколько вам нужно денег.

- Как ваш бизнес будет использовать деньги.

- Как погасить ссуду.

- Что вы будете делать, если ваш бизнес не сможет выплатить ссуду.

Существует множество различных форматов кредитного предложения. Вы можете связаться с кредитором, чтобы определить, какой формат предпочитает кредитор. Как правило, кредитное предложение должно включать следующие элементы:

- Краткое содержание. Начните свое предложение с простого и прямого сопроводительного письма или резюме. Ясно и кратко опишите, кто вы, ваш бизнес-опыт, характер вашего бизнеса или стартапа, а также то, как ссуда будет использована, чтобы помочь компании добиться успеха.

- Профиль компании. Опишите историю вашего бизнеса и кратко опишите текущую деятельность и результаты. Опишите свой рынок, своих клиентов и отрасль.

- Опыт управления. Опишите опыт, квалификацию и навыки каждого владельца и ключевого члена вашей управленческой команды.

- Запрос на получение кредита. Укажите, сколько денег вам нужно и как вы ее определили. Включите расценки на оборудование или материалы, затраты на строительство и т. Д.Короче говоря, вы сможете ответить на вопрос: «Зачем вам такая сумма денег?» Также конкретно объясните, на что будет использоваться заем и зачем он нужен.

- Погашение кредита. Опишите условия, которые вы надеетесь получить (процентная ставка, срок и т. Д.). Покажите, как вы можете выполнить этот график погашения на основе прогнозов продаж и денежных потоков. Имейте в виду, что условия займа нужно будет согласовывать с вашим кредитором на основе их оценки рисков для вашего бизнеса.

- Залог. Опишите залог, который вы готовы заложить в качестве обеспечения ссуды. Каждая кредитная программа требует по крайней мере некоторого обеспечения, которое может быть продано в случае, если денежных средств, полученных от малого бизнеса, недостаточно для погашения ссуды. Все ссуды должны иметь как минимум два идентифицируемых источника погашения. Первым источником обычно является денежный поток, генерируемый прибыльными операциями бизнеса. Второй источник — это обычно залог, заложенный для обеспечения ссуды.

- Личная финансовая отчетность. Включите финансовую отчетность для всех владельцев, имеющих 20 или более процентов доли в бизнесе. Эти заявления не должны быть старше 90 дней. Некоторые кредиторы могут также потребовать налоговые декларации за предыдущие один-три года.

- Финансовая отчетность предприятий. Включите полную финансовую отчетность (баланс, отчет о прибылях и убытках и сверку чистой стоимости) за последние три года плюс текущий промежуточный финансовый отчет (не старше 90 дней). Если вы только начинаете, предоставьте прогнозируемый баланс и отчет о прибылях и убытках.

- Инвестиции в акционерный капитал. Владелец должен вложить часть своих денег в бизнес, чтобы получить ссуду; сумма зависит от вида кредита, цели и условий. Капитал может быть увеличен за счет нераспределенной прибыли или путем вливания денежных средств от собственника. Большинство кредиторов хотят видеть, что общая сумма обязательств или долга бизнеса не более чем в четыре раза превышает размер собственного капитала.

- Прогнозы. Предоставьте отчеты о прогнозируемых доходах и денежных потоках как минимум на один год или до тех пор, пока не будет показан положительный денежный поток.Будьте готовы ответить на вопросы о том, как вы измените операции, если не достигнете своих прогнозов.

- Прочие позиции (если применимо)

- Аренда (или копии предложения)

- Договор франчайзинга

- Договор купли-продажи

- Учредительный договор

- Партнерские соглашения

- Копии бизнес-лицензий и регистраций, необходимых для ведения бизнеса

- Копии ваших договоров с третьими сторонами

SBA Loans

SBA снижает риск для кредиторов, гарантируя большую часть — до 85 процентов — кредитов, предоставленных малому бизнесу.Это позволяет кредитору предоставлять финансирование малым предприятиям, когда финансирование по другим причинам недоступно на разумных условиях.

Когда малый бизнес подает заявку на ссуду, кредитор рассмотрит ссуду и решит, требуется ли дополнительная поддержка в виде гарантии SBA. Затем кредитор свяжется с SBA по поводу гарантии. Программы SBA требуют наличия ведущего кредитора.

Местная помощь

Ваша цель при подготовке кредитного предложения — показать кредитору, что ваш бизнес или запуск является надежным вложением и принесет солидную прибыль.Планирование и подготовка являются ключевыми аспектами получения финансирования, необходимого для вашего бизнеса. Бесплатная и конфиденциальная помощь в подготовке бизнес-плана и финансовых прогнозов предоставляется местными консультантами SCORE и Центра развития малого бизнеса.

Аль Хаут был выбран руководителем районного офиса SBA в Северной Дакоте в 2017 году. Он получил степень бакалавра наук и магистра делового администрирования в Государственном университете Миннесоты в Мурхеде. Эл вырос, работая в семейном малом бизнесе в центральной части Северной Дакоты, а также работал адъюнкт-профессором в Университете Мэри — Фарго.С ним можно связаться по адресу [email protected].

Другие статьи финансирования из окружного офиса Северной Дакоты

Повысьте эффективность своих заимствований с помощью гарантии SBA

Залог и кредит

Как сэкономить деньги, чтобы начать бизнес

Предлагаемых продуктов

Предлагаемых продуктов

- Документарные аккредитивы

- Документальные поступления

- Финансирование импорта

- Экспортное финансирование

- Гарантии

- Механизмы денежных переводов

- Форекс-услуги, связанные с поездками

- Схема либерализованных денежных переводов

- Услуги NRI Хеджирование валютного риска

Аккредитив:

- Импортные аккредитивы

- Экспортный аккредитив

Документы в процессе инкассо:

- Экспортный вексель в инкассо

- Импортный вексель Сбор

Банковская гарантия-эмитент:

- Банк Махараштры может выдавать местные гарантии против встречных гарантий иностранного банка.

- Являясь государственным банком, его гарантии принимаются всеми, включая правительственные ведомства и другие предприятия государственного сектора.

- Гарантии иностранных банков обрабатываются по всему миру

Экспорт и кредит:

- Экспортные кредиты до отгрузки / упаковочные кредиты доступны как в индийских рупиях, так и в иностранной валюте. доступны как в индийских рупиях, так и в иностранной валюте.

- Выравнивание процентных ставок для и отдельных секторов в соответствии с руководящими принципами RBI.

Денежные переводы:

- Входящие денежные переводы.

- Исходящие денежные переводы

- Схема либерализованных денежных переводов для физических лиц

Кредит покупателя:

- Разрешение валютного контроля

- SBLC / Банковская гарантия для использования кредита покупателя

82

RIS

- Форвардные контракты для хеджирования валютного риска.

ОПЕРАЦИИ С КАПИТАЛОМ:

Банк обрабатывает все операции со счетом капитала и обеспечивает соответствие FEMA руководящим принципам RBI

- Прямые зарубежные инвестиции (ODI)

- Прямые иностранные инвестиции (FDI)

- Внешние коммерческие заимствования (ЕЦБ)

По вопросам, связанным с казначейством, обращайтесь:

Bank of Maharashtra

Казначейство и международный банковский отдел

Apeejay House, 1-й этаж, 130 Dr VB Gandhi Marg,

Fort, Mumbai-400 001 Мумбаи ИНДИЯ

Телефон: 022 22780316/17

Факс: 022 22780331

Образец письма для оспаривания списаний с кредитной и дебетовой карты

Было ли списано с вашей кредитной или дебетовой карты то, что вы вернули, заказали, но так и не получили или не узнали? С вас взяли без вашего разрешения больше, чем вы согласились заплатить, или за вещи, которые вы не покупали? Есть много причин, по которым вам может потребоваться оспорить списание средств с вашей кредитной или дебетовой карты.Вот что нужно сделать и образец письма, чтобы помочь вернуть деньги.

Обратитесь в компанию, обслуживающую вашу кредитную или дебетовую карту

Вы должны уведомить компанию, обслуживающую вашу кредитную или дебетовую карту, о любой ошибке, которую вы оспариваете , в течение 60 дней с даты, когда вам была отправлена первая выписка, в которой отображается списание. Защита потребителей для кредитных карт сильнее, чем защита для дебетовых карт, но некоторые компании, выпускающие дебетовые карты, добровольно предлагают больше мер защиты, чем требует закон.Чтобы наилучшим образом защитить свои права, внимательно просматривайте выписки из своего счета каждый месяц и сразу же отправляйте любые возражения.

Начните с того, что позвоните в службу поддержки клиентов компании-оператора карты, чтобы сообщить о проблеме. Найдите номер телефона в ежемесячной выписке или на обратной стороне карты. Записывайте, с кем вы разговаривали и когда. Незамедлительно отправьте письмо. Пример ниже может помочь.

Многие компании, выпускающие карты, могут разрешить вам подать свой спор онлайн. Для этого вам, возможно, придется создать онлайн-аккаунт.Однако, чтобы полностью защитить себя, быстро напишите письмо.

Отправьте письмо о споре в вашу карточную компанию

После того, как вы позвоните в компанию, обслуживающую карту, или оспорите списание средств в Интернете, сразу же отправьте письмо, в котором оспаривается списание. Письмо представляет собой письменное уведомление компании-эмитенту карты о проблеме. Помните, что вы должны отправить письмо в течение 60 календарных дней с даты, когда вам была отправлена первая выписка, в которой появляется оспариваемый платеж.

Убедитесь, что ваше письмо включает

- ваше имя и номер счета

- долларовая сумма спорного обвинения

- дата оспариваемого обвинения

- объяснение, почему вы считаете, что заряд неправильный

Вот несколько возможных причин, по которым вы можете подумать, что начисление неверно:

- Неверная дата или сумма списания.

- Плата взимается за товары или услуги, которые вы не приняли или которые не были доставлены вам в соответствии с договоренностью.

- С вас что-то списали более одного раза.

- Вы вернули товар, но кредит не был зачислен на ваш счет.

- Вы оплатили товар, но платеж не был переведен в ваш аккаунт.

- Вы не авторизовали транзакцию.

Отправьте письмо по адресу, указанному в вашей карточной компании, в случае возникновения споров, ошибок или запросов в отношении выставления счетов.Найдите правильный адрес в своей ежемесячной выписке, на веб-сайте компании-эмитента карты или в соглашении о карте. Адрес для споров о выставлении счетов обычно отличается от адреса, на который вы отправляете платежи.

По возможности отправьте письмо заказным письмом. Попросите квитанцию о вручении, чтобы у вас было доказательство того, что компания-эмитент карты получила ваше письмо. Приложите к письму копий любых квитанций, чеков или других доказательств транзакции. Держитесь за свои оригиналы.

Рассмотрите возможность обращения к продавцу

Также можно связаться с продавцом в случае возникновения проблем с оплатой дебетовой или кредитной карты.Но для большинства проблем, если вы сначала не свяжетесь с эмитентом карты, вы можете потерять важные права, которые защищают вас из-за требований к срокам.

При обращении к продавцу записывайте, с кем и когда вы разговаривали. Если вы решите проблему, обратитесь в компанию, обслуживающую вашу карту, — часто в банк, — чтобы убедиться, что в вашей учетной записи указан правильный кредит или возврат.

Образец письма для оспаривания списаний по кредитной или дебетовой карте

Воспользуйтесь этим образцом письма, чтобы помочь вам составить письмо о споре.

[Дата]

[Ваше имя]

[Ваш адрес, город, штат, почтовый индекс]

[Название компании-эмитента кредитной или дебетовой карты]

Attn: Запросы по счетам

[Адрес, город, штат, почтовый индекс]

Re: Уведомление о спорном списании со счета № [Ваш номер счета]

Уважаемый [Контактное лицо или Отдел запросов по счетам] :

Я пишу, чтобы оспорить списание [______] долларов США с моего счета [кредитная или дебетовая карта] на [дата списания] .Заряд ошибочный, потому что [кратко объясните проблему. Например, товары не были доставлены, у меня была переплата, я вернул товары, я не купил их и т. Д. . , ] .

[Добавьте любые дополнительные пояснения, которые могут быть полезны . Например, «Я заказал товары по номеру [дата] . Продавец обещал доставить мне товар на [дата] , , , но я так и не получил свой заказ.” ]

Я прошу исправить ошибку, чтобы на мой счет были зачислены любые финансовые или другие расходы, связанные с оспариваемой суммой, и чтобы я получил точную выписку.

Прилагаются копии [описывают любую прилагаемую информацию, например, квитанции о продажах, платежные ведомости или документацию по отгрузке или датам доставки] , подтверждающие мою позицию и опыт. Пожалуйста, исправьте ошибку в моей учетной записи как можно скорее.