Косвенный метод построения ДДС — Блог IFINDIR

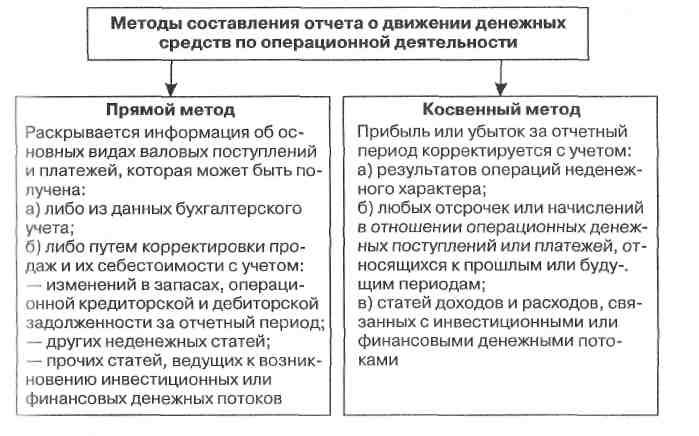

Вообще существует 2 метода построения отчета (или бюджета) о движении денежных средств: прямой и косвенный.

Прямой более понятен интуитивно и именно с него мы начинали изучение 3 форм отчетности во второй главе, его же построили в финансовой модели в третьей главе. Вспомним его общий вид:

Как видно, все три денежных потока (от операционной, инвестиционной и финансовой деятельности) строятся так называемым «прямым» методом – т.е. сальдо потока получаем путем вычитания оттоков денежных средств из притоков денежных средств. В частности, в операционной деятельности суммируем все притоки денежных средств по операционной деятельности (приходы от продаж, в том числе полученные от клиентов авансы, прочие поступления) и из них вычитаем все оттоки денежных средств по операционной деятельности (оплату сырья и материалов, выплату зарплаты работникам и т.д.).

Плюсы такого подхода:

- он прост и интуитивно понятен;

- концентрирует внимание на тех статьях, которые генерируют наибольшие потоки денег;

- упрощает прогнозирование денежных потоков (имея информацию о притоках и оттоках денежных средств за несколько периодов, можно спрогнозировать их дальнейшую динамику).

Но у этого метода есть и минусы, основным из которых является отсутствие взаимосвязи финансового результата (прибыли или убытка) и денежного потока. Иными словами, мы не сможем понять, глядя только в ДДС, построенный прямым методом, почему, например, прибыльное предприятие имеет отрицательные денежные потоки и нуждается в дополнительном финансировании. Для ответа на этот вопрос строится ДДС косвенным методом.

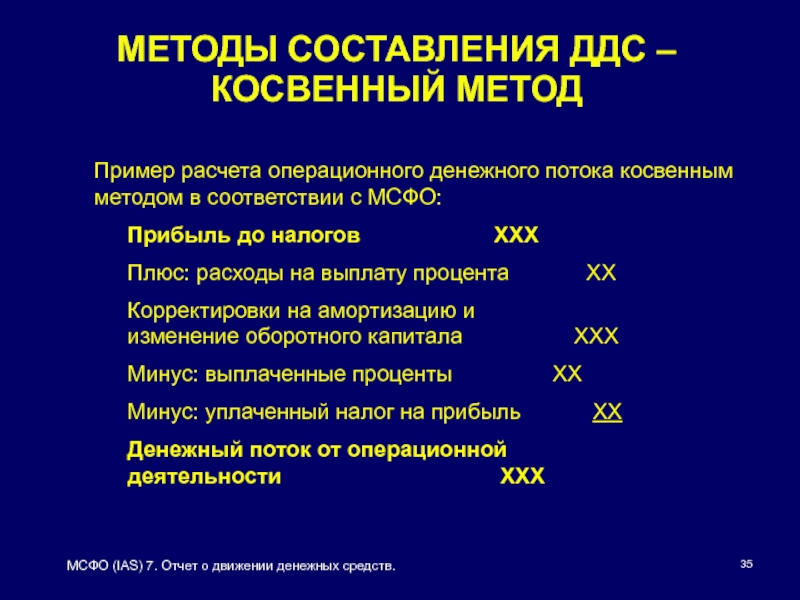

Хорошая новость: при построении ДДС косвенным методом изменяется только логика нахождения операционного денежного потока! Инвестиционный и финансовый денежные потоки строятся все так же прямым методом и, соответственно, в этой части полностью совпадают с ДДС, построенным прямым методом.

Итак, давайте взглянем на то, как выглядит ДДС, построенный косвенным методом:

Самое главное, что нужно сразу отметить и запомнить: итоговый результат (суммарный денежный поток, т.е. сумма операционного, инвестиционного и финансового денежных потоков) в ДДС, построенных прямым и косвенным методом, должны совпадать! Если итоговые денежные потоки получились разными, то где-то закралась ошибка (часто именно в ДДС, построенном косвенным методом).

Как уже отмечалось выше, в части инвестиционного и финансового денежных потоков различий в ДДС косвенном и прямом нет. Поэтому разберем более подробно построение операционного денежного потока косвенным методом:

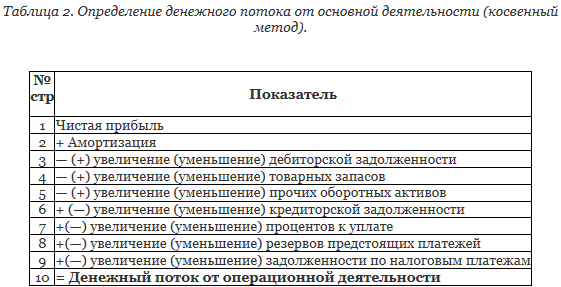

- Исходная и отправная точка – чистая прибыль. Как мы помним из второй главы, это «бумажный» показатель, который может быть никак не связан с реальным движением денежных средств. Поэтому, чтобы выйти на реальное движение денег, нужно чистую прибыль определенным образом скорректировать.

- Прибавляем к чистой прибыли сумму амортизации за рассматриваемый период. Т.к. амортизация уменьшает прибыль, не являясь при этом денежной статьей (деньги тратятся на создание или покупку долгосрочного актива, а не когда начисляется амортизация), на эту сумму и нужно увеличить чистую прибыль, чтобы приблизить ее к реальному денежному потоку.

- Далее корректировка на сумму увеличения или уменьшения дебиторской задолженности (данные берутся из баланса, поэтому прогнозный баланс и отчет о прибылях и убытках должны быть построены до построения ДДС косвенным методом).

- Корректировка на сумму увеличения или уменьшения кредиторской задолженности (аналогично, данные берем из баланса). Принцип тот же, но корректировки в обратную сторону: увеличение задолженности – это корректировка в плюс (если мы кому-то недоплатили – это увеличение кредиторской задолженности и, в то же время, уменьшение оттока денег). Уменьшение кредиторской задолженности – это корректировка в меньшую сторону.

- Мы отдельно выделили сумму начисленных, но неоплаченных процентов, чтобы дополнительно обратить внимание на эту статью. Если проценты по кредитам и займам начислены и выплачены в полном объеме, то корректировка не требуется. Если же реально погашено меньше, чем было начислено (например, проценты за месяц начислены, а по условиям договора уплачиваются проценты только раз в полгода), то это тоже рост кредиторской задолженности и, соответственно, корректировка в большую сторону.

- Изменение запасов (материалов, сырья и т.д., смотрим данные в балансе). Увеличение запасов означает, что деньги ушли на увеличение оборотных средств, соответственно, корректируем прибыль в меньшую сторону. Если запасы уменьшились, значит, произошло высвобождение оборотных средств – корректировка в сторону увеличения.

Если же реально погашено меньше, чем было начислено (например, проценты за месяц начислены, а по условиям договора уплачиваются проценты только раз в полгода), то это тоже рост кредиторской задолженности и, соответственно, корректировка в большую сторону.

Если же реально погашено меньше, чем было начислено (например, проценты за месяц начислены, а по условиям договора уплачиваются проценты только раз в полгода), то это тоже рост кредиторской задолженности и, соответственно, корректировка в большую сторону.Минусами построения ДДС косвенным методом являются:

- необходимость построить все три формы отчетности, чтобы вывести окончательный результат;

- не самый простой для понимания метод, часто вызывающий ошибки у новичков.

Как отмечали ранее, основным преимуществом косвенного метода построения ДДС является возможность отследить зависимость реального денежного потока от тех или иных «бумажных» статей баланса и отчета о прибылях и убытках.

С помощью нашей книги по финансовому моделированию Вы научитесь с нуля строить финансовые модели с тремя формами отчетности, в том числе ДДС двумя методами.

ПохожееКосвенный метод – Финансовая энциклопедия

Что такое Косвенный метод?

Косвенный метод – это один из двух методов учета, используемых для создания отчета о движении денежных средств . Косвенный метод использует увеличения и уменьшения в статьях баланса, чтобы изменить операционный раздел отчета о движении денежных средств с метода начисления на метод учета по кассовому методу .

Другой вариант составления отчета о движении денежных средств – это прямой метод , в котором указываются фактические поступления и оттоки денежных средств за отчетный период.

Краткая справка

Косвенный метод проще подготовить, чем прямой метод, поскольку большинство компаний ведет учет по методу начисления.

Понимание косвенного метода

Отчет о движении денежных средств в основном сосредоточен на источниках и использовании денежных средств компанией, и он тщательно контролируется инвесторами, кредиторами и другими заинтересованными сторонами. Он предлагает информацию о денежных средствах, полученных от различных видов деятельности, и отображает влияние изменений на счетах активов и пассивов на денежную позицию компании.

Косвенный метод представляет отчет о движении денежных средств, начиная с чистой прибыли или убытка, с последующими прибавлениями или вычетами из этой суммы по неденежным доходам и статьям расходов, что приводит к потоку денежных средств от операционной деятельности.

Пример косвенного метода

Например, в соответствии с методом начисления выручка признается по мере получения, а не обязательно по получении денежных средств.

Косвенный метод отчета о движении денежных средств пытается вернуть запись к кассовому методу, чтобы отразить фактические поступления и оттоки денежных средств в течение периода. В этом примере во время продажи дебет был бы произведен по дебиторской задолженности, а кредит – по выручке от продаж в сумме 500 долларов. По дебету увеличивается дебиторская задолженность, которая затем отображается в балансе.

При косвенном методе в первой строке отчета о движении денежных средств будет отражена чистая прибыль. В следующих строках будут показаны увеличения и уменьшения на счетах активов и пассивов, и эти статьи будут добавлены или вычтены из чистой прибыли в зависимости от влияния статьи на денежные средства.

В этом примере денежные средства не были получены, но была признана выручка в размере 500 долларов США. Таким образом, чистая прибыль была завышена на эту сумму по кассовому методу. Смещение находилось в строке дебиторской задолженности в балансе. Потребуется уменьшение чистой прибыли в отчете о движении денежных средств на сумму увеличения на 500 долларов к дебиторской задолженности в связи с этой продажей. Он будет отображаться как «Увеличение дебиторской задолженности (500)».

Таким образом, чистая прибыль была завышена на эту сумму по кассовому методу. Смещение находилось в строке дебиторской задолженности в балансе. Потребуется уменьшение чистой прибыли в отчете о движении денежных средств на сумму увеличения на 500 долларов к дебиторской задолженности в связи с этой продажей. Он будет отображаться как «Увеличение дебиторской задолженности (500)».

Ключевые моменты

- Косвенный метод – это один из двух методов подготовки отчета о движении денежных средств.

- При косвенном методе отчет о движении денежных средств начинается с чистой прибыли по методу начисления, а затем добавляются и вычитаются неденежные статьи для согласования с фактическими потоками денежных средств от операционной деятельности.

- Косвенный метод проще подготовить, чем прямой метод, поскольку большинство компаний ведет учет по методу начисления.

Косвенный метод против прямого метода

Отчет о движении денежных средств делится на три категории: денежные потоки от операционной деятельности , денежные потоки от инвестиционной деятельности и денежные потоки от финансовой деятельности . Хотя общая сумма денежных средств, полученных от операционной деятельности, одинакова для прямого и косвенного методов, информация представлена в другом формате.

Хотя общая сумма денежных средств, полученных от операционной деятельности, одинакова для прямого и косвенного методов, информация представлена в другом формате.

При прямом методе денежный поток от операционной деятельности представляется как фактические поступления и оттоки денежных средств на кассовой основе, без учета чистой прибыли на основе начисления. Разделы отчета о движении денежных средств, посвященные инвестициям и финансированию, составляются одинаково как для косвенных, так и для прямых методов.

Многие бухгалтеры предпочитают косвенный метод, потому что отчет о движении денежных средств легко подготовить, используя информацию из двух других распространенных финансовых отчетов, отчета о прибылях и убытках и баланса . Большинство компаний используют метод начисления, поэтому в отчете о прибылях и убытках и балансе будут цифры, соответствующие этому методу.

Однако Совет по стандартам финансового учета (FASB) предпочитает, чтобы компании использовали прямой метод, поскольку он предлагает более четкую картину денежных потоков в бизнесе и вне его. Однако, если используется прямой метод, все же рекомендуется выполнить сверку отчета о движении денежных средств с балансом.

Однако, если используется прямой метод, все же рекомендуется выполнить сверку отчета о движении денежных средств с балансом.

Отчет о движении денежных средств: косвенный метод

Влияние прироста/убыли активов и пассивов на движение денежных средств

Существенным преимуществом косвенного метода перед прямым является то, что информация, представленная в отчете, составленном косвенным методом, отражает не направления денежных потоков в ту или иную сторону (перечисление денег на закупки и их поступление в качестве оплаты), а причины изменения остатка денежных средств и их превращения в различные формы активов. Такой эффект достигается благодаря механизму корректировок, заложенному в методику заполнения первого раздела Отчета: Движение денежных средств в текущей деятельности.

Исходной точкой для перевода финансового результата на кассовую основу является финансовый результат, сформированный методом начисления и показанный в отчетной форме «Отчет о прибылях и убытках»..png)

Далее проводятся те самые корректировки, которые почему-то считаются делом невероятно сложным (что и отпугивает многих от косвенного метода). Корректировки относятся к балансовым статьям, изменения остатков по которым влияют на показатель чистого движения денежных средств в текущей деятельности.

Вот несколько правил, которые следует, если не понять, то просто запомнить (понимание придет потом):

Увеличение по статьям текущей дебиторской задолженности означает, что организация получила меньше денег, чем было начислено к получению в течение отчетного периода, и поэтому такое увеличение (прирост дебиторской задолженности) отражается в отчете о движении денежных средств по графе «Выбытие» (убыль денежных средств).

Увеличение по статьям текущей кредиторской задолженности означает, что не все начисленные в течение отчетного периода расходы оплачены, т. е. эти деньги пока остаются на счетах организации, и поэтому такое увеличение (прирост кредиторской задолженности) отражается в отчете о движении денежных средств по графе «Поступление» (прирост денежных средств).

Уменьшение по статьям текущей дебиторской задолженности означает, что организация получила больше денег, чем было начислено к получению в течение отчетного периода, и поэтому такое уменьшение отражается в отчете о движении денежных средств по графе «Поступление» (прирост денежных средств).

Уменьшение по статьям текущей кредиторской задолженности означает, что организация выплатила своим кредиторам больше денег, чем было начислено расходов, относящихся к отчетному периоду, и поэтому такое уменьшение отражается в отчете о движении денежных средств по графе «Выбытие» (убыль денежных средств).

Увеличение по статьям запасов означает, что в течение отчетного периода денег на их приобретение было уплачено больше, чем этих запасов израсходовано на реализованную продукцию, и потому такое увеличение (прирост остатков запасов) отражается в отчете о движении денежных средств по графе «Выбытие» (убыль денежных средств).

Уменьшение по статьям запасов означает, что в течение отчетного периода запасов на реализованную продукцию было израсходовано больше, чем уплачено денег за их приобретение, и поэтому такое уменьшение остатков запасов отражается в отчете о движении денежных средств по графе «Поступление» (прирост денежных средств).

Увеличение/уменьшение по статьям обеспечений (резервов) предстоящих расходов и платежей, а также по статьям доходов будущих периодов влияет на результат движения денежных средств также как и увеличение/уменьшение сальдо по статьям текущих обязательств. Поэтому увеличение по этим статьям отражается по графе «Поступление» (прирост денежных средств), а уменьшение – по графе «Выбытие» (убыль денежных средств).

Увеличение/уменьшение по статьям расходов будущих периодов влияет на результат движения денежных средств также как и увеличение/уменьшение сальдо по статьям оборотных активов (запасов и текущей дебиторской задолженности). Поэтому увеличение по этим статьям отражается по графе «Выбытие» (убыль денежных средств), а уменьшение – по графе «Поступление» (прирост денежных средств).

Поэтому увеличение по этим статьям отражается по графе «Выбытие» (убыль денежных средств), а уменьшение – по графе «Поступление» (прирост денежных средств).

Все изложенные выше правила корректировок сводятся в итоге к единому принципу:

Увеличение сальдо по активным статьям отражается по графе «Выбытие» (убыль д.с.), уменьшение – по графе «Поступление» (прирост д.с.). С пассивными статьями наоборот: увеличение отражается по графе «Поступление» (прирост д.с.), уменьшение – по графе «Выбытие» (убыль д.с.).

Целиком статью о косвенном методе составления отчета о движении денежных средств (с примерами) можно прочесть в журнале «Актуальные вопросы бухгалтерского учета и налогообложения», № 8, 2013 г. Издательство «АЮДАР Пресс».

Отчет о движении денежных средств косвенным методом бланк

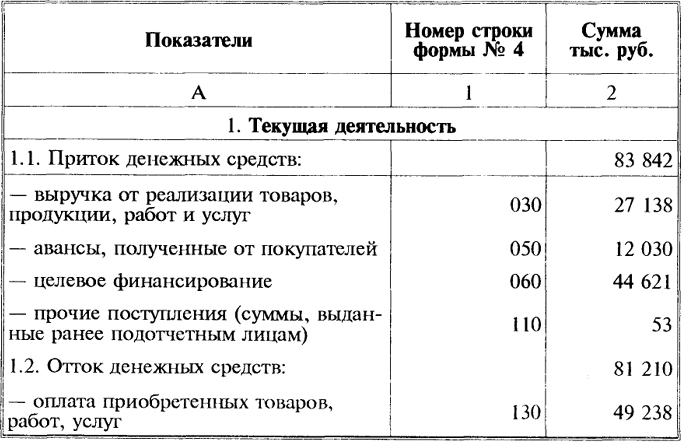

В системе ежегодной финансовой отчетности хозяйствующего субъекта особая роль отводится подготовке отчета о потоках денег, часто именуемого формой 4. Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:. В документальной форме 4 показывают сведения о фактических поступлениях и выплатах за анализируемые годы отчетный, предшествующий , а детализация движения денежных средств выполняется по различным направлениям деятельности юридического лица. Годовой отчет о движении денег, составляемый юридическим лицом по форме 4, позволяет хозяйствующему субъекту успешно решать следующие задачи:.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:. В документальной форме 4 показывают сведения о фактических поступлениях и выплатах за анализируемые годы отчетный, предшествующий , а детализация движения денежных средств выполняется по различным направлениям деятельности юридического лица. Годовой отчет о движении денег, составляемый юридическим лицом по форме 4, позволяет хозяйствующему субъекту успешно решать следующие задачи:.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Отчет о движении денежных средств в 2018 году

Отчет о движении денежных средств заполняется один раз в год и является одной из четырех форм бухгалтерской отчетности. Бланк содержит три раздела, позволяющие оценить потоки финансов по разным статьям, готовится прямым либо косвенным методом.

Содержание этой статьи:. К последним относят как сами деньги, так и вклады в банках. Заполнение документа позволяет упорядочить информацию о финансовых потоках предприятия и оценить результаты его деятельности.

Форма 4 составляется в табличном виде, в строках отчета отражаются все подробности движения денежных сумм и конкретизируются их поступления или перечисления. Бланк включает в себя три основных раздела, подразделяющих все денежные потоки на три направления.

Бланк включает в себя три основных раздела, подразделяющих все денежные потоки на три направления.

Проведя анализ, можно сказать, куда идут поступившие на счет организации деньги, и какую прибыль разумно ожидать от вложений. Этого нельзя сказать о других формах, составляющих бухгалтерскую отчетность.

При этом, организации вправе установить иной порядок — например, ежемесячное или ежеквартальное заполнение.

Важно: составление отчета о движении денежных средств необязательно для субъектов малого предпринимательства. В бухгалтерском учете применяется два метода составления отчета о движении денежных средств: прямой и косвенный.

Главная характеристика прямого метода — он формирует четкое представление об основных видах поступлений и расходов. К минусам прямого метода можно отнести тот факт, что не показывается соотношение между полученной прибылью и изменением финансового запаса организации.

В таком случае, самым сложным для оформления становится первый раздел отчета, где содержится информация о движении денег в результате операционной деятельности. Также можно брать информацию из бухгалтерского баланса и отчета о прибылях и убытках, внося необходимые коррективы.

Также можно брать информацию из бухгалтерского баланса и отчета о прибылях и убытках, внося необходимые коррективы.

Ввиду этого, составление отчета о движении денежных средств на основе учетных записей может быть очень трудоемко. Также здесь исключается возможность привлечения стороннего бухгалтера, ввиду необходимости хранить коммерческую тайну.

Важно: составление отчета о движении денежных средств прямым методом поощряется хотя и не требуется МСФО. В сфере операционной деятельности может быть предоставлен косвенный отчет о движении денежных средств.

По ходу формирования он считается обратным к прямому. При подготовке косвенного отчета о движении денежных средств, потребуется выполнить ряд действий. Он помогает получить представление, как финансовый результат влияет на изменения в оборотном капитале.

Таким образом, косвенный метод ориентирован на взаимосвязь между видами деятельности организации и соотношение чистой прибыли и размеров оборотного капитала.

Представленные методы отчета о движении денежных средств обладают своими преимуществами и недостатками. Первый фактор — доступность сведений. Как уже упоминалось, заполнение первого раздела формы 4 прямым методом может быть очень трудоемко.

Так как информацию очень сложно выделить и систематизировать, в таком случае формирование отчета потребует много усилий. Другой важный аспект — каких результатов планируется достичь в перспективе.

Далее уточняется, какие цели достигаются путем применения разных методов. На основе этих данных можно делать выводы о сильных сторонах организации, о наличии затруднений и о потенциальных сложностях. Таким образом, потоки от операционной деятельности напрямую связаны с основной деятельностью организации.

В случае, когда производится выплата, направленная на производство или получение активов с целью сдачи в аренду с последующей перепродажей, она расценивается как движение потоков от операционной деятельности.

Инвестиционная деятельность, в отличие от операционной, направлена на приобретение ресурсов для последующей генерации денежных средств.

Здесь также стоит обратить внимание на разграничение между операционной и инвестиционной деятельностью. Если предприятие, занятое сторонним видом производства, передает определенную сумму в заем другой организации, это будет расцениваться как инвестиционная деятельность.

Однако, когда речь идет о финансовых организациях, та же самая сделка расценивается как их основная деятельность и потому разграничивается как операционная.

Рассматривая, как заполнять отчет о движении денежных средств, стоит обратить внимание и на третий раздел — финансовая деятельность. Данные, которые содержатся в этих строках отчета, позволяют вывести прогнозы касательно потоков средств лиц, финансирующих организацию.

Стоит заметить, что при заполнении отчета отражаются и операции, проведенные в иностранной валюте. К исключениям относятся представители малого бизнеса, в случае с ними необходимость подготовки документа остается на личное усмотрение.

Возможно заполнение прямым и косвенным методом. Первый может быть более трудоемким, но он предпочтителен с точки зрения МСФО. Отчет о движении денежных средств: Подробная структура и тонкости заполнения.

Человеку, который женился на женщине, которая любит тратить деньги, остается только одно — наслаждаться их зарабатыванием Эдгар Уотсон Хоу. Похожие статьи ЕНВД в году: Пошаговая инструкция и примеры расчета Счет фактура в году: Образец и подробные правила заполнения Расчет чистых активов по балансу в году: Ключевые способы их определения Как вернуть 13 процентов от покупки квартиры — в году?

Выплата выходного пособия при сокращении численности штата в году — Пример расчета Пенсия — страховая и накопительная часть, что это такое в году? Мы будем рады и вашему мнению Оставить отзыв Отменить Сохранить моё имя, email и адрес сайта в этом браузере для последующих моих комментариев.

Игорь Бажин Экономия Saved Removed 0. Что собой представляет отчет Как выглядит структура бланка Составление прямым методом Использование косвенного метода Что влияет на выбор метода Подробнее о разделах — операционная деятельность В чем отличие инвестиционной деятельности Уточнение финансовой деятельности Отчет о движении денежных средств.

Назад Размер пенсии по потере кормильца в году: Детальный обзор. ЕЩЕ Куда жаловаться на управляющую компанию в Москве: Полный перечень действий для защиты своих прав.

Игорь Бажин. Мы будем рады и вашему мнению. Оставить отзыв Отменить. О проекте. О нас Контакты Реклама Правила. Счетчики посещения.

Отчет о движении денежных средств: Подробная структура и тонкости заполнения

Скачать бланк формы отчета о движении денежных средств. Четвертая составляющая бухгалтерской отчетности отчет о движении денежных средств. Утвержденный бланк содержит детальную информацию о финансовых потоках предприятия, и создан для приближения отчетности к международным стандартам МСФО. В конце статьи можно скачать образец.

Отправьте статью сегодня! Журнал выйдет 28 декабря , печатный экземпляр отправим 1 января. Автор : Пахомова Тамара Андреевна.

Отчет о движении денежных средств заполняется один раз в год и является одной из четырех форм бухгалтерской отчетности. Бланк содержит три раздела, позволяющие оценить потоки финансов по разным статьям, готовится прямым либо косвенным методом. Содержание этой статьи:. К последним относят как сами деньги, так и вклады в банках. Заполнение документа позволяет упорядочить информацию о финансовых потоках предприятия и оценить результаты его деятельности.

Отчет о движении денежных средств как источник информации о деятельности организации

Бухгалтерия предприятия занимается составлением всевозможных отчетных документов. Они необходимы для отражения финансовой деятельности компании. Одной из важных составляющих является отчет о движении денежных средств. Он предоставляет сведения о поступлениях и платежах учреждения, остаточных средствах на начало и конец рассматриваемого периода. Законодательно, на основании приказа Министерства финансов РФ, разработана унифицированная форма документа. Но многие бухгалтеры не знают, как заполнять ее и что входит в список отражаемой информации. Стоит отметить, что данные предоставляются на конец года. Они входят в состав годовой отчетности по бухгалтерии. Необходимо рассмотреть пример заполнения формы в году. Для того, чтобы отчет о движении денежных средств был оформлен правильно, необходимо знать требования к его подготовке.

Как заполнять отчет о движении денежных средств прямым и косвенным методом

Однако большинство фирм на практике применяют косвенный метод. Считается, что он более простой. К тому же многим компаниям сложно собрать всю необходимую информацию для подготовки ОДДС прямым методом. Ожидается, что поправки к стандарту внесут коррективы в порядок подготовки ОДДС и компании будут лишены альтернативы. Причем в пользу прямого метода.

Тема: Финансовая отчетность предприятия.

Отчёт о прибылях и убытках должен показывать финансовые результаты деятельности организации за отчётный период; Отчёт о прибылях и убытках должен содержать следующие числовые показатели : — выручка от продажи за вычетом налога на добавленную стоимость, акцизов и т. Отчет о прибылях и убытках показывает насколько прибыльной была для организации деятельность в анализируемом периоде. Балансовый отчет — единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам.

Как оформить отчет о движении денежных средств по форме №4

Генералова Наталия Викторовна Консультант-преподаватель. Информация о движении денежных средств полезна для пользователей финансовой отчетности, поскольку она помогает им оценивать потребности компании в денежных средствах и способность создавать денежные средства и эквиваленты денежных средств. Помимо этого, пользователям необходимы сведения о времени и определенности создания денежных потоков.

Четвертая составляющая бухгалтерской отчетности — отчет о движении денежных средств. Утвержденный бланк содержит детальную информацию о финансовых потоках предприятия, и создан для приближения отчетности к международным стандартам МСФО. В конце статьи можно скачать образец. Отчет о движении денежных средств отражает все платежи и приходные операции предприятия. Форма характеризует состояние счетов в начале и по завершении отчетного периода.

Отчет о движении денежных средств

Отчет о движении денежных средств помогает инвесторам, собственникам и кредиторам банка оценить: cпособность банка создавать положительные денежные потоки в будущем; способность банка погашать обязательства и выплачивать дивиденды; инвестиционную и финансовую деятельность банка. Дадим определения денежным средствам и их эквивалентам. Денежные средства — наличные денежные средства, средства в национальном банке, то есть те средства, которыми банк может свободно распоряжаться. Эквиваленты денежных средств — средства на счетах в других банках, на счетах до востребования в национальном банке, на срочных вкладах депозитах сроком до 3 месяцев, то есть средства, которые могут быть легко обратимы в определенную сумму денежных средств. Предметом отчета о движении денежных средств являются изменения, произошедшие за отчетный период с денежными средствами и эквивалентами денежных средств в разрезе видов деятельности.

Отчет о движении денежных средств заполняется один раз в год и является одной из четырех форм бухгалтерской отчетности. Бланк содержит три .

Один из важнейших документов в бухгалтерской отчётности — это отчет о движении денежных средств, форма 4. Именно эта форма используется при заполнении бухгалтерской отчётности. Обычно под бухгалтерской отчётностью имеют в виду сведения о прибыли и убытках, о состоянии организации на определённый момент времени.

Отчет о движении денежных средств

.

.

.

.

.

Прямой и косвенный отчет о движении денежных средств

Прямой и косвенный отчет о движении денежных средств — Альт-ИнвестОткрыть эту статью в PDF

ОпределениеВ отчете о движении денежных средств два варианта построения, которые отличаются подходом к формированию операционных денежных потоков: прямой или косвенный. В зависимости от применяемого подхода и весь отчет называют прямым или косвенным отчетом о движении денежных средств.

Прямой метод предполагает, что элементы раздела будет выглядеть примерно так, как они перечислены выше в списке, то есть будут группироваться по характеристикам деятельности, с которой связаны платежи.

Косвенный метод построения основан на отчете о прибылях и убытках, к результату которого добавляют корректировки, связанные с такими учетными затратами, как амортизация, а также с изменениями в оборотном капитале.

Пример прямого отчета о движении денежных средств

В прямом отчете о движении денежных средств операционные денежные потоки обычно начинаются с поступления денег от продаж, а затем содержат статьи затрат по основным группам операционных издержек. Вот, например, как выглядит структура прямого отчета о движении денежных средств в программе Альт-Инвест:

Пример косвенного отчета о движении денежных средств

В косвенном отчете о движении денежных средств операционные потоки начинаются с чистой прибыли. Затем она корректируется на две группы статей, отражающие разницу между денежным потоком и учетом в отчете о прибылях и убытках: неденежные доходы/затраты и изменение в оборотном капитале. В большинстве случаев эти корректировки будут достаточно компактными. Неденежные статьи ограничатся амортизацией, а изменения в оборотном капитале будут представлены в виде 3-4 статей. Но отчетность крупных компаний может включать множество корректировок, относящихся к разным сферам деятельности компании и деталям учетной политики. Вот, например, как может выглядеть операционный денежный поток публичной компании:

Сравнение прямого и косвенного подходов

Стандарт МСФО 7, который определяет международные требования к отчету о движении денежных средств, содержит следующую рекомендацию: «Поощряется использование организациями прямого метода представления денежных потоков от операционной деятельности. Прямой метод предоставляет информацию, которая может быть полезной для оценки будущих денежных потоков, и которая недоступна в случае использования косвенного метода».

Действительно, прямой метод предлагает постатейные данные о поступлениях и платежах компании, в то время как при косвенном подходе по-настоящему денежной статьей в операционном разделе отчета будет только итоговая сумма денежных средств. Однако на практике большинство компаний используют косвенный метод, так как подготовить такой отчет значительно проще.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Спасибо за заявку!

Наш менеджер свяжется с Вами в ближайшее время.

×Спасибо за заявку на

сертификационный экзамен !

Наш менеджер свяжется с Вами в ближайшее время.

×Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

×Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес [email protected].

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

×Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес [email protected].

Теперь проверьте почту.

×Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес [email protected].

Теперь проверьте свою почту.

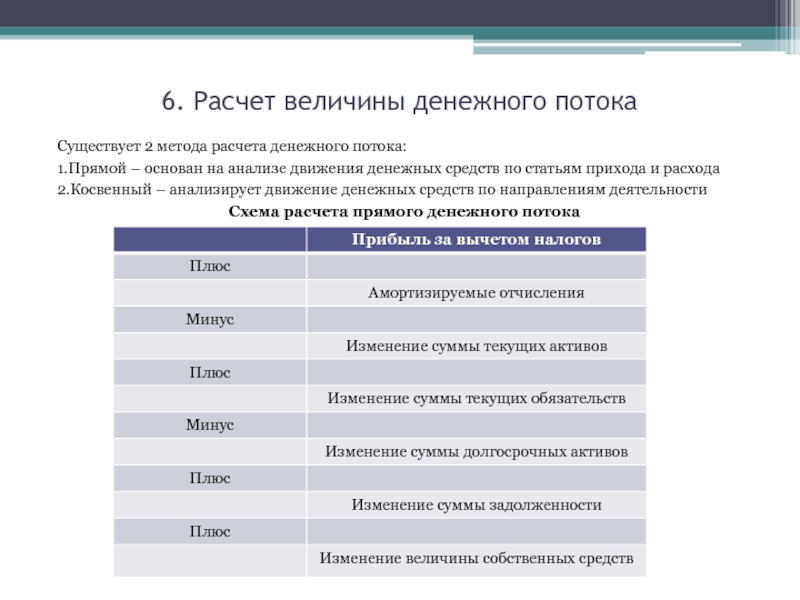

×Оценка денежного потока косвенным методом

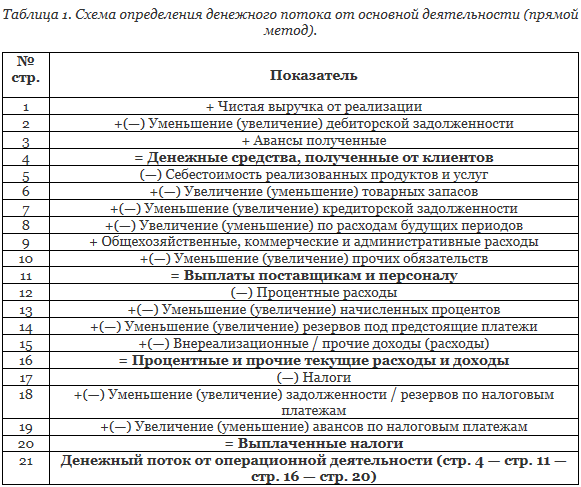

. Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли. Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, и: позволяет показать взаимосвязь между разными видами деятельности предприятия; устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период. При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств. Анализ движения денежных потоков дает возможность сделать более обоснованные выводы о том, в каком объеме и из каких источников были получены поступившие на предприятия денежные средства и каковы основные направления их использования; способно ли предприятие отвечать по своим текущим обязательствам; достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности; чем объясняются расхождения величины полученной прибыли и наличия денежных средств и др. Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации. Подготовка отчета о движении денежных средств на основе косвенного метода проходит в несколько этапов:• расчет изменений по статьям баланса и определение факторов, влияющих на увеличение или уменьшение денежных средств предприятия; анализ ф. № 2 и классификация источников поступления денежных средств и направлений использования; объединение полученных данных в отчете о движении денежных средств Поскольку в новом формате баланса не предусмотрена статья «Амортизация», то ее величина определяется как разность между остаточной стоимостью внеоборотных активов (основных средств и нематериальных активов) на начало и конец периода. В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода — косвенный и прямой. Эти методы различаются между собой полнотой представления данных о денежных потоках предприятия, исходной информацией для разработки отчетности и другими параметрами.Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом. По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежногопотока. Использование косвенного метода расчета движения денежных средств позволяет определить потенциал формирования предприятием основноговнутреннего источника финансирования своего развития — чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия.

42. Прямой и косвенный методы анализа движения денежных средств

42. Прямой и косвенный методы анализа движения денежных средств

Для анализа движения денежных средств используется показатель их прироста с включением наличного и безналичного оборота:

• денежные средства в кассе;

• денежные средства на расчетном счете;

• денежные средства на валютном счете, которые переоцениваются на дату составления отчетности по курсу ЦБ.

При определении показателя изменения денежных средств может использоваться прямой и косвенный метод.

Прямой метод. Прямой метод расчета изменения денежных средств (метод «поступлений – выплат») основывается на сопоставлении по каждому виду деятельности притока денежных средств с расходованием денежных средств. Этот метод – трансформация расчета балансовой прибыли с учетом реального движения денежных средств.

В движении денежных средств не участвуют, но применяются при определении прибыли: амортизация, бартер и т. д.

Прямой метод используется для всех сфер деятельности.

1. Основная деятельность.

Приток денежных средств: поступление выручки от реализации продукции; авансы, полученные от покупателей; поступления средств целевого характера; возврат средств от поставщиков или ранее перечисленных авансов; возврат неиспользованных подотчетных сумм.

Отток денежных средств: оплата счетов поставщиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; выдача подотчетных сумм; возврат целевых поступлений; уплата процентов по кредиту; использование фонда потребления; уплата авансов; прочие выплаты.

2. Инвестиционная деятельность:

Приток денежных средств – поступления от реализации внеоборотных активов.

Отток денежных средств – приобретение внеоборотных активов капитального характера, долгосрочного использования, долгосрочные финансовые вложения.

3. Финансовая деятельность.

Приток денежных средств: кредиты банков; займы у п/п; выручка от реализации краткосрочных финансовых вложений; доходы от ц/б и долевого участия; безвозмездно полученная помощь; реализация акций.

Отток денежных средств: погашение займов, кредитов; предоставление займов; вложения в краткосрочные ц/б; выкуп собственных акций; выплата дивидендов; безвозмездное перечисление финансовой помощи.

Изменение денежных средств представляет собой разницу между притоками и оттоками денежных средств. Сумма изменений денежных средств по отдельным сферам за период равна разнице в наличии денежных средств по всем сферам на конец и начало периода.

Аналитическое значение отчета о движении денежных средств в том, что в нем четко выделены сферы-источники денежных средств и денежноемкие сферы и видны причины, вызывающие приток и отток денежных средств.

Косвенный метод. Показатель изменения денежных средств можно рассчитать и косвенным методом. Он устраняет недостатки прямого, который не отвечает на вопрос, почему отклоняется значение изменения денежных средств от полученной чистой прибыли. В основе косвенного метода лежит показатель чистой прибыли, который трансформируется в изменение денежных средств. Обычно для перехода из одной системы в другую используют две итерации. Первая состоит в том, чтобы исключить те операции, которые полностью связаны с системой начисления и не влияют на показатель изменения денежных средств. Второй шаг – это выделение тех операций, которые по-разному влияют на чистую прибыль и изменение денежных средств.

Обычно показатель изменения денежных средств считают косвенным методом для основной деятельности. На первом этапе сумму амортизации, убыток от списания основных средств, потери от оприходования окончательно забракованной продукции, другие аналогичные операции прибавляют к чистой прибыли. На втором этапе сумма чистой прибыли корректируется на изменение дебиторской и кредиторской задолженности, а также товарных запасов. На втором этапе (при расчете показателя изменения денежных средств только от основной деятельности) необходимо также освободиться от влияния прибыли (убытка) от инвестиционной и финансовой деятельности. Для этого прибыль от такой деятельности вычитают, а убыток прибавляют к сумме чистой прибыли.

Косвенный метод отвечает на вопрос, почему чистая прибыль отличается от изменения денежных средств, а также характеризует причину изменения денежных средств.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесОпределение косвенного метода

Что такое косвенный метод?

Косвенный метод — это один из двух методов бухгалтерского учета, используемых для создания отчета о движении денежных средств. Косвенный метод использует увеличения и уменьшения в статьях баланса, чтобы изменить операционный раздел отчета о движении денежных средств с метода начисления на метод учета по кассовому методу.

Другой вариант составления отчета о движении денежных средств — это прямой метод, в котором указываются фактические поступления и оттоки денежных средств за отчетный период.

Косвенный метод проще подготовить, чем прямой метод, потому что большинство компаний ведет учет по методу начисления.

Понимание косвенного метода

Отчет о движении денежных средств в основном сосредоточен на источниках и использовании денежных средств компанией, и за ним внимательно следят инвесторы, кредиторы и другие заинтересованные стороны. Он предлагает информацию о денежных средствах, полученных от различных видов деятельности, и отображает влияние изменений на счетах активов и пассивов на денежную позицию компании.

Косвенный метод представляет отчет о движении денежных средств, начиная с чистой прибыли или убытка, с последующими прибавлениями или вычетами из этой суммы по неденежным доходам и статьям расходов, что приводит к потоку денежных средств от операционной деятельности.

Пример косвенного метода

Например, в соответствии с методом начисления выручка признается по мере получения, а не обязательно по получении денежных средств. Если клиент покупает виджет на 500 долларов в кредит, значит, продажа была произведена, но деньги еще не получены.Выручка по-прежнему признается в месяце продажи.

Косвенный метод отчета о движении денежных средств пытается вернуть запись к кассовому методу, чтобы отобразить фактические поступления и оттоки денежных средств в течение периода. В этом примере во время продажи дебет был бы произведен по дебиторской задолженности, а кредит — по выручке от продаж в сумме 500 долларов. Дебетование увеличивает дебиторскую задолженность, которая затем отображается в балансе.

При косвенном методе в первой строке отчета о движении денежных средств будет представлена чистая прибыль.В следующих строках будут показаны увеличения и уменьшения на счетах активов и пассивов, и эти статьи будут добавлены или вычтены из чистой прибыли в зависимости от влияния статьи на денежные средства.

В этом примере денежные средства не были получены, но была признана выручка в размере 500 долларов США. Таким образом, чистая прибыль была завышена на эту сумму по кассовому методу. Зачет находился в строке дебиторской задолженности в балансе. Потребуется уменьшение чистой прибыли в отчете о движении денежных средств на сумму увеличения на 500 долларов к дебиторской задолженности в связи с этой продажей.Он будет отображаться как «Увеличение дебиторской задолженности (500)».

Ключевые выводы

- Косвенный метод — это один из двух методов подготовки отчета о движении денежных средств.

- При косвенном методе отчет о движении денежных средств начинается с чистой прибыли по методу начисления, а затем добавляются и вычитаются неденежные статьи для согласования с фактическими потоками денежных средств от операционной деятельности.

- Косвенный метод проще подготовить, чем прямой метод, поскольку большинство компаний ведет учет по методу начисления.

Косвенный метод против прямого метода

Отчет о движении денежных средств делится на три категории: потоки денежных средств от операционной деятельности, потоки денежных средств от инвестиционной деятельности и потоки денежных средств от финансовой деятельности. Хотя общая сумма денежных средств, полученных от операционной деятельности, одинакова для прямого и косвенного методов, информация представлена в другом формате.

При использовании прямого метода денежный поток от операционной деятельности представляется как фактические поступления и оттоки денежных средств на кассовой основе, без учета чистой прибыли на основе начисления.Разделы отчета о движении денежных средств, посвященные инвестициям и финансированию, составляются одинаково как для косвенных, так и для прямых методов.

Многие бухгалтеры предпочитают косвенный метод, потому что отчет о движении денежных средств легко подготовить, используя информацию из двух других общих финансовых отчетов, отчета о прибылях и убытках и баланса. Большинство компаний используют метод начисления, поэтому в отчете о прибылях и убытках и балансе будут цифры, соответствующие этому методу.

Однако Совет по стандартам финансового учета (FASB) предпочитает, чтобы компании использовали прямой метод, поскольку он предлагает более четкую картину денежных потоков в бизнесе и вне его. Однако, если используется прямой метод, все же рекомендуется выполнять сверку отчета о движении денежных средств с балансом.

Определение денежных потоков от инвестиционной деятельности — AccountingTools

Что такое денежные потоки от инвестиционной деятельности?

Денежные потоки от инвестиционной деятельности — это строка в отчете о движении денежных средств, который является одним из документов, составляющих финансовую отчетность компании.Эта строка содержит общую сумму изменений, которые компания испытала в течение определенного отчетного периода в инвестиционных прибылях и убытках, а также в результате любых новых инвестиций или продаж основных средств. Статьи, которые могут быть включены в статью инвестиционной деятельности, включают следующее:

Покупка основных средств (отрицательный денежный поток)

Продажа основных средств (положительный денежный поток)

Покупка инвестиционных инструментов, такие как акции и облигации (отрицательный денежный поток)

Продажа инвестиционных инструментов, таких как акции и облигации (положительный денежный поток)

Кредитование денег (отрицательный денежный поток)

Взыскание ссуд (положительное денежный поток)

Поступления от страховых выплат в отношении поврежденных основных средств (положительный денежный поток)

Если компания представляет консолидированную финансовую отчетность, в предыдущих статьях будет агрегирована инвестиционная деятельность всех дочерних компаний, включенных в консолидированную финансовую отчетность. Результаты.

Как интерпретировать денежные потоки от инвестиционной деятельности

Статья о денежных потоках от инвестиционной деятельности является одной из наиболее важных статей в отчете о движении денежных средств, поскольку она может быть существенным источником или использованием денежных средств, которые значительно компенсируют любые положительные или отрицательные суммы денежных потоков от операций. Это особенно важно в отраслях с тяжелым капиталом, таких как обрабатывающая промышленность, где требуются крупные инвестиции в основной капитал. Когда компания сообщает о постоянно отрицательных чистых денежных потоках на покупку основных средств, это сильный индикатор того, что компания находится в режиме роста и считает, что она может принести положительную прибыль на дополнительные инвестиции.

Также может быть полезно исследовать эти денежные потоки на линии тренда. Когда наблюдается неуклонное снижение инвестиций в основной капитал, это может означать, что руководство не верит в наличие хороших инвестиционных возможностей в рамках бизнеса. В таком случае следует увеличить выплаты дивидендов, поскольку руководство решило вместо этого отправить инвесторам излишки денежных средств. С другой стороны, сокращение инвестиций в основной капитал может означать, что фирма нерентабельна и у нее больше нет денежных средств для дальнейших инвестиций.В таком случае показатель прибыли в отчете о прибылях и убытках фирмы должен быть низким или отрицательным.

Связанные курсы

Отчет о движении денежных средств

Определение денежных потоков от финансовой деятельности — AccountingTools

Что такое денежные потоки от финансовой деятельности?

Денежные потоки от финансовой деятельности — это отдельная статья в отчете о движении денежных средств. Этот отчет является одним из документов, составляющих финансовую отчетность компании. Строка содержит общую сумму изменений, которые компания испытала в течение определенного отчетного периода, которые были вызваны операциями с собственниками или кредиторами, до:

Если компания является некоммерческой, то вы также должны включить в в этой строке все взносы доноров, средства которых будут использоваться только на долгосрочные цели.

Статьи, которые могут быть включены в статью финансовой деятельности:

Продажа акций (положительный денежный поток)

Выкуп акций компании (отрицательный денежный поток)

Выпуск долговых обязательств, например облигации (положительный денежный поток)

Погашение долга (отрицательный денежный поток)

Выплата дивидендов (отрицательный денежный поток)

Взносы доноров ограничены долгосрочным использованием (положительный денежный поток)

Статья «Денежные потоки от финансовой деятельности» — одна из наиболее важных статей в отчете о движении денежных средств, поскольку она может представлять собой существенный источник или использование денежных средств, которое значительно компенсирует любые положительные или отрицательные суммы денежных потоков, генерируемых от операционной деятельности.С другой стороны, небольшая организация, которая не имеет долга и не выплачивает дивиденды, может обнаружить, что в отчетном периоде у нее не было финансовой деятельности, и поэтому ей не нужно включать эту статью в свой отчет о движении денежных средств.

Вам следует вникнуть в причины большого положительного или отрицательного сальдо денежных потоков от финансовой деятельности, поскольку это может, например, обозначать потребность в крупной ссуде для поддержки текущих отрицательных денежных потоков от операций. Таким образом, большие суммы в этой статье можно рассматривать как повод для более детального расследования.

Связанные курсы

Отчет о движении денежных средств

Интерпретация финансовой отчетности

Обзор денежных потоков от операций

Что такое операционный денежный поток?

Операционный денежный поток — это денежные средства, полученные в результате обычных операционных процессов бизнеса. Инвесторы высоко ценят способность компании стабильно генерировать положительные денежные потоки от своей повседневной деятельности. В частности, операционный денежный поток может раскрыть истинную прибыльность компании.Это один из самых чистых показателей источников и использования денежных средств.

Цель составления отчета о движении денежных средств — увидеть источники и способы использования денежных средств компанией за определенный период времени. Отчет о движении денежных средств традиционно считается менее важным, чем отчет о прибылях и убытках и баланс, но его можно использовать для понимания тенденций в деятельности компании, которые нельзя понять с помощью двух других финансовых отчетов.

Хотя отчет о движении денежных средств считается наименее важным из трех финансовых отчетов, инвесторы считают отчет о движении денежных средств наиболее прозрачным.Вот почему они полагаются на него больше, чем на любой другой финансовый отчет при принятии инвестиционных решений.

Ключевые выводы

- Операционный денежный поток — это денежные средства, полученные в результате обычных операционных процессов бизнеса, которые можно найти в отчете о движении денежных средств.

- Отчет о движении денежных средств является наименее важным финансовым отчетом, но также и наиболее прозрачным.

- Отчет о движении денежных средств разделен на три категории: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

- Денежный поток рассчитывается с использованием прямого (на основе данных отчета о прибылях и убытках с использованием денежных поступлений и выплат от операционной деятельности) или косвенного метода (начинается с чистой прибыли, конвертируемой в операционный денежный поток).

- OCF помогает инвесторам оценить, что происходит за кулисами, и является лучшим индикатором прибыльности, чем чистая прибыль.

Отчет о движении денежных средств

Операционный денежный поток можно найти в отчете о движении денежных средств, в котором отражены изменения денежных средств по сравнению с его статическими аналогами — отчетом о прибылях и убытках, балансом и отчетом о собственном капитале.Также известный как денежный поток от операций (CFO), он конкретно сообщает, где используются и генерируются денежные средства за определенные периоды времени, связывая статические отчеты вместе.

Путем отражения чистой прибыли в отчете о прибылях и убытках и внесения корректировок для отражения изменений в счетах оборотного капитала в балансе (дебиторская, кредиторская, товарно-материальные запасы) и других неденежных расходов раздел операционных денежных потоков показывает, как были получены денежные средства в течение периода. . Именно этот процесс перевода из учета по методу начисления в учет денежных средств делает отчет о движении денежных средств от операционной деятельности таким важным.

Отчет о движении денежных средств делится на три категории. Они разделены, поэтому аналитики получают четкое представление обо всех денежных потоках, генерируемых различными видами деятельности компании:

В некоторых случаях также существует категория дополнительных занятий. Дополнительная информация в основном относится ко всему, что не относится к другим основным категориям.

Чистая прибыль — это общий объем продаж за вычетом стоимости проданных товаров и расходов, связанных с продажами, администрированием, операциями, амортизацией, процентами и налогами.

Структура деятельности

Операционная деятельность — это обычная и основная деятельность в рамках бизнеса, которая генерирует приток и отток денежных средств. Они включают:

- Общий объем продаж товаров и услуг за период

- Платежи поставщикам товаров и услуг, используемых в производстве, произведенные в течение периода

- Выплаты работникам или другие расходы, произведенные в течение периода

Денежный поток от операционной деятельности — это все, что он получает от своей деятельности.Это означает, что он не включает деньги, потраченные на капитальные затраты, денежные средства, направляемые на долгосрочные инвестиции, и любые денежные средства, полученные от продажи долгосрочных активов. Также исключаются суммы, выплачиваемые в качестве дивидендов акционерам, суммы, полученные в результате выпуска облигаций и акций, а также деньги, использованные для погашения облигаций.

Инвестиционная деятельность состоит из платежей, направленных на приобретение долгосрочных активов, а также денежных средств, полученных от продажи долгосрочных активов. Примерами инвестиционной деятельности являются покупка или продажа основных средств или основных средств, а также покупка или продажа ценных бумаг, выпущенных другим предприятием.

Финансовая деятельность состоит из деятельности, которая приведет к изменению капитала или заимствований компании. Примеры финансовой деятельности включают продажу акций компании или обратный выкуп ее акций.

Расчет денежного потока

Чтобы понять важность изменений в операционных денежных потоках, важно понимать, как рассчитывается денежный поток. Для расчета денежного потока от операционной деятельности используются два метода, каждый из которых дает одинаковый результат:

- Прямой метод: Этот метод извлекает данные из отчета о прибылях и убытках с использованием денежных поступлений и денежных выплат от операционной деятельности.Сумма двух величин — это операционный денежный поток.

- Косвенный метод: Этот метод начинается с чистой прибыли и преобразуется в OCF путем корректировки статей, которые использовались для расчета чистой прибыли, но не повлияли на денежные средства.

Прямой метод

Прямой метод суммирует все различные типы денежных выплат и поступлений, включая денежные средства, выплачиваемые поставщикам, денежные поступления от клиентов и денежные выплаты в виде заработной платы.Эти цифры рассчитываются с использованием начального и конечного сальдо различных счетов предприятий и анализа чистого уменьшения или увеличения счета.

Точная формула, используемая для расчета притока и оттока различных счетов, различается в зависимости от типа счета. В наиболее часто используемых формулах дебиторская задолженность используется только для продажи в кредит, и все продажи осуществляются в кредит.

Если также имеют место продажи за наличные, необходимо также включить поступления от продаж за наличные, чтобы получить точную цифру денежного потока от операционной деятельности.Поскольку прямой метод не включает чистую прибыль, он также должен обеспечивать сверку чистой прибыли с чистыми денежными средствами, полученными от операций.

Косвенный метод

При косвенном методе денежный поток от операционной деятельности рассчитывается путем вычитания чистой прибыли из отчета о прибылях и убытках компании. Поскольку отчет о прибылях и убытках компании составляется по методу начисления, выручка признается только тогда, когда она получена, а не когда она получена.

Чистая прибыль не является абсолютно точным представлением чистого денежного потока от операционной деятельности, поэтому возникает необходимость скорректировать прибыль до уплаты процентов и налогов (EBIT) для статей, которые влияют на чистую прибыль, даже если фактические денежные средства еще не были получены или выплачены против них.Косвенный метод также вносит корректировки, чтобы добавить неоперационную деятельность, которая не влияет на операционный денежный поток компании.

Какой метод лучше использовать?

Прямой метод расчета денежных потоков компании от операционной деятельности — это более простой подход, поскольку он позволяет выявлять операционные денежные поступления и платежи компании, но его сложнее подготовить, поскольку информацию сложно собрать. Тем не менее, независимо от того, используете ли вы прямой или косвенный метод расчета денежных средств от операций, результат будет один и тот же.

На изображении ниже показаны отчетные данные о движении денежных средств AT&T (T) за 2012 финансовый год. Все цифры указаны в миллионах. При использовании косвенного метода каждая неденежная статья добавляется к чистой прибыли для получения денежных средств от операций. В этом случае денежные средства от операций более чем в пять раз превышают заявленную чистую прибыль, что делает их ценным инструментом для инвесторов при оценке финансовой устойчивости AT&T.

Изображение Сабрины Цзян © Investopedia 2020Операционные денежные потоки (OCF)

OCF — ценный инструмент измерения, поскольку он помогает инвесторам оценить, что происходит за кулисами.Для многих инвесторов и аналитиков OCF считается кассовой версией чистой прибыли, поскольку он очищает отчет о прибылях и убытках от неденежных статей и безналичных расходов (амортизация, неденежные статьи оборотного капитала).

OCF является более важным показателем прибыльности, чем чистая прибыль, поскольку существует меньше возможностей манипулировать OCF, чтобы казаться более или менее прибыльным. С принятием строгих правил и положений о том, насколько креативно компания может быть в своей бухгалтерской практике, можно легко обнаружить хронические манипуляции с прибылью, особенно с использованием OCF.Это также хороший показатель чистой прибыли компании. Например, сообщенный OCF выше, чем NI, считается положительным, поскольку доход фактически занижается из-за сокращения неденежных статей.

Итог

Операционный денежный поток — это лишь один из компонентов истории движения денежных средств компании, но он также является одним из наиболее ценных показателей силы, прибыльности и долгосрочных перспектив на будущее. Он определяется прямо или косвенно и измеряет денежные потоки, поступающие в компанию и исходящие из нее, за определенные периоды.

В отличие от чистой прибыли, OCF исключает неденежные статьи, такие как износ и амортизация, которые могут искажать фактическое финансовое положение компании. Это хороший знак, когда у компании сильные операционные денежные потоки, когда поступает больше денег, чем выходит. Компании с высокими темпами роста в OCF, скорее всего, имеют более стабильную чистую прибыль, лучшую способность выплачивать и увеличивать дивиденды, а также больше возможностей для расширения и выдерживания спадов в общей экономике или своей отрасли.

Если вы считаете, что деньги — это король, вам следует следить за сильным денежным потоком от операций при анализе компании.

Отчет о движении денежных средств прямым методом — Формат | Пример

Что такое косвенный метод отчета о движении денежных средств?

Отчет о движении денежных средств, подготовленный с использованием косвенного метода, корректирует чистую прибыль с учетом изменений в балансовых счетах для расчета денежных средств от операционной деятельности. Другими словами, изменения на счетах активов и пассивов, которые влияют на остатки денежных средств в течение года, добавляются или вычитаются из чистой прибыли в конце периода для получения операционного денежного потока.

Раздел операционной деятельности — единственное различие между прямым и косвенным методами. Прямой метод перечисляет все поступления и выплаты денежных средств из отдельных источников для расчета операционных денежных потоков. Это не только сложно создать; это также требует полностью отдельной сверки, которая очень похожа на косвенный метод, чтобы подтвердить точность раздела операционной деятельности.

Компании, как правило, предпочитают косвенное представление прямому методу, потому что информация, необходимая для создания этого отчета, легко доступна в любой системе бухгалтерского учета.Фактически, вам даже не нужно заходить в бухгалтерскую программу, чтобы создать этот отчет. Все, что вам нужно, это сравнительный отчет о доходах. Давайте посмотрим на формат и на то, как подготовить отчет о движении денежных средств косвенным методом.

Формат

Раздел косвенной операционной деятельности всегда начинается с чистой прибыли за период, за которым следуют неденежные расходы, прибыли и убытки, которые необходимо добавить или вычесть из чистой прибыли. Эти неденежные операции обычно включают:

- Амортизационные расходы

- Амортизационные расходы

- Расходы на истощение запасов

- Прибыли или убытки от продажи активов

- Убытки от дебиторской задолженности

Неденежные расходы и убытки необходимо добавить обратно, а прибыль вычесть.

В следующем разделе операционной деятельности производится корректировка чистой прибыли с учетом изменений на счетах активов, которые повлияли на денежные средства. Эти счета обычно включают:

- Дебиторская задолженность

- Опись

- Предоплата

- Дебиторская задолженность сотрудников и собственников

Здесь подготовка косвенного метода может немного запутать. Вам нужно подумать о том, как изменения на этих счетах влияют на наличность, чтобы определить, каким образом нужно скорректировать доход.Когда актив увеличивается в течение года, деньги должны быть использованы для покупки нового актива. Таким образом, чистое увеличение счета активов фактически уменьшило денежные средства, поэтому нам нужно вычесть это увеличение из чистой прибыли. Обратное верно в отношении снижения. Если счет актива уменьшается, нам нужно будет добавить эту сумму обратно в доход. Вот общее практическое правило при составлении косвенного отчета о движении денежных средств:

Увеличение счета активов: вычесть сумму из дохода

Уменьшение счета активов: добавить сумму в доход

Последний раздел операционной деятельности корректирует чистую прибыль с учетом изменений на счетах обязательств, на которые повлияли денежные средства в течение года.Вот некоторые из учетных записей, которые обычно используются:

- Кредиторская задолженность

- Начисленные расходы

Будьте готовы. Если вас не смущает часть активов, возможно, вы обратились к разделу пассивов. Поскольку у пассивов есть кредитовый баланс, а не дебетовый, как у счетов активов, раздел пассивов работает противоположно разделу активов. Другими словами, увеличение обязательства необходимо добавить обратно в доход. Это имеет смысл. Возьмем, к примеру, кредиторскую задолженность.Если кредиторская задолженность за год увеличилась, значит, мы что-то купили без наличных. Таким образом, эту сумму нужно добавить обратно. Вот базовый совет, который вы можете использовать для всех счетов с обязательствами:

Увеличение счета пассива: прибавить сумму из дохода

Уменьшение счета пассива: вычесть сумму из дохода

Все эти корректировки суммируются для корректировки чистой прибыли за период в соответствии с денежными средствами, полученными от операционной деятельности.

Пример

Было бы полезно взглянуть на пример того, как на самом деле выглядит косвенный метод.

Как видите, в операционном разделе всегда сначала указывается чистая прибыль, за которой следуют поправки на расходы, прибыли, убытки, счета активов и счета пассивов соответственно.

Хотя большинство органов, устанавливающих стандарты, предпочитают прямой метод, компании используют почти исключительно косвенный метод. Его легче подготовить, дешевле составить отчет и меньше времени на создание, чем при использовании прямого метода. Органы, устанавливающие стандарты, предпочитают прямой доступ, потому что он предоставляет больше информации для внешних пользователей, но компаниям он не нравится, потому что он требует включения в отчет дополнительной сверки.Поскольку косвенный метод сам по себе действует как сверка, компаниям гораздо проще просто подготовить этот отчет.

Прямое и косвенное: лучший метод движения денежных средств

Возможно, он не всегда вызывает наибольшую симпатию, но отчет о движении денежных средств является ключевой частью вашей истории отчетности.

Среди основных трех элементов финансовых отчетов — баланса, отчета о прибылях и убытках и отчета о движении денежных средств — отчет о движении денежных средств часто привлекает меньше всего внимания и времени.Но с точки зрения ликвидности вашей компании он представляет собой важную часть головоломки. А получение необходимой информации начинается с внедрения правильного процесса для построения оптимального отчета о движении денежных средств для вашего бизнеса — в любое время, которое у вас есть.

Это начинается с выбора между прямым и косвенным методами движения денежных средств.

Расчет денежного потока

Отчет о движении денежных средств, являющийся обязательной частью финансовой отчетности вашей организации, отслеживает движение денежных средств для всех заинтересованных сторон, включая инвесторов и кредиторов, а также для вашей собственной команды.В конечном итоге он должен быть согласован с банком, чтобы убедиться, что вы покрыли все операции с наличными. Он также предоставляет важные сведения о том, как тратятся ваши деньги, откуда они поступают и достаточно ли их для покрытия операционных расходов и текущего погашения долга.

Для всего этого отчет о движении денежных средств включает три основных компонента:

- Денежный поток от инвестиций: Денежные средства, потраченные на инвестиции, сделанные вашим бизнесом, включая приобретенное оборудование.

- Финансовый денежный поток : Денежные средства, потраченные и заработанные от финансовой деятельности, такой как облигации, акции и выплаты дивидендов.

- Операционный денежный поток: Денежные средства, израсходованные и полученные от операционной деятельности.

Также может присутствовать некоторая информация о неденежной деятельности, но именно эти три компонента позволяют заинтересованным сторонам сделать вывод, выплачивает ли ваша компания дивиденды, выплачивает ли свой долг или накапливает больше, инвестирует в капитал и т.Инвесторы или кредиторы также могут определить, меньше ли операционный денежный поток вашей компании, чем ваш чистый доход, или вы выплачиваете дивиденды своим инвесторам из своего операционного денежного потока или за счет увеличения долга. Все это важно, если они пытаются определить общее состояние вашего бизнеса.

В то время как денежные потоки по финансированию и инвестициям рассчитываются с использованием стандартизированного подхода, методы различаются для третьего раздела вашего отчета о движении денежных средств: операционного денежного потока.Там правила отчетности требуют, чтобы вы использовали один из двух методов: прямой или косвенный. Любой из них приемлем в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) и международными стандартами финансовой отчетности (IFRS), хотя прямой метод приветствуется. Тем не менее, у каждого метода есть свои плюсы и минусы.

Сравнение прямого метода и косвенного методаТак в чем разница между прямым и косвенным? Хотя оба являются способами расчета чистого денежного потока от операционной деятельности, основное различие заключается в отправной точке и типах расчетов, которые каждый из них использует.Косвенный метод начинается с вашего чистого дохода, тогда как прямой метод начинается с денежных сумм, полученных и выплаченных вашим бизнесом. Каждый из них использует отдельный набор вычислений, чтобы добраться до одной и той же финишной черты, раскрывая разные детали по пути.

Давайте посмотрим на каждого по очереди:

Косвенный метод

Метод косвенного денежного потока начинается с чистой прибыли вашей организации, а затем вносятся корректировки, чтобы получить денежный поток от операционной деятельности.Эти корректировки принимают во внимание такие вещи, как износ и амортизация, изменения в запасах, изменения в дебиторской задолженности и изменения в кредиторской задолженности. Как только вы закончите с настройками, вы получите окончательную позицию закрывающего банка.

Преимущество косвенного метода заключается в том, что он позволяет увидеть, почему ваша чистая прибыль отличается от вашей закрывающейся банковской позиции. Но поскольку он основан на корректировках, одним из его недостатков является то, что он не обеспечивает такой же прозрачности операций с наличными деньгами или разбивки их источников.Без этих мелких деталей есть идеи, которые вы можете упустить.

Прямой метод

Прямой метод индивидуально детализирует денежные средства, полученные от ваших клиентов и которые были выплачены за поставки, персонал, подоходный налог и т. Д. Безналичные операции игнорируются, и снова появляется заключительная банковская выписка — та же последняя выписка из банка, которую вы получили косвенным методом.

Преимущество прямого метода заключается в том, что он дает вам больше информации о ваших денежных поступлениях и оттоках — то, что может принести пользу вашему краткосрочному планированию, позволяя выявлять и анализировать любые потенциальные проблемы или возможности, которые могут существовать для будущего денежного потока.Благодаря лучшему взгляду на прошлое вы можете делать прогнозы на будущее. Но это также отнимает больше времени для вашей команды, потому что для этого нужно выходить за рамки деятельности по балансу и отчету о прибылях и убытках, которую вы уже хорошо знаете.

Как выбрать между нимиВ конце концов, если и косвенный, и прямой методы движения денежных средств приводят вас к одному и тому же количеству, как вы решите, какой метод лучше всего подойдет вам?

Такие факторы, как отрасль, в которой вы работаете, и аудитория, для которой вы представляете отчетность (будь то руководство или банки, аудиторы или акционеры), будут иметь значение, равно как и имеющиеся у вас данные и идеи, которые вы надеетесь получить. .Но есть еще несколько факторов, которые следует учитывать:

- Простота использования. Поскольку он основан на данных, которые вы уже используете в своем отчете о прибылях и убытках (P&L) и балансе, косвенный метод менее сложен для подготовки команд, что означает значительную экономию времени.

- Прозрачность и детализация . Поскольку он фокусируется только на денежных транзакциях, которые были получены или выплачены, прямой метод предлагает более прозрачное представление о вашем денежном потоке.Это также позволяет уточнить детали, а не использовать обратный метод возврата неденежных товаров.

- Точка сравнения. В отличие от прямого метода, косвенный метод включает вашу чистую прибыль, позволяя вам лучше сравнивать денежный поток с чистой прибылью, чтобы объяснить, как ваш бизнес получает денежные средства по сравнению с тем, как он регистрирует доход.

Что подойдет вашей команде, решать вам. Большинство крупных компаний выбирают косвенный метод, по крайней мере, отчасти из-за меньших временных затрат, в то время как аналитики часто предпочитают его также, потому что он позволяет им самим увидеть, какие корректировки были внесены.С другой стороны, прямой метод часто является лучшим выбором для малых предприятий, поскольку прозрачность в деталях операционных денежных потоков помогает им лучше определять свои краткосрочные потребности в планировании доступности денежных средств.

Что еще нужно знатьНезависимо от того, какой подход вы используете, отчет о движении денежных средств описывает важную часть вашей финансовой истории и может дать вам максимальную гибкость для ответственного ведения бизнеса. Отрицательный отчет о движении денежных средств может быть убедительным индикатором того, что ваша компания находится в неблагоприятном положении перед потенциальным экономическим спадом или рыночным сдвигом, или что вам нужно изучить другие варианты финансирования.Это также дает вашим инвесторам, кредиторам и заинтересованным сторонам информацию, необходимую им, чтобы понять, есть ли у вас наличные деньги для выплаты ссуд, можете ли вы платить своим сотрудникам или насколько вы соответствуете своим коллегам.

Выберете ли вы косвенный или прямой метод, это повлияет на то, как вы управляете своим денежным потоком, и на то, что вы рассказываете о нем. Поэтому убедитесь, что вы выбрали метод, который поможет вам добиться успеха в бизнесе.

Что такое и как рассчитать?

Когда вам нужно подготовить отчет о движении денежных средств для бизнеса за определенный период, есть два различных способа расчета фактического потока денежных средств: косвенный метод и прямой метод.

Как следует из названия, при прямом методе используется начальное сальдо денежных средств. Затем вы должны указать каждый приток или отток денежных средств за тот же период времени, чтобы показать их совокупное влияние на денежные резервы бизнеса. С косвенным отчетом о движении денежных средств вы берете чистую прибыль за отчетный период и корректируете эту цифру на основе увеличения или уменьшения до определенных значений в балансе. Этот процесс также включает удаление записей, относящихся к износу и амортизации.

В чем разница между прямым и косвенным методами отчета о движении денежных средств?

Чтобы ответить на этот вопрос, вам сначала нужно понять, что отчет о движении денежных средств состоит из трех разделов:

- Операционный денежный поток (т.е. деятельность, связанная с операциями, например, выручка от продаж или затраты поставщика)

- Инвестиционный денежный поток (т.е. деятельность, связанная с инвестиции, например, покупка или продажа оборудования)

- Финансирование денежного потока (т.е. деятельность, связанная с поставщиками капитала e.г. долгосрочные ссуды)

Каждый раздел рассчитывается отдельно, и эти результаты затем применяются к остатку денежных средств на начало отчетного периода, чтобы выявить чистое влияние на денежную позицию бизнеса. Единственное различие между прямым и косвенным методами заключается в том, как рассчитать раздел операционного денежного потока.

Мы рассмотрим нюансы того, что включать в операционный денежный поток (OCF) здесь. Два других раздела отчета о движении денежных средств идентичны для обоих методов.

Как рассчитать косвенный отчет о движении денежных средств?

Большинство предприятий готовят свои счета по методу начисления, что означает, что они должны показывать новый доход, когда он получен, а не когда они получают платеж. Отчет о движении денежных средств переупаковывает эти финансовые операции, чтобы показать, как движутся денежные средства, а не момент, когда выручка или расходы официально признаны.

При косвенном методе денежный поток рассчитывается исходя из значения чистой прибыли (т. Е.е. чистая прибыль) на конец отчетного периода. Затем вы корректируете это значение чистой прибыли на основе цифр в балансе и вычеркиваете влияние неденежных движений, показанных в отчете о прибылях и убытках.