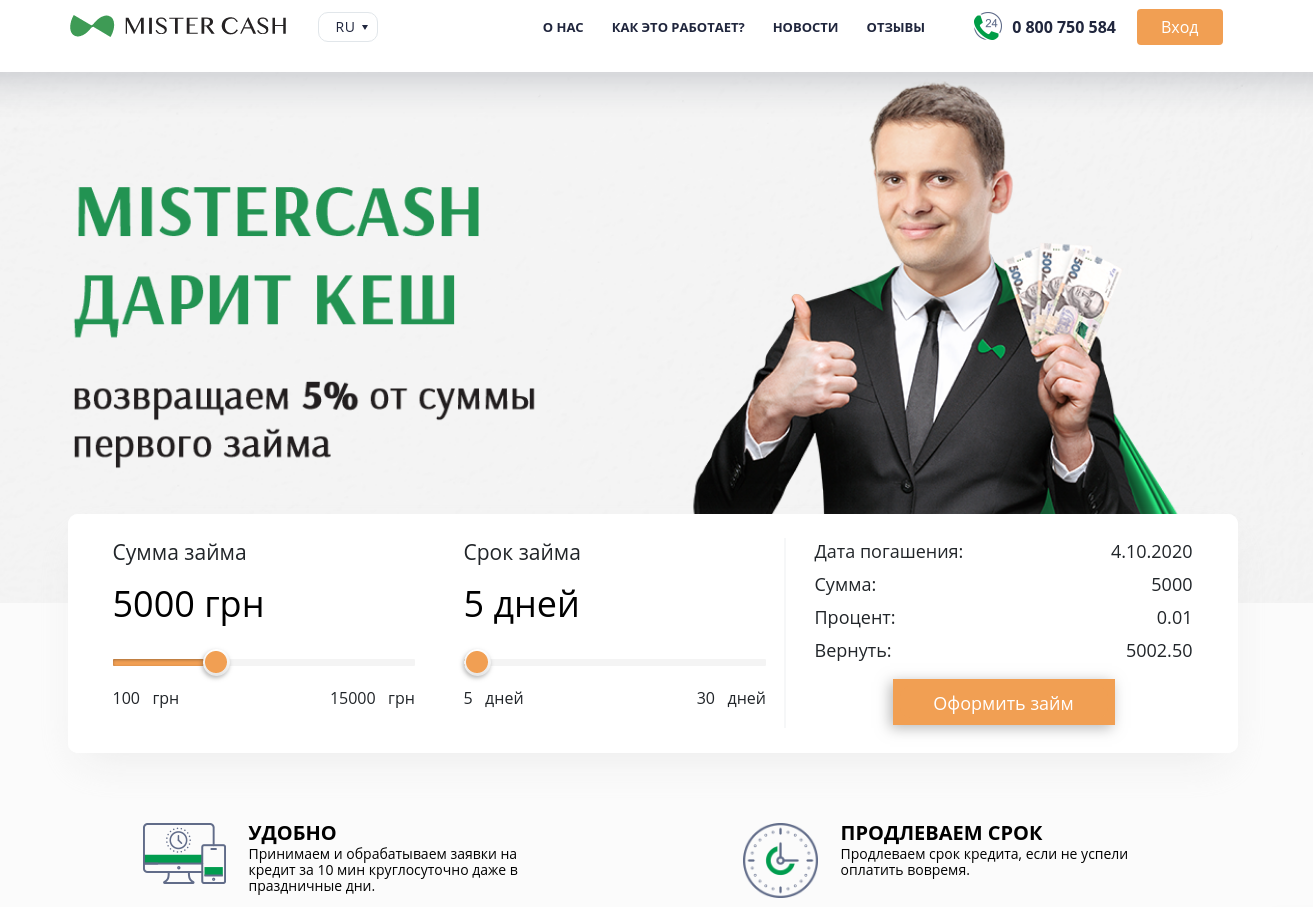

Кредитование малого бизнеса

В случаях, предусмотренных действующим законодательством, инициатором проекта должно быть предоставлено заключение государственной экологической экспертизы.

Не финансируются проекты субъектов малого предпринимательства, занимающихся следующими видами деятельности:

— Производство или торговля любым товаром или осуществление деятельности, которые считаются незаконными согласно законодательству или подзаконным актам принимающей страны или международным конвенциям и соглашениям, или с учетом международных запретов, такие как фармацевтические товары, пестициды/гербициды, озоноразрушающие вещества, полихлорированные дифенилы, живая природа или товары, регулируемые в рамках CITES.;

— Производство или торговля оружием и боеприпасами*;

— Производство или торговля алкогольными напитками (исключая пиво и вино)*;

— Производство табака или торговля табаком*;

— Игорный бизнес, казино и подобные предприятия;

— Теплица;

— Производство или торговля радиоактивными материалами. Оно не применяется к приобретению медицинского оборудования, оборудования для контроля (измерения) качества и любому оборудованию, которое, по мнению МФК, является источником радиации в незначительных объемах и/или радиация в достаточной степени защищена;

Оно не применяется к приобретению медицинского оборудования, оборудования для контроля (измерения) качества и любому оборудованию, которое, по мнению МФК, является источником радиации в незначительных объемах и/или радиация в достаточной степени защищена;

— Производство или торговля свободными асбестовыми волокнами. Оно не применяется к приобретению и использованию связанного асбестоцементного покрытия с содержанием асбеста менее 20%.;

— Ловля рыбы в морских водах с использованием сетей длиной свыше 2,5 км;

— Производство или деятельность с участием вредных или эксплуатирующих форм принудительного труда **/принудительного детского труда***.;

— Коммерческие заготовки операции в основном во влажных тропических лесах;

— Производство или торговля деревом или иными лесными породами, кроме как с использованием культивируемых лесов.

* Это не применяется к Лицам, которые не вовлечены существенным образом в эти виды деятельности. «не вовлечены существенным образом» означает, что такая деятельность является второстепенной по сравнению с основными операциями Лица.

** Принудительный труд означает все виды работ или услуг, не выполняемые добровольно, к которым физическое лицо принуждается под угрозой или с применением силы или наказания

*** Вредный детский труд означает привлечение детей к труду, который представляет собой экономическую эксплуатацию, или вероятно может нанести вред, или вмешивается в образование детей, или наносит вред здоровью детей, или физическому, ментальному, духовному, моральному или социальному развитию

Кредиты для бизнеса «Своё дело»

Оформите кредит для Вашего бизнеса в Paritetbank!

Цели кредитования- в текущую деятельность компании;

- на выплату заработной платы сотрудникам;

- овердрафтное кредитование,

- инвестиционное кредитование.

- отсутствие негативной кредитной истории у кредитополучателя;

- отсутствие налоговой задолженности и приравненных к налогам непогашенных платежей;

- отсутствие фактов привлечения к ответственности за экономические правонарушения учредителя (-ей), директора, главного бухгалтера;

- положительная деловая репутация.

Воспользуйтесь простым решением с минимальным пакетом документов:

Финансовые документы на 2 отчетные даты

Правоустанавливающие документы

Paritetbank предлагает взять кредит для малого бизнеса в Минске и других городах Беларуси. Организации и ИП могут воспользоваться выгодными условиями программы «Свое дело». Она предусматривает кредитование для различных целей: развития бизнеса, в том числе с нуля (наращивания производственных мощностей, увеличения оборота), выплаты зарплаты сотрудникам, финансирования текущей деятельности.

Организации и ИП могут воспользоваться выгодными условиями программы «Свое дело». Она предусматривает кредитование для различных целей: развития бизнеса, в том числе с нуля (наращивания производственных мощностей, увеличения оборота), выплаты зарплаты сотрудникам, финансирования текущей деятельности.

Мы предлагаем 5 пакетов услуг, которые отличаются сроком действия, максимальной суммой финансирования, графиком погашения задолженности и наличием кредитной линии. Для всех пакетов характерны низкие процентные ставки и возможность рефинансирования кредитных и лизинговых договоров.

Оформить кредит для индивидуальных предпринимателей и юридических лиц можно в офисах банка. Чтобы уточнить информацию о продуктах, позвоните по телефону 171 или оставьте заявку на консультацию и дождитесь звонка специалиста.

Другие продукты для бизнеса

оставляет ли шансы плохая кредитная история?

Перед регистрацией ИП или открытием ООО необходимо провести подготовительную работу. Смысл её заключается в изучении предварительной информации, касающейся налогообложения и текущей деятельности.

Смысл её заключается в изучении предварительной информации, касающейся налогообложения и текущей деятельности.

Важнейшая задача на этом этапе – анализ действующих налоговых режимов, по итогам которого выбирается оптимальная система налогообложения для будущего бизнеса.

Регистрация любого индивидуального предпринимателя и любой организации сопровождается присвоением ряда обязательных атрибутов. Среди них – идентификационный номер налогоплательщика (ИНН). Следовательно, нужно заранее изучить порядок получения ИНН индивидуальным предпринимателем, либо порядок получения ИНН организацией.

Среди прочих важных вопросов необходимо выяснить всё, что касается открытия расчётного счёта.

Следует особо отметить, что в настоящее время расчётный счёт может быть открыть как в обязательном порядке, так и по желанию владельца бизнеса. Определяющий фактор здесь — организационно-правовая форма, которую имеет Ваш бизнес.

Зарегистрируйте бизнес с сервисом «Моё Дело»

- Полностью онлайн без посещения налоговой

- Без оплаты госпошлины

- Подберем ОКВЭД и систему налогообложения

- Откроем расчетный счёт

Ещё один важный атрибут в деятельности предприятия — печать. Необходимо заранее определиться с тем, будете ли Вы использовать её в своей деятельности. Сегодня этот вопрос решает каждый предприниматель самостоятельно. Причём речь идёт не только об индивидуальных предпринимателях, но и об организациях.

Необходимо заранее определиться с тем, будете ли Вы использовать её в своей деятельности. Сегодня этот вопрос решает каждый предприниматель самостоятельно. Причём речь идёт не только об индивидуальных предпринимателях, но и об организациях.

В рамках этой темы необходимо знать об одном весьма существенном нюансе. Несмотря на право ИП и ООО осуществлять свою деятельность без печати, на практике в этом случае они могут столкнуться с серьёзными трудностями.

В основе этих трудностей лежит низкий уровень доверия к тем, кто не использует печать в работе. В результате Вы рискуете в массовом порядке получать отказы от сотрудничества не только со стороны ряда контрагентов, но даже финансово-кредитных учреждений.

Изучая особенности регистрации ИП или ООО, следует подробно остановиться на вопросе ответственности при нарушении административного и налогового законодательства.

Очень важной темой, требующей изучения ещё на этапе подготовки к открытию своего дела, являются вопросы применения контрольно-кассовой техники (ККТ). Необходимо заранее знать о требованиях, предъявляемых к кассовым аппаратам, особенностях приобретения ККТ, порядком регистрации контрольно-кассовой техники в налоговой инспекции.

Необходимо заранее знать о требованиях, предъявляемых к кассовым аппаратам, особенностях приобретения ККТ, порядком регистрации контрольно-кассовой техники в налоговой инспекции.

Если Вы решили не применять ККТ в своей деятельности, либо не определились окончательно с этим вопросом, то обратите своё внимание на бланки строгой отчётности (БСО). Необходимо изучить всё, что связано с заказом, оформлением и учётом бланков в журнале БСО.

Организации и индивидуальные предприниматели, нанимающие сотрудников, являются работодателями. В этом статусе они перечисляют в госбюджет НДФЛ — налог на доходы физических лиц. Таким образом, будущему работодателю нужно заранее знать о том, как исчислять, удерживать и перечислять НДФЛ.

Перед тем как открывать свой бизнес, следует определиться с вопросами, касающимися не только текущей деятельности, но и ликвидации предприятия. В практических условиях такая необходимость может возникнуть, если требуется быстро сменить налоговый режим.

Принимая во внимание вероятность возникновения такой ситуации, индивидуальный предприниматель должен заранее знать о порядке закрытия ИП, включающем последовательность действий и необходимые для этого документы.

Что касается ликвидации организации, то здесь всё сложнее, чем при закрытии ИП. Процедура эта состоит из 10 шагов. Детальное их описание содержат статьи «Пошаговая ликвидация ООО: начало», «Пошаговая ликвидация ООО: продолжение» и «Пошаговая ликвидация ООО: заключение».

Логичная и естественная процедура в любой предпринимательской деятельности – заключение договора. При этом необходимо знать, что ряд сделок нуждаются в обязательном нотариальном заверении.

Многие предприниматели ещё на этапе планирования своего дела думают о его расширении. Как быстро это сделать? Ответ: найти инвестора.

В то же время следует знать, что вероятность привлечения инвестиций зависит главным образом от того, какую организационно-правовую форму Вы избрали для своего бизнеса. Говоря проще, в настоящее время найти инвестора реально главным образом организациям.

Если говорить об индивидуальных предпринимателях, то здесь наиболее реальный способ расширить свой бизнес за короткое время – банковский кредит. Для рассмотрения заявки на кредит необходимо подготовить и представить в финансово-кредитную организацию определённый перечень документов.

Для рассмотрения заявки на кредит необходимо подготовить и представить в финансово-кредитную организацию определённый перечень документов.

Следует знать, что на возможность получения кредита влияет кредитная история. Считается, что плохая кредитная история практически исключает шанс на получение кредита. Но так ли это? Ответу на этот вопрос и посвящена данная статья.

Плохая кредитная история: есть ли шансы для ИП?

Плохая кредитная история. Сегодня принято считать, что это чуть ли не приговор, то есть о кредитах можно забыть. Однако это не так. Даже с плохой кредитной историей шансы на получение кредита есть. Об этом будет рассказано ниже. Но прежде необходимо напомнить о том, что такое кредитная история, а также развеять некоторые стереотипы, которые с ней связаны.

Под кредитной историей понимается информация, которую содержат специальные базы данных. Кредитная история содержит все действующие, успешно завершённые и просроченные кредиты заёмщика. Этой информацией пользуются банки и другие кредитные учреждения для того, чтобы выявлять недобросовестных клиентов.

Считается, что отсутствующая кредитная история – это фактор, который говорит в пользу клиента. Это мнение является заблуждением. Тот факт, что клиент ни разу не получал кредита и, соответственно, не возвращал его в полном объёме и точно в срок, является поводом для настороженности и откровенного недоверия.

В такой ситуации есть шанс, что банк положительно отнесётся к Вашей просьбе о предоставлении кредита в виде наличных денежных средств, однако ипотеку или другой крупный займ получить, скорее всего, не удастся. Причина именно в отсутствии кредитной истории.

Для того чтобы создать кредитную историю, клиенту можно взять кредит (лучше небольшой) без залога.

Следует отметить, что в настоящее время отсутствует единая база данных неплательщиков по банковским кредитам. Вместо этого функционируют свыше двух десятков бюро кредитных организаций, хранящих сведения о клиентах и полученных ими кредитах. Информация в разных бюро может различаться, что является своеобразной лазейкой для тех, кто имеет неблагоприятную кредитную репутацию.

Из практического опыта можно сделать вывод о том, что даже самую плохую кредитную историю можно исправить. Сделать это непросто, но главное – это возможно. Первое, что нужно сделать, — погасить всю просроченную кредитную задолженность. После этого нужно обратиться в банк за получением небольшого кредита. Пусть даже этот кредит и не сильно нужен, главное – сформировать положительную кредитную историю.

Этот процесс нельзя назвать быстрым. Нельзя его назвать и дешёвым. Однако цель здесь в том, чтобы выйти из «чёрного списка» неплательщиков и перейти в разряд благополучных клиентов с точки зрения банка. После того как цель достигнута и кредитная история не вызывает нареканий, Вы можете рассчитывать на получения крупного банковского кредита.

Таким образом, можно резюмировать, что индивидуальный предприниматель вполне способен стать получателем кредита даже в том случае, если у него плохая кредитная история, поскольку сегодня отсутствует единая база неплательщиков – вместо них есть бюро кредитных историй, которые работают обособленно друг от друга.

Кроме того, ни одно кредитное учреждение не работает со всеми бюро кредитных историй одновременно. Причина в том, что подобное сотрудничество является весьма дорогим. В практических условиях банк сотрудничает только с парой-тройкой бюро. По этой причине всегда существует вероятность получения кредитных средств у банков, которые не сотрудничают с бюро, обладающими сведениями о просроченной кредитной задолженности клиента.

Более основательным и безопасным способом при наличии плохой кредитной истории является её реальное исправление за счёт полного погашения имеющихся кредитов и формирование новой, положительной кредитной истории.

Отметим, что наиболее эффективный и правильный способ получить кредит в банке для любого индивидуального предпринимателя – изначально заботиться о своей кредитной истории. Следует помнить о том, что на практике хорошую репутацию сформировать проще, чем исправлять плохую кредитную историю.

Итак, теперь Вы знаете, как можно получить кредит в качестве индивидуального предпринимателя даже при наличии плохой кредитной истории.

Если с другими вопросами, требующими изучения ещё до начала работы и представленными в начале статьи, Вы также разобрались, то можно приступать к регистрации своего бизнеса.

Первый шаг в этом направлении – формирование регистрационного пакета.

Открываете своё дело?

Бесплатно подготовим документы, подберём налоговый режим и научим платить меньше!

Подготовить документыФормирование регистрационных документов для ИП

Речь идёт о документах, которые подаются в налоговый орган для рассмотрения. В случае признания корректности и полноты всех представленных сведений специалисты ИФНС регистрируют Ваше ООО (или Вас в качестве ИП).

Как формируются регистрационные документы? Делается это самостоятельно, либо через посредника. Какой вариант является оптимальным? Давайте попробуем в этом разобраться и рассмотрим каждый из них подробнее.

Самостоятельная подготовка документов

Такой способ требует от Вас наличия двух главных составляющих – терпения и времени. Необходимо получить информацию о перечне регистрационных документов и «вооружиться» образцами заполнения. Затем нужно составить бумаги, причём сделать всё так, чтобы готовые документы не содержали ни одной опечатки или ошибки.

Очевидное преимущество такого способа в том, что Вам видны и понятны все нюансы процесса регистрации. Вы можете ещё раз оценить свой выбор системы налогообложения и при необходимости сделать корректировку в пользу более подходящего налогового режима.

Составление перечня видов деятельности для своего бизнеса Вы осуществляете корректно, исключая всё лишнее и не пропуская ничего нужного. Выбор основного вида деятельности Вами также производится абсолютно корректно.

Ещё одно преимущество: экономия. Экономия Ваших денег. Вам не нужны никакие посредники. Вы всё делаете сами, никому и ничего не платите. Тем самым Вы минимизируете общие расходы на открытие бизнеса.

Тем самым Вы минимизируете общие расходы на открытие бизнеса.

У такого способа есть и недостатки. К примеру, в процессе самостоятельного формирования документов обязательно появятся вопросы, о которых Вы не задумывались ранее. Вы просто вынуждены будете разбираться с ними параллельно или даже вместо составления всех бумаг. Такая ситуация может стать причиной серьёзного затягивания регистрационного процесса. Более того, существует риск срыва запланированного срока открытия своего дела.

Другой недостаток – риск того, что в готовых документах будут ошибки и опечатки, поскольку Вас некому контролировать и некому Вам подсказывать.

Наличие ошибок и опечаток – это гарантированный отказ в регистрации. В этом случае нужно всё начинать сначала, а это потеря времени. Кроме того, это ещё и финансовые потери, поскольку уплаченные в качестве госпошлины средства Вам не вернут.

Составление регистрационного пакета с помощью посредника

Кто такой посредник? В данном случае речь идёт о специализированной фирме, профессионально занимающейся составлением документов для регистрации ООО или ИП.

Огромное преимущество такого способа в том, что Вы получаете документы, вероятность ошибок и опечаток в которых практически равна нулю. Бумаги подготовлены согласно всем действующим нормам и правилам и содержат все необходимые сведения.

Другим явным плюсом можно назвать сроки. Подготовка документов занимает минимальное время. Таким образом, Вы откроете свой бизнес вовремя, без каких-либо задержек.

У этого способа также есть недостатки. Прежде всего, это денежные затраты. Вы оплачиваете услуги посредника (специализированной фирмы) по составлению регистрационных документов, тем самым увеличивая общие финансовые расходы по открытию бизнеса.

Ещё один минус заключается в том, что Вы рискуете просмотреть некоторые нюансы, если поручаете подготовку документов сторонней организации. Нет, с формальной точки зрения никаких ошибок не будет: все документы в порядке, и Вы успешно регистрируете свой бизнес. Однако практическая деятельность может принести Вам сюрпризы, которых могло не случиться, если бы Вы формировали регистрационный пакет самостоятельно.

О каких сюрпризах идёт речь? К примеру, в рамках упрощённой системы налогообложения (УСН) изначально планировалось применять объект налогообложения «доходы минус расходы», однако на практике применяется УСН 6%; либо вместо патентной системы налогообложения (ПСН) бизнес переведён на единый налог на вменённый доход (ЕНВД).

Кроме того, может выясниться, что перечень видов деятельности сформирован некорректно (некоторых просто нет, какие-то явно лишние), а основной вид деятельности вообще указан неверно.

Подводя итоги, можно сказать, что предпочтение какому-то конкретному способу отдать трудно: каждый обладает своими плюсами и минусами. Если бы можно было взять все преимущества и убрать все недостатки указанных вариантов, то получился бы просто идеальный способ формирования регистрационных документов.

Он позволял быть подготовить полный пакет документов своими силами, при этом сделать всё оперативно, на 100% корректно (как при обращении в специализированную фирму) и без каких-либо финансовых затрат.

Но возможен ли такой вариант в реальности? Он есть!

Вы составляете регистрационный пакет максимально быстро, абсолютно правильно и совершенно бесплатно, если используете интернет-бухгалтерию «Моё дело»!

Сервис «Моё дело»: всё для Вашего бизнеса

Что представляет собой интернет-сервис «Моё дело»? Это современная бухгалтерская система, обладающая великолепным функционалом. Среди прочих возможностей – сервис для быстрой, корректной и совершенно бесплатной подготовки документов для регистрации своего бизнеса!

Как в интернет-бухгалтерии «Моё дело» формируются документы для открытия своего дела? Весь процесс разбит на серию простых и коротких шагов. Каждый шаг Вы проходите под строгим контролем электронного помощника. Процедура является для Вас лёгкой и понятной, поскольку на любом этапе Вы обеспечены необходимыми подсказками, позволяющими сформировать документы в кратчайший срок!

В результате Вы обладатель полного регистрационного пакета, позволяющего зарегистрировать свой бизнес с первого раза!

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

В интернет-сервисе «Моё дело» все документы формируются согласно действующим нормам и правилам. Это действительно так, ведь система включает в себя базу всех актуальных бланков, а также нормативных и законодательных актов в таких сферах как налогообложение, трудовые отношения, бухучёт.

Обновление базы производится круглосуточно в онлайн-режиме. Это означает, что в любое время дня и ночи к Вашим услугам только действующие бланки и только утверждённые законы, положения, приказы, распоряжения.

Таким образом, интернет-бухгалтерия «Моё дело» действительно предоставляет услугу быстрого, корректного и совершенно бесплатного формирования документов для регистрации своего бизнеса. В то же время, как было отмечено выше, это далеко не все возможности системы.

Сервис позволяет организациям и индивидуальным предпринимателям вести полноценный учёт на общей системе налогообложения (ОСНО), либо в условиях применения налоговых спецрежимов: ЕНВД или УСН.

Вы всегда точно и быстро производите расчёт любых налогов и страховых взносов, больничных и отпускных, пособий и зарплаты, если пользуетесь интернет-бухгалтерией «Моё дело». Все начисленные суммы Вы перечисляете прямо через сервис благодаря интеграции с платёжными системами и банками!

Интернет-бухгалтерия «Моё дело» позволяет правильно и в полном объёме формировать бухгалтерскую, налоговую, статистическую отчётность на УСН, ЕНВД, ОСНО. Отчётные формы в подавляющем большинстве своём заполняются автоматически. Таким образом, готовые документы лишены опечаток и ошибок!Отправку сформированной отчётности Вы производите в электронной форме в ПФР, ФСС, ИФНС, ФСГС прямо из сервиса. Очереди и нервотрёпка Вам больше не грозят!

Вам всегда заблаговременно известно о том, когда уплачивать налоги и когда подавать отчётность. Почему? Потому что Ваш Личный кабинет в сервисе «Моё дело» оснащён персональным налоговым календарём. Именно благодаря этому незаменимому помощнику Вы никогда не пропустите ни одной важной даты! Уведомления об этом не только появляются в Вашем Личном кабинете, но дополнительно дублируются на телефон и электронную почту.

В работе невозможно избежать сложностей, трудностей. Они в большом количестве возникают сразу после старта бизнеса. Эффективному и оперативному решению любых проблем способствует скорая профессиональная помощь. Теперь она у Вас есть! Интернет-бухгалтерия «Моё дело» гарантирует Вам круглосуточную экспертную поддержку по любым вопросам, относящимся к бухучёту, налогообложению, расчётам с персоналом!

Вы хотите сформировать регистрационный пакет в кратчайшие сроки, при этом абсолютно правильно и совершенно бесплатно? Вы хотите производить расчёт и уплату налогов правильно и своевременно? Вы хотите в полном объёме и всегда корректно составлять отчётность и вовремя её подавать?

Тогда зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и бесплатно оцените все возможности системы!

Кредит для малого и среднего бизнеса — Portmone.

com

comКредиты для малого и среднего бизнеса

Кредиты для малого и среднего бизнеса — это прекрасная возможность для предпринимателей запустить собственное дело с нуля даже без стартового капитала.

Сегодня открыть собственный бизнес очень просто. Банки проявляют все больший интерес в дальнейшем развитии кредитования МСБ, ведь это быстрорастущий сегмент экономики, выгодный в условиях финансовой или политической нестабильности. Кроме того, это основа экономики государства. Поэтому банки охотно выдают кредиты под бизнес, даже конкурируют на этом рынке, снижая ставки и улучшая условия.

Кстати, Верховная Рада предусмотрела выделение в бюджете этого года 2 млрд грн на дешевые кредиты для бизнеса по специальной новой государственной программе. Кроме того, поддержала правительственный законопроект о новой государственной программе кредитования малого предпринимательства.

Сервис Portmone.com подготовил предложения кредитов на бизнес от наших партнеров. Вы можете выбрать выгодные варианты и оформить бизнес-кредит через интернет в любой момент.

Малый бизнес

Кредит для малого бизнеса позволит превратить ваши идеи в любимое дело, которое обеспечит вашу финансовую независимость.

Под малым бизнесом понимают физических лиц (ИП) и юридические лица (ООО), в которых средняя численность работников не превышает 50 человек, а годовой доход — 10 млн евро.

Малый бизнес нуждается в модернизации своих основных фондов, а это часто невозможно без привлечения кредита. Кредитование малого бизнеса становится его поддержкой и едва ли не единственным средством для выживания собственного дела.

Кредит для индивидуальных предпринимателе

Если вы пытаетесь расширить свою компанию, то стоит обратить внимание на кредит для ИП. Этот кредит предусмотрено на различные расходы: покупка оборудования, транспорта или текущие расходы.

На сервисе вы можете найти лучшие варианты для оформления онлайн-кредита для частных предпринимателей, найти самые низкие ставки и особые условия для ИП, учитывая предложения без залога и поручителей.

Кредит для ООО, юридических лиц с нулевой отчетностью в Украине

Если вы хотите уменьшить налоги, берите кредит как ИП. Если же намерены масштабировать бизнес, зарабатывая больше — ваш выбор ООО. Работать по форме ООО сложнее: больше документов для регистрации и большие налоги, но вы без проблем получите расчетный счет, сможете заключать договора с юридическими лицами и нести ответственность с соучредителями отдельно.

Соответственно условия предоставления кредитов различны. Вы можете на сервисе выбрать тот вариант кредита под свой малый бизнес, который вам больше всего подходит.

Средний бизнес

Если у вас несколько сотен рабочих мест — у вас средний бизнес. Это значит, что вам будут предлагать более существенные суммы кредитов для развития и масштабирования бизнеса. Вы можете рассчитывать на лучшие условия и льготные сроки кредитов.

На сервисе можно выбрать лучший вариант для кредитования среднего бизнеса и вывести его на новый уровень.

Назначение кредита

Назначение кредита — это способ потратить кредитные средства. От назначения во многом зависит сумма и процентная ставка. Такие кредиты выгодны клиентам и банкам. Лояльные условия кредитования позволяют не ограничивать себя в покупке всех видов имущества или оплаты услуг. При этом взять целевой кредит в Украине могут как физические лица, так и компании. Для предпринимателей наиболее интересны кредиты на открытие, покупку, развитие и рефинансирование бизнеса. Остановимся на них подробнее.

От назначения во многом зависит сумма и процентная ставка. Такие кредиты выгодны клиентам и банкам. Лояльные условия кредитования позволяют не ограничивать себя в покупке всех видов имущества или оплаты услуг. При этом взять целевой кредит в Украине могут как физические лица, так и компании. Для предпринимателей наиболее интересны кредиты на открытие, покупку, развитие и рефинансирование бизнеса. Остановимся на них подробнее.

Открытие

Кредит на открытие бизнеса — один из самых популярных. Это неудивительно, ведь наличие своего дела — это гарантия финансовой независимости. Он может стать отправной точкой, которая приведет к успеху.

Покупка

Кредит на покупку готового бизнеса менее популярный, но также очень интересный. Если вы точно знаете, чем именно хотите заниматься или, например, есть на примете конкретный бизнес или покупка франшизы, то этот вариант для вас. Удовольствие еще и в том, что вам не нужно будет все начинать с нуля. Основа готова, нужно организовать операционную структуру бизнеса.

Развитие

Кредит на развитие бизнеса поможет вам реализовать не только новые проекты, но и расширить объемы уже существующего бизнеса, а также выйти на новый этап развития вашего дела.

Рефинансирование

Кредит на рефинансирование предусматривает использование кредитных средств на погашение задолженности по другому, предыдущему, кредиту. Когда, казалось бы, выхода нет и кредитные средства закончились, можно взять дополнительный заем, чтобы погасить кредит и возродить ваш бизнес.

Особенности и преимущества

Каждый партнер на нашем сервисе предлагает различные виды кредитов для малого и среднего бизнеса. В МСБ большой популярностью пользуются кредиты на текущую деятельность, хотя также растет интерес к кредитам на приобретение транспорта и оборудования. Есть госпрограммы, по которым аграриям выплачивается компенсации в размере до 40%.

Мы рекомендуем внимательно проанализировать различные предложения и программы, которые предоставляют банки. Таким образом вы сможете выбрать самый лучший вариант именно для себя.

Таким образом вы сможете выбрать самый лучший вариант именно для себя.

ТОВ «БізПозика» — кредитование для физических и юридических лиц до 150 000 грн.

Условия кредитования для физических лиц- предпринимателей:

Срок кредитования 8 — 16 — 24 недели:

Предлагаем выбрать удобный срок погашения кредита: 8, 16 или 24 недели на выбор.

Сумма кредита от 3 000 до 150 000 грн:

Выдаем кредиты до 150 000 грн без залога и поручителей.

Какой процент по кредиту?

Процентная ставка по кредиту фиксированная, в день составляет от 0,00082% до 2,44383% и зависит от выбранной суммы кредита, периода оплат, срока кредита. Комиссия составляет 15%.

На какие цели выдается кредит?

Деньги выдаются на закупку товара или оборудования, развитие или расширение бизнеса, оплату аренды, ремонт автомобиля, оборудования или помещения, открытие торговой точки, любые другие потребности вашего предприятия.

Быстрая обработка заявки:

Подача заявки онлайн — в разы ускоряет оформление и выдачу займа.

Удобное погашение:

Возможность выбрать удобный график платежей: еженедельно или каждые две недели.

Возраст заемщика 18-75 лет:

На момент оформления договора возраст заемщика должен быть от 18 до 75 лет.

Быстрая выдача:

Средства в тот же день. Решение о финансировании принимаем за один рабочий день и сразу после подписания договора займа, деньги переводим средства на банковскую карточку.

Честная плата за пользование:

Плата только за фактическое количество дней пользования кредитом, комиссия составляет 15%.

Необходимые документы:

Паспорт (или вид на жительство), идентификационный код. Документы по бизнес-деятельности не являются обязательными.

Как погасить кредит?

Способ №1: В личном кабинете

Способ №2: В кассе любого банка.

В платежном поручении укажите ФИО, ИНН, назначение платежа (номер кредитного договора) и реквизиты нашего счета:

Приватбанк

UA20 305299 00000 26508046200938

МФО 300711, ЕГРПОУ 41084239, ТОВ «БІЗПОЗИКА»

Альфа Банк

IBAN: UA76 300346 0000026503016388901

МФО 300346, ЕГРПОУ 41084239, ТОВ «БІЗПОЗИКА»

Рекомендуем оплачивать до 16. 00, чтобы платеж был выполнен в тот же день и использовать сервисы самообслуживания.

00, чтобы платеж был выполнен в тот же день и использовать сервисы самообслуживания.

Способ №3 Банковской карточкой здесь на сайте

Как получить ссуду для домашнего бизнеса

Понимание вариантов финансирования вашего бизнеса для любой компании может быть сложной задачей. Но если вы хотите получить ссуду для жилищного бизнеса для компании, работающей вне вашего дома, это может быть еще сложнее. Когда кредиторы малого бизнеса оценивают вашу компанию, они будут искать важные элементы, включая время в бизнесе, ваши активы и кредитную историю бизнеса. Они есть не в каждом домашнем бизнесе.

Тот факт, что ваш домашний бизнес может отличаться от компании с собственным пространством, не означает, что у вас нет других вариантов.Чтобы выяснить, как получить ссуду для домашнего бизнеса, может потребоваться немного творческого подхода или правильного определения ваших ожиданий. Процесс получения ссуды для жилищного бизнеса тоже немного отличается, но не совсем уникален.

Мы рассмотрим все, что вам нужно знать о ссуде для жилищного бизнеса, о причинах, по которым их немного сложнее получить, чем при традиционном финансировании, каковы ваши варианты заимствования и чего ожидать от процесса подачи заявки на ссуду. Кроме того, мы добавили несколько советов, как упростить весь процесс кредитования жилищного бизнеса.

Почему для домашнего бизнеса не так много традиционных вариантов финансирования бизнеса 1. Ваша компания слишком молодая.Не принимайте это на свой счет — новым компаниям любого уровня сложно найти финансирование для малого бизнеса.

Многие малые предприятия начинаются как домашние компании. В этом есть смысл: дом — это обычно самое простое место для начала компании. У вас есть идея, вы случайно строите ее из своей гостиной (или специального домашнего офиса для налоговых льгот для бизнеса!), И оттуда она часто превращается в «настоящую» компанию.

Хотя было бы здорово получить бизнес-капитал, который поможет вам вырасти в добросовестную компанию — в конце концов, вам часто нужны деньги, чтобы подняться на следующий уровень — бизнес-кредиторы будут стремиться к тому, чтобы иметь репутацию стабильного дохода, чтобы получать уверен, что вы заемщик с низким уровнем риска. Если вы не можете показать, что ваш бизнес успешен, что клиенты регулярно платят ему, что у него достаточно оборотного капитала для покрытия платежей по ссуде, и что у него есть хорошая репутация по возврату заемных денег, то это может быть очень много. труднее получить одобрение на получение ссуды.Когда вы новичок в игре, сложно показать кредиторам, что вы — надежное вложение.

Если вы не можете показать, что ваш бизнес успешен, что клиенты регулярно платят ему, что у него достаточно оборотного капитала для покрытия платежей по ссуде, и что у него есть хорошая репутация по возврату заемных денег, то это может быть очень много. труднее получить одобрение на получение ссуды.Когда вы новичок в игре, сложно показать кредиторам, что вы — надежное вложение.

Нелегко построить бизнес с нуля, сначала арендуя или покупая коммерческое помещение, а потом создавая бизнес-план. Или, если вы работаете в творческой сфере или сферах услуг, которые не требуют от вас постоянного физического присутствия для вашей компании, еще менее вероятно, что вам придется искать офис за пределами вашего собственного дома.Но то, что может быть выгодно для вас, поскольку молниеносная поездка из спальни в офис, может рассматриваться как недостаток для бизнес-кредитора.

Скорее всего, у вашего домашнего бизнеса нет тонны накладных расходов: вы не арендуете склад, у вас, вероятно, нет большого (или какого-либо) инвентаря, и у вас, вероятно, нет тонны оборудования, стоящего на нем. в подвал тоже. Это отлично подходит для ваших операционных расходов, но не помогает кредиторам определить, насколько хорошо вы выплачиваете аренду, финансирование оборудования или аренду помещений вашей компании.

в подвал тоже. Это отлично подходит для ваших операционных расходов, но не помогает кредиторам определить, насколько хорошо вы выплачиваете аренду, финансирование оборудования или аренду помещений вашей компании.

Отсутствие большого количества оборудования также означает, что вы не можете предложить столько же залога своему кредитору. Обеспечение часто является жизненно важным компонентом процесса утверждения кредита. Кредиторы хотят убедиться, что они могут снизить риск потери денег, поэтому они требуют, чтобы заемщики дали обещание, что они откажутся от чего-то, примерно равного стоимости ссуды, если вы не сможете вернуть то, что взяли в долг.

Большинство кредиторов предпочитают предоставлять ссуды компаниям с успешным опытом работы, достаточным залоговым обеспечением для обеспечения ссуды и подтвержденной историей выплаты ссуд.Но это не лишает кандидатов ссуды на жилищный бизнес право финансировать свою компанию. Скорее, это означает, что вы будете работать с меньшим количеством вариантов, чем в противном случае.

Хотя ваш подход может быть немного другим, у вас есть несколько вариантов финансирования домашнего бизнеса. Выбор правильного в основном зависит от того, что вы собираетесь делать с самим ссудой.

По большей части, вам будет лучше с онлайн-кредиторами, чем с банковскими ссудами, которые предъявляют очень строгие требования к заемщикам, с которыми многим домашним предприятиям будет трудно выполнить (особенно новые операции).Вам могут подойти другие, менее обычные ссуды, если вам нужно общее финансирование для развития домашнего бизнеса.

Но есть много возможностей для изучения, независимо от того, почему вы занимаетесь. Вот шесть лучших кредитов для домашнего бизнеса:

1. Лучший жилищный бизнес-кредит SBA: Микрозайм SBA Управление малым бизнесом (SBA) Микрозаймы — отличный вариант для предпринимателей с хорошей кредитной историей и надежным бизнес-планом. Эти ссуды предоставляют владельцам малого бизнеса до 50 000 долларов на покупку инвентаря и оборудования или на обеспечение оборотного капитала, необходимого для создания компании. Они являются частью поддерживаемой государством кредитной программы SBA, поэтому они имеют благоприятные условия погашения и одни из лучших процентных ставок, которые вы можете получить, особенно как новый владелец бизнеса.

Эти ссуды предоставляют владельцам малого бизнеса до 50 000 долларов на покупку инвентаря и оборудования или на обеспечение оборотного капитала, необходимого для создания компании. Они являются частью поддерживаемой государством кредитной программы SBA, поэтому они имеют благоприятные условия погашения и одни из лучших процентных ставок, которые вы можете получить, особенно как новый владелец бизнеса.

SBA — отличный вариант для всех владельцев малого бизнеса, но могут быть особенно полезны для недостаточно представленных предпринимателей, таких как женщины, представители меньшинств, ветераны или заявители с низким доходом.Кандидатам с ограниченной личной кредитной историей также рекомендуется подавать заявки на микрозаймы SBA, поскольку они требуют меньше опыта, чем другие ссуды (которых у большинства начинающих предпринимателей может не быть). Если у вас средний кредит, вы также с большей вероятностью получите одобрение на получение микрозайма SBA, что может сделать этот вариант привлекательным для потенциальных владельцев бизнеса, которые работают над повышением кредитоспособности.

В качестве еще одного преимущества эти ссуды имеют меньше ограничений, чем некоторые другие варианты ссуд для жилищного бизнеса, что означает, что у вас есть большая степень гибкости в том, как вы используете деньги (а также решаете, хотите ли вы разделить общая сумма кредита для достижения более чем одной цели).

2. Лучший кредит на жилищный бизнес для сокращения денежных потоков: финансирование счетов-фактурДомашние компании с постоянными клиентами и регулярными счетами могут также рассмотреть возможность финансирования счетов. Кредиторы предоставляют компаниям до 85% от общей суммы своих счетов авансом, а оставшаяся часть выплачивается после того, как ваши клиенты выплатят свою задолженность, за вычетом комиссии кредитора.

Финансирование по счетам позволяет владельцам домашнего бизнеса получить доступ к оборотному капиталу, необходимому для поддержания непрерывной работы своей компании, и может стабилизировать денежный поток, даже если клиенты не платят на постоянной и предсказуемой основе. Вы должны будете заплатить своему кредитору за привилегию получить вам сумму ваших счетов, прежде чем ваши клиенты заплатят, но многие компании полагаются на финансирование счетов, чтобы высвободить деньги, связанные с дебиторской задолженностью. (Вот почему это часто называют «финансированием под дебиторскую задолженность».)

Тем не менее, этот вариант намного проще получить, чем обычный кредит для малого бизнеса, особенно если вы только начинаете, у вас нет оборотных средств, которые можно было бы продемонстрировать, или вы не накопили такой доход. кредиторы хотели бы видеть обычные ссуды.

3. Лучшая ссуда для жилищного строительства для инвентаризации: финансирование заказа на закупкуФинансирование заказа на поставку — еще одна альтернатива для решения проблем с движением денежных средств, особенно если вы являетесь владельцем домашнего бизнеса, которому нужен капитал для выполнения заказов клиентов.

При финансировании заказа на поставку кредиторы могут платить вашим производителям, если у вас недостаточно ликвидности для покупки того, что вам нужно. Затем заемщики передают кредитору сумму этого платежа, а также проценты и сборы. Это позволяет выполнять заказы вовремя, не беспокоясь о том, что стоимость сырья превышает сумму капитала, необходимого для приобретения этих товаров самостоятельно.

Затем заемщики передают кредитору сумму этого платежа, а также проценты и сборы. Это позволяет выполнять заказы вовремя, не беспокоясь о том, что стоимость сырья превышает сумму капитала, необходимого для приобретения этих товаров самостоятельно.

Допустим, ваша новая компания получает сразу тонну заказов. Это может создать для вас огромную проблему с денежным потоком, так как вы должны инвестировать в материалы, которые вам нужны, чтобы дать вашим клиентам товары, которые они купили, прежде чем вы сможете получить оплату. Финансирование заказа на закупку позволяет вам оплачивать товары, которые вам нужны, при этом ваши операционные денежные средства остаются нетронутыми. Это означает, что вы можете выполнять свои заказы, не отвлекая клиентов, что имеет решающее значение как для новых, так и для уже существующих компаний.

4. Лучшая ссуда для жилищного бизнеса для инвестиций с низким уровнем риска: жилищные ссуды для бизнеса в виде акционерного капитала Если вам нужен доступ к наличным деньгам и вы уверены, что сможете выплатить ссуду, вы можете рассмотреть возможность получения ссуды на жилищный бизнес. С этим типом жилищной ссуды для малого бизнеса вы можете использовать стоимость вашего дома для финансирования своего бизнеса в качестве кредитной линии.

С этим типом жилищной ссуды для малого бизнеса вы можете использовать стоимость вашего дома для финансирования своего бизнеса в качестве кредитной линии.

Получая ссуду под залог собственного капитала, банки оценивают стоимость вашего дома, чтобы определить, сколько денег вы можете занять.Конечно, у кредитов на жилищный бизнес есть недостатки. Вы можете потерять свой дом, если не сможете вернуть то, что взяли взаймы, поскольку ваш дом служит залогом.

Помните: здесь не применяются все меры защиты бизнеса, которые вы создали путем создания юридического лица, такого как LLC или S-corp. Вот почему мы рекомендуем это в качестве ссуды для жилищного бизнеса в сценариях с низким уровнем риска; Конечно, вы, , можете использовать эту ссуду для чего угодно, , но вы не хотите потерять свой дом, если не сможете погасить ссуду.

5. Лучший кредит на жилищный бизнес для новых компаний на дому: Business Credit Cards Особенно, если вы начинаете новый домашний бизнес, вам нужно начать немного творчески подходить к вариантам финансирования. И бизнес-кредитные карты — отличное место для начала. Вы не только получите доступ к капиталу, но и бизнес-кредитные карты также могут помочь предпринимателям создать прочную кредитную историю. Это поможет вам в дальнейшем, когда вы подадите заявку на получение традиционного бизнес-кредита.

И бизнес-кредитные карты — отличное место для начала. Вы не только получите доступ к капиталу, но и бизнес-кредитные карты также могут помочь предпринимателям создать прочную кредитную историю. Это поможет вам в дальнейшем, когда вы подадите заявку на получение традиционного бизнес-кредита.

Прежде всего, бизнес-кредитные карты почти всегда легче получить, чем бизнес-ссуды, поскольку для получения одобрения вам нужен только сильный кредит. Бизнес-ссуды, с другой стороны, требуют хорошей кредитной истории плюс истории деловых финансов. Как правило, вы не сможете профинансировать так много с помощью кредитной карты для бизнеса (хотя у бизнес-карт нет ограничений, вам просто нужно вернуть их как можно скорее!), Но вы все равно получаете покупательную способность.

Лучший инструмент для начинающего домашнего предпринимателя — это начальная кредитная карта с годовой процентной ставкой 0%, которая позволит вам хранить остаток на своей карте без процентов в течение заранее определенного периода времени (иногда более года. !).При стратегическом использовании вы можете потратить на свою карту как на беспроцентную ссуду. Просто убедитесь, что оплатили выписку до истечения вводного периода, чтобы вам не приходилось платить установленную переменную годовую процентную ставку.

Если бизнес-кредитные карты не подходят из-за необходимой суммы денег или вашей кредитной истории, а микрозайм SBA недоступен, вы можете подумать о ссуде для друзей и семьи.

Если у ваших близких есть глубокие карманы (и они глубоко уверены в вас), вы можете предложить один из этих нетрадиционных вариантов. Эти ссуды существуют полностью вне банковского дела и альтернативного кредитования — вы работаете исключительно с людьми, находящимися в вашей личной орбите.

Это означает, что условия ссуды для друзей и семьи варьируются в гораздо большей степени, чем с установленным кредитором. Вы можете получить более щедрые условия от друзей, чем с традиционным кредитором, и даже иметь больше возможностей для маневра с погашением, если у вас будет трудный месяц или два.

Но каждая финансовая операция между семьей и друзьями сопряжена со значительным риском. Вы можете в конечном итоге испортить свои отношения с другими, если ваша компания обанкротится или если вы не сможете выплатить ссуду. Чтобы ничего не случилось, обязательно заключите официальный контракт. (Если вы хотите списать проценты по бизнес-кредиту, они вам в любом случае обязательно понадобятся.)

Как сделать вашу заявку на получение жилищной ссуды как можно более надежнойДля получения каждой жилищной ссуды для малого бизнеса (кроме ссуды для друзей и семьи), включая бизнес-кредитные карты, вам потребуется составить некоторую версию заявления.Состав заявки будет зависеть от того, какой вариант заимствования вы выберете.

Некоторые, например ссуды SBA, требуют обширной документации. Если вам подходит микрозайм SBA, будьте готовы предоставить ваши личные налоговые декларации, отчеты о прибылях и убытках, личные банковские записи, надежный бизнес-план и заявленную цель вашего кредита, среди других документов. График ссуды SBA может быть таким же, как и для других обычных ссуд, но вам понадобится больше времени, чтобы завершить заявку.

График ссуды SBA может быть таким же, как и для других обычных ссуд, но вам понадобится больше времени, чтобы завершить заявку.

Заявки на финансирование счетов-фактур не так сложны, как ссуды SBA, но они также требуют приличной подготовки. Вам нужно будет предоставить свой кредитный рейтинг, выписки из банка, копию ваших водительских прав и счета-фактуры, которые вы хотите использовать для получения финансирования. Обязательно соберите всю эту информацию, прежде чем обращаться к кредиторам, так как это поможет ускорить процесс.

Другим, например бизнес-кредитным картам, скорее всего, потребуется только ваш личный кредитный рейтинг, прежде чем дать вам зеленый свет.И, если вы работаете над тем, чтобы получить ссуду от коллеги или члена семьи, не забудьте спросить их, какую документацию — если таковая имеется — они хотели бы видеть.

Что бы вы ни предоставили, проявите осмотрительность как заемщик и заранее соберите свои учетные данные. Убедитесь, что вы предоставили своему потенциальному кредитору всю информацию, необходимую для принятия обоснованного решения. Помните, что в процессе подачи заявки стоит приложить дополнительные усилия, поскольку позже вы сэкономите время (и предотвратите осложнения).

Помните, что в процессе подачи заявки стоит приложить дополнительные усилия, поскольку позже вы сэкономите время (и предотвратите осложнения).

Получить ссуду для домашнего бизнеса не всегда просто, но это тоже возможно. Вам нужно будет продемонстрировать, что ваша компания является надежным заемщиком, и у вас не всегда может быть одинаковое количество материалов для подтверждения.

Но до тех пор, пока вы знаете, для чего вам нужны деньги, выбираете правильный продукт финансирования и определяете подходящего кредитора, вы можете подготовиться к получению финансирования, необходимого для перехода вашего домашнего местоположения на новый уровень.

Будьте в курсе своих денежных потоков, оборотного капитала и финансовых потребностей. Стоит точно знать, что вам нужно и где это получить, особенно если вам придется потрудиться, чтобы получить финансирование.

11 мест, где можно найти деньги для начала бизнеса

Следующая статья адаптирована из новой книги  amazon.com/Whats-Next-Follow-Passion-Dream-ebook/dp/B003IV8GWC»> Что дальше ?: Обретение страсти и работы своей мечты в сорок, пятьдесят и старше .)

amazon.com/Whats-Next-Follow-Passion-Dream-ebook/dp/B003IV8GWC»> Что дальше ?: Обретение страсти и работы своей мечты в сорок, пятьдесят и старше .)

Кто не мечтает начать вторую карьеру?

Миллионы американцев запустили его в среднем возрасте.Фактически, согласно исследованию, опубликованному Kauffman Foundation и LegalZoom, около 20% всех новых предприятий в 2013 году были созданы предпринимателями в возрасте от 50 до 59 лет, а 15% были в возрасте от 60 лет и старше.

Однако если вы хотите присоединиться к ним, сбор необходимых денег может стать камнем преткновения.

( БОЛЬШЕ : Начало бизнеса после 50)

Но вот и хорошие новости: если у вас приличное финансовое положение, без долгов или очень мало, кроме ипотеки, у вас есть множество вариантов финансирования своего стартапа.Вот их 11:

Личные сбережения. На самом деле большинство стартапов финансируются за счет личных сбережений. Однако, прежде чем вы сделаете большой вывод, я рекомендую вам отложить как минимум годовые фиксированные расходы на проживание (например, на ипотеку и страхование).

Когда вы открываете собственный магазин, вам, возможно, придется отказаться от зарплаты на несколько месяцев, даже на год, пока вы не наберете обороты и не начнете получать доход.

Друзья и семья. Если вы пойдете по этому пути, четко сформулируйте условия и изложите все в письменной форме, чтобы не возникло недовольства.

Когда Биллу Скису, бывшему ИТ-специалисту, потребовалось финансирование для открытия своего независимого книжного магазина «Хорошо читаемые новые и подержанные книги» в Хоторне, штат Нью-Джерси, он попросил у своих шести братьев и сестер трехлетний семейный кредит под 3,5%. «В то время, когда я начинал в 2010 году, малому бизнесу было трудно получить банковские ссуды», — говорит Скис, который собрал 124 000 долларов от своей семьи. Он рассчитывает, что деньги будут полностью возвращены к концу 2014 года.

Банки и кредитные союзы. Банки не всегда легко взломать, когда дело касается кредитования малого бизнеса. Само собой разумеется, что вам понадобится твердый бизнес-план и безупречная кредитная история, чтобы получить одобрение.

Само собой разумеется, что вам понадобится твердый бизнес-план и безупречная кредитная история, чтобы получить одобрение.

Ваша первая остановка должна быть в банке, который знаком с вами или вашей отраслью, или в банке, который известен своей слабостью в кредитовании малого бизнеса.

Хорошая идея — поискать тот, который предлагает ссуды под гарантии Управления малого бизнеса (SBA); посетите страницу «Местные ресурсы» на сайте агентства (Sba.gov). Банковские ссуды, гарантированные SBA, обычно требуют меньшего первоначального взноса, а ежемесячные платежи могут быть более управляемыми.

Тем не менее, кредитор, вероятно, захочет, чтобы вы также продемонстрировали, что у вас есть немного шкуры в игре. Это означает, что вы должны быть в состоянии показать, что у вас есть капитал или капитал, который вы готовы инвестировать в бизнес.

Бизнес-ангелы и венчурные компании. Получить от них финансирование — непростая задача. Но если вы можете немного поиграть и у вас есть отличная идея и потрясающий бизнес-план, такие инвесторы поддержат вас в обмен на акционерный капитал или частичное владение. Если этот маршрут вас интересует, ознакомьтесь с Программой SBA по инвестициям в малый бизнес.

Если этот маршрут вас интересует, ознакомьтесь с Программой SBA по инвестициям в малый бизнес.

( БОЛЬШЕ : 10 советов для «пожилых» предпринимателей)

Программы экономического развития. Существует целый ряд программ ссуд на цели развития, но для того, чтобы найти ту, которую вы можете использовать, может потребоваться небольшое расследование, и вам может потребоваться специальная сертификация для соответствия требованиям. Например, если вы женщина, вы можете подумать о том, чтобы сертифицировать свою фирму как принадлежащую женщине. Если вы являетесь основным владельцем и принадлежите к меньшинству или проживаете в экономически неблагополучном регионе, вы также можете претендовать на получение специальной ссуды.

Ресурсы отдела экономического развития SBA могут помочь вам решить, подходит ли это для вас. Если вы ветеран, Департамент по делам ветеранов может предоставить вам информацию о том, как получить сертификат.

Корпоративные программы. Некоторые крупные предприятия также предлагают поддержку при открытии малого бизнеса. Например, Michelin North America, базирующаяся в Гринвилле, Южная Каролина, предоставила финансирование под низкие проценты — ссуды в диапазоне от 10 000 до 100 000 долларов — некоторым предприятиям, принадлежащим меньшинствам и находящимся в неблагоприятном положении, включая фирмы, принадлежащие женщинам, в некоторых частях Южной Каролины.

Некоторые крупные предприятия также предлагают поддержку при открытии малого бизнеса. Например, Michelin North America, базирующаяся в Гринвилле, Южная Каролина, предоставила финансирование под низкие проценты — ссуды в диапазоне от 10 000 до 100 000 долларов — некоторым предприятиям, принадлежащим меньшинствам и находящимся в неблагоприятном положении, включая фирмы, принадлежащие женщинам, в некоторых частях Южной Каролины.

Гранты. Посетите Grants.gov, чтобы получить информацию о более чем 1000 федеральных грантовых программах.

Женщины-предприниматели могут захотеть связаться с одним из женских бизнес-центров SBA по всей стране. Эти центры предоставляют информацию о государственных, местных и частных грантах женщинам, заинтересованным в создании собственного бизнеса в некоммерческих или коммерческих организациях.

Краудфандинговые и краудлендинговые сайты. Эти виртуальные кампании по сбору средств обычно собирают небольшие суммы, но никогда не знаешь, что деньги могут накапливаться.

Король краудфандинга — Kickstarter, где легко начать. Вы просто размещаете на его сайте эскиз вашего проекта с видео, вашей целевой суммой в долларах и вашим сроком. Затем вы отправляете электронное письмо друзьям, семье и коллегам и вежливо просите их поделиться своим проектом и приглашением на финансирование со своими друзьями.

Когда кто-то решает сделать пожертвование на ваше дело, платежи производятся посредством списания средств с его кредитной карты через Amazon. Как только вы достигнете своей цели, Kickstarter берет 5%, а вы платите от 3 до 5% сервису кредитных карт Amazon.Если вы не соберете деньги к установленному сроку, залог аннулируется; с ваших участников не взимается плата за пожертвования, и Kickstarter ничего не берет.

Другие краудфандинговые сайты для сбора стартового капитала в Интернете включают Rock The Post, бесплатную сеть, которая помогает предпринимателям знакомиться с профессионалами и инвесторами, которые могут помочь деньгами, временем или материалами; Indiegogo и AngelList, которые помогут вам найти потенциальных инвесторов-ангелов.

Crowdlending — это вариация на тему краудфандинга, но люди, которые помогают вам, рассчитывают вернуть свои деньги.На веб-сайте Kiva есть программа под названием Kiva Zip, которая объединяет ссуды с нулевым процентом от 5 долларов. Краудлендерный сайт Accion предлагает ссуды с годовой процентной ставкой от 11 до 16%, плюс расходы на закрытие и подачу заявки.

Ролловеры как новые бизнесы (ROBS) . Здесь вы используете свой 401 (k), индивидуальный пенсионный счет или другие пенсионные фонды для финансирования бизнеса без уплаты налогов или штрафов Налоговой службы. Счет переводится в новый пенсионный фонд, который фактически становится акционером вашего бизнеса.

Но будьте осторожны: ROB — это сложно, и если вы не настроите его правильно, вы можете получить штрафы и большой налоговый счет. Возможно, стоит прочитать статью в Daily Tax Report «Изучение пролонгаций при открытии бизнеса: руководство по выживанию после проверки IRS».

Ссуды под залог собственного капитала. Если у вас есть значительный капитал, накопленный в вашем доме, и кредитный рейтинг значительно превышает 700, этот путь может быть довольно хорошим вариантом. Деньги обычно берутся в виде единовременной выплаты, которую можно погасить со временем.И процентная ставка сейчас не заоблачная, примерно 4,5%.

Кредитные карты. Использовать пластик, безусловно, легко, но это рискованный выбор. По большинству карт процентные ставки по остаткам на балансе выражаются двузначными числами, которые переходят из месяца в месяц. Это довольно высокая планка для новой компании в первые дни ее существования.

Если вы хотите пойти по этому пути, посетите Bankrate.com и Credit.com, чтобы получить список карт с самыми низкими ставками и лучшими условиями.

( адаптировано из книги «Что дальше ?: Найдите свое увлечение и работу своей мечты в сорок, пятьдесят и старше» Керри Хэннон по договоренности с Беркли, членом Penguin Group (США), LLC, компании Penguin Random House, Авторское право © 2014 . )

)

Керри Хэннон более 25 лет освещал личные финансы для Forbes, Money, U.S. News & World Report и USA Today. Ее сайт — kerryhannon.com. Следуйте за ней в Twitter @kerryhannon.

лучших бизнес-кредитов на 2021 год

Какие бизнес-ссуды легче всего получить?

Ответ на этот вопрос зависит от того, сколько вам нужно и как вы собираетесь использовать средства. Многие кредиторы предъявляют минимальные квалификационные требования к годовому доходу, продолжительности работы и личному кредитному рейтингу владельца бизнеса.Это полезно для стартапов без финансовой истории, которая не может соответствовать требованиям, предъявляемым кредиторами к более устоявшимся организациям. Обязательно прочитайте наши обзоры, чтобы узнать, какие кредиторы предъявляют менее обременительные требования.

Нужно ли давать личную гарантию, если вы стартап?

Если рассматриваемая ссуда является необеспеченной (залог не требуется), чаще всего вам потребуется предоставить личную гарантию. Так обстоит дело с большинством ссуд для стартапов, потому что именно так кредиторы защищают себя, если вы не можете выплатить ссуду.

Так обстоит дело с большинством ссуд для стартапов, потому что именно так кредиторы защищают себя, если вы не можете выплатить ссуду.

Будут ли кредиторы рассматривать мой личный кредит?

Если вы стартап, у вашей компании нет финансовой истории. Вместо того, чтобы оценивать кредитоспособность вашего бизнеса, кредиторы проверяют ваш личный кредит. Это обычное дело, особенно для новых владельцев бизнеса. Иногда рассмотрение вашего личного кредита — единственный вариант, который есть у кредиторов.

Насколько важен ваш кредитный рейтинг при подаче заявления на ссуду для малого бизнеса?

Ваш кредитный профиль оказывает значительное влияние на то, будете ли вы одобрены для получения ссуды для малого бизнеса или нет.Если ваш бизнес не существует достаточно долго, чтобы иметь хорошую кредитную историю, кредиторы смотрят на ваш личный кредитный профиль, чтобы оценить вашу кредитоспособность. Чем выше ваш кредитный рейтинг, тем лучше. Многие кредиторы также требуют залога для гарантии ссуды. Это может быть ваш дом, машина или другое ценное имущество. Если ваш бизнес не может выплатить ссуду, кредитор может обратиться за получением залога.

Это может быть ваш дом, машина или другое ценное имущество. Если ваш бизнес не может выплатить ссуду, кредитор может обратиться за получением залога.

Какой кредитный рейтинг необходим для получения ссуды для малого бизнеса?

Минимальный кредитный рейтинг, необходимый для получения бизнес-кредита, колеблется от 500 до 640 и более.Однако требования зависят от типа ссуды, которую вы ищете, и от вашего кредитора. Для получения ссуды SBA 7 (a) или ссуды SBA Express заемщикам необходимо набрать 640 или более баллов. Если вы заинтересованы в программе SBA CAPLines или экспортной ссуде SBA, вам необходим кредитный рейтинг не менее 660. Для ссуд SBA CDC / 504 требуется минимум 680 баллов, а для микрозайма SBA — от 620 до 640. является предпочтительным. Онлайн-кредиторы часто предъявляют более гибкие требования. Некоторые предоставляют ссуды тем, у кого кредитный рейтинг от 500 до 550.Однако, если ваш кредитный рейтинг настолько низок, вы, вероятно, будете платить более высокие процентные ставки.

Могут ли заемщики с плохой кредитной историей получить одобрение на ссуду для бизнеса?

Это может быть сложно, но возможно. Некоторые кредиторы не используют ваш кредитный рейтинг как фактор, определяющий, имеете ли вы право на получение бизнес-ссуды или нет. Некоторые ценят вашу финансовую историю и успехи в бизнесе больше, чем ваш кредитный рейтинг. Если ваш кредитный рейтинг невысокий, укрепите другие составляющие стоимости вашего бизнеса, например, выручку или продажи.

Влияет ли подача заявки на получение бизнес-кредита на ваш личный кредитный рейтинг?

Часто, чтобы получить одобрение на получение ссуды для малого бизнеса, вы должны лично гарантировать долг, то есть вы сами вернете ссуду, если ваша компания этого не сделает. Кредитор имеет полное право преследовать вас индивидуально, если ссуда просрочена, и это может повредить вашему личному кредитному рейтингу. То же самое и с кредитной линией для бизнеса. Если вы лично гарантируете какую-либо ссуду, а бизнес не может ее погасить, вы на крючке.

Требуется ли специальная документация для утверждения ссуды для малого бизнеса?

Среди документов, которые вам нужно будет предоставить кредиторам, — ваш годовой доход и прибыль, банковские выписки, личные и бизнес-налоговые декларации, бизнес-план, бизнес-лицензии и разрешения, подтверждение залога, баланс, копия вашего коммерческая аренда, а также любые юридические контракты и соглашения, которые у вас уже есть.

Какой самый быстрый и простой способ получить бизнес-ссуду?

Традиционный способ заимствования денег заключался в подаче заявления в местный банк или кредитный союз, но этот способ может занять несколько недель, прежде чем ваш бизнес будет одобрен и профинансирован.Онлайн-кредиторы, как правило, лучше справляются с этой задачей, передавая ссуды в руки владельцев бизнеса за несколько дней или часов.

Альтернативные кредиторы обычно предлагают несколько вариантов ссуд, включая ссуды на пополнение оборотного капитала, ссуды наличными для торговцев, финансирование оборудования, срочные ссуды и факторинг счетов. В зависимости от типа ссуды, которую вы хотите, вы можете получить деньги на своем банковском счете менее чем за 24 часа.

В зависимости от типа ссуды, которую вы хотите, вы можете получить деньги на своем банковском счете менее чем за 24 часа.

Какой бы вариант вы ни выбрали — традиционный кредитор или альтернативный кредитор — вы можете ускорить процесс утверждения, подготовив бизнес-документацию, включая налоговые формы, банковские отчеты, финансовые и другие документы, связанные с вашим предприятием.

Какие активы владельцы бизнеса могут использовать в качестве обеспечения ссуды?

Кредиторы различаются по вопросу залога, который они примут, но в целом можно использовать все ценное. Распространенными видами обеспечения бизнес-кредитов являются оборудование, транспортные средства, недвижимость, товарно-материальные запасы и дебиторская задолженность. Некоторые кредиторы могут потребовать от вас предоставить личное обеспечение, не связанное с вашим бизнесом. Это могут быть автомобили, недвижимость и наличные деньги в банке.

Каковы типичные условия бизнес-кредита?

Существует несколько типов бизнес-кредитов, все с различными условиями. Срок кредита для бизнеса может составлять от нескольких недель до 25 лет. Срок действия традиционного банковского кредита составляет от трех до 10 лет. Среднесрочные бизнес-ссуды длятся от одного до пяти лет, а краткосрочные бизнес-ссуды обычно составляют от трех до 18 месяцев. Ссуды SBA для малого бизнеса имеют срок до 25 лет, но чаще встречаются 10-летние ссуды.

Срок кредита для бизнеса может составлять от нескольких недель до 25 лет. Срок действия традиционного банковского кредита составляет от трех до 10 лет. Среднесрочные бизнес-ссуды длятся от одного до пяти лет, а краткосрочные бизнес-ссуды обычно составляют от трех до 18 месяцев. Ссуды SBA для малого бизнеса имеют срок до 25 лет, но чаще встречаются 10-летние ссуды.

На какие условия окупаемости вы можете получить денежный аванс торговцу?

Аванс наличными у торговца дает вам быстрый доступ к деньгам от продаж по кредитной карте.Однако это дорогостоящий и рискованный способ получить доступ к наличным деньгам со сложными условиями.

При получении аванса наличными от продавца вы получаете аванс и выплачиваете его в виде процента от будущих продаж по кредитной или дебетовой карте, либо вы можете производить ежедневные или еженедельные фиксированные платежи. В любом случае вы вносите платежи, а также комиссионные и проценты, пока не вернете аванс. Кредитор оценивает, насколько вероятно и способно вы выплатить аванс, что влияет на размер комиссии, которую вы заплатите; ваша рискованность для кредитора известна как факторная ставка. Чем выше ваша ставка фактора (т. Е. Чем выше риск, по мнению кредитора), тем больше комиссионных вы будете на крючке.

Чем выше ваша ставка фактора (т. Е. Чем выше риск, по мнению кредитора), тем больше комиссионных вы будете на крючке.

Где я могу подать заявление на ссуду SBA?

Вы можете сделать это самостоятельно, выполнив поиск кредиторов, одобренных SBA. Вооружившись этим списком, вы можете сравнивать магазины и подавать заявки непосредственно на веб-сайтах кредиторов или через их мобильные приложения.

Другой, более простой вариант — использовать инструмент SBA «Соответствие кредитора», который связывает заемщиков с кредиторами SBA. Вы отвечаете на ряд вопросов, которые, по словам SBA, занимают пять минут, а через два дня вы получите электронное письмо с предложениями от кредиторов.Выбор кредитора зависит от вас, но как только вы выберете одного из них, вы подадите заявку непосредственно ему. (Инструмент SBA Lender Match не предназначен для ссуд и помощи при стихийных бедствиях.)

Что такое ссуда в рассрочку и зачем она мне нужна?

Ссуда в рассрочку — это финансирование, которое вы используете для оплаты оборудования или собственности в течение определенного периода времени. В отличие от кредитной карты, где у вас есть возобновляемая кредитная линия, ваши платежи фиксируются в течение срока ссуды. Как только вы заплатите, долг будет погашен.Процентные ставки по кредитам в рассрочку обычно ниже, чем процентные ставки по кредитным картам, но есть больший риск. Если вы не можете выплатить ссуду, кредитор потребует ваш залог.

В отличие от кредитной карты, где у вас есть возобновляемая кредитная линия, ваши платежи фиксируются в течение срока ссуды. Как только вы заплатите, долг будет погашен.Процентные ставки по кредитам в рассрочку обычно ниже, чем процентные ставки по кредитным картам, но есть больший риск. Если вы не можете выплатить ссуду, кредитор потребует ваш залог.

Ссуды в рассрочку обычно используются для покупки недвижимости, дорогого оборудования, служебных автомобилей или других дорогостоящих товаров. Вы также можете использовать ссуду в рассрочку для финансирования своего стартапа. Если вы хотите его для этой цели, вам понадобится хороший кредит, залог, надежный бизнес-план и готовность подписать личную гарантию.

Что такое кредитная линия для бизнеса и как она работает?

Кредитная линия для бизнеса — это возобновляемая ссуда, которую владельцы бизнеса используют, поскольку им нужны средства для роста и / или заполнения пробелов в движении денежных средств.

Вместо получения единовременной выплаты и выплаты процентов на полную сумму вы платите проценты на деньги, полученные по кредитной линии. Обычно размер кредитной линии составляет от 1000 до 250 000 долларов, хотя некоторые кредиторы могут выдавать более высокие суммы. Большинство кредитных линий имеют переменную процентную ставку, что означает, что сумма, которую вы платите, изменяется в зависимости от преобладающей процентной ставки.

Обычно размер кредитной линии составляет от 1000 до 250 000 долларов, хотя некоторые кредиторы могут выдавать более высокие суммы. Большинство кредитных линий имеют переменную процентную ставку, что означает, что сумма, которую вы платите, изменяется в зависимости от преобладающей процентной ставки.

Кредитная линия может быть обеспеченной или необеспеченной. При наличии обеспеченной кредитной линии вам необходимо предоставить залог.

При необеспеченной кредитной линии вам не нужно предоставлять залог, но вам может потребоваться подписать личную гарантию. [Прочтите статью по теме: Следует ли вам получить необеспеченную ссуду для малого бизнеса? ]

Какой банк лучше всего подходит для ссуд малому бизнесу?

Для владельцев малого бизнеса с высоким кредитным рейтингом, хорошо налаженным и растущим бизнесом и ценным залогом банковский заем часто является лучшим вариантом.В случае банка процентные ставки обычно ниже. Конечно, получение наличных может занять больше времени, но это дешевле, чем использование альтернативного кредитора. Если вы подаете заявление через банк, лучше всего в первую очередь попробовать местный банк. Они уже знают вас и ваш бизнес и будут более склонны предложить выгодные условия существующему клиенту, чем незнакомцу.

Конечно, получение наличных может занять больше времени, но это дешевле, чем использование альтернативного кредитора. Если вы подаете заявление через банк, лучше всего в первую очередь попробовать местный банк. Они уже знают вас и ваш бизнес и будут более склонны предложить выгодные условия существующему клиенту, чем незнакомцу.

Онлайн-кредиторы против традиционных банков: что лучше?

Мы рекомендуем вам оценить, сколько денег вам нужно взять в долг и на какой срок.Вы не хотите брать долгосрочную ссуду из-за краткосрочной проблемы с денежным потоком. Вы также не хотите неделями ждать финансирования, которое вам понадобилось вчера. Если вашим приоритетом является быстрое финансирование, лучший вариант — онлайн-кредитор. То же самое и с вашим кредитным профилем. Если у вас не идеальный кредит, вам лучше будет обратиться к онлайн-кредитору, чем к банку. Если вас больше всего волнует стоимость заимствования, и вы находитесь в хорошем финансовом положении, выберите банк.

Плюсы и минусы использования собственного капитала для финансирования бизнеса

При открытии или развитии бизнеса необходимо учитывать множество расходов, от аренды недвижимости и покупки оборудования до найма и обучения персонала.Для многих владельцев бизнеса использование собственного капитала для финансирования бизнеса является привлекательной альтернативой, будь то ссуда SBA, ссуда для бизнеса в рамках собственного капитала, кредитная линия собственного капитала (HELOC) или инвестиции в собственный капитал — относительно новый доступный вариант. во многих штатах, что, в отличие от других альтернатив, не требует дополнительного долга.

У каждой альтернативы есть свои плюсы и минусы, и владельцы бизнеса захотят тщательно обдумать свои индивидуальные жизненные обстоятельства, готовность взять на себя новый долг и финансовую гибкость, прежде чем решать, какой путь им подходит.

Ссуда SBA (Администрация малого бизнеса)

Максимальное финансирование: 5 000 000 долларов США

Обычная ссуда для малого бизнеса или ссуда SBA часто является первым средством для многих владельцев бизнеса, ищущих финансирование. При поддержке Управления малого бизнеса эти ссуды предоставляются банками, микрокредиторами и коммерческими кредиторами и часто имеют более низкие процентные ставки и большую гибкость, чем традиционные банковские ссуды.

При поддержке Управления малого бизнеса эти ссуды предоставляются банками, микрокредиторами и коммерческими кредиторами и часто имеют более низкие процентные ставки и большую гибкость, чем традиционные банковские ссуды.

Одной из основных проблем, связанных с традиционными займами для малого бизнеса, является бюрократизм и бумажная волокита.Многие просят личную гарантию на имущество для обеспечения ссуды. Также важно отметить, что если ваш бизнес особенно мал — скажем, если вы являетесь индивидуальным предпринимателем или у вас всего два или три сотрудника, — получить ссуду может быть особенно сложно. Только около 15 процентов индивидуальных предпринимателей имеют бизнес-ссуды.

Если ваша заявка на получение кредита SBA была отклонена, вы можете узнать причину и лучше понять, что вы можете предпринять.

Заем под собственный капитал для бизнеса

Максимальное финансирование: обычно до 80-85 процентов от стоимости вашего дома

Заем под залог собственного капитала позволяет вам занимать под залог собственного капитала, который вы построили в своем доме, используя дом чтобы гарантировать ссуду. С другой стороны, эти ссуды предлагают предсказуемые процентные ставки, поэтому ваш ежемесячный платеж остается неизменным каждый месяц, что может быть особенно привлекательно, если вы хотите использовать ссуду под залог собственного капитала для деловых целей.

И, в отличие от большинства кредитных линий, от вас не требуется оплачивать остаток до нуля каждый год. Фактически, ссуда под залог жилого фонда может быть привлекательной благодаря обычно гибким срокам погашения, которые обычно составляют от пяти до 15 лет. Кроме того, возможно, что проценты по вашей ссуде под залог собственного капитала не будут облагаться налогом.

Однако ипотечный кредит — это вторая ипотека для вашего дома, поэтому вам нужно быть готовым внести дополнительный платеж в дополнение к существующей ипотеке. Процесс подачи заявки и утверждения также может быть немного сложным из-за особых требований кредиторов.

Инвестиции в собственный капитал

Максимальное финансирование: зависит от инвестора, но обычно до 500000 долларов США

Инвестиции в собственный капитал представляют собой денежные средства в обмен на долю в будущей стоимости вашего дома. В отличие от ссуды или HELOC, у вас нет проблем с ежемесячными выплатами или процентами. Вы можете использовать наличные деньги на все, что захотите, будь то покупка оборудования, ремонт офиса или расширение деятельности. Сроки также относительно быстрые, и как только вы будете одобрены, вы сможете получить средства всего за три недели. В конце или до конца эффективного периода, который обычно составляет от 10 до 30 лет, вам необходимо будет оплатить инвестиции. Вы можете сделать это путем рефинансирования, выкупа или продажи вашего дома.

В отличие от ссуды или HELOC, у вас нет проблем с ежемесячными выплатами или процентами. Вы можете использовать наличные деньги на все, что захотите, будь то покупка оборудования, ремонт офиса или расширение деятельности. Сроки также относительно быстрые, и как только вы будете одобрены, вы сможете получить средства всего за три недели. В конце или до конца эффективного периода, который обычно составляет от 10 до 30 лет, вам необходимо будет оплатить инвестиции. Вы можете сделать это путем рефинансирования, выкупа или продажи вашего дома.

Как и в случае со всеми продуктами домашнего капитала, домовладелец получает доступ к стоимости дома, чтобы способствовать успеху своего бизнеса. Но что отличает инвестиции в собственный капитал от других вариантов, описанных выше, так это потенциальная защита от убытков, которую они предлагают. С некоторыми инвесторами, если стоимость дома со временем обесценивается, сумма, которую получают инвесторы, также уменьшается. И наоборот, если дом быстро растет в цене, инвестор тоже это видит, хотя потенциал роста инвестора часто ограничивается процентной долей от инвестиций в год.

Альтернатива инвестированию в собственный капитал находит свое распространение во все большем числе штатов.

Рефинансирование с выплатой наличных

Максимальное финансирование: обычно до 80 процентов от стоимости вашего дома

Рефинансирование с выплатой наличных дает вам доступ к наличным деньгам путем погашения существующей ипотечной ссуды с помощью другой ипотечной ссуды с остатком больше, чем вы должны по дому. Хотя таким образом вы потенциально можете зафиксировать более низкую процентную ставку, рефинансирование продлевает срок выплаты по ипотеке.Вы также будете обременены комиссионными сборами, связанными с вашей первой ипотечной ссудой, включая сборы за подачу заявления и закрытие. Также следует помнить о штрафах за предоплату и штрафах за отмену бронирования.

Кредитная линия собственного капитала (HELOC) для бизнеса

Максимальное финансирование: обычно до 80-90 процентов от стоимости вашего дома

Если вам нужна гибкость, HELOC для вашего малого бизнеса может быть хороший вариант, так как он дает вам возможность получить доступ к средствам в любое время, и вы можете получить больше по мере необходимости без каких-либо штрафов.Процесс подачи заявки и утверждения, как правило, проще, чем другие варианты. Как и в случае ссуды под залог собственного капитала, существует вероятность того, что проценты будут вычитаться из налогооблагаемой базы, а период выплаты обычно составляет от 15 до 20 лет.

Однако, в отличие от ссуды под залог собственного капитала, которая обычно имеет фиксированную ставку, переменная процентная ставка HELOC означает, что выплаты будут непредсказуемыми каждый месяц. Кроме того, если ваш кредитный рейтинг или стоимость дома уменьшатся, кредитор может заблокировать ваш HELOC в любое время.

Мнения, выраженные здесь обозревателями Inc.com, являются их собственными, а не мнениями Inc.com.

10 вещей, которые банк спросит, когда вам понадобится бизнес-кредит

Банковский кредит, который вы хотите для своей компании? Что ж, банку нужно многое, прежде чем он отдаст это вам.