Оформление ипотеки онлайн: 8 советов — Экономика и бизнес

Весной 2020 года серьезно изменились и образ жизни, и потребительское поведение граждан. Многие бизнес-процессы ушли «в сеть», значительно выросли платформы по проведению онлайн-конференций, доставки товаров и еды. Рынок недвижимости тоже пережил небольшую революцию: услуги, которые раньше требовали личного присутствия покупателя, теперь доступны в интернете. Нововведения прижились: по данным сервиса «ДомКлик», в период пандемии число онлайн-заявок на ипотеку Сбербанка в Московском регионе достигло почти 90% от всех.

В связи с этим ТАСС и «ДомКлик» от Сбербанка подготовили 8 советов о том, как безопасно и быстро купить квартиру, а также оформить ипотеку, практически не выходя из дома.

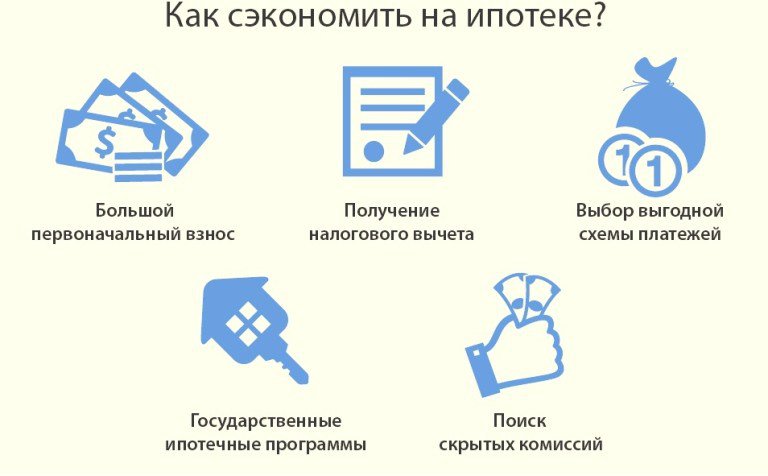

Поиск жилья

Посмотреть варианты квартир или домов удобно на сайте или в мобильном приложении «ДомКлик». Можно использовать стандартные фильтры (по местоположению, метражу, цене, количеству комнат и т. д.), подобрать жилье по году постройки или даже выбрать определенный жилой комплекс или застройщика.

Услуга «Рыночная стоимость недвижимости» платная.

Онлайн-просмотр жилья

Все больше продавцов сейчас предлагают услугу дистанционного просмотра жилья. Это можно сделать и на «ДомКлик». Причем простыми фотографиями или видео в объявлении дело не ограничивается: потенциальный покупатель может договориться с продавцом о видеозвонке и посмотреть все в деталях: состояние коммуникаций, стен и пола, вид из окна и даже лестничную клетку.

Выбор ипотеки

Выбрать подходящую программу ипотеки и подать на нее заявку тоже можно онлайн. Ипотечный калькулятор позволяет как рассчитать сумму доступного для вас кредита, так и увидеть скидки, на которые вы можете рассчитывать, — причем большинство из них суммируется. Возникшие вопросы можно задать в отдельном чате. Заявка на получение ипотеки подается онлайн — через личный кабинет на «ДомКлик», приезжать в банк, чтобы узнать, одобрили вашу заявку или нет, не нужно. Решение банка вы получите онлайн, большинство клиентов узнают его в день подачи заявки. Также на «ДомКлик» есть возможность онлайн-одобрения недвижимости — отправить квартиру на одобрение в Сбербанк можно с сайта или через приложение. Достаточно нажать в объявлении о продаже кнопку «Купить в ипотеку», отправить заявку на покупку квартиры и получить подтверждение от продавца о готовности к сделке.

Электронная регистрация жилья

Для официального подтверждения права собственности на ваше жилье его нужно зарегистрировать в Росреестре.

В услугу «Электронная регистрация» входит оплата госпошлины за регистрацию перехода права собственности, выпуск усиленной квалифицированной электронной подписи (УКЭП) для всех участников сделки, все взаимодействие с Росреестром, включая отправку документов в электронном виде и сопровождение регистрации.

Цена услуги варьируется в зависимости от типа жилья и от региона, где регистрируется сделка. Доступна услуга только для граждан России. Воспользоваться ей могут и те клиенты, которые покупают жилье за собственные средства без ипотеки. Электронная регистрация распространяется практически на все виды жилья. Исключение — сделки с залоговой недвижимостью, сделки с несовершеннолетними участниками, а также жилье, купленное по военной ипотеке.

Оформление сделки

На сайте «ДомКлик» доступна услуга «Сделка под ключ». Даже если вы не берете ипотеку в Сбербанке или нашли жилье на другом сайте, вы можете оформить сделку с помощью этого сервиса, сэкономив на услугах риелтора и нотариуса. Вам нужно будет оставить заявку и загрузить документы. «ДомКлик» запросит выписку из ЕГРН, изучит историю переходов права собственности, проверит обременения и участников сделки. После этого юристы составят договор купли-продажи в интересах сторон и на основании рекомендаций Росреестра. В офис Сбербанка вам нужно будет приехать только один раз, чтобы положить деньги на специальный счет и подписать договор купли-продажи квартиры. После этого специалисты «ДомКлик» отправят документы на регистрацию в Росреестр, а затем после регистрации банк перечислит деньги продавцу. Документы, подтверждающие регистрацию перехода права собственности, вам и продавцу пришлют на электронный адрес. Стоимость услуги «Сделка под ключ» зависит от региона.

Обслуживание ипотеки

Практически все, что связано с обслуживанием ипотеки, не требует специальных визитов в банк. Речь идет не только о выплате самого кредита — это уже давно можно делать онлайн. В личном кабинете «ДомКлик» вы сможете продлевать все виды необходимых документов, в том числе страховку, получать необходимые справки и выписки — в Пенсионный фонд, для налогового вычета, о получении материнского капитала, об остатке кредита. И все это без поездок в банк.

Налоговый вычет

Если вы оформляли ипотеку Сбербанка, то получить вычет можно с помощью сервиса возврата налогов в личном кабинете «ДомКлик».

Главное преимущество сервиса в том, что вам не придется собирать полный пакет документов для налоговой. Все нужные данные по недвижимости формируются автоматически из архива банка. От вас потребуется лишь справка 2-НДФЛ.

Специалисты «ДомКлик» заполнят за вас налоговую декларацию, и все, что вам нужно будет сделать, — загрузить ее на сайт Федеральной налоговой службы, отправить по почте или занести лично в налоговую инспекцию. Услуга платная. Налоговый вычет будет перечислен на ваш счет, неважно, открыт он в Сбербанке или другом банке.

Услуга платная. Налоговый вычет будет перечислен на ваш счет, неважно, открыт он в Сбербанке или другом банке.

Снятие обременения

Вы выплатили ипотеку и теперь можете распоряжаться квартирой по своему усмотрению, больше не спрашивая разрешения банка, если захотите ее продать или сдать. Но для этого нужно будет уведомить государство о том, что на квартире нет обременения, — то есть о том, что она больше не в залоге у банка. Вам даже не нужно подавать заявку для получения этой услуги. В течение двух дней после погашения ипотеки в Сбербанке вам придет СМС-уведомление о запуске процедуры снятия обременения и ссылка на личный кабинет. В нем вы сможете отслеживать, как идет процесс. Вся процедура занимает около 30 дней. Когда обременение будет снято, вам придет СМС-уведомление.

Найти подробные условия ипотечного кредитования ПАО Сбербанка, рассчитать ипотеку и подать заявку онлайн можно на сайтах sberbank.ru и DomClick. ru

ru

Ипотека: советы коллектора | Лучшее в Хабаровске

Текст:

Андрей ФедоровЧто делать, если нет денег на приобретение собственного жилья? Для многих ответ на этот вопрос один — брать ипотеку. Многие именно с ее помощью обзаводились собственным жильем.

Дело нехитрое: накопил денег на небольшой первоначальный взнос, побегал, собирая разного рода бумажки, пришел в банк и вуаля — у меня есть собственное жилье! Ну а далее начинается процесс постепенной выплаты банку денежных средств, которые он так любезно предоставил — под процент, естественно. На первый взгляд, все не так уж сложно и достаточно терпимо. А если внимательнее взглянуть на детали, картина оказывается не столь уж радужной. Предлагаю вам разобраться в ней.

Задать вопрос Андрею можно по электронной почте mortgage-collection@mail. ru

ru

Андрей Федоров, главный специалист по взысканию первого ипотечного коллекторского агентства Mortgage-Collection, развенчивает самые распространенные мифы, связанные с ипотекой, и рассказывает, как бы поступил он, собираясь покупать квартиру в кредит.

Самое важное, что нужно знать, залезая в ипотеку — то, как будут развиваться события в случае, если вы по каким- либо причинам перестанете оплачивать ежемесячные взносы в банк. Уверен, основная масса людей, которые взяли ипотеку, на задумывалась над таким вопросом. А те, кто все же задумался, владеют информацией в объеме, равном верхушке айсберга.

А будет вот что: через месяц после невыплаты очередного взноса вам позвонят и культурно напомнят о долге.

Если вы и далее не будете платить, вам начнут звонить чаще и разговаривать будут менее обходительно. Если вы продолжите нарушать свои обещания по оплате, к вам приедут крепкие ребята представительного вида и уже очно попросят выплатить сумму долга.

Вскоре они перестанут приезжать, и к вам по почте придет требование о полном досрочном закрытии кредита. За этим последует непродолжительный суд и исполнительное производство, и все — вы уже не собственник жилища. Откажитесь выселиться — к вам подселят гастарбайтеров, отключат коммунальные услуги и т.п. Вам придется покинуть квартиру. Нет смысла сопротивляться, себе дороже выйдет.

Давайте рассмотрим основные мифы, связанные с ипотекой

Обращение взыскания на предмет залога — это самая крайняя мера в отношениях между кредитором и заемщиком.

Миф. Все зависит от стратегии кредитора (коллектора, банка).

С экономической точки зрения судебное разбирательство — достаточно затратная, тяжелая процедура и для кредитора, и для заемщика.

Миф. Судебный процесс по иску об обращении взыскания на предмет залога совсем несложен и отнюдь не длителен. Все зависит от профессионализма кредитора (коллектора, банка)

Все зависит от профессионализма кредитора (коллектора, банка)

Как правило, банку выгоднее помочь заемщику вернуться в платежеспособное состояние и урегулировать спор в досудебном порядке.

Не всегда. Все зависит от стратегии кредитора (коллектора, банка). Если вашим кредитом занимается профессиональный коллектор — вам не повезло. Весь процесс взыскания долга может занять всего 6 — 7 месяцев. Сюда входит досудебное взыскание, судебный процесс и полный цикл исполнительного производства. Единственное, что вас может порадовать, так это то, что в РФ профессиональных ипотечных коллекторов крайне мало.

Если приобретенная в ипотеку недвижимость является моей единственной, то меня никто из нее не выселит.

Миф. Выселят легко и быстро.

Если в приобретенной в ипотеку квартире прописаны мои несовершеннолетние дети, то из нее никто не выселит.

Миф. Выселят всех и без особых проблем.

Ни в коем случае нельзя бегать от кредитора (коллектора, банка), потому что они всегда нацелены на то чтобы помочь клиенту, попавшему в трудную ситуацию.

Правда. Чем быстрее вы договоритесь о чем-либо с кредитором, тем лучше для вас. Вы можете зафиксировать сумму долга, списать пеню, реализовать залог и т. п. Можно даже получить денежные средства от кредитора за быстрое урегулирование вопроса с вашей стороны, но это редкость.

Чем оперативнее проводится процедура обращения взыскания, тем она выгоднее и для кредитора, и для заемщика.

Правда. К примеру, чем быстрее будет реализован предмет ипотеки, тем больше шансов, что денег от реализации хватит не только на покрытие долга, но и на возвращение части средств бывшему заемщику.

После приобретения квартиры в ипотеку можно делать с ней все что угодно, она моя.

Миф. Собственником квартиры действительно являетесь вы, но она находится в залоге банка, и это не изменится, пока вы не выплатите всю сумму кредита.

После приобретения квартиры в ипотеку можно спокойно сделать перепланировку по своему усмотрению и не обязательно ее узаконивать, т. к. вы все равно не собираетесь ее продавать.

Миф. Если банк узнает, что вы самовольно сделали перепланировку, он на законных основаниях может попросить вас единовременно выплатить всю сумму долга по кредиту. Перепланировку делать можно, но только предварительно уведомив о ней банк и только в установленном законом порядке.

Если я не плачу по ипотеке, но прописан в квартире и оплачиваю коммунальные платежи, меня никто не может выселить.

Миф. Вас спокойно выселят через суд, не тратя много сил и времени.

Если я давно не плачу по кредиту, но мне никто ни разу не звонил и не приезжал, то, возможно, мой кредит потеряли, про меня забыли и никогда уже не вспомнят.

Миф. Подобные проволочки со стороны банка возможны и встречаются часто. Про вас и сумму вашего долга не забудут никогда.

Про вас и сумму вашего долга не забудут никогда.

Самая правильная стратегия при невозможности оплачивать взносы — это максимально затянуть процесс обращения взыскания на предмет залога.

Миф. Будете затягивать процесс, обратившись к «крутым юристам», — увеличите сумму долга. И добавите к ней стоимость услуг этих юристов.

С коллекторами проще договориться о прощении части долга, чем с банком.

Миф. Всегда нужно решать проблему с оплатой кредита на самой ранней стадии. Раньше обратились в банк — раньше нашли компромисс, следовательно, и сумма долга будет меньше. Пеня по ипотечным кредитам растет, как грибы после дождя.

Без моего согласия банк не может продать мой долг кому-либо и, в частности, коллекторам.

Миф. Ваш ипотечный договор обязательно будет предусматривать пункт, в котором говорится, что ваше согласие не требуется при реализации вашего кредита любым третьим лицам.

Если жаловаться во всевозможные инстанции (председателю правления банка, директору коллекторского агентства, в Центробанк, полицию и т.д.), то это поможет вам выбить более лояльные условия по выходу из сложившейся ситуации с вашим долгом.

Миф. Это усугубит положение. Никто не захочет вести диалог и искать компромисс с кляузником.

Если я покинул квартиру, которую приобретал в ипотеку и переехал в другой город, то есть большие шансы не оплачивать задолженность по кредиту.

Миф. На территории РФ вас легко найдут и будут с вами работать. Для банков и коллекторов расстояния — не проблема.

Если я не оплачиваю ипотечный кредит по действительно очень серьезным обстоятельствам, которые случились внезапно и с которыми я ничего не мог сделать, то я обращусь в банк с официальным письмом, где будут указаны все мои напасти, и меня поймут.

Миф. Я бы на это не рассчитывал. Это можно сделать, но крайне мало шансов, что это улучшит ваше положение.

Это можно сделать, но крайне мало шансов, что это улучшит ваше положение.

Вариант с обменом залоговой квартиры — хорошее решение проблемы для тех, кто взял ипотечный кредит и не в состоянии рассчитаться с банком.

Правда. Быстро продать квартиру в такой ситуации сложно, а обменять с доплатой на меньшую или аналогичную, но в более дешевом районе, вполне возможно. По сути, такая сделка может быть выгодной для всех.

При правильной постановке вопросов можно значительно уменьшить сумму долга.

Правда. Если вы правильно просчитаете стратегию кредитора (коллектора, банка) и правильно оцените свои козыри, вы легко сможете уменьшить сумму долга, причем иногда значительно.

Если бы я брал ипотеку

- Я бы обратился к одному из самых крупных банков РФ.

- Я бы не гнался за скоростью получения кредита и меньшим количеством необходимых документов — такими условиями отличаются мелкие банки.

- Я не брал бы ипотечный кредит, если бы мой ежемесячный взнос составлял бы более 40% среднего ежемесячного дохода (в идеале он не должен превышать 30%).

- Я не брал бы ипотечный кредит, не располагая запасным планом по заработку денежных средств на ежемесячные взносы в случае, если я лишусь основного заработка/места работы.

- Я бы приобретал в ипотеку исключительно ликвидный объект недвижимости (то, что легко продается, если все же возникнут проблемы с оплатой кредита).

- Если бы у меня возникли проблемы с оплатой взносов по ипотеке, я бы в первый же день сообщил об этом банку и попросил бы найти лояльный вариант выхода из сложившейся ситуации.

- Если бы я понял, что в ближайшее время точно не смогу оплачивать ипотеку, я бы попытался реализовать залог, как бы я ни был к нему привязан — лучше жить на съемной квартире и без долгов, чем в пока еще своей, но с огромной суммой долга перед кредитором.

Что нужно сделать, собираясь взять ипотечный кредит:

- Задайте себе вопрос, уверен ли я в своих финансовых силах на следующие 15 лет?

- Проанализируйте свое финансовое положение. Еще раз проанализируйте свое финансовое положение.

- Окончательно убедившись в своих силах, приобретите квартиру по средствам. Размер ежемесячного взноса по ипотеке не должен превышать 40 % от вашего ежемесячного дохода. 40 % — это предел, понимайте это.

- Изучите весь список продавцов ипотечных продуктов и выберите оптимальный вариант, основывая свое решение на репутации банка и приемлемости условий.

- Внимательно изучите все документы, которые вам придется подписывать при сделке. Большая часть заемщиков подписывает их, не понимая всех юридических последствий, которые могут возникнуть при нарушении вами условий договора.

- Досконально продумайте, где вы будете брать деньги на ипотеку, если у вас возникнут проблемы (вас уволят, развалится ваш бизнес, вы или ваши близкие тяжело заболеете и т. п.) Если вы уверены, что подобные жизненные проблемы не смогут повлиять на оплату взносов, то все нормально, ипотеку брать можно.

Еще раз проанализируйте свое финансовое положение.

Еще раз проанализируйте свое финансовое положение.Ваша оценка: Нет

Как платить ипотеку после развода: советы юриста

Более 50% покупок квартир в России приходится на ипотеку. Сторонами сделки обычно выступают члены семьи. Согласно судебной практике, супругам часто приходится решать вопрос ответственности из-за расторжения брака. Например, в 2019 году в России было заключено менее 1 млн браков, а распалось более 600 тыс.

Сторонами сделки обычно выступают члены семьи. Согласно судебной практике, супругам часто приходится решать вопрос ответственности из-за расторжения брака. Например, в 2019 году в России было заключено менее 1 млн браков, а распалось более 600 тыс.

«Если у супругов намечается развод, паре в первую очередь необходимо сообщить о своих проблемах банку, поскольку расторжение брака является существенным нарушением кредитного договора», — рассказала член Ассоциации юристов России Асия Мухамедшина.

На стадии раздела ипотечной квартиры стороны обычно находят компромисс. Если же супруги не смогли договориться, то спор решается в суде. Для этого необходимо каждому выделить доли во владении квартирой и после этого разделить кредит. Варианты раздела имущества при разводе в суде нужно согласовывать с банком. Без участия банка можно решить вопрос, если вариант развода и доли после него прописаны в брачном договоре.

Управляющий партнер AVG Legal Алексей Гавришев отмечает, что в более чем 70% случаев бывшие супруги — созаёмщики. И определить порядок оплаты ипотеки придётся в любом случае.

«Вариантов несколько: платить ипотеку совместно и дальше; один из супругов отказывается от ипотеки и квартиры в пользу другого; выплатить ипотеку полностью, затем продать квартиру и поделить средства; супруги соглашаются продать квартиру и разделить пополам вырученные деньги», — отметил юрист.

Сами банки зачастую предлагают продать залоговую квартиру, а полученные деньги разделить между супругами или использовать как первоначальный взнос при покупке своих квартир. Если после продажи залоговой квартиры все равно остался долг, то супруги будут платить его вместе.

Ипотека после расторжения брака имеет тонкости.

Многое зависит от условий — кто брал кредит, на каких условиях и кому принадлежит ипотечная недвижимость, пояснил вице-президент Московской городской нотариальной палаты Илья Радченко.

«Если квартира была куплена в ипотеку до брака одним из супругов, а второй не был ни созаёмщиком, ни поручителем, то с большой вероятностью этот долг будет отдавать только заемщик, он же собственник квартиры», — сказал он.

Если кредит взят в период брака, квартира в общей совместной собственности, то независимо от включения второго супруга в кредитный договор — он будет отвечать по ипотечному долгу (если только не согласовано с кредитором, что он будет раздельным долгом одного супруга). В данном случае платить придется поровну.

«Согласно ст. 34 Семейного кодекса РФ, совместно нажитое имущество является совместной собственностью. А если доли супругов не установлены, они предполагаются равными. Поэтому пополам обычно делятся квартира и, соответственно, долг», — добавила Асия Мухамедшина.

Однако если один из супругов докажет, что внес бо́льшую часть кредита из личных средств, то суд может увеличить его долю в квартире и, соответственно, уменьшить сумму долга.

Если при уплате ипотеки использовался материнский капитал, то квартира оформляется на всех членов семьи. Например, если в семье двое детей, квартира делится на четыре доли. Поскольку до совершеннолетия детей их долей распоряжается опекун, то при разводе родитель, с которым будут проживать дети, может претендовать на часть с учетом долей детей в квартире.

Ответственность за отказ платить ипотеку.

Если один из супругов не будет платить за квартиру, то через три месяца с момента просрочки банк имеет право обратиться в суд для взыскания долга.

«Если супруги ипотеку не выплачивают, банк ее реализует, вырученные деньги идут на погашение ипотечного кредита, а остаток, если он есть, делится между супругами. Если же квартира продана дешевле, то остаток кредита гасится супругами пополам», —уточнил Алексей Гавришев.

Брачный договор позволит избежать спорных ситуаций.

«Желательно прописывать подобные вопросы в брачном договоре до того, как заключается кредитный договор или договор займа, обеспеченный ипотекой.

Потому что когда долг уже есть, изменить его можно только с согласия банка (иного кредитора). Брачный договор нужно представлять кредиторам при заключении договора с ними, чтобы он сработал надлежащим образом», — подчеркнул Илья Радченко.

Потому что когда долг уже есть, изменить его можно только с согласия банка (иного кредитора). Брачный договор нужно представлять кредиторам при заключении договора с ними, чтобы он сработал надлежащим образом», — подчеркнул Илья Радченко.Переоформление прав на недвижимость.

С согласия банка можно сделать собственником только одного из супругов. Банк в этом случае выдаст новый договор, в котором будут данные только одного супруга (главного заемщика). Этот документ — основание для переоформления права собственности и получения нового свидетельства. При этом недвижимость останется под обременением.

Ещё: Налоговый вычет после покупки жилья: инструкция

7 советов будущим «ипотечникам»

Сейчас для покупателей квартир в новостройках действуют

максимально привлекательные ипотечные ставки – банки уже предлагают от 11,3%

годовых на весь срок кредитования, а в рамках специальных программ даже от 7%

годовых на несколько первых лет. И многие хотят воспользоваться такими

привлекательными условиями и взять на себя ипотечное «бремя». О том, как

проверить собственную готовность к такому займу и грамотно подобрать ипотеку, рассказывает

генеральный директор компании «МИЭЛЬ-Новостройки» Софья Лебедева.

И многие хотят воспользоваться такими

привлекательными условиями и взять на себя ипотечное «бремя». О том, как

проверить собственную готовность к такому займу и грамотно подобрать ипотеку, рассказывает

генеральный директор компании «МИЭЛЬ-Новостройки» Софья Лебедева.

Экспертное мнение

Софья Лебедева, генеральный директор компании «МИЭЛЬ-Новостройки»

- Уверенность в постоянном доходе

Необходимо «трезво» оценить свои финансовые возможности не

только на текущий момент, но и на длительной дистанции, ведь ипотека является

долгосрочным обязательством. Поэтому нужно быть уверенным, что в обозримой

перспективе постоянный доход вам обеспечен. Стоит отметить, что в большинстве банков

существует установленное соотношение размера платежа к доходу, который клиент

может подтвердить официально. Пропорция составляет 50 на 50%. Таким образом,

платеж не может быть больше половины от ваших доходов.

- Образ жизни не должен пострадать

Даже если вы считаете, что ваших доходов вполне достаточно, чтобы безболезненно покрывать ипотечный кредит, советуем провести подробный анализ ваших постоянных расходов – содержание квартиры, обслуживание автомобиля, бытовые необходимости и других. Возможно, картина окажется несколько иной, чем вы ожидали. Но нужно помнить, что ипотека не должна изменить ваш образ жизни, иначе она покажется тяжким бременем.

А вообще, есть экспресс-анализ готовности к ипотечному кредиту. Попробуйте несколько месяцев подряд жить только на 50% своих доходов, и вам сразу станет понятно, под силу вам ипотечный кредит или же жизнь превратилась в сплошные ограничения.

- Анализ предыдущего опыта с кредитами

Важный аспект – ваша кредитная история. Она полезна как для

вас, так и для банка. Если у вас был потребительский кредит или кредитная карта,

и вы не испытывали особых сложностей с их обеспечением, не допускали просрочек,

четко соблюдали график платежей, закрывали кредит досрочно, то и с ипотекой у

вас не должно возникнуть особых трудностей. Для вас это был «своеобразный

тренажер», который вы успешно освоили и можете переходить на новый уровень,

ведь разница между потребительским кредитом и ипотечным, в суммах и сроке, а

порядок погашения аналогичный. Предыдущий опыт обращения с кредитами показывает

вам, насколько вы подготовлены для ипотечного кредита или, напротив, не готовы,

если ранее у вас возникали трудности. В случае отсутствия кредитной истории,

вспомните, насколько легко вы возвращаете долги, делали вы это в обещанный срок

или нет. Что же касается банка, то он сможет сделать для себя выводы, глядя на

вашу кредитную историю, и оценить вас, как добросовестного и надежного

плательщика или напротив.

Для вас это был «своеобразный

тренажер», который вы успешно освоили и можете переходить на новый уровень,

ведь разница между потребительским кредитом и ипотечным, в суммах и сроке, а

порядок погашения аналогичный. Предыдущий опыт обращения с кредитами показывает

вам, насколько вы подготовлены для ипотечного кредита или, напротив, не готовы,

если ранее у вас возникали трудности. В случае отсутствия кредитной истории,

вспомните, насколько легко вы возвращаете долги, делали вы это в обещанный срок

или нет. Что же касается банка, то он сможет сделать для себя выводы, глядя на

вашу кредитную историю, и оценить вас, как добросовестного и надежного

плательщика или напротив.

- Использовать все возможные преференции

Подумайте, какие преференции, способные сократить размер

вашего кредита, вы можете использовать. Например, для тех, кто ранее не

воспользовался налоговым вычетом – это будет ощутимой помощью. Стоит особо

подчеркнуть, что семейная пара в случае оформления квартиры в долевую

собственность на обоих супругов, сможет получить два налоговых вычета. Для

семей с детьми актуально использовать на погашение ипотеки или в качестве части

первоначального взноса материнский капитал.

Стоит особо

подчеркнуть, что семейная пара в случае оформления квартиры в долевую

собственность на обоих супругов, сможет получить два налоговых вычета. Для

семей с детьми актуально использовать на погашение ипотеки или в качестве части

первоначального взноса материнский капитал.

- Подайте заявки на одобрение ипотеки сразу в несколько банков

Для подбора оптимальной ипотечной программы стоит подать

заявки на одобрение кредита сразу в несколько банков. При выборе банков, в

первую очередь, стоит обратить внимание на процентные ставки, а также на такие

дополнительные расходы как страхование, открытие и ведение счета, перевод

средств застройщику, оценка и другие. Более детально о будущих расходах лучше

уточнять у представителей банка. Особое внимание стоит уделить регламенту

частично-досрочного погашения. Когда у вас перед глазами будут подробно

расписаны условия в нескольких банках, вы сможете подобрать наиболее

оптимальную для вас ипотечную программу.

- Обратить внимание на условия банка, где вы являетесь участником зарплатного проекта

Наиболее лояльные условия с точки зрения процентных ставок или сроков рассмотрения и проведения сделки получают клиенты, которые обслуживаются в банке по зарплатным проектам. Поэтому изучите условия по ипотеке в том банке, к которому вы уже привязаны.

- Кредит в зарплатной валюте

Валютные скачки последнего года наглядно показали всем, что оформлять кредит надо в той валюте, в которой вы получаете заработную плату. Во-первых, вам не придется каждый месяц терять средства при конвертации, а во-вторых, вы будете застрахованы от резкого увеличения размера платежа при валютных ралли.

Ипотека в Краснодаре — советы по выбору кредитных программ

Основной критерий выбора программы по ипотеке в Краснодаре, на который опирается большинство людей, решивших взять жилье в долг, является величина процентной ставки. Заемщики полагают, что чем ниже ставка, тем выгодней ипотечная программа. Но это далеко не самая основная характеристика, на которую стоит опираться.

Заемщики полагают, что чем ниже ставка, тем выгодней ипотечная программа. Но это далеко не самая основная характеристика, на которую стоит опираться.

Для начала нужно оценить свои материальные возможности. Определите сумму первого взноса касательно цены приобретаемой квартиры. Если вы располагаете 10% от цены квартиры, то придется пропустить часть ипотечных банков, так как это не соответствует их требованиям о первоначальном взносе. Если у вас нет накоплений для первичного взноса, то можно взять потребительский кредит. В этом случае процентная ставка обычно увеличивается на 2-3%, и нужно иметь хороший и стабильный заработок, чтобы потянуть два кредита. А для молодых семей существуют особые программы по ипотеке в банках Краснодара.

Вторым шагом необходимо выбрать форму кредитных платежей. Существует две формы погашения ипотечных кредитов в Краснодаре: аннуитетная и дифференцированная. Аннуитетные выплаты всегда равны по сумме на всем протяжении срока кредитования. В первой половине срока вы будете выплачивать в основном проценты по кредиту и небольшую долю основного заема. Этот вид выплаты подходит для людей со стабильным заработком, у которых в ближайшее время не намечается улучшения финансового состояния. При дифференцированной форме долг выплачивается равномерно в течение всего срока кредита, а проценты рассчитываются на основе суммы оставшегося долга. То есть ежемесячные платежи будут уменьшаться по мере приближения к концу срока кредитования. Эта форма выплаты долга подходит для тех людей, которые имеют дополнительный заработок и способны выплачивать платежи в самый первый тяжелый год.

Аннуитетные выплаты всегда равны по сумме на всем протяжении срока кредитования. В первой половине срока вы будете выплачивать в основном проценты по кредиту и небольшую долю основного заема. Этот вид выплаты подходит для людей со стабильным заработком, у которых в ближайшее время не намечается улучшения финансового состояния. При дифференцированной форме долг выплачивается равномерно в течение всего срока кредита, а проценты рассчитываются на основе суммы оставшегося долга. То есть ежемесячные платежи будут уменьшаться по мере приближения к концу срока кредитования. Эта форма выплаты долга подходит для тех людей, которые имеют дополнительный заработок и способны выплачивать платежи в самый первый тяжелый год.

Расчет по программам ипотеки в Краснодаре

Когда решите взять ипотеку на покупку квартиры в Краснодаре, сделайте расчет кредита в нескольких банках. Так станет очевидно, какие условия вам больше подходят. После сравнения параметров кредитования: первичного взноса, ставки по процентам, ежемесячных платежей, – подавайте заявки на ипотеку сразу в несколько банков, ведь положительный ответ можно получить не везде.

Особое внимание уделите банку зарплатного проекта. Возможно у банка имеются дополнительные привилегии и льготы для участников проекта.

И последнее, на что стоит обратить внимание, в какой валюте брать ипотечный кредит в Краснодаре? Ответ очень прост. В какой валюте вы получаете свой основной заработок, в той и нужно брать кредит.

Для получения консультации по ипотеке в Краснодаре Вы можете обратиться в ООО «МИЦ» по адресу:

г. Краснодар, ул. Красная, д. 113, 1 этаж.

Телефон: 241-44-22.

График работы: понедельник-пятница с 10:00 до 19:00, без перерыва; суббота с 10:00 до 16:00 без перерыва.

Идеальная ипотека: советы заемщикам

Человек, решивший купить жилье с помощью ипотеки, должен отдавать себе отчет в том, что это серьезный груз, который, скорее всего, придется нести десятилетиями. Чтобы не омрачать себе радость жизни и не выплачивать банку стоимость пяти квартир, ютясь 30 лет в маленькой студии, важно правильно выбрать банк, ипотечную программу, а также избежать типичных ошибок заемщиков.

ЦИАН с помощью специалистов: Валерия Кузнецова, директора по продажам девелоперской компании RDI, Ирины Доброхотовой, председателя совета директоров компании «БЕСТ-Новострой», Алексея Новикова, руководителя ипотечного центра компании Est-a-Tet, составил пошаговую инструкцию «правильной ипотеки». В основном мы будем говорить о «чистой» ипотеке – без учета нюансов и привилегий, доступных некоторым категориям граждан, поскольку такой разбор мог бы потянуть на отдельную брошюру.

Принимая решение о покупке квартиры в ипотеку, придерживайтесь нескольких правил, позволяющих выбрать оптимальное предложение.

ШАГ 1. Найти квартиру и специалистаДля начала нужно найти дом, в котором вы хотите купить квартиру. Если это новостройка, узнайте, в каких банках она аккредитована и какие условия предлагаются в каждом из них. Когда речь идет о вторичном жилье, нужно посмотреть, какие кредитные организации имеют соответствующие ипотечные продукты.

Бывает, конечно, что потенциальный покупатель изначально «отталкивается» не от выбранной квартиры, а от имеющейся суммы и от банка, предлагающего лояльные условия, а уже потом ищет подходящий объект. Но это, как говорит Ирина Доброхотова, происходит довольно редко, и в основном – на вторичном рынке. В любом случае покупатель должен учитывать, что одобрение банка действует в среднем 3 месяца.

Но это, как говорит Ирина Доброхотова, происходит довольно редко, и в основном – на вторичном рынке. В любом случае покупатель должен учитывать, что одобрение банка действует в среднем 3 месяца.

Риэлторы советуют обязательно проконсультироваться с несколькими специалистами по ипотеке. Они, как правило, всегда присутствуют в офисах продаж девелоперских компаний и агентств недвижимости. Консультанты могут знать об актуальных акциях, которые проводит банк или застройщики и других нюансах. Ирина Доброхотова, в частности, приводит пример предложения от банка ВТБ, который предлагает ипотеку по сниженной ставке (на 0,7 п. п.) на квартиры большой площади (от 65 кв. м). Впрочем, эксперт уточняет: ипотечные акции на определенные лоты проводятся довольно редко.

ОСОБЫЕ УСЛОВИЯЛьготные условия для некоторых категорий граждан никто не отменял. Если у вас молодая семья, много детей и пр., узнайте, есть ли в выбранных банках специальные программы с пониженной процентной ставкой.

Ищите больше информации по программам льготной ипотеке в журнале под хештэгом #льготная ипотека.

В любом случае нужно обязательно самостоятельно проанализировать и сравнить условия нескольких банков. И ни в коем случае нельзя ориентироваться исключительно на размер процентной ставки. Да, это важный параметр, от которого зависит конечная сумма переплаты за квартиру. Но не единственный.

Стоит очень внимательно изучить условия программ – бывает такое, что процентные ставки даются на определенных условиях – например, при покупке жилья у конкретного застройщика, при покупке дополнительных продуктов банка или на определенный срок, после которого процентная ставка будет увеличена.

Осторожно, «подводные камни»!

Соблазнив вас низким процентом по ипотеке, банк может «уравновесить» его сопутствующими услугами, такими как повышенная комиссия или запрет на досрочное погашение кредита, всевозможными дополнительными платами, которые приведут к большим расходам.

Внимательно отнеситесь к обещаниям банка устроить ипотечные каникулы или выдать кредит без первого взноса, поскольку эти акции обычно в конечном итоге значительно утяжеляют кредитное бремя.

ВАЖНООбязательно нужно сравнивать:

— стоимость страховки;

— комиссионные платежи;

— размер возможных штрафов и пеней при просрочке погашения кредита.

Тонкий момент – оформление ипотеки с плавающей процентной ставкой.

«Специалист объяснит вам, как выгодна плавающая процентная ставка – в зависимости от рыночной ситуации вы всегда сможете провести рефинансирование и снизить кредит по ипотеке. Но ведь ставку могут и поднять, особенно если изначально кредит выдавался под «рекламные» низкие проценты. Поэтому выбирайте кредит с фиксированной процентной ставкой или со смешанной, когда часть ставки является фиксированной, а часть – плавающей», – советует Валерий Кузнецов.

Зачастую чем сложнее условия, которые со своей стороны выдвигает банк для одобрения ипотечного кредита, тем ниже будет сумма переплаты. И, наоборот, если кредитная организация выдает ипотеку очень легко, предъявляя минимальные требования, то это должно настораживать.

И, наоборот, если кредитная организация выдает ипотеку очень легко, предъявляя минимальные требования, то это должно настораживать.

Если человек приобрел квартиру в ипотеку на этапе строительства, то, как правило, до сдачи дома будет действовать повышенная ставка, так как у банка в залоге будут находиться только права на квартиру, а не сама квартира.

После ввода дома в эксплуатацию и получения права собственности первым делом стоит зарегистрировать закладную на квартиру и предоставить ее в банк для снижения процентной ставки, если не сделать это в срок, прописанный в договоре, можно «нарваться» на высокие пени.

Ипотечные заемщики также иногда жалуются на то, что банки или застройщики навязывают им услуги по сопровождению сделки купли-продажи квартиры с использованием ипотеки. Как правило, платежи за такие услуги взимаются через аффилированные с банком или застройщиком компании, а их размер может достигать 1,5% от суммы кредита.

САМЫМ ВНИМАТЕЛЬНЫМ ОБРАЗОМ ИЗУЧИТЕ КАЖДЫЙ ПУНКТ, КОТОРЫЙ КАСАЕТСЯ УСЛОВИЙ КРЕДИТОВАНИЯ.

ШАГ 2. Выбор объекта покупки и расчет условий кредита

На этом этапе нужно сначала подобрать квартиру, а потом получать одобрение под нее. При этом следует учесть, что в отношении отдельных лотов в жилом комплексе продавцы вместе с банками могут предоставлять определенные преференции.

При выборе недвижимости нужно четко сопоставить ее цену и итоговую стоимость кредита со своей платежеспособностью. Ежемесячный платеж не должен превышать 60% от дохода семьи.

Важно выбрать комфортный срок для выплат, чтобы ежемесячный платеж не был слишком обременительным. Надо понимать, что чем дольше срок – тем больше переплата за проценты. Кредит лучше гасить досрочно, это снизит переплату.

ВАЖНОПри расчете условий по кредиту принимаются во внимание параметры:

— сумма первого взноса;

— срок кредита;

— размер и вид дохода;

— возраст потенциального заемщика.

Общаясь со специалистом, важно говорить открыто о своих доходах, рассказать ему об обязательствах и нюансах, которые могут повлиять на итоговое решение банка. Если менеджер владеет полной информацией о потенциальном заемщике, он сможет более точно подобрать ипотечный продукт.

Если менеджер владеет полной информацией о потенциальном заемщике, он сможет более точно подобрать ипотечный продукт.

ШАГ 3. Подача документов на кредит

Подавайте заявки в несколько банков. Это поможет сэкономить время в случае, если будет получен отказ, а также выбрать оптимальный вариант, предложенный банками.

ПОВОД ОТ ОТКАЗАПоводом для отказа в принятии заявки или в неодобрении кредита могут стать:

— отсутствие официально подтвержденного дохода;

— негативная кредитная история;

— наличие непогашенных кредитов или кредитных карт;

— возраст.

«Убедитесь, что у вас нет текущих кредитов, даже мелких, нет задолженностей по ранее оформленным займам, а также нет кредитных карт, выпущенных на ваше имя. Кредитные карты хорошо бы закрыть заранее, до подачи заявки на ипотечный кредит, счет по кредитной карте закрывается несколько дней.

Если есть сомнения относительно имеющихся задолженностей, можно обратиться в Бюро кредитных историй», – советует Ирина Доброхотова. Удивительно, но отсутствие кредитной истории тоже может стать поводом для отказа, т.к. банк не может сделать выводы о вашей платежеспособности.

Удивительно, но отсутствие кредитной истории тоже может стать поводом для отказа, т.к. банк не может сделать выводы о вашей платежеспособности.

Так же стоит убедиться в отсутствии непогашенной задолженности перед государством, например, по коммунальным платежам, налогам или штрафам – на сайте федеральных судебных приставов можно проверить наличие исполнительных производств — www.fssprus.ru.

Далее следует подать заявку. Если вы уже забронировали понравившуюся квартиру и знаете ее стоимость, то в документе нужно указать сумму за вычетом первоначального взноса, который вы оплатите из собственных средств.

СОВЕТПервоначальный взнос не должен уходить «в ноль», в запасе нужно оставить 1-2% от стоимости квартиры, которые понадобятся на оплату первого года страхования, на оформление доверенностей на регистрацию договоров.

К заявке на кредит нужно приложить копии документов – их список предоставит кредитный менеджер. Комплекты могут быть разными, в зависимости от банка.

Чаще всего это:

- копия паспорта

- копия трудовой книжки

- справка с работы с указанием дохода за последний год – подписывается генеральным директором и главным бухгалтером (форму справки предоставит банк)или справка по форме 2-НДФЛ.

ШАГ 4. Получение кредита Остается ждать уведомления от банка об одобрении вашей заявки. При этом может случиться и так, что даже одобренная заявка не станет поводом для радости.

Риэлторы рассказывают, что в их практике были случаи, когда люди выбирали банк, находили подходящие ипотечные продукты, бронировали квартиру для приобретения… А банк после рассмотрения заявки предлагал сумму гораздо меньшую той, на которую изначально рассчитывал покупатель. Договор агентства с клиентом приходилось расторгать. При этом издержки, которые понес человек, никто не возмещал.

Если банк согласен дать кредит в полном объеме, при оформлении ипотеки будет открыт специальный расчетный счет, на который после подписания кредитного договора (с этого момента начинают начисляться проценты) будет перечислена сумма кредита. На этот же счет нужно будет внести первоначальный взнос.

На этот же счет нужно будет внести первоначальный взнос.

«В процессе согласования сделки на квартиру необходимо получить согласие страховой компании», – напоминает Алексей Новиков. Не забывайте, что страховку квартиры нужно ежегодно продлевать и регулярно представлять соответствующие документы в банк. Как говорит Алексей Новиков, «ипотечники» очень часто забывают это делать. «В случае отсутствия подтверждающих документов в банке, ставка вырастает минимум на 1 п. п.», – предупреждает он.

Далее документы (2 экземпляра: покупателя и продавца) отправляются на регистрацию в соответствующие органы – происходит переход права собственности – покупатель и продавец могут лично сдать и получить документы, поручить своим представителям или воспользоваться онлайн регистрацией – услугу предоставляют не все баки. Как правило, регистрация длится неделю.

После регистрации права собственности на покупателя необходимо обратиться в банк для завершения сделки – деньги (заемные средства и первоначальный взнос) будут переведены застройщику/продавцу квартиры или произойдет выемка из ячейки. На процедуру получения денег продавец может прийти без покупателя, имея на руках свой экземпляр зарегистрированного договора купли-продажи.

На процедуру получения денег продавец может прийти без покупателя, имея на руках свой экземпляр зарегистрированного договора купли-продажи.

НЕ ВАЖНО, ЧТО ОБЕЩАЕТ БАНК, ВАЖНО, ЧТО НАПИСАНО В ДОГОВОРЕ. ВСЕ УСЛОВИЯ ДОЛЖНЫ БЫТЬ ПРОПИСАНЫ ЧЕТКО И НЕ ИМЕТЬ ДВОЯКИХ ФОРМУЛИРОВОК. В ЛЮБОЙ СПОРНОЙ СИТУАЦИИ ТРЕБУЙТЕ УТОЧНЕНИЯ И ФИКСИРУЙТЕ ЭТО В ДОГОВОРЕ.

В случае, если вы считаете, что ваши права и интересы нарушаются, необходимо обращаться в Службу Банка России по защите прав потребителей и обеспечению доступности финансовых услуг https://www.cbr.ru/finmarket/protection/. Также можно написать жалобу на портал Банки.ру или в общественные организации (ФинПотребСоюз, проект ОНФ «За права заемщиков» и пр.). Напомним также, что в начале июня президент РФ подписал закон http://kremlin.ru/acts/news/57656 об уполномоченномпо правам потребителей финансовых услуг, в обязанности которого в числе прочего входит защита интересов ипотечных заемщиков.

Иллюстрации: Дмитрий Максимов

www. cian.ru

cian.ru

14 советов для тех, кто впервые покупает жилье

Как и любой большой проект, успешное приобретение жилья зависит от получения всех деталей от начала до конца. Эти советы для начинающих покупателей жилья помогут вам сориентироваться в процессе, сэкономить деньги и заключить сделку. Мы разделили их на четыре категории:

Подготовка к покупке чаевых

1. Начните экономить рано

Вот основные затраты, которые следует учитывать при накоплении средств для дома:

Первоначальный взнос: Требование о первоначальном взносе будет зависеть от типа ипотеки, которую вы выберете, и от кредитора.Некоторые обычные ссуды, нацеленные на новых покупателей жилья с отличной кредитной историей, позволяют снизить стоимость всего на 3%.

Но даже на небольшом первоначальном взносе может быть сложно сэкономить. Например, первоначальный взнос в размере 3% для дома стоимостью 300 000 долларов составляет 9 000 долларов. Используйте калькулятор авансового платежа, чтобы определить цель, а затем настройте автоматические переводы с проверки на сбережения, чтобы начать работу.Затраты на закрытие: это сборы и расходы, которые вы оплачиваете при оформлении ипотечного кредита, и обычно они составляют от 2% до 5% от суммы кредита.Вы можете попросить продавца оплатить часть ваших заключительных расходов, и вы можете сэкономить на некоторых расходах, таких как осмотр дома, сделав покупки вокруг.

Расходы на заселение: вам понадобятся наличные после покупки дома. Отложите немного денег на немедленный ремонт дома, модернизацию и меблировку.

Но даже на небольшом первоначальном взносе может быть сложно сэкономить. Например, первоначальный взнос в размере 3% для дома стоимостью 300 000 долларов составляет 9 000 долларов. Используйте калькулятор авансового платежа, чтобы определить цель, а затем настройте автоматические переводы с проверки на сбережения, чтобы начать работу.

Но даже на небольшом первоначальном взносе может быть сложно сэкономить. Например, первоначальный взнос в размере 3% для дома стоимостью 300 000 долларов составляет 9 000 долларов. Используйте калькулятор авансового платежа, чтобы определить цель, а затем настройте автоматические переводы с проверки на сбережения, чтобы начать работу.2. Решите, сколько дома вы можете позволить себе

Определите, сколько вы можете безопасно потратить на дом, прежде чем начинать делать покупки. Калькулятор доступности жилья NerdWallet может помочь с установлением диапазона цен в зависимости от вашего дохода, долга, первоначального взноса, кредитного рейтинга и места вашего проживания.

Калькулятор доступности жилья NerdWallet может помочь с установлением диапазона цен в зависимости от вашего дохода, долга, первоначального взноса, кредитного рейтинга и места вашего проживания.

3. Проверьте и укрепите свой кредит

Ваш кредитный рейтинг определит, имеете ли вы право на ипотеку, и повлияет на процентную ставку, которую будут предлагать кредиторы. Примите следующие меры, чтобы повысить свой кредитный рейтинг и купить дом:

Получите бесплатные копии своих кредитных отчетов в каждом из трех кредитных бюро — Experian, Equifax и TransUnion — и оспаривайте любые ошибки, которые могут повредить вашему счету.

Оплачивайте все счета вовремя и держите остатки на кредитных картах на минимальном уровне.

Держите текущие кредитные карты открытыми. Закрытие карты увеличит часть доступного кредита, который вы используете, что может снизить ваш счет.

Готовитесь купить дом? Мы найдем для вас кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать поиск индивидуального кредитора.

Советы по выбору ипотеки

4. Изучите варианты ипотеки

Доступны различные ипотечные кредиты с различными требованиями к первоначальному взносу и приемлемости.Вот основные категории:

Обычная ипотека не гарантирована государством. Некоторые обычные ссуды, нацеленные на новых покупателей, требуют меньше 3%.

Ссуды FHA застрахованы Федеральной жилищной администрацией и позволяют вносить первоначальные взносы от 3,5%.

Кредиты USDA гарантированы Министерством сельского хозяйства США. Они предназначены для покупателей сельских домов и обычно не требуют первоначального взноса.

Кредиты VA гарантированы Департаментом по делам ветеранов.Они предназначены для действующих и ветеранов военной службы и обычно не требуют первоначального взноса.

У вас также есть возможность выбора срока ипотеки. Большинство покупателей жилья выбирают 30-летнюю ипотеку с фиксированной процентной ставкой, которая выплачивается через 30 лет и имеет неизменную процентную ставку. 15-летняя ссуда обычно имеет более низкую процентную ставку, чем 30-летняя ипотека, но ежемесячные выплаты больше.

5. Изучите программы помощи новым покупателям жилья

Многие штаты и некоторые города и округа предлагают программы помощи новым покупателям жилья, которые часто сочетают ипотечные кредиты с низкой процентной ставкой с помощью при первоначальном взносе и помощи при закрытии сделки.Налоговые льготы также доступны через некоторые программы для начинающих покупателей жилья.

6. Сравните ставки и комиссии по ипотечным кредитам

Бюро финансовой защиты потребителей рекомендует запрашивать оценки ссуд для одного и того же типа ипотеки у нескольких кредиторов, чтобы сравнить затраты, включая процентные ставки и возможные сборы за оформление.

Кредиторы могут предлагать возможность покупки дисконтных пунктов, которые представляют собой комиссионные, которые заемщик уплачивает авансом для снижения процентной ставки. Покупка баллов имеет смысл, если у вас есть деньги под рукой и вы планируете оставаться дома надолго.Чтобы принять решение, воспользуйтесь калькулятором скидочных баллов.

7. Получите письмо о предварительном одобрении

Предварительное одобрение ипотеки — это предложение кредитора предоставить вам ссуду на определенную сумму на определенных условиях. Письмо с предварительным одобрением показывает продавцам и агентам по недвижимости, что вы являетесь серьезным покупателем, и может дать вам преимущество перед покупателями дома, которые еще не сделали этого.

Подайте заявку на предварительное одобрение, когда будете готовы начать делать покупки дома. Кредитор заберет ваш кредит и проверит документы, чтобы подтвердить ваш доход, активы и задолженность.Подача заявки на предварительное одобрение более чем одним кредитором ставок магазина не должно повредить вашему кредитному рейтингу, если вы подаете заявку на них в течение ограниченного периода времени, например 30 дней.

Советы по покупкам на дому

8. Тщательно выбирайте агента по недвижимости

Хороший агент по недвижимости будет искать на рынке дома, которые соответствуют вашим потребностям, и проведет вас через процесс переговоров и заключения сделки. Получите рекомендации от других недавних покупателей жилья. Проведите собеседование хотя бы с несколькими агентами и запросите рекомендации.Во время разговора с потенциальными агентами спросите об их опыте оказания помощи новым покупателям жилья на вашем рынке и о том, как они планируют помочь вам найти дом.

9. Выберите правильный тип дома и района

Взвесьте все «за» и «против» различных типов домов, учитывая ваш образ жизни и бюджет. Кондоминиум или таунхаус могут быть более доступными, чем дом на одну семью, но общие стены с соседями будут означать меньшую приватность. Не забудьте заложить в бюджет сборы ассоциации домовладельцев при покупке квартир и таунхаусов или домов в запланированных или закрытых поселках.

Еще один вариант, который следует рассмотреть, — это покупка фиксатора верха — дома на одну семью, нуждающегося в обновлении или ремонте. Ремонтные работы обычно продаются по меньшей цене за квадратный фут, чем дома, готовые к заселению. Однако вам может потребоваться дополнительный бюджет на ремонт и реконструкцию. Ремонтная ипотека покрывает как стоимость дома, так и стоимость улучшений в рамках одной ссуды.

Подумайте о своих долгосрочных потребностях и о том, какой из них лучше всего удовлетворит — стартовый дом или дом навсегда. Если вы планируете создать или расширить свою семью, возможно, имеет смысл купить дом с дополнительным пространством для роста.

Тщательно проверьте потенциальные районы. Выберите один из них с важными для вас удобствами и проверьте, как добираться до работы в час пик.

10. Придерживайтесь своего бюджета

Кредитор может предложить вам ссуду больше, чем это удобно по доступной цене, или вы можете почувствовать необходимость тратить деньги за пределами вашей зоны комфорта, чтобы превзойти предложение другого покупателя. Чтобы избежать финансового стресса в будущем, установите ценовой диапазон в соответствии с вашим бюджетом, а затем придерживайтесь его.

Чтобы избежать финансового стресса в будущем, установите ценовой диапазон в соответствии с вашим бюджетом, а затем придерживайтесь его.

Посмотрите на недвижимость ниже установленной вами предельной цены, чтобы дать некоторое пространство для маневра для торгов на конкурентном рынке.

11. Максимально используйте дни открытых дверей

Домашние 3D-туры онлайн стали более популярными в условиях пандемии COVID-19. Эти туры позволяют покупателям виртуально прогуляться по дому в любой час и рассмотреть детали, которые не улавливаются обычными фотографиями. Они не предоставляют всю информацию о личных визитах, например, как пахнут ковры, но они могут помочь вам сузить список объектов для посещения.

Откройте свои чувства при личной поездке по дому. Прислушивайтесь к шуму, обращайте внимание на запахи и оценивайте общее состояние дома внутри и снаружи.Спросите о типе и возрасте электрических и водопроводных систем и крыши.

Советы по покупке дома

12.

Оплата домашнего осмотра

Оплата домашнего осмотраДомашний осмотр — это тщательная оценка конструкции и механических систем. Профессиональные инспекторы ищут потенциальные проблемы, чтобы вы могли принять осознанное решение о покупке недвижимости. Вот несколько вещей, о которых следует помнить:

Стандартные проверки не проверяют на наличие радона, плесени или вредителей.Разберитесь, что входит в осмотр и какие другие проверки могут вам понадобиться.

Убедитесь, что инспектор может добраться до любой части дома, такой как крыша и любые места для лазания.

Традиционно на осмотре присутствует покупатель. Следуя за инспектором, вы сможете лучше понять дом и сразу же задать вопросы. Если вы не можете явиться на инспекцию, внимательно изучите отчет инспектора и спросите обо всем, что неясно.

13. Проведите переговоры с продавцом

Вы можете сэкономить деньги, попросив продавца оплатить ремонт заранее или снизив цену, чтобы покрыть расходы на ремонт, который вам придется произвести позже. Вы также можете попросить продавца оплатить некоторые расходы по закрытию. Но имейте в виду, что кредиторы могут ограничить часть заключительных расходов, которую может оплатить продавец.

Вы также можете попросить продавца оплатить некоторые расходы по закрытию. Но имейте в виду, что кредиторы могут ограничить часть заключительных расходов, которую может оплатить продавец.

Ваша переговорная способность будет зависеть от местного рынка. Труднее заключить жесткую сделку, когда покупателей больше, чем домов на продажу.Работайте со своим агентом по недвижимости, чтобы понять местный рынок и разработать соответствующую стратегию.

14. Купите адекватную страховку жилья

Ваш кредитор потребует от вас приобрести страховку домовладельца перед заключением сделки. Страхование жилья покрывает расходы на ремонт или замену вашего дома и вещей, если они повреждены в результате происшествия, указанного в полисе. Он также обеспечивает страхование ответственности, если вы несете ответственность за травму или несчастный случай. Купите достаточно страхования жилья, чтобы покрыть расходы на восстановление дома в случае его разрушения.

5 советов по ипотеке, которые помогут вам получить лучшую сделку

Подача заявки на жилищный кредит может сбивать с толку, а иногда и разочаровывать потенциальных покупателей жилья, но это не обязательно. Помня об этих советах по ипотеке, вы можете упростить процесс покупки дома и убедиться, что вы получаете ссуду, соответствующую вашему бюджету и потребностям.

5 советов по получению лучшей ипотечной ссуды

1. Проверьте свой кредит. Прежде чем рассматривать варианты покупки дома, необходимо в первую очередь узнать свой кредитный рейтинг.Ваш кредитный рейтинг будет влиять на типы ссуд, на которые вы имеете право, сколько денег вы можете взять в долг и вашу процентную ставку.

2. Установите бюджет. Воспользуйтесь ипотечным калькулятором, чтобы определить, сколько дома вы можете себе позволить, и придерживайтесь его. Вы также должны помнить, сколько вам придется платить налоги на недвижимость, страховку домовладельца, расходы на содержание, меблировку и коммунальные услуги. Согласно LearnVest, вы должны взять максимальную сумму, на которую вы одобрены, взяв с нее 20%, чтобы убедиться, что вы можете позволить себе дополнительные расходы, связанные с владением домом.

Согласно LearnVest, вы должны взять максимальную сумму, на которую вы одобрены, взяв с нее 20%, чтобы убедиться, что вы можете позволить себе дополнительные расходы, связанные с владением домом.

3. Узнайте о вариантах ссуды. Узнав о вариантах ссуды перед подачей заявления, вы можете убедиться, что выбранный вами кредитор предлагает лучший тип ссуды для вас. Виды ипотечных кредитов включают следующие:

- Ипотека с фиксированной процентной ставкой

- Ипотека с регулируемой процентной ставкой

- Государственные займы

- Строительные ссуды

- Профессиональные кредиты

4. Присмотритесь. При покупке ипотеки вам не обязательно обращаться к первому кредитору, с которым вы разговариваете.Вы можете получить более высокую процентную ставку от одного кредитора, чем от другого. Вы, вероятно, обнаружите, что местные общественные банки, такие как First Bank, будут предлагать самые конкурентоспособные ставки и лучший сервис со всеми вариантами кредитования.

5. Подготовьте документы. Узнайте, какие документы вам понадобятся для подачи заявления на ипотеку, и соберите их до встречи с кредитором. Необходимые документы обычно включают:

- Кредитный отчет

- Налоговые декларации

- Корешки для оплаты

- Две формы ID

- Подтверждение текущего владения недвижимостью

Посетите Центр финансового образования First Bank , чтобы получить дополнительные советы по покупке дома, или поговорите со специалистом по ипотечным кредитам First Bank рядом с вами , чтобы узнать больше о наших вариантах жилищного кредита.

———

Источники:

http://www.learnvest.com/knowledge-center/7-top-mortgage-shopping-mistakes-to-avoid/3/

http://www.realtor.com/advice/14-step-pre-approval-checklist/

http://www.consumerfinance.gov/askcfpb/137/how-do-i-find-the-best-loan-available-when-im-shopping-for-a-home-mortgage-loan. html

html

10 лучших советов для тех, кто впервые покупает жилье | Ипотека

Покупка дома в первый раз может быть увлекательной.Но есть много новых процессов, которые вы испытаете, и людей, с которыми вам также понадобится работать. Вот 10 лучших советов для начинающих покупателей жилья, которые помогут вам пройти путь от начала до конца.

1. Определите свои потребности

Возможно, вы всегда мечтали о двухэтажном доме с парадной лестницей и большим двором, но задумывались ли вы о том, что вам действительно нужно в доме? Где вы сейчас находитесь в жизни и куда планируете пойти в будущем, может быть не таким, как вы думали, когда впервые мечтали о покупке дома.

Вам нужна отдельная спальня для каждого из ваших детей, или имеет смысл найти дом, в котором ваши дети могут жить в одной спальне, а у вас будет место для домашнего офиса или игровой комнаты? Готовы ли вы ехать дальше по работе, если это означает покупку дома в определенном районе, сообществе или школьном округе? Есть ли смысл в таунхаусе или кондоминиуме больше, чем в доме на одну семью для нужд и образа жизни вашей семьи?

Найдите время, чтобы обдумать ваши текущие потребности и потребности, которые могут возникнуть в будущем. Затем составьте список того, что вам нужно и что вы хотите в своем новом доме. Четкое понимание ваших жилищных потребностей поможет вам определить наиболее важные вещи, на которые следует обращать внимание при просмотре домов.

Затем составьте список того, что вам нужно и что вы хотите в своем новом доме. Четкое понимание ваших жилищных потребностей поможет вам определить наиболее важные вещи, на которые следует обращать внимание при просмотре домов.

2. Узнайте истинную стоимость своего нового дома

Убедитесь, что вы знаете, сколько действительно будет стоить ваш новый дом. Ваша истинная стоимость жилья включает больше, чем ваш платеж по ипотеке. Хорошим первым началом будет использование ипотечного калькулятора для оценки ежемесячного платежа.

Вам также необходимо добавить расходы на налоги на недвижимость и страховку домовладельца.Помимо ежемесячного платежа, вы также должны учитывать расходы на обслуживание дома, такие как уход за газоном и двором, техническое обслуживание бытовой техники, незапланированный ремонт или замену, а также любые сборы Ассоциации домовладельцев, если это применимо. Не забывайте учитывать коммунальные расходы, такие как электричество, газ, вода и канализация, которые могут увеличить ваши ежемесячные расходы. Вы можете использовать наш калькулятор доступности, чтобы определить, сколько вы можете с комфортом позволить, исходя из вашего дохода и долга.

3.Увеличьте свои сбережения сейчас

Не ждите, пока вы найдете дом, который хотите купить — начните экономить сейчас. Вы можете начать с настройки автоматического перевода на свой сберегательный счет с каждой зарплаты. Вы также можете использовать свой сберегательный счет, чтобы откладывать бонусы, которые вы зарабатываете на работе, и для возврата налогов.

Затем найдите области в ваших текущих расходах, где вы можете сократить расходы. Например, упаковка обеда с собой на работу может сократить ежемесячные расходы на еду.

Создание сберегательного счета сейчас важно, потому что в процессе покупки жилья вам придется оплачивать множество расходов.К ним относятся депозиты, осмотр дома, оценка, авансовые платежи и закрытие расходов. Увеличение вашего сберегательного счета сейчас также поможет вам подготовиться к расходам, которые могут возникнуть после вашего переезда, таким как расходы на декорирование и незапланированное обслуживание и ремонт.

4. Разумно увеличивайте свой кредит

Когда вы собираетесь купить дом, вам нужно с умом распорядиться кредитом. Кредиторы используют ваш кредитный рейтинг как ключевой фактор, чтобы определить, одобрять ли вас или нет. Они также используют его, чтобы определить процентную ставку и условия кредита, на которые они вас одобрят.

Избегайте распространенных кредитных ошибок, которые совершают многие покупатели жилья впервые, например:

- Получение новой кредитной линии: Избегайте открытия новых кредитных линий. Покупка автомобиля или открытие новой кредитной карты незадолго до подачи заявки или закрытия нового дома может негативно повлиять на ваш счет.

- Отказ от кредита в целом: Хотя вы не хотите открывать новые учетные записи непосредственно перед покупкой дома, вам необходимо иметь положительные кредитные счета, чтобы помочь вам набрать хорошие баллы.Используйте свой кредит с умом, чтобы продолжать вносить свой вклад в ваш счет.

Вы можете запросить бесплатную копию своего кредитного отчета в каждом из трех основных кредитных бюро один раз в год. Кроме того, вы можете использовать Chase Credit Journey, чтобы проверять свой кредитный отчет, оспаривать ошибки и искать возможности улучшить свой результат

5. Изучите варианты ипотечного кредита

Хотя многие люди думают, что обычная ссуда — их единственный вариант покупки дома, у вас есть несколько различных вариантов ипотечной ссуды.К ним относятся ссуды FHA и ссуды VA. Большинство кредиторов также предлагают выбор между ссудой с фиксированной ставкой или ссудой с регулируемой ставкой (ARM). У каждого варианта ипотечного кредита есть свои плюсы и минусы. Подумайте о работе с консультантом по жилищному кредитованию, чтобы найти вариант жилищного кредитования, который наилучшим образом соответствует вашим уникальным обстоятельствам.

6. Узнайте, на что вы имеете право, прежде чем делать покупки.

Знаете ли вы, что вы можете узнать, на что вы можете претендовать, еще до того, как начнете искать дом? Вы можете получить предварительную квалификацию на получение жилищного кредита, просто поговорив со своим ипотечным кредитором о своем доходе, кредите, занятости и информации об активах.Предварительная квалификация для получения ипотечной ссуды может помочь сузить область поиска, поскольку вы уже знаете, сколько вы можете профинансировать.

7. Необязательно делать это в одиночку

Наем агента по недвижимости означает, что вам не нужно проходить процесс покупки жилья в одиночку. Как ценный партнер, они будут работать с вами, чтобы обеспечить соблюдение ваших потребностей и интересов на протяжении всего процесса покупки. Выбор опытного агента, который будет представлять вас как покупателя, поможет гарантировать, что он будет работать в ваших интересах при поиске жилья и согласовании условий покупки.

8. Принимайте решения в удобное для вас время

Вы можете почувствовать, что вам нужно быстро сделать предложение на дом или принять ставки или условия, не зная, что могут предложить другие кредиторы. Это нормально — не торопиться, чтобы понять, как все работает. Знайте, какие у вас есть варианты, и тщательно все обдумывайте, прежде чем принимать какие-либо решения.

Вместо того, чтобы принимать решения на основе эмоций, убедитесь, что вы хорошо осведомлены и не торопитесь, чтобы тщательно обдумать любое решение, которое вы принимаете о покупке дома.

9. Вы не обязаны платить продавцу цену

Вам не нужно делать предложение о полной запрашиваемой цене на дом, который вы хотите купить. Как первый покупатель жилья, полагайтесь на совет своего агента по недвижимости, чтобы определить, сколько вы должны предложить. Попросите своего агента помочь вам сделать предложение, которое будет конкурентоспособным, но также в рамках вашего бюджета и отражающим ценность дома.

Также может быть место для переговоров при внесении предложения о покупке дома. Ваш агент по недвижимости может помочь вам согласовать условия, при которых продавец соглашается оплатить заключительные расходы или покрыть расходы на ремонт, обнаруженный во время проверки.

10. Подготовка к закрытию

После того, как продавец примет ваше предложение, еще многое предстоит сделать, прежде чем вы закроете предложение, например, оценка дома, завершение осмотра дома, окончательная проверка и заполнение документов, связанных с вашей ссудой.

В последний день вы заполните юридические и финансовые документы, необходимые для завершения передачи вашего финансирования продавцу и права собственности на дом вам. Вы должны быть готовы заплатить от 2% до 6% от покупной цены дома в качестве завершающих расходов, если только вы (или ваш агент) не договорились с продавцом о покрытии всех или некоторых из этих расходов.Ваш кредитор предоставит вам разбивку всех затрат до закрытия.

Важно убедиться, что ваше финансовое положение не изменится за это время, чтобы процесс закрытия прошел более гладко. По мере прохождения процесса внимательно прочтите все полученные документы и попросите своего агента по недвижимости или адвоката объяснить все, что вам непонятно.

При покупке дома нужно о многом помнить, но в конце концов оно того стоит. Знание того, что включает в себя этот процесс и как справляться с любыми возникающими проблемами, — отличный способ подготовиться к этому увлекательному путешествию.Чтобы получить дополнительные советы по приобретению жилья или узнать, имеете ли вы право на ипотеку, обратитесь к одному из наших опытных консультантов по жилищному кредитованию.

4 совета, которые помогут вам получить право на жилищную ипотечную ссуду

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Средний кредитный рейтинг успешных соискателей ипотеки в прошлом году составил 759, или «очень хорошо» по шкале FICO.По данным Федеральной резервной системы, только 10% ипотечных заемщиков имели кредитный рейтинг ниже 647.

И хотя это не является нормой, заемщики с рейтингом ниже 620 получают разрешение на получение новой ипотеки даже в условиях текущего экономического спада. Тем не менее, наличие здорового кредитного рейтинга по-прежнему имеет значение при подаче заявки на ипотеку, поскольку банки ужесточают свои стандарты кредитования.

Чтобы увеличить свои шансы на получение ссуды, обратите внимание на то, где находится ваш кредит, и не теряйте надежды, если он невелик.

«Есть много неправильных представлений о том, что ваш кредит должен быть безупречным, чтобы претендовать на ипотеку», — сказал CNBC Select Монтелл Уотсон, директор национального розничного ипотечного кредитора Movement Mortgage.

Уотсон говорит, что сегодня есть возможности для многих различных кредитных профилей получить одобрение на жилищный заем, но он хочет напомнить потенциальным покупателям жилья, что чем ниже ваш балл, тем сложнее получить квалификацию. В большинстве случаев вы также добавляете более высокие проценты.

Поскольку Уотсон возглавляет многие образовательные инициативы компании для покупателей жилья, мы спросили его, как заемщики могут лучше всего погасить свой менее чем звездный кредит, прежде чем подавать заявку на свою первую ипотеку.

Знайте, что говорит ваша кредитная история

Когда вы готовитесь стать будущим домовладельцем, первым шагом к получению кредита является знание того, как выглядит ваш.

Начните с посещения AnnualCreditReport.com, чтобы получить бесплатный еженедельный кредитный отчет от каждого из трех основных кредитных бюро: Experian, Equifax и TransUnion.

Информация может различаться в разных отчетах, но вы можете рассчитывать найти вашу личную информацию (имя, день рождения, номер социального страхования), ваши текущие и исторические кредитные счета (кредитные карты, ипотечные кредиты, ссуды) за последние семь-десять лет, запросы с момента отзыва вашего кредита и любых публичных записей, таких как банкротства и потери права выкупа.

4 совета по подготовке кредита

Итог

Если у вас средний или средний кредит, не отчаивайтесь подавать заявку на ссуду на ваш первый дом. С улучшенным кредитным рейтингом вы можете повысить свои шансы на квалификацию и знать, что есть профессионалы, такие как кредитные специалисты, которые могут помочь вам.

Не пропустите: Какой кредитный рейтинг необходим для покупки дома?

Информация о кредитной карте Capital One® QuicksilverOne® Cash Rewards и кредитной карте Capital One® Platinum была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Кредитная карта Visa Petal 2, выпущенная WebBank, членом FDIC.

* Обычная переменная годовой процентной ставки для кредитной карты Visa® Petal® 2 «Cash Back, No Fees» в настоящее время варьируется от 12,99% до 26,99%

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в эта статья принадлежит исключительно редакции Select и не проверена, не одобрена или не одобрена иным образом какой-либо третьей стороной.

13 советов для начинающих покупателей жилья: ваш совет, который необходимо знать

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Процесс покупки жилья может быть запутанным и сложным, особенно если вы впервые приехали в квартал.

Если вы планируете в ближайшее время купить свой первый дом, вот 13 советов, которые помогут вам не сбиться с пути:

- Знайте, что указано в вашем кредитном отчете

- Установить бюджет

- Сохранение авансового платежа

- Узнайте о скрытых расходах, связанных с домовладением

- Получите предварительное одобрение, прежде чем делать предложение

- Изучите такие программы, как ссуды FHA, USDA и VA

- Ознакомьтесь с программами первого покупателя жилья

- Сравните ставки нескольких кредиторов

- Сохраняйте стабильный кредит

- Не опорожняйте свой банковский счет

- Обратитесь к агенту по недвижимости

- Найдите хорошего домашнего инспектора

- Ветеринарная служба

1.Знайте, что указано в вашем кредитном отчете

При оценке вашего заявления на ипотеку кредиторы обращают внимание не только на ваш кредитный рейтинг. Они также просматривают ваш кредитный отчет, чтобы оценить ваши платежные привычки, остатки на счете и общее финансовое состояние.

Оба эти элемента — ваш отчет и ваша оценка — помогут вашему кредитору определить, на какую процентную ставку вы имеете право. Вообще говоря, чем лучше ваш кредит, тем ниже будет ваша ставка.

Совет: Чтобы убедиться, что вы получаете лучшую ставку, регулярно просматривайте свой кредитный отчет и соответствующим образом корректируйте свои привычки.Если вы видите ошибки в своем отчете, сообщите об этом в кредитное бюро, так как это может улучшить ваш счет.

2. Установить бюджет

Внимательно изучите свои финансы, включая ежемесячный доход и долги, чтобы понять, сколько дома вы можете себе позволить.

Вот несколько общих рекомендаций, которым нужно следовать:

- Если у вас нет долгов: Вы можете рассмотреть дома, которые в пять раз превышают общий доход вашей семьи.

- Если менее 20% вашего дохода идет на выплату долга: Не стесняйтесь покупать дом, который не более чем в четыре раза превышает ваш доход.

- Если более 20% вашего ежемесячного дохода идет на выплату существующих долгов: Старайтесь покупать только дома, которые в три или менее раза превышают ваш доход.

Чтобы понять, что вы можете себе позволить, попробуйте оптимизированный процесс предварительного утверждения Credible прямо сейчас. Это займет всего несколько минут и никак не повлияет на ваш кредитный рейтинг.

Оформить заказ: Как получить упрощенное письмо о предварительном одобрении с помощью Credible

3.Сохранить на предоплату

Среднестатистическому американскому покупателю жилья требуется около 6,5 лет, чтобы откладывать 20% первоначального взноса, поэтому важно начать откладывать сбережения как можно раньше.

Рассмотрите возможность создания специального сберегательного счета только для покрытия расходов на покупку жилья и поищите такие приложения, как Chime и Acorns, которые могут автоматизировать этот процесс.

Вам также следует сесть и посмотреть на свой бюджет. Определите области своих расходов, в которых вы, возможно, сможете их сократить, и пообещайте вложить эти средства на высокодоходный сберегательный или брокерский счет.Это может позволить вам быстрее приумножить свои средства.

4. Узнайте о скрытых расходах, связанных с домовладением

Оказавшись дома, вы будете нести ответственность не только за выплату ипотечного кредита. Существуют сборы на ТСЖ, страхование, налоги на имущество, коммунальные услуги и многое другое. Затем, конечно же, есть расходы на техническое обслуживание и ремонт, которые часто становятся неожиданностью.

Прежде чем приступить к покупке дома, убедитесь, что у вас есть время, чтобы оценить эти затраты. Посмотрите на записи округа, чтобы понять, на что были похожи прошлые счета по налогу на имущество.

Вы также можете получить расценки от нескольких страховых компаний и поставщиков коммунальных услуг, которые помогут вам оценить другие расходы.

Подробнее:

5. Получите предварительное одобрение, прежде чем делать предложение

Предварительное одобрение — это письмо от кредитора, в котором показано, что вы одобрены для получения ипотеки на определенную сумму. Включение письма с предварительным одобрением в ваше предложение показывает продавцу, что вы серьезный покупатель — это доказательство того, что вы действительно можете позволить себе дом — и это может помочь вам выиграть в войне ставок.

Всегда получайте предварительное одобрение на получение ссуды, прежде чем начинать поиск жилья. Вы можете получить упрощенное письмо с предварительным одобрением всего за три минуты с помощью Credible — это более быстрый процесс, чем если бы вы проходили через традиционного кредитора.

| Традиционные кредиторы | Надежный | |

| Сколько времени это займет? | 1-3 дня | 3 минуты |

| Проверка кредитоспособности | Жесткое кредитное притяжение (отрицательное влияние на ваш кредит) | Мягкое кредитное притяжение (не влияет на ваш кредит) |

| Онлайн-процесс | Обычно минимальный; вместо этого обрабатывается при личном посещении филиала или по телефону с лицензированным кредитным специалистом | 100% онлайн |

| Сравнить несколько кредиторов? | Нет, посетите нескольких кредиторов, чтобы получить несколько писем о предварительном одобрении | Да, предварительно одобрено несколькими кредиторами одновременно |

| Несколько писем с предварительным одобрением для дополнительных предложений недвижимости? | Нет, необходимо отправить еще один запрос кредитору на новое письмо о предварительном одобрении | Да, мгновенно сгенерировать дополнительные письма с индивидуальной суммой кредита |

Готовы получить предварительное одобрение через Credible? Начать сейчас | ||

6.Изучите такие программы, как FHA, USDA и VA ссуды

Если вы можете позволить себе только небольшой первоначальный взнос, ссуды FHA, ссуды USDA и ссуды VA могут быть хорошим вариантом. Они требуют минимальных первоначальных взносов — в некоторых случаях нулевые — и могут сделать покупку дома более доступной.