Классификация расходов на проект. Управление проектами для «чайников»

Классификация расходов на проект

Бюджет проекта рассчитывается на основе детализированной, поэтапной оценки стоимости всех ресурсов, необходимых для его выполнения. Обычно он планируется в несколько этапов, начиная с приблизительной оценки предполагаемых затрат; затем идет детальная проработка бюджета и, наконец, он утверждается в окончательном виде. Иногда из-за непредвиденных изменений в процессе выполнения проекта утвержденный бюджет приходится пересматривать. Прямые расходы — это расходы непосредственно на выполнение проектных работ. Сюда входит зарплата исполнителей, затраты на необходимые материалы и оборудование, командировочные расходы и оплата субподрядных работ.Косвенные расходы — это расходы по непрямому обеспечению проекта, которые в рамках проекта невозможно учесть отдельно. Они делятся на две категории.

• Накладные расходы. К ним относятся премии, арендная плата за офис, аренда или покупка офисной мебели, использование оборудования организации и др. Их трудно выделить в бюджете проекта.

• Общие и административные расходы. Это расходы на содержание административного аппарата и поддержание работоспособности вашей организации. За счет их содержатся все службы вашей организации: отдел кадров, экономический отдел, руководство, бухгалтерия и т. д.

Поскольку вы используете для работы над проектом офис и все остальные службы вашей организации, вы несете и все эти косвенные расходы. К сожалению, невозможно точно учесть, какая именно часть этих расходов относится конкретно к вашему проекту.

• расходы на оплату труда, т. е. оплату отработанных часов вами и другими участниками проекта;

• расходы на материалы, т. е. затраты на бумагу, которая пойдет на изготовление проспекта;

• командировочные расходы, т е. оплату поездок на другие фирмы, где могут разработать обложку вашего проспекта;

• оплату субподрядчикам, т. е. оплату по договору третьей стороне, которая разработает обложку для вашего проспекта.

Косвенные расходы на проект могут включать:

• премии, т.е. дополнительное вознаграждение помимо зарплаты, которое вы и сотрудники получите за работу над проспектом;

• арендную плату, т. е. плату за аренду офиса, в котором вы работаете;

• расходы на оборудование, т. е. затраты на приобретение компьютера для разработки проспекта;

• административные расходы, т. е. зарплату руководства и административных работников.

Поделитесь на страничкеmarketing.wikireading.ru

5.5.3 Затраты проекта

После того как план проекта и график будет готов, можно начать подготовку бюджета. Раньше это сделать невозможно, потому что все проектные решения влияют в одном или другом виде на затраты, необходимые для реализации проекта.

Типы затрат проекта

Стоимость проекта можно разделить по-разному. Наиболее традиционно разделение на:

- прямые и косвенные затраты

- затраты на проведение проекта, и затраты новой внедряемой системы.

Прямые и косвенные затраты

Прямые затраты — это те расходы, которые могут быть задокументированы и являются непосредственно необходимыми для проекта.

Косвенными расходами являются те, которые не могут быть точно зафиксированы. Часто их называют и накладными расходами.

Затраты на проведение проекта и затраты новой внедряемой системы.

Затраты на проведение проекта это, как правило, возникающие в ходе проекта разовые затраты на зарплаты сотрудников.

Затраты на систему это затраты, возникающие при внедрении новой системы. Их можно разделить на:

- одноразовые затраты

- постоянные затраты.

Одноразовые затраты внедряемой системы это все затраты, которые возникают в ходе проекта при создании системы и не являются проектными затратами.

Постоянные затраты внедряемой системы это все затраты, которые возникают во время эксплуатации системы, созданной в ходе проекта.

Для иллюстрации различных типов проектных расходов, рассмотрим следующий пример. Например, компания решила заменить все используемое аппаратное и программное обеспечение и заказать новое информационно-технологическое решение.

Проектными затратами являются в этом случае:

- затраты, связанные с созданием новой информационной системы

- затраты на установку оборудования и инсталлирование программного обеспечения

- затраты на обучение пользователей.

Одноразовыми затратами системы являются:

- плата за оборудование и программное обеспечение

Накладными расходами системы являются:

- расходы, возникающие при эксплуатации информационной системы. (В основном это расходы на обслуживание программного обеспечения и стоимость обновления аппаратного и программного обеспечения).

www.e-ope.ee

Просмотр итоговых затрат на проект

Примечание: Мы стараемся как можно оперативнее обеспечивать вас актуальными справочными материалами на вашем языке. Эта страница переведена автоматически, поэтому ее текст может содержать неточности и грамматические ошибки. Для нас важно, чтобы эта статья была вам полезна. Просим вас уделить пару секунд и сообщить, помогла ли она вам, с помощью кнопок внизу страницы. Для удобства также приводим ссылку на оригинал (на английском языке).

После ввода каких-либо значений затрат на ресурс, затратных ресурсови фиксированных затрат вы можете проверить, не является ли общая стоимость проекта в пределах бюджета, но не очень ясно, где найти эту стоимость или, возможно, у вас есть затраты на сверхурочные требуется вычислить.

Это связано с тем, что общие затраты для проекта, задачи, ресурсы и назначения доступны в разных режимах, а для некоторых итоговых затрат вы открываете таблицу затрат для их просмотра.

Начнем с отображения общих затрат для всего проекта:

-

Выберите проект _Гт_ сведения о проекте.

-

В диалоговом окне сведения о проекте выберите Статистика.

-

В диалоговом окне Статистика проекта Проверьте общие затраты для проекта в столбце затраты .

Совет: В представлении Диаграмма Ганта вы также можете увидеть эту общую сумму затрат в суммарной задаче проекта. Если он не отображается, установите флажок суммарная задача проекта на вкладке Формат .

Просмотр итоговых затрат для задач

-

На вкладке вид щелкните стрелку диаграммы Гантаи выберите пункт

-

В списке представления выберите лист задачи нажмите кнопку Применить.

-

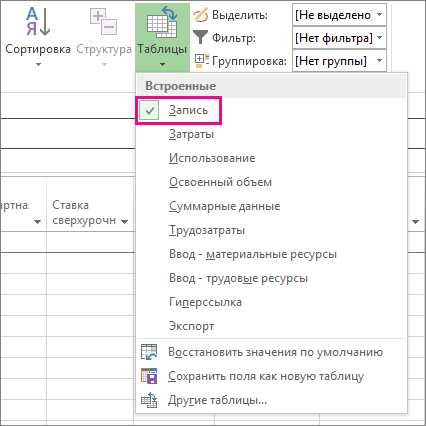

Щелкните Просмотртаблиц_гт_, стоимость применения таблицы затрат.

-

В поле Общие затраты Изучите общие затраты для задач.

Нажмите TAB, чтобы перейти к этому полю, если оно не отображается.

Примечание: Если ваши задачи имеют неверные значения, ознакомьтесь с приведенными ниже инструкциями по устранению неполадок .

Просмотр итоговых затрат для ресурсов

-

Нажмите кнопку Просмотр листа ресурсов_гт_.

-

Щелкните Просмотртаблиц_гт_, стоимость применения таблицы затрат.

-

Просмотр столбцов затрат.

Просмотр итоговых затрат для назначений

-

Нажмите кнопку Просмотр _Гт_ использования задач.

В этом представлении отображаются задачи, которым назначены ресурсы.

-

Щелкните Просмотртаблиц_гт_, стоимость применения таблицы затрат.

-

Просмотр столбцов «затраты».

Стоимость каждой задачи отражает назначенные ей ресурсы.

Если общие затраты на задачу отображаются неправильно

Ожидаемая сумма общей стоимости задачи может отличаться от вычисленной суммы затрат на расчет, затраты на использование и фиксированных затрат. Общие затраты — это сумма затрат на расчет данных, затраты на использование и фиксированные затраты. Обратите внимание, что затраты рассчитываются только после того, как ресурсы назначены задачам. Для устранения несоответствий попробуйте выполнить указанные ниже действия.

-

Проверьте назначение общие затраты и общую стоимость задачи с помощью представления «Использование задач» с примененной таблицей «затраты». Ищите затраты на использование или фиксированные затраты, которые могут быть не в виду.

-

Проверка общих затрат на уровне задач. Фиксированные затраты не свертываются в поле « фиксированные затраты » на уровне суммарная задача.

-

Убедитесь, что все ресурсы с данными о затратах назначены задачам.

-

Убедитесь, что вы применили правильный таблица норм затрат к назначению ресурса.

Расчет затрат на сверхурочные

По умолчанию Project вычисляет трудозатраты, необходимый для завершения задача с помощью стандартная ставка каждого назначенного ресурса. В Project не рассчитываются затраты на дополнительные рабочие часы, используя введенные тарифы на сверхурочные, пока не будут указаны часы сверхурочных трудозатрат. Например, если ресурс запланирован на работу восемь часов в день, а он вводит десять часов фактических трудозатрат, в течение двух часов не учитывается сверхурочные трудозатраты.

-

Нажмите кнопку Просмотр _Гт_ использования задач.

-

Выберите Просмотртаблиц _гт_ _гт_ трудозатраты.

-

Щелкните поле » трудозатраты » правой кнопкой мыши и выберите команду » Вставить столбец«.

(В Project 2007 выберите поле трудозатраты , а затем в меню Вставка выберите пункт столбец .)

-

В списке имя поля выберите пункт сверхурочные трудозатраты.

-

В поле «сверхурочные трудозатраты» выберите назначение ресурса, для которого вы хотите ввести сверхурочные трудозатраты.

Нажмите клавишу TAB, чтобы перейти к полю, если оно не отображается.

Если назначения ресурсов скрыты, щелкните значок контура задачи , чтобы отобразить их.

-

В поле сверхурочные трудозатраты введите количество сверхурочных трудозатрат для назначения ресурса.

Примечание: Указанное количество сверхурочных трудозатрат не добавляется к объему трудозатрат для задачи, так как трудозатраты всегда представляют собой общую сумму трудозатрат. Сверхурочные трудозатраты просто представляют собой часть общего объема работ, которые следует рассматривать как сверхурочные. Когда вы вводите сверхурочные трудозатраты, длительность задачи может быть сокращена, если только задача не является фиксированной длительностью тип задачи.

Подробнее о затратах

Ввод затрат для ресурсов

support.office.com

Разработка бюджета проекта. Управление проектами для «чайников»

Разработка бюджета проекта

Бюджет проекта разрабатывается поэтапно.

• Приблизительная оценка затрат в порядке убывания. Назначение первоначальной оценки — определить целесообразность проведения работ проекта. Часто приходится исходить из суммы, которую выделяют на проект. Поэтому оцениваются только основные статьи расходов. В сущности, годовые и перспективные планы содержат приблизительные оценки бюджетов, а не точные, как хотелось бы многим.

• Детальная проработка бюджета. Это расчет затрат по всем работам проекта на основе полной структурной схемы работ (см. главу 3).

• Полный и утвержденный бюджет проекта. Разработанный с учетом всех расходов бюджет проекта, который утвержден руководством организации.

Уточнение бюджета в процессе разработки проекта

Проект проходит следующие стадии развития в процессе своего воплощения в жизнь.

• Замысел.

• Разработка.

• Начало.

• Исполнение.

• Завершение.

(Стадии проекта подробно рассматриваются в главе 1.)

Действия по созданию и модификации бюджета на каждой стадии выполнения проекта представлены в табл. 5.4.

Таблица 5.4. Разработка бюджета на разных стадиях проекта

| Стадия проекта | Стадия разработки бюджета |

| Концепция (замысел) | Приблизительная оценка работ в порядке убывания |

| Разработка | Детальная проработка бюджета Полный утвержденный бюджет |

| Начало | Пересмотр бюджета после назначения исполнителей и обеспечения необходимых ресурсов. При необходимости, утверждение пересмотренного бюджета. |

| Исполнение | Корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

| Завершение | Корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

Приблизительная оценка стоимости проекта проводится на стадии замысла для определения финансовой возможности и целесообразности его выполнения.

Детальную проработку бюджета проводите на стадии разработки, когда будет полный перечень работ проекта. До их начала следует получить одобрение и официальное утверждение бюджета руководством.

В начале работы над проектом, когда определитесь с исполнителями и всеми необходимыми ресурсами и оборудованием, следует еще раз перелистать бюджет и при необходимости внести в него изменения. Прежде чем переходить к стадии исполнения, утвердите пересмотренный вариант бюджета.

В процессе работы над проектом отслеживайте все изменения ситуации и вносите коррективы в бюджет, если это необходимо.

Иногда вы можете не участвовать во всех стадиях разработки бюджета. Если вас подключили к проекту позже, постарайтесь ознакомиться с первоначальным планом и решить все вопросы, которые возникнут.Оценка стоимости проекта

Для проведения детальной оценки стоимости проекта используйте комбинацию двух методов.

• Метод «снизу-вверх». Оцените стоимость каждой работы структурной схемы работ и просуммируйте эти затраты, чтобы определить общий бюджет.

• Метод «сверху-вниз». Проанализируйте стоимость выполнения основных задач проекта согласно структурной схеме работ, чтобы подтвердить их целесообразность.

Оценку методом «снизу-вверх» проводите следующим образом.

1. Работы оценивайте последовательно.

2. Прямые расходы на оплату труда по каждой работе определяйте как произведение количества отработанных часов на величину почасовой оплаты исполнителя.

Прямые расходы на оплату труда определяются:

• на основании индивидуальной ставки исполнителя;

• на основании средней оплаты данного вида работ.

Например, вам нужны услуги специалиста по компьютерной графике для организации презентации. Начальник отдела компьютерного проектирования оценил трудоемкость в 100 часов. Если работа будет поручена вашему знакомому Гарри, чей час стоит 30 долл., прямые расходы на оплату труда по выполнению этой задачи составят 3 тыс. долл. А если неизвестно, кто ее выполнит, то следует ориентироваться на среднюю ставку графического дизайнера вашей организации.3. Определите прямые затраты на материалы, оборудование, командировки и услуги субподрядчиков по каждой работе.

4. Определите косвенные затраты, связанные с каждой работой.

Обычно косвенные расходы определяются пропорционально запланированным прямым расходам. Как правило, бухгалтерия рассчитывает процент косвенных затрат.

• Определяются прямые расходы на текущий год.

• Определяются косвенные расходы на текущий год.

• Сумма косвенных расходов делится на сумму прямых расходов и умножается на 100.

Более кропотливый метод вычисления косвенных расходов, описанный далее во вставке «Два способа определения косвенных расходов», требует дополнительных усилий. Однако ваш труд будет вознагражден более точной оценкой.

В табл. 5.5 показан один из вариантов расчета бюджета. Предположим, вы планируете проект по разработке рекламного проспекта компании, исходя из такой информации.Таблица 5.5. Бюджет проекта по разработке рекламного проспекта компании

| Категория расходов | Расходы (долларов) | Всего (долларов) |

| Прямые расходы на оплату труда: | . | . |

| Вы: 200 часов х 30 долл./час. | 6000 | . |

| Мэри: 100 часов х 25 долл./час. | 2500 | . |

| Всего | . | 8500 |

| Косвенные расходы (60 %) | . | 5100 |

| Другие прямые расходы: | . | . |

| Материалы | 1000 | . |

| Командировки | 300 | . |

| Субподрядчики | 5000 | . |

| Всего: | . | 6300 |

| ОБЩАЯ СТОИМОСТЬ ПРОЕКТА | . | 19 900 |

• Вам предстоит работать над проектом 200 часов, а вашей сотруднице Мэри — 100.

• Ваша ставка составляет 30 долл. в час, а ставка Мэри — 25.

• Вы должны приобрести бумагу для печатающего устройства на сумму 1 тыс. долл.

• Ваши командировки к поставщикам обойдутся в 300 долл.

• Вы установили, что плата субподрядчику за оформление брошюры составит 5 тыс. долл.

• Общий коэффициент косвенных расходов для вашей организации равен 60 %.

Два способа определения косвенных расходов

Для определения косвенных расходов обычно используются два способа.

Способ 1. Используется один коэффициент для накладных расходов и другой — для общих и административных.

• Бухгалтерия вашей организации определяет коэффициент накладных расходов путем вычисления отношения всех накладных расходов по проектам ко всем прямым затратам на оплату труда по проектам.

• Бухгалтерия определяет коэффициент общих и административных расходов путем вычисления отношения всех общих и административных расходов по проектам к сумме всех прямых расходов на оплату труда, других прямых расходов, а также накладных расходов по проектам.

• Вы определяете накладные расходы для конкретной работы как произведение значения прямых расходов на оплату труда по выполнению этой работы на коэффициент накладных расходов.

• Вы определяете общие и административные расходы для конкретной работы путем умножения суммы прямых расходов на оплату труда, рассчитанных накладных расходов и других прямых расходов по выполнению этой работы на коэффициент общих и административных расходов.

Способ 2. Используется один коэффициент косвенных расходов для всех накладных, а также общих и административных расходов.

• Финансовый отдел вашей организации определяет комбинированный коэффициент косвенных расходов путем вычисления отношения всех накладных расходов по проектам ко всем прямым затратам на оплату труда по проектам.

• Вы определяете косвенные расходы для конкретной работы как произведение прямых затрат на оплату труда по выполнению этой работы на коэффициент косвенных расходов.

Некоторые организации разработали весовой коэффициент труда, который объединяет почасовую оплату и соответствующие косвенные расходы. Например, если ваша ставка 30 долл. в час и коэффициент косвенных расходов организации равен 0,5, то ваш час с учетом весового коэффициента труда стоит 45 долл. (30 + (0,5×30) = 45).

Метод оценки стоимости проекта «сверху вниз» заставляет вас задуматься о соотношении различных аспектов проекта. Предположим, вы планируете разработку нового оборудования или прибора. При подсчете методом «сверху вниз» общая стоимость проекта составила 100 тыс. долл. с таким распределением по задачам:

• проектирование — 60 тыс. долл.;

• разработка — 15 тыс. долл.;

• испытания — 5 тыс. долл.;

• выпуск изделия — 20 тыс. долл.

Однако опыт работы с аналогичными проектами показывает, что на этап проектирования обычно расходуется 40 % общего бюджета, в то время как у вас запланировано 60 %. Таким образом, расходы на проектирование соответствуют проекту стоимостью 150 тыс. долл., а не 100 тыс. долл.

Теперь у вас есть два варианта. Либо как-то уменьшить расходы, разработав альтернативную стратегию, либо просить еще 50 тыс. долл. В любом случае нужно принять стратегически обоснованное решение, а не манипулировать цифрами.

В процессе разработки бюджета проекта нужно учитывать все возможные обстоятельства и непредвиденные ситуации. На эти случаи у вас должен быть предусмотрен соответствующий план действий. (Подробно об этом см. главу 14.) Поделитесь на страничкеСледующая глава >

marketing.wikireading.ru

Анализ затрат проекта — Управление проектами

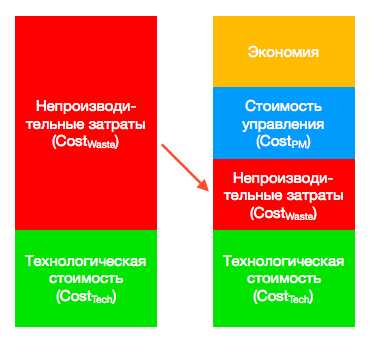

AdminАнализ затрат проекта является крайне важным элементом системы управления проектом. Представим себе, что проект исполняется в тысячный раз подряд одним и тем же оптимальным составом профессионалов по оптимальной технологической последовательности работ. Никаких затрат на планирование и контроль. Никаких рисков. Никаких менеджеров. Чистое производство продукта проекта. Идеальный супер-конвейер.

Такое исполнение определяет минимально возможную стоимость проекта в существующих технологиях. Назовем эту стоимость технологической:

Ideal Project Cost = Cost Tech

Проекты никогда не исполняются настолько идеально. Реальные проекты имеют большую или меньшую неопределенность в характеристиках продукта, составе работ, доступных ресурсах, процедурах управления, составе и влиянии заинтересованных сторон, внешнем окружении, и т.д. Реальные проекты обычно расходуют больше. Назовем затраты проектов, превышающие идеальный технологический уровень непроизводительной стоимостью:

Real Project Cost = Cost Tech + Cost Waste

Основной задачей анализа затрат и управления стоимостью проекта является уменьшение непроизводительных затрат. Мы вводим в проект управление с целью приблизить исполнение проекта к идеальному. Назовем затраты на управление стоимостью управления проектом:

Project Cost = Cost Tech + Cost PM + Cost Waste

Используя анализ затрат можно выяснить, что при отсутствии управления непроизводительные затраты могут многократно превышать технологическую стоимость проекта. Увеличение затрат на управление приводит к уменьшению непроизводительных затрат. Управление проектом эффективно, пока его стоимость меньше снижения непроизводительных затрат. На рисунке 1 показано, как введение в проект затрат на управление можно сократить непроизводительные расходы проекта и получить экономию.

Рисунок 1. Стоимость проекта без управления и с управлением.

Затраты на управление проектом приводят к уменьшению стоимости проекта и его продукта! Речь идет, конечно же, о разумных и обоснованных затратах.

Оптимальное управление проектом

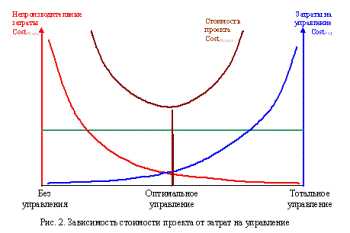

Надо ли улучшать управление проектом постоянно? Казалось бы, да. Однако, давайте разберемся. При отсутствии управления проектом мы будем иметь значительные непроизводительные потери – переделки и просто технологически ненужные работы. Внесение в проект затрат на управление приведет к сокращению этих расходов.

Увеличение управленческих затрат будет приводить к дальнейшему сокращению непроизводительных потерь, вплоть до сведения их к нулевому уровню. На рисунке 2 изображено поведение расходов проекта при разных объемах управления.

Повышение затрат на управление (синяя линия) приводит к уменьшению непроизводительных затрат (красная линия), уровень технологических затрат показан зеленой прямой. Стоимость проекта есть сумма всех трех составляющих затрат и имеет вид параболы (коричневая линия) с явно выраженным минимумом. В точке минимума кривой суммарных затрат проекта достигается оптимальное управление. Оптимальное в том смысле, что отклонение затрат на управление в любую сторону от этого уровня приводит к пропорционально большему возрастанию стоимости проекта.

Анализ затрат

Технологические затраты

Каждый проект имеет некоторый оптимальный уровень управления , который определяется соотношением управленческих и непроизводительных затрат в общей стоимости проекта.

Давайте рассмотрим основные составляющие каждого из этих видов затрат проекта.

- Составляющие непроизводительной стоимости

- Все затраты проекта, вызванные отличием реального исполнения от идеального, мы отнесли к непроизводительной стоимости Cost Waste . Сюда входят:

- Потери времени, ресурсов и денег на избыточные работы

- Превентивные и корректирующие действия

- Реагирование на риски (не идентифицированные)

- Переделки

- Рекламации

- Потеря имиджа и клиентов

- Сокращение рынка сбыта

Составляющие непроизводительной стоимости могут быть уменьшены путем затрат на управление проектом.

Составляющие стоимости управления

К стоимости управления Cost PM относятся затраты, призванные уменьшить непроизводительные затраты и приблизить исполнение проекта к идеальному технологическому уровню. Мы назвали идеальным чисто технологическое исполнение проекта без всякого управления и непроизводительных затрат. В этом смысле все процессы УП, описанные в PMBoK , являются непроизводительными и затраты на их применение относятся к стоимости управления. Сам набор процессов PMBoK и отнесение каждого из процессов к одной из областей знаний или группе процессов УП, являются отличной основой для классификации составляющих стоимости управления проектом.

Следуя за PMBoK , затраты на УП есть затраты, понесенные при исполнении любого из процессов, описанного в стандарте и примененного в проекте. Эти затраты мы можем далее группировать и суммировать либо по группам процессов:

- Инициация

- Планирование

- Исполнение

- Контроль

- Завершение.

- Либо по областям знаний УП:

- Управление интеграцией

- Управление содержанием, сроками и стоимостью

- Управление качеством

- Управление персоналом

- Управление коммуникациями

- Управление рисками

- Управление контрактами

Конечно, в реальных проектах мы никогда не оплачиваем каждое конкретное применение одного из процессов УП. Мы платим зарплату менеджеру проекта и сотрудникам офиса управления проектом, несем расходы за использование информационной системы УП, обеспечиваем управленцев офисной техникой и канцелярскими товарами, оплачиваем телефоны, авиабилеты, гостиницы и т.д. Мы оплачиваем инструменты, которые обеспечивают исполнение функций управления проектом. И основным вопросом оказывается вопрос об эффективности этих вложений.

Эффективность инструментов УП

Любой инструмент управления проектом эффективен, пока затраты на его применение не превышают дохода от этого применения, то есть разница между затратами без инструмента и затратами с инструментом больше стоимости самого инструмента. Конечно, мы должны учитывать все затраты – и прямые, и косвенные.

Стоимость инструментов управления достаточно легко оценить. Это зарплаты, цены, накладные расходы. Гораздо сложнее обстоит дело с оценкой эффекта применения инструмента, то есть разницы «затрат без инструмента» и «затрат с инструментом». Основная проблема заключается в оценке затрат исполнения без использования инструмента. Мы не можем для оценки таких затрат вести параллельный проект без управления. Единственное, что можно использовать – это сравнение с аналогичными проектами, своими и чужими, то есть benchmarking. В силу этого накопление статистики исполнения проектов оказывается не просто полезной забавой, а совершенно необходимым инструментом оценки эффективности управления.

Давайте кратко рассмотрим с этой точки зрения некоторые из инструментов УП.

Менеджер проекта

Он определяет все процессы УП и участвует в их исполнении. Менеджер проекта эффективен, если его зарплата меньше эффекта от построенной им системы управления проектом. Эффект можно оценить по сопоставлению с технологическими и управленческими затратами аналогичных проектов.

Информационная система управления проектом (ИСУП)

Затраты на ИСУП состоят из стоимости программного обеспечения, внедрения и эксплуатации. Эффект системы заключается в сокращении времени принятия управленческих решений и улучшении их качества. Эффект информационной системы столь же нематериален, сколь и эффект менеджера проекта.

Корпоративная система управления проектами (КСУП)

Основное ее назначение – повышение качества исполнения всех проектов организации. Достигается это путем регламентации основных процедур управления проектами и централизации основных управленческих функций. Признаком эффективности КСУП может быть снижение всех затрат (и управленческих, и технологических) на «единицу объема» проектной деятельности. Несмотря на обилие рекомендаций по построению таких систем, вопросам эффективности УП уделяется недостаточно внимания. Это основная причина проблем совершенствования организационного управления проектами.

PMBoK

Этот инструмент хорош тем, что он является готовым описанием системы управления для любого проекта. Читай и применяй! Качество инструмента подтверждено многочисленными применениями рекомендаций стандарта на практике, а его эффект повышается тем, что затраты на приобретение инструмента равны нулю (только для членов PMI).

Заключение

Управление проектами, так же как и системы управления качеством продукции, должны рассматриваться не как модные веяния, а как инструменты достижения бизнес целей, в том числе и прибыли.

Совершенствование системы управления любым проектом должно производиться в целях уменьшения стоимости проекта, а не ради достижения совершенства. Эффективная система управления проектом может быть основана только на постоянном учете всех производственных и управленческих расходов.

Первым шагом совершенствования должен быть аудит существующей системы УП с упором на выявление и измерение текущих затрат, который далее должен производится систематически в течение всего жизненного цикла проекта. Система УП должна сама измерять свою эффективность. Сказанное полностью, а может и в большей степени, относится и к корпоративным системам управления проектами.

Необходимо провести исследования вопросов стоимости управления – составляющие стоимости, статистика составляющих в разных индустриях, влияние составляющих стоимости управления на составляющие непроизводительных затрат. Такие исследования и обсуждения будут интересны всем управленцам в силу фундаментального влияния стоимости управления на эффективность управления.

Вратенков Сергей

Просмотры: 6 830

forpm.ru

Цели пользователя: управление затратами — Project

Примечание: Мы стараемся как можно оперативнее обеспечивать вас актуальными справочными материалами на вашем языке. Эта страница переведена автоматически, поэтому ее текст может содержать неточности и грамматические ошибки. Для нас важно, чтобы эта статья была вам полезна. Просим вас уделить пару секунд и сообщить, помогла ли она вам, с помощью кнопок внизу страницы. Для удобства также приводим ссылку на оригинал (на английском языке).

|

|

В этой статье содержатся сведения о том, как отслеживать данные о затратах. Вы узнаете, как и где нужно вводить сведения о различных затратах, чтобы можно было периодически просматривать и анализировать общие затраты по мере выполнения проекта. Отслеживание статей затрат помогает принимать обдуманные решения и обеспечивать выполнение проектов в пределах бюджета. |

Полезные советы для тех, кто приступает к управлению затратами

В этой статье описана одна из многих целей управления проектом в рамках стратегии управления.

-

Оценка затрат на обслуживание проектов, которые похожи на проект, который вы планируете планировать, может быть полезен, если вы приступите к работе. Это помогает предотвратить дорогостоящие ошибки. Если в вашей организации есть эксперты по управлению проектами (проектный офис), вы также можете обсудить ваши планы затрат и бюджетов с ними либо попросить опытного и знаний участника группы ознакомиться с оценками стоимости задач и ресурсов. Оценки затрат очень сложны — более крупные организации следуют рекомендациям по проектный офис или нанять оценку профессиональных затрат.

-

Сведения о том, какие типы затрат используются в Project для самых выгодных затрат на проекты — от трудовых ресурсов — пользователей, работающих с назначенными задачами, а также материалов и оборудования, необходимых для выполнения проекта. Затраты на ресурсы обычно основываются на почасовых тарифах или тарифах за единицу, но они также могут быть единовременными затратами, например сборы за консультантом, стоимостью поставщика или командировочными затратами. Затраты, не связанные с ресурсами, обычно вводятся как фиксированные затраты для конкретных задач или для всего проекта.

-

Ввод затрат на ресурсы в представлении «лист ресурсов» для рабочих часов, сотрудников, подрядчиков, расходов на материалы и прочих затрат на ресурсы, например, затраты на страхование или Бондс. Стоимость задачи вводится в таблицу затрат, которую можно добавить на любой лист задач.

-

Расчет итоговых затрат Приложение Project рассчитывает итоги по всем введенным затратам, благодаря чему вы можете сразу увидеть общую стоимость проекта. Эти сведения о затратах можно предоставить всем лицам, заинтересованным в реализации проекта.

-

Составление бюджета Если итоговые затраты согласуются с представлением заинтересованных лиц (в том числе вашим) о бюджете, сохраните их в качестве базового плана, который послужит бюджетом для проекта. Обычно это делается после ввода всех данных и параметров проекта и до начала работ. Базовый бюджет необходим для контроля и отслеживания затрат, особенно если вы собираетесь анализировать освоенный объем и отклонения по затратам в ходе выполнения проекта. Дополнительные сведения см. в статье Создание и сохранение базового плана.

-

Анализ затрат Экспортируйте данные о затратах в Excel для глубокого анализа с помощью сводных таблиц, диаграмм и других возможностей Excel, таких как условное форматирование и спарклайны (см. рисунок ниже).

Кроме того, используйте функцию Project «Наглядные отчеты», позволяющую просмотреть сводную диаграмму освоенного объема (она часто называется S-образным графиком).

Вы можете даже применить к данным Project методы дисперсионного анализа, которые включены в Пакет анализа в Excel. Таким образом, анализировать затраты по проекту можно с помощью самых разных инструментов и методов.

Ввод затрат по проекту

|

Ввод затрат на ресурсы |

Сначала нужно задать ставки оплаты труда для людей, работающих над проектом, и стоимость за единицу для материалов, необходимых для его реализации. После этого нужно ввести «фиксированные» затраты на оборудование и все разовые затраты на ресурсы, которые вы планируете отслеживать в рамках проекта. Приложение Project автоматически рассчитывает фактические затраты на основании фактических трудозатрат на выполнение задач и использованных при этом материалов, однако в случае необходимости можно вручную ввести фактические затраты на любую назначенную и уже завершенную задачу. |

|

Просмотр итоговых затрат на проект |

После ввода затрат на ресурсы и задачи можно просмотреть итоговые значения затрат, чтобы выяснить, требуется ли внести какие-либо изменения для достижения запланированных показателей. |

|

Выбор подходящего отчета |

На определенном этапе вам может потребоваться предоставить сведения о затратах по проекту коллегам. Для этого можно воспользоваться одним из готовых отчетов о затратах, например отчетом о движении денежных средств или об освоенном объеме, либо наглядным отчетом (например, сводной диаграммой Excel или сводной схемой Visio), позволяющим мгновенно оценить все затраты. |

Управление затратами по проекту

|

Создание и сохранение базового плана |

После ввода предварительных затрат сохраните их в базовом плане, чтобы сформировать бюджет. Так вы сможете сравнивать запланированные затраты с фактическими по мере реализации проекта, а также заблаговременно прогнозировать их выход за пределы бюджета. |

|

Отслеживание хода выполнения календарного плана |

По мере реализации проекта следите за ходом выполнения задач и накапливающимися фактическими затратами, чтобы контролировать их возможный выход за рамки бюджета. |

|

Анализ освоенного объема для остальных |

На любом этапе реализации проекта вы можете проанализировать освоенный объем, чтобы выяснить, соответствуют ли потраченные средства объему выполненных работ и базовым затратам, установленным для задач, ресурсов и назначений. |

support.office.com

Ввод затрат для ресурсов — Project

Примечание: Мы стараемся как можно оперативнее обеспечивать вас актуальными справочными материалами на вашем языке. Эта страница переведена автоматически, поэтому ее текст может содержать неточности и грамматические ошибки. Для нас важно, чтобы эта статья была вам полезна. Просим вас уделить пару секунд и сообщить, помогла ли она вам, с помощью кнопок внизу страницы. Для удобства также приводим ссылку на оригинал (на английском языке).

В Project затраты на ресурсы вычисляются на основе ставок оплаты, затрат на использование, фиксированных затрат и общих затрат на затратные ресурсы (таких как билеты на самолет или деловой ужин), назначенных задачам.

Примечание: Прежде чем сохранить изменения сведений о затратах для корпоративного ресурса, необходимо открыть его для редактирования.

В этой статье

-

Ввод норм затрат для трудового ресурса

-

Ввод затрат на использование для трудового ресурса

-

Ввод фиксированных затрат для задачи или проекта

-

Ввод затрат для затратного ресурса

-

Ввод ставки для материального ресурса

-

Ввод затрат на использование для материального ресурса

-

Ввод фактических затрат вручную

-

Устранение неполадок

Ввод норм затрат для трудового ресурса

-

Нажмите кнопку Просмотр листа ресурсов_гт_.

-

Если таблица ввода не отображается, нажмите Вид > Таблицы > Ввод.

-

В поле Название ресурса выберите человека из списка ресурсов или введите новое имя.

-

Убедитесь, что в поле Тип указано значение Трудовой.

-

В поле станд. ставка Введите стандартную ставку оплаты для этого человека. Например, $25,00/HRили $200,00/день.

Нажмите TAB, чтобы перейти к этому полю, если оно не отображается.

-

Если вы планируете отслеживать сверхурочные трудозатраты в проекте, и ваш сотрудник может работать со сверхурочными, введите ставку сверхурочных работ в поле ОВТ. Ставка полях.

-

По умолчанию в поле Начисления выбрано значение Пропорциональное. Но чтобы назначить затраты на ресурсы, основанные на ставке, в начале или в конце проекта, вы можете выбрать В начале или По окончании.

-

Назначение ресурса задаче. Microsoft Project автоматически вычисляет затраты на ресурс в назначении.

Ваши ставки сложнее? Иногда одного набора ставок на ресурсы недостаточно для сложных схем выставления счетов («смешанных ставок»).

Например, у ресурса могут быть переменные ставки, которые зависят от:

-

типа работы;

-

места расположения работы;

-

скидок за большой объем работы;

-

изменений в графике или наличия сверхурочной работы;

-

используемых ресурсов, например, профессионально обученных либо просто талантливых сотрудников.

Для моделирования таких более сложных схем выставления счетов можно использовать таблицу норм затрат в Project.

-

Дважды щелкните ресурс, чтобы открыть диалоговое окно Сведения о ресурсе, а затем откройте вкладку Затраты.

-

В разделе Таблицы норм затрат на вкладке A (по умолчанию) введите дату применения изменения ставки в столбце Дата действия.

-

В столбцах Стандартная ставка и Ставка сверхурочных введите ставки для ресурса.

-

Чтобы ввести изменение ставки, которое происходит в другой день, введите или выберите новую дату и новые стандартные и сверхурочные ставки в дополнительных строках таблицы норм затрат.

-

Чтобы ввести дополнительные наборы ставок оплаты для того же ресурса, откройте вкладку B и повторите действия 2–4.

Примечания:

-

С помощью таблиц норм затрат можно учесть изменения ставок, которые вступают в действие в определенный день. Благодаря этому можно избежать вычислений с использованием старых данных.

-

Если таблицы норм затрат используются регулярно, добавьте столбец Таблица норм затрат в представление Использование задач, чтобы просматривать и выбирать такие таблицы для назначенных задач.

-

При назначении задачам ресурсов с заданной ставкой, ресурсов с затратами на использование и затратных ресурсов в Project вычисляются итоговые затраты. На это влияет параметр Начисление ресурсов.

-

Изменение стандартной ставки для ресурса влияет на стоимость задач, выполненных на 100 %, которым назначен этот ресурс.

-

Если для ресурса введено несколько ставок с помощью таблиц норм затрат, можно изменить ставки для этого ресурса для любой назначенной задачи, используя другую таблицу норм затрат. Для этого в представлении Использование задач выберите ресурс, назначенный задаче, а затем щелкните его правой кнопкой мыши, чтобы выбрать пункт Сведения. На вкладке Затраты в списке Таблица норм затрат выберите нужную таблицу.

Ввод затрат на использование для трудового ресурса

-

Нажмите кнопку Просмотр листа ресурсов_гт_.

-

Если таблица ввода не отображается, нажмите Вид > Таблицы > Ввод.

-

Заполните столбец » затраты и использование » для ресурса, для которого имеется Настройка сбора для каждого задания. У ресурсов может быть стоимость использования в дополнение к оплате на основе ставок.

Для каждого ресурса можно ввести несколько значений затрат на использование, чтобы отразить схемы со смешанными ставками.

-

Дважды щелкните ресурс, чтобы открыть диалоговое окно Сведения о ресурсе, а затем откройте вкладку Затраты.

-

В разделе Таблицы норм затрат на вкладке A (по умолчанию) введите дату применения изменения ставки в столбце Дата действия.

-

Заполните столбец Затраты на использование.

-

Чтобы ввести затраты на использование, которые относятся к другому дню, введите или выберите новую дату и новое значение затрат в дополнительных строках таблицы норм затрат.

-

Чтобы ввести дополнительные наборы затрат для того же ресурса, откройте вкладку B и повторите действия 2–4.

Совет: Значение Начисление затрат не относится к какой-либо конкретной таблице норм затрат, так как это свойство уровня ресурса.

При назначении задачам ресурсов с заданной ставкой, ресурсов с затратами на использование и затратных ресурсов в Project вычисляются итоговые затраты.

Примечания:

-

Если для ресурса введено несколько значений затрат с помощью таблицы норм затрат, можно изменить затраты на этот ресурс для назначенной задачи, используя другую таблицу норм затрат. Для этого в представлении Использование задач выберите ресурс, назначенный задаче, а затем щелкните его правой кнопкой мыши, чтобы выбрать пункт Сведения. На вкладке Затраты в списке Таблица норм затрат выберите нужную таблицу.

-

Если таблицы норм затрат используются регулярно, добавьте столбец Таблица норм затрат в представление Использование задач, чтобы просматривать и выбирать такие таблицы для назначенных задач.

Ввод фиксированных затрат для задачи или проекта

Фиксированные затраты назначаются задаче и позволяют планировать и регистрировать затраты на задачу, которые возникают в дополнение к затратам, связанным с назначенными ресурсами. Фиксированные затраты применяются к задаче, а не к ресурсу.

-

Нажмите кнопку Просмотретьдиаграмму Ганта_гт_.

-

Выберите Tables _гт_ Cost.

-

В поле Название задачи выберите задачу, которая имеет фиксированные затраты.

-

В поле Фиксированные затраты введите значение затрат.

Совет: Можно использовать значение Начисление фикс. затрат для управления тем, когда будут учитываться фиксированные затраты, а также назначения Использовать затратный ресурс для более точного контроля затрат.

Кроме того, можно ввести фиксированные затраты для всего проекта. Это может быть полезно, если нужно знать только общие затраты на проект (а не затраты на уровне задач) или требуется учесть дополнительные затраты на проект (например, стоимость коммунальных услуг).

-

На вкладке Формат установите флажок Суммарная задача проекта.

-

Укажите затраты по проекту в поле Фиксированные затраты для суммарной задачи проекта.

Ввод затрат для затратного ресурса

С помощью затратного ресурса можно применять затраты к задачам путем назначения ей элемента затрат (такого как капитальные расходы на оборудование или переменные расходы на авиаперелеты и проживание). В отличие от фиксированных затрат, можно применить к задаче любое число затратных ресурсов. Затратные ресурсы позволяют более точно управлять применением различных типов затрат к задачам.

Перед вводом затрат для затратного ресурса необходимо создать его.

-

Нажмите кнопку Просмотр листа ресурсов_гт_.

-

В поле Название ресурса введите имя затратного ресурса (например, «Проживание»), щелкните его правой кнопкой мыши и выберите пункт Сведения.

-

В диалоговом окне Сведения о ресурсе на вкладке Общие выберите значение Затраты в списке Тип и нажмите кнопку ОК.

После создания затратного ресурса можно назначить его задаче. После этого можно ввести затраты для назначенного ресурса в представлении «Использование задач».

-

Нажмите кнопку Просмотр _Гт_ использования задач.

-

Дважды щелкните задачу, которой назначен затратный ресурс, чтобы открыть диалоговое окно Сведения о задаче.

-

Откройте вкладку Ресурсы, введите значение затрат в поле Затраты, а затем нажмите кнопку ОК.

При применении затрат с помощью затратного ресурса, назначенного задаче, объем затратного ресурса может зависеть от его использования.

Примечания:

-

В отличие от фиксированных затрат затратные ресурсы создаются как тип ресурса и затем назначаются задаче.

-

В отличие от трудовых ресурсов к затратным ресурсам не может быть применен календарь. Тем не менее, если назначить задаче затратный ресурс и добавить денежное значение на определенную дату за пределами текущей даты начала или окончания задачи, Project настроит дату так, чтобы она включала дату назначения затратного ресурса. Например, если задача начинается 1 августа и заканчивается 15 августа, а на 21 августа назначить затратный ресурс со значением 500 ₽, конечная дата задачи изменится на 21 августа, чтобы отразить назначение затратного ресурса.

-

Если вы оценили несколько значений затратного ресурса за определенный период времени, а фактические значения отличаются от оценок, Project заменяет оценки фактическими значениями. В этом затратные ресурсы отличаются от других типов ресурсов, так как они не привязаны к фактическим трудозатратам.

-

Денежное значение затратных ресурсов не зависит от объема работы над задачей, которой они назначены.

-

В отличие от затрат, введенных в систему бухгалтерского учета, затраты, введенные в расписание проекта, не защищаются. Бывают ситуации, когда затраты могут изменяться в соответствии с изменениями задачи. Например, при изменении длительности задачи может изменяться распределение затрат по времени.

Ввод ставки для материального ресурса

-

Нажмите кнопку Просмотр листа ресурсов_гт_.

-

Если таблица ввода не отображается, нажмите Вид > Таблицы > Ввод.

-

В поле Название ресурса выберите материальный ресурс или введите новое имя ресурса.

-

Если материальный ресурс только что создан, выполните указанные ниже действия.

-

Выберите значение Материальный в поле Тип.

-

Введите имя единицы измерения в поле « материал », например « свет » (для литров), SP1. m. (для кубического метра) или EA (для каждого из них).

-

-

В поле станд. ставка Введите значение в поле ставка.

Можно ввести несколько ставок для материального ресурса.

-

Дважды щелкните ресурс, чтобы открыть диалоговое окно Сведения о ресурсе, а затем откройте вкладку Затраты.

-

В разделе Таблицы норм затрат откройте вкладку A (по умолчанию), а затем введите ставку в столбец Стандартная ставка.

-

В следующей строке введите значение изменения в процентах по сравнению с предыдущей ставкой в столбце Стандартная ставка. Например, введите +10 %, чтобы показать, что ставка выросла на 10 %.

-

В столбце Дата вступления в силу введите дату начала действия изменения ставки.

-

Чтобы ввести дополнительные наборы затрат, откройте вкладку B и повторите действия 2–4.

Примечания:

-

Ставки для материальных ресурсов требуется вводить в том случае, если необходимо, чтобы затраты на материальные ресурсы в Project вычислялись на основе таких ставок. Например, чтобы назначить задачу материальному ресурсу «цемент» с ценой 100 ₽ за тонну, в поле Тип выберите тип ресурса Материальный, введите или выберите название ресурса Цемент, метку Тонна и стандартную ставку 100 ₽.

-

Для материального ресурса можно ввести несколько ставок, если используются материалы различного качества или необходимо учесть изменение ставок в определенные дни. Например, на вкладках Таблица норм затрат можно ввести ставки для ковров разного качества или учесть повышения цен или скидки, которые ожидаются в определенные периоды проекта.

Ввод затрат на использование для материального ресурса

-

Нажмите кнопку Просмотр листа ресурсов_гт_.

-

Если таблица ввода не отображается, нажмите Вид > Таблицы > Ввод.

-

В поле Название ресурса выберите материальный ресурс или введите новое имя ресурса.

-

Если ресурс только что создан, выберите значение Материальный в поле Тип.

-

Если это новый материальный ресурс, введите имя единицы измерения в поле » Метка материала «, например горит (для литров), SP1. m. (для кубического метра) или EA (для каждого из них).

-

В поле Затраты на использ. введите значение затрат.

Можно ввести несколько значений затрат на использование для материального ресурса.

-

Если ресурс только что создан, выберите значение Материальный в поле Тип.

-

Введите название единицы измерения в поле Материальный.

-

Дважды щелкните ресурс, чтобы открыть диалоговое окно Сведения о ресурсе, а затем откройте вкладку Затраты.

-

В разделе Таблицы норм затрат откройте вкладку A (по умолчанию), а затем введите значение в столбец Затраты на использование.

-

В следующей строке введите значение изменения в процентах по сравнению с предыдущими затратами в столбце Затраты на использование.

-

В столбце Дата вступления в силу введите дату начала действия изменения затрат.

-

Чтобы ввести дополнительные наборы затрат на использование, откройте вкладку B и повторите действия 4–6.

Примечания:

-

Введите одно значение затрат на использование для материального ресурса, если необходимо указать только одно значение затрат и учитывать изменения затрат в будущем не нужно.

-

Введите несколько значений затрат на использование для материального ресурса, если необходимо указать более чем одно значение затрат или нужно учитывать изменения затрат в будущем.

Ввод фактических затрат вручную

Вы хотите ввести фактические затраты, но вы обнаружите, что это невозможно. Это объясняется тем, что в Project автоматически рассчитываются фактические затраты на основе текущих собранных или использованных для задач ресурсов.

Вы можете ввести фактические затраты на назначенные задачи, которые были выполнены (оставшиеся трудозатраты равны нулю), в любом представлении, в котором есть применена таблица затрат.

Для ввода или изменения фактических затрат вручную, когда работа еще не завершена, отключите автоматическое вычисление фактических затрат.

-

Выберите Параметры _гт_ файла _гт_ Расписание.

-

В разделе Параметры расчета для этого проектаснимите флажок фактические затраты всегда рассчитываются по проектам .

Устранение неполадок

Удалось Ресурсы, назначенные задаче проекта, имеют связанные затраты, но общие затраты для назначений ресурсов содержат нулевое значение.

Может К задаче может быть применен неверный таблица норм затрат.

Высоким

-

Убедитесь, что всем ресурсам назначены задачи. Обратите внимание, что затраты рассчитываются только после того, как ресурсы назначены задачам.

-

Проверьте таблицу норм затрат, примененную к задаче. Была применена таблица норм затрат, не содержащая тарифов. Вы можете изменить таблицу норм затрат для назначения ресурсов.

-

Нажмите кнопку Просмотрсведений об использовании задач.

В представлении Использование задач ресурсы группируются по задачам, которым они назначены.

-

Дважды щелкните ресурс, назначенный задаче, для которого требуется проверить связанную с ней таблицу норм затрат.

-

В диалоговом окне сведения о назначении в списке Таблица норм затрат убедитесь, что для задачи указана правильная таблица норм затрат.

-

Удалось После ввода норм затрат и фиксированных затрат на ресурсы вы не можете ввести фактические затраты.

Может По умолчани

support.office.com