Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

Как одолжить деньги у друзей или родственников? Попробуйте это приложение

Миллионы людей каждый день отправляют деньги друг другу. Иногда это безвозмездная помощь, но чаще всего речь идет о каких-то долговых обязательствах. И здесь как раз начинаются сложности, ведь многие берут деньги взаймы охотно, а вот когда доходит до возврата, начинают придумывать разные отмазки, стараться отсрочить платеж и так далее. Чаще всего так делают те, кто должен не только одному человеку, а сразу нескольким. Можно, конечно, вызвать юриста, который составит договор, но это все сложно и влечет за собой дополнительные траты.

Теперь не нужно никому звонить и объясняться — все делается в приложении

Разработчики приложения Lendsbay решили эту проблему оригинальным способом. Это приложение, где можно попросить в долг у родственника, друга или знакомого, или самому проявить инициативу и одолжить деньги. Больше всего времени, как правило, тратится именно на разговоры — все эти неловкие «мне очень неудобно обращаться, но больше не к кому» или «ну я же тебя выручал» и так далее. Нужно с каждым созвониться, объяснить ситуацию, обсудить детали и многое другое.

Больше всего времени, как правило, тратится именно на разговоры — все эти неловкие «мне очень неудобно обращаться, но больше не к кому» или «ну я же тебя выручал» и так далее. Нужно с каждым созвониться, объяснить ситуацию, обсудить детали и многое другое.

Как одолжить деньги

В приложении всего этого можно избежать. Если вы хотите дать в долг другу, знакомому, дальнему родственнику или еще кому-либо, достаточно выбрать нужного человека в контактах, ввести сумму, срок и способ возврата денежных средств. Например, кому-то важно получать свои деньги по частям, а для других не критично получить потом всю сумму сразу. Также при желании можете указать процент, под который даете деньги в долг.

Вводим сумму и вариант погашения — разом или по частям

Условия договора с помощью переписки обговариваются между тем, кто дает в долг, и тем, кто хочет одолжить деньги. Если они всех устраивают, можно запустить передачу денег и оформить электронный договор, который после утверждения его параметров будет подписан электронной подписью.

Как только условия обговорены, можно подписать договор

В дальнейшем вам не придется напоминать заемщику о необходимости вернуть в долг и вести прочие неловкие беседы — приложение само будет напоминать о необходимости погасить займ.

Как оформить займ

Хотите оформить займ сами? Нет ничего проще, последовательность действий точно такая же. Выбираете сумму и условия, на которых готовы вернуть денежные средства, а тот, у кого вы запрашиваете деньги, либо соглашается, либо корректирует их. Потом подписываете договор, и все в выигрыше.

Обсудить условия займа можно прямо в приложении

На самом деле приложение может выручить во многих жизненных ситуациях. Например, поехали вы в другой город, где появились незапланированные расходы, которые всегда могут случиться в поездке. Друзей, родителей и других родственников рядом нет — не идти же в сомнительный банк или микрокредитную организацию? Сделали запрос другому человеку в приложении, списались, обсудили условия — и деньги уже у вас на карте.

Друзей, родителей и других родственников рядом нет — не идти же в сомнительный банк или микрокредитную организацию? Сделали запрос другому человеку в приложении, списались, обсудили условия — и деньги уже у вас на карте.

Что круто — в приложении есть встроенная рейтинговая система, которая основана на отзывах пользователей по каждому заемщику. Таким образом можно узнать, своевременно ли он возвращает деньги, нет ли просрочек и так далее. Разработчики скоро еще должны добавить возможность посмотреть свой кредитный рейтинг с помощью бюро кредитных историй, вообще будет красота.

Скоро в приложении можно будет проверить свой кредитный рейтинг

Смысл приложения Lendsbay не только в том, чтобы давать или брать деньги в долг. Оно призвано стимулировать общий рост финансовой культуры и ответственное финансовое поведение. Например, здесь есть специальный раздел, в котором можно отслеживать свои платежи по кредитам наличными, ипотеке, обычным кредитным картам и другим долгам. Сейчас по кредиткам дают льготные периоды в 30, 50 и даже 120 дней (это же 4 месяца!) — неудивительно, что многие пропускают срок платежа, поскольку банально забывают о нем. Здесь же приложение напомнит о предстоящей дате оплаты за 3 дня и в день платежа. Ну и плюс лишний раз задумаешься, стоит ли брать в долг или очередной кредит в банке, когда будешь видеть все свои займы в одном месте. Так можно оценить свои финансовые возможности и не заниматься тем, что «брать новый кредит для того, чтобы погасить старый».

Здесь же приложение напомнит о предстоящей дате оплаты за 3 дня и в день платежа. Ну и плюс лишний раз задумаешься, стоит ли брать в долг или очередной кредит в банке, когда будешь видеть все свои займы в одном месте. Так можно оценить свои финансовые возможности и не заниматься тем, что «брать новый кредит для того, чтобы погасить старый».

Так вы будете держать все свои долги под контролем

В планах создателей приложения сделать функцию, с помощью которой можно будет получать займы у других пользователей приложения Lendsbay, даже если их нет в ваших контактах. Зачем? Так можно будет получить более низкий процент, чем по кредитам в банке. А инвесторы, наоборот, получат более высокий процент, чем по депозиту. Например, сейчас ставка по кредиту в среднем составляет 11-13%, а по депозитам еле выходит за 5%. Если пользователь оформит займ под 8%, это будет выгодно и ему, и тому человеку, который даст ему в долг.

Кстати, приложение кроссплатформенное и доступно как на Android, так и на iOS, поэтому никаких проблем с его доступностью у других пользователей не будет. Более важно здесь — рассказать о таком инструменте друзьям, родственникам и знакомым, чтобы аудитория приложения была больше. Живем в такое время, что пора уже переводить долговые отношения между людьми на новый уровень.

Более важно здесь — рассказать о таком инструменте друзьям, родственникам и знакомым, чтобы аудитория приложения была больше. Живем в такое время, что пора уже переводить долговые отношения между людьми на новый уровень.

Название: Lendsbay

Издатель/разработчик: LENDSBAY, OOO

Цена: Бесплатно

Совместимость: Для iPhone

Ссылка: Установить

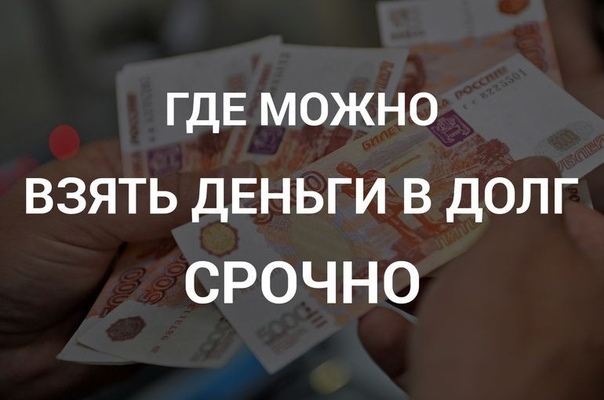

Деньги в долг срочно под проценты. Взаймы до 70 тыс. Быстро занять в интернете за 15 мин

Иногда нам необходима определенная денежная сумма на непредвиденные обстоятельства: лечение, поломка машины, срочный ремонт и пр. Обращение в банки и другие финансовые организации не всегда приносит желаемый результат в связи со специализацией на выдаче крупных кредитов. Но в МФО Лайм Займ представляется возможным взять деньги в долг под небольшие проценты на нужный срок.

Денежные средства выдаются через Интернет, посещать офис и подписывать договор и прочие документы вручную не нужно. Независимо от текущей финансовой ситуации, действующих или прошлых займов, ссуд и любых жизненных обстоятельств, можно оформить деньги в долг срочно по паспорту + СНИЛС/ИНН в день обращения без справок о доходе, залогов; выдаем средства с долгами и просрочками. Удаленное оформление значительно экономит свободное время и избавляет от неприятных ситуаций в банках. Занять деньги в долг под проценты в МФК Lime Zaim значит облегчить оформление, избавиться от длительного ожидания и быстро взять подходящую сумму. На финальное решение не повлияет текущая финансовая ситуация и наличие работы. Неважно, находитесь вы на территории РФ или за рубежом.

Независимо от текущей финансовой ситуации, действующих или прошлых займов, ссуд и любых жизненных обстоятельств, можно оформить деньги в долг срочно по паспорту + СНИЛС/ИНН в день обращения без справок о доходе, залогов; выдаем средства с долгами и просрочками. Удаленное оформление значительно экономит свободное время и избавляет от неприятных ситуаций в банках. Занять деньги в долг под проценты в МФК Lime Zaim значит облегчить оформление, избавиться от длительного ожидания и быстро взять подходящую сумму. На финальное решение не повлияет текущая финансовая ситуация и наличие работы. Неважно, находитесь вы на территории РФ или за рубежом.

Если срочно нужны деньги в долг, занять можно:

Способ, как получить быстро деньги в долг на месяц, полностью зависит от клиента. Только он выбирает, куда осуществить перевод необходимой суммы.

Предлагаем взять деньги в долг на следующих условиях:

Мы одобряем реальные деньги в долг в Интернете срочно даже при плохой кредитной истории, с просроченной задолженностью.

Как подать заявку в Интернете и получить деньги взаймы прямо сейчас?

Требуется только наличие паспорта и реально существующей банковской карты.

Алгоритм получения средств понятен даже при первичном обращении:

1. Зайдите на наш официальный сайт.

2. Зарегистрируйтесь, заполните небольшую анкету. Нажмите кнопку «Получить деньги»;

3. Укажите паспортные данные, СНИЛС или ИНН и контактную информацию;

4. Зайдите в личный кабинет, прикрепите номер пластиковой именной карточки;

5. Выберите условия: сумму и срок кредитования;

6. Определите вариант, которым удобнее брать деньги взаймы срочно на месяц под проценты: на карточку, QIWI Кошелек, банковский счет;

7. Поступление произойдет моментально после одобрения.

Реальные деньги в долг сроком на месяц и больше от МФО Лайм Займ

Среди других компаний на микрофинансовом рынке мы имеем ряд преимуществ:

При оформлении займа с промокодом на скидке в 100%, процентная ставка — 0%.

Не переплачивайте лишних процентов. Отдавайте ровно то количество средств, которое выбрали изначально на сайте.

Не переплачивайте лишних процентов. Отдавайте ровно то количество средств, которое выбрали изначально на сайте.Ускоренное рассмотрение. Заявка онлайн обрабатывается мгновенно. Ответ по запросу поступает за пять минут.

Удобная Программа лояльности. На постоянных, активных потребителей услуг сервиса распространяются скидки на деньги в долг прямо сейчас онлайн. Размер выгоды увеличивается с каждым погашением.

Круглосуточно. Наша компания ценится пользователями за клиентоориентированность, предполагающая удобный режим работы. Это особенно актуально, когда срочно нужны деньги в долг сегодня. Есть возможность получить их в любое время, 24/7, без выходных и праздничных дней.

Опция продления бесплатна.

- Регулярные акции, промокоды в социальной сети (ВКонтакте). Вступайте в группу, чтобы не пропустить персональные выгодные предложения. Мы всегда идем навстречу клиентам, подбираем индивидуальные условия, работаем для каждого уникальными методами.

Не переплачивайте лишних процентов. Отдавайте ровно то количество средств, которое выбрали изначально на сайте.

Не переплачивайте лишних процентов. Отдавайте ровно то количество средств, которое выбрали изначально на сайте.

5 правил — Блог Райффайзенбанка

Давать друзьям и родственникам деньги в долг мне кажется зачастую плохой идеей по нескольким причинам. Во-первых, на свободных деньгах надо зарабатывать (хотя бы положить их на банковский вклад). Во-вторых, долг создает напряженность в отношениях, какими бы хорошими они ни были.

Но люди и ситуации бывают разными. Вот пять правил, которые помогут решить, стоит ли одалживать деньги.

1. Решите, кому вы готовы одалживать деньги

У каждого банка есть своя кредитная политика. Он определяет критерии, по которым оценивает потенциальных заемщиков, и исходя из них решает, кому выдать кредит и под какую ставку.

Конечно, не стоит доходить до того, чтобы просить знакомого заполнить анкету из 100 пунктов. Но некоторый внутренний скоринг нужен. Например, для себя я вывела такой критерий: одалживать деньги стоит только финансово ответственным людям.

Понять, как человек относится к деньгам можно в процессе общения. Например, однажды мы с коллегой вместе ехали на мероприятие по работе на такси. Машину вызвала я и я же планировала за нее платить, потому что в любом случае поехала бы на такси, а не на метро. Но коллега настояла на том, чтобы заплатить половину. Потом даже дважды мне напомнила, чтобы я прислала ей сумму, которую надо вернуть. Это показывает, что человек серьезно относится и к своим, и к чужим финансам.

Например, однажды мы с коллегой вместе ехали на мероприятие по работе на такси. Машину вызвала я и я же планировала за нее платить, потому что в любом случае поехала бы на такси, а не на метро. Но коллега настояла на том, чтобы заплатить половину. Потом даже дважды мне напомнила, чтобы я прислала ей сумму, которую надо вернуть. Это показывает, что человек серьезно относится и к своим, и к чужим финансам.

Те из знакомых, кто сразу же переводят деньги за бизнес-ланч, возвращают мелкие долги и держат обещания, имеют шансы стать надежными заемщиками.

Еще есть несколько моих близких друзей, которым я готова одолжить деньги (а в некоторых ситуациях и просто отдать) без всяких разговоров. Просто потому что они — важные для меня люди. Интересно, что они как раз из тех финансово ответственных людей, кто отдает тебе деньги за кофе, хотя ты хотела их угостить.

Впрочем, и из этого правила есть исключение. Одна моя любимая подруга как-то взялась помогать своему непутевому молодому человеку, которому срочно понадобились деньги. Она попросила меня дать ему в долг. Этот товарищ по многим причинам не вызывал доверия, и я честно сказала, что ей я всегда готова помочь, ему — нет. К счастью, она меня поняла и не обиделась.

Она попросила меня дать ему в долг. Этот товарищ по многим причинам не вызывал доверия, и я честно сказала, что ей я всегда готова помочь, ему — нет. К счастью, она меня поняла и не обиделась.

Друзья и деньги в цифрах

Исследование портала по поиску работы Superjob показало, что работающие россияне предпочитают брать деньги в долг в банке. Такой вариант занять деньги выбрало 20% опрошенных. К родственникам обратятся 13%, а к друзьям — 7%. Ещё 2% займут деньги у коллег, а 1% — попросит о ссуде у работодателя. Остальные вообще не берут деньги в долг.

Если выбирать между долгом перед родственниками и друзьями, то и женщины, и мужчины с большей вероятностью одолжили бы нужную сумму у родных.

Занять у друзей: как правильно просить в долг? — Экономика

Иногда приходится обращаться за финансовой помощью к друзьям и родственникам, ведь это самый простой способ занять деньги быстро, без процентов и под честное слово.

Как

правильно просить взаймы и есть ли неофициальные

правила «дружеских» кредитов? Нужно ли писать расписку и в каких случаях лучше составить официальный договор?

Как

правильно просить взаймы и есть ли неофициальные

правила «дружеских» кредитов? Нужно ли писать расписку и в каких случаях лучше составить официальный договор?Занять деньги у знакомых или родственников нередко бывает намного выгоднее — большинство таких займов беспроцентные, платежи жестко не привязаны к датам, в случае несвоевременного погашения не страдает кредитная история. Однако долговые отношения в любом случае требуют соблюдения определенных правил.

Как правильно занять

Главное правило — занимать деньги только в крайнем случае, если без них не обойтись, сказал Sibnet.ru частный финансовый консультант Иван Уваров. Очень часто финансовые разногласия приводят к тому, что друзья становятся врагами, а родственники прекращают общение. Займ — не благотворительность, рассчитываться нужно вовремя и в полном объеме.

«Если нет уверенности, что удастся вернуть всю сумму долга,

одалживать деньги не стоит. Однако иногда требуются средства, а стабильного

заработка нет. Тогда нужно предупредить друга или родственника, что вы не

уверены, сможете ли вернуть деньги в срок. Если человек согласился на такие

условия, можно отложить возврат займа до появления дохода», — советует эксперт.

Тогда нужно предупредить друга или родственника, что вы не

уверены, сможете ли вернуть деньги в срок. Если человек согласился на такие

условия, можно отложить возврат займа до появления дохода», — советует эксперт.

#Деньги

Вернуть потраченное: как работает кэшбэк?

По его словам, чтобы успешно взять взаймы, можно использовать некоторые психологические трюки. Люди обычно не любят подобные просьбы, поэтому лучше всего сделать потенциальному кредитору «деловое предложение» — сразу объяснить, зачем вам требуются деньги, предложить разные варианты возврата, включая выплату процентов при необходимости.

Если сумма крупная и деньги берутся на длительный срок, лучше сразу договориться, что займ будет гаситься ежемесячными платежами, как в банке. Часто всю сумму отдают в конце срока, однако такая выплата создает серьезную нагрузку для бюджета, поэтому откладывать на нее все равно предстоит регулярно, подчеркивает Уваров.

Желательно также заранее рассчитать оптимальную сумму крупного

займа. Например, если человек занимает деньги на год, то самым комфортным для

него будет ежемесячное погашение долга в диапазоне 10-30% от дохода. Таким

образом, максимальная сумма кредита не должна превышать размер трехмесячной

зарплаты.

Например, если человек занимает деньги на год, то самым комфортным для

него будет ежемесячное погашение долга в диапазоне 10-30% от дохода. Таким

образом, максимальная сумма кредита не должна превышать размер трехмесячной

зарплаты.

«Рекомендую занимать деньги исключительно в рублях, даже если вам предлагают иностранную валюту. Рубль исторически нестабилен, может просесть в самый неподходящий момент, в результате сумма долга может существенно вырасти, — советует Уваров. — Исключение — только если вы сами зарабатываете в долларах или евро».

Как защититься должнику

Займы у родственников или друзей обычно беспроцентные, однако иногда кредитор требует вернуть больше, чем человек занимал. В этом случае лучше обезопасить себя от повышения процентов или сокращения сроков возврата с помощью договора займа, рекомендует юрист центра «Правовая защита» Виталий Ветров.

В таком документе обычно указывается срок займа, процент или

его отсутствие, способ и место возврата денег. Соглашение заключается у

нотариуса. В случае разногласий суд будет руководствоваться Гражданским кодексом,

который регулирует взаимоотношения между кредитором и заемщиком.

Соглашение заключается у

нотариуса. В случае разногласий суд будет руководствоваться Гражданским кодексом,

который регулирует взаимоотношения между кредитором и заемщиком.

#Деньги

Наличные или карта: как лучше тратить деньги

Однако можно обойтись привычной для многих обычной распиской — она тоже обладает достаточной юридической силой. В некоторых случаях, когда речь идет о небольших суммах, даже устное соглашение имеет юридический вес, но если дело дойдет до суда, в этом случае потребуется наличие свидетелей, предупреждает эксперт.

По закону, расписку или договор займа нужно обязательно составлять, если сумма превышает 10 МРОТ. Если кредитор установит слишком большую процентную ставку, то договор займа в итоге может быть признан судом недействительным в связи с его кабальностью для заемщика.

Кроме этого, существуют «неписаный кодекс» заемщика,

напоминает Ветров. Так, если человек взял в долг без процентов, рекомендуется как-то

материально отблагодарить кредитора после возврата всей суммы. Достаточно

небольшого подарка — бутылки хорошего алкоголя, билета на выставку или концерт,

ужина в ресторане.

Достаточно

небольшого подарка — бутылки хорошего алкоголя, билета на выставку или концерт,

ужина в ресторане.

Хочешь потерять друга — одолжи ему денег

Большинство россиян предпочитает как можно реже брать и давать деньги в долг, поскольку, по их мнению, это верный способ испортить взаимоотношения.

Место проведения опроса: РФ, все округа

Время проведения: 8-9 августа 2007 года

Общий объём выборки: 2500 респондентов

Вопрос:

Как часто Вы даете деньги в долг?

Ответы респондентов распределились следующим образом:

| часто | 16% | |

| редко | 70% | |

| никогда | 14% |

Респонденты (70%), редко дающие деньги в долг, объясняют свою позицию следующим:

— есть риск потерять таким образом друзей («Редко и не крупные суммы, так как придерживаюсь мнения “хочешь потерять друга – одолжи ему денег. ..”»; «Теперь уже редко. Пару раз сталкивался с тем, что давал в долг довольно близким и знакомым людям, но, после того как человек не торопился возвращать, отношения с ним портились»; «У меня есть немало примеров, когда невозвращенный долг прекращал дружбу, а давать в долг малознакомым людям тем более глупо. Так что даю небольшие суммы проверенным людям и под четкие сроки возврата. Иногда и сам могу перехватить на тех же условиях»).

..”»; «Теперь уже редко. Пару раз сталкивался с тем, что давал в долг довольно близким и знакомым людям, но, после того как человек не торопился возвращать, отношения с ним портились»; «У меня есть немало примеров, когда невозвращенный долг прекращал дружбу, а давать в долг малознакомым людям тем более глупо. Так что даю небольшие суммы проверенным людям и под четкие сроки возврата. Иногда и сам могу перехватить на тех же условиях»).

— собственные материальные трудности («Просто сама часто нахожусь в затруднительном финансовом положении»; «Обычно нечего дать»; «Даю в долг редко, потому что редко бывают деньги у самого»).

При этом респонденты, выбравшие данный вариант ответа, отмечают, что если и дают в долг, то только близким знакомым, в которых они полностью уверены («Только людям, в которых я уверен»; «Даю деньги в долг тем, кого люблю и кому доверяю, а таких не очень-то и много!»; «Даю в долг не всем. Только тем, в чьей надежности не сомневаюсь»).

Часто одалживают деньги 16% опрошенных («Поскольку я экономный человек, деньги у меня всегда есть и мне не жалко одолжить их своим знакомым, тем более если я уверена, что их вернут»; «Если могу помочь, то почему бы и нет»). Однако некоторым из тех, кто выбрал этот вариант ответа, уже приходилось сталкиваться с непорядочностью людей, не возвращающих долги: «Очень редко получаю эти деньги обратно», «Даю только своим взрослым детям. Люди потеряли порядочность и долги не отдают».

Однако некоторым из тех, кто выбрал этот вариант ответа, уже приходилось сталкиваться с непорядочностью людей, не возвращающих долги: «Очень редко получаю эти деньги обратно», «Даю только своим взрослым детям. Люди потеряли порядочность и долги не отдают».

Те участники нашего опроса, которые никогда не дают в долг (14%), убеждены, что «если не хочешь терять друзей и знакомых, не давай в долг», «знакомый – это человек, которого мы знаем достаточно хорошо, чтобы занимать у него деньги, но недостаточно хорошо, чтобы давать ему взаймы», «когда даешь в долг, надо быть готовым расстаться с этой суммой навсегда».

Для того чтобы выяснить, часто ли россияне берут деньги в долг, 2500 респондентам был задан следующий вопрос:

Как часто Вы берете деньги в долг?

Ответы распределились следующим образом:

| часто | 15% | |

| редко | 62% | |

| никогда | 23% |

«редко» выбрали 62% опрошенных («Стараюсь жить по средствам»; «Много не дают, а мало не надо»; «Не люблю быть зависимым»; «Стараюсь не брать в долг, только в очень крайних случаях, так как морально нехорошо себя чувствую, не люблю быть кому-то должной и обязанной. ..»). Респонденты также отмечали, что «это крайняя мера», «берешь ненадолго и чужие, а отдаешь свои и навсегда».

Ярыми противниками такого способа дотянуть до следующей зарплаты оказались 23% опрошенных: «Я считаю, что лучше ограничить себя в чем-то, чем зависеть от других. По этому принципу никогда не беру кредиты»; «Очень редко, при этом отдаю на следующий же день. Кредитов не приемлю, живу, не одалживаясь»; «Даже не припомню, когда брал в последний раз».

Часто обращаются к друзьям и знакомым с просьбой дать взаймы 15% респондентов:

«Жить приходится в кредит, хотя очень хочется получать столько, сколько необходимо для жизни без него…»; «Приходится – люблю тратиться»; «Жизнь такая – приходится брать, отдавать, занимать…»; «Не получается распланировать свой бюджет»; «Порой сама не понимаю, почему так получается…».

Код для вставки в блог<p></p><p>Большинство россиян предпочитает как можно реже брать и давать деньги в долг, поскольку, по их мнению, это верный способ испортить взаимоотношения. <a href=»https://www.superjob.ru/community/life/5494/» target=»_blank»> Подробнее…</a></p><p>Источник: <a href=https://www.superjob.ru>Superjob.ru — Работа, вакансии, резюме.</a></p>

<a href=»https://www.superjob.ru/community/life/5494/» target=»_blank»> Подробнее…</a></p><p>Источник: <a href=https://www.superjob.ru>Superjob.ru — Работа, вакансии, резюме.</a></p>

Комментарии

| Объективно и правдоподобно. Считаю данные достоверными. Вот только какое колличество респондентов принимало участие в опросах? |

| …для друга и денег не жалко.  Я как раз на этом поприще потерял друга и «приобрел двух»:-) Я как раз на этом поприще потерял друга и «приобрел двух»:-) |

| А не боитесь, что возникнет желание увеличить «нажитое»?:) |

| Мне двух проверенных друзей достаточно. Для них все сделаю.:-) |

| укладываетесь в рамки о-ля «друзей не должно быть много»?:) |

| Убедился на горьком опыте, что да.  Остальные — товарищи:-) Остальные — товарищи:-) |

| Я тоже придерживаюсь того, что друг бывает только один или двое, а остальные товарищи или знакомые. |

| Ну я думаю, что если на этом поприще потерял друга, значит и не друг был совсем… Мои друзья всегда отдают вовремя, поэтому всегда рада помочь друзьям. Точно так же как и они мне… |

| Мой друг банк, если я забываю об этом, он мне усердно напоминает, звонит, пишет, узнает как дела, пошли ли в гору.  ..идеальное сосуществование:) ..идеальное сосуществование:) |

| Вопрос не в том занимать или нет. Вопрос в том кому или у кого |

| Да, это действительно так. Сам очень редко даю в долг смотря какие жизненные ситуации складываются. Есть такие друзья которые берут в долг и не отдают очень долго или вообще не отдают, считают если друг то долг простит или подождед. Несколько раз сталкивался с такой ситуацией когда даеш деньги в долг тому же самому другу, а когда подойдешь с такой просьбой занять деньги слышишь отказ. Поэтому сейчас даю деньги в долг только близким родственникам. Дружба дружбой, а деньги к деньгам. |

| нА ЭТОЙ ниве и приобрели популярность банковские кредиты:) |

| ага и дружеские отношения сохранены от возможных осложнений:) Однако бывает и случаи наоборот, чтобы отдать долг банку помогают друзья, жизнь многоранна:) |

| А лучше всего ни у кого не занимать деньги ни у друзей, ни у банков.  Тогда и друзья будут не потеряны и деньги. Есть даже такая хорошая поговорка друзья познаются в беде. Тогда и друзья будут не потеряны и деньги. Есть даже такая хорошая поговорка друзья познаются в беде. |

| Порой бывают такие ситуации когда, менее близкий человек («псевдо-друг») сделает больше нежели тот, кого считаешь другом и при всем этом отрицательном образе «друга» (кланюсь за тавтологию) будешь считать данного человека другом несмотря на то, что другой оказал помощь. Быть может это мазахизм?:) |

| товарно-денежные отношения в современной упаковке, далеко ли мы ушли от дикарей? |

| эхх, получается хорошо было бы иметь мир, а лучше островок, где не было бы этих ден.  знаков. Одолжил кабанчика у соплеменника, не принес долг, на кол!:) знаков. Одолжил кабанчика у соплеменника, не принес долг, на кол!:) |

| Я тоже солидарна с тем, что деньги давать в долг можно только очень близким и проверенным людям. Придерживаюсь этой точки зрения, и не променяю друзей на деньги и деньги на друзей. |

| я лично убедился что деньги давать в долг нельзя пример тому весьма яркий раньше я зарабатывал тем что продавал программное обеспечение и записываемые диски и однажды ко мне обратился приятель с прозьбой продать ему несколько комплектов «болванок» в рассрочку а так как у него на тот момент денег не было он сказал что заплатит через 3 дня результат: до сих пор идет за деньгами. убытки: 1500руб надеюсь мой опыт научит остальных |

.. ну или до меня всё никак не может дойти

.. ну или до меня всё никак не может дойтиОльга Небеда Чем точней расчет, тем дольше дружба! В жизни придерживаюсь этого. |

| То есть напомните другу, а помнишь ты мне рубь должен:) |

Ольга Небеда А друзья всегда помнят, а я тоже:)))))))))))) |

| помнят то помнят, а вот сколько приходится напоминать:) |

| хочешь спать спокойно — тогда лучше не давать в долг! |

| Ну не во всех неприятностях лежит алкоголь:) а завуалировать свою просьбу можно под что угодно, лишь бы дали:) |

| Я так думаю, если чел обманул и деньги нужны не для дела — это на его совести, а помогать ближнему необходимо.  Если не мы то кто? Если не мы то кто? |

| Многие считают «помочь утопающему…» продолжение вы знаете:) Ну что ж, если Вы способны после помощи (при случае невозврата долга) махнуть рукой со словами «зато помогла человека», готов пройти кастинг на право быть вашим другом:))) |

| биру долг лишь у банков, а они не любят когда им не отдают:) как то была ветка про русскую душу, где характерными чертами были чрезмерное доверие-в данном случае оно может быть губительно* |

| Я солидарен с тем мнением-«Даш в долг, потеряеш друга», т.  к. сам попадал в такую же ситуацию. Выручил очень близкого друга, очень приличной суммой, когда у него были неприятности, но после этого «друг» просто пропал…… к. сам попадал в такую же ситуацию. Выручил очень близкого друга, очень приличной суммой, когда у него были неприятности, но после этого «друг» просто пропал…… |

| кому дашь — того и потеряешь… удивляет наглость кредитора!?!?! |

Что случится, если вы одолжите денег близкому другу (У нас плохие новости: хеппи-энда не будет)

В жизни иногда случаются финансовые неприятности, когда без помощи близких людей справиться очень трудно. Вопрос о том, нужно ли помогать в такой ситуации, стоил многим людям нескольких бессонных ночей — тема действительно очень щекотливая. Оказывается, финансовые обязательства между друзьями, коллегами или внутри семьи могут привести к неожиданным последствиям: по статистике, 50 % долгов просто не возвращаются, а дружба и взаимопонимание могут исчезнуть навсегда.

AdMe.ru расскажет, что произойдет, если вы начнете предоставлять беспроцентные займы членам семьи и близким (и не очень) друзьям. И заодно научит, как поступать, если все же решились дать в долг. А все это для того, чтобы вы могли сохранить не только свои деньги, но и дружбу. Думаете, это невозможно? Прочтите нашу статью до конца — и узнаете ответ.

1. Ваш долг никогда не будет в приоритете

Когда вы занимаете деньги родным или друзьям, то ждете ответственного отношения к своим кровно заработанным. Однако у вашей щедрости есть и побочный эффект: возврат долга никогда не будет в приоритете для заемщика. В списке его финансовых обязательств такой долг будет стоять после официальных кредитных выплат, коммунальных и прочих платежей.

Так происходит из-за неформального характера общения: вы не представитель финансовой организации и не коллектор. А значит, не станете звонить с напоминаниями и уж точно не начислите штрафные проценты. Заемщик уверен, что благодаря дружеским чувствам вы войдете в положение, и поэтому не торопится отдавать деньги.

2. Остальные друзья и члены семьи затаят обиду

Если вы часто даете взаймы деньги членам семьи или друзьям, то вскоре у вас появится репутация человека, который всегда готов помочь. Что, конечно, не так уж и плохо. Но у такой репутации есть и темные стороны.

Во-первых, за материальной помощью к вам будут обращаться на постоянной основе — придется либо часто помогать, либо придумывать причины для отказа. А во-вторых, помощь одним родственникам может вызвать обиду других. Например, вы заняли денег тетушке, а на дядину просьбу не обратили внимания, чем сильно обидели его. И таких сценариев сотни — настоящая мыльная опера. Подумайте, стоит ли вам становиться частью такого шоу.

3. Должник рано или поздно окажется в зависимости

Люди, которые берут в долг, нередко чувствуют себя обязанными сделать что-то взамен или оказать ответную услугу. Вам нужно быть готовыми к тому, что все положительные поступки должника будут рассматриваться через призму «Что он имел в виду?».

«Он так добр ко мне, потому что мой друг или просто не хочет возвращать деньги?» — эти мысли без спросу полезут в голову. Любые поступки, сделанные с благими намерениями, будут казаться вам вещами с двойным дном. Такие чувства не радуют ни должника, ни кредитора, и в итоге близкие люди оказываются в неловком положении.

4. Вы убиваете инициативу

Если ваш друг и член семьи часто занимает деньги, возможно, у него есть большие проблемы с управлением своими финансами. Одалживая ему деньги на постоянной основе, вы лишаете его возможности самостоятельно решить возникшие затруднения. Зачем проявлять инициативу, если можно перехватить денег у друзей?

Специалисты по управлению финансами утверждают, что частое одалживание денег — это самая настоящая антипомощь. Ваш друг рано или поздно может погрязнуть в долгах, из которых очень сложно выбраться. Конечно, отгораживаться от близких людей, когда у них есть проблемы, не очень хорошо. Попробуйте помочь по-другому: купите продукты, предложите варианты дополнительного заработка или поделитесь своим опытом экономии.

5. Вам могут понадобиться эти деньги

Когда вы одалживаете деньги родным или друзьям, мысль о том, что неплохо было бы составить договор займа, даже в голову не приходит. Более того, предложение написать расписку о получении денег может быть воспринято как оскорбление.

Поэтому, давая деньги взаймы, вы не можете быть уверены в том, что долг вернется в назначенный срок. В таких обстоятельствах на свои собственные деньги даже рассчитывать не приходится. Очень важно оговорить точную дату возврата долга с заемщиком — это может предотвратить массу неприятных последствий и сохранить мир в отношениях.

6. Вернуть деньги бывает трудно

Согласно опросу, проведенному финансовой компанией iLoan, 50 % денег, которые люди дают в долг, не возвращаются обратно. Из-за боязни испортить отношения кредитору бывает неловко напоминать о финансовых обязательствах. Если вы опасаетесь, что больше не увидите свои деньги, не давайте в долг.

Просто научитесь говорить нет. Не нужно вдаваться в подробные объяснения причин, по которым вы не можете одолжить денег. А если вас приперли к стенке, сошлитесь на необходимость посоветоваться с супругом. И главное, не делайте исключений: если решили никому не давать денег в долг, четко придерживайтесь этой линии поведения.

Не нужно вдаваться в подробные объяснения причин, по которым вы не можете одолжить денег. А если вас приперли к стенке, сошлитесь на необходимость посоветоваться с супругом. И главное, не делайте исключений: если решили никому не давать денег в долг, четко придерживайтесь этой линии поведения.

7. Вы можете потерять друга

Bank of America провел масштабное исследование и выяснил, что деньги действительно разрушают дружбу. Более 77 % американцев заявили, что долговые расписки нанесли ощутимый вред их отношениям с друзьями. А почти половина опрошенных прервали общение, лишь бы не выплачивать долг. Кстати, средняя сумма, в которую «оценивается дружба», составляет примерно $ 500.

Прежде чем одалживать деньги другу, подумайте о возможных последствиях. Если он не вернет их (а в жизни случается и так), сможете ли вы продолжить общение как ни в чем не бывало? Или невозвращенный долг будет отбрасывать тень на ваши взаимоотношения?

Бонус: если все же решились дать в долг

Однако наша жизнь полна сюрпризов — приятных и не очень. И у каждого может случиться персональный финансовый апокалипсис. Порой бывает трудно сохранять хладнокровие и отстраненность, когда в такую ситуацию попадает близкий человек. И мы решаемся помочь. А чтобы эта помощь была полезна, не разрушила дружбу, чтобы долг вернулся вовремя, нужно соблюдать простые правила.

И у каждого может случиться персональный финансовый апокалипсис. Порой бывает трудно сохранять хладнокровие и отстраненность, когда в такую ситуацию попадает близкий человек. И мы решаемся помочь. А чтобы эта помощь была полезна, не разрушила дружбу, чтобы долг вернулся вовремя, нужно соблюдать простые правила.

- Если близкие люди просят вас одолжить небольшую сумму, не одалживайте, а дарите. Когда вы относитесь к небольшому долгу как к подарку, то и ожиданий никаких не будет. Нет ожиданий, нет испорченных отношений и, соответственно, проблем. Ну а если деньги все же вернутся, это будет приятным бонусом.

- Давайте взаймы ту сумму, с которой теоретически готовы расстаться.

- Обсудите четкие сроки возврата долга. Не говорите «отдашь, когда сможешь» — об этой фразе можно здорово пожалеть, ведь она отодвигает срок уплаты кредита.

- Составьте нотариально заверенный документ. Наличие расписки о получении денег делает возврат долга гораздо более вероятным. Внесите в документ сроки возврата и возможные проценты. Если человек действительно собирается возвращать деньги, то расписка его вряд ли смутит.

- Если человек, который просит у вас деньги, ответственный, имеет постоянное место работы и стабильный доход, то риск невозврата сводится к минимуму. Но если у должника плохая репутация: он живет от долга до долга и постоянно влипает в неприятности — связываться с ним не стоит. Возможно, ваш отказ подвигнет его на поиск постоянной работы или пересмотр финансовых принципов.

А вы даете деньги в долг? Или считаете, что каждый должен самостоятельно справляться с трудностями?

MyMoney.Gov — Заимствование

Иногда необходимо взять в долг для крупных покупок, таких как образование, машина, дом или, возможно, даже для покрытия непредвиденных расходов. Ваша способность получить ссуду обычно зависит от вашей кредитной истории, а это во многом зависит от вашего опыта в погашении того, что вы занимали в прошлом, и своевременной оплате счетов. Так что будьте осторожны, чтобы сохранить свою кредитную историю сильной.

Действия, которые вы можете предпринять

- Отслеживайте свои привычки заимствования.

- Оплачивайте счета вовремя.

- Когда вам нужно взять ссуду, обязательно спланируйте, поймите и выберите ссуду с низкой годовой процентной ставкой (APR).

- Узнайте о кредите и о том, как его эффективно использовать.

- Обратите внимание на свою кредитную историю, которая отражена в вашем кредитном рейтинге и в вашем кредитном отчете.

Советы и подсказки

- Деньги в долг — это способ купить что-то сейчас и заплатить за это со временем.Но обычно вы платите «проценты», когда занимаете деньги. Чем дольше вы вернете взятые в долг, тем больше вы заплатите в виде процентов.

- Чтобы получить лучшую сделку по кредиту, стоит присмотреться к магазинам. Сравните условия займа от нескольких кредиторов, и можно будет обсудить условия.

- При погашении ссуды может быть лучше платить больше, чем минимальная сумма, подлежащая выплате каждый месяц, поэтому вам придется платить меньше процентов в течение срока ссуды.

- Одним из ваших самых важных помощников при покупке ссуды является годовая процентная ставка.Это общая стоимость, включая процентные платежи и сборы, описанная как годовая ставка.

- Своевременная оплата счетов поможет повысить ваш кредитный рейтинг. Даже если у вас возникли проблемы с получением займов в прошлом, вы можете получить прочную основу и восстановить свою кредитную историю, совершая регулярные платежи по согласованию.

- Каждые 12 месяцев вы имеете право получать бесплатную копию своего кредитного отчета в каждом из трех национальных кредитных бюро. Посетите www.AnnualCreditReport.com или позвоните по бесплатному телефону 1-877-322-8228, чтобы заказать бесплатные отчеты.Остерегайтесь сайтов-самозванцев.

Лучшие способы занять деньги

Обычно лучше оплачивать непредвиденные расходы из своего фонда на случай чрезвычайных ситуаций, чем занимать деньги. Но иногда жизнь бросает вызов, и вам нужно искать внешние ресурсы.

Если это произойдет, помните, что не все формы заимствований одинаковы, и некоторые из них имеют больше финансовых недостатков, чем другие. Если вы хотите получить максимально возможную ставку или вам просто нужны деньги быстро, обязательно внимательно изучите свои варианты и оцените риски.

Если вы хотите получить максимально возможную ставку или вам просто нужны деньги быстро, обязательно внимательно изучите свои варианты и оцените риски.

Самые дешевые способы заимствования денег

Заимствование всегда связано с расходами, но некоторые виды займов более доступны, чем другие, особенно если у вас надежный кредитный профиль. Вот ваши лучшие варианты:

1. Персональный кредит в банке или кредитном союзе

Традиционные финансовые учреждения, такие как банки или кредитные союзы, как правило, предлагают самые низкие годовые процентные ставки или общую стоимость заимствования для личных займов. Это особенно верно, если у вас хороший или отличный кредитный рейтинг, то есть оценка FICO от 690 и выше.

Если вы уже являетесь клиентом банка, вы можете получить дополнительную скидку. Некоторые банки также предлагают льготы, такие как бесплатные финансовые консультации или гибкие варианты оплаты, чтобы помочь вам снова встать на ноги.

Если у вас нет хорошей кредитной истории, получить одобрение через банк будет сложно. Кроме того, по сравнению с другими типами частных кредиторов, например онлайн-кредиторами, получение средств занимает больше времени.

Кредитные союзы могут предлагать даже более низкие ставки, чем банки, особенно для тех, у кого плохая кредитная история, и кредитные специалисты могут быть более склонны рассматривать вашу общую финансовую картину.Но перед подачей заявки вам нужно будет стать участником.

Обратите внимание, что существует много типов личных займов, поэтому вы захотите выяснить, какой из них лучше всего подходит для вашей ситуации. Например, обеспеченный личный заем, который требует от вас залога актива, такого как автомобиль, дом или пенсионный счет, может привести к еще более низкой ставке.

2. Кредитная карта с годовой ставкой 0%

Кредитная карта с годовой процентной ставкой 0% может быть одним из лучших способов занять деньги, особенно если вы вернете остаток в течение начального периода действия карты. Некоторые карты предлагают вводный период до 18 месяцев, в течение которого проценты не взимаются ни с одной из ваших покупок.

Некоторые карты предлагают вводный период до 18 месяцев, в течение которого проценты не взимаются ни с одной из ваших покупок.

Другими словами, предположим, что вы используете кредитную карту с процентной ставкой 0% для покрытия непредвиденных расходов, таких как медицинский счет или ремонт автомобиля, но вы можете полностью погасить карту через девять месяцев. Вы получите эти деньги в долг по нулевой цене.

Если у вас есть остаток после вводного периода, проценты будут взиматься по текущему годовому доходу, но только на ваш остаток в будущем.Задним числом нет.

Вы вряд ли сможете претендовать на получение кредитной карты 0%, если у вас нет хорошей кредитной истории. Некоторые карты даже требуют отличного кредита, который обычно определяется как 720 баллов или выше. При подаче заявления ищите карту, у которой вступительный период больше года.

3. Кредит 401 (k)

Пенсионные ссуды уникальны тем, что вы занимаете деньги у себя. И, в отличие от снятия средств со счета 401 (k), вам не нужно платить налоги и штрафы по ссуде.

Они также предлагают одни из самых низких доступных ставок. Проценты по ссуде 401 (k) обычно равны основной ставке — эталону, широко используемому банками для установления ставок по продуктам потребительского ссуды — плюс один процентный пункт, что делает его более дешевым вариантом, чем обычная кредитная карта. Самое главное, любые выплачиваемые вами проценты вернутся на ваш пенсионный счет.

Еще одно важное преимущество: если вы пропустите платеж, это не повлияет на ваш кредитный рейтинг, поскольку кредитные бюро не сообщают о невыплаченных кредитах.

Так в чем же обратная сторона ссуды 401 (k)? Поскольку вы занимаетесь заимствованием у своего будущего «я», вы также наносите вред своему будущему, уменьшая свое пенсионное яйцо и его способность расти на счете с льготным налогообложением.

Кроме того, если вы столкнетесь с неожиданной сменой работы, возможно, вам придется быстро погасить ссуду. Если вы не можете сделать это по какой-либо причине, это считается дефолтом. В этом случае вы не только должны уплатить налоги с оставшейся суммы, но и заплатите штраф в размере 10%, если вам меньше 59 ½.

В этом случае вы не только должны уплатить налоги с оставшейся суммы, но и заплатите штраф в размере 10%, если вам меньше 59 ½.

4. Личная кредитная линия

Личная кредитная линия чаще всего предлагается банками и представляет собой гибрид между ссудой и кредитной картой. Как и в случае ссуды, кредитор должен утвердить вашу заявку на основе вашего кредитного профиля, дохода и других долгов. Но, как и кредитная карта, после утверждения вы берете только то, что вам нужно, и платите проценты только с той суммы, которую вы использовали.

Это может быть идеальная ситуация для заемщиков, которые не уверены в своей общей потребности в заимствовании.Те, у кого есть хорошие или отличные оценки, будут иметь больше шансов получить одобрение по самым низким доступным ставкам.

Персональный заем в банке или кредитном союзе |

|

|

|

| |

|

| |

|

|

Самые быстрые способы занять деньги

Общее правило состоит в том, что чем легче вы можете получить деньги, тем более рискованными или дорогостоящими они могут быть. Тем не менее, вот ваши лучшие варианты:

1. Персональный кредит от онлайн-кредитора

Существует множество онлайн-кредиторов, которые предлагают конкурентоспособные личные кредиты, и по сравнению с традиционными кредиторами, такими как банки или кредитные союзы, онлайн-кредиторы работают быстрее , и в тот же день некоторые из них одобряют и финансируют ссуду.

Тем не менее, вы захотите присмотреться к лучшей годовой процентной ставке, которая во многом будет зависеть от вашего кредитного рейтинга. Онлайн-кредиторы обслуживают более широкий круг потребителей, в том числе тех, у кого хороший и плохой кредитный рейтинг.

2. Аванс наличными с кредитной карты

Авансы наличными обычно ограничены несколькими сотнями долларов, но получить их легко и быстро. Если у вашей кредитной карты есть ПИН-код, просто посетите банкомат, чтобы снять деньги. Если у вас нет личного идентификационного номера, отнесите карту в банк, который предлагает авансы через платежную сеть вашей карты, например Mastercard или Visa.Вам нужно будет показать удостоверение личности.

Хотя это быстрый способ получить деньги, он стоит дорого. Скорее всего, вы столкнетесь с комбинацией комиссий за выдачу наличных, комиссий банкоматов или банков и процентных ставок, которые выше, чем ставки, взимаемые при покупках, и начнут начисляться немедленно.

3. Ссуда от семьи или друзей

В вашем кругу может быть кто-то, кто заметит ваши деньги, если вы в затруднительном положении. Если вы пойдете по этому пути, вы избежите порой длительного формального процесса подачи заявок и одобрения, который требуется от других кредиторов, что делает его идеальным для тех, кто быстро нуждается в деньгах или беспокоится, что не сможет получить квалификацию с текущим кредитным рейтингом.

Однако подходить к получению кредита от любимого человека следует с осторожностью. Ссуды между друзьями и семьей могут вызвать конфликт. Важно изложить взаимосогласованные условия в письменной форме и нотариально заверить этот документ.

4. Ссуда под ломбард

Подобно обеспеченной ссуде от банка, ссуда под ломбард зависит от ценной вещи, которая выступает в качестве обеспечения ссуды. Подумайте об украшениях, антиквариате, электронике или даже огнестрельном оружии. Как только вы принесете вещь, ломбард оценит ее стоимость, состояние и возможность перепродажи и сделает вам предложение. Если вы примете сумму, вы уйдете с наличными и залоговым билетом. После погашения ссуды вы можете забрать свою вещь. Если вы не сможете произвести платеж в установленный срок — обычно от 30 дней до нескольких месяцев — ломбард оставляет его себе.

Если вы примете сумму, вы уйдете с наличными и залоговым билетом. После погашения ссуды вы можете забрать свою вещь. Если вы не сможете произвести платеж в установленный срок — обычно от 30 дней до нескольких месяцев — ломбард оставляет его себе.

Кредит ломбарда не требует процедуры утверждения и может быть быстрым универсальным магазином для получения кредита. Однако, помимо процентной ставки по самой ссуде, ломбарды будут взимать плату за хранение, оценку и страхование, в результате чего годовая процентная ставка может достигать 200%.

5. Ссуда до зарплаты

Ссуда до зарплаты — это тип краткосрочной ссуды, предоставляемой на небольшую сумму, которая должна быть погашена вашей следующей зарплатой. Чтобы претендовать на получение ссуды до зарплаты, вам нужен только доход и банковский счет, а кредитор может доставить наличные в магазине всего за 15 минут.

Но кредитование до зарплаты чрезвычайно дорого и должно быть крайней мерой. Исследование Федерального бюро финансовой защиты потребителей показывает, что большинство заемщиков в конечном итоге платят больше, чем они первоначально получали в кредит, создавая цикл задолженности.

Альтернативы традиционным ссудам до зарплаты, такие как мобильные приложения, такие как Earnin, становятся все популярнее. Эти приложения работают, давая вам небольшой аванс на вашу зарплату, и они не взимают комиссию. При умеренном использовании такие приложения, как Earnin, могут быть более безопасным вариантом, чем традиционный кредит до зарплаты.

Персональный кредит от онлайн-кредитора |

|

|

Получение наличных с кредитной карты |

|

|

Кредит от семьи или друзей |

| |

|

| |

|

Возврат заемных денег

После того, как вы определились, как вы собираетесь брать деньги в долг, важно немедленно составить план их возврата. Меньше всего вам нужно, чтобы временная неудача превратилась в длительный или постоянно увеличивающийся долг.

Не знаете, с чего начать? NerdWallet рекомендует использовать правило 50/30/20 для создания бюджета, поскольку он учитывает ваши основные расходы на жизнь, долговые обязательства и сбережения в единой простой для понимания структуре.

Тщательно следя за своими деньгами и создавая здоровый резервный фонд на будущее, вы можете уменьшить свои шансы когда-либо снова понадобиться брать кредит.

Лучшие ставки по кредитам для физических лиц на февраль 2021 г.

Руководство по банковским ставкам для выбора лучшего кредита для физических лиц

По состоянию на четверг, 18 февраля 2021 г.Зачем доверять Bankrate?

Наша миссия Bankrate — дать вам возможность принимать более разумные финансовые решения. Мы сравниваем и опрашиваем финансовые учреждения более 40 лет, чтобы помочь вам найти продукты, подходящие для вашей ситуации.Наша отмеченная наградами редакционная группа следует строгим правилам, чтобы рекламодатели не влияли на контент. Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Кроме того, наш контент тщательно отслеживается и тщательно редактируется для обеспечения точности.

Выбирая личный заем, сравните годовые ставки нескольких кредиторов, чтобы убедиться, что вы получаете конкурентоспособную ставку. Также ищите кредиторов, которые сводят комиссии к минимуму и предлагают условия погашения, соответствующие вашим потребностям. Подробная информация о ссуде, представленная здесь, актуальна на дату публикации. Посетите веб-сайты кредиторов для получения более подробной информации.Перечисленные здесь личные ссудодатели выбираются на основе таких факторов, как годовая процентная ставка, суммы ссуды, комиссии, кредитные требования и многое другое.

Резюме: Кредиты физическим лицам в 2021 году

Лучшие ставки по кредитам физическим лицам в феврале 2021 года

- Ставки по личным займам

- Низкие процентные ставки

- Ставки по безнадежным кредитам

- Ставки хороших кредитов

- Ставки займов на консолидацию долга

| SoFi | 5. | от 2 до 7 лет | 5 000–100 000 долларов | Общий заем физическим лицам |

| LightStream | 5,95% –19,99% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Avant | 9.95% –35,99% | от 2 до 5 лет | 2000–35 000 долларов США | Люди с плохой кредитной историей |

| Маркус от Goldman Sachs | 6,99% –19,99% (с автоплатой) | от 3 до 6 лет | 3500–40 000 долларов | Консолидация долга |

| Лучшее яйцо | 5,99% –29.99% | от 3 до 5 лет | 2000–35 000 долларов США | Низкая ставка |

| Обновление | 6,94% –35,97% (с автоплатой) | 3 или 5 лет | 1 000–50 000 долл. | Быстрое финансирование |

| Выплата | 5,99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Выскочка | 8.27% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Маленькая кредитная история |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование подписавшего |

| PenFed | 6,49% –17,99% | от 1 года до 5 лет | 600–20 000 долларов | Члены кредитного союза |

| ТД Банк | 6. | от 3 до 5 лет | 2 000–50 000 долл. США | Немного комиссий |

| PNC Банк | Начиная с 6,54% (с автоплатой) | от 6 месяцев до 5 лет | 1 000–35 000 долл. США | Личные визиты |

99% –20,69% (с автоплатой)

99% –20,69% (с автоплатой) США

США 99% –21,99%

99% –21,99%| LightStream | 5.95% –19,99% (с автоплатой) | от 2 до 7 лет | 5 000–100 000 долларов | Щедрые условия погашения |

| Выплата | 5,99% –24,99% | от 2 до 5 лет | 5 000–40 000 долларов | Выплата долга по кредитной карте |

| Лучшее яйцо | 5,99% –29,99% | от 3 до 5 лет | 2000–35 000 долларов США | Низкая ставка |

| Софи | 5. | от 2 до 7 лет | 5 000–100 000 долларов | Защита по безработице |

| FreedomPlus | 7,99% –29,99% | от 2 до 5 лет | 7 500–40 000 долларов | Быстрое одобрение |

| PenFed | 6,49% –17,99% | от 1 года до 5 лет | 600–20 000 долларов | Члены кредитного союза |

| Выскочка | 8.27% –35,99% | 3 или 5 лет | 1 000–50 000 долл. США | Небольшая кредитная история или ее отсутствие |

| LendingClub | 8,05% –35,89% | 3 или 5 лет | 1000–40 000 долл. США | Использование созаемщика |

| Проспер | 7,95% –35,99% | 3 или 5 лет | 2 000–40 000 долл. | Без штрафа за предоплату |

| Обновление | 6.94% –35,97% (с автоплатой) | 3 или 5 лет | 1 000–50 000 долл. США | Быстрое финансирование |

| Маркус от Goldman Sachs | 6,99% –19,99% (с автоплатой) | от 3 до 6 лет | 3500–40 000 долларов | Консолидация долга |

| ТД Банк | 5,67% –21.99% | от 1 года до 5 лет | 2 000–50 000 долл. США | Варианты обеспеченного кредита |

99% –20,69% (с автоплатой)

99% –20,69% (с автоплатой) США

СШАДля получения дополнительной информации о низких процентных ставках посетите нашу страницу о ссуде для физических лиц с низким процентом.

| Безнадежные кредитные ссуды | 5,99% –35,99% | До 10 000 долл. | Не указано | Плохой кредитный рейтинг |

| Выскочка | 8.27% –35,99% | 1 000–50 000 долл. США | 620 | Ограниченная кредитная история |

| OneMain Financial | 18,00% –35,99% | 1500–20 000 долларов | Не указано | Обеспеченные кредиты |

| Личный обеспеченный заем TD Bank | Начиная с 5,67% | 5 000–50 000 долларов | Не указано | Кредитный корпус |

| Avant | 9.95% –35,99% | 2000–35 000 долларов США | 580 * | Необеспеченные займы |

| LendingPoint | 9,99% –35,99% | 2 000–25 000 долл. | 585 | Гибкие варианты погашения |

| Обновление | 6,94% –35,97% (с автоплатой) | 1 000–50 000 долл. США | 620 | Быстрое финансирование |

| LendingClub | 8.05% –35,89% | 1000–40 000 долл. США | 600 | Онлайн опыт |

США

США* Минимальный кредитный рейтинг Avant составляет 580 FICO и 550 Vantage.

Для получения дополнительной информации о процентных ставках по плохим кредитам посетите нашу страницу о плохих кредитах для физических лиц.

| SoFi | 5,99% –20,69% (с автоплатой) | 5 000–100 000 долларов | 680 | Высокие лимиты заимствования |

| Маркус от Goldman Sachs | 6. | 3500–40 000 долларов | Не указано | Кредиты физическим лицам без комиссии |

| LendingClub | 8,05% –35,89% | 1000–40 000 долл. США | 600 | Привлечение денег у других инвесторов |

| LightStream | 2.49% –19,99% (с автоплатой) | 5 000–100 000 долларов | 660 | Заемщики, которые могут претендовать на лучшие ставки |

| Проспер | 7,95% –35,99% | 2 000–40 000 долл. США | 640 | Совместные займы |

| Ракетные займы | 7,161% –29,99% (с автоплатой) | 2 000–45 000 долларов США | Не указано | Быстрое финансирование |

| Лучшее яйцо | 5. | 2000–35 000 долларов США | 640 | Заемщики с кредитом «в порядке» |

| Откройте для себя | 6,99% –24,99% | 2,500–35 000 долларов | 660 | Диапазон условий погашения |

| Надежный | 4,99% –35,99% (с автоплатой) | 600–100 000 долл. США | Зависит от | Заемщики, желающие установить цену в магазине |

| Earnest | Начиная с 4.99% | 1 000–100 000 долл. США | 680 | Заемщики, которые хотят, чтобы в своей заявке учитывались другие факторы |

| Citizens Bank | 7,99% –20,89% (с автоплатой) | 5 000–15 000 долларов | Не указано | Суммы малых кредитов |

| Выплата | 5. | 5 000–40 000 долларов | 640 | Заемщики, желающие консолидировать долг |

99% –19,99% (с автоплатой)

99% –19,99% (с автоплатой) 99% –29,99%

99% –29,99% 99% –24,99%

99% –24,99%Для получения дополнительной информации о хороших кредитных ставках, посетите нашу страницу о хороших кредитных личных ссудах.

| Лучшее яйцо | 5,99% –29,99% | 3–5 лет | 2000–35 000 долларов США | Работники с высоким доходом и хорошей кредитной историей |

| Выплата | 5.99% –24,99% | 2–5 лет | 5 000–40 000 долларов | Консолидация задолженности по кредитной карте с кредитом ниже среднего |

| Световой поток | 5,95% –19,99% (с автоплатой) | 2–7 лет | 5 000–100 000 долларов | Высокодолларовые кредиты и более длительные сроки погашения |

| PenFed | 6. | 1–5 лет | 600–20 000 долларов | Меньшие ссуды в кредитном союзе |

| OneMain Financial | 18,00% –35,99% | 2–5 лет | 1500–20 000 долларов | Кредит от справедливой до плохой |

| Откройте для себя | 6,99% –24,99% | 3–7 лет | 2,500–35 000 долларов | Хороший кредит и финансирование на следующий день |

| Выскочка | 8.27% –35,99% | 3–5 лет | 1 000–50 000 долл. США | Потребители с небольшой кредитной историей |

| Маркус от Goldman Sachs | 6,99% –19,99% (с автоплатой) | 3–6 лет | 3500–40 000 долларов | Консолидация крупных долгов |

49% –17,99%

49% –17,99% Для получения дополнительной информации о ставках по ссудам консолидации долга посетите нашу страницу о ссудах консолидации долга.

Подробности: Лучшие ставки по личным кредитам в 2021 году

- SoFi: Лучший общий личный кредит

- LightStream: Лучший личный заем с щедрыми условиями погашения

- Avant: Лучший персональный кредит для людей с плохой кредитной историей

- Маркус от Goldman Sachs: Лучший личный заем для консолидации долга

- Best Egg: Лучший личный заем под низкие ставки

- Обновление: Лучший личный заем для быстрого финансирования

- Выплата: Лучший личный заем для выплаты долга по кредитной карте

- Upstart: Лучший личный заем для небольшой кредитной истории

- LendingClub: Лучший личный заем для совместного подписания

- PenFed: Лучший личный кредит для членов кредитного союза

- TD Bank: Лучший частный кредит за небольшую комиссию

- PNC Bank: Лучший персональный кредит для личных визитов

SoFi: Лучший общий личный заем

Обзор: SoFi, цифровой кредитор, предлагает различные продукты, от личных займов до рефинансирования студенческих займов, частных студенческих займов, жилищных займов, инвестирования и различных видов страхования. Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами.

Он работает над тем, чтобы стать универсальным местом, где можно копить, тратить и управлять своими деньгами.

Льготы: SoFi предлагает широкий спектр льгот, которые выходят за рамки простого финансирования вашего личного кредита, включая скидку с автоплатой и защиту от безработицы на случай, если вы потеряете работу и не сможете позволить себе погасить ссуду. Он также предлагает консультации по вопросам карьеры и реферальный бонус, если соответствующий друг зарегистрируется. Участники получают индивидуальное финансовое планирование и не взимают никаких комиссий. Ссуды, которые являются бесплатными, варьируются от 5000 до 100000 долларов и должны быть погашены в течение двух-семи лет.Ссуды с фиксированной ставкой варьируются от 5,99% до 20,69% годовых.

На что следует обращать внимание: Чтобы воспользоваться этими льготами, вам понадобится солидный кредитный рейтинг — не менее 680.

| SoFi |

| 4,6 / 5,0 |

| 680 |

| 5,99% –20,69% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Прочтите SoFi Review эксперта Bankrate

LightStream: Лучшие ссуды для щедрых условий погашения

Обзор: LightStream, подразделение Truist, предлагает ссуды практически на любой случай и на щедрых условиях погашения. Он предлагает ссуды на неотложную медицинскую помощь, ссуды на обучение до 12 лет, ссуды на нужды семьи и многое другое.

Он предлагает ссуды на неотложную медицинскую помощь, ссуды на обучение до 12 лет, ссуды на нужды семьи и многое другое.

Льготы: Срок погашения составляет от двух до семи лет, что означает, что вы можете дольше погасить кредит и получить более низкие ежемесячные платежи. Сумма кредита достигает 100 000 долларов, что хорошо, если у вас есть значительные расходы. Нет никаких комиссий и штрафов за предоплату, и вы получаете скидку на вашу процентную ставку, когда подписываетесь на автоплату.

На что обращать внимание: Вам нужно будет доказать, что у вас есть кредитная история за несколько лет с множеством разных типов счетов, чтобы соответствовать требованиям.Просрочки, невыполнения обязательств и просрочки платежа могут снизить ваши шансы на участие.

| LightStream |

| 4,6 / 5,0 |

| 660 |

| 5,95% –19,99% (с автоплатой) |

| 5 000–100 000 долларов |

| от 2 до 7 лет |

| Не указано |

| Нет |

Ознакомьтесь с обзором LightStream от эксперта Bankrate

Avant: Лучший кредит для людей с плохой кредитной историей

Обзор: Avant специализируется на кредитовании людей с хорошей или плохой кредитной историей. Не у всех есть хорошая кредитоспособность, но это не значит, что у них не должно быть возможности взять ссуду.

Льготы: Большинство клиентов Avant имеют кредитный рейтинг от 600 до 700. Вы можете получить свои деньги в течение одного рабочего дня после получения одобрения и воспользоваться кредитами на сумму всего 2000 долларов США, что полезно, если вам не нужно занимать много денег, но все же нужен быстрый доступ к наличным. Сроки идут до пяти лет.

На что обращать внимание: Процентные ставки начинаются с 9.95 процентов годовых и может доходить до 35,99 процента годовых, что выше, чем процентные ставки других кредиторов. Avant также взимает административный сбор в размере до 4,75% и штраф в размере 25 долларов США.

| Avant |

| 4,5 / 5,0 |

| 580 FICO и 550 Vantage |

| 9,95% –35,99% |

| 2 000–35 000 долл. США |

| от 2 до 5 лет |

| Не указано |

Административный сбор: до 4. 75%; Плата за просрочку: 25 долларов США; Плата за Dishonored: $ 15 75%; Плата за просрочку: 25 долларов США; Плата за Dishonored: $ 15 |

Читать эксперта Bankrate Avant Review

Маркус от Goldman Sachs: лучший заем для консолидации долга

Обзор: Заем на консолидацию долга — это заем, который используется для погашения нескольких непогашенных долгов. Вы будете занимать деньги с помощью одной ссуды, чтобы выплатить множество мелких ссуд или кредитных карт, по которым взимались гораздо более высокие процентные ставки. Затем вы вносите один ежемесячный платеж в новую ссуду. Маркус специализируется на ссудах консолидации долга с широкими суммами ссуд и относительно низкой годовой процентной ставкой.

Льготы: Процентные ставки начинаются с 6,99 процента, и вы можете занять до 40 000 долларов. Маркус не взимает никаких комиссий. У вас также есть возможность изменить свой ежемесячный срок платежа до трех раз в течение срока действия кредита в зависимости от того, что лучше всего подходит для ваших финансов.

На что обращать внимание: Маркус не перечисляет какие-либо конкретные требования к кредитному рейтингу, доходу или соотношению долга к доходу, чтобы помочь вам узнать, имеете ли вы право, а также не допускает совместных подписантов.

| Маркус от Goldman Sachs |

| 4,7 / 5,0 |

| Не указано |

| 6,99% –19,99% (с автоплатой) |

| 3500–40 000 долларов |

| от 3 до 6 лет |

| Не указано |

| Нет |

Прочитать эксперта по банковским ставкам Маркуса от Goldman Sachs Review

Best Egg: Best for low APRs

Overview: Best Egg предлагает личные ссуды для различных целей, будь то консолидация долга, рефинансирование кредитной карты, семейные нужды или Домашние улучшения.

Льготы: Best Egg предлагает ссуды от 2 000 долларов США, а вы можете взять взаймы до 35 000 долларов США. Процентные ставки начинаются с 5,99% годовых для тех, у кого лучший кредит. За досрочное погашение кредита штрафы за досрочное погашение отсутствуют.

Процентные ставки начинаются с 5,99% годовых для тех, у кого лучший кредит. За досрочное погашение кредита штрафы за досрочное погашение отсутствуют.

На что обращать внимание: Комиссия за оформление составляет от 0,99% до 5,99%, а комиссия за просрочку платежа в размере 15 долларов взимается в течение трех дней с момента пропущенного платежа.

| Лучшее яйцо |

| 4.6 / 5,0 |

| 640 |

| 5,99% –29,99% |

| 2 000–35 000 долл. США |

| от 3 до 5 лет |

| Не указано |

| Комиссия за оформление кредита: от 0,99% до 6,99% от суммы кредита; Плата за просрочку: 15 долларов США; Комиссия за возврат платежа: $ 15 |

Прочитать эксперт Bankrate Best Egg Review

Обновление: лучшее для быстрого финансирования

Обзор: Вы можете получить свои средства в течение дня с помощью кредита на повышение. Суммы ссуды варьируются от 1000 до 50 000 долларов, и вы можете использовать личный ссуду для чего угодно: консолидации долга, улучшения дома или покрытия крупных расходов.

Суммы ссуды варьируются от 1000 до 50 000 долларов, и вы можете использовать личный ссуду для чего угодно: консолидации долга, улучшения дома или покрытия крупных расходов.

Льготы: Сроками на три или пять лет вы можете погасить ссуду по графику, который лучше всего подходит для вашего бюджета. Процентные ставки начинаются с 6,94% годовых при условии, что у вас есть хорошая кредитная способность.

На что обращать внимание: Все личные займы идут с комиссией за выдачу от 2,9 до 8 процентов. Также существует комиссия за неуплату в размере 10 долларов США.

| Обновление |

| 4,8 / 5,0 |

| 620 |

| 6,94% –35,97% (с автоплатой) |

| 1000–50 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 2,9% до 8%; Плата за просрочку: до 10 долларов США; Комиссия за возвращенный чек: $ 10 |

Прочтите обзор обновления Bankrate Expert

Выплата: лучший заем для погашения долга по кредитной карте

Обзор: Займы на выплату специально предназначены для заемщиков, которые хотят погасить долг по кредитной карте с высокими процентами. Если вы изо всех сил пытаетесь избавиться от задолженности по кредитной карте и сталкиваетесь с растущими процентными ставками, вы можете использовать ссуду Payoff, чтобы избавиться от нее, а затем вносить фиксированные ежемесячные платежи в свою единую ссуду Payoff.

Если вы изо всех сил пытаетесь избавиться от задолженности по кредитной карте и сталкиваетесь с растущими процентными ставками, вы можете использовать ссуду Payoff, чтобы избавиться от нее, а затем вносить фиксированные ежемесячные платежи в свою единую ссуду Payoff.

Льготы: У вас есть доступ к бесплатному счету FICO, обновляемому ежемесячно. За досрочное погашение кредита или дополнительные платежи штраф не взимается. Также нет никаких штрафов за просрочку платежа или сборов, если вам вернули чек.

На что обращать внимание: Для участия в программе необходимо иметь кредитный рейтинг не ниже 640.Кредиты финансируются в период от двух до пяти рабочих дней после утверждения, что медленнее, чем у многих других онлайн-кредиторов. Также существует комиссия за отправку от 0 до 5 процентов.

| Выплата |

| 4,6 / 5,0 |

| 640 |

| 5,99% –24,99% |

| 5 000–40 000 долларов |

| от 2 до 5 лет |

| Не указано |

| Комиссия за оформление: от 0% до 5% |

Прочитать экспертный обзор выплат по Bankrate

Upstart: лучший кредит для небольшой кредитной истории

Обзор: Хотя Upstart имеет минимальные требования к кредитному баллу, при подаче заявления он оценивает не только ваш кредитный рейтинг. Кредитор учитывает ваше образование, историю вашей работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Кредитор учитывает ваше образование, историю вашей работы и некоторые факторы кредитного рейтинга при определении вашего права на участие.

Льготы: Вы можете подать заявку, даже если у вас нет долгой кредитной истории. Если вы относительно новичок в занятии денег, возможно, вы имеете на это право. За досрочное погашение кредита штраф не взимается, и вы можете взять взаймы всего лишь 1000 долларов.

На что обращать внимание: Совладельцы не допускаются, и Upstart взимает комиссию за оформление и просрочку.

| Выскочка |

| 4,5 / 5,0 |

| 620 |

| 8,27% –35,99% |

| 1000–50 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за просрочку: больше 5% или 15 долларов США; Комиссия за оформление: до 8%; Плата за возвращенный чек: 15 долларов США; Единовременный сбор за бумажные копии: 10 | долларов

Прочтите экспертный обзор Bankrate Upstart Review

LendingClub: лучший заем для использования со-подписывающей стороны

Обзор: Если вы изо всех сил пытаетесь найти кредитора, который позволил бы вам брать займы, вам может потребоваться помощь соавтор. К сожалению, не каждый кредитор предлагает такую возможность. LendingClub, с другой стороны, позволяет подавать заявки совместно с подписавшимся лицом или совместно.

К сожалению, не каждый кредитор предлагает такую возможность. LendingClub, с другой стороны, позволяет подавать заявки совместно с подписавшимся лицом или совместно.

Льготы: LendingClub позволяет вам использовать соавтора для получения ссуды, которую вы иначе не получили бы, или для получения более высокой процентной ставки. В LendingClub ставки начинаются с 8,05 процента. Также существует 15-дневный льготный период на случай, если вы не сможете выплатить ссуду в день ее погашения.

На что обращать внимание: Получение средств занимает около четырех дней.Также существует комиссия за оформление в размере от 3 до 6 процентов.

| LendingClub |

| 4,3 / 5,0 |

| 600 |

| 8,05% –35,89% |

| 1000–40 000 долларов |

| 3 или 5 лет |

| Не указано |

| Комиссия за оформление: от 3% до 6%; Комиссия за просрочку: 5% или 15 | долларов

Прочтите обзор LendingClub от эксперта Bankrate

PenFed: лучший кредит для членов кредитного союза

Обзор: Вам не нужно обращаться в традиционный банк или онлайн-кредитор, чтобы найти лучшие предложения. Кредитные союзы также предлагают ссуды для физических лиц. PenFed ориентирован на военнослужащих и военнослужащих, но есть и другие способы стать участником.

Кредитные союзы также предлагают ссуды для физических лиц. PenFed ориентирован на военнослужащих и военнослужащих, но есть и другие способы стать участником.

Льготы: годовых начинаются с 6,49 процента, и вы можете получить ссуду всего за 600 долларов.

На что обращать внимание: Вам необходимо стать членом PenFed, прежде чем получать личный заем. Хотя стать участником может любой желающий — вам просто нужно иметь сберегательный счет в компании на 5 долларов — это все же дополнительный шаг в процессе, который может нарушить условия сделки.

| PenFed |

| Не указано |

| 6,49% –17,99% |

| 600–20 000 долларов |

| от 1 до 5 лет |

| Не указано |

| Штраф за просрочку: 29 долларов США; Комиссия за возвращенный чек: $ 30 |

TD Bank: Лучший кредит за небольшую комиссию

Обзор: Программа Fit Loan TD Bank может предоставить финансирование всего за один рабочий день с широким диапазоном сумм кредита. Он также взимает только одну плату: штраф за просрочку платежа в размере 5 процентов или 10 долларов, в зависимости от того, что меньше. У него нет комиссий за создание, ежемесячных, годовых, предоплатных или недостаточных денежных сборов.

Он также взимает только одну плату: штраф за просрочку платежа в размере 5 процентов или 10 долларов, в зависимости от того, что меньше. У него нет комиссий за создание, ежемесячных, годовых, предоплатных или недостаточных денежных сборов.

Льготы: Хотя получение кредита через Интернет обычно происходит быстро и легко, это не всегда самый удобный вариант для всех. Если вам нужно посетить филиал, чтобы поговорить с человеком о займе для физических лиц, попробуйте TD Bank. Вы можете подать заявку онлайн, по телефону или в местном отделении.Самый высокий годовой доход составляет 21,99 процента, в то время как другие кредиторы доходят до 35,99 процента.

На что обращать внимание: Кредиты TD Bank доступны только жителям Коннектикута, Нью-Джерси, Делавэра, Нью-Йорка, Вашингтона, округа Колумбия, Северной Каролины, Флориды, Пенсильвании, Мэна, Род-Айленда, Мэриленда, Южной Каролины, Массачусетс, Вермонт, Нью-Гэмпшир и Вирджиния.

| ТД Банк |

| 4,2 / 5,0 |

| Не указано |

6. 99% –21,99% 99% –21,99% |

| 2 000–50 000 долларов |

| от 3 до 5 лет |

| Не указано |

| Комиссия за просрочку: 5% или 10 долларов |

Прочтите обзор TD Bank от эксперта Bankrate

PNC Bank: лучший кредит для личного посещения

Обзор: Иногда вам просто нужно встретиться с кем-то лицом к лицу. PNC Bank имеет 2300 отделений в 37 штатах, что делает его хорошим выбором для людей, предпочитающих личные банковские операции.

Льготы: Нет никаких комиссий за подачу заявки, за оформление или предоплату в личных займах PNC. Вы можете подать заявку онлайн, по телефону или лично. Сумма ссуды начинается от 1000 долларов, и вы можете подать заявку вместе с другим заявителем, который поможет вам получить квалификацию, если вы не захотите самостоятельно.

На что обращать внимание: Продукты и функции PNC зависят от региона. Когда вы посещаете PNC Bank онлайн, вам необходимо ввести свой почтовый индекс, чтобы увидеть предложения. Приведенные здесь данные верны для почтового индекса 10019.