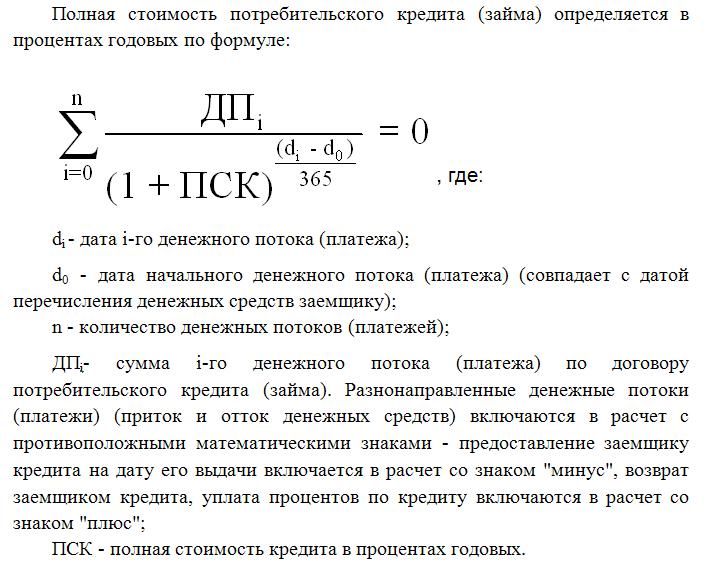

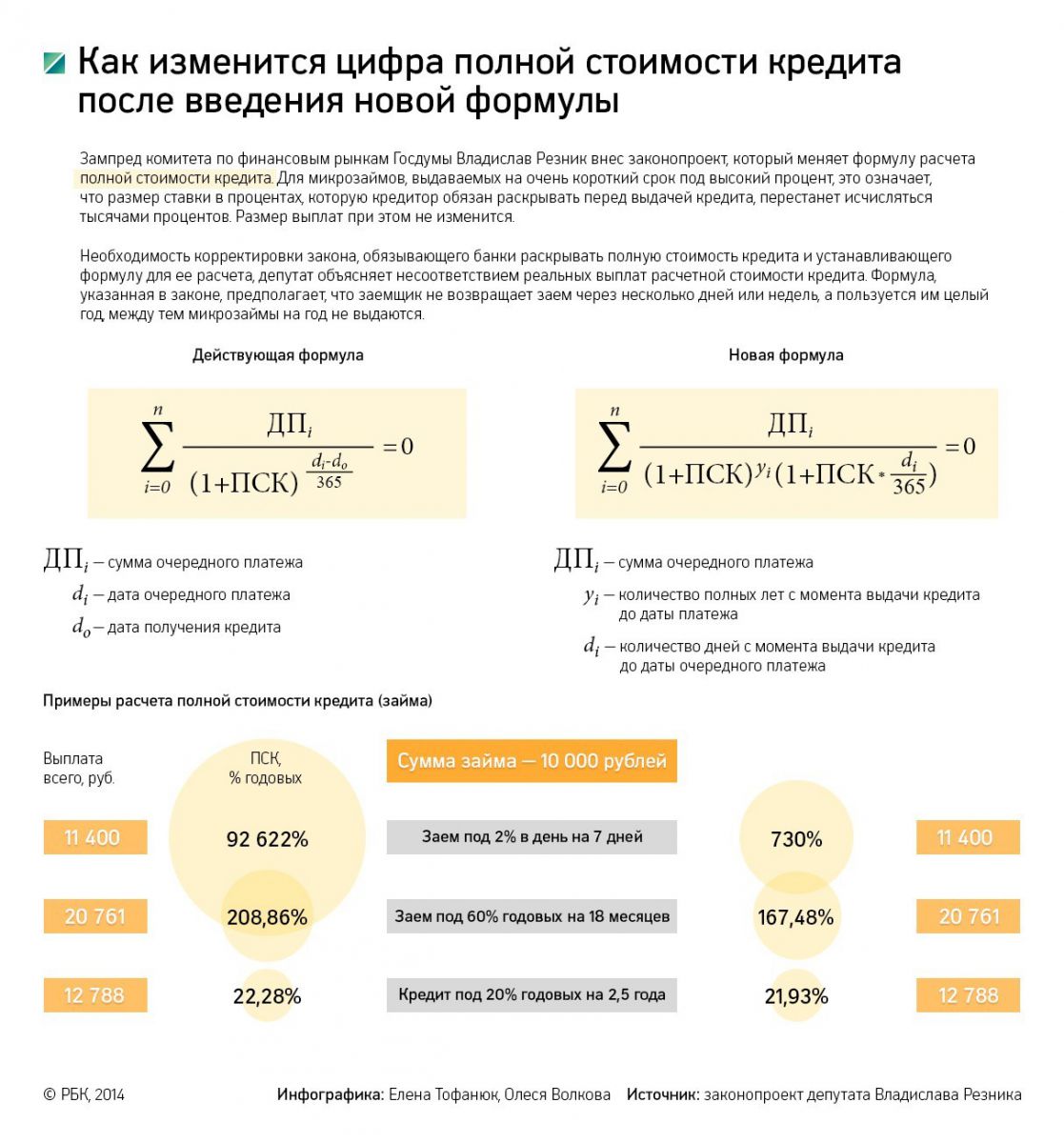

как правильно досрочно гасить кредиты :: Финансы :: РБК

Срок, на который выдан кредит, учитывается в третью очередь. Так как большая часть платежа в начале срока действия кредита идет на уплату процентов, консультанты советуют гасить вначале кредиты, до окончания которых осталось больше времени, чтобы сэкономить на процентах. «Длинные кредиты выгоднее досрочно гасить в первую половину их действия. Это общая рекомендация для всех кредитов с аннуитетными платежами», — рассказывает Смирнова.

Финансовые возможности

Выплата кредита до срока не всегда имеет экономический смысл — например, если суммы, направляемые на эти цели малы. Сулейманова не рекомендует идти на это, если нет возможности внести сумму, как минимум вдвое превышающую размер ежемесячного платежа.

Читайте на РБК Pro

Часто ограничивают минимальные суммы дополнительных платежей по кредиту и банки. Заместитель директора департамента развития розничного бизнеса Связь-банка Андрей Точеный рассказывает, что обычно заемщик должен будет внести сумму не меньше размера ежемесячного платежа или установленной банком суммы.

Смирнова считает, что при досрочном погашении необходимо взвешивать свои финансовые возможности и не отказывать себе во всем ради того, чтобы выплатить кредит. «Если после этого у человека не остается средств, то имеет смысл расплачиваться не досрочно, а в обычном режиме», — считает эксперт.

Сулейманова обращает внимание на то, что банкам досрочное погашение не выгодно. «Официально ни один банк этого не подтвердит, но я много раз сталкивалась тем, что в новом обращении за кредитом банки всячески препятствуют заемщику. Могут даже отказать», — рассказывает она. Для банков наиболее предпочтительным вариантом будет погашение кредита в срок, без просрочек и без досрочных выплат, поясняет Самиев.

Смирнова, впрочем, уверена, что досрочное погашение не сказывается на решении банков при выдаче следующих кредитов. «Исключением может быть только ситуация, когда клиент берет большую сумму на долгий срок и выплачивает ее полностью в течение года или двух. На таких заемщиках банки совсем ничего не заработают и им впоследствии могут отказывать», — считает эксперт.

«Исключением может быть только ситуация, когда клиент берет большую сумму на долгий срок и выплачивает ее полностью в течение года или двух. На таких заемщиках банки совсем ничего не заработают и им впоследствии могут отказывать», — считает эксперт.

Все под контролем

По словам начальника управления розничного кредитования Банка Москвы Сергея Ситина, на дату списания суммы досрочных выплат заемщик должен проконтролировать достаточность денежных средств для осуществления досрочного платежа. «Иногда бывают ситуации, когда на счете меньше средств, чем нужно, но банк может списать только ту сумму, которая указана в заявлении на досрочное погашение, поэтому в такой ситуации платеж вообще не происходит — у нас нет права списывать меньшую сумму», — рассказывает он.

Эксперты также призывают не забывать о документах. «После частичного или полного досрочного погашения клиент должен запросить у банка документ, в котором будет подтвержден факт получения платежа и указаны изменившиеся условия по кредиту — меняется либо срок, либо ежемесячный платеж», — рассказывает Наталья Смирнова из «Персонального советника».

Сулейманова предупреждает, что иногда клиент, расплатившийся по кредиту, может по-прежнему считаться должником из-за ошибок сотрудников банка. «У меня был случай, когда я выплатила часть кредита досрочно, но банк оставил старый график и начислял платежи по нему», — говорит она. По ее мнению, эти моменты также стоит контролировать самостоятельно.

Автор

Александра Киракасянц

расчет потребительского кредита, ежемесячных платежей и выплат по процентам займа – банк Промсвязьбанк

Получите и погашайте кредит там, где удобно вам!

Теперь вы сможете получить потребительский кредит наличными или внести ежемесячный платеж в любом офисе Промсвязьбанка – рядом с домом или по пути на работу.

Рассчитайте сумму ежемесячных платежей по потребительскому кредиту в зависимости от вашего дохода или от суммы кредитования.

Получите и погашайте кредит там, где удобно вам! Теперь вы сможете получить потребительский кредит наличными или внести ежемесячный платеж в любом офисе Промсвязьбанка – рядом с домом или по пути на работу. При этом совершенно не важно, в каком офисе вы подавали заявку на кредит.

Давно мечтаете о путешествии или туристической поездке, но никак не получается накопить?

Хотите купить мебель или бытовую технику в рассрочку?

Не откладывайте жизнь на завтра! Потребительские кредиты от Промсвязьбанка помогут вам реализовать свои мечты, позаботиться о будущем уже сейчас. Выгодные условия, отсутствие скрытых комиссий, удобное погашение – из года в год мы стараемся сделать наши услуги кредитования максимально комфортными и прозрачными для вас.

Потребительский кредит наличными — один из самых популярных видов краткосрочного кредитования населения. Вы можете получить денежный займ на любые цели:

- дорогостоящие крупные покупки;

- обучение;

- медицинское обслуживание;

- отдых и туристические поездки;

- ремонт, строительные работы и пр.

Преимущества кредитных программ в Промсвязьбанке:

- ежегодное снижение ставки по кредиту в случае безупречного погашения.

- кредиты наличными по льготной (сниженной) процентной ставке для постоянных клиентов.

- выгодные условия кредитования для вкладчиков банка.

- возможность оформить кредит за 30 минут, представив всего лишь 2 документа.

- возможность «уйти на кредитные каникулы» и отсрочить 2 платежа.

Кроме того, для держателей наших зарплатных карт и сотрудников аккредитованных компаний разработана упрощенная процедура получения кредита и льготные условия.

.jpg)

Получить подробную консультацию по продуктам у сотрудников банка можно по телефону 8-800-555-20-20 (звонок по России бесплатный) или Позвонив онлайн с сайта.

Страхование жизни для потребительского кредита

Главная / Статьи / Страхование жизни для потребительского кредита12.03.2020

При оформлении банковских займов страхование здоровья, жизни заемщика защищает его и кредитора от риска невозврата денежных средств, обеспечивая исполнение обязательств по потребительскому кредиту.

Кредитное страхование — добровольное или обязательное?

Для кредитов, обеспеченных залогом (ипотека, автокредит), ст. 343 ГК РФ предусматривает обязательное страхование предмета залога от риска утраты и повреждения на сумму, не ниже размера основного кредитного обязательства.

Необеспеченный потребительский кредит будет менее рискованным, если потребитель оформит полис на случай своей смерти, потери трудоспособности или работы. Такой логикой руководствуются банки, хотя все эти виды страховки не являются обязательными при потребительском кредитовании. Кредитор, по сути, навязывает клиентам этот продукт, перекладывая собственные риски на плечи страховой компании.

Такой логикой руководствуются банки, хотя все эти виды страховки не являются обязательными при потребительском кредитовании. Кредитор, по сути, навязывает клиентам этот продукт, перекладывая собственные риски на плечи страховой компании.

Банки не одобряют любые кредиты без страховки. Особенно они настаивают на страховании жизни, когда заемщик не подходит под условия кредитной программы, например:

- низкий доход, из-за чего существует риск просрочки платежей;

- возраст, не соответствующий условиям кредитования;

- испорченная кредитная история.

Отказ потенциального клиента от покупки полиса влечет за собой, в худшем случае, отказ в выдаче потребительского кредита, в лучшем — повышение процентной ставки, увеличение размера комиссионных.

Некоторые пытаются схитрить, рассчитывая отказаться от страхования жизни после получения денег. Но по условиям кредитования заемщик обязан уведомлять кредитора об изменении обстоятельств, имеющих отношение к займу. Если потребитель не сообщил об отказе от полиса, а банк узнал об этом, он может ужесточить условия кредитного договора — от повышения платы по кредиту до досрочного расторжения.

Если потребитель не сообщил об отказе от полиса, а банк узнал об этом, он может ужесточить условия кредитного договора — от повышения платы по кредиту до досрочного расторжения.

Человек может отказаться от страховки жизни в «период охлаждения» — в течение 14 календарных дней с даты заключения договора. При условии, что на дату отказа не наступил страховой случай, страховщик возвращает все уплаченные за полис деньги не позднее 10 рабочих дней с момента поступления заявления страхователя. Если такое событие наступило, выплата возмещения приостанавливается до принятия по нему решения.

Когда в банк обращается потенциальный заемщик, чья жизнь уже застрахована, кредитор может не принять этот полис. Основания — страховка не покрывает срок выплаты потребительского кредита и/или СК не аккредитована банком (не проверена ее финансовая надежность).

Из-за оформления полиса расходы заемщика существенно увеличиваются. Но бывает, что страховка жизни, в самом деле, становится защитой, и задолженность по кредиту заплатит страховщик, а не родственники пострадавшего.

Страхование жизни — подушка безопасности

При получении займа на потребительские цели страхование жизни обеспечит семье умершего финансовую поддержку, поможет выплатить ссуду.

Как правило, у банков есть компании-партнеры, с которыми отработан удобный шаблон договора страховки. Рекомендуем заемщикам прочитать текст этого документа перед подписанием, обратить особое внимание на:

- обстоятельства наступления страхового случая;

- случаи, не покрытые страховкой;

- обстоятельства форс-мажора;

- порядок уведомления страховщика, сроки обращения.

Некоторые СК предлагают потенциальным страхователям договоры, условия которых минимизируют риски и дают им возможность уйти от выплат. Если у вас есть сомнения относительно предлагаемых условий, откажитесь от такой страховки и обратитесь в другую компанию.

Оставить заявкуЗаемщики смогут вернуть часть страховки по кредиту — Российская газета

С 1 сентября при досрочном погашении кредита заемщики смогут вернуть часть страховки. О досрочном отказе от страховки нужно заявить в течение 7 календарных дней после погашения кредита, если заемщик покупал страховку сам, и в течение 10 дней, если договор страхования заключен по коллективной схеме (то есть страхователем является банк). На выплату можно рассчитывать при отсутствии страхового случая по полису.

О досрочном отказе от страховки нужно заявить в течение 7 календарных дней после погашения кредита, если заемщик покупал страховку сам, и в течение 10 дней, если договор страхования заключен по коллективной схеме (то есть страхователем является банк). На выплату можно рассчитывать при отсутствии страхового случая по полису.

Отказ в возврате страховой премии при досрочном погашении кредита — частая проблема, с которой сталкиваются заемщики. Договоры кредитного страхования чаще всего предполагают возможность досрочного расторжения без возврата неиспользованной страховки. «Банк России отмечает стабильную динамику по жалобам на отказ в возврате страховой премии при досрочном погашении кредита. Ежемесячно регулятор получает более сотни таких жалоб», — рассказали «РГ» в пресс-службе ЦБ. Проблему подтверждают и в пресс-службе Финансового уполномоченного. В I квартале 2020 года в Службу финансового уполномоченного поступило 1185 обращений, связанных с возвратом страховой премии при расторжении договора страхования, во II квартале — 1352. «Возврат страховой премии при расторжении договора страхования — наиболее распространенная тематика обращений по страхованию жизни и страхованию от несчастных случаев и болезней. Здесь мы сталкиваемся с примерами недобросовестных практик. Наиболее заметными являются случаи, когда потребителю отказывают в возврате премии в рамках периода охлаждения по договорам коллективного страхования жизни», — отметили в службе.

«Возврат страховой премии при расторжении договора страхования — наиболее распространенная тематика обращений по страхованию жизни и страхованию от несчастных случаев и болезней. Здесь мы сталкиваемся с примерами недобросовестных практик. Наиболее заметными являются случаи, когда потребителю отказывают в возврате премии в рамках периода охлаждения по договорам коллективного страхования жизни», — отметили в службе.

В ЦБ подчеркивают, что при досрочном возврате кредита заемщик не нуждается в страховке, направленной на обеспечение его обязательств перед кредитором. Тем более что в последние месяцы заемщики стали чаще выплачивать кредиты досрочно. «С середины мая мы отмечаем некоторый рост уровня досрочного погашения, в первую очередь по ипотеке и автокредитам», — рассказали в ВТБ.

Отказ в возврате страховой премии при досрочном погашении кредита — частая проблема, с которой сталкиваются заемщики

По закону обязательна только страховка по ипотеке. Часто защиту приобретают и к кредитам на большие суммы. При этом доля досрочных погашений в разные периоды времени и по разным типам кредитов может отличаться, рассказал директор по маркетингу Национального бюро кредитных историй Алексей Волков. Так, в 2019 году среди всех погашенных заемщиками потребительских кредитов 24,4% были закрыты досрочно, в автокредитовании и ипотеке — 30,1% и 13% соответственно. «Однако, как только условия на рынке меняются, доля досрочных погашений может резко возрасти. Например, рефинансирование фактически предполагает досрочное погашение старого кредита за счет нового. Поэтому на фоне снижения ставок по ипотеке в этом году доля досрочных погашений, в т.ч. с учетом процессов рефинансирования, вполне может достигнуть и 50%», — отметил Волков.

При этом доля досрочных погашений в разные периоды времени и по разным типам кредитов может отличаться, рассказал директор по маркетингу Национального бюро кредитных историй Алексей Волков. Так, в 2019 году среди всех погашенных заемщиками потребительских кредитов 24,4% были закрыты досрочно, в автокредитовании и ипотеке — 30,1% и 13% соответственно. «Однако, как только условия на рынке меняются, доля досрочных погашений может резко возрасти. Например, рефинансирование фактически предполагает досрочное погашение старого кредита за счет нового. Поэтому на фоне снижения ставок по ипотеке в этом году доля досрочных погашений, в т.ч. с учетом процессов рефинансирования, вполне может достигнуть и 50%», — отметил Волков.

Кредитный калькулятор онлайн 2021. Рассчитать кредит в Красноярске

Виды потребительских кредитов для расчета на кредитном калькуляторе

Красноярские банки выдают кредиты физическим лицам на нецелевые нужды или для приобретения конкретных бытовых товаров или услуг. Вы можете посчитать на этом калькуляторе кредит:

Вы можете посчитать на этом калькуляторе кредит:

- на ремонт квартиры или дома;

- на бытовую технику;

- на личные нужды;

- на строительство дома;

- автокредит на новые и подержанные автомобили;

- на высшее образование;

- на отдых и лечение;

- на рефинансирование кредитов в других банках.

Аннуитетный калькулятор платежей

Данный кредитный калькулятор позволяет вам рассчитать аннуитетный платеж и сумму переплаты, если вы хотите взять потребительский кредит в Сбербанке, «ВТБ», «Газпромбанке», «Россельхозбанке», «Почта банке», «АТБ» и других ведущих банках Красноярского края. Погашение кредитов аннуитетными платежами применяется в большинстве коммерческих банков Красноярска при выдаче кредитов физическим лицам.

Аннуитетный платеж — это способ внесения ежемесячного платежа, при котором размер платежа остается

постоянным в течение всего срока кредитования.

Ежемесячный платеж заемщика состоит из части основного долга и процентов, начисленных на остаток задолженности.

Погашение кредита аннуитетными платежами выгодно тем, что заемщик платит одинаковые ежемесячные взносы и имеет возможность долгосрочно планировать свой бюджет. Для одобрения аннуитетного кредита заемщику потребуется подтвердить гораздо меньшую сумму своего ежемесячного дохода, чем при дифференцированной системе платежей. Используйте этот кредитный калькулятор для предварительного расчета платежей.

Как рассчитать ежемесячный платеж на онлайн калькуляторе?

Чтобы рассчитать ежемесячный платеж по потребительскому кредиту, необходимо, во-первых,

выбрать сумму, срок и процентную ставку.

Cправа от калькулятора приведены средние значения процентных ставок в банках Красноярского края в зависимости от цели кредитования. Меняя значения процентной ставки и срока погашения, вы можете

сохранить до 10 возможных вариантов расчета и выбрать наиболее удобные для вас параметры.

Меняя значения процентной ставки и срока погашения, вы можете

сохранить до 10 возможных вариантов расчета и выбрать наиболее удобные для вас параметры.

Как использовать результаты расчета на кредитном калькуляторе?

Рассчитав несколько вариантов платежей на калькуляторе, вы можете их себе распечатать, а затем отправить онлайн-заявку в один или несколько красноярских банков для получения одобрения на выдачу денежных средств. Вы можете использовать этот калькулятор и для пересчета своих платежей в случае досрочного погашения части долга и рефинансирования кредита полученного в другом банке.

Как получить выгодный потребительский кредит?

Чтобы получить выгодный потребительский кредит наличными по самой низкой процентной ставке

в банках Красноярского края, будьте готовы предоставить документы, подтверждающие ваш личный

и совокупный семейный доход. Многие банки Красноярска предлагают снижение процентной ставки

до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Многие банки Красноярска предлагают снижение процентной ставки

до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Плохая кредитная история заемщика может стать причиной отказа в одобрении и выдаче денег. Поэтому старайтесь не нарушать сроки и суммы внесения платежей, предусмотренных графиком.

После предварительного расчета на кредитном калькуляторе вы можете отправить онлайн-заявку в разделе «Кредиты в банках Красноярска». Если вам необходим ипотечный кредит на покупку вторичного жилья или квартиры в новостройке, то можете воспользоваться ипотечным калькулятором.

Кредитный калькулятор 🖩, рассчитать потребительский кредит онлайн для физических лиц от банка Восточный

Расчет кредита на онлайн калькуляторе

Все продукты банка «Восточный» отличаются доступностью, понятными гибкими условиями и упрощенной процедурой выдачи. В момент подписания договора заемщикам становятся точно известными размер переплаты и ежемесячного платежа. Эти данные также можно узнать предварительно с помощью калькулятора, до подачи заявки, чтобы объективно оценить личные финансовые возможности.

В момент подписания договора заемщикам становятся точно известными размер переплаты и ежемесячного платежа. Эти данные также можно узнать предварительно с помощью калькулятора, до подачи заявки, чтобы объективно оценить личные финансовые возможности.

На нашем официальном сайте размещен кредитный калькулятор с возможностью рассчитать платежи онлайн, использовать который можно всегда, в любое удобное время.

Расчет процентов по кредиту

Динамичный, наглядный, бесплатный калькулятор для расчета ежемесячного платежа, суммы переплаты и процентной ставки, который позволяет сделать следующее:

- выбрать сумму займа в рамках лимита;

- указать приемлемый срок кредитования;

- узнать сумму ежемесячного платежа и переплаты.

Параметры для расчета можно менять, вводить многократно, результаты появляются мгновенно, без обновления страницы. Полученные значения носят ознакомительный характер. Их целесообразно сравнить со своим доходом. Статистика свидетельствует, что безболезненная для бюджета сумма ежемесячного платежа должна составлять не более 30 % от доходов заемщика или его семьи. Рекомендуем учесть эти данные при расчетах.

Рекомендуем учесть эти данные при расчетах.

Для использования сервиса нажмите на пункт «Рассчитать», введите исходные данные, проанализируйте результат. Простой, понятный интерфейс не вызывает затруднений даже у неопытных пользователей.

Калькулятор рассчитывает займы для физических лиц по стандартным формулам и алгоритмам. Заемщикам не нужно изучать способы начисления процентов, производить сложные математические действия. Просто используйте готовые данные для оценки платежеспособности по условиям банка.

Погашение долга

Даже тщательно спрогнозированные планы подвержены влиянию жизненных обстоятельств. Каждый заемщик может оказаться в сложной финансовой ситуации. Если по каким-либо причинам вы не можете сделать очередной платеж, следует обсудить проблему с менеджером банка, выяснить возможность отсрочки возврата долга за счет увеличения срока платежей.

В случае объективных затруднений с выплатами мы готовы в индивидуальном порядке предоставить кредитные каникулы сроком на 1–3 месяца. В течение этого времени заемщик вносит только проценты по кредиту. Срок договора продлевается на период отсрочки платежей.

В течение этого времени заемщик вносит только проценты по кредиту. Срок договора продлевается на период отсрочки платежей.

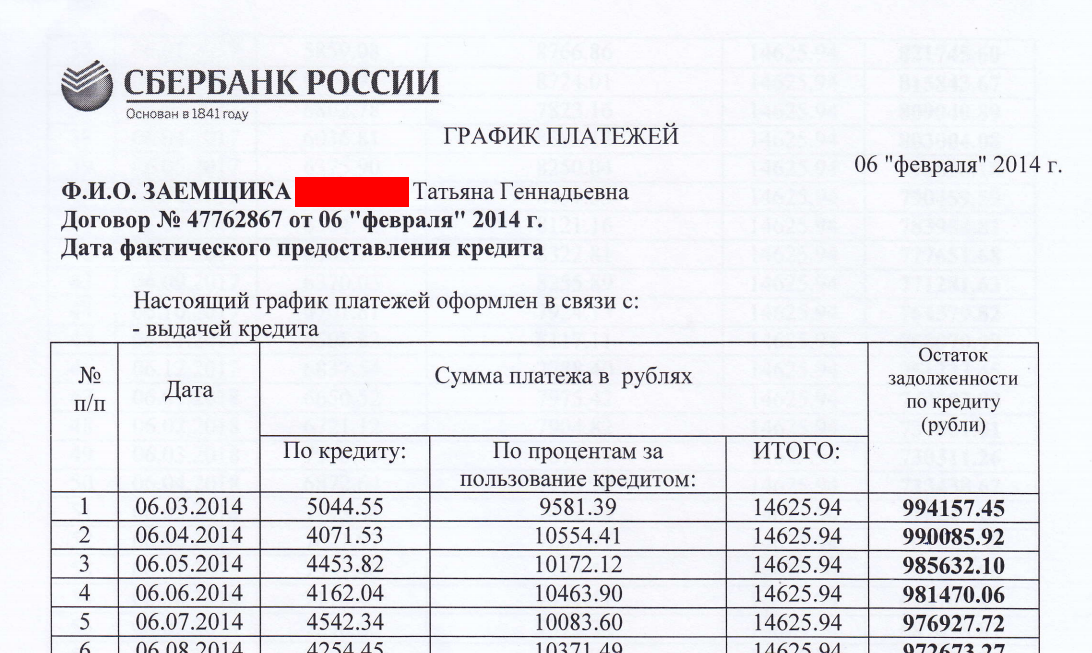

К договору прилагается график платежей ссуды. В нем указаны даты внесения и размер ежемесячного платежа. Эту же информацию можно узнать по телефону, а также с помощью дистанционных сервисов.

Страхование | Кредит Европа Банк

Автострахование

При оформлении автокредита в Кредит Европа Банке Вам необходимо застраховать автомобиль в страховых компаниях, отвечающих требованиям Банка по программе КАСКО, если это предусмотрено Тарифом. Также Вы и Ваши близкие можете пролонгировать Ваш текущий договор или приобрести новый.

Страхование от несчастного случая по программе «Береги Себя+» от ООО «СК «Кредит Европа Лайф»

Страховой полис не способен уберечь от непредвиденных жизненных обстоятельств, однако он поможет Вам компенсировать материальные потери, если в результате этих обстоятельств Вы не сможете работать. Программа страхования дает защиту 24 часа в сутки, 365 дней в году с момента оформления программы, единовременную выплату выбранной гарантированной суммы при наступлении страхового случая, возможность погасить Ваш кредит за счет страховой выплаты.

Страхование от несчастных случаев и болезней от ООО «СК «Кредит Европа Лайф»

Присоединиться к программе страхования заемщиков Банка от несчастных случаев и болезней возможно при оформлении потребительского кредита или кредитной карты. Участие в данной программе помогает обезопасить клиентов от возможных неприятностей и в случае наступления страхового случая позволяет клиенту погасить задолженность перед Банком за счет полученной страховой выплаты.

Страхование от несчастных случаев для держателей карт CARD CREDIT PLUS, URBAN CARD и METRO

Специально для держателей карт CARD CREDIT PLUS, URBAN CARD и METRO разработаны программы страхования от несчастных случаев.

Ипотечное страхование

Ипотечный кредит – ответственное решение. Страхование позволяет свести возможные риски, связанные с ипотечной сделкой, к минимуму. При оформлении ипотечного кредита необходимо застраховать имущество, застраховать заемщика от несчастных случаев и болезней, а также провести страхование потери имущества в результате прекращения права собственности. Ознакомиться с информацией о деятельности АО «Кредит Европа Банк (Россия)» в качестве страхового агента (подлежит раскрытию в соответствии со ст. 8 Закона Российской Федерации № 4015-1 от 27.11.1992 г. «Об организации страхового дела в Российской Федерации») Вы можете ЗДЕСЬ.

Ознакомиться с информацией о деятельности АО «Кредит Европа Банк (Россия)» в качестве страхового агента (подлежит раскрытию в соответствии со ст. 8 Закона Российской Федерации № 4015-1 от 27.11.1992 г. «Об организации страхового дела в Российской Федерации») Вы можете ЗДЕСЬ.Информация для получателей страховых услуг

Банк в процессе осуществления своей деятельности соблюдает принципы в области защиты прав и интересов получателей страховых услуг, установленные Базовым стандартом защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций, объединяющих страховые организации, утвержденным Решением Комитета финансового надзора Банка России, Протокол от 09.08.2018 № КФНП-24 и Базовым стандартом совершения страховыми организациями операций на финансовом рынке, утвержденным Банком России, Протокол от 09.08.2018 № КФНП-24.

Страхование имущества от компании «АльфаСтрахование»

Клиенты АО «Кредит Европа Банк (Россия)» могут воспользоваться услугами страховой компании АО «АльфаСтрахование» и застраховать свою квартиру, внутреннюю отделку или инженерное оборудование от пожаров, стихийных бедствий, посторонних воздействий или противоправных действий, а также непредвиденные расходы на замену ключей и восстановление документов.

Страхование по программе «Финансовая защита»

Клиент АО «Кредит Европа Банк (Россия)» может заключить договор страхования финансовых рисков, связанных с дожитием Застрахованного до потери постоянной работы по независящим от него причинам, по программе «Финансовая защита» с компанией ООО «СК «Ренессанс Жизнь»

Страхование имущества от компании АО «Группа Ренессанс Страхование»

Клиенты Кредит Европа Банка могут воспользоваться услугами страховой компании АО «Группа Ренессанс Страхование» и застраховать квартиру или строение, внутреннюю отделку или инженерное оборудование от пожаров, стихийных бедствий, посторонних воздействий или противоправных действий, а также замену дверных замков.

Страхование от несчастных случаев и болезней (Автокредит)

Клиенты Кредит Европа Банка могут воспользоваться услугами страховой компании и застраховаться от несчастных случаев и болезней при покупке ТС

Страхование жизни и от несчастных случаев и болезней от СК АО «Совкомбанк Жизнь» на территории сети магазинов Леруа Мерлен

Клиенты Кредит Европа Банка могут воспользоваться услугами страховой компании АО «Совкомбанк Жизнь» и оформить договор страхования жизни и от несчастных случаев и болезней c рисками недобровольная потеря работы и временная нетрудоспособность. В нестабильных условиях это может стать выгодным приобретением, позволит получить доход в случае наступления страхового события. Договор заключается сроком на 12 месяцев, клиент может выбрать один из трех вариантов покрытия.

Страхование финансовых рисков граждан, связанных с потерей работы от АО «МАКС»

Клиенты АО «Кредит Европа Банк (Россия)» могут воспользоваться услугами страховой компании АО «МАКС» и оформить договор страхования финансовых рисков граждан, связанных с потерей работы. В нестабильных условиях это может стать выгодным приобретением, позволит получить доход в случае наступления страхового события.

Страхование от несчастных случаев и болезней от АО «МАКС» (Автокредит)

Клиенты АО «Кредит Европа Банк (Россия)» могут воспользоваться услугами страховой компании и застраховаться от несчастных случаев и болезней при покупке ТС

Документы

В данном разделе Вы можете ознакомиться с требованиями Банка, предъявляемыми к страховым компаниям и условиям предоставления страховых услуг, а также со

списком страховых компаний, отвечающих этим требованиям.

Потребительские ссуды — Практика банковского дела

Основы потребительских ссуд