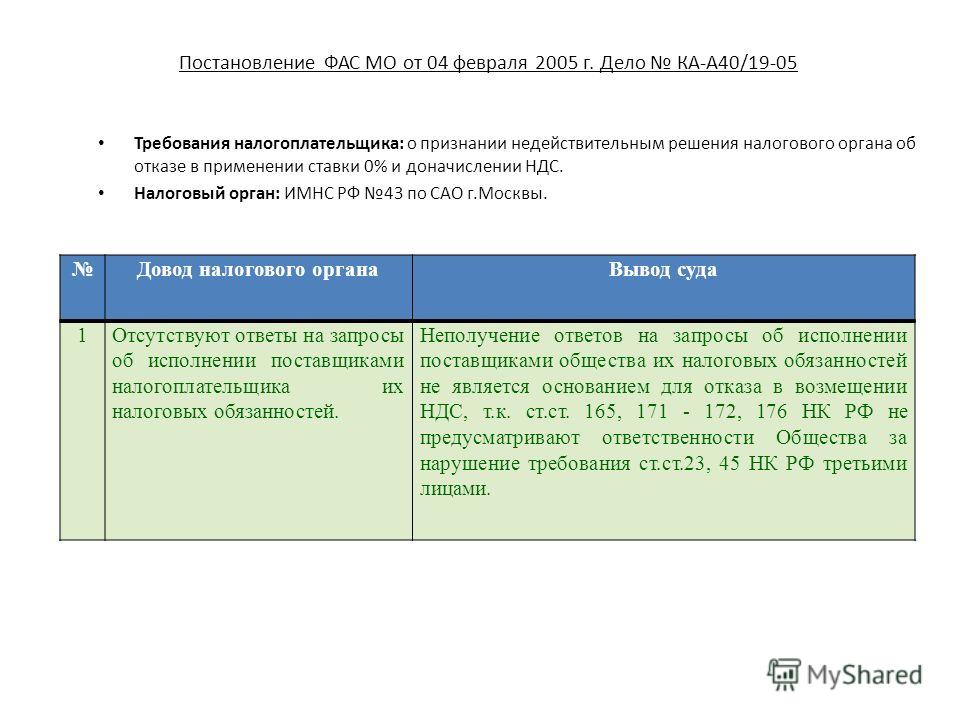

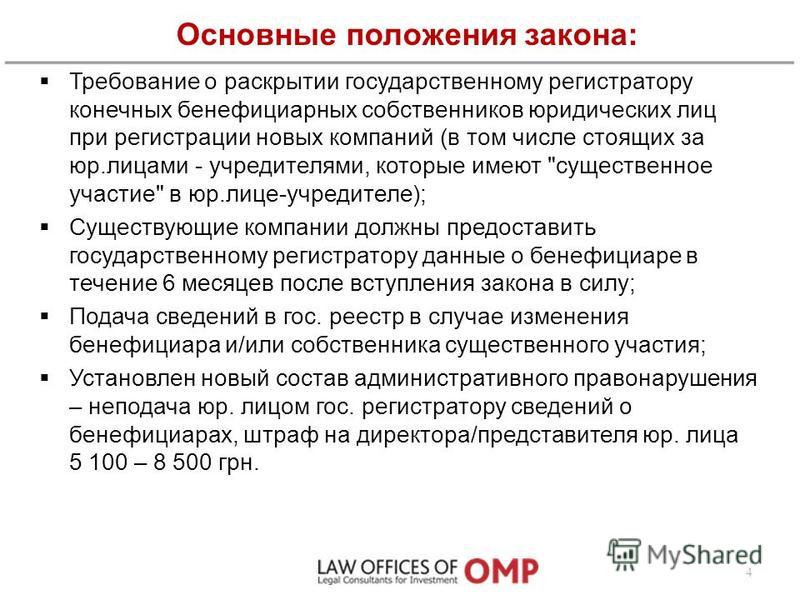

Сui prodest – нужно ли распознавать выгодоприобретателя от сделок с «однодневками» в цепочке поставок?

Не секрет, что в налоговых спорах долго и упорно продолжает удерживать пальму первенства такая неналоговая и неправовая категория как дела о контрагентах-однодневках. Признаться, многие юристы (и я в их числе) не любят эту категорию, потому что в ней почти нет места праву: это споры о фактах, тут практически неприменимы нормы права, законы и т.п., а сами такие дела зачастую напоминают низкопробные детективы больше, чем юридическую фабулу. Причем появление в 2017 году статьи 54.1 НК РФ, направленной вроде как на борьбу с упомянутым явлением, не добавило теме ни грамма правового содержания, кроме разве только дополнительных сложностей и искусственных препон для добросовестных участников оборота (ну и классического «ищем где светло, а не где пропало»).

Впрочем, всегда бывают исключения. И в этой категории споров они тоже есть. Мне, например, видится, что главным вопросом десятилетия (если не всего XXI века) в российском налогообложении должна стать тема определения действительной налоговой обязанности после переквалификаций и выявленных искажений – то, что происходит в этой области сейчас, напоминает антиконституционное и неправовое двойное, тройное и прочее кратное привлечение налогоплательщика к ответственности за возможные нарушения, которые даже при их наличии не должны влечь столь несоразмерных санкций (последние именуются налоговой недоимкой, но по сути являются именно санкцией, потому что к должному расчету самой недоимки и действительного размера налоговых обязательств взыскиваемые суммы зачастую имеют весьма опосредованное отношение).

Равным образом, крайне любопытна и злободневна в контексте сделок с контрагентами тема поиска выгодоприобретателя от налогового уклонения в таких сделках: должны ли суды и налоговые органы учитывать данный фактор и искать, кто выиграл от уклонения? Или в ситуации, когда таких «выигравших» несколько, в какой степени они должны отвечать перед законом и казной? Этой заметкой, как всегда, не претендую на полноту и законченность исследования темы, но хочу поднять несколько вопросов и мыслей, которые возникли в последние месяцы чтения судебной практики, общения с клиентами и коллегами.

Подконтрольность – ключ к разгадке?

Минувшей осенью налоговая общественность в очередной раз воспрянула духом после того, как СКЭС ВС РФ было рассмотрено по жалобе налогоплательщика и направлено на новое рассмотрение дело ЗАО «НПФ Нефтехим», которое стало достаточно показательным для дня сегодняшнего. Напомню, что в этом деле речь шла о ситуации, когда перепродажа бензиновых присадок через посредника с признаками фирмы-однодневки привела к доначислению налога на прибыль и НДС как покупателю такой фирмы, так и ее поставщику по сути в рамках одной операции.

При направлении дела на новое рассмотрение СКЭС ВС РФ отметила, что «ряд обстоятельств, имеющих существенное значение для вывода о том, что поставщик является лицом, подконтрольным именно обществу, не нашли отражения и оценки в судебных актах». Кроме того, в ответ на то, что по одной операции необоснованная налоговая выгода дважды вменена обоим ее реальным участникам, СКЭС ВС РФ указала: «налоговые органы, составляющие единую централизованную систему, не могут давать противоположных оценок одной и той же деятельности в итоговых решениях по материалам различных налоговых проверок».

Иными словами, был сформулирован ориентир: ищем, кому реально подконтрольна «однодневка», вменять контроль сразу обеим сторонам цепочки «по умолчанию» нельзя. Справедливости ради, этот критерий и ранее встречался в практике судов и налоговых органов, однако применение его преимущественно отличалось хаотичностью и зависимостью от настроения правоприменителя.

Тест на подконтрольность – достаточен ли?

В условиях предельно упростившегося информационного обмена между налоговыми органами выявление «однодневок» легко происходит в целой цепочке реальных участников хозяйственного оборота. В результате налоговые проверки приходят согласованно и практически синхронно как к поставщику «недобросовестного контрагента», так и к его покупателю, если речь идет об участии «однодневки» в цепочке перепродаж. Такие синхронные налоговые проверки и поставщика, и покупателя имеют своим результатом двойное доначисление фактически по одной сделке: покупателя ждет традиционный отказ в учете расходов и вычетов (причем в лучшем случае – в размере наценки «фирмы-прокладки», в худшем же в вычетах по НДС, а то и в расходах будет отказано полностью), а поставщика – вменение недополученной выручки в размере цены последующей реализации тому самому покупателю, которому отказано в учете расходов и вычетов.

Нетрудно заметить, что в результате налоговой дисквалификации «посредника-прокладки» налоговая выгода от такой «фиктивной» сделки вменяется сразу двум реальным участникам оборота по обе стороны от посредника, а это уже слабо напоминает восстановление справедливости и устранение искажения, больше походя на карательное налоговменение. Впрочем, практикующим юристам известно, что суды этот вопрос обычно вовсе не волнует, в лучшем случае данный аргумент может услышать налоговый орган (и то не всегда).

В качестве попытки устранения этой несправедливости в практике появился термин «подконтрольность». Но инструмент выявления подконтрольности, увы, стал превращаться в симулякр и не потому, что инструмент плохой (как раз наоборот – и инструмент, и критерий вполне рабочие и правильные), а потому, что его наполнение стало крайне ситуативным, а содержание – растягиваемым до бесконечности в угоду сиюминутным соображениям. В результате на практике «подконтрольность» становится пустым штампом, которым зачастую частично подменяется отправленная с легкой руки ФНС на свалку истории категория должной осмотрительности.

На мой скромный взгляд, критерий «подконтрольности» не может быть признан достаточным. Например, в нашей грешной экономике нередки ситуации, когда «однодневка» на самом деле контролируется вовсе третьими лицами, не участвующими в цепочке поставок, а предоставляющими сразу всем сторонам своего рода «услуги», обычно охватываемые составом статьи 172 УК РФ (незаконная банковская деятельность). Говорить о контроле в таком случае не вполне корректно.

Напротив, можно и нужно внедрять в практике такой более точный и универсальный критерий как «выгодоприобретение». Одним из его аддитивных признаков может выступать и подконтрольность, но последней определенно еще недостаточно без доказывания получения выгоды как таковой – в конце концов, однодневка может торговать и с нулевой маржой, без налоговых последствий, — о претензиях в таком случае говорить сложно, если нет налоговой выгоды (о чем нам уже говорила СКЭС ВС РФ три года назад в деле Спорткар-Центра).

К сожалению, законодатель в 2017 году не воспользовался историческим моментом, чтобы внедрить концепцию поиска выгодоприобретателя в НК РФ, ограничившись крайне куцыми и неудачными, но топорно-простыми для практики формулировками (при этом в его распоряжении были детально проработанные предложения от очень уважаемых налоговых профессионалов, которых не захотели услышать, предпочтя простое и неправильное решение).

Критерии выгодоприобретения

В цепочке продаж, аналогичной делу Нефтехима, сложно установить выгодоприобретателя без анализа рыночной цены предмета сделки. При новом рассмотрении дела Арбитражный суд города Москвы правильно не стал ограничиваться доводами о том, что налогоплательщик наверняка знал о «проблемности» покупателя, а попытался сравнить цену реализации аналогичной продукции напрямую реальному покупателю в более ранних периодах с ценами отгрузки в адрес «проблемного» контрагента. По совокупности обстоятельств, в том числе в результате анализа цен (жаль, что поверхностного), в удовлетворении требований налогоплательщика было отказано.

Однако и здесь размер полученной поставщиком налоговой выгоды (то есть заниженной выручки) определен налоговым органом и судом исходя из цены последующей реализации в адрес реального покупателя ЗАО «Электроснабсбыт», которому, в свою очередь, указано на завышение цены закупки путем включения в цепочку фирмы-однодневки (интересно, пойдет ли теперь Электроснабсбыт за возвратом излишне взысканных налогов после такого решения?).

Иными словами, в данном деле, как и во многих других аналогичных, размер налоговой выгоды определяется по документам, которые признаны самими же налоговыми органами, входящими в единую систему, недостоверными! То есть, сам этот размер не имеет под собой никакого экономически оправданного основания.

И ведь такая история не единична. Другой пример с очень похожей фактурой – дело ПАО «ТМК» (пока ожидает своей судьбы в ВС РФ), где точно так же налоговая выгода от участия в цепочке сделок перепродавца-однодневки вменена и поставщику, и покупателю. Причем, в отличие от ситуации с Нефтехимом и Электроснабсбытом, тут оба проверенных налогоплательщика пошли в Арбитражный суд города Москвы – и оба же проиграли свои дела. Производителю трубной продукции ПАО «ТМК» было вменено занижение выручки по сделке менее чем на 10%, а ее первому реальному покупателю ООО «Центрпромснаб» отказано в вычетах и расходах по реальной поставке полностью (даже не в части наценки к цене производителя – и это тоже еще одна большая методологическая проблема данной категории споров).

Производителю трубной продукции ПАО «ТМК» было вменено занижение выручки по сделке менее чем на 10%, а ее первому реальному покупателю ООО «Центрпромснаб» отказано в вычетах и расходах по реальной поставке полностью (даже не в части наценки к цене производителя – и это тоже еще одна большая методологическая проблема данной категории споров).

Суды ни в одном из дел вовсе не придали правового значения вопросу подконтрольности или выгодоприобретения, лишь голословно констатировав, что выгоду теоретически могли (!) получить оба налогоплательщика, а потому полная сумма налоговой выгоды, «осевшая» на посреднике, вменяется обеим компаниям (а по факту взыскивается кратно сверх того). Очевидно, такой итог не отвечает требованиям справедливости и обоснованности налогообложения, правовой предсказуемости и законности.

При выявлении нескольких лиц, взаимодействовавших с «однодневкой», необходимо определить «степень выгодополучения» каждого из них, разделив между ними и обязанность по компенсации причиненного казне через неуплату налогов ущерба сообразно их вовлеченности и полученной необоснованной налоговой выгоды. Ведь именно так работает персонализированная юридическая ответственность в других отраслях права – налоги здесь не должны выделяться.

Ведь именно так работает персонализированная юридическая ответственность в других отраслях права – налоги здесь не должны выделяться.

Тест на выгодоприобретателя на самом деле не столь сложен, как может показаться. Возможных критериев тут немного, но они предельно понятны, остается лишь воля на их применение:

- структура контрагентов при аналогичных сделках – для кого из участников сделок «однодневка» является основным поставщиком/покупателем, а для кого это малозначительный контрагент в большом ряду прочих;

- степень монополизации сегмента рынка как со стороны покупателя, так и со стороны поставщика;

- отклонение цены продажи/покупки от предполагаемого рыночного уровня или от цены аналогичных сделок с другими контрагентами.

Данный тест может и должен применяться одновременно с тестом на подконтрольность, сформулированным СКЭС ВС РФ в деле Нефтехима, являясь его продолжением и дополнением.

Применение теста

На примере судебных актов по упомянутым выше делам ПАО «ТМК» и ООО «Центрпромснаб» тест на выгодоприобретателя может дать любопытные результаты. Так, из них видно, что для завода-изготовителя проблемный покупатель был одним из многих сотен; судя по размеру доначисления, доля этого покупателя в общей выручке завода вряд ли превышала доли процента, а об отклонениях цены отгрузки спорному контрагенту от аналогичных сделок с другими покупателями суд практически не пишет (видно, что налогоплательщик такое исследование предоставлял и доказывал этот довод, но суд от него формально отмахнулся). Напротив, покупатель осуществлял закупки продукции разных независимых заводов преимущественно через «проблемных» поставщиков, его собственная наценка была ниже адекватного для его отрасли уровня, что показывает на отклонения в экономических показателях деятельности покупателя и возможное получение именно им выгоды от спорной сделки. Более того, суды по сути в обоих делах констатируют подконтрольность «проблемного» посредника как раз покупателю.

Так, из них видно, что для завода-изготовителя проблемный покупатель был одним из многих сотен; судя по размеру доначисления, доля этого покупателя в общей выручке завода вряд ли превышала доли процента, а об отклонениях цены отгрузки спорному контрагенту от аналогичных сделок с другими покупателями суд практически не пишет (видно, что налогоплательщик такое исследование предоставлял и доказывал этот довод, но суд от него формально отмахнулся). Напротив, покупатель осуществлял закупки продукции разных независимых заводов преимущественно через «проблемных» поставщиков, его собственная наценка была ниже адекватного для его отрасли уровня, что показывает на отклонения в экономических показателях деятельности покупателя и возможное получение именно им выгоды от спорной сделки. Более того, суды по сути в обоих делах констатируют подконтрольность «проблемного» посредника как раз покупателю.

Тем не менее, заводу-изготовителю вменяется получение необоснованной налоговой выгоды от занижения выручки. Факт получения выгоды презюмируется только на основании данных об отличии цены отгрузки завода от цены последующей реализации, которая точно так же признана судом недостоверной (и никак не может тогда выступать мерилом размера налоговой выгоды).

Факт получения выгоды презюмируется только на основании данных об отличии цены отгрузки завода от цены последующей реализации, которая точно так же признана судом недостоверной (и никак не может тогда выступать мерилом размера налоговой выгоды).

По такой логике, в любой ситуации, когда в цепочке перепродаж стоимость товара увеличивается на пути к конечному покупателю, сам по себе факт такого увеличения уже может быть вменен производителю в качестве недополученной выручки! И это уже возлагает на производителя действительно невыполнимые требования по проявлению должной осмотрительности, в разы тяжелее тех, что лежат обычно в подобной ситуации на покупателе: производитель обязан выяснять, по какой цене продан в дальнейшем его товар по цепочке и уплачены/исчислены ли в этой цепочке налоги. То есть под контроль производителя должна попадать не только его непосредственная сделка с покупателем, но и последующие сделки такого покупателя с третьими лицами, на которые производитель никак не может влиять. В ситуации, когда спорные сделки производителя ничем не выделяются с точки зрения цены и коммерческих условий от прочих таких же, возложение на него подобных обязательств выглядит полным абсурдом.

В ситуации, когда спорные сделки производителя ничем не выделяются с точки зрения цены и коммерческих условий от прочих таких же, возложение на него подобных обязательств выглядит полным абсурдом.

И не меньшим же абсурдом, как отмечено выше, выглядит вменение выручки исходя из цены в последующих сделках, которая была уже признана недостоверной и дефектной в налоговых целях. Без адекватного ценового исследования хотя бы в минимальных пределах такие выводы нельзя принимать за правильные.

Наконец, именно с учетом ценового критерия было бы правильным распределение налоговой выгоды между звеньями цепочки, если выявлено, что выгодоприобретатель у порочной сделки все же не один, а «отметились заслугами» обе ее стороны. Отсутствие такого распределения приводит к необоснованному и неправомерному налогообложению каждой из сторон.

***

Остается лишь пожелать, чтобы обозначенный экономический подход, основанный на ключевых критериях:

- подконтрольность,

- отклонения в коммерческих условиях сделок / деятельности компаний,

- рыночность и обычность цен, —

возобладал в нашей судебной практике (с очередной ли подачи Верховного Суда, либо без нее).

Возможно, тогда уменьшится хаотичность решений в области необоснованной налоговой выгоды и непредсказуемость правового поля, а равно возрастет справедливость налогообложения. Ведь любое налоговое доначисление – это попытка восстановления той самой справедливости и баланса до должного уровня налогообложения (но не сверх него!), а не наказание само по себе – для последнего отдельно существует юридическая ответственность, о которой мы зачастую не помним в стремлении карать «по понятиям», устрашать других и наполнять казну.

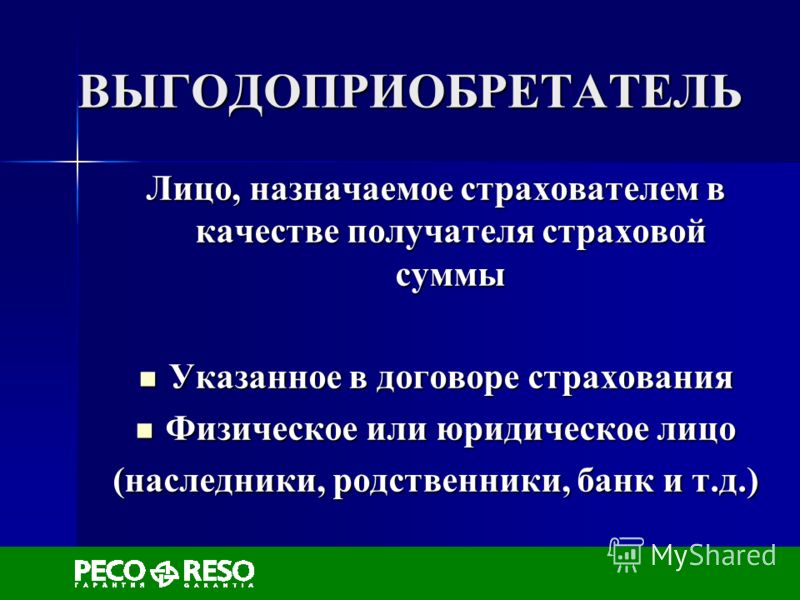

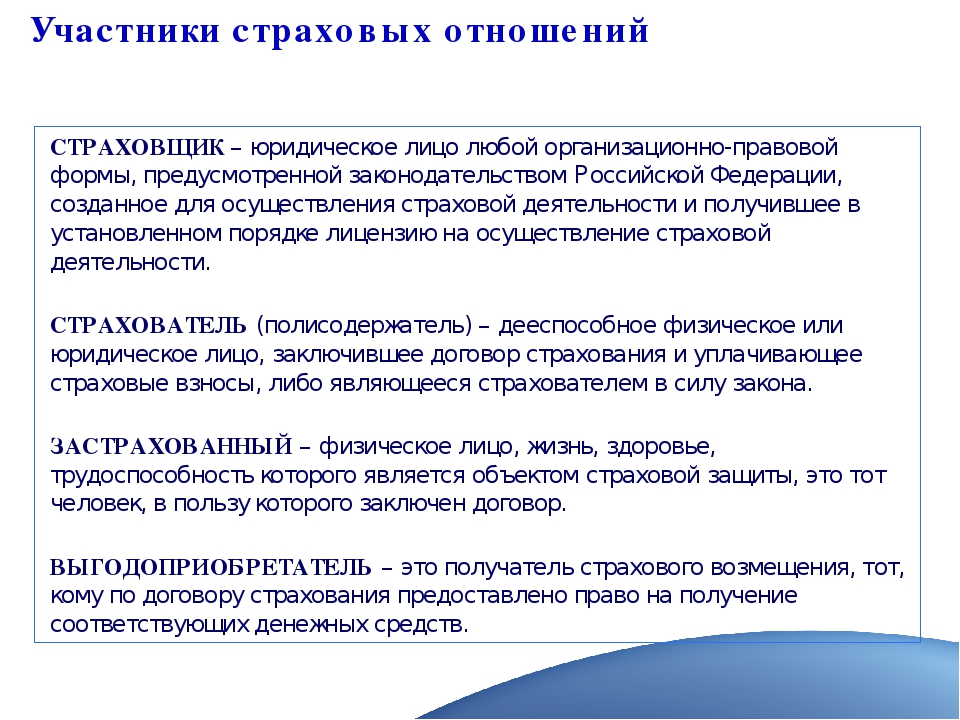

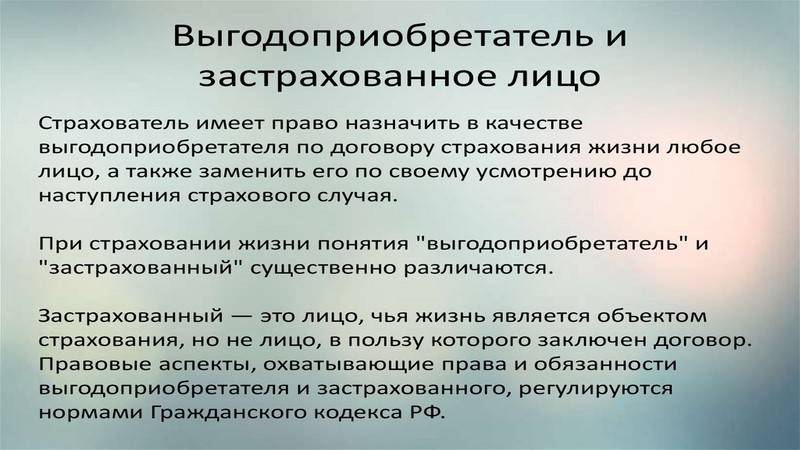

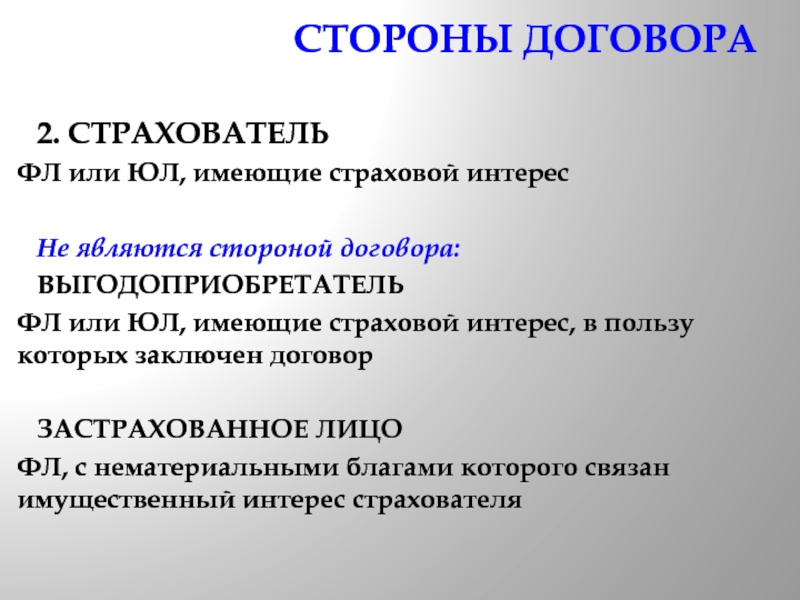

Финансовая грамотность | 10.3.3. Страхователь, застрахованный и выгодоприобретатель. Зачем такие сложности и какие тут ограничения?

Покупатель страховки называется «страхователь». Между страховщиками и страхователями заключается договор страхования. Другой способ оказаться страхователем — это обязательное страхование, когда статус страхователя приобретается в силу закона. Страхователем может быть любое юридическое и дееспособное физическое лицо. То есть купить страховку можно с 18 лет.

Страхователем может быть любое юридическое и дееспособное физическое лицо. То есть купить страховку можно с 18 лет.

Но как же быть с детьми? Договор страхования можно заключить для защиты третьих лиц. То есть страхователь может оплатить страховку, например, за своего ребенка и страхует риски, связанные именно с ним. В этой ситуации ребенок будет называться «застрахованное лицо».

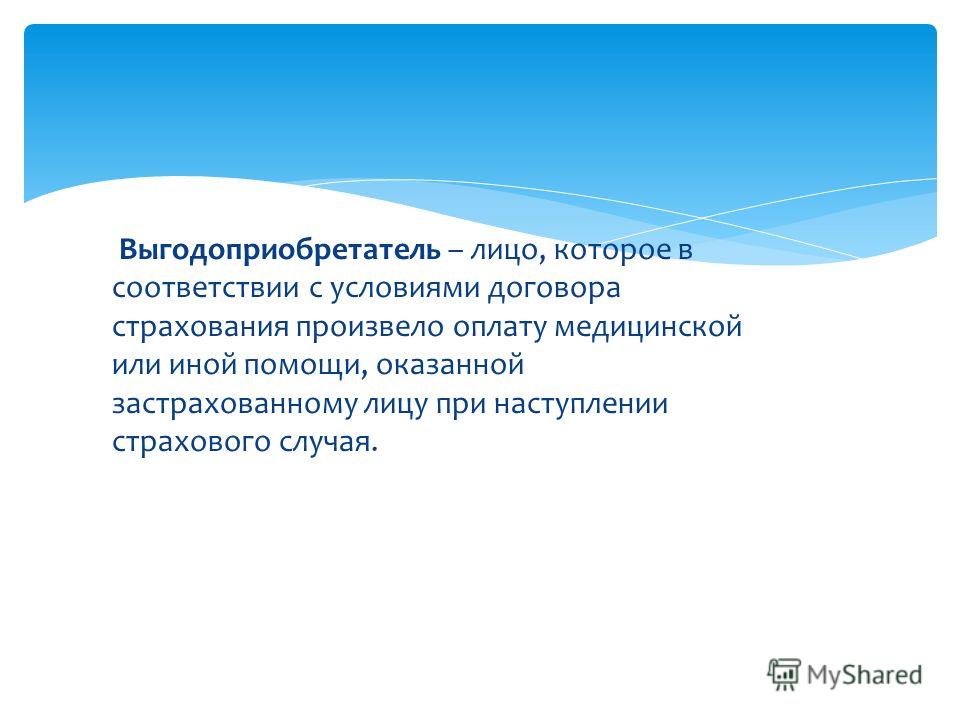

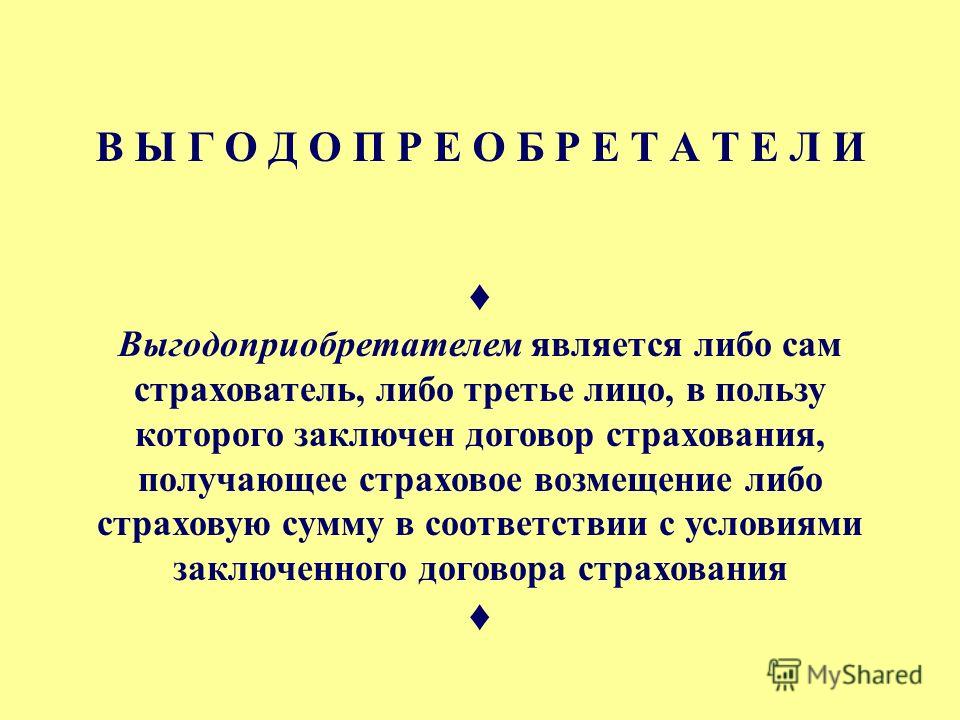

Еще одно важное понятие — «выгодоприобретатель». Страхователь может застраховать свои риски, но назначить получателем компенсации ущерба другое лицо. Такие схемы применяются, например, при страховании жизни (в договоре указывается, кому платить в случае смерти страхователя) или при страховании имущества (если оно находится в залоге по кредитному договору, то выгодоприобретателем страховки, скорее всего, окажется банк, выдавший кредит).

Помимо оплаты страхового взноса, у страхователя есть еще одна важная обязанность: сообщить страховщику всю известную информацию, которая важна для расчета вероятности страхового случая и расчета возможного ущерба. Кроме того, если страховщик письменно запросил какие-то сведения и, не получив ответа, все равно заключил договор, то в дальнейшем он не сможет ссылаться на отсутствие этих сведений в случае конфликта. А вот если страхователь сообщил заведомо ложные сведения, то страховщик вправе потребовать считать договор недействительным, вернуть сумму страхового взноса и не платить в случае наступления страхового события.

Страхователь также обязан во время действия договора сообщать страховщику обо всех существенных обстоятельствах, которые могут повлиять на увеличение риска. Например, если покупалась страховка от угона автомобиля, который вы храните в гараже, а потом гараж был продан и автомобиль стал парковаться на ночь под окном, то страховая компания должна знать об этом. Она может попросить доплатить за страховку (и в случае отказа расторгнуть договор страхования) или предложить какие-то другие изменения в него (например, потребовать установить на автомобиль определенный тип сигнализации).

Например, если покупалась страховка от угона автомобиля, который вы храните в гараже, а потом гараж был продан и автомобиль стал парковаться на ночь под окном, то страховая компания должна знать об этом. Она может попросить доплатить за страховку (и в случае отказа расторгнуть договор страхования) или предложить какие-то другие изменения в него (например, потребовать установить на автомобиль определенный тип сигнализации).

При наступлении страхового случая страхователь (или выгодоприобретатель) обязан уведомить о нем страховщика. Иногда в договоре страхования указывается срок и способ, которым они обязаны это сделать. Страховщику должны быть сообщены все сведения о случае, а также переданы документы, связанные со случившимся.

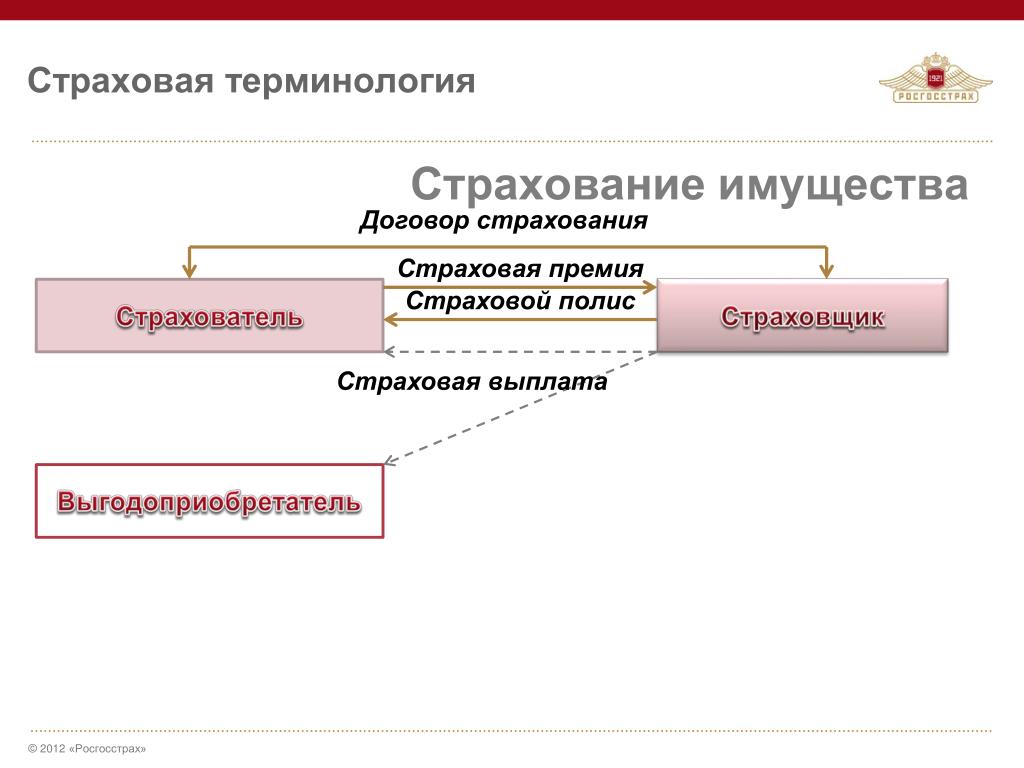

| Вид страхования | Краткое описание |

|---|---|

| Страхование имущества | Одна из разновидностей имущественного страхования (статья 929 ГК РФ). Этому виду страхования посвящена также статья 930 ГК РФ. Договор может быть заключен в пользу страхователя или выгодоприобретателя, заинтересованного в сохранности определенного имущества. Имущество может быть застраховано от утраты (гибели) или повреждения. Одним из распространенных страховых продуктов этого типа является страхование автомобилей КАСКО Этому виду страхования посвящена также статья 930 ГК РФ. Договор может быть заключен в пользу страхователя или выгодоприобретателя, заинтересованного в сохранности определенного имущества. Имущество может быть застраховано от утраты (гибели) или повреждения. Одним из распространенных страховых продуктов этого типа является страхование автомобилей КАСКО |

| Страхование ответственности | Одна из разновидностей имущественного страхования (статья 929 ГК РФ). Этому виду страхования посвящены также статьи 931 ГК РФ и 932 ГК РФ. В договоре может быть указано лицо, чья ответственность страхуется, если это не страхователь. Выгодоприобретателями являются лица, которым причинен вред. Застрахована может быть ответственность как за причинение вреда имуществу, так и жизни (здоровью) других лиц. В России существует довольно много страховых продуктов, связанных со страхованием ответственности, некоторые из которых являются обязательными видами страхования. Одним из распространенных страховых продуктов этого типа является ОСАГО – обязательное страхование ответственности автовладельцев Одним из распространенных страховых продуктов этого типа является ОСАГО – обязательное страхование ответственности автовладельцев |

| Страхование от несчастных случаев | Одна из разновидностей личного страхования (статья 934 ГК РФ). Страховыми случаями являются смерть застрахованного лица либо утрата (полная или частичная) им трудоспособности в результате болезни или несчастного случая (например, аварии). Застрахованным лицом может быть как сам страхователь, так и любое другое лицо, указанное им в договоре. Отдельно может быть указан выгодоприобретатель. При отсутствии в договоре указания на выгодоприобретателя, в случае смерти застрахованного выплата производится его законным наследникам. |

| Медицинское страхование | Одна из разновидностей личного страхования (статья 934 ГК РФ). Страховыми случаями являются болезнь застрахованного лица и, соответственно, потребность в лечении. Таким образом, в рамках этого вида страхования оплачиваются медицинские расходы застрахованного лица. В России существует как в добровольной, так и в обязательной формах. Выгодоприобретателем является застрахованное лицо. Таким образом, в рамках этого вида страхования оплачиваются медицинские расходы застрахованного лица. В России существует как в добровольной, так и в обязательной формах. Выгодоприобретателем является застрахованное лицо. |

| Накопительное страхование жизни | Одна из разновидностей личного страхования (статья 934 ГК РФ). Страховым событием может быть как смерть застрахованного, так и его дожитие до определенного возраста. В договоре обычно указывается выгодоприобретатель, если его нет, то в случае смерти застрахованного лица выплата производится его законным наследникам. |

| Пенсионное страхование | Одна из разновидностей личного страхования (статья 934 ГК РФ). Страховым событием является дожитие до пенсионного возраста. Выплаты обычно не наследуются, и выгодоприобретатели в договоре не указываются. В России существует как в добровольной, так и в обязательной формах. В России существует как в добровольной, так и в обязательной формах. |

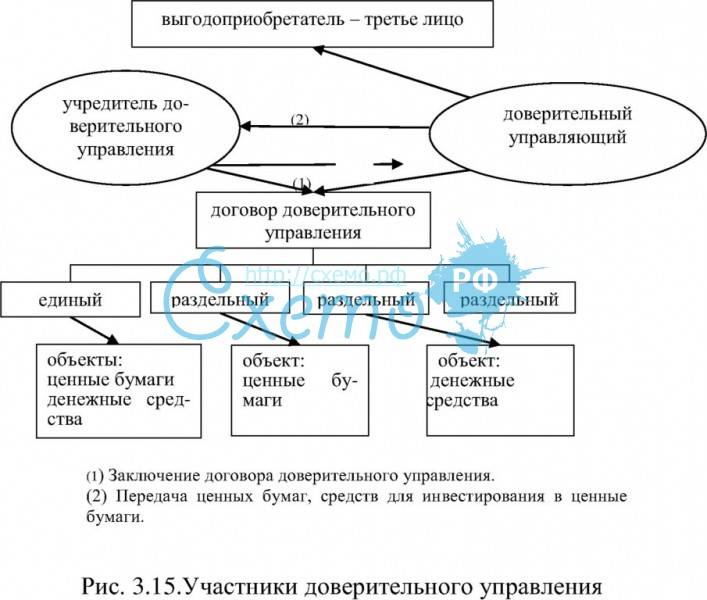

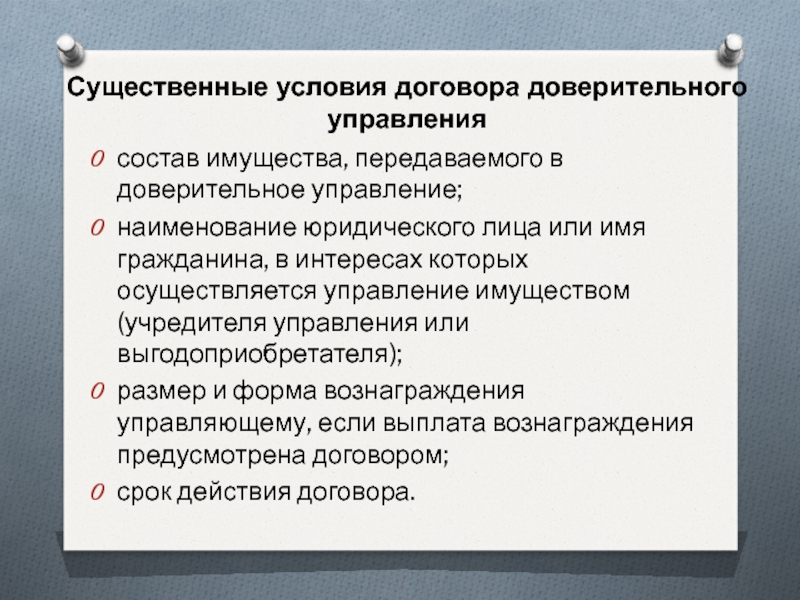

Договор доверительного управления имуществом в интересах выгодоприобретателя

ДОГОВОР ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ

имуществом в интересах выгодоприобретателяг.

«» 2021 г.

в лице , действующего на основании , именуемый в дальнейшем «Учредитель управления», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Доверительный управляющий», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:1. ПРЕДМЕТ ДОГОВОРА

1.1. Учредитель управления передает Доверительному управляющему принадлежащее ему на праве собственности имущество в доверительное управление Доверительному управляющему, а Доверительный управляющий обязуется осуществлять управление этим имуществом в интересах указанного в п.1.2 Выгодоприобретателя.

1.2. Выгодоприобретателем по настоящему договору является .

1.3. Описание передаваемого в доверительное управление имущества: .

1.4. Право собственности Учредителя управления на указанное в п.1.3 имущество подтверждается следующими документами: .

1.5. Доверительный управляющий владеет и пользуется переданным имуществом исключительно в интересах Выгодоприобретателя.

1.6. Передача имущества в доверительное управление не влечет перехода права собственности на него к Доверительному управляющему.

1.7. Настоящий Договор заключается на срок до » » г. (не более пяти лет).

1.8. Доверительный управляющий не вправе поручать другим лицам совершать действия по управлению Имуществом от имени Доверительного управляющего.

2. ДОВЕРИТЕЛЬНЫЙ ХАРАКТЕР ДОГОВОРА

2.1. Заключая настоящий Договор, Учредитель управления оказывает особое доверие Доверительному управляющему как лицу, способному наилучшим образом управлять принадлежащим Учредителю управления имуществом.

2.2. Доверительный управляющий при осуществлении прав и исполнении обязанностей, вытекающих из Договора, обязан действовать добросовестно и тем способом, который является наилучшим для интересов Выгодоприобретателя.

2.3. Доверительный управляющий имеет исключительное право определять, какой способ его действия в отношении управляемого имущества является наилучшим с точки зрения интересов Выгодоприобретателя.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Доверительный управляющий обязан:

3.1.1. Осуществлять управление имуществом, поддерживая его в надлежащим состоянии, осуществляя необходимые улучшения и получая доходы от него следующими способами: . Доверительный управляющий не вправе распоряжаться переданным в управление имуществом.

3.1.2. Обеспечить сохранность имущества, находящегося в доверительном управлении.

3.1.3. Учитывать имущество, переданное в доверительное управление, а также доходы, полученные от этого имущества, на отдельном балансе. При этом под доходами понимаются все поступления, в том числе неимущественные, полученные в результате использования указанного имущества.

3.1.4. Для расчетов по деятельности, связанной с доверительным управлением, открыть расчетный счет в .

3.1.5. Передавать Выгодоприобретателю все доходы, полученные от доверительного управления имуществом, за исключением средств, направленных на покрытие расходов, связанных с доверительным управлением, налогов, причитающегося Доверительному управляющему вознаграждения, иных платежей и затрат, предусмотренных настоящим договором. Причитающиеся Выгодоприобретателю суммы должны ему перечисляться не позднее ;

3.1.6. Предоставлять отчет о своей деятельности Учредителю управления не позднее .

3.1.7. Обеспечить высокий профессиональный уровень доверительного управления имуществом Учредителя.

3.1.8. Обеспечить проверку независимым внешним аудитором бухгалтерской отчетности Доверительного управляющего.

3.1.9. Выполнять Особые условия доверительного управления, если они будут установлены Учредителем управления.

3.1.10. По окончании доверительного управления имущество и нераспределенные доходы от него.

3.2. Учредитель управления обязан предупредить Доверительного управляющего о залоговых обременениях передаваемого имущества, существующих на момент передачи имущества. Если Доверительный управляющий не знал и не должен был знать об обременении залогом переданного в управление имущества, он вправе потребовать в суде расторжения настоящего договора и уплаты причитающегося ему вознаграждения за один год.

3.3. Учредитель управления обязан передать Доверительному управляющему все документы и сведения, необходимые для выполнения обязанностей и осуществления прав по настоящему Договору.

3.4. Сделки с переданным в управление имуществом Доверительный управляющий совершает от своего имени, указывая при этом, что он действует в качестве такого управляющего. Это условие считается соблюденным, если при совершении действий, не требующих письменного оформления, другая сторона информирована об их совершении Доверительным управляющим в этом качестве, а в письменных документах после наименования доверительного управляющего сделана пометка «Д. У.» При отсутствии указания о действии Доверительного управляющего в этом качестве Доверительный управляющий обязывается перед третьими лицами лично и отвечает перед ними только принадлежащим ему имуществом.

У.» При отсутствии указания о действии Доверительного управляющего в этом качестве Доверительный управляющий обязывается перед третьими лицами лично и отвечает перед ними только принадлежащим ему имуществом.

3.5. Права, приобретенные Доверительным управляющим в результате действий по доверительному управлению имуществом, включаются в состав переданного имущества. Обязанности, возникшие в результате таких действий доверительного управляющего, исполняются за счет этого имущества. В случае недостаточности этого имущества взыскание может быть обращено на имущество Доверительного управляющего, а при недостаточности и его имущества – на имущество Учредителя управления, не переданное в доверительное управление.

3.6. Доверительный управляющий не вправе поручать другому лицу совершать от имени доверительного управляющего действия, необходимые для управления имуществом, за исключением случаев, когда он вынужден к этому в силу обстоятельств для обеспечения интересов Выгодоприобретателя и не имеет при этом возможности получить указания Учредителя управления в разумный срок.

3.7. Вознаграждение Доверительному управляющему удерживается последним ежемесячно за счет в размере от .

3.8. Доверительный управляющий имеет право на полное возмещение понесенных им необходимых расходов, связанных с управлением имуществом, за счет доходов от использования этого имущества.

4. ОТВЕТСТВЕННОСТЬ ДОВЕРИТЕЛЬНОГО УПРАВЛЯЮЩЕГО

4.1. Долги по обязательствам, возникшим в связи с доверительным управлением Имуществом, погашаются за счет этого Имущества. В случае недостаточности Имущества взыскание может быть обращено на имущество Доверительного управляющего, а при недостаточности и его имущества — на имущество Учредителя управления, не переданное в доверительное управление.

4.2. Доверительный управляющий несет ответственность за любой вред или ущерб, причиненный им интересам Учредителя управления или Выгодоприобретателя при управлении Имуществом, если не докажет, что вред или ущерб произошел вследствие непреодолимой силы либо действий Выгодоприобретателя или Учредителя управления.

4.3. Доверительный управляющий, не проявивший должной заботливости об интересах Выгодоприобретателя или Учредителя управления, возмещает Выгодоприобретателю упущенную выгоду за время доверительного управления Имуществом, а Учредителю управления убытки, причиненные утратой или повреждением Имущества с учетом его естественного износа, а также упущенную выгоду.

4.4. В случае неуплаты Доверительным управляющим сумм, причитающихся Учредителю управления, в сроки, установленные Договором, Учредитель управления вправе потребовать выплаты пени в размере % в день с просроченной суммы за каждый день просрочки.

5. СРОК ДОГОВОРА И УСЛОВИЯ ЕГО ДОСРОЧНОГО ПРЕКРАЩЕНИЯ

5.1. Все изменения и дополнения к Договору действительны, если совершены в письменной форме и подписаны надлежаще уполномоченными представителями Сторон. Соответствующие дополнительные соглашения Сторон являются неотъемлемой частью Договора.

5.2. Все уведомления и сообщения в рамках Договора должны направляться Сторонами друг другу в письменной форме.

5.3. Настоящий Договор досрочно прекращает действовать вследствие:

- смерти Выгодоприобретателя;

- отказа Выгодоприобретателя от получения выгод по настоящему Договору;

- отказа одной из Сторон от осуществления доверительного управления в связи с невозможностью для Доверительного управляющего лично осуществлять доверительное управление Имуществом;

- по иным основаниям, предусмотренным действующим законодательством Российской Федерации.

5.4. Учредитель управления вправе отказаться в любое время от Договора доверительного управления при условии выплаты Доверительному управляющему причитающегося по Договору вознаграждения за весь период действия Договора.

5.5. При отказе одной Стороны от Договора доверительного управления другая Сторона должна быть письменно уведомлена об этом не менее чем за три месяца до прекращения Договора.

6. ОСОБЫЕ УСЛОВИЯ

6.1. Стороны вправе установить особые условия управления имуществом.

6.2. Особые условия устанавливаются дополнительным соглашением.

6.3. Доверительный управляющий вправе отказаться в одностороннем порядке от настоящего Договора, если особые условия доверительного управления, предложенные Учредителем, будут существенно отличаться от условий настоящего Договора и будут для Доверительного управляющего явно невыгодными либо существенно затруднят выполнение им своих обязанностей по доверительному управлению, в том числе в части получения прибылей и других доходов.

7. НЕПРЕОДОЛИМАЯ СИЛА

7.1. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств по Договору вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях

обстоятельств, под которыми понимаются .

(указать обстоятельства непреодолимой силы)

7.2. При наступлении обстоятельств, указанных в п. 7.1 Договора, Сторона обязана в течение ( ) дней известить о них в письменном виде другую Сторону. Извещение должно содержать данные о характере обстоятельств, о предполагаемом сроке их действия и прекращения.

7.3. Если Сторона не направит или несвоевременно направит извещение, предусмотренное п. 7.2 Договора, то она обязана возместить другой Стороне понесенные ею убытки.

7.4. В случаях наступления обстоятельств, предусмотренных п. 7.1 Договора, срок исполнения обязательств по Договору приостанавливается на время, в течение которого действуют эти обстоятельства.

8. КОНФИДЕНЦИАЛЬНОСТЬ

8.1. Условия настоящего договора и соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

8.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники и агенты без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

9. РАЗРЕШЕНИЕ СПОРОВ

9.1. Все споры и разногласия, которые могут возникнуть между сторонами, будут разрешаться путем переговоров.

9.2. При не урегулировании в процессе переговоров спорных вопросов, споры разрешаются в порядке, установленном действующим законодательством.

10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

10.1. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

10.2. Любые изменения и дополнения к настоящему договору действительны, при условии, если они совершены в письменной форме и подписаны надлежащие уполномоченными на то представителями сторон.

10.3. Все уведомления и сообщения должны направляться в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам сторон с получением под расписку соответствующими должностными лицами.

10.4. Настоящий договор составлен в трех экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон и Выгодоприобретателя.

11. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Учредитель управленияЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас. /счёт:Корр./счёт:БИК:

/счёт:Корр./счёт:БИК:

Доверительный управляющийЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

12. ПОДПИСИ СТОРОН

Учредитель управления _________________

Доверительный управляющий _________________

7

пользователей

добавили

этот документ в избранное

Обратите внимание, что договор управления имуществом составлен и проверен юристами и

является примерным, он может быть доработан с учетом конкретных условий сделки.

Администрация Сайта не несет ответственности за действительность данного договора, а также за

его соответствие требованиям законодательства Российской Федерации.

Часто задаваемые вопросы

1. Если возникли вопросы по программе (какие риски входят, каков размер платежа, каков срок действия договора и так далее), к кому я могу обратиться?

Специалисты компании всегда готовы предоставить дополнительную информацию и оперативно ответить на все волнующие вопросы клиента. При возникновении вопросов, пожалуйста, обратитесь в Управление клиентского сервиса компании по телефону 8 800 333-84-48 (ежедневно с 08:00 до 20:00, звонок по России бесплатный) или заполнив форму «Задать вопрос» на сайте Компании «АльфаСтрахование — Жизнь».

2. Если произошел страховой случай по рисковой программе, что необходимо сделать?

Ознакомьтесь с подробными рекомендациями и перечнем необходимых документов в разделе «Страховой случай».

Предоставьте необходимые для выплаты документы в страховую компанию.

Документы необходимо направить по адресу: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, в Отдел урегулирования убытков ООО «АльфаСтрахование-Жизнь».

Москва, ул. Шаболовка, д. 31, стр. Б, в Отдел урегулирования убытков ООО «АльфаСтрахование-Жизнь».

3. В течение какого времени можно получить выплату по договору страхования (по рисковой, накопительной или смешанной программе)?

Вне зависимости от типа программ выплата производится в течение 15-20 банковских дней с момента поступления в компанию полного комплекта документов согласно условиям договора.

Если у вас возникли вопросы по тому, какие именно материалы необходимо передать в компанию, то, пожалуйста, обратитесь в Контактный Центр компании по телефону 8 800 333-84-48 (ежедневно с 08:00 до 20:00, звонок по России бесплатный) или заполнив форму «Задать вопрос» на сайте Компании «АльфаСтрахование — Жизнь».

4. Зачем сообщать компании об изменении своих контактных данных (адрес, номер телефона, электронный адрес)?

Корректная контактная информация клиента (Страхователя) необходима для того, чтобы компания могла своевременно оповестить о наступлении даты очередной оплаты, о новых сервисах и изменениях в компании, а также для оперативной связи в случае наступления страхового события для получения/корректировки недостающих данных.

Направьте документы удобным для Вас способом (через отделение банка, почтой РФ).

Адрес для отправки документов:

115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, в Управление клиентского сервиса ООО «АльфаСтрахование-Жизнь».

5. Какие изменения можно внести в договор страхования в период его действия (риски, сумма взносов, выгодоприобретатель и прочее)?

На протяжении всего срока действия договора есть возможность изменить следующие его параметры:

- Заменить Выгодоприобретателя. В случае если Страхователь и Застрахованный — разные физические лица такое изменение может быть оформлено с письменного согласия Застрахованного.

Скачать форму заявления - Изменить личные данные участников договора (ФИО, контактная информация, адрес регистрации, паспортные данные и пр.

).

).

Скачать форму заявления - Внести существенные изменения в договор (изменение страховой суммы, степени риска и т.п.). Внесение таких изменений зависит от возможностей и условий конкретной программы страхования.

Скачать форму заявления

).

). Адрес для отправки документов:

115162, г. Москва, ул. Шаболовка, д. 31, стр. Б, в Управление клиентского сервиса ООО «АльфаСтрахование-Жизнь».

6. Можно ли получить дубликат договора страхования (документ утерян или порван)?

Да, безусловно, при этом все условия договора остаются в силе. Для восстановления документа необходимо заполнить заявление в свободной форме на получение дубликата и отправить почтой России в Управление клиентского сервиса ООО «АльфаСтрахование-Жизнь» по адресу: 115162, г. Москва, ул. Шаболовка, д. 31, стр. Б.

Москва, ул. Шаболовка, д. 31, стр. Б.

При возникновении вопросов, пожалуйста, обратитесь в Управление клиентского сервиса компании по телефону 8 800 333-84-48 (ежедневно с 08:00 до 20:00, звонок по России бесплатный) или заполнив форму «Задать вопрос» на сайте Компании «АльфаСтрахование — Жизнь».

Скачать часто задаваемые вопросыВыгодоприобретатель по договору страхования автомобиля в лизинге

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

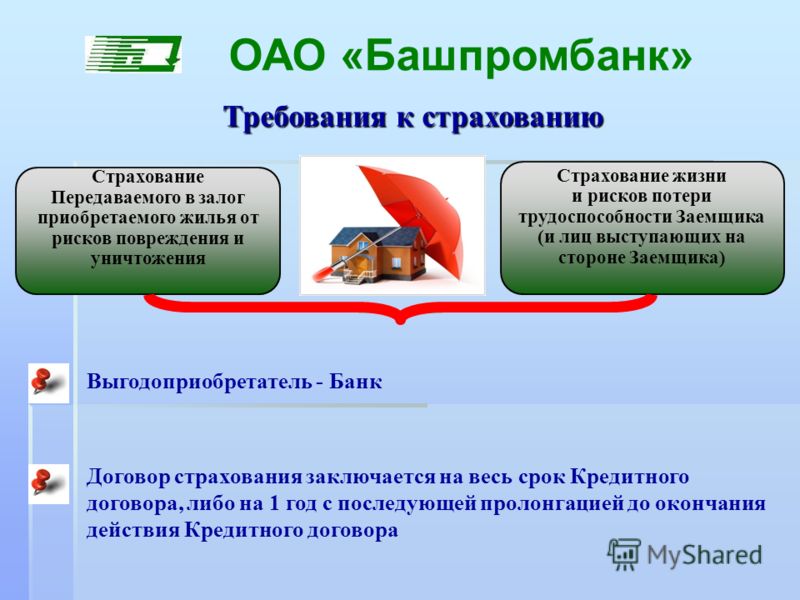

Страхование предмета лизинга от утраты (гибели, угона, хищения) и повреждения (ущерба) осуществляется лизингодателем в страховой компании, указанной в списке страховых компаний, аккредитованных АО «Сбербанк Лизинг».

Плательщиком страховой премии является лизингополучатель.

Насколько верна эта формулировка в договоре с точки зрения принятия к расходам КАСКО у лизингополучателя? Компания на ОСН.

ОТВЕТ

Если страхователем предмета лизинга является лизингодатель, это означает, что он является выгодоприобретателем по всем страховым рискам. Формулировка в договоре достаточно определенно на это указывает. Это логично, так лизингодатель остается собственником имущества при передаче его в лизинг. Лизингополучатель как плательщик может учесть в расходах страховые платежи как пользователь предметом лизинга.

ОБОСНОВАНИЕ

При лизинге автомобилей обязанность застраховать полученный в лизинг автомобиль от угона и ущерба (каско), как правило, возлагается на лизингополучателя.

В такой ситуации лизингополучатель имеет полное право учесть расходы на добровольное страхование автомобиля в составе расходов, учитываемых в целях налогообложения прибыли, на основании подп. 1 п. 1 ст. 263 НК РФ. Не спорит с этим и Минфин России (см. Письмо от 20 ноября 2019 г. N 03-03-06/1/89821).

В соответствии с пунктом 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Расходы на добровольное страхование имущества принимаются для целей налогообложения прибыли с учетом положений статьи 263 Кодекса.

В соответствии с подпунктом 3 пункта 1 статьи 263 Кодекса при определении налоговой базы по налогу на прибыль организаций учитываются расходы на добровольное страхование основных средств производственного назначения (в том числе арендованных).

Таким образом, для целей налогообложения прибыли организаций учитываются расходы на страхование, предусмотренные положениями статьи 263 Кодекса, при условии их соответствия условиям, определенным статьей 252 Кодекса, и если эти расходы не поименованы в статье 270 Кодекса.

«Согласие» формирует реестр требований выгодоприобретателей по договору с ООО «Русь-Тур»

По состоянию на 28 декабря 2020 г. сумма заявленных убытков составила более 46 млн р.

В соответствии с договором страхования гражданской ответственности туроператора ООО «Русь-Тур» за неисполнение обязательств по договору о реализации туристского продукта, заключённым между туроператором и страховой компанией «Согласие», и правилами страхования страховая компания начала формировать реестр требований выгодоприобретателей, указывается в релизе «Согласия».

Начало формирования реестра — 00-00 (по московскому времени) 29 декабря 2020 г. Приём заявлений завершается в 23-59 (по московскому времени) 26 января 2021 г.

В настоящее время «Согласие» уже ведёт прием документов от выгодоприобретателей по договору страхования. По состоянию на 28 декабря 2020 г. сумма заявленных убытков составила более 46 млн р.

Все заявления, поданные в период с 9 по 28 декабря 2020 г. включительно, повторно подавать не требуется. В настоящее время они находятся на рассмотрении и будут включены в общий реестр требований выгодоприобретателей, сформированный в установленном порядке к 27 января 2021 г.

Согласно п. 9.6 договора страхования в течение 30 дней после получения всех необходимых и надлежаще оформленных документов, подтверждающих факт и оценку реального ущерба, а также формирования реестра требований выгодоприобретателей «Согласие» примет решение о признании или непризнании страхового случая, а также о размере страхового возмещения в соответствии с предоставленными документами.

Деятельность туроператора прекращена 8 декабря 2020 г. на основании приказа Ростуризма о его исключении из Единого федерального реестра туроператоров. По информации от ООО «Русь-Тур», туроператор предпринимает все меры для восстановления в реестре и исполнения обязательств перед клиентами.

ООО «Страховая компания «Согласие» основано в 1993 г., имеет лицензии на все основные виды страхования и перестрахования. Региональная сеть страховой компании «Согласие» включает 350 структурных подразделений во всех федеральных округах России. По итогам 9 мес. 2020 г. премия «Согласия» составила 25,5 млрд р., выплаты — 12,6 млрд р.

Правила страхования грузов | Независимая страховая группа

Правила страхования грузов,

утвержденные Генеральным директором

ООО «СК «Независимая страховая группа» 08.12.04

(ИЗВЛЕЧЕНИЕ)

…

I. ОБЩИЕ ПОЛОЖЕНИЯ. СУБЪЕКТЫ СТРАХОВАНИЯ

ОБЩИЕ ПОЛОЖЕНИЯ. СУБЪЕКТЫ СТРАХОВАНИЯ

1.1. На основании настоящих Правил, разработанных в соответствии с действующим гражданским законодательством Российской Федерации и законодательством Российской Федерации о страховании, ООО Страховая компания «Независимая страховая группа» (далее — Страховщик), заключает Договоры страхования грузов с юридическими лицами всех форм собственности, а также с дееспособными физическими лицами (далее — Страхователи).

…

1.4. Договор страхования может быть заключен как в пользу Страхователя, так и в пользу другого лица, имеющего интерес в сохранении застрахованного груза (далее — Выгодоприобретатель).

…

II. ОБЪЕКТЫ СТРАХОВАНИЯ

2.1. Объектом страхования являются не противоречащие законодательству РФ имущественные интересы Страхователей (Выгодоприобретателей), связанные с владением, пользованием и распоряжением, застрахованным грузом, вследствие гибели или повреждения груза при его транспортировке любым видом транспорта, как-то: груз, ожидаемая от груза прибыль, расходы по перевозке груза.

2.2. Если Договором страхования не предусмотрено иное, действие страхования по настоящим Правилам распространяется на любые заявленные Страхователем маршруты перевозки и территории по всему миру, исключая зоны военных конфликтов.

…

III. СТРАХОВЫЕ СЛУЧАИ, ОБЪЕМ СТРАХОВОЙ ОТВЕТСТВЕННОСТИ И ИСКЛЮЧЕНИЯ ИЗ СТРАХОВОГО ПОКРЫТИЯ

3.1. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

3.2. Страховым случаем является внезапное, непредвиденное и непреднамеренное для Страхователя событие, предусмотренное настоящими Правилами и указанное в Договоре страхования (полисе), происшедшее в период действия Договора страхования, выразившееся в повреждении (частичном повреждении, недостаче и т.п.) или гибели (утрате, исчезновении и т.п.) застрахованного груза, с наступлением которого возникает обязанность Страховщика произвести выплату страхового возмещения.

3.3. Договор страхования в соответствии с настоящими Правилами может быть заключен на условиях одной из программ страхования, указанных ниже:

3. 3.1. Программа 1. «С ответственностью Страховщика за все риски».

3.1. Программа 1. «С ответственностью Страховщика за все риски».

По договору, заключенному на основании данных условий, Страховщик обязан возместить:

а) убытки Страхователя (Выгодоприобретателя) от повреждения или полной гибели всего или части груза, происшедшие по любой причине, кроме случаев, предусмотренных в п. 3.4., 3.5. настоящих Правил;

Кроме того, возмещаются:

а) убытки, расходы и взносы по общей аварии в пределах доли, приходящейся на Страхователя (Выгодоприобретателя), как владельца застрахованного груза. При этом убытками, расходами и взносами по общей аварии являются убытки, расходы и взносы, понесенные Страхователем (Выгодоприобретателем) вследствие произведенных намеренных, разумных и чрезвычайных расходов в целях спасания груза от общей вместе с судном и фрахтом опасности;

б) все необходимые и целесообразно произведенные расходы по спасанию груза, по уменьшению убытка, для установления причин и размера убытка, включая оплату услуг аварийных комиссаров, сюрвейеров, экспертов.

3.3.2. Программа 2. «С ответственностью Страховщика за частную аварию».

По договору, заключенному на основании данных условий, Страховщик обязан возместить убытки Страхователя (Выгодоприобретателя) от повреждения или полной гибели всего или части груза, если они произошли вследствие:

а) огня или взрыва;

б) стихийных бедствий;

в) пропажи транспортного средства без вести. При этом груз считается пропавшим без вести при следующих условиях:

— при перевозках водным транспортом — если со времени запланированного прибытия судна прошло 60 суток (для европейских внутренних водных линий — 30 суток) и со времени подачи заявления о возмещении убытков о нем не поступило никаких сведений;

— при железнодорожных перевозках — если груз не был выдан грузополучателю по его требованию в течение 30 суток по истечении срока доставки, а при перевозке груза в прямом смешанном сообщении — по истечении 4 месяцев со дня приема груза к перевозке;

— при автоперевозках — если груз не был выдан грузополучателю по его требованию: при городской и пригородной перевозке в течение 10 суток со дня приема груза, при междугородней перевозке в течение 30 суток по истечении срока доставки;

— при авиаперевозках — если груз не обнаружен при розыске в течение 120 суток, считая со дня, следующего за днем, в который он должен был быть доставлен в аэропорт назначения;

г) крушения, столкновения с любым внешним предметом, в том числе с другим транспортным средством, посадки на мель, выброса на берег, затопления, опрокидывания, падения или схода с рельсов перевозочного средства, дорожно-транспортного происшествия;

д) проникновения воды в судно, лихтер, баржу, контейнер или иное транспортное средство или место хранения, мероприятий и мер, принятых для спасения или тушения пожара;

е) несчастных случаев при погрузке, выгрузке груза или приеме судном топлива;

ж) смытия груза волной за борт судна или преднамеренного выбрасывания груза за борт судна с целью спасения груза, судна и фрахта от общей опасности.

Кроме того, возмещаются:

а) убытки, расходы и взносы по общей аварии в пределах доли, приходящейся на Страхователя (Выгодоприобретателя), как владельца застрахованного груза;

б) все необходимые и целесообразно произведенные расходы по спасанию груза, по уменьшению убытка, для установления причин и размера убытка, включая оплату услуг аварийных комиссаров, сюрвейеров, экспертов.

3.3.3. Программа 3. «Без ответственности Страховщика за повреждения, кроме случаев крушения».

По договору, заключенному на основании данных условий, Страховщик обязан возместить:

а) убытки от повреждения или полной гибели всего или части груза, происшедшие вследствие крушения, столкновения с любым внешним предметом, в том числе с другим перевозочным средством, посадки на мель, выброса на берег, затопления, опрокидывания, падения или схода с рельсов перевозочного средства, дорожно-транспортного происшествия, пожара или взрыва;

б) пропажи транспортного средства без вести;

в)несчастных случаев при приемке, выгрузке груза и приеме судном топлива;

г)преднамеренного выбрасывания груза за борт судна с целью спасения груза, судна и фрахта от общей опасности

Кроме того, возмещаются:

а) убытки, расходы и взносы по общей аварии в пределах доли, приходящейся на Страхователя (Выгодоприобретателя), как владельца застрахованного груза;

б) все необходимые и целесообразно произведенные расходы по спасанию груза, по уменьшению убытка, для установления причин и размера убытка, включая оплату услуг аварийных комиссаров, сюрвейеров, экспертов.

3.3.4. Программа 4. Специальные условия страхования грузов (А) (Приложение № 4 к настоящим Правилам).

По договору, заключенному на основании данных условий, страховыми случаями являются:

а) гибель или повреждение застрахованного груза по любой причине за исключением случаев, указанных в п.п. 6, 7, 8 и 9 Специальных условий, приведенных в Приложении № 4;

б) расходы по общей аварии и спасанию, распределенные или установленные в соответствии с договором перевозки и/или действующими законами и обычаями, произведенные во избежание или в связи с избежанием гибели по любой причине, за исключением случаев, указанных в п.п. 6, 7, 8 и 9 Специальных условий, приведенных в Приложении № 4, или особо оговоренных при этом;

в) расходы Страхователя, произведенные вследствие наступления обязанности Страхователя по компенсации ущерба третьим лицам при столкновении судов по вине обоих судовладельцев, если такая обязанность Страхователя предусмотрена договором морской перевозки застрахованного груза.

3.3.5. Программа 5. Специальные условия страхования грузов (В) (Приложение № 5 к настоящим Правилам).

По договору, заключенному на основании данных условий, страховыми случаями являются:

а) гибель или повреждение застрахованного груза, вследствие:

— огня или взрыва;

— посадки на мель, выброса на берег, затопления или перевертывания судна, лихтера или баржи;

— опрокидывания или схода с рельсов наземного перевозочного средства;

— столкновения или соприкосновения судна, лихтера или баржи или другого перевозочного средства с любым посторонним предметом, кроме воды;

— выгрузки груза в порту бедствия;

— землетрясения, извержения вулкана или удара молнии.

б) гибель или повреждение застрахованного груза, вызванные:

— убытками, расходами и взносами по общей аварии;

— смытием волной или выбрасыванием за борт груза;

— проникновением морской, речной или озерной воды в судно, лихтер или баржу, трюм, прочее перевозочное средство, контейнер, лифтван или место хранения.

в) полная гибель целого места груза, упавшего за борт или уроненного в ходе погрузки на судно или баржу или выгрузки с них;

г) расходы по общей аварии и спасанию, распределенные или установленные в соответствии с договором перевозки и/или действующими законами и обычаями, произведенные во избежание или в связи с избежанием гибели по любой причине, за исключением случаев, указанных в п.п. 6, 7, 8 и 9 Специальных условий, приведенных в Приложении № 5, или особо оговоренных при этом;

д) расходы Страхователя, произведенные вследствие наступления обязанности Страхователя по компенсации ущерба третьим лицам при столкновении судов по вине обоих судовладельцев, если такая обязанность Страхователя предусмотрена договором морской перевозки застрахованного груза.

3.3.6. Программа 6. Специальные условия страхования грузов (С) (Приложение № 6 к настоящим Правилам).

По договору, заключенному на основании данных условий, страховыми случаями являются:

а) гибель или повреждение застрахованного груза, вследствие:

— огня или взрыва;

— посадки на мель, выброса на берег, затопления или перевертывания судна, лихтера или баржи;

— опрокидывания или схода с рельсов наземного перевозочного средства;

— столкновения или соприкосновения судна, лихтера или баржи или другого перевозочного средства с любым посторонним предметом, кроме воды;

— выгрузки груза в порту бедствия;

б) гибель или повреждение застрахованного груза, вызванные:

— убытками, расходами и взносами по общей аварии;

— выбрасыванием за борт груза.

в) расходов по общей аварии и спасанию, распределенные или установленные в соответствии с договором перевозки и/или действующими законами и обычаями, произведенные во избежание или в связи с избежанием гибели по любой причине, за исключением случаев, указанных в п.п. 6, 7, 8 и 9 Специальных условий, приведенных в Приложении № 6, или особо оговоренных при этом..

г) расходы Страхователя, произведенные вследствие наступления обязанности Страхователя по компенсации ущерба третьим лицам при столкновении судов по вине обоих судовладельцев, если такая обязанность Страхователя предусмотрена договором морской перевозки застрахованного груза.

3.3.7. Программа 7. Специальные условия страхования грузов, перевозимых воздушным транспортом (AIR) (Приложение № 7 к настоящим Правилам), согласно которым страховыми случаями являются:

гибель или повреждение застрахованного груза, перевозимого воздушным транспортом, по любой причине за исключением случаев, указанных в п. п. 4, 5 и 6 Специальных условий, приведенных в Приложении № 7.

п. 4, 5 и 6 Специальных условий, приведенных в Приложении № 7.

3.3.8. Страхователь может выбрать одну из основных программ, описанных в п.п. 3.3.1 – 3.3.7. В дополнение к выбранной основной программе, Страхователь вправе выбрать одну или несколько дополнительных программ страхования, описанных в Дополнительных условиях страхования (Приложения №№ 8, 9 к настоящим Правилам), а именно:

а) Дополнительные условия страхования военных рисков (CARGO), согласно которым страховыми случаями являются:

-гибель или повреждение застрахованного груза, вызванные войной, гражданской войной, революцией, восстанием, мятежом или возникшими в их результате гражданскими беспорядками, или любыми враждебными актами воюющих государств или направленными против них;

-гибель или повреждение застрахованного груза, вызванные захватом, конфискацией, арестом, запретом передвижения или задержанием, вследствие войны, гражданской войны, революции, восстания, мятежа или возникших в их результате гражданских беспорядков или любых враждебных актах воющих государств или направленных против них, их последствиями или любыми попытками таких действий;

-гибель или повреждение застрахованного груза, вызванные блуждающими минами, торпедами, бомбами или другими брошенными орудиями войны.

б) Дополнительные условия страхования забастовочных рисков, согласно которым страховыми случаями являются:

-гибель или повреждение застрахованного груза, вызванные действиями забастовщиков, рабочих, участвующих в локауте или лиц, участвующих в рабочих беспорядках, бунтах или гражданских волнениях;

-гибель или повреждение застрахованного груза, вызванные любого рода террористами или любыми лицами, действующими по политическим мотивам.

…

IV. СТРАХОВАЯ СУММА, ФРАНШИЗА

4.1. Страховой суммой является определенная договором страхования денежная сумма, в пределах которой Страховщик обязуется выплатить страховое возмещение и, исходя из которой, устанавливаются размеры страховой премии и страховой выплаты..

4.2. Страховая сумма по договору страхования устанавливается по соглашению сторон, но не выше действительной стоимости груза в месте его нахождения в день заключения договора страхования (далее — страховая стоимость груза) и определяется на основании официальных документов (счета и т. п.), подтверждающих стоимость груза.

п.), подтверждающих стоимость груза.

При этом Стороны при заключении Договора страхования могут согласовывать страховые суммы, как по отдельным группам предметов, так и по отдельным предметам, принимаемым на страхование.

В страховую стоимость груза, помимо стоимости груза как товара могут включаться: расходы по перевозке груза, если они не включены в стоимость груза как товара, а также ожидаемая от реализации груза прибыль в размере до 10% от стоимости груза по договору купли-продажи, если иной размер ожидаемой прибыли не установлен договором.

…

V. ПОРЯДОК ЗАКЛЮЧЕНИЯ ДОГОВОРА СТРАХОВАНИЯ

…

5.6. Договор страхования заключается на любой, согласованный Сторонами срок.

…

5.7. Действие страхования по договору страхования для каждой перевозки, если сторонами не согласовано иное, начинается с момента, когда груз будет взят для перевозки со склада или места хранения в оговоренном пункте отправления и продолжается в течение всей перевозки (включая перегрузки и перевалки, а также хранение на складах в пунктах перегрузок и перевалок) до момента его доставки на склад грузополучателя или иной конечный склад в оговоренном пункте назначения.

…

5.8. Систематическое страхование всех или известного рода грузов, которые Страхователь получает или отправляет в течение определенного срока, может по соглашению между Страхователем и Страховщиком осуществляться на основании одного договора страхования — Генерального полиса.

В отношении каждой партии груза, подпадающей под действие Генерального полиса, Страхователь обязан направлять Страховщику в предусмотренные Генеральным полисом сроки сведения об отправке груза в виде заявления на страхование в соответствии с п. 5.2. Правил. Страхователь не освобождается от этой обязанности, даже если к моменту получения им таких сведений возможность убытков, подлежащих возмещению Страховщиком, уже миновала.

Если условиями Генерального полиса не предусмотрено иное, Страхователь вправе направлять вместо заявлений на страхование ежемесячные сводные декларации об отправках. Декларациями могут служить данные оперативного учета Страхователя, и/или перевозочные и товаросопроводительные документы на груз, и/или сведения об отправках, представленные в одобренной Страховщиком форме.

5.9. В случае ликвидации Страхователя (Выгодоприобретателя) его права и обязанности по договору переходят к лицу, принявшему застрахованный груз в порядке правопреемства, за исключением случаев принудительного изъятия груза и отказа от права собственности.

Лицо, к которому перешли права на застрахованный груз, должно незамедлительно письменно уведомить об этом Страховщика.

Страховой полис может быть передан Страхователем другому лицу (Выгодоприобретателю) путем передаточной надписи на нем (ИНДОССО). При этом Страхователь обязан письменно известить Страховщика о передаче страхового полиса.

…

XII. ОПРЕДЕЛЕНИЕ УЩЕРБА И ВЫПЛАТА СТРАХОВОГО ВОЗМЕЩЕНИЯ

12.1. Страховое возмещение — это денежная сумма, выплачиваемая Страховщиком Страхователю (Выгодоприобретателю) за последствия наступления страхового случая и компенсирующая ущерб, нанесенный Страхователю (Выгодоприобретателю) страховым случаем, в пределах установленной договором страховой суммы.

12. 2. Страховое возмещение выплачивается Страховщиком на основании письменного Заявления Страхователя о страховом случае с приложенными документами и страхового акта, составленного Страховщиком.

2. Страховое возмещение выплачивается Страховщиком на основании письменного Заявления Страхователя о страховом случае с приложенными документами и страхового акта, составленного Страховщиком.

12.3. При полной гибели застрахованного груза страховое возмещение определяется в размере действительной стоимости груза на дату заключения договора страхования за вычетом стоимости остатков, которые могут быть проданы или использованы по функциональному назначению. Страхователь не имеет права отказываться от таких остатков.

Под полной гибелью в настоящих Правилах понимается утрата или уничтожение застрахованного груза целиком при технической невозможности либо нецелесообразности его восстановления.

В случае пропажи без вести груза вместе с транспортным средством, на котором такой груз перевозился, возмещение убытка производится как при полной гибели груза, за исключением тех случаев, когда причиной убытков нельзя предположить ни что иное, как риск, не включенный в страховое покрытие по заключенному Договору страхования.

12.4. При повреждении груза в сумму ущерба, которая подлежит возмещению, включаются:

12.4.1. разница между первоначальной стоимостью груза как товара и его стоимостью в поврежденном состоянии.

Страхователь (Выгодоприобретатель) взамен вправе потребовать возмещения расходов, которые на момент установления ущерба требуются для восстановления поврежденных частей груза.

К расходам на восстановление груза относятся:

а) затраты на запасные части, детали, материалы и т.д., необходимые для проведения восстановительных работ по ценам на дату страхового случая, за вычетом скидки на износ заменяемых в процессе ремонта частей, деталей, материалов;

б) расходы на оплату восстановительных работ по тарифам на дату страхового случая;

в) расходы на транспортировку груза с целью проведения восстановительных работ.

12.4.2. сумма расходов по перевозке груза и сумма ожидаемой от груза прибыли, если они включены в страховую стоимость груза, пропорционально отношению суммы ущерба, определенной в соответствии с п. 12.4.1., к первоначальной стоимости груза как товара в не поврежденном состоянии.

12.4.1., к первоначальной стоимости груза как товара в не поврежденном состоянии.

12.5. Страховому возмещению подлежит сумма ущерба, определенная в соответствии с п.п. 12.3 или 12.4, пропорциональная отношению страховой суммы, указанной в договоре, к страховой стоимости груза.

12.6. Страховщик также оплачивает:

12.6.1 убытки, расходы и взносы по общей аварии в пределах доли, приходящейся на Страхователя (Выгодоприобретателя), но не более страховой суммы, установленной договором страхования, если причиной общей аварии послужили застрахованные риски;

12.6.2 при наступлении страхового случая:

— расходы, произведенные Страхователем (Выгодоприобретателем) в целях уменьшения убытков от страхового случая, даже если соответствующие расходы оказались безуспешными;

— расходы, произведенные Страхователем (Выгодоприобретателем) для установления причин и размеров убытка при наступлении страхового случая, включая оплату услуг аварийных комиссаров, сюрвейеров, экспертов.

Указанные расходы возмещаются пропорционально отношению страховой суммы груза к его страховой стоимости.

12.7. Указанные в п. 12.6 расходы подлежат возмещению независимо оттого, что вместе с возмещением других убытков они могут превысить страховую сумму.

…

Награды сообщества за инновации

Введение

Комитет по наградам Программы инноваций сообщества объявляет победителей конкурса этого года. Мы были впечатлены качеством представленных материалов и продемонстрированной работой, и от имени сообщества OpenOffice.org надеемся на сотрудничество с участниками.

Было четыре уровня награды: золотой, серебряный, бронзовый и почетный. Сердечно поздравляем всех, кто победил! Мы только назвали здесь руководителей команд и сожалеем, что не смогли полностью назвать всех членов команды на момент объявления, но в ближайшую неделю постараемся опубликовать краткие интервью и фотографии победителей.Мы также постараемся поддерживать интерес к проделанной работе. Наконец, мы надеемся, что успехи, продемонстрированные здесь участниками (а их было много), вдохновят другие группы на участие в следующем конкурсе. Денежное вознаграждение является значительным, но мы считаем, что реальным бенефициаром является Сообщество: мы все выигрываем от работы, проделанной в этой программе.

Наконец, мы надеемся, что успехи, продемонстрированные здесь участниками (а их было много), вдохновят другие группы на участие в следующем конкурсе. Денежное вознаграждение является значительным, но мы считаем, что реальным бенефициаром является Сообщество: мы все выигрываем от работы, проделанной в этой программе.

Мы описываем используемый ниже процесс, и для каждой категории указываем, сколько денег в долларах США получил каждый победитель от Sun Microsystems из 175 000 долларов США, выделенных OpenOffice.орг. (Комитет скорректировал суммы, подлежащие выплате, так, чтобы участники в категориях «Золото» / «Серебро» / «Бронза» выиграли больше денег, чем предусмотрено иным образом.) Список победителей находится по адресу http://development.openoffice.org/community_innovation_program_winners.html.

Полное описание правил можно найти на http://development.openoffice.org/community_innovation_program.html

Победители

(будут добавлены ссылки на все проекты. )

)

Золото

Каждый получит 13 750 долларов США

- Пер Эрикссон, «Контроль качества 2.0. ” Раздел: Инструменты

- Максимилиан Одендаль, «Notes2.» Категория: Технические, Core

- Даниэль Набер и Марцин Милковски, «Интеграция LanguageTool OpenOffice.org и веб-сайт сообщества». Категория: Специальный

- Ласло Немет, «Проверка орфографии». Категория: Технические, Core

- Регина Хеншель, «Повышение численной стабильности функций электронных таблиц». Категория: Технические, Core

- Доминик Аршамбо (руководитель группы), odt2dtbook. Категория: Технические, Расширения

Серебро

Каждый получит по 6875 долларов США.00

- Жан-Мари Гуарне, «Коннектор Perl OpenDocument». Категория: Технические, Расширения

- Дмитрий Попов, «Руководство пользователя Sun Report Builder». Категория: Документация

- Бруно Кавалер Гизи, «mOOo (Mobile OpenOffice.org)». Категория: Специальный

- Габриэль Герли, «Создание пакета учебных курсов для OpenOffice. org 3». Категория: Документация

- Энтони Брайан «Металинк». Категория: Инструменты «

- Оливье Ронез, «Проект Диколлекта.”Категория: Инструменты

- Джим Уайт, «Отличный для OpenOffice». Категория: Технические, Расширения

- Хельге Краак, «База данных участников». Категория: Специальный

org 3». Категория: Документация

org 3». Категория: Документациябронза

Каждый получит 4,583,00 долларов США

- Ихсан Фейсал, «Индонезийский перевод руководства для писателей». Категория: Документация

- Хольгер Брандл, «OpenCards». Категория: Специальный

- Джошуа Мартин (руководитель группы), «Пользовательский интерфейс FLUX». Категория: Специальный

- Гийом Майяр (руководитель группы), «Java + Open Document = jOpenDocument.”Категория: ODF

- Филип Молчан, «OOoPortal.com». Категория: Сообщество

- Калман Салаи (КАМИ), «Расширение дополнительных возможностей». Категория: Технические, Расширения

Поощрительное упоминание

- Дисмас де Лассус, «Швейцарский нож — инструмент для экранного форматирования». Раздел: Инструменты

- Алан С. Бэрд, «Шаблон форматирования сценария (R)». Категория: Технические, Расширения

- Роланд Мандлох, «аддон myPWDs». Категория: Специальный

- Маркус Шнайдер, «Учебник по шаблону дипломной работы VN / Шаблон диссертации VN.»Категория: Документация *

Раздел: Инструменты

Раздел: Инструменты Каждый из них (один не имеет права на получение денежного вознаграждения) получит по 3 333 доллара США.

* Не имеет права на получение денежного вознаграждения.

Обсуждение

Программный комитет соблюдал положения Правил программы. Мы принимали участие в оценке руководителей проектов, а также изучали участие сообщества и способы, которыми участие принесло пользу сообществу OpenOffice.org. При распределении призовых денег по своему усмотрению мы предоставили Золотым, Серебряным, Бронзовым призерам больше, чем указано в Правилах, поскольку проделанная работа того заслуживала.

Было шесть категорий интересов.

- Технический : код ядра, расширения, порты

- Сообщество : новые методы сотрудничества с сообществом, новые маркетинговые усилия, художественные работы и другие усилия, которые значительно способствуют использованию и развитию OpenOffice. org или эффективности и действенности сообщества

- Инструменты : те, которые помогают сообществу создавать, распространять и работать над OpenOffice.org, включая разработку инфраструктуры, инструменты локализации, а также рабочую среду, систему управления и другую поддержку разработчиков

- OpenDocument Format (ODF) : работа, продвигающая разработку ODF, OpenOffice.org, или делает ODF более доступным через проект ODF Toolkit

- Документация : документация и / или учебные материалы для конечных пользователей и разработчиков; статьи на OpenOffice.org для разработчиков и конечных пользователей

- Special: универсальная категория для подачи инновационных заявок, которые значительно продвигают OpenOffice.org, его приложения и проекты и продвигают сообщество в целом

org или эффективности и действенности сообщества

org или эффективности и действенности сообщества От участников требовалось представить свои работы в соответствии с интересующей их категорией, и они могли подать заявку только на одну категорию. Наши критерии оценки были:

Наши критерии оценки были:

- Оригинальность, включающая характер решаемой проблемы и новаторский характер заявки;

- Сложность заявки, которая включает в себя характер решаемой проблемы и сложность разработки решения;

- Актуальность заявки на участие в сообществе OpenOffice.org и ее полнота;

- Степень, в которой Заявка предоставляет полезность Сообществу, либо предоставляя код, который Сообщество использует и ценит, либо способствуя росту и развитию Сообщества, либо; и

- Участие Сообщества Претендента в разработке Заявки.

Поздравляем победителей и твердо верим, что этот конкурс укрепил Сообщество и расширил его охват. Ожидаем, что в последующие годы мы увидим еще более интересные и амбициозные работы.

— Программный комитет

Определение получателя

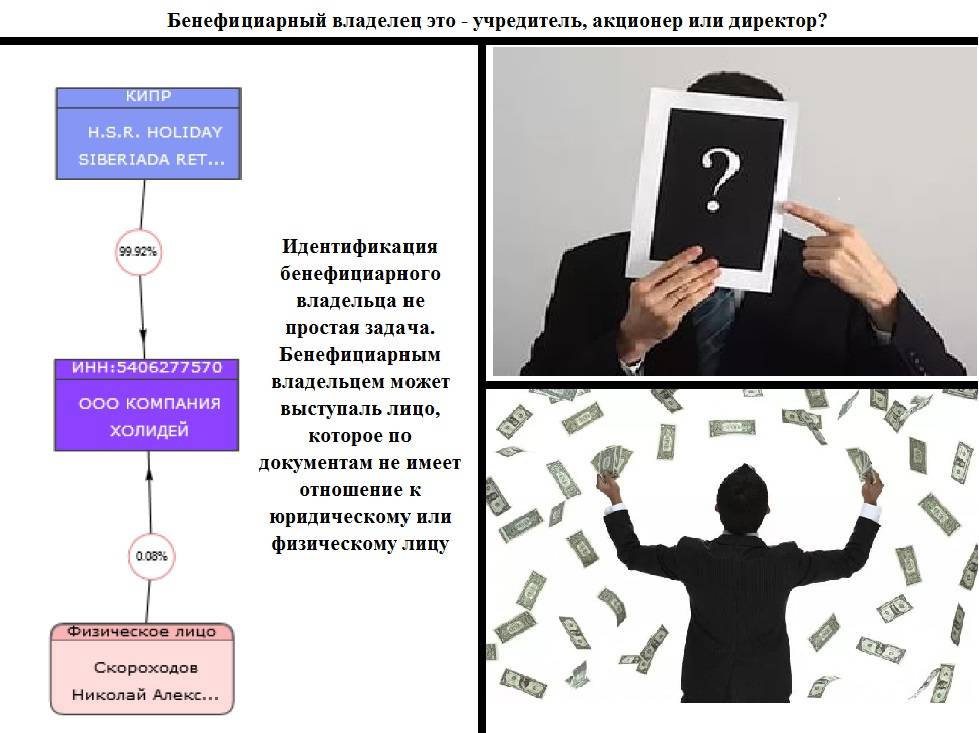

Что такое бенефициар?

Бенефициар — это любое лицо, которое получает преимущество и / или получает прибыль от чего-либо. В финансовом мире под бенефициаром обычно понимается лицо, имеющее право получать выплаты от траста, завещания или полиса страхования жизни.Бенефициары либо указаны конкретно в этих документах, либо выполнили условия, которые дают им право на любое указанное распределение.

В финансовом мире под бенефициаром обычно понимается лицо, имеющее право получать выплаты от траста, завещания или полиса страхования жизни.Бенефициары либо указаны конкретно в этих документах, либо выполнили условия, которые дают им право на любое указанное распределение.

Ключевые выводы

- Бенефициар — это физическое лицо, которое получает выгоду, которая обычно является денежной выгодой.

- Распределение обычно влечет за собой налоговые последствия, а иногда и различные условия.

- Если распределение осуществляется в форме пенсионного счета, необходимо учитывать множество факторов, таких как временные рамки и суммы распределения, в зависимости от типа счета.

- Владелец полиса страхования жизни может изменить бенефициара в любое время, хотя для этого обычно требуется заполнение необходимых документов в компании по страхованию жизни.

Понимание получателя

Как правило, любое физическое или юридическое лицо может быть названо бенефициаром траста, завещания или полиса страхования жизни. Лицо, распределяющее средства, или благотворитель могут оговорить распределение средств, например, достигнуть определенного возраста получателем или состоять в браке.Также могут быть налоговые последствия для бенефициара. Например, хотя основная сумма по большинству полисов страхования жизни не облагается налогом, накопленные проценты могут облагаться налогом.

Лицо, распределяющее средства, или благотворитель могут оговорить распределение средств, например, достигнуть определенного возраста получателем или состоять в браке.Также могут быть налоговые последствия для бенефициара. Например, хотя основная сумма по большинству полисов страхования жизни не облагается налогом, накопленные проценты могут облагаться налогом.

Одна из самых важных вещей, которые необходимо определить после выхода на пенсию, если не раньше, — это то, что все активы попадут в надежные руки. Неспособность назвать бенефициаров может иметь катастрофические последствия для финансового здоровья семьи, если вы или ваш супруг (а) умрете, не составив необходимых планов.

Предупреждение

Когда вы уходит из жизни без завещания, вы не имеете завещания, и ваши активы распределяются не среди выбранных бенефициаров, а в соответствии с законами штата о наследовании.

Получатель квалифицированных счетов

Квалифицированные пенсионные планы, такие как 401 (k) или IRA, дают возможность владельцу счета назначить бенефициара. После перехода квалифицированного держателя плана супружеский бенефициар может переводить выручку в свою собственную IRA. Если бенефициар не является супругом, существует три различных варианта распределения.

После перехода квалифицированного держателя плана супружеский бенефициар может переводить выручку в свою собственную IRA. Если бенефициар не является супругом, существует три различных варианта распределения.

Первый — это единовременное распределение, при котором вся сумма облагается налогом на уровне обычного дохода бенефициара.Второй — установить унаследованный IRA и снять годовую сумму, основанную на ожидаемой продолжительности жизни бенефициара, также известную как «растянутый IRA». Третий вариант — снять средства в любое время в течение пяти лет с даты смерти первоначального владельца счета.

Вариант растяжения для унаследованных пенсионных счетов

Вариант растяжения больше не доступен для наследства, полученного в 2020 году, в связи с принятием Закона о повышении уровня пенсионного обеспечения (SECURE) для каждого сообщества от 2019 года, и поэтому в дальнейшем доступны только варианты единовременной выплаты и пятилетнего правила. вперед.Закон SECURE предусматривает, что большинство не состоящих в браке бенефициаров IRA должны получать выплаты, равные всему остатку на счете, в течение 10 лет.

В случае, если бенефициаром является наследственное имущество или траст, правила распределения более ограничены. Любые доходы, оставленные в наследство, также подлежат завещанию.

Получатель страхования жизни

Поступления по страхованию жизни не облагаются налогом для бенефициара и не отражаются как валовой доход.Однако любые полученные или начисленные проценты считаются налогооблагаемыми и учитываются как любые другие полученные проценты.

Бенефициарами страхования жизни могут быть физические лица, такие как супруг (а) или взрослый ребенок, или юридические лица, такие как траст. Например, если у вас есть несовершеннолетние дети, вы можете создать траст и назвать его бенефициаром вашего полиса страхования жизни. Если бы вы скончались, страховое возмещение по полису будет выплачено трасту. Затем доверительному управляющему будет поручено управлять этими активами в соответствии с условиями траста от имени его бенефициаров, т.е.е. ваши дети.

Подсказка

Несовершеннолетние дети не могут напрямую получать доходы по полису страхования жизни, но вы можете указать траст или законного опекуна своих детей в качестве бенефициара.

Отзывный или безотзывный получатель