это… Кто такой выгодоприобретатель: выгодоприобретатель в страховании, кто назначает получателя, выгодоприобретатель не может быть указан в договоре, правовое обоснование, выводы

Добавлено в закладки: 0

Кто такой выгодоприобретатель? Описание и определение термина.

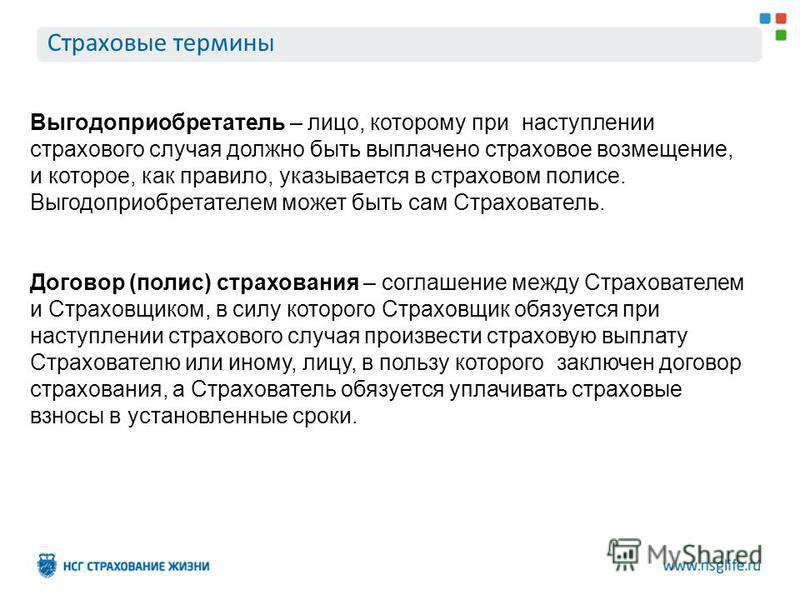

Выгодоприобритатель– это термин, чаще всего используемый в практике страхования. Означает лицо, которое при наступлении страхового случая получит страховое возмещение. В качестве выгодоприобретателя может выступать не только сам страхователь, заключавший договор, но и лицо, предъявляющее страховой полис, а также указанный в полисе правопреемник. Выгодоприобретатель известен также как бенефициарий. Другое использование термина – физическое или юридические лицо, которые получает доходы от переданного в доверительное управление имущества, или передачи своей собственности третьим лицам с целью получения дохода.

Рассмотрим более детально термин выгодоприобритатель

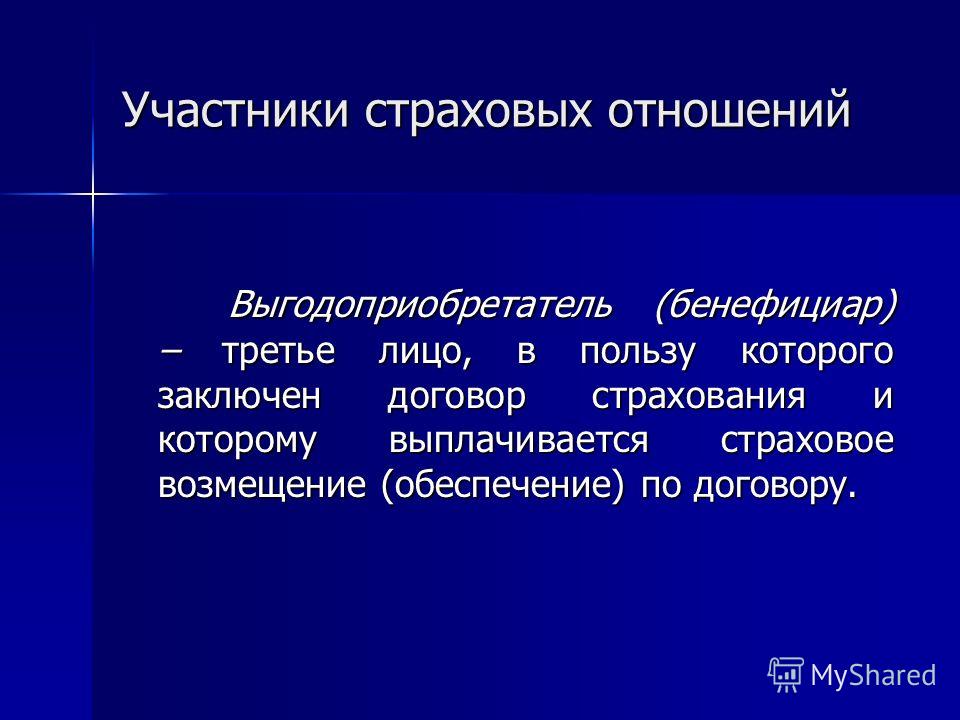

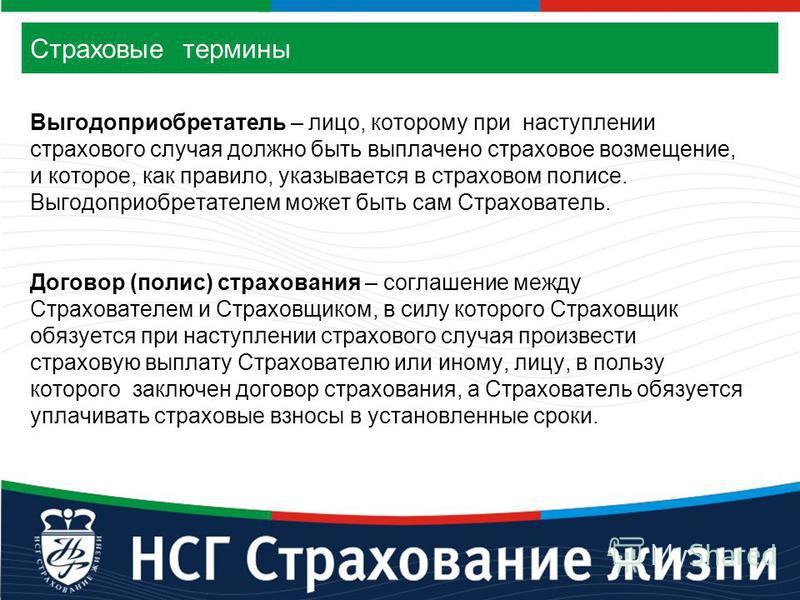

Выгодоприобретатель (также бенефициарий, бенефициар от фр. benefice — прибыль, польза) — физическое или юридические лицо, которому предназначен денежный платёж, получатель денег.

benefice — прибыль, польза) — физическое или юридические лицо, которому предназначен денежный платёж, получатель денег.

Лицо, получающее доходы от своего имущества, переданного в доверительное управление другому лицу, юридическому или физический (при сдаче в аренду, наём), либо от использования своей собственности третьими лицами (например, при передаче акционером акций в пользование брокеру в целях получения максимальной прибыли (дивиденда)), подлинный владелец.

Выгодоприобритатель в страховании

В случае доверительной собственности лицо, получающее доходы от траста.

В страховании, лицо, установленное законом или назначенное страхователем для получения страховых выплат по договору страхования. Фиксируется в страховом.

Человек вследствие наследственного права, если человек определял в страховом полисе (контракт), поскольку это не соответствует завершению срока действия контракта на страховку, может также быть бенефициарием.

В страховании имущества бенефициарием может быть любой владелец, если собственность, принадлежащая ему, застрахована другим человеком в его преимуществе. Например, арендатор (арендатор) подписывает контракт на страховку, будучи страховщиком, и как бенефициарием в соответствии с контрактом арендодатель (арендодатель) действия.

Например, арендатор (арендатор) подписывает контракт на страховку, будучи страховщиком, и как бенефициарием в соответствии с контрактом арендодатель (арендодатель) действия.

Во-первых, в контрактах на страховку от собственности и гражданского бенефициария ответственности не прямой участник контракта на страховку или сторону в обязательстве, поскольку контракт на страховку подписан между страховщиком и страховщиком, но не между бенефициарием и страховщиком.

Во-вторых, бенефициарий в большинстве контрактов на страховку издан в контракте на страховку как третье лицо, в пользу которого подписан контракт на страховку.

В-третьих, решение о там в чей преимуществе, чтобы подписать контракт на страховку, принято страховщиком, и в личном страховании это может сделать также застрахованного человека.

В-четвертых, бенефициарий издан в контракте на страховку только в присутствии определенных условий, о которых это будет сказано ниже.

Кто назначает получателя?

В чью пользу, чтобы подписать соглашение с компанией, страховщик, страхователь обычно решает.

Он заключает договор и платит за страховку.

Назначают выгодоприобретателем в личном страховании может быть только при условии письменного согласия застрахованного лица.Если нет никакого соглашения, то деньги будут выплачиваться застрахованному или его наследников.

Например, если женщина хочет застраховать свою жизнь и здоровье ее мужа и назначить себя бенефициару в случае его смерти, муж должен быть утвержден в письменном виде в своем решении. В противном случае, договор не подписан.Выгодоприобретатель по страхованию имущества обязан предоставить документы, подтверждающие его интерес в сохранении имущества, владельцем или хранителем которого он является.Без этого документа лицо, назначенное не сможет получить страховое возмещение.

Например, родственник владельца автомобиля, управляя ими по доверенности, не сможет получить страховое возмещение, если страхование автомобиля покрытие в их пользу.Оплата по данному договору не сможет получить и владелец автомобиля, так как договор заключен в пользу страхователя. При наступлении страхового случая договор страхования, как говорят, должны быть признаны недействительными.

При наступлении страхового случая договор страхования, как говорят, должны быть признаны недействительными.

В некоторых случаях выгодоприобретателем назначается законом и не может быть изменен.

Выгодоприобретатель не может быть указан в договоре

Тогда его права по закону имеет застрахованное лицо (в личном страховании) или владельца (если страхование имущества).В случае смерти застрахованного лица (или владельца имущества), оплата от страховой компании будет иметь своих ближайших родственников.

Не в качестве бенефициаров, но в качестве законных наследников – после вступления в наследство.Если есть воля не в пользу родственников, получит деньги, назначенный завещателем наследников.

Бенефициар, когда страхователь получает страховую сумму в полном объеме, как только они подтверждают свои права.

Если наследников несколько, то сумма делится между ними в соответствии с законом. Субъект может быть как физические, так и юридические лица. Чаще всего это один или несколько человек из внутреннего круга страхователя или страховщика (родственников, друзей или иждивенцев).

Даже если родители являются получателями контракта, они будут получать деньги только при наличии письменного согласия застрахованного лица – взрослый ребенок

Если он не подпишет такой договор, деньги будут выплачены в соответствии с законом, и только к нему.

Это может быть жена, которая в случае смерти ее мужа будет компенсировано распоряжении работодателя, чтобы застраховать свою жизнь и здоровье ее мужа.

Вдова получит деньги, только если контракт она была указана в качестве получателя, и это было сделано до наступления страхового случая.

Если застрахованное до его смерти у него не было назначить лицо, в пользу которого заключен договор, страховой взнос будет получать его наследников, не вдова.

Если застрахованное написал заявление работодателю с просьбой в случае его смерти, чтобы заплатить деньги своей жене, но работодатель не сделал соответствующие изменения в договор, вдова не имеет права на получение компенсации от страховой компании.

Бывает, что некому назначать бенефициара или тот, кто решает, хочет быть застрахованы в пользу других его люди (например, детский дом) или организации (дома престарелых, больницы).

Если выгодоприобретателем по договору иностранного лица или организации, наследники не будут иметь право на получение страхового возмещения.

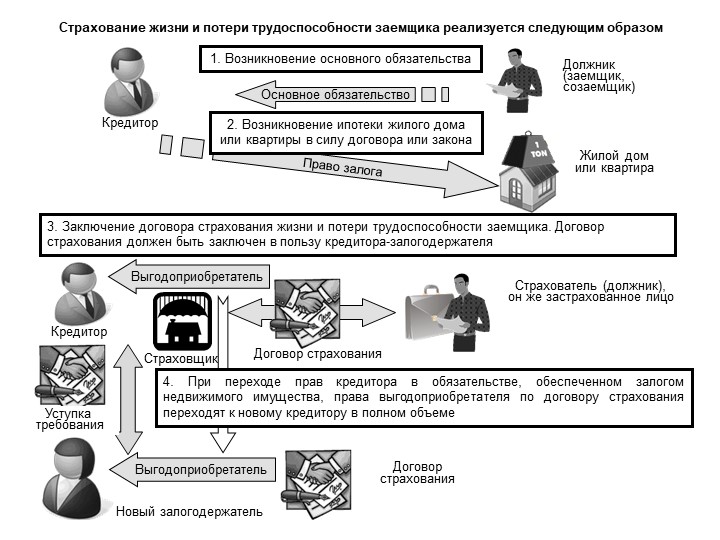

Страхователь приобретенные в автокредитовании часто вынуждены подписать контракт в пользу банка, выдавшего кредит.

Для того, чтобы получить страховое возмещение, придется просить разрешения банка.

Иногда, вместо того, чтобы пытаться навязать страхователь денег обслуживание (ремонт мастерской по ремонту автомобилей, в частности) на невыгодных условиях.

Правовое обоснование

Юридическое оправдание за эти суждения – положения Статьи 430, 929, 930, 931, 944, 956 Гражданского кодекса Российской Федерации и общей юридической предпосылки для заключения контрактов на страховку в пользу бенефициариев – положение Статьи 430 Гражданского кодекса Российской Федерации, регулирующей заказ заключения контракта в пользу третьего лица.

Насколько согласно Статье 927 Гражданского кодекса Российской Федерации есть два типа страховки – собственность и личные, это необходимо, и это целесообразно, чтобы считать правовой статус бенефициария применимым к обоим типам страховки.

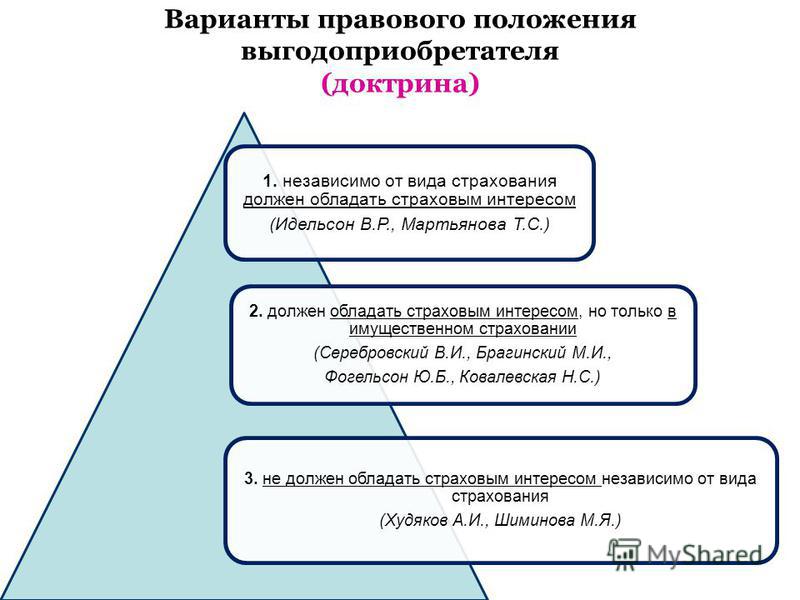

Если назначение бенефициария в контрактах на страховку от свойства требует обязательного наличия в последнем страховом интересе (Статья 930 Гражданского кодекса Российской Федерации), то в контрактах на получение личного страхования на нем согласие застрахованного человека, включая страховщика необходимо, если он в то же время и застрахованный человек (Статья 934 и 955 Гражданского кодекса Российской Федерации). Это является самым важным, определяя правовой режим бенефициариев в страховых обязательствах, поскольку юридическая законность назначения бенефициариев также зависит от существования или отсутствия указанных обстоятельств. Тем не менее, установленные факты не получили должное правовое регулирование и поэтому всегда были предметом осторожного исследования среди экспертов страхового бизнеса, получив, таким образом, некоторое относящееся к доктрине развитие.

Бенефициарий – также человек, в преимуществе которого эмиссионный банк открывает документальный аккредитив

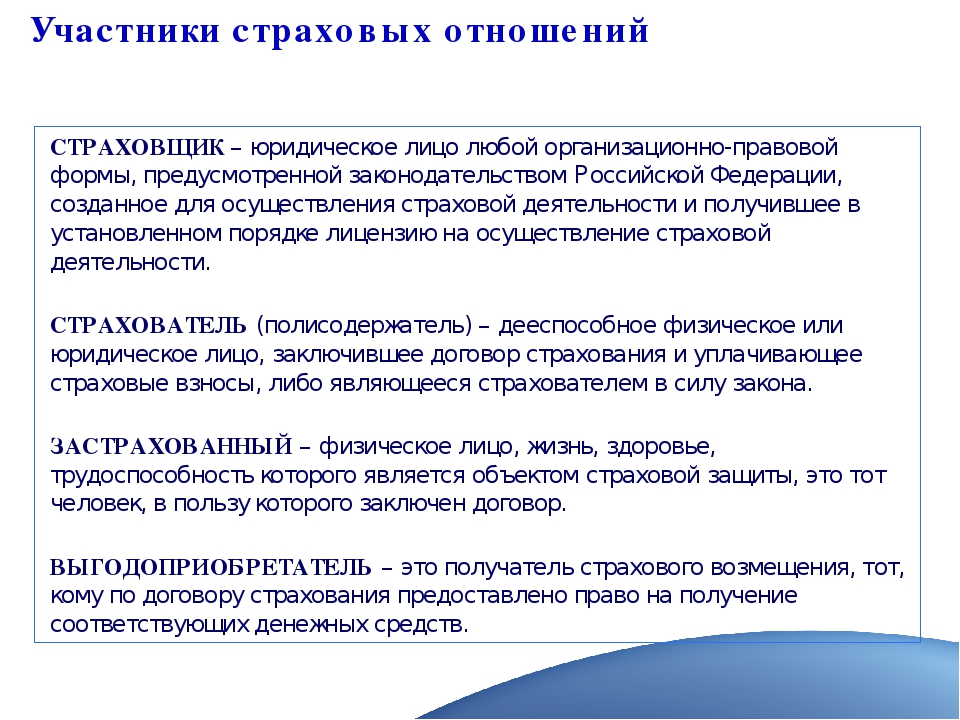

Страховщик – юридическое или способное физическое лицо, которое подписало контракт на страховку со страховщиком и заплатить ему страховой взнос (страховой взнос) для передачи обязанности предпринять риск.

Страховщик – 1) в личном страховании – физическое лицо, жизнь которого, здоровье и способность работать подвергаются страховой защите. Так, страховка на несчастные случаи и болезни – застрахованный предмет, несчастные случаи и болезни, которые становятся страховыми событиями контракта на страховку, которая является событиями, на котором подходе страховщик делает страховые платежи; 2) в страховке от свойства и страховании ответственности – естественное явление или юридическое лицо, относительно которого подписан контракт на страховку. Так, страховка от свойства дома застраховала – люди, страховка от свойства – контракт на страховку.

Выгодоприобретатель – физическое или юридическое лицо, назначенное страхователем для получения страховых выплат по договорам страхования.

Страхователи, застрахованные лица и выгодоприобретатели

Страхователем является стороной в страховом правоотношении, что страховщик обязуется выплатить причитающуюся сумму (премию), в обмен на которые получает право требовать выплаты страхового возмещения (страховой суммы). Это требование может принадлежать к получателю, если страховой был сделан в пользу третьей стороны.

Правовой статус застрахованного лица определяется нормами Гражданского кодекса и закона «Об организации страхового дела в Российской Федерации».

Страхователями являются лица, которые заключили договоры страхования со страховщиками или застрахованные законом. Страхователями могут сделать юридические лица или дееспособные физические лица.

Имущество застраховано в пользу лица, имеющего право на основании договора о заинтересованности в сохранении имущества. Этот человек является либо страхователь или застрахованный или выгодоприобретатель. При определении того, принимается во внимание интерес тот факт, владелец, является ли лицо, которое застраховало имущество в свою пользу. Если это не так, то, если страхователь несет риск случайной гибели имущества его владельцу. Необходимо учитывать обстоятельства уничтожения имущества (умысла, небрежности, действий третьих лиц, форс-мажорных обстоятельств и так далее. Н.).

Этот человек является либо страхователь или застрахованный или выгодоприобретатель. При определении того, принимается во внимание интерес тот факт, владелец, является ли лицо, которое застраховало имущество в свою пользу. Если это не так, то, если страхователь несет риск случайной гибели имущества его владельцу. Необходимо учитывать обстоятельства уничтожения имущества (умысла, небрежности, действий третьих лиц, форс-мажорных обстоятельств и так далее. Н.).

Застрахованное лицо – лицо, чьи интересы защищаются страхования. Застрахованное лицо не является независимой страховой партии, но в отношении застрахованного лица должен быть страховой случай произойдет.

Правила назначения и замены застрахованного лица различаются в зависимости от типа договора страхования.

Договор имущественного страхования, застрахованное лицо может быть только бенефициар. Это связано с тем, что страхование имущества является лицо, имущество которого страхователь должен иметь интерес в сохранении имущества.

На риск ответственности договора страхования ущерба допускается присутствие застрахованных лиц, которые не являются ни страхователь или выгодоприобретатель.

На риск ответственности договора страхования за нарушение договора может быть застрахован только риск ответственности страховщика и только в пользу партии, которому страхователь в соответствии с условиями настоящего договора должны нести соответствующую ответственность.

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только страховщик, и только в его пользу. Назначение застрахованного лица являются неприемлемыми – или приводит к недействительности договора страхования.

В конце концов, если застрахованное лицо является предпринимателем, кто будет нести расходы по страхованию своей деятельности. Это противоречит сущности предпринимательской деятельности, проводимых самостоятельно, на свой страх и риск, и их иждивенцев.

Кроме того, этот вид страхования можно рассматривать как своего рода подарок, который ограничен используется в деловых отношениях. Поэтому выделить застрахованное лицо на страхование бизнес-рисков невозможно.

Поэтому выделить застрахованное лицо на страхование бизнес-рисков невозможно.

Выгодоприобретателем является лицо, в пользу которого договор страхования, получающее страховое возмещение или страховую сумму. Условия, при которых другие лица являются выгодоприобретатель (например, наследники застрахованного лица по договору личного страхования) Как правило, в договоре страхования прямо указывается получатель или определена. Иногда, как бенефициарами являются лица, которым страхователь или застрахованное лицо причинили ущерб (например, риск страхования ответственности за причинение вреда).

Выгодоприобретатель как лицо, в пользу которого договор страхования, имеет право на получение страховой выплаты. Кроме того, получатель имеет иные права, с тем чтобы обеспечить получение страховых выплат: право на выполнение каких-либо обязательств по договору, право предъявлять требования к страховщику заявления страхового возмещения или страховой суммы.

Рынок страхователи

Рынок страхователей в качестве члена страхового рынка представлена несколькими участниками:

- страховщики;

- застрахованные лица;

- бенефициары.

Как страховщики могут быть как физические, так и юридические лица. Бенефициары и застрахованные лица, при определенных обстоятельствах, становятся непосредственными участниками страховых отношений. Эта характерная особенность правового положения третьих лиц – бенефициаров является то, что они приходят в отношениях страхования не является их собственной, а также путем присвоения их страхователям или застрахованным лицам в соответствии с Гражданским кодексом.

Общие правила заключения договора третьему лицу (бенефициару) устанавливается законом для имущества (ст. 929 ГК РФ), а также для личной безопасности (ст. 934 ГК РФ). Это вводит ряд ограничений, определяющих преимущество какой-либо из участников обязательств по договорам страхования (табл. 1) может быть введен.

Выводы

Бенефициар должен быть в курсе соглашения между страхователем и страховщиком, и его осуществления (вы можете запросить копию договора страховщик).

Назначают бенефициара в случае смерти застрахованного лица или страхователю лучше всего сразу при заключении договора.

Важно знать и соблюдать определенные требования закона при назначении выгодоприобретателя, или могут возникнуть проблемы.

Необходимо убедиться, что контракт рассчитан правильно, и все изменения, внесенные в него во времени.

Желательно поставить получателя в известность о своей позиции, то он готов выполнить свои обязательства по договору. Или отказаться от своих прав, и страховщик будет время, чтобы назначить новый.

Перед подписанием договора необходимо обратиться к представителю страховщика подробно объяснить все непонятные точки, чтобы избежать будущих конфликтов и недоразумений. Это особенно важно для страхового обеспечения.

Во многих случаях перед заключением договора, должен проконсультироваться с юристом, чтобы избежать каких-либо неприятных сюрпризов после подписания документов.

Мы коротко рассмотрели определение термина выгодоприобритатель в страховании, кто назначает получателя, выгодоприобретатель не может быть указан в договоре, правовое обоснование, вывод. Оставляйте свои комментарии или дополнения к материалу.

Оставляйте свои комментарии или дополнения к материалу.

|

||||||||||||||||||||||||||||||

insur-info.ru/sub_engine/i_pics/punctir_vert.gif»>

insur-info.ru/sub_engine/i_pics/punctir_vert.gif»>

Если выгодоприобретатель по КАСКО – банк

Если транспортное средство передаётся в залог банку, он автоматически становится выгодоприобретателем при страховании данного имущества. Этот факт оформляется документально, и собственник (покупатель) машины принимает непосредственное участие в процедуре. Подобные алгоритмы в автостраховании «обкатаны» годами и в целом имеют устоявшуюся схему работы. Тем не менее, ряд её позиций не лишён определённой вариативности. Касается это как оформления взаимоотношений сторон, так и некоторых практических аспектов.

Тем не менее, ряд её позиций не лишён определённой вариативности. Касается это как оформления взаимоотношений сторон, так и некоторых практических аспектов.

Варианты ситуаций

Как правило, залог автомобиля представляет собой обеспечение исполнения тех или иных финансовых обязательств. Такие случаи можно разделить на два основных направления:

- «Классический» автокредит. Наиболее распространённый инструмент, при котором покупаемый автомобиль сразу попадает под обременение. Денежные средства, выдаваемые банком, носят целевой характер (приобретение транспортного средства).

- Кредит под залог машины. Чаще нецелевой. Обычно используется для снижения процентной ставки по займу. Также применяется при недостаточности (с точки зрения банка) имеющегося обеспечения исполнения обязательств заёмщика.

Интерес банка в подобных ситуациях оформляется отдельным договором залога, закладной (например, в виде приложения к кредитному договору) или иным документальным способом. Чаще всего в этих документах прописывается и обязанность залогодателя (автовладельца) по страхованию своего «железного коня». Там же могут быть указаны основные условия, которые должны содержаться в полисе.

Чаще всего в этих документах прописывается и обязанность залогодателя (автовладельца) по страхованию своего «железного коня». Там же могут быть указаны основные условия, которые должны содержаться в полисе.

Целевые кредиты на покупку автомобиля сегодня достаточно распространены. Покупатель выступает в роли заёмщика, и он же является залогодателем в части только что приобретённого транспортного средства. Но бывает, что машина является залогом по займам, совершенно не связанным с её приобретением. К таковым, в частности, могут относиться:

- потребительские кредиты физическим лицам;

- кредитование бизнеса (предприятий или индивидуальных предпринимателей).

В данных примерах далеко не всегда заёмщик является собственником авто. Например, предоставить свою машину в качестве обеспечения обязательств получающего кредит может его родственник или друг. Так же руководитель организации волен передать свой личный автомобиль в залог по корпоративному займу. Автовладельцы часто не знают или не задумываются о подобных возможностях. Между тем, использование таковых помогает получить необходимые денежные средства.

Между тем, использование таковых помогает получить необходимые денежные средства.

Оформление интереса банка

Так или иначе, скорее всего без страхования по КАСКО залогового транспорта не обойтись. При этом на практике встречаются различные формулировки в отношении указания выгодоприобретателя, каждая из которых несёт свою смысловую нагрузку.

Таблица 1. Формулировки в графе «выгодоприобретатель».

таблица скроллится вправо| Кто является выгодоприобретателем (примерная формулировка в договоре страхования) | Смысловая нагрузка формулировки с практической точки зрения |

|---|---|

| Банк. | Не совсем правильный подход. Сумма кредитной задолженности может быть гораздо меньше страховой суммы по полису. Банк не должен претендовать на средства сверх «одолженных». А формально выходит, что он является выгодоприобретателем в части всей страховой стоимости автомобиля.  |

| Банк. В части, превышающей задолженность по кредиту — страхователь. | В целом, логично: Банк претендует на сумму, которую ему должны. Недостаток в том, что при повреждениях (не «тотальных») автомобиля выгодоприобретателем всегда будет кредитная организация. Это усложняет алгоритм урегулирования убытков (требуются дополнительные официальные распоряжения банка, для этого необходимы запросы страховщика и т. д.). |

| По рискам тотальной гибели или угона (хищения) — Банк. По риску «ущерб» (повреждения) — страхователь. | Тем самым упрощается урегулирование убытков, поскольку ремонт машины можно осуществлять без каких-либо банковских документов «разрешительного» характера. Но в части крупных убытков банк формально претендует на всю сумму возмещения, которая может быть больше остатка долга. |

| По рискам тотальной гибели или угона (хищения) — Банк в части задолженности по кредитному договору; в остальной части — Страхователь.  По риску По риску«ущерб» (повреждения) — страхователь. | Наиболее «громоздкий», но, в то же время, наиболее объективный вариант. Банк претендует лишь на возмещение в пределах кредитной задолженности. А не «тотальные» повреждения можно устранять, не дожидаясь одобрения залогодержателя. |

Надо сказать, что подобная оценка вряд ли справедлива для условий страхования, предполагающих возмещение ущерба по калькуляции. Дело в том, что в этом случае компенсация производится путём выплаты денежных средств. Но при получении соответствующей суммы страхователь может потратить её не на ремонт машины, а на иные нужды. Тем самым снижая стоимость объекта залога (оставляя его повреждённым), что идёт вразрез с интересами банка. Поэтому в таких ситуациях сохранение кредитной организацией своих прав в качестве выгодоприобретателя даже в части небольшого ущерба объективно оправдано. Как правило, выплата при этом всё равно идёт на восстановление транспортного средства (а не в счёт погашения кредита). Но происходит это под контролем залогодержателя.

Но происходит это под контролем залогодержателя.

Кстати, на рынке известны случаи, когда в страховом полисе КАСКО не содержится наименование конкретного банка. Ссылка идёт на выгодоприобретателя, имеющего законное право на получение выплаты, подтверждённое соответствующими документами, коими являются договоры о залоге имущества. По сути, речь идёт об универсальных страховых продуктах, применимых для любых «кредитных» автостраховок. Хотя, нередко подобный формат не устраивает займодателей, опасливо относящихся к такому оформлению взаимоотношений сторон.

Прикладные особенности

Пожалуй, одним из ярких примеров кредитной «адаптации» условий КАСКО является страхование на неполную стоимость «по первому риску». Что необходимо банку от страховщика?

- Полное восстановление машины при повреждениях;

- Погашение задолженности в случае утраты предмета залога.

Последнее условие вполне выполнимо при страховании транспорта на сумму долга. А она может быть в разы меньше стоимости авто. Такой подход существенно удешевляет полис. Это более чем актуально для клиентов банка, которым страховка может казаться навязанной платной услугой в дополнение к кредиту. При этом полная оплата ремонта в рамках установленной страховой суммы осуществляется компенсацией «по первому риску». Данный тип возмещения не предполагает учёт отношения страховой суммы к страховой стоимости имущества, как при пропорциональном страховании.

Такой подход существенно удешевляет полис. Это более чем актуально для клиентов банка, которым страховка может казаться навязанной платной услугой в дополнение к кредиту. При этом полная оплата ремонта в рамках установленной страховой суммы осуществляется компенсацией «по первому риску». Данный тип возмещения не предполагает учёт отношения страховой суммы к страховой стоимости имущества, как при пропорциональном страховании.

Порой случается, что в залог займодателю передаётся уже застрахованный автомобиль. Что же в этом случае, оформлять новый полис? Обычно подобных крайностей удаётся избежать. В такой ситуации, скорее всего, возникнет необходимость привести договор в соответствие с требованиями банка:

- изменить выгодоприобретателя;

- скорректировать условия страхования;

- возможно, продлить срок действия страховки.

Оформляются изменения дополнительным соглашением с «текущей» страховой организацией. Как правило, решение перечисленных вопросов происходит в индивидуальном порядке и занимает определённое время. С другой стороны, таким образом можно существенно минимизировать расходы. Исключением здесь является категорическое несоответствие страховщика требованиям залогодержателя в части финансовых показателей или рейтингов. Каждый такой случай должен урегулироваться отдельно с целью максимального соблюдения интересов всех задействованных сторон.

С другой стороны, таким образом можно существенно минимизировать расходы. Исключением здесь является категорическое несоответствие страховщика требованиям залогодержателя в части финансовых показателей или рейтингов. Каждый такой случай должен урегулироваться отдельно с целью максимального соблюдения интересов всех задействованных сторон.

Но не стоит думать, что указание банка в роли выгодоприобретателя «обременяет» страховку на всё время её действия. Данная позиция может быть изменена с согласия кредитной организации.

А его, в свою очередь, несложно получить при погашении предоставленного займа. Обычно данная процедура отработана до автоматизма. Возвращая долг полностью, не стоит пренебрегать возможностью «очистить» КАСКО от лишних «действующих лиц». Здорово, когда страхователь понимает все особенности «банковской» автостраховки. Но ещё лучше, если применять эти знания ему не приходится.

Кто такой выгодоприобретатель (бенефициар)?

Выгодоприобретатель, или как ещё говорят на западный манер, бенефициар, это физическое лицо или организация, получающая некие материальные ценности или преимущества от некоего благотворителя. Часто выгодоприобретатель получает такие ценности в виде наследства или денежной выплаты, например, по договору страхования жизни. Город, поселок и подобные им территориальные образования также могут выступать в роли бенефициара при получении, например, денежных средств для устранения последствий стихийного бедствия, или финансировании строительства городской больницы.

Часто выгодоприобретатель получает такие ценности в виде наследства или денежной выплаты, например, по договору страхования жизни. Город, поселок и подобные им территориальные образования также могут выступать в роли бенефициара при получении, например, денежных средств для устранения последствий стихийного бедствия, или финансировании строительства городской больницы.

На западе, в большинстве случаев, слово «бенефициар» применяется в отношении человека, получающего наследство. Для уверенности в том, что после смерти владельца имущество, передающееся по наследству, будет поделено согласно его пожеланиям, составляется юридический документ — завещание. В завещании может упоминаться любое имущество: наличные денежные средства, недвижимость, ценные бумаги, мебель и даже личные вещи покойного.

В процессе составления завещания указывается кто, что именно, и в каком объеме получит при наследовании имущества. После смерти владельца лицо, назначенное в качестве доверительного управляющего, должно осуществить волю умершего и убедиться, что каждая единица его имущества передана тому, кому она завещалась. В завещании может быть указано как одно, так и несколько выгодоприобретателей одновременно.

В завещании может быть указано как одно, так и несколько выгодоприобретателей одновременно.

Завещания и разного рода договоры страхования часто включают в себя такое понятие как «вторичный выгодоприобретатель». Вторичный выгодоприобретатель – это физическое лицо или организация, которые в случае смерти основного выгодоприобретателя получают все причитавшиеся ему блага. Например, основным выгодоприобретателем в завещании может значиться некая супружеская пара, но согласно условиям, в случае их смерти, всё имущество может перейти их ребенку или какому-нибудь другому родственнику. Близкие друзья и различные некоммерческие организации также могут быть упомянуты как вторичные выгодоприобретатели.

Выгодоприобретатель может быть указан и в договоре, заключенном с фондом доверительного управления. Такие фонды позволяют передать свое имущество в руки управляющего на доверии, который будет распоряжаться этим имуществом таким образом, чтобы оно приносило выгоду указанным в договоре людям. Например, родители могут так распорядиться своим имуществом, что после их смерти всё принадлежащее им имущество распродается, а вырученные средства помещаются в фонд. Спустя время, денежные средства, находящиеся в распоряжении фонда, используются, например, для оплаты образования детям, покупки им жилья, и/или других целей, указанных в договоре с фондом. Такая забота родителей помогает обеспечить их детей достойным уровнем дохода даже во взрослой жизни.

Например, родители могут так распорядиться своим имуществом, что после их смерти всё принадлежащее им имущество распродается, а вырученные средства помещаются в фонд. Спустя время, денежные средства, находящиеся в распоряжении фонда, используются, например, для оплаты образования детям, покупки им жилья, и/или других целей, указанных в договоре с фондом. Такая забота родителей помогает обеспечить их детей достойным уровнем дохода даже во взрослой жизни.

Благотворитель может назначить выгодоприобретателем даже муниципальное образование, завещав свою недвижимость и другое имущество администрации города или родной деревни, в которой когда-то родился. В зависимости от воли благотворителя, изложенной в завещании, полученное имущество может быть использовано, например, для строительства городской библиотеки, детской игровой площадки, или учреждения какой-нибудь программы финансовой помощи определенным категориям граждан, являющихся жителями данного муниципального образования.

Добрый вечер!Подскажите кто такой выгодоприобретатель? — Бизнес

Добрый вечер Юлия. выгодоприобретатель это Один из участников страховых отношений, выступающим на стороне страхователя наряду с застрахованным лицом, является выгодоприобретатель

выгодоприобретатель это Один из участников страховых отношений, выступающим на стороне страхователя наряду с застрахованным лицом, является выгодоприобретательВыгодоприобретатель — одна из ключевых фигур в страховании.

Именно он получает деньги от страховой компании.

Вот почему так важно позаботиться о его грамотном выборе и своевременном назначении.

Кто назначает выгодоприобретателя?В чью пользу подписывать соглашение с компанией-страховщиком, обычно решает страхователь.

Он же заключает договор и платит за страховку.

Назначить выгодоприобретателя в личном страховании можно только при условии письменного согласия застрахованного.

Если согласия нет, деньги будут выплачены застрахованному или его наследникам.

Например, если жена хочет застраховать жизнь и здоровье мужа и назначить себя выгодоприобретателем в случае его смерти, муж должен письменно одобрить её решение.

В противном случае договор не будет заключён.

Выгодоприобретатель в имущественном страховании обязан предоставить документ, подтверждающий его интерес в сохранении имущества, собственником или хранителем которого он является.

Без такого документа назначенное лицо не сможет получить страховое возмещение.

Например, родственник владельца автомобиля, управляющий им по доверенности, не сможет получить страховую компенсацию, если застрахует автомобиль в свою пользу.

Выплату по этому договору не сможет получить и владелец машины, так как договор заключён в пользу страхователя.

При наступлении страхового случая указанный страховой договор будет признан недействительным.

В некоторых случаях выгодоприобретатель назначается в законодательном порядкеи не может быть изменён.

Неизменным выгодоприобретателем по закону считается:- лицо, которому был причинён вред, пострадавший (при страховании гражданской ответственности). Например, владелец машины, разбитой в результате дорожно-транспортного происшествия по вине застрахованного, сбитый пешеход, сосед с нижнего этажа, квартира которого подверглась затоплению из-за прорыва трубы в квартире застрахованного;

- лицо, понесшее убытки в результате неисполнения застрахованным договорных обязательств(при страховании ответственности по договору). Например, заказчик партии товара, если застрахованный занимается производством или доставкой;

- сам страхователь (при страховании предпринимательского риска), если он организовал собственный бизнес и застраховал его на определённую сумму;

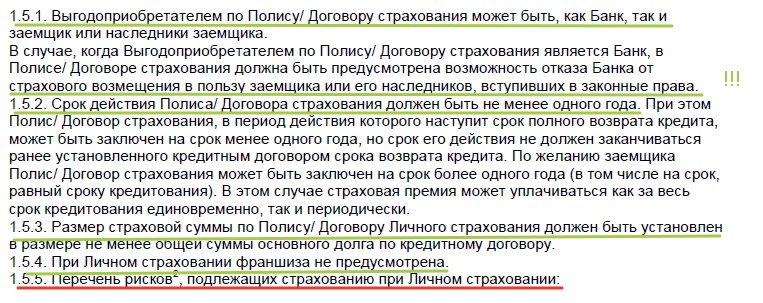

- собственник или хранитель залога (при страховании залогового имущества).Владелец ипотечной квартиры или банк, в сейфе которого находятся, например, ценные бумаги, принятые на хранение в качестве залога.

Например, заказчик партии товара, если застрахованный занимается производством или доставкой;

Например, заказчик партии товара, если застрахованный занимается производством или доставкой;То есть тот, кто не заинтересован в наступлении страхового случая.

Важно! Даже если в договоре указан другой выгодоприобретатель, это не будет принято во внимание.

Выгодоприобретатель может быть не указан в договоре

Тогда его правами по закону обладает застрахованное лицо (при личном страховании) или собственник (при страховании имущества).

В случае смерти застрахованного (или собственника имущества) выплату от страховой компании получат его ближайшие родственники.

Не в качестве выгодоприобретателей, а в качестве законных наследников — после вступления в права наследования. Если имеется завещание не в пользу родственников, деньги получат назначенные завещателем наследники.

Если имеется завещание не в пользу родственников, деньги получат назначенные завещателем наследники.

кто это такой по договору страхования, кто назначает при заключении

ОпределениеВыгодоприобретатель — это юридическое или физическое лицо, которому предназначается денежный платеж при какой-либо сделке.

Отличия между выгодоприобретателем и бенефициаром

Для начала отметим, что и бенефициар, и выгодоприобретатель — это лица, которые получают доход от своего имущества.

При этом выгодоприобретателем может быть и юридическое, и физическое лицо, а бенефициаром — только физическое.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Кроме того бенефициар обладает возможностью управлять своими активами (имеет долю, равную, или выше 25%), а выгодоприобретатель не имеет права управлять имуществом, либо его доля ниже 25%.

Кто может выступать в этой роли

Согласно страховому законодательству Российской Федерации получателем выгоды может являться:

- Сотрудник компании (в соглашении указывается компания, а право на получение денег оказывается у ее представителей).

- Независимое лицо (данных о нем нет, потому что заранее неизвестно, кто станет получателем компенсации).

- Участник отношений страхователя и страховщика, данные которого внесены в документацию (тот, кто будет получать выплату, фиксируется в документах с инициалами и личными данными).

Если необходимо произвести страхование имущества или жизни, то выгодоприобретателем может стать любой из участников соглашения, кроме страховщика, — застрахованное лицо, сам страхователь или другие люди, перед которыми застрахованный ответственен. В таком случае приобретатель выгоды никогда не рассекречивается. Если нет каких-либо уточнений, он считается и застрахованным, и выгодоприобретателем.

Когда один человек оплачивает полис, но под покрытие полагаются интересы другого лица, страхователь может выступать в качестве приобретателя выгоды (например, страхование ответственности работников за ошибки на производстве), а может и не быть таковым. Тогда получателем выгоды становится либо застрахованный, либо другое назначенное лицо.

Пример

Де-юре (условный) выгодоприобретатель становится третьей стороной договора, но де-факто (фактический) может в нем не указываться. Иногда он не указывается, потому что это итак подразумевается. Приведем иллюстрации:

- Страховка ответственности юриста, строителя или проектировщика (пострадавший от действий застрахованного лица становится получателем выгоды).

- Автогражданская ответственность — здесь выгодоприобретателем выступает тот, кто пострадал в дорожно-транспортном происшествии не по своей вине (водитель либо его работодатель).

- Страхование ответственности перевозчика и экспедитора (компенсацию получает покупатель товара или его грузоотправитель).

Популярен также формат, при котором страхование осуществляется в счет приобретателя выгоды с записью его имени (наименования компании, если это ЮЛ) или без него. Самый яркий пример — страхование в банке.

Здесь получатель выплаты — это банк, являющийся кредитором. Однако стоит отметить, что размер денежной суммы-возмещения для него определяется остатками по займу. Это еще один возможный формат страхового договора, при котором участвует третья сторона и при котором выгодоприобретателей может быть несколько. Это значит, что часть компенсации получает заемщик, часть — займодатель.

Учредитель сам по добровольным видам выбирает выгодоприобретателя. Последний вправе отказаться от застрахованного объекта, хотя случается такое нечасто.

Приобретателя выгоды можно не только указать, но и сменить. Здесь действуют привычные условия:

- Для внесения изменений в страховой договор страхователь заранее направляет информацию страховщику, после чего в течение определенного времени в страховую программу вносят корректировки.

- Выгодоприобретатель не обязан участвовать в этой процедуре (за исключением договоров личной страховки, так как при страховании жизни и здоровья он должен дать согласие на это).

Есть только одно условие, при котором замена приобретателя выгоды неосуществима, — это ситуации рассматриваемой или произведенной оплаты. Если от настоящего выгодоприобретателя подана претензия в страховую организацию, либо перед ним частично или полностью погашены обязательства страховщика, то замену осуществить невозможно.

Права и обязанности выгодоприобретателя

Права выгодоприобретателя

Права выгодоприобретателя не обязательны. Они появляются только при желании приобретателя выгоду и при его письменном соглашении на это. Если ФЛ или ЮЛ не желает становиться выгодоприобретателем, он может отказаться от предложенных ему прав, то есть от получения денежной компенсации.

Обязанности выгодоприобретателя

Выгодоприобретатель, согласившийся принять свои права, автоматически получает и гражданские обязанности.

- Чтобы стать получателем страхового возмещения, лицо должно обратиться к страхователю. Однако непосредственно после оформления страховки, страхователь может отказаться от своих последующих обязанностей, и тогда они перекладываются на выгодоприобретателя.

- Чтобы договор о страховании вступил в силу, застрахованное лицо должно оплатить в страховую компанию некоторую установленную сумму денег, то есть залог.

- Кроме того, в случае, если страхователь не донес до сведения страховщика о возможных изменениях обстоятельств, которые повлекли бы за собой корректировку страхового риска, то эту обязанность принимает на себя выгодоприобретатель. Если он не сделает этого, то по законам РФ договор будет расторгнут, а убытки за его расторжение понесет также выгодоприобретатель.

- Если же страховой случай наступил, а страхователь не сообщил об этом страховщику, то это тоже должен сделать ПВ. Помимо этого, он должен предпринять определенные меры, необходимые в данном случае, которые предоставят гарантию по уменьшению величины убытков.

- Получатель выгоды обязан в случае, если страхователь бездействует, доказать факт наступления страхового случая с помощью документов. По этой же причине выгодоприобретатель должен передать страховщику все доказательства и документы и сообщить ему сведения, которые нужны для осуществления права требования, перешедшего по суброгации, то есть переходу прав кредитора.

Выгодоприобретатель. Кто является выгодоприобретателем?

Вопросы охраны прав собственности на имущество являлись значимыми для человечества в любые исторические эпохи и при самых различных общественно-политических формациях. Что является наиболее значимым в этих вопросах?

Некоторые общие положения

В определении и регулировании имущественных правоотношений существует ряд основополагающих понятий, на которых основана вся действующая законодательная база и юридическая система. Одним из наиболее значимых терминов является такое понятие, как выгодоприобретатель. Это юридическое или физическое лицо, являющееся носителем прав собственности на то или иное имущество и соответствующим образом получающее от такого владения доход. Или получающее прибыль от какой-то операции коммерческого характера. В законодательной и юридической практике существует целый ряд нюансов, так или иначе связанных с этим термином. Попробуем рассмотреть подробнее некоторые из них.

Это юридическое или физическое лицо, являющееся носителем прав собственности на то или иное имущество и соответствующим образом получающее от такого владения доход. Или получающее прибыль от какой-то операции коммерческого характера. В законодательной и юридической практике существует целый ряд нюансов, так или иначе связанных с этим термином. Попробуем рассмотреть подробнее некоторые из них.

Кого можно отнести к выгодоприобретателям?

Иногда в отечественной юридической практике употребляется такой международный аналог этого термина, как «бенефициар» («бенефициарий»). По своему смыслу он полностью совпадает с понятием «выгодоприобретатель». Это не более чем синоним, исторически восходящий к римскому праву. В российской юридической и экономической практике оба термина встречаются одинаково часто. Кого обычно относят к бенефициарам? Чаще всего выгодоприобретатель — это лицо, получающее доход в виде арендной платы от своего имущества, переданного в доверительное управление или в пользование другим лицам или организациям. Взаимоотношения с бенефициаром в этом случае у пользователей его собственностью происходят на специально оговоренных условиях.

Взаимоотношения с бенефициаром в этом случае у пользователей его собственностью происходят на специально оговоренных условиях.

Выгодоприобретатель-страхователь

Очень широко также применяется этот термин и в страховании. В сфере страхового бизнеса выгодоприобретатель — это физическое или юридическое лицо, получающее выплаты по договору в соответствии с условиями, прописанными в страховом полисе. Очень распространён этот термин и в наследственном праве. Здесь выгодоприобретатель — это лицо, получающее некие имущественные или финансовые права согласно завещанию или действующему наследственному законодательству. Помимо этого, к бенефициарам также принято относить лиц, которым банковские структуры предоставляют разного рода финансовые преференции.

Законодательное регулирование

В действующем законодательстве соответствующим образом проработаны права и обязанности, которыми располагает бенефициар, независимо от того, является ли он юридическим или физическим лицом. Так, в частности, согласно действующему Гражданскому кодексу Российской Федерации, выгодоприобретатель юридического лица имеет право на получение страховых выплат в случаях, оговоренных в договоре о страховании его имущества, если таковое подверглось ущербу в результате наступления страхового случая. Законодательная база в сфере имущественных отношений и финансовых обязательств проработана в настоящее время достаточно подробно, права и обязанности обеих сторон страхового договора прописаны в ней исчерпывающим образом. Кроме Гражданского кодекса страховые отношения регулируются Законом РФ от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

Так, в частности, согласно действующему Гражданскому кодексу Российской Федерации, выгодоприобретатель юридического лица имеет право на получение страховых выплат в случаях, оговоренных в договоре о страховании его имущества, если таковое подверглось ущербу в результате наступления страхового случая. Законодательная база в сфере имущественных отношений и финансовых обязательств проработана в настоящее время достаточно подробно, права и обязанности обеих сторон страхового договора прописаны в ней исчерпывающим образом. Кроме Гражданского кодекса страховые отношения регулируются Законом РФ от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

Обязанности и права выгодоприобретателя

Страхование своего материального имущества и иного вида собственности даёт её владельцу уверенность в получении финансовой компенсации в оговоренных размерах, если собственности будет нанесён ущерб в результате воздействия на неё природных факторов или каких-либо агрессивных посягательств уголовного характера. Но застрахованный выгодоприобретатель в установленном законом порядке несёт и целый ряд обязанностей перед страховщиком, с которым он заключил соответствующий договор. Первейшей из них является своевременная выплата в полном объёме оговоренных в договоре взносов, или как их ещё нередко называют «страховых премий».

Но застрахованный выгодоприобретатель в установленном законом порядке несёт и целый ряд обязанностей перед страховщиком, с которым он заключил соответствующий договор. Первейшей из них является своевременная выплата в полном объёме оговоренных в договоре взносов, или как их ещё нередко называют «страховых премий».

Дополнительные обязанности бенефициара

Помимо обязательной выплаты страховых взносов, страхователь-выгодоприобретатель имеет перед страховщиком целый ряд обязательств, что называется, «второго порядка». Но от этого они не становятся менее важными. Исполнение договора при наступлении страхового случая без соблюдения этих обязательств не представляется возможным. Прежде всего к ним следует отнести предоставление страховщику всей документальной базы на объект страхования в полном объёме. Своевременное информирование такового обо всех произошедших изменениях и любых имеющих к делу обстоятельствах. И самое главное, страховщик в обязательном порядке должен быть информирован о наступлении страхового случая в сроки, оговоренные в договоре страхования. Разумеется, выполнить этот пункт бенефициар обязан в той ситуации, если он намерен воспользоваться своим правом на получение причитающейся ему финансовой компенсации в результате наступления страхового случая.

Разумеется, выполнить этот пункт бенефициар обязан в той ситуации, если он намерен воспользоваться своим правом на получение причитающейся ему финансовой компенсации в результате наступления страхового случая.

Что заставляет страховщика платить?

При наступлении страхового случая страховщик обязан выполнить, согласно условиям заключённого им договора, все принятые на себя финансовые обязательства перед владельцем пострадавшей собственности. Выплаты эти в определённых случаях могут быть более, чем значительными. Нередки случаи, когда для выполнения своих страховых обязательств страховщику приходится прибегать ко внешним финансовым займам на обременительных для него условиях. Что его заставляет это делать? Дело тут в том, что страхование это, как принято говорить — «игра вдолгую» и «бег на длинную дистанцию». И выиграть здесь может только тот, кто способен выстраивать стратегию развития своего бизнеса на дальнесрочную перспективу. Страховщик, неуклонно выполняющий свои финансовые обязательства, приобретает репутацию. А следовательно, и клиентскую базу, страховые взносы которой обязательно перекроют за определённый период времени все понесённые ним расходы по исполнению его финансовых обязательств.

А следовательно, и клиентскую базу, страховые взносы которой обязательно перекроют за определённый период времени все понесённые ним расходы по исполнению его финансовых обязательств.

Некоторые размышления общего характера

История страхового дела насчитывает уже несколько столетий. Появившись впервые в Великобритании в период становления промышленного капитализма и стремительного развития мировой торговли, эта сфера неуклонно разрасталась и совершенствовалась вплоть до наших дней. В чём заключается привлекательность для всех, кто является выгодоприобретателем, заключения договоров о страховании своего материального имущества и других активов? Ведь согласно заключаемому договору, бенефициарам приходится принимать на себя довольно значительные финансовые обязательства. Дело здесь, пожалуй, в том, что владельцам собственности жизненно необходимо чувство уверенности в достигнутых материальных результатах. Ими движет желание стабильности и уверенности в завтрашнем дне. И бенефициары готовы за это платить. Именно это обстоятельство и заставляет их обращаться к страховщикам. Никто другой им не может продать необходимое чувство уверенности и стабильности. В этой сделке равным образом заинтересованы обе стороны. Следует отметить, что успешное развитие страхового бизнеса возможно только в государстве со стабильно развивающейся экономикой и с устойчивой юридической системой.

Что такое бенефициар и как его выбрать?

По мере того, как вы усердно трудитесь над обеспечением финансовой безопасности и воспитываете семью, вам нужно будет планировать их будущее на случай, если вы неожиданно уйдете из жизни. Необходимо принять решение относительно того, как будет обрабатываться непогашенная задолженность и кто получит ваши активы — деньги в банке, пенсионные счета, инвестиции и полисы страхования жизни. Бенефициар — это лицо (или люди), которого вы назвали, чтобы унаследовать то, что вы оставите.

Бенефициары кажутся достаточно простыми, но необходимо учитывать множество переменных.Не обязательно выбирать отдельного человека в качестве бенефициара — вы также можете назвать организацию, например благотворительную. Также было бы разумно иметь резервного получателя на случай, если первоначальный предполагаемый получатель перейдет к вам. В следующей статье мы поможем ответить на вопрос: «Кто такой бенефициар?»

Кто является выгодоприобретателем по страхованию жизни?

Получатель страховки жизни — это просто лицо или лица, которых вы выбрали для получения пособия в случае смерти по вашему полису страхования жизни.Например, если вы купили полис с выплатой в связи со смертью в размере 1 миллиона долларов и назвали своего супруга в качестве бенефициара, они получат 1 миллион долларов, если вы умрете в течение периода действия вашего полиса.

Условные и основные бенефициары

У бенефициаров есть и другие нюансы, о которых вам нужно знать, чтобы удостовериться, что ваши активы и льготы распределяются так, как вам нравится. Вы не можете точно гарантировать, кто будет рядом в момент вашей смерти, но условные бенефициары могут помочь прикрыть ваши базы.

Кто является основным бенефициаром?

Основным бенефициаром является основное лицо, на которое вы рассчитываете получить пособие в случае смерти. Если у вас более одного основного бенефициара, вам нужно будет конкретно указать, как вы хотите разделить вещи, например, 60% для вашего супруга, 20% для вашей церкви и 20% для брата или сестры.

Что такое условный бенефициар?

Что произойдет, если ваш (а) супруг (а), которого вы назвали одним из ваших основных бенефициаров, уйдет или исчезнет, прежде чем он или она сможет забрать? Условный бенефициар служит резервной копией основного бенефициара.В предыдущем примере страхования жизни вы могли указать своего брата или сестру в качестве условного выгодоприобретателя. Если ваш (а) супруг (а) скончался вскоре после вас (или вместе с вами), ваш брат или сестра получит 60% -ную часть пособия в случае смерти, первоначально предназначенного для вашего супруга.

Существует несколько других способов создания условного бенефициара:

- Условный получатель на душу населения : Актив или пособие в случае смерти не передается в резерв, а вместо этого распределяется между вашими основными бенефициарами.Это будет означать, что 60% пособия в связи со смертью, которое ваш супруг не смог получить, делится между другими вашими праймеризами — церковью и братом или сестрой в предыдущем примере.

- На каждого условного получателя помощи : латинское слово означает «корни», ваши активы в этом сценарии перейдут к детям вашего основного получателя, если он или она не сможет получить.

Отзывный бенефициар против безотзывного получателя

Полисы страхования жизни также могут иметь два других типа получателей — отзывные и безотзывные.Давайте подробнее рассмотрим два из них.

Что такое отзывный бенефициар?

В большинстве случаев последнее, с чем вы хотите иметь дело, — это спрашивать у своего получателя разрешения добавить или отстранить его от получения пособия в случае смерти по вашему полису страхования жизни. Как вы понимаете, попросить кого-нибудь подписаться на исключении, вероятно, не пойдет на пользу.

Отзывный получатель означает, что вы можете добавлять получателей в свою страховку жизни или удалять их без их разрешения.Это может пригодиться, если вы расстаетесь с партнером и больше не хотите передавать ему деньги. Или если вы хотите добавить второго бенефициара, не спрашивая разрешения на это у оригинала. Если бенефициары могут быть отозваны, изменения могут быть внесены непосредственно в вашу страховую компанию.

Что такое безотзывный получатель

Безотзывный получатель — это противоположное. Вам потребуется разрешение лица, назначенного унаследовать ваш полис страхования жизни, чтобы удалить его или добавить другие.Вы можете спросить, зачем кому-то добровольно добавлять это усложнение. Однако в большинстве случаев по решению суда полис страхования жизни является частью расторжения брака.

Кто может быть получателем страховки вашей жизни?

Называя бенефициаров, лучше быть как можно более конкретным, поскольку вас не будет рядом, чтобы прояснить ситуацию, если возникнет путаница. Теперь, когда у вас есть лучшее представление о способах назначения бенефициаров, вот несколько примеров различных типов бенефициаров, которые вы можете включить в свой полис страхования жизни.

Супруги

Супруги являются наиболее частыми бенефициарами. Многие люди приобретают полисы страхования жизни, чтобы обеспечить финансовую заботу о своих супругах и детях после их смерти.

Несовершеннолетние дети

Назначение детей (в возрасте до 17 или 18 лет) бенефициарами возможно, но может быть сопряжено с осложнениями. Обычно проще указать супруга в качестве бенефициара, если вы доверяете ему / ей заботу о ваших детях.

Если вы укажете несовершеннолетних детей в качестве получателя пособия по страхованию жизни и вы пройдете до достижения детьми совершеннолетия, они не смогут получить деньги до достижения совершеннолетия.Вам нужно будет назначить законного опекуна для управления средствами, пока они не станут совершеннолетними по закону. Если вы этого не сделаете, суды вмешаются, чтобы назначить его, но это может оказаться длительным и дорогостоящим процессом.

Не родственники

Вам не нужно называть имя члена семьи, чтобы получить пособие по страхованию жизни в случае смерти. Также могут быть включены близкие друзья или наставники. Вы можете назвать кого угодно и даже изменить свое решение или сменить получателя в любое время.

Организации

Некоторые люди не имеют семьи или предпочитают оставлять деньги своим любимым благотворительным организациям, некоммерческим организациям или организациям.Это совершенно законно. Обязательно укажите название организации и идентификационный номер налогоплательщика.

Трасты

Если вы хотите, чтобы ваши активы управлялись после вашего ухода, вы можете указать траст в качестве бенефициара. Это может быть полезно, если у вас есть несовершеннолетние дети в качестве бенефициаров, но помните о налоговых последствиях. Если вы хотите пойти по этому пути, лучше проконсультироваться с консультантом.

Можете ли вы иметь более одного бенефициара?

Наличие более одного бенефициара — обычное дело.Крайне важно быть как можно более конкретным, когда для защиты всех задействовано более одного бенефициара. Если суды по наследственным делам должны вмешаться, чтобы разобраться, затраты и время могут быть значительными.

При названии нескольких получателей убедитесь, что вы указали процент или сумму в долларах, которую вы оставляете каждому, и при необходимости укажите резервных или условных получателей.

Что делать, если у меня нет получателя?

Если у вас нет получателей пособия по страхованию жизни, может произойти несколько вещей.Пособие перейдет к вашему пережившему супругу, даже если вы не указали его в качестве бенефициара. В противном случае сумма будет добавлена к вашему имуществу. Если ваше имущество некому унаследовать, государство потребует его.

Как сменить получателя страхования жизни

Сменить получателя страхования жизни — простой процесс. В большинстве случаев вам нужно будет внести изменения в письменной форме, заполнив форму и подписав ее. Форма изменения бенефициара доступна онлайн и в большинстве случаев может быть заполнена онлайн.Вы также можете загрузить, распечатать, отсканировать, загрузить или отправить по почте.

Обычно вам необходимо указать номер вашего полиса страхования жизни и указать юридическое имя нового получателя, номер социального страхования, ваши родственные отношения и размер пособия в случае смерти. вы назначаете им. Вот как изменить или обновить ваших бенефициаров для ведущих компаний по страхованию жизни:

Каким образом выплачиваются бенефициары?

Вы можете заранее решить, как именно будет выплачиваться страхование жизни.Большинство страхователей и получателей предпочитают получать единовременную выплату. Аннуитет или рассрочка также возможны. В зависимости от суммы вы можете выбрать выплату пособия каждый год в течение определенных периодов времени.

Может ли получателям отказать в выплате пособия в случае смерти?

Бывают случаи, когда в выплате пособия в случае смерти может быть отказано. Вот некоторые из наиболее распространенных сценариев:

- Смерть страхователя наступила в результате самоубийства, употребления наркотиков или незаконной деятельности.

- Страхователь не уплатил все страховые взносы.

- Смерть наступила в период оспаривания, который обычно составляет первые два года действия полиса.

- Получатель является несовершеннолетним, хотя это не является полным отказом — для управления средствами назначается опекун, пока ребенок не достигнет совершеннолетия, поэтому средства временно недоступны.

Платят ли бенефициары налоги на страхование жизни?

Будьте уверены, что сумма вашего полиса страхования жизни перейдет к вашим близким в полном объеме — до тех пор, пока вы назовете людей в качестве своих бенефициаров.Пособие в случае смерти не облагается налогом, за исключением случаев, когда оно выплачивается доверительному управлению или имуществу.

На вынос

- Получатель — это лицо (или лица), назначенные для получения вашего пособия по страхованию жизни в случае смерти.

- У вас должны быть основные бенефициары и условные бенефициары в качестве резервных.

- Если у вас несколько бенефициаров, очень важно указать суммы как можно точнее.

- Сменить бенефициаров просто, если их можно отозвать.

- Пособие по страхованию жизни, которое получают ваши близкие, в большинстве случаев не облагается налогом.

Важно спланировать будущее, чтобы в случае неудачной смерти у ваших близких все прошло гладко. Выбор получателей и четкое определение получателей — один из наиболее важных шагов, которые вы можете предпринять.

Указание получателя в вашем 401k

Что нужно знать об указании получателя для вашего 401k

Это деликатный вопрос, но его нужно учитывать.Что будет с вашей учетной записью 401k, если вы умрете? В этой статье, первой из серии, состоящей из двух частей, мы рассмотрим вопросы, которые следует учитывать при указании получателя для вашей учетной записи 401k.

Выбор получателя — не так просто, как вы думаете

Когда вы подписались на план 401k, вас попросили выбрать получателя — кого-то, кто получит деньги со счета в случае вашей смерти.

Это может показаться легкой задачей, особенно если вы женаты, но это не так просто для всех.Вы должны помнить об определенных вещах, особенно если вы разлучены или одиноки, или если вы думаете о том, чтобы назвать своих несовершеннолетних детей бенефициарами.

Если вы женаты

Если вы состоите в браке, согласно федеральному закону, ваш супруг * автоматически становится бенефициаром вашего пенсионного плана 401k или другого пенсионного плана. Вы все равно должны заполнить форму бенефициара, указав имя вашего супруга, для записи.

Если вы хотите назвать бенефициаром кого-либо, кроме вашего супруга, ваш супруг должен подписать отказ.Отказ ДОЛЖЕН быть оформлен в письменной форме.

Например, вы, возможно, разлучены со своим супругом — не разведены — и хотите указать нового бенефициара. Даже если вашим предполагаемым бенефициаром является домашний партнер, с которым вы были в течение 20 лет, у вашего супруга будет законное требование на ваш 401k, если вы умрете, если он или она не подпишет отказ.

Если вы одиноки

Если после смерти вы останетесь одиноким, ваша учетная запись перейдет к тому, кого вы назвали в качестве бенефициара. Если вы никого не назвали, счет перейдет в ваше поместье.

Родители-одиночки, обратите внимание! Возможно, вы назвали своего ребенка или детей участниками вашего плана 401k. Возможно, вы захотите сохранить эту договоренность, даже если вы снова выйдете замуж — возможно, вашим детям понадобятся деньги больше, чем вашему новому супругу. Но помните, что как только вы вступите в повторный брак, ваш супруг (а) автоматически станет бенефициаром вашей учетной записи над вашими детьми. Форма с указанием ваших детей в качестве бенефициаров недействительна, если ваш супруг (а) не подпишет отказ.

И не полагайтесь на брачный договор, чтобы решить эту проблему, — говорит известный эксперт по 401k Тед Бенна.«Супруг не является супругом при подписании брачного соглашения», и, следовательно, соглашение не может оставаться в силе в суде.

Следует ли называть своих несовершеннолетних детей бенефициарами?

Если ваши дети являются вашими бенефициарами, и они несовершеннолетние, подумайте об этом внимательно. Большинство планов не переводят деньги напрямую несовершеннолетнему. Суду необходимо будет назначить попечителя или опекуна для получения денег — и это может занять некоторое время. Возможно, вы захотите сейчас подумать о выборе попечителя (человека или учреждение) и назвать доверительное управление ваших детей своим бенефициаром.Таким образом, деньги могут быть переведены и инвестированы с меньшими задержками.

Даже если ваши дети уже не несовершеннолетние, вы все равно можете беспокоиться об их способности распоряжаться крупной суммой денег. В этом случае вы можете подумать о создании траста на их имя и сделать траст бенефициаром, вместо того, чтобы разрешать прямой перевод вашим детям.

Обязательно проконсультируйтесь с налоговым консультантом, прежде чем указывать траст в качестве бенефициара, однако, чтобы убедиться, что траст соответствует строгим требованиям IRS для квалификации в качестве назначенного бенефициара.

Отечественные партнеры

Если вы не состоите в браке, но имеете домашнего партнера, указание этого человека в качестве вашего 401k бенефициара может фактически помочь конкретизировать ваше домашнее партнерство с юридической точки зрения, говорит Пит Уорнер, старший менеджер группы Deloitte and Touche’s Human Capital Advisory Services. Сан-Франциско.

Действие может быть использовано в качестве доказательства при регистрации в качестве домашнего партнера в городах, где это возможно, а также оно может быть использовано в качестве доказательства для получения медицинских льгот для домашнего партнера.

Чтобы избежать каких-либо сюрпризов, если вы назовете своего домашнего партнера в качестве бенефициара, было бы неплохо посмотреть, как местные суды поддержали (или не поддержали) какие-либо прошлые апелляции членов семьи против домашнего партнера, указанного в качестве бенефициара, сказал Уорнер. .

Последнее слово

Многие из нас думают, что мы бессмертны, или, по крайней мере, мы так поступаем, не планируя возможности нашей неожиданной смерти. Дело в том, что никогда не знаешь, что произойдет. Хорошая идея — убедиться, что у вас все организовано так, как вы хотите.В конце концов (чтобы поднять Вуди на ступеньку выше), когда вы умрете, вас уже не будет рядом, чтобы выяснять отношения.

Прочие ресурсы

Налоговые аспекты при наследовании 401k

* Примечание. Термин «супруг» больше не ограничивается представителями противоположного пола, но теперь включает однополых супругов, состоящих в браке, действующем в иных отношениях.

Это только для образовательных целей. Информация, представленная здесь, предназначена для того, чтобы помочь вам понять общую проблему и не представляет собой никаких налоговых, инвестиционных или юридических рекомендаций.Проконсультируйтесь со своим финансовым, налоговым или юридическим консультантом относительно вашей собственной уникальной ситуации и с представителем вашей компании по вопросам правил, специфичных для вашего плана.

Получатели и ваша пенсия — Государственная служба

Ваша пенсия — надежный источник дохода на всю жизнь после выхода на пенсию. Помимо финансовой безопасности, которую она вам предоставляет, ваша пенсия может также обеспечивать финансовую помощь вашим получателям после вашей смерти. Вашими бенефициарами могут быть члены семьи, друзья, благотворительные организации или организации, которые важны для вас.

Если вы умрете до выхода на пенсию , пенсионный план государственной службы Британской Колумбии выплатит пособие в случае смерти вашему получателю (-ам).

Если вы умрете после выхода на пенсию , план может выплачивать пособие в случае смерти вашему получателю (-ам) в зависимости от варианта пенсии, который вы выбрали при выходе на пенсию.

Бенефициары, которых вы называете во время работы, имеют право на получение части вашей пенсии, если вы умрете до выхода на пенсию. Когда вы подаете заявление на получение пенсии, вы можете указать одного и того же получателя (-ей) или разных получателей.

Хорошая идея — поговорить со специалистом по планированию недвижимости, юристом или финансовым консультантом, чтобы определить лучший выбор для вас, когда дело доходит до определения бенефициаров.

Есть два бенефициара по умолчанию: ваш супруг (а) и ваше имущество.

Ваш супруг

Ваш супруг автоматически становится вашим бенефициаром после вашей смерти. Ваш (а) супруг (а) — это человек, с которым вы состоите в браке или состояли в гражданских отношениях в течение непрерывного периода более двух лет.

Ваш (а) супруг (а) может отказаться от своего права на пособие по случаю смерти, которое они обычно получали бы после вашей смерти, подписав отказ.

Если у вас нет супруга или если ваш супруг отказался от своего права на получение пособия в случае смерти, вы можете указать других людей, благотворительные организации или организации в качестве своих бенефициаров.

Вы также можете указать траст своим бенефициаром. Это полезно, если ваш бенефициар на момент вашей смерти несовершеннолетний или не может управлять своими финансами.

Вы также можете указать одного или нескольких альтернативных получателей для каждого получателя. Это означает, что если бенефициар умрет раньше вас, альтернативный бенефициар получит пособие в случае смерти после вашей смерти.

Ваша недвижимость

Если у вас нет супруга (а) и вы не назвали бенефициара, ваше имущество автоматически становится вашим бенефициаром после вашей смерти. Ваш исполнитель будет нести ответственность за выплату компенсации в случае смерти. Если у вас нет законной воли, кто-то должен обратиться в суд для управления вашим имуществом.

Вы также можете указать свое имущество в качестве бенефициара. Пособие в случае смерти будет выплачено в ваше имущество и распределено в соответствии с инструкциями в вашем завещании.

Войдите в мою учетную запись, чтобы просмотреть информацию о текущем получателе.

Если вы являетесь участником нескольких пенсионных планов, администрируемых BC Pension Corporation, вам необходимо подать отдельную форму назначения получателя для каждого плана.

Добавьте получателей в свои IRA

Краткий ответ: любой может быть бенефициаром вашего IRA, включая несовершеннолетних детей. И ваши бенефициары не обязательно должны быть членами семьи.

Важно, чтобы получатели, перечисленные в ваших учетных записях Vanguard, соответствовали юридическим именам ваших получателей, когда они наследуют учетные записи, поэтому не используйте псевдонимы.

Ваша супруга

Ваш (а) супруг (а) может быть вашим бенефициаром по счету любого типа. Если у вас есть IRA, вы можете указать человека, с которым состоите в браке, своим бенефициаром по имени. Но если вы указываете по родству, а не по имени, вам нужно не забыть обновить бенефициара, если вы разводитесь или ваш супруг умирает.

Ваши дети или внуки

Аналогичным образом, вы можете назвать каждого из своих детей или внуков индивидуально в качестве бенефициаров. Если у вас более одного ребенка или внука, вы можете принять решение о распределении между ними поровну.Например, если у вас трое детей, вы можете разделить деньги на 50% -30% -20%.

Трастов

Если вы уже создали траст, вы можете назвать его бенефициаром, что также может помочь избежать завещания. А если ваши дети малы или имеют особые потребности, доверительный фонд позаботится о том, чтобы о них должным образом заботились.

Трасты могут помочь обеспечить управление вашим имуществом, если вы потеряете дееспособность, но трасты могут быть дорогостоящими и обычно требуют юридической экспертизы для создания. Проконсультируйтесь с поверенным по планированию недвижимости для получения дополнительной информации о том, как создать траст.

Благотворительные и другие организации

Вы можете назвать благотворительные или другие организации в качестве бенефициаров и разделить ассигнования между ними в любом желаемом процентном соотношении. Свяжитесь с благотворительной организацией, которую вы хотите назвать, и спросите, есть ли у нее какие-либо инструкции, как назвать ее бенефициаром.

Если вы называете организации в качестве бенефициаров, попросите кого-нибудь известить их о вашей смерти. Мы не связываемся с бенефициарами после смерти владельцев аккаунтов Vanguard.

Если вы заинтересованы в том, чтобы назвать благотворительную организацию своим бенефициаром, рассмотрите Vanguard Charitable — спонсируемый донорами фонд, который предлагает эффективный с точки зрения налогообложения способ передачи активов на благотворительность.Vanguard Charitable предлагает самый ценный фонд, рекомендованный донорами, требование, подкрепленное низкой комиссией за все, и соответствием проверенным временем принципам инвестирования Vanguard.

Выбор получателя для вашего IRA или 401k

Создание пенсионного плана или участие в нем — важная часть вашего финансового будущего. Если у вас в настоящее время есть пенсионный план, понимание всех ваших возможностей, когда дело доходит до имени бенефициара, является важной частью вашего планирования.

Выбор получателей пенсионных пособий отличается от выбора получателей для других активов, таких как страхование жизни, потому что в случае пенсионных пособий вам необходимо знать о влиянии законов о подоходном налоге и налоге на наследство, чтобы выбрать правильных получателей. Хотя налоги не должны быть единственным определяющим фактором при наборе бенефициаров, игнорирование влияния налогов может привести к неправильному выбору.

Уплата подоходного налога с большинства пенсионных выплат

Большинство унаследованных активов, таких как банковские счета, акции и недвижимость, переходят к вашим бенефициарам без уплаты подоходного налога.Однако это не всегда относится к планам 401 (k) и IRA.

Бенефициары платят обычный подоходный налог с выплат по традиционным планам 401 (k) и традиционным индивидуальным пенсионным планам. Однако с Roth IRA и Roth 401 (k) s ваши бенефициары могут получать льготы без подоходного налога, если все налоговые требования соблюдены. Это означает, что вам необходимо учитывать влияние подоходного налога при назначении бенефициаров для ваших активов 401 (k) и IRA.

Например, если один из ваших детей унаследует от вас 100 000 долларов наличными, а другой ребенок получит ваш традиционный счет 401 (k) на сумму 100 000 долларов, они не получат ту же сумму.Причина в том, что все выплаты из традиционного плана 401 (k) будут облагаться подоходным налогом по обычным ставкам подоходного налога, в то время как наличные деньги не облагаются подоходным налогом, когда они переходят к вашему ребенку после вашей смерти.

Аналогичным образом, если один из ваших детей наследует вашу облагаемую налогом традиционную IRA, а другой ребенок получает вашу не облагаемую налогом IRA Roth, итоговые результаты для каждого из них различаются. Имейте в виду, что если вы намерены дать одинаковую сумму каждому ребенку в приведенных выше примерах, вы можете увеличить сумму, выделяемую одному ребенку, чтобы компенсировать налоги.

Назначение или смена бенефициаров

Когда вы устанавливаете IRA или 401 (k), вы заполняете форму, в которой указываете своих бенефициаров. Изменения вносятся точно так же — вы заполняете новую форму назначения получателя. Завещание или доверие не отменяют вашу форму назначения получателя. Однако супруги могут иметь особые права в соответствии с федеральным законодательством или законодательством штата.

Рекомендуется пересматривать форму назначения получателя не реже одного раза в два-три года. Кроме того, не забудьте обновить свою форму, чтобы отразить изменения в финансовых обстоятельствах.Обозначения бенефициаров являются важными документами имущественного планирования. При необходимости обратитесь за юридической консультацией.

Назначение первичных и вторичных бенефициаров

Когда дело доходит до форм назначения получателя, вы хотите избежать пробелов. Если у вас нет названного бенефициара, который переживет вас, ваше имущество может оказаться бенефициаром, что не всегда может быть лучшим результатом.

Ваш основной получатель — это ваш первый выбор для получения пенсионного пособия. Если ваш основной бенефициар не переживает вас или решает отказаться от льгот (налоговый термин для этого — отказ от ответственности), тогда ваши вторичные (или «условные») бенефициары получают льготы.

Именование нескольких бенефициаров

Вы можете назвать более одного бенефициара, которые будут участвовать в выручке. Вам просто нужно указать процент, который получит каждый бенефициар (доли не должны быть равными, но общая сумма должна быть равна 100%). Вы также должны указать, кто получит выручку, если бенефициар не переживет вас.

В некоторых случаях вам может потребоваться назначить отдельного получателя для каждой учетной записи или разделить одну учетную запись на вспомогательные счета (с получателем для каждого вспомогательного счета).Преимущество этого состоит в том, что каждый получатель может использовать свою ожидаемую продолжительность жизни при расчете необходимых распределений после вашей смерти. Это, в свою очередь, может обеспечить большую отсрочку (отсрочку) налогов и гибкость для ваших бенефициаров при уплате подоходного налога с распределений.

Предотвращение пробелов или указание вашего имущества в качестве бенефициара

Есть два пути, по которым ваши пенсионные пособия могут попасть в ваше наследственное имущество. Завещание — это судебный процесс, посредством которого активы передаются от умершего наследникам или бенефициарам, имеющим право на эти активы.

Во-первых, вы можете указать свое имущество в качестве бенефициара. Во-вторых, если ни один из названных бенефициаров не переживет вас, ваше наследственное имущество может стать бенефициаром по умолчанию. Если ваше наследственное имущество является вашим бенефициаром, может возникнуть несколько проблем.

Если ваше имущество получает пенсионные пособия, возможность максимизировать отсрочку налогов путем распределения выплат может быть потеряна. Кроме того, завещание может означать оплату гонорара адвокату и исполнителю и отсрочку распределения льгот.

Назначение вашего супруга бенефициаром

Когда дело доходит до налогов, ваш супруг (а) обычно лучший выбор в качестве основного бенефициара.

Супруг-бенефициар имеет наибольшую гибкость при отсрочке выплат, облагаемых подоходным налогом. Помимо передачи вашего 401 (k) или IRA своему IRA, оставшийся в живых супруг может решить рассматривать вашу IRA как свою собственную IRA. Это может предоставить больше возможностей для налогообложения и планирования.

Если ваш супруг (а) младше вас более чем на 10 лет, то указание имени супруга также может уменьшить размер любых необходимых вам налоговых выплат из пенсионных активов, пока вы живы.Это может позволить большему количеству активов оставаться на пенсионном счете дольше и задержать уплату подоходного налога с распределений.

Хотя имя пережившего супруга может дать наилучший результат по налогу на прибыль, это не обязательно относится к налогам на наследство. Одним из возможных недостатков назначения вашего супруга в качестве основного бенефициара является то, что это увеличит размер имущества вашего супруга для целей налогообложения наследства. Это потому, что после вашей смерти ваш супруг может унаследовать неограниченное количество активов и отложить федеральный налог на имущество до тех пор, пока вы оба не умрем (примечание: особые налоговые правила и требования применяются к пережившему супругу, который не является гражданином США.Гражданин С.). Однако это может привести к налогу на наследство или увеличению налога на наследство в случае смерти вашего супруга.