Вклады в Красноярске максимальная ставка 8% на сегодня 05.08.2021

В современном мире у человека есть широкий выбор направлений для инвестирования сбережений — ценные бумаги, валюта, драгметаллы и др. Однако такие инструменты требуют постоянной работы и наличия соответствующих знаний, иначе вы понесете убытки. В отличие от таких продуктов, вклады в Красноярске обеспечивают стабильный доход, прописанный в заключенном договоре.

Прежде чем оформить

Главное — ответственно подойти к выбору. Вы должны досконально изучить все услуги и проанализировать их, опираясь на личные потребности. Специалисты советуют отобрать несколько вариантов, а затем посетить офисы и пройти консультацию у менеджера. Пусть он представит вам сам актуальные предложения, включая специальные линии — семейные, для детей или пенсионеров. Условия по ним, как правило, гораздо выгоднее. Также стоит попросить сотрудника сделать расчеты по приглянувшимся вам продуктам — так вы легче определитесь.

Далее вам предстоит принять решение по типу депозита — срочный или до востребования. Первый вариант предусматривает подписание контракта на определенный период времени, после окончания которого организация обязана вернуть вам средства вместе с доходной частью. При этом потребитель выбирает способ начисления процентов:

- регулярными платежами;

- по окончании срока соглашения;

- методом капитализации.

Какая самая высокая ставка в Красноярске?

Максимальная ставка по вкладам в Красноярске- 8% годовых на 05.08.2021.

Сколько предложений по вкладам действуют в Красноярске?

На сегодня в Красноярске действуют 435 предложений.

Третий способ предусматривает прибавление процентов за определенный промежуток к начальному вложению, после чего каждый последующий расчет производится уже на актуальную сумму.

Следует отметить, что срочные счета разделены на два вида — сберегательные и накопительные. Во втором случае клиент может время от времени пополнять вложение небольшими суммами — какого-то ограничения, как правило, не установлено.

Что касается депозита до востребования, то по нему довольно низкая ставка, поскольку потребитель вправе получить средства обратно в любой момент. Такую услугу выбирают те, кому в первую очередь важна сохранность финансов, а не их доходность.

Подводя итоги

Таким образом, вложение — оптимальный инструмент для инвестирования. Для оформления вам нужно прийти в офис, взяв с собой паспорт, подписать договор и внести сумму. Иностранные граждане обязаны представить вид на жительство, а если вы планируете открыть счет на имя другого человека, то список бумаг лучше уточнить заранее у персонала.

Портал с доступными предложениями

На Banki.ru вы найдете актуальные сведения о банковских продуктах. Здесь собрана достоверная информация, которая ежедневно проверяется и обновляется. В разделе акций и спецпредложений наши партнеры размещают действующие бонусные программы и самые выгодные варианты, а в меню рейтингов пользователи оставляют отзывы об организациях. Banki.

Публикация: 16.10.2018

Изменено: 25.10.2020

Самые выгодные вклады в банках

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.

к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

к. банк точно знает, в течение которого времени он будет обладать вашими деньгами; - бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2021, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

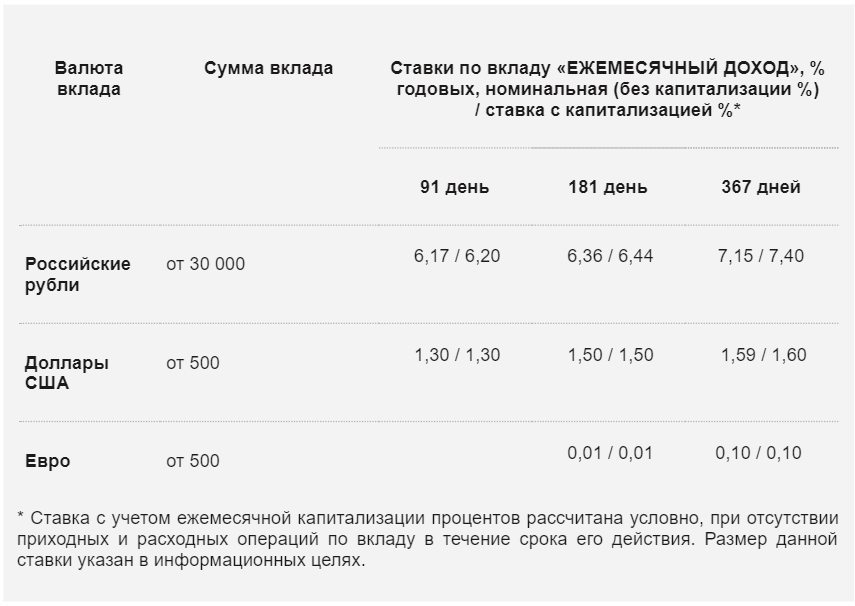

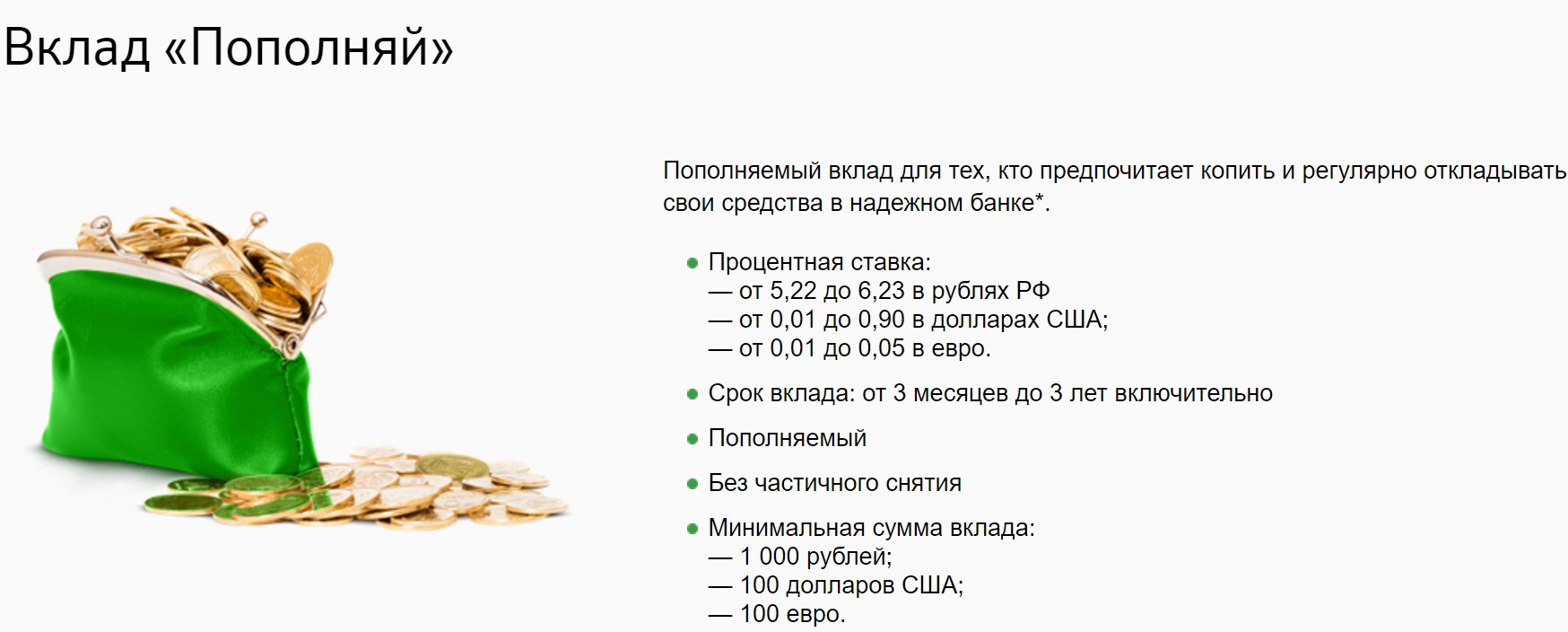

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Банк | Название | Процентная ставка | Срок, лет |

ОТП Банк | Растущий процент | 3 — 7 | 1 — 6 дней |

Россельхозбанк | Растущий доход | 4 — 6 | 1 — 18 дней |

Таврический | Таврический Максимум | 5.71 — 7.31 | 1 — 9 дней |

ВТБ | Вклад в будущее | 3.1 — 3.85 | 1 — 24 дня |

УБРиР | Вклад в будущее | 3. | 1 — 13 дней |

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Дополнительная информация по выгодным вкладам в России

Накопительный Счёт в Германии — Как Немцы Хранят Сбережения

Основная форма создания сбережений в Германии — накопительный счёт.

В Германии общеприняты три основных вида сберкнижек. Базовый принцип у всех видов накоплений один: немцы создают накопительный счёт в банке и вознаграждаются определённым процентом. Больше, чем заранее оговоренный процент, получить не удастся, но и потерять деньги при такой форме сбережений маловероятно.

Сберкнижка — Sparbuch

Стандартный вид накопительного счёта — обычная сберегательная книжка Sparbuch. Придуман в прошлом веке. Остаётся популярным и сейчас.

70% немцев копят или хранят деньги в этом традиционном виде накоплений.

Выгоды сберкнижка не приносит последние лет 20. Проценты по такому виду вклада не превышают 0,1%. Даже если удалось открыть счёт на лучших условиях, через год банк приведёт процентную ставку к общему знаменателю. Инфляция быстро обесценивает накопленные деньги.

Главное неудобство — при сумме накоплений свыше 2000€ деньги банк вернёт только через три месяца после получения письменной просьбы клиента. Поэтому счёт совершенно не годится для создания «подушки безопасности». Срочно снять сбережения шпарбух не позволяет.

Срочно снять сбережения шпарбух не позволяет.

Преимущества сберегательной книжки ограничиваются тем фактом, что величина вклада любая от 50 центов до бесконечности и проценты начисляются с первого дня после поступления денег.

Минусы куда серьёзнее:

- доходность настолько мала, что не считается

- откладывать получится на «чёрный-пречёрный» день, потому что когда наступит «чёрный» снять деньги разрешат спустя 90 дней

- отсутствие защиты от правила «у кого книжка тот и прав» — владелец счёта лишается сбережений, если кто-то завладеет сберкнижкой

Последний пункт требует пояснения. Бумажный вариант шпарбух, согласно немецким законам, не требует от предъявителя показать паспорт. Банки настаивают на идентификации личности, но в итоге отказать в снятии средств не вправе. Онлайн-варианты лишены этого недостатка.

Сейчас Sparbuch — наименее выгодный вид накопления сбережений. Немецкие банки постепенно уходят от предложения этой услуги. Осмысленным остаётся участие в различных рекламных акциях.

Осмысленным остаётся участие в различных рекламных акциях.

Например, фанаты футбольного клуба открывают сберегательную книжку и за каждый гол команды в Лиге Чемпионов к проценту по вкладу добавляется 0,1. Забавно и, возможно, доходнее, чем альтернативы.

Возникает логичный вопрос: зачем миллионы немцев заводят сберкнижки? По статистике, опрошенные называют в качестве причины надёжность. Но положенная по закону государственная гарантия на вклады до 100000€ распространяется и на другие варианты накоплений. Никакой дополнительной защиты немецкий Sparbuch не даёт.

Быстрый доступ к сбережениям — Tagesgeld

Главный конкурент обычной сберкнижки — вклад Tagesgeldkonto. Буквально переводится, как «счёт дневных денег».

Как не трудно догадаться, от Sparbuch счёт отличается тем, что любое количество денег можно снять в когда угодно.

По такому виду счёта банки дают больший процент. Сейчас речь идёт о предложениях в диапазоне 0,1-0,7%. Тоже не покрывает инфляцию, но всё-таки больше, чем ничего.

Тагесгельд идеально подходит для откладывания денег на «чёрный день». Минус — постоянный процент по счёту отнюдь не гарантирован. Банки изменяют величину процентов по вкладам в зависимости от величины процентной ставки Европейского Банка. При открытии счёта надо внимательно читать условия, на которых банк платит проценты. Часто в рекламе обещают очень высокий процент, но потом оказывается, к примеру, что достаётся только новым клиентам банка, лишь на год и на вклады от 3000€. Бывает, что для открытия Tagesgeldkonto необходимо также иметь расчётный счёт в этом же банке.

Дневной денежный вклад — самый гибкий из существующих видов сбереженийи в Германии. Снять деньги разрешается в течении дня, путём перевода на привязанный расчётный счёт. Суммы и сроки роли не играют.

Стратегия сохранения максимального процента по вкладу — перескакивать из одного немецкого банка в другой. Через год финансовый институт убирает бонусное начисление, клиент закрывает счёт и переводит деньги в другое место.

Не стоит забывать о налоге на капиталовложения в Германии и своевременно отзывать и декларировать в банке свободные от налогов суммы.

Максимальный процент по вкладам — Festgeld

Третий вид создания накоплений на сберегательном счёте называется Festgeld — постоянные или зафиксированные деньги.

Счёт разрешают открыть, если имеется определённый минимум денег, обычно, 5000€ — основное отличие от Sparbuch и Tagesgeld.

Деньги отдаются в банк на определённый срок: от 30 дней до 10 лет.

Процент по фестгельд выше с увеличением времени, на который вложены деньги. Стандартные сроки — 3, 6, 12 месяцев и далее по годам. Изменить процентную ставку в течении срока действия вклада банк не вправе.

Но снимать средства до истечения указанного в контракте периода можно только в крайнем случае и с потерей части или даже всей прибыли от процентов.

Фестгельд — наилучший вариант накоплений «лишних» денег. Когда ипотека выплачена, куплена новая машина, дети взрослые и самостоятельные — ок, можно расслабиться и отложить сотню-другую тысяч евро под фиксированный процент. У богатых свои причуды!

У богатых свои причуды!

Негативные проценты

Немецкие банки переходят на модель, когда клиент платит за хранение денег. В 2018 многие немецкий банки ввели негативный процент для новых клиентов. Положительные суммы свыше лимита 100000€ на сберегательном или расчётном счетах стали облагаться 0,4% годовых.

Причина сборов — политика Европейского Центрального Банка. Центр финансов Европы кредитует банки под нулевой процент, но в случае хранения денег штрафует на 0,4%. Банки стремятся переложить расходы на потребителей.

Частные клиенты страдают меньше государственных фондов или больших фирм. Клиент банка может в любой момент времени закрыть вклад, забрать деньги и отправиться искать условия хранения сбережений получше. Организациям поменять счёт куда сложнее.

Пока что не все немецкие банки ввели негативный процент. Но при открытии счёта в Германии потребители должны обратить внимание на условия хранения денег. Часто сборы маскируются под оказание обязательных услуг.

Как копят немцы

У немцев высокий уровень сбережений. Копить — это, наверное, в крови. Немцы шутят: самый лучший друг — сберегательная книжка!

Отложенные 100€ в месяц через годы составят серьёзную сумму, которая пригодится на пенсии самому или поможет на старте взрослой жизни внукам. Большинство немцев предпочитают иметь «подушку безопасности» в размере трёх-четырёх месячных зарплат на случай жизненных неурядиц. Не имеют больших накоплений бюргеры, которые платят за ипотеку. Им выгоднее вложить деньги в погашение кредита, чем откладывать.

При выборе средств накопления капитала немцы стараются избегать больших рисков. Поэтому, например, количество держателей акций по сравнению с США, Францией или Великобританией, малое.

В инвестиционные фонды немцы вкладывают чаще. Распространена такая форма накопления, как страхование жизни совмещённое с взносами в фонд. Если человек умирает до окончания действия страховки, семья получает определённый капитал, который зависит от условий контракта и размера месячных отчислений. А если страховка остаётся не использованной, взносы возвращаются обратно. Если фонд не успел прогореть. Срок действия страховок обычно долог, например, сорок лет.

А если страховка остаётся не использованной, взносы возвращаются обратно. Если фонд не успел прогореть. Срок действия страховок обычно долог, например, сорок лет.

При создании накопительного счета в немецком банке следует обращать внимание на степень защищённости вклада.

Банки Германии, как правило, гарантируют стопроцентный возврат денег из специального государственного фонда на вложения до 100000€. Но это возможный минимум. Существуют вклады, которые обеспечивают в случае банкрота выплату 100% сбережений по накопительным счетам клиентов.

В среднем немцы хранят дома наличкой 1115€.

Где немцы хранят деньги дома

Иметь “заначку” на чёрный день в Германии предпочитают не только пожилые. Статистика показывает, что и молодые люди в возрасте 18-35 лет тоже прячут дома наличные деньги в “надёжном” месте.

На поверку, тайники большинства людей совпадают вплоть до самых неожиданных решений.

- Шкатулка была у бабушки, шкатулка есть у мамы и у дочери она тоже обязательно будет. Хранить деньги вместе с украшениями предпочитают 2% бюргеров.

- 4% немцев кладут наличку в несезонные сандалии, ботинки или сапоги, лежащие в кладовке или в шкафу.

- Дети куда наивнее взрослых, поэтому охотно собирают сбережения в копилку. Взрослых среди выбравших такую альтернативу накопительному счёту тоже не мало — 5%.

- Классический метод сохранить ценности дома в безопасности используют 6% немцев. Сейфы продолжают пользоваться популярностью в Германии. Разновидностей предостаточно, стоят не особо дорого, продаются в строительном магазине или в интернете.

- Деньги не пахнут! Унитаз или сливной бачок — отличное место для тайника. 7% считают туалет лучшим место прятать наличность.

- 9% выбирают банки. Не те, что финансовые институты, а те, что дома на кухне. Заныкать наличку в банку с крупой — очевидно же, что никто не догадается.

- Хранить деньги в чулке под матрасом по старинке предпочитают 10% бюргеров.

- 11% кладут купюры в карманы или между складками одежды в платяном шкафу.

- И с огромным отрывом завершает хит-парад “неожиданных” мест для хранения денег — холодильник! 24% опрошенных немцев кладёт наличку рядом с едой.

Хранить деньги вместе с украшениями предпочитают 2% бюргеров.

Хранить деньги вместе с украшениями предпочитают 2% бюргеров.

25-07-2019, Степан Бабкин

процентный доход — определение, пример и способ вычисления

Что такое процентный доход?

Процентный доход — это сумма, выплачиваемая предприятию за предоставление его денег в ссуду или разрешение другому предприятию использовать свои средства. В более широком смысле процентный доход — это сумма денег инвестора, которую он вкладывает в инвестицию или проект. Очень простой и базовый способ ее вычисления — это умножение основной суммы на процентную ставку. Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика за любую форму данного долга, обычно выраженную в процентах от основной суммы долга.применяется, учитывая количество месяцев или лет, на которые ссужаются деньги.

Где представлен процентный доход?

Процентный доход обычно является налогооблагаемым доходом и представляется в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или по той простой причине, что это доходный счет. Обычно две категории в отчете о прибылях и убытках, а именно «Доходы от операционной деятельности» и «Прочие доходы» указываются отдельно.В таком случае представление процентного дохода во многом будет зависеть от характера основных операций бизнеса.

Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени. Прибыль или по той простой причине, что это доходный счет. Обычно две категории в отчете о прибылях и убытках, а именно «Доходы от операционной деятельности» и «Прочие доходы» указываются отдельно.В таком случае представление процентного дохода во многом будет зависеть от характера основных операций бизнеса.

Если, например, доход от процентов является основным источником средств для компании, то он попадает в категорию «Доход от операционной деятельности». Если это не основной источник дохода, он классифицируется как «Доход от инвестиций» или «Прочий доход».

Пример процентного дохода

Очень простой пример процентного дохода, который происходит каждый день, — это когда человек кладет деньги на сберегательный счет и решает оставить его нетронутым на несколько месяцев или лет.Деньги не будут сидеть сложа руки на его счете, потому что банк будет использовать их для ссуды заемщикам. Банк будет получать проценты, ссужая деньги, но также будет выплачивать проценты держателям депозитных счетов.

Банк будет получать проценты, ссужая деньги, но также будет выплачивать проценты держателям депозитных счетов.

В конце каждого месяца выписка со счета будет отражать проценты, которые банк выплачивает за заимствование денег владельца счета. Важно отметить, что банки используют так называемое «дробное банковское дело». «Фракционное банковское обслуживание» — это банковская система, которая требует, чтобы банки держали только часть депонированных у них денег в качестве резервов.Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке », что означает, что только часть депозитных счетов клиентов может использоваться банком в качестве ссудных средств. Банк должен сохранять определенный уровень — известный как резерв — средств на депозитных счетах. Он не может на законных основаниях выдавать в кредит все средства, внесенные в него клиентами.

Процентный доход по сравнению с процентным расходом

Основное различие между процентным доходом и процентным расходом показано ниже:

- Процентный доход — это деньги, заработанные физическим или юридическим лицом для предоставления своих средств в ссуду, либо путем их размещения. депозитный счет в банке или путем покупки депозитных сертификатов Вызываемый депозитный сертификат отзываемый депозитный сертификат — это срочный вклад, застрахованный FDIC, в банке или других финансовых учреждениях.Дебиторские компакт-диски с правом отзыва могут быть погашены эмитентом до их фактической даты погашения, в течение определенного периода времени и цены отзыва.

- Процентные расходы , с другой стороны, противоположны процентному доходу. Это стоимость заимствования денег у финансовых учреждений, банков, инвесторов в облигации или других кредиторов. Расходы по процентам производятся для того, чтобы помочь компании финансировать свои операции, такие как покупка дополнительного оборудования, заводов и имущества или приобретение конкурентов или других компаний.

депозитный счет в банке или путем покупки депозитных сертификатов Вызываемый депозитный сертификат отзываемый депозитный сертификат — это срочный вклад, застрахованный FDIC, в банке или других финансовых учреждениях.Дебиторские компакт-диски с правом отзыва могут быть погашены эмитентом до их фактической даты погашения, в течение определенного периода времени и цены отзыва.

депозитный счет в банке или путем покупки депозитных сертификатов Вызываемый депозитный сертификат отзываемый депозитный сертификат — это срочный вклад, застрахованный FDIC, в банке или других финансовых учреждениях.Дебиторские компакт-диски с правом отзыва могут быть погашены эмитентом до их фактической даты погашения, в течение определенного периода времени и цены отзыва.В некоторых случаях предприятия сообщают о процентных расходах и процентных доходах отдельно, в то время как другие объединяют их и маркируют как «процентный доход — чистый» или «процентный расход — чистый».

Процентный доход по сравнению с дивидендным доходом

Процентный доход — это не то же самое, что и дивидендный доход. Первый — это сумма, заработанная за то, что позволяет другому лицу или организации использовать свои средства, а вторая — это сумма, которая поступает из прибыли компании и выплачивается акционерам организации и привилегированным акционерам. Привилегированные акции. Привилегированные акции (привилегированные акции, привилегированные акции). являются классом владения акциями в корпорации, которая имеет приоритетное право на активы компании по сравнению с обыкновенными акциями.Акции старше обыкновенных акций, но более младшие по отношению к долгу, например облигациям.

Как рассчитать процентный доход

Простой процент можно вычислить очень простыми шагами. Давайте посмотрим на процесс ниже:

- Возьмите годовую процентную ставку и преобразуйте процентное значение в десятичное число, просто разделив его на 100. Например, процентная ставка 2%, разделенная на 100, равна 0,02.

- Используйте десятичную дробь и умножьте ее на количество лет, в течение которых деньги взяты в долг.Например, мы можем умножить 0,02 на 3 года и получить 0,06.

- Умножьте эту цифру на сумму на счете, чтобы завершить расчет. Допустим, основная сумма займа составляет 5000 долларов; умножение цифры на 0,06 даст нам 300 долларов. Таким образом, 300 долларов — это проценты, полученные за деньги, взятые в долг сроком на 3 года.

Заключительное слово

Процентный доход является одним из многих источников дохода для юридических и физических лиц. Просто положить немного денег в банк — это хороший способ начать получать проценты, хотя процентная ставка для стандартного сберегательного счета не очень высока.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка. что физическое лицо должно платить по ссуде или которую они получают на депозитный счет.В конечном итоге, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Калькулятор эффективной годовой процентной ставки Калькулятор эффективной годовой процентной ставкиЭтот калькулятор эффективной годовой процентной ставки поможет вам рассчитать EAR с учетом номинальной процентной ставки и количества периодов начисления сложных процентов. Эффективная годовая ставка (EAR) — это процентная ставка, фактически полученная от инвестиций или выплаченная по ссуде в результате сложения процентов за определенный период времени.It

- Ожидаемая доходность Ожидаемая доходность Ожидаемая доходность инвестиций — это ожидаемое значение распределения вероятностей возможной прибыли, которую они могут предоставить инвесторам. Доходность инвестиций — это неизвестная переменная, у которой разные значения, связанные с разными вероятностями.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка.Тело было создано

Как банки и кредитные союзы зарабатывают деньги

Банки предлагают множество «бесплатных» услуг, таких как сберегательные счета и бесплатная проверка. Фактически, они могут даже заплатить вам за то, что вы оставите деньги в банке, и вы также можете увеличить свой заработок, используя депозитные сертификаты (CD) и счета денежного рынка. Если вы не работаете с онлайн-банком, у большинства банков и кредитных союзов также есть физические офисы, в которых работают сотрудники. У них также есть колл-центры с расширенным графиком работы с клиентами.

Как они оплачивают все эти услуги? Банки получают доход от инвестиций (или займов и кредитования), комиссионных за счет и дополнительных финансовых услуг. Каждый раз, когда вы даете деньги финансовому учреждению, важно понимать его бизнес-модель и точно знать, сколько они взимают. Но не всегда понятно, как банкам платят. Банки могут получать доход несколькими способами, включая инвестирование ваших денег и взимание комиссий с клиентов.

Распространение

Традиционный способ получения прибыли банками — заимствования и кредитование.Банки принимают депозиты от клиентов (по сути, берут взаймы денег у владельцев счетов), и они ссужают их другим клиентам. Механика немного сложнее, но это общая идея.

Платите меньше, зарабатывайте больше: Банки выплачивают проценты по низким ставкам вкладчикам, хранящим деньги на сберегательных счетах, компакт-дисках и счетах денежного рынка. Обычно они вообще ничего не платят по остаткам на текущих счетах. В то же время банк взимает относительно высокие процентные ставки с клиентов, которые берут жилищные ссуды, автокредиты, студенческие ссуды, бизнес-ссуды или личные ссуды.

Разница между низкой ставкой, которую выплачивают банки, и высокой ставкой, которую они зарабатывают, известна как «спред », иногда называют маржой банка.

Например, банк выплачивает 1% годовой процентной ставки (APY) по наличным деньгам на сберегательных счетах. Клиенты, которые получают автокредиты на покупку новых автомобилей, в среднем платят 6,27% годовых. Это означает, что банк теоретически зарабатывает 5,27% от этих средств, но потенциально относительно меньше, если учитывать операционные расходы.С кредитными картами они заработают еще больше. По данным Федеральной резервной системы, среднегодовая процентная ставка (APR) по кредитным картам составляет 16,88%.

Инвестиции: Когда банки ссужают ваши деньги другим клиентам, банк, по сути, «инвестирует» эти средства. Но банки не просто инвестируют, предоставляя ссуды своим клиентам. Некоторые банки активно инвестируют в различные типы активов. Некоторые из этих инвестиций просты и безопасны, но другие сложны и рискованны.

Правила ограничивают, сколько банков могут играть на ваши деньги, особенно если ваш счет застрахован FDIC.Однако со временем эти правила меняются. Банки по-прежнему могут увеличить свой доход, больше рискуя вашими деньгами. Помимо вложения денег, банки также взимают с клиентов комиссию для увеличения их прибыли.

Комиссия держателя счета

Как потребитель, вы, вероятно, знакомы с банковскими комиссиями, которые взимаются с ваших текущих, сберегательных и других счетов. От этих сборов становится все легче уклоняться, но сборы по-прежнему вносят значительный вклад в прибыль банка.

Например, с текущего счета Bank of America Advantage Plus взимается ежемесячная плата за обслуживание в размере 12 долларов США.В течение года эти сборы будут стоить вам 144 доллара. Однако вы можете отказаться от ежемесячной платы за обслуживание, поддерживая определенный баланс или установив прямой депозит.

Банки также взимают комиссию за определенные типы действий и «ошибок», которые вы совершаете в своем аккаунте. Если вы зарегистрировались в системе защиты от овердрафта, это будет стоить вам около 30 долларов каждый раз, когда вы переоцениваете свой счет. Хуже того, вы все равно можете заплатить эти сборы, даже если вы отказались). Вы отказались от чека? Это тебе тоже будет стоить.Существует длинный список комиссий или сборов, возникающих в результате активности аккаунта, включая (но не ограничиваясь):

- Комиссии за банкомат (включая комиссии, взимаемые вашим банком, а также комиссии банка, владеющего банкоматом)

- Замена утерянной или украденной карты (и дополнительная плата за срочную доставку)

- Досрочное снятие с CD

- Пени за досрочное погашение кредитов

- Пени за просрочку по кредитам

- Комиссия за бездействие

- Плата за бумажную выписку

- Стоимость разговора с кассиром, если у вас недорогой онлайн-счет

- Остановить запросы на платеж

Плата за услуги

Помимо получения доходов от займов и кредитования, банки предлагают дополнительные услуги.

Вы можете не платить ни за что из этого, но многие клиенты банков (физические, юридические и другие организации) платят.

В каждом банке все по-разному, но некоторые из наиболее распространенных услуг включают в себя:

Кредитные карты: Вы уже знаете, что банки взимают проценты по остаткам ссуд, а банки могут взимать ежегодные сборы с пользователей карт. Они также зарабатывают межбанковский доход или «комиссию за пролистывание» каждый раз, когда вы используете свою карту для совершения покупки. Напротив, транзакции по дебетовым картам приносят гораздо меньший доход, чем по кредитным картам.Эта проблема заключается в том, почему продавцы предпочитают, чтобы вы платили наличными или дебетовой картой, а некоторые магазины даже перекладывают эти сборы на клиентов в виде надбавок по кредитной карте.

Чеки и денежные переводы: Банки печатают кассовые чеки для крупных транзакций, а многие также предлагают денежные переводы для более мелких товаров. Плата за эти инструменты часто составляет от 5 до 10 долларов. Вы даже можете повторно заказать личные и деловые чеки в своем банке, но обычно дешевле пополнить онлайн-счет в компании, занимающейся печатью чеков.

Wealth Management: В дополнение к стандартным банковским счетам некоторые учреждения предлагают продукты и услуги через финансовых консультантов. Комиссионные и сборы, включая активы под управлением, от этой деятельности, дополняют прибыль банка.

Обработка платежей: Банки часто обрабатывают платежи для крупных и малых предприятий, которые хотят принимать от клиентов платежи по кредитным картам и ACH. Ежемесячная комиссия и комиссия за транзакцию являются обычными.

Positive Pay: Если вы беспокоитесь о том, что воры печатают поддельные чеки с данными вашего корпоративного аккаунта, вы можете попросить банк отслеживать все исходящие платежи до их авторизации.Но, конечно, за это нужно платить.

Комиссия за ссуду: В зависимости от вашего банка и типа ссуды вы можете оплатить регистрационный сбор, комиссию за выдачу кредита в размере 1% или около того, дисконтные баллы или другие сборы для получения ипотеки. Эти комиссии добавляются к процентам, которые вы платите на остаток по кредиту.

Как работают кредитные союзы

Кредитные союзы — это учреждения, принадлежащие клиентам, которые функционируют более или менее как банки. Они предлагают аналогичные продукты и услуги, обычно имеют одинаковые виды комиссий и вкладывают депозиты путем кредитования или инвестирования на финансовых рынках.

Поскольку кредитные союзы являются организациями, освобожденными от налогов, и клиенты владеют ими, кредитные союзы могут иногда получать меньшую прибыль, чем традиционные банки. Они могут платить больше процентов, брать меньше процентов по ссудам и инвестировать более консервативно.

Некоторые кредитные союзы выплачивают проценты и взимают комиссию, как в обычном банке, поэтому другая структура является чисто технической.

Как работает кредитное плечо в инвестициях — Blueleaf

Автор: Eva Sadej

Кредитное плечо — это стратегия использования заемных денег для увеличения доходности инвестиций.Если доход от общей стоимости, вложенной в ценную бумагу (ваши собственные деньги плюс заемные средства), выше, чем процент, который вы платите по заемным средствам, вы можете получить значительную прибыль. Хотя кредитное плечо не меняет процентную ставку доходности (начиная со 100 долларов и заканчивая 115 долларами и начиная с 1000 долларов и заканчивая 1150 долларами, в обоих случаях доходность по-прежнему составляет 15%), кредитное плечо может увеличить общую долларовую стоимость дохода (доходность 15 долларов значительно меньше, чем доход в 150 долларов).

Вот пример того, как кредитное плечо может привести к чрезмерной прибыли.Допустим, у вас есть 100 долларов собственных денег, и вы можете занять 1500 долларов в банке под 6% годовых. Допустим, вы инвестируете всю сумму в 1600 долларов в инвестицию, которая, как вы уверены, вырастет на 15% через год, и вернете заемные деньги плюс проценты в конце года. Стоимость инвестиций составит 1840 долларов в конце года, и вы вернете банку 1500 долларов + 90 = 1590 долларов, в результате чего у вас останется 250 долларов и чистая прибыль в 150 долларов после вычета начальных вложенных 100 долларов.Это доходность 150%!

Коэффициент кредитного плеча определяется как количество долларов, взятых в долг на каждый инвестируемый доллар. В предыдущем примере вы взяли взаймы 1500 долларов и вложили 100 долларов собственных денег; Таким образом, коэффициент кредитного плеча был 15x. Однако нужно быть очень осторожным. Что, если безопасность, на которую вы надеялись, будет расти на 15% в год, вместо этого вырастет на 3%? После выплаты банку кредита у вас останется 48 долларов США и чистый убыток в размере 52 долларов США. Несмотря на то, что стоимость инвестиций выросла, это потеря 52%! Что делать, если инвестиции уменьшатся на 3%? После выплаты банку кредита у вас останется в общей сложности — 38 долларов США и чистый убыток в размере 138 долларов США.Это 138% -ный убыток, возникший из-за того, что могло бы быть всего 3% -ным убытком, если бы вы не использовали какое-либо кредитное плечо.

Чаще всего индивидуальные инвесторы используют кредитное плечо при ипотеке. Большинство инвесторов используют жилищную ипотеку для финансирования покупки дома со стандартным первоначальным взносом в размере 15-20%. Как и в приведенных выше примерах, первоначальный взнос в размере 15-20% соответствует коэффициенту кредитного плеча примерно 4-5x. Фактически, покупка дома так распространена, потому что цены на жилье на протяжении десятилетий, как правило, не меняются (несмотря на жилищный пузырь 2008 года).Все типы инвестиций — покупка акций с маржой, расширение компании, выкуп с использованием заемных средств и хедж-фонды — используют кредитное плечо. И все эти инвестиции работают по одним и тем же принципам в приведенных выше примерах; все они имеют коэффициенты левериджа и усиливают эффект прибылей или убытков.

Особенно серьезная проблема левериджа существует при изначально более волатильных инвестициях, таких как хедж-фонды. Когда инвестиции неэффективны, менеджеры хедж-фондов не несут убытков. Они оплачиваются по правилу 2/20 (комиссия за управление 2% и комиссия за превышение производительности в размере 20%.) То есть инвесторы обычно платят 2% от выделенного капитала управляющей компании для управления фондом и 20% возвращенных средств сверх начального капитала в качестве стимула. Поскольку управляющий фондом не несет убытков, когда инвестиция, которую он держит в фонде, приводит к убыткам — управляющий независимо получает 2% активов — дополнительное кредитное плечо служит только для повышения волатильности доходов инвесторов, подвергая инвесторов значительному риску. Это причина того, что хедж-фонды ограничены аккредитованными инвесторами и более крупными финансовыми учреждениями.

Чем больше кредитное плечо, тем выше может быть доход, но и убытки тоже могут быть больше. Использование ваших инвестиций по существу делает доходность более неустойчивой, и если вы не можете выдержать риск, не беспокойтесь. Если вы владеете менее рискованными инвестициями, чем отдельные акции (а мы надеемся, что у вас есть), нет смысла увеличивать ваши инвестиции. Если вы хотите повысить риск в своем портфеле, почему бы просто не сделать меньший шаг и не скорректировать распределение капитала в сторону увеличения? Если вы особенно сильно относитесь к конкретной акции, вы можете инвестировать в LEAP, который может обеспечить рост кредитного плеча при высокой доходности, но может позволить вам избежать выплаты дополнительной основной суммы, если инвестиции пойдут на убыль.

Прибыльность банка

Как и все предприятия, банки получают прибыль, зарабатывая больше денег, чем они платят в качестве расходов. Основная часть прибыли банка поступает из комиссионных, которые он взимает за свои услуги, и процентов, которые он зарабатывает на свои активы. Его основные расходы — это проценты, выплачиваемые по его обязательствам.

Основными активами банка являются его ссуды физическим лицам, предприятиям и другим организациям, а также ценные бумаги, которыми он владеет, в то время как его основные обязательства — это его депозиты и деньги, которые он заимствует либо у других банков, либо путем продажи коммерческих ценных бумаг. денежный рынок.

Банки увеличивают прибыль за счет использования кредитного плеча — иногда слишком большого кредитного плеча, что помогло ускорить Великую рецессию 2007–2009 годов. Прибыль можно измерить как доходность активов и как доходность собственного капитала. Благодаря левериджу банки получают гораздо большую прибыль на собственный капитал, чем на активы. Например, в 1 -м квартале 2016 года все финансовые учреждения, застрахованные FDIC, в которую входит большинство банков, получили среднюю доходность активов, равную 0,97%, тогда как рентабельность собственного капитала составила 8.62%.

Показатели прибыли: рентабельность активов и рентабельность собственного капитала

Традиционными показателями прибыльности любого бизнеса являются: рентабельность активов ( ROA ) и рентабельность собственного капитала ( ROE ) .

Активы используются предприятиями для получения дохода. Ссуды и ценные бумаги являются активами банка и используются для обеспечения большей части дохода банка. Однако для предоставления ссуд и покупки ценных бумаг у банка должны быть деньги, которые в основном поступают от владельцев банка в виде банковского капитала, от вкладчиков и из денег, которые он берет в долг у других банков или продавая долговые ценные бумаги — банк. покупает активы в основном за счет средств, полученных от своих обязательств, как видно из следующего классического уравнения бухгалтерского учета:

Активы = Обязательства + Банковский капитал (Собственный капитал)

Однако не все активы могут быть использованы для получения дохода, потому что банки должны иметь наличные для удовлетворения запросов клиентов на снятие наличных.Эта наличность хранилища хранится в ее хранилищах, в других местах в ее помещениях, таких как ящики кассиров и внутри ее банкоматов, и, таким образом, не приносит процентов. Банки также должны хранить средства на своих счетах в Федеральной резервной системе, по которым до октября 2008 года проценты не выплачивались. Однако из-за наступившей в то время Великой рецессии Федеральная резервная система начала выплачивать проценты по резервам банков, хотя они намного ниже рыночных ставок. Банк также должен вести отдельный счет — резервов на возможные потери по ссудам — для покрытия возможных потерь, когда заемщики не могут погасить свои ссуды.Деньги, хранящиеся на резервном счете для покрытия убытков по ссудам, не могут считаться выручкой и, таким образом, не вносят вклад в прибыль.

Рентабельность активов определяется суммой комиссионных, которые он получает за свои услуги, и чистым процентным доходом :

| Чистый процентный доход | = | Полученные проценты по активам | — | Выплаченные проценты по обязательствам | |||||||||||||||||||||||||||||||

| = | Проценты, полученные по Ценные бумаги + ссуды | — | Проценты, выплаченные по | частично зависит от спреда процентных ставок , который представляет собой среднюю процентную ставку, полученную по его активам, за вычетом средней процентной ставки, выплачиваемой по его обязательствам.||||||||||||||||||||||||||||||||

| Чистая процентная маржа | = | Чистый процентный доход Средняя сумма активов |

Рентабельность капитала для банков:

| ROA | = | 17317 Чистая операционная прибыль | Затраты

| = | Чистая прибыль Средняя сумма активов |

Поскольку доход рассчитывается за период времени, но активы, как фактор баланса, определяются в конкретный момент времени, средние активы используются:

Среднее значение | = | Итого активы на Начало финансового года | + | Итого активы на 4 90249024 9024 2 |

(Примечание: здесь мы будем ссылаться на среднюю общую сумму активов как s подразумевают активы банка)

Рентабельность собственного капитала — это то, в чем в первую очередь заинтересованы владельцы банка, потому что это доход, который они получают от своих инвестиций, и зависит не только от доходности активов, но и от общей стоимости активов. которые приносят доход.Однако, чтобы купить больше активов, банку необходимо заплатить за него либо большим объемом обязательств, либо банковским капиталом. Следовательно, если владельцы хотят получить больший доход, они предпочтут использовать пассивы, а не свой собственный капитал, потому что это значительно увеличивает их доход.

Когда банк увеличивает свои обязательства по оплате активов, он использует кредитное плечо — в противном случае прибыль банка будет ограничена комиссиями, которые он может взимать, и разницей в процентной ставке. Но разброс процентных ставок ограничен тем, что банк должен платить по своим обязательствам и сколько он может взимать со своих активов.Поскольку банки конкурируют друг с другом за вкладчиков, а депозиты конкурируют с другими инвестициями, банки должны платить минимальную рыночную ставку для привлечения вкладчиков. Точно так же банки могут взимать только определенную плату за ссуды, поскольку существует конкуренция со стороны других банков, и предприятия могут получать ссуды, продавая долговые ценные бумаги, коммерческие ценные бумаги или облигации на финансовых рынках. Следовательно, разница в процентных ставках невелика, поэтому банк может получить больший чистый процентный доход только за счет увеличения количества выдаваемых кредитов по сравнению с размером своего банковского капитала, что он и делает, используя кредитное плечо :

| Коэффициент кредитного плеча | = | Активы банка Капитал банка |

Теперь доход для владельцев легко рассчитать:

| ROE | = | Рентабельность активов | × 9024 | |

| = | Чистая прибыль Банковские активы | × | Банковские активы Банковский капитал | |

| = | Чистая прибыль Банковский капитал | Кредитное плечо, которое используют 9 банков. бизнесу, использующему долг для увеличения своей прибыли.В конце концов, депозиты — это просто деньги, которые банк должен своим вкладчикам. Следовательно, коэффициент левериджа такой же, как коэффициент долга, используемый для определения левериджа других видов бизнеса.|||