Вкладывать ли деньги в золото? Отзывы, золото в Сбербанке

Сейчас, когда во всём мире наблюдается экономическая и политическая нестабильность. Для людей, оказавшихся в зонах такой нестабильности, встаёт вопрос: как защитить от возможного экономического краха свои сбережения и накопления. Вариантов существует масса: покупка валюты, недвижимости, акций, в конце концов, приобретение вещей, имеющих высокую художественную и историческую ценность и прочее. Одним из самых надёжных вариантов считается вложение средств в золото путём его физического приобретения, либо покупкой фьючерсов, либо открытием обезличенного металлического счёта.

Вкладывать ли деньги в золото: насколько это выгодно

Перед человеком, который имеет свободные материальные средства рано или поздно встаёт вопрос: вкладывать ли деньги в золото? Ответ будет зависеть от цели и срока вложения.Если говорить о краткосрочном – до одного года – вложении, то вряд ли это будет прибыльно, но будет меньше риск потерять даже часть потраченных на приобретение золота средств. Если стоит задача сохранить капитал, то даже в течение короткого или среднего периода это вполне возможно сделать.

Если же стоит вопрос о том, как получить доход с вложенных в металл средств, то стоит рассматривать данный вопрос в ракурсе среднесрочной (1-3 года) и долгосрочной перспектив. С другой стороны, золото во все времена, начиная с формирования товарно-денежных отношений, сохраняло свою высокую ликвидность. Более того, год от года цена драгоценного металла продолжает расти за исключением периодов экономического роста и стабильности. Поэтому золото является надёжным гарантом сохранности капитала в отличие от валют, ценность которых меняется в зависимости от политической и экономической ситуации.

Вкладывать ли деньги в золото: насколько это безопасно

Помимо вопроса: вкладывать ли деньги в золото, возникает вопрос о том, насколько безопасным будет такое размещение денежных средств. С точки зрения надёжности и безопасности такого вида вложений можно быть практически спокойным:

- Во-первых, обеспечением денежных средств металлом занимаются исключительно стабильные и крупные банки.

- Во-вторых, металл не подлежит порче: время и прочие катаклизмы над ним не властны, поэтому золоту не нужен никакой специализированный дорогостоящий уход и контроль. Кроме того, металлические слитки компактны и не требуют больших объёмов хранения.

- В-третьих, ещё раз отметим постоянный рост стоимости драгметалла: за последние десять лет золото прибавило в стоимости 300 процентов: в период экономического коллапса золото стремительно растёт в цене вместе с уровнем ликвидности.

- Наконец, приобрести золото вовсе не значит обладать им в любой момент времени и подвергать себя риску быть ограбленным. Можно золото оставить на хранение в банковской ячейке или открыть так называемый металлический счёт, на который будут падать не только годовые проценты, но и сам счёт будет расти вместе с ростом цены на металл.

Как видно, безопасность вложений в золото вполне гарантирована с любой стороны.

Вкладывать ли деньги в золото: какими путями

Существующие финансовые и банковские системы предлагают несколько вариантов надёжного инвестирования средств в виде покупки драгметаллов, в том числе, и золота. Как вложить деньги в золото с максимальной выгодой? Для того чтобы выбрать подходящее решение, стоит провести предварительные расчёты, наблюдения и консультации, которые помогут определиться в наиболее подходящем для каждого случая варианте.

Да и в последующем уже после приобретения драгметалла придётся постоянно отслеживать ситуацию на рынке с тем, чтобы быть в курсе возможных рисков.

Получается, что выгодно вложить деньги в золото и просто и сложно одновременно. Что же предлагают финансовые системы в лице банков? Можно рассмотреть несколько вариантов, среди которых:

- Приобретение физического золота в виде мерных слитков, коллекционных монет, драгоценных изделий;

- Открытие обезличенного металлического счёта;

- Приобретение золотых ценных бумаг – ETF;

- Приобретение акций золотодобывающих компаний;

- Вложения в электронные деньги, обеспеченные золотом.

Каждый из этих вариантов обладает своими плюсами и минусами: где-то взимается 18% НДС – с золотых слитков, где-то существует некая степень риска – бумаги и электронные деньги, где-то золото будет представлено только виртуально – в случае открытия металлического счёта.

Приобретение золотых малоценных изделий само по себе ни в краткосрочной, ни в среднесрочной перспективе не интересно, поскольку значительная часть стоимости золотых изделий при покупке создаётся за счёт работы мастера, а не за счёт стоимости металла самого по себе. Поэтому при ликвидации украшений есть риск больше потерять, чем приобрести. Если говорить о коллекционных монетах, то по сравнению с золотыми изделиями их приобретение более предпочтительно.

Вкладывать ли деньги в золото: что предлагает Сбербанк России

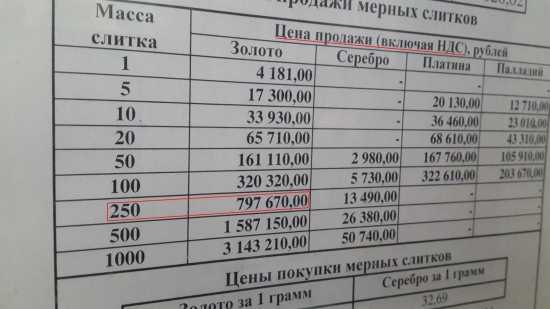

Наряду с прочими предложениями максимально выгодно вложить деньги в золото, Сбербанк предлагает приобрести мерные слитки различной массы – от 1 до 1000 грамм. Каждый такой слиток имеет сертификат производителя, который приобретатель получает после предъявления удостоверения личности, оформления акта приёма-передачи и получения кассовой выписки. В присутствии клиента работники банка производят внешний осмотр, измерение и взвешивание покупаемого слитка. Эти сведения указываются в акте.

Без выданного сертификата приобретатель не сможет получить слиток. Надо помнить о том, что операции покупки физического золота облагаются налогом, составляющим 18%. Чтобы избежать таких трат, можно открыть в банке металлический счёт, закрывая который приобретатель может получить либо деньги по курсу стоимости золота на дату выплаты, либо собственно золотой слиток за вычетом суммы НДС – 18%. В отличие от мерного слитка приобретение золотых монет не облагается налогом.

Вкладывать ли деньги в золото: отзывы

Пока зреет решение о том, стоит ли вложить деньги в золото, отзывы людей, уже имеющих такой опыт, подскажут верное решение. По большей части мнения сходятся к тому, что вложение в золото является самым надёжным. Но есть мнение о том, что приобретая мерные слитки или открывая металлический счёт в банке, то есть, якобы, вкладывая деньги в золото, самого золота как такового приобретатель иметь не будет. Поэтому значительная часть клиентов Сбербанка рекомендует приобретать коллекционные монеты, отлитые из золота. С одной стороны, это коллекция, которая имеет и историческую и художественную ценность, с другой стороны – золото, дорогое и ликвидное.

Никто не в состоянии лучше нас самих позаботиться о личной материальной безопасности. Чтобы чувствовать себя уверенно в период катаклизмов и революций экономических и политических, стоит задуматься о сохранности и укреплении материальной базы в виде вложений в золото. Это не только гарантия сохранности и приумножения средств, но ещё и материальная база для детей и внуков.

cryptopilot.ru

выгодно ли это, плюсы и минусы золотого счета, как открыть и на какой доход рассчитывать

Здравствуйте, уважаемые читатели! Возможности сбережения денег и инвестиционные инструменты интересуют не только представителей бизнеса, но и рядовых граждан. Вклад в золото в Сбербанке – выгодно ли это и можно ли получить дополнительную прибыль сверх первоначального вклада? Как , как правильно разместить его на депозитном счете? Предлагаем разобраться.

Золото – это не просто показатель достатка и стабильности, это популярное средство для вложения денег. Популярность драгоценного металла обусловлена тем, что его запасы на планете ограничены, а значит, нет предпосылок для снижения рыночной стоимости. Напротив, дефицит способствует повышению цены. За депозиты в золоте некоторые банки платят стабильный процент, но есть еще одно преимущество – .

Что такое вклад в золото

Обезличенный металлический счет – особый счет в банке, на котором отображается количество номинально принадлежащего держателю ценного металла. Доходность такого вклада находится в прямой зависимости от колебаний цен на актив, к которому он привязан.

Преимущества и недостатки золотых счетов

Своим счетом в Сбербанке вкладчик может распоряжаться как собственнолично, так и передать его третьему лицу. Преимущества золотых счетов:

- Открыть его можно за несколько минут, в некоторых случаях – в режиме online не выходя из дома.Нет платы за открытие счета.

- Не требуется расходов на содержание депозита и хранение драгметалла.

- НДС за приобретение актива не предусмотрен.

- При покупке и продаже взимаются комиссии, но они невелики.

- Установлен минимальный порог входа, достаточно приобрести 0,1 г драгоценного металла, максимальный порог также отсутствует.

- Высокая ликвидность вклада: счет можно закрыть в любой момент и вывести деньги.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопросПриобретенный актив не утратит стоимости из-за повреждения или нарушения состояния, так как он не выдается на руки и не имеет отношения к физическому золоту. Металл на счету – «виртуальный».

При этом есть у ОМС недостатки:

- закон о страховании вкладов физ.лиц в России не распространяется на эти счета;

- существует риск отзыва лицензии у банка.

Для открытия ОМС нужно .

Какие еще виды золотых инвестиций доступны в СБ?

Помимо ОМС Сбербанк предлагает другие возможности для инвесторов: купить мерные слитки или золотые инвестиционные монеты.

Слитки

Покупка слитков золота – это популярный долгосрочный инструмент. После сделки слиток можно забрать и хранить в надежном месте или заключить с банком договор на хранение, заплатив за это установленную комиссию. При этом фиксируется информация о виде металла, пробе, производителе и заводских номерах.

Преимущества такой инвестиции в том, что это настоящее золото, которое можно получить на руки, даже если финансовое учреждение обанкротится. Размер слитков начинается от 1 грамма.

Думая, как купить золотые слитки, нужно оценить недостатки:

- Во время сделки нужно заплатить НДС в размере 18%.

- Требуются затраты на хранение, транспортировку.

- Важно хранить документы, подтверждающие покупку, и относиться к изделию очень бережно.

- Низкая ликвидность.

Продать металл по цене слитка можно только Сбербанку, другой банк, скорее всего его не примет.

Монеты

– это способ, как вложить деньги надолго. Такие инвестиции дают возможность получить прибыль в далеком будущем. Монеты не просто дорожают в связи с ростом цены на золото, но и повышают свою ценность со временем. Спустя несколько десятков лет монеты можно продать на аукционе и получить большой доход.

НДС на монеты не предусмотрен. Недостатки вклада те же, что и для слитков.

Какой способ лучше и почему

Эксперты советуют открывать такой вклад лицам, которые разбираются в особенностях рынка драгоценных металлов, новичкам лучше выбрать классический вид – ОМС.

Мнение эксперта

Людмила Пестерева

Наш самый опытный инвестор в золото

Задать вопросВ случае со слитками и монетами вкладчик получает реальное золото, а ОМС – виртуальное. Для получения прибыли лучше выбирать длительные вклады на 3–5 лет. По статистике, чем длиннее срок инвестиции, тем больше шансов получить прибыль.

Доходность золотых депозитов

В отличие от денежных депозитов, на ОМС и вклады реальным золотом финансовые учреждения не начисляют процентов. Поэтому доходность обусловлена только ростом цены на золото. В целом такой рост может быть выгоднее стандартных сбербанковских депозитов.

На какой максимальный доход можно рассчитывать

Краткосрочные вклады будут скорее убыточными, а разместив депозит на срок более 3 лет, можно заработать. В недавнем прошлом происходили скачки, когда золотые депозиты приносили до 80% доходности. В период с 2004 по 2017 годы реальная годовая ставка доходности инвестиций в этот металл составила 8,5%. Это значит, что актив не только обогнал инфляцию, но и принес прибыль.

Способы получить максимальную прибыль:

- Покупка активов.

- Трейдинг на фондовой бирже.

- Покупка акций компаний, занимающихся золотодобычей.

Посмотрите видео с экспертами о том, стоит ли вкладывать в золото.

Плюсы и минусы вклада в золото в Сбербанке

Преимущество подобных вкладов в том, что они помогают в сохранении денег вкладчика от негативного влияния инфляции. Другие плюсы:

- Понятная процедура.

- Можно открыть вклад на любую сумму, нет ограничений на максимальное вложение.

- Возможность оформления счета на третье лицо.

- Разница между ценой покупки и реализации при ОМС гораздо менее ощутима, чем для слитков и монет.

- Нет дополнительных затрат на хранение и транспортировку.

- Вклад открывается «до востребования».

К отрицательным сторонам можно отнести:

- Отсутствие процентов по вкладу, как в обычном депозите.

- Банк не выплачивает комиссию за использование золота.

- Вклады не страхуются, и есть риск потерять свои деньги.

Курс ОМС в Сбербанке на сегодня

Стоимость золота на ОМС в Сбербанке обновляется ежедневно, кроме выходных, и публикуется на официальном ресурсе банка. Цифра находится в прямой зависимости от цены ЦБ и от роста золотовалютных биржевых котировок.

Ниже представлен график с котировками на сегодня:

Способы открытия счета

Открытие счета в золоте мало чем отличается от обычного депозита. Необходимо предоставить в банк установленный пакет документов, заключить договор и внести на счет золото или денежные средства. При внесении на счет слитков золота каждый из них должен иметь документацию изготовителя и быть в хорошем состоянии.

В отделении банка

Для открытия вклада необходимо обратиться к сотруднику отделения, получить бланк. Заполнив блок с паспортными данными, нужно указать количество и вид металла, выбрать вариант вклада.

Затем нужно передать сотруднику:

- заявление;

- паспорт;

- достаточную сумму наличности.

После подписания договора клиент получает все документы на владение счетом.

Онлайн

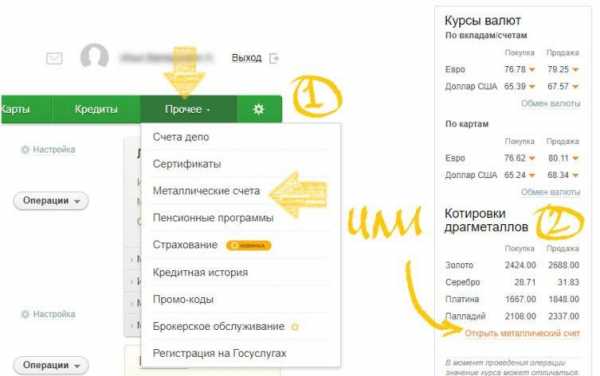

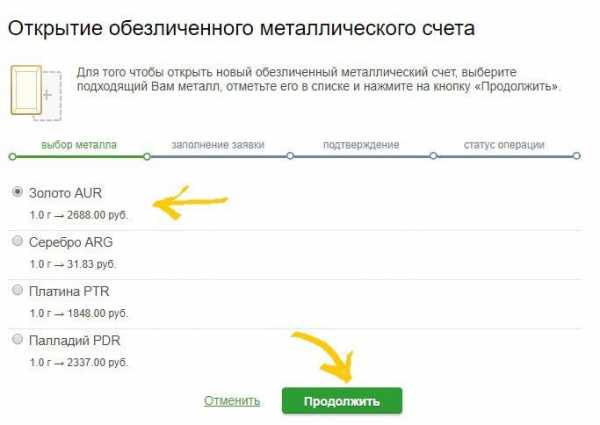

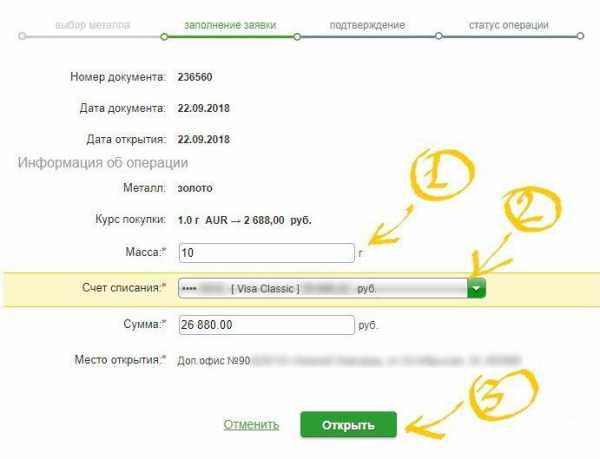

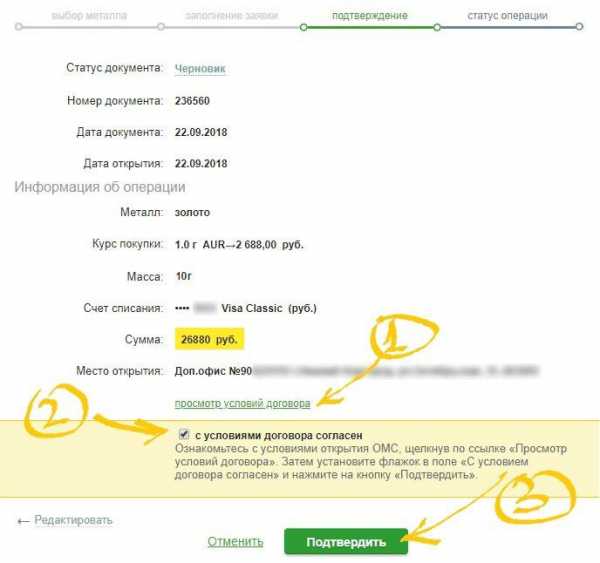

Чтобы открыть ОМС онлайн, нужно:

1. Зайти на сайт Сбербанк Онлайн.

2. Перейти в меню «Металлические счета».

3. Активировать вкладку «золото».

4. Заполнить online-заявку.

5. Подтвердить покупку путем перевода денег.

В личном кабинете появляется возможность отслеживать динамику стоимости купленного металла.

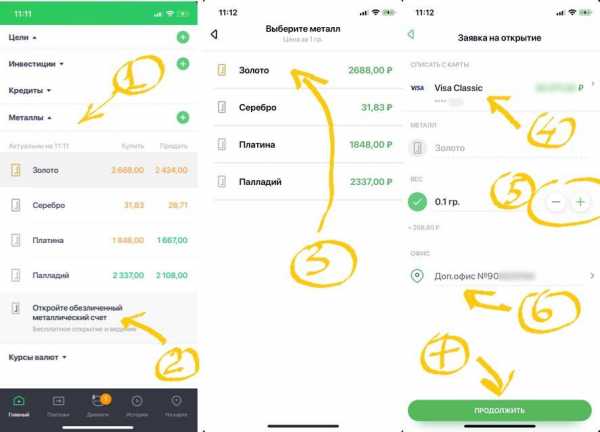

Через приложение

Здесь все максимально просто, следуйте скриншотам:

Условия открытия вклада

Металлический счет открывается после заключения договора между банком и клиентом.

Необходимые документы

Чтобы открыть золотой вклад в СБ, физическому лицу необходимо предъявить такие документы:

- паспорт гражданина;

- индивидуальный номер налогоплательщика;

- стандартное заявление об открытии вклада;

- документы на драгметалл или деньги на его покупку.

После этого заключается договор, в котором описаны все нюансы. Иностранным гражданам дополнительно понадобится предоставить миграционную карту.

Требования к вкладчикам

Получить доступ к ОМС может дееспособный гражданин РФ, достигший возраста 18 лет (14 – с разрешения законного представителя). Пополнять счет несовершеннолетнего можно в любой момент без согласия владельца, а снять деньги можно только с разрешения держателя счета.

Правила закрытия ОМС в золоте

Для закрытия ОМС необходимо лично явиться в отделение с полным пакетом документов на депозит. Придется написать заявление, согласно которому оператор выполнит проверку и выдаст деньги.

Чтобы продать металл в режиме онлайн, нужно:

- Открыть «Свои счета» в приложении Сбербанк Онлайн.

- Выбрать активы, которые хотите продать.

- Указать карту для зачисления денег.

Самый простой способ закрытия вклада – продать банку все золото и прекратить пользоваться счетом.

Важно: если актив пребывал в вашей собственности более 3 лет, НДФЛ платить не придется.

Отзывы

Николай, г. Санкт-Петербург

Хочу заметить, что перед тем как открыть вклад в золоте, нужно некоторое время понаблюдать за колебаниями цены и покупать тогда, когда она немного «просядет». Тогда и заработать можно больше.

Наталья, г. Волгоград

Мой вклад в Сбербанке в золоте лежит уже семь лет, за это время он хорошо подрос. Я не спешу его забирать, ведь банк вроде надежный.

Ирина, г. Москва

Благодаря ОМС я начала накапливать деньги. Хранить их дома опасно, размещать депозиты под проценты в рублях – рискованно, а покупая золоте небольшими партиями, я защищаю себя от нестабильной экономической ситуации и откладываю деньги.

Заключение

Вклады в золото – это гарантия сохранности вложенных средств. А чтобы не подвергать их дополнительному риску лучше выбрать самый надежный банк страны – Сбербанк. Однако, такой способ вложения денег не гарантирует получения стабильной прибыльности – золото может как расти в цене, так и незначительно падать.

zhazhdazolota.ru

Особенности покупки физического золота в Сбербанке

Всем привет.

Короткое повествование на тему: как покупать золото в Сбербанке.

(Рассказываю со слов своего знакомого).

Итак, на прошлой неделе один из моих знакомых озадачился идеей купить в Сбербанке золотой мерный слиток.

Так сказать, диверсифицировать активы.

В итоге, хочется рассказать о технических моментах, которые возникли в самом Сбере при покупке желтого металла.

Начал знакомый с того, что зашел на сайт Сбера в раздел «драг.металлы» по адресу www.sberbank.ru/primorskykrai/ru/person/additional/values/metall/

и кликнул по строчке «Котировки драгоценных металлов». На календаре было 14.02.2015 и сайт Сбера в тот день показывал курс 2636 руб/грамм.

Затем мой знакомый позвонил на справку Сбербанка и спросил у оператора, по какой цене он может купить золото в этот день.

Дама со справки уточнила в каком регионе он находится и через некоторое время сообщила, что для его региона на этот день и на это время установлена цена золота в размере 2756,90 руб/грамм.

Знакомый почесал в затылке и поехал в центральное отделение Сбера в своем городе.

После этого знакомый вообще впал в столбняк и перестал что-либо понимать.

Ибо сайт Сбера говорит одно, справка Сбера говорит другое, а в отделении Сбера показывают уже третье. (и всё это в один и тот же день и для одного и того же региона).

Также в отделении Сбера сотрудникам был задан вопрос, может ли он, купив у них мерное золото, тут же положить его на Ответственный Счет Металлического Хранения (или на ОМС, не помню сейчас как правильно) и верно ли то, что при этом цена приобретаемого слитка снизится на величину НДС.

В связи с описанными событиями хочется спросить совета/мнения у людей бывалых и искушенных:

1. Почему Сбер на один и тот же день показывает все время разные котировки? (причем разница в ценах более 15%)

2. Верно ли то, что если не забирать купленное золото из банка, то цена покупки может быть снижена на величину НДС, или это правило уже не действует ?

3. Верно ли то, что если хочется хранить слиток в банке, то это возможно только в арендованной сейфовой ячейке ?

Или всё-таки есть другие варианты хранения купленного золота в том же самом банке ?

4. Насколько удачно/неудачно выбран момент для входа (на срок несколько лет) в желтый металл ?

smart-lab.ru

как вложить деньги и не прогадать, виды инвестиции

Содержание статьи:

Для сохранения стабильности в современном непростом мире есть немало способов и один из них в нашей стране – хранить свои накопления во вкладах в золото в Сбербанке. Банк предоставляет гарантии сохранности денежных средств, но эти вложения не всегда эффективны для получения большой прибыли, так как стоимость желтого металла не всегда повышается, а может и значительно понизиться.

Однако, долгосрочная перспектива всегда дает положительную динамику. Поэтому и инвестиции в золото предпочтительнее на долгий срок. Причина необходимости долгосрочных инвестиций еще и заключается в обязательной уплате 18% НДС, а также довольно значительной разнице стоимости продажи и покупки драгметалла, которую использует в формировании курса Сбербанк, что уменьшает прогнозируемую прибыль, даже если произойдет значительное повышение курса.

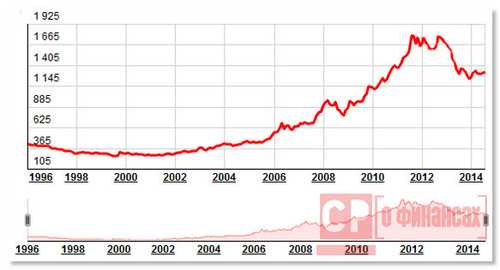

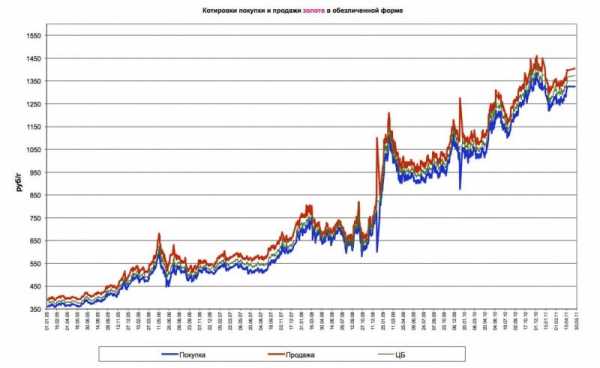

График колебаний цен на золото в Сбербанке России Данные за последний год (с 24.11.2018 по 24.11.2019) — обновляются ежедневноНужная информация

Для тех, кто думает о будущем, а не живет сегодняшним днем, предлагается вложить деньги в золото. При этом Сбербанк гарантирует стабильное сбережение и получение дохода за счет роста стоимости золота. Банк предлагает услуги по открытию обезличенного депозита с золотом.

При использовании золотого депозита, счет составит драгметалл, а не денежные единицы. Большая часть населения России предпочитает золото, но банк активно работает и с платиной, палладием, серебром.

Кроме традиционных золотых вкладов, сбербанк предлагает и другие драгметаллы: серебро, платину и палладий.

Банковские вклады золотом открываются Сбербанком для удобства проведения операции с драгметаллами. В Сбербанке существует такая услуга, как вклад ответственного хранения. Он представляет собой депозит для золота клиентов, который хранит драгоценные металлы с учетом индивидуальных признаков именно вашего слитка драгоценного металла. Ими являются количество, проба и вид металла, заводской номер производителя.

Открыть золотой вклад ответственного хранения физическому лицу в Сбербанке возможно и в любом другом металле – палладии, платине и серебре.

Для того, чтобы открыть подобный вклад, клиенту в Сбербанке необходимо прежде всего предоставить паспорт, или другой документ, удостоверяющий личность. Если вы юридическое лицо или индивидуальный предприниматель, нужно предъявить документ с налоговой инспекции – свидетельство о постановке на учет, а также заявление об открытии золотого вклада в стандартной форме.

Драгоценные металлы всегда можно оставить в банке под ответственное хранение.

Затем подписывается договор, в котором оговаривается ведению счета, операции по закрытию и открытию вклада Сбербанком, условия сохранения материальных ценностей и т.д.

Если клиент желает внести на золотой вклад слитки, которые были приобретены не этом же банке, где открыт вклад, или которые являются его собственностью и хранились у него дома либо в другом банке, необходимо создать поручение в письменном виде, о приеме в хранилище банка ваших драгоценных металлов.

Важные рекомендации

Прежде всего, из множества банков и филиалов, стоит выбрать только те, у которых имеется в наличии оборудование и приборы для измерения веса и контроля подлинности слитков, при том они используют методы хранения, которые позволяют не нарушить целостность материала и в дальнейшем будут правомочны произвести операции по зачислению или снятию слитков с золотого вклада.

Помните, что на хранение принимаются только мерные или стандартные слитки из платины, золота, палладия, серебра. Для них обязательно наличие сертификата и паспорта завода-изготовителя.

Важно, прежде чем произвести открытие золотого вклада, продумать дальнейшие условия хранения драгметаллов. Для уменьшения расходов на их содержание и выплату налогов, лучше все операции производить в одном банке.

Все слитки, при их внесении на золотой вклад “сбера”, имеют индивидуальные особенности, такие как вес, проба, серийный номер. Вся эта информация фиксируется документом, удостоверяющим качество слитков и актом приема-передачи драгоценных металлов на вклад. Акт составляется в нескольких экземплярах, один вручается клиенту. После окончания срока вклада, Сбербанк возвратит слитки владельцу, сдавшему их на хранение.

Слиток и сертификат завода изготовителя.

Золотой вклад должен соответствовать требованиям международных стандартов качества и данным сопровождающих слитки документов. Визуальному контролю, а также с помощью различных технических средств подвергаются все драгметаллы, оформляемые на золотой вклад.

Сбербанк не вправе использовать как кредитные средства ваши драгоценные металлы, принятые на ответственное хранение, поэтому по первому требованию банк обязан произвести выдачу хранимых слитков.

Необходимо обратить внимание и на то, что за обслуживание и ответственное хранение золотого вклада Сбербанком берется комиссионный сбор. Он начисляется каждые 30 дней за ведение вклада и ответственное хранение, а также при зачислении слитков на золотой вклад, при выдаче драгметалла со вклада Сбербанка и переводе для хранения в другие банки.

Особенности золотого вклада

Основным преимуществом этого вида капиталовложений является то, что капитал увеличивается за счет увеличения стоимости золота. По сравнению с другими вкладами, он прогнозируем в отличии от валютных вкладов, выгоду которых фактически невозможно спрогнозировать.

Золотой вклад можно открыть на любую сумму, минимального взноса не существует, верхняя граница в Сбербанке достаточно высока. При желании клиента забрать золотые слитки, придется заплатить 18% НДС.

Итак, можно сделать вывод, что открыть золотой вклад в Сбербанке довольно просто. Есть два наиболее выгодных способа – приобрести слитки драгметаллов или открыть обезличенный счет. Их основные отличия в том, что первый случай предусматривает покупку золота с последующей оплатой его экспертизы и хранения. По окончании срока договора слиток выдают на руки с последующей выплатой налога.

Другой способ – обезличенный металлический счет. Оформление сделки покупки золота происходит без последующей выдачи его на руки. Сумма прибыли ежемесячно рассчитывается в граммах золота, с последующей их денежной конвертацией. Для получения прибыли именно “бумажными” деньгами, это наилучший вариант.

golden-inform.ru

Выгоден ли металлический счет в Сбербанке

Вклады в металлический счёт в Сбербанке являются отличной альтернативой инвестирования средств в долларовом или рублёвом эквиваленте. Наиболее востребованными являются обезличенные металлические счета ОМС, вклады в которые обычно реализуются клиентами банка в эквиваленте определённого количества драгметалла.

Инвестиционный продукт нового формата

Различают два вида металлических счета:

- Ответственный счёт, подразумевающий передачу в банк настоящих слитков драгоценных металлов, где им присваиваются индивидуальные номера. Банк несёт ответственность за их сохранность на протяжении договорного периода времени сотрудничества с клиентом на правах инвестирования.

- Обезличенные счета, являющиеся альтернативой стандартным ответственным продуктам, в которых для вкладов вместо валюты используются обезличенные эквиваленты драгоценных металлов.

Различают срочные и текущие ОМС:

- Срочные продукты подразумевают их активацию на правах договорённости, в которой должны присутствовать разделы о сроке сотрудничества и размере процентной ставки. В случае, если клиент досрочно прерывает время действия договора, прибыль с процентов ему не выплачивается.

- Текущие ОМС подразумевают хранение продуктов инвестиции без начисления процентных ставок Клиент получает прибыль за счёт изменения котировок финансового инструмента.

Особенности инвестирования

Инвестирование в драгметаллы имеет свои особенности:

- продукт доступен только резидентам Российской Федерации;

- процедура инвестирования осуществляется в банковском учреждении;

- предметом инвестиций может быть золото, серебро, платина или палладий;

- возможность проводить разноплановые финансовые операции с драгоценными металлами;

- зависимость основного дохода инвесторов не от процентных начислений, а от увеличения стоимости драгметаллов.

Как открыть

Для открытия обезличенного металлического счёта отсутствует необходимость предоставления финансовому учреждению слитков драгметаллов. Клиент покупает и одновременно инвестирует виртуальные слитки по стоимости, установленной банком.

Реализация мероприятия физическим лицом происходит в несколько этапов:

- Предоставление специалистам банковского заведения документов, подтверждающих личность заявителя — паспорта гражданина Российской Федерации и индивидуального налогового номера.

- Заполнение анкетного заявления на открытие счета.

- Подписание договора о сотрудничестве

- Оформление бумаг по приёму драгметаллов от клиента к банку.

Проведение процедуры для юридического лица аналогично, за исключением требуемых к предъявлению документов:

- паспорт и ИНН руководителя субъекта предпринимательской деятельности;

- свидетельство о государственной регистрации;

- справки из ГИПН и налоговой.

Финансовые операции

Финансовые мероприятия, производимые со счётом, подразумевают операции:

- открытие и закрытие счёта;

- покупки и продажи драгметалла по курсу банка;

- перевод денежных средств;

- снятие денег в виде купюр или в виде слитка.

Расходы вкладчика

После активации инвестиционной программы, вкладчик может быть подвержен расходам, связанным с нюансами функционирования счёта и с его особенностями:

- разница между ценой покупки и продажи;

- комиссии за проведение финансовых операций с инвестированными средствами, находящимися в эквиваленте драгметаллов;

- налоги, начисляемые при совершении определённых действий со счётом.

Финансовые учреждения, относящиеся к категории коммерческих, самостоятельно принимают решения о формировании ценового диапазона между стоимостью покупки и продажи предмета инвестирования. Эти величины не регламентируются законодательством. Каждый банк имеет своё значение спреда, величина которого соответствует от 2 до 10 процентов стоимости металла.

Необходимость оплаты налогов наступает при снятии со счета денежных средств или слитков.

- закрытие счёта и выдача слитков на руки облагается налогом в размере 18% от общей стоимости драгметалла;

- снятие денежных средств облагается по налоговой ставке 13%.

Подоходный налог оплачивается дважды в той ситуации, когда вкладчик открывал счёт в слитках и при закрытии хочет получить их обратно.

Какой металлический счёт выгоднее открыть в Сбербанке

Открывая металлический счёт в банке, многие клиенты задаются вопросом о том, какой металл выбрать для инвестирования. При принятии решения, финансисты рекомендуют учитывать:

- индивидуальные характеристики драгметаллов;

- величину спреда;

- степень влияние на значение котировок политических и экономических событий мирового и регионального значений.

Банковские организации предлагают инвестиционные продукты:

- золото;

- серебро;

- палладий;

- платина.

Серебро

Серебро обладает низкой волантильностью, однако, в некоторые временные периоды наблюдаются кратковременные скачки. Эти факторы обуславливают возможность получения нестабильных доходов и большого риска его не получения.

Котировки покупки и продажи серебра 2007—2011

По этой причине при инвестировании в серебро лучше открывать счёта, предполагающие получение прибыли за счёт процентных отчислений.

Золото

При проведении аналитической работы на финансовом графике изменения котировок золота можно увидеть, что они подчиняются рыночным законам движения и находятся в непосредственной зависимости от долларового фьючерса. При этом движения котировок двух торговых инструментов разнонаправленно.

Котировки покупки и продажи золота 2007 — 2011

Вклады в золото предполагают меньшие риски, но и меньший процент доходности. Умея грамотно прогнозировать поведение финансового инструмента, можно хорошо заработать при ожидании роста котировок.

Палладий

Цена на драгметалл постоянно растёт, поскольку он распространён в промышленности. В соответствии с экспертной оценкой, на планете много его залежей, однако, добывать металл очень сложно, что обуславливает его высокую цену.

Платина

В связи с эпохой мирового и экономического кризиса в последнее время наблюдается падение котировок финансового инструмента – платины, что обуславливает отсутствие на него спроса. Финансисты предполагают, что драгметалл скоро станет непопулярен по причине низкой производственной рентабельности, определяющей прямо пропорциональную зависимость от состояния и характеристик мировой экономики.

Преимущества и недостатки

Инвестирование в ОМС имеет множество преимуществ перед владением золотом в виде материального драгоценного металла, связанных с фактами:

- отсутствие учёта НДС при совершении финансовых операций;

- высокая ликвидность, обуславливающая возможность снятия средств в течение одного рабочего дня;

- возможность распределить риски в нескольких портфелях;

- отсутствие необходимости в заботе о сохранности имущества, а также о проверке его подлинности, цельности и веса;

- обналичивание средств не требует продажи слитков, достаточно оформить в банке соответствующую заявку;

- возможность обналичивания слитками;

- в стоимость металла нет необходимости включать расходы на его транспортировку, изготовление и хранение;

- ответственность банка за риск утери металла;

- при достижении счётом трёхлетнего срока прибыль, полученная от продажи продукта, не облагается налогом;

- покупка драгоценных металлов при активации банковского продукта не подлежит НДС;

- возможность инвестиции от 1 грамма драгоценностей;

- бесплатная активация продукта;

- отсутствие комиссий при проведении операций со счётом;

- отсутствие минимального остатка, позволяющего закрыть счёт без наличия на нем продукта инвестирования;

- возможность сохранения, а при благоприятных условиях и приумножения имущества;

- минимальный риск потери денежных средств.

При сравнении традиционного вклада с металлическим выгода неочевидна, поскольку находит в непосредственной связи от событий, обуславливающих падение или рост котировок финансового инструмента.

К минусам инвестирования в золото можно отнести факты:

- Зависимость показателя прибыли от рыночного изменения цены на драгоценный металл.

- Отсутствие страховки инвестиционного вклада, поскольку его вид не входит в перечень обязательных продуктов для страховой программы. Это обуславливает большую вероятность потери вложенных средств, в случае отзыва лицензии у банка.

- Финансовые операции, элементами которых являются драгоценные металлы, не подлежат налогообложению со стороны банка, поскольку учреждение не является налоговым агентом. Поэтому инвесторы должны самостоятельно производить отчисления НДФЛ в размере 13% от полученного дохода и подавать налоговую декларацию.

- Двойной курсовой риск, при котором вклад считается выгодным, если при увеличении цены за унцию происходит падение котировок российского рубля.

- При активации счёта стоимость драгметалла, находящегося на нём, автоматически снижается на банковскую ставку, обуславливающую размер спреда.

Когда ОМС выгоден

Чтобы понять, выгоден ли металлический счет в Сбербанке, следует предварительно, перед его открытием, провести аналитическую работу.

Стоит учесть, что обращать нужно на те категории металлов, котировки которых имеют свойство расти. Это обусловит возможность получения дополнительной прибыли.

При активации инвестпродукта, следует учитывать величину спреда. При её значении, приближающемся к отметке 10% от стоимости металла, вклад будет невыгоден по причине уничтожения прибыли за счёт большой разницы между ценами покупки и продажи.

Неопытным инвесторам, не имеющим понятия о законах движения котировок драгметаллов лучше оформить инвестицию в рублёвый или долларовый депозит. В качестве альтернативы можно выбрать покупку акций компаний, занимающихся добычей драгоценных металлов.

Различные подходы к идее инвестирования

Для того чтобы понять, выгодно ли открывать металлический счёт в Сбербанке, следует объективно оценить свою осведомлённость:

- о рынке драгоценных металлов;

- об основных критериях, обуславливающих рыночные движения;

- о правилах диверсифицирования рисков.

На рынке драгоценных металлов различают два типа инвесторов:

- консерватор;

- спекулянт.

Консерваторы обычно открывают срочные счета. Они получают прибыль по истечении срока действия соглашения об инвестировании. Они рискуют потерять все проценты и понести убытки, превышающие размер собственных средств, в случае резкого падения котировок.

Спекулянты открывают ОМС на неограниченный период, на протяжении которого они постоянно совершают финансовые операции относительно покупок и продаж драгметаллов. Каждая их сделка сопровождается получением прибыли. Однако, для работы по такой схеме важно обладать особыми навыками по прогнозированию поведения котировок финансового инструмента.

Сложно ответить на вопрос об инвестировании в металлические счета, выгодно или нет реализовывать такие попытки заработать — однозначного ответа на вопрос нет. Однако стоит помнить, что деньги есть только там, где присутствуют риски и знания.

znatokdeneg.ru