Возврат процентов по ипотечному кредиту

18 июля 2021

Налогопедия простым языком расскажет о вычетах и налогах. Пожалуйста, напишите в строке поиска слово или обозначение, о которых Вы хотели бы узнать, и нажмите кнопку «Искать» ниже.

Что такое возврат процентов по ипотечному кредиту?

Возврат процентов по ипотечному кредиту — это установленная российскими законами возможность вернуть часть процентов, выплаченных банку по ипотечному кредиту. Строго говоря, возвращаются в этом случае не проценты, а Ваши налоги. То есть Вы получаете так называемый имущественный налоговый вычет.

Выплата процентов по ипотечному кредиту — одно из оснований вернуть налоги, уплаченные государству. Говоря упрощенно, Вы можете вернуть налогов на сумму до 13 процентов от процентов, выплаченных по ипотечному кредиту. 13 процентов потому что это — ставка налога на доходы физических лиц (НДФЛ), иначе называемого иногда «подоходный налог». Именно этот налог, как правило, удерживает работодатель у своих работников.

Налогия объясняет:

Возврат налога происходит в рамках получения так называемого имущественного налогового вычета по покупке или строительству жилья. Не банк возвращает Вам проценты, а государство возвращает налоги, которые были уплачены Вами или Вашим работодателем. Поэтому документы для возврата надо предоставить не в банк, а в налоговую инспекцию.

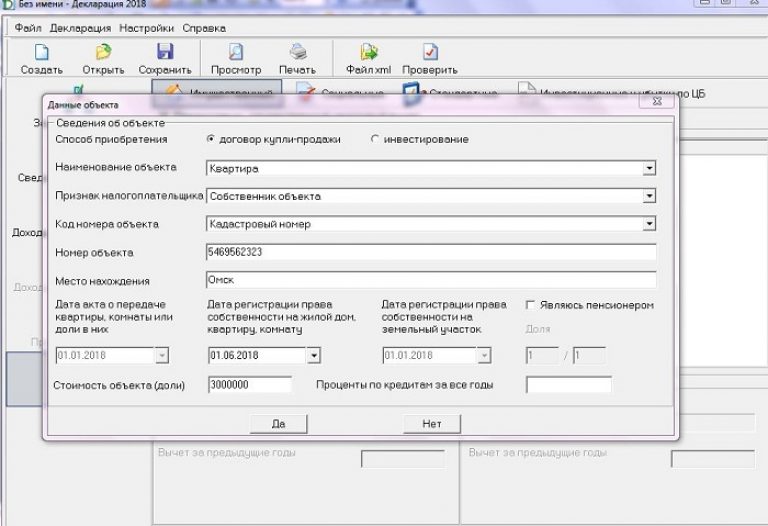

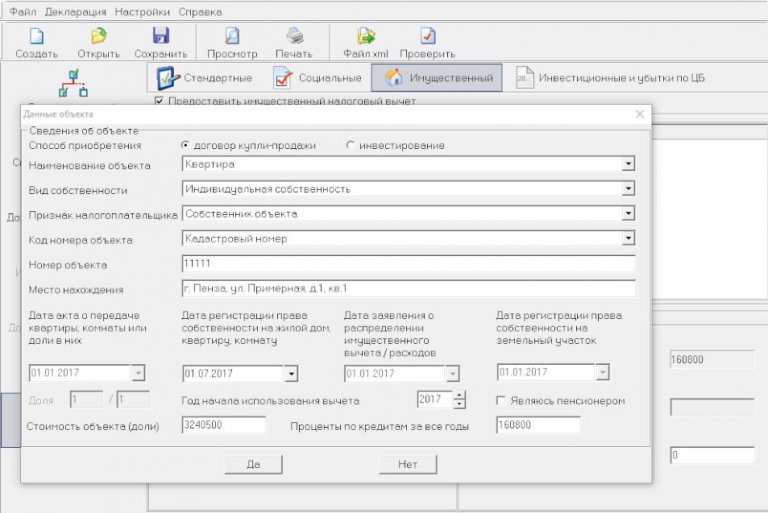

По сути, у имущественного налогового вычета есть два компонента — вычет по затратам на покупку (или строительство) жилья и вычет по выплаченным процентам по ипотечным кредитам. Почти все правила вычета применимы, в том числе, и к возврату процентов. Например, для возврата налога по стоимости жилья и по процентам по кредиту нужна та же самая налоговая декларация. При этом, если Вы получаете вычет не только по квартире, но и по процентам по ипотеке, Вам просто нужно будет заполнить в декларации несколько дополнительных полей. А также предоставить вместе с декларацией несколько дополнительных документов — например, справку из банка о выплаченных процентах.

Наше видео

Посмотрите, как получить вычет при покупке или строительстве жилья и процентам по ипотеке.

Загрузка плеера

В вашем браузере отключен JavaScriptСмотрите также:

Полезные ссылки

Вы можете посмотреть перечень словарных статей здесь.

Возврат процентов по ипотеке

Недвижимость, приобретаемая с привлечением средств по ипотечным кредитам, как правило, становится серьёзным бременем для семейного бюджета заёмщика.

Поскольку погашение долга перед банком включает выплаты не только по телу кредита, так и процентов по нему, общие затраты на покупку квартиры или другого недвижимого имущества составляют внушительную сумму, заметно превосходящую рыночную стоимость жилья. В такой ситуации возможность снизить финансовую нагрузку хотя бы в части процентных выплат облегчает финансовое положение заёмщика, и будет правильным ей воспользоваться.

Возврат процентов по ипотеке – дело добровольное и требует инициативы со стороны заёмщика. Эта процедура проводится при оформлении налогового вычета.

Эта процедура проводится при оформлении налогового вычета.

Как оформить налоговый вычет по процентам по ипотеке?

Налоговым кодексом установлено право физического лица на получения налогового вычета (возвращения части уплаченного налога на доходы) в различных ситуациях, в том числе и при приобретении жилья в ипотеку.

Возврату подлежит определённая часть налога, связанная как с покупкой недвижимости, так и с выплатой процентов по кредиту, причём эти позиции могут отрабатываться как вместе, так и по отдельности.

В этом разделе мы расскажем о том, как оформить вычет по процентным выплатам по ипотеке.

Прежде всего следует иметь в виду, что размер вычета не может превышать сумму уплаченного за отчётный год НДФЛ. Это означает, что процедура может быть не единовременной, а растянуться на годы.

Вычет не выплачивается в натуральной (денежной форме), он реализуется в форме сокращения (обнуления) уплачиваемых физическим лицом налогов.

Единовременная полная выплата возможна лишь при условии погашения долга, а частичная – по фактически уплаченным процентам. Для реализации своего права на получение возмещения по уплате налогов заёмщик должен представить в орган налоговой службы документы в следующем составе:

Для реализации своего права на получение возмещения по уплате налогов заёмщик должен представить в орган налоговой службы документы в следующем составе:

- заявление на получение вычета;

- копию паспорта;

- декларацию по форме 3-НДФЛ;

- справку (справки) о доходах по форме 2-НДФЛ;

- кредитный договор;

- график выплат по кредиту;

- справку банка о размере выплаченных процентов.

Отказ налогового органа в положительном решении по заявлению заёмщик может оспорить в суде.

Получение налогового вычета упростят для инвесторов и покупателей недвижимости

Комитет по бюджету и налогам Госдумы поддержал законопроект, упрощающий получение налоговых вычетов покупателям недвижимости и ценных бумаг. Подготовленный правительством законопроект предусматривает, что для получения двух налоговых вычетов – имущественного (при приобретении недвижимого имущества) и инвестиционного (при использовании индивидуальных инвестиционных счетов (ИИС) для операций на рынке ценных бумаг) – гражданам будет достаточно заявить о таком желании в личном кабинете налогоплательщика.

«Данный порядок исключает необходимость заполнения налоговой декларации по НДФЛ (форма 3-НДФЛ) и представления в налоговый орган подтверждающих документов в целях получения таких вычетов», – говорится в пояснительной записке к законопроекту «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в части введения упрощенной процедуры получения налоговых вычетов по налогу на доходы физических лиц».

Налоговая служба сама будет проверять расходы граждан на приобретение недвижимого имущества и погашение процентов по ипотеке, а также сумму денежных средств, внесенных на ИИС, «в рамках информационного взаимодействия с банками и участниками рынка ценных бумаг».

В России есть пять видов налоговых вычетов для граждан. Стандартный рассчитывается по заявлению работника, у которого есть дети, имущественный возвращает часть налога на доходы при покупке недвижимости, инвестиционный действует для частных инвесторов на рынке ценных бумаг, социальный возвращает налог при оплате лечения, образования, покупке лекарств и пенсионных накоплениях, профессиональные – это возврат налога для нотариусов, адвокатов и ИП.

«Налоговая служба начала с самых простых для контроля – с вычета по недвижимости и по ИИС, – отмечает директор Центра налоговой политики экономического факультета МГУ им. М. В. Ломоносова Кирилл Никитин. – Они уже показывают неплохие результаты: имущественный вычет по приобретению жилья заявляли более 50% имеющих на него право, а вычет по ИИС вообще является чуть ли не ключевой причиной их взрывного роста. Для сравнения: социальный вычет – на расходы по образованию и медицине – заявляют 5% от имеющих на него право налогоплательщиков».

Одной из причин слабого использования вычетов эксперты называют недостаточную информированность граждан о том, что у них есть такое право. «Упрощение получения вычетов окажет влияние только на тех граждан, кто знает об их существовании, – подчеркивает руководитель направления «Налоговая политика» ЦСР Левон Айрапетян. – По данным исследования ЦСР «Налоги глазами россиян», 33% опрошенных граждан сообщили, что не владеют информацией о предоставлении каких-либо налоговых льгот».

По его мнению, активное информирование граждан о существующих налоговых вычетах позволит значительно повысить их востребованность. «Информационная кампания в совокупности с уже начатой автоматизацией налоговых вычетов могут стать важной мерой поддержки населения, особенно значимой в текущей макроэкономической ситуации», – отмечает Айрапетян.

К тому же до сих пор оформление гражданами своего права на получение вычета было слишком сложным и трудоемким процессом, что часто отпугивало потенциальных заявителей. «Тема чрезмерной забюрократизированности процесса подтверждения налоговых вычетов по НДФЛ обсуждается достаточно давно, – указывает эксперт Института налогового менеджмента и экономики недвижимости ВШЭ, директор Ассоциации налоговых консультантов Владимир Саськов. – Благодаря развитию технологий налогового администрирования процедура подтверждения права давно должна была превратиться в чисто техническую формальность».

Примечательно, что новые облегчения для граждан не приведут к потерям бюджетов. «Облегчение получения налоговых вычетов не скажется на выполнении плана по собираемости налогов, поскольку предоставление налоговых вычетов и возврат НДФЛ по жилищному налоговому вычету (во многих случаях) и по инвестиционному налоговому вычету (всегда) происходит уже после перечисления в бюджет налога», – поясняет профессор кафедры бухгалтерского учета и налогообложения РЭУ им. Г. В. Плеханова Сергей Колчин.

«Облегчение получения налоговых вычетов не скажется на выполнении плана по собираемости налогов, поскольку предоставление налоговых вычетов и возврат НДФЛ по жилищному налоговому вычету (во многих случаях) и по инвестиционному налоговому вычету (всегда) происходит уже после перечисления в бюджет налога», – поясняет профессор кафедры бухгалтерского учета и налогообложения РЭУ им. Г. В. Плеханова Сергей Колчин.

В ФНС «Ведомостям» сообщили, что на упрощенный порядок планируется перевести и другие налоговые вычеты, в первую очередь на приобретение медикаментов. «ФНС России прорабатывается концепция и возможные технологические решения для упрощения в перспективе порядка получения социальных налоговых вычетов, в частности на приобретение лекарственных средств, – рассказали в пресс-службе ведомства. – В качестве источника данных для предоставления вычета на медикаменты ФНС изучает возможность использования информации системы банковских платежей, информации из чеков ККТ, а также сведений о маркировке лекарственных средств».

Налоговый вычет по военной ипотеке в 2019 году

До сих пор бытует мнение среди военнослужащих, что имущественный налоговый вычет можно получить со всей суммы, затраченной на покупку квартиры по военной ипотеке, потому как ранее, такие прецеденты случались. На сегодняшний день, позиция судов различных инстанций по этому вопросу однозначная и направлена на защиту интересов государства: «Так как источником финансирования являются бюджетные деньги, то требовать с них налоговый вычет участник НИС не имеет права».

Приводим также официальные разъяснения Федеральной налоговой службы по данному вопросу

- если оплата приобретения жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст.

Налоговый вычет участнику НИС положен в ТОЛЬКО в случаях если:

- для приобретения квартиры были внесены собственные накопления, для увеличения общей денежной суммы;

- были внесены собственные средства в счет погашения процентов по ипотеке;

- потрачены средства на покупку отделочных материалов (только в случае покупки квартиры в строящемся доме);

- были траты на работы по ремонту жилого помещения или траты на разработку сметной и проектной документации.

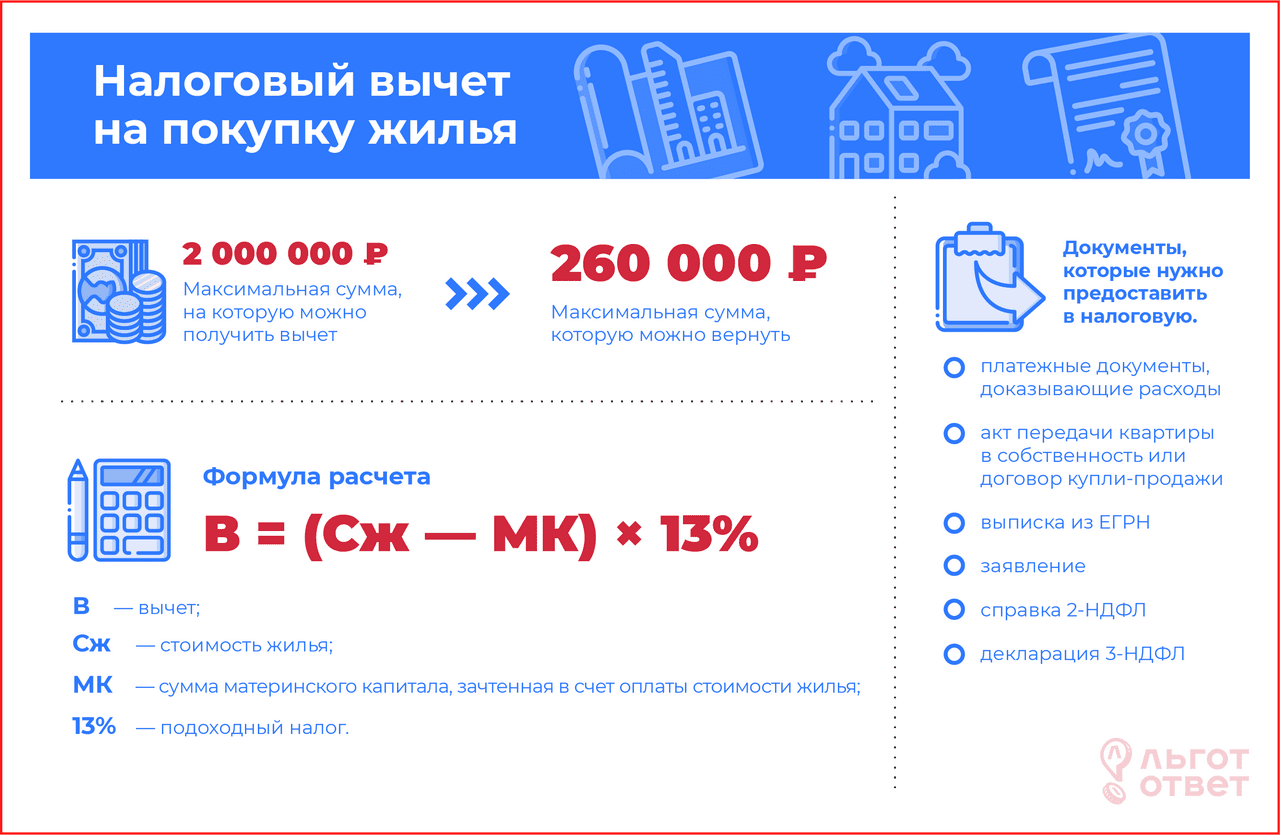

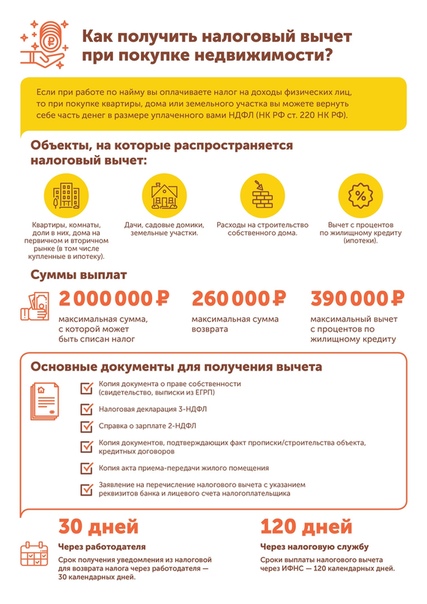

Согласно статье 220 налогового кодекса, граждане, уплачивающие подоходный налог, при покупке квартиры имеют право на возврат 13% от стоимости жилья.

2 000 000 Р

максимальная сумма расходов на приобретение жилья на территории Российской Федерации, с которой будет исчисляться налоговый вычет

Ориентировочная сумма вычета с 2 млн. Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

Р — 260 000 Р. Если такой имущественный налоговый вычет получен не в полном размере, то остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

3 000 000 Р

максимальная сумма расходов на приобретение жилья при погашении процентов по целевым займам (кредитам), с которой будет исчисляться налоговый вычет

Ориентировочная сумма вычета с 3 млн. Р — 390 000 Р. Данный налоговый имущественный вычет может быть предоставлен только в отношении одного объекта недвижимого имущества.

ВАЖНО ЗНАТЬ!

ЕЛСИ ВЫ ДОСТРОЧНО ПОГАСИЛИ КРЕДИТ выданный по военной ипотеке, то налоговый вычет вы получите ТОЛЬКО с оплаченных процентов, а не с основного долга, как многие военнослужащие ошибочно полагают!!!

Для получения имущественного налогового вычета по окончанию года военнослужащему необходимо предоставить в налоговую по месту регистрации следующие документы:

- Налоговую декларацию 3-НДФЛ

Справку о доходах 2-НДФЛ

В Министерстве обороны для ее получения необходимо обратиться в Единый расчетный центр Министерства обороны Российской Федерации (ЕРЦ МО РФ)

Горячая линия» ЕРЦ МО РФ: 8 (800) 737-7-737, адрес электронной почты: erc@mil.

ru.

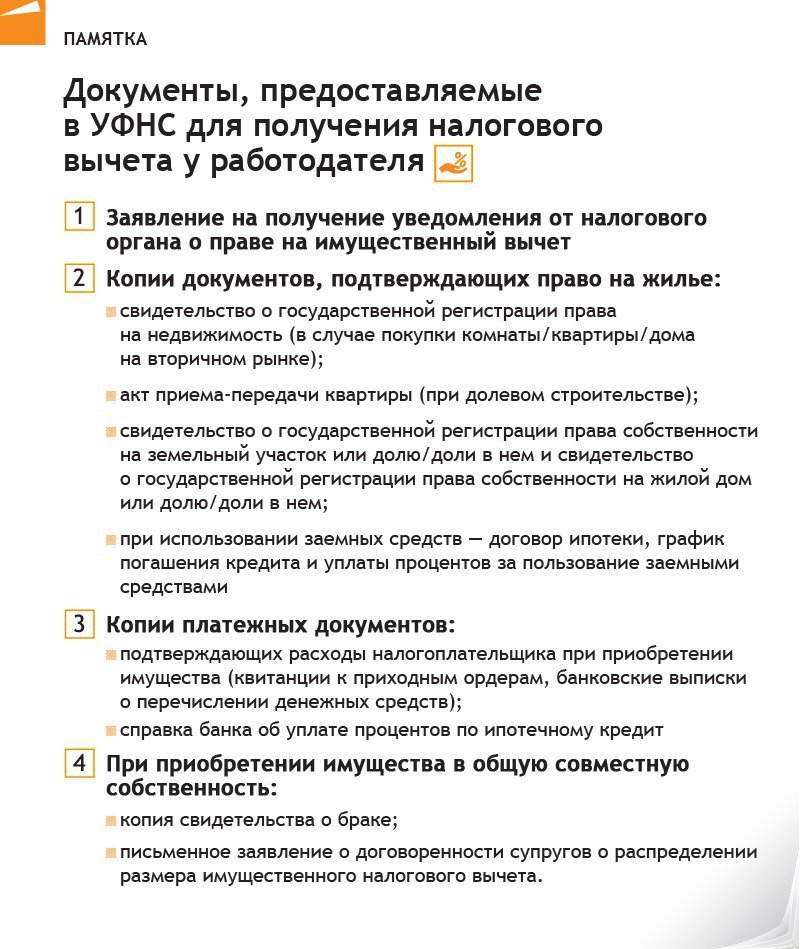

ru.Копии документов, подтверждающих право на жильё

+ договор о приобретении квартиры, акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру;

с 15 июля 2016 года Росреестр больше не выдает свидетельства о государственной регистрации права. После 15 июля 2016 года право на вычет при покупке квартиры подтверждает выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРН).

Выписку ЕГРН можно получить через сайт rosreestr.ru.

+ при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

- Копии платежных документов

ru.

ru.

Бесплатная консультация специалиста по всем вопросам связанным с военной ипотекой

Как вернуть уплаченные проценты при досрочном погашении кредита

ru Константин Цыганков объясняет всем, у кого есть большие кредиты и кто собирается их досрочно погасить, что надо идти в суд, не смотря на изменение в законодательстве шанс вернуть деньги, уплаченные в качестве процентов за то время, когда кредит еще должен был быть по документам, но фактически уже погашен.

ru Константин Цыганков объясняет всем, у кого есть большие кредиты и кто собирается их досрочно погасить, что надо идти в суд, не смотря на изменение в законодательстве шанс вернуть деньги, уплаченные в качестве процентов за то время, когда кредит еще должен был быть по документам, но фактически уже погашен.То, что у большей части населения есть кредиты, давно не секрет. У каждого пятого взрослого гражданина страны по два, а то и больше кредитов. Это и различные кредитные карты, просто потребительские кредиты на покупку бытовой техники, денежные займы и, конечно же, ипотека. При этом большая часть этих кредитов – долгосрочные займы: от 3-5 лет, и, согласно последним исследованиям, россияне не особо жалуют досрочное погашение (или не имеют для этого возможностей).

А ведь самое интересное, что у людей, которые взяли кредит до 2011 года и закрыли его досрочно, была возможность вернуть часть уплаченных процентов! И речь идет не о налоговом вычете, а … о судебном решении!

Все дело в небольшом «провале» отечественного законодательства, а именно прошлой редакции 809-й статьи Гражданского Кодекса. Объясню на примере, как это работало: например, человек берет кредит в банке на 3 года с аннуитетным порядком возврата долга. (Для тех, кто в танке/бункере — аннуитетный платеж, когда долг выплачивается равными частями в течение всего срока пользования кредитом. Про этом в начале срока фактически уплачиваются проценты, в то время как платежи по основному долгу в первое время составляют минимальную часть от суммы выплаты).

Объясню на примере, как это работало: например, человек берет кредит в банке на 3 года с аннуитетным порядком возврата долга. (Для тех, кто в танке/бункере — аннуитетный платеж, когда долг выплачивается равными частями в течение всего срока пользования кредитом. Про этом в начале срока фактически уплачиваются проценты, в то время как платежи по основному долгу в первое время составляют минимальную часть от суммы выплаты).

Допустим, через 7 месяцев гражданин получает премию на работе и вместо того, чтобы эти деньги пропить/прогулять/купить машину в кредит, гасит досрочно имеющийся кредит. А теперь смотрите, процентная ставка, по сути, это наша плата банку за пользование его услугой по предоставлению денег. Мы согласились 3 года пользоваться деньгами банка под определенный процент. По факту, мы пользовались услугой всего 7 месяцев.

Однако, при аннуитетном платеже, в первые месяцы мы платим проценты, охватывающие весь период (т.е. 3 года), и получается, что при досрочном погашении кредита, как в нашем случае, проценты, которые мы уплатили банку вперед, по сути, являются необоснованным обогащением банка, ведь, мы же не пользовались кредитом весь срок. Именно с этой мотивацией гражданин идет в банк с требованием вернуть ему проценты, которые он переплатил. Разумеется, банк гражданину отказывает, и остается только одно – идти в суд.

Именно с этой мотивацией гражданин идет в банк с требованием вернуть ему проценты, которые он переплатил. Разумеется, банк гражданину отказывает, и остается только одно – идти в суд.

Суд исковое требование удовлетворяет. Именно на том основании, что согласно 809 статье ГК РФ проценты – это плата за пользование займом. Получается, что проценты банку надо платить только за период пользования кредитом – от получения, до погашения. При аннуитетных платежах проценты начисляются на остаток задолженности, однако при досрочном погашении заемщик имеет право потребовать часть процентов обратно.

Если вы перейдете по ссылке, то найдете там информационное письмо Высшего Арбитражного суда Российской Федерации (далее ВАС РФ). Оно представляет собой обзор судебной практики – своего рода пособие для российских судов, как следует себя вести в том или ином случае.

Если вы обратите внимание на пункт 5, то там найдете интересующую нас историю: «Суд удовлетворил требование заемщика о возврате ему части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось». И таких случаев в истории российских судов было несколько, большей частью основанных как раз на судебной практике и письме ВАС.

И таких случаев в истории российских судов было несколько, большей частью основанных как раз на судебной практике и письме ВАС.

Ссылки по теме

Казалось бы, вот оно счастье, мир, жвачка! Но 19 октября 2011 года был принят Федеральный Закон № 284 ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации». И самым важным стало внесение в статью 809 следующего пункта:

«В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части».

Есть у меня странное чувство, что юристы банков регулярно читают письма ВАС и изучают судебную практику в России. Ведь письмо было в сентябре, а закон вступил в силу уже в октябре. Этот пункт «как бы намекает», что теперь даже, если вы закрыли кредит досрочно – деньги по процентам никто вам не вернет, ведь банки получают их (после внеснения поправки) абсолютно законно.

Правда в России есть такое понятие как судебная практика, когда суд может принимать решение по конкретному делу, опираясь на решение другой инстанции по аналогичному процессу. Самое интересное, что в 2012 и 2013 году было несколько дел, когда суд принимал решение в пользу истца (гражданина) и вынуждал банк отдать несправедливо полученные проценты. Но судебная практика – штука очень тонкая, потому что российский суд может принять ее во внимание…, а может и не принять. К сожалению, шансы на позитивный исход – невелики. Наверное, поэтому я, после долго изучения законодательства и консультаций с юристами и адвокатом принял решение не подавать иск своему банку. Тем не менее, шанс есть и вполне может быть, что вам повезет больше…

Налоговые льготы по коронавирусу: проценты по возврату налогов за 2019 год

Многие индивидуальные налогоплательщики, чьи налоговые декларации за 2019 год показывают возврат средств, получат проценты от IRS. Обычный 15 апреля срок подачи декларации и уплаты подоходного налога был перенесен на 15 июля 2020 года в рамках реакции IRS на пандемию COVID-19. По закону Налоговое управление США обязано выплачивать проценты по возврату налогов, причитающихся отдельным налогоплательщикам, пострадавшим от объявленного на федеральном уровне стихийного бедствия, которые подали свои федеральные налоговые декларации за 2019 год не позднее отложенного срока платежа — 15 июля 2020 года.Проценты за переплату обычно начисляются с первоначальной даты платежа 15 апреля, а не с отложенной даты платежа 15 июля.

По закону Налоговое управление США обязано выплачивать проценты по возврату налогов, причитающихся отдельным налогоплательщикам, пострадавшим от объявленного на федеральном уровне стихийного бедствия, которые подали свои федеральные налоговые декларации за 2019 год не позднее отложенного срока платежа — 15 июля 2020 года.Проценты за переплату обычно начисляются с первоначальной даты платежа 15 апреля, а не с отложенной даты платежа 15 июля.

Обычно IRS обязано выплачивать проценты по возврату, если возврат производится после установленного законом 45-дневного периода. Это правило не применяется к индивидуальным налогоплательщикам, которые имеют право на получение помощи в связи с катастрофой, объявленной на федеральном уровне.

Выплаты процентов не связаны с выплатами за экономический эффект

Если у вас есть вопросы о платежах, влияющих на экономическое влияние, в том числе о праве на участие, суммах платежей и ожиданиях, посетите наш Информационный центр по платежам, влияющим на экономическое влияние.

Право на участие

Около 14 миллионов индивидуальных налогоплательщиков, которые вовремя подали свои декларации по федеральному подоходному налогу за 2019 год и получили возмещение, получат проценты на возмещение. Субъекты хозяйствования не имеют права на получение процентов за переплату.

Никакие проценты не будут выплачиваться за любой возврат, произведенный до первоначальной даты платежа 15 апреля.

Сумма платежа

Средняя сумма процентных выплат составляет 18 долларов США.

Индивидуальные налогоплательщики, которые подали декларацию за 2019 год до отложенного срока подачи 15 июля 2020 года и уже получили возмещение, получат выплату процентов отдельно.

Прием платежа

Большинство налогоплательщиков, получивших возмещение налога путем прямого депозита, будут иметь свои процентные платежи напрямую на тех же счетах. Все остальные получат бумажный чек. Отметка на чеке (INT Amount) идентифицирует его как уплату процентов по возврату налога. Большинство выплат по процентам будет производиться отдельно от налоговых возвратов.

Большинство выплат по процентам будет производиться отдельно от налоговых возвратов.

Проценты являются налогооблагаемым доходом

Выплата процентов за возврат за 2019 год облагается налогом, и налогоплательщики должны указать проценты в своей федеральной налоговой декларации за 2020 год.IRS отправит форму 1099-INT любому, кто получит проценты на общую сумму не менее 10 долларов США.

Расчет процентов

Проценты выплачиваются по установленной законом ставке, которая корректируется ежеквартально. Ставка для некорпоративных налогоплательщиков за второй квартал, закончившийся 30 июня 2020 года, составляла 5%, начисляемые ежедневно. С 1 июля 2020 года ставка за третий квартал упала до 3%, усугубляемых ежедневно.

Дополнительная информация

Публикация936 (2020), Удержание процентов по жилищной ипотеке

Рисунок A.Полностью ли вычитается процент по моему жилищному ипотечному кредиту?Рисунок A. Полностью ли вычитается процент по моему жилищному ипотечному кредиту?

Резюме: Эта блок-схема используется для определения того, полностью ли вычитаются проценты по ипотеке налогоплательщика.

Начните здесь

Это начало блок-схемы.

Решение (1)

Выполняете ли вы условия (сноску 1) для вычета процентов по ипотеке?

Сноска 1: Вы должны указать вычеты в Приложении A (Форма 1040).Ссуда должна быть обеспеченным долгом на квалифицированный дом. См. Ранее часть I «Проценты по жилищной ипотеке».

| Если нет, вы не можете вычесть процентные платежи как проценты по ипотеке (сноска 2). Сноска 2: См. Таблицу 2 в Части II данной публикации, где указаны другие виды процентных платежей. Остановить здесь |

| Если да, переходите к Решению (2) |

Решение (2)

Все ли ипотечные кредиты были выданы 13 октября 1987 г. или ранее?

Если да, проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановите здесь. Остановите здесь. |

| Если нет, переходите к Решению (3) |

Решение (3)

Были ли все ваши жилищные ипотечные кредиты, взятые после 13 октября 1987 года, использовались для покупки, строительства или существенного улучшения основного дома, обеспеченного этой основной жилищной ипотекой, или использовались ли они для покупки, строительства или улучшения второго дома, обеспеченного этой второй жилищной ипотекой, или оба?

| Если нет, перейдите к части II данной публикации, чтобы определить лимиты вычитаемых процентов по ипотеке. |

| Если да, переходите к Решению (4) |

Решение (4)

Были ли у вас (или вашего (а) супруга (а), если состоят в браке, подаче совместной декларации) остаток по ипотеке 750 000 долларов США или меньше (375 000 долларов США или меньше при раздельном подаче документов в браке) (или 1 миллион долларов США или менее (500 000 долларов США при подаче заявки в браке отдельно), если вся задолженность была понесена до декабря 16, 2017) в любое время в течение года (сноска 3)?

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г. , чтобы завершить покупку основного жилья до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 года и может использовать пороговые суммы 2017 года в размере 1000000 долларов США (500000 долларов США при раздельной регистрации в браке).

, чтобы завершить покупку основного жилья до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 года и может использовать пороговые суммы 2017 года в размере 1000000 долларов США (500000 долларов США при раздельной регистрации в браке).

| Если да, проценты по ипотеке полностью вычитаются. Вам не нужно читать часть II этой публикации. Остановите здесь. |

| Если нет, переходите к Решению (5) |

Решение (5)

Был ли ваш (или ваш (а) супруг (а), если состоят в браке, подали совместную декларацию) задолженность по наследству плюс остаток долга за приобретение дома 750 000 долларов США или меньше (сноска 4) (375 000 долларов США или меньше при раздельной регистрации брака) (или 1 миллион долларов США или менее (500 000 долларов США при раздельной регистрации брака) если вся задолженность возникла до 16 декабря 2017 г. ) в любое время в течение года (сноска 3)?

) в любое время в течение года (сноска 3)?

Сноска 4: См. Часть II этой публикации для получения дополнительной информации о долге, выплачиваемом ранее по наследству, и долге на приобретение жилья.

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г., чтобы завершить покупку основного жилья до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 года и может использовать пороговые суммы 2017 года в размере 1000000 долларов США (500000 долларов США для отдельной подачи заявления о браке).

| Если да, проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановите здесь. |

| Если нет, перейдите к части II данной публикации, чтобы определить пределы вычитаемых процентов по ипотеке. |

Это конец блок-схемы.

Удержание процентов по ипотеке: что подходит в 2021 году

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице.Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Что такое вычет процентов по ипотеке?

Вычет по ипотечным процентам — это налоговый вычет, который выплачивается по ипотечным процентам, выплаченным на первый миллион долларов ипотечной задолженности. Домовладельцы, купившие дома после 15 декабря 2017 года, могут вычесть проценты на первые 750 000 долларов ипотечного кредита. Для получения вычета процентов по ипотеке необходимо указать в налоговой декларации.

Вот как это работает и как можно сэкономить при уплате налогов.

Как работает вычет процентов по ипотеке в 2021 году

Вычет по ипотечным процентам позволяет вам уменьшить налогооблагаемый доход на сумму денег, которую вы заплатили в виде процентов по ипотеке в течение года. Так что, если у вас есть ипотечный кредит, ведите хороший учет — проценты, которые вы платите по жилищному кредиту, могут помочь сократить ваши налоговые счета.

Так что, если у вас есть ипотечный кредит, ведите хороший учет — проценты, которые вы платите по жилищному кредиту, могут помочь сократить ваши налоговые счета.

Как уже отмечалось, в целом вы можете вычесть проценты по ипотеке, уплаченные в течение налогового года, на первый миллион долларов вашей ипотечной задолженности за ваш основной или второй дом.Если вы купили дом после 15 декабря 2017 года, вы можете вычесть проценты, уплаченные в течение года, на первые 750 000 долларов ипотечного кредита.

Например, если вы получили ипотечный кредит в размере 800000 долларов США на покупку дома в 2017 году, и вы заплатили 25000 долларов США процентов по этому кредиту в течение 2020 года, вы, вероятно, сможете вычесть все 25000 долларов США из этих процентов по ипотеке в своей налоговой декларации. Однако, если вы получили ипотеку в размере 800000 долларов в 2020 году, этот вычет может быть немного меньше. Это связано с тем, что Закон о сокращении налогов и занятости от 2017 года ограничил вычет процентов на первые 750 000 долларов ипотечного кредита.

Есть исключение из этого отсечения 15 декабря 2017 года: если вы заключили письменный обязательный договор до этой даты, чтобы закрыть его до 1 января 2018 года, и вы закрыли дом до 1 апреля 2018 года, IRS считает ваше ипотека должна быть получена до 16 декабря 2017 г.

Хотите, чтобы мы сделали это за вас?

Загрузите приложение, чтобы в любое время увидеть свою чистую стоимость одним взглядом.

Что считается процентами по ипотеке?

Публикация IRS 936 содержит все подробности, но вот краткий список.

Проценты по ипотеке для вашего основного дома

- Имущество может быть домом, кооперативом, квартирой, кондоминиумом, передвижным домом, жилым трейлером или плавучим домом.

- Дом должен быть залогом по ссуде.

- В доме должны быть спальные, кухонные и туалетные принадлежности для подсчета.

- Если вы получаете необлагаемое налогом жилищное пособие от армии или через министерство, вы все равно можете вычесть проценты по ипотеке.

- Ипотечный кредит, который вы получаете, чтобы «выкупить» половину дома вашего бывшего при разводе, засчитывается.

»ПОДРОБНЕЕ: Как получить лучшую ставку по ипотеке

Проценты по ипотеке для вашего второго дома

- Вам не нужно пользоваться домом в течение года.

- Дом должен быть залогом по ссуде.

- Если вы сдаете в аренду второй дом, вы должны находиться там не менее 14 дней или более 10% от количества дней, в течение которых вы его сдавали.

Очки, выплаченные по ипотеке

- Баллы — это форма предоплаты процентов по кредиту.Вы можете вычитать баллы понемногу в течение срока действия ипотеки, или вы можете вычесть их все сразу, если вы соответствуете каждому из девяти требований.

- В целом девять требований заключаются в том, что ипотека должна быть для вашего основного дома, выплата баллов является установленной практикой в вашем районе, баллы не являются необычно высокими, баллы не предназначены для покрытия расходов на закрытие, вашего первоначального взноса. выше, чем баллы, баллы рассчитываются как процент от вашей ссуды, баллы указаны в вашем отчете о расчетах, и вы используете кассовый метод учета при уплате налогов.

выше, чем баллы, баллы рассчитываются как процент от вашей ссуды, баллы указаны в вашем отчете о расчетах, и вы используете кассовый метод учета при уплате налогов.

выше, чем баллы, баллы рассчитываются как процент от вашей ссуды, баллы указаны в вашем отчете о расчетах, и вы используете кассовый метод учета при уплате налогов.Платы за просрочку платежа по ипотеке

Штрафы за досрочное погашение

Проценты по ссуде под залог собственного капитала

»ПОДРОБНЕЕ: Узнайте, как вычесть налог на недвижимость из вашей налоговой декларации

Взносы по ипотечному страхованию

- Сюда входят суммы, уплаченные по частному страхованию ипотечных кредитов, взносы по ипотечному страхованию FHA, сборы за гарантию кредита USDA и сборы за финансирование VA.

- Договор страхования должен быть заключен после 2006 года.

- Вы не можете вычесть стоимость ипотечного страхования, если ваш скорректированный валовой доход превышает 109 000 долларов США, или 54 500 долларов США при раздельной регистрации брака в форме 1040 или 1040-SR, строка 8b.

- Сумма, которую вы можете вычесть, уменьшается, если ваш скорректированный валовой доход превышает 100 000 долларов (50 000 долларов при раздельном подаче документов в браке).

Что не подлежит вычету

- Страхование собственников жилья

- Дополнительные выплаты основного долга по ипотеке

- Страхование титула

- Расчетные расходы (большую часть времени)

- Депозиты, авансовые платежи или задатки, которые вы лишили

- Проценты, начисленные по обратной закладной

Как получить вычет процентов по ипотеке

Вам необходимо выполнить следующие действия.

1. Найдите в своем почтовом ящике форму 1098. Ваш ипотечный кредитор отправит вам форму 1098 в январе или начале февраля. В нем указано, сколько вы заплатили процентов и баллов по ипотеке в течение налогового года. Ваш кредитор отправляет копию этого 1098 в IRS, которое попытается сопоставить его с тем, что вы указываете в своей налоговой декларации.

Вы получите 1098, если заплатили кредитору 600 долларов или более процентов по ипотеке (включая баллы) в течение года. (Узнайте больше о форме 1098 здесь. Вы также можете получить актуальную информацию о процентных ставках по ипотеке из ежемесячных банковских выписок вашего кредитора.

Вы также можете получить актуальную информацию о процентных ставках по ипотеке из ежемесячных банковских выписок вашего кредитора.

2. Ведите записи. Хорошей новостью является то, что при определенных обстоятельствах вы можете вычесть проценты по ипотеке в следующих ситуациях:

- Вы использовали часть дома в качестве домашнего офиса (возможно, вам придется заполнить Приложение C и потребовать еще больше вычетов).

- Вы были владельцем квартиры в кооперативе.

- Вы арендовали часть своего дома.

- Дом был таймшером.

- Часть дома строилась в течение года.

- Вы использовали часть поступлений от ипотеки, чтобы погасить долг, инвестировать в бизнес или сделать что-то, не связанное с покупкой дома.

- Ваш дом был разрушен в течение года.

- Вы развелись или разошлись, и вы или ваш бывший должны выплатить ипотечный кредит на дом, которым вы оба владеете (проценты могут фактически рассматриваться как алименты).

- Вы и кто-то, кто не является вашим супругом, несете ответственность и выплачиваете проценты по ипотеке на ваш дом

Плохая новость в том, что правила становятся более сложными.Обратитесь к публикации IRS 936 за подробностями или проконсультируйтесь с квалифицированным налоговым профи. Обязательно ведите учет задействованных квадратных метров, а также доходов и расходов, относящихся к определенным частям дома.

3. Детализируйте свои налоги. Вы претендуете на вычет процентов по ипотеке в Приложении A формы 1040, что означает, что вам нужно будет детализировать вместо стандартного вычета при уплате налогов.

Это также может означать, что вы тратите больше времени на подготовку налогов, но если ваш стандартный вычет меньше, чем ваши детализированные вычеты, вам все равно следует детализировать и сэкономить деньги.Если ваш стандартный вычет превышает ваши детализированные вычеты (включая вычет по ипотечным процентам), воспользуйтесь стандартным вычетом и сэкономьте время. (Узнайте больше о составлении списков по сравнению со стандартным вычетом.)

(Узнайте больше о составлении списков по сравнению со стандартным вычетом.)

Schedule A позволяет вам выполнить математические вычисления для расчета вычета. Ваша налоговая программа поможет вам выполнить все действия.

4. Посмотрите, имеете ли вы право на специальные правила вычета. Если вы получили помощь от программы «Hardest Hit Fund» государственного агентства жилищного финансирования или программы экстренного ссуды домовладельцев (которую администрирует штат или Департамент жилищного строительства и городского развития), вы можете вычесть все выплаты, которые вы оформленные по ипотеке в течение года.

Больше от NerdWallet:

ссуд с возвратом налогов: получите аванс в 2021 году

Если вам нужны наличные в ожидании возврата подоходного налога, некоторые услуги по подготовке налогов, включая TurboTax, Jackson Hewitt и H&R Block, предлагают ссуды на возмещение налога с процентов 0%.

Вместо того, чтобы указывать процентную ставку и условия погашения, служба налоговой подготовки ссужает вам деньги и возвращает их через вашу декларацию.

Ссуды на возмещение налогов, также называемые «авансами на возмещение», — это способ получить доступ к возмещению раньше; Однако имейте в виду, что составители налоговой декларации взимают плату за подачу некоторых налоговых деклараций.Платя составителю налоговой декларации только для того, чтобы получить аванс, вы платите за доступ к своим деньгам.

Что такое авансовые ссуды для возврата налогов?

Авансовые ссуды для возмещения налогов — это краткосрочные ссуды на сумму от 200 до 4,000 долларов, которые вы берете, когда уже ожидаете возмещения от IRS. Сумма кредита вычитается из вашего возмещения после его выдачи. В некоторых случаях вы можете получить деньги на предоплаченную карту в течение 24 часов.

Чтобы иметь право на получение ссуды на возврат налога, вы должны подготовить налоговые декларации в компании, предлагающей ссуду, и это может означать, что вы будете платить сбор за подготовку налогов.Существует минимальная сумма, на которую может претендовать ваш ожидаемый возврат, который зависит от компании, и вы можете получить только часть ожидаемого возмещения заранее.

Ссуды на возмещение налогов могут быть апеллированы к лицам, подающим документы раньше, которые претендуют на получение налоговой льготы на заработанный доход или дополнительной налоговой льготы на ребенка.

Где получить ссуду на возмещение налогов

Intuit TurboTax

Авансовый ссуда Intuit TurboTax на возмещение расходов финансируется First Century Bank.

Минимальная сумма возмещения федерального налога: 500 долларов США, но более высокая сумма возмещения дает вам право на получение более высоких сумм ссуды.

Суммы займа: 250, 500, 750, 1000, 1500 или 2000 долларов.

Время до финансирования. В течение часа после утверждения ссуды на возврат налогов вы получите электронное письмо с инструкциями по настройке учетной записи Turbo Card, чтобы вы могли делать покупки в Интернете. Вы получите физическую карту по почте в течение 5–10 рабочих дней.

Сохраните дебетовую карту, потому что TurboTax зачислит на нее оставшуюся сумму возмещения по прибытии.

Требования: существует несколько требований, чтобы иметь право на получение аванса возврата TurboTax.Вот некоторые из них:

Вы должны подавать налоговую декларацию в TurboTax.

Вы не можете подавать налоговые декларации штатов Иллинойс, Северная Каролина, Род-Айленд или Вермонт.

Вы также должны быть одобрены для использования дебетовой карты Turbo Visa.

Сборы за подготовку налогов: онлайн-продукты TurboTax варьируются от бесплатных до 120 долларов США.

Крайний срок: авансовый заем для возврата доступен до 8 февраля 2021 г. или до тех пор, пока средства не будут исчерпаны.

Джексон Хьюитт

Джексон Хьюитт предлагает несколько вариантов авансового возмещения.Ссуда с предварительным возвратом средств, которая требует только подтверждения дохода и может быть получена до того, как вы получите свой W-2 в январе, и ссуда без возмещения комиссии имеют годовую процентную ставку 0%. Оба выпущены MetaBank.

Оба выпущены MetaBank.

Минимальная сумма возмещения федерального налога: 500 долларов США.

Суммы ссуды на досрочное возмещение: 200, 300 или 700 долларов.

Суммы авансового кредита без возмещения комиссии: 500, 750, 1000, 1250, 2500 или 4000 долларов.

Время до финансирования: в течение нескольких минут или до 24 часов, если вы решите перевести деньги на предоплаченную дебетовую карту.От одного до пяти рабочих дней, если вы хотите зачислить ссуду на банковский счет.

Требования: Для возврата аванса с Jackson Hewitt вы должны подготовить свои налоги в офисе Jackson Hewitt и принести квитанции о заработной плате, документы W-2 или другое подтверждение дохода, в зависимости от типа полученного аванса.

Сбор за подготовку налоговой декларации: цены начинаются от 48 долларов США, но зависят от сложности декларации.

Крайний срок: предварительный возврат средств доступен с 14 декабря 2020 г. по 17 января 2021 г.Аванс без возмещения комиссии доступен со 2 января 2021 года по 21 февраля 2021 года.

H&R Block

Авансовый заем на возмещение H&R Block выдается MetaBank.

Минимальная сумма возврата налога: 500 долларов США.

Суммы займа: 250, 500, 750, 1250 или 3500 долларов.

Время до финансирования: в большинстве случаев в тот же день. Деньги загружаются на предоплаченную карту MasterCard H&R Block Emerald, с которой вы можете совершать одноразовый перевод средств чеком или ACH без комиссии.

Требования: Вы должны подготовить налоговую декларацию в участвующем офисе H&R Block и соответствовать определенным кредитным и другим требованиям андеррайтинга.

Сбор за подготовку налоговой декларации: сборы начинаются от 59 долларов в большинстве офисов и варьируются в зависимости от сложности налоговой декларации.

Крайний срок: аванс на возмещение предлагается в участвующих местах блока H&R с 4 января 2021 года по 28 февраля 2021 года.

Как претендовать на ссуду на возврат налогов те же жесткие требования к кредитному рейтингу, что и необеспеченные ссуды, потому что они не так рискованны.

Напротив, квалификация во многом зависит от суммы получаемого возмещения.Ссуды также требуют подтверждения личности, проверки вашего статуса в IRS и других долгов, которые вы должны.

MetaBank выдает ссуды на возмещение налогов как для H&R Block, так и для Jackson Hewitt. Оба налоговых инспектора говорят, что банк рассмотрит кредитный профиль заявителя, но эта проверка не повлияет на ваш кредитный рейтинг.

H&R Block сообщает, что заемщики могут предварительно претендовать на получение ссуды, используя свой номер социального страхования, сумму возврата налога за прошлый год и личную контактную информацию.

Сколько стоит эта «бесплатная» ссуда

Главное соображение при ссуде на возмещение налога на возврат 0% — это то, сколько вы заплатите за подготовку налогов, которая может варьироваться от нуля до сотен долларов, в зависимости от сложности возврата.Например, услуги, оказываемые в офисе H&R Block, начинаются с 59 долларов за федеральный доход.

Допустим, с вас взимается комиссия в размере 59 долларов США, чтобы иметь право на получение ссуды на возврат налога в размере 500 долларов США, которая длится до получения возмещения через месяц. Вы можете считать эту комиссию эквивалентом 142% годовых по ссуде. (Если вы все равно собирались платить за предварительную налоговую подготовку, вы могли бы оценить ссуду по-другому.)

Альтернативные ссуды на возмещение налогов

Вы можете получить более низкую ставку по кредиту того же размера в другом месте, а затем использовать полученный возврат для оплаты это от.

Альтернативные ссуды до зарплаты: Некоторые кредитные союзы предлагают своим членам альтернативные ссуды до зарплаты на сумму от 200 до 2000 долларов, в зависимости от типа ссуды. Эти ссуды имеют максимальную годовую ставку 28%, а сборы за подачу заявки не превышают 20 долларов США.

Онлайн-ссуды: некоторые онлайн-кредиторы предлагают небольшие личные ссуды от 1000 долларов США и могут финансировать ссуду в тот же день или на следующий день после утверждения. Ставки варьируются от 6% до 36%, а квалификация зависит от кредитора. Потребители с высокими кредитными рейтингами, доходом и небольшой существующей задолженностью будут иметь право на самые низкие ставки.

Ставки варьируются от 6% до 36%, а квалификация зависит от кредитора. Потребители с высокими кредитными рейтингами, доходом и небольшой существующей задолженностью будут иметь право на самые низкие ставки.

Кредитные карты с годовой процентной ставкой 0%: Потребители с хорошим или отличным кредитным рейтингом (690 или выше FICO) могут претендовать на получение кредитной карты с периодом промо-процентной ставки 0%. Вы не платите проценты, пока остаток будет выплачен полностью в течение периода действия акции, который обычно длится от 12 до 18 месяцев.

Кредиторы, предлагающие небольшие ссуды и быстрое финансирование

Если вы не ожидаете получить возмещение, достаточно большое, чтобы покрыть ваши потребности, или хотите больше времени для возврата средств, рассмотрите возможность получения ссуды у онлайн-кредитора, который предлагает быстрое финансирование.

Эти кредиторы могут профинансировать ссуду в течение нескольких рабочих дней и имеют минимальные суммы ссуды от 1000 до 2000 долларов. Своевременная выплата личного кредита может помочь вам получить кредит, но убедитесь, что вы понимаете риски, прежде чем брать кредит.

Своевременная выплата личного кредита может помочь вам получить кредит, но убедитесь, что вы понимаете риски, прежде чем брать кредит.

5,0 Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. | |||

4,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. | |||

4,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. | В день посещения филиала | ||

4,0 Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает факторы, которые мы считаем удобными для потребителей, в том числе влияние на кредитный рейтинг, ставки и сборы, качество обслуживания клиентов и ответственные методы кредитования. | |||

Нажмите «Проверить ставку», чтобы пройти предварительную квалификацию на NerdWallet и получить персонализированные ставки от нескольких кредиторов. | |||

COVID-19: варианты ссуды и облегчение выплат

Кризис COVID-19 почти никого не щадит, когда дело касается финансов. Хотя второй пакет помощи от Конгресса может помочь преодолеть финансовый разрыв, оставленный безработицей и другими трудностями, некоторые все же могут обратиться к ссудам. Если у вас уже есть личный заем, вам может потребоваться помощь в выплате.

Если у вас уже есть личный заем, вам может потребоваться помощь в выплате.

В то время как многие кредиторы, предоставляющие личные ссуды, ужесточили требования к утверждению, другие ввели ссуды в небольшие доллары по низкой ставке потребителям, испытывающим финансовые затруднения.Кредиторы, у которых ранее были общие планы действий в случае трудностей для клиентов, пострадавших от COVID-19, перешли на более индивидуальный подход.

Руководство NerdWallet по COVID-19

Узнайте, как управлять своими деньгами в трудные времена, от баланса расходов и сбережений до получения помощи.

Если вам нужно занять деньги

Возможно, стоит позвонить в местные некоммерческие организации, благотворительные организации или кредитные союзы, чтобы получить доступ к недорогим фондам на случай чрезвычайных ситуаций. В качестве альтернативы, вот кредиторы, которые могут помочь, если вам нужно занять краткосрочные денежные средства.

Capital Good Fund

Capital Good Fund предлагает ссуду для оказания помощи в кризисных ситуациях потребителям в шести штатах, где он работает: Делавэр, Флорида, Иллинойс, Массачусетс, Род-Айленд и Техас. Эти мелкие ссуды имеют низкую годовую процентную ставку и отсрочку платежей на первые три месяца.

Сумма кредита: от 300 до 1500 долларов США.

Годовая процентная ставка: 5% для всех утвержденных заемщиков.

Срок: 15 месяцев, выплаты начинаются после первых трех месяцев.Платежи могут быть отложены, если кризис COVID-19 продолжится и дальше. По словам генерального директора Энди Познера, проценты будут начисляться в течение 90-дневного периода отсрочки платежа.

Кредитор отдает приоритет банковской истории в процессе андеррайтинга. По словам Познера, вместо того, чтобы использовать текущие доходы и расходы заемщика, Capital Good Fund попытается понять, может ли заявитель позволить себе ссуду при текущем доходе, а если нет, кредитор рассмотрит, мог ли заявитель предоставить заем до кризиса.

Ссуды не имеют комиссии за подачу заявления, закрытия или досрочного погашения и не требуют залога. Заемщики могут ожидать решения через два дня после подачи заявки, и Познер говорит, что заявки на ссуду для оказания помощи в кризисных ситуациях будут иметь приоритет над другими заявками.

Salary Finance

Salary Finance предоставляет ссуды через работодателей и партнеров Equifax, чтобы дать компаниям представление о финансовом состоянии сотрудников. Партнерство находилось в разработке до начала кризиса COVID-19, говорит генеральный директор Salary Finance Дэн Маклин, и его предложение не зависит от влияния пандемии на экономику.

Благодаря партнерству работодатели получают анонимную кредитную информацию о работниках, говорит Маклин. Компании могут использовать данные бесплатно, чтобы определить, какие группы испытывают наибольший финансовый стресс, и решить эту проблему.

Финансирование заработной платы обычно предлагается через отдел кадров в качестве льготы для сотрудников, говорит Маклин. Платежи по ссудам на выплату заработной платы сообщаются всем трем кредитным бюро.

Сумма кредита: от 1000 до 5000 долларов США, до 20% от заработной платы сотрудника.

Другие варианты заимствования

Кредитные союзы: Эти некоммерческие организации предлагают одни из самых удобных для потребителей ссуд. Кредит кредитного союза часто предоставляется с более низкой годовой процентной ставкой и более гибкими условиями, чем у банка или онлайн-кредитора.

Кредит кредитного союза часто предоставляется с более низкой годовой процентной ставкой и более гибкими условиями, чем у банка или онлайн-кредитора.

Заемщики с справедливой и плохой кредитной историей (629 или ниже FICO) могут иметь больше шансов получить одобрение кредитного союза, потому что процессы андеррайтинга, как правило, включают больше, чем просто кредитную информацию.

Некоторые кредитные союзы также предлагают альтернативные ссуды до зарплаты, которые более безопасны, чем краткосрочные ссуды под высокие проценты.Эти ссуды имеют максимальную годовую ставку 28%.

Онлайн-кредиторы: Интернет-кредиторы могут быть быстрым вариантом для выдачи срочных кредитов. Скорее всего, вам понадобится хороший кредит и стабильный доход, чтобы соответствовать требованиям в сегодняшних условиях. Если вы не уверены, соответствуете ли вы критериям или по какой ставке получите, вы можете предварительно претендовать на получение онлайн-кредита с помощью NerdWallet. Предварительная квалификация не влияет на ваш кредитный рейтинг.

Если вас беспокоят платежи

Некоторые кредиторы предлагают помощь в виде отсрочки платежей и отмены пени за просрочку платежа потребителям, испытывающим трудности.Если вам нужна помощь, но в списке нет вашего кредитора, проверьте другие варианты получения финансовой помощи.

Best Egg

Best Egg рекомендует заемщикам войти в свою учетную запись, чтобы узнать, какие варианты могут быть доступны.

По словам представителя компании, клиенты могут выбрать отсрочку платежей, скорректированные платежи или программу управления долгом, которая может сократить ежемесячные платежи по всем долгам.

Discover

Discover, ранее предоставленная отсрочка на один месяц.Представитель подтвердил, что с тех пор программа закончилась, и компания рекомендует заемщикам вместо этого обращаться за помощью.

Клиенты, которым требуется помощь более одного месяца, могут позвонить по телефону 866-248-1255 или использовать мобильное приложение компании, чтобы связаться с агентом Discover.

HSBC

Если вы изо всех сил пытаетесь выплатить личный заем HSBC, вы можете запросить страховой план, позвонив по телефону 800-524-9686. У компании есть разные программы для работы с нуждами для своих продуктов, и не уточняется, какие модификации доступны для заемщиков-физических лиц.Представитель не ответил на несколько запросов о разъяснении.

LendingClub

LendingClub по-прежнему позволяет заемщикам, пострадавшим от COVID-19, откладывать платежи и выплачивать только проценты во время отсрочки, по словам пресс-секретаря.

Кредитор публикует обновления на своей информационной странице и имеет телефонную линию для запросов о затруднениях: 877-644-4446. Компания заявляет, что на обработку заявлений с трудностями требуется до 10 дней.

Согласно пресс-релизу, в мае LendingClub запустил ресурс для существующих клиентов, предоставляющих личные ссуды, под названием «Центр участников».В дополнение к вариантам оплаты, которые помогают заемщикам вернуться к обычному графику платежей, в Центре участников есть инструмент под названием «Кредитный профиль», который помогает клиентам управлять своими деньгами и повышать кредитоспособность. Он дает участникам полное представление об их финансовой жизни, включая такую информацию, как отношение долга к доходу, использование кредита и кредитный рейтинг.

Он дает участникам полное представление об их финансовой жизни, включая такую информацию, как отношение долга к доходу, использование кредита и кредитный рейтинг.

Представитель компании заявила, что инструмент останется доступным для клиентов после того, как кризис COVID-19 исчезнет.

LightStream

LightStream может позволить клиентам, пострадавшим от пандемии или других стихийных бедствий, отложить выплаты по кредиту.Электронная почта [адрес электронной почты защищен], чтобы получить номер телефона, который свяжет вас с кем-то, кто может обсудить ваши трудности. Вы не можете отложить платеж, если до запланированного автоматического платежа осталось два дня.

Отсрочка платежа сообщается кредитным бюро как отсрочка, вызванная стихийным бедствием, и не может отрицательно повлиять на ваш кредитный рейтинг, заявляет компания. Эти платежи прикреплены к концу вашего кредита, и проценты будут начисляться, пока платежи откладываются.

Заемщики могут войти в систему и посетить страницу «Услуги учетной записи», чтобы запросить отсрочку, или отправить вопросы по электронной почте [защищенный адрес электронной почты].

OneMain

OneMain будет работать с заемщиками, которым сложно произвести платежи. По словам представителя кредитора, программа помощи заемщикам, которая была частью кредита до начала пандемии, может помочь заемщикам получать отсроченные или сокращенные ежемесячные платежи.

Oportun

Oportun может предложить клиентам льготные и отсроченные платежи. Компания заявляет, что не будет сообщать о пропущенных платежах так поздно в кредитные бюро, если вы заранее договоритесь.Клиенты могут связаться с компанией по электронной почте [адрес электронной почты защищен] или по телефону 650-419-5779.

OppLoans

OppLoans предлагает 30 дней пропущенных платежей без каких-либо вопросов для тех, кто пострадал от COVID-19, говорит генеральный директор Джаред Каплан. После этого клиенты могут подать заявку на 90-дневную программу помощи при трудностях, которая сократит их выплаты вдвое. Он говорит, что эти приспособления не повлияют отрицательно на кредитные рейтинги.

PenFed

PenFed предлагает разрешить правомочным заемщикам пропустить платеж.Чтобы узнать, соответствуете ли вы критериям, войдите в свою учетную запись и выберите «Финансовая помощь участникам, пострадавшим от COVID-19».

PenFed также имеет центр помощи нуждающимся, где клиенты могут подать заявление на участие в программе временных трудностей (менее шести месяцев) или постоянной программе помощи при трудностях (более шести месяцев).

PNC

PNC заявляет, что может предлагать отсроченные или сокращенные платежи клиентам ссуды, которые только сейчас испытывают трудности или чьи планы на случай трудностей истекают.Для большинства клиентов компания заявляет, что может немедленно подтвердить право на получение помощи. Чтобы подать заявку, перейдите на страницу центра PNC по борьбе с коронавирусом и нажмите «Подать заявку на получение помощи по потребительскому кредиту».

Possible Finance

Possible Finance имеет план воздержания, который позволит клиентам вытеснять платежи. Кредитор не опубликовал много информации о плане с тех пор, как он опубликовал сообщение в блоге в марте, но клиенты все еще могут связаться со службой поддержки через общую форму запроса.

Кредитор не опубликовал много информации о плане с тех пор, как он опубликовал сообщение в блоге в марте, но клиенты все еще могут связаться со службой поддержки через общую форму запроса.

Upstart

Upstart предлагает варианты модификации кредита для некоторых клиентов, пострадавших от COVID-19, включая продленный срок или отсрочку кредита, по словам представителя Upstart. Раньше клиенты могли отсрочить выплаты до двух месяцев без пени и штрафов.

Wells Fargo

Wells Fargo будет отсрочивать ежемесячные платежи за три последовательных цикла выставления счетов для соответствующих критериям клиентов личного займа. Те, кто уже получил помощь, все еще могут подать заявку на ее получение.Войдите в свою учетную запись онлайн, чтобы увидеть доступные варианты.

Чтобы связаться с представителем службы поддержки Wells Fargo, позвоните по телефону 877-269-6056.

TurboTax Review 2021 — NerdWallet

TurboTax, как правило, дороже, чем все остальное, но даже несмотря на то, что уверенным подателям заявок могут не понадобиться все навороты, которые предлагает большинство онлайн-продуктов TurboTax, многие люди найдут опыт и доступность человеческого помощь стоит дополнительных затрат. Мы давно хвалили TurboTax за дизайн и удобство работы.

Мы давно хвалили TurboTax за дизайн и удобство работы.

| |

Цены TurboTax

TurboTax имеет много преимуществ, но цена не входит в их число.Прейскурантная цена его программного обеспечения обычно находится на верхнем пределе спектра, особенно с учетом стоимости государственного дохода. А если вам нужна помощь человека, это будет стоить еще дороже.

Что вы получаете от бесплатной версии TurboTax

TurboTax предлагает бесплатную версию только для простых налоговых деклараций; он позволяет вам подавать форму 1040 и в этом году обрабатывать доход от безработицы, указанный в 1099-G.

Но он не может детализировать вычеты или обрабатывать графики 1, 2 или 3 формы 1040, что означает, что он, вероятно, не сработает для вас, если вы планируете вычитать проценты по ипотеке, сообщать о доходах от бизнеса или внештатных сотрудников, сообщать о продажах акций или доходах от арендуемой собственности или вычесть проценты по студенческому кредиту.

Доступные версии и прейскурантные цены

• Федеральный: $ 0 • Штат: $ 0 Только для простых налоговых деклараций; он позволяет бесплатно подавать 1040 и государственную декларацию, но вы не можете перечислять или подавать графики 1-3 из 1040. Как правило, это работает только для людей, которые не планируют требовать каких-либо вычетов или кредитов, кроме стандартный вычет, налоговый кредит на заработанный доход или налоговый кредит на ребенка. | |

• Федеральный: 80 долларов США • Штат: $ 45 По сути, это бесплатная версия, но с видео-доступом по запросу к налоговому профи за помощью, советом и заключительным обзором. | |

• Федеральный: 60 долларов (с Live: 120 долларов) • Штат: 50 долларов (с Live: 55 долларов) Эта версия позволяет вам детализировать и требовать несколько других налоговых вычетов и налоговых вычетов. И если у вас есть доход от бизнеса, но нет расходов, это может сработать и для вас. Вы не можете сообщать о приросте капитала или доходе от аренды (Таблицы D и E). | |

• Федеральный: 90 долларов (с Live: 170 долларов) • Штат: 50 долларов (с Live: 55 долларов) Это версия Deluxe с добавленными возможностями для отчетности об инвестициях и доходах от аренды (графики D и E и K-1). | |

• Федеральный: 120 долларов (с Live: 200 долларов) • Штат: 50 долларов (с Live: 55 долларов) Предоставляет вам все, что есть в версии Premier, плюс он может обрабатывать как коммерческие доходы, так и расходы по графику C. Он также работает для вычета из домашнего офиса и предлагает дополнительную помощь с вычетами и специальные Square, Uber и Lyft предназначены для фрилансеров, независимых подрядчиков и сторонних предпринимателей. |

Одно замечание о ценах: провайдеры часто их меняют.Мы будем продолжать обновлять этот обзор, но вы можете проверить последнюю цену, перейдя на сайт TurboTax. TurboTax также предлагает программное обеспечение для настольных ПК, где ваши данные не хранятся в облаке, но не являются частью нашего обзора.

Простота использования TurboTax

Как это выглядит

Интерфейс TurboTax похож на чат с налоговым инспектором, и при необходимости вы можете пропустить его. Баннер, идущий по бокам, отслеживает, где вы находитесь в процессе, и отмечает области, которые вам еще нужно заполнить.

Встроенные ссылки на протяжении всего процесса предлагают советы, пояснения и другие ресурсы. С помощью кнопок справки вы можете получить доступ к базе знаний с возможностью поиска, экранной справке и многому другому.

Удобные функции

Вы можете переключиться с другого поставщика: TurboTax импортирует электронные PDF-файлы (не сканированные бумажные копии) налоговых деклараций из H&R Block, Credit Karma, Liberty Tax, TaxAct и TaxSlayer.

Автоматический импорт определенных налоговых документов: вы можете автоматически импортировать информацию W-2 от вашего работодателя, если он сотрудничает с TurboTax, но вы также можете сфотографировать свой W-2 и загрузить его, чтобы перенести данные в свою налоговую декларацию.Вы можете импортировать определенные 1099-е, а версия для самозанятых также позволяет загружать 1099-NEC от клиентов по фотографии, а также импортировать доходы и расходы из Square, Uber и Lyft.

Калькулятор пожертвований. В пакеты Deluxe, Premier и Self-Employed интегрирована функция ItsDeductible и отдельное мобильное приложение, которое помогает быстро определить вычет стоимости пожертвованной одежды, предметов домашнего обихода и других предметов.

Мобильность платформы. Как и многие другие провайдеры, TurboTax позволяет вам получать доступ и работать с возвратом с разных устройств: на вашем компьютере через веб-сайт или на вашем телефоне или планшете через приложение.

Варианты поддержки TurboTax

Вот несколько способов найти ответы и получить рекомендации при подаче декларации в TurboTax.

Способы получения помощи

Общие рекомендации. Доступная для поиска база знаний, форумы и видеоуроки полезны для оперативного поиска.

Техническая поддержка: Все пользователи имеют доступ к TurboTax Assistant, чат-боту или контактной форме. Платные пользователи получают доступ к специалисту TurboTax.

Индивидуальная налоговая помощь для людей: если вы покупаете версию TurboTax Live, вам доступны интерактивные налоговые консультации на экране или проверка всей налоговой декларации налоговым профи. Эти пользователи также могут отправлять письменные вопросы, на которые налоговый профи ответит в течение 24 часов.

Одним из самых выдающихся вариантов поддержки TurboTax является TurboTax Live. Он предлагает индивидуальный обзор с налоговым профи перед подачей заявки, а также неограниченные консультации по налогам в режиме реального времени в течение года. Вы можете назначить встречу или поговорить на лету с налоговым профи с помощью одностороннего видео (вы их видите, но они видят только ваш экран).

Новинка этого года — полное обслуживание TurboTax, которое полностью избавляет от налогового программного обеспечения. Вместо этого вы загружаете свои налоговые документы, и человек составляет вашу налоговую декларацию. Вы встретитесь с налоговым инспектором по видеосвязи, прежде чем они начнут работать, затем вы встретитесь снова, когда ваша налоговая декларация будет готова для рассмотрения и подачи. Цены варьируются от 130 до 290 долларов за федеральный возврат, в зависимости от сложности, плюс от 45 до 55 долларов за возврат штата.

Если вас проверяли

Проверять страшно, поэтому важно знать, какую поддержку вы получаете от своего налогового программного обеспечения.Во-первых, убедитесь, что вы знаете разницу между «поддержкой» и «защитой». Для большинства поставщиков аудиторская поддержка (или «помощь») обычно означает руководство о том, чего ожидать и как подготовиться — вот и все. С другой стороны, аудиторская защита дает вам полное представление перед IRS от налогового специалиста.

TurboTax предоставляет всем бесплатную аудиторскую поддержку от налогового специалиста, чтобы помочь вам понять, что происходит, если вы получите ужасное письмо о своей налоговой декларации за 2020, 2019 или 2018 годы; если TurboTax не сможет связать вас с профессионалом, вы получите возмещение.Если вы хотите, чтобы кто-то представлял вас перед IRS, вам понадобится продукт TurboTax для защиты от аудита, который называется MAX. Он стоит дополнительно 60 долларов и включает в себя такие функции, как мониторинг кражи личных данных, страхование от потери и помощь в восстановлении.

Если вы получаете возмещение

Независимо от того, как вы подаете заявку, вы можете выбрать получение возмещения несколькими способами.

Самый быстрый вариант — прямой перевод на банковский счет. Вы также можете загрузить его на дебетовую карту Turbo Visa (если вы получаете возмещение по налогам штата, посмотрите, предлагает ли ваш штат также вариант предоплаченной карты) или отправьте в виде бумажного чека.

Другие варианты включают возврат налогов в следующем году и указание IRS купить сберегательные облигации США вместе с вашим возмещением.

У вас есть возможность оплатить программное обеспечение без возврата средств. Но за это нужно заплатить 40 долларов.

Как TurboTax сравнивает

Цены: от 60 до 120 долларов плюс государственные расходы. | |

Стоимость: от 44,95 до 79,95 долларов плюс государственные расходы. Акция: получите скидку 25% на подачу документов на федеральном уровне и уровне штата. | |

Цены: от 49,99 до 109,99 долларов, плюс государственные расходы. |

Итоги

Благодаря интуитивно понятному дизайну, опыту и разнообразию вариантов поддержки, TurboTax во многих отношениях является стандартом для отрасли самостоятельной подготовки налогов. Однако его продукты имеют свою цену, и аналогичные предложения от конкурентов в этом году могут оказаться более выгодными в других местах.

Определение процентов, вычитаемых из налога

Что такое проценты, вычитаемые из налога?

Проценты, не облагаемые налогом, — это расходы по займу, которые налогоплательщик может заявить в федеральной налоговой декларации или налоговой декларации штата для уменьшения налогооблагаемого дохода.Типы процентов, подлежащих вычету из налогооблагаемой базы, включают проценты по ипотеке как по первой, так и по второй закладной (собственный капитал), проценты по ипотеке для инвестиционной собственности, проценты по студенческим займам и проценты по некоторым бизнес-займам, включая бизнес-кредитные карты.

Проценты по личной кредитной карте, проценты по автокредиту и другие виды личных потребительских кредитов не подлежат налогообложению.

Общие сведения о процентах, подлежащих вычету из налога

Налоговая служба (IRS) предоставляет налоговые вычеты, которые могут уменьшить налогооблагаемый доход определенных налогоплательщиков.Например, физическое лицо, имеющее право на налоговый вычет в размере 3 500 долларов США, может потребовать эту сумму против своего налогооблагаемого дохода в размере 20 500 долларов США.

Тогда их эффективная налоговая ставка будет рассчитана на основе 20 500 — 3500 долларов = 17 000 долларов вместо 20 500 долларов. Выплаты процентов по погашению определенных кредитов могут быть заявлены в качестве налогового вычета из федеральной налоговой декларации заемщика. Эти процентные платежи называются процентами, не облагаемыми налогом.

Какую сумму вычитаемых из налогооблагаемой базы процентов можно сэкономить на налоговой декларации? Это зависит от вашей предельной налоговой ставки, также называемой вашей налоговой категорией.Например, если вы находитесь в налоговой категории 24% и у вас есть не подлежащие вычету из налогооблагаемой базы проценты в размере 1000 долларов, вы сэкономите 240 долларов на своем налоговом счете. Фактически, этот заем обойдется вам всего в 760 долларов вместо 1000 долларов.

Основные виды налоговых вычетов

Налоговый вычет процентов по студенческому кредиту

Существуют определенные вычеты, на которые могут претендовать квалифицированные студенты, одним из которых является вычет процентов по студенческой ссуде. Хотя студент не может требовать никаких студенческих ссуд, взятых на обучение, проценты, уплаченные по ссуде в течение налогового года, вычитаются с помощью программы вычета процентов по студенческой ссуде.Ссуда должна быть квалифицирована, что, согласно IRS, означает, что ссуда должна была быть получена либо для налогоплательщика, его / ее супруги / супруги, либо для его / ее иждивенца.

Хотя студент не может требовать никаких студенческих ссуд, взятых на обучение, проценты, уплаченные по ссуде в течение налогового года, вычитаются с помощью программы вычета процентов по студенческой ссуде.Ссуда должна быть квалифицирована, что, согласно IRS, означает, что ссуда должна была быть получена либо для налогоплательщика, его / ее супруги / супруги, либо для его / ее иждивенца.

Кроме того, ссуда должна быть взята для образовательных целей в течение академического периода, когда студент зачислен на программу получения степени, по крайней мере, на неполный рабочий день. Квалифицированная ссуда — это ссуда, которую налогоплательщик или его / ее супруга юридически обязаны выплатить, и ссуда должна быть использована в течение «разумного периода времени» до или после того, как она будет взята.Как правило, ссуды, полученные от родственников или план квалифицированного работодателя, не являются квалифицированными ссудами.

Заем должен использоваться для покрытия квалифицированных расходов на образование, которые включают обучение, плату за обучение, учебники, расходные материалы и оборудование, необходимые для курсовой работы и т. Д. Поступления от займа, используемые для покрытия расходов на образование, должны быть выплачены в течение 90 дней до начала академического периода и 90 дней. дней после его окончания.

Д. Поступления от займа, используемые для покрытия расходов на образование, должны быть выплачены в течение 90 дней до начала академического периода и 90 дней. дней после его окончания.

Проживание и питание, плата за медицинское обслуживание студентов, страхование и транспорт являются примерами затрат, которые не считаются квалифицированными расходами на образование в рамках программы вычета процентов по студенческой ссуде.

Чтобы получить право на вычет процентов по студенческому кредиту, учебное заведение, в которое зачислен студент, должно быть подходящим учреждением. В соответствии с правилами IRS, подходящая школа включает в себя все аккредитованные государственные, некоммерческие и частные коммерческие высшие учебные заведения, которые имеют право участвовать в программах помощи студентам, управляемых Министерством образования США.

Налоговый вычет процентов по ипотеке

Выплаты процентов по ипотеке могут быть заявлены в качестве налогового вычета из федеральной налоговой декларации заемщика и сообщены в IRS в форме, которая называется «Отчет о процентах по ипотеке» или Форма 1098.

Стандартная форма 1098 сообщает, сколько физическое лицо или индивидуальный предприниматель заплатило процентов по ипотеке в течение налогового года. IRS требует от ипотечного кредитора предоставить эту форму заемщикам, если имущество, обеспечивающее ипотеку, считается недвижимым имуществом.

Под недвижимостью понимается земля и все, что построено, выращено или прикреплено к земле. Дом, для которого производятся выплаты процентов по ипотеке, должен соответствовать стандартам IRS.

Дом определяется как пространство, в котором есть основные жизненные удобства, включая кухонное оборудование, ванную комнату и спальную зону.Примеры дома: дом, кондоминиум, дом на колесах, яхта, кооператив, владелец ранчо и лодка. Кроме того, квалифицированная ипотека, согласно IRS, включает первую и вторую ипотечные кредиты, ссуды под залог недвижимости и рефинансированные ипотечные кредиты.

Налогоплательщик, который вычитает процентные платежи по ипотеке, должен детализировать свои вычеты. Общая сумма процентов по ипотеке, выплаченных в течение года, может быть вычтена по Приложению A. Детализированные вычеты выгодны только в том случае, если общая стоимость детализированных расходов превышает стандартный вычет.Домовладелец, чей детализированный вычет, включая выплаты процентов по ипотеке, составляет 5500 долларов, вместо этого может быть лучше использовать стандартный вычет — 12550 долларов на 2021 год, поскольку IRS позволяет налогоплательщикам выбрать только один метод.

Владелец ипотеки также может вычитать баллы, уплаченные при покупке недвижимости. Баллы — это проценты, выплачиваемые заранее до установленной даты платежа, или просто предоплаченные проценты по жилищному кредиту для повышения ставки по ипотеке, предлагаемой кредитным учреждением.Однако наличие баллов в форме 1098 не обязательно означает, что заемщик имеет право на вычет.

Особые соображения

Это неправильное представление о том, что брать ссуду с вычетом из налогооблагаемой базы процентов — это хорошая идея, потому что это сэкономит вам деньги на налоговых счетах. Например, распространенным советом является то, что домовладельцы не должны досрочно погашать ипотеку, потому что они потеряют налоговый вычет по ипотечным процентам, или что получение ипотеки является хорошей идеей, потому что это снизит ваш налоговый счет.

Например, распространенным советом является то, что домовладельцы не должны досрочно погашать ипотеку, потому что они потеряют налоговый вычет по ипотечным процентам, или что получение ипотеки является хорошей идеей, потому что это снизит ваш налоговый счет.

Это плохой совет, потому что сумма денег, которую вы заплатите в качестве процентов, намного превысит вашу налоговую экономию, даже если вы относитесь к самой высокой налоговой категории. Например, если вы находитесь в налоговой категории 37%, на каждый доллар, выплачиваемый вами в виде процентов, вы сэкономите 0,37 цента в своей налоговой декларации. Понятно, что вам лучше вообще не платить проценты, что сэкономит вам 1 доллар в полном объеме.

При президенте Рональде Рейгане Закон о налоговой реформе 1986 года, в котором были внесены серьезные изменения в федеральный налоговый кодекс, поэтапно отменил вычитаемые из налогооблагаемой базы проценты по личным кредитным картам наряду с другими видами вычетов процентов по личным займам.