Возврат потребительского кредита: Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа) / КонсультантПлюс

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа) / КонсультантПлюс

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

1. Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

КонсультантПлюс: примечание.

С 03.07.2022 в ч. 2 ст. 11 вносятся изменения (ФЗ от 02.07.2021 N 329-ФЗ).

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

5. В договоре потребительского кредита (займа) в случае частичного досрочного возврата потребительского кредита (займа) может быть установлено требование о досрочном возврате части потребительского кредита (займа) только в день совершения очередного платежа по договору потребительского кредита (займа) в соответствии с графиком платежей по договору потребительского кредита (займа), но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

6. В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

7. При досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части в соответствии с частью 4 настоящей статьи кредитор в течение пяти календарных дней со дня получения уведомления исходя из досрочно возвращаемой суммы потребительского кредита (займа) обязан произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом (займом), подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию. В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

КонсультантПлюс: примечание.

С 03.07.2022 ст. 11 дополняется ч. 7.1 — 7.3 (ФЗ от 02.07.2021 N 329-ФЗ).

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

9. Досрочный возврат части потребительского кредита (займа) не влечет за собой необходимость изменения договоров, обеспечивающих исполнение обязательств заемщика по договору потребительского кредита (займа).

10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика.

(adsbygoogle = window.adsbygoogle || []).push({}); Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

(часть 10 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

11. В случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 11 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

12. В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), обязательств по такому договору потребительского кредита (займа) страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика.

Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 12 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

13. Правила, предусмотренные частями 10 — 12 настоящей статьи, также применяются к соответствующим договорам страхования, заключенным при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой. Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

(часть 13 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

14. В договоре потребительского кредита (займа), предусматривающем заключение договора добровольного страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), может быть предусмотрено, что в случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в порядке, предусмотренном частью 11 настоящей статьи, и неисполнения данным заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

(часть 14 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

15. В случае возврата кредитором или третьим лицом, действующим в интересах кредитора, денежных средств заемщику в соответствии с положениями части 2.5 статьи 7 настоящего Федерального закона и частью 10 настоящей статьи страховщик обязан возвратить кредитору или третьему лицу, действующему в интересах кредитора, полученную им страховую премию в размере, соответствующем размеру возвращенной кредитором или третьим лицом, действующим в интересах кредитора, заемщику страховой премии. Сроки возврата полученной страховщиком страховой премии кредитору или третьему лицу, действующему в интересах кредитора, определяются в договоре между ними.

(часть 15 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

ЦБ указал банкам на недобросовестные отказы на досрочный возврат долга — РБК

Заемщики жалуются на отказы в досрочном погашении займов, если вносится сумма меньше указанной в уведомлении о досрочном погашении. Это недобросовестная практика, а деньги стоит принимать в любом случае, считает ЦБ

Фото: Максим Блинов / РИА Новости

Кредиторы отказываются принимать от заемщиков деньги для досрочного возврата потребительских кредитов из-за того, что они вносят недостаточную сумму, говорится в письме первого зампреда Банка России Сергея Швецова. Он разъяснил, что такая практика считается «недобросовестной» и кредиторам стоит принимать любые суммы в погашение долга.

Банкам и другим кредиторам также следует заблаговременно предоставлять заемщику расчет суммы основного долга и процентов за срок пользования потребительским кредитом.

Швецов отметил, что право заемщика на досрочный возврат потребкредита сопровождается обязанностью кредитора принять такое исполнение. «Указанное право заемщика не зависит от усмотрения кредитора и не может быть им ограничено при соблюдении заемщиком порядка предварительного уведомления кредитора», — отмечается в письме.

В законе о потребительском кредите сказано, что у заемщика есть право в течение 30 дней с даты получения потребкредита вернуть всю сумму или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования. В остальных случаях досрочно погасить долг можно, уведомив кредитора не менее чем за 30 дней до дня возврата способом, установленным в договоре.

Внесение заемщиком средств в меньшем размере, чем указано в уведомлении о досрочном возврате, само по себе не является основанием для отказа в зачислении этих сумм, сослались в регуляторе на практику Верховного суда. «В данном случае заемщиком вносятся денежные суммы, о которых кредитор был предупрежден как о досрочном возврате кредита», — отметил Швецов.

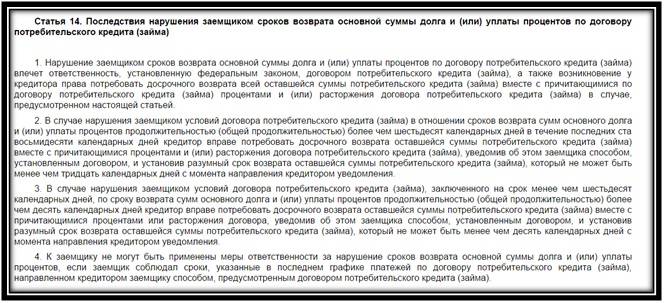

353-ФЗ — Статья 11 — Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

1. Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

5. В договоре потребительского кредита (займа) в случае частичного досрочного возврата потребительского кредита (займа) может быть установлено требование о досрочном возврате части потребительского кредита (займа) только в день совершения очередного платежа по договору потребительского кредита (займа) в соответствии с графиком платежей по договору потребительского кредита (займа), но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

6. В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

7. При досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части в соответствии с частью 4 настоящей статьи кредитор в течение пяти календарных дней со дня получения уведомления исходя из досрочно возвращаемой суммы потребительского кредита (займа) обязан произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом (займом), подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию. В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

9. Досрочный возврат части потребительского кредита (займа) не влечет за собой необходимость изменения договоров, обеспечивающих исполнение обязательств заемщика по договору потребительского кредита (займа).

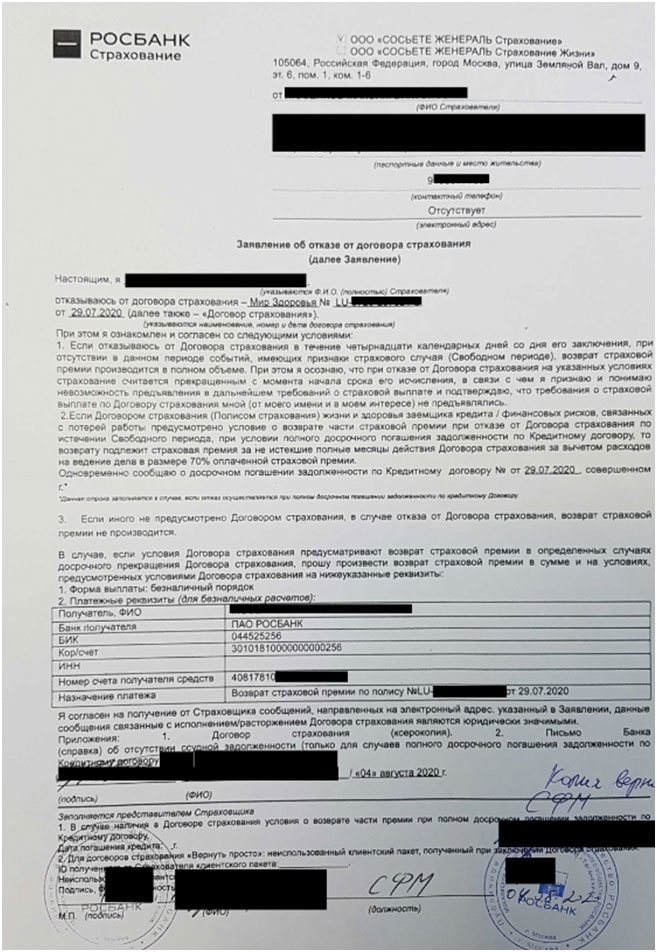

Как вернуть часть страховой премии при досрочном погашении кредита?

19 октября 16:55

Многие потребители (заемщики) при заключении кредитного договора сталкиваются с ситуацией, когда кредитные организации предлагают заключить договор страхования жизни, здоровья или иного страхового интереса заемщика и в случае отказа потребителя от страхования обещают более высокую процентную ставку по кредиту или в принципе отказывают в заключении кредитного договора. Конечно, большинство потребителей соглашаются на условия банка по различным причинам: острая необходимость денежных средств; не желание платить большую процентную ставку по кредиту; неосведомленность гражданина о том, что отказ от страховки не может служить причиной для отказа банка в предоставлении кредита.

ПОМНИТЕ! Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Вне зависимости от вида кредитования — страхование жизни и здоровья может быть только добровольным.

При ипотечном кредитовании обязательным является лишь страхование имущества, заложенного по договору об ипотеке.

В данной статье разберем случаи, когда потребитель вправе отказаться от страховки, если такой договор уже заключен.

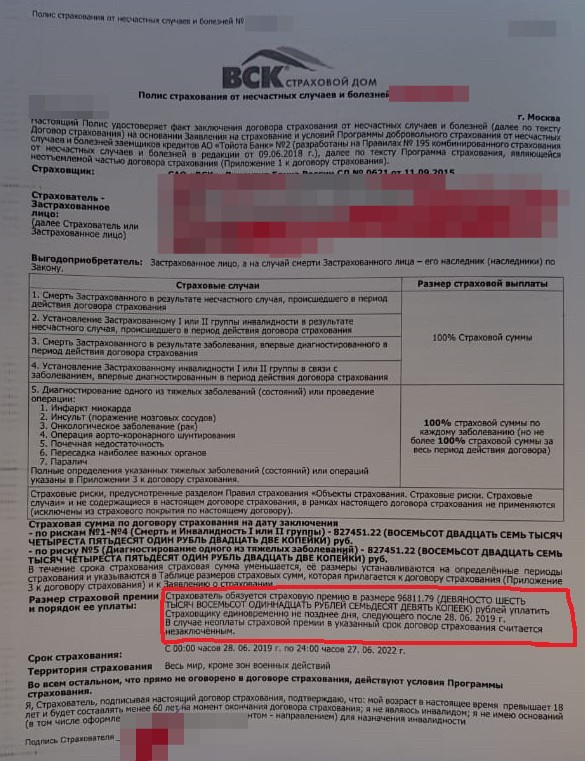

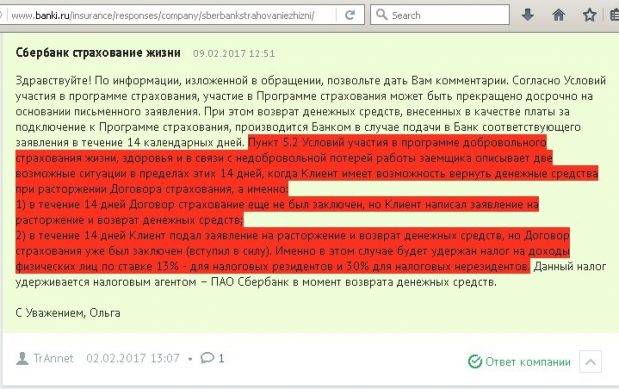

1. С 01.06.2016 года в соответствии с Указом Центрального Банка РФ от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» у граждан (страхователей) есть возможность воспользоваться периодом «охлаждения» и вернуть оплаченную по договору добровольного страхования страховую премию в течение 14 календарных дней со дня его заключения (если более длительный срок не установлен страховой компанией в правилах страхования, договоре страхования) независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая. Если страхователь отказался от страховки в указанные 14 дней, но до даты начала действия договора страхования, уплаченная страховая премия подлежит возврату в полном объеме.

Если страхователь отказался от страховки в указанные 14 дней, но после начала действия договора страхования, то страховая компания вправе удержать часть страховой премии пропорционально сроку действия договора.

Возврат страховой премии должен быть произведен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора.

2. С 01.09.2020 года в случае досрочного погашения потребительского кредита часть страховой премии за период, когда необходимость в страховании уже отпала, подлежит возврату, при соблюдении следующих условии:

— заемщик выступает страхователем по договору добровольного страхования, который обеспечивает исполнение кредитных или заемных обязательств;

— заемщик подал заявление о возврате части премии;

— отсутствуют события с признаками страхового случая.

Денежные средства в таких случаях должны быть возвращены потребителю в течение 7 рабочих дней со дня получения заявления.

Если заемщик был застрахован через банк, то деньги должен будет вернуть именно банк.

Стоит помнить! Данные правила не распространяются на договоры, заключенные до 1 сентября 2020 года.

3. Потребителям, заключившим договор страхования до вступления в силу вышеуказанных изменений (то есть до 1 сентября 2020 года) следует руководствоваться условиями договора и правил страхования, если в этих документах предусмотрена возможность возврата части страховой премии, пропорционально неиспользованному сроку, то сумма страховой премии подлежит возврату, если нет, то в силу прямого указания закона (ст.958 Гражданского кодекса) сумма страховой премии (часть) возврату не подлежит.

Исходя из сложившейся судебной практики возможность возврата части внесенной страховой премии по договору страхования зависит от того, как был определен размер страховой суммы (суммы страхового возмещения) в договоре. Если он зависит от долга по кредиту и уменьшается вместе с его погашением, то потребитель может вернуть часть страховой премии.

В случае, если размер страховой выплаты не зависит от размера долга по кредиту, то требования потребителя не подлежат удовлетворению.

Безусловно, разобраться во всех тонкостях действующего законодательства не просто, поэтому при необходимости вы всегда можете обратиться за консультацией в отделение по защите прав потребителей – консультационный центр.

Информация подготовлена специалистами консультационного центра по защите прав потребителей «ФБУЗ «Центр гигиены и эпидемиологии в Иркутской области», адрес: г. Иркутск, ул. Трилиссера 51, каб. 113 тел.: 8 (395-2) 22-23-88,

е-mail: [email protected], Instagram:zpp_irkutsk

Взять потребительский кредит в Новосибирске | Процентные ставки в 2021 году

Согласие на обработку персональных данных

Я даю свое согласие на обработку АО “Банк Акцепт» (местонахождение: г. Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам. Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт». Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно). Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

EasyEMI для потребительских товаров длительного пользования

Схема EASYEMI открыта для выбора держателей кредитных карт банка HDFC, имеющих действующую кредитную карту банка HDFC, выпущенную в Индии. Опция EASYEMI недоступна для некоторых корпоративных кредитных карт, кредитных карт для покупок и коммерческих кредитных карт. Транзакции EASYEMI, выполненные по продуктам кредитной карты, для которых недоступна опция EASYEMI, будут полностью списаны с карточного счета.

Транзакции EASYEMI не будут иметь права на получение бонусных баллов, начиная с 15 июля 2017 г.

Для первого EMI проценты будут рассчитываться с даты бронирования кредита до срока платежа

Любой запрос, связанный с Возврат продавца / CashBack должен быть получен в течение 180 дней с даты транзакции.

EASYEMI действителен только для кредитных карт со статусом «обычный». Это недействительно для карт, на которых размещена блокировка из-за срока платежа, сообщения об утерянной карте, процесса обновления и т. Д. Операции EASYEMI, выполненные по таким кредитным картам, будут полностью списаны с карточного счета и подлежат оплате.

Статус бронирования EASYEMI, то есть успешное или отклоненное, сообщается клиенту через SMS / электронную почту. CM должен позвонить в команду PhoneBanking, чтобы выяснить причину отказа.В случае отказа клиент должен будет произвести оплату в соответствии с заявлением.

Услуга EASYEMI доступна на некоторых торговых сайтах и в торговых точках.

Преобразование EASYEMI займет минимум 4 рабочих дня с даты транзакции.

EASYEMI не действует у продавцов ювелирных изделий или у продавцов, классифицированных банками-эквайерами в соответствии с кодами категорий торговцев, связанных с ювелирными изделиями (MCC). HDFC Bank не несет ответственности за конвертацию любых транзакций, совершаемых у таких продавцов, и любой такой запрос на конвертацию будет отклонен в соответствии с нормативными требованиями.

EASYEMI необходимо использовать во время совершения транзакций в торговой точке или на сайте продавца. Это не бэкэнд-процесс преобразования. В случае веб-сайтов продавцов, предлагающих HDFC Bank EASYEMI, на странице оплаты веб-сайта продавца необходимо выбрать опцию EMI «HDFC Bank» и требуемый срок владения. Банк не несет ответственности за конвертацию транзакций, в которых опция EMI «HDFC Bank» не была выбрана держателем карты, или в случае технических проблем со стороны продавца при маршрутизации транзакции в Банк как транзакции EMI

В случае транзакций, совершаемых в физических торговых точках продавцов (POS-транзакции), пожалуйста, уточните у продавца доступность средства EASYEMI, прежде чем использовать свою банковскую кредитную карту HDFC.EASYEMI в транзакциях POS действителен только для считываний, выполненных на устройстве считывания HDFC Bank / Plutus. Перед тем, как использовать карту, убедитесь, что намерение воспользоваться услугами HDFC Bank EASYEMI и вариант владения были переданы продавцу. Сгенерированный после смахивания платежный лист будет содержать информацию о сроках владения EASYEMI, сумме транзакции, окупаемости продавца, сумме ссуды, финансовых сборах EASYEMI (% на уменьшение баланса в год) значение EMI. Пожалуйста, немедленно сообщите продавцу, если срок владения не отображается / отображается неправильно.HDFC Bank не несет ответственности за ошибочные считывания, выполненные продавцами, например Смахивание выполняется как обычная транзакция, а не смахивание как транзакция EASYEMI ИЛИ смахивание выполняется на другом банковском свайп-аппарате. Банк также не несет ответственности за преобразование таких ошибочных транзакций в транзакции EASYEMI на сервере.

Пожалуйста, убедитесь, что все условия и сборы, упомянутые в платежной ведомости, прочитаны, прежде чем подписывать ее. Держатели карт могут попросить продавца аннулировать транзакцию, если они не согласны с условиями / тарифами.После того, как продавец осуществит транзакцию, банк будет рассматривать квитанцию о списании как «согласие клиента» для условий и сборов EASYEMI

В некоторых магазинах может применяться «Merchant Payback». Это предоставляется соответствующим продавцом / производителем, а не банком-эмитентом. В таких случаях «Сумма займа» будет равна сумме транзакции за вычетом суммы возврата продавца. Комиссия EASYEMI Finance будет применяться к «Сумме займа» для расчета EMI.

Изменение срока владения не допускается после завершения транзакции EASYEMI

Кредитный лимит кредитной карты HDFC Bank должен быть заблокирован в размере полной суммы транзакции.Кредитный лимит будет разблокирован, когда EMI будет выставлен счет и оплачен в последующие месяцы в соответствии с планом EMI.

Дебет EMI по выписке будет частью «Минимальной суммы к оплате» и подлежит оплате до Даты платежа. Налог на услуги, сбор за образование и другие налоги, предусмотренные постановлениями правительства, время от времени будут применяться к процентному компоненту каждого выставленного счета EMI

В случае онлайн-транзакций EASYEMI, совершаемых на веб-сайтах торговых точек, если продавец осуществляет возврат средств. больше 90.01% от непогашенной задолженности EASYEMI Prinicipal по кредитной карте, тогда заем EMI будет предварительно закрыт. Проценты, начисленные как часть EMI, уже зачисленных на карту, не будут отменены. Поскольку EMI будет закрыто, предварительное раскрытие EASYEMI. С карты будут взиматься проценты (если применимо), например Клиент находится на 3-м месяце EMI, а дата выписки — 25-е число каждого месяца. Если ссуда будет закрыта 19 ноября, тогда проценты за период с 25 октября по 19 ноября будут взиматься как «начисление процентов за предварительное раскрытие».Однако, если сумма возмещения от продавца составляет менее 90,01% от невыплаченного основного долга EASYEMI, то заем EMI не будет предварительно закрыт. В таких случаях остаток непогашенной задолженности EASYEMI Prinicipal будет уменьшен до размера возмещения, а EMI для оставшегося срока владения будет уменьшен.

Все основные положения и условия продавцов будут применяться в дополнение к этим условиям

Утверждение EASYEMI остается на усмотрение банка HDFC. Схема EASYEMI доступна для избранных владений. Сумма покупки, проценты и плата за обработку должны быть повторно оплачены в течение соответствующего срока пребывания, выбранного клиентом кредитной карты банка HDFC.

Схема EMI может быть предварительно закрыта, позвонив в круглосуточную службу поддержки клиентов HDFC Bank Credit Cards. «Процентные сборы за предварительное раскрытие» (если применимо) будут применяться. В случае предварительного уведомления любой возврат, предложенный продавцом во время бронирования кредита, будет списан на пропорциональной основе.Любой платеж, произведенный на счет кредитной карты сверх EASYEMI, не будет считаться платежом в счет суммы, используемой по схеме EMI, и не приведет к закрытию указанного объекта. HDFC Bank оставляет за собой право пересматривать предоплату по своему усмотрению без предварительного уведомления, и такие пересмотренные сборы являются обязательными для Держателя карты.

Клиенты могут отменить транзакцию EASYEMI и произвести полную оплату вместо ежемесячных платежей, позвонив в круглосуточную службу поддержки клиентов HDFC по банковским кредитным картам. Отмена будет разрешена только в том случае, если клиент позвонит в течение 4 дней после даты транзакции. При отмене первоначальная сумма кредита и возврат средств продавца будут полностью списаны (и подлежат оплате), дебет EMI будет зачислен, удобство не будет отменено. После отмены транзакции EASYEMI на карте ее нельзя будет повторно преобразовать.

В случае неуплаты минимальной суммы, причитающейся в течение трех последовательных месяцев, EMI закрывается, а основная сумма долга, проценты за день до закрытия и сборы до закрытия должны быть списаны с кредита. карточный счет Держателя карты и появляется в последующей ежемесячной выписке.HDFC Банк имеет право потребовать немедленного погашения такой консолидированной задолженности.

Если владелец карты становится просроченным, EMI должен быть закрыт, а основная сумма задолженности, проценты за день до закрытия и сборы перед закрытием должны быть списаны со счета кредитной карты держателя карты и отражены в последующем ежемесячном отчете. HDFC Банк имеет право потребовать немедленного погашения такой консолидированной задолженности.

Если кредитная карта закрывается до списания всех взносов, непогашенная сумма по схеме EASYEMI может быть списана как консолидированная транзакция участника карты.HDFC Банк имеет право потребовать немедленного погашения такой консолидированной непогашенной суммы.

Любой запрос / спор относительно платежа с использованием опции EASYEMI следует направлять в банк HDFC, и продавцы не несут ответственности за это ни в каком виде.

Счет за первый EMI будет выставлен в следующем месяце, если преобразование EMI произойдет в дату создания выписки.

Риски заемщиков при возобновлении экономики

ОБЗОР COVID-19: выводы для инклюзивного финансирования

Кредит

при ответственном управлении может помочь поставщикам финансовых услуг (ПФУ) и их клиентам с низкими доходами возобновить экономическую деятельность и восстановить средства к существованию, пострадавшие в результате блокировок и других мер, вызванных кризисом COVID-19. 1 Однако блокировки поставили потребителей в затруднительное положение, а поставщиков — в затруднительное положение, создав почву для проблем, связанных с защитой потребителей, которые возникнут в связи с предоставлением кредита. В этом брифинге мы предлагаем предварительные рекомендации для лиц, определяющих политику, регулирующих органов и поставщиков финансовых услуг, о том, как поддерживать финансовые потребности заемщиков в центре внимания, не оказывая чрезмерной нагрузки на поставщиков финансовых услуг. Сюда входят предложения о том, как относиться к мораториям и другим видам реструктуризации и как ответственно предоставлять новые кредиты.

Этот брифинг рассматривает интересы заемщиков и потребителей. 2 Он основан в основном на вторичных источниках, опубликованной информации обследований и интервью с заинтересованными сторонами. Текущее исследование в отдельных странах направлено на дальнейшую оценку и документирование представленных здесь проблем.

Экспресс-исследование, проведенное для этого брифинга, показывает, что способность кредитных рынков использовать новые кредиты для экономических стимулов была омрачена и ограничена необходимостью управлять существующими кредитами.В свете истощения сбережений и других активов из-за пандемии многие заемщики просят списания с их существующих долгов. Относительно немногие ищут новые кредиты. В ответ многие ПФУ при поддержке регулирующих органов предлагают временное облегчение в виде моратория или других форм воздержания, существенно сокращая при этом новое кредитование.

Моратории предоставляются в беспрецедентном масштабе по всему миру, и мы обнаруживаем огромные различия в том, предлагаются ли они на справедливых условиях.ПФУ почти во всех странах сталкиваются с трудностями, пытаясь привлечь внимание заемщиков и убедиться, что они понимают затраты и выгоды. Хотя моратории могут быть дорогостоящими для заемщиков в среднесрочной перспективе, они также наносят финансовый и операционный урон ПФУ. На момент написания этой статьи многие кредитные рынки все еще находятся в периоде моратория, и еще предстоит увидеть, насколько хорошо заемщики справятся с возобновлением выплат.

ЖИВОПИСЬ ШИРОКОГО КОНТЕКСТИЧЕСКОГО ИЗОБРАЖЕНИЯ

Рассмотрим необычную и чреватую ситуацию, с которой столкнулись заемщики и кредиторы через несколько месяцев после кризиса COVID-19.Во время строгой изоляции в начале пандемии многие малые предприятия и фермы потеряли большую часть или все свои доходы. Другие примеры включают следующее:

В Индии два крупных микрокредитора, Удживан и Аннапурна, опросили своих клиентов в апреле и обнаружили резкое падение доходов. Шестьдесят два процента клиентов, опрошенных Удживаном, сообщили, что «в настоящее время у них нет дохода», а среди клиентов Аннапурны большинство женщин (66 процентов) потеряли более половины своего дохода.

В опросах клиентов из восьми африканских стран VisionFund (2020) 90–98 процентов респондентов заявили, что их доход упал. В среднем, еженедельные продажи и доход домохозяйств упали примерно на 90 процентов. Уже в апреле непосредственной заботой домашних хозяйств стало обеспечение продовольствием.

В Пакистане опросы, проведенные в апреле, показали, что в среднем недельные продажи и доход домашних хозяйств микрофинансовых заемщиков, работающих с микропредприятиями, упали примерно на 90 процентов (Malik et al. 2020).

В июне 90 процентов респондентов опроса клиентов FINCA заявили, что их доходы значительно упали.Снижение было особенно значительным среди заемщиков в сфере розничной торговли и услуг.

Кроме того, женщины пострадали в большей степени, чем мужчины. Опрос BFA, проведенный в мае, показал, что женщины чаще, чем мужчины, сообщают о снижении доходов во всех девяти исследованных странах. В опросах FINCA клиенты-женщины чаще, чем мужчины (39% против 30%) пропускали прием пищи, чтобы справиться с пониженным доходом.

Состояние заемщиков

Когда доходы падают, многие люди обращаются к своим запасам и другим стратегиям, чтобы поддержать себя. Однако исследования показывают, что немногие люди с низким доходом имеют резервов, достаточных для поддержания своего потребления более чем на несколько недель или месяц. Женщины могут быть особенно уязвимыми. В Уганде женщины вошли в кризис COVID-19 с в шесть раз меньшими средними сбережениями, чем мужчины (FSD Uganda 2020). Среди всех клиентов, опрошенных Пакистанской микрофинансовой сетью в мае, 40 процентов заявили, что могут поддерживать себя менее одного месяца, и еще 31 процент заявили, что они могут поддерживать себя в течение 1-3 месяцев.В ходе опроса домашних хозяйств, проведенного в конце мая, более половины респондентов в Гане, Кении, Нигерии и Южной Африке сообщили, что они уже израсходовали более половины своих резервов (BFA Global 2020). Некоторые продали производственные активы, что снижает их потенциал восстановления. VisionFund сообщил в июне, что в восьми африканских странах (например, в Демократической Республике Конго, Гане, Кении, Малави, Руанде, Танзании, Уганде и Замбии) от 3 до 17 процентов опрошенных клиентов продали активы, чтобы выжить.

По мере того, как с конца мая ограничения начали ослабевать, появились некоторые свидетельства восстановления доходов. Например, в Индии отсутствие продовольственной безопасности и доходов оказались несколько менее серьезными, чем в предыдущем месяце (Agrawal and Ashraf 2020). Однако из-за того, что во многих странах ограничения были отменены лишь частично, а доходы восстановлены лишь минимально, ситуация для многих остается ужасной. Более того, блокировки могут снова ужесточиться, когда и где вспыхнет вирус, что еще больше усугубит экономический стресс.

Этот уровень экономического стресса имеет последствия для поведения заемщиков с точки зрения их способности погашать ссуды и их спроса на новые кредиты. В Пакистане 70 процентов отобранных заемщиков сообщили, что они не могут погасить свои ссуды. Региональный подход Индии к блокировкам, при котором степень ограничений зависит от серьезности вспышки, приводит к разным уровням стресса для заемщиков в зависимости от местоположения. С одной стороны, это напряженные безработные городские рабочие, уезжающие в сельские районы.С другой стороны, многие фермеры, являющиеся клиентами Удживана, хотят продолжать выплачивать свои ссуды, чтобы раньше получить право на получение новых ссуд (Рой и Агарвал, 2020).

По мере того, как предприятия и фермы пытаются возобновить работу без оборотного капитала для закупки инвентаря, материалов или семян, многим придется брать займы. Согласно опросу, проведенному Уддживаном в мае и июне, только 7 процентов клиентов сообщили, что нуждаются в ссудах в настоящее время, но 19 процентов заявили, что им потребуются ссуды в течение следующих трех месяцев. Хотя по мере возобновления экономического роста можно ожидать роста спроса на кредиты, на момент написания этого информационного бюллетеня ограничения не были ослаблены в достаточной степени для появления такого спроса.На уровне домохозяйства по мере использования резервов и других стратегий выживания некоторые семьи прибегают к займам для удовлетворения основных потребностей. Данные, полученные в мае, показывают, что индийские домохозяйства берут займы в основном из неофициальных источников для удовлетворения своих основных потребностей (Agrawal and Ashraf 2020).

Состояние поставщиков финансовых услуг

В то же время ПФУ испытывают большой стресс. Они сталкиваются с множеством проблем, включая высокую просрочку и потерю дохода и ликвидности из-за моратория на ссуду заемщикам, снятие средств со счетов и невозможность управлять филиалами.Исследование микрофинансовых организаций (МФО), проведенное CGAP, показало, что 30-дневный портфель риска (PAR) среди более 300 учреждений-респондентов в конце апреля составлял 7,2 процента, что является высоким показателем (Zetterli and Sotiriou 2020). Опрос 110 ПФУ, в основном поставщиков микрофинансирования, проведенный ADA, Inpulse и Grameen Credit Agricole (2020), показал, что 80% организаций имеют повышенный PAR, в том числе 37%, у которых PAR увеличился более чем вдвое. Отчитывающиеся учреждения в регионах Африки к югу от Сахары, Южной Азии, Ближнего Востока и Северной Африки в среднем показали более высокие показатели PAR, чем в Латинской Америке или Восточной Европе и Центральной Азии. Кредитные специалисты в Пакистане подсчитали, что выплаты в апреле упадут до 34 процентов (Малик и др., 2020).

Однако коэффициенты погашения не могут быть надежным показателем устойчивости портфеля, если они отражают широко распространенное применение мораториев. Sa-Dhan, ассоциация поставщиков микрофинансирования в Индии, подсчитала, что средний уровень выплат среди ее членов в мае составил всего 12 процентов. Он объяснил это формальным мораторием и падением выплат, вызванным закрытием офисов и ограничениями на передвижение.Низкие выплаты создают немедленный стресс для ликвидности, но как они влияют на долгосрочную платежеспособность, будет неизвестно до тех пор, пока не наступит срок погашения ссуд. Исследование CGAP Pulse Survey показывает, что многие кредиторы реагируют на дефицит ликвидности, низкий спрос и операционные ограничения сокращением кредитования, при этом половина респондентов сокращает кредитование более чем наполовину, а небольшая часть прекращает их вообще (Zetterli 2020). Некоторые регулируемые финансовые учреждения получили помощь от политиков посредством, например, механизмов ликвидности и смягчения требований к резервированию или обеспечению резервов, но нерегулируемые и кооперативные учреждения, к которым обращаются многие люди с низкими доходами, мало получали такой помощи.

Проблемы впереди

Можно ожидать роста проблем с защитой потребителей, в том числе проблем с кредитованием. Мы сгруппировали эти риски по двум основным направлениям: (i) проблемы с существующими кредитами и (ii) проблемы с предоставлением новых кредитов. В рамках этих категорий могут возникать другие риски по мере взаимодействия заемщиков и кредиторов, в том числе риски жесткой практики взыскания задолженности, непредвиденных комиссий, отсутствия прозрачности и хищнического кредитования, среди прочего. ПФУ, регулирующие органы, инвесторы и системы кредитной отчетности могут помочь обеспечить справедливое отношение кредитных рынков у основания пирамиды к заемщикам в это неопределенное время, предвидя некоторые риски (Chhabra, Sankaranarayanan, and Masunda 2020).

В этом разделе описывается, как эти проблемы могут возникнуть, на основе предварительной информации из нескольких стран. На данном этапе мы знаем больше о политике, объявленной регулирующими органами в отношении текущих портфелей, чем о том, как эти политики реализуются ПФН, и гораздо меньше о том, как они влияют на заемщиков. Вопросы, касающиеся новых кредитов, остаются еще более спекулятивными, поскольку спрос на кредиты еще не восстановился.

ПРОБЛЕМЫ С ДЕЙСТВУЮЩИМИ КРЕДИТАМИ

Первый набор проблем связан с управлением существующими кредитами, погашение которых может оказаться трудным для заемщиков.Обычно это регулируется мораториями и другими формами воздержания. Регулирующие органы поощряли моратории в ответ на блокировки, которые вызовут системные проблемы с выплатами не по вине заемщиков, и в первоначальных надеждах на то, что за коротким резким экономическим спадом вскоре последует отскок. Пандемия предлагает беспрецедентную возможность изучить использование и влияние мораториев, потому что, в отличие от других времен, моратории широко предлагались для кредитных портфелей и во многих странах по всему миру. См. Вставку 1, в которой описаны некоторые термины, используемые при обсуждении мораториев.

ВСТАВКА 1. Условия моратория

Термины, относящиеся к различным формам облегчения долгового бремени, часто используются неточно и взаимозаменяемо, хотя их последствия для кредиторов и заемщиков могут быть совершенно разными. Следующие термины, среди прочего, следует использовать с осторожностью:

Терпение . Любые изменения в условиях ссуды, направленные на облегчение заемщиков.Хотя этот термин обычно относится к мораториям и другим изменениям сроков погашения, иногда он также включает прощение части процентов и / или основной суммы, снижения процентных ставок и т. Д.

Начисление процентов. Стандартная практика бухгалтерского учета по накоплению процентов на основе непогашенной основной суммы долга, даже если платежи не производятся. Во многих мораториях проценты по-прежнему начисляются, хотя их выплата откладывается.

Проценты на проценты или капитализация процентов .Проценты начисляются сверх суммы начисленных процентов. Это может происходить путем преобразования начисленных процентов в основную сумму.

Мораторий. Установленный период, в течение которого разрешается приостанавливать выплаты по ссуде. Возможны многие варианты.

Расчетный отпуск. Тип моратория, во время которого приостанавливаются все платежи и не начисляются проценты. (Иногда используется как синоним моратория, в том числе с начислением процентов.)

Рефинансирование. Предоставление новой ссуды для погашения существующей ссуды и создания нового графика погашения.

Изменение расписания. Изменение графиков платежей, например, увеличение срока ссуды. Моратории — одна из форм переноса сроков.

Реструктуризация. Подобно воздержанию, любое изменение условий ссуды предназначено для облегчения положения заемщиков.

Во время этого кризиса регулирующие органы во многих странах разрешили ПФУ предоставлять моратории и другие послабления без понижения кредитов и без увеличения положений, в то же время они устанавливали правила о том, как и когда могут быть введены моратории (CGAP 2020b).Степень предписываемости сильно различается в разных странах, но часто регулирующие органы предоставляют кредиторам большую свободу действий для определения условий в рамках определенных норм и выбранных получателей. В Индии Резервный банк разрешил всем кредиторам предлагать трехмесячный мораторий, начиная с марта, а затем продлил этот период на три месяца до августа (CGAP 2020a). На Филиппинах центральный банк обязал поставщиков предлагать 30-дневный льготный период без комиссий или процентов по всем кредитам во время блокировки.В большинстве случаев начисление процентов разрешалось во время моратория в соответствии со стандартной практикой бухгалтерского учета. Значительно реже использовались каникулы с полной оплатой. Это означает, что моратории предлагают временное пособие, но они могут увеличить общую сумму процентов, которую заемщик должен будет выплатить в течение срока действия ссуды.

ПФУ по-разному отреагировали на указание о мораториях. И что немаловажно, нерегулируемые ПФУ сами определяли свои ответы.

Кто на самом деле получает моратории и другие послабления?

Моратории поднимают несколько важных вопросов. Один из них заключается в том, достаточному ли количеству заемщиков на самом деле предоставляется помощь по ссуде. В этом глобальном системном кризисе заемщики, которые нуждаются в помощи и хотят ее, должны получить как можно больше помощи, не подвергая опасности финансовое положение своих кредиторов. И регулирующие органы, и FSP пытаются добиться правильного баланса.

Данные о распространенности воздержания позволяют предположить, что их употребление в разных странах мира сильно различается. Многие ПФУ предлагают некоторую форму облегчения по крайней мере некоторым заемщикам. Например, 75 процентов из 110 поставщиков микрофинансирования, ответивших на опрос ADA, Inpulse и Grameen Credit Agricole, заявили, что реструктурируют ссуды. Но характер и масштабы этих усилий сильно различаются. Ослабление может быть применено к большинству, некоторым или нескольким клиентам, что видно по широко разным поставщикам микрофинансирования, которые сообщают процентную долю портфеля, на которую распространяется мораторий или реструктуризация, по состоянию на конец мая в Pulse Survey CGAP (Zetterli and Sotiriou 2020).Глобальная медиана составляла 6 процентов портфеля при реструктуризации или мораториях, но региональные различия были значительными (см. Рисунок 1). Использование мораториев, по всей видимости, не менялось систематически в зависимости от размера или типа учреждения; однако кредитные союзы и мелкие поставщики микрофинансирования продемонстрировали меньшее использование.

Хотя респонденты Pulse Survey представляют собой добровольную, а не репрезентативную выборку, цифры на Рисунке 1 указывают на значительные различия в доступности помощи для заемщиков. Вьетнам находится на одной крайности, где экономика не сильно урезана. В интервью FSP во Вьетнаме сообщают о применении лишь нескольких мораторий, особенно для заемщиков с COVID-19. С другой стороны, менеджер FINCA, сообщающий об операциях в нескольких африканских странах, описал «масштабный, масштабный проект реструктуризации кредитов, осуществляемый в организации» и подсчитал, что это повлияет на 70–93% портфеля в стоимостном выражении в различных филиалах FINCA. . Компания Sa-Dhan из Индии сообщила, что более 90 процентов всех клиентов пользуются мораторием (Sa-Dhan и DFID / UKAID 2020).Кроме того, многие ПФУ, особенно групповые кредиторы, разрешили аналогичный мораторий просто потому, что ограничения не позволяли им осуществлять сбор платежей лично. Это широко распространено в сфере микрофинансирования в Индии и во многих других странах, и это может помочь объяснить, почему ПФУ, ориентированные на обслуживание клиентов-женщин, чаще применяют моратории.

Смягчение платежей может быть предложено либо в виде общего моратория для всех заемщиков (или всех заемщиков в данном сегменте), либо в индивидуальном порядке. Теоретически в первом случае заемщики могут отказаться, если они предпочитают продолжать платить, а во втором заемщики могут отказаться, запросив мораторий, если они того пожелают. Однако есть примеры общих мораториев без готового отказа и индивидуальные моратории, инициированные кредиторами. Можно было бы ожидать, что большее количество людей получит помощь, если она будет предложена в виде одеяла, а не в каждом конкретном случае, и это будет особенно верно для людей с низкими доходами, которым труднее узнавать и обращаться с просьбами о помощи.На самом деле процедуры, используемые для введения моратория, сильно различались, что приводило к разным показателям использования. Различия связаны с тем, как вводится мораторий (вводится или запрашивается), как информируются заемщики, а также от других факторов, связанных с процессом.

В Перу многие ссуды были в одностороннем порядке изменены ПФУ без предварительного уведомления или консультации с заемщиком. Эти изменения привели к многочисленным жалобам заемщиков, отчасти из-за того, что положения об отказе не были хорошо доведены до сведения заемщиков (CGAP 2020b).

В Индии к разным классам ПФУ и разным видам ссуд подходили по-разному. Например, многие ссуды на коммерческие автомобили и микрофинансовые ссуды получили общий мораторий с возможностью отказа, в то время как многие ссуды для малого бизнеса обрабатывались на индивидуальной основе и без согласия.

В Соединенных Штатах законодательство о COVID-19 требует, чтобы на ссуды по федеральным программам был помещен мораторий, что привело к гораздо более высоким ставкам моратория на федеральные ссуды, чем по ссудам, не связанным с федеральными программами.

Значительные различия в использовании мораториев можно частично объяснить неоднозначностью как поставщиков финансовых услуг, так и клиентов. Первым и очевидным моментом для ПФУ является то, что они не хотят распространять мораторий на заемщиков, которые все еще могут платить, потому что они сталкиваются с финансовым давлением, требующим поддержания как можно большего потока погашений. С другой стороны, если заемщики действительно не могут погасить задолженность, ПФУ могут приветствовать вариант моратория, если им позволят избежать ухудшения состояния своих балансов. ПФУ, получившие поддержку ликвидности, могут иметь больше возможностей для введения моратория. Чем больше льгот будут предоставлены ПФУ, тем больше им будет нуждаться в собственном освобождении от своих кредиторов, регулирующих органов и специальных механизмов ликвидности (CGAP 2020b). И, в свою очередь, большее облегчение позволит поставщикам финансовых услуг предоставлять своим клиентам более щедрые условия.

Менее очевидной причиной низкого использования мораториев может быть высокий уровень усилий, связанных с пересмотром условий кредита. В Индии многие из опрошенных ПФУ указали, что их ИТ-системы не запрограммированы для обработки реструктуризации, а это означает, что каждый кредит придется перепрограммировать вручную, а это будет очень трудоемкий процесс.ПФУ также должны иметь возможность информировать клиентов о возможности получения помощи, объяснять клиентам, как будет действовать мораторий, и определять предпочтения клиентов в отношении участия или отказа. Это особенно сложно для ПФУ, которые не являются полностью цифровыми или обслуживают заемщиков с низким уровнем грамотности. Менее сообразительные или инициативные заемщики могут остаться без моратория, потому что они не знали о возможности или не понимали, как подать заявку на его получение.

Заемщики также могут неоднозначно относиться к мораториям.Они признают, что, если мораторий не предлагает полный отпуск по выплате (а это не является нормой в большинстве стран), послабление носит временный характер, и в течение срока действия ссуды они будут платить больше процентов, чем если бы они не приняли мораторий. Это особенно верно для заемщиков на ранних стадиях графика погашения, когда большая часть их платежей относится к процентам. Заемщики также могут пожелать продолжить выплаты, чтобы раньше получить право на получение новой ссуды. Тем не менее, если заемщик действительно находится в тяжелом положении, даже временная передышка будет приветствоваться.

В Индии Удживан предложил мораторий на всеобщей основе, и большинство заемщиков (77 процентов) заявили, что довольны мораторием. Значительная часть (18%), особенно в сельской местности, предпочла продолжать платить. Аннапурна имела аналогичные результаты. Практически все согласились с мораторием, хотя только 69% заявили, что им это выгодно.

При опросе клиентов по всей Африке VisionFund и FINCA обнаружили, что большинство из них хотели изменить график существующих займов или получить мораторий, а не новые займы.Когда кредиторы предлагали моратории только тем заемщикам, которые их просили, мораторий было предоставлено гораздо меньше. Некоторые заемщики могут опасаться, что их накажут за принятие моратория — и в некоторых случаях они правы.

Наш предварительный обзор выявил некоторые первые уроки. Когда устанавливаются моратории и другие протоколы переноса сроков, регулирующие органы и FSP должны рассмотреть практические аспекты управления этими изменениями с точки зрения возможностей персонала, связи с заемщиками и ИТ-систем.Независимо от того, предлагаются ли моратории на всеобщей или индивидуальной основе, регулирующие органы и ПФУ, предлагающие их, должны доводить до заемщиков информацию, необходимую им для принятия обоснованных решений.

Закончится ли мораторий благополучно для заемщиков и их ПФУ?

Второй вопрос — как будет решено прекращение моратория. Сроки, регулирующие возобновление выплат, уточняются, когда начинается мораторий, но когда приходит время возобновить выплаты, многие заемщики могут еще не иметь экономических средств для соблюдения требований, и они могут быстро оказаться в чрезмерной задолженности.Помимо самого долга, заемщики могут столкнуться с жесткой практикой взыскания долгов, непредвиденными сборами и ухудшением своих кредитных рейтингов. Поскольку становится очевидным, что ограничения на передвижение и экспозицию во многих странах скоро прекратятся, возникает вопрос, на какой срок можно продлить мораторий. Заемщики с ослабленными позициями могут оказаться не в состоянии обслуживать свою существующую долговую нагрузку, что может потребовать более долгосрочного пересмотра сроков погашения их кредитов или даже прощения.

Как предполагает Изабель Баррес (2020), бывший директор Smart Campaign, одни моратории более справедливы, чем другие. Многие регулирующие органы установили параметры справедливых мораторий, такие как запрет на сборы и проценты по процентам. Но правила часто умалчивают о ключевых деталях, а регулирующим органам часто не хватает ресурсов для обеспечения соблюдения таких правил, особенно для небольших ПФУ, которые обслуживают бедных людей. Некоторые недружелюбные для потребителей практики, которые могут возникнуть, включают сохранение исходной даты окончания в графике погашения, что приведет к увеличению еженедельных или ежемесячных выплат, или вызов отсроченной основной суммы единовременной выплатой по окончании моратория.

По окончании моратория кредиторы могут активизировать свою деятельность по сбору ссуд. Свидетельства из Пакистана еще в апреле показали, что многие сотрудники по микрофинансовым кредитам оказывали давление на заемщиков с целью их погашения даже после объявления моратория, а из Индии и Пакистана поступают более свежие данные о том, что заемщики могут испытывать давление в отношении сбора платежей (Малик и др. , 2020). По сообщениям, домашние работники в Гонконге из Филиппин и Индонезии столкнулись с аналогичным давлением (Carvalho 2020).Кредиторы, передающие на аутсорсинг коллекторским агентствам, могут закрывать глаза на тактику высокого давления.

ПРОБЛЕМЫ НОВОМУ КРЕДИТОВАНИЮ

Вторая группа проблем, возможно, самая важная для перезапуска экономики, — это предоставление нового кредита как предыдущим, так и новым заемщикам. Люди должны иметь возможность занимать — и безопасно брать взаймы. Но из-за истощенных резервов и активов многим ранее хорошим заемщикам будет сложно соответствовать требованиям к кредитоспособности.

Многие кредиторы, включая BRAC и FINCA в нескольких странах и 43 процента FSP, опрошенных в Руанде, приостановили новое кредитование во время закрытия.Пока не ясно, как и когда они перезапустятся. Исследование CGAP Pulse Survey показало, что три четверти респондентов сократили кредитование, многие из них резко.

С июля 2020 года ограничения постепенно снижаются. Хотя некоторое повторное открытие уже произошло, спрос на кредиты еще не начал заметно расти, согласно опросам клиентов, проведенным Удживаном и Аннапурной в Индии и FINCA в Африке. Многие клиенты все еще просят списания долгов, а не нового кредита. По данным исследования FINCA, около 12 процентов заемщиков хотели получить новый заем.Однако многие из этих клиентов — три четверти в случае Удживана и Аннапурны — заявили, что они смогут восстановить свой бизнес в течение одного или двух месяцев после возобновления работы. В этот момент спрос на кредит может вырасти, особенно потому, что люди, которые раньше полагались на сбережения, больше не могут этого делать.

После перезапуска ПФУ, использующие анализ денежных потоков для принятия решений об андеррайтинге, обнаружат, что их клиенты менее кредитоспособны, поскольку их денежные потоки и ежемесячные излишки сократились.ПФУ, выдающие ссуды под залог, обнаружат, что многие заемщики использовали компенсационные сбережения на своих счетах и в некоторых случаях продали свои залоговые активы. Если кредитные рейтинги заемщиков, подпадающих под действие моратория, будут снижены, им будет труднее получить право на получение нового кредита.

В то же время ПФУ с ограниченной ликвидностью и опасениями по поводу своей долгосрочной платежеспособности могут ужесточить стандарты кредитования и предоставлять ссуды только хорошо известным клиентам. Этот сценарий противоположен тому, что необходимо, если новые вливания кредита призваны помочь ускорить восстановление экономики.По мере того, как спрос снова начинает расти, жесткие стандарты кредитования могут привести к кредитному кризису, от которого пострадают заемщики с низкими доходами. Есть сообщения о том, что ссуды становятся менее доступными в США и на Филиппинах (Dickler 2020; Rivas 2020). Опасаясь кредитного кризиса, правительство Кении объявило о наложении штрафа на кредиторов, которые отклоняют ссуды только из-за отрицательной кредитной истории (Guguyu 2020).

В ближайшей послекризисной ситуации ответственный андеррайтинг будет отличаться от обычного ведения бизнеса, и для регулирующих органов и поставщиков важно установить ответственные руководящие принципы. Одним из сдвигов, например, может быть больший упор на историю платежей клиента, человеческий капитал и социальный капитал по сравнению с обеспечением. Ссуды могут понадобиться большему количеству людей, чем обычно, но эти ссуды могут быть меньше. Для некоторых людей ресурсы будут исчерпаны, а экономические перспективы слишком ограничены, чтобы поддерживать ссуды. Прямые программы помощи или выпускные программы могут быть лучшим подходом, несмотря на то, что они истощают государственный бюджет.

Чтобы поддержать возрождение экономической активности с использованием бюджетных ресурсов, некоторые правительства разрабатывают программы экстренного кредитования, такие как Reactiva Peru и FAE MYPE, которые предоставляют государственные гарантии по кредитам, предоставляемым поставщиками микрофинансирования компаниям, микро- и малым предприятиям (CGAP 2020a).Уроки прошлого опыта показывают, что программы целевого кредитования могут стать политизированными из-за опасений, что элиты получат выгоды, предназначенные для помощи малообеспеченным. Доказательства этого можно увидеть, например, в спорах вокруг займов по Закону CARES в Соединенных Штатах. Такие программы также могут помешать возрождению нормальных кредитных рынков. Полное обсуждение относительных достоинств различных типов фискальных интервенций, действующих через финансовую систему, выходит за рамки данной статьи.

Мост от старого кредита к новому: практика кредитной отчетности

По мере того, как мы смотрим на новые кредиты, протоколы кредитной отчетности в периоды моратория или иной отсрочки будут влиять на способность заемщиков претендовать на новые кредиты. Многие кредитные бюро (в некоторых случаях в соответствии с мандатом регулятора), например, на Филиппинах, согласились не понижать кредитные отчеты заемщиков в условиях моратория (Agcaoili 2020). Однако клиенты могут не получить эту льготу в Южной Африке или Индии, если их кредитор не предоставит информацию правильно или если их кредиты были просрочены на момент начала блокировки (de Wet 2020).

ВСТАВКА 2. Отказ от кредитов в связи с пандемией и кредитная отчетность в США

В Соединенных Штатах закон о борьбе с коронавирусом, известный как Закон CARES, требует воздержания от предоставления ипотечных кредитов с федеральной поддержкой и федеральных студенческих ссуд. В результате на конец мая было отменено почти 80 миллионов студенческих ссуд, а также около 4,5 миллионов ипотечных ссуд.

Когда кредиторы переводят ссуду на отсрочку, Закон CARES требует, чтобы они заморозили кредитный статус клиента в отчетах кредитным бюро, то есть существующий заем остается актуальным до тех пор, пока заемщики соблюдают условия отсрочки.Однако эти положения непоследовательно применяются и кодируются в кредитных отчетах, что привело к резкому увеличению количества жалоб потребителей, несмотря на усилия кредитных бюро по корректировке своих моделей. Источник: FinRegLab, 2020.

.

Предотвращение ущерба кредитному статусу заемщика из-за моратория или другой реструктуризации — удивительно сложная задача, которая требует от кредиторов, кредитных бюро и потенциальных кредиторов следовать согласованным или предписанным процедурам. Для кредитных бюро, которые сообщают только отрицательные статьи, FSP просто могут воздерживаться от сообщения о приостановленной ссуде.Для кредитных бюро с положительной отчетностью представленные ПФУ данные могут выявить пробелы в оплате. В таких случаях код может использоваться для обозначения того, что на ссуду действует мораторий, связанный с пандемией. Тогда кредитные бюро согласятся не использовать эти коды или другую информацию для снижения кредитных рейтингов. Высокоавтоматизированные системы подсчета очков может быть трудно настроить. Наконец, если потенциальные кредиторы могут видеть информацию в кредитном отчете, они все равно могут использовать ее при принятии решений о кредитовании. Учитывая сложность этой ситуации, неудивительно, что проблемы возникают, в том числе в сложных системах, таких как США. (См. Вставку 2.)

Агрессивное и безрассудное кредитование

Еще одна возможная проблема, связанная с новым кредитом, заключается в том, что некоторые кредиторы будут агрессивно продавать ссуды на условиях ссуды, которые являются несправедливыми или небезопасными для заемщика в то время, когда заемщики особенно уязвимы — и отчаянно нуждаются в деньгах — даже если они менее способны выдерживать долг, чем в обычное время. Они могут совершить нарушение, оставленное самими ответственными поставщиками финансовых услуг, которых сдерживают тяжелые финансовые ситуации. Кредиторы до зарплаты в Соединенных Штатах, например, оставались активными в период блокировки, а в Индии есть сообщения в новостях о кредитных организациях, использующих приложения, которые прибегают к хищнической практике — явление, которое также проявилось в нашем предварительном анализе жалоб в социальных сетях (Jones , Иглшем и Андриотис 2020; Малликарджунан 2020).Такая практика наиболее вероятна среди нерегулируемых кредиторов, хотя в настоящее время регулирующие органы также могут не справляться с мониторингом практики контролируемых ими учреждений.

Предварительные рекомендации

Рынок кредитов для клиентов с низкими доходами переживает трудный и, возможно, хаотичный период. Моратории и другие меры воздержания — неизбежно сложные темы, а руководство, связанное с пандемией, во многих случаях переворачивает стандартную практику с ног на голову. Более того, по мере того, как обстоятельства меняются и мы узнаем больше, регулирующие органы адаптируются на лету.Из-за стольких изменений, требующих реагирования, поставщики финансовых услуг и их сотрудники, не говоря уже об их ИТ-системах, могут оказаться подавленными в попытках согласовать новую политику с их собственным финансовым положением и потребностями своих клиентов. Вполне вероятно, что нынешние и потенциальные заемщики также сбиты с толку, плохо информированы и подвержены дезинформации. Наше предварительное исследование распространенности потребительских рисков выявило очень широкий спектр обстоятельств и реакций во всем мире.

Этот документ представляет собой наше первоначальное исследование проблем, связанных с кредитованием людей с низкими доходами и их малого бизнеса, по мере того, как страны выходят из состояния изоляции от пандемии. Предлагаются предварительные гипотезы, основанные на текущей информации. По мере развития ситуации у нас будет более четкое представление — и более четкие рекомендации — о преобладании рисков и эффективности решений. Тем не менее, в свете наших результатов мы предлагаем следующие рекомендации поставщикам финансовых услуг, чтобы помочь им лучше обслуживать клиентов с низкими доходами, а также лицам, определяющим политику, и регулирующим органам, чтобы помочь им обеспечить ответственную и инклюзивную финансовую систему.

ОБЩИЕ ПРИНЦИПЫ

Поставьте во главу угла потребности потребителей с низкими доходами. Поддержка домашних хозяйств и предприятий должна быть важнейшей целью политики как с гуманитарной точки зрения, так и с точки зрения восстановления экономического сегмента с низкими доходами. Людям понадобится облегчение долгового бремени и новые кредиты, чтобы помочь им начать экономическую деятельность после блокировки. Поддержание выживания ПФУ необходимо для достижения этой цели, но когда возникают компромиссы, исключительным потребностям потребителей во время кризиса следует уделять как можно больше внимания. Некоторые группы, которые оказались особенно уязвимыми, например, женщины, возглавляющие домохозяйства, могут потребовать особого внимания.

Воспользуйтесь амортизирующими механизмами финансовой системы. Финансовая система создана специально для того, чтобы помочь справиться с экономическими потрясениями как на уровне центрального банка (механизмы ликвидности и т. Д.), Так и на уровне отдельных ПФУ, за счет их внутренних механизмов устойчивости, включая собственный капитал, резервы и резервы ликвидности. Поскольку устойчивость — прямая цель таких механизмов, их следует активно задействовать во время стресса, например, сейчас во время кризиса COVID-19, чтобы повысить способность поставщиков безопасно оказывать помощь своим заемщикам.Разрешение ПФУ предлагать моратории и реструктуризацию без реклассификации ссуд — это форма облегчения, которая приносит прямую пользу клиентам, и она уже широко используется. Другой подход, который, кажется, не так широко распространен, заключается в том, чтобы разрешить ПФУ прощать часть процентов или основной суммы.

Общайтесь активно. Трудно переоценить важность коммуникации между политиками, регулирующими органами и ПФУ. Первоначальные исследования показывают, что многие клиенты могут не знать или не иметь возможности получить помощь, предназначенную для них.В этой чрезвычайной ситуации правительства обязаны обеспечить информированность населения. В то время как стандартные кредитные политики и процедуры не работают предсказуемым образом и могут быстро меняться, FSP также должны будут принять чрезвычайные меры для четкого и активного взаимодействия с персоналом, клиентами и соответствующими третьими сторонами. Моратории, изменение сроков и отчетность перед кредитными бюро сложны и могут быть трудными для понимания заемщиками. Заемщики должны быть четко проинформированы о возможности получения моратория или другой реструктуризации, справедливых условиях моратория и того, чего ожидать, когда выплаты возобновятся.Лица, определяющие политику, регулирующие органы и поставщики финансовых услуг, должны получать информацию непосредственно от заемщиков, чтобы понимать их вопросы и опасения.

Отслеживайте рынок с помощью данных о жалобах, социальных сетей и прямых опросов. В этой ситуации риски и проблемы, с которыми сталкиваются клиенты, могут отличаться от тех, с которыми они сталкиваются в обычное время. Анализ данных о жалобах особенно важен для понимания возникающих рисков, хотя директивным органам и регулирующим органам следует учитывать, что клиенты могут столкнуться с неожиданными препятствиями для подачи жалоб во время кризиса.Политики должны быть обеспокоены общим выздоровлением. Следовательно, им необходимо обратиться к заемщикам из нерегулируемых организаций через опросы потребителей, чтобы выявить и оценить основные проблемы, с которыми они сталкиваются. Эти заемщики могут быть одними из самых уязвимых, и им может потребоваться дополнительная защита. По возможности, данные о клиентах следует дезагрегировать по сегментам, включая пол, чтобы лучше понять частоту рисков.

ЛЕЧЕНИЕ МОРАТОРИИ И ДРУГАЯ РЕСТРУКТУРА

Простое и широкое облегчение. В странах, которые резко сократили экономическую активность, значительная часть населения заемщиков должна иметь доступ к мораториям и другим видам снисхождения. Там, где это возможно и целесообразно, ПФУ должны предлагать (не требовать) моратории на общей основе с положениями об отказе, а не на индивидуальной основе и на основе согласия, чтобы максимально упростить доступ к подходящим заемщикам. . Предварительные результаты показывают, что процент заемщиков, получивших мораторий, различается от страны к стране — от многих или большинства клиентов микрофинансирования в Индии до очень небольшого числа клиентов в Восточной Африке.В странах с серьезным ограничением экономической деятельности, но с низким уровнем использования мораториев, и где директивные органы выпустили разрешающие инструкции, существует острая необходимость определить, почему моратории не достигают заемщиков, чтобы можно было быстро устранить препятствия для доступа. Хотя может быть нецелесообразным делать общие предложения с отказом от участия для всех заемщиков, может иметь смысл сделать это для определенных сегментов, особенно для небольших кредитов и заемщиков с низкими доходами. Этим уязвимым заемщикам может потребоваться помощь, чтобы не допустить их дальнейшего обнищания.Степень облегчения должна быть согласована со способностью ПФУ противостоять падению платежей, но широко распространенные моратории для сегментов с более низким доходом не окажут существенного влияния на балансы более крупных и диверсифицированных ПФУ.

Убедитесь, что условия моратория и другие меры снисходительности соответствуют надежным принципам защиты клиентов, особенно при наложении моратория. Регулирующие органы часто предписывают условия моратория, которые не позволят кредиторам наказывать клиентов за участие в мораториях.Однако эти положения могут быть недостаточно конкретными, чтобы устранить весь спектр возможных пробелов. Соответствующие термины могут включать:

Нет навязывания или предписания без простой процедуры отказа.

Приостановление начисления процентов (т. Е. Периоды полного погашения) наиболее выгодно для заемщиков, но большинство регулирующих органов одобряют начисление процентов для поддержки платежеспособности FSP.

Если начисляются проценты, проценты на проценты и капитализация процентов не взимаются.

Автоматическое продление срока кредита на время моратория.Избегайте требования немедленной выплаты крупных сумм или других условий, которые сделают возобновление регулярных платежей особенно трудным.

Никаких сборов или штрафов, связанных с мораторием на обработку, особенно если мораторий наложен.

Кредитный рейтинг не поврежден, и будущая дискриминация заемщиков с использованием моратория запрещена.

По мере того, как периоды моратория подходят к концу, регулирующим органам будет важно следить за тем, как обращаются с клиентами, обеспечивать соблюдение принципов защиты потребителей и определять, как обстоят дела у клиентов после возобновления платежей.В настоящее время данных мало или они отсутствуют.

НОВЫЙ КРЕДИТ

По мере возобновления кредитования избегайте возврата к наименее рискованным клиентам. Если кредит должен делать свою работу по стимулированию восстановления, многим людям потребуются новые ссуды. Однако суммы ссуд, которые им понадобятся, могут быть меньше, чем обычно, потому что спрос на их товары и услуги, вероятно, будет меньше обычного, и их способность обслуживать долг, вероятно, будет ниже. Критерии андеррайтинга, которые подчеркивают прошлые и ожидаемые результаты бизнеса и социальный капитал, должны иметь приоритет над кредитованием под залог, где это возможно, учитывая, что многие домохозяйства и предприятия исчерпали свое обеспечение в течение периода блокировки.

Убедиться, что клиенты, в отношении которых действует мораторий или изменение графика работы в связи с пандемией, не подвергались штрафным санкциям в кредитной отчетности. Хотя многие страны намерены избегать снижения кредитных рейтингов клиентов или снижения их статуса в кредитных бюро в результате моратория, отчеты из разных стран показывают, что этого было трудно добиться. Дополнительные исследования должны быть сосредоточены на том, как ПФУ отчитываются о кредитах и как системы кредитных бюро обрабатывают коды, обозначающие моратории и другие виды снисходительности.

Справедливо распределять государственные субсидии. Усилия по использованию государственного бюджета для помощи заемщикам имеют хорошие намерения, и в этом кризисе могут оказаться полезными ссудный капитал, гарантии по ссудам или субсидирование процентных ставок. Кредитные гарантии особенно важны, когда кредитные организации более склонны к риску, чем обычно. Однако история показала, что целевое кредитование может быть политизировано и перенаправлено элитам. Обычно такую политику нельзя рекомендовать из-за ее способности искажать кредитные рынки, но потребности, вызванные кризисом, могут перевесить эти опасения, по крайней мере, временно.Относительные достоинства различных форм государственной поддержки в настоящее время выходят за рамки данной статьи, но они предлагают важную тему для дальнейшего изучения.

Рекомендации для дальнейших исследований

В этом документе рассматривается обращение с заемщиками во время пандемии, и основное внимание уделяется роли ПФУ, политиков и регулирующих органов. О прямом голосе потребителей мы не сообщали. Этот пробел указывает на отсутствие информации о том, что клиенты испытывают в настоящее время.Информацию о политике можно легко получить от правительств, а информацию о состоянии ПФУ можно получить через такие обзоры, как исследование CGAP Pulse Survey и исследование ADA, Inpulse и Grameen Credit Agricole. Тем не менее, эти опросы гораздо более тщательно исследуют финансовое здоровье поставщиков финансовых услуг, чем их отношение к клиентам или их финансовое здоровье. Некоторая клиентская информация об экономическом стрессе людей с низкими доходами доступна из многочисленных обследований по мониторингу пандемии, но лишь немногие обследования предоставляют важную информацию о займах и выплатах.Что еще более удивительно, относительно небольшое количество отчетов предлагает анализ с разбивкой по полу, даже несмотря на то, что женщины непропорционально сильно страдают от экономических последствий пандемии.

Важно, чтобы ПФУ, лица, определяющие политику, и регулирующие органы понимали, что на самом деле испытывают клиенты в отношении мораториев и других проявлений снисходительности, пока они преодолевают кризис. Директивные органы выпустили инструкции, предназначенные для оказания помощи заемщикам, но мы мало знаем о том, какая часть запланированной помощи оказывается им и предоставляется ли она выгодным образом.По мере того, как периоды моратория подходят к концу, особенно важно, чтобы ПФУ, политики и регулирующие органы знали больше о том, могут ли заемщики возобновить выплаты и применяют ли ПФУ добросовестные методы. Для этого требуется информация, ориентированная на клиента, которую можно получить с помощью инструментов мониторинга рынка, которые выявляют и оценивают риски и результаты для потребителей.

Эта информация может поступать из нескольких источников, начиная с систем кредитной отчетности, как обсуждается в этом документе.Данные о жалобах клиентов — еще один источник соответствующей информации, хотя они часто хранятся в строгом секрете, что снижает их ценность. Данные о жалобах также лучше позволяют выявить проблемы, чем оценить их частоту или серьезность, что можно лучше понять с помощью независимых исследований со стороны спроса. Социальные сети также могут указывать на проблемные области, как и сообщения в прессе, хотя, учитывая заинтересованность прессы в освещении определенного аспекта или ракурса истории, за такими сообщениями должны следовать более прямые и беспристрастные исследования.

В эти непредсказуемые и беспрецедентные времена ПФУ, политики и регулирующие органы играют важную роль в обеспечении справедливого и ответственного отношения к заемщикам с низкими доходами. Понимая некоторые ключевые риски и проблемы на раннем этапе, мы, как сообщество, можем помочь этим важным игрокам успешно удовлетворить потребности клиентов с низкими доходами.

—