куда вложить деньги и на чем заработать?

Хорошо, когда в кошельке появляются свободные деньги, позволяющие задумываться о выгодности разнообразных путей инвестирования. Но если для инвесторов с большим стажем и огромными капиталами разрабатываются специальные бизнес-планы, рассчитываются показатели окупаемости и т.д., то вот для обычного среднестатистического гражданина Украины вопрос о выгодных капиталовложениях довольно сложный. Потому что необходимо не просто иметь доход, что тоже не просто в современных реалиях экономики, но также и минимизировать риски потери своих вложений.

В этой статье вашему вниманию приводим советы по инвестированию собственных средств, а также рекомендации, куда можно вложить деньги с получением максимальной отдачи.

Правила инвестированияПрежде чем куда-то инвестировать деньги, нужно знать главные правила инвестирования. Соблюдая их, вы сможете осуществлять капиталовложения успешно и со знанием дела. Конечно, нельзя начинающему инвестору сразу выполнить все рекомендации, но постараться можно, тем более что это вполне реализуемо.

- Свободные деньги. Как бы банально не звучало, но вкладывать необходимо только тогда, когда деньги есть. Если их нет, то брать в кредит, занимать у друзей или выводить из оборота другого успешного бизнеса категорически нельзя. Многие могут удивиться, ведь практика кредитования бизнеса не так мала, но это не в нашем случае. Если речь идет об Украине, где экономика так нестабильна, а риски так велики, то брать в долг для развития своего дела не нужно. Можно прогореть и с бизнесом, и еще банку остаться должным в разы больше, чем брали изначально.

- Регулярный доход. Задумываться о том, куда вложить деньги в Украине, можно только в том случае, если есть стабильная работа или другой источник дохода. Это одна из самых главных основ. Не имея постоянного дохода, вкладывать свои деньги в бизнес или другую инвестицию нельзя. Если дело будет проигрышным, то существует риск остаться вообще без денег.

- План инвестирования. Как советуют опытные эксперты, то никогда не следует ограничиваться единым направлением.

Разнообразный портфель капиталовложений позволит гарантировано получить прибыль, ведь не могут сразу три-четыре направления быть проигрышными. Но, вне зависимости от сферы и масштабов финансирования, всегда составляйте план инвестирования. Необходимо иметь четкий алгоритм своих действий, чтобы понимать, когда ситуация идет не так, как вам бы хотелось. Это поможет принимать оперативные решения для исправления возникших проблем.

Разнообразный портфель капиталовложений позволит гарантировано получить прибыль, ведь не могут сразу три-четыре направления быть проигрышными. Но, вне зависимости от сферы и масштабов финансирования, всегда составляйте план инвестирования. Необходимо иметь четкий алгоритм своих действий, чтобы понимать, когда ситуация идет не так, как вам бы хотелось. Это поможет принимать оперативные решения для исправления возникших проблем.

Разнообразный портфель капиталовложений позволит гарантировано получить прибыль, ведь не могут сразу три-четыре направления быть проигрышными. Но, вне зависимости от сферы и масштабов финансирования, всегда составляйте план инвестирования. Необходимо иметь четкий алгоритм своих действий, чтобы понимать, когда ситуация идет не так, как вам бы хотелось. Это поможет принимать оперативные решения для исправления возникших проблем.

Разнообразный портфель капиталовложений позволит гарантировано получить прибыль, ведь не могут сразу три-четыре направления быть проигрышными. Но, вне зависимости от сферы и масштабов финансирования, всегда составляйте план инвестирования. Необходимо иметь четкий алгоритм своих действий, чтобы понимать, когда ситуация идет не так, как вам бы хотелось. Это поможет принимать оперативные решения для исправления возникших проблем.Контроль своих денег и сбережений. Не стоит бездумно вкладывать деньги, а потом забывать о них на годы. Вы, как инвестор, всегда должны интересоваться денежными потоками в своем деле. Это позволит принимать правильные управленческие решения и влиять на результат.

Если вы сможете руководствоваться данными правилами, или хотя бы брать их во внимание при осуществлении своей инвестиционной деятельности, то ваши шансы на успех повысятся в несколько раз.

Принципы инвестированияПридерживаясь рассматриваемых далее принципов, вы сможете улучшить свой результат и уменьшить возможные риски. Главное – это работать по определенному алгоритму, а не руководствоваться только одними эмоциями.

- Долгосрочность перспективы инвестирования. Инвестирование всегда должно быть направлено на перспективу, а значит иметь долгосрочный характер. Запомните правило: вложить деньги сегодня и уже завтра получить прибыль невозможно. Для примера возьмём за основу стоимость любых акций: сегодня она растет, завтра падает, а через 5 лет увеличится в 5 раз. Эффективность любых капиталовложений измеряется годами, но не днями и месяцами.

- Тщательное изучение инструмента финансирования. Перед тем, как куда-то вложить деньги, в обязательном порядке проведите анализ данного направления. Не лишним будет пообщаться с теми, кто уже работал в данном сегменте и достиг определенных результатов.

- Собственное мнение. Как бы не были хороши и компетентны эксперты со стороны, всегда имейте и собственный вектор развития. Если вы понимаете, что данное направление интересно, и чувствуете, что сможете работать в данной сфере, то тогда не поддавайтесь всеобщим веяниям моды. Выработайте свой вектор развития, и, может, уже через несколько лет вы станете первооткрывателем.

- Умейте остановиться. Но, несмотря на предыдущий совет, всегда рационально используйте свои ресурсы. Не разрешайте адреналину руководить вашими решениями. Всегда нужно уметь сказать стоп. Одно дело, если вы только вложили средства, другое дело, если уже продолжительное время инвестиции в бизнес не приносят дохода. В таком случае нужно сказать стоп, хотя бы взять паузу, переключиться на то, что реально сможет принести деньги.

- Не торопитесь. Нельзя принимать решение, доверяя только эмоциям. Всегда нужно дать время «остыть» самому себе. Это позволит не поддаться собственному и чужому мнению. Кроме того, так можно обдуманно взвесить все «за» и «против», принять рациональное и правильное решение. Как советуют психологи, прежде, чем что-то купить в магазине, необходимо уйти и переждать время. Если желание осталось и после, то тогда можно смело покупать. Если нет, то тогда можно и не спешить.

- Думай о завтрашнем дне. Никогда не руководствуйтесь при принятии решений сегодняшним днем. Например, получили сегодня прибыль, и давай ее выводить. Это не мышление инвестора. Успешный бизнесмен всегда думает о перспективе, о том, во что вложить деньги завтра, получив их сегодня.

Перед тем, как рассказать, куда можно инвестировать деньги в Украине, раскроем вам еще несколько советов опытных экспертов, которые смогут помочь достичь желаемого результата и максимально обезопасить от рисков потери своих сбережений.

Например, получили сегодня прибыль, и давай ее выводить. Это не мышление инвестора. Успешный бизнесмен всегда думает о перспективе, о том, во что вложить деньги завтра, получив их сегодня.

Например, получили сегодня прибыль, и давай ее выводить. Это не мышление инвестора. Успешный бизнесмен всегда думает о перспективе, о том, во что вложить деньги завтра, получив их сегодня.- Старайтесь максимально минимизировать риск для части своих вложений. Эксперты советуют, что приблизительно 30% от своих сбережений всегда необходимо направлять на то, что на 100% принесет прибыль. Это может быть депозитный счет, приобретение недвижимости, может вложения в драгоценные металлы и т.д.

- Создавайте постоянный пассивный доход. Доход не всегда может быть активный, то есть его не всегда можно пощупать и ощутить. Позвольте себе при наличии средств вложить их в ценные бумаги. На акциях и облигациях можно неплохо заработать.

- Разделяйте способы инвестирования (диверсификация). Как уже было сказано ранее, всегда диверсифицируйте свой портфель. Понятное дело, что все направления не станут выигрышными, но и проигрышными тоже.

- Высокодоходное инвестирование. Есть некоторые направления инвестирования, которые сразу обещают высокий доход. Необходимо такие инвестиции включить в свой портфель, но в некой пропорции от всего объема инвестиций. В противном случае можно, как выиграть, так и все проиграть.

- Проверяйте информацию. Никогда не вкладывайте деньги в то, о чем вы вообще не знаете ничего. Прежде, чем вложить, необходимо все проверить, проанализировать, а только потом принимать решение.

- Основные виды инвестиций и их классификация

Теперь переходим к самому главному — куда выгодно вложить деньги? Вопрос не так сложен, главное разбираться в том разнообразии финансовых инструментов предлагаемых на рынке. И если понятие акций и облигаций знакомо большинству, то вот сама классификация таких финансовых инструментов известна не всем.

- Спекулятивные. То есть те, на которых можно заработать с помощью их перепродажи.

- Финансовые. Ярким примером являются ценные бумаги, то есть это своего рода вложения в финансовые инструменты.

- Венчурные. То есть связано с перспективами развития в будущем определенных направлений деятельности человека, например, ноу-хау, новые технологии и т.д..

- Реальные. Связаны с внесением средств в реальные объекты, например, в недвижимость.

Если говорить о сроке вложения, то здесь инвестиции можно условно разделить на три вида:

- Краткосрочные – до 1 года;

- Среднесрочные – до 5 лет;

- Долгосрочные – более 5 лет.

Классификация по форме собственности рассматривается с точки зрения причастности инвестора к той или иной категории субъектов. Например, деньги может вкладывать обычное физическое лицо, а может иностранная компания. Поэтому выделяют три категории таких инвестиций:

Например, деньги может вкладывать обычное физическое лицо, а может иностранная компания. Поэтому выделяют три категории таких инвестиций:

- Частные, то есть со стороны физических лиц;

- Зарубежные – со стороны нерезидентов;

- Государственные – со стороны государственных компаний.

По уровню риска инвестиции делятся также на три группы:

- Консервативные инвестиции. Наименьший риск.

- Инвестиции с умеренным риском.

- Агрессивные инвестиции. Наибольший риск.

На первых шагах лучше избегать агрессивных вложений, хотя можно диверсифицировать портфель и таким видом, но только в небольшом количестве.

По цели инвестированияВ зависимости от того, что подразумевается под инвестированием средств со стороны самого инвестора, капиталовложения могут быть разделены на 4 класса:

- Прямые. Вкладываются в единое направление прямым финансированием.

- Портфельные. Создается разнообразный портфель, наполненный разным видом инвестиций.

- Интеллектуальные. Разнообразные стартапы, ноу-хау и т.д. Это венчурные инвестиции.

- Нефинансовые. Когда инвестиции не связанны вообще никак с финансами, например, вложение в собственное образование.

Если мы говорим о среднестатистическом гражданине Украины, который на данный момент имеет некую сумму средств и хочет их вложить в определенный портфель, то такие намерения могут иметь, как негативные, так и позитивные последствия для самого гражданина.

Плюсы частных инвестицийЕсли мы говорим о главных плюсах частного инвестирования, то их несколько:

- Это возможность научиться чему-то новому и расширить свой кругозор;

- Получить диверсифицированный доход, позволяющий ощущать себя всегда и при любом экономическом состоянии успешным;

- Достичь желаемых целей и результатов за счет получаемой от инвестирования прибыли;

- Возможность постоянно возобновлять вкладываемые ресурсы. Неограниченный размер прибыльности.

Неограниченный размер прибыльности.

Неограниченный размер прибыльности.Но при этом инвестирование не лишено и минусов, которые может ощутить каждый человек. Среди таких минусов следует выделить:

- Наличие рисков. Любая деятельность с вложениями сопряжена с определенными рисками, поэтому нельзя сказать на 100%, что что-то будет успешным, а что-то нет;

- Процесс требует хорошей стрессоустойчивости. Если вы очень эмоциональный человек, то не всегда эта деятельность сможет принести удовольствие;

- Необходимо постоянно читать, анализировать, узнавать что-то новое. Если не расширять свой кругозор знаний, то можно «отстать» от современных тенденций рынка и просто потерять свой доход;

- Для старта необходим капитал, который не всегда есть.

Представляем список способов, которые актуальны именно для Украины и помогут каждому заработать деньги даже при минимальных капиталовложениях:

- Банковский вклад. Это тот способ, который позволяет каждому вложить небольшие деньги в инвестирование. Другое дело, что уровень инфляции и размер процентных ставок почти одинаков, поэтому выгода не всегда привлекательна. Вкладывать необходимо не в те банки, где высокая ставка, а те, кто работают на рынке не первый год: Укрсоцбанк, Ощадбанк, Укрэксимбанк и т.д.;

- Вложение в ПИФы. Считается, что в такие счета можно вкладывать не более 10% от собственных средств. Выбрав этот метод инвестиций в инвестиционные фоны, вашими средствами будет распоряжаться брокер. Нужно честно сказать, что это дело рискованное и возможность получения прибыли составляет 50 на 50;

- Приобретение недвижимости. Всегда беспроигрышный вариант инвестирования, особенно сейчас, когда в Украине наблюдается пик падений цен на недвижимость. Сейчас купил, потом продал или сдал в аренду;

- Драгоценные металлы. Способ, который никогда не позволит проиграть, поскольку золото всегда в цене. Для большей стабильности вы можете вкладывать средства в несколько металлов одновременно. Например, в золото, палладий и серебро. Даже если по какому-то из них вы будете в «минусе», остальные компенсируют ваш убыток;

- Инвестиции в бизнес. Способ только для тех, кто любит рисковать. Необходимо понимать, что не каждое дело может оказаться рентабельным, но то, что финансово привлекательно необходимо попробовать, это факт. Можно для начала открывать не собственное дело, а просто вложить частично в бизнес другого человека;

- Инвестирование в ценные бумаги. Самый распространённый способ инвестирования, используемый, как мелкими, так и крупными компаниями. В данном направлении самое главное – найти лицензированного надежного брокера, который поможет на начальных этапах покупать и продавать ценные бумаги;

- Частное кредитование (P2P-кредитование). Набирающий популярности метод, когда вы со своим капиталом формируете фонд частного кредитования. Люди пользуются вашими средствами, а вы получаете проценты за обслуживание. Риск – можно нарваться на недобросовестного заемщика;

Покупка валюты. Для Украины самое то, поскольку валюта постоянно растет, а гривна обесценивается. - Вложение в искусство. Способ инвестирования доступный не для всех, поскольку объекты искусства стоят дорого и не всегда их можно перепродать за реальную стоимость. Для ценителей искусства – это одно из самых перспективных направлений.

- Интернет-проекты. Очень рискованный способ, поскольку гарантий от таких проектов очень мало. Можно вложившись в очень перспективный стартап получить хорошую прибыль, а можно попасть и на мошенников;

- Бинарные опционы. Один из самых быстрых способов получения прибыли, но и один из самых рискованных. Главное – это умение правильно делать прогноз на то, как уже завтра измениться стоимость определенного актива;

- Инвестиции в себя. Это значит, что необходимо вкладывать в себя и свое развитие. Это европейский подход, когда люди вкладывают не в материальные ценности, а в саморазвитие. Это не для всех актуальный способ, но для тех, кто любит учиться и развиваться, самое то.

Это тот способ, который позволяет каждому вложить небольшие деньги в инвестирование. Другое дело, что уровень инфляции и размер процентных ставок почти одинаков, поэтому выгода не всегда привлекательна. Вкладывать необходимо не в те банки, где высокая ставка, а те, кто работают на рынке не первый год: Укрсоцбанк, Ощадбанк, Укрэксимбанк и т.д.;

Это тот способ, который позволяет каждому вложить небольшие деньги в инвестирование. Другое дело, что уровень инфляции и размер процентных ставок почти одинаков, поэтому выгода не всегда привлекательна. Вкладывать необходимо не в те банки, где высокая ставка, а те, кто работают на рынке не первый год: Укрсоцбанк, Ощадбанк, Укрэксимбанк и т.д.; Например, в золото, палладий и серебро. Даже если по какому-то из них вы будете в «минусе», остальные компенсируют ваш убыток;

Например, в золото, палладий и серебро. Даже если по какому-то из них вы будете в «минусе», остальные компенсируют ваш убыток; Для Украины самое то, поскольку валюта постоянно растет, а гривна обесценивается.

Для Украины самое то, поскольку валюта постоянно растет, а гривна обесценивается.

Для всех нас знакомо, что при наличии достаточно крупной суммы средств ее необходимо обязательно вкладывать в недвижимость. Это вполне понятно, поскольку потерять такой объект почти нереально. Но при этом не всем известно, что помимо плюсов, есть и недостатки таких вложений.

Преимущества и недостатки

Главным преимуществом вложения в недвижимость является беспроигрышность такого бизнеса. Квартира всегда будет ликвидна, от ее сдачи в аренду всегда можно получить доход и т.д. В принципе о плюсах знают все, большинство людей интересуют недостатки такой деятельности.

- Необходим большой капитал для старта;

- Нужны дополнительные средства для содержания квартиры;

- На некоторые объекты недвижимости спрос может падать в соответствие со спросом.

И здесь назревает вопрос, в какую же недвижимость вкладывать? Отметим сразу, что для обычного гражданина вкладывать в коммерческую недвижимость не рационально. Исключение — если она нужна для бизнеса. Все остальные виды необходимо выбирать из собственных предпочтений, например, с возможностью в дальнейшем использовать данный объект и в собственных целях.

Исключение — если она нужна для бизнеса. Все остальные виды необходимо выбирать из собственных предпочтений, например, с возможностью в дальнейшем использовать данный объект и в собственных целях.

Если Вы собираетесь инвестировать в доходную недвижимость, то у нас Вы найдете самый широкий объектов коммерческой недвижимости.

Виды недвижимости, которая может стать объектом инвестирования:- Жилая недвижимость

- Коммерческая недвижимость

- Земельные участки

- Загородная

- Строящаяся

Особого секрета нет в том, что инвестиция в недвижимость, всегда рентабельна и очень часто не подвержена рискам. Но, почему-то для большинства из нас прибыль от объекта такой собственности заключается только в сдаче в аренду. Но это не совсем так. Есть еще и другой способ получения прибыли.

Способы получения дохода от недвижимости:За счет аренды. Метод распространён не только в Украине, но и во всех странах мира. Человек приобретает недвижимость и потом сдает ее в аренду. Очень успешным метод может стать в пик кризиса, когда квартиру или дом можно купить дешево, а потом сдать очень дорого.

Метод распространён не только в Украине, но и во всех странах мира. Человек приобретает недвижимость и потом сдает ее в аренду. Очень успешным метод может стать в пик кризиса, когда квартиру или дом можно купить дешево, а потом сдать очень дорого.

Благодаря дальнейшей перепродаже. Не часто используемый вариант, а зря. Можно купить дешево, сделать ремонт, выждать время и потом продать на 50-100% дороже. Так работают многие риэлтерские компании или простые перекупщики на рынке недвижимости.

Инвестиции в строительство недвижимости: куда вкладывать, размер прибыли и риски

Некоторые украинцы могут рассматривать такой вариант вложения средств как инвестирование в строящуюся недвижимость. Скажем сразу, здесь есть, как свои преимущества, так и свои недостатки.

Лучше всего вкладывать деньги в те объекты, которые уже строятся. Выбирать строительство, находящееся на стадии котлована, нельзя, потому что это очень рискованно. Работать необходимо только проверенными застройщиками, работающими в данном регионе не первый год. Лучше всего вкладывать в жилую недвижимость, она будет пользоваться спросом всегда.

Лучше всего вкладывать в жилую недвижимость, она будет пользоваться спросом всегда.

Заработать можно неплохо — до 50% от начальных инвестиций. Главное – наличие спроса на приобретенный объект, например, жилую недвижимость эконом класса. Разница на фазах строительства и реализации составляет около 40%.

Главный риск в том, что объект может быть не достроен и деньги просто будут зря потрачены. Можно допустить и риск неликвидности, но это маловероятно.

Частые ошибки при инвестированииПонятное дело, что никто не застрахован от ошибок. Это вполне понятно. Но необходимо соблюдать все то, что советуют эксперты и практики. Таким образом, можно избежать многих рисков. Кроме того, зная заранее список наиболее часто допускаемых со стороны инвестора ошибок, можно постараться их избежать.

Распространенные ошибки инвестора:- Желание при получении первой прибыли сразу же ее потратить;

- Вложение средств в один вид инвестиций, не формируя при этом разнообразный портфель капиталовложений;

- При первых же потерях, желание все вывести из оборота и «покончить» с этой деятельностью;

- Бездумные вложения, не подтвержденные расчетами и аналитикой.

В статье рассмотрены варианты, куда можно вложить деньги с приемлемой рентабельностью. Рекомендации и советы были получены у экспертов в сфере торговли и маркетинга, следуя ним, вы можете обезопасить себя от многих опасностей. Безусловно, инвестирование – это риск, но деньги не должны просто так лежать, они должны приносить прибыль. Подобрать же оптимальный объект инвестирования Вы сможете среди наших инвестиционных предложений.

Инвестирование 2021. Инвестирование в интернете. Инвестирование в бизнес. Инвестирование в недвижимость. Инвестирование в Украине. Инвестиции и инвестирование. Инвестирование в недвижимость. Долгосрочное инвестирование. Инвестирование в акции. Основы инвестирования. Правила инвестирования. Стратегии инвестирования. Лучшее инвестирование. Денежное инвестирование. Инструменты инвестирования. Процесс инвестирования. Инвестирование в строительство. Инвестирование в производство. Финансовые инструменты инвестирования. Примеры инвестирования. Портфели инвестирования. Выгодное инвестирование.

Примеры инвестирования. Портфели инвестирования. Выгодное инвестирование.

Как заставить деньги работать на себя?

Большинство жителей Латвии свои свободные средства все еще держат на счетах или банковских депозитах, ничего не зарабатывая. Куда и во что вложить, чтобы деньги не просто лежали, но и зарабатывали?

Консультирует Кристапс Копшталс, руководитель линии продуктов Отдела поддержки пенсий и инвестиций Swedbank.

Как показывают прогнозы, в 2018 году рост глобальной экономики продолжится. Уже сейчас почти все страны демонстрируют прирост внутреннего валового продукта, и ожидается, что в этом году темпы роста мировой экономики могут стать самыми стремительными за последние семь лет. «Самые большие риски связаны с геополитикой и высоким уровнем задолженности – госдолгами стран еврозоны, корпоративными кредитами в Китае и кредитами домохозяйств в Норвегии и Швеции. Соответственно, процентные ставки по депозитам еще некоторое время останутся низкими, а уровень инфляции будет расти. Если на протяжении последних лет инфляция в Латвии была в пределах 0,1-0,2%, то в 2017 году она приблизилась к отметке в 3%, а в этом году может достичь 3,5-4%. «Это означает, что покупательная способность денег, лежащих на расчетных счетах или депозитах, в 2017 году снизилась. Ожидается, что в 2018 году эта тенденция продолжится. И если процентные ставки по депозитам будут оставаться низкими или деньги просто будут лежать на счете, они не только ничего не заработают, но потеряют из-за инфляции», — говорит эксперт Swedbank Кристапс Копшталс. Он отмечает, что в других развитых странах Северной Америки и Западной Европы люди предпочитают вкладывать свободные средства в продукты страхования, пенсионные накопления, ценные бумаги, так как это позволяет им зарабатывать и приумножать свое благосостояние.

Если на протяжении последних лет инфляция в Латвии была в пределах 0,1-0,2%, то в 2017 году она приблизилась к отметке в 3%, а в этом году может достичь 3,5-4%. «Это означает, что покупательная способность денег, лежащих на расчетных счетах или депозитах, в 2017 году снизилась. Ожидается, что в 2018 году эта тенденция продолжится. И если процентные ставки по депозитам будут оставаться низкими или деньги просто будут лежать на счете, они не только ничего не заработают, но потеряют из-за инфляции», — говорит эксперт Swedbank Кристапс Копшталс. Он отмечает, что в других развитых странах Северной Америки и Западной Европы люди предпочитают вкладывать свободные средства в продукты страхования, пенсионные накопления, ценные бумаги, так как это позволяет им зарабатывать и приумножать свое благосостояние.

«Под инвестициями на финансовых рынках мы чаще всего понимаем вложения в акции предприятий, т. е. вы покупаете доли предприятий, акции которых торгуются на биржах, и, соответственно, становитесь акционером этих компаний. Если дела у предприятия идут хорошо и его стоимость увеличивается, ваши инвестиции растут в цене, к тому же обычно предприятия еще и выплачивают дивиденды. Второй вид инвестиций на финансовых рынках – это вложения в облигации или долговые ценные бумаги. В этом случае вы одалживаете деньги тому или иному предприятию или государству. Следовательно, вы становитесь кредитором для эмитента этих облигаций, получаете за это проценты, а в конце срока вам возвращается вложенная сумма», — рассказывает Кристапс Копшталс.

Такие инвестиции человек может осуществлять сам или доверить это банку, который выступает в роли управляющего, предлагая уже готовые инвестиционные стратегии и портфели. Это означает, что вам не придется постоянно следить за ситуацией на рынке, вместо вас этим будет заниматься управляющий. Готовые решения удобно доступны в интернет-банке, а сумма инвестиций может быть от нескольких десятков до сотен тысяч евро. Предлагается также возможность делать регулярные вложения или оформить автоматический платеж, каждый месяц инвестируя в выбранную стратегию определенную сумму. Такие стратегии предлагаются и для решений, за которые предусмотрены ежегодные налоговые льготы, например, для 3-го пенсионного уровня или накопления со страхованием жизни.

Такие стратегии предлагаются и для решений, за которые предусмотрены ежегодные налоговые льготы, например, для 3-го пенсионного уровня или накопления со страхованием жизни.

С этого года возврат подоходного налога с населения, который частное лицо может получить за взносы в продукты 3-го пенсионного уровня или накопительного страхования жизни, составляет 20% от суммы произведенных взносов, не превышающей 10% от брутто-зарплаты или 4000 евро. «Дополнительные взносы в упомянутые решения можно производить и при посредничестве работодателя. За эти взносы тоже полагаются налоговые льготы, к тому же для взносов работодателя установлен отдельный лимит в размере 10% от брутто-зарплаты без ограничений по сумме. Таким образом, создавать накопления и пользоваться налоговыми льготами можно, делая взносы как частным образом, так и при посредничестве работодателя», — в качестве решения получателям зарплат предлагает Кристапс Копшталс.

«Рынки акций в последние годы продолжают расти, обеспечивая инвесторам возможность заработать. Несмотря на то, что оценки акций на сегодняшний день повысились, не исключено, что рост будет продолжаться. Тому способствуют хорошие показатели прибыли предприятий, общий экономический рост, а также фискальные и монетарные стимулы. Но не следует забывать, что инвестиции на финансовых рынках подвержены разного рода рискам, особенно геополитическим», — напоминает руководитель линии продуктов Отдела поддержки пенсий и инвестиций Swedbank.

Три фактора, которые следует учитывать, инвестируя на финансовых рынках в условиях неопределенности:

- диверсификация – например, выбрав готовый инвестиционный портфель, вы не пропустите общий рост рынка и одновременно снизите риск неудачных инвестиций в один определенный финансовый инструмент,

- выбор соответствующей стратегии – в краткосрочной перспективе это могут быть более спокойные инвестиции, а для долгосрочных вложений можно рассматривать и более активные стратегии,

- регулярность инвестиций – позволяет выбирать самое удачное время для инвестиций и дает возможность покупать активы по более низким ценам при падающем рынке.

«Предлагаемые банками готовые инвестиционные портфели не только обеспечивают диверсификацию вложений, но и предлагают соответствующие стратегии и позволяют формировать накопления с помощью регулярных взносов», — отмечает финансовый эксперт.

Недвижимость как инвестиция в будущееВзвешенное приобретение недвижимости тоже может стать хорошим вложением в долгосрочной перспективе, особенно при столь низких и дружественных к заемщику процентных ставках как сейчас. Правда, нужно учитывать, что в случае, если Европейский центральный банк повысит базовую процентную ставку, изменятся и процентные ставки по кредитам. «В Латвии цены на недвижимое имущество ниже, чем в Эстонии или Литве, они все еще не достигли своего докризисного уровня. Но по мере роста экономики цены на недвижимость, скорее всего, будут повышаться», — говорит Кристапс Копшталс. Если вы рассматриваете недвижимость в качестве объекта инвестиций, эксперт Swedbank рекомендует оценить, в каком состоянии находится собственность и как ее стоимость может измениться в будущем. Кроме того, нужно учитывать миграцию жителей в будущем, например, переселение части жителей из Риги в ближайшие населенные пункты, насыщенность рынка в каждом из сегментов недвижимости, специфику рынка аренды, а также налоговые, юридические и другие аспекты.

- Большая часть сделок (примерно 70%) в Латвии по-прежнему совершается в сегменте серийных квартир. Тем не менее, темпы строительства нового жилья продолжают увеличиваться, растут и объемы продаж в новых проектах, особенно в сегменте квартир эконом-класса по цене до 1600 евро/м2.

- Рынок нового жилья активно развивается, появляются новые проекты, а также растет число зарезервированных еще в процессе строительства квартир.

- Активность на рынке недвижимости Латвии ниже, чем в других странах Балтии. Однако, учитывая темпы развития экономики и, соответственно, повышение покупательной способности населения, есть потенциал для дальнейшего роста.

- Цены на жилье в новых проектах в Риге в среднем на 15-25% ниже, чем в Таллине и Вильнюсе.

- Рынок новых проектов в Риге можно охарактеризовать как сбалансированный, так как количество строящихся квартир сопоставимо с объемами продаж. Исключением является сегмент эксклюзивного жилья (цена продажи больше 2500 EUR/м2), который явно пересыщен, поскольку предложение квартир существенно превышает спрос.

Исторические результаты не гарантируют похожих результатов в будущем.

во что вложиться и заработать

|

Фото: Алена Марченко |

Экономический кризис, который наступил вслед за пандемией коронавируса во всём мире и в России, привёл к тому, что ценные активы на многих рынках резко подешевели.

Многие инвесторы задаются вопросом, во что вложиться сейчас, чтобы по окончании кризиса суметь не только сохранить свои средства, но и заработать.

Многие инвесторы задаются вопросом, во что вложиться сейчас, чтобы по окончании кризиса суметь не только сохранить свои средства, но и заработать.

Эксперты круглого стола dp.ru «Инвестиции во время пандемии: теряем или зарабатываем?» пришли к выводу, что сейчас хороший период для вложений, но главное, чтобы вложения были надёжными — акции зарубежных компаний без долговых обязательств, недвижимость, а также ценные бумаги, которые после кризиса смогут вновь нарастить свою стоимость. Немаловажную роль играет диверсификация активов, поэтому в ход также могут пойти покупка земельных участков и вложения в криптовалюту.

Эксперт: интерес инвесторов к недвижимости упадёт на 10–15% в конце весны ИнвестицииЭксперт: интерес инвесторов к недвижимости упадёт на 10–15% в конце весны

В квартиры и дачи

Сейчас благоприятный период для вложений в недвижимость, особенно в первичку и апарты, высказался Сергей Мохнарь, директор департамента развития ГК «ПСК». По мнению эксперта, недвижимость является наиболее надёжным и простым активом для неопытных инвесторов, потому что для других вложений (операции с ценными бумагами и валютами, например) нужен определённый опыт. Также некоторые активы являются менее надёжными — к таковым он отнёс вложения в автомобили и драгоценные металлы.

«Недвижимость — это понятный и ощутимый инструмент сохранения денег, её стоимость не снижается даже в долларовом эквиваленте. Например, квартира в центре Петербурга в 2004 году в твёрдой валюте стоила порядка $100 тыс. На сегодняшний день, 15 лет спустя, её стоимость в рублёвом эквиваленте составляет $220 тыс.», — рассказал Сергей Мохнарь.

Алексей Лебедев, президент группы компаний «Региональное управление», согласился с ним в том, что недвижимость представляет собой один из самых надёжных способов инвестирования во время кризиса.

«Эти инвестиции не приносят бешеной прибыли, но помогают сохранить средства. Заработать на недвижимости можно только в случае её грамотного использования в коммерческих целях. Ещё довольно интересным активом может являться земельный участок. В нынешний кризис наблюдается повышение интереса к дачным участкам. Связано это с тем, что многие опасаются, что эпидемии подобного рода могут регулярно повторяться, а загородный участок может стать хорошим местом для того, чтобы пережидать подобные эпидемии вне города. Но при этом важно обращать внимание на локацию приобретаемого земельного участка. Сейчас с точки зрения инвестиций наиболее выгодной для приобретения является земля в самом Петербурге», — поделился эксперт.

Ещё довольно интересным активом может являться земельный участок. В нынешний кризис наблюдается повышение интереса к дачным участкам. Связано это с тем, что многие опасаются, что эпидемии подобного рода могут регулярно повторяться, а загородный участок может стать хорошим местом для того, чтобы пережидать подобные эпидемии вне города. Но при этом важно обращать внимание на локацию приобретаемого земельного участка. Сейчас с точки зрения инвестиций наиболее выгодной для приобретения является земля в самом Петербурге», — поделился эксперт.

По его мнению, опытными инвесторами также будет востребована земля в хороших пригородных локациях, обеспеченных качественной инфраструктурой.

Рубль — ненадёжная валюта

Антикризисную ипотеку под 6,5% предложили снизить до 0% ИпотекаАнтикризисную ипотеку под 6,5% предложили снизить до 0%

Максим Нозин, руководитель представительства АО «Дюлак Кэпитал ЛТД Швейцария» в Петербурге, предупредил, что рубль — не самый лучший способ для вложений в нынешний кризис.

«Если вы хотите использовать рубль для своих сбережений, то вспомните, что с 1998 года он подешевел в 23 раза. При этом долларовые вклады дают только 1% годовых, что даже не перекрывает уровень инфляции в развитых странах, где он составляет в среднем 2%. То есть, зарабатывая 1% каждый год, вы всё равно будете терять из-за инфляции по 1% от своих средств. Интересный инструмент — еврооблигации, где можно найти доход по 5% и даже 8% годовых. Часто среди них встречаются облигации крупных зарубежных иностранных компаний, в том числе государственных», — отметил он.

При этом эксперт обратил внимание, что из-за кризиса многие зарубежные компании приобрели множество долгов и по окончании пандемии они рискуют уйти на дно. Поэтому при покупке облигаций он советует инвестировать в компании, которые находятся на рынках, наименее чувствительных к пандемии, — это IT-корпорации и медицинские компании. По его мнению, такое вложение надёжнее депозита в банке.

«Действительно, сейчас разумнее всего обратить внимание на недвижимость и на акции компаний без долгов. Но, приобретая недвижимость, помните, что она есть во всех странах мира. Поэтому я бы рекомендовал приобретения в Северной Европе и США, потому что такая недвижимость может обеспечить надёжный доход в твёрдых валютах», — посоветовал Максим Нозин.

Но, приобретая недвижимость, помните, что она есть во всех странах мира. Поэтому я бы рекомендовал приобретения в Северной Европе и США, потому что такая недвижимость может обеспечить надёжный доход в твёрдых валютах», — посоветовал Максим Нозин.

Антон Кузьмин, управляющий директор управления клиентского обслуживания дирекции операций на финансовых рынках ПАО «Банк «Санкт-Петербург», обратил внимание, что нынешний кризис — это время возможностей.

«Если вспомнить опыт предыдущих кризисов в России —1998, 2008 и 2014 годов, то можно понять, что при разумной стратегии и без паники можно неплохо заработать. За каждым обвалом всегда следует период восстановления, который обеспечивают биржи и товарные инструменты.

«При этом хочу обратить внимание, что в предыдущие кризисы только единицы смогли скупить рынки очень дёшево и заработать на их послекризисном росте. Сейчас многие рынки снова упали и стали финансово более привлекательными. Я разделяю мнение Максима Нозина в том, что следует обратить внимание на те компании, которые имеют наименьшую закредитованность, а также на облигации государственных компаний. Кстати, Россия является субъектом с низкой закредитованностью», — советует он.

Антон Кузьмин рассказал, что в условиях нового кризиса клиенты ведут себя гораздо более разумно, чем в предыдущие кризисы. По его словам, многие обращаются в банк за экспертизой по вложениям в крупные компании и советом о том, как выйти на фондовую биржу.

«Многие жалеют, что в далёком 2014 году не приобрели ту же облигацию федерального займа под 22–25% годовых и не зафиксировали эту доходность на 30 лет, ведь иначе в нынешних условиях они имели бы сумасшедшую прибыль. Время кризиса — не время паниковать, а время разумно скупать дешёвые активы», — рассказал он.

Особенный кризис

Виктор Першиков, ведущий аналитик 8848 Invest, поддержал мнение своего коллеги Антона Кузьмина в том, что кризис — это время возможностей. Однако текущий кризис — кризис особенный. Ещё несколько лет назад у инвесторов не было тех инструментов для вложений, которые есть благодаря бурному развитию технологий у инвесторов нынешних.

«Обращаю внимание, что мы ещё даже не находимся на пике кризиса, ситуация всё ещё продолжает развиваться. По моему мнению, мы ещё будем наблюдать несколько волн снижений на фондовых рынках, ситуация с нефтью также представляется мне ненадёжной. Поэтому я считаю, что классические инструменты инвестирования ещё могут пострадать тем или иным образом. Ведь сейчас мы наблюдаем некоторую временную задержку между причиной и следствием. Между событиями, которые произошли в марте, и их последствиями есть временной лаг. Поэтому настоящие отклики всех кризисных настроений, по моему мнению, мы увидим только к концу года», — добавил эксперт.

Поэтому для тех инвесторов, которые толерантны к риску и которые имеют инвестиционные возможности, имеет смысл рассмотреть способ альтернативных вложений — например, в криптовалюту.

«Цифровые активы открывают для рядового инвестора более широкие возможности. Мы уже наблюдаем рост спроса у институциональных и розничных участников и ответную реакцию токенов на биржах в ответ на этот интерес. Рынок криптовалют также пострадал в марте этого года от падения всех классических рынков, однако, в отличие от них, он гораздо быстрее восстановился. На мой взгляд, рынок цифровых активов во время этого кризиса может получить второе дыхание или как минимум будет пользоваться повышенным спросом со стороны различных инвесторов», — добавил он.

Рынок криптовалют также пострадал в марте этого года от падения всех классических рынков, однако, в отличие от них, он гораздо быстрее восстановился. На мой взгляд, рынок цифровых активов во время этого кризиса может получить второе дыхание или как минимум будет пользоваться повышенным спросом со стороны различных инвесторов», — добавил он.

Виктор Першиков также считает, что при инвестициях в криптовалюту следует придерживаться правила «не складывать все яйца в одну корзину». Поэтому цифровые активы лучше всего диверсифицировать и вложиться в разную криптовалюту или же проконсультироваться у криптовалютных брокеров.

С тем, что нынешний кризис не похож на другие, согласен и Сергей Мохнарь. Главная его особенность заключается в том, что никто точно не знает, когда он закончится. Этот фактор больше всего может повлиять на инвестиционную активность.

«В предыдущих трёх кризисах было понятно, что рынок отобьёт прежние значения за определённые сроки — 1–3 года. А в данный момент мы не знаем, как долго продлится пандемия, будет ли вторая волна. Эпидемиологи и эксперты расходятся в своих мнениях. Те инвесторы, которые обладают определённой свободной суммой, скорее всего, встанут в позицию ожидания», — отметил он.

Антон Кузьмин, в свою очередь, как и многие другие участники круглого стола, согласился с тем, что стратегия диверсификации активов является вполне разумной.

«Просто объясню на личном примере. Каждый сам для себя решает, в каких пропорциях нужно диверсифицировать вложения своих собственных средств. Лично я вложился в облигации федерального займа, которые дают мне стабильный и понятный доход, у меня также есть акции, которые в горизонте ближайшего или не ближайшего будущего могут взлететь, а также недвижимость, которая является инструментом сохранения средств. Также в моём портфеле есть венчурные инвестиции, криптовалюты и даже фьючерсы упавшей сейчас нефти Brent. Когда-нибудь нефть вновь поднимется, и это также даст прибавку к прибыли. Поэтому свои личные средства нужно вложить пропорционально в различные активы в зависимости от вашего профиля риска», — поделился эксперт.

Полную запись трансляции круглого стола смотрите здесь.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Советы экспертов куда вложить деньги в 2021 году чтобы заработать в России: Идеи

Многие граждане нашей страны, которые сумели накопить собственный капитал, задумываются о том, куда можно вложить свои сбережения, чтобы они работали. В этой статье мы расскажем вам о самых популярных инвестиционных инструментах, которые позволяют получать приличный стабильный доход. Итак, куда вложить деньги в 2021 году чтобы заработать?

Акции

Если обратить внимание на советы экспертов куда вложить деньги в 2021 году чтобы заработать, можно заметить, что практически все специалисты рекомендуют инвестировать в акции. Средняя доходность таких инвестиций колеблется в пределах 10–20% годовых. Солидные, уже состоявшиеся компании показывают рост примерно 5% в год. А вот небольшие предприятия, которые недавно открылись и сумели заключить выгодные контракты, могут буквально за 2 месяца добавить и 500%. Акции таких компаний стоят дешево, но их цена через определенный промежуток времени может вырасти в разы.

Солидные, уже состоявшиеся компании показывают рост примерно 5% в год. А вот небольшие предприятия, которые недавно открылись и сумели заключить выгодные контракты, могут буквально за 2 месяца добавить и 500%. Акции таких компаний стоят дешево, но их цена через определенный промежуток времени может вырасти в разы.

Разберемся подробнее, как вложить деньги в акции компаний? Если вы никогда не торговали ценными бумагами и не имеете малейшего представления о том, как это делать правильно, доверьте приобретенные вами ценные бумаги в управление опытному трейдеру. Покупка акций с их последующей перепродажей может приносить неплохую прибыль. Годовая доходность такого инвестиционного инструмента достигает 100%. Соответственно, инвестиции в ценные бумаги позволяют вам не только сохранить, а и приумножить свои средства. Если вы не знаете, как инвестировать деньги в акции, обратитесь за помощью к специалистам. Важно помнить о том, что акции – это достаточно рисковый инструмент, поскольку инвестиции в ценные бумаги в некоторых случаях могут быть невыгодны даже в долгосрочной перспективе. Поэтому перед тем как принять решение, нужно поинтересоваться, как вложить деньги в акции и провести грамотный анализ рынка. Очень рискованно использовать этот инвестиционный инструмент во время кризиса, поскольку цены на акции могут стремительно упасть и, соответственно, инвестор потеряет свой капитал. Но если посмотреть с другой стороны, в период экономической нестабильности, ценные бумаги стоят дешево, поэтому их можно скупать за небольшие деньги в надежде на то, что вскоре их стоимость начнет расти.

Поэтому перед тем как принять решение, нужно поинтересоваться, как вложить деньги в акции и провести грамотный анализ рынка. Очень рискованно использовать этот инвестиционный инструмент во время кризиса, поскольку цены на акции могут стремительно упасть и, соответственно, инвестор потеряет свой капитал. Но если посмотреть с другой стороны, в период экономической нестабильности, ценные бумаги стоят дешево, поэтому их можно скупать за небольшие деньги в надежде на то, что вскоре их стоимость начнет расти.

Варианты инвестирования в акции:

- Фондовая биржа. Вам нужно открыть счет у брокера и проводить с ним операции через специальную программу. Если вы ограничены во времени и не можете заниматься этим делом самостоятельно, доверьте управление счетом профессионалу;

- Самостоятельная деятельность. Вы можете лично покупать акции у компании эмитента, заключать договора и регистрировать свое приобретение;

- ПИФы. Можно вложить деньги в акции через ПИФы. Вы будете платить комиссионные за управление вашим капиталом даже в том случае, если какое-то время фонд будет работать в убыток, но зато все инвестиционные решения за вас будут принимать опытные профессионалы;

- Фьючерсы и опционы. Это самый доходный и, в то же время, самый рискованный способ инвестирования в акции. Чаще всего такие инструменты используют в работе биржевые спекулянты, поскольку они позволяют зарабатывать как на падении цен, так и на их росте.

Если вы ставите перед собой задачу – сохранить свой капитал, лучше сразу отбросить идею с инвестированием в акции. А вот для тех, кто хочет получить высокую доходность, это вариант может стать идеальным.

Золото

Любой человек, который хочет сохранить и приумножить свой капитал, ищет куда выгодно вложить деньги чтобы они работали в 2021 году. Существует множество разных инвестиционных инструментов, которые отличаются как по доходности, так и по уровню риска. Издавна самым надежным вариантом считается золото. На снижение его стоимости не могут повлиять никакие войны, кризисы или любые другие потрясения. В период экономической нестабильности люди начинают активно скупать золото, поскольку считают, что это самый лучший вариант, куда выгоднее вложить деньги сегодня чтобы их сберечь.

Рассмотрим несколько популярных методов, как вложить деньги в золото:

- Золотые слитки. Практически в каждом банке можно приобрести золотые слитки. Их стоимость зависит от массы. Чем больше слиток вы хотите купить, тем ниже цена 1 грамма золота. К золоту прилагается сертификат, который вы должны хранить вместе со слитком. При покупке золота в банке вам придется заплатить налог – 18% от общей стоимости слитка;

- Обезличенный металлический счет. Если вы решили, что золото, это самый лучший вариант, куда вложить деньги в 2021 году, можно не покупать слитки, а просто открыть в банке «золотой» счет. В таком случае ваша покупка будет числиться только документально, поскольку на руки золото вы не получите. Этот инвестиционный инструмент имеет одно важное преимущество – вам не придется платить налог за покупку золота. Недостаток – такой банковский вклад не страхуется;

- Монеты. Золотые инвестиционные монеты покупают по тому же принципу, что и слитки. Они стоят немного дороже, чем золото в слитках. Это обусловлено высокой стоимостью работ по чеканке монет. Самые дорогие – коллекционные монеты. Их выпускают ограниченным тиражом. Покупка золотых монет – это достаточно рискованный способ инвестирования. Их можно выгодно продать только коллекционерами, а это не так уж и просто.

Это обусловлено высокой стоимостью работ по чеканке монет. Самые дорогие – коллекционные монеты. Их выпускают ограниченным тиражом. Покупка золотых монет – это достаточно рискованный способ инвестирования. Их можно выгодно продать только коллекционерами, а это не так уж и просто.

Это обусловлено высокой стоимостью работ по чеканке монет. Самые дорогие – коллекционные монеты. Их выпускают ограниченным тиражом. Покупка золотых монет – это достаточно рискованный способ инвестирования. Их можно выгодно продать только коллекционерами, а это не так уж и просто.За последние 15 лет пик роста цен на золото пришелся на 2011–2012 год. После этого цены немного снизились и держаться примерно на одном уровне. В большей степени инвестирование в золото – это самый простой способ, как сохранить свой капитал. Если вы интересуетесь, куда вложить деньги чтобы получать ежемесячный доход в 2021 году, лучше поискать другие варианты.

Недвижимость

Теперь поговорим о том, как вложить деньги в недвижимость. В наше время наблюдается серьезный застой в строительстве жилой и коммерческой недвижимости. Из-за проблем, связанных с экономическим кризисом, застройщикам приходится замедлять темпы работ, а то и вовсе приостанавливать свою деятельность. В связи с этим покупка недвижимости на стадии котлована является достаточно рискованным мероприятием. В любой момент дом может попасть на долгострой и ваши сбережения просто «заморозятся» на неопределенный срок.

В любой момент дом может попасть на долгострой и ваши сбережения просто «заморозятся» на неопределенный срок.

Некоторые начинающие инвесторы, которые ищут, куда вложить деньги чтобы они работали в 2021 году, считают, что лучше приобрести уже построенную недвижимость с целью дальнейшей перепродажи. Но дело в том, что во время кризиса существенно снижается спрос на жилье, поэтому рассчитывать на то, что в ближайшее время цены на новое жилье вырастут, не совсем разумно. То же самое можно сказать и о коммерческой недвижимости.

Если вы задумываетесь над тем, куда вложить деньги в 2021 году, советы опытных инвесторов сводятся к тому, что на данный момент выгоднее всего вкладывать в жилье, которое в дальнейшем можно сдавать в аренду. Не стоит рассчитывать на то, что стоимость квадратных метров существенно вырастет в ближайшие 5–10 лет. В наше время вряд ли можно получить серьезную прибыль с инвестиций, поэтому чаще всего идет речь о том, как уберечь деньги от инфляции. Если вы найдете, куда вложить деньги под большие проценты без риска, считайте, что вам сильно повезло.

Бизнес

Многие инвесторы вкладывают свои деньги в реальный бизнес с хорошими перспективами развития. Существует множество бизнес идей куда вложить деньги, но найти действительно стабильную компанию не так уж и просто, особенно если вы не знаете, где именно ее искать. Давайте попробуем разобраться, в какой бизнес вложить деньги чтобы заработать. Если вы планируете инвестировать свои сбережения в какое-то производство или стартап, но при этом боитесь потерять деньги, обратитесь за помощью к надежному посреднику. Это может быть биржа, через которую компании находят инвесторов. Вы можете купить инвестиционную долю любого проекта и получать какой-то определенный процент от прибыли.Стартапы – это компании, который выпускают новый продукт. Многие инвесторы, которые вкладывали свои деньги в известные проекты на этапе их становления, давно стали миллионерами. В наше время появляется множество новых компаний, и они имеют все шансы на высокую прибыльность. Если вы задумываетесь над тем, куда вложить деньги чтобы заработать, найдите какой-то перспективный стартап, дождитесь того момента, когда станет понятно, что это компания действительно успешная и инвестируйте в нее средства. Самое главное – ориентироваться на цифры, а не на презентацию проекта.

Самое главное – ориентироваться на цифры, а не на презентацию проекта.

Если вы имеете на руках небольшой стартовый капитал и хотите вложить его в собственное дело, прислушайтесь к рекомендациям специалистов:

- Не бойтесь начинать новое дело;

- Выбирайте рабочую, проверенную бизнес идею;

- Избегайте высокой конкуренции;

- Если у вас мало денег, начните со сферы услуг.

По мнению экспертов, собственный бизнес – это самый лучший вариант, куда вложить деньги в 2021 году чтобы заработать и существенно увеличить свой капитал.

Видео по теме Видео по темеОнлайн казино и финансовые пирамиды

Если прислушаться к советам экспертов России куда вложить деньги в 2021 году, то можно понять, что самые ненадежные инвестиционные инструменты – это различные финансовые пирамиды и онлайн-казино.

Наверняка многие из вас видели в интернете рекламу, призывающую вложить деньги в онлайн-казино. Для этого достаточно зарегистрироваться на специализированном сайте, сделать ставку и ставить до тех пор, пока не проиграете все деньги. Но некоторые «специалисты» умеют выигрывать даже в онлайн-казино. Дело в том, что они играют не более 2-5 минут. В этот период казино позволяет обыграть себя, чтобы подогреть азарт игрока. Если играть дольше, вы сразу начнете проигрывать. Но и такой подход не всегда гарантирует хороший выигрыш. Азартные игры – это не самый надежный способ заработка поэтому, если у вас есть какие сбережения лучше поищите, куда выгодно вложить деньги в 2021 году под проценты, чтобы гарантированно получить хотя бы небольшую прибыль.

Для этого достаточно зарегистрироваться на специализированном сайте, сделать ставку и ставить до тех пор, пока не проиграете все деньги. Но некоторые «специалисты» умеют выигрывать даже в онлайн-казино. Дело в том, что они играют не более 2-5 минут. В этот период казино позволяет обыграть себя, чтобы подогреть азарт игрока. Если играть дольше, вы сразу начнете проигрывать. Но и такой подход не всегда гарантирует хороший выигрыш. Азартные игры – это не самый надежный способ заработка поэтому, если у вас есть какие сбережения лучше поищите, куда выгодно вложить деньги в 2021 году под проценты, чтобы гарантированно получить хотя бы небольшую прибыль.

Пирамиды

Еще один рискованный вариант, куда инвестировать деньги в 2021 году – это высокодоходные инвестиционные программы. Это очень распространенная мошенническая схема, известная многим нашим соотечественникам еще со времен МММ. Ежемесячная доходность таких программ составляет 15–100%. Вы будете получать выплаты до тех пор, пока будут приходить новые инвесторы. Когда их поток по каким-то причинам иссякнет, вы потеряете все свои деньги, поскольку деньги, полученные организаторами, никуда не вкладывают, чтобы они работали. Как уже говорилось выше, прибыль выплачивается с денег новых инвесторов. Когда выплат становится больше, чем поступлений, хайп закрывается, а вкладчики, которые зашли в пирамиду самыми последними не получают ни копейки и, конечно же, теряют свои деньги. Некоторые инвесторы научились работать с хайпами и получают с них неплохой доход. Но, если вы никогда не сталкивались с таким инвестиционным инструментом, лучше поищите другой способ, куда вложить деньги в 2021 году.

Когда их поток по каким-то причинам иссякнет, вы потеряете все свои деньги, поскольку деньги, полученные организаторами, никуда не вкладывают, чтобы они работали. Как уже говорилось выше, прибыль выплачивается с денег новых инвесторов. Когда выплат становится больше, чем поступлений, хайп закрывается, а вкладчики, которые зашли в пирамиду самыми последними не получают ни копейки и, конечно же, теряют свои деньги. Некоторые инвесторы научились работать с хайпами и получают с них неплохой доход. Но, если вы никогда не сталкивались с таким инвестиционным инструментом, лучше поищите другой способ, куда вложить деньги в 2021 году.

Выводы

Если вам не подходит ни один из предложенных нами способов, куда инвестировать деньги в 2021 году, потратьте их на обучение. Знания – это актив, который никогда не падает в цене и всегда пользуется большим спросом. Учитесь, развивайтесь и вам обязательно улыбнется удача.

Криптофермеры выбрали для заработка не прошедший аудит DeFi-проект

Новой «жертвой» приверженцев доходного фермерства стал стартап YAM.

Приверженцы стратегии «доходного фермерства» (англ. yield farming) начали активно вкладывать средства в новый DeFi-проект YAM. На фоне внимания участников рынка, стартап получил около $76 млн инвестиций менее чем за час, передает The Block.

Читайте Bloomchain через любимые соцсети: Telegram, VK, FB

Доходное фермерство – возникшая из мема инвестиционная стратегия для заработка на проектах из сектора децентрализованных финансов (DeFi). Направление включает разнообразные виды взаимодействия с проектами, с целью получения прибыли. Например, пользователь может вложить средства в DeFi-проект для предоставления займов. За счет оборота его активов в системе криптофермер получает доход. Также стратегия может подразумевать заработок на стейкинге токенов, инвестиции в пулы ликвидности и другие, более сложные варианты.

Например, пользователи DeFi-проекта Compound могут предоставлять средства или брать займы. При этом участники системы имеют право на часть токенов COMP, которые раздают представители проекта. Приток большого количества «фермеров» привел к росту спроса на криптовалюту Compound, что позитивно отразилось на ее цене.

При этом участники системы имеют право на часть токенов COMP, которые раздают представители проекта. Приток большого количества «фермеров» привел к росту спроса на криптовалюту Compound, что позитивно отразилось на ее цене.

YAM — заработать любой ценой

Создатели YAM называют свой проект «экспериментальным протоколом с элементами программируемых эмиссии денег и управления». Он позволяет получать токены через депозиты в восьми стейкинг-пулах.Получить цифровые активы YAM можно за несколько токенов, включая COMP, LEND, LINK и MKR. Распределение криптовалюты проекта, по данным его блога, началось вчера.

Примечательно, что команда стартапа отказалась от проведения аудита смарт-контрактов (мера безопасности). Наличие рисков не смутило многих инвесторов.

Криптофермеров не волнует, в чем заключается суть проекта. Их задача – любыми способами извлечь максимум прибыли из стартапа. Для привлечения внимания информацию о стартапе начали публиковать в сообществах криптофермеров.

В проект вложились даже известные представители криптоиндустрии: например, основатель биржи BitMEX Артур Хейс.

Напомним, ранее исследователи Messari пришли к выводу о том, что рынок DeFi не такой, каким кажется.

Пять правил для инвесторов, которые хотят остаться на плаву во время шторма

Мировые фондовые рынки лихорадит уже несколько месяцев. «Медведи», задавленные почти непрерывным многолетним ростом, подняли голову. На что стоит обратить внимание тем, кто инвестирует на международных рынках?

1. Прежде всего нужно осознать главную вводную для текущей ситуации: в этом году исполняется 10 лет с начала знаменитого кризиса 2008 г. Все это время «пожар» заливали и продолжают заливать большими деньгами. Никто не знает, как поведет себя рынок, когда это прекратится. Подобного кейса вы не найдете ни в одном учебнике. Готовых рецептов для частного инвестора тоже нет. Так что, возможно, все мы являемся своеобразными подопытными в этом глобальном финансовом эксперименте. Вот почему осторожность в этой ситуации никому не помешает.

Вот почему осторожность в этой ситуации никому не помешает.

2. Если вы готовы к тому, чтобы упасть на 45–50%, а потом ждать пять лет, когда рынок восстановится, как это было во время кризиса 2008 г., тогда, пожалуй, не нужно волноваться, а можно спокойно работать дальше.

Единственное – я бы все-таки обратил внимание на объем слишком рискованных бумаг в вашем портфеле, количество которых желательно немного сократить в любом случае. Вместо них можно вложить часть денег в защитные активы. Правда, простые вложения в большинство облигаций сейчас «не катят», так как в условиях повышения процентных ставок они запрограммированы терять в цене. Чтобы здесь зарабатывать, нужны профи. Рядового инвестора по-настоящему может защитить только золото.

3. Не нужно стесняться просто уйти с рынка. В этом нет ничего зазорного. Особенно это относится к людям старше 50 лет. Им нужно быть особенно осторожными, так как судьба может и не дать шанс отыграться. В своей практике я использую для подобного контингента инвесторов правило 30%. Это означает, что в трудные времена у них в инвестиции, включая защитные активы, вложено не более трети средств. Такая тактика позволяет уменьшить риски потерь, зарабатывать для покрытия всех расходов по обслуживанию портфеля и еще немного сверху, чтобы было что намазать на «кусочек хлеба». При сильном падении у нас всегда есть свободные средства для вхождения в рынок. Это и есть, на мой взгляд, самый надежный способ заработать на возможном кризисе.

Это означает, что в трудные времена у них в инвестиции, включая защитные активы, вложено не более трети средств. Такая тактика позволяет уменьшить риски потерь, зарабатывать для покрытия всех расходов по обслуживанию портфеля и еще немного сверху, чтобы было что намазать на «кусочек хлеба». При сильном падении у нас всегда есть свободные средства для вхождения в рынок. Это и есть, на мой взгляд, самый надежный способ заработать на возможном кризисе.

4. Время повышенной волатильности на фондовом рынке – это время профессионалов. У некоторых инвесторов, которые многие годы привыкли работать на «бычьем» рынке, зачастую наблюдается завышенная оценка своих возможностей, и они рано или поздно расплачиваются за это. Здесь нужно быть очень осторожным. Не грех обратиться за консультацией к более опытным специалистам. В трудные времена нужно также внимательно посмотреть на свой инвестиционный инструментарий и подумать о возможностях альтернативных вложений. Так, например, в последние годы у частных инвесторов в фаворе были биржевые фонды (ETF). Их заслуженно любят за дешевизну, разнообразие и доступность. Однако во время кризиса пассивные инвестиции – не всегда лучшее решение. Я бы обратил внимание на классические паевые фонды, которые управляются профессиональными менеджерами и показывают хорошие результаты.

Их заслуженно любят за дешевизну, разнообразие и доступность. Однако во время кризиса пассивные инвестиции – не всегда лучшее решение. Я бы обратил внимание на классические паевые фонды, которые управляются профессиональными менеджерами и показывают хорошие результаты.

Например, заслуживает внимания фонд швейцарского банка UBS, который инвестирует напрямую в глобальную недвижимость (жилье, офисы, объекты здравоохранения и т. д.), что встречается достаточно редко. Этот фонд UBS (Lux) Real Estate Funds Selection – Global (GBP hedged) F-acc еще молодой (основан в 2016 г.). В него можно инвестировать в долларах США, евро, швейцарских франках и других валютах. В этом году, например, инвестиции в британских фунтах показали рост на 4,41% (здесь и далее использованы данные Morningstar на 17.08.2018, расчеты сделаны в фунтах). Это очень перспективное направление, которое, как правило, хорошо себя показывает во время кризиса.

Интересны сейчас также паевые фонды, которые работают с облигациями. Например, HSBC Global Investment Funds – Global Emerging Markets Bond BDHEUR инвестирует в бумаги с фиксированной доходностью развивающихся стран. Он вырос с начала года на 21,9%. Положительно показал себя и фонд, специализирующийся на государственных бумагах, Pictet-EUR Government Bonds HP USD (+22,8%).

Например, HSBC Global Investment Funds – Global Emerging Markets Bond BDHEUR инвестирует в бумаги с фиксированной доходностью развивающихся стран. Он вырос с начала года на 21,9%. Положительно показал себя и фонд, специализирующийся на государственных бумагах, Pictet-EUR Government Bonds HP USD (+22,8%).

5. Главное правило, которое позволяет инвестору практически всегда выходить с хорошими результатами из любого кризиса, можно кратко сформулировать так: «Не дергаться»! Выберите подходящую вам стратегию поведения и держитесь ее. Возвращаясь к кризису 2008 г., я могу сказать, что те мои инвесторы, которые не испугались больших потерь и имели возможность переждать плохие времена, в итоге ничего не потеряли и в результате получили хороший «навар». Те же, кто дрогнул и на ходу побежал с рынка или начал перекладываться в защитные активы, оказались в проигрыше и только совсем недавно вернулись к своим докризисным показателям.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов

Выгодно вложить.

В какие инструменты финансового рынка инвестировать, чтобы заработать

В какие инструменты финансового рынка инвестировать, чтобы заработатьУ украинцев, которые хотят инвестировать сбережения в 2020-м, выбор невелик: деньги можно хранить на депозите в гривне, перевести накопления в доллары и купить гособлигации, номинированные в иностранной валюте. Еще можно попытать счастья на фондовом рынке — украинском или зарубежном

Вкладчик одного украинского банка Иван Горбенко — на распутье. Ему предстоит решить, что делать со вкладом в гривне: продлить срок еще на три или шесть месяцев либо же забрать деньги «под матрас». Новая доходность депозита его не устраивает. «Когда полгода назад я размещал вклад, ставка была 14% годовых, а сейчас на новый срок банк предлагает 8,5%. Есть риск, что она не покроет даже уровня инфляции», — рассуждает Горбенко. Его ситуация достаточно типичная для тех, кому есть что терять из-за возможных последствий экономического кризиса в Украине.

Депозитные вклады в банках в текущем году остаются одним из ключевых направлений получения украинцами процентного дохода. Даже карантин не стал помехой банкам для привлечения новых вкладов. По данным НБУ, за январь — май 2020 года объем средств граждан-физлиц на счетах банков вырос на 66,5 млрд грн, до 619,1 млрд грн. И это несмотря на снижение доходов, деловой активности и падение ставок по депозитам. Если в феврале, например, по годовому депозиту в гривне доход был на уровне 12–15%, то в июле — 9–12%. Отчасти снижение ставок связано со снижением НБУ учетной ставки до 6% годовых.

Покупать акции в этом году смысла нет — выбор для инвестора очень мал, а риски, что цена акций упадет, — высокие

«Последнее изменение учетной ставки было в начале июня. Как результат, значительная часть банков откорректировала ставки по своим депозитным программам», — объясняет Дмитрий Замотаев, начальник департамента розничного бизнеса банка «Глобус».

Самая высокая доходность — у вкладов в гривне на шесть или 12 месяцев в средних и небольших банках, а самая низкая — в крупных банках с иностранным капиталом. Например, в Креди Агриколь Банке ставка по годовому вкладу — всего 5,5% годовых, а в Райффайзен Банке Аваль — 6% годовых (оба с иностранным капиталом).

Депозиты в инвалюте и вовсе не в фаворе: банки снизили по ним ставки еще весной до 0,5–2,5% годовых. Чтобы получить ощутимый доход по вкладу, эксперты рекомендуют рассматривать депозиты в гривне на срок не менее шести месяцев. «В условиях курса НБУ на снижение учетной ставки и уменьшения уровня инфляции лучше оформлять среднесрочные депозиты от шести месяцев», — отмечает Игорь Левченко, начальник департамента персональных банковских услуг УкрСиббанка.

Впрочем, доходность «на руки» всегда будет ниже, чем заявленная финучреждением. С дохода по депозиту автоматически вычитаются 18% налога на доходы физлиц и 1,5% военного сбора. «При размещении вклада через онлайн-банкинг клиенту доступен депозитный калькулятор, который информирует о доходности за вычетом налога», — рассказывает Орыся Юзвышин, директор департамента розничных клиентов Кредобанка.

Хочется выше ставку? Тогда придется искать варианты не в банках, а в финансовых компаниях и кредитных союзах. Такие организации могут предложить ставку чуть выше, чем банки, за счет того, что выдают клиентам потребительские кредиты под высокие проценты (до 74% годовых и выше). Поэтому в кредитных союзах вклад на год можно разместить под 13–15%.

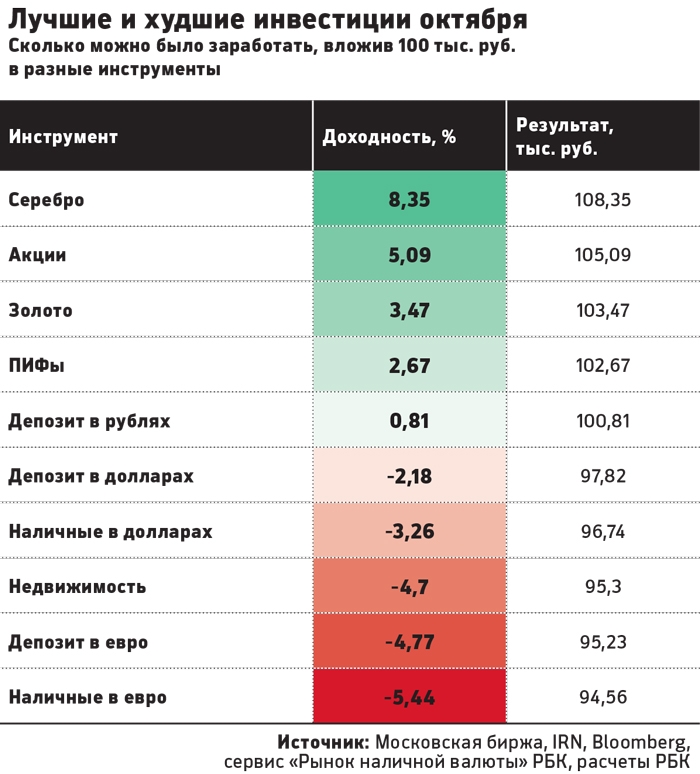

КУДА ИНВЕСТИРОВАТЬ ДЕНЬГИ. 4 способа заработать на финансовых инструментах (Инфографика: Людмила Лысак)

Чтобы заключить депозитный договор с кредитным союзом, нужно стать его членом, предоставить паспорт и справку о присвоении идентификационного кода. Также союз вправе попросить нового участника внести вступительный, паевой или иной взнос в размере 15–150 грн.

Присматриваясь к кредитному союзу, важно изучить его историю и отзывы клиентов. Ведь, в отличие от банков, клиенты которых защищены (в случае банкротства получат выплату гарантированной суммы — 200 тыс. грн), участники кредитных союзов не имеют никаких законодательно закрепленных механизмов возврата своих средств, если союз вдруг отправится на ликвидацию.

грн), участники кредитных союзов не имеют никаких законодательно закрепленных механизмов возврата своих средств, если союз вдруг отправится на ликвидацию.

Государственные облигации (ОВГЗ) в гривне и иностранной валюте — еще один способ получить доход. Спрос на ОВГЗ со стороны граждан в 2020 году несколько угас по сравнению с 2019 годом. Если на 22 января объем приобретенных физлицами ОВГЗ был на уровне 9,64 млрд грн, то на 30 июля — 7,04 млрд грн (по данным НБУ). Эксперты называют гособлигации хорошим способом заработать. «Это альтернатива депозитным вкладам, инструмент обладает преимуществами: высокая доходность, ликвидность, высокий рейтинг надежности, отсутствие налога на прибыль, доступность. Сегодня высокий спрос на гривневые бумаги от одного года как на первичном, так и на вторичном рынках, а также на валютные ОВГЗ на срок от одного года на первичном рынке», — отмечает Игорь Левченко.

ВажноБанки просят справку. Как ужесточение финмониторинга прибавило хлопот украинцам

Как ужесточение финмониторинга прибавило хлопот украинцам

Как и на депозитном рынке, ставки по ОВГЗ стремительно снижаются. Например, если посмотреть на размещения ОВГЗ Министерством финансов в апреле, то ставка для гривневых облигаций на год — 10,97%. А в июле — уже 9,2%.

Инвестиции в ОВГЗ банки и инвесткомпании рекомендуют тем инвесторам, кто готов купить бумаг на сумму от 100 тыс. грн и выше. Это связано с сопутствующими расходами на оформление сделки, обслуживание счета в ценных бумагах. «Лучше входить с минимум 100 тыс. грн, чтобы несильно терять доходность на комиссиях (открытие счета в ценных бумагах, комиссия за каждую сделку, депозитарные услуги). ПриватБанк позволяет купить ОВГЗ на минимальную сумму 1 млн грн, или $40 тыс.», — объясняет Инна Звягинцева, аналитик ИК Adamant Capital.

Чтобы купить ОВГЗ, нужно заключить договор с брокерской компанией или с банком. «Это договор с лицензированным торговцем ценными бумагами, которым могут выступать банк или инвестиционная компания. У банков, как правило, комиссии за обслуживание в разы выше, так как ОВГЗ для них — непрофильный бизнес, поэтому комиссии за работу с таким инструментом достигают нескольких тысяч. В инвесткомпаниях порядок цифр другой. К примеру, у нас комиссия составляет только 200 грн за сделку купли или продажи бумаг. Открытие счета в ценных бумагах и услуги депозитария для их хранения мы предоставляем бесплатно», — рассказывает Евгения Грищенко, руководитель отдела брокерского обслуживания клиентов группы ICU.

У банков, как правило, комиссии за обслуживание в разы выше, так как ОВГЗ для них — непрофильный бизнес, поэтому комиссии за работу с таким инструментом достигают нескольких тысяч. В инвесткомпаниях порядок цифр другой. К примеру, у нас комиссия составляет только 200 грн за сделку купли или продажи бумаг. Открытие счета в ценных бумагах и услуги депозитария для их хранения мы предоставляем бесплатно», — рассказывает Евгения Грищенко, руководитель отдела брокерского обслуживания клиентов группы ICU.

Украинский фондовый рынок остается слабым звеном в цепи финансовых инструментов. Ведь акций мало, приобрести существенный пакет сложно, а риски высокие. «Украинский рынок акций сегодня, как и в начале 2020 года, находится в анабиозе. Биржа есть, акции есть, брокеры есть, но рынка в классическом понимании нет. Мизерные объемы торгов на бирже — главное тому подтверждение», — говорит Юрий Алексеенко, руководитель департамента по вопросам инвестиционной деятельности КУА «ОТП Капитал». По его мнению, сейчас вообще не время покупать акции. «Первое полугодие 2020 года неблагоприятно для рынка акций в Украине. Отсутствие стратегии развития рынка акций от Национальной комиссии по ценным бумагам и фондовому рынку, неэффективное государственное и корпоративное управление на предприятиях и последствия коронавируса остановили инвестиции в акции», — продолжает Алексеенко.

По его мнению, сейчас вообще не время покупать акции. «Первое полугодие 2020 года неблагоприятно для рынка акций в Украине. Отсутствие стратегии развития рынка акций от Национальной комиссии по ценным бумагам и фондовому рынку, неэффективное государственное и корпоративное управление на предприятиях и последствия коронавируса остановили инвестиции в акции», — продолжает Алексеенко.

Доходность банковских вкладов быстро снижается. Еще недавно банки обещали 12–15% по годовому депозиту в гривне, а в июле — уже 9–12%. Ставки по валютным вкладам — 0,5–2,5%

Действительно, акции могут быть интересны лишь как долгосрочное вложение средств — на срок от двух до пяти лет. Но и этот срок не гарантия, что инвестор при продаже бумаг получит доход. В 2020 году акции многих компаний падают. Например, за год акции «Центрэнерго» потеряли 49,7% своей стоимости. То есть те инвесторы, кто год назад купил их на Украинской бирже, при продаже сегодня получат убыток.

А вот акции Райффайзен Банка Аваль за год прибавили в цене 8,2%. И все же если оценивать общую ситуацию на фондовом рынке, расходы на брокерское обслуживание, риски снижения стоимости бумаг, то, как отмечают финансисты, логичнее выглядит стратегия открытия срочного депозита в банке или же покупка ОВГЗ.

И все же если оценивать общую ситуацию на фондовом рынке, расходы на брокерское обслуживание, риски снижения стоимости бумаг, то, как отмечают финансисты, логичнее выглядит стратегия открытия срочного депозита в банке или же покупка ОВГЗ.

Банки предлагают кешбэк

Многие банки в рамках программы лояльности возвращают клиентам часть потраченных при расчетах платежной картой средств. Это кешбэк, который доступен в карточных продуктах многих банков. Правда, условия по нему отличаются. В каком-то банке может быть возврат денег, а где-то предлагают накапливать бонусы, чтобы потом рассчитываться ими в определенных магазинах.

Если по карте установлен денежный кешбэк, то определенный процент суммы операции (расчетов картой) в конце месяца банк зачисляет клиенту на карту. Обычно это 1–5% суммы расчетов в торгово-сервисной сети. Однако размер кешбэка банки часто привязывают к группе товаров. Например, для расчетов на АЗС кешбэк — 5%, а для покупок в супермаркетах — 1% от суммы.

Даже если клиент потратил за месяц 50 тыс. грн, это не значит, что ему возвратят 1500 грн (если кешбэк — 3%). Ведь по кешбэку всегда есть ограничение в денежном выражении. Это могут быть 300–500 или 1000 грн. Выше лимита возврат не положен. А еще из итоговой начисленной суммы кешбэка банки вычитают 18% налога на доходы физлиц и 1,5% военного сбора.

Банки могут предоставлять клиентам информацию о накопленном кешбэке через кол-центры, рассылку сообщений в мессенджеры или в онлайн-банкинге. «На протяжении последних пяти лет кешбэк клиент мог получить только в конце месяца, после проведения всех операций по его счету. Но этот метод начисления не дает уверенности и знания клиента о суме кешбэка после совершенной покупки. Поэтому банки работают в направлении онлайн-начисления и выплаты бонусов», — объясняет Оксана Конюшко, начальник управления развития продуктов и продаж Форвард Банка.

ВажноКурс на вырост. Когда восстановится экономика Украины и зачем Зеленскому доллар по 30

Используйте свои деньги, чтобы зарабатывать деньги

Обновлено: 5 октября 2020 г. , 10:53

, 10:53

Создание богатства — основа американской мечты. Будь то оплата обучения ребенка, обеспечение комфортной пенсии или достижение финансовой независимости, которая изменит вашу жизнь, то, что вы вкладываете в , играет огромную роль в вашем успехе. Речь идет не только о выборе выигрышных акций или акций против облигаций. Это действительно принятие правильных инвестиционных решений, основанных на ваших целях.Или, более конкретно, , когда вы будете полагаться на доходы от ваших инвестиций.

Давайте подробнее рассмотрим некоторые из самых популярных инвестиционных инструментов. Возможно, не все они подходят для вас сегодня, но со временем лучшие вложения для ваших нужд могут измениться. Давайте углубимся.

- Акции

- Облигации

- Счета с налоговыми льготами, например пенсионные счета

- Недвижимость

Почему акции — хорошее вложение почти для всех

Почти каждый должен владеть акциями. Это потому, что акции всегда оказывались лучшим способом для среднего человека нарастить богатство в долгосрочной перспективе. Акции США приносили более высокую доходность, чем облигации, сбережения и золото за последние четыре десятилетия. Акции превосходили большинство инвестиционных классов почти каждые 10 лет в прошлом веке.

Это потому, что акции всегда оказывались лучшим способом для среднего человека нарастить богатство в долгосрочной перспективе. Акции США приносили более высокую доходность, чем облигации, сбережения и золото за последние четыре десятилетия. Акции превосходили большинство инвестиционных классов почти каждые 10 лет в прошлом веке.

Почему акции США доказали столь большие инвестиции? Потому что как акционер вы владеете бизнесом; по мере того, как этот бизнес становится больше и прибыльнее, а по мере роста мировой экономики вы владеете бизнесом, который становится все более ценным.Во многих случаях акционеры также получают дивиденды.

В качестве примера можно использовать последние десять лет. Даже во время двух самых жестоких рецессий в истории SPDR S&P 500 ETF (NYSEMKT: SPY), отличный показатель для фондового рынка в целом, приносил лучшую доходность, чем золото или облигации:

Вот почему акции должны составлять основу портфолио большинства людей. То, что варьируется от одного человека к другому, — это , сколько акций имеет смысл.

Например, человек в возрасте 30 лет, откладывающий для пенсии, может пережить многие десятилетия рыночной волатильности и должен почти полностью владеть акциями.Кто-то в возрасте 70 лет должен владеть акциями для роста; средний 70-летний американец доживет до 80-летнего возраста, но они должны защищать активы, которые им понадобятся в следующие пять лет, путем инвестирования облигаций и хранения денежных средств.

Есть два основных риска для акций: