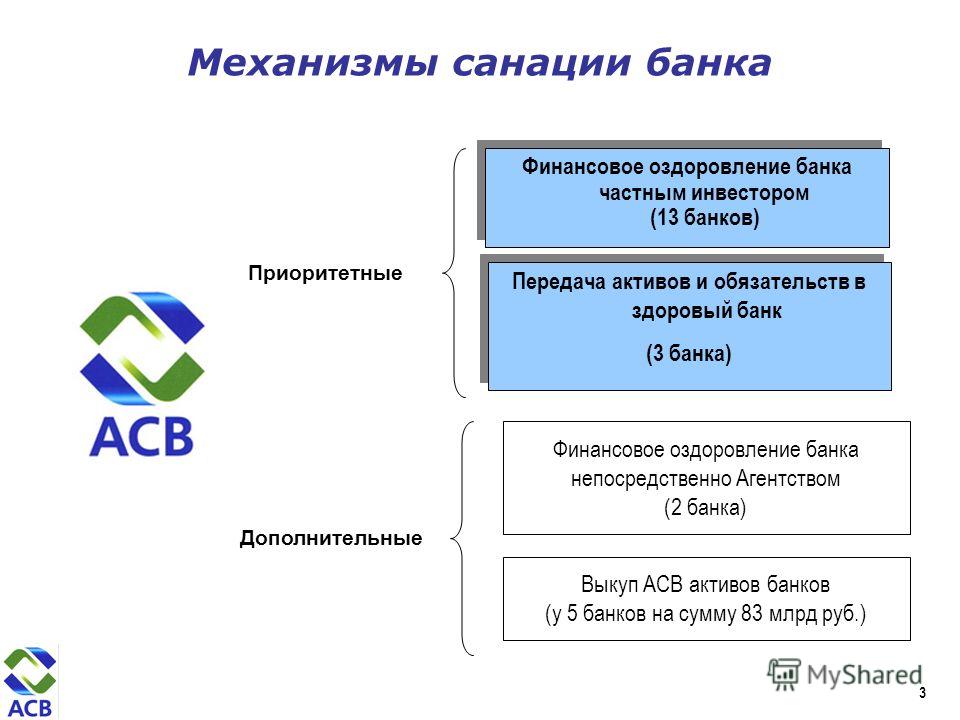

Финансовое оздоровление | Банк России

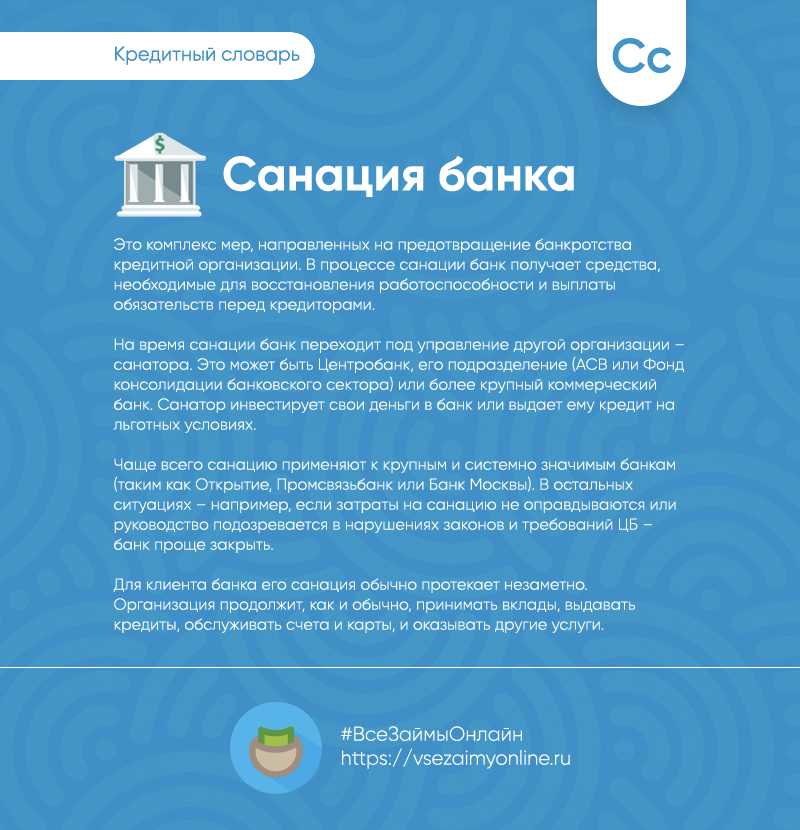

Финансовое оздоровление банка (встречаются также иные названия данной процедуры, например — предупреждение банкротства банка или санация банка) — это комплекс мер, направленных на улучшение финансового положения кредитной организации, которые позволяют избежать ее банкротства.

Санация банка проводится, прежде всего, в интересах кредиторов и вкладчиков — в процессе финансового оздоровления банки обслуживают клиентов в том же режиме, что до начала санации, за исключением случаев, когда банку введен мораторий.

Меры по предупреждению банкротства банков могут осуществляться или собственниками банков самостоятельно, или с участием Банка России, или с участием государственной корпорации «Агентство по страхованию вкладов» (далее — ГК «АСВ»). При принятии решения о целесообразности начала санации банка с участием Банка России или ГК «АСВ» учитывается его системная/региональная значимость, а также значимость банка на уровне отдельных сегментов финансового рынка и возможные последствия в случае принятия Банком России решения об отзыве лицензии у банка.

Презентация «Объявили о санации моего банка: что это значит?»

Участие Банка России в финансовом оздоровлении банка

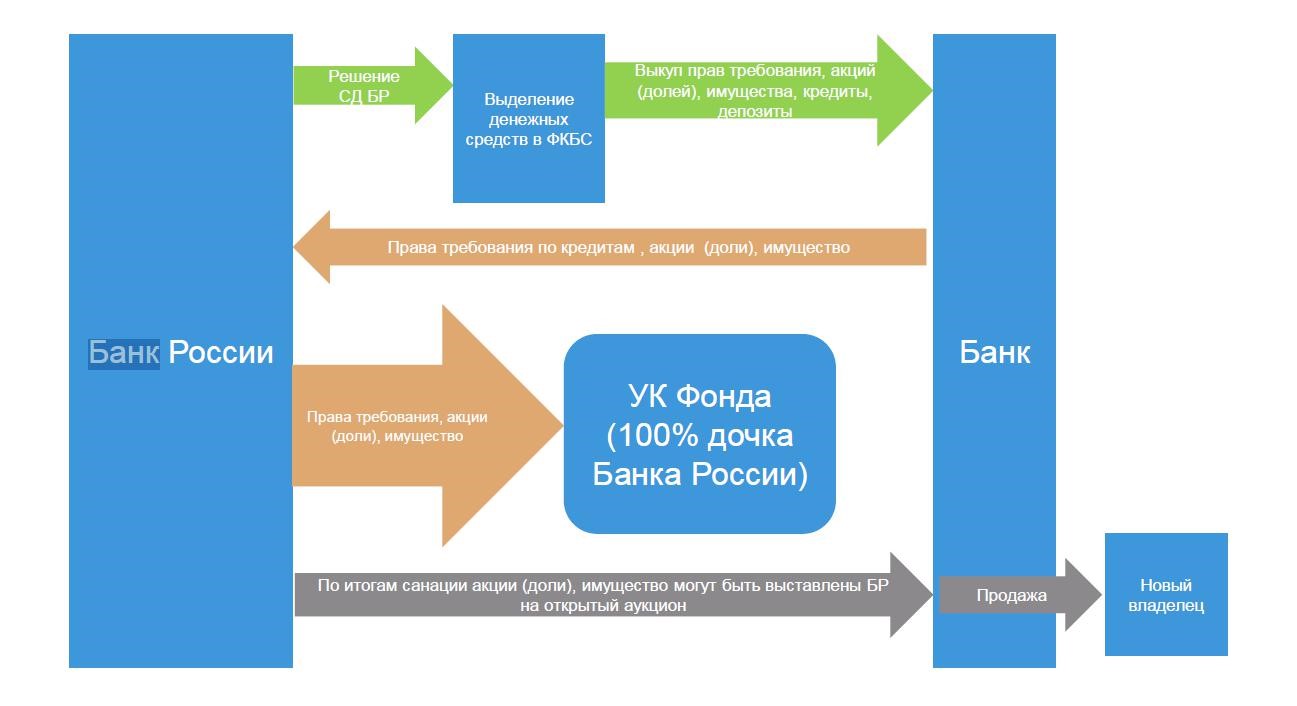

В 2017 году был внедрен механизм финансового оздоровления с участием Банка России, который предусматривает оказание Банком России финансовой помощи кредитной организации, в том числе посредством приобретения акций (долей в уставном капитале), предоставления кредитов, размещения депозитов за счет денежных средств, составляющих Фонд консолидации банковского сектора, имущество которого обособлено от имущества Банка России.

От имени Банка России мероприятия по финансовому оздоровлению банков осуществляет специально созданное ООО «Управляющая компания Фонда консолидации

банковского сектора» (далее — ООО «УК ФКБС»).

По окончании финансового оздоровления банка предполагается продажа акций (долей в уставном капитале), принадлежащих Банку России, новому инвестору.

Внедрение данного механизма финансового оздоровления направлено на:

- сокращение расходов государства,

- сокращение сроков оздоровления банков,

- повышение эффективности контроля за использованием государственных средств,

- создание равных конкурентных условий для деятельности кредитных организаций.

Основные положения механизма представлены в презентации:

Участие ГК «АСВ» в финансовом оздоровлении банка («кредитный» механизм)

Данный механизм применяется с 2008 года и представляет собой комплекс различных мер, в зависимости от ситуации в банке. В большинстве случаев для оздоровления банка ГК «АСВ» привлекает инвестора (им может быть другой банк или лицо, не являющееся кредитной организацией), который выкупает акции (долю в уставном капитале) в объеме, достаточном для получения контроля над санируемым банком, после этого ГК «АСВ», при необходимости, может оказать банку финансовую поддержку в виде займа по ставке, ниже рыночной, чтобы за счет разницы этой ставки и ставки размещения полученных средств у банка сложился доход, достаточный для решения проблем, которые могли привести к его банкротству.

Да Нет

Последнее обновление страницы: 10.02.2020

Санация банка: что делать обычному клиенту?

За последние четыре года был открыт всего лишь один банк. Зато разорились сотни, несчетное количество ушли на санацию. Все знают, что если банк лопнул – это плохо, это очень плохо, если на его счетах остались миллионы. А если банк санируют? Что делать рядовому гражданину, хранящему там сбережения или выплачивающему кредит?

Что такое «санация»

Санация – это лечебно-профилактическая мера, которая должна «оздоровить» банк, сделать его крепче и надежнее. Она относится к превентивным мерам, поэтому, можно сказать, что санация – это ряд действий и правил, которые направлены на недопущение разорения банка.

Санация банка для его клиента – дело хорошее. Это гарантия того, что все обязательства, которые взял на себя банк, будут выполнены: деньги и доходность сохранены, инвестиционные пакеты не потеряны.

Кому от санации плохо?

Негативно санация отражается на руководстве банков, а также на учредителях. Если после проверки Агентства страхования вкладов будет выяснено, что банк оказался на пороге разорения из-за действий собственников или руководства, акции банка могут быть изъяты в счет погашения обязательств.

В итоге после санации частные банки становятся государственными. В качестве примера санированных банков, перешедших на время под контроль государства, можно говорить об «Открытии» и «Бинбанке». После того, как все процедуры оздоровления завершаются, акции банков выставляют на рынок и продают в частные руки другим владельцам.

Как происходит санация?

Первым делом проблемному банку ищут новое руководство, которое должно привести все дела в порядок. Чаще всего санатором становится другой частный банк или Банк России в лице Агентства страхования вкладов. Главное условие для санатора – быть крупнее и надежнее банка, не удержавшегося на плаву.

Чаще всего санатором становится другой частный банк или Банк России в лице Агентства страхования вкладов. Главное условие для санатора – быть крупнее и надежнее банка, не удержавшегося на плаву.

После заключения договора о санации, Центробанк выдает выбранному кредитному учреждению льготный кредит, на который и нужно будет проводить оздоровление проблемного банка. Иногда санация проходит за пару лет, иногда затягивается на десятилетия. Все зависит от изначального положения кредитной организации, терпящей крушение, и от возможностей санатора.

Санация заканчивается, когда все «дыры» в активах банка восстанавливаются, а сам банк начинает работать полностью в соответствии с нормативами и актами.

В 2017 году Банк России предложил банкам еще один механизм санации – докапитализация за счет собственных средств. В этих случаях санатор инвестирует в капитал проблемного банка собственные средства с помощью Фонда консолидации банковского сектора. В этом случае финансовые затраты оказываются меньше, а процесс оздоровления сокращается в несколько раз.

Какой банк закроют, а какой санируют?

Санация – это сложный, трудоемкий и дорогой процесс. Поэтому санируются только те банки, крах которых может спровоцировать кризис в стране. На санацию банк может отправиться, если:

— имеет системное значение

— банк не нарушал закон. К сожалению, некоторые банки были закрыты из-за серых схем и махинаций с деньгами, переводами и счетами. Если банк был замечен в нарушении закона, собирании денег вкладчиков в свой карман, никто его санировать не будет. А вот если финансовый крах наступил из-за рискованной политики, однако никаких нарушений зафиксировано не было, то банк может отправиться на санацию.

— санация экономически оправдана. Это значит, до «дыра» в капитале кредитной организации есть, однако есть и ряд надежных заемщиков, которые в процессе смогут выполнить взятые на себя обязательства и компенсировать долг, который будет равен или больше «дыры». Если денег нужно много, от собственного капитала не осталось ничего, ни один банк не возьмется за санацию, потому что вливание денег в бездну может разорить самого санатора.

Санация – это не только спасение конкретного банка и его вкладчиков, но и способ оздоровления банковской системы страны. Поэтому, прежде, чем отправить банк на санацию, регулятор долгно взвешивает «за» и «против», смотрит на результаты проверок и отчеты АСВ.

Отвечая на вопрос, что делать обычному человеку, если его банк санируют, можно сказать одно — ничего! Ваши отношения с банком останутся неизменными, а ваши деньги по-прежнему будут в безопасности.

ЦБ запретил физлицам быть инвесторами при санации банков

2020-09-09T21:42:00+03:00

2020-09-10T07:48:24+03:00

2020-09-09T21:42:00+03:00

2020

https://1prime. ru/state_regulation/20200909/832008279.html

ru/state_regulation/20200909/832008279.html

ЦБ запретил физлицам быть инвесторами при санации банков

Экономика

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Банк России принял указание, согласно которому исключается возможность привлечения физических лиц в качестве инвесторов при санации банков с участием Агентства по страхованию… ПРАЙМ, 09.09.2020

россия, рынки, экономика, новости, финансы, банки

https://1prime.ru/images/83227/02/832270292.jpg

1920

1440

true

https://1prime.ru/images/83227/02/832270292.jpg

https://1prime.ru/images/83227/02/832270289.jpg

1920

1080

true

https://1prime.ru/images/83227/02/832270289.jpg

https://1prime.ru/images/83227/02/832270286.jpg

1920

1920

true

https://1prime.ru/images/83227/02/832270286.jpg

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 9 сен — ПРАЙМ. Банк России принял указание, согласно которому исключается возможность привлечения физических лиц в качестве инвесторов при санации банков с участием Агентства по страхованию вкладов (АСВ), следует из документа регулятора.

Проект соответствующего указания регулятор обнародовал в июне. Оно вступает в силу через 10 дней с момента официального опубликования. В указании содержится ряд требований к лицам, выступающими инвесторами при оздоровлении банков с участием АСВ.

В указании содержится ряд требований к лицам, выступающими инвесторами при оздоровлении банков с участием АСВ.

Из документа следует, что физлица не могут привлекаться в качестве инвесторов при оздоровлении кредитной организации. Данное положение при этом не распространяется на инвесторов-физлиц привлеченных к санации до вступления в силу этого указания.

В Госдуме обсудили новый механизм оздоровления кредитных организаций

20 марта Комитет Государственной Думы по финансовому рынку под председательством Анатолия Аксакова Аксаков

Анатолий Геннадьевич

Депутат Государственной Думы избран по избирательному округу 0037 (Канашский – Чувашская Республика — Чувашия)

провел заседание «круглого стола» на тему: «О совершенствовании законодательства в области финансового оздоровления кредитных организаций посредством создания Фонда консолидации банковского сектора».

В обсуждении проекта федерального закона №66499-7 «О внесении изменений в отдельные законодательные акты Российской Федерации» (в связи с созданием дополнительных механизмов финансового оздоровления кредитных организаций)» приняли участие депутаты Государственной Думы, члены Совета Федерации, представители Центрального Банка России (ЦБ), Агентства по страхованию вкладов (АСВ) и других ведомств, бизнеса и экспертного сообщества.

Открывая мероприятие, председатель Комитета по финансовому рынку Анатолий Аксаков Аксаков

Анатолий Геннадьевич

Депутат Государственной Думы избран по избирательному округу 0037 (Канашский – Чувашская Республика — Чувашия)

сделал акцент на замечаниях профильного комитета и комитетов-соисполнителей к законопроекту, разработанному группой депутатов, а также сообщил о принятом руководством Госдумы решении до конца апреля подготовить законопроект ко второму и третьему чтению.

От группы авторов законопроект представил первый заместитель председателя Комитета по финансовому рынку Игорь Дивинский Дивинский

Игорь Борисович

Депутат Государственной Думы избран по избирательному округу 0211 (Восточный – г.Санкт-Петербург)

.

Основной идеей законопроекта является установление в законодательстве Российской Федерации, регулирующем процедуры предупреждения банкротства кредитных организаций, дополнительных механизмов финансового оздоровления, предусматривающих использование средств Банка России для финансирования санации банков.

О целях внедрения нового инструмента финансового оздоровления банков и предлагаемых механизмах контроля со стороны ЦБ участникам «круглого стола» дал пояснения заместитель Председателя ЦБ Василий Поздышев. По его словам, законопроектом преследуются четыре цели: сокращение объемов средств, выделяемых Банком России на финансовое оздоровление банков; повышение эффективности уровня контроля за использованием средств, направляемых на финансовое оздоровление; исключение зависимости финансового оздоровления банков от финансового состояния коммерческой организации – санатора; создание равных конкурентных условий деятельности санируемых банков и иных действующих кредитных организаций. Для этого предлагается в ходе процедур санации кредитной организации предусмотреть возможность проведения ЦБ самостоятельно, минуя АСВ, через новый Фонд консолидации банковского сектора и создаваемую управляющую компанию осуществить необходимую докапитализацию санируемого банка.

По его словам, законопроектом преследуются четыре цели: сокращение объемов средств, выделяемых Банком России на финансовое оздоровление банков; повышение эффективности уровня контроля за использованием средств, направляемых на финансовое оздоровление; исключение зависимости финансового оздоровления банков от финансового состояния коммерческой организации – санатора; создание равных конкурентных условий деятельности санируемых банков и иных действующих кредитных организаций. Для этого предлагается в ходе процедур санации кредитной организации предусмотреть возможность проведения ЦБ самостоятельно, минуя АСВ, через новый Фонд консолидации банковского сектора и создаваемую управляющую компанию осуществить необходимую докапитализацию санируемого банка.

Предполагается применять новые нормы законодательства к случаям финансового оздоровления кредитных организаций, возникающим после вступления в силу указанных норм. Отвечая на вопросы депутатов Анатолия Аксакова Аксаков

Анатолий Геннадьевич

Депутат Государственной Думы избран по избирательному округу 0037 (Канашский – Чувашская Республика — Чувашия)

, Сергея Катасонова Катасонов

Сергей Михайлович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Политической партией ЛДПР — Либерально-демократической партией России

, Алексея Лященко Лященко

Алексей Вадимович

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

, Юрия Олейникова Олейников

Юрий Павлович

Депутат Государственной Думы избран по избирательному округу 0126 (Серпуховский – Московская область)

, Мартина Шаккума Шаккум

Мартин Люцианович

Депутат Государственной Думы избран по избирательному округу 0120 (Красногорский – Московская область)

и других, представитель ЦБ уточнял, что ранее начатое финансовое оздоровление банков при участии Государственной корпорации «Агентство по страхованию вкладов» продолжится, а новые механизмы с докапитализацией будут применяться к новым случаям санации, так как действующий сейчас механизм оздоровления исчерпал себя, с дифференцированной ставкой (0,51% на 10 лет) средства не инвестируются, а в случае инвестиций, «будущее этих инвестиций не очевидно».

Кроме того, В.Поздышев предупредил, если новый механизм не будет принят, то новых санаций ЦБ проводить больше не будет.

Как пояснил В.Поздышев, Банк России не только имеет большой опыт работы с банками, но и располагает квалифицированным персоналом для осуществления мероприятий по финансовому оздоровлению кредитных организаций.

Законопроектом предлагается, что ЦБ будет вправе учредить общество с ограниченной ответственностью «Управляющая компания Фонда консолидации банковского сектора», которая будет вправе осуществлять доверительное управление: акциями (долями) кредитных организаций, передаваемыми ей в управление Банком России; паевыми инвестиционными фондами, учредителем доверительного управления которых может быть при их формировании только Банк России; правами (требованиями) по субординированным кредитам (депозитам, займам, облигационным займам), иным кредитам, депозитам, банковским гарантиям.

Управляющая компания от имени Банка России будет участвовать в осуществлении мер по предупреждению банкротства кредитных организаций и иметь право использовать средства Фонда консолидации банковского сектора (Фонд). Также ЦБ будет иметь возможность создать и сформировать Фонд из денежных средств Банка России, обособленных от остального имущества Банка России.

Также ЦБ будет иметь возможность создать и сформировать Фонд из денежных средств Банка России, обособленных от остального имущества Банка России.

Одновременно с принятием решения о финансировании санации ЦБ будет назначать Управляющую компанию временной администрацией по управлению банком, которая выполняет определенные Федеральным законом «О несостоятельности (банкротстве)» функции. После прекращения деятельности временной администрации, по решению Совета директоров Банка России, полномочия по управлению банком могут быть переданы Управляющей компании.

Под санацией банка понимается восстановление капитала банка до соблюдения минимально установленных нормативов достаточности капитала. При принятии решения о финансовом оздоровлении ЦБ утверждает план финансового оздоровления банка. Эту новеллу законопроекта в своем выступлении поддержал аудитор Счетной палаты Российской Федерации Андрей Перчян, считающий, что до предоставления средств и инвестиций необходимо утверждать план санации. По его словам, если не будет осуществляться планирование и контроль, то и новая схема будет вестись с нарушениями, более того, важны регулярные проверки.

По его словам, если не будет осуществляться планирование и контроль, то и новая схема будет вестись с нарушениями, более того, важны регулярные проверки.

На необходимости непрерывных проверок также настаивал Мартин Шаккум Шаккум

Мартин Люцианович

Депутат Государственной Думы избран по избирательному округу 0120 (Красногорский – Московская область)

, приведший ряд примеров банкротств 90-х годов и недавних санаций, резюмировавший, что причиной большей части банкротств является непрофессионализм управленцев и владельцы банков, ведущие себя недобросовестно по отношению к вкладчикам.

Сроки устранения иных, не связанных с формированием резервов на возможные потери проблем банка, вызванных действиями (бездействием) прежних владельцев и менеджеров.

В ходе обсуждения законопроекта, который профильный Комитет готовит ко второму чтению, участники дискуссии также отмечали, что предлагаемые изменения в законодательство, регулирующее процедуры по предупреждению несостоятельности (банкротства) кредитных организаций, имеющих лицензию на привлечение во вклады денежных средств физических лиц, в конечном итоге направлены на сохранение стабильности банковской системы страны в целом.

Установленные законопроектом источники и механизмы финансирования санации позволят предоставить эмиссионный по своей природе ресурс ЦБ в наименьших объемах, а номинальные объемы финансирования могут сократиться на 30%.

Н. Журавлев примет участие в заседании экспертно-аналитического совета при АСВ

Заместитель председателя Комитета Совета Федерации по бюджету и финансовым рынкам Николай Журавлев примет участие в заседании экспертно-аналитического совета при Агентстве по страхованию вкладов, которое состоится 16 марта 2015 года. В заседании примут участие представители Агентства по страхованию вкладов, научного сообщества, Банка России, законодательной власти, общественных организаций, рейтинговых агентств, банков, а также руководители банковских ассоциаций.

В заседании примут участие представители Агентства по страхованию вкладов, научного сообщества, Банка России, законодательной власти, общественных организаций, рейтинговых агентств, банков, а также руководители банковских ассоциаций.

Заместитель председателя Комитета Совета Федерации по бюджету и финансовым рынкам Николай Журавлев примет участие в заседании экспертно-аналитического совета при Агентстве по страхованию вкладов, которое состоится 16 марта 2015 года. В заседании примут участие представители Агентства по страхованию вкладов, научного сообщества, Банка России, законодательной власти, общественных организаций, рейтинговых агентств, банков, а также руководители банковских ассоциаций.

Тема обсуждения – «О рекомендациях Совета по финансовой стабильности в части совершенствования российской системы санации банков».

Международный Совет по финансовой стабильности регулярно оценивает состояние финансовой системы стран-участников организации. Последняя проверка в России проходила в 2011 году. По ее итогам были приняты рекомендации для российских финансовых властей и ЦБ в области макропруденциальной политики и механизмов урегулирования несостоятельности банков. В начале февраля нынешнего года Совет по финансовой стабильности вновь оценил степень выполнения Россией данных ранее рекомендаций.

Последняя проверка в России проходила в 2011 году. По ее итогам были приняты рекомендации для российских финансовых властей и ЦБ в области макропруденциальной политики и механизмов урегулирования несостоятельности банков. В начале февраля нынешнего года Совет по финансовой стабильности вновь оценил степень выполнения Россией данных ранее рекомендаций.

Совет выразил удовлетворение мерами законодательного и правоприменительного характера, которые были предприняты Россией в области улучшения качества управления банковским сектором и макроэкономической политики Центрального банка, а также в плане работы с финансово несостоятельными банками. В конце 2014 года был принят федеральный закон № 432, который предусматривает комплексную работу Центрального банка и Агентства по страхованию вкладов (АСВ) по предотвращению банкротства банков на раннем этапе. Этот документ обязывает не только системно значимые банки, но и головные структуры банковских холдингов, а также «рядовые» кредитные организации по требованию Центрального банка разрабатывать планы восстановления финансовой устойчивости. Созданы критерии раннего выявления проблем банка. У Центрального банка и АСВ появились полномочия на раннем этапе вмешиваться в работу банков, которым угрожает несостоятельность. Также регламентируется право и процесс оспаривания сделок, нанесших вред финансовой состоятельности банка.

Созданы критерии раннего выявления проблем банка. У Центрального банка и АСВ появились полномочия на раннем этапе вмешиваться в работу банков, которым угрожает несостоятельность. Также регламентируется право и процесс оспаривания сделок, нанесших вред финансовой состоятельности банка.

В то же время необходимы дополнительные меры для улучшения процедуры санации банков, утверждают эксперты Совета. На сегодняшний день процедуры санации в большей мере оплачиваются средствами налогоплательщиков (кредит от Банка России для АСВ, государственный взнос в АСВ). Слишком мало в процессе санации пока задействованы новые инвесторы, которые приобретают проблемный актив. Получив дешевый кредит от АСВ на санацию приобретенного банка, причем «с запасом», чтобы хватило на возможные проблемы, которые вскроются со временем, инвесторы не слишком торопятся работать с проблемными активами банка.

Совет по финансовой стабильности рекомендует принять ряд процедур, которые снизят долю государственных средств, идущих на санацию системообразующих банков. Например, механизм детального аудита активов и их уценки до справедливой стоимости на этапе, предшествующем передаче банка на санацию новым инвесторам. Последние должны быть максимально информированы о состоянии банка, чтобы свести к минимуму случаи обнаружения со временем новых «дыр» в его балансе и требования новой государственной помощи.

Например, механизм детального аудита активов и их уценки до справедливой стоимости на этапе, предшествующем передаче банка на санацию новым инвесторам. Последние должны быть максимально информированы о состоянии банка, чтобы свести к минимуму случаи обнаружения со временем новых «дыр» в его балансе и требования новой государственной помощи.

Кроме того, банковское сообщество должно нести свою долю финансовой ответственности за расходы, которые несет государство, спасая банки, слишком рисковавшие при ведении бизнеса, уверены эксперты Совета по финансовой стабильности. Частично этот механизм заработает с 1 июля 2015 года, когда взносы банков в Фонд страхования вкладов будут дифференцироваться по рискованности бизнеса банка. Но необходимы и другие меры, которые будут рассмотрены в рамках заседания.

«За последние годы Центральный банк совершил гигантский рывок в части работы по очистке банковского сектора от игроков, не соблюдающих требования законодательства. А практика санации системно значимых банков позволила технически отработать эту процедуру. Были созданы нормативные акты, способствующие полноценному и своевременному обмену информацией между Центральным банков и Агентством по страхованию вкладов, обеспечением их необходимыми полномочиями, в том числе по раннему вмешательству в работу банка, которому угрожает несостоятельность. Мы удовлетворены работой Центрального банка и Агентства по страхованию вкладов, и со своей стороны готовы принимать необходимые меры для законодательного обеспечения их функций», – говорит заместитель председателя Комитета Совета Федерации по бюджету и финансовым рынкам Николай Журавлев.

Были созданы нормативные акты, способствующие полноценному и своевременному обмену информацией между Центральным банков и Агентством по страхованию вкладов, обеспечением их необходимыми полномочиями, в том числе по раннему вмешательству в работу банка, которому угрожает несостоятельность. Мы удовлетворены работой Центрального банка и Агентства по страхованию вкладов, и со своей стороны готовы принимать необходимые меры для законодательного обеспечения их функций», – говорит заместитель председателя Комитета Совета Федерации по бюджету и финансовым рынкам Николай Журавлев.

Производительность, конкуренция и процесс реструктуризации банков

База данных содержит информацию о банках, коммерческих и сберегательных банках, которые работали в Испании в период с 2007 по 2015 годы. Она содержит данные о балансе и прибылях и убытках, извлеченные из Bankscope и дополненные годовыми отчетами, опубликованными CECA и AEB. Данные о количестве банковских отделений взяты из годовых отчетов Banking Guide, публикуемых Maestre Edibán. Данные макроэкономических переменных были получены от Национального института статистики и Банка Испании.Выявление M&A, выставленных на аукцион банков и новых организаций было построено с использованием информации, опубликованной Банком Испании о процессе реструктуризации испанской банковской системы. В таблице 1 представлены сводные данные о процессе реструктуризации банковской системы Испании, разработанные на основе информации, опубликованной в Отчете Банка Испании о банковском надзоре ( Memoria de Supervisión ) за период с 2007 по 2014 год. Footnote 1 Из этой таблицы, можно заметить, что сокращение количества банковских групп в основном объясняется исчезновением и консолидацией старых сберегательных касс.Количество банковских отделений в 2014 году было сокращено на треть по сравнению с максимумом, достигнутым в 2008 году.

Данные о количестве банковских отделений взяты из годовых отчетов Banking Guide, публикуемых Maestre Edibán. Данные макроэкономических переменных были получены от Национального института статистики и Банка Испании.Выявление M&A, выставленных на аукцион банков и новых организаций было построено с использованием информации, опубликованной Банком Испании о процессе реструктуризации испанской банковской системы. В таблице 1 представлены сводные данные о процессе реструктуризации банковской системы Испании, разработанные на основе информации, опубликованной в Отчете Банка Испании о банковском надзоре ( Memoria de Supervisión ) за период с 2007 по 2014 год. Footnote 1 Из этой таблицы, можно заметить, что сокращение количества банковских групп в основном объясняется исчезновением и консолидацией старых сберегательных касс.Количество банковских отделений в 2014 году было сокращено на треть по сравнению с максимумом, достигнутым в 2008 году.

Процентные ставки по ссудам и депозитам, а также чистая комиссия за обслуживание

Процентные ставки по ссудам и депозитам были рассчитаны на основе данных из балансов и счетов прибылей и убытков каждого отдельного банка. Процентная ставка по ссудам равна соотношению статьи «Процентные доходы» (из отчета о прибылях и убытках) и статьи «Кредиты клиентам» (из баланса).Процентная ставка по вкладам рассчитывалась по соотношению «Процентные расходы» (отчет о прибылях и убытках) и «Депозиты клиентов» (баланс). На Рисунке 1а показаны средние процентные ставки по кредитам и депозитам, а также годовая процентная ставка Euribor. Мы наблюдаем, что процентная ставка Euribor снизилась в течение периода выборки с 4,8% в 2008 году до уровней, близких к 0% в 2015 году. Несмотря на то, что анализируемый период лишь частично охватывает период количественного смягчения со стороны ЕЦБ (начиная с марта 2015 года), Euribor остается ниже 2% с 2009 года.Процентные ставки по ссудам и депозитам со временем снижались параллельно со снижением Euribor, как и ожидалось в результате передачи денежно-кредитной политики.

Процентная ставка по ссудам равна соотношению статьи «Процентные доходы» (из отчета о прибылях и убытках) и статьи «Кредиты клиентам» (из баланса).Процентная ставка по вкладам рассчитывалась по соотношению «Процентные расходы» (отчет о прибылях и убытках) и «Депозиты клиентов» (баланс). На Рисунке 1а показаны средние процентные ставки по кредитам и депозитам, а также годовая процентная ставка Euribor. Мы наблюдаем, что процентная ставка Euribor снизилась в течение периода выборки с 4,8% в 2008 году до уровней, близких к 0% в 2015 году. Несмотря на то, что анализируемый период лишь частично охватывает период количественного смягчения со стороны ЕЦБ (начиная с марта 2015 года), Euribor остается ниже 2% с 2009 года.Процентные ставки по ссудам и депозитам со временем снижались параллельно со снижением Euribor, как и ожидалось в результате передачи денежно-кредитной политики.

Средние процентные ставки и процентная маржа. a Процентные ставки. b Маржа и спреды процентных ставок

b Маржа и спреды процентных ставок

На рис. 1b мы видим, что маржа на депозитном рынке (разница между Euribor и процентной ставкой по депозитам) оставалась на отрицательном уровне с 2008 года, т.е.е., вклад посреднической маржи с рынка депозитов в общую посредническую маржу банков был отрицательным практически на протяжении всего периода исследования. Однако на рынке ссуд средняя маржа посредничества (проценты по займам минус Euribor) демонстрирует тенденцию к увеличению, достигая уровней выше 4 процентных пунктов с 2012 года. Это повышение может компенсировать снижение маржи по депозитам и объясняет относительную стабильность маржи процентов. относительно совокупных активов на рис.1b. В тот же период чистые комиссионные, собранные банками банков, по отношению к совокупным активам, другому важному источнику доходов, также со временем увеличились (рис. 1b).

Измерение производительности банков

Измерение производительности и эффективности в банковском секторе обусловлено различными предположениями о характере банковской деятельности и методологии, использованной для получения оценок. Во-первых, есть два альтернативных взгляда на функции банков, которые влияют на оценку производительности.С точки зрения посредничества банки действуют как посредники между вкладчиками и заемщиками, и, таким образом, депозиты рассматриваются как вводимые ресурсы производственной функции вместе с рабочей силой и капиталом. При производственном подходе банки предоставляют услуги, связанные с депозитами и ссудными депозитами, и, в результате, депозиты рассматриваются как результат. Что касается методологии, производительность и эффективность банков можно оценить непосредственно из производственной функции или косвенно из двойных функций затрат или прибыли.Наконец, производительность и рентабельность можно оценить с помощью параметрических и непараметрических (в основном DEA) методов.

Во-первых, есть два альтернативных взгляда на функции банков, которые влияют на оценку производительности.С точки зрения посредничества банки действуют как посредники между вкладчиками и заемщиками, и, таким образом, депозиты рассматриваются как вводимые ресурсы производственной функции вместе с рабочей силой и капиталом. При производственном подходе банки предоставляют услуги, связанные с депозитами и ссудными депозитами, и, в результате, депозиты рассматриваются как результат. Что касается методологии, производительность и эффективность банков можно оценить непосредственно из производственной функции или косвенно из двойных функций затрат или прибыли.Наконец, производительность и рентабельность можно оценить с помощью параметрических и непараметрических (в основном DEA) методов.

Представление, принятое в этой статье, предполагает, что банки предоставляют услуги, связанные с кредитами и депозитами (производственный подход). Производительность выводится из оценки производственной функции банков с использованием параметрических методов. Таким образом, этот подход отличается от подхода Кастро и Галана (2019), в котором используется точка зрения посредничества с депозитами в качестве входных данных, а производительность и эффективность оцениваются с помощью функции двойной стоимости (транслогарифмическая спецификация).

Таким образом, этот подход отличается от подхода Кастро и Галана (2019), в котором используется точка зрения посредничества с депозитами в качестве входных данных, а производительность и эффективность оцениваются с помощью функции двойной стоимости (транслогарифмическая спецификация).

Мы предполагаем, что банки используют рабочую силу, L , и капитал, K , для производства и продажи услуг, предоставляемых через сеть филиалов. Предполагается, что выпуск банка в объеме услуг, Y, , пропорционален сумме общей суммы кредитов и общей суммы депозитов. Объем трудозатрат банка оценивается по затратам на рабочую силу, а мерой ввода основного капитала является объем основных материальных активов, отраженный в балансе. Исходя из производственной функции \ (Y_ {it} = A_ {it} F \ left ({L_ {it}, K_ {it}} \ right) \), TFP банка составляет \ (A_ {it} = \ frac {{Y_ {it}}} {{F \ left ({L_ {it}, K_ {it}} \ right)}}.\)

Оценка \ (A_ {it} \) = ПРОИЗВОДИТЕЛЬНОСТЬ it для банка и в год т оценивается, как в Martín-Oliver et al. (2013) с использованием методологии, предложенной Olley and Pakes (1996) и разработанной Levinsohn и Petrin (2003), но с другим периодом времени и определением входных данных. Эта методология основана на оценке параметров производственной функции банков с поправкой на эндогенное смещение в оценке эластичности выпуска по труду и капиталу из-за наличия шоков производительности, которые также влияют на спрос на рабочую силу. .Чтобы исправить смещение, вызванное шоками производительности, необходимо определить промежуточные исходные данные τ , которые в нашем случае будут общим объемом долга. Footnote 2 Результаты оценки производственной функции показывают, что эластичность выпуска по фактору труда составляет 0,578, а по отношению к фактору капитала 0,357 оба коэффициента были статистически значимыми на уровне 1%. Нулевая гипотеза о существовании постоянной отдачи от масштаба не может быть отклонена ( p значение 0.47). Footnote 3

(2013) с использованием методологии, предложенной Olley and Pakes (1996) и разработанной Levinsohn и Petrin (2003), но с другим периодом времени и определением входных данных. Эта методология основана на оценке параметров производственной функции банков с поправкой на эндогенное смещение в оценке эластичности выпуска по труду и капиталу из-за наличия шоков производительности, которые также влияют на спрос на рабочую силу. .Чтобы исправить смещение, вызванное шоками производительности, необходимо определить промежуточные исходные данные τ , которые в нашем случае будут общим объемом долга. Footnote 2 Результаты оценки производственной функции показывают, что эластичность выпуска по фактору труда составляет 0,578, а по отношению к фактору капитала 0,357 оба коэффициента были статистически значимыми на уровне 1%. Нулевая гипотеза о существовании постоянной отдачи от масштаба не может быть отклонена ( p значение 0.47). Footnote 3

Производительность банков и среднее значение по отрасли

С расчетными значениями параметров производственной функции TFP банка i в год t , остаток (Solow) рассчитывается в логарифмическом формате. условия, как показано ниже

условия, как показано ниже

$$ \ ln PRODUCTIVITY_ {it} = \ ln A_ {it} = \ ln \ left ({D_ {it} + L_ {it}} \ right) — 0,578 \ ln N_ {it} — 0,357 \ ln K_ {it}. $

(4)

Производительность отрасли, ПРОДУКТИВ.ПРОМЫШЛЕННОСТЬ т , в году t — это среднее значение производительности всех банков за период времени.

Из рис. 2а, влияние размера на различия в производительности между банками объясняет около 10% производительности в отрасли. То есть крупнейшие банки являются наиболее производительными, и, следовательно, простое среднее значение производительности ниже средневзвешенного значения, которое отражает производительность в отрасли. Поскольку гипотеза о постоянной отдаче от масштаба производства не может быть отвергнута, эффект размера производительности банков нельзя отнести на счет увеличения отдачи от масштаба.С течением времени важность различий в размерах уменьшается и к концу 2015 года снижается до 2,83% производительности отрасли.

Производительность банковского сектора. а Производительность отрасли. b Рост производительности труда. c Средняя производительность по размеру. d Распределение производительности (база 100 = 2005)

На рисунке 2b показаны годовые и совокупные темпы роста производительности в отрасли. Сравнивая уровни 2015 и 2007 годов, мы видим, что совокупный рост производительности составляет 2% за весь период выборки, при среднегодовом темпе роста около 0.37%. В целом, мы наблюдаем, что в течение периода выборки производительность отрасли оставалась относительно стабильной. В 2010 году произошел рост производительности в отрасли, что можно объяснить уходом банков с низкой производительностью (из Таблицы 1 в 2010 году произошло 12 слияний с участием 23 банков). В течение следующих двух лет производительность отрасли снова падает, совпадая с годами более серьезной реструктуризации. Вероятно, падение спроса на банковские услуги было выше, чем сокращение емкости в ответ на сокращение спроса. В 2013–2014 годах производительность росла незначительно, а в 2015 году, совпадающем с началом количественного смягчения, производительность в отрасли ежегодно росла на 5%.

В 2013–2014 годах производительность росла незначительно, а в 2015 году, совпадающем с началом количественного смягчения, производительность в отрасли ежегодно росла на 5%.

На рисунке 2c показано изменение среднего TFP во времени для малых, средних и крупных банков. Footnote 4 Рисунок подтверждает, что средняя производительность увеличивается с увеличением размера банка, хотя важность эффекта размера со временем уменьшается. На это есть две причины: во-первых, потому что менее продуктивные мелкие банки, работавшие в первые годы выборки, исчезают после 2011 г. (сливаются или поглощаются другими), и, во-вторых, потому, что различия в TFP между средними и крупными банками со временем уменьшаются.Таким образом, предварительные данные согласуются с гипотезой о том, что наиболее продуктивные банки выживают и что M&A порождает более крупные и более производительные институты, уменьшая неоднородность выживших банков. Footnote 5

Банки с низкой и высокой производительностью

Одной из переменных эмпирической модели является производительность банка по отношению к производительности его конкурентов, RA ikt . Мы считаем, что конкурентами банка и являются те банки, которые имеют отделения на соответствующем рынке банка и .Соответствующий рынок банка и включает все области, где у банка есть не менее пяти отделений. Footnote 6 При оценке модели банки будут классифицироваться как банки с более высокой и более низкой производительностью, чем у эталонного банка, следующим образом. Переменная \ (Id \ left ({LOW PROD_ {it}} \ right) _ {{}} \) примет значение 1, если банк i в год t имеет производительность ниже 25-го процентиля производительности распределение банков, которые конкурируют на соответствующем рынке банка и в год t .Аналогично, переменная \ (Id \ left ({HIGH PROD_ {it}} \ right) _ {{}} \) примет значение 1, если банк i в год t имеет производительность выше 75-го процентиля распределение производительности банков, которые конкурируют на соответствующем рынке банка и в год t .

Мы считаем, что конкурентами банка и являются те банки, которые имеют отделения на соответствующем рынке банка и .Соответствующий рынок банка и включает все области, где у банка есть не менее пяти отделений. Footnote 6 При оценке модели банки будут классифицироваться как банки с более высокой и более низкой производительностью, чем у эталонного банка, следующим образом. Переменная \ (Id \ left ({LOW PROD_ {it}} \ right) _ {{}} \) примет значение 1, если банк i в год t имеет производительность ниже 25-го процентиля производительности распределение банков, которые конкурируют на соответствующем рынке банка и в год t .Аналогично, переменная \ (Id \ left ({HIGH PROD_ {it}} \ right) _ {{}} \) примет значение 1, если банк i в год t имеет производительность выше 75-го процентиля распределение производительности банков, которые конкурируют на соответствующем рынке банка и в год t .

На рисунке 2d показано распределение производительности банков за период выборки, а также распределение производительности банков с высокой (выше 75-го процентиля) и низкой (ниже 25-го процентиля) производительностью. .Мы видим, что продуктивность представляет собой больший разброс и более широкий хвост в левой части распределения, в то время как распределение продуктивности банков с более высокой производительностью более концентрировано.

.Мы видим, что продуктивность представляет собой больший разброс и более широкий хвост в левой части распределения, в то время как распределение продуктивности банков с более высокой производительностью более концентрировано.

В модели расширения филиала за счет слияний и поглощений объясняющая переменная является мерой прямого сравнения производительности банка-эквайера и банка-приобретателя. Затем мы определяем переменную Id (PROD it > PROD kt ) , двоичную переменную, которая определяет случаи, в которых производительность приобретающей организации выше, чем производительность приобретенное предприятие.

Объемы рынка, целевые банки и целевые рынки

В краткосрочной перспективе количество банковских отделений на рынке принимается как экзогенное. Местные рынки с более высоким спросом на банковские услуги будут рынками с более высокой плотностью отделений (выше N в уравнениях 1A и 1B). В эмпирическом анализе мы принимаем количество филиалов на рынке в качестве прокси для размера местного рынка (провинций). Затем мы определяем переменную РАЗМЕР РЫНКА и из i в год t как среднее число филиалов в провинциях, которые являются частью соответствующего рынка банка i.

Затем мы определяем переменную РАЗМЕР РЫНКА и из i в год t как среднее число филиалов в провинциях, которые являются частью соответствующего рынка банка i.

TARGET ikt — это фиктивная переменная, которая принимает значение 1, если банк k имеет филиалы по крайней мере на одном рынке, который считается «целевым» для организации i . Мы определяем провинцию как «целевой» рынок для банка i , если рыночная доля i в этой провинции ниже, чем средняя рыночная доля банка i на остальных рынках, где он присутствует. Чтобы учесть относительную важность количества отделений банка k на целевых рынках и , мы также определяем переменную SUM SHARES ikt как сумму рыночных долей банка. банк k на рынках, которые считаются целевыми рынками для банка i .Мы ожидаем, что привлекательность целевого банка увеличится на СУММ АКЦИЙ ikt .

В таблице 2 представлена описательная статистика предыдущих переменных. Мы наблюдаем, что размер рынка, РАЗМЕР РЫНКА это , со временем уменьшается из-за сокращения количества филиалов во время кризиса и реструктуризации. TARGET ikt уменьшается с течением времени, возможно, потому, что количество банков уменьшается, а оставшиеся банки со временем увеличивают рыночные доли на своих целевых рынках за счет приобретения других банков.Сумма рыночных долей целевых банков, СУММ АКЦИЙ ikt , остается относительно стабильной во времени.

Таблица 2 Описательная статистика; Испанские банки, 2007–2015 гг. Исторически сложилось так, что банковский сектор Испании был разделен на некоммерческие сберегательные банки (так называемые cajas ) и банки-акционеры. Реструктуризация банковского сектора в период выборки особенно коснулась сберегательных касс, поскольку многие из них были слиты или приобретены и / или преобразованы в банки-акционеры (за исключением двух очень маленьких). Уникальное владение и управление cajas обусловило процесс слияний и поглощений. В эмпирическом анализе мы учитываем различия в собственности и управлении между сберегательными кассами и коммерческими банками с помощью переменной Id ( SAVINGSBANK ), которая принимает значение 1, если банк caja .

Уникальное владение и управление cajas обусловило процесс слияний и поглощений. В эмпирическом анализе мы учитываем различия в собственности и управлении между сберегательными кассами и коммерческими банками с помощью переменной Id ( SAVINGSBANK ), которая принимает значение 1, если банк caja .

Другие объясняющие переменные

Остальные переменные, включенные в модели, отражают неоднородность банков по размеру, рентабельности инвестиций, левериджу и риску.Размер банков измеряется совокупными активами в журналах, ln ( TOTALASSETS it ) . ROA это равно отношению прибыли после налогообложения к совокупным активам на конец года t. CAPITAL RATIO it — это отношение капитала и резервов к совокупным активам (левередж). Переменные риска включают: ПРЕДОСТАВЛЕНИЯ / ЗАЙМЫ это , равное отношению резервов на возможные потери по ссудам по отношению к общему ссудному портфелю, и Z it , Z-оценка банка, равное соотношению между ROA + CAPITAL RATIO и стандартным отклонением ROA (Goetz et al. 2016; Лаевен и Левин 2009). «Приложение B» показывает список всех переменных модели и соответствующее определение.

2016; Лаевен и Левин 2009). «Приложение B» показывает список всех переменных модели и соответствующее определение.

В таблице 2 показана описательная статистика переменных, отражающих неоднородность банковских структур. Средний размер активов банков со временем увеличивается, а дисперсия уменьшается, что согласуется с процессом концентрации сектора в небольшом количестве крупных банков. Чистый процентный доход медианного банка снижается, что соответствует рис.1. Z-оценка — это мера, обратно пропорциональная уровню риска, поэтому мы находим увеличение уровня риска, принимаемого на себя банками в период кризиса, которое смягчается в последний год 2015 года. Аналогичные доказательства получены из свидетельств из эволюции прокси риска кредитного портфеля, ПРЕДОСТАВЛЕНИЕ / ССУДЫ это . Средняя ROA — банков снизилась до отрицательного уровня в самые тяжелые годы кризиса (где зафиксирован наибольший разброс), хотя с 2015 года она вернулась к положительной. СООТНОШЕНИЕ КАПИТАЛА это следовало той же эволюции, достигнув минимума в худшие годы кризиса и увеличившись до 7,75% в 2015 году, возможно, благодаря усилиям банков по повышению уровня и качества капитал в соответствии с Базелем III. Все переменные, используемые в эмпирическом анализе, более подробно определены в «Приложении B.»

СООТНОШЕНИЕ КАПИТАЛА это следовало той же эволюции, достигнув минимума в худшие годы кризиса и увеличившись до 7,75% в 2015 году, возможно, благодаря усилиям банков по повышению уровня и качества капитал в соответствии с Базелем III. Все переменные, используемые в эмпирическом анализе, более подробно определены в «Приложении B.»

Оптимальная политика реорганизации банков и расценки на федеральное страхование депозитов в JSTOR

Оптимальная динамическая политика регулирования для закрытия проблемных банков и премий по страхованию вкладов выводится в зависимости от скорости потока банковских депозитов и процентной ставки по депозитам, безрисковой процентной ставки экономики и затрат регулирующих органов на аудит / администрирование банков. .В условиях конкуренции пороговое соотношение активов и депозитов, ниже которого банк должен быть оптимально закрыт, оказывается больше или равным единице. Показано, что оптимальные премии по страхованию вкладов и вероятность закрытия банка не снижают инвестиционный риск банка и не увеличивают соотношение текущих активов к депозитам.

The Journal of Finance публикует ведущие исследования по всем основные направления финансовых исследований.Это самый цитируемый академический журнал. по финансам, а также один из наиболее цитируемых экономических журналов. Каждый выпуск журнала достигает более 8000 ученых, финансистов, библиотек, государственные и финансовые учреждения по всему миру. Опубликовано шесть раз в год журнал является официальным изданием Американской финансовой ассоциации, ведущая академическая организация, занимающаяся изучением и продвижением знаний о финансовой экономике. JSTOR предоставляет цифровой архив печатной версии журнала. финансов.Электронная версия The Journal of Finance доступно на http://www.interscience.wiley.com/. Авторизованные пользователи могут иметь доступ к полному тексту статей на этом сайте.

Wiley — глобальный поставщик контента и решений для рабочих процессов с поддержкой контента в областях научных, технических, медицинских и научных исследований; профессиональное развитие; и образование. Наши основные предприятия выпускают научные, технические, медицинские и научные журналы, справочники, книги, услуги баз данных и рекламу; профессиональные книги, продукты по подписке, услуги по сертификации и обучению и онлайн-приложения; образовательный контент и услуги, включая интегрированные онлайн-ресурсы для преподавания и обучения для студентов и аспирантов, а также для учащихся на протяжении всей жизни.Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять их потребности и воплощать в жизнь их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми обществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS.

Наши основные предприятия выпускают научные, технические, медицинские и научные журналы, справочники, книги, услуги баз данных и рекламу; профессиональные книги, продукты по подписке, услуги по сертификации и обучению и онлайн-приложения; образовательный контент и услуги, включая интегрированные онлайн-ресурсы для преподавания и обучения для студентов и аспирантов, а также для учащихся на протяжении всей жизни.Основанная в 1807 году компания John Wiley & Sons, Inc. уже более 200 лет является ценным источником информации и понимания, помогая людям во всем мире удовлетворять их потребности и воплощать в жизнь их чаяния. Wiley опубликовал работы более 450 лауреатов Нобелевской премии во всех категориях: литература, экономика, физиология и медицина, физика, химия и мир. Wiley поддерживает партнерские отношения со многими ведущими мировыми обществами и ежегодно издает более 1500 рецензируемых журналов и более 1500 новых книг в печатном виде и в Интернете, а также базы данных, основные справочные материалы и лабораторные протоколы по предметам STMS. Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому нами контенту и поддерживает все устойчивые модели доступа. Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Благодаря растущему предложению открытого доступа, Wiley стремится к максимально широкому распространению и доступу к публикуемому нами контенту и поддерживает все устойчивые модели доступа. Наша онлайн-платформа, Wiley Online Library (wileyonlinelibrary.com), является одной из самых обширных в мире междисциплинарных коллекций онлайн-ресурсов, охватывающих жизнь, здоровье, социальные и физические науки и гуманитарные науки.

Полный текст статей Юджина Мейера: Совет Федеральной резервной системы: реорганизация банков штата Мичиган, 1933, Тематический файл, ящик 118, папка 7 | FRASER

Полный текст на этой странице автоматически извлекается из файла, указанного выше, и может содержать ошибки и несоответствия.

Документы Юджина Мейера (mss52019) 118_07_001- Тематическое досье, Совет Федеральной резервной системы, Реорганизация банков штата Мичиган, 1933 г. ЭВДЖИН МЕЙЕР ТЕМА ФАЙЛ POPAP44-4./ ieteSERW Boovap азир / я A4witchtiv восхищается REote, im, 17с3 c o p ФЕДЕРАЛЬНЫЙ ЗАПОВЕДНИК БАЕК ИТЛИАУА 213 марта 1933 г. idr. Честер Лиоррилл, секретарь, Совет Федеральной резервной системы, Вашингтон, округ Колумбия. Уважаемый мистер Лоррилл: Ви работают над планом в Ноксвилле, штат Теннесси: которые я хочу представить вам и Правлению.Национальный банк Восточного Теннесси в Ноксвилле закрыт 0 должен нам примерно 1700000 тенге. Это обеспечено 033,00 1 977 309 нот. облигаций города Ноксвилл и 743 считают задолженность совершенно хорошей. Тем не мение, с ограниченными банковскими услугами в Ноксвилле в настоящее время раз уж должникам Ноксвилля будет трудно заплатите нам в ближайшее время, поэтому я отправляю человека в Ноксвилл, чтобы он изучил некоторые большие очереди с целью конвертировать их в прямые займы от производителей в соответствии с поправкой к Разделу 13, дающей США право предоставлять займы физическим лицам, товарищества и корпорации.В соответствии с этим планом мы достигнем двух целей.

/ ieteSERW Boovap

азир / я

A4witchtiv восхищается REote, im,

17с3

c o p

ФЕДЕРАЛЬНЫЙ ЗАПОВЕДНИК БАЕК ИТЛИАУА

213 марта 1933 г.

idr. Честер Лиоррилл, секретарь,

Совет Федеральной резервной системы,

Вашингтон, округ Колумбия.

Уважаемый мистер Лоррилл:

Ви работают над планом в Ноксвилле, штат Теннесси:

которые я хочу представить вам и Правлению.Национальный банк Восточного Теннесси в Ноксвилле закрыт

0

должен нам примерно 1700000 тенге. Это обеспечено 033,00

1 977 309 нот.

облигаций города Ноксвилл и

743 считают задолженность совершенно хорошей. Тем не мение,

с ограниченными банковскими услугами в Ноксвилле в настоящее время

раз уж должникам Ноксвилля будет трудно

заплатите нам в ближайшее время, поэтому я отправляю человека в Ноксвилл, чтобы он изучил некоторые большие очереди с целью

конвертировать их в прямые займы от производителей в соответствии с поправкой к Разделу 13, дающей США право предоставлять займы физическим лицам,

товарищества и корпорации.В соответствии с этим планом мы достигнем двух целей.

/ ieteSERW Boovap

азир / я

A4witchtiv восхищается REote, im,

17с3

c o p

ФЕДЕРАЛЬНЫЙ ЗАПОВЕДНИК БАЕК ИТЛИАУА

213 марта 1933 г.

idr. Честер Лиоррилл, секретарь,

Совет Федеральной резервной системы,

Вашингтон, округ Колумбия.

Уважаемый мистер Лоррилл:

Ви работают над планом в Ноксвилле, штат Теннесси:

которые я хочу представить вам и Правлению.Национальный банк Восточного Теннесси в Ноксвилле закрыт

0

должен нам примерно 1700000 тенге. Это обеспечено 033,00

1 977 309 нот.

облигаций города Ноксвилл и

743 считают задолженность совершенно хорошей. Тем не мение,

с ограниченными банковскими услугами в Ноксвилле в настоящее время

раз уж должникам Ноксвилля будет трудно

заплатите нам в ближайшее время, поэтому я отправляю человека в Ноксвилл, чтобы он изучил некоторые большие очереди с целью

конвертировать их в прямые займы от производителей в соответствии с поправкой к Разделу 13, дающей США право предоставлять займы физическим лицам,

товарищества и корпорации.В соответствии с этим планом мы достигнем двух целей. Мы

мы

поможет этим людям в Ноксвилле, которым нужна помощь прямо сейчас, и

мы обрабатываем таким образом одобренные и защищенные.

получит такие заметки как

По этому плану мы также сможем сохранить эти заметки вживую.

вместо того, чтобы позволить им стать dormante

В положениях Совета, разрешающих такие ссуды, мы

не имеют права предоставлять ссуды для погашения задолженности перед другими

банки без одобрения Совета, и эта операция может

технически подпадают под это действие.Я

часть его правила, прежде чем писать, чтобы попросить Правление отказаться от этого

и дайте нам разрешение применить этот план в отношении

Ноксвиллские банки.

Искренне ваш,

(Подпись) Э. Р. БЛЭК

Губернатор.

В-0

КОПИРОВАТЬ

ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ ЯЩИК ЧИКАГО

30 марта 1933 г.

ПРЕДМЕТ:

Ситуация с Мичиганским банком.

Совет Федеральной резервной системы,

Эшингтон, Д.С.

Внимание Л. Моррилла.

Господа:

В подтверждение моего сегодняшнего телефонного разговора с вами

банковская ситуация в штате Мичиган в течение некоторого времени,

и по-прежнему вызывает у нас больше беспокойства, чем любая другая часть нашего района.

Мы

мы

поможет этим людям в Ноксвилле, которым нужна помощь прямо сейчас, и

мы обрабатываем таким образом одобренные и защищенные.

получит такие заметки как

По этому плану мы также сможем сохранить эти заметки вживую.

вместо того, чтобы позволить им стать dormante

В положениях Совета, разрешающих такие ссуды, мы

не имеют права предоставлять ссуды для погашения задолженности перед другими

банки без одобрения Совета, и эта операция может

технически подпадают под это действие.Я

часть его правила, прежде чем писать, чтобы попросить Правление отказаться от этого

и дайте нам разрешение применить этот план в отношении

Ноксвиллские банки.

Искренне ваш,

(Подпись) Э. Р. БЛЭК

Губернатор.

В-0

КОПИРОВАТЬ

ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ ЯЩИК ЧИКАГО

30 марта 1933 г.

ПРЕДМЕТ:

Ситуация с Мичиганским банком.

Совет Федеральной резервной системы,

Эшингтон, Д.С.

Внимание Л. Моррилла.

Господа:

В подтверждение моего сегодняшнего телефонного разговора с вами

банковская ситуация в штате Мичиган в течение некоторого времени,

и по-прежнему вызывает у нас больше беспокойства, чем любая другая часть нашего района. Как известно, мораторий там был введен с провозглашения губернатора.

14 февраля, и с тех пор многие банки закрылись. Этот,

вместе с неблагоприятными условиями в Детройте связали всю

состояние до такой степени, что преобладают сильные страдания и есть страх

что-то похуже. Многие из банков, которые все еще закрыты, находятся в ключевых городах России.

штат. Из 154 банков-участников, которые у нас есть в Мичигане, 59 из них

только открыты, 19 находятся в руках консерваторов, а 76 все еще

закрытые, что на сегодняшний день составляет наибольшую долю неоткрытых банков любой части

нашего района.Как вы знаете, необычно большая доля банков в

Мичиган являются государственными банками в соответствии с их законодательством. Совсем недавно законодательство

был принят закон о предоставлении консерваторов. В

банкиры в этом государстве вместе с комиссаром по банковскому делу

пытались разработать некоторые планы, с помощью которых они могли бы снова открыться в

этот новый закон, и был разработан план, который получил одобрение

Губернатор и банковский комиссар.

Как известно, мораторий там был введен с провозглашения губернатора.

14 февраля, и с тех пор многие банки закрылись. Этот,

вместе с неблагоприятными условиями в Детройте связали всю

состояние до такой степени, что преобладают сильные страдания и есть страх

что-то похуже. Многие из банков, которые все еще закрыты, находятся в ключевых городах России.

штат. Из 154 банков-участников, которые у нас есть в Мичигане, 59 из них

только открыты, 19 находятся в руках консерваторов, а 76 все еще

закрытые, что на сегодняшний день составляет наибольшую долю неоткрытых банков любой части

нашего района.Как вы знаете, необычно большая доля банков в

Мичиган являются государственными банками в соответствии с их законодательством. Совсем недавно законодательство

был принят закон о предоставлении консерваторов. В

банкиры в этом государстве вместе с комиссаром по банковскому делу

пытались разработать некоторые планы, с помощью которых они могли бы снова открыться в

этот новый закон, и был разработан план, который получил одобрение

Губернатор и банковский комиссар. Последние два дня у меня в офисе были консерваторы и

их поверенные из Государственного банка Траверс-Сити в Траверс-Сити, штат Мичиган,

и Алпенский траст и сберегательный банк Алпены, штат Мичиган.Эти

мужчин, которые разработали план, и они пришли сюда, чтобы увидеть нас

не только за свой счет, но и по указанию губернатора и

Комиссар по банковскому делу, который очень хочет получить как можно скорее

момент нашего одобрения, чтобы они могли приступить к открытию очень большого

количество банков на аналогичной основе.

Подразумевается, что любой план, относящийся к банкам-членам

должны иметь характер, при котором такие банки будут иметь лицензию на повторное открытие

от министра финансов, а с другой стороны такого

характер, что их членство в Федеральной резервной системе не

быть затронутым, и вы, конечно, понимаете, что эти требования

не совсем похоже.-2—

Вкратце, план в своей основе предполагает преобразование

определенного процента от депозита в привилегированные акции, например

процент, достаточный для компенсации неприемлемых активов.

Последние два дня у меня в офисе были консерваторы и

их поверенные из Государственного банка Траверс-Сити в Траверс-Сити, штат Мичиган,

и Алпенский траст и сберегательный банк Алпены, штат Мичиган.Эти

мужчин, которые разработали план, и они пришли сюда, чтобы увидеть нас

не только за свой счет, но и по указанию губернатора и

Комиссар по банковскому делу, который очень хочет получить как можно скорее

момент нашего одобрения, чтобы они могли приступить к открытию очень большого

количество банков на аналогичной основе.

Подразумевается, что любой план, относящийся к банкам-членам

должны иметь характер, при котором такие банки будут иметь лицензию на повторное открытие

от министра финансов, а с другой стороны такого

характер, что их членство в Федеральной резервной системе не

быть затронутым, и вы, конечно, понимаете, что эти требования

не совсем похоже.-2—

Вкратце, план в своей основе предполагает преобразование

определенного процента от депозита в привилегированные акции, например

процент, достаточный для компенсации неприемлемых активов. Это означает

что сомнительные активы все еще остаются в структуре банка, но

что депозитные обязательства значительно уменьшены.

11 гипотетических случаев будут служить для иллюстрации;

1 250 000

Lzsets

(из них 0350 000 считаются неприемлемыми)

Пассивы

4 000 000

Депозиты

200 000

Основной капитал

1,250,000

50 000

и неразделенная прибыль

Избыток

Действие плана не изменит сумму активов, но

установить обязательства как

0650 000

Депозиты

350 000

Привилегированные акции

200 000

Обыкновенные акции

50 000

Прибыль и прибыль

41 250 000

Это, конечно, служит для существенного повышения защиты

вкладчиков с точки зрения платежеспособности банка по

лицензионные полномочия министра финансов.Однако я указал

этим представителям, что проверка их банка впоследствии

создаст значительную часть из 0350,000 неприемлемых активов как убытки

что, по всей вероятности, сразу же показало бы ухудшение их общих

акции, которые, согласно обычному закону, требуют оценки

вскоре после их реорганизации, поскольку обесценение капитала связано с

вероятность потери членства в Федеральной резервной системе.

Это означает

что сомнительные активы все еще остаются в структуре банка, но

что депозитные обязательства значительно уменьшены.

11 гипотетических случаев будут служить для иллюстрации;

1 250 000

Lzsets

(из них 0350 000 считаются неприемлемыми)

Пассивы

4 000 000

Депозиты

200 000

Основной капитал

1,250,000

50 000

и неразделенная прибыль

Избыток

Действие плана не изменит сумму активов, но

установить обязательства как

0650 000

Депозиты

350 000

Привилегированные акции

200 000

Обыкновенные акции

50 000

Прибыль и прибыль

41 250 000

Это, конечно, служит для существенного повышения защиты

вкладчиков с точки зрения платежеспособности банка по

лицензионные полномочия министра финансов.Однако я указал

этим представителям, что проверка их банка впоследствии

создаст значительную часть из 0350,000 неприемлемых активов как убытки

что, по всей вероятности, сразу же показало бы ухудшение их общих

акции, которые, согласно обычному закону, требуют оценки

вскоре после их реорганизации, поскольку обесценение капитала связано с

вероятность потери членства в Федеральной резервной системе. Они

утверждают, что в Мичигане согласно новому закону

добавление привилегированного акционерного капитала обесценение базового

обыкновенным акциям будет разрешено продолжать существование в течение значительного периода в зависимости от

в ходе ликвидации неприемлемых активов, но всегда

В

сохраняя после этого периода право объявить такую оценку.это своего рода

другими словами, очевидно, что обыкновенные акции

излишек, который, однако, они не хотят записывать как излишек

счет, в котором право оценки будет потеряно. Этот план

оценки

основывается на невозможности сбора

в это время и в этих условиях.

В плане есть и другие элементы, связанные с

выдача сертификатов о задолженности вместо соответствующих

потом

привилегированные акции или в которые часть привилегированных акций может

Банковское дело.у меня есть

быть преобразованы по усмотрению Уполномоченного

банк, но

возражал против этого, как создавая определенную ответственность

ликвидация

очевидно, цель - выплачивать проценты

нс сделаны в

привилегированных акций время от времени утомлять как коллекцию

банковского дела говорит

эту форму, а не наличными, и Комиссар

встречи с ситуацией в нечлене

что это был успешный путь

государственные банки в соответствии с предыдущими законами.

Они

утверждают, что в Мичигане согласно новому закону

добавление привилегированного акционерного капитала обесценение базового

обыкновенным акциям будет разрешено продолжать существование в течение значительного периода в зависимости от

в ходе ликвидации неприемлемых активов, но всегда

В

сохраняя после этого периода право объявить такую оценку.это своего рода

другими словами, очевидно, что обыкновенные акции

излишек, который, однако, они не хотят записывать как излишек

счет, в котором право оценки будет потеряно. Этот план

оценки

основывается на невозможности сбора

в это время и в этих условиях.

В плане есть и другие элементы, связанные с

выдача сертификатов о задолженности вместо соответствующих

потом

привилегированные акции или в которые часть привилегированных акций может

Банковское дело.у меня есть

быть преобразованы по усмотрению Уполномоченного

банк, но

возражал против этого, как создавая определенную ответственность

ликвидация

очевидно, цель - выплачивать проценты

нс сделаны в

привилегированных акций время от времени утомлять как коллекцию

банковского дела говорит

эту форму, а не наличными, и Комиссар

встречи с ситуацией в нечлене

что это был успешный путь

государственные банки в соответствии с предыдущими законами. -3

Следует понимать, что привилегированные акции не против

сегрегировать неприемлемые активы, но предъявить иск против всех активов

с учетом требований вкладчиков и до требований по обыкновенным акциям.Я думаю, что в плане преобразования может быть какая-то заслуга

определенный процент вкладов в привилегированные акции от

с точки зрения защиты оставшихся депозитов. Может быть несколько

вопрос о конституционности таких законов, но у меня были эти

Адвокаты Мичигана обсуждают эти вопросы с нашими адвокатами сегодня утром.

кто склонен думать, что этот вопрос достаточно освещен

закон, который разрешает инакомыслящим вкладчикам обращаться в

Штат Мичиган обеспокоен.Другой вопрос, однако, заключается в

ip.

Конечно, влияние обесценения капитала на членов Федерального резерва

Это не вопрос одного или двух банков, а вопрос

если

политика для всего государства, которое находится в тяжелой ситуации, и

либо к оптовому закрытию банков все

не решено, приведет

Федеральный

по государству или иным образом к довольно общему уходу из

джентльмены, которые были ко мне,

резервное членство.

-3

Следует понимать, что привилегированные акции не против

сегрегировать неприемлемые активы, но предъявить иск против всех активов

с учетом требований вкладчиков и до требований по обыкновенным акциям.Я думаю, что в плане преобразования может быть какая-то заслуга

определенный процент вкладов в привилегированные акции от

с точки зрения защиты оставшихся депозитов. Может быть несколько

вопрос о конституционности таких законов, но у меня были эти

Адвокаты Мичигана обсуждают эти вопросы с нашими адвокатами сегодня утром.

кто склонен думать, что этот вопрос достаточно освещен

закон, который разрешает инакомыслящим вкладчикам обращаться в

Штат Мичиган обеспокоен.Другой вопрос, однако, заключается в

ip.

Конечно, влияние обесценения капитала на членов Федерального резерва

Это не вопрос одного или двух банков, а вопрос

если

политика для всего государства, которое находится в тяжелой ситуации, и

либо к оптовому закрытию банков все

не решено, приведет

Федеральный

по государству или иным образом к довольно общему уходу из

джентльмены, которые были ко мне,

резервное членство. Эти

nding

желая, чтобы вы, люди в Вашингтоне, имели полное

действия, которые были даны таким

причин и рассмотреть

юридический

план, и готовы ответить на все вопросы, как банковские, так и

это кажется мне невозможным

которые могут возникнуть.В отсутствие губернатора

согласились

уйти в данный момент, как я объяснил вам, и я

все это дело

в своем предложении, что они хотели бы представить

nding

кого-то, кого вы можете назначить для того, чтобы

Банковское дело

может быть. Ожидается, что комиссаром

нс в

Мичиган, чтобы сопровождать их, и, конечно же, при всех условиях

в этом конкретном состоянии очень важен элемент времени.

Они прекрасно понимают, что не могут ожидать определенного

действие через

решение Совета в Вашингтоне без дальнейшего рассмотрения

оправдано в своем желании иметь тебя

этот офис, но я думаю, что они

есть

а также министерство финансов и, возможно, контролер,

и их идея решения.доскональное понимание их проблемы

несомненно будет

Вопрос достаточно широк по своей важности, чтобы ваш офис

Какая-то общая основа

будет интересно, и я очень надеюсь, что

офис

реорганизация какого-либо типа может быть согласована с Контролером

состояния.

Эти

nding

желая, чтобы вы, люди в Вашингтоне, имели полное

действия, которые были даны таким

причин и рассмотреть

юридический

план, и готовы ответить на все вопросы, как банковские, так и

это кажется мне невозможным

которые могут возникнуть.В отсутствие губернатора

согласились

уйти в данный момент, как я объяснил вам, и я

все это дело

в своем предложении, что они хотели бы представить

nding

кого-то, кого вы можете назначить для того, чтобы

Банковское дело

может быть. Ожидается, что комиссаром

нс в

Мичиган, чтобы сопровождать их, и, конечно же, при всех условиях

в этом конкретном состоянии очень важен элемент времени.

Они прекрасно понимают, что не могут ожидать определенного

действие через

решение Совета в Вашингтоне без дальнейшего рассмотрения

оправдано в своем желании иметь тебя

этот офис, но я думаю, что они

есть

а также министерство финансов и, возможно, контролер,

и их идея решения.доскональное понимание их проблемы

несомненно будет

Вопрос достаточно широк по своей важности, чтобы ваш офис

Какая-то общая основа

будет интересно, и я очень надеюсь, что

офис

реорганизация какого-либо типа может быть согласована с Контролером

состояния. Своего рода

а также государственные органы в различных

было бы

формула конвертации вкладов в основной капитал

национальные банки, но

полезно для всех нас, кому приходится иметь дело не только с

с различными государственными органами.При всех этих обстоятельствах

если вы уделите какое внимание вам

план, и, по крайней мере, у вас будет

полное понимание того, что они собой представляют

штат Мичиган.

Я буду очень признателен

может этим джентльменам и их

эта возможность получить

пытаясь сделать в этом довольно критическом

ммм

Заранее поблагодарив вас за ваше внимание, я

Искренне ваш,

(Подпись)

EUGEklE

Стивенс

Федеральный резерв: .c, ant

10 апреля 1933 г.

Достопочтенный Р. Э. Райхерт,

Комиссар по банковскому делу,

Лансинг, Идичиган.Уважаемый господин:

Ваше сообщение от 7 апреля 19b3, в котором

предложенный план реорганизации банков организовал

по законам штата Мичиган, который обсуждался

немного с вами и губернатором Комстоком в этом офисе,

получил дальнейшее тщательное рассмотрение.

Своего рода

а также государственные органы в различных

было бы

формула конвертации вкладов в основной капитал

национальные банки, но

полезно для всех нас, кому приходится иметь дело не только с

с различными государственными органами.При всех этих обстоятельствах

если вы уделите какое внимание вам

план, и, по крайней мере, у вас будет

полное понимание того, что они собой представляют

штат Мичиган.

Я буду очень признателен

может этим джентльменам и их

эта возможность получить

пытаясь сделать в этом довольно критическом

ммм

Заранее поблагодарив вас за ваше внимание, я

Искренне ваш,

(Подпись)

EUGEklE

Стивенс

Федеральный резерв: .c, ant

10 апреля 1933 г.

Достопочтенный Р. Э. Райхерт,

Комиссар по банковскому делу,

Лансинг, Идичиган.Уважаемый господин:

Ваше сообщение от 7 апреля 19b3, в котором

предложенный план реорганизации банков организовал

по законам штата Мичиган, который обсуждался

немного с вами и губернатором Комстоком в этом офисе,

получил дальнейшее тщательное рассмотрение. Ваш общий план основан на предоставленных широких полномочиях

в соответствии с законом ': cLitt-Creen, который предусматривает упрощенную процедуру

по реорганизации банков.

Похоже, что под

Действовать план для конкретного банка предлагается вам

главный консерватор.После а) вы заметили

предлагаемый план предоставляется к концу публикации, если не предусмотрено иное,

и через шесть недель после первой публикации план становится

эффективный.

Возражающие вкладчики и кредиторы могут привлечь к ответственности

свои претензии в окружной суд округа, в котором

банк находится, если такие претензии были предъявлены в течение

шестинедельный период.

По плану недопустимые активы списаны до! 1.00

соответственно уменьшились обязательства по депозитам.

План не делает

-2

резерв на корректировку континентальных обязательств или длинных

срок аренды, но предполагается, что конкретный план будет

утверждены вами только в случае внесения изменений в долгосрочную аренду,

и Т. Д., были: lade, и вы довольны всем

возможные претензии, которые могут помешать успешной реорганизации.

Ваш общий план основан на предоставленных широких полномочиях

в соответствии с законом ': cLitt-Creen, который предусматривает упрощенную процедуру

по реорганизации банков.

Похоже, что под

Действовать план для конкретного банка предлагается вам

главный консерватор.После а) вы заметили

предлагаемый план предоставляется к концу публикации, если не предусмотрено иное,

и через шесть недель после первой публикации план становится

эффективный.

Возражающие вкладчики и кредиторы могут привлечь к ответственности

свои претензии в окружной суд округа, в котором

банк находится, если такие претензии были предъявлены в течение

шестинедельный период.

По плану недопустимые активы списаны до! 1.00

соответственно уменьшились обязательства по депозитам.

План не делает

-2

резерв на корректировку континентальных обязательств или длинных

срок аренды, но предполагается, что конкретный план будет

утверждены вами только в случае внесения изменений в долгосрочную аренду,

и Т. Д., были: lade, и вы довольны всем