Зачем инвестировать, если можно оформить вклад? — вопросы от читателей Т—Ж

Вы рассказываете про акции или облигации с доходностью 7—8% годовых. Какой смысл вкладывать в них деньги, а потом весь год напрягаться, упадут они или нет?

Можно же просто положить деньги в банк под такие же проценты или на процент ниже и ни о чем не париться. Хоть и немного меньше будет процент вклада, зато точно ничего не потеряешь.

Не могу понять, в чем смысл инвестиций в акции или облигации.

С уважением,

Сергей

Сергей, у всех способов вложить деньги есть плюсы и минусы. Разные активы и инструменты подходят для разных задач. Действительно, в некоторых случаях лучший выбор — банковские вклады, но далеко не всегда.

Евгений Шепелев

частный инвестор

Профиль автораЧем большую доходность хочет инвестор, тем на больший риск ему приходится идти. Есть вероятность не получить доход или даже понести убыток. Расскажу, чем хороши вклады, облигации и акции.

Все упомянутые в этом тексте ценные бумаги — пример, а не инвестиционная рекомендация.

Вклады

Банковские депозиты — простой и удобный способ вложить деньги на небольшой срок, от нескольких месяцев до 2—3 лет. Вкладчику достаточно заключить договор с банком, какие-то специальные знания или сложные действия не нужны.

Доходность депозитов сейчас превосходит официальную инфляцию, но в среднем их доходность примерно равна ей. В номинальном выражении капитал, размещенный на депозитах, растет, но его покупательная способность увеличивается очень медленно. Для вложения денег на много лет депозиты — не лучший выбор. Чтобы получать доходность выше инфляции — реальную доходность, — нужны более выгодные и более рискованные варианты.

Облигации

Доходность ОФЗ примерно равна доходности вкладов. Например, на 11 июня 2019 года эффективная доходность к погашению ОФЗ 26214 была 7,36% годовых. С учетом брокерских комиссий доходность будет ниже, так что и правда проще открыть вклад.

Но облигации можно покупать с помощью индивидуального инвестиционного счета и возвращать НДФЛ при помощи вычета на взнос. В случае с ОФЗ такой способ инвестиций даст примерно в 1,5 раза больше денег, чем банковский вклад.

Облигации регионов, муниципалитетов, крупных компаний выгоднее ОФЗ на 1—2 процентных пункта. Риск потерять деньги выше, чем в случае с ОФЗ.

Существуют и высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги могут приносить 12—15% годовых, но велик риск лишиться вложенных средств, если у компании возникнут проблемы.

В среднем облигации надежных эмитентов — органов власти и крупнейших компаний — дают доходность немного выше инфляции. Многие облигации выгоднее вкладов, а их цена колеблется меньше, чем цена акций.

Акции

Цена акций колеблется на несколько процентов каждый день и может вырасти или упасть на несколько десятков процентов в течение года. В акции лучше вкладываться на большой срок, в идеале на десятилетия.

В долгосрочной перспективе рынок акций — совокупность акций всех компаний — растет и дает доходность выше, чем вклады и облигации. У акций наибольшая реальная доходность — в среднем 4—5% в год сверх инфляции за счет роста цены и дивидендов.

Credit Suisse Global Investment Returns Yearbook 2018, с. 11

Отдельно упомяну интересный многим рынок акций США. За 1872—2018 годы не было ни одного 20-летнего интервала, когда инвестиции во весь американский рынок акций по принципу «купи и держи» привели бы к убытку — даже с поправкой на инфляцию. А вот инвестиции на год много раз заканчивались убытком.

U.S. Stock Market Returns — 1870s to Present

Чтобы победить в долгосрочной перспективе, надо сначала выжить в краткосрочной: не паниковать в кризис, когда рынок акций падает на десятки процентов, и не впадать в эйфорию, когда рынок растет на десятки процентов.

Все это означает, что акции хорошо подходят для долгосрочных вложений. Чем больше времени в запасе у инвестора и чем больше он готов к риску, тем больше может быть доля акций в его портфеле и тем меньше денег стоит держать на вкладах и облигациях.

Напоследок процитирую книгу Уильяма Бернстайна «Манифест инвестора»:

…Максимум убытка, который может принести одна акция, — это ее стоимость при покупке, в то время как успешные компании могут запросто сделать 1000%, а то и 10 000% за 10—20 лет.

Чтобы в вашем инвестиционном портфеле оказались те бумаги, которые сильнее всего вырастут, Бернстайн предлагает максимально диверсифицировать вложения в акции, в идеале — инвестируя во весь рынок акций с помощью фондов. Еще диверсификация снижает риск.

Что делать? 07.02.18Есть ли какая-то базовая модель для диверсификации инвестиций?

Вывод

Чтобы быстрее достичь финансовых целей, недостаточно откладывать деньги — их надо инвестировать. Тогда капитал будет расти и от пополнений, и от инвестиционного дохода.

Депозиты отлично подходят для вложений на короткий срок, но их доходность примерно равна инфляции. Облигации выгоднее депозитов, но есть риск потерять деньги. Наибольшая потенциальная доходность — у акций, но в них лучше инвестировать на много лет и хорошо диверсифицировать вложения.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите.

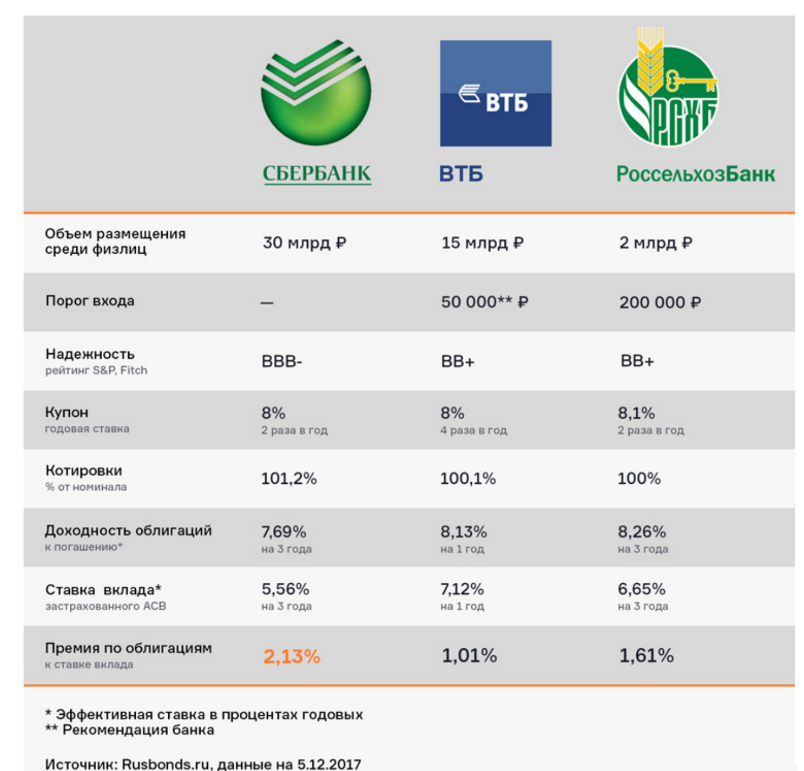

Как обогнать депозит: 5 аргументов вложить деньги в ОФЗ :: Новости :: РБК Инвестиции

07 фев 2020, 11:260

Доходность депозитов крупнейших российских банков будет падать вслед за снижением ключевой ставки ЦБ. Что может принести инвестору большую по сравнению с депозитами доходность?

Доходность депозитов крупнейших российских банков будет падать вслед за снижением ключевой ставки ЦБ. Что может принести инвестору большую по сравнению с депозитами доходность?Cамый распространенный способ вложить деньги — открыть вклад в банке. Облигации

напоминают обычные банковские депозиты, только доходность вложений в них выше.

Самые надежные облигации — те, которые выпускает Министерство финансов Российской Федерации. Для их покупки на бирже достаточно небольшой суммы — все облигации федерального займа (ОФЗ) стоят около ₽1 тыс.

Владельцы облигаций получают основную прибыль в виде купонного дохода, обычно два раза в год. Покупая гособлигации с фиксированным доходом, владелец заранее может рассчитать, какую точно прибыль и когда он получит. Даже через 10 или 20 лет. Продать актив можно в любой момент без потери доходности или дожидаться наступления даты погашения, получая купоны, а в конце срока обращения облигаций полностью получить номинал на

1. Облигации выгоднее депозита

В январе средняя ставка вкладов в крупнейших банках России упала до 5,76% годовых. Это самый низкий уровень за все время подсчетов, следует из материалов Банка России. В список крупнейших банков входят Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-банк, «Открытие», Промсвязьбанк и Россельхозбанк.

В список крупнейших банков входят Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-банк, «Открытие», Промсвязьбанк и Россельхозбанк.

В феврале Банк России может шестой раз подряд сократить ключевую ставку на фоне снижения инфляции ниже целевого ориентира в 4% и невысоких темпов роста экономики. Опрошенные Reuters эксперты считают такой сценарий наиболее вероятным. Они прогнозируют снижение ключевой ставки ЦБ на 0,25%, до 6%, на ближайшем заседании.

При снижении ключевой ставки цены на облигации, как правило, вырастают. Это дает владельцу облигации дополнительный доход.

Последние годы облигации давали доходность инвесторам заметно выше доходностей по депозитам, рассказал начальник управления анализа рынков компании «Открытие Брокер» Константин Бушуев. Реальные, то есть за вычетом инфляции, доходности облигаций остаются высокими, и при дальнейшем снижении ключевой ставки российские облигации способны принести доход выше банковского депозита, отметил эксперт.

Наиболее интересными для вложения денег Константин Бушуев назвал бумаги с небольшим сроком погашения. С высокой вероятностью цикл завершится в этом году. Снижение базовой ставки может составить еще 0,5–0,75 процентных пункта.

2. Сохраняют сбережения в неспокойный период

Самой эффективной стратегией при неустойчивости финансовых рынков может стать вложение денег в облигации с доходностью, превышающей ставки по депозитам, считают в компании «Открытие Брокер».

3. Высокая ликвидность — продать можно в любой момент

ОФЗ можно продать на бирже в любой удобный момент без потери накопленных процентов. Банковские вклады строго ограничены определенным сроком, и при досрочном закрытии вклада владелец не сможет сохранить полученный доход.

Государство гарантирует возврат всех денежных средств, вложенных в ОФЗ. Депозиты в российских банках защищаются Агентством по страхованию вкладов только на сумму до ₽1,4 млн. Владелец депозита получит эти деньги в случае, если банк потеряет лицензию.

5. Налоговые льготы

Инвесторы освобождаются от уплаты подоходного налога с купонного дохода по ОФЗ — это главное преимущество облигаций федерального займа. Льгота по налогу также распространяется на муниципальные облигации и российские корпоративные облигации.

Покупка облигаций на ИИС позволяет сэкономить на налогах. Через три года после открытия инвестиционного счета инвестор сможет претендовать на налоговый вычет. Инвестировав на счет ИИС ₽400 тыс., можно получить налоговый вычет в ₽52 тыс. Вычет за три года может составить ₽156 тыс.

Налогом может облагаться та часть дохода от ОФЗ, которую владелец получил, если купил бумаги ниже номинала и держал их в портфеле до погашения. В этом случае налог за владельца бумаг рассчитает и заплатит брокер. Инвестору ничего делать не нужно, он получит средства на брокерский счет уже после выплаты налога.

На Московской бирже можно купить четыре вида ОФЗ: облигации с постоянным фиксированным доходом, с индексируемым номиналом, с переменным купоном и с амортизацией долга, когда номинал выплачивается частями в течение срока погашения. Об этих видах бумаг РБК Quote расскажет в других статьях.

Об этих видах бумаг РБК Quote расскажет в других статьях.

Чтобы стать владельцем облигации, достаточно открыть брокерский счет, пополнить его и купить выбранные ОФЗ. Сделать это можно на РБК Quote. Проект реализован совместно с банком ВТБ.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

ПодробнееАвтор

Марина Мазина

Чем отличается депозит от вклада

Многие граждане не понимают и не задумываются, есть ли разница между вкладами и депозитами. Каждая из этих услуг, предоставляемых банками и другими финансовыми учреждениями, имеет свои особенности. Чем отличается депозит от вклада? Первое понятие более широкое. Вклад может считаться депозитом, но депозит не всегда может быть вкладом. Отличие между ними выражается объектом, передаваемым на сбережение.

Каждая из этих услуг, предоставляемых банками и другими финансовыми учреждениями, имеет свои особенности. Чем отличается депозит от вклада? Первое понятие более широкое. Вклад может считаться депозитом, но депозит не всегда может быть вкладом. Отличие между ними выражается объектом, передаваемым на сбережение.

Содержание

Скрыть- Что такое вклад?

- Что такое депозит?

- Отличия депозита от вклада

- Преимущества вкладов и депозитов

- Недостатки вкладов и депозитов

- Условия по депозитам и вкладам

- Ставки

- Сроки

- Суммы

- Прочие условия

- В чем лучше хранить денежные средства?

Что такое вклад?

Вкладом являются деньги, которые клиент передает банку на хранение, чтобы получить дополнительную прибыль. Средства могут находиться на вкладе определенное время, и оставаться в банке до момента их востребования. Предполагается применение конкретных процентов, позволяющих получать прибыль от вложенных денег.

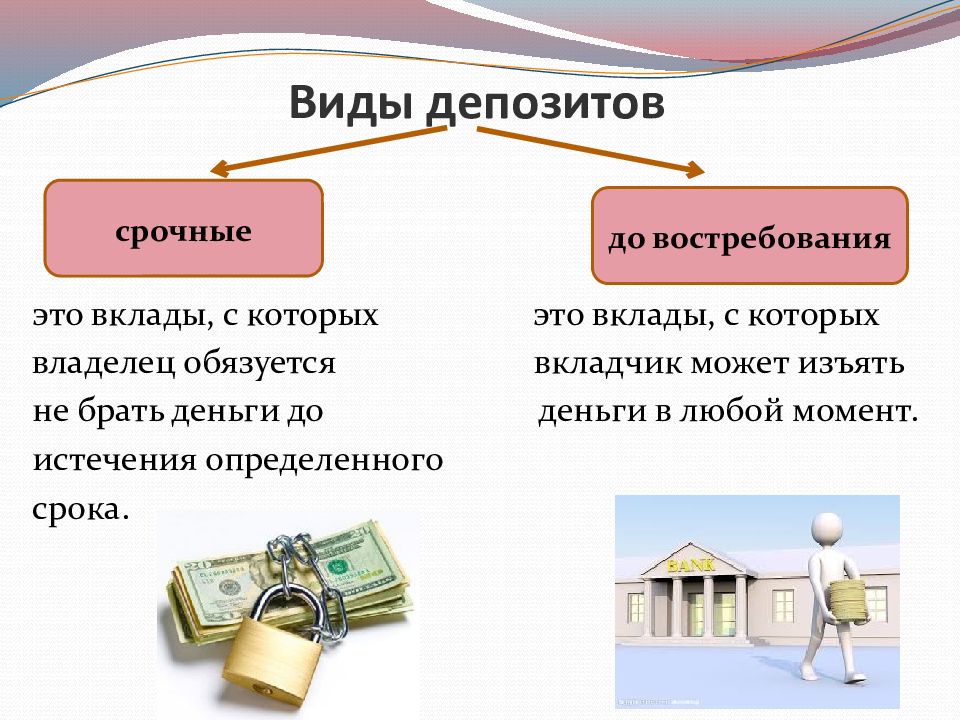

При срочном вкладе должен соблюдаться определенный срок. Если это условие вкладчиком соблюдается, он может извлечь таким способом максимальную выгоду.

Финансы, хранящиеся в банке до востребования, клиент имеет право снять когда ему угодно. В этом случае большой прибыли извлечь от этого вклада получится – такой вариант считается оптимальным при желании обеспечить безопасное хранение большой суммы денег на протяжении определенного периода времени (к примеру, в случае покупки жилья).

Вклад является исключительно банковской операцией, в связи с этим не стоит прибегать к услугам организаций, у которых отсутствует лицензия на ведение такой деятельности, выданной Банком России.

Что такое депозит?

В виде депозита могут использоваться деньги, различные документы, другие ценности, которые передаются на сбережение. Эти активы могут быть переданы банкам для извлечения прибыли на конкретных условиях.

Депозит имеет несколько разновидностей:

- Размещенный в банке в виде вклада.

- В виде взносов в денежном выражении в какие-либо организации для оплаты конкретных услуг, являющихся обязательными. Юр. лица могут пользоваться этими активами для выполнения взаимных расчетов.

- Любые финансовые депозитные средства (в виде драгоценных камней, золота, фьючерсов), акции и различные облигации, размещенные в банке можно передавать между банками.

- Записи в книгах учета банка о требованиях, имеющихся у держателя депозита к банковскому учреждению (иски).

Отличия депозита от вклада

Понятие «вклад» чаще всего применяется к частным клиентам – физ. лицам. К юр. лицам в банковской среде оно не применяется. Но условно обозначения «вклада» и «депозита» применяются к любым категориям клиентов самых различных финучреждений. В законодательстве отсутствуют четкие разграничения этих понятий, они считаются условно тождественными.

Одним из отличий между этими понятиями является то, что вкладом могут быть только денежные средства, а депозитом – финансовые средства, бумаги, другие ценности.

Понятие «депозит» наделено более глубоким значением, в то время как «вклад» относят к одному из разновидностей депозита. Он подразделяется по срокам, видам размещаемых валют, прочим признакам на мелкие разновидности услуг, предоставляемых банковскими организациями. Для хранения в виде депозита самые различные средства могут передаваться банку, какому-либо официальному учреждению, иным организациям , в то время как вклад относится исключительно к банковской услуге.

Сделки по вкладам осуществляются на договорных условиях между клиентами и банковскими организациями. Если будет оформлен вклад до востребования, нужно указать валюту, минимально возможную сумму, проценты. При оформлении срочного вклада указывается:

- срок хранения денег;

- условия, которые должны соблюдаться в случае досрочного расторжения;

- требования по внесению дополнительных платежей, частичных снятий денег;

- порядок выплаты средств по процентам.

Если изменяется предмет сделки – вместо денег по вкладу вносятся ценности на депозит, условия договора будут отличаться. Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Если, к примеру, будет вноситься в виде депозита золото в слитках, частично пополнить или снять его частями, скорее всего, не получится.

Отличия есть также при заключении договора хранения ценных бумаг в депозитарии в виде вклада, их также сложно делить и частично снимать.

Договора по депозитам могут заключаться в финансово-кредитных небанковских учреждениях, зачастую не имеющих страхового резерва. В случае заключения договора с банком, гарантируется возврат вложенных средств, если банк обанкротится.

Преимущества вкладов и депозитов

Основным преимуществом вкладов является возможность безопасного хранения средств, так как сбережения, которые лежат дома «под подушкой» есть риск потерять в любой момент. Банки участвуют в программах защиты вкладчиков. Поэтому если это финансовое учреждение прогорит, клиенты смогут получить свои средства в фонде гарантирования вкладов. Банкротство случается не часто, граждане стремятся передавать свои средства на хранение серьезным банкам. Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

В случае хранения в виде депозита золота можно говорить о надежности и ликвидности этого актива. Кроме того, инфляция не влияет на стоимость хранящихся драгметаллах на депозите.

Недостатки вкладов и депозитов

Что касается вкладов в плане получения прибыли, этот способ не является возможностью получения дополнительного дохода. Если в среднем по российским банкам процентная ставка составляет по вкладам около 5%, то инфляционный прогноз предусматривает 3%. Это значит, что годовая доходность вкладов, размещаемых в российских рублях, будет чисто условной.

Чтобы получать прибыль от депозитов в виде ценных бумаг и драгметаллов, нужно иметь определенные знания в этой сфере. Также размещение на депозите банковских металлов могут позволить себе состоятельные граждане. Кроме того, это долгосрочные проекты, получение прибыли придется ждать довольно долго.

Чтобы выбрать оптимальный продукт, в который вкладывать свои инвестиции будет выгодно, нужно провести глубокий анализ своих возможностей, изучить рынок, объективно оценить цели вложений денег или иных ценностей.

Условия по депозитам и вкладам

Жить на проценты от вклада или депозита хотели бы многие граждане. Но судя по реальным банковским предложениям, получать доходы можно только при вложении крупных сумм на несколько лет. Иначе прибыльность такого вида заработка будет весьма сомнительной.

Ставки

Процентные ставки по вкладам и депозитам часто меняются, и зависят от обстановки на рынке, а также от возможности банков использовать привлеченные средства для вложений в высокодоходные активы.

Годовые ставки в 2018 году составляли по вкладам и депозитам:

- до 7% в рублевых вложениях;

- до 2% в американских долларах;

- до 1% в европейской валюте.

Если банк предлагает процентную ставку значительно выше средней по банковским учреждениям, размещать в нем средства не желательно. Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Сроки

Вклады различают по срокам. Они могут быть:

- краткосрочными – максимально на 1 год, банки предлагают следующие сроки: от 1-3 месяцев, полугода, до одного года;

- среднесрочными – в пределах 1-3 лет, для вкладчиков размещение средств на таком виде депозита считается не очень выгодным, ставки зачастую ниже, чем при размещении средств на краткие сроки;

- долгосрочными – хранение средств более 3 лет (обычно не дольше 5 лет). В таком варианте срока размещения многое будет зависеть от размещенных активов и применяемой схемы, по которой осуществляется работа с депозитными средствами.

Суммы

Крупные депозитные активы желательно вложить на длительное время. Это позволит получать приличную прибыль.

Деньги на вкладе хранить длительное время нежелательно, так как инфляция оказывает негативное влияние на прибыль, положительных результатов достичь не получится.

Прочие условия

Валюта вклада может быть разной: в рублях, долларах, евро. При размещении активов на депозите можно использовать драгметаллы, ценные бумаги, другие предметы.

В чем лучше хранить денежные средства?

Максимально выгодно хранить денежные средства в драгоценных камнях. Ежегодно стоимость платины, серебра, бронзы, золота растет. Наиболее распространенный вид депозита – золото.

Инвестиции или депозит? Акции или вклад? Что выгоднее инвестору

Содержание статьи

Иногда у людей интересующихся тем, как приумножить деньги возникает вопрос: инвестиции или депозит. Имеется ввиду дилемма, чему отдать предпочтение. И если депозиты известны многим, то инвестиции знакомы далеко не каждому… Вот и приходится гадать, положить на депозит или инвестировать деньги. Давайте разберёмся в этом важном вопросе и вы сможете решить для себя что правильнее – хранить на депозите или инвестировать.

Также, я предлагаю коротко рассмотреть и сравнить доходность депозита и инвестиций. Мы на примере инвестирования в акции определимся для каких целей лучше депозит, а для каких – инвестиции. То есть, также проясним что лучше акции или депозит (вклад), с позиций надежности, доходности и вообще, целесообразности.

Мы на примере инвестирования в акции определимся для каких целей лучше депозит, а для каких – инвестиции. То есть, также проясним что лучше акции или депозит (вклад), с позиций надежности, доходности и вообще, целесообразности.

Чем похожи инвестиции и депозит

Основная причина, по которой путают инвестиции и депозиты – внешняя схожесть. Для тех, кто занимается инвестициями, это может показаться глупым, но для начинающих инвесторов внешне различий не много. Оба инструмента приносят доход, оба инструмента “вкладываются” на время. Ваши деньги с депозитов и инвестиций “растут” ввиду получения пассивного дохода.

Инвестиции и депозит очень похожи внешне, но по сути – это абсолютно разные вещи…Получается, что также как и в случае с инвестициями, при работе с депозитами люди “куда-то” отдают деньги, а потом получают прибыль. И только немногие задумываются о природе и механизме получения этой прибыли. Всё это может длится десятками лет, как правило, до первого кризиса. Это может быть как мировой финансовый кризис, так и локальные проблемы (мои сограждане украинцы должны помнить 2005, 2013/14 года и многое другое). Вот здесь и начинают закрадываться сомнения… На фоне кризиса люди замечают, что их 200 или 500 тыс. в нацвалюте “уже не те”. Помочь осознать это как правило помогают цены на авто и недвижимость. Если депозит был в иностранной валюте, коррекция ставок в сторону уменьшения также отрезвляет. Инвестиции и депозит внешне очень похожи, так как в обоих случаях:

Это может быть как мировой финансовый кризис, так и локальные проблемы (мои сограждане украинцы должны помнить 2005, 2013/14 года и многое другое). Вот здесь и начинают закрадываться сомнения… На фоне кризиса люди замечают, что их 200 или 500 тыс. в нацвалюте “уже не те”. Помочь осознать это как правило помогают цены на авто и недвижимость. Если депозит был в иностранной валюте, коррекция ставок в сторону уменьшения также отрезвляет. Инвестиции и депозит внешне очень похожи, так как в обоих случаях:

- Деньги вкладывают я в какую-то структуру, которая с этими деньгами совершает определённые операции

- Происходит вложение средств под проценты согласно договорённостей

- Вкладчики / инвесторы получают пассивный доход

- В отдельных случаях проценты капитализируются (что приводит к увеличению начального капитала)

Данные внешние признаки могут ввести в заблуждение, и люди не знакомые с принципами и сутью инвестирования будут добросовестно думать, что вкладывая деньги на депозит они инвестируют.

Это заблуждение активно поддерживается финансово не грамотными людьми, которые пишут статьи вроде “Инвестиции в депозиты”. Также, концепция “инвестиций” в депозиты продвигается банками, так как именно они и зарабатывают на этом. Детальнее про все аспекты псевдоинвестирования в депозиты вы можете прочитать в тематической статье.

Статья по теме: Инвестиции в депозиты: правда и лож, мифы про инвестиции во вклады

Отличия инвестиции от депозита

Рассмотрев схожие стороны и точки соприкосновения депозитов и инвестиций, нужно также понять в чем различия. К сожалению, должен отметить, что критически осмыслить отличия инвестирования денег от вклада на банковский счёт получается не у многих. Подробнее про отличия инвестиций от депозита можно почитать в отдельной статье. Мы остановимся лишь на самых очевидных и бесспорных моментах, чтобы не разжигать дискуссию.

- Потенциал роста активов

- Права на активы

Статья по теме: Чем инвестиции отличаются от депозита

Потенциал роста активов

Основное отличие инвестиций от депозитов заключается в том, что инвестиции обладают потенциалом роста. Депозит не имеет потенциала роста в принципе. Это означает, что вложив 100 тыс. на депозит вы можете получить обратно лишь 100 тыс. + проценты. Инвестировав 100 тыс., например в ценные бумаги, инвестор однозначно рассчитывает получить обратно 100 тыс. + прирост стоимости актива (например, 100 + 10 тыс.) + проценты (если они предусмотрены).

Бывают ситуации, когда инвестор может получить и меньше вложенного, но это уже вопрос вашей компетенции и квалификации. При грамотном инвестировании, вы в любом случае получите прирост стоимости, так как это является самой сутью инвестирования.

Права на активы

Вторым, важным фактором который позволяет разграничить инвестиции или депозит является наличие прав (как правило, собственности) на актив. Не все виды инвестиций предусматривают это, но при правильном подходе, так должно быть. Это означает, например, что если вы инвестировали в недвижимость, у вас есть право на всю недвижимость или её часть и на доход с неё (аренда, продажа). Если вы вложили деньги в акции или ETF, у вас есть право на часть активов компании или фонда, и на результаты прибыли (дивиденды).

Если вы вложили деньги в акции или ETF, у вас есть право на часть активов компании или фонда, и на результаты прибыли (дивиденды).

В случае с депозитом банка – вклад средств не даёт вам никаких прав ни на активы банка, ни на результаты его деятельности. Стоит здесь еще упомянуть про то, что не все инвестиции успешны и иногда нужно понимать что у вас “на руках”? Думаю нет, это многим и так ясно.

Депозиты и ОВГЗ

Небольшое отступление от темы. Отдельный случай, похожий на депозит – покупка облигаций внутреннего государственного займа. Внешне, это напоминает депозит, но в сущности – это инвестиция. Однако, сразу следует отметить, что ОВГЗ в принципе, также находится на границе инвестирования и сохранения капитала. Для большинства развитых стран внутренние облигации не выпускают под высокую ставку, поэтому, сколотить капитал у вас с ними не выйдет.

Многие признанные инвесторы и эксперты, относят вложение средств в облигации к инструментам денежного рынка, а не к инвестициям. Более того, облигации, в отличии от банковского депозита, можно продать и таким образом “избавится” от них. В конце концов, проценты по депозитам и ОВЗГ достаточно сильно отличаются. Доход по ОВЗГ не облагается налогами на доход физических лиц (как правило).

Более того, облигации, в отличии от банковского депозита, можно продать и таким образом “избавится” от них. В конце концов, проценты по депозитам и ОВЗГ достаточно сильно отличаются. Доход по ОВЗГ не облагается налогами на доход физических лиц (как правило).

Эти, и некоторые другие отличия (включая гарантированность, режим налогообложения и т.д.) позволяют отнести покупку ОВЗГ к инвестиционным инструментам. Насколько они выгодны – совсем иной вопрос! Но вы должны понять, что это разные вещи.

Является ли депозит инвестицией

Основываясь на отличиях инвестиций от депозитов, которые мы рассмотрели выше, можно сделать достаточно обоснованный вывод:

Вложение средств на банковский депозит не может рассматриваться в качестве инвестиций!

Такое суждение основывается на том, что депозит, в отличии от инвестиций не обладает ключевым преимуществом – потенциалом роста. Вкладывая деньги на депозит, вы 100% НЕ ПОЛУЧИТЕ увеличения и прироста вашего капитала. Также, вы не можете продать или обменять ваш депозит или право на него, как это возможно с другими инвестиционным и инструментами.

Вкладывая деньги на депозит, вы 100% НЕ ПОЛУЧИТЕ увеличения и прироста вашего капитала. Также, вы не можете продать или обменять ваш депозит или право на него, как это возможно с другими инвестиционным и инструментами.

При этом, инвестируя деньги правильно, вы наверняка получите прирост вашего капитала. Но и в первом, и во втором случаях параллельно всему происходящему действуют инфляция и девальвация (по крайней мере для жителей постсоветских стран).

Депозит или инвестиции: вопросы рисков и гарантий

Отдельным моментом, при рассмотрении вопроса что лучше инвестиции или депозит – является риск. Или точнее, риски, так как их несколько. Сторонники инвестировать в депозит указывают, что депозиты намного надёжнее, чем “другие виды” инвестиций. Основной риск, разумеется – сохранность ваших денег. При этом, обычно приводятся аргументы такого плана: 1) вы всегда получите то что вложили обратно (а плюс ли это на самом деле? Может лучше было бы получить больше?!), 2) деньги на депозите защищены / застрахованы, 3) банк всегда надежнее, чем какие то фирмы (компании) или недвижимость и тем более что-то ещё.

Предлагаю рассмотреть эти распространённые аргументы и посмотреть, как на самом деле обстоит дело.

Риск 1. Вы всегда получите свое…

Я уже указал в скобках, что по крайней мере по моему убеждению, гарантированность не является 100% плюсом. Как инвестор, я всегда рассчитываю получить больше, чем вложил. Поэтому сам плюс выглядит достаточно сомнительно. Более того, заблуждаются те, кто думает, что получит обратно все в любом случае. Только за последние 5 лет обанкротились десятки банков (в Украине, и по миру думаю также).

Если вы не в курсе, то обратно вам в любом случае (и то не факт) отдадут лишь то, что покрывается Фондом гарантирования вкладов. И в связи с этим, мы плавно переходим ко второму аргументу – “страховке”.

Риск 2. Ваши вклады застрахованы…

Говорят, что депозиты застрахованы… И это правда на 100%, но вот страховка, к сожалению, не покрывает все суммы на 100%. А если быть точнее, то лишь суммы до определённого предела. В Украине, уже упомянутый выше Фонд, покрывает лишь 200 тыс. грн., что на момент написания статьи равно примерно 7 тыс. $. Все что сверх этих цифр – храниться и “инвестируется” без малейших гарантий. Если вы положите 8 тыс. $ или 88 тыс. $ на депозит, в случае проблем у банка, вам вернуть не более 7 тыс.

А если быть точнее, то лишь суммы до определённого предела. В Украине, уже упомянутый выше Фонд, покрывает лишь 200 тыс. грн., что на момент написания статьи равно примерно 7 тыс. $. Все что сверх этих цифр – храниться и “инвестируется” без малейших гарантий. Если вы положите 8 тыс. $ или 88 тыс. $ на депозит, в случае проблем у банка, вам вернуть не более 7 тыс.

Данные факты известны многим, но практика показывает, что критически их осмыслить получается не у всех. Люди по прежнему вкладывают гораздо большие суммы на депозиты. Наиболее смекалистые, раскидывают вклады по нескольким банкам. Однако это решает проблему лишь частично.

А что же с инвестициями, например в ценные бумаги? Достаточно известный брокер, через которого я инвестирую за границу – Interactive Brokers, застрахован по страховке SIPC. Сумма покрытия составляет 500 тыс. $. Что немного больше, чем 7 тыс. от Фонда гарантирования вкладов. Получается, что хранить деньги у брокера (в наличных или ценных бумагах), надёжнее, чем на депозите.

Риск 3. Банк надежнее каких-то там инвестиций…

Третий аргумент, как правило, проходит лишь в случае, если человек не понимает действительно, что такое надёжность. Внутригосударственный банк, не входящий в состав компаний с зарубежным капиталом, менее надёжен, чем акции крупного фонда или первоклассной компании. Например, украинский системный Приватбанк (лидер по депозитам!), согласно информации на самом сайте имеет рейтинг на уровне Caa1 для валютных депозитов, и В3 для депозитов в национальной валюте. В тоже время, например, кредитный рейтинг компании Microsoft на уровне Ааа. В обоих случаях, банк и компанию оценивало одно агентство – Moondy’s.

Переведём на простой язык: скорее Приватбанк обанкротится дважды, чем возникнут проблемы у Microsoft

Таких примеров десятки и сотни… В реальности оказывается, что вложить деньги в первоклассную компанию (через покупку ценных бумаг), намного надёжнее, чем положить их на депозит даже в государственном банке!

Краткие выводы по рискам

Основной вывод достаточно прост: депозит и инвестиции – это абсолютно различные по природе и целям инструменты. Если вы ищите инструменты роста и умножения капитала – депозит вам не подойдёт. Если вы хотите скопить деньги или держать резерв в быстро доступном надёжном месте – инвестиции на вряд-ли смогут решить эту задачу.

Если вы ищите инструменты роста и умножения капитала – депозит вам не подойдёт. Если вы хотите скопить деньги или держать резерв в быстро доступном надёжном месте – инвестиции на вряд-ли смогут решить эту задачу.

Расхваленная надёжность и устойчивость банков (в которых хранятся депозиты) – попросту миф! Рассчитанный на людей, которые не хотят критически мыслить. Депозит или инвестиции? Вы рискуете в обоих случаях, только не все понимают эти риски и могут здраво их осмыслить. С точки зрения простоты – депозиты по рискам кажутся более простыми. Однако при детально рассмотрении, ваши средства будут в большей надёжности, если их вложить в правильный фонд или компанию.

Что прибыльней: депозит или инвестиции

Поняв, что при инвестирования имеются высокие риски, многие делают выбор в пользу депозита. Однако риск – лишь одна сторона медали. При этом, как вы поняли, в случае с депозитами, риски также присутствуют. Другая сторона – прибыль или доходность. И вот именно здесь все и становится на свои места… Как вы думаете, что доходнее: инвестиции или депозит? Я думаю многие знают ответ. Конечно же инвестиции прибыльней, чем простое хранение денег на депозите. Однако, эти “очевидные” вещи становятся движущей силой для человека, только тогда, когда он садится и все до копейки высчитает.

Предлагаю сравнить перспективы “инвестирования” в депозит и фондовый рынок (например, через покупку ETF на индекс S&P 500). Для сравнения возьмём 5 тыс. $ и 5 лет, а также вариант депозита в долларах и фонд компании Vanguard VOO.

Доходность по депозитам

Доходность депозитов – излюбленная тема банкиров, на которой постоянно спекулируют. Конечно, в силу служебного долга они регулярно расписывают какая “сейчас” высокая доходность по депозитам и все в таком духе. Тем не менее, в реальности доходность депозитов, по крайней мере в валюте, на очень низком уровне. На момент написания статьи, в надежных банках вы могли бы получить не более 2% (без учета налогов!), а в некоторых случаях около 1% в валюте. Для примера приведу данные на ноябрь 2020 года по Приватбанку и Monobankу (скриншоты ниже).

Тем не менее, в реальности доходность депозитов, по крайней мере в валюте, на очень низком уровне. На момент написания статьи, в надежных банках вы могли бы получить не более 2% (без учета налогов!), а в некоторых случаях около 1% в валюте. Для примера приведу данные на ноябрь 2020 года по Приватбанку и Monobankу (скриншоты ниже).

Возьмем среднее значение между 1 и 2% и рассчитаем доходность долларового депозита под 1,5% с капитализацией. Не тяжело посчитать, что через 5 лет вы могли бы рассчитывать на итоговую сумму с капитализацией в 5 тыс. 386$. При этом, ранее мы уже неоднократно рассматривали, что уровень инфляции за последние года в США (мы же вкладываем в долларах!) находится на уровне примерно в… 2% годовых. Наша же доходность на депозите за 5 лет составляет порядка 7,7%.

Готов признать, что 3-4 года назад депозитные ставки были немного выше, но в любом случае за 5 лет вы не заработали бы больше чем 500$ на вложенный капитал. Что составляет около 0,27 центов в день. По моему убеждению – это и не инвестиции, и не пассивный доход. Скорее похоже на издевательство…

Что составляет около 0,27 центов в день. По моему убеждению – это и не инвестиции, и не пассивный доход. Скорее похоже на издевательство…

Доходность инвестиций в ценные бумаги

Во многих статьях мы уже десятки раз разбирали доходность наиболее известного индексного фонда на S&P500 от компании Vanguard. Под тикером VOO. Значения могут незначительно отличаться из-за того, что в выборку берутся различные промежутки, но в целом цифры всегда показывают однозначный факт. Инвестиции в акции в отличии от вклада намного прибыльнее.

За последние пять лет, по состоянию на момент написания статьи, доходность ETF VOO составляет 67% без учета ежегодных дивидендов в размере около 1,9% (значение периодически изменяется). Детальнее динамику данного фонда можно посмотреть на скриншоте. Я же просто приведу цифры по изменению капитала за 5 лет.

Vanguard 500 Index Fund ETF (NYSEARCA: VOO) – динамика цен за 5 летЕсли бы вы в ноябре 2015 года вложили 5 тыс.

$ в индексный фонд (акции) ETF VOO, в ноябре 2020 года ваш капитал был бы равен 8 тыс. 350$, и ежегодно вы бы, в среднем, получали еще около 130$ дивидендов

$ в индексный фонд (акции) ETF VOO, в ноябре 2020 года ваш капитал был бы равен 8 тыс. 350$, и ежегодно вы бы, в среднем, получали еще около 130$ дивидендовЧему отдать предпочтение акциям или депозиту

С точки зрения доходности, нет никаких сомнений в пользу инвестиций. При этом, в примере рассмотрен консервативный вариант, который в принципе, не требует практически никакого участия инвестора (для схожести сравнения с депозитом). Если составить более агрессивный портфель и включить туда акции роста, можно достичь более ощутимых результатов.

Но даже при консервативном подходе, доходность инвестиций в акции в 10 раз (!) выше чем доходность по депозиту в валюте!

Если вы ищите способ приумножить ваши деньги, рассчитывать на депозит попросту глупо. А вот инвестиции в ценные бумаги как раз таки являются грамотным решением. Поэтому, стоит отдать предпочтение акциям, а не вкладу в банке для увеличения капитала.

Что касается технической работы с финансами, здесь использование депозитов будет более уместны и удобным. Поэтому депозиты подойдут практически всем для организации личных финансов и краткосрочного хранения денег.

Правильное применение инвестиций и депозитов (акций или вкладов)

Хотелось бы сразу акцентировать внимание на важном моменте. После рассмотрения и сравнения доходности, грубой ошибкой будет полный отказ от использования депозитов! Да, мы уже посчитали, что на депозитах вы не заработаете состояние. Скорее потеряете его. Но как вы уже поняли, депозит или инвестиции – абсолютно разные инструменты. Или иначе говоря, это инструменты для различных целей. Нельзя корректно сравнить акции или депозит (вопрос из разряда, что лучше – рыба или мясо?).

Поэтому и использовать их нужно в разном контексте. Неправильное примените инструментов приводит к не эффективному использованию средств или даже к их потере. Как депозит, так и инвестиции – имеют основное назначение. И у обоих инструментов оно разное!

Как депозит, так и инвестиции – имеют основное назначение. И у обоих инструментов оно разное!

Основное назначение депозита – накопление средств и хранение резерва, а инвестиций – сохранение и умножение денег; при этом, оба варианта могут приносить пассивный доход

Назначение и суть депозитов

Основное назначение (суть) депозитов – накопление средств. Да, депозит НЕ является инструментом приумножения, как думают многие, и как нам доносят банки через рекламу. Реклама вроде “Депозит выгодный – от ХХ% годовых” действительно выгодный. Но не для вас, как вкладчика, а для банка и его управляющего…

Вторым важным назначением депозита можно считать надежность хранения средств, что крайне удачно подходит (в случае с депозитами с правом досрочного расторжения) для организации резерва. Например, удобно хранить таким образом подушку безопасности, какие-то бытовые “фонды” и тому подобное. Для перечисленных целей инвестиции принципиально не подходят!

Например, удобно хранить таким образом подушку безопасности, какие-то бытовые “фонды” и тому подобное. Для перечисленных целей инвестиции принципиально не подходят!

Назначение и суть инвестиций

Основным назначением инвестиций (в частности, в акции или ETF) является сохранение и умножение средств. При этом, под сохранением имеется ввиду не хранение, а защита от инфляции. Таким образом, инвестиции помогают сохранить покупательскую способность ваших активов (денег). Вторым, и не менее важным назначением инвестиций является умножение средств. Цель инвестирования – получение прибыли. Это может быть рост курсовой стоимости ценной бумаги, м2 недвижимости, получение дивидендов (пассивный доход) и т.д.

Выводы или что теперь делать

Рассмотрев большинство аспектов инвестиций и депозитов, сравнив доходность и разобрав “подводные” камни, предлагаю остановиться на самом главном. И главное заключается в том, что не стоит категорично решать вопрос инвестиции или депозит (вариант – акции или вклад). Это не взаимоисключающие вещи. Финансово грамотные люди пользуются всеми доступными вариантами и инструментами.

И главное заключается в том, что не стоит категорично решать вопрос инвестиции или депозит (вариант – акции или вклад). Это не взаимоисключающие вещи. Финансово грамотные люди пользуются всеми доступными вариантами и инструментами.

Как вы поняли инвестиции (например, акции) или депозит имеют не просто различную природу. Они “созданы” для абсолютно разных целей и должны использоваться в рамках своего назначения.

Точно также, как нельзя поймать рыбу стреляя из винтовки по воде, нельзя стать богатым (увеличить капитал) с помощью депозита – это малоэффективно. Или же, подобно тому, как нельзя ездить на роликовых коньках по льду, нельзя хранить резервные активы (деньги) в большинстве инвестиционных инструментов – это рискованно

При этом, касательно депозитов (вкладов), не следует забывать про то, что:

- Депозит помогает эффективно сохранить и накопить деньги (до определённой суммы)

- Депозит (с возможностью досрочного расторжения!) является отличным вариантом резерва и подушки безопасности

- На депозитах выгодно и удобно (благодаря мобильному банку) хранить деньги для отдельных целей и расходов (например, 2-6 ежемесячных зарплат-резервов, формирование суммы для покупки валюты, средства на амортизацию авто и т. п.)

- Депозит не даёт прибыли, которая превосходит инфляцию и девальвацию. Даже если вы переиграете инфляцию в отдельно взятом году, по прошествии 3-5 лет вы гарантированно потеряете часть денег и покупатель кой способности

- Депозит не является 100% гарантированным

- С депозитами, вы не можете рассчитывать на безопасный пассивный доход (потому что процент валютных не успевает за инфляцией, а нацвалюта девальвирует сумасшедшими темпами)

п.)

п.)В отношении инвестиций, по крайней мере в виде акций (или ETF), следует помнить про то, что:

- Правильно реализованные инвестиции являются высоко надёжными (в долгосрочной перспективе), во многих случаях – надёжнее депозита!

- Инвестиции не являются “удачным” вариантом для хранения средств

- Даже посредственное инвестирование, на среднерыночном уровне, может обеспечить сохранность ваших денег

- При помощи инвестиций можно превзойти инфляцию и обеспечить рост ваших средств

Надеюсь вы поняли что такое инвестиции и депозит, и главное, для чего они предназначены. Также, я надеюсь смог донести до вас что выгоднее акции или вклад, обосновать тезис о том, что нужно пользоваться и тем, и другим инструментом. Так как данный сайт посвящён теме инвестиций в акции и ETF, вы сможете найти много полезной информации.

Также, я надеюсь смог донести до вас что выгоднее акции или вклад, обосновать тезис о том, что нужно пользоваться и тем, и другим инструментом. Так как данный сайт посвящён теме инвестиций в акции и ETF, вы сможете найти много полезной информации.

Друзья! Если вы хотите начать инвестиции в акции, ETF, золото, хотите владеть ими и получать дивиденды, но не решаетесь начать — я помогу вам! На персональной консультации мы разберём все возможные нюансы, составим диверсифицированный портфель, откроем брокерский счёт и вы станете настоящим, полноправным и независимым инвестором.

Я проведу вас «за руку» от открытия брокерского счета до получения первых дивидендов (на счет или карту банка).

Обращайтесь, буду рад помочь!

Удачи в инвестициях!

Выгодные вклады

Вклады (депозиты)

При переходе в данный раздел, вы получите доступ к информации по действующим вкладам в белорусских рублях и иностранной валюте. При необходимости, можно узнать процентные ставки по действующим вкладам или рассчитать проценты, используя калькулятор вкладов. Также представлена информация о заявках, заказе справок / выписок и прочей документации.

При необходимости, можно узнать процентные ставки по действующим вкладам или рассчитать проценты, используя калькулятор вкладов. Также представлена информация о заявках, заказе справок / выписок и прочей документации.

Подробнее

Драгоценные металлы и камни

Решили купить слиток золота или приобрести бриллиант в подарок? – ОАО «АСБ Беларусбанк» оказывает услуги по реализации аттестованных бриллиантов и мерных слитков драгоценных металлов.

Подробнее

Ценные бумаги

Занимая лидирующие позиции на рынке ценных бумаг в Республике Беларусь, ОАО «АСБ Беларусбанк» совместно с входящим в его состав УП «АСБ Брокер» оказывают комплексное обслуживание по осуществлению операций на данном рынке. Подскажем, как выгодно купить государственные, корпоративные и Интернет-облигации. К вашим услугам – брокерское и депозитарное обслуживание, доверительное управление.

Подробнее

Хранение ценностей

Переживаете за сохранность ценных вещей или желаете обеспечить безопасность важным документам? – Положите свое имущество в депозитный сейф, круглосуточно охраняемый и соответствующий всем требованиям безопасности и конфиденциальности. Также осуществляется прием ценностей на открытое банковское хранение.

Также осуществляется прием ценностей на открытое банковское хранение.

Подробнее

Строительные сбережения

Как оформить кредит на жилье и накопить сбережения при этом? – Предлагаем воспользоваться системой строительных сбережений. Далее представлены подробные сведения о действии жилищных сбережений и планах накопления, а также условиях сберегательно-платежного периода и порядке выдачи кредита на строительство квартиры.

Подробнее

Продажа памятных и слитковых монет

Желаете купить монеты, представляющие историческую или эстетическую ценность? – В ОАО «АСБ Беларусбанк» можно приобрести памятные монеты различных сплавов драгоценных металлов не только из Республики Беларусь, но и иностранных государств, а также слитковые (инвестиционные) монеты Национального банка Республики Беларусь.

Подробнее

Что выгоднее: инвестиции в недвижимость или депозит

Главный вопрос для инвестора — куда вложить сбережения для гарантированного сохранения и ещё желательно приумножения. И если в странах СНГ банковский депозит считается хорошим вариантом, то за рубежом это не столь выгодное предложение. Чтобы понять, в какие активы лучше инвестировать, сравним инвестиции в разную недвижимость и банковский депозит.

И если в странах СНГ банковский депозит считается хорошим вариантом, то за рубежом это не столь выгодное предложение. Чтобы понять, в какие активы лучше инвестировать, сравним инвестиции в разную недвижимость и банковский депозит.

Проценты по депозитам в европейских банках небольшие: для резидентов они составляют диапазон от 0,2% до 0,8% годовых; для нерезидентов — ещё меньше плюс повышенная комиссия и иные оплаты по содержанию счета. В некоторых банках Германии и Швейцарии проценты и вовсе могут быть отрицательными.

Ещё 10 лет назад депозиты были выгодным инструментом увеличения капитала, а ставки достигали 6% годовых. Например, 12 лет назад вклад в банк Республики Кипр на сумму €100 000 позволял получить €6 000 в год. Для сравнения: если сейчас разместить в банке Кипра такую же сумму с максимальной процентной ставкой 0,8%, то за год заработаете всего €800.

В Украине, например, депозит в национальной валюте сегодня является самым выгодным. Банки предлагают вклады под 8…9% годовых при оформлении в гривне, что куда меньше, чем 5-10 лет назад. При оформлении в долларах США только 1…1,75%.

Банки предлагают вклады под 8…9% годовых при оформлении в гривне, что куда меньше, чем 5-10 лет назад. При оформлении в долларах США только 1…1,75%.

Те, кто сдаёт в аренду недвижимость, обеспечивают себе больший доход, чем обладатели счетов в банках. Рассмотрим различные варианты инвестиций в недвижимость в разных странах.

При покупке 1-комнатной квартиры площадью 45 кв.м в Киеве возле метро за 1,4 млн. грн (50 тыс. $), сдавать её можно в среднем за 12 тыс. грн в месяц или 144 тыс. грн в год. Доход составит около 10% годовых. Эти же 1,4 млн. грн можно разместить в украинском банке под 8…9% годовых или под 1…1,75% при оформлении депозита в долларах США.

Прибыль от гарантированной арендыВажно! Однако, при спекулятивной продаже важно учитывать риски при вложении в строительство, характерные украинскому рынку недвижимости, и изменение цен. Так, с 2009 по 2019 год стоимость столичной недвижимости в долларовом эквиваленте снизилась примерно вдвое, что перечеркивает большую часть арендного дохода.

..

..Самая популярная инвестиционная программа за рубежом — гарантированная аренда. В Таиланде гарантированный доход при такой аренде составляет 6-8% годовых от стоимости квартиры, действие программы длится от 3 до 15 лет. Прибыль перечисляется владельцу одним платежом раз в год. По истечении программы, её можно продлить или использовать далее квартиру в своих целях.

В этой экзотической стране доход от туризма наибольший в Юго-Восточной Азии и составляет рекордные 66 миллиардов долларов в год. Отельные сети с удовольствием этим пользуются: они берут в управление многоквартирные комплексы и самостоятельно сдают апартаменты в аренду. Владельцы квартир при этом получают ежегодный фиксированный контрактом доход.

К тому же, благодаря популярности недвижимости в Таиланде, её стоимость растёт с каждым годом на 5-10%. Продавая квартиру, к примеру, через 5 лет, помимо гарантированной прибыли, вы получите прирост капитала 5-10% в год. Пример: после покупки квартиры за $100 000 аренда под 7% годовых за 5 лет принесёт $35 000. Плюс увеличение стоимости составит порядка 5% в год и через 5 лет квартиру можно продать за $125 000. Итого, за 5 лет суммарная прибыль составит $60 000 или 12% в год. Отметим, что тайский бат стал одной из немногих валют, которая за последние 20 лет даже укрепилась по отношению к доллару США.

Пример: после покупки квартиры за $100 000 аренда под 7% годовых за 5 лет принесёт $35 000. Плюс увеличение стоимости составит порядка 5% в год и через 5 лет квартиру можно продать за $125 000. Итого, за 5 лет суммарная прибыль составит $60 000 или 12% в год. Отметим, что тайский бат стал одной из немногих валют, которая за последние 20 лет даже укрепилась по отношению к доллару США.

Инвестировав в турецкий проект на этапе “карандаша”, можно заработать 20-50% от стоимости квартиры. Чем раньше войти в стройку — тем больше прибыль. Например, на этапе Pre-Sale в новом проекте от известного застройщика стоимость квартиры составляла 40 000 €, спустя полгода минимальная цена увеличилась до 56 000 €. Всего за 6 месяцев минимальная цена в новостройке “подросла” примерно на 40%.

Также стоит учитывать тот факт, что недвижимость вдали от морского побережья Турции строится для внутреннего рынка. Благодаря лояльным условиям ипотеки и росту доходов населения, многие инвесторы заинтересовались такими проектами. Сейчас ситуация изменилась — из-за падения лиры многие новостройки в центре страны стали невостребованными. При этом курортная недвижимость по-прежнему интересует многих. Поэтому возникают предпосылки для дальнейшего роста цен в курортных регионах, куда активнее стали инвестировать и сами турецкие граждане.

Сейчас ситуация изменилась — из-за падения лиры многие новостройки в центре страны стали невостребованными. При этом курортная недвижимость по-прежнему интересует многих. Поэтому возникают предпосылки для дальнейшего роста цен в курортных регионах, куда активнее стали инвестировать и сами турецкие граждане.

Доходность от депозитов в рублях/гривне/тенге сопоставима с рентным доходом от зарубежной недвижимости, но таит в себе серьезные валютные риски, а доходность валютного депозита — слишком низкая для аппетита инвесторов. Поэтому инвестиции в недвижимость с последующей арендой и особенно при вложении на этапе котлована выглядят интересными, а фиксированный доход от гарантированной аренды является гарантией сохранности средств.

Если основная цель – получение дохода, то перед выбором объекта рекомендуем построить инвестиционную стратегию. Надо четко понимать: порог входа, сроки выхода, реальные расходы и т. д.

Наша компания с 2012 года занимается подбором и продажей недвижимости за рубежом. Мы готовы поделиться нашими опытом и знаниями. Доверяйте профессионалам и вы не только сохраните свои деньги, но и приумножите!

Мы готовы поделиться нашими опытом и знаниями. Доверяйте профессионалам и вы не только сохраните свои деньги, но и приумножите!

что лучше – вклады или инвестиции? — Tazabek

Tazabek — Чтобы улучшить своё материальное положение, сделать его крепким и стабильным, недостаточно просто много работать.

Требуется ещё и финансовая грамотность.

При этом научиться правильно распоряжаться деньгами очень сложно – ни в школах, ни в университетах курсов «домашней экономики» нет, а большинство интернет-статей представляют собой рекламу брокеров, которые просто хотят получить в своё распоряжение ваш капитал.

Поэтому многие люди прибегают к классическим, проверенным методикам распоряжения

деньгами.

Например, если им удалось скопить капитал, они открывают вклады в Бишкеке. Но,

будем откровенны, это не всегда верное решение.

В этой статье мы расскажем о том, как работают вклады и банки – и есть ли более разумный

подход к управлению капиталом.

Что произойдёт после того, как вы откроете вклад в Кыргызстане?

Со стороны пользователя банковские депозиты работают следующим образом:

1. Человек открывает вклад денежных средств на год или какой-нибудь другой период;

2. Происходит особая банковская магия;

3. Через год человек получает свои деньги обратно, а банк ему ещё проценты платит.

Но откуда банки Кыргызстана берут деньги, чтобы платить проценты открывшим вклад в Бишкеке

людям?

Банковский доход состоит из трёх частей:

- Различные комиссии – за обслуживание счетов, за денежные переводы, за эквайринг (приём платежей по картам в магазинах) и так далее.

- Проценты по потребительским и целевым кредитам, а также по кредитным картам.

- Прибыль от инвестиций.

При этом третий пункт занимает львиную долю в банковском доходе. И для инвестирования

используются те средства, которые люди вносят на депозиты и вклады.

Почему банки привлекают денежные вклады

Получив вклад от клиента, банк начинает распоряжаться этими деньгами в своих целях.

Например, покупает акции или выдаёт из них кредиты другим людям или юридическим лицам.

Всё это называется термином «инвестиции», то есть вложения с целью получить доход.

Средняя доходность по банковским инвестициям составляет 20–30% годовых. Из них финансовая

организация готова отдать вкладчикам 4,5–14% годовых. Это, кстати, реальные ставки по вкладам

в Кыргызстане в 2021 году. То есть банк получает 30% годовых, платит из них треть клиенту, а две

трети оставляет себе.

Как следствие, банкам очень нужны ваши деньги. Ведь благодаря внесённому вкладчиками

капиталу они могут зарабатывать ещё больше, получая прибыль от инвестиций, в том числе в

зарубежную экономику (например, покупая акции американских компаний). Кроме того, банкам

нужен предсказуемый, контролируемый капитал – как следствие, наиболее доходные вклады –

это депозиты сроком на 12 и более месяцев без возможности пополнения и снятия.

И если вас устраивает такая ситуация – вы и дальше можете отдавать деньги банкам. А если нет –

то почему бы вам не инвестировать самостоятельно? Ведь это сделать намного проще, чем

кажется.

Простые инвестиции – вложить деньги проще, чем внести вклад

В Кыргызстане не так много инвестиционных платформ, поскольку экономика страны развивается

не так быстро, как хотелось бы. И одна из самых выгодных и удобных на настоящий момент – это

Leasing.Express, инвестиции в жилищное и автомобильное кредитование.

Leasing.Express предлагает инвестиции с доходностью до 24% годовых (больше, чем любой вклад в Бишкеке) и гибкие условия.

Например, ежемесячную выплату процентов, досрочный вывод средств без штрафа и 100% обеспечение – в качестве гарантии в залог представляются застрахованные автомобили и квартиры.

Инвестиции уже помогают десяткам банков богатеть. Почему вы ими ещё не пользуетесь?

Вносите вклады с Leasing.Express – и начните зарабатывать уже сегодня!

Данный материал является интеллектуальной и авторской собственностью Tazabek.kg.

Перепечатка материала невозможна без согласия редакции и подписания официального договора.

Чем отличается вклад от инвестиционного фонда?

Многие люди, которые хотят вложить свои деньги, иногда не понимают, в чем разница в между депозитом и инвестиционным фондом .

В то время как срочные вклады и вклады до востребования традиционно были наиболее распространенным средством, если вы хотите приумножить свои деньги, в последние годы инвестиционные фонды становятся все более популярными.

Основные отличия депозита от инвестиционного фонда: Тип продуктаЭто основное отличие, которое следует учитывать.Когда вы берете депозит, вы фактически ссужаете свои деньги банку при том понимании, что они будут возвращены вам в дату, указанную в соглашении, вместе с согласованной прибылью.

При использовании инвестиционных фондов управляющий фондом перемещает ваши деньги в соответствии с соглашением, но банк не включает их в свой баланс, потому что вы, как инвестор, являетесь держателем паев.

Период ликвидностиЕще одна уникальная особенность — это срок, в течение которого вы снова можете получить доступ к своим деньгам.

В случае срочных вкладов, если вы хотите снять свои деньги до даты, указанной в соглашении, вам, вероятно, придется заплатить штраф.

В случае инвестиционных фондов (за исключением определенных гарантированных фондов) вы можете отозвать свои инвестиции в любое время, потому что фонды предлагают ежедневную ликвидность и, следовательно, большую гибкость.

НалогообложениеВ случае денежных средств вы также можете переводить деньги от одного к другому, не платя никаких налогов, пока вы не выкупите свои инвестиции.Кроме того, когда вы декларируете это в своей налоговой декларации, вы можете компенсировать это убытками и прибылью от других инвестиций.

РентабельностьЭкономические изменения последних десятилетий и падение процентных ставок оказали влияние на доходность депозитов, в результате чего полученная прибыль иногда незначительна.

В отличие от депозитов, инвестиционные фонды не приносят гарантированной прибыли, а меняются в зависимости от рынка, поэтому их результаты варьируются от одного дня к другому в зависимости от профиля и рассматриваемого портфеля.

ГарантияВажно помнить, что вклады имеют покрытие в размере 100 000 евро в случае банкротства финансового учреждения при поддержке Фонда гарантирования вкладов.

Инвестиционные фонды не имеют этого покрытия, и, поскольку они инвестируют в разные активы, убытки могут быть больше и также будут зависеть от вложений.

РазновидностьВ то время как вклады предлагают небольшое разнообразие помимо срока и возврата, в случае инвестиционных фондов существует множество критериев, которые следует учитывать при выборе того или другого.

Bankinter предлагает множество вариантов для вкладчиков, которые хотят приумножить свои деньги, будь то вклады или инвестиционные фонды.

Сбережения против инвестирования: какой путь выбрать?

Сбережения и инвестирование — две разные стратегии достижения финансовой безопасности. Сбережения — это откладывание денег на будущее. Инвестирование — это практика покупки активов для получения прибыли или дохода. Эти активы могут быть чем угодно, от предметов коллекционирования до недвижимости, но ценные бумаги, такие как акции, облигации, паевые инвестиционные фонды и биржевые фонды (ETF), являются обычным явлением.

И вкладчики, и инвесторы откладывают траты сегодня, чтобы получить больше денег завтра. Это одна из причин, почему вы услышите, как люди используют слова «экономия» и «инвестирование» как синонимы. Обе стратегии соответствуют концепции финансовой дисциплины сейчас в обмен на более богатое будущее.

Чем сбережения отличаются от инвестирования

Когда вы откладываете деньги, вы храните неизрасходованные средства наличными. Вы можете положить деньги на сберегательный счет с высокой ставкой, депозитный сертификат (CD) или обувную коробку в своем шкафу.

Источник изображения: Getty Images.

Когда вы инвестируете, вы обмениваете свои наличные деньги на другой актив. Затем вы ожидаете, что этот актив вырастет в цене, принесет доход или и то, и другое. Например, вы покупаете акции, потому что надеетесь, что они со временем вырастут в цене и / или выплатят вам дивиденды. Или вы можете купить облигации или фонды облигаций, чтобы получать процентные платежи в качестве дохода в будущем.

Плюсы и минусы экономии

По сравнению с инвестированием, сбережение дает следующие преимущества:

Стоимость наличных денег не меняется. Баланс на вашем сберегательном счете не растет и не падает в зависимости от того, что происходит в экономике или на финансовых рынках. Даже если фондовый рынок потеряет 50% своей стоимости за день, баланс ваших сбережений не изменится.

Ваши сбережения можно использовать немедленно. Наличные деньги ликвидны, то есть вы можете использовать их напрямую, чтобы покупать вещи, оплачивать счета и погашать долги. Вы не можете «тратить» акции и облигации. Как правило, вы должны сначала конвертировать их в наличные, а затем потратить их.

Сбережения позволяют инвестировать. Вы не можете инвестировать, пока не накопите. Это верно на двух уровнях. Во-первых, процесс инвестирования в фондовый рынок включает в себя внесение денег на брокерский счет (вместо того, чтобы тратить их), а затем использование этих денег для покупки ценных бумаг. Первый шаг — внесение средств — это сбережение.

Во-вторых, лучше не инвестировать, если у вас уже нет достаточного остатка денежных средств. Это защищает вас от необходимости продавать свои инвестиционные активы до того, как они будут оценены, из-за какой-то непредвиденной финансовой ситуации.

Сбережение также имеет два недостатка по сравнению с инвестированием:

Сбережения дают отрицательную прибыль после инфляции. Даже если ваш баланс сбережений не колеблется в стоимости, покупательная способность ваших денег со временем снижается. Это связано с ростом цен, также известным как инфляция.

Нормальный уровень инфляции составляет 2% в год. По этому курсу за 100 долларов наличными 1 января можно будет купить всего на 98 долларов к концу года.

Инфляция — хороший повод хранить дополнительные деньги на процентном счете, а не на текущем счете или обувной коробке.Зарабатываемые вами проценты помогают компенсировать инфляцию. Уровень инфляции 2% будет равен 1,5%, если банк выплачивает вам 0,5% от вашего сберегательного баланса.

Существует альтернативная стоимость сбережений, поскольку инвестирование приносит более высокую прибыль. Разумно иметь под рукой некоторую сумму наличных денег на случай непредвиденных ситуаций. Но это не только отрицательная реальная отдача, но и цена. Держа деньги наличными, вы также упускаете возможность инвестировать эти деньги и получать доход, превышающий инфляцию.

Плюсы и минусы инвестирования

Инвестирование превосходит экономию с точки зрения окупаемости.

Возвратный потенциал высокий. Долгосрочный, среднегодовой рост фондового рынка составляет около 7% после инфляции . При таких темпах роста стоимость ваших вложенных активов удваивается примерно каждые 10,5 лет. Вы также можете легко получить доступ к росту на уровне рынка, инвестируя в индексные фонды широкого рынка с низкими комиссиями.

Высокая доходность убедительна, но у нее есть два недостатка:

Ваши активы могут обесцениться. Все, во что вы инвестируете — от акций до запуска собственного бизнеса — стоит только того, что кто-то готов за это заплатить.Эта сумма может увеличиваться или уменьшаться в зависимости от многих факторов, находящихся вне вашего контроля.

Вы должны продать свои активы, прежде чем сможете использовать средства. Чтобы использовать стоимость, зафиксированную в ваших инвестициях, вы должны найти покупателя, согласовать цену и получить свои деньги. В случае публично торгуемых акций и облигаций этот процесс занимает несколько дней. На продажу других активов, таких как недвижимость, могут уйти месяцы.

Следует инвестировать или экономить?

Большинству людей нужно сберегать и инвестировать, но понять, что сейчас является приоритетом, может быть непросто.Вот несколько советов, которые могут помочь.

Сохранить нужно когда:

- У вас недостаточно накопленных денег, чтобы покрыть расходы на проживание в течение трех месяцев. Эти наличные деньги помогут вам справиться с неожиданными финансовыми проблемами, такими как потеря работы, травмы и другие чрезвычайные ситуации.

- Вы преследуете краткосрочную финансовую цель. Если вы хотите купить дом в течение пяти лет или оплатить свадьбу дочери в следующем году, сэкономьте. Инвестирование рискованно, когда сроки короткие.

Вы готовы инвестировать, когда:

- Вы можете позволить себе сохранить вложенные деньги. Для инвестирования требуется минимальный срок в пять лет. Это связано с тем, что фондовый рынок может быть нестабильным в более короткие периоды времени. Если вам нужны деньги, вам, возможно, придется продать свои акции, когда цены на акции временно упадут. Этой ситуации следует избегать.

- Вы готовитесь к выходу на пенсию. Инвестирование идеально подходит для достижения долгосрочных финансовых целей, таких как выход на пенсию.Более длинные сроки изолируют вас от краткосрочной нестабильности. Это также дает вам возможность попрактиковаться в инвестировании по принципу «купи и держи». Это инвестиционная практика: покупать качественные акции или фонды и позволять им ценить на десятилетия. Это самый простой способ заработать на фондовом рынке.

Имея солидный бюджет, вы можете одновременно экономить и инвестировать. Сколько вам следует сэкономить, а не инвестировать, зависит от вашей ситуации. Например, вы можете внести достаточный вклад в свой 401 (k), чтобы максимально увеличить свои бесплатные взносы работодателя.Между тем, вы можете пополнять свой денежный фонд, пока он не достигнет целевого баланса. Позже вы можете отказаться от наличных сберегательных вкладов и увеличить свои взносы 401 (k).

Думайте о сбережениях и инвестировании как о двух рычагах, которые вы должны использовать для достижения финансовой безопасности. Сбережения нужны на краткосрочные нужды, а инвестирование — на долгие. Овладейте навыками использования обоих для достижения своих финансовых целей, и вы найдете процветание на другой стороне.

Плюсы и минусы фондов денежного рынка

Есть ряд плюсов и минусов, о которых инвесторы должны знать, когда речь идет о фондах денежного рынка.В этой статье мы рассмотрим эти взлеты и падения.

Фонды денежного рынка: обзор

Инвестиции на денежном рынке приносят низкий однозначный доход. По сравнению с выпусками акций или корпоративных долговых обязательств риск для основной суммы долга, как правило, довольно низок. Однако инвесторам необходимо взвесить ряд плюсов и минусов. Падения могут значительно перевесить взлеты.

Преимущества фондов денежного рынка

Во-первых, давайте рассмотрим преимущества размещения денег на счете денежного рынка.

Отличное место для парковки денег

Когда фондовый рынок чрезвычайно нестабилен, а инвесторы не уверены, куда вкладывать свои деньги, денежный рынок может быть прекрасным убежищем. Почему? Как указано выше, счета и фонды денежного рынка часто считаются менее рискованными, чем их аналоги по акциям и облигациям. Это потому, что эти типы фондов обычно инвестируют в инструменты с низким уровнем риска, такие как депозитные сертификаты (CD), казначейские векселя (казначейские векселя) и краткосрочные коммерческие ценные бумаги.Кроме того, денежный рынок часто приносит инвесторам низкую однозначную прибыль, которая на падающем рынке все еще может быть довольно привлекательной.

Ликвидность обычно не является проблемой

Фонды денежного рынка, как правило, не инвестируют в ценные бумаги, которые торгуются мизерными объемами или имеют мало последователей. Скорее, они в основном торгуют предприятиями и / или ценными бумагами, которые пользуются довольно высоким спросом (например, казначейскими векселями). Это означает, что они имеют тенденцию быть более жидкими; инвесторы могут сравнительно легко их покупать и продавать.Сравните это, скажем, с акциями небольшой китайской биотехнологической компании. В некоторых случаях эти акции могут быть высоколиквидными, но для большинства аудитория, вероятно, очень ограничена. Это означает, что вход в такие инвестиции и выход из них может быть затруднен, если рынок находится в штопоре.

Со временем инвестирование на денежном рынке может фактически сделать человека беднее в том смысле, что заработанные им доллары могут не поспевать за ростом стоимости жизни.

Плюсы и минусы фондов денежного рынка

Недостатки фондов денежного рынка

Теперь поговорим о недостатках наличия средств на счете денежного рынка.

Покупательная способность может пострадать

Если инвестор приносит 3% прибыли на свой счет денежного рынка, но инфляция растет на уровне 4%, инвестор, по сути, теряет покупательную способность каждый год.

Расходы могут сказаться

Когда инвесторы зарабатывают 2% или 3% на счете денежного рынка, даже небольшие ежегодные сборы могут съесть значительную часть прибыли. Это может еще больше усложнить задачу инвесторам денежного рынка идти в ногу с инфляцией.В зависимости от счета или фонда комиссии могут различаться по своему отрицательному влиянию на доходность. Если, например, физическое лицо хранит 5000 долларов на счете денежного рынка, который приносит 3% годовых, и с этого человека взимается комиссия в размере 30 долларов, общий доход может значительно снизиться.

- 5000 долларов x 3% = общая доходность 150 долларов

- 150 — 30 долларов комиссионных = 120 долларов прибыли

Плата в размере 30 долларов США составляет 20% от общей прибыли, большой вычет, который значительно снижает конечную прибыль.Вышеупомянутая сумма также не учитывает какие-либо налоговые обязательства, которые могут возникнуть, если транзакция будет проводиться за пределами пенсионного счета.

Сети безопасности FDIC может не быть

Денежные средства, приобретенные в банке, обычно застрахованы Федеральной корпорацией страхования вкладов (FDIC) на сумму до 250 000 долларов на каждого вкладчика. Однако паевые инвестиционные фонды денежного рынка обычно не застрахованы государством. Это означает, что, хотя паевые инвестиционные фонды денежного рынка по-прежнему могут считаться сравнительно безопасным местом для вложения денег, все же существует элемент риска, о котором должны знать все инвесторы.Если бы у инвестора был счет на денежном рынке в размере 20 000 долларов в банке, а банк разорился, инвестор, вероятно, снова стал бы здоровым благодаря этому страховому покрытию. И наоборот, если бы фонд поступил так же, инвестор не смог бы снова стать здоровым — по крайней мере, федеральным правительством.

Финансовый кризис 2008 года во многом лишил блестящую репутацию фондов денежного рынка. Крупный фонд денежного рынка сломал доллар — акции упали ниже 1 доллара.00 — спровоцировав массовый рост всей индустрии денежного рынка. С тех пор отрасль работала с Комиссией по ценным бумагам и биржам (SEC) над внедрением стресс-тестов и других мер для повышения отказоустойчивости и устранения некоторого ущерба репутации.

Возвраты могут отличаться

Хотя фонды денежного рынка обычно инвестируют в государственные ценные бумаги и другие инструменты, которые считаются сравнительно безопасными, они также могут пойти на некоторые риски, чтобы получить более высокую доходность для своих инвесторов.Например, чтобы попытаться получить еще одну десятую процентного пункта доходности, фонд может инвестировать в облигации или коммерческие ценные бумаги, которые несут дополнительный риск. Дело в том, что инвестирование в наиболее доходный фонд денежного рынка не всегда может быть самой разумной идеей, учитывая дополнительный риск. Помните, что доход, полученный фондом в предыдущем году, не обязательно указывает на то, что он может получить в будущем году.

Также важно отметить, что альтернатива денежному рынку также может быть нежелательной в некоторых рыночных ситуациях.Например, получение дивидендов или поступлений от продажи акций напрямую вам (инвестору) может не позволить вам получить такую же норму прибыли. Кроме того, реинвестирование дивидендов в акции может только усугубить проблемы с доходностью на падающем рынке.

Упущенная возможность

Со временем доходность обыкновенных акций составила в среднем от 8% до 10%, включая периоды рецессии. Инвестируя во взаимный фонд денежного рынка, доходность которого часто может составлять всего 2% или 3%, инвестор может упустить возможность получения более высокой нормы прибыли.Это может иметь огромное влияние на способность человека создавать богатство. (Дополнительную информацию см. В разделе «CPFXX, SPAXX, VMFXX: ведущие государственные фонды денежного рынка»)

Ключевые выводы

- Инвестиции на денежном рынке могут быть очень выгодными, особенно если вам нужно краткосрочное относительно безопасное место для хранения наличных.

- Некоторыми недостатками являются низкая доходность, потеря покупательной способности и то, что некоторые инвестиции денежного рынка не застрахованы FDIC.

- Как и любое вложение, перечисленные выше плюсы и минусы делают фонд денежного рынка идеальным в одних ситуациях и потенциально вредным в других.Если вам за 30 и вы держите пенсионные накопления, например, в фонде денежного рынка, вы, вероятно, делаете это неправильно.

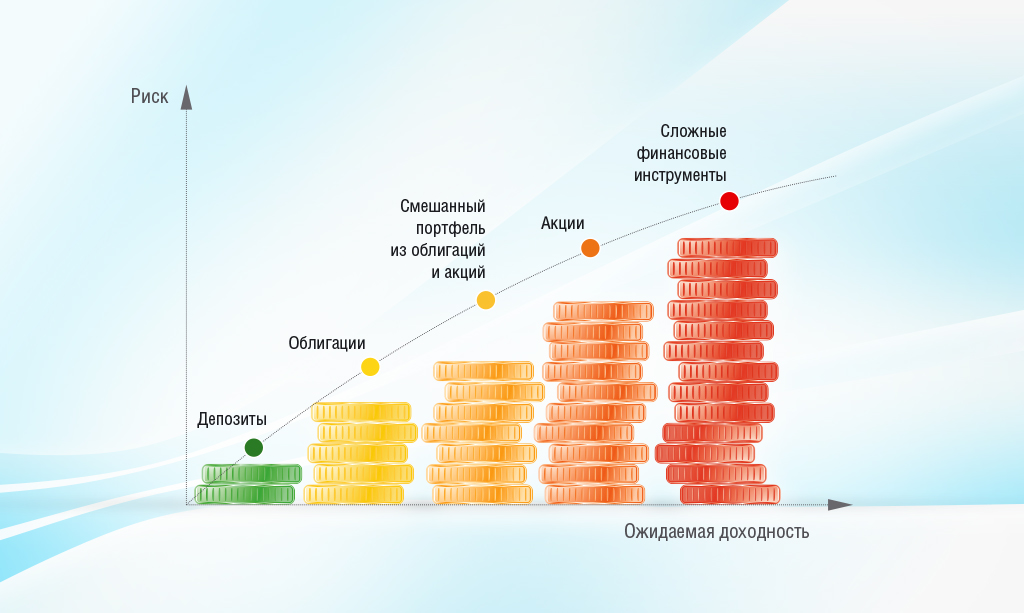

Лучшие инвестиции, которые мы можем найти [16 безопасных вариантов инвестирования]

Хорошее инвестирование — это баланс риска и прибыли. Беспрецедентные проблемы, с которыми сталкивается мировая экономика, заставляют многих вкладчиков стремиться снизить подверженность рискам.

Хотя верно, что размер дохода, который вы можете получить, зависит от того, сколько риска (и потерь) вы готовы принять, великие инвесторы зарабатывают себе на жизнь, уравновешивая эти силы.Хотя мы не можем решить за вас, на какой риск вы готовы пойти, мы структурировали это руководство, чтобы предоставить вам ряд вариантов, основанных на нулевом, низком или среднем риске.

Некоторые из этих возможностей, например получение бонуса за смену банка или получение сберегательного счета с более высокой доходностью, несут в себе нулевой риск. Другие варианты могут потребовать дополнительного обучения или планирования с вашей стороны.

16 лучших инвестиций с низким уровнем риска и максимальной доходностью:

С чего начать

Всем, кто хочет начать инвестировать, я рекомендую начать с малого, потому что ничто не ведет к обучению быстрее, чем действия.Самый простой способ начать инвестировать в целый ряд классов активов — воспользоваться роботом-советником. Мой личный фаворит — Betterment, потому что он дешев и очень прост в использовании. Тем не менее, отличный способ сравнить — это щелкнуть по своему штату на карте ниже и посмотреть, что доступно в вашем районе.

Мои любимые инвестиции с низким уровнем риска прямо сейчас

Дробная недвижимость

Недвижимость — один из классов активов с самым низким уровнем риска / самой высокой доходностью. Проблема всегда заключалась в том, что очень трудно начать работу с небольшими суммами денег.

В последние годы появились такие замечательные платформы, как Fundrise, которые «демократизировали» доступ к инвестициям в недвижимость. Это продвижение делает недвижимость очень жизнеспособным вариантом для людей, ищущих альтернативы фондовому рынку.

С Fundrise вы можете начать работу с хорошо диверсифицированным портфелем коммерческой и многосемейной недвижимости всего за 500 долларов.

Инвестиции, требующие нулевого риска

Хорошо, возможно, это не настоящие вложения, но считайте их разумными денежными шагами, чтобы заработать больше денег и оптимизировать свои финансы на исходном уровне.

Получите банковский бонус

Если у вас есть дополнительные деньги, которые вам не понадобятся в течение некоторого времени, вы можете иногда заработать бесплатные наличные с банковским бонусом от одного из лучших банков страны. Большинство банков предложат вам бонус в качестве стимула для регистрации, и эти бонусы могут стоить несколько сотен долларов сами по себе.

Банковские бонусы иногда бывают региональными и могут зависеть от местных банков и продуктов, которые они предлагают.