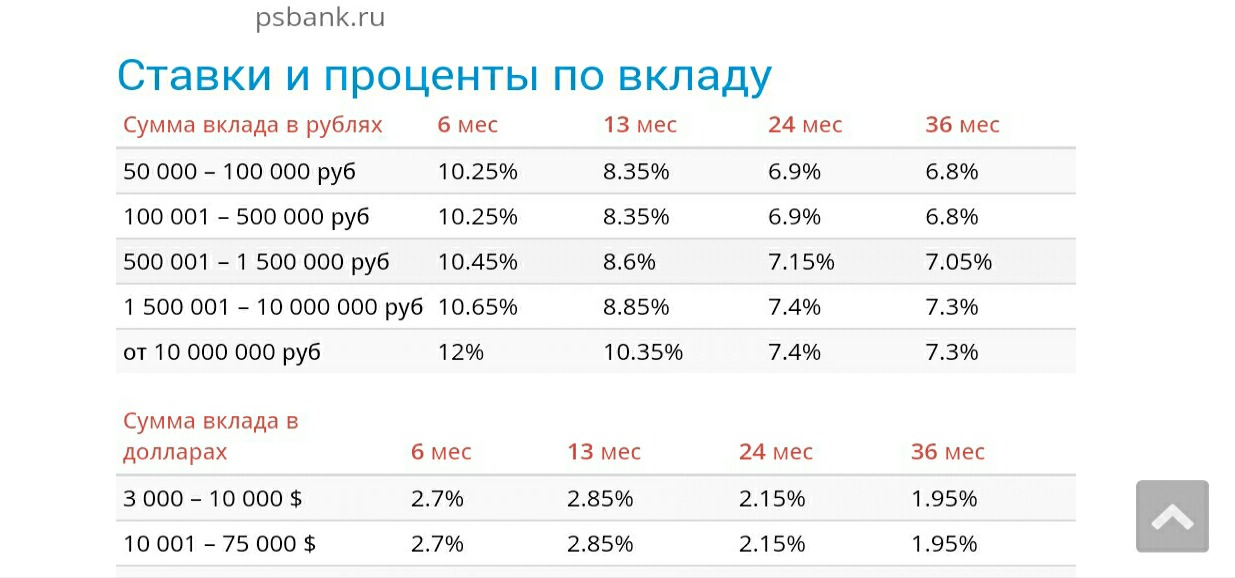

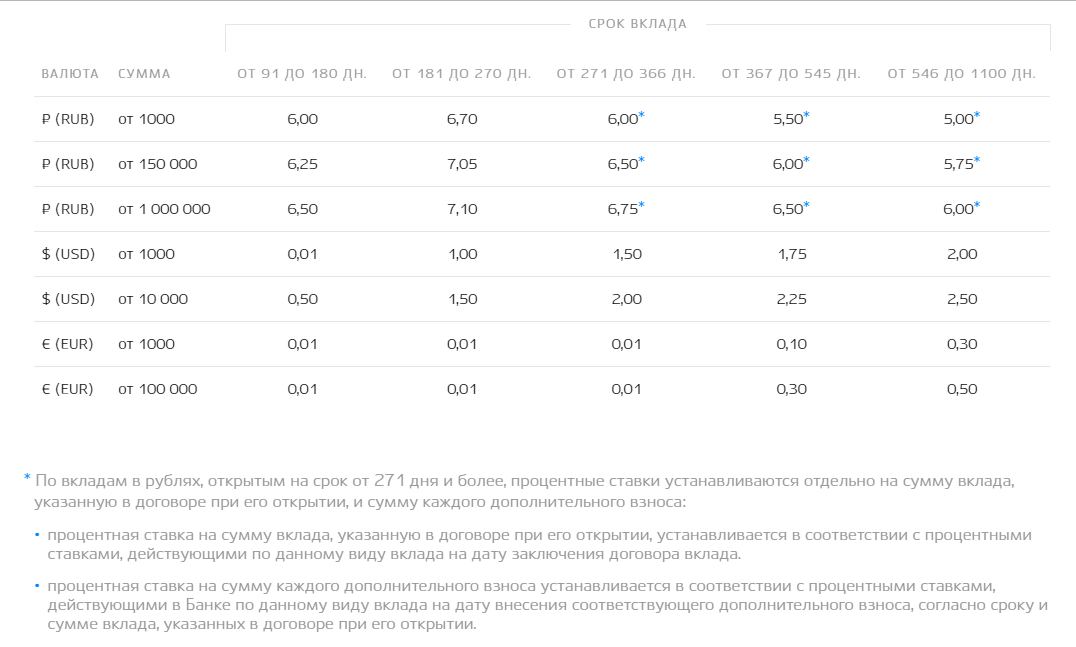

Часто задаваемые вопросы

Для этого понадобится дебетовая карта, и компьютер/планшет с доступом в сеть Интернет.

1. Зайдите в Интернет банк с помощью логина и пароля. (Для получения Логина и Пароля для входа в Интернет банк МДБО необходимо отправить SMS-сообщение в формате — LOG<код карты> (код карты — последние четыре цифры номера Вашей банковской карты) на номер, в зависимости от Вашего оператора:

- Абоненты МТС, Билайн, Мегафон (Москва) — 2640,

- Абоненты Мегафон (Регионы), прочие — +7(903) 797-62-64,

Например, если последние 4 цифры карты 7899, то SMS-сообщение будет выглядеть так: LOG7899. Обратите внимание, что отправить данный SMS-запрос необходимо с телефонного номера, указанного в заявлении при оформлении карты.

В ответ на данный SMS-запрос Вам поступит SMS-сообщение: «Ваш логин = ХХХХХХХХ, Ваш пароль = A,B,C,D», где ХХХХХХХХ — это Ваш Логин, состоящий из 8 цифр и действующий на протяжении всего времени пользования МДБО, а Пароль — это 4 числа, выбранные системой случайным образом и указывающие на цифры, входящие в номер Вашей банковской карты.

Присланный Пароль является одноразовым, действует в течение 24 часов и подлежит обязательной замене на собственный постоянный Пароль при первом входе в систему.

2. Выберите пункт меню «Переводы и вклады» — «Открытие вкладов».

3. Выберите из списка карту/счет, с которого будут переведены деньги во вклад, а также выберите карту/счет, на который будут перечислены проценты или поставьте галочку около фразы «Капитализация процентов на счет вклада». Укажите тип, срок и сумму вклада.

4. Нажмите «Далее» и подтвердите платеж с помощью:

- SMS-кодов, направляемых на номер мобильного телефона, зарегистрированного в системе банка в рамках МДБО;

Для подтверждения операций с помощью SMS-кодов и проверки номера телефона необходимо в Интернет банке подключить сервис SMS-подтверждений в меню: Настройки => SMS-подтверждения («получить SМS-код» => ввести полученный по телефону 5-тизначный код).

- С использованием Устройства (криптокалькулятора). Подробно см. п.1.2.1 Руководства пользователя МДБО: Многоканальное дистанционное банковское обслуживание с ограниченным функционалом6,7 МБ

- С помощью Пароля (при подтверждении операций по шаблонам). Пароль аналогичен тому, который используется для входа в Интернет банк и Мобильный банк.

5. Будет сформирована квитанция, которую можно сохранить в качестве шаблона. Создав шаблон, Вы сможете открывать вклады с помощью приложения Мобильный банк, установленного на Вашем сотовом телефоне.

Все решают месяцы. Когда выгодно дать банку в долг

МОСКВА, 9 авг – ПРАЙМ, Валерия Княгинина. Банк России, начиная с марта текущего года, поэтапно поднимал ключевую ставку с 4,25% до 6,5%. Вслед за регулятором банки увеличивали ставки по депозитам – в третей декаде этот показатель в среднем составил 5,5%. Этого недостаточно, чтобы покупательная способность сбережений выросла — в годовом выражении инфляция в июле составила 6,5%. Впрочем, держать деньги под матрасом еще более невыгоднее, чем отнести их банк.

Впрочем, держать деньги под матрасом еще более невыгоднее, чем отнести их банк.

В России выросла средняя максимальная ставка по вкладам

СУТЬ ВКЛАДОВ

Ставки по банковским вкладам всегда зависят от ключевой ставки — процента, под который банки занимают деньги у ЦБ. Если ставка ЦБ растет, банки поднимают ставки по вкладам. При этом ставки по вкладам всегда остаются ниже ключевой ставки. Иначе банку не было бы смысла брать деньги у вкладчиков. Чтобы заработать, банк берет деньги под меньший процент, чем предлагает ЦБ, а затем выдает их клиентам в качестве кредита.

Доходность банковского вклада также зависит от срока, на который он открывается, а также от того, какие опции предусматривает вклад – можно ли снять оттуда какую-то сумму или только пополнять, отмечает заместитель директора департамента рынков капитала Accent Capital Сергей Макаров.

Наиболее популярны рублевые, долларовые, евровые, а в некоторых банках и фунтовые депозиты.

По данным ЦБ, средняя ставка по рублевым вкладам в третьей декаде этого года выросла до 5,5%, а по валютным уже давно близка к нулю. Однако при прочих равных все же можно выбрать более выгодные условия в зависимости от ваших пожеланий.

Однако при прочих равных все же можно выбрать более выгодные условия в зависимости от ваших пожеланий.

ВЫГОДНЫЙ ВКЛАД – ЭТО КАКОЙ?

«Хорошим вариантом вклада видится тот, где у клиента есть возможность частичного снятия и пополнения. Ставки там будут не самые высокие, но при этом появится мобильность в управлении своими средствами. Лучший срок для таких депозитов не должен быть длинным — 1-2 года с минимальным неснижаемым остатком», — считает Макаров.

Для этого есть ряд причин. Во-первых, ЦБ может еще поднять ставку, а значит и банки предоставят более выгодные условия своим вкладчикам. При этом вклад с возможностью частичного снятия дает возможность переложить средства в другой банк на более выгодных условиях и не потерять свои проценты, поясняет он.

Во-вторых, такой тип вклада дает возможность оперативно реагировать на экономические изменения. Проще анализировать основные тренды на 1-2 года вперед, чем, например, на 3 года и более. Следовательно, заморозить средства на длительный срок просто не рационально, говорит эксперт.

«Валюта страха»: во что никогда нельзя вкладывать деньги

Вклады на короткий срок дают наибольшие преимущества в плане ликвидности, но в то же время они приносят и наименьшую доходность. Разница между ставками по вкладам на срок 1-3 месяца и на срок свыше 1 года может достигать даже в одном и том же банке нескольких процентных пунктов, отмечает доцент Высшей школы бизнеса МГУ имени М.В. Ломоносова Сергей Заверский.

Однако если мы выбираем вклад на короткий срок, но с капитализацией процентов по итогам каждого периода, наша фактическая доходность за год может оказаться выше, чем было изначально обозначено по вкладу.

«Например, по трехмесячному вкладу с капитализацией со ставкой 5% годовых наша фактическая ставка доходности за год составит 5,1%. При более высоком уровне ставок прибавка будет увеличиваться», — поясняет он.

Вместе с тем, на фоне восходящего тренда по процентным ставкам итоговая фактическая доходность, если мы будем выбирать вклады на короткий срок, но с автоматической пролонгацией может оказаться и еще выше, поскольку вклады будут продлеваться по более высокой ставке, отмечает Заверский.

Решая отнести свои сбережения в банк, также следует уделить внимание выбору банка. У многих, как правило, есть спецпредложения для владельцев кредитов и кредитных карт, а также для зарплатных клиентов – для них предлагаются ставки чуть выше стандартных, говорит руководитель отдела аналитических исследований «Высшей школы управления финансами» Михаил Коган.

АЛЬТЕРНАТИВА ВКЛАДАМ

Но в целом, если рассматривать вклады, как способ борьбы с инфляцией, это не самый выгодный инструмент.

«Реальная потребительская инфляция всегда выше доходности вкладов, а учитывая, что валютные вклады на текущий момент не приносят никакого дохода, то становится очевидно, что вклады и депозиты – это инструмент для максимально консервативных инвесторов», — поясняет Коган.

Для тех, кто чуть менее консервативно относится к сбережениям, есть облигации федерального займа, которые дают доходность в 6,5-8% годовых в зависимости от выпуска, а также облигации компаний с госучастием, где доходность может доходить до 9% годовых, перечисляет он.

Однако к облигациям нужно относиться с осторожностью. На фоне роста процентных ставок цены на облигации снижаются. При этом когда процентные ставки начинают снижаться, инвестор может получить не только купонную доходность, но и дополнительно доходность от прироста капитала (в связи с изменением цены облигации), отмечает Заверский.

«В настоящий момент при покупке облигаций имеет смысл четко определиться с горизонтом инвестирования, а также уделить особое внимание величине выплачиваемого купона», — сказал он.

Есть и другие альтернативы вкладам. Нередко банки предлагают открывать у них индивидуальные инвестиционные счета (ИИС), как альтернативу депозитам. Это брокерский счет с налоговыми послаблениями от государства для совершения операций с валютами или ценными бумагами, торгующимися на Московской или Санкт-Петербургской бирже. Иначе говоря, — это возможность для граждан напрямую инвестировать, например, в российские ценные бумаги и получать доход.

Как рассчитать налог на банковский вклад

Однако такой способ приумножить свои накопления сопряжён с множеством рисков и подходит только тем, кто готов нести убытки в случае обвала рынка.

Другой альтернативный депозиту вариант – вложения в ETF (биржевой инвестиционный фонд). Каждый такой фонд имеет базовый актив, в качестве которого выступают акции, облигации, сырье – словом, готовая корзина инвестиций. Самый простой способ инвестирования в ETF — открыть брокерский счет или тот же ИИС. Покупка производится аналогично приобретению акций и облигаций.

почему в России рождается все меньше детей: Общество: Россия: Lenta.ru

Несмотря на демонстрируемый всюду образ счастливого материнства и многочисленные меры господдержки, российские семьи все еще очень часто оказываются на грани бедности, а женщины, не выдерживая трудностей, сдают детей в приюты. Почему нужно менять работу органов опеки и переписывать законодательство? И что в первую очередь нужно сделать в России, чтобы помочь семьям? Эти и другие вопросы «Лента.ру» задала руководительнице благотворительного фонда «Волонтеры в помощь детям-сиротам», члену совета при правительстве России по реализации Концепции государственной семейной политики Елене Альшанской.

«Лента.ру:» Как бы вы описали в целом, что такое материнство для россиянок? Почему у нас ухудшается демографическая ситуация?

Альшанская: Мы тут сильно от других стран не отличаемся. С одной стороны, ценность детей для общества очень высока. И в этом смысле материнство и детство — они в сознании воспринимаются как самые главные ценности, это видно по всем опросам. И для женщин материнство такая очевидная ценностная самореализация. Но одновременно мы находимся в рамках современных тенденций, когда женщина реализуется не только в семье, но в профессиональной сфере, что очень часто вступает в противоречие.

Поэтому, конечно, ухудшающаяся демографическая ситуация, в которой мы находимся, зависит и от этой общемировой тенденции: женщина получила право на образование, на равную с мужчинами возможность работать, в целом меняется представление о возрасте и условиях рождения детей, об индивидуальных жизненных целях, это так называемый второй демографический переход.

Но и от нашей конкретной социально-экономической обстановки в стране это тоже зависит. В целом люди более-менее рациональны. Ну понятно, что мы не принимаем абсолютно все-все решения рационально — многие мы принимаем эмоционально, но все равно эти эмоциональные и спонтанные реакции зачастую в основе содержат наше довольно рациональное устоявшееся представление о том, что будет, если мы поступим так или иначе.

В целом люди более-менее рациональны. Ну понятно, что мы не принимаем абсолютно все-все решения рационально — многие мы принимаем эмоционально, но все равно эти эмоциональные и спонтанные реакции зачастую в основе содержат наше довольно рациональное устоявшееся представление о том, что будет, если мы поступим так или иначе.

У нас, по данным Росстата, огромный процент домохозяйств с детьми находится за чертой бедности. Прямо видно: вот молодая бездетная семья, вот появился ребенок — и сразу процентное соотношение тех, кто находится за чертой бедности, меняется. То есть заводить детей — это значит рисковать в первую очередь своим финансовым положением.

Конечно, у нас появились меры господдержки, чтобы преломить ситуацию, — тот же материнский капитал. Который тем не менее был ограничен в использовании. Из-за этого появились разные способы обналичивания маткапитала в целях мошеннического использования. Понятно, почему — людям нечего есть, но при этом есть, где жить. Вопрос, почему нельзя потратить маткапитал как-то иначе, встает быстро.

Кстати, еще один момент: когда мы говорим о родительстве и его проблемах — мы говорим в первую очередь о материнстве, и тут же исключаем отца. Женщина не производит детей одна. Даже если второй участник этого процесса не участвует в воспитании, он и по закону, и в реальности обязан отвечать пополам — и за воспитание, и за содержание ребенка

Наша история с устранением или самоустранением отца от воспитания — она, с одной стороны, тоже часть сложившегося еще в советское время стереотипа, с другой стороны — очень вредная история, потому что женщины не справляются, а мужчины либо привыкают, что их роль не связана с реальным взаимодействием с ребенком, либо в силу привычного общественного контекста, что это «женское дело», их часто отстраняют. И это абсолютно неправильная история, которую надо менять.

Почему семьи за чертой бедности, понимая свое финансовое положение, осознанно заводят ребенка?

Скажем так: в бедных семьях рождается традиционное количество детей, а вот среднеобеспеченные семьи начинают рожать меньше — потому что время на карьеру и образование, конечно же, отнимается в том числе и от деторождения. Очевидная закономерность: выше уровень образования — ниже процент рождаемости.

Очевидная закономерность: выше уровень образования — ниже процент рождаемости.

Так что если у нас цель — не качество жизни людей, а чистая демография, то надо всех искусственно обеднять и лишать образования: будет больше детей рождаться, потому что без образования решения будут приниматься менее рационально, а без карьерного роста и возможности трудоустройства и жизни по своему выбору — не будет других очевидных целей.

И как только люди вырываются из ситуации бедности, начинают получать лучшее образование, менять представления о будущем — чаще начинают рожать меньше детей.

Фото: Виктор Коротаев / «Коммерсантъ»

Можно ли сказать, что женщины отказываются от аборта по причине недостатка образования?

Нет, я не стала бы так говорить. Недостаток образования как раз приводит часто к тому, что аборт воспринимается как способ контрацепции. Мы понимаем, что аборт — история о том, что человек по какой-то причине не предохранялся, либо защита не сработала. Бывают редкие ситуации, когда беременность желанная, но что-то происходит — например, бросает партнер, или умирает, или появляются новые проблемы с финансами, и решение принимается после наступления беременности. То есть, когда мы говорим про аборт, мы чаще всего говорим о незапланированной беременности.

То есть, когда мы говорим про аборт, мы чаще всего говорим о незапланированной беременности.

А когда мы говорим о незапланированной беременности, мы, конечно же, имеем в виду не совсем рациональное поведение, что тоже нормально — человек не должен всегда действовать рационально. Или же что-то произошло — например, женщина стала жертвой изнасилования, и ей сложно родить этого ребенка с ворохом негативных психологических ощущений. Или люди узнают, что ребенок с высокой долей вероятности родится с патологиями, и понимают, что не готовы к этому.

Но долгое время, например, у нас в стране аборт действительно воспринимался как средство постокоитальной контрацепции. Это ненормальное мышление — это никакая не контрацепция, она должна быть до, а не после зачатия. И то, с какой легкостью к абортам относились поколения наших мам и бабушек — я не вижу в этом ничего хорошего. Решение родить ребенка должно быть, конечно же, осознанным.

Мы долгое время были лидерами по абортам, теперь ситуация меняется. Но это должно быть не любой ценой, а опять же путем рационализации сексуального поведения, ответственного отношения к нему в первую очередь мужчины. И я совершенно согласна с тем, что если беременность случилась и она оказалась незапланированной, или что-то пошло не так в процессе, должна быть условная неделя тишины, то есть консультация со специалистом и время, хотя бы день, — подумать, чтобы женщина могла принять сознательное решение, узнать все варианты помощи и поддержки, которую она может получить. Потому что аборт тяжело сказывается и на психике, и на здоровье женщины. Это серьезное вмешательство в организм, о котором она должна быть полностью информирована. Задача — не давить на женщину, а действительно помочь принять ее собственное осознанное решение, последствия которого не врач, а она будет нести всю жизнь.

Но это должно быть не любой ценой, а опять же путем рационализации сексуального поведения, ответственного отношения к нему в первую очередь мужчины. И я совершенно согласна с тем, что если беременность случилась и она оказалась незапланированной, или что-то пошло не так в процессе, должна быть условная неделя тишины, то есть консультация со специалистом и время, хотя бы день, — подумать, чтобы женщина могла принять сознательное решение, узнать все варианты помощи и поддержки, которую она может получить. Потому что аборт тяжело сказывается и на психике, и на здоровье женщины. Это серьезное вмешательство в организм, о котором она должна быть полностью информирована. Задача — не давить на женщину, а действительно помочь принять ее собственное осознанное решение, последствия которого не врач, а она будет нести всю жизнь.

Смотрите, что сейчас происходит в Польше — закон о запрете абортов даже в случае серьезных пороков развития плода. Женщина не сможет сделать аборт ни на каком сроке, даже если есть серьезная угроза ее собственному здоровью. Потому что это представление старого мира, что вопрос деторождения регулируется кем-то еще, что женщина обязана родить ребенка. И там сейчас огромное массовое сопротивление этому проекту, женщины отстаивают свое право принимать решение самостоятельно. Сейчас принятие этого закона приостановлено.

Потому что это представление старого мира, что вопрос деторождения регулируется кем-то еще, что женщина обязана родить ребенка. И там сейчас огромное массовое сопротивление этому проекту, женщины отстаивают свое право принимать решение самостоятельно. Сейчас принятие этого закона приостановлено.

У нас есть риск пойти по пути Польши? Учитывая все старания некоторых депутатов.

Я думаю, у нас нет. Мы всегда были более либеральны, чем почти все европейские страны. У нас больше всего абортов. Был период запрета, но небольшой.

Фото: Kuba Atys / Agencja Gazeta / Reuters

Есть женщины, которые отказываются от ребенка сразу в роддоме. Он попадет в соцучреждение, а не к родственникам?

С высокой долей вероятности, да, он не попадет к родственникам. Опека редко их разыскивает, особенно если мама не вписала отца в свидетельство о рождении, не сообщила никаких данных. С такими ситуациями работает наш фонд, и по нашему опыту, какие-то из них можно предотвратить, если с женщиной поговорит специалист. Но это индивидуально — зависит от причины отказа.

Но это индивидуально — зависит от причины отказа.

И что можно сделать, чтобы женщина приняла рациональное решение?

Нет задачи давить, чтобы она обязательно забрала его из роддома. Хотя она может согласиться (под давлением психолога) забрать ребенка, а потом выкинуть на помойку через месяц.

Чаще всего причина отказа — женщина одна, ее не поддерживали во время беременности, оставил партнер, не одобряют родители, и она объективно понимает, что она не справится. Вокруг нет другого взрослого, который беременной уязвимой женщине окажет поддержку. Ей не на что жить, некуда выйти, она не может работать и кормить младенца одновременно.

Если есть муж, и экономически она обеспечена, но понимает, что не справится, — это скорее всего психологическое состояние: послеродовая депрессия, которая очень распространена, которую не умеют выявлять. Женщина думает, что у нее нет инстинкта материнства, она думает, что ненавидит ребенка. Это очень распространенная история, ничего страшного и непоправимого в ней нет.

Можем ли мы сказать, что из-за общественного отношения сегодня очень сложно быть женщиной?

Да, обобщать сложно, но одновременно происходят очень много противоположных тенденций. Мы живем в переходный период, когда женщина оказывается в перекрестном давлении: с одной стороны — родить ребенка и соответствовать традиционным представлениям о своей роли, с другой — делать карьеру. С одной стороны — равноправие с мужчинами, с другой — в рамках равноправия считается нормальным, что мужчина не участвует в решении бытовых задач или уходе за ребенком.

То есть получается, что это не равенство, а двойная нагрузка. Если женщина, грубо говоря, тоже пошла за мамонтом, с ребенком в пещере она все равно остается одна.

Фото: Владимир Баранов / РИА Новости

Но сложно не только женщинам. Мир меняется, мы пытаемся найти новые способы решать проблемы, но часто для этого у нас есть исключительно старые представления. Например, когда мужчина начинает претендовать на равенство в воспитании, это тоже часто вызывает негативную или настороженную реакцию в обществе — когда он берет отпуск по уходу за младенцем или настаивает в суде, чтобы ребенок остался после развода с ним.

Мужчинам тоже сложно — в исторически приписываемой роли они уже не находятся, доход семьи — это совокупный вклад мужчины и женщины. Здесь мы говорим не только про крупные города. Может быть ситуация, когда на селе нет работы, мужчина безработный, и работа или детские пособия, которые приходят женщине на карточку, являются чуть ли не основным источником выживания семьи. Получается непонятно — старая модель разрушилась, а новая, с партнерским равным участием, еще не появилась.

У нас есть социальные завоевания, которые в СССР появились раньше, чем в других местах. Например, ясли, детские сады раньше еще были при производствах и предприятиях, длительный период отпуска по уходу за ребенком. Но вот многих других форм помощи — социального сопровождения, помощи в уходе, нормальных детских пособий — у нас нет. Мы по декретам, по срокам впереди планеты всей — по полтора-три года. Но не по выплатам. Регулярные детские государственные пособия у нас жалкие, с моей точки зрения.

Что могло бы поддержать женщину в этот период — возможность, реально не работая, ухаживать за маленьким ребенком полноценно, не беспокоясь, что все они умрут с голоду. И если она не работала до беременности или ее зарплата была очень низкой, то государство должно обеспечивать эту возможность. Это должны быть нормальные детские пособия до трехлетнего возраста, до времени, когда в большинстве регионов начинается садик, ведь ясли для детей до трех лет есть не везде.

И если она не работала до беременности или ее зарплата была очень низкой, то государство должно обеспечивать эту возможность. Это должны быть нормальные детские пособия до трехлетнего возраста, до времени, когда в большинстве регионов начинается садик, ведь ясли для детей до трех лет есть не везде.

В садик ведь до сих пор не так просто попасть.

Да, их количество сократилось, но это произошло естественным путем. Потому что сократилось количество детского населения, и садики в 90-х отдавали под все, что угодно, а сейчас мало кто возвращает помещения обратно. Я надеюсь, мы сможем эту инфраструктуру и систему дошкольных практически бесплатных учреждений сохранить и сделать еще более доступными — это очень важное подспорье, особенно для одиноких родителей.

В 2020 году обсуждались новые громкие инициативы по защите детей в неблагополучных семьях. Например, законопроект об изъятии ребенка через суд с исключением в случае, если опека и полиция решат, что ребенок умрет через несколько часов. Вы выступали против этой инициативы.

Вы выступали против этой инициативы.

Мы еще летом направили в комитет замечания к нему. Я думаю, что в такой абсурдной формулировке это не будет принято, надеюсь, по крайней мере. (16 ноября авторы законопроекта забрали его из Госдумы на доработку после критики со стороны общественников и парламентариев, — прим. «Ленты.ру»). Потому что ни один человек, ни один врач даже не может сказать, придя в квартиру, что ребенок проживет два-четыре часа, а как это должны определить сотрудник опеки или полицейский? Вы приходите, ребенка регулярно избивают, он лежит и плачет. Вы не можете определить, умрет он в течение нескольких часов или не умрет. Ну как это возможно?

Фото: neonbrand / Unsplash

В случае, если они сочтут, что смерть не наступит в течение нескольких часов, они должны пойти в суд и ждать 24 часа. То есть может произойти что угодно, самое простое — это родители с места уедут. На время суда ребенка не изымают, он остается на месте, и потом уже опека возвращается с решением. И что произойдет с ребенком до этого момента — никак не контролируется.

И что произойдет с ребенком до этого момента — никак не контролируется.

Это значит, что любой ребенок будет оставлен в ситуации опасности. И тогда у нас закономерный вопрос: если мы можем оставить ребенка на 24 часа, то это, видимо, не очень опасная ситуация, а зачем тогда его оттуда забирать? Что за ситуация, в которой не надо забирать сразу же, но надо забрать через 24 часа? Зачем тогда это делать? Почему нельзя решить вопрос не забирая?

При этом сохраняется старая чудовищная норма: после того, как ребенка забрали, опека в течение семи дней должна подать в суд на ограничение и лишение родителей родительских прав. То есть получается, что вне зависимости от ситуации нет возможности исправить ее, работать с семьей, помочь ей изменить поведение. И ничего, кроме лишения или ограничения, Семейный кодекс не предлагает ни сейчас, ни в новом законопроекте.

И опять, если опека пришла и увидела, что людям помощь нужна — никто не должен семье эту помощь оказать. Также не решена проблема, если, допустим, реально ситуация опасная и нельзя оставить [ребенка в семье], то почему ребенка везут в больницу или детский дом? Потому что нет нормы, требующей оперативно разместить маленького человека у родственников или других близких взрослых.

Получается, что на это накладывается поправка в Конституцию, по которой государство берет на себя роль «родителя». И после изъятия в первую очередь рассматривается вариант помещения ребенка в соцучреждение, а не передача родственникам.

Государство — странный родитель, который оставляет ребенка на 24 часа в опасности. Этот «родитель» никак не готов помогать его настоящим родителям, если у них объективные трудности. Да, как я уже сказала, нет такой статьи, которая определяла бы срочное помещение к родственникам или близким. Ее нет ни в Семейном кодексе, ни в новых предложениях.

А есть ли вообще шанс у родственников забрать ребенка после его отправки в соцучреждение?

Да, конечно. На предварительную, временную [опеку] — можно. Но потом надо оформить постоянную опеку. При этом родственники должны соблюдать те же условия по жилью, доходам, что и сторонние люди. И это тоже бред — мы понимаем, что семья, из которой ребенок попал в детский дом, скорее всего была за чертой бедности, с социальными сложностями. Потому, возможно, у той же бабушки не соответствует жилье и доход требованиям, которые определяет опека, и ребенок из-за этого не окажется среди близких.

Или есть требования по наличию судимости. Очень широкий перечень статей, очень много чудовищных историй. Например, мама попадает в тюрьму или ведет образ жизни, из-за которого ее лишают родительских прав.

И есть бабушка, которую 15 лет назад судили за то, что она торговала в ларьке контрафактной водкой. В итоге бабушка не сможет стать опекуном внуку, статья входит в перечень тех, с которыми опекуном стать нельзя. Она не убивала, не насиловала, не обижала никого, никто не пострадал. Но шансов в текущем законодательстве у нее нет

Как же так?

Причина очень простая — писали законодательство, не думая о практике и людях, максимально упрощая и обобщая. В нем нет индивидуального подхода, и оно не меняется все эти годы.

Сейчас опека может моментально забрать ребенка, без особых разбирательств на месте?

Может. Она как раз должна разобраться, как-то определить, есть угроза жизни и здоровью или нет.

То есть даже если дома просто неподходящие условия, например, грязно, есть риск, что заберут?

В нынешнем законе, как и в новом законопроекте, нет никаких критериев, по которым ситуация оценивается как угроза.

Фото: Алексей Мальгавко / РИА Новости

В целом ведь было бы лучше разработать механизм помощи таким семьям вместо изъятия. Что бы вы предложили для их реабилитации?

Должна измениться полностью схема подхода к ситуации. Надо четко разделить реальные риски для ребенка — они связаны с насилием, жестоким обращением, сексуальной эксплуатацией. А есть ситуации, когда родители сами нуждаются в помощи или недостаточно компетентны в вопросах лечения или воспитания — они хотят быть хорошими для своего ребенка, но у них это не очень получается.

У нас очень четко должна быть выстроена система помощи второй группе и система оперативного спасения из первой. При насилии ребенка надо в первую очередь поместить в ситуацию безопасности — здесь лучшей средой будут какие-то знакомые ему взрослые — не обязательно родственники, а просто знакомый взрослый. А дальше надо разбираться. Где-то можно исправить ситуацию с насилием — не все родители, которые бьют детей, садисты, и как-то можно изменить их поведение. В случае, когда родители некомпетентны, у них есть проблемы с алкоголем, они в состоянии опьянения не избивают, а, например, не водят ребенка в школу вовремя и не убираются — здесь должна быть хорошая социальная поддержка и помощь. Чтобы не отправлять человека в сто инстанций, нужен куратор-специалист, который поможет выйти из сложной ситуации, нужно найти ресурсы, чтобы он изменился сам.

Вся система соцработы построена довольно косо, потому что это отдельные услуги от разных специалистов, и нет точки сборки.

А если родители пьют и не перестают это делать даже после того, как забрали детей?

Алкоголизм — это болезнь, входит в список серьезных, прогрессирующих болезней. При этом человек, больной алкоголизмом, может хоть всю жизнь жить в ремиссии. Но нельзя сказать алкоголику: «Бросай пить, иначе мы детей заберем». Человек редко может вылечиться просто из чувства страха. Бывает, да, но рассчитывать, что человек, который пьет, обладает железной силой воли — глупо. Если бы она была изначально, вряд ли бы он начал пить. Нужны реабилитация, лечение, изменение паттернов. Чтобы после лечения человек мог найти другие способы социализации. Часто ведь алкоголь — это просто часть привычной социализации: без этого не проводят праздник, досуг, или человек так привычно снимает стресс — надо искать способы и учить, как решить задачи без спиртного. Для этого в связке на территории должен работать специалист по социальной работе — нарколог, специалисты по социальной реабилитации, должны работать группы поддержки по типу программы 12 шагов. Кому-то может быть нужна психотерапия. Это сложная болезнь с комплексным лечением.

Фото: Владимир Песня / РИА Новости

Почему происходят случаи агрессии к детям в приемных семьях?

В случае с агрессией к приемным детям, на самом деле, первая и основная причина в том, что люди очень часто берут детей, когда не совсем готовы и не знают, на что они идут и с чем могут столкнуться. Часто это очень иллюзорное представление, некая картинка из телевизора, что есть никому не нужный бедненький мамонтеночек, вот они его, значит, пригрели и радужно напевают песенку про мамонтов. Такое счастье, любовь, и все друг другу рады.

В реальности они берут травмированного ребенка, который пережил либо ситуацию отказа, либо изъятия из семьи — в любом случае очень травматичную для него. Это не проходит ни для кого бесследно, даже если это очень маленький ребенок.

Не знаем, что с ним было дальше, — может, он месяц один лежал в больнице, ждал, но к нему никто не приходил. Может быть, попал в учреждение, где тоже стал жертвой насилия. Может, он был жертвой насилия в семье. Мы ничего о нем не знаем. Кстати, очень часто именно этой информации — что ребенок был жертвой насилия — и нет ни в каких документах, и об этом могут не знать в органах опеки. Иногда об этом рассказывает ребенок, иногда это просто видно по поведенческим проявлениям. Ребенок, испытавший такой тяжелый период в самое важное и чувствительное время — в своем младенчестве, детстве, редко когда проходит это без последствий.

А когда ребенок жил в условиях стресса, страха, непредсказуемости, отсутствия привязанности, он обычно очень хорошо умеет чувствовать, где у другого слабое место. Нет, это не сознательно, конечно, а вот так настроился его психический инструмент. В результате они начинают подсознательно считывать, где ахиллесова пята этого родителя, и ровно в эту точку начинают бить. Это в том числе подсознательная проверка границ, проверка того, насколько человек на самом деле готов его принять. Раз их уже предавали единожды, грубо говоря, то они и дальше в целом к этому готовы. Родитель обычно такого не ожидает.

Фото: Владимир Песня / РИА Новости

Может быть и другая история, когда приемный родитель сам, со своими непроработанными травмами, со своим опытом насилия считает, что насилие — это нормальный способ воспитания. Или, может, у него какие-то другие мотивации, неизвестные нам, — например, сделать из этого ребенка великого спортсмена.

Конечно, громкие истории, когда родители оказываются именно садистами, с какими-то сильными психопатическими наклонностями — разовые. Но и они случаются. И в кровных, и в приемных семьях такое бывает. Но большая часть приемных родителей искренне мотивирована помочь детям. Но не всегда справляется и не всегда адекватно взаимодействует с ребенком из системы. Здесь нужна очень грамотная подготовка и очень чувствительное сопровождение семьи. Взять приемного ребенка — это совсем не так просто.

Есть и люди, которые стараются из ребенка буквально сделать суперчеловека. Не получается ли так, что они могут физически и морально причинить ребенку больше вреда, оказаться опаснее, чем родитель, выпивающий три стакана вина в день?

Сложно это измерить. Безусловно, родитель, который не видит реальные потребности ребенка, но пытается сделать из него, скажем, фигуриста или оперного певца, может быть намного большим актором насилия, чем выпивающий. При этом выпивающий может привести домой постороннего мужика, который изнасилует ребенка. И там, и там есть риски, все индивидуально, а в соцработе главное — что нет никаких типовых решений.

Но чаще всего семьи, которые пытаются сделать из своих детей идеальных людей, применяя жуткое насилие, это вполне успешные и внешне благополучные семьи, и никакие социальные службы не обращают на них внимания. И такого ребенка в нашей сегодняшней системе, может так случиться, не защитит никто.

Можно ли снять деньги с вклада досрочно и как это сделать

В настоящее время срочные банковские вклады заслуженно считаются одной из самых востребованных на финансовом рынке страны услуг. Это объясняется простым и понятным механизмом расчета потенциально возможного дохода, достаточно высокой процентной ставкой, а также отсутствием других надежных вариантов сохранения собственных средств.

Несмотря на то, что в большинстве случаев средства размещаются на депозите на определенный и четко указанный в договоре с банком срок, у клиента нередко возникает необходимость досрочно снять деньги с вклада. Причиной этого может стать изменение финансовой ситуации вкладчика или непредвиденные расходы, например, на лечение или отдых.

Можно ли снять деньги с вклада

Ответ на вопрос о том, можно ли снять деньги с вклада, зависит от вида открытого клиентом депозита. Все предлагаемые сегодня банками депозиты можно разделить на две группы. К первой относятся те вклады, условия открытия которых предусматривают возможность досрочного снятия нужной клиенту суммы.

Вторая группа депозитов не предполагает наличия подобных прав у вкладчика. В этом случае речь может идти только о досрочном закрытии вклада, в результате чего средства клиенту будут выплачены, но на далеко не всегда выгодных для него условиях. Каждый из вариантов, предполагающих досрочное снятие денег с вклада следует рассмотреть подробнее.

Частичное снятие денег

Сегодня многие банки предлагают в качестве одного из привлекательных для клиента условий возможность снять деньги с депозита досрочно и без дополнительной комиссии. Подобные вклады обычно имеют несколько особенностей:

- Более низкая процентная ставка. Она объясняется невозможностью банка распоряжаться средствами, которые в любой момент могут быть сняты со счета клиентом;

Факт. Популярные вклады Сбербанка «Пополняй» и «Сохраняй», которые не предусматривают возможность частичного снятия, предлагают доход, составляющий до 4,1% и 4,45%. Максимальная ставка по вкладу «Управляй», допускающему частичное снятие, равняется 3,80%, что заметно ниже.

- Ограничения по времени снятия. Например, не допускается осуществлять рассматриваемую процедуру в течение месяца с момента открытия вклада;

- Установление минимальной суммы на депозите. Это означает, что клиент всегда должен иметь определенный договором неснижаемый остаток средств на банковском вкладе.

Практически всегда банки включают в договор скрытые комиссии, предусматривающие снижение процента или штрафные санкции при досрочном снятии средств. Для того, чтобы избежать подобных непредвиденных потерь следует крайне внимательно изучать все банковские документы до их подписания.

Досрочное закрытие вклада

В случае, если досрочное снятие средств с вклада условиями договора с банком не предусмотрено, получить деньги без закрытия депозита попросту нельзя. В подобной ситуации клиенту наверняка предложат либо заплатить штрафные санкции за преждевременное расторжение отношений с кредитной организацией, либо серьезно потерять в размере начисленных процентов.

Первый вариант, то есть наложение штрафных санкций со стороны банка, является незаконным. Речь может идти исключительно о снижении процентов по вкладу. Для того, чтобы сократить возможные потери, требуется внимательно изучать условия депозита.

Важно. Банк не имеет права отказать клиенту в досрочном закрытии вклада. Кредитная организация может только снизить начисленные проценты, если это предусмотрено договором, ни в коем случае не затрагивая основную часть депозита.

В ситуации, когда банк отказывает клиенту в досрочном закрытии депозита и снятии средств, вкладчик имеет право обратиться с заявлением в прокуратуру, а затем с иском в суд. Обычно этого не требуется, так как большинство банков идет навстречу клиентам, закрывает вклад и без проблем выдает деньги.

Снятие денег с вкладов Сбербанка

Сбербанк является несомненным лидером отечественного банковского сектора. Сегодня он предлагает сразу несколько популярных видов вкладов, в частности:

- «Пополняй». Досрочное снятие процентов не предусмотрено. При преждевременном закрытии депозита вместо 3,45%-4,10% выплачивается либо 0,01%, либо 2/3 от процентной ставки, что зависит от срока вклада;

- «Сохраняй». Условия досрочного закрытия депозита в значительной степени совпадают с описанными выше. Только базовая процентная ставка находится в пределах между 3,8% и 4,35%;

- «Управляй». Депозит предусматривает возможность частичного снятия средств без необходимости закрывать вклад досрочно. Процентная ставка составляет от 3,05% до 3,80%.

Сегодня применяется несколько способов, позволяющих снять средства с вклада в Сбербанке. Самый простой – это воспользоваться сервисом дистанционного обслуживания Сбербанк Онлайн. При помощи личного кабинета этой системы клиент не только может подать заявку на закрытие вклада, но и снять деньги, перечислив их на карту или банковский счет.

Кредитный калькулятор, рассчитать кредит на калькуляторе онлайн

Кредитный калькулятор онлайн

Кредитный калькулятор – удобный сервис, который позволяет найти лучший вариант среди всех банков. Кредиты на потребительские нужды являются одними из самых популярных. Это привело к появлению огромного количества разнообразных предложений. Некоторые из них являются не самыми выгодными, но подходят для людей, которые не могут позволить получить средства из-за отсутствия справок или из-за плохой кредитной истории.

Преимущества кредитного калькулятора

Этот онлайн-инструмент позволяет предварительно осуществить расчет условий потребительского кредита с учетом:

- процентных ставок, действующих в 2021 году;

- условий в отношении необходимых документов;

- максимальных и минимальных сроков;

- дохода кредитополучателя.

С помощью калькулятора можно не только рассчитать кредит в режиме онлайн, но и сравнить различные доступные программы с возможностью выбора типа выплат, графика платежей. Благодаря такой возможности вы не запутаетесь в цифрах, объективно сможете оценить степень финансовой нагрузки.

Как рассчитать кредит с помощью калькулятора?

Калькулятор кредита позволяет ввести параметры, подобрать лучшее для себя решение с учетом:

- получения наличных;

- оформления без поручителей, залога справок;

- нужной суммы и срока;

- периода рассмотрения заявки.

Кредитный калькулятор онлайн выдает результат в виде таблицы. В ней указаны все действующие предложения банков Беларуси. Для получения подробных сведений о них нужно кликнуть по банку – откроется страница со всеми условиями. Благодаря такому подходу будет легко подобрать оптимальный вариант, сэкономить свое время.

Такой сервис является бесплатным. Он позволяет без посторонней помощи в течение нескольких секунд найти подходящие условия кредитования, сравнить все варианты, сэкономить значительные суммы при выборе предложения с отсутствием дополнительных или любых других комиссий. Калькулятор кредитов в Беларуси постоянно обновляется, что позволяет получить актуальную информацию.

Депозит до востребования по сравнению со счетами срочного депозита

Депозит до звонка и счета срочного депозита: обзор

Для большинства людей банковский счет — это просто место, где можно хранить деньги, а не зарабатывать деньги. Это особенно верно в наши дни, когда процентные ставки остаются вблизи исторических минимумов (по данным Yahoo Finance, по состоянию на 16 мая 2021 года доходность 10-летних казначейских облигаций составляла 1,625%). Тем не менее, существует несколько типов банковских счетов, поэтому потребители должны знать, какие из них лучше всего соответствуют их потребностям.

Многие люди понимают два основных типа банковских счетов: сберегательные счета, которые обеспечивают легкий доступ и позволяют получать умеренные проценты, и текущие счета, которые используются для повседневных денежных потребностей и приносят небольшие проценты или вообще не приносят их.

Эти учетные записи хороши для начинающих, но есть и другие типы учетных записей, которые позволяют клиентам получать более высокие проценты в обмен на меньший доступ к их наличным деньгам. Это так называемые срочные депозитные счета и депозитные счета до востребования, которые похожи, но имеют некоторые ключевые отличия.

Ключевые выводы

- Сберегательные и текущие счета — это самые простые банковские счета, но другие типы счетов позволяют клиентам получать более высокие проценты в обмен на меньший доступ к их наличным деньгам.

- Депозиты до востребования — это счета, на которых требуется минимальный остаток в обмен на более высокую процентную ставку.

- С депозитами до востребования, в отличие от срочных вкладов, у вас есть свободный доступ к большей части ваших наличных денег, но при этом вы можете получать более высокую прибыль.

- Срочные вклады, также известные как депозитные сертификаты (CD), имеют гораздо более высокую процентную ставку, но требуют минимальных вкладов на определенный период времени, от шести месяцев до 30 лет, причем процентные ставки, как правило, тем больше, чем дольше вы соглашаетесь оставаться без вашего участия. Деньги.

- По крайней мере, в США самые популярные срочные вклады исторически были на один, два или пять лет.

Депозиты до востребования

Депозиты до востребования — это в основном счета, на которых требуется поддерживать минимальный баланс в обмен на более высокую процентную ставку. В отличие от срочных вкладов, у вас есть свободный доступ к большей части своих наличных денег, но при этом вы можете получать более высокий доход.

Банки годами продают эти типы счетов, часто называя их Checking Plus или Advantage Accounts.Это попытка предложить потребителю лучшее из обоих миров — легкий доступ и более высокие проценты, чем они могли бы получить с обычным текущим или сберегательным счетом.

Одним из преимуществ депозитов до востребования является то, что они могут быть выражены в разных валютах. Для южноафриканца, который хочет минимизировать свои ранды, используя при этом относительную стабильность фунта стерлингов или доллара США, депозит до востребования — это способ сделать это, не подвергаясь гигантским операционным издержкам при каждом депозите или снятии средств.

Банки предлагают срочные депозитные счета и депозитные счета до востребования просто для того, чтобы привлечь больше вкладчиков. Поскольку банки зарабатывают деньги, предоставляя ссуды, чем больше у них денег на депозите, тем больше ссуд они могут выдать. Для банков имеет смысл предложить немного более высокую процентную ставку в обмен на более стабильный денежный поток.

Срочные вклады

Срочные вклады, также известные как депозитные сертификаты, имеют гораздо более высокую процентную ставку, но требуют минимального депозита и привязки ваших денег на определенный период времени, который может варьироваться от шести месяцев до 30 лет (причем процентные ставки тем больше, чем дольше вы согласен пойти без денег).

По крайней мере, в США самые популярные срочные вклады исторически были на один, два или пять лет. По истечении этого срока ваши деньги имеют больший потенциал для роста через инвестиционный счет. Ставки по срочным депозитам / CD колеблются в значительной степени в соответствии с основной ставкой по ссуде, которая сама по себе является функцией ставки по федеральным фондам, установленной Советом Федеральной резервной системы.

Срочные вклады известны в других странах под разными названиями. В Канаде, например, они называются срочным вкладом; в Ирландии это срочный счет, а в Соединенном Королевстве — сберегательный залог (который отличается от одноименного долгового обеспечения США).

Срочные вклады известны под разными названиями в других странах. В Канаде, например, они называются срочными депозитами; в Ирландии — срочные счета, а в Соединенном Королевстве — сберегательные облигации.

Ключевые отличия

Решение, какая учетная запись лучше, просто вопрос вашей цели. Если вам нужен быстрый доступ к своим деньгам, возможно, лучше выбрать депозит до востребования. Но если у вас есть лишние деньги, которые, по вашему мнению, вам не понадобятся в течение некоторого времени, срочный депозит может предложить более высокую доходность и будет лучшим выбором.

Прелесть срочных вкладов в том, что они являются одними из самых надежных во всех личных финансах. Скрытых затрат практически нет, они случаются лишь в самых редких случаях.

Например, кредитное учреждение оставляет за собой право сокращать срок по своему усмотрению, а не то, что они когда-либо делают. Просмотрите депозит до истечения срока, и вы получите обратно свои деньги с процентами. Однако если вы откажетесь от участия раньше, к вам будут применены штрафные санкции.

На практике срочные вклады используют инвесторы (физические, юридические лица и т. Д.).), которые ищут безопасное хранение. Ради этого они приносят в жертву ликвидность — или, точнее, ликвидность сверх определенного уровня . Всем нужны легкодоступные деньги. Как только вы перейдете к точке, где наличные деньги не проблема, только тогда вам следует проверять срочные и востребованные депозиты.

Калькулятор сложных процентов— Сколько я заработаю?

Сколько вы можете получить, делая покупки по более выгодной процентной ставке?

Ответ может быть больше, чем вы думаете.

Сами по себе банковские процентные ставки обычно выглядят довольно низкими. Только когда вы примените их к размеру своих депозитов и подсчитаете, как эти депозиты могут расти с течением времени, вы увидите, как все это складывается в реальных долларах.

Ключом к этому росту является калькулятор сложных процентных ставок.

Влияние процентных ставок со временем увеличивается из-за начисления сложных процентов. Это означает, что со временем вы зарабатываете проценты не только на сумму, которую вы внесли, но и на проценты, которые вы заработали ранее.

Калькулятор сложных процентов ниже показывает, как эти суммы могут со временем увеличить ваши деньги.

Инструкции для калькулятора сложных процентов

Вот несколько пошаговых инструкций по использованию этого калькулятора:

В калькуляторе сложных процентов есть четыре поля ввода. Просто введите свою информацию и нажмите Tab, чтобы перейти к следующему полю. Вот что нужно ввести:

1. Ваш начальный депозит:

Введите сумму, доступную для сохранения в начале.Не беспокойтесь о знаках доллара или запятых — калькулятор позаботится об этом автоматически.

2. Годы для экономии

Введите количество лет, в течение которых вы будете хранить эти деньги на депозите на своем счете.

3. Ориентировочная доходность.

Введите процентную ставку на вашем текущем банковском счете или на тот, который вы планируете. После того, как вы введете сумму депозита, калькулятор отобразит некоторые рекомендуемые банковские предложения. Вы можете щелкнуть по одному из них, чтобы калькулятор автоматически показал, как их процентная ставка приведет к росту ваших денег, или вы можете ввести ставку самостоятельно.

4. Как часто начисляются проценты?

Выберите частоту начисления сложных процентов в меню: ежедневно, ежемесячно, каждые полгода или ежегодно. Обратите внимание, что если вы вводите APY, а не простую процентную ставку, выберите «Ежегодно», потому что APY уже учитывает частоту начисления сложных процентов.

Ваши результаты:

Когда вы нажимаете кнопку «Рассчитать», ваши результаты отображаются сразу же ниже. Сумма — это то, сколько денег у вас будет в конце выбранного вами периода.Однако при этом не учитывается влияние каких-либо комиссий на счете. Обязательно внимательно ознакомьтесь с графиком сборов, прежде чем входить в какую-либо учетную запись.

Что такое сложный процент?

Когда по счету начисляются проценты и эти проценты остаются на счете, ранее заработанные проценты начинают сами приносить проценты. Вот простой пример:

- 100 долларов приносят 10% годовых. Это составляет 10 долларов процентов, так что теперь счет стоит 110 долларов.

- В следующий период эти 110 долларов принесут 10% годовых.Это дает 11 долларов процентов, так что теперь на счете стоит 121 доллар.

Обратите внимание, что даже несмотря на то, что процентная ставка осталась прежней, счет за второй период заработал больше. Это потому, что он заработал проценты как на первоначальные инвестиции, так и на проценты, полученные в начальный период.

Этот процесс начисления процентов называется сложным процентом. Это имеет большое значение в том, как инвестиции растут с течением времени, и чем дольше вы остаетесь вложения, тем больше вам помогает начисление сложных процентов.

Из-за начисления процентов существует четыре фактора, которые определяют, сколько процентов будут приносить ваши сбережения:

- Сумма инвестирования

- Процентная ставка

- Частота начисления процентов

- Продолжительность инвестирования

Частота начисления процентов относится к тому, как часто банк зачисляет проценты на ваш счет, чтобы вы могли начать зарабатывать дополнительные проценты на уже заработанные проценты.

Если счет пополняется ежедневно, это означает, что если вы получаете проценты в один прекрасный день, эти проценты начинают приносить проценты уже на следующий день, это ежедневные сложные проценты.

Если счет пополняется ежемесячно или ежегодно, потребуется немного больше времени, чтобы проценты, которые вы уже заработали, начали зарабатывать дополнительные проценты.

Процентная ставка по сравнению с APY

Из-за начисления процентов сумма процентов, которую вы зарабатываете, может быть больше, чем процентная ставка, умноженная на инвестированную сумму.

Если вы просто примените процентную ставку к инвестированной сумме, предполагается, что в течение года не происходит начисления сложных процентов. Однако, если по счету начисляются проценты чаще, чем ежегодно, он должен приносить дополнительные проценты из-за эффекта начисления сложных процентов.

Когда сумма процентов, получаемых каждый год после учета сложных процентов, измеряется как процент от инвестированной суммы, это называется годовой процентной доходностью или APY.

От того, как часто на счету начисляются проценты, есть небольшое различие, но со временем каждый мелочь имеет значение. Вот почему вы всегда должны сравнивать APY, а не простые процентные ставки, потому что APY включает в себя влияние того, как часто на счете начисляются проценты.

На что обращать внимание: другие факторы, помимо процентов и APY

APY очень важна при покупке депозитных счетов, но это не единственный фактор, на который вы должны обращать внимание.

Вот еще три фактора, которые следует учитывать при выборе депозитного счета:

- Федеральное страхование вкладов.

Убедитесь, что рассматриваемая вами учетная запись покрыта страховкой с федеральной поддержкой — либо через банк-член FDIC, либо через кредитный союз-член NCUA. Не все продукты для управления денежными средствами имеют право на такое федеральное страхование.

- Комиссии.

Некоторые процентные ставки не так хороши, как кажутся, потому что вы должны платить регулярную комиссию, чтобы получить эту процентную ставку.Обязательно проверьте, какая часть заработанных вами процентов будет компенсирована комиссиями. В некоторых случаях сборы могут свести на нет все заработанные вами проценты.

- Штрафы за досрочное снятие.

CD обычно предлагают более высокие процентные ставки, чем сберегательные счета и счета денежного рынка. Просто убедитесь, что вы готовы оставить свои деньги на компакт-диске на весь срок действия этого компакт-диска, иначе вам, вероятно, придется заплатить штраф за досрочное снятие.

- Уровни тарифов.

Некоторые банки применяют разные процентные ставки к разным размерам вкладов.Один рекламный трюк — предложить высокую процентную ставку, но только на очень ограниченную сумму денег. При таком уровне ставок, если вы не делаете только небольшой депозит, ставка, которую вы зарабатываете, может быть не такой хорошей, как ставка, которую рекламирует банк.

Выбор правильного типа учетной записи для получения процентов

Прежде чем вы начнете сравнивать APY и комиссии на депозитных счетах, вам необходимо решить, какой тип учетной записи вы хотите.

Счета денежного рынка и сберегательные счета имеют очень похожие характеристики.Каждый из них приносит проценты и позволяет снимать деньги в любое время (хотя в некоторых случаях может потребоваться уведомление за несколько дней).

Итак, вы можете использовать счета денежного рынка и сберегательные счета примерно одинаково. Вы можете сравнить оба типа учетных записей друг с другом и выбрать в зависимости от того, какая из них имеет лучшую APY без комиссий и требований к минимальному балансу, которые вы можете легко выполнить.

CD разные. Обычно они требуют, чтобы вы заблокировали свои деньги на определенный период времени, за что они обычно платят более высокие ставки, чем на денежном рынке или сберегательных счетах.

Итак, ключевым фактором при принятии решения является то, когда вы ожидаете, что вам понадобятся деньги. Если вы уверены, что вам не нужно будет снимать деньги в течение нескольких месяцев или даже нескольких лет, вы можете совершить покупку компакт-диска, чтобы заработать более высокую процентную ставку.

Как найти лучшие сбережения и ставки денежного рынка

Поскольку сберегательные счета и счета денежного рынка можно использовать во многом одинаково, вы можете рассмотреть оба типа счетов и выбрать в соответствии с такими факторами, как:

- Будет ли ваш счет застрахован на федеральном уровне?

Это означает обеспечение депонирования денег на соответствующий счет в банке, застрахованном FDIC, или кредитном союзе, застрахованном NCUA.Помните, что эта страховка ограничена 250 000 долларов США от общей суммы ваших депозитов в любом финансовом учреждении.

- Сможете ли вы удовлетворить минимальные требования к счету?

Некоторые учетные записи предъявляют разные требования к тому, сколько вам нужно для открытия учетной записи и какую часть баланса вы должны держать на счете. Сосредоточьте свое внимание на счетах, которым будет соответствовать ваш депозит.

- Насколько конкурентоспособна APY?

Сравните ставки денежного рынка и сберегательных счетов на MoneyRates.com или начните с просмотра нескольких выбранных учетных записей, отображаемых в конце этого раздела.

- Будет ли APY применяться к вашей полной учетной записи?

Посмотрите, есть ли у учетной записи разные уровни ставок, которые повлияют на размер заработка ваших денег.

- Есть ли ежемесячная плата за обслуживание?

Эти комиссии уменьшают или даже могут свести на нет получаемые вами проценты, поэтому избегайте их при выборе сберегательного счета или счета денежного рынка.

Как найти лучшие цены на компакт-диски

Если вы решите, что готовы сделать ставку на компакт-диск, чтобы заработать больше процентов, вот некоторые вещи, которые должны повлиять на ваш выбор:

- Будет ли ваша учетная запись застрахован на федеральном уровне?

Подобно сберегательным счетам и счетам денежного рынка, компакт-диски имеют право на страхование вкладов.Это применимо только в том случае, если ваши деньги депонированы на соответствующий счет в банке, застрахованном FDIC, или кредитном союзе, застрахованном NCUA. Опять же, эта страховка ограничена 250 000 долларов США от общей суммы ваших депозитов в любом финансовом учреждении.

- Можете ли вы выполнить требование о депозите?

Некоторые предложения компакт-дисков применимы только к определенным размерам счетов, поэтому сосредоточьтесь на поиске предложений, которые относятся к сумме, которую вы хотите внести.

- Насколько конкурентоспособна APY?

Процентная ставка по CD обычно фиксируется на весь срок действия CD.Это делает оценку покупки особенно важной при выборе компакт-диска. Вы можете найти предложения компакт-дисков на странице ставок на компакт-диски MoneyRates.com или начать с просмотра нескольких выбранных учетных записей в таблице в конце этой статьи.

- Какая комиссия за досрочное снятие средств?

Вам не следует выбирать компакт-диск, если вам, вероятно, придется выкупить какие-либо деньги до истечения срока действия компакт-диска. Однако на всякий случай, если APY двух компакт-дисков довольно похожи, вы можете сравнить комиссии за досрочное снятие средств. Решающим фактором может стать выяснение того, какая комиссия за досрочное снятие средств ниже.

Калькулятор сложных процентов — NerdWallet

Остатки на вашем сберегательном счете и инвестиции могут со временем расти быстрее благодаря магии начисления сложных процентов. Воспользуйтесь приведенным выше калькулятором сложных процентов, чтобы увидеть, насколько это может повлиять на вас.

Использование этого калькулятора сложных процентов

Попробуйте свои расчеты как с ежемесячным взносом, так и без него — скажем, от 50 до 200 долларов, в зависимости от того, что вы можете себе позволить.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Comenity Direct CD

Discover Bank CD

APYГодовая процентная доходность (APY) 0,50% по состоянию на 24.11.2020

Текущие счета используются для ежедневных депозитов и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Вот более подробный взгляд на то, как работают сложные проценты:

Что такое сложные проценты?

Для вкладчиков определение сложных процентов является основным: это процент, который вы зарабатываете как на свои первоначальные деньги, так и на проценты, которые вы продолжаете накапливать.Сложные проценты позволяют вашим сбережениям со временем расти еще быстрее.

На счете, на котором выплачиваются сложные проценты, например на стандартном сберегательном счете, доход добавляется к исходной основной сумме в конце каждого периода начисления сложных процентов, обычно ежедневно или ежемесячно. Каждый раз, когда проценты рассчитываются и добавляются к счету, больший баланс приводит к большему заработку процентов, чем раньше.

Например, если вы положите 10 000 долларов на сберегательный счет с годовой доходностью 1%, начисляемой ежедневно, вы получите 101 доллар в виде процентов в первый год, 102 доллара во второй год, 103 доллара в третий год и так далее.После 10 лет начисления сложных процентов вы заработали бы в общей сложности 1052 доллара США в виде процентов.

Но помните, это всего лишь пример. Для более долгосрочных сбережений есть лучшие места, чем сберегательные счета, для хранения ваших денег, включая Roth или традиционные IRA и компакт-диски.

Суммарный доход от инвестиций

Когда вы инвестируете на фондовом рынке, вы получаете не фиксированную процентную ставку, а доход, зависящий от изменения стоимости ваших инвестиций. Когда стоимость ваших инвестиций возрастает, вы получаете прибыль.

Если вы оставляете свои деньги и прибыль, которую вы зарабатываете, инвестированными на рынке, эта прибыль со временем увеличивается так же, как и проценты.

Если вы вложили 10 000 долларов в паевой инвестиционный фонд и фонд заработал 7% прибыли за год, вы получите 700 долларов, а ваши инвестиции составят 10 700 долларов. Если в следующем году вы получите в среднем 7% прибыли, тогда ваши инвестиции составят 11 449 долларов.

С годами эти деньги действительно могут накапливаться: если вы храните эти деньги на пенсионном счете более 30 лет и получаете, например, средний доход в 7%, ваши 10 000 долларов вырастут до более чем 76 000 долларов.

В действительности доходность инвестиций будет меняться из года в год и даже изо дня в день. В краткосрочной перспективе более рискованные инвестиции, такие как акции или паевые инвестиционные фонды, могут фактически потерять ценность. Но в долгосрочной перспективе история показывает, что диверсифицированный портфель роста может приносить в среднем от 6% до 7% в год. Доходность инвестиций обычно указывается с учетом годовой нормы прибыли.

Компаундирование может помочь в достижении ваших долгосрочных сбережений и инвестиционных целей, особенно если у вас есть время, чтобы позволить ему творить чудеса в течение многих лет или десятилетий.Вы можете заработать намного больше, чем вы начали.

Другие калькуляторы NerdWallet

Компаундирование с дополнительными взносами

Какими бы впечатляющими ни были сложные проценты, прогресс в достижении целей экономии также зависит от постоянных вкладов.

Вернемся к примеру выше. Ежемесячно вкладывая дополнительно 100 долларов на свой сберегательный счет, вы получаете 23 677 долларов через 10 лет при ежедневном начислении. Процентная ставка составит 1 677 долларов США на общую сумму вкладов в размере 22 000 долларов США.

6 типов сберегательных счетов — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Сберегательный счет может быть надежным местом для хранения денег, которые вы не собираетесь тратить сразу.

Сберегательные счетаполезны при планировании краткосрочных потребностей, таких как создание чрезвычайного фонда, или более долгосрочных целей, таких как хранение первоначального взноса за дом.

Но есть несколько типов сберегательных счетов, и важно выбрать тот, который подходит для ваших финансовых нужд. Выбор включает традиционные или обычные сберегательные счета, высокодоходные сберегательные счета, счета денежного рынка, депозитные сертификаты, счета управления денежными средствами и специальные сберегательные счета.

Знание того, как сравниваются различные варианты сберегательного счета, может облегчить выбор правильного места для хранения денег.

1. Обычный или регулярный сберегательный счет

Подходит для: Людей, которым нужно откладывать деньги в краткосрочной или долгосрочной перспективе и которых не слишком беспокоит получение наилучшей процентной ставки, выраженной в виде годовой процентной доходности (APY).

Традиционные сберегательные счета — это то, о чем вы можете сразу подумать, когда задумаетесь, где откладывать сбережения. Это сберегательные счета, которые вы обычно найдете в традиционных банках или кредитных союзах.

Обычные или базовые сберегательные счета обычно позволяют получать проценты на свои деньги, хотя обычно они платят более низкие ставки, чем другие сберегательные продукты. Многие банки и кредитные союзы позволяют вам открыть обычный сберегательный счет с низким минимальным депозитом.

Традиционные сберегательные счета обычно позволяют снимать до шести средств в месяц (не включая снятие наличных в банкоматах или в отделении лично) до наложения штрафа.Недавнее ослабление ограничений Положения D отменяет ограничение на шесть снятий, хотя ваш банк или кредитный союз по-прежнему имеет право взимать с вас комиссию за превышение месячного лимита.

Банки и кредитные союзы могут разрешить вам управлять своим счетом онлайн, через мобильный банкинг, по телефону или в филиале.

Если ваш банк застрахован Федеральной корпорацией по страхованию вкладов (FDIC), то ваши вклады застрахованы на сумму до 250 000 долларов на каждого вкладчика в каждой категории владения счетом в случае банкротства банка.Национальная администрация кредитных союзов (NCUA) обеспечивает аналогичное страхование для кредитных союзов, учрежденных на федеральном уровне и большинства государственных кредитных союзов.

Плюсы

- Обычно легко открыть обычный сберегательный счет в отделении, и некоторые банки позволяют сделать это через Интернет.

- Вы можете получать проценты на свои сбережения, чтобы приумножить свои деньги.

- Если вам нужна помощь или вы хотите внести наличные, вы можете посетить отделение.

Минусы

- Процентные ставки обычно низкие по сравнению с другими вариантами сбережений.

- Ежемесячная плата за обслуживание может аннулировать процентный доход.

- За сверхнормативный вывод могут взиматься дополнительные комиссии.

2. Высокодоходный сберегательный счет

Подходит для: Людей, которые хотят получать более конкурентоспособную ставку на сбережениях при минимальных сборах.

Высокодоходные сберегательные счета — это сберегательные счета, которые предлагают более высокую процентную ставку по сравнению с обычными сберегательными счетами.

Онлайн-банки часто предлагают высокодоходные сберегательные счета для привлечения вкладчиков, которые хотят получать более высокую процентную ставку, чем в обычных банках и кредитных союзах.Этот тип сберегательного счета может быть привлекательным, если вам удобно управлять своим счетом через онлайн или мобильный банкинг, а не посещать филиал.

Высокодоходные сберегательные счета могут быть застрахованы FDIC или NCUA, как и традиционные сберегательные счета. Помимо предложения более выгодных ставок, онлайн-банки, как правило, взимают меньшую или меньшую комиссию, включая ежемесячное обслуживание или дополнительную плату за снятие средств.

Плюсы

- Вы можете заработать гораздо более высокую процентную ставку по сравнению с традиционными сберегательными счетами.

- Онлайн-банки обычно имеют более низкие требования к минимальному депозиту для открытия счета.

- С меньшей вероятностью будет взиматься ежемесячная плата в онлайн-банке.

Минусы

- Отсутствие доступа к банковскому отделению означает, что вы не можете вносить наличные прямо на свой счет в отделении.

- Обработка перевода денег между онлайн-сберегательным счетом и счетами в другом банке может занять до нескольких дней.

- Вы можете иметь или не иметь доступа к своим деньгам через банкомат, в зависимости от банка.

3. Счета денежного рынка

Подходит для: Людей, которые хотят зарабатывать проценты на сбережениях, имея при этом больше возможностей для доступа к своим деньгам.

Счета денежного рынка (MMA) сочетают в себе функции обычного сберегательного счета с функциями текущего счета. Вы можете найти эти счета как в обычных, так и в онлайн-банках.

Эти счета, которые также могут называться сберегательными счетами денежного рынка или MMSA, позволяют получать проценты на свои сбережения.Ставки обычно лучше, чем на обычных сберегательных счетах. Вы также можете выписывать чеки со своего счета или получать доступ к средствам с помощью банкомата или дебетовой карты.

Подобно обычным или высокодоходным сберегательным счетам, банки могут взимать комиссию, если вы снимаете более шести средств в месяц, даже несмотря на то, что ослабление федеральных ограничений Положения D теперь позволяет облегчить доступ к вашим средствам. Превышение месячного лимита может повлечь за собой комиссию или привести к закрытию вашего счета банком, если это происходит часто.

Плюсы

- Счета денежного рынка могут предлагать более выгодные ставки, чем традиционные сберегательные счета.

- Вы можете выписывать чеки со своего счета или получать доступ к своим деньгам с помощью дебетовой карты или карты банкомата.

- Вы можете открывать счета денежного рынка в традиционных банках или онлайн-банках.

Минусы

- Для открытия счета денежного рынка может потребоваться более высокий минимальный депозит.

- Процентные ставки могут быть многоуровневыми, что означает, что вам потребуется более высокий баланс, чтобы получать лучшие ставки.

- Банки могут взимать ежемесячную плату за счета денежного рынка.

4. Депозитное свидетельство

Подходит для: Людей, которые хотят получать конкурентоспособные ставки и которым не нужно сразу получать доступ к своим сбережениям.

Депозитные сертификаты (CD) являются срочными депозитами, то есть вы соглашаетесь оставить свои деньги на счете на определенный период. В течение этого времени ваши деньги приносят проценты, и, когда срок действия компакт-диска истекает, вы можете снять свои сбережения или вложить их в новый компакт-диск.

Вы можете найти компакт-диски в традиционных банках и онлайн-банках. Между тем, онлайн-банки, как правило, предлагают более высокие процентные ставки. Сроки CD обычно варьируются от 30 дней до 60 месяцев, при этом более длительные сроки обычно имеют более высокие ставки, хотя и не всегда, особенно в условиях более низких процентных ставок.

Компакт-дискилучше всего подходят для денег, которые, как вы знаете, вам не понадобятся немедленно, поскольку банки могут взимать штраф за досрочное снятие, если вы снимаете свои сбережения до срока погашения.Создание лестницы компакт-дисков из нескольких компакт-дисков с разными сроками погашения может предложить решение этой проблемы.

Плюсы

- CD могут предлагать процентные ставки выше среднего для вкладчиков, преследующих краткосрочные или долгосрочные цели.

- Обычно ежемесячная плата за обслуживание счетов CD отсутствует. Компакт-диски

- в онлайн-банках могут предлагать более низкие требования к первоначальному депозиту.

Минусы

- Снятие денег с компакт-диска до истечения срока его погашения может повлечь за собой штраф за досрочное снятие.

- компакт-дисков в традиционных банках, как правило, предлагают более низкие процентные ставки, чем те, которые предлагаются онлайн-банками.

- Помещение ваших сбережений в долгосрочный CD затрудняет извлечение выгоды из будущего повышения процентных ставок.

5. Расчетно-кассовый счет

Годно для: Людей, которые хотят иметь наличные деньги для инвестирования в свой брокерский или пенсионный счет.

Счета управления денежными средствами сами по себе не являются сберегательными счетами. Вместо этого на этих счетах можно хранить денежные средства, которые вы можете инвестировать в налогооблагаемый брокерский счет или пенсионный счет.

Онлайн-брокеры и платформы роботов-консультантов могут предлагать своим инвесторам счета для управления денежными средствами. Деньги на счете могут приносить проценты, часто по более высокой ставке, чем те, которые вы получаете в банке.

В зависимости от брокера, вы можете получить все стандартные функции, которые вы ожидаете от текущего счета. Например, вы можете выписывать чеки, оплачивать счета или переводить средства на счета в вашем банке.

Плюсы

- Это удобный способ заработать проценты на деньги, которые вы планируете инвестировать.

- Счета для управления денежными средствами могут предлагать преимущества и функции как текущих, так и сберегательных счетов.

- Счета могут быть застрахованы FDIC, если они предлагаются сторонним банком.

Минусы

- Высокодоходные сберегательные счета могут предложить более высокие процентные ставки на сберегаемые вами деньги.

- Поскольку они привязаны к счетам онлайн-брокеров, у вас может не быть доступа к банковским отделениям.

- Эти счета не всегда покрываются страховкой FDIC.

6. Специализированный сберегательный счет

Подходит для: Людей, которым нужны счета, ориентированные на конкретные цели сбережений.

Специальные сберегательные счета предназначены для того, чтобы помочь вам достичь определенных целей по сбережению, а не для того, чтобы собирать деньги, которые вы не планируете тратить. И в некоторых случаях они могут быть предназначены для определенного типа людей, а не для цели.

Примеры специальных сберегательных счетов:

Вы можете найти эти счета в некоторых банках, кредитных союзах, брокерских конторах или инвестиционных компаниях.В случае медицинского сберегательного счета у вас будет доступ к одному из них, только если у вас есть план медицинского страхования с высокой франшизой.

Открытие специального сберегательного счета может иметь смысл, если у вас есть особая цель — сэкономить деньги. Просто имейте в виду, что могут быть ограничения на то, когда и как вы можете вывести эти средства позже.

Плюсы

- Они могут помочь вам сэкономить деньги для различных финансовых целей.

- Специальные счета могут приносить проценты, чтобы помочь вам приумножить ваши деньги, как и другие сберегательные счета.

- В зависимости от учетной записи вы можете платить небольшую ежемесячную плату за обслуживание или вообще ее не платить.

Минусы

- Некоторые специальные счета, такие как IRA, 529s и HSA, имеют строгие налоговые правила для снятия средств.

- Процентные ставки, которые вы зарабатываете по таким вещам, как детские сберегательные счета, студенческие счета или счета Рождественского клуба, могут быть ниже, чем высокодоходные или даже обычные сберегательные счета.

- Специальные счета могут иметь ограничения на то, кто может их открывать.

Множественные сберегательные счета для нескольких целей

При выборе сберегательного счета важно помнить, что вам не обязательно выбирать только один. В зависимости от того, чего вы хотите достичь в финансовом отношении, вы можете решить открыть несколько сберегательных счетов, счетов компакт-дисков, счетов денежного рынка или специальных счетов. Просто не забудьте обратить внимание на процентную ставку, которую вы можете заработать, и сборы, которые вы можете заплатить, чтобы быть уверенным, что вы найдете лучшие счета для своих нужд.

Что такое формула ежедневного сложного процента?

Сложные проценты — это проценты на начальную сумму денег, добавленную к первоначальной сумме.Затем на эту сумму начисляются проценты и так далее. Это одна из фундаментальных концепций использования денег для накопления богатства.

Определение и примеры начисления сложных процентов

Сложные проценты — это мощный инструмент, который используют многие люди и компании для достижения своих финансовых целей. Основная идея состоит в том, что вы получаете проценты от первоначальной суммы денег, которую вы внесли. Эти проценты добавляются к вашему счету, и вы затем получаете проценты с новой суммы. Новые проценты, которые вы зарабатываете, будут больше, чем предыдущая сумма, и они будут расти каждый раз, когда вы получаете выплату процентов.

Например, если вы начинаете со 100 долларов и зарабатываете 1% годовых на процентах, вы получаете 101 доллар. При следующем подсчете процентов вы заработаете 1% от 101 доллара, что даст вам в общей сложности 102,01 доллара. В следующий раз вы получите проценты на эту сумму. Сумма продолжает расти по мере поступления процентов.

Как вы рассчитываете ежедневные сложные проценты?

Для расчета сложных процентов используйте следующую формулу:

Вот как распадается формула:

- A = общая будущая стоимость

- P = начальный депозит

- r = процентная ставка

- n = количество начисленных процентов за период

- t = количество прошедших периодов

Вы также можете умножить сумму на процентную ставку и добавить к ней проценты, а затем умножить эту сумму на процентную ставку.Продолжайте делать это, пока не достигнете количества периодов, которые вы пытаетесь вычислить (формула работает намного быстрее).

Со временем сложные проценты могут принести дополнительный доход, если у вас достаточно основной суммы, приносящей проценты. Чем больше вы можете внести, тем больше вы будете зарабатывать в долгосрочной перспективе по мере накопления ваших депозитов и процентов.

Как работает сложный процент

Чтобы ваши деньги росли, начисление процентов осуществляется в следующей последовательности:

- Основная сумма на счете приносит проценты в течение заранее определенного периода.

- Проценты зачисляются на счет и прибавляются к основной сумме долга.

- Новая сумма приносит проценты.

- На счет добавлены новые проценты.

- На новую сумму начисляются проценты, и цикл продолжается.