| ФРИИ | http://www.iidf.ru |

| ABRT Venture Fund | http://abrtfund.com/rus/ |

| Almaz Capital Partners | http://www.almazcapital.com |

| Bioprocess Capital Ventures | https://www.rvc.ru/en/investments/zpif_funds/bioproc/ |

| Essedel | http://www.essedel.com |

| eVenture Capital Partners | http://www.eventures.vc |

| Fastlane Ventures | http://www.fastlaneventures.ru |

| Finam Global | https://www.finam.ru/about/CompanyStructure003EF/ |

|

FinSight Ventures |

http://finsightvc. com com |

| Flint Capital | http://flintcap.com |

| Grishin Robotics | http://grishinrobotics.com |

| Guard Capital | http://www.guardcapital.ru |

| Imperious Group | http://imperiousgroup.com |

| iTech Capital | http://www.itcap.ru/ |

| Kite Ventures | http://kiteventures.com |

| Leorsa Innivations | http://leorsa.ru |

| Maxfield Capital | http://www.maxfieldcapital.com |

| Oradell Capital | http://www.oradellcapital.ru/#about_fund |

| Prostor Capital |

http://prostor-capital. ru ru |

| Pulsar Venture Capital | |

| Runa Capital | https://www.runacap.com |

| Russian Internet Technology Fund | http://www.crunchbase.com/organization/russian-internet-technology-fund/ |

| Russian Ventures | http://www.rusve.com |

| Ruvento | http://ruvento.com |

| SberBank Venture Capital | |

| Simile Venture Partners | http://simileventure.com |

| Start Fellows | https://vk.com/startfellows |

| Starta Capital | |

| Target Ventures |

https://www. targetglobal.vc targetglobal.vc |

| UFG | http://pe.ufgam.com |

| Ventech | http://www.ventechvc.com/en/ |

| Vesna Investment | http://vesnainvestment.com |

| Zoom Capital | http://zoomcapital.ru |

| Венчурный инвестиционный фонд FPI | http://fpivc.com/ru/ |

| ВТБ – Венчурный Фонд | |

| ЗАО «Синергия Инновации» | http://synergy.vc/ru/ |

| ИГ «Русские Фонды» | http://www.rusfund.ru |

| Инвестиционно-венчурный фонд Республики Татарстан | http://ivf.tatarstan.ru |

| ИФ «Лидер» |

http://www. |

| Лидер-Инновации | http://leader-innovations.ru |

| Фонд посевных инвестиций AddVenture | https://www.addventure.vc |

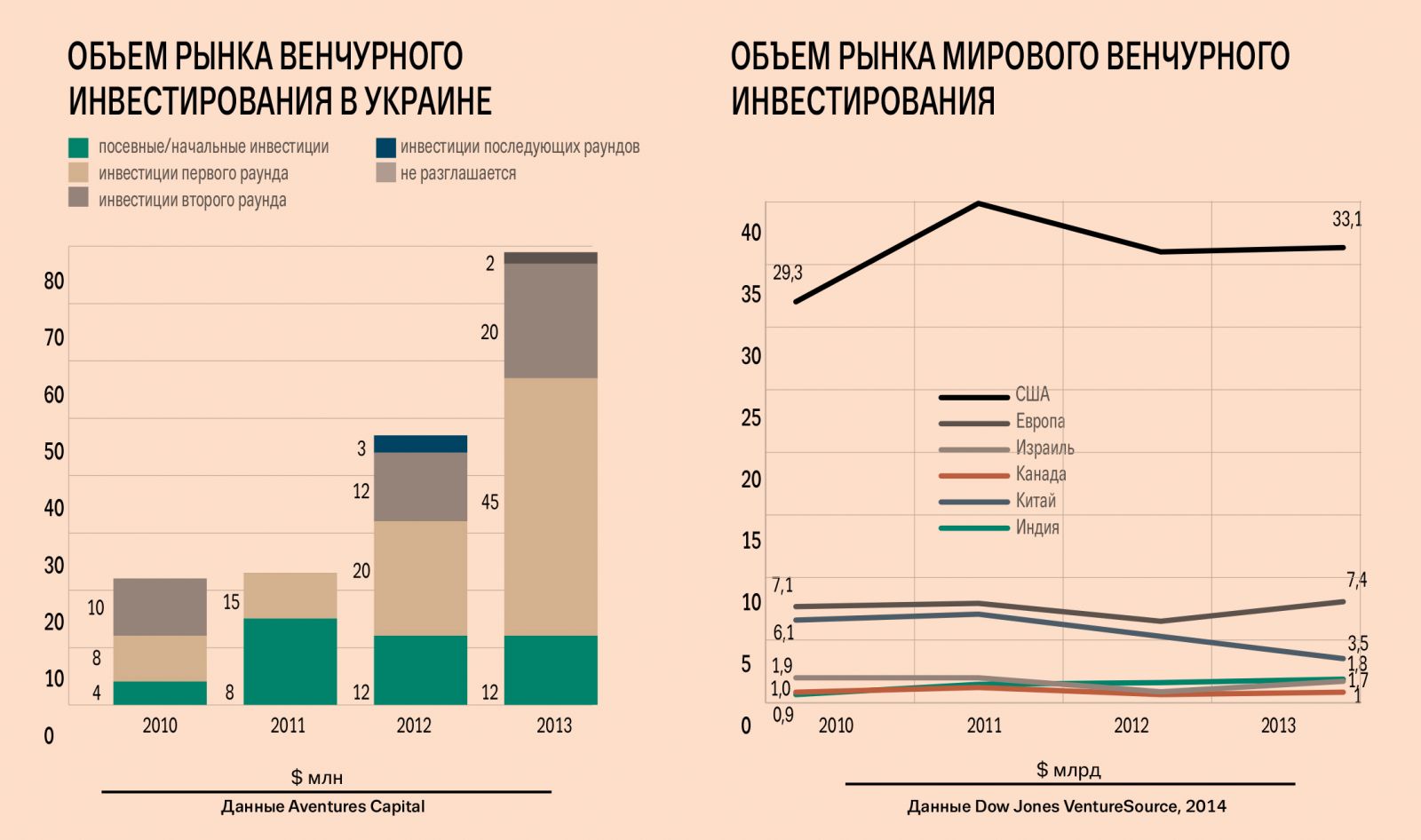

Российский венчурный рынок за год вырос в 1,5 раза

В прошлом году российский венчурный рынок вырос почти на 50% по сравнению с 2018 г.: инвесторы вложили в стартапы $520 млн против $352 млн годом ранее. Это следует из расчетов Российской венчурной компании (РВК). Количество сделок выросло с 684 до 776, количество выходов – с 48 до 82.

В составленный РВК рейтинг вошло 208 инвесторов. Почти половина всех сделок непубличны – венчурный рынок традиционно непрозрачен, многие фонды не раскрывают размер инвестиций, объясняют авторы исследования. В целом венчурные инвесторы предпочитают афишировать не покупки, а успешные выходы из активов, отмечает представитель РВК.

Наиболее активными венчурными инвесторами России в прошлом году стали Фонд развития интернет-инициатив (ФРИИ, 45 сделок на общую сумму $1,3 млн), Altair Seed Fund (38 сделок на $15 млн), Day One Ventures (27 сделок на $7 млн), Starta Ventures (26 сделок на $4 млн) и Runa Capital (20 сделок на $33,9 млн).

Среди наиболее успешных выходов из капитала – продажа 4,2% акций Avito «дочкой» Baring Vostok Geliria Holdings. Покупателями стали структуры южно-африканской Naspers: в общей сложности в прошлом году у нескольких инвесторов они приобрели 29,1% акций Avito за $1,16 млрд. Таким образом, Geliria Holdings могла получить чуть более $161 млн, посчитали «Ведомости».

Еще одной крупной сделкой стала продажа принадлежащей Runa Capital доли в компании Nginx американской компании F5 Networks. Всю Nginx оценили в $670 млн. Размер доли фонда не раскрывался, однако всего на продаже активов Runa Capital заработал в прошлом году $111 млн, говорится в отчете РВК.

Знаковым событием 2019 г. также стало первичное размещение акций HeadHunter на бирже NASDAQ (оценка компании составила более $1 млрд), считает заместитель гендиректора и инвестиционный директор РВК Алексей Басов. Кроме того, он отмечает увеличение доли Baring Vostok и АФК «Система» в Ozon на $50 млн и привлечение Gett $200 млн от Access Industries, Baring Vostok, MCI и Volkswagen Group.

В прошлом году был очень заметен интерес к медтеху – впрочем, достаточно поверхностный, утверждает президент венчурного фонда Sistema VC Дмитрий Филатов. Многие видят потенциал, но не осознают сложность входа на этот рынок, полагает он. Еще одной точкой роста венчурного рынка в прошлом году стал фудтех, включая сервисы доставки еды и проч., говорит Филатов. А вот в сфере искусственного интеллекта стала важна практическая значимость продукта. Если раньше достаточную ценность давала команда, то теперь, чтобы быть интересным инвесторам, искусственный интеллект должен решать какую-то конкретную задачу в конкретной отрасли, отмечает Филатов.

В 2019 г. впервые за долгое время инвесторы сочли привлекательными новые ниши: технологии для энергетики, новые материалы, технологии и решения для производства, киберспорт, знает владелец инвестиционной компании A.Partners Алексей Соловьев. Однако пока не ясно, сохранится ли интерес к этим рынкам, сомневается он.

События первой половины 2020 г. повлияют на экономическую ситуацию во всем мире и, в частности, на сегмент прямых и венчурных инвестиций – эпидемия COVID-19 и другие дестабилизирующие факторы привели многие мировые рынки к волатильности, рассуждает Алексей Басов. Крупный и средний бизнес, который этот кризис переживет, будет стремиться к изменениям и переустройству под новые реалии – у тех, кто поможет бизнесу в этом, появятся точки роста, считает директор по работе с портфельными компаниями ФРИИ Сергей Негодяев.

повлияют на экономическую ситуацию во всем мире и, в частности, на сегмент прямых и венчурных инвестиций – эпидемия COVID-19 и другие дестабилизирующие факторы привели многие мировые рынки к волатильности, рассуждает Алексей Басов. Крупный и средний бизнес, который этот кризис переживет, будет стремиться к изменениям и переустройству под новые реалии – у тех, кто поможет бизнесу в этом, появятся точки роста, считает директор по работе с портфельными компаниями ФРИИ Сергей Негодяев.

В текущих аналитических отчетах за I квартал 2020 г. пока не заметно сильного снижения инвестиционной активности, а по количеству сделок этот период совпадает с результатами первых кварталов 2018 и 2019 гг., отмечает Соловьев. Возможно, сейчас станет заметен рост инвестиций в стартапы начальных стадий, которые не так зависимы от экономических потрясений, не исключает он. Влияние эпидемии может дать знать о себе на венчурном рынке уже в следующем, 2021 г., прогнозирует Соловьев.

Сооснователь фонда рассказал о перспективах рынка венчурных инвестиций: Деловой климат: Экономика: Lenta.

ru

ruГлобальный рынок венчурных инвестиций, несмотря на коронакризис, вырос в минувшем году на четыре процента, преодолев планку в 300 миллиардов долларов. Сооснователь и управляющий партнер венчурного фонда TMT Investments Артем Инютин в интервью «Ленте.ру» подвел итоги ушедшего года, рассказал о новых трендах и сделал прогноз относительно дальнейших перспектив венчурного рынка.

«Лента.ру: Как изменилась и изменилась ли инвестиционная стратегия вашего фонда за последний год в связи с пандемией коронавируса?

Артем Инютин: Готовиться к кризису и призывать свои проекты иметь по возможности в запасе деньги или поднять их заранее мы начали года за полтора, понимая, что находимся в конце экономического цикла и на пороге очередных американских выборов. Не то, так другое должно было спровоцировать кризис. Пройдя несколько финансовых кризисов в своей жизни, мы, что называется, сгруппировались очень быстро и с началом эпидемии стали более консервативно подходить к оценке компаний и к построению моделей их будущего развития, ввели ограничения и дополнительные фильтры на новые инвестиции, чтобы уменьшить риски.

Сооснователь и управляющий партнер венчурного фонда TMT Investments Артем Инютин

Сколько сделок у TMT Investments было в прошлом году и насколько они оказались успешными?

Мы провели 17 сделок, 11 из которых были с новыми проектами, а 6 — повторные инвестиции в портфельные компании. Единственный критерий успешности, по которому я могу их оценивать, пока мы еще не вышли из них, — это годовой рост. Пока практически все они идут в рамках заявленного плана и показывают хороший рост. Но год — это слишком малый период, чтобы однозначно предсказать успешность того или иного проекта. Меня радует то, что, несмотря на тяжелый пандемийный год и значительную неопределенность 2021 года, все они адаптировались и готовы развиваться в новых условиях.

Единственный критерий успешности, по которому я могу их оценивать, пока мы еще не вышли из них, — это годовой рост. Пока практически все они идут в рамках заявленного плана и показывают хороший рост. Но год — это слишком малый период, чтобы однозначно предсказать успешность того или иного проекта. Меня радует то, что, несмотря на тяжелый пандемийный год и значительную неопределенность 2021 года, все они адаптировались и готовы развиваться в новых условиях.

В конце прошлого года TMT Investments объявил о продаже своей доли в Pipedrive американской инвестиционной компании Vista Equity Partners. Стоимость сделки составила рекордную для вас сумму 41 миллион долларов. На протяжении семи лет вы были инвесторами. Может быть, имело смысл подождать еще?

Когда мы, будучи первыми институциональными инвесторами, заходили в Pipedrive в 2012 году, компания стоила около 7 миллионов долларов. А продавалась она уже в ранге юникорна по 1,5 миллиарда долларов. Дело в том, что фонд постоянно должен просчитывать текущую стоимость портфеля и прогнозировать его рост на год-два вперед.

В конце прошлого года TMT Investments отметил свое десятилетие. Какие портфельные стартапы оказались для вас лучшими за весь период с точки зрения доходности?

Я бы разделил эти проекты на две категории. Первая — это те проекты, из которых мы вышли, в них мы можем посчитать иксы доходности от полученных экзитов: например, облачная CRM Pipedrive — 51X, система проджект-менеджмент Wrike — 23Х. Вторая категория — это проекты, находящиеся в фонде и определяющие рост текущего портфеля: такси-агрегатор Bolt, облачное хранилище Backblaze, автоматизация документов PandaDoc, микросток Depositphotos, система пробников косметики Scentbird и другие.

До недавнего времени вы не инвестировали в медицинские технологии, объясняя это тем, что не вкладываетесь в незнакомый бизнес. Но в прошлом году вы инвестировали в Volumetric Biotechnologies, американский стартап по производству биоматериалов и 3D-биопринтинга. Что произошло?

До прошлого года у нас не было экспертизы в биотеке и медицине, мы их избегали. Мы активно искали высококлассных экспертов в этой области, и теперь они у нас есть. Рынок огромный и будет расти все быстрее. Наша задача — с помощью диверсификации проектов уменьшить свои риски. Недавно мы вошли в один медицинский стартап, английскую компанию Healthy Health, который представляет собой продукт, определяющий онлайн, по гаджетам, состояние человека и дающий возможность страховой компании правильно оценить риск по своему клиенту. Мне очень нравятся такого рода проекты, которые помогут сэкономить деньги огромному количеству больших компаний.

Какие направления инвестиций, о которых вы не думали еще год назад, сейчас вас начали интересовать?

Год назад мы не работали с медицинскими проектами, с online entertainment и только еще начинали присматриваться к онлайн-образованию, в которое мы сейчас много инвестируем; стали активнее смотреть проекты с искусственным интеллектом.

Почему вы предпочитаете зарубежные стартапы российским? Ведь здесь и прекрасные разработчики, и огромный рынок сбыта.

На самом деле мы очень много инвестируем в проекты с российскими корнями, где фаундеры и разработка связаны с Россией. Более того, мое мнение — что российские фаундеры очень талантливые люди, прекрасные бизнесмены и разработчики. Вот только недавно закрыли сделку с Postoplan — это инструмент для работы с соцсетями, для эсэмэмщиков. Просто мы считаем, что интернет — глобальная сеть, и неправильно, когда проект продает свои услуги только в какой-то отдельно взятой стране. Мы призываем свои проекты масштабироваться на несколько стран и рынков. Это выгодно всем: доходы проектов тогда в меньшей степени зависят от региональных кризисов, команда становится интернациональной и имеет больше навыков и знаний. При продаже проекта у него гораздо больше потенциальных покупателей, и цена покупки, естественно, выше. Например, если бы Wrike остался работать только в России, при его продаже надо было бы обивать пороги двух-трех компаний в России типа Mail. ru или 1С. Естественно, это рынок покупателя, и хорошей цены не дождешься, а когда Wrike, будучи международной компанией, захотел продаться в Соединенных Штатах, были десятки компаний-претендентов, которые потенциально могли его купить. И тут уже Wrike мог требовать себе высокие мультипликаторы и цену.

ru или 1С. Естественно, это рынок покупателя, и хорошей цены не дождешься, а когда Wrike, будучи международной компанией, захотел продаться в Соединенных Штатах, были десятки компаний-претендентов, которые потенциально могли его купить. И тут уже Wrike мог требовать себе высокие мультипликаторы и цену.

Фото: Orjan F. Ellingvag / Getty Images

Опасаетесь конкуренции со стороны таких гигантов, как Сбербанк, «Ростех» и других уже не госкомпаний, активно внедряющихся в венчурный рынок?

Нет, абсолютно не опасаемся. Так называемые корпоративные фонды есть не только в России, но и на Западе — например, Intel Capital. У них очень своеобразное инвестирование, и, что бы они ни заявляли, в результате они выбирают проекты, которые смогут поглотить для своих нужд. И это разумно. Мы, как правило, с ними редко пересекаемся. Являясь подразделениями гигантов, они зачастую наследуют все их родимые пятна: забюрократизированность, долгое время проведения сделок, требование неоправданно большого количества отчетов. Частные же венчурные фонды гораздо быстрее работают, у них нет заморочек на определенную узкую тематику бизнеса — соответственно, и результаты зачастую гораздо лучше, нет обязательных проектов, важны только конечные денежные результаты.

Частные же венчурные фонды гораздо быстрее работают, у них нет заморочек на определенную узкую тематику бизнеса — соответственно, и результаты зачастую гораздо лучше, нет обязательных проектов, важны только конечные денежные результаты.

На Западе тоже много венчурных гигантов, конкурировать с которыми не легче, чем в России…

Безусловно, венчурный рынок на Западе очень конкурентный — как для проектов, так и для фондов. И первые лет пять своей работы мы сталкивались с ситуацией, когда западный стартап мог предпочесть нам западный фонд. Но, постепенно нарабатывая связи, успешные сделки, профессионализм в экспертной области, мы добились уважения западных коллег, и когда теперь западные фонды зовут нас в свои сделки — это, конечно, приятно. Что касается стиля ведения бизнеса, на мой взгляд, большая часть российских фондов совершенно не уступает западным коллегам, а иногда и превосходит их.

Какая сфера бизнеса сейчас пользуется наибольшей популярностью с точки зрения венчурного инвестора?

Венчурные инвестиции в миллиардных объемах идут в такие инновационные сферы, как софт, устройства/гаджеты, биотек и фарма, роботы, умные здания, создание новых материалов. На мой взгляд, сейчас и в несколько ближайших лет самой популярной венчурной нишей останется софт. В нем меньший инвестиционный цикл и необыкновенная востребованность абсолютно во всех областях экономики. Любое производство, внедряющее инновации и сокращающее затраты, не может обходиться без софта.

На мой взгляд, сейчас и в несколько ближайших лет самой популярной венчурной нишей останется софт. В нем меньший инвестиционный цикл и необыкновенная востребованность абсолютно во всех областях экономики. Любое производство, внедряющее инновации и сокращающее затраты, не может обходиться без софта.

Как изменилась за минувший год доходность международных и российских венчурных фондов?

Тут все очень сильно зависело от тематики инвестирования фонда. Пострадали те фонды, у которых в портфеле был большой процент туристических, рекламных, медийных проектов, по которым сильнее всего ударил кризис. У многих наших коллег, у кого в портфеле были проекты онлайн-обучения, доставки, e-commerce, online-entertainment, цифры доходности не только не упали, но и выросли. TMT Investments, например, показал годовой рост портфеля более 40 процентов только на основе публичных объявленных сделок. В годовом отчете эта цифра будет посчитана точно и, скорее всего, станет еще больше.

Вы могли бы выделить главные события (сделки) прошлого года на венчурном рынке?

Год, несмотря на пандемию и депрессивный второй квартал, выдался очень динамичным, он запомнился привлечением финтеховской компанией Stripe 600 миллионов долларов. Крупнейшим экзитом для фондов, наверное, явилась сделка покупки проджект-менеджера Slack компанией Salesforce за 27,7 миллиарда долларов. Были проведены очень успешные IPO компаний AirBnb, сервиса по доставке еды Doordash и облачного сервиса SnowFlake. В результате IPO и роста клиентской базы компании Zoom ее цена за год поднялась примерно с 10 до 100 миллиардов долларов.

Крупнейшим экзитом для фондов, наверное, явилась сделка покупки проджект-менеджера Slack компанией Salesforce за 27,7 миллиарда долларов. Были проведены очень успешные IPO компаний AirBnb, сервиса по доставке еды Doordash и облачного сервиса SnowFlake. В результате IPO и роста клиентской базы компании Zoom ее цена за год поднялась примерно с 10 до 100 миллиардов долларов.

В России, пожалуй, главным событием и экзитом года стало IPO Ozon на NASDAQ. Оценка компании на IPO составила 6,2 миллиарда долларов! Также хочется отметить покупку картографического сервиса 2ГИС Сбербанком, экзит произошел по оценке 177 миллионов долларов. Еще одним важным событием для России явилось освобождение основателя инвестфонда Baring Vostok Майкла Калви.

Из негативных событий запомнилась отмена IPO китайской компании ANT, дочки AliBaba, и наезд китайского правительства на основателя компании Джека Ма.

Многие эксперты утверждают, что на рынке технологичных компаний зреет очередной пузырь, готовый в любой момент схлопнуться. Что вы думаете по этому поводу? Что ждет рынок технологий в будущем году?

Что вы думаете по этому поводу? Что ждет рынок технологий в будущем году?

Мы наблюдали с вами, как в прошлом году западные страны в рамках политики денежного стимулирования заливали в свои экономики триллионы долларов, значительная часть которых прямиком пошла на фондовый рынок. Сильно выросло количество частных инвесторов, торгующих небольшими суммами. Плюс весь прошлый год из-за удаленной работы многие технологические компании не только не упали, но и увеличили свой рост, что отразилось на успешных IPO: в Соединенных Штатах более чем в 200 IPO было привлечено 89 миллиардов долларов. Избыток денег пошел и на SPAC IPO (процесс слияния открытой компании с деньгами со стартапом). За неполный 2020 год разместилось 162 SPAC IPO на сумму 55 миллиардов долларов против 41 сделки в 2019 году. В Европе тоже наблюдался рост венчурных сделок.

Мы опасаемся сильной корректировки рынка в течение года-двух, после того как закончатся «вертолетные деньги». Но она, на мой взгляд, больше всего затронет слабые технологические компании, а сильные игроки, даже скорректировавшись, продолжат свой рост. Это зависит прежде всего от фундаментальных показателей самих компаний: те же AliBaba, Amazon продолжают хорошо расти, имеют огромные возможности по покупке интересующих их компаний. Таким образом, монопольные позиции интернет-гигантов будут усиливаться и в следующем году. Некоторые компании будут пробовать размещение через прямой листинг, так как в декабре 2020 года SEC одобрила предложение NYSE о введении первичных прямых листингов, что будет быстрее и дешевле для компаний. Думаю, нас ожидает большое количество знаковых IPO: потенциально могут выйти американская Robinhood, китайские Ant и Didi, европейские Transferwise и Blablacar. А вот количество сделок SPAC IPO, скорее всего, уменьшится в следующем году: их денег больше, чем отличных проектов, на которые они претендуют.

Это зависит прежде всего от фундаментальных показателей самих компаний: те же AliBaba, Amazon продолжают хорошо расти, имеют огромные возможности по покупке интересующих их компаний. Таким образом, монопольные позиции интернет-гигантов будут усиливаться и в следующем году. Некоторые компании будут пробовать размещение через прямой листинг, так как в декабре 2020 года SEC одобрила предложение NYSE о введении первичных прямых листингов, что будет быстрее и дешевле для компаний. Думаю, нас ожидает большое количество знаковых IPO: потенциально могут выйти американская Robinhood, китайские Ant и Didi, европейские Transferwise и Blablacar. А вот количество сделок SPAC IPO, скорее всего, уменьшится в следующем году: их денег больше, чем отличных проектов, на которые они претендуют.

Фото: Brooks Kraft LLC / Getty Images

Какие новые тренды вы выделили бы в венчурном рынке?

Венчур всегда отражает те направления, куда будет двигаться человечество в ближайшем будущем, а сейчас это борьба с пандемией и тренд на удаленную работу, личная безопасность человека. Стиль жизни меняется прямо на наших глазах, поэтому еще большими темпами будет расти биотек, технологии бесконтактной доставки, в том числе и с помощью дронов, будет очень сильно развиваться телемедицина — мы сейчас находимся в самом начале пути. Разработки, помогающие удаленному обучению, также будут востребованы. Пандемия изменила многие правила в американском обществе — еще быстрее происходит расслоение, поэтому тренд на кибербезопасность также будет расти.

Стиль жизни меняется прямо на наших глазах, поэтому еще большими темпами будет расти биотек, технологии бесконтактной доставки, в том числе и с помощью дронов, будет очень сильно развиваться телемедицина — мы сейчас находимся в самом начале пути. Разработки, помогающие удаленному обучению, также будут востребованы. Пандемия изменила многие правила в американском обществе — еще быстрее происходит расслоение, поэтому тренд на кибербезопасность также будет расти.

Каким, на ваш взгляд, станет 2021 год для венчурного инвестора? Стоит ли заходить на рынок новым частным или корпоративным инвесторам?

Я оптимист и считаю, что этот год будет успешным для всего венчура в целом. Конкретный процент роста прогнозировать пока трудно из-за волатильности, связанной с эффективным внедрением вакцин и открытием стран. Многое в экономике будет зависеть не только от новой программы Байдена по денежному стимулированию, но и от того, насколько он справится с реальными проблемами роста затрат госэкономики, госдолга, инфляцией, безработицей в среде малого бизнеса. От этого во многом будет и зависеть глубина коррекции на фондовом рынке. Бумирующие сегменты венчурного рынка продолжат свой рост, будем ждать новых громких технологических IPO и выходов на прямой листинг.

От этого во многом будет и зависеть глубина коррекции на фондовом рынке. Бумирующие сегменты венчурного рынка продолжат свой рост, будем ждать новых громких технологических IPO и выходов на прямой листинг.

Что касается российского рынка — с одной стороны, нас может ожидать падение потребительского спроса населения в связи с коронакризисом и некоторое замедление роста доходов IT-проектов; с другой стороны — мы ждем выхода на IPO таких компаний-лидеров в своих сегментах, как Ivi, Wildberries, стартапа электромобилей Arrival, что будет очень позитивно.

На мой взгляд, новым частным и корпоративным инвесторам, безусловно, следует выходить на рынок. Как для работы на фондовом рынке тебе необходим правильный брокер и отличные аналитики, чтобы не прогореть, так и для эффективной работы на венчурном рынке надо иметь правильную математическую и экономическую стратегию, экспертизу и понять, с кем ты будешь соинвестировать. А делать это лучше с профессионалами, имеющими успешный трекшн.

Быстрая доставка новостей — в «Ленте дня» в Telegram

Венчурный рынок сокращает риски – Газета Коммерсантъ № 225 (6946) от 08.12.2020

Объем венчурных инвестиций в России в первой половине 2020 года без учета крупной сделки с Ozon сократился по сравнению с таким же периодом 2019 года на 37% (с ее учетом — на 9%). Многие фонды весной приостановили свою деятельность из-за введенных коронавирусных ограничений. Те же, кто продолжил инвестировать, в большей степени предпочитали менее рискованные сделки.

Общая сумма венчурных сделок в России в первом полугодии 2020 года сократилась на 9% — до $240 млн с $263 млн по итогам такого же периода 2019 года, следует из данных отчета MoneyTree, подготовленного PwC и Российской венчурной компанией. При этом количество сделок снизилось существеннее, почти в полтора раза — со 130 до 78. Этот количественный показатель в большей степени показывает состояние рынка, поскольку в денежном выражении 63% от его общего объема в первом полугодии 2020 года пришлись на одну крупную сделку: по ее итогам онлайн-ритейлер Ozon привлек у американской инвесткомпании Princeville, у Baring Vostok и АФК «Система» $150 млн.

Без учета Ozon.ru объем инвестиций составил лишь $90 млн за полугодие против $144 млн годом ранее — рынок, таким образом, сократился на 37%. Но и эти сделки в основном начали прорабатываться еще до пандемии и к ее началу находились на финальной стадии, уточняют исследователи.

В самих фондах отмечают, что в режиме онлайн сделки проводить сложно, а объемы доступного капитала снизились. «Инвесторы в первую очередь стали более осторожны в сегменте сделок seed-стадий (этап подготовки или тестирования.— “Ъ”), отдавая предпочтение более устойчивым и доказавшим свою жизнеспособность проектам»,— отмечает замглавы РВК Алексей Басов. Многие фонды приостановили инвестиционную деятельность или стали вести себя аккуратнее, в то время как на международном рынке сейчас много денег и конкуренция растет, добавляет инвестдиректор Runa Capital Константин Виноградов.

Отметим, что ранее, по итогам 2019 года объем венчурных сделок снизился на 2% — до $427 млн с $434 млн годом ранее. Но количество сделок по сравнению с 2018 годом тогда выросло — со 195 до 216.

Но количество сделок по сравнению с 2018 годом тогда выросло — со 195 до 216.

Общий объем венчурной «экосистемы» (включает помимо инвестиций также сделки по выходу инвесторов из проектов и объем грантов) в 2019 году составил $2,3 млрд, что в 3,4 раза превышает показатели 2018 года ($662 млн). Рост тогда был обеспечен двумя крупными сделками выхода — IPO компании HeadHunter на Nasdaq в размере $220 млн, а также выходом миноритарных акционеров из Avito в сумме $1,1 млрд.

В первой половине этого года объем «экосистемы» составил $567 млн, из которых на гранты пришлось $51 млн, на выходы — $276 млн (в первом полугодии 2019-го без учета двух крупных сделок объем выходов составил всего $53 млн). Авторы отчета отмечают, что количество сделок выхода на российском рынке остается незначительным — 10 против 15 в январе—июне 2019 года. Крупнейшим выходом стала продажа компании «2ГИС» Сбербанку и совместное предприятие банка с Mail.ru — выход для фондов Baring Vostok и RTP Global Леонида Богуславского.

Анализ показывает, что с начала года инвесторы переориентировались на менее рискованные сделки — на стадию «расширения» бизнеса пришлось 87% вложений против 77% в 2019 году. Усилился и традиционный сдвиг в сторону проектов в электронной коммерции — на четыре такие сделки пришлись $157 млн из общей суммы в $240 млн (за весь 2019 год — 23 подобные сделки на $156 млн).

Татьяна Едовина

Венчурный капитал. Спецпроект IQ.hse.ru – Национальный исследовательский университет «Высшая школа экономики»

В старых версиях браузеров сайт может отображаться некорректно. Для оптимальной работы с сайтом рекомендуем воспользоваться современным браузером.

Мы используем файлы cookies для улучшения работы сайта НИУ ВШЭ и большего удобства его использования. Более подробную информацию об использовании файлов cookies можно найти здесь, наши правила обработки персональных данных – здесь. Продолжая пользоваться сайтом, вы подтверждаете, что были проинформированы об использовании файлов cookies сайтом НИУ ВШЭ и согласны с нашими правилами обработки персональных данных. Вы можете отключить файлы cookies в настройках Вашего браузера.

Вы можете отключить файлы cookies в настройках Вашего браузера.

Обычная версия сайта

Что изучаем?

- Управление капиталом растущей компании

- Рынок венчурного капитала, выбор источника

- Структурирование сделок с использованием венчурного финансирования

- Работа с инвесторами и выход из инвестиции

Цели и задачи современного бизнеса

Основные финансовые решения на этапе роста

От выбора продукта к модели и точке безубыточности

От перехода к профессиональному менеджменту к выходу из инвестиции

Основные принципы портфельного подхода к инвестированию

Основные условия различных раундов финансирования

Дополнительные материалы

О курсе

Вашему вниманию предлагается лекция первой недели онлайн-курса НИУ ВШЭ «Венчурный капитал» на Coursera. Этот курс позволит вам узнать, как финансируется бизнес на этапе роста, по каким механизмам работает венчурная индустрия. Курс будет полезен тем, кто стремится узнать, как найти инвестиции для финансирования дальнейшего роста растущей компании в условиях неустойчивости. Полная версия курса доступна на платформе Coursera.

Этот курс позволит вам узнать, как финансируется бизнес на этапе роста, по каким механизмам работает венчурная индустрия. Курс будет полезен тем, кто стремится узнать, как найти инвестиции для финансирования дальнейшего роста растущей компании в условиях неустойчивости. Полная версия курса доступна на платформе Coursera.

Подробнее…

Автор курса

Иван РодионовПрофессор Школы финансов факультета экономических наук НИУ ВШЭ

Доктор экономических наук. С 1993 по 1997 год – начальник управления в банках РБРР, Онексимбанк, Альфабанк. С 1997 по 2006 год – управляющий фонда прямых инвестиций AIG-Brunswick Millenium FundЧлен совета директоров 5 компаний. Автор 41 книги, 350 статей

Спецпроекты IQ.hse.ru

Венчурный — экономическая этимология

Venture, 冒险的

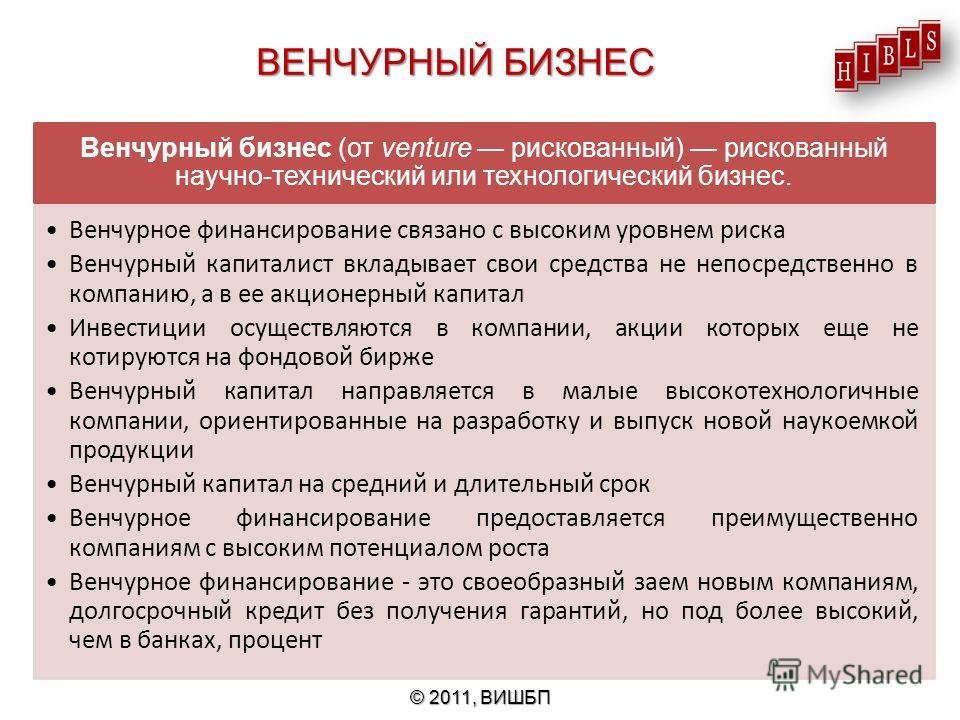

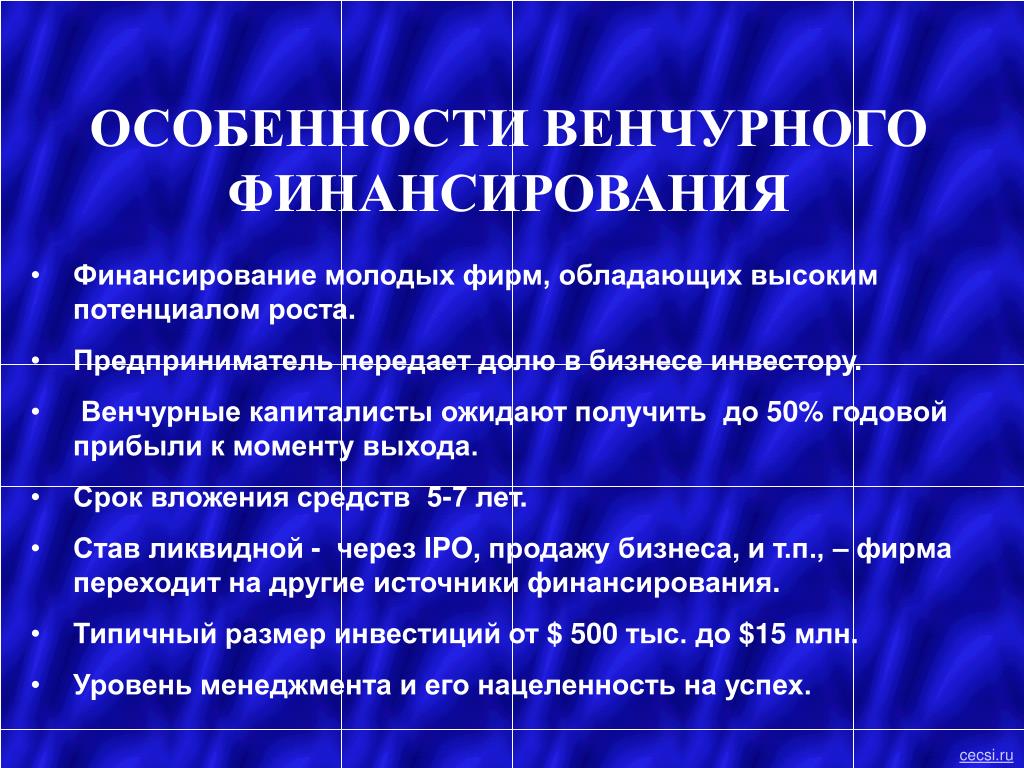

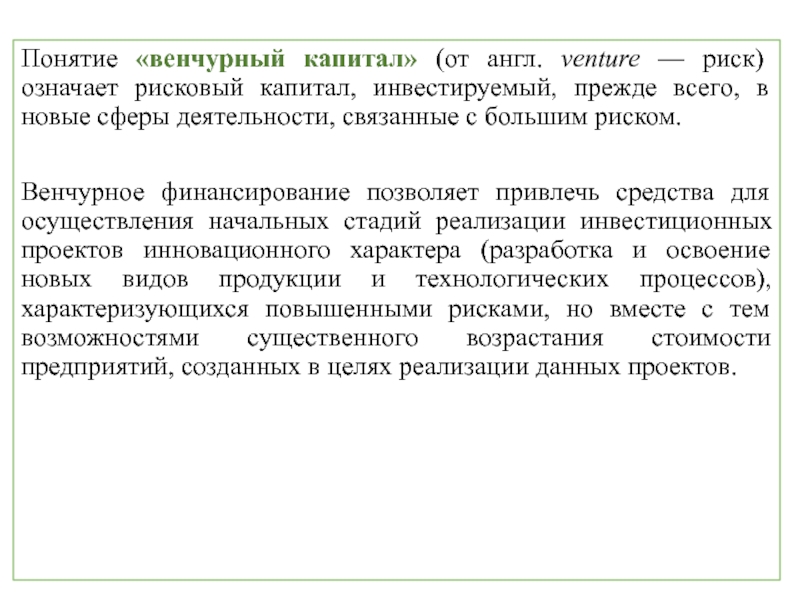

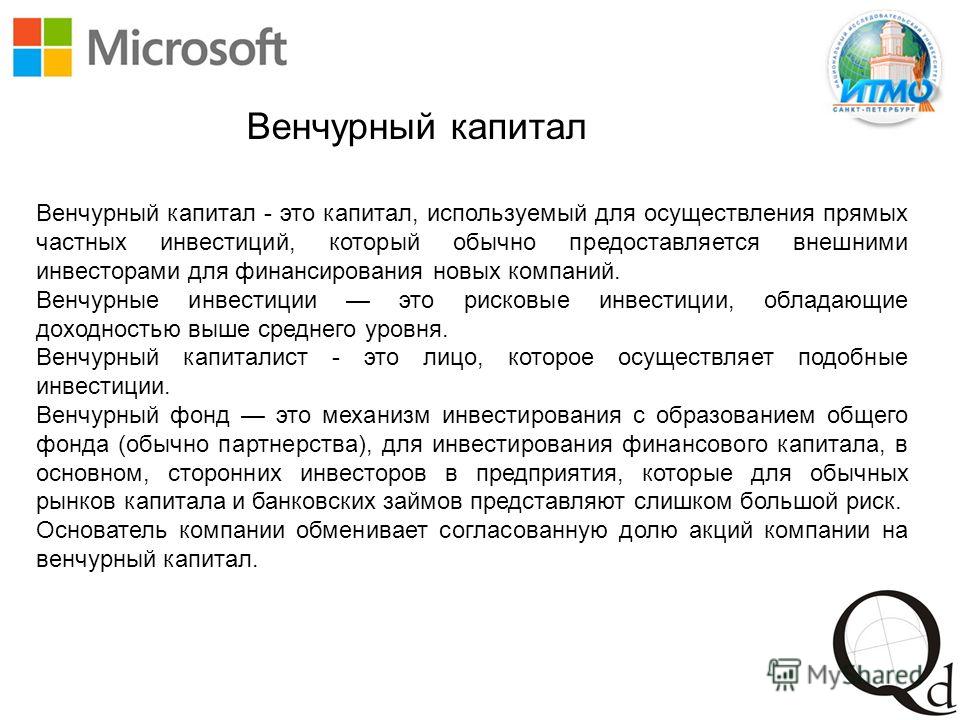

Словом «венчурный» с конца 20 века стали обозначать связанные с риском действия. Наиболее часто оно используется в сочетаниях «венчурный бизнес», «венчурное предприятие», «венчурный капитал», «венчурное финансирование».

Наиболее часто оно используется в сочетаниях «венчурный бизнес», «венчурное предприятие», «венчурный капитал», «венчурное финансирование».

Слово заимствовано в английском или французском языке. Английское «venture» может быть переведено как рискованное предприятие, сумма, подвергаемая риску, опасная затея, родственное adventure – риск, авантюра, приключение.

Русское слово авантюра является заимствованием из французского языка. Французское aventure – случай, приключение. Оно восходит к народнолатинской форме (в классической латыни эта форма не зарегистрирована) *adventura приставочному образованию от venire – приходить. В русском языке от существительного авантюра с помощью интернационального суффикса – ист было образовано существительное авантюрист – искатель приключений. При этом французское существительное было зарегистрировано позднее, чем русское. Кроме того, наряду с данным значением в современном французском aventurier приобрело неодобрительный оттенок – проходимец, интриган.

Предполагается, что вышеотмеченный оттенок не относится к современному венчурному финансированию. Венчурные инвестиции, имеют более высокую степень риска, но и предполагают получение более высоких доходов. Механизм венчурного финансирования заключается в схеме, предполагающей столь высокую доходность у части проектов, что она покроет потери от убыточных проектов.

Существуют формальные и неформальные рынки венчурного капитала. Первые связаны с деятельностью фондов венчурного капитала, менеджеры которых объединяют средства инвесторов. Функционирование неформальных рынков связано с деятельностью бизнес ангелов.

Синонимом понятия венчурный капитал являются понятия приватный (частный) или не котируемый, не реестровый (не листингуемый) капитал .

Категория:

Связанные понятия:

Доходность Менеджер Предприятие Приватный Финансирование

Enterprise Financing Manager Private Yield

Венчурный бизнес как катализатор роста

В последнее время стремление крупных корпораций к росту заставило их изменить взгляды на перспективность подразделений, развивающих новый венчурный бизнес (НВБ). Эти подразделения «выращивают» с нуля различные компании, чтобы занять нишу на новых рынках,

испытать и внедрить всевозможные нововведения. При этом бизнес создается внутри корпорации — в чем и состоит отличие НВБ–модели от дочерних венчурных фирм, инвестирующих в предприятия и занимающихся поиском предпринимательских идей вне материнской структуры[1].

Эти подразделения «выращивают» с нуля различные компании, чтобы занять нишу на новых рынках,

испытать и внедрить всевозможные нововведения. При этом бизнес создается внутри корпорации — в чем и состоит отличие НВБ–модели от дочерних венчурных фирм, инвестирующих в предприятия и занимающихся поиском предпринимательских идей вне материнской структуры[1].

Эта модель не является открытием: многие ее разновидности применялись еще в 1970–е гг. Однако подразделения, недавно созданные в Coca–Cola, First Data, J.P. Morgan Chase, McDonald’s, Mellon Financial, Nokia и других компаниях, отличаются от своих предшественников

как принципами устройства и управления, так и характером деятельности. Они полностью отделены от основного бизнеса, поэтому могут сосредоточиться на венчурном предпринимательстве как таковом, не испытывая давления со стороны других подразделений. Кроме того,

материнские фирмы обеспечивают «птенцам» НВБ удачный старт, предоставляя им возможность пользоваться корпоративными ресурсами, скажем предоставляя доступ к клиентам и инфраструктуре[2].

Это теория. Но вот оправдывают ли на практике НВБ–подразделения возлагаемые на них надежды? В конце концов, они создавались, как правило, в годы подъема экономики, когда венчурные компании были широко разрекламированы, а стоимость новых фирм и выделившихся из больших корпораций бизнес–единиц стремительно росла. Теперь же чары первопроходцев потеряли свою силу и серьезные риски стали неприемлемыми для новичков рынка.

Попробуем кратко ответить на этот вопрос. Нам представляется, что организация НВБ–подразделений — отнюдь не дань моде. Опыт многих корпораций свидетельствует, что хотя данная модель во многих отношениях является незрелой, она уже выполняет свое предназначение, стимулируя рост материнских структур.

За последние несколько лет мы не только изучили опыт более чем 30 компаний, организовавших или организующих НВБ–подразделения, но и приняли участие в разработке планов их создания и деятельности. И что касается развития новых направлений бизнеса, некоторые

уже достигли первых весьма впечатляющих результатов. Например, НВБ–подразделение корпорации Lucent Technologies, появившееся на свет в 1996 г., образовало 35 венчурных предприятий. Три из них уже «стали взрослыми» — они успешно провели первоначальное открытое

размещение акций (IPO) или были проданы другой корпорации. Внутренняя норма рентабельности этого НВБ–подразделения достигла 80%[3].

Например, НВБ–подразделение корпорации Lucent Technologies, появившееся на свет в 1996 г., образовало 35 венчурных предприятий. Три из них уже «стали взрослыми» — они успешно провели первоначальное открытое

размещение акций (IPO) или были проданы другой корпорации. Внутренняя норма рентабельности этого НВБ–подразделения достигла 80%[3].

Мы также полагаем, что НВБ–подразделения играют весьма значительную организационную роль, действуя в качестве катализатора развития материнской корпорации и способствуя раскрытию ее потенциала в созидании нового бизнеса. Словно магнит, они притягивают специалистов с предпринимательским талантом, которых нередко не хватает в крупных компаниях. Такие сотрудники способны создавать во внешней среде особые «сети», привлекая финансовые ресурсы, технологии и опыт ведения венчурного бизнеса. Несколько ключевых сотрудников НВБ–подразделения одной из финансовых фирм позднее перешли на должности менеджеров в основном бизнесе компании.

Впрочем, не все НВБ–подразделения работают одинаково хорошо. В то время как некоторые из них становятся лидерами в своей группе, другие топчутся на месте или вовсе терпят крах. Необходимо отметить, что отличительными признаками первых являются способность

сосредоточиться на ограниченном числе направлений и использование определенных принципов управления деловыми процессами.

В то время как некоторые из них становятся лидерами в своей группе, другие топчутся на месте или вовсе терпят крах. Необходимо отметить, что отличительными признаками первых являются способность

сосредоточиться на ограниченном числе направлений и использование определенных принципов управления деловыми процессами.

Менеджеры могут выбрать любой из трех видов венчурного бизнеса — совершенно новый для материнской корпорации, расширяющий палитру предложений, которые разработаны ключевым подразделением, или бизнес, основанный на новом использовании возможностей и технологий материнской структуры. Но если они будут заниматься всем подряд, то в итоге им придется иметь дело со смешанным бизнес–портфелем, и не исключено, что требования к управлению его компонентами окажутся противоречивыми.

Совсем другое поколение

В большинстве случаев современные НВБ–подразделения имеют весьма отдаленное сходство со своими предшественниками, основанными в 70–х, 80–х и даже середине 90–х гг. По сути, они прошли путь от функционирующего в рамках крупной корпорации центра разнообразной

предпринимательской деятельности до специализированной организации, которая обслуживает специфические потребности роста материнской структуры. Кроме того, в настоящее время НВБ–подразделения используют преимущества создавших их фирм не так, как раньше.

По сути, они прошли путь от функционирующего в рамках крупной корпорации центра разнообразной

предпринимательской деятельности до специализированной организации, которая обслуживает специфические потребности роста материнской структуры. Кроме того, в настоящее время НВБ–подразделения используют преимущества создавших их фирм не так, как раньше.

НВБ–подразделения первого поколения в целом работали как механизмы, стимулировавшие возникновение множества различных идей (либо на семинарах для персонала, либо в ходе конкурса бизнес–планов). Идеи оценивались и, в случае признания их перспективными, финансировались. Руководство рождающимися инициативами и их внедрение осуществлялись исключительно работниками компании, обычно с участием авторов новаций.

Однако результаты этих усилий по большей части оказывались неутешительными. На конкурсах и семинарах редко вырабатывались хорошие предложения. Сотрудниками венчурных структур, как правило, становились эксперты исследовательских отделов, которым не хватало

как умения выстраивать бизнес, что необходимо для претворения идеи в жизнь, так и способности создавать внутрифирменную сеть для обеспечения своего подразделения требуемыми ресурсами. Кроме того, НВБ–подразделения первого поколения часто не вписывались в обширные

программы роста материнских корпораций. В итоге многие из них были ликвидированы.

Кроме того, НВБ–подразделения первого поколения часто не вписывались в обширные

программы роста материнских корпораций. В итоге многие из них были ликвидированы.

Сегодняшнее поколение выглядит совсем иначе и гораздо больше ориентировано на процесс создания бизнеса. Большинство НВБ–подразделений располагается в штаб–квартире организации и подотчетно генеральному директору. Обычно такими подразделениями руководит небольшая

команда из шести–десяти портфельных менеджеров, часть которых приходит из материнской структуры, а часть — извне. Присутствие «своих» обеспечивает доверительное отношение высшего руководства к венчурной структуре; они обладают знанием внутрикорпоративных реалий

и способностью направить имеющиеся ресурсы на развитие самых перспективных сфер бизнеса. Пришедшие со стороны (обычно — бывшие менеджеры инвестиционных банков, консультационных фирм и недавно вышедших на рынок компаний) дают «свежую кровь» — новые навыки и

опыт, новый взгляд на состояние дел и новые связи. Например, Кит Нидхэм (Kit Needham), один из директоров НВБ–подразделения Mellon Financial, пришел из банковской структуры, а его коллега Стивен Хэйер (Steven Heyer) из Coca–Cola ранее был президентом и исполнительным

директором Turner Broadcasting System.

Например, Кит Нидхэм (Kit Needham), один из директоров НВБ–подразделения Mellon Financial, пришел из банковской структуры, а его коллега Стивен Хэйер (Steven Heyer) из Coca–Cola ранее был президентом и исполнительным

директором Turner Broadcasting System.

Имеются и другие отличия. В наше время портфельные менеджеры не ждут появления «фонтана» идей, чтобы выбрать из них самые подходящие. Сегодня они сами отправляются на охоту. Они ведут поиск идей в строго определенных областях и обладают необходимыми деловыми

качествами, чтобы отобрать наиболее интересные варианты. Так, сотрудники НВБ–подразделения компании Capital One Financial занимаются изучением клиентской базы данных, включая информацию об использовании кредитных карт, для разработки новых финансовых инструментов

и услуг, а также формирования маркетинговых альянсов. Их коллеги в другой финансовой корпорации анализируют потребности клиентов, которые пока не удовлетворяются основными бизнес–подразделениями материнской компании и другими фирмами.

Отыскав хорошую идею, современные менеджеры не стремятся, как их предшественники, к ее немедленному внедрению. Они оттачивают и развивают ее, внедряя постепенно, шаг за шагом, с учетом мнений внутренних и внешних экспертов. Таким образом, применяемый ими подход подразумевает большее число итераций, чем прежде. Кроме того, если ранее руководители венчурных структур пытались выстраивать новый бизнес исключительно изнутри корпорации, то сейчас принято приобретать небольшие фирмы для ускорения развития перспективных направлений.

Наконец, НВБ–подразделения первого поколения позволяли «цвести всем цветам» и реализовывали широкий набор идей. Теперь же, как правило, создается бизнес–портфель, объединяющий взаимосвязанные инвестиции. Например, в Coca–Cola венчурное предпринимательство

развивается на базе действующей в корпорации системы доставки продукции (некоторые предприятия используют созданные специалистами материнской компании технологии охлаждения, другие превращают огромную дистрибьюторскую сеть в солидную стартовую площадку для

различных видов перспективного бизнеса).

Значение специализации

Менеджеры наиболее успешно работающих НВБ–подразделений нынешнего поколения концентрируют усилия на определенных направлениях деятельности. В результате нашего исследования были выявлены три главных типа таких стратегий: это создание совершенно нового для материнской фирмы бизнеса, разработка новых товаров или услуг, которые позволяют укрепить рыночные позиции главных подразделений, и использование интеллектуальной собственности корпорации для развития самостоятельных венчурных предприятий в непрофильных рыночных сегментах, нередко в союзе с внешними партнерами. Проницательные руководители выбирают стратегию, отвечающую специфическим потребностям роста материнской структуры.

Примерно в половине случаев применяется стратегия первого типа. Например, НВБ–подразделение химической компании исследует свойства веществ биологического происхождения, на основе которых возможно производство перспективных товаров. Такой путь обычно выбирают

фирмы, ключевые подразделения которых не могут самостоятельно найти новые возможности для роста из–за чрезмерной увлеченности проблемами внешних угроз или повышения эффективности внутренних бизнес–процессов, либо вследствие того, что их деловая культура поддерживает

привлечение дополнительных интеллектуальных ресурсов.

Ряд венчурных структур специализируются на создании товаров или услуг, которые впоследствии войдут в основной ассортимент. Так, в одной из финансовых корпораций НВБ–подразделение занимается анализом долгосрочных социально–экономических тенденций и будущих событий, способных оказать существенное влияние на состояние финансового сектора (таких как изменения в демографической структуре и возможная приватизация системы социального обеспечения США). Эти исследования позволяют представить горизонты, открывающиеся перед ключевыми подразделениями. Первые успехи уже достигнуты: в одно из операционных отделений фирмы вошло перспективное венчурное предприятие, а другое получило технологию, разработанную недавно созданной компанией.

Подобная стратегия используется в тех случаях, когда основной бизнес компании нуждается в защите от конкурентов, нацелившихся на захват смежных сегментов рынка, или необходимо выявить варианты, которые возникают на пересечении сфер деятельности крупных корпораций.

Наконец, все большее число НВБ–подразделений занимаются, по сути, тем, что выводят на новую ступень традиционный процесс лицензирования. Не довольствуясь получением лицензий на применение той или иной технологии или оборудования, они развивают соответствующий бизнес с нуля, нередко в сотрудничестве с внешними партнерами, и в результате получают немалую отдачу от считавшихся неокупаемыми капиталовложений. Через один–два года такие подразделения добиваются возврата средств, вложенных в новые компании, а затем продают их другим корпорациям, наделяют самостоятельностью или образуют на их базе совместные предприятия.

В качестве примера можно рассмотреть Delphi Technologies (НВБ–подразделение компании Delphi, поставляющей автомобильные узлы для крупных автопроизводителей). Вместе с рядом других венчурных структур она организует независимые фирмы, которые внедряют в коммерческих

целях технологии автомобилестроения на рынках телекоммуникационного оборудования и бытовой электроники.

При выборе какой–либо из трех описанных стратегий требуются определенные способы поиска инвестиций и варианты финансирования венчурных предприятий, различные подходы к использованию потенциала материнской корпорации и различные стратегии выхода из бизнеса.

Мы столкнулись с таким явлением: менеджеры каждого пятого НВБ–подразделения, считая, что сила венчурного предпринимательства состоит в диверсификации, пытаются преследовать сразу несколько стратегических целей. На практике получается, что хотя они и в состоянии самостоятельно вести бизнес по двум не связанным между собой направлениям, однако подобное распыление сил заставляет их искать компромисс между совершенно разными требованиями к управлению. Компании, выводимые на рынок «гибридными» НВБ–структурами, растут медленно или не растут вовсе, а талантливые специалисты, которых привлекают к руководству этими фирмами, испытываюи разочарование и зачастую увольняются.

Более того, менеджеры смешанных НВБ–подразделений «жонглируют» инвестиционными возможностями, не имеющими стратегической взаимосвязи. Одна из таких гибридных НВБ–структур придерживалась принципа «пусть расцветают тысяча цветов» и теперь переживает трудный

период. Ей приходится закрывать или продавать созданные предприятия, которые не вписываются в стратегическую программу роста материнской компании.

Одна из таких гибридных НВБ–структур придерживалась принципа «пусть расцветают тысяча цветов» и теперь переживает трудный

период. Ей приходится закрывать или продавать созданные предприятия, которые не вписываются в стратегическую программу роста материнской компании.

Примерно половина из исследованных нами НВБ–подразделений превосходит остальные в концентрации ресурсов и управленческого внимания на новых видах бизнеса, соответствующих четко определенной корпоративной стратегии. Подобные специализированные структуры могут похвастаться конкретными результатами. Созданные ими венчурные предприятия уже представляют или скоро будут представлять реальную ценность для потенциальных покупателей.

Наконец, 30% рассмотренных нами подразделений были образованы совсем недавно, а потому оценивать их достижения еще рано.

Крупные фирмы могут идти тремя путями одновременно, создав три специализированных НВБ–подразделения. Так, Delphi образовала два подразделения, занимающих одинаковые позиции в корпоративной иерархии. Одно из них, Delphi Technologies, развивает совместно с

внешними партнерами бизнес на базе интеллектуальной собственности, а другое, New Markets, — новые направления бизнеса для использования в материнской фирме.

Одно из них, Delphi Technologies, развивает совместно с

внешними партнерами бизнес на базе интеллектуальной собственности, а другое, New Markets, — новые направления бизнеса для использования в материнской фирме.

Проектирование нового венчурного бизнеса

Наш опыт свидетельствует: планируя организацию НВБ–подразделения, корпорации сосредотачиваются на решении двух вопросов — перед кем оно будет отчитываться и сколько сотрудников следует привлечь. В результате проектирование управленческой структуры чрезмерно упрощается.

НВБ как совершенно новый бизнес

Компания, создающая подразделение для развития нового венчурного бизнеса, должна обеспечить ему поддержку со стороны производственных менеджеров. Все усилия окажутся бесплодными, если материнской корпорации не удастся мобилизовать персонал, активы, каналы снабжения и сбыта, необходимые для предоставления своему детищу шансов на успех на уровне выше среднего.

Однако в некоторых компаниях производственные менеджеры не имеют достаточной мотивации, чтобы оказывать помощь НВБ–подразделению в информационно–технологическом обеспечении и установлении контактов с клиентами и партнерами, например дистрибьюторами. Успешно

действующие корпорации, напротив, применяют структурированную систему стимулирования, в результате чего выигрывают не только «венчурная» команда сотрудников, но и ключевые акционеры материнской фирмы. Крупный медицинский центр в одном из штатов США действует

так: если руководители нижнего звена сотрудничают с НВБ–подразделением, они вознаграждаются за доходы, полученные в результате совместной деятельности, и не штрафуются за понесенные в связи с этим расходы.

Успешно

действующие корпорации, напротив, применяют структурированную систему стимулирования, в результате чего выигрывают не только «венчурная» команда сотрудников, но и ключевые акционеры материнской фирмы. Крупный медицинский центр в одном из штатов США действует

так: если руководители нижнего звена сотрудничают с НВБ–подразделением, они вознаграждаются за доходы, полученные в результате совместной деятельности, и не штрафуются за понесенные в связи с этим расходы.

При создании совершенно нового для материнской компании бизнеса возникает необходимость в образовании альянсов с внешними партнерами для компенсации недостатка опыта и информации об особенностях рынка, а также для управления финансовым риском, присущим венчурному

предпринимательству. Одна из исследованных нами фирм попыталась в нарушение этого принципа ограничиться использованием опыта своих сотрудников в сфере информационных технологий. Через несколько месяцев выяснилось, что они не в состоянии обеспечить необходимые

для выхода на рынок масштабы бизнеса и скорость его развертывания. А вот корпорация Lucent Technologies сделала ставку на партнерство с финансовыми компаниями, которые обладали необходимыми знаниями в специфических областях венчурного бизнеса. Кроме дополнительного

капитала финансисты принесли с собой опыт оценки новых предприятий, свои таланты, а также связи с потенциальными поставщиками, контрагентами и потребителями.

А вот корпорация Lucent Technologies сделала ставку на партнерство с финансовыми компаниями, которые обладали необходимыми знаниями в специфических областях венчурного бизнеса. Кроме дополнительного

капитала финансисты принесли с собой опыт оценки новых предприятий, свои таланты, а также связи с потенциальными поставщиками, контрагентами и потребителями.

Менеджеры любых НВБ–подразделений, в особенности тех, которые создают совершенно новый бизнес, обязаны подвергать потенциал каждого компонента своего портфеля регулярной переоценке. Их задача — построить в выбранных сегментах рынка платформы будущего роста,

т.е. сделать серию небольших инвестиций, способных со временем превратиться в масштабный бизнес. Для крупной корпорации предназначением такой платформы должно быть получение дохода, превышающего сотни миллионов долларов. Если же по истечении пяти лет окажется,

что венчурная структура вырастила лишь несколько достаточно скромных, хотя и прибыльных предприятий, значит, она не выполнила своего предназначения.

Обычно одно–два успешно работающих НВБ–подразделения большой компании активно используют метод «перетасовки» бизнес–портфеля, чтобы определить, насколько его компоненты соответствуют общекорпоративной стратегии. По мере раскрытия потенциала различных направлений некоторые из созданных предприятий продаются, а вместо них приобретаются другие, ускоряющие развитие самых перспективных плацдармов.

НВБ как развитие основного бизнеса

Риск в деятельности НВБ–подразделения с такой специализацией связан с чрезмерной концентрацией на идеях, рождающихся в главной сфере бизнеса, ведь эти подразделения как раз и организуются для усиления позиций корпорации в важнейших для нее областях. НВБ–подразделение банка J.P. Morgan Chase избежало такой опасности, включив в программу поиска идей анализ мнений клиентов и отраслевых экспертов (основный акцент был сделан на предоставлении в сети Интернет инвестиционных банковских и брокерских услуг).

Поскольку именно с ключевыми подразделениями связано развитие венчурных предприятий и коммерциализация нововведений, их руководители обязаны с самого начала работать плечом к плечу с менеджерами НВБ–подразделений. Подобное сотрудничество должно означать

не просто предоставление последним доступа к мощностям и возможностям первых. Венчурные предприятия следует формировать так, чтобы со временем их легко было встроить в основной бизнес.

Подобное сотрудничество должно означать

не просто предоставление последним доступа к мощностям и возможностям первых. Венчурные предприятия следует формировать так, чтобы со временем их легко было встроить в основной бизнес.

Налаживание или разрыв этих взаимосвязей целиком и полностью зависит от конкретных людей. Например, одному из исследованных нами НВБ–подразделений удалось привлечь извне талантливых специалистов, которые принесли в компанию новые знания и навыки. Однако они не смогли создать себе должную репутацию и эффективно воспользоваться потенциалом ведущих подразделений, поэтому образованные ими предприятия попали в затруднительное положение. В корпорации Mellon Financial, напротив, организация процессов выработки, отбора и развития идей нацелена на стимулирование совместной работы менеджеров венчурных и основных структур, причем НВБ–подразделение не приступает к реализации проекта без одобрения соответствующего департамента материнской фирмы.

НВБ как бизнес на базе интеллектуальных достижений

Руководители венчурной структуры, которая не может развивать бизнес только на основе технологий и возможностей материнской компании, обычно привлекают экспертов из других отраслей для оценки инвестиционных возможностей. Например, создав заменитель жира под

названием Olestra, компания Procter & Gamble прибегла к услугам целой группы специалистов для анализа способов использования и рынков сбыта данного товара. Коммерческий потенциал его применения в производстве косметики, мазей и в области переработки промышленных

отходов был определен ими как весьма высокий.

Например, создав заменитель жира под

названием Olestra, компания Procter & Gamble прибегла к услугам целой группы специалистов для анализа способов использования и рынков сбыта данного товара. Коммерческий потенциал его применения в производстве косметики, мазей и в области переработки промышленных

отходов был определен ими как весьма высокий.

Стремясь к быстрому получению прибыли, наиболее успешно действующие НВБ–подразделения этого типа стараются найти внешних партнеров для развития идей и придания им необходимого размаха. Корпорация может, допустим, использовать метод аутсорсинга, т.е. передать

сторонней частной фирме практически все функции, связанные с развитием нового бизнеса, — от привлечения управленческой команды до установления связей с участниками рынка. Таким образом, она будет пожинать плоды деятельности венчурного предприятия, предоставив

в его распоряжение лишь свою интеллектуальную собственность и переложив решение всех остальных проблем на специализированную компанию.

Такие НВБ–подразделения не нуждаются в тесном сотрудничестве с ключевыми подразделениями — напротив, они должны быть максимально свободны в определении судьбы тех или иных технологий. В одном из исследованных нами случаев венчурная структура не смогла добиться самостоятельности в этих вопросах. Ее развитие замедлилось из–за того, что производственные менеджеры посчитали внешнее использование одной из технологий потенциальной угрозой основному бизнесу корпорации. Чтобы избежать подобных проблем, компания Ford Motor наделила свою группу по управлению интеллектуальными активами (строго говоря, это не НВБ–подразделение, но у нее примерно те же функции) правом контроля над всеми корпоративными технологиями, применение которых возможно и в других отраслях, т.е. не в автомобилестроении.

Иногда НВБ–подразделениям данного типа даже предоставляется юридическая независимость, чтобы они могли сформировать иные, нежели у материнской фирмы, структуру капитала и стимулы для менеджеров, а также обеспечить более серьезное вовлечение внешних партнеров

в свою деятельность. К примеру, eMac Digital (совместное предприятие McDonald’s и инвестиционной компании Accel–KKR, которое создано ими для развития некоторых инвестиционных возможностей в области электронного бизнеса) является, по сути, НВБ–подразделением,

организованным как отдельная фирма (со своими собственными командой менеджеров и правлением, с особой структурой капитала)[4].

К примеру, eMac Digital (совместное предприятие McDonald’s и инвестиционной компании Accel–KKR, которое создано ими для развития некоторых инвестиционных возможностей в области электронного бизнеса) является, по сути, НВБ–подразделением,

организованным как отдельная фирма (со своими собственными командой менеджеров и правлением, с особой структурой капитала)[4].

***

Подведем итоги. Корпорация, создающая новую венчурную структуру только для того, чтобы получить сиюминутную выгоду на рынках капитала, не добьется успеха. Неудача постигнет и ту компанию, в каждом из подразделений которой не укоренятся достижения венчурной

структуры. Если же фирма способна организовать НВБ–подразделение, деятельность которого станет неотъемлемой частью реализации общей программы роста (наряду с функционированием подразделений разработки продукции, развития бизнес–процессов, слияний и поглощений,

лицензирования), она получит дополнительный механизм своего развития.

[1] Некоторые корпорации, в состав которых входят НВБ–подразделения, владеют также специализированными бизнес–единицами. Последние осуществляют, подобно фирмам частного долевого капитала, инвестиции в независимые венчурные предприятия, впервые выходящие на рынок.

[2] Проблемы сочетания преимуществ выделенных из материнской компании венчурных бизнес–единиц и включенных в ее состав НВБ–подразделений подробно рассматриваются в следующей статье: Jonathan Day, Paul Mang, Ansgar Richter, John Roberts. The innovative organization: Why new ventures need more than a room of theirown // The McKinseyQuarterly, 2001, — 2, pp. 20. В ней также проанализирована деятельность подразделения, развивающего новый венчурный бизнес в корпорации Nokia.

[3] Оценивая деятельность своего НВБ–подразделения, корпорация Lucent Technologies применяет показатель внутренней нормы рентабельности, который является общепринятым индикатором эффективности для фирм частного долевого капитала. В конце

2001 г. Lucent продала 80–процентную долю участия в капитале НВБ–подразделения. Сумма сделки и ее условия не раскрывались.

Lucent продала 80–процентную долю участия в капитале НВБ–подразделения. Сумма сделки и ее условия не раскрывались.

[4] Данное венчурное предприятие будет использовать потенциал McDonald’s (активы и взаимосвязи с контрагентами) для создания новых инвестиционных возможностей для ведения электронного бизнеса в отрасли быстрого питания. Его программа действий включает в себя образование онлайновых бирж для организации взаимодействия между операторами кафе, поставщиками и дистрибьюторами, а также использование разработанных в материнской компании прикладных программ и услуг для повышения эффективности ресторанного бизнеса.

Патрик Коувни (Patrick Coveney) — партнер McKinsey, Дублин

Брэдли Уайтхед (Bradley Whitehead) — бывший сотрудник McKinsey, Кливленд

Байджу Шах (Baiju Shah) — бывший сотрудник McKinsey, Кливленд

Джеффри Элтон (Jeffrey Elton) — партнер McKinsey, Бостон

Авторы благодарят за помощь при работе над статьей Мигэна Дитца (Meagan Ditz), Б. Леманна (В. Lehmann) и Джона Войзи (John Voyzey)

Леманна (В. Lehmann) и Джона Войзи (John Voyzey)

Определение Venturesome на Dictionary.com

[ven-cher-suhm] SHOW IPA

/ ˈvɛn tʃər səm / PHONETIC RESPELLING

прилагательное

имеющий или демонстрирующий склонность к рискованным или опасным действиям; смелость: рискованный инвестор; азартный исследователь.

сопряжено с риском; опасно: автогонки — азартный вид спорта.

ВИКТОРИНЫ

УЗНАЙТЕ СЕБЯ ИМЕЕТ ПРОТИВ. ИМЕЮТ!

У вас есть грамматические навыки, чтобы знать, когда использовать «иметь» или «иметь»? Давайте узнаем это с помощью этой викторины!

Вопрос 1 из 7

Моя бабушка ________ Стена, полная старинных часов с кукушкой.

ДРУГИЕ СЛОВА ОТ азартного

ven · ture · some · ly, наречие · some · ness, существительное · ver · ven · ture · some, прилагательноеun · ven · ture · some, прилагательноеСлова рядом с азартным

ventrotomy , венчурный, венчурный капитал, венчурный капиталист, венчурный разведчик, азартный, Вентури, трубка Вентури, азартный, вентиляционное окно, место проведения Dictionary. com Unabridged

На основе Несокращенного словаря Random House, © Random House, Inc. 2021

com Unabridged

На основе Несокращенного словаря Random House, © Random House, Inc. 2021

Слова, относящиеся к азартным

авантюрным, агрессивным, дерзким, смелым, храбрым, смельчакам, отважным, предприимчивым, бесстрашным, безрассудным, смелым, бесстрашным, отважным, напористым, опрометчивый, безрассудный, находчивый, рискованный, энергичный, бойкийПримеры предложений из Интернета для азартных

.expandable-content {display: none;}. css-12x6sdt.expandable.content-extended> .expandable-content {display: block;}]]>Туземцы присоединяются к ним по разным мотивам, поскольку утверждать, что это было бы рискованно что все они движимы религиозными убеждениями.

Наконец, один из офицеров, более азартный, чем остальные, рискнул прокрасться в каюту и посмотреть вниз.

По правде говоря, молодой джентльмен, которого больше не сдерживал бедный Эдвард, становился резвым и азартным.

Изучить Dictionary.

com li {-webkit-flex-based: 49%; — ms-flex-предпочтительный размер: 49%; flex-base : 49%;} @ media only screen и (max-width: 769px) {. Css-2jtp0r> li {-webkit-flex-base: 49%; — ms-flex-предпочтительный-размер: 49%; гибкая основа : 49%;}} @ экран только мультимедиа и (max-width: 480 пикселей) {. Css-2jtp0r> li {-webkit-flex-base: 100%; — ms-flex-предпочтительный размер: 100%; flex- основа: 100%;}}]]>

com li {-webkit-flex-based: 49%; — ms-flex-предпочтительный размер: 49%; flex-base : 49%;} @ media only screen и (max-width: 769px) {. Css-2jtp0r> li {-webkit-flex-base: 49%; — ms-flex-предпочтительный-размер: 49%; гибкая основа : 49%;}} @ экран только мультимедиа и (max-width: 480 пикселей) {. Css-2jtp0r> li {-webkit-flex-base: 100%; — ms-flex-предпочтительный размер: 100%; flex- основа: 100%;}}]]>Британский словарь определений для азартных

авантюрных

авантюрных (ˈvɛntʃərəs)

прилагательных

готовых рисковать; дерзкий

опасный

Словарь английского языка Коллинза — полное и несокращенное издание, 2012 г. © William Collins Sons & Co.Ltd. 1979, 1986 © HarperCollins Издатели 1998, 2000, 2003, 2005, 2006, 2007, 2009, 2012

Другие читают {-webkit-flex-based: 100%; — ms-flex-предпочтительный размер: 100%; гибкая основа: 100%; } @media only screen и (max-width: 769px) {. css-1uttx60> li {-webkit-flex-base: 100%; — ms-flex-предпочтительный размер: 100%; flex-base: 100%; }} @ media only screen и (max-width: 480px) {. css-1uttx60> li {-webkit-flex-base: 100%; — ms-flex-primary-size: 100%; flex-base: 100% ;}}]]>

css-1uttx60> li {-webkit-flex-base: 100%; — ms-flex-primary-size: 100%; flex-base: 100% ;}}]]>венчур — Викисловарь

Английский язык [править]

Этимология [править]

Вырезка из приключений .

Произношение [править]

Существительное [править]

предприятие ( множественное число предприятие )

- Рискованное или смелое предприятие или путешествие.

- Событие, которое нельзя или нельзя предвидеть.

- Синонимы: случайность, случайность, непредвиденное обстоятельство

- Вещь, которой рисковал; особенно то, что отправляли в море в торговле.

- Синоним: кол

- c. 1596–1598 , Уильям Шекспир, «Венецианский купец», в г.Комедии, истории и трагедии Уильяма Шекспира: опубликованы в соответствии с подлинными копиями оригинала (Первый фолио), Лондон: отпечатано Исааком Яггардом и Эдом [уордом] Блаунтом, опубликовано 1623, OCLC 606515358 , [Акт I, сцена i ]:

Моим предприятиям не доверяют.

Гипонимы [править]

Переводы [править]

Рискованное или смелое предприятие или путешествие

Глагол [править]

предприятие ( от третьего лица в единственном числе, простое настоящее предприятие , причастие в настоящем предприятие , простое причастие в прошедшем и прошедшем времени предпринятое )

- (переходный) Чтобы предпринять рискованное или смелое путешествие.

- (переходный) Рисковать или предлагать.

до венчурное предприятие фонды

до предприятие предположение

- с. 1596 , Уильям Шекспир, «Жизнь и смерть короля Иоанна», в Комедии, истории и трагедии г-на Уильяма Шекспира: опубликованы согласно подлинным копиям (Первый фолио), Лондон: […] Исаак Яггард и Эд [уорд] Блаунт, опубликовано 1623, OCLC 606515358 , [Акт IV, сцена iii]:

Боюсь; а еще я рискну, это.

- 1922 , Джеймс Джойс, глава 13, в Ulysses :

До этого они обменивались взглядами только самыми случайными, но теперь под полями своей новой шляпы она отважилась взглянуть на него и на его лицо. Который встретил ее взгляд там в сумерках, бледный и странно нарисованный, показался ей самым печальным из всех, что она когда-либо видела.

- (непереходный) осмелиться участвовать; попытаться без всякой уверенности в успехе.Используется с на или на

- (переходный) Поставить или отправить на предприятие или случай.

до предприятие лошадь в Вест-Индию

- (переходный) Довериться; полагаться на; доверять.

- 1711 , Джозеф Аддисон, «No. 21, суббота, 24 марта 1710-11 », в The Spectator [1] :

Человек был бы достаточно рад купить шелка того, на кого он не стал бы рискнуть , чтобы пощупать его пульс .

- 1711 , Джозеф Аддисон, «No. 21, суббота, 24 марта 1710-11 », в The Spectator [1] :

- (переходный) Чтобы сказать что-нибудь.

Производные термины [править]

Связанные термины [править]

Переводы [править]

на рискованное путешествие

осмелиться участвовать; попытаться без всякой уверенности в успехе

Дополнительная литература [править]

итальянский [править]

Произношение [править]

Прилагательное [править]

предприятие

- женский род множественного числа venturo

Существительное [править]

предприятие ф

- во множественном числе ventura

Причастие [править]

Вентура

- звательный падеж мужского рода единственного числа ventūrus

Venture Capitalist (VC) Определение

Что такое венчурный капиталист (ВК)?

Венчурный капиталист (ВК) — это частный инвестор, который предоставляет капитал компаниям, демонстрирующим высокий потенциал роста, в обмен на долю в капитале. Это может быть финансирование начинающих предприятий или поддержка небольших компаний, которые хотят расширяться, но не имеют доступа к рынкам акций. Венчурные капиталисты готовы рискнуть инвестировать в такие компании, потому что они могут получить огромную прибыль на свои инвестиции, если эти компании будут успешными. Венчурные капиталисты часто терпят неудачу из-за неопределенности, связанной с новыми и непроверенными компаниями.

Это может быть финансирование начинающих предприятий или поддержка небольших компаний, которые хотят расширяться, но не имеют доступа к рынкам акций. Венчурные капиталисты готовы рискнуть инвестировать в такие компании, потому что они могут получить огромную прибыль на свои инвестиции, если эти компании будут успешными. Венчурные капиталисты часто терпят неудачу из-за неопределенности, связанной с новыми и непроверенными компаниями.

Кто такие венчурные капиталисты?

Понимание венчурных капиталистов

Венчурные капиталисты обычно создаются как товарищества с ограниченной ответственностью (LP), где партнеры инвестируют в фонд венчурного капитала.В фонде обычно есть комитет, которому поручено принимать инвестиционные решения. После того, как определены перспективные развивающиеся компании, объединенный капитал инвесторов направляется для финансирования этих компаний в обмен на значительную долю капитала.

Вопреки общественному мнению. Венчурные капиталисты обычно не финансируют стартапы с самого начала. Скорее, они стремятся привлечь внимание фирм, которые находятся на той стадии, когда они хотят коммерциализировать свою идею. Фонд венчурного капитала купит долю в этих фирмах, будет способствовать их росту и будет стремиться обналичить их с существенной отдачей от инвестиций (ROI).

Скорее, они стремятся привлечь внимание фирм, которые находятся на той стадии, когда они хотят коммерциализировать свою идею. Фонд венчурного капитала купит долю в этих фирмах, будет способствовать их росту и будет стремиться обналичить их с существенной отдачей от инвестиций (ROI).

Среди известных венчурных капиталистов Джим Брейер, один из первых инвесторов Facebook (FB), Питер Фентон, инвестор в Twitter (TWTR), Питер Тейл, соучредитель PayPal (PYPL) и первый инвестор Facebook, Джереми Левин, крупнейший инвестор Pinterest, и Крис Сакка, один из первых инвесторов Twitter и компании Uber, занимающейся шерингом.

Венчурным капиталистам нужна сильная команда менеджеров, большой потенциальный рынок и уникальный продукт или услуга с сильным конкурентным преимуществом.Они также ищут возможности в отраслях, с которыми они знакомы, и возможность владеть большой долей компании, чтобы влиять на ее направление.

Ключевые выводы

- Венчурный капиталист (ВК) — это инвестор, который предоставляет капитал фирмам, демонстрирующим высокий потенциал роста, в обмен на долю в капитале.

- Венчурные капиталисты нацелены на фирмы, которые находятся на той стадии, когда они хотят коммерциализировать свою идею.

- Среди известных венчурных капиталистов — Джим Брейер, один из первых инвесторов Facebook (FB), и Питер Фентон, инвестор в Twitter (TWTR).

- Венчурные капиталисты часто терпят неудачу из-за неопределенности, связанной с новыми и непроверенными компаниями.

История венчурного капитала

Некоторые из первых фирм венчурного капитала в США начали свою деятельность в начале — середине 1900-х годов. Жорж Дорио, француз, который переехал в США, чтобы получить степень в области бизнеса, стал инструктором в бизнес-школе Гарварда и работал в инвестиционном банке. Затем он основал первую государственную венчурную компанию — American Research and Development Corporation (ARDC).Что сделало ARDC замечательным, так это то, что впервые стартап смог привлечь деньги из частных источников, а не из богатых семей. Долгое время в США богатые семьи, такие как Рокфеллеры или Вандербильты, были теми, кто финансировал стартапы или предоставлял капитал для роста. На счету ARDC были миллионы от образовательных учреждений и страховщиков.

На счету ARDC были миллионы от образовательных учреждений и страховщиков.

Такие фирмы, как Morgan Holland Ventures и Greylock Ventures, были основаны выпускниками ARDC, и, тем не менее, другие фирмы, такие как J.H. Whitney & Company появилась примерно в середине двадцатого века. Венчурный капитал стал напоминать отрасль, известную как сегодня, после принятия Закона об инвестициях 1958 года. Закон сделал так, что инвестиционные компании малого бизнеса могли получить лицензию Ассоциации малого бизнеса, которая была создана пятью годами ранее тогдашним президентом Эйзенхауэром. Эти лицензии являются «квалифицированными управляющими фондами прямых инвестиций» и предоставляют им доступ к недорогому, гарантированному государством капиталу для инвестиций в США.S. малый бизнес ».

Венчурный капитал по своей природе инвестирует в новые предприятия с высоким потенциалом роста, но также с достаточно значительным риском, чтобы отпугнуть банки. Так что неудивительно, что Fairchild Semiconductor (FCS), одна из первых и наиболее успешных полупроводниковых компаний, была первым стартапом, поддерживаемым венчурным капиталом, установив образец тесной связи венчурного капитала с новыми технологиями в районе залива Сан-Франциско. .

.

Частные инвестиционные компании в этом регионе и в то время также устанавливают стандарты практики, используемые сегодня, создавая товарищества с ограниченной ответственностью для удержания инвестиций, где профессионалы будут выступать в качестве общих партнеров, а те, кто поставляет капитал, будут выступать в качестве пассивных партнеров с более ограниченным контролем.Число независимых фирм венчурного капитала увеличивалось в течение 1960-х и 1970-х годов, что побудило к созданию Национальной ассоциации венчурного капитала в начале 1970-х годов.

Бюст Dot-Com

Фирмы венчурного капитала начали нести одни из своих первых убытков в середине 1980-х годов, после того как в отрасли возникла конкуренция со стороны фирм как в США, так и за их пределами, ищущих следующую Apple (AAPL) или Genentech. Поскольку IPO компаний с венчурным капиталом выглядели все менее примечательными, финансирование компаний венчурным капиталом замедлилось.Лишь примерно в середине 1990-х годов венчурные инвестиции возобновились с реальной энергией, только чтобы получить удар в начале 2000-х, когда так много технологических компаний развалились, что побудило инвесторов венчурного капитала распродать свои инвестиции по выгодной цене. существенная потеря. С тех пор венчурный капитал значительно вернулся: по состоянию на 2014 год в стартапы было инвестировано 47 миллиардов долларов.

существенная потеря. С тех пор венчурный капитал значительно вернулся: по состоянию на 2014 год в стартапы было инвестировано 47 миллиардов долларов.

Строение

Состоятельные люди, страховые компании, пенсионные фонды, фонды и корпоративные пенсионные фонды могут объединять деньги в фонд, который будет контролироваться венчурной фирмой.Все партнеры частично владеют фондом, но именно венчурная фирма контролирует, где инвестируется фонд, обычно в предприятия или предприятия, которые большинство банков или рынков капитала сочли бы слишком рискованными для инвестиций. Фирма венчурного капитала является генеральным партнером, а пенсионные фонды, страховые компании и т. Д. — партнерами с ограниченной ответственностью.

Компенсация

Выплаты управляющим фондами венчурного капитала производятся в виде комиссионных за управление и начисленных процентов.В зависимости от фирмы, примерно 20% прибыли выплачивается компании, управляющей фондом прямых инвестиций, а остальная часть поступает партнерам с ограниченной ответственностью, которые инвестировали в фонд. Генеральные партнеры обычно также получают дополнительную комиссию в размере 2%.

Генеральные партнеры обычно также получают дополнительную комиссию в размере 2%.

Позиции внутри венчурной фирмы

Общая структура ролей в фирме венчурного капитала варьируется от фирмы к фирме, но их можно разбить примерно на три позиции:

- Сотрудники обычно приходят в венчурные фирмы с опытом бизнес-консалтинга или финансов, а иногда и со степенью в бизнесе.Они, как правило, больше занимаются аналитической работой, анализируя бизнес-модели, отраслевые тенденции и подразделы, а также работают с компаниями в портфеле фирмы. Те, кто работает «младшим юристом» и может перейти в «старшего юриста» через пару лет.

- Директор — это профессионал среднего уровня, обычно входящий в совет директоров портфельных компаний и отвечающий за то, чтобы они работали без каких-либо серьезных сбоев. Они также несут ответственность за определение инвестиционных возможностей, в которые компания может инвестировать, и за согласование условий приобретения и выхода.

- Руководители находятся на «партнерском пути», в зависимости от прибыли, которую они могут получить от заключаемых ими сделок. Партнеры в первую очередь сосредоточены на определении областей или конкретных предприятий для инвестирования, одобрении сделок, будь то инвестиции или выходы, иногда сидят в совете директоров портфельных компаний и в целом представляют фирму.

Пример из реального мира

Тим Дрейпер — пример венчурного капиталиста, который заработал большое состояние, инвестируя в ранние и рискованные компании.Во время интервью с The Entrepreneur , Дрейпер заявляет, что он основывает свои решения на инвестировании в эти ранние компании, представляя, что может случиться с фирмой, если они добьются успеха. Дрейпер был одним из первых инвесторов в гигантов современных технологий и социальных сетей, включая Twitter, Skype и Ring, а также одним из первых инвесторов в биткойны.

Venture Hacks — Советы для стартапов

Ниви & миддот 17 апреля 2019

Spearhead попросили меня написать пост об ангельском инвестировании, когда они впервые запустились. Вот немного обновленная версия — большая часть мудрости взята из Naval .

Вот немного обновленная версия — большая часть мудрости взята из Naval .

Чарли Мангер говорит, что инвестирование требует целой работы ментальных моделей. Вот 11 уроков для вашей решетки инвестирования ангелов: