Венчурные инвесторы обратили внимание на новые рынки | Макроэкономика

Российский венчурный рынок за первое полугодие 2019 года вырос на 161% по сравнению с аналогичным периодом прошлого года, до 248,1 млн долларов. Увеличилось и количество сделок — 129 против 87, и их средний чек — с 1,5 до 3,1 млн долларов, посчитали аналитики PwC и РВК.

Больше всего прибавили сделки на стадии расширения — средний чек вырос почти в семь раз, с 2 до 13,3 млн долларов. Эксперты объясняют такую динамику трансформацией самой венчурной модели: границы между венчурными и прямыми инвестициями постепенно размываются. Средняя сумма сделки на ранней стадии увеличилась в 2,5 раза, до 2,3 млн долларов, на стадии стартапа — в два раза, до 2,7 млн долларов. При этом инвесторам в целом больше интересны зрелые проекты: на стадию расширения пришлось 60% от общей суммы инвестиций.

— Ландшафт отрасли, структура предпочтений трансформируются по образцу зрелых рынков западных стран, — отметил инвестиционный директор, замглавы РВК Алексей Басов.

Российские фонды стали активнее участвовать в сделках с иностранными стартапами, их объем вырос в два раза, до 860 млн долларов. Это говорит о развитии рынка, полагает партнер, руководитель практики сопровождения сделок PwC в России Олег Малышев. Российские инвесторы участвуют в крупных сделках вместе с международными фондами, хотя и зачастую выступают миноритарными инвесторами в раундах инвестиций.

ИНФОГРАФИКА «РГ» / АЛЕКСАНДР ЧИСТОВ / ЕЛЕНА БЕРЕЗИНА

В секторальном разрезе лидером по числу сделок и сумме привлеченных инвестиций остаются информационные технологии. В первом полугодии в секторе состоялось 73 сделки на почти 219 млн долларов. В прошлом году на ИТ пришлось 94% от суммы всех сделок. Для сравнения, биотехнологии и промышленные технологии привлекли 3,3 и 2,7% соответственно.

— Причины популярности или непопулярности отраслей для инвесторов одинаковые — это комбинация хайпа, помноженная на скорость роста рынка, — указал венчурный инвестор, венчурный партнер Skolkovo Digital Алексей Соловьев. — Если индустрия быстро растет, на ней происходит много событий и о ней говорят, она интересна. Примером такой индустрии является EdTech. Сегодня одна пятая часть стартапов российского рынка — это образовательные проекты. Они перспективны, потому что быстрее начинают финансироваться на собственную выручку и имеют короткий цикл от создания продукта до выхода на рынок.

— Если индустрия быстро растет, на ней происходит много событий и о ней говорят, она интересна. Примером такой индустрии является EdTech. Сегодня одна пятая часть стартапов российского рынка — это образовательные проекты. Они перспективны, потому что быстрее начинают финансироваться на собственную выручку и имеют короткий цикл от создания продукта до выхода на рынок.

Еще один насыщенный событиями рынок — это FoodTech. Появляются новые ниши, такие как dark kitchen, с интересными игроками и бизнес-моделями. Новый формат предполагает отсутствие у ресторана своего помещения и готовку только для служб доставки.

Среди отраслей, которые перестали расти и поэтому не интересны инвесторам, эксперты выделяют криптовалюты и e-commerce. В последнем сегменте сегодня конкурируют крупнейшие игроки, поэтому для стартапов и венчурных инвестиций места там не осталось. В случае с криптовалютой ажиотаж прошел, к тому же много людей понесли убытки на вложениях, что негативно сказалось на желании инвесторов туда идти.

Технологии в массы: на какие тренды смотрят инвесторы в 2021 году

Пандемия изменила рынок стартапов во всем мире. А инвестиции в стартапы из альтернативных все больше становятся распространенным классом активов. Президент Международной организации инвесторов INVESTORO Виталий Полехин рассказал Forbes, что, по его мнению, ждет индустрию в этом году

Войны и эпидемии всегда кардинально меняли многие аспекты жизни людей. Текущая пандемия оказалась значительным глобальным потрясением с большим количеством пострадавших индустрий, рецессией экономик многих стран и более чем двумя миллионами погибших от вируса. Все эти факторы сильно повлияли на технологические стартапы и связанную с ними индустрию венчурного капитала.

Технологии, которые мы за последний год стали все больше использовать ежедневно, не являются чем-то новым. Ничего за такой короткий срок, даже под натиском потребностей новой реальности, появиться не могло.

Профессиональные венчурные инвесторы после короткого снижения активности в начале пандемии решили не повторять ошибок рецессии 2007-2009 годов и увеличили финансирование стартапов, показав к концу года рекордные объемы. К ним активно присоединились нетрадиционные венчурные инвесторы: бизнес-ангелы, семейные офисы, институциональные инвесторы, так называемые туристы венчурного рынка, что говорит о том, что технологические стартапы и быстрорастущие компании перестают быть альтернативными инвестициями, а занимают все больше места в портфелях всех инвесторов. Очередь в ближайшее время за активным развитием новых инструментов, технологий, которые занимают теперь умы не только визионеров и футуристов, но и вполне прагматичных инвесторов.

Глобальный венчурный рынок

По результатам 2020 года мы увидели существенный рост объема финансирования стартапов во всем мире. В Северной Америке, Азии и Европе объем финансирования стартапов год к году вырос на 15% и составил, по данным CB Insights, $259 млрд, при этом в Азии объем финансирования увеличился на 28% год к году, в США — на 12% и в Европе — на 1%.

Однако видно, что, несмотря на увеличение объема денег, общее количество сделок снизилось в прошлом году на 7% — до 16 773. Это говорит о том, что лучшие стартапы получают значительно больше денег, а венчурные инвесторы не хотят повторять ошибки рецессии конца 2000-х и упускать текущий тренд. По данным KPMG, которые также отражают рост по всем параметрам, кроме количества сделок, вырос даже средний чек одной сделки на всех стадиях. Также выросла по всему миру средняя оценка компаний на раундах, кроме посевного, где средняя оценка все-таки упала.

По данным Crunchbase, в 2020-м по всему миру более 1500 компаний на общую сумму $149 млрд были поглощены более чем 1300 корпорациями. При этом 41 поглощенная компания имела оценку выше $1 млрд, то есть была «единорогом», что побило рекорд всех времен с общей цифрой $104 млрд.

При этом 41 поглощенная компания имела оценку выше $1 млрд, то есть была «единорогом», что побило рекорд всех времен с общей цифрой $104 млрд.

Венчурный рынок США

Данные Pitchbook по рынку США еще выше и показывают не $132 млрд, как в CB Insights, а $156 млрд венчурного финансирования в 2020 году. Здесь мы видим новые рекорды — и по общей стоимости сделок, и по суммам выходов, и по привлеченному капиталу для венчурных фондов. Инвесторы вложили $156,2 млрд в стартапы, получили $290,1 млрд в стоимости через выходы и привлекли $73,6 млрд в следующие фонды венчурного капитала. Именно пандемия сделала технологический сектор основным бенефициаром, причем долгосрочным, так как возвращение к нормальной жизни не отменит изменившееся поведение как бизнесов, так и конечных потребителей.

В 2020 году было закрыто рекордное количество мегараундов — 321, из которых 256 — поздние стадии. Для сравнения: в 2019-м закрыто всего 242 мегараунда.

В 2020 году увеличилось количество выходов через старый инструмент SPAC, который вдруг на фоне больших денег на публичных рынках обрел рекордную популярность и вырос на 579,6% (по данным Pitchbook), собрав в общей сложности на сделках $75,1 млрд. Всего было 250 таких случаев прямого размещения, из которых Palantir и Asana были самыми заметными.

В США бизнес-ангельское и посевное финансирование сначала было наиболее пострадавшим, так как отсутствие нормальных метрик делает личные встречи с основателями неотъемлемой частью комплексной экспертизы проектов. Однако очень быстро все процессы адаптировались, перенеслись на видеовстречи, и инвесторы в 2020-м закрыли примерно такое же количество сделок, как и в 2019 году.

В IV квартале в США появилось 28 новых «единорогов» — рекорд за три месяца, общее количество «единорогов» в США тоже на уровне исторического рекорда — 225 компаний с оценкой более $1 млрд. Общая оценка американских «единорогов» в IV квартале 2020 года составила $659 млрд. По данным CB Insights, квартал показал рекорд не только по количеству «единорогов», но и по количеству выходов за счет поглощений — 210.

Прошлый год также был рекордным по количеству IPO, и текущим трендом является уменьшение времени выхода из инвестиций за счет размещения на IPO и увеличение времени, необходимого для выхода через поглощение компании. Несмотря на ожидания многих участников рынка в начале пандемии и снижение количества выходов в 2020 году, за время пандемии произошло больше выходов, чем когда-либо, — 271 (за счет слияний и поглощений и IPO).

Европейский венчурный рынок

Данные по европейскому рынку от Pitchbook показывают рекорд в €42,8 млрд, что значительно больше данных CB Insights и соответствует не 1% прироста год к году, а 14,8% роста к 2019 году. Большая часть прироста — сделки с суммами более €25 млн, они составляют 61,8% всех сделок (или €26,5 млрд). Это как раз те самые процветающие и выигрывающие от пандемии стартапы. Но и новая технологическая волна — стартапы, которые привлекали инвестиции от фондов впервые, — получили €3,1 млрд в 2020 году. Активность американских инвесторов на европейском рынке стартапов заметно усилилась и составила €23 млрд, что на 19,4% выше, чем в 2019-м. Количество выходов в Европе увеличилось на 13,9% — до €18,6 млрд. Кстати, Pitchbook считает и Россию в разделе Центральная и Восточная Европа, которая показала рекордные цифры €4,1 млрд за счет выхода на IPO российского OZON по pre-money оценке €3,7 млрд, отмечая, что за последние пять лет большие выходы уже стали нормой для Европы, и в 2021 году число таких мегавыходов будет продолжать расти. Европейские венчурные фонды привлекли €19,6 млрд, что является рекордом и, согласно данным Pitchbook, дают 35,2%-й рост к 2019 году. Количество фондов, которые привлекли новый капитал для инвестиций, составило 172, что выше, чем ранее, и сломало тренд на снижение, который наблюдался в последние два года. У управляющих фондами в Европе есть в наличии рекордный уровень привлеченного капитала, чтобы инвестировать это в стартапы в 2021 году.

Европейские венчурные фонды привлекли €19,6 млрд, что является рекордом и, согласно данным Pitchbook, дают 35,2%-й рост к 2019 году. Количество фондов, которые привлекли новый капитал для инвестиций, составило 172, что выше, чем ранее, и сломало тренд на снижение, который наблюдался в последние два года. У управляющих фондами в Европе есть в наличии рекордный уровень привлеченного капитала, чтобы инвестировать это в стартапы в 2021 году.

Российский венчурный рынок

Количество сделок слияний и поглощений в технологическом секторе выросло на 9% (согласно последнему отчету KPMG). Лидерами оказались доставка на дом еды и продуктов питания («Самокат», Elementaree, «Кухня на районе») и платформы онлайн-обучения («Учи.ру», MEL Science, AllRight.io, MyProduce, «Смотри.Учись», Skillbox, «Препреп.ру», MyBuddy.ai, BestDoctor, Dostavista).

Число и объем венчурных инвестиций в России, согласно Российской ассоциации венчурного инвестирования, отчет которой выйдет в марте, снизились. При этом тенденции схожи с американскими и глобальным рынками, то есть серьезный провал был в первом квартале, начиная со второго пошел рост и числа, и объемов, и уже в IV квартале объем почти достиг рекордного III квартала 2018 года. При этого в IV квартале 2020 года с меньшим количеством сделок инвестировались большие суммы в самые успешные компании. На российском рынке доминируют сделки с участием госфондов и фондов с государственным участием. А согласно отчету Агентства инноваций города Москвы, большая часть российского венчурного рынка сконцентрирована в столице (75% общего объема инвестиций и 57% общего количества сделок в России).

При этом тенденции схожи с американскими и глобальным рынками, то есть серьезный провал был в первом квартале, начиная со второго пошел рост и числа, и объемов, и уже в IV квартале объем почти достиг рекордного III квартала 2018 года. При этого в IV квартале 2020 года с меньшим количеством сделок инвестировались большие суммы в самые успешные компании. На российском рынке доминируют сделки с участием госфондов и фондов с государственным участием. А согласно отчету Агентства инноваций города Москвы, большая часть российского венчурного рынка сконцентрирована в столице (75% общего объема инвестиций и 57% общего количества сделок в России).

Как венчур стал мейнстримом

Инвестиции в стартапы из альтернативных все больше становятся распространенным классом активов. И у самых успешных институциональных инвесторов венчур уже превысил классические 5-10% портфеля. В последнем финансовом отчете эндаумент фонда Университета Йеля за 2020 год именно венчурные инвестиции в стартапы показывают один из лучших результатов по доходности среди других классов активов, что позволяет быть одним из самых успешных эндаумент-фондом по доходности в целом.

Изначально, как и у всех эндаумент-фондов, семейных офисов и прочих институциональных инвесторов, портфель Йеля состоял в основном из акций и облигаций, пока они не начали путь к диверсификации и повышению доходности. С 2013 года, когда венчур занимал в портфеле уже 10%, доля инвестиций Йеля в стартапы последовательно увеличивалась. В 2019 году доля венчура составляла уже 27% портфеля, а в 2020-м рекордные $7,7 млрд и 30% от всех активов эндаумент-фонд Йельского университета размещал в стартапах, инвестируя в венчурные фонды и вместе с ними. Текущая доходность Йеля на 2020 год в венчурных инвестициях составляет 23,5% (уже за вычетом комиссий венчурных фондов), что достаточно много, учитывая сумму $7,7 млрд.

Является ли такая доходность этого большого институционального инвестора в последнее время чем-то особенным? В длинном периоде венчурные инвестиции существенно обогнали по доходности все остальные активы Йеля и за двадцатилетний период принесли еще больше — 24,6% годовых. Необычные последние 20 лет? А что если взять больший период, например 40 лет? Доходность на венчурных инвестициях Йеля с 1976 года составила 33,8% годовых. Впечатляет! Неудивительно, что все больше управляющих большим капиталом смотрят в сторону увеличения своих размещений в венчуре, используя лучшие практики. Да, Йель — один из лучших по перфомансу и по сравнению со средним по всему рынку чуть больше 15% годовых в венчуре, это все равно больше по сравнению с бенчмарком в компании на фондовом рынке в 12%.

Необычные последние 20 лет? А что если взять больший период, например 40 лет? Доходность на венчурных инвестициях Йеля с 1976 года составила 33,8% годовых. Впечатляет! Неудивительно, что все больше управляющих большим капиталом смотрят в сторону увеличения своих размещений в венчуре, используя лучшие практики. Да, Йель — один из лучших по перфомансу и по сравнению со средним по всему рынку чуть больше 15% годовых в венчуре, это все равно больше по сравнению с бенчмарком в компании на фондовом рынке в 12%.

Смотрят на венчурные инвестиции и другие институциональные инвесторы, такие как пенсионные фонды. В США 20%, а в Европе даже треть капитала в венчурных и прямых инвестициях приходит из пенсионных фондов. Пенсионные деньги идут в венчур, потому что он дает определенную премию к обычным активам на фондовых рынках. Венчурные фонды привлекают капитал у пенсионных фондов, покупают на эти средства доли в стартапах и получают прибыль после продажи этих активов стратегам в лице корпораций или выхода уже быстрорастущей компании на фондовый рынок. Самое веское основание для пенсионных фондов инвестировать в венчур — это его способность обеспечивать хорошую доходность и в абсолютных, и в относительных цифрах. Это дает адекватное соотношение риска и доходности.

Самое веское основание для пенсионных фондов инвестировать в венчур — это его способность обеспечивать хорошую доходность и в абсолютных, и в относительных цифрах. Это дает адекватное соотношение риска и доходности.

Уже несколько лет венчурная индустрия испытывает интерес нетрадиционных инвесторов, так называемых туристов венчурной индустрии. Pitchbook проанализировал сделки нетрадиционных венчурных инвесторов в США, которые составили 1300 в 2018-м году, в 2019-м выросли до 1500, а в 2021-м побили рекорд, так как венчурные инвестиции в стартапы становятся обычным делом даже для непрофессионалов и вписываются в их инвестиционные стратегии. Только в США количество таких сделок в 2021 году должно быть не меньше 1600 как на ранних, так и на поздних стадиях развития компаний. Однако поздние стадии все-таки превалируют.

Это конфликтует с трендом профессиональных венчурных инвесторов, которые в 2020 году тоже активно начали работать на поздних стадиях и закрывать многомиллионные мегараунды. И, возможно, количество доступных предложений для нетрадиционных инвесторов в 2021 году снизится, что приведет к необходимости нетрадиционным инвесторам сотрудничать с венчурными фондами и управляющими даже на поздних стадиях, чтобы попадать в интересные сделки, как это делают LP, физические лица и бизнес-ангелы. Так, например, эндаумент-фонд Йеля делает это с помощью профессиональных венчурных фондов Andreessen Horowitz, Benchmark Capital и Greylock Partners. Также венчурные капиталисты уже несколько лет активно участвуют в инвестициях на очень ранних стадиях, включая посевные, собирая сливки даже там, где раньше стартапы получали деньги в основном у бизнес-ангелов. Это заставляет таких непрофессиональных инвесторов, как бизнес-ангелы, сотрудничать с венчурными фондами в поисках лучшего пайплайна и интересных сделок.

И, возможно, количество доступных предложений для нетрадиционных инвесторов в 2021 году снизится, что приведет к необходимости нетрадиционным инвесторам сотрудничать с венчурными фондами и управляющими даже на поздних стадиях, чтобы попадать в интересные сделки, как это делают LP, физические лица и бизнес-ангелы. Так, например, эндаумент-фонд Йеля делает это с помощью профессиональных венчурных фондов Andreessen Horowitz, Benchmark Capital и Greylock Partners. Также венчурные капиталисты уже несколько лет активно участвуют в инвестициях на очень ранних стадиях, включая посевные, собирая сливки даже там, где раньше стартапы получали деньги в основном у бизнес-ангелов. Это заставляет таких непрофессиональных инвесторов, как бизнес-ангелы, сотрудничать с венчурными фондами в поисках лучшего пайплайна и интересных сделок.

Как технологические тренды, еще недавно интересные лишь визионерам и футуристам, становятся практическим руководством к действию инвесторов и стартапов?

Пандемия запустила спрос на огромное количество прорывов в области технологий, затрагивающих все аспекты жизни и бизнеса. Несмотря на возвращение к нормальной жизни, тотальное вакцинирование и ближайший сильный спрос на различные активности «вживую», тренд на удаленное взаимодействие и процессы будут продолжаться, и физическое взаимодействие больше не будет единственной нормой. Гибридные форматы будут частью и личной, и деловой жизни. А виртуальная и дополненная реальности, глубокое и машинное обучение, обработка естественного языка сделают виртуальные пространства и взаимодействие более реальными, личными и более эффективными.

Несмотря на возвращение к нормальной жизни, тотальное вакцинирование и ближайший сильный спрос на различные активности «вживую», тренд на удаленное взаимодействие и процессы будут продолжаться, и физическое взаимодействие больше не будет единственной нормой. Гибридные форматы будут частью и личной, и деловой жизни. А виртуальная и дополненная реальности, глубокое и машинное обучение, обработка естественного языка сделают виртуальные пространства и взаимодействие более реальными, личными и более эффективными.

Новые решения в области телемедицины принесут огромную пользу и повсеместное внедрение — уже сейчас многие существующие решения опережают существующие законодательные акты в области медицины, но так происходит практически со всеми инновациями, и регуляторы будут догонять прогресс.

Онлайн-образование и образовательная система будут быстро адаптироваться к вновь появившимся запросам, и инвесторы от финансирования уже существующих решений активно смотрят на инновации в этом секторе. Многие образовательные методы подвергнутся дальнейшим значительным изменениям благодаря толчку, который получили во время пандемии. И опять же, существующие технологии AI, AR и VR, применяемые в новых решениях, помогут достичь кардинально нового уровня. Искусственный интеллект поможет подстраиваться под конкретного слушателя, дополненная и виртуальная реальность — сделать образовательный процесс более реалистичным, но при этом более эффективным для двух сторон. Рынок онлайн-образования будет расти не только за счет замещения офлайна онлайном, но и за счет тренда на Life Long Learning — обучение в течение всей жизни, который будет сильно расти без необходимости жертвовать существенным временем и становиться более достижимым.

Многие образовательные методы подвергнутся дальнейшим значительным изменениям благодаря толчку, который получили во время пандемии. И опять же, существующие технологии AI, AR и VR, применяемые в новых решениях, помогут достичь кардинально нового уровня. Искусственный интеллект поможет подстраиваться под конкретного слушателя, дополненная и виртуальная реальность — сделать образовательный процесс более реалистичным, но при этом более эффективным для двух сторон. Рынок онлайн-образования будет расти не только за счет замещения офлайна онлайном, но и за счет тренда на Life Long Learning — обучение в течение всей жизни, который будет сильно расти без необходимости жертвовать существенным временем и становиться более достижимым.

Новые виртуальные сообщества и социальные сети идут в ответ на новые запросы, которые сформировались во время пандемии. Например, Clubhouse — ответ на запрос не только на форму общения, но и на эксклюзивность, за счет которого был подогрет интерес (войти в комнату, где общаются между собой известные венчурные инвесторы). Подогретая инвайтами и контакт-листом, за счет которого в комнате «почти все свои», новая социальная сеть получила популярность именно во время пандемии. Сам Clubhouse может и потерять эту эксклюзивность, закрывая запрос только на формат общения, но активно будут финансироваться новые социальные сети и виртуальные сообщества, предлагающие новые форматы и закрывающие возникшие потребности.

Подогретая инвайтами и контакт-листом, за счет которого в комнате «почти все свои», новая социальная сеть получила популярность именно во время пандемии. Сам Clubhouse может и потерять эту эксклюзивность, закрывая запрос только на формат общения, но активно будут финансироваться новые социальные сети и виртуальные сообщества, предлагающие новые форматы и закрывающие возникшие потребности.

Электронная коммерция, которая получила десятилетний скачок вперед во время пандемии, будет сильно меняться в ближайшее время. Удаленное потребление будет процветать и дальше, давая сильный рост стартапам в области роботизации (для обслуживания заказов и доставки), искусственного интеллекта (для обеспечения правильной логистики и управления запасами), виртуальной и дополненной реальности (для лучшего клиентского опыта).

Несмотря на пандемию, в 2020 году количество стартапов, появившихся в ведущих экономиках мира, увеличилось, так как предприниматели создают компании, отвечающие на новые запросы людей и бизнесов. В США рост количества новых стартапов достиг своего пика в июле 2020-го и составил 95% к 2019 году. Похожая тенденция к росту наблюдается во Франции, Великобритании, Германии и Японии. Каким именно станет 2021 год — покажет время, но даже возможные новые потрясения на финансовых рынках могут лишь ненадолго отсрочить заданные пандемией тренды на новые технологические решения, которые уже не остановить.

В США рост количества новых стартапов достиг своего пика в июле 2020-го и составил 95% к 2019 году. Похожая тенденция к росту наблюдается во Франции, Великобритании, Германии и Японии. Каким именно станет 2021 год — покажет время, но даже возможные новые потрясения на финансовых рынках могут лишь ненадолго отсрочить заданные пандемией тренды на новые технологические решения, которые уже не остановить.

Виталий Полехин, президент

Международной организации инвесторов INVESTORO

Источник — Forbes

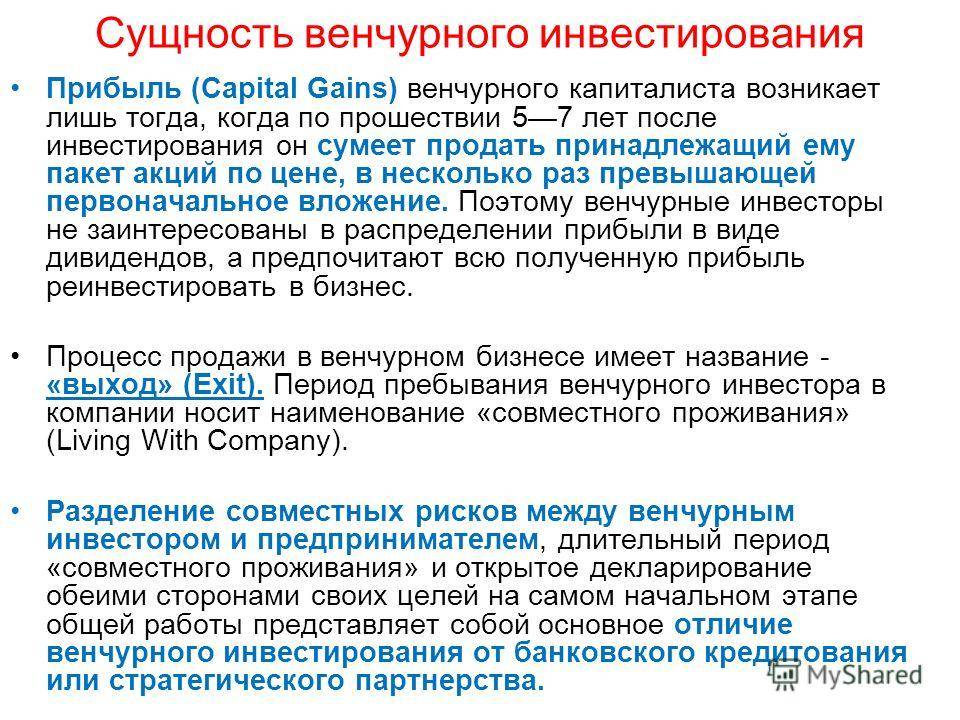

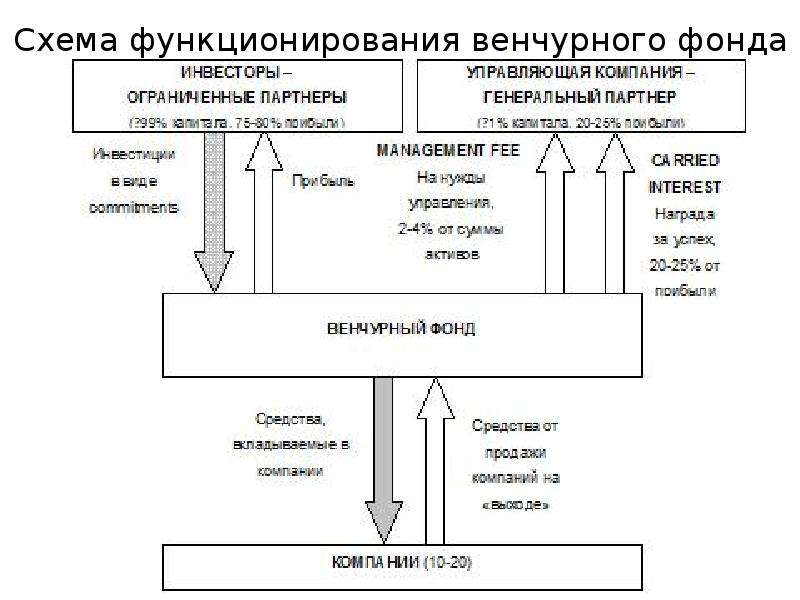

банковские и венчурные, государственные и долгосрочные

Инвестиции – это денежные средства, финансовые активы, которые вкладываются в сторонний бизнес с целью получения дивидендов в будущем. В инвестировании заинтересованы все участники этого процесса. Сами инвесторы понимают, что вложив деньги сегодня, они смогут завтра получить немалую прибыль. Представители компаний стараются использовать все виды инвестиций, потому что с их помощью они получают дополнительные каналы финансирования. Не стоит путать инвестирование с кредитованием. Когда банк дает компании кредит, он не становится ее совладельцем. Инвесторы же часто получают возможность влиять на судьбу компании.

Не стоит путать инвестирование с кредитованием. Когда банк дает компании кредит, он не становится ее совладельцем. Инвесторы же часто получают возможность влиять на судьбу компании.

Содержание

Скрыть- Виды банковских инвестиций

- Виды венчурных инвестиций

- Виды государственных инвестиций

- Виды долгосрочных инвестиций

- Основные виды инвестиций

Виды банковских инвестиций

Многие коммерческие банки занимаются инвестиционной деятельностью. Это – один из основных источников банковского дохода. Поэтому новые компании, которые только планируют выйти на рынок, первым делом обращаются сюда. Все виды банковских инвестиций предоставляются на нескольких принципах:

- срочность;

- платность;

- возвратность.

Выплатить сумму дивидендов владелец компании должен через определенный срок после вложения средств. Эти выплаты производятся в полном объеме, средства возвращаются с процентами. Банк может выдать компании кредит на выгодных условиях или купить ее акции.

Виды венчурных инвестиций

Многих предпринимателей интересуют все виды венчурных инвестиций. Их выдают особые венчурные фонды. Они работают с перспективными, рисковыми проектами. Большинство из них оказываются убыточными, но вложение в один удачный проект позволяет покрыть все эти убытки и получить немалую прибыль.

Если вы планируете получить инвестиции от венчурного фонда на развитие нового дела, то основная задача в процессе презентации бизнес-плана – не доказать безопасность вложения и стабильность компании, а ее перспективность, необычность, инновационный подход к работе. Тогда успех будет вам гарантирован.

Виды государственных инвестиций

Государство тоже нередко инвестирует свои средства в бизнес. Все виды государственных инвестиций используются для следующих целей:

- развитие крупного бизнеса в стране;

- пополнение государственного бюджета;

- формирование положительной репутации страны на международной арене.

Алгоритм действий прост – государство вкладывает деньги в перспективные для него отрасли, они развиваются. Инвестируемые предприятия платят налоги в государственный и местный бюджеты. Свои выгоды получают все участники процесса.

Инвестируемые предприятия платят налоги в государственный и местный бюджеты. Свои выгоды получают все участники процесса.

Виды долгосрочных инвестиций

Все инвестиции классифицируются и по срочности вкладов. Краткосрочные инвестиции возвращаются через короткий промежуток времени, но сумма дохода по ним невелика. Все виды долгосрочных инвестиций гарантируют получение внушительной прибыли, но деньги вкладываются на несколько лет. Иногда взносы носят регулярный характер. Они имеют целевое предназначение. Транши идут с определенной целью и используются для достижения конкретных целей. Инвестирование осуществляется разными методами, но чаще всего деньги вкладываются в приобретение ценных бумаг перспективных компаний. Финансовые инвестиции предполагают получение прибыли не от дивидендов по акциям, а от последующей их перепродажи.

Основные виды инвестиций

Если перечислять основные виды инвестиций, то обязательно нужно указать, что они могут быть реальными и финансовыми, спекулятивными. В первом случае инвестор вкладывает деньги в компанию, задаваясь целью сделать ее деятельность эффективной и рентабельной. Во втором случае инвестор получает прибыль любыми прочими способами, в том числе путем торгов на бирже.

В первом случае инвестор вкладывает деньги в компанию, задаваясь целью сделать ее деятельность эффективной и рентабельной. Во втором случае инвестор получает прибыль любыми прочими способами, в том числе путем торгов на бирже.

Совет от Сравни.ру: начинающие предприниматели должны привлекать инвесторов, чтобы расширить сферу деятельности на рынке, завоевать тут свои позиции. Но инвесторов нужно выбирать тщательно. Необходимо сразу понять, какие цели они преследуют.

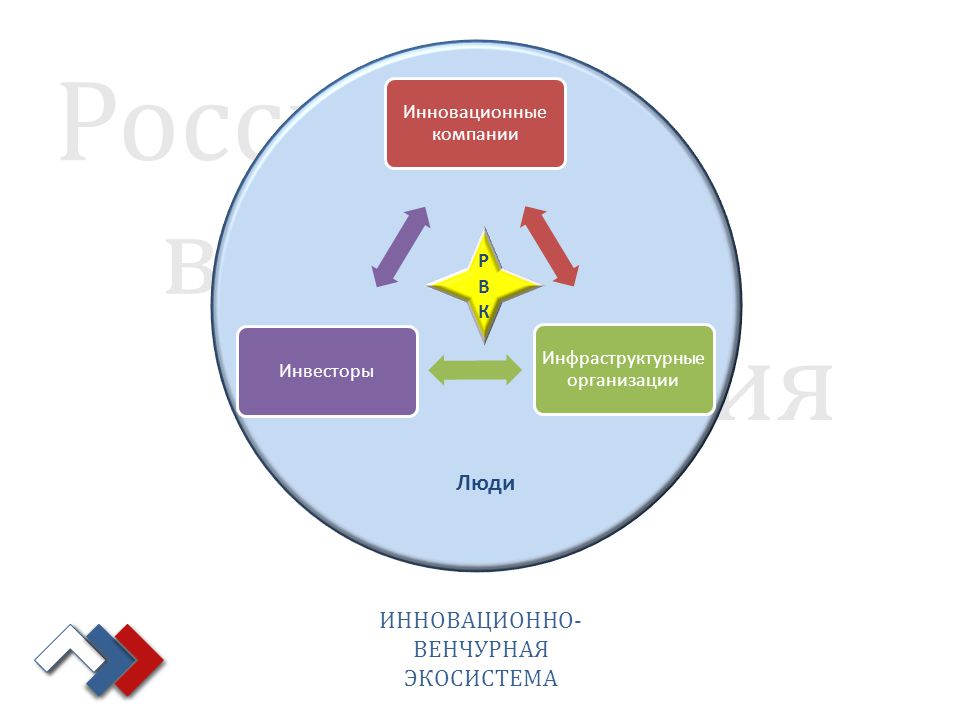

РВК — «Венчурные инвестиции — это такой же стартап, как и…

«Венчурные инвестиции — это такой же стартап, как и любой другой. Разница лишь в том, что если ты основатель какого-то проекта, то тебе надо быть экспертом в этой области. Фактически ты сам пишешь свою историю, книгу своего бизнес-пути. Венчурные же инвесторы читают эти книги и отмечают, кто какие шишки на этом пути набил, кто наиболее перспективен», — рассказал в статье Коммерсанта сооснователь и управляющий партнер венчурного фонда Elysium Venture Capital, базирующегося в Кремниевой долине, Николай Орешкин.

🔹 Об инвестициях в пандемию

Мы инвестировали в 2020 году в 14 компаний — это больше, чем в любой из предыдущих годов. Мы верим, что после пандемии будет подъем ритейловых мобильных приложений. Например, это та же доставка еды. И если раньше речь шла о доставке продуктов за два часа или за час, то сейчас развиваются проекты, которые занимаются доставкой еды за 15 минут. Мы посмотрели много компаний в сфере SaaS / Enterprise — например, рекламный рынок или рынок документооборота, которые все больше консолидируются. Еще одна сфера — инструменты для совместной работы.

🔹 Об инвестициях на ранних стадиях

Мы много инвестируем в компании, которые находятся на ранней стадии своего становления. И оценить такие проекты сложно. По сути, единственные инвестиционные критерии в таких случаях — это идея, рынок, предыдущий опыт и амбиции самого основателя проекта. При этом оценка компании будет сильно зависеть от того места, где она проводится.

🔹 Об инвестициях в США и Китае

В США на передовой всегда были проекты из Кремниевой долины, плюс огромную роль играют, конечно, образование и былые достижения фаундера. Скажем, в Москве наш новый проект, скорее всего, был бы оценен в $1–5 млн. В США начальная оценка такого же проекта была бы уже в районе $10 млн. А в Китае, имея образование в Университете Цинхуа, можно добиться начальной оценки стартапа в $20–30 млн из-за особенностей и величины китайского внутреннего рынка.

Скажем, в Москве наш новый проект, скорее всего, был бы оценен в $1–5 млн. В США начальная оценка такого же проекта была бы уже в районе $10 млн. А в Китае, имея образование в Университете Цинхуа, можно добиться начальной оценки стартапа в $20–30 млн из-за особенностей и величины китайского внутреннего рынка.

👉 Подробнее об особенностях стартап-бизнеса в США, инвестициях в Clubhouse, эволюции социальных сетей и разговорах с Павлом Дуровым — в статье: https://www.kommersant.ru/doc/4803097

#Инвестиции

Миф о Кремниевой долине. Меняют ли венчурные инвестиции мир? / Skillbox Media

Вернёмся к мифу о венчурном инвесторе из Кремниевой долины, движущем экономику в будущее. Если вписать этот образ в логику Шумпетера, то получится, что именно возникновение венчурного капитала стало причиной компьютерной революции. Это справедливо лишь отчасти. Венчурный капитал начал играть огромную роль в зарождающейся цифровой экономике в 1970-х и продолжает играть её сегодня. Однако начал компьютерную революцию совсем не он.

Однако начал компьютерную революцию совсем не он.

Технологический бум в Америке предопределила Вторая мировая война. К началу 1940-х годов армия Третьего рейха опережала американцев в некоторых технологиях — например, у Германии были более совершенные военные радары.

Для того чтобы получить преимущество над нацистами, в 1941 году Рузвельт учредил Управление научных исследований и разработок (OSRD). Именно эта структура среди прочего заведовала проектом «Манхэттен» и в 1945 году создала первую в истории ядерную бомбу, а также произвела множество других военных инноваций. Руководил ведомством инженер Вэнивар Буш.

Вэнивар Буш. Фото: Библиотека Конгресса СШАНаучные успехи OSRD были столь впечатляющими, что после войны Рузвельт предложил Бушу разработать стратегию по развитию спонсируемой государством фундаментальной науки.

В 1950 году Трумэн расформировал OSRD и учредил Национальный научный фонд (NSF). Он продолжил заниматься как военными исследованиями, которые после завершения Второй мировой остались востребованными из-за разгорающейся холодной войны, так и фундаментальной наукой.

Он продолжил заниматься как военными исследованиями, которые после завершения Второй мировой остались востребованными из-за разгорающейся холодной войны, так и фундаментальной наукой.

И OSRD, и NSF работали по грантовому принципу. Вместо того чтобы самостоятельно руководить учёными, ведомство распределяло деньги из бюджета в виде целевых грантов между исследовательскими центрами при вузах. Этот принцип позволял сохранить науку децентрализованной, свободной и конкурентной. Почти все инновационные и наукоёмкие компании, существовавшие в то время, были нацелены на военный госзаказ и тесное сотрудничество с вузами.

Создание NSF вызвало научный бум по всей Америке. В первой половине 1950-х спрос на учёных технических специальностей в частных компаниях и в исследовательских центрах во много раз превосходил предложение. «C 1946 по 1948 год университеты выпустили всего 416 физиков и 378 математиков, — пишет историк Маргарет О’Мара. А в 1952 году NSF посчитал, что Америке не хватает около 100 тысяч учёных».

Первые годы львиную долю грантов получали старые классические университеты Восточного побережья, такие как Массачусетский технологический (MIT) или Гарвард. Однако со временем финансирование потекло в мелкие региональные вузы.

Одним из них стал основанный в конце XIX века университет Льюиса Стэнфорда в северокалифорнийском городе Пало-Альто. После войны Школу инженерии в нём возглавил Фред Терман — талантливый учёный, который в 1932 году выпустил главный американский учебник по радиоинженерии, а во время войны работал на «Проекте Манхэттен».

Многие исследователи описывают обитателей Пало-Альто и окрестностей как очень амбициозных и целеустремлённых людей с предпринимательской хваткой и любовью к технике. Пол Уэслинг, инженер и исследователь истории Кремниевой долины, рассказывает, что многие местные жители стали пионерами любительского радио в Америке.

До войны Стэнфорд был второстепенным вузом технического профиля. Тем не менее вокруг него сложилось небольшое комьюнити местных радиоэлектронных компаний, главной из которых была HP. Выпускники Стэнфорда Уильям Хьюлетт и Дэвид Паккард были любимчиками Термана.

Тем не менее вокруг него сложилось небольшое комьюнити местных радиоэлектронных компаний, главной из которых была HP. Выпускники Стэнфорда Уильям Хьюлетт и Дэвид Паккард были любимчиками Термана.

Коллеги описывали Термана как очень серьёзного и даже угрюмого человека, который был влюблён в Стэнфорд и отдавал ему все свои силы. Он уважал свободное предпринимательство и всегда советовал студентам идти в бизнес.

Терман поставил целью сделать Стэнфорд лидирующим исследовательским центром страны. Преимуществом университета была приписанная к нему огромная территория пустой земли — её сдавали фермерам. В 1952 году Терман решил построить на этой земле технопарк — пространство, на котором частные компании могли бы взаимодействовать с грантодателями и университетами.

Территория Стэнфордского университета. Конец 1950-х. Фото: Военный департамент. Военно-воздушные силы США / Национальный архив СШАСтавка Термана сработала — в Пало-Альто потянулись крупные производители радиоэлектроники, такие как Kodak, Lockheed и General Electrics. Учёным было позволено работать в компаниях на полставки — неслыханная практика для вузов Восточного побережья. Стэнфорд даже корректировал свои учебные программы в соответствии с кадровыми запросами компаний. В 1950-х годах Стэнфорд и его технопарк стали одним из главных центров радиоэлектроники страны.

Учёным было позволено работать в компаниях на полставки — неслыханная практика для вузов Восточного побережья. Стэнфорд даже корректировал свои учебные программы в соответствии с кадровыми запросами компаний. В 1950-х годах Стэнфорд и его технопарк стали одним из главных центров радиоэлектроники страны.

В 1957 году Советский Союз запустил в космос «Спутник-1», продемонстрировав своё научное превосходство над Америкой. Президент Айк Эйзенхауэр поспешно объявил о запуске американской космической программы и стал давать учёным ещё больше денег. В 1960-х США тратили на исследования 10–12% всего бюджета и больше, чем все остальные страны, вместе взятые.

как венчурная индустрия справляется с пандемией — ECONS.ONLINE

Венчурная индустрия привыкла иметь дело с огромной неопределенностью: обычно это связано с качеством менеджмента в компаниях, которые получают финансирование, перспективами зарождающихся рынков или потенциалом новых технологий. Венчурный капитал научился управлять этими рисками, но неопределенность, которую привнесла пандемия COVID-19, имеет совершенно иную природу. Вопрос в том, как с ней справятся венчурные инвесторы: либо она существенно изменит отрасль, либо у венчурного капитала выработан иммунитет к любой неопределенности, в том числе и вызванной пандемией,

пишут в новом исследовании Илья Стребулаев из Школы бизнеса Стэнфордского университета, Пол Гомперс из Гарвардской школы бизнеса, Стивен Каплан из Школы бизнеса им. Бута (Чикагский университет) и Уилл Горнэлл из Школы бизнеса Университета Британской Колумбии.

Венчурный капитал научился управлять этими рисками, но неопределенность, которую привнесла пандемия COVID-19, имеет совершенно иную природу. Вопрос в том, как с ней справятся венчурные инвесторы: либо она существенно изменит отрасль, либо у венчурного капитала выработан иммунитет к любой неопределенности, в том числе и вызванной пандемией,

пишут в новом исследовании Илья Стребулаев из Школы бизнеса Стэнфордского университета, Пол Гомперс из Гарвардской школы бизнеса, Стивен Каплан из Школы бизнеса им. Бута (Чикагский университет) и Уилл Горнэлл из Школы бизнеса Университета Британской Колумбии.

Они опросили более 1000 венчурных инвесторов, под управлением которых, по оценкам авторов, находятся активы примерно на $340 млрд, чтобы узнать, как пандемия сказалась на их инвестиционной деятельности.

По оценкам опрошенных венчурных инвесторов, в первой половине 2020 г. количество сделок было почти на 30% ниже, чем ожидалось при нормальных условиях, а в оставшиеся месяцы года они ожидают увидеть результат примерно на 20% ниже предполагавшегося. Во время прошлых кризисов спад был более резким: в 2001 и 2002 гг., после того как лопнул пузырь доткомов, инвестиции сократились на 50%, а после глобального финансового кризиса – на 30%.

Во время прошлых кризисов спад был более резким: в 2001 и 2002 гг., после того как лопнул пузырь доткомов, инвестиции сократились на 50%, а после глобального финансового кризиса – на 30%.

Чтобы отследить динамику, авторы используют опрос институциональных венчурных инвесторов, который они

проводили для своего предыдущего исследования в конце 2015 – начале 2016 г. Тогда они собирали информацию о том, как фонды ищут, оценивают и выбирают проекты для потенциальных инвестиций, структурируют сделки, а также отслеживают дальнейшую работу портфельных компаний и консультируют их после сделки. В новой, «коронавирусной» волне опроса приняли участие более 1000 инвесторов из 900 венчурных компаний, в том числе 35 из топ-50 и 9 из топ-10 по количеству сделок в базе PitchBook. То есть можно говорить о том, что результаты репрезентативно отражают практику существенной доли индустрии, пишут авторы исследования. При этом они признают, что выборка может быть смещена в сторону более успешных компаний.

Около четверти опрошенных признались, что столкнулись со сложностями при оценке новых сделок. При этом 40% респондентов оценивали все потенциальные инвестиции при помощи одних и тех же финансовых метрик против 23% в прошлой волне опроса. Это неожиданный результат, отмечают авторы: можно было бы предположить, что по мере нарастания неопределенности подход к оценке различных проектов, напротив, станет более дифференцированным. В то же время венчурные компании, которые инвестируют в медицинские технологические стартапы, стали чаще делать поправку на уровень риска, а корпоративные венчурные фонды теперь в большей мере учитывают ситуацию в каждом отдельном секторе. В целом все это может свидетельствовать о том, что рост неопределенности в последние годы привел к тому, что венчурные компании начали включать ее равномерно при оценке всех сделок, предполагают авторы.

Кроме того, можно было бы ожидать, что на фоне экономической неопределенности венчурные сделки будут структурироваться таким образом, чтобы в большей степени обезопасить инвесторов: например, будут содержать положения, защищающие их от размывания доли в акционерном капитале или дающие право выкупа при ликвидации компании и т. д., пишут исследователи. Однако опрос привел их к противоположному выводу: средняя частота использования инвесторами подобных условий в контрактах, которую они прогнозируют на ближайший год, снизилась по сравнению с опросом 2015–2016 гг. Таким образом, в целом условия контрактов стали более выгодными для основателей стартапов: вероятно, это следствие усилившейся за последние пять лет конкуренции венчурных компаний между собой, а пандемия не привела к развороту в сторону интересов инвесторов.

д., пишут исследователи. Однако опрос привел их к противоположному выводу: средняя частота использования инвесторами подобных условий в контрактах, которую они прогнозируют на ближайший год, снизилась по сравнению с опросом 2015–2016 гг. Таким образом, в целом условия контрактов стали более выгодными для основателей стартапов: вероятно, это следствие усилившейся за последние пять лет конкуренции венчурных компаний между собой, а пандемия не привела к развороту в сторону интересов инвесторов.

Более половины – 52% – компаний в портфелях инвесторов либо выиграли от пандемии, либо не ощутили ее последствий, 38% столкнулись с негативными последствиями, но не находятся в критическом состоянии, и лишь оставшиеся 10% столкнулись с серьезными трудностями, следует из опроса. Как следствие, инвесторы полагают, что пандемия несущественно снизит внутреннюю норму доходности их инвестиций (IRR) – лишь на 1,6%, а мультипликатор на вложенный капитал (отношение всех полученных инвестором средств к вложенному капиталу) – всего на 0,07%. Это соответствует ситуации, когда оценки компании при выходе из сделки не меняются, но срок инвестиций оказывается больше.

Это соответствует ситуации, когда оценки компании при выходе из сделки не меняются, но срок инвестиций оказывается больше.

Впрочем, отмечают экономисты, внутри этих усредненных показателей скрыты существенные различия: медианный инвестор, который ожидает увеличения мультипликатора из-за коронавируса, считает, что он вырастет на 1%, а IRR – на 5%. В свою очередь, медианная компания, которая прогнозирует снижение мультипликатора из-за коронавируса, ждет, что он упадет на 0,5%, а IRR снизится на 5%. Такой разброс указывает на то, что пандемия создала победителей и проигравших на рынке венчурных инвестиций.

Несмотря на то что почти половина портфельных компаний в той или иной степени ощутила влияние пандемии, распределение времени работы венчурных инвесторов между помощью портфельным проектам и поиском новых инвестиций фактически не изменилось: если в прошлой волне опроса институциональные инвесторы оценивали, что в неделю тратят порядка 18 часов на помощь портфельным компаниям, сейчас – примерно 19 часов.

Более заметно выросло время, затрачиваемое на управление самим фондом (с 8,5 до 10,1 часа) и встречу с партнерами с ограниченной ответственностью (с 3 до 5,2 часа). «Большинству фирм пришлось адаптироваться к удаленной работе и ограничениям, связанным с пандемией, и венчурные компании также восприимчивы к этим проблемам», – объясняют авторы.

Венчурный оптимизмСвои собственные показатели венчурные инвесторы оценивают относительно оптимистично: 91% ожидают, что покажут лучшую доходность, чем фондовый рынок и венчурная индустрия в целом, три четверти считают, что как минимум венчурный сектор окажется успешнее фондового рынка. При этом фонды сохраняют доходность на уровне 32% – она, по сути, не изменилась с 2016 г., когда речь шла в среднем о 31%.

Таким образом, самые пессимистичные прогнозы влияния пандемии коронавируса на венчурную индустрию не реализовались, заключают исследователи: «Хотя влияние пандемии еще себя не исчерпало и неопределенность сохраняется, наши результаты показывают, что венчурная индустрия и ее портфельные компании снизили свою активность меньше, чем во времена прошлых рецессий, и оказались более устойчивыми, чем многие другие сектора глобальной экономики».

С одной стороны, это может быть связано с тем, что портфельным проектам легче переходить на удаленную работу, с другой – с их низким уровнем долга и высоким запасом наличности. Наконец, если рассматривать портфельные компании как реальные опционы на инновации, то рост волатильности может увеличивать их ценность, а с ней и оценку портфелей фондов.

зачем они стартапу и как с ними работать?

Записали основные тезисы вебинара для новичков о сотрудничестве с венчурными фондами.

Акселератор Университета ИТМО организовал воркшоп о венчурных инвестициях. Дмитрий Фиалковский, экономист, специалист в сфере консалтинга и инвестиционного посредничества рассказал о том, что такое венчурные инвестиции, какой тип бизнеса может заинтересовать венчурный фонд, какие критерии он предъявляет — а главное, от каких заблуждений стоит избавиться до того, как начнутся переговоры. Главные тезисы — в материале ITMO.NEWS.

Главные тезисы — в материале ITMO.NEWS.

Источник: shutterstock.com

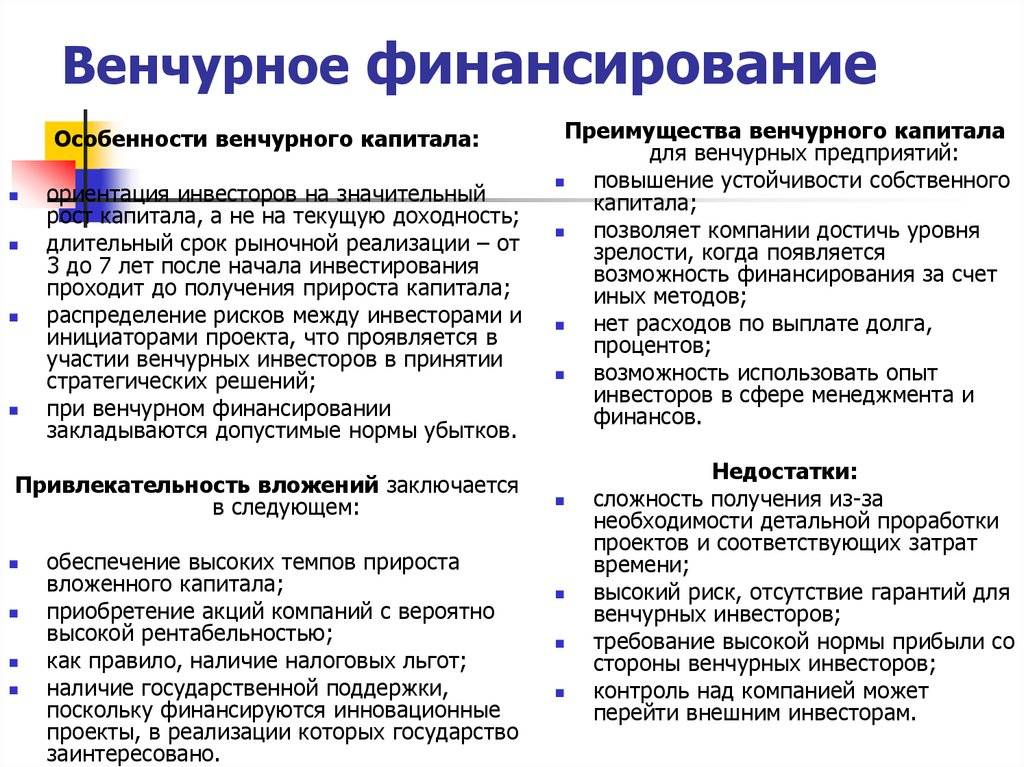

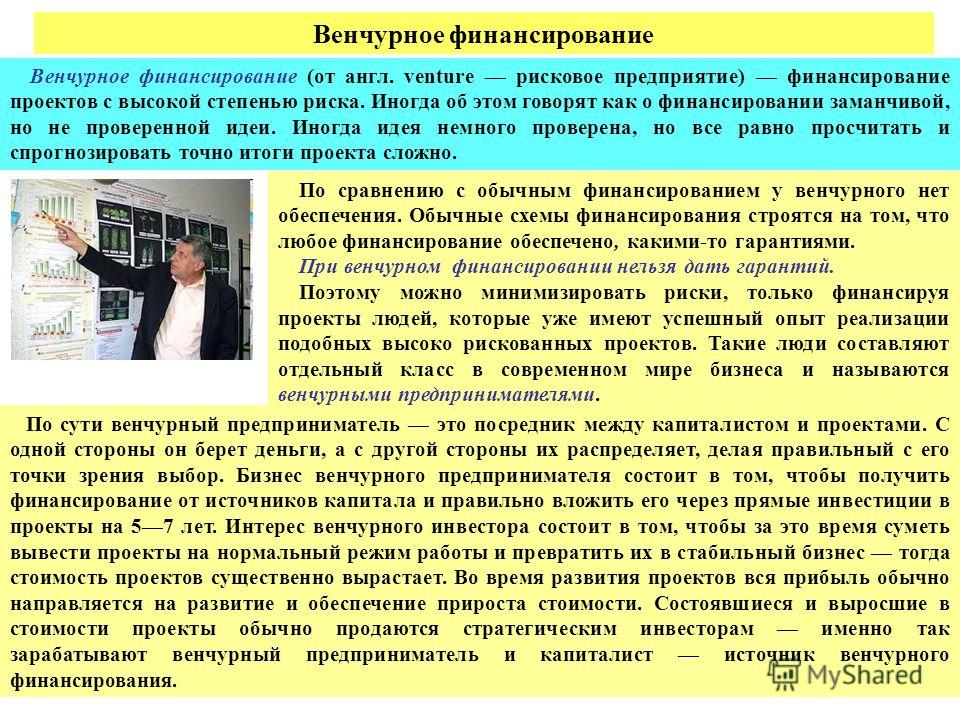

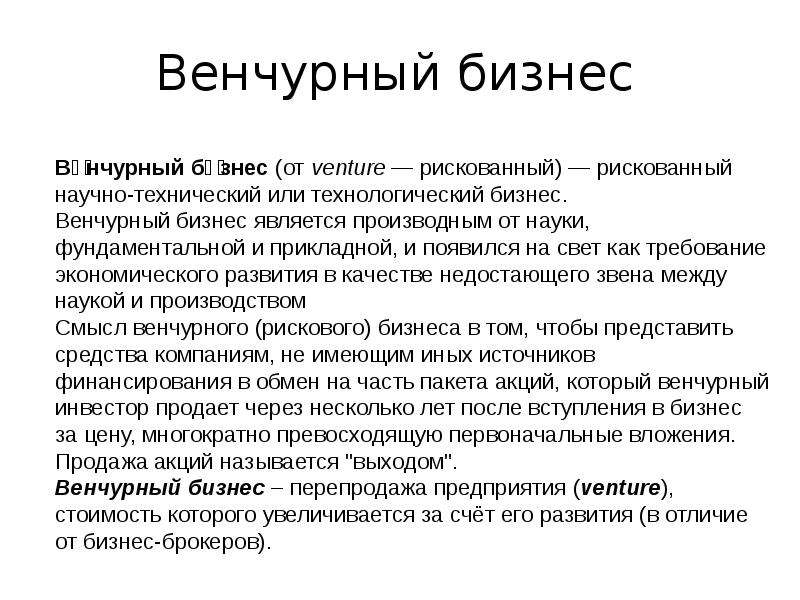

«Venture» — в переводе с английского означает «рискованное предприятие, авантюра». Но что общего у капиталовложения и духа авантюризма? На самом деле не все инвестиции, спонсирования называются «венчурными». Таковыми признают вложения с высокой степенью риска — потерять вклад. Но зачем инвесторы отдают свои деньги, если шанс их никогда не увидеть 50/50? Там, где высок риск все проиграть, выше шанс выиграть намного больше. Венчурные инвестиции — самые высокодоходные активы в мире. Конечно, если повезет.

Зачастую объектами интереса венчурных инвесторов становятся стартапы со значительным потенциалом и амбициями. Это те компании, из которых потом могут вырасти Skype, Airbnb, Google, Amazon и т.д. Почти все крупные цифровые проекты появились благодаря венчурным фондам.

Венчурный фонд — профессиональное институциализированное предприятие, в отличие от бизнес-ангела. По сути, фонд — это сундук с деньгами, в который вложились разные инвесторы. Как правило, всего один проект из дести может принести членам фонда реальную прибыль и покрыть потери от оставшихся девяти вложений, поэтому фонд стремится инвестировать сразу в 20-30 проектов, чтобы по итогу быть в плюсе.

Как правило, всего один проект из дести может принести членам фонда реальную прибыль и покрыть потери от оставшихся девяти вложений, поэтому фонд стремится инвестировать сразу в 20-30 проектов, чтобы по итогу быть в плюсе.

Источник: shutterstock.com

Инвесторы предпочитают те продукты, которые способны масштабироваться на максимально широкий рынок. На примере крупного венчурного фонда LETA Capital рассмотрим области, которые с наибольшей вероятностью заинтересуют фонд.

«IT/интернет-проекты для различных секторов экономики, преимущественно из b2b сектора, базирующиеся на сильном R&D, способном либо значительно улучшить рынок, либо видоизменить его. Бизнес-аналитика, Big Data-анализ, технологии машинного обучения; технологии на базе ИИ; оптимизация или замена традиционных бизнес-процессов; роботизация бизнеса (логистика, производство и т.п.), AR/VR, Fintech», — гласит информация с сайта LETA Capital.

Если вы разрабатываете стартап в этой сфере, то на каком этапе можно подавать заявку? На инвестиции могут рассчитывать стартапы, которые уже имеют продажи, более ранние инвестиции — это, как правило, деньги бизнес-ангела. Но начинать переговоры с фондами стоит как можно раньше, ведь встреча еще не означает, что вы придете к соглашениям и будете сотрудничать.

Но начинать переговоры с фондами стоит как можно раньше, ведь встреча еще не означает, что вы придете к соглашениям и будете сотрудничать.

Источник: shutterstock.com

О целях инвестиций. Чаще всего это развитие, масштабирование и более активный рост на рынке и выход на новые площадки. Более того, фонд может помочь с дальнейшим привлечением денег (фандрайзингом) и разработке стратегии роста. Зачастую венчурные фонды создаются командой людей, которые «собаку съели» в своей области, поэтому к ним можно обратиться и по другим вопросам.

Вы должны четко представлять цели и задачи вашего проекта, траекторию его развития. Желательно, чтобы на момент подачи заявки в вашей команде были такие специалисты, как СТО, Business Developer или тот, кто отвечает за стратегию, за рынки, тестирует гипотезы, а также руководитель, идейный вдохновитель, который займется фандрайзингом.

Однако уже на старте сотрудничества надо задумываться о выходе из инвестиционного периода, чтобы пройти этот этап как можно мягче.

Источник: shutterstock.com

Вы можете написать им или познакомиться на мероприятии. Конечно, важно привлечь внимание, доказать, что ваш проект имеет большое будущее, ориентирован на быстрорастущий рынок, у него есть международный потенциал, а у вас — работающий прототип, который показывает хорошие результаты.

В фонд нужно отправить презентацию продукта и финансовую модель. Разумеется, презентация должна быть краткой и лаконичной (10 слайдов, 20 минут и 30 размер шрифта — по заветам известного спикера Кремниевой долины Гайя Кавасаки). Расскажите о проблеме клиента, которую вы можете решить, о тех возможностях (например, экономия денег и времени), которые предоставляет ваш продукт. Постарайтесь, не раскрывая коммерческой тайны, показать всю магию вашей технологии, разработки, которую вы создали. Обязательно обозначьте текущий статус продукта, опишите достижения по продажам, количеству клиентов, привлеченным инвестициям.

Перейти к содержаниюЧто такое венчурный капиталист? | Малый бизнес

Венчурный капитал — это деньги, которые инвесторы надеются приумножить, передав их молодым предприятиям, которые потенциально могут стать очень прибыльными в будущем. Венчурные капиталисты проникают «на первый этаж» в как можно больше достаточно многообещающих компаний, надеясь уловить взрывной рост небольшой компании, которая станет следующей большой компанией. В большинстве случаев многие индивидуальные вкладчики объединяют деньги в большой фонд и нанимают управленческую команду для принятия решений о расходовании денег.

Венчурные капиталисты проникают «на первый этаж» в как можно больше достаточно многообещающих компаний, надеясь уловить взрывной рост небольшой компании, которая станет следующей большой компанией. В большинстве случаев многие индивидуальные вкладчики объединяют деньги в большой фонд и нанимают управленческую команду для принятия решений о расходовании денег.

Идентификация

С технической точки зрения, любой, кто вносит деньги в фонд венчурного капитала, является венчурным капиталистом. Но в обычном использовании этот термин обычно зарезервирован для лиц, которые управляют такими фондами, которые выполняют работу по выявлению потенциальных компаний для поддержки и согласования условий. Это роль, которая отражает мистику мира венчурного капитала — все остальные — просто инвесторы.

Значение

Инвесторы и предприниматели часто преследуют одну и ту же цель: заработать много денег.Рынок венчурного капитала эволюционировал, чтобы объединить тех, кто начинает бизнес, и тех, кто ищет места для вложения денежных средств, причем каждый обеспечивает то, чего не хватает другому. Например, предприятия, специализирующиеся на биотехнологиях или коммуникациях, часто имеют высокие барьеры для входа и требуют огромных сумм, которые готовы предоставить только венчурные капиталисты. И, конечно же, венчурный капитал — это способ, с помощью которого богатые люди могут рециркулировать свои деньги обратно в экономику на благо всех, а не копить их.

Например, предприятия, специализирующиеся на биотехнологиях или коммуникациях, часто имеют высокие барьеры для входа и требуют огромных сумм, которые готовы предоставить только венчурные капиталисты. И, конечно же, венчурный капитал — это способ, с помощью которого богатые люди могут рециркулировать свои деньги обратно в экономику на благо всех, а не копить их.

Характеристики

Идеальными кандидатами на получение венчурного капитала являются предприятия, которые слишком малы или незрелы для получения банковского финансирования или размещения долговых обязательств на рынках государственных облигаций, но чьи стартовые затраты слишком велики, чтобы полагаться на частные сбережения. Проверенная команда менеджеров также вселит уверенность инвесторов. Потому что для венчурного капиталиста предприниматель — это просто инвестиция. В обмен на деньги венчурный капиталист получает большое количество акций молодой компании и, скорее всего, некоторое влияние на решения руководства и руководства.

Функция

Венчурным капиталистом движет погоня за прибылью. Доля в компании, которую изначально принимает венчурный капиталист, во многих случаях поначалу по сути бесполезна. Создавая прототипы, находя клиентов и успешно ведя бизнес, команда предпринимателей и венчурных капиталистов увеличивает стоимость бизнеса в надежде, что через три-пять лет с самого начала некогда рискованный стартап превратится в более стабильное предприятие. существенно больше первоначальных затрат на запуск и эксплуатацию.Независимо от того, поглощается ли бизнес более крупным конгломератом в смежной области или компания становится публичной за сотни миллионов долларов на фондовом рынке, венчурный капиталист может сделать в десятки или сотни раз больше первоначальных инвестиций.

Соображения

Венчурный капитализм изначально сопряжен с риском. Чтобы снизить этот риск, венчурные капиталисты редко вкладывают все свои деньги в один бизнес. Цель состоит в том, чтобы направить молодой бизнес к покупателю или к публичным фондовым рынкам, но неизбежно некоторые стартапы не смогут привлечь покупателей или покровителей и погибнут. Распределяя богатство между несколькими разными стартапами, венчурные капиталисты играют на разногласиях, зная, что всего один или два успеха с лихвой окупят убытки других.

Распределяя богатство между несколькими разными стартапами, венчурные капиталисты играют на разногласиях, зная, что всего один или два успеха с лихвой окупят убытки других.

Ссылки

Автор биографии

Джозеф Николсон — независимый аналитик, чьи публикации включают обложку журнала Futures Magazine и постоянную колонку в ежемесячном информационном бюллетене частного монетного двора. Он получил степень бакалавра искусств по английскому языку в Университете Флориды и в настоящее время посещает юридический факультет Сан-Франциско.

Почему венчурные капиталисты удваивают использование технологий

Эта статья является частью технологического отчета Bain за 2021 год.

Технологии меняют экономику, и все начинается с венчурного капитала.

Технологии были движущей силой бума венчурных инвестиций за последнее десятилетие. Согласно анализу Bain с использованием нашей базы данных Startup Investment Cruncher, с 2010 по 2020 год технологические стартапы составляли большую часть венчурного финансирования по всем сделкам независимых венчурных компаний (ВК) и корпоративных венчурных капиталистов.

Хотя общая стоимость венчурных инвестиций в технологии снизилась на 13% с 2018 по 2020 год на фоне общего сокращения венчурного финансирования (первое снижение с 2012 года), венчурные инвестиции в технологические проекты резко вернулись во время пандемии Covid-19. В последнее время мы наблюдаем явную тенденцию к тому, что технологические компании получают все большую долю венчурного финансирования. Общая стоимость венчурных инвестиций в технологии в первом квартале 2021 года почти удвоилась по сравнению с тем же периодом 2020 года, что более чем вдвое превышает темпы роста в других секторах.На технологические стартапы в первом квартале этого года пришлось почти 70% всех венчурных инвестиций.

Пандемия спровоцировала этот рост, ускорив переход к сделкам на более поздних стадиях, которые происходили в течение нескольких лет. Общая стоимость технологических сделок на этапе Серии C или позже выросла на 165% по сравнению с аналогичным периодом прошлого года в первом квартале 2021 года (см. Рисунок 2).

Рисунок 2).

Инвесторы устремились к более надежным ставкам, чтобы застраховаться от рисков и пережить бурю.Но мы ожидаем, что это предпочтение раундам на более поздних этапах сохранится и после пандемии. Венчурные компании предпочитают дольше оставаться частными, что позволяет им продолжать инвестировать в рост доходов, избегая давления со стороны рынка капитала, чтобы сосредоточиться на прибыльности. Мы также наблюдаем это в случае с молниеносными инновациями, например в компаниях по производству беспилотных автомобилей, которые требуют дорогостоящих и длительных циклов разработки. В результате растет конкуренция за сделки на поздних стадиях, что создает возможности для более крупных фондов и стирает границы между традиционным венчурным капиталом и частным капиталом.

На чем венчурные инвесторы делают ставки на технологии? Два сегмента, вызывающие сейчас наибольший интерес, — это искусственный интеллект (ИИ) и облачные технологии, которые вместе росли более чем в два раза быстрее, чем венчурные инвестиции во все другие сектора за последнее десятилетие, и теперь составляют более трети всех технологических предприятий. инвестиционная стоимость.

инвестиционная стоимость.

Разные подходы венчурных инвесторов к инвестированию в эти два важнейших сектора символизируют путь их развития (см. Рис. 3).В области искусственного интеллекта и машинного обучения (ML) большинство венчурных инвесторов теперь предпочитают делать ставки на стартапы, разрабатывающие продукты, адаптированные для конкретных отраслей. Это сигнализирует о том, что инвесторы и предприниматели вышли за рамки мечтательной стадии разработки обобщенного алгоритма искусственного интеллекта для решения широких проблем и теперь выбирают более поэтапный инновационный путь с более четкими возможностями окупаемости.

В облаке все по-другому. За последнее десятилетие инвесторы все чаще делали ставки на стартапы с «горизонтальной» или межотраслевой ориентацией.За это время венчурные инвестиции выросли почти на 30% как в горизонтальных приложениях типа «программное обеспечение как услуга» (SaaS) (бизнес-аналитика, планирование ресурсов предприятия, инструменты повышения производительности), так и в горизонтальных технологиях, обеспечивающих облачные решения (передача данных, контейнерные платформы). , безопасность, продукты для облачной оркестровки).

, безопасность, продукты для облачной оркестровки).

Горизонтальная склонность венчурных инвесторов не вызывает удивления ни в одном из облачных сегментов. Предприятия в разных отраслях внедряют инструменты SaaS для модернизации операций и получения преимуществ.Эта тенденция только усилилась во время пандемии. Согласно исследованию расходов на ИТ, проведенному Bain в 2021 году среди почти 200 ИТ-директоров в Северной Америке и Европе, более 20% предприятий увеличили использование горизонтальных инструментов SaaS. А увеличение инвестиций в средства поддержки горизонтального облака отражает стремление к созданию бесшовного многооблачного уровня инфраструктуры, чтобы обеспечить будущее гибридного облака, к которому стремятся ИТ-директора. Возможность беспрепятственно распределять рабочие нагрузки между различными вычислительными средами становится все более актуальной, поскольку многие предприятия увеличивают свои расходы на периферийные вычисления и Интернет вещей.

Если более внимательно присмотреться к AI / ML, подавляющее большинство венчурных инвестиций сосредоточено в двух странах: США и Китае (см. Рисунок 4). Учитывая резкое сокращение прямых иностранных инвестиций между этими двумя странами в последние годы, мы можем быть свидетелями формирования двух конкурирующих экосистем вокруг этой стратегически важной технологии. В этой гонке проявилось несколько закономерностей.

Рисунок 4). Учитывая резкое сокращение прямых иностранных инвестиций между этими двумя странами в последние годы, мы можем быть свидетелями формирования двух конкурирующих экосистем вокруг этой стратегически важной технологии. В этой гонке проявилось несколько закономерностей.

Два сектора, получающие наибольшее венчурное финансирование AI / ML, транспорт и здравоохранение, фрагментированы, и у каждого из них есть более десятка хорошо финансируемых претендентов в США и Китае. В области транспорта это является результатом длительных циклов разработки автономного вождения, а разная динамика робо-такси и дальних грузовых перевозок создает пространство для региональных чемпионов. В сфере здравоохранения венчурные инвесторы ожидают победителей в самых разных сегментах — от разработки лекарств до диагностики и визуализации с помощью искусственного интеллекта.

Тот факт, что платформы социальных сетей ByteDance и Kuaishou являются двумя крупнейшими ставками венчурного капитала на китайские компании AI / ML за последнее десятилетие, вероятно, является побочным продуктом более раннего господства американских компаний в области социальных сетей. Инвесторы обращаются к прецедентам, таким как Facebook, и понимают сетевые эффекты и чрезмерную прибыль, которые могут быть получены в результате достижения огромного масштаба.

Инвесторы обращаются к прецедентам, таким как Facebook, и понимают сетевые эффекты и чрезмерную прибыль, которые могут быть получены в результате достижения огромного масштаба.

Три способа, которыми корпоративные инвесторы могут выиграть

Что все это означает для зрелых корпораций, пытающихся использовать экосистему стартапов, финансируемых венчурными компаниями, для построения своего бизнеса?

Нет недостатка в возможностях для инвестирования, но растущая конкуренция и растущие цены сделок увеличивают вероятность ошибок.Кроме того, множество фрагментированных секторов AI / ML и подсегментов горизонтально ориентированных облачных технологий делают еще более важным для инвесторов понимание разнообразного ландшафта стартапов и технологий. Мы определили несколько возможностей для корпоративных инвесторов выделиться в этой среде.

Станьте клиентом или партнером. Ведущие корпоративные венчурные капиталисты (ВК) не просто инвестируют в стартапы — они часто покупают их продукты или услуги или формируют с ними стратегические партнерские отношения. Это одна из областей, где корпоративные инвесторы могут получить преимущество перед традиционными венчурными фирмами, которые не всегда четко используют продукты своих портфельных компаний. Став первым клиентом или партнером стартапа, зрелая фирма может заложить основу для будущих инвестиций, протестировав технологию компании на более ранней стадии и познакомившись с ее командой.

Это одна из областей, где корпоративные инвесторы могут получить преимущество перед традиционными венчурными фирмами, которые не всегда четко используют продукты своих портфельных компаний. Став первым клиентом или партнером стартапа, зрелая фирма может заложить основу для будущих инвестиций, протестировав технологию компании на более ранней стадии и познакомившись с ее командой.

Четко говорите о своих родительских преимуществах. Лучшие корпоративные венчурные капиталисты не только имеют четкий тезис о сделке, который соответствует общей стратегии роста бизнеса.Тезис о сделке также должен заинтересовать основателей стартапов, сформулировав преимущества инвестиций корпоративного венчурного капитала, такие как доступ к рыночным возможностям и техническим талантам более крупной фирмы. Это может дать корпоративным венчурным капиталистам преимущество перед чистыми финансовыми инвесторами.

Создайте целевое портфолио. Руководители корпоративных венчурных капиталистов могут захотеть поверить в то, что они могут сделать инвестиции, которые значительно превосходят отраслевые стандарты, но такой подход часто приводит к обратным результатам. Многие крупные корпоративные инвесторы совершают ошибку, делая ставку на стартап, не тщательно отбирая приличное количество кандидатов на инвестиции.Эффективные фирмы венчурного капитала обычно проверяют не менее 20 стартапов перед тем, как сделать первые инвестиции в целевую область. С каждой новой встречей они возвращаются и пересматривают свой инвестиционный тезис на основе того, что они узнали. Затем они делают несколько инвестиций, выбирая компании, которые лучше всего соответствуют их стратегии.

Многие крупные корпоративные инвесторы совершают ошибку, делая ставку на стартап, не тщательно отбирая приличное количество кандидатов на инвестиции.Эффективные фирмы венчурного капитала обычно проверяют не менее 20 стартапов перед тем, как сделать первые инвестиции в целевую область. С каждой новой встречей они возвращаются и пересматривают свой инвестиционный тезис на основе того, что они узнали. Затем они делают несколько инвестиций, выбирая компании, которые лучше всего соответствуют их стратегии.

Невозможно обойти стороной тот факт, что венчурное инвестирование может быть трудным для крупных корпораций, потому что у них нет такой же терпимости к риску, как у независимых венчурных фирм.Ведущие корпоративные венчурные капиталисты нашли способ действовать более комфортно, как традиционные венчурные капиталисты, но для этого могут потребоваться изменения как в их организационной структуре платежей (чтобы лучше привлекать и удерживать талантливых венчурных инвесторов), так и в системе корпоративного управления компании, выступающей против терпимости к неудачному запуску. инвестиции. Для корпоративных венчурных капиталистов ставки никогда не были такими высокими, чтобы добиться правильного баланса.

инвестиции. Для корпоративных венчурных капиталистов ставки никогда не были такими высокими, чтобы добиться правильного баланса.

Подробнее из отчета

Прочтите наш технологический отчет за 2021 год

VC Финансирование Diversity Entrepreneur Gap

Morgan Stanley помогает людям, учреждениям и правительствам собирать, управлять и распределять капитал, необходимый для достижения их целей.

Управление капиталом

Мы помогаем людям, предприятиям и учреждениям создавать, сохранять и управлять богатством, чтобы они могли добиваться своих финансовых целей.

Morgan Stanley помогает людям, учреждениям и правительствам собирать, управлять и распределять капитал, необходимый для достижения их целей.

Инвестиционный банкинг и рынки капитала

Мы обладаем глобальным опытом в области анализа рынка, а также в консультационных услугах и услугах по привлечению капитала для корпораций, учреждений и правительств.

Morgan Stanley помогает людям, учреждениям и правительствам собирать, управлять и распределять капитал, необходимый для достижения их целей.

Продажи и торговля

Международные организации, ведущие хедж-фонды и новаторы отрасли обращаются к Morgan Stanley за услугами по продажам, трейдингу и маркетингу.

Morgan Stanley помогает людям, учреждениям и правительствам собирать, управлять и распределять капитал, необходимый для достижения их целей.

Исследования

Мы предлагаем своевременный комплексный анализ компаний, секторов, рынков и экономик, помогая клиентам принять наиболее важные решения.

Morgan Stanley помогает людям, учреждениям и правительствам собирать, управлять и распределять капитал, необходимый для достижения их целей.

Управление инвестициями

Мы предлагаем активные инвестиционные стратегии на государственных и частных рынках, а также индивидуальные решения для институциональных и индивидуальных инвесторов.

Morgan Stanley помогает людям, учреждениям и правительствам собирать, управлять и распределять капитал, необходимый для достижения их целей.

Морган Стэнли за работой

Мы предлагаем комплексные финансовые решения на рабочем месте для организаций и их сотрудников, сочетая индивидуальные консультации с современными технологиями.

Morgan Stanley помогает людям, учреждениям и правительствам собирать, управлять и распределять капитал, необходимый для достижения их целей.

Устойчивое инвестирование

Мы предлагаем масштабируемые инвестиционные продукты, поощряем инновационные решения и предоставляем практические советы по вопросам устойчивого развития.

Morgan Stanley помогает людям, учреждениям и правительствам собирать, управлять и распределять капитал, необходимый для достижения их целей.

Инклюзивные инновации

От нашей лаборатории стартапов до наших передовых исследований мы расширяем доступ к капиталу для различных предпринимателей и подчеркиваем их успех.

Венчурный капитал, вероятно, жив — TechCrunch

Венчурные капиталисты обсуждают на этой неделе недавнюю статью из The Information под названием «Конец венчурного капитала, каким мы его знаем». Как и почти все, что вы читаете, в статье, о которой идет речь, немного больше нюансов, чем в ее заголовке. Его автор, Сэм Лессин, делает довольно хорошие замечания. Но я не полностью согласен с его выводами и хочу поговорить о том, почему.

Это будет весело и, поскольку сегодня пятница, расслабленно и тепло.(Ради интереса, вот длинный подкаст, в котором я участвовал с Лессин в прошлом году.)

Капитальный взрыв

Лессин отмечает, что когда-то венчурные капиталисты делали рискованные ставки на компании, которые часто исчезали. Инвестиционный риск выше среднего означал, что прибыль от выигрышных ставок должна была быть очень прибыльной, иначе венчурная модель потерпела бы неудачу.

Таким образом, венчурные капиталисты дорого продали свой капитал учредителям. Цены, которые венчурные капиталисты исторически платили за капитал стартапов в быстрорастущих технологических новичках, заставляют IPO казаться минимальными; это венчурные капиталисты, а не банкиры, как бандиты разбираются, когда текут технологические компании.Команда с Уолл-стрит только что делает последний круг у блюдца для молока.

Цены, которые венчурные капиталисты исторически платили за капитал стартапов в быстрорастущих технологических новичках, заставляют IPO казаться минимальными; это венчурные капиталисты, а не банкиры, как бандиты разбираются, когда текут технологические компании.Команда с Уолл-стрит только что делает последний круг у блюдца для молока.

Однако со временем все изменилось. Учредители могли полагаться на AWS вместо того, чтобы тратить собственный капитал на серверные стойки и размещение. Процесс создания программного обеспечения и вывода его на рынок стал лучше пониматься большим количеством людей.

Более того, регулярные платежи превзошли традиционный метод продажи программного обеспечения по единовременной цене. Это сделало доходы компаний-разработчиков программного обеспечения менее похожими на доходы компаний-производителей видеоигр, обусловленные эпизодическими выпусками и зависящими от принятия рынком следующей версии любого конкретного продукта.

По мере того, как SaaS вступил во владение, доходы от программного обеспечения сохранили свой прибыльный профиль валовой прибыли, но стали более продолжительными и более надежными. Им стало лучше. И легче прогнозировать для загрузки.

Им стало лучше. И легче прогнозировать для загрузки.

Итак, подорожали софтверные компании — государственные и частные.

Еще одним результатом революции как в создании, так и в распространении программного обеспечения — языки программирования более высокого уровня, смартфоны, магазины приложений, SaaS и, сегодня, ценообразование по требованию в сочетании с доставкой API — стало то, что компании, занимающиеся написанием кода, могли вложить больше денег. .Снижение риска означало, что инвестирование стартапов в другие формы капитала — на сверхпоздней стадии вначале, но на более раннем этапе жизненного цикла стартапа — оказалось не только возможным, но и весьма привлекательным.

Поскольку все больше разновидностей капитала проявляют интерес к частным технологическим компаниям, отчасти благодаря снижению риска, цены изменились. Или, как выразился Лессин, благодаря лучшей способности рынка определять возможности и риски для стартапов «инвесторы во всем мире [сейчас] оценивают [стартапы] более или менее одинаково. ”

”

Вы можете видеть, к чему это идет: если это так, то модель продажи дорогостоящего капитала для получения огромного потенциала роста становится немного нечеткой. Если риск меньше, то венчурные капиталисты не смогут брать столько за свой капитал. Их профиль доходности может измениться с более дешевыми и доступными сделками с погоней за деньгами, что приведет к более высоким ценам и более низкой доходности.

Результатом всего вышеперечисленного является леде Лессина: «Все признаки указывают на то, что к 2022 году впервые нетрадиционные технологические инвесторы, включая хедж-фонды, паевые инвестиционные фонды и т. П., Будут инвестировать в частные технологические компании больше, чем традиционные Венчурные капиталисты в стиле Кремниевой долины сделают это.”

Накапливание капитала в финансовые секторы, которые когда-то были зарезервированы для первосвященников венчурного бизнеса, означает, что венчурные капиталисты всего мира часто борются за сделки со всевозможными новыми и более богатыми игроками.

Результат этого, по Лессин, заключается в том, что венчурные «фирмы, которые выросли на программном обеспечении и интернет-инвестировании и считают себя венчурными капиталистами», должны «войти в большой пруд как довольно маленькая рыбка или отправиться искать другой маленький пруд».

Да, но

Очевидная критика аргумента Лессина заключается в том, что он делает сам, а именно, что то, что он обсуждает, не имеет такого отношения к посевному инвестированию.По словам Лессин, влияние его аргумента на посевное инвестирование «гораздо менее очевидно».

Согласен. Конечно, это конец известного нам венчурного капитала. Но это еще не конец венчурного капитала, потому что, если капитализм будет продолжаться, венчурным капиталистам всегда придется делать ставку на дно.

Факторы, которые заставили более поздние стадии SaaS инвестировать в то, на чем даже идиоты могут заработать несколько долларов, становятся дефицитными, чем раньше в мире стартапов. Этот эффект усугубляется инвестированием в области, отличные от программного обеспечения; Если вы попытаетесь относиться к биотехнологическим стартапам как к менее рискованным, чем раньше, просто потому, что существуют публичные облака, вы облажаетесь.

Таким образом, аргумент Лессина имеет меньшее значение для начального и более раннего инвестирования, чем для более поздних стадий поддержки стартапа, и вдвойне меньше, когда речь идет о более раннем инвестировании в компании, не связанные с программным обеспечением.

Хотя это малоизвестный факт, некоторые венчурные капиталисты по-прежнему инвестируют в стартапы, не ориентированные на программное обеспечение. Конечно, почти каждый стартап включает в себя код, но вы можете заработать много денег разными способами, создавая стартапы, особенно технологические. Осмысление SaaS-инвестирования не означает, что, например, инвестирование в торговые площадки продемонстрировало аналогичное снижение риска.

Итак, концепция «венчурные капиталисты мертвы» менее актуальна для начальных и непрограммных стартапов.

Верно ли Лессин, что правила инвестирования в программное обеспечение действительно изменились? Конечно, есть, но я думаю, что он принимает концепцию менее рискованного инвестирования в программное обеспечение частного рынка в неправильном направлении.

Во-первых, даже если частные инвестиции в программное обеспечение имеют более низкий профиль риска, чем раньше, он не равен нулю. Многие стартапы в области программного обеспечения потерпят неудачу или остановятся и будут продаваться в лучшем случае за скромную сумму.Столько же на сегодняшнем рынке, как раньше? Наверное, нет, но все же немного.

Это означает, что сбор по-прежнему имеет значение; мы можем сколько угодно говорить о том, как венчурным капиталистам придется платить более конкурентоспособные цены за сделки, но венчурные капиталисты могут сохранить преимущество при выборе стартапов. Это может ограничить обратную сторону, но может сделать гораздо больше.

Аншу Шарма из Skyflow — а ранее из Salesforce и Storm Ventures, где я впервые встретился с ним, — высказал аргумент по этому поводу в начале этой недели, и я ему сочувствую.

Шарма думает, и я согласен, что победителей венчурных проектов становится все больше. Напомним, что когда-то частная компания с оборотом в миллиард долларов была редкостью. Сейчас их строят ежедневно. А крупнейшие софтверные компании не стоят тех нескольких сотен миллиардов долларов, в которые Microsoft была оценена в период с 1998 по 2019 год. Сегодня они стоят несколько триллионов долларов.

Сейчас их строят ежедневно. А крупнейшие софтверные компании не стоят тех нескольких сотен миллиардов долларов, в которые Microsoft была оценена в период с 1998 по 2019 год. Сегодня они стоят несколько триллионов долларов.

Проще говоря, более привлекательный рынок программного обеспечения с точки зрения риска и создания ценности означает, что выбросы становятся еще более резкими, чем раньше.Это означает, что венчурные капиталисты, которые выбирают хорошо и, да, идут раньше, чем когда-то, все равно могут приносить безумную прибыль. Возможно, даже больше, чем раньше.

Это то, что я слышу об определенных фондах в отношении их текущей деятельности. Если бы точка зрения Лессина подтверждалась так же сильно, как он ее заявляет, я полагаю, что мы увидим снижение нормы прибыли у ведущих венчурных капиталистов. Нет, по крайней мере, исходя из того, что я слышу. (Не стесняйтесь сказать мне, если я ошибаюсь.)