Что такое Венчурные инвестиции

Фото: sales-generator.ruКоманда редакторов Promdevelop

Андрей Кипа

Генеральный директор консалтинговой компании Талер Инвест

В последнее время, учитывая постоянное снижение доходности в целом ряде секторов экономики, все больше потенциальных инвесторов стали переключаться на альтернативные варианты получения дохода, причем те, кто обладает достаточными накоплениями, стали обращать внимание в том числе и на венчурные инвестиции.

Содержание статьи [развернуть]

Рассмотрим подробнее, что представляет собой данный финансовый инструмент.

Венчурное инвестирование

Венчурные инвестиции — это финансирование стартапов, имеющих отношение к таким технологическим отраслям, как облачные вычисления и биофарма, а также искусственный интеллект и разработка программного обеспечения.

Несмотря на то обстоятельство, что данный инструмент, с точки зрения инвестиций, относится к числу наиболее рискованных, причем случаи банкротства, приводящие к потере всех вложенных средств, достигают отметки в 40%.

Венчурная деятельность

Что вообще представляет собой венчурный проект? В то время как под стартапом следует подразумевать любой новый проект, в ситуации с венчурным капиталом следует рассматривать исключительно проекты, обладающие взрывным потенциалом.

Венчурный стартап должен обладать целым рядом характеристик.

- В первую очередь, это должна быть новинка на рынке, инновация, способная кардинально изменить облик будущего.

В качестве примера можно привести компанию Novartis, ведущую работу над клеточной терапией CAR-T, предназначенной для ведения борьбы с онкологическими заболеваниями. Успех данной технологии позволит положить конец раковым образованиям и отправить в прошлое такие методы лечения, как химиотерапия, тем самым кардинально изменив облик медицины в целом.

- Кроме того, продукт, либо технология, должны вписываться в новый технологический уклад. В настоящее время мир находится в начале шестого технологического цикла, если считать с момента первой промышленной революции, имевшей место в 18 веке. В качестве основных движущих факторов данного цикла можно обозначить генную инженерию и искусственный интеллект, нанотехнологии и возобновляемую энергетику. Стоит отметить, что технологичная продукция, сама по себе, обладает достаточно большой добавленной стоимостью, что позволяет получать высокую прибыль при малых издержках.

Подобные компании способны захватывать новые рынки с максимальной скоростью, включая мировые, причем привлечение новых клиентов вовсе не связано с новым циклом затрат, что позволяет бизнесу получать экспоненциальную выручку.

В отличие от открытия, например, нового ресторана, социальная сеть, которая активно развивается и не имеет физической привязанности, способна охватить мультиязычную аудиторию в глобальном масштабе в кратчайшие сроки, причем зачастую без привлечения дополнительных ресурсов.

Венчурный капитал

Таким образом, можно сказать, что венчурный капитал является своеобразным объединяющим фактором инвесторов и носителей технологий, решая проблему финансирования стартапов. Напомним, что именно благодаря венчурному капиталу увидели свет такие IT-гиганты, как Facebook и Google.

Остановимся на механизме венчурного инвестирования. Формирование венчурного капитала осуществляется за счет поступлений как от венчурных фондов, так и от частных инвесторов. Учитывая то обстоятельство, что для стартапов традиционные формы кредитования зачастую недоступны, так как банки могут выдать денежные средства только под залог материальных активов, учитывая высокие риски проектов, в то время как у молодых проектов основная часть активов носит интеллектуальный характер.

Основная идея венчурного капитала основывается на том, чтобы осуществлять вложения в перспективный проект до тех пор, пока он не разовьется до такой степени, чтобы быть поглощенным крупной корпорацией, либо пока стартап не выйдет на IPO.

Венчурные инвесторы

В отличие от банков, венчурные инвесторы не должны обладать лицензией и поддерживать кредитную ликвидность, с целью исполнения обязательств перед вкладчиками. Кроме того, в данном случае отсутствует контроль со стороны ЦБ и законодательные регулирования, в связи с чем венчурный инвестор имеет возможность распоряжаться денежными средствами по собственному усмотрению, беря на себя достаточно высокие риски.

Основным недостатком для стартапов, прибегающих к услугам венчурных инвесторов, является тот факт, что последние получают долю в компании, что позволяет им претендовать на часть будущей прибыли, а получив голос при принятии решений, венчурные инвесторы способны оказывать значительное влияние на развитие проекта в будущем. Однако при этом венчурные инвесторы, привнося в стартап свой опыт и связи, дают толчок к эффективному развитию молодого проекта.

Как показывает статистика, 20% стартапов терпят крах в конце первого года, в то время как через пять и десять лет подобная участь ожидает 50% и 70% проектов соответственно. Учитывая то обстоятельство, что венчурный сегмент, по сравнению с традиционными инструментами, обладает повышенной степенью риска, венчурные инвесторы предпочитают делать ставку сразу на несколько десятков стартапов.

Плюсы и минусы

Остановимся на основных плюсах и минусах венчурного инвестирования. В том случае, если удалось угадать «единорога», то есть компанию, чья стоимость достигла отметки в один миллиард долларов, данный факт уже сам по себе выступает своеобразным драйвом от участия в проекте, не говоря уже о полученной прибыли, носящей экстраординарный характер.

Таким образом, венчурные инвесторы становятся своего рода патронатами инновационного бизнеса, причем именно благодаря их усилиям в мире могут появиться компании, не менее успешные, чем «Амазон» или «Тесла», что позволит вписать свое имя в историю.

К основным минусам венчурного инвестирования можно отнести необходимость обладания соответствующим уровнем знаний в сфере управления и финансов, доскональное понимание всей специфики бизнеса, а также высокую степень риска. Кроме того, венчурному инвестору не помешает обладание устойчивым психологическим профилем, что позволит не упасть духом в случае убытков.

Наконец, требуется довольно большой начальный капитал, от ста тысяч долларов, так как часто приходится инвестировать в десятки проектов, причем параллельно, в связи с чем венчурное инвестирование, в подавляющем большинстве случаев, является прерогативой фондов, представляющих интересы группы частных инвесторов.

Венчурные фонды

В качестве венчурного инвестора может выступать как фонд или корпорация, так и частное лицо. Фонд венчурных инвестиций осуществляет управление объединенным капиталом группы частных инвесторов, считаясь наиболее рискованным видом коллективного инвестирования.

В связи с данным фактором, законодательство РФ относит подобные фонды к категории финансовых инструментов, для работы с которыми нужно получить статус квалифицированного инвестора. Венчурные фонды могут осуществлять рискованную деятельность в сфере инвестиций и вести кредитование компаний, однако им запрещается вкладываться в банковскую и страховую отрасли. Учитывая то обстоятельство, что венчурные фонды являются инструментом исключительно для квалифицированных инвесторов, информация об уровне их доходности в открытом доступе не публикуется.

Венчурные фонды могут осуществлять рискованную деятельность в сфере инвестиций и вести кредитование компаний, однако им запрещается вкладываться в банковскую и страховую отрасли. Учитывая то обстоятельство, что венчурные фонды являются инструментом исключительно для квалифицированных инвесторов, информация об уровне их доходности в открытом доступе не публикуется.

Согласно данным Российской венчурной компании, средний уровень доходности, при вложении в венчурные проекты, составляет от 20% до 35% годовых применительно к мировой практике.

Венчурные фонды России

К числу крупнейших венчурных фондов России относятся, согласно данным РБК за 2019 год, относятся, среди классических фондов, AltaIR Seed Fund и Day One Ventures, с показателями в 38 и 27 сделок. Среди новых фондов следует отметить Sberbank-500 и TealTech Capital, показавшие результат в 15 и 9 сделок соответственно. Лидером среди посевных фондов стал ФРИИ, заключивший 45 сделок.

Первое место среди иностранных фондов, совершивших сделки на территории РФ, занял Day One Ventures, с показателем в 27 сделок. Лидером среди управляющих компаний, с результатом в 45 сделок, является ФРИИ Инвест.

Лидером среди управляющих компаний, с результатом в 45 сделок, является ФРИИ Инвест.

Отличия

Что касается основных отличий простого инвестора от венчурного, то второй рассматривает в качестве объекта инвестирования исключительно технологичные проекты, причем в качестве риска принимается частичная потеря капитала. Обычный инвестор при формировании инвестиционного портфеля использует различные категории активов, а в качестве риска выступает рыночная волатильность, а также стоимость активов.

Среди наиболее важных отличий венчурного подхода можно отметить высокую степень риска и сложность прогнозирования, личное участие в процедуре развития стартапа, высокий показатель прибыли в случае успеха, полный вывод вложений при достижении стартапом уровня зрелости. В отличие от традиционного инвестирования, в случае с венчурным упор делается на стартапы со взрывным потенциалом, либо на талантливых людей, обладающих собственными проектами и нуждающихся в поддержке.

Бизнес-ангелы

В качестве одной из разновидностей венчурных инвесторов можно рассмотреть категорию бизнес-ангелов, частных лиц, осуществляющих вложения в проекты на самой ранней стадии развития. В данном случае риски инвестирования достигают максимальной отметки, причем сумма вложений на стадии идеи или прототипа находится в диапазоне от 50 до 300 тысяч долларов. Учитывая данный факт, бизнес-ангел, с целью поимки «единорога», занимаются многими проектами параллельно.

В данном случае риски инвестирования достигают максимальной отметки, причем сумма вложений на стадии идеи или прототипа находится в диапазоне от 50 до 300 тысяч долларов. Учитывая данный факт, бизнес-ангел, с целью поимки «единорога», занимаются многими проектами параллельно.

В качестве примера подобного бизнес-ангела можно привести Энди Бехтольшайма, вложившего в 1998 году сто тысяч долларов в проект Google, что сделало его миллиардером. Венчурный инвестор Питер Тиль, вложив полмиллиона долларов в Facebook в 2004 году, стал своеобразным бизнес-ангелом данного проекта, получив в итоге 10,2% компании и войдя в состав совета директоров компании. Продав свою долю через восемь лет, он получил прибыль, превысившую один миллиард долларов.

Если обратиться к российскому венчурному рынку, то в 2019 году, согласно данным РБК, было зафиксировано 89 бизнес-ангелов, заключивших 170 сделок. Топ-5 возглавил Богдан Яровой, с показателем в 13 сделок, в то время как Алексей Карлов, замыкающий список, заключил пять контрактов.

Стадии венчурного инвестирования

Остановимся подробнее на стадиях венчурного инвестирования.

Посевная стадия

Первая стадия, получившая название посевной, представляет собой этап, когда компания уже обладает концепцией, но готового продукта еще нет. Именно на данном этапе необходимо убедить инвестора в том, что стартап является жизнеспособным и способен стать успешным, послу чего потенциальный инвестор, изучив технические аспекты продукта, оценит экономическую целесообразность вложений.

Довольно часто на данной стадии сбор начального капитала, получивший название посевного, осуществляется при помощи родственников и знакомых, либо прибегая к краудфандингу. В том случае, если удается выйти на профессионального инвестора, готового выступить в качестве бизнес-ангела, подобный капитал, обычно не превышающий отметку в триста тысяч долларов, уже называют ангельским.

Стартап

Следующая стадия – стартап. На данном этапе компания уже обладает пилотной версией продукта, проводя его тщательное тестирования. Однако для дальнейшего развития проекта необходимо дополнительное финансирование, в связи с чем венчурные инвестиции на данном этапе могут достигать отметки в один миллион долларов. Постепенно продукт, достигнув ранней стадии, выходит на рынок, что дает возможность инвестору получить представление об уровне конкуренции.

Однако для дальнейшего развития проекта необходимо дополнительное финансирование, в связи с чем венчурные инвестиции на данном этапе могут достигать отметки в один миллион долларов. Постепенно продукт, достигнув ранней стадии, выходит на рынок, что дает возможность инвестору получить представление об уровне конкуренции.

На данной стадии бизнес уже обладает определенными данными, имеющими эмпирическое подтверждение, в связи с чем риски вложений снижаются, но одновременно возрастает и минимальный порог для венчурного капитала, находясь в диапазоне от десяти до тридцати миллионов долларов. Большая часть финансирования, полученного на данном этапе, направляется на дополнительный маркетинг, равно как и на увеличение производства.

Расширение компании

Затем наступает стадия расширения, когда продукт принимается рынком, в результате чего возрастает спрос и повышается уровень продаж. Основной целью финансирования на данном этапе является экспансия рынка, причем суммы венчурных инвестиций, направляемых на масштабирование бизнеса, могут достигать отметки в сто миллионов долларов.

В подавляющем большинстве случаев денежные средства на данном этапе направляются на создание производственных мощностей в других странах, а также на разработку новой линейки продукции и запуск новых маркетинговых кампаний.

Пред-IPO

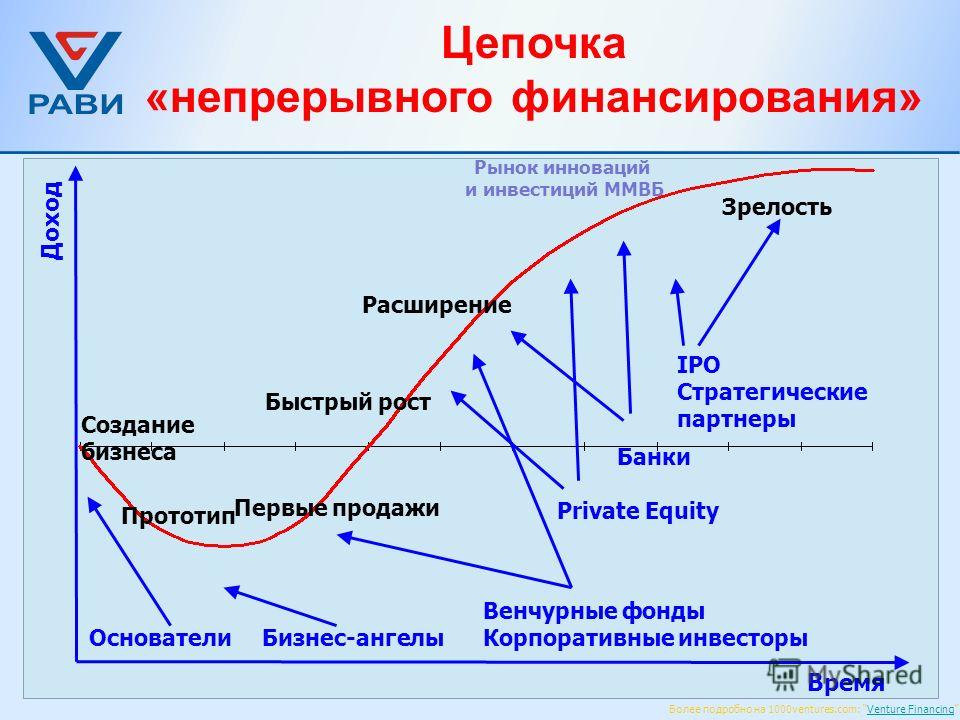

Наконец в рамках поздней стадии, которую можно обозначить как стадию пред-IPO, происходит трансформирование компании в крупную корпорацию, демонстрирующую признаки публичного предприятия. На данном этапе, в подавляющем большинстве являющемся последним для венчурного капитала, основной целью является сделать компанию максимально публичной, чтобы, выйдя из проекта получить максимально возможную прибыль.

В рамках данной стадии венчурные инвестиции направляются на подготовку последующего слияния, меры, касающиеся поглощения конкурентов, либо на финансирование шагов, направленных на продвижение к IPO.

Выход венчурного капитала

Выход венчурного капитала, который происходит в поздней стадии, может осуществляться тремя основными способами.

- Наиболее распространенным является поглощение проекта более крупной компанией.

- Кроме того, возможен выход на фондовый рынок через IPO.

- В качестве наименее распространенного варианта рассматривается продажа, осуществляемая внебиржевой сделкой.

Венчурное инвестирование в России

Рассматривая венчурное инвестирование применительно к России, можно сказать, что суммарный объем венчурной экосистемы за первое полугодие 2020 года, согласно данным РБК, составил 567 миллионов долларов, показав, по сравнению с аналогичным периодом 2019 года, спад на 67%. Особое влияние на состояние российского венчурного рынка оказали санкции, действующие в отношении РФ с 2014 года, что привело к резкому оттоку иностранного капитала.

Проведя анализ предпринимательского фона в различных странах мира и основываясь на таких критериях, как государственная политика, образование, инфраструктура и целом ряде других, компания Global Entreprereurship Monitor выяснила, что Россия опережает другие государства только по динамике внутреннего рынка. Самое интересное заключается в том, что в качестве наилучшего места для стартапов называется Индия, обгоняющая общемировые метрики по всем характеристикам. Возникает закономерный вопрос, как стать венчурным инвестором?

Самое интересное заключается в том, что в качестве наилучшего места для стартапов называется Индия, обгоняющая общемировые метрики по всем характеристикам. Возникает закономерный вопрос, как стать венчурным инвестором?

Как стать венчурным инвестором

В подавляющем большинстве случаев в данный сектор переходят предприниматели, достигшие потолка в развитии своего бизнеса. Для того, чтобы начать выступать в качестве самостоятельного игрока, необходимо налаживать связи и работать над созданием репутации, в результате чего все больше стартапов начнут обращаться за поддержкой. При этом стоит понимать, что не следует рассматривать процесс венчурных инвестиций в качестве хобби, так как для получения соответствующего результата придется уделять работе значительное время.

Наиболее простым способом является инвестирование небольших сумм в стартапы своих знакомых, при этом продолжая осуществлять мониторинг специализированных сообществ. Не будет лишним обратиться в такие бизнес-инкубаторы, как Фонд развития интернет-инициатив или «Сколково».

Имеет смысл присоединиться к клубам инвесторов и попробовать разместить капитал в паре десятков проектов на краудфандинговых платформах. На международных платформах, предназначенных для венчурных инвесторов, таких как MicroVentures, а можно обратиться и к российской StartTrack, можно найти и выбрать проекты, в которые вкладываются более опытные инвесторы. В данном случае, в отличие от вложений через фонды, не требуется оплачивать комиссию за управление.

Прозрачность инвестиций обеспечивается за счет опубликования компаниями отчетности о своей деятельности. Данный способ является одним из наиболее недорогих, если необходимо попробовать свои силы в мире венчурных инвестиций, причем незначительные суммы через краудфандинговые платформы, с целью мониторинга общей ситуации на рынке, периодически вкладывают и достаточно опытные инвесторы.

Клубы инвесторов представляют собой своеобразные сообщества бизнес-ангелов, позволяющие осуществлять совместные инвестирования в стартапы. Основная выгода в данном случае заключается в том, что потенциал и прибыльность проекта не придется прорабатывать самостоятельно, так как за этот процесс отвечают аналитики клуба.

Основная выгода в данном случае заключается в том, что потенциал и прибыльность проекта не придется прорабатывать самостоятельно, так как за этот процесс отвечают аналитики клуба.

В рамках клуба может поступить предложение принять участие в соинвестировании, что является достаточно неплохой возможностью для начинающего венчурного инвестора войти в проект с минимальной суммой вложений. В подобных случаях создается синдикат, предназначенный для инвестирования в конкретный стартап, причем сделку в данной ситуации возглавляет лид-инвестор, представляющий соответствующую группу соинвесторов. Образование синдикатов может проходить как при посевных фондах, так и на краудфандинговых платформах.

В том случае, если инвестиционный капитал превышает отметку в один миллион долларов, можно задуматься об обращении в венчурный фонд, в состав которого входит опытная команда аналитиков, равно как и подготовленный пул проектов. В данном случае не придется принимать личного участия в жизни стартапов, однако осуществление вложений через венчурный фонд подразумевает комиссию за управление, которая взимается вне зависимости от полученного результата.

Советы эксперта

Андрей Кипа о том, как начать венчурное инвестирование, на что обратить внимание, для кого это подходит, а для кого нет.

Справка: Андрей Кипа — Генеральный директор консалтинговой компании Талер Инвест. Более 12 лет опыта управленческого и стратегического консалтинга (b2b и b2g) на Юге России. Настройка системы управления, внедрение технологий менеджмента (ТОС, BSC, Lean, Agile, SCRUM), экспертиза и сопровождение инвестиционных проектов, оптимизация производственных процессов, организация управленческого учета и финансового менеджмента.

Венчурные инвестиции – это специфический продукт в мире финансов, который подойдет далеко не каждому инвестору. Высокий риск компенсируется высокой доходностью, однако инвестору важно понимать, какой суммой он готов «рискнуть».

Речь идет о разумной структуре инвестиционного портфеля, где венчурные инвестиции не превышают 5-10% валовой стоимости портфеля. По сути, венчурное инвестирование подходит квалифицированным инвесторам, под управлением которых находится значительный капитал. Они в пределах 5-10% портфеля располагают необходимыми средствами для того, чтобы вложиться в несколько компаний, диверсифицируя риски.

Они в пределах 5-10% портфеля располагают необходимыми средствами для того, чтобы вложиться в несколько компаний, диверсифицируя риски.

Иными словами, вы готовы к венчурному инвестированию, если 5-10% портфеля составляет достаточную сумму для вложения в 5-7, а то и больше компаний.

Итак, средств у достаточно. Что дальше? Как понять, куда вложить?

Достаточно надежным маркером является качество финансовой модели стартапа, нуждающегося в инвестициях. Именно качество финмодели в значительной степени определяет экспертность стартаперов. Они могут быть прекрасными генераторами инновационных идей, а модель покажет, насколько они способны вести бизнес. Венчурному инвестору следует обратить внимание на следующие аспекты:

- Наличие понятных драйверов роста. Выручка и расходы, которые ее обеспечивают должны быть достаточно детализированными и привязанными к операционным метрикам.

- Проработанность инвестиционного бюджета. Важно четко понимать, на что будут потрачены деньги и с каким эффектом.

- Burn rate. Из прогнозов должно быть понятно, когда у компании закончатся деньги.

- Обоснованные предположения. Чем больше предположений имеет обоснование и подтверждающие ссылки, тем лучше.

- Ключевой фокус сделан на размере и динамике рынка. Наличие понимания рынка у стартаперов является одним из ключевых факторов успеха.

В бизнесе всегда очень много неопределенности, а в венчурных инвестициях – тем более, поэтому детали крайне важны. Можно выделить следующие стоп-факторы, которые свидетельствуют о нецелесообразности инвестирования:

- Неукомплектованность команды проекта. В идеале в команде должен быть закрыты следующие роли: Продавец, Разработчик продукта и Администратор. Если Администратора можно нанять, то отсутствие Продавца, который должен отвечать за коммерческую сторону бизнеса, является весомым стоп-фактором.

- Отсутствие вложений стартаперов на предынвестиционной стадии. Если они не вложили определенной суммы из собственных средств, то это является поводом задуматься о целесообразности инвестирования.

- Завышенные ожидания по выручке или выручка растет быстрее затрат. Это свидетельствует о непонимании драйверов роста бизнеса.

- Завышенный фонд оплаты труда и другие фиксированные затраты.

- Фонд оплаты труда не привязан к выручке. У команды нет прямой мотивации наращивать top-line компании.

- Отсутствие расчетов налогообложения. Очень часто встречается у сервисных компаний.

Хотя инвестиции и являются венчурными, но подходить к ним нужно консервативно и помнить о крайне метком выражении Уоррена Баффета: «Отличия между успешными людьми и действительно успешными людьми в том, что действительно успешные люди знают как говорить «нет» фактически на всё».

Как заработать

Стоит отметить немаловажный факт, что следует быть готовым к тому, что предстоит вложить всю сумму сразу, при этом забыв о какой-либо прибыли на пять, а то и семь лет. Для того, чтобы заработать на венчурных инвестициях, необходим свободный финансовый поток, причем начать можно с десяти тысяч долларов, осуществляя совместные инвестиции с другими бизнес-ангелами. Лучше всего, если сумма, направляемая на венчурное инвестирование, не превышает 5% общего капитала, что позволит минимизировать риски.

Лучше всего, если сумма, направляемая на венчурное инвестирование, не превышает 5% общего капитала, что позволит минимизировать риски.

Для повышения эффективности работы в сфере венчурного инвестирования необходимо постоянно повышать свою квалификацию и держать руку на пульсе, постепенно погружаясь в атмосферу данного бизнеса. Выбирая свой первый стартап следует придерживаться определенных критериев, уделив особое внимание наличию проработанного бизнес-плана и сроку воплощения идеи в жизнь, который не должен превышать шести лет. Необходимо тщательно проверить наличие соответствующих патентов и авторских прав, либо предусмотреть возможность их получения в будущем.

Перед тем, как подписывать контракт и вкладывать денежные средства, следует провести тщательное исследование перспектив проекта и оценить его стоимость, после чего обсудить условия инвестирования, составив предварительное соглашение, являющееся промежуточным шагом к окончательному оформлению венчурной сделки.

Что касается акций, то провести первую публичную продажу венчурный инвестор сможет только после того, как компания выйдет на фондовый рынок через IPO. На данном этапе ценные бумаги предлагаются неограниченному кругу лиц, что позволяет инвестору выйти из сделки, зафиксировав свою прибыль.

На данном этапе ценные бумаги предлагаются неограниченному кругу лиц, что позволяет инвестору выйти из сделки, зафиксировав свою прибыль.

Согласно списку Мидаса, ежегодно публикуемому изданием «Форбс», самым успешным венчурным инвестором, причем уже в течение трех лет подряд, является китайский инвестор Нил Шен. Наибольшую известность получило его венчурное инвестирование в компанию ByteDance, являющуюся разработчиком приложения TikTok. В настоящее время состояние китайского венчурного инвестора оценивается в 1,6 миллиарда долларов. До того, как заняться венчурным инвестированием, Нил Шен основал несколько достаточно успешных компаний, среди которых проект ctrip.com.

Заключение

В заключение можно сказать, что венчурные инвестиции, представляющие собой вложения в инновационные стартапы, хотя и относятся к категории повышенного риска, однако в случае успеха проекта прибыль может составить тысячи процентов.

Венчурные инвестиции — что это простыми словами, их преимущества и риски – Лайфхакер

Венчурные инвестиции – не очень известное понятие на российском рынке. У нас этот инструмент появился не так давно и только набирает обороты. Определение произошло от английского слова “venture” – рискованный, авантюрный. Именно в этом заключается основное отличие этого типа инвестиций. В статье разберем, что такое венчурные инвестиции, в чем их плюсы и минусы.

У нас этот инструмент появился не так давно и только набирает обороты. Определение произошло от английского слова “venture” – рискованный, авантюрный. Именно в этом заключается основное отличие этого типа инвестиций. В статье разберем, что такое венчурные инвестиции, в чем их плюсы и минусы.

Содержание

- 1 Венчурные инвестиции – что это простыми словами

- 2 Что такое фонд венчурных инвестиций

- 2.1 Венчурные инвестиции в проекты

- 2.2 Венчурные инвестиции в стартапы

- 2.3 Венчурное финансирование

- 2.4 Венчурный фонд инвестиций в малые предприятия

- 3 Инвестиции венчурного капитала

- 3.1 Источники венчурных инвестиций

- 3.2 Прямые венчурные инвестиции

- 3.3 Привлечение венчурных инвестиций

- 4 Рынок венчурных инвестиций в России

- 4.1 Объем венчурных инвестиций

- 5 Стадии венчурных инвестиций

- 6 Риски венчурных инвестиций

- 7 Доходность венчурных инвестиций

Венчурные инвестиции – что это простыми словами

Венчурные инвестиции – это высокорисковые вложения в развивающийся бизнес, инновационные проекты, почти всегда – на раннем этапе. Именно поэтому велики риски либо совсем прогореть, либо в случае успешного запуска стартапа – резко разбогатеть. Но не каждый вид прямых инвестиций в начинающий бизнес относится к этому типу.

Именно поэтому велики риски либо совсем прогореть, либо в случае успешного запуска стартапа – резко разбогатеть. Но не каждый вид прямых инвестиций в начинающий бизнес относится к этому типу.

Важным критерием бизнеса для венчурного инвестирования является его масштабируемость. То есть открытие любого локального бизнеса (закусочной, магазина и т.п) не считается венчурным проектом.

Таким образом, венчурные инвестиции – это вложения в инновационные компании на ранних этапах запуска с перспективами масштабирования и значительного роста.

Читайте также про инвестиции для начинающих.

Что такое фонд венчурных инвестиций

Не каждый инвестор готов вкладываться во множество компаний одновременно – но для снижения рисков в этой нише очень важна диверсификация. При этом на рынке мало людей, имеющих возможность вкладывать крупные суммы сразу в 10-20-50 стартапов. Венчурное инвестирование обычно подразумевает крупные суммы – как минимум в десятки тысяч долларов. Чтобы предложить частным лицам участвовать одновременно в нескольких проектах, создаются венчурные фонды.

Чтобы предложить частным лицам участвовать одновременно в нескольких проектах, создаются венчурные фонды.

Это организации, которые инвестируют в развивающиеся компании средства инвесторов для получения максимальной прибыли. Работа фонда заключается в поиске и отборе компаний для инвестирования.

Через менеджеров фондов проходят сотни заявок ежемесячно, и в среднем лишь по 2% принимается положительное решение.

Фонды венчурных инвестиций имеют свою классификацию – по географии, по объему инвестиционного портфеля, по отраслевой принадлежности, по источнику средств и по степени диверсификации.

Этим занимаются менеджеры. После подбора и анализа менеджеры передают заявки на инвестиционный комитет, на котором принимается решение о выделении средств на проект. В инвестиционный комитет входят эксперты из разных отраслей.

Фонд зарабатывает на комиссии за ведение, которая взимается с инвесторов. В большинстве случаев она составляет 2-4% от внесенных средств. Помимо этого, у фонда имеется доля в прибыли. Как и частные инвесторы, фонды не могут всё время “угадывать” и вкладываться только в успешные проекты.

Помимо этого, у фонда имеется доля в прибыли. Как и частные инвесторы, фонды не могут всё время “угадывать” и вкладываться только в успешные проекты.

На практике около 70% проектов оказываются неудачными, но остальные 30% “выстреливают”, покрывают все издержки и приносят хорошую прибыль.

Безусловным лидером на рынке венчурных фондов является США. В этой стране их количество превышает 1000 компаний. В России же на текущий момент существует несколько фондов, капитал которых оценивается в 4 млрд. долл.

Runa Capital, Target Global, ru-Net Ventures – одни из крупнейших фондов венчурных инвестиций в России.

Венчурные инвестиции в проекты

Разберем, как получить венчурные инвестиции, и почему они так популярны, несмотря на огромную степень риска. Дело в том, что немногие банки готовы поверить в идеи, описанные в бизнес-плане предпринимателя – тем более, что многие из них на бумаге выглядят бредовыми. Представители многих кредитных организаций ограничены внутренними инструкциями и правилами. Если стартап нуждается в венчурном капитале, его команде гораздо проще донести идею нового бизнеса до “живых” людей, сыграть на эмоциях, желании получить хорошую прибыль.

Если стартап нуждается в венчурном капитале, его команде гораздо проще донести идею нового бизнеса до “живых” людей, сыграть на эмоциях, желании получить хорошую прибыль.

Есть два основных критерия для инвестора, которыми должны обладать проекты для инвестирования в стартапы: во-первых, это высокая маржинальность, во-вторых – масштабируемая бизнес-модель.

Успешные проекты, которые начинали свое существование благодаря венчурным инвестициям, широко известны – Google, Instagram, Alibaba, WhatsApp, Uber и другие. По многим из них доход ранних вкладчиков составил несколько тысяч процентов.

Венчурные инвесторы вкладываются по сути в идею предпринимателя – и чем раньше это происходит, тем большую прибыль они могут получить. Обычно на протяжении какого-то времени эти люди поддерживают проект, а затем выходят из сделки, фиксируя прибыль или убытки.

Венчурные инвестиции в стартапы

Как правило, речь идет о молодых компаниях, так называемых стартапах. Они часто запускают в инновационных отраслях: разработка ПО, биофарма, искусственный интеллект – это популярные ниши для венчурных инвесторов. Поиск финансирования затрудняет тот факт, что у молодой компании нет никакого кредитного рейтинга или даже активов, которые можно предложить в залог банку.

Они часто запускают в инновационных отраслях: разработка ПО, биофарма, искусственный интеллект – это популярные ниши для венчурных инвесторов. Поиск финансирования затрудняет тот факт, что у молодой компании нет никакого кредитного рейтинга или даже активов, которые можно предложить в залог банку.

Стартапы должны быть новыми на рынке, технологичными и масштабируемыми. Очень часто идеям не суждено перерасти в большой бизнес, но единицы “выстреливают”.

Именно ради таких редких исключений инвесторы идут на риск, вкладывая свои средства.

Венчурное финансирование

Венчурное финансирование получило свое развитие после Второй мировой войны. В 80-е годы модель привлечения капитала через венчурный рынок достигла заметных масштабов. На этом рынке лидерами всегда являлись США, но и в Европе такой способ привлечения денег очень развит. Лидером венчурного финансирования в Европе считается Великобритания.

Модель венчурного финансирования предполагает высокую вероятность потери вложений. В большинстве случаев риск более 90%. Прибыль же получают от наиболее удачных инвестиций.

В большинстве случаев риск более 90%. Прибыль же получают от наиболее удачных инвестиций.

Венчурный фонд инвестиций в малые предприятия

Венчурные инвестиции в России становятся всё более доступными для частных лиц. Количество проектов исчисляется сотнями, и для российского инвестора это уже не является чем-то неожиданным.

Так, существует фонд содействия развитию венчурных инвестиций в малые предприятия научно-технической направленности в Москве.

Этот фонд выдает льготные займы инновационным проектам и участвует в них совместно с частными инвесторами. При этом сумма льготного займа в 2 раза больше, чем размер частных инвестиций. Взамен фонд получает свою долю в предприятии.

Инвестиции венчурного капитала

Венчурный капитал – это деньги, вложенные в венчурные предприятия. Его привлекают компании, которые хотят вывести на рынок новый продукт или инновацию.

Учитывая уникальность предложения, составить реалистичный бизнес-план и получить под него банковский кредит практически невозможно.

Источники венчурных инвестиций

Источниками финансирования, как правило, являются частные инвесторы, венчурные фонды, правительства государств, банки, научные организации.

На рынке венчурных инвестиций сложно инвестировать самостоятельно. Порог входа начинается от 50 тысяч долларов. Таких самостоятельных инвесторов называют бизнес-ангелами.

Если же инвестировать через фонд, то сумма входа становится значительно выше. Здесь для старта нужно уже порядка 1 миллиона долларов.

Прямые венчурные инвестиции

Чтобы инвестировать в венчурный проект напрямую, без посредника в виде фонда, частный инвестор самостоятельно изучает и подбирает проект для инвестирования. Затем он связывается с автором проекта, обсуждаются условия и заключается соглашение. Помимо этого, подписывается еще ряд документов, которые должны в точности соответствовать образцу, утвержденному законодательно.

Если сам инвестор не обладает нужными знаниями и опытом, для составления документации лучше привлечь грамотного юриста.

После подписания соглашения наступает время ожидания для инвестора – обычно от года до нескольких лет. За это время компания должна запустить свой продукт и вывести его на рынок. Как только предприятие проведет IPO, можно продать акции и в случае роста стоимости зафиксировать свою прибыль.

Привлечение венчурных инвестиций

Привлечь внимание венчурных инвесторов к своему проекту бывает непросто. Просто так никто не станет вкладываться в неизвестный стартап. Нужно нарисовать для инвесторов такую картинку, чтобы они поверили в то, что проект взлетит.

Для этой цели лучше всего подойдет четкий, структурированный бизнес-план. Там нужно обязательно описать:

- как вы предполагаете выходить на рынок;

- на какую долю рынка претендуете;

- как будет налажено производство;

- как будет происходить формирование цены;

- какое финансирование необходимо для того, чтобы это превратить в жизнь, и обосновать все расходы.

Здесь нужно полноценно рассказать о продукте или технологии, об истории компании, о команде и их компетенциях. Лучше не утаивать от инвесторов, если есть какие-то сложности.

Рынок венчурных инвестиций в России

Венчурные инвестиции пришли на российский рынок гораздо позже, чем они появились в западных странах. В этом есть как положительные, так и отрицательные стороны.

К плюсам можно отнести:

- высокую активность частных инвесторов,

- низкую конкуренцию,

- поддержку многих научных институтов.

Минусами венчурного инвестирования в России являются:

- неблагоприятная внешнеполитическая ситуация,

- отраслевая и географическая непропорциональность,

- отсутствие регулирования на уровне законодательства.

Но несмотря на наличие слабых мест в венчурном инвестировании, количество таких проектов в РФ растет из года в год.

Объем венчурных инвестиций

По объему венчурных инвестиций Россия уступает среднему показателю по странам Организации экономического сотрудничества и развития в 43 раза. Стимулирования частных инвесторов для инвестиций в высокорисковые активы явно недостаточно.

Стимулирования частных инвесторов для инвестиций в высокорисковые активы явно недостаточно.

По состоянию на 1 января 2021 года в России создано порядка 300 венчурных фондов. Общий объем привлеченных инвестиций составил около 30 млрд долларов.

Стадии венчурных инвестиций

На мировом рынке венчурных инвестиций принято выделять несколько этапов инвестирования:

- Посевная стадия (seed). На этом этапе происходит формирование идеи и ее анализ.

- Стартовая (start-ap). На этом этапе компания начинает свою деятельность, проводит маркетинговые исследования и рекламную компанию..

- Раннее развитие (early stage). Этот этап характерен отсутствием прибыли у компании, все средства направляются в оборот.

- Расширение (expansion). На данном этапе компания выходит на точку безубыточности, она достаточно устойчива и начинает генерить прибыль. Возможна разработка новых продуктов.

- Выход (exit). Происходит фиксация прибыли инвестором.

Читайте также, куда можно инвестировать в 2021-22 году.

Риски венчурных инвестиций

Венчурные инвестиции – это очень высокорисковый вид инвестиций. Вкладчики рискуют потерять все средства. Основная опасность – вложиться не в ту компанию. Кроме этого, нужно помнить, что у вас не будет возможности экстренно продать свою долю. Для этого должен найтись покупатель, или основатель стартапа должен быть готов сам выкупить долю.

К сожалению, по статистике начинающие компании очень часто закрываются. Но если удастся инвестировать в успешный стартап, то большая прибыль покроет все издержки, и в конечном итоге вы останетесь в выигрыше.

Доходность венчурных инвестиций

Потенциально высокая доходность – это основная причина, почему инвесторы рискуют и вкладываются в стартапы.

Венчурные инвестиции – потенциально самый высокодоходный актив в мире. Задача венчурного инвестора – найти компанию, которая вырастет в десятки, сотни, тысячи раз и не просто принесет прибыль, но и окупит все остальные неудачные сделки.

Задача венчурного инвестора – найти компанию, которая вырастет в десятки, сотни, тысячи раз и не просто принесет прибыль, но и окупит все остальные неудачные сделки.

Поэтому здесь не место эмоциональным решениям: нужно уметь грамотно подбирать портфель проектов-стартапов или доверить это экспертам.

Читайте также: ТОП-7 идей, куда вложить доллары.

Феномен венчурного капитала. Проблемы и перспективы его функционирования в России Текст научной статьи по специальности «Экономика и бизнес»

ФЕНОМЕН ВЕНЧУРНОГО КАПИТАЛА. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ЕГО ФУНКЦИОНИРОВАНИЯ В РОССИИ

И.П. Комарова

В статье отражены особенности формирования и функционирования венчурного капитала в России. Рассмотрена практика применения венчурного капитала в инновационном развитии российской экономики. Определены основные проблемы, тормозящие становление и развитие рынка венчурного капитала в России.

Ключевые слова: венчурный капитал, формирование венчурного капитала, источники венчурного капитала.

Середина XX в. ознаменовалась значительным ускорением научно-технического прогресса во многих развитых странах. Их экономика характеризовалась как присутствием повышенного спроса на передовые технологии (особенно со стороны государства), так и соответственно высоким предложением. Особое значение в этот период стал приобретать так называемый венчурный капитал (от англ. venture — «рискованное предприятие»). Такая трактовка подчеркивает тот факт, что средства вкладываются в новое, еще никому неизвестное и ничем себя не зарекомендовавшее предприятие, что само по себе сопряжено со значительной степенью риска. Главная цель венчурного финансирования сводится к тому, что денежные капиталы одних предпринимателей и интеллектуальные возможности других объединяются в реальном секторе экономики для того, чтобы принести обеим сторонам прибыль.

Практика финансирования рискованных начинаний известна со времен Средневековья, когда владельцы капиталов предоставляли необходимую денежную поддержку первооткрывателям.

В современном виде венчурный капитал, специализирующийся на инвестировании в малые и средние развивающиеся инновационные структуры, возник в 50-е гг. XX в.

Точкой отсчета для современной венчурной индустрии принято считать создание 6 июня 1946 г. Американской Корпорации Исследования и Развития (American Research & Development Corporation — ARD). Идея ее создания принадлежала Ральфу Фландерсу, председателю Федерального резервного банка Бостона. Как сказал Фландерс, «нельзя гарантировать постоянное процветание американского бизнеса, американской занятости

и граждан в целом, если в структуре бизнеса не рождаются постоянно здоровые младенцы. Мы не можем неограниченное время зависеть от развития наших старых больших индустрий. Нам нужны новая сила, энергия и способности снизу. Мы обязаны поженить небольшую часть наших огромных доверительных ресурсов с новыми идеями, ищущими поддержки» [1].

Мы не можем неограниченное время зависеть от развития наших старых больших индустрий. Нам нужны новая сила, энергия и способности снизу. Мы обязаны поженить небольшую часть наших огромных доверительных ресурсов с новыми идеями, ищущими поддержки» [1].

Одним из известных «оазисов» венчурного капитализма 1940-1960-х гг. принято считать так называемую Силиконовую Долину (Silicon Valley) в Калифорнии — центр современной американской информатики и телекоммуникаций.

Определенную роль в стимулировании венчурного капитализма сыграло создание в 1953 г. Администрации по делам малого бизнеса (Small Business Administration -SBA). SBA вела ряд программ, которые оказывали предпринимателям техническую поддержку. Кроме того, SBA обладала правом финансировать малый бизнес. В 1958 г. был принят Закон об инвестициях в малый бизнес, который распространил льготный ссудный режим на инвестиционные проекты. Данный закон не создавался исключительно для венчурной индустрии, однако именно он спровоцировал расширение практики применения венчурного капитала.

Данный закон не создавался исключительно для венчурной индустрии, однако именно он спровоцировал расширение практики применения венчурного капитала.

Таким образом, динамичное развитие венчурного бизнеса в 1960-е гг. привлекло к нему внимание финансовых и управленческих кругов, потребовав создания его инфраструктуры. Одним из ее основных элементов стала образованная в 1973 г. Национальная ассоциация венчурного капитала (National Venture Capital Association — NVCA). Деятельность данной организации направлена на защиту интересов венчурных капиталистов и

развивающихся компаний, формирование целостного представления о роли венчурного капитала для экономики США. В соответствии с определением Национальной ассоциации венчурного капитала, венчурный капитал представляет собой денежные средства профессиональных инвесторов, предоставляемые параллельно с менеджерами компаний, в качестве инвестиций в молодые, быстро растущие компании, имеющие значительный потенциал развития и превращения в крупный экономический субъект [2].

В течение последующих лет развитие венчурного бизнеса в США шло далеко не равномерно и отличалось явно выраженной цикличностью. Тем не менее, несмотря на длительный срок окупаемости и высокую степень риска, венчурный капитал дал путевку в жизнь таким без преувеличения выдающимся достижениям человечества, как микропроцессоры, персональные компьютеры, технологии генной инженерии.

В России первые исследования вопросов венчурного капитала появились в 80-х гг. XX в. в работах В.И. Громеки, Е.А. Лебедевой, П.А. Недотко и др. В работах этих экономистов, посвященных вопросам венчурного капитала, исследовался преимущественно венчурный капитал США и других западных стран. Однако на вопрос о возможности применения этих механизмов в российской практике исследователям приходилось отвечать отрицательно, поскольку отсутствовали необходимые экономические условия для функционирования венчурного капитала.

Общепринятой точкой отсчета венчурной индустрии в России принято считать 1993 г., когда на Токийском саммите «большой восьмерки» было принято решение о создании венчурных фондов в России. Само понятие «венчурный капитал» появилось в 1993 г. с созданием в России региональных венчурных фондов при поддержке Европейского Банка Реконструкции и Развития (ЕБРР).

Особая заслуга в формировании и развитии венчурного бизнеса в России принадлежит Российской Ассоциации Прямого и Венчурного Инвестирования (РАВИ). Данная организация основана в 1997 г. как профессиональная ассоциация представителей венчурных фондов и фондов прямых инвестиций. Идея создания РАВИ была высказана на

семинаре для менеджеров региональных фондов венчурного капитала ЕБРР в Санкт-Петербурге в декабре 1996 г. В июне 1997 г. РАВИ стала ассоциированным членом Европейской Ассоциации Прямого Инвестирования и Венчурного Капитала (ЕУСА). Деятельность РАВИ направлена на становление и развитие в России рынка прямых и венчурных инвестиций и формирование необходимых условий для его развития. РАВИ определяет венчурный капитал следующим образом: «Венчурный капитал — это форма вложения средств в частные компании, находящиеся на начальных стадиях развития. Этот вид инвестиций, как правило, используется для проведения научно-исследовательских и опытно-конструкторских работ, создания и запуска на рынок нового продукта» [3].

Деятельность РАВИ направлена на становление и развитие в России рынка прямых и венчурных инвестиций и формирование необходимых условий для его развития. РАВИ определяет венчурный капитал следующим образом: «Венчурный капитал — это форма вложения средств в частные компании, находящиеся на начальных стадиях развития. Этот вид инвестиций, как правило, используется для проведения научно-исследовательских и опытно-конструкторских работ, создания и запуска на рынок нового продукта» [3].

В настоящее время развитие индустрии венчурного капитала в России является одной из приоритетных задач государственной политики. Следует отметить, что предпринят ряд государственных инициатив, направленных на развитие венчурного капитала в России: утверждены «Основы политики Российской Федерации в области развития науки и технологий на период до 2010 г. и дальнейшую перспективу», осуществлен ряд инвестиционных венчурных проектов, активно отрабатываются различные модели государственно-частного партнерства, учрежден Венчурный инновационный фонд — первый «фонд фондов», средства которого предназначены для долевых вложений в создаваемые региональные и отраслевые венчурные фонды для инвестирования в российские высокотехнологичные предприятия.

Однако практика применения венчурного капитала в инновационном развитии экономики России в настоящее время ограничена. Существует ряд проблем, тормозящих становление и развитие рынка венчурного капитала в России.

1. Несовершенство законодательной базы РФ. Данная проблема связана с объективным фактом отсутствия такого юридического понятия, как венчурный капитал. В России нет отдельного закона или положения, посвященного венчурному капиталу и механизмам его функционирования, т. е. де-факто венчурный капитал существует, а де-юре -нет. Данная ситуация характерна не только для венчурного капитала. Подобные пробле-

мы, например, возникают и с использованием производных финансовых инструментов (деривативов) в российской практике.

Отсутствие адекватной законодательной базы в области венчурного капитала создает множество препятствий для его использования.

Существенной проблемой, связанной с несовершенством законодательной базы РФ, выступает невозможность использования венчурными инвесторами налоговых льгот, которые широко используются в зарубежной практике и являются дополнительными стимулами венчурного финансирования. Об этом упоминал еще в 80-е гг. XX в. В.И. Громека, известный специалист в области экономики научно-технического прогресса. По мнению В.И. Громеки, в стимулировании деятельности венчурного или, как он называл, «рискового» капитала весьма значительна роль налоговой политики. Эта мысль подтверждалась следующим примером: «Так, вместо уплаты 40 тыс. долл. за ту часть дохода, которая облагается 80 % налогом, налогоплательщик может уменьшить ее, вложив 50 тыс. долл. в финансирование нового бизнеса. В случае неудачи он теряет фактически не 50 тыс. долл., а только 10 тыс., так как он в любом случае должен был выплатить 40 тыс. в виде налога. Если же он получит прибыль 500 тыс. долл., то он уплатит казне 125 тыс. и «заработает» 375 тыс. долл.» [4].

долл., то он уплатит казне 125 тыс. и «заработает» 375 тыс. долл.» [4].

Очевидной проблемой, связанной с отсутствием адекватного законодательства, также выступает регистрация венчурного фонда в России. Как правило, в настоящее время в России используются две формы регистрации венчурных фондов — это договор простого товарищества и закрытый паевый инвестиционный фонд особо рисковых (венчурных) инвестиций. В западной практике существует более широкое разнообразие возможных юридических форм венчурного фонда.

Единственной организационно-правовой формой, подчеркивающей факт наличия венчурного капитала, является закрытый паевый инвестиционный фонд особо рисковых (венчурных) инвестиций, деятельность которого регламентируется рядом нормативных актов ФСФР РФ. В соответствии с ними данный фонд ориентируется на вложении в неликвидные и рискованные акции предприятий. Однако огромная степень внешнего контроля

со стороны ФСФР приводит к тому, что закрытому паевому инвестиционному фонду особо рисковых (венчурных) инвестиций приходится выступать лишь в качестве фонда поздних инвестиций, что само по себе снижает ожидаемую норму прибыли в связи со значительно меньшим риском, принимаемым на себя данным видом фонда по сравнению с так называемыми старт-апами1.

Другой возможностью является регистрации венчурного фонда в виде договора простого товарищества (данная форма прописана в 55 главе Гражданского кодекса РФ) — аналога западного General Partnership. Данная форма не является юридическим лицом и позволяет избежать бюрократических процедур, отчетности и внешнего контроля со стороны ФСФР. Однако данная форма применима, как правило, лишь для небольших фондов.

Такая распространенная на западе форма, как Limited partnership (аналог российского коммандитного товарищества), неприменима в российской практике в силу возникновения в этом случае двойного налогообложения.

Обобщая вышесказанное, следует отметить, что несовершенство законодательной базы РФ выступает значимым фактором сдерживания развития индустрии венчурного капитала.

2. Неразвитость инновационной инфраструктуры. Решение данной проблемы видится в применении опыта США, Великобритании, Германии и других стран, имеющих развитую инфраструктуру, способствующую эффективной работе рынков венчурного капитала. Основными составляющими инфраструктуры являются научные, технологические парки, технополисы, бизнес-инкубаторы, а также их ассоциации; различные консалтинговые фирмы по маркетингу наукоемкой продукции; по сертификации; по обучению; по управлению проектами; финансовому планированию, защите и управлению интеллектуальной собственностью и т. д.; совокупность учреждений по подготовке, повышению квалификации, переподготовке кадров для венчурной индустрии; страховые организации, связанные с

1 Прим. автора: Start-up — недавно образованная компания, нацеленная на организацию инновационного производства и выход продукции на рынок.

венчурным бизнесом; организации, составляющие рыночную инфраструктуру венчурного капитала, такие как биржи, брокерские конторы и пр.

Совершенствование деятельности технопарков, технополисов, бизнес-инкубаторов является одной из государственных приоритетных задач.

Технопарки представляют собой форму территориальной интеграции науки, образования и производства в виде объединения научно-исследовательских организаций, деловых центров, учебных заведений, производственных предприятий или их подразделений. Технопарк создается в целях ускорения разработки и применения научно-технических достижений благодаря сосредоточению высококвалифицированных специалистов, использованию оснащенной производственной, экспериментальной, информационной базы.

В целях достижения синергетического эффекта технопарк должен отвечать следующим требованиям: предоставление налоговых и таможенных льгот для инновационных компаний; связь с высшими учебными заведениями, научными организациями и центрами по подготовке квалифицированного персонала; связь с промышленными компаниями; предоставление компаниям консалтинговых, юридических, бухгалтерских услуг на льготных условиях.

3. Низкая доля российского капитала в венчурной индустрии России. Венчурный капитал способен стать катализатором инновационного развития России только при условии использования отечественных его источников. Структура источников венчурного капитала в различных странах имеет свои характерные особенности, что объясняется особенностями законодательного регулирования и сложившейся практикой в данной сфере. Рассмотрим возможные источники финансирования, которые могут способствовать увеличению доли российского капитала в венчурной индустрии в России. Одним из важнейших источников венчурного инвестирования можно считать государственные средства, которые должны составить основу национальной системы венчурного инвестирования. Например, многими российскими экономистами подчеркивается возможность создания за счет средств государства так на-

зываемых гарантийных фондов, которые позволят снизить риск финансирования венчурными фондами инновационных проектов и, за счет этого, повысить заинтересованность инвесторов во вложении средств в более ранние этапы развития венчурной компании. Таким образом, гарантированный фонд будет играть роль своеобразной «подушки безопасности» для венчурных инвесторов. В качестве примера использования государственной поддержки в развитии венчурного бизнеса можно рассмотреть опыт зарубежных стран. Так, например, в Японии венчурный бизнес зародился по инициативе государства: первые три фирмы были созданы в 1963 г. Министерством международной торговли и промышленности за счет средств правительства, префектур и банков. В 1975 г. Министерством международной торговли и промышленности был создан Центр венчурного предпринимательства, играющий большую роль в развитии венчурного бизнеса в стране. Интересным для России может быть и опыт Израиля. В большой степени успехом своего венчурного развития Израиль обязан государственному «фонду фондов» «Уо2ша». Данный фонд был создан под руководством Министерства промышленности и торговли Израиля в лице Главного научного управления.

Полностью умалять участие государства в развитии российского рынка венчурного капитала тоже не стоит. Большую роль в его развитии играет Венчурный инновационный фонд (ВИФ), учрежденный Правительством РФ в 2000 г. ВИФ — это некоммерческая организация с государственным участием, которая создана в целях развития конкурентоспособного технологического потенциала России.

Основной целью деятельности ВИФ является формирование организационной структуры системы венчурного инвестирования в соответствии с одобренными Правительственной комиссией по научно-инновационной политике основными направлениями развития внебюджетного финансирования высокорисковых проектов (системы венчурного инвестирования) и организация привлечения инвестиций (в т. ч. зарубежных) в высокорисковые наукоемкие инновационные проекты.

В связи с этим основными задачами ВИФ являются: осуществление комплекса

мер по развитию системы прямого инвестирования в акционерный капитал (венчурного инвестирования) в России, включая участие в создании венчурных инвестиционных институтов с российским и зарубежным капиталом, вкладывающих средства в технологический инновационный бизнес; осуществление приоритетной поддержки российских инновационных предприятий, создающих продукты и технологии, относящиеся к перечню критических технологий федерального уровня путем участия в финансировании этих проектов на их начальной стадии.

В распоряжение ВИФ могут поступать целевые ассигнования федерального, регионального и местного бюджетов для решения задач, связанных с потребностями Российской Федерации и регионов, а также целевые средства отечественных и зарубежных партнеров и инвесторов, привлекаемые для выполнения целей и задач фонда.

Помимо возможности использования государственных источников венчурного капитала рассмотрим такой традиционный источник средств, как кредитные учреждения, и, прежде всего, банки, которые являются важными участниками венчурного инвестирования в мировой практике. Однако в России венчурная деятельность не представляет особого интереса для коммерческих банков.

Можно выделить несколько основных причин, объясняющих сложившуюся ситуацию:

— наличие больших кредитных рисков. Банк является коммерческой организацией и несет ответственность за сохранность и доходность доверенных ему денежных средств клиентов, поэтому их размещение осуществляется при условии минимального риска невозврата средств, что обеспечивается строгим соблюдением принципов кредитования -срочность, возвратность, платность, обеспеченность. С этой позиции кредитование венчурной деятельности не привлекает коммерческие банки, поскольку требует «длинных денег» при неопределенности результата;

— ограниченность ресурсной базы банка. Важной причиной низкой кредитной активности банка в соответствии с потребностями рынка является отсутствие долгосрочных привлеченных ресурсов, что связано, прежде всего, с низким уровнем доверия к коммерческим банкам и государству со стороны кредиторов и вкладчиков;

— наличие других, менее рискованных источников формирования доходов: валютообменных, расчетных операций, операций на рынке корпоративных и государственных ценных бумаг.

Возможным выходом из сложившейся ситуации может стать создание специализированных отделов российских банков, имеющих инновационную направленность. Безусловно, осуществить это возможно лишь при наличии поддержки со стороны государства.

Следующим потенциальным источником венчурного капитала могут стать пенсионные фонды. Они выступают крупнейшими источниками венчурного капитала во многих странах. Так, например, в США после принятия поправок к законодательству, позволивших пенсионным фондам использовать до 5 % активов на венчурное финансирование, пенсионные фонды превратились в одного из активнейших участников на рынке венчурного капитала.

Однако в России в соответствии с ФЗ № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ» в ред. от 2.02.2006 г. пенсионным фондам разрешено инвестировать в ограниченный набор финансовых инструментов: государственные ценные бумаги РФ; государственные ценные бумаги субъектов РФ; облигации российских эмитентов; акции российских эмитентов, созданных в форме открытых акционерных обществ; паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов; ипотечные ценные бумаги, выпущенные в соответствии с законодательством РФ об ипотечных ценных бумагах; денежные средства в рублях на счетах в кредитных организациях; депозиты в рублях в кредитных организациях; иностранную валюту на счетах в кредитных организациях.

Таким образом, венчурный капитал оказывается за пределами внимания пенсионных фондов.

В перспективе планируется возможность превращения страховых компаний в действенных участников венчурного капитала. Аккумулируя значительные финансовые ресурсы, они, с одной стороны, могут быть значимым источником венчурного капитала,

а с другой — решить проблему страхования рисков венчурных инвестиций, и тем самым активизировать вложения в венчурные фонды из других источников.

К возможным источникам венчурного капитала можно отнести и крупные промышленные корпорации. Данные структуры могут стать одним из приоритетных источников венчурного капитала за счет наличия широких инвестиционных возможностей.

Так, например, «дочка» АФК «Система» ОАО «Система-Венчур», созданная в 2003 г., принимает активное участие в финансировании инновационных идей. Среди ее проектов можно назвать создание средства для заживления ожогов, опережающее по эффективности зарубежные аналоги; разработка вакцины от рака молочной железы; проектировка светолазерного комплекса, позволяющего осуществлять сварку сверхтонких пластин металла встык и другие проекты, находящиеся на разных стадиях готовности.

В целом заинтересованность российского бизнеса в венчурном финансировании позволяет надеяться на расширение отечественного рынка венчурного капитала, а следовательно, на дальнейшее инновационное развитие российской экономики.

И, завершая перечень перспективных источников венчурного капитала в России, остановимся на возможности использования сбережений населения. Существует очевидная взаимосвязь между объемом сбережений населения и объемом инвестиций в экономику, в т. ч. в венчурную сферу. В США, Великобритании, Германии и других странах частные инвесторы играют важную роль, несмотря на небольшой удельный вес (1,5-5 % от общего объема венчурной индустрии). Данные инвесторы часто вкладывают в высокорисковые проекты. В России сбережения населения пока не могут служить полноценным источником формирования венчурного капитала. По данным опроса российских граждан, проведенного ВЦИОМ по заказу Агентства по страхованию вкладов в конце 2006 г., почти треть опрошенных отдала предпочтение хранению сбережений в форме наличных денег. Таким образом, процессу трансформации сбережений населения в инвестиции, в т. ч. венчурные, могут способствовать следующие факторы: существование стабильно работающих финансовых инсти-

тутов; совершенствование мероприятий по гарантированию вкладов граждан; развитие современных технологий, особенно информационных, способствующих повышению инвестиционной активности населения и другие мероприятия, повышающие доверие населения к различным видам вложений.

4. Недостаточная развитость фондового рынка, являющегося основным инструментом выхода венчурных фондов из проинве-стированных предприятий. Как известно, наиболее распространенным способом «выхода» инвестора из проекта является IPO или первоначальное предложение акций проин-вестированной компании на бирже. Так, одним из факторов ускорения развития венчурного бизнеса в США, например, стало создание в конце 1971 г. системы автоматической котировки Национальной ассоциации дилеров ценных бумаг (NASDAQ) — второй (после Нью-Йоркской) фондовой биржи США, специализирующейся на первичном размещении акций растущих компаний. В 1996 г. страны ЕЭС создали в Брюсселе европейский аналог NASDAQ — EASDAQ. В 1999 г. на Лондонской фондовой бирже (LSE) открылась секция высокотехнологичных компаний под названием Techmark. Специализированная торговая площадка Neuer Markt для акций Интернет-компаний создана Немецкой биржей. Очевидно, что активизация фондового рынка в этом направлении способствует обеспечению ликвидности венчурных инвестиций.

В России приоритетным направлением в данной области является поддержка и развитие крупнейших биржевых площадок ММВБ, РТС и СПВБ, которые в настоящее время инициируют организацию торгов акциями высокотехнологичных компаний (сектора «Высокие технологии» (ММВБ), «Новая экономика» (РТС), «Рынок роста» Санкт-Петербурга»), что является решением проблемы «выхода» венчурного капитала из фирмы. Так, например, в ходе реализации проекта ММВБ создается единый универсальный инструментарий для регистрации, оценки и вывода на рынок высокотехнологичных компаний. ММВБ относит к высокотехнологичным компаниям Интернет-компании, большая часть оборота которых приходится на поступления от деятельности, связанной с интернет-бизнесом; компании-раз-

работчики программного обеспечения; компании-разработчики и производители полупроводниковых устройств; операторы мобильной и/или космической связи; биотехнологические компании; компании, занятые в сфере НИОКР; масс-медийные компании, распространяющие свою продукцию через Интернет. При этом работа охватывает все стадии — от организационного оформления компании до вывода ее ценных бумаг на фондовый рынок и поддержания их ликвидности.

Данная программа направлена на решение следующих задач:

— привлечение инвестиционных финансовых ресурсов для развития проектов, связанных с высокими технологиями в России; организация первичных размещений (IPO) в секторе «Высокие технологии» ММВБ;

— определение рыночной цены создаваемых и уже созданных проектов, связанных с высокими технологиями;

— создание нового привлекательного высоколиквидного объекта инвестиций;

— защита прав и интересов инвесторов.

Таким образом, программа ММВБ, а также аналогичные программы РТС И СПВБ -это значимый шаг в развитии национального рынка венчурного капитала.

В заключении хотелось бы отметить, что преодоление указанных проблем и реализация возможных перспектив развития венчурного капитала в России требует комплексного подхода, учитывающего многогранный опыт стран с развитым рынком венчурного капитала и особенности современного этапа экономической трансформации России.

1. Bygrave W., Timmons J. Venture Capital on the Crossroads. HBS. 1992. Р. 17.

2. Режим доступа: http://www.nvca.org.

3. Российская Ассоциация Венчурного Инвестирования. Режим доступа: http://www.rvca.ru. Загл. с экрана.

4. Technology Transfer and Innovation. Proceedings of the Conference. NSF. 1967. Р. 17.

Поступила в редакцию 14.04.2008 г.

Khomarova I.P. Phenomenon of venture capital. Problems and perspectives of its functioning in Russia. Features of formation and function of venture capital in Russia are considered in the article. The practice of employment of venture capital in innovation development of the Russian economy is researched as well. The author appointed main problems which hamper formation and development of market venture capital in Russia.

Key words: venture capital, formation of venture capital, sources of venture capital.

что это такое и как они устроены — Много-Кредитов.ру

Опубликовано: 30.03.2021

Обновлено в Августе 2021

Наверняка каждый инвестор не один раз задумывался о том, какой доход ему бы удалось получить, если бы он вложил деньги в компанию на раннем этапе её развития. К примеру, первые инвестиции в Apple составили всего 150 тысяч долларов, а в 2020 году её капитализация превысила 2 триллиона $. В результате капитал инвесторов, которые сохранили свою долю в компании, увеличился в тысячи раз. Такую доходность можно получить только путём вложения средств в венчурные проекты. Какие инвестиции считаются венчурными, а какие нет? Как устроено венчурное финансирование? Ответы на эти вопросы можно найти в сегодняшнем материале.

Что такое венчурные инвестиции?

Под венчурным инвестированием понимается вложение средств в акционерный капитал новых перспективных компаний (стартапов), которые занимаются разработкой и производством инновационных продуктов. Финансирование осуществляется на ранних этапах развития предприятия, поэтому срок окупаемости таких инвестиций в среднем составляет 5-7 лет и более.

Так как активы венчурных стартапов в большинстве случаев являются интеллектуальными и представляют собой только разработки, таким компаниям крайне сложно получить банковские кредиты. Для банка данный вид кредитования является высокорисковым, потому что заёмщик не может ничего предоставить в залог. По статистике, венчурный бизнес имеет высокую вероятность провала. 20% компаний прогорают уже в первый год, 50% — терпят крах в течение первых 5 лет, а 70% стартапов проваливаются через 10 лет после запуска.

Поэтому единственная возможность для компании получить финансирование — это привлечь капитал частных инвесторов и фондов, которые заинтересуются её идеями. В данном случае такие инвестиции будут называться венчурными.

Несмотря на то, что инвесторы часто теряют все вложенные средства, венчурное финансирование пользуется высоким спросом. Причина такой востребованности кроется в высокой потенциальной доходности данных проектов. Поэтому венчурные инвесторы вкладывают деньги сразу в несколько стартапов. Большинство из них обречены на провал, но в случае успеха хотя бы одной компании прибыль не только покроет все убытки, но и позволит приумножить вложенный капитал в сотни раз.

Чем венчурные инвестиции отличаются от обычных?

Проект считается венчурным при наличии следующих признаков:

- Возможность выхода на мировую арену. Масштабы бизнеса венчурных компаний не ограничиваются локальным рынком, а их продукты имеют потенциал экспоненциального роста (многократное увеличение стоимости).

- Внедрение инновационных идей и разработок. Венчурные компании предлагают новые продукты, которые не имеют аналогов на рынке и могут кардинальным образом изменить жизнь человека.

- Применение высоких технологий. Создание принципиально нового проекта невозможно без использования ультрасовременных достижений человечества (например, генная инженерия, искусственный интеллект, нано и биотехнологии).

Для понимания разницы между обычными и венчурными инвестиционными проектами следует рассмотреть ситуацию на примере. Допустим, один инвестор хочет вложить деньги в открытие ресторана и рассчитывает на высокую доходность. Принесут ли такие инвестиции большую прибыль? Возможно. Но будет ли данный стартап считаться венчурным? Безусловно, нет.

Во-первых, открытие ресторана не предполагает внедрения каких-либо инновационных технологий. Во-вторых, вероятность того, что он приобретёт известность мирового масштаба крайне мала. В лучшем случае удастся трансформировать данный проект в ресторанную сеть в рамках одного города или даже страны, но и тогда он не будет считаться венчурным.

А если тот же инвестор вложит деньги в фармацевтическую компанию, которая занимается разработкой нового лекарства от онкологических заболеваний, то вот это уже можно назвать венчурным финансированием. В случае успеха данный проект станет грандиозным прорывом, а новый препарат будет применяться по всему миру. Стоимость активов компании увеличится в тысячи раз, а инвесторы получат огромную прибыль.

Поэтому для венчурного финансирования наибольший интерес представляют такие отрасли, как:

- программное обеспечение;

- IT-сектор;

- биотехнологии и фармацевтическая отрасль;

- здравоохранение;

- возобновляемая энергетика;

- аппаратное обеспечение.

Этапы венчурного финансирования

Всего выделяют 3 стадии венчурного инвестирования:

- Посевная стадия. На данном этапе у компании есть только идея или прототип нового продукта. Её основатели должны убедить потенциальных инвесторов в успехе этого стартапа, презентовать свои разработки и обосновать экономическую целесообразность вложений. Размер венчурного капитала на посевной стадии составляет от 100 тысяч до 1 миллиона долларов. Полученные средства направляются на дальнейшую разработку продукта, тестирование, исследование рынка, привлечение персонала.

- Ранняя стадия. Компания уже имеет готовый продукт и презентует его на рынке. Дополнительное финансирование требуется для расширения производства и запуска маркетинговых компаний. На этом этапе риски инвесторов уже не столь велики, как на посевной стадии, поэтому минимальная сумма вложений превышает 10 миллионов долларов.

- Поздняя стадия. Компания трансформируется в публичную организацию и готовится к первичному размещению своих акций на бирже (IPO) или к слиянию с другой корпорацией. Эти шаги финансируются также за счёт венчурного капитала.

После завершения последней стадии инвестиции достигают своей цели, и компания уже не считается венчурной. Вкладчики могут вывести средства путём продажи своей доли в уставном капитале и получить колоссальную прибыль.

Как начать инвестировать?

Есть несколько способов вложения средств в венчурные стартапы. Механизм инвестирования во многом зависит от того, на каком этапе в данный момент находится проект. Чаще всего венчурный капитал привлекается следующим образом:

- Через краудфандинговые платформы. Это онлайн-площадки, с помощью которых начинающие компании презентуют свои продукты и привлекают средства частных инвесторов. Данный способ обычно используется ещё на посевной стадии. Спонсоры получают вознаграждение в виде различных подарков, товаров или готовой продукции компании. Крупные инвесторы могут получить долю в капитале.

- Через венчурные фонды. Это организации, которые аккумулируют средства частных инвесторов и вкладывают их в инновационные проекты. Данный вид деятельности характеризуется высокой степенью риска. Согласно российскому законодательству, вкладывать деньги в венчурные фонды могут только квалифицированные инвесторы.

- Через IPO. Для этого необходимо отправить брокеру заявку на участие в первичном размещении акций. В большинстве случаев такая возможность есть только у инвесторов с квалификацией. Остальные могут приобрести акции компании сразу после её выхода на торги, но такие инвестиции уже нельзя в полном смысле считать венчурными.

На ранних этапах инвестор может напрямую профинансировать разработки компании или стать её совладельцем. Для такого рода инвестиций необходимо иметь крупный капитал.

Плюсы и минусы венчурных инвестиций

Основные причины, по которым люди готовы вкладывать огромные деньги в высокорисковые венчурные предприятия, сводятся к высокой доходности. Если ожидания оправдаются, то прибыль превысит 1 000%. Идеальным примером успешного венчурного инвестора является Питер Тиль, который в 2004 году вложил 500 тысяч долларов в Facebook в обмен на 10,2% в капитале компании. В 2012 году он продал свою долю более чем за 1 миллиард долларов.

Венчурные инвестиции привлекательны ещё и тем, что каждый человек стремится стать частью чего-то грандиозного. В случае успеха компании инвестор получит не только прибыль, но и мировое признание, так как именно он смог разглядеть высокий потенциал данного предприятия.

В числе минусов венчурных инвестиций можно назвать:

- Высокий риск. По статистике, 75% венчурных компаний обречены на провал, причём в 40% случаев инвесторы теряют все вложенные средства.

- Необходимость больших вложений. Прямое финансирование венчурных стартапов доступно только крупным игрокам рынка с капиталом более 100 тысяч долларов. Частные инвесторы могут поучаствовать в таких проектах только посредством венчурных фондов, и то при наличии квалификации (для её получения тоже нужно выполнить ряд условий).

Лучшие доходные карты 2021

ПОРА

УБРиР

Дебетовая карта

- 6% на остаток

- до 6% кэшбэка

- 0₽ за обслуживание

Подробнее

Прибыль

Уралсиб

Дебетовая карта

- 5,25% на остаток

- до 3% кэшбэка

- 0₽ за обслуживание

Подробнее

Максимальный доход

Локо-Банк

Дебетовая карта

- 5,25% на остаток

- до 1% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Рисковый капитал — Энциклопедия по экономике

Венчурный (или рисковый) капитал — форма финансирования, при которой инвестор, вкладывающий средства в компанию, — не гарантирован от возможной потери залога или заклада. [c.84]В последние годы роль малых инновационных предприятий резко возросла. Это обусловлено, во-первых, возможностью оснащения таких предприятий адекватной их размерам современной техникой (микро-ЭВМ, микрокомпьютеры), позволяющей вести научные исследования, во-вторых, новой формой финансирования рискового капитала, в-третьих, нежеланием крупных предприятий (фирм) идти на разработку принципиально новых изделий, на технологическую перестройку производства. [c.149]

О Венчурные инвестиции — термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств, но и имеющие высокую степень риска. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала — ссудного, акционерного, предпринимательского. [c.171]

Рисковый капитал — долгосрочные инвестиции, вложенные в ценные бумаги или предприятия с высокой или относительно высокой степенью риска, в ожидании чрезвычайно высокой прибыли. [c.443]

Под венчурным понимается рисковый капитал, т.е. капитал, предоставляемый его собственниками под обещание высокой доходности, сопровождаемой, естественно, значительным риском. В качестве примера венчурного капитала можно упомянуть о так называемых бросовых облигациях, широко распространенных в США в 80-е годы XX в. Поставщиками венчурного капитала являются богатые и склонные к риску инвесторы и небольшие компании. [c.490]