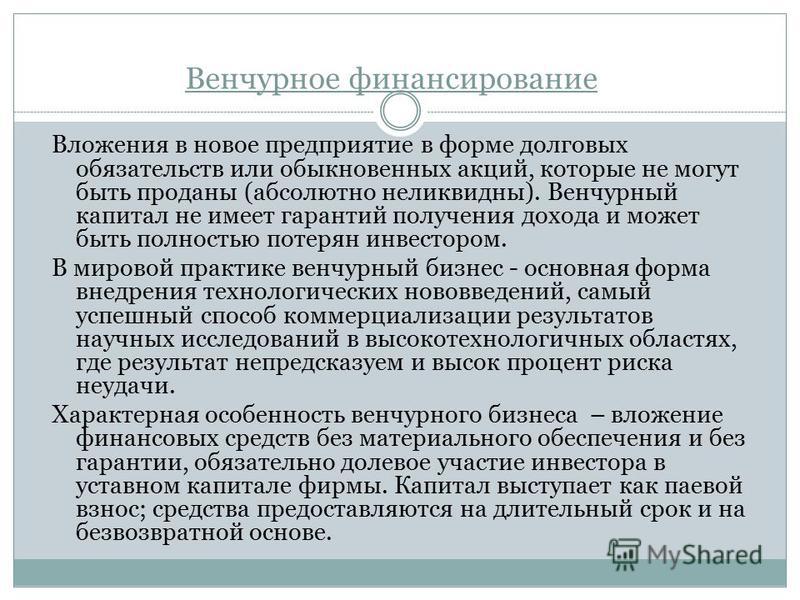

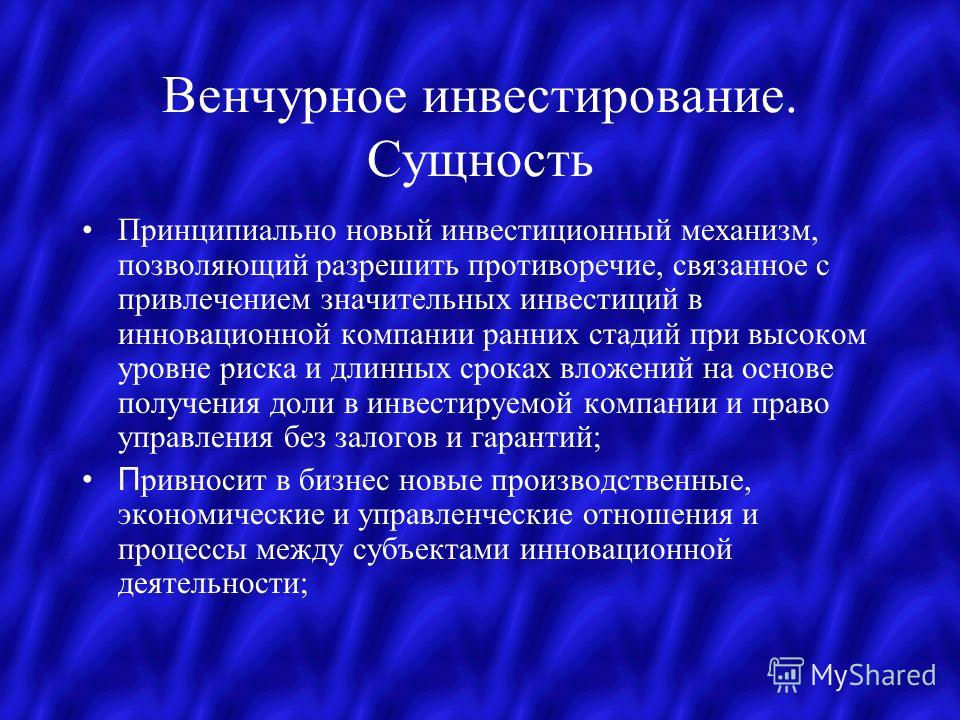

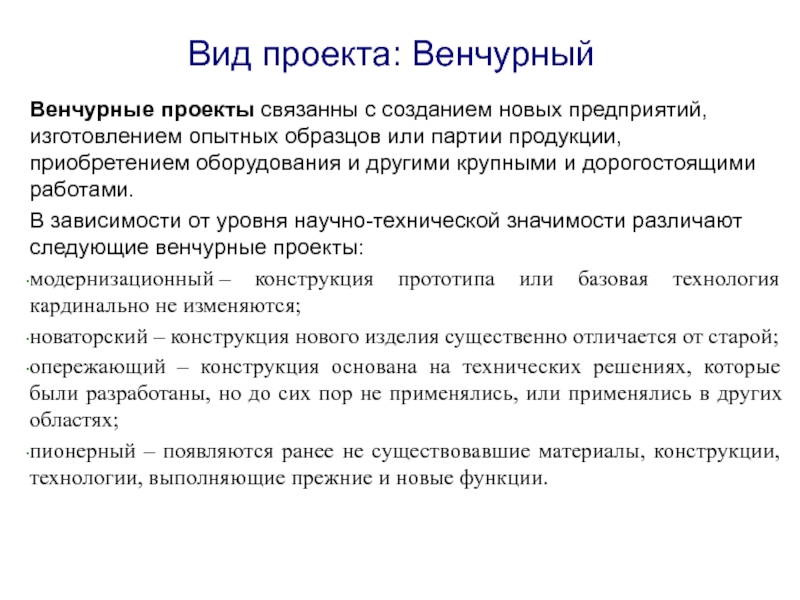

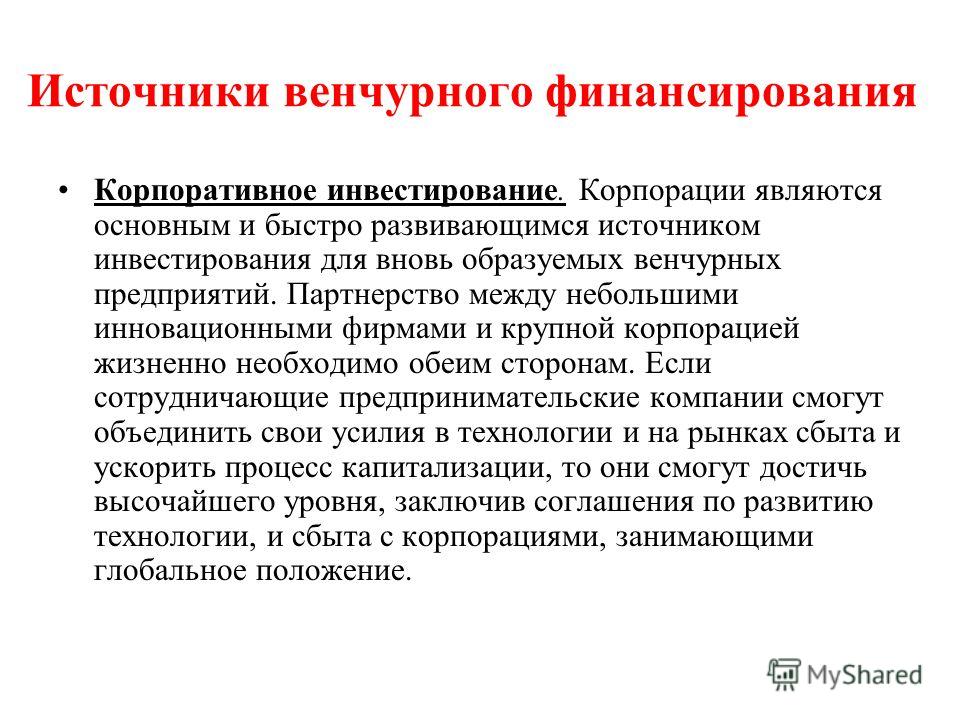

Венчурное предприятие — Answr

Небольшое предприятие, занимающиеся научными исследованиями и разработками, проектно-конструкторской деятельностью и внедрением технических нововведений.

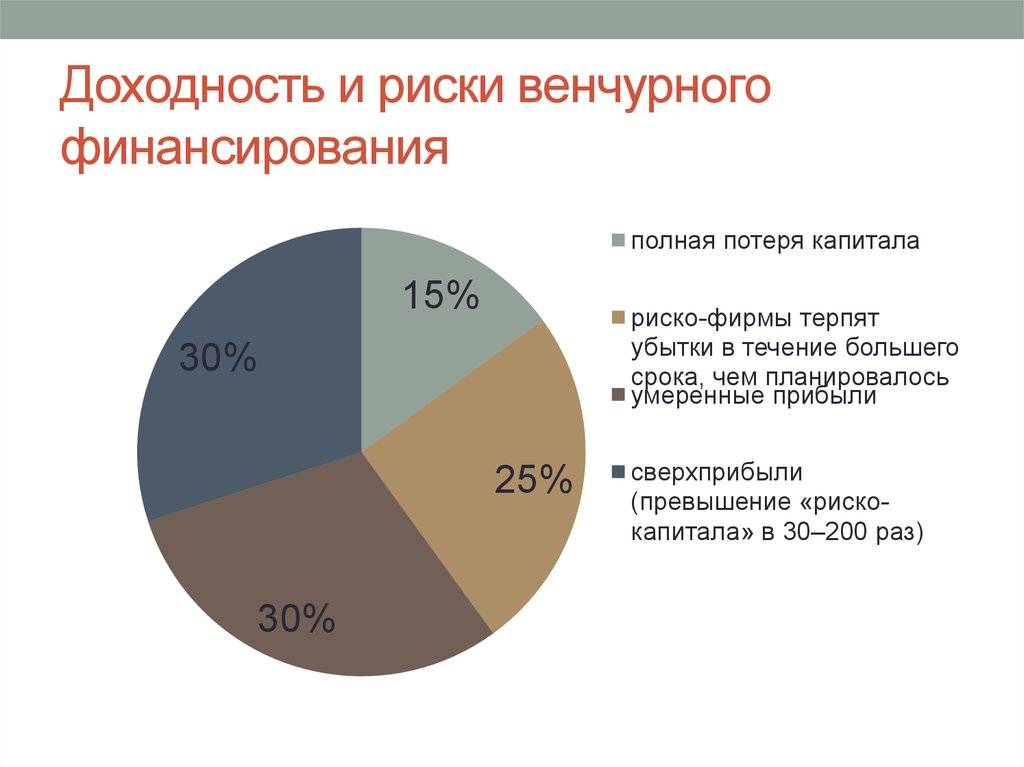

Итог деятельности предприятия — увеличение капиталовложения, либо его полная потеря (статистика свидетельствует о том, что полный крах терпят примерно 15 % всех проектов). Альтернативные названия — стартап, венчур.

Как правило, это небольшие компании (согласно законодательству РФ, с числом акционеров не более 50 человек), которые являются связующим звеном между наукой и производством — разрабатывают, тестируют прототипы, создают альфа-версии, закрытые/открытые бета-версии продукта/технологии.

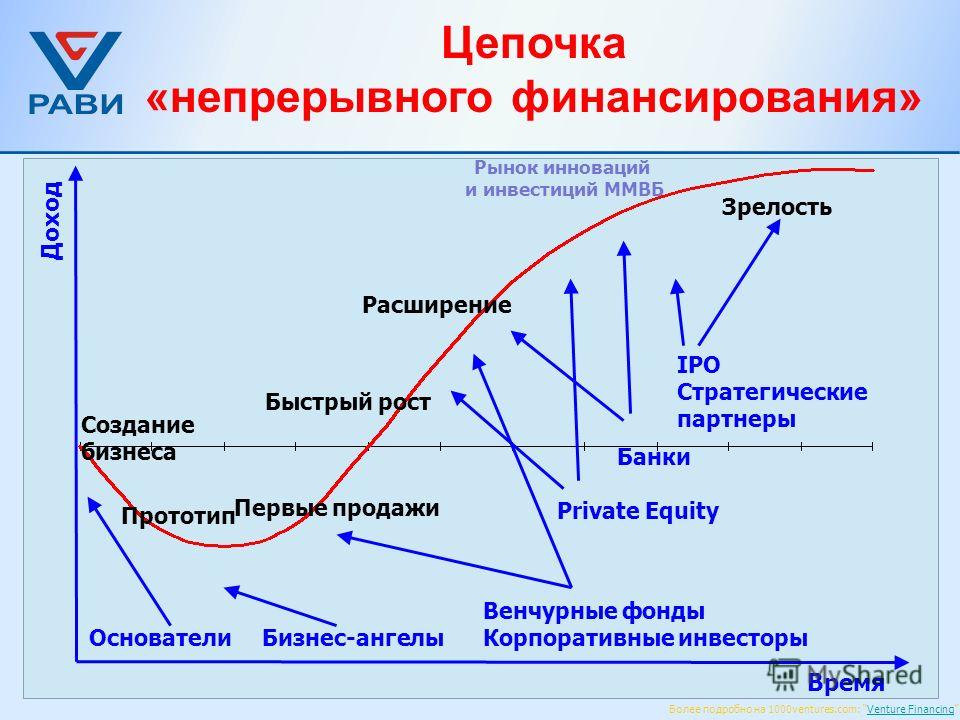

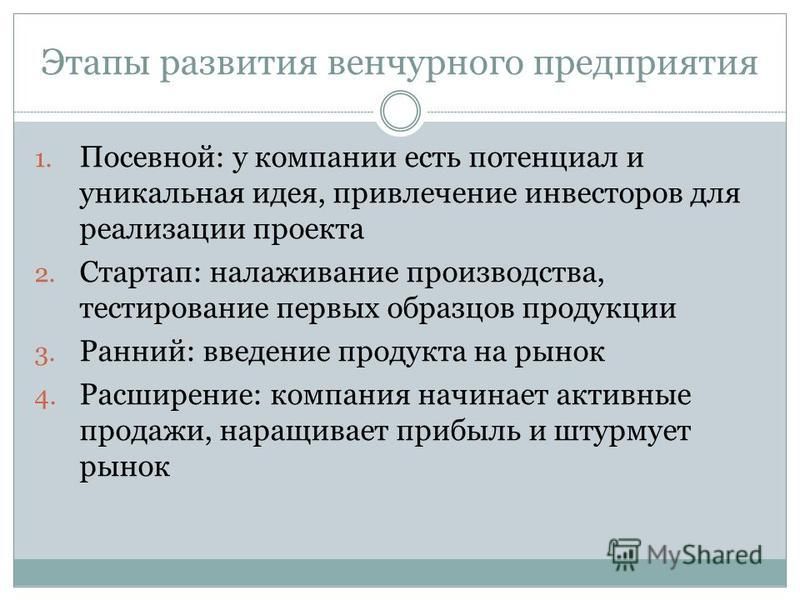

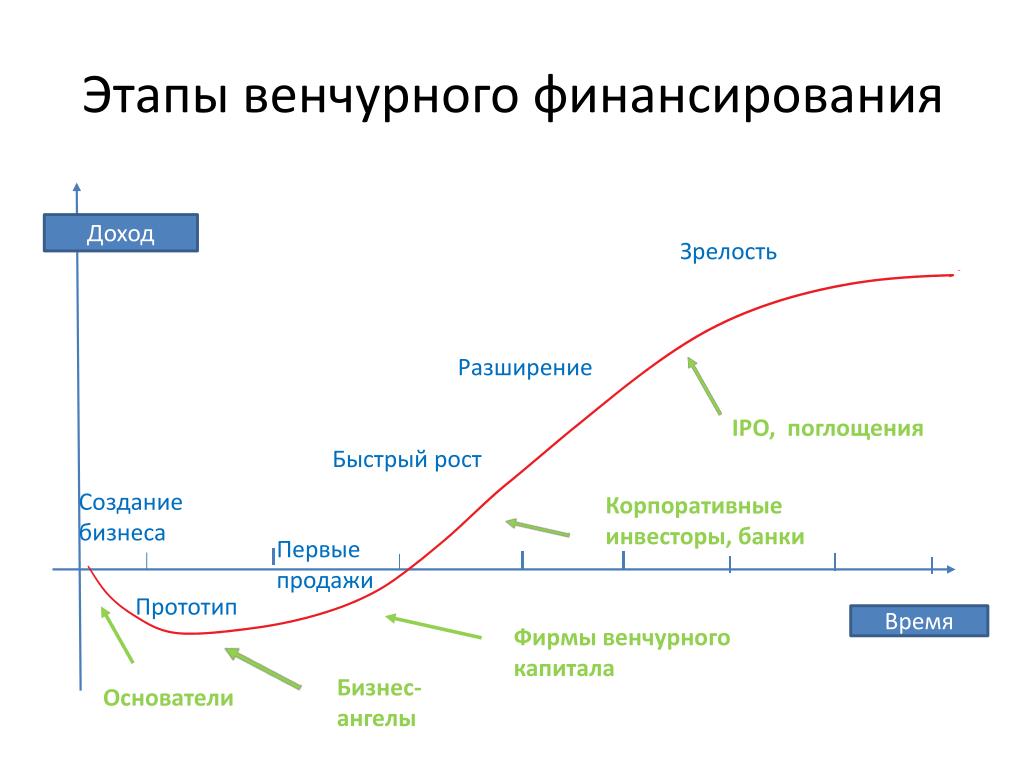

ОсобенностиОсобенность венчурного предприятия — долгосрочность инвестиций. Прибыль от вложений может быть получена по истечении двух — пяти лет. За это время компания проходит три фазы становления:

- предстартовую с предпосевной, посевной стадиями, этапом создания прототипа;

- развития с этапами раннего роста, расширения, предфинальной стадией и выходом.

После фазы развития в случае успеха выпущенного продукта и формирования повышенного спроса, из-за потребности новых капиталовложений происходит либо продажа предприятия, либо его регистрация на фондовой бирже с последующим выпуском акций.

После создания прототипа и тестирования его на рынке, венчурное предприятие становится привлекательным для крупных холдингов, вкладывающих капитал в акции венчуров с целью реструктуризации деятельности.

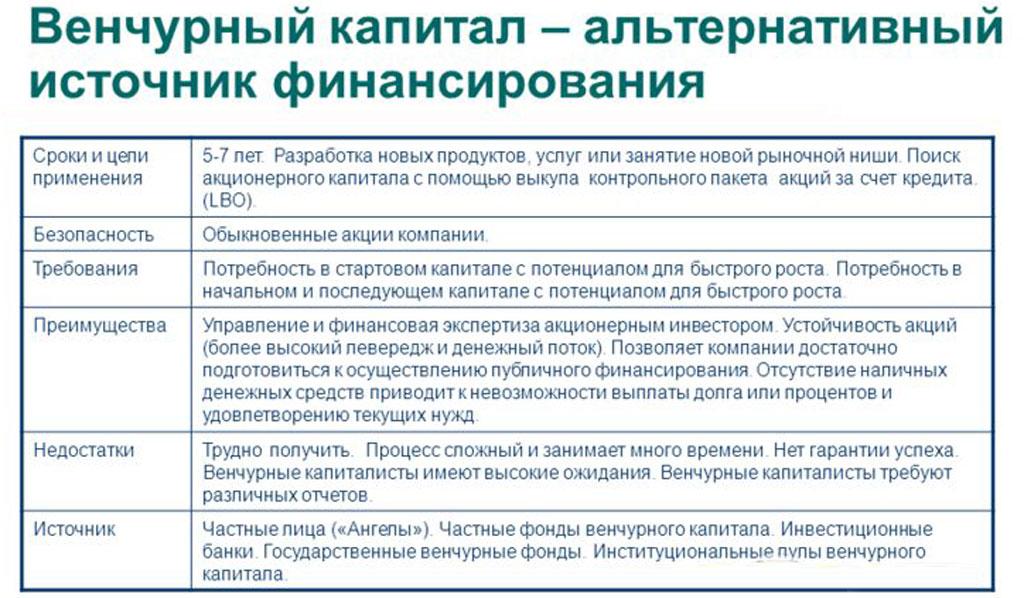

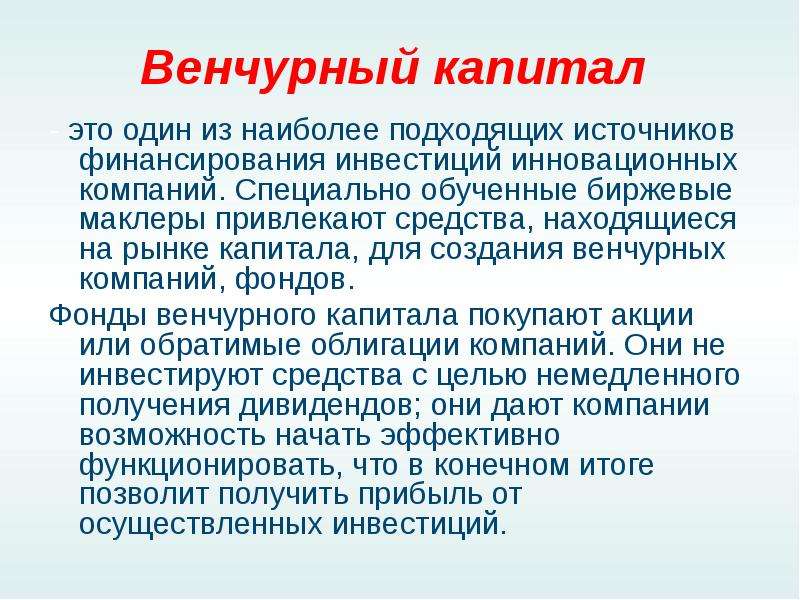

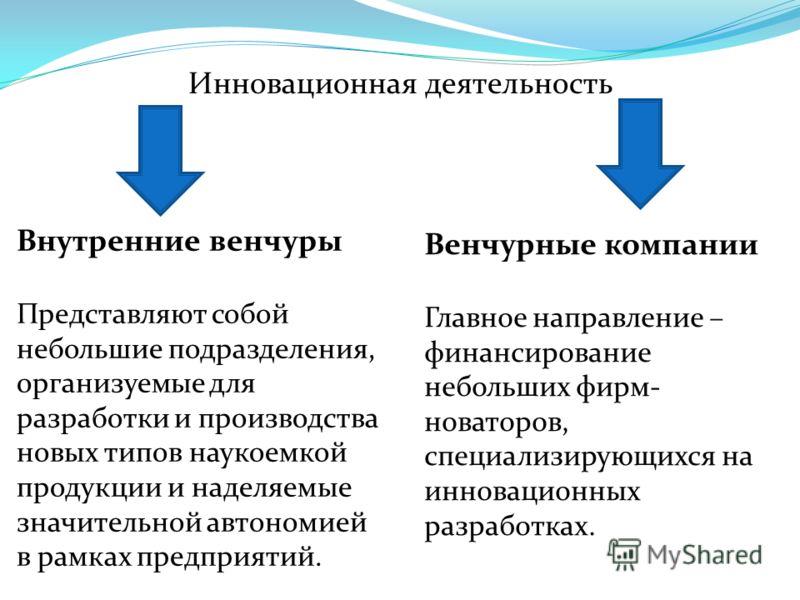

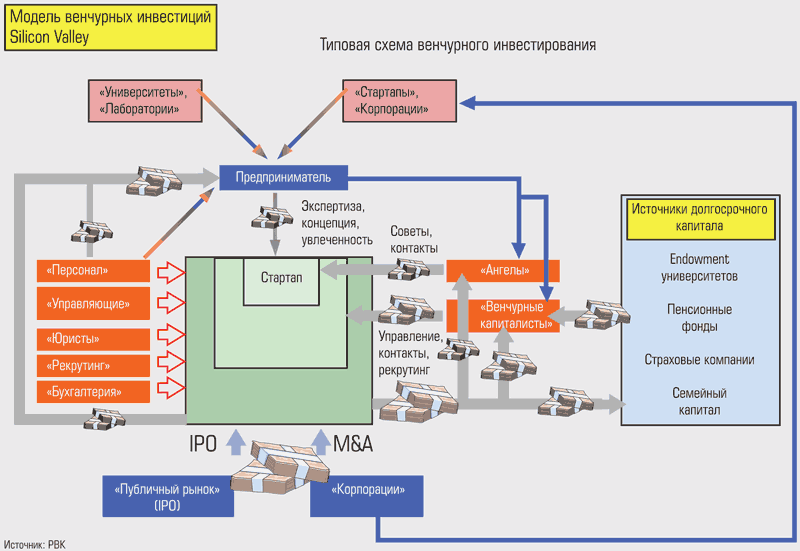

Различают внутренние (независимые) и внешние венчуры. Организация первых происходит силами авторов идеи, вторых — с привлечением средств государственных/негосударственных фондов, вкладов юридических/физических лиц, грантов. Инвестиции в предприятие, осуществляются в несколько этапов, инвестиционные циклы венчурного капитала составляют 12 — 18 месяцев.

Оценить эффективность капиталовложения в венчурное предприятие с помощью ключевых экономических показателей сложно — основными ориентирами служат: стоимость привлечения клиента, ценность за жизненный цикл и групповой анализ.

Привлекательными сферами для инвестиционной деятельности в России в 2016 году были сектор телекоммуникаций (финансирование составило 83 млн. долларов), компьютерные технологии (удалось привлечь 14 млн. долларов) и медицина (вложено 12 млн. долларов).

Из известных примеров успешных венчуров можно назвать компании Apple, YouTube, Google, Intel. В России в 2009 году начал разрабатываться проект «Инновационная Россия-2020» предполагающий увеличение доли венчурных предприятий до 40 — 50%.

Преимущества и недостаткиСреди преимуществ венчурного предприятия — потенциал роста, возможность быстрой смены стратегии, гибкое управление, небольшие объемы инвестирования в предстартовой, стартовой фазах, среди недостатков — высокие риски и длительный срок реализации.

Как происходит выход из венчурных проектов в нашей стране?

Внедрённое или внедряемое новшество, обеспечивающее повышение эффективности процессов и (или) улучшение качества продукции, востребованное рынком. Вместе с тем, для своего внедрения инновация должна соответствовать актуальным социально-экономическим и культурным потребностям. Примером инновации является выведение на рынок продукции (товаров и услуг) с новыми потребительскими свойствами или повышение эффективности производства той или иной продукции.

Вместе с тем, для своего внедрения инновация должна соответствовать актуальным социально-экономическим и культурным потребностям. Примером инновации является выведение на рынок продукции (товаров и услуг) с новыми потребительскими свойствами или повышение эффективности производства той или иной продукции.

Введённый в употребление новый или значительно улучшенный продукт (товар, услуга) или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях.

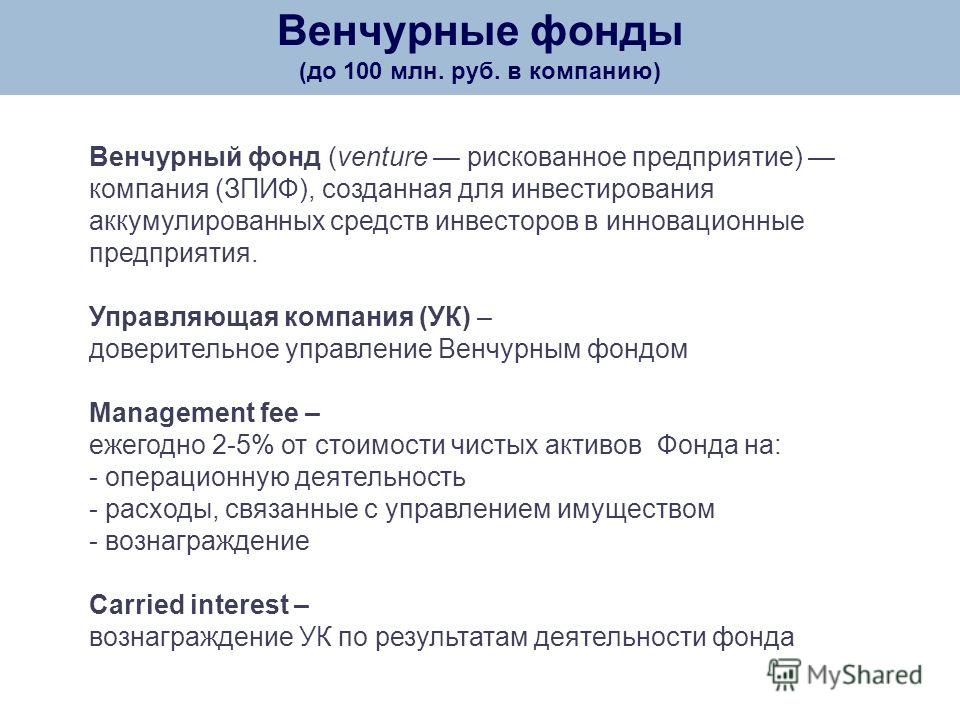

Что такое венчурный фонд?

Это инвестиционный фонд, ориентированный на управление денежными ресурсами частных инвесторов, стремящихся вложить свои активы в перспективные стартапы, малые и средние предприятия, обладающие высоким потенциалом роста. Эти инвестиции характеризуются, как высокорискованные и высокодоходные.

Какова роль государства в инновациях?

Совокупность мер, принимаемых органами государственной власти РФ и органами государственной власти субъектов РФ в соответствии с законодательством РФ и законодательством субъектов РФ в целях создания необходимых правовых, экономических и организационных условий, а также стимулов для юридических и физических лиц, осуществляющих инновационную деятельность.

Как минэкономразвития помогает инноваторам?

Минэкономразвития России с 2010 года реализует проект по стимулированию инновационной деятельности компаний с государственным участием через разработку и реализацию среднесрочных (на пятилетний период) программ инновационного развития (далее — ПИР).

ПИР является комплексным инструментом развития инноваций в компаниях, в их структуру входят мероприятия по следующим направлениям

— Разработка и реализация инновационных проектов.

— Совершенствование механизмов управления инновациями в компаниях, в том числе в сфере интеллектуальной собственности.

— Развитие экосистемы «открытых инноваций» за счет взаимодействия с малыми и средними компаниями, организациями науки, высшего образования и объектами инновационной инфраструктуры (инновационные кластеры и технологические платформы), развития механизмов финансирования и инвестирования в инновационной сфере (включая венчурные фонды).

— Организована независимая экспертная оценка ПИР и отчетов о реализации ПИР.

Перечень компаний, реализующих ПИР, утвержденный решением президиума Совета при Президенте Российской Федерации по модернизации экономики и инновационному развитию России от 24 июня 2016 г., включает 56 государственных корпораций, акционерных обществ и ФГУП, на которых проходится более 60% ВВП России. Реализация действующих ПИР планируется до конца 2020 г.

Как зарегистрировать патент на изобретение?

Согласно российскому законодательству объектами патентования могут быть: полезная модель, изобретение и промышленный образец. Полезная модель — это техническое решение, которое может быть использовано в каких-либо устройствах. Патентное право в России регулируется главой 72 Гражданского кодекса РФ. Срок действия патента зависит от объекта патентования и составляет от 5-ти до 25-ти лет. В России выдачей патентов занимается соответствующий государственный орган — Роспатент. Срок регистрации патента зависит от объекта патентования и необходимости выполнения сопутствующих процедур.

Где обучают работе с инновационными продуктами?

Высшие учебные заведения страны разрабатывают программы повышения квалификации и корпоративные программы в области управления инновациями, инновационной инфраструктурой и инновационного предпринимательства.

Что такое инновационный процесс?

ИП связан с созданием, освоением и распространением инноваций. Различают 3 логические формы ИП простой внутриорганизационный (натуральный), простой межорганизационный (товарный), расширенный.

Простой ИП предполагает создание и использование новшества внутри одной и той же организации. При простом межорганизационном новшество выступает как предмет купли-продажи. Расширенный проявляется в создании все новых и новых производителей нововведения, нарушении монополии производителя-пионера, что способствует ч/з взаимную конкуренцию совершенствованию потребительских свойств выпускаемого товара. По мере превращении ИП в товарный выделяют 2 его органические фазы – создание и распространение.

Первая включает последовательные этапы научных исследований, ОКР, организацию опытного производства и сбыта, организацию коммерческого производства. На 1 фазе еще не реализуется полезный эффект нововведения, а только создаются предпосылки такой реализации. На 2 фазе общественно-полезный эффект перераспределяется м/у производителями, а также м/у производителями и потребителями. В результате диффузии не просто возрастает число, но и изменяются кач-е характеристики как производителей, так и потребителей.

Что общего и в чем различие новшества и инновации?

Инновации, нововведения – конечный результат инновационной деятельности, получивший воплощение в виде продукт-инновации, технологической инновации, процесс-инновации, кадровых нововведениях, финансовой инновации, организационной инновации, экономической инновации, социальной инновации. С другой стороны инновация – это процесс, в котором изобретение или идея приобретают экономическое содержание, который ч/з практическое использование идей и изобретений приводит к созданию лучших по своим свойствам изделий, технологий, и в случае, если она ориентируется на экономическую выгоду, прибыль, появление инновации может привести добавочный доход.

Новшество — научное знание, обладающее новыми или существенно отличающимися от существующих решениями.

Как меняется экономика государства под влиянием нововведения?

Стратегия инноваторов направлена на то, чтобы превзойти конкурентов, создав новшество, которое будет признано уникальным в определенной области. В общественном процессе внедрения нововведений принимает участие большое число людей, в результате чего изменяются факторы экономики. Процесс внедрения нововведений не протекает равномерно, он характеризуется рывками и скачками.

Что представляет собой инновационная среда страны?

Для макроэкономического уровня новшеством явл создание инновационной среды, котор представлена совокупностью:

-промышленных округов

— федеральных особых экономических зон(ограниченная территория с особым юридическим статусом по отношению к остальной территории и льготными экономическими условиями для национальных и/или иностранных предпринимателей. Главная цель создания таких зон — решение стратегических задач развития государства в целом или отдельной территории: внешнеторговых, общеэкономических, социальных, региональных и научно-технических задач)

Главная цель создания таких зон — решение стратегических задач развития государства в целом или отдельной территории: внешнеторговых, общеэкономических, социальных, региональных и научно-технических задач)

— региональных особых экономических зон

-муниципальных научно-промышленных зон

-технопарков (субъект инновационной инфраструктуры, осуществляющий формирование условий, благоприятных для развития предпринимательства в научно-технической сфере при наличии оснащенной информационной и экспериментальной базы и высокой концентрации квалифицированных кадров. ТП является формой территориальной интеграции науки, образования и производства в виде объединения научных организаций, проектно-конструкторских бюро, учебных заведений, производственных предприятий или их подразделений. Часто технопаркам предоставляется льготное налогообложение)

-региональной инновационной инфраструктурой (Инновационная инфраструктура — совокупность юридических лиц, ресурсов и средств, обеспечивающих материально-техническое, финансовое, организационно-методическое, информационное, консультационное и иное обслуживание инновационной деятельности)

-региональными промышленными и научно-техническими кластерами (Технологический кластер — совокупность предприятий, расположенных на одной ограниченной территории и связанных производственными связями)

Обновлено: июль 2021

РАЗВИТИЕ ДЕЯТЕЛЬНОСТИ ВЕНЧУРНЫХ ФОНДОВ КАК ЭЛЕМЕНТОВ ИНФРАСТРУКТУРЫ РОССИЙСКОЙ ИННОВАЦИОННОЙ СИСТЕМЫ

%PDF-1. 6

%

1 0 obj

>

endobj

6 0 obj /CreationDate (D:20161107121520+03’00’)

/Creator (Adobe Acrobat 11.0.2)

/ModDate (D:20161107122103+03’00’)

/Producer (Adobe Acrobat Pro 11.0.2 Paper Capture Plug-in)

/Title

>>

endobj

2 0 obj

>

stream

2016-11-07T12:21:03+03:002016-11-07T12:15:20+03:002016-11-07T12:21:03+03:00Adobe Acrobat 11.0.2application/pdf

6

%

1 0 obj

>

endobj

6 0 obj /CreationDate (D:20161107121520+03’00’)

/Creator (Adobe Acrobat 11.0.2)

/ModDate (D:20161107122103+03’00’)

/Producer (Adobe Acrobat Pro 11.0.2 Paper Capture Plug-in)

/Title

>>

endobj

2 0 obj

>

stream

2016-11-07T12:21:03+03:002016-11-07T12:15:20+03:002016-11-07T12:21:03+03:00Adobe Acrobat 11.0.2application/pdf

0.2application/pdf uuid:1fca3505-1016-4364-b5fc-be1a82644b32uuid:4c394c5c-5a7e-4f47-b478-4bb1b8e0b0e6Adobe Acrobat 11.0.2 Image Conversion Plug-in

endstream

endobj

49 0 obj

>

stream

HWɎ6+xfn`VCAtaL’IdON`8[zhe>~Z~Z.r_E=@mR۟*hX»ZMT`n²>n-Fc8@EQeo&nй1Sas$܁xL

qBdre;xg:

JSHVGRY>iMAS

«*1JkQVVܝ%a 掁ZÁ5!32@ă

0.2application/pdf uuid:1fca3505-1016-4364-b5fc-be1a82644b32uuid:4c394c5c-5a7e-4f47-b478-4bb1b8e0b0e6Adobe Acrobat 11.0.2 Image Conversion Plug-in

endstream

endobj

49 0 obj

>

stream

HWɎ6+xfn`VCAtaL’IdON`8[zhe>~Z~Z.r_E=@mR۟*hX»ZMT`n²>n-Fc8@EQeo&nй1Sas$܁xL

qBdre;xg:

JSHVGRY>iMAS

«*1JkQVVܝ%a 掁ZÁ5!32@ăВенчурный фонд НТИ вложился в «ТриДиВи»

Kama Flow — частная инвестиционная компания. Работает с технологическими стартапами ранних стадий в различных секторах с наукоемкой составляющей и интеллектуальной собственностью. Под управлением компании находится Венчурный фонд Национальной технологической инициативы (НТИ), созданный при участии Российской венчурной компании (РВК).

«ТриДиВи» ранее не привлекала инвестиции, развивалась на средства основателей, всю операционную прибыль реинвестировала. «Оценку и условия мы не раскрываем, можно только сказать, что это equity, по результатам представитель Kama Flow войдет в совет директоров», — рассказал представитель «ТриДиВи» ComNews.

Пресс-служба Kama Flow отметила, что уже сейчас решения «ТриДиВи» востребованы на глобальном рынке. «Есть ряд крупных контрактов с корпорациями, успешные реализованные кейсы, — рассказала пресс-служба Kama Flow корреспонденту ComNews. — В будущем также планируем продолжить продвижение на глобальные рынки. Решения на рынке, безусловно, востребованы, корпорации активно ищут разработки для своих систем безопасности, в том числе безопасности на производстве».

Олег Теплов, генеральный директор VEB Ventures, заявил: «Решения могут быть востребованы на глобальном рынке, у компании есть все шансы стать будущим «единорогом». Так как ключевое отличие 3DiVi от конкурентов в том, что ее решения отличаются оптимизацией всех алгоритмов под edge (конечные устройства — прим. ComNews), что позволяет разворачивать решения даже без мощных процессоров».

Одно из решений 3DiVi — low-code-платформа для трекинга человека на базе технологий компьютерного зрения, которая позволяет в короткие сроки создавать сервисы по распознаванию и анализу поведения человека без необходимости привлечения высококвалифицированных ИТ и специалистов data science.

Технологической основой компании является собственная ML-платформа полного цикла, включающая инструментарий DataGen, AutoML, MLOps и используемая для промышленной разработки алгоритмов — от классификации изображений до анализа поведения человека. Отличительной чертой продуктов проекта является поддержка разных типов сенсоров — как для моно-, так и для стереозрения (IR, RGBD, ToF, LiDAR, Thermo), а также возможность работы алгоритмов на маломощных edge-устройствах (без использования облачного процессинга). Инвестиции раунда будут направлены на доработку и коммерциализацию low-code-платформы для трекинга человека на базе технологий компьютерного зрения.

Сооснователь 3DiVi Дмитрий Морозов сообщил: «Компания уже известна на международном рынке SDK распознавания лиц и скелетного трекинга с прямыми лицензионными договорами с Intel, LG, Orbbec, «Ростелекомом». Важным стратегическим шагом для нас является создание платформы — переход с продажи SDK на сервисную модель предложения наших технологий, которая за счет удобных для интеграции low-code-инструментов позволит нашим клиентам значительно сокращать сроки и стоимость проектов компьютерного зрения по анализу действий человека. Уверен, что с приходом Фонда наши амбиции международного лидерства в данной сфере могут быть реализованы в полной мере».

Уверен, что с приходом Фонда наши амбиции международного лидерства в данной сфере могут быть реализованы в полной мере».

«Данный продукт способен удовлетворить существующую потребность рынка в системах компьютерного зрения любой сложности со значительным снижением стоимости ее разработки и внедрения. Уверены, что проект 3DiVi способен достичь глобального лидерства, поскольку уже на данном этапе показывает отличные результаты и признан не только в России, но и за рубежом», — прокомментировал партнер Kama Flow Евгений Борисов.

Генеральный директор VEB Ventures Олег Теплов уверен: инвестиции помогут 3DiVi в короткие сроки завершить разработку, усилить конкурентные преимущества и масштабировать продукты для глобального ИT-рынка.

По прогнозам IDC, в 2024 г. рынок искусственного интеллекта составит $554,3 млрд при среднегодовом росте 17,5%.

Проект 3DiVi запущен в 2011 г. и реализует продукты на российском и международном рынках, имеет офисы в Челябинске и Калифорнии (США). Компания является поставщиком технологий для разработчиков конечных приложений по распознаванию лиц, положения тела и жестов. Среди клиентов — Intel, LG, Orbbec, «Ростелеком» и др.

Компания является поставщиком технологий для разработчиков конечных приложений по распознаванию лиц, положения тела и жестов. Среди клиентов — Intel, LG, Orbbec, «Ростелеком» и др.

Руководитель группы развития продуктовых инноваций ИТ-компании «Крок» Екатерина Мелькова считает, что, поскольку решения в сфере компьютерного зрения ложатся в общемировой тренд цифровизации и автоматизации, у компании есть все шансы занять нишу и стать лидером индустрии. «Главный тренд AI&ML-рынка в 2021 г. — повышенный интерес к тем решениям, где искусственный интеллект (ИИ) может заменить человека, а именно колл-центры, которые связаны c вопросами и ответами по пандемии, интернет-магазины, организация здравоохранения — помощь в расшифровке рентгеновских снимков. Также растет интерес к технологиям ИИ со стороны государства. Мы видим спрос на подобные решения в e-commerce, банках, логистике, онлайн-обучении. Неудивительно, что на рынке появляется огромное количество компаний и стартапов, готовых предоставить услуги в области ИИ», — рассказала она.

Архитектор Softline Digital Lab Иван Корсаков говорит, что подобные решения, безусловно, являются востребованными. «Многие компании ищут возможность сокращения затрат на внедрение решений по видеоаналитике с использованием low-code-платформ. К сожалению, не всегда подобные платформы действительно обеспечивают снижение затрат на внедрение системы, — отмечает он. — Это связано с тем, что бизнес-задача не может быть адекватно транслирована в техническую без помощи компетентных специалистов. Однако, безусловно, при наличии платформы и мощного функционала получится сократить затраты на развертывание и настройку системы под конкретного заказчика».

Иван Корсаков привел пример: «В Softline Digital также используется low-code-платформа — для решения любых задач ситуационной видеоаналитики. Развертывание системы на пять-семь сценариев видеоаналитики у конкретного заказчика на объем порядка 50 камер занимает два-три дня силами одного разработчика, включая тонкую настройку на каждой камере, тогда как продукты и решения по видеоаналитике, где всю логику необходимо изменять «под капотом» при помощи программистов, а в интерфейсе лишь скудные «несколько чекбоксов настроек», могут потребовать до месяца для настройки и выхода на требуемые показатели качества работы. Снижение существенное, поэтому мы активно используем подобные решения. Полностью специалиста заменить не получится, но сократить трудозатраты — да, и весьма существенно».

Снижение существенное, поэтому мы активно используем подобные решения. Полностью специалиста заменить не получится, но сократить трудозатраты — да, и весьма существенно».

Директор департамента развития бизнеса компании «Рексофт» Николай Потапов отметил, что стратегия компании 3DiVi лежит на пересечении двух востребованных трендов — биометрии и low-code-платформ. «Последние позволяют сотрудникам заказчика работать с ИТ-решениям без привлечения ИТ-специалистов. «Рексофт» также видит спрос у клиентов на эти технологии — например, в прошлом году перед командой «Рексофт» была поставлена задача автоматизации DevOps для всей контентной платформы авиакомпании S7 с дружественным интерфейсом для контент- и маркетинг-сотрудников авиаперевозчика. В результате была написана DevOps-платформа, автоматизирующая все необходимые действия по обновлениям более сотни рутинных операций таким образом, чтобы они могли выполняться без привлечения ИТ-команды. При необходимости обновления идут по заложенному графику или же выполняются под конкретную задачу. Только в течение шести месяцев этого года наша платформа сэкономила более сотни человеко-часов сотрудников объединенной команды», — рассказал Николай Потапов.

Только в течение шести месяцев этого года наша платформа сэкономила более сотни человеко-часов сотрудников объединенной команды», — рассказал Николай Потапов.

Новости — Правительство России

Первый заместитель Председателя Правительства Андрей Белоусов выступил на сессии Петербургского международного экономического форума – 2021 «Венчурная экономика развивающихся стран».

Андрей Белоусов рассказал об основных направлениях развития венчурного предпринимательства в России.

«Первое, что мы собираемся делать, – создание дружелюбной регуляторной среды в части оборота прав и результатов интеллектуальной деятельности.

Второе – нам надо накопить опыт оценки рисков технологического предпринимательства и оценки добавленной стоимости. Здесь я уповаю на создание Фонда фондов. В нашей стране это первая системная попытка создания государственно-частного партнёрства в этой области. Во втором полугодии мы запустим эту структуру.

Третье – акселерационная “воронка”. У нас есть институты

развития, которые охватывают практически все стадии развития стартапа. Мы создаём

систему, в которую вошли пять основных институтов развития. Она работает

следующим образом. Если технологический стартап на каком-то этапе получил

поддержку от одного из институтов развития, это служит дополнительным

аргументом для получения финансирования на дальнейших стадиях развития. Таким

образом мы рассчитываем уменьшить риски этого движения.

У нас есть институты

развития, которые охватывают практически все стадии развития стартапа. Мы создаём

систему, в которую вошли пять основных институтов развития. Она работает

следующим образом. Если технологический стартап на каком-то этапе получил

поддержку от одного из институтов развития, это служит дополнительным

аргументом для получения финансирования на дальнейших стадиях развития. Таким

образом мы рассчитываем уменьшить риски этого движения.

Четвёртое – задача выхода. Уже в этом году на Московской фондовой бирже будет создан соответствующий сегмент для IPO технологических стартапов. И мы создадим российский аналог Nasdaq, который будет служить ориентиром для инвесторов.

Я один из тех, кто считает, что поглощение – безусловное благо с точки зрения выхода стартапа. Мы начали работу в этом направлении. В том числе это создание продукта для доращивания стартапа на зрелых стадиях, для того чтобы он мог быть поглощён крупной компанией. Такой продукт абсолютно необходим.

Последнее – все игроки рынка должны

понимать, а государство должно сказать, куда бежать. Нам нужны проекты-маяки.

Мы эти проекты сформулировали. Думаю, мы их запустим. Это крупные рыночные

проекты. Это производство электромобилей, 5G

и 6G, создание медицинских гаджетов, создание первого

коммерческого беспилотного трафика, автономное судовождение, беспилотная

доставка грузов, создание линейки медицинской техники и линейки авиационных

средств. За каждым из этих продуктов стоят понятные инвесторам рынки и набор

сквозных перспективных технологий».

Нам нужны проекты-маяки.

Мы эти проекты сформулировали. Думаю, мы их запустим. Это крупные рыночные

проекты. Это производство электромобилей, 5G

и 6G, создание медицинских гаджетов, создание первого

коммерческого беспилотного трафика, автономное судовождение, беспилотная

доставка грузов, создание линейки медицинской техники и линейки авиационных

средств. За каждым из этих продуктов стоят понятные инвесторам рынки и набор

сквозных перспективных технологий».

Почему стартапы из России ищут деньги хуже, чем международные — на примере письма инвестору Объясняет венчурный инвестор Алексей Менн.

Добрый день, Х!

Простите, пожалуйста, что пишу в холодную. Нашёл ваш контакт в списке инвесторов Covid-19 (либо в LinkedIn, Facebook, по рекомендации У).

Проанализировав ваш портфель и сделки, увидел, что мы очень близко соответствуем вашему инвестиционному профилю. Более того, между вашими портфельными компаниями Х, У, Z и нами может быть сильная синергия.

Меня зовут Х, я сооснователь проекта Y (если есть хороший опыт, сразу пишут, например: ранее я 10 лет работал в ведущем инвест-банке Х и был сооснователем проекта У, который в 2017 году купил Z).

Один-два абзаца о проекте, например:

У — это маркетплейс по продаже secondhand-одежды. Рынок secondhand сегодня самый быстрорастущий в сегменте apparel, сегодня он оценивается в $32 млрд и обещает вырасти в 2,3 раза к 2023 году (темп роста быстрее, чем в fast fashion).

Сейчас мы находимся на стадии — один-два абзаца про стадию и результаты, например:

За три года с момента основания нам удалось выйти на три мировых рынка — Берлин, Копенгаген, Хельсинки. Наше конкурентное преимущество — b2b-решение, которое удешевляет стоимость логистики на 50–75% по сравнению с конкурентами. Как результат — очень сильные метрики: CAC $9 при LTV $187.

Наша ежемесячная выручка составляет около $100 тысяч (при GMV $300 тысяч). Несмотря на кризис, нам удаётся расти 35% месяц к месяцу.

Один-два абзаца про инвестиции, например:

Чтобы поддержать и приумножить наш рост, нам необходимы инвестиции. Несмотря на то, что COVID значительно повлиял на нашу отрасль, мы видим большое окно возможностей для нашей компании в среднесрочном и долгосрочном периоде. В частности, можем нанять лучших людей (или купить конкурентов, расти быстрее и прочее), поскольку в кризис покупатели будут выбирать дешёвые secondhand-вещи вместо новых (либо другая причина).

Как результат — мы планируем выйти на выручку $Х млн к 2023 году будучи прибыльной компанией с EBITDA margin X%.

Чтобы выполнить и перевыполнить наши амбициозные планы, мы хотели бы привлечь инвестиции в размере $Х.

Могу ли я попросить вас о коротком 20–30 минут звонке в удобное для вас время?

Также я рекомендую вам поговорить с нашими ранними инвесторами или advisors по поводу нашего проекта, например, с Mr. X (chairman нашего СД и СЕО одного из крупнейших наших клиентов). Уверен, знакомство с ним будет вам очень полезно, особенно для ваших портфельных компаний Х и У. Также я увидел пересечение между вашим фондом и нашим частным инвестором Х, если я не ошибаюсь, вы вместе инвестировали в компанию A, уверен, его мнение о нас и нашей компании будет вам полезно.

Также я увидел пересечение между вашим фондом и нашим частным инвестором Х, если я не ошибаюсь, вы вместе инвестировали в компанию A, уверен, его мнение о нас и нашей компании будет вам полезно.

В приложении наша инвестиционная презентация.

С уважением, Х.

Международное исследование уровня доверия к рынку венчурного капитала за 2014 год | «Делойт», СНГ

Отчет подготовлен по результатам «Международного исследования индикаторов доверия к рынку венчурного капитала за 2014 год» (2014 Global Venture Capital Confidence Survey), проведенного компанией «Делойт» в сотрудничестве с Национальной ассоциацией венчурного капитала (NVCA).

Уровень доверия к рынку США продолжает расти благодаря динамичному развитию рынков IPO, быстрому росту инновационных компаний и высокой степени уверенности в инвесторах с точки зрения привлечения финансирования. Все это открывает большие перспективы для предпринимателей.

Уровень доверия к рынку США растет несмотря на формирование негативного отношения к деятельности правительства, неспособного выстроить эффективную политику по поддержанию отрасли венчурного капитала.

Уровень доверия к отраслям, требующим меньших капиталовложений, таких как Cloud и SaaS, стал выше.

Доверие к рынкам Бразилии и Китая продолжает снижаться, в то время как уровень доверия к рынкам Канады, Израиля и Великобритании продолжает расти.

Десятый по счету ежегодный опрос, который проводился с мая по июнь 2014 года, посвящен исследованию уровня доверия более чем 300 инвесторов венчурного капитала, частного капитала и капитала роста к рынкам Северной и Южной Америки, Европы, Азии и Африки и оценке доверия инвесторов с точки зрения международного рынка венчурного капитала, рыночных факторов, определяющих специфику отраслей, и инвестиций в отдельные географические регионы и секторы промышленности.

«За последние три года наблюдается значительный рост доверия со стороны инвесторов к рынку США, что в целом соответствует тенденции, сложившейся еще в 2012 году, — заявил Джим Атвелл, национальный управляющий партнер Группы по обслуживанию быстроразвивающихся компаний «Делойт и Туш ЛЛП». — Улучшение условий на рынке капитала привело к увеличению объемов IPO, чему также способствует увеличение числа новых и инновационных компаний, которые мы можем найти в списке 500 наиболее быстрорастущих компаний сектора высоких технологий, телекоммуникаций, развлечения и СМИ, и увеличение уверенности инвесторов в возможности привлечения финансирования и достижении необходимого уровня рентабельности».

— Улучшение условий на рынке капитала привело к увеличению объемов IPO, чему также способствует увеличение числа новых и инновационных компаний, которые мы можем найти в списке 500 наиболее быстрорастущих компаний сектора высоких технологий, телекоммуникаций, развлечения и СМИ, и увеличение уверенности инвесторов в возможности привлечения финансирования и достижении необходимого уровня рентабельности».

«Американские инновационные компании, которые представляют новое поколение, с воодушевлением восприняли новость о продолжении роста доверия со стороны инвесторов к рынку США, — заявил Бобби Франклин, президент и генеральный директор NVCA. — В целях сохранения такого энтузиазма директивные органы в Вашингтоне должны объединиться для разработки политики по поддержанию развития надежных и быстрорастущих компаний, которые создают рабочие места и двигают экономику вперед».

Отчет подготовлен «Делойт и Туш ЛЛП» в сотрудничестве с Национальной ассоциацией венчурного капитала (NVCA) США, а также большим количеством других ассоциаций венчурного капитала по всему миру. Для получения более подробной информации ознакомьтесь с полным отчетом, представленным ниже.

Для получения более подробной информации ознакомьтесь с полным отчетом, представленным ниже.

Почему так сложно финансировать производственный стартап

В мире программного обеспечения есть поговорка, сказал мне недавно Эндрю Лонсберри, генеральный директор Path Robotics. «Если вас не смущает ваш первый запуск, значит, вы опоздали».

Но когда вы делаете физический продукт, неисправные первые версии могут иметь катастрофические последствия. «Кто-то может пострадать, материалы могут быть уничтожены, и вы заработаете невероятно плохую репутацию», — говорит Лонсберри. «Это не так просто повернуть».

Добиться успеха с первого раза — это лишь одна из уникальных задач, с которыми сталкиваются производственные стартапы при запуске и привлечении капитала.Поговорите с такими основателями, как Lonsberry, и вы также можете услышать о проблемах, с которыми, как я вижу, производители постоянно сталкиваются: нехватка инвесторов, трудности с поиском места и талантов, а также тонкая, как бритва, маржа за ошибки в вашей идее, вашем бизнес-плане и вашем исполнение.

Хотите венчурный капитал? Вот что вам следует знать

Когда большинство из нас думает о финансировании стартапов, мы думаем о венчурном капитале. Очевидно, что это не единственный способ получить финансирование для вашего стартапа, но он заманчив, потому что инвесторы венчурного капитала могут вложить много денег в идеи, которые им нравятся.И если им нравится ваша идея, это, вероятно, означает, что вы натолкнулись на что-то грандиозное. В конце концов, большинство венчурных капиталистов высшего уровня рассчитывают на трехзначную отдачу от своих инвестиций.

Но, по моему опыту, ожидания венчурных капиталистов создают реальную проблему для стартапов в такой большой, но фрагментированной отрасли, где очень мало доминирующих игроков. «Если вы посмотрите на 50 крупнейших публичных компаний в мире по доходам, вы не обнаружите, что многие из них сосредоточены только на производстве», — сказал Аарон Слодов, основатель и генеральный директор будущего производственного стартапа. «Они продают товар, или они розничный торговец, или технологическая компания».

«Они продают товар, или они розничный торговец, или технологическая компания».

Я наблюдал, как Слодов набирает обороты с идеей, которая, как он надеется, изменит направление литья под давлением — «мировой рынок с оборотом 500 миллиардов долларов без единого доминирующего игрока», где средний рабочий в США старше 46 лет. Помогает то, что Слодов будет проходить через Y Combinator, выдающуюся программу акселератора Кремниевой долины, которая знакомит предпринимателей с влиятельной аудиторией ранних инвесторов.Принятие его компании в Y Combinator — редкое исключение для компании, ориентированной на «хард-тек», в обычно загруженной программным обеспечением среде. Возможно, самое главное, Слодов ранее был соучредителем успешного стартапа по разработке программного обеспечения.

Тем не менее, даже если промышленные предприниматели, стремящиеся к доллару венчурного капитала, могут решить проблему размера рынка, они все равно должны преодолеть еще один существенный барьер: более низкую норму прибыли.

Легко понять, насколько привлекательным для венчурных инвесторов будет запуск мобильного приложения с моделью регулярного дохода: низкие накладные расходы и большое количество мультипликаторов дохода равны высокой валовой прибыли.Это может быть трудным для производителей, чьи модели доходов обычно основаны на разовой покупке оборудования.

«Два венчурного инвестора сказали мне, что если вы пытаетесь говорить об одноразовой покупке, уходите отсюда», — вспоминает Лонсберри.

Это побудило его проявить творческий подход. Регулярная модель получения дохода на основе подписки не сразу показалась интуитивно понятной для компании, продающей промышленных сварочных роботов, но Лонсберри все равно придумал ее. Это потребовало четкого изменения мышления, приняв идею о том, что программное обеспечение, на котором работают роботы Lonsberry, представляет собой живую систему, которую его команда постоянно совершенствует.Это позволило им перейти к модели подписки.

Это также потребовало изменения мышления производителей, которым продавал Lonsberry. Он придумал высказывание, чтобы донести эту идею до клиентов: «По сути,« вы всегда использовали модель подписки ». Это самый продолжительный из существующих: человеческий труд ». Компания Лонсберри получила финансирование на сумму более 15 миллионов долларов.

Он придумал высказывание, чтобы донести эту идею до клиентов: «По сути,« вы всегда использовали модель подписки ». Это самый продолжительный из существующих: человеческий труд ». Компания Лонсберри получила финансирование на сумму более 15 миллионов долларов.

Государственные субсидии: хорошая альтернатива, но непростая

Для некоторых производственных стартапов грантовое финансирование — отличный способ начать работу: либо в тандеме с венчурным финансированием, либо в качестве первоначального вливания капитала, который может привлечь инвесторов позже.Государственные субсидии не разводняют — вы не отказываетесь от права собственности — и вам не нужно их возвращать. Но у них есть свой набор проблем.

И Онас Болтон, основатель Octet Scientific, и Дон Сципионе, основатель Roll-A-Rack, добились большого успеха благодаря федеральным грантам, а именно программе Small Business Innovation Research (SBIR).

Болтон, чья компания разрабатывает химические вещества для создания более безопасных, экологически чистых и дешевых цинковых батарей, считает, что такая программа существует. Он получил финансирование Фазы I, которое может варьироваться от 50 000 до 250 000 долларов.

Он получил финансирование Фазы I, которое может варьироваться от 50 000 до 250 000 долларов.

«На самом деле не так много других способов начать работу», — говорит он. «Мы видели потенциал, но не имели достаточных доказательств того, что то, что мы делаем, еще сработает». Химические исследования также требуют места, материалов и времени — из-за стоимости которых Болтону было бы сложно привлечь на свою сторону инвесторов-ангелов.

Между тем компания Сципиона, которая разрабатывает более быстрый и дешевый способ установки солнечных панелей в стойку, недавно получила 1 миллион долларов в рамках Фазы II SBIR.Но он предупреждает, что у грантового финансирования есть подводные камни и для производителей. Во-первых, процесс долгий и утомительный. «Вы должны пройти через процесс определения, есть ли у вас идея, которая частично совпадает с тем, что ищут государственные органы», — говорит он. «И нужно сто часов, чтобы сделать хорошее предложение». Также существует необеспеченный трех-пятимесячный период между окончанием финансирования этапа I и началом этапа II, который может нанести серьезный ущерб учредителям, если они не спланируют его заранее.

Roll-A-Rack — это новая стеллажная система для солнечных панелей, на которую подана заявка на патент, которая сокращает затраты на стеллажирование и установку … [+] коммерческих систем с плоской крышей или наземных балластных систем на 33 процента.

Стойка Roll-A-RackКроме того, продукты, закупаемые для НИОКР, следующих за таким грантовым финансированием, должны быть американского производства, если нет альтернативы — еще одна проблема для производственных стартапов, стремящихся получить грантовое финансирование. К счастью, Сципион нашел хорошие цены в Огайо, где находится его компания.Но он задается вопросом: «Что бы я делал, если бы я не мог быть конкурентоспособным, потому что все остальные работают в офшоринге?»

В любом случае, для Болтона и Сципиона грантовое финансирование дает им время и ресурсы для создания прототипов, проведения дополнительных исследований и разработок и установления контактов с клиентами. В конечном итоге это должно помочь им привлечь других инвесторов — или получить банковские ссуды сейчас, когда у них есть оборудование, сырье и другие активы, под которые они могут заимствовать.

Не расстраивайтесь — вы нужны производству

Будь то грант, венчурные деньги или какой-либо другой вид финансирования, любой предприниматель, который привлекает для своего производственного стартапа, должен сделать несколько вещей: как можно раньше и чаще разговаривать с клиентами, выработать сильное ценностное предложение и сотрудничать, если возможно. это с некоммерческими аналитическими центрами и инкубаторами, другими производителями, академическими учреждениями, НПО или местной гражданской инфраструктурой.

Получить финансирование никогда не бывает легко, и это может быть особенно актуально для производственных стартапов. Но это может быть сделано. Важно понимать это и реалистично относиться к проблемам не только ради собственного стартапа, но и потому, что отрасли нужны свежих, ориентированных на технологии новичков.

По словам Болтона, «промышленные продукты всегда будут сопряжены с большим риском, чем виртуальные, но необходимость также может быть более очевидной. Пока мы живем в физическом мире, будут нужны более качественные физические продукты и производственные инновации.”

Пока мы живем в физическом мире, будут нужны более качественные физические продукты и производственные инновации.”

Почему они это делают? Корпоративные венчурные инвестиции в стартапы экологически чистых технологий

https://doi.org/10.1016/j.jclepro.2021.126315Получить права и контентОсновные моменты

- •

Корпоративные венчурные инвесторы и их мотивация к инвестированию более разнородны, чем раньше предполагается.

- •

Малые и средние предприятия являются активными корпоративными инвесторами венчурного капитала.

- •

Мотивы для инвестирования корпоративного венчурного капитала включают в себя обучение эксплуатации, укрепление легитимности, изучение экологических возможностей или копирование деятельности, предпринимаемой конкурентом.

- •

Крупные компании инвестируют корпоративный венчурный капитал в инновационные чистые технологии для продвижения корпоративной экологичности и поддержания конкурентоспособности.

- •

Малые и средние предприятия, инвестирующие корпоративный венчурный капитал в стартапы в области экологически чистых технологий, не осознают создаваемую ими экологическую ценность.

Аннотация

Устойчивые стартапы, коммерциализирующие чистые технологии, открывают возможность для более зеленого будущего.Несмотря на высокие инвестиционные риски, стартапы в области экологически чистых технологий все чаще привлекают корпоративный венчурный капитал. В этой статье исследуется, какие компании инвестируют венчурный капитал в стартапы в области экологически чистых технологий и почему они это делают. Он включает в себя 26 примеров устоявшихся компаний, которые инвестировали в стартапы в области экологически чистых технологий, основанные в Норвегии в период с 1999 по 2012 годы. Это исследование расширяет сферу исследования корпоративного венчурного капитала. Результаты показывают, что корпоративные венчурные инвесторы более разнородны, чем предполагалось до сих пор в литературе. Во-первых, выясняется, что малые и средние предприятия являются активными корпоративными инвесторами венчурного капитала. Во-вторых, это показывает, что мотивация к инвестированию более разнообразна, чем предполагалось до сих пор. Исследование дополняет литературу по устойчивому развитию, эмпирически показывая, что крупные компании инвестируют корпоративный венчурный капитал для продвижения корпоративной экологичности и поддержания конкурентоспособности.

Во-первых, выясняется, что малые и средние предприятия являются активными корпоративными инвесторами венчурного капитала. Во-вторых, это показывает, что мотивация к инвестированию более разнообразна, чем предполагалось до сих пор. Исследование дополняет литературу по устойчивому развитию, эмпирически показывая, что крупные компании инвестируют корпоративный венчурный капитал для продвижения корпоративной экологичности и поддержания конкурентоспособности.

Ключевые слова

Чистые технологии

Корпоративный венчурный капитал

Корпоративная устойчивость

Устойчивое предпринимательство

Действующие лица

Стартапы

Рекомендуемые статьиЦитирующие статьи (0)

© 2021 Авторы.Опубликовано Elsevier Ltd.

Рекомендуемые статьи

Цитирование статей

ВЕНЧУРНЫЙ КАПИТАЛ, ПРЕДПРИНИМАТЕЛЬСТВО И ЭКОНОМИЧЕСКИЙ РОСТ на JSTOR

Абстрактный Используя панель городских агломераций США, мы обнаружили, что увеличение предложения венчурного капитала положительно влияет на открытие фирм, занятость и совокупный доход. Наши результаты остаются устойчивыми к множеству спецификаций, включая те, которые касаются эндогенности. Предполагаемые масштабы предполагают, что венчурный капитал стимулирует создание большего количества фирм, чем он финансирует, что, по-видимому, согласуется с двумя механизмами: во-первых, потенциальные предприниматели, предвидя потребности в финансировании, с большей вероятностью создают фирмы, когда предложение капитала увеличивается.Во-вторых, финансируемые компании могут передавать ноу-хау своим сотрудникам, тем самым создавая возможности для получения дополнительных доходов, и могут поощрять других становиться предпринимателями посредством демонстрационных эффектов.

Наши результаты остаются устойчивыми к множеству спецификаций, включая те, которые касаются эндогенности. Предполагаемые масштабы предполагают, что венчурный капитал стимулирует создание большего количества фирм, чем он финансирует, что, по-видимому, согласуется с двумя механизмами: во-первых, потенциальные предприниматели, предвидя потребности в финансировании, с большей вероятностью создают фирмы, когда предложение капитала увеличивается.Во-вторых, финансируемые компании могут передавать ноу-хау своим сотрудникам, тем самым создавая возможности для получения дополнительных доходов, и могут поощрять других становиться предпринимателями посредством демонстрационных эффектов.

«Обзор экономики и статистики» — это общий журнал прикладной (особенно количественной) экономики, которому 84 года. Отредактированный в Школе государственного управления Кеннеди Гарвардского университета, The Review опубликовал некоторые из наиболее важных статей по эмпирической экономике. Время от времени The Review также публикует сборники статей или симпозиумов, посвященные одной теме, представляющей методологический или эмпирический интерес.

Время от времени The Review также публикует сборники статей или симпозиумов, посвященные одной теме, представляющей методологический или эмпирический интерес.

Одна из крупнейших университетских издательств в мире, MIT Press издает более 200 новых книг каждый год, а также 30 журналов по искусству и гуманитарным наукам, экономике, международным отношениям, истории, политологии, науке и технологиям, а также по другим дисциплинам. Мы были одними из первых университетских издательств, которые предлагали названия в электронном виде, и мы продолжаем внедрять технологии, которые позволяют нам лучше поддерживать научную миссию и широко распространять наш контент.Энтузиазм прессы к инновациям находит отражение в том, что мы постоянно исследуем этот рубеж. С конца 1960-х годов мы экспериментировали с поколениями электронных издательских инструментов. Благодаря нашей приверженности новым продуктам — будь то электронные журналы или совершенно новые формы коммуникации — мы продолжаем искать наиболее эффективные и действенные средства обслуживания наших читателей. Наши читатели привыкли ожидать от наших продуктов превосходного качества и могут рассчитывать на то, что мы сохраним приверженность созданию строгих и инновационных информационных продуктов в любых формах, которые может принести будущее издательского дела.

Наши читатели привыкли ожидать от наших продуктов превосходного качества и могут рассчитывать на то, что мы сохраним приверженность созданию строгих и инновационных информационных продуктов в любых формах, которые может принести будущее издательского дела.

Последствия для экономического роста и развития

Автор

Abstract

Я считаю, что деятельность венчурных капиталистов (VC) по производству информации помогает уменьшить неопределенность в оценке активов на публичных фондовых рынках, что приводит к конвергенции цен в рамках поперечного сечения первичных публичных предложений (IPO), которые поддерживаются различными классами ценных бумаг. Венчурные капиталисты и сближение цен между венчурными и не обеспеченными венчурным капиталом IPO.Эти результаты свидетельствуют о том, что венчурное финансирование может быть компонентом эффективного или действенного процесса определения цен на публичных рынках акций, что дает выгодные внешние эффекты в том, что касается ценообразования IPO без венчурного обеспечения. Учитывая уменьшение неопределенности оценки, в конечном итоге приводит к снижению стоимости капитала для фирм-эмитентов, увеличению фондовых рынков и повышению ликвидности или эффективности рынка, эмпирические результаты свидетельствуют о том, что деятельность венчурных капиталистов по производству информации полезна для экономического роста и экономического развития (определение цен процессы, которые стимулируют эффективное распределение ресурсов на фондовых рынках).

Учитывая уменьшение неопределенности оценки, в конечном итоге приводит к снижению стоимости капитала для фирм-эмитентов, увеличению фондовых рынков и повышению ликвидности или эффективности рынка, эмпирические результаты свидетельствуют о том, что деятельность венчурных капиталистов по производству информации полезна для экономического роста и экономического развития (определение цен процессы, которые стимулируют эффективное распределение ресурсов на фондовых рынках).

Рекомендуемая ссылка

DOI: 10.1016 / j.jeconbus.2016.05.003

Скачать полный текст от издателя

Поскольку доступ к этому документу ограничен, вы можете поискать его другую версию.

Ссылки на IDEAS

- Тинич, Сеха М., 1988. « Анатомия первичного публичного размещения обыкновенных акций ,» Финансовый журнал, Американская финансовая ассоциация, т. 43 (4), страницы 789-822, сентябрь.

- Мишель Лоури и Г. Уильям Шверт, 2002. « рыночных циклов IPO: пузыри или последовательное обучение? », Финансовый журнал, Американская финансовая ассоциация, т. 57 (3), страницы 1171-1200, июнь.

- Сюань-Чи Чен и Джей Р.Риттер, 2000. « Семипроцентное решение ,» Журнал финансов, Американская финансовая ассоциация, т. 55 (3), страницы 1105-1131, июнь.

- Читру С. Фернандо, Владимир А. Гачев и Пол А. Шпиндт, 2005. « Хотите потанцевать? Как фирмы и страховщики выбирают друг друга », Журнал финансов, Американская финансовая ассоциация, т. 60 (5), страницы 2437-2469, октябрь.

- Sampsa Samila & Olav Sorenson, 2011.

« Венчурный капитал, предпринимательство и экономический рост ,»

Обзор экономики и статистики, MIT Press, vol. 93 (1), страницы 338-349, февраль.

- Роберт Г. Кинг и Росс Левин, 1993. « Финансы и рост: Шумпетер может быть прав «, Ежеквартальный журнал экономики, Oxford University Press, vol. 108 (3), страницы 717-737.

- Пол Гомперс, Анна Ковнер и Джош Лернер, 2009. « Специализация и успех: свидетельства венчурного капитала », Журнал экономики и стратегии управления, Wiley Blackwell, vol. 18 (3), страницы 817-844, сентябрь.

- Роджер Г.Ибботсон и Джоди Л. Синделар и Джей Р. Риттер, 1994. « Проблемы рынка с ценообразованием при первичном размещении акций », Журнал прикладных корпоративных финансов, Morgan Stanley, vol. 7 (1), страницы 66-74, март.

- Ли, Пегги М. и Вахал, Сунил, 2004. « Публикация, сертификация и занижение стоимости IPO, обеспеченных венчурным капиталом ,» Журнал финансовой экономики, Elsevier, vol. 73 (2), страницы 375-407, август.

- Хуанг, Рокко Р., 2008.

« Допуск на неопределенность и рост информативно непрозрачных производств »,

Журнал экономики развития, Elsevier, vol. 87 (2), страницы 333-353, октябрь.

- Бергер, Аллен Н. и Ханнан, Тимоти Х, 1989. « Зависимость концентрации от цены в банковском деле », Обзор экономики и статистики, MIT Press, vol. 71 (2), страницы 291-299, май.

- Раджан, Рагурам Дж. И Зингалес, Луиджи, 1998. « Финансовая зависимость и рост ,» Американский экономический обзор, Американская экономическая ассоциация, т. 88 (3), страницы 559-586, июнь.

- Риттер, Джей Р., 1984. « Рынок» Горячих выпусков «1980 года ,» Журнал бизнеса, University of Chicago Press, vol.57 (2), страницы 215-240, апрель.

- Стивен Н. Каплан и Антуанетта Шоар, 2005. « Эффективность частного капитала: доходность, устойчивость и потоки капитала », Журнал финансов, Американская финансовая ассоциация, т. 60 (4), страницы 1791-1823, август.

- Любош Пастор и Пьетро Веронези, 2005.

« Рациональные волны IPO »,

Журнал финансов, Американская финансовая ассоциация, т. 60 (4), страницы 1713-1757, август.

- Марк Гринблатт и Чуан Ян Хван, «без даты».« Сигнализация и цены на неподтвержденные новые выпуски », Рабочие документы Центра финансовых исследований Родни Л. Уайта 1-89, Центр финансовых исследований Родни Л. Уайта школы Уортон.

- Тим Лафран и Джей Р. Риттер, 2002. « Почему эмитенты не расстраиваются из-за того, что деньги остаются на столе при IPO? », Обзор финансовых исследований, Общество финансовых исследований, т. 15 (2), страницы 413-444, март.

- Лиланд, Хейн Э и Пайл, Дэвид Х, 1977. « Информационная асимметрия, финансовая структура и финансовое посредничество ,» Журнал финансов, Американская финансовая ассоциация, т.32 (2), страницы 371-387, май.

- Casamatta, Catherine & Haritchabalet, Carole, 2007. « Опыт, отбор и синдицирование венчурных инвестиций ,» Журнал финансового посредничества, Elsevier, vol. 16 (3), страницы 368-398, июль.

- Сэмюэл Кортум и Джош Лернер, 2000.

« Оценка вклада венчурного капитала в инновации ,»

Экономический журнал РЭНД, Корпорация РЭНД, т. 31 (4), страницы 674-692, Winter.

- Джош Лернер, Мортен Соренсен и Пер Стрёмберг, 2011.« Частный капитал и долгосрочные инвестиции: пример инноваций »,

Журнал финансов, Американская финансовая ассоциация, т. 66 (2), страницы 445-477, апрель.

- Джош Лернер и Мортен Соренсен и Пер Стрёмберг, 2008 г. « Частный капитал и долгосрочные инвестиции: пример инноваций », Рабочие документы NBER 14623, Национальное бюро экономических исследований, Inc.

- Лернер, Джош и Стрёмберг, Пер и Соренсен, Мортен, 2009. « Частный капитал и долгосрочные инвестиции: пример инноваций », Серия отчетов SIFR Research 66, Институт финансовых исследований.

- Дуглас В. Даймонд, 1984. « Финансовое посредничество и делегированный мониторинг ,» Обзор экономических исследований, Oxford University Press, vol. 51 (3), страницы 393-414.

- Кэмпбелл, Тим С. и Кракоу, Уильям А., 1980.

« Производство информации, рыночные сигналы и теория финансового посредничества ,»

Журнал финансов, Американская финансовая ассоциация, т. 35 (4), страницы 863-882, сентябрь.

- Луинтел, Кул Б. и Хан, Мосахид, 1999.« Количественная переоценка взаимосвязи между финансами и ростом: данные многомерного VAR », Журнал экономики развития, Elsevier, vol. 60 (2), страницы 381-405, декабрь.

- Аллен, Франклин и Фаулхабер, Джеральд Р., 1989. « Сигнализация по занижению цены на рынке IPO », Журнал финансовой экономики, Elsevier, vol. 23 (2), страницы 303-323, август.

- Уильям Димовски, Симмала Филаван и Роберт Брукс, 2011. « Репутация андеррайтера и заниженная цена: данные австралийского рынка IPO », Обзор количественных финансов и бухгалтерского учета, Springer, vol.37 (4), страницы 409-426, ноябрь.

- Амиятош К. Пурнанандам, 2004. « Действительно ли IPO занижены? », Обзор финансовых исследований, Общество финансовых исследований, т. 17 (3), страницы 811-848.

- Паоло Фульгьери, 2009 г.

« Размер и направленность портфеля венчурного капиталиста »,

Обзор финансовых исследований, Общество финансовых исследований, т. 22 (11), страницы 4643-4680, ноябрь.

- Тим Лафран и Джей Риттер, 2004. « Почему заниженная цена IPO изменилась с течением времени? », Финансовый менеджмент, Ассоциация финансового менеджмента, т.33 (3), Осень.

- Фама, Юджин Ф, 1991. « Эффективные рынки капитала: II », Журнал финансов, Американская финансовая ассоциация, т. 46 (5), страницы 1575-1617, декабрь.

- Битти, Рэндольф П. и Риттер, Джей Р., 1986. « Инвестиционный банкинг, репутация и заниженная цена первичного публичного размещения акций ,» Журнал финансовой экономики, Elsevier, vol. 15 (1-2), страницы 213-232.

- Яэль В. Хохберг, Александр Люнгквист и Ян Лу, 2007.« Имеет значение, кого вы знаете: сети венчурного капитала и эффективность инвестиций », Журнал финансов, Американская финансовая ассоциация, т. 62 (1), страницы 251-301, февраль.

- Брокман, Пауль и Либенберг, Ивонн и Шютте, Мария, 2010.

« Движение, производство информации и деловой цикл ,»

Журнал финансовой экономики, Elsevier, vol. 97 (1), страницы 107-129, июль.

- Халед Абду и Оскар Варела, 2009 г. « Есть ли загадка в провале портфельных компаний, поддерживаемых венчурным капиталом? », Прикладная финансовая экономика, Taylor & Francis Journals, vol.19 (18), страницы 1439-1452.

- Эсти, Бенджамин С. и Меггинсон, Уильям Л., 2003. « Права кредиторов, принудительное исполнение и структура владения долговыми обязательствами: данные глобального рынка синдицированных займов », Журнал финансового и количественного анализа, Cambridge University Press, vol. 38 (1), страницы 37-60, март.

- Велч, Иво, 1989. « Срочные предложения, имитационные затраты и заниженная цена первичных публичных предложений ,» Финансовый журнал, Американская финансовая ассоциация, т.44 (2), страницы 421-449, июнь.

- Ясин Белгитар и Роб Диксон, 2012.

« Уменьшают ли венчурные капиталисты заниженные цены и результаты IPO? »,

Прикладная финансовая экономика, Taylor & Francis Journals, vol. 22 (1), страницы 33-44, январь.

- Барри, Кристофер Б. и Мускарелла, Крис Дж. И Пиви, Джон III и Ветсуипенс, Майкл Р., 1990. « Роль венчурного капитала в создании публичных компаний * 1: данные о процессе становления публичного капитала ,» Журнал финансовой экономики, Elsevier, vol.27 (2), страницы 447-471, октябрь.

- Бенвенист, Лоуренс М. и Спиндт, Пол А., 1989. « Как инвестиционные банкиры определяют цену предложения и размещение новых выпусков », Журнал финансовой экономики, Elsevier, vol. 24 (2), страницы 343-361.

- Megginson, William L & Weiss, Kathleen A, 1991. « Сертификация венчурных капиталистов при первичном публичном размещении ,» Журнал финансов, Американская финансовая ассоциация, т. 46 (3), страницы 879-903, июль.

- Джошуа Лернер, 1994.« Синдикация венчурных инвестиций ,» Финансовый менеджмент, Ассоциация финансового менеджмента, т. 23 (3), осень.

- Апрель Нилл, 2009 г.

« Должны ли венчурные капиталисты класть все свои яйца в одну корзину? Диверсификация против стратегий чистой игры в венчурном капитале »,

Финансовый менеджмент, Международная ассоциация финансового менеджмента, т. 38 (3), страницы 441-486, сентябрь.

- Гомперс, Пол А., 1996. « Позиция в индустрии венчурного капитала ,» Журнал финансовой экономики, Elsevier, vol.42 (1), страницы 133-156, сентябрь.

- Рок, Кевин, 1986. « Почему новые выпуски занижены «, Журнал финансовой экономики, Elsevier, vol. 15 (1-2), страницы 187-212.

- Chemmanur, Thomas J & Fulghieri, Paolo, 1994. « Инвестиционный банк Репутация, производство информации и финансовое посредничество ,» Журнал финансов, Американская финансовая ассоциация, т. 49 (1), страницы 57-79, март.

- Гринблатт, Марк и Хван, Чуан Ян, 1989. « Сигнализация и цены на новые выпуски », Финансовый журнал, Американская финансовая ассоциация, т.44 (2), страницы 393-420, июнь.

- Филип Д. Дрейк и Майкл Р. Ветсуипенс, 1993. « Занижение цены IPO и страхование юридической ответственности ,» Финансовый менеджмент, Ассоциация финансового менеджмента, т. 22 (1), Весна.

93 (1), страницы 338-349, февраль.

93 (1), страницы 338-349, февраль. 87 (2), страницы 333-353, октябрь.

87 (2), страницы 333-353, октябрь.

31 (4), страницы 674-692, Winter.

31 (4), страницы 674-692, Winter. 35 (4), страницы 863-882, сентябрь.

35 (4), страницы 863-882, сентябрь. 22 (11), страницы 4643-4680, ноябрь.

22 (11), страницы 4643-4680, ноябрь. 97 (1), страницы 107-129, июль.

97 (1), страницы 107-129, июль. 22 (1), страницы 33-44, январь.

22 (1), страницы 33-44, январь. 38 (3), страницы 441-486, сентябрь.

38 (3), страницы 441-486, сентябрь.Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.

- Jeppsson, Hans, 2018.« Первоначальные публичные предложения, предварительные обязательства по подписке и участие в венчурном капитале ,» Журнал корпоративных финансов, Elsevier, vol. 50 (C), страницы 650-668.

- Чо, Джемин и Ли, Джэхо, 2013. « Роль сертификации венчурного капитала в исследованиях и разработках: свидетельства заниженной цены IPO в Корее », Финансовый журнал Тихоокеанского бассейна, Elsevier, vol. 23 (C), страницы 83-108.

- Banerjee, Shantanu & Güçbilmez, Ufuk & Pawlina, Grzegorz, 2016. « лидера и последователя на горячих рынках IPO ,» Журнал корпоративных финансов, Elsevier, vol.37 (C), страницы 309-334.

- Риккардо Ферретти и Антонио Мелес, 2010 г. « Недооценка, потеря состояния для ранее существовавших акционеров и стоимость выхода на биржу: роль поддержки частного капитала в IPO в Италии », Венчурный капитал, Taylor & Francis Journals, vol. 13 (1), страницы 23-47, сентябрь.

- Маркато, Джанлука и Милчева, Станимира и Чжэн, Чен, 2018. « Рыночная интеграция, институты страны и занижение цены IPO »,

Журнал корпоративных финансов, Elsevier, vol.53 (C), страницы 87-105.

- Кляйн, Питер Г. и Вуэбкер, Роберт и Зеллер, Катрин, 2016. « Банковские отношения и конфликты интересов: свидетельства первичного публичного размещения акций в Германии », Журнал корпоративных финансов, Elsevier, vol. 39 (C), страницы 210-221.

- Ребер, Бит и Венкаппа, Дев, 2016. « Умышленное занижение цен на премаркете и неправильное ценообразование на вторичном рынке: новые взгляды на ценообразование IPO », Международный обзор финансового анализа, Elsevier, vol.44 (C), страницы 18-33.

- Евгений Ляндрес, Фанцзян Фу и Эрика X. Н. Ли, 2018. « Конкурируют ли андеррайтеры в ценообразовании IPO? ,» Наука управления, ИНФОРМС, т. 64 (2), страницы 925-954, февраль.

- Агати, Ушад Субадар и Саннасси, Раджа Винеш и Брукс, Крис, 2012 г.

« Недооценка IPO на фондовой бирже Маврикия ,»

Исследования в области международного бизнеса и финансов, Elsevier, vol. 26 (2), страницы 281-303.

- Рин, Марко Да и Хеллманн, Томас и Пури, Манджу, 2013 г.» Обзор исследований венчурного капитала ,»

Справочник по экономике финансов, в кн .: Г. Константинидес, М. Харрис и Р. М. Стульц (ред.), Справочник по экономике финансов, том 2, глава 0, страницы 573-648,

Эльзевир.

- Да Рин, М., Хеллманн, Т., Пури, М.Л., 2011. « Обзор исследований венчурного капитала ,» Другие публикации TiSEM eb956105-daa7-4a03-8392-6, Тилбургский университет, Школа экономики и менеджмента.

- Марко Да Рин и Томас Ф.Хеллманн и Манджу Пури, 2011 г. « Обзор исследований венчурного капитала ,» Рабочие документы NBER 17523, Национальное бюро экономических исследований, Inc.

- Да Рин, М., Хеллманн, Т., Пури, М.Л., 2011. « Обзор исследований венчурного капитала ,» Документ для обсуждения 2011–111, Тилбургский университет, Центр экономических исследований.

- Тициана Ла Рокка, 2021 г.

« Формируют ли престижные андеррайтеры ценообразование IPO? Метааналитический обзор »,

Обзор управленческой науки, Springer, vol. 15 (3), страницы 573-609, апрель.

- Чжан, Фэн, 2012. « Точность информации и цены IPO », Журнал корпоративных финансов, Elsevier, vol. 18 (2), страницы 331-348.

- Алан Хьюз и Джейхо Ли, 2006. « Что в названии и когда оно имеет значение? Горячий и холодный рынок влияет на заниженные цены на сертификацию, репутацию и конфликты интересов в корейских IPO , поддерживаемых венчурным капиталом», Рабочие бумаги wp336, Центр бизнес-исследований, Кембриджский университет.

- Лоури, Мишель и Шу, Сьюзен, 2002. « Судебный риск и занижение цены IPO », Журнал финансовой экономики, Elsevier, vol. 65 (3), страницы 309-335, сентябрь.

- Наталья Матанова и Таня Штайнер, Бингшэн И и Цяньчэн Чжэн, 2019. « Мнения о непрерывности деятельности и точность ценообразования IPO », Обзор количественных финансов и бухгалтерского учета, Springer, vol. 53 (1), страницы 195-238, июль.

- Траутен, Андреас, 2004.

« Zur Effizienz von Wertpapieremissionen über Internetplattformen ,»

Рабочие бумаги

8, Мюнстерский университет, Центр компетенции Интернет-экономики и гибридных систем, Европейский исследовательский центр информационных систем (ERCIS).

- Grammenos, Costas Th. И Папапостолоу, Никос К., 2012. « Первоначальное публичное размещение акций в США: имеют ли значение проспект эмиссии и рыночная информация? », Транспортные исследования, часть E: Обзор логистики и транспорта, Elsevier, vol. 48 (1), страницы 276-295.

- Риккардо Ферретти и Антонио Мелес, 2010 г. « Недооценка, потеря состояния для ранее существовавших акционеров и стоимость выхода на биржу: роль поддержки частного капитала в IPO в Италии », Венчурный капитал, Журналы Тейлора и Фрэнсиса, т.13 (1), страницы 23-47, сентябрь.

- Смарт, Скотт Б. и Зуттер, Чад Дж., 2003. « Контроль как мотив для занижения цены: сравнение двойных и одноклассных IPO », Журнал финансовой экономики, Elsevier, vol. 69 (1), страницы 85–110, июль.

- Фуад Джамаани и Манал Алидарус, 2019 г.

« Обзор теоретических объяснений заниженной цены IPO »,

Журнал исследований в области бухгалтерского учета, бизнеса и финансов, Научно-издательский институт, вып. 6 (1), страницы 1-18.

« Рыночная интеграция, институты страны и занижение цены IPO »,

Журнал корпоративных финансов, Elsevier, vol.53 (C), страницы 87-105.

« Рыночная интеграция, институты страны и занижение цены IPO »,

Журнал корпоративных финансов, Elsevier, vol.53 (C), страницы 87-105. 26 (2), страницы 281-303.

26 (2), страницы 281-303. 15 (3), страницы 573-609, апрель.

15 (3), страницы 573-609, апрель.

6 (1), страницы 1-18.

6 (1), страницы 1-18.Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: eee: jebusi: v: 87: y: 2016: i: c: p: 1-17 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:.Общие контактные данные провайдера: https://www.journals.elsevier.com/journal-of-economics-and-business .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет привязать ваш профиль к этому элементу. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Catherine Liu (адрес электронной почты указан ниже).Общие контактные данные провайдера: https://www.journals.elsevier.com/journal-of-economics-and-business .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Ведущие венчурные фонды для индустрии продуктов питания и напитков

Для тех, кто изо всех сил пытается найти венчурные фонды, инвестирующие в индустрию продуктов питания и напитков, мы подготовили небольшой список. Да, это не полный глобальный список венчурных компаний по продаже продуктов питания и напитков.Пожалуйста, напишите нам комментарий, если вы считаете, что мы должны что-то добавить в этот список. Надеюсь, он будет расти органично!

Да, это не полный глобальный список венчурных компаний по продаже продуктов питания и напитков.Пожалуйста, напишите нам комментарий, если вы считаете, что мы должны что-то добавить в этот список. Надеюсь, он будет расти органично!

Наслаждайтесь!

1. First Beverage Group — компания базируется в Лос-Анджелесе и успешно работает с 2005 года. У компании есть некоторые требования к клиентам. Прежде всего, выручка должна составлять от 1 до 10 миллионов долларов, стабильная валовая прибыль и бизнес, связанный с индустрией напитков. Компания готова инвестировать от 1 до 10 миллионов долларов.First Beverage Group уже сделала несколько успешных инвестиций в такие проекты, как Project Juice, Essentia и Drizly. Компания, требующая инвестиций, должна находиться в США.

2. Khosla Ventures — в основном инвестирует в технологические и инновационные проекты. Компания проводит серьезные измерения перед принятием инвестиционного решения. У Хослы два разных фонда: семенной и основной. Первый фонд подходит для инновационных, безумных идей, которые, вероятно, будут работать в будущем.Второй — для идей с меньшим риском, которые могут быть разделены между инвесторами и стартапами.

Первый фонд подходит для инновационных, безумных идей, которые, вероятно, будут работать в будущем.Второй — для идей с меньшим риском, которые могут быть разделены между инвесторами и стартапами.

3. 21 Инвесторы — компания находится в Италии и инвестирует с 1992 года. Компания осуществила более 80 инвестиций во Франции, Италии и Польше. Несмотря на то, что компания находится в Европе, они работают по всему миру. Сегодня 21 инвестор вкладывает средства в компании с EV M 50-200 евро.

4. Sherbrooke Capital — учреждена в 1999 году в США. Венчурные компании инвестируют только в те компании, которые уже производят продукцию или предоставляют свои услуги.Обычно Sherbrooke Capital инвестирует в компании с доходом от 5 до 25 миллионов долларов и инвестирует в данную компанию до 10 миллионов долларов. Sherbrooke Capital нацелена на компании, работающие на рынке, такие как здоровое питание и напитки, товары по уходу за животными, экологичность и другие.

5. Winklevoss Capital — обеспечивает руководство, отношения и капитал для стартапов и компаний среднего размера. Компания сама находит бизнес, а это значит, что получить инвестиции от Winklevoss Capital довольно сложно.Компания инвестировала в такие проекты, как Partender, Rise Coffee, Minibar и многие другие успешные идеи.

6. Verlinvest — компания ищет возможные инвестиции в частные и государственные компании от 25 до 100 миллионов евро (с возможностью доступа и развертывания более высоких сумм). Нет никакой разницы, ни миноритарная, ни мажоритарная доля. Верлинвест уже поддержал такие проекты, как Sula, Viva Coco, Sambazon и другие. Хотя компания находится в Европе, она работает по всему миру.

7. 2X Partners — компания специализируется на продуктах питания, напитках, личной гигиене, уходе за домом, домашних животных и других отраслевых инвестициях. Инвесторы вкладывают средства только в компании с доходом от 1 до 15 миллионов долларов. Компания базируется в Чикаго, США.

Компания базируется в Чикаго, США.

8. Inventages — один из крупнейших в мире менеджеров венчурных фондов, специализирующихся на медико-биологических науках, питании и благополучии. Этот венчурный капитал идеально подходит для стартапов с идеями здоровых напитков. Среди множества проектов есть продукты для напитков, такие как Steaz, XO и другие.

9. Unilever Ventures — известная венчурная компания, ориентированная на молодые и перспективные компании. Помимо таких известных брендов, как Lumene, Unilever Ventures инвестировала в такие проекты, как froosh и SoBe V-Water. Как заявляет компания на своем веб-сайте, они инвестируют только в те проекты, команда которых, как они уверены, может обеспечить выдающиеся результаты.

10. Gastro Ventures — сосредоточьтесь на возможностях продуктов питания и напитков, которые выходят за рамки традиционных инвестиционных моделей.Компании по производству специализированных продуктов питания на ранней стадии находятся на крайне неэффективном рынке финансирования — разрыв между венчурным капиталом и капиталом роста сокращается. Критерии: доход от 100 до 5 миллионов долларов, убедительные преимущества для здоровья и / или функциональности, история привлекательных темпов роста и другие.

Критерии: доход от 100 до 5 миллионов долларов, убедительные преимущества для здоровья и / или функциональности, история привлекательных темпов роста и другие.

11. Great Oaks — базируется в Нью-Йорке и является одним из самых активных инвесторов в посевной капитал. Обычно они инвестируют от 50 000 до 500 000 долларов в финансирование Seed или Series A. Great Oaks ищет компании, работающие на первых этапах карьеры в сфере технологий, здравоохранения и ухода, пищевой промышленности и производства напитков.С 2005 года компания осуществила более 200 инвестиций.

12. Tate & Lyle Ventures LP — компания ищет бизнес, работающий с технологиями в индустрии продуктов питания и напитков. Компания с капиталом Tate & Lyle Venture LP готова инвестировать 1-2 миллиона фунтов стерлингов в качестве первого обязательства перед компанией, ожидающей аналогичной суммы в последующих инвестициях. Фонд был основан в 2006 году и с тех пор работает по всему миру.

13. Seventure — компания была основана в 1997 году во Франции.Они уже вложили в Европу более 500 миллионов евро. Seventure инвестирует в европейские стартапы с высоким потенциалом роста, с объемом инвестиций от 0,5 до 20 миллионов евро на фирму от начального до более поздних этапов.

14. Pejmanmar — инвестирует более 15 лет. У компании есть летняя программа для учредителей, которая создана для студентов Стэнфорда, чтобы реализовать свои стартап-идеи. Пейманмар готов выделить 250 тыс. Долларов за 10% компании за счет посевного финансирования.Венчурный капитал инвестирует только в США и очень серьезно относится к идеям студентов.

15. JMK Consumer Growth Partners — осуществляет капитальные вложения в рост брендового потребительского бизнеса, который работает в сферах продуктов питания, напитков, красоты и личной гигиены, а также моды и роскоши, которые имеют доход от 2 до 15 миллионов долларов и ищут капитал у От 1 мм до 5 мм.

16. Encore Consumer Capital — частная инвестиционная компания из Сан-Франциско, специализирующаяся на производстве потребительских товаров.С 2005 года компания привлекла почти 400 миллионов долларов в виде акционерного капитала и инвестировала в шестнадцать компаний. Фирма ориентирована на компании с годовой выручкой от 10 до 100 миллионов долларов.

17. Coca-Cola Venture (VEB) — определение брендов с высоким потенциалом роста на североамериканском рынке напитков для инвестиций или владения The Coca-Cola Company. С момента основания ВЭБ управлял инвестициями и приобретениями в таких брендах, как Honest Tea и Fuze, а также коммерциализацией готового кофе illy issimo.

18. Catterton — ведущая частная инвестиционная компания в Северной Америке, ориентированная на потребителей, с $ 2,5 миллиардами под управлением и одним из самых сильных показателей прямых инвестиций в потребительской индустрии среднего размера. Catterton Partners инвестирует во все основные потребительские сегменты, включая продукты питания и напитки, розничную торговлю и рестораны, потребительские товары и услуги, а также медиа и маркетинговые услуги.

Catterton Partners инвестирует во все основные потребительские сегменты, включая продукты питания и напитки, розничную торговлю и рестораны, потребительские товары и услуги, а также медиа и маркетинговые услуги.

19. ACG Investors — (ACG) — это фонд прямых инвестиций, который обеспечивает капитал роста и партнерские отношения с добавленной стоимостью наиболее перспективным молодым потребительским, розничным и ресторанным брендам.ACG инвестирует в дифференцированные, быстрорастущие компании с годовым объемом продаж не менее 5 миллионов долларов, которые ищут неосновной капитал для роста от 2 до 10 миллионов долларов. Они уже вложили средства в такие напитки, как Suja Juice.

20. Next Level Venture — инвестирует в растущие компании, расположенные в Айове. Обычно они вкладывают от 1 до 4 миллионов долларов в долю миноритарного владения в более поздних венчурных ситуациях. Next Level Venture ищет компании из Айовы с большими возможностями.

21. Distill Ventures — компания уже инвестировала более 10 проектов по производству напитков с 2013 года. Distill Venture инвестирует только в алкогольные напитки всех типов, кроме пива и вина. Объем инвестиций компании на данный момент колеблется от 175 тысяч до более чем 10 миллионов фунтов стерлингов. Среди проектов, в которые они уже инвестировали, есть такие, как Stauning, Starward и другие.

22. Lion Capital — глобальный бизнес с акцентом на Европу и Северную Америку. Венчурная компания уже инвестировала в эти проекты по производству напитков: Russian Alcohol Group, Orangina Schweppes.Компания уже инвестировала более 100 уникальных потребительских брендов.

23. Demeter Group — имеет большой опыт работы в сфере напитков, алкогольных и косметических напитков с премиальными брендами, использующими инновации для трансформации крупных категорий товаров. Обеспечение капитала роста для премиальных брендов напитков и алкоголя в США с вложением миноритарных долей в размере 5-25 миллионов долларов. Demeter Group работала с такими брендами: Cuvee 20, Benzinger, Mark West и другими.

Demeter Group работала с такими брендами: Cuvee 20, Benzinger, Mark West и другими.

24. YelloStone Capital — базирующаяся в Хьюстоне частная инвестиционная компания и семейный офис, специализирующаяся на приобретении и / или инвестировании в малый и средний бизнес в следующих секторах: энергетика, электроэнергетика, промышленность и водоснабжение, фирменная еда и Напитки, энергетические технологии и науки о жизни.Венчурному капиталу требуется минимум 10 миллионов долларов дохода для обособленных приобретений.

ВАЖНО

Получите обширный список ведущих инвесторов в европейскую индустрию напитков с подробной информацией, которая поможет вам собрать деньги или найти подходящую программу ускорения.

& amp; lt; / p & amp; gt; & amp; amp; lt; div style = ”display: inline;” & amp; amp; gt; & amp; amp; lt; img height = «1 ″ width =» 1 ″ style = «border-style: none;» alt = ”” src = ”// googleads.g. doubleclick.net/pagead/viewthroughconversion/1040674223/?guid=ON&script=0″/></div> & amp; lt; p & amp; gt; Адомас Пранявичюс

doubleclick.net/pagead/viewthroughconversion/1040674223/?guid=ON&script=0″/></div> & amp; lt; p & amp; gt; Адомас Пранявичюс Адомас Пранявичюс — соучредитель и бывший генеральный директор MyDrink Beverages. Адомас специализировался на разработке концепции напитков, запуске проектов в области напитков, развитии бизнеса и создании бренда. Его идеи и идеи цитировались в BeverageDaily.com, Soft Drinks International, Beverage World и других СМИ.

указывает, что ваш стартап нуждается в венчурном капитале