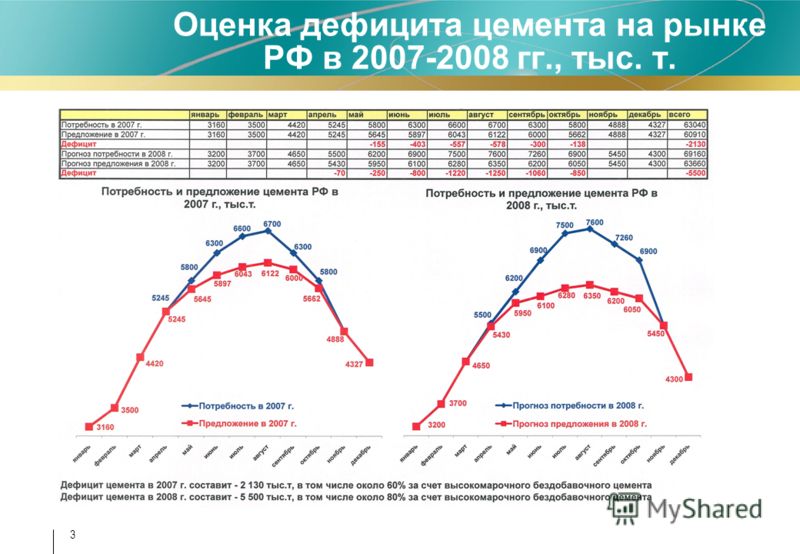

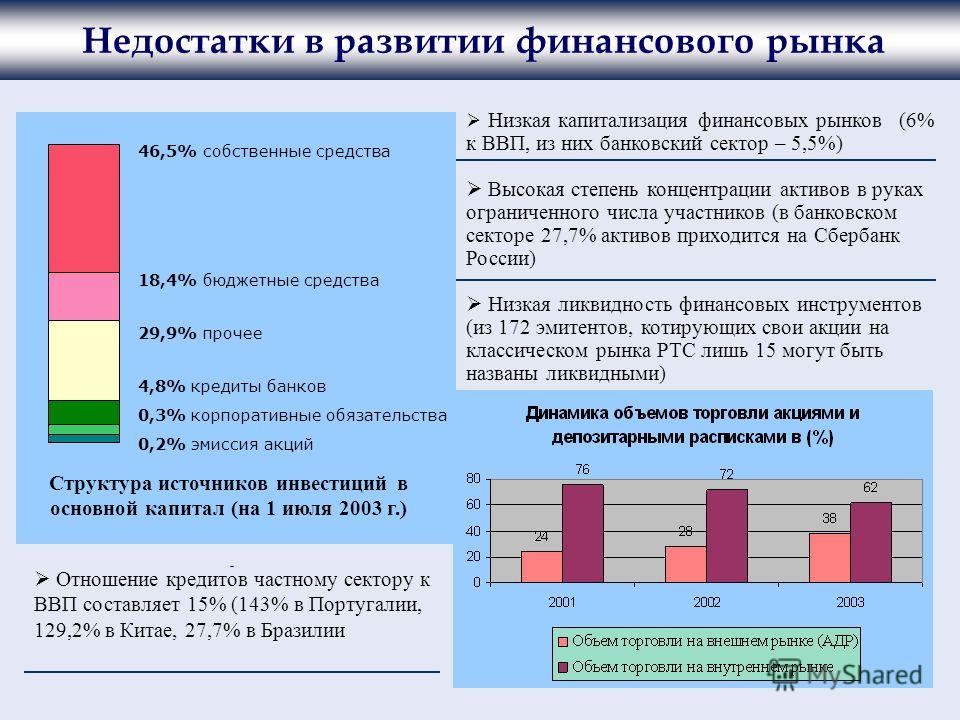

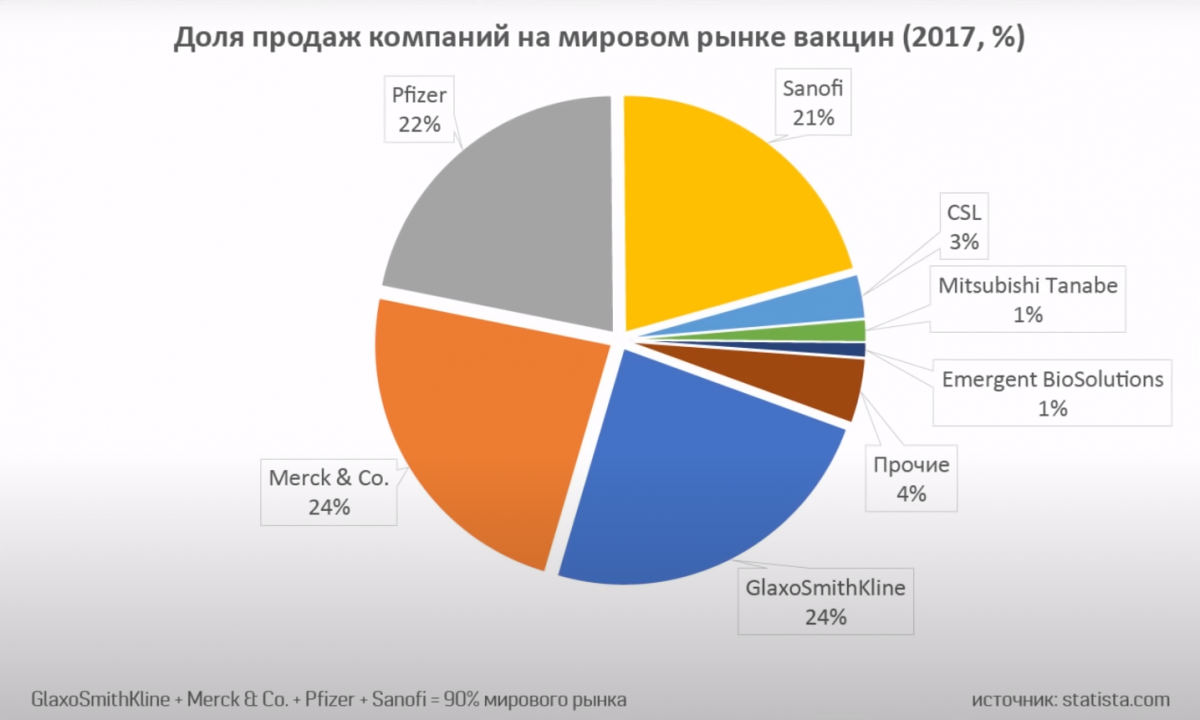

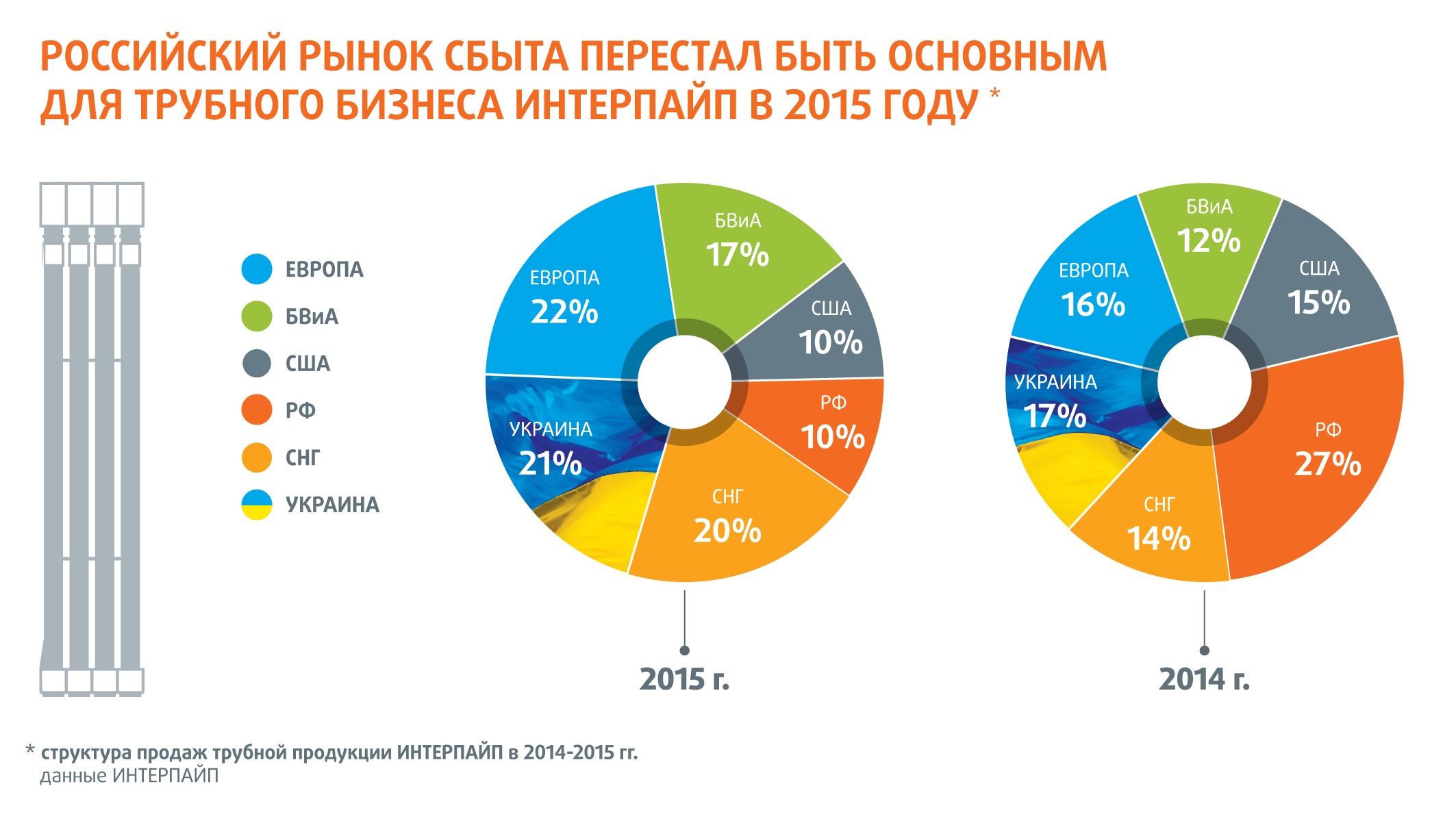

Эксперты рассказали, когда в России закончится дефицит автомобилей

Российский авторынок в 2021 году должен вырасти относительно 2020-го, если не случится повторения локдауна, связанного с пандемией коронавируса. Такое мнение высказали опрошенные «РГ» эксперты.

— В 2021 году не стоит ждать, что рынок существенно вырастет, вероятнее всего эта цифра будет минимальной. Сейчас на всю отрасль влияет дефицит автомобилей, это основной фактор, он сдерживает продажи и динамику в целом. Уже понятно, что нехватка сохранится как минимум в первом квартале этого года. Таким образом, продажи новых автомобилей в течение года будут зависеть от наличия, а также определяться уровнем цен. Можно ожидать, что объемы складских запасов практически не изменятся до середины 2021 года, — считает председатель правления АГ «АВИЛОН» Андрей Павлович.

— Временная остановка продаж из-за локдауна, дефицит популярных моделей автомобилей вследствие ажиотажного спроса и увеличение цен в среднем на 10% — вот основные тенденции 2020 года. В первом квартале 2021 года дефицит некоторых моделей автомобилей сохранится. Этому поспособствует начавшаяся в Европе вторая волна коронавируса. Скорее всего, поставки нормализуются к середине или к концу февраля. В случае, если не будет введен полный локдаун и распространение вируса удастся притормозить, то в 2021 году на автомобильном рынке может даже наблюдаться небольшой рост на 3-7% относительно 2020 года, однако в первом и начале второго квартала будет фиксироваться падение. Наибольший рост ожидают отечественные компании, а также те автопроизводители, чьи производственные площади располагаются в России, — отмечает независимый эксперт транспортной отрасли Алексей Тузов.

В первом квартале 2021 года дефицит некоторых моделей автомобилей сохранится. Этому поспособствует начавшаяся в Европе вторая волна коронавируса. Скорее всего, поставки нормализуются к середине или к концу февраля. В случае, если не будет введен полный локдаун и распространение вируса удастся притормозить, то в 2021 году на автомобильном рынке может даже наблюдаться небольшой рост на 3-7% относительно 2020 года, однако в первом и начале второго квартала будет фиксироваться падение. Наибольший рост ожидают отечественные компании, а также те автопроизводители, чьи производственные площади располагаются в России, — отмечает независимый эксперт транспортной отрасли Алексей Тузов.

— При текущем курсе рубля по отношению к мировым валютам высока вероятность сокращения объемов поставок импортных автомобилей на российский рынок и отсутствие роста объемов локального производства. В таком случае в следующем году объем рынка сохранится на уровне текущего года. Если рубль стабилизируется по отношению к доллару и евро по более высокому курсу, например, плюс 10 процентных пунктов, то авторынок оживится и возможен небольшой рост — плюс 3-5%. Доля SUV — самый продаваемый в России сегмент, занимающий 50% рынка — продолжит расти, — уверен генеральный директор ГК «АвтоСпецЦентр» Денис Петрунин.

Доля SUV — самый продаваемый в России сегмент, занимающий 50% рынка — продолжит расти, — уверен генеральный директор ГК «АвтоСпецЦентр» Денис Петрунин.

По словам Андрея Павловича, также в 2021 году, скорее всего, сохранится тренд по укрупнению дилерских сетей:

— Как показал 2020 год, дилерам важно быть подготовленными для работы в новых условиях, и те игроки, кто сумел предоставлять полный и качественный спектр онлайн-услуг, смог не только сохранить бизнес, но и нарастить свою долю на рынке. Еще в этом году ожидаем, что вырастет популярность кредитных продуктов и онлайн-сделок.

Что касается ценообразования, то стоимость автомобилей продолжит увеличиваться, уверены эксперты. А вот ожидать от дилеров дополнительного стимулирования спроса пока рано — пока на рынке сохраняется дефицит предложения.

— Из-за недостатка машин большинство дилеров не будут вводить акционные предложения на автомобили прошлого года, что в том числе снизит потребительский интерес. Кроме того, сегодня спрос практически полностью удовлетворен, поэтому замедление темпов роста продаж -ожидаемая динамика. Вполне возможно, что благодаря снижению спроса удастся достигнуть рыночного баланса и быстрее справиться с дефицитом автомобилей, — констатировал Алексей Тузов.

Вполне возможно, что благодаря снижению спроса удастся достигнуть рыночного баланса и быстрее справиться с дефицитом автомобилей, — констатировал Алексей Тузов.

Эксперты дали прогноз, когда в России закончится дефицит автомобилей

МОСКВА, 17 янв — ПРАЙМ. Российский рынок автомобилей в наступившем году должен вырасти по сравнению с минувшим, если не случится повторения локдауна, связанного с пандемией. Такое мнение высказали эксперты, опрошенные «Российской газетой».

Эксперт сообщил о новых правилах покупки авто с пробегом с мая 2021 года

Председатель правления АГ «АВИЛОН» Андрей Павлович отметил, что в 2021 году не стоит ждать существенного роста рынка. По его мнению, вероятнее всего, эта цифра будет минимальной. В настоящее время на всю отрасль оказывает влияние дефицит машин — это основной фактор, который сдерживает продажи и динамику в целом.

«Уже понятно, что нехватка сохранится как минимум в первом квартале этого года. Таким образом, продажи новых автомобилей в течение года будут зависеть от наличия, а также определяться уровнем цен. Можно ожидать, что объемы складских запасов практически не изменятся до середины 2021 года», — прогнозирует он.

Можно ожидать, что объемы складских запасов практически не изменятся до середины 2021 года», — прогнозирует он.

Независимый эксперт транспортной отрасли Алексей Тузов считает, что в первом квартале 2021 года дефицит некоторых моделей сохранится, чему поспособствует начавшаяся в Европе вторая волна коронавируса. Скорее всего, поставки нормализуются к середине или к концу февраля. Если не введут полный локдаун и распространение вируса удастся притормозить, то в этом году на авторынке может наблюдаться небольшой рост на 3-7% по сравнению с 2020 годом, но в первом и начале второго квартала будет фиксироваться падение. По мнению эксперта, наибольший рост ожидают отечественные компании, а также те автопроизводители, чьи производственные площади находятся в России.

Генеральный директор ГК «АвтоСпецЦентр» Денис Петрунин считает, что при нынешнем курсе рубля по отношению к мировым валютам высока вероятность сокращения объемов поставок импортных автомобилей на российский рынок и отсутствие роста объемов локального производства.

Автоэксперты объяснили, почему в 2021 покупка машины станет проблемой

«В таком случае в следующем году объем рынка сохранится на уровне текущего года. Если рубль стабилизируется по отношению к доллару и евро по более высокому курсу, например, плюс 10 процентных пунктов, то авторынок оживится и возможен небольшой рост — плюс 3-5%. Доля SUV — самый продаваемый в России сегмент, занимающий 50% рынка — продолжит расти», — отметил он.

Эксперты уверены, что стоимость автомобилей продолжит увеличиваться, при этом ждать от дилеров дополнительного стимулирования спроса пока рано — сейчас на рынке сохраняется дефицит предложения.

По мнению Тузова, из-за недостатка машин большинство дилеров не будут вводить акционные предложения на автомобили прошлого года, что в том числе снизит потребительский интерес.

«Кроме того, сегодня спрос практически полностью удовлетворен, поэтому замедление темпов роста продаж — ожидаемая динамика. Вполне возможно, что благодаря снижению спроса удастся достигнуть рыночного баланса и быстрее справиться с дефицитом автомобилей, — отметил эксперт.

Читайте также:

Российскому авторынку предрекли трудности в новом году

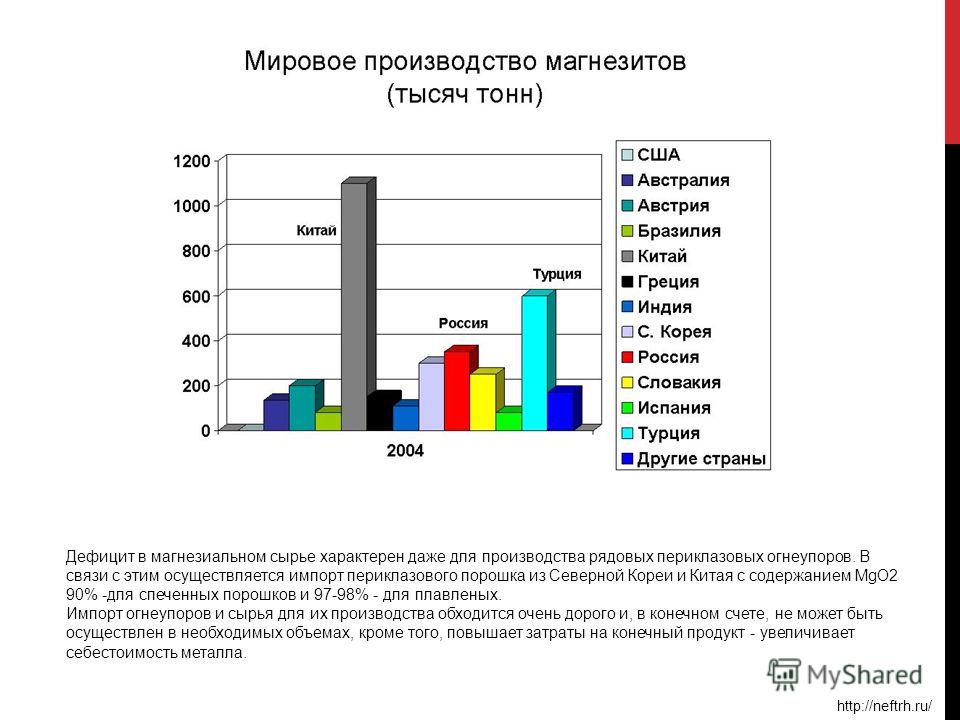

«В России создали искусственный дефицит цветов» :: С.-Петербург :: РБК

Как уверяют представители логистических компаний и цветочных сетей, он создан искусственно. В феврале Федеральная таможенная служба РФ (ФТС) начала масштабные проверки фур с цветами, которые ввозят в Россию из Белоруссии. Таможенники проводят стопроцентные досмотры товарных партий, проверяют достоверность сведений в товарно-транспортных накладных и инвойсах. Даже после досмотра и сопоставления сведений сотрудники таможен продолжают удерживать грузы.

Как уверяют представители логистических компаний и цветочных сетей, он создан искусственно. В феврале Федеральная таможенная служба РФ (ФТС) начала масштабные проверки фур с цветами, которые ввозят в Россию из Белоруссии. Таможенники проводят стопроцентные досмотры товарных партий, проверяют достоверность сведений в товарно-транспортных накладных и инвойсах. Даже после досмотра и сопоставления сведений сотрудники таможен продолжают удерживать грузы.Как рассказал РБК Петербург президент Ассоциации цветочного ретейла Артём Николашин, практически от каждого участника в ассоциацию поступает информация о задержках цветочной продукции. «Машины отконвоированы в Смоленскую и Московскую область, где они удерживаются на временных складах без объяснения причин. Без соблюдения температурного режима, досматриваются долго и непонятно зачем. Насколько мы знаем, все документы были в порядке, акты санитарно-эпидемического контроля также имеются», — отметил он.

Генеральный директор ООО «Маори Русс» Анна Мельничук сообщила РБК Петербург, что на границе с Белоруссией сейчас стоит около 50-60 машин, в каждой из которых по 10-12 тонн цветов. «Инвойс на одну машину (документ для таможенных сборов и НДС, который подтверждает стоимость декларируемого товара —

Компенсировать убытки за счет покупателей

По оценкам Ассоциации цветочного ретейла, через Белоруссию ввозят подавляющее количество цветов, доля белорусского импорта на российском рынке доходит до 60-80%. Остальные поставки идут через другие европейские страны.

Поставки из Белоруссии оказались практически полностью заблокированы в период самого высокого спроса на цветы, заявляют игроки рынка. «Дефицит уже есть, цветочной продукции элементарно не хватает. Подорожание будет в два-три раза точно. Если ситуация не разрешится к 8 марта, то цветы будут на вес золота в этот день», — прогнозирует Артём Николашин. «Все розничные магазины будут пытаться компенсировать свои потери повышением наценки и ростом цен на цветы. Пострадает в итоге конечный покупатель», — уверена Анна Мельничук. Он заявила, что планирует подавать в суд для возмещения убытков. «Будем пытаться доказать свою правоту, но не уверены, что получится выиграть. Как показывает практика, в спорах с таможенными органами суды часто встают на сторону государства», — говорит она.

«Дефицит уже есть, цветочной продукции элементарно не хватает. Подорожание будет в два-три раза точно. Если ситуация не разрешится к 8 марта, то цветы будут на вес золота в этот день», — прогнозирует Артём Николашин. «Все розничные магазины будут пытаться компенсировать свои потери повышением наценки и ростом цен на цветы. Пострадает в итоге конечный покупатель», — уверена Анна Мельничук. Он заявила, что планирует подавать в суд для возмещения убытков. «Будем пытаться доказать свою правоту, но не уверены, что получится выиграть. Как показывает практика, в спорах с таможенными органами суды часто встают на сторону государства», — говорит она.

Минсельхоз не ожидает дефицита продовольствия в России

https://ria.ru/20210125/rynok-1594520776.html

Минсельхоз не ожидает дефицита продовольствия в России

Минсельхоз не ожидает дефицита продовольствия в России

Минсельхоз РФ оценивает ситуацию на российском рынке АПК как стабильную, министерство не ожидает возникновения дефицита каких-либо продуктов и не обсуждает. .. РИА Новости, 25.01.2021

.. РИА Новости, 25.01.2021

2021-01-25T17:45

2021-01-25T17:45

2021-01-25T17:45

министерство сельского хозяйства рф (минсельхоз россии)

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e4/0c/09/1588411699_0:0:3305:1860_1920x0_80_0_0_f2aa129a18105bc94a49c9c8c3e030da.jpg

МОСКВА, 25 янв — РИА Новости. Минсельхоз РФ оценивает ситуацию на российском рынке АПК как стабильную, министерство не ожидает возникновения дефицита каких-либо продуктов и не обсуждает дополнительные ограничения для стабилизации цен на продукты, говорится в сообщении Минсельхоза.»Отметим, что производство продукции АПК в России демонстрирует устойчивый рост, что позволяет обеспечивать внутренний рынок всеми основными категориями продуктов питания и перевыполнять пороговые значения по многим показателям Доктрины продовольственной безопасности. Минсельхоз России оценивает текущую ситуацию на рынке АПК как стабильную и не ожидает возникновения дефицита каких-либо видов продовольствия», — добавляет министерство.

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/07e4/0c/09/1588411699_459:0:3190:2048_1920x0_80_0_0_ede16a0de61b5cb4b2c1bc02bf59f11d.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

министерство сельского хозяйства рф (минсельхоз россии), экономика

Ослабление рубля и дефицит ряда товаров на рынке привели к ускорению инфляции в РФ — ЦСР | 16.12.20

Ослабление рубля и дефицит ряда товаров на внутреннем рынке привели к ускорению инфляции в России, сообщила ТАСС советник вице-президента Центра стратегических разработок (ЦСР) Любовь Арапова.

«К середине декабря инфляция в России уже превысила таргет ЦБ (4% — прим. ТАСС). Основными драйверами роста цен остаются пищевые продукты: яйца, подсолнечное масло, огурцы, помидоры, картофель. При этом рост цен на сахар на второй неделе декабря резко замедлился. В Европе же и других развитых странах, наоборот, динамика потребительских цен характеризуется замедлением, в отдельных странах регистрируется дефляция, что обусловлено сильным падением цен на энергоносители за рубежом, — отметила Арапова. — Для России снижение мировых цен на энергоносители не является определяющим фактором при формировании внутренних цен, так как действует система корректировок, не позволяющая допустить резких колебаний внутренних цен, в то время как ослабление рубля привело к подорожанию импортных продуктов — плодоовощной продукции, медикаментов, техники, одежды, косметических средств, что вместе с дефицитом ряда товаров на внутреннем рынке — сахар, подсолнечное масло — привело к ускорению инфляции».

По словам эксперта, также инфляция в ноябре зафиксирована в таких странах, как Турция (14,3% в годовом выражении), Казахстан (7,3%), Индия (6,9%), Саудовская Аравия (5,8%), Бразилия (4,3%). При этом факторы роста цен различаются, пояснила Арапова: в Турции это девальвация турецкой лиры; в Казахстане и Индии основным драйвером выступил рост цен на продовольствие; в Бразилии — подорожание пищевых продуктов и напитков, транспортных услуг, а также выделение трансфертов бедным семьям, что стимулировало потребительский спрос; в Саудовской Аравии цены выросли под воздействием повышения НДС с 5% до 15%.

По данным Росстата, с начала декабря потребительские цены в РФ выросли на 0,4%, с начала года — на 4,5%. В годовом выражении инфляция на 14 декабря сформировалась на уровне 4,65%.

Информационное агентство России ТАССGISMETEO.RU: В РФ наблюдается дефицит подержанных автомобилей — Авто

Кроме дефицита новых моделей, из-за появления которого дилерским центрам часто нечего предложить клиенту (кроме как под заказ), в России также наблюдается нехватка подержанных автомобилей..jpg) Ситуация банальна — спрос превышает предложение на фоне повышения цен на новые ТС, страха второй коронавирусной волны и т. п., сообщает агентство «Автостат».© Mikel Dabbah / Shutterstock.com

Ситуация банальна — спрос превышает предложение на фоне повышения цен на новые ТС, страха второй коронавирусной волны и т. п., сообщает агентство «Автостат».© Mikel Dabbah / Shutterstock.com

Антон Дёмкин, директор по продажам центра «Авилон. Автомобили с пробегом», поделился с источником своими мыслями по этому поводу: «В первую волну пандемии многие россияне были вынуждены отложить продажу своей машины с целью покупки более свежего б/у автомобиля, тем самым увеличив срок эксплуатации текущего транспортного средства. Этот фактор повлиял на общее количество предложений. После выхода из самоизоляции покупатели, не нашедшие новых автомобилей, переориентировались на машины с пробегом. Это, в свою очередь, еще больше сократило количество предложений на вторичном рынке. Совокупность перечисленных факторов, плюс отложенный спрос привели к дефициту и на вторичном рынке», — считает Антон Дёмкин.© Shutterstock.com

Также назван ещё один немаловажный фактор — уменьшение количества сделок по программе Trade-in. Такое произошло на фоне дефицита новых автомобилей и отсутствием возможности совершить обмен подержанного ТС на новое.

Такое произошло на фоне дефицита новых автомобилей и отсутствием возможности совершить обмен подержанного ТС на новое.

«Рост спроса на автомобили с пробегом связан с дефицитом как на рынке новых машин, так и на рынке авто с пробегом. Кроме этого, повышение курса мировых валют по отношению к рублю также активизирует покупательский ажиотаж. Те клиенты, которые раньше приобрели бы новый автомобиль, сейчас по каким-то причинам (рост цен, снижение покупательской способности, экономическая ситуация в стране) выбрали машину с пробегом», — поделился с «Автостатом» Владимир Желобов, директор отдела продаж автомобилей с пробегом ГК «АвтоСпецЦентр».© Shutterstock.com

Приобретая подержанный транспорт, россияне предпочитают чаще японские бренды — продажи этих автомобилей на вторичном рынке на первом месте. Далее идёт отечественный автопром и затем уже немецкие марки. А вот популярные корейские производители спустились на четвёртое место.

На рынке грузовых авто обнаружился дефицит

Средне- и малотоннажные автомобили вообще стало сложно найти в салонах. Некоторые игроки рынка рассчитывают наверстать упущенное в четвертом квартале.

Некоторые игроки рынка рассчитывают наверстать упущенное в четвертом квартале.

По данным «Автостата», объем рынка новых грузовых автомобилей в России по итогам восьми месяцев снизился на 9,9% по сравнению с аналогичным периодом прошлого года и составил 44 тыс. единиц. В августе падение рынка составило 10,5%.

Лидирующие позиции по-прежнему занимает марка KAMAZ, при этом ее продажи за январь — август просели на 4,1%. На втором и третьем местах марки GAZ (–16,6%) и Scania (–22,8%).

— К сожалению, в связи с пандемией коронавируса мы все видим общее сокращение продаж на рынке, — говорит руководитель ГК «Нейс-Юг» Богдан Хмельницкий (продает грузовики марок MAN, Iveco, DAF, FAW, JAC Motors). — Если говорить в штуках, то за этот период мы смогли отгрузить 221 единицу техники нашим клиентам, это на 70 единиц меньше (или на 24%), чем годом ранее.

По его словам, на спад продаж в этом году помимо пандемии также влияла общая экономическая ситуация. Волатильность рубля и негативные ожидания участников рынка снижали спрос на коммерческую технику.

Как отмечают собеседники N, в связи с остановкой всех заводов по производству автомобилей и запчастей во втором квартале начались сбои в поставках автомобилей в Россию.

— В связи с пандемией произошел сдвиг по поставке комплектов, — говорит начальник отдела продаж ООО «Арена Трак» (средне— и малотоннажные автомобили Isuzu, Iveco, Foton и др. иномарки) Игнат Воблый. — Комплекты идут с завода в Японии, он на некоторое время закрывался, соответственно, произошел сдвиг по производству автомобилей. Дефицит некоторых позиций мы начали ощущать с середины июля, а сейчас автомобили у нас вообще отсутствуют. Спрос есть, мы продолжаем работать с клиентами, заключать контракты. Но новые автомобили должны появиться не раньше октября-ноября.

По словам Игната Воблого, на данный момент компания смогла выполнить менее 50% от плана продаж на этот год.

В автолизинговой компании «Европлан» отметили, что объем выдач грузовой техники в Ростовской области в этом году снизился не так катастрофически, как можно было предположить.

В пресс-службе N сообщили, что в июне-июле «Европлан» вышел на докризисные объемы оформления лизинговых сделок. При этом марки — лидеры выдач не изменились: самыми популярными грузовиками являются автомобили марки KAMAZ. Также в компании отмечают, что большим спросом пользуются автомобили марок MAN и DAF.

По словам Богдана Хмельницкого, в структуре клиентской базы компании наибольший сегмент занимает дорожная техника.

— Во время пандемии дорожные работы не останавливались, строительный сегмент был активен, — говорит он. — Покупали тягачи и полуприцепы. Сейчас повысился спрос на самосвальную технику.

Основные клиенты ООО «Арена Трак» — компании, которые продолжали работать во время пандемии — производители и продавцы продуктов питания, товаров первой необходимости, строительные фирмы, фармацевтические компании.

Участники рынка рассчитывают на рост продаж до конца года.

— Пандемия внесла изменения в деятельность практически всех компаний, и дистрибьюторы скорректировали годовые планы, но тем не менее мы поставили для себя амбициозную задачу сохранить темпы продаж на уровне 2019 года, — говорит Богдан Хмельницкий. — В идеале хотим по итогам года реализовать 550 единиц техники по всей группе компаний. По состоянию на сентябрь карантинные меры отменены, бизнес постепенно возвращается к нормальной жизни, и вместе с ним просыпается рынок коммерческого транспорта. Поэтому у нас амбициозные планы на четвертый квартал.

— В идеале хотим по итогам года реализовать 550 единиц техники по всей группе компаний. По состоянию на сентябрь карантинные меры отменены, бизнес постепенно возвращается к нормальной жизни, и вместе с ним просыпается рынок коммерческого транспорта. Поэтому у нас амбициозные планы на четвертый квартал.

В ООО «Арена Трак» ждут октября, когда должны восстановиться поставки техники, и рассчитывают до конца года выполнить 50% плана, в лучшем случае — 60%.

В «Европлане» воздержались от конкретных прогнозов, при этом отметили, что очень многое будет зависеть от того, как пройдет осень.

ТАКЖЕ ПО ТЕМЕ

С 12 июня в Ростовской области возобновилась полноценная работа автомобильных салонов, сервисных центров и мастерских. Во время карантина сервисные центры автосалонов работали в дежурном режиме, их загрузка составляла 30–50% от обычных объемов. Доставка запчастей на иномарки проходила с перебоями, теперь же они подорожали. Участники рынка рассчитывают на отложенный спрос со стороны физических лиц и планируют конкурировать с гаражными сервисами за счет снижения цен на свои услуги.

Участники рынка рассчитывают на отложенный спрос со стороны физических лиц и планируют конкурировать с гаражными сервисами за счет снижения цен на свои услуги.

По итогам 2019 года продажи крупнотоннажных грузовиков в Ростовской области снизились на 7%. Среди основных причин — сокращение коммерческих грузоперевозок, снижение покупательной способности, уменьшение господдержки. В лизинговой компании отмечают бурный рост продаж. Некоторые участники рынка начали продавать автомобили на газовом топливе.

В первом квартале этого года продажи новых грузовиков в Ростовской области снизились на 3,9%. Участники рынка отмечают спад спроса на грузовые автомобили. Связано это, в частности, со снижением уровня господдержки, что сказывается в первую очередь на продажах отечественных марок грузовиков.

Продажи крупнотоннажных грузовиков в Ростовской области в январе — октябре этого года снизились на 10,6%, а среднетоннажных — выросли на 0,3%.

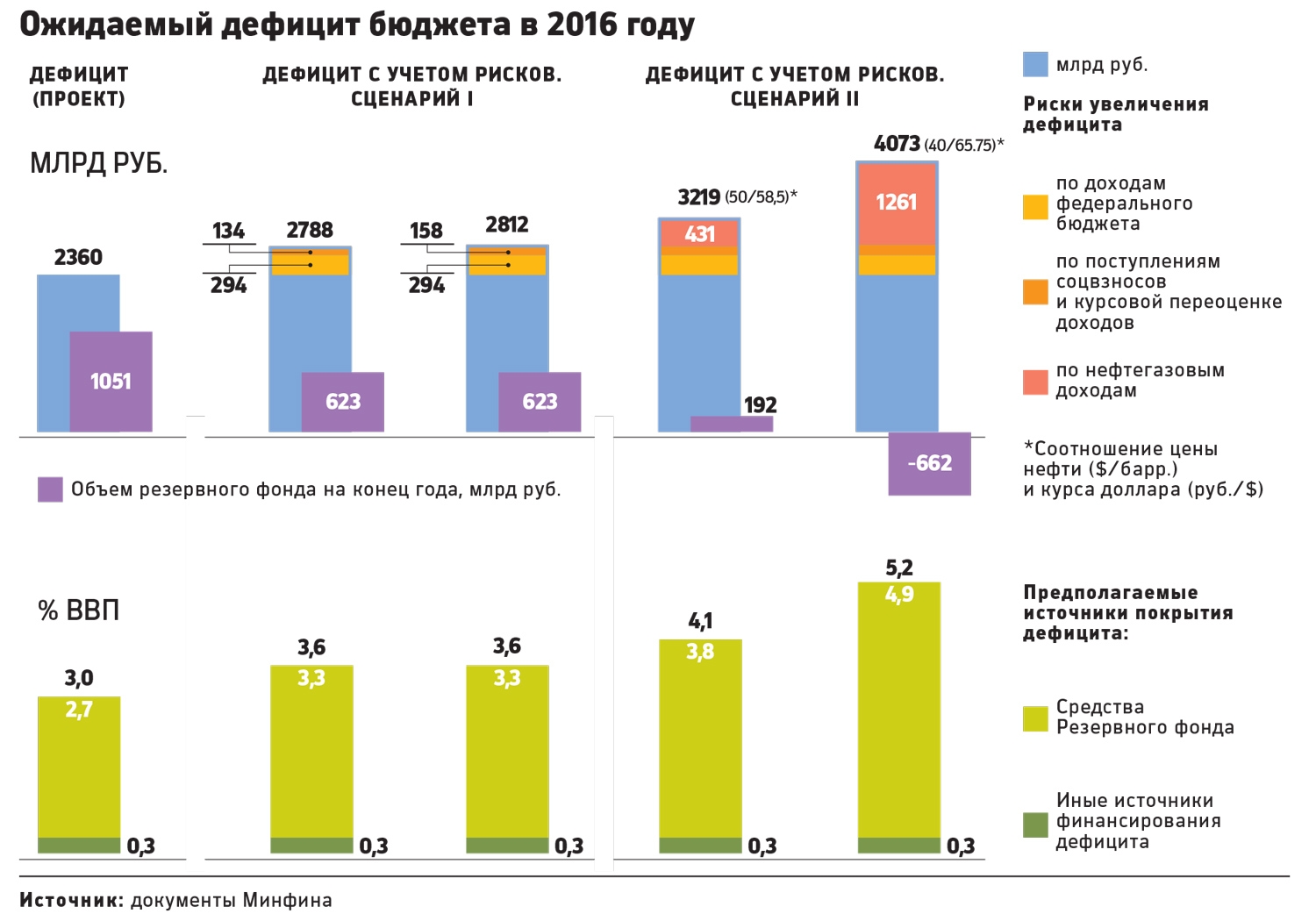

Россия столкнется с дефицитом бюджета в 2020 году в размере 39 миллиардов долларов из-за снижения доходов от нефти и газа

МОСКВА (Рейтер). В этом году Россия столкнется с дефицитом бюджета в размере 3 триллиона рублей (39 миллиардов долларов) из-за падения цен на нефть и газ, заявил министр финансов Антон Силуанов. в среду, сигнализируя о том, что для российской экономики впереди тяжелые времена.

Министр финансов России Антон Силуанов на встрече с членами правительства в Москве, Россия, 12 марта 2020 г. Sputnik / Дмитрий Астахов / Пул через ВНИМАНИЕ РЕДАКТОРОВ REUTERS — ЭТО ИЗОБРАЖЕНИЕ ПРЕДОСТАВЛЕНО ТРЕТЬЕЙ СТОРОНОЙ.

Цены на нефть рухнули до четырехлетнего минимума в марте, потеряв около 17% только на этой неделе, так как перспективы спроса на топливо ухудшились из-за поездок и ограничений, установленных для сдерживания распространения эпидемии коронавируса.

«К сожалению, ситуация развивается не лучшим образом, и поэтому мы отклоняемся от экономических прогнозов, которые мы сформировали на этот год», — сказал Силуанов.

Первоначально по оценке Силуанова дефицит доходов бюджета составлял 2 триллиона рублей с дефицитом. из 0.9% валового внутреннего продукта (ВВП). По оценкам аналитиков, в номинальном выражении этот дефицит бюджета составляет около 1 трлн рублей.

Правительство пересматривает свои прогнозы, поскольку цены на нефть марки Brent LCOc1, мировой ориентир для основного экспорта России, упали в среду до 27,83 доллара, что намного ниже среднего уровня в 42,4 доллара, предусмотренного бюджетным планом России на 2020 год.

«Властям довольно сложно прогнозировать, насколько сильным может быть падение экономики и доходов бюджета.Но очевидно, что последствия будут действительно серьезными », — считают аналитики Райффайзен Банка.

По мнению аналитиков Газпромбанка, даже несмотря на риски бюджетного дефицита, у Минфина есть достаточные резервы для осуществления своих расходов, в том числе за счет Фонда национального благосостояния.

У фонда «достаточно средств, чтобы покрыть дефицит доходов от снижения цен на нефть в течение более пяти лет», — говорится в примечании банка.

По данным министерства, на 1 марта в ФНБ находилось 8,2 трлн руб., Или 7,3% ВВП.

Министерство заявило, что страна может выдержать цены на нефть от 25 до 30 долларов за баррель в течение от шести до 10 лет.

Кремль на прошлой неделе заявил, что российская экономика имеет достаточные международные резервы в размере почти 580 миллиардов долларов и достаточно устойчива, чтобы выдержать любую временную нестабильность рынка.

Репортаж Дарьи Корсунской; Авторы Андрей Остроух и Габриэль Тетро-Фарбер; Под редакцией Кати Голубковой и Ангуса МакСвэна

Ответ наCOVID-19 подтолкнет российские регионы к рекордному дефициту за 20 лет, несмотря на федеральную поддержку

Просмотреть контактную информацию аналитика Бюджеты регионов России испытывают сильное давление из-за рецессии, вызванной снижением цен на нефть и мерами социального дистанцирования, направленными на замедление распространения COVID-19.S&P Global Ratings прогнозирует резкий спад доходов, который приведет к самому высокому в 21 веке бюджетному дефициту российских местных органов власти, который достигнет 6-9% от их общих доходов. Величина будет зависеть от точных сумм снижения налоговых поступлений, возможного сокращения расходов и потенциальной федеральной поддержки.

Величина будет зависеть от точных сумм снижения налоговых поступлений, возможного сокращения расходов и потенциальной федеральной поддержки.

В ответ центральное правительство ввело пакет вспомогательных мер для укрепления региональных бюджетов:

- Структурные средства, такие как дополнительные федеральные субсидии и временная отмена законодательных ограничений на бюджетный дефицит и долговую нагрузку.

- Механизмы поддержки ликвидности, такие как отсрочка платежей по бюджетным кредитам, продление краткосрочной казначейской линии и право предоставлять бюджетные ссуды между регионами с 2021 года. позиция ликвидности местных и региональных органов власти (МСП). Однако их структурные бюджетные показатели в любом случае пострадают. Дополнительные трансферты центрального правительства и реструктурированные ссуды покроют лишь 20% их общих финансовых потребностей на 2020 год или менее половины возросших потребностей (потребности в финансировании включают общий прогнозируемый дефицит и обслуживание долга, но не включают вспомогательные меры).

В результате, мы прогнозируем, что долговая нагрузка местных органов власти вырастет до 30% операционной выручки к 2022 году после нескольких лет непрерывного спада.

В результате, мы прогнозируем, что долговая нагрузка местных органов власти вырастет до 30% операционной выручки к 2022 году после нескольких лет непрерывного спада.S&P Global Ratings признает высокую степень неопределенности в отношении скорости распространения и пика вспышки коронавируса. По оценкам некоторых государственных органов, пик пандемии наступит примерно в середине года, и мы используем это предположение при оценке экономических и кредитных последствий. Мы считаем, что меры, принятые для сдерживания COVID-19, вынудили мировую экономику погрузиться в рецессию (см. Наши макроэкономические и кредитные новости здесь: www.spglobal.com/ratings). По мере развития ситуации мы будем обновлять наши предположения и оценки соответственно.

Ослабление бюджетных показателей

Мы полагаем, что финансовые результаты местных органов власти будут ухудшаться по мере приближения к концу второй половины 2020 года, если дополнительные доходы от федерального уровня не поддержат региональные балансы.

Вследствие снижения налоговых поступлений и допущения умеренного сокращения капитальных затрат мы прогнозируем, что общий дефицит сектора LRG в России в 2020 году будет доведен до 6-9% от общей выручки по сравнению с небольшими 2%, которые мы ожидали ранее ( см. диаграмму 1).Мы отмечаем высокую неопределенность в отношении точных сумм снижения налоговых поступлений, возможного сокращения расходов и возможной федеральной поддержки. Поэтому наш прогноз предполагает несколько финансовых сценариев. Однако мы полагаем, что в 2020 году местные рупоры, вероятно, сообщат о самых слабых результатах с начала века, при этом маржа снизится в диапазоне от нашего сценария 1 до сценария 2.Рецессия, более низкие цены на сырьевые товары, дополнительные оплачиваемые нерабочие дни, установленные государством, и программы поддержки бизнеса уменьшат налоговые поступления регионов в 2020 году.Мы ожидаем, что три основных налоговых источника дохода местных органов власти — налог на прибыль предприятий, налог на доходы физических лиц и налог на имущество — будут существенно ограничены.

В то же время мы полагаем, что операционные расходы продолжат расти, в то время как местные рудники могут умеренно сократить некоторые капитальные затраты. Им придется принимать сложные политические решения о приоритетах расходов. Реализация федеральных национальных проектов в сочетании с и без того негибким уровнем социальных расходов теперь требует дополнительных расходов, связанных с COVID-19.Мы полагаем, что сырьевые регионы понесут наибольшую потерю выручки в этом году. Тем не менее, их накопленная денежная подушка и большая кредитоспособность позволят им покрывать временный повышенный дефицит без существенного влияния на их кредитоспособность. Но размер финансового ущерба будет зависеть от глубины и продолжительности недополучения доходов.

Дополнительная поддержка со стороны федерального правительства может помочь ослабить давление на ликвидность, но, скорее всего, не поможет устранить структурный дисбаланс.

Правительство России предоставляет небольшие дополнительные гранты регионам в 2020 году.

Мы полагаем, что этой поддержки будет недостаточно для покрытия потенциальной нехватки доходов в результате рецессии. Федеральное правительство планирует перечислить 200 миллиардов российских рублей (около 2,7 миллиардов долларов США на 6 мая) в качестве дополнительных компенсационных грантов для компенсации упущенных налоговых поступлений, а также дополнительно 80 миллиардов рублей на медицинское оборудование. Хотя это поможет регионам в краткосрочной перспективе, по нашим оценкам, в этом году он покроет лишь около одной трети прогнозируемого дефицита.В то же время некоторые меры поддержки ликвидности, предложенные федеральным правительством, могут ослабить давление на кредитоспособность регионов в краткосрочной перспективе.Сюда входит временная отмена установленных соглашением о реструктуризации бюджетного кредита установленных законом ограничений на дефицит бюджета и долговую нагрузку.

Ранее, если регион превышал какой-либо из лимитов бюджетной ссуды, он должен был полностью выплатить основную сумму в течение одного года.

Мы полагаем, что эта мера принесет пользу местным органам власти, поскольку, если они нарушат соглашение, им не придется выпускать дорогостоящие рыночные долги для погашения бюджетных займов. Тем не менее, согласно заявлению Министерства финансов, снятие ограничений носит временный характер, и регионам разрешается превышать лимиты только в размере средств, которые они тратят на поддержку экономики и устранение контрмер COVID-19 и связанной с этим нехватки доходов.Отсутствие подробных объяснений и точных критериев, позволяющих федеральному правительству определять конкретные статьи расходов, создает двусмысленность в процессе принятия решений местными властями. Это может, в свою очередь, приведут к существенному расширению дефицита и походов по долговому бремени, что федеральные власти пытаются трудно обуздать в течение последних двух лет, и подрывают все предыдущие усилия по консолидации.Как мы и ожидали, центральное правительство отсрочило платежи по бюджетным кредитам, увеличив срок погашения на 10 лет (мы не считаем это дефолтом, когда местное правительство не может погасить межбюджетный долг, см.

«Часто задаваемые вопросы по кредитам: что делает S&P Global Ratings» Считайте дефолт суверенным и не-U.S. Местные и региональные органы власти? », Опубликовано 13 апреля 2017 г.). Однако, хотя федеральное правительство является крупнейшим кредитором местных органов власти, бюджетные ссуды не оказывают существенного влияния на выплаты по регионам. Они составляют лишь 16% от запланированных ежегодных выплат по долгу в 2020 году, где преобладают долги рынка капитала.Срок краткосрочных ссуд Федерального казначейства увеличен с 90 до 180 дней. Краткосрочные ссуды оказались успешным средством снижения рисков ликвидности и снижения стоимости долга для российских местных органов местного самоуправления.В то же время нет ясности в отношении того, можно ли заключить контракт на этот инструмент в декабре, что может спровоцировать накопление рыночных заимствований к концу года.

Федеральное правительство также предложило разрешить межрегиональные бюджетные займы; однако эффективность таких кредитов не проверялась.

Мы полагаем, что у местных органов власти не только не хватит средств для кредитования коллег, но и потребуется привлечь финансирование. Кроме того, любые оставшиеся резервы будут считаться потраченными в следующем бюджетном цикле.Считаем, что этот механизм будет весьма выгоден соседним регионам, которые совместно участвуют в инфраструктурных проектах. Но, по нашим оценкам, объем финансирования за счет горизонтальных займов будет незначительным и не превратится в всеобъемлющий инструмент ликвидности для региональных правительств.В 2020 году мы ожидаем увидеть разворот недавней тенденции сокращения заемных средств российских LRG

Мы прогнозируем, что растущий дефицит изменит тенденцию к сокращению доли заемных средств, которую российские LRG продемонстрировали в 2017-2019 годах, и, вероятно, увеличит их прямой долг до 30% от консолидированной операционной выручки к концу 2022 года (см. Диаграмму 2).Местные органы власти, которые регулярно выпускают облигации, имеют хороший доступ к рынку и в этом году увеличат объем своих размещений, что может покрыть до 30% их потребностей в заимствованиях на 2020 год.

Однако регионы с меньшим эффективным дефицитом, вероятно, будут полагаться на банковские кредиты. В то же время мы полагаем, что некоторые из самых слабых местных органов власти могут столкнуться с трудностями в привлечении рыночного финансирования и обеспечении банковских кредитов, и поэтому им придется искать федеральную поддержку в виде трансфертов или бюджетных кредитов.Мы ожидаем, что на темпы накопления общего долга ГРГ будут влиять планы заимствования Москвы и крупных нефтегазодобывающих регионов.Этим регионам, вероятно, придется потратить более 1,0 трлн руб., Которые они накопили наличными, прежде чем они вернутся на рынки капитала для финансирования. Таким образом, основная часть резервов на региональных счетах, вероятно, будет израсходована к 2021 году, и местные органы власти, которые исчерпали свои накопленные средства, вероятно, затем обратятся на рынки капитала.

Данный отчет не является рейтинговым действием.

Никакой контент (включая рейтинги, кредитный анализ и данные, оценки, модель, программное обеспечение или другое приложение или выходные данные из них) или любая его часть (Контент) не может быть изменен, реконструирован, воспроизведен или распространен в любой форме любыми средствами, или хранятся в базе данных или поисковой системе без предварительного письменного разрешения Standard & Poor’s Financial Services LLC или ее аффилированных лиц (вместе S&P).

Контент не должен использоваться в незаконных или неразрешенных целях. S&P и любые сторонние поставщики, а также их директора, должностные лица, акционеры, сотрудники или агенты (в совокупности стороны S&P) не гарантируют точность, полноту, своевременность или доступность Контента. Стороны S&P не несут ответственности за какие-либо ошибки или упущения (небрежные или иные), независимо от причины, за результаты, полученные от использования Контента, или за безопасность или поддержание любых данных, введенных пользователем.Контент предоставляется на условиях «как есть». СТОРОНЫ S&P ОТКАЗЫВАЮТСЯ ОТ ЛЮБЫХ И ВСЕХ ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ ГАРАНТИЙ, ВКЛЮЧАЯ, НО НЕ ОГРАНИЧИВАЯСЬ, ЛЮБЫЕ ГАРАНТИИ КОММЕРЧЕСКОЙ ЦЕННОСТИ ИЛИ ПРИГОДНОСТИ ДЛЯ КОНКРЕТНОЙ ЦЕЛИ ИЛИ ИСПОЛЬЗОВАНИЯ, СВОБОДА ОТ ОШИБОК, ОШИБОК ПО ИЛИ НЕИСПРАВНОСТЕЙ В ПРОГРАММНОМ ОБЕСПЕЧЕНИИ, ИЛИ НЕИСПРАВНОСТЕЙ КОНТЕНТ БУДЕТ РАБОТАТЬ С ЛЮБЫМ ПРОГРАММНЫМ ОБЕСПЕЧЕНИЕМ ИЛИ АППАРАТНОЙ КОНФИГУРАЦИЕЙ. Ни при каких обстоятельствах стороны S&P не несут ответственности перед какой-либо стороной за любые прямые, косвенные, случайные, образцовые, компенсационные, штрафные, особые или косвенные убытки, издержки, расходы, судебные издержки или убытки (включая, помимо прочего, упущенную выгоду или упущенную выгоду. и альтернативные издержки или убытки, вызванные небрежностью) в связи с любым использованием Контента, даже если было сообщено о возможности такого ущерба.Кредитный и прочий анализ, включая рейтинги, и утверждения в Контенте являются утверждениями мнения на дату их выражения, а не утверждениями о фактах. Мнения, анализы и решения S&P о подтверждении рейтинга (описанные ниже) не являются рекомендациями покупать, держать или продавать какие-либо ценные бумаги или принимать какие-либо инвестиционные решения и не касаются пригодности какой-либо ценной бумаги. S&P не берет на себя никаких обязательств по обновлению Контента после публикации в любой форме или формате.На Контент нельзя полагаться и он не заменяет навыки, суждения и опыт пользователя, его руководства, сотрудников, консультантов и / или клиентов при принятии инвестиционных и других деловых решений. S&P не выступает в качестве доверительного управляющего или инвестиционного консультанта, за исключением случаев, когда они зарегистрированы в качестве таковых.

Хотя S&P получило информацию из источников, которые оно считает надежными, S&P не проводит аудит и не берет на себя обязательство проявлять должную осмотрительность или независимую проверку любой полученной информации.Публикации, связанные с рейтингами, могут публиковаться по ряду причин, которые не обязательно зависят от действий рейтинговых комитетов, включая, помимо прочего, публикацию периодического обновления кредитного рейтинга и связанных анализов.В той степени, в которой регулирующие органы разрешают рейтинговому агентству признавать в одной юрисдикции рейтинг, присвоенный в другой юрисдикции для определенных регулирующих целей, S&P оставляет за собой право присваивать, отзывать или приостанавливать такое признание в любое время и по своему собственному усмотрению.Стороны S&P отказываются от любых обязательств, вытекающих из уступки, отзыва или приостановления подтверждения, а также от любой ответственности за любой ущерб, который предположительно был понесен в результате этого.

S&P разделяет определенные виды деятельности своих бизнес-единиц друг от друга, чтобы сохранить независимость и объективность их соответствующей деятельности. В результате некоторые бизнес-единицы S&P могут располагать информацией, недоступной для других бизнес-единиц S&P.S&P разработало политику и процедуры для обеспечения конфиденциальности определенной закрытой информации, полученной в связи с каждым аналитическим процессом.

S&P может получать компенсацию за свои рейтинги и определенный анализ, как правило, от эмитентов или андеррайтеров ценных бумаг или от должников. S&P оставляет за собой право распространять свои мнения и анализы. Публичные рейтинги и аналитические материалы S&P доступны на его веб-сайтах www.standardandpoors.com (бесплатно) и www.ratingdirect.com и www.globalcreditportal.com (подписка) и могут распространяться другими способами, в том числе через публикации S&P и сторонних распространителей. Дополнительная информация о наших рейтинговых сборах доступна на сайте www.

standardandpoors.com/usratingsfees.Любые пароли / идентификаторы пользователей, выдаваемые S&P пользователям, предназначены для одного пользователя и могут использоваться ТОЛЬКО тем лицом, которому они были назначены. Совместное использование паролей / идентификаторов пользователей и одновременный доступ с использованием одного и того же пароля / идентификатора пользователя не разрешены.Чтобы перепечатать, перевести или использовать данные или информацию, отличные от указанных в настоящем документе, обратитесь в S&P Global Ratings, Отдел обслуживания клиентов, 55 Water Street, New York, NY 10041; (1) 212-438-7280 или по электронной почте: [email protected].

Население, ВВП, Инфляция, Бизнес, Торговля, ПИИ, Коррупция

Скачать PDFКраткая информация

- Население:

- ВВП (ППС):

- 4 доллара.2 триллиона

- Рост на 2,3%

- 0,5% Совокупный годовой рост за 5 лет

- 29 267 долларов на душу населения

- Безработица:

- Инфляция (ИПЦ):

- Приток прямых иностранных инвестиций:

Оценка экономической свободы России 61.

0, что делает его экономику 94-й среди самых свободных в Индексе 2020 года. Его общий балл увеличился на 2,1 балла, прежде всего, благодаря более высокому баллу финансового состояния. Россия занимает 43-е место среди 45 стран европейского региона, а ее общий балл значительно ниже среднего по региону и примерно равен среднемировому.Российская экономика впервые в этом году признана умеренно свободной после более чем десяти лет ее пребывания в рейтинге наиболее несвободных.Рост ВВП был слабым в течение последних пяти лет, обремененным структурной слабостью, низким уровнем инвестиций и плохой демографической перспективой, но улучшился в 2018 году.

Пока правительство проводит государственную, националистическую и протекционистскую экономическую политику и поддерживает осторожный подход к привлечению иностранных инвестиций, расширение экономической свободы в России будет затруднено. Подчиненная судебная система, безудержная коррупция и связи между бюрократами и организованными преступными группами ставят под угрозу целостность правительства.

Фон

Владимир Путин был переизбран президентом в 2018 году на фоне обвинений в фальсификации результатов выборов. Россия незаконно аннексировала Крымский полуостров Украины в начале 2014 года и продолжает разжигать нестабильность, поставляя оружие и войска в восточно-украинский регион Донбасса. Продолжающиеся западные экономические санкции спровоцировали утечку мозгов и капитала. Экономика России сильно зависит от экспорта нефти и газа. Низкие цены на нефть, финансовое бремя аннексии Крыма и усилия по перевооружению вооруженных сил в последние годы истощили государственные финансы, но возросший в последнее время мировой спрос на нефть привел к небольшому улучшению экономики.Из-за своих действий на Украине заявка России на вступление в Организацию экономического сотрудничества и развития была отложена.

Методология просмотра верховенства закона

Связь между политической властью и собственностью в России сильна: некоторые высокопоставленные чиновники, как сообщается, используют свои государственные должности для накопления обширных владений.

Судебной системе недостает независимости. Коррупция широко распространена в высокоцентрализованном авторитарном правительстве.Частные предприятия регулярно становятся объектами вымогательства как со стороны правоохранительных органов, так и со стороны организованных преступных групп.Методология просмотра государственных размеров

Ставка подоходного налога с населения составляет 13 процентов, а максимальная ставка корпоративного налога — 20 процентов. Общее налоговое бремя составляет 24,2 процента от общего внутреннего дохода. Государственные расходы составили 34,7 процента объема производства (ВВП) страны за последние три года, а дефицит бюджета в среднем составил 0.8 процентов ВВП. Государственный долг эквивалентен 14,0 процента ВВП.

Методология анализа эффективности регулирования

Правительство упростило процессы получения разрешения на строительство, подключения к электросети, уплаты налогов и международной торговли, но только в Москве и Санкт-Петербурге.

Трудовой кодекс устарел и неэффективен, а рынок труда неэффективен. На государственных предприятиях и в государственном секторе занято 33 процента рабочих.Большинство цен было либерализовано в начале 1990-х годов (за значительными исключениями), но правительство поддерживает широкий спектр программ субсидирования.Методология Open MarketsView

Общая стоимость экспорта и импорта товаров и услуг составляет 51,5 процента ВВП. Средняя применяемая тарифная ставка составляет 3,6 процента, а уровни бюрократических нетарифных барьеров еще больше искажают поток товаров и услуг. За исключением энергетического сектора, рост иностранных инвестиций был труднодостижимым из-за несовершенной инвестиционной базы.В финансовом секторе доминируют банки, а пять крупнейших банков контролируются государством.

Россия продает нефть за 20 долларов, несмотря на стремление к сделке на рынке нефти

Правительство президента Владимира Путина пересматривает свой бюджет, чтобы подготовиться к ценам на нефть на уровне 20 долларов за баррель в этом году, несмотря на усилия США, направленные на то, чтобы заставить крупных производителей ограничить добычу.

Чтобы справиться с сокращением доходов бюджета, Россия увеличит заимствования примерно на 1 трлн-1.5 триллионов рублей (13-19 миллиардов долларов) в этом году, по словам людей, знакомых с обсуждениями, которые попросили не называть их имени, поскольку переговоры продолжаются. По оценкам Минфина, дефицит бюджета в этом году составит 3–4 трлн рублей, сказали в народе.

Путин стремился показать, что экономика крупнейшего в мире экспортера энергоресурсов может справиться с 50-процентным падением цен на нефть в этом году, даже в то время, когда другие производители нефти испытывают трудности. Президент Дональд Трамп призвал к согласованному сокращению добычи поздно вечером в четверг, что вызвало попытки коалиции ОПЕК + провести встречу своих членов.

Ударопрочный

Долг России — один из самых низких на развивающихся рынках

Источник: Международный валютный фонд, октябрь 2019 г.

Бюджетные предложения, вероятно, были в разработке задолго до последнего толчка Трампа, поскольку российские политики приспосабливались к новым условиям.Прекращение работы по всей стране, начавшееся на этой неделе, создает дополнительную нагрузку на экономику, вызывая призывы к увеличению расходов.

«Если прогнозы о снижении спроса на 15–20 млн баррелей оправдаются, то никакое сокращение добычи не поможет поднять цены на нефть», — сказал Кирилл Тремасов, руководитель аналитического отдела «Локо-Инвест» в Москве и в прошлом. Чиновник министерства. «Правительство России поступает правильно, готовясь к трудным временам и низким ценам на нефть. Других вариантов нет »,

Минфин не ответил на запрос о комментарии.

Нефть марки Urals, российская экспортная смесь, в начале этой недели упала до 11 долларов за баррель, прежде чем рынок отскочил после комментариев Трампа.

По данным Citigroup Inc., средние цены на нефть ниже 20 долларов за баррель могут равняться дефициту бюджета в размере 2% от валового внутреннего продукта в этом году.Что говорят наши экономисты …

«Бюджетные буферы могут заполнить дыру в бюджете. осталось из-за потери доходов от нефти, но усилия по сдерживанию вируса толкают экономику в целом к рецессии ».

— Скотт Джонсон, Bloomberg Economics

Аналитики скептически относились к тому, что Минфину удастся привлечь так много денег от продажи облигаций в этом году, когда иностранцы уйдут с рынка из-за падения курса рубля.По оценкам московских аналитиков Промсвязьбанка, в марте иностранцы вывели 278 млрд рублей из рублевых государственных облигаций, что является крупнейшим ежемесячным оттоком за всю историю наблюдений.

Министерство финансов приостановило еженедельные аукционы по размещению облигаций в начале марта, и пока не ясно, когда продажи снова начнутся, сказал один из источников.

«План заимствований может напугать рынок», — сказала Ольга Стерина, руководитель отдела исследований с фиксированной доходностью Уралсиба в Москве. При отсутствии иностранных инвесторов «продавать облигаций по 900 млрд руб. В квартал нереально.”

Плохая производительность

Доходность российских облигаций — одна из самых низких на развивающихся рынках

Источник: Bloomberg

Доходность 10-летних государственных ОФЗ в пятницу снизилась на 2 базисных пункта до 6,9%. Курс рубля по отношению к доллару вырос на 0,5% до 76,89.

Минфин продолжит использовать свои 123 доллара.По словам людей, знакомых с обсуждениями, фонд благосостояния в размере 1 миллиарда долларов для покрытия недостающих доходов бюджета от энергии. Министерство продает иностранную валюту для поддержки рубля с прошлого месяца.

Согласно прогнозу правительства, который обсуждался в прошлом месяце, российская экономика в этом году сократится на 5–10% при «наихудшем сценарии» краткосрочной изоляции. Эти прогнозы сейчас пересматриваются после того, как общенациональная остановка была продлена в четверг до конца апреля.

— При содействии Ольги Войтовой, Айне Куинн и Артема Даниеляна

(Обновления с комментарием экономиста после седьмого абзаца)

Прежде, чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕРоссия сбросила 84% своего американского долга. Что это значит

Россия быстро распродала подавляющую часть своего американского долга.

В период с марта по май запасы России по облигациям Казначейства США упали на 81 млрд долларов, что составляет 84% от общего объема ее долговых обязательств США.

Внезапный спад долга мог способствовать краткосрочному скачку ставок казначейства, который напугал рынок.

Доходность 10-летних казначейских облигаций превысила 3% в апреле впервые с 2014 года.Это также вызвало угадайку о мотивах Москвы. Возможно, Россия просто хотела диверсифицировать свой портфель, как заявил Центробанк.Или, возможно, Россия стремилась отомстить Вашингтону за жесткие санкции против производителя алюминия «Русал».

«Не особо тревожно»

В любом случае, относительно долгосрочного воздействия мало споров. Продажа России не повлияла на способность Америки занимать деньги.

Это потому, что инвесторы — особенно компании по страхованию жизни и пенсионные фонды, обслуживающие стареющих бэби-бумеров — имеют большой аппетит к фиксированному доходу. Ставки казначейства быстро опустились ниже 3%, потому что спрос на облигации продолжал расти.

По теме: Как экономика США сейчас в четырех графиках

Ограниченное влияние продаж в России имеет смысл. Это не ведущий кредитор США. Китай есть.

Даже при недавнем пике в 105,7 млрд долларов в ноябре 2017 года Россия занимала лишь 15-е место среди крупнейших иностранных держателей долга США.

Китаю принадлежит около 1,2 триллиона долларов, что примерно в 10 раз больше, чем у России.«Это не особенно тревожно, — сказал Гай ЛеБас, главный стратег по фиксированным доходам в Janney Capital.

Евгений Чаусовский, старший аналитик по Евразии консалтинговой фирмы Stratfor, согласен с тем, что отход России от долга США «не представляет большого труда».

«Если бы у нас была такая распродажа из Китая, это была бы совершенно другая картина», — сказал он.

Новые данные об иностранной собственности казначейских облигаций США должны быть опубликованы 15 августа.

По теме: «Довольны тарифами»: сталелитейная промышленность выиграла торговую войну

Россия дала невинный ответ на вопросы о продажах казначейства.

«Мы увеличили долю золота в последние годы, почти в десять раз за десять лет, поэтому мы диверсифицируем всю структуру валют», — сообщила государственным СМИ в начале этого месяца глава центрального банка России Эльвира Набиуллина.

Набиуллина добавила, что Россия оценивает «все риски: финансово-экономические и геополитические».

Сокрушительные санкции против Русала

Конечно, геополитическая напряженность в отношениях между США и Россией резко возросла примерно в то время, когда объем продаж казначейских облигаций увеличился.

В апреле администрация Трампа ввела жесткие санкции в отношении Русала, алюминиевой компании, основанной одним из ближайших союзников Владимира Путина. Штрафы изначально запрещали американцам и людям из других стран вести бизнес с Русалом, который производит 7% алюминия в мире. В новостях резко выросли цены на алюминий.

«Экспорт Русала был практически парализован. Это была гораздо более жестокая санкция, чем то, что ранее применялось к России», — сказал Джейсон Буш, аналитик консалтинговой компании Eurasia Group.

«Согласно одной из версий, это была месть России за санкции США», — сказал Буш.

Если так, то ущерб был относительно незначительным, учитывая отскок на рынке казначейства США.

Администрация Трампа недавно заявила, что рассматривает возможность снятия санкций с Русала.Другая теория состоит в том, что Москва опасалась дальнейших санкций США, которые могли бы привести к замораживанию или даже аресту ее авуаров в американском долге.

«Так что Россия, возможно, пыталась уйти, чтобы избежать этой угрозы.Это более правдоподобный аргумент », — сказал Буш.

На самом деле аналитики считают, что это, вероятно, сочетание политического давления Кремля и экономических аргументов заставило центральный банк России отказаться от казначейских облигаций США.

Связано: Корпоративная Америка попал под перекрестный огонь торговой войны

«Экономическая атака» на Америку

Ситуация с Россией подчеркивает давние опасения, что крупный кредитор США может угрожать Америке, избавившись от долгов.Эти опасения усугубляются стремительно растущим дефицитом федерального бюджета Америки и продолжающейся торговой войной с Китаем.

Но аналитики сомневаются в логике этого беспокойства. Китаю будет сложно сразу избавиться от такого большого долга, а его собственный портфель резко упадет в цене во время такой распродажи.

«Идея использования валютных резервов в качестве оружия для экономического нападения на Соединенные Штаты с такой же вероятностью нанесет ущерб оружейнику», — сказал ЛеБас из Дженни.

Более серьезный риск состоит в том, что Китай или другая страна откажутся от долга США, замедляя свои покупки и ожидая погашения существующих казначейских облигаций.

«Градуализм может иметь долгосрочное влияние на Соединенные Штаты. Но это будет терпеливая политика, которая не откроется легко», — сказал Дэвид Коток, председатель Cumberland Advisors.

CNNMoney (Нью-Йорк) Впервые опубликовано 30 июля 2018 г .: 12:43 по восточноевропейскому времени

Россия, Китай и (отсутствие) глобального финансирования бюджетного дефицита США …

Таким образом, Россия переместила часть резерв в Китай…

Россия, напомним, сократила свой отчетный U.

Facebook Twitter LinkedIn Электронное письмо Поделиться Поделиться С. Казначейские холдинги примерно на 80 миллиардов долларов. (Неидеальные) данные о транзакциях также показывают, что объем продаж в России превышает 30 миллиардов долларов, что указывает на то, что Россия сделала немного больше, чем просто перевела свои средства на офшорный счет депо. Истинное падение запасов в России почти наверняка находится где-то между текущими зарегистрированными кастодиальными активами и запасами, предполагаемыми на основе данных транзакций TIC.И только что опубликованные МВФ данные COFER о глобальном составе резервов, которые, наконец, снова стали полезными, поскольку Китай теперь в основном включен в отчетные данные, показывают необычно большой приток китайского юаня во втором квартале.

Facebook Twitter LinkedIn Электронное письмо Поделиться Поделиться 55 миллиардов долларов за квартал (220 миллиардов долларов в годовом исчислении) притока резервов превышают все, что Китай видел раньше, фактически он превышает зарегистрированные (чистые) иностранные покупки китайских облигаций (частные инвесторы были чистыми продавцами? в облигации не ходили?). Приток в резервы юаня в первом квартале составил около 15 миллиардов долларов.Приток в юань также пришелся на квартал, когда простая оценка долларовых резервов (основанная на заявленной доле в долларах, умноженной на общие резервы) предполагает сокращение мировых долларовых резервов.

Подробнее на:

Международные финансы

Бюджет, долг и дефицит

Россия конечно уникальный случай.

Он достаточно мал, чтобы Китай мог более или менее поглотить большую часть бывших долларовых резервов России. Более того, становится все более очевидным, что Китай думает о способах поглотить притоки, связанные с резервами, которые не потребовали бы покрытия дефицита текущего счета — он мог бы, с некоторой инженерией, использовать притоки для финансирования кредитования поясов и дорог в юанях. .По крайней мере, если найдутся желающие заемщики…Времена меняются. Просто медленно.

Одно, кажется, не изменилось. На сегодняшний день лучшим показателем внешнего спроса на казначейские облигации США остается рост мировых долларовых резервов. Посмотрите на диаграмму, показывающую иностранные покупки долгосрочных казначейских облигаций в зависимости от предполагаемого роста долларовых резервов. *

Facebook Twitter LinkedIn Электронное письмо Поделиться ПоделитьсяРост резервов во втором квартале замедлился — по понятным причинам.

Доллар начал дорожать. Те развивающиеся рынки, которым пришлось вмешаться, чтобы удержать курс своих валют от повышения в начале 2018 года во время приступа слабости доллара, в целом были счастливы позволить своим валютам плавать вниз. Более слабые развивающиеся рынки были вынуждены продавать резервы, чтобы их валюты не обесценились.Следуй за деньгами

Брэд Сетсер отслеживает трансграничные потоки с небольшим добавлением макроэкономики.

1-3 раза в неделю.И приток в Treasuries также упал.

Подробнее на:

Международные финансы

Бюджет, долг и дефицит

В некотором смысле сохранение этой корреляции вызывает некоторое удивление.

Большая часть счета текущих операций мира в наши дни приходится на страны с развитой экономикой — Германию, Нидерланды, Японию, Тайвань, Корею и т.

п. (МВФ учитывает Тайвань и Корею в своих глобальных данных).А финансовый отток из стран с положительным сальдо в наши дни в основном исходит от частных инвесторов.Дни, когда рост резервов развивающихся стран финансировал дефицит текущего счета США, давно прошли.

И потребность США во внешних займах в наши дни напрямую соответствует бюджетному дефициту. Фактически, потребности Казначейства США в финансовых заимствованиях значительно превышают общие потребности США во внешнем финансировании.

Поскольку доходность казначейских облигаций США значительно превышает доходность облигаций или JGB, наиболее очевидным способом сбалансировать глобальный поток средств будет покупка частных инвесторов из Европы и Восточной Азии казначейских облигаций.

Но на казначейский рынок просто не было большого притока частного капитала из-за границы. ** Частные инвесторы — крупные страховщики в Азии, пенсионные фонды в Европе и т. Д. — предпочли агентства и корпоративный долг.

Возможно, потому, что они хеджируют, а хеджируемая доходность казначейских облигаций не привлекает плоской кривой. Или, возможно, они просто хотят повышения доходности, за которым управляющие резервами центральных банков не могут гнаться.В конечном итоге, однако, бюджетный дефицит США не финансируется в основном за счет притока иностранных инвестиций.

Разумеется, квартальные данные колеблются. В первом квартале были относительно сильные покупки казначейских облигаций за рубежом, когда ряд центральных банков по всему миру проводил интервенции, чтобы не допустить повышения курса своих валют по отношению к доллару (время летит незаметно). Но за последние четыре квартала данных большая часть увеличившихся темпов выпуска казначейских облигаций, необходимых для финансирования дефицита Трампа, поглощается внутренними инвесторами.

Facebook Twitter LinkedIn Электронное письмо Поделиться ПоделитьсяРоль, которую иностранный спрос сыграл в США.

Рынок южных облигаций является более косвенным: временами сильная глобальная заявка на корпоративные облигации США уводит эти облигации с баланса институциональных инвесторов США и высвобождает средства для поступления на рынок казначейства. Это в целом противоположность модели до мирового финансового кризиса: тогда иностранцы покупали безопасные казначейские облигации, а американские инвесторы переходили на более рискованные синтетические жилищные ценные бумаги тройной AAA, которые производила финансовая система США.Это также вызывает кое-что, что я заметил, но пока не могу полностью объяснить.

В наши дни инвесторы в облигации на самом деле не финансируют внешний дефицит США. Общий приток иностранной валюты в облигации был особенно слабым во втором квартале и был довольно слабым по историческим меркам в последние четыре квартала — чистый приток за последние четыре квартала составлял около 1,5 процента ВВП (по сравнению с текущим счетом во втором квартале. 2,5 процента от диапазона ВВП).

Facebook Twitter LinkedIn Электронное письмо Поделиться ПоделитьсяИностранцы не были крупными покупателями U.С. акций тоже.

Возможно, сокращение притока иностранных инвестиций в облигации США в некотором смысле является отголоском налоговой реформы. Фирмы (медленно) сокращают свои «офшорные» (но не совсем) портфели, и поэтому эти офшорные тайники не являются источником спроса на выпуск корпоративных облигаций на суше. И хеджируемая доходность долларовых облигаций сейчас не так велика.

Что же тогда финансирует текущий счет и поддерживает доллар?

Прямо сейчас, формально кажется, что он финансируется за счет обратного потока репатриации — e.грамм. Американские фирмы привозят домой средства, которые номинально хранились в их офшорных дочерних компаниях за рубежом.

Совокупный отток прямых иностранных инвестиций снизился примерно на 140 млрд долларов с конца 2017 года. Добавьте к этому скромный приток прямых иностранных инвестиций в размере около 70 млрд долларов, и чистые прямые иностранные инвестиции предоставили 200 млрд долларов для финансирования дефицита текущего счета в первой половине года ( в годовом исчислении около 2 процентов ВВП).Но это странный источник финансирования, поскольку он исходит не от чистого притока, а от возвращения домой части существующего объема офшорных инвестиций.

Facebook Twitter LinkedIn Электронное письмо Поделиться ПоделитьсяИ все же остается загадка. Фонды, которые американские фирмы номинально держали за границей в виде офшорных субсидий, на самом деле в основном были ссужены обратно в Соединенные Штаты.

Это означает, что когда эти «ПИИ» вернутся домой, офшорный холдинг U.С. долг должен упасть на такую же сумму. Другими словами, он не должен быть источником чистого финансирования…Из чего следует, что общая слабость притока облигаций является комбинацией продаж (офшорными дочерними компаниями американских фирм) и реальной иностранной покупкой … но разобраться, кто есть кто, не так просто. Я по крайней мере до конца не разобрался.

* Я предполагаю, что долларовая доля стран, не предоставляющих подробные данные в МВФ, соответствует долларовой доле тех, которые это делают.Постепенная интеграция Китая в «распределенные» данные не привела к каким-либо большим изменениям в доле валюты, поэтому это предположение кажется безопасным: в значительной степени это предположение, что Китай и Тайвань имеют от 60 до 70 процентов своих резервов. в долларах.

** Данные по официальному / частному разделению неидеальны, а приток в казначейские облигации был сильнее, чем можно было бы предположить при росте мировых резервов, поэтому есть некоторые частные покупки — но не огромные частные покупки.

Китай и Россия: экономическое неравенство

15 июля 2020

Си Цзиньпин и Владимир Путин пытаются поставить экономику в центр своего стратегического партнерства. «Экономическое сотрудничество и торговля как ключевая опора наших отношений имеют решающее значение для общего развития и возрождения Китая и России», — сказал Си во время визита в Москву в июне 2019 года. 1 «Мы наслаждаемся беспрецедентно высоким уровнем доверие и сотрудничество », — сказал Путин несколько месяцев спустя.«Это союзнические отношения в полном смысле многогранного стратегического партнерства. Это отражается на экономике ». 2

Фирменные экономические концепции Си и Путина даже на первый взгляд кажутся взаимодополняющими. Инициатива Си Цзиньпина « Один пояс, один путь » (BRI) подтолкнула китайские компании к строительству автомобильных и железных дорог, оптоволоконных кабелей и другой жесткой инфраструктуры на евразийском суперконтиненте и за его пределами.

Евразийский экономический союз Путина (ЕАЭС) гармонизирует таможенные процессы для создания единого рынка между Россией, Арменией, Беларусью, Казахстаном и Кыргызстаном.Мир, и особенно там, где эти усилия наиболее часто пересекаются в Центральной Азии, нуждается как в «жесткой», так и «мягкой» модернизации инфраструктуры. Подыгрывая своим личным отношениям, Си и Путин неоднократно обещали «связать» BRI и ЕАЭС. Но они предоставили мало практических деталей, оставляя наблюдателям размышлять о будущем их экономических отношений.В этом отчете рассматриваются четыре аспекта взаимодействия Китая и России и раскрывается растущее партнерство, которое сталкивается со структурными ограничениями.Торговля в основном сосредоточена на природных ресурсах, где интересы Китая и России наиболее сильно пересекаются. Инвестиции сдерживаются коррупцией и плохой инфраструктурой в России. Связи между людьми улучшаются, но недоверие остается, как показала пандемия Covid-19. Даже когда Китай и Россия сотрудничают в создании цифровой инфраструктуры, каждая сторона накладывает ограничения, ограничивающие потоки данных.

На пути более глубоких связей стоят проблемы развития России и навязчивые идеи обоих правительств по сохранению контроля. 3 После оценки каждой из этих областей в последнем разделе рассматривается будущая траектория китайско-российских экономических отношений и ее последствия для интересов США. Возможности для роста есть, но по мере укрепления экономических связей Китая и России их партнерство станет еще более неравноправным. Юниорский статус России станет скорее обузой, и российские официальные лица могут получить стимул к снижению риска большей зависимости от Китая. Огромная масса, близость Китая и его готовность экономически принуждать своих партнеров могут в конечном итоге заставить Россию снова взглянуть на Запад, где остается большая часть ее торговли, несмотря на ее растущие связи с Китаем.

ТорговляСи и Путин рекламируют рост двусторонней торговли, показатель, который подчеркивает прогресс и партнерство, маскируя, как Россия стала более зависимой от Китая.

В 2006 году Путин объявил о цели увеличения двусторонней торговли как минимум до 60 миллиардов долларов к 2010 году. В период с 2010 по 2015 год рост торговли замедлился, а затем восстановился.Затем официальная цель была повышена до 100 миллиардов долларов, которую страны достигли в 2018 году. В прошлом году двусторонняя торговля почти достигла 110 миллиардов долларов, а Путин и Си объявили новую цель — 200 миллиардов долларов в торговле к 2024 году. 4 Если взглянуть на эти цифры на поверхности, можно увидеть менее многообещающую картину для России. В 2010 году Китай обогнал Германию и стал крупнейшим торговым партнером России. Чтобы внести ясность, Европейский союз в целом остается крупнейшим партнером России, на долю которого в 2019 году пришлось 260 миллиардов долларов (232 миллиарда евро), что более чем вдвое превышает объем торговли Китая с Россией. Но в последние годы Китай стал более важным для России, на долю которого в 2018 году пришлось 15,5 процента ее общего товарооборота.

На Россию, напротив, приходилось только 0.8 процентов от общего товарооборота Китая в 2018 году. 5 Самый крупный экспорт России, энергия, имеет стратегическое значение, но по мере того, как торговые отношения становятся еще более однобокими, Китай приобретает большее влияние как покупатель, чем Россия как поставщик.Си и Путин подчеркнули, что торговое сотрудничество расширяется по секторам, но за последние два десятилетия оно стало более сконцентрированным на сырье. «Торговая структура диверсифицируется. Конечно, на энергоносители приходится более 70 процентов нашего экспорта, но это естественно », — сказал Путин в прошлом году. 6 Далее он рассказал об экспорте Россией ядерных энергетических систем, самолетов и даже систем предупреждения о ракетном нападении. Россия является крупнейшим поставщиком вооружений в Китай, обеспечивая 70% китайского импорта вооружений в период с 2014 по 2018 год. 7 Эти примеры — ядерный, авиационный и оружейный экспорт — являются политически привлекательными, поскольку они изображают Россию как технологически развитую и усиливают впечатление о более глубоком сотрудничестве.

по стратегическим вопросам.Но реальность менее лестна для России.Россия экспортировала в Китай более широкий ассортимент товаров в 1990-е годы, когда Китай еще развивался. Теперь их роли поменялись местами. 8 Как и в других областях с более высокой добавленной стоимостью, Китай становится все более конкурентоспособным в мировых продажах оружия и, обогнав Россию, стал вторым по величине производителем оружия в мире. 9 Российские фирмы обвинили Китай в незаконном копировании российской военной техники. 10 Им следует быть осторожными. Китайские фирмы, скорее всего, откажутся от своих российских партнеров, как они поступили с другими иностранными фирмами, после того как они станут самодостаточными в производстве более сложного оборудования.

Торговая война между США и Китаем показала стремление России заменить экспорт сельскохозяйственной продукции США в Китай, но также высветила препятствия, с которыми она сталкивается. «В Китае [тарифы США] освобождаются ниши, и мы можем в нее вырасти», — заявил в прошлом году официальный представитель Дальнего Востока России Wall Street Journal .

«Мы можем продавать все, что в наших силах — спрос безграничен». 11 Но возможности России расти ограничены. Производство сои в России росло еще до торговой войны.Рост стоимости земли, плохая инфраструктура и бюрократическая волокита — все это препятствует увеличению производства. 12 Эти ограничения не будут устранены в одночасье, но чем хуже становятся торговые отношения между США и Китаем, тем больше у российских официальных лиц появляется стимулов для их устранения.Оборонительные интересы России ограничивают самые амбициозные предложения по более глубокой интеграции. Россия является двигателем ЕАЭС и заключила относительно скромные торговые соглашения с внешними партнерами для защиты своих более слабых отраслей. 13 Торговое соглашение между ЕАЭС и Китаем, вступившее в силу в прошлом году, не снижает тарифы. Российские официальные лица также сопротивлялись созданию зоны свободной торговли, охватывающей членов Шанхайской организации сотрудничества.

Инвестиции Учитывая огромные размеры Китая, Россия, вероятно, и дальше будет избегать более глубоких соглашений о свободной торговле. Эта стратегия политически понятна, но экономически обречена на провал. Чем дольше Россия ждет, тем сложнее становится производство более дорогих товаров в Китае.В результате у России может оказаться все меньше и меньше средств защиты.Неутешительный опыт России в китайской программе BRI свидетельствует о давних препятствиях для инвестиций. Обе страны заинтересованы в улучшении инфраструктуры на евразийском суперконтиненте. Несмотря на общую границу в 2600 миль, у Китая и России всего несколько железнодорожных переездов и примерно 25 пунктов пропуска. Три из шести предложенных коридоров BRI проходят через ЕАЭС.Учитывая амбиции Китая и потребность России в улучшенной инфраструктуре, BRI должен быть естественным противодействием увеличению инвестиций.

Западные санкции также заставили Россию искать инвестиционные возможности в Китае.

Проект «Ямал СПГ» в российской Арктике был бы трудным, если не невозможным, без поддержки Китая. Китай предоставил финансирование через свой Фонд Шелкового пути, ссуды от своих государственных политических банков и инвестиции через государственное предприятие. Китай также использовал Фонд Шелкового пути и другое государственное предприятие для инвестирования в Сибур, крупнейшую нефтехимическую компанию России. 14 Сотрудничество между правительствами имеет решающее значение для крупнейших инвестиций Китая в Россию, которая также пытается привлечь инвестиции из Японии, Индии и Саудовской Аравии.Но риски России остаются слишком высокими, а ее выгоды слишком низкими, чтобы привлечь многих частных инвесторов. На пути к увеличению инвестиций стоят бизнес-среда в России и слабые рыночные основы. Проблема заключается не просто в неприятии риска китайскими инвесторами, которые были готовы войти в одну из самых сложных бизнес-сред в мире, часто под знаменем BRI.Россия более рискованна, чем развитые страны, но менее перспективна, чем многие развивающиеся страны, отчасти из-за сокращения численности населения.

Вместо того, чтобы наметить новую главу для инвестиций, BRI столкнулся со старыми проблемами. Совместные списки проектов объявлялись в прошлом и часто привлекают внимание заголовков, но в конечном итоге реализовано мало проектов. В 2009 году Ху Цзиньтао и Дмитрий Медведев заявили о более 200 совместных проектах. Пять лет спустя фактически прогрессировали менее 10 процентов. 15 В 2014 и 2015 годах Россия создала 20 особых экономических зон (ОЭЗ) для привлечения иностранных инвестиций на Дальний Восток. Только шесть из них привлекли китайские инвестиции, которые в период с 2015 по 2018 год составили всего 38 миллионов долларов. Все те же проблемы — бюрократизм, плохая инфраструктура и коррупция. 16

Как и вся статистика BRI, любые оценки участия России в этих усилиях требуют внимательного отношения. Один флагманский проект BRI, высокоскоростная железная дорога Москва-Казань, неоднократно откладывался и, как и другие проекты, предшествовал объявлению BRI.

Его астрономическая цена — 22 миллиарда долларов — завышает общие оценки проектной деятельности BRI в России. В марте российские официальные лица объявили, что проект будет «отложен». 17 Неудивительно, если проект отложат на неопределенный срок. У российских и китайских официальных лиц мало стимулов для публичного прекращения совместных проектов, особенно тех, которые приобрели символическое значение.

Стратегическая осторожность может ограничить некоторые формы инвестиций. Реализовано лишь несколько трансграничных проектов, в первую очередь два моста на Дальнем Востоке России и трубопровод «Сила Сибири».Трубопроводы стратегически важны и экономически важны для России. Еще одно преимущество состоит в том, что они не могут перевозить людей, не говоря уже о вооруженных силах. Долгая история конкуренции и недоверия делает недавнее потепление в китайско-российских отношениях сегодня еще более поразительным. Но у этого есть пределы. Россия может решить сохранить слабыми трансграничные транспортные связи в качестве защиты от растущих возможностей Китая.

Обе стороны стремятся уменьшить свою зависимость от западных финансовых систем.Китай и Россия начали использовать свои собственные валюты для двусторонней торговли в 2010 году и открыли свою первую линию валютных свопов в 2014 году. Центральный банк России переместил часть резервов из долларов в евро и юань, но частные компании и домохозяйства в России менее склонны отказываться от этого. доллар. Китайский юань используется более широко, чем российский рубль, но по-прежнему используется менее чем для двух процентов платежей во всем мире. 18 Должностные лица также обсуждали возможность установления связи между национальными платежными системами Китая и России в течение нескольких лет.Здесь снова очевиден дисбаланс между партнерами. Карты UnionPay Китая можно использовать по всему миру, в то время как Россия изо всех сил пытается заставить свою карточную систему «Мир» работать на международном уровне. 19

Сотрудничество в области цифровых платежей расширяется, но остается ограниченным из-за сравнительно небольшого размера российского рынка и отвращения к цифровой валюте.

В прошлом году Yandex.Checkout, совместное предприятие технологической компании Яндекс и Сбербанка, крупнейшего банка России, стало первым интернет-магазином в России, который принимает WeChat Pay.Китайская компания AliPay работает над созданием совместного предприятия с Mail.ru, чтобы предложить российским пользователям услуги цифровых платежей. 20 Правительство Китая проводит испытания своей цифровой валюты, электронного юаня, в четырех городах Китая. Глава Центробанка России Эльвира Набиуллина выразила сомнения в необходимости цифровой валюты. 21 Но если Россия будет двигаться вперед, она, вероятно, предпочтет многие из тех же функций, которые дают китайским чиновникам контроль над своим цифровым предложением.Усилия Китая и России по созданию альтернатив системе SWIFT в Брюсселе только зарождаются, но примечательны. Китай добился большего успеха в привлечении международного участия к своей версии, системе трансграничных межбанковских платежей (CIPS).