Коэффициент текущей ликвидности | BRP ADVICE

Коэффициент текущей ликвидности

определение, формула расчета, смысл, рекомендованные значения Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент текущей ликвидности?

Коэффициент текущей ликвидности показывает, насколько предприятие платежеспособно при условии

своевременного погашения покупателями дебиторской задолженности

и мобилизации прочих оборотных активов для погашения текущих обязательств.

На условном примере значение коэффициента можно понять так: сможет ли компания рассчитаться с кредиторами по краткосрочным обязательствам за счет ликвидных оборотных активов. То есть для расчетов с кредиторами будут использоваться деньги, их эквиваленты, краткосрочные финансовые вложения, будет взыскана дебиторская задолженность, реализованы прочие оборотные активы. Все внеоборотные активы останутся неприкосновенными, благодаря этому бизнес можно будет перезапустить.

Определение коэффициента текущей ликвидности

Что понадобится для расчета коэффициента текущей ликвидности?

Для расчета коэффициента текущей ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Коэффициент текущей ликвидности, формула

$$\style{color:#4e525d}{\text{Коэффициент текущй ликвидности} = {\text{Ликвидные активы} \over \text{Текущие обязательства предприятия}}.}$$

$$\style{display:none}{\text{

Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам.

Что такое ликвидные активы?

Существует две принципиально разных методики расчета коэффициента текущей ликвидности. Они различаются тем, что по-разному оцениваются ликвидные активы.

Первая методика говорит о том, что все оборотные активы являются ликвидными.

Вторая методика говорит о том, что к ликвидным активам относятся только деньги, их эквиваленты, краткосрочные финансовые вложения,

краткосрочная дебиторская задолженность и активы, отраженные в строке баланса «Прочие оборотные активы».

То есть по второй методике в ликвидные активы не входят долгосрочная

дебиторская задолженность, НДС по приобретенным ценностям, задолженность участников по взносам в уставный капитал, собственные акции, выкупленные у акционеров.

Первая методика чаще используется при проведении классического финансового анализа. Вторая — в случае банкротства.

Нормативное значение коэффициента текущей ликвидности

Финансовое положение компании признается хорошим, когда коэффициент текущей ликвидности получается больше 2. Но нормальным может быть признано и такое положение, при котором значение коэффициента больше 1.

При коэффициенте текущей ликвидности равном одному получается,

что для расчетов с кредиторами по коротким обязательствам нужно использовать абсолютно все ликвидные активы.

К сожалению, это возможно далеко не всегда. Часто в составе дебиторской задолженности оказывается безнадежная или трудновзыскиваемая часть, в составе прочих оборотных активов

может оказаться недостача материальных ценностей, по которой не удастся выявить виновных.

Поэтому чаще рекомендуется поддерживать значение коэффициента на уровне 2, а не 1.

Анализ коэффициента текущей ликвидности

Анализ коэффициента текущей ликвидности можно проводить в трех направлениях.

Первое — это расчет значений коэффициента на отчетную дату и сравнение с нормативом.

Второе — это сопоставление со средним по отрасли и / или региону за аналогичный период времени.

Если коэффициент текущей ликвидности по вашей компании и ниже нормативов, и ниже среднего, то ваш бизнес может быть признан неплатежеспособным.

Это может привести к банкротству и субсидиарной ответственности руководителя и собственников компании по долгам предприятия.

Третье направление анализа — это изучение динамики изменения коэффициента текущей ликвидности. При таком анализе может быть полезно не только рассчитывать разницу между прошлым и текущим, но определять причины таких изменений. Для этого используется факторный анализ.

Значение коэффициента текущей ликвидности в финансовом анализе

Технические способы завысить значение коэффициента текущей ликвидности

Значения коэффициента текущей ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются,

а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу.

Коэффициент текущей ликвидности обычно рассчитывается по балансу. Для его завышения могут использоваться те же методы, что и для завышения коэффициента абсолютной ликвидности, а также и другие механизмы.

Коэффициент текущей ликвидности будет сравнительно выше при росте ликвидных активов. Для их завышения используют дебиторскую задолженность,

запасы и прочие оборотные активы. Например, недостачу, выявленную при инвентаризации, можно включить в прочие оборотные активы до выявления

виновных лиц или списания на затраты. В дебиторке не списывают безнадежные долги. Если у аналитика не будет подробной расшифровки нужных строк баланса,

то рассчитанные значения коэффициента текущей ликвидности получатся выше реальных.

Что еще полезно знать?

Прочитайте нашу статью про финансовую отчетность. Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции (ссылка открывается в новом окне).

Посмотрите нашу статью про коэффициент абсолютной ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Финансовый анализ — тест 12

Главная / Экономика / Финансовый анализ / Тест 12 Упражнение 1:Номер 1

Медленнореализуемые активы включают в себя

Ответ:

(1) денежные средства и краткосрочные финансовые вложения

(2) дебиторскую задолженность

(3) запасы и НДС

(4) внеоборотные активы и просроченную дебиторскую задолженность

Номер 2

Труднореализуемые активы включают в себя

Ответ:

(1) дебиторскую задолженность

(2) денежные средства и краткосрочные финансовые вложения

(3) запасы и НДС

(4) внеоборотные активы и просроченную дебиторскую задолженность

Номер 3

Как влияет рост срочных и краткосрочных обязательства на уровень платежеспособности предприятия?

Ответ:

(1) никак не влияет

(2) положительно

(3) отрицательно

Номер 4

Как влияет рост доли текущих обязательств организации в отчетный период на уровень текущей платежеспособности предприятия?

Ответ:

(1) Положительно

(2) Отрицательно

(3) никак не влияет

Номер 5

К какой группе обязательств относится дебиторская задолженность?

Ответ:

(1) к просроченным обязательствам

(2) к наиболее срочным обязательствам

(3) к долгосрочным обязательствам

Номер 6

Коэффициент абсолютной ликвидности определяется как отношение

Ответ:

(1) текущих активов к текущим обязательствам

(2) суммы абсолютно и наиболее ликвидных активов к текущим обязательствам

(3) быстрореализуемых активов к текущим обязательствам организации

Номер 7

Коэффициент критической ликвидности определяется как отношение

Ответ:

(1) текущих активов к текущим обязательствам

(2) быстрореализуемых активов к текущим обязательствам организации

(3) суммы абсолютно и наиболее ликвидных активов к текущим обязательствам

Номер 8

Коэффициент текущей ликвидности определяется как отношение

Ответ:

(1) суммы абсолютно и наиболее ликвидных активов к текущим обязательствам

(2) быстрореализуемых активов к текущим обязательствам организации

(3) текущих активов к текущим обязательствам

Номер 9

Низкий уровень развития применяемой техники для производства является

Ответ:

(1) внешним фактором, предопределяющим банкротство

(2) внутренним фактором, предопределяющим банкротство

Номер 10

Уровень инфляция для производства является

Ответ:

(1) внутренним фактором, предопределяющим банкротство

(2) внешним фактором, предопределяющим банкротство

Упражнение 2:

Номер 1

Что представляет собой коэффициент Бивера?

Ответ:

(1) отношение текущих активов организации к текущим обязательствам

(2) отношение текущих обязательств к текущим активам организации

(3) отношение суммы чистой прибыли, остающейся в распоряжении организации, и амортизационных отчислений к величине заемного капитала

(4) отношение чистой прибыли организации к стоимости активов за период

Номер 2

Что представляет собой коэффициент текущей ликвидности?

Ответ:

(1) отношение текущих активов организации к текущим обязательствам

(2) отношение текущих обязательств к текущим активам организации

(3) отношение суммы чистой прибыли, остающейся в распоряжении организации, и амортизационных отчислений к величине заемного капитала

(4) отношение чистой прибыли организации к стоимости активов за период

Номер 3

Что представляет собой уровень использования активов в финансово-хозяйственной деятельности?

Ответ:

(1) отношение текущих активов организации к текущим обязательствам

(2) отношение текущих обязательств к текущим активам организации

(3) отношение суммы чистой прибыли, остающейся в распоряжении организации, и амортизационных отчислений к величине заемного капитала

(4) отношение чистой прибыли организации к стоимости активов за период

Номер 4

Разность между собственным капиталом и внеоборотными активами — это

Ответ:

(1) коэффициент Бивера

(2) коэффициент текущей ликвидности

(3) коэффициент покрытия активов собственными оборотными средствами

(4) коэффициент финансовой устойчивости предприятия

Номер 5

Экономическая рентабельность организации характеризуется

Ответ:

(1) общим уровнем платежеспособности организации

(2) уровнем использования активов в финансово-хозяйственной деятельности

(3) качеством финансовой структуры организации

Упражнение 3:

Номер 1

В неплатежеспособных организациях финансовый анализ проводится в целях

Ответ:

(1) снижения себестоимости

(2) увеличения себестоимости

(3) повышения прибыльности предприятия

(4) подготовки плана внешнего управления

Номер 2

Что включает в себя углубленный финансовый анализ неплатежеспособных организаций?

Ответ:

(1) анализ источников покрытия имущества

(2) анализ и оценку реальных активов должника и размера его долга

(3) анализ и оценку соответствия финансового состояния организации признакам (критериям) банкротства

(4) все вышеуказанное

Номер 3

Какой коэффициент характеризует деловую активность должника?

Ответ:

(1) коэффициент автономии (финансовой независимости)

(2) рентабельность активов

(3) коэффициент текущей ликвидности

(4) коэффициент безубыточности

Номер 4

Какой коэффициент характеризует финансовую устойчивость должника?

Ответ:

(1) коэффициент автономии (финансовой независимости)

(2) рентабельность активов

(3) коэффициент текущей ликвидности

(4) коэффициент безубыточности

Номер 5

Какой коэффициент характеризует платежеспособность должника?

Ответ:

(1) коэффициент автономии (финансовой независимости)

(2) рентабельность активов

(3) коэффициент текущей ликвидности

(4) коэффициент безубыточности

Упражнение 4:

Номер 1

Что является внутренним фактором, предопределяющим банкротство?

Ответ:

(1) спрос населения на те или иные виды товаров

(2) инфляция

(3) низкий уровень технической оснащенности предприятия

(4) налоговая политика государства

Номер 2

Что является внешним фактором, предопределяющим банкротство?

Ответ:

(1) плохая клиентура предприятия

(2) низкий уровень технической оснащенности предприятия

(3) инфляция

(4) низкий уровень развития производственных сил

Номер 3

Какой размер коэффициента срочной ликвидности должен быть на предприятии, чтобы осуществлялась стабильность финансового состояния?

Ответ:

(1) 10%

(2) 50%

(3) 60%

(4) более 60%

Номер 4

Что может относиться к мерам по восстановлению платежеспособности организации?

Ответ:

(1) ликвидация дебиторской задолженности и перепрофилирование производства

(2) ликвидация кредиторской задолженности и перепрофилирование производства

(3) покупка организации (бизнеса)

(4) продажа организации (бизнеса)

Номер 5

С увеличением производственных запасов связано

Ответ:

(1) уменьшение основного капитала

(2) увеличение основного капитала

(3) увеличение доли оборотных средств

(4) снижение прибыли предприятия

Упражнение 5:

Номер 1

Какие показатели используют для проведения углубленного анализа ликвидности баланса организации?

Ответ:

(1) абсолютные

(2) относительные

(3) интегральные

(4) статистические

Номер 2

Отношение быстрореализуемых активов к текущим обязательствам организации — это

Ответ:

(1) коэффициент абсолютной ликвидности

(2) коэффициент критической ликвидности

(3) коэффициент текущей ликвидности

(4) коэффициент относительной ликвидности

Номер 3

Отношение суммы абсолютно и наиболее ликвидных активов, быстрореализуемых активов к текущим обязательствам — это

Ответ:

(1) коэффициент абсолютной ликвидности

(2) коэффициент критической ликвидности

(3) коэффициент текущей ликвидности

(4) коэффициент относительной ликвидности

Номер 4

Отношение текущих активов к текущим обязательствам — это

Ответ:

(1) коэффициент абсолютной ликвидности

(2) коэффициент критической ликвидности

(3) коэффициент текущей ликвидности

(4) коэффициент относительной ликвидности

Номер 5

Какой коэффициент показывает общие платежные возможности организации?

Ответ:

(1) коэффициент абсолютной ликвидности

(2) коэффициент критической ликвидности

(3) коэффициент текущей ликвидности

(4) коэффициент относительной ликвидности

Упражнение 6:

Номер 1

Что необходимо провести для оценки ликвидности баланса с учетом фактора времени?

Ответ:

(1) пересчет быстрореализуемых активов

(2) изучение структуры пассивов

(3) сопоставление каждой группы актива с соответствующей группой пассива

Номер 2

Сопоставление быстрореализуемых активов и краткосрочных обязательств позволяет выявить

Ответ:

(1) задолженность участникам по выплате доходов

(2) тенденцию изменения текущей ликвидности на ближайший период после даты составления баланса

(3) срок их трансформации в денежные средства

(4) убыточность организации

Номер 3

Если быстрореализуемые активы превышают краткосрочные пассивы, то организация

Ответ:

(1) может быть платежеспособной

(2) не может быть платежеспособной

(3) не может иметь ликвидный баланс

(4) может иметь ликвидный баланс

Номер 4

Какой показатель используется для комплексной оценки ликвидности?

Ответ:

(1) показатель рентабельности

(2) показатель капиталоотдачи

(3) показатель выручки

(4) показатель платежеспособности

Номер 5

Если коэффициент, характеризующий значимость соответствующей группы активов, больше единицы, то баланс считается

Ответ:

(1) ликвидным

(2) неликвидным

Упражнение 7:

Номер 1

Для оценки обязательств предприятия осуществляется группировка статей пассива баланса по

Ответ:

(1) срокам их трансформации в денежные средства

(2) степени срочности их оплаты

(3) стоимости пассивов

Номер 2

К наиболее срочным обязательствам организации относится

Ответ:

(1) дебиторская задолженность

(2) собственный капитал организации

(3) кредиторская задолженность

(4) задолженность участникам по выплате доходов

Номер 3

К устойчивым пассивам относится

Ответ:

(1) дебиторская задолженность

(2) собственный капитал организации

(3) кредиторская задолженность

(4) задолженность участникам по выплате доходов

Номер 4

К наиболее срочным обязательствам организации относится

Ответ:

(1) дебиторская задолженность

(2) собственный капитал организации

(3) кредиторская задолженность

(4) задолженность участникам по выплате доходов

Номер 5

Срочные и краткосрочные обязательства составляют

Ответ:

(1) отложенные обязательства предприятия

(2) текущие обязательства предприятия

(3) устойчивые пассивы

(4) задолженность участникам по выплате доходов

Упражнение 8:

Номер 1

Для оценки ликвидности активов осуществляется группировка статей актива баланса по

Ответ:

(1) стоимости актива

(2) степени срочности их оплаты

(3) срокам их трансформации в денежные средства

Номер 2

Что позволяет оценить качество средств организации, находящихся в обороте?

Ответ:

(1) платежеспособность активов

(2) ликвидность активов

(3) рентабельность активов

(4) капиталоотдача активов

Номер 3

С помощью какого метода экономического анализа производится оценка динамики изменения каждой группы актива?

Ответ:

(1) горизонтального

(2) вертикального

(3) аналитического

(4) статистического

Номер 4

Наиболее ликвидные активы включают в себя

Ответ:

(1) внеоборотные активы и просроченную дебиторскую задолженность

(2) запасы и НДС

(3) дебиторскую задолженность

(4) денежные средства и краткосрочные финансовые вложения

Номер 5

Быстрореализуемые активы включают в себя

Ответ:

(1) запасы и НДС

(2) внеоборотные активы и просроченную дебиторскую задолженность

(3) денежные средства и краткосрочные финансовые вложения

(4) дебиторскую задолженность

Упражнение 9:

Номер 1

Ликвидностью активов называется

Ответ:

(1) способность изыскания платежных средств за счет внутренних источников

(2) способность предприятия своевременно исполнять обязательства по всем видам платежей

(3) способность активов трансформироваться в денежные средства

(4) способность активов оборачиваться

Номер 2

Ликвидностью предприятия называется

Ответ:

(1) способность изыскания платежных средств за счет внутренних источников

(2) способность предприятия своевременно исполнять обязательства по всем видам платежей

(3) способность активов трансформироваться в денежные средства

(4) способность активов оборачиваться

Номер 3

Ликвидностью баланса предприятия называется

Ответ:

(1) способность изыскания платежных средств за счет внутренних источников

(2) способность предприятия своевременно исполнять обязательства по всем видам платежей

(3) способность активов трансформироваться в денежные средства

(4) уровень обеспеченности оборотных активов долгосрочными источниками финансирования

Номер 4

Зависит ли платежеспособность предприятия от степени ликвидности баланса?

Ответ:

(1) зависит лишь в особых случаях

(2) нет, не зависит

(3) да, зависит

Номер 5

Какой показатель используется для оценки имиджа организации?

Ответ:

(1) ликвидность баланса предприятия

(2) ликвидность предприятия

(3) ликвидность активов

(4) ликвидность оборотных средств предприятия

что это такое? Коэффициенты текущей и абсолютной ликвидности

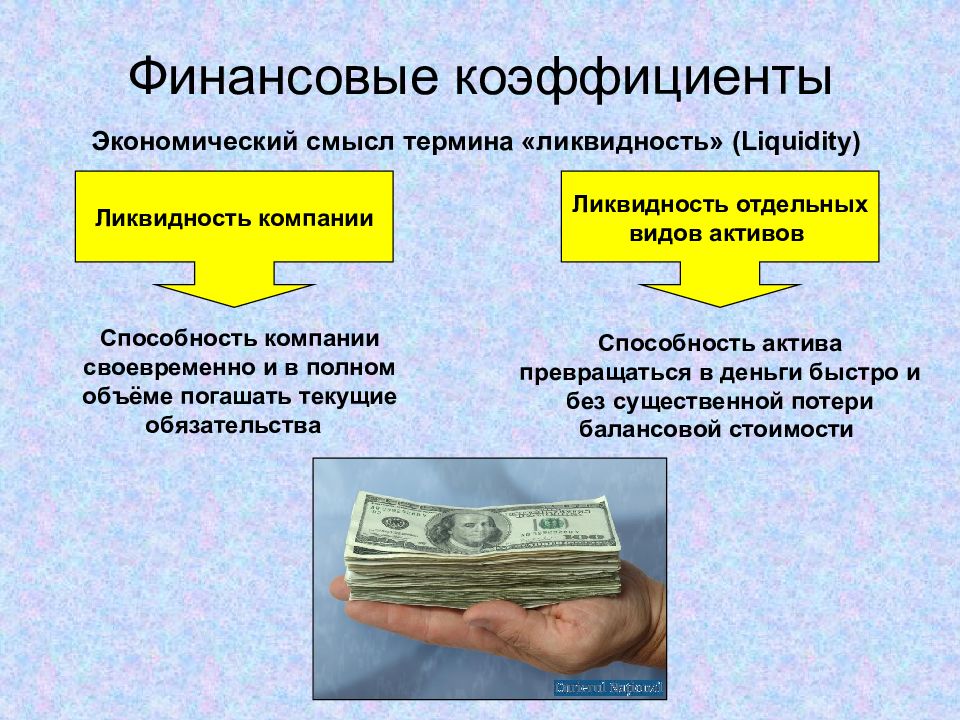

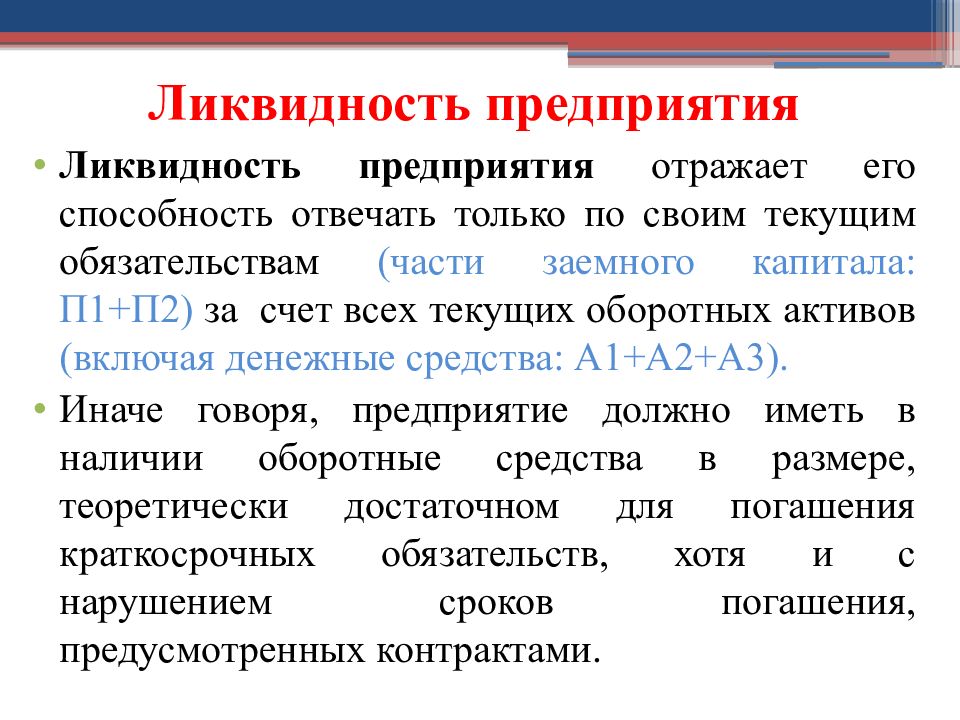

Термин «ликвидность» относится к экономической теме. Им обозначают возможность актива оперативно реализовываться (по цене, максимально приближенной к рыночной). Есть другое значение – ликвидный, значит, легко преобразуемый в деньги. При анализе деятельности предприятий упоминают понятия коэффициент текущей и абсолютной ликвидности. На базе этих показателей можно быстро понять способность компании погашать материальные обязательства.

Им обозначают возможность актива оперативно реализовываться (по цене, максимально приближенной к рыночной). Есть другое значение – ликвидный, значит, легко преобразуемый в деньги. При анализе деятельности предприятий упоминают понятия коэффициент текущей и абсолютной ликвидности. На базе этих показателей можно быстро понять способность компании погашать материальные обязательства.

Ликвидность – что это простыми словами

Значение параметра принято рассчитывать для всех видов активов, типов организаций. Банки, заводы, торговые компании оцениваются по-разному, исходя из преобладания у них тех или иных активов, степени их ценности на рынке в текущий момент. Показатель ликвидности может указывать на степень кредитоспособности фирмы, запас прочности на случай кризисных явлений на рынке.

Ликвидность актива – это уровень его востребованности рынком, причем значение может меняться с течением времени.

Разные активы обладают заметно отличающимися показателями. На предприятиях принята следующая последовательность, начиная от наиболее значительных:

На предприятиях принята следующая последовательность, начиная от наиболее значительных:

- Средства наличными и на банковских расчетных счетах.

- Ценные бумаги (акции, облигации, векселя).

- Текущая дебиторская задолженность.

- Запасы материалов/товаров на складах.

- Оборудование, автопарк, иные технологические мощности.

- Недвижимость, включая незавершенное строительство.

Чем ниже расположен в приведенном списке актив, тем сложнее его быстро продать по рыночной цене. Отсюда можно вывести резюме: ликвидность предприятия – это сумма всех активов, какими обладает предприятие. Чтобы объективно оценивать их ценность, рассчитывают коэффициенты, учитывающие особенности текущего рынка. Из наиболее ликвидных активов – это деньги, но мало какая фирма позволяет себе держать большую сумму средств без вложений в собственное развитие.

Почему оценка ликвидности так важна

Определяется ликвидность предприятия по различным причинам. Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк. При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Такая работа может проводиться для представления отчета собственникам и инвесторам компании, создания обоснования кредитоспособности при подготовке документов для обращения в банк. При анализе финансовой ситуации в фирме обычно разделяют активы на отдельные группы. Так проще гарантировать объективную оценку эксперта, включая возможность сравнения компании с конкурирующими фирмами.

Высокая ликвидность защищает предприятие от кризисных явлений.

Разделение обычно проводят по степени востребованности рынком:

- Максимально ликвидные активы. Под ними понимают свободные от обязательств финансы и краткосрочные материальные вложения.

- Быстрореализуемые активы. Один из примеров – дебиторская задолженность (до 12 календарных месяцев полного погашения).

- Медленно реализуемые активы. Материальные запасы, долги перед предприятием, погашаемые в срок более 12 мес.

- Труднореализуемые активы.

Оборудование, используемое для производства, иных ежедневных хозяйственных операций.

Оборудование, используемое для производства, иных ежедневных хозяйственных операций.

Оборудование, используемое для производства, иных ежедневных хозяйственных операций.

Оборудование, используемое для производства, иных ежедневных хозяйственных операций.Текущие активы вроде свободных денег, товаров, сырья более ликвидны, чем имущество организации. Первые часто ибльспользуют в качестве залогового имущества для получения срочных кредитов. Если речь идет о банковской организации, высокий уровень показателя укажет на способность исполнять свои обязательства своевременно. В банке наиболее ликвидным активом является оборотная денежная масса.

Как оценивается ликвидность активов

Если ликвидность баланса предприятия на высоком уровне, его платежеспособность не вызывает сомнений. И дело не только в возможности получать прямые кредиты. Бизнесом активно используется так называемая банковская гарантия, когда кредитное или страховое учреждение выступает гарантом при заключении крупных сделок. Иногда компании сами проверяют потенциальных партнеров, рассчитывая риски сотрудничества.

Расчет ликвидности баланса – это сравнение активов и пассивов предприятия

Для определения текущей ликвидности используют нижеследующие сравнения (смотрят цифровые значения по балансу):

- Максимально ликвидные активы >= Наиболее срочные обязательства.

- Быстрореализуемые активы >= Краткосрочные пассивы.

- Медленно реализуемые активы >= Долгосрочные пассивы.

- Труднореализуемые активы =< Постоянные пассивы.

Чем крупнее предприятие, тем больше у него будет разнотипных активов и пассивов – на производство может поставляться сырье с отсрочкой платежа, а клиенты компании могут получать товары «под реализацию». Пассивы преимущественно относятся к кредиторским задолженностям перед банками, поставщиками, иными контрагентами.

В чем выражается ликвидность предприятия

При анализе активов/пассивов рассматривают соблюдение указанного соотношения. Если оно соответствует оптимальному значению, предприятие признают полностью ликвидным. Для этого все активы, от наиболее ликвидных до медленно реализуемых, должны превышать объемы соответствующих пассивов, а труднореализуемые должны быть меньше или равны постоянным пассивам.

Общепринятыми показателями являются коэффициенты ликвидности:

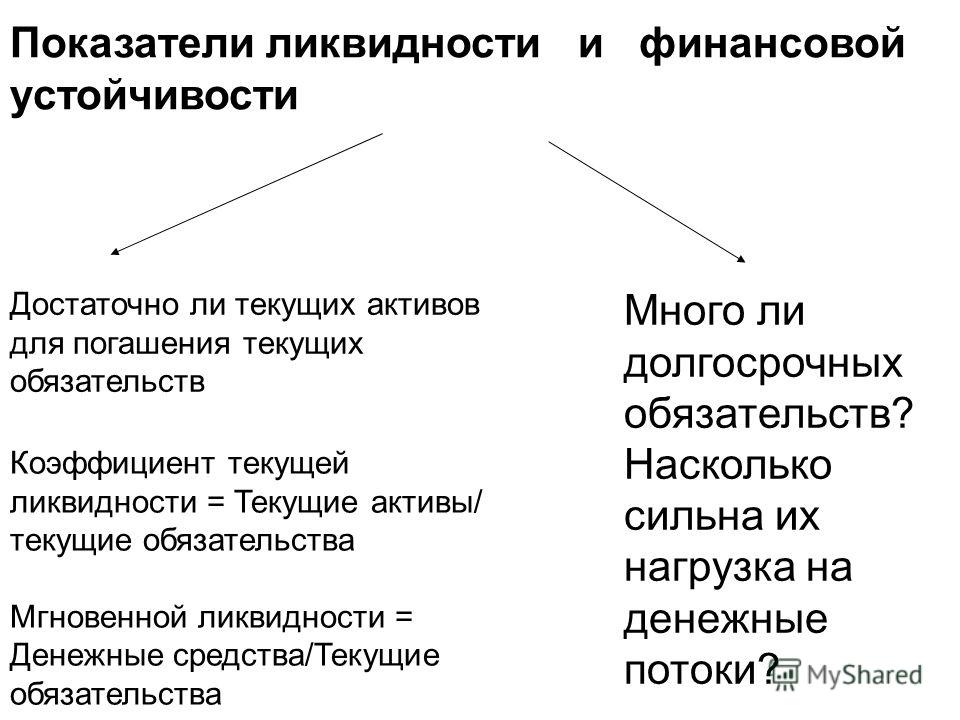

- Текущая. Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

- Срочная. Позволяет учитывать неоднородность ликвидности оборотных средств.

- Абсолютная. Показатель наличия денежных средств (их ликвидность абсолютна).

- Чистый оборотный капитал. Чем он выше, тем больше уверенность руководства и партнеров в стабильном положении предприятия.

Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.

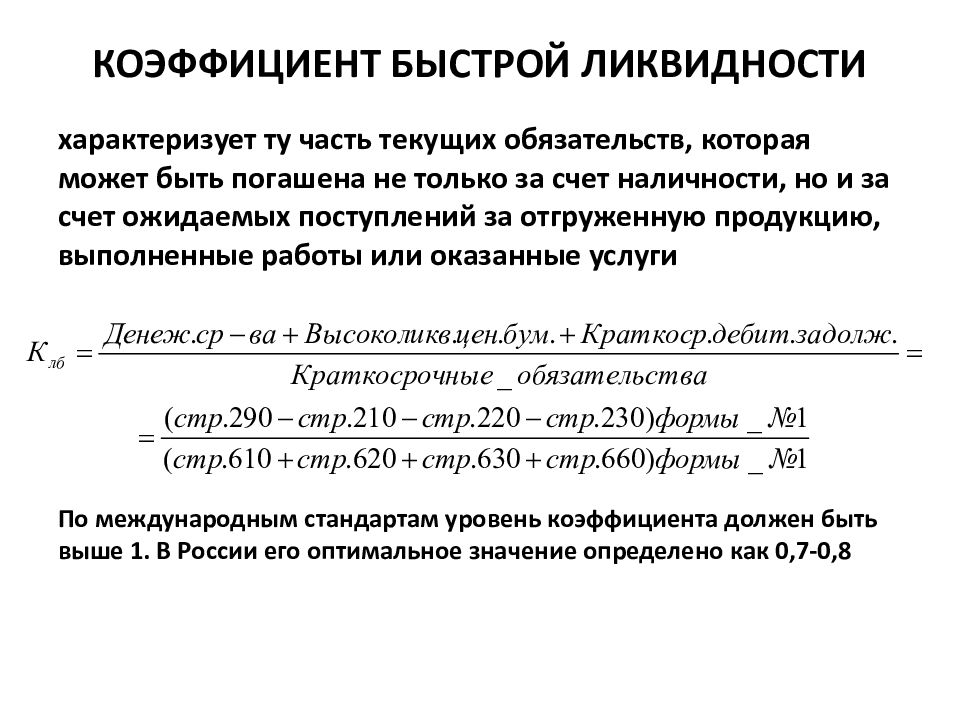

Отображает достаточность средств у предприятия для расчетов по краткосрочным обязательствам.В зависимости от направления, масштабов деятельности фирмы рекомендуемое значение коэффициентов может различаться. Так, в России срочная ликвидность считается нормой при уровне 0,7-0,8, тогда как по международным нормам она должна достигать единицы и выше. Оптимальный уровень абсолютной ликвидности находится на уровне 0,2-0,25.

Ликвидность банковского учреждения

Банки, как коммерческие организации, оцениваются по уровню ликвидности по аналогии с производственными и торговыми компаниями. Перед финансовыми учреждениями стоят задачи своевременного выполнения обязательств перед клиентами (как краткосрочных, так и долгосрочных). Контроль ликвидности банка направлен на корректировку ее значения.

Контроль ликвидности банка направлен на корректировку ее значения.

Если этот показатель недостаточен, возникают неоправданные риски по невозможности покрытия собственными активами банка имеющихся обязательств. Чрезмерный уровень может сигнализировать о низкой прибыльности банка, чего тоже стараются избегать. При расчете учитывают реальные и условные обязательства. К первым относят депозитные счета, векселя. Вторые – это банковские гарантии, поручительства.

Для кредитной организации существенными факторами являются:

- Качество имущества.

- Объемы привлеченных средств.

- Баланс актива и пассива по срокам ликвидности.

- Менеджмент и репутация банка.

Способны повлиять на текущую ликвидность политическая и экономическая ситуация в стране, развитие рынка ценных бумаг, эффективность надзора со стороны Центрального Банка РФ. Чтобы поддерживать ликвидность банка на оптимальном уровне, надо иметь на счетах, в кассе большой объем свободных финансовых средств.

Ликвидность денег и ценных бумаг

В отношении денежных средств и ценных бумаг расчет показателя ликвидности точно соответствует значению слова – «мобильность», «текучесть». Деньги являются абсолютно ликвидными, т.к. их не требуется «преобразовывать», они сами по себе имеют ценность. Различные бумаги (векселя, облигации, акции) подвержены изменению ликвидности в зависимости от финансового состояния предприятия, являющегося эмитентом.

Наиболее ликвидным считаются активы следующего типа:

- Ценные бумаги, эмитированные крупными акционерными обществами.

- Ценные бумаги, выпускаемые государством.

- Задолженности крупных компаний.

- Драгоценные металлы.

- Срочные векселя больших предприятий.

Чтобы правильно оценить ликвидность какой-либо ценной бумаги, потребуется провести фундаментальный или количественный анализ. Предметом первого способа считается оценка устойчивости компании на рынке, кредитоспособность, перспективы развития. В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

В случае проведения количественного анализа оценивается скорость получения доходов от вложения средств в ценные бумаги.

Как оценить ликвидность инвестиционного портфеля

Ликвидные активы считаются выгодными для инвестирования. Но переменчивость рынка вынуждает предпринимателей заранее продумывать способы снижения рисков. Самый простой – сформировать целый портфель инвестиционных предложений. Тогда любые непредвиденные обстоятельства с одним из активов могут быть компенсированы за счет других, более прибыльных.

Инвестиционный пакет позволяет усреднить риски из-за скачков ликвидности активов.

Ключевыми показателями портфеля инвестиционных инструментов являются:

- Стоимость.

- Уровень доходности.

- Степень риска.

- Срок вложения средств.

- Минимальные размеры вложений.

Оценивается как каждый актив в отдельности, так и вычисляется усредненное значение. Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

Последнее является показателем эффективности портфеля, его устойчивости на текущем рынке. На первом этапе важно оценить скорость возврата инвестиций, риск невозврата и получения убытков.

В дальнейшем систематический анализ дает результат, какой процент от полученных доходов рационально вкладывать в расширение инвестиционного портфеля, а какой объем прибыли считать чистым доходом и изымать из оборота. Оба процесса должны протекать параллельно, с учетом изменений состояния активов в раздельности и в усредненном варианте.

все основные показатели и коэффициенты

Автор: Ирина Владимировна Пeщaнcкaя, доктор экономических наук, профессор кафедры банковского дела Российской экономической академии им. Г.В. Плexaнoвa.

Одним из важнейших показателей эффективности деятельности предприятия является ликвидность. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

ее способности своевременно и полностью рассчитываться по своим обязательствам.

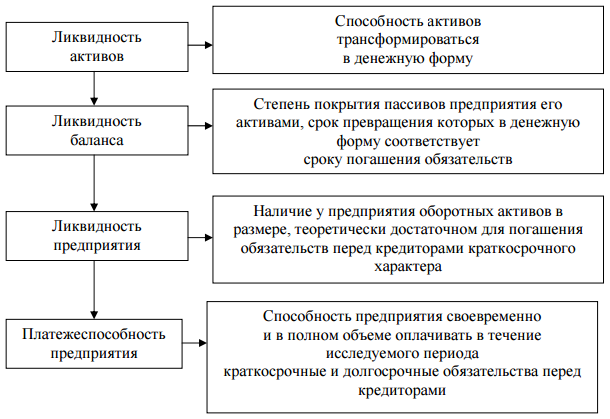

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность — это способность фирмы:

- быстро реагировать на неожиданные финансовые проблемы и возможности,

- увеличивать активы при росте объема продаж,

- возвращать краткосрочные долги путем обычного превращения активов в наличность.

Существует несколько степеней ликвидности. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства.

Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств.

Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

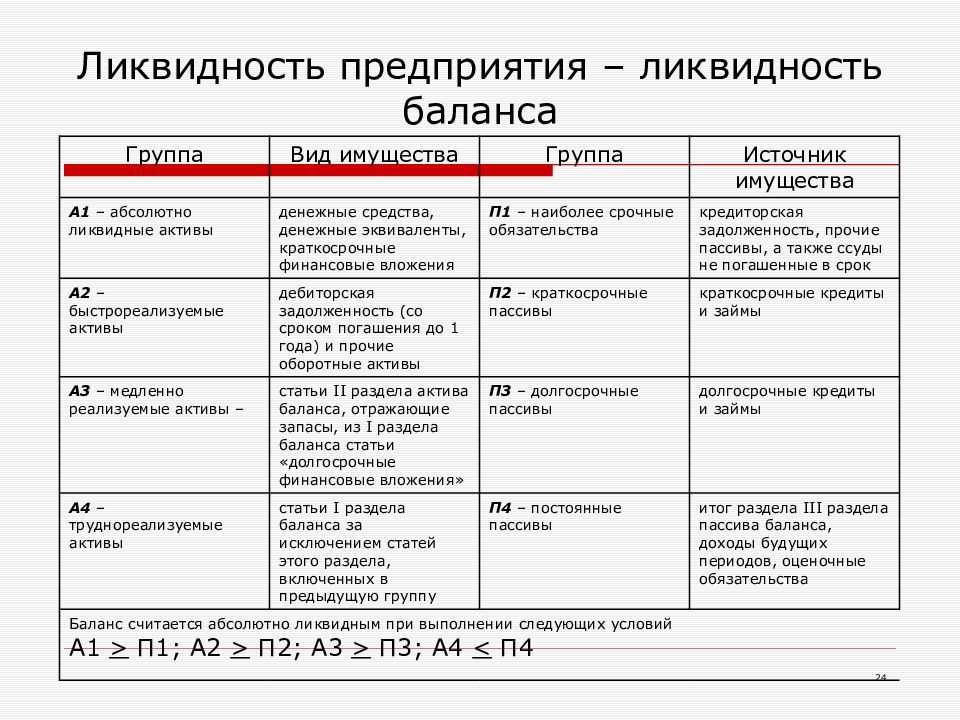

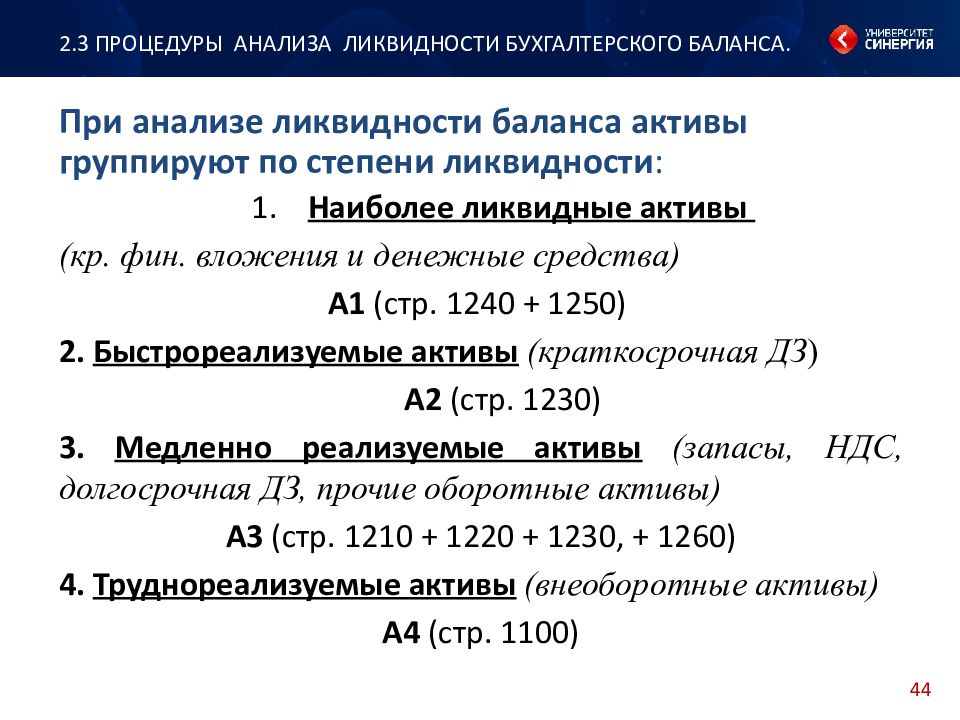

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

- А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом: А1 = строка 250 + строка 260;

- А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = строка 240;

- A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3 = строка 210 + строка 220 + строка 230 + строка 270;

- А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы. А4 = строка 190.

A3 = строка 210 + строка 220 + строка 230 + строка 270;

A3 = строка 210 + строка 220 + строка 230 + строка 270;

Пассивы баланса группируются по степени срочности оплаты:

- П1. Наиболее срочные обязательства; к ним относится кредиторская задолженность. П1 = строка 620;

- П2. Краткосрочные пассивы — это краткосрочные заемные средства и др. П2 = строка 610;

- П3. Долгосрочные пассивы — это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = строка 590 + строка 630 + строка 640 + строка 650 + строка 660;

- П4. Постоянные пассивы или устойчивые — это статьи IV раздела баланса «Капитал и резервы».

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

A3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные.

Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные.

На основе этих сопоставлений можно вычислить следующие показатели:

- текущая ликвидность = А1 + А2 — П1 — П2.

- перспективная ликвидность = A3 — П3.

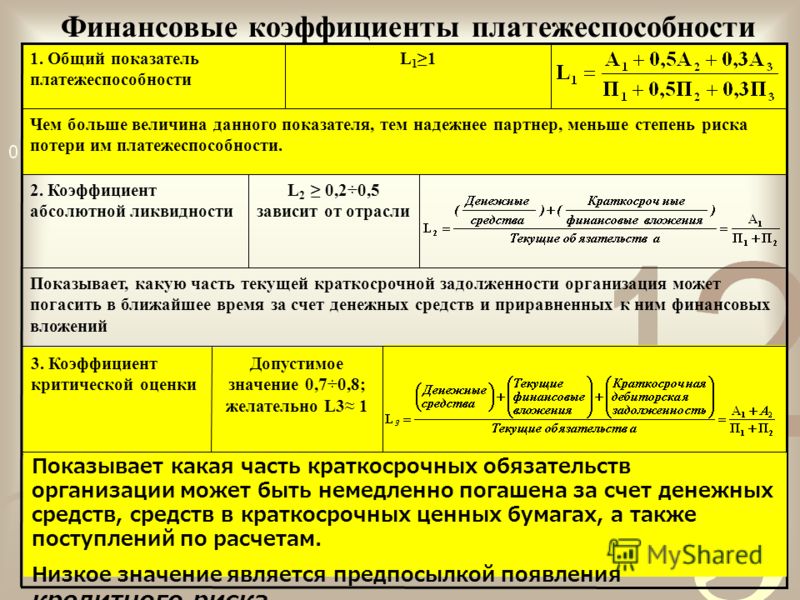

Основными показателями ликвидности в отечественном анализе считаются:

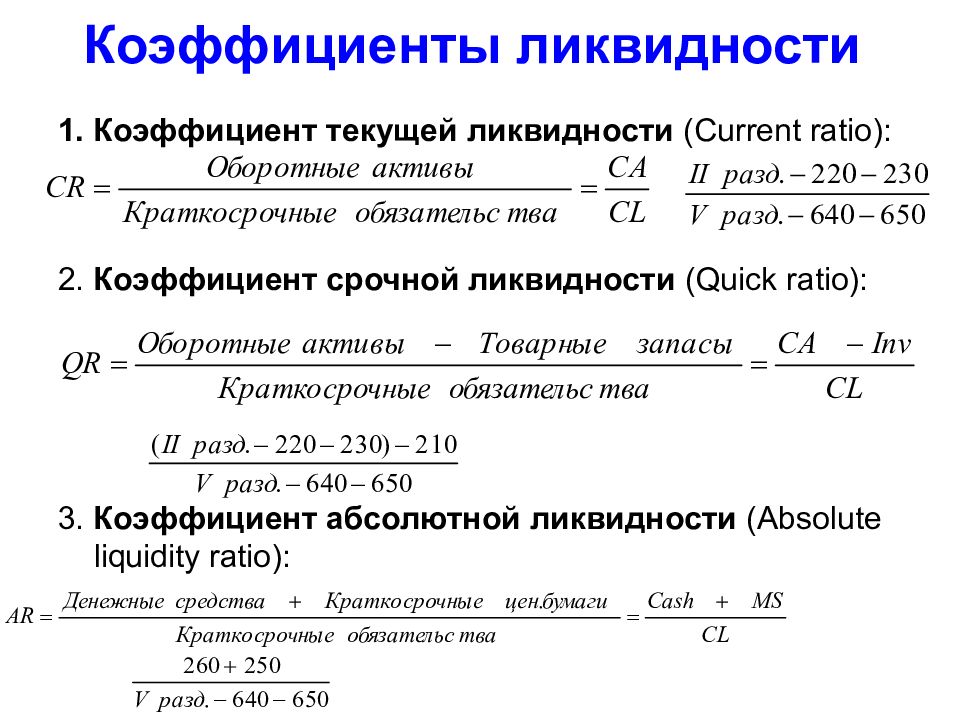

- общий показатель ликвидности L1 = (А1 + 0,5А2 + + 0,3А3) / (П1 + 0,5П2 + 0,3П3). Нормальное значение больше, либо равно 1. С помощью этого коэффициента происходит наиболее общая оценка изменения финансовой ситуации компании с точки зрения ликвидности;

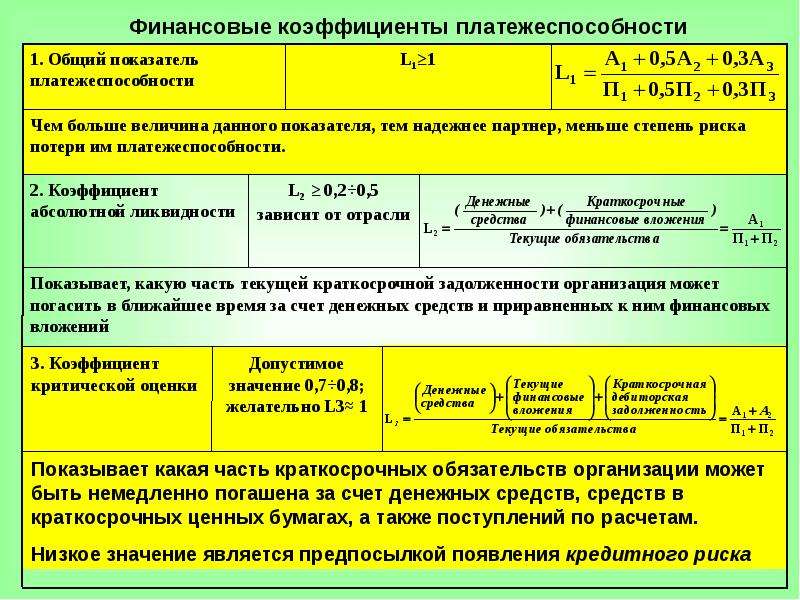

- коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2). Оптимальный коэффициент — 0,25, минимально допустимый — 0,1. Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств;

- коэффициент критической оценки L3 = (А1 + А2) / (П1 + П2). Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

- коэффициент текущей ликвидности L4 = (А1 + А2 + А3) / (П1 + П2). Оптимальный коэффициент в зависимости от отраслевой принадлежности варьируется в диапазоне 1,5—2,5. Минимально допустимый коэффициент равен 1. Значение коэффициента текущей ликвидности меньше 1 означает, что на сегодняшний момент фирма совершенно определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия даже текущих обязательств, без учета процентов по кредиту;

- коэффициент маневренности функционирующего капитала L5 = А3 / (А1 + А2 + A3) — (П1 + П2). Уменьшение данного коэффициента в динамике отмечают как положительный фактор. Коэффициент маневренности показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

- доля оборотных средств в активах L6 = (А1+А2+А3) / Б (где Б — итог баланса). Значение данного коэффициента зависит от отраслевой принадлежности организации;

- коэффициент обеспеченности собственными средствами L7 = (П4 — А4) / (А1 + А2 + A3). Критериальное значение не менее 0,1. Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам; Значение данного коэффициента зависит от отраслевой принадлежности организации;

Значение данного коэффициента зависит от отраслевой принадлежности организации;

Общий показатель ликвидности (L1). С помощью данного показателя осуществляется оценка изменения финансовой организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Коэффициент абсолютной ликвидности (L2) показывает возможность предприятия погасить свои обязательства немедленно. В практике Западной Европы считается достаточным иметь коэффициент ликвидности более 0,2. Несмотря на чисто теоретическое значение этого коэффициента (едва ли предприятию единомоментно придется отвечать по всем своим обязательствам), желательно иметь его достаточным.

Коэффициент критической оценки (L3) также находится за пределами нормы на конец периода.

Коэффициент маневренности (L5) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение данного показателя в динамике является положительным фактором для предприятия.

Сами по себе рассмотренные коэффициенты не несут серьезной смысловой нагрузки, однако, взятые за ряд временных интервалов, они достаточно полно характеризуют работу предприятия в период реализации проекта, на который составлен бизнес-план.

Рассчитывая аналитические коэффициенты, характеризующие работу предприятия, необходимо иметь в виду, что они носят интегральный характер и для более точного их исчисления целесообразно использовать не только баланс, но и данные, содержащиеся в журналах-ордерах, ведомостях, и др. информацию.

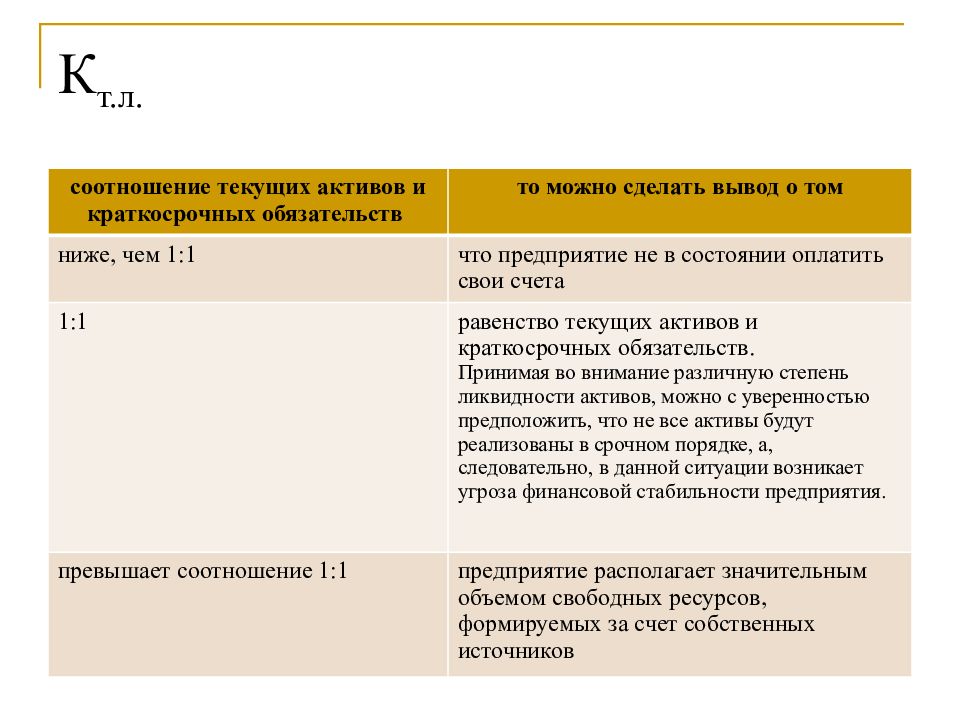

Наконец, о роли коэффициента текущей ликвидности (L4) в анализе проекта. Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.

Изучите весь практический финансовый менеджмент в курсе «Финансовый менеджмент: управление финансами»:

Финансовый менеджмент (управление финансами): практический интерактивный дистанционный курсЛиквидность предприятия — это что такое

Начинающие предприниматели и бизнесмены часто задаются вопросом: «ликвидность предприятия — это что такое?». Владеть данным термином, а также знать классификацию и особенности его анализа, верно интерпретировать полученные данные, важно для создания продуманной стратегии развития компании.

Что обозначают понятия «ликвидность» и платёжеспособность»

Анализ ликвидности и платежеспособности предприятия необходим для понимания места компании на рынке и её перспектив. Прежде чем углубляться в обсуждение данных терминов, необходимо хорошо понимать их значение. Научные определения этих понятий без труда можно найти в интернете, но мы попробуем объяснить их доступным языком и с наглядными примерами.

Прежде чем углубляться в обсуждение данных терминов, необходимо хорошо понимать их значение. Научные определения этих понятий без труда можно найти в интернете, но мы попробуем объяснить их доступным языком и с наглядными примерами.

Платежеспособностью организации называется финансовое состояние, при котором в случае одновременного предъявления всеми кредиторами счетов, организация способна оплатить их все. Платежеспособность — это ключевое понятие, характеризующее экономическую стабильность компании. Платежеспособное предприятие своевременно исполняет все свои долговые обязательства в полном объёме.

Анализ ликвидности и платежеспособности предприятия необходим для понимания места компании на рынке и её перспектив.

Ликвидностью называется возможность компании быстро продать или реализовать все свои активы с целью, например, погасить долги. К ликвидным активам относятся:

- наличные средства;

- вклады и счета в банках, в том числе валютные;

- ценные бумаги, акции, векселя, облигации;

- драгоценные камни и металлы;

- средства, привлечённые в виде кредитов и займов.

Недостаточная ликвидность компании представляет собой невозможность своевременно исполнять финансовые обязательства перед кредиторами. В таком случае необходима существенная перестройка управления компанией и принятие мер по повышению эффективности управлением (смотрите соответствующий раздел).

Для учредителей, владельцев и руководства недостаточная ликвидность коммерческой организации обозначает риск снижения прибыли, уменьшения инвестиционной привлекательности, утраты уверенных позиций на рынке и даже потери вложений капитала.

Какие существуют разновидности ликвидности

Экономисты выделяют следующие виды ликвидности активов предприятий:

- Легкореализуемые или быстроликвидные активы. К ним относятся наличные и безналичные денежные средства. О них также говорят, что они обладают «абсолютной ликвидностью».

- Быстроликвидные активы. Это дебиторская задолженность сроком менее 1 года, то есть выплаты по ней ожидаются в ближайшее время.

- Медленно реализуемые активы. К этому виду относятся дебиторские задолженности сроком более 12 месяцев, и все активы, реализация которых займёт больше одного года. К эту же категорию можно включить запасы готовой продукции.

- Активы с затруднённой ликвидностью. Сюда относятся внеоборотные средства — оборудование и машины, основные средства производства и другое.

Что влияет на ликвидность

Текущая ликвидность предприятия зависит от целого ряда факторов, среди которых можно назвать как репутацию компании, так и исключительно внутренние дела. Итак, назовём основные факторы, влияющие на ликвидность организации:

- Имидж и репутация компании, а следовательно её инвестиционная привлекательность.

- Значение активов компании, степень их реализуемости.

- Качество управления активами, наличие стратегии развития компании.

- Оборачиваемость финансов, товаров и дебиторской задолженности.

- Величина долгов и иных обязательств, их структура.

- Оборачиваемость кредиторской задолженности.

- Стратегия управления пассивами.

Как охарактеризовать ликвидность и платежеспособность предприятия — формулы

Как рассчитать коэффициенты, отражающие платежеспособность и ликвидность предприятия и верно интерпретировать их? Для характеристики используют абсолютные и относительные показатели. В первую очередь сюда относятся коэффициенты, характеризующие экономическую и финансовую деятельность предприятия. Анализ ликвидности баланса предприятия следует начинать со следующих вычислений.

Анализ ликвидности баланса предприятия следует начинать с вычислений.

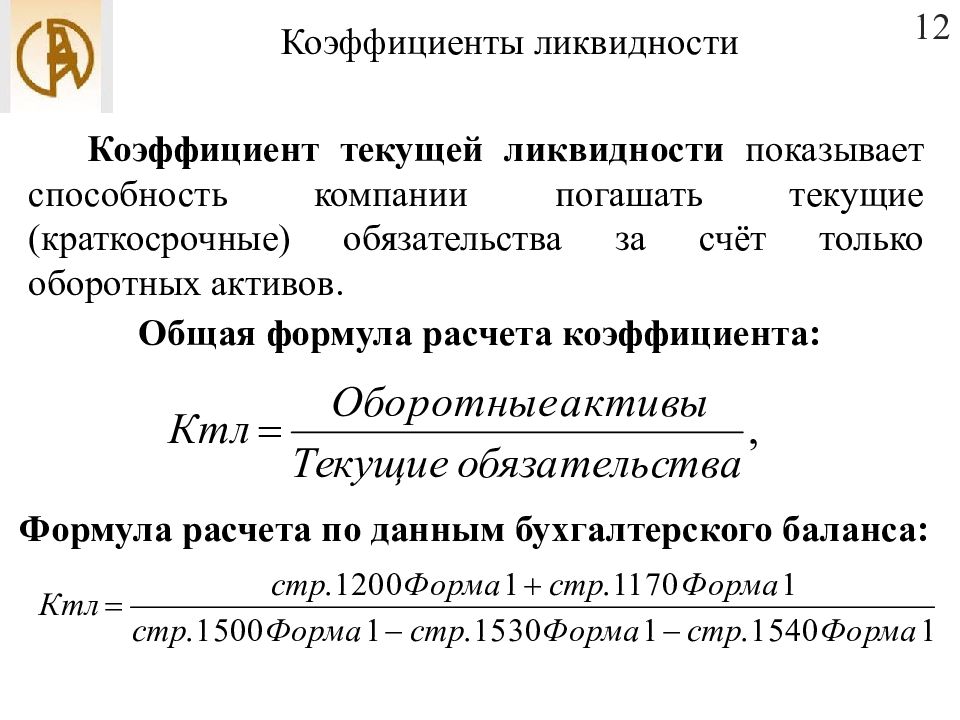

Коэффициент текущей ликвидности

Рассмотрим первый коэффициент — расчет ликвидности предприятия. Формула довольно проста. Коэффициент текущей ликвидности предприятия рассчитывается путем деления значения текущих активов на краткосрочные обязательства. Это один из наиболее важных показателей, отражающий возможность организации исполнять обязательства только с помощью оборотных средств, то есть без привлечения займов.

Нормативное ограничение этого кожффициента равно «2». Если получившееся значение больше этого числа, платежеспособность организации под вопросом. С другой стороны, важно учитывать, что данное значение зависит от отрасли производства и его нужно отслеживать в динамике.

Коэффициент абсолютной ликвидности (платёжеспособности)

Данный коэффициент рассчитывается по следующей формуле: денежные средства разделить на краткосрочные пассивы. Параметр показывает, какая доля долговых обязательств может быть исполнена за счёт денежных средств и ценных бумаг, то есть высоколиквидных активов. Его нормативное значение от 0,2 до 0,5.

Коэффициент общей платёжеспособности

Этот показатель вычисляется по данным бухгалтерского баланса путём деления значения активов предприятия на его обязательства. Активы берутся без учёта задолженностей учредителей в уставной капитал, неликвидных ценных бумаг, других долгов, возвращение которых вызывают сомнение.

Этот параметр показывает, насколько предприятие не зависит от кредиторов. Его оптимальное значение находится в границах от 0,5 до 0,7. Если значение получится ниже, есть риск зависимости организации от внешних источников финансирования. Исключение, для которых значение ниже 0,5 является нормальным, это предприятия с организованной системой сбыта и высокой оборачиваемостью активов.

Коэффициент задолженности

Показатель рассчитывается путём деления суммарной задолженности предприятия на его суммарные активы. Это коэффициент имеет главное значение для выявления негативных тенденций в работе предприятия и своевременного их предупреждения.

Нормальным будет результат расчёта в границах от 0 до 1. В таком случае суммарные долги примерно равны суммарным активам. Идеальным значением является 0. Значение, приближающее в 1, характеризует ситуацию, когда зависимость от кредитов и займов слишком высока. При результате свыше 1, компания должна срочно начать вводить антикризисные меры либо обратиться в суд с заявлением о банкротстве.

Важно регулярно проводить мониторинг этих показателей — как минимум, ежеквартально, а лучше даже ежемесячно.

Коэффициент покрытия задолженности

Другой важный параметр, который покажет, может ли организация погасить задолженности, используя только оборотные средства. Вычисляется путём деления значения оборотных активов на текущие обязательства. У этого показателя нет границ нормативного значения, но чем он выше, тем выше платёжеспособность фирмы. Как правило, хорошим результатом будет число от 1,5 до 2,5.

Резюме — анализ ликвидности и платёжеспособности

Методика анализа ликвидности и финансовой устойчивости предприятия не ограничивается приведённым выше перечнем формул. Но с их помощью можно провести первичную оценку состояния дел компании. Также важно регулярно проводить мониторинг этих показателей — как минимум, ежеквартально, а лучше даже ежемесячно.

Необходимо правильно интерпретировать получившиеся значения и смотреть на них в динамике. У каждой отрасли есть свои особенности, влияющие на характеристику. Разберём примеры с выводами. Одинаковое значение коэффициента общей платёжеспособности «0,5» означает неодинаковую ситуацию для компаний из разных отраслей.

У каждой отрасли есть свои особенности, влияющие на характеристику. Разберём примеры с выводами. Одинаковое значение коэффициента общей платёжеспособности «0,5» означает неодинаковую ситуацию для компаний из разных отраслей.

Так, для предприятия в сфере торговли это будет пусть и низкое, но вполне приемлемое значение. Оно не вынуждает руководство компании немедленно приступить к антикризисным мерам. В то же время, для крупных промышленных производств, с однообразной или не отлаженной системой сбыта такой показатель будет сигналом к изменению управления активами и пассивами.

Как упростить вычисления

Как следует из предыдущих разделов, коэффициентов, характеризующих финансовую сторону деятельности компании очень много, а для корректного планирования их нужно отслеживать в динамике. Чтобы упростить эту задачу, полезно будет использовать онлайн-калькулятор.

Сервисов, предлагающих совершить данные вычисления, довольно много. После регистрации они запоминают все проведённые операции и даже дают рекомендации об интерпретации значений. С другой стороны, заменить такой сервис способна элементарная таблица в программе Microsoft Excel.

С другой стороны, заменить такой сервис способна элементарная таблица в программе Microsoft Excel.

Изначально формулы в таблицу нужно будет ввести самостоятельно, но затем все расчёты будут вестись автоматически при внесении данных из бухгалтерского баланса. К тому же, программа позволяет строить графики для наглядного отображения всех изменений.

Увеличение скорости оборота средств, товаров и услуг положительно скажется на финансах компании.

Как повысить ликвидность и платежеспособность

Допустим, все вычисления выполнены и они показывают, что ситуации с ликвидностью и платежеспособностью не слишком благоприятна. Как повысить эти показатели и удержать компанию на рынке? Разберём ключевые антикризисные меры на примере предприятия в сфере производства товаров.

Повышение оборачиваемости и платежеспособности

Увеличение скорости оборота средств, товаров и услуг положительно скажется на финансах компании. Как это сделать? Во-первых, усовершенствовать логистику товародвижения, сократить интервалы между поставками и в то же время уменьшить их объём.

Во-вторых, нужно сократить скопление больших запасов продукции на складе. Возможно, для этого придётся скорректировать производственный план. В-третьих, нужно простимулировать спрос на продукцию, например, провести рекламную кампанию.

В-четвёртых, нужно повысить кассовую дисциплину: не хранить большие объёмы денег в кассе, чаще сдавать выручку в банк и т.д. В-пятых, все свободные денежные средства нужно перечислять в счёт финансовых обязательств, создавать депозиты или покупать на них ценные бумаги.

Увеличение ликвидности

Управление ликвидностью предприятия означает возможность повышения данного показателя при необходимости. Самым надёжным способом повышения ликвидности является уменьшение дебиторской задолженности — то есть, получение от должников средств за уже поставленные товары и оказанные услуги. В дальнейшем сдерживайте рост долгосрочных долгов — они негативно сказываются на ликвидности предприятия.

Хорошей мерой будет увеличение инвестиционной привлекательности компании и выпуск новых акций. Это поможет привлечь в бюджет фирмы новые средства, а также провести модернизацию и реорганизацию. Например, даст ресурсы для совершенствования производства, закупки новых видов сырья, открытия новых цехов, приёма на работу новых специалистов и так далее. Для разработки комплекса мер по повышению ликвидности предприятия разумно привлечь профильного специалиста с экономическим образованием.

Определение ликвидности организации основано на относительных показателях.

Резюме — повышение платежеспособности и ликвидности

Пути повышения указанных показателей довольно многообразны. Результата, как правило, помогает добиться только комплексный подход. Прежде чем приступить к реализации мер, необходима трезвая оценка финансовых показателей компании, основанная на вычислении множества коэффициентов.

Также помните, что определение ликвидности организации основано на относительных показателях, изменение одного из участвующих в вычислении параметров повлияет на все другие. Главным значением, на которое необходимо ориентироваться, является дебиторская задолженность.

Итоги

Анализ ликвидности и платежеспособности — необходимое мероприятие в сфере контроля финансовой стороны деятельности предприятия. Его необходимо проводить на постоянной основе. Отслеживание динамики изменений вычисляемых коэффициентов позволит вовремя принять антикризисные меры.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ключевые финансовые показатели отрасли «Строительство инженерных сооружений»

Ниже приведены ключевые финансовые показатели отрасли и их сопоставление с общероссийскими показателями во всем отраслям. Данные получены на основе анализа бухгалтерской отчетности организаций за 2012 — 2020 год. См. также полный список показателей отрасли «Строительство инженерных сооружений» (ОКВЭД: 42).

Рентабельность продаж

Рентабельность продаж показывает, сколько копеек прибыли от продажи содержится в каждом рубле полученной предприятием выручки. Ниже на графике представлена средняя (медианная) рентабельность предприятий отрасли в сравнении с данными по всем отраслям.

Как видно на графике, в 2020 году рентабельность продаж отрасли «Строительство инженерных сооружений» составила +3,8%; в целом по стране рентабельность продаж предприятий всех отраслей равнялась +4,6%. Информацию о рентабельности продаж по каждому виду деятельности можно посмотреть здесь.

Норма чистой прибыли

В отличии от рентабельности продаж, норма прибыли показывает, какую прибыль предприятие получает в итоге после вычета не только производственных расходов, но и процентов по кредитам, результата от изменения валютных курсов, налогов и прочих доходов и расходов. В 2020 году данный показатель для отрасли составил +2%. Сравнить отраслевой показатель с данными по всем предприятиям РФ можно на графике:

Как видно, норма чисто прибыли в отрасли по итогам 2020 ниже чем в общем по РФ. Сравнить норму чистой прибыли в данной отрасли с другими отраслями можно в отдельной таблице.

Структура активов

Существенной характеристикой вида деятельности является структура активов. Так, в фондоёмких отраслях велика доля внеоборотных активов, а, например, в торговле – оборотных. На диаграммах ниже приведена структура активов предприятий, занимающихся видом деятельности «Строительство инженерных сооружений» и в целом российских предприятий, кроме банков и страховых компаний (среднее арифметическое).

Доля основных средств, нематериальных и прочих долгосрочных (внеоборотных) активов для предприятий отрасли составляет 13%. Это примерно равно показателю по РФ — 88%

Доля собственных средств

Важным показателем финансовой устойчивости выступает показатель соотношения собственных и заемных средств предприятия. Чем выше доля собственных средств в общем капитале, тем надежней финансовое положение предприятий отрасли. В то же время на этот показатель могут влиять макроэкономические факторы (общий финансовый кризис) и особенности того или иного вида деятельности, поэтому рекомендуется изучить динамику этого соотношения по годам.

Последние данные показывают, что в рассматриваемой отрасли более половины предприятий располагают долей собственных средств не менее 18%.

Коэффициент текущей ликвидности

Соотношение ликвидных (оборотных) активов и краткосрочных обязательств характеризуют способность предприятия своевременно отвечать по своим финансовым обязательствам. Этот важный для любой организации показатель – коэффициент текущей ликвидности – во многом зависит от отраслевых особенностей бизнеса. Ниже представлено, как изменялся этот коэффициент в последние годы у предприятий отрасли и всех российских организаций.

Сравнить коэффициент текущей ликвидности в данной отрасли с другими видами деятельности можно здесь.

Оборачиваемость активов

Существенной характеристикой вида деятельности является показатель того, как быстро объем вложенных в бизнес средств возвращается в виде полученной выручки. Отношение годовой выручки к стоимости всех активов – это показатель оборачиваемости активов. Он не свидетельствует о скорости или размере получения прибыли, но отражение отраслевую специфику, показывает насколько много нужно вложить в предприятие средств относительно ежегодно получаемой выручки.

Как видно на графике, типичное предприятие, занимающиеся видом деятельности «Строительство инженерных сооружений», получают выручку, равную всем своим активам за 177 дней. В целом по отраслям этот показатель равен 153 дня. Оборачиваемость очень сильно зависит от характера деятельности, что видно, если сравнить этот показатель для разных отраслей.

Все финансовые показатели отрасли

Приведенные выше данные получены по результатам анализа финансовой отчетности 15665 предприятий отрасли «Строительство инженерных сооружений» и 1355098 предприятий Российской Федерации. В качестве усредненных значений использован показатель медианы, как более точно характеризующий совокупность изучаемых данных (кроме показателя структуры активов, где взято среднеарифметическое значение).

понятие и коэффициенты – SPRINTinvest.RU

Термин «ликвидность» имеет латинские корни: ликвидный в дословном переводе означает «жидкий» или «текучий». Обычно под ликвидностью предприятия подразумевают мобильность всех имеющихся активов, а также способность коммерческой организации в срок платить по задолженностям.

Сегодня мы разберем, возможно ли уверенное управление ликвидностью предприятия, как повысить ликвидность предприятия и как между собой соотносятся понятия ликвидности и рентабельности предприятия.

Понятие ликвидности предприятия

Фундаментальными элементами эффективного управления любой организацией является постоянное изучение ее финансового состояния, факторов на него влияющих, а также прогнозирование вероятных доходов компании.

Благодаря анализу финансовой документации мы можем оценить прошлое и текущее положение дел и получить представление, как будут идти дела в дальнейшем.

Одним из моментов, за которым мы обязаны все время следить, — это ликвидность.

Под ликвидностью предприятия понимается возможность организации выплачивать краткосрочные долги за минимальный промежуток времени.

Ликвидность и рентабельность предприятия определяются отношением имеющихся в пользовании компании ликвидных средств (балансный актив) к полной сумме имеющегося долга (балансный пассив).

Ликвидность предприятия — это индикатор финансовой стабильности предприятия. Ликвидность и платежеспособность предприятия суть одно и то же.

К ликвидным средствам компании мы имеем право отнести все имеющиеся у нее активы, которые в короткий срок могут быть конвертированы в денежные средства для оплаты долговых обязательств.

Типичные примеры ликвидных средств:

Коэффициент текущей ликвидности предприятия

На практике к расчету принимаются несколько коэффициентов ликвидности предприятия, каждый из которых вооружает руководителей значимой информацией о финансовом положении коммерческой организации в конкретный момент времени.

Каждому расчетному коэффициенту соответствует та или иная разновидность ликвидности предприятия.

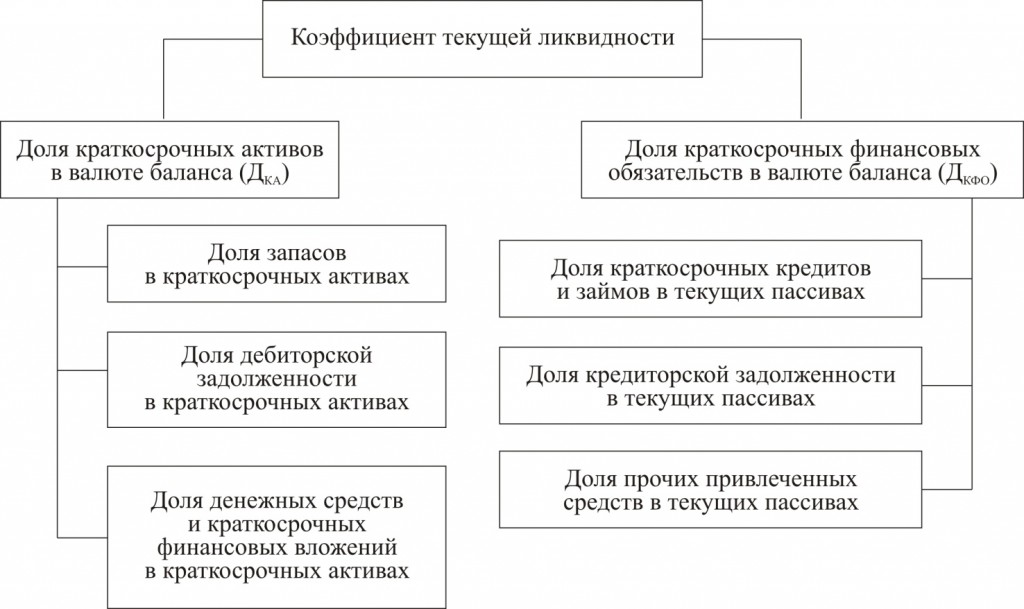

Текущая ликвидность представляет собой соотношение текущих активов и текущих долгов на начало и конец учетного периода (календарного года).

Коэффициент текущей ликвидности является индикатором, указывающим на то, способна ли организация самостоятельно выплачивать свои текущие долги при помощи имеющихся оборотных активов.

Если коэффициент текущей ликвидности будет меньше единицы, это может свидетельствовать о том, что у предприятия нет стабильности. Нормальным коэффициент текущей ликвидности может считаться, если его значение превышает 1,5.

Коэффициент текущей ликвидности мы можем рассчитать по следующей формуле:

КТЛП = (ОА – ДДЗ – ЗУ) / ТП, где

КТЛП – коэффициент текущей ликвидности предприятия,

ОА – оборотные активы,

ДДЗ – долгосрочная дебиторская задолженность,

ЗУ – задолженность учредителей по взносам в уставный капитал,

ТП – текущие пассивы.

Коэффициент срочной ликвидности

Отражает способность предприятия выплачивать краткосрочные долги при помощи средне- и высоколиквидных активов и показывает, как скоро производственные запасы и дебиторская задолженность могут быть обращены в наличность.

Коэффициент срочной ликвидности мы можем рассчитать по следующей формуле:

КСЛП = (ТА – З) / КО, где

КСЛП – коэффициент срочной ликвидности предприятия,

ТА – текущие активы,

З – запасы,

КО – краткосрочные обязательства.

Коэффициент абсолютной ликвидности предприятия

Под коэффициентом абсолютной ликвидности понимается соотношение всех финансовых средств организации, а также ее денежных вложений к ее текущим долгам. Рассчитать этот коэффициент мы сможем по следующей формуле:

КАЛП = (ДС + КВ) / ТП, где

КАЛП – коэффициент абсолютной ликвидности предприятия,

ДС – денежные средства,

КВ – краткосрочные вложения,

ТП – текущие пассивы.

Нормой считается значение коэффициента не меньше двух десятых.

Ликвидность — это показатель внешней устойчивости организации, который является гарантом обеспеченности оборотных активов и отражением способности предприятия аннулировать краткосрочные долги.

Ликвидность может зависеть от типа преобладающих на предприятии оборотных активов: (1) труднореализуемых или (2) переуступаемых.

Коэффициенты ликвидности дают возможность сформировать мнение о том, какая часть долга может быть погашена до даты составления баланса. Нормальные показатели коэффициента находятся в промежутке 0,2 — 0,3.

Общий коэффициент ликвидности предприятия

Его назначение – объективно оценить обеспеченность предприятия оборотными активами.

Рассчитывается в одной действие — как соотношение действительной стоимости оборотных активов и краткосрочных обязательств.

В процессе вычисления данного показателя лучше всего вычесть из полной суммы оборотных активов сумму налога на добавочную стоимость на приобретенные ценности, а также объемы предстоящих (будущих) расходов.

Обязательства могут быть оплачены за счет доходов от будущих периодов и льгот на будущие платежи и расходы.

Данный показатель помогает определить, в каких пропорциях оборотные активы способны перекрыть долговые обязательства.

Требуется, чтобы стоимость оборотных активов перекрывала стоимость долговых обязательств не менее чем в два раза.

Как повысить ликвидность предприятия?

Почему так важно постоянно проводить различные мероприятия по повышению ликвидности?

С одной стороны, постоянный рост ликвидности гарантирует выживание компании в кризисные периоды. С другой — это один из основных индикаторов для инвесторов и партнеров. Редко кто готов сотрудничать с организацией, которая находится на грани банкротства…

Для каждого руководителя важно знать пути улучшения платежеспособности и ликвидности предприятия вне зависимости от того, в каком именно регионе расположен бизнес.

Даже если случится худший вариант и фирму придется ликвидировать, при высокой ликвидности это можно сделать наименее болезненно.

Ниже представлены некоторые рекомендации по повышению ликвидности. Они относятся к конкретным группам факторов, от которых зависит значение показателя ликвидности.

Факторы, влияющие на ликвидность предприятия

[1]. Уровень дебиторской задолженности. Чем ее размер меньше, тем выше показатели ликвидности.

Снижения объемов дебиторской задолженности возможно достичь при помощи цессии — уступки либо передачи прав владения собственностью. В некоторых случаях для этого придется ужесточить условия договоров.

[2]. Прибыль. Чем прибыль выше, тем организация ликвиднее.

Универсального метода наращивания прибыль не существует. Все зависит от характеристик отдельных рынков, ценовой политики, числа и активности конкурентов, покупательской способности клиентов.

[3]. Структура капитала организации. Тут все зависит, из чего именно был сформирован капитал организации: из собственных либо заемных средств. Если из заемных, то какие они — краткосрочные либо долгосрочные.

При повышении собственных средств в капитале предприятия и снижении уровня заемных средств (в особенности краткосрочных) повышаются и показатели ликвидности организации.

[4]. Материальные активы. Каждой организации необходимо наращивать свои оборотные средства и понижать показатели материальных активов, в особенности запасов.

На показатели ликвидности могут оказывать различное влияние факторы внешней среды, например, спад всей производственной отрасли по стране, устаревание технологий (моральное) банкротство организаций-должников и прочее.

В подобных ситуациях отрицательный эффект влияющий на понижении ликвидности можно компенсировать при помощи эмиссии акций и дополнительного привлечения средств.

Как улучшить перечисленные факторы и повысить ликвидность и платежеспособность предприятия?

Оптимизация — трудный процесс, за которым «прячется» слаженная работа управленческого персонала и трудового коллектива.

Нередко для этого приходится нанимать квалифицированных специалистов со стороны (аналитиков, экономистов и прочих). Такие решения позитивно отражаются на работе организации.

Риски ликвидности предприятия

Риск ликвидности — один из основных финансовых рисков в деятельности предприятия.

Важно различать два похожих по звучанию, но существенно различающихся по смыслу финансовых термина, — «риск ликвидности предприятия» и «риск ликвидности рынка».

Риск ликвидности предприятия выражается в невозможности реализовать продукцию или активы предприятия по приемлемым ценам, из-за чего может пострадать способность коммерческой организации по выполнению своих денежных обязательств.

Риск ликвидности рынка проявляется в общей «просадке» участников торговых отношений в конкретной сфере. Влияние ликвидности рынка ощущается особо сильно во времена глобализации рынков и когда экономика стран находится в состоянии финансового кризиса.

Риск ликвидности — это риск потерь, связанных с несоответствием ожиданий фактическим возможностям по исполнению обязательств по активам и пассивам, перед бизнес-партнерами (подрядчиками и поставщиками), банками, внебюджетными фондами, бюджетом и сотрудниками.

Подобные риски напрямую зависят от денежного оборота организации.

Чтобы ликвидности и платежеспособности предприятия ничего не угрожало, руководство должно принять соответствующие меры.

Те же малые предприятия не всегда способны влиять на риск ликвидности рынка. За собственные риски они практически всегда сами отвечают.

При неустойчивом положении дел следует уделить внимание организационной структуре и развитию менеджмента. Можно учредить внутреннюю службу аудита для минимизации злоупотреблений внутри компании.

Ликвидность оценивается при помощи баланса и расчетов на его основе коэффициентов ликвидности.

Это позволяет вовремя обнаружить отклонение показателей ликвидности в сторону минимальных показателей либо слишком сильного превышения. В первой ситуации организация должна в течение нескольких месяцев привести показатели в норму.

Анализ ликвидности стоит проводить одновременно с проверкой доходности. Предприятия получают больше дохода при минимально возможных показателях ликвидности.

При таком подходе удастся вовремя обнаружить проблемы с ликвидностью и заранее предпринять меры для минимизации рисков. Это даст возможность предприятию плодотворно вести хозяйственную деятельность и получать доход.

Определение коэффициента текущей ликвидности: формула и расчет

Какой коэффициент текущей ликвидности?

Коэффициент текущей ликвидности — это коэффициент ликвидности, который измеряет способность компании выплатить краткосрочные обязательства или обязательства со сроком погашения в течение одного года. Он сообщает инвесторам и аналитикам, как компания может максимизировать оборотные активы на своем балансе, чтобы погасить текущую задолженность и прочую кредиторскую задолженность.

Коэффициент текущей ликвидности, который соответствует среднему по отрасли или немного выше, обычно считается приемлемым.Коэффициент текущей ликвидности ниже среднего по отрасли может указывать на более высокий риск бедствия или дефолта. Точно так же, если у компании очень высокий коэффициент текущей ликвидности по сравнению с аналогичной группой, это указывает на то, что руководство может неэффективно использовать ее активы.

Коэффициент текущей ликвидности называется «текущим», потому что, в отличие от некоторых других коэффициентов ликвидности, он включает все текущие активы и текущие обязательства. Коэффициент текущей ликвидности иногда называют коэффициентом оборотного капитала.

Ключевые выводы

- Коэффициент текущей ликвидности сравнивает все текущие активы компании с ее текущими обязательствами.

- Обычно они определяются как активы, которые являются денежными средствами или будут превращены в денежные средства в течение года или менее, и обязательства, которые будут выплачены в течение года или менее.

- Коэффициент текущей ликвидности помогает инвесторам лучше понять способность компании покрывать свой краткосрочный долг за счет своих оборотных активов и проводить сопоставление «яблок к яблокам» со своими конкурентами и аналогами.

- Слабые стороны коэффициента текущей ликвидности включают сложность сравнения показателей по отраслевым группам, чрезмерное обобщение балансов по конкретным активам и обязательствам и отсутствие информации о тенденциях.

Формула и расчет для коэффициента текущей ликвидности

Для расчета коэффициента аналитики сравнивают текущие активы компании с ее текущими обязательствами. Оборотные активы, перечисленные в балансе компании, включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие оборотные активы (ОСА), которые, как ожидается, будут ликвидированы или превращены в денежные средства менее чем за год. Краткосрочные обязательства включают кредиторскую задолженность, заработную плату, задолженность по налогам, краткосрочную задолженность и текущую часть долгосрочной задолженности.

Текущее соотношение знак равно Текущие активы Текущие обязательства \ begin {выравнивается} & \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Текущие активы}} {\ text {Текущие обязательства}} \ end {выравнивается} Коэффициент текущей ликвидности = Текущие обязательства Текущие активы

Понимание коэффициента текущей ликвидности

Коэффициент текущей ликвидности измеряет способность компании оплачивать текущие или краткосрочные обязательства (долги и кредиторская задолженность) своими текущими или краткосрочными активами, такими как денежные средства, товарно-материальные запасы и дебиторская задолженность.

Компания с коэффициентом текущей ликвидности менее 1,0 во многих случаях не имеет в наличии капитала для выполнения своих краткосрочных обязательств, если они все подлежат погашению сразу, в то время как коэффициент текущей ликвидности больше единицы указывает на то, что у компании есть финансовые ресурсы. оставаться платежеспособным в краткосрочной перспективе. Однако, поскольку коэффициент текущей ликвидности в любой момент времени является всего лишь моментальным снимком, он обычно не дает полного представления о краткосрочной ликвидности или долгосрочной платежеспособности компании.

Например, компания может иметь очень высокий коэффициент текущей ликвидности, но ее дебиторская задолженность может быть очень просроченной, возможно, потому, что ее клиенты платят очень медленно, что может быть скрыто в коэффициенте текущей ликвидности.Аналитики также должны учитывать качество других активов компании по сравнению с ее обязательствами. Если запасы не могут быть проданы, коэффициент текущей ликвидности все еще может выглядеть приемлемым в какой-то момент времени, даже если компания может быть на грани дефолта.

Коэффициент текущей ликвидности менее единицы может показаться тревожным, хотя разные ситуации могут повлиять на коэффициент текущей ликвидности в солидной компании. Например, нормальный месячный цикл сборов компании и платежных процессов может привести к высокому коэффициенту текущей ликвидности по мере получения платежей, но низкому коэффициенту текущей ликвидности по мере того, как эти сборы уменьшаются.

Расчет коэффициента текущей ликвидности только в один момент времени может указывать на то, что компания не может покрыть все свои текущие долги, но это не значит, что она не сможет это сделать после получения платежей.

Кроме того, некоторые компании, особенно крупные розничные торговцы, такие как Walmart, смогли договориться со своими поставщиками об условиях оплаты, намного превышающих средние. Если розничный торговец не предлагает кредит своим клиентам, это может отображаться в его балансе как высокий баланс кредиторской задолженности по сравнению с балансом дебиторской задолженности.Крупные розничные торговцы также могут минимизировать объем своих запасов с помощью эффективной цепочки поставок, которая заставляет их текущие активы сокращаться по сравнению с текущими обязательствами, что приводит к более низкому коэффициенту текущей ликвидности. Коэффициент текущей ликвидности Walmart в январе 2021 года составлял 0,97.

Коэффициент текущей ликвидности может быть полезной мерой краткосрочной платежеспособности компании, если его рассматривать в контексте того, что исторически было нормальным для компании и ее группы аналогов. Он также дает больше информации при повторном вычислении за несколько периодов.

Интерпретация коэффициента текущей ликвидности

Коэффициент ниже 1,0 указывает на то, что задолженность компании с погашением в течение года или менее превышает ее активы — денежные средства или другие краткосрочные активы, которые, как ожидается, будут преобразованы в денежные средства в течение года или менее.

Теоретически, чем выше коэффициент текущей ликвидности, тем больше у компании возможностей для погашения своих обязательств, поскольку у нее большая доля краткосрочной стоимости активов по сравнению со стоимостью ее краткосрочных обязательств. Однако, хотя высокий коэффициент, скажем, более 3, может указывать на то, что компания может трижды покрыть свои текущие обязательства, он также может указывать на то, что она неэффективно использует свои оборотные активы, не очень хорошо обеспечивает финансирование или не управляет своим оборотным капиталом. .

Изменения коэффициента текущей ликвидности с течением времени

Что делает коэффициент текущей ликвидности «хорошим» или «плохим», часто зависит от того, как он меняется. Компания, которая, кажется, имеет приемлемый коэффициент текущей ликвидности, может иметь тенденцию к ситуации, когда ей будет сложно оплачивать свои счета. И наоборот, компания, которая сейчас может показаться в затруднительном положении, могла бы добиться хорошего прогресса в направлении более здорового коэффициента текущей ликвидности.

В первом случае ожидается, что изменение коэффициента текущей ликвидности с течением времени нанесет ущерб оценке компании.Между тем, улучшение коэффициента текущей ликвидности может указывать на возможность инвестировать в недооцененные акции в разгар финансового кризиса.

Представьте себе две компании с коэффициентом текущей ликвидности 1,00 сегодня. Исходя из тенденции коэффициента текущей ликвидности в следующей таблице, какие аналитики, вероятно, будут иметь более оптимистичные ожидания?

Изображение Сабрины Цзян © Investopedia 2020Две вещи должны быть очевидны в тенденции Horn & Co. против Claws, Inc. Во-первых, тенденция для Claws является отрицательной, что означает, что дальнейшее исследование целесообразно.Возможно, он берет на себя слишком большой долг или его остаток денежных средств истощается: любой из этих факторов может стать проблемой для платежеспособности, если он ухудшится. Тенденция для Horn & Co. является положительной, что может указывать на лучший сбор, более быструю оборачиваемость запасов или на то, что компания смогла выплатить долг.

Второй фактор заключается в том, что коэффициент текущей ликвидности Claws был более волатильным, подскочив с 1,35 до 1,05 за один год, что может указывать на повышенный операционный риск и вероятное снижение стоимости компании.

Пример использования коэффициента текущей ликвидности