43. Коэффициенты ликвидности: текущей, срочной и абсолютной.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги.

Текущая ликвидность

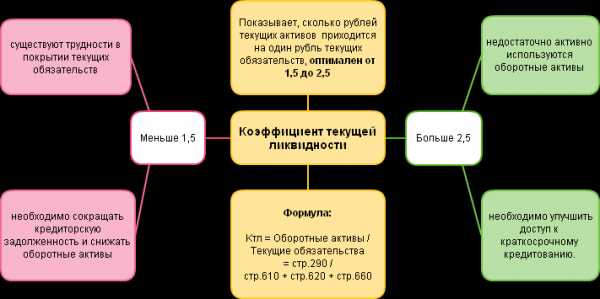

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Ктл = (ОА — ДЗд) / КО, где: Ктл – коэффициент текущей ликвидности; ОА – оборотные активы; ДЗд – долгосрочная дебиторская задолженность; КО – краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая (срочная) ликвидность

Коэффициент быстрой ликвидности— финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

44. Прогнозирование показателей платежеспособности.

При решении вопроса о привлечении кредитных ресурсов необходимо определить кредитоспособность предприятия.

На современном этапе приняты следующие коэффициенты:

— коэффициент текущей ликвидности (покрытия), Кп;

— коэффициент обеспеченности собственными оборотными сред-ствами, Кос;

— коэффициент восстановления (утраты) платежеспособности, Кув.

Эти показатели рассчитываются по данным баланса по следующим формулам:

К | Оборотные средства в запасах, затратах и прочих активах | |

Наиболее срочные обязательства |

Коэффициент Кп характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Кос = | Собственные оборотные средства | |

Оборотные средства в запасах, затратах и прочих активах |

Коэффициент Кос характеризует долю общих оборотных средств в общей их сумме.

Кув = | Кпр | = | Расчетный Кп |

Кпу | Установленный Кп |

Коэффициент

Кув показывает наличие реальной возможности

у предприятия восстановить либо утратить

свою платежеспособность в течении

определенного периода. Основанием для

признания структуры баланса

неудовлетворительной, а предприятия

неплатежеспособным является выполнение

одного из следующих условий: К

— коэффициент абсолютной ликвидности Кал;

— промежуточный коэффициент покрытия Кпр;

— общий коэффициент покрытия Кп;

— коэффициент независимости Кн.

Коэффициент абсолютной ликвидности показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов и рассчитываются по формуле, нормативное значение показателя 0,2 – 0,25:

Кал = | Денежные средства | |

Краткосрочные обязательства |

Промежуточный коэффициент покрытия показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам. Он рассчитывается по формуле:

Денежные средства, краткосрочные финансовые вложения, дебиторская задолженность | ||

Кпр = | ||

Краткосрочные обязательства |

Расчет общего коэффициента покрытия аналогичен определению коэффициента текущей ликвидности. Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется отношением собственного капитала к валюте баланса и исчисляется в процентах.

Кн = | Собственные средства | * 100 % |

Итог баланса |

Оптимальное значение, обеспечивающее достаточно стабильное финансовое положение в глазах инвесторов и кредиторов: 50 – 60 %.

45. Собственные и заемные ресурсы предприятия

Заемные и собственные средства предприятия — в совокупности определяют ликвидность его активов, и напрямую влияют на размер финансовых и других средств, которые предоставляют возможность их использования, в конкретный момент или период времени.

Заемные средства, позволяют предприятию, увеличить производство, товарооборот, получить дополнительную прибыль и даже, погасить предыдущие задолженности и многое другое.

Кроме заемных средств, для получения определенных финансовых преимуществ, предприятие может использовать и привлекаемые средства, которые в отличие от заемных, фактически не возвращаются — например, долевые паи и безвозмездное государственное финансирование.

Активно использовать заемные средства, могут и обычные предприниматели. Государственная политика Российской Федерации по развитию предпринимательской деятельности, посредствам привлечения заемных средств из различных источников, предусматривает получение беспроцентных займов, в соответствии с действующим законодательством. Кроме того, такие займы — не облагаются налогом.

Налоги будут только на полученный доход, в случае денежного займа — в случае вещевого займа, материальная выгода не рассчитывается. Использовать заемные средства, можно постоянно или регулярно, если это эффективно и имеет стабильную прибыль, либо является необходимостью.

Однако,

желательно очень внимательно следить

и обращать внимание на

Здесь, так же надо учитывать — коэффициент собственных и заемных средств — приблизительно его можно рассчитать, разделив общую сумму действующих займов и процентных начислений по ним на общие активы и будущие доходы.

Значение этого коэффициента, будет являться, одним из основополагающих факторов, предоставления вам кредитов, то есть — чем меньше коэффициент, тем больше вероятность получения кредита.

В общем, использовать безвозмездные и особенно возмездные заемные средства, желательно только тогда, когда вы уже будете хорошо стоять на ногах и разбираться в своем сегменте бизнеса.

Сейчас, государственное законодательство РФ, предусматривает безвозмездные субсидии, на открытие частного бизнеса, в виде частичного финансирования первоначального капитала – но ведь, оно не предоставляет гарантий успешности его развития.

studfile.net

Коэффициенты ликвидности — e-xecutive.ru

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов. Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов.

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании, то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов, она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

Текущие пассивы:

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

В целях достоверной оценки ликвидности активов надо иметь в виду, что не все активы ликвидны в равной мере. Поэтому при расчете коэффициента текущей ликвидности требуется детальная расшифровка состава текущих активов и обязательств. То есть, прежде чем использовать коэффициент покрытия, необходимо оценить качество текущих активов и характер текущих обязательств, а также скорость их оборота.

Значение коэффициента текущей ликвидности

Чем выше значение коэффициента, тем более высокий уровень платежеспособности компании, то есть, тем легче компании погашать краткосрочные обязательства.

Нормальным значением считается показатель от 1,5 до 2,0 (зависит от рынка, отрасли и пр.).

Если значение коэффициента ниже 1, то это свидетельствует об отсутствии финансовой стабильности предприятия. Значит, компания неспособна оплатить свои обязательства, если бы срок платежа по ним наступил в данный момент. Потому что для этих целей не хватит ресурсов и придется искать дополнительное финансирование либо продавать акции или долгосрочные активы. Но надо учитывать, что не все активы можно реализовать в срочном порядке. Впрочем, критическое финансовое состояние еще не значит банкротство.

Если значение больше единицы, то текущих активов больше, чем текущих пассивов. Таким образом, предприятие, теоретически, способно своевременно выполнять свои текущие обязательства и осуществлять операционную деятельность.

Значение более 2 может свидетельствовать о нерациональной структуре капитала, что может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Важный нюанс: само по себе значение коэффициента текущей ликвидности не гарантирует отсутствие у предприятия дефицита денежных средств, поскольку в состав текущих активов кроме денег входят также товары, материалы, готовая продукция, дебиторская задолженность и т.д. Это значит, что КТЛ не дает представления о том, какая доля продукции компании продается, а какая залеживается на складе, оплачивают ли ее покупатели или задерживают платежи на неопределенный срок. Для уточнения данных моментов надо использовать другие показатели ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании. Равен отношению высоколиквидных текущих активов и текущих обязательств компании.

Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.

Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.

Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость. Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.

Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:

QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательства

Или другая формула:

QR = Current Assets – Inventories / Current Liabilities

Где: Current Assets – текущие активы;

Inventories – запасы;

Current Liabilities – текущие обязательства.

Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение.

Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.

При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Ссылки

- Танцы с бубнами вокруг оценки эффективности проектов

- Юлия Водолазская: Оборачиваемость. Увеличиваем эффективность бизнеса

- Инвестиционная привлекательность компании. Что нужно знать топ-менеджеру?

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Анализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского»)

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности и ликвидности являются очень близкими, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Ликвидность текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Таким образом, ликвидность – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена [3, с. 203].

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные обязательства».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Таблица 1

Анализ ликвидности баланса ОАО МК «Воронежского», [2]

|

Группировка активов (А) |

На начало года |

На конец года |

Группировка пассивов (П) |

На начало года |

На конец года |

||

|

А1 |

Наиболее ликвидные активы: |

152187 |

154577 |

П1 |

Наиболее срочные обязательства: |

278141 |

339073 |

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

|||||

|

А2 |

Быстро реализуемые активы: |

942756 |

701511 |

П2 |

Краткосрочные пассивы: |

407963 |

70154 |

|

Дебиторская задолженность (до года) |

942756 |

701511 |

Займы и кредиты до года |

407963 |

70154 |

||

|

Прочие оборотные активы |

— |

— |

|||||

|

А3 |

Медленно реализуемые активы: |

305866 |

381449 |

П3 |

Долгосрочные пассивы: |

462924 |

272454 |

|

Запасы |

311858 |

377104 |

Долгосрочные обязательства |

462924 |

272454 |

||

|

Расходы будущих периодов |

(14826) |

(11552) |

|||||

|

Дебиторская задолженность (после года) |

— |

— |

|||||

|

НДС по приобретенным ценностям |

8834 |

15897 |

|||||

|

А4 |

Трудно реализуемые активы: |

622621 |

697730 |

П4 |

Постоянные пассивы: |

889228 |

1265138 |

|

Внеоборотные активы |

622621 |

697730 |

Капитал и резервы |

889228 |

1265138 |

||

|

Доходы будущих периодов |

— |

— |

|||||

|

Резервы предстоящих расходов |

— |

— |

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия A4≤П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. Баланс считается ликвидным, если А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4. Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Анализ ликвидности баланса ОАО МК «Воронежского» показывает, что наиболее ликвидным баланс был на конец 2009 года, так как выполняется условие 2, 3 и 4, а на начало года – только 2 и 4 условия. Как видно из приведенных данных, неравенство А4 < П4 соблюдается, т.е. стоимость труднореализуемых активов меньше стоимости собственного капитала, а это, в свою очередь, означает, что собственного капитала достаточно для пополнения оборотных средств. Если наличие труднореализуемых активов превышает стоимость собственного капитала, это означает, что его нисколько не остается для пополнения оборотных средств, которые придется пополнять преимущественно за счет задержки погашения кредиторской задолженности в отсутствие собственных средств для этих целей [1,с.242].

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов.

1) Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Он рассчитывается по формуле:

КАЛ = (денежные средства + краткосрочные финансовые вложения)/(краткосрочные обязательства – доходы будущих периодов) ≥ 0,2;

2) Коэффициент промежуточной ликвидности, или коэффициент критической ликвидности, показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам и определяется по формуле: КПЛ (критической ликвидности) = (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность)/(краткосрочные обязательства – доходы будущих периодов). Рекомендуемое значение данного показателя ≥ 0,8;

3) Коэффициент текущей ликвидности — основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируются рабочий капитал, или «чистые оборотные активы». КТЛ = оборотные активы/(краткосрочные обязательства – доходы будущих периодов) [1, с.232] .

Таблица 2

Показатели ликвидности баланса

|

Коэффициент |

На начало отчетного года |

На конец отчетного периода |

|

КАЛ |

0,22 |

0,38 |

|

КПЛ |

1,6 |

2,09 |

|

КТЛ |

2,06 |

3,05 |

Коэф. абсолютной ликвидности как на начало, так и на конец года ≥ 0,2, это говорит о том, что предприятие является платежеспособным, за 2009 год его платежеспособность возросла, т.к. КАЛ увеличился до 0,38. На начало 2009 года предприятие могло погасить немедленно 22% кредиторской задолженности, а на конец 38%.

Значения коэффициентов промежуточной ликвидности также являются нормативными (≥ 0,8). Коэффициенты текущей ликвидности 2,06 и 3,05 выходят за пределы интервала 1-2, это говорит о нерациональном использовании средств предприятия, но оно при этом является платежеспособным.

В целом за 2009 год показатели ликвидности предприятия возросли, и можно говорить о том, что Молочный комбинат «Воронежский» в рассматриваемый период является платежеспособным.

Литература:

Гиляровская Л.Т. Экономический анализ: Учебник / Л.Т. Гиляровская, Г.В. Корнякова, Г.Н. Соколова. – М.: «ЮНИТИ-ДАНА», 2004. – 615 с.

Годовой бухгалтерский отчет ОАО МК «Воронежского» за 2009 год.

Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008. – 220 с.

Основные термины (генерируются автоматически): актив, кредиторская задолженность, дебиторская задолженность, доход будущих периодов, обязательство, средство, собственный капитал, пассив, отчетная дата, текущая ликвидность.

moluch.ru