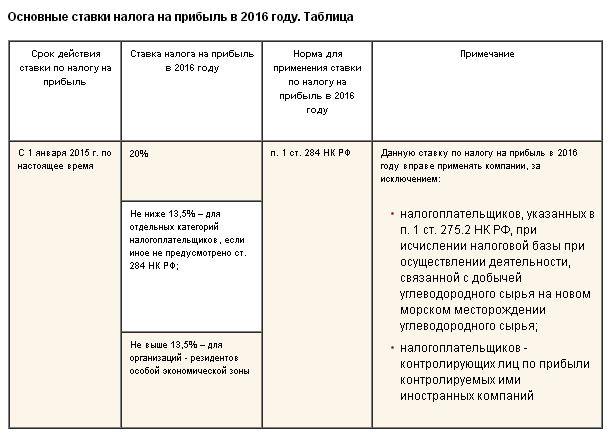

Ставки налога на прибыль организаций в Швейцарии по кантонам в 2018 году

Система налогообложения Швейцарии состоит из трех уровней: федеральный, кантональный и коммунальный и основывается на особом административно-территориальном делении Швейцарии.

В таблице ниже мы приводим актуальные на 2018 год эффективные налоговые ставки налога на прибыль организаций, которые включают в себя ставки всех 3 уровней. Для удобства мы публикуем ставку налога, применимую для столицы кантона и отдельно для той коммуны, в которой можно получить минимально возможную ставку в указанном кантоне.

|

Кантон |

Ставка налога в столице кантона |

Минимальная ставка налога в кантоне |

Коммуна с минимальной ставкой налога в кантоне |

|

Цуг |

11,44% |

11,34% |

Бар |

|

Люцерн |

12,32% |

11,42% |

Мегген, округ Люцерн |

|

Швиц |

15,19% |

12,43% |

Воллерау, округ Хёфе |

|

Нидвальден |

12,66% |

12,66% |

Фиксированная ставка по всему кантону |

|

Обвальден |

12,74% |

12,74% |

Фиксированная ставка по всему кантону |

|

Вале |

12,88% |

12,82% |

Беттмеральп, округ Рарон |

|

Аппенцелль Аусерроден |

13,72% |

13,72% |

Фиксированная ставка по всему кантону |

|

Аппенцелль Иннерроден |

14,16% |

14,16% |

Фиксированная ставка по всему кантону |

|

Золотурн |

16,32% |

14,35% |

Фельдбруннен — Санкт-Никлаус, округ Леберн |

|

Базель-Ланд |

16,53% |

14,38% |

Биннингем, округ Арлесхайм |

|

Шаффхаузен |

16,12% |

14,44% |

Штеттен |

|

Ури |

14,92% |

14,89% |

Шатдорд |

|

Аргау (Ааргау) |

15,11% |

15,11% |

Фиксированная ставка по всему кантону |

|

Тургау |

16,43% |

15,14% |

Боттигхофен, округ Кройцлинген |

|

Невшатель |

15,61% |

|

Фиксированная ставка по всему кантону |

|

Гларус |

15,68% |

15,68% |

Гларус |

|

Гризон (Граубюнден) |

16,12% |

16,12% |

Фиксированная ставка по всему кантону |

|

Фрибур |

19,86% |

17,01% |

Гренг, округ Зе-Гастер |

|

Санкт-Галлен |

17,40% |

17,40% |

Фиксированная ставка по всему кантону |

|

Берн |

19,37% |

17,99% |

Дайсвиль-Мюнхенбуксе, округ Фраубруннен |

|

Тичино |

20,70% |

18,51% |

Кадемпино, округ Лугано, район Веция |

|

Цюрих |

21,15% |

18,66% |

Кильхберг, округ Хорген |

|

Юра |

20,51% |

19,42% |

Ле-Брёлё, округ Франш-Монтань |

|

Во |

21,37% |

19,70% |

Эклепенс, округ Морж |

|

Базель-Штадт |

22,18% |

22,18% |

Фиксированная ставка по всему кантону |

|

Женева |

24,16% |

23,20% |

Жанто |

Прочие расходы и налог на прибыль – Финансовые результаты (MD&A) – Финансовый обзор – Годовой отчет ПАО «ГМК «Норильский никель» за 2018 г.

Себестоимость прочей реализации

В 2018 году себестоимость прочей реализации уменьшилась на 10 млн долл. США и составила 622 млн долл. США.

Снижение себестоимости прочей реализации вследствие ослабления курса рубля составило 41 млн долл. США.

Рост себестоимости прочей реализации в абсолютном выражении на 31 млн долл. США в первую очередь связан с инфляционным ростом цен, увеличением объемов предоставляемых транспортных услуг, а также с индексацией рублевой заработной платы и ростом прочих услуг.

Коммерческие расходы (млн долл. США)| Статья расходов | 2017 | 2018 | Изменение, % |

|---|---|---|---|

| Транспортные расходы | 38 | 39 | 3 |

| Расходы на маркетинг | 14 | 31 | 2x |

| Расходы на персонал | 13 | 14 | 8 |

| Прочие | 10 | 8 | –20 |

| Итого | 75 | 92 | 23 |

Коммерческие расходы увеличились на 23 % (или на + 17 млн долл. США) до 92 млн долл. США.

США) до 92 млн долл. США.

Основным фактором роста стало увеличение расходов на маркетинг (+ 17 млн долл. США), включающих спонсорскую поддержку различных спортивных мероприятий.

Общие и административные расходы (млн долл. США)| Статья расходов | 2017 | 2018 | Изменение, % |

|---|---|---|---|

| Расходы на персонал | 478 | 541 | 13 |

| Налоги за исключением налога на добычу полезных ископаемых и налога на прибыль | 79 | 103 | 30 |

| Расходы на оплату услуг сторонних организаций | 97 | 93 | –4 |

| Износ и амортизация | 32 | 38 | 19 |

| Аренда | 25 | 23 | –8 |

| Транспортные расходы | 8 | 9 | 13 |

| Прочие | 40 | 52 | 30 |

| Итого | 759 | 859 | 13 |

В 2018 году общие и административные расходы выросли на 13 % (+ 100 млн долл. США) — до 859 млн долл. США. Положительный эффект ослабления курса рубля составил –50 млн долл. США.

США) — до 859 млн долл. США. Положительный эффект ослабления курса рубля составил –50 млн долл. США.

Основные факторы изменения:

- + 95 млн долл. США — увеличение расходов на персонал, в первую очередь в связи с разовыми выплатами менеджменту, связанными с успешной реализацией ряда ключевых проектов, изменениями в составе Правления, а также в связи с индексацией заработной платы;

- + 29 млн долл. США — увеличение налога на имущество, связанное с изменениями в налоговом законодательстве в 2018 году, а также в связи с вводом в эксплуатацию объектов основных средств в Заполярном филиале Компании и на ООО «ГРК «Быстринское».

| Статья доходов/расходов | 2017 | 2018 | Изменение, % |

|---|---|---|---|

| Расходы социального характера | 303 | 207 | –32 |

| Изменение резерва под обесценение малооборачиваемых и неликвидных материалов | 11 | 15 | 36 |

| Изменение резерва под ожидаемые кредитные убытки | 19 | 6 | –68 |

| Доход, полученный в процессе пусконаладочных работ, нетто | – | –106 | –100 |

| Прочие, нетто | 29 | –27 | н. п. п. |

| Итого | 362 | 95 | –74 |

95 млн долл. США

прочие операционные расходы в 2018 годуВ 2018 году прочие операционные расходы уменьшились на 267 млн долл. США до 95 млн долл. США.

Основные факторы снижения:

- сокращение расходов социального характера на 96 млн долл. США в первую очередь за счет уменьшения расходов на разовые социальные проекты;

- отражение в 2018 году нетто дохода от реализации продукции, полученной в процессе пусконаладочных работ на ООО «ГРК «Быстринское» (–106 млн долл. США).

| Статья расходов | 2017 | 2018 | Изменение, % |

|---|---|---|---|

| Расходы по процентам, начисляемым за пользование заемными средствами, за вычетом капитализированных процентов | 386 | 384 | –1 |

| Амортизация дисконта по резервам и кредиторской задолженности | 133 | 100 | –25 |

| Изменения справедливой стоимости по договорам валютно-процентного свопа | – | 51 | 100 |

| Изменения справедливой стоимости долгосрочных обязательств | – | 46 | 100 |

| Прочие, нетто | 16 | –1 | н. п. п. |

| Итого | 535 | 580 | 8 |

580 млн долл. США

финансовые расходы в 2018 годуУвеличение финансовых расходов в 2018 году на 8 % — до 580 млн долл. США — связано с изменением справедливой стоимости заключенных в отчетном периоде деривативных инструментов, а именно валютно-процентных свопов, а также с изменением справедливой стоимости долгосрочных обязательств. При этом расходы по процентам, начисляемым за пользование заемными средствами, за вычетом капитализированных процентов, незначительно снизились.

В 2018 году Компании удалось сохранить среднюю стоимость кредитного портфеля на уровне 2017 года, несмотря на рост базовых процентных ставок (LIBOR) в отчетном периоде, за счет работы по оптимизации кредитного портфеля, включавшей в себя:

- рефинансирование части относительно дорогих двусторонних кредитных линий за счет средств пяти лет него синдицированного кредита в размере 2,5 млрд долл.

США, привлеченного в конце 2017 года по ставке LIBOR 1M + 1,50 % годовых;

США, привлеченного в конце 2017 года по ставке LIBOR 1M + 1,50 % годовых; - снижение эффективной процентной ставки по ряду действующих кредитных линий на общую сумму 755 млн долл. США;

- досрочное погашение в августе 2018 года относительно дорогого проектного финансирования ООО «ГРК «Быстринское».

США, привлеченного в конце 2017 года по ставке LIBOR 1M + 1,50 % годовых;

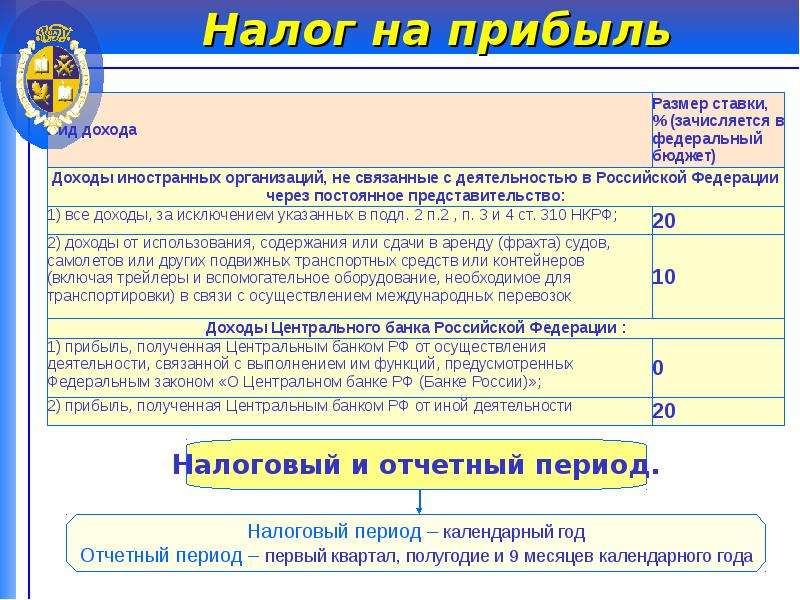

США, привлеченного в конце 2017 года по ставке LIBOR 1M + 1,50 % годовых;Налог на прибыль

В 2018 году по сравнению с 2017 годом расходы по налогу на прибыль увеличились на 17 % до 843 млн долл. США, преимущественно за счет увеличения налогооблагаемой прибыли, что было частично компенсировано ослаблением курса рубля в 2018 году.

Эффективная ставка налога на прибыль в 2018 году составила 21,6 %, что выше законодательно установленной ставки 20 %. Превышение сложилось в первую очередь в результате признания расходов социального характера, не принимаемых для целей налогообложения.

Налог на прибыль (млн долл. США)| Показатель | 2017 | 2018 | Изменение, % |

|---|---|---|---|

| Текущий налог на прибыль | 686 | 812 | 18 |

| Расходы по отложенному налогу на прибыль | 35 | 31 | –11 |

| Итого | 721 | 843 | 17 |

США)

США)| Страна присутствия | 2017 | 2018 | Изменение, % |

|---|---|---|---|

| Россия | 672 | 789 | 17 |

| Финляндия | 8 | 11 | 38 |

| Прочие страны | 6 | 12 | 100 |

| Всего | 686 | 812 | 18 |

налог на прибыль 2021, 2020 — Контур.Бухгалтерия

Организациям нужно платить налог на прибыль на новые КБК. Министерство Финансов обновило коды бюджетной классификации от 08.06.2020 №99н.

КБК — коды классификаций, которые организации прописывают в платежных документах с целью перечисления средств в бюджет. Платежи сначала поступают в казначейство, а уже потом все средства делятся между федеральным, региональными и местными бюджетами. В статье рассмотрим отличия новых кодов бюджетных классификаций для налога на прибыль от старых и расскажем, как их использовать.

КБК по налогу на прибыль для юридических лиц в 2020 и 2021 году

В 2021 году в правилах уплаты налога на прибыль ничего не изменилось — такое же распределение и ставки:

- в бюджет региона — 17% от налоговой базы;

- в федеральный бюджет — 3% от налоговой базы.

Для юридических лиц изменения в кодах бюджетной классификации были незначительные, но при заполнении платежных ведомостей их нужно учитывать. Они касаются суммы налогов, которые вычисляются с прибыли по обращающимся облигациям и облигациям с ипотечным покрытием.

КБК на 2020 год

| Бюджет | Штрафы | Пени | |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

КБК на 2021 год

| Бюджет | Налог | Штрафы | Пени |

|---|---|---|---|

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

Особенности вычисления и уплаты налога

Компания получила доход. Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

Налог на прибыль не касается:

- предпринимателей, находящихся на УСН, ЕНВД, патенте и едином сельскохозяйственном налоге;

- лиц, владеющих игорным бизнесом;

- участников центра Сколково;

- организаторов Чемпионата мира по футболу 2018.

Расчет налога

Сначала определяется налоговая база (прибыль, с которой начисляется налог) после она умножается на налоговую ставку. Доходы вычисляются по итогам годовой декларации. Расходы — это те затраты, которые совершил предприниматель и документально их подтвердил.

Уплата налога на прибыль в 2021 году КБК

Платеж перечисляется в течение 28 дней месяца, следующего за отчетным периодом.

| Налог | Пени | Штраф |

|---|---|---|

| Новые КБК налога на прибыль (налог с процентов по облигациям) | ||

| 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

| Налог, при условии, что выполняются соглашения о разделе продукции, которые были заключены до принятия ФЗ №225 | ||

| 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог, взимаемый с прибыли иностранных компаний, деятельность которых не связана с деятельностью в России, за исключением доходов в виде дивидендов | ||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от российских компаний | ||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог с прибыли, полученной иностранной организацией в качестве дивидендов от российской компании | ||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 |

| Налог с прибыли, которые получили российские организации в виде дивидендов от иностранных компаний | ||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог с доходов, которые получены с ценных бумаг государства и муниципалитета в виде процентов | ||

| 182 1 01 01070 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 1000 110 |

КБК пени по налогу на прибыль

Если вам нужно заплатить пени по налогу, необходимо применить свой код, который прописывается в платежных поручениях. Чтобы узнать, какой код пени по налогу на прибыль писать в графе 104 платежной ведомости, нужно в коде по основному платежу заменить 14-17 положения.

Чтобы узнать, какой код пени по налогу на прибыль писать в графе 104 платежной ведомости, нужно в коде по основному платежу заменить 14-17 положения.

Для пени вместо 1000 применяется значение 2100. Коды для пени расположены в зависимости от того, куда они перечисляются (уровень бюджета).

- федеральный бюджет — 182 1 01 01011 01 2100 110;

- региональный бюджет — 182 1 01 01012 02 2100 110.

Код пени по налогу в федеральный бюджет имеет в 11-12 положении значение 11, а в региональный бюджет это значение равно 12. Если обнаружена недостача в казне субъектов РФ, то пени переводятся с применением КБК в региональный бюджет.

Порядок и сроки начисления пени

Вычисление пени осуществляется согласно ФЗ № 401. Ее сумма зависит от того, на сколько дней просрочен платеж. Если платеж просрочен до 30 дней, то применяется тариф 1/300 ставки рефинансирования. Если срок более 30 дней, то действует тариф 1/150 от текущей ставки рефинансирования.

Ошибки в КБК налога на прибыль

При заполнении поля 104 платежной ведомости, организации часто путают коды. Из-за ошибок в платежках, деньги отправляются в невыясненные платежи. Неточность исправить можно. Для этого вам необходимо написать заявление в налоговую инспекцию для уточнения платежа.

Заявление можно оформить в свободной форме. Самое главное — не забудьте написать ошибочные данные платежки и укажите верную информацию.

Автор статьи: Александра Аверьянова

Платите налог на прибыль и другие налоги в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Сервис подготовит платежки и напомнит о сроках уплаты, сформирует отчеты, поможет легко начислить зарплату и другие выплаты. Познакомьтесь со всеми возможностями Контур.Бухгалтерии бесплатно в течение 14 дней.

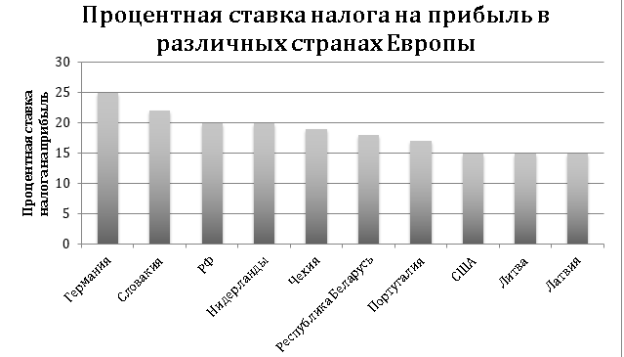

Вам будут интересны статьи по теме «КБК»Рейтинг стран по ставке налога на прибыль | Рэнкинги

Рэнкинги© РИА Новости. Антон Денисов / Перейти в фотобанкЭксперты «РИА Рейтинг» подготовили рейтинг стран Европы по ставке налога на прибыль предприятий в 2014 году. Первое место по ставке налога на прибыль занимает Франция – 35%., минимальная ставка в Болгарии – 10%, Россия расположилась в середине рейтинга.

РИА Рейтинг – 27 авг. Эксперты РИА Рейтинг на основании официальной публичной информации подготовили рейтинг стран Европы по уровню налога на прибыль компаний. В рейтинг были включены все страны Европы в географическом понимании этого термина, а также ближайшие к России партнеры по СНГ, по которым имелась информация Евростата или фискальных органов на настоящее время. Рейтинг построен путем ранжирования стран по величине ставки налога на прибыль. Для некоторых государств налог на прибыль в конкретных регионах может отличаться от приведенного в рейтинге из-за муниципальных (местных) надбавок, скидок к налогу и пр. Кроме того, в рейтинге не учитывались специфические ставки налога на прибыль, существующие в ряде стран и распространяющиеся на ограниченные сегменты бизнеса (например, на игорный бизнес).

В целом результаты рейтинга показывают, насколько прибыль, то есть основная цель любой предпринимательской деятельности, подвержена налоговому давлению со стороны различных государств. Уровень ставки налога на прибыль не является однозначной характеристикой уровня налоговой нагрузки и степени стимулирования бизнеса со стороны того или иного государства, поскольку бизнесмены различных стран могут в значительной мере подвергаться фискальному давлению за счет других налогов. Вместе с тем определенные выводы из межстранового анализа ставки налога на прибыль сделать можно. Как показывают результаты рейтинга, в лидерах оказались государства с достаточно высоким уровнем экономического развития, и как следствие, с высокой социальной нагрузкой на бизнес, а также наиболее проблемные государства Еврозоны, испытывающие проблемы с бюджетным дефицитом. Замыкают рейтинг преимущественно страны с развивающейся экономикой, в которых налоговые стимулы для компаний более важны, а также страны, в которых рост налоговой нагрузки на прибыль может привести к существенному оттоку бизнеса в «теневой» сегмент экономики.

Лидирует по уровню корпоративного налога на прибыль Франция со ставкой в 38%. На втором месте расположилась Мальта с 35%, а замыкает тройку Бельгия со ставкой налога в 34%. В пятерке лидеров рейтинга также Португалия и Италия, где налог на прибыль компаний составляет 31.5% и 31.4% соответственно.

Россия со ставкой налога на прибыль в 20% делит 19-25 места из 38 вместе с такими странами как Азербайджан, Армения, Исландия, Казахстан, Финляндия и Хорватия. В целом у нас, как у еще 23 стран рейтинга уровень налога на прибыль компаний ниже среднего по Европе (21.9%). Однако следует отметить, что в числе стран со сравнительно низким уровнем ВВП на душу населения (ниже $20 тыс.) Россия обладает одним из самых высоких налогов на прибыль — выше он только в Эстонии, Словакии и Венгрии.

Самый низкий налог на прибыль в Болгарии – ставка налога в этой стране равняется 10%. Чуть выше в рейтинге со ставкой в 12% расположилась Молдова. У популярного среди бизнесменов Кипра налог на прибыль немного больше — 12. 5%. В число стран с самыми низкими налогами попали также Ирландия (12.5%), Латвия и Литва – в этих странах налог составляет 15%.

5%. В число стран с самыми низкими налогами попали также Ирландия (12.5%), Латвия и Литва – в этих странах налог составляет 15%.

По росту ставки корпоративного налога на прибыль за последние три года лидируют Молдова с ростом ставки на 12 процентных пунктов, но при этом следует отметить, что такое повышение состоялось 1 января 2012 года, а до этого момента ставка налога в стране была нулевой. Также существенно увеличила налог на прибыль Греция (на 6 п.п.), которая таким образом решала свои бюджетные проблемы, и Франция (3.6 п.п.). Всего с 2011 года увеличили ставку 7 стран из 38 представленных в рейтинге. Снижение ставки наблюдалось у 8 стран, максимальным оно было у Беларуси и Финляндии – на 6 процентных пунктов.

В целом результаты рейтинга свидетельствуют о том, что налог на прибыль, по крайней мере, не является «тормозом» для экономики государства – в развитых странах Европы его уровень выше, чем у более слабых экономик. Самый высокий уровень налогообложения прибыли предпринимателей среди бывших стран СССР у Эстонии (21%), самый низкий, как уже говорилось, несмотря на самый большой рост в Молдове.

Налоги в Эстонии в 2021-м году

Уникальность эстонской налоговой системы заключается в отсутствии подоходного налога с юридических лиц. Точнее, он формально есть, но составляет 0%. Безусловно, это выгодно отличает эстонские фирмы от компаний, находящихся в других европейских юрисдикциях, и делает их по сути оншорными.

Если вы не продаете товары или услуги на территории Эстонии, частным лицам в ЕС или фирмам на территории ЕС без VAT номера, то НДС у вас идет по ставке 0%. Если вы не платите зарплату местному (эстонскому) работнику-резиденту, то налоги по этому основанию у вас тоже не возникают. Обязанности платить зарплату члену правления эстонской компании нет, и если вы не распределяете накопленные прибыли, то налогов у вас опять нет!

Основные налоги в Эстонии в 2020 году:

- подоходный налог с предприятия – 0%;

- налог с оборота (НДС, VAT) – 20%;

- ставка социального налога — 33%;

- ставка подоходного налога при удержании – 20%;

- подоходный налог с дивидендов – ставка 20/80;

- налог по безработице (работник) – 1,6%;

- налог по безработице (работодатель) – 0,8%;

- накопительный пенсионный фонд 2-й ступени – 2%;

- размер не облагаемого подоходным налогом дохода с 1 января 2018 года – 500 евро/месяц;

- минимальная зарплата с 1 января 2020 года – 584 евро брутто;

- не облагаемые налогом суточные при зарубежной командировке – 50 евро в течении первых 15 дней и 32 евро каждый последующий.

Самостоятельно рассчитать налоговые расходы на зарплату работнику-резиденту можно с помощью данного калькулятора: www.kalkulaаtor.ee

Подробнее о налоге с прибыли

С 2000 года в Эстония ввела нулевую ставку налога на прибыль с юридических лиц. Это касается только полученной прибыли фирмы, т. е. нераспределённой. Если же акционеры или пайщики (собственники) решают распределить прибыль в виде дивидендов, то фирма выплачивает за акционеров только подоходный налог по ставке 20/80 т.е. 20% Например, при распределении 10 000 евро заработанной прибыли 2 000 евро составят налоги и 8 000 чистый доход акционера.

С 1-го января 2018-го года действует пониженная ставка налога на выплачиваемые дивиденды (начиная с 3-го года регулярных выплат) и равна 14%.

Подробнее о налоге с оборота

НСО, VAT и НДС – это равнозначные в Эстонии понятия и он равен 20%. Налогом с оборота облагаются продажа товаров и оказание услуг в порядке предпринимательства на территории Эстонии, а также импорт в Эстонию товаров и услуг. В некоторых случаях ставка налога с оборота равна 9% (книги, лекарства, билеты на концерты или представления) или 0% (экспорт товаров и услуг из Эстонии). Если предприниматель оказывает услуги или продает товары за пределами Эстонии, они не облагаются налогом с оборота. Также налог с оборота не применяется в случае продажи товара на таможенной территории или на территории Евросоюза.

В некоторых случаях ставка налога с оборота равна 9% (книги, лекарства, билеты на концерты или представления) или 0% (экспорт товаров и услуг из Эстонии). Если предприниматель оказывает услуги или продает товары за пределами Эстонии, они не облагаются налогом с оборота. Также налог с оборота не применяется в случае продажи товара на таможенной территории или на территории Евросоюза.

В случае наличия VAT номера у эстонкой компании:

Ставки НДС | Когда применяется ставка |

20% | Ваша фирма в Эстонии продает товары и услуги на территории Эстонии, на территории ЕС частным лицам или компаниям, не имеющим VAT номера. |

9% | Ваша фирма в Эстонии продает учебники, лекарства и услуги размещения на территории Эстонии компаниям, не имеющим VAT номера, и частным лицам на территории ЕС. |

0% | Ваша фирма в Эстонии продает товары и услуги компаниям на территории EC, имеющим VAT номер, или компаниям и частным лицам на иной территории (за пределами ЕС).

|

Регистрация плательщика налога с оборота (VAT)

Начиная с 01.05.2004 Таможенный и налоговый департамент регистрирует в качестве плательщиков налога с оборота только те фирмы, которые ведут хозяйственную деятельность (по достижении 40 000 евро годового оборота) на территории Эстонии или доказывают ее начало до достижения оборота в 40 000 евро.

Если новая или купленная фирма сразу приступает к деятельности, новое правление может ее зарегистрировать налогообязанной, не дожидаясь годового оборота в 40 000 евро. Обычно постановка на учет в качестве плательщика налога с оборота занимает от 2 до 5 дней после подачи заявления.

Подробнее о возможности получения VAT номера читайте на этой странице.

Аудит:

по-меньшей мере два из приведенных показателей превышают нижеследующие условия:

- доход от продаж или доход 4 000 000 евро;

- имущество на дату составления баланса 2 000 000 евро;

- среднее число работников 50 человек;

или по-меньшей мере один из приведенных в бухгалтерском отчете годовых показателей превышают нижеследующие условия:

- доход от продаж или доход 12 000 000 евро;

- имущество на дату составления баланса 6 000 000 евро;

- среднее число работников 180 человек.

Аудиторский Обзор:

по-меньшей мере два из показателей превышают нижеследующие условия:

- доход от продаж или доход 1 600 000 евро;

- имущество на дату составления баланса 800 000 евро;

- среднее число работников 24 человек;

или по-меньшей мере один из приведенных показателей превышают нижеследующие условия:

- доход от продаж или доход 4 800 000 евро;

- имущество на дату составления баланса 2 400 000 евро;

- среднее число работников 72 человек.

Отчетность предоставляется в следующие государственные органы:

- Налоговый департамент Эстонии, если эстонское предприятие имеет VAT номер или работников, получающих зарплату. Отчеты сдаются ежемесячно: к 10-му числу – по подоходному и социальному налогам и к 20-му – по налогу с оборота. Если эстонское предприятие имеет оборот на территории ЕС, то ежемесячно к 20-му числу сдается отчет об обороте товара внутри ЕС.

- Коммерческий регистр Эстонии. Ежегодно с 1 января по 30 июня эстонское предприятие должно предоставить в установленной форме финансовый отчет о своей деятельности за прошедший финансовый год (обычно с 01.01 по 31.12).

- Департамент статистики (выборочно). Ежеквартально отчитываются не все эстонские предприятия, а выбранные Департаментом статистики на основании его критериев.

- Центральный Банк Эстонии (выборочно и крайне редко). Ежеквартально отчитываются не все эстонские предприятия, а выбранные Центральным Банком на основании его критериев, если у предприятия имеется внешнеэкономическая деятельность.

Для полного понимания налоговых расходов, связанных с выплатой зарплаты работнику фирмы, выплатой члену правления фирмы, выплатой дивидендов собственнику фирмы, советую посмотреть данные наглядные диаграммы с пояснениями по состоянию на 2018 год:

- Налоговые расходы на выплату дивидендов собственнику компании

для ее применения осталось мало времени

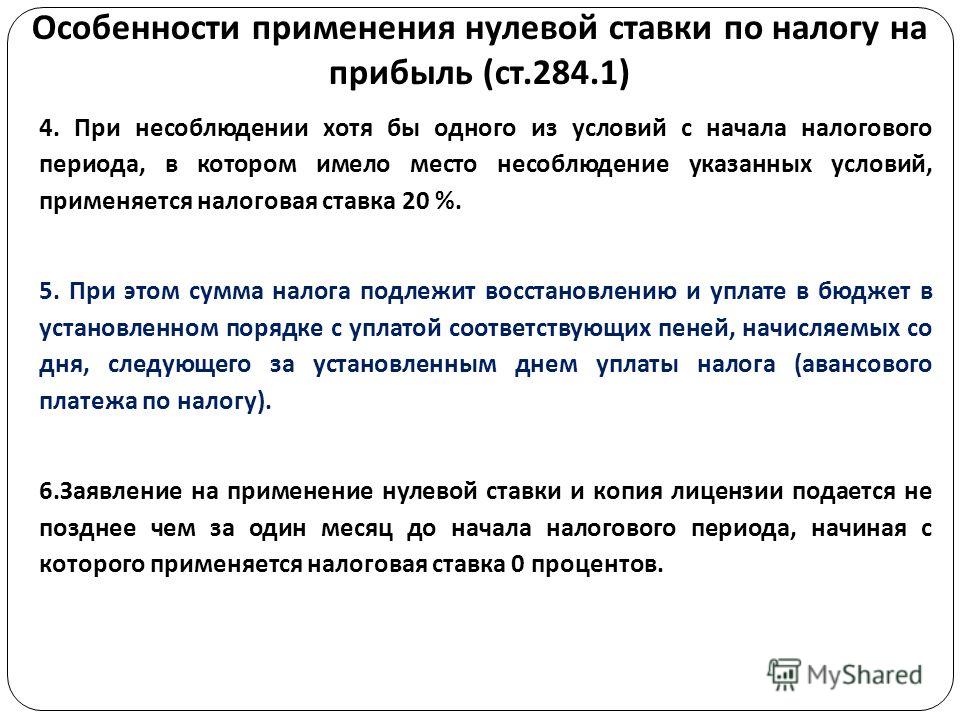

Арбитры налоговиков подержали, поскольку сведения и документы, предусмотренные п. 6 ст. 284.1 НК РФ, в установленный законом срок в налоговый орган не представлены.

6 ст. 284.1 НК РФ, в установленный законом срок в налоговый орган не представлены.

Обратите вниманиеВозможность применения налогоплательщиком ставки 0 % по налогу на прибыль обусловлена не только соблюдением организацией общих условий, предусмотренных п. 3 ст. 284.1 НК РФ, но и своевременным представлением в налоговый орган по месту учета сведений и документов, подтверждающих соблюдение этих условий, за истекший налоговый период.

О переходе с нулевой ставки налога на прибыль на общую

Согласно п. 7 ст. 284.1 НК РФ организации, применяющие налоговую ставку 0 % в соответствии с данной статьей, вправе перейти на использование общей налоговой ставки в размере 20 %, установленной п. 1 ст. 284 НК РФ, направив в налоговый орган по месту своего нахождения соответствующее заявление. При этом, если указанный переход начинается не с начала нового налогового периода, сумма налога за соответствующий налоговый период подлежит восстановлению и уплате в бюджет в установленном порядке с уплатой сумм пеней, начисляемых со дня, следующего за преду-смотренным ст.

287 НК РФ днем уплаты налога (авансового платежа по налогу).

287 НК РФ днем уплаты налога (авансового платежа по налогу).В пункте 8 ст. 284.1 НК РФ закреплено, что организации, перешедшие с нулевой на общую ставку (в том числе в связи с несоблюдением условий, прописанных в п. 3 указанной статьи), не вправе повторно перейти на применение налоговой ставки 0 % в течение пяти лет начиная с налогового периода, в котором они перешли на применение общей налоговой ставки.

Так, организация, применявшая в 2014 году налоговую ставку 0 % и по итогам года перешедшая на применение ставки 20 %, не вправе повторно перейти на использование нулевой ставки в течение пяти лет с налогового периода 2014 года (см. Письмо Минфина России от 14.01.2016 № 03‑03‑06/1/615). Такая организация может снова начать применять ставку 0 % только с 2019 года.

* * *

Статья 281.1 НК РФ действует до 01.01.2020. В отношении предложения о распространении действия этой нормы, например, до 01. 01.2030 или установлении ее бессрочной Минфин отмечает, что решение о продлении данной нормы будет рассматриваться по итогам окончания срока ее действия (см. Письмо от 27.04.2016 № 03‑03‑07/24381).

01.2030 или установлении ее бессрочной Минфин отмечает, что решение о продлении данной нормы будет рассматриваться по итогам окончания срока ее действия (см. Письмо от 27.04.2016 № 03‑03‑07/24381).

Налог на прибыль за I квартал 2020 года

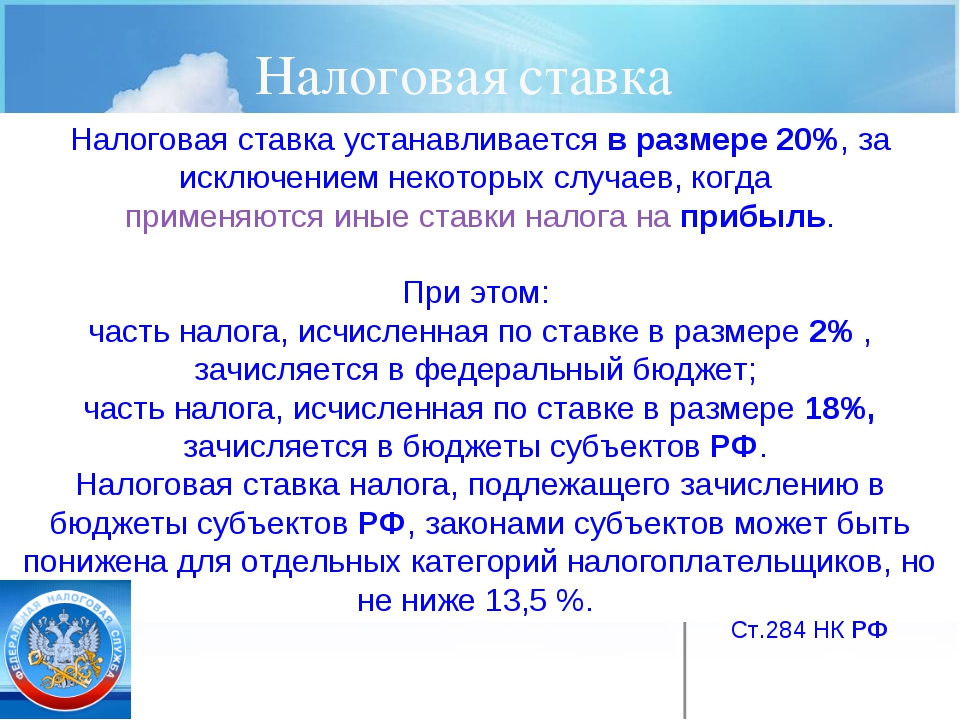

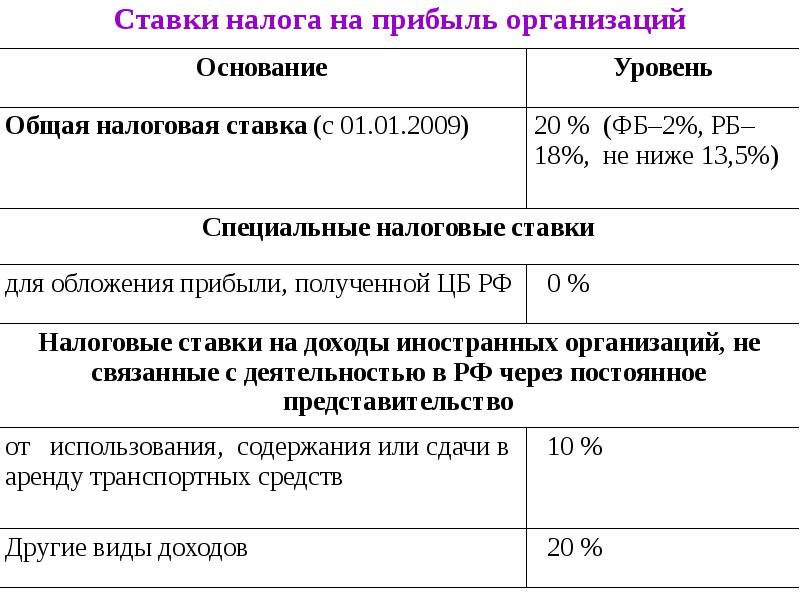

Приближается отчетная кампания за I квартал 2020 года. Налог на прибыль организаций в 2020 году претерпел очередные изменения. Разберем, какие из них нужно учесть при расчете налога и авансовых платежей по налогу на прибыль 2020 году, чтобы избежать ошибок и налоговых санкций.

Основные изменения по налогу на прибыль 2020

Ставки

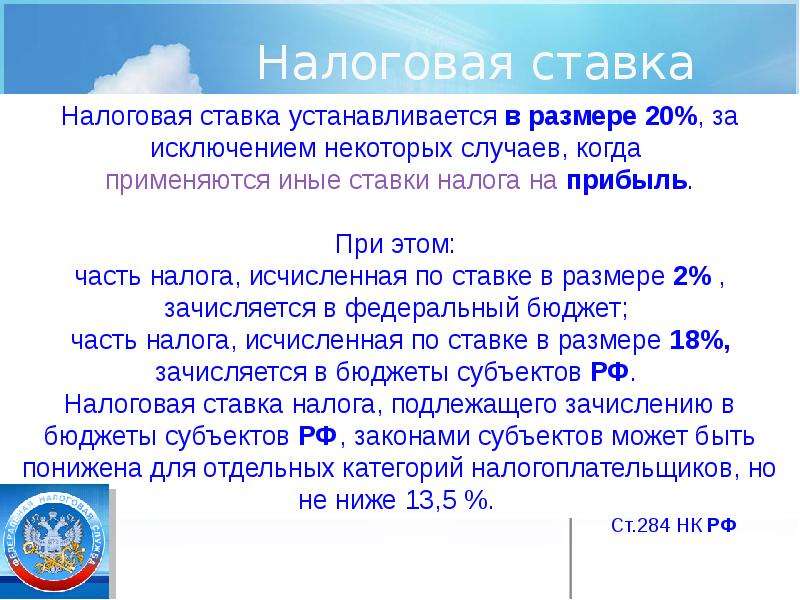

Налоговая ставка налога на прибыль в 2020 году установлена для большинства плательщиков в размере 20%, в т. ч.:

- 3% — в федеральный бюджет;

- 17% — в бюджет субъекта РФ.

Субъекты РФ имеют право установить пониженную ставку по налогу на прибыль, зачисляемому в бюджет региона по категориям налогоплательщиков, которые перечислены в НК РФ. Самостоятельно определить льготную категорию они не могут (абз. 5 п. 1 ст. 284 НК РФ).

Самостоятельно определить льготную категорию они не могут (абз. 5 п. 1 ст. 284 НК РФ).

Льготные ставки для категорий, не упомянутых в Главе 25 «Налог на прибыль», установленные законами субъектов РФ до 01.01.2018, продолжают действовать до наиболее ранней из дат:

- окончания действия льготной ставки;

- 01.2023.

В 2020 году нулевая ставка доступна для:

- Медицинских и (или) образовательных организаций постоянно (п. 1.1 ст. 284 НК РФ). Раньше применение нулевой ставки для них ограничивалось 2019 годом (Федеральный закон от 28.12.2010 N 395-ФЗ).

- Региональных операторов по работе с отходами. В случае принятия регионального закона о ставке 0% по налогу, зачисляемому в бюджет региона, ставка по налогу, зачисляемому в федеральный бюджет также устанавливается в размере 0% (п. 1.12 ст. 284 НК РФ).

Отражение в декларации льготных ставок

В декларации для отражения основания для пониженных ставок предусмотрена стр. 171 в Листе 02:

171 в Листе 02:

Расходы

- Изменения по амортизации:

- Смена способа амортизации возможна не чаще 1 раза в 5 лет (п. 1 ст. 259 НК РФ).

- При расконсервации амортизируемого объекта СПИ не продлевается (п. 3 ст. 256 НК РФ).

Данная поправка формальна, так как СПИ не является сроком начисления амортизации, а используется только для определения ее нормы. Норма амортизации после расконсервации не меняется (абз. 6 п. 3 ст. 256 НК РФ).

Амортизировать объект мы будем до полного списания его стоимости в расходы или до даты его выбытия (п. 5 ст. 259.1 НК РФ). - При передаче ОС в безвозмездное пользование амортизация по нему продолжает начисляться, но не учитывается в расходах для расчета налога на прибыль (п. 4 ст. 256 НК РФ). Ранее переданный в безвозмездное пользование объект выбывал из состава амортизируемого имущества.

- Внереализационные расходы. Стоимость объектов социальной инфраструктуры, безвозмездно передаваемых государству, можно учесть во внереализационных расходах (пп. 19.4 п. 1 ст. 265 НК РФ)

19.4 п. 1 ст. 265 НК РФ)

19.4 п. 1 ст. 265 НК РФ)Инвестиционный вычет

Инвестиционный налоговый вычет (ИНВ) — возможность признать расходы на приобретение, строительство основных средств не через амортизацию, а через прямое уменьшение налога на прибыль. ИНВ введен с 2018 года и применяется при условии введения его на территории региона.

В 2020 году инвестиционный вычет уже действует в 31 субъекте РФ. Узнать, применяется ли инвестиционный налоговый вычет в вашем регионе, можно на официальном региональном сайте, например:

С 2020 года появились новые возможности для применения ИНВ. Так, инвестиционный вычет можно применять:

- К пожертвованиям на объекты культуры или перечислениям на увеличение целевого капитала некоммерческих организаций (пп. 3 п. 2 ст. 286.1 НК РФ).

- В отношении объектов социальной, коммунальной, транспортной инфраструктуры, создание которой является обязательством при строительстве жилья (пп. 5 п. 2 ст. 286.1 НК РФ).

- К ОС с 3 по 10 группу амортизации, кроме зданий, сооружений и передаточных устройств 8-10 групп (п. 4 ст. 286.1 НК РФ).

- Ко всем или отдельным объектам ОС. Выбор групп и объектов нужно закрепить в учетной политике (п. 8 ст. 286.1 НК РФ).

4 ст. 286.1 НК РФ).

4 ст. 286.1 НК РФ).В декларации по налогу на прибыль, утв. Приказом ФНС РФ от 23.09.2019 N ММВ-7-3/475@, предусмотрено Приложение № 7 к Листу 02 (Приказ ФНС РФ от 23.09.2019 N ММВ-7-3/475@) для отражения инвестиционного вычета.

Это лишь главные изменения по налогу на прибыль. Подробнее разберем новые правила учета и конкретные примеры отражения реальных ситуаций из практики в 1С на семинаре Отчетность за 1 квартал 2020 г. в 1С. Налог на прибыль.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

2018 Налоговые группы, ставки и кредиты | Стандартный вычет

ПРИМЕЧАНИЕ: это не самые последние налоговые категории. Чтобы просмотреть налоговые скобки 2019 , щелкните здесь.Обновление (1/2/2018) : Этот отчет был обновлен, чтобы отразить налоговые изменения, вступившие в силу 1 января 2018 г.

С принятием Закона о сокращении налогов и рабочих местах (TCJA) в 2018 году изменятся многие налоговые категории, пороговые значения и ставки. Заметные изменения в структуре индивидуального налогового кодекса включают отмену индивидуальных льгот, отмену пошлины ограничение детализированных вычетов и расширение налоговой льготы на детей.

Кроме того, ежегодно IRS корректирует более 40 налоговых резервов с учетом инфляции. Это делается для предотвращения того, что называется «сползанием по шкале», когда люди попадают в категорию с более высокими налогами на прибыль или их стоимость за счет кредитов или удержаний из-за инфляции снижается, а не при увеличении реального дохода.

Это делается для предотвращения того, что называется «сползанием по шкале», когда люди попадают в категорию с более высокими налогами на прибыль или их стоимость за счет кредитов или удержаний из-за инфляции снижается, а не при увеличении реального дохода.

IRS использовало индекс потребительских цен (ИПЦ) для расчета инфляции за прошлый год. Однако с TCJA IRS теперь будет использовать привязанный индекс потребительских цен (C-CPI) для соответствующей корректировки пороговых значений дохода, сумм вычетов и значений кредита.[1]

Группы и ставки подоходного налога

В 2018 году лимиты дохода для всех налоговых категорий и всех заявителей будут скорректированы с учетом инфляции и будут выглядеть следующим образом (Таблицы 1 и 2). Наивысшая предельная ставка подоходного налога в размере 37 процентов коснется налогоплательщиков с налогооблагаемым доходом в размере 500 000 долларов и выше для лиц, подающих индивидуальные документы, и 600 000 долларов и выше для супружеских пар, подающих совместную декларацию.

| Оценить | Для не состоящих в браке лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 525 | $ 19 050 | 13 600 долл. США |

| 22% | $ 38 700 | 77 400 долл. США | $ 51 800 |

| 24% | 82 500 долл. США | $ 165 000 | 82 500 долл. США |

| 32% | $ 157 500 | 315 000 долл. США | $ 157 500 |

| 35% | 200 000 долл. США | 400 000 долл. США | 200 000 долл. США |

| 37% | 500 000 долл. США США | 600 000 долл. США | 500 000 долл. США |

Стандартный вычет и личное освобождение

Стандартный вычет для заявителей, подающих заявление в одиночку, увеличится на 5 500 долларов США и на 11 000 долларов США для супружеских пар, подающих совместно (Таблица 2).

Личное освобождение на 2018 год отменено.

| Статус подачи | Сумма вычета |

|---|---|

| Одиночный | 12 000 долл. США |

| Семейное положение, подача документов совместно | 24 000 долл. США |

| Глава домохозяйства | 18 000 долл. США |

Альтернативный минимальный налог

Альтернативный минимальный налог (AMT) был создан в 1960-х годах, чтобы помешать налогоплательщикам с высоким доходом уклоняться от уплаты индивидуального подоходного налога. Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свои налоговые счета дважды: один раз по обычной системе подоходного налога, а затем по системе AMT. Затем налогоплательщик должен заплатить большую из двух сумм.

Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свои налоговые счета дважды: один раз по обычной системе подоходного налога, а затем по системе AMT. Затем налогоплательщик должен заплатить большую из двух сумм.

AMT использует альтернативное определение налогооблагаемого дохода, которое называется альтернативным минимальным налогооблагаемым доходом (AMTI). Чтобы налогоплательщики с низким и средним уровнем доходов не подпадали под действие AMT, налогоплательщикам разрешается освобождать значительную часть своего дохода от AMTI. Однако для налогоплательщиков с высокими доходами это освобождение постепенно прекращается.AMT взимается по двум ставкам: 26 процентов и 28 процентов.

Сумма освобождения от уплаты AMT на 2018 год составляет 70 300 долларов для одиноких и 109 400 долларов для супружеских пар, подающих совместную регистрацию (Таблица 7).

| Статус подачи | Сумма освобождения |

|---|---|

| Лица, не состоящие в браке | 70 300 долл. США |

| Семейное положение, подача документов совместно | 109 400 долл. США |

В 2018 году 28-процентная ставка AMT применяется к превышению AMTI в размере 191 500 долларов США для всех состоящих в браке налогоплательщиков (95 750 долларов США для не состоящих в браке лиц).

Согласно TCJA, освобождение от уплаты налога на прибыль прекращается на уровне 25 центов за доллар, заработанный после того, как налогоплательщик AMTI достигает определенного порога. В 2018 году освобождение от уплаты налога будет постепенно отменяться с 500 000 долларов США для индивидуальных подателей налоговых деклараций и 1 миллион долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 8.)

| Статус подачи | Порог |

|---|---|

| Лица, не состоящие в браке | 500 000 долл. США США |

| Семейное положение, подача документов совместно | 1 000 000 долл. США |

Налоговый кредит на заработанный доход

Максимальный налоговый кредит на заработанный доход в 2018 году для индивидуальных и совместных заявителей составляет 520 долларов, если податель не имеет детей (Таблица 9).Кредит составляет 3 468 долларов на одного ребенка, 5728 долларов на двоих детей и 6 444 доллара на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2017 годом.

| Статус подачи | Нет детей | Один ребенок | Двое детей | Трое и более детей | |

|---|---|---|---|---|---|

Одинокий или глава семьи | Прибыль при максимальном кредите | 6800 долларов.00 | 10 200,00 долларов США | 14 320,00 $ | 14 320,00 $ |

| Максимальный кредит | 520,00 $ | 3 468,00 долл. США США | 5 728,00 $ | $ 6 444,00 | |

| Начало поэтапного отказа | 8 510,00 долл. США | 18 700,00 $ | 18 700,00 долл. США | 18 700,00 долл. США | |

| Окончание поэтапного отказа (кредит равен нулю) | 15310,00 $ | 40 402,00 долл. США | 45 898,00 долл. США | 49 298 долл. США.00 | |

Подача документов в браке | Прибыль при максимальном кредите | $ 6 800,00 | 10 200,00 долларов США | 14 320,00 $ | 14 320,00 $ |

| Максимальный кредит | 520,00 $ | 3 468,00 долл. США | 5 728,00 $ | $ 6 444,00 | |

| Начало поэтапного отказа | 14 200 долларов США.00 | 24 400,00 долл. США | 24 400,00 долл. США | 24 400,00 долл. США США | |

| Окончание поэтапного отказа (кредит равен нулю) | 21 000,00 долл. США | 46 102,00 долл. США | 51 598,00 $ | 54 998,00 долларов США |

[1] https://www.irs.gov/pub/irs-drop/rp-17-58.pdf

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить подробный анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте отзывРейтинги и ставки федерального подоходного налога на 2018 год

Обновлено: 7 августа 2018 г.

Новый налоговый закон вступил в силу с 1 января 2018 года.В налоговый кодекс США внесено множество изменений, включая налоговые скобки и налоговые ставки. Пройдемся по новым ставкам и скобкам.

Получите Office 365 для безопасной работы и развития бизнеса »Кронштейны подоходного налога на 2018 год

| Ставка налога | Физические лица | Женат, зарегистрированы совместно | Глава домохозяйства |

|---|---|---|---|

| 10% | До 9 525 долларов | До 19 050 долларов | До 13 600 долларов |

| 12% | 9 526–38 700 долл. | 19 051–77 400 долл. | 13 600–51 800 долл. |

| 22% | 38 701 долл. США до 82 500 долл. США | 77 401 долл. США до 165 000 долл. США | 51 800 долл. США- 82 500 долл. США |

| 24% | от 82 501 до 157 500 долларов | от 165 001 до 315 000 долларов | от 82 500 до 157 500 долларов |

| 32% | 157 501 долл. США до 200 000 долл. США США до 200 000 долл. США | 315 001 долл. США до 400 000 долл. США | 157 500–200 000 долл. США |

| 35% | от 200 001 до 500 000 долларов | от 400 001 до 600 000 долларов | от 200 000 до 500 000 долларов |

| 37% | более 500 000 долларов США | более 600 000 долларов США | 500 000 долларов США + |

Предыдущие налоговые скобки

| Ставка налога | Физические лица | Женат, зарегистрирован совместно | Женат, заполняется раздельно | Глава семьи |

|---|---|---|---|---|

| 10% | До 9 525 долларов | До 19 050 долларов | До 9 525 долларов | До 13 600 долларов |

| 15% | 9 526–38 700 долл. | 19 051–77 400 долл. | 9 525–38 700 долл. | 13 600–51 800 долл. |

| 25% | 38 701 долл. США до 93 700 долл. США США до 93 700 долл. США | 77 401 долл. США до 156 150 долл. США | 38 700 долл. США- 78 075 долл. США | 51 800 долл. США- 133 850 долл. США |

| 28% | 93 701 долл. США до 195 450 долл. США | 156 151 долл. США до 237 951 долл. США | 7 8 075 долл. США- 118 975 долл. США | 133850 долл. США- 216 700 долл. США |

| 33% | от 195 451 до 424 950 долларов | от 237 951 до 424 950 долларов | 118 975 — 212 475 долларов | 216 700 — 424 950 долларов |

| 35% | 424 951 долл. США до 426 700 долл. США | 424 951 долл. США до 480 050 долл. США | 212 475 долл. США — 212 475 долл. США | 424 950 долл. США- 453 350 долл. США |

| 39.6% | 426 701 долл. США или больше | 480 051 долл. США или больше | 212 475 долл. США + | 453 350 долл. США + |

Какие основные изменения в налоговых ставках?

Количество налоговых категорий осталось прежним, но общие ставки снизились. Например, супружеская пара, зарабатывающая 80 000 долларов, попадет в 25-процентную налоговую категорию в своих декларациях за 2017 год. Эта же пара попадет в группу 22% в своих налоговых декларациях за 2018 год.

Например, супружеская пара, зарабатывающая 80 000 долларов, попадет в 25-процентную налоговую категорию в своих декларациях за 2017 год. Эта же пара попадет в группу 22% в своих налоговых декларациях за 2018 год.

Примечание. Новые налоговые скобки не применяются к вашим налоговым декларациям за 2017 год. При подаче и уплате налогов в апреле 2018 года вы будете использовать ставки 2017 года. Когда вы подадите налоговую декларацию за 2018 год до апреля 2019 года, будут применяться новые ставки.

Как мне использовать эти налоговые категории?

Вы можете использовать эти налоговые ставки, чтобы определить размер вашей задолженности за 2018 налоговый год. Обычно вы подаете эти налоги до апреля 2019 года.

Используйте эти ставки для 2019 налогового года, декларацию за который вы подадите в апреле 2020 года.

Как воспользоваться новыми налоговыми ставками

К новым налоговым ставкам применимы те же советы, что и к старым: максимизируйте свои налоговые льготы и постарайтесь получить столько вычетов, сколько вы имеете на это право. Новый налоговый закон удваивает стандартный вычет, что может помочь многим из вас сэкономить на налогах.

Новый налоговый закон удваивает стандартный вычет, что может помочь многим из вас сэкономить на налогах.

Тем, кто работает не по найму, не забывайте получать максимальную отдачу от всех своих деловых расходов, включая пробег. В 2018 году ваши мили будут стоить больше. Возможно, вы захотите опробовать счетчик пробега для своих поездок.

Получите Office 365 для безопасной работы и развития бизнеса »Марин Перес

Марин работает в команде маркетинга MileIQ. Он рад видеть, как предприниматели используют такие инструменты, как MileIQ и Spend, чтобы добиться большего успеха. Когда не работает, он думает о своей следующей поездке.

Последние сообщения Марина Переса (посмотреть все)

Блог MileIQ не является профессиональной налоговой консультацией.Вам следует обратиться к своему налоговому специалисту, чтобы обсудить вашу ситуацию.

Ваш путеводитель по налоговым категориям в 2018 году

План налоговой реформы Республиканской партии был недавно принят, и в него были внесены довольно существенные изменения в шкалы федерального подоходного налога на 2018 год. Структура из семи скобок осталась прежней, но большинство налоговых ставок и пороговых значений дохода изменились. Хотя есть вероятность, что эти налоговые категории могут измениться, если усилия по налоговой реформе Республиканской партии будут успешными, вот руководство по текущим налоговым категориям 2018 года и их значению для вас.

Структура из семи скобок осталась прежней, но большинство налоговых ставок и пороговых значений дохода изменились. Хотя есть вероятность, что эти налоговые категории могут измениться, если усилия по налоговой реформе Республиканской партии будут успешными, вот руководство по текущим налоговым категориям 2018 года и их значению для вас.

Как работают налоговые скобки

Прежде всего, важно обсудить, что подразумевается под «налоговой шкалой». Также известные как предельные налоговые ставки , налоговые скобки указывают вам ставку налога, которую вы платите на каждый доллар своего дохода.

Источник изображения: Getty Images.

Другими словами, если ваш налогооблагаемый доход попадает в пределы 22% налоговой категории для вашего статуса подачи, это не означает, что вы будете платить IRS 22% от вашего налогооблагаемого дохода. Вместо этого вы будете платить 10% с части своего дохода, 12% с другой части своего дохода и 22% с дохода выше определенного порога. Другими словами, ваша предельная налоговая ставка — это ставка, которую вы будете платить на свой самый высокий доллар дохода, а не общую налоговую ставку.

Другими словами, ваша предельная налоговая ставка — это ставка, которую вы будете платить на свой самый высокий доллар дохода, а не общую налоговую ставку.

Налоговые скобки за 2018 год относятся к ставкам, которые вы будете платить в отношении дохода, полученного в 2018 году, который вы укажете в налоговой декларации, которую вы подадите в 2019 году. Если вы ищете налоговые ставки, которые вы будете платить в налоговой декларации вы подадите в 2018 году, вам понадобятся налоговые скобки 2017 года. А также ознакомьтесь с нашим полным руководством по новым налоговым изменениям, чтобы узнать, как еще это может повлиять на ваш налоговый счет за 2018 год.

Налоговые скобки 2018

На 2018 год существует семь налоговых категорий IRS. Вот как они выглядят на момент написания этой статьи, а также быстрый метод расчета вашего собственного налога.

Для одиночных файловых машин:

Предельная ставка налога | Диапазон налогооблагаемого дохода | Если ваш доход находится в этом диапазоне, ваш подоходный налог составляет . |

|---|---|---|

10% | 0–9 525 долл. США | 10% от вашего налогооблагаемого дохода |

12% | 9 525–38 700 | 952 руб.50 + 12% от суммы свыше 9 525 долларов США |

22% | 38 700–82 500 долл. США | 4 453,50 долларов США + 22% от суммы свыше 38 700 долларов США |

24% | 82 500–157 500 долл. США | 14 089,50 долларов США + 24% от суммы свыше 82 500 долларов США |

32% | 157 500–200 000 долларов | 32 089 долл. США.50 + 32% от суммы свыше 157 500 долларов США |

35% | 200 000–500 000 долл. США | 45 689,50 долларов США + 35% от суммы свыше 200 000 долларов США |

37% | Более 500 000 долларов США | 150 689,50 долларов США + 37% от суммы свыше 500 000 долларов США |

.

. Источник данных: IRS.

Для глав домохозяйств:

Предельная ставка налога | Диапазон налогооблагаемого дохода | Если ваш доход находится в этом диапазоне, ваш налог составляет.. |

|---|---|---|

10% | 0–13 600 долл. США | 10% от вашего налогооблагаемого дохода |

12% | 13 600–51 800 долл. США | 1360 долларов США + 12% от суммы свыше 13 600 долларов США |

22% | 51 800–82 500 долл. США | 5 944 долларов США + 22% от суммы свыше 51 800 долларов США |

24% | 82 500–157 500 долл. США | 12 698 долларов США + 24% от суммы свыше 82 500 долларов США |

32% | 157 500–200 000 долларов | 30 698 долларов США + 32% от суммы свыше 157 500 долларов США |

35% | 200 000–500 000 долл. | 44 298 долларов США + 35% от суммы свыше 200 000 долларов США |

37% | Более 500 000 долларов США | 149 298 долларов США + 37% от суммы свыше 500 000 долларов США |

США

СШАИсточник данных: IRS.

Для супружеских пар, подающих совместно:

Предельная ставка налога | Диапазон налогооблагаемого дохода | Если ваш доход находится в этом диапазоне, ваш налог составляет … |

|---|---|---|

10% | 0–19 050 долларов | 10% от вашего налогооблагаемого дохода |

12% | 19 050–77 400 | 1905 долларов США + 12% от суммы свыше 19 050 долларов США |

22% | 77 400–165 000 долл. | 8 907 долларов США + 22% от суммы свыше 77 400 долларов США |

24% | 165 000–315 000 долл. США | 28 179 долларов США + 24% от суммы свыше 165 000 долларов США |

32% | 315 000–400 000 долл. США | 64 179 долларов США + 32% от суммы свыше 315 000 долларов США |

35% | 400 000–600 000 долл. США | 91 379 долларов США + 35% от суммы свыше 400 000 долларов США |

37% | Более 600 000 долларов США | 161 379 долларов США + 37% от суммы свыше 600 000 долларов США |

США

СШАИсточник данных: IRS.

Для супружеских пар, подающих отдельно:

Предельная ставка налога | Диапазон налогооблагаемого дохода | Если ваш доход находится в этом диапазоне, ваш подоходный налог составляет . |

|---|---|---|

10% | 0–9 525 долл. США | 10% от вашего налогооблагаемого дохода |

12% | 9 525–38 700 | 952 руб.50 + 12% от суммы свыше 9 525 долларов США |

22% | 38 700–82 500 долл. США | 4 453,50 долларов США + 22% от суммы свыше 38 700 долларов США |

24% | 82 500–157 500 долл. США | 14 089,50 долларов США + 24% от суммы свыше 82 500 долларов США |

32% | 157 500–200 000 долларов | 32 089 долл. США.50 + 32% от суммы свыше 157 500 долларов США |

35% | 200 000–300 000 долл. США | 45 689,50 долларов США + 35% от суммы свыше 200 000 долларов США |

37% | Более 300 000 долларов США | 80 689,50 долларов США + 37% от суммы свыше 300 000 долларов США |

.

. Источник данных: IRS.

Стандартные отчисления увеличиваются почти вдвое

В 2018 году стандартный вычет значительно вырос.Стандартный вычет снижает размер вашего дохода, который может считаться налогооблагаемым, и почти любой налогоплательщик, который не перечисляет свои налоговые вычеты, может потребовать его.

Статус налоговой декларации | 2017 Стандартное удержание | 2018 Стандартный вычет |

|---|---|---|

Одноместный | $ 6 350 | $ 12 000 |

Глава семьи | $ 9 350 | 18 000 долл. США |

Женат, подача совместно | $ 12 700 | 24 000 долларов США |

Женат, подача отдельно | $ 6 350 | $ 12 000 |

Источник данных: IRS.

| 2018 | 2017 | ||

| Н / Д — Больше не существует | НЕТ | Личное освобождение | $ 4 050 |

| Лимит коммерческих расходов: ограничение на закупку оборудования | 2 500 000 долл. США | Лимит коммерческих расходов: ограничение на закупку оборудования | 2 030 000 долл. США |

| Лимит коммерческих расходов: Новое и бывшее в употреблении оборудование и программное обеспечение | 1 000 000 долл. США | Лимит коммерческих расходов: новое и бывшее в употреблении оборудование и программное обеспечение | 510 000 долл. США США |

| Безопасная гавань предыдущего года для расчетных налогов с более высоких доходов | 110% ваших налоговых обязательств за 2018 год | Безопасная гавань предыдущего года для расчетных налогов с более высоких доходов | 110% ваших налоговых обязательств за 2017 год |

| Стандартный пробег для деловых поездок | 54.5 центов | Стандартный пробег для деловых поездок | 53,5 цента |

| Стандартный пробег для медицинского / движущегося транспорта | 18 центов | Норма пробега при вождении в больнице / в движении | 17 центов |

| Норма пробега для благотворительного вождения | 14 центов | Норма пробега для благотворительного вождения | 14 центов |

| Детский налоговый кредит | 2 000 долл. США США | Детский налоговый кредит | 1 000 долл. США |

| Максимальный нетрудовой доход для детей до 19 лет без учета налога на детей | $ 1 050 | Максимальный нетрудовой доход для детей до 19 лет без учета налога на детей | $ 1 050 |

| Максимальная ставка налога на прирост капитала для налогоплательщиков с доходом до 51 700 долларов США для лиц, подавших одиночный отчет, 77 200 долларов США для совместной подачи документов в браке | 0% | Максимальная ставка налога на прирост капитала для налогоплательщиков в группе 10% или 15% | 0% |

| Максимальная ставка налога на прирост капитала для налогоплательщиков с доходом выше 51 700 долларов США для лиц, подавших одиночный отчет, 77 200 долларов США для совместной подачи документов в браке | 15% | Максимальная ставка налога на прирост капитала для налогоплательщиков выше 15%, но ниже 39. 6% кронштейн 6% кронштейн | 15% |

| Максимальная ставка налога на прирост капитала для налогоплательщиков с доходом выше 425 800 долларов США для лиц, подавших одиночную декларацию, 479 000 долларов США для совместной подачи документов в браке | 20% | Максимальная ставка налога на прирост капитала для налогоплательщиков в группе 39,6% | 20% |

| Ставка налога на прирост капитала для непересчитанных гл. 1250 прирост | 25% | Ставка налога на прирост капитала для неперехватываемых Сек. 1250 прирост | 25% |

| Ставка налога на прирост капитала для предметов коллекционирования | 28% | Ставка налога на прирост капитала для предметов коллекционирования | 28% |

| Максимальный взнос для традиционного / Roth IRA | 5 500 долларов для детей младше 50 лет 6 500 долларов для детей старше 50 лет | Максимальный взнос для традиционного / Roth IRA | 5 500 долл. США для детей младше 50 лет 6 500 долл. США для лиц старше 50 лет США для детей младше 50 лет 6 500 долл. США для лиц старше 50 лет |

| Максимальный взнос сотрудника в SIMPLE IRA | 12 500 долларов США для детей младше 50 лет 15 500 долларов США для детей старше 50 лет | Максимальный взнос сотрудника в SIMPLE IRA | 12 500 долларов США для детей младше 50 лет 15 500 долларов США для детей старше 50 лет |

| Максимальный взнос в SEP IRA | 25% приемлемой компенсации до 55 000 долларов США | Максимальный взнос в SEP IRA | 25% приемлемой компенсации до 54 000 долларов США |

| 401 (k) максимальный предел взносов работника | 18 500 долларов США для детей младше 50 лет 24 500 долларов США для детей старше 50 лет | 401 (k) максимальный предел взносов работника | 18000 долларов для детей младше 50 лет 24000 долларов для детей старше 50 лет |

| Освобождение от уплаты налога на наследство | 11 200 000 долл. США США | Освобождение от налога на наследство | 5 490 000 долл. США |

| Ежегодное исключение для подарков | 15 000 долл. США | Ежегодное исключение для подарков | 14 000 долл. США |

Налоговые скобки Трампа: изменилась ли моя налоговая ставка?

Президент Дональд Трамп подписал закон, кардинально изменивший США.С. Налоговый кодекс в декабре 2017 года. Закон ввел новые налоговые скобки, которые изменили размер налогов, которые многие американцы платят. Большинство изменений вступили в силу 1 января 2018 года, поэтому они не повлияли на вашу налоговую декларацию до 2018 налогового года, который вы подали в 2019 году. Давайте взглянем на налоговые категории 2020 года и сравним их с 2019 и 2017 годами. скобки, чтобы увидеть, как налоговый план Трампа мог повлиять на вашу налоговую декларацию. И в зависимости от этих изменений вы, возможно, захотите поработать с финансовым консультантом, чтобы максимизировать вашу налоговую стратегию для ваших финансов.

И в зависимости от этих изменений вы, возможно, захотите поработать с финансовым консультантом, чтобы максимизировать вашу налоговую стратегию для ваших финансов.

Многие работники заметили изменения в своей зарплате, начиная с 2018 года, когда вступили в силу новые налоговые ставки. На диаграмме ниже показаны налоговые скобки из республиканского налогового плана. Если вы знаете свой годовой доход, вы можете определить свою налоговую категорию и узнать, какова ваша ставка по налогам на 2020 год.

Федеральный подоходный налог на 2020 год (подана до 15 апреля 2021 года)| 10% | 0–9875 долларов | 0–19 750 долл. США | 0–9875 долларов | 0–14 100 долл. |

| 12% | 9876–40 125 долларов | 19 751–80 250 долл. США США | 9876–40 125 долларов | 14 101–53 700 долл. США |

| 22% | 40 126–85 525 долларов | 80 251–171 050 долл. | 40 126–85 525 долларов | 53 701–85 500 долл. |

| 24% | 85 526–163 300 долл. | 171 051–326 600 долл. | 85 526–163 300 долл. | 85 501–163 300 долл. |

| 32% | 163 301 долл. США — 207 350 долл. США | 326 601 долл. США — 414 700 долл. США | 163 301 долл. США — 207 350 долл. США | 163 301 долл. США — 207 350 долл. США |

| 35% | 207 351–518 400 долл. | 414 701 долл. США — 622 050 долл. США | 207 351 долл. США — 311 025 долл. США | 207 351 долл. США — 518 400 долл. США |

| 37% | $ 518 401 + | $ 622 051 + | $ 311 026 + | $ 518 401 + |

Теперь сравните налоговые скобки 2020 года, которые вы только что рассмотрели, со скобками 2019 ниже. Обратите внимание, что скобки корректировались из года в год с учетом инфляции. И в результате вы можете оказаться в другой налоговой категории в 2020 году, чем в 2019 году. Это также может означать, что вы будете платить другую налоговую ставку в отношении части своего дохода по своей декларации за 2020 год.

Обратите внимание, что скобки корректировались из года в год с учетом инфляции. И в результате вы можете оказаться в другой налоговой категории в 2020 году, чем в 2019 году. Это также может означать, что вы будете платить другую налоговую ставку в отношении части своего дохода по своей декларации за 2020 год.

| 10% | 0–9700 долларов | 0–19 400 | 0–9 700 долл. США | 0–13 850 долл. США |

| 12% | 9 701–39 475 долл. | 19 401 долл. США — 78 950 долл. США | 9 701–39 475 долл. | 13 851–52850 долл. США |

| 22% | 39 476–84 200 долл. | 78 951–168 400 долл. | 39 476–84 200 долл. | 52 851–84 200 долл. |

| 24% | 84 201–160 725 долл. США США | 168 401 долл. США — 321 450 долл. США | 84 201–160 725 долл. США | 84 201–160 700 долл. США |

| 32% | 160 726–204 100 долл. | 321 451 долл. США — 408 200 долл. США | 160 726–204 100 долл. | 160 701–204 100 долл. |

| 35% | 204 101–510 300 долл. США | 408 201–612 350 долл. США | 204 101–306 175 долл. США | 204 101–510 300 долл. США |

| 37% | $ 510 301 + | $ 612 351 + | 306 176 $ + | $ 510 301 + |

И для другого сравнения, в таблице ниже показаны налоговые категории на 2017 год.Если вы знаете свой годовой доход, вы сможете увидеть, как новый план изменил вашу налоговую ставку.

Группа федерального подоходного налога на 2017 г. (подана: 17 апреля 2018 г. )

) | 10% | 0–9 325 долл. США | 0 долл. США — 18 650 | 0–9 325 долл. США | 0–13 350 долл. США |

| 15% | 9326–37950 долл. США | 18 651–75 900 долл. | 9326–37950 долл. США | 13 351–50 800 долл. |

| 25% | 37 951–91 900 долл. | 75 901–153 100 долл. | 37 951–76 550 долл. | 50 801–131 200 долл. |

| 28% | 91 901–191 650 долл. США | 153 101–233 350 долл. | 76 551 долл. США — 116 675 долл. США | 131 301 долл. США — 212 500 долл. США |

| 33% | 191 651–416 700 долл. | 233 351 долл. США — 416 700 долл. США | 116 676 долл. США — 208 350 долл. США | 212 501–416 700 долл. |

| 35% | 416 701 долл. США — 418 400 долл. США | 416 701 долл. США — 470 700 долл. США | 208 351 долл. США — 235 350 долл. США | 416 701 долл. США — 444 550 долл. США |

| 39.6% | 418 401 долл. США + | $ 470 701 + | $ 235 351 + | 444 551 долл. США + |

Самые большие изменения в новом налоговом плане Трампа произошли для тех, кто находится в середине диаграммы. Например, супружеская пара, общий доход которой за вычетом вычетов составляет 250 000 долларов, в 2017 году имела бы ставку налога до 33%. Для 2018, 2019 и последующих лет их самая высокая ставка налога составляет всего 24%.Это привело к довольно значительной разнице в получаемой на руки зарплате.

Те, кто зарабатывает меньше, также могут увидеть небольшой перерыв. Ставка налогооблагаемого дохода для одного человека, получившего в 2017 году $ 39 000 налогооблагаемого дохода, составила 25%. В 2018, 2019 и далее этот показатель снизится до 12%.

Ставка налогооблагаемого дохода для одного человека, получившего в 2017 году $ 39 000 налогооблагаемого дохода, составила 25%. В 2018, 2019 и далее этот показатель снизится до 12%.

Вам также снижаются налоги, если вы были или находитесь в числе самых высокооплачиваемых людей в стране. Наивысшая налоговая категория использовалась для ставки 39,6% и применялась к одиноким людям, зарабатывающим более 418 401 долларов США, и супружеским парам, подающим совместную декларацию, которые заработали более 470 701 долларов США налогооблагаемого дохода.Сейчас самая высокая ставка, составляющая всего 37%, составляет 518 401 доллар для одиноких людей и 622 051 доллар для супружеских пар.

Другие заметные изменения налоговой системы Трампа включают:

- Увеличил стандартный вычет вдвое с 12700 долларов (2017) до 25100 долларов (2021) для супружеских пар, подающих совместно, и с 6350 долларов (2017) до 12550 долларов (2021) для одиноких налогоплательщиков и состоящих в браке лиц, подающих раздельно, и с 9350 долларов (2017) до 18 800 долларов. (2021) для глав домохозяйств; при отмене личных льгот (в 2017 году вы могли потребовать вычет в размере 4050 долларов для себя и каждого имеющего право иждивенца в вашей семье).

- Понижен порог квалифицированных медицинских расходов — те, которые превышают 7,5% вашего скорректированного валового дохода, могут быть вычтены (в 2017 году налогоплательщики до 65 лет могли вычесть только расходы, превышающие 10% от их AGI). Но если ваши общие детализированные вычеты не превышают более высокий стандартный вычет Трампа, вы не сможете их взять.

- Удвоил максимальный налоговый кредит на ребенка до 2000 долларов США для каждого ребенка младше 17 лет и сделал его доступным для семей с более высоким доходом — IRS сообщает, что теперь оно начинает «постепенно сокращать модифицированный скорректированный валовой доход на уровне 200 000 долларов США или 400 000 долларов США для супружеских пар подача совместно.”

- Удвоил освобождение от налога на наследство и дарение с 5,49 миллиона долларов в 2017 году до 11,7 миллиона долларов в 2021 году, что означает максимальную сумму, которую вы можете отдать пожизненными подарками и наследством в случае смерти без необходимости платить 40% налога.

(2021) для глав домохозяйств; при отмене личных льгот (в 2017 году вы могли потребовать вычет в размере 4050 долларов для себя и каждого имеющего право иждивенца в вашей семье).

(2021) для глав домохозяйств; при отмене личных льгот (в 2017 году вы могли потребовать вычет в размере 4050 долларов для себя и каждого имеющего право иждивенца в вашей семье).

Индивидуальные налоговые положения истекают после 2025 года, а это означает, что, когда вы подадите налоговую декларацию в 2026 году, ставки вернутся к тем, которые были до изменений Трампа в 2018 году.

Как работают налоговые ставки

Помните, что налоговые ставки предельные.Ставка налога на ваш общий доход применяется только к доходу, полученному в этой группе. Например, если ваш налогооблагаемый доход составляет 300 000 долларов США в 2020 году, только доход, который вы заработали сверх 207 351 доллара США, будет облагаться налогом по ставке 35%, указанной в соответствующей таблице федерального подоходного налога выше. Более низкие ставки применяются к доходам в соответствующих скобках.

Это важно учитывать при обдумывании вычетов и определении налогооблагаемого дохода. Тот факт, что ваш общий доход переводится в новую налоговую категорию, не означает, что все ваши деньги облагаются налогом по этой ставке — просто все, что превышает пороговое значение для новой налоговой категории.

Согласно статистике IRS, возврат средств за 2020 год составляет в среднем 2535 долларов США по состоянию на 20 ноября 2020 года. Это на 11,4% меньше, чем в прошлом году, который составлял в среднем 2860 долларов США. В то время как американцы получают снижение налогов в зависимости от обстоятельств отдельных налогоплательщиков, Объединенный комитет по налогообложению и Бюджетное управление Конгресса заявили в 2017 году, что налоговый план Трампа может увеличить государственный долг более чем на 1 триллион долларов к 2027 году.

Налоговый планТрампа стал одним из крупнейших изменений налогового кодекса за последние десятилетия — среди прочего, снижение индивидуальных налоговых ставок, повышение стандартных вычетов и снижение порога вычета медицинских расходов.Это не повлияло на налогоплательщиков до 2018 налогового года, а срок действия многих льгот истекает к 2025 налоговому году.

Имейте в виду, что налоговые ставки корректируются с учетом инфляции каждый год, и, как результат, это может привести к тому, что вы из года в год попадете в другую налоговую категорию, что означает, что вам также, возможно, придется платить другую налоговую ставку за вашего дохода. Если вам интересно, как налоговые изменения повлияют на вашу конкретную налоговую ситуацию, воспользуйтесь калькулятором подоходного налога SmartAsset, чтобы узнать, сколько вы можете рассчитывать заплатить по новому плану.

Если вам интересно, как налоговые изменения повлияют на вашу конкретную налоговую ситуацию, воспользуйтесь калькулятором подоходного налога SmartAsset, чтобы узнать, сколько вы можете рассчитывать заплатить по новому плану.

- Сведите к минимуму налоги, работая с финансовым консультантом, который предлагает налоговое планирование. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за 5 минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении финансовых целей, начните прямо сейчас .

- Узнайте, как заранее подать налоговую декларацию. Это особенно важно, если вы молодой человек и впервые платите налоги самостоятельно.Тем не менее, не помешает освежить в памяти механику прохождения этого ежегодного ритуала в любом случае. Вы также можете ускорить процесс с помощью службы электронной подачи документов. TurboTax — одна из самых популярных служб налоговой отчетности, которая неизменно получает высокие оценки за удобство использования и поддержку клиентов.

- Узнайте, получите ли вы возмещение или вам, скорее всего, придется отправить чек государству с помощью калькулятора налоговой декларации SmartAsset. Это может быть полезно для вашего домашнего бюджета.Кроме того, это помогает вам знать, чего ожидать, когда вы приступите к подаче документов.

Фото: © iStock.com / Kameleon007, © iStock.com / Enterline Design Services LLC © iStock.com / wutwhanfoto

Бен Гейер, CEPF® Бен Гейер — опытный финансовый писатель, который в настоящее время работает экспертом по пенсионным вопросам и инвестициям в SmartAsset. Его работы появлялись на Fortune, Mic.com и CNNMoney. Бен окончил Северо-Западный университет и по совместительству учится в аспирантуре Городского университета Нью-Йорка.Он является членом Общества совершенствования бизнес-редактирования и письма и сертифицированным педагогом по личным финансам (CEPF®). Когда он не помогает людям разобраться в их финансах, Бен любит смотреть хоккей, слушать музыку и экспериментировать на кухне. Родом из Александрии, штат Вирджиния, сейчас он живет в Бруклине со своей женой.

Родом из Александрии, штат Вирджиния, сейчас он живет в Бруклине со своей женой.Новые налоговые группы и ставки на 2018 год

Благодаря пересмотру Федерального налогового кодекса на 2018 год введены новые шкалы и ставки подоходного налога.Независимо от того, подаете ли вы холост, женат или главу семьи, вот как они будут применяться к вам и как они будут сравниваться с скобками и ставками 2017 года.

Индивидуальные заявители, не состоящие в браке

10%

Доход до 9,525 долларов США

15%

Более 9525–38700 долларов

25%

Более 38 700 долларов США до 93 700 долларов США

28%

Более 93 700 долларов США до 195 450 долларов США

33%

Более 195 450 долл.

США до 424 950 долл. США35%

Более 424950 долларов США до 426 700 долларов США

39.6%

Более 426 700 долларов США

США до 424 950 долл. США

США до 424 950 долл. США10%

Доход до 9,525 долларов США

12%

Более 9525–38700 долларов США

22%

Более 38 700 долл. США до 82 500 долл. США

24%

Более 82 500 долл. США до 157 500 долл. США

32%

Более 157 500–200 000 долларов

35%

Более 200 000–500 000 долл. США

37%

Более 500000 долларов США

Семейные заявители

10%

До 19 050 долларов США

15%

Более 19 050–77 400 долл.

США25%

Более 77 400 долл. США до 156 150 долл. США

28%

Более 156 150 долларов США до 237 950 долларов США

33%

Более 237 950 долларов — 42 4950 долларов

35%

Более 424950 долларов США до 480 050 долларов США

39.6%

Более 480 050 долларов США

США

США10%

До 19 050 долларов США

12%

Более 19 050–77 400 долл. США

22%

Более 77 400–165 000 долларов США

24%

Более 165 000–315 000 долл. США

32%

Более 315 000–400 000 долл. США

35%

Более 400 000–600 000 долл.

США37%

Более 600000 долларов США

США

СШАГлавы домохозяйств

10%

До 13 600 долларов США

15%

Более 13 600 долларов США до 51 850 долларов США

25%

Более 51 850–133850 долларов США

28%

Более 133 850 долларов США до 216 700 долларов США

33%

Более 216 700 долларов США до 42 4950 долларов США

35%

Более 424950 долларов США до 453350 долларов США

39.6%

Более 453 350 долл. США

10%

До 13 600 долларов США

12%

Более 13 600 долларов США до 51 800 долларов США

22%

Более 51 800 долл.

США до 82 500 долл. США24%

Более 82 500 долл. США до 157 500 долл. США

32%

Более 157 500–200 000 долларов

35%

Более 200 000–500 000 долл. США

37%

Более 500000 долларов США

США до 82 500 долл. США

США до 82 500 долл. СШАКак узнать, в какой налоговой категории вы находитесь в соответствии с новым налоговым законодательством

Налоговый законопроект Республиканской партии, принятый в декабре 2017 года, внес некоторые радикальные изменения, в том числе скорректировали налоговые ставки на прибыль.Но многие американцы все еще не уверены в новом законе и в том, как он на них повлияет.

«Более четверти американцев (28 процентов) не уверены в том, что именно изменилось с принятием Закона о сокращении налогов и занятости от 2017 года, — сообщает NerdWallet в своем налоговом исследовании за 2019 год», и около половины (48 процентов) не понимаю, как это влияет на их налоговую категорию «.

Налоговое исследование NerdWallet за 2018 год показало, что растущая доля американцев вообще не знает размер своего подоходного налога: 48 процентов по сравнению с 40 процентами в 2016 году.

В то время как новый закон поддерживает систему из семи брекетов, Конгресс изменил ставки и уровни доходов, к которым они применяются. Семь налоговых категорий раньше составляли 10 процентов, 15 процентов, 25 процентов, 28 процентов, 33 процентов, 35 процентов и 39,6 процента. Это скобки, которые применялись к налоговой декларации, которую вы подали в 2018 году.

Новые ставки, которые относятся к налоговой декларации, которую вы подадите в 2019 году, составляют 10 процентов, 12 процентов, 22 процента, 24 процента, 32 процента, 35 процентов и 37 процентов.

NerdWallet сломал шкалу федерального подоходного налога с 2018 и 2019 годов.Ниже приведены скобки за 2018 год, которые относятся к налоговой декларации, которую вы подаете в 2019 году.

Налоговые скобки и ставки за 2018 год для индивидуальных подателей

Нажмите, чтобы увеличить совместно

Нажмите, чтобы увеличить

Налоговые скобки и ставки 2018 для супружеских пар, подающих раздельную регистрацию

Нажмите, чтобы увеличить

2018 налоговые скобки и ставки для заявителей главы семьи

Каким образом налоговые скобки работай?

Если вы не понимаете, как работают налоговые скобки, вы не одиноки: каждый 14-й американец даже не знает, что такое налоговая шкала, как выяснил NerdWallet в своем налоговом исследовании за 2018 год.

В США используется прогрессивная налоговая система, которая, вкратце, означает, что более высокие ставки подоходного налога обычно применяются к людям с более высокими доходами.

«Нахождение в налоговой категории не означает, что вы платите эту федеральную ставку подоходного налога со всего, что вы делаете», — отмечает NerdWallet, приводя пример одного подателя с 32 000 долларов налогооблагаемого дохода. Этот человек будет относиться к 12-процентной налоговой категории, но на самом деле не заплатит 12 процентов от полных 32 000 долларов. Вместо этого они заплатили бы 10 процентов по первым 9 525 долларам и 12 процентов по остальным.

Физическое лицо с налогооблагаемым доходом в размере 50 000 долларов США будет платить 10 процентов с первых 9 525 долларов, 12 процентов с части дохода от 9 526 до 38 700 долларов США и 22 процента с оставшейся части.

«Общий счет составит около 6900 долларов, — объясняет NerdWallet, — или около 14 процентов вашего налогооблагаемого дохода, даже если вы находитесь в группе с 22 процентами».