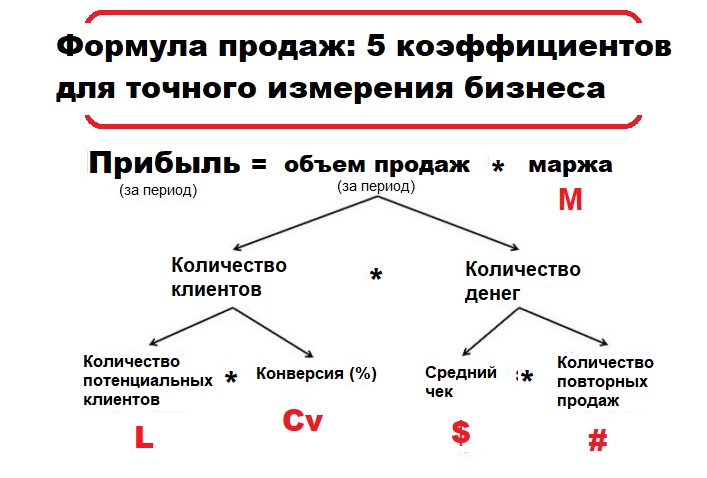

Средняя маржа девелоперов в Москве — 58%, в Петербурге — 33%, в Подмосковье — 16%

Аналитики прогнозируют подорожание ипотечных продуктов, не относящихся к программам господдержки, поскольку ключевая ставка ЦБ имеет тенденцию к росту.

Фото: www.krimchel.ru

Сбербанк с 1 октября поднял базовые ставки по своим основным ипотечным продуктам, не входящим в госпрограммы субсидирования ставок, на 0,4 процентного пункта (п. п.):

• для ипотеки на новостройки — с 8% до 8,4% годовых;

• для ипотеки на приобретение вторичного жилья — с 7,7% до 8,1%;

• для рефинансирования ипотеки — с 7,9% до 8,2%.

Фото: www.mirkvartir.me

Эксперты ожидают, что примеру флагмана российского рынка ИЖК (доля Сбербанка — более 52%) последуют и другие ведущие российские банки, тем более что тренд на подорожание ипотеки наметился еще несколько месяцев назад.

Он продиктован последовательным повышением ключевой ставки ЦБ (с 4,25% до 6,75% в период с марта по сентябрь текущего года), а также курсом на ужесточение кредитной политики, который регулятор взял летом текущего года, отмечают опрошенные «Ведомостями» и «КП» специалисты.

Фото: www.auditorium-cg.ru

За Сбербанком последуют другие крупнейшие участники рынка, убежден управляющий директор рейтингового агентства НКР Михаил Доронкин (на фото), поэтому средняя ставка новых выдач ипотеки, по его мнению, будет устойчиво расти.

С учетом того что годовая инфляция в сентябре превысила 7%, Банк России может повысить ключевую ставку сразу на 0,5 п. п. уже на ближайшем заседании совета директоров, следовательно средние ставки по ипотеке (без учета льготных программ господдержки) в ближайшие месяцы однозначно превысят 9%, прогнозирует Доронкин.

Фото: www.steelfactor.ru

С ним солидарен аналитик Fitch Антон Лопатин (на фото), который напоминает, что ипотека не высокомаржинальный и длинный продукт, поэтому сохранение маржи на прежнем уровне в данном сегменте критически необходимо банкам.

«Думаю, что настало время, когда банки постепенно начнут повышать ставки», — заявила коммерческий директор девелоперской компании Мармакс Валерия Русакова (на фото). Она констатировала, что еще летом в этом направлении тихо устремился второй крупнейший российский банк с госучастием — ВТБ.

Такая политика может замедлить рост рынка недвижимости, поскольку это ожидаемо притормозит платежеспособный спрос на ипотечные продукты со стороны заемщиков, не подпадающих под льготные госпрограммы, подчеркнула представитель рязанского застройщика.

Фото: www.bdm.ru

ЦБ с 1 августа повысил надбавки к коэффициентам риска по ипотечным кредитам с первоначальным взносом от 15 до 20%, напомнил управляющий директор отдела валидации «Эксперт РА»

Данные меры нацелены на то, чтобы сделать невыгодной выдачу таких кредитов и тем самым вызвать охлаждение весьма перегретого еще в середине года рынка ИЖК, повышение ставок станет дополнительным инструментом для отсева потенциально неплатежеспособных заемщиков, предположил специалист.

Другие публикации по теме:

В середине сентября самую низкую ставку ИЖК на новостройки предлагал Банк ДОМ.РФ — 7,9%

ЦБ повысил ключевую ставку до 6,75% годовых (график)

Ставка ипотеки для долевого строительства в июле резко выросла до 6,23% (графики)

Банки ужесточили требования к платежеспособности, финансовой репутации и возрасту ипотечных заемщиков

ЦБ: в июне ипотека в России стала более доступной, чем в мае

С 1 августа начали действовать повышенные надбавки к коэффициентам риска по ипотеке с низким первоначальным взносом

Средняя маржа для кондитерской

Выпечка и укладка тортов — это искусство, а цены на них крайне непостоянны. Совершенно нестандартный, многоэтажный свадебный торт с резными фигурками и оригинальным стилем будет стоить иначе, чем простой одиночный торт, предназначенный для повседневной покупки.

Накладные расходы на хлебобулочные изделия

Факторы накладных расходов на размер прибыли от выпечки тортов. Пекари, которые делают индивидуальные заказы, могут просто арендовать коммерческую кухню, чтобы минимизировать накладные расходы. Мобильные пекарни также являются вариантом с более высокими первоначальными затратами, но с меньшими ежедневными накладными расходами, поскольку аренда не требуется.

Выделенное место сопряжено с большими накладными расходами, поскольку у вас есть расходы на строительство и более высокие эксплуатационные расходы. Физическое местоположение требует наличия трафика для стабильных продаж, чтобы оправдать большие накладные расходы.

Сначала определите калькуляцию

Наценки на хлебобулочные изделия сильно различаются, а данные о средней марже недоступны. Это означает, что пекарь должен начать с определения стоимости торта. После того, как вы узнаете стоимость производства одного торта, вы можете установить цену. Цены будут колебаться в зависимости от индивидуальных усилий и настроек, необходимых для каждого торта.

Цены будут колебаться в зависимости от индивидуальных усилий и настроек, необходимых для каждого торта.

Определите себестоимость, рассчитав стоимость ингредиентов, трудозатраты и накладные расходы для каждого жмыха. Бизнесу с переменными накладными расходами необходимо будет спрогнозировать объем продаж, чтобы определить среднюю стоимость торта. Пекарь, изготавливающий индивидуальные торты по запросу, может легко учесть труд, аренду кухни и ингредиенты, чтобы установить их стоимость для каждого торта.

Определите разумные наценки

Учитывая, что прибыль от торта в некоторой степени субъективна, ценообразование является гибким и основывается на вашей личной оценке рынка. Стандартная наценка от 50 до 100 процентов работает во многих бизнес-моделях, а также подойдет и для тортов. Однако вы должны оценивать конкуренцию и, во многих случаях, конкурентоспособную цену. Это может показаться нелогичным, но завышение цен также является жизнеспособной стратегией.

Изготовленный на заказ свадебный торт, требующий больших усилий и творческого подхода, может стоить дороже, чем в среднем по рынку. Высокая цена на произведение искусства на самом деле является отличительной чертой, и она идет на пользу индивидуальному пекарю. Однако ценообразование для оптовых продаж требует эффективности, которая снижает накладные расходы и делает возможной более низкую ценовую стратегию.

Высокая цена на произведение искусства на самом деле является отличительной чертой, и она идет на пользу индивидуальному пекарю. Однако ценообразование для оптовых продаж требует эффективности, которая снижает накладные расходы и делает возможной более низкую ценовую стратегию.

Диверсифицируйте свои товарные предложения

Неустойчивость прибылей от выпечки и короткий срок годности продукта во многих случаях затрудняют ведение бизнеса. Добавление в бизнес не хлебобулочных изделий поможет стабилизировать маржу и прибыльность.

Кофе — это крупный апсейл, с отличной рентабельностью и долгим сроком хранения. Приготовьте свежий кофе и продавайте его по чашкам, или продавайте фирменный кофе оптом. Твердые товары, такие как кружки и книги рецептов, также являются отличным источником дополнительных продаж для пекарен, стремящихся увеличить потоки доходов при одновременном расширении своего бренда.

маржа банка — это… Что такое маржа банка?

маржа — разница надбавка предел 1. Процент стоимости товаров, который нужно добавить к их стоимости, чтобы получить продажную цену. 2. Разница между ценами продажи и покупки ценных бумаг “делателем рынка” (market maker) или товаров дилером.… … Справочник технического переводчика

Процент стоимости товаров, который нужно добавить к их стоимости, чтобы получить продажную цену. 2. Разница между ценами продажи и покупки ценных бумаг “делателем рынка” (market maker) или товаров дилером.… … Справочник технического переводчика

МАРЖА УЧЕТНОЙ СТАВКИ — разница между учетной ставкой банка по кредитам и по депозитным вкладам, что в конечном итоге определяет рентабельность банка. Словарь финансовых терминов. Маржа учетной ставки Маржа учетной ставки разница между ставкой банка по кредитам и… … Финансовый словарь

Маржа Учетной Ставки — разница между ставкой банка по кредитам и депозитам (вкладам). Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Маржа Чистая Процентная — А. Разница между средней процентной ставкой, получаемой по кредитам или инвестициям, и средней ставкой, уплачиваемой по обязательствам и капиталу. Б. Величина отношения в процентах чистого процентного дохода банка к средней сумме его активов,… … Словарь бизнес-терминов

МАРЖА УЧЕТНОЙ СТАВКИ — разница между ставкой банка по кредитам и депозитам (вкладам). Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Маржа — (Marge) Определение маржи, виды маржи, формула расчета маржи информация об определении маржи, виды маржи, маржа валовая и фьючерсеная. формула расчета маржи Содержание Содержание Определение термина Маржа гарантийная Маржа Поддерживаемая Маржа… … Энциклопедия инвестора

МАРЖА, ЧИСТАЯ ПРОЦЕНТНАЯ — 1. разница между средней процентной ставкой, получаемой по кредитам или инвестициям, и средней ставкой, уплачиваемой по обязательствам и капиталу; показатель прибыльности банка 2. отношение чистого процентного дохода банка к средней сумме его… … Большой экономический словарь

МАРЖА УЧЕТНОЙ СТАВКИ — разница между ставкой банка по кредитам и депозитам … Энциклопедический словарь экономики и права

МАРЖА УЧЕТНОЙ СТАВКИ — разница между ставкой банка по кредитам и депозитам (вкладам) … Большой экономический словарь

МАРЖА, ССУДНАЯ — разница между стоимостью привлеченных средств банка и доходом от кредитования … Большой экономический словарь

Какова средняя маржа прибыли для компании в банковском секторе? — 2021

a:Средняя маржа чистой прибыли для розничных или коммерческих банков по состоянию на январь 2015 года составляет приблизительно 18%. Это выгодно отличается от нынешнего общего рыночного среднего значения примерно 8%. Прибыль региональных банков, как правило, выше, чем у банков денежного центра, в среднем на 23%. Инвестиционные банки работают с более низкой нормой прибыли, в настоящее время в среднем около 13%. Но поскольку инвестиционные банки имеют дело с очень большими суммами капитала, 13% -ная чистая прибыль для данного инвестиционного банка может представлять собой абсолютную сумму в долларах, значительно превышающую сумму, представленную 18-процентной маржой прибыли, реализуемой розничным банком.

Это выгодно отличается от нынешнего общего рыночного среднего значения примерно 8%. Прибыль региональных банков, как правило, выше, чем у банков денежного центра, в среднем на 23%. Инвестиционные банки работают с более низкой нормой прибыли, в настоящее время в среднем около 13%. Но поскольку инвестиционные банки имеют дело с очень большими суммами капитала, 13% -ная чистая прибыль для данного инвестиционного банка может представлять собой абсолютную сумму в долларах, значительно превышающую сумму, представленную 18-процентной маржой прибыли, реализуемой розничным банком.

Довольно сложно даже говорить о средней прибыли для банковской отрасли. Прибыль между различными банками может варьироваться от 5% до 45%. Правильный анализ будет сравнивать только банки, похожие на основные виды деятельности, которые они проводят, их размеры и конкретные рынки, на которых они работают. Нецелесообразно сравнивать региональный розничный банк с крупным инвестиционным банком, и не имеет смысла сравнивать инвестиционный банк в Индии с инвестиционным банком в Соединенных Штатах.

Инвесторы и аналитики могут использовать показатели оценки капитала для оценки банков. Чистая процентная маржа для банков аналогична показателю валовой прибыли для большинства компаний, рассчитанная путем вычитания общих процентных расходов из общего процентного дохода банка. Процентные доходы для банков связаны прежде всего с выдачей кредитов. Процентные расходы представляют собой проценты, которые банки должны выплачивать по различным депозитным счетам, хранящимся у клиентов банка.

Коэффициент эффективности — это еще одна часто используемая метрика для оценки банковских фирм. Цель банков заключается в том, чтобы снизить показатели эффективности, поскольку они представляют собой непроцентные операционные расходы в процентах от общего дохода банка. Коэффициенты эффективности для банковской отрасли обычно составляют от 60% до 70%. Банки с активами более 1 млрд. Долл. США имеют тенденцию действовать более эффективно.

Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в

силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений

в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями.

Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Изменения вступают в

силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений

в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями.

Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их

содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте,

исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь

имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими

соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае

Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных

интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если

настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать

производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать,

распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или

перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным

образом использовать или хранить для последующего использования с какой-либо из названных целей

информацию и Материалы, полученные на Сайте или через него, без предварительного письменного

согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью

ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР»

настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В

частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное

произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право

отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной

ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки,

идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО

«НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания, может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий, связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или) гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6. Возмещение ущерба

Пользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению, источников. Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки, удержания, продажи или предоставления. Кроме того, Пользователь соглашается с тем, что все инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб.

ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР» считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР» не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты, коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте, являются подходящими или доступными для использования в каком-либо конкретном государстве, а также доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории, Пользователь поступает так по собственной воле и несет ответственность за соблюдение соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая информация или рекомендация включены в настоящие Условия пользования посредством письменного соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба, неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения, компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия, землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими Условиями пользования, не является отказом от любого другого права или положения, а также отказом от аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная информация предназначена для использования исключительно в ознакомительных целях. Не допускается распространение настоящей информации любым способом и в любой форме без предварительного согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение указанных требований запрещено.

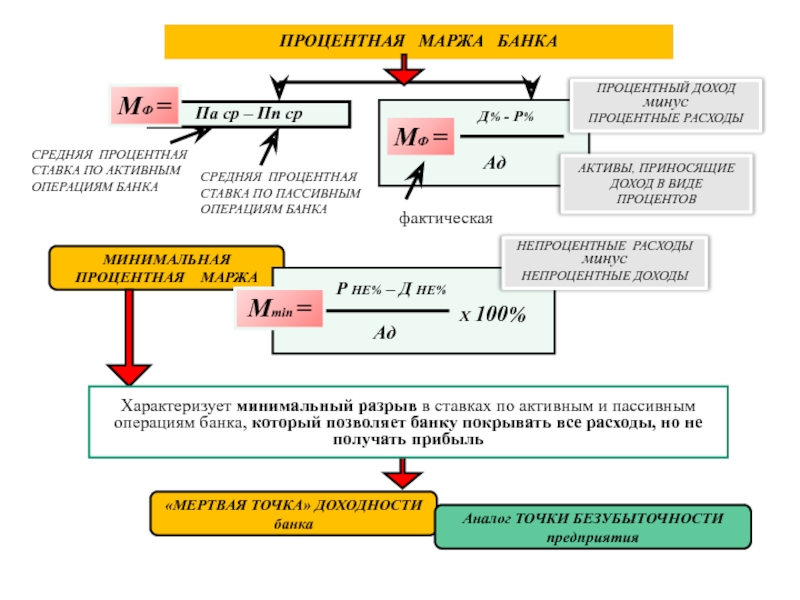

Процентная маржа банка | Блог Колледжа КПСУ

Не редко в специализированной литературе и периодической печати, как правило и в специализированных он-лайн изданиях, в том числе и многочисленных блогах различных экспертов можно встретить рассуждения о «процентной марже коммерческих банков».

Хотелось бы кратко и понятно рассмотреть это понятие, а также как реально обстоит дело с этой пресловутой «маржой» и какое влияние она оказывает на деятельность коммерческих банков.

Процентная маржа банка – это соотношение доходов по размещенных средствам с расходами банка по привлеченным средствам, в том числе вкладам и депозитам. Другими словами, это процентная разница между ставками по привлеченным банками вкладам (депозитам) и ставками по кредитам, которые банк предоставляет своим клиентам.

Для понимания размера процентной маржи, а также сути депозитных операций уместно привести статистику Банка России по средневзвешанным процентным ставка по кредитным и депозитным операциям за 2015 и 2018 год.

Таблица 1.

Средние ставки по кредитам и депозитам по данным Банка России за 2015 год*

| Операции | Срок | 01 15 |

02 15 |

03 15 |

04 15 |

05 15 |

06 15 |

07 15 |

08 15 |

09 15 |

10 15 |

11 15 |

12 15 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Кредиты физическим лицам |

До 1 года |

29,3 |

28,9 |

27,4 |

26,4 |

29,2 |

27,0 |

26,9 |

26,1 |

25,2 |

25,7 |

25,5 |

24,5 |

|

Свыше 1 года |

22,6 |

23,5 |

24,5 |

22,5 |

21,7 |

20,4 |

20,1 |

19,5 |

19,2 |

19,1 |

18,7 |

17,8 |

|

|

Кредиты предприятиям |

До 1 года |

19,8 |

18,3 |

17,9 |

17,1 |

16,0 |

15,6 |

14,7 |

14,3 |

14,0 |

13,7 |

13,8 |

13,9 |

|

Свыше 1 года |

17,3 |

16,8 |

17,0 |

16,0 |

16,5 |

15,9 |

15,7 |

15,0 |

15,0 |

14,5 |

14,7 |

13,1 |

|

|

Срочные депозиты физ. лиц |

До 1 года |

15,7 |

14,2 |

13,3 |

12,8 |

11,9 |

11,4 |

10,6 |

10,2 |

9,9 |

9,8 |

9,6 |

10,0 |

|

Свыше 1 года |

15,0 |

13,5 |

12,5 |

12,1 |

11,7 |

11,2 |

10,8 |

10,4 |

10,2 |

10,1 |

10,1 |

10,2 |

|

|

Депозиты организаций |

До 1 года |

15,2 |

13,5 |

13,3 |

12,9 |

11,5 |

11,0 |

10,4 |

9,8 |

9,9 |

10,0 |

10,1 |

10,0 |

|

Свыше 1 года |

13,6 |

13,8 |

13,1 |

12,5 |

11,7 |

11,3 |

11,7 |

10,5 |

11,0 |

10,9 |

10,0 |

10,8 |

Средняя ставка по кредитам физическим лицам, сроком до одного года, за 2015 год составила – 26,8 % годовых. По кредитам физическим лицам сроком свыше одного года – 20,8%. Ставка Банка России (учетная ставка, рефинансирования) средняя за 2015 год составила примерно 9% годовых.

Средняя ставка по кредитам, предоставленным юридическим лицам (не финансовым организациям), сроком до одного года, за 2015 год составила – 15,7% годовых. По кредитам свыше одного года – 15,6%.

Средняя ставка по срочным депозитам физических лиц до одного года в 2015 году составила – 11,6% годовых, а по депозитам свыше одного года — 11,4 % годовых.

Средняя ставка по депозитам предприятий (не финансовых организация), сроком до одного года составила за 2015 год – 11,5%. По депозитам предприятий (не финансовых организаций), сроком свыше одного года, средняя ставка составила – 11,7%.

Из вышеизложенного можно сделать следующие выводы:

1) Процентная маржа (доход) банков в среднем за 2015 год между депозитами физических лиц сроком до одного года и кредитами, предоставленными физическим лицам на срок до одного года составила: 26,8% — 11,6% = 15,2% годовых;

2) Процентная маржа (доход) банков в среднем за 2015 год между депозитами физических лиц сроком свыше одного года и кредитами, предоставленными физическим лицам на срок свыше одного года составила: 20,8% — 11,4 = 9,4%;

3) Процентная маржа (доход) банков в среднем за 2015 год между депозитами юридических лиц (не финансовых организаций) сроком до одного года и кредитами, предоставленными юридическим лицам (не финансовым организациям) на срок до одного года составила: 15,7% — 11,5% = 4,2%;

4) Процентная маржа (доход) банков в среднем за 2015 год между депозитами юридических лиц (не финансовых организаций) сроком свыше одного года и кредитами, предоставленными юридическим лицам (не финансовым организациям) на срок свыше одного года составила: 15,6% — 11,7% = 3,9%.

На основании этого можно сделать выводы, что самыми доходными операциями банков в 2015 году, являлись операции с привлеченными средствами физических лиц и с одновременным их размещением сроком до одного года, обеспечивая среднему коммерческому банку процентную маржу в размере 15,2%. Самыми низкодоходными операциями являлись операции со средствами юридических лиц (не финансовых организаций), которые в годовом выражении приносили среднему коммерческому банку 3,9 процентных пункта.

Но надо совершенно ясно понимать, что это только доходы банка, что не тождественно понятию прибыли. В ходе совершения этих операций у любого банка возникают различные и многочисленные виды расходов: содержание зданий и помещений, эксплуатационные расходы на технику и оборудование, заработная плата служащих банка, все виды налогов в соответствии с законодательством и иные расходы, все то что формирует понятие – себестоимости банковских услуг.

Таблица 2.

Средние ставки по кредитам и депозитам по данным Банка России за 2018 год*

| Операции | Срок | 01 15 |

02 15 |

03 15 |

04 15 |

05 15 |

06 15 |

07 15 |

08 15 |

09 15 |

10 15 |

11 15 |

12 15 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Кредиты физическим лицам |

До 1 года |

19,6 |

19,0 |

17,9 |

16,4 |

18,6 |

18,6 |

17,8 |

18,7 |

18,2 |

18,6 |

18,5 |

18,4 |

|

Свыше 1 года |

14,2 |

14,1 |

14,0 |

13,6 |

13,6 |

13,4 |

13,4 |

13,3 |

12,7 |

12,7 |

12,6 |

12,6 |

|

|

Кредиты предприятиям |

До 1 года |

9,3 |

9,1 |

9,0 |

8,9 |

8,9 |

8,9 |

8,9 |

8,8 |

9,1 |

9,0 |

9,1 |

9,2 |

|

Свыше 1 года |

9,4 |

9,7 |

9,4 |

8,6 |

9,3 |

8,6 |

8,7 |

9,0 |

9,5 |

9,2 |

9,5 |

9,3 |

|

|

Срочные депозиты физ. лиц |

До 1 года |

7,0 |

6,7 |

6,5 |

6,2 |

6,3 |

6,0 |

6,0 |

6,0 |

5,9 |

6,1 |

6,3 |

6,5 |

|

Свыше 1 года |

7,0 |

6,8 |

6,5 |

6,3 |

6,4 |

6,1 |

6,0 |

6,0 |

6,1 |

6,6 |

6,8 |

6,0 |

|

|

Депозиты организаций |

До 1 года |

6,2 |

6,0 |

6,1 |

5,9 |

5,9 |

5,9 |

6,0 |

6,1 |

6,3 |

6,5 |

6,6 |

6,5 |

|

Свыше 1 года |

6,7 |

6.2 |

6,3 |

5,7 |

6,3 |

6,0 |

6,2 |

7,2 |

6,0 |

6,0 |

6,9 |

6,7 |

*Данные представлены с сайта Банка России без учета ПАО Сбербанк.

1) Процентная маржа (доход) банков в среднем за 2018 год между депозитами физических лиц сроком до одного года и кредитами, предоставленными физическим лицам на срок до одного года составила: 18,4% — 6,3% = 12,1% годовых;

2) Процентная маржа (доход) банков в среднем за 2018 год между депозитами физических лиц сроком свыше одного года и кредитами, предоставленными физическим лицам на срок свыше одного года составила: 13,3% — 6,4% = 6,9% годовых;

3) Процентная маржа (доход) банков в среднем за 2018 год между депозитами юридических лиц (не финансовых организаций) сроком до одного года и кредитами, предоставленными юридическим лицам (не финансовым организациям) на срок до одного года составила: 9,0% — 6,2% = 2,8% годовых;

4) Процентная маржа (доход) банков в среднем за 2015 год между депозитами юридических лиц (не финансовых организаций) сроком свыше одного года и кредитами, предоставленными юридическим лицам (не финансовым организациям) на срок свыше одного года составила: 9,2% — 6,3% = 2,9% годовых.

Средняя ставка рефинансирования Банка России за 2018 составила 7,5% годовых.

По сравнению с 2015 годом мы наблюдаем в целом снижение уровня процентных ставок. По кредитам, предоставленным — от 7% до 10% годовых, по привлеченным средствам (депозитам) в среднем снижение за три года составило 4% годовых. Также происходит падение маржи по операциям с физическими и юридическими лицами. Краткосрочные операции с физическими лицами остаются наиболее выходными операциями банков.

В целом депозитные операции банка являются одним из основных источников привлечения средств банками, и они достаточно активно используют этот инструмент в своей деятельности, создавая конкуренцию на банковском рынке за свободные денежные ресурсы граждан и предприятий (организаций, учреждений).

Средняя ставка рефинансирования Банка России за 2018 составила 7,5% годовых.

По сравнению с 2015 годом мы наблюдаем в целом снижение уровня процентных ставок. По кредитам, предоставленным — от 7% до 10% годовых, по привлеченным средствам (депозитам) в среднем снижение за три года составило 4% годовых. Также происходит падение маржи по операциям с физическими и юридическими лицами. Краткосрочные операции с физическими лицами остаются наиболее выходными операциями банков.

В целом депозитные операции банка являются одним из основных источников привлечения средств банками, и они достаточно активно используют этот инструмент в своей деятельности, создавая конкуренцию на банковском рынке за свободные денежные ресурсы граждан и предприятий (организаций, учреждений).

То есть можно сделать вывод, за последние 4 года доходность банковских операций значительно снизилась и ожидать значительного снижения процентной ставки по банковским кредитам в таких условиях не приходится. Я бы даже не стал говорить, что коммерческие банки «жируют» в современных экономических условиях. Это утверждение доказывает и тот факт, что за последние 3 года значительно увеличилось количество коммерческих банков, которые показывают «убыток» как результат деятельности за год.

Что такое «средний процент прибыли»? | Малый бизнес

Владельцы бизнеса не могут избежать математического отслеживания своих финансов и операций. Вы не сможете определить, успешен ли ваш бизнес, если не будете полностью осведомлены о затратах и доходах, а также о соотношении между ними. Вы можете рассчитать размер своей прибыли и средний процент прибыли с помощью простой арифметики.

Затраты

То, на что ваш бизнес тратит деньги, — это ваши затраты.К ним относятся такие предметы, как материалы, заработная плата, услуги, почтовые расходы, аренда, налоги и все другие расходы, необходимые для ведения бизнеса.

Доход

Другая сторона финансов вашего бизнеса — это доход — сумма денег, которую ваш бизнес получает от продаж ваших продуктов или услуг.

Прибыль

Прибыль — это сумма, на которую доход вашего бизнеса превышает ваши затраты, и обычно рассчитывается для стандартного периода времени, такого как год или квартал. Например, если ваш бизнес тратит 10 000 долларов в год, а объем продаж за тот же период составляет 15 000 долларов, ваша прибыль составит 15 000 долларов минус 10 000 долларов или 5 000 долларов за год.

Маржа прибыли

Маржа прибыли — это ваша прибыль, выраженная в процентах от затрат. Бизнес с прибылью в 5000 долларов и затратами в 10 000 долларов имеет годовую норму прибыли в размере 5000 долларов, разделенных на 10 000 долларов, или 50 процентов.

Средняя маржа прибыли

Средняя маржа прибыли, выраженная в процентах, — это маржа прибыли вашего бизнеса в долгосрочной перспективе, обычно в среднем за несколько лет деловой активности. Он рассчитывается путем суммирования всех затрат и всей прибыли и определения общей прибыли.

Пример

Бизнес с затратами в течение трех лет в размере 10 000 долларов в первый год, 5 000 долларов во второй год и 20 000 долларов в третий, имеет общие трехлетние затраты в размере 35 000 долларов. Если прибыль составляет 5000 долларов в первый год, 2000 долларов во второй год и 4000 долларов в третий год, то общая трехлетняя прибыль составит 11000 долларов. Средняя норма прибыли за три года составляет 11 000 долларов, разделенных на 35 000 долларов, или 31 процент.

Ссылки

Ресурсы

Writer Bio

Дэвид Сарокин — известный специалист в области Интернет-исследований.О нем писали в «Нью-Йорк Таймс», «Вашингтон пост» и в многочисленных интернет-изданиях. Он живет в Вашингтоне, округ Колумбия, и делит свое время между несколькими исследовательскими службами, написанием материалов и работой в качестве специалиста по окружающей среде в федеральном правительстве. Дэвид является автором «Пропущенной информации» (MIT Press, 2016), книги, в которой исследуется, как более качественная информация может привести к более устойчивому будущему.

Средняя маржа прибыли по отраслям

Автор: jordan_shneir

23 сентября 2021 г.

Прочитать за 16 минутЗачем вам знать среднюю маржу прибыли по отраслям? Увеличение прибыли должно быть вашей конечной целью как владельца бизнеса.Маржа прибыли измеряет прибыльность вашего бизнеса и является отличным показателем финансового здоровья вашей компании.

Но даже если вы рассчитали размер своей прибыли, может быть сложно определить, такой ли она должна быть. Что такое хорошая прибыль? Следует ли вам получить финансирование для увеличения вашей прибыли?

Чтобы ответить на эти вопросы, сначала нужно сравнить. Глядя на среднюю норму прибыли по отраслям, вы можете увидеть, как ваш бизнес сравнивается с другими в том же секторе.Эта информация может помочь вам определить, находится ли ваш бизнес в хорошей форме. Он также показывает вам самые прибыльные отрасли. Узнайте о рентабельности в пищевой промышленности, строительстве, розничной торговле и многом другом.

Средняя маржа чистой и валовой прибыли по отраслямВот средняя маржа прибыли по отраслям среди владельцев малого бизнеса в США, включая маржу прибыли в пищевой промышленности, строительстве, розничной торговле и т. Д.

| Промышленность | Маржа чистой прибыли | Маржа валовой прибыли |

|---|---|---|

| Ремонт и техническое обслуживание автомобилей | 12% | 21% |

| Строительство | 5% | 19% |

| Гостиницы и гостиничный бизнес | 8% | 76% |

| Техническое обслуживание | 10% | 30% |

| Еда / рестораны | 15% | 67% |

| Розничная торговля | 5% | 22% |

| Налоговые службы | 20% | 90% |

| Транспорт | 19% | 47% |

Источник: financialrhythm.com

Это средняя норма прибыли по отрасли за 2018 год. Однако из-за пандемии коронавируса средняя норма прибыли по отрасли в 2020 и 2021 годах сильно пострадала. И хотя все отрасли восстанавливаются, может потребоваться некоторое время, чтобы вернуться к средней норме прибыли по отраслям.

COVID-19 и средняя рентабельность бизнеса по отраслямКак и следовало ожидать, COVID-19 оказал значительное влияние практически на все отрасли.Типичная норма валовой прибыли по отрасли и типичная норма чистой прибыли по отрасли изменились из-за пандемии.

Итак, вот краткий обзор того, как пандемия изменила среднюю норму прибыли по отраслям:

Ремонт и техническое обслуживание автомобилейПродажи автомобилей резко упали в 2020 году из-за вступления в силу заказов на домоседы. Согласно данным, предоставленным J.D. Power, продажи новых автомобилей в апреле упали на 45% по сравнению с предыдущим годом.

Благодаря блокировке количество дорожно-транспортных происшествий резко упало, а количество заявлений о дорожно-транспортных происшествиях упало до 50-летнего минимума.Хотя это отличная новость, она повлияла на отрасль авторемонта. Данные CSIMarket показывают, что чистая маржа послепродажного обслуживания автомобилей упала до 2,45% во 2кв2020.

СтроительствоCOVID-19 оказал двойное влияние на среднюю норму прибыли по отрасли (для строительства).

С другой стороны, снизились затраты, например, на электроэнергию. Но это было компенсировано падением спроса.

Dodge Data & Analytics, компания, предоставляющая программные решения для интеграции рабочих процессов для строительной отрасли, оценила сокращение объемов коммерческого строительства в 2020 году на 16%.

Как это повлияло на размер прибыли?

Чистая прибыль в отрасли составляет 6,24%. Снижение затрат, вероятно, компенсировало снижение объемов бизнеса.

Гостиницы и гостиничный бизнесПроблемы со здоровьем и заказы на обслуживание дома нанесли ущерб гостиничной индустрии из-за резкого падения спроса. Степень воздействия на доходы отелей можно оценить с помощью этой иллюстрации, на которой показан средний ежемесячный доход на доступный номер в отелях США с 2011 по 2020 годы.

Источник: Statista

Падение доходов привело к тому, что чистая маржа в отрасли стала отрицательной.

Техническое обслуживаниеСервисные компании должны были обеспечить самые высокие стандарты гигиены на объектах клиентов. Следовательно, расходы выросли. Увеличились расходы на маски для лица, дезинфицирующие средства для рук, средства для мытья рук и дезинфицирующие средства.

Более высокий уровень расходов управляющих компаний повлиял на их прибыльность.

Маржа прибыли пищевой промышленностиCOVID-19 оказал огромное влияние на прибыльность ресторанной индустрии. В апреле почти 5,5 миллиона поваров, официантов и других сотрудников ресторана остались без работы.

До COVID рестораны с полным спектром услуг приносили чистую прибыль около 15%. Однако во время пандемии многие из них несли убытки. В этом расчете важно учитывать расходы на питание. Владельцы ресторанов должны тщательно учитывать все переменные для уравнения прибыли.Это относится ко всем типам ресторанов, включая рестораны быстрого обслуживания.

Розничная торговляПо данным исследовательской компании Retail Metrics, операционная прибыль в розничном секторе упала на 58% в 1 квартале 2020 года. Если исключить данные Walmart, производительность была еще хуже — -71%. Это связано с тем, что гигантской корпорации было разрешено работать, чтобы потребители могли покупать предметы первой необходимости.

Налоговые услугиОтрасль налоговых услуг носит сезонный характер, с резким скачком спроса за четыре месяца до крайнего срока подачи налоговой декларации 15 апреля.В течение 2020 года для налогоплательщиков было продлено четыре месяца — последняя дата была перенесена на 15 июля.

Чистая маржа в отрасли составила около 20%.

ТранспортCOVID-19 оказал неоднозначное влияние на транспортный сектор. В отчете McKinsey указывается, что в начале 2020 года объемы грузоперевозок увеличились на целых 30%, поскольку потребители устремились в магазины, чтобы запастись предметами первой необходимости. Впоследствии спрос на перевозки упал, прежде чем снова подняться.

Чистая рентабельность отрасли выросла с 1,4% во 2 квартале 2019 года до 2,24% во 2 квартале 2020 года.

От чего зависит маржа прибыли?Идеальная рентабельность вашей компании зависит в первую очередь от трех факторов: различных отраслей, целей расширения и размера.

ОтрасльЗнание средней нормы прибыли по отраслям очень важно при постановке целей для вашего бизнеса.

Компании, работающие в сфере ресторанов и общественного питания, например, обычно имеют более низкую маржу прибыли, чем другие предприятия, из-за более высоких затрат.

Или другие отрасли могут иметь более высокую маржу прибыли из-за более низких затрат. Например, бизнес-консультант, скорее всего, будет иметь очень высокую прибыль из-за низких операционных расходов.

Если средняя норма прибыли по отрасли в вашей сфере деятельности имеет тенденцию быть низкой, это не означает, что вам следует менять отрасль. Маржа прибыли не измеряет, сколько денег зарабатывает ваш бизнес. он измеряет процент вашего дохода, который превращается в прибыль.

Цели расширенияЕсли вы планируете расширяться, вам нужно будет увеличить свою прибыль и денежный поток для финансирования ваших новых коммерческих предприятий.

Однако, если вы в настоящее время не планируете расширять свою компанию, вы можете сосредоточиться на поддержании стабильной нормы прибыли, а не на увеличении прибыли и выручки.

РазмерРазмер вашей компании также является решающим фактором при определении вашей идеальной прибыли.

Небольшие предприятия часто имеют большую маржу прибыли из-за меньших расходов. Это не означает, что малые предприятия зарабатывают больше денег, чем более крупные компании. Это просто означает, что более значительная часть их доходов превращается в прибыль.

По мере роста вашего бизнеса найм новых сотрудников и покупка оборудования будут расходами, которые могут снизить вашу прибыль, если вы не увеличите объем продаж и доходов.

Нужны ли вам корректировки для соответствия средней марже прибыли по отраслям?Если рентабельность вашего бизнеса не соответствует средней рентабельности по отраслям, согласно приведенной выше таблице, вам может потребоваться предпринять шаги для увеличения рентабельности.

Выполнив несколько из этих шагов, вы можете начать увеличивать свою прибыль уже сегодня, чтобы она соответствовала средней марже в вашей отрасли.

Некоторые методы, которые вы можете использовать для увеличения своей прибыли, включают:

- Сокращение расходов: Каждая копейка на счету. Снижение производственных затрат, даже самых незначительных, поможет вам повысить рентабельность.

- Измените цены: Изменение цен может помочь вам увеличить продажи определенных продуктов или услуг.

- Пересмотрите свой бизнес-план: Пересмотр бизнес-плана может помочь вам определить способы сокращения расходов и увеличения продаж.

- Совершенствуйте методы ведения бухгалтерского учета: Улучшение методов ведения бухгалтерского учета может помочь вам сэкономить деньги и максимизировать прибыль. Подумайте о том, чтобы провести внутренний аудит, чтобы проанализировать вашу бухгалтерскую практику.

- Подайте заявку на финансирование: Подайте заявку на получение бизнес-кредита, чтобы получить финансирование, необходимое для реализации новых бизнес-инициатив. Это один из наиболее рекомендуемых способов обратиться к тем областям вашей компании, которые могут увеличить вашу прибыль.Средства, предоставленные бизнес-ссудой, могут помочь вам увеличить ваши запасы, нанять персонал или реализовать маркетинговые стратегии, которые выделят вас среди ваших конкурентов.

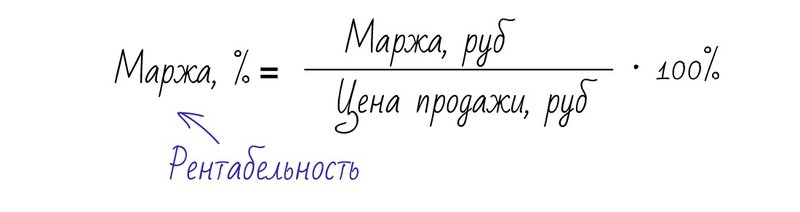

Маржа прибыли — это показатель прибыльности бизнеса. Он показывает, какой процент продаж превратился в прибыль. Проще говоря, процент показывает, сколько центов прибыли принесло предприятие на каждый доллар продажи.Например, если компания сообщила о 25% прибыли в прошлом году, она имела чистую прибыль в размере 0,25 доллара на каждый доллар произведенных продаж. Существует несколько типов нормы прибыли, но этот термин обычно относится к чистой прибыли .

В чем разница между прибылью и маржой прибыли?Прибыль измеряется в долларах и центах, а размер прибыли — в процентах.

Что такое хорошая прибыль?Как правило, маржа чистой прибыли 10% считается средней, маржа 20% — хорошей, а маржа 5% — низкой.Но вы должны отметить, что то, что именно является хорошей маржой, сильно варьируется в зависимости от отрасли.

Например, в строительной отрасли норма прибыли от 1,5% до 2% является стандартной. А согласно онлайн-опросу Building magazine , две трети респондентов заявили, что маржа вряд ли достигнет 5% в ближайшем будущем.

Как рассчитать размер прибыли?Вот как рассчитать размер прибыли:

Разделите чистую прибыль на выручку. Чтобы сделать маржу в процентах, умножьте результат на 100.Воспользуйтесь приведенной ниже формулой, чтобы сначала рассчитать чистую прибыль, а затем размер чистой прибыли.

Как видно из приведенных выше формул, для расчета чистой прибыли необходимо вычесть из своего дохода стоимость проданных товаров, операционные расходы, проценты, налоги и другие расходы.

Теперь давайте подробно рассмотрим маржу прибыли, среднюю маржу прибыли для наиболее распространенных отраслей и способы увеличения прибыли вашего бизнеса.

Типы маржи прибылиКак мы упоминали ранее, маржа прибыли — это коэффициент, который измеряет прибыльность вашего бизнеса.Он сообщает вам, сколько прибыли вы получили на каждый доллар, полученный от продаж.

Существует два основных типа нормы прибыли, с которыми вам следует знать: маржа чистой прибыли и маржа валовой прибыли.

- Норма чистой прибыли измеряет, какую прибыль ваш бизнес получил в процентах от вашего общего дохода. Это также называется чистой прибылью компании.

- С другой стороны, маржа валовой прибыли измеряет доход, оставшийся после учета себестоимости проданных товаров (COGS).COGS относится к расходам, непосредственно связанным с созданием продукта. Маржа валовой прибыли не включает накладные расходы, такие как аренда или коммунальные услуги. Таким образом, валовая прибыль показывает, насколько эффективны ваши операции.

- Также существует операционная прибыль и маржа прибыли до налогообложения .

Узнайте больше обо всех видах прибыли.

Что такое хорошая прибыль?«Хорошая» прибыль зависит от множества факторов.В какой отрасли работает ваша компания? Вы новая компания? Каковы ваши долгосрочные цели?

Все эти факторы могут повлиять на вашу идеальную маржу прибыли. Один из лучших способов определить целевые показатели рентабельности — это посмотреть на среднюю рентабельность по отраслям.

Рестораны, например, должны стремиться к рентабельности около 6-9%. Маржа строительной отрасли составляет около 5%. Другие секторы бизнеса могут иметь более высокую рентабельность. спад с маржой в стабильные экономические времена).

Хотя большинство людей могло бы предположить, что малый бизнес имеет более низкую рентабельность, обычно это не так. В то время как малые предприятия, как правило, имеют более низкие показатели продаж, они также обычно имеют меньше сотрудников и более низкие расходы, что способствует более высокой марже прибыли.

Какова хорошая норма прибыли для сервисного бизнеса?Среднюю маржу чистой прибыли от 5% до 10% можно считать средней.

Готовы ли вы увеличить свою прибыль? Camino Financial может помочьКредиты для малого бизнеса — отличный ресурс для предприятий, которым требуется финансирование для создания новых предприятий.Это финансирование может быть использовано для:

- Создание и внедрение новых маркетинговых стратегий (например, в социальных сетях)

- Покупка нового оборудования

- Покупка недвижимости

- Увеличение производства

- Наем новых сотрудников

- Увеличение денежного потока

- И многое другое подробнее

Ваша маржа не соответствует средней марже по отрасли? Бизнес-кредиты — отличный ресурс для инвестиций, которые могут укрепить бизнес.

В Camino Financial мы работаем с владельцами бизнеса из различных отраслей, чтобы помочь им достичь средней нормы прибыли по отрасли, которая им необходима, чтобы превзойти конкурентов в отрасли.

На наши бизнес-ссуды легко претендовать, они предлагают гибкие лимиты ссуд, выгодные условия ссуды и многие другие преимущества. С нашими бизнес-кредитами вы можете инвестировать в свой бизнес, чтобы как можно быстрее начать увеличивать свою прибыль.

Мы приглашаем вас воспользоваться нашим калькулятором бизнес-кредитов, чтобы лично убедиться, как наши условия кредита и планы погашения могут помочь вам в развитии вашего бизнеса.

Если вы готовы начать развивать свой бизнес, мы рекомендуем вам подать заявку на ссуду: это не повлияет на ваш кредитный рейтинг, и вы сразу узнаете, пройдете ли вы предварительный квалификационный отбор на ссуду для бизнеса.

Подайте заявку сейчас!Средняя маржа прибыли | Библиотека KPI продаж

Владельцу бизнеса совершенно необходимо обращаться к математике и формулам, чтобы отслеживать свои финансовые операции. Категорически нельзя оценить, успешен ли ваш бизнес или нет, не зная о взаимосвязи между сделанными инвестициями и полученным доходом.Это подводит нас к другому важному показателю, а именно к среднему коэффициенту рентабельности.

Название уже указывает, о чем идет речь. А именно, он вычисляет среднюю прибыль, полученную от продажи данной услуги, категории услуг или продукта.

Если вы одна из многих компаний, продающих широкий выбор услуг или продуктов, этот KPI окажется весьма полезным. Это потому, что каждая услуга / продукт обычно приносит определенную прибыль. Имеет смысл определить, что из них наиболее эффективно, знать, на чем сосредоточиться в обозримом будущем.

Одновременно это становится первичным в случае фирм, использующих динамические модели ценообразования. В то же время

, если вы придерживаетесь гибкого подхода к ценообразованию, чтобы учесть потребности и спецификации ваших клиентов, этот KPI может стать для вас ценным инструментом.

Однако есть еще один способ использования этой метрики. Например, вы можете сравнивать и сравнивать различные показатели прибыли, полученные от различных услуг и продуктов, или от торговых представителей, или в определенных местах.Как видите, вы можете настроить метрику в зависимости от того, что хотите узнать.

Увеличение прибыли

По сути, цель каждого бизнеса, независимо от отрасли, в которой он функционирует, заключается в оптимизации ресурсов и получении прибыли. В частности, каждая компания хочет реализовать свой наивысший потенциал с точки зрения прибыльности. Это то, что делает расчет маржи прибыли таким важным, поскольку он четко отражает ваше положение.

Если бизнес ориентирован исключительно на получение высокой валовой прибыли, это может привести к нереалистичной оценке товара или услуги.Когда цена продукта или услуги слишком высока, получение прибыли может оказаться еще более сложной задачей; так что разумно заранее проанализировать все тонкости этого подхода. С другой стороны, слишком низкая маржа прибыли неизбежно приведет к уменьшению чистой прибыли, тем самым ограничив ваши возможности инвестировать или приобретать оборудование и т. Д. И т. Д.

В этом отношении, после определения средней нормы прибыли для каждой услуги / продукта, если результат не тот, который вы искали, вы можете попытаться увеличить маржу чистой прибыли.Тем не менее, вы должны выбрать методы, которые не будут автоматически повышать цену, так как это сделает ваш продукт недоступным.

Очевидно, это также будет зависеть от вашей целевой аудитории — это означает, что для некоторых предприятий это может сработать, но это не общее правило, которое применяется во всех сценариях. Обычно валовая прибыль остается стабильной. Однако если вы заметите, что они уменьшаются, необходимо внести необходимые корректировки, чтобы бизнес оставался прибыльным.

Средняя прибыль ресторана и как ее увеличить

Средняя прибыль ресторана и как ее увеличить

Если смотреть на отрасль в целом, средняя прибыль ресторана составляет около 3-5%, но может варьироваться от 0 до 15%. Однако, как и многое другое в ресторанной индустрии, не существует однозначного ответа на вопрос, какой должна быть «типичная» норма прибыли ресторана для вашего бизнеса.

Хотя цифры, которые приходят к большинству экспертов, могут сильно различаться, каждый может согласиться с тем, что прибыль ресторанной индустрии исключительно мала по сравнению с другими видами бизнеса. Итак, как вы можете рассчитать свои расходы и решить, какое количество вам удобнее в качестве прибыли для вашего ресторана?

Могут ли расходы на питание убивать вашу прибыль? Узнайте прямо сейчас с помощью нашего бесплатного калькулятора стоимости еды.

Как рассчитать прибыль ресторана

Существует два типа маржи прибыли ресторана: валовая прибыль и чистая прибыль.Путаница и разногласия по поводу приемлемой средней нормы прибыли для ресторанной индустрии могут быть вызваны тем, что во многих статьях не проводится различий между ними или не уточняется, о какой из них они имеют в виду.

Маржа валовой прибыли ресторана

Валовая прибыль — это то, что у вас осталось после вычета всех затрат на проданные товары (CoGS). Этот показатель полезен, когда вы хотите измерить эффективность своего ресторана, но поскольку он не учитывает все затраты на ведение бизнеса, это только одна часть головоломки.

Формула для определения маржи валовой прибыли:

[Цена продажи — CoGS] ÷ Цена продажи = Валовая прибыль

Валовая прибыль x 100 = Валовая прибыль

Итак, если вы продаете предмет за 15 долларов, а его изготовление стоит 7 долларов, расчет вашей валовой прибыли будет выглядеть следующим образом:

15–7 = 8

8 ÷ 15 = 0,53

0,53 x 100 = 53

53% Маржа валовой прибыли

Маржа чистой прибыли ресторана

Это число, которое вы захотите использовать для оценки успеха и прибыльности вашего ресторана.Маржа чистой прибыли вашего ресторана — это когда вы вычитаете все затраты на ведение бизнеса из своей валовой прибыли. Сюда входят административные расходы, заработная плата, коммунальные услуги, аренда или ипотека, техническое обслуживание, налоги, страхование и т. Д.

Формула чистой прибыли:

Общая выручка — Общие расходы = Чистая прибыль

[Чистая прибыль ÷ Выручка] x 100 = Маржа чистой прибыли

Итак, если вы пытаетесь рассчитать маржу чистой прибыли вашего ресторана за последний месяц, когда ваш доход составлял 100 000 долларов, а ваши расходы — 70 000 долларов, ваша формула будет выглядеть так:

100 000–70 000 = 30 000

30 000 долл. США ÷ 100 000 долл. США = 0.3

0,3 x 100 = 30

30% Маржа чистой прибыли

Средняя рентабельность ресторанов по типам

Прибыль ресторана с полным обслуживанием

Упомянутая выше норма прибыли 3-5% обычно относится к ресторанам с полным спектром услуг (FSR) и включает кухонный персонал, менеджеров, официантов, барменов и хозяина. Однако эти цифры могут сильно различаться в зависимости от таких факторов, как размер ресторана, диапазон цен, текучесть кадров, местоположение и т. Д.

Прибыль ресторана быстрого питания

Это число зависит от таких факторов, как принадлежность заведения сети, франчайзинг или независимость, но средняя норма прибыли для ресторана быстрого питания (QSR) составляет около 6–9%. Норма прибыли для ресторанов быстрого питания выше, чем для ресторанов с полным обслуживанием, потому что они, как правило, нуждаются в меньшем количестве персонала, используют менее дорогие ингредиенты (больше замороженных и предварительно приготовленных продуктов) и имеют более высокую текучесть кадров, чем ресторан с полным обслуживанием. .

Прибыль от Food Truck

Грузовики с едой, как правило, будут иметь те же цифры стоимости продуктов питания, что и обычные рестораны, но они получают выгоду от более низких накладных расходов, включая аренду, страховку, персонал и коммунальные услуги. И хотя плохая погода может повредить дневным продажам, это можно компенсировать арендной платой за мероприятия. Как и в случае с фаст-фудом и QSR, средняя рентабельность фургона с едой составляет около 6-9%.

Маржа прибыли в сфере общественного питания

Подобно фургонам, предприятия общественного питания выигрывают от низких накладных расходов, но схожих затрат на продукты по сравнению с FSR.В то время как высококлассный кейтеринговый бизнес может приносить прибыль в размере 15% и более, общая средняя норма прибыли для грузовика с едой составляет 7-8%.

Как увеличить прибыль вашего ресторана

Крупнейшими убийцами прибыли в ресторанной индустрии являются расходы на оплату труда, оплату труда и накладные расходы. И хотя полностью избежать этих затрат невозможно, существуют творческие способы их обуздания. Двумя основными способами увеличения вашей прибыли являются увеличение продаж и снижение затрат .

Увеличение объема продаж

Примечание: Хотя увеличение объема продаж не повлияет на ваш номер CoGS, оно увеличит вашу маржу, когда речь идет о фиксированных расходах, таких как аренда, коммунальные услуги и техническое обслуживание.

1. Начните работу с онлайн-заказом

Если вы еще не используете онлайн-заказы для заказов на вынос и доставку, пора начать. С 2014 года количество онлайн-заказов выросло на 300%, чем в столовой, и 60% посетителей заказывают по крайней мере один раз в неделю.

Хотя использование сторонней службы онлайн-заказов может помочь привлечь ваше имя к новым клиентам, рекомендуется также интегрировать на свой веб-сайт встроенную систему онлайн-заказов. Вы не только сэкономите более 30% на комиссионных сборах, но и упростите процесс за счет интеграции с вашим POS-терминалом.

Подробнее: Примеры из практики: как перевести ваш ресторан на онлайн-заказы

2. Принять программу лояльности

Если все сделано правильно, программа лояльности может заставить гостей чаще возвращаться, заставить их тратить больше денег и повысить вероятность того, что они порекомендуют ваш ресторан друзьям.Просто убедитесь, что ваша программа проста в использовании и не расстраивает гостей чрезмерной сложностью или сложностью в использовании — это может привести к обратному эффекту.

3. Оцените дизайн своего меню

В вашем меню есть высокоприбыльное блюдо, о котором вы получаете хорошие отзывы, но которое не часто заказывают? Продать больше единиц этого блюда можно, просто изменив его расположение в меню или формулировку в описании. Используя данные, полученные из вашего POS-терминала, вы можете вносить коррективы в свое меню в зависимости от того, что продается, а что нет, и какие элементы увеличивают прибыль или снижают затраты.

4. Обновите свои технологии

Говоря о сборке данных, полностью ли оборудован ваш POS-терминал, чтобы дать вам все самое лучшее? В наши дни ваш POS должен делать больше, чем просто обрабатывать платежи, что, как правило, все, что может делать большинство устаревших систем. Перейдя на облачную систему, вы сможете интегрировать все ваши технологии в одном месте, что даст вам максимально возможную информацию, которая поможет вам управлять своим бизнесом и повысить рентабельность вашего ресторана.

5.Выход в Интернет

Знаете ли вы, что 90% гостей исследуют ресторан перед ужином (больше, чем любой другой вид бизнеса)? Это означает, что если вы еще не выходили в Интернет — хотя бы у вас есть веб-сайт ресторана, управляете ключевыми учетными записями в социальных сетях и заявляете права на свои страницы в Google My Business и Yelp — вы упускаете тонну бизнеса, ориентированного на цифровые технологии. конкуренция извлекает выгоду из.

Снижение затрат

1. Снижение себестоимости проданных товаров (CoGS)

Как мы уже говорили, CoGS — одна из самых больших статей расходов в отрасли.Снижение вашего CoGS может стать балансом между желанием обслуживать ваших гостей высококачественной едой при сохранении низких затрат. Однако есть несколько способов добиться этого, например, сравнить поставщиков, провести более точную инвентаризацию, избежать пищевых отходов и многое другое.

2. Контроль затрат на рабочую силу

Это еще один прекрасный баланс между поддержанием затрат и поддержанием вашего персонала счастливым и способным жить на свою заработную плату. Это можно сделать, если вы используете программное обеспечение для отслеживания смен, создания более эффективного расписания и предотвращения преждевременных приходов на работу.Также есть что сказать о дополнительных льготах, чтобы сотрудники были довольны и лояльны. Даже если вы не можете позволить себе платить им больше, такие вещи, как выходные, временные льготы и постоянное признание их усилий, имеют большое значение.

3. Сократите количество отходов и воровства

Пищевые отходы и внутренние кражи — досадные, но очень серьезные проблемы в ресторанной индустрии. Хотя это не может быть на 100% предотвращено, его можно лучше отслеживать с помощью системы управления запасами, которая повышает точность по сравнению с использованием электронных таблиц или метода ручки и бумаги.

4. Снижение текучести кадров

Мало того, что обучение нового персонала обходится дорого, потеря отличного сервера может сделать или испортить впечатление ваших гостей, что приведет к потере повторного бизнеса. Убедитесь, что вы общаетесь со своими сотрудниками и по возможности используете их отзывы, чтобы снизить текучесть кадров и повысить лояльность сотрудников.

Какова средняя норма прибыли косметической промышленности?

Возможно, вы заметили, что многие фармацевтические компании сейчас продвигаются дальше в косметическую промышленность.Для этого есть очень веская причина, и все это связано с размером прибыли. Несмотря на глобальную рецессию, косметическая промышленность продолжала расширяться и расти. Это связано с отличным маркетингом в отрасли и постоянными инновациями, особенно когда речь идет о продуктах по уходу за кожей. Когда дело доходит до продуктов против старения, за последнее десятилетие наступил новый рассвет. В этом конкретном сегменте продукции наблюдается быстрый рост оборота и рентабельности.

Очки цен на косметику

Важно отметить, что цены на продукты по уходу за кожей сильно выросли за последние десять лет, особенно на продукты под глазами и для лица.Как популярные бренды, так и бренды премиум-класса смогли установить цены, намного превышающие те, которые маркетологи могли ожидать пару лет назад. Типичный антивозрастной крем теперь может стоить от 18 до 30 долларов. Однако товары премиум-класса могут стоить 250 долларов и более. Таким образом, это оказало огромное влияние на рентабельность.

Costing Cosmetics

Если вам интересно узнать, сколько стоит ваша косметика, то характеристики продукта — это только один элемент, который необходимо принимать во внимание. Пытаясь создать бренд, вы не хотите конкурировать с ценой; вы будете раздавлены более крупными компаниями.Крупные компании могут продавать вещи себе в убыток и оставаться в бизнесе, пока они представляют новый продукт. Небольшие компании не могут себе этого позволить, так что не начинайте с этого пути. Продукт, который стоит 2 доллара, требует столько же усилий, чтобы произвести, продать и продать, так и продукт, который стоит 100 долларов. Если вы делаете работу, оцените ее так, чтобы она того стоила. Вот почему косметические товары могут приносить огромную прибыль.

Снижение цен позже всегда возможно. Существенное повышение цен после того, как вы начали, на самом деле невозможно, если вы хотите получить большую прибыль.Не секрет, что более крупные компании хотят покупать небольшие бренды. Burts Bees — один из таких примеров, когда предприниматели продали свою компанию с целью получения прибыли.

Фигуры

Давайте взглянем на некоторые цифры. В исследовании, проведенном в 2019 году более чем 13000 розничных торговцев, средняя валовая прибыль составила 53,33%, как правило, в розничных продажах. В отдельных отраслях этот показатель оказался выше, в косметике — 58,14%. Возьмем для примера известную Estée Lauder. Это одна из крупнейших косметических компаний в мире, которая также приобрела в рамках нее более мелкие бренды, включая Clinique и Smashbox.В финансовом году, закончившемся в 2017 году, Estée Lauder имела валовую прибыль 79,39% при среднем показателе за пять лет 80,19%. Другие компании имеют аналогичные результаты. Маржа Avon составила 81,61%, Revlon — 61,45%.

Последние мысли

Неудивительно, что косметические компании имеют потенциально высокую рентабельность. Но само собой разумеется, что вам нужно в первую очередь правильно подать его. Слишком дешево, и вы будете ассоциироваться с дешевыми брендами и продуктами, слишком дорого — и вы не сможете добиться достаточного количества продаж.Посмотрим правде в глаза: если кто-то собирается заплатить 2000 долларов за чудодейственный крем для лица, он также может выбрать кожные наполнители или косметическую операцию для гарантированных результатов!

Какова хорошая норма прибыли для малого бизнеса?

Маржа прибыли сильно различается в зависимости от отрасли, при этом в некоторых секторах, таких как алкоголь и общественное питание, маржа сравнительно высока. Согласно исследованию Нью-Йоркского университета, средняя маржа прибыли во всех отраслях составляет 7,71%.

Однако определение целевой нормы прибыли — это в высшей степени персонализированный процесс, который должен учитывать различные характеристики вашего бизнеса и операционные расходы.Давайте рассмотрим процесс, чтобы узнать, какова средняя норма прибыли для вашей отрасли и вашего местоположения.

Что такое маржа прибыли?

Ваша прибыль — это сумма, которую вы зарабатываете по отношению к вашему общему доходу. Существует 2 типа:

- Маржа чистой прибыли

- Маржа валовой прибыли

Вот некоторые из основных переменных, которые могут повлиять на маржу малого бизнеса:

- Затраты на рабочую силу

- Использование активов

- Оборудование техническое обслуживание

- Управление запасами

- Системы контроля затрат

- Физическое местонахождение

- Налоговая и нормативная среда

Что такое хорошая маржа прибыли?

По данным Brex, компании, предоставляющей финансовые услуги, нормальная прибыль составляет от 5% до 10%.Однако учтите, что не существует единой идеальной нормы прибыли для всех предприятий.

Различия в количестве сотрудников, уровнях квалификации, налоговых ставках и масштабе — все это влияет на среднюю норму прибыли вашего малого бизнеса, которую вы будете получать ежеквартально. В некоторых отраслях средняя маржа прибыли малого бизнеса колеблется около 2%, в то время как в других отраслях кварталы превышают даже 34%.

Помимо отрасли, есть еще две основные переменные, которые влияют на размер прибыли компании:

Расширение

При достижении целевой средней прибыли учитывайте цели расширения своего бизнеса.

Если вы удовлетворены текущими доходами своего бизнеса, вам не нужно наращивать расходы или реинвестировать прибыль. Для тех, кто хочет получить больший кусок пирога, стремление к величине прибыли выше 20% может иметь значение, чтобы противостоять нисходящим колебаниям рынка.

Масштаб

Учитывайте масштаб при определении целевой нормы прибыли вашего малого бизнеса. Стартапы с небольшим количеством сотрудников или без них несут меньше расходов и, следовательно, с большей вероятностью будут генерировать более высокую маржу.

Напротив, мегакорпорации с арендной платой, заработной платой и льготами для сотрудников, такие как Ford, Target и Walmart, приносят от 3,9% до 5,2% рентабельности.

Кроме того, накладные расходы могут иметь большое значение для бизнеса с высокой и средней прибылью.