6.2.1. Определения / КонсультантПлюс

Директ-костинг — это подсистема управленческого (производственного) учета, основанная на классификации затрат на переменные-постоянные в зависимости от изменения объемов производства и учете себестоимости для целей управления только по переменным затратам.

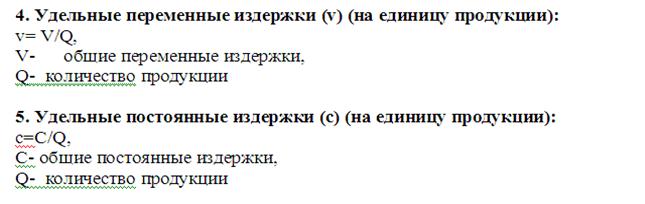

Переменные (условно-переменные) затраты — в промышленности затраты на производство и реализацию продукции, изменяющиеся пропорционально количеству выпущенной продукции (затраты технологические на сырье, материалы, топливо, энергию, сдельная оплата труда и соответствующая ей доля единого социального налога (ЕСН), часть транспортных и косвенных расходов).

Постоянные (условно-постоянные) затраты — в промышленности затраты на производство и реализацию продукции, не имеющие пропорциональной связи с количеством выпущенной продукции и сохраняющие относительно постоянную величину в планируемый период (повременная оплата труда и соответствующая ей доля ЕСН, часть расходов по обслуживанию и управлению производством, налоги и отчисления во внебюджетные фонды и другие).

Сумма постоянных расходов за определенное время не изменяется пропорционально изменению объема производства. Если объем производства увеличивается, то сумма постоянных расходов на единицу продукции уменьшается, и наоборот. Но постоянные расходы не являются абсолютно неизменными. Например, затраты на охрану относятся к категории постоянных, но сумма этих расходов может увеличиться, если администрация учреждения сочтет необходимым повысить зарплату работникам охраны. Она может и уменьшиться, если администрация закупит такие технические средства, которые дадут возможность уменьшить персонал охраны, и экономия заработной платы этого персонала перекроет расходы на приобретение этих новых технических средств.

Некоторые виды затрат могут включать элементы постоянных и переменных затрат. Примером таких расходов могут быть телефонные расходы, которые включают постоянную слагаемую в виде оплаты за междугородние и международные телефонные переговоры, которые изменяются в зависимости от продолжительности междугородних и международных телефонных переговоров, их срочности и т. д.

д.

Одни и те же виды затрат могут быть отнесены к постоянным и переменным в зависимости от конкретных условий. Например, общая сумма затрат на ремонт может оставаться постоянной при росте объемов производства, она может и увеличиваться, если рост производства потребует установки дополнительного оборудования. Эта сумма может оставаться неизменной при сокращении объемов производства, если не предполагается сокращение парка оборудования.

Директ-костинг на практике используется как самостоятельная система.

Существуют две модификации системы директ-костинга в промышленности:

— простой директ-костинг;

— развитой директ-костинг.

При простом директ-костинге к переменным затратам относят прямые материальные затраты. Все остальные затраты считаются постоянными и относятся суммарно на комплексные счета, а затем по итогам периода исключаются из совокупного дохода (так называемого маржинального дохода).

При развитом директ-костинге к условно-переменным затратам, помимо прямых материальных, относятся также в некоторых случаях переменные косвенные расходы и часть постоянных затрат, зависящих от коэффициента использования производственных мощностей.

Переменная себестоимость — себестоимость произведенной (реализованной) продукции, включающая только переменные затраты.

Маржинальный доход — доход от реализации произведенной продукции, исчисленный как разница между стоимостью реализованной продукции (выручкой от реализации) и переменной себестоимостью.

Управленческий (производственный) учет — управление экономической деятельностью предприятия на основе информационной системы, отражающей все затраты использованных ресурсов.

На первом этапе внедрения системы директ-костинга на предприятиях используется простой директ-костинг.

Открыть полный текст документа

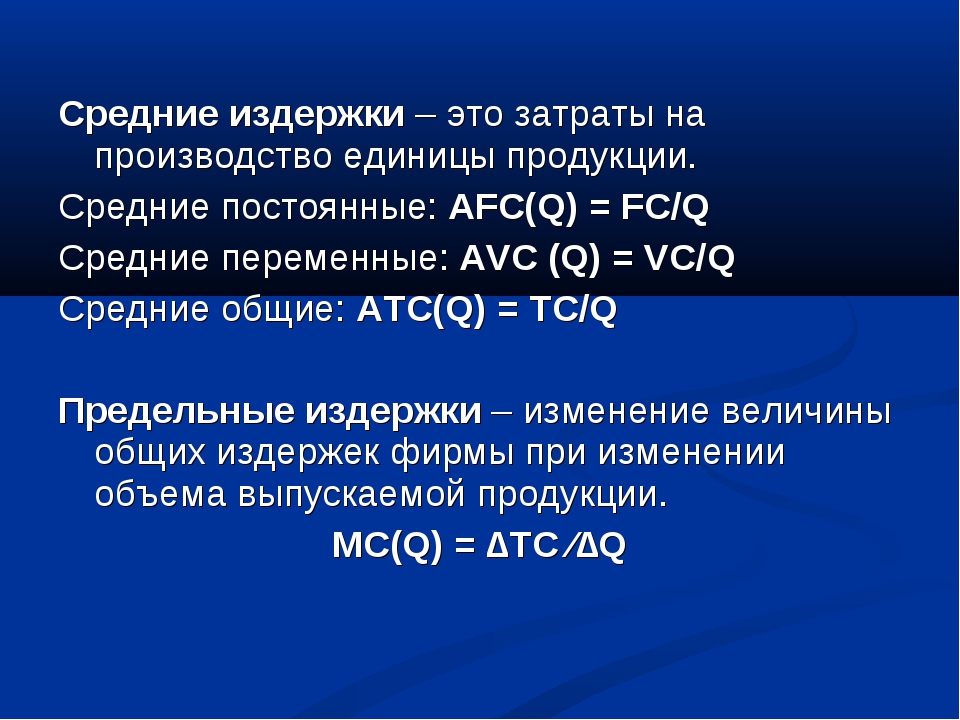

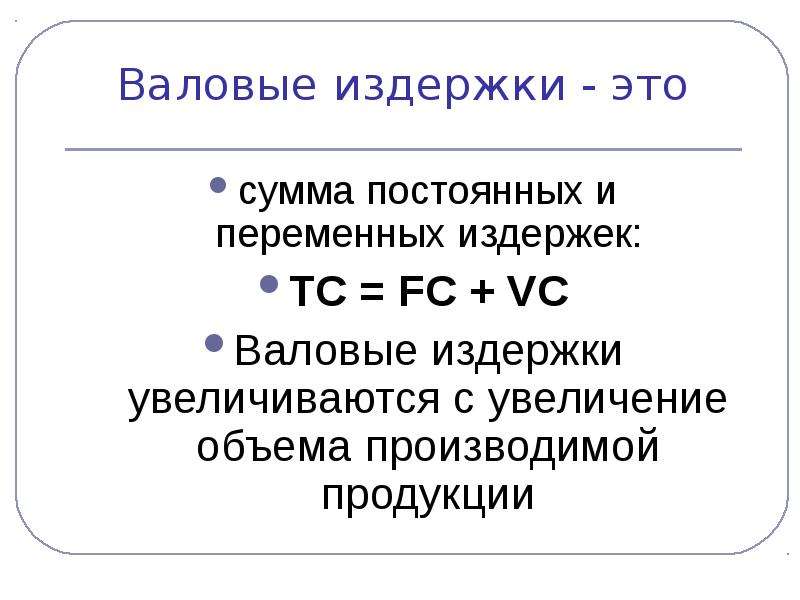

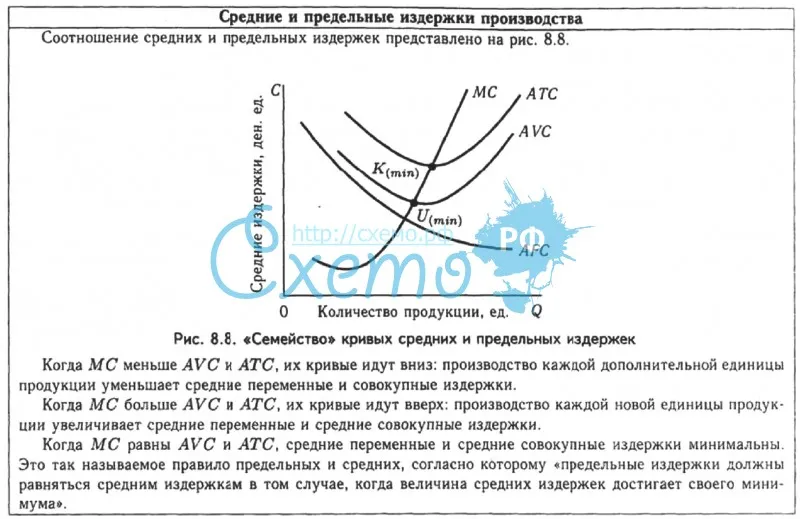

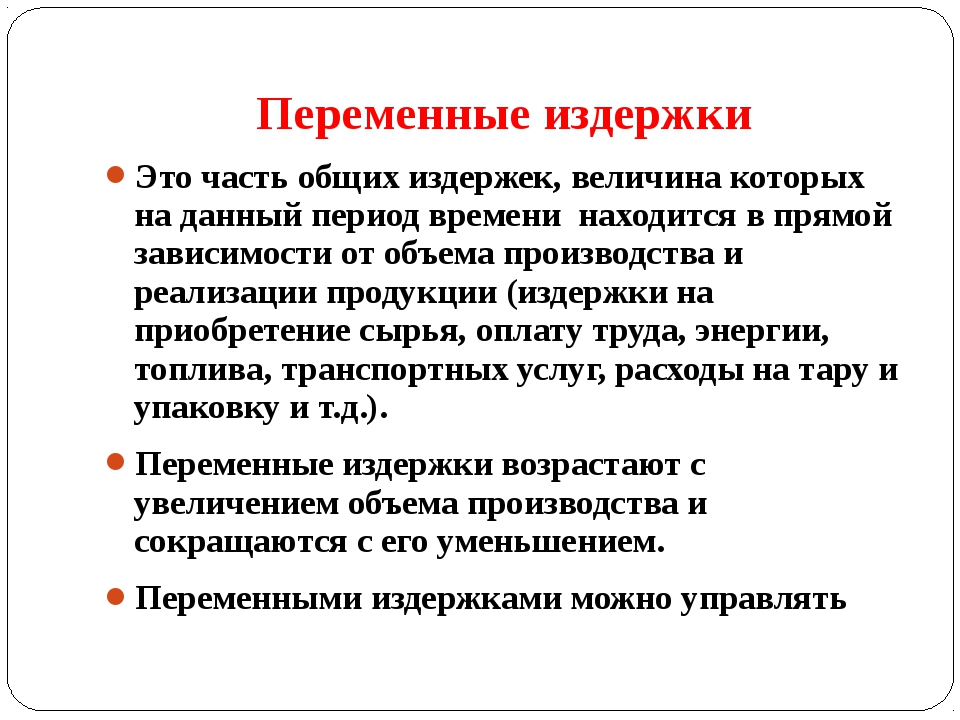

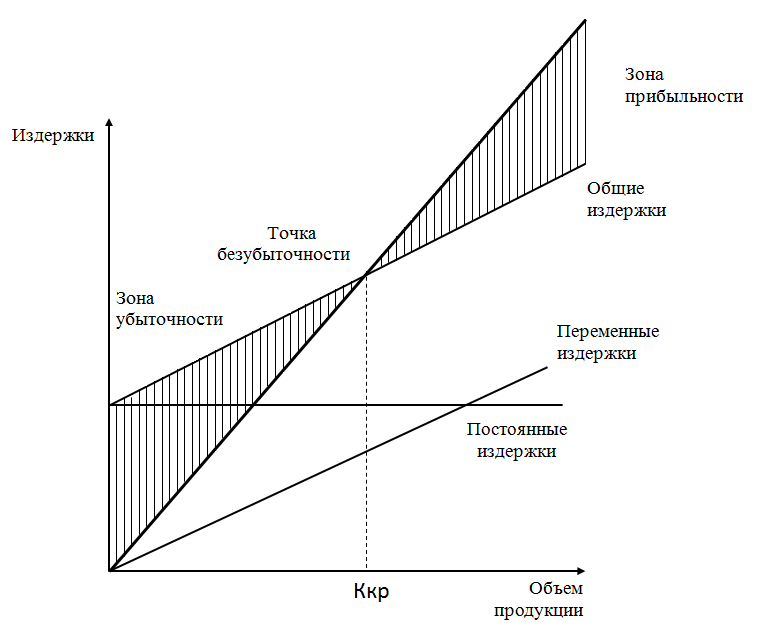

Переменные и Постоянные Издержки

Условие 1. Пусть себестоимость продукции складывается из следующих

постоянных затрат:

- Аренда помещения 150 т.р.

- Оборудование 80 т.р.

- Проценты к возврату 20 т.

- Амортизация 20 т.р.

- Заработная плата администрации 120 т.р.

Переменных затрат:

- Сырьевые материалы 100 т.р.

- Амортизация 3 т.р.

- Заработная плата рабочего персонала 100 т.р.

- Энергия 10 т.р.

Решено нарастить выпуск продукции с 100 ед. до 110 ед.

Рассчитаем снижение себестоимости при реализации данного решения.

Итак, во–первых, мы видим, что амортизация в нашем случае относится к условно – постоянным расходам.

Рассчитаем полную себестоимость продукции путем сложения всех затрат, получим 603 т.р. на 100 ед. ед. продукции, т.е. 6,03 т.р. на единицу товара.

Доля переменных затрат в себестоимости продукции составляет 37 %, а постоянных 73 %.

Учитывая обратную пропорциональность, доля постоянных затрат в удельной себестоимости продукции после повышения выпуска составит 73%/110%=66,36%, а переменных 33,64%.

Удельные переменные затраты составят 33,64% * 6,03 = 2,03, тто есть на весь выпуск 2,03* 110 = 223 т. р.

р.

Таким образом, общая себестоимость на объем выпуска 110 ед. составит 223 т.р. + 440 т.р. = 663 т.р., а на единицу продукции 663 т.р./110 ед. = 6,02 р.

Мы видим снижение себестоимости на единицу продукции на 1 коп.

Как бы смешно это не казалось, но компании действительно «бьются» за такие даже минимальные снижения удельной себестоимости, т.к. при миллионных объемах выпуска итоговый показатель прироста выручки будет существенным.

Условие 2.

Далее, в процессе жизнедеятельности компании статьи затрат изменились: возникла необходимость ремонта оборудования, из–за периодических неисправностей оборудования повысились энергозатраты, при этом проценты были выплачены.

Пусть себестоимость продукции складывается из следующих

постоянных затрат:

- Аренда помещения 150 т.р.

- Оборудование 70 т.р.

- Проценты к возврату 0 т.р.

- Ремонт оборудования 50 т.р.

- Амортизация 40 т.р.

- Заработная плата администрации 120 т. р.

р.

р.переменных затрат:

- Сырьевые материалы 100 т.р.

- Амортизация 3 т.р.

- Заработная плата рабочего персонала 100 т.р.

- Энергия 35 т.р.

Таким образом, полная себестоимость продукции составила 668 т.р., т.е. увеличилась в течении времени. Также выросла доля переменных затрат до 35,6 %.

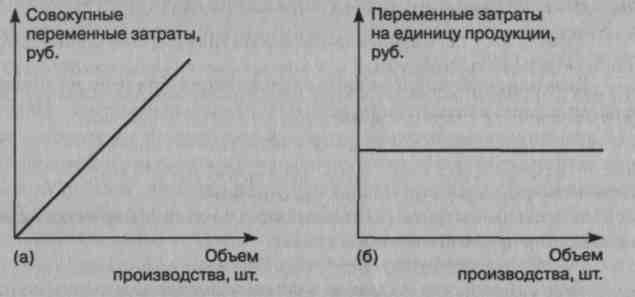

Это соответствует графику поведения издержек.

Итак, мы рассмотрели основные теоретически аспекты постоянных и переменных издержек. В завершении отметим важность их расчета для каждой компании в целях эффективного использования имеющихся ресурсов, выявления статей затрат, требующих оптимизации, а также прогнозирования и планирования показателей эффективности в будущих периодах.

Удельные переменные затраты — это… Что такое Удельные переменные затраты?

- Удельные переменные затраты

- Удельные переменные затраты

- Удельные переменные затраты — конкретный труд и материалы, связанные с единицей проданного товара. Удельные переменные затраты не включают в себя накладные расходы.

Синонимы: Удельные переменные издержки

Финансовый словарь Финам.

Удельные переменные затраты не включают в себя накладные расходы.

Удельные переменные затраты не включают в себя накладные расходы..

- Удельные капитальные вложения

- Удельный расход

Смотреть что такое «Удельные переменные затраты» в других словарях:

Безубыточность продаж — объем продаж, при котором предприятие в состоянии покрыть все свои затраты, не получая прибыли. Безубыточность продаж объем продаж, при котором величина себестоимости точно равна объему продаж. Безубыточность продаж = Постоянные затраты / (1… … Финансовый словарь

Вклад на покрытие — В операционном анализе (англ. cost volume profit analysis), в управленческом учёте, вклад на покрытие (англ. Contribution margin) характеризует маржинальную прибыль на единицу продаж (англ.

marginal profit per unit sale).… … ВикипедияМинимаксный метод (HIGH-LOW METHOD) — Метод разделения суммарных затрат на переменные и постоянные, при котором отношение разности между двумя крайними величинами суммарных затрат к разности в уровнях деловой активности представляет собой удельные переменные затраты … Словарь терминов по управленческому учету

минимаксный метод — Метод разделения суммарных затрат на переменные и постоянные, при котором отношение разности между двумя крайними величинами суммарных затрат к разности в уровнях деловой активности представляет собой удельные переменные затраты.… … Справочник технического переводчика

Ценообразование — (Price formation) Определение ценообразования. методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестора

Маржинальный анализ — анализ соотношения объёма продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях [1].

В основе маржинального анализа лежит деление затрат на переменные и постоянные. Основной… … ВикипедияЛинейная регрессия — (англ. Linear regression) используемая в статистике регрессионная модель зависимости одной (объясняемой, зависимой) переменной y от другой или нескольких других переменных (факторов, регрессоров, независимых переменных) x с линейной функцией … Википедия

Интеллектуальный капитал — У этого термина существуют и другие значения, см. Капитал (значения). Эта статья должна быть полностью переписана. На странице обсуждения могут быть пояснения … Википедия

marginal profit per unit sale).… … Википедия

marginal profit per unit sale).… … Википедия В основе маржинального анализа лежит деление затрат на переменные и постоянные. Основной… … Википедия

В основе маржинального анализа лежит деление затрат на переменные и постоянные. Основной… … ВикипедияУдельные затраты единицы продукции. Как влияют на точку безубыточности предприятия?

Что такое удельные затраты?

Удельные затраты — это расходы, понесенные компанией для производства, хранения и продажи на одну единицу продукта, товара или услуги. Полные удельные затраты являются синонимом стоимости проданных товаров и себестоимости продаж.

Этот показатель включает в себя все постоянные и переменные затраты, связанные с производством и продажей товара или услуги. Величина стоимости единицы продукции является тем показателем в операционном анализе компании, который позволяет проверить, насколько эффективно компания производит продукт или оказывает услугу.

Переменные и постоянные затраты на единицу

Для развития компании, необходимо всегда осуществлять поиск способов улучшить себестоимость своей продукции, осуществлять управление постоянными и переменными затратами.

Постоянные затраты — это расходы, которые не зависят от объема произведенных единиц. Например, аренда, страхование или приобретение оборудования. Постоянные затраты, такие как складирование и использование производственного оборудования, необходимо фиксировать посредством долгосрочных контрактов.

Переменные затраты варьируются в зависимости от объема выпускаемой продукции. Эти расходы делятся на конкретные статьи, такие как прямые затраты на оплату труда и материальные затраты. Прямые затраты на оплату труда — это зарплата, выплачиваемая тем, кто непосредственно задействован в производстве товаров, прямые материальные затраты — это стоимость сырья и материалов, приобретаемых и используемых в производстве. Приобретение материалов от самого дешевого поставщика или аутсорсинг производственного процесса позволяют улучшить переменные затраты. Например, Apple делегирует производство своей продукции iPhone компании Foxconn из Китая.

Прямые затраты на оплату труда — это зарплата, выплачиваемая тем, кто непосредственно задействован в производстве товаров, прямые материальные затраты — это стоимость сырья и материалов, приобретаемых и используемых в производстве. Приобретение материалов от самого дешевого поставщика или аутсорсинг производственного процесса позволяют улучшить переменные затраты. Например, Apple делегирует производство своей продукции iPhone компании Foxconn из Китая.

Учет удельных затрат

Все расходы организации учитываются в финансовой отчетности по методу начисления.

Организации, ориентированные на продажу товаров, отражают в балансе остаточную себестоимость продукции в виде запасов. При продаже товаров в отчете о прибылях и убытках отражаются затраты, которые сопоставляются с выручкой за определенный период. Первые строки отчета о прибылях и убытках компании отражают выручку (без учета НДС), прямые затраты, валовую прибыль. Валовая прибыль показывает сумму денег, которую компания заработала после вычитания прямых затрат из своего дохода. Валовая прибыль и валовая рентабельность компании (валовая прибыль, деленная на выручку) это основные показатели, используемые при анализе эффективности затрат на единицу продукции компании. Рост рентабельности валовой прибыли отражает эффект от проданного товара компании.

Валовая прибыль и валовая рентабельность компании (валовая прибыль, деленная на выручку) это основные показатели, используемые при анализе эффективности затрат на единицу продукции компании. Рост рентабельности валовой прибыли отражает эффект от проданного товара компании.

Как определить безубыточность по удельным затратам

Точка безубыточности продаж является той минимальной ценой, по которой компания должна продавать продукт, чтобы избежать потерь. Например, продукт с безубыточной себестоимостью 10 долларов США за единицу должен продаваться по цене чуть выше этой стоимости. Доход выше этой цены является прибылью компании.

Размер себестоимости единицы продукции является точкой безубыточности. Эта стоимость формирует базовую цену, которую компания использует при определении уровня рыночной цены. Чтобы получить прибыль, единица продукции должна быть продана выше, чем ее себестоимость. Например, компания производит 1000 единиц продукции, себестоимость 4 доллара за единицу, цена продажи 5 долларов за единицу. Прибыль составляет $ 5 минус $ 4 = $ 1 за единицу. Если бы единица была оценена в 3 доллара, убытки составили бы 1 доллар за единицу, 3 доллара минус 4 доллара.

Прибыль составляет $ 5 минус $ 4 = $ 1 за единицу. Если бы единица была оценена в 3 доллара, убытки составили бы 1 доллар за единицу, 3 доллара минус 4 доллара.

Пример расчета себестоимости единицы продукции

Стоимость единицы определяется путем суммы переменных и постоянных затрат, деленная на общее количество произведенных единиц. Предположим, что общие постоянные затраты составляют 40 000 долларов, переменные — 20 000 долларов, а вы произвели 30 000 единиц. Общие производственные затраты 60 000 долл. США. Разделив 60 000 долларов США на 30000 единиц, получится удельная полная себестоимость 2 доллара США за единицу (40 000 + 20 000 = 60 000/30 000 = 2).

КЛЮЧЕВЫЕ МОМЕНТЫ

- Удельные затраты представляют собой общие затраты, связанные с созданием одной единицы продукта или услуги.

- Методика ценообразования зависит только от политики предприятия.

- Крупное предприятие способно снизить себестоимость единицы продукции за счет «эффекта масштаба».

- Анализ себестоимости валовой прибыли формирует базовый уровень предложения рыночной цены.

- Максимизация прибыли возможна за счет сокращения удельных затрат и оптимизации рыночной цены предложения.

- Точка безубыточности определяется по уровню удельных затрат

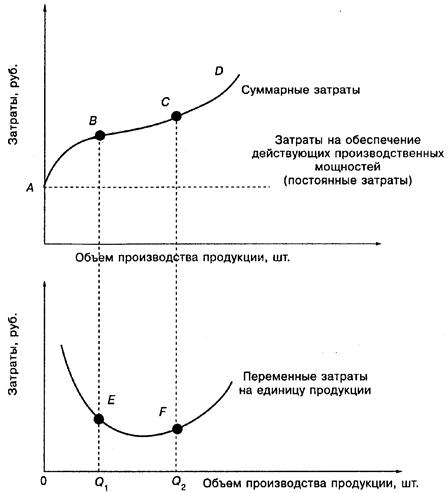

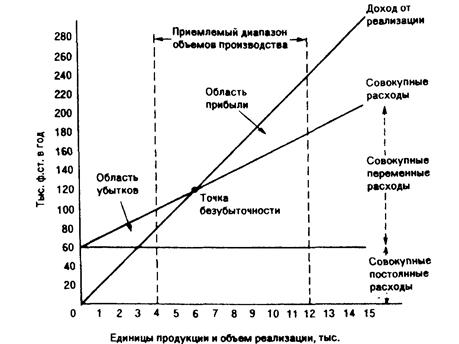

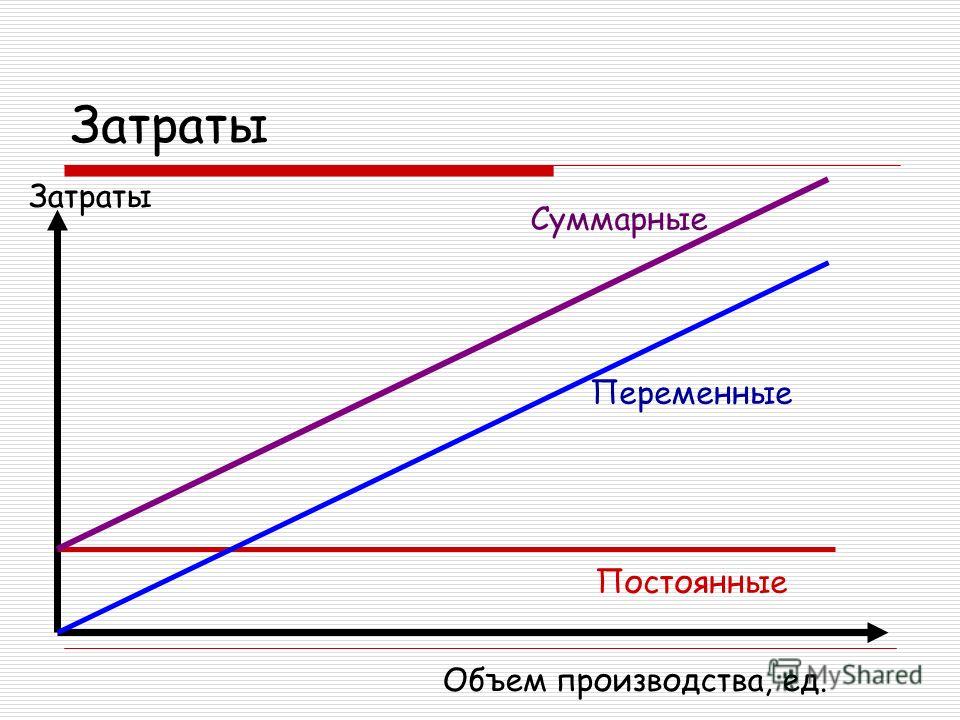

Постоянные и переменные затраты — Практическое управление затратами

Экономисты разработали модели поведения доходов и затрат во всем диапазоне всех возможных объемов производства. Обычно известные как кривые общего дохода и общих затрат, они имеют формы, показанные на этом графике. Из этих кривых мы получаем понятие постоянных и переменных затрат.

Уровень активности

Во-первых, давайте посмотрим на понятие уровня активности. «Активность» или «уровень активности» можно определить по-разному.Традиционно под уровнем активности понимался объем производства. Он также может отображать многие другие показатели производительности. Также использовались совокупный объем, количество транзакций, часы работы, количество потребленных материалов, количество рабочих часов, процент доступной мощности и совокупное время производства.

Затраты классифицируются в соответствии с их поведением при изменении основного уровня деятельности.

Выбор уровня активности важен, поскольку он предполагает, что выбранные факторы определяют эффективность затрат или, если они не связаны причинно, могут использоваться в качестве предикторов затрат.Как уже упоминалось, объем был признан почти исключительно подходящей мерой активности. Хотя объем по-прежнему важен, необходимо учитывать и другие факторы. У некоторых может быть превосходная предсказательная способность.

Кривые выручки и затрат

Поскольку выручка равна объему продаж, умноженному на цену, общая выручка напрямую связана с объемом в большей части диапазона объемов. Интересно, что при очень больших объемах общая выручка начинает снижаться, поскольку спрос практически удовлетворен.Снижение цен и аналогичные действия необходимы, чтобы продавать продукт сверх определенной точки.

Что касается затрат, то даже при нулевом объеме производства были понесены некоторые затраты. Это постоянные затраты, необходимые для поддержания производственных мощностей (см. Ниже). По мере увеличения объема общая стоимость увеличивается, но стоимость единицы уменьшается. По мере увеличения объема увеличивается операционная сложность и начинают расти удельные затраты. Например, складские расходы могут возрасти из-за необходимости хранения дополнительных объемов.

Это постоянные затраты, необходимые для поддержания производственных мощностей (см. Ниже). По мере увеличения объема общая стоимость увеличивается, но стоимость единицы уменьшается. По мере увеличения объема увеличивается операционная сложность и начинают расти удельные затраты. Например, складские расходы могут возрасти из-за необходимости хранения дополнительных объемов.

При промежуточных объемах производства кривые общих затрат и общей выручки по существу линейны. В этой области, называемой релевантным диапазоном , работает большинство фирм. Некоторые методы анализа затрат и принятия решений полагаются на эту линейность. (Анализ затрат для фирм, работающих за пределами соответствующего диапазона, выходит за рамки этого сообщения в блоге.)

Фиксированные, переменные, ступенчатые и смешанные затраты

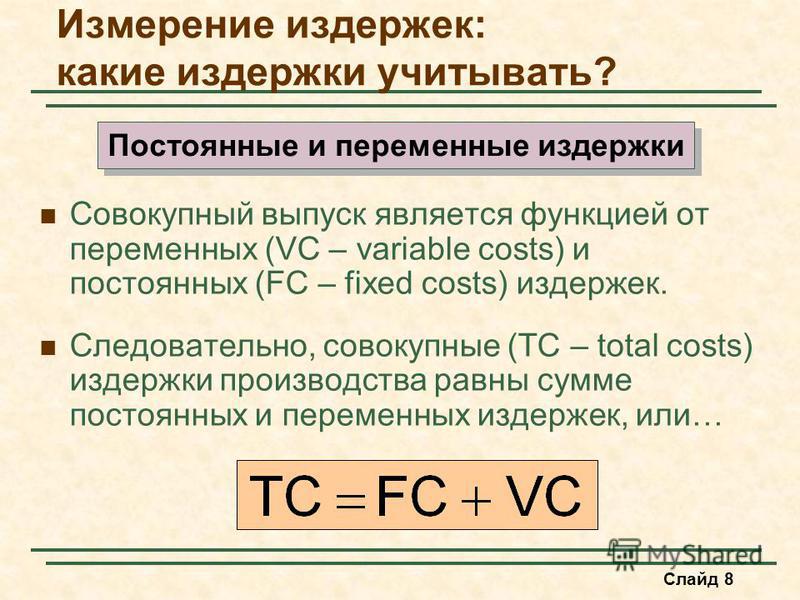

Затраты детально классифицируются, прежде всего, для того, чтобы связать конкретную деятельность с ее финансовыми результатами.Изменения в деятельности повлекут за собой изменения в расходах. Затраты обычно классифицируются как фиксированные, переменные или полувариантные. Общая стоимость — это сумма постоянных, переменных и полупеременных затрат.

Затраты обычно классифицируются как фиксированные, переменные или полувариантные. Общая стоимость — это сумма постоянных, переменных и полупеременных затрат.

Фиксированные затраты

Постоянные затраты — это затраты, которые остаются постоянными с течением времени, несмотря на изменения в основной деятельности (как показано на соседнем графике). Они измеряют способность фирмы производить и продавать. Примеры постоянных затрат включают:

- Аренда

- Заработная плата руководителей

- Прямые затраты на рабочую силу (для большей части рабочей силы, фиксированные в краткосрочной перспективе, но изменяющиеся в долгосрочной перспективе)

- Процентные расходы (расходы по долгу)

- Амортизация

- Страхование, бизнес-лицензии и разрешительные сборы

В конечном итоге, затраты не являются фиксированными; предположение сделано для целей планирования на конечный период времени.Постоянные затраты изменяются при изменении производственных мощностей или других структурных факторов, но эти изменения происходят не часто. Например, обязательства по определенному уровню производства обычно являются долгосрочными решениями, длящимися на несколько лет. Продолжительность приверженности определенному уровню, конечно же, будет разной.

Например, обязательства по определенному уровню производства обычно являются долгосрочными решениями, длящимися на несколько лет. Продолжительность приверженности определенному уровню, конечно же, будет разной.

Следовательно, обычно указывается релевантный диапазон, в котором затраты можно считать фиксированными. Этот диапазон описывается продолжительностью времени и диапазоном активности. Например, прямые затраты на рабочую силу обычно фиксируются в очень краткосрочной перспективе (дни или недели), но изменяются в долгосрочной перспективе (годы).Соответствующий диапазон редко простирается от 0 до 100 процентов базы деятельности.

Переменные затраты

Переменные затраты — это затраты, которые изменяются прямо пропорционально изменениям в основной деятельности. Предполагается, что эти затраты будут линейно увеличиваться в соответствующем диапазоне в ответ на изменения в отдельном виде деятельности. Примеры постоянных затрат включают:

- Материалы и принадлежности, используемые в производственном процессе

- Ремонтно-эксплуатационные материалы

- Непосредственный труд (в долгосрочной перспективе)

Как упоминалось ранее, объем производства является наиболее часто используемым показателем деятельности.

Поскольку предполагается, что переменные затраты отражают изменения только в одном базовом действии, необходимо проявлять осторожность, чтобы избежать чрезмерного упрощения взаимосвязи между деятельностью и затратами. Очевидно, что на многие затраты влияет более чем один фактор. Помимо деятельности, связанной с производственным процессом, на затраты могут влиять количество произведенных продуктов, время суток или время года.

Некоторые улучшения в производственном процессе могут сместить затраты с постоянных на переменные или наоборот.Например, установка передовых систем управления на производственных или перерабатывающих предприятиях заменяет переменные затраты на рабочую силу (меньшими) фиксированными затратами на эксплуатацию и техническое обслуживание системы управления. Этот сдвиг может изменить финансовую ценность операции, поскольку степень гибкости (в смысле возможности изменять уровни производства в ответ на внешние факторы, такие как цены на продукцию) изменяется.

Полупеременные затраты

Непеременные затраты варьируются в зависимости от уровня деятельности, но не прямо пропорционально.Эти затраты часто классифицируются как ступенчатых затрат или смешанных затрат

Ступенчатые затраты — это затраты, которые остаются фиксированными в небольшом диапазоне, а затем ступенчато повышаются до нового уровня, где они снова остаются постоянными. Примером пошаговых затрат является стоимость заработной платы супервайзеров, добавляемая к увеличенным рабочим бригадам по мере увеличения уровня производства. Другой пример: тариф на электроэнергию от коммунальной компании (в зависимости от конкретного контракта с фирмой). Многие энергокомпании взимают базовую плату за подключение к своей сети.По мере использования увеличивающегося количества мощности удельная скорость увеличивается ступенчато.

Смешанные затраты ведут себя как переменные затраты, но без линейной зависимости между уровнем активности и затратами.

Для целей анализа затрат переменные затраты могут быть разбиты на фиксированные и переменные компоненты в многочисленных небольших релевантных диапазонах. Однако при этом следует проявлять осторожность: если диапазон слишком велик, линейный характер затрат в этом диапазоне будет потерян.

Общая стоимость

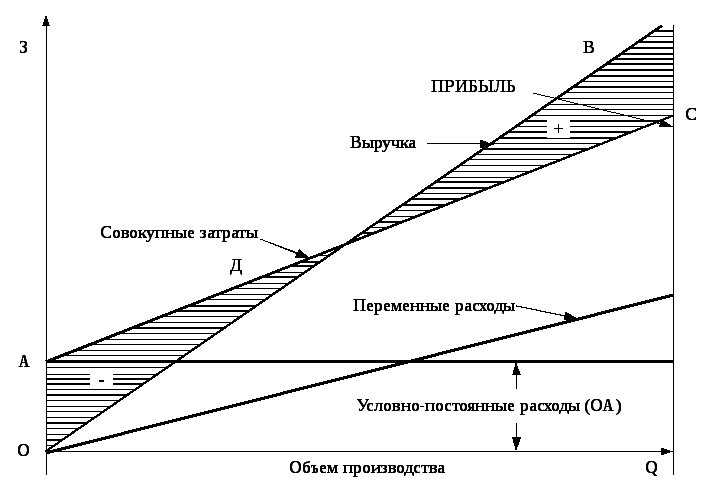

Общая стоимость — это сумма постоянных и переменных затрат. Таким образом «складывая» эти затраты, можно понять влияние изменений отдельных переменных или фиксированных затрат. Эта форма выражения широко используется в анализе безубыточности, мощном инструменте, который будет обсуждаться в следующей публикации.

Влияние изменений в деятельности на затраты можно резюмировать следующим образом. Фиксированная стоимость не меняет общую стоимость при изменении уровня активности.Однако это меняет стоимость единицы. Переменные затраты имеют противоположный эффект: по мере роста активности стоимость единицы не меняется, но изменяется общая стоимость.

Быстро и грязно: как это можно использовать в вашей компании?

Мы будем широко использовать эти модели затрат, чтобы составлять бюджеты, понимать перерасход или недогрузку, устанавливать соответствующие цены и т. Д. Однако в краткосрочной перспективе простое определение конкретных затрат как фиксированных или переменных может указывать на простые методы понимания и, в конечном итоге, снижения затрат.Например, признание того, что покупка вилочного погрузчика является фиксированной стоимостью (без учета затрат на техническое обслуживание на данный момент), приводит к определенным действиям на заводе, которые не повлияют на общие постоянные затраты завода, но могут снизить стоимость единицы (за счет максимизации объема или другая деятельность). Что немаловажно, это признание может привести к тому, что часы ненужной работы по сокращению затрат помогут избежать неснижаемых фиксированных затрат. У такой работы есть своя собственная стоимость.

Сэкономьте к этим выходным!

Нужны практические инструменты, которые вы можете использовать СЕГОДНЯ, чтобы начать сокращать свои расходы? Подпишитесь на бесплатную еженедельную рассылку Брюса «Быстрые и грязные советы по сокращению затрат», чтобы узнать о простых, быстро реализуемых методах, которые можно тактически использовать в производственном цеху.

Успех! Теперь проверьте свою электронную почту, чтобы подтвердить подписку.

Разница между фиксированной стоимостью, общей фиксированной стоимостью и переменной стоимостью

В чем разница между разными видами затрат?

Постоянные затраты, общие постоянные затраты и переменные затраты кажутся похожими, но между ними есть существенные различия. Основное отличие состоит в том, что постоянные затраты не учитывают количество товаров или услуг, производимых компанией, в то время как переменные затраты и общие постоянные затраты зависят в первую очередь от этого количества.

Ключевые выводы:

- Постоянные затраты не учитывают количество товаров или услуг, производимых компанией

- Переменные затраты и общие затраты зависят от количества товаров или услуг, производимых компанией.

- Компании должны учитывать оба типа затрат, чтобы обеспечить их финансовую платежеспособность и долгосрочное процветание.

Общие сведения о различных типах затрат

Как следует из названия, постоянные затраты не меняются по мере того, как компания производит больше или меньше продуктов или предоставляет больше или меньше услуг. Например, арендная плата за здание будет одинаковой, независимо от количества произведенных в этом здании виджетов. Напротив, переменные затраты меняются в зависимости от объема производства. Например, стоимость материалов, используемых для производства виджетов, будет расти по мере увеличения количества производимых виджетов.

Например, арендная плата за здание будет одинаковой, независимо от количества произведенных в этом здании виджетов. Напротив, переменные затраты меняются в зависимости от объема производства. Например, стоимость материалов, используемых для производства виджетов, будет расти по мере увеличения количества производимых виджетов.

Фиксированные затраты

Фиксированная стоимость — это расходы, которые компания обязана оплачивать, и обычно они связаны со временем. Ярким примером фиксированной стоимости может быть арендная плата, которую компания ежемесячно платит за офисные помещения и / или производственные помещения.Обычно это договорное условие, которое не меняется, если и арендодатели, и арендаторы не соглашаются пересмотреть договор аренды.

В случае некоторой арендуемой собственности может быть заранее определенное возрастающее ежегодное повышение арендной платы, когда договор аренды предусматривает повышение арендной платы на определенные проценты из года в год. Однако это увеличение прозрачно и учитывается в уравнении затрат. Следовательно, бухгалтеры могут рассчитывать общие бюджеты своих компаний с учетом времени, необходимого для обеспечения защиты прибыли бизнеса.Обычно так работает недвижимость с контролируемой арендной платой.

Однако это увеличение прозрачно и учитывается в уравнении затрат. Следовательно, бухгалтеры могут рассчитывать общие бюджеты своих компаний с учетом времени, необходимого для обеспечения защиты прибыли бизнеса.Обычно так работает недвижимость с контролируемой арендной платой.

Переменные затраты

Переменные затраты зависят от объема производства компании. Например, компании ZYX, производящей виджеты, возможно, придется потратить 10 долларов на производство одной единицы продукта. Следовательно, если компания получает чрезмерно большой заказ на поставку в течение данного месяца, ее ежемесячные расходы соответственно возрастают.

Другой пример — розничный торговец, который удваивает свой типовой заказ, чтобы подготовиться к праздничной суеты.Это увеличивает затраты компании ZYX на выполнение заказа. Более крупные заказы на поставку также могут привести к увеличению оплаты сверхурочных для сотрудников.

И наоборот, заказы на поставку могут уменьшаться в межсезонье и в более медленные экономические времена, что в конечном итоге соответственно снижает затраты на рабочую силу и производство. Кроме того, стоимость товаров и другого сырья для производства может увеличиваться и уменьшаться, что также может повлиять на переменные расходы компании.

Кроме того, стоимость товаров и другого сырья для производства может увеличиваться и уменьшаться, что также может повлиять на переменные расходы компании.

Итого затраты

Общие затраты состоят как из общих постоянных затрат, так и из общих переменных затрат.Общие постоянные затраты — это сумма всех последовательных, неизменных расходов, которые компания должна нести. Например, предположим, что компания арендует офисное помещение за 10 000 долларов в месяц, арендует оборудование за 5 000 долларов в месяц и имеет ежемесячный счет за коммунальные услуги в размере 1 000 долларов. В этом случае общие постоянные затраты компании составят 16 000 долларов.

Что касается переменных затрат, если компания производит 2000 виджетов по 10 долларов за единицу и должна платить сотрудникам 5000 долларов сверхурочной работы, чтобы удовлетворить спрос, общие переменные затраты составят 25000 долларов (20000 долларов на продукцию плюс 5000 долларов на оплату труда).

Следовательно, общие затраты, объединяющие постоянные затраты в размере 16 000 долларов США с переменными затратами в размере 25 000 долларов США, составят 41 000 долларов США. Общие затраты — это важная величина, которую компания должна отслеживать, чтобы поддерживать финансовую платежеспособность и процветать в долгосрочной перспективе.

Общие затраты — это важная величина, которую компания должна отслеживать, чтобы поддерживать финансовую платежеспособность и процветать в долгосрочной перспективе.

Определение, формула и соотношение маржи вклада

Что такое маржа взноса?

Маржа вклада может быть указана как на валовой, так и на удельной основе. Он представляет собой дополнительные деньги, генерируемые для каждого проданного продукта / единицы после вычета переменной части затрат фирмы.

Маржа вклада рассчитывается как цена продажи за единицу за вычетом переменных затрат на единицу. Эта мера, также известная как вклад в долларах за единицу, показывает, как конкретный продукт способствует общей прибыли компании. Он предоставляет один из способов показать потенциальную прибыль от конкретного продукта, предлагаемого компанией, и показывает долю продаж, которая помогает покрыть постоянные затраты компании. Любой оставшийся доход после покрытия постоянных затрат является полученной прибылью.

Формула маржи взноса:

Маржа вклада рассчитывается как разница между продажной ценой продукта и переменными затратами, связанными с его производством и продажей.

Маржа вклада знак равно Выручка от продаж — Различные цены \ text {Маржа вклада} = \ text {Доход от продаж} — \ text {Переменные затраты} Маржа вклада = выручка от продаж — переменные затраты

Приведенная выше формула также используется в качестве отношения, чтобы получить ответ в процентном выражении, как показано ниже:

Коэффициент маржи вклада знак равно Выручка от продаж — Различные цены Выручка от продаж \ text {Коэффициент маржи вклада} = \ \ frac {\ text {Доход от продаж} — \ text {Переменные затраты}} {\ text {Доход от продаж}} Коэффициент маржи вклада = Доход от продаж Доход от продаж — Переменные затраты

О чем вам говорит маржа вклада?

Маржа вклада является основой для анализа безубыточности, используемого при планировании общих затрат и продажных цен на продукты. Маржа вклада помогает разделить компоненты фиксированной стоимости и прибыли, полученные от продаж продукта, и может использоваться для определения диапазона продажных цен продукта, уровней прибыли, которую можно ожидать от продаж, и структуры комиссионных с продаж, выплачиваемых отделу продаж. члены, дистрибьюторы или комиссионеры.

Маржа вклада помогает разделить компоненты фиксированной стоимости и прибыли, полученные от продаж продукта, и может использоваться для определения диапазона продажных цен продукта, уровней прибыли, которую можно ожидать от продаж, и структуры комиссионных с продаж, выплачиваемых отделу продаж. члены, дистрибьюторы или комиссионеры.

Фиксированная стоимость по сравнению с переменной стоимостью

Единовременные затраты на такие предметы, как оборудование, являются типичным примером фиксированных затрат, которые остаются неизменными независимо от количества проданных единиц, хотя они становятся меньшим процентом от стоимости каждой единицы по мере увеличения количества проданных единиц.Другие примеры включают услуги и коммунальные услуги, которые могут предоставляться по фиксированной стоимости и не влияют на количество произведенных или проданных единиц. Например, если правительство предлагает неограниченное количество электроэнергии по фиксированной ежемесячной стоимости в 100 долларов, то производство десяти единиц или 10000 единиц будет иметь такие же фиксированные затраты на электроэнергию.

Другой пример фиксированной стоимости — провайдер хостинга веб-сайтов, который предлагает своим клиентам неограниченное пространство для хостинга по фиксированной цене. Независимо от того, размещает ли клиент один или десять веб-сайтов и использует ли клиент 100 МБ или 2 ГБ дискового пространства, стоимость хостинга остается неизменной.В таких сценариях затраты на электроэнергию и веб-хостинг не будут учитываться в формуле маржи вклада, поскольку они представляют собой фиксированные затраты. Фиксированная ежемесячная арендная плата или заработная плата, выплачиваемая административному персоналу, также относятся к категории фиксированных расходов.

Однако, если та же стоимость электроэнергии увеличивается пропорционально потреблению, а плата за веб-хостинг увеличивается в зависимости от количества размещенных сайтов и потребляемого пространства, тогда затраты будут считаться переменными затратами.Точно так же заработная плата, выплачиваемая сотрудникам, получающим зарплату в зависимости от количества произведенных ими единиц (или любых его вариаций), является переменными затратами. Каждый такой пункт будет учитываться при расчете маржи вклада.

Каждый такой пункт будет учитываться при расчете маржи вклада.

Постоянные затраты часто рассматриваются как невозвратные затраты, которые однажды потрачены не могут быть возмещены. Эти компоненты затрат не следует учитывать при принятии решений по анализу затрат или измерениям рентабельности.

Ключевые выводы

- Маржа вклада представляет собой часть выручки от продаж продукта, которая не расходуется на переменные затраты и, таким образом, способствует покрытию постоянных затрат компании.

- Концепция маржи вклада — один из фундаментальных ключей в анализе безубыточности.

- Низкая маржа вклада присутствует в трудоемких компаниях с небольшим количеством постоянных расходов, в то время как капиталоемкие промышленные компании имеют более высокие постоянные издержки и, следовательно, более высокую маржу вклада.

Пример маржи вклада

Скажем, машина для производства чернильных ручек стоит 10 000 долларов. Для производства одной чернильной ручки требуется сырье на 0,2 доллара США, такое как пластик, чернила и перо, а для другого — 0 долларов.1 идет на оплату электроэнергии за использование машины для производства одной чернильной ручки, а 0,3 доллара США — это оплата труда на производство одной чернильной ручки.

Для производства одной чернильной ручки требуется сырье на 0,2 доллара США, такое как пластик, чернила и перо, а для другого — 0 долларов.1 идет на оплату электроэнергии за использование машины для производства одной чернильной ручки, а 0,3 доллара США — это оплата труда на производство одной чернильной ручки.

Эти три компонента составляют переменную стоимость единицы. Общие переменные затраты на производство чернильной ручки составляют (0,2 доллара США + 0,1 доллара США + 0,3 доллара США) = 0,6 доллара США за единицу. Если в общей сложности произведено 100 чернильных ручек, общие переменные затраты составят (0,6 доллара на 100 единиц) = 60 долларов, а производство 10000 чернильных ручек приведет к общим переменным затратам в размере (0 долларов.6 * 10000 единиц) = 6000 долларов США. Такие общие переменные затраты увеличиваются прямо пропорционально количеству производимых единиц продукта.

Однако производство чернильных ручек будет невозможно без производственного оборудования, стоимость которого фиксирована в 10 000 долларов. Эта стоимость машины представляет собой фиксированную стоимость (а не переменную стоимость), поскольку ее стоимость не увеличивается в зависимости от произведенных единиц. Такие постоянные затраты не учитываются при расчетах маржи взносов.

Эта стоимость машины представляет собой фиксированную стоимость (а не переменную стоимость), поскольку ее стоимость не увеличивается в зависимости от произведенных единиц. Такие постоянные затраты не учитываются при расчетах маржи взносов.

Если в общей сложности с использованием машины произведено 10000 чернильных ручек по переменной стоимости 6000 долларов и фиксированной стоимости 10000 долларов, общая стоимость производства составит 16000 долларов.Стоимость единицы будет тогда рассчитана как 16 000/10 000 = 1,6 долл. США за единицу. Если каждая чернильная ручка продается по цене 2 доллара за единицу, прибыль на единицу составляет

( S C — Суммарные затраты ) знак равно ( $ 2 . 0 — $ 1 . 6 ) знак равно $ 0 . 4 на единицу куда: \ begin {выровнено} & (SC — \ text {Общие затраты}) = (\ $ 2.0 — \ $ 1.6) = \ $ 0.4 \ text {за единицу} \\ & \ textbf {где:} \\ & SC \ = \ text { Цена продажи} \ end {выровнено} (SC — общие затраты) = (2,0 доллара — 1,6 доллара) = 0,4 доллара за единицу, где:

Однако маржа вклада не учитывает компоненты постоянных затрат и учитывает только компоненты переменных затрат. Дополнительная прибыль, полученная от каждой проданной единицы, представленная в виде маржи вклада, составит:

Дополнительная прибыль, полученная от каждой проданной единицы, представленная в виде маржи вклада, составит:

(Цена продажи — TVC) знак равно ( $ 2 . 0 — $ 0 . 6 ) знак равно $ 1 . 4 на единицу куда: \ begin {align} & \ text {(Цена продажи} — \ text {TVC)} = (\ $ 2.0 — \ $ 0.6) = \ $ 1.4 \ text {per Unit} \\ & \ textbf {где:} \\ & TVC = \ text {Общие переменные затраты} \ end {выровнены} (Цена продажи — TVC) = (2,0 доллара — 0,6 доллара) = 1,4 доллара за единицу, где:

Ключевой характеристикой маржи вклада является то, что она остается фиксированной в расчете на единицу продукции независимо от количества произведенных или проданных единиц.С другой стороны, чистая прибыль на единицу может увеличиваться / уменьшаться нелинейно с увеличением количества проданных единиц, так как она включает фиксированные затраты.

В приведенном выше примере, если общее количество произведенных и проданных чернильных ручек удвоится до 20 000, общая стоимость (фиксированная + переменная) будет (10 000 долл. США / 20 000 + 0,6) = 1,1 долл. США за единицу. Прибыль на единицу составит:

США / 20 000 + 0,6) = 1,1 долл. США за единицу. Прибыль на единицу составит:

( S C — Суммарные затраты) знак равно ( $ 2 . 0 — $ 1 . 1 ) знак равно $ 0 . 9 на единицу (SC — \ text {Общие затраты)} = (\ $ 2.0 — \ $ 1.1) = \ $ 0.9 \ text {за единицу} (SC — Общие затраты) = (2,0 доллара США — 1,1 доллара США) = 0,9 доллара США за единицу

По сути, удвоение количества проданных единиц с 10 000 до 20 000 (в два раза) увеличило чистую прибыль на единицу с 0,4 до 0,9 доллара (то есть в 2,25 раза).

Однако маржа вклада, которая рассчитывается только с учетом переменных затрат, будет:

(Цена продажи — TVC) знак равно ( $ 2 . 0 — $ 0 . 6 ) знак равно $ 1 . 4 на единицу \ text {(Цена продажи} — \ text {TVC)} = (\ $ 2.0 — \ $ 0,6) = \ $ 1,4 \ text {за единицу} (Цена продажи — TVC) = (2,0 доллара — 0,6 доллара) = 1,4 доллара за единицу

Маржа вклада остается прежней, даже когда количество произведенных и проданных единиц увеличилось вдвое. Это дает еще одно измерение для оценки того, какую прибыль можно получить за счет увеличения продаж.

Это дает еще одно измерение для оценки того, какую прибыль можно получить за счет увеличения продаж.

Использование маржи вклада

Маржа вклада может помочь руководству компании выбрать из нескольких возможных продуктов, которые конкурируют за использование одного и того же набора производственных ресурсов.Допустим, у компании есть машина для производства ручек, которая способна производить как чернильные, так и шариковые ручки, и руководство должно сделать выбор в пользу производства только одной из них.

Если маржа для чернильной ручки выше, чем для шариковой ручки, первой будет отдано предпочтение в производстве из-за ее более высокого потенциала рентабельности. Такое принятие решений характерно для компаний, производящих диверсифицированный портфель продуктов, и руководство должно распределять имеющиеся ресурсы наиболее эффективным образом для продуктов с наибольшим потенциалом прибыли.

Инвесторы и аналитики также могут попытаться рассчитать показатель маржи вклада для продуктов-блокбастеров компании. Например, компания по производству напитков может иметь 15 различных продуктов, но основная часть ее прибыли может поступать от одного конкретного напитка.

Например, компания по производству напитков может иметь 15 различных продуктов, но основная часть ее прибыли может поступать от одного конкретного напитка.

Наряду с руководством компании бдительные инвесторы могут пристально следить за рентабельностью высокоэффективного продукта по сравнению с другими продуктами, чтобы оценить зависимость компании от своего звездного исполнителя.Компания, которая отвлекается от инвестирования или расширения производства звездного продукта или появления продукта конкурента, может указывать на то, что это может повлиять на прибыльность компании и, в конечном итоге, на цену ее акций.

Очень низкие или отрицательные значения маржи вклада указывают на экономически нежизнеспособные продукты, от производства и продажи которых следует отказаться. Низкие значения маржи вклада можно наблюдать в трудоемких отраслях промышленности, таких как обрабатывающая промышленность, поскольку переменные издержки выше, в то время как высокие значения маржи вклада преобладают в капиталоемких секторах.

Концепция маржи вклада применима на различных уровнях производства, бизнес-сегментов и продуктов. Цифра может быть вычислена для всей компании, для конкретной дочерней компании, для определенного бизнес-подразделения или подразделения, для определенного центра или объекта, для канала распределения или продаж, для линейки продуктов или для отдельных продуктов.

Что это такое, как рассчитать и зачем это нужно

Чтобы понять, насколько прибыльным является бизнес, многие руководители смотрят на маржу прибыли, которая измеряет общую сумму, на которую выручка от продаж превышает затраты.Но если вы хотите понять, как конкретный продукт способствует прибыли компании, вам нужно посмотреть на маржу вклада , которая представляет собой остаток дохода, когда вы вычитаете переменные затраты на поставку продукта из затрат на его производство. Чтобы вычислить эту цифру, вы начнете с традиционного отчета о прибылях и убытках и переклассифицируете все затраты как постоянные или переменные. Это не так просто, как кажется, потому что не всегда ясно, какие затраты попадают в каждую категорию.И здесь большинство менеджеров сбиваются с толку. Но выполнение этого упражнения даст вам ценную информацию. Анализ маржи вклада помогает менеджерам принимать несколько типов решений: от добавления или вычитания линейки продуктов до того, как установить цену на продукт или услугу, и как структурировать комиссионные с продаж. Но никогда не смотрите на маржу вклада в вакууме. Прежде чем принимать какое-либо важное деловое решение, вам следует также взглянуть на другие показатели прибыли.

Это не так просто, как кажется, потому что не всегда ясно, какие затраты попадают в каждую категорию.И здесь большинство менеджеров сбиваются с толку. Но выполнение этого упражнения даст вам ценную информацию. Анализ маржи вклада помогает менеджерам принимать несколько типов решений: от добавления или вычитания линейки продуктов до того, как установить цену на продукт или услугу, и как структурировать комиссионные с продаж. Но никогда не смотрите на маржу вклада в вакууме. Прежде чем принимать какое-либо важное деловое решение, вам следует также взглянуть на другие показатели прибыли.

Когда вы управляете компанией, очевидно, важно понимать, насколько прибыльный бизнес.Многие руководители смотрят на маржу прибыли, которая измеряет общую сумму, на которую выручка от продаж превышает затраты. Но если вы хотите понять, как конкретный продукт способствует прибыли компании, вам нужно посмотреть на маржу вклада .

Чтобы понять, как работает маржа вклада, я поговорил с Джо Найтом, автором HBR Tools: Business Valuation, соучредителем и владельцем business-literacy. com, который сказал: «Это обычный инструмент финансового анализа, который не очень хорошо понимают менеджеры. .”

com, который сказал: «Это обычный инструмент финансового анализа, который не очень хорошо понимают менеджеры. .”

Knight предупреждает, что это «термин, который можно толковать и использовать по-разному», но стандартное определение таково: когда вы производите продукт или предоставляете услугу и вычитаете переменные затраты на доставку этого продукта, оставшийся доход — это маржа вклада.

Это другой взгляд на прибыль, — объясняет Найт. Подумайте о том, как обычно работают отчеты о прибылях и убытках компании: вы начинаете с выручки, вычитаете стоимость проданных товаров (COGS), чтобы получить валовую прибыль , вычитаете операционные расходы, чтобы получить операционную прибыль , а затем вычитаете налоги, проценты и все остальное, чтобы получить чистую прибыль .Но, объясняет Найт, если вы сделаете расчет по-другому, исключив переменные затраты (подробнее о том, как это сделать ниже), вы получите маржу вклада. «Маржа вклада показывает совокупную сумму дохода, доступную после переменных затрат для покрытия постоянных расходов и обеспечения прибыли компании», — говорит Найт. Вы можете думать об этом как о той части продаж, которая помогает компенсировать постоянные затраты.

«Маржа вклада показывает совокупную сумму дохода, доступную после переменных затрат для покрытия постоянных расходов и обеспечения прибыли компании», — говорит Найт. Вы можете думать об этом как о той части продаж, которая помогает компенсировать постоянные затраты.

Это простой расчет:

Маржа взносов = выручка — переменные затраты

Например, если цена вашего продукта составляет 20 долларов, а переменная стоимость единицы равна 4 долларам, то маржа вклада за единицу составляет 16 долларов.

Первый шаг в выполнении расчета — взять традиционный отчет о прибылях и убытках и переклассифицировать все затраты как постоянные или переменные. Это не так просто, как кажется, потому что не всегда ясно, какие затраты попадают в каждую категорию.

Напоминаем, что постоянные затраты — это бизнес-затраты, которые остаются неизменными независимо от того, сколько продуктов или услуг вы производите, например, арендная плата и административная заработная плата. Переменные затраты — это те расходы, которые зависят от количества производимой вами продукции, например, прямые материалы или комиссионные с продаж.Некоторые люди предполагают, что переменные затраты такие же, как и COGS, но это не так. (Когда вы вычитаете COGS из дохода, вы получаете валовую прибыль, что, конечно, не то же самое, что и маржа взносов.) На самом деле COGS включает как переменные, так и постоянные затраты. Найт указывает на своего клиента, который производит оборудование для автоматизации производства машин с подушками безопасности. Для этого клиента заводские затраты, коммунальные расходы, производственное оборудование и рабочая сила включены в COGS, и все это постоянные, а не переменные затраты.

Переменные затраты — это те расходы, которые зависят от количества производимой вами продукции, например, прямые материалы или комиссионные с продаж.Некоторые люди предполагают, что переменные затраты такие же, как и COGS, но это не так. (Когда вы вычитаете COGS из дохода, вы получаете валовую прибыль, что, конечно, не то же самое, что и маржа взносов.) На самом деле COGS включает как переменные, так и постоянные затраты. Найт указывает на своего клиента, который производит оборудование для автоматизации производства машин с подушками безопасности. Для этого клиента заводские затраты, коммунальные расходы, производственное оборудование и рабочая сила включены в COGS, и все это постоянные, а не переменные затраты.

«Некоторые части операционных расходов, которые мы считаем фиксированными, на самом деле являются переменными», — говорит он.«Затраты на содержание ИТ, финансов и бухгалтерской группы являются фиксированными, но, например, продавцам могут быть предоставлены комиссионные, которые затем будут считаться переменными».

Правильное выполнение этого расчета требует «огромного объема работы, и очень важно, чтобы вы последовательно разбивали постоянные и переменные затраты с течением времени», — говорит Найт, но информация, которую вы получаете, глядя на прибыльность на уровне продукта, является часто стоит усилий.

Как компании его используют? Анализ маржи вклада помогает менеджерам принимать несколько типов решений: от добавления или вычитания линейки продуктов до того, как установить цену на продукт или услугу, до того, как структурировать комиссионные с продаж.Чаще всего используется для сравнения продуктов и определения того, что оставить, а от чего избавиться. Если маржа вклада продукта отрицательна, компания теряет деньги с каждой производимой единицей, и ей следует либо отказаться от продукта, либо повысить цены. Если продукт имеет положительную маржу, его, вероятно, стоит оставить. По словам Найта, это верно, даже если «условно рассчитанная прибыль продукта отрицательна», потому что «если продукт имеет положительную маржу вклада, он способствует постоянным затратам и прибыли. ”

”

«Некоторые компании тратят много времени на определение маржи вклада», — говорит он. Для этого необходимо, чтобы бухгалтер-менеджер уделял время тщательному разделению постоянных и переменных затрат. Такие фирмы, как GE, уделяют большое внимание рассмотрению продуктов «через призму маржи вклада». Это важно для компании, потому что GE — «дисциплинированная фирма, работающая в очень конкурентных отраслях и стремящаяся отказаться от непродуктивной продукции». Таким образом, он обрезает те, которые не имеют высокой прибыли.

Вполне вероятно, что руководитель подразделения GE управляет портфелем из более чем 70 продуктов и должен постоянно пересчитывать, куда распределять ресурсы. «Как глава подразделения, если мне придется сократить, я собираюсь сократить продукты с наименьшей маржой вклада, чтобы я мог сосредоточить ресурсы на развитии бизнеса и увеличении прибыли», — говорит Найт.

Конечно, GE может выделить много ресурсов на этот анализ. Но не только GE во всем мире должны учитывать эту цифру, — говорит Найт: «Каждая компания должна учитывать маржу вклада. Это критический взгляд на прибыль, во многом потому, что он заставляет вас понимать структуру затрат вашего бизнеса ».

Это критический взгляд на прибыль, во многом потому, что он заставляет вас понимать структуру затрат вашего бизнеса ».

Knight говорит, что есть «так много способов сделать ошибку», и все они проистекают из того факта, что «затраты не всегда делятся на фиксированные и переменные сегменты». Он предупреждает, что есть некоторые затраты, которые являются «квазипеременными». Например, вы можете добавить в производственный процесс дополнительную машину, чтобы временно увеличить выпуск.Это находится между двумя категориями, так как это можно рассматривать как дополнительные затраты из-за более высокого производства (и, следовательно, переменные), или это можно рассматривать как фиксированные затраты, поскольку это разовая покупка, которая не колеблется в зависимости от количество продукции, которую вы производите. Иногда так же можно рассматривать и определенные зарплаты. «Финансовый аналитик делает различие, которое требует суждения о том, как классифицировать эти зарплаты», — говорит Найт. Расходы на НИОКР также подлежат проверке.«Иногда они считаются фиксированными затратами, в то время как другие рассматривают их как прямые затраты, связанные с продуктом. Ваша маржа вклада может сильно отличаться из-за того, как эти затраты классифицируются ».

Расходы на НИОКР также подлежат проверке.«Иногда они считаются фиксированными затратами, в то время как другие рассматривают их как прямые затраты, связанные с продуктом. Ваша маржа вклада может сильно отличаться из-за того, как эти затраты классифицируются ».

Еще одна ошибка, которую допускают некоторые менеджеры, состоит в том, что они полагают, что вам следует сократить продукты с наименьшей маржинальной прибылью. Но вы не должны использовать исключительно маржу вклада или какой-либо показатель прибыли; вам также следует учитывать распределение фиксированных затрат. Возьмите дойную корову компании — термин, введенный Boston Consulting Group для описания продуктов, которые обеспечивают стабильный доход или прибыль.Обычно для этих продуктов требуется очень небольшая поддержка; вам не нужно вкладывать средства в продажи или оказывать поддержку НИОКР. И все же дойные коровы обычно демонстрируют низкую маржу вклада, потому что они могут иметь высокие переменные издержки, не используя при этом постоянные издержки компании. Однако вы не обязательно захотите в результате их обрезать; «Вы должны учитывать стоимость поддержки продукта» и «какая часть постоянных затрат компании связана с продуктом», — объясняет Найт. «Когда вы обнаружите, что эти продукты с низкой прибылью заполняют продуктовую линейку или являются препятствием для входа конкурента, вам, вероятно, следует подумать о сохранении продукта.”

Однако вы не обязательно захотите в результате их обрезать; «Вы должны учитывать стоимость поддержки продукта» и «какая часть постоянных затрат компании связана с продуктом», — объясняет Найт. «Когда вы обнаружите, что эти продукты с низкой прибылью заполняют продуктовую линейку или являются препятствием для входа конкурента, вам, вероятно, следует подумать о сохранении продукта.”

Если посмотреть на маржу вклада в вакууме, вы получите очень много информации. Прежде чем принимать какое-либо важное деловое решение, вам следует также взглянуть на другие показатели прибыли.

Формула общей стоимости — AccountingTools

Что такое формула общей стоимости?

Формула общей стоимости используется для получения комбинированных переменных и постоянных затрат на партию товаров или услуг. Эта информация может быть полезна для оценки общей стоимости продукта или линейки продуктов.Формула представляет собой средние фиксированные затраты на единицу плюс средние переменные затраты на единицу, умноженные на количество единиц. Расчет выглядит следующим образом:

Расчет выглядит следующим образом:

(Средняя фиксированная стоимость + Средняя переменная стоимость) x Количество единиц = Общая стоимость

Пример формулы общей стоимости

Компания несет постоянные затраты в размере 10000 долларов США на производство 1000 единиц (для средней фиксированной стоимости за единицу 10 долларов), а его переменная стоимость на единицу составляет 3 доллара. На уровне производства 1000 единиц общая стоимость производства составляет:

(средняя фиксированная стоимость 10 долларов + средняя переменная стоимость 3 доллара) x 1000 единиц = 13000 долларов США Общая стоимость

Проблемы с формулой общей стоимости

Есть несколько проблем с формулой общей стоимости, которая выглядит следующим образом:

Ограниченный диапазон для средней фиксированной стоимости .Определение фиксированных затрат — это стоимость, которая не меняется в зависимости от объема, поэтому часть формулы со средней фиксированной стоимостью применяется только в очень узком диапазоне объемов. На самом деле, одни и те же фиксированные затраты, вероятно, будут применяться в широком диапазоне единичных объемов, поэтому средний показатель фиксированных затрат может сильно различаться.

Переменные закупочные затраты основаны на объеме . При покупке сырья и узлов для производственного процесса стоимость единицы будет варьироваться в зависимости от оптовых скидок.Таким образом, чем больше заказано единиц, тем меньше будет переменная стоимость единицы.

Прямой труд фактически фиксированный . Лишь в нескольких случаях прямая рабочая сила напрямую зависит от объема производства. Вместо этого для укомплектования производственной линии требуется фиксированное количество людей, и эта группа может обрабатывать довольно широкий диапазон единичных объемов. Таким образом, прямые затраты на оплату труда обычно считаются фиксированными.

Чтобы исправить эти проблемы, необходимо пересчитывать общие затраты всякий раз, когда объем единицы изменяется на сумму материала.

Связанные курсы

Основы учета затрат

Решено> 11) Объясните разницу между совокупным: 1216895 …

11) Объясните разницу между моделью совокупного среднего времени обучения и моделью инкрементального обучения за единицу времени.

В модели инкрементального единичного обучения инкрементное время, необходимое для производства последней единицы, уменьшается на постоянный процент каждый раз, когда совокупное количество произведенных единиц удваивается.

Цель 10.8

1) Идеальная база данных содержит:

А) многочисленные наблюдения за драйверами затрат

Б) надежно измеренные наблюдения

C) наблюдения за драйвером затрат, охватывающие широкий диапазон

Г) Все эти ответы верны.

2) Проблемы со сбором данных возникают, когда:

А) данные записываются в электронном виде, а не вручную

Б) используются затраты по методу начисления, а не по кассовому методу

C) постоянные и переменные затраты не идентифицируются отдельно, и они распределяются по продуктам в расчете на единицу.

Г) устранены чисто инфляционные ценовые эффекты

3) Менеджеры, составляющие отчеты о сборе данных, которые регулярно и регулярно получают необходимые данные, помогают гарантировать, что:

А) инфляционные эффекты устранены

Б) все данные записываются

В) крайние значения не используются для расчета функций затрат

D) связь между драйвером затрат и стоимостью остается стабильной с течением времени

4) Экстремальные значения наблюдений могут быть результатом:

А) неверная десятичная точка в записанных данных

Б) неправильная классификация затрат

В) временная остановка завода

Г) Все эти ответы верны.

5) Все перечисленные ниже проблемы являются проблемами анализа затрат, ЗА ИСКЛЮЧЕНИЕМ:

А) постоянные затраты распределяются, как если бы они были переменными затратами.

Б) крайние наблюдения скорректированы или удалены

C) периоды времени различаются для единиц измерения, включенных в зависимую переменную и драйвер (ы) затрат.

D) однородные отношения между отдельными статьями затрат в пуле зависимых переменных и факторами затрат могут отсутствовать.

6) Проблемы со сбором данных могут возникнуть, когда данные записываются вручную, а не в электронном виде.

7) Неправильная интерпретация данных может возникнуть, когда фиксированные затраты указываются на единичной основе.

8) Инфляция может исказить данные, которые сравниваются во времени, поэтому следует исключить чисто инфляционные эффекты.

9) Постоянные затраты иногда распределяются по отдельным продуктам как часть стандартной системы калькуляции. В этом случае их следует рассматривать как переменные затраты для целей оценки будущих затрат.

10) Роджер Мун только что купил киностудию кинокомпании, специализирующейся на комедиях.Он обнаружил, что компания не пыталась оценить стоимость создания фильма. Вместо этого они просто дали продюсеру бюджет и сказали ему / ей снять фильм в рамках бюджета. Г-ну Муну не нравится прежняя концепция бюджета фильма, и он желает установить формальную систему оценки стоимости.

Требуется:

С какими потенциальными проблемами можно столкнуться при переходе от системы бюджета к системе создания фильмов с оценкой затрат?

Совокупные невзвешенные коэффициенты ответов и переменные затраты по стимулам…

Справочная информация: Исследования неизменно показывают взаимосвязь между социальным неблагополучием и низкой массой тела при рождении. Во многих странах есть программы, предлагающие особую помощь женщинам, которые, как считается, подвержены риску рождения ребенка с низкой массой тела. Эти программы, в совокупности именуемые в этом обзоре дополнительной социальной поддержкой, могут включать эмоциональную поддержку, которая дает человеку чувство любви и заботы, материальную / инструментальную поддержку в виде прямой помощи / посещения на дому и информационную поддержку. посредством предоставления советов, рекомендаций и консультаций.Программы могут проводиться мультидисциплинарными группами специалистов здравоохранения, специально обученными непрофессиональными работниками или сочетанием непрофессиональных и профессиональных работников. Это обновление обзора, впервые опубликованного в 2003 году и обновленного в 2010 году. Цели: Основная цель заключалась в оценке воздействия программ, предлагающих дополнительную социальную поддержку (эмоциональную, инструментальную / материальную и информационную) по сравнению с обычным уходом для беременных женщин, которые, как считается, имеют высокий риск рождения недоношенных детей (менее 37 лет). недель беременности), весит менее 2500 г или и то, и другое при рождении.Вторичные цели заключались в том, чтобы определить, опосредована ли эффективность поддержки временем начала беременности (раннее или более позднее время беременности) или типом поставщика (медицинский работник или непрофессионал). Методы поиска: Для этого обновления мы провели поиск в Кокрановском регистре испытаний по беременности и родам, ClinicalTrials.gov, на платформе Международного реестра клинических испытаний ВОЗ (ICTRP) 5 февраля 2018 г. и в справочных списках найденных исследований. Критерий выбора: Рандомизированные испытания дополнительной социальной поддержки во время беременности с повышенным риском, проводимой профессионалом (социальный работник, акушерка или медсестра) или специально обученным неспециалистом, по сравнению с обычным уходом.Мы определили дополнительную социальную поддержку как некоторую форму эмоциональной поддержки (например, заботу, сочувствие, доверие), материальную / инструментальную поддержку (например, транспортировку на прием в клинику, посещения на дому, дополненные телефонными звонками, помощь в выполнении домашних обязанностей) или информационную поддержку (советы и консультации о питании, отдыхе, управлении стрессом, употреблении алкоголя / рекреационных наркотиков). Сбор и анализ данных: Два автора обзора независимо друг от друга оценили исследования на предмет включения и риска систематической ошибки, извлекли данные и проверили их точность.Мы оценили качество доказательств, используя подход GRADE. Основные результаты: Этот обновленный обзор включает в общей сложности 25 исследований с данными об исходах для 11 246 матерей и младенцев, включенных в 21 исследование. Мы оценили общий риск систематической ошибки включенных исследований как низкий или неясный, в основном из-за ограниченной отчетности или неопределенности в том, как была произведена или скрыта рандомизация (что привело к снижению качества большинства результатов до умеренного), а также из-за невозможности ослепления. участников.По сравнению с обычным уходом, программы, предлагающие дополнительную социальную поддержку беременным женщинам из группы риска, могут немного снизить количество детей, рожденных с массой тела при рождении менее 2500 г, со 127 на 1000 до 120 на 1000 (коэффициент риска (ОР) 0,94, 95% доверительный интервал (ДИ) от 0,86 до 1,04; 16 исследований, n = 11770; доказательства среднего качества), а количество детей, родившихся со сроком гестации менее 37 недель при рождении, от 128 на 1000 до 117 на 1000 (ОР 0,92, 95% ДИ 0,84–1,01, 14 исследований, n = 12 282; доказательства среднего качества), хотя доверительные интервалы для объединенного эффекта для обоих этих исходов просто пересекли черту отсутствия эффекта, что позволяет предположить, что какой-либо эффект невелик.Различия между вмешательствами при мертворождении / неонатальной смерти могут быть незначительными или отсутствовать вовсе (ОР 1,11, 95% ДИ 0,88–1,41; 15 исследований, n = 12 091; доказательства низкого качества). Вторичные исходы среднего качества предполагают, что, вероятно, существует сокращение числа случаев кесарева сечения (с 215 на 1000 до 194 на 1000; ОР 0,90, 95% ДИ от 0,83 до 0,97; 15 исследований, n = 9550), сокращение количества дородовых количество госпитализаций на участника (ОР 0,78, 95% ДИ от 0,68 до 0,91; 4 исследования; n = 787) и снижение среднего числа эпизодов госпитализации (средняя разница -0.05, 95% ДИ от -0,06 до -0,04; 1 исследование, n = 1525) в группе социальной поддержки по сравнению с контрольной. Послеродовая депрессия и удовлетворенность женщин по-разному сообщались в исследованиях, в которых рассматривались эти исходы, поэтому мы не смогли включить данные в метаанализ. В одном исследовании послеродовая депрессия оказалась немного ниже в группе поддержки у женщин, которые прошли положительный скрининг по Эдинбугской шкале послеродовой депрессии через 8–12 недель постнатального периода (ОР 0,74, 95% ДИ 0,55–1,01; 1 исследование, n = 1008; умеренно) -качество доказательств).В другом исследовании послеродовая депрессия снова оказалась немного ниже в группе поддержки, и это был показатель самооценки, оцененный через шесть недель после рождения (ОР 0,85, 95% ДИ от 0,69 до 1,05; 1 исследование, n = 458; низкое качество свидетельство). Более высокая доля женщин в одном исследовании сообщили, что их пренатальный уход был очень полезным в группе поддержки (ОР 1,17, 95% ДИ 1,05–1,30; 1 исследование, n = 223; доказательства среднего качества), хотя в другом исследовании результаты были похожий. Другое исследование оценило удовлетворенность пренатальным уходом как «неудовлетворительную» у 51 из 945 в группе дополнительной поддержки по сравнению с 45 из 942 в группе обычного ухода.Ни в одном исследовании не рассматривалась долгосрочная заболеваемость младенцев. Во всех исследованиях не сообщалось об одном исходе. Анализ подгрупп продемонстрировал постоянство эффекта, когда поддержка оказывалась медицинским работником или обученным непрофессиональным работником. Описания дополнительной социальной поддержки в целом согласовывались во всех исследованиях и включали эмоциональную поддержку, материальную поддержку, такую как посещения на дому, и информационную поддержку.