Срок действия полиса ОМС, срок действия полиса обязательного медицинского страхования нового и старого образца, действие полиса ОМС на территории РФ

После начала медицинской реформы полисы ОМС выпускались в нескольких регионах в различном формате. Со временем существенные отличия по форме и сроку действия постарались привести к единому знаменателю. Так в 2011 году запланировали переход на единый формат документа, что обусловлено, отчасти, вводом УЭК.

Содержание

Скрыть- Срок действия полиса ОМС

- Срок действия полиса обязательного медицинского страхования

- Срок действия полиса ОМС нового образца

- Действие полиса ОМС на территории РФ

- Полис ОМС старого образца срок действия

Срок действия полиса ОМС

Во время работы над внедрением УЭК не обошлось без многочисленных проблем, но сегодня документ нового образца успешно функционирует на территории РФ. Карту получают граждане, которые подали заявку на оформление страховки впервые и новорожденные.

Срок действия полиса обязательного медицинского страхования

В медицинском учреждении не имеют права отказать в предоставлении помощи по факту предъявления просроченного полиса.

На сегодняшний день в стране еще остались граждане с полисами, полученными до 2007 года. Из-за таких документов нередко возникают проблемы с оформлением пациента, поэтому старый полис ОМС рекомендуется заменить на более современный вариант. Вместе с этим необходимо помнить, что отказ в предоставлении медицинских услуг на основании просроченного полиса неправомерен. Такое поведение сотрудников медицинских учреждений – повод для обращения в контролирующие структуры.

Срок действия полиса ОМС нового образца

Со временем важные части документа подвергаются истиранию и становятся не читабельными. Так происходит с бумажным полисом, который любят складывать вчетверо, чтобы носить в паспорте. Такой документ рекомендуется заменить.

Так происходит с бумажным полисом, который любят складывать вчетверо, чтобы носить в паспорте. Такой документ рекомендуется заменить.

Полисы, которые оформляются на старые фамилии или становятся нечитабельными, часто не принимают работники медицинских учреждений, которым необходимо заполнить основные данные застрахованного лица. Неразборчивая информация создает массу проблем во время поступления в больницу.

Действие полиса ОМС на территории РФ

Бессрочные полисы ОМС перестают быть таковыми, когда выдаются лицам, которые временно проживают на территории государства и получили право на оказание бесплатных медицинских услуг. В эту категорию попадают лица с разрешением на временное проживание и беженцы. В таких случаях полис действителен на протяжении срока актуальности разрешительной документации и подлежит замене по истечению фиксированного периода.

Полис ОМС старого образца срок действия

Проблема с обработкой электронных носителей до сих пор не решена в отечественных больницах.

Большинство современных полисов не ограничиваются по сроку действия. В процессе выпуска документа необходимо придерживаться единого, стандартного формата вне зависимости от того, какая компания занимается выпуском.

Совет от Сравни.ру: Сегодня на территории РФ одинаковую силу имеют бумажные и пластиковые полисы, а также страховка, включенная в перечень документов УЭК. Преимущество электронной карты – дублирование информации на электронном носителе. На УЭК данные хранятся исключительно в электронном формате, но воспользоваться ими получится далеко не в каждом регионе. Все упомянутые виды полисов имеют одинаковую силу, а в отдельных регионах даже выдают пластиковый и бумажный образец одновременно.

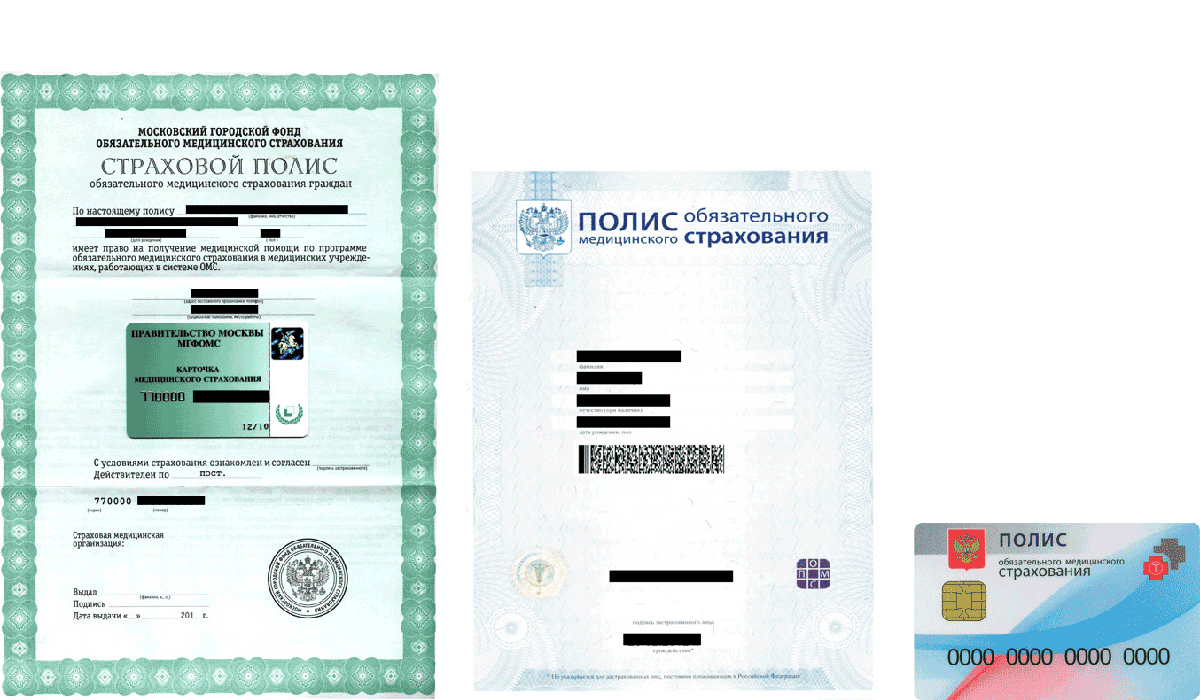

Полис обязательного медицинского страхования

Полис обязательного медицинского страхования

Полис обязательного медицинского страхования – это документ, который подтверждает право застрахованного лица получать бесплатно медицинскую помощь на всей территории России в объёме базовой программы обязательного медицинского страхования (далее – ОМС), а также в объёме Территориальной программы ОМС на территории Республики Татарстан.

Полис ОМС гарантирует, что оплату оказанной вам медицинской помощи в системе ОМС осуществит страховая компания, которая выдала полис.

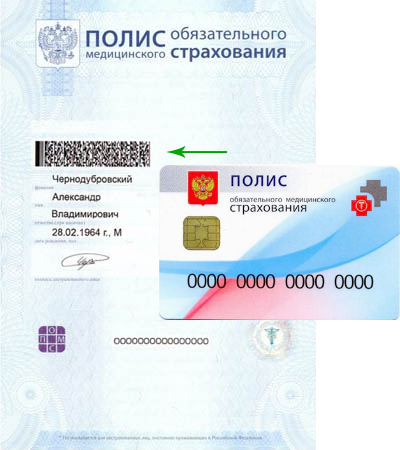

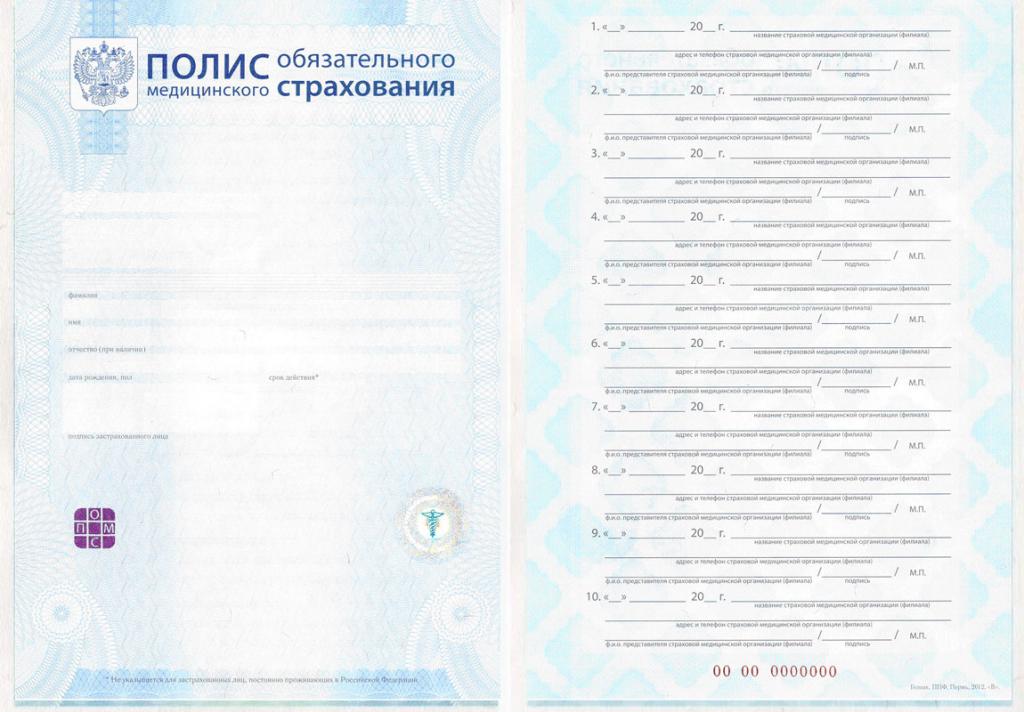

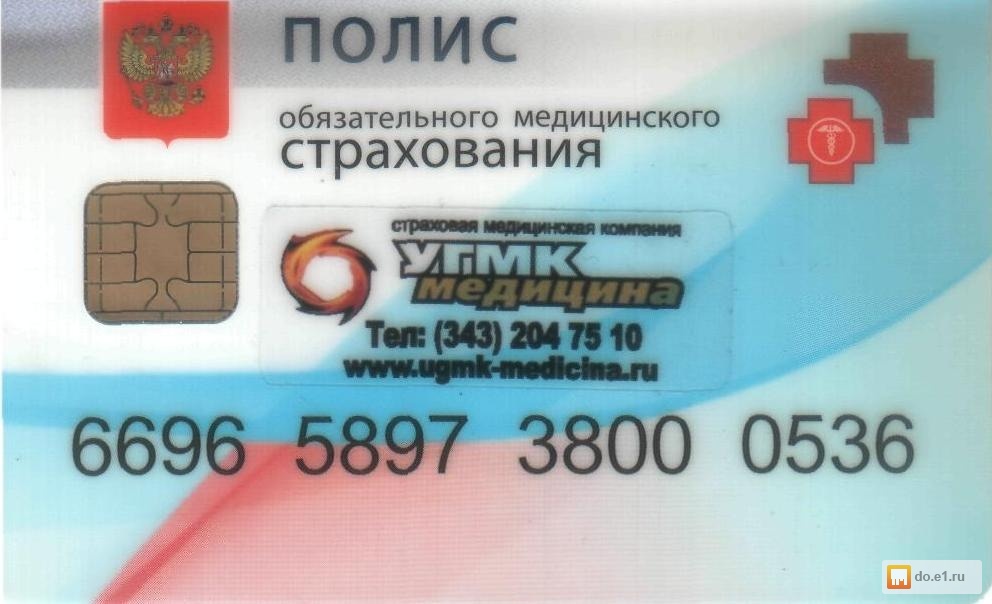

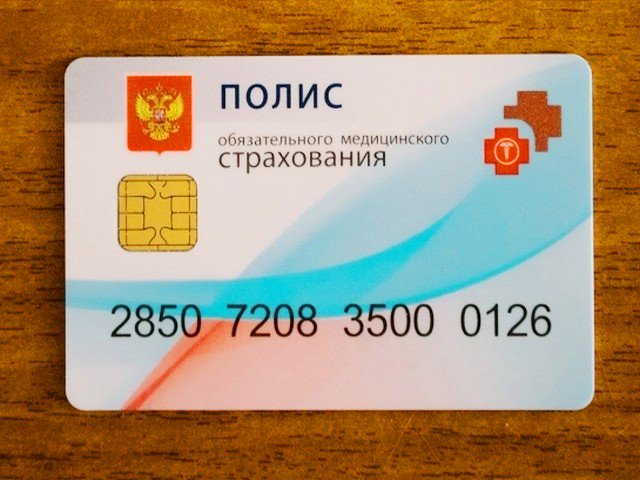

С 1 мая 2011 года на всей территории Российской Федерации застрахованным лицам выдаются полисы ОМС единого образца на бумажном бланке и в виде пластиковой карты (электронный полис).

Полис ОМС выдаётся бесплатно.

Застрахованное лицо имеет право иметь только один полис ОМС.

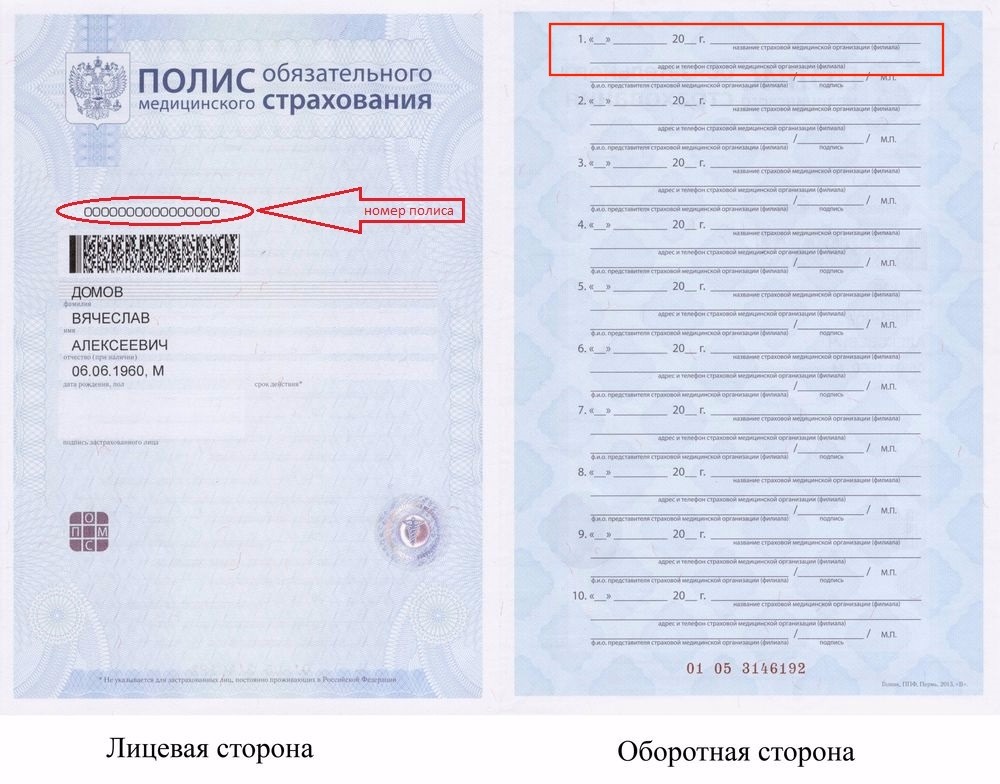

В случае изменения места жительства на иной регион (переезд за пределы Республики Татарстан) застрахованное лицо обязано в течение 1 месяца выбрать страховую медицинскую организацию по новому месту жительства. При этом переоформление имеющегося полиса единого образца не осуществляется – сведения о новой страховой компании вносятся на оборотную сторону бумажного полиса или в электронный полис.

Для получения полиса ОМС гражданин лично или через своего представителя подает заявление о выборе (замене) страховой медицинской организации в выбранную им страховую медицинскую организацию (далее — СМО). Полисы работающих граждан не должны заменяться и изыматься работодателями при трудоустройстве или увольнении. Любые способы принуждения работодателем работника к подаче заявления о выборе страховой медицинской организации (СМО), организация массовой замены полисов работников нарушают гражданские права застрахованных лиц на выбор/замену СМО и являются противозаконными.

В день подачи заявления гражданину (представителю) выдается временное свидетельство.

Временное свидетельство — документ, подтверждающий оформление полиса и удостоверяющий право на бесплатное оказание застрахованным медицинской помощи медицинскими организациями при наступлении страхового случая. Временное свидетельство действительно до момента получения полиса, но не более тридцати рабочих дней с даты его выдачи.

Порядок оформления полисов ОМСпредставлен в соответствующем разделе.

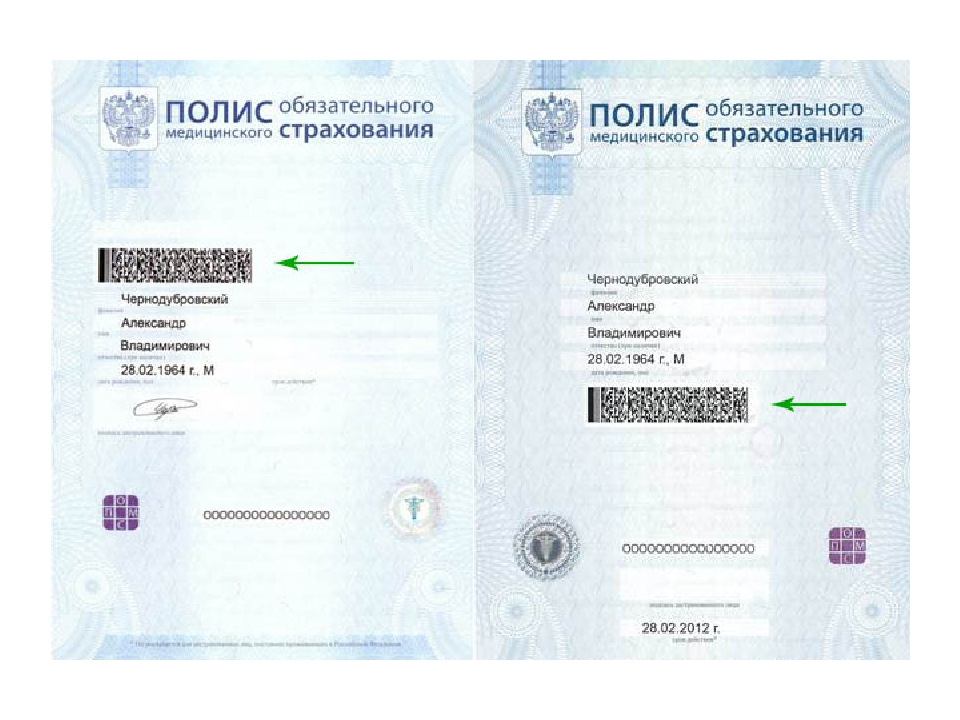

Полис ОМС нового образца выдается страховой медицинской организацией, выдавшей временное свидетельство, и может быть представлен:

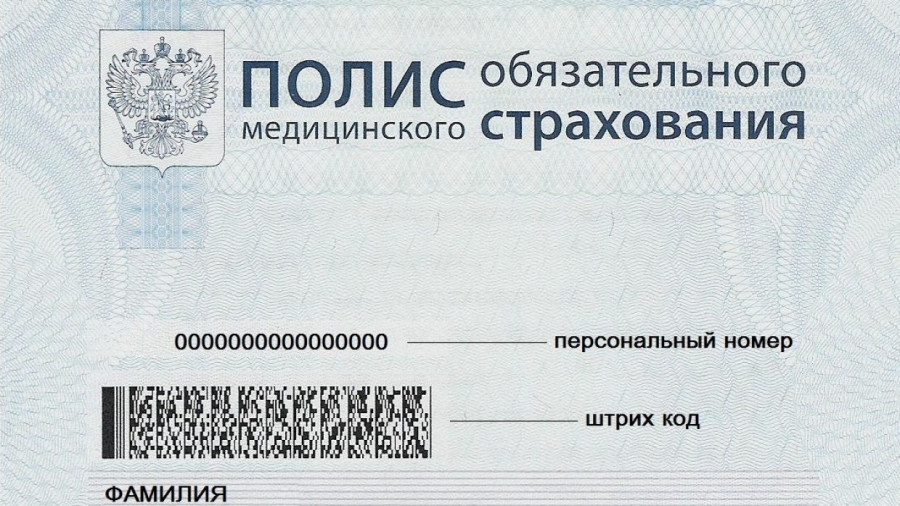

- в виде бумажного полиса формата А5 со штрих-кодом.

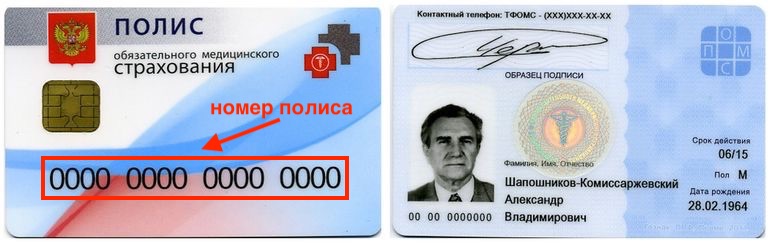

- в виде пластиковой карточки с электронным носителем информации и фотографией владельца (электронный полис, в Республике Татарстан выдается с 2017 года).

Иностранным гражданам и лицам без гражданства электронные полисы не оформляются.

Изготовление полисов ОМС, в том числе в виде пластиковой карты (электронный полис), осуществляет АО «ГОЗНАК».

Срок действия полисов единого образца, оформленных гражданам Российской Федерации, в том числе на бумажном бланке с 01.05.2011, не ограничен.

Полисы единого образца, оформленные на бумажном бланке и в виде пластиковой карты, являются равноценными!

Замена действующего полиса единого образца на бумажном бланке на полис в виде пластиковой карты по желанию гражданина не предусмотрена действующим законодательством!

Полисы ОМС, выданные лицам, застрахованным по ОМС до 1 мая 2011 года, являются действующими до замены их на полисы ОМС единого образца, при этом указанные полисы старого образца подлежат замене на полисы единого образцав виде бумажного бланка или пластиковой карты.

Сроки действия полисов, оформляемых иностранным гражданам и лицам без гражданства, установленные Правилами ОМС:

- постоянно проживающим на территории Российской Федерации иностранным гражданам/ лицам без гражданства (имеющим вид на жительство) выдается бумажный полис со сроком действия до конца календарного года;

- лицам, относящимся к категории беженцев, выдается бумажный полис со сроком действия до конца календарного года, но не более срока пребывания, указанного в документах, устанавливающих их статус на территории РФ;

- временно проживающим на территории Российской Федерации иностранным гражданам/ лицам без гражданства (имеющим «разрешение на временное проживание») выдается бумажный полис со сроком действия до конца календарного года, но не более срока действия разрешения на временное проживание;

- временно пребывающим в Российской Федерации трудящимся государств — членов Евразийского экономического союза (ЕАЭС) выдается бумажный полис со сроком действия до конца календарного года, но не более срока действия трудового договора, заключенного с трудящимся государства — члена ЕАЭС;

- временно пребывающим в Российской Федерации иностранным гражданам, относящимся к категории членов коллегии Комиссии, должностных лиц и сотрудников органов ЕАЭС, выдается бумажный полис со сроком действия до конца календарного года, но не более срока исполнения ими соответствующих полномочий.

Полис единого образца подлежит обязательному переоформлению при:

- изменении фамилии, имени, отчества, пола, даты рождения и др.;

- установлении неточности или ошибочности сведений, содержащихся в полисе.

Дубликат полиса единого образца выдается при:

- ветхости и непригодности полиса единого образца,

- утрате ранее выданного полиса.

Таким образом, лица, застрахованные по обязательному медицинскому страхованию, при обращении за медицинской помощью должны предъявлять один из следующих документов, подтверждающих право на получение бесплатной медицинской помощи при обязательном медицинском страховании:

- Временное свидетельство, подтверждающее оформление полиса (действует до получения полиса):

- Полис обязательного медицинского страхования единого образца на бумажном бланке (формат А5):

- Полис обязательного медицинского страхования единого образца в виде пластиковой карты (электронный полис):

- Полисы обязательного медицинского страхования старого образца (подлежат замене):

Действует ли медицинский полис в другом регионе?

19 июня 2019Действует ли медицинский полис в другом регионе?

Страховой полис обязательного медицинского страхования — документ, гарантирующий получение бесплатной медицинской помощи в системе ОМС на всей территории Российской Федерации в рамках Базовой программы обязательного медицинского страхования. А на территории субъекта РФ, где выдан полис ОМС – в объеме Территориальной программы обязательного медицинского страхования. В чем заключаются отличия?

А на территории субъекта РФ, где выдан полис ОМС – в объеме Территориальной программы обязательного медицинского страхования. В чем заключаются отличия?

В субъектах России на основе Базовой программы разрабатываются и утверждаются территориальные программы. Территориальные программы по предоставляемым видам и объемам медицинской помощи не могут быть меньше, чем Базовая программа, утвержденная Правительством РФ. На территории Московской области такая программа значительно шире, за счет дополнительных объемов и видов медицинской помощи, предоставляемых жителям бесплатно.

Таким образом, в регионе, где застрахованный по ОМС получил полис, он может получить медицинскую помощь в расширенном объеме, а в другом регионе РФ, где он оказался по каким-либо причинам и заболел, в объеме, предусмотренном Базовой программой. Иными словами, если вы получили свой медицинский полис в одном из регионов РФ, а сейчас проживаете в Московской области, то медицинскую помощь сможете получать только по Базовой программе.

При смене места жительства необходимо обратиться в страховую медицинскую организацию – эта процедура обязательная для всех граждан РФ. Если вы изменили фактическое место жительства, то невзирая на адрес регистрации (прописку), необходимо в течение одного месяца известить об этом свою страховую компанию путём обращения в её представительство на новом месте жительства.

Если на новом месте нет представительства вашей страховой компании, то необходимо выбрать любую другую страховую компанию.

В случае, если владелец полиса не может самостоятельно явиться в страховую компанию, ему необходимо составить доверенность на другого человека в простой письменной форме. Такая доверенность не нуждается к каком-либо удостоверении, достаточно заверить ее своей подписью. Доверенное лицо имея на руках доверенность, необходимые документы (паспорт, свидетельство обязательного пенсионного страхования – СНИЛС, полис ОМС и свой паспорт, сможет уведомить страховую медицинскую организацию о смене вашего места жительства, а при необходимости переоформить полис ОМС. 1

1

Прикрепив ваш полис ОМС к территории проживания, вы получаете не только возможность бесплатно получать дополнительные виды медицинской помощи, в том числе и высокотехнологичной, но и возможность защиты ваших законных прав страховыми представителями выбранной вами страховой медицинской организации.

ВАЖНО: Меняя место жительства и/или регистрацию, стоит в кратчайшие сроки обратиться в страховую компанию, чтобы переоформить полис или сообщить данные об изменениях адреса. Это поможет в дальнейшем избежать неприятных ситуаций с получением медицинской помощи в случае необходимости.

О полисе ОМС | Московский городской фонд обязательного медицинского страхования

Полис обязательного медицинского страхования (полис ОМС) — документ, который удостоверяет право застрахованного лица на бесплатную медицинскую помощь на всей территории Российской Федерации в объеме базовой программы обязательного медицинского страхования и на территории страхования в объеме территориальной программы обязательного медицинского страхования.

На территории Российской Федерации действуют полисы единого образца. Полис ОМС может быть представлен в форме электронного или бумажного полиса.

Федеральным законом №326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» предусмотрено, что у каждого гражданина может быть только один полис ОМС, который застрахованный обязан предъявлять при каждом обращении за медицинской помощью, за исключением случаев оказания экстренной медицинской помощи.

Гражданам Российской Федерации полис выдается без ограничения срока действия. Постоянно проживающим на территории Российской Федерации иностранным гражданам и лицам без гражданства выдается бумажный полис со сроком действия до конца календарного года. Временно проживающим на территории Российской Федерации иностранным гражданам и лицам без гражданства выдается бумажный полис со сроком действия до конца календарного года, но не более срока действия разрешения на временное проживание. Лицам, имеющим право на получение медицинской помощи в соответствии с Федеральным законом от 19. 02.1993 г. №4528-1 «О беженцах», выдается бумажный полис со сроком действия до конца календарного года, но не более срока пребывания, установленного в документах.

02.1993 г. №4528-1 «О беженцах», выдается бумажный полис со сроком действия до конца календарного года, но не более срока пребывания, установленного в документах.

Приостановление действия полиса обязательного медицинского страхования или признание его недействительным, регламентировано ст.49.1 Федерального закона №326-ФЗ:

1. Действие полиса обязательного медицинского страхования приостанавливается в случае призыва (поступления) на военную службу или приравненную к ней службу на срок прохождения застрахованным лицом указанной службы.

2. Полис обязательного медицинского страхования признается недействительным в случае:

1) прекращения гражданства Российской Федерации при отсутствии оснований для признания лица застрахованным лицом;

2) аннулирования вида на жительство в отношении иностранных граждан, лиц без гражданства;

3) аннулирования разрешения на временное проживание в отношении иностранных граждан, лиц без гражданства;

4) утраты или лишения статуса беженца.

Временный полис ОМС — как оформить и где получить

Что это за документ?

Временное свидетельство – документ ОМС, предъявление которого даёт Вам право на бесплатную медицинскую помощь в медицинских организациях.

Временное свидетельство получают граждане, не имеющие полиса ОМС единого образца, в день обращения в ООО МСО «Панацея». Выданное гражданину временное свидетельство подтверждает оформление полиса ОМС и удостоверяет право на бесплатное оказание застрахованному лицу медицинской помощи медицинскими организациями при наступлении страхового случая. На нашем сайте Вы можете ознакомиться с перечнем документов, необходимых для оформления временного свидетельства.

Срок действия временного свидетельства?

Временное свидетельство действительно до момента получения полиса ОМС, но не более 45 рабочих дней с даты его выдачи. Мы уведомим Вас о готовности полиса ОМС и пригласим за его получением.

Какие сведения размещены на временном свидетельстве?

Временное свидетельство на бумажном бланке должно содержать:

- наименование страховой медицинской организации с указанием адреса и контактного телефона;

- фамилию, имя, отчество (при наличии) застрахованного лица;

- дату рождения застрахованного лица;

- место рождения застрахованного лица;

- пол застрахованного лица;

- серию и номер документа, удостоверяющего личность, сведения о дате выдачи документа и выдавшем его органе;

- номер и дату выдачи временного свидетельства;

- срок действия временного свидетельства;

- фамилию, имя, отчество (при наличии) представителя страховой медицинской организации, уполномоченного на осуществление функций по выдаче временного свидетельства;

- подпись представителя страховой медицинской организации, уполномоченного на осуществление функций по выдаче временного свидетельства.

Где оформить временное свидетельство?

Приглашаем Вас в любой офис ООО МСО «Панацея» для оформления временного свидетельства, подтверждающего оформление полиса ОМС.

Если у Вас остались вопросы, специалисты Контакт-центра ООО МСО «Панацея» проконсультируют Вас по телефону 8-800-2000-868 (круглосуточно, бесплатно)

Последнее изменение: 04 августа 2020 08:59

Семь мифов о полисе ОМС

Несмотря на постоянное информирование населения о действии полисов обязательного медицинского страхования, сознание многих пациентов продолжают будоражить недостоверные сведения о полисе, многие из которых становятся настоящим мифами.

Специалисты Территориального фонда обязательного медицинского страхования Челябинской области предлагают вниманию южноуральцев комментарии к нескольким самым распространенным мифам о полисе ОМС.

Миф№1 Полисы ОМС старого образца скоро перестанут действовать Правда

Полисы «старого» образца (желтого цвета) являются действующими наравне с полисами единого образца (синего цвета) и срок их действия не ограничен. При обращении в медицинское учреждение гражданин должен удостовериться, что его полис действующий, а старого он образца или нового, не имеет никакого значения.

Миф№2 В Челябинской области идет замена полисов ОМС, полис опять необходимо менять Правда

В Челябинской области никаких мероприятий по массовой замене полисов ОМС у населения не проводится. Внимание на данную информацию необходимо обратить только тем лицам, у кого на руках полисы, выданные страховыми медицинскими организациями ЗАО СМК «АСК-Мед», филиал «ЮЖУРАЛ-АСКО» и ЗАО СМК «АСКОМЕД». Данные компании прекратили свою работу в сфере обязательного медицинского страхования Челябинской области в 2015 году. Те застрахованные, которые не осуществили выбор другой страховой компании, согласно действующему законодательству, были распределены между страховыми организациями, действующими в сфере ОМС Челябинской области. Этим гражданам с помощью сервиса «Поиск вашего полиса» на сайте ТФОМС Челябинской области необходимо проверить, к какой страховой медицинской организации они были отнесены, и обратиться в страховую компанию для актуализации своего полиса.

Данные компании прекратили свою работу в сфере обязательного медицинского страхования Челябинской области в 2015 году. Те застрахованные, которые не осуществили выбор другой страховой компании, согласно действующему законодательству, были распределены между страховыми организациями, действующими в сфере ОМС Челябинской области. Этим гражданам с помощью сервиса «Поиск вашего полиса» на сайте ТФОМС Челябинской области необходимо проверить, к какой страховой медицинской организации они были отнесены, и обратиться в страховую компанию для актуализации своего полиса.

Миф№3 Бумажный полис необходимо заменить на пластиковую карту Правда

Территориальный фонд обязательного медицинского страхования Челябинской области информирует население о том, что полисы обязательного медицинского страхования на бумажных носителях являются действующими и не требуют замены на электронный вариант.

На сегодняшний день в сфере обязательного медицинского страхования в обращении находится три вида полисов: полисы старого образца (выполненные на желтых бланках), полисы единого образца (выполненные на голубых бланках) и полисы в форме пластиковой карты. Все они являются одинаково действующими на территории РФ и срок их действия не ограничен! Поэтому любая информация о замене полисов на пластиковые карты не соответствует действительности!

Миф№4 Нет разницы, в какой страховой медицинской организации быть застрахованным по ОМС Правда

Согласно действующему законодательству, на страховые компании возложены функции не только по обеспечению населения полисами ОМС и оплате медицинских услуг, оказанных своим застрахованным, их приоритетным направлением работы является обеспечение и защита прав застрахованных по ОМС граждан. Каждому жителю Челябинской области необходимо знать, в какой страховой медицинской организации он застрахован, и иметь под рукой её контакты. В случае возникновения проблем при получении бесплатной медицинской помощи, например, отказа в оказании помощи или некачественной услуге, следует незамедлительно обратиться на горячую телефонную линию своей страховой компании. Специалисты окажут консультативную помощь, при необходимости проведут экспертизу качества медицинской помощи и помогут пациентам, как в досудебной защите своих прав, так и в случае обращения в судебные органы.

В случае возникновения проблем при получении бесплатной медицинской помощи, например, отказа в оказании помощи или некачественной услуге, следует незамедлительно обратиться на горячую телефонную линию своей страховой компании. Специалисты окажут консультативную помощь, при необходимости проведут экспертизу качества медицинской помощи и помогут пациентам, как в досудебной защите своих прав, так и в случае обращения в судебные органы.

В случае если вас не устраивает работа страховой медицинской организации, вы можете её заменить. Напомним, что, согласно действующему законодательству, застрахованные лица имеют право на замену страховой компании один раз в течение календарного года не позднее 1 ноября либо чаще в случае изменения места жительства или прекращения работы страховой медицинской организации, путем подачи заявления во вновь выбранную компанию.

Также необходимо отметить, что в целях объективной оценки результатов деятельности страховых медицинских организаций, работающих в сфере ОМС, Федеральный фонд ОМС ежеквартально составляет рейтинг страховых компаний. В основу рейтинга положены основные показатели деятельности компаний, в том числе количество застрахованных лиц, обеспеченность пунктами выдачи полисов и специалистами – экспертами медицинской помощи, досудебная и судебная работа, информирование населения и т.д. С рейтингом можно ознакомиться на сайте ФФОМС www.ffoms.ru

В основу рейтинга положены основные показатели деятельности компаний, в том числе количество застрахованных лиц, обеспеченность пунктами выдачи полисов и специалистами – экспертами медицинской помощи, досудебная и судебная работа, информирование населения и т.д. С рейтингом можно ознакомиться на сайте ФФОМС www.ffoms.ru

Миф№5 Полис ОМС может заменить работодатель

Правда

С 1 января 2011 вступил в силу Федеральный закон от 29.11.2010 г. №326-ФЗ «Об обязательном медицинском страховании в РФ», согласно которому гражданин независимо от своего статуса один раз в год имеет право выбрать страховую медицинскую организацию.

С этого времени работодатели освобождены от обязанности оформлять полисы обязательно медицинского страхования для своих сотрудников. Более того, эта процедура стала прямым нарушением Федерального закона.

Таким образом, работодатель, при приеме на работу и увольнении, не имеет права и не должен изымать полисы сотрудников и менять их самостоятельно. Стоит особо отметить, что при увольнении сотрудника включение в обходной лист отметки о сдаче полиса неправомерно!

Стоит особо отметить, что при увольнении сотрудника включение в обходной лист отметки о сдаче полиса неправомерно!

Каждый гражданин лично или через своего законного представителя обращается в пункт выдачи полисов любой страховой компании, действующей в системе ОМС Челябинской области, и подает документы на выбор или замену страховой компании. При этом, согласно закону, не имеет значения, сменил ли он место работы или приобрел статус безработного.

Миф№6 Полис действует только в том регионе, где застрахован гражданин

Правда

Полис обязательного медицинского страхования действует на всей территории Российской Федерации. При наступлении страхового случая, гражданин вправе обратиться с полисом за получением бесплатной медицинской помощи в учреждение здравоохранения, работающее в сфере обязательного медицинского страхования. В случае отказа в оказании бесплатной медицинской помощи на основании того, что полис ОМС выдан в другом регионе, необходимо незамедлительно обратиться в свою страховую медицинскую организацию или в территориальный фонд ОМС. Экстренная медицинская помощь оказывается вне зависимости от предъявления полиса ОМС.

Экстренная медицинская помощь оказывается вне зависимости от предъявления полиса ОМС.

Миф№7Замена полиса ОМC – условие для получения полиса ОСАГО

Правда

Обязательное медицинское страхование – самостоятельный вид страхования, который является одним из наиболее важных элементов системы социальной защиты населения в части охраны здоровья и получения необходимой медицинской помощи в случае заболевания. Никакого отношения к другим видам страхования – автострахования, добровольного страхования жизни, здоровья, имущества и т.д. оно не имеет. Кроме того в сфере ОМС страховые медицинские организации в принципе не вправе осуществлять иную деятельность кроме обязательного и добровольного медицинского страхования. Тем не менее, если при оформлении, к примеру, полиса ОСАГО, вас обязывают произвести замену полиса ОМС, вам необходимо незамедлительно обратиться в ТФОМС Челябинской области. Данные действия являются прямым нарушением федерального законодательства.

Данные действия являются прямым нарушением федерального законодательства.

Медицинский полис при переезде в другой город: особенности использования

Бесплатная медицина гарантирована гражданам РФ программой обязательного медицинского страхования. Медицинский полис при переезде в другой город не теряет своего значения и продолжает оставаться гарантом получения качественной медицинской помощи. При смене региона появляется потребность внести коррективы и заменить страховой документ, иначе список бесплатных услуг ограничится базовой программой страхования.

Принципы лечения по полису ОМС в другом регионе

Перемещение по стране и смена места жительства не влияет на гражданское право получения квалифицированной помощи в лечебном учреждении, которое участвует в программе обязательного страхования населения. Поэтому, на вопрос о том, действует ли полис ОМС в другом регионе или городе, есть однозначный ответ – да.

Закон гарантирует гражданам бесплатное лечение по всей территории Российской Федерации при предъявлении именного документа, подтверждающего факт страховки, а на оказание экстренной помощи человек вправе рассчитывать даже при отсутствии документов.

Если возникла потребность получить лечение в случае временного нахождения в другом городе (во время командировки, отдыха), достаточно обратиться в государственное лечебное учреждение и предъявить полис ОМС. Его наличие уже обязывает врачей лечить застрахованное лицо бесплатно. Ограничения действуют только в отношении спектра услуг. В другом регионе перечень медицинских услуг, оказываемых по полису ОМС, соответствует базовой программе страхования.

Действия в случае отказа

Требования оплаты лечения, предъявляемые лицу, у которого оформлен полис ОМС в другом регионе, незаконны. В случае отказа принять больного, ему следует написать претензию на имя главного врача или сделать звонок в СМК.

Если больного приняли, но заставили оплатить оказанную услугу, нужно:

-

сохранить чеки и квитанции;

-

по приезду домой сообщить о факте нарушения в территориальный Фонд ОМС по месту прописки;

-

ждать возмещения расходов.

Отсутствие страхового документа по причине забывчивости пациента, также не является законным поводом для отказа в лечении. Сотруднику больницы достаточно уточнить о его наличии в страховой компании по телефону.

Как действует медицинский полис при переезде в другой город

В страховом свидетельстве указаны личные данные гражданина, поэтому о любых изменениях нужно обязательно сообщить в страховую организацию. При несоответствии персональных сведений, полис придется менять.

Если переезд совершен в другой город в рамках одной области, необходимо:

-

зарегистрироваться в местной поликлинике с предъявлением медицинской карты и паспорта;

-

поставить отметку на страховом бланке в СМК.

О регистрации по новому адресу следует известить страховую компанию в течение 30 дней, после чего можно спокойно лечиться у местных врачей.

Замена полиса ОМС при переезде в другой регион

При смене субъекта РФ в качестве постоянного места проживания, требуется поменять регион полиса ОМС. Замена документа производится на основании заявления при предъявлении:

Заявить о необходимости переоформления свидетельства можно самому или с помощью представителя с оформленной доверенностью. До получения нового полиса выдается временный страховой документ.

Электронный полис обязательного медицинского страхования также подлежит обязательной замене. Но пластиковое свидетельство выдают не все СМК, поэтому иногда его можно поменять только на новый бумажный полис.

Заключение

Чтобы получать полноценное лечение по полису ОМС в другом регионе, с визитом в страховую компанию не следует затягивать. Своевременное переоформление страхового свидетельства позволит избежать недопонимания с местными врачами.Как долго я должен хранить свои EOB? | Разъяснение преимуществ

Отправлено: 26 февраля 2015 г.

Объяснение льгот или EOB — важные документы, особенно если вы проходите регулярное лечение. Но как долго их нужно хранить? Как и в случае с большинством документов, это зависит от множества факторов.

Если у вас есть вопросы об уничтожении личных документов, звоните в TrueShred по телефону (888) 322-3218.Мы можем помочь вам определить, следует ли вам сохранить или уничтожить определенный документ.

Для чего нужно объяснение льгот?

Почему именно вы получаете EOB? Это не банкноты, поэтому, хотите верьте, хотите нет, многие просто выбрасывают их.

Разъяснение льгот выдается как пациенту, так и поставщику медицинских услуг, как средство определения того, как обрабатывается претензия, и какая сумма может быть причитается пациенту. Медицинские EOB полезны по ряду причин, но как долго вы должны хранить их в файле? Как и в случае с любыми другими личными документами, срок хранения зависит от ряда переменных.Независимо от того, как долго вы решите хранить их, убедитесь, что они хранятся, а затем надежно утилизируются, чтобы ваши конфиденциальные данные не попали в чужие руки.

EOB подробно описывает, какие медицинские процедуры или лечение прошли вы или кто-либо из участников вашей медицинской страховки в определенные даты. В них перечислены коды для каждого лечения или элемента, а также краткое описание того, что влечет за собой услуга. EOB выходит из строя:

- Услуги / процедуры, предоставляемые пациенту

- Сколько врач, больница или другой поставщик услуг взимали за услуги

- Взносы, которые покрываются, и сборы, которые НЕ покрываются вашей страховкой

- Сколько ваша страховая компания заплатила поставщику

- Сумма, которую вы должны выплатить поставщику услуг

Важно отметить, что EOB — это не счет, а подробная информация о том, как страховой иск был оплачен от вашего имени. Если вы видите на своем EOB что-то, что выглядит неправильно или неточно, немедленно обратитесь в свою страховую компанию.

Как долго нужно хранить EOB?

Эксперты рекомендуют хранить медицинские EOB в течение определенного периода времени, но этот срок зависит от индивидуальных обстоятельств конкретного пациента. IRS рекомендует налогоплательщикам хранить соответствующую документацию до тех пор, пока они могут понадобиться для проверки вычетов; Если вы указали вычет медицинского налога в своей декларации, подайте EOB вместе с остальными налоговыми документами в течение семи лет.Дополнительные рекомендации, основанные на состоянии здоровья, включают:

IRS рекомендует налогоплательщикам хранить соответствующую документацию до тех пор, пока они могут понадобиться для проверки вычетов; Если вы указали вычет медицинского налога в своей декларации, подайте EOB вместе с остальными налоговыми документами в течение семи лет.Дополнительные рекомендации, основанные на состоянии здоровья, включают:

Стандартные медицинские условия

- Храните EOB и медицинские счета в надежном месте, сравнивая связанные элементы на предмет точности, отслеживая вашу франшизу и гарантируя отсутствие двойных счетов за услуги.

- Если вы не претендуете на вычет медицинского налога в своей декларации, медицинские платежи были удовлетворены всеми сторонами и ваше состояние здоровья было решено, вы можете безопасно избавиться от своих EOB.

- Если платежи не выполнены, есть какие-либо расхождения в счетах или обработка продолжается, храните EOB в безопасном месте и повторно посетите их в следующем году.

Серьезные проблемы со здоровьем

- Храните все медицинские счета и EOB в файле, сравнивая связанные данные на предмет точности.

- Надежно храните EOB в хронологическом порядке для использования в будущем.

- В случае хронического или серьезного заболевания сохраняйте EOB в течение пяти лет после даты последнего лечения или семи лет после того, как вы подали заявление о вычете медицинского налога.

Сохраните EOB, если…

Если есть проблема или вопрос с EOB или медицинской услугой, перечисленной в EOB, храните этот документ, по крайней мере, до тех пор, пока проблема не будет решена и все стороны не будут уведомлены о решении.

В противном случае, вот несколько общих рекомендаций по хранению EOB:

- Если нет вопросов или проблем с объяснением льгот, храните его в течение одного года со дня его выдачи.

- Держите свой EOB в легкодоступном месте, пока вы не сопоставите его со счетом соответствующей больницы или врача; затем запишите их вместе (и храните в течение года).

- Если вы наблюдаете за кем-то или помогаете в уходе за кем-то, например, пожилым или хронически больным родственником, вы можете сохранить их объяснение льгот, чтобы иметь запись его истории болезни. Лица, проходящие курс лечения от серьезных заболеваний, могут легко забыть, какие услуги они получали и когда.

- Если вы или кто-либо, за кем вы ухаживаете, серьезно заболели, рекомендуется сохранять EOB в течение пяти лет после облегчения болезни или состояния. Если вы или пациент претендуете на медицинский вычет или потребовали его, сохраните объяснение льгот в течение семи лет.

Лица, проходящие курс лечения от серьезных заболеваний, могут легко забыть, какие услуги они получали и когда.

Лица, проходящие курс лечения от серьезных заболеваний, могут легко забыть, какие услуги они получали и когда.Итог: держитесь за любые сомнительные EOB или те, которые покрывают услуги при хронических заболеваниях.В противном случае вы можете уничтожить эти документы через год.

Узнайте больше о том, что искать в «Разъяснении льгот».

Безопасное хранение и утилизация EOB

EOB и другие конфиденциальные документы содержат личную информацию, которая может быть использована для кражи личных данных и всегда должна храниться и утилизироваться безопасным образом.

Хранение объяснения льгот

Храните конфиденциальные документы в безопасном месте или отсканируйте их и храните на жестком диске или в облаке с защитой паролем.

Отказ от объяснения льгот

Как только EOB больше не нужны, крайне важно, чтобы они были измельчены надежной квалифицированной компанией, такой как TrueShred, а не личным измельчителем. Услуги по измельчению на месте позволяют вам следить за цепочкой поставок, обеспечивая целостность ваших личных данных.

Свяжитесь с TrueShred онлайн или позвоните нам по телефону (888) 322-3218, чтобы получить оценку безопасных услуг по измельчению на месте в Северной Вирджинии, Мэриленде и Вашингтоне, округ Колумбия.

TrueShred можно доверять на протяжении всего процесса измельчения- Доверьтесь нашей команде — TrueShred — это местный семейный бизнес, основанный профессионалами индустрии безопасности.

- Доверьтесь нашей безопасности — TrueShred обеспечивает надежную цепочку хранения ваших конфиденциальных материалов с момента их выхода из офиса до завершения процесса измельчения.

- Доверьтесь нашему соответствию e — TrueShred выдает сертификаты об уничтожении для ваших записей о соответствии HIPAA, FACTA или Gramm / Leach / Bliley.

- Доверьтесь нашей надежности — TrueShred прибудет в назначенный день или ваши услуги будут бесплатными. Ваше удовлетворение всегда гарантировано — точка!

- Доверьтесь нашим ценам — цены на TrueShred просты, справедливы и понятны, без дополнительных сборов и сюрпризов.

Если у вас есть вопросы по уничтожению личных документов или вы хотите запланировать работу по уничтожению документов на месте, позвоните в TrueShred по телефону (888) 322-3218 или свяжитесь с нами через Интернет.

«Пока» до ограничений по краткосрочным планам

Правила федерального краткосрочного плана медицинского страхования: основные выводы

Миллионы американцев, ищущих альтернативы всеобъемлющему (но в некоторых случаях непомерно высокому) медицинскому страхованию по Закону о доступном медицинском обслуживании, могут склоняться к краткосрочным планам медицинского обслуживания, соблазненным привлекательной особенностью: покрытием, на которое они могут продержаться дольше.

Благодаря указу, подписанному президентом Дональдом Трампом, и связанным с ним изменениям в правилах, которые HHS завершила в августе 2018 года, покупатели индивидуальных планов, которые не могут или не хотят покупать планы, соответствующие требованиям ACA, теперь могут иметь возможность приобрести краткосрочные планы. план медицинского страхования с первоначальной продолжительностью почти год и вариантами продления, которые позволяют плану оставаться в силе в течение трех лет.

Правило 2018 года, которое продлевает допустимую продолжительность краткосрочных планов, было поддержано судьей федерального окружного суда в 2019 году и снова подтверждено апелляционным судом в постановлении 2-1, вынесенном в июле 2020 года.

Но доступность краткосрочных планов медицинского страхования варьируется в зависимости от региона. В некоторых штатах есть гораздо более жесткие ограничения на краткосрочные планы, и страховщики предпочитают предлагать разные планы в разных областях.

2018 возвращается к предыдущему определению «краткосрочного» и допускает продление на срок до 36 месяцев; Правило поддержано федеральным судьей в 2019 году и коллегией апелляционного суда в 2020 году

До 2017 года давние федеральные нормативные акты ограничивали продолжительность краткосрочных планов медицинского страхования 364 днями, хотя в некоторых штатах продолжительность краткосрочных планов была ограничена шестью месяцами, а в других действовали правила, которые вообще не допускали краткосрочных планов.Краткосрочные планы всегда исключались из правил ACA, но постановления администрации Обамы, вступившие в силу в 2017 году, ограничивали краткосрочные планы 90 днями.

В октябре 2017 года президент Трамп подписал указ, предписывающий федеральным агентствам разработать нормативные акты, направленные на отмену этих ограничений на краткосрочные планы. В феврале 2018 года HHS предложила новые правила для краткосрочных планов. Они приняли комментарии к предложенному правилу до 23 апреля 2018 г. , и было отправлено около 12000 комментариев.Окончательное правило было издано в начале августа и вступило в силу 2 октября 2018 года.

, и было отправлено около 12000 комментариев.Окончательное правило было издано в начале августа и вступило в силу 2 октября 2018 года.

В сентябре 2018 года группа из семи истцов (представляющих медицинские страховые компании, врачей и организации по защите прав потребителей) подала в суд на администрацию Трампа, утверждая, что новый правила противоречат HIPAA, произвольны и капризны. Однако в июле 2019 года судья окружного суда США Ричард Леонард вынес решение в пользу администрации Трампа. В своем постановлении Леон выразил свое мнение о том, что Конгресс намеренно оставил определение «краткосрочного страхования с ограниченным сроком действия» на усмотрение HHS (в отличие от его определения самим) и что администрация Трампа не нарушила правила 2018 года, которые значительно расширяют краткосрочные планы медицинского страхования.

Решение было обжаловано, но коллегия апелляционного суда оставила его в силе в июле 2020 года и вынесла решение 2: 1 в пользу продления администрацией Трампа допустимого срока действия краткосрочных планов.

Последнее правило выполняет три функции:

- Позволяет продавать краткосрочные планы с начальным сроком до 364 дней.

- Позволяет продлевать краткосрочные планы, если общая продолжительность плана не превышает 36 месяцев.

- Требует, чтобы информация о краткосрочном плане включала раскрытие, чтобы помочь людям понять, чем краткосрочные планы отличаются от индивидуального медицинского страхования.

Новое правило возвращается к предыдущему определению «краткосрочного». План считается «краткосрочным», если его первоначальный срок составляет менее года (т. Е. Не более 364 дней). Но HHS также позволяет краткосрочным планам предлагать участникам возможность продлевать свои планы без дополнительного медицинского страхования и использовать продление, чтобы сохранить тот же план в силе до 36 месяцев (планы с возможностью продления могут быть более привлекательными для потребителей, но они также обычно дороже, чем невозобновляемый краткосрочный план).

HHS оправдал это, отметив, что покрытие долгое время именовалось «краткосрочным ограниченным сроком действия», и указав, что «краткосрочный» и «ограниченный срок» должны означать разные вещи, иначе это название было бы излишним. Итак, они говорят, что «краткосрочный» относится к первоначальному сроку, который должен быть менее 12 месяцев. Но они позволяют части «ограниченный срок» означать в общей сложности до 36 месяцев по одному и тому же плану. Важно отметить, что HHS явно ожидал, что это будет оспорено в суде, поскольку они включили положение о делимости для части, общей продолжительностью около 36 месяцев: если суд когда-либо отменяет это положение, остальная часть правила останется в силе ( в сентябре 2018 года был подан иск по поводу законности нового правила краткосрочного страхования, но это дело закончилось решением в пользу администрации Трампа).

В окончательном правиле HHS отметила, что в федеральном законе нет ничего, что могло бы помешать человеку зарегистрироваться в новом краткосрочном плане по истечении 36 месяцев (или приобрести опцион у первоначального страховщика, который позволит ему купить новый план). план на более поздний срок, при этом новый план может быть начат после полного 36-месячного срока действия предыдущего плана). Таким образом, технически федеральные правила позволяют людям составлять несколько «краткосрочных» планов на неопределенный срок. Но есть довольно много штатов с гораздо более строгими правилами краткосрочного плана, и некоторые штаты ввели новые ограничения на краткосрочные планы специально в ответ на новые федеральные правила.

план на более поздний срок, при этом новый план может быть начат после полного 36-месячного срока действия предыдущего плана). Таким образом, технически федеральные правила позволяют людям составлять несколько «краткосрочных» планов на неопределенный срок. Но есть довольно много штатов с гораздо более строгими правилами краткосрочного плана, и некоторые штаты ввели новые ограничения на краткосрочные планы специально в ответ на новые федеральные правила.

Уведомление о раскрытии информации, требуемое в окончательном правиле, предназначено для информирования потребителей о нескольких аспектах краткосрочного покрытия: о том, что планы не обязаны соответствовать требованиям ACA, могут не покрывать определенные медицинские расходы и могут налагать ограничения на годовые / пожизненные выплаты. . В раскрытии также отмечается, что прекращение действия краткосрочного плана не влечет за собой особый период регистрации на индивидуальном рынке (хотя он имеет место для групповых планов медицинского страхования; см. Стр. 51 последнего правила), и, таким образом, зачисляемых лиц, у которых заболевания развиваются во время охвачены краткосрочным планом — и, следовательно, не имеют права покупать другой краткосрочный план — могут оказаться незастрахованными, и им придется ждать до следующего периода открытой регистрации, чтобы подписаться на страховое покрытие.

Стр. 51 последнего правила), и, таким образом, зачисляемых лиц, у которых заболевания развиваются во время охвачены краткосрочным планом — и, следовательно, не имеют права покупать другой краткосрочный план — могут оказаться незастрахованными, и им придется ждать до следующего периода открытой регистрации, чтобы подписаться на страховое покрытие.

Уведомление о раскрытии информации, принятое в окончательном правиле, является более полным, чем оно было в предложенном правиле, и включает конкретные примеры услуг, которые могут не включаться в краткосрочные планы, «такие как госпитализация, неотложная помощь, родовспоможение, профилактика. , лекарства, отпускаемые по рецепту, а также услуги по охране психического здоровья и наркозависимости ». HHS отмечает, что существует мало доказательств того, что краткосрочные планы, исключающие госпитализацию или оказание неотложной помощи, мало, но довольно часто можно увидеть краткосрочные планы, не покрывающие профилактику, уход за беременными, амбулаторные рецепты или лечение психического здоровья / наркозависимости.

HHS ясно дало понять в окончательных положениях, что штаты могут продолжать применять более строгие правила, как это было до 2017 года (штаты не могут применять правила, которые более мягкие, чем новые федеральные постановления). В нескольких штатах — Нью-Йорке, Нью-Джерси, Массачусетсе, Род-Айленде и Вермонте — вообще не было краткосрочных планов, как правило, из-за требований и постановлений штата, из-за которых страховым компаниям невыгодно предлагать краткосрочные планы. А по состоянию на 2020 год к ним присоединились еще четыре штата — Калифорния, Колорадо, Нью-Мексико, Мэн и Гавайи, при этом ни одна из страховщиков не предлагает краткосрочные планы (в Калифорнии закон штата запрещает продажу краткосрочных планов с 2019 года. ; на Гавайях, Колорадо, Мэне и Нью-Мексико новые законы штатов носят достаточно ограничительный характер, поэтому страховщики решили пока не предлагать краткосрочные планы).В Вашингтоне краткосрочные планы медицинского страхования не были доступны в течение нескольких месяцев в конце 2018 — начале 2019 года, но продажи возобновились после того, как планы были изменены в соответствии с новыми требованиями штата.

Кроме того, несколько штатов уже ограничили краткосрочные планы сроком на три или шесть месяцев еще до того, как администрация Обамы приняла меры по ограничению краткосрочных планов тремя месяцами, а другие впоследствии ввели трех- или шестимесячные ограничения на продолжительность. краткосрочные планы. (Используйте эту карту, чтобы увидеть более подробную информацию о том, как она регулирует краткосрочные планы в вашем штате).В конечном счете, существует больше штатов со своими собственными ограничениями на краткосрочные планы, чем штатов, нарушающих федеральные правила.

Штатам по-прежнему разрешено ограничивать краткосрочные планы по своему усмотрению, и во всех областях регулирования краткосрочных планов, кроме трех положений окончательного правила, HHS отмечает, что каждое государство может устанавливать правила, применимые к краткосрочным планам. -срочные планы продаются внутри гос.

Новое государственное законодательство и нормативные акты, направленные на изменение ограничений, применяемых к краткосрочным планам

С тех пор, как администрация Трампа предложила новые правила, несколько штатов приняли меры по ограничению продажи краткосрочных планов с разной степенью успеха:

- Калифорния приняла закон в 2018 году (SB910), который запрещает продажу краткосрочных планов в штате с 1 января 2019 года. Законодательство было поддержано Департаментом страхования Калифорнии, а также Kaiser и Blue Shield of California. Однако Anthem Blue Cross выступил против этой меры.

- Гавайи законодатели приняли HB1520, и губернатор Иге подписал его в июле 2018 года. Закон запрещает продажу краткосрочного плана любому, кто имел право приобрести план на бирже в течение предыдущего календарного года, либо в течение открытый набор или в течение специального периода приема. Единственные люди, которые не имеют права на приобретение страхового покрытия при обмене, — это иммигранты без документов, лица, находящиеся в заключении, и люди, которые имеют право на бесплатное участие в программе Medicare Part A.Таким образом, HB1520 по существу устраняет краткосрочный рынок на Гавайях, поскольку практически каждый имеет право приобрести покрытие на бирже в любой данный календарный год. По состоянию на октябрь 2018 года на Гавайях больше не было страховых компаний, предлагающих краткосрочные планы.

- Мэриленд ввел в действие HB1782 в 2018 году, который ограничивает краткосрочные планы тремя месяцами и запрещает продление.

- Вермонт также принял закон, ограничивающий краткосрочные планы тремя месяцами и запрещающий продление, но у Вермонта уже не было краткосрочных планов продажи.

- Законодатели в Иллинойс рассмотрели закон (HB1337 HA1, с поправками, внесенными Палатой представителей), чтобы ограничить краткосрочные планы тремя месяцами и предотвратить продление. Но этот предел считался политически невыполнимым, поэтому законодатели вместо этого сосредоточились на HB2624, который был принят в законодательный орган и был отправлен губернатору в конце июня. Измененная версия HB2624 ограничивает краткосрочные планы продолжительностью менее 181 дня, запрещает продление и не позволяет участнику приобрести новый краткосрочный план у того же эмитента в течение 60 дней после прекращения действия предыдущего краткосрочного плана. .Губернатор Раунер наложил вето на HB2624, но законодатели отменили его вето в ноябре 2018 года, и законопроект стал законом.

- Вашингтонский комиссар по страхованию Майк Кридлер, который назвал краткосрочные планы «плохим решением для потребителей», объявил в марте 2018 года, что его офис начнет процесс разработки правил для определения краткосрочных планов на на уровне штата в ответ на предложение федерального правительства о расширении определения краткосрочных планов. Краткое изложение предлагаемых правил было опубликовано в июне 2018 года.Он был завершен в октябре 2018 года и вступил в силу в январе 2019 года. Новые правила ограничивают краткосрочные планы тремя месяцами, не допускают продления и запрещают страховщикам продавать краткосрочные планы любому, у кого уже было три месяца краткосрочных контрактов. срок покрытия в предыдущие 12 месяцев. Новые правила также запрещают продажу краткосрочных планов во время открытого набора, если краткосрочное покрытие должно вступить в силу в следующем году (т. Е. Они не могут продаваться в прямой конкуренции с планами, соответствующими ACA, во время открытого набора. ).Единственная страховая компания, которая продавала краткосрочные планы в Вашингтоне, приостановила продажи в ноябре 2019 года из-за новых правил. Продажи возобновились в апреле 2019 года, хотя планы нельзя было приобрести в период с 1 ноября по 15 декабря 2019 года, если у них была дата вступления в силу в январе 2020 года.

- Colorado в 2019 году ввела в действие правила, которые носят достаточно ограничительный характер, поэтому в штате больше нет страховых компаний, готовых предлагать краткосрочные планы.

- Делавэр и Нью-Мексико внедрили правила, которые ограничивают краткосрочные планы сроком до трех месяцев и запрещают продление.Есть все еще краткосрочные планы продажи в Делавэре, хотя оказалось, что в Нью-Мексико их не было на середину 2019 года.

- Мэн принял закон (LD1260), который требует, чтобы краткосрочные планы (начиная с 2020 года) прекращались не позднее 31 декабря того года, в котором они были выпущены. Новый закон также налагает различные другие требования, в том числе требование о том, чтобы все краткосрочные планы продавались через личные встречи (т. Е. Никаких продаж через Интернет или по телефону), а также запрет на продажу краткосрочных планов во время открытия ACA. период зачисления (если план не намечен на начало и конец до начала нового года).По состоянию на 2020 год в штате Мэн больше нет страховых компаний, предлагающих краткосрочные планы.

.Губернатор Раунер наложил вето на HB2624, но законодатели отменили его вето в ноябре 2018 года, и законопроект стал законом.

.Губернатор Раунер наложил вето на HB2624, но законодатели отменили его вето в ноябре 2018 года, и законопроект стал законом. Е. Они не могут продаваться в прямой конкуренции с планами, соответствующими ACA, во время открытого набора. ).Единственная страховая компания, которая продавала краткосрочные планы в Вашингтоне, приостановила продажи в ноябре 2019 года из-за новых правил. Продажи возобновились в апреле 2019 года, хотя планы нельзя было приобрести в период с 1 ноября по 15 декабря 2019 года, если у них была дата вступления в силу в январе 2020 года.

Е. Они не могут продаваться в прямой конкуренции с планами, соответствующими ACA, во время открытого набора. ).Единственная страховая компания, которая продавала краткосрочные планы в Вашингтоне, приостановила продажи в ноябре 2019 года из-за новых правил. Продажи возобновились в апреле 2019 года, хотя планы нельзя было приобрести в период с 1 ноября по 15 декабря 2019 года, если у них была дата вступления в силу в январе 2020 года. Новый закон также налагает различные другие требования, в том числе требование о том, чтобы все краткосрочные планы продавались через личные встречи (т. Е. Никаких продаж через Интернет или по телефону), а также запрет на продажу краткосрочных планов во время открытия ACA. период зачисления (если план не намечен на начало и конец до начала нового года).По состоянию на 2020 год в штате Мэн больше нет страховых компаний, предлагающих краткосрочные планы.

Новый закон также налагает различные другие требования, в том числе требование о том, чтобы все краткосрочные планы продавались через личные встречи (т. Е. Никаких продаж через Интернет или по телефону), а также запрет на продажу краткосрочных планов во время открытия ACA. период зачисления (если план не намечен на начало и конец до начала нового года).По состоянию на 2020 год в штате Мэн больше нет страховых компаний, предлагающих краткосрочные планы.Но другие штаты работали над расширением доступа к краткосрочным планам, в том числе:

- Индиана ввел в действие закон (HB1631) в 2019 году, который позволяет согласовывать продолжительность краткосрочного плана с новыми федеральными правилами (т. Е. Срок до 364 дней и общая продолжительность до 36 месяцев, включая продление). Законодательство также добавило новое требование, согласно которому краткосрочные планы имеют максимальную выгоду не менее 2 миллионов долларов, вступило в силу в июле 2019 года.

- Оклахома также принял закон (SB993) в 2019 году, который позволяет краткосрочным планам иметь максимальную продолжительность в соответствии с федеральными правилами, начиная с ноября 2019 года (до этого правила Оклахомы ограничивали краткосрочные планы шестью месяцами и запрещали обновления).

- Аризона также приняла закон (SB1109) в 2019 году, позволяющий краткосрочным планам иметь максимальную продолжительность в соответствии с федеральными правилами. Это изменение вступило в силу в конце августа 2019 года.

- Миссури Законодатели рассматривали HB1685 (он был принят Палатой представителей в 2018 году, но не Сенатом), который определил бы краткосрочное страхование как политику продолжительностью менее одного года.Палата представителей приняла законопроект, но не дошла до полного голосования в Сенате. В настоящее время правила штата Миссури ограничивают краткосрочные планы продолжительностью не более шести месяцев.

- В Миннесота текущие правила ограничивают краткосрочные планы продолжительностью не более 185 дней, а резиденты ограничены краткосрочным страхованием на срок не более 365 дней из 555-дневного периода. Но HF3138 переопределил бы краткосрочный план как продолжительностью менее года и устранил бы ограничение 365 дней из 555.Законопроект был принят палатой представителей, но не был передан на голосование в сенат.

- В Вирджиния законодатели приняли SB844 в 2018 году и SB1240 в 2019 году, оба из которых ослабили бы правила штата в отношении краткосрочных планов. Но губернатор Нортам наложил вето на оба законопроекта (недавно голубой законодательный орган Вирджинии рассматривает закон в 2020 году, который резко ограничит краткосрочные планы).

Таким образом, штаты используют разные подходы к краткосрочным планам, некоторые явно хотят расширить доступ, в то время как другие предпочитают ограничивать или отменять краткосрочные планы, чтобы защитить свои рынки, соответствующие требованиям ACA.

Краткосрочные планы не считаются индивидуальным покрытием рынка в соответствии с федеральными правилами, поэтому они не подпадают под действие правил ACA. Это означает, что существует длинный список вещей, которые они могут сделать, чтобы сделать страховое покрытие менее дорогостоящим, чем обычные индивидуальные рыночные планы, включая использование медицинского страхования (ранее существовавшие условия не покрываются, и кандидаты могут быть отклонены на основании их истории болезни. ), максимальные годовые и пожизненные льготы, а также покрытие, которое не включает существенные преимущества для здоровья ACA.

Штаты могут потребовать краткосрочных планов соблюдения положений штата , которые применяются к отдельному рынку, и некоторые штаты сделали это.

Текущее государственное регулирование: более половины штатов ограничивают первоначальные сроки и / или общую продолжительность краткосрочных планов

В настоящее время несколько штатов ограничивают краткосрочные планы шестью месяцами или меньше:

- Делавэр ограничивает планы тремя месяцами

- Округ Колумбия (три месяца, без продления)

- Иллинойс

- Луизиана (ограничено шестью месяцами , только если страховщик оглядывается назад более чем на 12 месяцев, чтобы определить ранее существовавшие условия )

- В 2018 году Мэриленд принял закон, ограничивающий планы STLDI тремя месяцами

- Мичиган (185 дней)

- Миннесота (185 дней; закон о продлении этого срока не прошел в 2018 году)

- Миссури (закон о продлении краткосрочных планов не прошел в 2018 г. )

- Невада (185 дней)

- Нью-Гэмпшир

- Северная Дакота (185 дней)

- Орегон (90 дней)

- Южная Дакота (полисы, действующие более шести месяцев, должны быть гарантированно возобновляемыми, что фактически ограничивает краткосрочный рынок планами продолжительностью шесть месяцев или менее)

- Вермонт (три месяца, с мая 2018 г., но по состоянию на 2018 г. у Вермонта нет краткосрочных планов).

- Вашингтон ограничивает краткосрочные планы тремя месяцами

)

)Несколько штатов разрешают краткосрочным планам иметь начальные сроки в соответствии с новыми федеральными правилами (то есть до 364 дней или около того), но устанавливают более строгие ограничения на продление и общую продолжительность плана:

- Айдахо (требуется продление , , если план представляет собой «расширенный» краткосрочный план; краткосрочные планы без расширенных возможностей ограничены шестью месяцами)

- Канзас (разрешено только одно продление)

- Огайо (продление не разрешено)

- Южная Каролина (максимальный начальный срок 11 месяцев и максимальная продолжительность 33 месяца)

- Юта (максимальный начальный срок — 363 дня, продление не допускается)

- Висконсин (общая продолжительность ограничена 18 месяцами)

В одиннадцати штатах нет краткосрочных планов. В некоторых случаях это связано с тем, что они их полностью запрещают, в других случаях потому, что у них есть правила, которые делают эти планы непривлекательными для страховщиков:

В некоторых случаях это связано с тем, что они их полностью запрещают, в других случаях потому, что у них есть правила, которые делают эти планы непривлекательными для страховщиков:

- Калифорния

- Колорадо (планы технически разрешены, но со значительными ограничениями; оставшиеся краткосрочные страховщики штата перестали предлагать планы с 2019 года)

- Коннектикут

- Гавайи ограничивают планы тремя месяцами, но теперь, когда действуют новые правила штата, ни одна страховая компания не предлагает планы.

- , штат Мэн (новые правила вступили в силу в 2020 году, и ни одна из страховщиков не представила планы на 2020 год в соответствии с новыми правилами.)

- Нью-Йорк

- Нью-Джерси

- Массачусетс

- Нью-Мексико (постановления штата ограничивают планы тремя месяцами и запрещают продление, но по состоянию на середину 2019 года страховщики не предлагают планы)

- Род-Айленд

- Вермонт (в Вермонте нет краткосрочных планов, но в 2018 году также был принят закон, ограничивающий краткосрочные планы тремя месяцами и запрещающий продление в случае утверждения каких-либо планов в будущем)

Сколько человек перейдут на краткосрочные планы?

HHS прогнозировал, что 500000 человек перейдут от индивидуальных рыночных планов к краткосрочным планам в 2019 году в результате новых федеральных правил для краткосрочных планов. По их оценкам, 200000 из этих людей имели планы обмена в 2018 году, а 300000 — внебиржевые планы. По их оценкам, еще 100000 человек, которые не были застрахованы в 2018 году, будут зачислены в краткосрочные планы в 2019 году в результате новых правил. Таким образом, на 2019 год HHS прогнозирует общее увеличение на 600000 человек, охваченных краткосрочными планами медицинского страхования.

По их оценкам, 200000 из этих людей имели планы обмена в 2018 году, а 300000 — внебиржевые планы. По их оценкам, еще 100000 человек, которые не были застрахованы в 2018 году, будут зачислены в краткосрочные планы в 2019 году в результате новых правил. Таким образом, на 2019 год HHS прогнозирует общее увеличение на 600000 человек, охваченных краткосрочными планами медицинского страхования.

И к 2028 году они ожидают, что общее увеличение населения краткосрочного страхования достигнет 1,4 миллиона человек, в то время как население рынка индивидуального страхования сократится на 1.3 миллиона за это время.

Но трудно понять, как все движущиеся части повлияют на конечный результат. Краткосрочные планы существовали и до ACA, но индивидуальные рыночные планы, продаваемые в большинстве штатов, подлежали медицинскому страхованию, аналогичному краткосрочным планам. (Сейчас все по-другому, поскольку индивидуальные рыночные планы больше не покрываются медицинским страхованием.)

И индивидуальные санкции ACA действовали с 2014 по 2018 год, что, вероятно, препятствовало регистрации в краткосрочных планах. Люди, которые полагались на краткосрочные планы в те годы, подлежали штрафу в соответствии с индивидуальным мандатом ACA, если они не были освобождены от него, поскольку краткосрочные планы не считаются минимально необходимым покрытием. Но штраф индивидуального мандата больше не существует, поскольку он был отменен, начиная с 2019 года, согласно законопроекту о налогах Республиканской партии, который был принят в конце 2017 года.

Люди, которые полагались на краткосрочные планы в те годы, подлежали штрафу в соответствии с индивидуальным мандатом ACA, если они не были освобождены от него, поскольку краткосрочные планы не считаются минимально необходимым покрытием. Но штраф индивидуального мандата больше не существует, поскольку он был отменен, начиная с 2019 года, согласно законопроекту о налогах Республиканской партии, который был принят в конце 2017 года.

Кроме того, с 2016 года значительно выросли страховые взносы на отдельных рынках. Как в 2017, так и в 2018 году произошло значительное повышение средней ставки, выраженное двузначным числом для планов, соответствующих требованиям ACA.(В 2018 году значительная часть повышения ставок приходилась на планы по серебру из-за решения администрации Трампа отменить финансирование для сокращения долевого участия, но повышение ставок по планам на другие уровни металлов по-прежнему было значительным во многих областях.) Повышение ставок в 2019 и 2020 годах было гораздо скромнее, а в некоторых областях даже снизилось. Но для людей, которые уже сталкивались с непомерно высокими страховыми взносами в 2018 году, любое резкое снижение страховых взносов означает, что страховое покрытие, вероятно, все еще недоступно (при условии, что человек не имеет права на получение премиальных субсидий и должен платить всю премию самостоятельно).

Но для людей, которые уже сталкивались с непомерно высокими страховыми взносами в 2018 году, любое резкое снижение страховых взносов означает, что страховое покрытие, вероятно, все еще недоступно (при условии, что человек не имеет права на получение премиальных субсидий и должен платить всю премию самостоятельно).

Увеличиваются премии и на краткосрочном рынке, чтобы не отставать от медицинской инфляции. Но поскольку краткосрочные планы не охватывают ранее существовавшие условия и могут отклонять кандидатов на основании истории болезни, их общий пул страховщиков намного здоровее, чем общий индивидуальный рынок. Таким образом, увеличение премии на краткосрочном рынке было намного скромнее, чем увеличение на индивидуальном рынке.

При резко более низких страховых взносах и теперь, когда в большинстве штатов больше нет индивидуального мандата штрафа, краткосрочные планы могут быть особенно привлекательными для людей, которые не имеют права на получение субсидий на премию при обмене. HHS отмечает, что количество людей с несубсидируемым индивидуальным покрытием рынка (включая всех, кто зарегистрирован вне биржи) упало на 20 процентов с 2016 по 2017 год. Эти люди могут быть незастрахованными, они могли получить страховое покрытие, спонсируемое работодателем, или они могли присоединиться министерство совместного использования медицинских услуг — но с 2017 года их больше не было на индивидуальном рынке. А для людей, которые не имеют права на получение премиальных субсидий, премии на индивидуальном рынке сейчас выше, чем в 2017 году.

HHS отмечает, что количество людей с несубсидируемым индивидуальным покрытием рынка (включая всех, кто зарегистрирован вне биржи) упало на 20 процентов с 2016 по 2017 год. Эти люди могут быть незастрахованными, они могли получить страховое покрытие, спонсируемое работодателем, или они могли присоединиться министерство совместного использования медицинских услуг — но с 2017 года их больше не было на индивидуальном рынке. А для людей, которые не имеют права на получение премиальных субсидий, премии на индивидуальном рынке сейчас выше, чем в 2017 году.

Не исключено, что приток людей, участвующих в краткосрочных планах, в ближайшие годы может исходить в значительной степени от этой группы, но также возможно, что может произойти значительная утечка из существующего несубсидируемого индивидуального рынка.И пересмотренный прогноз, который HHS включил в окончательное правило, показал, что большинство новых краткосрочных участников в 2019 году, как ожидается, будут мигрировать с индивидуального рынка (500000 из 600000 человек, включая как биржевых, так и внебиржевых участников, которые ожидался переход на краткосрочные планы).

HHS признал, что люди, которые склонны переходить на краткосрочные планы, в первую очередь будут молодыми и здоровыми. В результате более слабого, более старого пула рисков, который останется на отдельном рынке, страховые взносы со временем будут расти (больше, чем они были бы, если бы здоровые люди остались в пуле), что, в свою очередь, вызовет рост субсидий на страховые премии.

HHS прогнозирует, что общие федеральные расходы на субсидии премий в ближайшее десятилетие будут на 28,2 миллиарда долларов больше, чем это было бы, если бы краткосрочные планы не были расширены. Но HHS также отмечает, что другой анализ, проведенный Институтом урбанистики, прогнозирует чистую экономию для правительства за счет сокращения общего числа людей, которые будут претендовать на премиальные субсидии. (Исследование показало, что 70 процентов людей, которые покинут индивидуальный рынок, чтобы купить краткосрочные планы, заплатили бы полную цену, но эти 30 процентов получили бы премиальные субсидии, которые федеральное правительство больше не должно было бы платить. после того, как человек переходит на краткосрочный план.)

после того, как человек переходит на краткосрочный план.)

Более длительное покрытие? Это все еще краткосрочно.

Само собой разумеется, что краткосрочные планы с более длительным сроком действия по-прежнему являются краткосрочными планами медицинского страхования. Если вы покупаете их в качестве «замены» Obamacare, вы обманываете себя, потому что они не очень похожи на покрытие, соответствующее требованиям ACA:

Они не охватывают ранее существовавшие заболевания, вообще недоступны для людей с серьезными ранее существовавшими заболеваниями, устанавливают максимальные пределы пособий и не покрывают все основные преимущества для здоровья.(Услуги по уходу за беременными, рецептурные лекарства, профилактические услуги и уход за психическим здоровьем / наркозависимостью часто не покрываются краткосрочными планами). И хотя во всех полисах медицинского страхования есть список вещей, на которые не распространяется страхование, для краткосрочных планов список исключений обычно длиннее. [Обратите внимание, что есть некоторые исключения, и некоторые штаты работают над созданием лучших краткосрочных планов: например, Айдахо и Небраска.]

[Обратите внимание, что есть некоторые исключения, и некоторые штаты работают над созданием лучших краткосрочных планов: например, Айдахо и Небраска.]

И прекращение действия краткосрочного плана не вызывает особого периода регистрации на индивидуальном рынке, поэтому люди, у которых развиваются уже существующие условия, в то время как они покрываются краткосрочным планом, могут оказаться неудачниками, если их краткосрочный план план прекращается в любое время, кроме конца года (и не включает положение о гарантированном продлении), поскольку они не смогут получить план замены до открытой регистрации с покрытием, вступающим в силу 1 января.

Некоторое покрытие превосходит покрытие нет .Возможность покупки долгосрочных краткосрочных планов, несомненно, будет приятной новостью для потребителей, которые уже чувствуют, что краткосрочные планы — их единственный доступный вариант.

Эти покупатели включают отдельных лиц и семьи, которые оказались в ловушке пробела в покрытии Medicaid, потому что их штаты отклонили федеральное финансирование для расширения ACA, а также людей, которые зарабатывают менее 400 процентов от уровня бедности, но лишены субсидий из-за сбоя в семье . В их число также входят здоровые люди, которые зарабатывают слишком много, чтобы претендовать на премиальные субсидии (подробнее о том, как некоторые люди упускают субсидии из-за обрыва субсидий ACA).

В их число также входят здоровые люди, которые зарабатывают слишком много, чтобы претендовать на премиальные субсидии (подробнее о том, как некоторые люди упускают субсидии из-за обрыва субсидий ACA).

Но если вы имеете право на премиальные субсидии при обмене (или даже если у вас нет, но вы чувствуете, что все еще можете управлять расходами по обычному плану), план, соответствующий требованиям ACA, будет вашим лучшим выбором. Если вы имеете право на премиальные субсидии, вы можете обнаружить, что можете получить покрытие, соответствующее требованиям ACA, в обмен на гораздо меньшую сумму, чем вы ожидаете с точки зрения премий после субсидирования, из-за того, что стоимость CSR теперь добавляется к страховые взносы по плану серебра в большинстве штатов, что приводит к гораздо более крупным субсидиям и более низким премиям после субсидирования.

Но также стоит отметить, что краткосрочные планы во многом напоминают обычные индивидуальные рыночные планы, которые были доступны во многих штатах до того, как ACA реформировала отдельный рынок. Эти планы не были идеальными, поэтому в первую очередь понадобился ACA. Но в большинстве случаев они обеспечивали достойное страхование людей, которые были здоровы на момент регистрации, а затем столкнулись с неожиданными медицинскими расходами.

Эти планы не были идеальными, поэтому в первую очередь понадобился ACA. Но в большинстве случаев они обеспечивали достойное страхование людей, которые были здоровы на момент регистрации, а затем столкнулись с неожиданными медицинскими расходами.

Если вы не застрахованы (или планируете отказаться от страхового покрытия, потому что не можете позволить себе повышение ставки в следующем году) и знаете, что не имеете права на получение премиальной субсидии, проверьте, какие краткосрочные планы доступны в вашем районе.Знайте, что, несмотря на их недостатки, страхование по краткосрочному плану абсолютно предпочтительнее незастрахованного.

Луиза Норрис — брокер по индивидуальному страхованию здоровья, которая пишет о медицинском страховании и реформе здравоохранения с 2006 года. Она написала десятки мнений и образовательных материалов о Законе о доступном медицинском обслуживании для healthinsurance.org. Обновления ее государственной программы обмена информацией о здоровье регулярно цитируются СМИ, освещающими реформу здравоохранения, и другими экспертами по страхованию здоровья.

Департамент страхования штата Миссисипи — Медицинское страхование

На главную> Потребителям> Медицинское страхованиеИспользуйте указатель ниже, чтобы перейти непосредственно к определенному разделу на этой странице:

Страхование здоровья и вы

Медицинское страхование помогает вам оплачивать общие медицинские услуги и помогает защитить себя и семью от болезней, травм и несчастных случаев. Оплата страховых планов указывает суммы медицинских расходов или лечения, и они могут предлагать множество вариантов и варьироваться в своих подходах к покрытию.

Основное внимание на этой странице уделяется планам медицинского страхования, которые обеспечивают покрытие основных медицинских расходов, включая стоимость больничных и медицинских счетов.

(как в больнице, так и вне ее). Если вам нужна помощь в решении ваших конкретных проблем, вы можете поговорить с отделом льгот вашего работодателя, независимым

профессионального консультанта или обратитесь в отдел потребительских услуг MID.

к началу

Покупка медицинского страхования

Приобретение медицинской страховки — очень важное решение.Многие склонны основывать свое решение о покупке страховки на размере страхового взноса. А также Для получения хорошей стоимости также жизненно важно иметь дело с финансово стабильной компанией.

Поскольку рынок медицинского страхования меняется в связи с реформой здравоохранения, понимание того, какое медицинское страхование вы покупаете, становится как никогда важным.

к началу

Виды страхования

Существует несколько различных видов медицинского страхования.Традиционное страхование часто называют планом «платы за услугу» или «компенсационным планом». если ты

имеют традиционную страховку, страховщик оплачивает счета после того, как вы получите услугу. Планы управляемого медицинского обслуживания используют ваши ежемесячные платежи для покрытия большей части

ваших медицинских расходов. Организации по поддержанию здоровья (HMOs) и Preferred Provider Organizations (PPOs) являются наиболее распространенными организациями управляемой медицинской помощи.

обеспечивают более структурированное медицинское обслуживание, чем традиционное страхование.Планы управляемого медицинского обслуживания поощряют, а в некоторых случаях требуют потребителей пользоваться услугами врачей и больниц, входящих в сеть. Как в планах традиционного страхования, так и в планах управляемого медицинского обслуживания потребители могут разделять стоимость услуги. Такое разделение затрат часто называют доплатой, совместным страхованием или франшизой.

При обсуждении страхования здоровья используется много разных терминов. «Застрахованные лица» или «участники» — это лица, зачисленные в план медицинского страхования. «Поставщики» — это врачи, больницы, аптеки, лаборатории, учреждения неотложной помощи и другие медицинские учреждения и специалисты.

к началу

Требования к раскрытию информации

Собираетесь ли вы зарегистрироваться в традиционном плане страхования или в плане управляемого медицинского обслуживания, вы должны знать свои законные права. Закон Миссисипи требует всего

страховщикам четко и правдиво раскрывать в своих страховых полисах следующую информацию:

Закон Миссисипи требует всего

страховщикам четко и правдиво раскрывать в своих страховых полисах следующую информацию:

- Полный список товаров и услуг, оплачиваемых планом медицинского обслуживания.

- Полный список товаров и услуг, которые план медицинского обслуживания не оплачивает (исключения и ограничения).

- Любые ситуации, когда план может не оплатить все ваше медицинское обслуживание (исключения, скидки и ограничения).

- Как долго вам, возможно, придется ждать, прежде чем полис покроет недавние проблемы со здоровьем (период исключения ранее существовавших состояний).

- Как можно продлить полис;

- Как можно отменить полис;

- Как можно прекратить действие полиса;

План медицинского страхования может отказать в оплате медицинских услуг, связанных с состоянием вашего здоровья до присоединения к вашему плану медицинского страхования.Это называется

«Период исключения ранее существовавших условий». Законы штата ограничивают продолжительность ранее существовавших периодов исключения состояний для индивидуальных и групповых планов медицинского страхования.

Законы штата ограничивают продолжительность ранее существовавших периодов исключения состояний для индивидуальных и групповых планов медицинского страхования.