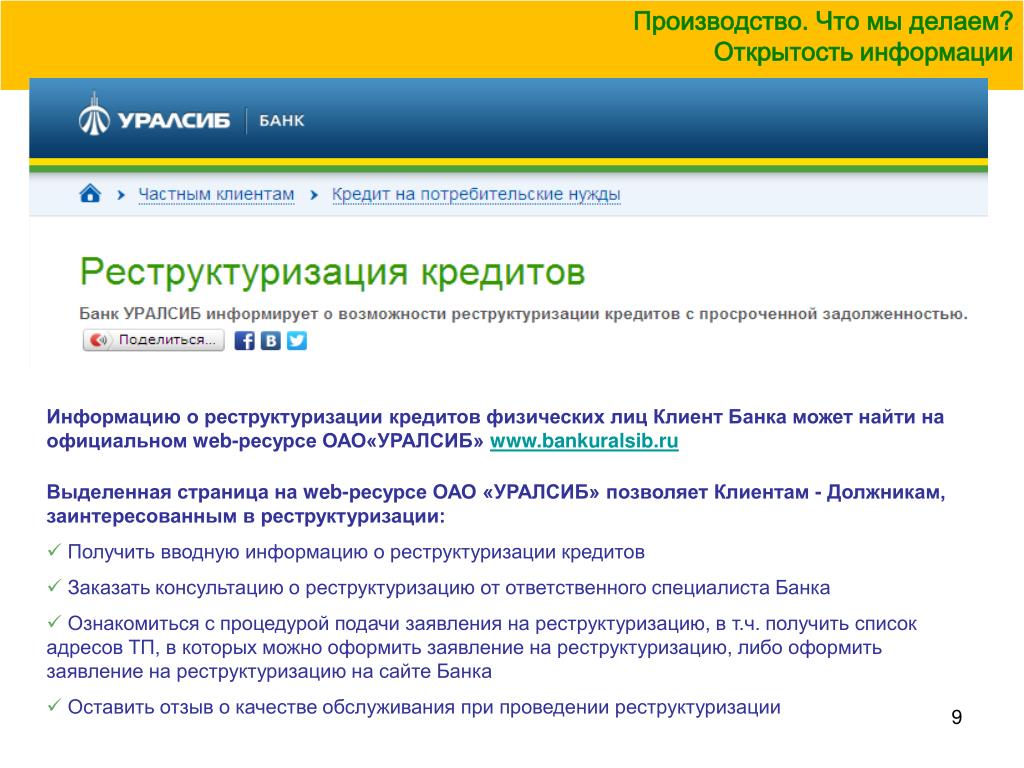

Реструктуризация кредита предприятию: требования и схемы

Решение о реструктуризации должно быть принято до того, как компания окажется в фактическом дефолте по кредитным обязательствам. Необходимо заранее провести подготовительную работу с кредиторами, продемонстрировать дальновидность менеджмента. Чем раньше компания обратится в банк, тем выше вероятность получить положительное решение по реструктуризации кредита. Тем более что объем работы для финансового менеджера компании предстоит немалый.

ОСНОВЫ

Сегодня объем просроченных кредитов остается на высоком уровне, поэтому финансовые учреждения готовы идти на соглашения с бизнес-заемщиками о реструктуризации задолженности.

ОБРАТИТЕ ВНИМАНИЕ

Для любого банка реструктуризированный кредит лучше просроченного.

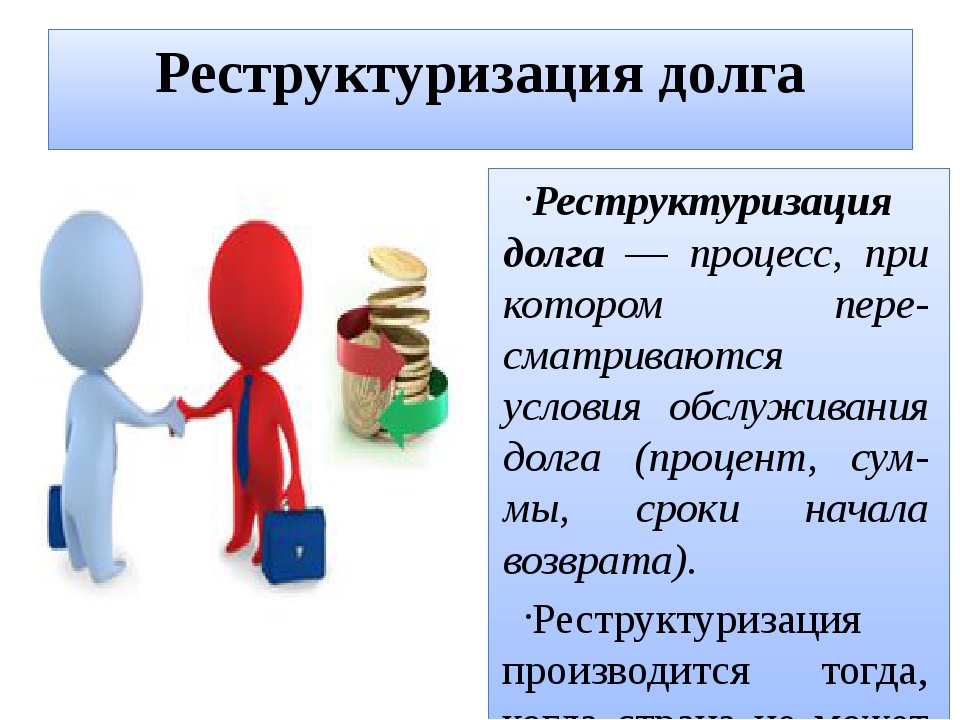

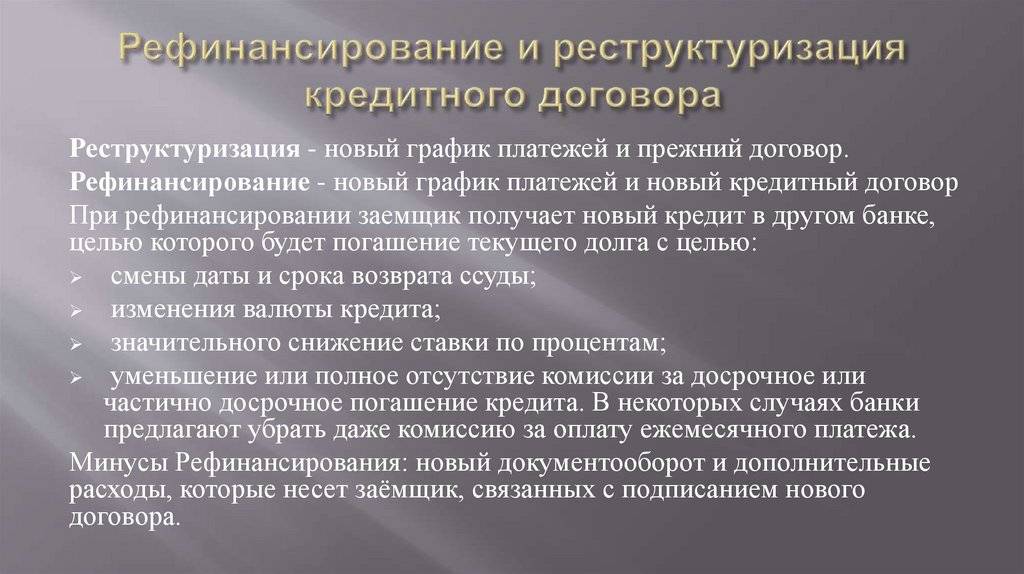

Реструктуризация кредита — это пересмотр кредитного договора в пользу заемщика, который имеет по выплачиваемому кредиту постоянную задолженность.

Срок послаблений в виде реструктуризации, как правило, не превышает одного года, возможны сжатые сроки — 3–6 месяцев.

Под реструктуризацией кредита понимают следующие варианты временного уменьшения долговой нагрузки:

- отсрочка выплаты тела кредита при одновременном увеличении срока выплат;

- отсрочка выплаты тела кредита без увеличения срока — последующие после отсрочки регулярные выплаты становятся закономерно большими (порой намного). Данный вариант доступен бизнесу с сезонными всплесками чистой прибыльности, если на этот всплеск придется весь остаток срока займа после отсрочки;

- простое увеличение срока кредита, уменьшающее все регулярные выплаты;

- изменение графика погашения кредита — введение сезонных, индивидуальных, гибких графиков или низкорисковая схема: сначала погашается тело кредита, а затем проценты (вместе со штрафами, если они были начислены). Если бизнес носит сезонный характер, то банк соглашается на неравномерное поступление средств в оплату по кредиту, но платежи должны быть регулярными;

- замена валюты займа;

- уменьшение процентной ставки по ссуде.

Банки крайне редко идут на такие условия. При уменьшении процентных ставок компании имеет смысл воспользоваться услугой рефинансирования в другом банке.

Банки крайне редко идут на такие условия. При уменьшении процентных ставок компании имеет смысл воспользоваться услугой рефинансирования в другом банке.

Банки крайне редко идут на такие условия. При уменьшении процентных ставок компании имеет смысл воспользоваться услугой рефинансирования в другом банке.

Банки крайне редко идут на такие условия. При уменьшении процентных ставок компании имеет смысл воспользоваться услугой рефинансирования в другом банке.Главное преимущество, которое компания получает в результате реструктуризации, — временное уменьшение долговой нагрузки.

Недостатки:

- увеличение суммы переплаты по кредиту в целом;

- увеличение страховых выплат, а также затрат, связанных с залогом и иным обеспечением;

- необходимо регулярно предоставлять в банк финансовую отчетность компании.

ЭТАПЫ

Для компании схема работы по реструктуризации задолженности практически не отличается от процесса кредитования:

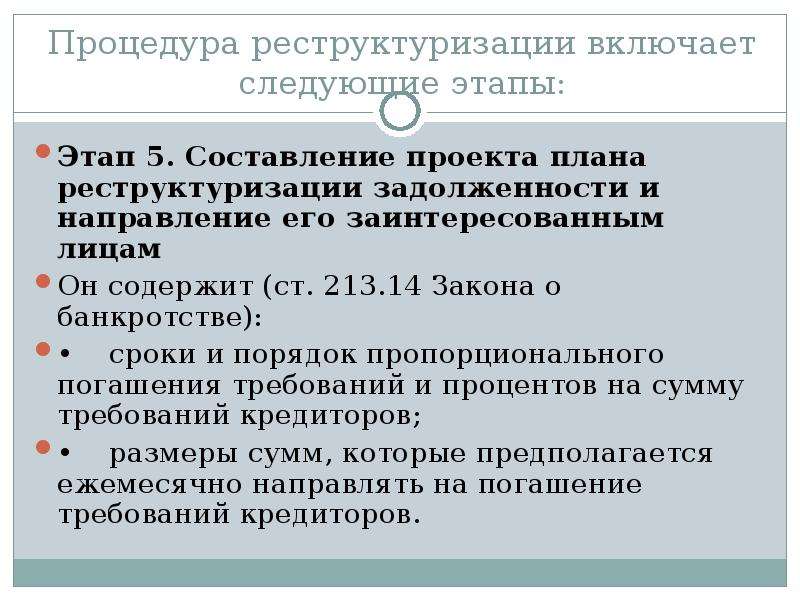

1) компания подает в банк заявление о реструктуризации и выясняет точный список требуемых кредитором документов;

2) далее компания-заемщик подготавливает и подает пакет необходимых документов. Одновременно эксперты банка мониторят бизнес заемщика и залог. Если после переоценки залога банк требует новый залог, заемщик оформляет на него документы;

Одновременно эксперты банка мониторят бизнес заемщика и залог. Если после переоценки залога банк требует новый залог, заемщик оформляет на него документы;

3) специалисты банка совместно с заемщиком обсуждают взаимоприемлемый вариант реструктуризации, разрабатывают график платежей;

4

5) стороны подписывают изменения к кредитному договору;

6) банк мониторит деятельность заемщика (не реже чем раз в три-шесть месяцев). Банковский мониторинг бизнеса проводят не только на основании добровольно подаваемой отчетности, но и в форме экспертизы. Кредитор следит за показателями заемщика, которые были утверждены на переговорах. Несоблюдение (недостижение) показателей может служить основанием для аннулирования соглашения о реструктуризации, ужесточения требований (например, по залогу или страхованию), вплоть до подачи иска в суд.

ФАКТОРЫ ПОДДЕРЖКИ

Факторы, которые будут на руку компании в ходе переговоров о реструктуризации долга:

1) специфика бизнеса заемщика и экономика отрасли. Компания-заемщик не может просто сменить один вид экономической деятельности на другой, выйти из бизнеса. Компания всегда привязана к нуждам экономики, региона, клиентской и сырьевой базе, имеет поддержку собственников, в том числе государства. Соответственно, если в отрасли наметилась положительная динамика, это может стать аргументом в пользу бизнеса заемщика.

Важный момент: будьте готовы к тому, что представитель финансового учреждения станет уточнять, пересмотрен ли в компании бюджет в связи с изменениями на рынке.

В процессе переговоров выяснится, соответствуют ли ваши прогнозы по доходам, расходам, прибыли с ожиданиями банка;

2) уровень отношений заемщика с банком — долгосрочные клиентские отношения или короткий срок сотрудничества.

ОБРАТИТЕ ВНИМАНИЕ

Долгосрочные партнерские отношения с финансовыми учреждениями — весомый плюс для региональных компаний.

В регионах, небольших и моногородах не так много бизнес-клиентов. Иногда отделение банка фактически обслуживает от одного до пяти весомых клиентов, остальные мелкие и не приносят банку ощутимых выгод. От нескольких заемщиков зависит функционирование всего отделения банка в данном городе. При этом у многих топ-менеджеров и собственников бизнеса уже сложился перед банком определенный позитивный имидж;

3) структура кредита — наличие хорошего обеспечения, гарантий со стороны третьих лиц, компания-должник входит в состав стабильного холдинга.

ЧТО ПРЕДОСТАВИТЬ В БАНК?

По количеству требуемых документов реструктуризация достигает объема документооборота, связанного с первоначальным получением кредита, и даже превышает его. Пакет документов, полученный от компании-заемщика, банк рассматривает более пристально, чем первичную кредитную заявку.

Кроме обычной финансовой отчетности (бухгалтерских отчетов, справок из обслуживающих банков, планов развития бизнеса, прогноза денежных потоков и т. д.) банк ожидает получить от заемщика аналитические прогностические материалы, раскрывающие экономический эффект, который компания получит от реструктуризации.

ЭТО ВАЖНО

В отчетности, представленной в банк с целью реструктуризации, должны отсутствовать признаки фиктивного или преднамеренного банкротства.

Для получения реструктуризации кредита нужно:

1) разработать реалистичную и убедительную программу по погашению кредитной задолженности. Определить меры, необходимые для сохранения платежеспособности бизнеса. Предоставить подробный план-график, отражающий все действия, необходимые для реализации намеченных мер;

2) предоставить экономическое обоснование возврата долга. Такое обоснование должно базироваться на:

- грамотном финансовом моделировании деятельности компании;

- многофакторном анализе ситуации;

- модели развития компании с реструктуризацией и без нее;

- независимом и консервативном подтверждении будущих бизнес-доходов;

3) подготовить для банка предложение, правильно структурировав сделку (детально проработать с целью минимизации рисков).

Перед написанием заявления и указанных материалов необходимо узнать у представителя банка о наличии стандартных программ реструктуризации. Если такие программы существуют, нужно их изучить и по возможности в них вписаться. Если общих правил нет, работа по новому структурированию сделки с кредитором будет сугубо индивидуальной.

Экономическое обоснование возврата долга можно оформить в виде Плана реструктуризации.

О. С. Полякова, эксперт по экономике и финансам

Статьи и полезная информация про кредиты и займы

Как и когда подать в банк заявление на реструктуризацию

кредита

или ипотеки? Зачем нужна реструктуризация

кредита?

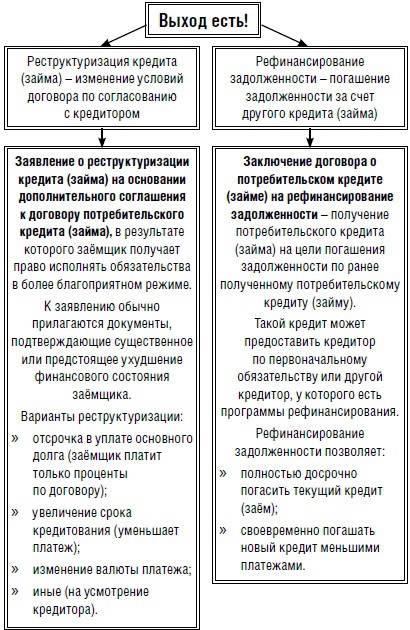

Что такое реструктуризация кредита

Реструктуризация кредита — это изменение условий действующего банковского договора, которое направлено на снижение текущей финансовой нагрузки клиента.

Существуют различные способы

реструктуризировать кредит:

Снижение процентных ставок по потребительскому кредиту

Увеличение срока кредитования

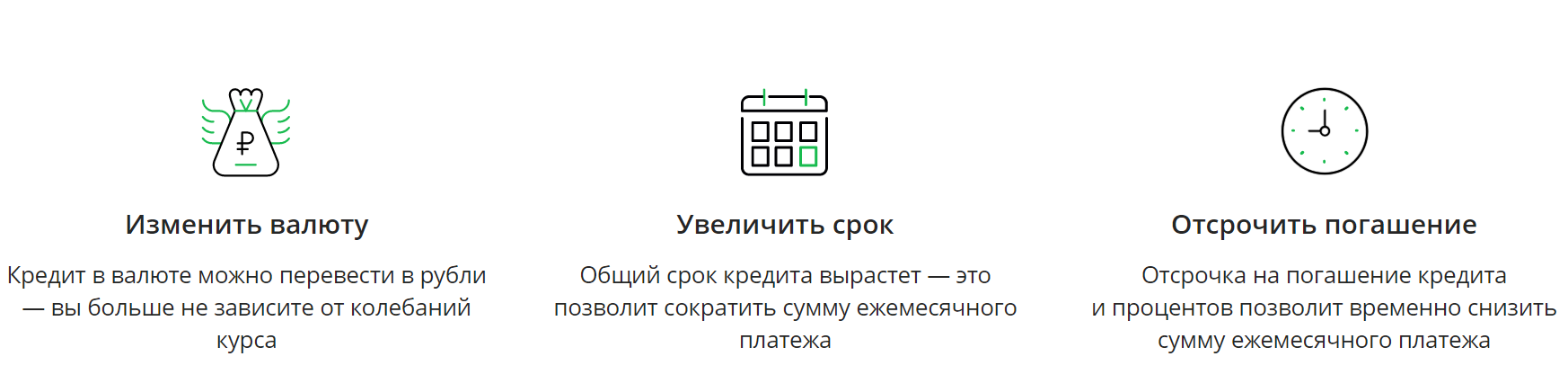

Изменение валюты кредитования

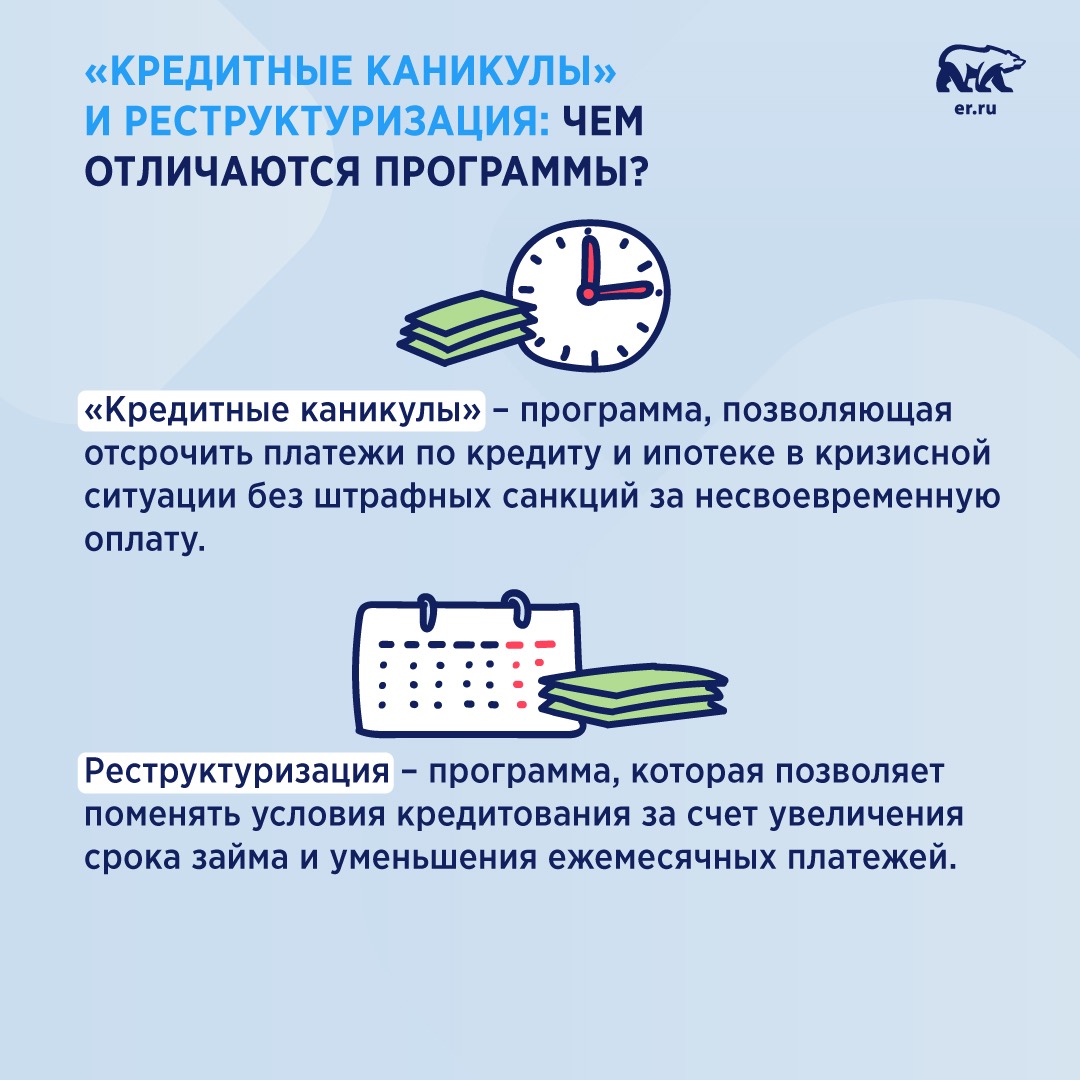

Кредитные каникулы

Или комбинация нескольких вариантов

Все они сводятся к тому, чтобы помочь заемщику выплачивать кредит.

Основное отличие реструктуризации от рефинансирования — она всегда происходит в том банке, в котором у клиента заключен кредитный договор. Это упрощает и ускоряет переговоры между банком и заемщиком, ведь у кредитной организации уже есть вся необходимая информация для оформления процедуры. Решение о реструктуризации принимается всегда в индивидуальном порядке, с учетом ситуации конкретного клиента.

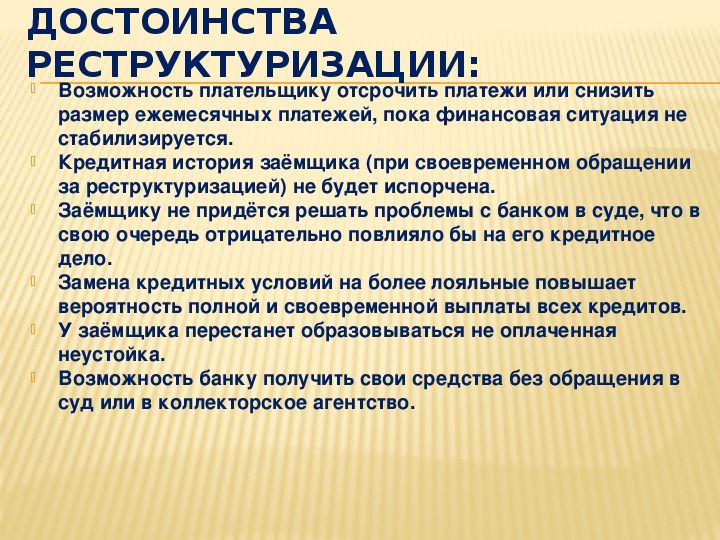

Реструктуризация кредитов происходит по инициативе заемщиков, но по согласию обеих сторон, т.к. она выгодна и банку, и заемщику:

При возникновении трудностей клиент может оформить реструктуризацию и сохранить хорошую кредитную историю

Банк при этом сохраняет клиента и не тратит время на судебные разбирательства по поводу погашения долгов

При этом решение принимается индивидуально по каждому клиенту и учитывает его текущую финансовую ситуацию.

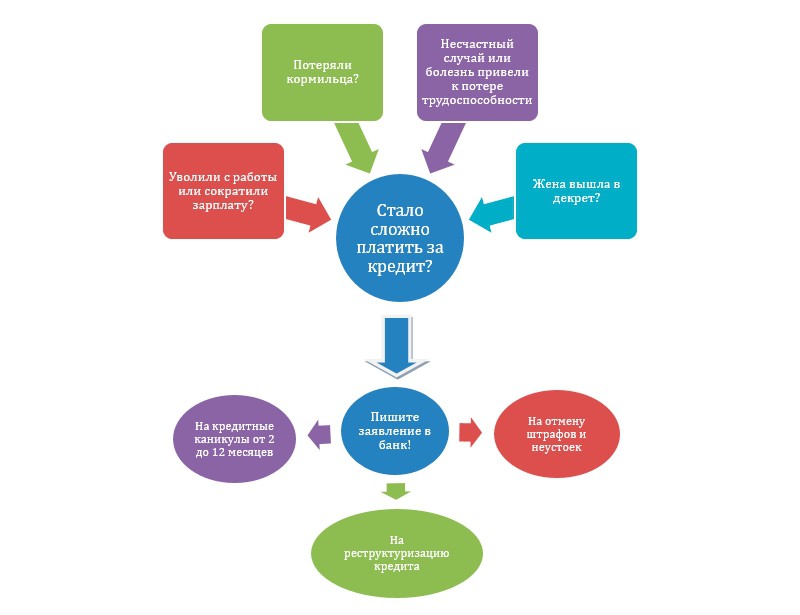

Когда можно оформить реструктуризацию

Перечислим основные причины, по которым можно начать процедуру реструктуризации:

Потеря основного источника дохода или значимое его снижение — это может быть сокращение, увольнение, закрытие бизнеса заемщика или его выход на пенсию

Временная нетрудоспособность. Например, при болезни, травме или несчастном случае

Например, при болезни, травме или несчастном случае

Увеличение количества лиц, находящихся на иждивении

Изменение условий кредита. Может случиться, что банк принимает решение увеличить ставку, из-за чего финансовое положение заемщика ухудшается

Когда лучше обращаться в банк

Сразу, как только поймете, что ситуация ухудшилась. При возникновении финансовых трудностей клиенту важно как можно раньше обратиться в банк и рассказать о сложившейся ситуации. Причем сделать это до первых просрочек по графику платежей. Это позволит проще найти обоюдовыгодное решение и реструктуризировать кредит.

При обращении в банк клиенту необходимо не просто уведомить кредитную организацию об ухудшении своего финансового положения и невозможности продолжать выплаты по ранее одобренному графику погашения, но и документально подтвердить эти изменения. В этом случае банк сможет рассмотреть заявление и, скорее всего, принять положительное для заемщика решение.

Реструктуризация ипотечных кредитов

Вдобавок был скорректирован список сельских территорий и сельских агломераций, на которые распространяется действие льготной ипотеки. Если ранее он определялся государственной программой «Комплексное развитие сельских территорий», то теперь его формирует сам субъект федерации.

С 2015 года в России действует специальная госпрограмма, оказывающая помощь заемщикам при оформлении реструктуризации ипотечных кредитов. Программа позволяет снизить ставку по кредиту и получить официальную отсрочку платежей на 1,5 года.

Кроме того, согласно Федеральному закону «О праве на ипотечные каникулы» N 76-ФЗ — заемщики, потерявшие работу или оказавшиеся в трудной жизненной ситуации, могут воспользоваться ипотечными каникулами. А тем, кто не подходит под условия, банки могут предложить собственную программу реструктуризации.

Как подать в банк заявление

на реструктуризацию

Форма заявки на реструктуризацию проблемных кредитов в каждом банке индивидуальная. Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

Заемщику необходимо получить бланк в офисе или онлайн на сайте кредитной организации.

В заявлении нужно подробно отразить причину возникновения финансовых трудностей, заполнить информацию о заемщике и приложить пакет документации:

Копию паспорта заявителя

Документы, подтверждающие наличие финансовых трудностей

Дополнительные документы, необходимые данному банку

Как правило, подать заявку на реструктуризацию можно онлайн. При этом если банк примет положительное решение, заемщику может потребоваться личная поездка в банк для согласования схемы реструктуризации и индивидуальных условий, а также для подписания документов.

После согласования всех условий банк и заемщик подписывают дополнительное соглашение к действующему кредитному договору и иным документам, если есть такая необходимость.

Реструктуризация кредита: чем опасна лояльность банков

Реструктуризация банковских кредитов, которая долгое время была добровольным мероприятием и которую поддержало лишь 19 банков (подписавшихся под соответствующим меморандумом), может стать обязательной в Украине для всех валютных ипотек.

Как сообщила недавно министр финансов Наталия Яресько, правительство уже отработало соответствующий законопроект, который вскоре может быть внесен в Верховную Раду. «Если он будет принят и подписан (парламентом и президентом), то станет обязателен к выполнению», — подтвердил «Вестям» директор департамента взыскания кредитов ПУМБ Павел Мельниченко.

Согласно документу, если заемщик будет удовлетворять требования закона, то банк не сможет ему отказать в реструктуризации: то есть сумма задолженности на 1 января 2015 г. не превысит 2,5 млн грн ($158,5 тысяч) и кредитное жилье будет единственным у человека.

«В настоящий момент законопроект предполагает обязательное проведение реструктуризации кредита в течение одного месяца с момента обращения заемщика-физлица с письменным заявлением, обладающего задолженностью по кредиту, удовлетворяющей совокупности указанных в законопроекте признаков», — сказала «Вестям» начальник управления розничного кредитования банка «Пивденный» Наталья Столярчук.

Яресько заявила, что под условия правительственного законопроекта подходит до 40% всей оставшейся в Украине валютной ипотеки. На общую сумму почти 20 млрд грн, что, как уверяют финансисты, совсем немного, с учетом того, что по львиной доле займов уже произошло переподписание кредитных договоров.

«Например, в нашем банке реструктуризировано 84,4% валютного работающего кредитного портфеля. Осуществлено свыше 1000 конвертаций валютных займов в гривневые кредиты», — сообщила нам директор по управлению рисками Фидобанка Юлия Ворчак. И заверила, что 2/3 всех реструктуризаций были совершены на более привлекательных условиях, чем те, что продвигаются правительственным законопроектом.

С ней согласились и многие другие финансисты, потому «Вести» решили проверить это утверждение и понять, стоит ли заемщикам торопиться договариваться на индивидуальных условиях, пока депутаты не утвердили единую для всех обязаловку.

Кому что предлагают

Лояльнее всего относятся к тем, у кого нет за душой никакого имущества

До сих пор у банков не было единого шаблона, который накладывался бы на всех без исключения заемщиков. Даже у тех, кто подписал весной этого года меморандум и обязался предоставлять валютным должникам по ипотеке льготы и списывать часть задолженности. Они имели возможность делать еще индивидуальные поблажки и идти навстречу людям.

Даже у тех, кто подписал весной этого года меморандум и обязался предоставлять валютным должникам по ипотеке льготы и списывать часть задолженности. Они имели возможность делать еще индивидуальные поблажки и идти навстречу людям.

Впрочем, что бы финансисты ни говорили о своей социальной миссии, их позиция при согласовании условий реструктуризаций чаще всего базировалась на взвешенном расчете — на том, сколько они смогут выиграть/потерять от договоренности. Поэтому банкиры охотно шли на переговоры по рассрочкам беззалоговых кредитов (карточные и кеш-кредиты) и проявляли максимальную лояльность: могли списать не только 50%, но и 70% суммы долга, отсрочить ее погашение на 6–12 месяцев, не требуя одномоментной выплаты 30–50% — на погашение отводили еще по 3–6 месяцев.

«Мне известны случаи, когда финучреждения предлагали разные программы по урегулированию с дисконтом 50% и более и даже с небольшой рассрочкой (несколько месяцев) по уплате даже этого долга», — заверил «Вести» директор по юридическим вопросам Банка Кредит Днепр Максим Гринченко.

Максимальные списания по необеспеченным кредитам чаще всего получали должники, за душой которых юристы банков не находили никакого имущества. Финансисты понимали, что даже если засудят таких людей, все равно ничего не смогут с них взыскать. Также крупные списания (даже более 50%) получают те, кто моментально рассчитывается с банком: кто сразу на месте наличными вносит часть долга.

Разной была гибкость кредиторов во время обсуждения залоговых кредитов (ипотек и автокредитов), особенно тех, что были выплачены на 70–80% и где оставалось до $30–50 тыс. задолженности. Когда у людей заканчивались средства, им чаще всего предлагали продать залоги и таким образом погасить кредитные долги. Чтобы подтолкнуть заемщиков к такому сценарию, далеко не в каждом банке им предлагали крупные списания, или как их еще называют, «прощения» долгов. Чаще всего старались скостить задолженность на 10–30% — больше по валютным займам и меньше по гривневым.

Более весомые предложения получали крупные должники, которым было далеко до полной выплаты долга. Банкиры понимали, что их залоги сильно подешевели из-за экономического кризиса и наверняка не покроют сумму долга в случае продажи. Может быть, поэтому не все финучреждения ограничивали максимальную сумму кредита для программ реструктуризаций, хотя многие оговаривали такой «потолок».

Банкиры понимали, что их залоги сильно подешевели из-за экономического кризиса и наверняка не покроют сумму долга в случае продажи. Может быть, поэтому не все финучреждения ограничивали максимальную сумму кредита для программ реструктуризаций, хотя многие оговаривали такой «потолок».

«Мы, например, предлагаем валютным заемщикам с общей задолженностью до 150 тыс. долларов/швейцарских франков/евро воспользоваться реструктуризацией по опции 50/50. При внесении определенной суммы на погашение задолженности банк списывает еще такую же сумму в качестве бонуса», — рассказал «Вестям» директор блока управления рисками в UniCredit Bank Павел Гашковец.

О похожих условиях нам сообщил и Павел Мельниченко: «Для валютных кредитов используется: рефинансирование в гривню, по сниженной ставке, списание до 50% долга и увеличение срока кредита до трех лет. Для остальных используются: кредитные каникулы и процентные каникулы сроком от 3 до 12 месяцев, увеличение срока кредитования на срок до трех лет».

Элементы у всех программ приблизительно одинаковые. «Это увеличение срока кредитования, временное понижение ставки, перевод валютного кредита в гривню, прощение части суммы при погашении заемщиком обусловленной части долга», — уточнил директор департамента взыскания кредитов Альфа-Банка Украина Алексей Тесленко. Разница только в комбинации тех или иных условий.

Главный принцип — нельзя получить все и сразу. То есть если у вас был валютный заем и после пересчета его в гривню вам списали 50% суммы долга и все штрафы, то, скорее всего, предложат что-то одно: либо снижение ставки по оставшейся части долга, либо максимальный срок продления кредита. То и другое — редкое явление.

Повторные отсрочки

Важный вопрос: что происходит, если человек или семья не справляется с выплатами даже по реструктуризированному кредиту? В большинстве случаев банк через 90 дней подает иск в суд и старается взыскать залог — недвижимость или авто, и за счет него погасить кредитную задолженность. С людьми не всегда стараются повторно договариваться.

С людьми не всегда стараются повторно договариваться.

Хотя бывают и исключения. «Повторная реструктуризация случается. Это так. Как правило, заемщик может рассчитывать на приемлемые для себя, но худшие с финансовой точки зрения условия», — подчеркнул Алексей Тесленко. Не стоит ждать, что вам снова предложат прощение половины долга или простят штрафы. Как раз, наоборот, списаний наверняка не будет, а штрафы не просто насчитают, а еще потребуют уплаты всех санкций, которые списали во время первого раунда реструктуризации.

Для повторного предоставления льгот нужно выполнить базовые условия. «Реструктуризировать задолженность повторно возможно, если заемщик не отказывается выполнять обязательства по погашению задолженности по кредиту, источники погашения у него присутствуют. Однако его объем не позволяет своевременно выполнять обязательства в силу причин, не зависящих от заемщика: сокращение/увольнение, болезнь и др. Это, как правило, кредиты, предоставленные в долларах на 15–20 лет с обеспечением в виде недвижимого имущества», — отметила «Вестям» Наталья Столярчук.

Как реструктурировать кредит в ВТБ Банке?

Просрочки по кредитам возникают в силу различных обстоятельств, и не только в кризисные времена. Оказавшись в сложной ситуации, не каждый может своевременно оценить масштаб проблемы и принять правильное решение. К 2021 году, по данным исследования «Эквифакс», доля проблемных займов продолжает рост, поэтому успешный опыт банка ВТБ по реструктуризации долга по кредиту будет полезен лицам, не имеющим достаточного для исполнения долговых обязательств дохода.

Из перспективного в неблагонадежного

Банк строго относится к проверке платежеспособности, однако к действующим клиентам проявляет лояльность. Когда образуются первые просрочки в 2-3 дня, сотрудники не торопятся со звонками, а пеня, начисляемая на сумму задолженности, незначительна.

Попытки связаться с неплательщиком станут регулярными и настойчивыми через пару недель. Тем не менее, банк не подаст в суд с требованием полной выплаты до тех пор, пока не удостоверится в бесперспективности иных методов. Кредитору выгодно, чтобы заемщик погасил просрочки и продолжил регулярно вносить платежи, не нарушая график. По этой причине стадия звонков может длиться от нескольких недель до нескольких месяцев. При этом долг и просрочки будут нарастать.

Кредитору выгодно, чтобы заемщик погасил просрочки и продолжил регулярно вносить платежи, не нарушая график. По этой причине стадия звонков может длиться от нескольких недель до нескольких месяцев. При этом долг и просрочки будут нарастать.

Рефинансирование от 5,5% в Промсвязьбанке

Не рекомендуется искать помощи в реструктуризации кредита в лице сомнительных компаний, обещающих обнуление всех долгов. Нередко подобные предложения – просто маркетинговый ход или мошенничество.

Как происходит реструктуризация

Оказавшись в затруднительной финансовой ситуации быть готовым к сотрудничеству с кредитной организацией в интересах заемщика. Но не всегда понятно, с чего начинать: звонить в справочную, идти в офис, где выдавался кредит. При наличии просрочек рефинансировать кредит нельзя. Оформление еще одного займа для погашения проблемного также не представляется возможным – шансы получить одобренную заявку физическому лицу, имеющему открытые долги, на практике равны нулю. Поэтому выход один – реструктуризация кредита. Что это такое: банк полностью погашает просроченный долг заемщика путем оформления нового договора кредитования.

Поэтому выход один – реструктуризация кредита. Что это такое: банк полностью погашает просроченный долг заемщика путем оформления нового договора кредитования.

В чем особенность реструктуризации:

- Подходит только для проблемных кредитов;

- По новому договору ставка может быть снижена;

- На усмотрение банка предоставляются кредитные каникулы до полугода.

Местная служба безопасности преследует не только собственные цели, но и учитывает интересы заемщика – пени, штрафы и просроченные проценты могут быть отменены по заявлению. Специалисты охотно идут на контакт и стремятся только к одному: урегулировать проблему в досудебном порядке.

Решение о реструктуризации принимает не специалист отдела проблемных договоров, а начальник отделения банка, в котором выдавались кредитные средства. Для оформления запроса заемщику необходимо лично посетить филиал с паспортом и написать заявление на реструктуризацию кредита по выданному образу.

Итоги и выводы

Решение о реструктуризации руководство банка принимает самостоятельно. ВТБ, как и другие кредитно-финансовые учреждения, по закону не обязаны пересматривать условия заключенного договора. Но как показывает практика последних лет, основная масса спорных ситуаций завершается обоюдовыгодно, при условии, что клиент также проявляет интерес к поиску выхода.

Рефинансирование кредита от 5,4% в банке ВТБ

Следует помнить:

- Прежде, чем реструктуризировать кредит, следует обратиться к специалистам отдела по работе с просроченной задолженностью и написать заявление с просьбой отменить все пени и штраф. Иначе их включат в сумму нового кредита.

- Если проблемных кредитов в ВТБ несколько, реструктуризировать их следует единовременно.

- Закрытие просроченных договоров путем реструктуризации впоследствии негативно сказывается на кредитной истории.

Вывод: если по кредиту в банке ВТБ возникает просрочка, следует принять все необходимые меры для скорейшего ее погашения. Если самостоятельно решить финансовые затруднения не удается необходимо обратиться в отделение для поиска компромиссных условий. В большинстве случаев реструктуризировать кредит ВТБ не сложно, процедура занимает не более одной недели. А у заемщика открывается возможность снизить долговую нагрузки до приемлемого уровня и сохранить положительную историю.

Если самостоятельно решить финансовые затруднения не удается необходимо обратиться в отделение для поиска компромиссных условий. В большинстве случаев реструктуризировать кредит ВТБ не сложно, процедура занимает не более одной недели. А у заемщика открывается возможность снизить долговую нагрузки до приемлемого уровня и сохранить положительную историю.

БыстроБанк : Реструктуризация

Уважаемые клиенты! Для заемщиков, пострадавших от коронавируса (заболевших, находящихся на вынужденном карантине, частично потерявших доход, а также испытывающих временные трудности с погашением регулярных платежей по кредитам из-за ситуации, вызванной распространением коронавируса), Банк предоставляет реструктуризацию без начисления штрафов и неустоек.

Для оформления реструктуризации необходимо в течение 90 дней предоставить в Банк документы, подтверждающие факт негативного влияния COVID-19. В этом случае это не повлияет на Вашу кредитную историю. В случае непредоставления документов льготный период может быть не подтвержден.

В случае непредоставления документов льготный период может быть не подтвержден.

Операции по реструктуризации кредитов доступны в режиме онлайн. Вы можете:

- самостоятельно изменить платеж в Личном кабинете БыстроБанка, указав удобную для Вас сумму платежа;

- обратиться за оформлением реструктуризации, написав сообщение в Личном кабинете. Наши специалисты обязательно свяжутся с Вами.

Помимо Личного кабинета, Вы можете связаться с Банком для решения вопросов по кредиту:

Документы / информация, подтверждающие факт негативного влияния COVID-19

Мы идем навстречу клиентам, которые испытывают временные финансовые проблемы и не могут обслуживать кредит на установленных ранее условиях.

Реструктуризация кредита — это возможность изменить условия погашения задолженности путем заключения дополнительного соглашения к кредитному договору. Реструктуризация может быть оформлена как при наличии действующей просроченной задолженности, так и при ее отсутствии.

Варианты реструктуризации кредита с графиком:

- Предоставление льготного периода с уменьшенным ежемесячным платежом

- Составление индивидуального графика погашения задолженности

- Уменьшение платежа за счет увеличения срока кредита

Варианты реструктуризации кредита без графика (режим овердрафта):

- Режим овердрафта прекращается, рассчитывается график погашения (не более 60 мес.)

- Предоставление льготного периода с уменьшенным ежемесячным платежом (до 6 мес.)

Если у Вас возникли сложности с погашением кредита, не пытайтесь уйти от проблемы. Воспользуйтесь шансом сохранить благоприятную кредитную историю и репутацию хорошего заемщика. Обратитесь в любой офис банка или позвоните по телефону 8-800-333-22-65, мы вместе постараемся найти выход!

Вы можете прямо сейчас оформить реструктуризацию в Личном кабинете.

Заявление о реструктуризации кредита | Образец — бланк — форма

Заявление о реструктуризации кредита – это документ, содержащий просьбу о пересмотре графика платежей по кредиту, который составляется заемщиком в случаях, когда у него возникают временные трудности с исполнением ранее взятого на себя долгового обязательства.

Заявление о реструктуризации также может составляться в случаях, когда кредитное учреждение нарушает условия договора о досрочном погашении задолженности и направляет заемщику сообщение, что тот не может погасить кредит раньше установленного в договоре срока. Правоотношения кредитора и заемщика в части погашения взятого на себя последним обязательства регулируются ст.ст. 309, 315, 407, 408 Гражданского кодекса Российской Федерации.

Заявление составляется в произвольной форме и условно состоит из информационной о просительной части. Информационная часть должна содержать следующие данные:

- дату подписания соглашения о предоставлении кредитных средств;

- сумму кредита;

- с какого момента и каким образом погашался кредит, а также какая часть суммы уже погашена и сколько осталось;

- с какого момента долговое обязательство стало исполняться ненадлежащим образом;

- подробное описание обстоятельств, послуживших причиной задержек в соблюдении графика платежей;

- сумма, которую заемщик может выплачивать с учетом сложившихся обстоятельств.

В так называемой просительной части, заемщик может обратиться к банку с просьбой о:

- приостановлении начисления процентов по кредитному обязательству;

- списании начисленного долга и продлении срока погашения кредита в связи с возникшими обстоятельствами.

Документ составляется в двух экземплярах и направляется в кредитное учреждение, где оно должно быть зарегистрировано. К заявлению должны быть прикреплены документы, подтверждающие финансовые трудности заемщика. Результаты рассмотрения заявления могут быть направлены по месту жительства заемщика согласно его просьбе.

Реструктуризация долга по кредиту физическому лицу: как использовать в 2021 году

Если ваше финансовое состояние резко пошатнулось, а денег на оплату кредита стало катастрофически не хватать, то стоит начать решать эту проблему с изменения условий погашения займа. Для этой цели идеально подойдет реструктуризация кредита — предоставляемая банками услуга, позволяющая уменьшить платеж по займу или получить отсрочку в выплатах.

Рассмотрим, чем выгодна должнику реструктуризация, как процедура проходит на практике, а также в каких случаях заемщик имеет законное право на получение этой услуги.

Что такое реструктуризация кредита?

Реструктуризация долга по кредиту — это процесс пересмотра графика платежей по кредитному договору. Её основная цель — временное или постоянное снижение кредитной нагрузки, позволяющее исключить вероятность появления просрочек или невыплаты займа. Реструктуризация задолженности представлена в нескольких формах:

- Банковская реструктуризация. Вводится по взаимному соглашению сторон: банка и заемщика. Одной из её форм стали ипотечные каникулы, на законодательном уровне гарантирующие гражданам право на улучшение условий по выплате ипотеки.

- Судебная реструктуризация. Добиться её заемщику довольно сложно — нужно обоснованно доказать суду, что положения старого графика платежей по кредиту незаконны. К примеру, размер процентной ставки превышает установленный ЦБ максимум для конкретного вида кредитного продукта.

- Реструктуризация задолженности при банкротстве. Она предусматривает погашение долга одновременно перед всеми кредиторами, но применяется только в рамках судебного производства о признании физлица банкротом. Другим словами — это крайний вариант, используемый в случае, если банк не соглашается на изменение графика, а платить кредит у заемщика возможности нет.

Банковская реструктуризация долга по кредиту (именно ее мы сегодня и будем рассматривать) представляет собой дополнительное соглашение к основному кредитному договору и оформляется только в выдавшем займ банке — в этом ее коренное отличие от рефинансирования кредита.

Для получения нужны веские аргументы, способные убедить банк пойти на пересмотр графика платежей. Иными словами, нужно поставить перед кредитной организацией выбор: или смягчение условий по займу, или появление просрочек, а в перспективе — объявление банкротства.

Какие новые условия для выплаты кредитов может предложить банк, рассмотрим далее.

Виды банковской реструктуризации займов

Заемщику — физическому лицу в 2021 году доступны следующие виды реструктуризации:

- Пролонгация займа. За счет продления графика выплат можно добиться снижения размера ежемесячного платежа. Но здесь важно понимать, что увеличивается не только срок займа, но и его полная стоимость — ведь за каждый дополнительный месяц банк начислит проценты.

- Изменение процентной ставки. Актуальный вариант, когда текущая ставка по займу оказалась выше установленный Центробанком. Но здесь стоит отметить, что к потребительским кредитам это малоприменимо — обычно завышение процентов наблюдается по микрозаймам и, как ни странно, по ипотекам.

- Изменение валюты займа. Это решение позволит стабилизировать полную стоимость кредита и отвязать её от роста валют. Но часто заемщики идут на этот шаг слишком поздно — когда на фоне очередного валютного скачка сумма долга увеличилась на десятки процентов.

- Отмена штрафных санкций. Если ранее по кредиту уже допускались просрочки, и именно штрафы за них стали основным препятствием к выполнению заемщиком своих обязательств, банк их может списать. Конечно, не все кредитные учреждения идут на подобный шаг, но крупнейшие банки России часто проявляют лояльность в отношении добропорядочных заемщиков, просто попавших в затруднительную финансовую ситуацию.

- Государственная поддержка. Здесь вариантов масса: это реструктуризация кредитов по программе от АИЖК, привлечение средств материнского капитала, отдельные региональные программы для многодетных семей. Но стоит отметить, что доступны указанные варианты только для ипотечных кредитов — реструктуризировать потребительские займы или автокредиты таким способом не удастся.

Если ранее по кредиту уже допускались просрочки, и именно штрафы за них стали основным препятствием к выполнению заемщиком своих обязательств, банк их может списать. Конечно, не все кредитные учреждения идут на подобный шаг, но крупнейшие банки России часто проявляют лояльность в отношении добропорядочных заемщиков, просто попавших в затруднительную финансовую ситуацию.

Если ранее по кредиту уже допускались просрочки, и именно штрафы за них стали основным препятствием к выполнению заемщиком своих обязательств, банк их может списать. Конечно, не все кредитные учреждения идут на подобный шаг, но крупнейшие банки России часто проявляют лояльность в отношении добропорядочных заемщиков, просто попавших в затруднительную финансовую ситуацию.В выборе конкретного инструмента, позволяющего реструктуризировать кредит, заемщики не ограничены. Более того, многие из них можно комбинировать. Но один вид реструктуризации можно только однократно в пределах одного кредитного договора.

Реструктуризация ипотечного кредита

С 2019 года заемщики вправе воспользоваться ипотечными каникулами. За весь срок ипотеки, получить такую реструктуризацию граждане могут только один раз.

Ипотечные каникулы предоставляются в следующих формах:

- полная остановка платежей по ипотеке сроком до полугода;

- увеличение длительности займа, что позволит снизить размер ежемесячных платежей;

- выплата в течение определенного периода исключительно процентов по ипотеке;

- временное снижение размеров платежа (в него включаются проценты + часть задолженности).

Различные банки в дополнение к госпрограмме предлагает собственные, более выгодные для заемщиков условия. К примеру, в ВТБ можно получить полную отсрочку от 6 до 12 месяцев, а в Сбербанке при рождении ребенка можно не платить ипотеку до года.

Когда необходима реструктуризация кредита

Если вы желаете сохранить статус добропорядочного заемщика и хорошие отношения с банком, то заявление на реструктуризацию кредита стоит подать сразу, как только ваше материальное положение пошатнется. И когда в вашем распоряжении будут весомые аргументы, позволяющие убедить банк в необходимости этого шага.

И когда в вашем распоряжении будут весомые аргументы, позволяющие убедить банк в необходимости этого шага.

Задуматься о реструктуризации кредита следует в случае, если:

- Уровень вашего дохода снизился. То есть вносить средства в счёт погашения кредита в установленном договором объёме вы не можете.

- Вы временно, частично или полностью утратили трудоспособность. Варианты: длительный больничный, получение инвалидности, травмы.

- У вас возросли расходы. Речь идет о рождении, усыновлении детей, увеличении количества иждивенцев.

- Вы лишились основного источника доходов. Сокращение или потеря работы в связи с ликвидацией организации-работодателя, закрытие собственного ИП — причин тоже может быть немало.

Если вы знаете, что следующий платеж по кредиту внести уже не сможете, то незамедлительно отправляйтесь в банк для рассмотрения с кредитными менеджерами вариантов реструктуризации. Чем раньше вы это сделаете — тем меньше вероятность появления просрочек и негативных записей в вашей кредитной истории.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

В каких случаях банки одобряют реструктуризацию кредита

Начнем с того, что просто прийти в банк с требованием предоставить реструктуризацию долга по кредиту у заемщика не выйдет — необходимо доказать оправданность этой процедуры. А также соответствовать определенным критериям, предъявляемым к физическим лицам.

Каждая кредитная организация устанавливает собственные требования к заемщикам, общими же среди них являются:

- Обязательное документальное подтверждение причины, заставившей обратиться в банк за реструктуризацией. Это может быть справка из ЦЗН, больничный лист, приказ о ликвидации предприятия (сокращении штата), свидетельство о присвоении группы инвалидности.

- Отсутствие в прошлом применения реструктуризации к данному кредитному договору. В качестве исключения можно рассматривать разные формы изменения графика платежей: к примеру, если ранее условия ипотеки изменились за счет её частичного погашения средствами материнского капитала, то шансы реструктурировать остатки задолженностей у вас есть.

- Возраст, допускающий оформление кредитных обязательств. Как правило, верхняя планка ограничена банками в пределах 65–70 лет.

Небольшие просрочки не являются препятствием к получению банковской услуги. К примеру, например Тинькофф Банк сохраняет лояльность к заемщикам, даже просрочившим кредит на 2–3 месяца. Но не стоит испытывать терпение банков, попутно ухудшая свой кредитный рейтинг. И если проблема с выплатами кредитов возникла, то решайте ее немедленно.

Могут ли отказать в предоставлении реструктуризации?

Чтобы заемщику отказали в реструктуризации кредита, должны быть веские причины. Невзирая на то, что по многим кредитным продуктам реструктуризация — дело добровольное, банки заинтересованы в сохранении и наращивании клиентской базы, поэтому в большинстве случаев идут навстречу своим клиентам.

Отказ в реструктуризации возможен в следующих случаях:

- превышение предельного возраста заемщика;

- неоднократные просрочки по кредиту;

- применение реструктуризации по данном кредитному договору в прошлом;

- отсутствие убедительных доказательств о необходимости изменения графика платежей;

- плохая кредитная история с крайне низким кредитным рейтингом.

Кроме того банки настороженно относятся заемщикам, имеющим судимости за преступления в экономической сфере. В остальном же ограничений нет — если вы не относитесь к перечисленным выше категориям должников, то у вас есть все шансы на улучшение условий кредитования.

Как оформить реструктуризацию кредита?

Для получения реструктуризации займа нужно:

- Собрать документы подтверждающие необходимость реструктуризации.

- Обратиться к кредитному менеджеру банка: в большинстве случае вопрос будет решен непосредственно с ним. Но иногда клиента могут перенаправить в отдел по работе с задолженностями.

- Обслужить со специалистами банка условия и форму реструктуризации займа.

- Написать заявление по форме банка, приложить к нему собранные документы. Если подаете заявление в Сбербанк, то можете использовать следующий образец.

- Дождаться решения банка, затем подписать дополнительное соглашение к кредитному договору.

>

Многие кредитные организации предлагают оформление реструктуризации без посещения офиса. К примеру, в Почта Банке можно оформить реструктуризацию онлайн — услуга называется «Уменьшаю платеж».

К примеру, в Почта Банке можно оформить реструктуризацию онлайн — услуга называется «Уменьшаю платеж».

Как реструктуризации влияет на кредитную историю, расскажем далее.

Что ждет заемщика после реструктуризации

Немалое число должников интересует, как влияет реструктуризация кредита на кредитную историю — это один из наиболее популярных вопросов касательно последствий применения этой банковской услуги. Здесь вариантов несколько:

- если просрочек не было, то реструктуризация на кредитную историю никак не влияет;

- если были серьезные просрочки, то они обязательно отразятся в кредитной истории.

Поскольку технически реструктуризация — это просто изменение условий кредитования, то в кредитной истории гражданина она не отображается и не влияет на шансы получения нового кредита в дальнейшем.

Однако, на практике бывают исключения: нередко после реструктуризации возникают сложности в получении кредита в том же самом банке. Но если крупные игроки (ВТБ, Газпромбанк, Сбербанк, Альфа Банк) часто не обращают внимания на факт реструктуризации в прошлом, то такие организации, как Русский стандарт, ОТП, Хоум Кредит могут занести заемщика в список неблагонадежных клиентов.

Что делать, если вам отказали в реструктуризации?

Если ваша кредитная история не сильно испорчена, то можно попытаться оформить в другом банке рефинансирование кредита. Это позволяет попутно решить другие проблемы:

- уменьшить долговую нагрузку, заодно уменьшив размер долга за счет применения пониженной процентной ставки;

- объединить все ваши займы в один кредит, итоговый платеж по которому будет меньше суммарного размера всех платежей;

- высвободить залоговое имущество — но это зависит от банка, предлагающего рефинансирование.

Если банк откажет вам рефинансировать кредит, то вам не останется ничего другого, кроме как добиться реструктуризации через суд. Существуют 2 основных схемы:

- Прекращение всех платежей по кредитному договору. Когда финансовая организация обратится в суд за принудительным взысканием долга, представьте доказательства вашей невозможности выплаты кредита на прежних условиях и потребуйте введения судебной реструктуризации.

- Подача в суд заявления о признании вас банкротом. В этом случае нас интересует первая процедура банкротства, а именно: реструктуризация задолженностей. Но важно понимать, что это затронет все ваши кредитные обязательства — даже те, по которым вы исправно платите банку.

Когда финансовая организация обратится в суд за принудительным взысканием долга, представьте доказательства вашей невозможности выплаты кредита на прежних условиях и потребуйте введения судебной реструктуризации.

Когда финансовая организация обратится в суд за принудительным взысканием долга, представьте доказательства вашей невозможности выплаты кредита на прежних условиях и потребуйте введения судебной реструктуризации.Получить квалифицированную юридическую поддержку в спорах с кредиторами или подробнее узнать о процедуре списания долгов через банкротство вы можете, обратившись к нашим юристам. Просто позвоните нам по телефону или задайте интересующий вас вопрос специалисту компании онлайн.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Видео по теме

Генеральный директор компании «Закон и Право». Практикующий юрист в сфере банкротства физ. лиц. С 2015 года успешно ведет дела о несостоятельности. Владислав блестяще ориентируется в банкротном законодательстве, дает экспертные комментарии правовым ситуациям и активно публикуется в профильных изданиях.

Реструктуризация долга — Потребительский кредит

Заинтересованы в реструктуризации долга? Сначала позвоните в ACCC.

Реструктуризация долга — один из нескольких вариантов облегчения долгового бремени, которые люди часто используют для выплаты ссуд или погашения задолженности по кредитным картам. Реструктуризация долга обычно включает в себя получение новой ссуды для выплаты целому ряду кредиторов. В идеале условия любой сделки по реструктуризации долга должны быть выгодными для потребителя, уменьшая общую сумму ежемесячных платежей и / или общую сумму основной суммы долга и процентов, подлежащих выплате с течением времени.

К сожалению, существует ряд распространенных ошибок при реструктуризации долга. Для потребителей, которые находятся в затруднительном финансовом положении или чей кредитный рейтинг был поврежден, может быть трудно получить ссуду на реструктуризацию долга по достойной ставке. Некоторые агентства по реструктуризации долга пользуются этим и взимают очень высокие комиссии. Многие потребители не могут найти лучшие условия или настолько сосредоточены на снижении ежемесячных платежей, что не осознают, что в конце концов они действительно будут платить намного больше процентов с течением времени.

Если вы планируете реструктуризацию долга, обратитесь в American Consumer Credit Counseling (ACCC). Мы — некоммерческая организация, деятельность которой направлена на предоставление льгот по кредитам отдельным лицам и семьям и помощь им в поиске выхода из долгов. Наши опытные кредитные консультанты могут помочь вам решить, является ли реструктуризация долга лучшим вариантом для вас или другие программы сокращения долга могут быть более выгодными.

Альтернативы реструктуризации долга.

В ACCC мы часто призываем потребителей рассматривать другие программы облегчения долгового бремени, такие как план управления долгом, в качестве альтернативы сделке по реструктуризации долга.В рамках программы управления долгом вы работаете с нашими консультантами, чтобы оценить ваше финансовое положение, составить бюджет и ежемесячно откладывать деньги на погашение долга. Мы консолидируем платежи по вашей задолженности, поэтому вы можете производить один платеж каждый месяц, а мы несем ответственность за своевременность выплат вашим кредиторам. Это упрощает управление своими финансами, своевременность платежей и снижает стресс, связанный с задолженностью много денег большому количеству людей. Мы также работаем над переговорами о задолженности с вашими кредиторами, чтобы получить возможное снижение финансовых затрат, процентных ставок, штрафов за просрочку платежа и других сборов.Это помогает сэкономить деньги и позволяет быстрее погасить задолженность.

Преимущества управления долгом перед реструктуризацией долга.

- Новых кредитов нет. Поскольку программа управления долгом не предполагает получения новой ссуды, может быть проще защитить свой кредитный рейтинг.

- Меньше затрат. Хотя сделки по реструктуризации долга могут быть довольно дорогостоящими, стоимость программы управления долгом с ACCC минимальна — как некоммерческая организация мы стремимся поддерживать как можно более низкие комиссионные.

- Полезная поддержка. Наши кредитные консультанты поддерживают вас на всех этапах процесса, предоставляя полезные инструменты и образовательные ресурсы, которые помогут вам узнать больше о том, как избегать долгов и управлять своими деньгами.

Реструктуризация долга: что это такое и как работает

Реструктуризация долга — это изменение кредитором условий вашего кредитного договора. Это может быть беспроигрышным вариантом, поскольку ваш реструктурированный долг может быть легче позволить, а приспособление может уберечь заемщиков от дефолта. Реструктуризация также может принимать различные формы: от постоянного изменения вашего кредита с более длительным сроком погашения до снижения вашей процентной ставки или текущего баланса.

Реструктуризация также может принимать различные формы: от постоянного изменения вашего кредита с более длительным сроком погашения до снижения вашей процентной ставки или текущего баланса.

Что такое реструктуризация долга?

Когда ваши финансы истощены, вам, возможно, придется начать выбирать, по каким счетам оплачивать. Отсутствие платежа может привести к штрафам за просрочку платежа, что может нанести ущерб вашему кредиту и заставить кредиторов конфисковать любое обеспечение, используемое для обеспечения долга, например, с автокредитами. Но если вы обратитесь к своим кредиторам, они могут предложить варианты облегчения долгового бремени.

Программа временных трудностей может позволить вам пропустить несколько платежей или избежать некоторых сборов. Но во время серьезной неудачи или если вы уже на несколько месяцев опоздали по счетам, кредиторы могут сделать необычное предложение о реструктуризации вашего кредитного соглашения.

Ищете ли вы реструктуризацию долга по кредитной карте или реструктуризацию ссуды в рассрочку, реструктуризация может принимать разные формы.

Виды реструктуризации долга

Один из примеров реструктуризации долга — это когда домовладельцы получают модификацию ипотечного кредита.Кредит может быть изменен (то есть реструктурирован) несколькими способами:

- Продление срока погашения

- Снижение процентной ставки

- Уменьшение остатка

- Возврат просроченного счета к текущему и добавление неоплаченной части к основному сальдо

Другие типы кредиторов и эмитентов кредитных карт могут предлагать аналогичные виды реструктуризации долга, которые могут помочь вам сохранить вашу собственность или избежать дефолта по долгу.

Реструктуризация долга также может быть результатом подачи заявления о банкротстве в соответствии с Главой 13, которая позволяет вам погасить включенные долги с одобренным судом планом погашения.Планы погашения обычно рассчитаны на срок от трех до пяти лет, после чего остаток включенной задолженности погашается.

Процесс реструктуризации долга: как это работает

Если вы ищете реструктуризацию долга у кредитора, вы можете выполнить следующие действия. (Для получения информации о подаче заявления о банкротстве в соответствии с Главой 13 нажмите здесь.)

(Для получения информации о подаче заявления о банкротстве в соответствии с Главой 13 нажмите здесь.)

- Свяжитесь с кредитором и объясните свои финансовые трудности: Реструктуризация долга — это ответ кредитора заемщикам, которые изо всех сил пытаются оплатить свои счета.В идеале вам следует обратиться к своему кредитору, как только вы поймете, что не сможете позволить себе платежи. Обратиться к своему кредитору может быть лучше для получения кредита, чем ждать, пока кредитор свяжется с вами, поскольку они сделают это только после того, как вы пропустили платежи и уже начислили комиссионные.

- Дождитесь ответа кредитора: Кредиторы, как правило, не обязаны вам помогать и могут придерживаться первоначальных условий ссуды. Если они решат сделать это, а вы не сможете оплатить счет, с вас могут взимать штрафы за просрочку платежа, а о ваших просроченных платежах можно будет сообщить в бюро кредитных историй.После значительного отставания ваш аккаунт может быть отправлен в коллекцию, или вам могут предъявить иск о выплате долга.

- Если кредитор предлагает помощь, взвесьте свои варианты: Кредитор может предложить временную помощь в трудных условиях или реструктуризацию кредита. Если есть предложение о реструктуризации долга, оно может иметь несколько форм или могут быть разные варианты на выбор, например, скорректированная процентная ставка или срок погашения.

- Вести переговоры с кредитором: Вы можете обсудить условия вашего нового контракта, прежде чем принять предложение о реструктуризации долга.Например, вы можете попытаться договориться о более низкой сумме платежа или получить отказ от комиссий и начисленных процентов.

- Примите новые условия: Если вы согласны с новыми условиями кредита, вам необходимо официально принять и подписать соглашение. После этого вы будете обязаны выполнить новое соглашение и продолжить выплату долга.

Альтернативы реструктуризации долга

- Консолидация долга : При консолидации долга вы берете новую ссуду или кредитную линию для погашения текущей задолженности. При этом вы заменяете свой старый долг новым с другими условиями, например, в идеале с более низкой процентной ставкой. Более длительный период погашения также снизит ваши ежемесячные платежи в обмен на более высокие общие процентные платежи.

- План управления долгом : Вместо того, чтобы пытаться напрямую заключить соглашение о реструктуризации долга с вашим кредитором, вы могли бы работать с некоммерческой организацией по консультированию по кредитным вопросам. Консультант может вести переговоры с вашими кредиторами от вашего имени и может составить план управления долгом.Как правило, они доступны для необеспеченных долгов, таких как кредитные карты, и консультант может договориться о более низких процентных ставках, более низких платежах, отказе от комиссионных и привести ваши просроченные счета в текущее состояние.

- Отсрочка платежа или отсрочка платежа: Отсрочка или отсрочка платежа позволяет вам временно пропустить несколько платежей без уплаты штрафов за просрочку платежа или без уведомления кредитных бюро о вашем счете с опозданием. Это могут быть хорошие варианты, если вы столкнулись с временной неудачей, но не хотите или не хотите постоянно менять свой кредит.

- Банкротство по главе 7 : Если вы перегружены долгами и не думаете, что списание долга или реструктуризация помогут, банкротство по главе 7 может быть лучшим вариантом. Если вы соответствуете требованиям, вы сможете погасить соответствующие необеспеченные долги, которые вы включаете в банкротство, помогая вам начать все сначала и высвобождая ресурсы для погашения любого оставшегося долга.

При этом вы заменяете свой старый долг новым с другими условиями, например, в идеале с более низкой процентной ставкой. Более длительный период погашения также снизит ваши ежемесячные платежи в обмен на более высокие общие процентные платежи.

При этом вы заменяете свой старый долг новым с другими условиями, например, в идеале с более низкой процентной ставкой. Более длительный период погашения также снизит ваши ежемесячные платежи в обмен на более высокие общие процентные платежи. Это могут быть хорошие варианты, если вы столкнулись с временной неудачей, но не хотите или не хотите постоянно менять свой кредит.

Это могут быть хорошие варианты, если вы столкнулись с временной неудачей, но не хотите или не хотите постоянно менять свой кредит.Часто задаваемые вопросы о реструктуризации долга

Можно ли реструктурировать личный заем?

Ваш личный кредитор может предложить реструктурировать вашу ссуду, если у вас возникнут проблемы с оплатой.Вы можете обратиться к своему кредитору, чтобы объяснить, почему вы не можете позволить себе обычные платежи, и узнать, предложат ли они какое-либо облегчение или реструктуризацию.

Влияет ли реструктуризация долга на ваш кредитный рейтинг?

Реструктуризация долга может повлиять на ваш кредитный рейтинг в зависимости от типа реструктуризации. Например, если вы подадите заявление о банкротстве в соответствии с главой 13, оно появится в ваших кредитных отчетах и повредит вашим кредитным рейтингам. Однако, если кредитор предлагает изменить вашу процентную ставку, чтобы снизить ежемесячный платеж, это изменение может не повлиять на ваши результаты.

Хорошая ли идея — реструктуризация долга?

Реструктуризация долга может быть хорошей идеей, если у вас возникли проблемы с выплатой средств. Это может частично зависеть от вашего общего финансового положения и типов реструктуризации долга, которые предлагает ваш кредитор. Рассмотрите предложения и другие варианты, такие как консолидация долга или банкротство, чтобы определить, что лучше для вас.

Реструктуризация кредита: подходит ли это вам?

Если процентная ставка по существующей ссуде выше, чем по другому ссудному продукту, который вы можете получить в банках, вы можете выбрать новую ссуду вместо реструктуризации ссуды.

Пандемия Covid-19 вынудила многих заемщиков выбрать шестимесячный мораторий, чтобы избежать невыплаты кредита. Позже Резервный банк Индии разрешил кредиторам предлагать своим заемщикам варианты реструктуризации ссуд, чтобы облегчить им выплату ссуд. Правомочным заемщикам разрешается продлить срок погашения, чтобы им было легче погасить свои ссуды с уменьшением размера EMI или продлить мораторий на срок до двух лет в соответствии с условиями кредитора.Вот что вам нужно помнить, чтобы принять обоснованное решение о принятии или отклонении варианта реструктуризации кредита.

Влияние на кредитный рейтинг

Когда был объявлен мораторий на погашение кредита, было упомянуто, что заемщики, которые выберут его, не столкнутся с понижением своих кредитных рейтингов. Однако в случае реструктуризации кредита такого объявления не было. Выбор реструктуризации кредита может прямо или косвенно повлиять на ваш кредитный рейтинг.Реструктуризация ссуды может быть отмечена в вашей кредитной истории как «реструктурированная», что может не привести к прямому снижению вашего кредитного рейтинга, но кредиторы могут занять более строгую позицию при оценке вашей платежеспособности, если вы подадите заявку на другой ссуду в ближайшем будущем.

Тем не менее, если вы не планируете подавать заявку на получение другого кредита, вы можете рассмотреть вариант реструктуризации кредита. Даже если ваш кредитный рейтинг немного снизится из-за реструктуризации, у вас будет достаточно времени, чтобы постепенно восстанавливать его со своевременными выплатами в течение определенного периода времени.

Стоимость заимствования

Какая процентная ставка взимается по ссуде, по которой вы, возможно, рассматриваете вариант реструктуризации? Каков срок действия вашей существующей ссуды? Сколько стоит получение другой ссуды для погашения текущей ссуды? Ответы на эти вопросы также могут помочь вам определить, следует ли соглашаться на реструктуризацию кредита или избегать ее.

Если процентная ставка по существующей ссуде выше, чем по другому ссудному продукту, который вы можете получить в банках, вы можете выбрать новую ссуду вместо реструктуризации ссуды.Например, предположим, что ваш существующий кредит представляет собой индивидуальный кредитный продукт, по которому процентная ставка банка составляет 18% годовых. а оставшийся срок владения — два года. Вы также можете подать заявление на получение обеспеченного кредита по более низкой ставке и на более длительный срок, чтобы погасить существующий личный кредит и сэкономить на процентах, а также заплатить более низкие EMI для погашения вашего кредита.

а оставшийся срок владения — два года. Вы также можете подать заявление на получение обеспеченного кредита по более низкой ставке и на более длительный срок, чтобы погасить существующий личный кредит и сэкономить на процентах, а также заплатить более низкие EMI для погашения вашего кредита.

Если у вас нет возможности получить еще одну ссуду, а ваш кредитный продукт уже представляет собой продукт с низкой процентной ставкой, такой как жилищный заем или ссуда под залог имущества, вы можете выбрать реструктуризацию ссуды для немедленного возмещения ущерба после тщательной оценки.

Будущие возможности заимствования

Выбор реструктуризации займа продлит срок действия вашего займа. Это означает, что ваша кредитоспособность будет ограничена до тех пор, пока вы не погасите реструктурированную ссуду. Если вы запланировали получение ссуды в ближайшем будущем, возможно, вы не сможете занять желаемую сумму, если только ваш доход не увеличится или обязательства по ссуде не уменьшатся. Таким образом, выбирайте вариант реструктуризации только в том случае, если у вас есть подробный план погашения и вы уверены, что не столкнетесь с большими финансовыми потребностями в течение продленного срока кредита.

Таким образом, выбирайте вариант реструктуризации только в том случае, если у вас есть подробный план погашения и вы уверены, что не столкнетесь с большими финансовыми потребностями в течение продленного срока кредита.

Прочие ликвидные инвестиции

Прежде чем выбрать путь реструктуризации, проверьте, есть ли у вас какие-либо малоприбыльные и несущественные инвестиции или пылящиеся активы, которые вы можете ликвидировать для погашения кредита. Это может быть хорошим вариантом, особенно если процентная ставка по кредиту выше, чем вы ожидаете от существующих инвестиций. Это поможет вам быстрее освободиться от долгов, чтобы вы могли снова инвестировать и накапливать ликвидированный корпус.Тем не менее, комплексная проверка, особенно в отношении штрафов за преждевременную ликвидацию, является обязательной до принятия окончательного решения о ликвидации любых инвестиций для погашения ссуды без поддержки реструктуризации.

Заключительные мысли

Если вы не выберете реструктуризацию ссуды и не сможете погасить непогашенную сумму ссуды, это может привести к дефолту, и об этом будет сообщено в кредитные бюро. Позже кредитор может предпринять шаги по возврату суммы ссуды. Последний день, когда можно воспользоваться опцией реструктуризации кредита, — 31 декабря 2020 года.Вариантом реструктуризации кредита можно воспользоваться только в том случае, если вы не смогли выплатить свои EMI из-за потери работы или дохода, вызванной пандемией Covid-19. За реструктуризацию ссуды могут взиматься дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за увеличения срока владения.

Позже кредитор может предпринять шаги по возврату суммы ссуды. Последний день, когда можно воспользоваться опцией реструктуризации кредита, — 31 декабря 2020 года.Вариантом реструктуризации кредита можно воспользоваться только в том случае, если вы не смогли выплатить свои EMI из-за потери работы или дохода, вызванной пандемией Covid-19. За реструктуризацию ссуды могут взиматься дополнительные сборы, и, хотя это может снизить ваши EMI, вам придется платить больше процентов из-за увеличения срока владения.

Автор — генеральный директор BankBazaar.com

Получите текущие цены на акции с BSE, NSE, рынка США и последние NAV, портфель паевых инвестиционных фондов, ознакомьтесь с последними новостями IPO, наиболее эффективными IPO, рассчитайте свой налог Калькулятор подоходного налога, узнайте о самых прибыльных и проигравших на рынке фондах.Поставьте нам лайк на Facebook и подпишитесь на нас в Twitter.

Financial Express теперь в Telegram. Нажмите здесь, чтобы присоединиться к нашему каналу и оставаться в курсе последних новостей и обновлений Biz.

Нажмите здесь, чтобы присоединиться к нашему каналу и оставаться в курсе последних новостей и обновлений Biz.

Обзор реструктуризации частного кредита за 2020 год

23 февраля 2021 г., вторник

Частные кредитные организации начали 2020 год с ожиданием и трепетом. Уровни активности были высокими, а уровни дефолтов были на исторически низком уровне, но частные кредитные учреждения беспокоились о риске экономических препятствий — в конце концов, мы тогда были в дополнительных возможностях самого длительного экономического восстановления за всю историю.

В то время мы предсказывали, что следующая волна реструктуризации будет иной, потому что, в отличие от традиционных кредиторов, частные кредитные организации имеют гораздо больше инструментов в наборе инструментов реструктуризации: прочные отношения со спонсорами, гибкий капитал, который может быть использован в неблагоприятном сценарии, способность работать на разных уровнях структуры капитала, операционный и финансовый опыт и, в конечном итоге, способность владеть и управлять бизнесом, если это необходимо.

Все эти инструменты были протестированы в 2020 году, поскольку никто не мог предсказать COVID-19 и его влияние на мир, не говоря уже о рынке реструктуризации частного кредита.Согласно индексу частных кредитных дефолтов Проскауэра, уровни дефолтов, которые были ниже 2% до COVID, внезапно выросли до более 8% во втором квартале, закончившемся 2020 году, и угрожали продолжить тенденцию к росту. Поскольку большая часть страны стала работать из дома, а Zoom стал виртуальным конференц-залом, частным кредиторам внезапно пришлось столкнуться с трудным выбором. В крайнем случае, они варьировались от взятия ключей у предприятий с интенсивными потребностями в капитале и небольшими перспективами получения краткосрочного дохода до игры в кости «поправь и расшири», когда спонсоры и заемщики отчаянно пытаются убежать от нового вируса, который не проявляет признаков регресса. .Сотрудничество между управленческими командами, спонсорами и частными кредитными организациями в значительной степени помогло решить проблемы с ликвидностью и обеспечило необходимое облегчение условий ковенанта.

Но не все шло гладко. В некоторых случаях внезапное уничтожение предприятий до пандемии вызывало сейсмические сдвиги в оценке, которые усиливали давление на структуру капитала и обостряли линии разломов межкредиторной войны, которые начали проявляться в 2019 году. Действительно, к началу лета продолжительность жизни вируса и сопутствующий ему финансовый кризис спровоцировал междоусобные баталии между кредиторами, пытающимися отобрать кусочки постоянно сокращающегося пирога.В то же время заемщики и сообразительные спонсоры также воспользовались гибкостью своих кредитных соглашений.

«Управление пассивами» (мы имеем в виду, махинации!) Стало новым девизом дня. Несмотря на то, что удобная для заемщиков документация нанесла ущерб многочисленным кредитным сделкам на среднем рынке (Serta, TriMark и Boardriders), когда мы закончили 2020 год (скатертью дорога!), Ставка по умолчанию снизилась до более скромных 3,6% в четвертом квартале 2020 года, согласно данным Индекс кредитного дефолта Проскауэра и частное кредитование дружественных заемщиков сделок снова резко возросло, поскольку вакцины стали реальностью, президентские выборы (наконец) наступили, и частный акционерный капитал и кредитные инвесторы высвободили свой отложенный спрос и капитал для новых инвестиций.

Хотя мы можем видеть пресловутый свет в конце туннеля, мы считаем, что мы еще не вышли из леса. По-прежнему кажется, что мы смотрим одну длинную игру Survivor. В то время как федеральные стимулы и обильные кредитные рынки предоставили проблемным заемщикам экономический спасательный круг, чтобы выдержать шторм, на самом деле никто не знает, какие компании переживут непредсказуемое поведение потребителей и длительное воздействие COVID-19 в этом году.

Путь к выздоровлению остается трудным, и частные кредитные организации по-прежнему будут сталкиваться с проблемными ситуациями.Поэтому, прежде чем предложить 2020 году окончательное прощание, мы оглядываемся назад и выделяем те решения, которые могут не дать частным кредиторам спать по ночам, поскольку мы ожидаем, что в наступающем году напряженность вновь обострится.

The Uptier Frontier — Кредитор в войне с кредиторами Ряд случаев ярко проиллюстрировали минное поле «управления ответственностью». Поскольку компании, столкнувшиеся с проблемами ликвидности, искали источники капитала (часто существующих кредиторов или спонсора), заемщики побуждали существующих кредиторов предоставить новое финансирование, предлагая обменять задолженность существующих кредиторов на новые «сверхприоритетные» первичные механизмы, практика, известная как «Воодушевление.В каждом случае мажоритарные кредиторы соглашались внести поправки в существующие кредитные документы, чтобы позволить заемщикам выпускать «сверхприоритетный» долг в новых деньгах и незамедлительно обменять свой существующий долг на сверхприоритетный долг. Миноритарные кредиторы остались со своим существующим долгом, теперь подчиненным новому сверхприоритетному долгу. Конечно, эти транзакции привели к юридическим проблемам, и Serta, Trimark и Boardriders в одночасье стали нарицательными для частных кредиторов.

Поскольку компании, столкнувшиеся с проблемами ликвидности, искали источники капитала (часто существующих кредиторов или спонсора), заемщики побуждали существующих кредиторов предоставить новое финансирование, предлагая обменять задолженность существующих кредиторов на новые «сверхприоритетные» первичные механизмы, практика, известная как «Воодушевление.В каждом случае мажоритарные кредиторы соглашались внести поправки в существующие кредитные документы, чтобы позволить заемщикам выпускать «сверхприоритетный» долг в новых деньгах и незамедлительно обменять свой существующий долг на сверхприоритетный долг. Миноритарные кредиторы остались со своим существующим долгом, теперь подчиненным новому сверхприоритетному долгу. Конечно, эти транзакции привели к юридическим проблемам, и Serta, Trimark и Boardriders в одночасье стали нарицательными для частных кредиторов.

В Серте мажоритарные кредиторы в рамках механизмов первого и второго залогового удержания обменяли свой существующий долг на сверхприоритетный долг с новыми деньгами — после того, как мажоритарные кредиторы проголосовали в каждом случае за одобрение подчинения своих соответствующих существующих траншей долга новым — деньги сверхприоритетный долг. В каждом случае миноритарным держателям не предлагалась возможность участвовать в выпуске новых денег, и их существующий долг уступал место новому сверхприоритетному долгу. Миноритарные кредиторы заявили о нечестности, утверждая, что поправка нарушает ограничение кредитного соглашения на внесение поправок в положения о пропорциональном долевом участии без согласия каждого затронутого кредитора. Кредитное соглашение, однако, прямо разрешало непропорциональный «открытый рынок» выкупа ссуд на голландском аукционе заемщиком, и положения «водопада» могли быть изменены с согласия необходимых кредиторов.

В каждом случае миноритарным держателям не предлагалась возможность участвовать в выпуске новых денег, и их существующий долг уступал место новому сверхприоритетному долгу. Миноритарные кредиторы заявили о нечестности, утверждая, что поправка нарушает ограничение кредитного соглашения на внесение поправок в положения о пропорциональном долевом участии без согласия каждого затронутого кредитора. Кредитное соглашение, однако, прямо разрешало непропорциональный «открытый рынок» выкупа ссуд на голландском аукционе заемщиком, и положения «водопада» могли быть изменены с согласия необходимых кредиторов.

Аналогичным образом, в Trimark и Boardriders мажоритарные кредиторы также обменяли существующий долг на «сверхприоритетный» долг с новыми деньгами, оставив миноритарных кредиторов с младшими бумагами. Кроме того, перед выкупом своих долей в существующей задолженности заемщика мажоритарные кредиторы пошли еще дальше и санкционировали поправку, которая лишила существующие документы их договорных обязательств.

В августе 2019 года Revlon попал в новости, когда он «вытащил J. Crew», передав ценную интеллектуальную собственность от кредиторов, предоставивших срочный кредит в 2016 году, новой неограниченной дочерней компании, которая получила новый заем в размере 200 миллионов долларов с первоочередным залогом. в переданном залоге.Совсем недавно, в мае 2020 года, Revlon предложила первичную сделку, которая переместит дополнительное обеспечение интеллектуальной собственности от кредиторов 2016 года путем выпуска нового денежного средства с первым залоговым правом на интеллектуальную собственность и «свертыванием» части залога. срочные ссуды 2016 года со вторым залогом на интеллектуальную собственность.

После того, как более 50% срочных кредиторов не согласились на сделку, компания использовала то, что некоторые называют «фиктивным револьвером». Чтобы увеличить количество голосов кредиторов, желающих дать согласие на предварительное финансирование, согласившиеся кредиторы выпустили новые нефинансированные обязательства по револьверам, которые предоставили им большинство голосов для осуществления финансирования. Затем новые возобновляемые обязательства были незамедлительно обменены на новые первичные ссуды, но не раньше, чем «большинство» револьверных кредиторов проголосовали за внесение поправок в соглашение, чтобы позволить различным кредиторам взять под контроль права принудительного исполнения в отношении ограниченного залога, оставшегося для срочных ссуд 2016 года.

Миноритарные кредиторы в Serta, Trimark, Boardriders и Revlon подали иски, оспаривающие правомерность сделок. Миноритарным кредиторам было отказано в просьбах о предварительном возмещении ущерба, и по этим вопросам по-прежнему ведутся судебные разбирательства.Пока мы ждем исхода этих дел, мы можем предвидеть будущие битвы за управление обязательствами и отметить, что частные кредитные организации уделяют пристальное внимание положениям кредитных соглашений, которые потенциально позволяли совершать эти транзакции.

Действия на арене финансирования DIP В течение 2020 года количество дел о банкротстве резко возросло по сравнению с 2019 годом, что, естественно, привело к спорам по поводу условий финансирования должника во владении (или DIP). Финансирование DIP — это мощный инструмент для кредиторов, который может использовать их в ходе судебных разбирательств по главе 11.Мы стали свидетелями ряда интересных событий, заслуживающих внимания частных кредитных организаций.

Финансирование DIP — это мощный инструмент для кредиторов, который может использовать их в ходе судебных разбирательств по главе 11.Мы стали свидетелями ряда интересных событий, заслуживающих внимания частных кредитных организаций.

DIP обычно предоставляется кредиторами с предварительным залоговым залогом. В качестве условия финансирования DIP эти кредиторы будут стремиться к рефинансированию или «включению» части, если не всей, их предварительной ссуды в финансирование DIP. Накопление дает множество преимуществ, поэтому кредиторы до конкурса стремятся максимизировать суммируемую сумму, но это дает эффект «затравки» любого долга до конкурса, не подлежащего накрутке.Свертка 2: 1 обычно считается нормой; то есть, предварительный кредитор может накапливать 2 доллара предварительного долга на каждый доллар финансирования DIP. В течение 2020 года мы увидели увеличение коэффициента увеличения, и в одном заметном случае, True Religion, мы увидели увеличение коэффициента 4: 1.

Случай также продемонстрировал еще один риск, связанный с управлением пассивами: объединение не производилось на пропорциональной основе, так как не все кредиторы, привлеченные до конкурса, участвовали в финансировании DIP. Вместо этого группа из миноритарных кредиторов предоставила финансирование DIP и привлекла кредиторов с преобладанием предварительных заявок!

Как показывает практический опыт, предварительное финансирование DIP обычно считалось необходимым для наличия подушки капитала после введения в действие финансирования DIP, чтобы защищенные предварительно обеспеченные кредиторы были защищены (a / k / a «адекватно защищен» на языке банкротства ).В деле «Истинная религия» и других случаях мы видели, что первичное финансирование DIP разрешено без демонстрации подушка капитала на том основании, что заем, который помогает компании избежать ликвидации, является адекватной защитой.

Два других случая в течение 2020 года иллюстрируют гибкость и ограничения финансирования DIP. В октябре 2020 года суд по делам о банкротстве в Южном округе Нью-Йорка в деле Grupo Aeromexico одобрил финансирование DIP, в котором кредиторы DIP могли решить конвертировать свое финансирование DIP в реорганизованный капитал.Этот тип резервов рисковал оспорить финансирование DIP как ненадлежащий план реорганизации sub rosa (т. Е. Замаскированные или скрытые планы реорганизации), которые запрещены Кодексом о банкротстве. Официальный комитет кредиторов и другие ключевые кредиторы поддержали финансирование, и суд одобрил его.

В октябре 2020 года суд по делам о банкротстве в Южном округе Нью-Йорка в деле Grupo Aeromexico одобрил финансирование DIP, в котором кредиторы DIP могли решить конвертировать свое финансирование DIP в реорганизованный капитал.Этот тип резервов рисковал оспорить финансирование DIP как ненадлежащий план реорганизации sub rosa (т. Е. Замаскированные или скрытые планы реорганизации), которые запрещены Кодексом о банкротстве. Официальный комитет кредиторов и другие ключевые кредиторы поддержали финансирование, и суд одобрил его.

Но в аналогичной ситуации суд по делам о банкротстве Latam Airlines отказал в одобрении финансирования DIP с аналогичной функцией конвертации. В этом случае компания изначально добивалась одобрения многотранша в размере 2 долларов США.2 миллиарда DIP-финансирования. Финансирование DIP позволило должникам погасить самый младший транш, предоставленный контролирующими акционерами должника до подачи заявки, который должен был быть погашен по выбору должника долей в реорганизованном должнике с большим дисконтом по сравнению с плановой стоимостью. Помимо функции конвертации в пользу инсайдеров, против финансирования выступали различные группы кредиторов, включая установленный законом комитет кредиторов.

Помимо функции конвертации в пользу инсайдеров, против финансирования выступали различные группы кредиторов, включая установленный законом комитет кредиторов.

Хотя суд по делам о банкротстве пришел к выводу, что должники продемонстрировали, что финансирование DIP было необходимым, справедливым и «добросовестным», он не утвердил предложенное финансирование DIP, сочтя, что оно представляет собой план sub rosa .В конечном итоге функция преобразования была удалена, а финансирование одобрено.